Embed Size (px)

Citation preview

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 93

BAB VI

AKUNTANSI PIUTANG PNBP

Setiap pejabat yang diberi kuasa untuk mengelola pendapatan, belanja, dan kekayaan

negara/daerah wajib mengusahakan agar setiap piutang negara/daerah diselesaikan

seluruhnya dan tepat waktu sesuai dengan Pasal 34 ayat (1) Undang-Undang Nomor 1

Tahun 2004 tentang Perbendaharaan Negara. Piutang negara yang dimaksud di atas

termasuk piutang bukan pajak yang dikelola oleh kementerian negara/lembaga.

Selain itu piutang negara juga mencakup:

1. Pinjaman atau hibah dari Pemerintah Pusat kepada Pemerintah Daerah/Badan

Usaha Milik Negara/Badan Usaha Milik Daerah sesuai dengan yang

tercantum/ditetapkan dalam undang-undang tentang APBN.

2. Pinjaman atau hibah dari Pemerintah Pusat kepada lembaga asing sesuai dengan

yang tercantum/ditetapkan dalam undang-undang tentang APBN (Pasal 33

Undang-Undang Nomor 1 Tahun 2004).

Pasal 9 ayat (1) Undang-Undang Nomor 20 Tahun 1997 tentang PNBP menyatakan

bahwa jumlah penerimaan negara bukan pajak yang terutang ditentukan dengan cara

ditetapkan oleh Instansi pemerintah dan dihitung sendiri oleh wajib pajak. Lebih

lanjut, Pasal 10 ayat (2) menyatakan bahwa penetapan jumlah PNBP yang terutang oleh

instansi pemerintah kedaluwarsa setelah 10 (sepuluh) tahun terhitung sejak saat

terutangnya PNBP.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan, Paragraf 43 PSAP Nomor 01 tentang Penyajian Laporan Keuangan

menyatakan bahwa piutang pajak dan bukan pajak harus dicantumkan dalam neraca.

Lebih lanjut, Paragraf 49 PSAP Nomor 01 menyatakan bahwa piutang merupakan salah

satu klasifikasi dari aset lancar. Pos-pos piutang antara lain piutang pajak, denda,

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 94

penjualan angsuran, tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima

dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Berdasarkan uraian di atas, setiap kementerian negara/lembaga wajib melaksanakan

penatausahaan dan akuntansi piutang PNBP yang menjadi tanggungjawabnya, sehingga

piutang PNBP dapat disajikan dalam laporan keuangan dengan andal dan tepat waktu.

Tujuan penatausahaan dan akuntansi piutang PNBP adalah:

1. Menyediakan informasi yang akurat dan tepat waktu mengenai piutang;

2. Mengamankan transaksi piutang PNBP melalui pencatatan, pemrosesan dan

pelaporan transaksi keuangan yang konsisten;

3. Mendukung penyelenggaraan SAPP yang menghasilkan informasi piutang PNBP

sebagai dasar pertanggungjawaban dan pengambilan keputusan.

Untuk tercapainya keseragaman dalam penatausahaan dan akuntansi piutang PNBP,

perlu disusun pedoman mengenai penatausahaan piutang PNBP yang memberikan

petunjuk kepada kementerian negara/lembaga terkait dalam melaksanakan pencatatan

dan pelaporan piutang PNBP.

A. Ruang Lingkup

Pedoman penatausahaan dan akuntansi piutang PNBP ini berlaku untuk seluruh

piutang yang berasal dari penerimaan negara bukan pajak yang dikelola oleh

kementerian negara/lembaga.

Pedoman ini tidak mengatur penatausahaan dan akuntansi piutang PNBP yang

dikelola oleh:

1. Pemerintah Daerah;

2. BUMN/BUMD;

3. Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah.

B. Klasifikasi Piutang PNBP

Secara garis besar, Piutang PNBP digolongkan menjadi 3 (tiga) golongan, yaitu:

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 95

I. Piutang dari Penerimaan Sumber Daya Alam, terdiri dari:

a. Piutang dari Pendapatan Minyak Bumi;

b. Piutang dari Pendapatan Gas Alam;

c. Piutang dari Pendapatan Pertambangan Umum;

d. Piutang dari Pendapatan Kehutanan;

e. Piutang dari Pendapatan Perikanan;

II. Piutang dari Pendapatan Bagian Laba BUMN, terdiri dari:

Piutang dari Pendapatan Bagian Pemerintah atas Laba BUMN;

III. Piutang dari Pendapatan PNBP Lainnya, terdiri dari:

a. Piutang dari Pendapatan Penjualan, Sewa, dan Jasa;

b. Piutang dari Pendapatan Kejaksaan dan Peradilan;

c. Piutang dari Pendapatan Pendidikan;

d. Piutang dari Pendapatan lain-lain;

Rincian Piutang dari PNBP adalah sebagai berikut:

I. Piutang dari Penerimaan Sumber Daya Alam, terdiri dari:

a. Piutang dari Pendapatan Minyak Bumi:

Piutang dari Pendapatan Minyak Bumi;

b. Piutang dari Pendapatan Gas Alam:

Piutang dari Pendapatan Gas Alam;

c. Piutang dari Pendapatan Pertambangan Umum:

1. Piutang dari Pendapatan Iuran Tetap;

2. Piutang dari Pendapatan Royalti Batubara;

d. Piutang dari Pendapatan Kehutanan:

1. Piutang dari Pendapatan Dana Reboisasi;

2. Piutang dari Pendapatan Provisi Sumber Daya Hutan;

3. Piutang dari Pendapatan IIUPH (IHPH) Tanaman Industri;

4. Piutang dari Pendapatan IIUPH (IHPH) Bambu;

5. Piutang dari Pendapatan IIUPH (IHPH) Tanaman Rotan;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 96

6. Piutang dari Pendapatan IIUPH (IHPH) Hutan Alam;

7. Piutang dari Pendapatan Dana Pengamanan Hutan;

8. Piutang dari Pendapatan Denda Pelanggaran Eksploitasi Hutan;

9. Piutang dari Pendapatan Iuran Menangkap/Mengambil/Mengangkut

Satwa Liar/Mengambil/Mengangkut Tumbuhan Alam Hidup atau Mati

(IASL/TA);

10. Piutang dari Pungutan Izin Pengusahaan Pariwisata Alam (PIPPA);

11. Piutang dari Pungutan Izin Pengusahaan Taman Buru (PIPTB);

12. Piutang dari Pungutan Izin Berburu di taman buru dan areal buru

(PIB);

13. Piutang dari Pungutan Masuk Obyek Wisata Alam;

14. Piutang dari Iuran Hasil Usaha Pengusahaan Pariwisata Alam

(IHUPA);

15. Piutang dari Iuran Hasil Usaha Perburuan di Taman Buru (IHUPA);

e. Piutang dari Pendapatan Perikanan:

1. Piutang dari Pendapatan Perikanan;

2. Piutang dari Pendapatan Penerimaan Dana Kompensasi Pelestarian

Sumber Daya Alam Kelautan;

II. Piutang dari Pendapatan Bagian Laba BUMN, terdiri dari:

a. Piutang dari Pendapatan Bagian Pemerintah Pemerintah atas Laba BUMN:

1. Piutang dari Pendapatan Laba BUMN Perbankan;

2. Piutang dari Pendapatan Laba BUMN Non Perbankan;

III. Piutang dari Pendapatan PNBP Lainnya, terdiri dari:

a. Piutang dari Pendapatan Penjualan, Sewa, dan Jasa;

1. Piutang dari Pendapatan Penjualan Hasil Pertanian, Kehutanan, dan

Perkebunan;

2. Piutang dari Pendapatan Penjualan Hasil Peternakan dan Perikanan;

3. Piutang dari Pendapatan Penjualan Hasil Tambang;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 97

4. Piutang dari Pendapatan Penjualan Hasil Sitaan/Rampasan dan Harta

Peninggalan;

5. Piutang dari Pendapatan Penjualan Obat-obatan dan Hasil Farmasi

Lainnya;

6. Piutang dari Pendapatan Penjualan Informasi, Penerbitan, Film, Survey,

Pemetaan dan Hasil Cetakan Lainnya;

7. Piutang dari Pendapatan Penjualan Dokumen-dokumen Pelelangan;

8. Piutang dari Pendapatan Penjualan Cadangan Beras Pemerintah Dalam

Rangka Operasi Pasar Murni;

9. Piutang dari Pendapatan Penjualan Lainnya;

10. Piutang dari Pendapatan Penjualan Rumah, Gedung, Bangunan dan Tanah;

11. Piutang dari Pendapatan Penjualan Kendaraan Bermotor;

12. Piutang dari Pendapatan Penjualan Sewa Beli;

13. Piutang dari Pendapatan Penjualan Aset Bekas Milik Asing;

14. Piutang dari Pendapatan Penjualan Aset Lainnya yang Berlebih/Rusak/

Dihapuskan;

15. Piutang dari Pendapatan Sewa Rumah Dinas/Rumah Negeri;

16. Piutang dari Pendapatan Sewa Gedung, Bangunan, dan Gudang;

17. Piutang dari Pendapatan Sewa Benda-benda Bergerak;

18. Piutang dari Pendapatan Sewa Benda-benda Tak Bergerak Lainnya;

19. Piutang dari Pendapatan Rumah Sakit dan Instansi Kesehatan Lainnya;

20. Piutang dari Pendapatan Tempat Hiburan/Taman/Museum dan Pungutan

Usaha Pariwisata Alam (PUPA);

21. Piutang dari Pendapatan Surat Keterangan, Visa, Paspor, SIM, STNK,

dan BPKB;

22. Piutang dari Pendapatan Hak dan Perijinan;

23. Piutang dari Pendapatan Sensor/Karantina, Pengawasan/Pemeriksaan;

24. Piutang dari Pendapatan Jasa Tenaga, Pekerjaan, Informasi, Pelatihan,

Teknologi, Pendapatan BPN, Pendapatan Direktorat Jenderal Bea dan

Cukai;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 98

25. Piutang dari Pendapatan Jasa Kantor Urusan Agama;

26. Piutang dari Pendapatan Jasa Bandar Udara, Kepelabuhan, dan

Kenavigasian;

27. Piutang dari Pendapatan Jasa I Lainnya;

28. Piutang dari Pendapatan Jasa Lembaga Keuangan (Jasa Giro);

29. Piutang dari Pendapatan Jasa Penyelenggaraan Telekomunikasi;

30. Piutang dari Pendapatan Iuran Lelang untuk Fakir Miskin;

31. Piutang dari Pendapatan Jasa Catatan Sipil;

32. Piutang dari Pendapatan Biaya Penagihan Pajak Negara dengan Surat

Paksa;

33. Piutang dari Pendapatan Uang Pewarganegaran;

34. Piutang dari Pendapatan Bea Lelang;

35. Piutang dari Pendapatan Biaya Pengurusan Piutang dan Lelang Negara;

36. Piutang dari Pendapatan Jasa II Lainnya;

37. Piutang dari Pendapatan dari Pemberian Surat Perjalanan Republik

Indonesia;

38. Piutang dari Pendapatan dari Jasa Pengurusan Dokumen Konsuler;

39. Piutang dari Pendapatan Rutin Lainnya dari Luar Negeri;

40. Piutang dari Pendapatan Bunga atas Investasi dalam Obligasi;

41. Piutang dari Pendapatan BPPN atas Bunga Obligasi;

42. Piutang dari Pendapatan Bunga dari Piutang dan Penerusan Pinjaman;

43. Piutang dari Pendapatan Bunga Lainnya;

44. Piutang dari Pendapatan Gain on Bond Redemption atas Pembelian

Kembali Obligasi Dalam Negeri Jangka Panjang;

45. Piutang dari Pendapatan Premium Obligasi Negara Dalam Negeri/

Rupiah;

46. Piutang dari Pendapatan Premium Obligasi Negara Dalam Valuta Asing;

b. Piutang dari Pendapatan Kejaksaan dan Peradilan:

1. Piutang dari Pendapatan Legalisasi Tanda Tangan;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 99

2. Piutang dari Pendapatan Pengesahan Surat Dibawah Tangan;

3. Piutang dari Pendapatan Uang Meja (Leges) dan Upah Pada Panitera

Badan Pengadilan (Peradilan);

4. Piutang dari Pendapatan Hasil Denda/Tilang dan sebagainya;

5. Piutang dari Pendapatan Ongkos Perkara;

6. Piutang dari Pendapatan Kejaksanaan dan Peradilan Lainnya;

c. Piutang dari Pendapatan Pendidikan:

1. Piutang dari Pendapatan Uang Pendidikan;

2. Piutang dari Pendapatan Uang Ujian Masuk, Kenaikan Tingkat, dan Akhir

Pendidikan;

3. Piutang dari Pendapatan Uang Ujian untuk Menjalankan Praktek;

4. Piutang dari Pendapatan Pendidikan Lainnya;

d. Piutang dari Pendapatan lain-lain:

1. Piutang dari Pendapatan Minyak Mentah (DMO);

2. Piutang dari Pendapatan Lainnya dari kegiatan Hulu Migas;

3. Piutang dari Pendapatan Pelunasan Piutang Non Bendahara;

4. Piutang dari Pendapatan Pelunasan Ganti Rugi atas Kerugian yang

Diderita Oleh Negara (masuk TP/TGR) Bendahara;

5. Piutang dari Penerimaan Kembali Persekot/Uang Muka Gaji;

6. Piutang dari Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan

Pemerintah;

7. Piutang dari Pendapatan atas Denda Administrasi PBHTB;

8. Piutang dari Penerimaan Premi Penjaminan Perbankan Nasional;

9. Piutang dari Pendapatan Denda Pelanggaran di Bidang Pasar Modal;

10. Piutang dari Pendapatan dari Gerakan Nasional Rehabilitasi Hutan dan

Lahan (GNRHL);

11. Piutang dari Pendapatan Registrasi Dokter dan Dokter Gigi;

12. Piutang dari Pendapatan dari Biaya Pengawasan HET Minyak Tanah;

13. Piutang dari Pendapatan Anggaran Lain-lain;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 100

14. Piutang dari Pendapatan Iuran Badan Usaha dari kegiatan usaha

penyediaan dan pendistribusian BBM;

15. Piutang dari Pendapatan Iuran Badan Usaha dari kegiatan usaha

pengangkutan Gas Bumi melalui Pipa.

C. PENATAUSAHAAN PIUTANG PNBP

1. Pihak yang Terkait dengan Penatausahaan Piutang PNBP

Unit penatausahaan piutang dapat berupa unit struktural atau petugas sesuai

dengan besar kecilnya organisasi dan transaksi yang ditangani. Unit

penatausahaan piutang pajak adalah unit pada Direktorat Jenderal Pajak,

Departemen Keuangan. Unit penatausahaan Piutang Bukan Pajak, Bagian Lancar

Tagihan Penjualan Angsuran, Bagian Lancar Tagihan Tuntutan Ganti Rugi, Bagian

Lancar Investasi Permanen, dan Piutang Bukan Pajak Lainnya pada Kementerian

Negara/Lembaga disesuaikan dengan struktur organisasinya.

Unit penatausahaan piutang pada kementerian negara/lembaga melibatkan unit

operasional, unit administrasi yang mendukung fungsi akuntansi piutang, dan

unit pembukuan pada unit operasional.

a. Unit Operasional

Unit Operasional adalah unit/organisasi yang mengelola penerimaan negara

pada suatu instansi. Kegiatan yang dilaksanakan oleh unit/petugas

operasional adalah:

a. Membuat surat pernyataan piutang;

b. Membuat surat penagihan piutang;

c. Mengirimkan surat tagihan kepada petugas administrasi dan petugas

pembukuan;

d. Membuat surat tentang penyerahan piutang yang tidak tertagih dengan

membuat permintaan penagihan dilaksanakan oleh Ditjen. Piutang dan

Lelang Negara Departemen Keuangan;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 101

e. Membuat usulan penghapusan piutang;

f. Mengarsipkan dokumen piutang.

b. Unit Administrasi

Unit Administrasi adalah unit/petugas yang melaksanakan penerimaan dan

pengiriman dokumen piutang. Kegiatan yang dilaksanakan oleh unit

administrasi adalah:

a. Menerima dokumen/surat penagihan piutang;

b. Mengagendakan surat/dokumen yang masuk maupun yang harus dikirim

kepada debitur (penanggung hutang kepada negara yaitu orang atau badan

yang berhutang menurut perjanjian atau peraturan yang bersangkutan);

c. Membuat surat pengantar;

d. Meneruskan dokumen tanggapan debitur ke unit/petugas operasional;

e. Mengirim bukti setor kepada unit pembukuan.

c. Unit Pembukuan

Unit Pembukuan adalah unit/organisasi yang melaksanakan pembukuan dan

pelaporan piutang. Kegiatan yang dilaksanakan oleh unit pembukuan sebagai

berikut:

a. Melakukan pencatatan piutang ke dalam Kartu Piutang berdasarkan

dokumen-dokumen transaksi;

b. Membuat Daftar Rekapitulasi Piutang;

c. Membuat Daftar Umur Piutang Dan Reklasifikasi Piutang;

d. Membuat Daftar Saldo Piutang setiap triwulan berdasarkan Kartu Piutang;

e. Melakukan pengarsipan dokumen;

f. Mengirimkan laporan-laporan.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 102

Hubungan antara unit-unit penatausahaan piutang digambarkan di bawah ini:

(1) (3) (2) (5) (6) (4)

Keterangan:

1) Mengirimkan dokumen/surat penagihan piutang kepada debitur melalui unit

administrasi untuk mendapat surat tanggapan;

2) Mengirimkan dokumen/surat penagihan piutang kepada unit/petugas

pembukuan untuk dicatat;

3) Menyampaikan surat tanggapan dari debitur yang disampaikan melalui unit

adminstrasi;

4) Menyampaikan bukti setor kepada unit pembukuan;

5) Membuat laporan piutang per jenis piutang;

6) Menyampaikan laporan-laporan piutang kepada unit akuntansi level di atasnya.

2. Dokumen Sumber

Dokumen sumber yang menjadi dasar penatausahaan piutang PNBP adalah

sebagai berikut:

1. Perjanjian/kontrak piutang PNBP;

2. Surat Ketetapan dalam hal piutang PNBP, Surat Ketetapan Tanggung Jawab

Mutlak (SKTJM)/SKTM;

3. Surat Setoran Bukan Pajak dan bukti setor lainnya;

4. Surat Keputusan Penghapusan;

5. Dokumen lain yang berkaitan dengan piutang PNBP.

Unit Operasional

Unit Administrasi Unit

Pembukuan

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 103

3. Penatausahaan Piutang PNBP oleh Unit/Petugas Akuntansi Piutang pada

Kementerian Negara/Lembaga

Penatausahaan piutang PNBP adalah proses pencatatan dan pelaporan jumlah

uang yang menjadi hak pemerintah atau kewajiban pihak lain kepada pemerintah

sebagai akibat penyerahan uang, barang dan jasa oleh pemerintah atau akibat

lain berdasarkan peraturan perundang-undangan yang berlaku.

Formulir/daftar yang digunakan dalam pencatatan piutang adalah:

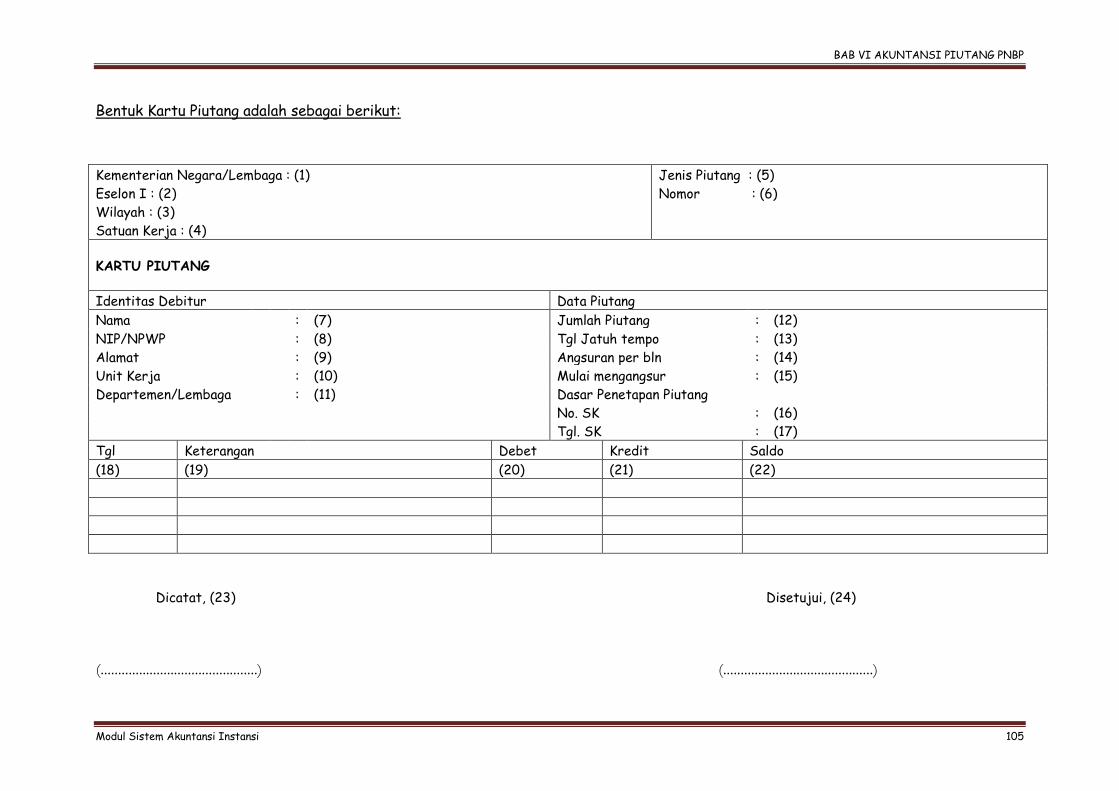

a. Kartu Piutang

Merupakan kartu yang menunjukkan jumlah piutang, mutasi dan saldo piutang

masing-masing debitur. Pencatatan piutang dilakukan pada saat timbulnya hak

pemerintah atau adanya kewajiban pihak lain kepada pemerintah. Pencatatan

didasarkan atas dokumen sumber yang berasal dari surat ketetapan piutang,

bukti setor dan surat penghapusan piutang. Kartu Piutang diisi setiap terjadi

transaksi. Bentuk Kartu Piutang dan petunjuk pengisiannya dapat dilihat pada

halaman 105 dan 106 s.d. 107 modul ini.

b. Daftar Rekapitulasi Piutang

Merupakan daftar yang menunjukkan total mutasi dan saldo piutang menurut

jenis piutangnya. Pencatatan ke dalam Daftar Rekapitulasi Piutang dilakukan

setiap semester berdasarkan mutasi dalam kartu piutang. Bentuk Daftar

Rekapitulasi Piutang dan petunjuk pengisiannya dapat dilihat pada halaman

108 dan 109 modul ini.

c. Daftar Saldo Piutang

Merupakan daftar yang menunjukkan saldo piutang berdasarkan rekapitulasi

masing-masing jenis piutang dan disajikan setiap semester. Bentuk Daftar

Saldo Piutang dan petunjuk pengisiannya dapat dilihat pada halaman 110 dan

111 modul ini.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 104

d. Daftar Umur Piutang

Merupakan daftar yang menunjukkan pengelompokan piutang yang menunggak

(sudah melebihi jangka waktu kredit) berdasarkan lamanya waktu

tunggakannya dan disajikan setiap akhir tahun. Bentuk Daftar Umur Piutang

dan petunjuk pengisiannya dapat dilihat pada halaman 112 dan 113 modul ini.

e. Daftar Reklasifikasi Saldo Piutang

Untuk memudahkan reklasifikasi piutang dapat dibuatkan Daftar

Reklasifikasi Saldo Piutang yang menunjukkan jumlah bagian lancar dan

jumlah bagian tidak lancar. Reklasifikasi aset non lancar ke dalam aset lancar

dikarenakan jumlah yang direklasifikasi tersebut akan jatuh tempo dalam

kurun waktu 12 (dua belas) bulan dari tanggal neraca. Bentuk Daftar

Reklasifikasi dan petunjuk pengisiannya dapat dilihat pada halaman 114 dan

115 modul ini.

f. Formulir Jurnal Aset (FJA)

Merupakan formulir yang digunakan untuk mencatat penambahan,

pengurangan, dan penghapusan nilai aset pada neraca. Dalam hal ini adalah

nilai aset piutang pada neraca. Bentuk FJA dan petunjuk pengisiannya dapat

dilihat di halaman 116 dan 117 modul ini.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 105

Bentuk Kartu Piutang adalah sebagai berikut:

Kementerian Negara/Lembaga : (1)

Eselon I : (2)

Wilayah : (3)

Satuan Kerja : (4)

Jenis Piutang : (5)

Nomor : (6)

KARTU PIUTANG

Identitas Debitur Data Piutang

Nama : (7) Jumlah Piutang : (12)

NIP/NPWP : (8) Tgl Jatuh tempo : (13)

Alamat : (9) Angsuran per bln : (14)

Unit Kerja : (10) Mulai mengangsur : (15)

Departemen/Lembaga : (11) Dasar Penetapan Piutang

No. SK : (16)

Tgl. SK : (17)

Tgl Keterangan Debet Kredit Saldo

(18) (19) (20) (21) (22)

Dicatat, (23) Disetujui, (24)

(.............................................) (...........................................)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 106

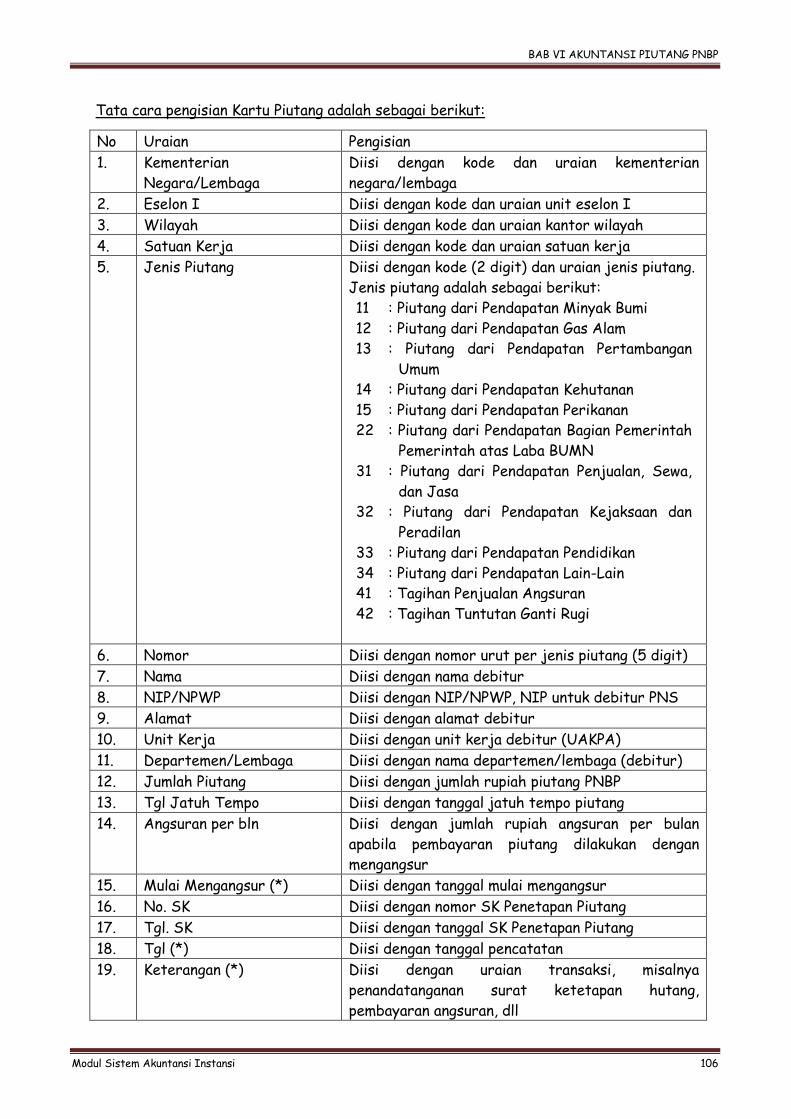

Tata cara pengisian Kartu Piutang adalah sebagai berikut:

No Uraian Pengisian

1. Kementerian

Negara/Lembaga

Diisi dengan kode dan uraian kementerian

negara/lembaga

2. Eselon I Diisi dengan kode dan uraian unit eselon I

3. Wilayah Diisi dengan kode dan uraian kantor wilayah

4. Satuan Kerja Diisi dengan kode dan uraian satuan kerja

5. Jenis Piutang Diisi dengan kode (2 digit) dan uraian jenis piutang.

Jenis piutang adalah sebagai berikut:

11 : Piutang dari Pendapatan Minyak Bumi

12 : Piutang dari Pendapatan Gas Alam

13 : Piutang dari Pendapatan Pertambangan

Umum

14 : Piutang dari Pendapatan Kehutanan

15 : Piutang dari Pendapatan Perikanan

22 : Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 : Piutang dari Pendapatan Penjualan, Sewa,

dan Jasa

32 : Piutang dari Pendapatan Kejaksaan dan

Peradilan

33 : Piutang dari Pendapatan Pendidikan

34 : Piutang dari Pendapatan Lain-Lain

41 : Tagihan Penjualan Angsuran

42 : Tagihan Tuntutan Ganti Rugi

6. Nomor Diisi dengan nomor urut per jenis piutang (5 digit)

7. Nama Diisi dengan nama debitur

8. NIP/NPWP Diisi dengan NIP/NPWP, NIP untuk debitur PNS

9. Alamat Diisi dengan alamat debitur

10. Unit Kerja Diisi dengan unit kerja debitur (UAKPA)

11. Departemen/Lembaga Diisi dengan nama departemen/lembaga (debitur)

12. Jumlah Piutang Diisi dengan jumlah rupiah piutang PNBP

13. Tgl Jatuh Tempo Diisi dengan tanggal jatuh tempo piutang

14. Angsuran per bln Diisi dengan jumlah rupiah angsuran per bulan

apabila pembayaran piutang dilakukan dengan

mengangsur

15. Mulai Mengangsur (*) Diisi dengan tanggal mulai mengangsur

16. No. SK Diisi dengan nomor SK Penetapan Piutang

17. Tgl. SK Diisi dengan tanggal SK Penetapan Piutang

18. Tgl (*) Diisi dengan tanggal pencatatan

19. Keterangan (*) Diisi dengan uraian transaksi, misalnya

penandatanganan surat ketetapan hutang,

pembayaran angsuran, dll

BAB VI AKUNTANSI PIUTANG PNBP

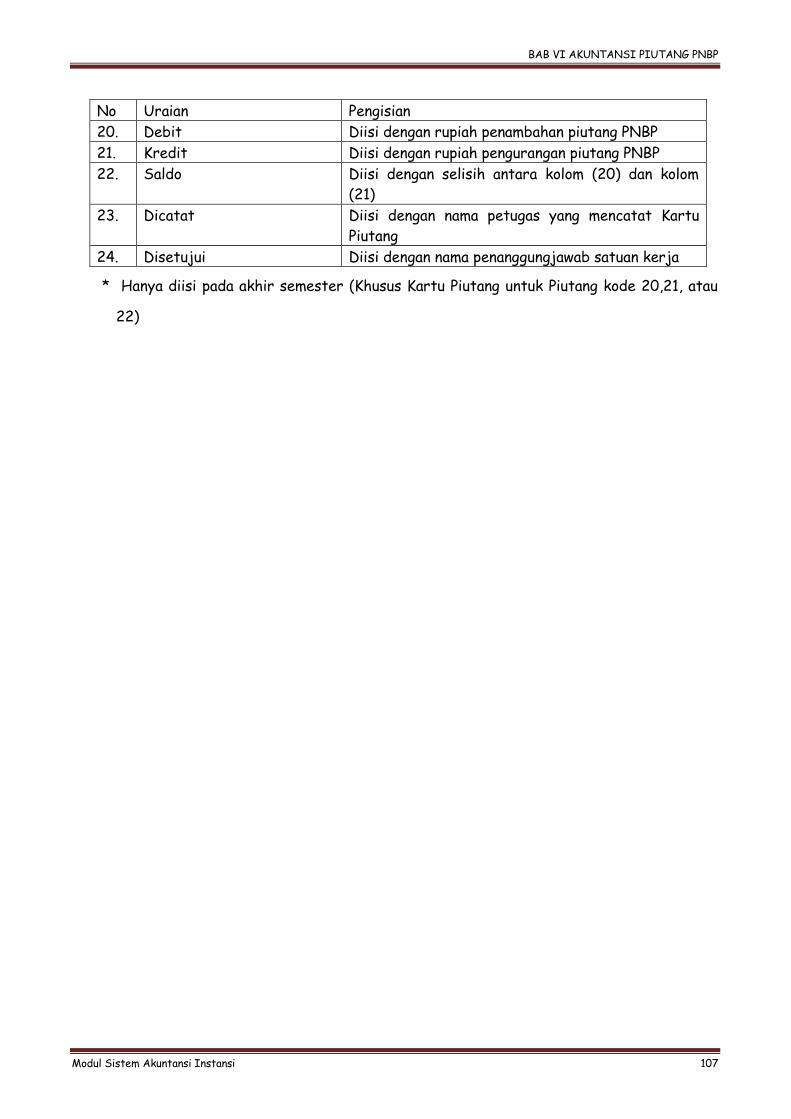

Modul Sistem Akuntansi Instansi 107

No Uraian Pengisian

20. Debit Diisi dengan rupiah penambahan piutang PNBP

21. Kredit Diisi dengan rupiah pengurangan piutang PNBP

22. Saldo Diisi dengan selisih antara kolom (20) dan kolom

(21)

23. Dicatat Diisi dengan nama petugas yang mencatat Kartu

Piutang

24. Disetujui Diisi dengan nama penanggungjawab satuan kerja

* Hanya diisi pada akhir semester (Khusus Kartu Piutang untuk Piutang kode 20,21, atau

22)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 108

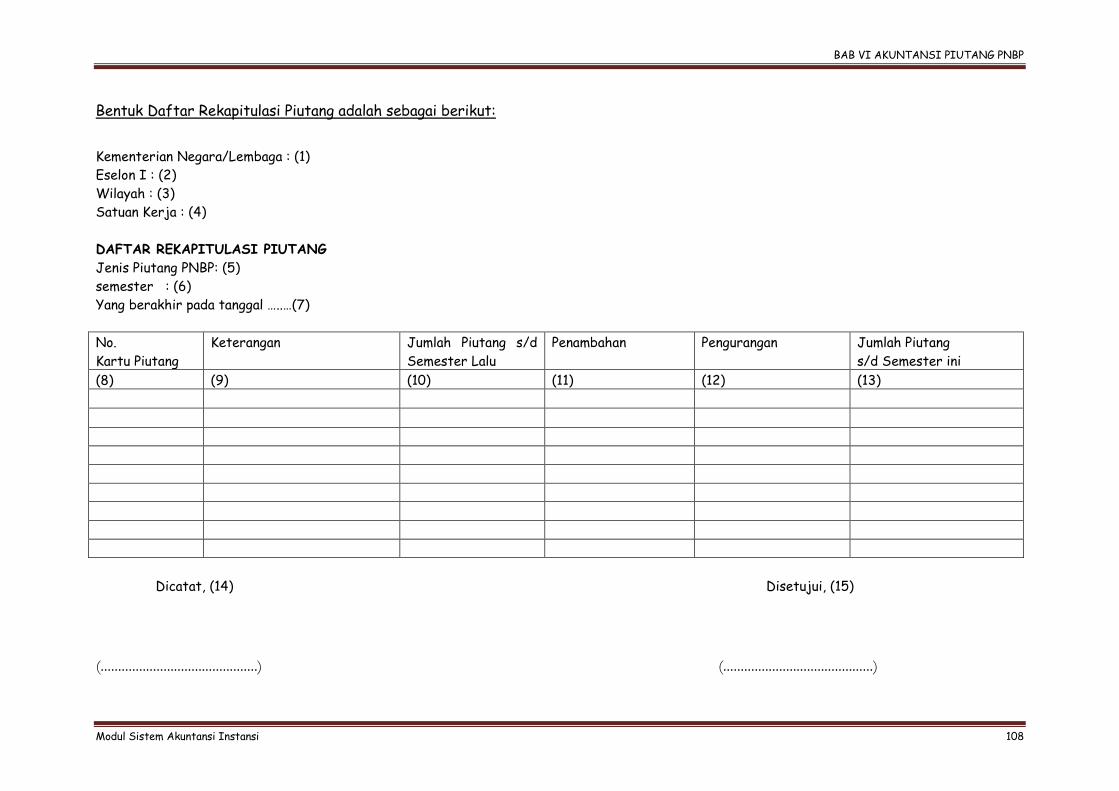

Bentuk Daftar Rekapitulasi Piutang adalah sebagai berikut:

Kementerian Negara/Lembaga : (1)

Eselon I : (2)

Wilayah : (3)

Satuan Kerja : (4)

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: (5)

semester : (6)

Yang berakhir pada tanggal …..…(7)

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(8) (9) (10) (11) (12) (13)

Dicatat, (14) Disetujui, (15)

(.............................................) (...........................................)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 109

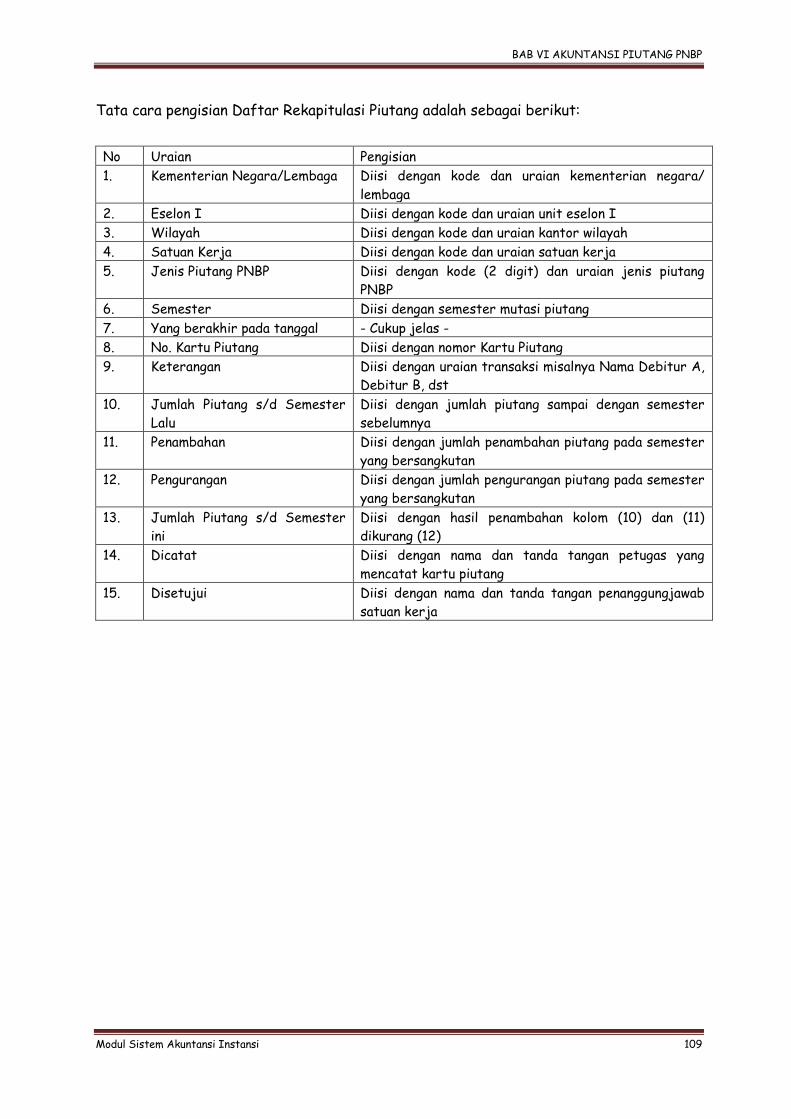

Tata cara pengisian Daftar Rekapitulasi Piutang adalah sebagai berikut:

No Uraian Pengisian

1. Kementerian Negara/Lembaga Diisi dengan kode dan uraian kementerian negara/

lembaga

2. Eselon I Diisi dengan kode dan uraian unit eselon I

3. Wilayah Diisi dengan kode dan uraian kantor wilayah

4. Satuan Kerja Diisi dengan kode dan uraian satuan kerja

5. Jenis Piutang PNBP Diisi dengan kode (2 digit) dan uraian jenis piutang

PNBP

6. Semester Diisi dengan semester mutasi piutang

7. Yang berakhir pada tanggal - Cukup jelas -

8. No. Kartu Piutang Diisi dengan nomor Kartu Piutang

9. Keterangan Diisi dengan uraian transaksi misalnya Nama Debitur A,

Debitur B, dst

10. Jumlah Piutang s/d Semester

Lalu

Diisi dengan jumlah piutang sampai dengan semester

sebelumnya

11. Penambahan Diisi dengan jumlah penambahan piutang pada semester

yang bersangkutan

12. Pengurangan Diisi dengan jumlah pengurangan piutang pada semester

yang bersangkutan

13. Jumlah Piutang s/d Semester

ini

Diisi dengan hasil penambahan kolom (10) dan (11)

dikurang (12)

14. Dicatat Diisi dengan nama dan tanda tangan petugas yang

mencatat kartu piutang

15. Disetujui Diisi dengan nama dan tanda tangan penanggungjawab

satuan kerja

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 110

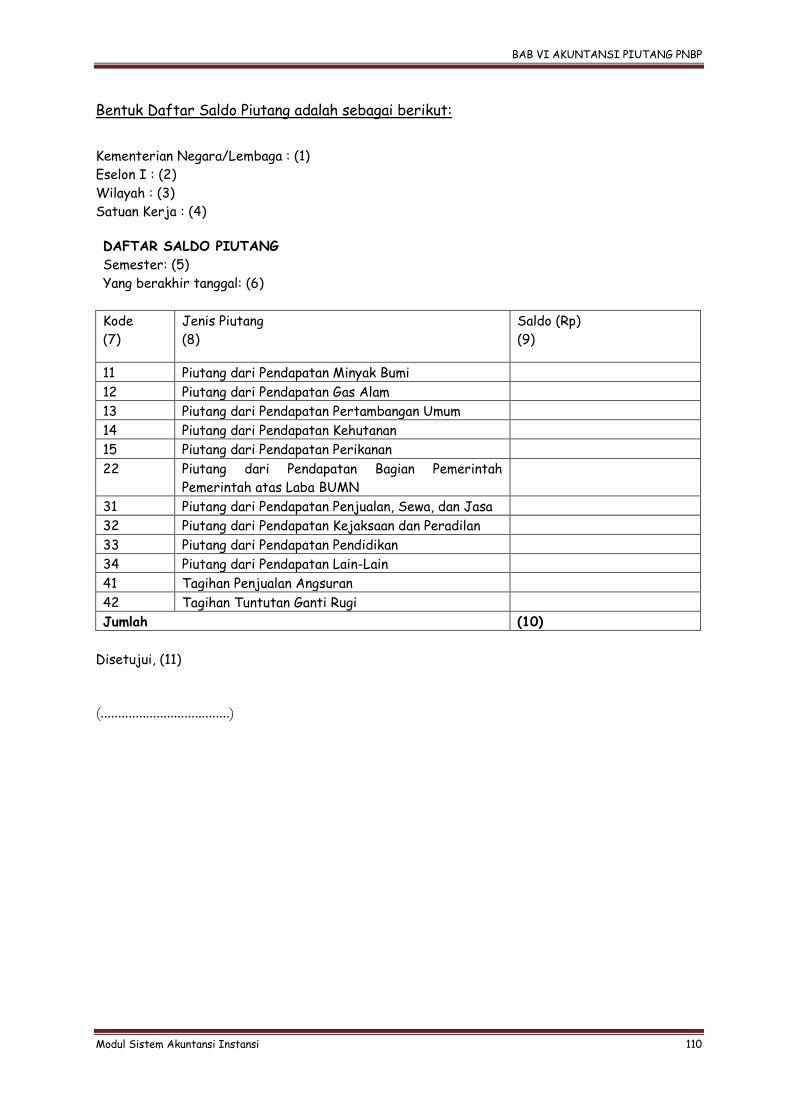

Bentuk Daftar Saldo Piutang adalah sebagai berikut:

Kementerian Negara/Lembaga : (1)

Eselon I : (2)

Wilayah : (3)

Satuan Kerja : (4)

DAFTAR SALDO PIUTANG

Semester: (5)

Yang berakhir tanggal: (6)

Kode

(7)

Jenis Piutang

(8)

Saldo (Rp)

(9)

11 Piutang dari Pendapatan Minyak Bumi

12 Piutang dari Pendapatan Gas Alam

13 Piutang dari Pendapatan Pertambangan Umum

14 Piutang dari Pendapatan Kehutanan

15 Piutang dari Pendapatan Perikanan

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi

Jumlah (10)

Disetujui, (11) (.....................................)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 111

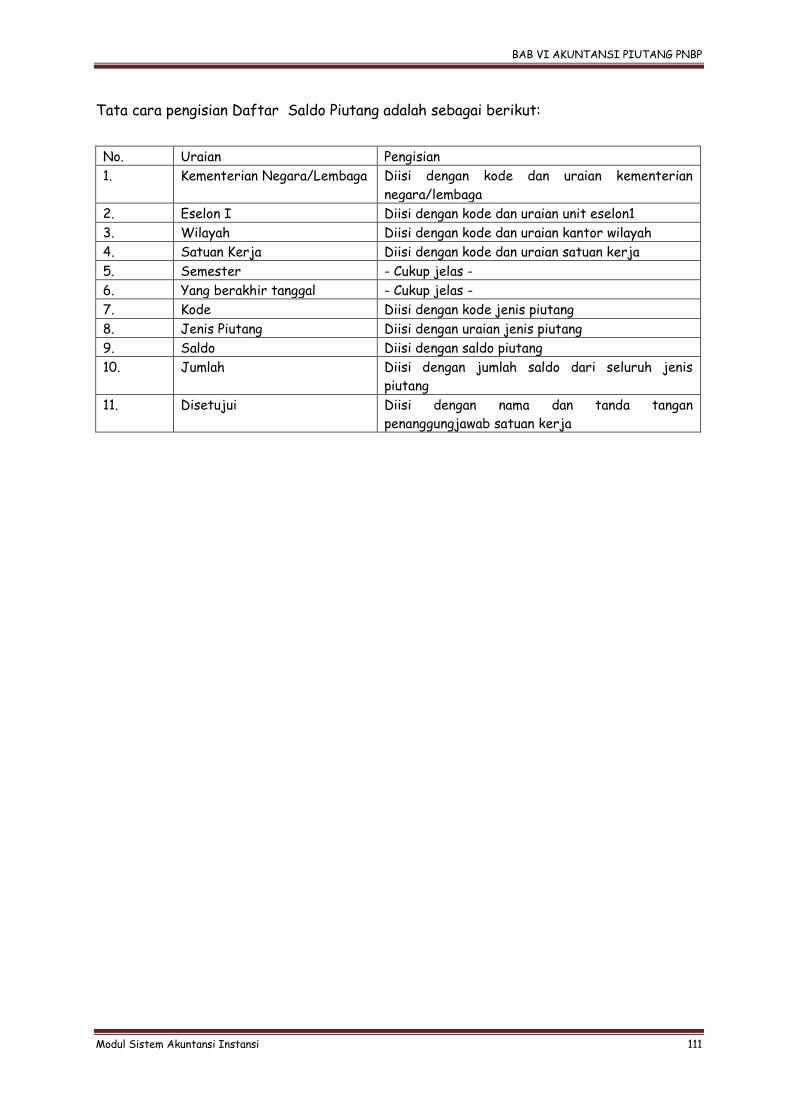

Tata cara pengisian Daftar Saldo Piutang adalah sebagai berikut:

No. Uraian Pengisian

1. Kementerian Negara/Lembaga Diisi dengan kode dan uraian kementerian

negara/lembaga

2. Eselon I Diisi dengan kode dan uraian unit eselon1

3. Wilayah Diisi dengan kode dan uraian kantor wilayah

4. Satuan Kerja Diisi dengan kode dan uraian satuan kerja

5. Semester - Cukup jelas -

6. Yang berakhir tanggal - Cukup jelas -

7. Kode Diisi dengan kode jenis piutang

8. Jenis Piutang Diisi dengan uraian jenis piutang

9. Saldo Diisi dengan saldo piutang

10. Jumlah Diisi dengan jumlah saldo dari seluruh jenis

piutang

11. Disetujui Diisi dengan nama dan tanda tangan

penanggungjawab satuan kerja

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 112

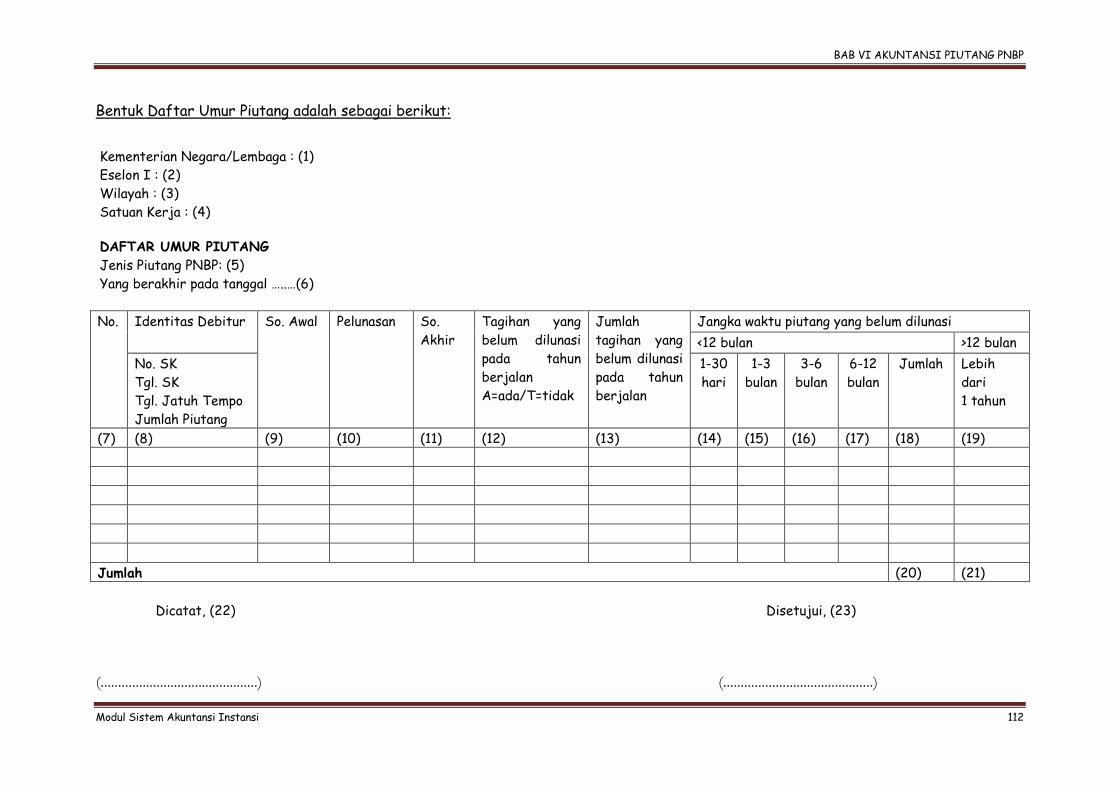

Bentuk Daftar Umur Piutang adalah sebagai berikut:

Kementerian Negara/Lembaga : (1)

Eselon I : (2)

Wilayah : (3)

Satuan Kerja : (4)

DAFTAR UMUR PIUTANG

Jenis Piutang PNBP: (5)

Yang berakhir pada tanggal …..…(6)

Dicatat, (22) Disetujui, (23)

(.............................................) (...........................................)

No. Identitas Debitur So. Awal Pelunasan So.

Akhir

Tagihan yang

belum dilunasi

pada tahun

berjalan

A=ada/T=tidak

Jumlah

tagihan yang

belum dilunasi

pada tahun

berjalan

Jangka waktu piutang yang belum dilunasi

<12 bulan >12 bulan

No. SK

Tgl. SK

Tgl. Jatuh Tempo

Jumlah Piutang

1-30

hari

1-3

bulan

3-6

bulan

6-12

bulan

Jumlah Lebih

dari

1 tahun

(7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19)

Jumlah (20) (21)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 113

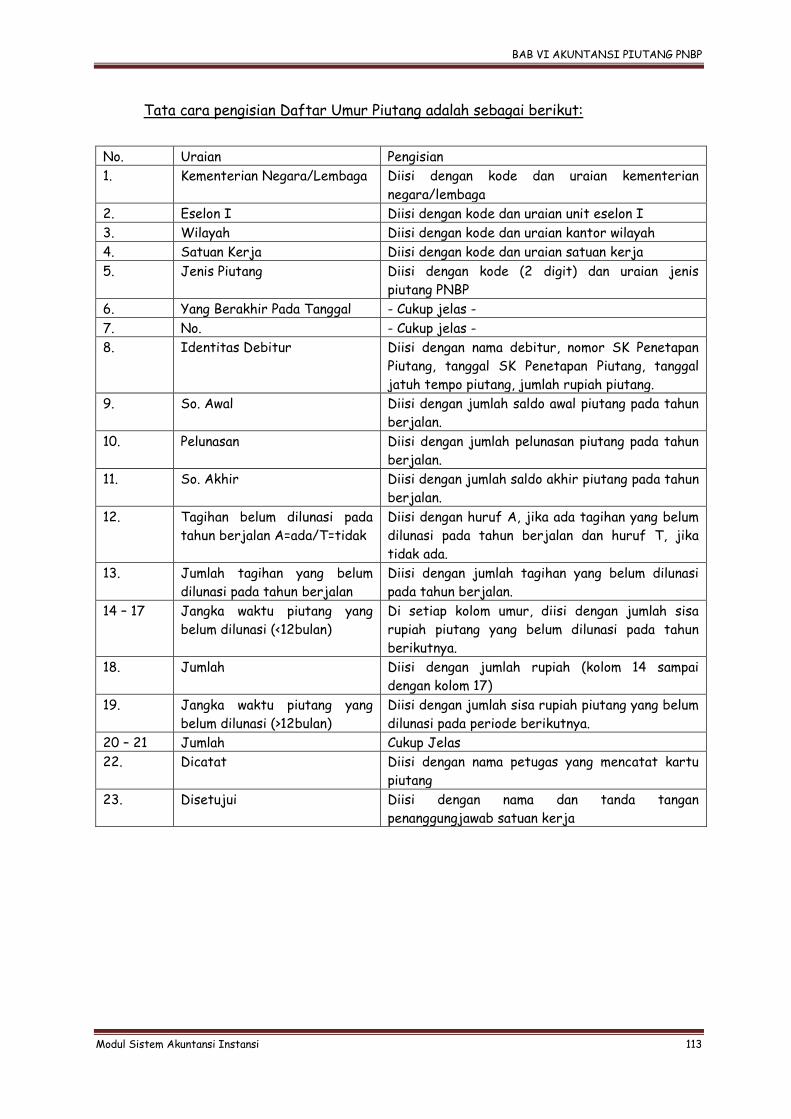

Tata cara pengisian Daftar Umur Piutang adalah sebagai berikut:

No. Uraian Pengisian

1. Kementerian Negara/Lembaga Diisi dengan kode dan uraian kementerian

negara/lembaga

2. Eselon I Diisi dengan kode dan uraian unit eselon I

3. Wilayah Diisi dengan kode dan uraian kantor wilayah

4. Satuan Kerja Diisi dengan kode dan uraian satuan kerja

5. Jenis Piutang Diisi dengan kode (2 digit) dan uraian jenis

piutang PNBP

6. Yang Berakhir Pada Tanggal - Cukup jelas -

7. No. - Cukup jelas -

8. Identitas Debitur Diisi dengan nama debitur, nomor SK Penetapan

Piutang, tanggal SK Penetapan Piutang, tanggal

jatuh tempo piutang, jumlah rupiah piutang.

9. So. Awal Diisi dengan jumlah saldo awal piutang pada tahun

berjalan.

10. Pelunasan Diisi dengan jumlah pelunasan piutang pada tahun

berjalan.

11. So. Akhir Diisi dengan jumlah saldo akhir piutang pada tahun

berjalan.

12. Tagihan belum dilunasi pada

tahun berjalan A=ada/T=tidak

Diisi dengan huruf A, jika ada tagihan yang belum

dilunasi pada tahun berjalan dan huruf T, jika

tidak ada.

13. Jumlah tagihan yang belum

dilunasi pada tahun berjalan

Diisi dengan jumlah tagihan yang belum dilunasi

pada tahun berjalan.

14 – 17 Jangka waktu piutang yang

belum dilunasi (<12bulan)

Di setiap kolom umur, diisi dengan jumlah sisa

rupiah piutang yang belum dilunasi pada tahun

berikutnya.

18. Jumlah Diisi dengan jumlah rupiah (kolom 14 sampai

dengan kolom 17)

19. Jangka waktu piutang yang

belum dilunasi (>12bulan)

Diisi dengan jumlah sisa rupiah piutang yang belum

dilunasi pada periode berikutnya.

20 – 21 Jumlah Cukup Jelas

22. Dicatat Diisi dengan nama petugas yang mencatat kartu

piutang

23. Disetujui Diisi dengan nama dan tanda tangan

penanggungjawab satuan kerja

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 114

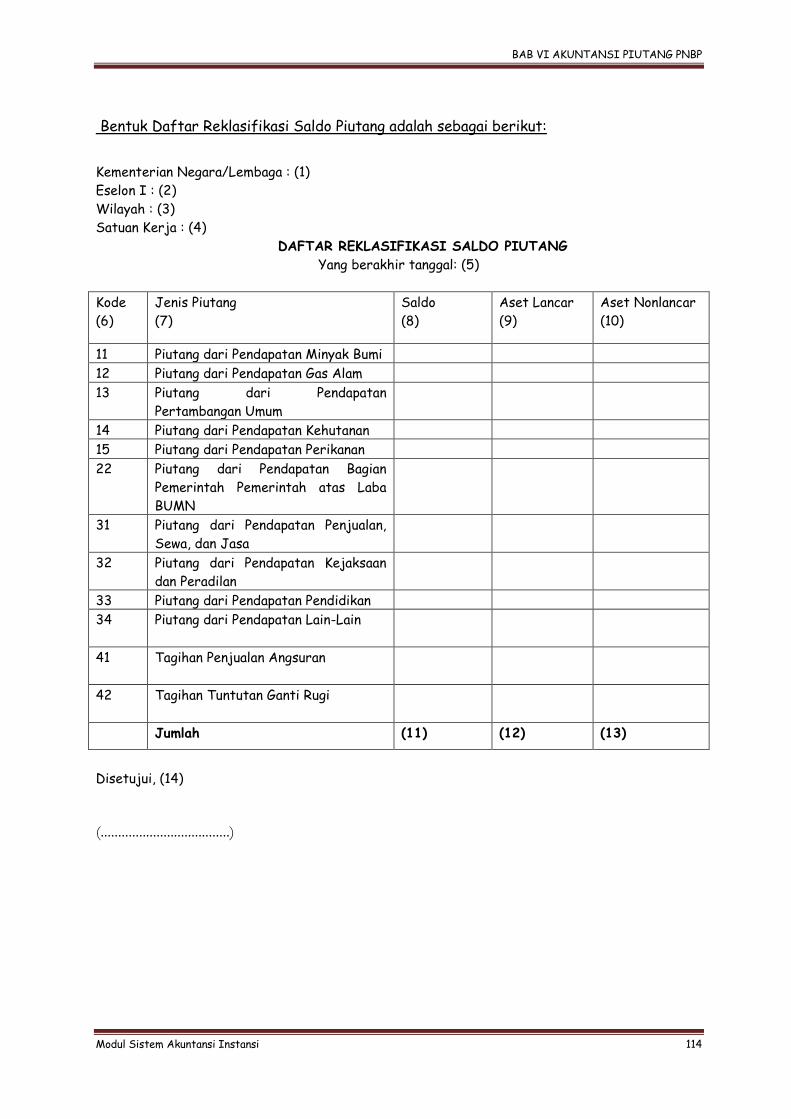

Bentuk Daftar Reklasifikasi Saldo Piutang adalah sebagai berikut:

Kementerian Negara/Lembaga : (1)

Eselon I : (2)

Wilayah : (3)

Satuan Kerja : (4)

DAFTAR REKLASIFIKASI SALDO PIUTANG

Yang berakhir tanggal: (5)

Kode

(6)

Jenis Piutang

(7)

Saldo

(8)

Aset Lancar

(9)

Aset Nonlancar

(10)

11 Piutang dari Pendapatan Minyak Bumi

12 Piutang dari Pendapatan Gas Alam

13 Piutang dari Pendapatan

Pertambangan Umum

14 Piutang dari Pendapatan Kehutanan

15 Piutang dari Pendapatan Perikanan

22 Piutang dari Pendapatan Bagian

Pemerintah Pemerintah atas Laba

BUMN

31 Piutang dari Pendapatan Penjualan,

Sewa, dan Jasa

32 Piutang dari Pendapatan Kejaksaan

dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi

Jumlah (11) (12) (13)

Disetujui, (14) (.....................................)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 115

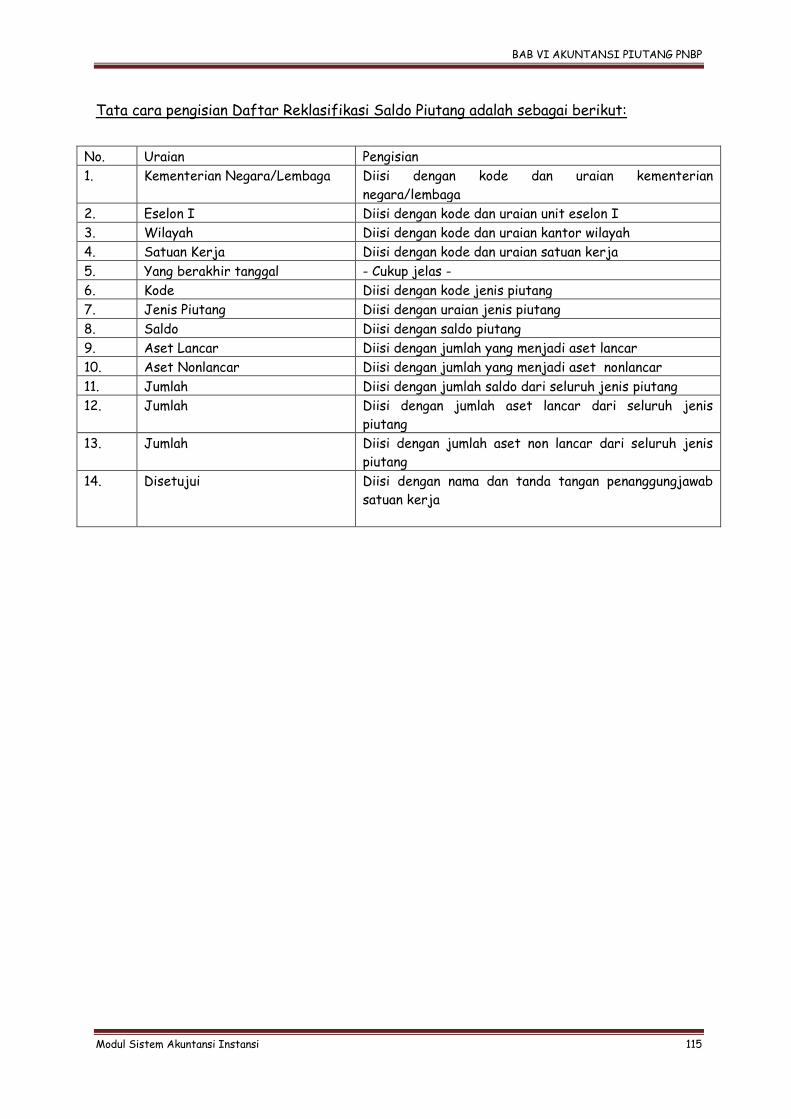

Tata cara pengisian Daftar Reklasifikasi Saldo Piutang adalah sebagai berikut:

No. Uraian Pengisian

1. Kementerian Negara/Lembaga Diisi dengan kode dan uraian kementerian

negara/lembaga

2. Eselon I Diisi dengan kode dan uraian unit eselon I

3. Wilayah Diisi dengan kode dan uraian kantor wilayah

4. Satuan Kerja Diisi dengan kode dan uraian satuan kerja

5. Yang berakhir tanggal - Cukup jelas -

6. Kode Diisi dengan kode jenis piutang

7. Jenis Piutang Diisi dengan uraian jenis piutang

8. Saldo Diisi dengan saldo piutang

9. Aset Lancar Diisi dengan jumlah yang menjadi aset lancar

10. Aset Nonlancar Diisi dengan jumlah yang menjadi aset nonlancar

11. Jumlah Diisi dengan jumlah saldo dari seluruh jenis piutang

12. Jumlah Diisi dengan jumlah aset lancar dari seluruh jenis

piutang

13. Jumlah Diisi dengan jumlah aset non lancar dari seluruh jenis

piutang

14. Disetujui Diisi dengan nama dan tanda tangan penanggungjawab

satuan kerja

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 116

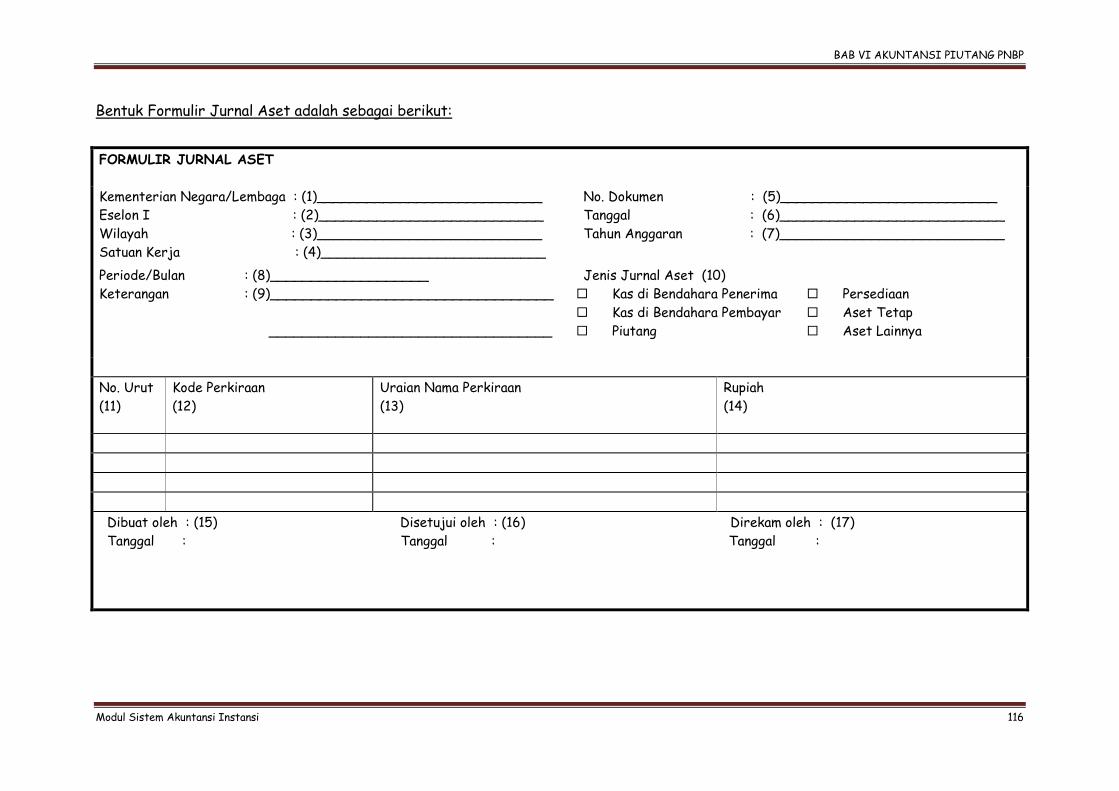

Bentuk Formulir Jurnal Aset adalah sebagai berikut:

FORMULIR JURNAL ASET

Kementerian Negara/Lembaga : (1)___________________________

Eselon I : (2)___________________________

Wilayah : (3)___________________________

Satuan Kerja : (4)___________________________

No. Dokumen : (5)__________________________

Tanggal : (6)___________________________

Tahun Anggaran : (7)___________________________

Periode/Bulan : (8)___________________

Keterangan : (9)__________________________________

__________________________________

Jenis Jurnal Aset (10)

Kas di Bendahara Penerima

Kas di Bendahara Pembayar

Piutang

Persediaan

Aset Tetap

Aset Lainnya

No. Urut

(11)

Kode Perkiraan

(12)

Uraian Nama Perkiraan

(13)

Rupiah

(14)

Dibuat oleh : (15) Disetujui oleh : (16) Direkam oleh : (17)

Tanggal : Tanggal : Tanggal :

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 117

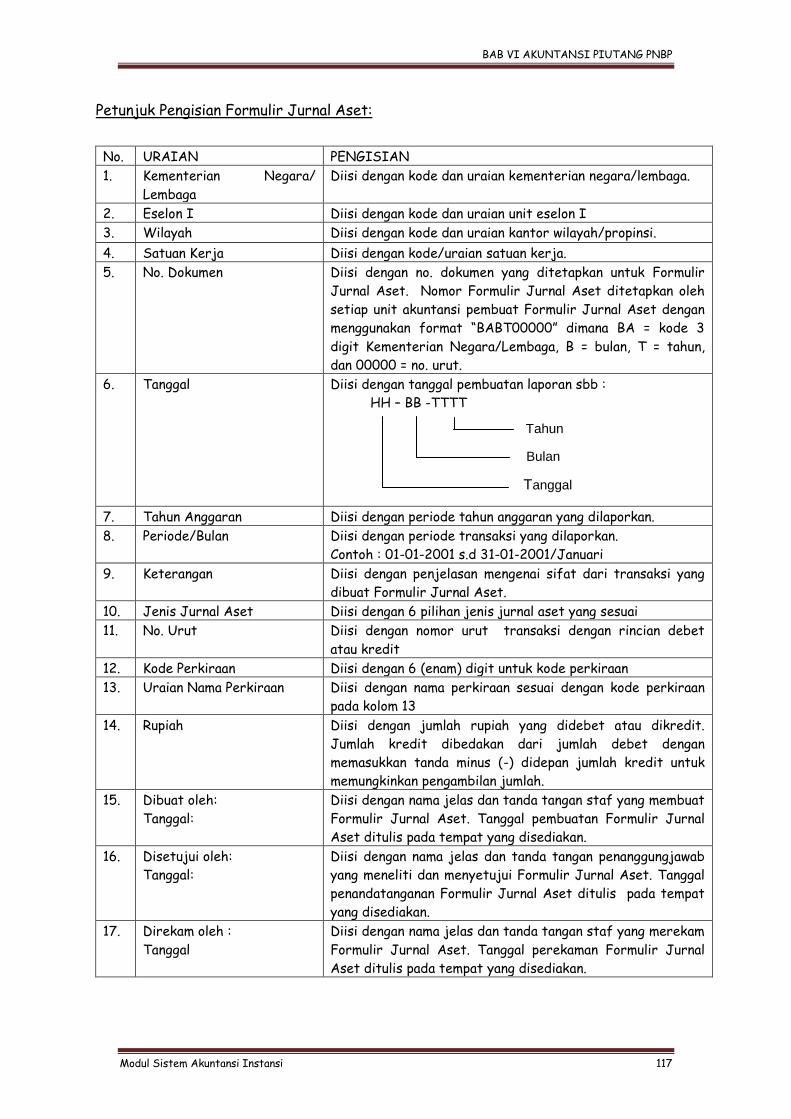

Petunjuk Pengisian Formulir Jurnal Aset:

No. URAIAN PENGISIAN

1. Kementerian Negara/

Lembaga

Diisi dengan kode dan uraian kementerian negara/lembaga.

2. Eselon I Diisi dengan kode dan uraian unit eselon I

3. Wilayah Diisi dengan kode dan uraian kantor wilayah/propinsi.

4. Satuan Kerja Diisi dengan kode/uraian satuan kerja.

5. No. Dokumen

Diisi dengan no. dokumen yang ditetapkan untuk Formulir

Jurnal Aset. Nomor Formulir Jurnal Aset ditetapkan oleh

setiap unit akuntansi pembuat Formulir Jurnal Aset dengan

menggunakan format “BABT00000” dimana BA = kode 3

digit Kementerian Negara/Lembaga, B = bulan, T = tahun,

dan 00000 = no. urut.

6. Tanggal Diisi dengan tanggal pembuatan laporan sbb :

HH – BB -TTTT

7. Tahun Anggaran Diisi dengan periode tahun anggaran yang dilaporkan.

8. Periode/Bulan Diisi dengan periode transaksi yang dilaporkan.

Contoh : 01-01-2001 s.d 31-01-2001/Januari

9. Keterangan Diisi dengan penjelasan mengenai sifat dari transaksi yang

dibuat Formulir Jurnal Aset.

10. Jenis Jurnal Aset Diisi dengan 6 pilihan jenis jurnal aset yang sesuai

11. No. Urut Diisi dengan nomor urut transaksi dengan rincian debet

atau kredit

12. Kode Perkiraan Diisi dengan 6 (enam) digit untuk kode perkiraan

13. Uraian Nama Perkiraan Diisi dengan nama perkiraan sesuai dengan kode perkiraan

pada kolom 13

14. Rupiah Diisi dengan jumlah rupiah yang didebet atau dikredit.

Jumlah kredit dibedakan dari jumlah debet dengan

memasukkan tanda minus (-) didepan jumlah kredit untuk

memungkinkan pengambilan jumlah.

15. Dibuat oleh:

Tanggal:

Diisi dengan nama jelas dan tanda tangan staf yang membuat

Formulir Jurnal Aset. Tanggal pembuatan Formulir Jurnal

Aset ditulis pada tempat yang disediakan.

16. Disetujui oleh:

Tanggal:

Diisi dengan nama jelas dan tanda tangan penanggungjawab

yang meneliti dan menyetujui Formulir Jurnal Aset. Tanggal

penandatanganan Formulir Jurnal Aset ditulis pada tempat

yang disediakan.

17. Direkam oleh :

Tanggal

Diisi dengan nama jelas dan tanda tangan staf yang merekam

Formulir Jurnal Aset. Tanggal perekaman Formulir Jurnal

Aset ditulis pada tempat yang disediakan.

Bulan

Tahun

Tanggal

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 118

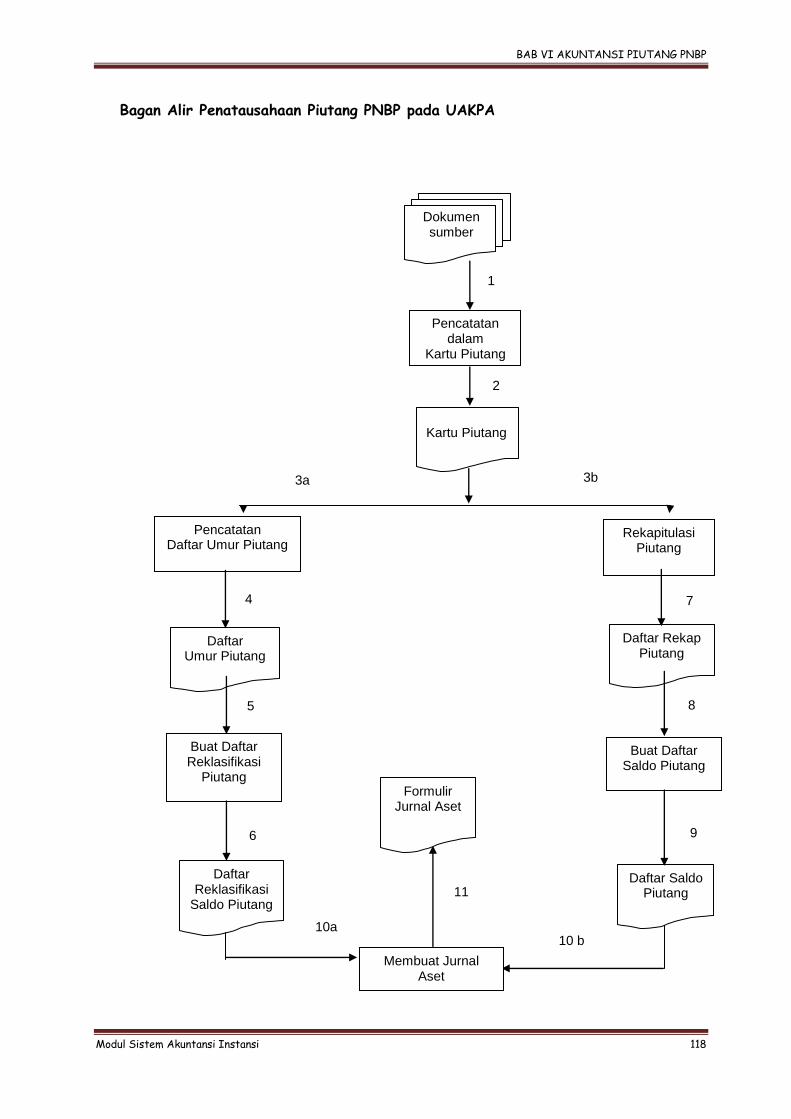

Bagan Alir Penatausahaan Piutang PNBP pada UAKPA

Pencatatan dalam

Kartu Piutang PPP

Daftar Saldo Piutang

iutang

Kartu Piutang

1

2

3b 3a

Dokumen sumber

Daftar Rekap Piutang

Rekapitulasi Piutang

Daftar Umur Piutang

Daftar Saldo Piutang

Daftar Reklasifikasi

Saldo Piutang

Buat Daftar Saldo Piutang

Buat Daftar Reklasifikasi

Piutang

Pencatatan Daftar Umur Piutang

4 7

5 8

6 9

Membuat Jurnal Aset

Formulir Jurnal Aset

10 b 10a

11

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 119

Keterangan Bagan Alir:

1-2 Petugas Penatausahaan Piutang – Pembukuan menerima dan melakukan

pencatatan dokumen sumber ke dalam Kartu Piutang.

3a-

3b

Petugas Penatausahaan Piutang – Pembukuan melakukan pencatatan ke dalam

Daftar Umur Piutang dan melakukan rekapitulasi piutang berdasarkan Kartu

Piutang.

4-6 Petugas Penatausahaan Piutang – Pembukuan membuat Daftar Reklasifikasi

Saldo Piutang berdasarkan Daftar Umur Piutang.

7-9 Petugas Penatausahaan Piutang – Pembukuan membuat Daftar Saldo Piutang

berdasarkan Daftar Rekapitulasi Piutang.

10-11 Petugas Akuntansi Piutang membuat Formulir Jurnal Aset berdasar Daftar

Reklasifikasi Piutang dan Daftar Saldo Piutang yang diperoleh dari Petugas

Penatausahaan Piutang – Pembukuan.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 120

4. Kebijakan Akuntansi

Akuntansi Piutang adalah serangkaian kegiatan yang meliputi proses pencatatan,

pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,

penginterpretasian atas hasilnya, serta penyajian piutang dalam neraca.

a. Pengakuan Piutang PNBP

Pada dasarnya piutang PNBP diakui pada saat terjadinya hak untuk menagih

piutang PNBP, atau pada saat terbit surat keputusan tentang Piutang PNBP.

Misalnya Piutang Bukan Pajak yang sampai pada tanggal neraca belum dibayar oleh

wajib bayar harus dicatat sebagai Piutang PNBP dalam neraca. Contohnya tagihan

atas sewa gedung pemerintah oleh pihak ketiga dan pada saat terbitnya Surat

Ketetapan Tanggung Jawab Mutlak (SKTJM) yang merupakan dokumen untuk

mengakui TGR untuk pegawai negeri sipil (PNS).

Pengakuan untuk Bagian Lancar TPA, Bagian Lancar TGR, Piutang Bukan Pajak

Lainnya, dan Bagian Lancar Pinjaman kepada BUMN/BUMD/Pemerintah Daerah,

dan lembaga asing adalah sebagai berikut:

1) Bagian Lancar TPA diakui pada setiap akhir tahun dengan cara melakukan

reklasifikasi TPA yang akan jatuh tempo pada satu tahun berikutnya setelah

tanggal neraca. Reklasifikasi tersebut akan mengurangi akun TPA di neraca;

2) Bagian Lancar TGR diakui pada setiap akhir tahun dengan cara melakukan

reklasifikasi TGR jangka panjang yang akan jatuh tempo pada satu tahun

berikutnya setelah tanggal neraca. Reklasifikasi tersebut akan mengurangi

akun TGR di neraca;

3) Piutang Bukan Pajak Lainnya diakui pada saat terbitnya surat pernyataan

Piutang PNBP;

4) Bagian Lancar Pinjaman kepada BUMN/BUMD/Pemerintah Daerah, dan

lembaga asing diakui pada setiap akhir tahun dengan cara melakukan

reklasifikasi piutang pinjaman kepada BUMN/BUMD/Pemerintah Daerah, dan

lembaga asing yang akan jatuh tempo pada satu tahun berikutnya setelah

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 121

tanggal neraca. Reklasifikasi tersebut akan mengurangi akun Piutang Pinjaman

kepada BUMN/BUMD/Pemerintah Daerah, dan lembaga asing di neraca.

b. Pengukuran Piutang PNBP

Pada dasarnya Piutang PNBP dicatat sebesar nilai nominal, yaitu sebesar nilai

rupiah yang belum dilunasi. Misalnya Piutang Bukan Pajak dicatat sebesar nilai

nominal seluruh tagihan yang belum dibayar oleh wajib bayar pada tanggal neraca.

Contohnya adalah tagihan sewa gedung pemerintah yang belum dibayar oleh pihak

ketiga.

Sedangkan pencatatan untuk Bagian Lancar TPA, Bagian Lancar TGR, Bagian

Lancar Pinjaman kepada BUMN/BUMD/Pemerintah Daerah dan lembaga asing,

dan Piutang Bukan Pajak Lainnya adalah sebagai berikut:

1) Bagian Lancar TPA dicatat sebesar nilai nominal, yaitu sejumlah rupiah TPA

yang akan diterima dalam waktu satu tahun;

2) Bagian Lancar TGR dicatat sebesar nilai nominal, yaitu sejumlah rupiah TGR

yang akan diterima dalam waktu satu tahun;

3) Bagian Lancar Pinjaman kepada BUMN/BUMD/Pemerintah Daerah, dan

lembaga asing dicatat sebesar nilai nominal, yaitu sebesar nilai rupiah jumlah

bagian lancar piutang;

4) Piutang Bukan Pajak Lainnya dicatat sebesar nilai nominal, yaitu sebesar nilai

rupiah yang belum dilunasi.

c. Pengungkapan Piutang PNBP

Piutang PNBP disajikan di neraca sebagai Aset Lancar dan diungkapkan dalam

Catatan Atas Laporan Keuangan (CALK), berupa:

1) Perincian jenis-jenis piutang;

2) Penjelasan atas penyelesaian piutang, masih di kementerian negara/lembaga

atau sudah diserahkan pengurusannya kepada Direktorat Jenderal Kekayaan

Negara;

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 122

3) Penjelasan atas piutang yang merupakan hasil reklasifikasi TPA dan/atau TGR;

4) Penjelasan atas piutang yang merupakan hasil reklasifikasi Piutang Pinjaman

kepada BUMN/BUMD/Pemerintah Daerah, dan lembaga asing;

5) Penjelasan atas Piutang Bukan Pajak Lainnya;

6) Daftar Umur Piutang PNBP.

d. Jurnal Piutang

Pencatatan piutang dilakukan oleh Petugas Akuntansi Piutang pada tingkat Kuasa

Pengguna Anggaran. Petugas Akuntansi Piutang menyelenggarakan pencatatan

piutang PNBP yang dimiliki oleh Kuasa Pengguna Anggaran secara periodik dengan

menggunakan Kartu Piutang.

Berdasarkan Kartu Piutang, Petugas Akuntansi Piutang menyusun Daftar Umur

Piutang dan kemudian menyusun Daftar Reklasifikasi Saldo Piutang. Selain itu,

Petugas Akuntansi Piutang juga menyusun Daftar Rekapitulasi Piutang dan Daftar

Saldo Piutang.

Setiap akhir semester, berdasarkan Daftar Reklasifikasi Saldo Piutang dan

Daftar Saldo Piutang, Petugas Akuntansi Piutang mencatat jurnal aset melalui

Formulir Jurnal Aset. Formulir Jurnal aset selanjutnya direkam dengan

menggunakan Aplikasi Sistem Akuntansi Kuasa Pengguna Anggaran.

Pencatatan piutang hanya dilakukan pada saat pencatatan saldo awal piutang

pertama kali dan penambahan atau pengurangan nilai piutang pada akhir semester.

Pada akhir tahun dilakukan reklasifikasi Piutang PNBP. Reklasifikasi piutang PNBP

dicatat pada akhir tahun serta pada awal tahun berikutnya dibuatkan jurnal balik.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 123

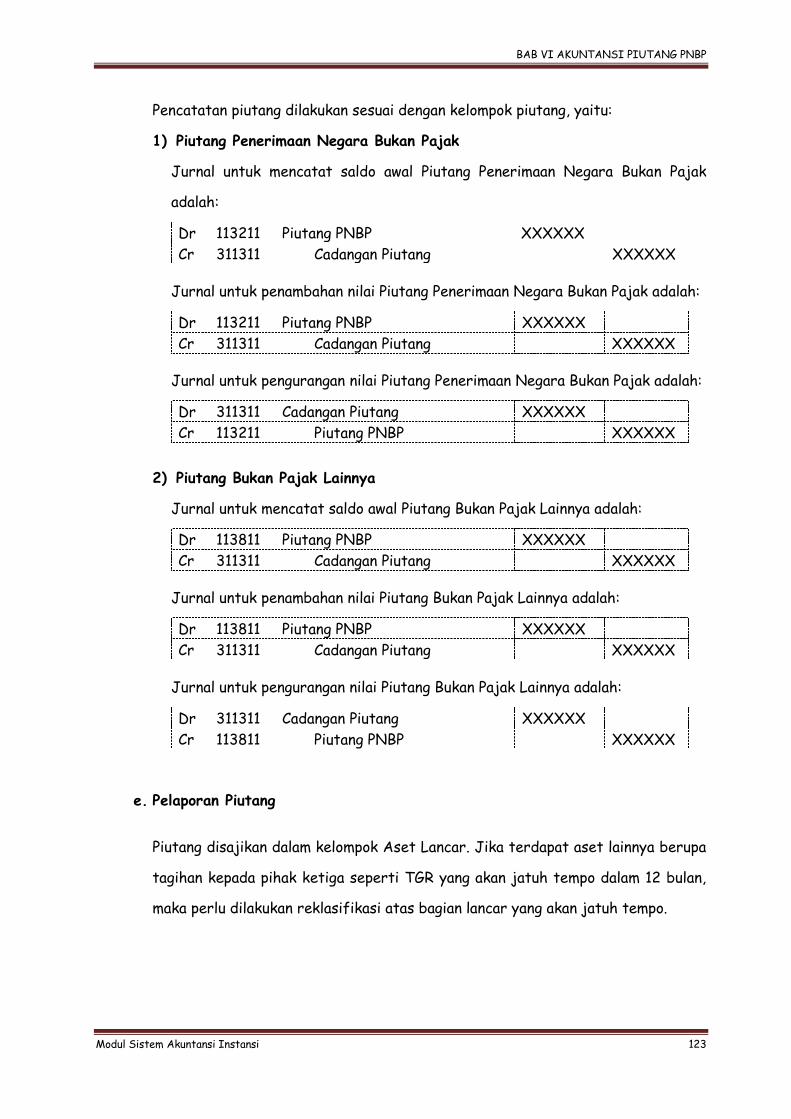

Pencatatan piutang dilakukan sesuai dengan kelompok piutang, yaitu:

1) Piutang Penerimaan Negara Bukan Pajak

Jurnal untuk mencatat saldo awal Piutang Penerimaan Negara Bukan Pajak

adalah:

Dr 113211 Piutang PNBP XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk penambahan nilai Piutang Penerimaan Negara Bukan Pajak adalah:

Dr 113211 Piutang PNBP XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk pengurangan nilai Piutang Penerimaan Negara Bukan Pajak adalah:

Dr 311311 Cadangan Piutang XXXXXX

Cr 113211 Piutang PNBP XXXXXX

2) Piutang Bukan Pajak Lainnya

Jurnal untuk mencatat saldo awal Piutang Bukan Pajak Lainnya adalah:

Dr 113811 Piutang PNBP XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk penambahan nilai Piutang Bukan Pajak Lainnya adalah:

Dr 113811 Piutang PNBP XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk pengurangan nilai Piutang Bukan Pajak Lainnya adalah:

Dr 311311 Cadangan Piutang XXXXXX

Cr 113811 Piutang PNBP XXXXXX

e. Pelaporan Piutang

Piutang disajikan dalam kelompok Aset Lancar. Jika terdapat aset lainnya berupa

tagihan kepada pihak ketiga seperti TGR yang akan jatuh tempo dalam 12 bulan,

maka perlu dilakukan reklasifikasi atas bagian lancar yang akan jatuh tempo.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 124

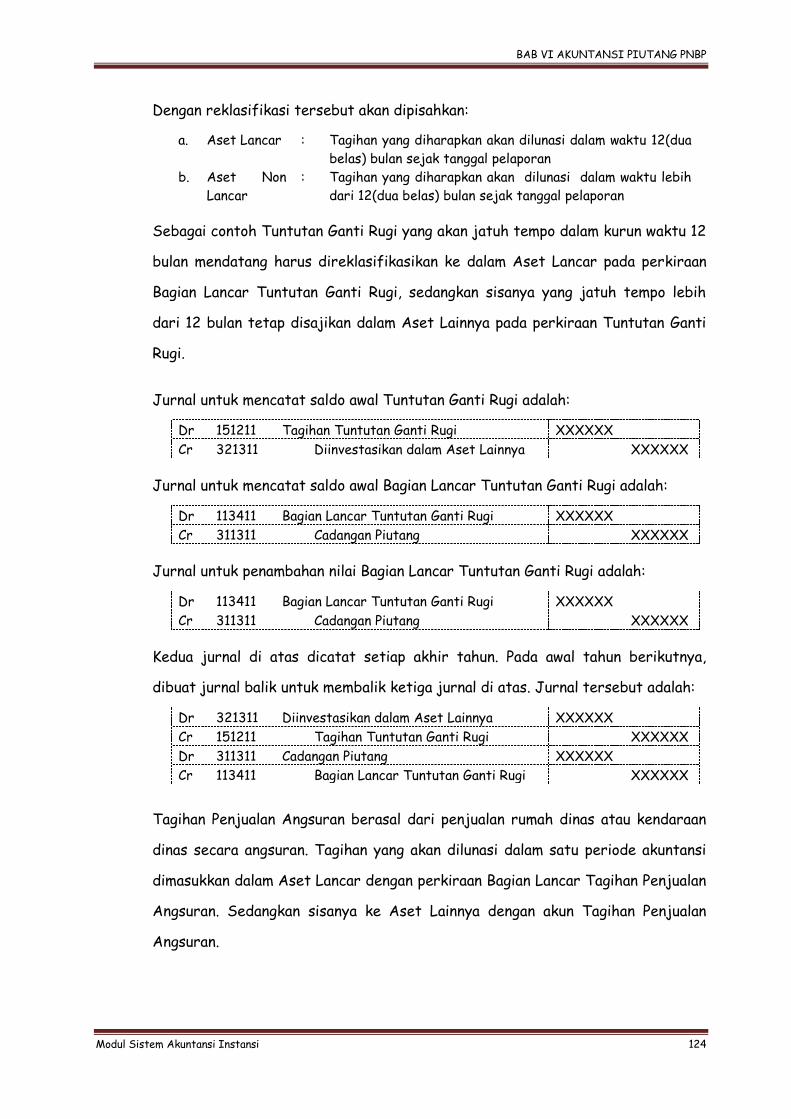

Dengan reklasifikasi tersebut akan dipisahkan:

a. Aset Lancar : Tagihan yang diharapkan akan dilunasi dalam waktu 12(dua

belas) bulan sejak tanggal pelaporan

b. Aset Non

Lancar

: Tagihan yang diharapkan akan dilunasi dalam waktu lebih

dari 12(dua belas) bulan sejak tanggal pelaporan

Sebagai contoh Tuntutan Ganti Rugi yang akan jatuh tempo dalam kurun waktu 12

bulan mendatang harus direklasifikasikan ke dalam Aset Lancar pada perkiraan

Bagian Lancar Tuntutan Ganti Rugi, sedangkan sisanya yang jatuh tempo lebih

dari 12 bulan tetap disajikan dalam Aset Lainnya pada perkiraan Tuntutan Ganti

Rugi.

Jurnal untuk mencatat saldo awal Tuntutan Ganti Rugi adalah:

Dr 151211 Tagihan Tuntutan Ganti Rugi XXXXXX

Cr 321311 Diinvestasikan dalam Aset Lainnya XXXXXX

Jurnal untuk mencatat saldo awal Bagian Lancar Tuntutan Ganti Rugi adalah:

Dr 113411 Bagian Lancar Tuntutan Ganti Rugi XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk penambahan nilai Bagian Lancar Tuntutan Ganti Rugi adalah:

Dr 113411 Bagian Lancar Tuntutan Ganti Rugi XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Kedua jurnal di atas dicatat setiap akhir tahun. Pada awal tahun berikutnya,

dibuat jurnal balik untuk membalik ketiga jurnal di atas. Jurnal tersebut adalah:

Dr 321311 Diinvestasikan dalam Aset Lainnya XXXXXX

Cr 151211 Tagihan Tuntutan Ganti Rugi XXXXXX

Dr 311311 Cadangan Piutang XXXXXX

Cr 113411 Bagian Lancar Tuntutan Ganti Rugi XXXXXX

Tagihan Penjualan Angsuran berasal dari penjualan rumah dinas atau kendaraan

dinas secara angsuran. Tagihan yang akan dilunasi dalam satu periode akuntansi

dimasukkan dalam Aset Lancar dengan perkiraan Bagian Lancar Tagihan Penjualan

Angsuran. Sedangkan sisanya ke Aset Lainnya dengan akun Tagihan Penjualan

Angsuran.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 125

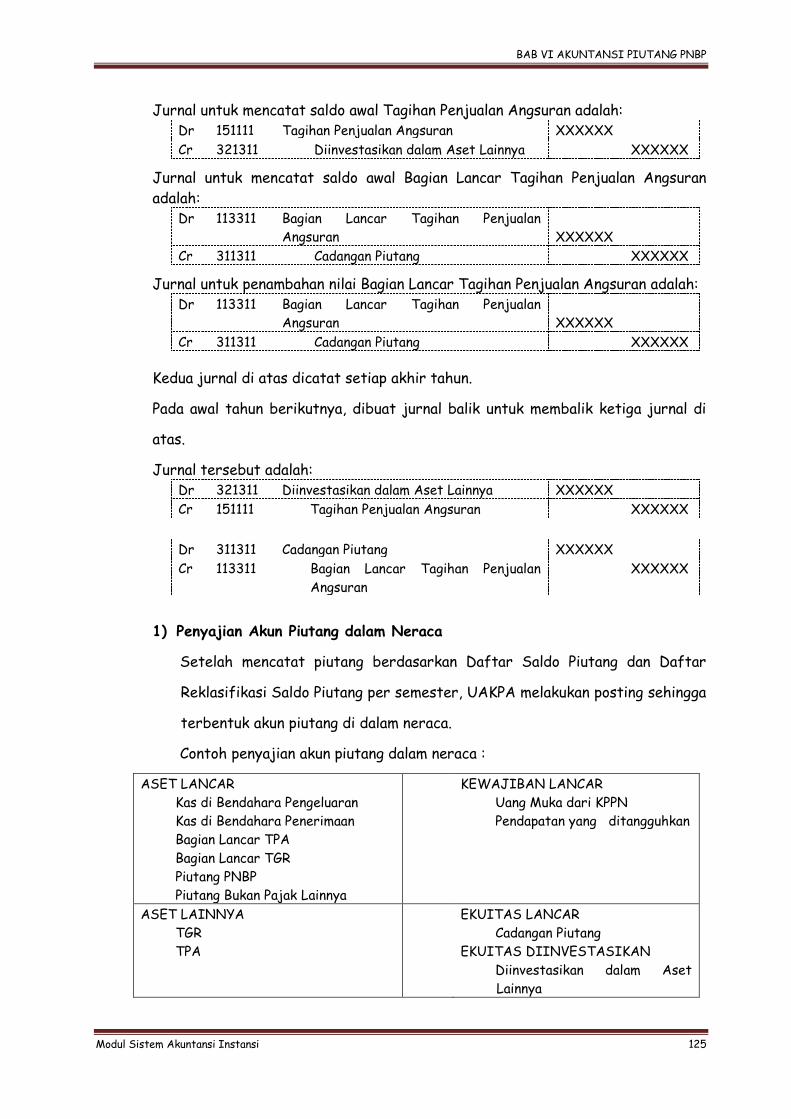

Jurnal untuk mencatat saldo awal Tagihan Penjualan Angsuran adalah: Dr 151111 Tagihan Penjualan Angsuran XXXXXX

Cr 321311 Diinvestasikan dalam Aset Lainnya XXXXXX

Jurnal untuk mencatat saldo awal Bagian Lancar Tagihan Penjualan Angsuran

adalah: Dr 113311 Bagian Lancar Tagihan Penjualan

Angsuran

XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Jurnal untuk penambahan nilai Bagian Lancar Tagihan Penjualan Angsuran adalah: Dr 113311 Bagian Lancar Tagihan Penjualan

Angsuran

XXXXXX

Cr 311311 Cadangan Piutang XXXXXX

Kedua jurnal di atas dicatat setiap akhir tahun.

Pada awal tahun berikutnya, dibuat jurnal balik untuk membalik ketiga jurnal di

atas.

Jurnal tersebut adalah: Dr 321311 Diinvestasikan dalam Aset Lainnya XXXXXX

Cr 151111 Tagihan Penjualan Angsuran XXXXXX

Dr 311311 Cadangan Piutang XXXXXX

Cr 113311 Bagian Lancar Tagihan Penjualan

Angsuran

XXXXXX

1) Penyajian Akun Piutang dalam Neraca

Setelah mencatat piutang berdasarkan Daftar Saldo Piutang dan Daftar

Reklasifikasi Saldo Piutang per semester, UAKPA melakukan posting sehingga

terbentuk akun piutang di dalam neraca.

Contoh penyajian akun piutang dalam neraca :

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang PNBP

Piutang Bukan Pajak Lainnya

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

ASET LAINNYA

TGR

TPA

EKUITAS LANCAR

Cadangan Piutang

EKUITAS DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 126

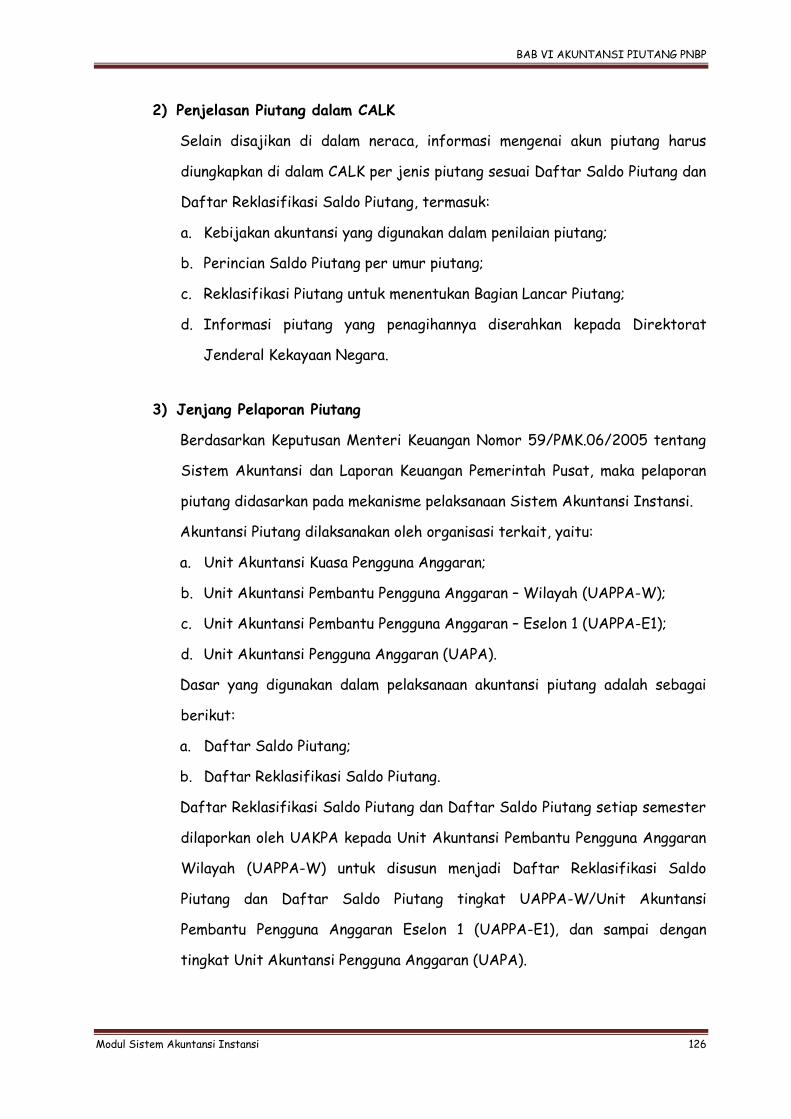

2) Penjelasan Piutang dalam CALK

Selain disajikan di dalam neraca, informasi mengenai akun piutang harus

diungkapkan di dalam CALK per jenis piutang sesuai Daftar Saldo Piutang dan

Daftar Reklasifikasi Saldo Piutang, termasuk:

a. Kebijakan akuntansi yang digunakan dalam penilaian piutang;

b. Perincian Saldo Piutang per umur piutang;

c. Reklasifikasi Piutang untuk menentukan Bagian Lancar Piutang;

d. Informasi piutang yang penagihannya diserahkan kepada Direktorat

Jenderal Kekayaan Negara.

3) Jenjang Pelaporan Piutang

Berdasarkan Keputusan Menteri Keuangan Nomor 59/PMK.06/2005 tentang

Sistem Akuntansi dan Laporan Keuangan Pemerintah Pusat, maka pelaporan

piutang didasarkan pada mekanisme pelaksanaan Sistem Akuntansi Instansi.

Akuntansi Piutang dilaksanakan oleh organisasi terkait, yaitu:

a. Unit Akuntansi Kuasa Pengguna Anggaran;

b. Unit Akuntansi Pembantu Pengguna Anggaran – Wilayah (UAPPA-W);

c. Unit Akuntansi Pembantu Pengguna Anggaran – Eselon 1 (UAPPA-E1);

d. Unit Akuntansi Pengguna Anggaran (UAPA).

Dasar yang digunakan dalam pelaksanaan akuntansi piutang adalah sebagai

berikut:

a. Daftar Saldo Piutang;

b. Daftar Reklasifikasi Saldo Piutang.

Daftar Reklasifikasi Saldo Piutang dan Daftar Saldo Piutang setiap semester

dilaporkan oleh UAKPA kepada Unit Akuntansi Pembantu Pengguna Anggaran

Wilayah (UAPPA-W) untuk disusun menjadi Daftar Reklasifikasi Saldo

Piutang dan Daftar Saldo Piutang tingkat UAPPA-W/Unit Akuntansi

Pembantu Pengguna Anggaran Eselon 1 (UAPPA-E1), dan sampai dengan

tingkat Unit Akuntansi Pengguna Anggaran (UAPA).

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 127

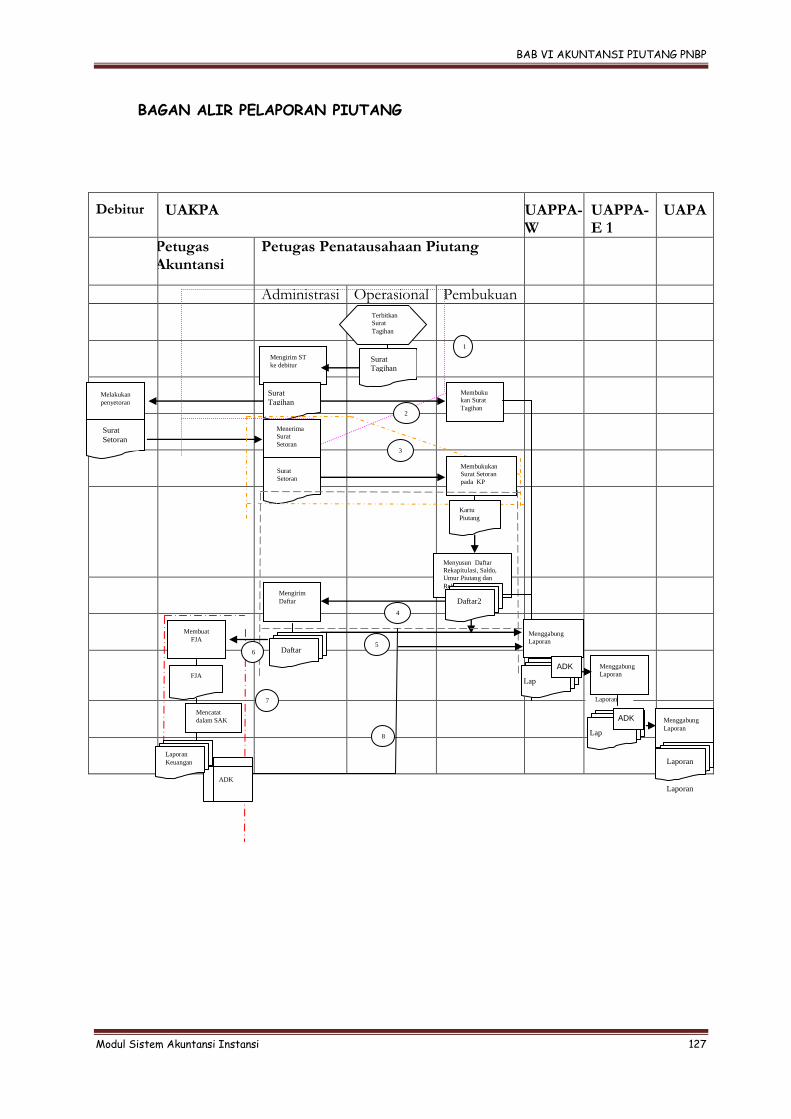

BAGAN ALIR PELAPORAN PIUTANG

Debitur UAKPA UAPPA- W

UAPPA-E 1

UAPA

Petugas Akuntansi

Petugas Penatausahaan Piutang

Administrasi Operasional Pembukuan

FJA

Terbitkan

Surat

Tagihan

1

Surat

Tagihan

Mengirim ST

ke debitur

Surat

Tagihan Melakukan

penyetoran

Menerima

Srt

Setoran

Membukukan Surat

Tagihan 2

Srt

Setoran

Surat

Setoran

Menerima

Surat

Setoran 3

Surat

Setoran

Membukukan

Surat Setoran

pada KP

Kartu

Piutang

Menyusun Daftar

Rekapitulasi, Saldo,

Umur Piutang dan

Reklasifikasi Piutang

Daftar2

Menggabu

ngLapora

n

Mengirim

Daftar

4

6

Menggabu

ng

Laporan

Laporan

Membuat

FJA Menggabung

Laporan 5

Lap

Menggabung

Laporan

7

Menggabung

Laporan

Mencatat

dalam SAK

8

ADK

Laporan

Piutang

Laporan

Keuangan

ADK

Lap

ADK

Daftar

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 128

Keterangan Bagan Alir Pelaporan Piutang PNBP adalah:

1. Berdasarkan dokumen sumber yang diterima Petugas Penatausahaan Piutang –

Operasional menerbitkan surat tagihan. Surat tagihan tersebut, melalui Petugas

Penatausahaan Piutang – Administrasi dikirimkan kepada Debitur.

2. Petugas Penatausahaan Piutang – Administrasi memberikan salinan surat tagihan

kepada Petugas Penatausahaan Piutang – Pembukuan untuk dicatat dalam Kartu

Piutang.

3. Jika Debitur telah melakukan setoran, maka Petugas Penatausahaan Piutang –

Administrasi menerima surat setoran dari debitur dan menyerahkan surat setoran

tersebut kepada Petugas Penatausahaan Piutang – Pembukuan untuk dicatat dalam

Kartu Piutang.

4. Berdasarkan Kartu Piutang, Petugas Penatausahaan Piutang – Pembukuan menyusun

Daftar Umur Piutang dan kemudian menyusun Daftar Reklasifikasi Saldo Piutang.

Berdasarkan Kartu Piutang, Petugas Penatausahaan Piutang – Pembukuan menyusun

Daftar Rekapitulasi Piutang dan kemudian menyusun Daftar Saldo Piutang.

Daftar Reklasifikasi Saldo Piutang dan Daftar Saldo Piutang diserahkan kepada

Petugas Penatausahaan Piutang – Administrasi.

5. Petugas Penatausahaan Piutang – Administrasi mengirimkan Daftar Reklasifikasi

Saldo Piutang dan Daftar Saldo Piutang kepada UAPPA-W/UAPPA-E1/UAPA.

6. Petugas Penatausahaan Piutang – Administrasi mengirimkan Salinan Daftar

Reklasifikasi Saldo Piutang dan Daftar Saldo Piutang kepada Petugas Akuntansi

Piutang.

7. Berdasarkan Salinan Daftar Reklasifikasi Saldo Piutang dan Daftar Saldo Piutang,

Petugas Akuntansi Piutang membuat Formulir Jurnal Aset (FJA). FJA tersebut

diinput dan diposting melalui proses Sistem Akuntansi Keuangan (SAK) sehingga

tercetak laporan keuangan yang menyajikan akun Piutang.

8. Laporan keuangan beserta Arsip Data Komputer (ADK) disampaikan kepada

UAPPA-W/UAPPA-E1/UAPA

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 129

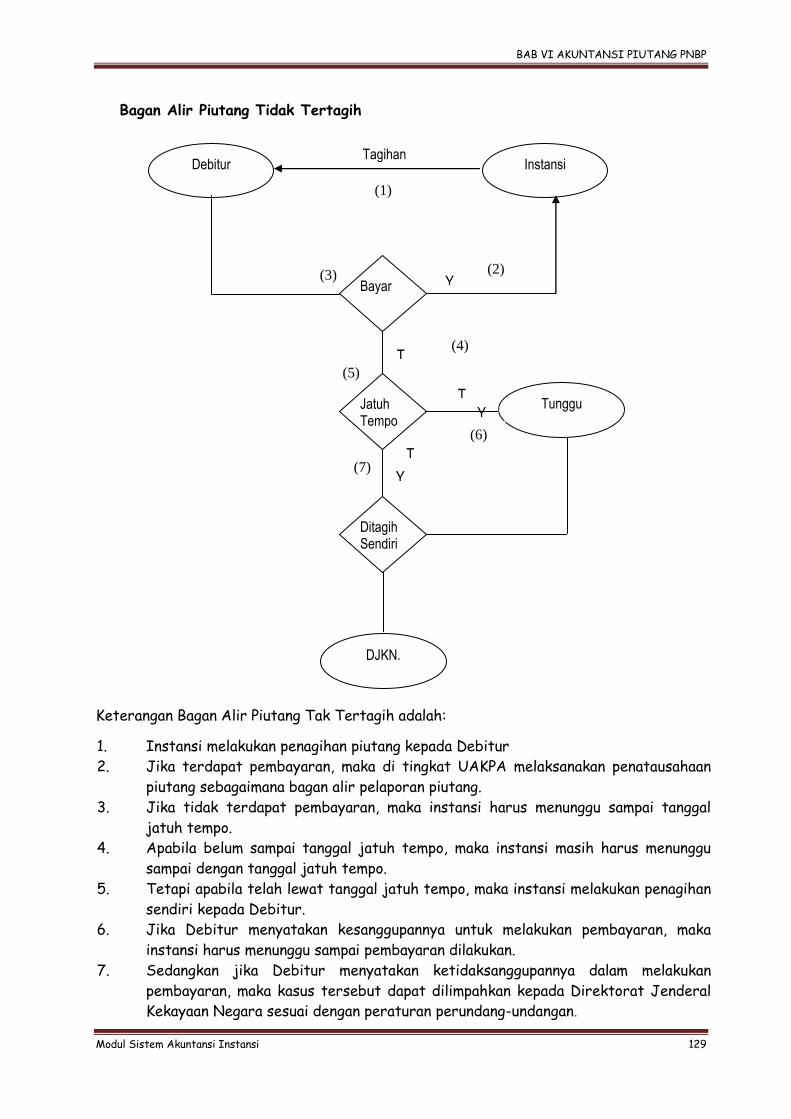

Bagan Alir Piutang Tidak Tertagih

Keterangan Bagan Alir Piutang Tak Tertagih adalah:

1. Instansi melakukan penagihan piutang kepada Debitur

2. Jika terdapat pembayaran, maka di tingkat UAKPA melaksanakan penatausahaan

piutang sebagaimana bagan alir pelaporan piutang.

3. Jika tidak terdapat pembayaran, maka instansi harus menunggu sampai tanggal

jatuh tempo.

4. Apabila belum sampai tanggal jatuh tempo, maka instansi masih harus menunggu

sampai dengan tanggal jatuh tempo.

5. Tetapi apabila telah lewat tanggal jatuh tempo, maka instansi melakukan penagihan

sendiri kepada Debitur.

6. Jika Debitur menyatakan kesanggupannya untuk melakukan pembayaran, maka

instansi harus menunggu sampai pembayaran dilakukan.

7. Sedangkan jika Debitur menyatakan ketidaksanggupannya dalam melakukan

pembayaran, maka kasus tersebut dapat dilimpahkan kepada Direktorat Jenderal

Kekayaan Negara sesuai dengan peraturan perundang-undangan.

(3)

(5)

(7) T

(4)

Debitur Instansi Tagihan

Bayar Y

Jatuh Tempo

Ditagih Sendiri

Tunggu

DJKN.

T

T

Y

Y

(1)

(2)

(6)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 130

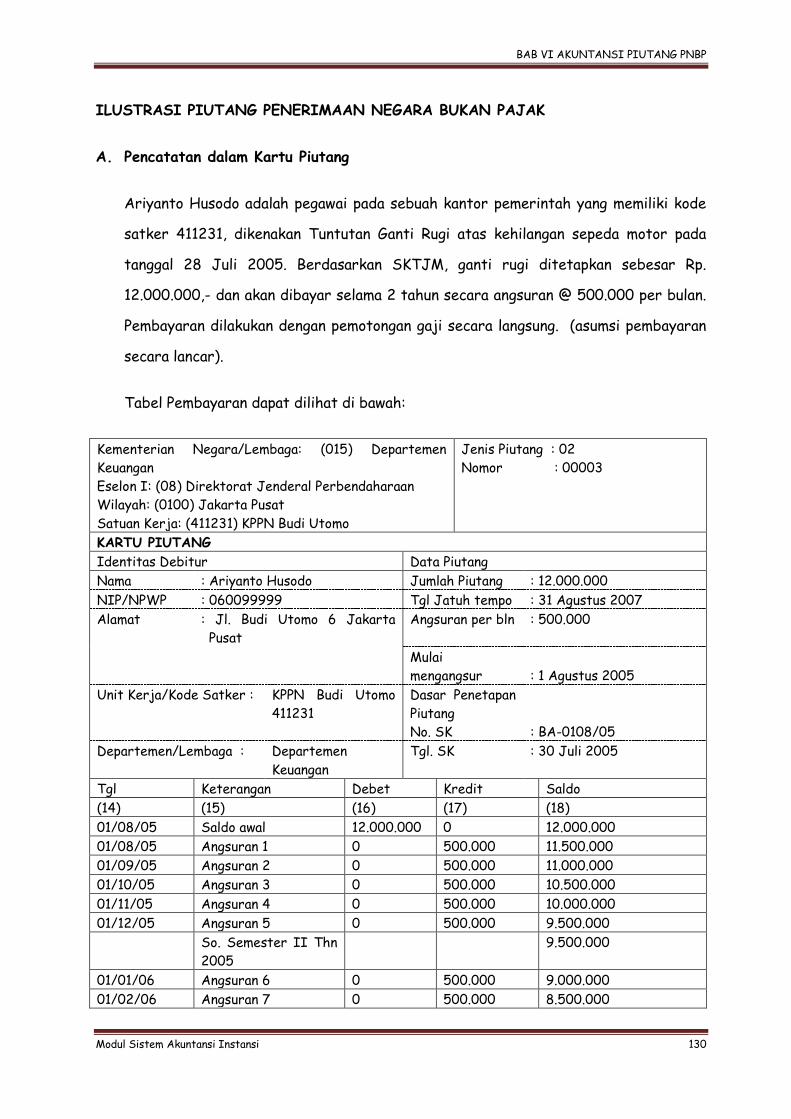

ILUSTRASI PIUTANG PENERIMAAN NEGARA BUKAN PAJAK

A. Pencatatan dalam Kartu Piutang

Ariyanto Husodo adalah pegawai pada sebuah kantor pemerintah yang memiliki kode

satker 411231, dikenakan Tuntutan Ganti Rugi atas kehilangan sepeda motor pada

tanggal 28 Juli 2005. Berdasarkan SKTJM, ganti rugi ditetapkan sebesar Rp.

12.000.000,- dan akan dibayar selama 2 tahun secara angsuran @ 500.000 per bulan.

Pembayaran dilakukan dengan pemotongan gaji secara langsung. (asumsi pembayaran

secara lancar).

Tabel Pembayaran dapat dilihat di bawah:

Kementerian Negara/Lembaga: (015) Departemen

Keuangan

Eselon I: (08) Direktorat Jenderal Perbendaharaan

Wilayah: (0100) Jakarta Pusat

Satuan Kerja: (411231) KPPN Budi Utomo

Jenis Piutang : 02

Nomor : 00003

KARTU PIUTANG

Identitas Debitur Data Piutang

Nama : Ariyanto Husodo Jumlah Piutang : 12.000.000

NIP/NPWP : 060099999 Tgl Jatuh tempo : 31 Agustus 2007

Alamat : Jl. Budi Utomo 6 Jakarta

Pusat

Angsuran per bln : 500.000

Mulai

mengangsur

: 1 Agustus 2005

Unit Kerja/Kode Satker : KPPN Budi Utomo

411231

Dasar Penetapan

Piutang

No. SK

: BA-0108/05

Departemen/Lembaga : Departemen

Keuangan

Tgl. SK : 30 Juli 2005

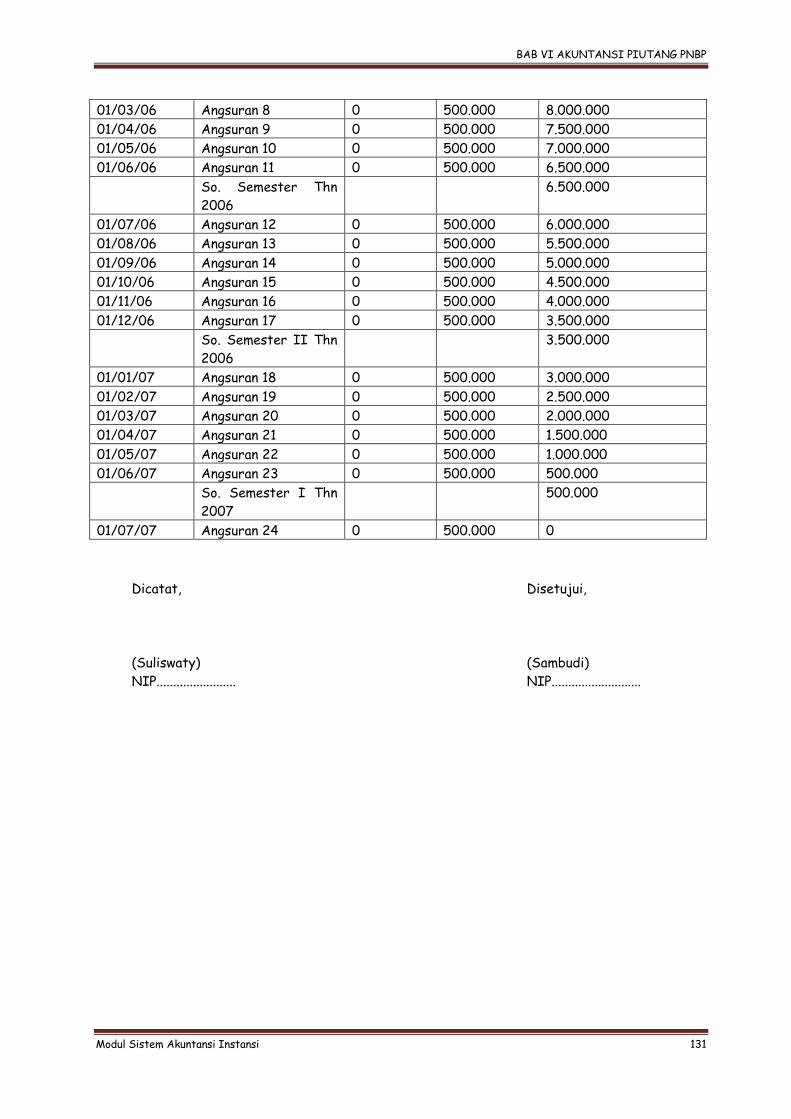

Tgl Keterangan Debet Kredit Saldo

(14) (15) (16) (17) (18)

01/08/05 Saldo awal 12.000.000 0 12.000.000

01/08/05 Angsuran 1 0 500.000 11.500.000

01/09/05 Angsuran 2 0 500.000 11.000.000

01/10/05 Angsuran 3 0 500.000 10.500.000

01/11/05 Angsuran 4 0 500.000 10.000.000

01/12/05 Angsuran 5 0 500.000 9.500.000

So. Semester II Thn

2005

9.500.000

01/01/06 Angsuran 6 0 500.000 9.000.000

01/02/06 Angsuran 7 0 500.000 8.500.000

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 131

01/03/06 Angsuran 8 0 500.000 8.000.000

01/04/06 Angsuran 9 0 500.000 7.500.000

01/05/06 Angsuran 10 0 500.000 7.000.000

01/06/06 Angsuran 11 0 500.000 6.500.000

So. Semester Thn

2006

6.500.000

01/07/06 Angsuran 12 0 500.000 6.000.000

01/08/06 Angsuran 13 0 500.000 5.500.000

01/09/06 Angsuran 14 0 500.000 5.000.000

01/10/06 Angsuran 15 0 500.000 4.500.000

01/11/06 Angsuran 16 0 500.000 4.000.000

01/12/06 Angsuran 17 0 500.000 3.500.000

So. Semester II Thn

2006

3.500.000

01/01/07 Angsuran 18 0 500.000 3.000.000

01/02/07 Angsuran 19 0 500.000 2.500.000

01/03/07 Angsuran 20 0 500.000 2.000.000

01/04/07 Angsuran 21 0 500.000 1.500.000

01/05/07 Angsuran 22 0 500.000 1.000.000

01/06/07 Angsuran 23 0 500.000 500.000

So. Semester I Thn

2007

500.000

01/07/07 Angsuran 24 0 500.000 0

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 132

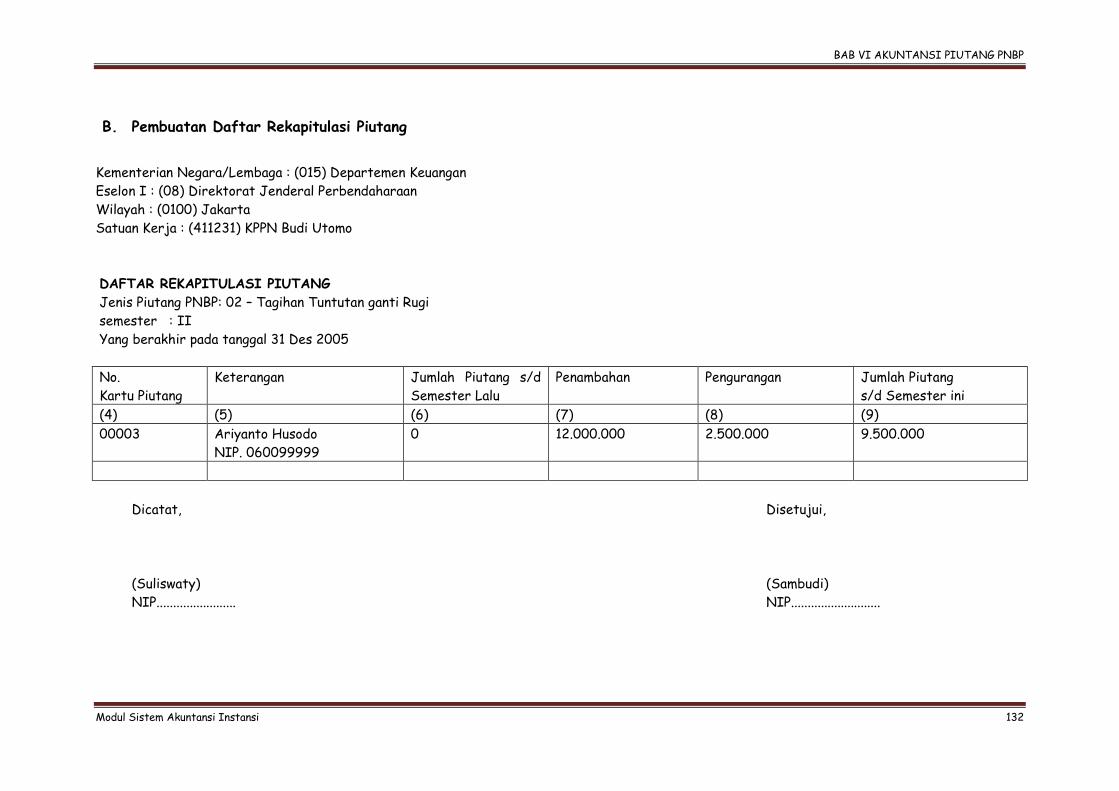

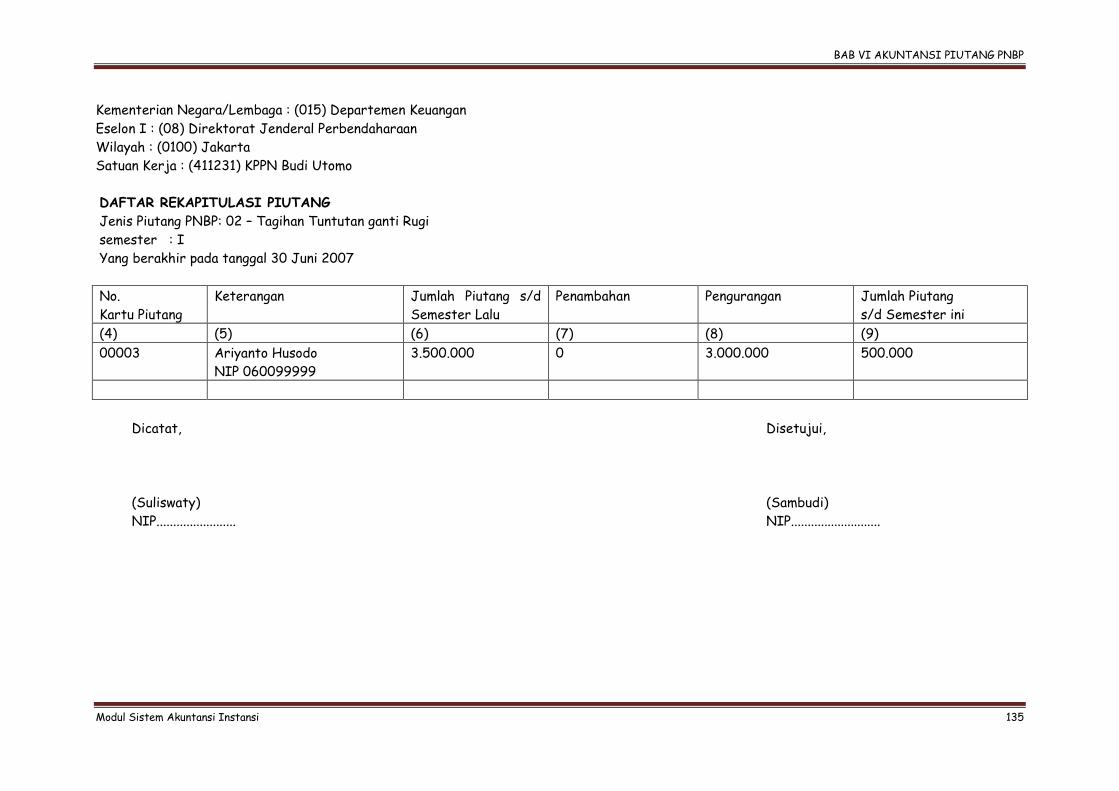

B. Pembuatan Daftar Rekapitulasi Piutang

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: 02 – Tagihan Tuntutan ganti Rugi

semester : II

Yang berakhir pada tanggal 31 Des 2005

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(4) (5) (6) (7) (8) (9)

00003 Ariyanto Husodo

NIP. 060099999

0 12.000.000 2.500.000 9.500.000

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 133

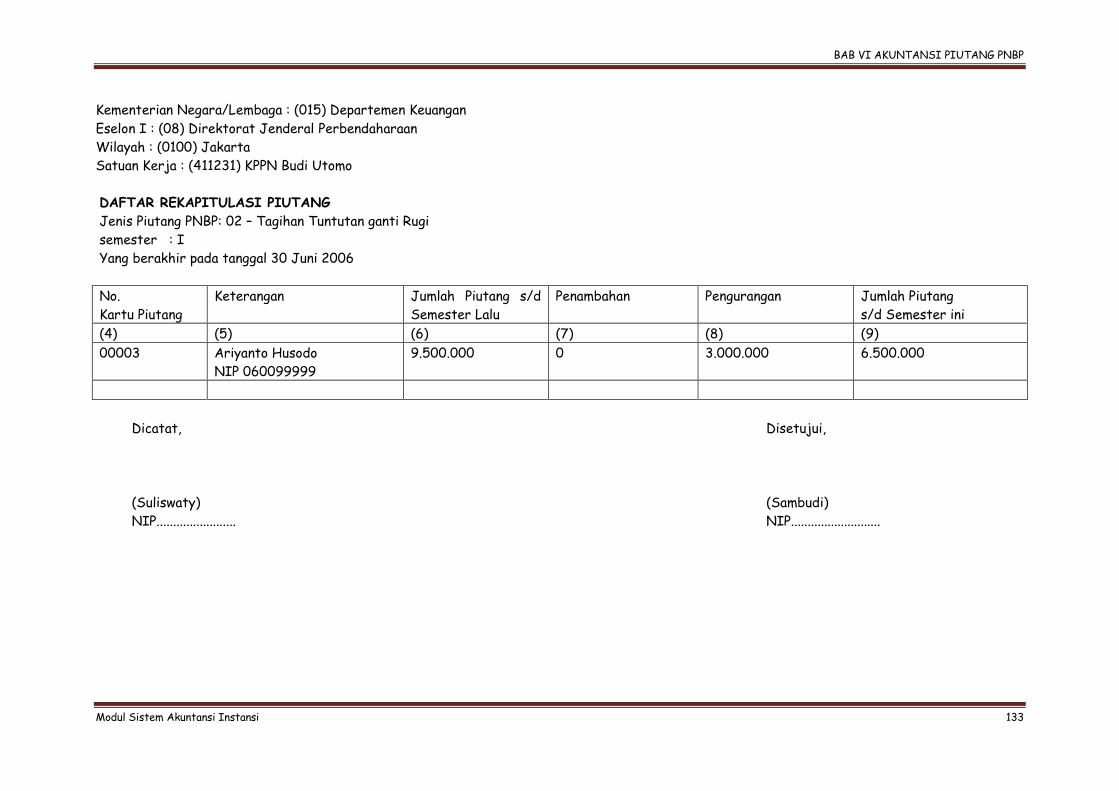

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: 02 – Tagihan Tuntutan ganti Rugi

semester : I

Yang berakhir pada tanggal 30 Juni 2006

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(4) (5) (6) (7) (8) (9)

00003 Ariyanto Husodo

NIP 060099999

9.500.000 0 3.000.000 6.500.000

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

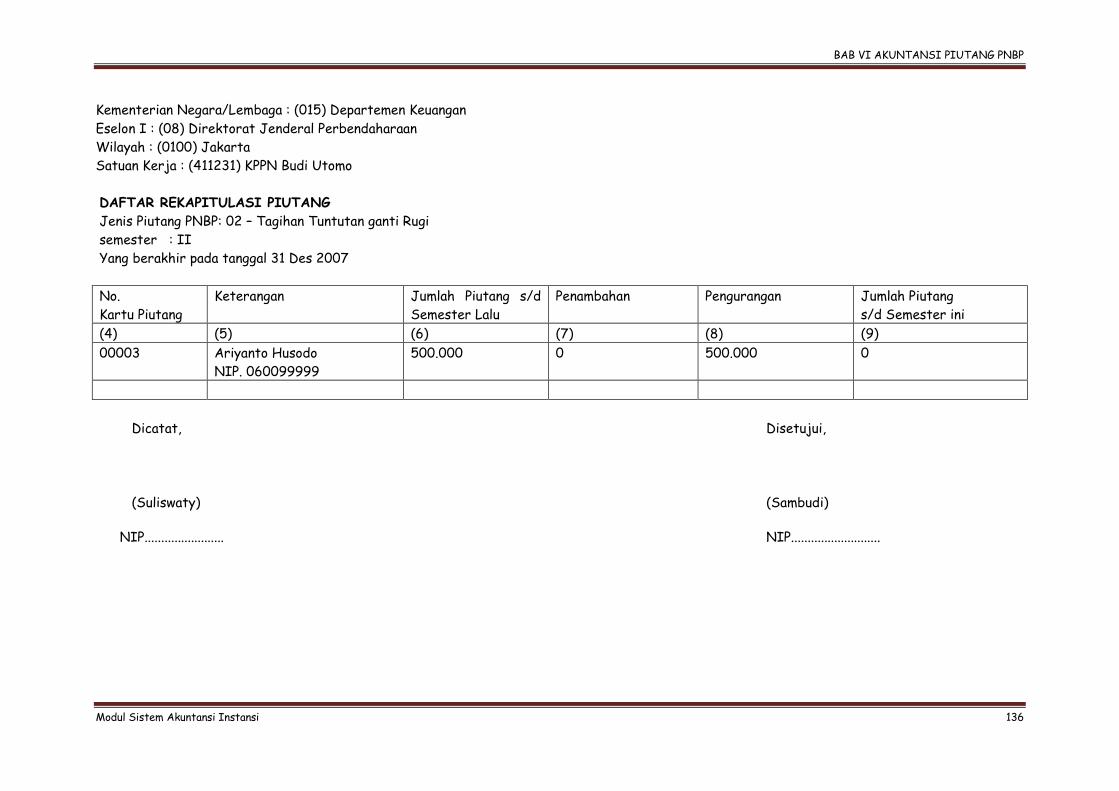

Modul Sistem Akuntansi Instansi 134

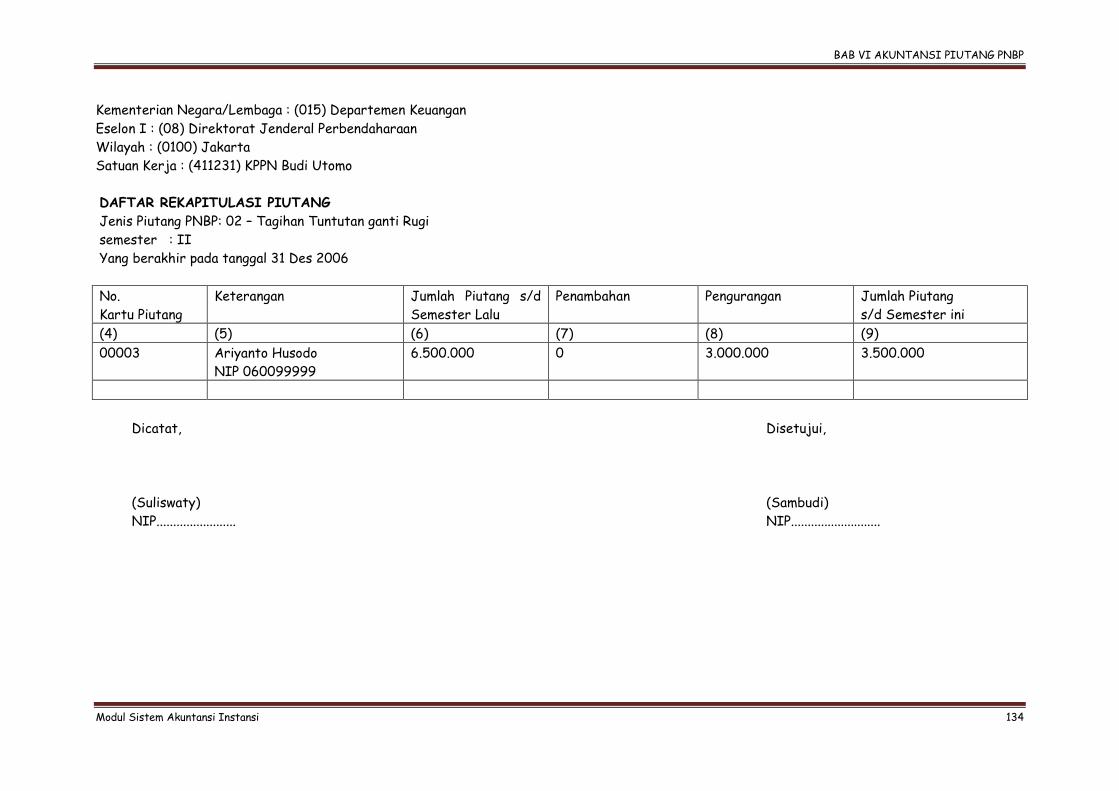

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: 02 – Tagihan Tuntutan ganti Rugi

semester : II

Yang berakhir pada tanggal 31 Des 2006

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(4) (5) (6) (7) (8) (9)

00003 Ariyanto Husodo

NIP 060099999

6.500.000 0 3.000.000 3.500.000

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 135

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: 02 – Tagihan Tuntutan ganti Rugi

semester : I

Yang berakhir pada tanggal 30 Juni 2007

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(4) (5) (6) (7) (8) (9)

00003 Ariyanto Husodo

NIP 060099999

3.500.000 0 3.000.000 500.000

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 136

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKAPITULASI PIUTANG

Jenis Piutang PNBP: 02 – Tagihan Tuntutan ganti Rugi

semester : II

Yang berakhir pada tanggal 31 Des 2007

No.

Kartu Piutang

Keterangan Jumlah Piutang s/d

Semester Lalu

Penambahan Pengurangan Jumlah Piutang

s/d Semester ini

(4) (5) (6) (7) (8) (9)

00003 Ariyanto Husodo

NIP. 060099999

500.000 0 500.000 0

Dicatat, Disetujui,

(Suliswaty) (Sambudi)

NIP........................ NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 137

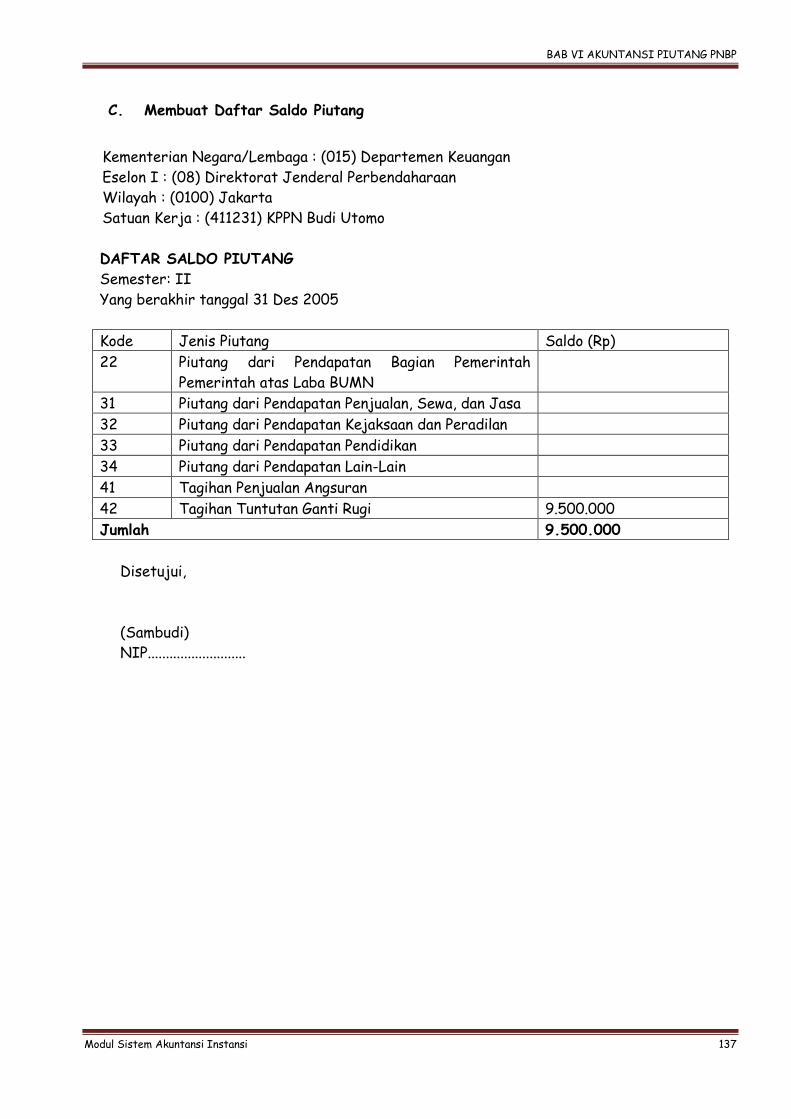

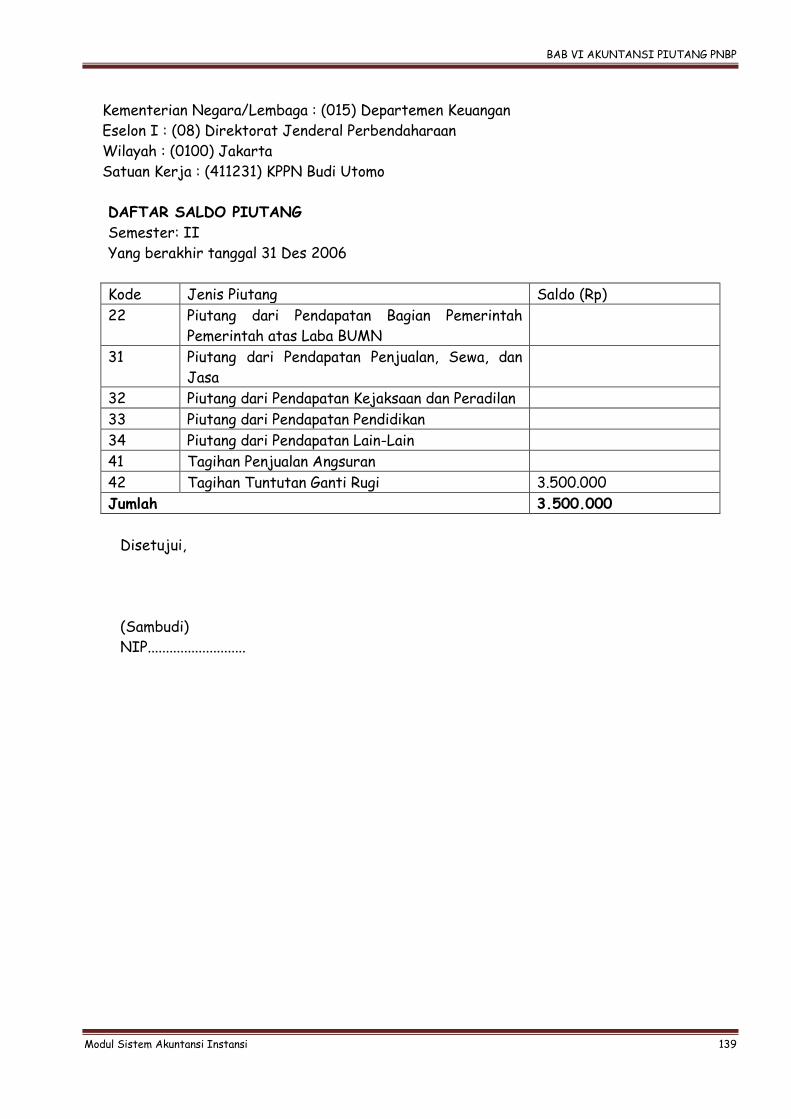

C. Membuat Daftar Saldo Piutang

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR SALDO PIUTANG

Semester: II

Yang berakhir tanggal 31 Des 2005

Kode Jenis Piutang Saldo (Rp)

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi 9.500.000

Jumlah 9.500.000

Disetujui,

(Sambudi)

NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 138

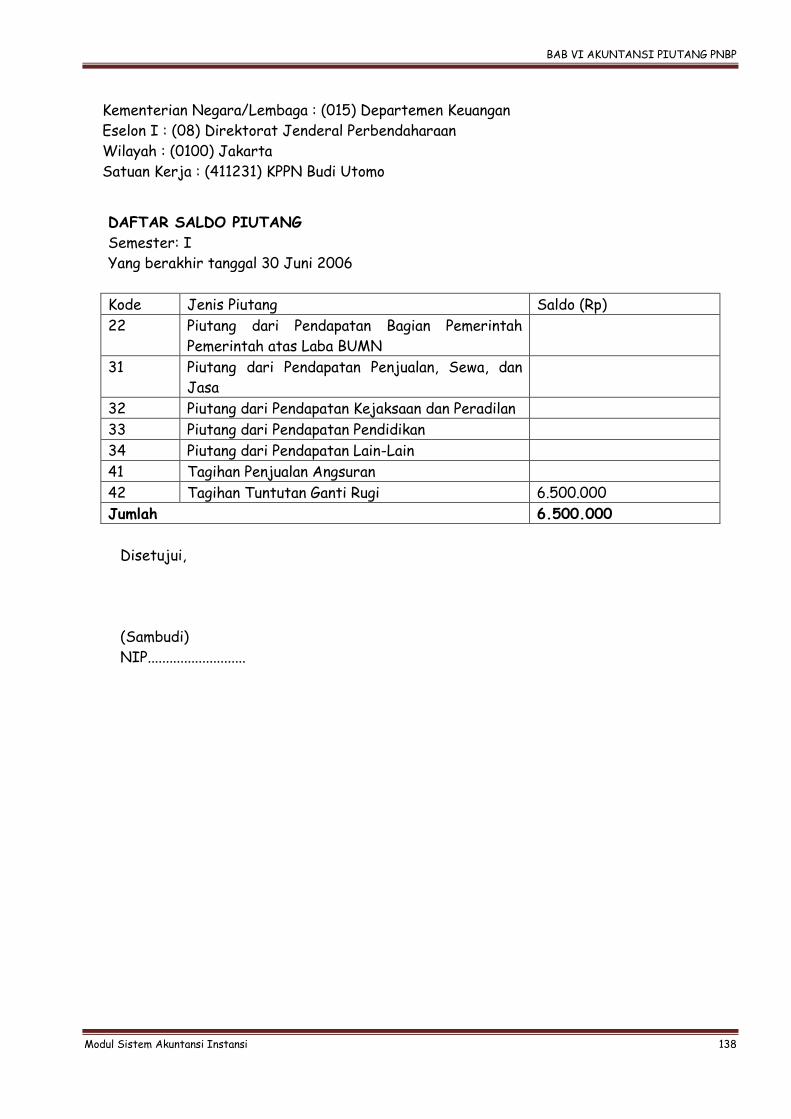

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR SALDO PIUTANG

Semester: I

Yang berakhir tanggal 30 Juni 2006

Kode Jenis Piutang Saldo (Rp)

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan

Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi 6.500.000

Jumlah 6.500.000

Disetujui,

(Sambudi)

NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 139

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR SALDO PIUTANG

Semester: II

Yang berakhir tanggal 31 Des 2006

Kode Jenis Piutang Saldo (Rp)

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan

Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi 3.500.000

Jumlah 3.500.000

Disetujui,

(Sambudi)

NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 140

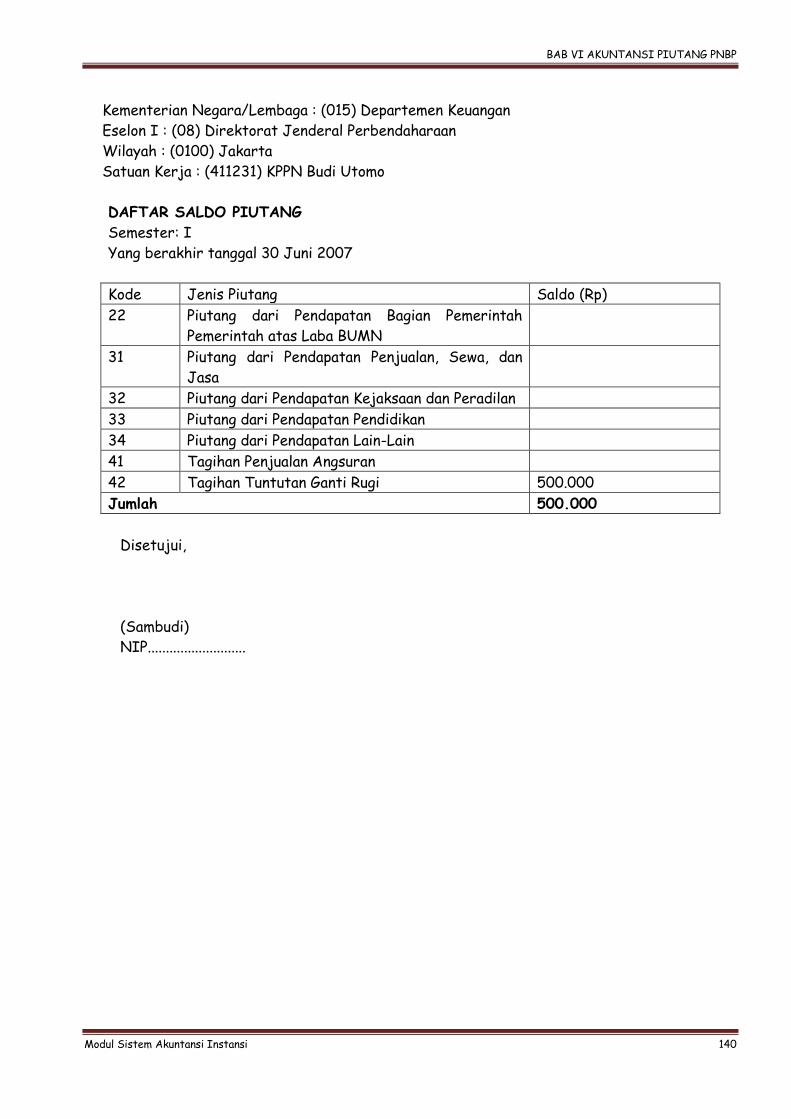

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR SALDO PIUTANG

Semester: I

Yang berakhir tanggal 30 Juni 2007

Kode Jenis Piutang Saldo (Rp)

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan

Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi 500.000

Jumlah 500.000

Disetujui,

(Sambudi)

NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 141

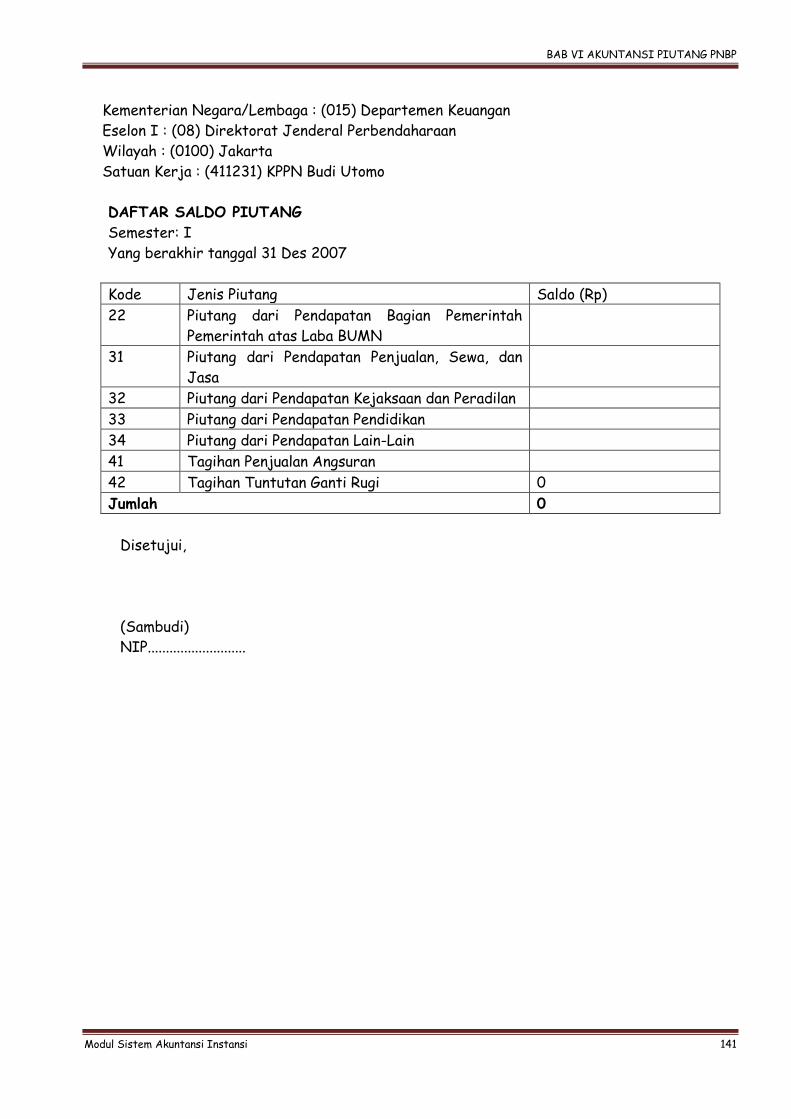

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR SALDO PIUTANG

Semester: I

Yang berakhir tanggal 31 Des 2007

Kode Jenis Piutang Saldo (Rp)

22 Piutang dari Pendapatan Bagian Pemerintah

Pemerintah atas Laba BUMN

31 Piutang dari Pendapatan Penjualan, Sewa, dan

Jasa

32 Piutang dari Pendapatan Kejaksaan dan Peradilan

33 Piutang dari Pendapatan Pendidikan

34 Piutang dari Pendapatan Lain-Lain

41 Tagihan Penjualan Angsuran

42 Tagihan Tuntutan Ganti Rugi 0

Jumlah 0

Disetujui,

(Sambudi)

NIP...........................

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 142

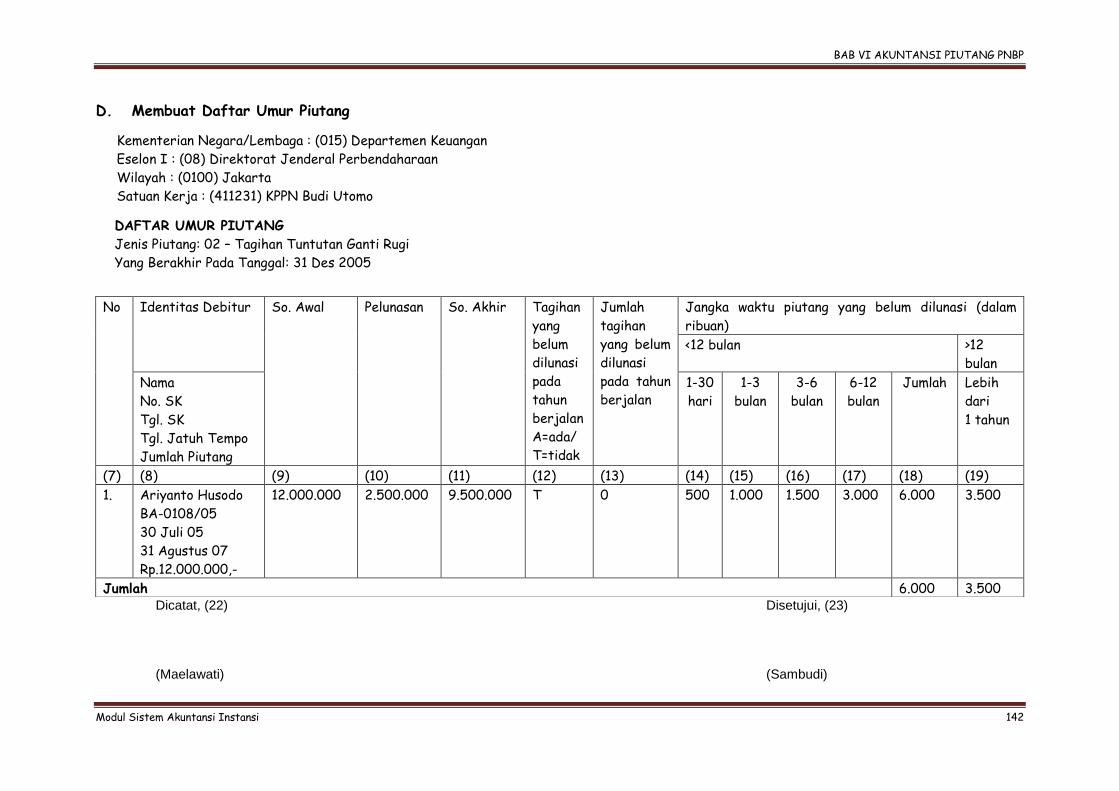

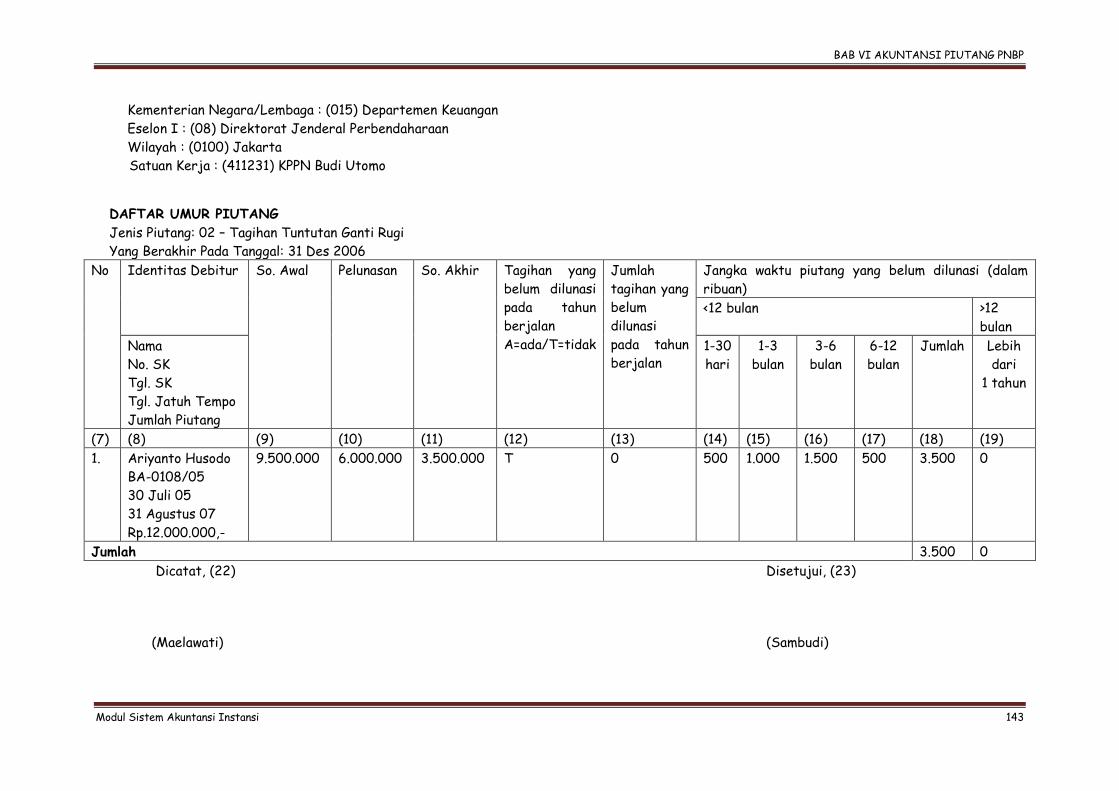

D. Membuat Daftar Umur Piutang

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR UMUR PIUTANG

Jenis Piutang: 02 – Tagihan Tuntutan Ganti Rugi

Yang Berakhir Pada Tanggal: 31 Des 2005

Dicatat, (22) Disetujui, (23)

(Maelawati) (Sambudi)

No Identitas Debitur So. Awal Pelunasan So. Akhir Tagihan

yang

belum

dilunasi

pada

tahun

berjalan

A=ada/

T=tidak

Jumlah

tagihan

yang belum

dilunasi

pada tahun

berjalan

Jangka waktu piutang yang belum dilunasi (dalam

ribuan)

<12 bulan >12

bulan

Nama

No. SK

Tgl. SK

Tgl. Jatuh Tempo

Jumlah Piutang

1-30

hari

1-3

bulan

3-6

bulan

6-12

bulan

Jumlah Lebih

dari

1 tahun

(7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19)

1. Ariyanto Husodo

BA-0108/05

30 Juli 05

31 Agustus 07

Rp.12.000.000,-

12.000.000 2.500.000 9.500.000 T 0 500 1.000 1.500 3.000 6.000 3.500

Jumlah 6.000 3.500

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 143

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR UMUR PIUTANG

Jenis Piutang: 02 – Tagihan Tuntutan Ganti Rugi

Yang Berakhir Pada Tanggal: 31 Des 2006

No Identitas Debitur So. Awal Pelunasan So. Akhir Tagihan yang

belum dilunasi

pada tahun

berjalan

A=ada/T=tidak

Jumlah

tagihan yang

belum

dilunasi

pada tahun

berjalan

Jangka waktu piutang yang belum dilunasi (dalam

ribuan)

<12 bulan >12

bulan

Nama

No. SK

Tgl. SK

Tgl. Jatuh Tempo

Jumlah Piutang

1-30

hari

1-3

bulan

3-6

bulan

6-12

bulan

Jumlah Lebih

dari

1 tahun

(7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19)

1. Ariyanto Husodo

BA-0108/05

30 Juli 05

31 Agustus 07

Rp.12.000.000,-

9.500.000 6.000.000 3.500.000 T 0 500 1.000 1.500 500 3.500 0

Jumlah 3.500 0

Dicatat, (22) Disetujui, (23)

(Maelawati) (Sambudi)

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 144

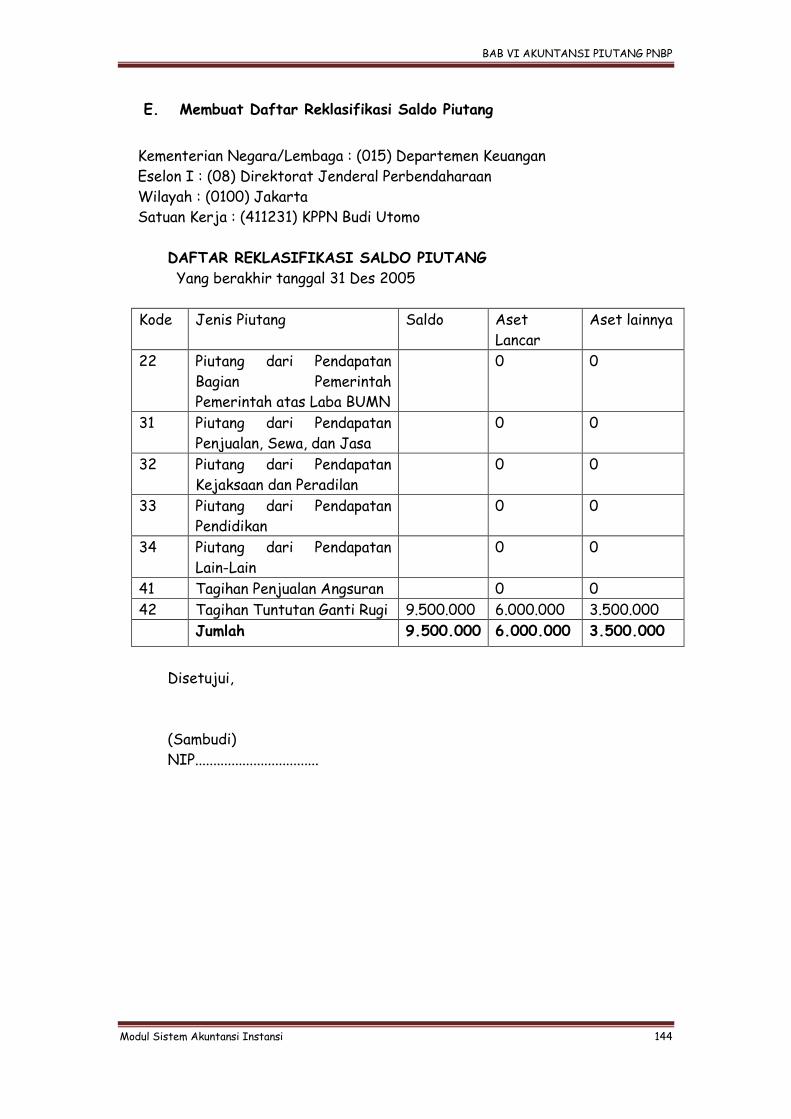

E. Membuat Daftar Reklasifikasi Saldo Piutang

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKLASIFIKASI SALDO PIUTANG

Yang berakhir tanggal 31 Des 2005

Kode Jenis Piutang Saldo Aset

Lancar

Aset lainnya

22 Piutang dari Pendapatan

Bagian Pemerintah

Pemerintah atas Laba BUMN

0 0

31 Piutang dari Pendapatan

Penjualan, Sewa, dan Jasa

0 0

32 Piutang dari Pendapatan

Kejaksaan dan Peradilan

0 0

33 Piutang dari Pendapatan

Pendidikan

0 0

34 Piutang dari Pendapatan

Lain-Lain

0 0

41 Tagihan Penjualan Angsuran 0 0

42 Tagihan Tuntutan Ganti Rugi 9.500.000 6.000.000 3.500.000

Jumlah 9.500.000 6.000.000 3.500.000

Disetujui,

(Sambudi)

NIP..................................

BAB VI AKUNTANSI PIUTANG PNBP

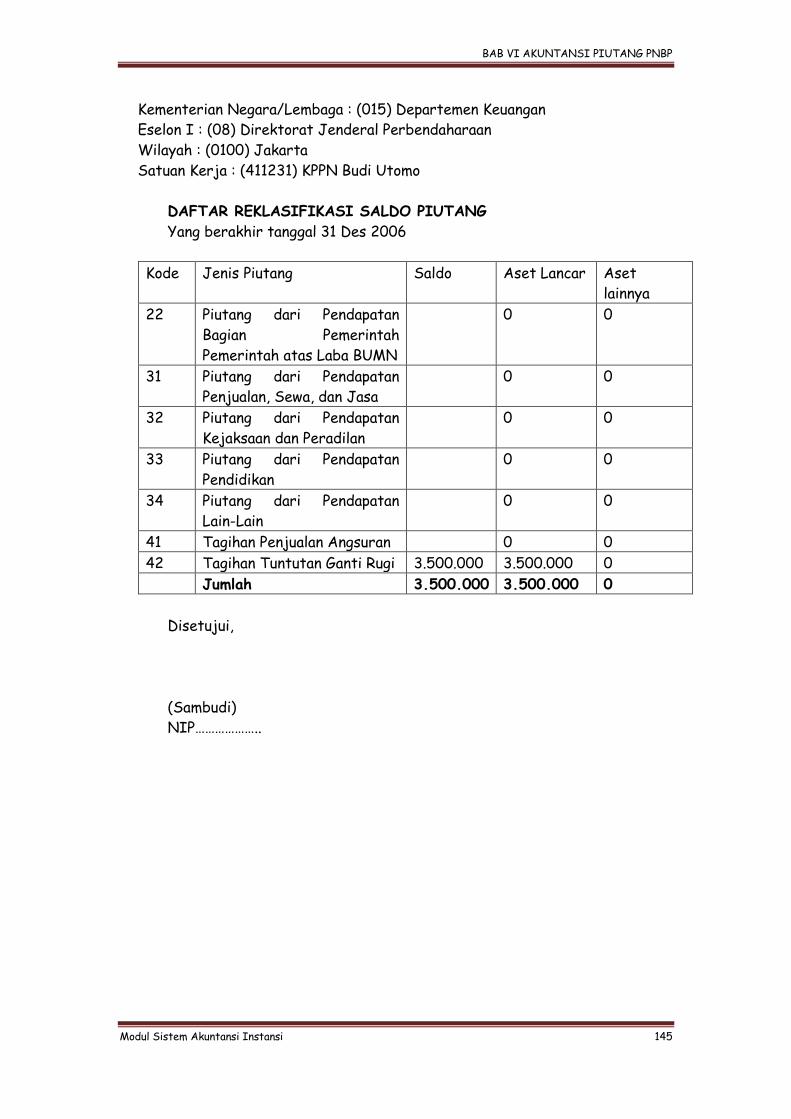

Modul Sistem Akuntansi Instansi 145

Kementerian Negara/Lembaga : (015) Departemen Keuangan

Eselon I : (08) Direktorat Jenderal Perbendaharaan

Wilayah : (0100) Jakarta

Satuan Kerja : (411231) KPPN Budi Utomo

DAFTAR REKLASIFIKASI SALDO PIUTANG

Yang berakhir tanggal 31 Des 2006

Kode Jenis Piutang Saldo Aset Lancar Aset

lainnya

22 Piutang dari Pendapatan

Bagian Pemerintah

Pemerintah atas Laba BUMN

0 0

31 Piutang dari Pendapatan

Penjualan, Sewa, dan Jasa

0 0

32 Piutang dari Pendapatan

Kejaksaan dan Peradilan

0 0

33 Piutang dari Pendapatan

Pendidikan

0 0

34 Piutang dari Pendapatan

Lain-Lain

0 0

41 Tagihan Penjualan Angsuran 0 0

42 Tagihan Tuntutan Ganti Rugi 3.500.000 3.500.000 0

Jumlah 3.500.000 3.500.000 0

Disetujui,

(Sambudi)

NIP………………..

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 146

Tanggal 1 Agustus 2005

Jurnal untuk mencatat Tuntutan Ganti Rugi adalah:

Dr 151211 Tagihan Tuntutan Ganti Rugi 12.000.000

Cr 321311 Diinvestasikan dalam Aset Lainnya 12.000.000

Karena sebagian TGR telah dilunasi sejumlah Rp. 2.500.000,- maka pada

tanggal 31 Desember 2005 dicatat jurnal penyesuain, sebagai berikut:

Dr 321311 Diinvestasikan dalam Aset Lainnya 2.500.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 2.500.000

Selain jurnal penyesuaian tersebut di atas, dibuat pula jurnal penyesuaian

untuk reklasifikasi bagian lancar TGR yang akan jatuh tempo tahun 2006.

Jurnal penyesuaiannya adalah:

Dr 113411 Bagian Lancar Tuntutan Ganti Rugi 6.000.000

Cr 311311 Cadangan Piutang 6.000.000

Dr 321311 Diinvestasikan dalam Aset Lainnya 6.000.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 6.000.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

Contoh penyajian dalam neraca yang berakhir tanggal 31 Desember 2005

adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

0

6.000.000

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

6.000.000

ASET LAINNYA

TGR

TPA

3.500.000

0

EKUITAS

DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

3.500.000

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 147

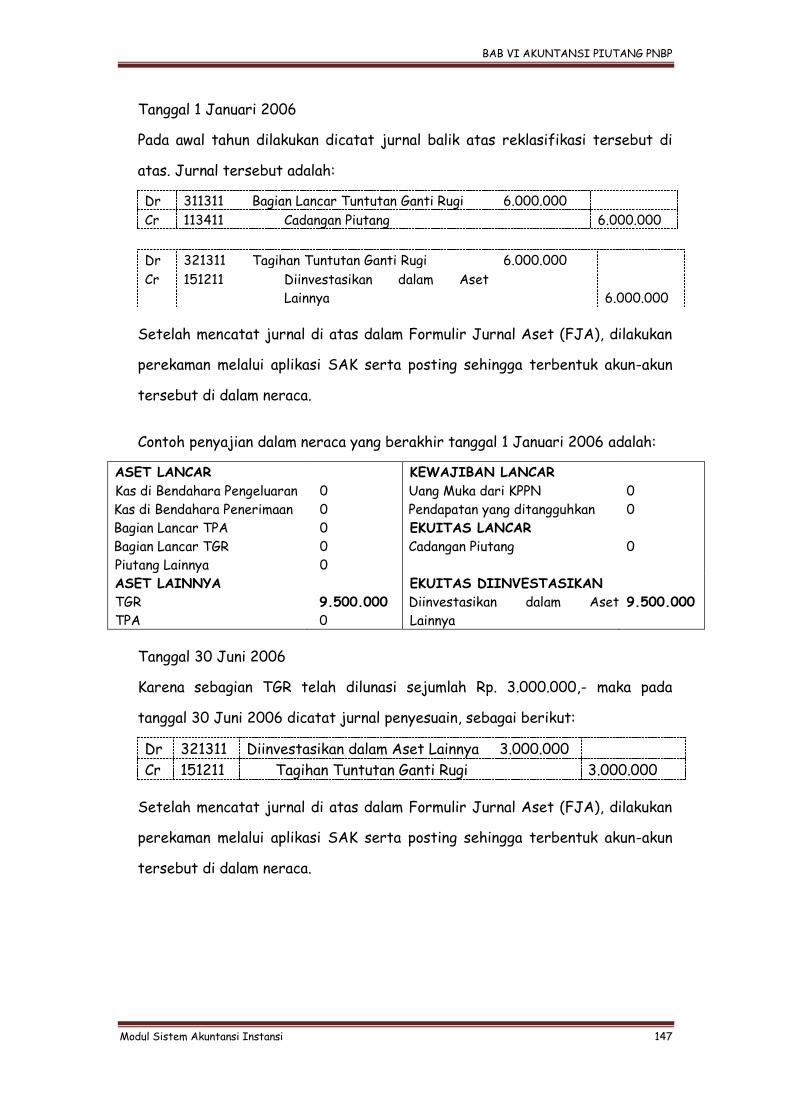

Tanggal 1 Januari 2006

Pada awal tahun dilakukan dicatat jurnal balik atas reklasifikasi tersebut di

atas. Jurnal tersebut adalah:

Dr 311311 Bagian Lancar Tuntutan Ganti Rugi 6.000.000

Cr 113411 Cadangan Piutang 6.000.000

Dr 321311 Tagihan Tuntutan Ganti Rugi 6.000.000

Cr 151211 Diinvestasikan dalam Aset

Lainnya

6.000.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

Contoh penyajian dalam neraca yang berakhir tanggal 1 Januari 2006 adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

0

0

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

0

ASET LAINNYA

TGR

TPA

9.500.000

0

EKUITAS DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

9.500.000

Tanggal 30 Juni 2006

Karena sebagian TGR telah dilunasi sejumlah Rp. 3.000.000,- maka pada

tanggal 30 Juni 2006 dicatat jurnal penyesuain, sebagai berikut:

Dr 321311 Diinvestasikan dalam Aset Lainnya 3.000.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 3.000.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 148

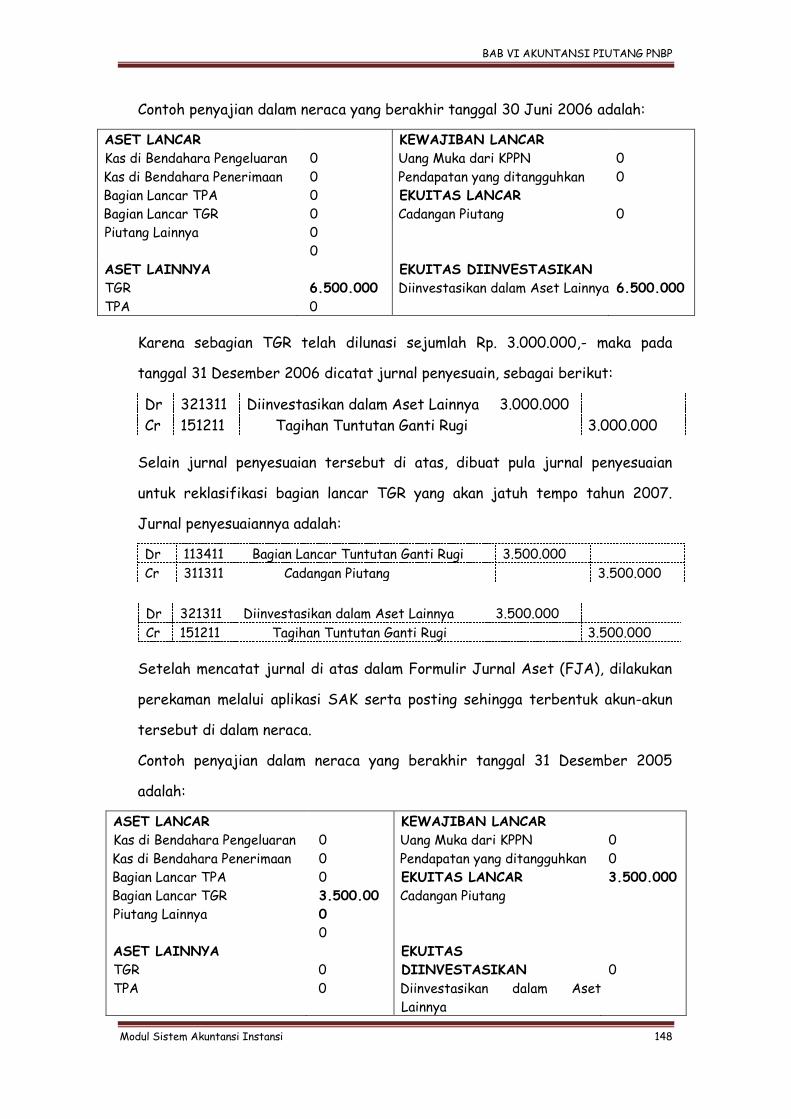

Contoh penyajian dalam neraca yang berakhir tanggal 30 Juni 2006 adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

0

0

0

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

0

ASET LAINNYA

TGR

TPA

6.500.000

0

EKUITAS DIINVESTASIKAN

Diinvestasikan dalam Aset Lainnya

6.500.000

Karena sebagian TGR telah dilunasi sejumlah Rp. 3.000.000,- maka pada

tanggal 31 Desember 2006 dicatat jurnal penyesuain, sebagai berikut:

Dr 321311 Diinvestasikan dalam Aset Lainnya 3.000.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 3.000.000

Selain jurnal penyesuaian tersebut di atas, dibuat pula jurnal penyesuaian

untuk reklasifikasi bagian lancar TGR yang akan jatuh tempo tahun 2007.

Jurnal penyesuaiannya adalah:

Dr 113411 Bagian Lancar Tuntutan Ganti Rugi 3.500.000

Cr 311311 Cadangan Piutang 3.500.000

Dr 321311 Diinvestasikan dalam Aset Lainnya 3.500.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 3.500.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

Contoh penyajian dalam neraca yang berakhir tanggal 31 Desember 2005

adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

0

3.500.00

0

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

3.500.000

ASET LAINNYA

TGR

TPA

0

0

EKUITAS

DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

0

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 149

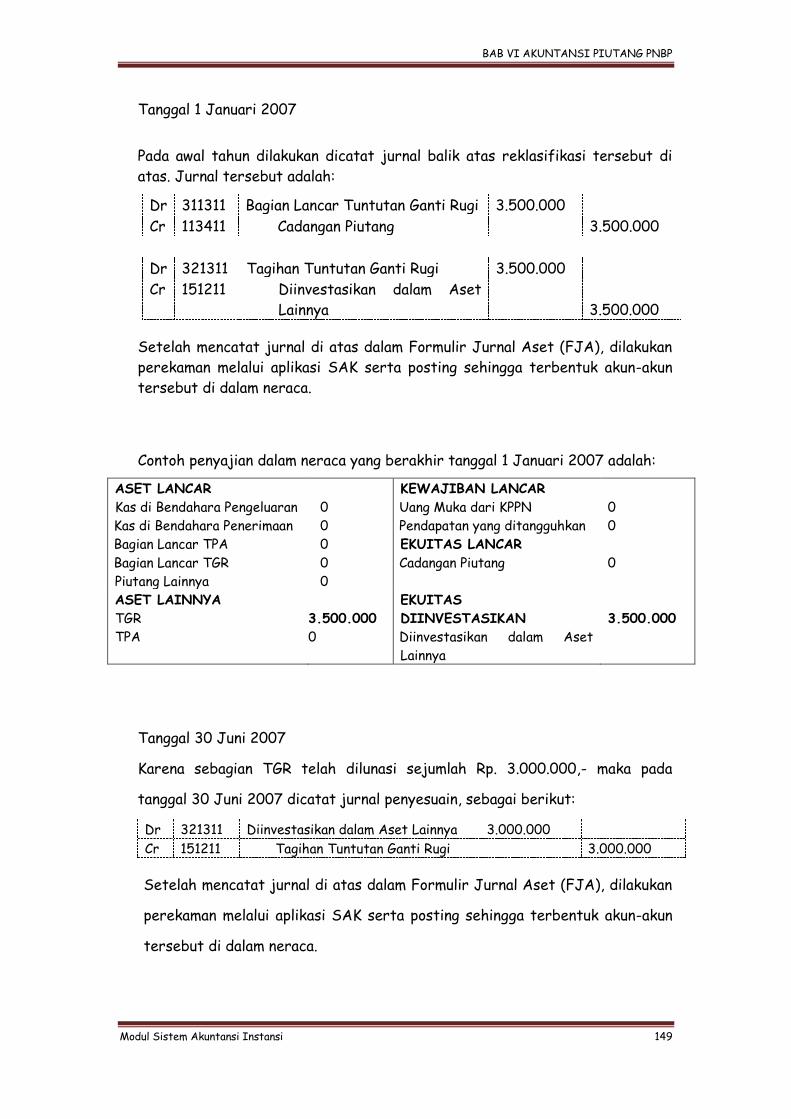

Tanggal 1 Januari 2007

Pada awal tahun dilakukan dicatat jurnal balik atas reklasifikasi tersebut di

atas. Jurnal tersebut adalah:

Dr 311311 Bagian Lancar Tuntutan Ganti Rugi 3.500.000

Cr 113411 Cadangan Piutang 3.500.000

Dr 321311 Tagihan Tuntutan Ganti Rugi 3.500.000

Cr 151211 Diinvestasikan dalam Aset

Lainnya

3.500.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

Contoh penyajian dalam neraca yang berakhir tanggal 1 Januari 2007 adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

0

0

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

0

ASET LAINNYA

TGR

TPA

3.500.000

0

EKUITAS

DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

3.500.000

Tanggal 30 Juni 2007

Karena sebagian TGR telah dilunasi sejumlah Rp. 3.000.000,- maka pada

tanggal 30 Juni 2007 dicatat jurnal penyesuain, sebagai berikut:

Dr 321311 Diinvestasikan dalam Aset Lainnya 3.000.000

Cr 151211 Tagihan Tuntutan Ganti Rugi 3.000.000

Setelah mencatat jurnal di atas dalam Formulir Jurnal Aset (FJA), dilakukan

perekaman melalui aplikasi SAK serta posting sehingga terbentuk akun-akun

tersebut di dalam neraca.

BAB VI AKUNTANSI PIUTANG PNBP

Modul Sistem Akuntansi Instansi 150

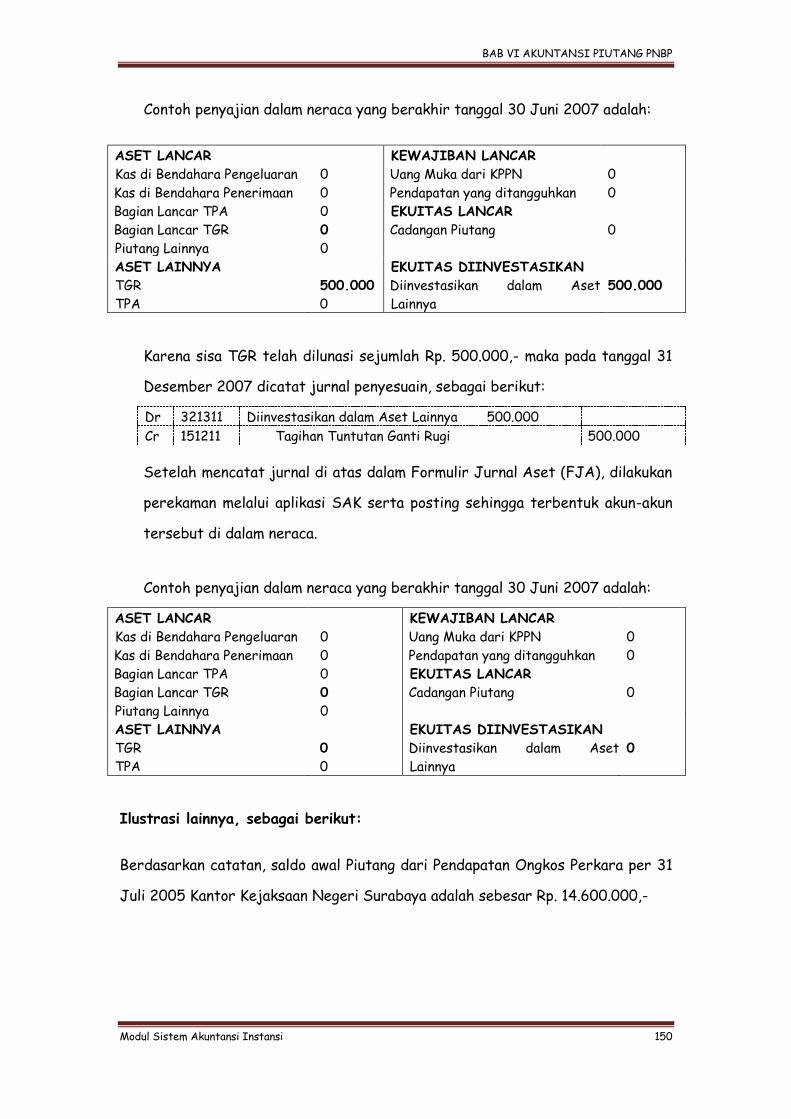

Contoh penyajian dalam neraca yang berakhir tanggal 30 Juni 2007 adalah:

ASET LANCAR

Kas di Bendahara Pengeluaran

Kas di Bendahara Penerimaan

Bagian Lancar TPA

Bagian Lancar TGR

Piutang Lainnya

0

0

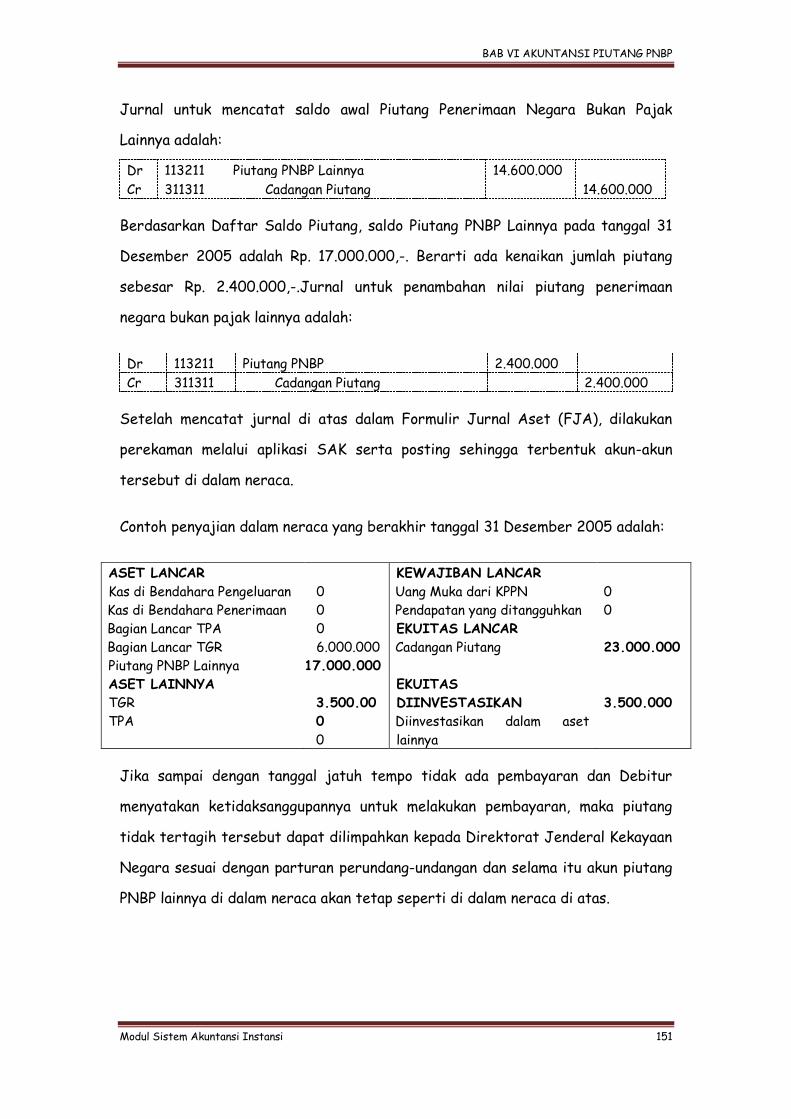

0

0

0

KEWAJIBAN LANCAR

Uang Muka dari KPPN

Pendapatan yang ditangguhkan

EKUITAS LANCAR

Cadangan Piutang

0

0

0

ASET LAINNYA

TGR

TPA

500.000

0

EKUITAS DIINVESTASIKAN

Diinvestasikan dalam Aset

Lainnya

500.000

Karena sisa TGR telah dilunasi sejumlah Rp. 500.000,- maka pada tanggal 31