Embed Size (px)

Citation preview

Bank of Mongolia

Мөнгө угаах, терроризмыг санхүүжүүлэхтэй тэмцэх хууль

тогтоомжийн дагуу банкинд тавигдах шаардлага

ХШГ, Тусгай хяналтын алба

2/28/2019 Тусгай хяналтын алба

Урьдчилан сэргийлэх үйл ажиллагаа

Гари Векер (1968) хийсэн “Гэмт хэрэг ба шийтгэлийг эдийн засгийн үүднээс авч үзэх нь” нэртэй судалгааны ажилдаа эдийн засгийн гэмт хэрэг нь: 1. санамсар, болгоомжгүй үйлдэл бус Харин:2. гэмт хэргийг үйлдсэнээр олох ашгийг, 3. үйлдэхэд шаардлагатай зардал, 4. баригдах магадлал, 5. баригдсан тохиолдолд оногдох ял шийтгэл болон 6. хууль ёсны хөдөлмөр эрхлээд олох орлоготойгоо харьцуулсаны үндсэн дээр гаргаж буй

шийдвэр гэж томьёолсон байна.

Түүний энэ томьёолол дээр үндэслэн олон судлаачид математик загварчлалын аргыг хэрэглэн эдийн засгийн гэмт хэрэг үйлдэх шийдвэр гаргахад нөлөөлж буй хүчин зүйлс, тэдгээрийн хамаарлын хүчийг тогтоох судалгаануудыг хийсэн байна. Энэ төрлийн судалгааны ажлуудын нийтлэг тал нь гэмт хэрэг үйлдээд баригдах магадлал ихсэх тусам гэмт хэргийн гаралт буурдаг гэсэн дүгнэлт юм.

2/28/2019 Тусгай хяналтын алба

Тухайлбал Голланд Улсын Үтрэхтийн эдийн засгийн сургуулийн Күүпманы судалгааны институтын 2008 онд хийсэн судалгаагаар Европын холбооны 15 орон, Австрали болон Америкийн Нэгдсэн Улсыг хамруулан нийт 17 орны 2002-2006 оны Санхүүгийн гэмт хэрэгтэй тэмцэх олон улсын байгууллага /ФАТФ/-ын хийсэн Харилцан үнэлгээний тайлан, гэмт хэргийн статистик дээр тулгуурлан мөнгө угаах гэмт хэргийн баригдах магадлал, баригдсан тохиолдолд оногдох шийтгэл болон мөнгө угаах гэмт хэргийн суурь гэмт хэргийн баригдах магадлалын мөнгө угаах гэмт хэргийн гаралтад хэрхэн нөлөөлж буй харуулсан ампирик судалгаа хийсэн байна. Уг судалгаагаар урьдчилан сэргийлэх арга хэмжээний ФАТФ-ын Зөвлөмжид нийцтэй байдлын хувь хэмжээ нэмэгдэх тусам гэмт хэргийн гаралт буурч байна гэсэн дүгнэлтэд хүрсэн байна.Түүнчлэн төрийн байгууллагуудын хамтын ажиллагаа, авч хэрэгжүүлж байгаа урьдчилан сэргийлэх арга хэмжээний нөлөөг хувийн хэвшлийн/банк, санхүүгийн байгууллагын авч хэрэгжүүлж байгаа урьдчилан сэргийлэх арга хэмжээний нөлөөтэй харьцуулахад хувийн хэвшлийн хэрэгжүүлж байгаа урьдчилан сэргийлэх арга хэмжээ нь мөнгө угаах гэмт хэргийн баригдах магадалыг илүү нэмэгдүүлэх замаар гэмт хэргийн гаралтыг бууруулахад ойролцоогоор 2 дахин илүү хүчтэй нөлөө үзүүлж байна гэсэн дүгнэлтэд хүрсэн байна.

2/28/2019 Тусгай хяналтын алба

Мөнгө угаах, терроризмыг санхүүжүүлэхтэй тэмцэх үйл ажиллагаанд олон улсын хамтын ажиллагаа зайлшгүй шаардлагатай /банк, санхүүгийн салбарын хөгжил, бизнесийн орчин, зорчих, оршин суух/

МУТС-тэй тэмцэх олон улсын хамтын ажиллагаанд учирч болох хүндрэл бэрхшээлийг арилгах зорилгоор:

1. НҮБ-ын конвенцүүд гарсан байна. Жишээлбэл Палермогийн конвенц, Нью-Йоркын конвенц гэх мэт.2. ФАТФ-ыг байгуулан, Мөнгө угаах, терроризмыг болон үй олноор хөнөөх зэвгийг дэлгэрүүлэхтэй тэмцэх

үйл ажиллагааны олон улсын стандарт болох ФАТФ-ын 40 зөвлөмжийг гаргасан.3. ФАТФ-ын 40 Зөвлөмжийн хэрэгжилтийг хангуулах, хяналт тавих зорилгоор бүсийн байгууллагуудыг бий

болгосон. Монгол Улс 2004 онд Ази Номхон далайн бүсиийн байгууллагын гишүүн болсон.

2/28/2019 Тусгай хяналтын алба

Урьдчилан сэргийлэх арга хэмжээ

ФАТФ-ын 40 Зөвлөмжийн Зөвлөмж 9- Зөвлөмж 23 –ийн хоорондох нийт 15 Зөвлөмж нь урьдчилан сэргийлэх үйл ажиллагаанд тавигдах стандарт шаардлагуудыг тусгасан байдаг. Зөвлөмж 10, Зөвлөмж 16Банк, санхүүгийн байгуулагын МУТС-аас урьдчилан сэргийлэх үйл ажиллагааны хамгийн чухал бөгөөд зайлшгүй хийх шаардлагатай үйл ажиллагаа нь хэнтэй бизнесийн харилцаанд орж байгаа мэдэж байх явдал юм. Үүнийг Харилцагчийг таньж мэдэх үйл ажиллагаа гэж нэрлэдэг. ФАТФ-ын 40 Зөвлөмжийн Зөвлөмж 10-д энэ үйл ажиллагаанд тавигдах шаардлагыг тусгасан байдаг. Түүнтэй нийцүүлэн Монгол Улсын Мөнгө угаах болон терроризмыг санхүүжүүлэхтэй тэмцэх тухай хуулийн 5 дугаар зүйл болон Мөнгө угаах болон терроризмыг санхүүжүүлэхээс урьдчилан сэргийлэх үйл ажиллагааны журамд холбогдох зохицуулалтуудыг тусгасан байдаг.

ХТМ үйл ажиллагааг- Санхүүгийн харилцаа үүсгэхийн өмнө,- дансгүй, эсхүл санхүүгийн тогтвортой харилцаа үүсгээгүй этгээд тохиолдлын чанартайгаар 20

сая төгрөг /түүнтэй тэнцэх хэмжээний гадаад валют/, түүнээс дээш үнийн дүнтэй гүйлгээ хийхийн өмнө;

- харилцагчийн талаар өмнө авсан мэдээллийг дахин нягтлах шаардлагатай тохиолдолд.

2/28/2019 Тусгай хяналтын алба

Харилцагчийг таньж мэдэх үйл ажиллагааны хүрээнд банк /МэҮЭ/: 1. Харилцагчийн аль улсын харьяат хэн болох, хаана оршин суудаг, холбоо барих мэдээлэл;2. Уг харилцагчийн дансанд байршуулах, гүйлгээнд оруулах хөрөнгийн гарал үүслийн талаар тодорхой ойлголттой болох үүднээс эрхэлдэг ажил, бизнесийн талаар мэдээллийг гаргуулан авах;3. Харилцагч хэн нэгнийг төлөөлөн данс нээлгэх, гүйлгээ хийх болон бизнесийн харилцаа үүсгэж байгаа байгаа эсэхийг тодруулах,4. Харилцагчийн хийж байгаа гүйлгээний утга, зориулалт, хүлээн авагчийн мэдээллийг тодруулах;5. Харилцагчийг үйлдлийг удирдан чиглүүлж байгаа, захиран зарцуулж байгаа хөрөнгийнх нь ашиг орлогыг хүртэж этгээд болох эцсийн өмчлөгчийг тогтооход чиглэсэн арга хэмжээг авч хэрэгжүүлэх үүрэгтэй.

ХТМ үйл ажиллагааг нь аль нэг харилцагчид онцгойлон хийгдэж байгаа биш бүх харилцагчийн хувьд хийгдэх ёстой үйл ажиллагаа бөгөөд энэ нь дэлхий нийтээр дагаж мөрдөх стандарт үйл ажиллагаа юм.

2/28/2019 Тусгай хяналтын алба

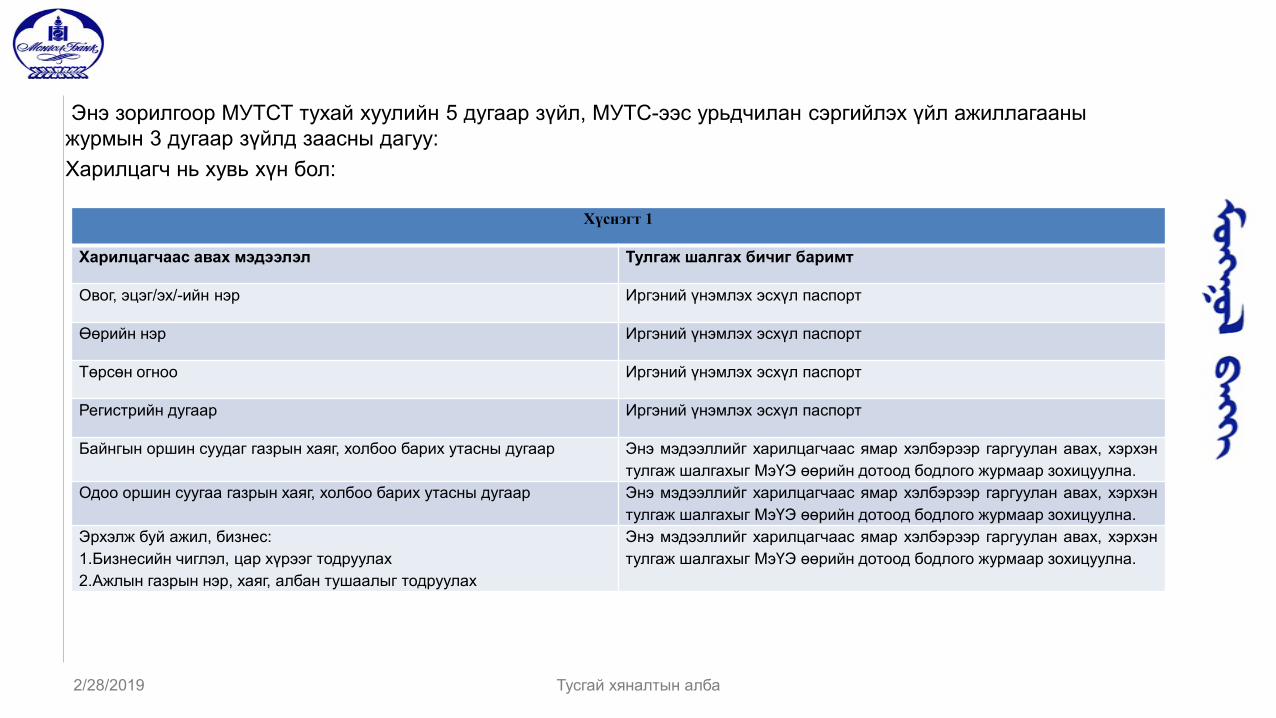

Энэ зорилгоор МУТСТ тухай хуулийн 5 дугаар зүйл, МУТС-ээс урьдчилан сэргийлэх үйл ажиллагааны журмын 3 дугаар зүйлд заасны дагуу:Харилцагч нь хувь хүн бол:

2/28/2019 Тусгай хяналтын алба

Хүснэгт 1

Харилцагчаас авах мэдээлэл Тулгаж шалгах бичиг баримт

Овог, эцэг/эх/-ийн нэр Иргэний үнэмлэх эсхүл паспорт

Өөрийн нэр Иргэний үнэмлэх эсхүл паспорт

Төрсөн огноо Иргэний үнэмлэх эсхүл паспорт

Регистрийн дугаар Иргэний үнэмлэх эсхүл паспорт

Байнгын оршин суудаг газрын хаяг, холбоо барих утасны дугаар Энэ мэдээллийг харилцагчаас ямар хэлбэрээр гаргуулан авах, хэрхэнтулгаж шалгахыг МэҮЭ өөрийн дотоод бодлого журмаар зохицуулна.

Одоо оршин суугаа газрын хаяг, холбоо барих утасны дугаар Энэ мэдээллийг харилцагчаас ямар хэлбэрээр гаргуулан авах, хэрхэнтулгаж шалгахыг МэҮЭ өөрийн дотоод бодлого журмаар зохицуулна.

Эрхэлж буй ажил, бизнес:1.Бизнесийн чиглэл, цар хүрээг тодруулах2.Ажлын газрын нэр, хаяг, албан тушаалыг тодруулах

Энэ мэдээллийг харилцагчаас ямар хэлбэрээр гаргуулан авах, хэрхэнтулгаж шалгахыг МэҮЭ өөрийн дотоод бодлого журмаар зохицуулна.

Үргэлжлэл

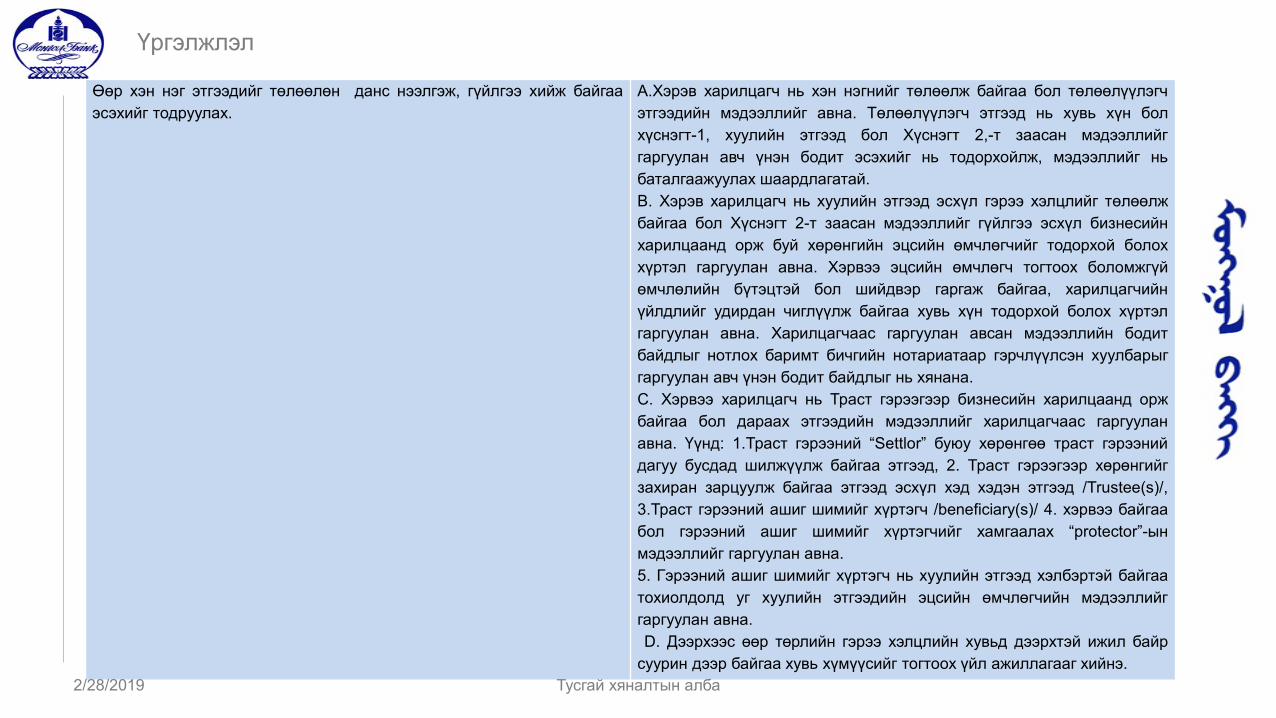

Өөр хэн нэг этгээдийг төлөөлөн данс нээлгэж, гүйлгээ хийж байгааэсэхийг тодруулах.

A.Хэрэв харилцагч нь хэн нэгнийг төлөөлж байгаа бол төлөөлүүлэгчэтгээдийн мэдээллийг авна. Төлөөлүүлэгч этгээд нь хувь хүн болхүснэгт-1, хуулийн этгээд бол Хүснэгт 2,-т заасан мэдээллийггаргуулан авч үнэн бодит эсэхийг нь тодорхойлж, мэдээллийг ньбаталгаажуулах шаардлагатай.B. Хэрэв харилцагч нь хуулийн этгээд эсхүл гэрээ хэлцлийг төлөөлжбайгаа бол Хүснэгт 2-т заасан мэдээллийг гүйлгээ эсхүл бизнесийнхарилцаанд орж буй хөрөнгийн эцсийн өмчлөгчийг тодорхой болоххүртэл гаргуулан авна. Хэрвээ эцсийн өмчлөгч тогтоох боломжгүйөмчлөлийн бүтэцтэй бол шийдвэр гаргаж байгаа, харилцагчийнүйлдлийг удирдан чиглүүлж байгаа хувь хүн тодорхой болох хүртэлгаргуулан авна. Харилцагчаас гаргуулан авсан мэдээллийн бодитбайдлыг нотлох баримт бичгийн нотариатаар гэрчлүүлсэн хуулбарыггаргуулан авч үнэн бодит байдлыг нь хянана.С. Хэрвээ харилцагч нь Траст гэрээгээр бизнесийн харилцаанд оржбайгаа бол дараах этгээдийн мэдээллийг харилцагчаас гаргууланавна. Үүнд: 1.Траст гэрээний “Settlor” буюу хөрөнгөө траст гэрээнийдагуу бусдад шилжүүлж байгаа этгээд, 2. Траст гэрээгээр хөрөнгийгзахиран зарцуулж байгаа этгээд эсхүл хэд хэдэн этгээд /Trustee(s)/,3.Траст гэрээний ашиг шимийг хүртэгч /beneficiary(s)/ 4. хэрвээ байгаабол гэрээний ашиг шимийг хүртэгчийг хамгаалах “protector”-ынмэдээллийг гаргуулан авна.5. Гэрээний ашиг шимийг хүртэгч нь хуулийн этгээд хэлбэртэй байгаатохиолдолд уг хуулийн этгээдийн эцсийн өмчлөгчийн мэдээллийггаргуулан авна.D. Дээрхээс өөр төрлийн гэрээ хэлцлийн хувьд дээрхтэй ижил байр

суурин дээр байгаа хувь хүмүүсийг тогтоох үйл ажиллагааг хийнэ.2/28/2019 Тусгай хяналтын алба

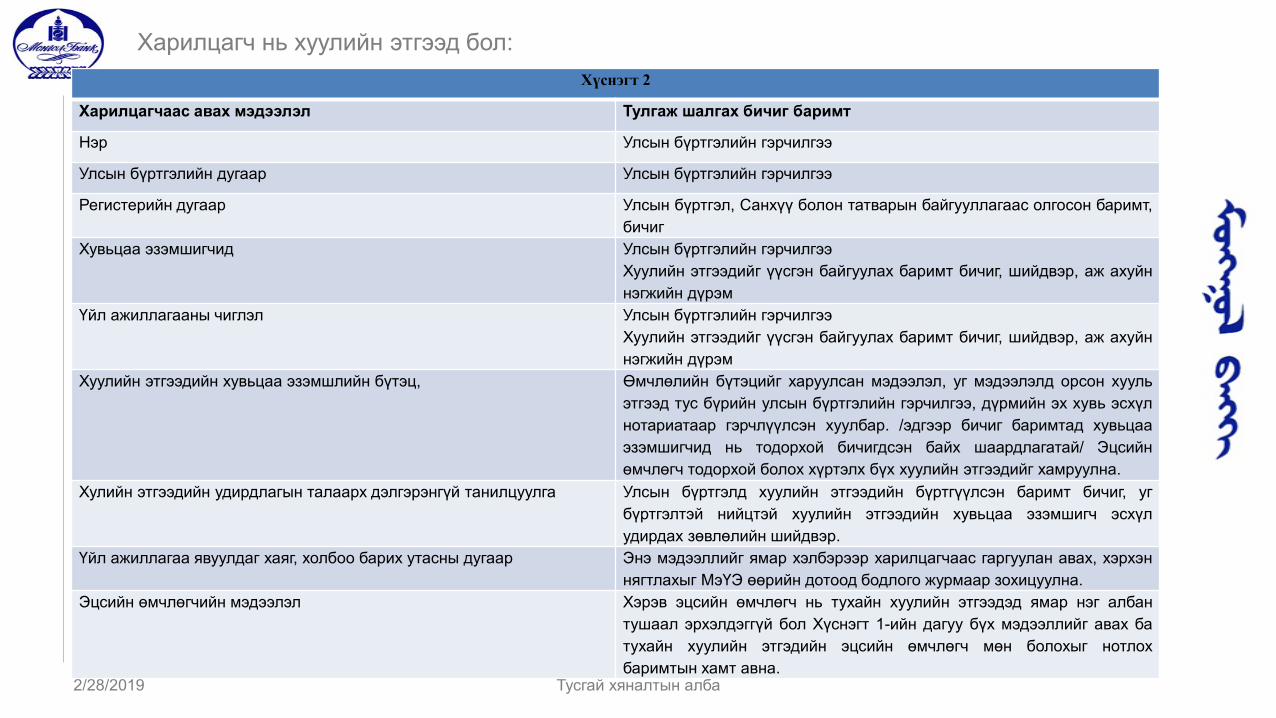

Харилцагч нь хуулийн этгээд бол:

2/28/2019 Тусгай хяналтын алба

Хүснэгт 2

Харилцагчаас авах мэдээлэл Тулгаж шалгах бичиг баримт

Нэр Улсын бүртгэлийн гэрчилгээ

Улсын бүртгэлийн дугаар Улсын бүртгэлийн гэрчилгээ

Регистерийн дугаар Улсын бүртгэл, Санхүү болон татварын байгууллагаас олгосон баримт,бичиг

Хувьцаа эзэмшигчид Улсын бүртгэлийн гэрчилгээХуулийн этгээдийг үүсгэн байгуулах баримт бичиг, шийдвэр, аж ахуйннэгжийн дүрэм

Үйл ажиллагааны чиглэл Улсын бүртгэлийн гэрчилгээХуулийн этгээдийг үүсгэн байгуулах баримт бичиг, шийдвэр, аж ахуйннэгжийн дүрэм

Хуулийн этгээдийн хувьцаа эзэмшлийн бүтэц, Өмчлөлийн бүтэцийг харуулсан мэдээлэл, уг мэдээлэлд орсон хуульэтгээд тус бүрийн улсын бүртгэлийн гэрчилгээ, дүрмийн эх хувь эсхүлнотариатаар гэрчлүүлсэн хуулбар. /эдгээр бичиг баримтад хувьцааэзэмшигчид нь тодорхой бичигдсэн байх шаардлагатай/ Эцсийнөмчлөгч тодорхой болох хүртэлх бүх хуулийн этгээдийг хамруулна.

Хулийн этгээдийн удирдлагын талаарх дэлгэрэнгүй танилцуулга Улсын бүртгэлд хуулийн этгээдийн бүртгүүлсэн баримт бичиг, угбүртгэлтэй нийцтэй хуулийн этгээдийн хувьцаа эзэмшигч эсхүлудирдах зөвлөлийн шийдвэр.

Үйл ажиллагаа явуулдаг хаяг, холбоо барих утасны дугаар Энэ мэдээллийг ямар хэлбэрээр харилцагчаас гаргуулан авах, хэрхэннягтлахыг МэҮЭ өөрийн дотоод бодлого журмаар зохицуулна.

Эцсийн өмчлөгчийн мэдээлэл Хэрэв эцсийн өмчлөгч нь тухайн хуулийн этгээдэд ямар нэг албантушаал эрхэлдэггүй бол Хүснэгт 1-ийн дагуу бүх мэдээллийг авах батухайн хуулийн этгэдийн эцсийн өмчлөгч мөн болохыг нотлохбаримтын хамт авна.

ХТМ хүрээнд цуглуулсан бичиг баримт, мэдээлэлд орсон өөрчлөлтийг цаг алдалгүй шинэчлэхүүрэгтэй. Үүний тулд байнга ажиглаж, хянаж байх шаардлагатай.Тухайлбал дараах тохиолдолд харилцагчийн мэдээллийг дахин тулгаж шалгана:1. Өндөр дүнтэй гүйлгээ хийх гэж байгаа тохиолдолд;2. Дансыг ашиглаж байгаа байдалд өөрчлөлт гарсан тохиолдолд;3.Өмнө нь авсан харилцагчийн мэдээлэл нь МэҮЭ-дэд санхүүгийн харилцаа болон гүйлгээний шинжчанар, зорилгыг ойлгож тодорхойлоход хангалтгүй байвал.Харилцагчийн болон эцсийн өмчлөгчийн талаарх мэдээллийн үнэн бодит байдлыг тулгаж шалгах,ХТМ арга хэмжээг хэрэгжүүлэх боломжгүй эсхүл харилцагч шаардлагатай мэдээллийг гаргажөгөхөөс татгалзсан тохиолдолд тухайн банк/МэҮЭ/ нь гүйлгээ хийх, данс нээх, санхүүгийн болонсанхүүгийн бус үйлчилгээ үзүүлэх, бизнесийн харилцаа үүсгэхээс татгалзах, эсхүл бизнесийнхарилцааг зогсоох арга хэмжээ авна.Хэрвээ таны харилцаж байгаа банк энд дурдагдаж байгаа мэдээллийг танаас шаардахгүйбайгаа бол таны үйлчлүүлж байгаа банк хууль тогтоомжийг бүрэн хэрэгжүүлэхгүй байнагэсэн үг.ХТМ үйл ажиллагааг эрсдэлийн үнэлгээнд тулгуурлан хялбаршуулсан болон нарийвчилсанхэлбэрээр хийж болох талаар ФАТФ 40 Зөвлөмжид мөн тусгасан байдаг. Энэ зөвлөмжид нийцүүлэнманай дотоодын хууль эрх зүйн орчинд мөн ХТМ үйл ажиллагааг хялбаршуулсан эсхүлнарийвчилсан байдлаар хийх тохиолдлуудыг тусгасан.2/28/2019 Тусгай хяналтын алба

Харилцагчийг таньж мэдэх нарийвчилсан үйл ажиллагааг өндөр эрсдэлтэй харилцагч болон гүйлгээнд хийнэ.Жишээлбэл дараах тохиолдлыг өндөр эрсдэлтэйд авч үзнэ: - мөнгө угаах болон терроризмыг санхүүжүүлэхтэй тэмцэх чиг үүрэг бүхий олон улсын байгууллагаас мөнгө угаах болон терроризмыг санхүүжүүлэхтэй тэмцэх хяналтын хангалтгүй тогтолцоотой гэж зарлагдсан улсын хүн, хуулийн этгээд;-мөнгө угаах болон терроризмыг санхүүжүүлэхтэй тэмцэх Үндэсний эрсдэлийн үнэлгээгээр өндөр эрсдэлтэй гэж үнэлэгдсэн салбарт үйл ажиллагаа явуулж байгаа хүн, хуулийн этгээд.- УТНБЭ гэдэг ангилалд хамаарах харилцагчийн эсхүл харилцагчийн эцсийн өмчлөгч нь УТНБЭ байгаа тохиолдолд;- харилцагчийг таньж мэдэх үйл ажиллагааг гуравдагч этгээдээр дамжуулан хийсэн эсхүл зайнаас бизнесийн харилцаа үүсгэсэн харицлагчийн гүйлгээг.

2/28/2019 Тусгай хяналтын алба

Харилцагчийг таньж мэдэх нарийвчилсан үйл ажиллагааны хүрээнд дараах арга хэмжээг авна /Үүгээр хязгаарлагдахгүй/:1. тухайн харилцагчийн эрхэлж буй ажил, бизнес, хөрөнгийн эх үүсвэр, гүйлгээний

зориулалт, утга зэрэгтэй холбоотой нэмэлт мэдээллийг гаргуулж авах, боломжийн хэмжээнд эдгээр мэдээллийн үнэн бодит байдлыг нягтлах;

2. харилцагчийн данс, гүйлгээнд тавих хяналт давтамжийг нэмэгдүүлэх, хяналтын цар хүрээг өргөжүүлэн харилцаж байгаа бусад этгээдийг хяналтад хамруулах, харилцагчийг таньж мэдэх зорилгоор харилцагчаас гаргуулан авах мэдээллийг эргэж хянах гэх мэт.

2/28/2019 Тусгай хяналтын алба

Манай банкууд харилцагчийн болон өөрийн гадаад төлбөр тооцоог хийхийн тулд гадаадын банк, санхүүгийн байгууллагад данс нээлгэх, нэг төрлийн харилцагч нь болох шаардлагатай болдог. Энэ харилцааг корреспондент банкны харилцаа гэж нэрлэдэг. Энэ харилцаанд тавигдах шаардлагыг ФАТФ-ын Зөвлөмж 13-д, МУТС-тэй тэмцэх тухай хуулийн 5.6 дахь заалтад тусгасан.- Корреспондент банкны харилцаа тогтоох банк нь бодитоор оршдог, МУТС үүрэг хүлээсэн,

хяналт, зохицуулалт хамрагддаг эсэхийг тогтоохын зэрэгцээ корреспондент харилцаанаас үүдэн гарах эрсдэлийг үнэлэх үүднээс

- Тухайн банкны МУТС-ээс урьдчилан сэргийлэх дотоод хяналт тогтолцоог асуулгаар үнэлэх, - Үйл ажиллагаа явуулж байгаа улсын МУТС тэмцэх тогтолцоо, түүний үр дүнтэй байдлын

талаар мэдээлэл цуглуулах,- Олон нийтэд нээлттэй мэдээллийн эх үүсвэрүүдээс тухайн банкны талаар мэдээлэл

цуглуулах,- Тухайн банк нь МУТС гэмт хэрэгт холбогдож байсан эсэх болон торгууль, шийтгэл хүлээж

байсан эсэхийг тодруулах,- Шаардлагатай бол газар дээр нь очиж танилцах,- Эрдэлийн үнэлгээний дүгнэлтээ удирдлагад танилцуулах, шийдвэрийг удирдлага гаргах.

2/28/2019 Тусгай хяналтын алба

МэҮЭ нь гадаад цахим шилжүүлэг хийхдээ хүлээн авагч болон дамжин өнгөрөх банк, санхүүгийн байгууллагад шилжүүлэгч ба хүлээн авагчийн мэдээлэл тодорхой байхаар шилжүүлгийн цахим зурваст (message) тусгах үүрэгтэй. Доод тал нь дараах мэдээлэл заавал байх шаардлагатай.1. шилжүүлэгчийн овог нэр;2. шилжүүлэгчийн гүйлгээ хийхэд ашигласан дансны дугаар;3. шилжүүлэгчийн хаяг эсхүл регистрийн дугаар эсхүл албан ёсны бичиг баримтын дугаар эсхүл төрсөн огноо эсхүл төрсөн газар;4.хүлээн авагчийн нэр, гүйлгээ хийхэд ашигласан дансны дугаар. Үүнээс гадна тухайн гүйлгээтэй холбоотой нэмэлт мэдээлэл, тодруулга хүсэх, гүйлгээг дамжуулан өнгөрүүлэх эсхүл хүлээн авахаас татгалзах боломжтой байдаг.Иймд банкууд таны гадаад гүйлгээг саадгүй хийх, хүлээн авагч болон дамжуулан өнгөрүүлэгч банкнаас ирүүлж болох нэмэлт мэдээлэл, тодруулгад шуурхай хариулах боломжийг бүрдүүлэх үүднээс гүйлгээнд оролцогч талууд болон гүйлгээний утга, зорилготой холбоотой мэдээллийг танаас гаргуулан авах үүрэгтэй.

2/28/2019 Тусгай хяналтын алба

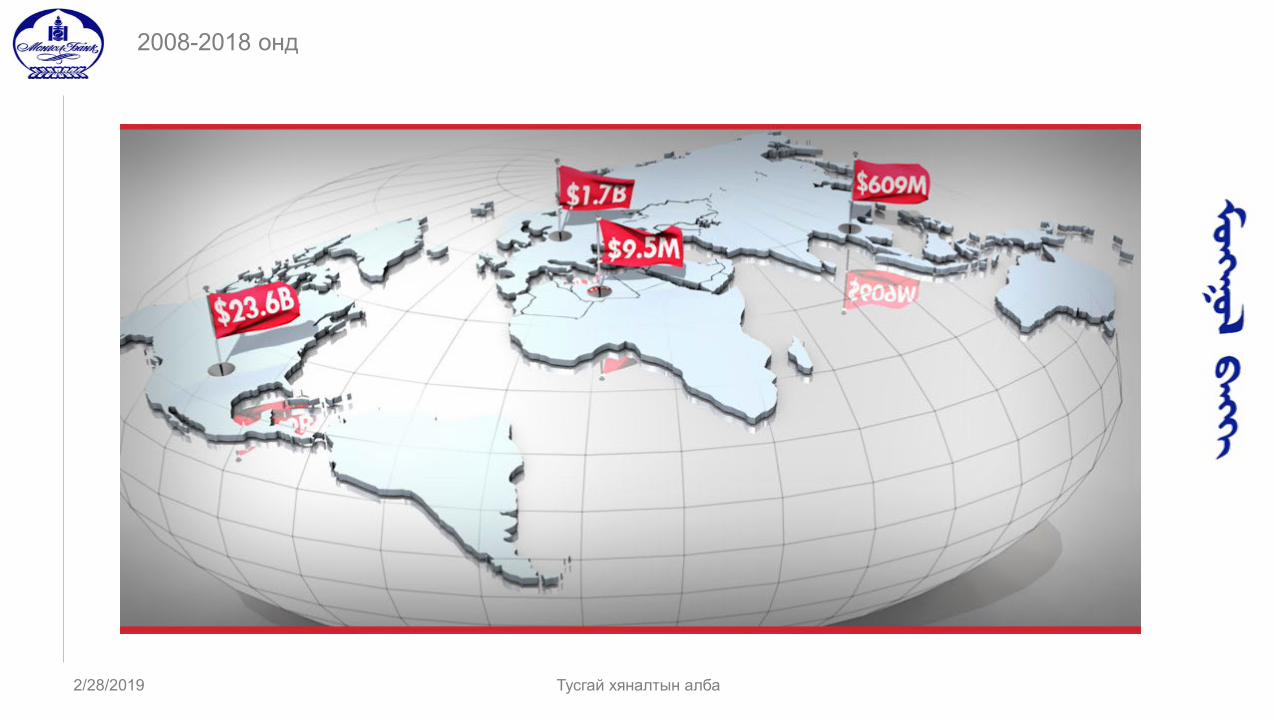

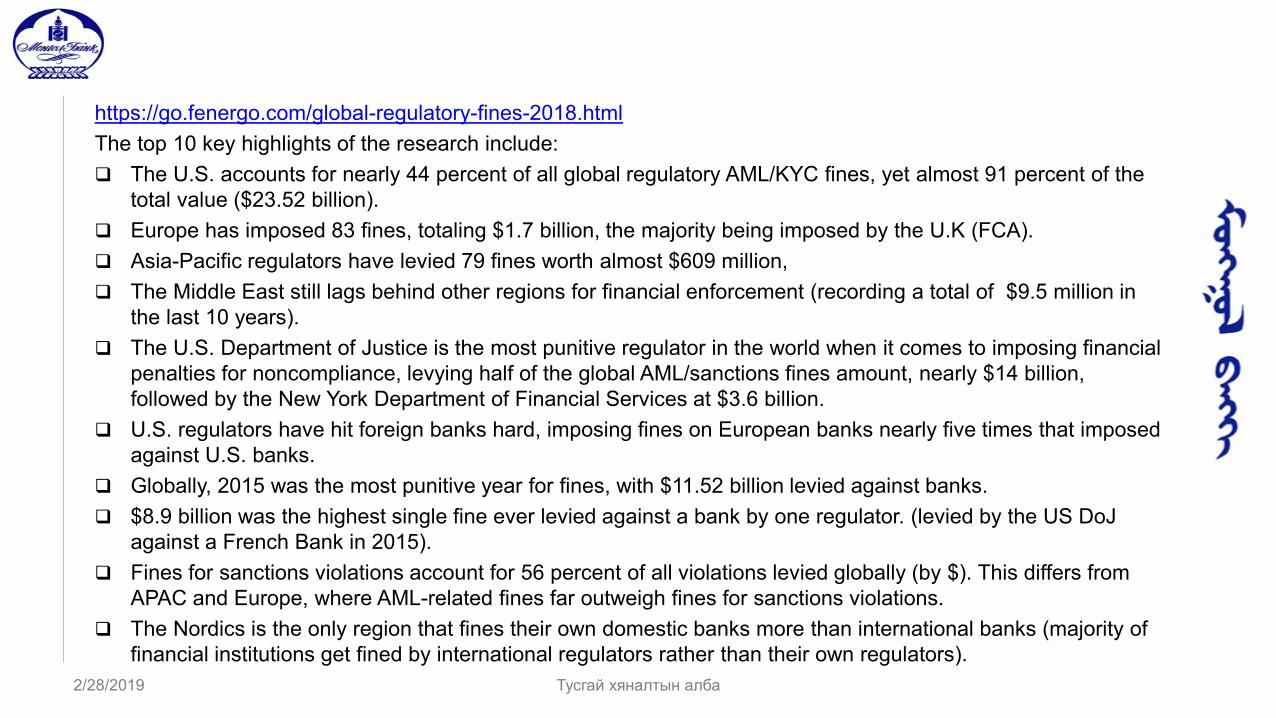

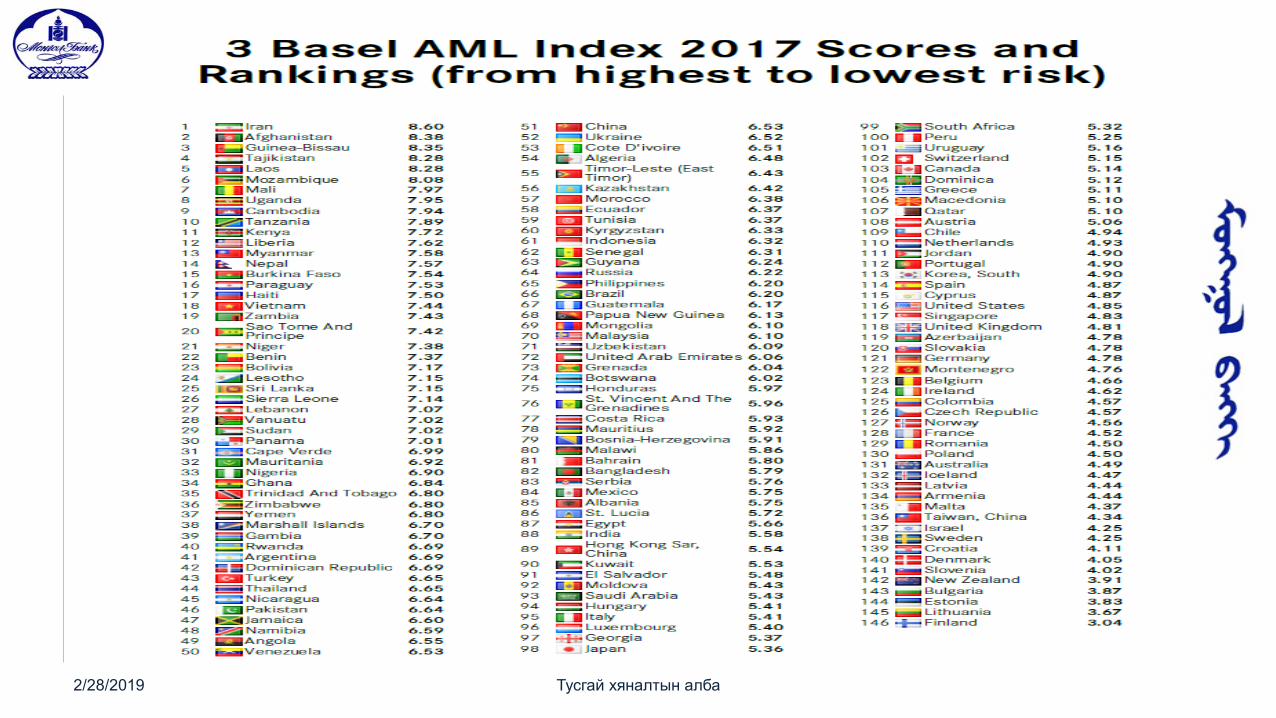

2008-2018 онд

2/28/2019 Тусгай хяналтын алба

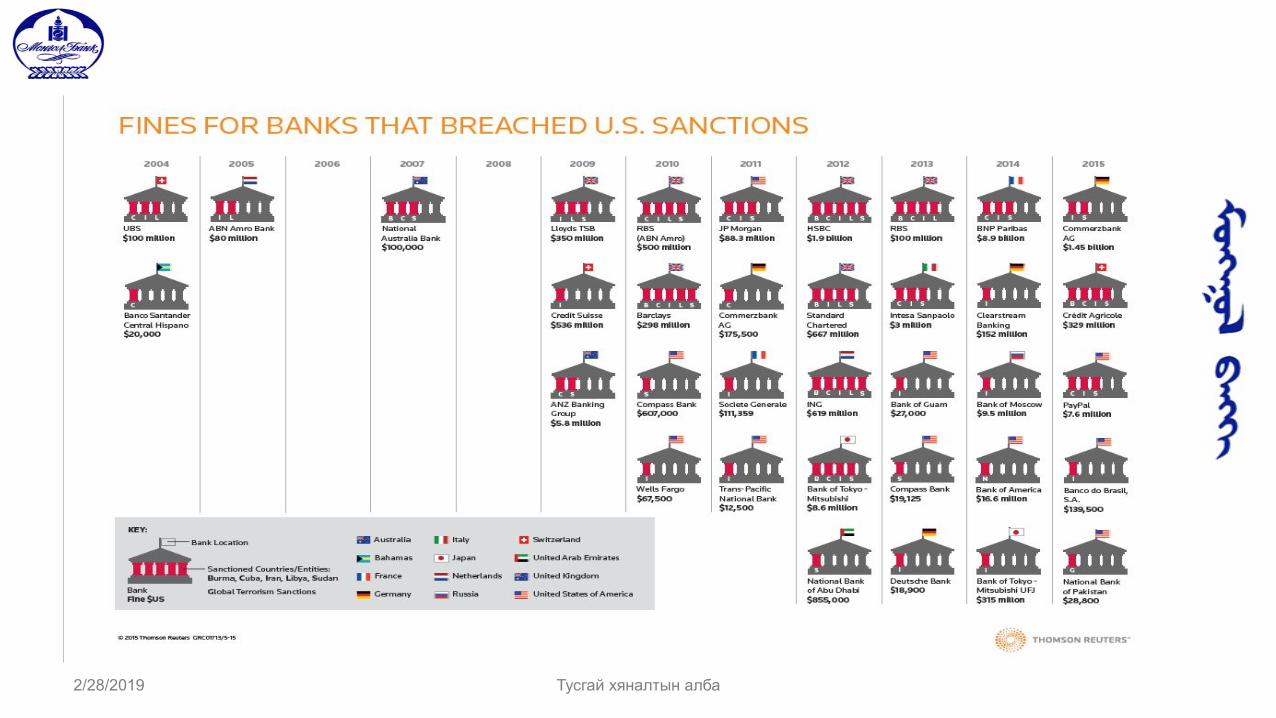

https://go.fenergo.com/global-regulatory-fines-2018.htmlThe top 10 key highlights of the research include: The U.S. accounts for nearly 44 percent of all global regulatory AML/KYC fines, yet almost 91 percent of the

total value ($23.52 billion). Europe has imposed 83 fines, totaling $1.7 billion, the majority being imposed by the U.K (FCA). Asia-Pacific regulators have levied 79 fines worth almost $609 million, The Middle East still lags behind other regions for financial enforcement (recording a total of $9.5 million in

the last 10 years). The U.S. Department of Justice is the most punitive regulator in the world when it comes to imposing financial

penalties for noncompliance, levying half of the global AML/sanctions fines amount, nearly $14 billion, followed by the New York Department of Financial Services at $3.6 billion.

U.S. regulators have hit foreign banks hard, imposing fines on European banks nearly five times that imposed against U.S. banks.

Globally, 2015 was the most punitive year for fines, with $11.52 billion levied against banks. $8.9 billion was the highest single fine ever levied against a bank by one regulator. (levied by the US DoJ

against a French Bank in 2015). Fines for sanctions violations account for 56 percent of all violations levied globally (by $). This differs from

APAC and Europe, where AML-related fines far outweigh fines for sanctions violations. The Nordics is the only region that fines their own domestic banks more than international banks (majority of

financial institutions get fined by international regulators rather than their own regulators).2/28/2019 Тусгай хяналтын алба

МУТСТ дотоод бодлого, журам Хэрэгжилтэд хяналт тавих нэгж, ажилтан Харилцагчийг таньж мэдэх ажиллагаа- ахиц гарсан. БМГТ, ГТТГТ тайланг програм хангамж ашиглан гаргадаг болсон. Автоматжуулалтыг түлхүү ашиглах болсон: Гүйлгээнд мониторинг хийх, санхүүгийн болон

санхүүгийн бус дүрмүүдийг шалгаж дохио өгөх, НҮБ-ын зүгээс террорист гэж зарласан этгээдийн нэрстэй харилцагч, гүйлгээнд оролцогч талуудын нэрсийг тулган шалгах програм хангамжтай болсон

Гүйлгээтэй холбоотой мэдээллийг хадгалах, гадны банк санхүүгийн байгууллагатай харилцаа тогтоохын өмнө МУТСТ бодлого журмыг нь таних асуулга илгээж хэвшсэн.

МУТСТ хууль эрх зүйн орчин, дотоод бодлого журмыг таниулах сургалтууд тогтмолжсон.

2/28/2019 Тусгай хяналтын алба

2/28/2019 Тусгай хяналтын алба

2/28/2019 Тусгай хяналтын алба

Банк, санхүүгийн байгууллагаар үйлчлүүлэхэд танаас шаардаж буй баримт мэдээлэл танд “сюрприз” байхаа больж, эндээс гараад та тайван өөртөө итгэлтэй хүссэн үйлчилгээгээ авахыг

хүсье.

АНХААРАЛ ХАНДУУЛСАНД БАЯРЛАЛАА

2/28/2019 Тусгай хяналтын алба