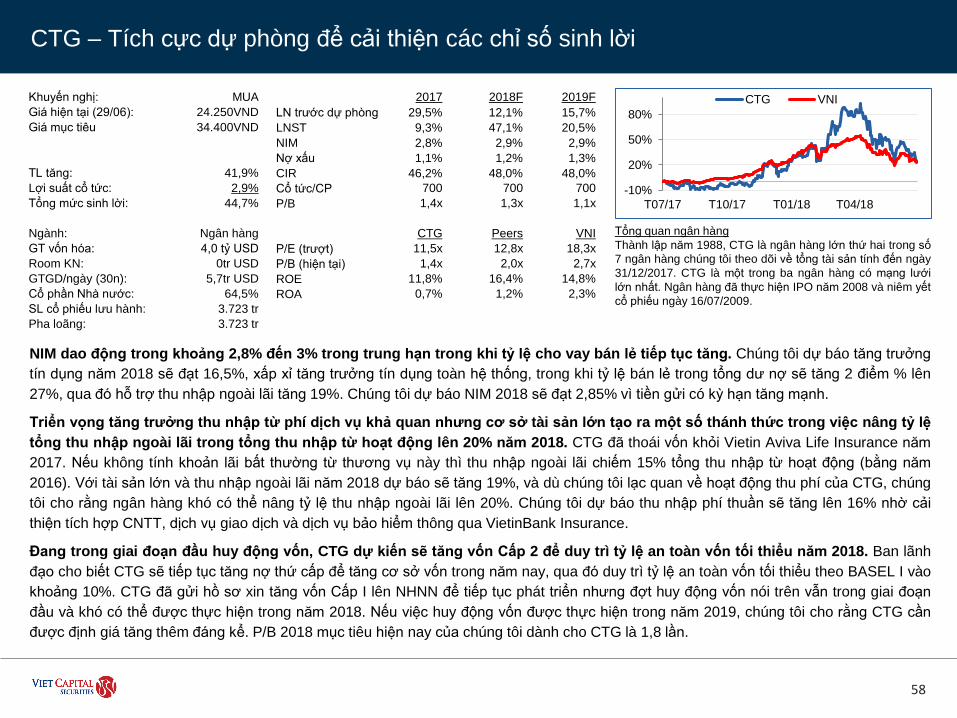

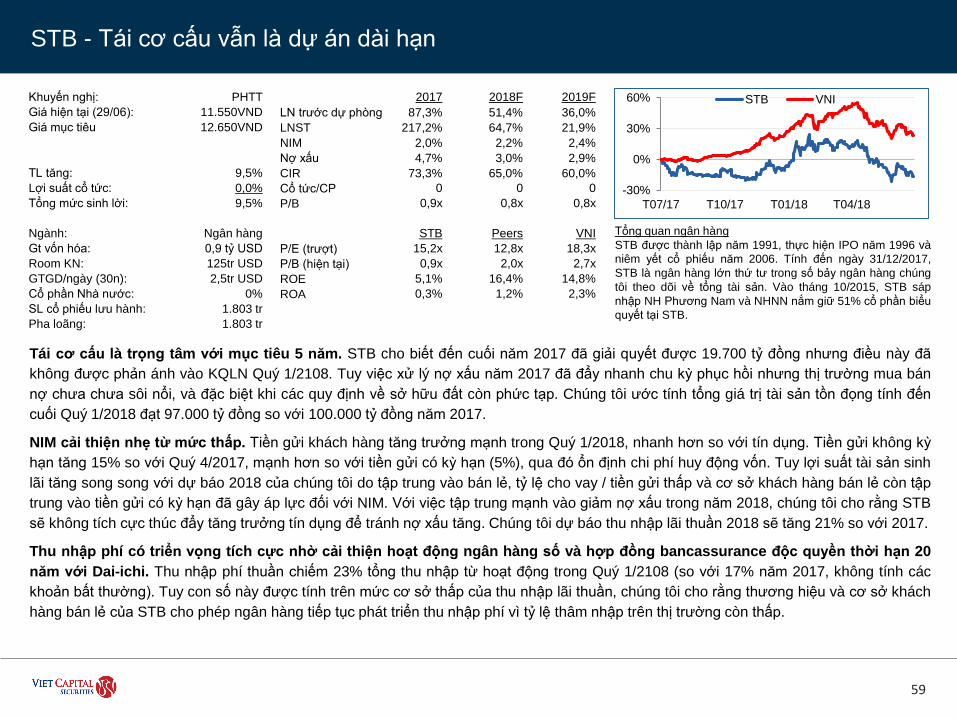

Embed Size (px)

Citation preview

1

BÁO CÁO CHIẾN LƯỢC 6 THÁNG CUỐI NĂM 2018

Sự chuyển dịch toàn cầu đưa cổ phiếu về vùng định

giá hấp dẫn

Phòng Nghiên cứu và Phân tích VCSCTHÁNG 7/2018

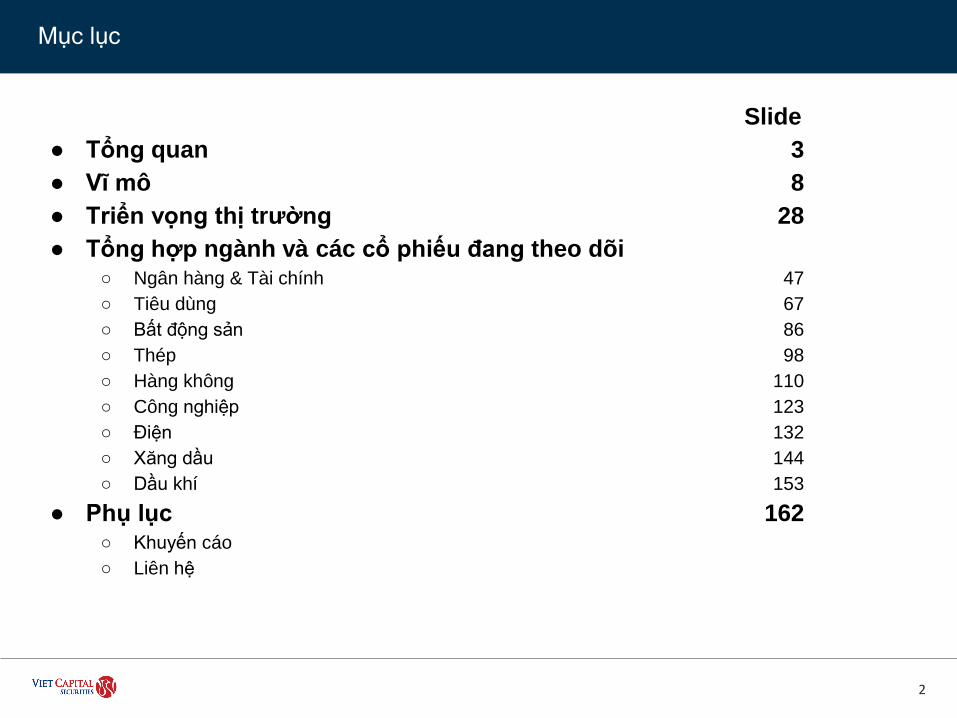

Mục lục

2

Slide

● Tổng quan 3

● Vĩ mô 8

● Triển vọng thị trường 28

● Tổng hợp ngành và các cổ phiếu đang theo dõi○ Ngân hàng & Tài chính 47

○ Tiêu dùng 67

○ Bất động sản 86

○ Thép 98

○ Hàng không 110

○ Công nghiệp 123

○ Điện 132

○ Xăng dầu 144

○ Dầu khí 153

● Phụ lục 162○ Khuyến cáo

○ Liên hệ

3

Tổng quan

Phòng Nghiên cứu và Phân tích VCSCTHÁNG 7/2018

Tổng quan: Nền kinh tế Việt Nam vẫn duy trì đà tăng trưởng và ổn định bất chấp

các biến động toàn cầu

4

Ngành sản xuất dẫn dắt tăng trưởng kinh tế mạnh mẽ. Việt Nam ghi nhận mức tăng trưởng GDP 7,1% so với cùng kỳ năm ngoái

(YoY) trong 6 tháng đầu năm 2018, đến từ mức tăng 13% của ngành công nghiệp và xây dựng.

➢ Kết quả mạnh mẽ này được phản ánh trong Chỉ số Quản trị Sức mua (PMI) tháng 6, khi đạt 55,7 và đã ở trên mức 50 điểm kể từ

tháng 3/2016.

➢ Chúng tôi duy trì dự báo về tăng trưởng GDP 7,0% trong năm nay.

FDI tiếp tục yếu tố dẫn yếu tố tăng trưởng dài hạn. Vốn đầu tư 2018 tiếp tục tăng trưởng từ mức cơ sở cao năm 2018.

➢ Ngay cả sau khi đã tăng trưởng 44% năm 2017 đạt 36 tỷ USD, vốn FDI đăng ký vẫn có thể tăng 5,7% so với cùng kỳ (YoY) trong 6

tháng 2018 với dự án lớn nhất là dự án thành phố thông minh trị giá 4,1 tỷ USD của các NĐT Nhật Bản.

➢ Vốn FDI giải ngân cũng tăng 8,4% YoY đạt 8,4 tỷ USD, giúp hỗ trợ cho dự trữ ngoại hối.

Dù có các chính sách bảo hộ thương mại của Mỹ, Việt Nam vẫn tiếp tục dịch chuyển theo xu hướng toàn cầu hóa khi số liệu

thương mại cải thiện.

➢ Ngày 8/3/2018, Việt Nam là 1/11 quốc gia thành viên, chiếm 13,4% GDP toàn cầu, đã ký kết Hiệp định Thương mại tự do CPTPP

(Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương).

➢ Tính đến hiện tại, Mỹ vẫn chưa công bố áp bất kỳ loại thuế đối với hàng hóa Việt Nam. Đây có thể là một rủi ro đáng lưu ý trong thời

gian tới.

➢ Việt Nam đã cải thiện thặng dư lên 2,7 tỷ USD trong 6 tháng năm 2018, so với mức thâm hụt 2,1 tỷ USD trong 6 tháng 2017.

➢ Xuất khẩu sang Trung Quốc tăng mạnh 28% YoY đạt 16,6 tỷ USD, thu hẹp khoảng cách với các thị trường Mỹ và EU. Trái ngược với

một số thông tin từ truyền thông, phần lớn xuất khẩu của Việt Nam sang Trung Quốc là hàng hóa thành phẩm. Nguyên liệu thô, vốn

có thể bị ảnh hưởng bởi thuế đối với hàng hóa Trung Quốc xuất khẩu, chiếm chỉ 17%.

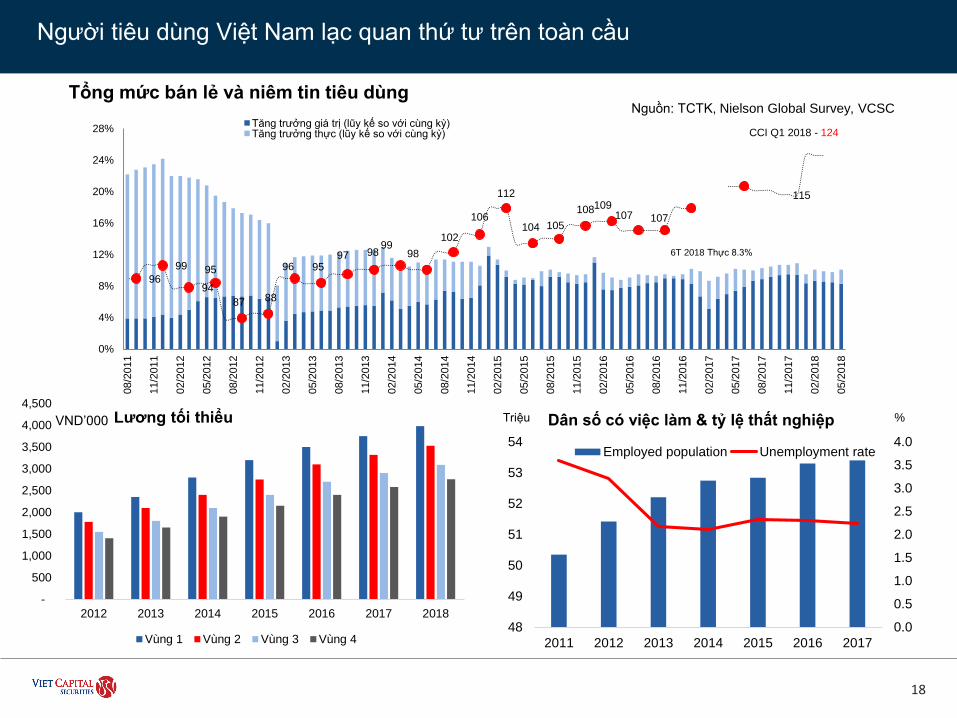

Người tiêu dùng cho thấy sự lạc quan trong cả các báo cáo khảo sát và ghi nhận tại các điểm dịch vụ.

➢ Chỉ số Niềm tin Tiêu dùng (CCI) của Việt Nam đã tăng lên mức kỷ lục 124 điểm, đưa người tiêu dùng Việt Nam xếp thứ tư về chỉ số

lạc quan trên toàn cầu.

➢ Tổng mức bán lẻ tăng 10,7% trong 6 tháng 2018, tương ứng với 8,3% sau khi điều chỉnh cho lạm phát.

Tổng quan: Nền kinh tế Việt Nam vẫn duy trì đà tăng trưởng và ổn định bất chấp

các biến động toàn cầu

5

Lạm phát tăng nhẹ nhưng vẫn trong tầm kiểm soát. Việt Nam đã ghi nhận mức lạm phát 4,7% YoY tính đến ngày

30/06/2018, so với mức 2,5% YoY ngày 30/06/2017.

➢ Giá dầu thô và thịt heo là yếu tố đóng góp chính, dù chúng tôi không ghi nhận quá nhiều áp lực cao hơn từ các diễn biến

này.

➢ Chúng tôi cho rằng Chính phủ sẽ tránh nâng phí Y tế và Giáo dục cũng như giá điện, nếu cần thiết, nhằm giữ tỷ lệ lạm

phát dưới 4%.

Đồng USD tăng giá, vốn đã có tác động đáng kể để một vài đồng tiền khác, nhưng chỉ có áp lực khiêm tốn đến đồng

VND.

➢ Trong 6 tháng 2018, tiền tệ của Argentina đã giảm 32,5% trong khi các đồng tiền của Thổ Nhĩ Kỳ và Brazil ghi nhận mức

giảm 18,5%. Trái ngược lại, đồng VND chỉ giảm 1,4%. Động thái của Việt Nam khi tích lũy nguồn dự trữ ngoại hối trong

năm 2017, thay vì để đồng VND tăng giá, giờ đây tỏ ra là một bước đi hợp lý khi giúp NHNN có công cụ để phòng hộ cho

tiền tệ.

➢ Việc cuộc chiến thương mại Mỹ - Trung gia tăng căng thẳng đã tạo ra một số lo ngại của nhiều NĐT rằng Việt Nam có thể

sẽ buộc phải cạnh tranh phá giá tiền tệ với đồng Nhân dân Tệ (CNY), nhưng chúng tôi không kỳ vọng diễn biến này do: 1)

Khi Việt Nam chưa phải là đối tượng chịu thuế mới của Mỹ, Việt Nam không cần phải phá giá đồng tiền để duy trì sự cạnh

tranh; 2) NHNN đã cho thấy ý định rõ ràng bảo vệ đồng VND khi yết giá mua USD tại các sở giao dịch, và có đủ nguồn lực

để thực hiện phương án này

➢ Chúng tôi dự báo mức trượt giá VND 2% cho cả năm 2018.

Tổng quan: Các điều kiện toàn cầu không còn hỗ trợ cho mức định giá cao

6

Thị trường chứng khoán đã trải qua các biến động lớn, khép lại 6 tháng đầu năm với mức giảm nhẹ. Chỉ số VN-Index đã tăng

mạnh 22,4% tính đến ngày 09/04, đạt mức đỉnh lịch sử 1.204 điểm, nhưng sau đó giảm mạnh về 961 điểm vào ngày 29/06, khép lại quý

2 với mức giảm 2,4% tính từ đầu năm (YTD). Chỉ số HN-Index có mức giảm mạnh hơn, giảm 9,2% trong 6 tháng đầu năm 2018.

➢ Ở mức đỉnh lịch sử, VN-Index giao dịch với mức EPS trượt 22,1 lần. Con số này là cao hơn đáng kể so với mức mức 19,3 lần vào

ngày 31/12 và cao hơn nhiều so với mức chúng tôi dự báo 18,3 lần vào đầu năm 2018. Mức định giá này khiến thị trường chứng

khoán Việt Nam chịu các rủi ro về khả năng điều chỉnh. (Lưu ý rằng chỉ số HN-Index đạt đỉnh ở mức 15,5 lần, nhưng định giá thấp

hơn không ảnh hưởng nhiều đến các cổ phiếu vốn hóa nhỏ).

➢ Một đồng USD trượt giá đã hỗ trợ chứng khoán Việt Nam lập đỉnh định giá lịch sử với lượng mua ròng 600 triệu USD YTD tính đến

tháng 4, sau khi đã mua ròng 1,2 tỷ USD trong năm 2017. Nhưng việc lợi suất trái phiếu dài hạn Mỹ gia tăng và đồng USD tăng cao là

các yếu tố làm vỡ bong bóng khi các thị trường mới nổi và cận biên không còn được ưa chuộng và gần 400 triệu USD dòng vốn

ngoại đã rút khỏi thị trường chứng khoán Việt Nam trong tháng 5 và 6.

➢ Chúng tôi không ghi nhận bất kỳ yếu tố cơ bản nào trong nước gây ra các nguyên nhân hoặc ảnh hưởng đến đà giảm.

Ở mức hiện tại, thị trường có giá tri định giá khá hợp lý với triển vọng lợi nhuận hiện tại. Chỉ số VN-Index đã chốt lại 6 tháng đầu

năm 2018 ở mức P/E trượt 18,3 lần, phù hợp với dự báo cả năm của chúng tôi. Các điều kiện vĩ mô hiện tại cho thấy không có lý do gì

để thay đổi dự báo này.

➢ Chúng tôi hiện đang dự báo tăng trưởng EPS 19% năm 2018 cho danh mục các cổ phiếu chúng tôi theo dõi (18% năm 2019). Áp

dụng mức P/E chúng tôi dự phóng cho mức dự báo lợi nhuận sẽ đưa VN-Index lên 1.100 điểm vào cuối năm.

➢ Chúng tôi trước đây đã từng dự báo mức tăng bổ sung đến từ tâm lý mạnh mẽ từ các cổ phiếu niêm yết mới. Tâm lý này có vẻ như

đã không còn và chúng tôi không còn ghi nhận yếu tố này này vào dự báo của chúng tôi.

➢ Trong danh mục theo dõi của chúng tôi, tính theo cơ sở gộp, các cổ phiếu có khuyến nghị MUA có P/E trượt 13 lần và dự báo tăng

trưởng EPS 20%, trong khi các cổ phiếu có khuyến nghị KHẢ QUAN hiện đang giao dịch với P/E 34 lần và dự báo tăng trưởng EPS

18%, cho thấy đầu tư giá trị là là một chiến lược có lợi hơn. Tuy nhiên, khuyến nghị PHÙ HỢP THỊ TRƯỜNG và KÉM KHẢ QUAN

của chúng tôi đều ghi nhận dự báo tăng trưởng lợi nhuận âm.

Tổng quan: Khuyến nghị

7

Sau đợt điều chỉnh thời gian qua, một vài cổ phiếu đã quay trở về mức định giá hấp dẫn. Sau đây là một vài cổ phiếu chúng tôi đánh giá

cao:

• Bán lẻ: Triển vọng tăng trưởng dài hạn của MWG là rất tích cực khi chuỗi cửa hàng bách hóa của công ty hiện đang cho thấy sự cải

thiện đáng kể của doanh số/cửa hàng. Định giá đang ở mức hấp dẫn với PEG 3 năm là 0,6 lần. Trong khi đó, chúng tôi cho rằng vụ

việc Ngân hàng Đông Á đã ảnh hưởng đến cổ phiếu PNJ, công ty này có triển vọng lớn với triển vọng bùng nổ của nhóm dân số có

thu nhập trung bình, vị thế thống trị trong thị trường trang sức vàng và sự thâm nhập hiện tại vào thị trường trang sức thời trang.

• Ngân hàng: Chúng tôi đánh giá cao MBB và VPB do các yếu tố dẫn dắt tăng trưởng tại MBB và định giá hấp dẫn với diễn biến ROE

hiện tại. Tuy nhiên cả 2 tên tuổi ngân hàng này là khá khó tiếp cận cho các NĐT nước ngoài, và ở khía cạnh này, chúng tôi đánh giá

cao VCB khi chúng tôi tin rằng room nước ngoài sẽ được nới trong 6 tháng tới, cũng như thông tin về bancasurrance sẽ là yếu tố dẫn

dắt tích cực trong 12 tháng tới.

• Bất động sản: Các chỉ số cơ bản của nền kinh tế vĩ mô đều khả quan như lãi suất thấp, lạm phát ổn định củng cố tâm lý người mua

nhà. Thị trường căn hộ và nhà phố phân khúc trung cấp tiếp tục tăng trưởng tích cực. NLG và KDH đang giao dịch với định giá hấp

dẫn bên cạnh hệ thống quản trị minh bạch hàng đầu, quỹ đất lớn có chi phí thấp, và vị thế dẫn đầu thị trường của mỗi doanh nghiệp.

• Thép: HPG vẫn là lựa chọn hàng đầu của chúng tôi với vị thế độc tôn trong ngành và các chỉ số cơ bản lành mạnh. Việc gia tăng

công suất từ Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất và mở rộng sang mảng tôn mạ là động lực tăng trưởng mới.

• Công nghiệp: Sau khi giá giảm trong 6 tháng 2018, chúng tôi ghi nhận các cơ hội để tích lũy cổ phiếu CII, khi chúng tôi kỳ vọng tiềm

năng gia tăng định giá từ các dự án đầu tư BĐS, cũng như KBC khi hưởng lợi từ tăng trưởng cơ cấu trong hoạt động sản xuất.

• Năng lượng: Các dự án Nhơn Trạch 3 & 4 của POW mang lại tăng trưởng dài hạn trong khi nhà máy Cà Mau 1 & 2 và Nhơn Trạch 1

sẽ được khấu hao hoàn toàn trong vòng 3 năm tới. Kỳ vọng niêm yết trên sàn HOSE sẽ mang lại yếu tố hỗ trợ ngắn hạn trong nửa

cuối năm 2018. Trong khi đó, chúng tôi kỳ vọng tăng trưởng EPS 2018 mạnh mẽ của PVT nhờ sản lượng vận tải cao hơn cho nhà

máy lọc dầu Dung Quất, đóng góp từ nhà máy lọc dầu Nghi Sơn từ tháng 6 và tăng giá thuê kho nổi. Tăng trưởng ổn định trong dài

hạn sẽ đến từ nhà máy lọc dầu Nghi Sơn, các hợp đồng vận tải than và LPG mới.

8

Vĩ môCác yếu tố cơ bản vẫn duy trì ổn định bất chấp các rủi

ro toàn cầu.

Phòng Nghiên cứu và Phân tích VCSCTHÁNG 7/2018

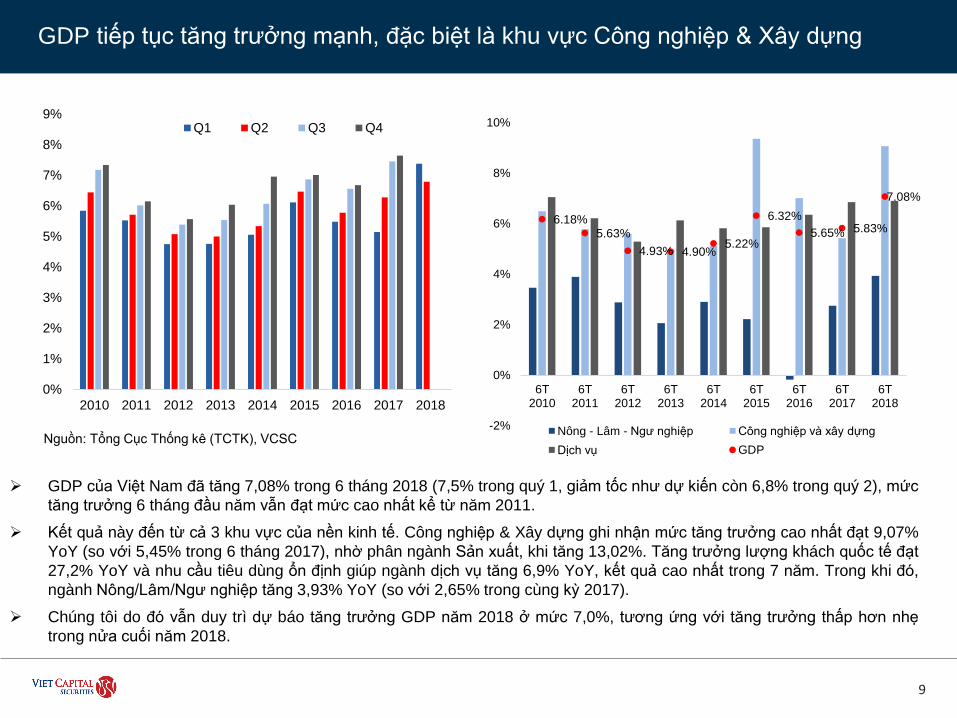

GDP tiếp tục tăng trưởng mạnh, đặc biệt là khu vực Công nghiệp & Xây dựng

9

Nguồn: Tổng Cục Thống kê (TCTK), VCSC

➢ GDP của Việt Nam đã tăng 7,08% trong 6 tháng 2018 (7,5% trong quý 1, giảm tốc như dự kiến còn 6,8% trong quý 2), mức

tăng trưởng 6 tháng đầu năm vẫn đạt mức cao nhất kể từ năm 2011.

➢ Kết quả này đến từ cả 3 khu vực của nền kinh tế. Công nghiệp & Xây dựng ghi nhận mức tăng trưởng cao nhất đạt 9,07%

YoY (so với 5,45% trong 6 tháng 2017), nhờ phân ngành Sản xuất, khi tăng 13,02%. Tăng trưởng lượng khách quốc tế đạt

27,2% YoY và nhu cầu tiêu dùng ổn định giúp ngành dịch vụ tăng 6,9% YoY, kết quả cao nhất trong 7 năm. Trong khi đó,

ngành Nông/Lâm/Ngư nghiệp tăng 3,93% YoY (so với 2,65% trong cùng kỳ 2017).

➢ Chúng tôi do đó vẫn duy trì dự báo tăng trưởng GDP năm 2018 ở mức 7,0%, tương ứng với tăng trưởng thấp hơn nhẹ

trong nửa cuối năm 2018.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Q1 Q2 Q3 Q4

6.18%5.63%

4.93% 4.90%5.22%

6.32%

5.65% 5.83%

7.08%

-2%

0%

2%

4%

6%

8%

10%

6T2010

6T2011

6T2012

6T2013

6T2014

6T2015

6T2016

6T2017

6T2018

Nông - Lâm - Ngư nghiệp Công nghiệp và xây dựng

Dịch vụ GDP

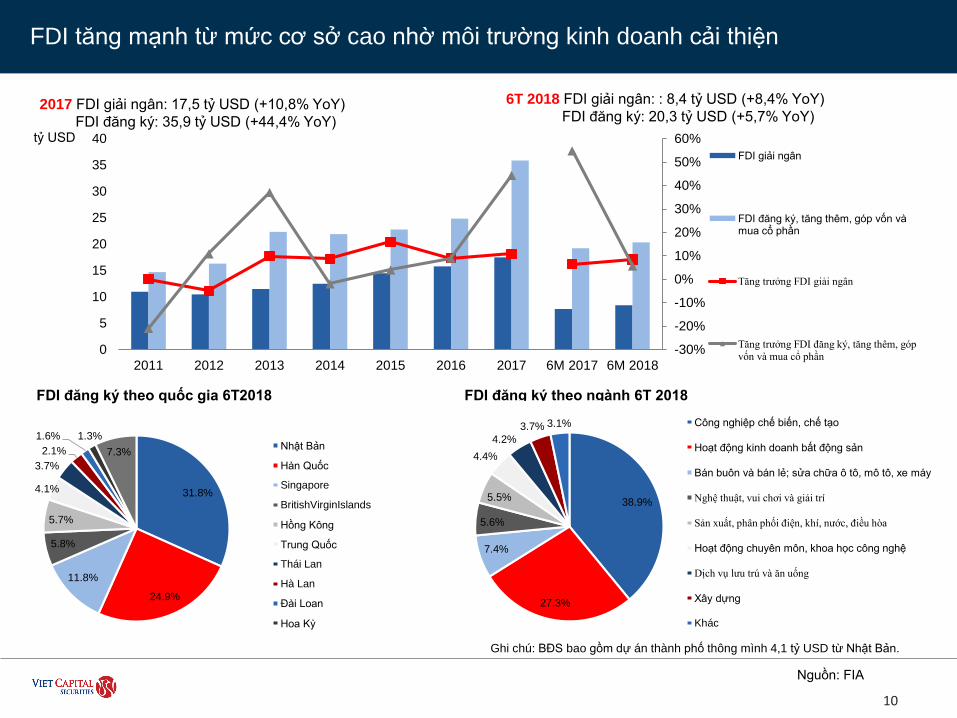

FDI tăng mạnh từ mức cơ sở cao nhờ môi trường kinh doanh cải thiện

10

Nguồn: FIA

FDI đăng ký theo quốc gia 6T2018 FDI đăng ký theo ngành 6T 2018

2017 FDI giải ngân: 17,5 tỷ USD (+10,8% YoY)

FDI đăng ký: 35,9 tỷ USD (+44,4% YoY)

6T 2018 FDI giải ngân: : 8,4 tỷ USD (+8,4% YoY)

FDI đăng ký: 20,3 tỷ USD (+5,7% YoY)

tỷ USD

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

30

35

40

2011 2012 2013 2014 2015 2016 2017 6M 2017 6M 2018

FDI giải ngân

FDI đăng ký, tăng thêm, góp vốn và mua cổ phần

Tăng trưởng FDI giải ngân

Tăng trưởng FDI đăng ký, tăng thêm, góp

vốn và mua cổ phần

31.8%

24.9%

11.8%

5.8%

5.7%

4.1%

3.7%

2.1%

1.6% 1.3%

7.3%Nhật Bản

Hàn Quốc

Singapore

BritishVirginIslands

Hồng Kông

Trung Quốc

Thái Lan

Hà Lan

Đài Loan

Hoa Kỳ

Ghi chú: BĐS bao gồm dự án thành phố thông mình 4,1 tỷ USD từ Nhật Bản.

38.9%

27.3%

7.4%

5.6%

5.5%

4.4%

4.2%

3.7% 3.1% Công nghiệp chế biến, chế tạo

Hoạt động kinh doanh bất động sản

Bán buôn và bán lẻ; sửa chữa ô tô, mô tô, xe máy

Nghệ thuật, vui chơi và giải trí

Sản xuất, phân phối điện, khí, nước, điều hòa

Hoạt động chuyên môn, khoa học công nghệ

Dịch vụ lưu trú và ăn uống

Xây dựng

Khác

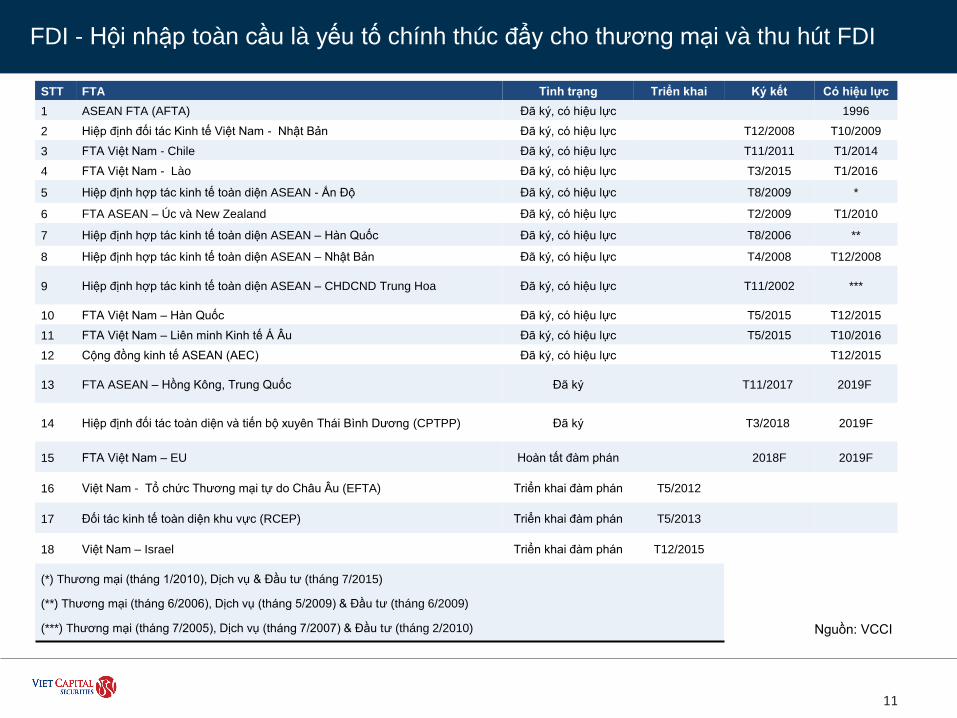

FDI - Hội nhập toàn cầu là yếu tố chính thúc đẩy cho thương mại và thu hút FDI

11

Nguồn: VCCI

STT FTA Tình trạng Triển khai Ký kết Có hiệu lực

1 ASEAN FTA (AFTA) Đã ký, có hiệu lực 1996

2 Hiệp định đối tác Kinh tế Việt Nam - Nhật Bản Đã ký, có hiệu lực T12/2008 T10/2009

3 FTA Việt Nam - Chile Đã ký, có hiệu lực T11/2011 T1/2014

4 FTA Việt Nam - Lào Đã ký, có hiệu lực T3/2015 T1/2016

5 Hiệp định hợp tác kinh tế toàn diện ASEAN - Ấn Độ Đã ký, có hiệu lực T8/2009 *

6 FTA ASEAN – Úc và New Zealand Đã ký, có hiệu lực T2/2009 T1/2010

7 Hiệp định hợp tác kinh tế toàn diện ASEAN – Hàn Quốc Đã ký, có hiệu lực T8/2006 **

8 Hiệp định hợp tác kinh tế toàn diện ASEAN – Nhật Bản Đã ký, có hiệu lực T4/2008 T12/2008

9 Hiệp định hợp tác kinh tế toàn diện ASEAN – CHDCND Trung Hoa Đã ký, có hiệu lực T11/2002 ***

10 FTA Việt Nam – Hàn Quốc Đã ký, có hiệu lực T5/2015 T12/2015

11 FTA Việt Nam – Liên minh Kinh tế Á Âu Đã ký, có hiệu lực T5/2015 T10/2016

12 Cộng đồng kinh tế ASEAN (AEC) Đã ký, có hiệu lực T12/2015

13 FTA ASEAN – Hồng Kông, Trung Quốc Đã ký T11/2017 2019F

14 Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) Đã ký T3/2018 2019F

15 FTA Việt Nam – EU Hoàn tất đàm phán 2018F 2019F

16 Việt Nam - Tổ chức Thương mại tự do Châu Âu (EFTA) Triển khai đàm phán T5/2012

17 Đối tác kinh tế toàn diện khu vực (RCEP) Triển khai đàm phán T5/2013

18 Việt Nam – Israel Triển khai đàm phán T12/2015

(*) Thương mại (tháng 1/2010), Dịch vụ & Đầu tư (tháng 7/2015)

(**) Thương mại (tháng 6/2006), Dịch vụ (tháng 5/2009) & Đầu tư (tháng 6/2009)

(***) Thương mại (tháng 7/2005), Dịch vụ (tháng 7/2007) & Đầu tư (tháng 2/2010)

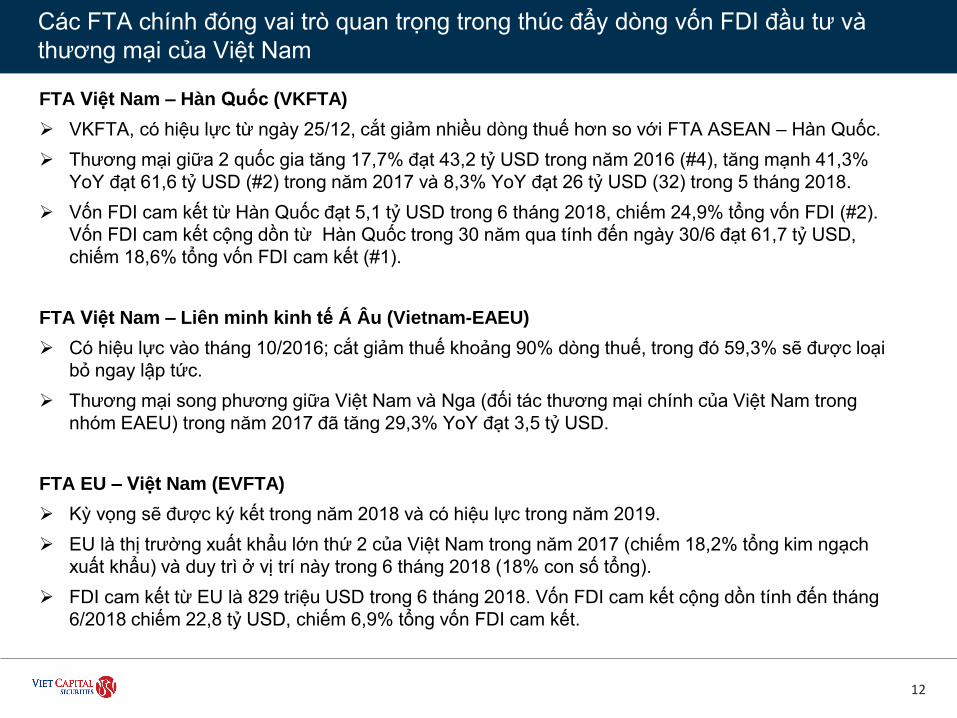

Các FTA chính đóng vai trò quan trọng trong thúc đẩy dòng vốn FDI đầu tư và

thương mại của Việt Nam

12

FTA Việt Nam – Hàn Quốc (VKFTA)

➢ VKFTA, có hiệu lực từ ngày 25/12, cắt giảm nhiều dòng thuế hơn so với FTA ASEAN – Hàn Quốc.

➢ Thương mại giữa 2 quốc gia tăng 17,7% đạt 43,2 tỷ USD trong năm 2016 (#4), tăng mạnh 41,3%

YoY đạt 61,6 tỷ USD (#2) trong năm 2017 và 8,3% YoY đạt 26 tỷ USD (32) trong 5 tháng 2018.

➢ Vốn FDI cam kết từ Hàn Quốc đạt 5,1 tỷ USD trong 6 tháng 2018, chiếm 24,9% tổng vốn FDI (#2).

Vốn FDI cam kết cộng dồn từ Hàn Quốc trong 30 năm qua tính đến ngày 30/6 đạt 61,7 tỷ USD,

chiếm 18,6% tổng vốn FDI cam kết (#1).

FTA Việt Nam – Liên minh kinh tế Á Âu (Vietnam-EAEU)

➢ Có hiệu lực vào tháng 10/2016; cắt giảm thuế khoảng 90% dòng thuế, trong đó 59,3% sẽ được loại

bỏ ngay lập tức.

➢ Thương mại song phương giữa Việt Nam và Nga (đối tác thương mại chính của Việt Nam trong

nhóm EAEU) trong năm 2017 đã tăng 29,3% YoY đạt 3,5 tỷ USD.

FTA EU – Việt Nam (EVFTA)

➢ Kỳ vọng sẽ được ký kết trong năm 2018 và có hiệu lực trong năm 2019.

➢ EU là thị trường xuất khẩu lớn thứ 2 của Việt Nam trong năm 2017 (chiếm 18,2% tổng kim ngạch

xuất khẩu) và duy trì ở vị trí này trong 6 tháng 2018 (18% con số tổng).

➢ FDI cam kết từ EU là 829 triệu USD trong 6 tháng 2018. Vốn FDI cam kết cộng dồn tính đến tháng

6/2018 chiếm 22,8 tỷ USD, chiếm 6,9% tổng vốn FDI cam kết.

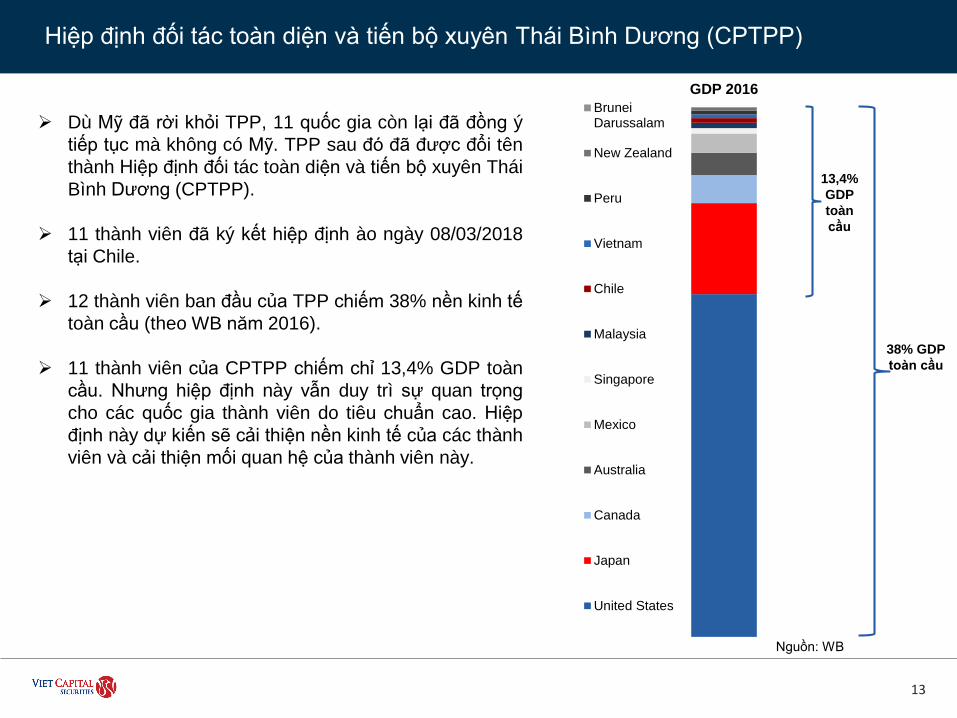

Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP)

13

➢ Dù Mỹ đã rời khỏi TPP, 11 quốc gia còn lại đã đồng ý

tiếp tục mà không có Mỹ. TPP sau đó đã được đổi tên

thành Hiệp định đối tác toàn diện và tiến bộ xuyên Thái

Bình Dương (CPTPP).

➢ 11 thành viên đã ký kết hiệp định ào ngày 08/03/2018

tại Chile.

➢ 12 thành viên ban đầu của TPP chiếm 38% nền kinh tế

toàn cầu (theo WB năm 2016).

➢ 11 thành viên của CPTPP chiếm chỉ 13,4% GDP toàn

cầu. Nhưng hiệp định này vẫn duy trì sự quan trọng

cho các quốc gia thành viên do tiêu chuẩn cao. Hiệp

định này dự kiến sẽ cải thiện nền kinh tế của các thành

viên và cải thiện mối quan hệ của thành viên này.

38% GDP

toàn cầu

BruneiDarussalam

New Zealand

Peru

Vietnam

Chile

Malaysia

Singapore

Mexico

Australia

Canada

Japan

United States

13,4%

GDP

toàn

cầu

GDP 2016

Nguồn: WB

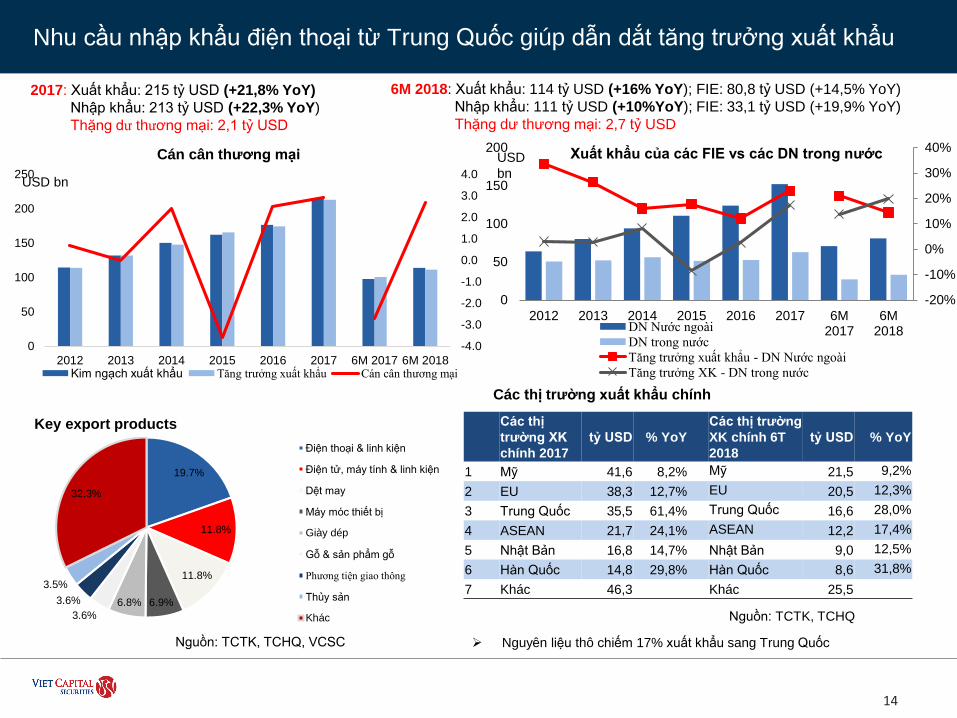

Nhu cầu nhập khẩu điện thoại từ Trung Quốc giúp dẫn dắt tăng trưởng xuất khẩu

14

Nguồn: TCTK, TCHQ, VCSC

6M 2018: Xuất khẩu: 114 tỷ USD (+16% YoY); FIE: 80,8 tỷ USD (+14,5% YoY)

Nhập khẩu: 111 tỷ USD (+10%YoY); FIE: 33,1 tỷ USD (+19,9% YoY)

Thặng dư thương mại: 2,7 tỷ USD

Cán cân thương mại Xuất khẩu của các FIE vs các DN trong nước

Key export products

Các thị trường xuất khẩu chính

2017: Xuất khẩu: 215 tỷ USD (+21,8% YoY)

Nhập khẩu: 213 tỷ USD (+22,3% YoY)

Thặng dư thương mại: 2,1 tỷ USD

Các thị

trường XK

chính 2017

tỷ USD % YoY

Các thị trường

XK chính 6T

2018

tỷ USD % YoY

1 Mỹ 41,6 8,2% Mỹ 21,5 9,2%

2 EU 38,3 12,7% EU 20,5 12,3%

3 Trung Quốc 35,5 61,4% Trung Quốc 16,6 28,0%

4 ASEAN 21,7 24,1% ASEAN 12,2 17,4%

5 Nhật Bản 16,8 14,7% Nhật Bản 9,0 12,5%

6 Hàn Quốc 14,8 29,8% Hàn Quốc 8,6 31,8%

7 Khác 46,3 Khác 25,5

Nguồn: TCTK, TCHQ

➢ Nguyên liệu thô chiếm 17% xuất khẩu sang Trung Quốc

-20%

-10%

0%

10%

20%

30%

40%

0

50

100

150

200

2012 2013 2014 2015 2016 2017 6M2017

6M2018DN Nước ngoài

DN trong nước

Tăng trưởng xuất khẩu - DN Nước ngoài

Tăng trưởng XK - DN trong nước

USD

bn

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

0

50

100

150

200

250

2012 2013 2014 2015 2016 2017 6M 2017 6M 2018Kim ngạch xuất khẩu Tăng trưởng xuất khẩu Cán cân thương mại

USD bn

19.7%

11.8%

11.8%

6.9%6.8%

3.6%

3.6%

3.5%

32.3%

Điện thoại & linh kiện

Điện tử, máy tính & linh kiện

Dệt may

Máy móc thiết bị

Giày dép

Gỗ & sản phẩm gỗ

Phương tiện giao thông

Thủy sản

Khác

Ngành sản xuất: chỉ số PMI cho thấy triển vọng tích cực của lĩnh vực sản xuất

15

Nguồn: TCTK

Chỉ số sản xuất công nghiệp (IIP)

Chỉ số Quản trị Sức mua (PMI)

Nguồn: Nikkei, Markit

IIP của các phân ngành sản xuất

40

42

44

46

48

50

52

54

56

58

03

/20

12

06

/20

12

09

/20

12

12

/20

12

03

/20

13

06

/20

13

09

/20

13

12

/20

13

03

/20

14

06

/20

14

09

/20

14

12

/20

14

03

/20

15

06

/20

15

09

/20

15

12

/20

15

03

/20

16

06

/20

16

09

/20

16

12

/20

16

03

/20

17

06

/20

17

09

/20

17

12

/20

17

03

/20

18

06

/20

18

55.7

-20%

-10%

0%

10%

20%

30%

Chỉ số SXCN toàn ngành (lũy kế so với cùng kỳ)

Chỉ số SXCN - CN chế biến, chế tạo (lũy kế so với cùng kỳ)

0 5 10 15 20 25 30 35

SX kim loại

SX sp từ kim loại đúc sẵn

SX thuốc, hóa dược và dược liệu

SX da và các sp có liên quan

SX sp từ khoáng phi kim loại

SX xe có động cơ

SX giường, tủ, bàn, ghế

Dệt

SX sp điện tử và máy vi tính

SX hóa chất và các sp hóa chất

SX đồ uống

SX trang phục

SX giấy và các sp từ giấy

SX chế biến thực phẩm

SX phương tiện vận tải khác

SX sp từ cao su và plastic

SX thiết bị điện

SX thuốc lá

05/2018 06/2018

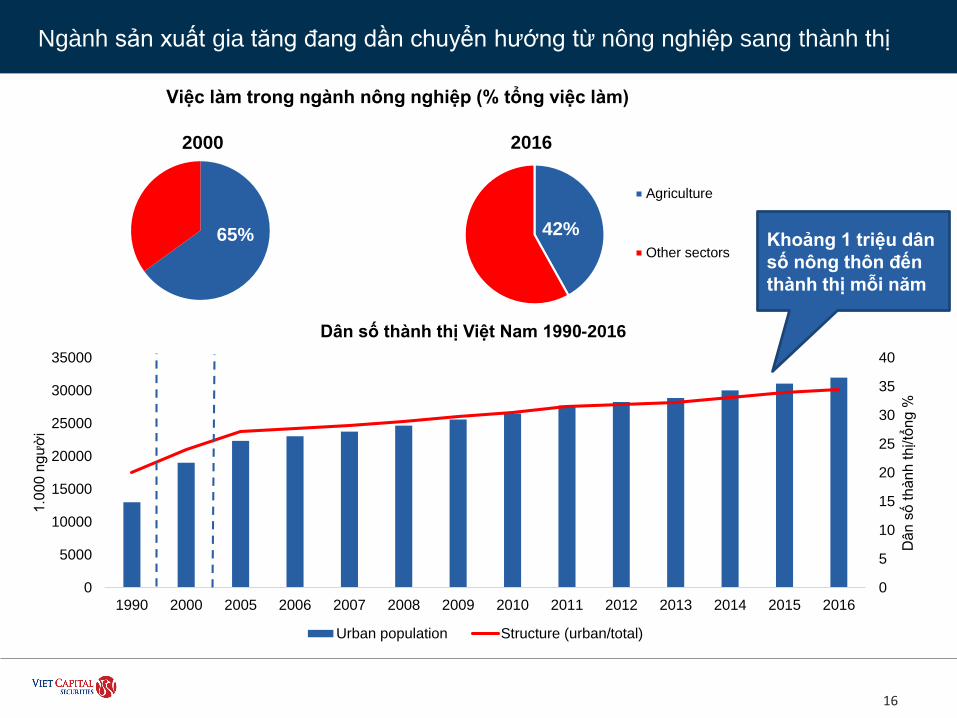

Ngành sản xuất gia tăng đang dần chuyển hướng từ nông nghiệp sang thành thị

16

65%

2000

Việc làm trong ngành nông nghiệp (% tổng việc làm)

0

5

10

15

20

25

30

35

40

0

5000

10000

15000

20000

25000

30000

35000

1990 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Dâ

n s

ố th

àn

h th

ị/tổ

ng

%

1.0

00 n

gư

ời

Dân số thành thị Việt Nam 1990-2016

Urban population Structure (urban/total)

Khoảng 1 triệu dân

số nông thôn đến

thành thị mỗi năm

42%

2016

Agriculture

Other sectors

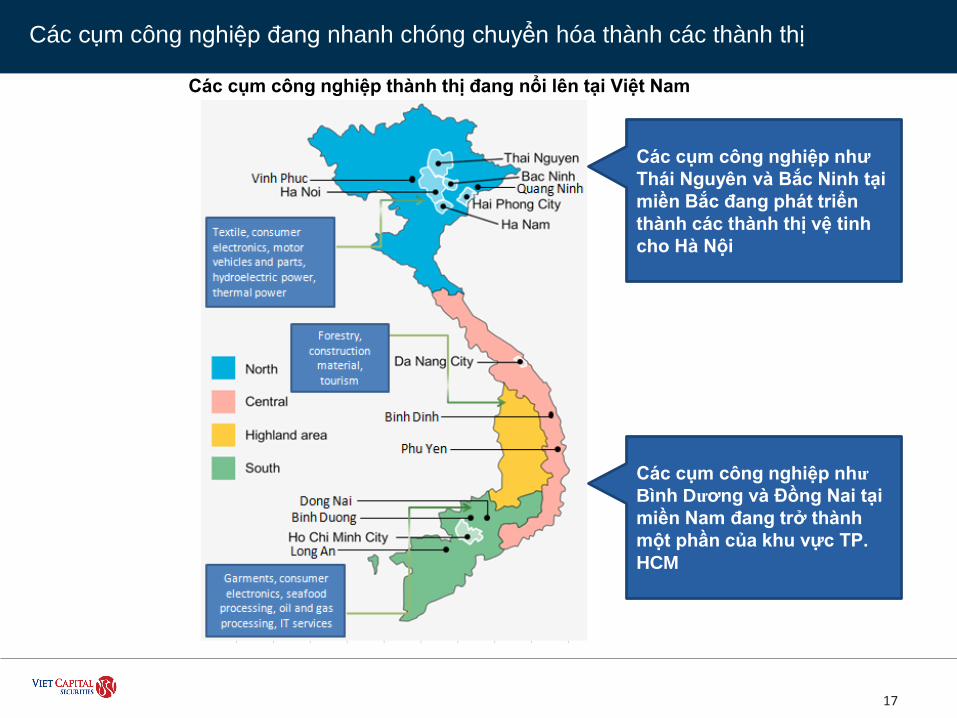

Các cụm công nghiệp đang nhanh chóng chuyển hóa thành các thành thị

17

Các cụm công nghiệp thành thị đang nổi lên tại Việt Nam

Các cụm công nghiệp như

Thái Nguyên và Bắc Ninh tại

miền Bắc đang phát triển

thành các thành thị vệ tinh

cho Hà Nội

Các cụm công nghiệp như

Bình Dương và Đồng Nai tại

miền Nam đang trở thành

một phần của khu vực TP.

HCM

Người tiêu dùng Việt Nam lạc quan thứ tư trên toàn cầu

18

Nguồn: TCTK, Nielson Global Survey, VCSCTổng mức bán lẻ và niêm tin tiêu dùng

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

48

49

50

51

52

53

54

2011 2012 2013 2014 2015 2016 2017

Employed population Unemployment rate

Triệu %Dân số có việc làm & tỷ lệ thất nghiệpLương tối thiểuVND’000

96

99

94

95

87 88

96 9597 98

9998

102

106

112

104 105

108109107 107

CCI Q1 2018 - 124

115

80

85

90

95

100

105

110

115

120

125

130

0%

4%

8%

12%

16%

20%

24%

28%08/2

011

11/2

011

02/2

012

05/2

012

08/2

012

11/2

012

02/2

013

05/2

013

08/2

013

11/2

013

02/2

014

05/2

014

08/2

014

11/2

014

02/2

015

05/2

015

08/2

015

11/2

015

02/2

016

05/2

016

08/2

016

11/2

016

02/2

017

05/2

017

08/2

017

11/2

017

02/2

018

05/2

018

Tăng trưởng giá trị (lũy kế so với cùng kỳ)Tăng trưởng thực (lũy kế so với cùng kỳ)

6T 2018 Thực 8.3%

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2012 2013 2014 2015 2016 2017 2018

Vùng 1 Vùng 2 Vùng 3 Vùng 4

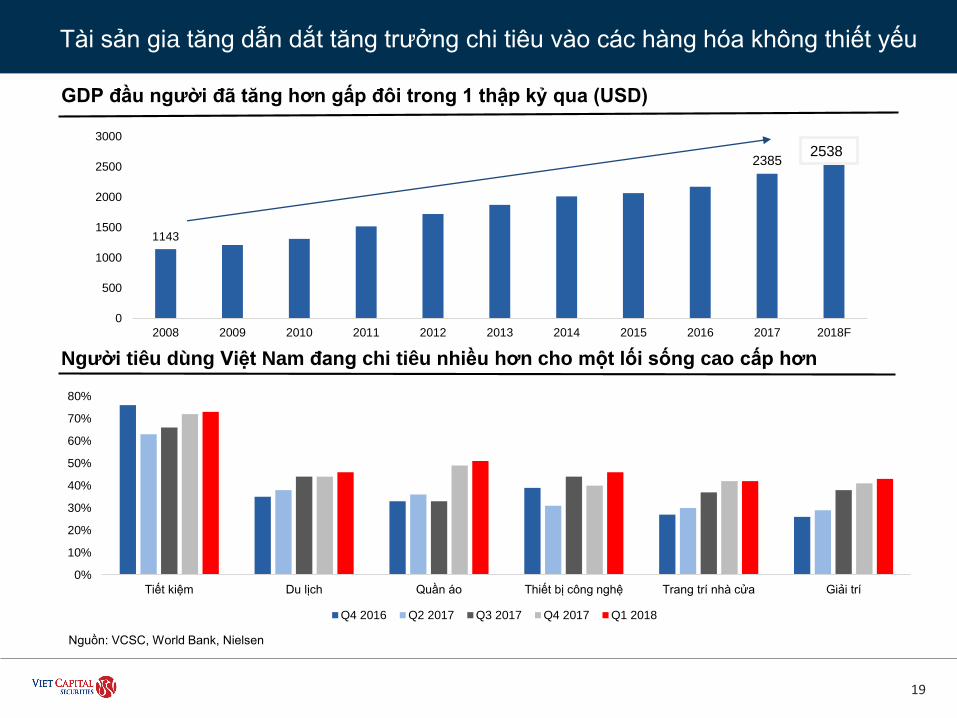

Tài sản gia tăng dẫn dắt tăng trưởng chi tiêu vào các hàng hóa không thiết yếu

19

Nguồn: VCSC, World Bank, Nielsen

GDP đầu người đã tăng hơn gấp đôi trong 1 thập kỷ qua (USD)

Người tiêu dùng Việt Nam đang chi tiêu nhiều hơn cho một lối sống cao cấp hơn

1143

23852531

0

500

1000

1500

2000

2500

3000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018F

2538

0%

10%

20%

30%

40%

50%

60%

70%

80%

Tiết kiệm Du lịch Quần áo Thiết bị công nghệ Trang trí nhà cửa Giải trí

Q4 2016 Q2 2017 Q3 2017 Q4 2017 Q1 2018

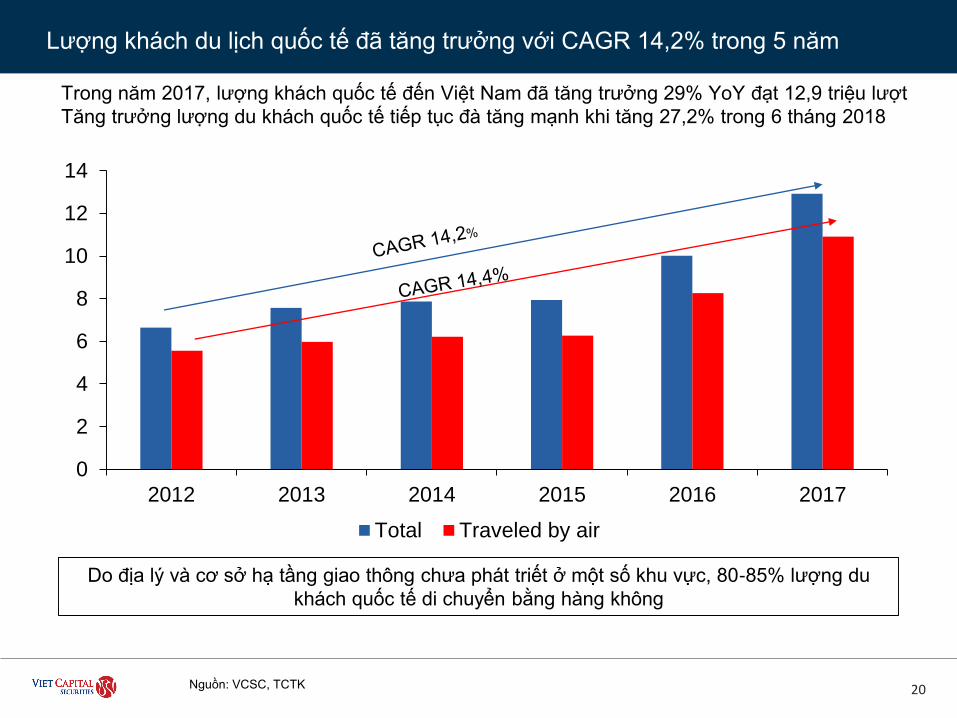

Lượng khách du lịch quốc tế đã tăng trưởng với CAGR 14,2% trong 5 năm

20Nguồn: VCSC, TCTK

Trong năm 2017, lượng khách quốc tế đến Việt Nam đã tăng trưởng 29% YoY đạt 12,9 triệu lượt

Tăng trưởng lượng du khách quốc tế tiếp tục đà tăng mạnh khi tăng 27,2% trong 6 tháng 2018

Do địa lý và cơ sở hạ tầng giao thông chưa phát triết ở một số khu vực, 80-85% lượng du

khách quốc tế di chuyển bằng hàng không

0

2

4

6

8

10

12

14

2012 2013 2014 2015 2016 2017

Total Traveled by air

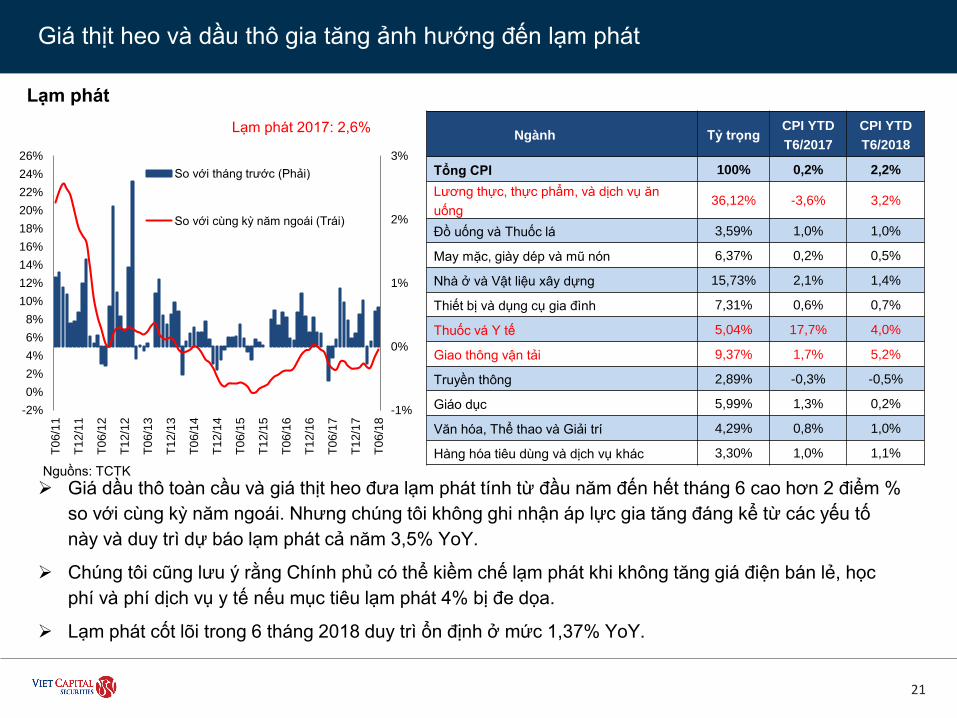

Giá thịt heo và dầu thô gia tăng ảnh hướng đến lạm phát

21

Nguồns: TCTK

Lạm phát

➢ Giá dầu thô toàn cầu và giá thịt heo đưa lạm phát tính từ đầu năm đến hết tháng 6 cao hơn 2 điểm %

so với cùng kỳ năm ngoái. Nhưng chúng tôi không ghi nhận áp lực gia tăng đáng kể từ các yếu tố

này và duy trì dự báo lạm phát cả năm 3,5% YoY.

➢ Chúng tôi cũng lưu ý rằng Chính phủ có thể kiềm chế lạm phát khi không tăng giá điện bán lẻ, học

phí và phí dịch vụ y tế nếu mục tiêu lạm phát 4% bị đe dọa.

➢ Lạm phát cốt lõi trong 6 tháng 2018 duy trì ổn định ở mức 1,37% YoY.

Lạm phát 2017: 2,6%Ngành Tỷ trọng

CPI YTD

T6/2017

CPI YTD

T6/2018

Tổng CPI 100% 0,2% 2,2%

Lương thực, thực phẩm, và dịch vụ ăn

uống36,12% -3,6% 3,2%

Đồ uống và Thuốc lá 3,59% 1,0% 1,0%

May mặc, giày dép và mũ nón 6,37% 0,2% 0,5%

Nhà ở và Vật liệu xây dựng 15,73% 2,1% 1,4%

Thiết bị và dụng cụ gia đình 7,31% 0,6% 0,7%

Thuốc vá Y tế 5,04% 17,7% 4,0%

Giao thông vận tải 9,37% 1,7% 5,2%

Truyền thông 2,89% -0,3% -0,5%

Giáo dục 5,99% 1,3% 0,2%

Văn hóa, Thể thao và Giải trí 4,29% 0,8% 1,0%

Hàng hóa tiêu dùng và dịch vụ khác 3,30% 1,0% 1,1%

-1%

0%

1%

2%

3%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

T0

6/1

1

T1

2/1

1

T0

6/1

2

T1

2/1

2

T0

6/1

3

T1

2/1

3

T0

6/1

4

T1

2/1

4

T0

6/1

5

T1

2/1

5

T0

6/1

6

T1

2/1

6

T0

6/1

7

T1

2/1

7

T0

6/1

8

So với tháng trước (Phải)

So với cùng kỳ năm ngoái (Trái)

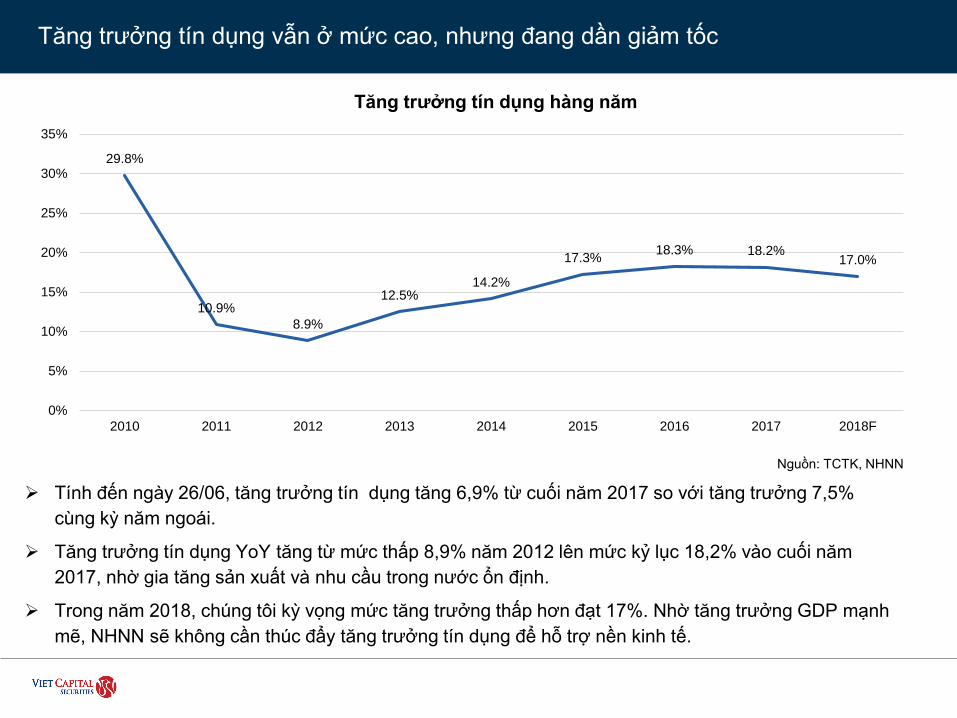

Tăng trưởng tín dụng vẫn ở mức cao, nhưng đang dần giảm tốc

➢ Tính đến ngày 26/06, tăng trưởng tín dụng tăng 6,9% từ cuối năm 2017 so với tăng trưởng 7,5%

cùng kỳ năm ngoái.

➢ Tăng trưởng tín dụng YoY tăng từ mức thấp 8,9% năm 2012 lên mức kỷ lục 18,2% vào cuối năm

2017, nhờ gia tăng sản xuất và nhu cầu trong nước ổn định.

➢ Trong năm 2018, chúng tôi kỳ vọng mức tăng trưởng thấp hơn đạt 17%. Nhờ tăng trưởng GDP mạnh

mẽ, NHNN sẽ không cần thúc đẩy tăng trưởng tín dụng để hỗ trợ nền kinh tế.

Nguồn: TCTK, NHNN

Tăng trưởng tín dụng hàng năm

29.8%

10.9%

8.9%

12.5%14.2%

17.3%18.3% 18.2%

17.0%

0%

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013 2014 2015 2016 2017 2018F

23

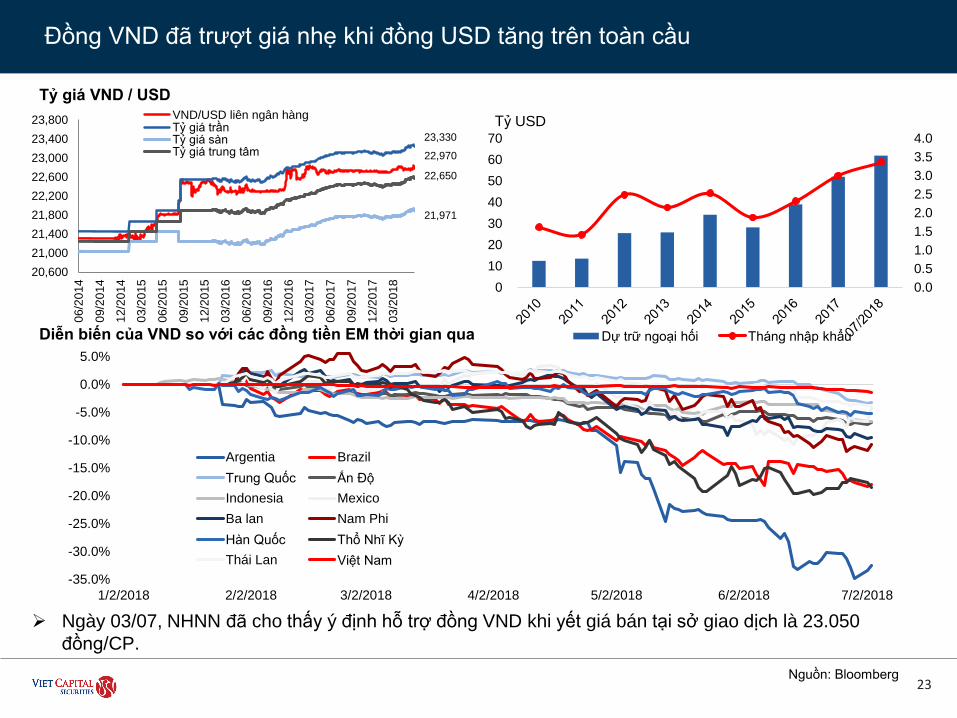

Tỷ giá VND / USD

Đồng VND đã trượt giá nhẹ khi đồng USD tăng trên toàn cầu

Nguồn: Bloomberg

Diễn biến của VND so với các đồng tiền EM thời gian qua

➢ Ngày 03/07, NHNN đã cho thấy ý định hỗ trợ đồng VND khi yết giá bán tại sở giao dịch là 23.050

đồng/CP.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0

10

20

30

40

50

60

70

Dự trữ ngoại hối Tháng nhập khẩu

Tỷ USD

20,600

21,000

21,400

21,800

22,200

22,600

23,000

23,400

23,800

06/2

014

09/2

014

12/2

014

03/2

015

06/2

015

09/2

015

12/2

015

03/2

016

06/2

016

09/2

016

12/2

016

03/2

017

06/2

017

09/2

017

12/2

017

03/2

018

VND/USD liên ngân hàngTỷ giá trầnTỷ giá sànTỷ giá trung tâm

23,330

22,970

22,650

21,971

-35.0%

-30.0%

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

1/2/2018 2/2/2018 3/2/2018 4/2/2018 5/2/2018 6/2/2018 7/2/2018

Argentia Brazil

Trung Quốc Ấn Độ

Indonesia Mexico

Ba lan Nam Phi

Hàn Quốc Thổ Nhĩ Kỳ

Thái Lan Việt Nam

24

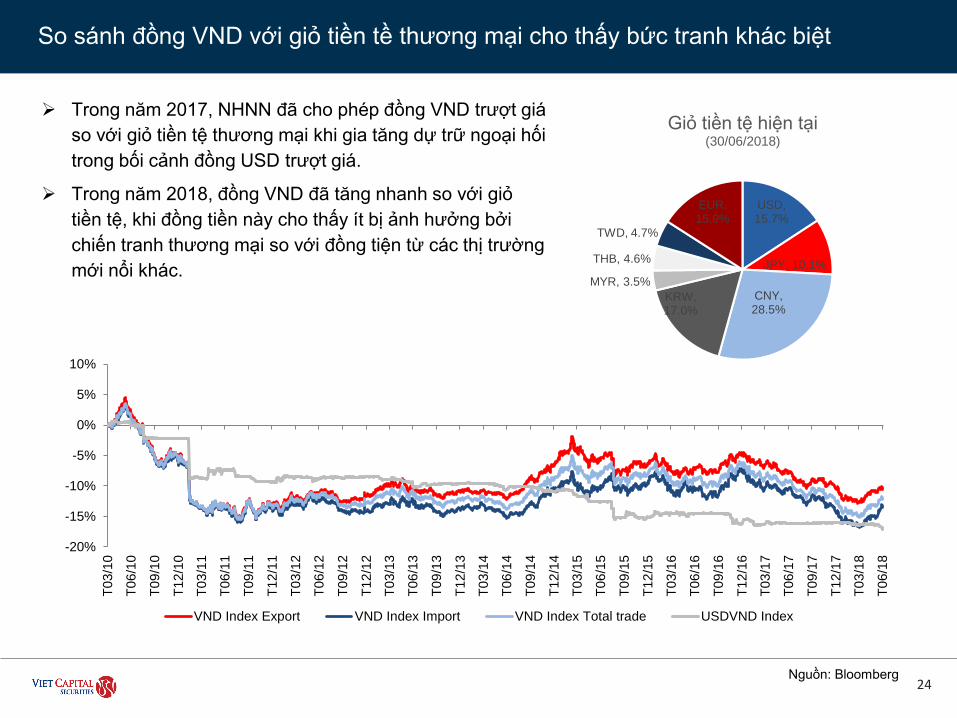

So sánh đồng VND với giỏ tiền tề thương mại cho thấy bức tranh khác biệt

Nguồn: Bloomberg

-20%

-15%

-10%

-5%

0%

5%

10%

T03

/10

T06

/10

T09

/10

T12

/10

T03

/11

T06

/11

T09

/11

T12

/11

T03

/12

T06

/12

T09

/12

T12

/12

T03

/13

T06

/13

T0

9/1

3

T12

/13

T03

/14

T06

/14

T09

/14

T12

/14

T03

/15

T06

/15

T09

/15

T12

/15

T03

/16

T06

/16

T09

/16

T12

/16

T03

/17

T06

/17

T09

/17

T12

/17

T03

/18

T06

/18

VND Index Export VND Index Import VND Index Total trade USDVND Index

USD, 15.7%

JPY, 10.1%

CNY, 28.5%

KRW, 17.0%

MYR, 3.5%

THB, 4.6%

TWD, 4.7%

EUR, 15.9%

Giỏ tiền tệ hiện tại(30/06/2018)

➢ Trong năm 2017, NHNN đã cho phép đồng VND trượt giá

so với giỏ tiền tệ thương mại khi gia tăng dự trữ ngoại hối

trong bối cảnh đồng USD trượt giá.

➢ Trong năm 2018, đồng VND đã tăng nhanh so với giỏ

tiền tệ, khi đồng tiền này cho thấy ít bị ảnh hưởng bởi

chiến tranh thương mại so với đồng tiện từ các thị trường

mới nổi khác.

Mức độ nợ giới hạn tính hiệu quả của chính sách tài khóa nhằm đạt mục tiêu GDP

25

Nợ công của Việt Nam (triệu USD) Nợ Chính phủ và nợ Chính phủ đảm bảo

Nguồn: Bộ Tài chính Nguồn: MPI

81.9%

18.1%

Government debt Government guaranteed debt

(tính đến 2015)

Nguồn: TCTK

56.3% 54.9%50.8%

54.5%58.0%

61.0% 63.6% 61.3%62.80%

0%

10%

20%

30%

40%

50%

60%

70%

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2010 2011 2012 2013 2014 2015 2016 2017E 2018F

Domestic debt (Gov & Gov guaranteed)

Foreign debt (Gov & Gov guaranteed)

Public debt/GDP (%)

Thậm hụt/GDP 2017: 3,4%

Thâm hụt/GDP 2018: 3,7%

Đợn vị: nghìn tỷ đồng 5,5T 2018 TT YoY (%)% kế hoạch

cả năm5,5T 2017 TT YoY (%)

% kế hoạch

cả năm

Thu ngân sách 582 16,2% 44,1% 500,9 17,7% 41,3%

Thu nội địa 463 15,9% 42,1% 399,1 16,1% 40,3%

Thu từ dầu thô 27 28,0% 75,1% 21,1 19,2% 55,1%

Thu từ XNK 92 14,1% 51,4% 80,6 27,9% 44,8%

Khác 0,40 0,1

Chi ngân sách 586 9,9% 38,5% 533,4 4,9% 38,4%

Chi thường xuyên 416 4,3% 44,2% 398,9 9,8% 44,5%

Đầu tư phát triển 111 33,4% 27,8% 83,3 11,8% 23,3%

Trả lãi 56 11,8% 49,7% 50 50,5%

Trả nợ gốc 88,1 53,8%

Thâm hụt/thặng dư (không

tính trả nợ gốc)-3,9 -32,5

26

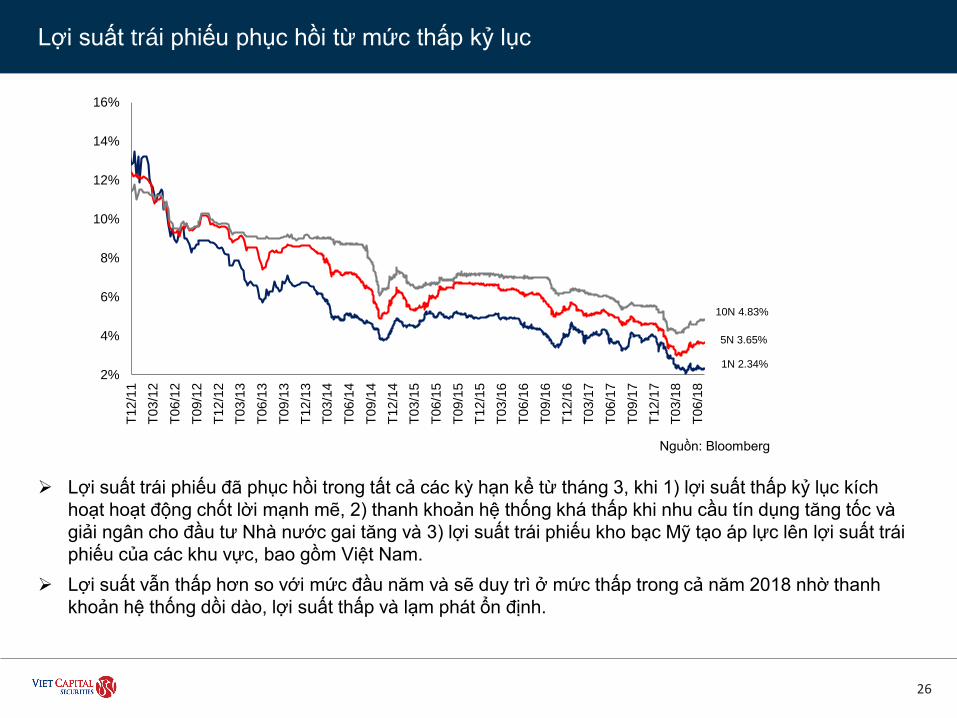

Lợi suất trái phiếu phục hồi từ mức thấp kỷ lục

➢ Lợi suất trái phiếu đã phục hồi trong tất cả các kỳ hạn kể từ tháng 3, khi 1) lợi suất thấp kỷ lục kích

hoạt hoạt động chốt lời mạnh mẽ, 2) thanh khoản hệ thống khá thấp khi nhu cầu tín dụng tăng tốc và

giải ngân cho đầu tư Nhà nước gai tăng và 3) lợi suất trái phiếu kho bạc Mỹ tạo áp lực lên lợi suất trái

phiếu của các khu vực, bao gồm Việt Nam.

➢ Lợi suất vẫn thấp hơn so với mức đầu năm và sẽ duy trì ở mức thấp trong cả năm 2018 nhờ thanh

khoản hệ thống dồi dào, lợi suất thấp và lạm phát ổn định.

Nguồn: Bloomberg

2%

4%

6%

8%

10%

12%

14%

16%

T12

/11

T0

3/1

2

T06

/12

T0

9/1

2

T1

2/1

2

T03

/13

T06

/13

T09

/13

T12

/13

T03

/14

T06

/14

T09

/14

T12

/14

T03

/15

T06

/15

T09

/15

T12

/15

T03

/16

T06

/16

T09

/16

T12

/16

T03

/17

T06

/17

T09

/17

T12

/17

T03

/18

T06

/18

10N 4.83%

5N 3.65%

1N 2.34%

Các chỉ báo vĩ mô

27

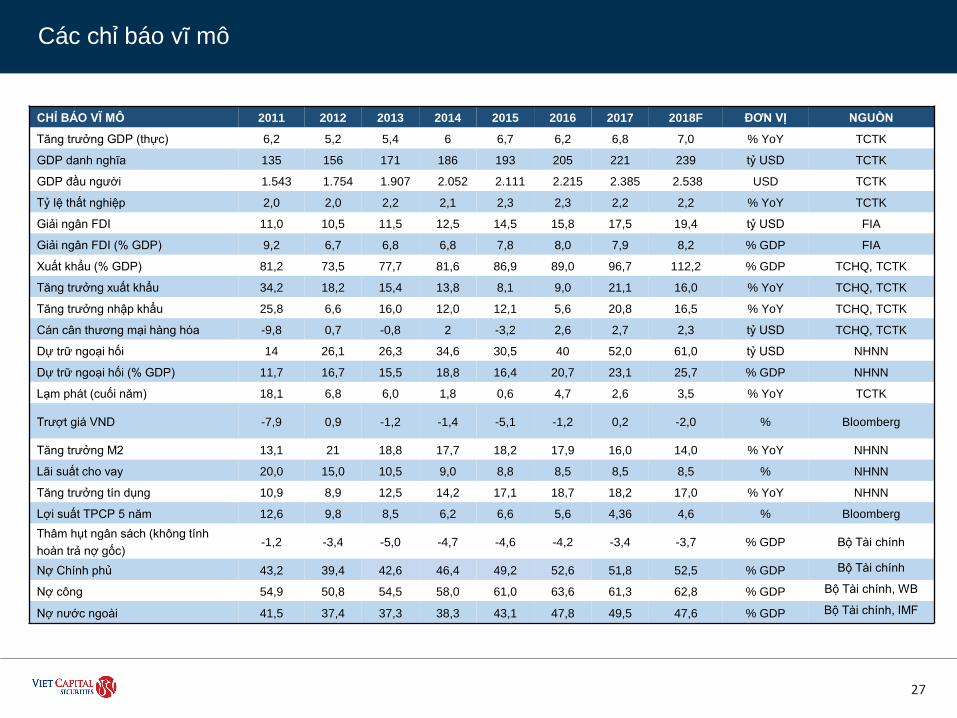

CHỈ BÁO VĨ MÔ 2011 2012 2013 2014 2015 2016 2017 2018F ĐƠN VỊ NGUỒN

Tăng trưởng GDP (thực) 6,2 5,2 5,4 6 6,7 6,2 6,8 7,0 % YoY TCTK

GDP danh nghĩa 135 156 171 186 193 205 221 239 tỷ USD TCTK

GDP đầu người 1.543 1.754 1.907 2.052 2.111 2.215 2.385 2.538 USD TCTK

Tỷ lệ thất nghiệp 2,0 2,0 2,2 2,1 2,3 2,3 2,2 2,2 % YoY TCTK

Giải ngân FDI 11,0 10,5 11,5 12,5 14,5 15,8 17,5 19,4 tỷ USD FIA

Giải ngân FDI (% GDP) 9,2 6,7 6,8 6,8 7,8 8,0 7,9 8,2 % GDP FIA

Xuất khẩu (% GDP) 81,2 73,5 77,7 81,6 86,9 89,0 96,7 112,2 % GDP TCHQ, TCTK

Tăng trưởng xuất khẩu 34,2 18,2 15,4 13,8 8,1 9,0 21,1 16,0 % YoY TCHQ, TCTK

Tăng trưởng nhập khẩu 25,8 6,6 16,0 12,0 12,1 5,6 20,8 16,5 % YoY TCHQ, TCTK

Cán cân thương mại hàng hóa -9,8 0,7 -0,8 2 -3,2 2,6 2,7 2,3 tỷ USD TCHQ, TCTK

Dự trữ ngoại hối 14 26,1 26,3 34,6 30,5 40 52,0 61,0 tỷ USD NHNN

Dự trữ ngoại hối (% GDP) 11,7 16,7 15,5 18,8 16,4 20,7 23,1 25,7 % GDP NHNN

Lạm phát (cuối năm) 18,1 6,8 6,0 1,8 0,6 4,7 2,6 3,5 % YoY TCTK

Trượt giá VND -7,9 0,9 -1,2 -1,4 -5,1 -1,2 0,2 -2,0 % Bloomberg

Tăng trưởng M2 13,1 21 18,8 17,7 18,2 17,9 16,0 14,0 % YoY NHNN

Lãi suất cho vay 20,0 15,0 10,5 9,0 8,8 8,5 8,5 8,5 % NHNN

Tăng trưởng tín dụng 10,9 8,9 12,5 14,2 17,1 18,7 18,2 17,0 % YoY NHNN

Lợi suất TPCP 5 năm 12,6 9,8 8,5 6,2 6,6 5,6 4,36 4,6 % Bloomberg

Thâm hụt ngân sách (không tính

hoàn trả nợ gốc)-1,2 -3,4 -5,0 -4,7 -4,6 -4,2 -3,4 -3,7 % GDP Bộ Tài chính

Nợ Chính phủ 43,2 39,4 42,6 46,4 49,2 52,6 51,8 52,5 % GDP Bộ Tài chính

Nợ công 54,9 50,8 54,5 58,0 61,0 63,6 61,3 62,8 % GDP Bộ Tài chính, WB

Nợ nước ngoài 41,5 37,4 37,3 38,3 43,1 47,8 49,5 47,6 % GDP Bộ Tài chính, IMF

28

Triển vọng thị trườngDiễn biến Việt Nam gia nhập Thị trường mới nổi (EM) không còn

được chú ý khi đồng USD gia tăng

THÁNG 7/2018 Phòng Nghiên cứu và Phân tích VCSC

Triển vọng thị trường – Điều chỉnh từ bong bóng ngắn hạn

29

➢ Chúng tôi cho rằng thị trường xứng đáng được nâng hạng định giá trong năm 2017/2018 do thanh

khoản cải thiện và môi trường vĩ mô ổn định. Tuy nhiên, chỉ số VN-Index rõ ràng đã dịch chuyển ra

ngoài vùng nâng hạng định giá để tiến vào khu vực bong bóng khi dòng vốn nước ngoài gia nhập thị

trường tăng mạnh do khẩu vị NĐT thiên về thị trường mới nổi (EM).

➢ Khi tâm lý toàn cầu chuyển hướng do đồng USD tăng giá và nỗi lo về chiến trang thương mại, chỉ số

đã trở lại về vùng định giá hợp lý hơn.

➢ Ở vùng đỉnh, chỉ số đã giao dịch với PE trượt 22,1 lần, và kết thúc nửa đầu năm ở mức 18,3 lần –

tương tứng với dự báo mà chúng tôi đã đưa ra trong tháng 1/2018.

0

200

400

600

800

1000

1200

1400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Bong bóng Bong bóng

Định giá lại

30

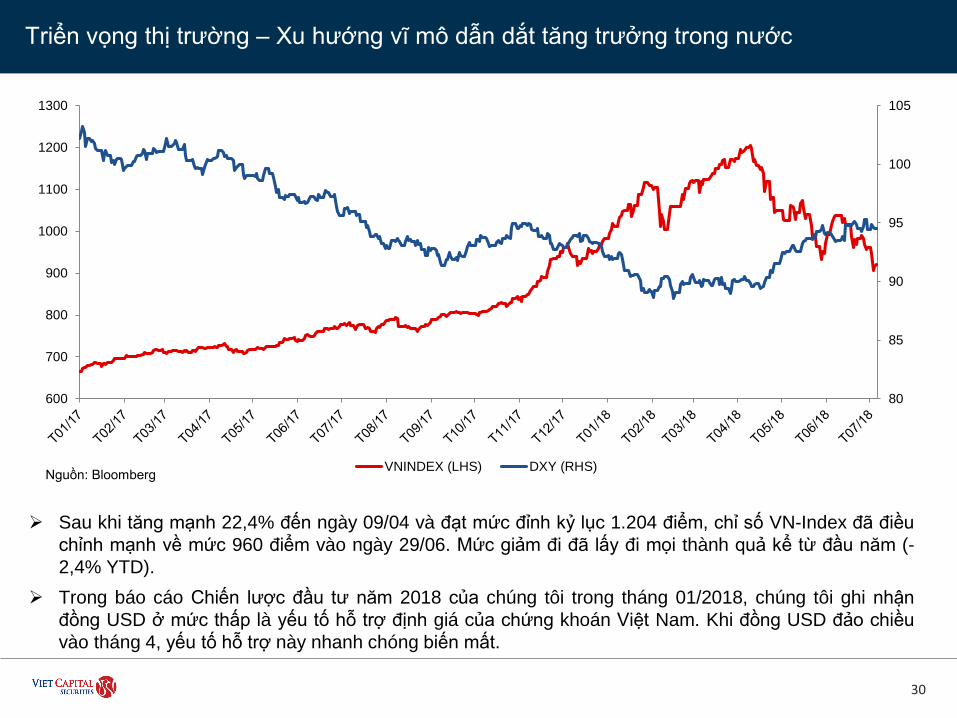

Triển vọng thị trường – Xu hướng vĩ mô dẫn dắt tăng trưởng trong nước

➢ Sau khi tăng mạnh 22,4% đến ngày 09/04 và đạt mức đỉnh kỷ lục 1.204 điểm, chỉ số VN-Index đã điều

chỉnh mạnh về mức 960 điểm vào ngày 29/06. Mức giảm đi đã lấy đi mọi thành quả kể từ đầu năm (-

2,4% YTD).

➢ Trong báo cáo Chiến lược đầu tư năm 2018 của chúng tôi trong tháng 01/2018, chúng tôi ghi nhận

đồng USD ở mức thấp là yếu tố hỗ trợ định giá của chứng khoán Việt Nam. Khi đồng USD đảo chiều

vào tháng 4, yếu tố hỗ trợ này nhanh chóng biến mất.

Nguồn: Bloomberg

80

85

90

95

100

105

600

700

800

900

1000

1100

1200

1300

VNINDEX (LHS) DXY (RHS)

31

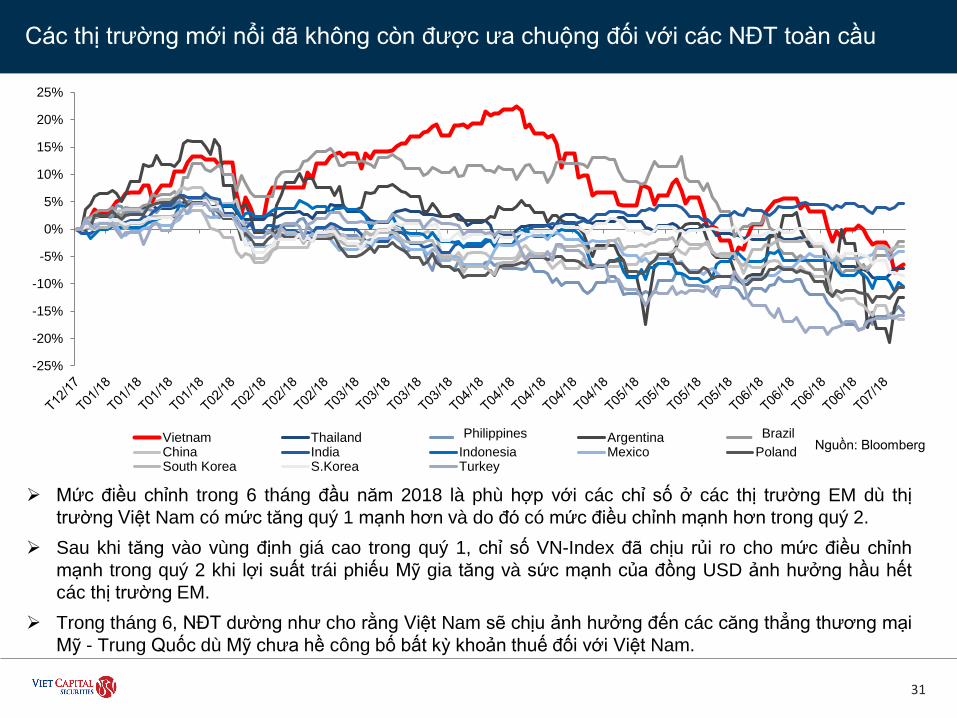

Các thị trường mới nổi đã không còn được ưa chuộng đối với các NĐT toàn cầu

➢ Mức điều chỉnh trong 6 tháng đầu năm 2018 là phù hợp với các chỉ số ở các thị trường EM dù thị

trường Việt Nam có mức tăng quý 1 mạnh hơn và do đó có mức điều chỉnh mạnh hơn trong quý 2.

➢ Sau khi tăng vào vùng định giá cao trong quý 1, chỉ số VN-Index đã chịu rủi ro cho mức điều chỉnh

mạnh trong quý 2 khi lợi suất trái phiếu Mỹ gia tăng và sức mạnh của đồng USD ảnh hưởng hầu hết

các thị trường EM.

➢ Trong tháng 6, NĐT dường như cho rằng Việt Nam sẽ chịu ảnh hưởng đến các căng thẳng thương mại

Mỹ - Trung Quốc dù Mỹ chưa hề công bố bất kỳ khoản thuế đối với Việt Nam.

Nguồn: Bloomberg

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Vietnam Thailand Phillippines Argentina BrasilChina India Indonesia Mexico PolandSouth Korea S.Korea Turkey

Philippines Brazil

-300.0

-100.0

100.0

300.0

500.0

700.0

900.0

1,100.0

1,300.0

1,500.0M

ua r

òng n

ướ

c n

goài tr

US

D

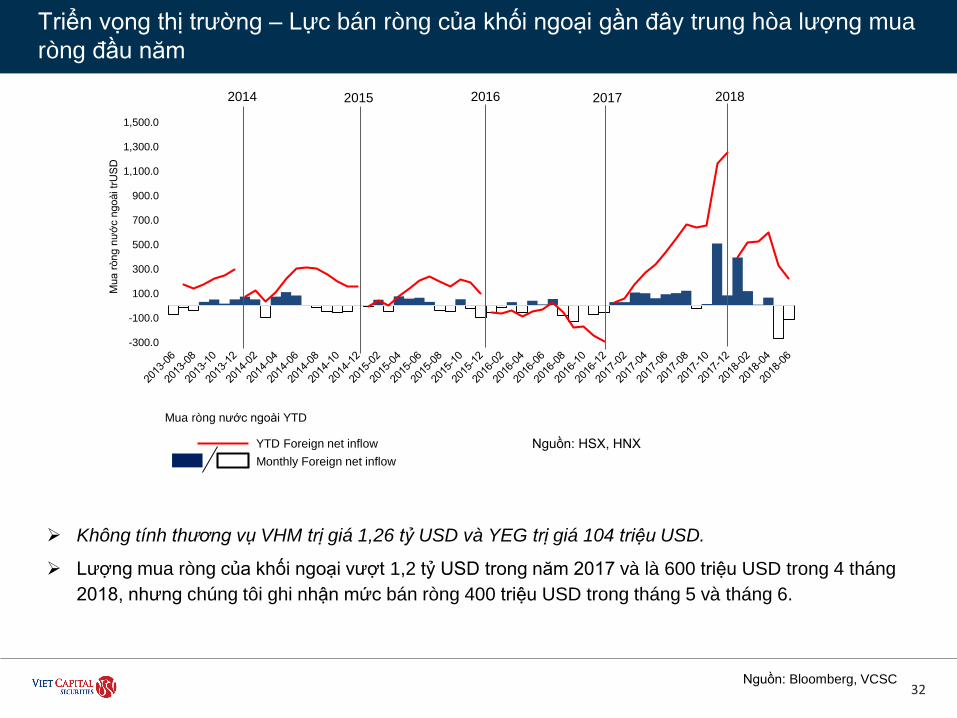

Triển vọng thị trường – Lực bán ròng của khối ngoại gần đây trung hòa lượng mua

ròng đầu năm

32Nguồn: Bloomberg, VCSC

Nguồn: HSX, HNXYTD Foreign net inflow

Monthly Foreign net inflow

➢ Không tính thương vụ VHM trị giá 1,26 tỷ USD và YEG trị giá 104 triệu USD.

➢ Lượng mua ròng của khối ngoại vượt 1,2 tỷ USD trong năm 2017 và là 600 triệu USD trong 4 tháng

2018, nhưng chúng tôi ghi nhận mức bán ròng 400 triệu USD trong tháng 5 và tháng 6.

2014 2015 2016 2017

Mua ròng nước ngoài YTD

2018

Triển vọng thị trường – Thanh khoản giảm sút trong rung lắc

33Nguồn: Bloomberg, VCSC

➢ Giá trị giao dịch trung bình hàng ngày tăng đạt 227 triệu USD trong năm 2017 (+66,4% YoY) và đạt đỉnh

ở khoảng 400 triệu USD trong quý 1/2018 trước khi giảm còn 332 triệu USD trong quý 2, vẫn cao hơn

mức năm 2017.

Giá trị giao dịch trung bình (tr USD) và tổng số lượng tài khoản giao dịch

3971.4

96.1 87108

187.5

322.2

273.1

19.4

25.1

35.724.1

22.9

28.5

52.4

34.3

0.1

0.1

0.9

1.5

5.3

10.9

23.4

15.01.3 1.3

1.4

1.61.7

1.92.0 2.1

-0.4

0.1

0.6

1.1

1.6

2.1

2012 2013 2014 2015 2016 2017 Q1 2018 Q2 2018

HSX HNX UPCOM No. of trading account (mn)

Triển vọng thị trường – Thống kê 6 tháng 2018

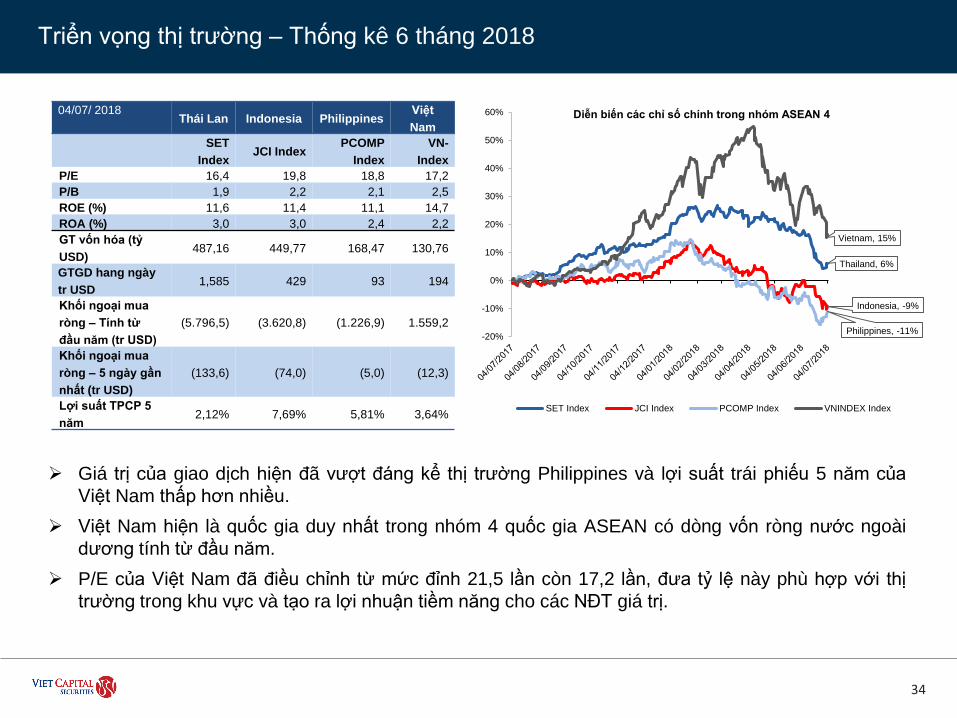

34

➢ Giá trị của giao dịch hiện đã vượt đáng kể thị trường Philippines và lợi suất trái phiếu 5 năm của

Việt Nam thấp hơn nhiều.

➢ Việt Nam hiện là quốc gia duy nhất trong nhóm 4 quốc gia ASEAN có dòng vốn ròng nước ngoài

dương tính từ đầu năm.

➢ P/E của Việt Nam đã điều chỉnh từ mức đỉnh 21,5 lần còn 17,2 lần, đưa tỷ lệ này phù hợp với thị

trường trong khu vực và tạo ra lợi nhuận tiềm năng cho các NĐT giá trị.

04/07/ 2018Thái Lan Indonesia Philippines

Việt

Nam

SET

IndexJCI Index

PCOMP

Index

VN-

Index

P/E 16,4 19,8 18,8 17,2

P/B 1,9 2,2 2,1 2,5

ROE (%) 11,6 11,4 11,1 14,7

ROA (%) 3,0 3,0 2,4 2,2

GT vốn hóa (tỷ

USD)487,16 449,77 168,47 130,76

GTGD hang ngày

tr USD1,585 429 93 194

Khối ngoại mua

ròng – Tính từ

đầu năm (tr USD)

(5.796,5) (3.620,8) (1.226,9) 1.559,2

Khối ngoại mua

ròng – 5 ngày gần

nhất (tr USD)

(133,6) (74,0) (5,0) (12,3)

Lợi suất TPCP 5

năm2,12% 7,69% 5,81% 3,64%

Thailand, 6%

Indonesia, -9%

Philippines, -11%

Vietnam, 15%

-20%

-10%

0%

10%

20%

30%

40%

50%

60% Diễn biến các chỉ số chính trong nhóm ASEAN 4

SET Index JCI Index PCOMP Index VNINDEX Index

Triển vọng thị trường – Mối tương quan vẫn tiếp tục giữa lợi suất trái phiếu và P/E

thị trường

35

Nguồn: Bloomberg

➢ Đồng USD mạnh lên và lo ngại về chiến tranh thương mại khiến CDS của các thị trường EM tăng cao.

Việt Nam và Indonsesia là các quốc gia chịu ảnh hưởng cụ thể nhất. Diễn biến này sẽ làm gia tăng tỷ lệ

phần bù rủi ro (equity risk premium) trong mô hình Chiết khấu Dòng tiền (DCF) của chúng tôi.

➢ Mối quan hệ giữa lợi suất trái phiếu và tỷ lệ P/E vẫn duy trì trong năm 2018. Chúng tôi dự báo mức tăng

thêm 50-100 điểm cơ bản trong lợi suất năm nay nếu không tính đến các thay đổi xu hướng địa chính trị.

Chênh lệch CDS 5 năm

0

50

100

150

200

250

300

350

T0

2/1

6

T0

4/1

6

T0

6/1

6

T0

8/1

6

T1

0/1

6

T1

2/1

6

T0

2/1

7

T0

4/1

7

T0

6/1

7

T0

8/1

7

T1

0/1

7

T1

2/1

7

T0

2/1

8

T0

4/1

8

T0

6/1

8

Vietnam Thailand Philippines Indonesia

P/E VN-Index vs lợi suất trái phiếu 5 năm

0

5

10

15

20

25

0

2

4

6

8

10

12

14

T1

2/1

0

T0

4/1

1

T0

8/1

1

T1

2/1

1

T0

4/1

2

T0

8/1

2

T1

2/1

2

T0

4/1

3

T0

8/1

3

T1

2/1

3

T0

4/1

4

T0

8/1

4

T1

2/1

4

T0

4/1

5

T0

8/1

5

T1

2/1

5

T0

4/1

6

T0

8/1

6

T1

2/1

6

T0

4/1

7

T0

8/1

7

T1

2/1

7

T0

4/1

8

5Y Gov bond yield (LHS) VNIndex PE (RHS)

(%) (x)

36

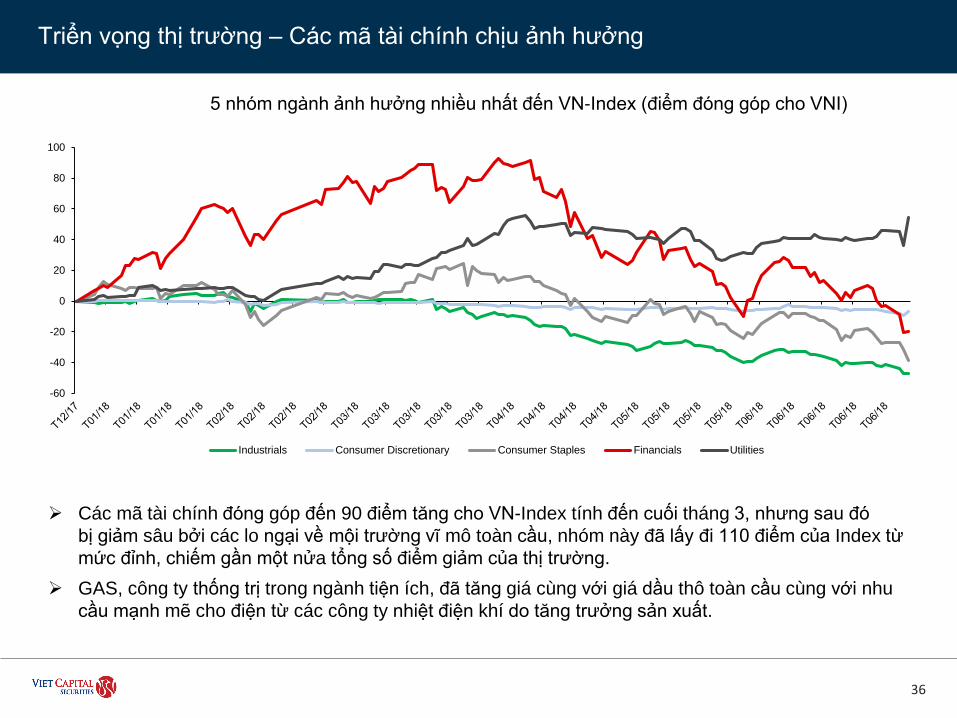

Triển vọng thị trường – Các mã tài chính chịu ảnh hưởng

➢ Các mã tài chính đóng góp đến 90 điểm tăng cho VN-Index tính đến cuối tháng 3, nhưng sau đó

bị giảm sâu bởi các lo ngại về mội trường vĩ mô toàn cầu, nhóm này đã lấy đi 110 điểm của Index từ

mức đỉnh, chiếm gần một nửa tổng số điểm giảm của thị trường.

➢ GAS, công ty thống trị trong ngành tiện ích, đã tăng giá cùng với giá dầu thô toàn cầu cùng với nhu

cầu mạnh mẽ cho điện từ các công ty nhiệt điện khí do tăng trưởng sản xuất.

5 nhóm ngành ảnh hưởng nhiều nhất đến VN-Index (điểm đóng góp cho VNI)

-60

-40

-20

0

20

40

60

80

100

Industrials Consumer Discretionary Consumer Staples Financials Utilities

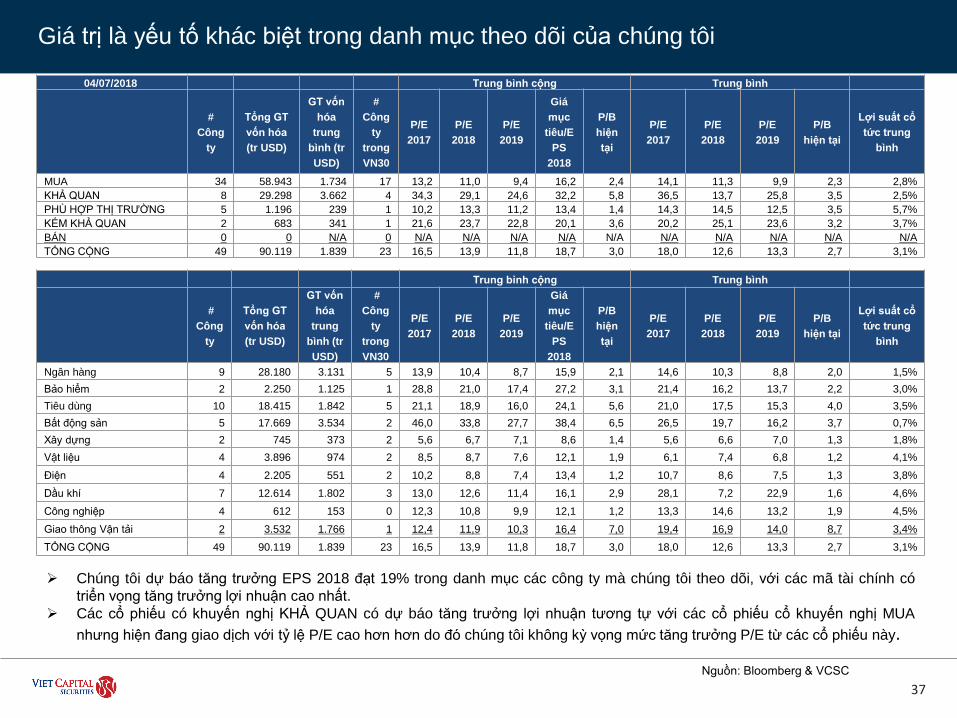

Giá trị là yếu tố khác biệt trong danh mục theo dõi của chúng tôi

37

Nguồn: Bloomberg & VCSC

04/07/2018 Trung bình cộng Trung bình

#

Công

ty

Tổng GT

vốn hóa

(tr USD)

GT vốn

hóa

trung

bình (tr

USD)

#

Công

ty

trong

VN30

P/E

2017

P/E

2018

P/E

2019

Giá

mục

tiêu/E

PS

2018

P/B

hiện

tại

P/E

2017

P/E

2018

P/E

2019

P/B

hiện tại

Lợi suất cổ

tức trung

bình

MUA 34 58.943 1.734 17 13,2 11,0 9,4 16,2 2,4 14,1 11,3 9,9 2,3 2,8%

KHẢ QUAN 8 29.298 3.662 4 34,3 29,1 24,6 32,2 5,8 36,5 13,7 25,8 3,5 2,5%

PHÙ HỢP THỊ TRƯỜNG 5 1.196 239 1 10,2 13,3 11,2 13,4 1,4 14,3 14,5 12,5 3,5 5,7%

KÉM KHẢ QUAN 2 683 341 1 21,6 23,7 22,8 20,1 3,6 20,2 25,1 23,6 3,2 3,7%

BÁN 0 0 N/A 0 N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A

TỔNG CỘNG 49 90.119 1.839 23 16,5 13,9 11,8 18,7 3,0 18,0 12,6 13,3 2,7 3,1%

Trung bình cộng Trung bình

#

Công

ty

Tổng GT

vốn hóa

(tr USD)

GT vốn

hóa

trung

bình (tr

USD)

#

Công

ty

trong

VN30

P/E

2017

P/E

2018

P/E

2019

Giá

mục

tiêu/E

PS

2018

P/B

hiện

tại

P/E

2017

P/E

2018

P/E

2019

P/B

hiện tại

Lợi suất cổ

tức trung

bình

Ngân hàng 9 28.180 3.131 5 13,9 10,4 8,7 15,9 2,1 14,6 10,3 8,8 2,0 1,5%

Bảo hiểm 2 2.250 1.125 1 28,8 21,0 17,4 27,2 3,1 21,4 16,2 13,7 2,2 3,0%

Tiêu dùng 10 18.415 1.842 5 21,1 18,9 16,0 24,1 5,6 21,0 17,5 15,3 4,0 3,5%

Bất động sản 5 17.669 3.534 2 46,0 33,8 27,7 38,4 6,5 26,5 19,7 16,2 3,7 0,7%

Xây dựng 2 745 373 2 5,6 6,7 7,1 8,6 1,4 5,6 6,6 7,0 1,3 1,8%

Vật liệu 4 3.896 974 2 8,5 8,7 7,6 12,1 1,9 6,1 7,4 6,8 1,2 4,1%

Điện 4 2.205 551 2 10,2 8,8 7,4 13,4 1,2 10,7 8,6 7,5 1,3 3,8%

Dầu khí 7 12.614 1.802 3 13,0 12,6 11,4 16,1 2,9 28,1 7,2 22,9 1,6 4,6%

Công nghiệp 4 612 153 0 12,3 10,8 9,9 12,1 1,2 13,3 14,6 13,2 1,9 4,5%

Giao thông Vận tải 2 3.532 1.766 1 12,4 11,9 10,3 16,4 7,0 19,4 16,9 14,0 8,7 3,4%

TỔNG CỘNG 49 90.119 1.839 23 16,5 13,9 11,8 18,7 3,0 18,0 12,6 13,3 2,7 3,1%

➢ Chúng tôi dự báo tăng trưởng EPS 2018 đạt 19% trong danh mục các công ty mà chúng tôi theo dõi, với các mã tài chính có

triển vọng tăng trưởng lợi nhuận cao nhất.

➢ Các cổ phiếu có khuyến nghị KHẢ QUAN có dự báo tăng trưởng lợi nhuận tương tự với các cổ phiếu cổ khuyến nghị MUA

nhưng hiện đang giao dịch với tỷ lệ P/E cao hơn hơn do đó chúng tôi không kỳ vọng mức tăng trưởng P/E từ các cổ phiếu này.

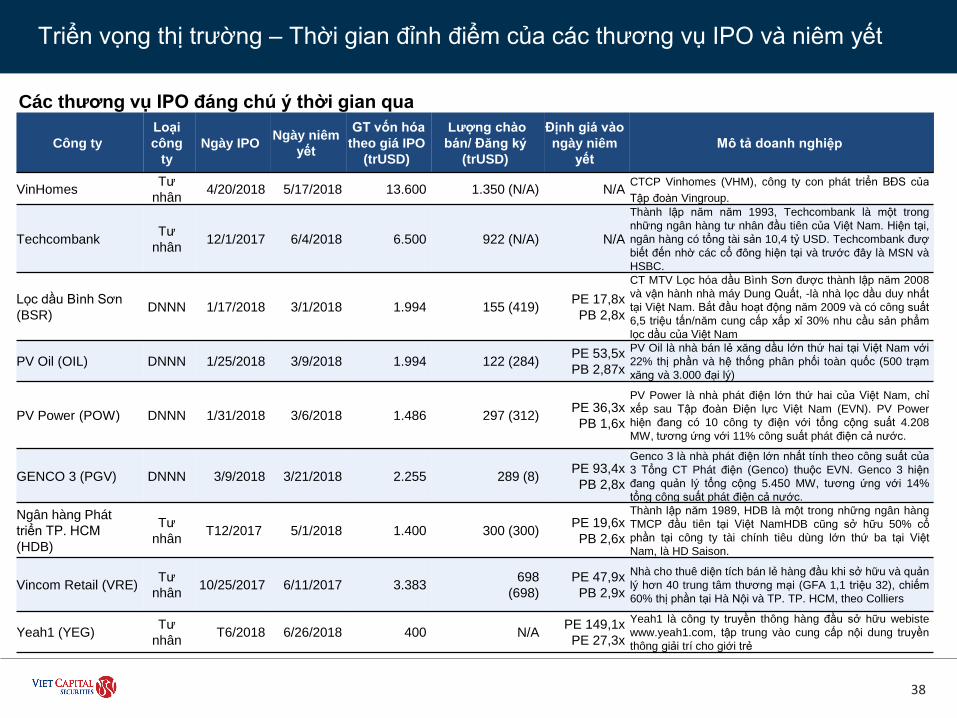

Triển vọng thị trường – Thời gian đỉnh điểm của các thương vụ IPO và niêm yết

38

Nguồn: VCSC

Các thương vụ IPO đáng chú ý thời gian qua

Công ty

Loại

công

ty

Ngày IPONgày niêm

yết

GT vốn hóa

theo giá IPO

(trUSD)

Lượng chào

bán/ Đăng ký

(trUSD)

Định giá vào

ngày niêm

yết

Mô tả doanh nghiệp

VinHomesTư

nhân4/20/2018 5/17/2018 13.600 1.350 (N/A) N/A

CTCP Vinhomes (VHM), công ty con phát triển BĐS của

Tập đoàn Vingroup.

TechcombankTư

nhân12/1/2017 6/4/2018 6.500 922 (N/A) N/A

Thành lập năm năm 1993, Techcombank là một trong

những ngân hàng tư nhân đầu tiên của Việt Nam. Hiện tại,

ngân hàng có tổng tài sản 10,4 tỷ USD. Techcombank đượ

biết đến nhờ các cổ đông hiện tại và trước đây là MSN và

HSBC.

Lọc dầu Bình Sơn

(BSR)DNNN 1/17/2018 3/1/2018 1.994 155 (419)

PE 17,8x

PB 2,8x

CT MTV Lọc hóa dầu Bình Sơn được thành lập năm 2008

và vận hành nhà máy Dung Quất, -là nhà lọc dầu duy nhất

tại Việt Nam. Bắt đầu hoạt động năm 2009 và có công suất

6,5 triệu tấn/năm cung cấp xấp xỉ 30% nhu cầu sản phẩm

lọc dầu của Việt Nam

PV Oil (OIL) DNNN 1/25/2018 3/9/2018 1.994 122 (284) PE 53,5x

PB 2,87x

PV Oil là nhà bán lẻ xăng dầu lớn thứ hai tại Việt Nam với

22% thị phần và hệ thống phân phối toàn quốc (500 trạm

xăng và 3.000 đại lý)

PV Power (POW) DNNN 1/31/2018 3/6/2018 1.486 297 (312) PE 36,3x

PB 1,6x

PV Power là nhà phát điện lớn thứ hai của Việt Nam, chỉ

xếp sau Tập đoàn Điện lực Việt Nam (EVN). PV Power

hiện đang có 10 công ty điện với tổng cộng suất 4.208

MW, tương ứng với 11% công suất phát điện cả nước.

GENCO 3 (PGV) DNNN 3/9/2018 3/21/2018 2.255 289 (8) PE 93,4x

PB 2,8x

Genco 3 là nhà phát điện lớn nhất tính theo công suất của

3 Tổng CT Phát điện (Genco) thuộc EVN. Genco 3 hiện

đang quản lý tổng cộng 5.450 MW, tương ứng với 14%

tổng công suất phát điện cả nước.

Ngân hàng Phát

triển TP. HCM

(HDB)

Tư

nhânT12/2017 5/1/2018 1.400 300 (300)

PE 19,6x

PB 2,6x

Thành lập năm 1989, HDB là một trong những ngân hàng

TMCP đầu tiên tại Việt NamHDB cũng sở hữu 50% cổ

phần tại công ty tài chính tiêu dùng lớn thứ ba tại Việt

Nam, là HD Saison.

Vincom Retail (VRE)Tư

nhân10/25/2017 6/11/2017 3.383

698

(698)

PE 47,9x

PB 2,9x

Nhà cho thuê diện tích bán lẻ hàng đầu khi sở hữu và quản

lý hơn 40 trung tâm thương mại (GFA 1,1 triệu 32), chiếm

60% thị phần tại Hà Nội và TP. TP. HCM, theo Colliers

Yeah1 (YEG)Tư

nhânT6/2018 6/26/2018 400 N/A

PE 149,1x

PE 27,3x

Yeah1 là công ty truyền thông hàng đầu sở hữu webiste

www.yeah1.com, tập trung vào cung cấp nội dung truyền

thông giải trí cho giới trẻ

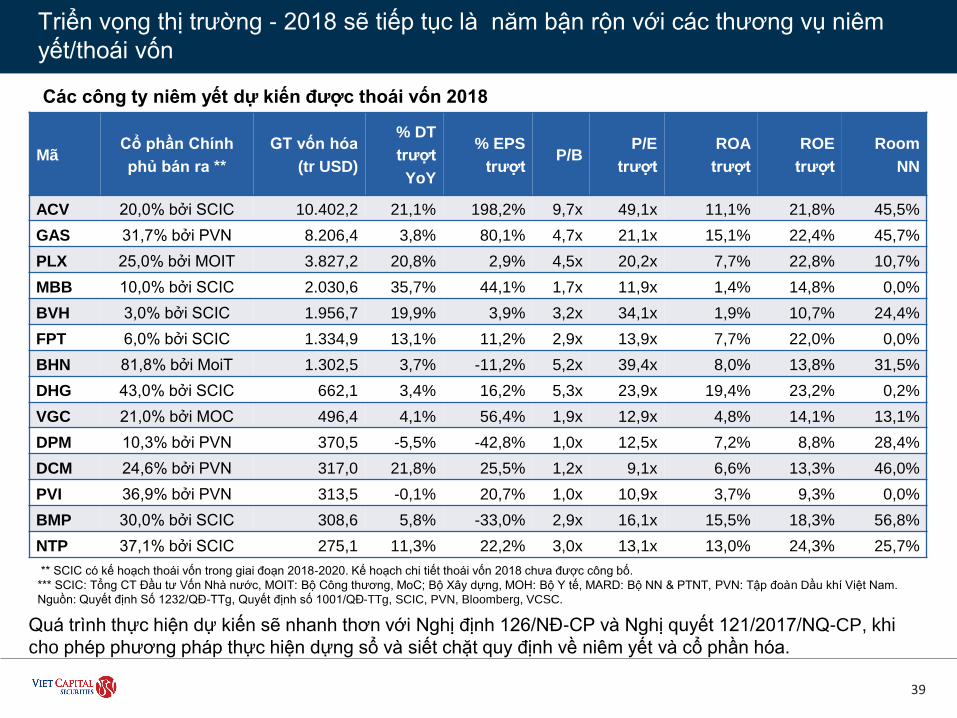

Triển vọng thị trường - 2018 sẽ tiếp tục là năm bận rộn với các thương vụ niêm

yết/thoái vốn

39

** SCIC có kế hoạch thoái vốn trong giai đoạn 2018-2020. Kế hoạch chi tiết thoái vốn 2018 chưa được công bố.

*** SCIC: Tổng CT Đầu tư Vốn Nhà nước, MOIT: Bộ Công thương, MoC; Bộ Xây dựng, MOH: Bộ Y tế, MARD: Bộ NN & PTNT, PVN: Tập đoàn Dầu khí Việt Nam.

Nguồn: Quyết định Số 1232/QĐ-TTg, Quyết định số 1001/QĐ-TTg, SCIC, PVN, Bloomberg, VCSC.

Mã Cổ phần Chính

phủ bán ra **

GT vốn hóa

(tr USD)

% DT

trượt

YoY

% EPS

trượtP/B

P/E

trượt

ROA

trượt

ROE

trượt

Room

NN

ACV 20,0% bởi SCIC 10.402,2 21,1% 198,2% 9,7x 49,1x 11,1% 21,8% 45,5%

GAS 31,7% bởi PVN 8.206,4 3,8% 80,1% 4,7x 21,1x 15,1% 22,4% 45,7%

PLX 25,0% bởi MOIT 3.827,2 20,8% 2,9% 4,5x 20,2x 7,7% 22,8% 10,7%

MBB 10,0% bởi SCIC 2.030,6 35,7% 44,1% 1,7x 11,9x 1,4% 14,8% 0,0%

BVH 3,0% bởi SCIC 1.956,7 19,9% 3,9% 3,2x 34,1x 1,9% 10,7% 24,4%

FPT 6,0% bởi SCIC 1.334,9 13,1% 11,2% 2,9x 13,9x 7,7% 22,0% 0,0%

BHN 81,8% bởi MoiT 1.302,5 3,7% -11,2% 5,2x 39,4x 8,0% 13,8% 31,5%

DHG 43,0% bởi SCIC 662,1 3,4% 16,2% 5,3x 23,9x 19,4% 23,2% 0,2%

VGC 21,0% bởi MOC 496,4 4,1% 56,4% 1,9x 12,9x 4,8% 14,1% 13,1%

DPM 10,3% bởi PVN 370,5 -5,5% -42,8% 1,0x 12,5x 7,2% 8,8% 28,4%

DCM 24,6% bởi PVN 317,0 21,8% 25,5% 1,2x 9,1x 6,6% 13,3% 46,0%

PVI 36,9% bởi PVN 313,5 -0,1% 20,7% 1,0x 10,9x 3,7% 9,3% 0,0%

BMP 30,0% bởi SCIC 308,6 5,8% -33,0% 2,9x 16,1x 15,5% 18,3% 56,8%

NTP 37,1% bởi SCIC 275,1 11,3% 22,2% 3,0x 13,1x 13,0% 24,3% 25,7%

Các công ty niêm yết dự kiến được thoái vốn 2018

Quá trình thực hiện dự kiến sẽ nhanh thơn với Nghị định 126/NĐ-CP và Nghị quyết 121/2017/NQ-CP, khi

cho phép phương pháp thực hiện dựng sổ và siết chặt quy định về niêm yết và cổ phần hóa.

Triển vọng thị trường - 2018 sẽ tiếp tục là năm bận rộn với các thương vụ niêm

yết/thoái vốn

40

** SCIC có kế hoạch thoái vốn trong giai đoạn 2018-2020. Kế hoạch chi tiết thoái vốn 2018 chưa được công bố. GT vốn hóa tính đến ngày 29/06/2018

*** SCIC: Tổng CT Đầu tư Vốn Nhà nước, MOIT: Bộ Công thương, MoC; Bộ Xây dựng, MOH: Bộ Y tế, MARD: Bộ NN & PTNT, PVN: Tập đoàn Dầu khí Việt Nam.

Nguồn: Quyết định Số 1232/QĐ-TTg, Quyết định số 1001/QĐ-TTg, SCIC, PVN, Bloomberg, VCSC.

Mã Cổ phần Chính

phủ bán ra **

GT vốn hóa

(tr USD)

% DT

trượt

YoY

% EPS

trượtP/B

P/E

trượt

ROA

trượt

ROE

trượt

Room

NN

TVN 93,9% bởi MOIT 238,8 4,4% 469,8% 0,8x 7,2x 5,3% 11,4% 48,9%

VGT 53,0% bởi MOIT 226,8 1,8% -16,7% 0,9x 15,8x 1,7% 5,5% 38,0%

DVN 30,0% bởi MOH 216,0 NA NA NA NA 3,6% 9,1% 49,0%

TRA 36,0% bởi SCIC 213,6 -11,3% 4,3% 4,7x 21,9x 16,5% 22,4% 0,1%

DMC 35,0% bởi SCIC 176,8 5,6% 17,1% 4,2x 20,2x 18,8% 22,1% 36,9%

VNR 40,0% bởi SCIC 131,6 -1,8% 24,1% 1,1x 11,1x 3,9% 9,7% 19,5%

VOC 36,0% bởi SCIC 106,7 10,6% 12,9% 1,4x 8,4x 10,7% 19,8% 49,0%

CC1 41,0% bởi MoC 94,5 17,7% -48,6% 1,4x NA 0,8% 6,2% 49,0%

SEA 63,4% bởi MARD 83,1 6,5% 381,1% 1,1x 6,3x 14,0% 18,5% 49,0%

HAN 98,8% bởi MoC 63,3 1,0% -1,4% 0,9x 14,0x 1,2% 6,2% 49,0%

Các công ty niêm yết dự kiến được thoái vốn 2018 (tiếp tục)

Danh mục cổ phiếu theo dõi

41

42

Thị trường Tương laiBước phát triển mới đầy hứa hẹn

THÁNG 7/2018 Phòng Nghiên cứu và Phân tích VCSC

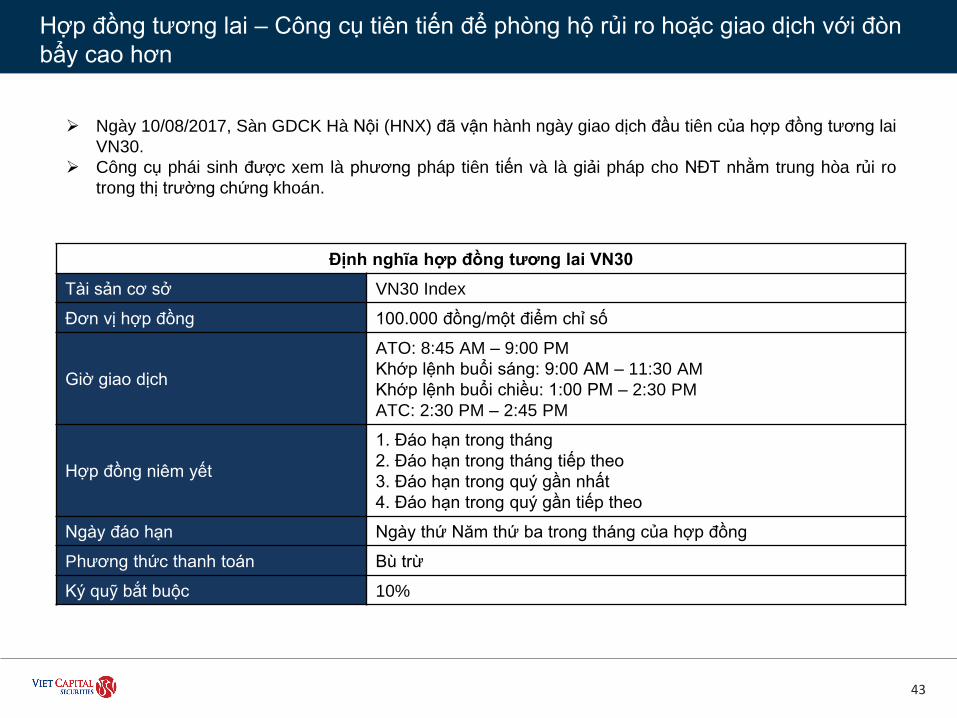

Hợp đồng tương lai – Công cụ tiên tiến để phòng hộ rủi ro hoặc giao dịch với đòn

bẩy cao hơn

43

Định nghĩa hợp đồng tương lai VN30

Tài sản cơ sở VN30 Index

Đơn vị hợp đồng 100.000 đồng/một điểm chỉ số

Giờ giao dịch

ATO: 8:45 AM – 9:00 PM

Khớp lệnh buổi sáng: 9:00 AM – 11:30 AM

Khớp lệnh buổi chiều: 1:00 PM – 2:30 PM

ATC: 2:30 PM – 2:45 PM

Hợp đồng niêm yết

1. Đáo hạn trong tháng

2. Đáo hạn trong tháng tiếp theo

3. Đáo hạn trong quý gần nhất

4. Đáo hạn trong quý gần tiếp theo

Ngày đáo hạn Ngày thứ Năm thứ ba trong tháng của hợp đồng

Phương thức thanh toán Bù trừ

Ký quỹ bắt buộc 10%

➢ Ngày 10/08/2017, Sàn GDCK Hà Nội (HNX) đã vận hành ngày giao dịch đầu tiên của hợp đồng tương lai

VN30.

➢ Công cụ phái sinh được xem là phương pháp tiên tiến và là giải pháp cho NĐT nhằm trung hòa rủi ro

trong thị trường chứng khoán.

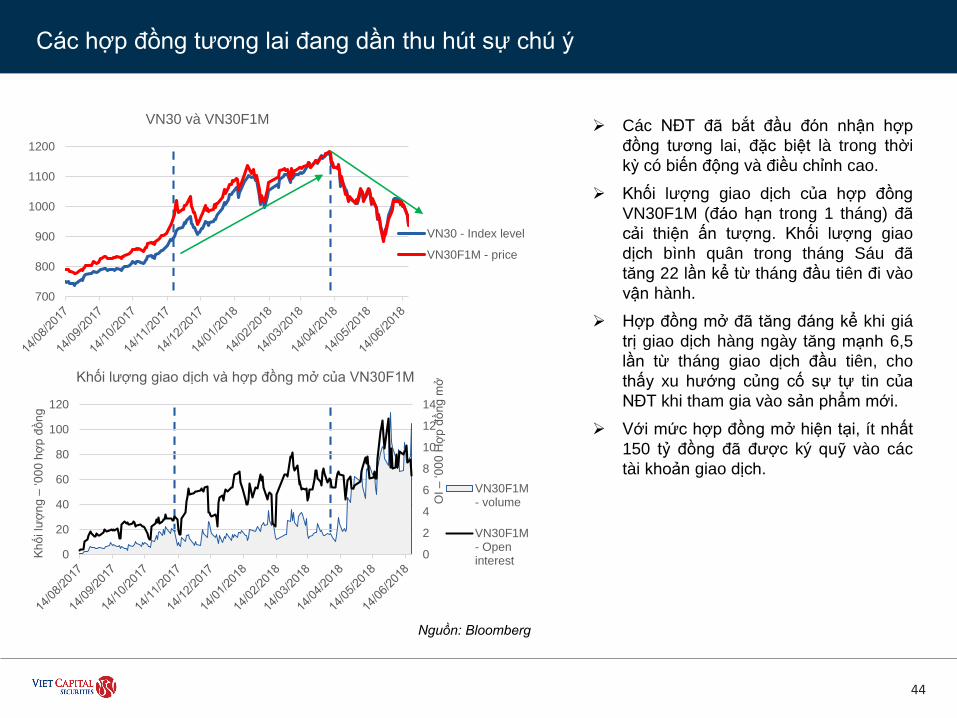

Các hợp đồng tương lai đang dần thu hút sự chú ý

44

➢ Các NĐT đã bắt đầu đón nhận hợp

đồng tương lai, đặc biệt là trong thời

kỳ có biến động và điều chỉnh cao.

➢ Khối lượng giao dịch của hợp đồng

VN30F1M (đáo hạn trong 1 tháng) đã

cải thiện ấn tượng. Khối lượng giao

dịch bình quân trong tháng Sáu đã

tăng 22 lần kể từ tháng đầu tiên đi vào

vận hành.

➢ Hợp đồng mở đã tăng đáng kể khi giá

trị giao dịch hàng ngày tăng mạnh 6,5

lần từ tháng giao dịch đầu tiên, cho

thấy xu hướng củng cố sự tự tin của

NĐT khi tham gia vào sản phẩm mới.

➢ Với mức hợp đồng mở hiện tại, ít nhất

150 tỷ đồng đã được ký quỹ vào các

tài khoản giao dịch.

Nguồn: Bloomberg

0

2

4

6

8

10

12

14

0

20

40

60

80

100

120

OI

–‘0

00

Hợ

p đ

ồn

g m

ở

Kh

ối lư

ợn

g –

‘00

0 h

ợp đ

ồn

g

Khối lượng giao dịch và hợp đồng mở của VN30F1M

VN30F1M- volume

VN30F1M- Openinterest

700

800

900

1000

1100

1200

VN30 và VN30F1M

VN30 - Index level

VN30F1M - price

Giá trị giao dịch gia tăng cho thấy hợp đồng tương lai được sử dụng để phòng hộ khi

giá cổ phiếu giảm

45

➢ Kể từ khi thị trường bắt đầu giảm

mạnh từ mức đỉnh thiết lập vào đầu

tháng 4, Khối lượng giao dịch của

VN30 đã giảm 18,6% trong tháng 5,

nhưng khối lượng hợp đồng tương lai

một tháng đã tăng 36% MoM. Xu

hướng này tiếp tục diễn ra trong tháng

6.

Nguồn: Bloomberg

700

800

900

1000

1100

1200

VN30 and VN30F1M

VN30 - Index level

VN30F1M - price

0

20

40

60

80

100

120

0

40

80

120

160

200

VN

30

F1

M v

olu

me

–‘0

00

co

ntr

acts

VN

30

vo

lum

e –

mn

sh

are

s

Trading volume of VN30 and VN30F1M

VN30 -volume

VN30F1M- volume

Thị trường tương lại dần trở nên hiệu quả hơn

46

➢ Sự liên thông giữa hợp đồng tương lai

và cổ phiếu đã dần cải thiện, khi khối

lượng giao dịch gia tăng, tạo ra mức

chênh lệch nhỏ hơn giữa hợp đồng

tương lai và chỉ số cơ sở.

➢ Trong giai đoạn đầu tiển khai thị

trường phái sinh, chênh lệch hợp đồng

tương lai và chỉ số VN30 là khá lớn ở

khoảng 4%, mang lại cơ hội giao dịch

chênh lệch giá cho NĐT. Tuy nhiên,

thanh khoản thị trường tương lai lại

không đủ để thực hiện giao dịch này.

Hiện tại giá trị giao dịch đã cải thiện và

các nhà tạo lập thị trường đã dần trở

nên chủ động hơn, giúp thu

hẹp sự chênh lệch.

➢ Mức chênh lệch cũng cho thấy một vài

dấu hiệu về tâm lý NĐT, khi mức

chênh lệch âm cho thấy NĐT nghi ngờ

về khả năng gia tăng của thị trường

chứng khoán và ngược lại.

Nguồn: Bloomberg

-4%

0%

4%

8%

12%

Chênh lệch giữa VN30 và VN30F1M

Spread

Spread-MA30

700

800

900

1000

1100

1200

VN30 và VN30F1M

VN30 - Index level

VN30F1M - price

47

Ngành Ngân hàng & Tài chínhGhi nhận tiềm năng tăng trưởng lợi nhuận lớn

Phòng Nghiên cứu và Phân tích VCSCTHÁNG 7/2018

Ngân hàng - Ghi nhận tiềm năng tăng trưởng lợi nhuận lớn so với các ngành khác

48

Ngân hàng MãKhuyến

nghị

GTVH

(tr USD)

Room

KN còn

lại (tr

USD)

GTGD

20

ngày

tr USD

Tỷ lệ

tăng %

Lợi

suất

cổ tức

TT EPS

2017 %

TT EPS

2018 %

TT EPS

2019 %

P/B

2017

(x)

P/B

2018

(x)

P/B

2019

(x)

P/E

trượt

(x)

ROE

(%)

BIDV BID MUA 3,9 95,1 3,7 35,8% 2,7% 11,4% 11,9% 27,7% 1,9 1,7 1,5 12,8 15,3%

Công thương CTG MUA 4,0 0,0 5,7 41,9% 2,9% 8,0% 55,1% 24,5% 1,4 1,3 1,1 11,5 11,8%

Ngoại thương VCB MUA 9,2 212,2 7,2 26,7% 1,4% 38,6% 32,9% 14,1% 4,0 3,3 2,7 20,1 17,9%

Á Châu ACB MUA 1,6 0,0 7,6 25,0% 0,0% 54,4% 79,2% 35,1% 2,2 1,7 1,4 12,6 14,1%

Phát triển TP, HCM HDB KQ 1,6 42,6 2,2 6,5% 3,6% 136,0% 45,2% 13,8% 2,5 2,4 2,0 16,4 14,9%

Việt Nam Thịnh vượng VPB MUA 3,1 0,0 6,5 67,9% 0,0% 60,5% 37,2% 18,8% 2,3 1,8 1,4 9,9 27,5%

Quân đội MBB MUA 2,1 0,0 6,8 52,7% 2,3% 20,2% 56,6% 20,3% 1,7 1,5 1,2 11,5 13,0%

Kỹ thương TCB MUA 4,7 0,0 4,6 66,8% 0,0% 119,0% 19,4% 17,7% 4,0 2,1 1,8 14,4 27,7%

Sài Gòn Thương tín STB PHTT 0,9 125,2 2,5 9,5% 0,0% 1485% 64,7% 23,3% 0,9 0,8 0,8 15,2 5,1%

Hình: Diễn biến các cổ phiếu ngân hàng VCSC theo dõi so với VN-INDEX

Nguồn: Bloomberg. Giá và giá mục tiêu tính đến ngày 29/06/2018

-30%

-10%

10%

30%

50%

70%

90%

110%

T06/17 T07/17 T08/17 T09/17 T10/17 T11/17 T12/17 T01/18 T02/18 T03/18 T04/18 T05/18 T06/18

VN-Index Banking index

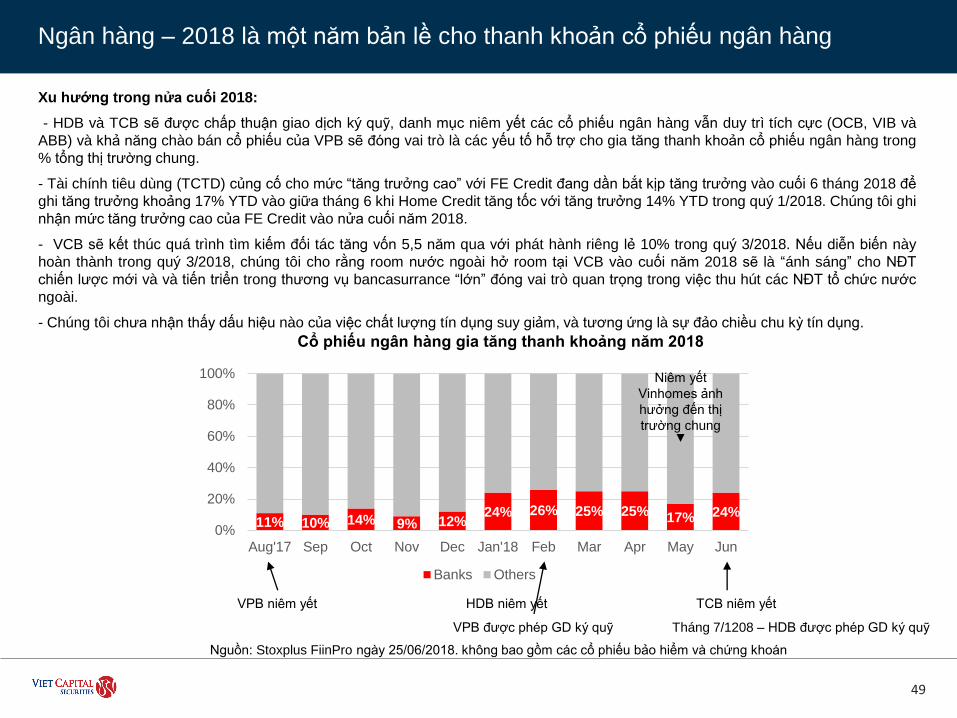

Ngân hàng – 2018 là một năm bản lề cho thanh khoản cổ phiếu ngân hàng

49

Xu hướng trong nửa cuối 2018:

- HDB và TCB sẽ được chấp thuận giao dịch ký quỹ, danh mục niêm yết các cổ phiếu ngân hàng vẫn duy trì tích cực (OCB, VIB và

ABB) và khả năng chào bán cổ phiếu của VPB sẽ đóng vai trò là các yếu tố hỗ trợ cho gia tăng thanh khoản cổ phiếu ngân hàng trong

% tổng thị trường chung.

- Tài chính tiêu dùng (TCTD) củng cố cho mức “tăng trưởng cao” với FE Credit đang dần bắt kịp tăng trưởng vào cuối 6 tháng 2018 để

ghi tăng trưởng khoảng 17% YTD vào giữa tháng 6 khi Home Credit tăng tốc với tăng trưởng 14% YTD trong quý 1/2018. Chúng tôi ghi

nhận mức tăng trưởng cao của FE Credit vào nửa cuối năm 2018.

- VCB sẽ kết thúc quá trình tìm kiếm đối tác tăng vốn 5,5 năm qua với phát hành riêng lẻ 10% trong quý 3/2018. Nếu diễn biến này

hoàn thành trong quý 3/2018, chúng tôi cho rằng room nước ngoài hở room tại VCB vào cuối năm 2018 sẽ là “ánh sáng” cho NĐT

chiến lược mới và và tiến triển trong thương vụ bancasurrance “lớn” đóng vai trò quan trọng trong việc thu hút các NĐT tổ chức nước

ngoài.

- Chúng tôi chưa nhận thấy dấu hiệu nào của việc chất lượng tín dụng suy giảm, và tương ứng là sự đảo chiều chu kỳ tín dụng.

Cổ phiếu ngân hàng gia tăng thanh khoảng năm 2018

11% 10% 14% 9% 12%24% 26% 25% 25% 17% 24%

0%

20%

40%

60%

80%

100%

Aug'17 Sep Oct Nov Dec Jan'18 Feb Mar Apr May Jun

Banks Others

VPB niêm yết HDB niêm yết TCB niêm yết

VPB được phép GD ký quỹ

Nguồn: Stoxplus FiinPro ngày 25/06/2018. không bao gồm các cổ phiếu bảo hiểm và chứng khoán

Tháng 7/1208 – HDB được phép GD ký quỹ

Niêm yết

Vinhomes ảnh

hưởng đến thị

trường chung

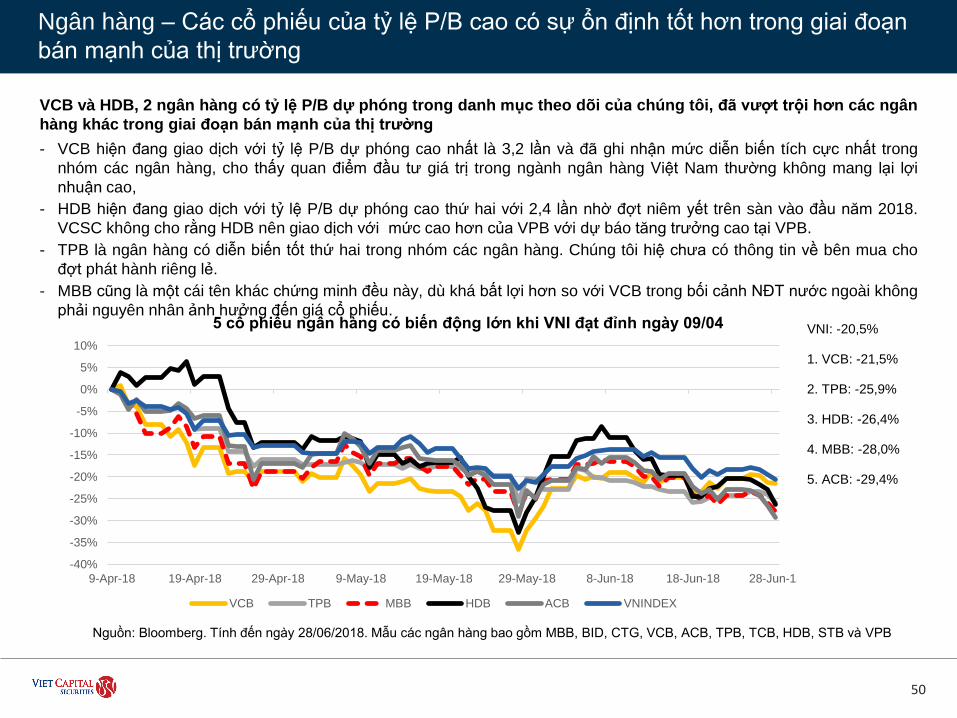

VCB và HDB, 2 ngân hàng có tỷ lệ P/B dự phóng trong danh mục theo dõi của chúng tôi, đã vượt trội hơn các ngân

hàng khác trong giai đoạn bán mạnh của thị trường

- VCB hiện đang giao dịch với tỷ lệ P/B dự phóng cao nhất là 3,2 lần và đã ghi nhận mức diễn biến tích cực nhất trong

nhóm các ngân hàng, cho thấy quan điểm đầu tư giá trị trong ngành ngân hàng Việt Nam thường không mang lại lợi

nhuận cao,

- HDB hiện đang giao dịch với tỷ lệ P/B dự phóng cao thứ hai với 2,4 lần nhờ đợt niêm yết trên sàn vào đầu năm 2018.

VCSC không cho rằng HDB nên giao dịch với mức cao hơn của VPB với dự báo tăng trưởng cao tại VPB.

- TPB là ngân hàng có diễn biến tốt thứ hai trong nhóm các ngân hàng. Chúng tôi hiệ chưa có thông tin về bên mua cho

đợt phát hành riêng lẻ.

- MBB cũng là một cái tên khác chứng minh đều này, dù khá bất lợi hơn so với VCB trong bối cảnh NĐT nước ngoài không

phải nguyên nhân ảnh hưởng đến giá cổ phiếu.

Ngân hàng – Các cổ phiếu của tỷ lệ P/B cao có sự ổn định tốt hơn trong giai đoạn

bán mạnh của thị trường

50

5 cổ phiếu ngân hàng có biến động lớn khi VNI đạt đỉnh ngày 09/04

Nguồn: Bloomberg. Tính đến ngày 28/06/2018. Mẫu các ngân hàng bao gồm MBB, BID, CTG, VCB, ACB, TPB, TCB, HDB, STB và VPB

VNI: -20,5%

1. VCB: -21,5%

2. TPB: -25,9%

3. HDB: -26,4%

4. MBB: -28,0%

5. ACB: -29,4%

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

9-Apr-18 19-Apr-18 29-Apr-18 9-May-18 19-May-18 29-May-18 8-Jun-18 18-Jun-18 28-Jun-18

VCB TPB MBB HDB ACB VNINDEX

-40

-35

-30

-25

-20

-15

-10

-5

0

0

100

200

300

400

500

600

700

Apr-18 May-18 Jun-18

Net foreign total market purchases (LHS)

Net foreign VCB purchases (RHS)

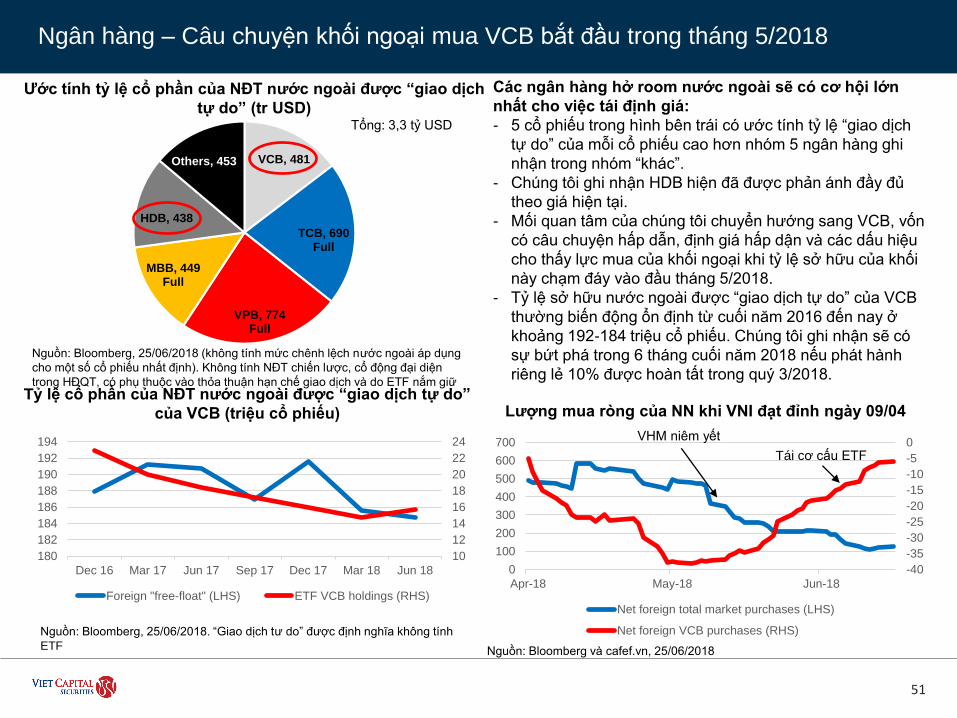

Ngân hàng – Câu chuyện khối ngoại mua VCB bắt đầu trong tháng 5/2018

51

VCB, 481

TCB, 690Full

VPB, 774Full

MBB, 449Full

HDB, 438

Others, 453

Nguồn: Bloomberg, 25/06/2018 (không tính mức chênh lệch nước ngoài áp dụng

cho một số cổ phiếu nhất định). Không tính NĐT chiến lược, cổ động đại diện

trong HĐQT, có phụ thuộc vào thỏa thuận hạn chế giao dịch và do ETF nắm giữ

Ước tính tỷ lệ cổ phần của NĐT nước ngoài được “giao dịch

tự do” (tr USD)Tổng: 3,3 tỷ USD

Các ngân hàng hở room nước ngoài sẽ có cơ hội lớn

nhất cho việc tái định giá:

- 5 cổ phiếu trong hình bên trái có ước tính tỷ lệ “giao dịch

tự do” của mỗi cổ phiếu cao hơn nhóm 5 ngân hàng ghi

nhận trong nhóm “khác”.

- Chúng tôi ghi nhận HDB hiện đã được phản ánh đầy đủ

theo giá hiện tại.

- Mối quan tâm của chúng tôi chuyển hướng sang VCB, vốn

có câu chuyện hấp dẫn, định giá hấp dận và các dấu hiệu

cho thấy lực mua của khối ngoại khi tỷ lệ sở hữu của khối

này chạm đáy vào đầu tháng 5/2018.

- Tỷ lệ sở hữu nước ngoài được “giao dịch tự do” của VCB

thường biến động ổn định từ cuối năm 2016 đến nay ở

khoảng 192-184 triệu cổ phiếu. Chúng tôi ghi nhận sẽ có

sự bứt phá trong 6 tháng cuối năm 2018 nếu phát hành

riêng lẻ 10% được hoàn tất trong quý 3/2018.

Tái cơ cấu ETF

Nguồn: Bloomberg và cafef.vn, 25/06/2018

Nguồn: Bloomberg, 25/06/2018. “Giao dịch tư do” được định nghĩa không tính

ETF

Tỷ lệ cổ phần của NĐT nước ngoài được “giao dịch tự do”

của VCB (triệu cổ phiếu) Lượng mua ròng của NN khi VNI đạt đỉnh ngày 09/04

10

12

14

16

18

20

22

24

180

182

184

186

188

190

192

194

Dec 16 Mar 17 Jun 17 Sep 17 Dec 17 Mar 18 Jun 18

Foreign "free-float" (LHS) ETF VCB holdings (RHS)

VHM niêm yết

Còn lại, 2.1%

Mizuho, 15.0%

,{NN mới}7.7%ETF, 0.4%

NN khác, 4.7%

Chính phủ, 70.1%

Ngân hàng – VCB ghi nhận sự thay đổi nhỏ trong % tỷ lệ sở hữu nhưng thay đổi

lớn của người sở hữu

52

Room NN còn lại tại VCB trước phát hành riêng lẻ 10% Room NN còn lại tại VCB sau phát hành riêng lẻ 10%

Còn lại, 2.3%

Mizuho, 15.0% ETF, 0.4%

NN khác, 5.1%

Chính phủ, 77.1%

Room NN còn lại:

83.4mn

Room NN còn lại:

83,4 triệu

Nguồn: VCSCNguồn: VCSC

Kết thúc đợt chào bán phát hành riêng lẻ sẽ phụ thuộc vào nhiều yếu tố khi tính đến tỷ lệ sở hựu của Chính phủ

nhưng khi kết thúc quý 3/2018, chúng tôi cho rằng đây sẽ là yếu tố hỗ trợ cho room nước ngoài còn lại vào cuối

năn 2018:

- Chúng tôi cho rằng phát hành riêng lẻ 10% của VCB sẽ được chào bào cho chỉ 2 NĐT: Mizuho, nhằm duy trì tỷ lệ sở

hữu, và một tổ chức tài chính khác với kinh nghiệm đầu tư vào tổ chức tài chính tại khu vực Đông Nam Á. Chúng tôi cho

rằng uy tín của NĐT thứ hai này và khoản đầu tư sẽ tạo ra ảnh hưởng tích cực đến VCB và tạo ảnh hưởng để các NĐT

nước ngoài tin vào câu chuyện VCB.

- Sau khi phát hành riêng lẻ 10%, VCB nhiều khả năng sẽ bị loại khỏi 2 quỹ EFT hoặc ít nhất là tại FTSE với yêu cầu room

NN 2%.

- Nếu đợt phát hành riêng lẻ 10% được thực hiện với hơn 2 NĐT tổ chức được đề cập ở trên, thì quan điểm của chúng tôi

về việc không còn room NN tại VCB sẽ được pha loãng theo thời gian.

Ngân hàng – Chưa có dấu hiệu nào cho thấy chất lượng tín dụng giảm

53

Nợ xấu trong các cổ phiếu ngân hàng chúng tôi theo dõi Khoản phải thu gộp trong % tổng tài sản

1.50%

1.60%

1.70%

1.80%

1.90%

2.00%

2.10%

Q416 Q117 Q217 Q317 Q417 Q118

NPLs adjusted for write-offs Raw NPLs

Nguồn: VCSC. Mẫu bao gồm BID, CTG, VCB, ACB, MBB, TCB, TPB & STB nhưng không

tính VPB & HDB tính riêng ngân hàng (tập trung vào cho vay đảm bảo)

Cả 3 công cụ đo lường tài sản ưa thích của chúng tôi chỉ

ra sự ổn định

- Chúng tôi ưa chuộng thống kê nợ xấu chính thức khi thêm

khoản xóa nợ để ghi nhận xu hướng nợ xấu gốc (đường

màu xanh dương). Phương thức đo nợ xấu gốc đã liên tục

giảm trong 3 quý gần nhất.

- MBB có mức tăng khoảng phải thu lớn trong quý 1/2018,

nhưng không tính MBB, xu hướng này khoản phải thu này

giảm trong quý 1/2018 (đường xanh dương).

- Đáng chú ý, lãi dự thu cải thiện trong quý 1/2018 dù mức

tăng số học cải thiện 18 điểm cơ bản (liên quan đến tổng

tài sản) gia tăng trong nắm giữ trái phiếu Chính phủ trong

danh mục theo dõi của chúng tôi.

1.2%

1.3%

1.4%

1.5%

1.6%

1.7%

1.8%

1.9%

2.0%

Q416 Q117 Q217 Q317 Q417 Q118

Gross receivables (ex MBB) Gross receivables

Nguồn: VCSC. Mẫu bao gồm BID, CTG, VCB, ACB, MBB, TCB, TPB & STB nhưng không

tính VPB & HDB tính riêng ngân hàng (tập trung vào cho vay đảm bảo)

8.0%

8.4%

8.8%

9.2%

9.6%

10.0%

1.4%

1.5%

1.6%

1.7%

1.8%

Q416 Q117 Q217 Q317 Q417 Q118

Gross accrued interest Govt bonds

Nguồn: VCSC. Mẫu bao gồm BID, CTG, VCB, ACB, MBB, TCB, TPB & STB nhưng không

tính VPB & HDB tính riêng ngân hàng (tập trung vào cho vay đảm bảo)

Lãi dự thu & trái phiếu Chính phủ trong % tổng tài sản

Ngân hàng – Chúng tôi cho rằng Việt Nam vẫn còn cách thời điểm tăng lãi suất

một thời gian dài

54

Lạm phát hoặc điều kiện tín dụng suy giảm sẽ kích hoạt việc gia tăng lãi suất, nhưng chúng tôi cho rằng diễn biến

này sẽ không diễn ra trong năm 2018 do:

- Mọi hành động từ NHNN trong 12 tháng qua đều cho thấy việc hướng đến quan điểm nới lỏng:

- Nếu lạm phát vượt ra khỏi tầm kiểm soát trong nửa cuối năm 2018, chúng tôi tin rằng diễn biến này sẽ chỉ khiến

NHNN chuyển sang hướng trung lập. Sẽ cần nhiều hơn 6 tháng khi lạm phát vượt nhẹ mức trần 4% để khiến

NHNN chuyển sang xu hướng thắt chặt.

- Tháng 7/2017, NHNN đã giảm 50 điểm cơ bản của lãi suất cho 5 ngành ưu tiên từ 6,5% còn 6,0%/năm (lãi suất trung

hạn tại Agribank giảm từ 8,0% còn 7,5%).

- Tháng 1/2018, NHNN đã giảm lãi suất OMO 25 điểm % từ 5,0% còn 4,75%.

- Tháng 2/2018, Phó Thống đốc NHNN Nguyễn Thị Hồng phát biểu về định hướng giảm lãi suất cho vay.

- Tháng 6/2018, Phó Thống đốc NHNN Nguyễn Thị Hồng phát biểu về định hướng giảm lãi suất cho vay.

TCB – Mô hình ngân hàng riêng biệt củng cố dòng lợi nhuận vững chắc

55

Tăng trưởng danh mục cho vay mua nhà của TCB sẽ tăng tốc trong năm 2018. Cho vay mua nhà được hưởng phương thức xỷ lý tỷ trọng

rủi ro thuận lợi hơn. TCB hiện đang có thị phần cho vay mua nhà lớn nhất trong số các ngân hàng thương mại Tư nhân mà chúng tôi đang theo

dõi, và chúng tôi nhận thấy sự tập trung vào phân khúc khách hàng “cao cấp”. Tăng trưởng nhiều khả năng sẽ tăng tốc trong năm 2018 khi một

đối tác chính trong “hệ sinh thái” bắt đầu tham gia vào một mảng kinh doanh khác, vốn có thị trường lớn hơn. Nợ xấu tăng 0,1% trong năm 2016,

và ngân hàng dự kiến duy trì tỷ lệ này ở mức 1%.

Các công ty bảo hiểm nhân thọ quốc tế giành thị phần thông qua các hợp đồng độc quyền và TCB sẽ được hưởng lợi. Một loạt các hợp

đồng độc quyền được ký kết vào cuối năm 2017 đánh dấu một thời đại mới cho các công ty bảo hiểm quốc tế cạnh tranh lấy thị phần. TCB đã

vượt trội so với các ngân hàng khác trước đó khi đã ký kết thỏa thuận độc quyền với Manulife với thu nhập phí bancasurrance có tốc độ tăng

trưởng kép (CAGR) 269% trong giai đoạn 2015-2017. Chúng tôi dự báo thu nhập phí ròng từ bancassurance sẽ tăng với tốc độ tăng trưởng kép

(CAGR) 70% trong giai đoạn 2017-2020 (con số này không tính phí trả trước liên quan đến thỏa thuận bancassurance độc quyền với thời hạn

hợp đồng 15 năm).

Khối ngân hàng giao dịch đang ngày càng phổ biến và cùng với bancassurance đóng góp cho sự tăng trưởng thu nhập ngoài lãi

(“NOII”) tại TCB. Trong khi thuật ngữ Khối ngân hàng giao dịch thật sự chưa quá phổ biến tại Việt Nam, trong năm 2017, bộ phận này của TCB

đã đóng góp 33% thu nhập phí ròng (không tính khoản mục bất thường). Khối ngân hàng giao dịch cũng sẽ được hưởng lợi từ việc tăng trưởng

cho vay trong năm 2018, nâng cao mức đầu tư cho Công nghệ thông tin (IT), các biện pháp đẩy mạnh tăng trưởng khách hàng doanh nghiệp

vừa và nhỏ (SME) và gia tăng phương thức tiếp cận “hệ sinh thái” để thu hút thêm đối tác.

Khuyến nghị: MUA 2017 2018F 2019F

Giá hiện tại (29/06): 91.700VND LN trước dự phòng 52,1% 28,6% 24,6%

Giá mục tiêu 153.000VND LNST 104,7% 56,9% 25,0%

NIM 3,8% 4,1% 4,3%

Nợ xấu 1,6% 1,6% 1,6%

TL tăng: 66,8% CIR 28,7% 29,5% 27,5%

Lợi suất cổ tức: 0,0% Cổ tức/CP 0 0 0

Tổng mức sinh lời: 66,8% P/B 4,0x 2,1x 1,8x

Ngành: Ngân hàng TCB Peers VNI

GT vốn hóa: 4,7 tỷ USD P/E (trượt) 14,4x 12,8x 18,3x

Room KN: 0 tr USD P/B (hiện tại) 2,8x 2,0x 2,7x

GTGD/ngày (30n): 4,6 tr USD ROE 27,7% 16,4% 14,8%

Cổ phần Nhà nước: 0% ROA 2,6% 1,2% 2,3%

SL cổ phiếu lưu hành: 1.166tr

Pha loãng: 1.166tr

Tổng quan ngân hàng

Được thành lập năm 1993, Techcombank là ngân hàng xếp

thứ 7/8 ngân hàng chúng tôi theo dõi tính theo tổng tài sản,

nhưng xếp thứ tư tính theo thu nhập ròng tính đến

31/12/2017. Vào đầu năm 2018, (TCB) đã bán mảng tài

chính tiêu dùng và qua đó giảm rủi ro. TCB niêm yết trên sàn

HOSE từ ngày 04/06/2018.

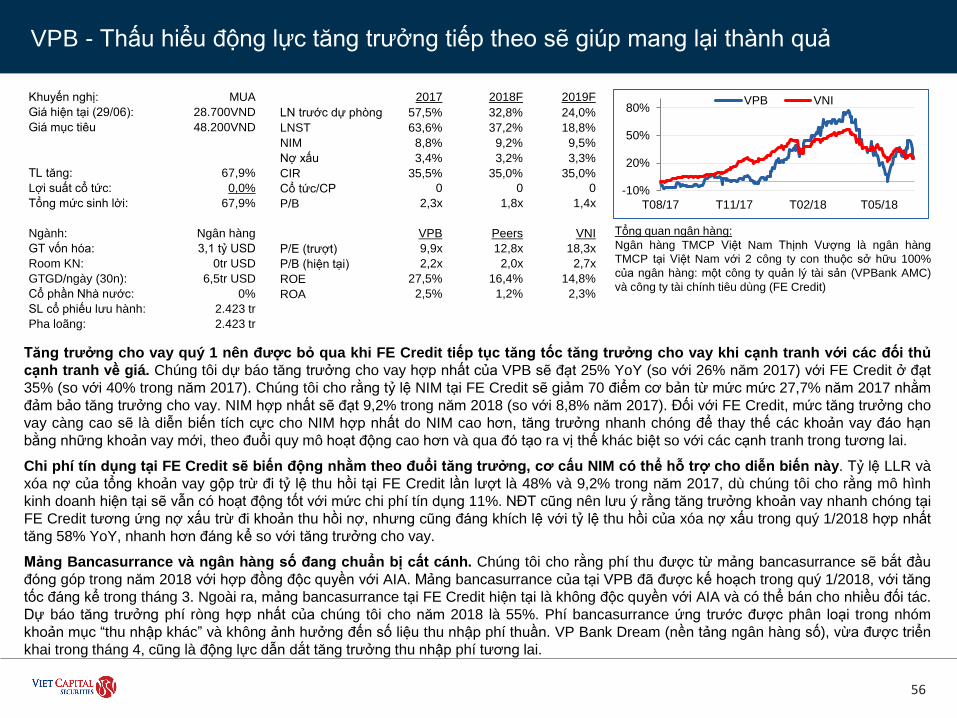

VPB - Thấu hiểu động lực tăng trưởng tiếp theo sẽ giúp mang lại thành quả

56

Tăng trưởng cho vay quý 1 nên được bỏ qua khi FE Credit tiếp tục tăng tốc tăng trưởng cho vay khi cạnh tranh với các đối thủ

cạnh tranh về giá. Chúng tôi dự báo tăng trưởng cho vay hợp nhất của VPB sẽ đạt 25% YoY (so với 26% năm 2017) với FE Credit ở đạt

35% (so với 40% trong năm 2017). Chúng tôi cho rằng tỷ lệ NIM tại FE Credit sẽ giảm 70 điểm cơ bản từ mức mức 27,7% năm 2017 nhằm

đảm bảo tăng trưởng cho vay. NIM hợp nhất sẽ đạt 9,2% trong năm 2018 (so với 8,8% năm 2017). Đối với FE Credit, mức tăng trưởng cho

vay càng cao sẽ là diễn biến tích cực cho NIM hợp nhất do NIM cao hơn, tăng trưởng nhanh chóng để thay thế các khoản vay đáo hạn

bằng những khoản vay mới, theo đuổi quy mô hoạt động cao hơn và qua đó tạo ra vị thế khác biệt so với các cạnh tranh trong tương lai.

Chi phí tín dụng tại FE Credit sẽ biến động nhằm theo đuổi tăng trưởng, cơ cấu NIM có thể hỗ trợ cho diễn biến này. Tỷ lệ LLR và

xóa nợ của tổng khoản vay gộp trừ đi tỷ lệ thu hồi tại FE Credit lần lượt là 48% và 9,2% trong năm 2017, dù chúng tôi cho rằng mô hình

kinh doanh hiện tại sẽ vẫn có hoạt động tốt với mức chi phí tín dụng 11%. NĐT cũng nên lưu ý rằng tăng trưởng khoản vay nhanh chóng tại

FE Credit tương ứng nợ xấu trừ đi khoản thu hồi nợ, nhưng cũng đáng khích lệ với tỷ lệ thu hồi của xóa nợ xấu trong quý 1/2018 hợp nhất

tăng 58% YoY, nhanh hơn đáng kể so với tăng trưởng cho vay.

Mảng Bancasurrance và ngân hàng số đang chuẩn bị cất cánh. Chúng tôi cho rằng phí thu được từ mảng bancasurrance sẽ bắt đầu

đóng góp trong năm 2018 với hợp đồng độc quyền với AIA. Mảng bancasurrance của tại VPB đã được kế hoạch trong quý 1/2018, với tăng

tốc đáng kể trong tháng 3. Ngoài ra, mảng bancasurrance tại FE Credit hiện tại là không độc quyền với AIA và có thể bán cho nhiều đối tác.

Dự báo tăng trưởng phí ròng hợp nhất của chúng tôi cho năm 2018 là 55%. Phí bancasurrance ứng trước được phân loại trong nhóm

khoản mục “thu nhập khác” và không ảnh hưởng đến số liệu thu nhập phí thuần. VP Bank Dream (nền tảng ngân hàng số), vừa được triển

khai trong tháng 4, cũng là động lực dẫn dắt tăng trưởng thu nhập phí tương lai.

Khuyến nghị: MUA 2017 2018F 2019F

Giá hiện tại (29/06): 28.700VND LN trước dự phòng 57,5% 32,8% 24,0%

Giá mục tiêu 48.200VND LNST 63,6% 37,2% 18,8%

NIM 8,8% 9,2% 9,5%

Nợ xấu 3,4% 3,2% 3,3%

TL tăng: 67,9% CIR 35,5% 35,0% 35,0%

Lợi suất cổ tức: 0,0% Cổ tức/CP 0 0 0

Tổng mức sinh lời: 67,9% P/B 2,3x 1,8x 1,4x

Ngành: Ngân hàng VPB Peers VNI

GT vốn hóa: 3,1 tỷ USD P/E (trượt) 9,9x 12,8x 18,3x

Room KN: 0tr USD P/B (hiện tại) 2,2x 2,0x 2,7x

GTGD/ngày (30n): 6,5tr USD ROE 27,5% 16,4% 14,8%

Cổ phần Nhà nước: 0% ROA 2,5% 1,2% 2,3%

SL cổ phiếu lưu hành: 2.423 tr

Pha loãng: 2.423 tr

Tổng quan ngân hàng:

Ngân hàng TMCP Việt Nam Thịnh Vượng là ngân hàng

TMCP tại Việt Nam với 2 công ty con thuộc sở hữu 100%

của ngân hàng: một công ty quản lý tài sản (VPBank AMC)

và công ty tài chính tiêu dùng (FE Credit)

-10%

20%

50%

80%

T08/17 T11/17 T02/18 T05/18

VPB VNI

MBB – Bảo hiểm nhân thọ và tài chính tiêu dùng là các trụ cột thúc đẩy tăng trưởng

cao

57

MBB đang chuyển dịch từ “định giá hấp dẫn” sang câu chuyện tăng trưởng. Chúng tôi nhận định mức thu nhập bằng phẳng mà

MBB duy trì trong các năm khó khăn 2013 và 2014 được thay thế bởi chiến lược kích thích tăng trưởng đa diện đầy tham vọng.

Ageas, dù còn chưa được biết đến rộng rãi, dự kiến sẽ có nhiều lợi thế nhất trong việc trở thành liên doanh ngân hàng và bảo

hiểm nhân thọ đầu tiên thành công tại Việt Nam. Dù có quá trình hoạt động ngắn nhất trong số các liên doanh ngân hàng – bảo hiểm

nhân thọ, MBageas đã nhanh chóng dẫn đầu về thị phần năm 2017 và chỉ đứng sau Aviva, vừa mới thành lập và độc lập. Hiện MBageas

Vietnam đã vượt MBageas Philippines về doanh thu. MBB cho biết hoạt động tại Việt Nam vẫn đang chịu lỗ nhưng việc hòa vốn 4 năm sau

khi hình thành (2019) sẽ là một thành tựu không có tiền lệ.

MCredit đẩy mạnh mạng lưới bán lẻ (POS) sẽ giúp Viettel/VNPost có khoảng 13.000 điểm bán lẻ. Tuy MCredit chỉ có 648 POS có

nhân viên của mình và đặt tại các nhà bán lẻ trong khi FE Credit có 12.600 nhưng khả năng khai thác cơ sở hạ tầng do Chính phủ sở hữu

là tài sản chính của công ty. Điểm đặc biệt này cho phép MCredit hòa vốn ngay trong năm đầu hoạt động.

NIM tiếp tục tăng nhờ tỷ trọng tín dụng bán lẻ tăng và CASA mạnh. Chúng tôi dự báo tăng trưởng tín dụng năm 2018 đạt 20%, trong