Embed Size (px)

Citation preview

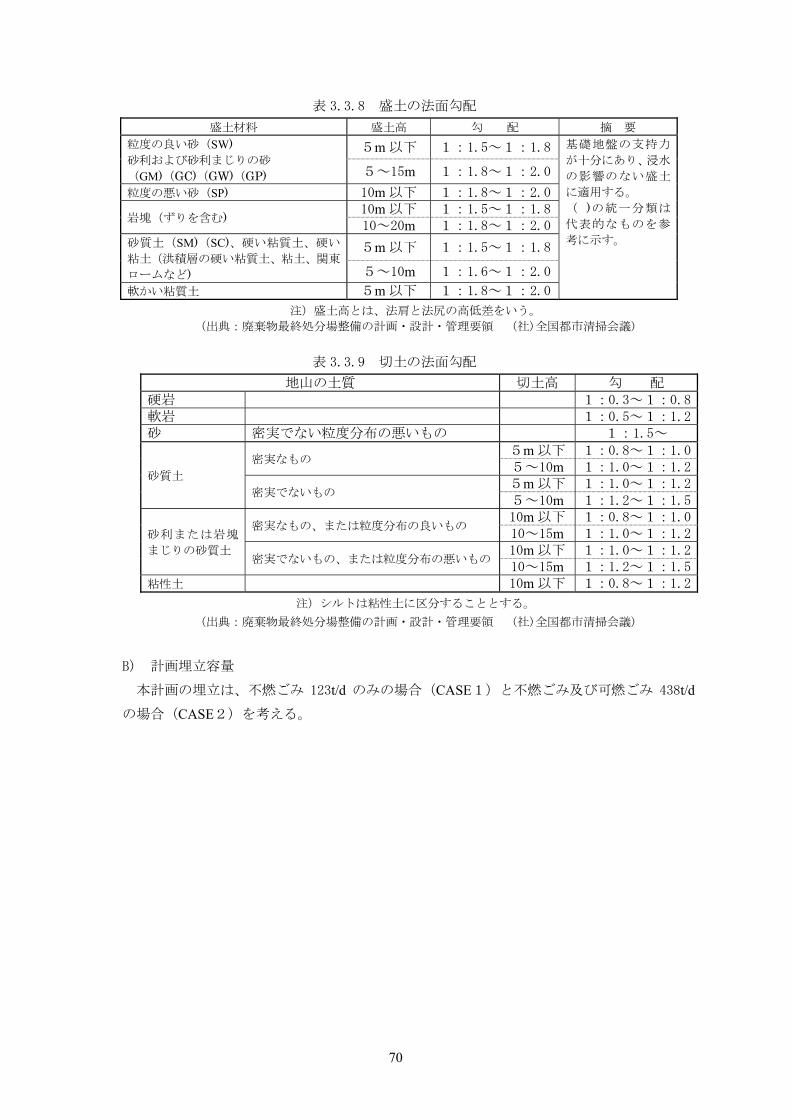

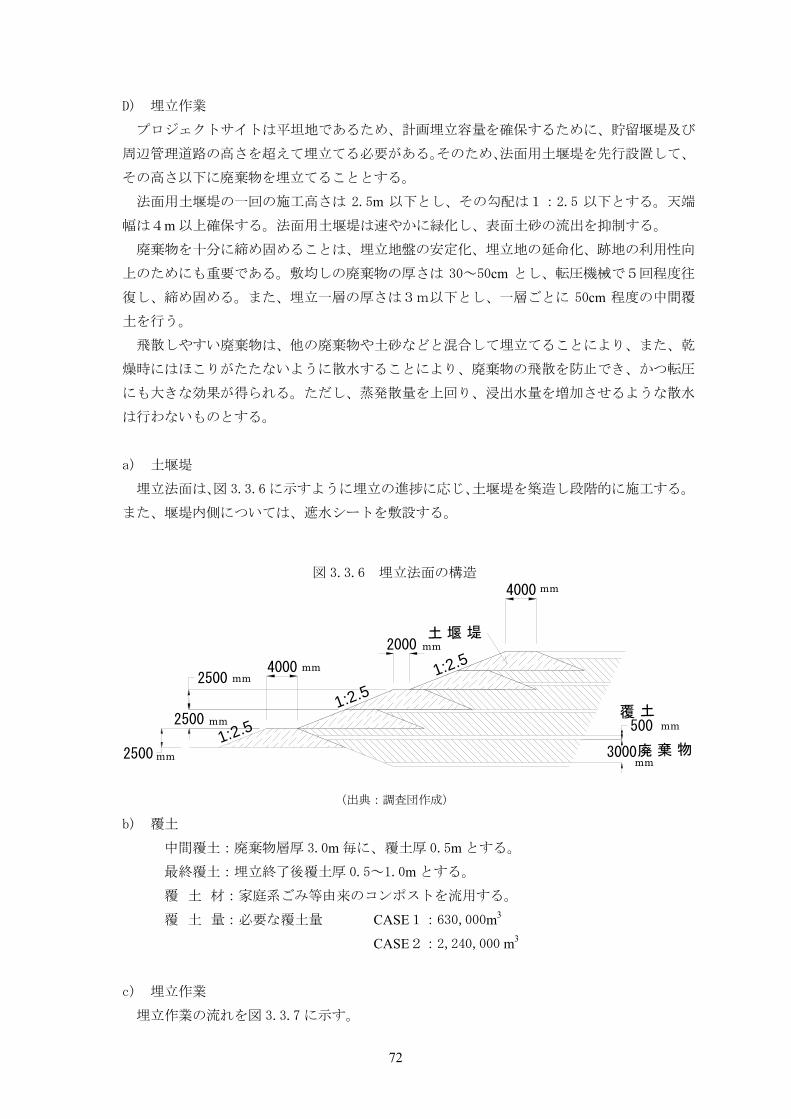

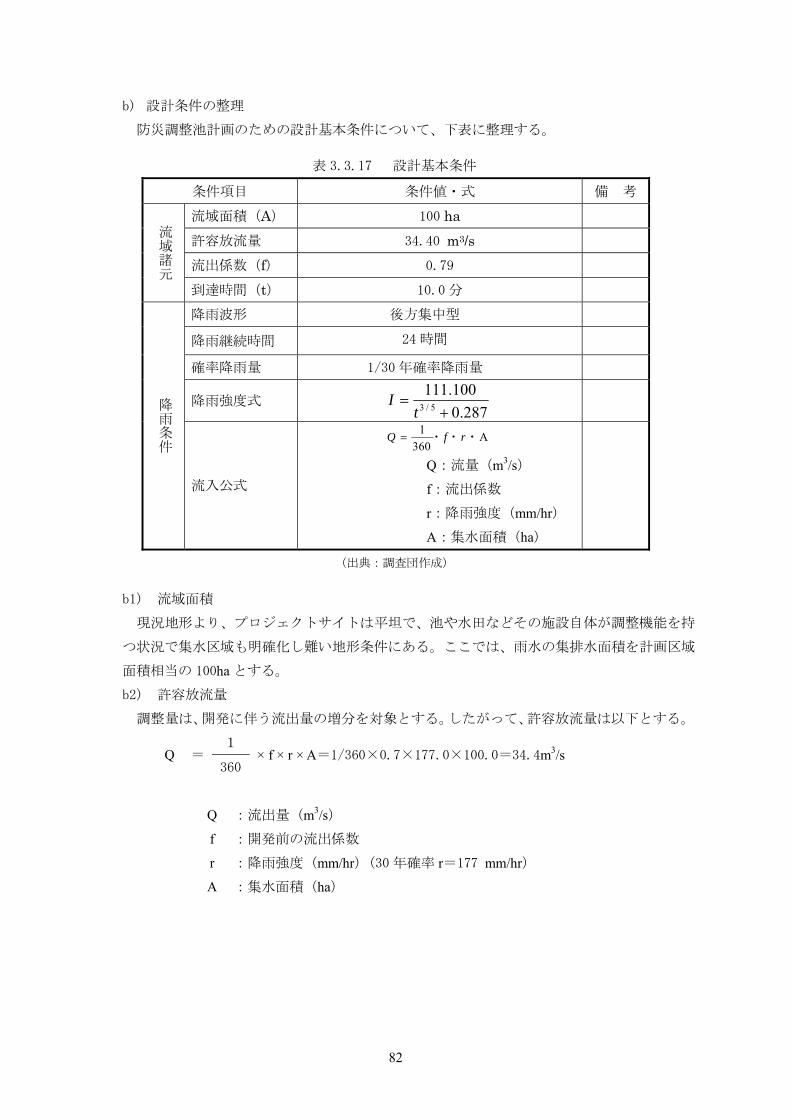

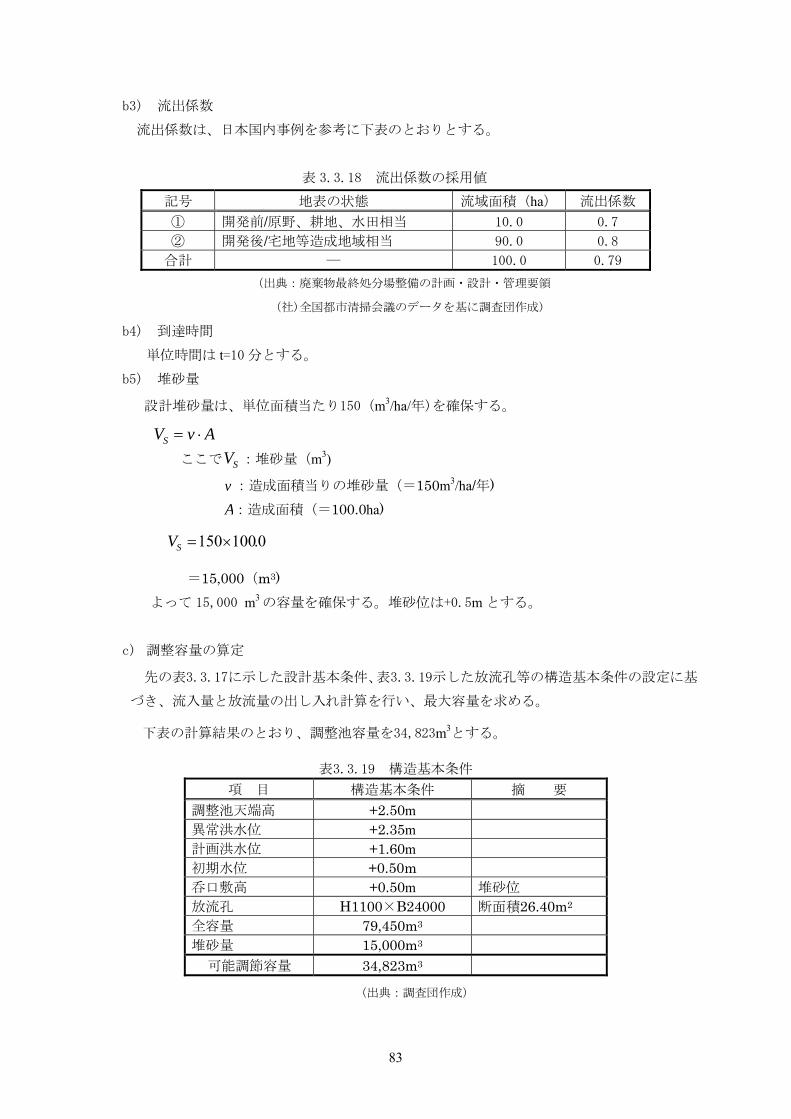

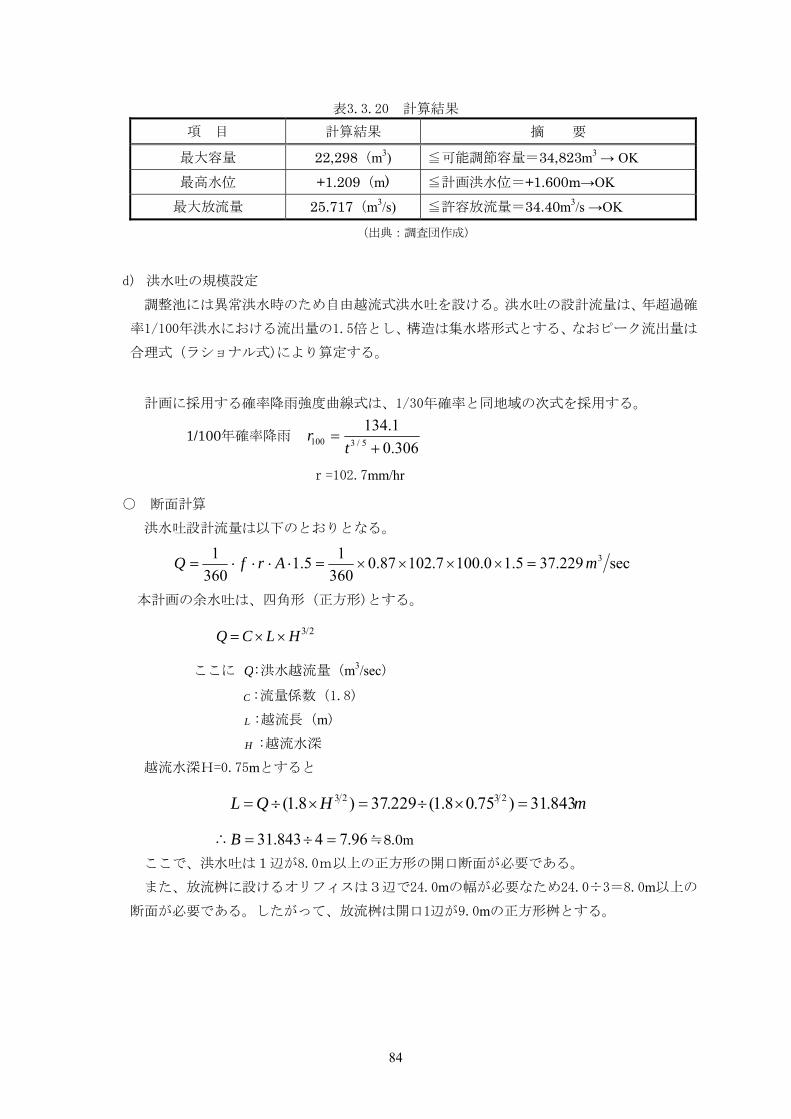

平成 23 年度民活インフラ案件形成等調査

インドネシア・ジャカルタ特別州廃棄物BOT事業実施可能性調査

報告書

平成24年2月

経 済 産 業 省

委託先:株式会社エックス都市研究所

アラックス株式会社

禁転載

ま え が き

本報告書は、経済産業省から株式会社エックス都市研究所、アラックス株式会社が平成 23年度

の事業として受託した「民活インフラ案件形成等調査」の成果をとりまとめたものです。

本調査「インドネシア・ジャカルタ特別州廃棄物BOT事業実施可能性調査」は、ジャカルタ

特別州において、増加する都市廃棄物の適正処理処分機能の確保という固有の問題を解決するた

めに、295 億 6,925 万円かけて、タンゲラン県内に用地を確保するとともに都市ごみの中間処理

施設及び 終処分場を整備・運営するプロジェクトの実現可能性を調査したものです。

本報告が上記プロジェクト実現の一助となり、加えて我が国関係者の方々のご参考になること

を希望します。

平成 24 年2月

株式会社エックス都市研究所

アラックス株式会社

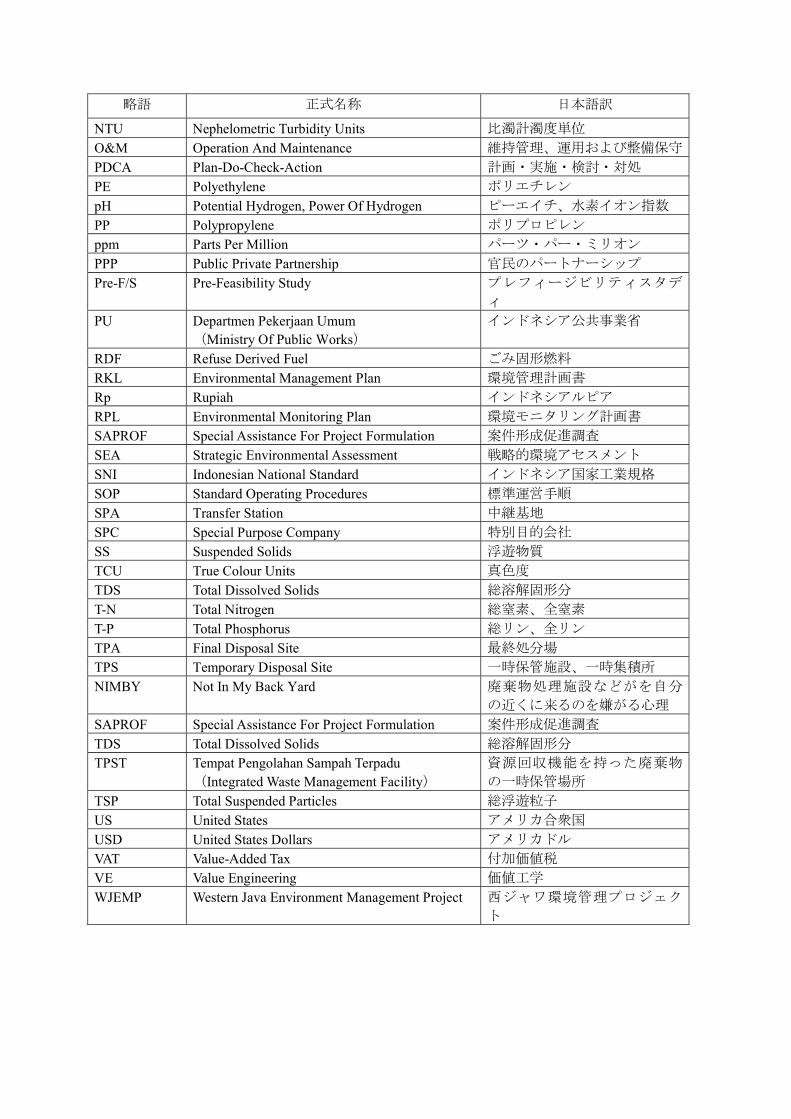

略語表

略語 正式名称 日本語訳

3R Reduce, Reuse, Recycle 廃棄物の発生抑制、再使用、再

資源化 AMDAL Analisis Mengenai Dampak Lingkungan

(Environment Impact Assessment) 環境影響評価

ANDAL Analisis Dampak Lingkungan (Environmental Impact Assessment Study)

環境影響評価書

ASEAN Association of Southeast Asian Nations 東南アジア諸国連合 B3廃棄物 Limbah Bahan Berbahaya Dan Beracun

(Hazardous and Toxic Waste) 危険、有害、有毒な廃棄物

BAPEDAL Badan Pengendalian Dampak Lingkungan (Environmental Impact Management Agency)

インドネシア環境影響管理庁

BAPPEDA Badan Perencana Pembangunan Daerah (Regional body for planning and development)

インドネシア地方開発企画庁

BAPPENAS Badan Perenchanaan Pembanguan Nasional (National Development Planning Agency)

インドネシア国家開発計画庁

B/C Benefit/cost 費用便益比

BH Bohrium ボーリウム BHC Benzene Hexachloride ベンゼンヘキサクロリド BKPM Badan Koordinasi Penanaman Modal

(Investment Coordinating Board) インドネシア投資調整庁

BOD Biological Oxygen Demand 生物学的酸素要求量 BOT Build Own Transfer 建設・運営・譲渡方式

BPPT Badan Pengkajian Dan Penerapan Teknologi (Agency For. Assessment And Application Of Technology)

技術評価応用庁

CB Consensus Building 合意形成 CD Cost Down コストダウン CDM Clean Development Mechanism クリーン開発メカニズム CER Certified Emission Reduction 認証排出削減量 COD Chemical Oxygen Demand 化学的酸素要求量 C/N 比 Carbon to Nitrogen Ratio 炭素(C)量と窒素(N)量の比

率(質量比)

CSR Corporate Social Responsibility 企業の社会的責任 DB Decibel デシベル DKI Jakarta Propinsi Daerah Khusus Ibukota Jakarta

(Special Provincial District of Capital of Jakarta)

ジャカルタ首都特別州

DO Dissolved Oxygen 溶存酸素 DDT Dichloro-diphenyl-trichloroethane ジクロロジフェニルトリクロ

ロエタン

EIA Environment Impact Assessment 環境影響評価 EIRR Economic Internal Rate Of Return 経済的内部収益率 EIS Environmental Impact Statement 環境影響評価書

略語 正式名称 日本語訳

FDI Foreign Direct Investment 海外直接投資 FID Flame Ionization Detector 水素イオン化分析法

FIRR Financial Internal Rate Of Return 財務的内部収益率 F/S Feasibility Study 実現可能性の検討 GDP Gross Domestic Products 国内総生産 GHG Greenhouse Gas 温室効果ガス HDPE High Density Polyethylene 高密度ポリエチレン Hz Hertz ヘルツ IMF International Monetary Fund 国際通貨基金 IPP Independent Power Producer 小規模独立系発電事業 ITF Intermediate Treatment Facility 中間処理施設 JBIC Japan Bank For International Cooperation 国際協力銀行 JI Joint Implementation 共同実施 JICA Japan International Cooperation Agency 国際協力機構 JPY Japanese Yen 日本円 KA-ANDAL Kerangka Acuan ANDAL

(Terms of Reference for ANDAL) 実施計画書

KLH Kementerian Lingkungan Hidup (Ministry Of The Environment)

インドネシア環境省

KLHS Kajian Lingkungan Hidup Strategis (Strategic Environmental Assessment)

戦略的環境アセスメント

KPU Kementerian Pekerjaan Umum (Ministry of Public Works)

インドネシア公共事業省

KSNP-SPP Kebijakan dan Strategi Nasional Pengembangan Sistem Pengelolaan Persampahan (National Policy And Strategy For Waste Management System Development)

廃棄物管理システム開発に関

する国家政策と戦略

LNG Liquedified Natural Gas 液化天然ガス MBAS Methylene Blue Active Substance メチレンブルー活性物質

MBT Mechanical Biological Treatment 機械生物的廃棄物処理.

M/D Minutes of Discussion 合意議事録 M/P Master Plan マスタープラン MJ Megajoule メガジュール MOU Memorandum Of Understanding 覚書 MSW Municipal Solid Waste 都市固形廃棄物 MPA Master Plan Study for Establishing Metropolitan

Priority Area for Investment and Industry ジャカルタ首都圏投資促進特

別地域 MPL Maximum Permissible Level 許容限度、 大許容レベル MPN Most Probable Number 確数 NDIR Non Dispersive Infra Red 非分散型赤外線分析

NEXI Nippon Export And Investment Insurance 日本貿易保険 NGO Non Government Organization 非政府組織 NIMBY Not In My Back Yard 廃棄物処理施設などがを自分

の近くに来るのを嫌がる心理 NPC-WMSD National Policy And Strategy For Waste

Management System Development 廃棄物管理システム開発に関

する国家政策と戦略 NPV Net Present Value 純現在価値

略語 正式名称 日本語訳

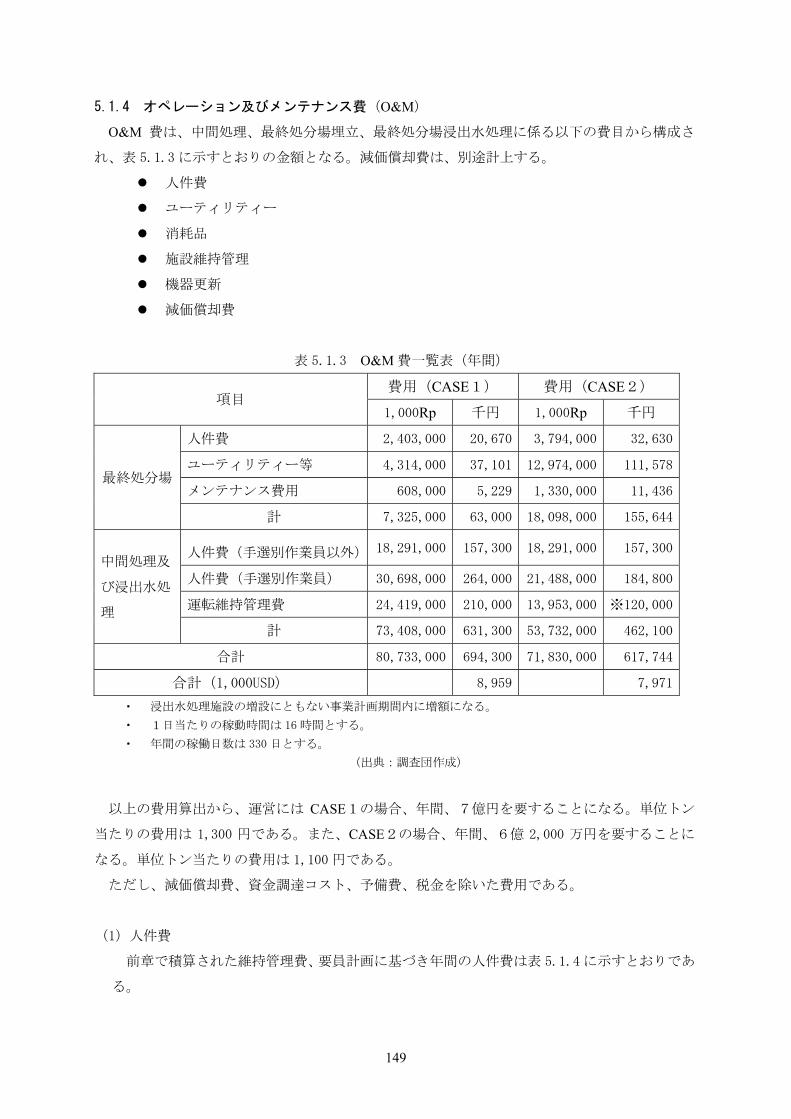

NTU Nephelometric Turbidity Units 比濁計濁度単位 O&M Operation And Maintenance 維持管理、運用および整備保守

PDCA Plan-Do-Check-Action 計画・実施・検討・対処 PE Polyethylene ポリエチレン pH Potential Hydrogen, Power Of Hydrogen ピーエイチ、水素イオン指数

PP Polypropylene ポリプロピレン ppm Parts Per Million パーツ・パー・ミリオン PPP Public Private Partnership 官民のパートナーシップ Pre-F/S Pre-Feasibility Study プレフィージビリティスタデ

ィ PU Departmen Pekerjaan Umum

(Ministry Of Public Works) インドネシア公共事業省

RDF Refuse Derived Fuel ごみ固形燃料 RKL Environmental Management Plan 環境管理計画書 Rp Rupiah インドネシアルピア RPL Environmental Monitoring Plan 環境モニタリング計画書 SAPROF Special Assistance For Project Formulation 案件形成促進調査 SEA Strategic Environmental Assessment 戦略的環境アセスメント SNI Indonesian National Standard インドネシア国家工業規格 SOP Standard Operating Procedures 標準運営手順 SPA Transfer Station 中継基地 SPC Special Purpose Company 特別目的会社 SS Suspended Solids 浮遊物質 TCU True Colour Units 真色度 TDS Total Dissolved Solids 総溶解固形分 T-N Total Nitrogen 総窒素、全窒素 T-P Total Phosphorus 総リン、全リン TPA Final Disposal Site 終処分場 TPS Temporary Disposal Site 一時保管施設、一時集積所 NIMBY Not In My Back Yard 廃棄物処理施設などがを自分

の近くに来るのを嫌がる心理 SAPROF Special Assistance For Project Formulation 案件形成促進調査 TDS Total Dissolved Solids 総溶解固形分 TPST Tempat Pengolahan Sampah Terpadu

(Integrated Waste Management Facility) 資源回収機能を持った廃棄物

の一時保管場所 TSP Total Suspended Particles 総浮遊粒子 US United States アメリカ合衆国 USD United States Dollars アメリカドル

VAT Value-Added Tax 付加価値税 VE Value Engineering 価値工学 WJEMP Western Java Environment Management Project 西ジャワ環境管理プロジェク

ト

目次

第1章 相手国、セクター等の概要 .................................................... 1

1.1 相手国の経済・財政事情 ........................................................ 3

1.2 プロジェクトの対象セクターの概要 .............................................. 6

1.3 対象地域の状況 ............................................................... 17

第2章 調査方法 ................................................................... 21

2.1 調査内容 ..................................................................... 23

2.2 調査方法・体制 ............................................................... 24

2.3 調査スケジュール ............................................................. 27

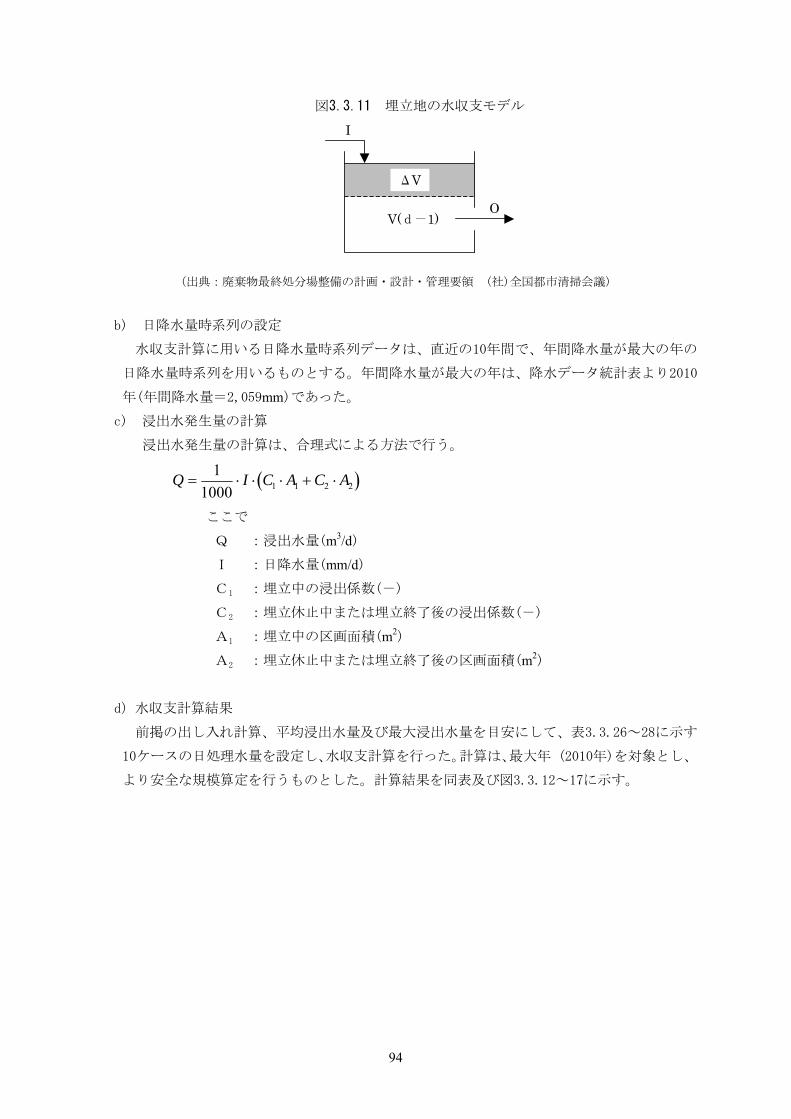

第3章 プロジェクトの内容および技術的側面の検討 ................................... 31

3.1 プロジェクトの背景・必要性等 ................................................. 33

3.2 プロジェクトの内容等決定に必要な各種検討 ..................................... 49

3.3 プロジェクトの計画概要 ....................................................... 62

第4章 環境社会的側面の検討 ...................................................... 113

4.1 環境社会面における現状分析 .................................................. 115

4.2 プロジェクトの実施に伴う環境改善効果 ........................................ 126

4.3 プロジェクトの実施に伴う環境社会面への影響 .................................. 128

4.4 相手国の環境社会配慮関連法規の概要 .......................................... 133

4.5 プロジェクト実現のために当該国(実施機関その他関係機関)が成すべき事項 ...... 138

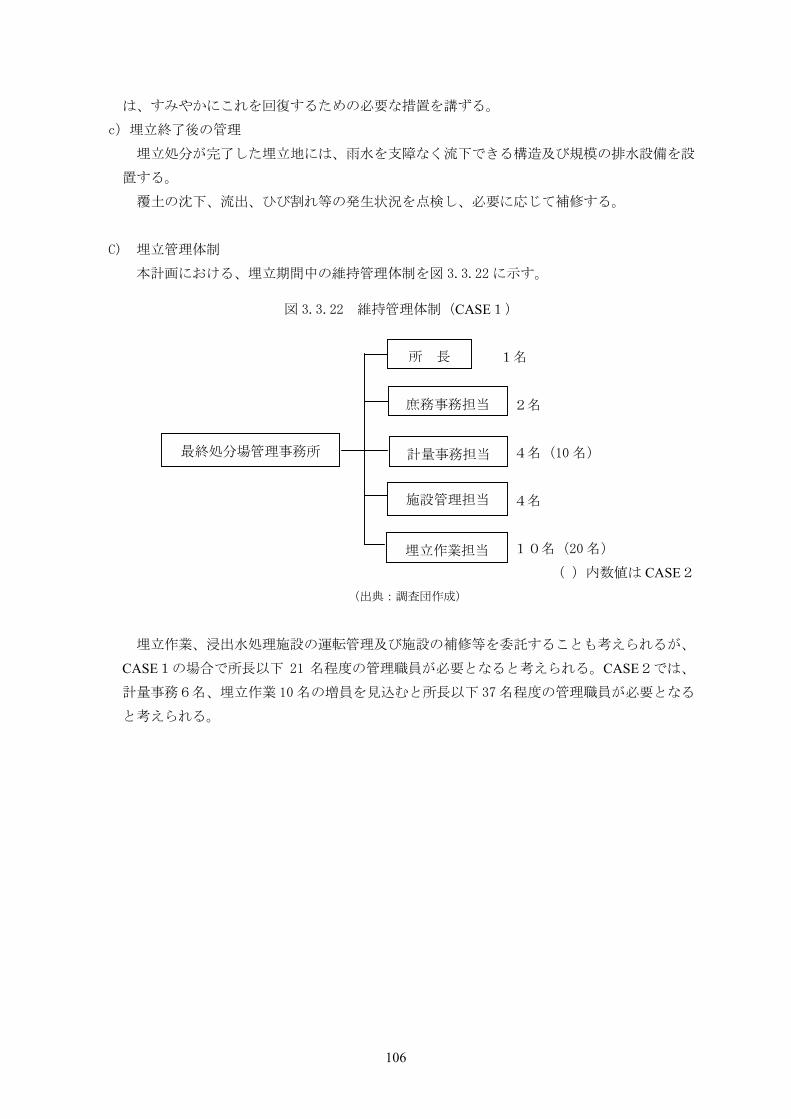

第5章 財務的・経済的実行可能性 .................................................. 141

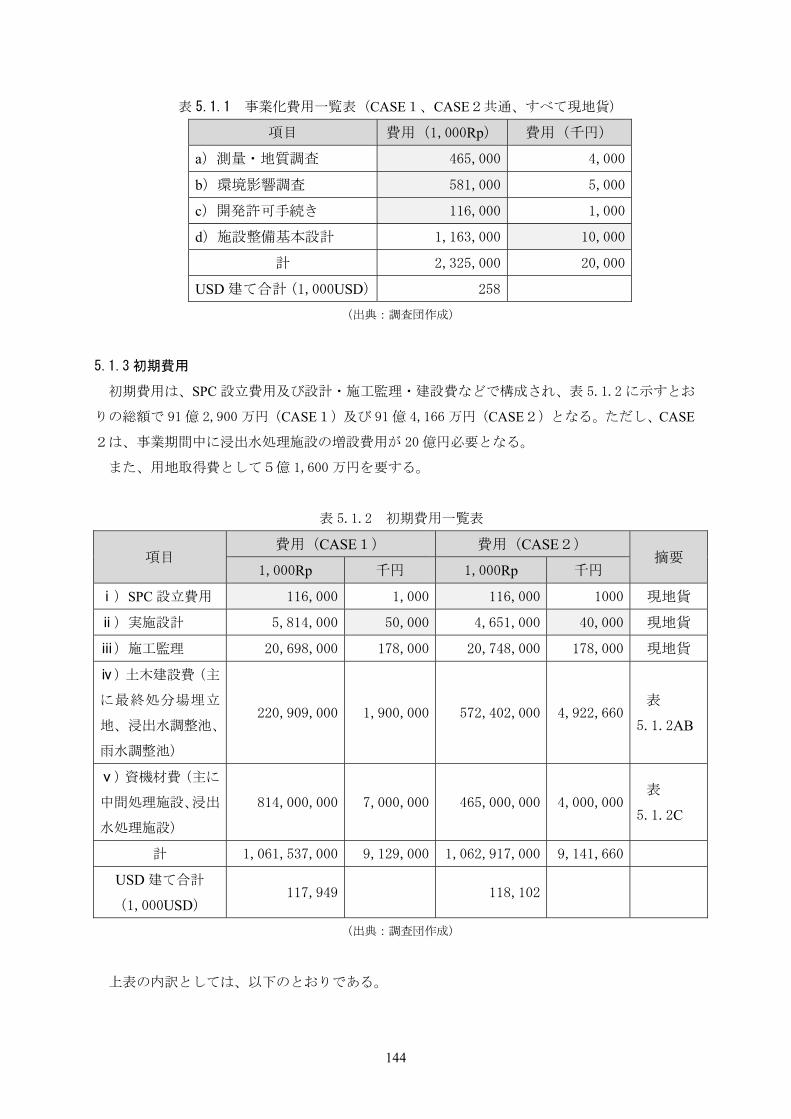

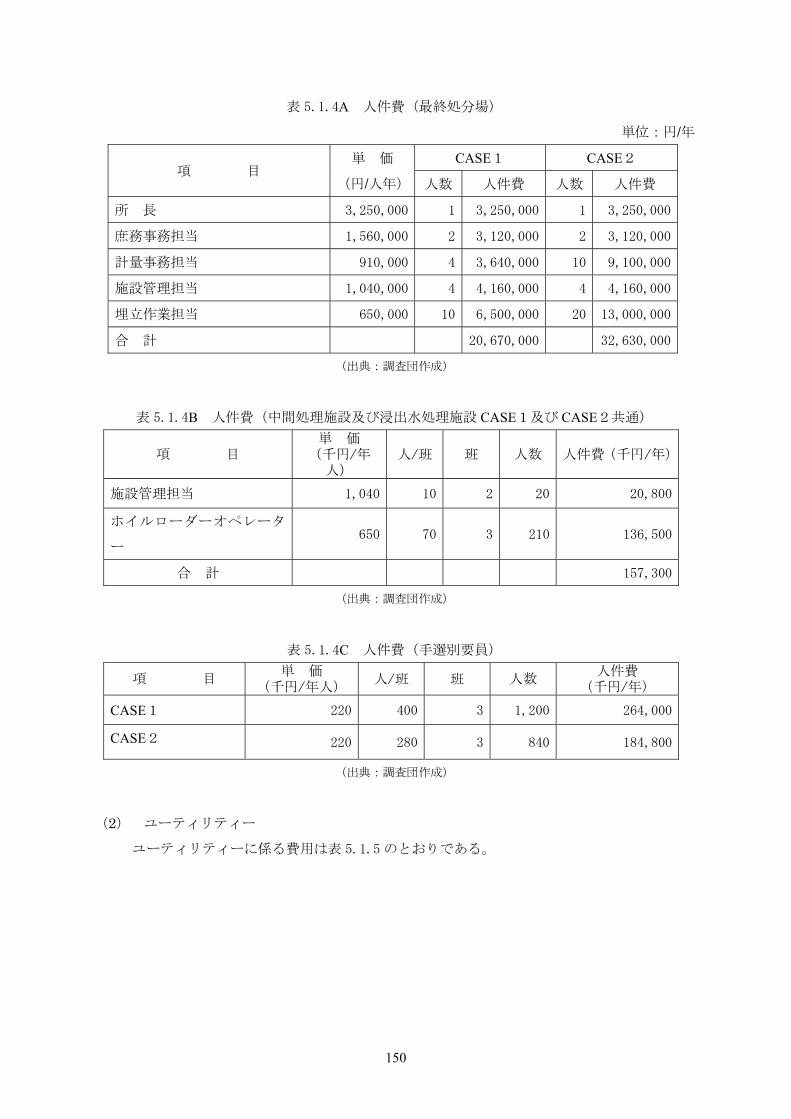

5.1 事業費の積算 ................................................................ 143

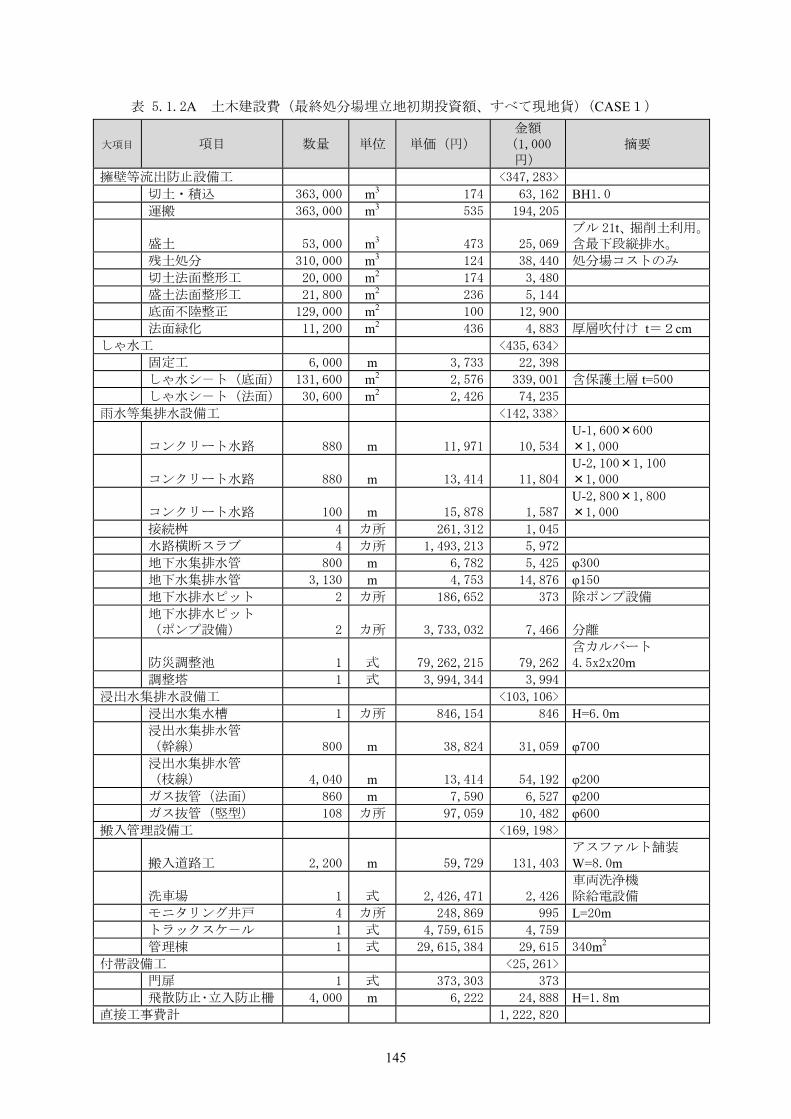

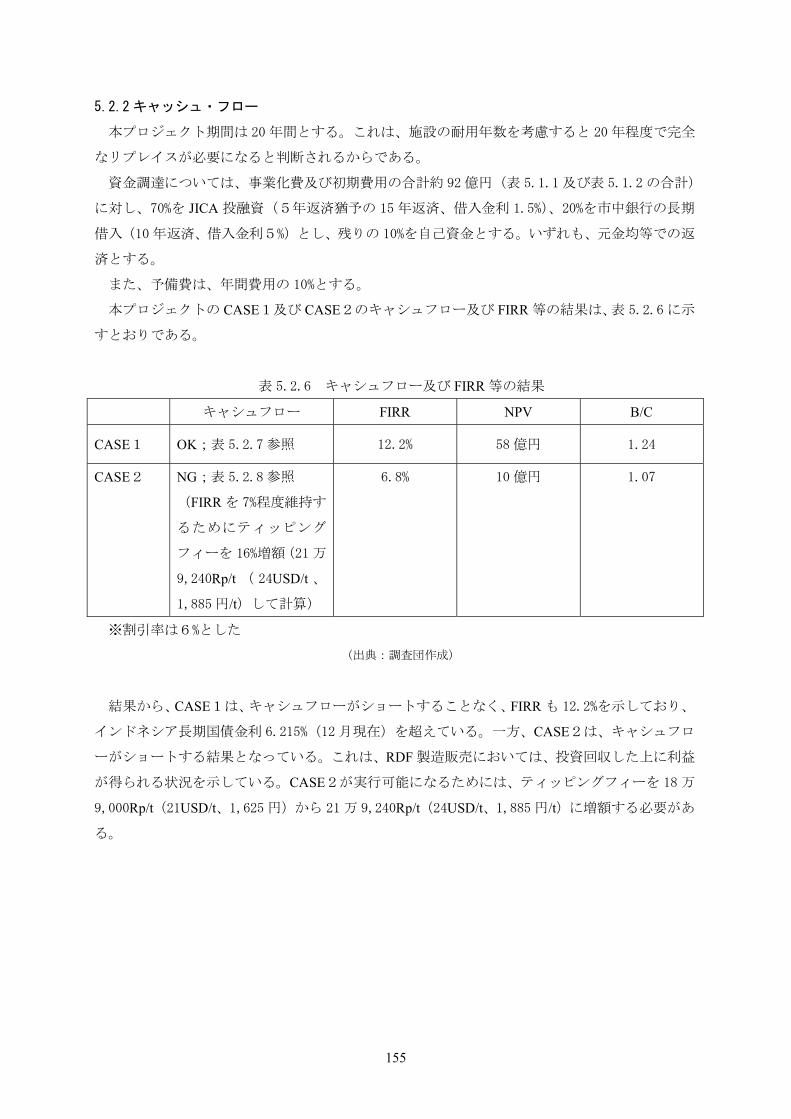

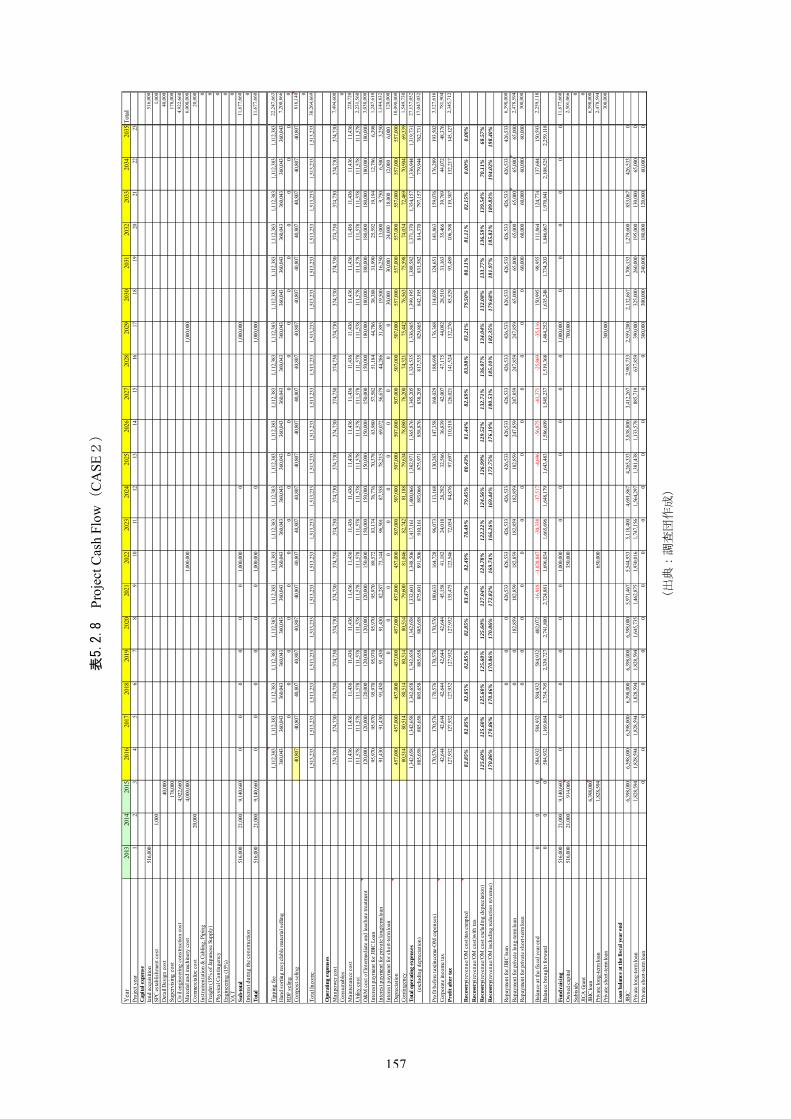

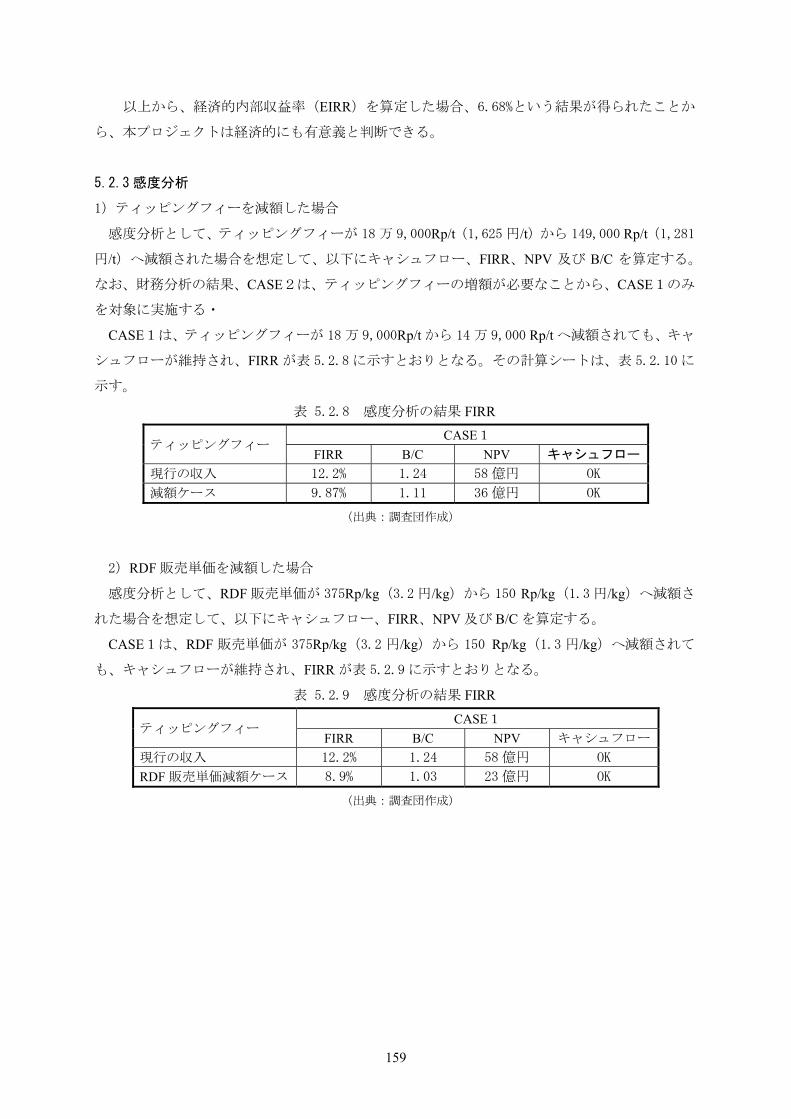

5.2 予備的な財務・経済分析の結果概要 ............................................ 151

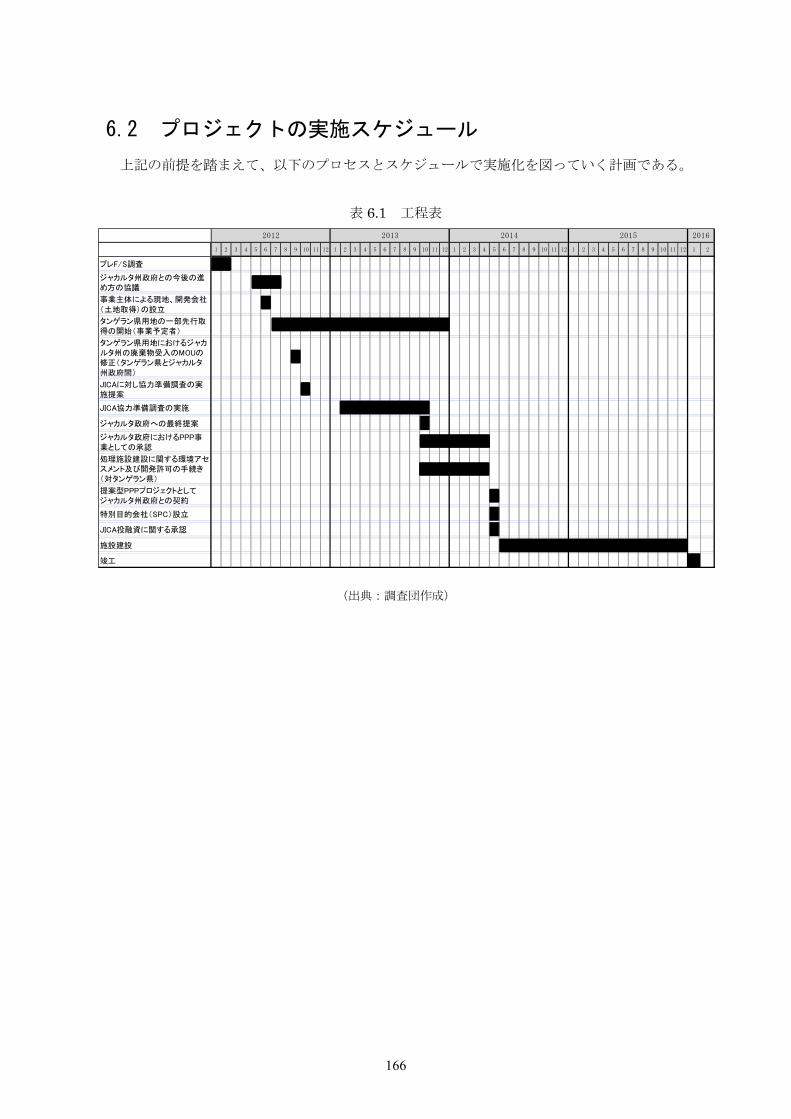

第6章 プロジェクトの実施スケジュール ............................................ 163

6.1 前提 ........................................................................ 165

6.2 プロジェクトの実施スケジュール .............................................. 166

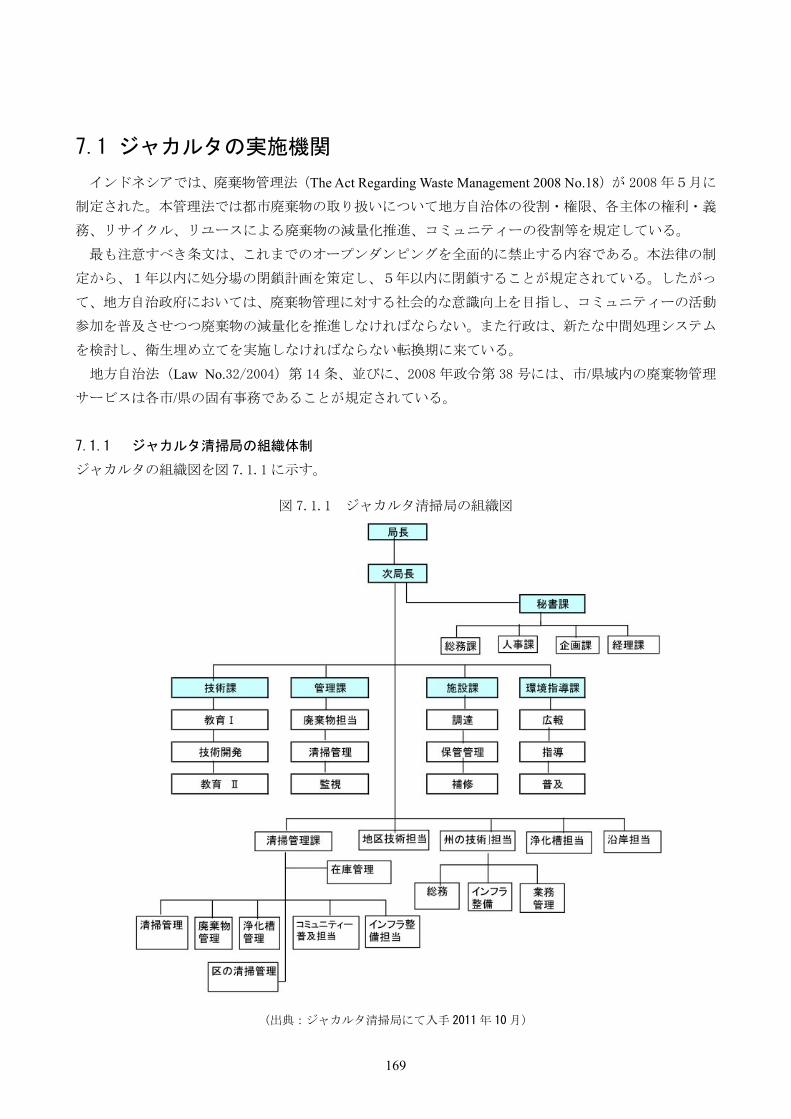

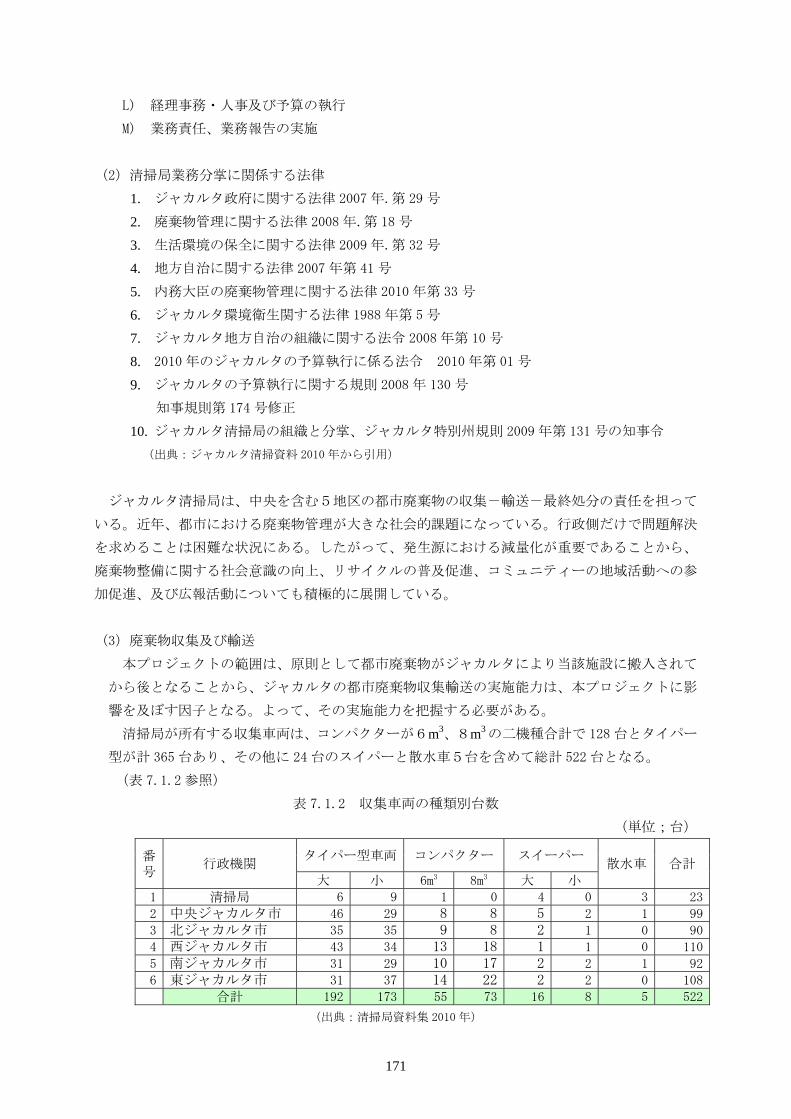

第 7 章 相手国側実施機関の実施能力 ................................................ 167

7.1 特別州の実施機関 ............................................................ 169

7.2 中央政府の関係機関 .......................................................... 172

第8章 我が国企業の技術面等の優位性 .............................................. 175

8.1 想定される我が国企業の参画形態(出資、資機材供給、施設の運営管理等) ........ 177

8.2 当該プロジェクト実施に際しての我が国企業の優位性(技術面、経済面) .......... 178

8.3 我が国企業の受注を促進するために必要な施策 .................................. 179

第9章 プロジェクトの資金調達の見通し ............................................ 181

9.1 資金ソースおよび資金調達計画の検討 .......................................... 183

9.2 資金調達の実現可能性 ........................................................ 183

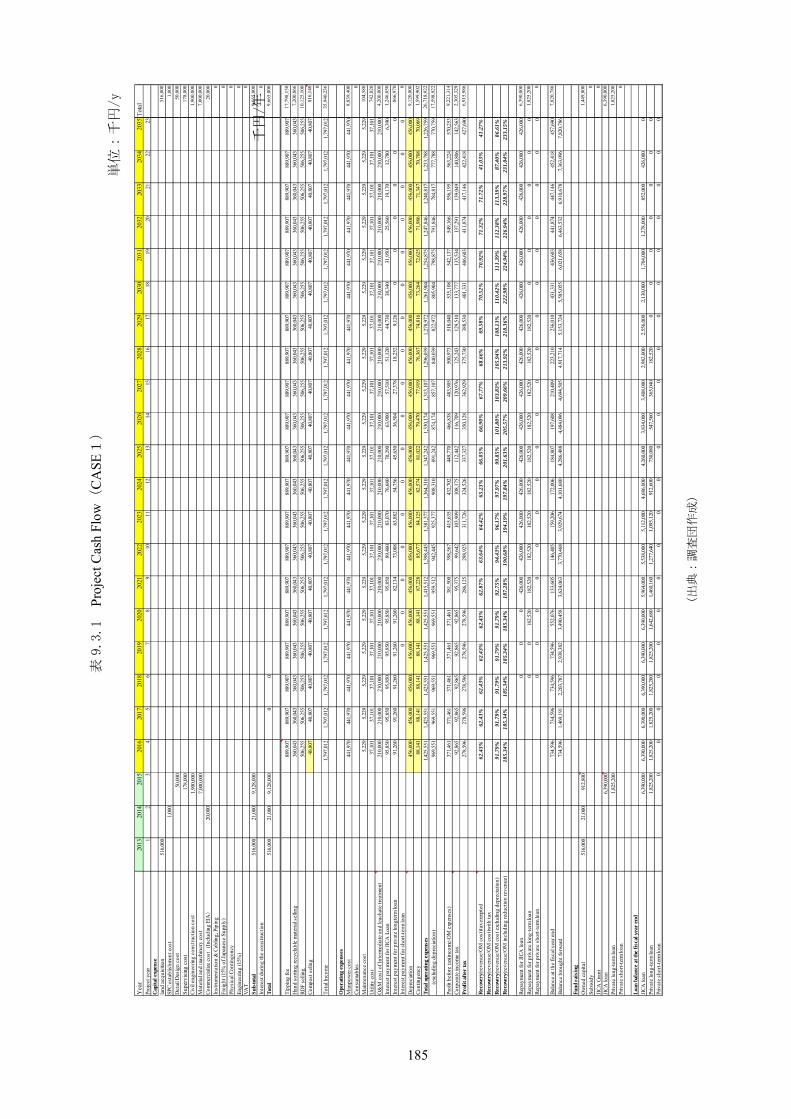

9.3 キャッシュ・フロー分析 ...................................................... 184

第10章 案件実現に向けたアクションプランと課題 .................................. 187

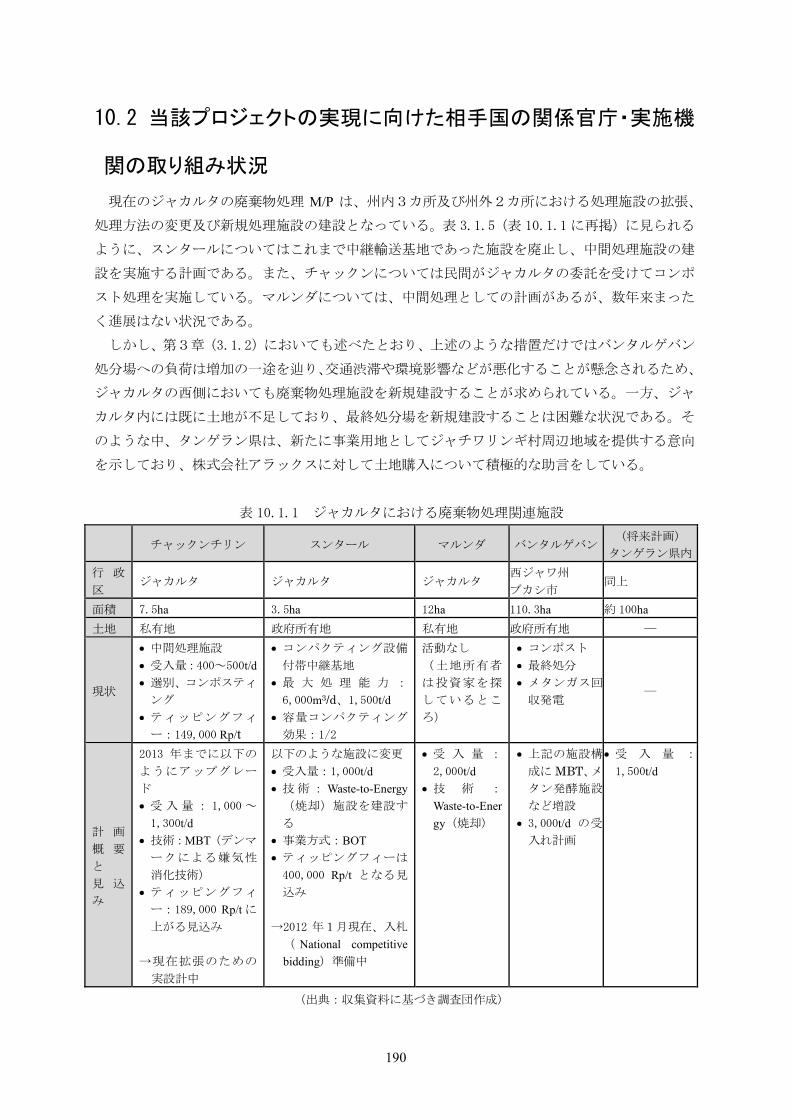

10.1 当該プロジェクトの実現に向けた取り組み状況 ................................. 189

10.2 当該プロジェクトの実現に向けた相手国の関係官庁・実施機関の取り組み状況 ..... 190

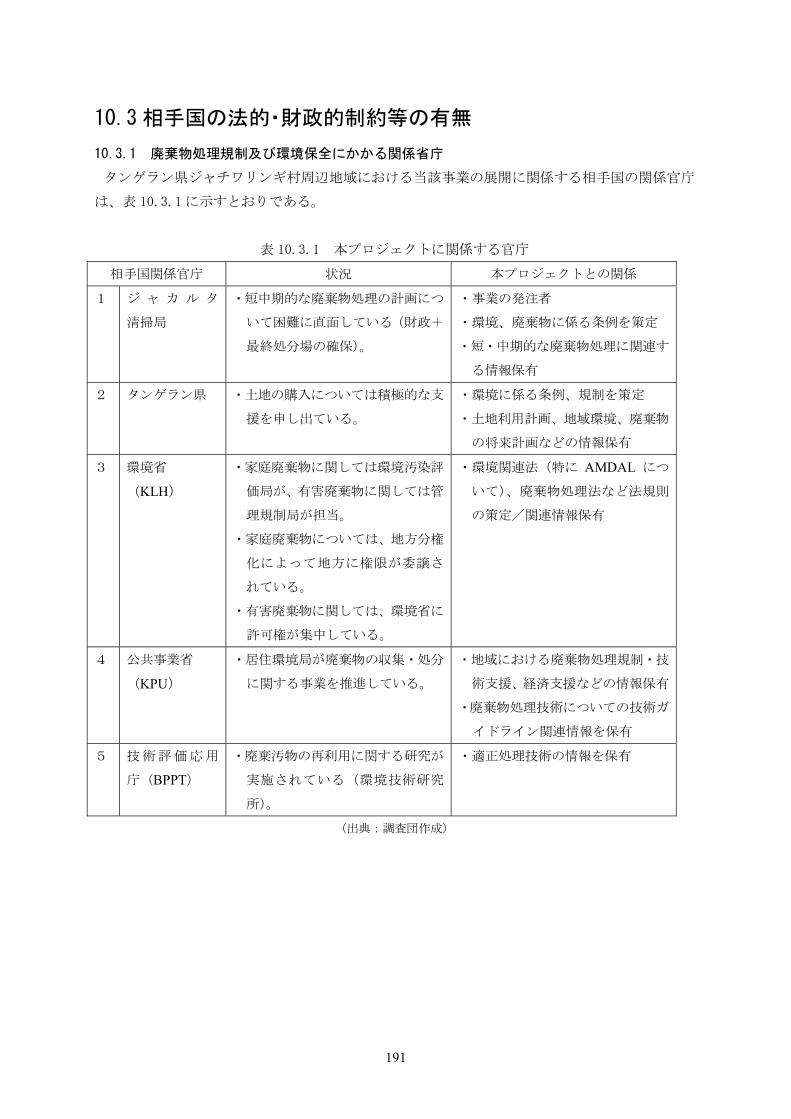

10.3 相手国の法的・財政的制約等の有無 ........................................... 191

10.4 追加的な詳細分析の要否 ..................................................... 197

i

要約

ii

iii

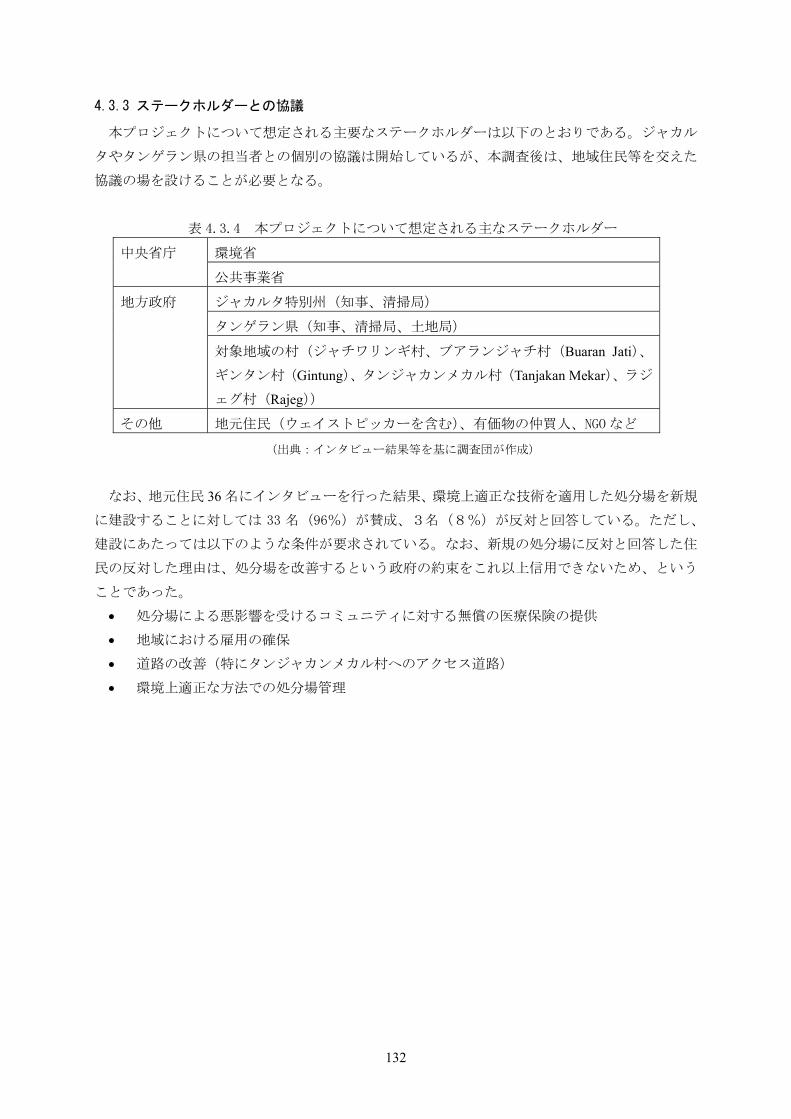

(1)プロジェクトの背景・必要性等

ジャカルタ首都特別州(以下、「ジャカルタ」という)では、日量6,200トンの都市廃棄物のほ

ぼ全量を東隣の西ジャワ州のブカシ市のバンタルゲバン 終処分場で埋立処分している。これに

対し、輸送効率の改善を考慮した場合、ジャカルタ西側での 終処分場の確保が有効である。こ

のため、ジャカルタは、西側に隣接するバンテン州タンゲラン県チアンゲールにて、処理施設の

建設運営をBOT事業として行う計画であったが、タンゲラン県の土地利用計画において当該用地

が住居地域と指定され建設不可となった。

これに対し、タンゲラン県は、代替地として同県ジャチワリンギ村周辺地域の用地を提供する

意向を示している状況である。本プロジェクトは、ジャカルタに代わり土地を確保した上で、ジ

ャチワリンギ村周辺地域での廃棄物処理BOT事業を行うものである。これにより、ジャカルタの

西側に処理処分施設が確保され、今後急増する都市廃棄物の効率的な適正処理を可能にする。

(2)プロジェクトの内容決定に関する基本方針

本プロジェクトの内容を決定するための基本方針は、環境にやさしい低コストでの都市廃棄物

の処理処分を実現することである。このため、本プロジェクトの実施により、環境負荷を現状よ

り削減し、経済的メリットを確保する方針である。

(3)プロジェクトの概要

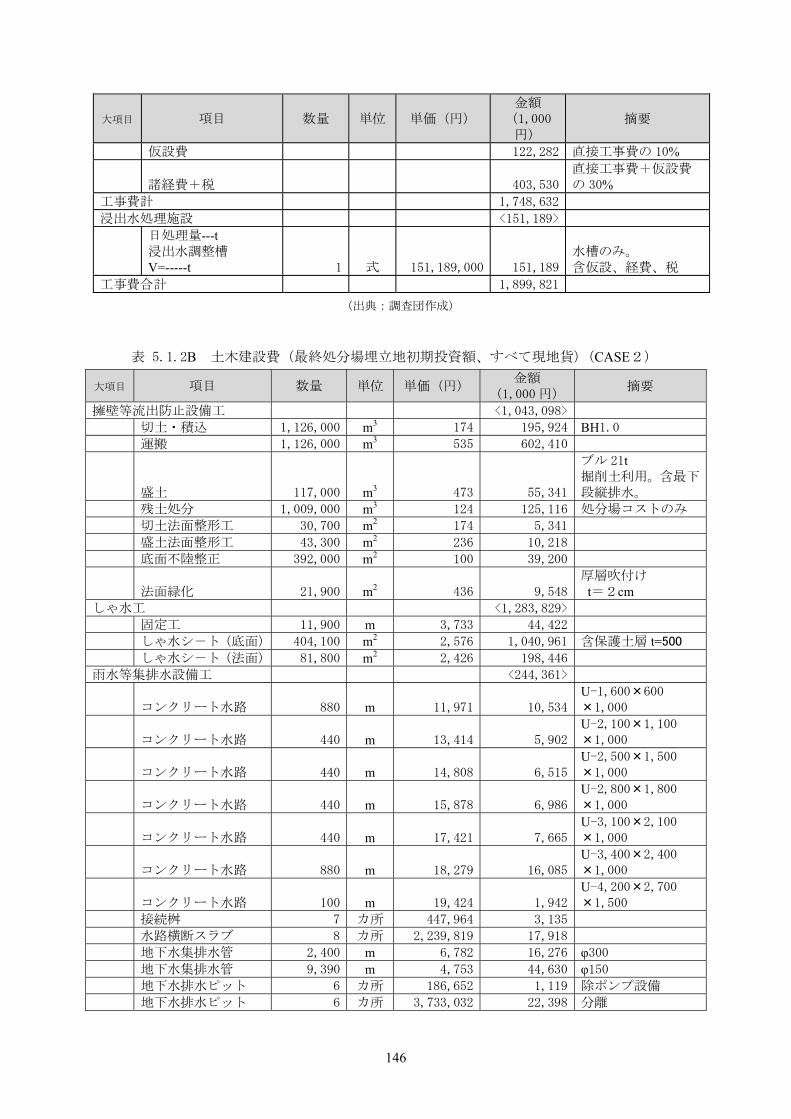

プロジェクトの概要は、表-1に示すとおりである。

表-1 本プロジェクトの概要

項目 内容・能力・構成設備等

対象廃棄物 ジャカルタにて排出される都市廃棄物

日平均受入量 1,500t/d

施設

構成

管理型 終処分場 埋立面積 16ha 埋立容量 250 万 m3 の準好気性埋立構造(掘削土を

用いた安定勾配土堰堤、サンドイッチ工法、遮水構造、ガス抜き

管、浸出水集排水システム、浸出水処理システム)

メカニカル・バイオト

リートメント(MBT)

施設

日処理量 1,410t [1,185t + 225 t]、処理方式:資源物選別施設、破

砕施設、ベルトコンベア、発酵槽、建屋、処理後の選別施設、保

管施設、梱包施設

ごみ固形燃料(RDF)

製造施設

処理能力 480 t/d(製品量 430 t/d)

コンポスト施設 処理能力 410 t/d [334t/d+76t/d](製品量 165t/d)

事業期間 20 年

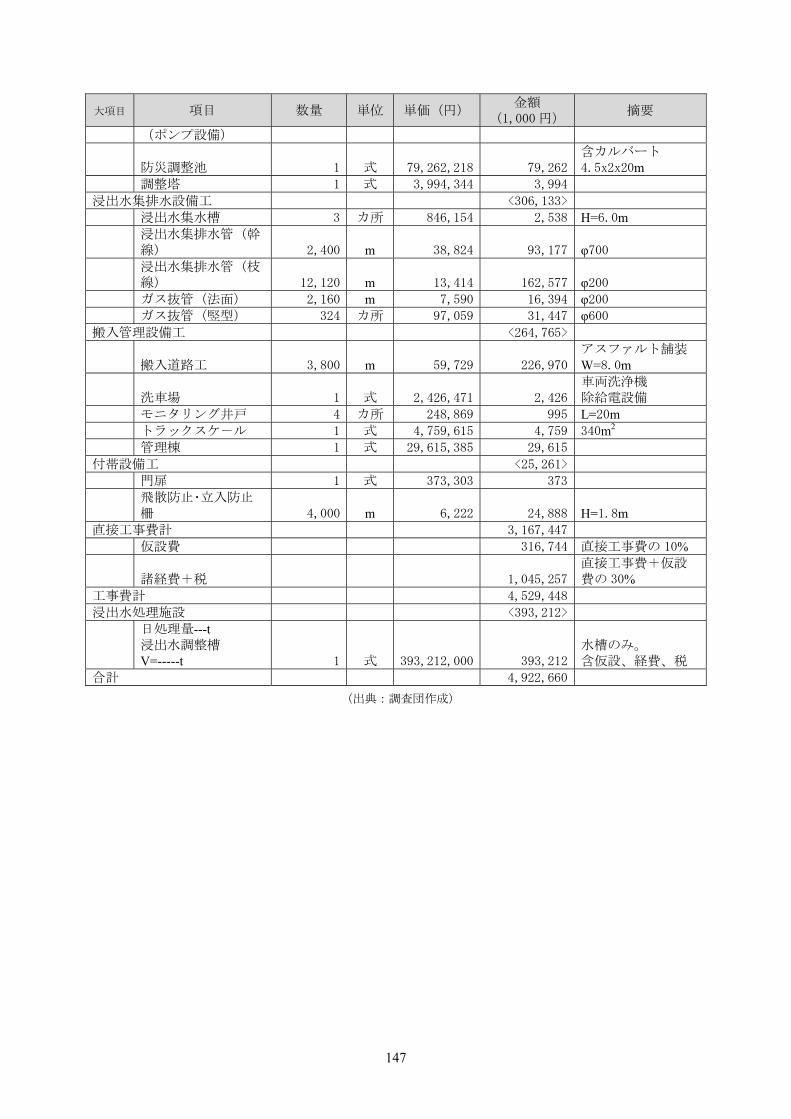

事業発注形態 建設・運営・譲渡方式(BOT)事業(発注者ジャカルタ) (出典:調査団作成)

iv

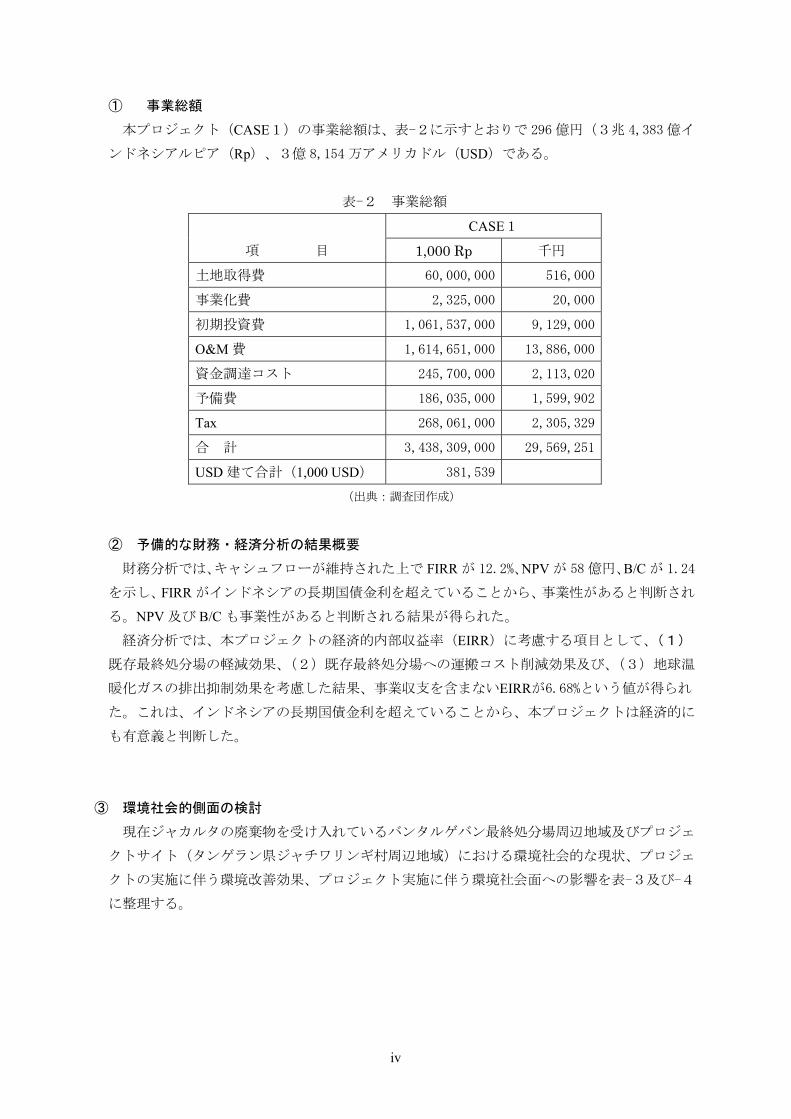

① 事業総額

本プロジェクト(CASE1)の事業総額は、表-2に示すとおりで 296 億円(3兆 4,383 億イ

ンドネシアルピア(Rp)、3億 8,154 万アメリカドル(USD)である。

表-2 事業総額

項 目

CASE1

1,000 Rp 千円

土地取得費 60,000,000 516,000

事業化費 2,325,000 20,000

初期投資費 1,061,537,000 9,129,000

O&M 費 1,614,651,000 13,886,000

資金調達コスト 245,700,000 2,113,020

予備費 186,035,000 1,599,902

Tax 268,061,000 2,305,329

合 計 3,438,309,000 29,569,251

USD 建て合計(1,000 USD) 381,539

(出典:調査団作成)

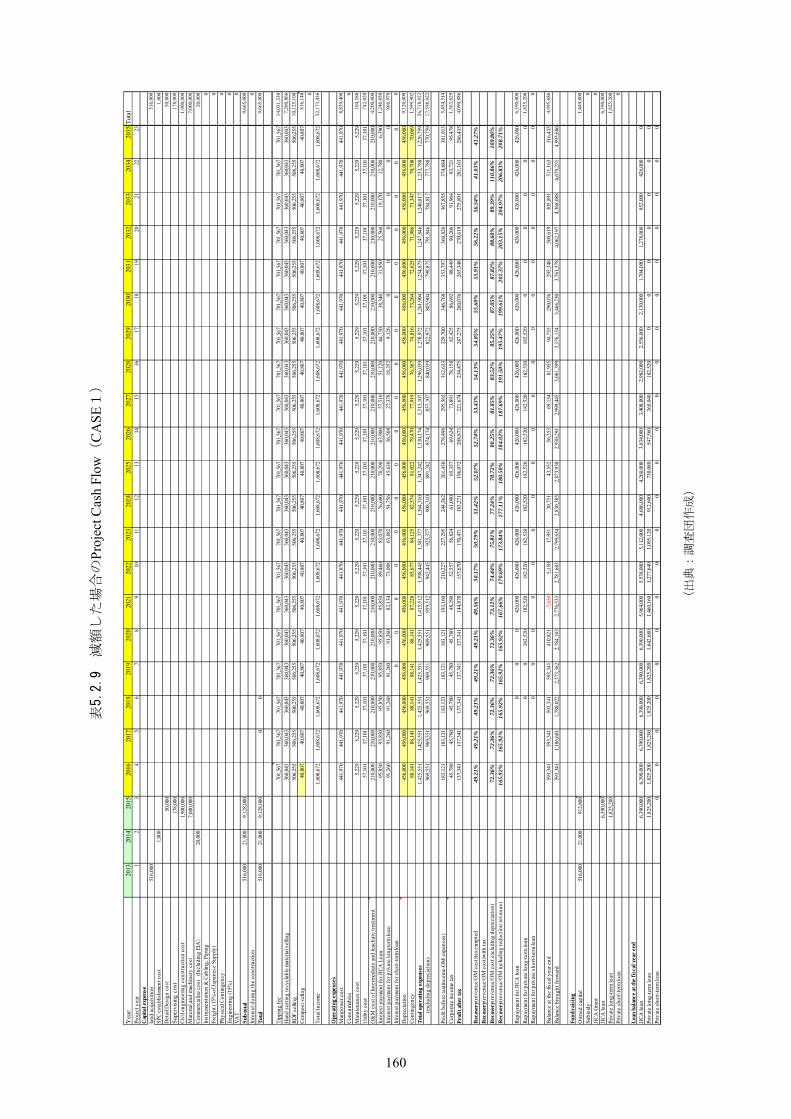

② 予備的な財務・経済分析の結果概要

財務分析では、キャシュフローが維持された上で FIRR が 12.2%、NPV が 58 億円、B/C が 1.24

を示し、FIRR がインドネシアの長期国債金利を超えていることから、事業性があると判断され

る。NPV 及び B/C も事業性があると判断される結果が得られた。

経済分析では、本プロジェクトの経済的内部収益率(EIRR)に考慮する項目として、(1)

既存 終処分場の軽減効果、(2)既存 終処分場への運搬コスト削減効果及び、(3)地球温

暖化ガスの排出抑制効果を考慮した結果、事業収支を含まないEIRRが6.68%という値が得られ

た。これは、インドネシアの長期国債金利を超えていることから、本プロジェクトは経済的に

も有意義と判断した。

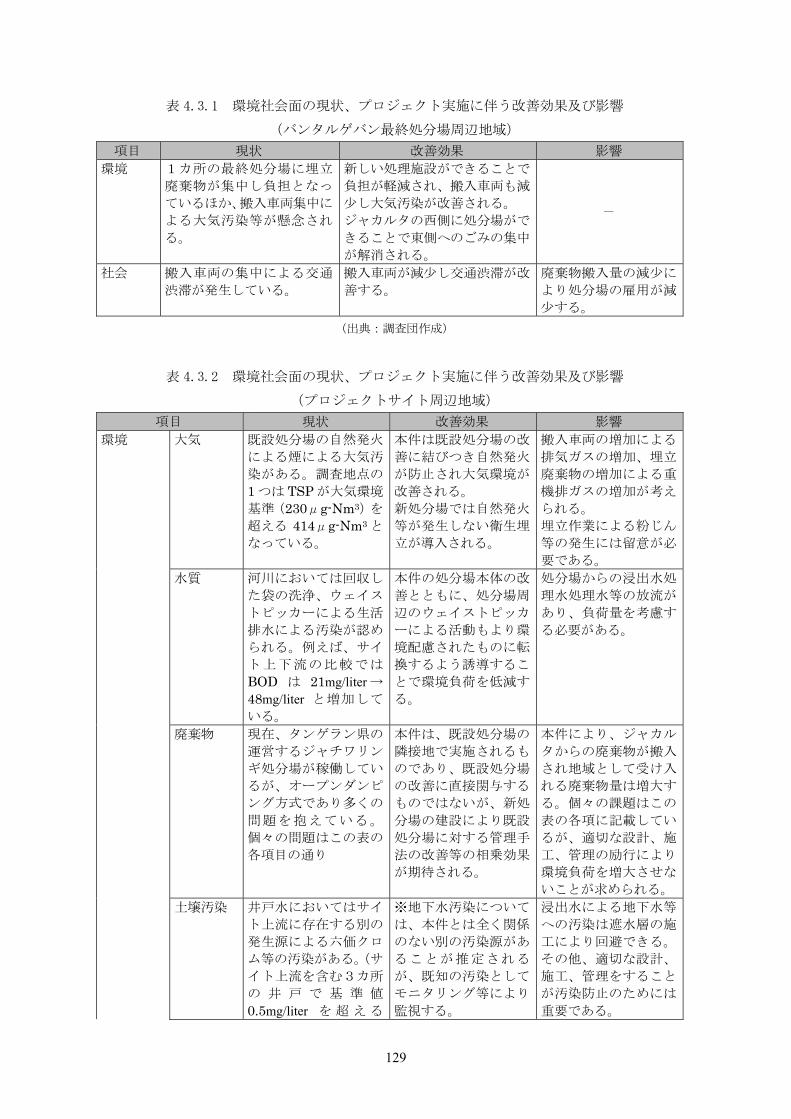

③ 環境社会的側面の検討

現在ジャカルタの廃棄物を受け入れているバンタルゲバン 終処分場周辺地域及びプロジェ

クトサイト(タンゲラン県ジャチワリンギ村周辺地域)における環境社会的な現状、プロジェ

クトの実施に伴う環境改善効果、プロジェクト実施に伴う環境社会面への影響を表-3及び-4

に整理する。

v

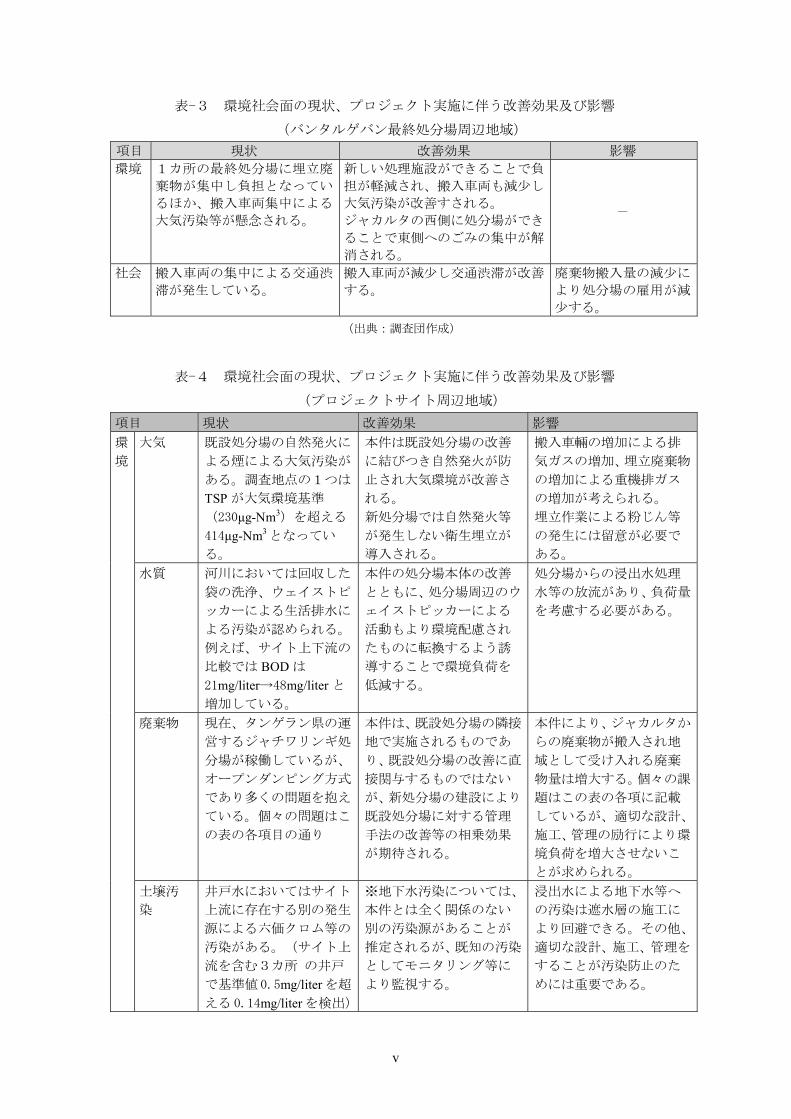

表-3 環境社会面の現状、プロジェクト実施に伴う改善効果及び影響

(バンタルゲバン 終処分場周辺地域)

項目 現状 改善効果 影響

環境 1カ所の 終処分場に埋立廃

棄物が集中し負担となってい

るほか、搬入車両集中による

大気汚染等が懸念される。

新しい処理施設ができることで負

担が軽減され、搬入車両も減少し

大気汚染が改善すされる。

ジャカルタの西側に処分場ができ

ることで東側へのごみの集中が解

消される。

-

社会 搬入車両の集中による交通渋

滞が発生している。

搬入車両が減少し交通渋滞が改善

する。

廃棄物搬入量の減少に

より処分場の雇用が減

少する。

(出典:調査団作成)

表-4 環境社会面の現状、プロジェクト実施に伴う改善効果及び影響

(プロジェクトサイト周辺地域)

項目 現状 改善効果 影響

環

境

大気 既設処分場の自然発火に

よる煙による大気汚染が

ある。調査地点の1つは

TSP が大気環境基準

(230μg-Nm3)を超える

414μg-Nm3となってい

る。

本件は既設処分場の改善

に結びつき自然発火が防

止され大気環境が改善さ

れる。

新処分場では自然発火等

が発生しない衛生埋立が

導入される。

搬入車輛の増加による排

気ガスの増加、埋立廃棄物

の増加による重機排ガス

の増加が考えられる。

埋立作業による粉じん等

の発生には留意が必要で

ある。

水質 河川においては回収した

袋の洗浄、ウェイストピ

ッカーによる生活排水に

よる汚染が認められる。

例えば、サイト上下流の

比較では BOD は

21mg/liter→48mg/liter と増加している。

本件の処分場本体の改善

とともに、処分場周辺のウ

ェイストピッカーによる

活動もより環境配慮され

たものに転換するよう誘

導することで環境負荷を

低減する。

処分場からの浸出水処理

水等の放流があり、負荷量

を考慮する必要がある。

廃棄物 現在、タンゲラン県の運

営するジャチワリンギ処

分場が稼働しているが、

オープンダンピング方式

であり多くの問題を抱え

ている。個々の問題はこ

の表の各項目の通り

本件は、既設処分場の隣接

地で実施されるものであ

り、既設処分場の改善に直

接関与するものではない

が、新処分場の建設により

既設処分場に対する管理

手法の改善等の相乗効果

が期待される。

本件により、ジャカルタか

らの廃棄物が搬入され地

域として受け入れる廃棄

物量は増大する。個々の課

題はこの表の各項に記載

しているが、適切な設計、

施工、管理の励行により環

境負荷を増大させないこ

とが求められる。

土壌汚

染

井戸水においてはサイト

上流に存在する別の発生

源による六価クロム等の

汚染がある。(サイト上

流を含む3カ所 の井戸

で基準値0.5mg/liter を超

える0.14mg/liter を検出)

※地下水汚染については、

本件とは全く関係のない

別の汚染源があることが

推定されるが、既知の汚染

としてモニタリング等に

より監視する。

浸出水による地下水等へ

の汚染は遮水層の施工に

より回避できる。その他、

適切な設計、施工、管理を

することが汚染防止のた

めには重要である。

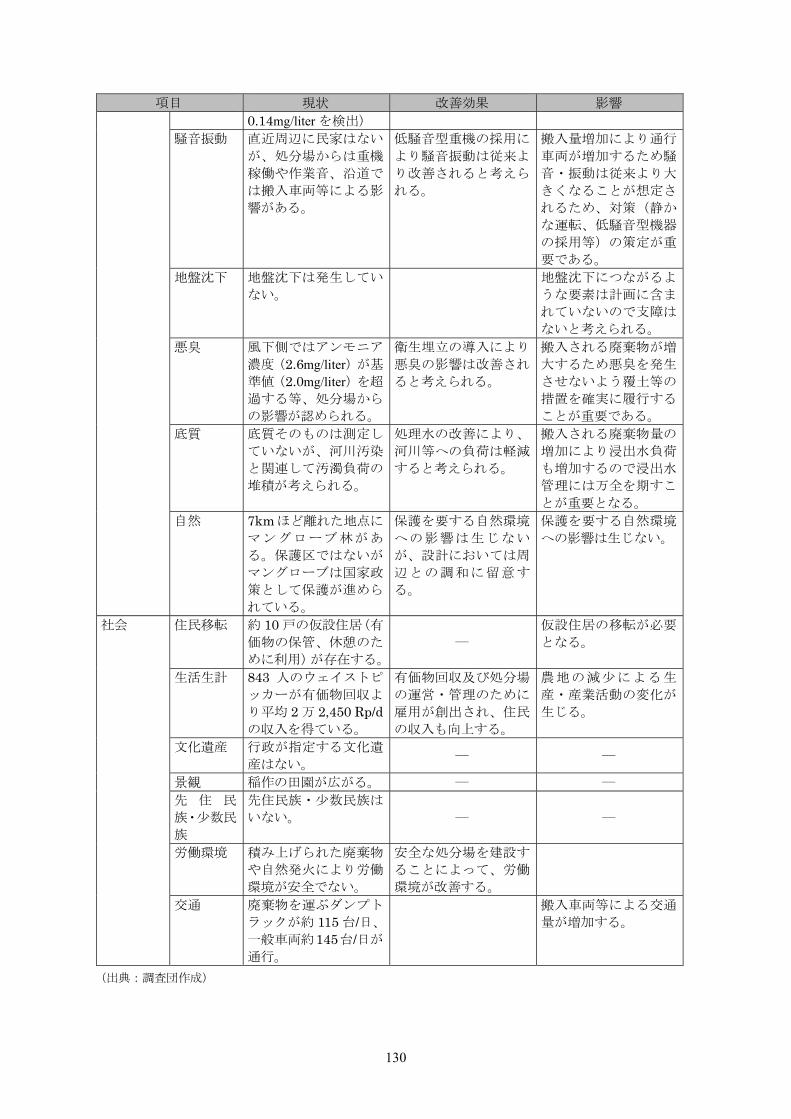

vi

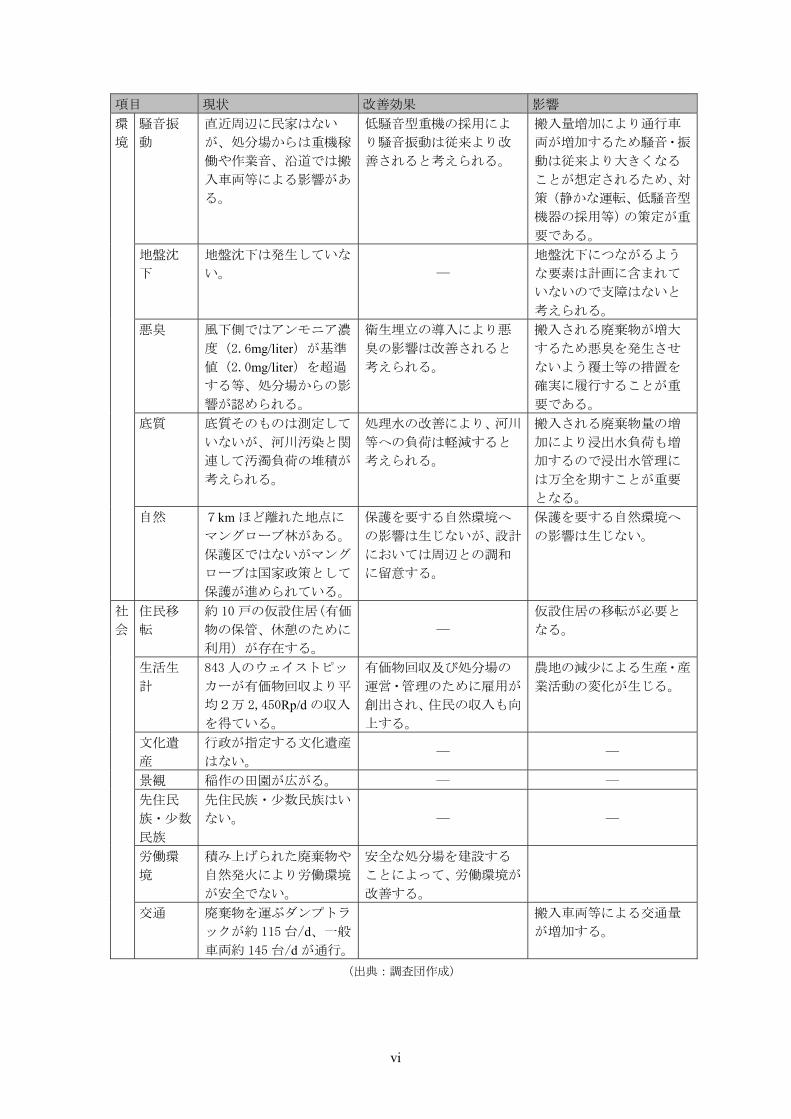

項目 現状 改善効果 影響

環

境

騒音振

動

直近周辺に民家はない

が、処分場からは重機稼

働や作業音、沿道では搬

入車両等による影響があ

る。

低騒音型重機の採用によ

り騒音振動は従来より改

善されると考えられる。

搬入量増加により通行車

両が増加するため騒音・振

動は従来より大きくなる

ことが想定されるため、対

策(静かな運転、低騒音型

機器の採用等)の策定が重

要である。

地盤沈

下

地盤沈下は発生していな

い。

―

地盤沈下につながるよう

な要素は計画に含まれて

いないので支障はないと

考えられる。

悪臭 風下側ではアンモニア濃

度(2.6mg/liter)が基準

値(2.0mg/liter)を超過

する等、処分場からの影

響が認められる。

衛生埋立の導入により悪

臭の影響は改善されると

考えられる。

搬入される廃棄物が増大

するため悪臭を発生させ

ないよう覆土等の措置を

確実に履行することが重

要である。

底質 底質そのものは測定して

いないが、河川汚染と関

連して汚濁負荷の堆積が

考えられる。

処理水の改善により、河川

等への負荷は軽減すると

考えられる。

搬入される廃棄物量の増

加により浸出水負荷も増

加するので浸出水管理に

は万全を期すことが重要

となる。

自然 7km ほど離れた地点に

マングローブ林がある。

保護区ではないがマング

ローブは国家政策として

保護が進められている。

保護を要する自然環境へ

の影響は生じないが、設計

においては周辺との調和

に留意する。

保護を要する自然環境へ

の影響は生じない。

社

会

住民移

転

約 10 戸の仮設住居(有価

物の保管、休憩のために

利用)が存在する。

―

仮設住居の移転が必要と

なる。

生活生

計

843 人のウェイストピッ

カーが有価物回収より平

均2万 2,450Rp/d の収入

を得ている。

有価物回収及び処分場の

運営・管理のために雇用が

創出され、住民の収入も向

上する。

農地の減少による生産・産

業活動の変化が生じる。

文化遺

産

行政が指定する文化遺産

はない。 ― ―

景観 稲作の田園が広がる。 ― ―

先住民

族・少数

民族

先住民族・少数民族はい

ない。 ― ―

労働環

境

積み上げられた廃棄物や

自然発火により労働環境

が安全でない。

安全な処分場を建設する

ことによって、労働環境が

改善する。

交通 廃棄物を運ぶダンプトラ

ックが約 115 台/d、一般

車両約 145 台/d が通行。

搬入車両等による交通量

が増加する。

(出典:調査団作成)

vii

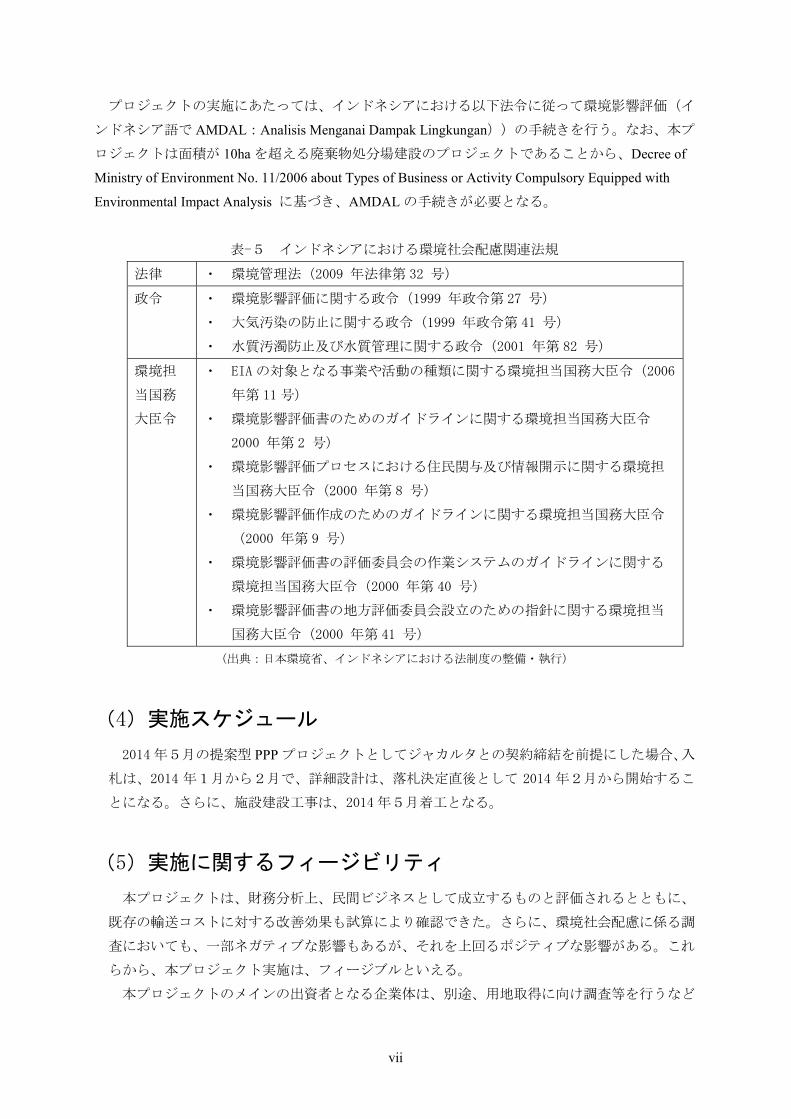

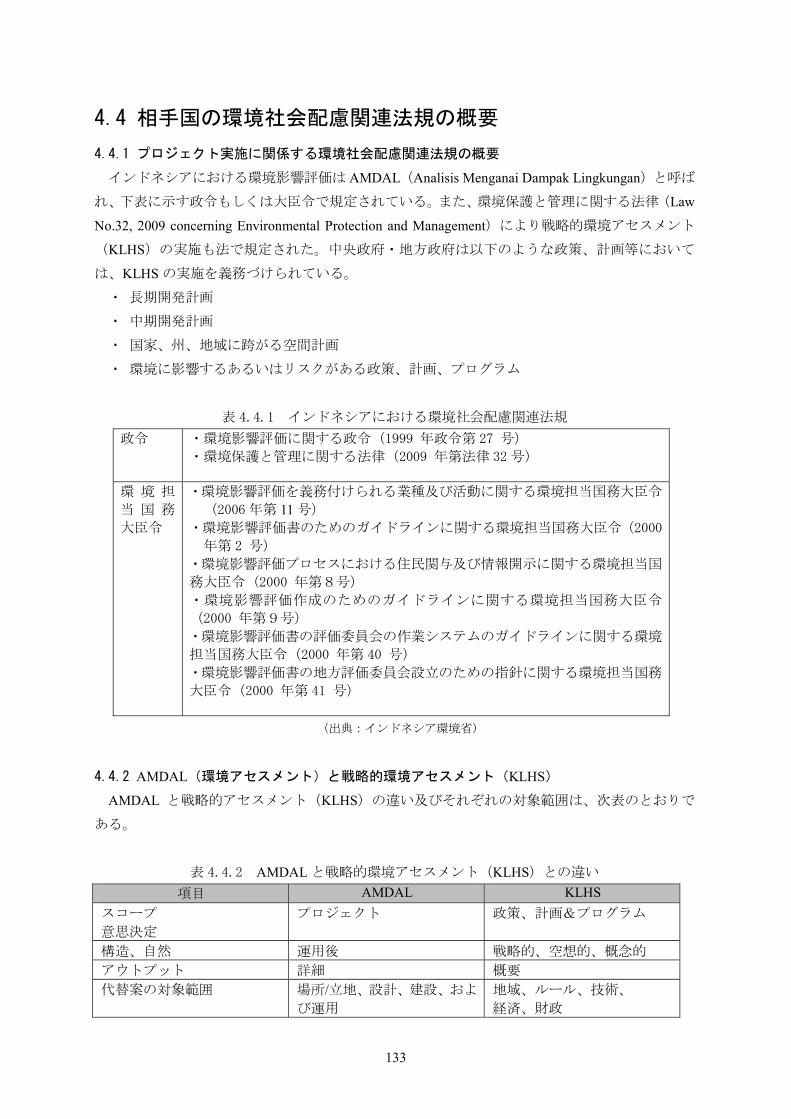

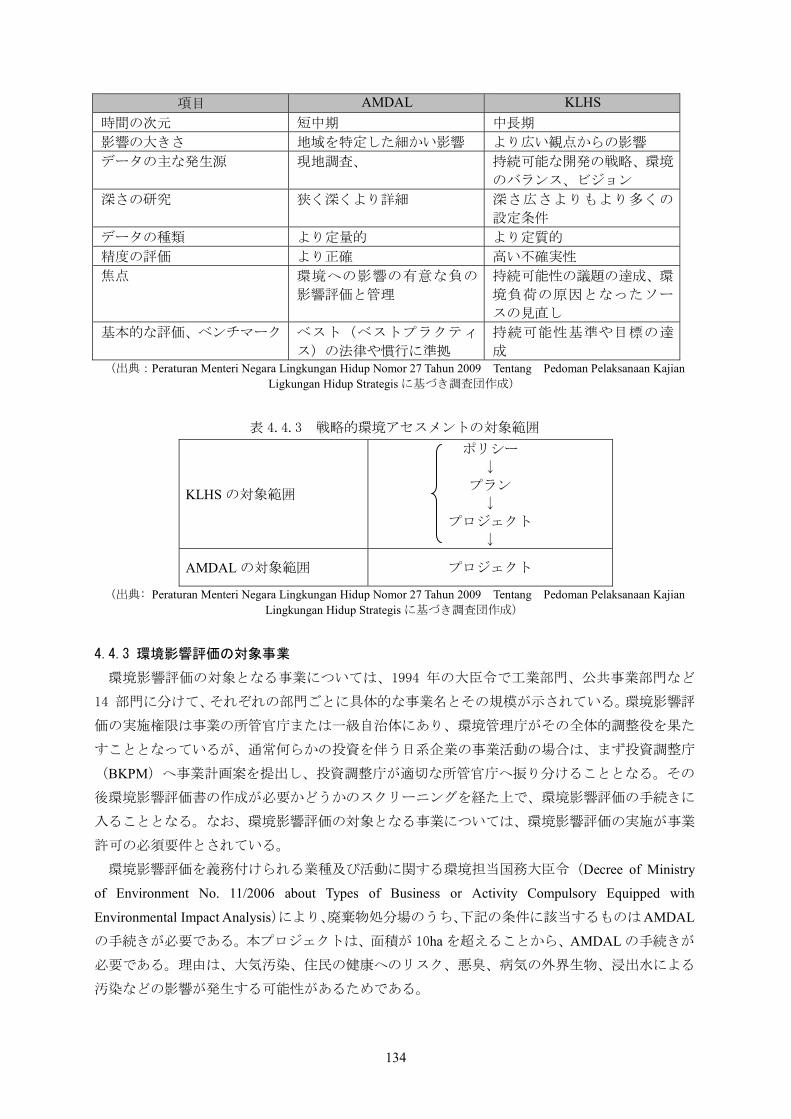

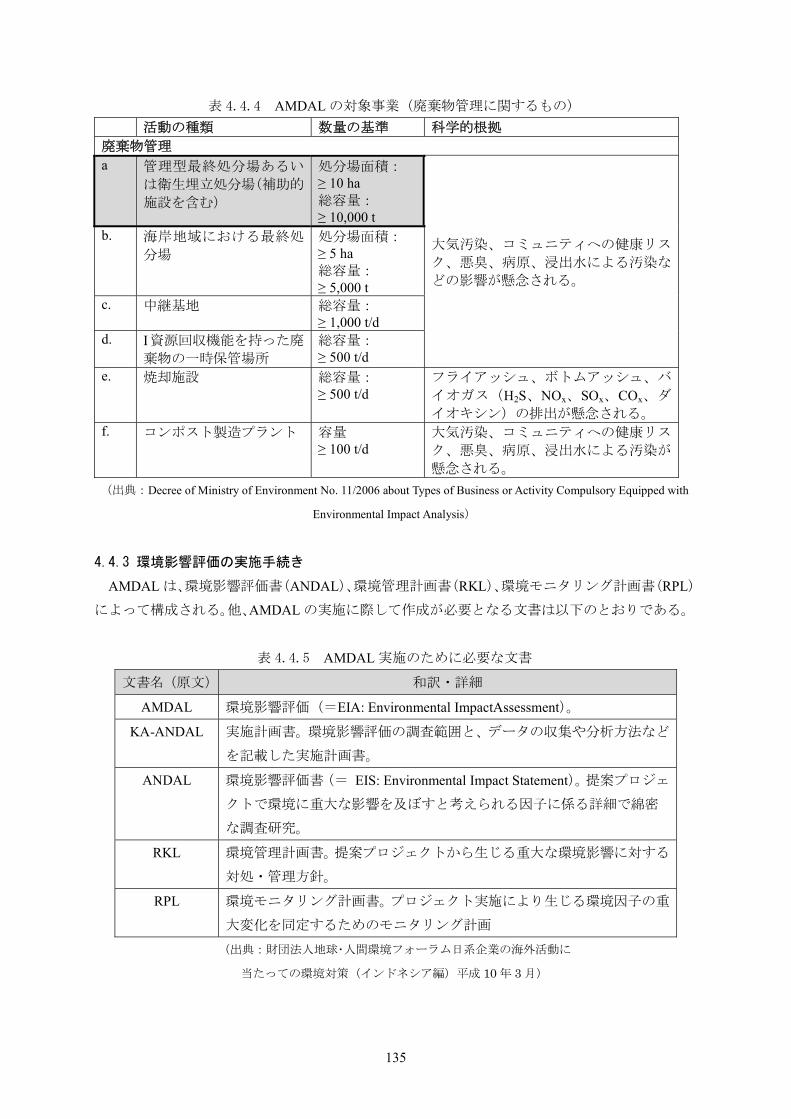

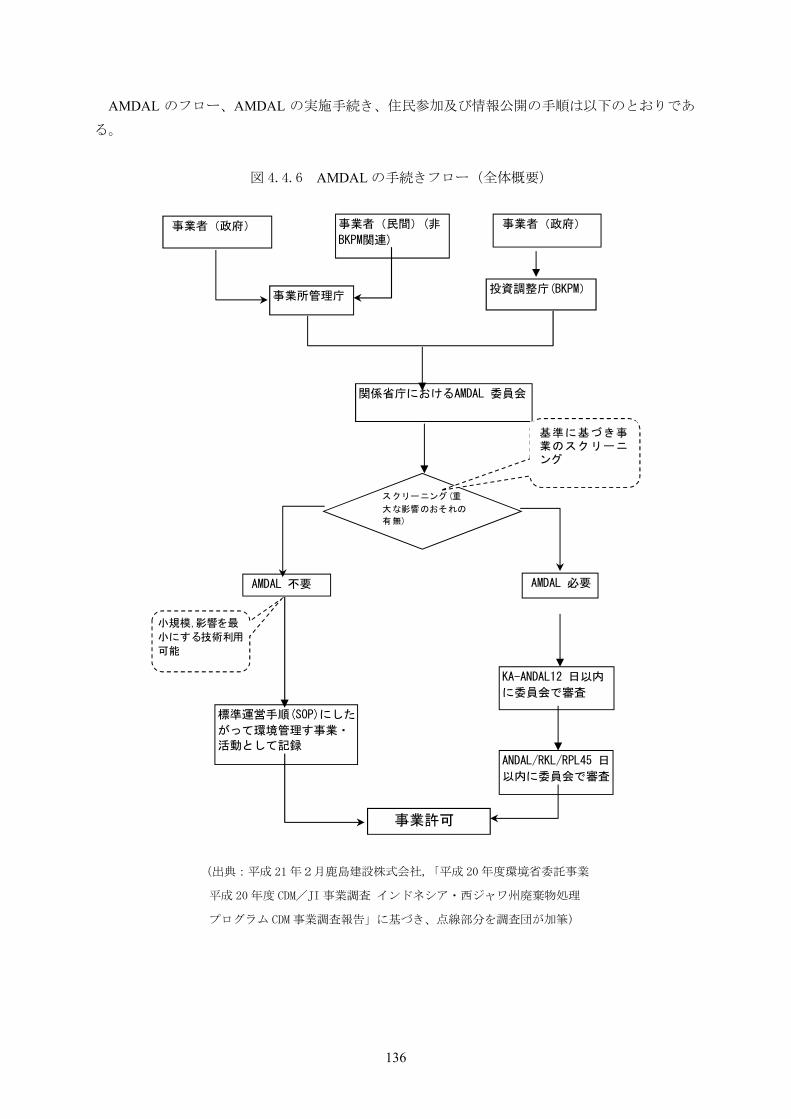

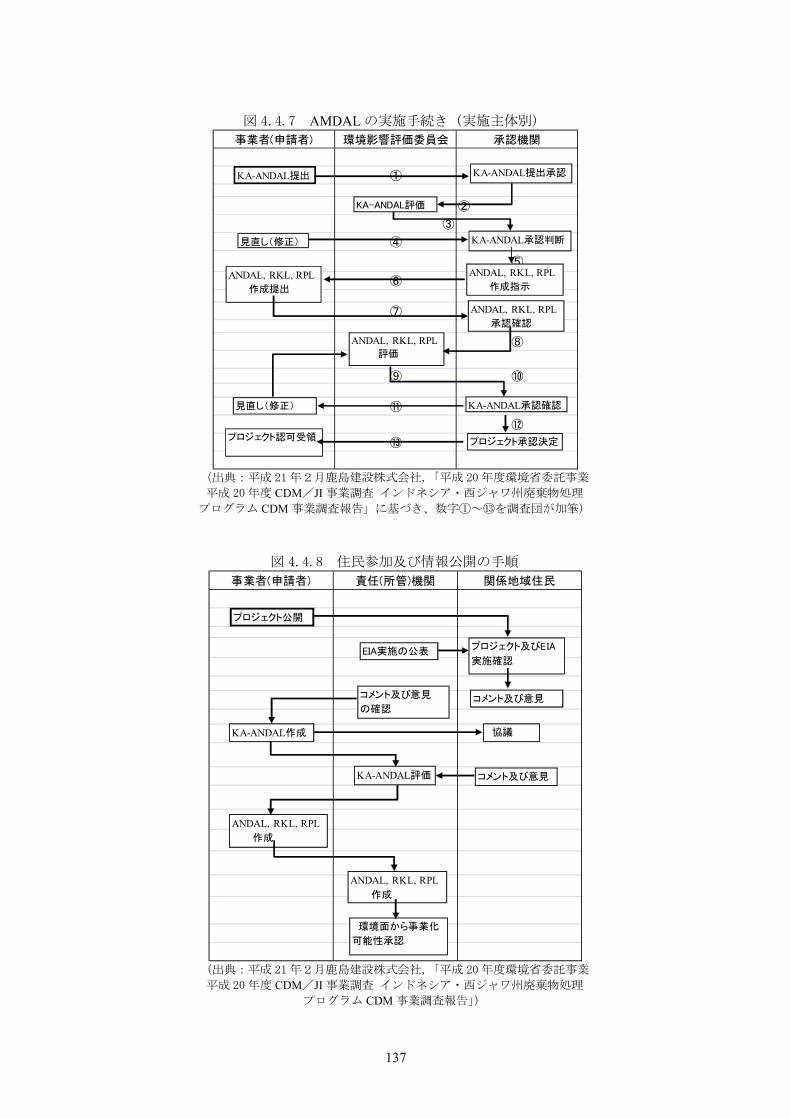

プロジェクトの実施にあたっては、インドネシアにおける以下法令に従って環境影響評価(イ

ンドネシア語で AMDAL:Analisis Menganai Dampak Lingkungan))の手続きを行う。なお、本プ

ロジェクトは面積が 10ha を超える廃棄物処分場建設のプロジェクトであることから、Decree of

Ministry of Environment No. 11/2006 about Types of Business or Activity Compulsory Equipped with

Environmental Impact Analysis に基づき、AMDAL の手続きが必要となる。

表-5 インドネシアにおける環境社会配慮関連法規

法律 ・ 環境管理法(2009 年法律第 32 号)

政令

・ 環境影響評価に関する政令(1999 年政令第 27 号)

・ 大気汚染の防止に関する政令(1999 年政令第 41 号)

・ 水質汚濁防止及び水質管理に関する政令(2001 年第 82 号)

環境担

当国務

大臣令

・ EIA の対象となる事業や活動の種類に関する環境担当国務大臣令(2006

年第 11 号)

・ 環境影響評価書のためのガイドラインに関する環境担当国務大臣令

2000 年第 2 号)

・ 環境影響評価プロセスにおける住民関与及び情報開示に関する環境担

当国務大臣令(2000 年第 8 号)

・ 環境影響評価作成のためのガイドラインに関する環境担当国務大臣令

(2000 年第 9 号)

・ 環境影響評価書の評価委員会の作業システムのガイドラインに関する

環境担当国務大臣令(2000 年第 40 号)

・ 環境影響評価書の地方評価委員会設立のための指針に関する環境担当

国務大臣令(2000 年第 41 号)

(出典:日本環境省、インドネシアにおける法制度の整備・執行)

(4)実施スケジュール

2014 年5月の提案型 PPP プロジェクトとしてジャカルタとの契約締結を前提にした場合、入

札は、2014 年1月から2月で、詳細設計は、落札決定直後として 2014 年2月から開始するこ

とになる。さらに、施設建設工事は、2014 年5月着工となる。

(5)実施に関するフィージビリティ

本プロジェクトは、財務分析上、民間ビジネスとして成立するものと評価されるとともに、

既存の輸送コストに対する改善効果も試算により確認できた。さらに、環境社会配慮に係る調

査においても、一部ネガティブな影響もあるが、それを上回るポジティブな影響がある。これ

らから、本プロジェクト実施は、フィージブルといえる。

本プロジェクトのメインの出資者となる企業体は、別途、用地取得に向け調査等を行うなど

viii

準備をすすめているところである。

(6)我が国企業の技術面等での優位性

① 技術面優位性

埋立処分場及び中間処理施設の技術については、我が国の施設の技術基準も確立され、非常

に高いレベルにある。特に処分場の施設整備面での我が国のシステム設計、施工面の技術、ま

た、中間処理施設の総合的なエンジニアリング能力、設計、施工技術は極めて高い。それらは、

日本を代表するゼネコンや環境エンジニアリング会社が保有している。この点については、先

進国世界では十分に認知され、また、開発途上国でも十分に認識されている。

技術面では非常に質の高い施設整備を行い、また、安定運転を可能にする点で他国を圧倒す

る優位性がある

② 経済面での優位性

経済面での優位性は、コスト競争力のある処理施設を提供することが第1の前提である。本

事業は、民間主体の事業として実施する以上、初期投資を可能な限り抑える努力をすることに

なる。この点、資機材を仮に日系企業から調達するとしても、事業性を考慮して徹底したコス

ト削減をすることになる。

第2の経済的な優位性は資金調達である。日本の資金提供のスキームを 大限利用すること

により、長期・低利の融資を確保できることは、大きな経済的優位性である。

ただし、問題は為替リスクの持ち方である。もし、事業主体がそのリスクを取るのであれば、

リスクプレミアムが付かないので、大きな金利負担にはならないが、逆にデバリューション(通

貨切り下げ)のような通貨危機の場合には返済ができなくなり、事業そのものが破産する可能

性がある。

第3の経済面での優位性は、本事業はある意味で非価格競争性がある点である。先ず、ジャ

カルタ州政府は区域内に埋立処分場を確保することはほぼ不可能な状況にある。一方、通常の

競争入札で処分場を確保することは不可能である。ここに民間提案型 PPP プロジェクトとして

随意契約により処分事業を実施することが可能である。この際、適正な受け入れ価格の設定は

事業開始の前提となり、その面での事業の安定性、経済性を確保することが可能と判断できる。

ix

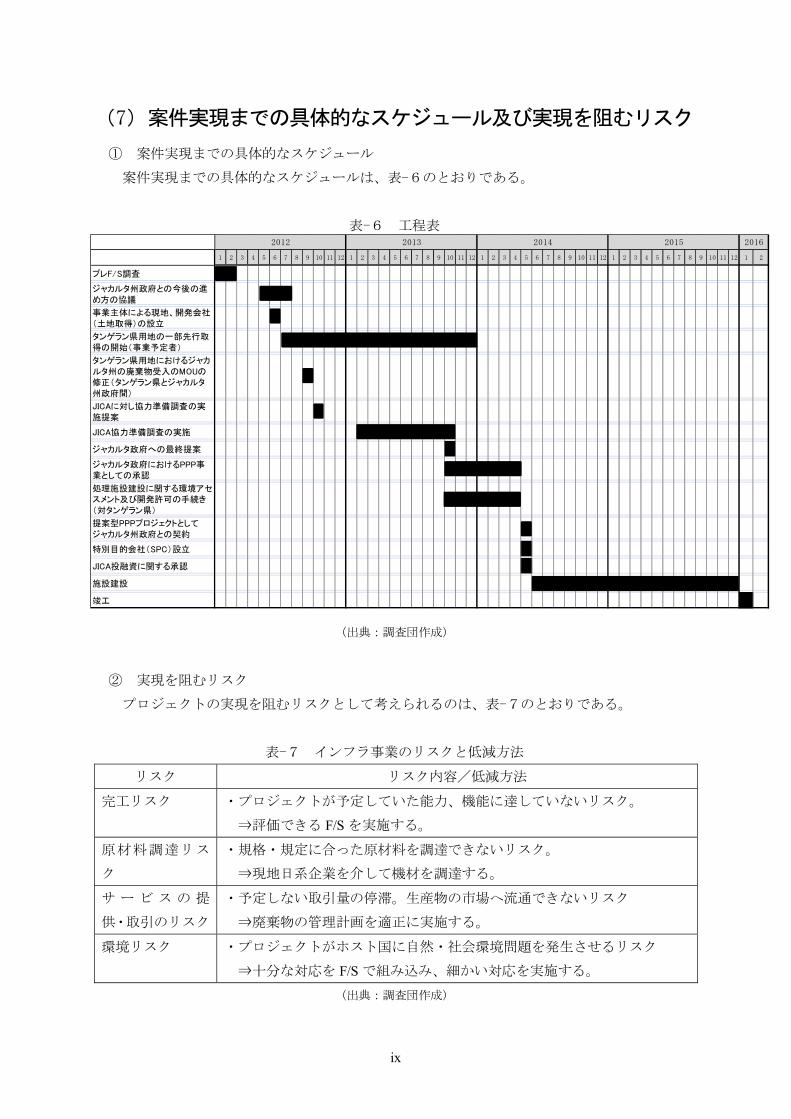

(7)案件実現までの具体的なスケジュール及び実現を阻むリスク

① 案件実現までの具体的なスケジュール

案件実現までの具体的なスケジュールは、表-6のとおりである。

表-6 工程表

(出典:調査団作成)

② 実現を阻むリスク

プロジェクトの実現を阻むリスクとして考えられるのは、表-7のとおりである。

表-7 インフラ事業のリスクと低減方法

リスク リスク内容/低減方法

完工リスク ・プロジェクトが予定していた能力、機能に達していないリスク。

⇒評価できる F/S を実施する。

原材料調達リス

ク

・規格・規定に合った原材料を調達できないリスク。

⇒現地日系企業を介して機材を調達する。

サ ー ビ ス の 提

供・取引のリスク

・予定しない取引量の停滞。生産物の市場へ流通できないリスク

⇒廃棄物の管理計画を適正に実施する。

環境リスク ・プロジェクトがホスト国に自然・社会環境問題を発生させるリスク

⇒十分な対応を F/S で組み込み、細かい対応を実施する。

(出典:調査団作成)

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

プレF/S調査

ジャカルタ州政府との今後の進め方の協議

事業主体による現地、開発会社(土地取得)の設立

タンゲラン県用地の一部先行取得の開始(事業予定者)

タンゲラン県用地におけるジャカルタ州の廃棄物受入のMOUの修正(タンゲラン県とジャカルタ州政府間)

JICAに対し協力準備調査の実施提案

JICA協力準備調査の実施

ジャカルタ政府への 終提案

ジャカルタ政府におけるPPP事業としての承認

処理施設建設に関する環境アセスメント及び開発許可の手続き(対タンゲラン県)

提案型PPPプロジェクトとしてジャカルタ州政府との契約

特別目的会社(SPC)設立

JICA投融資に関する承認

施設建設

竣工

20162012 2013 2014 2015

x

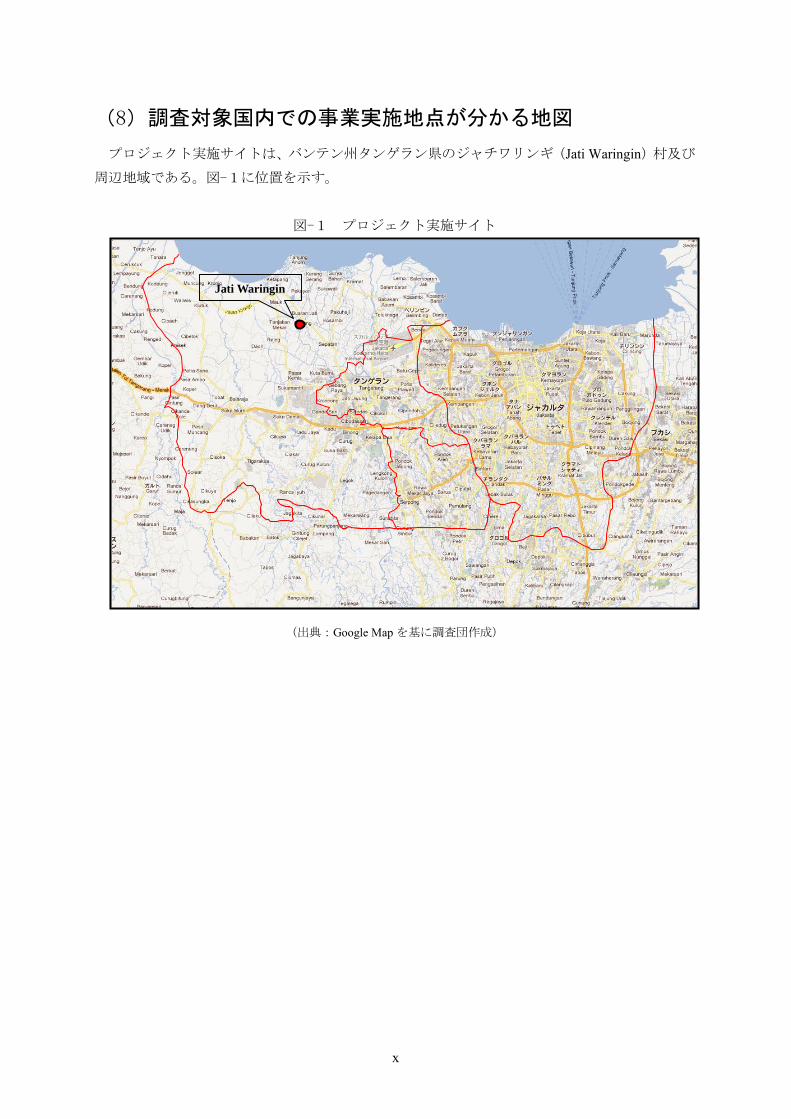

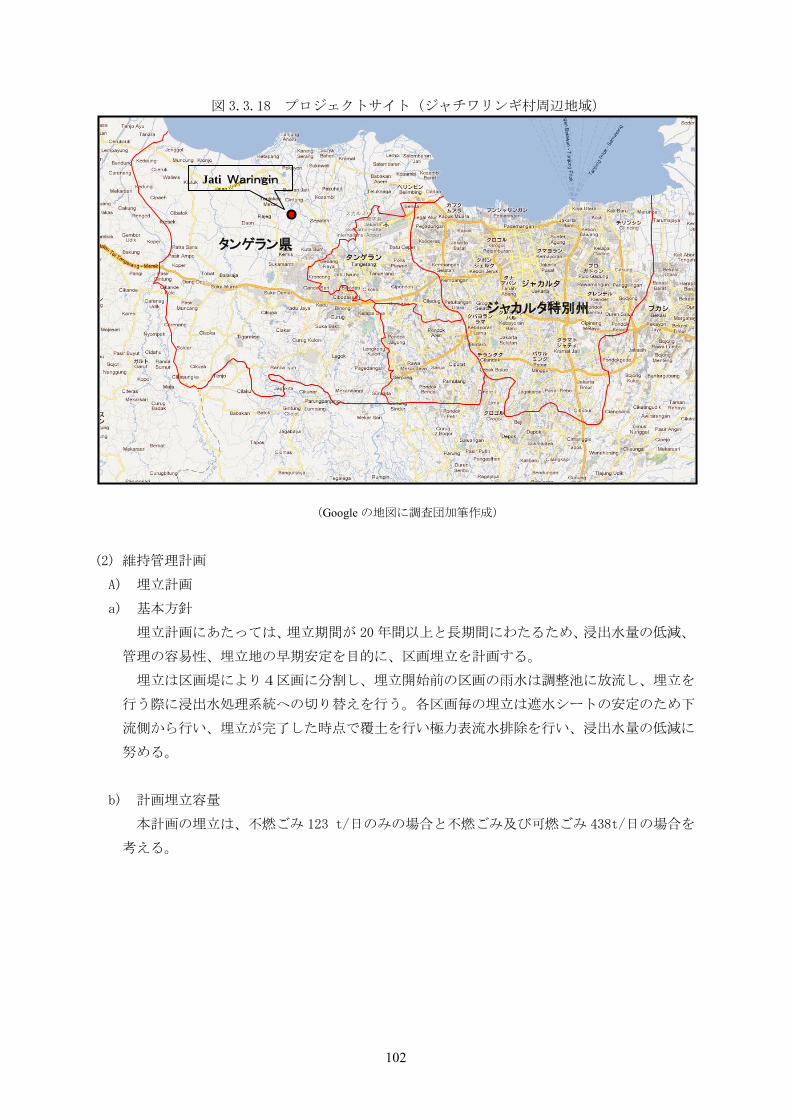

(8)調査対象国内での事業実施地点が分かる地図

プロジェクト実施サイトは、バンテン州タンゲラン県のジャチワリンギ(Jati Waringin)村及び

周辺地域である。図-1に位置を示す。

図-1 プロジェクト実施サイト

(出典:Google Map を基に調査団作成)

Jati Waringin

1

第1章

相手国、セクター等の概要

2

3

1.1 相手国の経済・財政事情 インドネシアは、1997 年に発生したアジア通貨危機の影響により一時膨大な債務を抱えたが、

その後は政府の金融安定化政策、景気刺激策、好調な国内消費などにより、堅調な経済成長を維

持している。インドネシアの主要な産業は、鉱業(石油、LNG、石炭、アルミ、錫)、の他、農

業(米、ゴム、パーム油)、工業(木材製品、セメント、肥料)である。

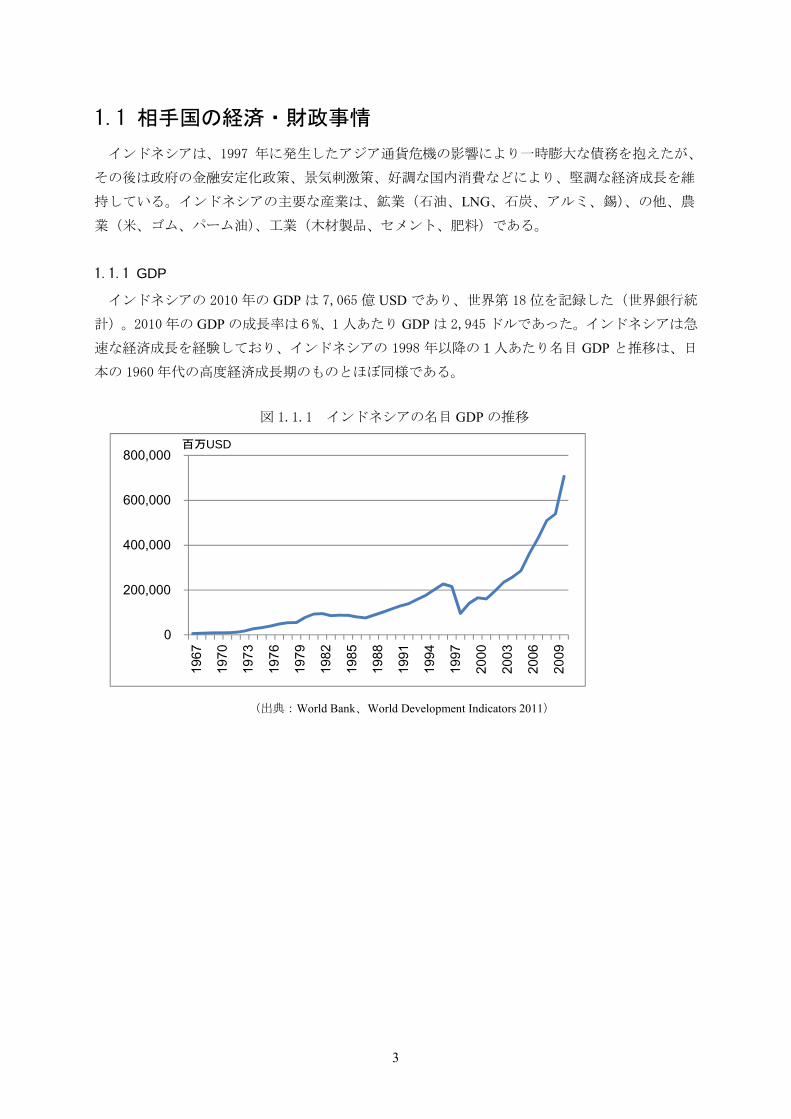

1.1.1 GDP

インドネシアの 2010 年の GDP は 7,065 億 USD であり、世界第 18 位を記録した(世界銀行統

計)。2010 年の GDP の成長率は6%、1 人あたり GDP は 2,945 ドルであった。インドネシアは急

速な経済成長を経験しており、インドネシアの 1998 年以降の1人あたり名目 GDP と推移は、日

本の 1960 年代の高度経済成長期のものとほぼ同様である。

図 1.1.1 インドネシアの名目 GDP の推移

(出典:World Bank、World Development Indicators 2011)

0

200,000

400,000

600,000

800,000

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

百万USD

4

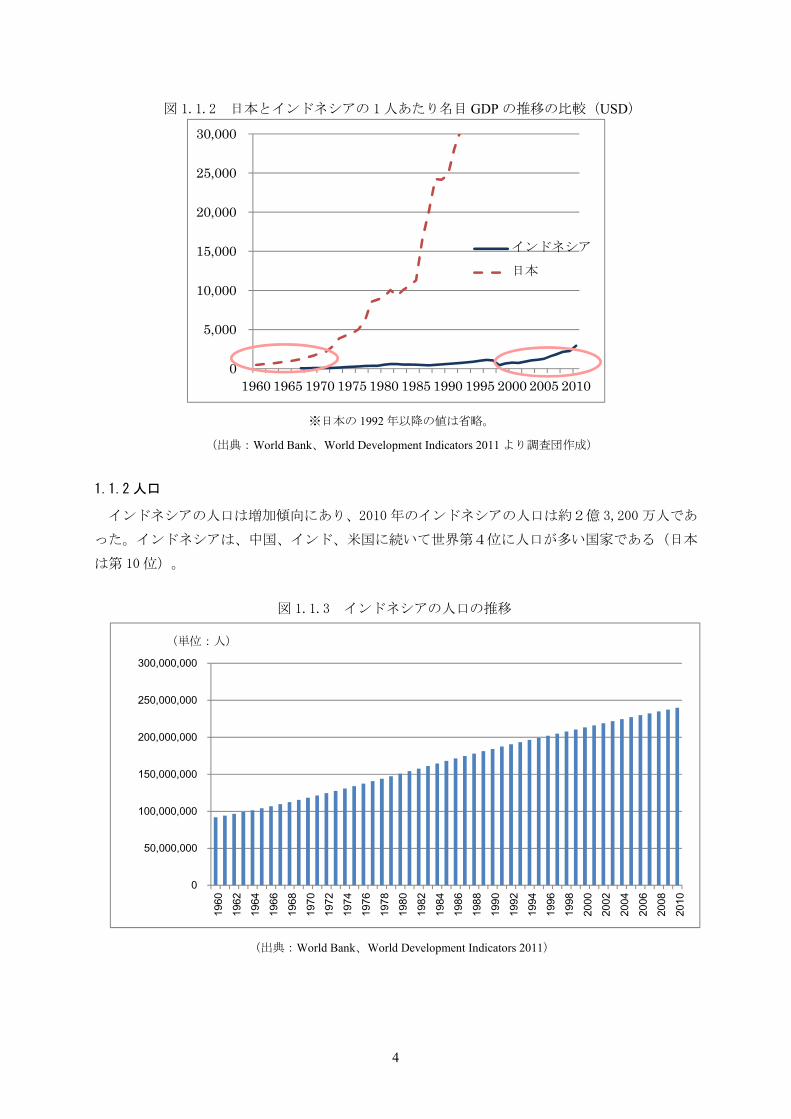

図 1.1.2 日本とインドネシアの 1人あたり名目 GDP の推移の比較(USD)

※日本の 1992 年以降の値は省略。

(出典:World Bank、World Development Indicators 2011 より調査団作成)

1.1.2 人口

インドネシアの人口は増加傾向にあり、2010 年のインドネシアの人口は約2億 3,200 万人であ

った。インドネシアは、中国、インド、米国に続いて世界第4位に人口が多い国家である(日本

は第 10 位)。

図 1.1.3 インドネシアの人口の推移

(出典:World Bank、World Development Indicators 2011)

0

5,000

10,000

15,000

20,000

25,000

30,000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

インドネシア

日本

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

(単位:人)

図 1.

(出典:Worl

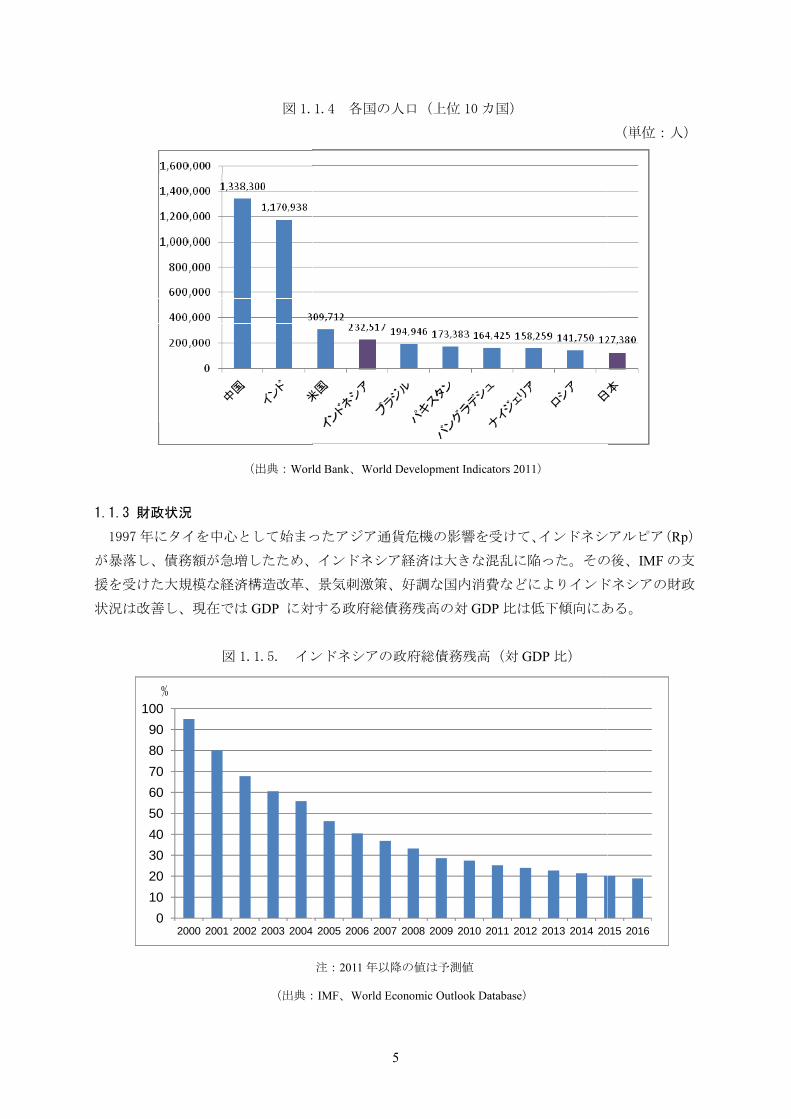

1.1.3 財政状況

1997 年にタイを中心として始まっ

が暴落し、債務額が急増したため、

援を受けた大規模な経済構造改革、

状況は改善し、現在では GDP に対

図 1.1.5. イン

(出典:

0102030405060708090

100

2000 2001 2002 2003 2004

%

5

1.4 各国の人口(上位 10 カ国)

ld Bank、World Development Indicators 2011)

ったアジア通貨危機の影響を受けて、インドネシ

インドネシア経済は大きな混乱に陥った。その

景気刺激策、好調な国内消費などによりインド

対する政府総債務残高の対 GDP 比は低下傾向にあ

ンドネシアの政府総債務残高(対 GDP 比)

注:2011 年以降の値は予測値

IMF、World Economic Outlook Database)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 20

(単位:人)

アルピア(Rp)

の後、IMF の支

ドネシアの財政

ある。

015 2016

6

表 1.1.1 インドネシアの主要な財政指標(2010 年)

指標 単位

歳入 1,000,291.44 Rp(10 億)

15.85 対 GDP 比(%)

歳出 1,091,838.94 Rp(10 億)

17.3 対 GDP 比(%)

政府純貸出/借入 -91,547.50 Rp(10 億)

-1.451 対 GDP 比(%)

政府総債務残高 1,685,990.70 Rp(10 億)

26.714 対 GDP 比(%)

経常収支 6.404 USD(10 億)

(出典:IMF、World Economic Outlook Database)

1.2 プロジェクトの対象セクターの概要 1.2.1 インドネシアにおける廃棄物管理の現状

インドネシアにおける人口の増加や購買力の増大から、インドネシアにおける廃棄物発生量は

増加している。インドネシア環境省の報告書によると、インドネシアにおける都市ごみは 2005 年

から 2008 年の間の間に 3.76%増加している。インドネシア環境省の 2008 年の情報によると、イ

ンドネシアにおいて発生する都市廃棄物の 65%は有機廃棄物である(出典:インドネシア環境省、

State of Environment Report 2009)。

図 1.2.1 インドネシアにおける廃棄物の組成

(出典:インドネシア環境省、State of Environment Report 2009

※環境省の 2008 年のデータを基に作成されているとのこと)

7

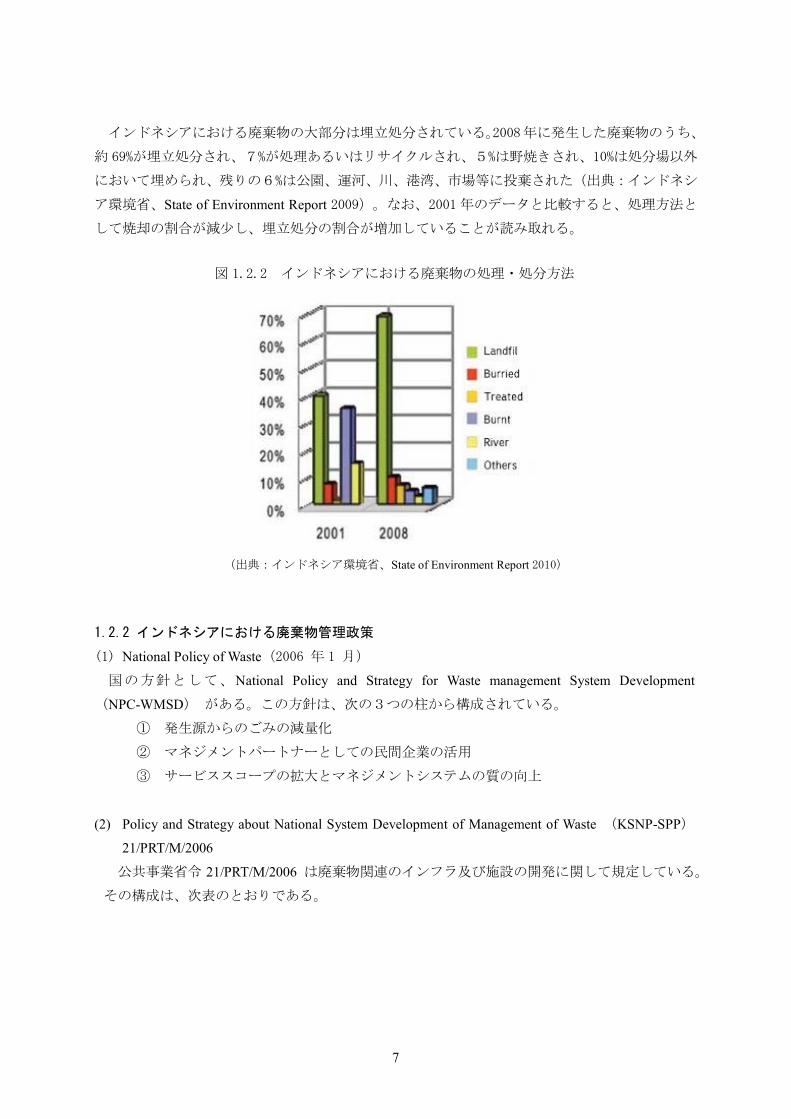

インドネシアにおける廃棄物の大部分は埋立処分されている。2008年に発生した廃棄物のうち、

約 69%が埋立処分され、7%が処理あるいはリサイクルされ、5%は野焼きされ、10%は処分場以外

において埋められ、残りの6%は公園、運河、川、港湾、市場等に投棄された(出典:インドネシ

ア環境省、State of Environment Report 2009)。なお、2001 年のデータと比較すると、処理方法と

して焼却の割合が減少し、埋立処分の割合が増加していることが読み取れる。

図 1.2.2 インドネシアにおける廃棄物の処理・処分方法

(出典:インドネシア環境省、State of Environment Report 2010)

1.2.2 インドネシアにおける廃棄物管理政策

(1) National Policy of Waste(2006 年 1 月)

国の方針として、National Policy and Strategy for Waste management System Development

(NPC-WMSD) がある。この方針は、次の3つの柱から構成されている。

① 発生源からのごみの減量化

② マネジメントパートナーとしての民間企業の活用

③ サービススコープの拡大とマネジメントシステムの質の向上

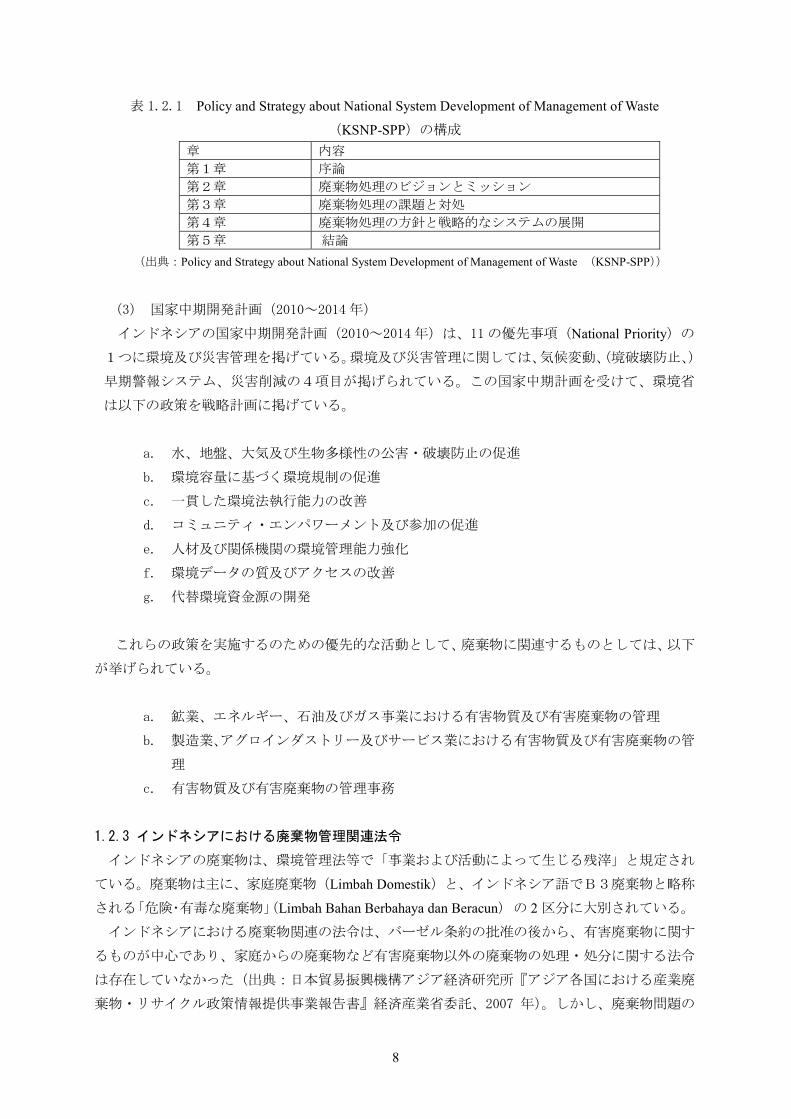

(2) Policy and Strategy about National System Development of Management of Waste (KSNP-SPP)

21/PRT/M/2006

公共事業省令 21/PRT/M/2006 は廃棄物関連のインフラ及び施設の開発に関して規定している。

その構成は、次表のとおりである。

8

表 1.2.1 Policy and Strategy about National System Development of Management of Waste

(KSNP-SPP)の構成

章 内容 第1章 序論 第2章 廃棄物処理のビジョンとミッション 第3章 廃棄物処理の課題と対処 第4章 廃棄物処理の方針と戦略的なシステムの展開 第5章 結論

(出典:Policy and Strategy about National System Development of Management of Waste (KSNP-SPP))

(3) 国家中期開発計画(2010~2014 年)

インドネシアの国家中期開発計画(2010~2014 年)は、11の優先事項(National Priority)の

1つに環境及び災害管理を掲げている。環境及び災害管理に関しては、気候変動、(境破壊防止、)

早期警報システム、災害削減の4項目が掲げられている。この国家中期計画を受けて、環境省

は以下の政策を戦略計画に掲げている。

a. 水、地盤、大気及び生物多様性の公害・破壊防止の促進

b. 環境容量に基づく環境規制の促進

c. 一貫した環境法執行能力の改善

d. コミュニティ・エンパワーメント及び参加の促進

e. 人材及び関係機関の環境管理能力強化

f. 環境データの質及びアクセスの改善

g. 代替環境資金源の開発

これらの政策を実施するのための優先的な活動として、廃棄物に関連するものとしては、以下

が挙げられている。

a. 鉱業、エネルギー、石油及びガス事業における有害物質及び有害廃棄物の管理

b. 製造業、アグロインダストリー及びサービス業における有害物質及び有害廃棄物の管

理

c. 有害物質及び有害廃棄物の管理事務

1.2.3 インドネシアにおける廃棄物管理関連法令

インドネシアの廃棄物は、環境管理法等で「事業および活動によって生じる残滓」と規定され

ている。廃棄物は主に、家庭廃棄物(Limbah Domestik)と、インドネシア語でB3廃棄物と略称

される「危険・有毒な廃棄物」(Limbah Bahan Berbahaya dan Beracun) の 2 区分に大別されている。

インドネシアにおける廃棄物関連の法令は、バーゼル条約の批准の後から、有害廃棄物に関す

るものが中心であり、家庭からの廃棄物など有害廃棄物以外の廃棄物の処理・処分に関する法令

は存在していなかった(出典:日本貿易振興機構アジア経済研究所『アジア各国における産業廃

棄物・リサイクル政策情報提供事業報告書』経済産業省委託、2007 年)。しかし、廃棄物問題の

9

深刻化を受けて、2008 年に廃棄物に関する基本的な法律として廃棄物管理法(Act Number 18 Year

2008 regarding Waste Management)が制定された。その主な特徴は以下のとおりである。ただし、

各主体の権利と義務に関する規定は、具体的なものではない。

都市廃棄物についての地方自治体の役割、権限、各主体の権利と義務、リサイクル、リユー

スによるごみ(家庭ごみ)の減量化推進、コミュニティの役割等を規定している。

既に発生した廃棄物の管理についてだけでなく、廃棄物の発生抑制やリサイクルについても

関係者の役割を規定する。

既存のオープンダンピングの処分場について、地方政府は本法律の制定から1 年以内に処分

場を閉鎖する計画を策定すること、制定から5年以内に閉鎖することを義務付けている。

※すなわち、2013 年をもってオープンダンピングを行うことができなくなる。

なお、インドネシア環境省は、廃棄物の減量化が法制化される以前の 2005 年から3Rプログラ

ムを開始している。これまで、西ジャワ環境管理プロジェクト(WJEMP)の一部としてのコンポ

スト補助金プログラム、町中にごみが溢れて緊急事態宣言を発令したバンドン市における廃棄物

の分別・コンポスト化プログラム等が実施されてきた。

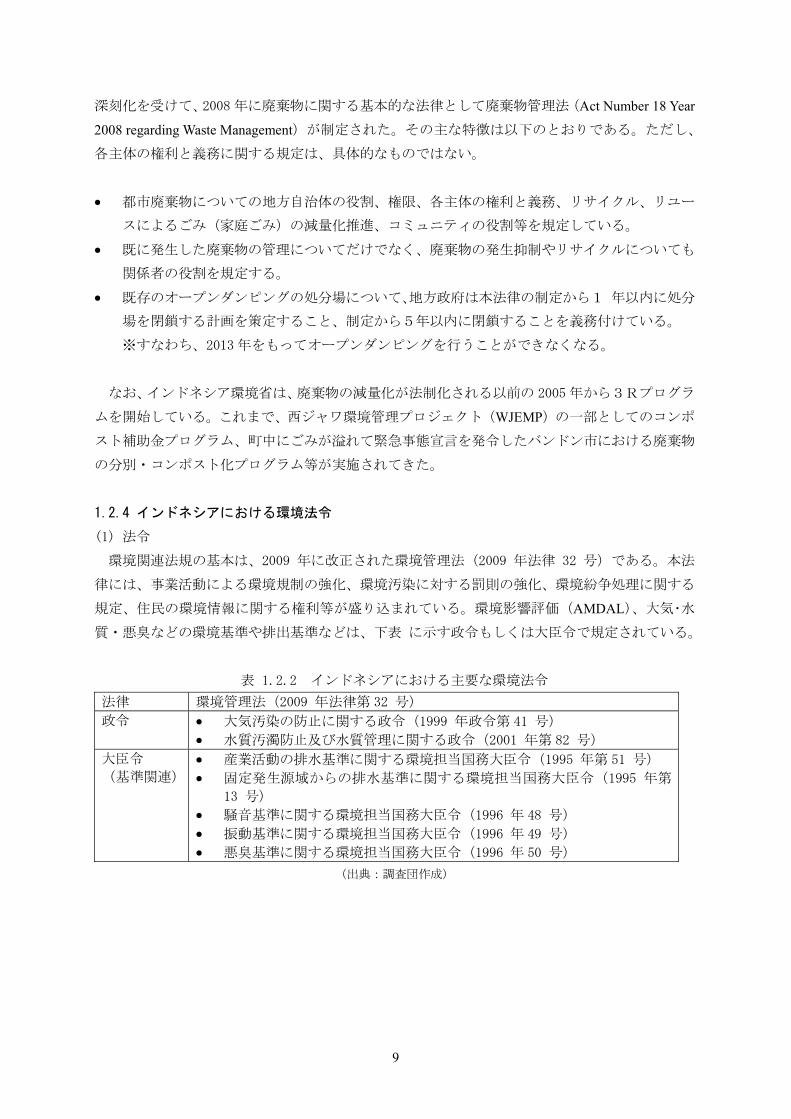

1.2.4 インドネシアにおける環境法令

(1) 法令

環境関連法規の基本は、2009 年に改正された環境管理法(2009 年法律 32 号)である。本法

律には、事業活動による環境規制の強化、環境汚染に対する罰則の強化、環境紛争処理に関する

規定、住民の環境情報に関する権利等が盛り込まれている。環境影響評価(AMDAL)、大気・水

質・悪臭などの環境基準や排出基準などは、下表 に示す政令もしくは大臣令で規定されている。

表 1.2.2 インドネシアにおける主要な環境法令

法律 環境管理法(2009 年法律第 32 号)

政令

大気汚染の防止に関する政令(1999 年政令第 41 号)

水質汚濁防止及び水質管理に関する政令(2001 年第 82 号)

大臣令 (基準関連)

産業活動の排水基準に関する環境担当国務大臣令(1995 年第 51 号)

固定発生源域からの排水基準に関する環境担当国務大臣令(1995 年第

13 号)

騒音基準に関する環境担当国務大臣令(1996 年 48 号)

振動基準に関する環境担当国務大臣令(1996 年 49 号)

悪臭基準に関する環境担当国務大臣令(1996 年 50 号)

(出典:調査団作成)

10

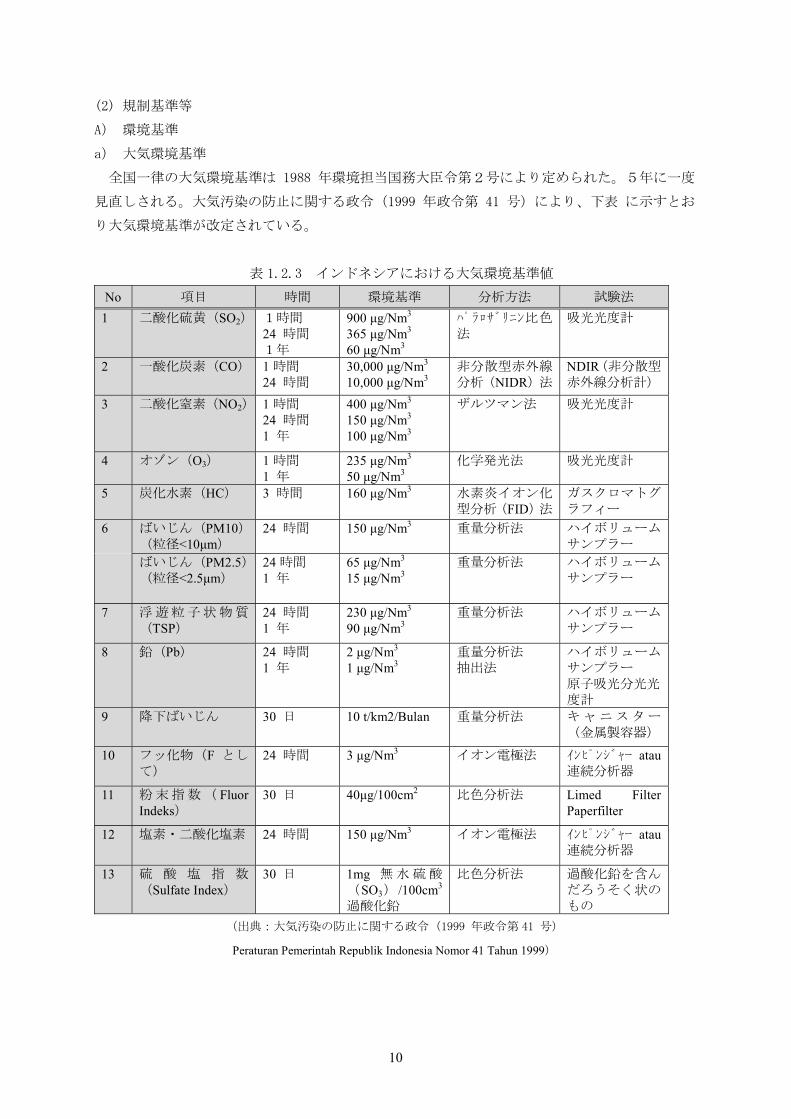

(2) 規制基準等

A) 環境基準

a) 大気環境基準

全国一律の大気環境基準は 1988 年環境担当国務大臣令第2号により定められた。5年に一度

見直しされる。大気汚染の防止に関する政令(1999 年政令第 41 号)により、下表 に示すとお

り大気環境基準が改定されている。

表 1.2.3 インドネシアにおける大気環境基準値

No 項目 時間 環境基準 分析方法 試験法 1 二酸化硫黄(SO2) 1時間

24 時間 1年

900 μg/Nm3 365 μg/Nm3 60 μg/Nm3

パラロザリニン比色法

吸光光度計

2 一酸化炭素(CO) 1 時間 24 時間

30,000 μg/Nm3 10,000 μg/Nm3

非分散型赤外線分析(NIDR)法

NDIR(非分散型赤外線分析計)

3 二酸化窒素(NO2) 1 時間 24 時間 1 年

400 μg/Nm3 150 μg/Nm3

100 μg/Nm3

ザルツマン法 吸光光度計

4 オゾン(O3) 1 時間 1 年

235 μg/Nm3 50 μg/Nm3

化学発光法

吸光光度計

5 炭化水素(HC) 3 時間 160 μg/Nm3 水素炎イオン化型分析(FID)法

ガスクロマトグラフィー

6 ばいじん(PM10)(粒径<10μm)

24 時間 150 μg/Nm3 重量分析法 ハイボリュームサンプラー

ばいじん(PM2.5) (粒径<2.5μm)

24 時間 1 年

65 μg/Nm3 15 μg/Nm3

重量分析法

ハイボリュームサンプラー

7 浮遊粒子状物質(TSP)

24 時間 1 年

230 μg/Nm3 90 μg/Nm3

重量分析法 ハイボリュームサンプラー

8 鉛(Pb) 24 時間 1 年

2 μg/Nm3

1 μg/Nm3 重量分析法 抽出法

ハイボリュームサンプラー 原子吸光分光光度計

9 降下ばいじん 30 日 10 t/km2/Bulan

重量分析法

キャニスター(金属製容器)

10 フッ化物(F として)

24 時間 3 μg/Nm3 イオン電極法 インピンジャー atau 連続分析器

11 粉末指数( Fluor Indeks)

30 日

40μg/100cm2

比色分析法 Limed Filter

Paperfilter

12 塩素・二酸化塩素 24 時間

150 μg/Nm3 イオン電極法 インピンジャー atau 連続分析器

13 硫 酸 塩 指 数(Sulfate Index)

30 日

1mg 無水硫酸(SO3) /100cm3

過酸化鉛

比色分析法 過酸化鉛を含んだろうそく状のもの

(出典:大気汚染の防止に関する政令(1999 年政令第 41 号)

Peraturan Pemerintah Republik Indonesia Nomor 41 Tahun 1999)

11

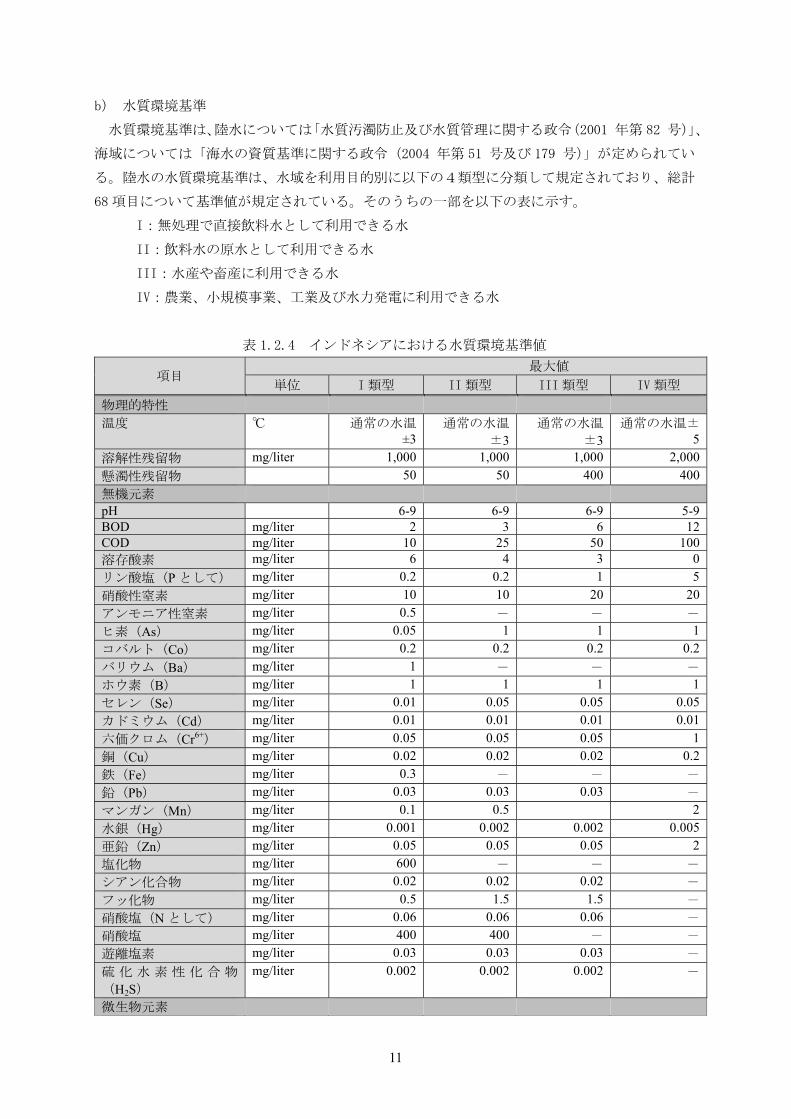

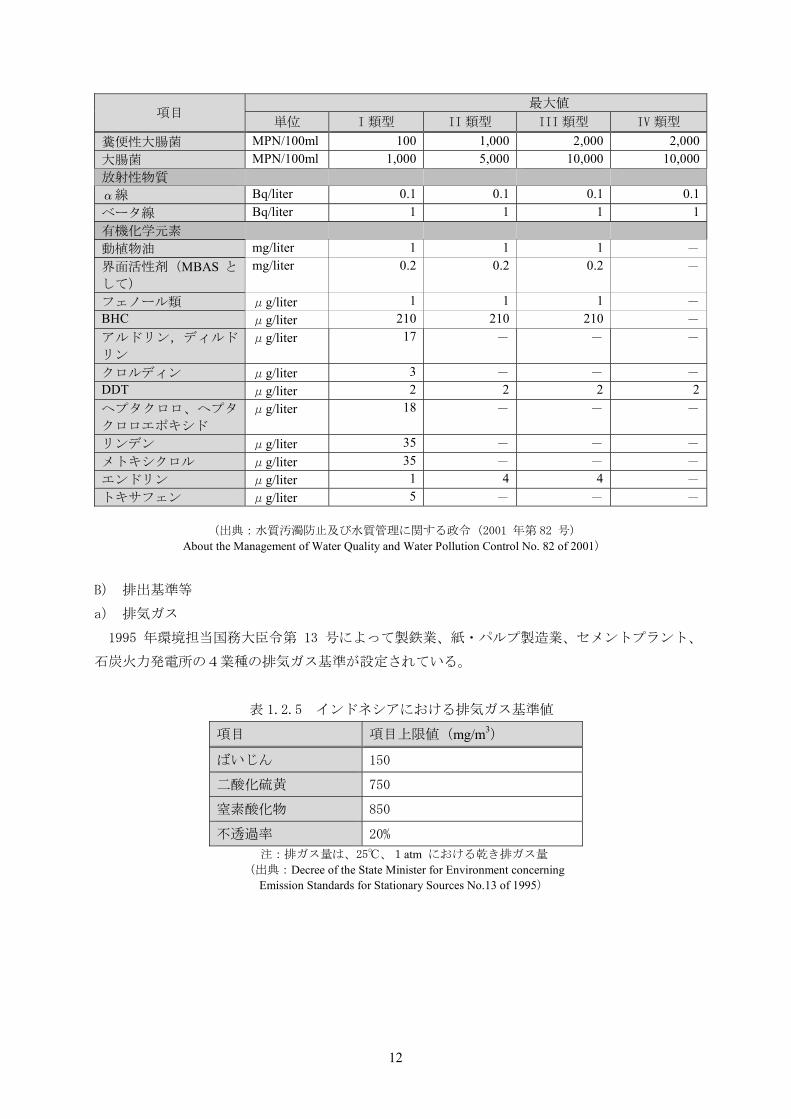

b) 水質環境基準

水質環境基準は、陸水については「水質汚濁防止及び水質管理に関する政令(2001 年第 82 号)」、

海域については「海水の資質基準に関する政令(2004 年第 51 号及び 179 号)」が定められてい

る。陸水の水質環境基準は、水域を利用目的別に以下の4類型に分類して規定されており、総計

68 項目について基準値が規定されている。そのうちの一部を以下の表に示す。

I:無処理で直接飲料水として利用できる水

II:飲料水の原水として利用できる水

III:水産や畜産に利用できる水

IV:農業、小規模事業、工業及び水力発電に利用できる水

表 1.2.4 インドネシアにおける水質環境基準値

項目 大値

単位 I 類型 II 類型 III 類型 IV 類型

物理的特性 温度 ℃ 通常の水温

±3通常の水温

±3通常の水温

±3通常の水温±

5溶解性残留物 mg/liter 1,000 1,000 1,000 2,000懸濁性残留物 50 50 400 400無機元素 pH 6-9 6-9 6-9 5-9BOD mg/liter 2 3 6 12COD mg/liter 10 25 50 100溶存酸素 mg/liter 6 4 3 0リン酸塩(P として) mg/liter 0.2 0.2 1 5硝酸性窒素 mg/liter 10 10 20 20アンモニア性窒素 mg/liter 0.5 - - -

ヒ素(As) mg/liter 0.05 1 1 1コバルト(Co) mg/liter 0.2 0.2 0.2 0.2バリウム(Ba) mg/liter 1 - - -

ホウ素(B) mg/liter 1 1 1 1セレン(Se) mg/liter 0.01 0.05 0.05 0.05カドミウム(Cd) mg/liter 0.01 0.01 0.01 0.01六価クロム(Cr6+) mg/liter 0.05 0.05 0.05 1銅(Cu) mg/liter 0.02 0.02 0.02 0.2鉄(Fe) mg/liter 0.3 - - -

鉛(Pb) mg/liter 0.03 0.03 0.03 -

マンガン(Mn) mg/liter 0.1 0.5 2水銀(Hg) mg/liter 0.001 0.002 0.002 0.005亜鉛(Zn) mg/liter 0.05 0.05 0.05 2塩化物 mg/liter 600 - - -

シアン化合物 mg/liter 0.02 0.02 0.02 -

フッ化物 mg/liter 0.5 1.5 1.5 -

硝酸塩(N として) mg/liter 0.06 0.06 0.06 -

硝酸塩 mg/liter 400 400 - -

遊離塩素 mg/liter 0.03 0.03 0.03 -

硫 化 水 素 性 化 合 物

(H2S) mg/liter 0.002 0.002 0.002 -

微生物元素

12

項目 大値

単位 I 類型 II 類型 III 類型 IV 類型

糞便性大腸菌 MPN/100ml 100 1,000 2,000 2,000大腸菌 MPN/100ml 1,000 5,000 10,000 10,000放射性物質 α線 Bq/liter 0.1 0.1 0.1 0.1ベータ線 Bq/liter 1 1 1 1有機化学元素 動植物油 mg/liter 1 1 1 -

界面活性剤(MBAS と

して) mg/liter 0.2 0.2 0.2 -

フェノール類 μg/liter 1 1 1 -BHC μg/liter 210 210 210 -

アルドリン,ディルド

リン μg/liter 17 - - -

クロルディン μg/liter 3 - - -DDT μg/liter 2 2 2 2ヘプタクロロ、ヘプタ

クロロエポキシド μg/liter 18 - - -

リンデン μg/liter 35 - - -

メトキシクロル μg/liter 35 - - -

エンドリン μg/liter 1 4 4 -

トキサフェン μg/liter 5 - - -

(出典:水質汚濁防止及び水質管理に関する政令(2001 年第 82 号)

About the Management of Water Quality and Water Pollution Control No. 82 of 2001)

B) 排出基準等

a) 排気ガス

1995 年環境担当国務大臣令第 13 号によって製鉄業、紙・パルプ製造業、セメントプラント、

石炭火力発電所の4業種の排気ガス基準が設定されている。

表 1.2.5 インドネシアにおける排気ガス基準値

項目 項目上限値(mg/m3)

ばいじん 150

二酸化硫黄 750

窒素酸化物 850

不透過率 20%

注:排ガス量は、25℃、1atm における乾き排ガス量 (出典:Decree of the State Minister for Environment concerning

Emission Standards for Stationary Sources No.13 of 1995)

13

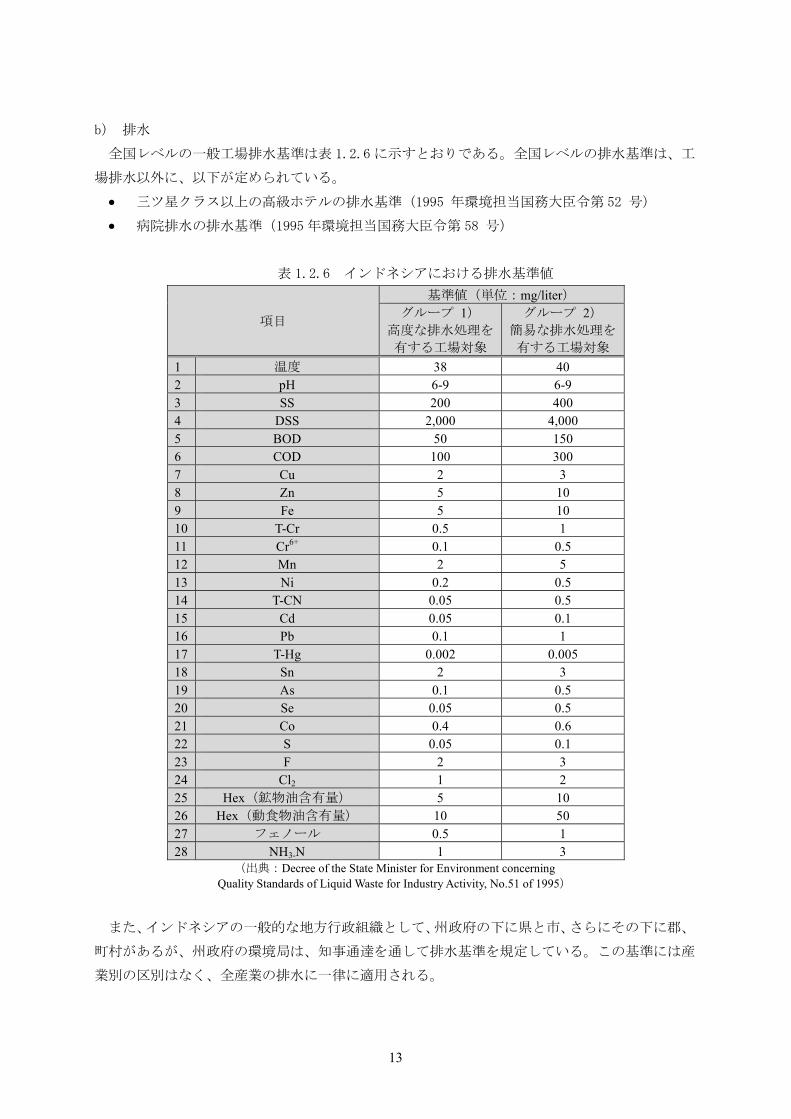

b) 排水

全国レベルの一般工場排水基準は表 1.2.6 に示すとおりである。全国レベルの排水基準は、工

場排水以外に、以下が定められている。

三ツ星クラス以上の高級ホテルの排水基準(1995 年環境担当国務大臣令第 52 号)

病院排水の排水基準(1995 年環境担当国務大臣令第 58 号)

表 1.2.6 インドネシアにおける排水基準値

項目

基準値(単位:mg/liter) グループ 1)

高度な排水処理を

有する工場対象

グループ 2) 簡易な排水処理を

有する工場対象 1 温度 38 40 2 pH 6-9 6-9 3 SS 200 400 4 DSS 2,000 4,000 5 BOD 50 150 6 COD 100 300 7 Cu 2 3 8 Zn 5 10 9 Fe 5 10 10 T-Cr 0.5 1 11 Cr6+ 0.1 0.5 12 Mn 2 5 13 Ni 0.2 0.5 14 T-CN 0.05 0.5 15 Cd 0.05 0.1 16 Pb 0.1 1 17 T-Hg 0.002 0.005 18 Sn 2 3 19 As 0.1 0.5 20 Se 0.05 0.5 21 Co 0.4 0.6 22 S 0.05 0.1 23 F 2 3 24 Cl2 1 2 25 Hex(鉱物油含有量) 5 10 26 Hex(動食物油含有量) 10 50 27 フェノール 0.5 1 28 NH3-N 1 3

(出典:Decree of the State Minister for Environment concerning Quality Standards of Liquid Waste for Industry Activity, No.51 of 1995)

また、インドネシアの一般的な地方行政組織として、州政府の下に県と市、さらにその下に郡、

町村があるが、州政府の環境局は、知事通達を通して排水基準を規定している。この基準には産

業別の区別はなく、全産業の排水に一律に適用される。

14

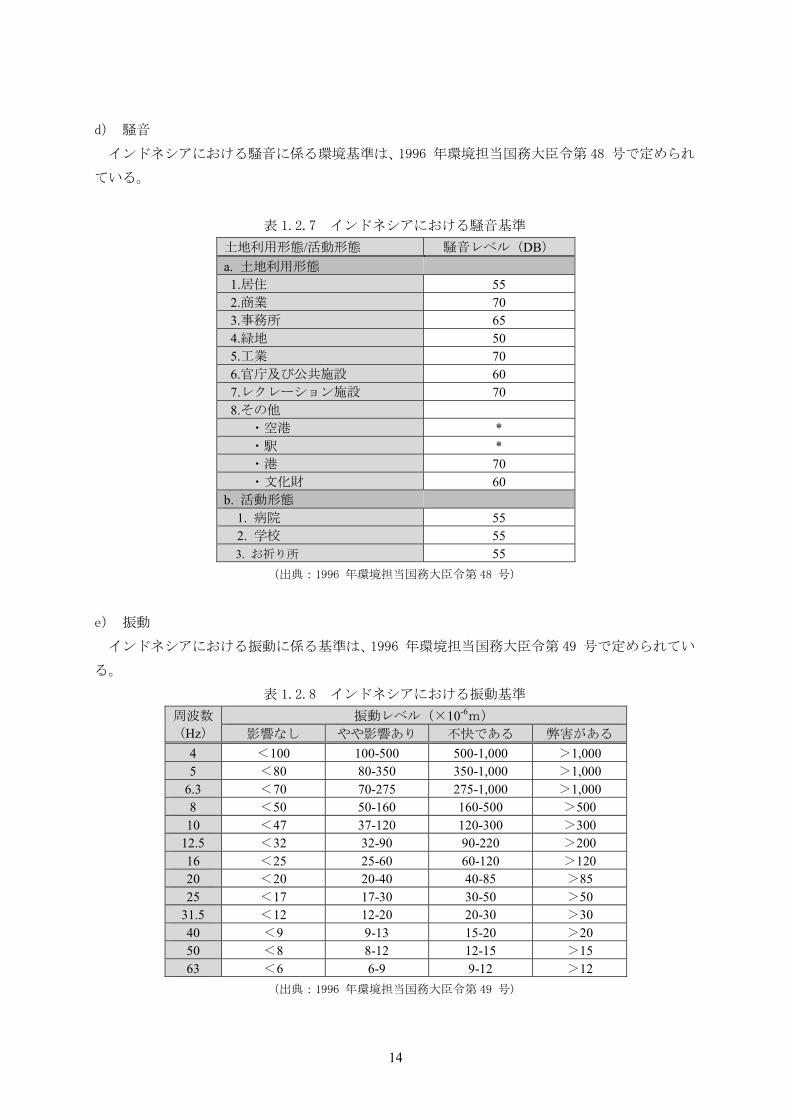

d) 騒音

インドネシアにおける騒音に係る環境基準は、1996 年環境担当国務大臣令第 48 号で定められ

ている。

表 1.2.7 インドネシアにおける騒音基準

土地利用形態/活動形態 騒音レベル(DB) a. 土地利用形態

1.居住 55 2.商業 70 3.事務所 65 4.緑地 50 5.工業 70 6.官庁及び公共施設 60 7.レクレーション施設 70 8.その他

・空港 * ・駅 * ・港 70 ・文化財 60

b. 活動形態 1. 病院 55 2. 学校 55 3. お祈り所 55

(出典:1996 年環境担当国務大臣令第 48 号)

e) 振動

インドネシアにおける振動に係る基準は、1996 年環境担当国務大臣令第 49 号で定められてい

る。

表 1.2.8 インドネシアにおける振動基準

周波数

(Hz)振動レベル(×10-6m)

影響なし やや影響あり 不快である 弊害がある 4 <100 100-500 500-1,000 >1,000 5 <80 80-350 350-1,000 >1,000

6.3 <70 70-275 275-1,000 >1,000 8 <50 50-160 160-500 >500 10 <47 37-120 120-300 >300

12.5 <32 32-90 90-220 >200 16 <25 25-60 60-120 >120 20 <20 20-40 40-85 >85 25 <17 17-30 30-50 >50

31.5 <12 12-20 20-30 >30 40 <9 9-13 15-20 >20 50 <8 8-12 12-15 >15 63 <6 6-9 9-12 >12

(出典:1996 年環境担当国務大臣令第 49 号)

15

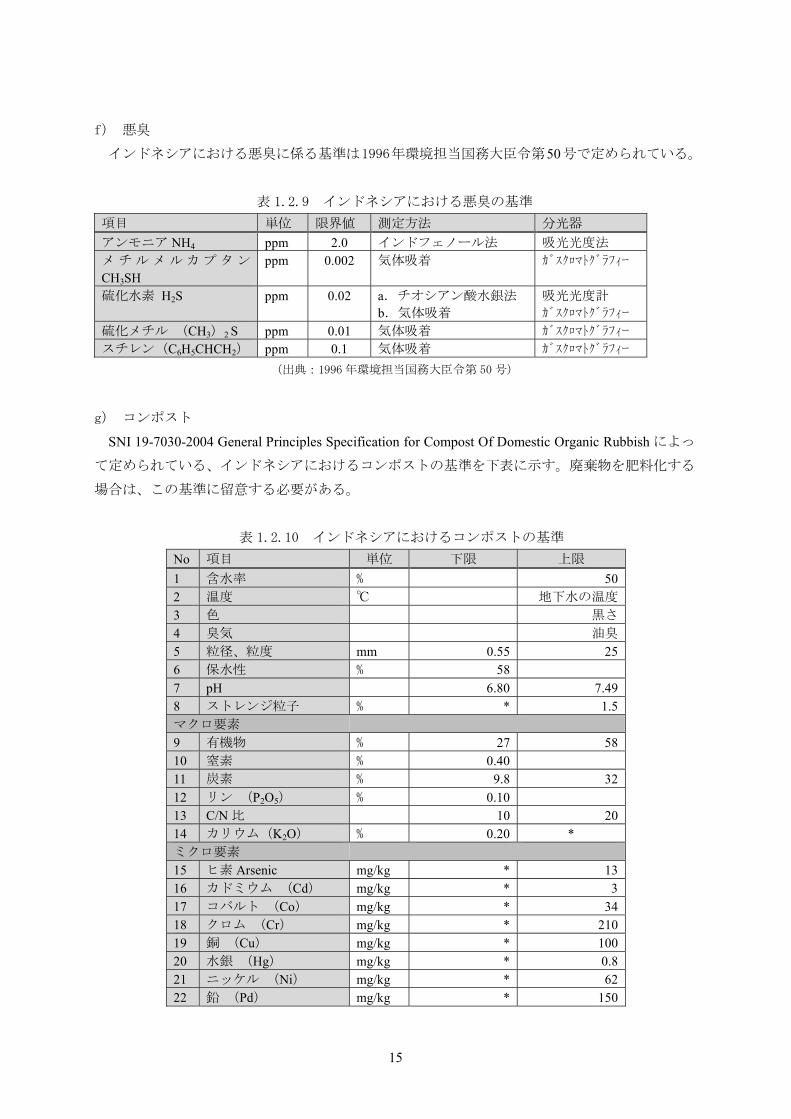

f) 悪臭

インドネシアにおける悪臭に係る基準は1996年環境担当国務大臣令第50号で定められている。

表 1.2.9 インドネシアにおける悪臭の基準

項目 単位 限界値 測定方法 分光器 アンモニア NH4 ppm 2.0 インドフェノール法 吸光光度法 メ チ ル メ ル カ プ タ ン

CH3SH ppm 0.002 気体吸着 ガスクロマトグラフィー

硫化水素 H2S ppm 0.02 a.チオシアン酸水銀法 b.気体吸着

吸光光度計 ガスクロマトグラフィー

硫化メチル (CH3)2 S ppm 0.01 気体吸着 ガスクロマトグラフィー スチレン(C6H5CHCH2) ppm 0.1 気体吸着 ガスクロマトグラフィー

(出典:1996 年環境担当国務大臣令第 50号)

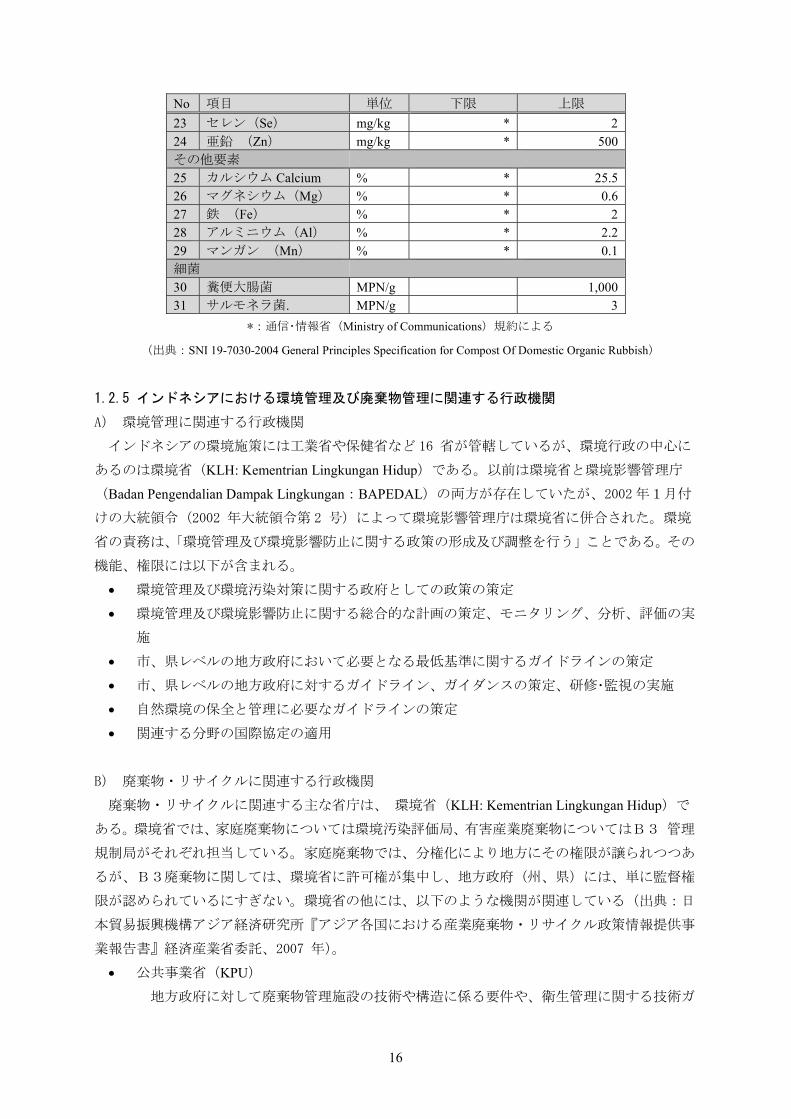

g) コンポスト

SNI 19-7030-2004 General Principles Specification for Compost Of Domestic Organic Rubbish によっ

て定められている、インドネシアにおけるコンポストの基準を下表に示す。廃棄物を肥料化する

場合は、この基準に留意する必要がある。

表 1.2.10 インドネシアにおけるコンポストの基準

No 項目 単位 下限 上限 1 含水率 % 502 温度 ℃ 地下水の温度

3 色 黒さ

4 臭気 油臭

5 粒径、粒度 mm 0.55 256 保水性 % 58 7 pH 6.80 7.498 ストレンジ粒子 % * 1.5マクロ要素 9 有機物 % 27 5810 窒素 % 0.40 11 炭素 % 9.8 3212 リン (P2O5) % 0.10 13 C/N 比 10 2014 カリウム(K2O) % 0.20 * ミクロ要素 15 ヒ素 Arsenic mg/kg * 1316 カドミウム (Cd) mg/kg * 317 コバルト (Co) mg/kg * 3418 クロム (Cr) mg/kg * 21019 銅 (Cu) mg/kg * 10020 水銀 (Hg) mg/kg * 0.821 ニッケル (Ni) mg/kg * 6222 鉛 (Pd) mg/kg * 150

16

No 項目 単位 下限 上限 23 セレン(Se) mg/kg * 224 亜鉛 (Zn) mg/kg * 500その他要素 25 カルシウム Calcium % * 25.526 マグネシウム(Mg) % * 0.627 鉄 (Fe) % * 228 アルミニウム(Al) % * 2.229 マンガン (Mn) % * 0.1細菌 30 糞便大腸菌 MPN/g 1,00031 サルモネラ菌. MPN/g 3

*:通信・情報省(Ministry of Communications)規約による

(出典:SNI 19-7030-2004 General Principles Specification for Compost Of Domestic Organic Rubbish)

1.2.5 インドネシアにおける環境管理及び廃棄物管理に関連する行政機関

A) 環境管理に関連する行政機関

インドネシアの環境施策には工業省や保健省など 16 省が管轄しているが、環境行政の中心に

あるのは環境省(KLH: Kementrian Lingkungan Hidup)である。以前は環境省と環境影響管理庁

(Badan Pengendalian Dampak Lingkungan:BAPEDAL)の両方が存在していたが、2002 年1月付

けの大統領令(2002 年大統領令第 2 号)によって環境影響管理庁は環境省に併合された。環境

省の責務は、「環境管理及び環境影響防止に関する政策の形成及び調整を行う」ことである。その

機能、権限には以下が含まれる。

環境管理及び環境汚染対策に関する政府としての政策の策定

環境管理及び環境影響防止に関する総合的な計画の策定、モニタリング、分析、評価の実

施

市、県レベルの地方政府において必要となる 低基準に関するガイドラインの策定

市、県レベルの地方政府に対するガイドライン、ガイダンスの策定、研修・監視の実施

自然環境の保全と管理に必要なガイドラインの策定

関連する分野の国際協定の適用

B) 廃棄物・リサイクルに関連する行政機関

廃棄物・リサイクルに関連する主な省庁は、 環境省(KLH: Kementrian Lingkungan Hidup)で

ある。環境省では、家庭廃棄物については環境汚染評価局、有害産業廃棄物についてはB3 管理

規制局がそれぞれ担当している。家庭廃棄物では、分権化により地方にその権限が譲られつつあ

るが、B3廃棄物に関しては、環境省に許可権が集中し、地方政府(州、県)には、単に監督権

限が認められているにすぎない。環境省の他には、以下のような機関が関連している(出典:日

本貿易振興機構アジア経済研究所『アジア各国における産業廃棄物・リサイクル政策情報提供事

業報告書』経済産業省委託、2007 年)。

公共事業省(KPU)

地方政府に対して廃棄物管理施設の技術や構造に係る要件や、衛生管理に関する技術ガ

17

イダンスを策定する。

技術評価応用庁(BPPT)

環境技術研究所等において、廃棄物の再利用等に関する研究・調査が行われている。

1.2.6 インドネシアにおける廃棄物管理の課題

現在、インドネシアの廃棄物管理は埋立処分に大きく依存しているが、埋立処分場による周辺

地域への環境面、衛生面、健康面の悪影響が懸念されている。ジャカルタ及び周辺地域の廃棄物

を受け入れているバンタルゲバン(Bantar Gebang)において調査したところ、処分場との明確な

因果関係、詳細な調査方法などは不明であるが、以下のような結果が出たとのことである(出典:

インドネシア環境省、State of Environment Report 2009)。

水質調査の結果、サンプル数の 40%が酸性度の基準値を超えていた。

水質調査の結果、サンプル数の 95%において大腸菌が発見された。

直腸綿棒検査の結果、対象者の 60%が病原菌を保有しており、大腸菌(62%)、サルモ

ネラ菌(2%)、赤痢菌(2%)等が発見された。

喀痰採取による肺結核検査の結果、1998 年には 100 名が、1999 年には 16名が陽性を

示した。

エックス線検査の結果、住民の 34%が慢性的な肺結核等の肺疾患を保有していること

が判明した。

また、これまで複数の埋立処分場においてごみ山が崩れる事故が起きており、2005 年にはバン

ドン(Bandung)市のルウインガジャ(Leuwigajah)廃棄物処分場で廃棄物の山が崩壊し、141 名

の死者が発生し、処分場は閉鎖された(出典:地球環境センター資料)。現在、インドネシアに

おいては、増加する一方の廃棄物を環境上適正な方法で処理・処分することが緊急の課題となっ

ている。

1.3 対象地域の状況

ジャカルタは、インドネシアの首都であり、東南アジアにおける 大の都市の 1 つでもある。

ジャワ島の北西に位置し、その面積は約 661km2 である。インドネシアの人口及び経済活動は、ジ

ャカルタ及び周辺地域が位置するジャワ島に集中している。ジャワ島の人口は、日本全土の人口

を上回る約1億 3,656 万人であり、インドネシア全土の人口の6割を占めている(2010 年政府統

計)。ジャカルタのみの人口は、東京都 23 区の人口の約 895 万人(出典:東京都統計)を上回る、

約 960 万人である(2010 年政府統計)。ジャワ島における域内総生産は約 1,262 兆 Rp であり、

人口と同様、インドネシア全土の総生産の約6割を占めている(2010 年政府統計)。

18

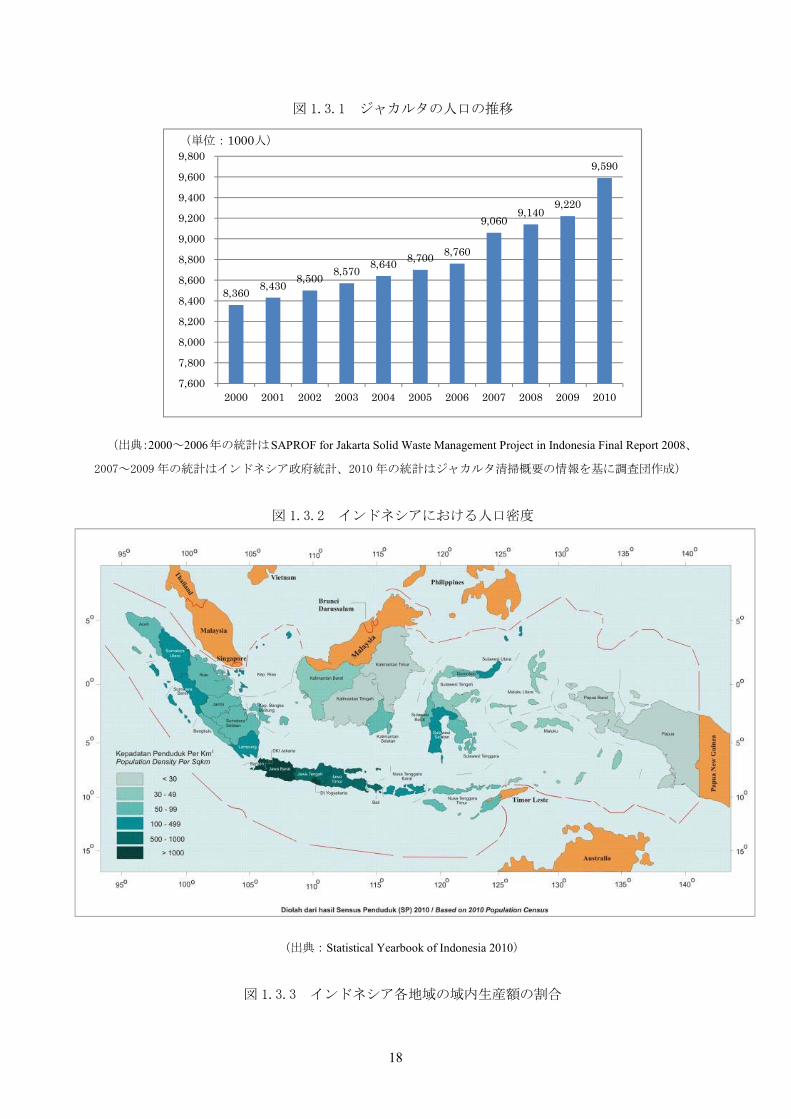

図 1.3.1 ジャカルタの人口の推移

(出典:2000~2006年の統計はSAPROF for Jakarta Solid Waste Management Project in Indonesia Final Report 2008、

2007~2009 年の統計はインドネシア政府統計、2010 年の統計はジャカルタ清掃概要の情報を基に調査団作成)

図 1.3.2 インドネシアにおける人口密度

(出典:Statistical Yearbook of Indonesia 2010)

図 1.3.3 インドネシア各地域の域内生産額の割合

8,360 8,430 8,500 8,570 8,640 8,700 8,760

9,060 9,140

9,220

9,590

7,600

7,800

8,000

8,200

8,400

8,600

8,800

9,000

9,200

9,400

9,600

9,800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

(単位:1000人)

(出典

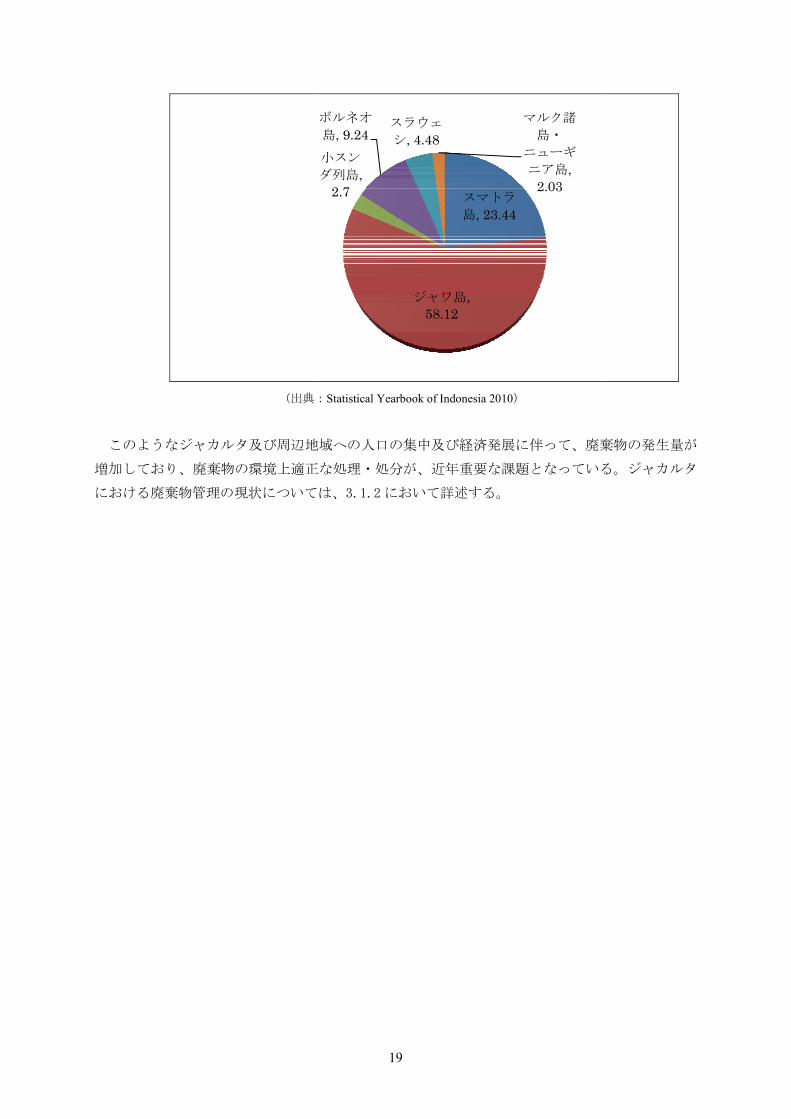

このようなジャカルタ及び周辺地

増加しており、廃棄物の環境上適正

における廃棄物管理の現状について

19

典:Statistical Yearbook of Indonesia 2010)

地域への人口の集中及び経済発展に伴って、廃棄

正な処理・処分が、近年重要な課題となっている

ては、3.1.2 において詳述する。

スマトラ

島, 23.44

ジャワ島, 58.12

小スン

ダ列島, 2.7

ボルネオ

島, 9.24スラウェ

シ, 4.48マルク諸

島・

ニューギ

ニア島, 2.03

棄物の発生量が

る。ジャカルタ

20

21

第2章

調査方法

22

23

2.1 調査内容 2.1.1 調査の背景と目的

ジャカルタでは都市化が進み、2010年で、既に人口約960万人を抱える大都市であり、日量6,200

トンの都市廃棄物が発生している。2030年には、都市廃棄物の発生量が日量約9,200トンに達する

ものと予測されている。現状において、それらの都市廃棄物は、ほぼ全量を東隣の西ジャワ州の

ブカシ市のバンタルゲバン 終処分場で埋立処分している。当 終処分場は、ジャカルタの唯一

の現有 終処分場であり、ジャカルタ全体のごみを全て受入れるには容量に限界があり、延命化

を余儀なくされている状況である。これに対し、輸送効率の改善を考慮した場合、ジャカルタ西

側での 終処分場の確保が有効である。このため、ジャカルタは、西側に隣接するバンテン州タ

ンゲラン県チアンゲールに購入した96haの土地で、処理施設の建設運営をBOT事業として行う計画

で、2009年にタンゲラン県とその事業に関するMOUを締結したが、タンゲラン県の土地利用計画

において当該用地が住居地域と指定され建設不可となった。

これに対し、タンゲラン県は、チアンゲールの代替地として廃棄物処理施設用途地域として指

定している同県ジャチワリンギ村周辺地域の用地を提供する意向を示している。その際に、同地

区での直接埋立処分は認めず、 終処分場の建設には中間処理施設の付帯を条件としている。

本調査は、ジャカルタの都市廃棄物対象に、ジャチワリンギ村周辺地域でのBOT事業における

適な処理処分システムを検討し、その建設費、運転維持管理費等を算定することにより、事業

実施の可能性を検討することを目的としている。

2.1.2 調査概要

本プロジェクトを実現するためには、本調査においてジャカルタが支払い可能と位置づけられ

る処理コストであるトン当たりの21USDに収まるように、事業用地が所在するタンゲラン県の同

意可能な処理システムを提案することである。提案にあたっては、コストのみならず周辺住民の

合意形成や環境社会配慮に留意し、実施可能なシステムとすることである。

このため、本調査では、コストに影響する要因に係る条件を確定するため、ボーリング調査及

び測量調査を行った上で、コスト縮減を目途とした概念設計を行い、プラント建設費、土木建設

費、運転管理費(O&Mコスト)の積算を行った。

さらに、本プロジェクト実施に係る環境社会配慮について、環境項目の測定や周辺住民へのイ

ンタビューを実施し、期待される改善効果及び環境社会面への影響について検討した。

調査項目を以下に示す。

a) 本プロジェクト範囲の確認

b) 前提条件の確認(計画処理量、環境影響承認の手続き、環境上の制約条件、実施用地

のアクセス道路、ごみ質、委託に関しての条件)

c) (発注者である)ジャカルタ及び清掃局の概要

d) 廃棄物処理、及びごみ質等の現状

e) プロジェクト実施用地の現状調査(測量・ボーリング調査)

f) 処理システム代替案の設定と妥当性の検討

g) 施設の概念設計(概略仕様)

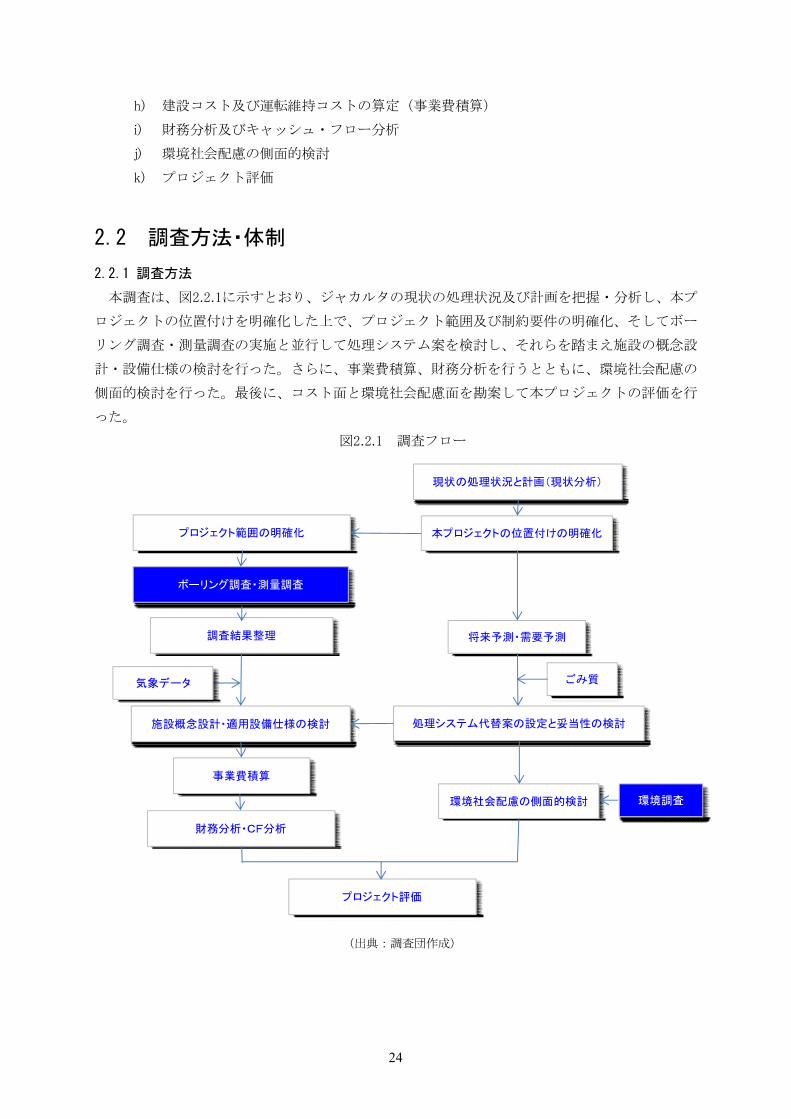

24

h) 建設コスト及び運転維持コストの算定(事業費積算)

i) 財務分析及びキャッシュ・フロー分析

j) 環境社会配慮の側面的検討

k) プロジェクト評価

2.2 調査方法・体制

2.2.1 調査方法

本調査は、図2.2.1に示すとおり、ジャカルタの現状の処理状況及び計画を把握・分析し、本プ

ロジェクトの位置付けを明確化した上で、プロジェクト範囲及び制約要件の明確化、そしてボー

リング調査・測量調査の実施と並行して処理システム案を検討し、それらを踏まえ施設の概念設

計・設備仕様の検討を行った。さらに、事業費積算、財務分析を行うとともに、環境社会配慮の

側面的検討を行った。 後に、コスト面と環境社会配慮面を勘案して本プロジェクトの評価を行

った。

図2.2.1 調査フロー

(出典:調査団作成)

処理システム代替案の設定と妥当性の検討

プロジェクト範囲の明確化

ボーリング調査・測量調査

調査結果整理

施設概念設計・適用設備仕様の検討

事業費積算

現状の処理状況と計画(現状分析)

本プロジェクトの位置付けの明確化

ごみ質

将来予測・需要予測

環境社会配慮の側面的検討

財務分析・CF分析

環境調査

プロジェクト評価

気象データ

25

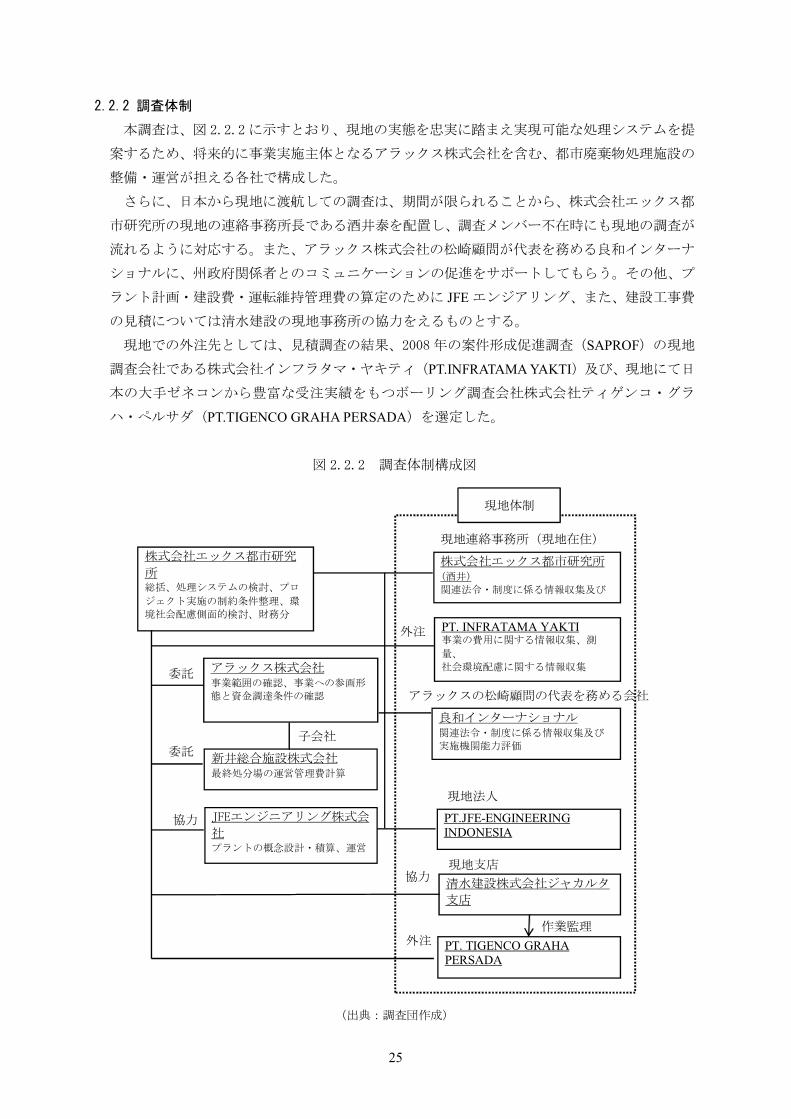

2.2.2 調査体制

本調査は、図 2.2.2 に示すとおり、現地の実態を忠実に踏まえ実現可能な処理システムを提

案するため、将来的に事業実施主体となるアラックス株式会社を含む、都市廃棄物処理施設の

整備・運営が担える各社で構成した。

さらに、日本から現地に渡航しての調査は、期間が限られることから、株式会社エックス都

市研究所の現地の連絡事務所長である酒井泰を配置し、調査メンバー不在時にも現地の調査が

流れるように対応する。また、アラックス株式会社の松崎顧問が代表を務める良和インターナ

ショナルに、州政府関係者とのコミュニケーションの促進をサポートしてもらう。その他、プ

ラント計画・建設費・運転維持管理費の算定のために JFE エンジアリング、また、建設工事費

の見積については清水建設の現地事務所の協力をえるものとする。

現地での外注先としては、見積調査の結果、2008 年の案件形成促進調査(SAPROF)の現地

調査会社である株式会社インフラタマ・ヤキティ(PT.INFRATAMA YAKTI)及び、現地にて日

本の大手ゼネコンから豊富な受注実績をもつボーリング調査会社株式会社ティゲンコ・グラ

ハ・ぺルサダ(PT.TIGENCO GRAHA PERSADA)を選定した。

図 2.2.2 調査体制構成図

(出典:調査団作成)

株式会社エックス都市研究

所総括、処理システムの検討、プロ

ジェクト実施の制約条件整理、環

境社会配慮側面的検討、財務分

アラックス株式会社事業範囲の確認、事業への参画形

態と資金調達条件の確認

新井総合施設株式会社終処分場の運営管理費計算

PT. INFRATAMA YAKTI事業の費用に関する情報収集、測

量、

社会環境配慮に関する情報収集委託

委託

外注

JFEエンジニアリング株式会

社プラントの概念設計・積算、運営

PT.JFE-ENGINEERINGINDONESIA

現地法人

清水建設株式会社ジャカルタ

支店

外注

協力

協力

PT. TIGENCO GRAHA PERSADA

現地支店

現地体制

作業監理

株式会社エックス都市研究所(酒井)

関連法令・制度に係る情報収集及び

現地連絡事務所(現地在住)

良和インターナショナル関連法令・制度に係る情報収集及び

実施機関能力評価子会社

アラックスの松崎顧問の代表を務める会社

26

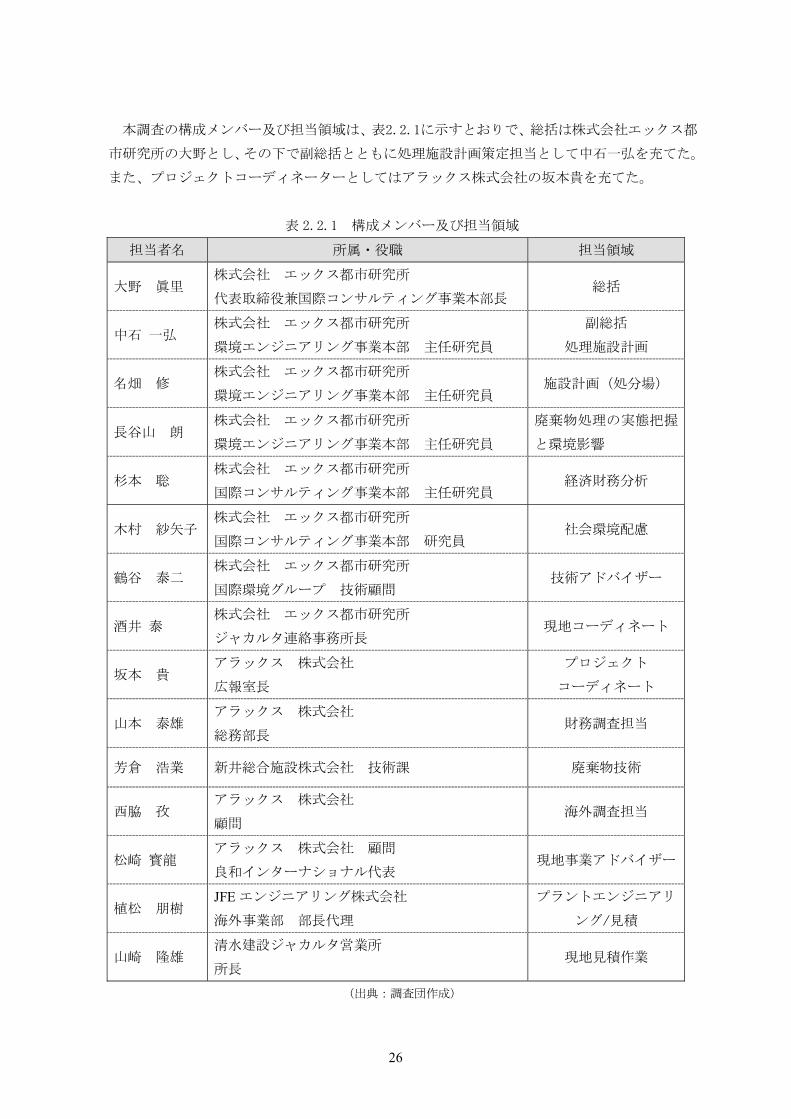

本調査の構成メンバー及び担当領域は、表2.2.1に示すとおりで、総括は株式会社エックス都

市研究所の大野とし、その下で副総括とともに処理施設計画策定担当として中石一弘を充てた。

また、プロジェクトコーディネーターとしてはアラックス株式会社の坂本貴を充てた。

表 2.2.1 構成メンバー及び担当領域

担当者名 所属・役職 担当領域

大野 眞里 株式会社 エックス都市研究所

代表取締役兼国際コンサルティング事業本部長 総括

中石 一弘 株式会社 エックス都市研究所

環境エンジニアリング事業本部 主任研究員

副総括

処理施設計画

名畑 修 株式会社 エックス都市研究所

環境エンジニアリング事業本部 主任研究員 施設計画(処分場)

長谷山 朗 株式会社 エックス都市研究所

環境エンジニアリング事業本部 主任研究員

廃棄物処理の実態把握

と環境影響

杉本 聡 株式会社 エックス都市研究所

国際コンサルティング事業本部 主任研究員 経済財務分析

木村 紗矢子 株式会社 エックス都市研究所

国際コンサルティング事業本部 研究員 社会環境配慮

鶴谷 泰二 株式会社 エックス都市研究所

国際環境グループ 技術顧問 技術アドバイザー

酒井 泰 株式会社 エックス都市研究所

ジャカルタ連絡事務所長 現地コーディネート

坂本 貴 アラックス 株式会社

広報室長

プロジェクト

コーディネート

山本 泰雄 アラックス 株式会社

総務部長 財務調査担当

芳倉 浩業 新井総合施設株式会社 技術課 廃棄物技術

西脇 孜 アラックス 株式会社

顧問 海外調査担当

松崎 寳龍 アラックス 株式会社 顧問

良和インターナショナル代表 現地事業アドバイザー

植松 朋樹 JFE エンジニアリング株式会社

海外事業部 部長代理

プラントエンジニアリ

ング/見積

山崎 隆雄 清水建設ジャカルタ営業所

所長 現地見積作業

(出典:調査団作成)

2.3 調査スケジュール

調査スケジュールは、9月に着手

りである。

8月 9月

現地調査

1回目

(7日-13 日)

現地調査準備

情報収集

調査結果現地

説明

国内調査

調査準備

情報分析

概念設計、積

算、財務分析

報告書作成

本調査では、4回の現地調査を実

回数 時期

第1回 2011/9/7 JETRO 訪問

2011/9/8~

2011/9/9

タンゲラン

収集

2011/9/12 タンゲラン

終処分場

2011/9/13 ジャカルタ

局との協議

第2回 2011/10/10 調査コンソ

2011/10/11 ジャカルタ

スンタール

2011/10/12 バンタルゲ

27

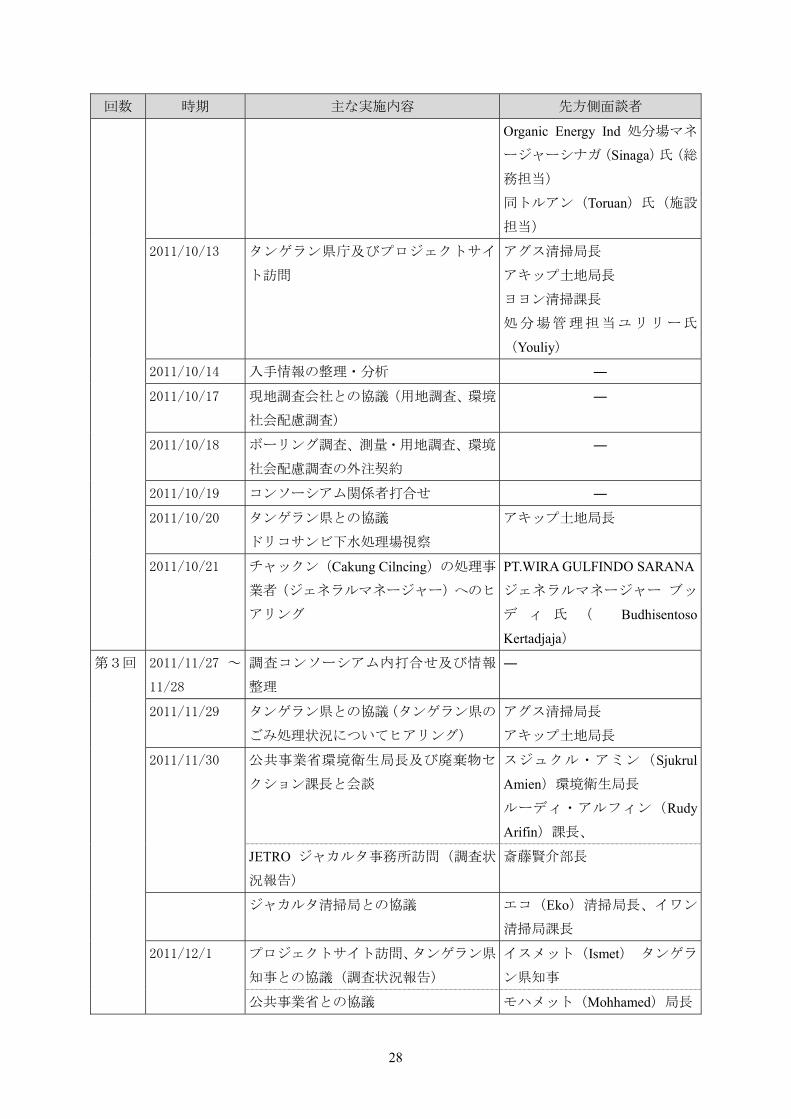

手して以来、現地調査を4回実施するなど図 2.3

図 2.3.1 調査スケジュール

10 月 11 月 12 月 2012 年1月

2回目

(10 日-23 日)

3回目

(27 日-

13 日)

(出典:調査団作成)

実施した。現地における調査の概要を下記に示す

表 2.3.1 現地調査の概要

主な実施内容 先方側面

問、廃棄物収集状況視察 斎藤賢介部長

ン県との協議、統計局にて情報 アグス(Agus)清

アキップ(Akip)

ン県との協議、バンタルゲバン

場視察

アグス清掃局長

アキップ土地局長

タ政府副知事、ジャカルタ清掃

議

サーロワ(Sarwo

イワン(Iwan Hen

清掃局課長

ソーシアム内打合せ打合せ ―

タ清掃局との協議 イワン清掃局課長

ル中継基地訪問 施設管理者(氏名

ゲバン 終処分場訪問 Pt. Godang Tuajay

.1 に示すとお

2月

4回目

(7日-11 日)

す。

面談者

清掃局長

土地局長

長

o)副知事

nry Wardhana)

長

名不明)

ya Jo Pt. Navigat

28

回数 時期 主な実施内容 先方側面談者

Organic Energy Ind 処分場マネ

ージャーシナガ(Sinaga)氏(総

務担当)

同トルアン(Toruan)氏(施設

担当)

2011/10/13 タンゲラン県庁及びプロジェクトサイ

ト訪問

アグス清掃局長

アキップ土地局長

ヨヨン清掃課長

処分場管理担当ユリリー氏

(Youliy)

2011/10/14 入手情報の整理・分析 ―

2011/10/17 現地調査会社との協議(用地調査、環境

社会配慮調査)

―

2011/10/18 ボーリング調査、測量・用地調査、環境

社会配慮調査の外注契約

―

2011/10/19 コンソーシアム関係者打合せ ―

2011/10/20 タンゲラン県との協議

ドリコサンビ下水処理場視察

アキップ土地局長

2011/10/21 チャックン(Cakung Cilncing)の処理事

業者(ジェネラルマネージャー)へのヒ

アリング

PT.WIRA GULFINDO SARANA

ジェネラルマネージャー ブッ

デ ィ 氏 ( Budhisentoso

Kertadjaja)

第3回 2011/11/27 ~

11/28

調査コンソーシアム内打合せ及び情報

整理

―

2011/11/29 タンゲラン県との協議(タンゲラン県の

ごみ処理状況についてヒアリング)

アグス清掃局長

アキップ土地局長

2011/11/30 公共事業省環境衛生局長及び廃棄物セ

クション課長と会談

スジュクル・アミン(Sjukrul

Amien)環境衛生局長

ルーディ・アルフィン(Rudy

Arifin)課長、

JETRO ジャカルタ事務所訪問(調査状

況報告)

斎藤賢介部長

ジャカルタ清掃局との協議 エコ(Eko)清掃局長、イワン

清掃局課長

2011/12/1 プロジェクトサイト訪問、タンゲラン県

知事との協議(調査状況報告)

イスメット(Ismet) タンゲラ

ン県知事

公共事業省との協議 モハメット(Mohhamed)局長

29

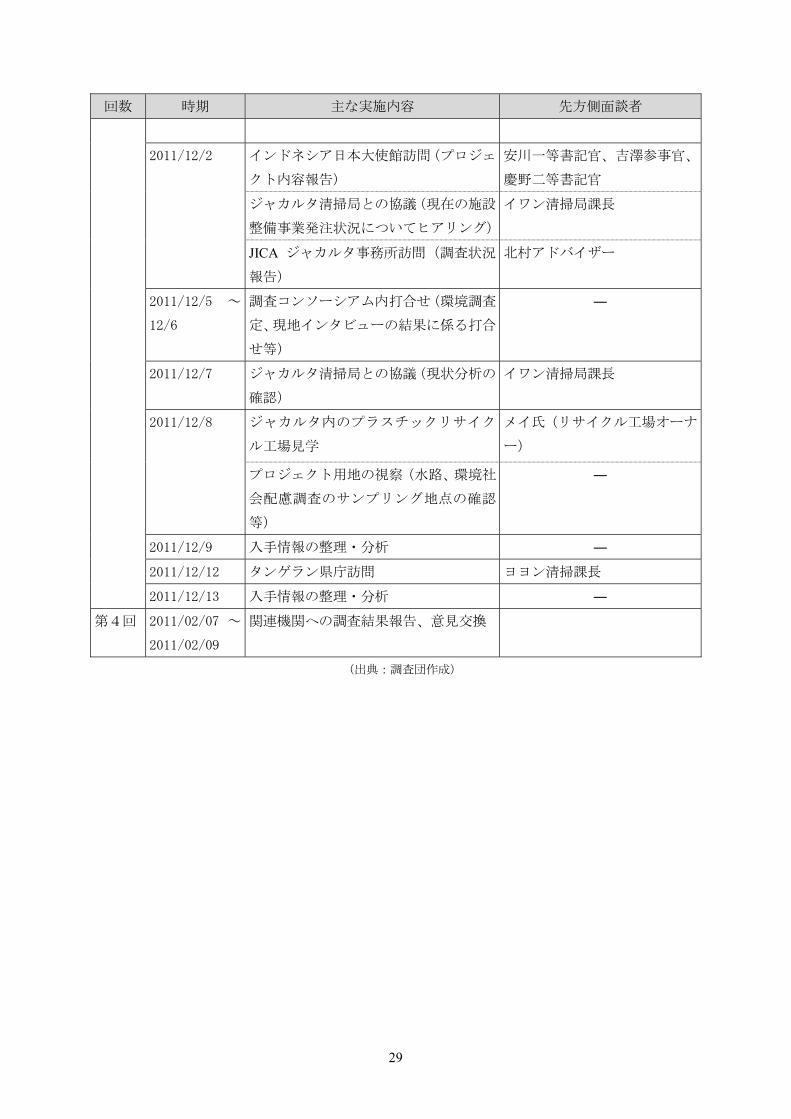

回数 時期 主な実施内容 先方側面談者

2011/12/2 インドネシア日本大使館訪問(プロジェ

クト内容報告)

安川一等書記官、吉澤参事官、

慶野二等書記官

ジャカルタ清掃局との協議(現在の施設

整備事業発注状況についてヒアリング)

イワン清掃局課長

JICA ジャカルタ事務所訪問(調査状況

報告)

北村アドバイザー

2011/12/5 ~

12/6

調査コンソーシアム内打合せ(環境調査

定、現地インタビューの結果に係る打合

せ等)

―

2011/12/7 ジャカルタ清掃局との協議(現状分析の

確認)

イワン清掃局課長

2011/12/8 ジャカルタ内のプラスチックリサイク

ル工場見学

メイ氏(リサイクル工場オーナ

ー)

プロジェクト用地の視察(水路、環境社

会配慮調査のサンプリング地点の確認

等)

―

2011/12/9 入手情報の整理・分析 ―

2011/12/12 タンゲラン県庁訪問 ヨヨン清掃課長

2011/12/13 入手情報の整理・分析 ―

第4回 2011/02/07 ~

2011/02/09

関連機関への調査結果報告、意見交換

(出典:調査団作成)

30

31

第3章

プロジェクトの内容及び技術的側面の検討

32

33

3.1 プロジェクトの背景・必要性等

本プロジェクトは、「ジャカルタ首都圏投資促進特別地域(MPA)マスタープラン調査」にお

いて、2020 年時点までにジャカルタ首都圏が達成すべきインフラ整備の優先事業として特定され

た事業である。このため、事業化の優先度が高いプロジェクトとて位置づけられている。

また、第1章(1.2.2)にて既述した国の3つ廃棄物管理方針(NPC-WMSD)のうち、本プロ

ジェクトは、「マネジメントパートナーとしての民間企業の活用」及び「サービススコープの拡大

とマネジメントシステムの質の向上」に該当するものと推断できる。

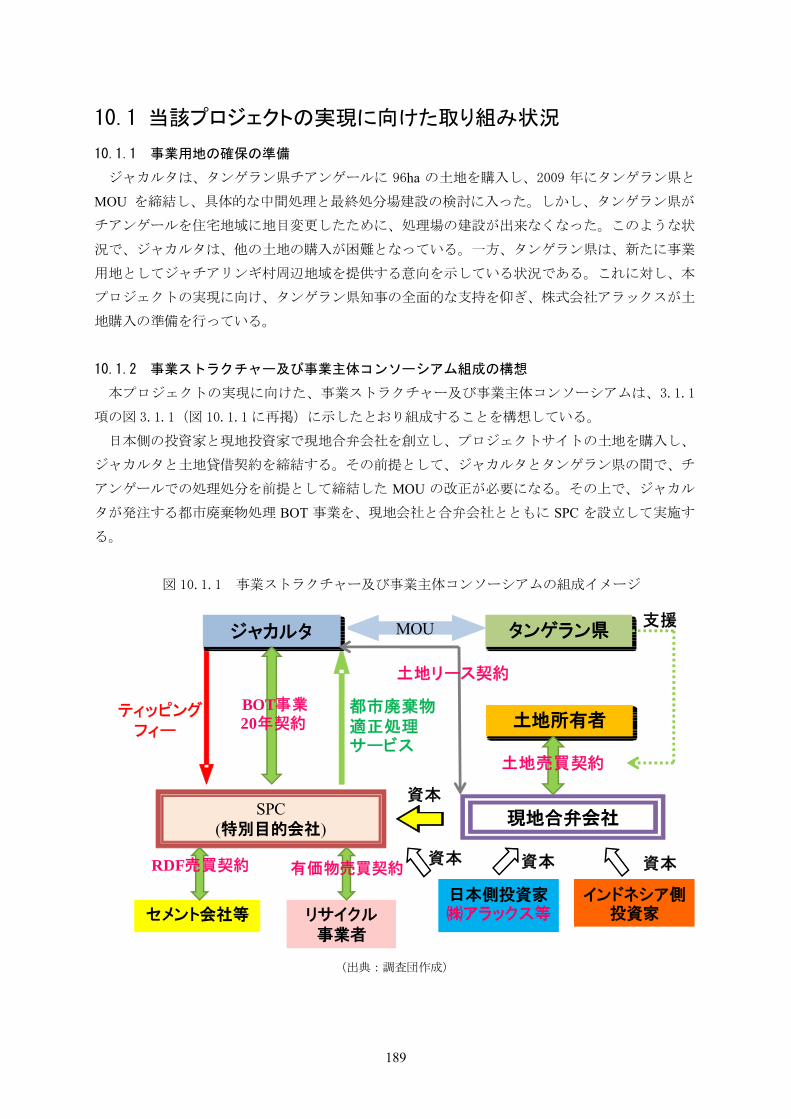

3.1.1 プロジェクトの範囲、プロジェクトが提供する製品・サービスの中心的な需要家層

(1) プロジェクトの範囲

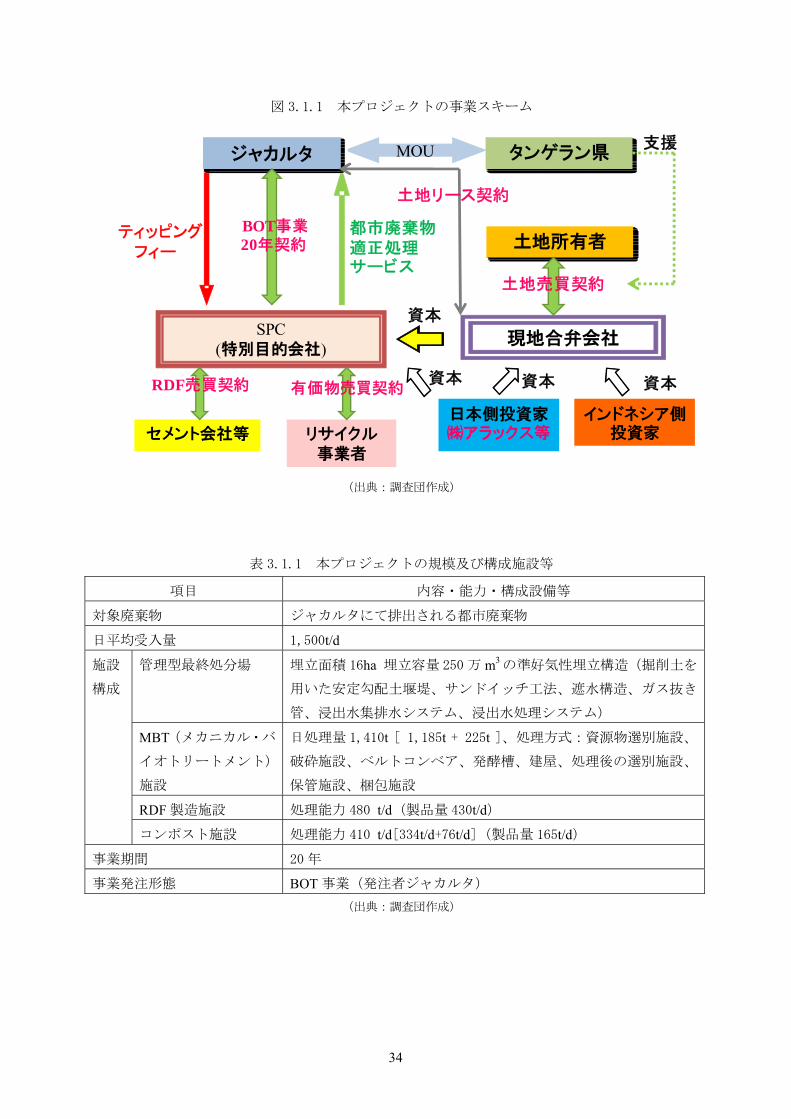

本プロジェクトは、図 3.1.1 に示す事業ストラクチャーを想定した上で、ジャカルタの都市

廃棄物を対象に資源物のリサイクルを含む適正処理処分を行うものである。そのストラクチャ

ーの内容は、日本側の投資家と現地投資家で現地合弁会社を創立し、プロジェクトサイトの土

地を購入し、ジャカルタと土地貸借契約を締結するというものである。その前提には、ジャカ

ルタとタンゲラン県の間でチアンゲールでの処理処分を前提とした MOU の改正が必要になる。

その上で、ジャカルタが発注する都市廃棄物処理 BOT 事業を、現地会社と合弁会社とともに

SPC を設立して実施するものである。本プロジェクトの事業範囲は、処理処分施設の設計・建

設・運営及び資源化物の回収リサイクル、ならびにモニタリングである。規模及び構成施設等

は、表 3.1.1 に示すとおりであり、管理型 終処分場(浸出水処理施設含む)、MBT 施設、RDF

製造施設、コンポスト化施設から構成される。本プロジェクトの処理フロー図は、図 3.1.2 に

示すとおりである。

34

図 3.1.1 本プロジェクトの事業スキーム

(出典:調査団作成)

表 3.1.1 本プロジェクトの規模及び構成施設等

項目 内容・能力・構成設備等

対象廃棄物 ジャカルタにて排出される都市廃棄物

日平均受入量 1,500t/d

施設

構成

管理型 終処分場 埋立面積 16ha 埋立容量 250 万 m3 の準好気性埋立構造(掘削土を

用いた安定勾配土堰堤、サンドイッチ工法、遮水構造、ガス抜き

管、浸出水集排水システム、浸出水処理システム)

MBT(メカニカル・バ

イオトリートメント)

施設

日処理量 1,410t [ 1,185t + 225t ]、処理方式:資源物選別施設、

破砕施設、ベルトコンベア、発酵槽、建屋、処理後の選別施設、

保管施設、梱包施設

RDF 製造施設 処理能力 480 t/d(製品量 430t/d)

コンポスト施設 処理能力 410 t/d[334t/d+76t/d](製品量 165t/d)

事業期間 20 年

事業発注形態 BOT 事業(発注者ジャカルタ)

(出典:調査団作成)

SPC(特別目的会社)

日本側投資家㈱アラックス等

タンゲラン県

現地合弁会社

ジャカルタ MOU

都市廃棄物適正処理サービス

BOT事業20年契約

ティッピングフィー

支援

土地所有者

土地売買契約

インドネシア側投資家

資本

土地リース契約

セメント会社等 リサイクル事業者

RDF売買契約 有価物売買契約 資本資本

資本

35

図 3.1.2 本プロジェクト(CASE1)の処理フロー図

(出典:調査団作成)

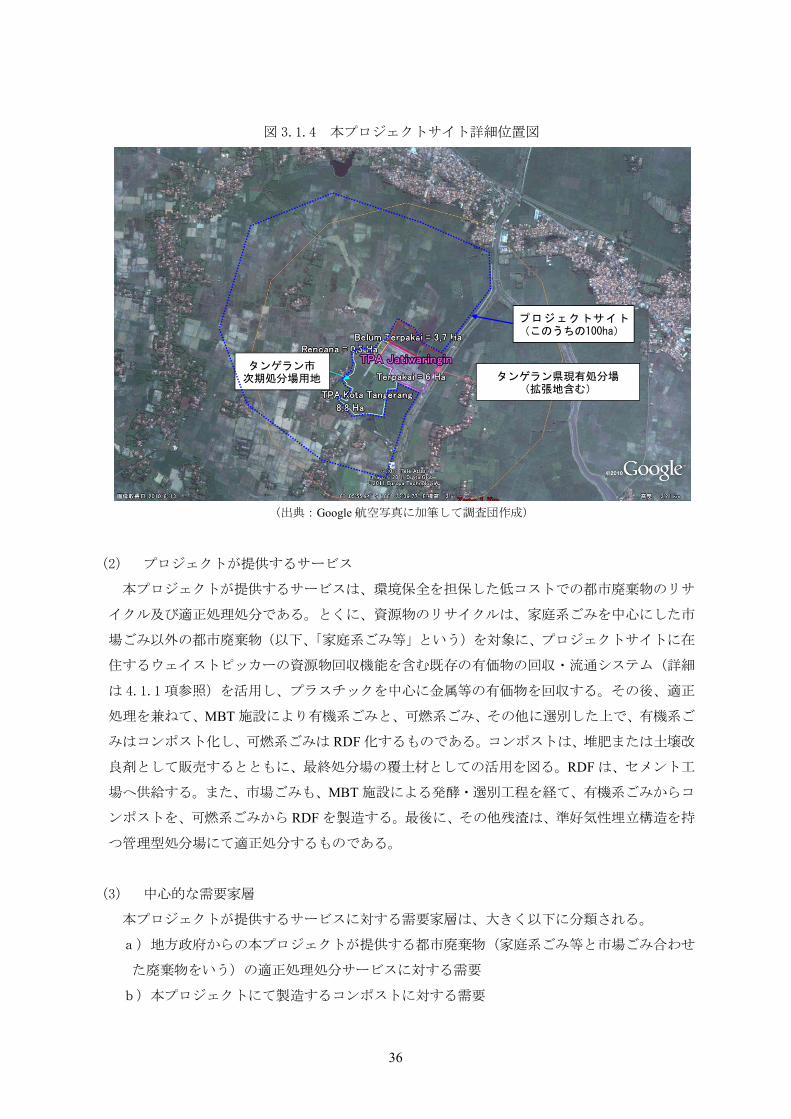

本プロジェクトサイトは、図 3.1.3 及び 3.1.4 に示すとおりで、タンゲラン県のジャチワリ

ンギ村周辺地域であり、現有のタンゲラン県の 終処分場に隣接するものである。

図 3.1.3 本プロジェクトサイト(タンゲラン県ジャチワリンギ村周辺)の位置図

(出典:タンゲラン県土地利用計画図に加筆して作成)

(出典:タンゲラン県土地計画より調査団作成)

ジャチワリンギ

チアンゲール

ジャカルタ特別州(西ジャカルタ市)

販売

家庭系ごみ他

不燃物残渣 RDF(固形燃料化)製造施設

コンポスト施設

覆土材

セメント工場等へ販売

管理型 終処分場

有機系ごみ

可燃系ごみ

準好気性構造、遮水工、浸出水処理施設

ウエストピッカーによる有価物回収

MBT(破砕・発酵・選別)施設 市場系ごみ

36

図 3.1.4 本プロジェクトサイト詳細位置図

(出典:Google 航空写真に加筆して調査団作成)

(2) プロジェクトが提供するサービス

本プロジェクトが提供するサービスは、環境保全を担保した低コストでの都市廃棄物のリサ

イクル及び適正処理処分である。とくに、資源物のリサイクルは、家庭系ごみを中心にした市

場ごみ以外の都市廃棄物(以下、「家庭系ごみ等」という)を対象に、プロジェクトサイトに在

住するウェイストピッカーの資源物回収機能を含む既存の有価物の回収・流通システム(詳細

は 4.1.1 項参照)を活用し、プラスチックを中心に金属等の有価物を回収する。その後、適正

処理を兼ねて、MBT 施設により有機系ごみと、可燃系ごみ、その他に選別した上で、有機系ご

みはコンポスト化し、可燃系ごみは RDF 化するものである。コンポストは、堆肥または土壌改

良剤として販売するとともに、 終処分場の覆土材としての活用を図る。RDF は、セメント工

場へ供給する。また、市場ごみも、MBT 施設による発酵・選別工程を経て、有機系ごみからコ

ンポストを、可燃系ごみから RDF を製造する。 後に、その他残渣は、準好気性埋立構造を持

つ管理型処分場にて適正処分するものである。

(3) 中心的な需要家層

本プロジェクトが提供するサービスに対する需要家層は、大きく以下に分類される。

a)地方政府からの本プロジェクトが提供する都市廃棄物(家庭系ごみ等と市場ごみ合わせ

た廃棄物をいう)の適正処理処分サービスに対する需要

b)本プロジェクトにて製造するコンポストに対する需要

プロジェクトサイト(このうちの100ha)

タンゲラン市次期処分場用地 タンゲラン県現有処分場

(拡張地含む)

37

c)本プロジェクトにて製造する RDF に対する需要

まず、a)の需要家層としては、本プロジェクトの対象都市廃棄物を管理するジャカルタを

筆頭に地方政府である。ジャカルタの需要については、3.1.2 項で需要予測等を含め詳述する

として、本項ではその他の地方政府における需要について分析する。まず需要のある地方政府

として、本プロジェクトサイトが立地するタンゲラン県をはじめその周辺の地方政府が挙げら

れる。タンゲラン県においては、2010 年の実績で1日平均約 800m3のごみをジャチワリンギ

終処分場に搬入している。これに対し、現有 終処分場の残余埋立面積は、7.8ha であり、全

面を埋立地として高さ 30m まで埋め立てた場合、容量が 180 万 m3(法面勾配を1:2.5 とし土

堰堤なしとして)となる。この場合、衛生埋立に必要な覆土材を埋立ごみ量の 35%として考慮

することにより、埋立寿命は、4.5 年(=180 万 m3÷(800 m3/日×365 日/年×1.35))となる。

このため、2015 年には現有 終処分場が満杯となり、新たな 終処分場が必要となる。これに

より、タンゲラン県から本プロジェクトへの需要が発生すると見込まれる。ちなみに、ウェイ

ストピッカーの有価物回収による減量及び埋立によるごみの単位体積重量の向上は、将来的な

ごみ量増加及び収集率(現状で 40%台)の向上による増加分と相殺されるとした。

次に、本プロジェクトにて製造するコンポストに対する需要は、先行しているチャックンチ

リンやバンタルゲバンの事例によれば、ごみ由来のコンポストが農家等に販売されていること

から、農家をはじめ一般市民や公共施設の植栽管理として需要があるものと想定される。さら

に、覆土材としての需要が見込まれる。覆土材は、本プロジェクトにおいて日量 43t の需要が

あるとともに、隣接するタンゲラン県の現有 終処分場においても、140 t/d(=800m3/日×0.35

×0.5t/m3)の需要が発生する。タンゲンラン県については、覆土材の購入が回避される経済

的メリットが得られる。

さらに、本プロジェクトにて製造する RDF に対する需要については、セメント工場が原燃料

として受け入れている現状がある。ジャカルタの南隣のボゴール県に所在するセメント工場に

よれば、年間の石炭消費量は 100 万 t にのぼる。そのような状況下で、現在、廃油や産業廃棄

物を 20 USD/t で受け入れて燃料利用するとともに、CSR の一環としてコミュニティから 150

Rp/kg で RDF を購入し、その石炭以外の燃料消費量割合は5%以下である。この工場では、そ

の割合を 20%まで引き上げたい意向をもっている。このため、その工場は、ボゴールの廃棄物

から RDF を製造する施設を建設することを検討中である。当面は、150 Rp/kg にて 20%の範囲

内(約日量 547 t=100 万 t×0.2÷365)で RDF を購入していく目論見である。ちなみに、受入

条件としては、 低発熱量が 14.6MJ/kg であること程度である。

ジャカルタ内には、セメント工場が4件立地しており、有力な需要となることが想定される。

38

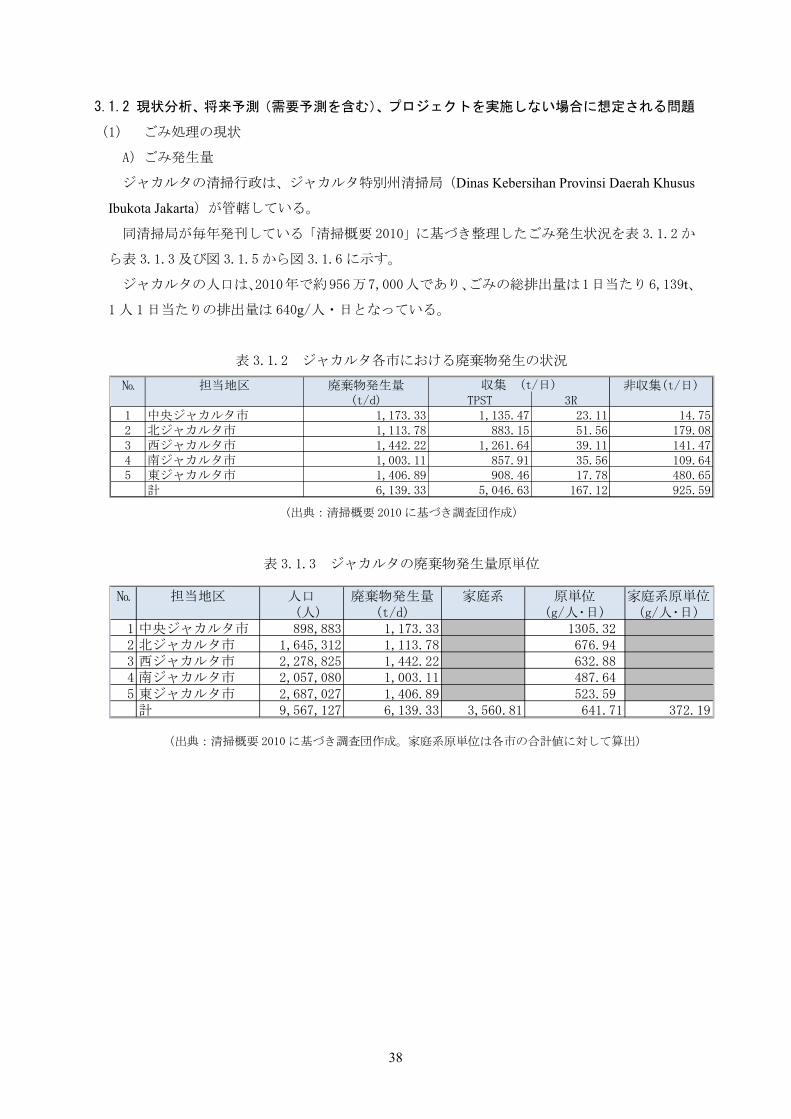

3.1.2 現状分析、将来予測(需要予測を含む)、プロジェクトを実施しない場合に想定される問題

(1) ごみ処理の現状

A)ごみ発生量

ジャカルタの清掃行政は、ジャカルタ特別州清掃局(Dinas Kebersihan Provinsi Daerah Khusus

Ibukota Jakarta)が管轄している。

同清掃局が毎年発刊している「清掃概要 2010」に基づき整理したごみ発生状況を表 3.1.2 か

ら表 3.1.3 及び図 3.1.5 から図 3.1.6 に示す。

ジャカルタの人口は、2010年で約956万7,000人であり、ごみの総排出量は1日当たり6,139t、

1 人 1日当たりの排出量は 640g/人・日となっている。

表 3.1.2 ジャカルタ各市における廃棄物発生の状況

(出典:清掃概要 2010 に基づき調査団作成)

表 3.1.3 ジャカルタの廃棄物発生量原単位

(出典:清掃概要 2010 に基づき調査団作成。家庭系原単位は各市の合計値に対して算出)

№ 担当地区 廃棄物発生量 非収集(t/日)(t/d) TPST 3R

1 中央ジャカルタ市 1,173.33 1,135.47 23.11 14.752 北ジャカルタ市 1,113.78 883.15 51.56 179.083 西ジャカルタ市 1,442.22 1,261.64 39.11 141.474 南ジャカルタ市 1,003.11 857.91 35.56 109.645 東ジャカルタ市 1,406.89 908.46 17.78 480.65

計 6,139.33 5,046.63 167.12 925.59

収集 (t/日)

№ 担当地区 人口 廃棄物発生量 家庭系 原単位 家庭系原単位 (人) (t/d) (g/人・日) (g/人・日)

1 中央ジャカルタ市 898,883 1,173.33 1305.322 北ジャカルタ市 1,645,312 1,113.78 676.943 西ジャカルタ市 2,278,825 1,442.22 632.884 南ジャカルタ市 2,057,080 1,003.11 487.645 東ジャカルタ市 2,687,027 1,406.89 523.59計 9,567,127 6,139.33 3,560.81 641.71 372.19

39

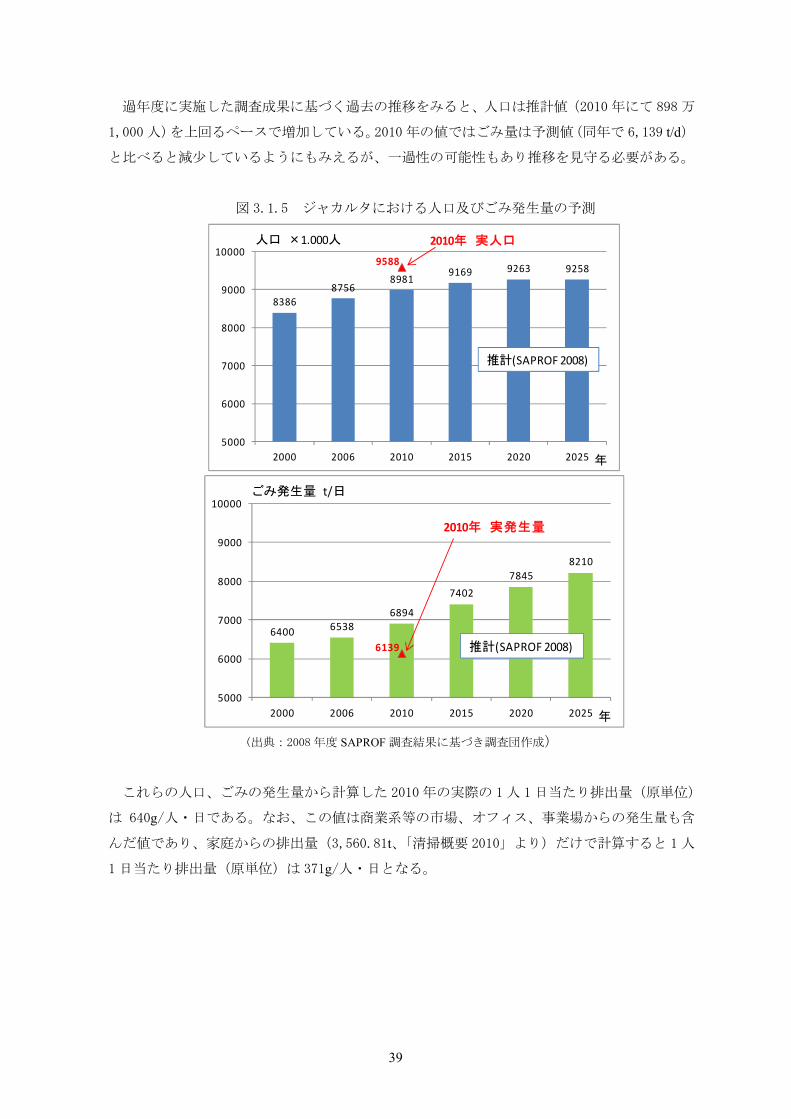

過年度に実施した調査成果に基づく過去の推移をみると、人口は推計値(2010 年にて 898 万

1,000 人)を上回るペースで増加している。2010 年の値ではごみ量は予測値(同年で 6,139 t/d)

と比べると減少しているようにもみえるが、一過性の可能性もあり推移を見守る必要がある。

図 3.1.5 ジャカルタにおける人口及びごみ発生量の予測

(出典:2008 年度 SAPROF 調査結果に基づき調査団作成)

これらの人口、ごみの発生量から計算した 2010 年の実際の 1人 1日当たり排出量(原単位)

は 640g/人・日である。なお、この値は商業系等の市場、オフィス、事業場からの発生量も含

んだ値であり、家庭からの排出量(3,560.81t、「清掃概要 2010」より)だけで計算すると 1 人

1 日当たり排出量(原単位)は 371g/人・日となる。

83868756

89819169 9263 9258

9588

5000

6000

7000

8000

9000

10000

2000 2006 2010 2015 2020 2025 年

人口 ×1.000人 2010年 実人口

推計(SAPROF 2008)

6400 65386894

74027845

8210

6139

5000

6000

7000

8000

9000

10000

2000 2006 2010 2015 2020 2025 年

ごみ発生量 t/日

2010年 実発生量

推計(SAPROF 2008)

40

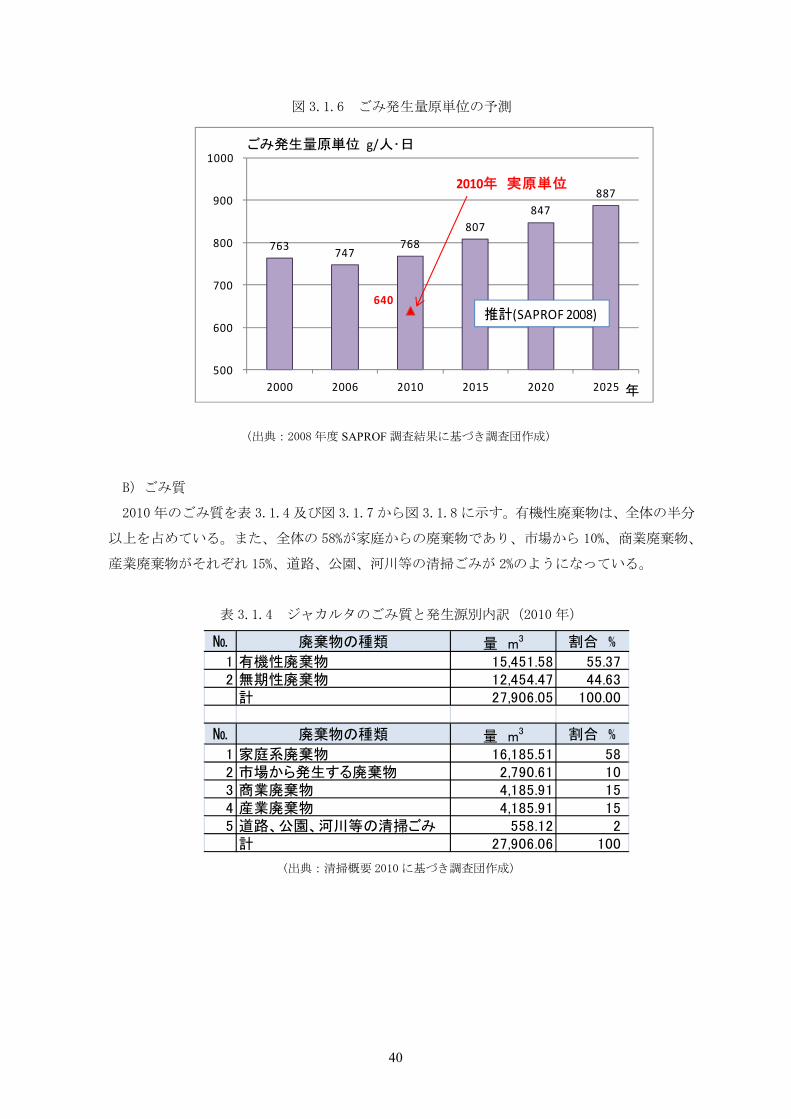

図 3.1.6 ごみ発生量原単位の予測

(出典:2008 年度 SAPROF 調査結果に基づき調査団作成)

B)ごみ質

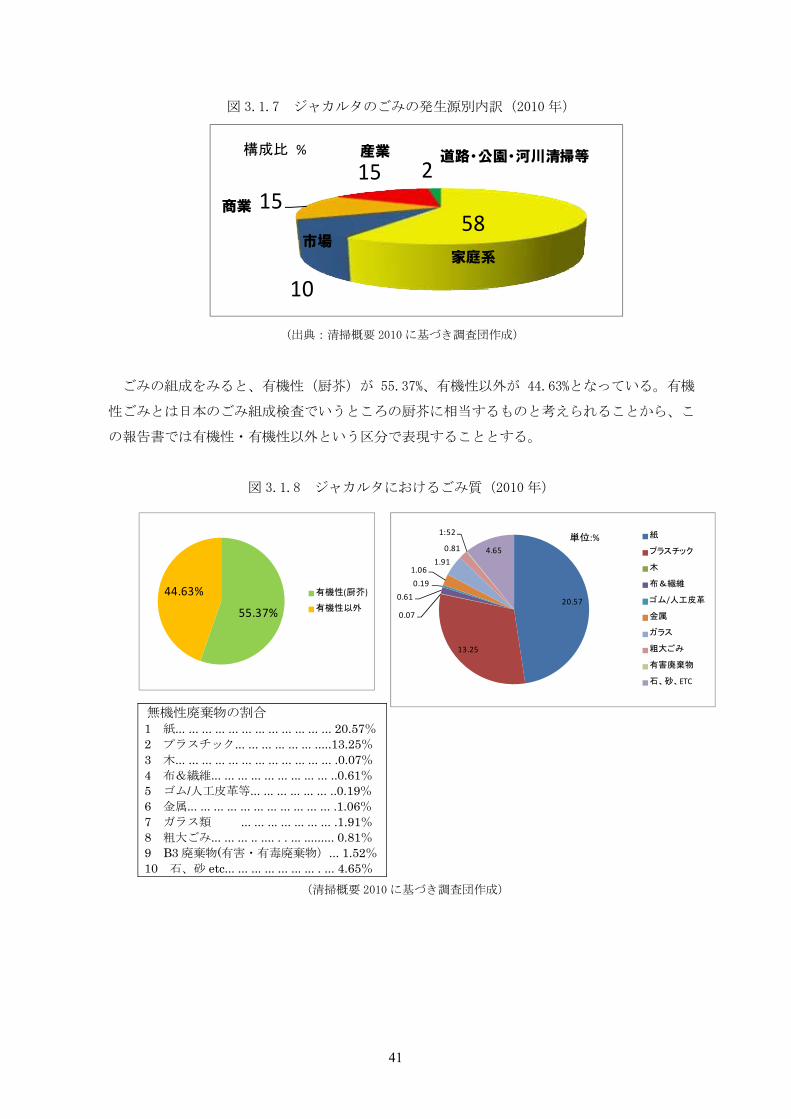

2010 年のごみ質を表 3.1.4 及び図 3.1.7 から図 3.1.8 に示す。有機性廃棄物は、全体の半分

以上を占めている。また、全体の 58%が家庭からの廃棄物であり、市場から 10%、商業廃棄物、

産業廃棄物がそれぞれ 15%、道路、公園、河川等の清掃ごみが 2%のようになっている。

表 3.1.4 ジャカルタのごみ質と発生源別内訳(2010 年)

(出典:清掃概要 2010 に基づき調査団作成)

№ 廃棄物の種類 量 m3 割合 %

1 有機性廃棄物 15,451.58 55.372 無期性廃棄物 12,454.47 44.63

計 27,906.05 100.00

№ 廃棄物の種類 量 m3 割合 %

1 家庭系廃棄物 16,185.51 582 市場から発生する廃棄物 2,790.61 103 商業廃棄物 4,185.91 154 産業廃棄物 4,185.91 155 道路、公園、河川等の清掃ごみ 558.12 2

計 27,906.06 100

763 747 768

807 847

887

640

500

600

700

800

900

1000

2000 2006 2010 2015 2020 2025 年

ごみ発生量原単位 g/人・日

2010年 実原単位

推計(SAPROF 2008)

41

図 3.1.7 ジャカルタのごみの発生源別内訳(2010 年)

(出典:清掃概要 2010 に基づき調査団作成)

ごみの組成をみると、有機性(厨芥)が 55.37%、有機性以外が 44.63%となっている。有機

性ごみとは日本のごみ組成検査でいうところの厨芥に相当するものと考えられることから、こ

の報告書では有機性・有機性以外という区分で表現することとする。

図 3.1.8 ジャカルタにおけるごみ質(2010 年)

無機性廃棄物の割合 1 紙... ... ... ... ... ... ... ... ... ... ... ... 20.57% 2 プラスチック... ... ... ... ... ... .....13.25% 3 木... ... ... ... ... ... ... ... ... ... ... ... .0.07% 4 布&繊維... ... ... ... ... ... ... ... ... ..0.61% 5 ゴム/人工皮革等... ... ... ... ... ... ..0.19% 6 金属... ... ... ... ... ... ... ... ... ... ... .1.06% 7 ガラス類 ... ... ... ... ... ... ... .1.91% 8 粗大ごみ... ... ... .. .... . . ... ......... 0.81% 9 B3 廃棄物(有害・有毒廃棄物)... 1.52% 10 石、砂 etc... ... ... ... ... ... ... . ... 4.65%

(清掃概要 2010 に基づき調査団作成)

58

10

1515 2

構成比 %

家庭系市場

商業

産業 道路・公園・河川清掃等

55.37%

44.63% 有機性(厨芥)

有機性以外20.57

13.25

0.07

0.610.19

1.061.91

0.81

1:52

4.65

紙

プラスチック

木

布&繊維

ゴム/人工皮革

金属

ガラス

粗大ごみ

有害廃棄物

石、砂、ETC

単位:%

42

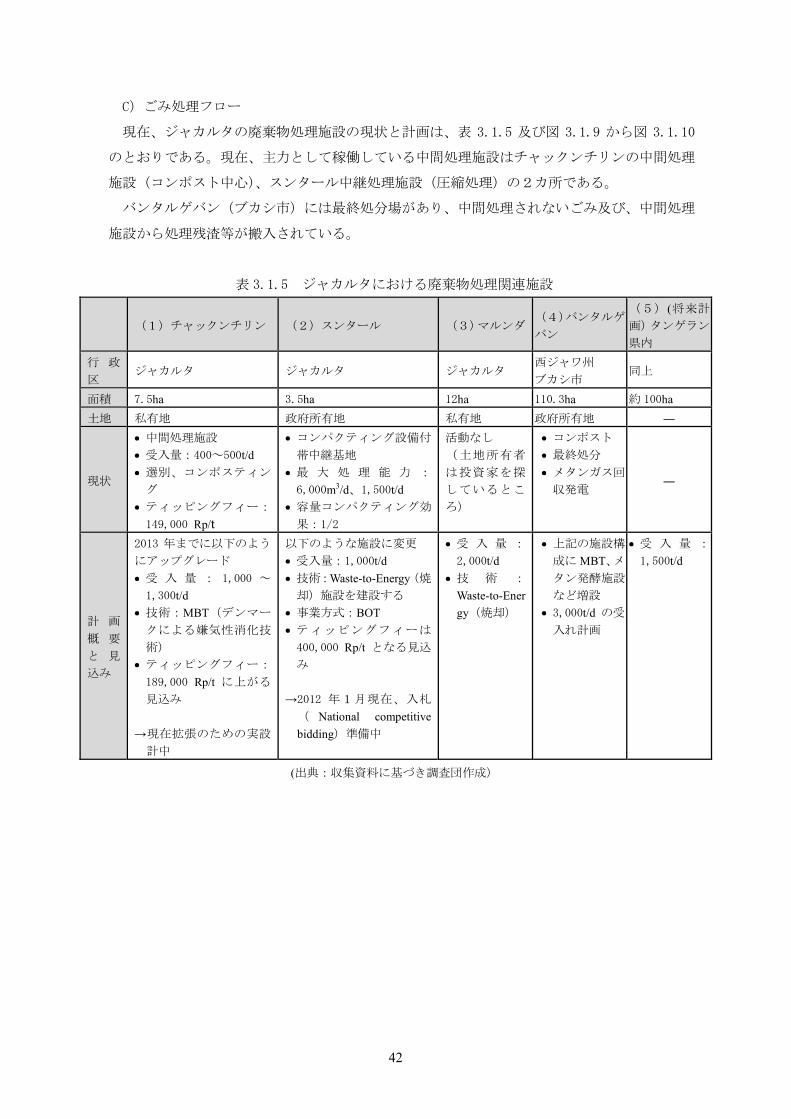

C)ごみ処理フロー

現在、ジャカルタの廃棄物処理施設の現状と計画は、表 3.1.5 及び図 3.1.9 から図 3.1.10

のとおりである。現在、主力として稼働している中間処理施設はチャックンチリンの中間処理

施設(コンポスト中心)、スンタール中継処理施設(圧縮処理)の2カ所である。

バンタルゲバン(ブカシ市)には 終処分場があり、中間処理されないごみ及び、中間処理

施設から処理残渣等が搬入されている。

表 3.1.5 ジャカルタにおける廃棄物処理関連施設

(1)チャックンチリン (2)スンタール (3)マルンダ

(4)バンタルゲ

バン

(5)(将来計

画)タンゲラン

県内 行 政

区 ジャカルタ ジャカルタ ジャカルタ

西ジャワ州 ブカシ市

同上

面積 7.5ha 3.5ha 12ha 110.3ha 約 100ha 土地 私有地 政府所有地 私有地 政府所有地 ―

現状

中間処理施設 受入量:400~500t/d 選別、コンポスティン

グ ティッピングフィー:

149,000 Rp/t

コンパクティング設備付

帯中継基地 大 処 理 能 力 :

6,000m3/d、1,500t/d 容量コンパクティング効

果:1/2

活動なし (土地所有者

は投資家を探

しているとこ

ろ)

コンポスト 終処分 メタンガス回

収発電 ―

計 画

概 要

と 見

込み

2013 年までに以下のよう

にアップグレード 受 入 量 : 1,000 ~

1,300t/d 技術:MBT(デンマー

クによる嫌気性消化技

術) ティッピングフィー:

189,000 Rp/t に上がる

見込み

現在拡張のための実設

計中

以下のような施設に変更 受入量:1,000t/d 技術:Waste-to-Energy(焼

却)施設を建設する 事業方式:BOT ティッピングフィーは

400,000 Rp/t となる見込

み

2012 年1月現在、入札

( National competitive bidding)準備中

受 入 量 :

2,000t/d 技 術 :

Waste-to-Energy(焼却)

上記の施設構

成に MBT、メタン発酵施設

など増設 3,000t/d の受

入れ計画

受 入 量 :

1,500t/d

(出典:収集資料に基づき調査団作成)

43

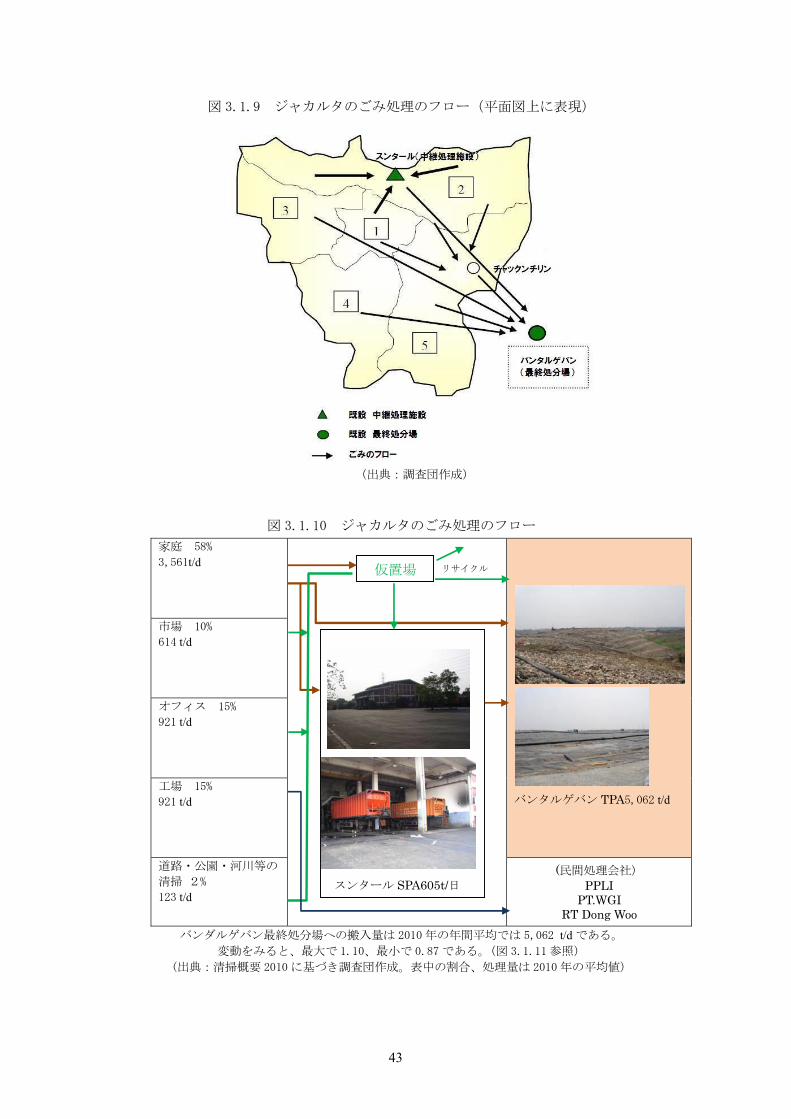

図 3.1.9 ジャカルタのごみ処理のフロー(平面図上に表現)

(出典:調査団作成)

(出典:調査団作成)

図 3.1.10 ジャカルタのごみ処理のフロー

家庭 58%

3,561t/d

スンタール SPA605t/日

バンタルゲバン TPA5,062 t/d

市場 10%

614 t/d

オフィス 15%

921 t/d

工場 15%

921 t/d

道路・公園・河川等の

清掃 2%

123 t/d

(民間処理会社) PPLI

PT.WGI RT Dong Woo

バンダルゲバン 終処分場への搬入量は 2010 年の年間平均では 5,062 t/d である。

変動をみると、 大で 1.10、 小で 0.87 である。(図 3.1.11 参照)

(出典:清掃概要 2010 に基づき調査団作成。表中の割合、処理量は 2010 年の平均値)

仮置場 リサイクル

44

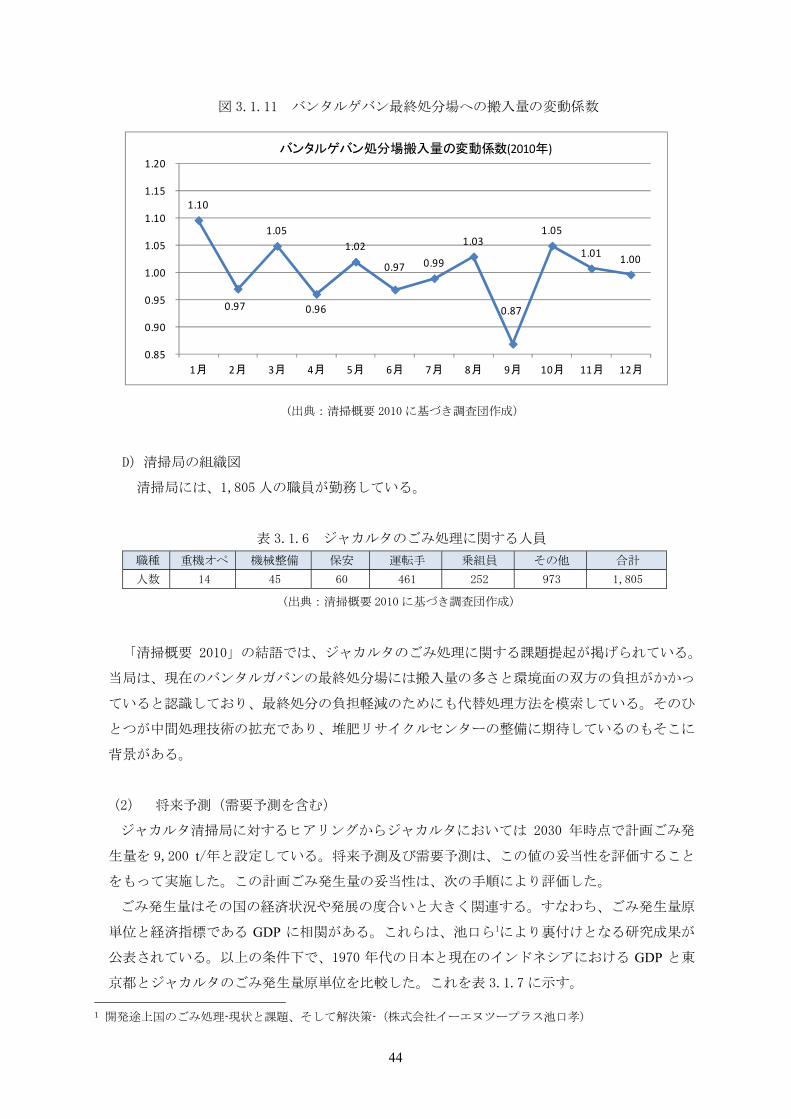

図 3.1.11 バンタルゲバン 終処分場への搬入量の変動係数

(出典:清掃概要 2010 に基づき調査団作成)

D)清掃局の組織図

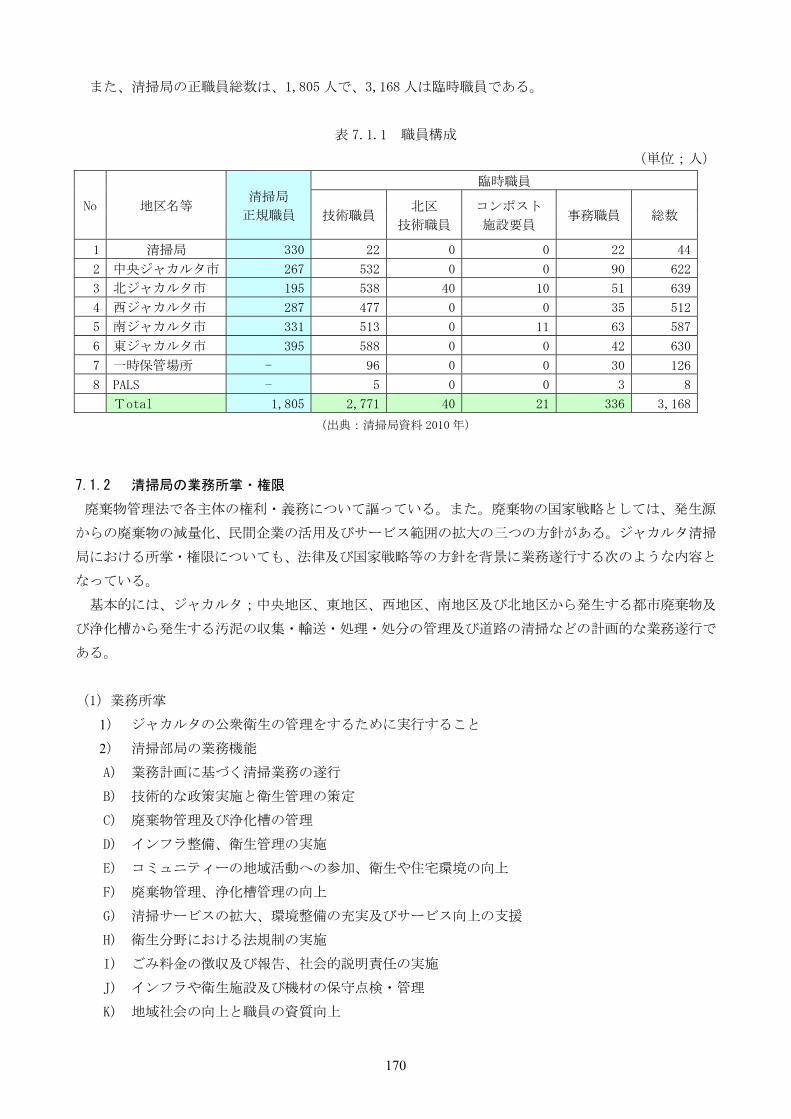

清掃局には、1,805 人の職員が勤務している。

表 3.1.6 ジャカルタのごみ処理に関する人員

職種 重機オペ 機械整備 保安 運転手 乗組員 その他 合計 人数 14 45 60 461 252 973 1,805

(出典:清掃概要 2010 に基づき調査団作成)

「清掃概要 2010」の結語では、ジャカルタのごみ処理に関する課題提起が掲げられている。

当局は、現在のバンタルガバンの 終処分場には搬入量の多さと環境面の双方の負担がかかっ

ていると認識しており、 終処分の負担軽減のためにも代替処理方法を模索している。そのひ

とつが中間処理技術の拡充であり、堆肥リサイクルセンターの整備に期待しているのもそこに

背景がある。

(2) 将来予測(需要予測を含む)

ジャカルタ清掃局に対するヒアリングからジャカルタにおいては 2030 年時点で計画ごみ発

生量を 9,200 t/年と設定している。将来予測及び需要予測は、この値の妥当性を評価すること

をもって実施した。この計画ごみ発生量の妥当性は、次の手順により評価した。

ごみ発生量はその国の経済状況や発展の度合いと大きく関連する。すなわち、ごみ発生量原

単位と経済指標である GDP に相関がある。これらは、池口ら1により裏付けとなる研究成果が

公表されている。以上の条件下で、1970 年代の日本と現在のインドネシアにおける GDP と東

京都とジャカルタのごみ発生量原単位を比較した。これを表 3.1.7 に示す。

1 開発途上国のごみ処理-現状と課題、そして解決策-(株式会社イーエヌツープラス池口孝)

1.10

0.97

1.05

0.96

1.02

0.97 0.99

1.03

0.87

1.05

1.01 1.00

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

バンタルゲバン処分場搬入量の変動係数(2010年)

45

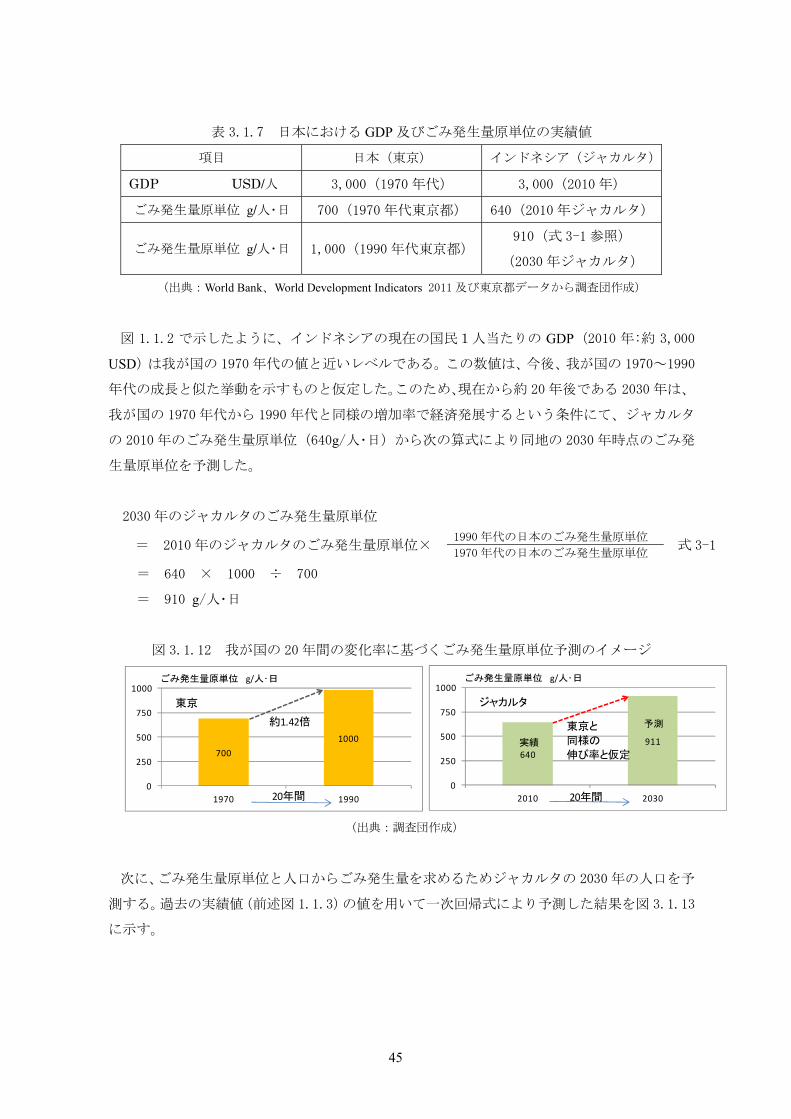

表 3.1.7 日本における GDP 及びごみ発生量原単位の実績値

項目 日本(東京) インドネシア(ジャカルタ)

GDP USD/人 3,000(1970 年代) 3,000(2010 年)

ごみ発生量原単位 g/人・日 700(1970 年代東京都) 640(2010 年ジャカルタ)

ごみ発生量原単位 g/人・日 1,000(1990 年代東京都)910(式 3-1 参照)

(2030 年ジャカルタ)

(出典:World Bank、World Development Indicators 2011 及び東京都データから調査団作成)

図 1.1.2 で示したように、インドネシアの現在の国民1人当たりの GDP(2010 年:約 3,000

USD)は我が国の 1970 年代の値と近いレベルである。この数値は、今後、我が国の 1970~1990

年代の成長と似た挙動を示すものと仮定した。このため、現在から約 20年後である 2030 年は、

我が国の 1970 年代から 1990 年代と同様の増加率で経済発展するという条件にて、ジャカルタ

の 2010 年のごみ発生量原単位(640g/人・日)から次の算式により同地の 2030 年時点のごみ発

生量原単位を予測した。

2030 年のジャカルタのごみ発生量原単位

= 640 × 1000 ÷ 700

= 910 g/人・日

図 3.1.12 我が国の 20年間の変化率に基づくごみ発生量原単位予測のイメージ

(出典:調査団作成)

次に、ごみ発生量原単位と人口からごみ発生量を求めるためジャカルタの 2030 年の人口を予

測する。過去の実績値(前述図 1.1.3)の値を用いて一次回帰式により予測した結果を図 3.1.13

に示す。

7001000

0

250

500

750

1000

1970 1990

ごみ発生量原単位 g/人・日

東京

20年間

約1.42倍

640911

0

250

500

750

1000

2010 2030

ごみ発生量原単位 g/人・日

ジャカルタ

20年間

東京と

同様の

伸び率と仮定実績

予測

= 2010 年のジャカルタのごみ発生量原単位× 1990 年代の日本のごみ発生量原単位

式 3-1 1970 年代の日本のごみ発生量原単位

46

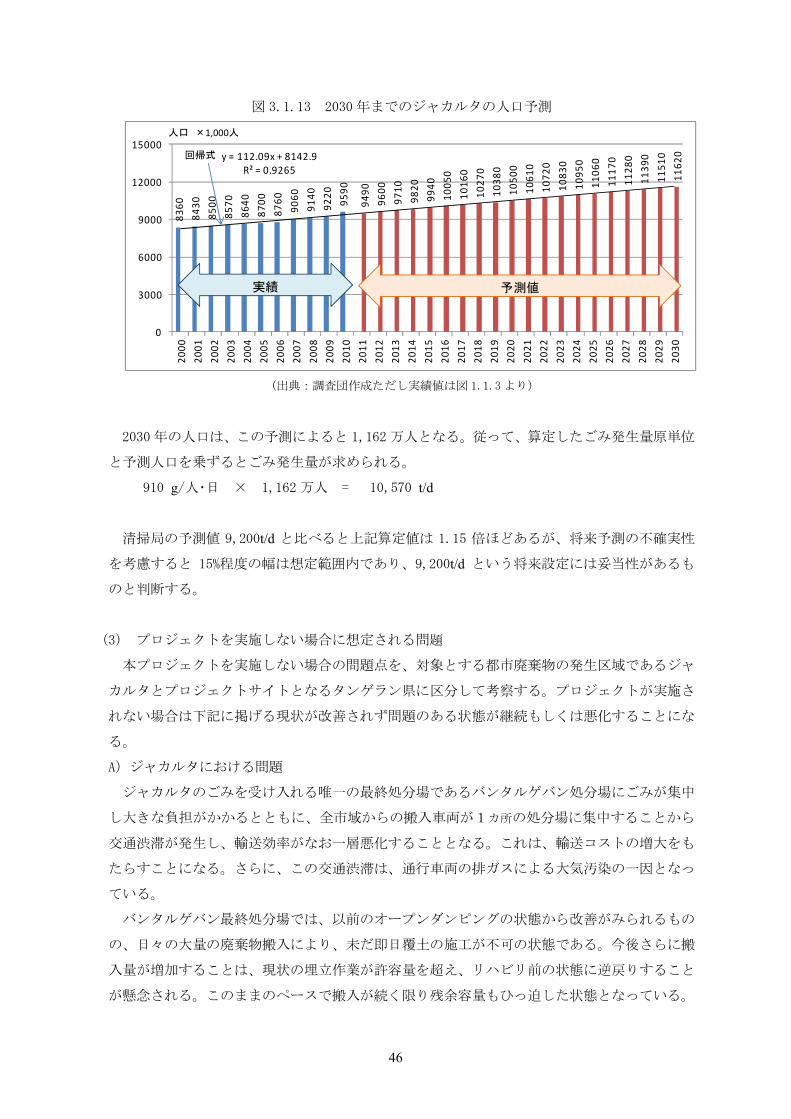

図 3.1.13 2030 年までのジャカルタの人口予測

(出典:調査団作成ただし実績値は図 1.1.3 より)

2030 年の人口は、この予測によると 1,162 万人となる。従って、算定したごみ発生量原単位

と予測人口を乗ずるとごみ発生量が求められる。

910 g/人・日 × 1,162 万人 = 10,570 t/d

清掃局の予測値 9,200t/d と比べると上記算定値は 1.15 倍ほどあるが、将来予測の不確実性

を考慮すると 15%程度の幅は想定範囲内であり、9,200t/d という将来設定には妥当性があるも

のと判断する。

(3) プロジェクトを実施しない場合に想定される問題

本プロジェクトを実施しない場合の問題点を、対象とする都市廃棄物の発生区域であるジャ

カルタとプロジェクトサイトとなるタンゲラン県に区分して考察する。プロジェクトが実施さ

れない場合は下記に掲げる現状が改善されず問題のある状態が継続もしくは悪化することにな

る。

A)ジャカルタにおける問題

ジャカルタのごみを受け入れる唯一の 終処分場であるバンタルゲバン処分場にごみが集中

し大きな負担がかかるとともに、全市域からの搬入車両が1カ所の処分場に集中することから

交通渋滞が発生し、輸送効率がなお一層悪化することとなる。これは、輸送コストの増大をも

たらすことになる。さらに、この交通渋滞は、通行車両の排ガスによる大気汚染の一因となっ

ている。

バンタルゲバン 終処分場では、以前のオープンダンピングの状態から改善がみられるもの

の、日々の大量の廃棄物搬入により、未だ即日覆土の施工が不可の状態である。今後さらに搬

入量が増加することは、現状の埋立作業が許容量を超え、リハビリ前の状態に逆戻りすること

が懸念される。このままのペースで搬入が続く限り残余容量もひっ迫した状態となっている。

8360

8430

8500

8570

8640

8700

8760

9060

9140

9220

9590

9490

96

00

9710

98

20

9940

10

050

1016

0 10

270

1038

0 10

500

1061

0 10

720

1083

0 10

950

1106

0 11

170

1128

0 11

390

1151

0 11

620 y = 112.09x + 8142.9

R² = 0.9265

0

3000

6000

9000

12000

15000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

回帰式

人口 ×1,000人

実績 予測値

47

「清掃概要 2010」の結語では、ジャカルタのごみ処理に関する課題提起が掲げられている。

当局は、現在のバンタルガバンの 終処分場には搬入量の多さと環境面の双方の負担がかかっ

ていると認識しており、 終処分の負担軽減のためにも代替処理方法を模索している。

B)タンゲラン県における問題

タンゲラン県の 終処分場は、オープンダンピングで覆土もほとんど実施されておらず発酵

したごみが自然燃焼している状態である。法律改正による 2013 年までに現状のオープンダンピ

ングから衛生埋立への転換が必要となるが、覆土材の確保や管理技術の未熟さにより改善は非

常に困難な状態にある。これに対し、タンゲラン県ジャチアリンギでは、ジャカルタの都市廃

棄物を受け入れる施設が立地されないことから、次項にて記述する経済効果や既存 終処分場

への覆土材の供給など、既存施設のリハビリの貢献が期待できなくなる。

なお、環境・社会配慮の問題点については第4章において詳しく整理している。

3.1.3 プロジェクトを実施した場合の効果・影響

本プロジェクトを実施した場合の効果と影響は、対象とする都市廃棄物の発生区域であるジャ

カルタとプロジェクトサイトとなるタンゲラン県に区分して考察する。

(1)ジャカルタにおける効果・影響

本プロジェクトを実施した場合に、ジャカルタへの効果と影響の因子は、ジャカルタ東側の

ブカシ市内に現有するバンタルゲバン処分場の埋立ごみ量が減少する、ということである。

上記の因子により発生する効果と及ぼす影響については、以下のとおりである。

バンタルゲバン処分場の埋立ごみ量が減少するとともに、ジャカルタの東側に位置するバン

タルゲバンに対しジャカルタの西側に施設を整備することにより、都市廃棄物の輸送効率が改

善され、都市廃棄物の輸送コストが削減されるとともに、バンタルゲバン周辺の交通渋滞が改

善される効果が期待される。この交通渋滞の改善は、通行車両の排ガスによる大気汚染の改善

をもたらすことも期待される。さらに、バンタルゲバン 終処分場では、以前のオープンダン

ピングの状態から改善がみられる埋立状況も、日々の大量の廃棄物搬入により、未だ即日覆土

の施工が不可の状態である。これに対し搬入量が減少することは、即日覆土の施工を可能にす

ることが期待される。もちろん、埋立寿命が延命される効果も大きいと期待される。

その一方で、本プロジェクトを実施した場合のバンタルゲバン 終処分場への都市廃棄物搬

入量の減少により、ウェイストピッカーなど都市廃棄物からの有価物回収・売却にて生計をた

てていた人々に対し、収入減などのネガティブな影響が及ぶことが懸念される。ただし、ウェ

イストピッカーの組織は広範囲に及ぶことから、都市廃棄物の移動に伴い、それらの人々も連

動することにより、影響は 小限になるものと推察される。

48

(2) タンゲラン県における効果・影響

本プロジェクトを実施した場合に、タンゲラン県への効果と影響の因子は、以下に示すとお

りである。

a) 同県ジャチアリンギに、タンゲラン県の都市廃棄物のみならずジャカルタの都市廃棄物

1,500t/d 相当が搬入される。

b) 同県ジャチアリンギにタンゲラン県の 終処分場のみならず、その隣地にジャカルタの

都市廃棄物を対象にする中間処理及び 終処分場が建設される。その処理処分施設は、

環境保全を担保する施設である。

上記の各因子により発生する効果と及ぼす影響については、以下のとおりである。

タンゲラン県ジャチアリンギにジャカルタの都市廃棄物 1,500t/d 相当が搬入されることによ

り、有価物の絶対量が増加し、ウェイストピッカーにおいては収入源が増加することとなる。

これは、現状にて彼らの生計の 50%を占める農業収入が耕作地の 終処分場への転換により、

得られなくなることを考慮する必要がある。さらに、整備する施設が環境保全を担保する機能

を有するものであることから、余力のある範囲で隣接する既存のタンゲラン県の 終処分場が

及ぼす環境影響の抑制に寄与する効果が期待される。例えば、製造するコンポスト製品を、隣

接するタンゲラン県の 終処分場の覆土材として供給することなどにより、2013 年までの現状

のオープンダンピングから衛生埋立への転換に貢献することになる。その他、プラスチックバ

ッグの洗浄汚水の浸出水処理施設での処理や、処理水のプラスチック洗浄水としての活用など

が考えられる。また、コンポスト製品や RDF が経済的付加価値(代替物の費用対効果の改善)

をもって地元にて活用されれば、その旨社会的な効果を生み出すこととなる。当然のことなが

ら、タンゲラン県において新たな事業が発生することから、経済的効果をももたらすことが期

待される。将来的には、タンゲラン県の都市廃棄物の処理処分の受け皿となることもあり得る。

一方、タンゲラン県ジャチワリンギにおいては、都市廃棄物輸送車両の交通量が増大し、交

通渋滞を誘引するとともに、排ガスによる環境への影響等が懸念される。このため、輸送効率

の向上等に配慮する必要がある。

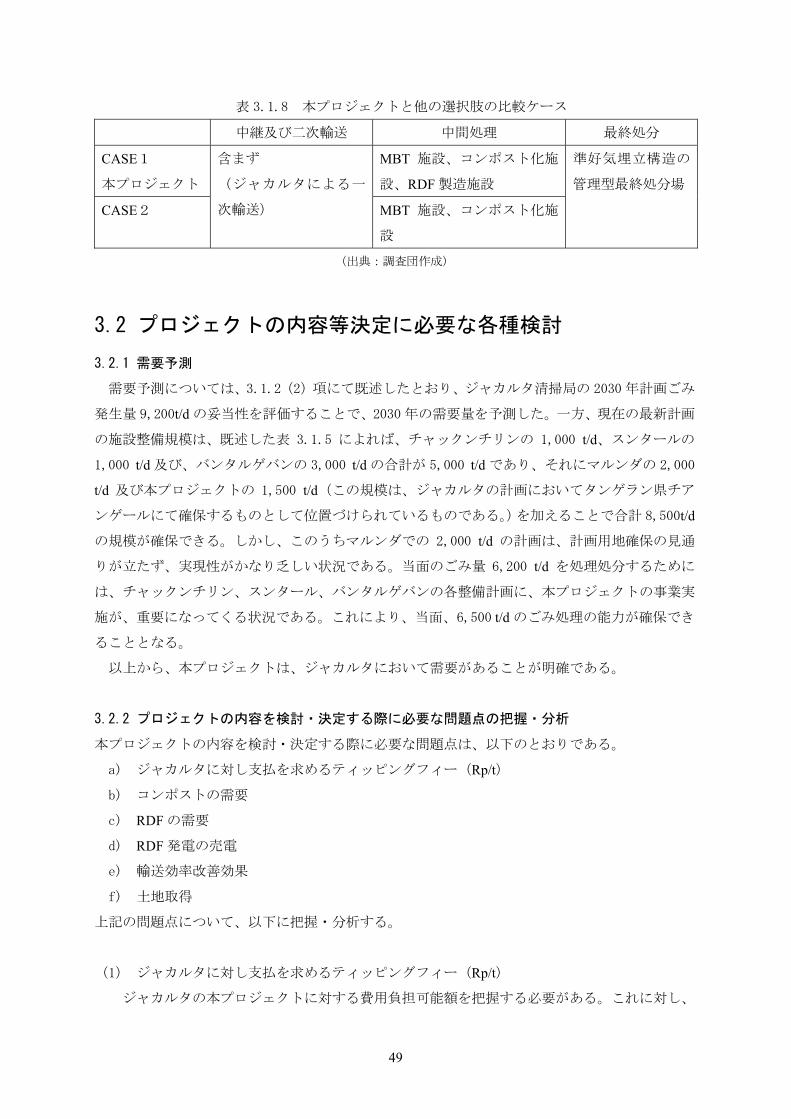

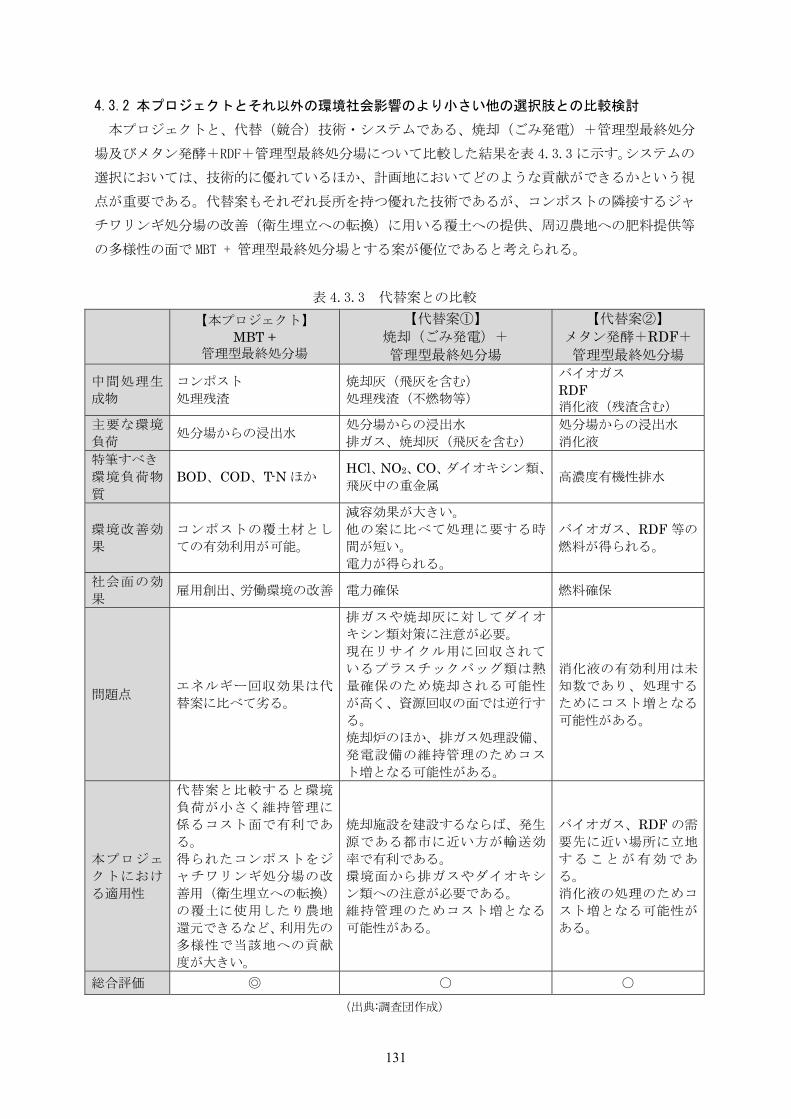

3.1.4 提案したプロジェクトとそれ以外に可能と考えられる他の選択肢との比較検討

提案したプロジェクト以外に可能と考えられる他の選択肢は、手選別後に残るプラスチックを

含む可燃ごみを RDF として製造・販売せず、それら 終処分するものである(以下、「CASE2」

という。)。これは、本プロジェクトと比較することで、RDF 製造設備整備に係る投資効果が評価

されるものと解釈されるこれらについて、CASE2と本プロジェクト(CASE1)との比較検討を

行う(表 3.1.8 参照)。

検討にあたっては、3.3 項以降において概念設計から第4章での環境社会配慮の側面検討及び

第5章の財務分析を踏まえて、総合評価を行う。

49

表 3.1.8 本プロジェクトと他の選択肢の比較ケース

中継及び二次輸送 中間処理 終処分

CASE1

本プロジェクト

含まず

(ジャカルタによる一

次輸送)

MBT 施設、コンポスト化施

設、RDF 製造施設

準好気埋立構造の

管理型 終処分場

CASE2 MBT 施設、コンポスト化施

設

(出典:調査団作成)

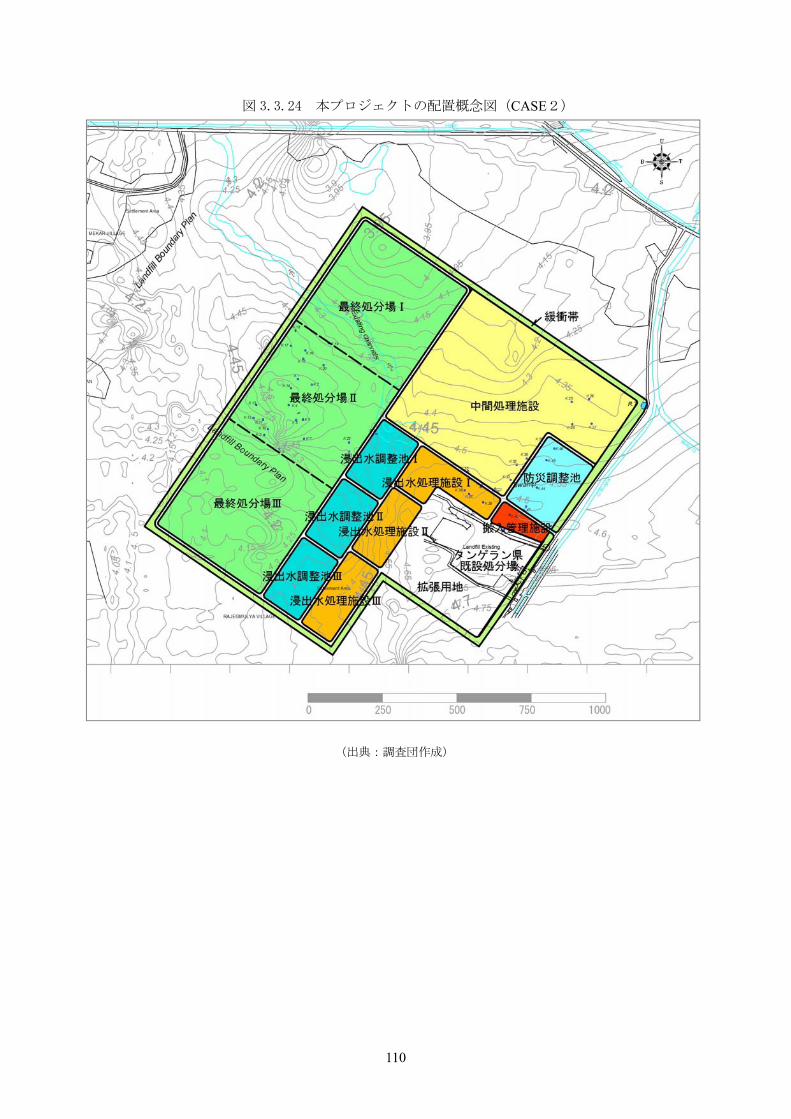

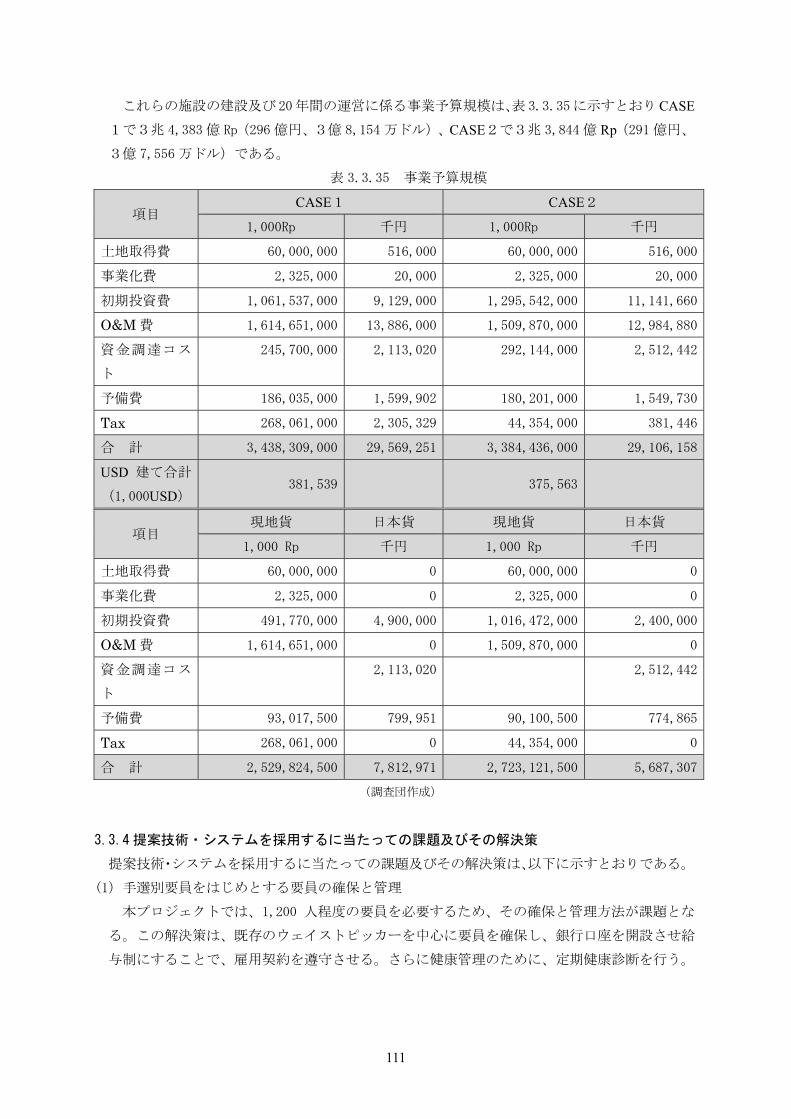

3.2 プロジェクトの内容等決定に必要な各種検討

3.2.1 需要予測

需要予測については、3.1.2(2)項にて既述したとおり、ジャカルタ清掃局の 2030 年計画ごみ

発生量 9,200t/d の妥当性を評価することで、2030 年の需要量を予測した。一方、現在の 新計画

の施設整備規模は、既述した表 3.1.5 によれば、チャックンチリンの 1,000 t/d、スンタールの

1,000 t/d 及び、バンタルゲバンの 3,000 t/d の合計が 5,000 t/d であり、それにマルンダの 2,000

t/d 及び本プロジェクトの 1,500 t/d(この規模は、ジャカルタの計画においてタンゲラン県チア

ンゲールにて確保するものとして位置づけられているものである。)を加えることで合計 8,500t/d

の規模が確保できる。しかし、このうちマルンダでの 2,000 t/d の計画は、計画用地確保の見通

りが立たず、実現性がかなり乏しい状況である。当面のごみ量 6,200 t/d を処理処分するために

は、チャックンチリン、スンタール、バンタルゲバンの各整備計画に、本プロジェクトの事業実

施が、重要になってくる状況である。これにより、当面、6,500 t/d のごみ処理の能力が確保でき

ることとなる。

以上から、本プロジェクトは、ジャカルタにおいて需要があることが明確である。

3.2.2 プロジェクトの内容を検討・決定する際に必要な問題点の把握・分析

本プロジェクトの内容を検討・決定する際に必要な問題点は、以下のとおりである。

a) ジャカルタに対し支払を求めるティッピングフィー(Rp/t)

b) コンポストの需要

c) RDF の需要

d) RDF 発電の売電

e) 輸送効率改善効果

f) 土地取得

上記の問題点について、以下に把握・分析する。

(1) ジャカルタに対し支払を求めるティッピングフィー(Rp/t)

ジャカルタの本プロジェクトに対する費用負担可能額を把握する必要がある。これに対し、

50

ジャカルタ清掃局によれば、現在、選別とコンポストを行っているチャックンチリンでのティ

ッピングフィーは、14万 9,000 Rp/t であり、今後、MBT 等を導入することで 18万 9,000 Rp/t

まで上昇するとのことである。ちなみに、スンタールにおいて焼却施設が建設されると、ティ

ッピングフィーは、40 万 Rp/t(上限額)となる。本プロジェクトにて提案するシステムでは、

MBT が含まれているため 18 万 9,000 Rp/t(9,000 Rp=1USD として 21 USD)の支払いが見

込めるものと推断される。

(2) コンポストの需要

本プロジェクトにて製造するコンポストに対する需要を把握する必要がある。先行している

チャックンチリンやバンタルゲバンでは、製造したごみ由来のコンポストを、農家等に対し有

価で販売している。それらの需要は、品質が担保できれば、潜在的に存在するものと推察され

る。それ以外に、公共施設の植栽管理の需要や、ゴルフ場などの芝生・植栽管理のための需要

が存在するものと推断される。そのほか、2013 年からオープンダンピングが禁止されることに

伴い、 終処分場の衛生埋立のための覆土材としての需要が見込まれる。本プロジェクトサイ

トに隣接するタンゲラン県の現有 終処分場において、140 t/d(=800 m3/日×0.35÷0.5 t/m3)

の需要が発生すると見込まれる。

(3) RDF の需要

本プロジェクトにて製造する RDF に対する需要を把握する必要がある。現有の都市廃棄物処

理事業者であるチャックンチリン及びバンタルゲバンでは、RDF 製造に関心があると表明して

おり、その先にセメント工場での原燃料として需要があるものと推察される。セメント工場は、

ジャカルタ内に4ヵ所立地しており、有力な需要となることが想定される。その裏付けとして

は、3.1.1 項にて既述したとおり、ジャカルタの南隣のボゴール県に所在するセメント工場に

よれば、年間の石炭消費量のうち 20%を石炭以外の燃料に転換したいとの意向をもっており、

その中で RDF は CSR の一環としながらもコミュニティから 150 Rp/kg で購入しており、今後

も継続・増加していく計画である。さらに、ジャカルタに所在するセメント工場においては、

RDF を 375 Rp/kg で購入する意向が示されている。

また、本プロジェクトサイトから北西 10 km の海岸沿いに火力発電所が立地しており、地球

温暖化対策を含め今後のエネルギー需要の高まりにより、化石燃料以外の燃料利用の需要が発

生することにより RDF の活用が想定される。

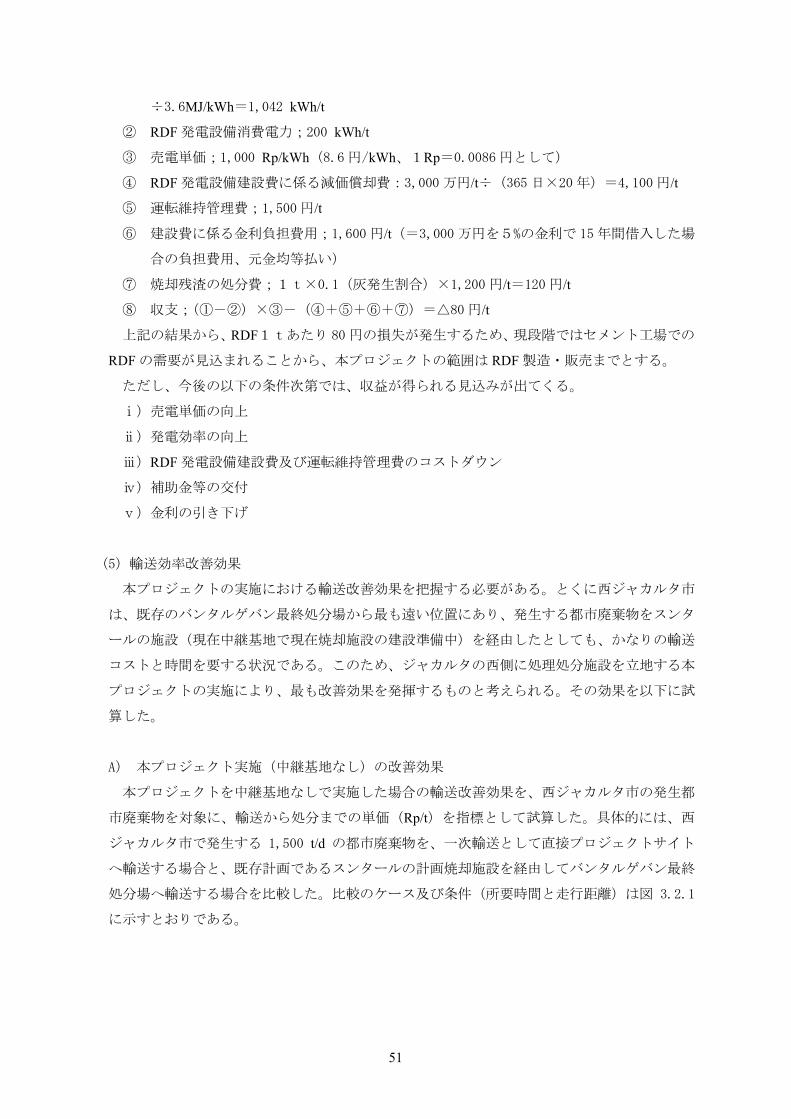

(4) RDF 発電の売電

本プロジェクトでの RDF 発電の実施は、既述したとおり RDF そのものの需要が確認された

ことから、RDF 販売益以上の利益確保が前提となる。

RDF 発電の収支は、RDF1t あたりで以下のとおり推算される。

① 売電量(RDF1t あたり);20MJ/kg(低質の石炭相当)×1,000 kg/t×0.25(発電効率)

51

÷3.6MJ/kWh=1,042 kWh/t

② RDF 発電設備消費電力;200 kWh/t

③ 売電単価;1,000 Rp/kWh(8.6 円/kWh、1Rp=0.0086 円として)

④ RDF 発電設備建設費に係る減価償却費:3,000 万円/t÷(365 日×20年)=4,100 円/t

⑤ 運転維持管理費;1,500 円/t

⑥ 建設費に係る金利負担費用;1,600 円/t(=3,000 万円を5%の金利で 15 年間借入した場

合の負担費用、元金均等払い)

⑦ 焼却残渣の処分費;1t×0.1(灰発生割合)×1,200 円/t=120 円/t

⑧ 収支;(①-②)×③-(④+⑤+⑥+⑦)=△80円/t

上記の結果から、RDF1tあたり 80 円の損失が発生するため、現段階ではセメント工場での

RDF の需要が見込まれることから、本プロジェクトの範囲は RDF 製造・販売までとする。

ただし、今後の以下の条件次第では、収益が得られる見込みが出てくる。

ⅰ)売電単価の向上

ⅱ)発電効率の向上

ⅲ)RDF 発電設備建設費及び運転維持管理費のコストダウン

ⅳ)補助金等の交付

ⅴ)金利の引き下げ

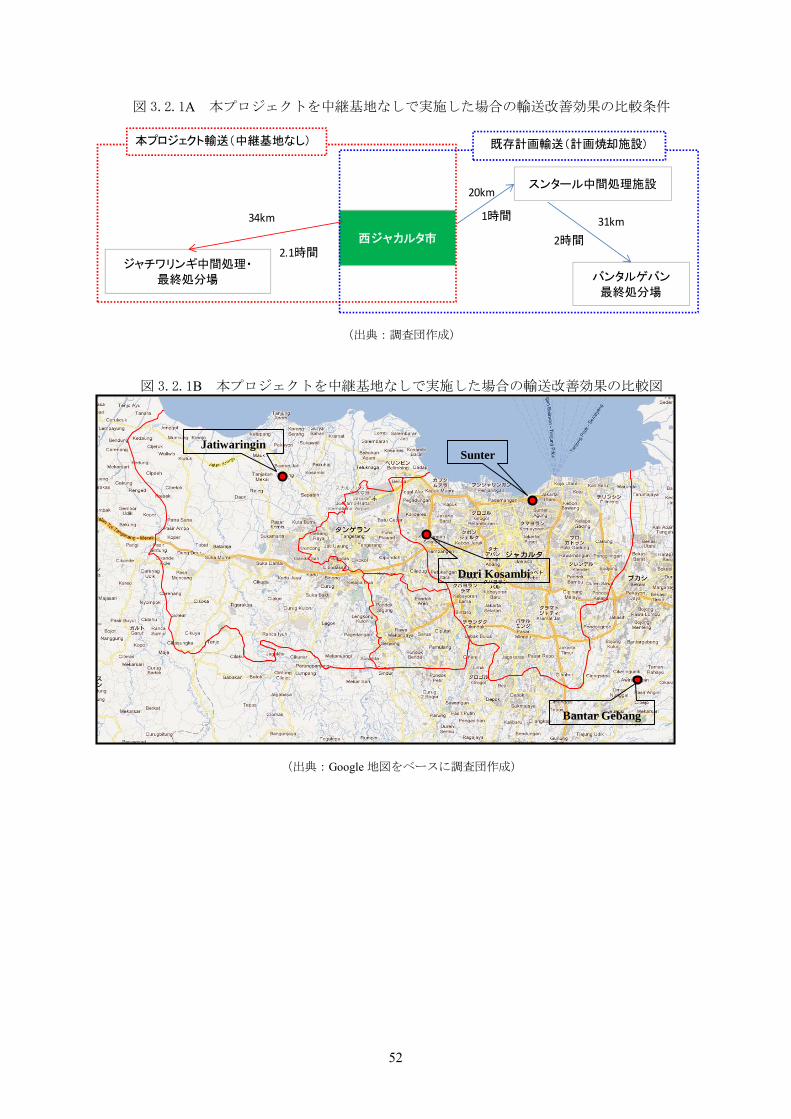

(5)輸送効率改善効果

本プロジェクトの実施における輸送改善効果を把握する必要がある。とくに西ジャカルタ市

は、既存のバンタルゲバン 終処分場から も遠い位置にあり、発生する都市廃棄物をスンタ

ールの施設(現在中継基地で現在焼却施設の建設準備中)を経由したとしても、かなりの輸送

コストと時間を要する状況である。このため、ジャカルタの西側に処理処分施設を立地する本

プロジェクトの実施により、 も改善効果を発揮するものと考えられる。その効果を以下に試

算した。

A) 本プロジェクト実施(中継基地なし)の改善効果

本プロジェクトを中継基地なしで実施した場合の輸送改善効果を、西ジャカルタ市の発生都

市廃棄物を対象に、輸送から処分までの単価(Rp/t)を指標として試算した。具体的には、西

ジャカルタ市で発生する 1,500 t/d の都市廃棄物を、一次輸送として直接プロジェクトサイト

へ輸送する場合と、既存計画であるスンタールの計画焼却施設を経由してバンタルゲバン 終

処分場へ輸送する場合を比較した。比較のケース及び条件(所要時間と走行距離)は図 3.2.1

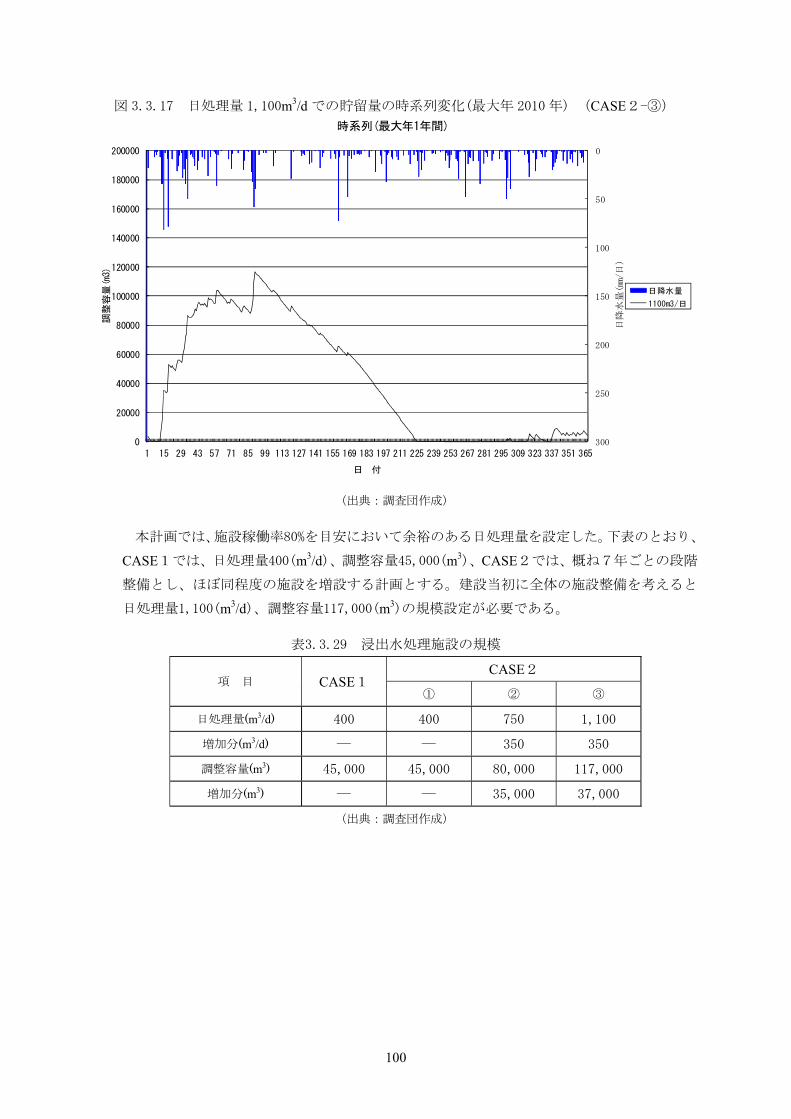

に示すとおりである。

52

図 3.2.1A 本プロジェクトを中継基地なしで実施した場合の輸送改善効果の比較条件

(出典:調査団作成)

図 3.2.1B 本プロジェクトを中継基地なしで実施した場合の輸送改善効果の比較図

(出典:Google 地図をベースに調査団作成)

西ジャカルタ市

スンタール中間処理施設

バンタルゲバン

終処分場

ジャチワリンギ中間処理・

終処分場

本プロジェクト輸送(中継基地なし) 既存計画輸送(計画焼却施設)

34km

20km

31km1時間

2時間2.1時間

JakartaBarat

Jatiwaringin Sunter

Duri Kosambi

Bantar Gebang

53

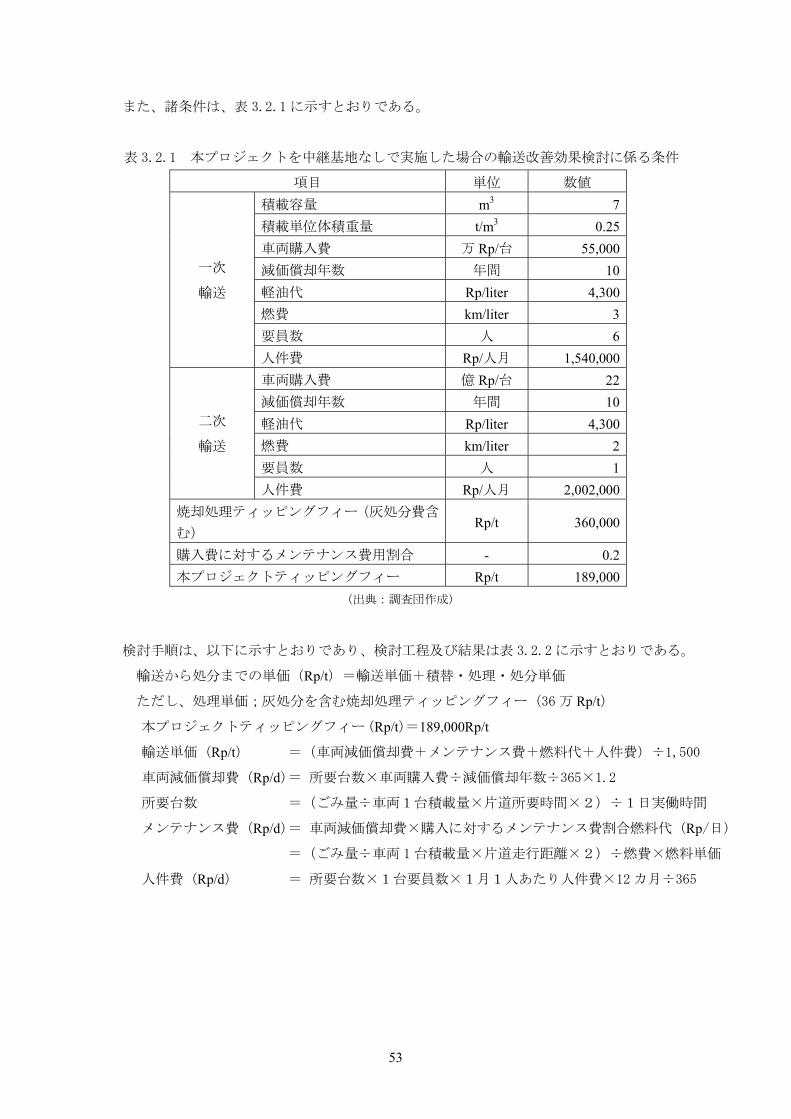

また、諸条件は、表 3.2.1 に示すとおりである。

表 3.2.1 本プロジェクトを中継基地なしで実施した場合の輸送改善効果検討に係る条件

項目 単位 数値

一次

輸送

積載容量 m3 7積載単位体積重量 t/m3 0.25車両購入費 万 Rp/台 55,000減価償却年数 年間 10軽油代 Rp/liter 4,300燃費 km/liter 3要員数 人 6人件費 Rp/人月 1,540,000

二次

輸送

車両購入費 億 Rp/台 22減価償却年数 年間 10軽油代 Rp/liter 4,300燃費 km/liter 2要員数 人 1人件費 Rp/人月 2,002,000

焼却処理ティッピングフィー(灰処分費含

む) Rp/t 360,000

購入費に対するメンテナンス費用割合 - 0.2本プロジェクトティッピングフィー Rp/t 189,000

(出典:調査団作成)

検討手順は、以下に示すとおりであり、検討工程及び結果は表 3.2.2 に示すとおりである。

輸送から処分までの単価(Rp/t)=輸送単価+積替・処理・処分単価

ただし、処理単価;灰処分を含む焼却処理ティッピングフィー(36万 Rp/t)

本プロジェクトティッピングフィー(Rp/t)=189,000Rp/t

輸送単価(Rp/t) =(車両減価償却費+メンテナンス費+燃料代+人件費)÷1,500

車両減価償却費(Rp/d)= 所要台数×車両購入費÷減価償却年数÷365×1.2

所要台数 =(ごみ量÷車両1台積載量×片道所要時間×2)÷1日実働時間

メンテナンス費(Rp/d)= 車両減価償却費×購入に対するメンテナンス費割合燃料代(Rp/日)

=(ごみ量÷車両 1台積載量×片道走行距離×2)÷燃費×燃料単価

人件費(Rp/d) = 所要台数×1台要員数×1月1人あたり人件費×12カ月÷365

54

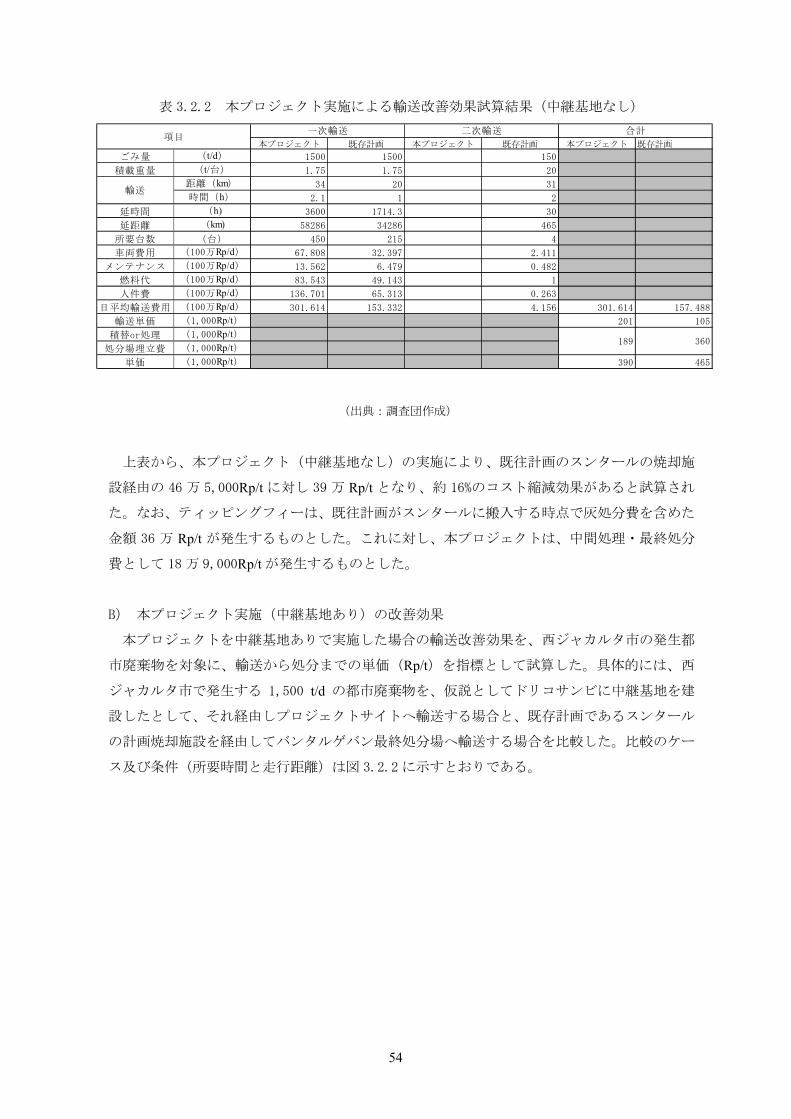

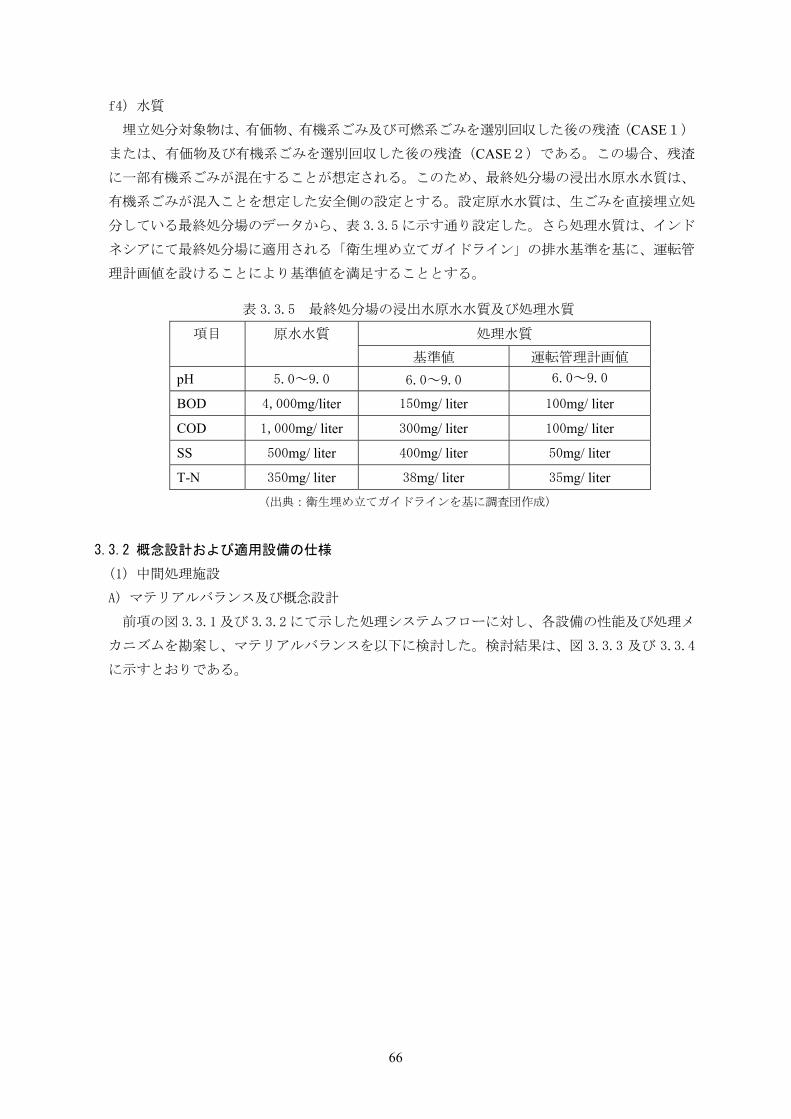

表 3.2.2 本プロジェクト実施による輸送改善効果試算結果(中継基地なし)

(出典:調査団作成)

上表から、本プロジェクト(中継基地なし)の実施により、既往計画のスンタールの焼却施

設経由の 46 万 5,000Rp/t に対し 39 万 Rp/t となり、約 16%のコスト縮減効果があると試算され

た。なお、ティッピングフィーは、既往計画がスンタールに搬入する時点で灰処分費を含めた

金額 36 万 Rp/t が発生するものとした。これに対し、本プロジェクトは、中間処理・ 終処分

費として 18 万 9,000Rp/t が発生するものとした。

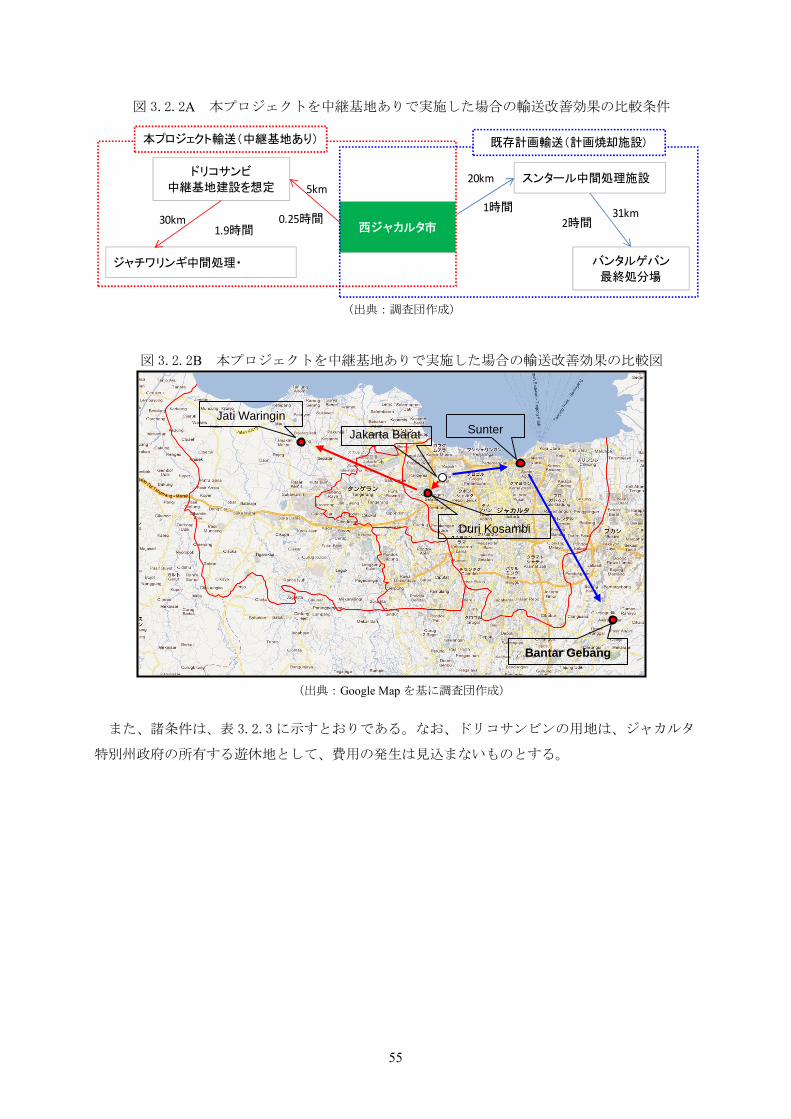

B) 本プロジェクト実施(中継基地あり)の改善効果

本プロジェクトを中継基地ありで実施した場合の輸送改善効果を、西ジャカルタ市の発生都

市廃棄物を対象に、輸送から処分までの単価(Rp/t)を指標として試算した。具体的には、西

ジャカルタ市で発生する 1,500 t/d の都市廃棄物を、仮説としてドリコサンビに中継基地を建

設したとして、それ経由しプロジェクトサイトへ輸送する場合と、既存計画であるスンタール

の計画焼却施設を経由してバンタルゲバン 終処分場へ輸送する場合を比較した。比較のケー

ス及び条件(所要時間と走行距離)は図 3.2.2 に示すとおりである。

本プロジェクト 既存計画 本プロジェクト 既存計画 本プロジェクト 既存計画

ごみ量 (t/d) 1500 1500 150

積載重量 (t/台) 1.75 1.75 20

距離(km) 34 20 31

時間(h) 2.1 1 2

延時間 (h) 3600 1714.3 30

延距離 (km) 58286 34286 465

所要台数 (台) 450 215 4

車両費用 (100万Rp/d) 67.808 32.397 2.411

メンテナンス (100万Rp/d) 13.562 6.479 0.482

燃料代 (100万Rp/d) 83.543 49.143 1

人件費 (100万Rp/d) 136.701 65.313 0.263

日平均輸送費用 (100万Rp/d) 301.614 153.332 4.156 301.614 157.488

輸送単価 (1,000Rp/t) 201 105

積替or処理 (1,000Rp/t)処分場埋立費 (1,000Rp/t)

単価 (1,000Rp/t) 390 465

二次輸送 合計

輸送

189 360

項目一次輸送

55

図 3.2.2A 本プロジェクトを中継基地ありで実施した場合の輸送改善効果の比較条件

(出典:調査団作成)

図 3.2.2B 本プロジェクトを中継基地ありで実施した場合の輸送改善効果の比較図

(出典:Google Map を基に調査団作成)

また、諸条件は、表 3.2.3 に示すとおりである。なお、ドリコサンビンの用地は、ジャカルタ

特別州政府の所有する遊休地として、費用の発生は見込まないものとする。

Jati Waringin Sunter

Duri Kosambi

Bantar Gebang

Jakarta Barat

西ジャカルタ市

スンタール中間処理施設

バンタルゲバン

終処分場

ドリコサンビ

中継基地建設を想定

ジャチワリンギ中間処理・

本プロジェクト輸送(中継基地あり) 既存計画輸送(計画焼却施設)

20km

1時間

5km

0.25時間30km1.9時間

2時間31km

56

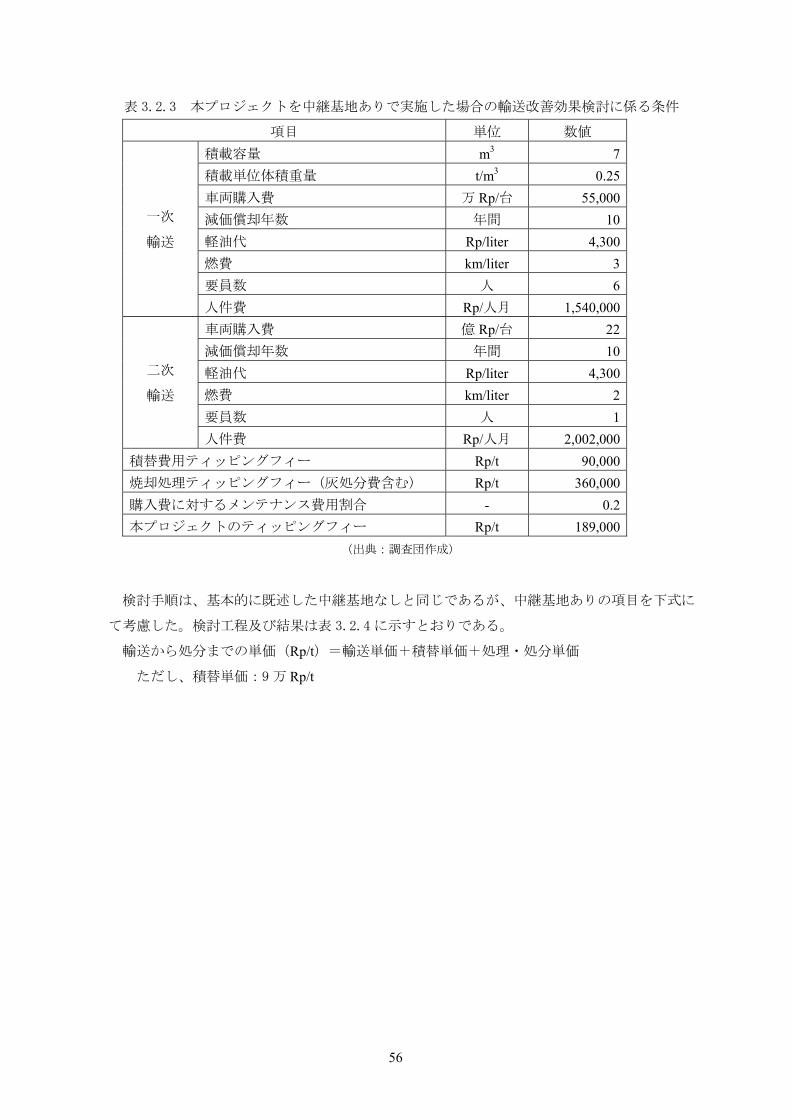

表 3.2.3 本プロジェクトを中継基地ありで実施した場合の輸送改善効果検討に係る条件

項目 単位 数値

一次

輸送

積載容量 m3 7積載単位体積重量 t/m3 0.25車両購入費 万 Rp/台 55,000減価償却年数 年間 10軽油代 Rp/liter 4,300燃費 km/liter 3要員数 人 6人件費 Rp/人月 1,540,000

二次

輸送

車両購入費 億 Rp/台 22減価償却年数 年間 10軽油代 Rp/liter 4,300燃費 km/liter 2要員数 人 1人件費 Rp/人月 2,002,000

積替費用ティッピングフィー Rp/t 90,000焼却処理ティッピングフィー(灰処分費含む) Rp/t 360,000購入費に対するメンテナンス費用割合 - 0.2本プロジェクトのティッピングフィー Rp/t 189,000

(出典:調査団作成)

検討手順は、基本的に既述した中継基地なしと同じであるが、中継基地ありの項目を下式に

て考慮した。検討工程及び結果は表 3.2.4 に示すとおりである。

輸送から処分までの単価(Rp/t)=輸送単価+積替単価+処理・処分単価

ただし、積替単価:9 万 Rp/t

57

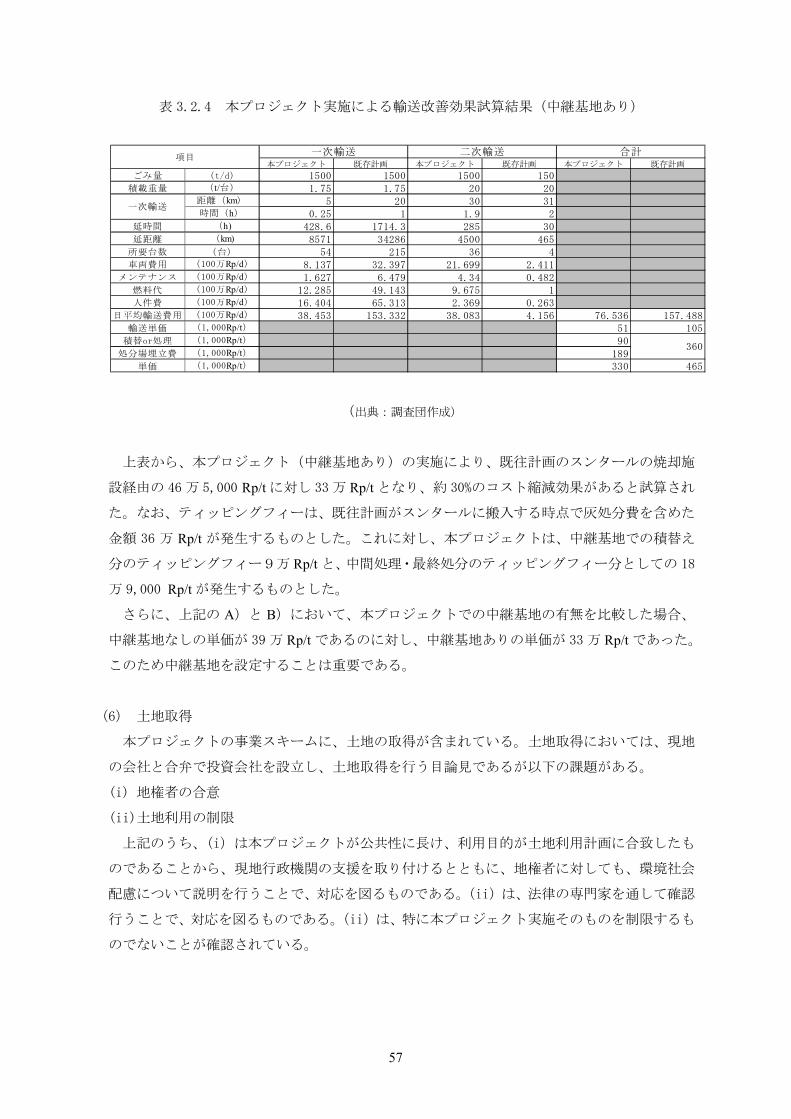

表 3.2.4 本プロジェクト実施による輸送改善効果試算結果(中継基地あり)

(出典:調査団作成)

上表から、本プロジェクト(中継基地あり)の実施により、既往計画のスンタールの焼却施

設経由の 46 万 5,000 Rp/t に対し 33万 Rp/t となり、約 30%のコスト縮減効果があると試算され

た。なお、ティッピングフィーは、既往計画がスンタールに搬入する時点で灰処分費を含めた

金額 36 万 Rp/t が発生するものとした。これに対し、本プロジェクトは、中継基地での積替え

分のティッピングフィー9万 Rp/t と、中間処理・ 終処分のティッピングフィー分としての 18

万 9,000 Rp/t が発生するものとした。

さらに、上記の A)と B)において、本プロジェクトでの中継基地の有無を比較した場合、

中継基地なしの単価が 39 万 Rp/t であるのに対し、中継基地ありの単価が 33 万 Rp/t であった。

このため中継基地を設定することは重要である。

(6) 土地取得

本プロジェクトの事業スキームに、土地の取得が含まれている。土地取得においては、現地

の会社と合弁で投資会社を設立し、土地取得を行う目論見であるが以下の課題がある。

(i) 地権者の合意

(ii)土地利用の制限

上記のうち、(i)は本プロジェクトが公共性に長け、利用目的が土地利用計画に合致したも

のであることから、現地行政機関の支援を取り付けるとともに、地権者に対しても、環境社会

配慮について説明を行うことで、対応を図るものである。(ii)は、法律の専門家を通して確認

行うことで、対応を図るものである。(ii)は、特に本プロジェクト実施そのものを制限するも

のでないことが確認されている。

本プロジェクト 既存計画 本プロジェクト 既存計画 本プロジェクト 既存計画

ごみ量 (t/d) 1500 1500 1500 150積載重量 (t/台) 1.75 1.75 20 20

距離(km) 5 20 30 31時間(h) 0.25 1 1.9 2

延時間 (h) 428.6 1714.3 285 30延距離 (km) 8571 34286 4500 465

所要台数 (台) 54 215 36 4車両費用 (100万Rp/d) 8.137 32.397 21.699 2.411

メンテナンス (100万Rp/d) 1.627 6.479 4.34 0.482燃料代 (100万Rp/d) 12.285 49.143 9.675 1人件費 (100万Rp/d) 16.404 65.313 2.369 0.263

日平均輸送費用 (100万Rp/d) 38.453 153.332 38.083 4.156 76.536 157.488輸送単価 (1,000Rp/t) 51 105

積替or処理 (1,000Rp/t) 90処分場埋立費 (1,000Rp/t) 189

単価 (1,000Rp/t) 330 465

一次輸送

360

項目一次輸送 二次輸送 合計

58

3.2.3 技術的手法の検討

本プロジェクトの提案技術・システムの技術面等における代替(競合)技術・システムは、以

下に示すとおりである。これらに対し、本プロジェクトの提案技術・システムの優位性・妥当性、

関係インフラ・システム等との整合性について以下に検討した。

a) 焼却(ごみ発電)+管理型 終処分場[焼却技術に対する本プロジェクト提案

のMBT+コンポスト+RDFの優位性・妥当性・整合性の比較]

b) メタン発酵+RDF+管理型 終処分場[メタン発酵技術に対するコンポストの優

位性・妥当性・整合性の比較]

(1) 焼却技術に対する本プロジェクト提案の MBT+コンポスト+RDF の優位性・妥当性・整

合性の比較

A) 焼却技術に係る概説

焼却技術は、有機性廃棄物を高温の燃焼によって多くの安定化した酸化ガスと、少量の安定

化した無機物質へ変化させるものである。焼却技術は、様々な中間処理技術のなかで も減容

効果が大きく、 終処分場の延命化に寄与する。また、燃焼により有機性ごみの腐敗を防ぐと

ともに殺菌効果も大きい。ごみ焼却から回収する熱は、発電や、周辺施設への熱供給に利用す

ることが可能であり、化石燃料代替利用による CO2削減に寄与する。

焼却技術の導入は、ごみ発生源の周辺に 終処分場の立地が困難となる場合に妥当性が高ま

る。ただし、有毒性の高いダイオキシンなど環境に悪影響を与える排出ガスについては、適正

な排ガス処理施設を設けるとともに、廃棄物の燃焼管理とともに適切な運転維持管理が必要で

ある。多くの先進国の大都市などでは、廃棄物処理の中心的な中間処理技術として用いられて

いる。

B) 長所

焼却技術の長所は、以下に示すとおりである。

a) 減容効果が大きい。

b) 厳密な分別排出が不要である。

c) 有機性ごみの腐敗防止及び殺菌効果が大きい。

C) 短所

焼却技術の短所は、以下に示すとおりである。

a) 建設費及び運転維持管理費が高い。

b) 運転維持管理に技術と経験を要する。

c) 重金属を含む飛灰が発生し、この飛灰は直接埋立することができない。

59

D) 本プロジェクトとの優位性・妥当性・整合性に係る比較検討

焼却技術の長所である減容効果を活かすためには、できるだけ廃棄物の発生点に近いところ

に立地することである。すなわち、発生点で減容化を図った上で、その残渣を 終処分場へ輸

送することで、輸送コストを削減することが可能になる。この輸送コスト縮減と 終処分場の

延命化効果が、焼却技術の短所である高い建設費及び運転維持管理費をどこまでカバーするか

で、導入の可能性が評価される。

焼却の短所である建設費及び運転維持管理費を克服するためには、構成設備の現地調達によ

る費用削減とともに、費用負担能力の向上が必要である。これらの指標を1人当たりの GDP

とした場合、東京では1人当たりの GDP が2万 USD/人となった 1990 年代に焼却技術の導入

がなされた歴史がある。これをジャカルタに置き換えてみれば、現状 7,000 USD/年であり、

全面的に焼却技術を導入するには時期が早いといえる。費用負担能力面から将来的な焼却技術

の導入時期を予測する場合、ジャカルタの一人当たり GDP が今後、1980 年から 1990 年の東京

のそれと同じ挙動(1970 年代で約 8,000 USD/人、1980 年代で1万 4,000 USD/人、1990 年代

で2万 USD/人)を示すとした場合、これから 20 年後にあたる 2030 年が適当である予測され

る。ちなみに、ジャカルタが入札の準備をしているスンタールでの 1,500 t/d 規模での焼却施

設整備運営事業の実質ティッピングフィーの上限は、40万 Rp/t となっている(現状では、ジャ

カルタの費用負担能力は、6,200 t/d のごみ量に対し 1,500 t/d の焼却費用を負担するのが限界

であるとともに、自区域内での用地確保が困難と推察される)。

以上のような状況に対し、本プロジェクトにて提案する MBT+コンポスト+RDF は、広く

確保し得るサイトの特性を鑑み、広い面積を活用した容易で低コストの技術を用いて、有効利

用ができるものを回収・売却等し、残った残渣を準好気埋立構造の管理型 終処分場において

適正処分する。このため、サイトの立地特性(広い面積の確保)と対象都市廃棄物の管理者で

あるジャカルタの費用負担能力を十分鑑み、実現可能な技術・システムを提案している。また、

準好気埋立構造の 終処分場は、埋立内を嫌気ではなく準好気状態にすることで早期安定を実

現し、早期の跡地利用を可能にするものである。この構造は、焼却灰に対してもその効果は活

かされるが、未焼却物の埋立においてより顕著な効果が得られる。

焼却により発生する飛灰は、重金属等の有害物を含むことから、埋立処分するにために薬剤

処理などが必要となり、とくに管理技術が必要とされる。

(2) メタン発酵技術に対するコンポストの優位性・妥当性・整合性の比較

A) メタン発酵技術に係る概説

メタン発酵は、含水率の高い有機性廃棄物を、ある一定温度の嫌気的環境で発酵させて、メ

タンと二酸化炭素が主成分のバイオガスを回収する技術である。回収したバイオガスは、熱供

給や発電用の燃料などとして利用される。

バイオガス回収後に、未発酵の分解性固形物と非分解性固形物を含む消化液が残渣となる。

これらは、別途処理が必要になる。ただし、条件が整えば、固液分離した上で成分調整または

60

コンポスト化することにより、農地還元などの有効利用を行っている事例もある。

B) 長所

メタン発酵の長所は、以下に示すとおりである。

a) メタン発酵そのものは、技術的に簡単である。

b) 残渣となる消化液の有効利用が実現できれば、 終処分量がメタン発酵不適物相当

量に削減されるとともに、建設費及び運営維持管理も比較的安価となる。

C) 短所

メタン発酵の短所は、以下に示すとおりである。

a) 有機性廃棄物の分別排出が必要である。

b) 有機性廃棄物に混入する不適物を選別する前処理が必要である。

c) 消化液の処理が必要な場合は、建設費及び運営維持管理費が高くなる。

D) 本プロジェクトとの優位性・妥当性・整合性に係る比較検討

メタン発酵技術は、上記の長所及び短所から消化液の取扱により、評価が大きく分かれる。

消化液の処理が必要となる場合は、その処理施設の建設費及び運営時管理費が必要となる。そ

の一方で、消化液を液肥利用するなど有効利用する事例があるが、かなり限定されており、固

形の堆肥に比べ品質の変動を伴うリスクが生じる。

以上のような状況に対し、本プロジェクトにて提案するコンポストは、チャックンチリン及

びバンタルゲバンで、製造物を農家などに販売するなど、事例があるとともに、2013 年から禁

止されるオープンダンピングの対策としての衛生埋立のための覆土材としての需要が期待され

る。また、MBT の工程で一次発酵させるため、その後の有機系ごみコンポスト化は、完熟(二

次発酵)工程となり、オペレーションの負荷が軽減されるなど合理的な事業運営が可能になる。

以下に、本プロジェクトで受け入れる計画都市廃棄物のうち、有機系廃棄物に着目し、コン

ポストとメタン発酵の比較を行った。以下の検討結果から、メタン発酵施設は、コンポスト化

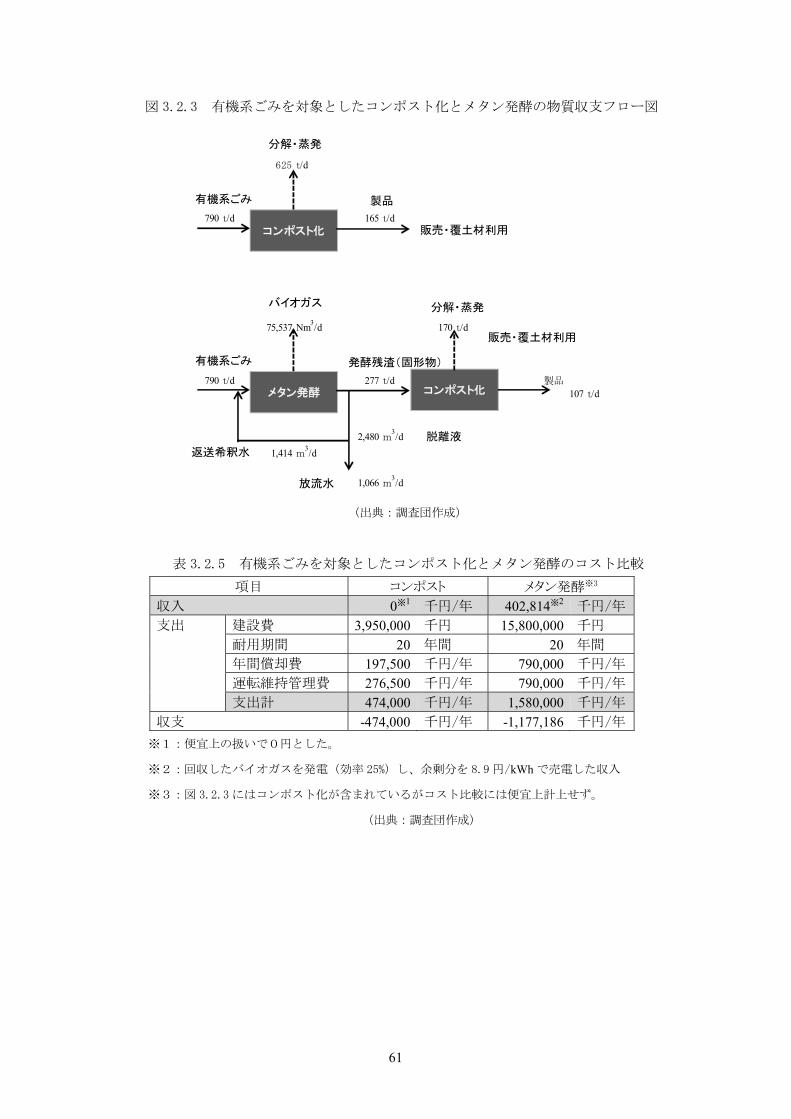

施設の2倍強のコストがかかるため、コンポストの採用が妥当と判断される。

61

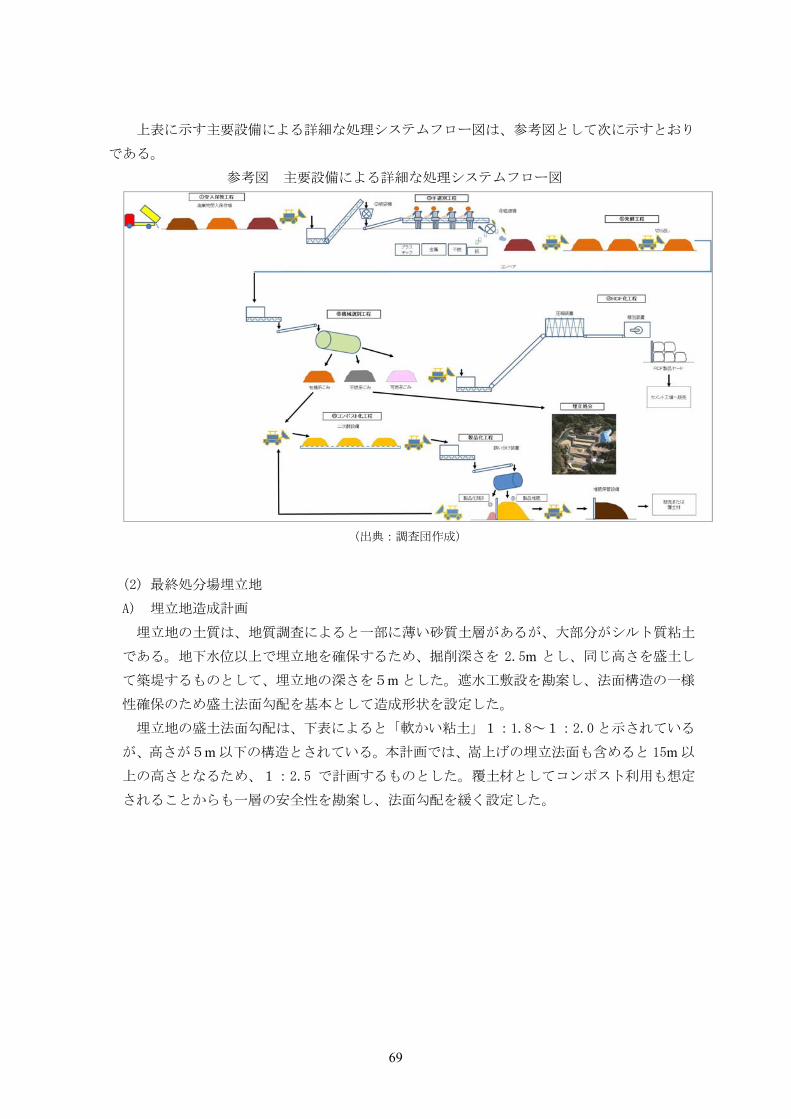

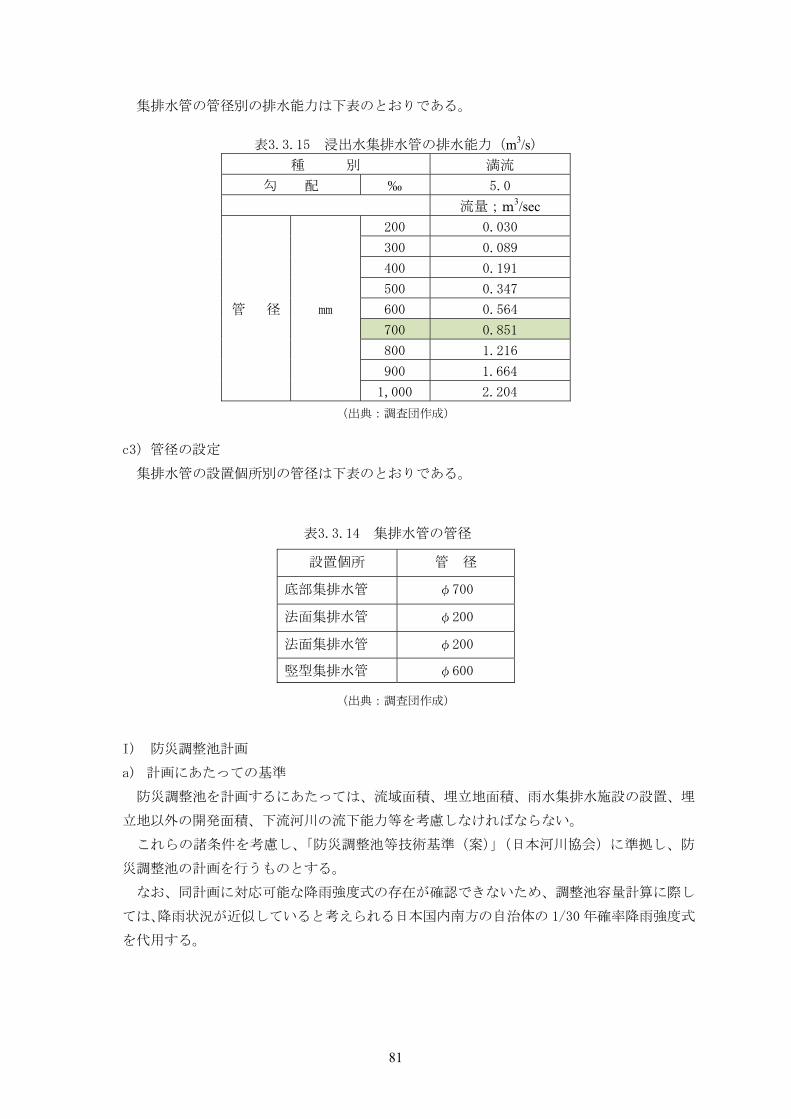

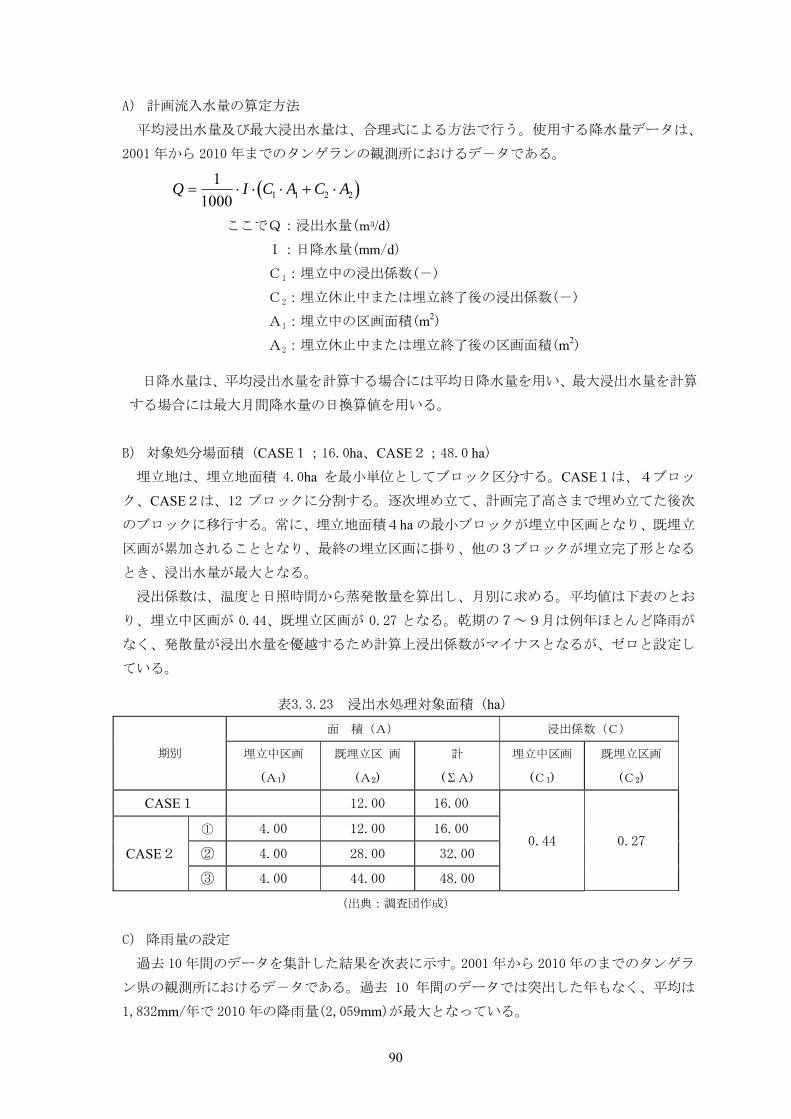

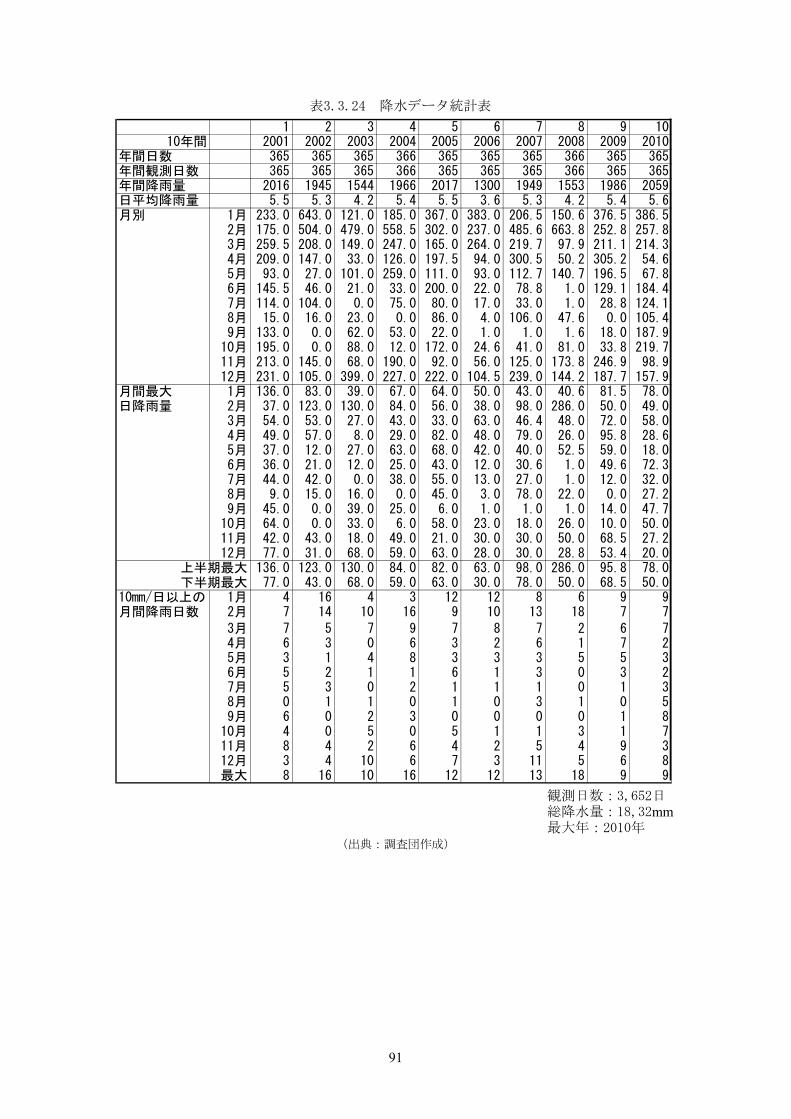

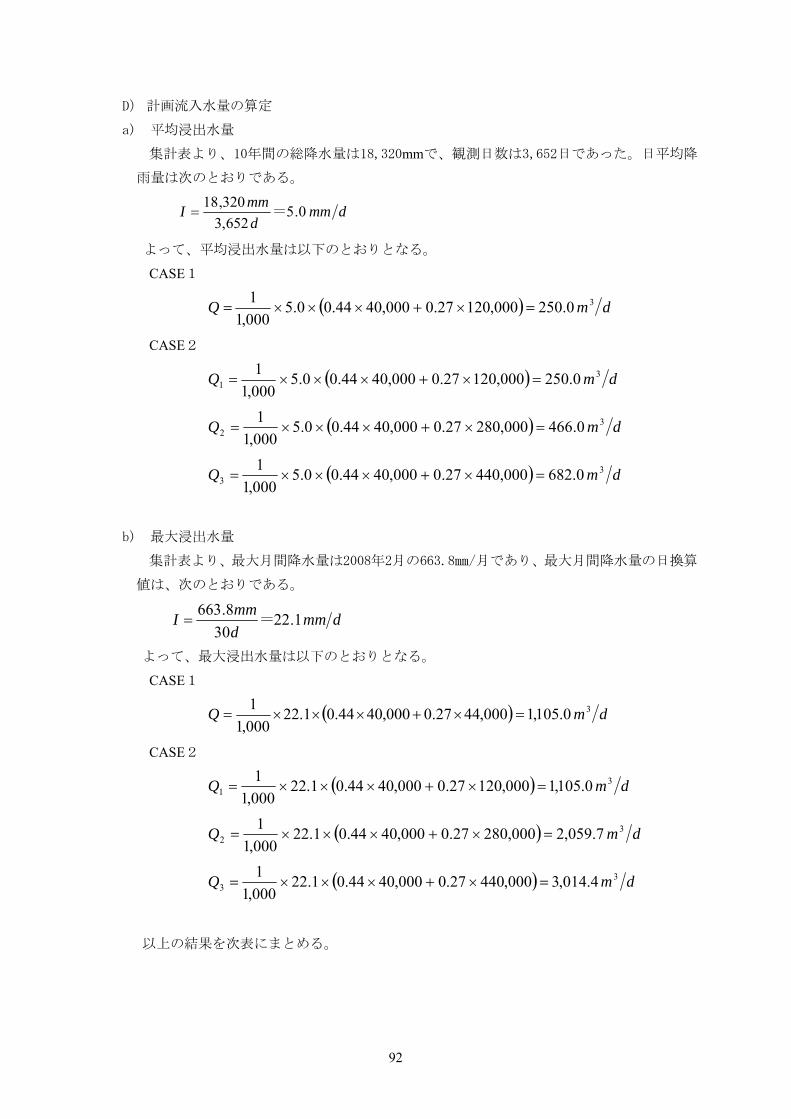

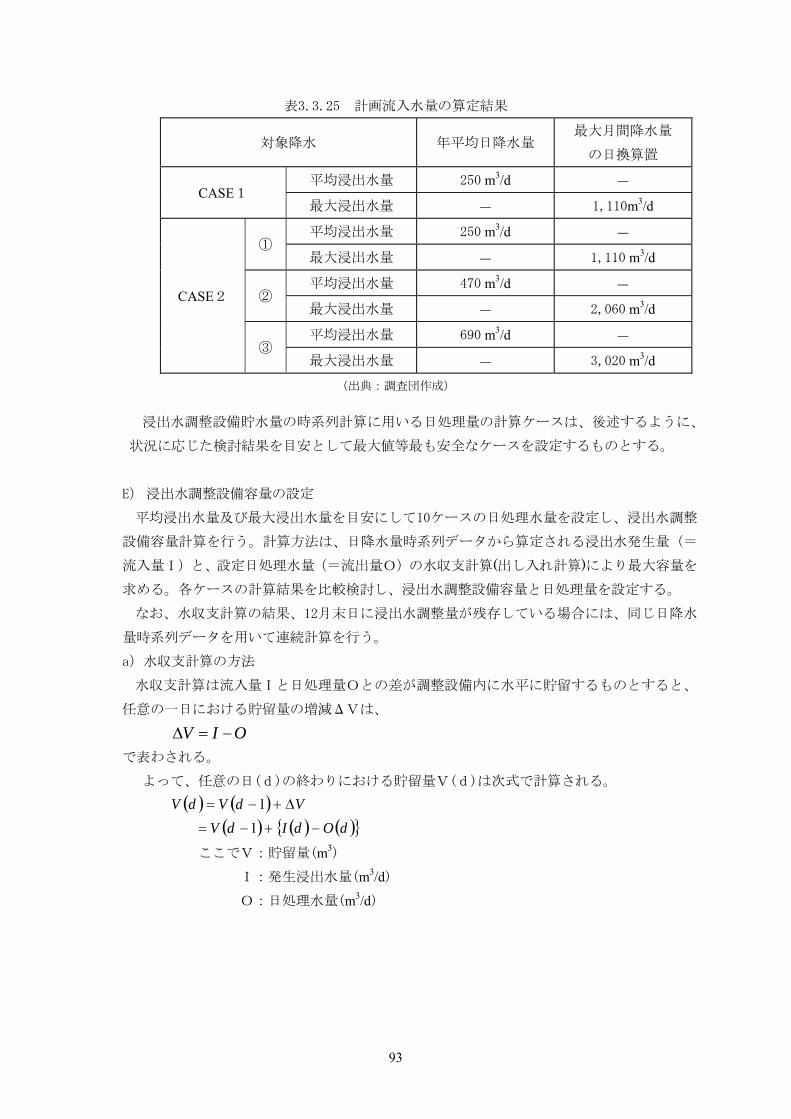

図 3.2.3 有機系ごみを対象としたコンポスト化とメタン発酵の物質収支フロー図

(出典:調査団作成)

表 3.2.5 有機系ごみを対象としたコンポスト化とメタン発酵のコスト比較

項目 コンポスト メタン発酵※3

収入 0※1 千円/年 402,814※2 千円/年

支出 建設費 3,950,000 千円 15,800,000 千円

耐用期間 20 年間 20 年間

年間償却費 197,500 千円/年 790,000 千円/年

運転維持管理費 276,500 千円/年 790,000 千円/年

支出計 474,000 千円/年 1,580,000 千円/年

収支 -474,000 千円/年 -1,177,186 千円/年

※1:便宜上の扱いで0円とした。

※2:回収したバイオガスを発電(効率 25%)し、余剰分を 8.9 円/kWh で売電した収入

※3:図 3.2.3 にはコンポスト化が含まれているがコスト比較には便宜上計上せず。

(出典:調査団作成)

625 t/d

790 t/d 165 t/d

75,537 Nm3/d 170 t/d

790 t/d 277 t/d 製品

107 t/d

2,480 m3/d

1,414 m3/d

1,066 m3/d

コンポスト化

有機系ごみ 製品

分解・蒸発

販売・覆土材利用

メタン発酵

有機系ごみ 発酵残渣(固形物)

バイオガス

販売・覆土材利用

脱離液

コンポスト化

放流水

返送希釈水

分解・蒸発

62

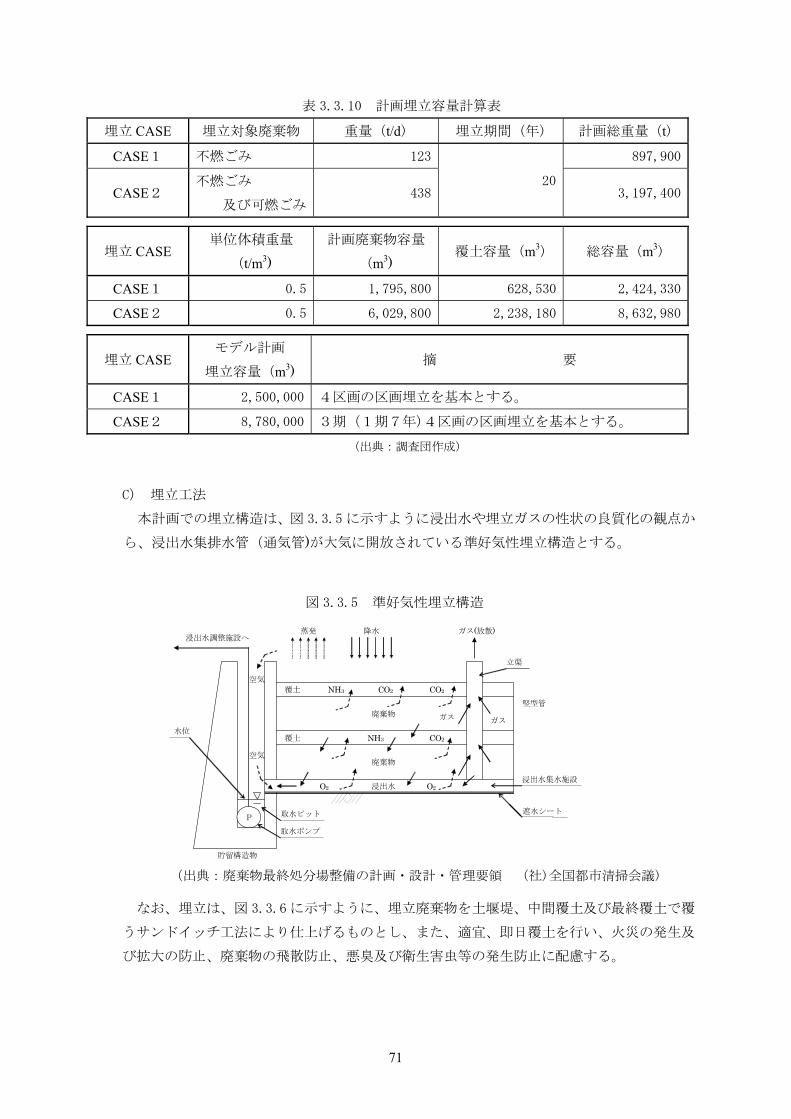

3.3 プロジェクトの計画概要 3.3.1 プロジェクトの内容決定の基本方針

(1) 基本方針と評価指標 本プロジェクトの内容を決定するための基本方針は、環境にやさしい低コストでの都市廃棄

物の処理処分を実現することである。このため、本プロジェクトの実施により、環境負荷を現

状より削減し、経済的メリットを確保する方針である。その具体的指標としては、GHG 排出量

及び事業成立のための必要ティッピングフィーが挙げられる。

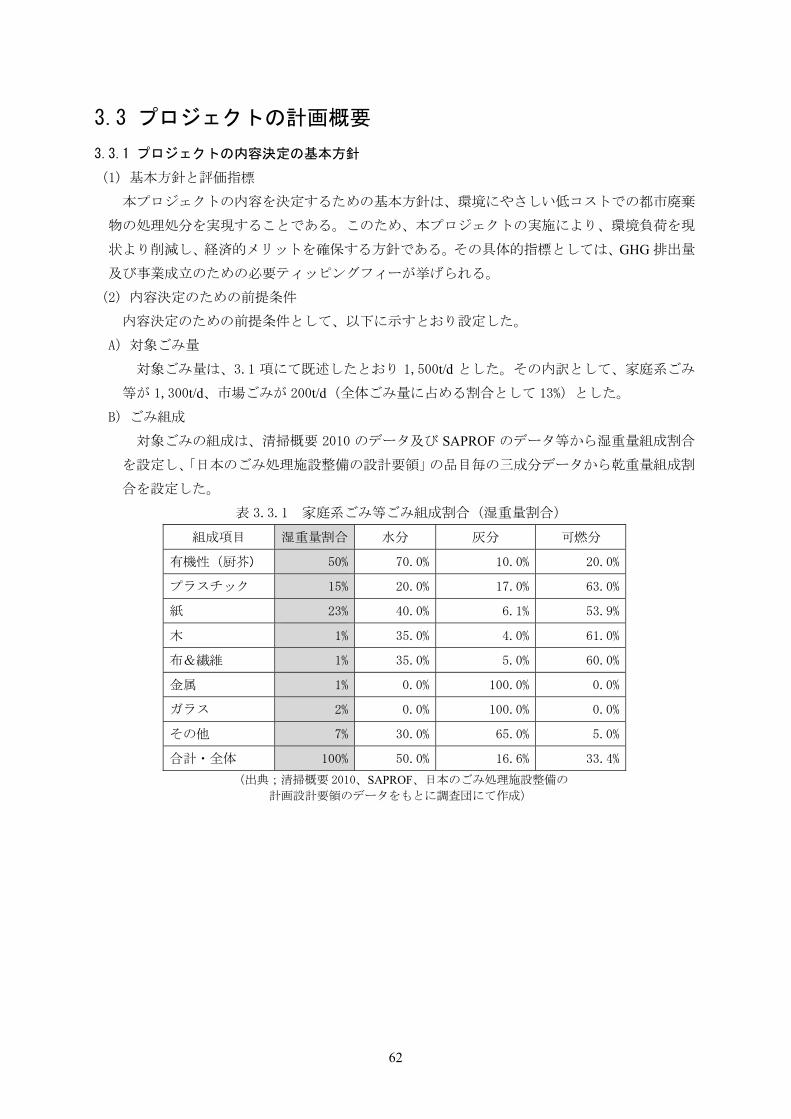

(2) 内容決定のための前提条件

内容決定のための前提条件として、以下に示すとおり設定した。

A)対象ごみ量

対象ごみ量は、3.1 項にて既述したとおり 1,500t/d とした。その内訳として、家庭系ごみ

等が 1,300t/d、市場ごみが 200t/d(全体ごみ量に占める割合として 13%)とした。

B)ごみ組成

対象ごみの組成は、清掃概要 2010 のデータ及び SAPROF のデータ等から湿重量組成割合

を設定し、「日本のごみ処理施設整備の設計要領」の品目毎の三成分データから乾重量組成割

合を設定した。

表 3.3.1 家庭系ごみ等ごみ組成割合(湿重量割合)

組成項目 湿重量割合 水分 灰分 可燃分

有機性(厨芥) 50% 70.0% 10.0% 20.0%

プラスチック 15% 20.0% 17.0% 63.0%

紙 23% 40.0% 6.1% 53.9%

木 1% 35.0% 4.0% 61.0%

布&繊維 1% 35.0% 5.0% 60.0%

金属 1% 0.0% 100.0% 0.0%

ガラス 2% 0.0% 100.0% 0.0%

その他 7% 30.0% 65.0% 5.0%

合計・全体 100% 50.0% 16.6% 33.4%

(出典;清掃概要 2010、SAPROF、日本のごみ処理施設整備の

計画設計要領のデータをもとに調査団にて作成)

63

表 3.3.2 家庭系ごみ等計画ごみ組成割合(乾重量割合)

組成項目 計画値 水分 灰分 可燃分

有機性(厨芥) 15.0% 35.00% 5.00% 10.00%

プラスチック 12.0% 3.00% 2.55% 9.45%

紙 13.8% 9.20% 1.40% 12.40%

木 0.7% 0.35% 0.04% 0.61%

布&繊維 0.7% 0.35% 0.05% 0.60%

金属 1.0% 0.00% 1.00% 0.00%

ガラス 2.0% 0.00% 2.00% 0.00%

その他 4.8% 2.10% 4.55% 0.35%

合計・全体 50.0% 50.00% 16.59% 33.41%

水分 50.0%

(出典;清掃概要 2010、SAPROF、日本のごみ処理施設整備の

計画設計要領のデータをもとに調査団にて作成)

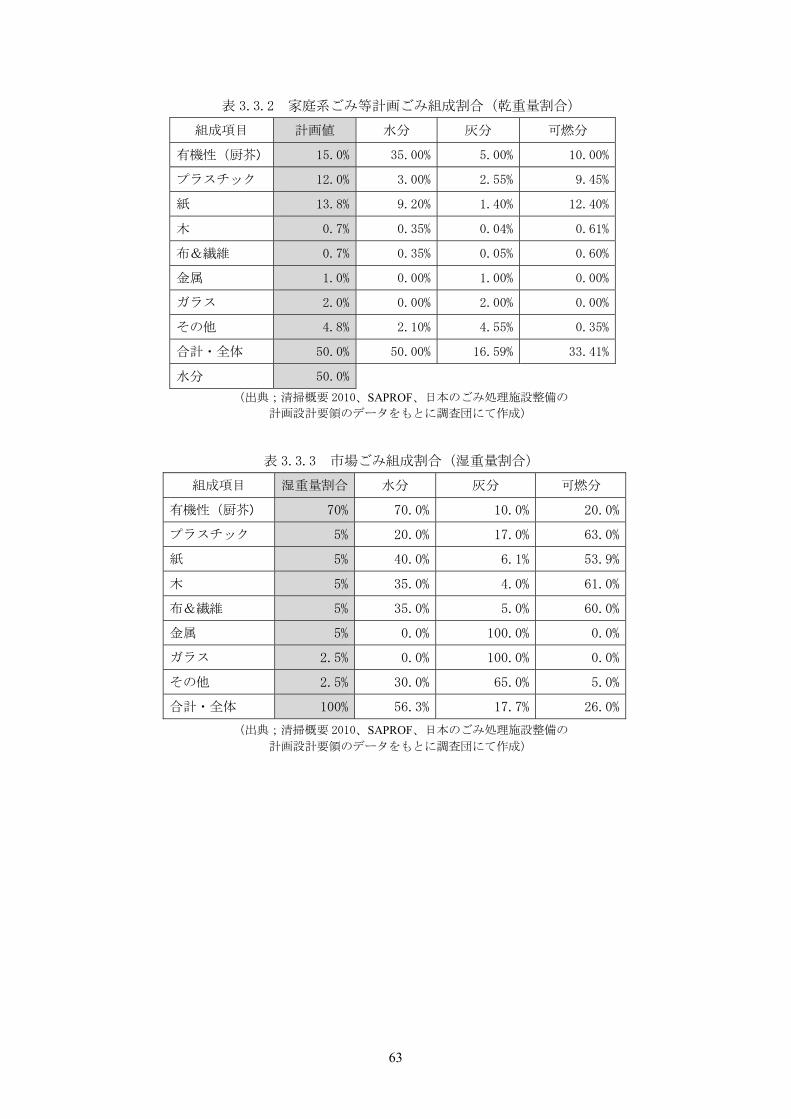

表 3.3.3 市場ごみ組成割合(湿重量割合)

組成項目 湿重量割合 水分 灰分 可燃分

有機性(厨芥) 70% 70.0% 10.0% 20.0%

プラスチック 5% 20.0% 17.0% 63.0%

紙 5% 40.0% 6.1% 53.9%

木 5% 35.0% 4.0% 61.0%

布&繊維 5% 35.0% 5.0% 60.0%

金属 5% 0.0% 100.0% 0.0%

ガラス 2.5% 0.0% 100.0% 0.0%

その他 2.5% 30.0% 65.0% 5.0%

合計・全体 100% 56.3% 17.7% 26.0%

(出典;清掃概要 2010、SAPROF、日本のごみ処理施設整備の

計画設計要領のデータをもとに調査団にて作成)

64

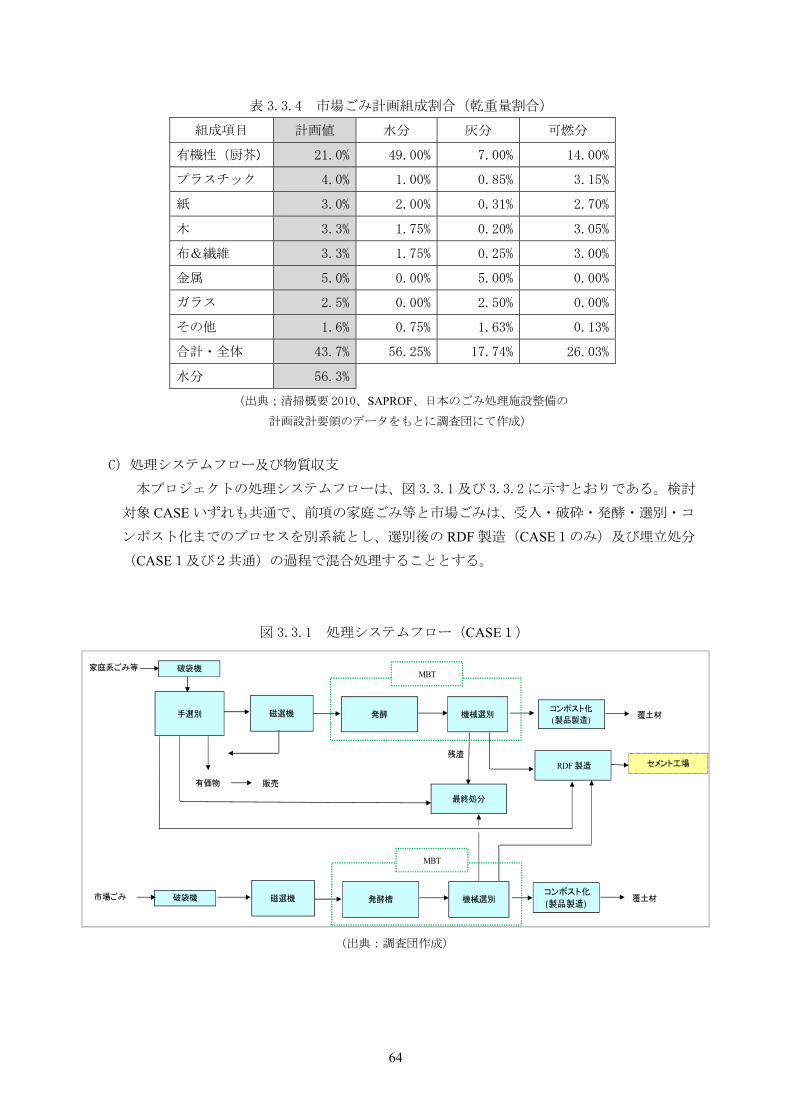

表 3.3.4 市場ごみ計画組成割合(乾重量割合)

組成項目 計画値 水分 灰分 可燃分

有機性(厨芥) 21.0% 49.00% 7.00% 14.00%

プラスチック 4.0% 1.00% 0.85% 3.15%

紙 3.0% 2.00% 0.31% 2.70%

木 3.3% 1.75% 0.20% 3.05%

布&繊維 3.3% 1.75% 0.25% 3.00%

金属 5.0% 0.00% 5.00% 0.00%

ガラス 2.5% 0.00% 2.50% 0.00%

その他 1.6% 0.75% 1.63% 0.13%

合計・全体 43.7% 56.25% 17.74% 26.03%

水分 56.3%

(出典;清掃概要 2010、SAPROF、日本のごみ処理施設整備の

計画設計要領のデータをもとに調査団にて作成)

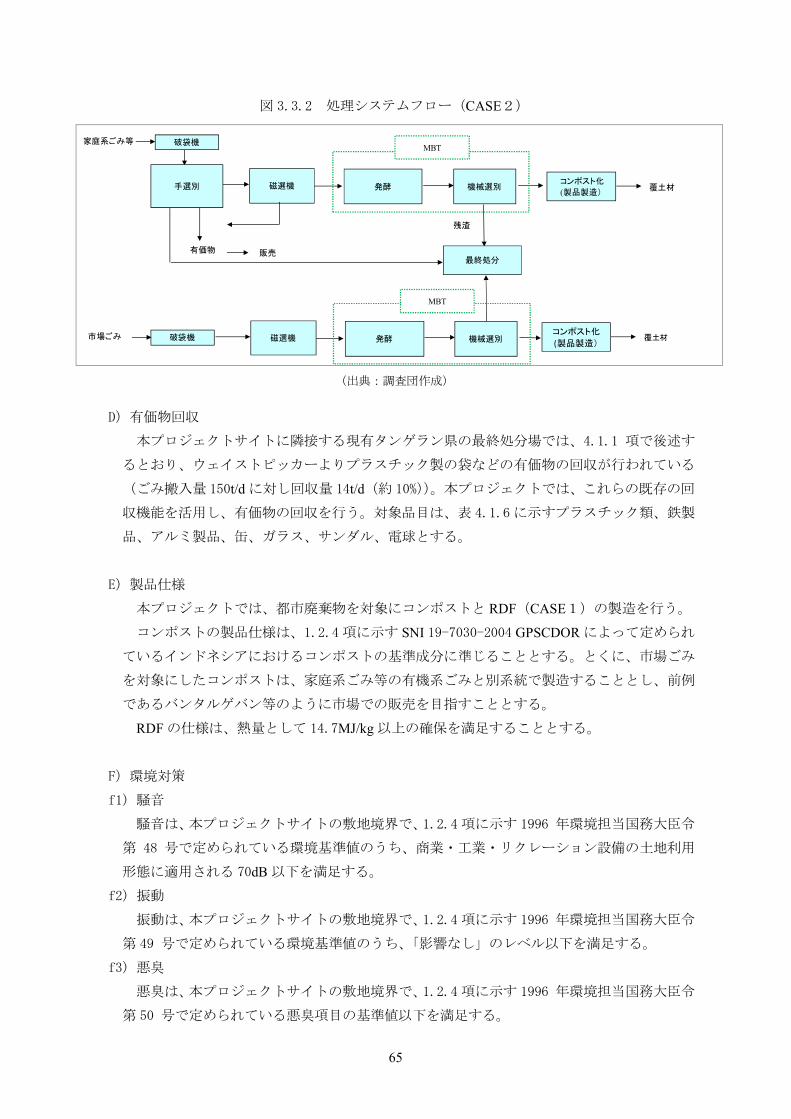

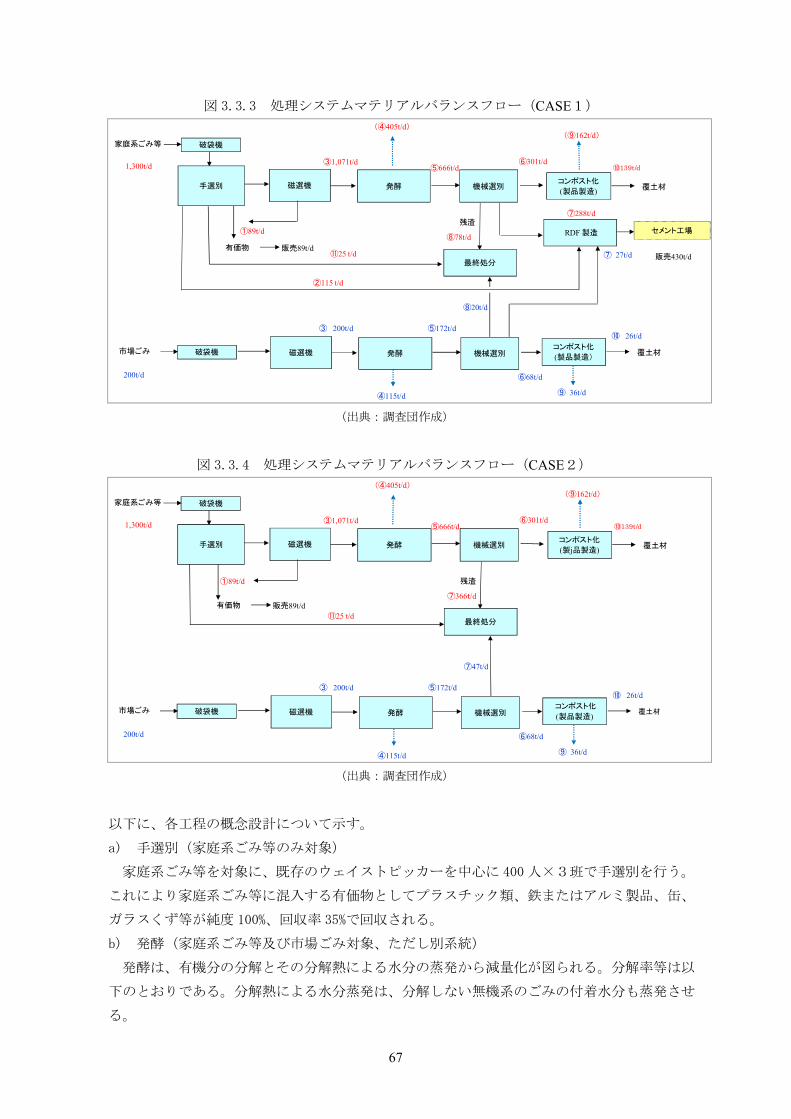

C)処理システムフロー及び物質収支

本プロジェクトの処理システムフローは、図 3.3.1 及び 3.3.2 に示すとおりである。検討

対象 CASE いずれも共通で、前項の家庭ごみ等と市場ごみは、受入・破砕・発酵・選別・コ

ンポスト化までのプロセスを別系統とし、選別後の RDF 製造(CASE1のみ)及び埋立処分

(CASE1及び2共通)の過程で混合処理することとする。

図 3.3.1 処理システムフロー(CASE1)

(出典:調査団作成)

セメント工場

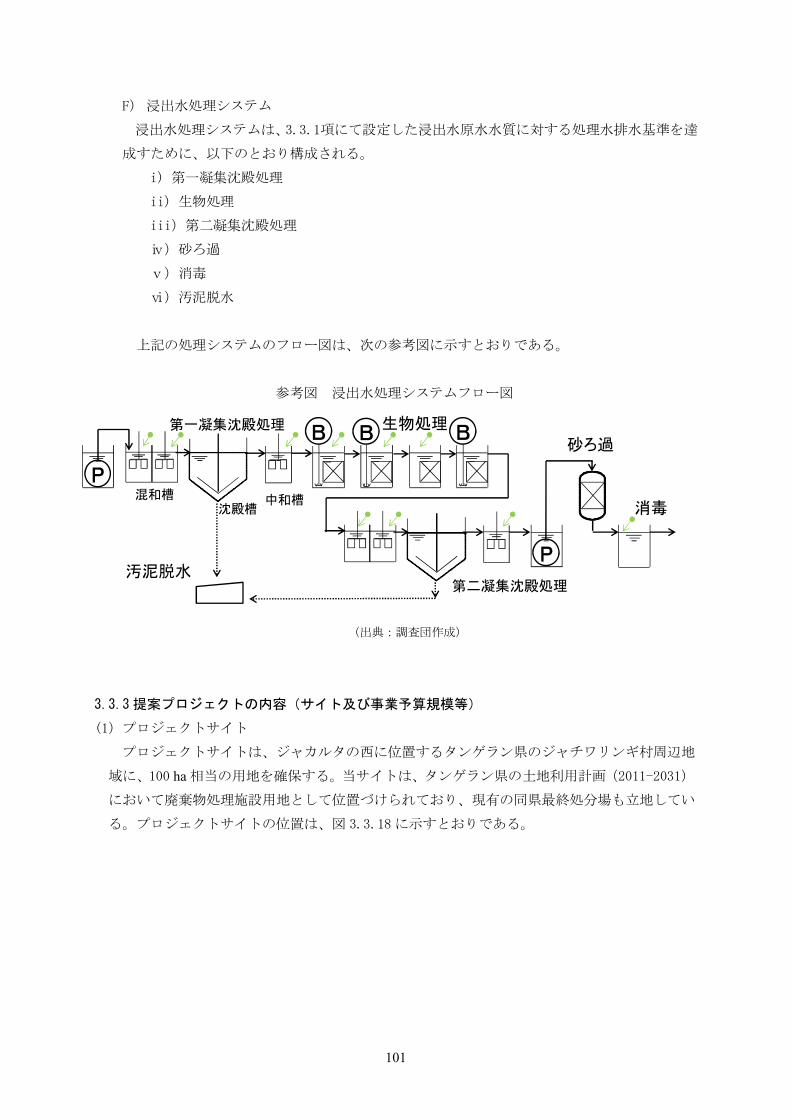

発酵コンポスト化

(製品製造)

有価物 販売

残渣

覆土材

家庭系ごみ等

磁選機 機械選別手選別

破袋機

発酵槽市場ごみ 磁選機 機械選別破袋機

RDF 製造

終処分

コンポスト化

(製品製造) 覆土材

MBT

MBT

65