Embed Size (px)

Citation preview

Rukovodilac Odseka za konsolidovano izveštavanje,Sektor budžetskog računovodstva i izveštavanja

Federalni trezorA.V. Dubovik

Međupovezanost između kontnog plana za

budžetsko računovodstvo i budžetkse klasifikacije –

iskustvo Ruske federacije.

FEDERALNI TREZOR(Trezor Rusije)

Ciljevi i zadaci kontnog plana i budžetske klasifikacije Ruske federacije

Cilj:

Da se osigura pružanje pune i tačne informacije svim zainteresovanim licima o dostupnosti i promenama u imovini i obavezama opšte države RF.

Glavni zadaci:

Računi – održavanje informacije o tokovima (promet računa) i stanju(bilansi računa) imovina i obaveza opšte države RF.

Budžetska klasifikacija– identifikacija tokova imovine i obaveza po različitim karakteristikama.

Ciljevi i zadaci kontnog plana i budžetske klasifikacije Ruske federacije

Šta je tu postojalo?

Koliko?

Šta tu postoji?

Koliko?

Koje transakcije su sprovedene?

Iz kojih sredstava?

Koliko sredstava je iskorišćeno?

Stanje Tokovi Stanje

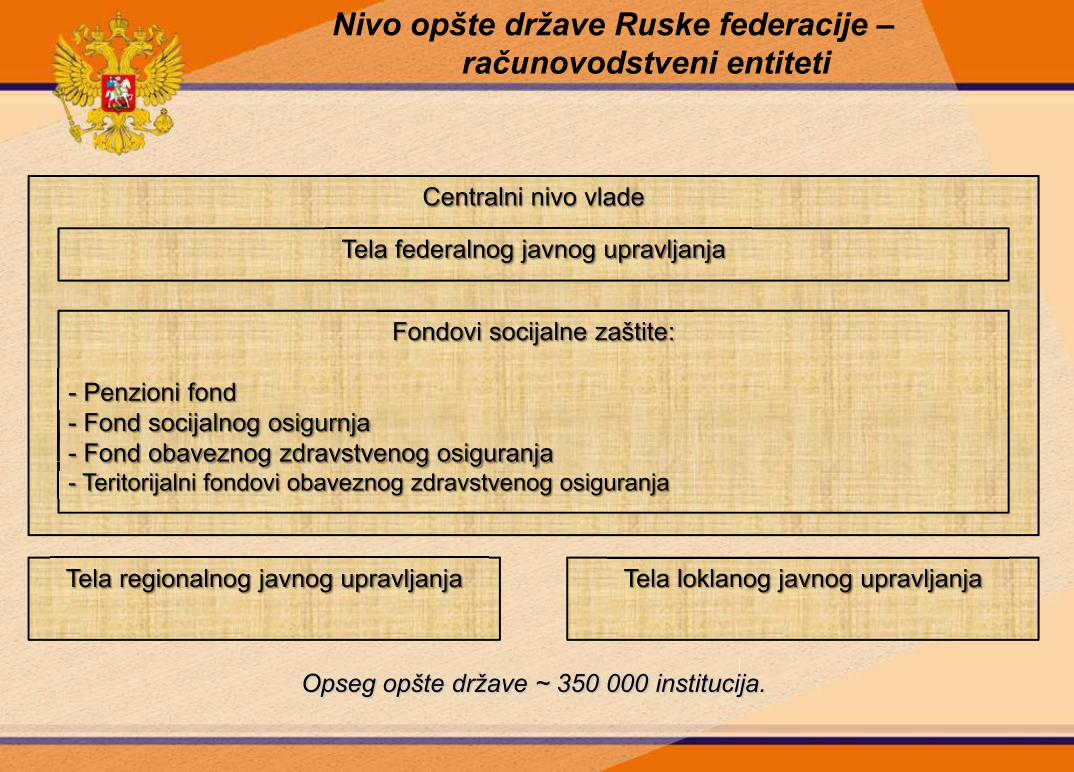

Nivo opšte države Ruske federacije –računovodstveni entiteti

Centralni nivo vlade

Tela federalnog javnog upravljanja

Fondovi socijalne zaštite:

- Penzioni fond- Fond socijalnog osigurnja - Fond obaveznog zdravstvenog osiguranja - Teritorijalni fondovi obaveznog zdravstvenog osiguranja

Tela regionalnog javnog upravljanja Tela loklanog javnog upravljanja

Opseg opšte države ~ 350 000 institucija.

Federalni budžet

Budžeti konstituenci RF

(83+1)

Lokalni budžeti (24 255)

Budžetteritorijalnih fondova

zdravstvenog osiguranja (83+1)

Budžeti državnih vanbudžetskih

fundova(3) Konsolidovani budžet

konstituence RFKonsolidovani budžet

RF

Nivo opšte države Ruske federacije –računovodstveni entiteti

Opseg opšte države ~ 24 400 budžeta.

Regulacija

Budžetski pravilnik

Federni Zakon o računovodstvu

Instrukcije o budžetskom

računovodstvu

Instrukcije o budžetskom izveštavanju

Budžetska klasifikacija Instrukcije

Instrukcije o budžetskom računovodstvu

Struktura:�Opšti zahtevi za budžetsko računovodstvo;� Kontni okvir budžetskog računovodstva;�Procedura za prijavu kontnog plana za budžetsko računovodstvo .

Instrukcije o budžetskom računovodstvu –Kontni okvir

Struktura računovodstvenih entiteta:

� Nefinansijska imovina;� Finansijska imovina;� Obaveze;� Finansijski rezultat.+ Vanbilansni računovodstveni entiteti.

Instrukcije o budžetskom računovodstvu –Kontni okvir

Struktura kontnog plana za budžetsko računovodstvo:

Budžetska klasifikacija

Šifra aktivnosti

Sintetička računovodst

vena šifra

Analitička računovodst

vena šifra

Klasifikacija transakcija

opšte države

1-17 18 19-21 22-23 24-26

Instrukcije o budžetskom računovodstvu –Kontni okvir

Struktura računa budžetskog računovodstva:

000 00 00 0000000 000 1 101 01 310

1 – Budžetski fondovi

1 – Nefinansijska imovina;01 – Osnovna sredstva;01 – Zgrade 310 – Povećanje

vrednosti osnovnih sredstava

Budžetska klasifikacija

Struktura:

� Opšte odredbe;� Klasifikacija budžetskih prihoda;� Klasifikacija budžetskih rashoda;� Klasifikacija izvora finansiranja budžetskog deficita.

Budžetska klasifikacija – Prihodi

Klasifikaciona struktura prihoda:

Administrator

Grupa Podgrupa Član Tačka Budžetski element

Podvrsta Klasifikacija transakcija

opšte države

1 2 3 4 5 6 7 8 9 10 11 12 13 14

15

16

17

18 19 20

- + - +

Budžetska klasifikacija – Prihodi

182 1 01 01011 01 0000 110“Porez na dobit preduzeća se unosi u

federalni budžet”

Poreska služba

Poreski i neporeski prihodi; Dohodak i porezi na dobit

Porez na dobit preduzeća

Federalni budžet Poreski prihodi

Klasifikaciona struktura prihoda:

Budžetska klasifikacija – Rashodi

Klasifikaciona struktura rashoda:Glavni administrator budžet

skih fondov

a

Odeljak Pod-odeljak

Svrha rashodne stavke Vrste rashoda

Klasifikacija

transakcija opšte države

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

- + - +

Budžetska klasifikacija – Rashodi

055 11 02 100 01 01 009 251“Intra-budžetski transferi”

Ministrstvo zdravlja

Intra-budžetski transferi;Subvencije budžetima.

Subvencije budžetima RF konstituenci radi kupovine visoko tehnološke medicinske opreme

Kompenzacioni fond

Bespovratni transferi drugim

budžetima

Klasifikaciona struktura rashoda:

Budžetska klasifikacija – Izvori finansiranja

Klasifikaciona struktura izvora finansiranja:

Administrator

Grupa Podgrupa Član Tačka Budžetski element

Podvrsta Klasifikacija

transakcija opšte države

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

- + + - - + - +

Budžetska klasifikacija – Izvori finansiranja

092 01 03 00 00 01 0000 710“Krediti izraženi u valuti RF primeljni od strane federalnog budžeta Ruske federacije od ostalih budžeta budžetskog

sistema Ruske federacije”

Ministarstvo finansija

Budžetski krediti od drugih budžeta.

Povećanje domaćeg državnog

(opštinskog) duga

Klasifikaciona struktura izvora finansiranja:

Federalni budžet

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Budžetska klasifikacija Pravilnik računa budžetskog računovodstva

Klasifikacija transakcija

opšte države

Klasifikacija transakcija opšte države

100 Prihodi 110 Poreski prihodi 120 Prihodi od imovine 130 Prihodi od plaćenih usluga 140 Zaplenjena sredstva 150 Bespovratna primanja iz budžeta 151 Primanja od drugih budžeta budžetskog sistema RF 152 Primanja od nadnacionalnih organizacija i vlada stranih zemalja 153 Primanja od međunarodnih finansijskih organizacija 160 Socijalni doprinosi 170 Prihodi iz poslovanja sa imovinom 171 Prihodi iz revalorizacije imovine 172 Primanja iz prodaje imovine 173 Vanredni prihodi iz operacija sa imovinom 180 Ostali prihodi

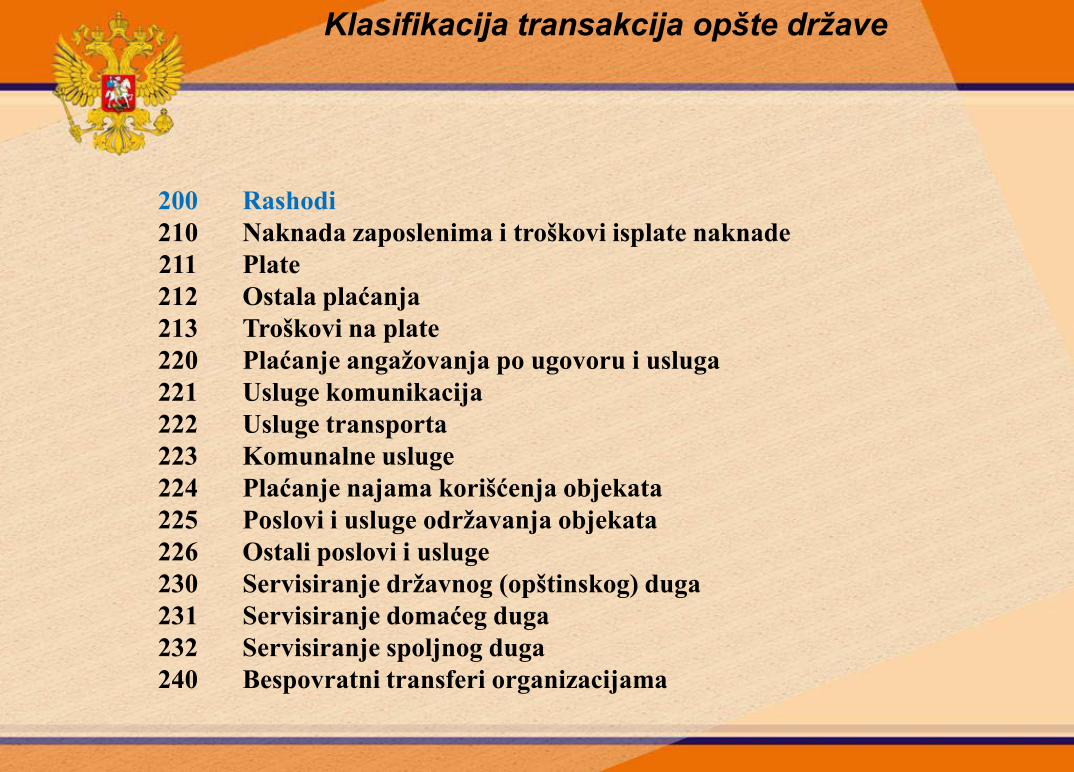

200 Rashodi 210 Naknada zaposlenima i troškovi isplate naknade 211 Plate212 Ostala plaćanja 213 Troškovi na plate 220 Plaćanje angažovanja po ugovoru i usluga 221 Usluge komunikacija222 Usluge transporta 223 Komunalne usluge 224 Plaćanje najama korišćenja objekata 225 Poslovi i usluge održavanja objekata 226 Ostali poslovi i usluge 230 Servisiranje državnog (opštinskog) duga 231 Servisiranje domaćeg duga 232 Servisiranje spoljnog duga 240 Bespovratni transferi organizacijama

Klasifikacija transakcija opšte države

241 Bespovratni transferi državnim i opštinskim organizacijama 242 Bespovratni transferi organizacijama, osim državnih i opštinskih organizacija250 Bespovratni transferi budžetima 251 Transferi ostalim budžetima budžetskog sistema RF 252 Transferi nadnacionalnim organizacijama i vladama stranih zemalja 253 Transferi međunarodnim organizacijama 260 Socijalno osiguranje 261 Socijalno i zdravstveno penziono osiguranje, beneficije i dodaci 262 Dodaci socijalne pomoći263 Penzije i beneficije opšte države 270 Troškovi transakcija imovinom 271 Amortizacija osnovnih sredstava i nematerijalnih sredstava272 Povlačenja sa stanja 273 Vanredni rashodi transakcija sa sredstvima 290 Ostali rashodi

Klasifikacija transakcija opšte države

300 Primanja od nefinansijske imovine 310 Povećanje vrednosti osnovnih sredstava 320 Povećanje vrednosti nematerijalnih sredstava330 Povećanje vrednosti neproizvodnih sredstava 340 Povećanje vrednosti materijalnih zaliha 400 Povlačenje nefinansijske imovine 410 Umanjenje vrednosti osnovnih sredstava 420 Umanjenje vrednosti nematerijalnih sredstava 430 Umanjenje vrednosti neproizvodnih sredstava 440 Umanjenje vrednosti materijalnih zaliha 500 Primanja od finansijske imovine 510 Primanja na budžetskim računima 520 Povećanje vrednosti vrednosnih papira, osim za deonice i ostale oblike

učestvovanja u kapitalu 530 Povećanje vrednosti deonica i ostalih oblika učestvovanja u kapitalu 540 Povećanje duga budžetskih kredita 550 Povećanje vrednosti ostale finansijske imovine 560 Povećanje ostalih potraživanja

Klasifikacija transakcija opšte države

600 Povlačenje finansijskih sredstava 610 Preraspodela sa budžetskih računa 620 Umanjenje vrednosti hartija od vrednosti, osim deonica i ostalih oblika učestvovanja u

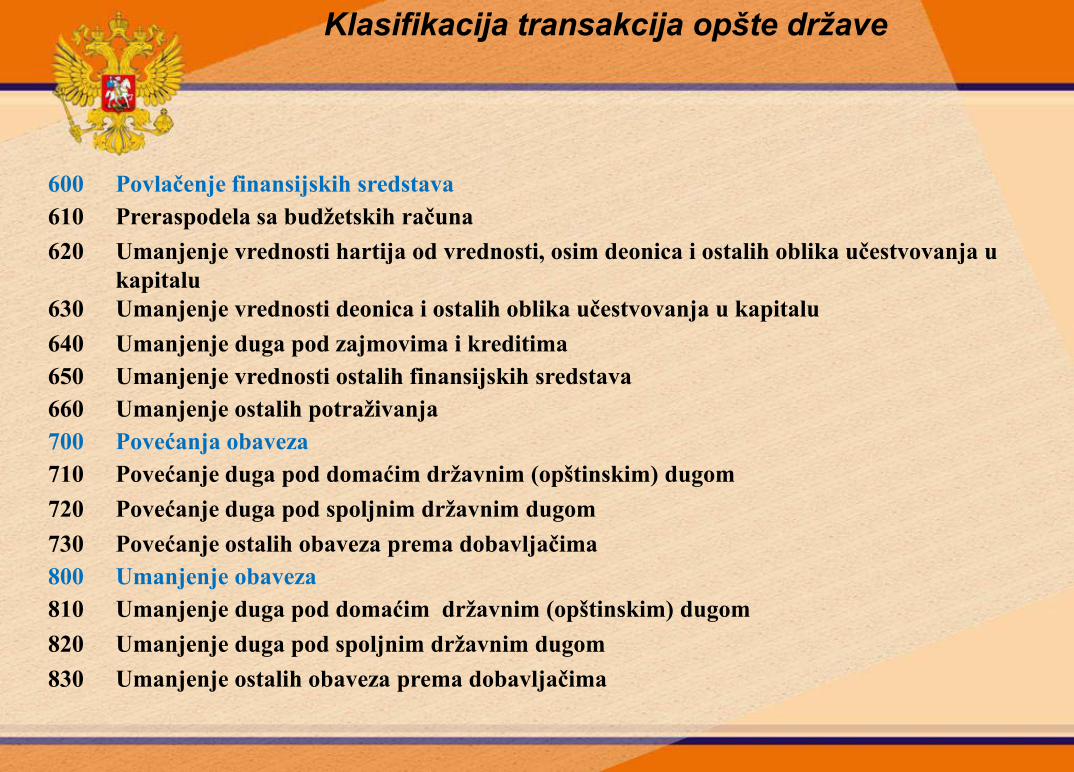

kapitalu 630 Umanjenje vrednosti deonica i ostalih oblika učestvovanja u kapitalu 640 Umanjenje duga pod zajmovima i kreditima 650 Umanjenje vrednosti ostalih finansijskih sredstava 660 Umanjenje ostalih potraživanja 700 Povećanja obaveza 710 Povećanje duga pod domaćim državnim (opštinskim) dugom 720 Povećanje duga pod spoljnim državnim dugom730 Povećanje ostalih obaveza prema dobavljačima 800 Umanjenje obaveza 810 Umanjenje duga pod domaćim državnim (opštinskim) dugom820 Umanjenje duga pod spoljnim državnim dugom 830 Umanjenje ostalih obaveza prema dobavljačima

Klasifikacija transakcija opšte države

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Obračunat porez na dobit preduzeća:

ДТ 182 1 01 01011 01 0000 1 205 01 560 -

КТ 182 1 01 01011 01 0000 1 401 01 110

Primanja od poreza na dobit preduzeća:

ДТ 182 1 01 01011 01 0000 1 210 02 110 -

КТ 182 1 01 01011 01 0000 1 205 01 660

1000 jedinica

800 jedinica

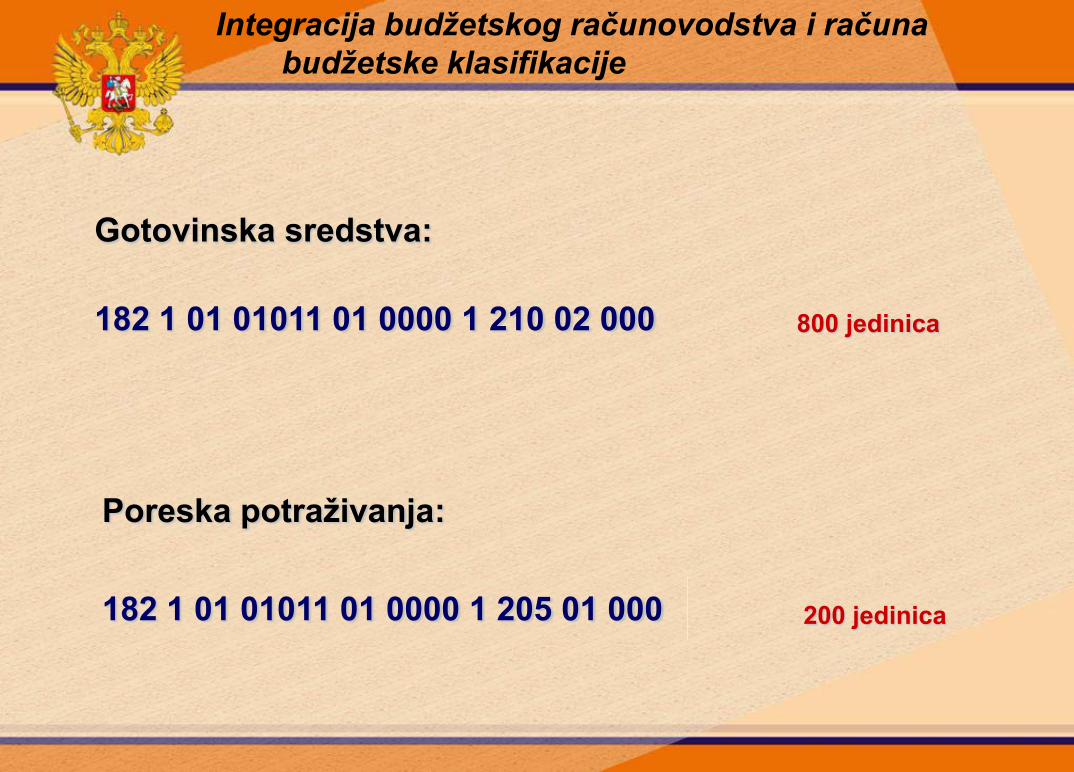

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Gotovinska sredstva:

182 1 01 01011 01 0000 1 210 02 000

Poreska potraživanja:

182 1 01 01011 01 0000 1 205 01 000

800 jedinica

200 jedinica

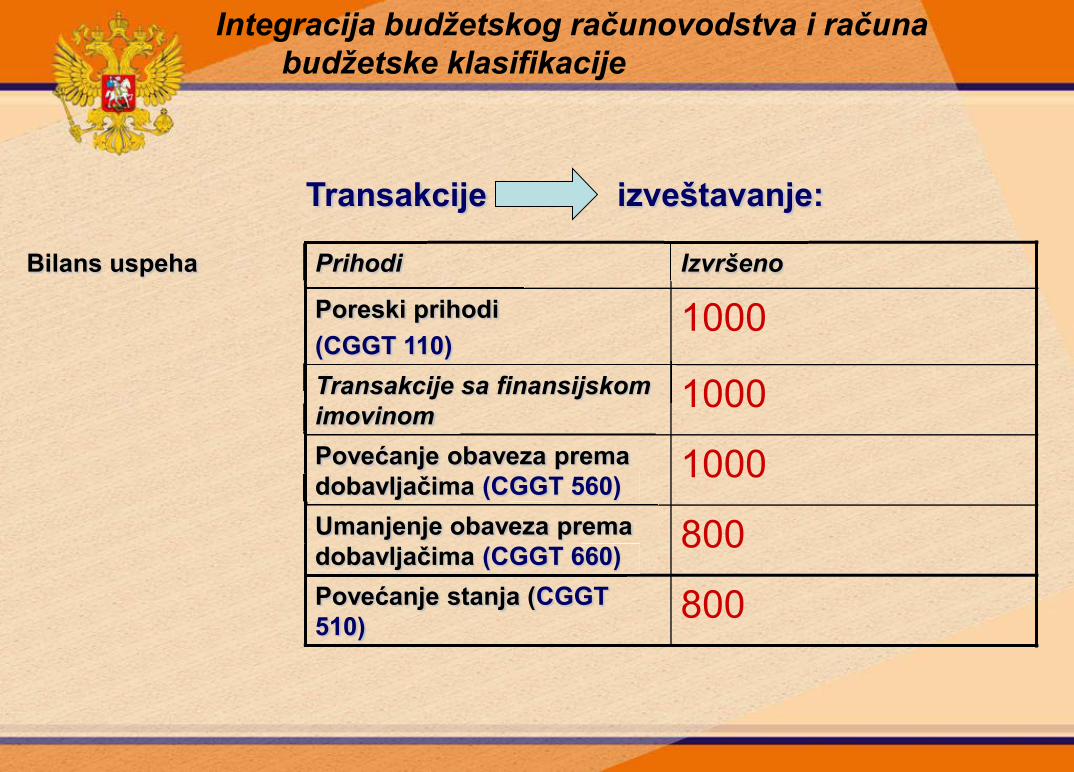

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Transakcija izveštavanje:

Budžetski prihodi Izvršeno Porez na dobit preduzeća se unosi u federalni budžet 182 1 01 01011 01 0000 110

800

Izvori finansiranja budžetskog deficita

Izvršeno

Povećanje stanja na budžetskim računima 182 01 05 02 00 00 0000 510

- 800

Izveštaj o izvršenju budžeta

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Transakcije izveštavanje:

Prihodi Izvršeno

Poreski prihodi (CGGT 110)

1000Transakcije sa finansijskom imovinom

1000Povećanje obaveza prema dobavljačima (CGGT 560) 1000Umanjenje obaveza prema dobavljačima (CGGT 660) 800Povećanje stanja (CGGT510) 800

Bilans uspeha

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Transakcijaи izveštavanje:

Naziv Kao od početka godine

Na kraju perioda izveštavanja

Obaveze prema dobavljačima (account 1 205 00 000)

- 200

Gotovinska sredstva (account 1 210 00 000) - 800

Finansijski rezultat iz prethodnih perioda izveštavanja (account 1 401 03 000)

- 1000

Bilans

Integracija budžetskog računovodstva i računa budžetske klasifikacije

Prednosti:

Osiguranje transparentnosti korićenja budžetskih fondova i rezultata aktivnosti sektora opšte države sa visokim nivoom specifikacije podataka;

Osiguranje međupovezanosti između gotovinskih transakcija i njihovih rezultata.

FEDERALNI TREZOR

Hvala Vam na pažnji!