Embed Size (px)

Citation preview

1

株式会社 小松製作所 早稲田大学商学部広田ゼミ

大坪 慎 佐藤 健二 平山 雄基 山際 和人

株式コード 6301 投資推奨 “BUY” 基準株価(2010.9.1)1726 円

目標株価 2896 円

《投資サマリー》

我々は、株式会社小松製作所の理論株価を DCF 法に基づき「2896 円」と推計した。コ

マツの現在の株価と比較すると 67.8%割安水準にあると判断し、投資推奨を“BUY”とする。

コマツは長年培ってきた高い技術力を背景に、世界各地で高品質・高性能な商品の生産及

び販売を行っている。新興国市場の成長を追い風に、今後も更なる成長が予想される。

1.企業概要

コマツは、「企業価値とは社会と全てのステークホルダーからの信頼度の総和である」を

モットーに、建設機械、産業機械の生産販売を手掛けるメーカーである。1950 年代からい

ち早くグローバル戦略を推し進めており、海外売上高比率 82%、外国人従業員数が全体の

53%を占めている。売上の 9 割を建設機械、車両が占めており、品質の高さには定評があ

る。近年は中国をはじめとするアジア新興国向けへの売上が好調である。世界最大手の米

キャタピラー社に売上ベースでは2倍近い差があるものの、営業利益率では勝っており、

世界第1位の企業の座を獲得すべく成長を続けている。

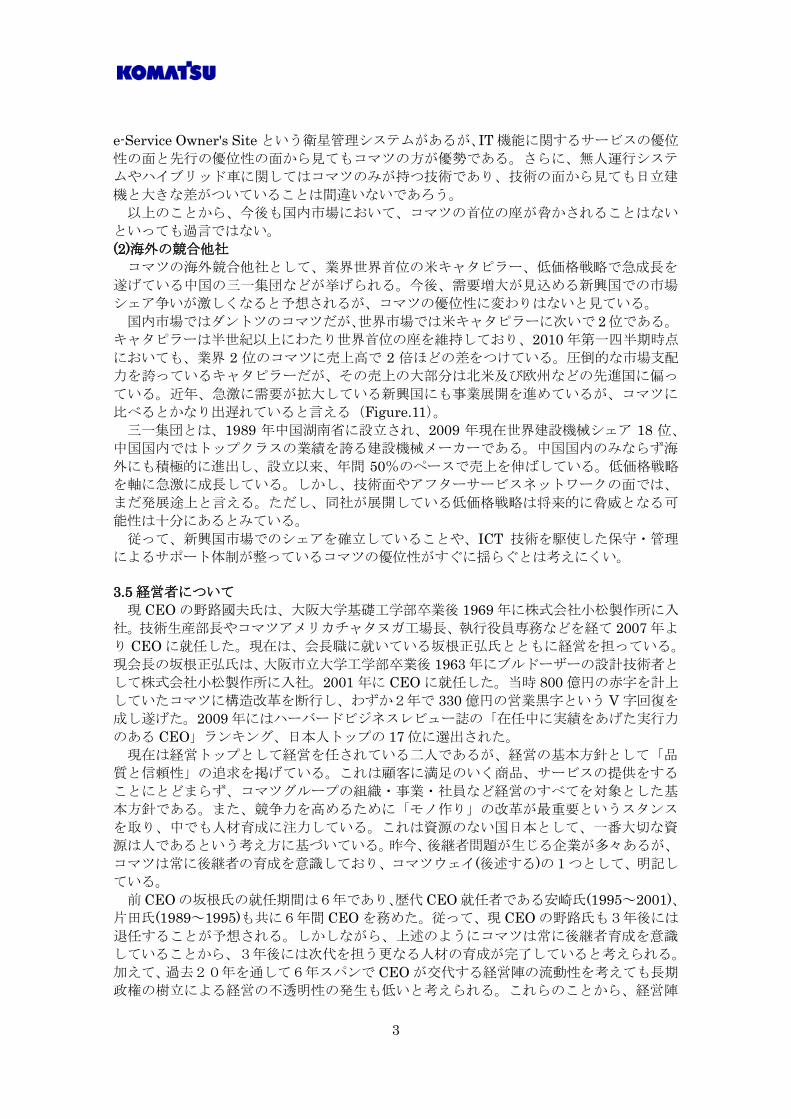

2.建設機械業界動向

建設機械市場は 90 年代までは日米欧が主流であったが、00 年代以降新興国の需要が旺

盛となり、右肩上がりの成長を示していた。08 年の金融危機以降市場は大幅に縮小したが、

10 年に入り新興国需要の伸びが堅調に推移していることから、危機前の水準に戻りつつあ

る。建設機械という商品の特性上、各社高度な技術を要するだけでなく、ノウハウも必要

となってくるために建設機械業界での新規参入は難しく、各社が各地域で一定の価格交渉

力を携えて事業展開をしている(Figure.1)。新興国では今後も需要増が見込めるため、建設

機械業界は更に成長すると見ている。

3.将来性の分析

コマツが安定して成長、収益の強化をするためには、確かな技術力と生産体制の構築、

そしてそれを担う人材育成が必要である。ここでは戦略、収益性、技術力、生産体制、人

材育成の順に見ていく。

3.1 戦略市場への注力の妥当性

コマツは先進国市場を「伝統市場」、新興国市場を「戦略市場」に分けて考え、戦略市場

での収益体制の強化を目標に掲げている。

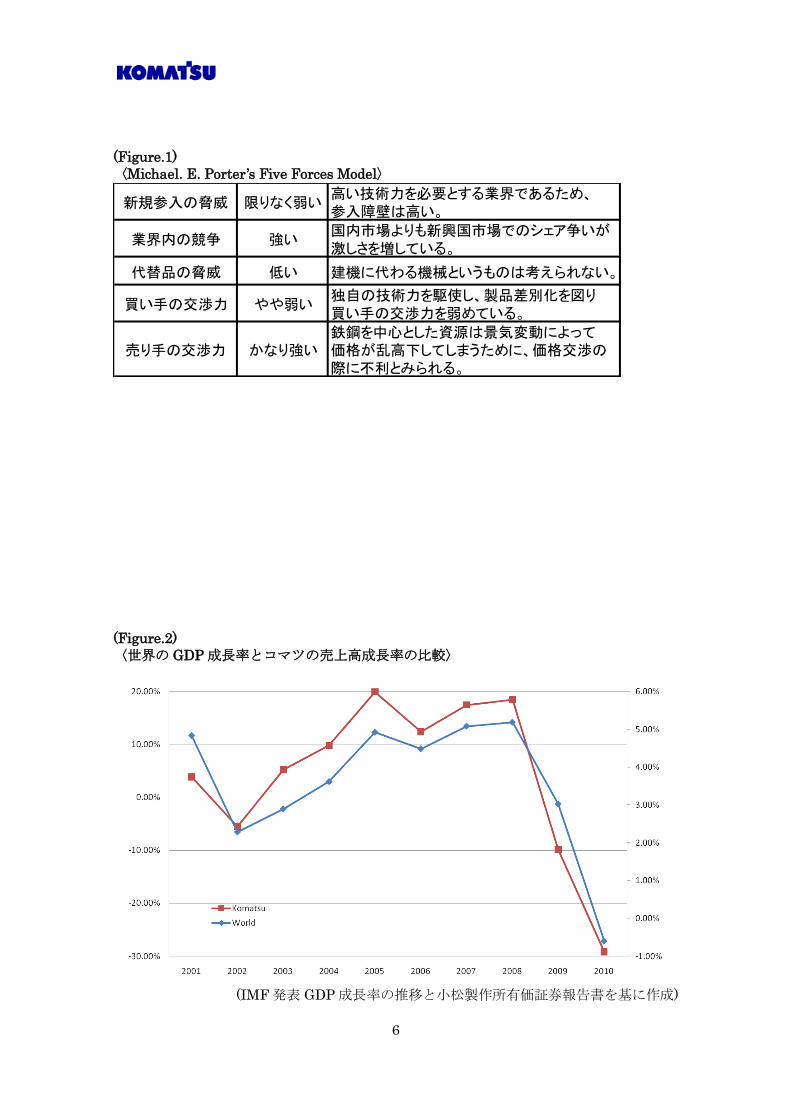

我々は過去のコマツの売上高成長率と世界の GDP 成長率との間に強い相関があると見

ている(Figure.2)。さらに、世界の GDP 成長率の予測を見てみると、先進国の伸び率と新

興国の伸び率には明らかな乖離が見られる(Figure.3)。このことから、新興国市場が世界経

済の成長をけん引していると言える。

また、国内レンタル建機市場は拡大傾向にある(Figure.4)。これにより日本を伝統市場と

位置付けていることにも妥当性はあると見ている。この背景には公共投資や建築物の施工

数の減尐による新車購入意欲の低下が考えられる。それに伴い、顧客の建機需要も新車購

入より流動性が高いレンタルへシフトしつつあると見ている。

従って、コマツが戦略市場と位置付ける新興国に注力する経営戦略は妥当なものである

と考える。

2

3.2 戦略市場での収益強化

上述したように、コマツは戦略市場での収益強化を目標に掲げている。コマツが戦略市

場 で 収 益 を 強 化 す る た め に 必 要 と 考 え ら れ る コ マ ツ の 強 み を 以 下 に 示 す

(Figure.5,Figure.6)。

(1)ICT 技術に基づく確かな技術力

①独自の需要予測

コマツは自社製の建設機械に搭載されている「KOMTRAX」というシステムを用いて、

世界中の製品の稼働率を本社で一括管理している。このシステムを用いることで、その製

品の稼働状況などからこの先の需要を独自に予測し(Figure.7)、生産体制に反映させている。

そのため、在庫を不用意に抱えることを避けるだけでなく、柔軟に生産規模を変動させる

ことを可能にしている。前中期経営計画の売上高営業利益率の達成度合いを見ると、新興

国での需要増を的確に予測していたため 08年に起きた金融危機以前までは目標をはるかに

上回るペースであった。この事から、独自の需要予測には信憑性があると考えられる。

②無人運行システム

主力製品の一つである鉱山機械は、製品の特性上危険が伴う場所での稼働を余儀なくさ

れる。しかし、コマツの鉱山機械は GPS などの ICT システムを搭載することで人の手を借

りずに稼働することができる。「人を守るためなら、機械だけが、行けばいい」を合言葉に

日夜、製品開発に励んでいる。

(2)グループ会社との連携

コマツは、連結ベースで 143 社(国内 26 社、海外 117 社)のグループ会社を有しており、

重機用のエンジンなども自社で開発、生産している。また、本社は子会社のことを「協力

会社」と尊称し、協力会社同士も「コマツみどり会」を組織しており、縦横の交流も強い。

金融危機発生後に世界各地で需要が激減したが、コマツは迅速に協力会社同士の統合や生

産調整を行うことで対応し、更にスリムな企業体質を構築した。 この事からも、グループ

間の交流が強く、柔軟な生産体制を構築できていると考えられる。

3.3 戦略市場での収益強化の妥当性

戦略市場で収益を強化するためには、以上の強みを生かすことが必須となることはまず

間違いないと考えられる。技術力に関しては、他社が追随できないレベルであるために大

いに生かされると考える。しかし、グループ会社との連携や柔軟な生産体制の構築に関し

ては、既に進出している市場では効果があると考えられるが、手薄な市場、新規進出を考

えている市場においては、生産体制を構築するのに費用、時間を要すると考えられるため

に、すぐに収益につなげるのは難しいといえる。従って、コマツの中期経営目標である、

売上高営業利益率 15%の達成は容易ではないが、我々はコマツの成長に対しては明るい見

通しであると考えている。

3.4 競合他社について

(1)国内の競合他社

コマツの国内の競合他社として、日立建機とタダノ、住友重機械工業が挙げられる。ま

ず、地域別売上構成比を比較してみる(Figure.8)。コマツと日立建機は国内市場が低迷して

いる中、世界の様々な地域へと積極的に進出している。一方、タダノと住友重機械工業は

日本での売上が多数を占めている。さらに二社が進出している海外の地域はコマツが「伝

統市場」と位置づけている米州、欧州であり今後大きな成長は見込めず、また新興国への

進出においては、苦戦を強いられるであろう。このことから、コマツと日立建機が国内建

機メーカーでは大きくリードしていると言える。

つぎに、各社の売上高と営業利益を比較してみる(Figure.9,Figure10)。上位二社を見て

みると売上高に関して、コマツは日立建機の 2.3 倍、営業利益に関しては 3.4 倍と大きく差

をつけている。また技術に関してもコマツの KOMTRAX に対抗して、日立建機には

3

e-Service Owner's Site という衛星管理システムがあるが、IT 機能に関するサービスの優位

性の面と先行の優位性の面から見てもコマツの方が優勢である。さらに、無人運行システ

ムやハイブリッド車に関してはコマツのみが持つ技術であり、技術の面から見ても日立建

機と大きな差がついていることは間違いないであろう。

以上のことから、今後も国内市場において、コマツの首位の座が脅かされることはない

といっても過言ではない。

(2)海外の競合他社

コマツの海外競合他社として、業界世界首位の米キャタピラー、低価格戦略で急成長を

遂げている中国の三一集団などが挙げられる。今後、需要増大が見込める新興国での市場

シェア争いが激しくなると予想されるが、コマツの優位性に変わりはないと見ている。

国内市場ではダントツのコマツだが、世界市場では米キャタピラーに次いで 2 位である。

キャタピラーは半世紀以上にわたり世界首位の座を維持しており、2010 年第一四半期時点

においても、業界 2 位のコマツに売上高で 2 倍ほどの差をつけている。圧倒的な市場支配

力を誇っているキャタピラーだが、その売上の大部分は北米及び欧州などの先進国に偏っ

ている。近年、急激に需要が拡大している新興国にも事業展開を進めているが、コマツに

比べるとかなり出遅れていると言える(Figure.11)。

三一集団とは、1989 年中国湖南省に設立され、2009 年現在世界建設機械シェア 18 位、

中国国内ではトップクラスの業績を誇る建設機械メーカーである。中国国内のみならず海

外にも積極的に進出し、設立以来、年間 50%のペースで売上を伸ばしている。低価格戦略

を軸に急激に成長している。しかし、技術面やアフターサービスネットワークの面では、

まだ発展途上と言える。ただし、同社が展開している低価格戦略は将来的に脅威となる可

能性は十分にあるとみている。

従って、新興国市場でのシェアを確立していることや、ICT 技術を駆使した保守・管理

によるサポート体制が整っているコマツの優位性がすぐに揺らぐとは考えにくい。

3.5 経営者について

現 CEO の野路國夫氏は、大阪大学基礎工学部卒業後 1969 年に株式会社小松製作所に入

社。技術生産部長やコマツアメリカチャタヌガ工場長、執行役員専務などを経て 2007 年よ

り CEO に就任した。現在は、会長職に就いている坂根正弘氏とともに経営を担っている。

現会長の坂根正弘氏は、大阪市立大学工学部卒業後 1963 年にブルドーザーの設計技術者と

して株式会社小松製作所に入社。2001 年に CEO に就任した。当時 800 億円の赤字を計上

していたコマツに構造改革を断行し、わずか2年で 330 億円の営業黒字という V 字回復を

成し遂げた。2009 年にはハーバードビジネスレビュー誌の「在任中に実績をあげた実行力

のある CEO」ランキング、日本人トップの 17 位に選出された。

現在は経営トップとして経営を任されている二人であるが、経営の基本方針として「品

質と信頼性」の追求を掲げている。これは顧客に満足のいく商品、サービスの提供をする

ことにとどまらず、コマツグループの組織・事業・社員など経営のすべてを対象とした基

本方針である。また、競争力を高めるために「モノ作り」の改革が最重要というスタンス

を取り、中でも人材育成に注力している。これは資源のない国日本として、一番大切な資

源は人であるという考え方に基づいている。昨今、後継者問題が生じる企業が多々あるが、

コマツは常に後継者の育成を意識しており、コマツウェイ(後述する)の1つとして、明記し

ている。

前 CEO の坂根氏の就任期間は6年であり、歴代 CEO 就任者である安崎氏(1995~2001)、

片田氏(1989~1995)も共に6年間 CEO を務めた。従って、現 CEO の野路氏も3年後には

退任することが予想される。しかしながら、上述のようにコマツは常に後継者育成を意識

していることから、3年後には次代を担う更なる人材の育成が完了していると考えられる。

加えて、過去20年を通して6年スパンで CEO が交代する経営陣の流動性を考えても長期

政権の樹立による経営の不透明性の発生も低いと考えられる。これらのことから、経営陣

4

の進退に関する要素はリスク要因としては限りなく弱いと我々は考えている。

3.6 コマツウェイ

人材育成の軸として 2006 年に現 CEO の野路氏を中心として「コマツウェイ」というコ

マツの強みや基本的な心構え、それを実行する行動様式を明文化したものを製作した。こ

れを CEO 自らが世界中を駆け巡り直接説明会を開いて、世界中のグループ各社で共有して

いる。コマツウェイの特徴は、従業員に向けたものだけではなく経営層向けに編まれた部

分も含まれていることである。これによって、組織の構成員が変化してもコマツのアイデ

ンティティは失われることなく代々受け継がれるように努めている。

このコマツウェイに基づいた人材育成をベースに、先述したコムトラックスやコマツみ

どり会を駆使することで柔軟かつ強靭な生産体制を維持している。

4.財務分析

初めに、同業他社とコマツの ROE や ROA、自己資本比率などの財務的特徴を示し、比

較を行った(Figure.12)。

(1)売上高成長率分析

コマツ全体の売上高成長率は、世界の GDP 成長率と高い相関を示している(Figure2)。

コマツは世界各地で生産及び販売を行っている。従って我々は、コマツの事業を日本、米

州、欧州・CIS、中国、アジア・オセアニア、中近東・アフリカの各セグメントに分類して、

各地域の GDP 成長率を基に売上予測を行った。(Sheet1)

(2)GDP の予測

国際通貨基金(IMF)が発表している GDP 成長率予想値を用いて、2010 年から 2015

年までのセグメント別 GDP 成長率を算出した。2016 年以後は、中国を除く各セグメント

において、2015 年の成長率が維持されると想定した。中国は、2015 年を境に高度成長期か

ら安定成長期に移行すると見て、以後の成長率を 5%と想定した。これは中国の高度成長期

の平均 GDP 成長率は、日本における 70 年代の高度成長期の GDP 成長率より平均して 1%

程度上回っていることから、安定成長期においても中国の GDP は日本より 1%高い 5%と

した。また世界の人口が増加するにつれ、更なる都市化が進むことが見込まれる。それに

伴って建機需要は右肩上がりで上昇すると考えられる(Figure.13)。

(3)営業利益率分析

輸送費や価格設定等の違いから各セグメントにおける営業利益率は異なる。2009 年度を

除き 2006 年度以降、各セグメントにおける営業利益率は一定で推移している。そこで 2006

年度から 2009 年度の各セグメントにおける営業利益率の平均値を採用し、営業利益予測を

行った。(Sheet1)

5.株価分析

我々は DCF モデルを用いて、コマツの株式価値を評価する。また、マルチプル分析は、

分析結果から導かれる適正な株価レンジを特定することで、DCF モデルによる分析結果の

整合性を補完する目的で用いる。

(1)DCF モデルによる分析

我々は 2010 年度から 10 年間の FCF と 2020 年度以降の継続価値を推計して WACC で

割引き、2010 年 9 月 1 日現在の発行済み株式総数で除すことで理論株価を求める。その結

果、コマツの目標株価は 2,896 円と算定された。(Sheet2)

(2)マルチプル分析

コマツの事業を建設機械事業と産業機械事業に分類し、各事業に近しい事業を展開して

いる企業を選出した。建設機械事業に対応する企業として日立建機、住友重機械工業、タ

ダノの3社を、産業機械事業に対応する企業として三菱重工業、豊田自動織機、ファナッ

クの3社とした。以上のように選定した比較対象企業の各種指標(PER など)を基に、コマ

ツの各事業が占める売上高比率に応じて加重平均することによって、コマツ全体としての

5

適正指標を算出する。このマルチプル分析の結果、平均値が 2,537 円、最小と最大のレン

ジが 1,733 円から 4,941 円となった。(Sheet3)

以上より、現在(2010/09/01)の株価 1,726 円は 67.8%割安の水準にあると考え、投資推奨

は「BUY」であると結論付ける。

6.リスク要因

(1)アフリカにおける市場シェアの争奪

現在、コマツは中国をはじめとする新興国市場で高いシェアを維持している。しかし、

同業他社の日立建機が意識しているように、アフリカ市場は今後 10 年で高い成長が見込ま

れる。コマツは現地原産体制を世界規模で整えているが、未だアフリカに生産拠点を有し

ていない。このことからも、同業他社とのシェア争いで苦戦を強いられる可能性は十分に

考えられる。

(2)中国国内建設機械市場規模の伸長率の鈍化

中国政府は 2010 年の経済方針を決める中央経済工作会議で、08 年秋から行われてきた 4

兆元(約 50 兆円)にのぼる景気刺激策における公共投資の対象を、これまでのインフラ整備

中心から個人消費拡大へと軸を移す意向を示した。また、中国国内のインフレ懸念から、

中国政府が金融引き締め政策に向かうことが予想される。中国政府によるインフラ投資の

縮小、金融引き締めは、コマツの中国での売上を押し下げる要因となりうる。

(3)日本国外の低価格路線メーカーの台頭

昨今の急激な円高の煽りを受けて、海外の建設機械輸入業者が円建て価格の引き下げを

求めている。コマツの主要顧客であるアジアの輸入業者は、日本製より割安な外国製製品

への乗り換えや、輸入元を為替変動の影響が小さい(米国などの)地域に切り替え始めている。

このような低価格路線メーカーの台頭が、特に海外でコマツの利益・シェア双方を押し下

げる要因となりうる。

(4)外部環境の変化

昨今の、世界経済の情勢は変貌を遂げてやまない。その中で企業努力では対応できない

マクロ的要因によって、収益が圧迫されることもある。例を挙げると急激な為替変動や、

鋼材をはじめとする資源価格の騰落である。また、政府間交渉で各国と結ばれるEPAやFTA

は、締結国間の関税の減免処置などをもたらす。そのため、締結の有無によって海外の競

合他社が税制などの面で有利になることも十分に考えられる。このようなマクロ的要因は

収益を変動させる要因と十分なりうる。

6

(Figure.1)

〈Michael. E. Porter’s Five Forces Model〉

高い技術力を必要とする業界であるため、参入障壁は高い。

国内市場よりも新興国市場でのシェア争いが激しさを増している。

代替品の脅威 低い 建機に代わる機械というものは考えられない。

独自の技術力を駆使し、製品差別化を図り買い手の交渉力を弱めている。

鉄鋼を中心とした資源は景気変動によって価格が乱高下してしまうために、価格交渉の際に不利とみられる。

限りなく弱い

強い

やや弱い

かなり強い

新規参入の脅威

業界内の競争

買い手の交渉力

売り手の交渉力

(Figure.2)

〈世界の GDP 成長率とコマツの売上高成長率の比較〉

(IMF 発表 GDP 成長率の推移と小松製作所有価証券報告書を基に作成)

7

(Figure.3)

〈先進国 GDP 成長率と新興国 GDP 成長率比率の比較〉

(IMF 発表の世界の GDP 成長率予測を基に作成)

(Figure.4)

〈国内レンタル建機市場の推移〉

(経済産業省特定サービス産業実態調査を基に作成)

8

(Figure.5)

〈SWOT 分析〉

内部要因 外部要因

・ダントツ商品の開発 ・中国などの戦略市場の需要増・新興国でのシェアが高い

強み ・独自の需要予測による生産調整・関連企業との連携・現地原産体制の確立

・需要増が見込めるアフリカでの 生産体制が未完成

・世界経済の影響を受けやすい

・為替変動・政策的恩恵を受けられない・地政学的リスク

弱み

(Figure.6)

〈Value Chain 分析〉

・ダントツ商品の開発による製品差別化 ・リコールの発生・徹底した質の追求・各国での生産開発体制の確立

・協力会社との連携(コマツみどり会) ・原材料価格の高騰

・マザー工場とチャイルド工場のすみ分け ・アフリカ大陸に工場がない・現地原産体制の確立

・世界中に販売チャネルを有している ・米州地域でのシェアが低い・新興国でのシェアが高い ・為替変動

・KOMTRAXを活用したプロダクトサービス体制の充実

弱み

R&D

調達・購買

生産

流通・販売

保守

強み

9

(Figure.7)

コマツ独自の建設・鉱山機械需要予測

(株式会社小松製作所 HP より抜粋)

(Figure.8)

〈各企業における地域別売上高比率〉

(各社 IR 情報を基に作成)

10

(Figure.9)

〈各社売上高〉

(各社 IR 情報を基に作成)

(Figure.10)

〈各社営業利益〉

(各社 IR 情報を基に作成)

11

(Figure.11)

〈キャタピラー社地域別売上構成比率の推移〉

(キャタピラー社 IR 情報を基に作成)

12

(Figure.12)

〈各財務指標の比較〉

(有価証券報告書を基に作成)

13

(Figure.13)

〈都市部人口の推移〉

(国連統計、Earth Trends を基に作成)

14

(Sheet1)セグメント別売上予想

(有価証券報告書を基に作成)

決算期 2008.3 2009.3 2010.3 2011.3 2012.3 2013.3 2014.3 2015.3 2016.3 2017.3 2018.3 2019.3 2020.3

日本

売上 505,185 452,172 323,813 331,813 340,309 349,332 357,471 363,934 370,514 377,213 384,033 390,976 398,045構成比率 22.52% 22.37% 22.62% 19.75% 17.12% 14.76% 12.62% 12.20% 11.91% 11.63% 11.35% 11.07% 10.80%

予想営業利益率 9.51% 10.51% 11.51% 11.51% 11.51% 11.51% 11.51% 11.51% 11.51% 11.51%予想営業利益 31,552 35,763 40,204 41,141 41,885 42,642 43,413 44,198 44,997 45,811

米州

売上 541,160 503,450 323,984 384,317 445,965 515,206 596,533 612,830 629,572 646,772 664,442 682,595 701,243構成比率 24.13% 24.90% 22.63% 22.87% 22.44% 21.77% 21.06% 20.54% 20.24% 19.94% 19.63% 19.33% 19.03%

予想営業利益率 9.33% 10.33% 11.33% 11.33% 11.33% 11.33% 11.33% 11.33% 11.33% 11.33%予想営業利益 35,846 46,056 58,359 67,571 69,417 71,313 73,262 75,263 77,319 79,432

欧州・CIS

売上 427,679 284,029 127,377 147,147 182,170 235,063 306,053 314,085 322,327 330,786 339,467 348,376 357,519構成比率 19.07% 14.05% 8.90% 8.76% 9.17% 9.93% 10.80% 10.53% 10.36% 10.20% 10.03% 9.87% 9.70%

予想営業利益率 8.83% 9.83% 10.83% 10.83% 10.83% 10.83% 10.83% 10.83% 10.83% 10.83%予想営業利益 12,998 17,913 25,465 33,155 34,025 34,918 35,835 36,775 37,740 38,731

中国

売上 189,902 236,226 270,870 341,731 429,954 539,620 675,458 740,498 777,523 816,399 857,219 900,080 945,084構成比率 8.47% 11.68% 18.92% 20.34% 21.63% 22.80% 23.84% 24.82% 24.99% 25.16% 25.33% 25.49% 25.64%

予想営業利益率 11.28% 12.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28%予想営業利益 38,530 52,777 71,635 89,667 98,301 103,216 108,377 113,796 119,486 125,460

アジア・オセアニア

売上 348,462 335,574 299,864 370,818 459,153 566,111 697,920 742,996 790,984 842,071 896,457 954,356 1,015,994構成比率 15.54% 16.60% 20.95% 22.07% 23.10% 23.92% 24.63% 24.90% 25.42% 25.96% 26.49% 27.03% 27.57%

予想営業利益率 11.28% 12.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28%予想営業利益 41,810 56,361 75,151 92,649 98,633 105,003 111,785 119,005 126,691 134,873

中近東・アフリカ

売上 230,635 210,292 85,656 104,433 130,000 161,382 199,734 209,685 220,132 231,099 242,613 254,700 267,390構成比率 10.28% 10.40% 5.98% 6.22% 6.54% 6.82% 7.05% 7.03% 7.08% 7.12% 7.17% 7.21% 7.26%

予想営業利益率 11.28% 12.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28% 13.28%予想営業利益 11,775 15,957 21,423 26,515 27,836 29,223 30,678 32,207 33,811 35,496

EstimatesActual

15

(Sheet2)DCF モデルによる理論株価算定

(有価証券報告書を基に作成)

単位:百万円決算期 2008.03 2009.03 2010.03 2011.03 2012.03 2013.03 2014.03 2015.03 2016.03 2017.03 2018.03 2019.03 2020.03売上高 2,243,023 2,021,743 1,431,564 1,680,258 1,987,550 2,366,714 2,833,168 2,984,028 3,111,052 3,244,341 3,384,231 3,531,084 3,685,276営業利益 332,850 151,948 67,035 172,511 224,827 292,237 350,698 370,097 386,316 403,350 421,244 440,045 459,802営業利益率(%) 14.84 7.52 4.68 10.27 11.31 12.35 12.38 12.40 12.42 12.43 12.45 12.46 12.48実効税率(%) 35.94 32.84 39.03 35.94 35.94 35.94 35.94 35.94 35.94 35.94 35.94 35.94 35.94減価償却費 75,664 98,354 91,319 77,130 91,236 108,642 130,054 136,979 142,810 148,928 155,350 162,091 169,169設備投資 (97,436) (15,899) 3,694 (85,693) (101,365) (120,702) (144,492) (152,185) (158,664) (165,461) (172,596) (180,085) (187,949)運転資金の増減額 (104,069) (11,922) 29,798 (82,333) (97,390) (115,969) (138,825) (146,217) (152,442) (158,973) (165,827) (173,023) (180,579)

継続価値FCF 87,391 172,580 165,679 19,619 36,511 59,185 71,403 75,669 79,188 82,890 86,786 90,886 95,202 4,158,386割引率 (WACC=3.284%)現在価値 18,897 33,872 52,883 61,451 62,724 63,224 63,742 64,280 64,838 65,415 2,857,314

企業価値 3,408,639

1.23

決算期 2010.3 1.395%

短期借入金 307,749 2.8%コマーシャルペーパー 0 4.850%1年内償還予定の社債 0

社債 0 8502長期借入金 292,106 121,897

有利子負債 599,855 124,375

39.03%

決算期 2010.3 4.210%

現金及び現金同等物 83,561

理論株主価値(百万円) 2,892,345 599,855

発行済み株式数(株) 998,744,060 1,723,832理論株価 2,896 4.685%

株主資本コストマーケットリスクプレミアム長期国債10年利回り(2010.3)

β (BloomBergより抽出)

Estimates

負債コスト

実効税率

期末借入金残高(百万円)

期首借入金残高(百万円)支払利息(百万円)

Actual

WACC

時価総額(百万円)有利子負債(百万円)

2010年度

16

(Sheet3)マルチプル分析

(有価証券報告書及び Yahoo!ファイナンスを基に作成)

日立建機 住友重機械工業 タダノ 三菱重工業 豊田自動織機 ファナック予想当期純利益高(百万) 7,000 16,500 200 20,000 27,000 48,800

株価(9/1) 1,700 399 412 304 2,133 9,200

発行済み株式数(百万) 215.12 605.73 129.50 3,373.65 325.84 239.51時価総額(百万) 365,696 241,685 53,354 1,025,589 695,017 2,203,474

有利子負債(百万) 307,754 87,660 46,001 1,495,324 636,871 0

現金同等物(百万) 57,314 61,452 30,822 261,373 317,590 499,140

EV(百万) 673,450 329,345 99,355 2,520,913 1,331,888 2,203,474

営業利益(百万) 19,669 28,254 612 65,660 22,002 55,024減価償却費(百万) 37,022 18,320 3,060 138,045 110,119 13,834

EBITDA(百万) 66,906 46,593 4,101 184,686 144,792 73,897

自己資本(百万) 304,808 224,221 83,935 1,278,048 1,056,230 809,384

1株当たり簿価純資産 1,600.22 419.58 653.34 380.80 3,390.02 4,133.891株当たりCF 204.64 57.48 25.17 46.85 420.82 261.51

売上高(百万) 605,788 516,165 104,251 2,940,887 137,769 253,3931株当たり売上高 2,816.11 852.14 805.03 871.72 422.81 1,057.97

部門売上高比率

日立建機 1.06 52.24 8.31 0.60 10.07 34.24 1.11 0.01

建設機械 住友重機械工業 0.95 14.65 6.94 0.47 7.07 11.66 0.64 0.05

89% タダノ 0.63 266.77 16.37 0.51 24.23 162.34 0.95 0.00

時価総額で加重平均 0.99 55.81 8.46 0.55 10.11 36.32 0.93 0.02

三菱重工業 0.80 51.28 6.49 0.35 13.65 38.39 0.86 0.01

産業機械 豊田自動織機 0.63 25.74 5.07 5.04 9.20 60.53 9.67 0.02

11% ファナック 2.23 45.15 35.18 8.70 29.82 40.05 8.70 0.02

時価総額で加重平均 1.66 46.88 23.05 6.57 23.21 51.61 8.16 0.02

加重平均 1.06 54.83 10.06 1.21 11.55 38.01 1.72 0.024

- 4941 1898 1733 2196 1950 1866 3174

EV/売上高倍率 当期純利益/EV

各部門の平均値を売上高比率で加重

理論株価

PERPBR PCFR PSR EV/EBITDA倍率 EV/EBIT倍率

17

(参考) 予想貸借対照表

(有価証券報告書を基に作成)

決算期 2008.03 2009.03 2010.03 2011.03 2012.03 2013.03 2014.03 2015.03 2016.03 2017.03 2018.03 2019.03 2020.03

(資産の部)

Ⅰ 流動資産現金及び現金同等物 102,107 90,607 83,561 83,290 98,522 117,317 140,439 147,917 154,214 160,821 167,755 175,034 182,678受取手形及び売掛金 523,624 373,901 447,693 409,488 484,376 576,780 690,458 727,223 758,180 790,663 824,755 860,543 898,121

棚卸資産 518,441 507,357 396,416 425,103 502,848 598,776 716,788 754,955 787,092 820,814 856,206 893,360 932,370売却予定資産 0 0 0 0 0 0 0 0 0 0 0 0 0

その他流動資産 129,505 131,374 112,451 124,443 122,756 119,883 122,361 121,667 121,304 121,777 121,583 121,555 121,638流動資産合計 1,273,677 1,103,239 1,040,121 1,042,324 1,208,502 1,412,757 1,670,046 1,751,762 1,820,789 1,894,075 1,970,299 2,050,492 2,134,807

Ⅱ 固定資産有形固定資産 491,146 525,462 525,100 473,650 560,273 667,155 798,645 841,171 876,978 914,551 953,985 995,381 1,038,846長期売上債権 89,695 102,969 150,972 109,989 130,104 154,924 185,458 195,333 203,648 212,373 221,530 231,143 241,237

投資 113,938 85,120 86,868 113,318 110,878 102,024 99,642 102,546 105,682 104,154 102,810 102,967 103,632その他の資産 136,690 152,269 155,994 126,636 130,924 140,502 141,265 139,064 135,678 137,487 138,799 138,459 137,897固定資産合計 831,469 865,820 918,934 823,592 932,178 1,064,606 1,225,009 1,278,114 1,321,986 1,368,565 1,417,124 1,467,949 1,521,612

資産合計 2,105,146 1,969,059 1,959,055 1,865,916 2,140,681 2,477,363 2,895,055 3,029,876 3,142,775 3,262,639 3,387,423 3,518,441 3,656,419

(負債の部)Ⅰ 流動負債

短期債務 216,818 307,749 229,394 225,860 267,167 318,134 380,835 401,113 418,188 436,105 454,909 474,649 495,375支払手形及び買掛金 387,104 214,375 207,024 236,120 279,303 332,585 398,134 419,334 437,184 455,914 475,573 496,209 517,877

未払い法人税等 52,453 10,818 22,004 25,364 56,580 74,088 96,661 116,123 122,585 127,986 133,660 139,619 145,881売却予定負債 0 0 0 0 0 0 0 0 0 0 0 0 0

その他の流動負債 205,157 199,345 183,324 195,942 192,870 190,712 193,175 192,252 192,046 192,491 192,263 192,267 192,341流動負債合計 861,532 732,287 641,746 683,286 795,919 915,519 1,068,805 1,128,823 1,170,003 1,212,497 1,256,404 1,302,744 1,351,474

Ⅱ 固定負債長期債務 235,277 292,106 356,985 248,426 293,859 349,919 418,884 441,189 459,969 479,676 500,359 522,071 544,868

退職給付債務 38,910 53,822 46,354 36,215 42,838 51,010 61,063 64,315 67,053 69,925 72,940 76,106 79,429その他の固定負債 52,062 42,510 37,171 40,477 41,952 42,834 40,989 40,685 41,387 41,569 41,493 41,225 41,272

固定負債合計 326,249 388,438 440,510 325,118 378,649 443,763 520,936 546,188 568,409 591,171 614,792 639,401 665,569

負債合計 1,187,781 1,120,725 1,082,256 1,008,404 1,174,568 1,359,282 1,589,741 1,675,011 1,738,412 1,803,667 1,871,196 1,942,145 2,017,042

(純資産の部)Ⅰ 株主資本

資本金 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870 67,870資本剰余金 138,170 140,092 140,421 140,421 140,421 140,421 140,421 140,421 140,422 140,423 140,424 140,425 140,426利益剰余金 712,700 747,694 756,073 736,785 845,387 997,355 1,184,589 1,234,140 1,283,635 1,338,242 1,395,494 1,455,563 1,518,640

その他の包括利益累計額 (28,779) (105,744) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634) (95,634)自己株式 (2,835) (34,971) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755) (34,755)

株主資本合計 887,126 814,941 833,975 814,687 923,289 1,075,257 1,262,491 1,312,042 1,361,538 1,416,146 1,473,399 1,533,469 1,596,547Ⅳ 少数株主持分 30,239 33,393 42,824 42,824 42,824 42,824 42,824 42,824 42,825 42,826 42,827 42,828 42,829

純資産合計 917,365 848,334 876,799 857,511 966,113 1,118,081 1,305,315 1,354,866 1,404,363 1,458,972 1,516,226 1,576,297 1,639,376

負債純資産合計 2,105,146 1,969,059 1,959,055 1,865,916 2,140,681 2,477,363 2,895,055 3,029,876 3,142,775 3,262,639 3,387,423 3,518,441 3,656,419

Actual Estimates

18

(参考) 損益計算書

(有価証券報告書を基に作成)

決算期 2008.03 2009.03 2010.03 2011.03 2012.03 2013.03 2014.03 2015.03 2016.03 2017.03 2018.03 2019.03 2020.03売上高 2,243,023 2,021,743 1,431,564 1,680,258 1,987,550 2,366,714 2,833,168 2,984,028 3,111,052 3,244,341 3,384,231 3,531,084 3,685,276

売上原価 1,590,963 1,510,408 1,101,559 1,235,835 1,461,850 1,740,725 2,083,804 2,194,762 2,288,189 2,386,223 2,489,113 2,597,123 2,710,532販売費及び一般管理費 317,474 322,677 249,286 265,370 313,902 373,785 447,454 471,280 491,341 512,392 534,486 557,679 582,031

長期性資産の減損 2,447 16,414 3,332 0 0 0 0 0 0 0 0 0 0営業権の減損 2,870 2,003 0 0 0 0 0 0 0 0 0 0 0

その他営業収益(-費用) 3,581 (18,293) (10,352) (6,542) 13,029 40,034 48,788 52,111 54,794 57,624 60,611 63,763 67,089営業利益 332,850 151,948 67,035 172,511 224,827 292,237 350,698 370,097 386,316 403,350 421,244 440,045 459,802

受取利息及び配当金 10,265 8,621 6,158 9,865 11,669 13,895 16,634 17,519 18,265 19,048 19,869 20,731 21,637支払利息 (16,699) (14,576) (8,502) (13,959) (16,512) (19,663) (23,538) (24,791) (25,846) (26,954) (28,116) (29,336) (30,617)その他 (4,206) (17,211) 288 288 288 288 288 288 288 288 288 288 288

その他の収益 (10,640) (23,166) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056) (2,056)税引前当期純利益 322,210 128,782 64,979 166,648 218,216 284,702 342,026 361,057 376,967 393,676 411,229 429,672 449,054

法人税等 115,794 42,293 25,364 56,580 74,088 96,661 116,123 122,585 127,986 133,660 139,619 145,881 152,461少数株主損益 (9,435) (8,088) (7,644) (6,418) (7,592) (9,040) (10,822) (11,398) (11,883) (12,392) (12,927) (13,487) (14,076)持分法損益 6,845 396 1,588 2,919 2,969 2,943 2,163 2,516 2,702 2,659 2,597 2,527 2,600

当期純利益 203,826 78,797 33,559 106,569 139,505 181,944 217,244 229,591 239,799 250,283 261,280 272,831 285,117

Actual Estimates