Embed Size (px)

Citation preview

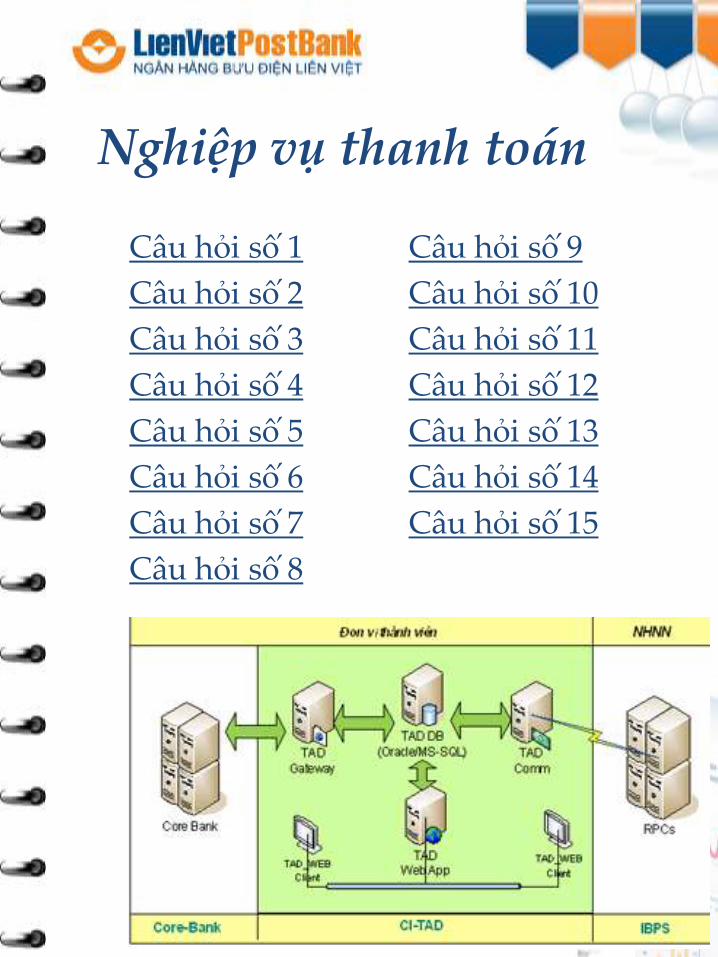

GIAO

DỊCH

VIÊN

CẨM

NANG

HƢỚNG DẪN

Sử dụng Cẩm nang GDV trên toàn hệ thống

----***----

1. Mục đích

Tạo điều kiện để nhân viên mới tiếp cận và định

hướng nghề nghiệp đối với chức danh Giao dịch

viên, giúp Giao dịch viên tiếp cận dễ dàng hơn

cũng như thực hiện có hiệu quả các công việc,

nghiệp vụ theo quy định.

Sử dụng làm tài liệu hỗ trợ bổ sung mang tính

tham khảo và tra cứu nhanh đối với các nghiệp vụ,

công việc thuộc chức năng nhiệm vụ của Giao dịch

viên.

Phục vụ cho việc xây dựng các tài liệu đào tạo và

đào tạo cho nhân viên theo hướng “cầm tay chỉ

việc”.

Hệ thống hóa các tài liệu nghiệp vụ, chuẩn mực,

yêu cầu về kiến thức, kỹ năng…đối với Giao dịch

viên và các CBNV có định hướng theo đuổi nghề

Giao dịch viên.

HƢỚNG DẪNSử dụng Cẩm nang GDV trên toàn hệ thống

----***----

2. Nguyên tắc về việc sử dụng Cẩm nang

Cẩm nang được xây dựng với mục đích hệ thống

các quy trình, tài liệu, đưa ra các hướng dẫn mang

tính “cầm tay chỉ việc” để giúp CBNV tiếp cận dễ

dàng hơn và thực hiện hiệu quả hơn các nhiệm vụ

thuộc công việc mà mình đảm nhận chứ không

thay thế các quy định, quy trình nghiệp vụ được chi

tiết hóa và ban hành chính thức tại các văn bản

định chế có liên quan của Ngân hàng.

Ngoại trừ các nội dung về các chuẩn mực giao

tiếp, bán hàng và chăm sóc khách hàng; các nội

dung nghiệp vụ khác được xây dựng và phát triển

hoàn toàn dựa trên các quy định nghiệp vụ hiện

hành của Ngân hàng. Do đó trong quá trình triển

khai thực tế, khi các quy định, quy trình nghiệp vụ

có liên quan được sửa đổi và ban hành chính thức

bởi cấp có thẩm quyền của Ngân hàng mà nội

dung tương ứng trong Cẩm nang chưa được điều

chỉnh thì CBNV và các đơn vị phải thực hiện theo

các thay đổi trong quy định, quy trình chính thức.

HƢỚNG DẪNSử dụng Cẩm nang GDV trên toàn hệ thống

----***----

2. Nguyên tắc về việc sử dụng Cẩm nang (tiếp)

Đối với các nội dung liên quan đến quy định, quy

trình nghiệp vụ mà trong quá trình sử dụng thực tế

có sự khác nhau giữa Cẩm nang và quy định, quy

trình, hướng dẫn… hiện hành mà Ngân hàng đang

áp dụng thì CBNV phải thực hiện theo nội dung quy

định tại các văn bản quy định, quy trình, hướng

dẫn… nói trên chứ không được thực hiện theo nội

dung thể hiện trong Cẩm nang.

Trong mọi trường hợp, Cẩm nang sẽ không được sử

dụng là tài liệu chính thức để quy lỗi hay làm lý lẽ

biện minh cho việc vi phạm các lỗi về quy định, quy

trình nghiệp vụ. Cẩm nang chỉ được sử dụng cho

mục đích tham khảo, mang tính khuyến nghị, chi tiết

và tạo điều kiện dễ dàng hơn cho việc tiếp cận và

thực hiện các bước công việc theo quy định, quy

trình nghiệp vụ.

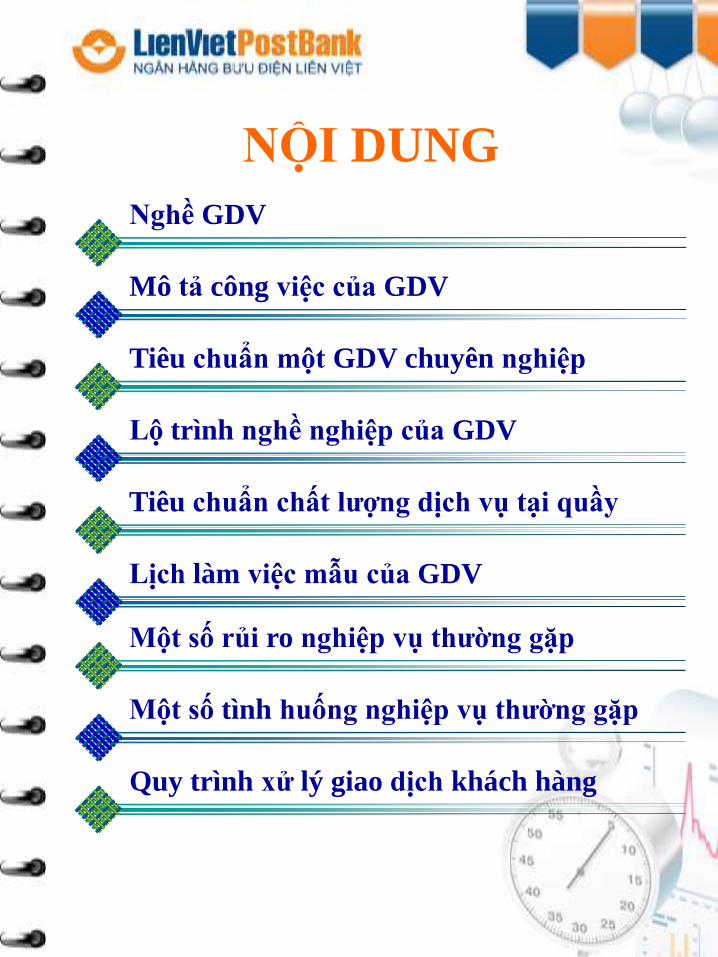

NỘI DUNG

Nghề GDV

Mô tả công việc của GDV

Tiêu chuẩn một GDV chuyên nghiệp

Lộ trình nghề nghiệp của GDV

Quy trình xử lý giao dịch khách hàng

Một số rủi ro nghiệp vụ thƣờng gặp

Một số tình huống nghiệp vụ thƣờng gặp

Tiêu chuẩn chất lƣợng dịch vụ tại quầy

Lịch làm việc mẫu của GDV

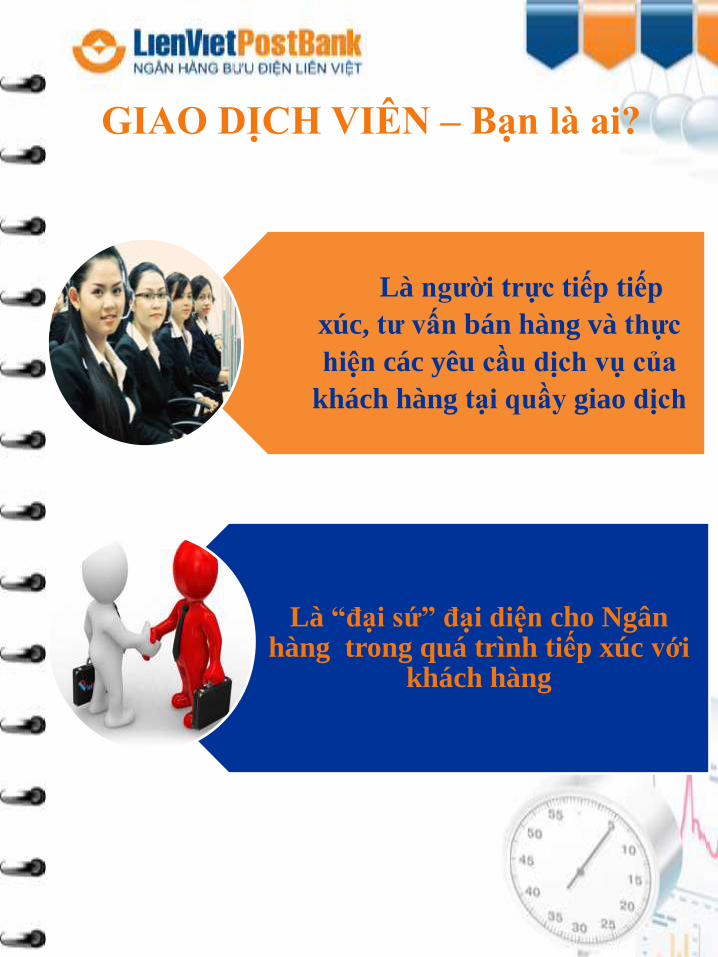

Là ngƣời trực tiếp tiếp

xúc, tƣ vấn bán hàng và thực

hiện các yêu cầu dịch vụ của

khách hàng tại quầy giao dịch

Là “đại sứ” đại diện cho Ngânhàng trong quá trình tiếp xúc với

khách hàng

GIAO DỊCH VIÊN – Bạn là ai?

MÔ TẢ CÔNG VIỆC CHÍNH

Công

việc

chính

1 Lập và triển khai kế hoạch công việc

cá nhân

2 Thực hiện nghiệp vụ tiền mặt/tiền

gửi

3 Thực hiện nghiệp vụ thanh toán

4 Thực hiện nghiệp vụ ngoại tệ/kiều hối

5 Thực hiện nghiệp vụ Thẻ, Ngân hàng

điện tử và các sản phẩm bán chéo khác

Các công việc khác: Quản lý hồ sơ, thông tin

khách hàng; Báo cáo, lƣu trữ….6

MÔ HÌNH TIÊU CHUẨN GDV

CHUYÊN NGHIỆP

Kiến thức

K

Thái độ

A

Kỹ năng

S

Thói quen

H

Knowledge-Kiến thức

chung về khách

hàng, thị

trƣờng và đối

thủ cạnh tranh

- Kiến thức về

Ngân hàng: sản

phẩm dịch vụ

ngân hàng và

sản phẩm bán

chéo, văn bản

nghiệp vụ,…

Attitude

-Suy nghĩ tích

cực trong công

việc

- Say mê, yêu

thích công việc

- Hƣớng tới

khách hàng

Skill-Kỹ năng giao

tiếp

- Kỹ năng lắng

nghe

- Kỹ năng tạo

dựng mối quan

hệ

- Kỹ năng đặt

câu hỏi

- Kỹ năng xử lý

tình huống

Habit

-Duy trì thái

độ tích cực

- Quan tâm

giúp đỡ ngƣời

khác

- Sử dụng kỹ

năng giao tiếp

hiệu quả

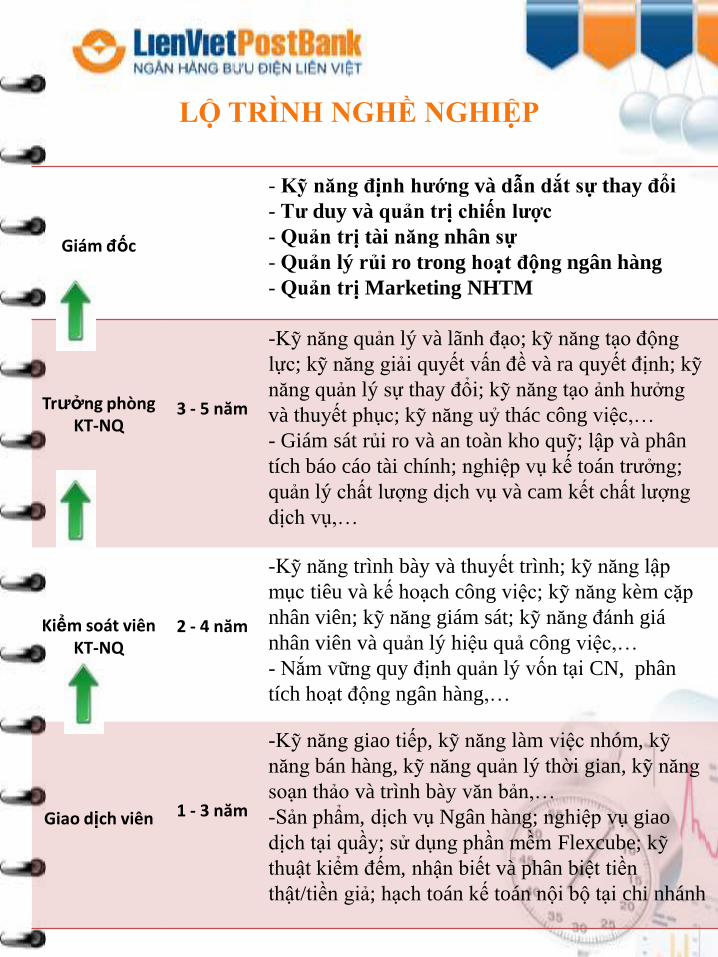

LỘ TRÌNH NGHỀ NGHIỆP

Giám đốc

- Kỹ năng định hƣớng và dẫn dắt sự thay đổi

- Tƣ duy và quản trị chiến lƣợc

- Quản trị tài năng nhân sự

- Quản lý rủi ro trong hoạt động ngân hàng

- Quản trị Marketing NHTM

Trưởng phòngKT-NQ

3 - 5 năm

-Kỹ năng quản lý và lãnh đạo; kỹ năng tạo động

lực; kỹ năng giải quyết vấn đề và ra quyết định; kỹ

năng quản lý sự thay đổi; kỹ năng tạo ảnh hưởng

và thuyết phục; kỹ năng uỷ thác công việc,…

- Giám sát rủi ro và an toàn kho quỹ; lập và phân

tích báo cáo tài chính; nghiệp vụ kế toán trưởng;

quản lý chất lượng dịch vụ và cam kết chất lượng

dịch vụ,…

Kiểm soát viênKT-NQ

2 - 4 năm

-Kỹ năng trình bày và thuyết trình; kỹ năng lập

mục tiêu và kế hoạch công việc; kỹ năng kèm cặp

nhân viên; kỹ năng giám sát; kỹ năng đánh giá

nhân viên và quản lý hiệu quả công việc,…

- Nắm vững quy định quản lý vốn tại CN, phân

tích hoạt động ngân hàng,…

Giao dịch viên 1 - 3 năm

-Kỹ năng giao tiếp, kỹ năng làm việc nhóm, kỹ

năng bán hàng, kỹ năng quản lý thời gian, kỹ năng

soạn thảo và trình bày văn bản,…

-Sản phẩm, dịch vụ Ngân hàng; nghiệp vụ giao

dịch tại quầy; sử dụng phần mềm Flexcube; kỹ

thuật kiểm đếm, nhận biết và phân biệt tiền

thật/tiền giả; hạch toán kế toán nội bộ tại chi nhánh

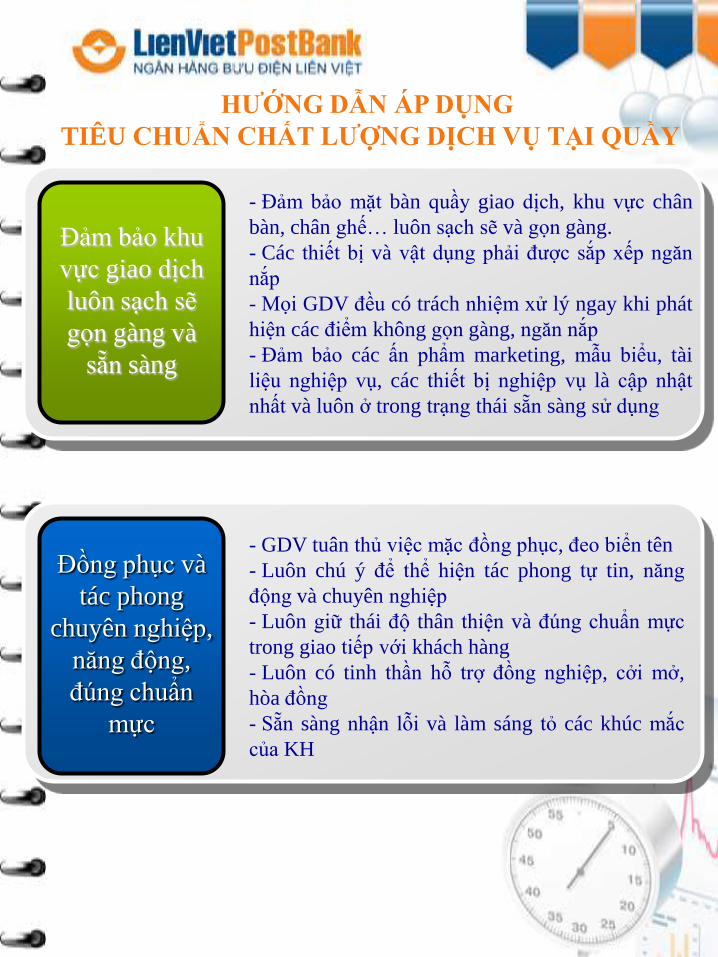

HƢỚNG DẪN ÁP DỤNG

TIÊU CHUẨN CHẤT LƢỢNG DỊCH VỤ TẠI QUẦY

Đảm bảo khu

vực giao dịch

luôn sạch sẽ

gọn gàng và

sẵn sàng

- Đảm bảo mặt bàn quầy giao dịch, khu vực chân

bàn, chân ghế… luôn sạch sẽ và gọn gàng.

- Các thiết bị và vật dụng phải được sắp xếp ngăn

nắp

- Mọi GDV đều có trách nhiệm xử lý ngay khi phát

hiện các điểm không gọn gàng, ngăn nắp

- Đảm bảo các ấn phẩm marketing, mẫu biểu, tài

liệu nghiệp vụ, các thiết bị nghiệp vụ là cập nhật

nhất và luôn ở trong trạng thái sẵn sàng sử dụng

- GDV tuân thủ việc mặc đồng phục, đeo biển tên

- Luôn chú ý để thể hiện tác phong tự tin, năng

động và chuyên nghiệp

- Luôn giữ thái độ thân thiện và đúng chuẩn mực

trong giao tiếp với khách hàng

- Luôn có tinh thần hỗ trợ đồng nghiệp, cởi mở,

hòa đồng

- Sẵn sàng nhận lỗi và làm sáng tỏ các khúc mắc

của KH

Đồng phục và

tác phong

chuyên nghiệp,

năng động,

đúng chuẩn

mực

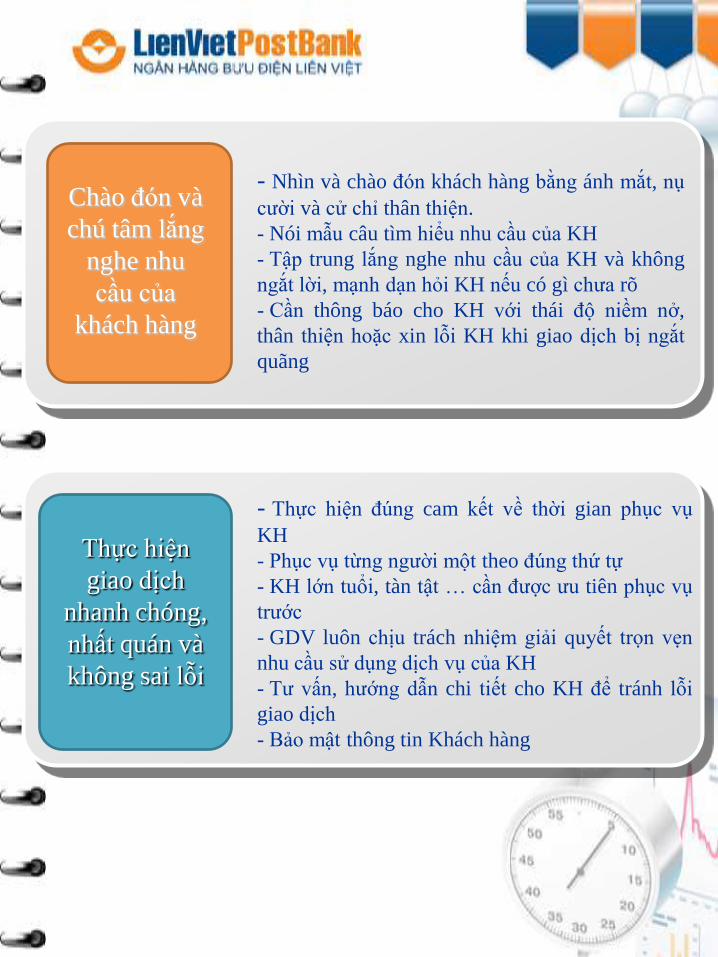

Chào đón và

chú tâm lắng

nghe nhu

cầu của

khách hàng

- Nhìn và chào đón khách hàng bằng ánh mắt, nụ

cười và cử chỉ thân thiện.

- Nói mẫu câu tìm hiểu nhu cầu của KH

- Tập trung lắng nghe nhu cầu của KH và không

ngắt lời, mạnh dạn hỏi KH nếu có gì chưa rõ

- Cần thông báo cho KH với thái độ niềm nở,

thân thiện hoặc xin lỗi KH khi giao dịch bị ngắt

quãng

Thực hiện

giao dịch

nhanh chóng,

nhất quán và

không sai lỗi

- Thực hiện đúng cam kết về thời gian phục vụ

KH

- Phục vụ từng người một theo đúng thứ tự

- KH lớn tuổi, tàn tật … cần được ưu tiên phục vụ

trước

- GDV luôn chịu trách nhiệm giải quyết trọn vẹn

nhu cầu sử dụng dịch vụ của KH

- Tư vấn, hướng dẫn chi tiết cho KH để tránh lỗi

giao dịch

- Bảo mật thông tin Khách hàng

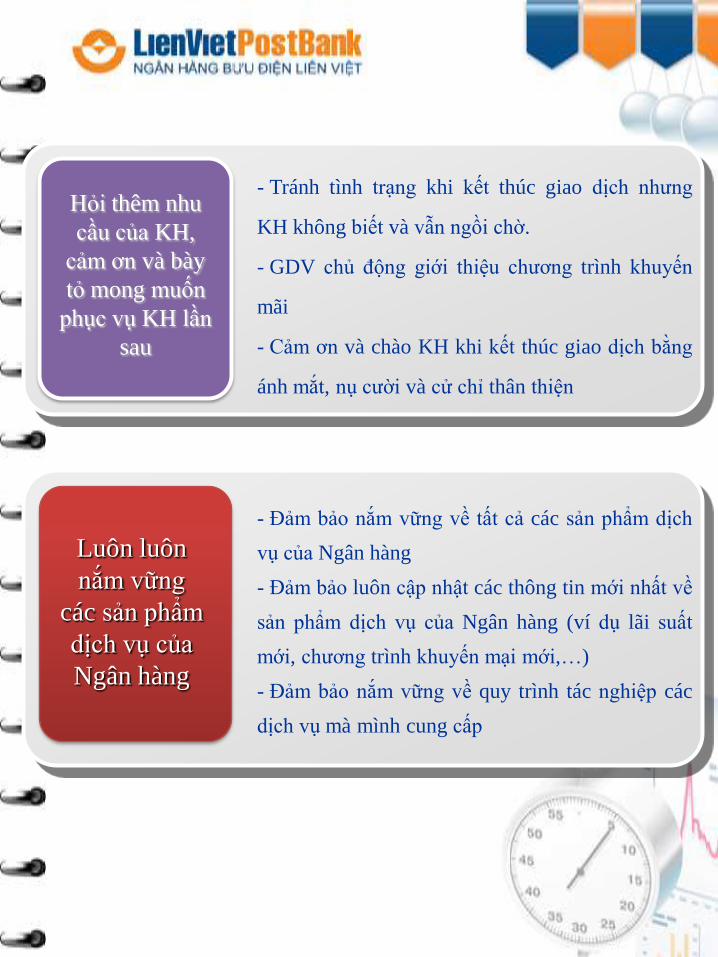

- Tránh tình trạng khi kết thúc giao dịch nhưng

KH không biết và vẫn ngồi chờ.

- GDV chủ động giới thiệu chương trình khuyến

mãi

- Cảm ơn và chào KH khi kết thúc giao dịch bằng

ánh mắt, nụ cười và cử chỉ thân thiện

Hỏi thêm nhu

cầu của KH,

cảm ơn và bày

tỏ mong muốn

phục vụ KH lần

sau

- Đảm bảo nắm vững về tất cả các sản phẩm dịch

vụ của Ngân hàng

- Đảm bảo luôn cập nhật các thông tin mới nhất về

sản phẩm dịch vụ của Ngân hàng (ví dụ lãi suất

mới, chương trình khuyến mại mới,…)

- Đảm bảo nắm vững về quy trình tác nghiệp các

dịch vụ mà mình cung cấp

Luôn luôn

nắm vững

các sản phẩm

dịch vụ của

Ngân hàng

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG NGÀY

STTThời gian

thực hiệnDanh mục công việc

1 7h45 - 7h50

Chuẩn bị trƣớc khi giao dịch:

• Vệ sinh tại quầy.

• Khởi động máy tính và sắp xếp lại các tờ rơi

quảng cáo, ấn chỉ, công cụ, dụng cụ tại vị trí

chỗ ngồi của mình.

• Chuẩn hóa trang phục và tác phong để đón

tiếp khách hàng.

2 7h50 - 8h00

Tiếp quỹ:

• Nhận thùng/tải tiền và ấn chỉ quan trọng từ

Quỹ chính theo lệnh đề nghị tiếp quỹ để thực

hiện các giao dịch thu chi trong ngày.

• Thực hiện kiểm đếm số tiền đã đề nghị tiếp

quỹ.

• Công tác quản lý ấn chỉ quan trọng.

• Mở ngày và chuẩn bị giao dịch.

3 8h00 - 11h45

Thực hiện giao dịch với khách hàng

Trong thời gian này có thể sắp xếp luân phiên

thực hiện thêm các công việc như sau:

• Xuất sổ phụ, ghép sổ phụ để giao trả cho

khách hàng.

• Bán hàng, chăm sóc khách hàng qua điện

thoại hoặc gặp trực tiếp, thực hiện tiếp thị

khách hàng bên ngoài, phát tơ rơi theo sự điều

động của Chi nhánh.

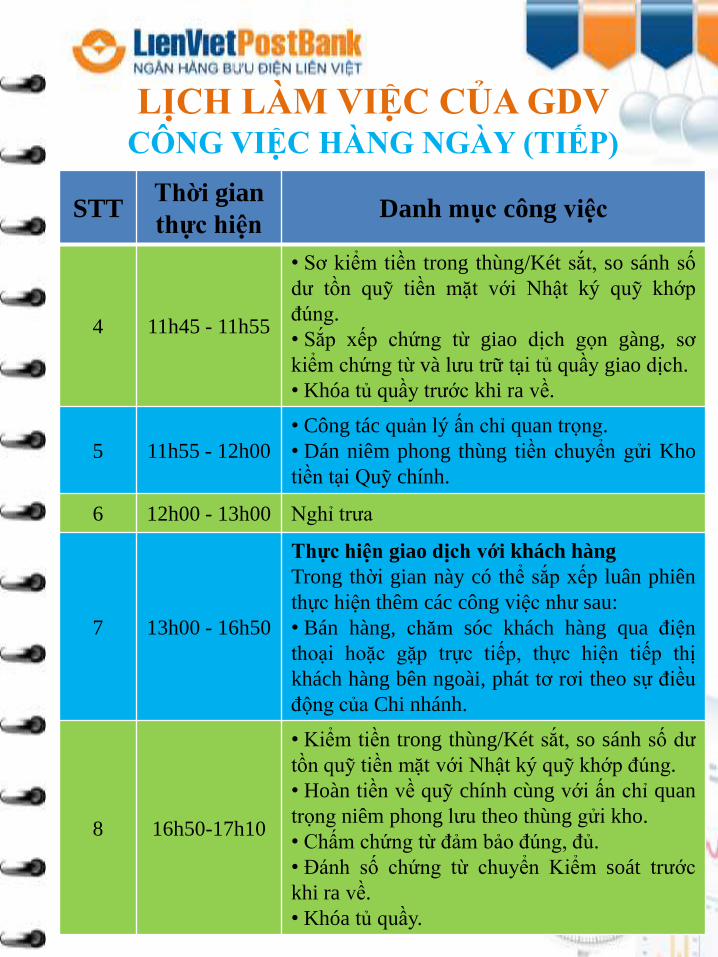

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG NGÀY (TIẾP)

STTThời gian

thực hiệnDanh mục công việc

4 11h45 - 11h55

• Sơ kiểm tiền trong thùng/Két sắt, so sánh số

dư tồn quỹ tiền mặt với Nhật ký quỹ khớp

đúng.

• Sắp xếp chứng từ giao dịch gọn gàng, sơ

kiểm chứng từ và lưu trữ tại tủ quầy giao dịch.

• Khóa tủ quầy trước khi ra về.

5 11h55 - 12h00

• Công tác quản lý ấn chỉ quan trọng.

• Dán niêm phong thùng tiền chuyển gửi Kho

tiền tại Quỹ chính.

6 12h00 - 13h00 Nghỉ trưa

7 13h00 - 16h50

Thực hiện giao dịch với khách hàng

Trong thời gian này có thể sắp xếp luân phiên

thực hiện thêm các công việc như sau:

• Bán hàng, chăm sóc khách hàng qua điện

thoại hoặc gặp trực tiếp, thực hiện tiếp thị

khách hàng bên ngoài, phát tơ rơi theo sự điều

động của Chi nhánh.

8 16h50-17h10

• Kiểm tiền trong thùng/Két sắt, so sánh số dư

tồn quỹ tiền mặt với Nhật ký quỹ khớp đúng.

• Hoàn tiền về quỹ chính cùng với ấn chỉ quan

trọng niêm phong lưu theo thùng gửi kho.

• Chấm chứng từ đảm bảo đúng, đủ.

• Đánh số chứng từ chuyển Kiểm soát trước

khi ra về.

• Khóa tủ quầy.

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG NGÀY (TIẾP)

STTThời gian

thực hiệnDanh mục công việc

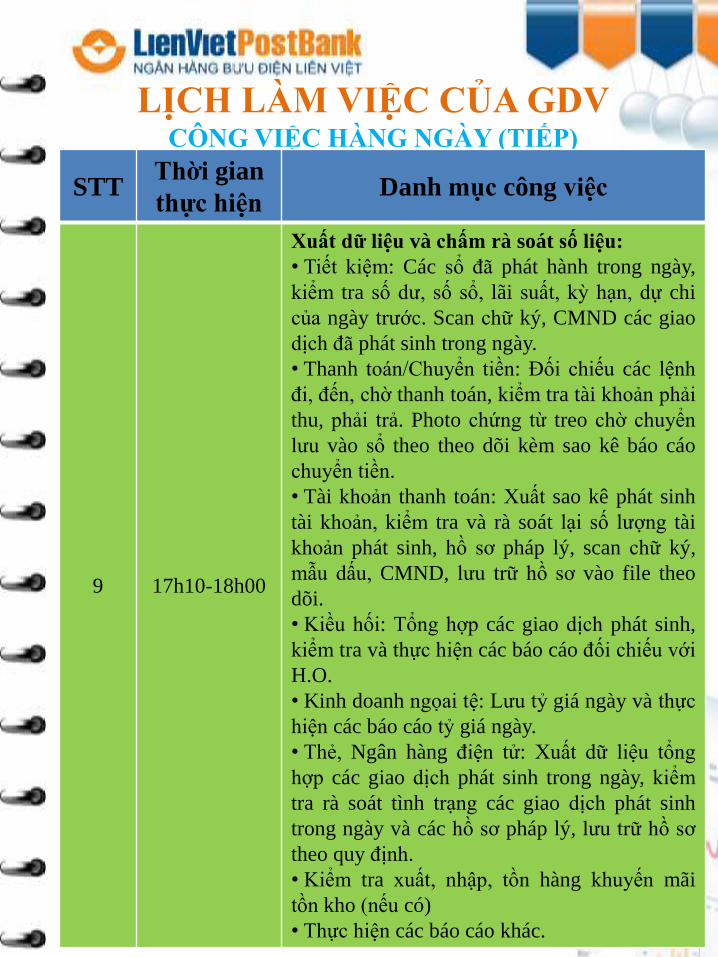

9 17h10-18h00

Xuất dữ liệu và chấm rà soát số liệu:

• Tiết kiệm: Các sổ đã phát hành trong ngày,

kiểm tra số dư, số sổ, lãi suất, kỳ hạn, dự chi

của ngày trước. Scan chữ ký, CMND các giao

dịch đã phát sinh trong ngày.

• Thanh toán/Chuyển tiền: Đối chiếu các lệnh

đi, đến, chờ thanh toán, kiểm tra tài khoản phải

thu, phải trả. Photo chứng từ treo chờ chuyển

lưu vào sổ theo theo dõi kèm sao kê báo cáo

chuyển tiền.

• Tài khoản thanh toán: Xuất sao kê phát sinh

tài khoản, kiểm tra và rà soát lại số lượng tài

khoản phát sinh, hồ sơ pháp lý, scan chữ ký,

mẫu dấu, CMND, lưu trữ hồ sơ vào file theo

dõi.

• Kiều hối: Tổng hợp các giao dịch phát sinh,

kiểm tra và thực hiện các báo cáo đối chiếu với

H.O.

• Kinh doanh ngọai tệ: Lưu tỷ giá ngày và thực

hiện các báo cáo tỷ giá ngày.

• Thẻ, Ngân hàng điện tử: Xuất dữ liệu tổng

hợp các giao dịch phát sinh trong ngày, kiểm

tra rà soát tình trạng các giao dịch phát sinh

trong ngày và các hồ sơ pháp lý, lưu trữ hồ sơ

theo quy định.

• Kiểm tra xuất, nhập, tồn hàng khuyến mãi

tồn kho (nếu có)

• Thực hiện các báo cáo khác.

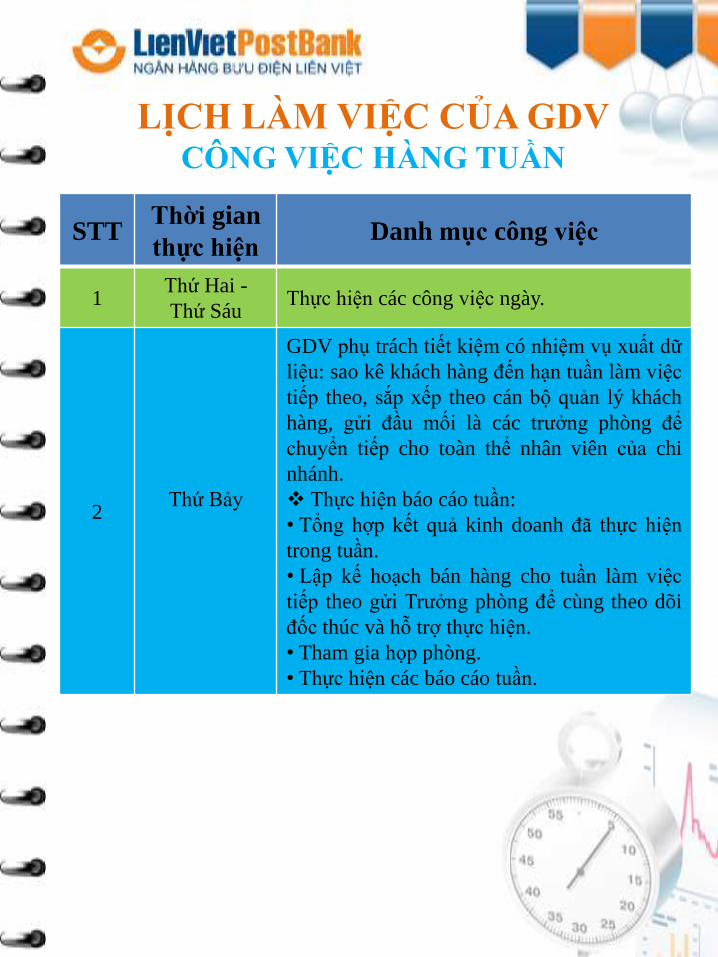

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG TUẦN

STTThời gian

thực hiệnDanh mục công việc

1Thứ Hai -

Thứ SáuThực hiện các công việc ngày.

2Thứ Bảy

GDV phụ trách tiết kiệm có nhiệm vụ xuất dữ

liệu: sao kê khách hàng đến hạn tuần làm việc

tiếp theo, sắp xếp theo cán bộ quản lý khách

hàng, gửi đầu mối là các trưởng phòng để

chuyển tiếp cho toàn thể nhân viên của chi

nhánh.

Thực hiện báo cáo tuần:

• Tổng hợp kết quả kinh doanh đã thực hiện

trong tuần.

• Lập kế hoạch bán hàng cho tuần làm việc

tiếp theo gửi Trưởng phòng để cùng theo dõi

đốc thúc và hỗ trợ thực hiện.

• Tham gia họp phòng.

• Thực hiện các báo cáo tuần.

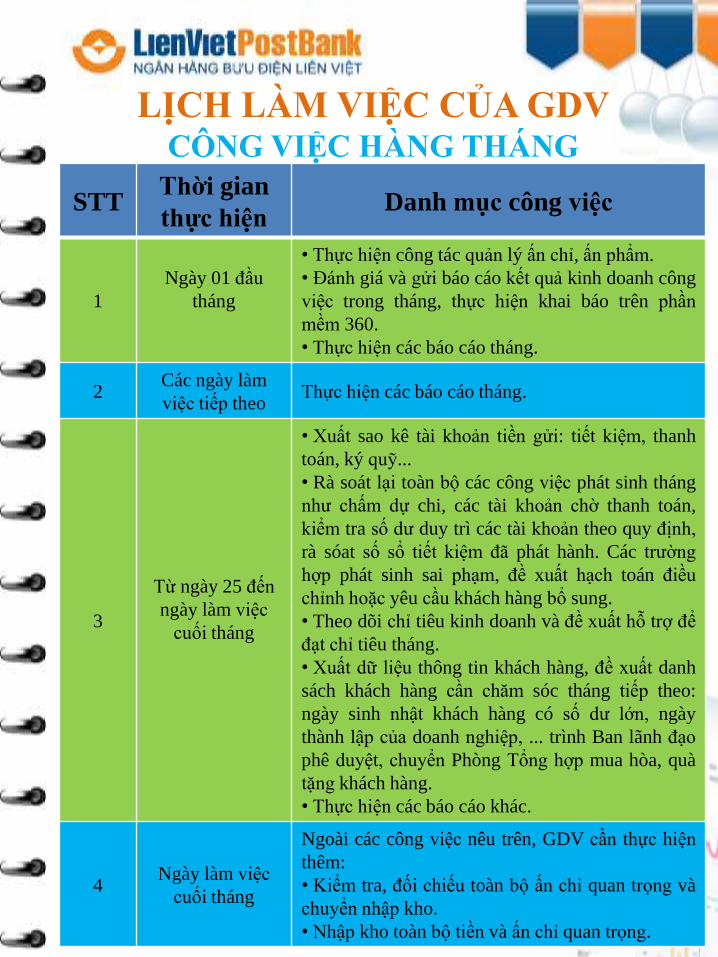

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG THÁNG

STTThời gian

thực hiệnDanh mục công việc

1

Ngày 01 đầu

tháng

• Thực hiện công tác quản lý ấn chỉ, ấn phẩm.

• Đánh giá và gửi báo cáo kết quả kinh doanh công

việc trong tháng, thực hiện khai báo trên phần

mềm 360.

• Thực hiện các báo cáo tháng.

2Các ngày làm

việc tiếp theoThực hiện các báo cáo tháng.

3

Từ ngày 25 đến

ngày làm việc

cuối tháng

• Xuất sao kê tài khoản tiền gửi: tiết kiệm, thanh

toán, ký quỹ...

• Rà soát lại toàn bộ các công việc phát sinh tháng

như chấm dự chi, các tài khoản chờ thanh toán,

kiểm tra số dư duy trì các tài khoản theo quy định,

rà sóat số sổ tiết kiệm đã phát hành. Các trường

hợp phát sinh sai phạm, đề xuất hạch toán điều

chỉnh hoặc yêu cầu khách hàng bổ sung.

• Theo dõi chỉ tiêu kinh doanh và đề xuất hỗ trợ để

đạt chỉ tiêu tháng.

• Xuất dữ liệu thông tin khách hàng, đề xuất danh

sách khách hàng cần chăm sóc tháng tiếp theo:

ngày sinh nhật khách hàng có số dư lớn, ngày

thành lập của doanh nghiệp, ... trình Ban lãnh đạo

phê duyệt, chuyển Phòng Tổng hợp mua hòa, quà

tặng khách hàng.

• Thực hiện các báo cáo khác.

4Ngày làm việc

cuối tháng

Ngoài các công việc nêu trên, GDV cần thực hiện

thêm:

• Kiểm tra, đối chiếu toàn bộ ấn chỉ quan trọng và

chuyển nhập kho.

• Nhập kho toàn bộ tiền và ấn chỉ quan trọng.

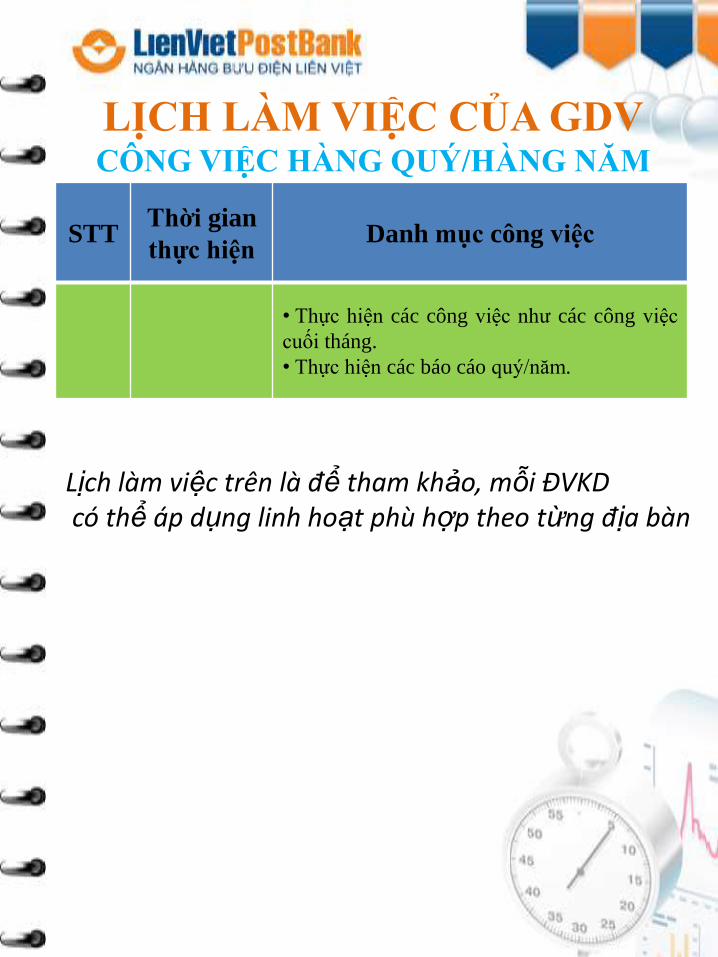

LỊCH LÀM VIỆC CỦA GDVCÔNG VIỆC HÀNG QUÝ/HÀNG NĂM

STTThời gian

thực hiệnDanh mục công việc

• Thực hiện các công việc như các công việc

cuối tháng.

• Thực hiện các báo cáo quý/năm.

Lịch làm việc trên là để tham khảo, mỗi ĐVKDcó thể áp dụng linh hoạt phù hợp theo từng địa bàn

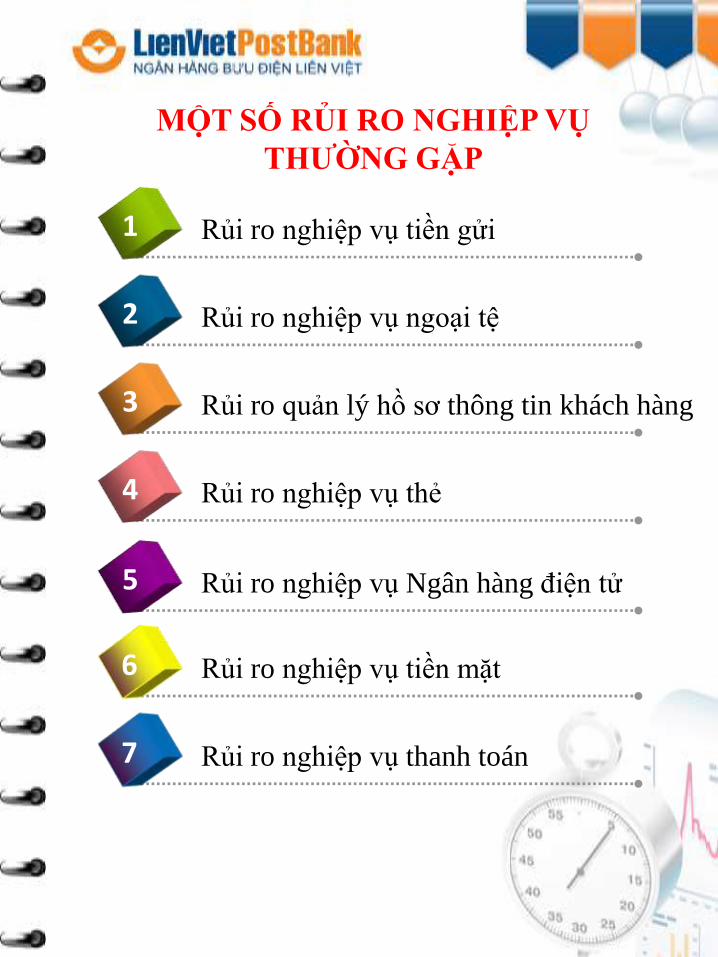

MỘT SỐ RỦI RO NGHIỆP VỤ

THƢỜNG GẶP

Rủi ro nghiệp vụ tiền gửi1

Rủi ro nghiệp vụ ngoại tệ2

Rủi ro quản lý hồ sơ thông tin khách hàng3

Rủi ro nghiệp vụ tiền mặt6

Rủi ro nghiệp vụ Ngân hàng điện tử5

Rủi ro nghiệp vụ thẻ4

Rủi ro nghiệp vụ thanh toán7

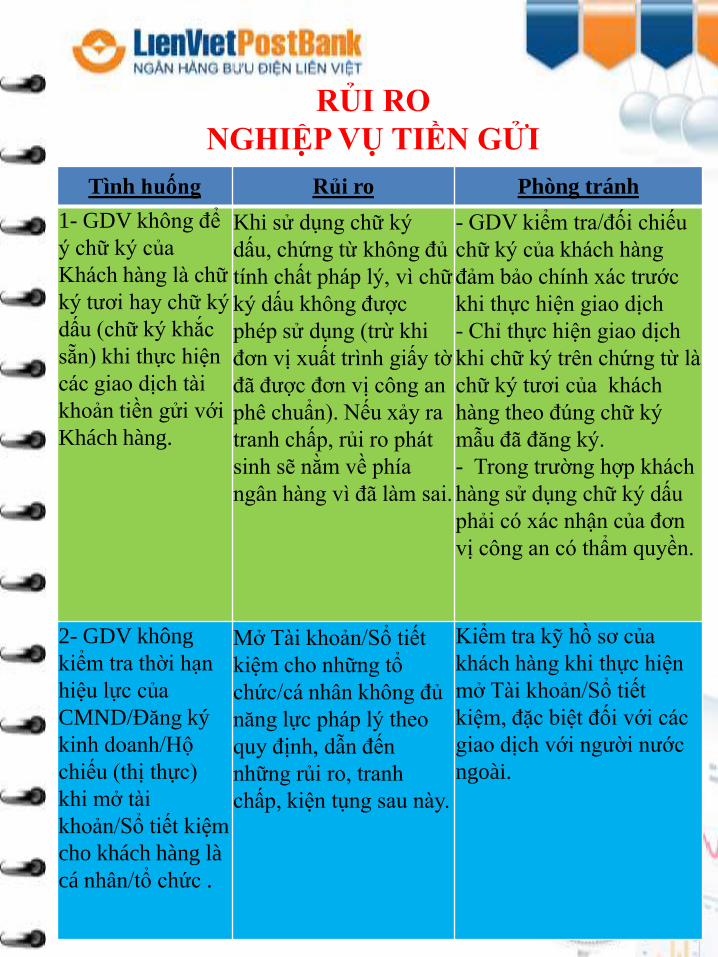

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

1- GDV không để

ý chữ ký của

Khách hàng là chữ

ký tươi hay chữ ký

dấu (chữ ký khắc

sẵn) khi thực hiện

các giao dịch tài

khoản tiền gửi với

Khách hàng.

Khi sử dụng chữ ký

dấu, chứng từ không đủ

tính chất pháp lý, vì chữ

ký dấu không được

phép sử dụng (trừ khi

đơn vị xuất trình giấy tờ

đã được đơn vị công an

phê chuẩn). Nếu xảy ra

tranh chấp, rủi ro phát

sinh sẽ nằm về phía

ngân hàng vì đã làm sai.

- GDV kiểm tra/đối chiếu

chữ ký của khách hàng

đảm bảo chính xác trước

khi thực hiện giao dịch

- Chỉ thực hiện giao dịch

khi chữ ký trên chứng từ là

chữ ký tươi của khách

hàng theo đúng chữ ký

mẫu đã đăng ký.

- Trong trường hợp khách

hàng sử dụng chữ ký dấu

phải có xác nhận của đơn

vị công an có thẩm quyền.

2- GDV không

kiểm tra thời hạn

hiệu lực của

CMND/Đăng ký

kinh doanh/Hộ

chiếu (thị thực)

khi mở tài

khoản/Sổ tiết kiệm

cho khách hàng là

cá nhân/tổ chức .

Mở Tài khoản/Sổ tiết

kiệm cho những tổ

chức/cá nhân không đủ

năng lực pháp lý theo

quy định, dẫn đến

những rủi ro, tranh

chấp, kiện tụng sau này.

Kiểm tra kỹ hồ sơ của

khách hàng khi thực hiện

mở Tài khoản/Sổ tiết

kiệm, đặc biệt đối với các

giao dịch với người nước

ngoài.

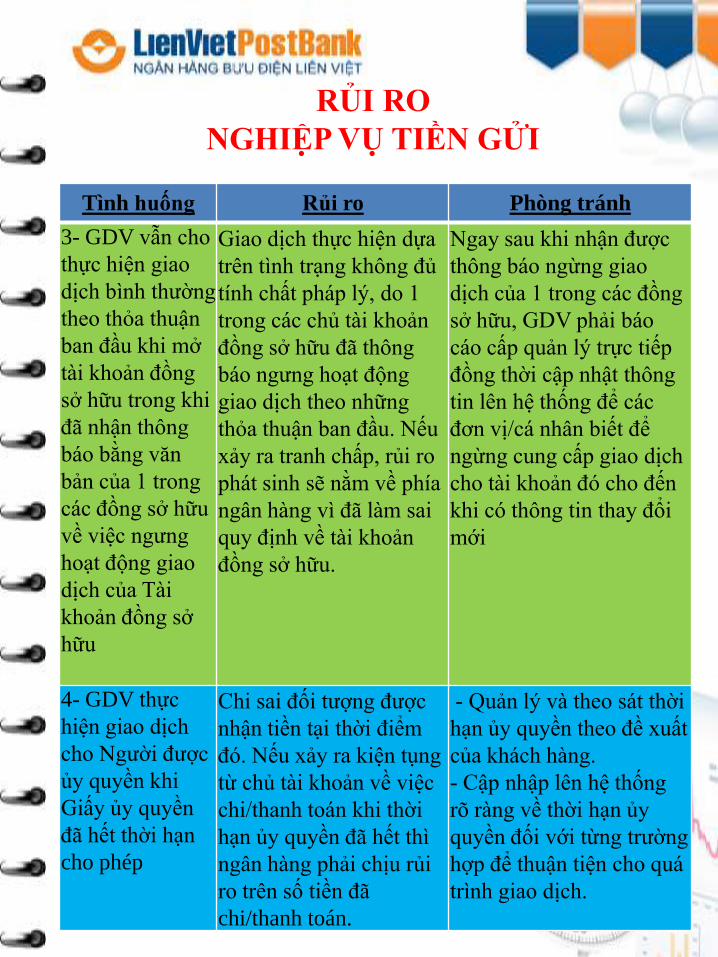

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

3- GDV vẫn cho

thực hiện giao

dịch bình thường

theo thỏa thuận

ban đầu khi mở

tài khoản đồng

sở hữu trong khi

đã nhận thông

báo bằng văn

bản của 1 trong

các đồng sở hữu

về việc ngưng

hoạt động giao

dịch của Tài

khoản đồng sở

hữu

Giao dịch thực hiện dựa

trên tình trạng không đủ

tính chất pháp lý, do 1

trong các chủ tài khoản

đồng sở hữu đã thông

báo ngưng hoạt động

giao dịch theo những

thỏa thuận ban đầu. Nếu

xảy ra tranh chấp, rủi ro

phát sinh sẽ nằm về phía

ngân hàng vì đã làm sai

quy định về tài khoản

đồng sở hữu.

Ngay sau khi nhận được

thông báo ngừng giao

dịch của 1 trong các đồng

sở hữu, GDV phải báo

cáo cấp quản lý trực tiếp

đồng thời cập nhật thông

tin lên hệ thống để các

đơn vị/cá nhân biết để

ngừng cung cấp giao dịch

cho tài khoản đó cho đến

khi có thông tin thay đổi

mới

4- GDV thực

hiện giao dịch

cho Người được

ủy quyền khi

Giấy ủy quyền

đã hết thời hạn

cho phép

Chi sai đối tượng được

nhận tiền tại thời điểm

đó. Nếu xảy ra kiện tụng

từ chủ tài khoản về việc

chi/thanh toán khi thời

hạn ủy quyền đã hết thì

ngân hàng phải chịu rủi

ro trên số tiền đã

chi/thanh toán.

- Quản lý và theo sát thời

hạn ủy quyền theo đề xuất

của khách hàng.

- Cập nhập lên hệ thống

rõ ràng về thời hạn ủy

quyền đối với từng trường

hợp để thuận tiện cho quá

trình giao dịch.

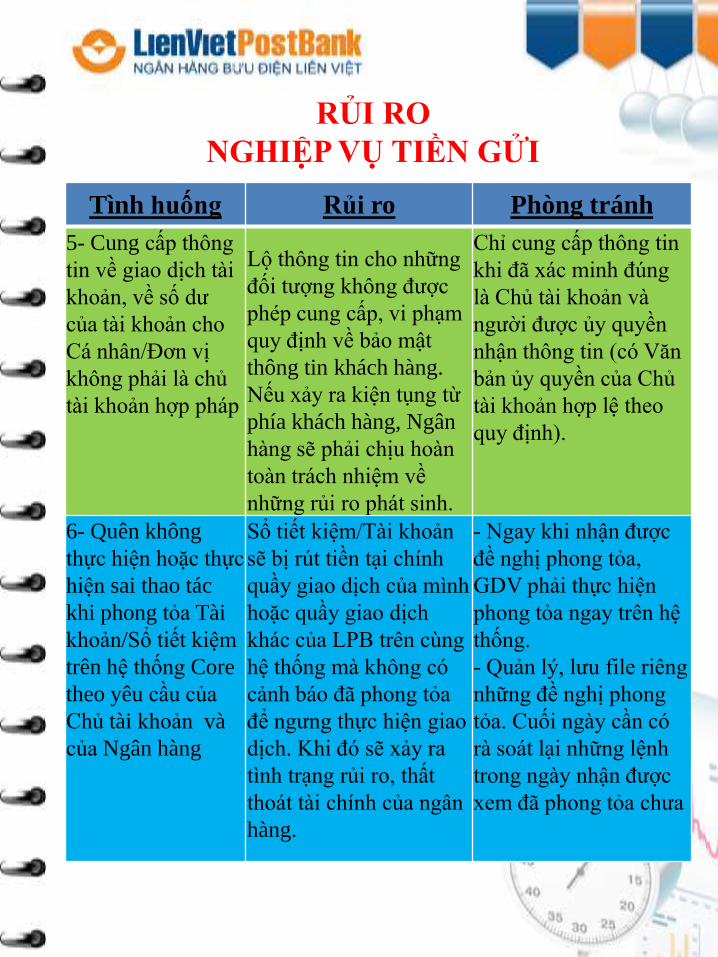

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

5- Cung cấp thông

tin về giao dịch tài

khoản, về số dư

của tài khoản cho

Cá nhân/Đơn vị

không phải là chủ

tài khoản hợp pháp

Lộ thông tin cho những

đối tượng không được

phép cung cấp, vi phạm

quy định về bảo mật

thông tin khách hàng.

Nếu xảy ra kiện tụng từ

phía khách hàng, Ngân

hàng sẽ phải chịu hoàn

toàn trách nhiệm về

những rủi ro phát sinh.

Chỉ cung cấp thông tin

khi đã xác minh đúng

là Chủ tài khoản và

người được ủy quyền

nhận thông tin (có Văn

bản ủy quyền của Chủ

tài khoản hợp lệ theo

quy định).

6- Quên không

thực hiện hoặc thực

hiện sai thao tác

khi phong tỏa Tài

khoản/Sổ tiết kiệm

trên hệ thống Core

theo yêu cầu của

Chủ tài khoản và

của Ngân hàng

Sổ tiết kiệm/Tài khoản

sẽ bị rút tiền tại chính

quầy giao dịch của mình

hoặc quầy giao dịch

khác của LPB trên cùng

hệ thống mà không có

cảnh báo đã phong tỏa

để ngưng thực hiện giao

dịch. Khi đó sẽ xảy ra

tình trạng rủi ro, thất

thoát tài chính của ngân

hàng.

- Ngay khi nhận được

đề nghị phong tỏa,

GDV phải thực hiện

phong tỏa ngay trên hệ

thống.

- Quản lý, lưu file riêng

những đề nghị phong

tỏa. Cuối ngày cần có

rà soát lại những lệnh

trong ngày nhận được

xem đã phong tỏa chưa

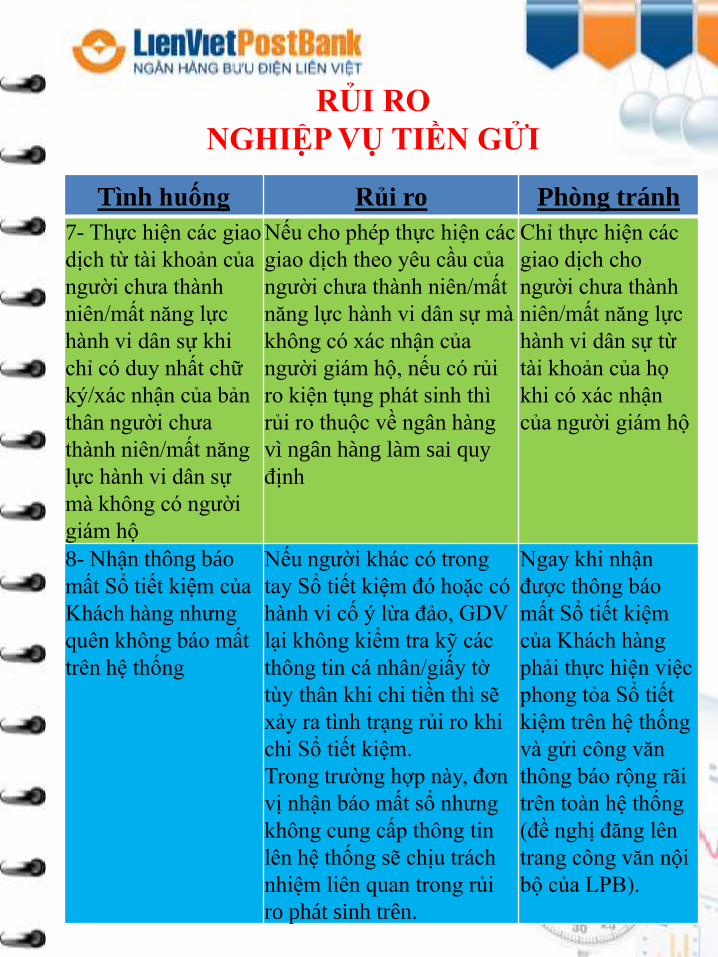

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

7- Thực hiện các giao

dịch từ tài khoản của

người chưa thành

niên/mất năng lực

hành vi dân sự khi

chỉ có duy nhất chữ

ký/xác nhận của bản

thân người chưa

thành niên/mất năng

lực hành vi dân sự

mà không có người

giám hộ

Nếu cho phép thực hiện các

giao dịch theo yêu cầu của

người chưa thành niên/mất

năng lực hành vi dân sự mà

không có xác nhận của

người giám hộ, nếu có rủi

ro kiện tụng phát sinh thì

rủi ro thuộc về ngân hàng

vì ngân hàng làm sai quy

định

Chỉ thực hiện các

giao dịch cho

người chưa thành

niên/mất năng lực

hành vi dân sự từ

tài khoản của họ

khi có xác nhận

của người giám hộ

8- Nhận thông báo

mất Sổ tiết kiệm của

Khách hàng nhưng

quên không báo mất

trên hệ thống

Nếu người khác có trong

tay Sổ tiết kiệm đó hoặc có

hành vi cố ý lừa đảo, GDV

lại không kiểm tra kỹ các

thông tin cá nhân/giấy tờ

tùy thân khi chi tiền thì sẽ

xảy ra tình trạng rủi ro khi

chi Sổ tiết kiệm.

Trong trường hợp này, đơn

vị nhận báo mất sổ nhưng

không cung cấp thông tin

lên hệ thống sẽ chịu trách

nhiệm liên quan trong rủi

ro phát sinh trên.

Ngay khi nhận

được thông báo

mất Sổ tiết kiệm

của Khách hàng

phải thực hiện việc

phong tỏa Sổ tiết

kiệm trên hệ thống

và gửi công văn

thông báo rộng rãi

trên toàn hệ thống

(đề nghị đăng lên

trang công văn nội

bộ của LPB).

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

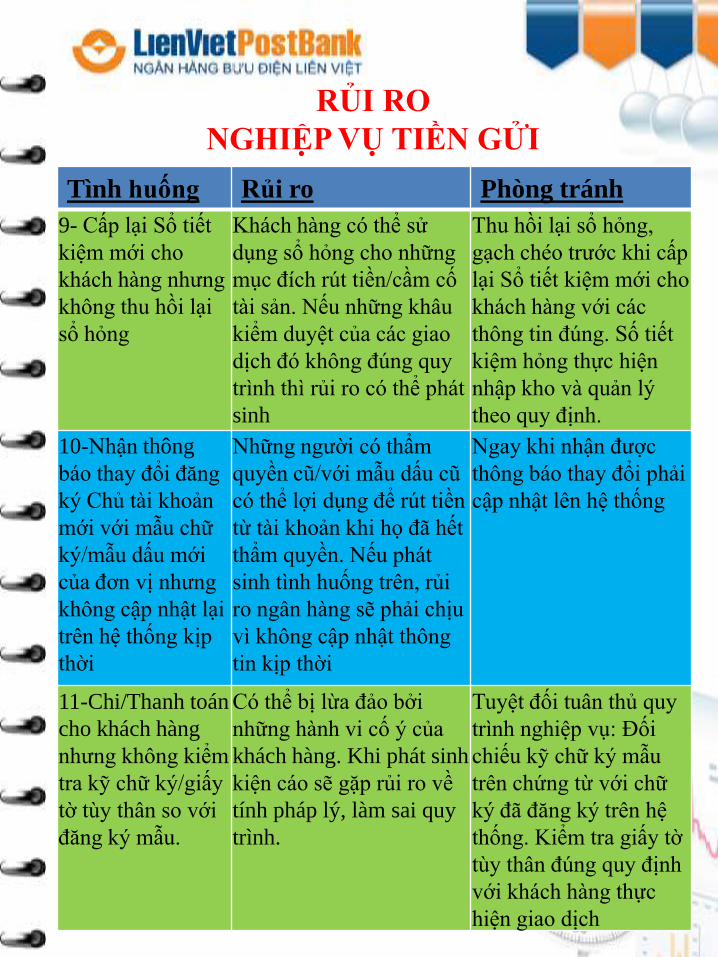

9- Cấp lại Sổ tiết

kiệm mới cho

khách hàng nhưng

không thu hồi lại

sổ hỏng

Khách hàng có thể sử

dụng sổ hỏng cho những

mục đích rút tiền/cầm cố

tài sản. Nếu những khâu

kiểm duyệt của các giao

dịch đó không đúng quy

trình thì rủi ro có thể phát

sinh

Thu hồi lại sổ hỏng,

gạch chéo trước khi cấp

lại Sổ tiết kiệm mới cho

khách hàng với các

thông tin đúng. Số tiết

kiệm hỏng thực hiện

nhập kho và quản lý

theo quy định.

10-Nhận thông

báo thay đổi đăng

ký Chủ tài khoản

mới với mẫu chữ

ký/mẫu dấu mới

của đơn vị nhưng

không cập nhật lại

trên hệ thống kịp

thời

Những người có thẩm

quyền cũ/với mẫu dấu cũ

có thể lợi dụng để rút tiền

từ tài khoản khi họ đã hết

thẩm quyền. Nếu phát

sinh tình huống trên, rủi

ro ngân hàng sẽ phải chịu

vì không cập nhật thông

tin kịp thời

Ngay khi nhận được

thông báo thay đổi phải

cập nhật lên hệ thống

11-Chi/Thanh toán

cho khách hàng

nhưng không kiểm

tra kỹ chữ ký/giấy

tờ tùy thân so với

đăng ký mẫu.

Có thể bị lừa đảo bởi

những hành vi cố ý của

khách hàng. Khi phát sinh

kiện cáo sẽ gặp rủi ro về

tính pháp lý, làm sai quy

trình.

Tuyệt đối tuân thủ quy

trình nghiệp vụ: Đối

chiếu kỹ chữ ký mẫu

trên chứng từ với chữ

ký đã đăng ký trên hệ

thống. Kiểm tra giấy tờ

tùy thân đúng quy định

với khách hàng thực

hiện giao dịch

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

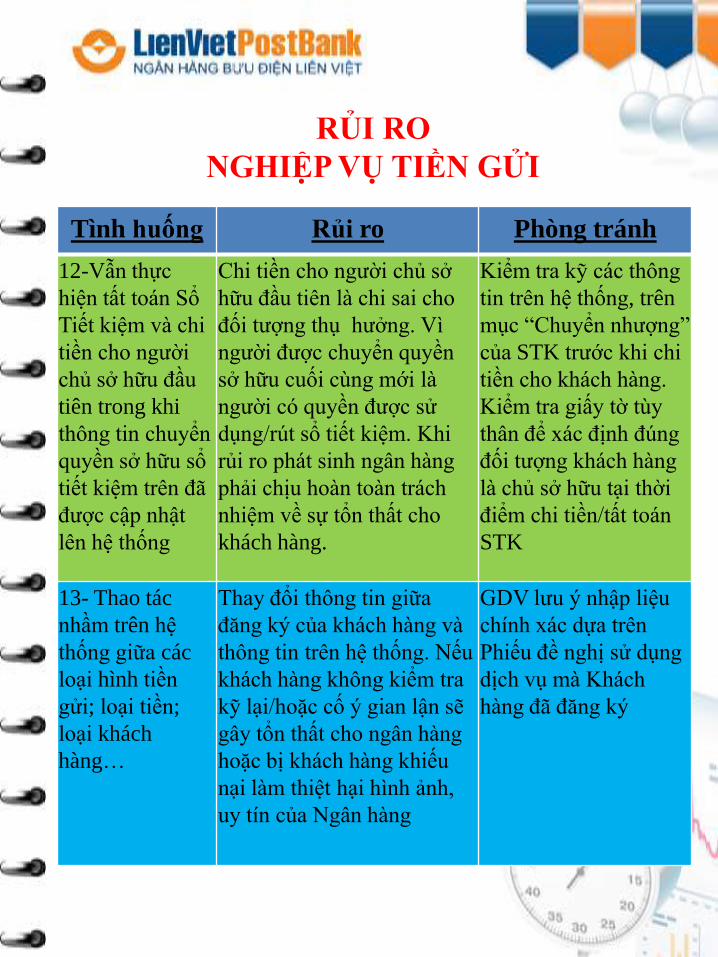

12-Vẫn thực

hiện tất toán Sổ

Tiết kiệm và chi

tiền cho người

chủ sở hữu đầu

tiên trong khi

thông tin chuyển

quyền sở hữu sổ

tiết kiệm trên đã

được cập nhật

lên hệ thống

Chi tiền cho người chủ sở

hữu đầu tiên là chi sai cho

đối tượng thụ hưởng. Vì

người được chuyển quyền

sở hữu cuối cùng mới là

người có quyền được sử

dụng/rút sổ tiết kiệm. Khi

rủi ro phát sinh ngân hàng

phải chịu hoàn toàn trách

nhiệm về sự tổn thất cho

khách hàng.

Kiểm tra kỹ các thông

tin trên hệ thống, trên

mục “Chuyển nhượng”

của STK trước khi chi

tiền cho khách hàng.

Kiểm tra giấy tờ tùy

thân để xác định đúng

đối tượng khách hàng

là chủ sở hữu tại thời

điểm chi tiền/tất toán

STK

13- Thao tác

nhầm trên hệ

thống giữa các

loại hình tiền

gửi; loại tiền;

loại khách

hàng…

Thay đổi thông tin giữa

đăng ký của khách hàng và

thông tin trên hệ thống. Nếu

khách hàng không kiểm tra

kỹ lại/hoặc cố ý gian lận sẽ

gây tổn thất cho ngân hàng

hoặc bị khách hàng khiếu

nại làm thiệt hại hình ảnh,

uy tín của Ngân hàng

GDV lưu ý nhập liệu

chính xác dựa trên

Phiếu đề nghị sử dụng

dịch vụ mà Khách

hàng đã đăng ký

RỦI RO

NGHIỆP VỤ TIỀN GỬI

Tình huống Rủi ro Phòng tránh

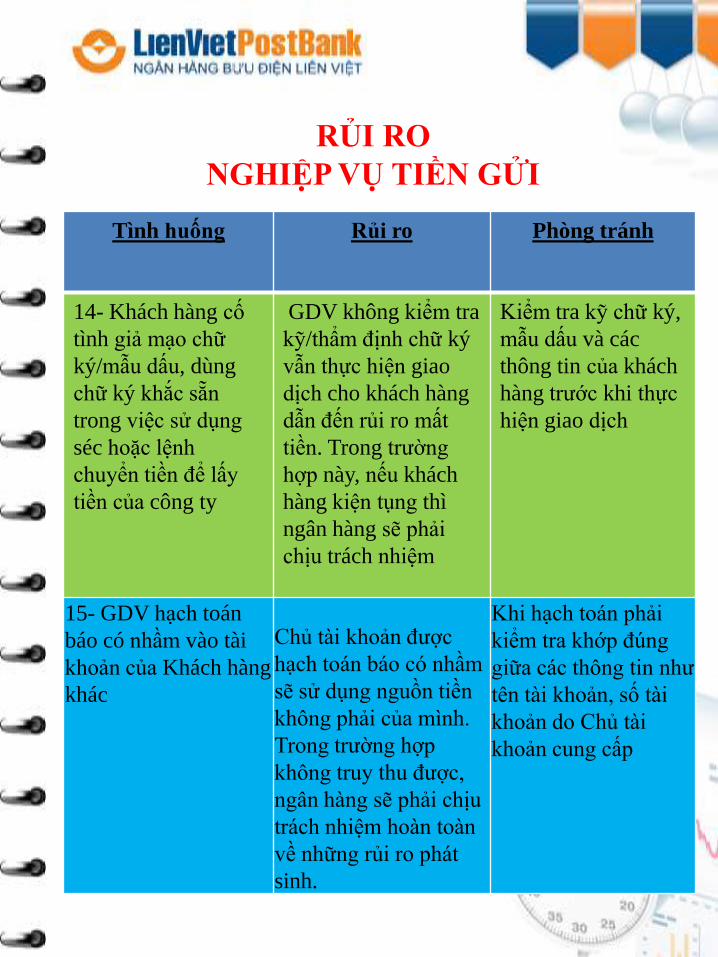

14- Khách hàng cố

tình giả mạo chữ

ký/mẫu dấu, dùng

chữ ký khắc sẵn

trong việc sử dụng

séc hoặc lệnh

chuyển tiền để lấy

tiền của công ty

GDV không kiểm tra

kỹ/thẩm định chữ ký

vẫn thực hiện giao

dịch cho khách hàng

dẫn đến rủi ro mất

tiền. Trong trường

hợp này, nếu khách

hàng kiện tụng thì

ngân hàng sẽ phải

chịu trách nhiệm

Kiểm tra kỹ chữ ký,

mẫu dấu và các

thông tin của khách

hàng trước khi thực

hiện giao dịch

15- GDV hạch toán

báo có nhầm vào tài

khoản của Khách hàng

khác

Chủ tài khoản được

hạch toán báo có nhầm

sẽ sử dụng nguồn tiền

không phải của mình.

Trong trường hợp

không truy thu được,

ngân hàng sẽ phải chịu

trách nhiệm hoàn toàn

về những rủi ro phát

sinh.

Khi hạch toán phải

kiểm tra khớp đúng

giữa các thông tin như

tên tài khoản, số tài

khoản do Chủ tài

khoản cung cấp

RỦI RO

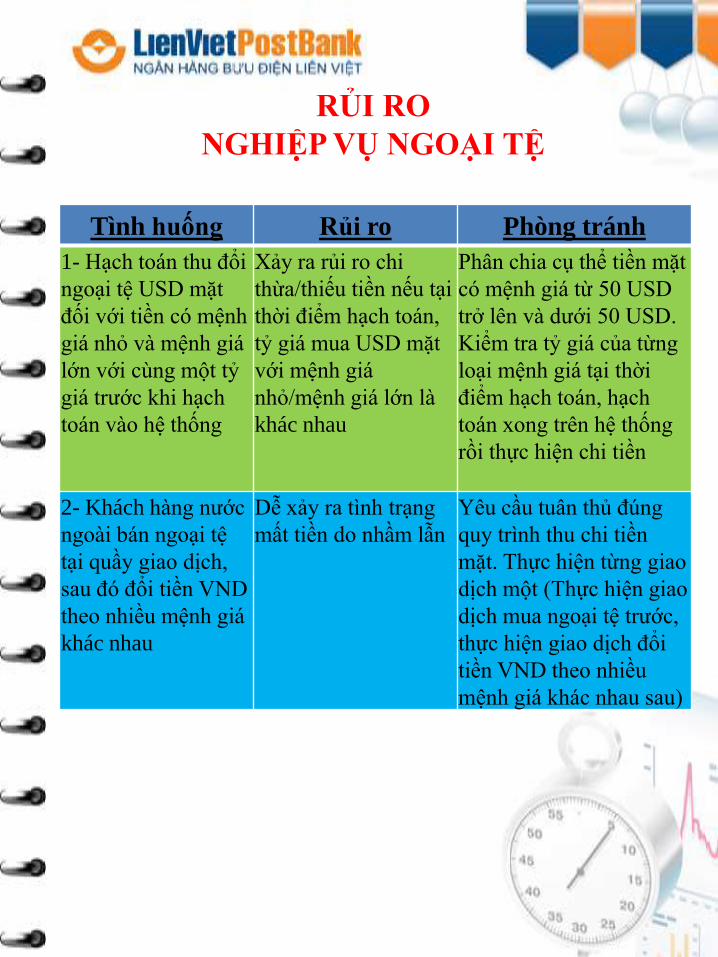

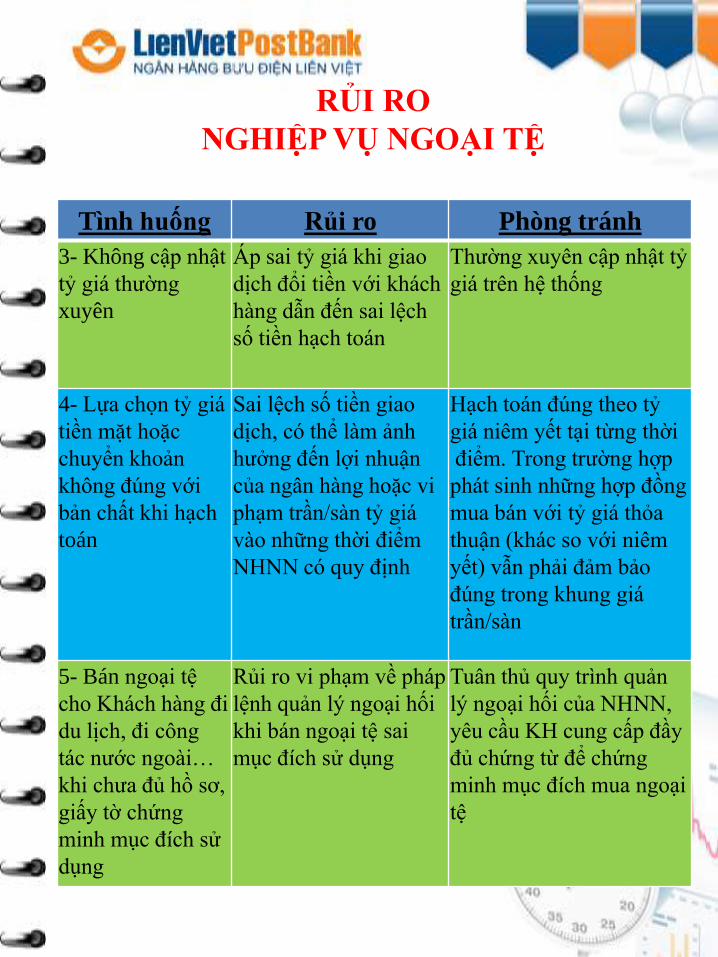

NGHIỆP VỤ NGOẠI TỆ

Tình huống Rủi ro Phòng tránh

1- Hạch toán thu đổi

ngoại tệ USD mặt

đối với tiền có mệnh

giá nhỏ và mệnh giá

lớn với cùng một tỷ

giá trước khi hạch

toán vào hệ thống

Xảy ra rủi ro chi

thừa/thiếu tiền nếu tại

thời điểm hạch toán,

tỷ giá mua USD mặt

với mệnh giá

nhỏ/mệnh giá lớn là

khác nhau

Phân chia cụ thể tiền mặt

có mệnh giá từ 50 USD

trở lên và dưới 50 USD.

Kiểm tra tỷ giá của từng

loại mệnh giá tại thời

điểm hạch toán, hạch

toán xong trên hệ thống

rồi thực hiện chi tiền

2- Khách hàng nước

ngoài bán ngoại tệ

tại quầy giao dịch,

sau đó đổi tiền VND

theo nhiều mệnh giá

khác nhau

Dễ xảy ra tình trạng

mất tiền do nhầm lẫn

Yêu cầu tuân thủ đúng

quy trình thu chi tiền

mặt. Thực hiện từng giao

dịch một (Thực hiện giao

dịch mua ngoại tệ trước,

thực hiện giao dịch đổi

tiền VND theo nhiều

mệnh giá khác nhau sau)

RỦI RO

NGHIỆP VỤ NGOẠI TỆ

Tình huống Rủi ro Phòng tránh

3- Không cập nhật

tỷ giá thường

xuyên

Áp sai tỷ giá khi giao

dịch đổi tiền với khách

hàng dẫn đến sai lệch

số tiền hạch toán

Thường xuyên cập nhật tỷ

giá trên hệ thống

4- Lựa chọn tỷ giá

tiền mặt hoặc

chuyển khoản

không đúng với

bản chất khi hạch

toán

Sai lệch số tiền giao

dịch, có thể làm ảnh

hưởng đến lợi nhuận

của ngân hàng hoặc vi

phạm trần/sàn tỷ giá

vào những thời điểm

NHNN có quy định

Hạch toán đúng theo tỷ

giá niêm yết tại từng thời

điểm. Trong trường hợp

phát sinh những hợp đồng

mua bán với tỷ giá thỏa

thuận (khác so với niêm

yết) vẫn phải đảm bảo

đúng trong khung giá

trần/sàn

5- Bán ngoại tệ

cho Khách hàng đi

du lịch, đi công

tác nước ngoài…

khi chưa đủ hồ sơ,

giấy tờ chứng

minh mục đích sử

dụng

Rủi ro vi phạm về pháp

lệnh quản lý ngoại hối

khi bán ngoại tệ sai

mục đích sử dụng

Tuân thủ quy trình quản

lý ngoại hối của NHNN,

yêu cầu KH cung cấp đầy

đủ chứng từ để chứng

minh mục đích mua ngoại

tệ

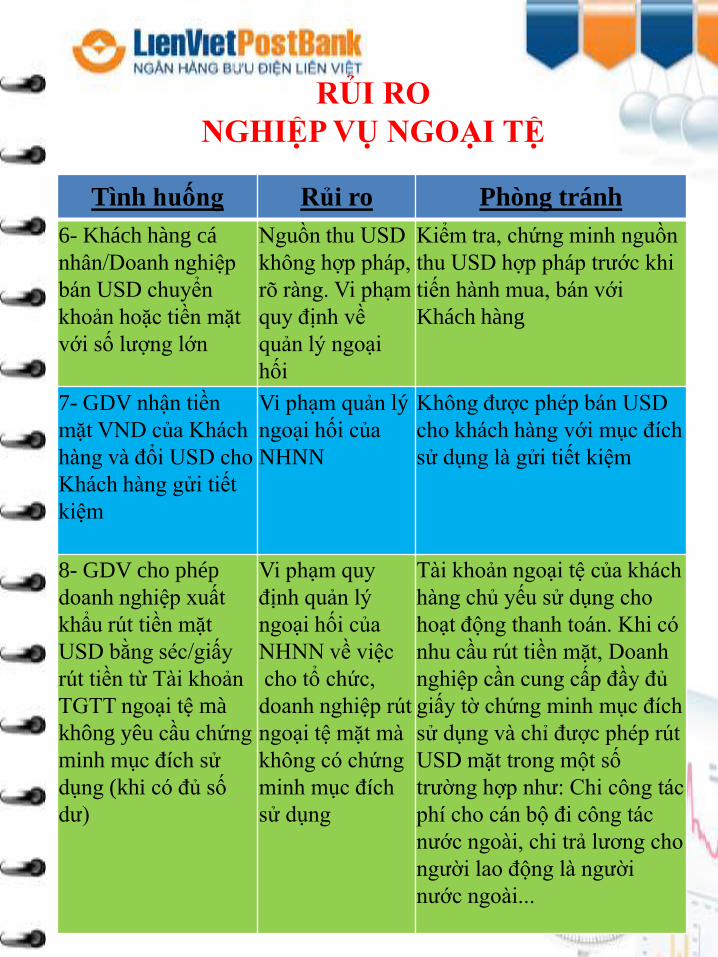

RỦI RO

NGHIỆP VỤ NGOẠI TỆ

Tình huống Rủi ro Phòng tránh

6- Khách hàng cá

nhân/Doanh nghiệp

bán USD chuyển

khoản hoặc tiền mặt

với số lượng lớn

Nguồn thu USD

không hợp pháp,

rõ ràng. Vi phạm

quy định về

quản lý ngoại

hối

Kiểm tra, chứng minh nguồn

thu USD hợp pháp trước khi

tiến hành mua, bán với

Khách hàng

7- GDV nhận tiền

mặt VND của Khách

hàng và đổi USD cho

Khách hàng gửi tiết

kiệm

Vi phạm quản lý

ngoại hối của

NHNN

Không được phép bán USD

cho khách hàng với mục đích

sử dụng là gửi tiết kiệm

8- GDV cho phép

doanh nghiệp xuất

khẩu rút tiền mặt

USD bằng séc/giấy

rút tiền từ Tài khoản

TGTT ngoại tệ mà

không yêu cầu chứng

minh mục đích sử

dụng (khi có đủ số

dư)

Vi phạm quy

định quản lý

ngoại hối của

NHNN về việc

cho tổ chức,

doanh nghiệp rút

ngoại tệ mặt mà

không có chứng

minh mục đích

sử dụng

Tài khoản ngoại tệ của khách

hàng chủ yếu sử dụng cho

hoạt động thanh toán. Khi có

nhu cầu rút tiền mặt, Doanh

nghiệp cần cung cấp đầy đủ

giấy tờ chứng minh mục đích

sử dụng và chỉ được phép rút

USD mặt trong một số

trường hợp như: Chi công tác

phí cho cán bộ đi công tác

nước ngoài, chi trả lương cho

người lao động là người

nước ngoài...

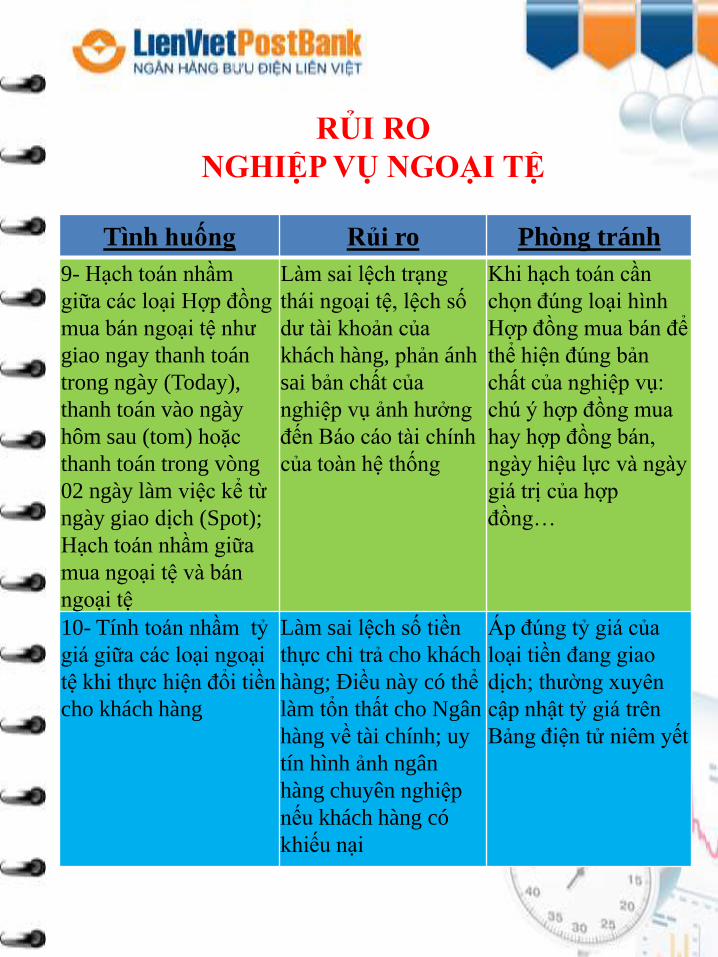

RỦI RO

NGHIỆP VỤ NGOẠI TỆ

Tình huống Rủi ro Phòng tránh

9- Hạch toán nhầm

giữa các loại Hợp đồng

mua bán ngoại tệ như

giao ngay thanh toán

trong ngày (Today),

thanh toán vào ngày

hôm sau (tom) hoặc

thanh toán trong vòng

02 ngày làm việc kể từ

ngày giao dịch (Spot);

Hạch toán nhầm giữa

mua ngoại tệ và bán

ngoại tệ

Làm sai lệch trạng

thái ngoại tệ, lệch số

dư tài khoản của

khách hàng, phản ánh

sai bản chất của

nghiệp vụ ảnh hưởng

đến Báo cáo tài chính

của toàn hệ thống

Khi hạch toán cần

chọn đúng loại hình

Hợp đồng mua bán để

thể hiện đúng bản

chất của nghiệp vụ:

chú ý hợp đồng mua

hay hợp đồng bán,

ngày hiệu lực và ngày

giá trị của hợp

đồng…

10- Tính toán nhầm tỷ

giá giữa các loại ngoại

tệ khi thực hiện đổi tiền

cho khách hàng

Làm sai lệch số tiền

thực chi trả cho khách

hàng; Điều này có thể

làm tổn thất cho Ngân

hàng về tài chính; uy

tín hình ảnh ngân

hàng chuyên nghiệp

nếu khách hàng có

khiếu nại

Áp đúng tỷ giá của

loại tiền đang giao

dịch; thường xuyên

cập nhật tỷ giá trên

Bảng điện tử niêm yết

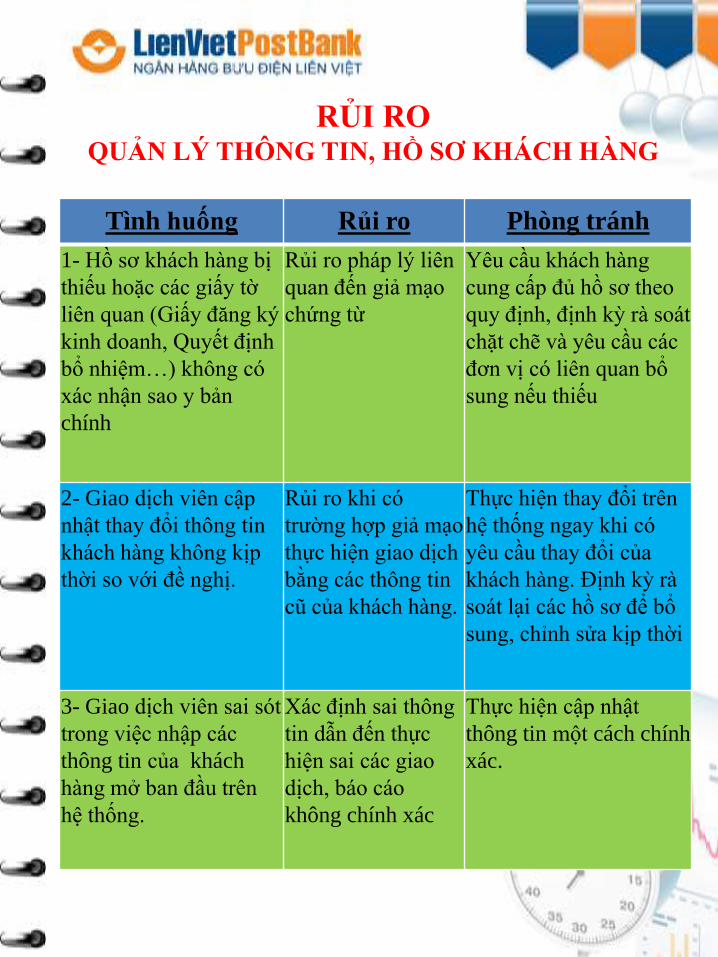

RỦI ROQUẢN LÝ THÔNG TIN, HỒ SƠ KHÁCH HÀNG

Tình huống Rủi ro Phòng tránh

1- Hồ sơ khách hàng bị

thiếu hoặc các giấy tờ

liên quan (Giấy đăng ký

kinh doanh, Quyết định

bổ nhiệm…) không có

xác nhận sao y bản

chính

Rủi ro pháp lý liên

quan đến giả mạo

chứng từ

Yêu cầu khách hàng

cung cấp đủ hồ sơ theo

quy định, định kỳ rà soát

chặt chẽ và yêu cầu các

đơn vị có liên quan bổ

sung nếu thiếu

2- Giao dịch viên cập

nhật thay đổi thông tin

khách hàng không kịp

thời so với đề nghị.

Rủi ro khi có

trường hợp giả mạo

thực hiện giao dịch

bằng các thông tin

cũ của khách hàng.

Thực hiện thay đổi trên

hệ thống ngay khi có

yêu cầu thay đổi của

khách hàng. Định kỳ rà

soát lại các hồ sơ để bổ

sung, chỉnh sửa kịp thời

3- Giao dịch viên sai sót

trong việc nhập các

thông tin của khách

hàng mở ban đầu trên

hệ thống.

Xác định sai thông

tin dẫn đến thực

hiện sai các giao

dịch, báo cáo

không chính xác

Thực hiện cập nhật

thông tin một cách chính

xác.

RỦI ROQUẢN LÝ THÔNG TIN, HỒ SƠ KHÁCH HÀNG

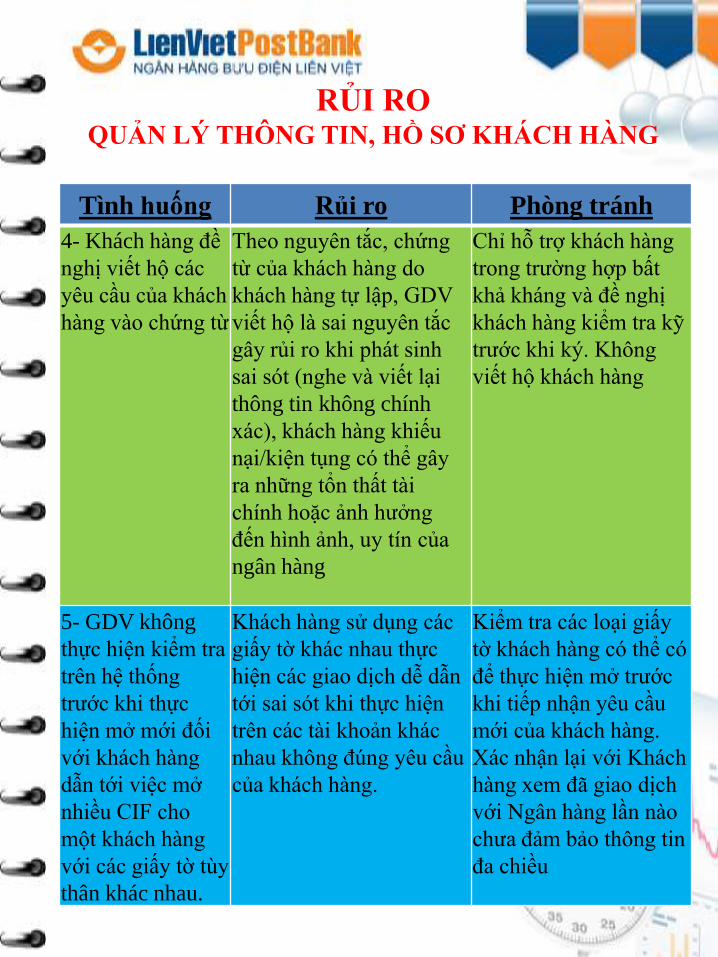

Tình huống Rủi ro Phòng tránh

4- Khách hàng đề

nghị viết hộ các

yêu cầu của khách

hàng vào chứng từ

Theo nguyên tắc, chứng

từ của khách hàng do

khách hàng tự lập, GDV

viết hộ là sai nguyên tắc

gây rủi ro khi phát sinh

sai sót (nghe và viết lại

thông tin không chính

xác), khách hàng khiếu

nại/kiện tụng có thể gây

ra những tổn thất tài

chính hoặc ảnh hưởng

đến hình ảnh, uy tín của

ngân hàng

Chỉ hỗ trợ khách hàng

trong trường hợp bất

khả kháng và đề nghị

khách hàng kiểm tra kỹ

trước khi ký. Không

viết hộ khách hàng

5- GDV không

thực hiện kiểm tra

trên hệ thống

trước khi thực

hiện mở mới đối

với khách hàng

dẫn tới việc mở

nhiều CIF cho

một khách hàng

với các giấy tờ tùy

thân khác nhau.

Khách hàng sử dụng các

giấy tờ khác nhau thực

hiện các giao dịch dễ dẫn

tới sai sót khi thực hiện

trên các tài khoản khác

nhau không đúng yêu cầu

của khách hàng.

Kiểm tra các loại giấy

tờ khách hàng có thể có

để thực hiện mở trước

khi tiếp nhận yêu cầu

mới của khách hàng.

Xác nhận lại với Khách

hàng xem đã giao dịch

với Ngân hàng lần nào

chưa đảm bảo thông tin

đa chiều

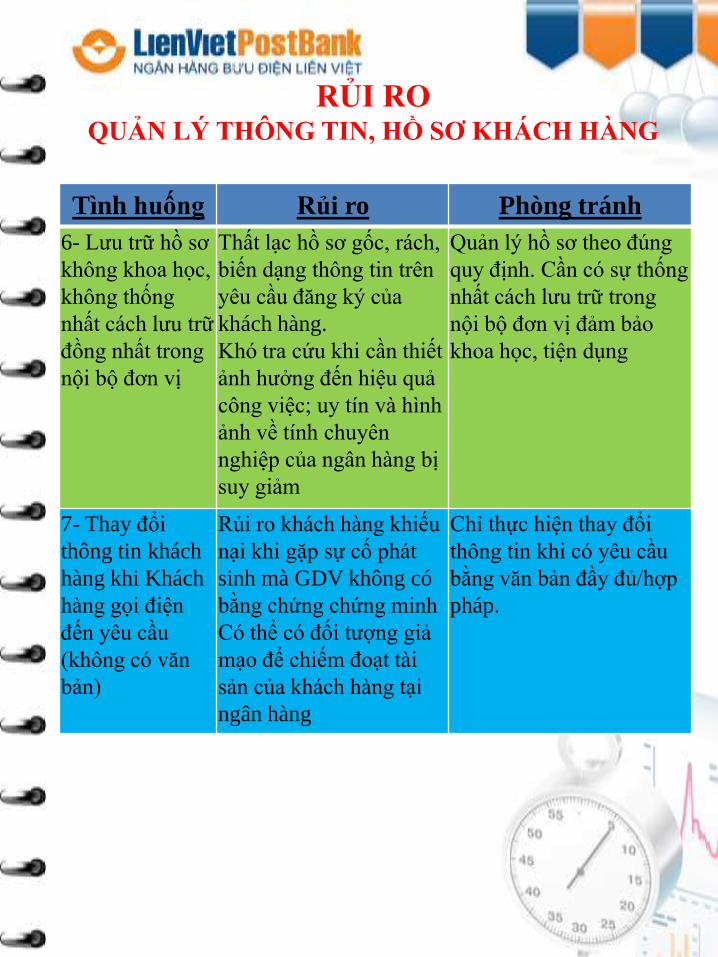

RỦI ROQUẢN LÝ THÔNG TIN, HỒ SƠ KHÁCH HÀNG

Tình huống Rủi ro Phòng tránh

6- Lưu trữ hồ sơ

không khoa học,

không thống

nhất cách lưu trữ

đồng nhất trong

nội bộ đơn vị

Thất lạc hồ sơ gốc, rách,

biến dạng thông tin trên

yêu cầu đăng ký của

khách hàng.

Khó tra cứu khi cần thiết

ảnh hưởng đến hiệu quả

công việc; uy tín và hình

ảnh về tính chuyên

nghiệp của ngân hàng bị

suy giảm

Quản lý hồ sơ theo đúng

quy định. Cần có sự thống

nhất cách lưu trữ trong

nội bộ đơn vị đảm bảo

khoa học, tiện dụng

7- Thay đổi

thông tin khách

hàng khi Khách

hàng gọi điện

đến yêu cầu

(không có văn

bản)

Rủi ro khách hàng khiếu

nại khi gặp sự cố phát

sinh mà GDV không có

bằng chứng chứng minh

Có thể có đối tượng giả

mạo để chiếm đoạt tài

sản của khách hàng tại

ngân hàng

Chỉ thực hiện thay đổi

thông tin khi có yêu cầu

bằng văn bản đầy đủ/hợp

pháp.

RỦI ROQUẢN LÝ THÔNG TIN, HỒ SƠ KHÁCH HÀNG

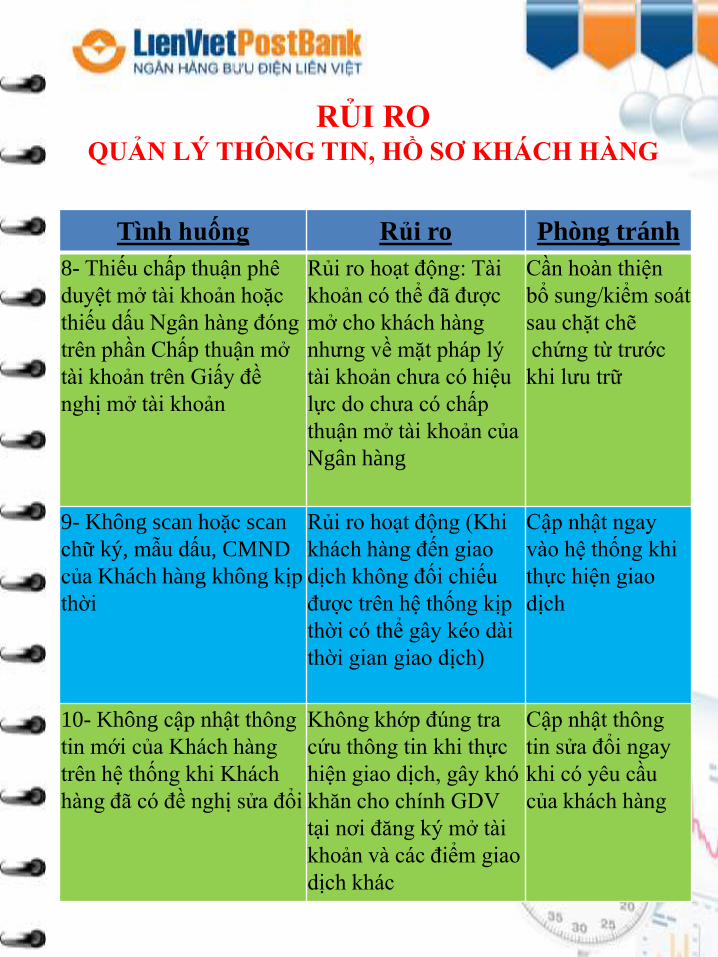

Tình huống Rủi ro Phòng tránh

8- Thiếu chấp thuận phê

duyệt mở tài khoản hoặc

thiếu dấu Ngân hàng đóng

trên phần Chấp thuận mở

tài khoản trên Giấy đề

nghị mở tài khoản

Rủi ro hoạt động: Tài

khoản có thể đã được

mở cho khách hàng

nhưng về mặt pháp lý

tài khoản chưa có hiệu

lực do chưa có chấp

thuận mở tài khoản của

Ngân hàng

Cần hoàn thiện

bổ sung/kiểm soát

sau chặt chẽ

chứng từ trước

khi lưu trữ

9- Không scan hoặc scan

chữ ký, mẫu dấu, CMND

của Khách hàng không kịp

thời

Rủi ro hoạt động (Khi

khách hàng đến giao

dịch không đối chiếu

được trên hệ thống kịp

thời có thể gây kéo dài

thời gian giao dịch)

Cập nhật ngay

vào hệ thống khi

thực hiện giao

dịch

10- Không cập nhật thông

tin mới của Khách hàng

trên hệ thống khi Khách

hàng đã có đề nghị sửa đổi

Không khớp đúng tra

cứu thông tin khi thực

hiện giao dịch, gây khó

khăn cho chính GDV

tại nơi đăng ký mở tài

khoản và các điểm giao

dịch khác

Cập nhật thông

tin sửa đổi ngay

khi có yêu cầu

của khách hàng

RỦI ROQUẢN LÝ THÔNG TIN, HỒ SƠ KHÁCH HÀNG

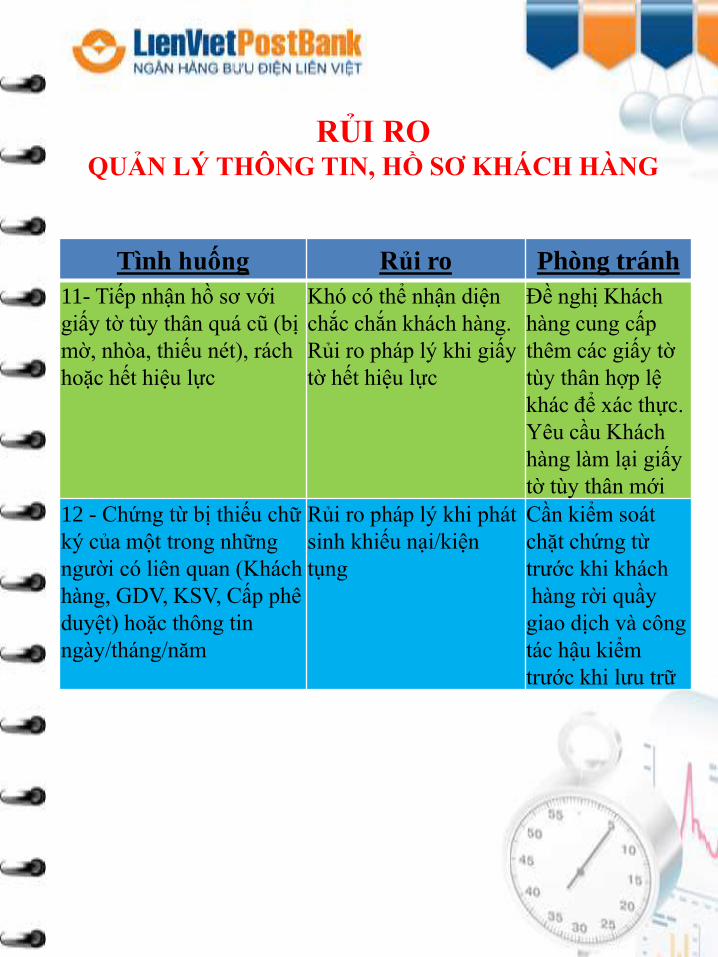

Tình huống Rủi ro Phòng tránh

11- Tiếp nhận hồ sơ với

giấy tờ tùy thân quá cũ (bị

mờ, nhòa, thiếu nét), rách

hoặc hết hiệu lực

Khó có thể nhận diện

chắc chắn khách hàng.

Rủi ro pháp lý khi giấy

tờ hết hiệu lực

Đề nghị Khách

hàng cung cấp

thêm các giấy tờ

tùy thân hợp lệ

khác để xác thực.

Yêu cầu Khách

hàng làm lại giấy

tờ tùy thân mới

12 - Chứng từ bị thiếu chữ

ký của một trong những

người có liên quan (Khách

hàng, GDV, KSV, Cấp phê

duyệt) hoặc thông tin

ngày/tháng/năm

Rủi ro pháp lý khi phát

sinh khiếu nại/kiện

tụng

Cần kiểm soát

chặt chứng từ

trước khi khách

hàng rời quầy

giao dịch và công

tác hậu kiểm

trước khi lưu trữ

RỦI RO

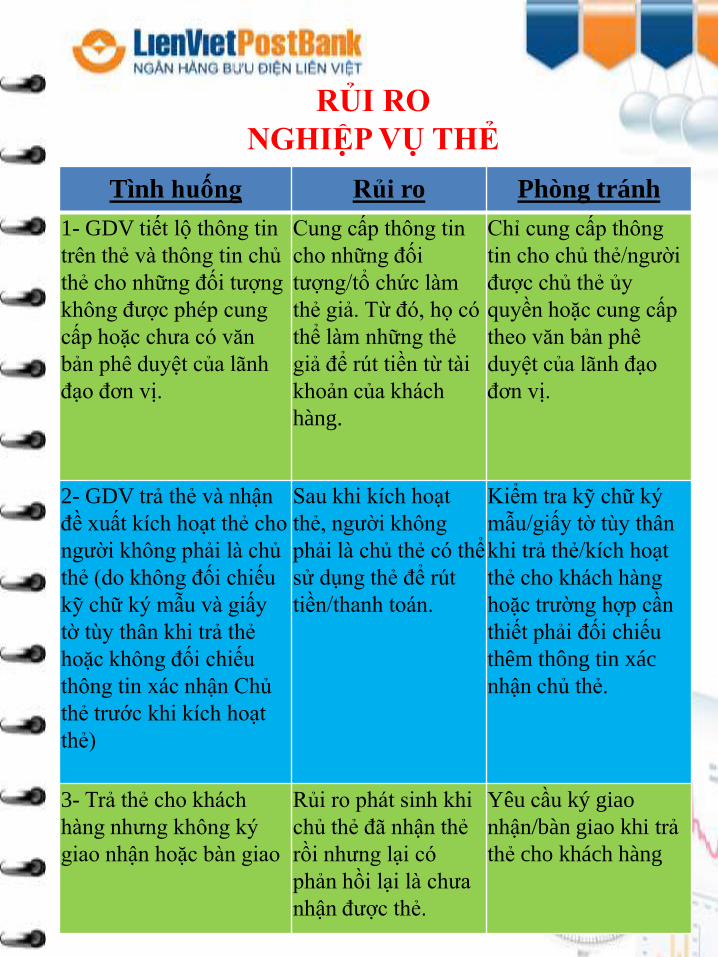

NGHIỆP VỤ THẺ

Tình huống Rủi ro Phòng tránh

1- GDV tiết lộ thông tin

trên thẻ và thông tin chủ

thẻ cho những đối tượng

không được phép cung

cấp hoặc chưa có văn

bản phê duyệt của lãnh

đạo đơn vị.

Cung cấp thông tin

cho những đối

tượng/tổ chức làm

thẻ giả. Từ đó, họ có

thể làm những thẻ

giả để rút tiền từ tài

khoản của khách

hàng.

Chỉ cung cấp thông

tin cho chủ thẻ/người

được chủ thẻ ủy

quyền hoặc cung cấp

theo văn bản phê

duyệt của lãnh đạo

đơn vị.

2- GDV trả thẻ và nhận

đề xuất kích hoạt thẻ cho

người không phải là chủ

thẻ (do không đối chiếu

kỹ chữ ký mẫu và giấy

tờ tùy thân khi trả thẻ

hoặc không đối chiếu

thông tin xác nhận Chủ

thẻ trước khi kích hoạt

thẻ)

Sau khi kích hoạt

thẻ, người không

phải là chủ thẻ có thể

sử dụng thẻ để rút

tiền/thanh toán.

Kiểm tra kỹ chữ ký

mẫu/giấy tờ tùy thân

khi trả thẻ/kích hoạt

thẻ cho khách hàng

hoặc trường hợp cần

thiết phải đối chiếu

thêm thông tin xác

nhận chủ thẻ.

3- Trả thẻ cho khách

hàng nhưng không ký

giao nhận hoặc bàn giao

Rủi ro phát sinh khi

chủ thẻ đã nhận thẻ

rồi nhưng lại có

phản hồi lại là chưa

nhận được thẻ.

Yêu cầu ký giao

nhận/bàn giao khi trả

thẻ cho khách hàng

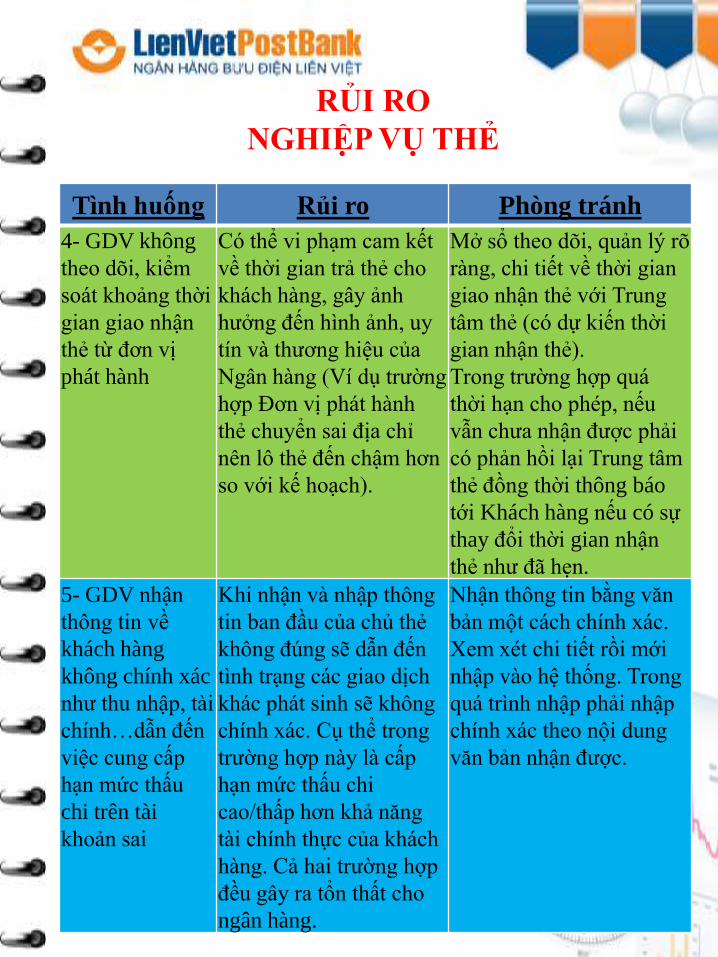

RỦI RO

NGHIỆP VỤ THẺ

Tình huống Rủi ro Phòng tránh

4- GDV không

theo dõi, kiểm

soát khoảng thời

gian giao nhận

thẻ từ đơn vị

phát hành

Có thể vi phạm cam kết

về thời gian trả thẻ cho

khách hàng, gây ảnh

hưởng đến hình ảnh, uy

tín và thương hiệu của

Ngân hàng (Ví dụ trường

hợp Đơn vị phát hành

thẻ chuyển sai địa chỉ

nên lô thẻ đến chậm hơn

so với kế hoạch).

Mở sổ theo dõi, quản lý rõ

ràng, chi tiết về thời gian

giao nhận thẻ với Trung

tâm thẻ (có dự kiến thời

gian nhận thẻ).

Trong trường hợp quá

thời hạn cho phép, nếu

vẫn chưa nhận được phải

có phản hồi lại Trung tâm

thẻ đồng thời thông báo

tới Khách hàng nếu có sự

thay đổi thời gian nhận

thẻ như đã hẹn.

5- GDV nhận

thông tin về

khách hàng

không chính xác

như thu nhập, tài

chính…dẫn đến

việc cung cấp

hạn mức thấu

chi trên tài

khoản sai

Khi nhận và nhập thông

tin ban đầu của chủ thẻ

không đúng sẽ dẫn đến

tình trạng các giao dịch

khác phát sinh sẽ không

chính xác. Cụ thể trong

trường hợp này là cấp

hạn mức thấu chi

cao/thấp hơn khả năng

tài chính thực của khách

hàng. Cả hai trường hợp

đều gây ra tổn thất cho

ngân hàng.

Nhận thông tin bằng văn

bản một cách chính xác.

Xem xét chi tiết rồi mới

nhập vào hệ thống. Trong

quá trình nhập phải nhập

chính xác theo nội dung

văn bản nhận được.

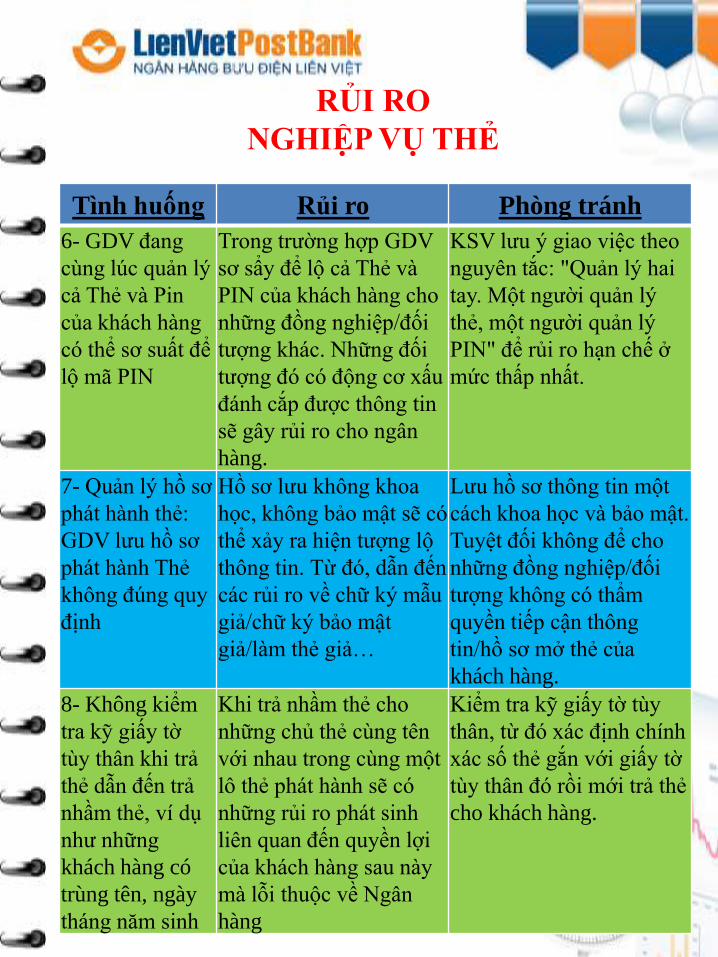

RỦI RO

NGHIỆP VỤ THẺ

Tình huống Rủi ro Phòng tránh

6- GDV đang

cùng lúc quản lý

cả Thẻ và Pin

của khách hàng

có thể sơ suất để

lộ mã PIN

Trong trường hợp GDV

sơ sẩy để lộ cả Thẻ và

PIN của khách hàng cho

những đồng nghiệp/đối

tượng khác. Những đối

tượng đó có động cơ xấu

đánh cắp được thông tin

sẽ gây rủi ro cho ngân

hàng.

KSV lưu ý giao việc theo

nguyên tắc: "Quản lý hai

tay. Một người quản lý

thẻ, một người quản lý

PIN" để rủi ro hạn chế ở

mức thấp nhất.

7- Quản lý hồ sơ

phát hành thẻ:

GDV lưu hồ sơ

phát hành Thẻ

không đúng quy

định

Hồ sơ lưu không khoa

học, không bảo mật sẽ có

thể xảy ra hiện tượng lộ

thông tin. Từ đó, dẫn đến

các rủi ro về chữ ký mẫu

giả/chữ ký bảo mật

giả/làm thẻ giả…

Lưu hồ sơ thông tin một

cách khoa học và bảo mật.

Tuyệt đối không để cho

những đồng nghiệp/đối

tượng không có thẩm

quyền tiếp cận thông

tin/hồ sơ mở thẻ của

khách hàng.

8- Không kiểm

tra kỹ giấy tờ

tùy thân khi trả

thẻ dẫn đến trả

nhầm thẻ, ví dụ

như những

khách hàng có

trùng tên, ngày

tháng năm sinh

Khi trả nhầm thẻ cho

những chủ thẻ cùng tên

với nhau trong cùng một

lô thẻ phát hành sẽ có

những rủi ro phát sinh

liên quan đến quyền lợi

của khách hàng sau này

mà lỗi thuộc về Ngân

hàng

Kiểm tra kỹ giấy tờ tùy

thân, từ đó xác định chính

xác số thẻ gắn với giấy tờ

tùy thân đó rồi mới trả thẻ

cho khách hàng.

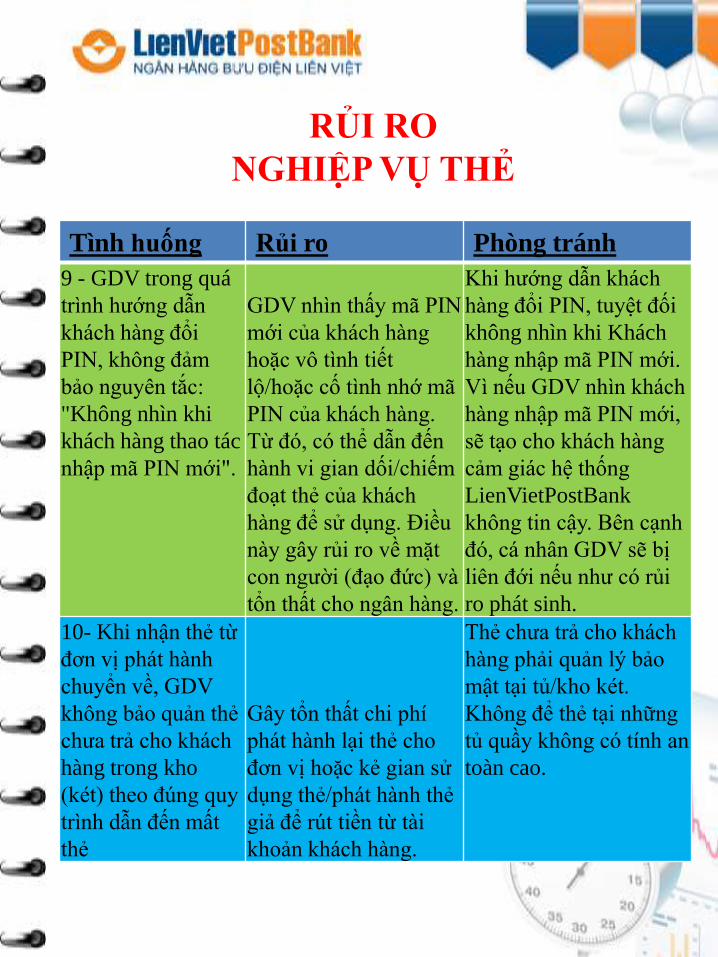

RỦI RO

NGHIỆP VỤ THẺ

Tình huống Rủi ro Phòng tránh

9 - GDV trong quá

trình hướng dẫn

khách hàng đổi

PIN, không đảm

bảo nguyên tắc:

"Không nhìn khi

khách hàng thao tác

nhập mã PIN mới".

GDV nhìn thấy mã PIN

mới của khách hàng

hoặc vô tình tiết

lộ/hoặc cố tình nhớ mã

PIN của khách hàng.

Từ đó, có thể dẫn đến

hành vi gian dối/chiếm

đoạt thẻ của khách

hàng để sử dụng. Điều

này gây rủi ro về mặt

con người (đạo đức) và

tổn thất cho ngân hàng.

Khi hướng dẫn khách

hàng đổi PIN, tuyệt đối

không nhìn khi Khách

hàng nhập mã PIN mới.

Vì nếu GDV nhìn khách

hàng nhập mã PIN mới,

sẽ tạo cho khách hàng

cảm giác hệ thống

LienVietPostBank

không tin cậy. Bên cạnh

đó, cá nhân GDV sẽ bị

liên đới nếu như có rủi

ro phát sinh.

10- Khi nhận thẻ từ

đơn vị phát hành

chuyển về, GDV

không bảo quản thẻ

chưa trả cho khách

hàng trong kho

(két) theo đúng quy

trình dẫn đến mất

thẻ

Gây tổn thất chi phí

phát hành lại thẻ cho

đơn vị hoặc kẻ gian sử

dụng thẻ/phát hành thẻ

giả để rút tiền từ tài

khoản khách hàng.

Thẻ chưa trả cho khách

hàng phải quản lý bảo

mật tại tủ/kho két.

Không để thẻ tại những

tủ quầy không có tính an

toàn cao.

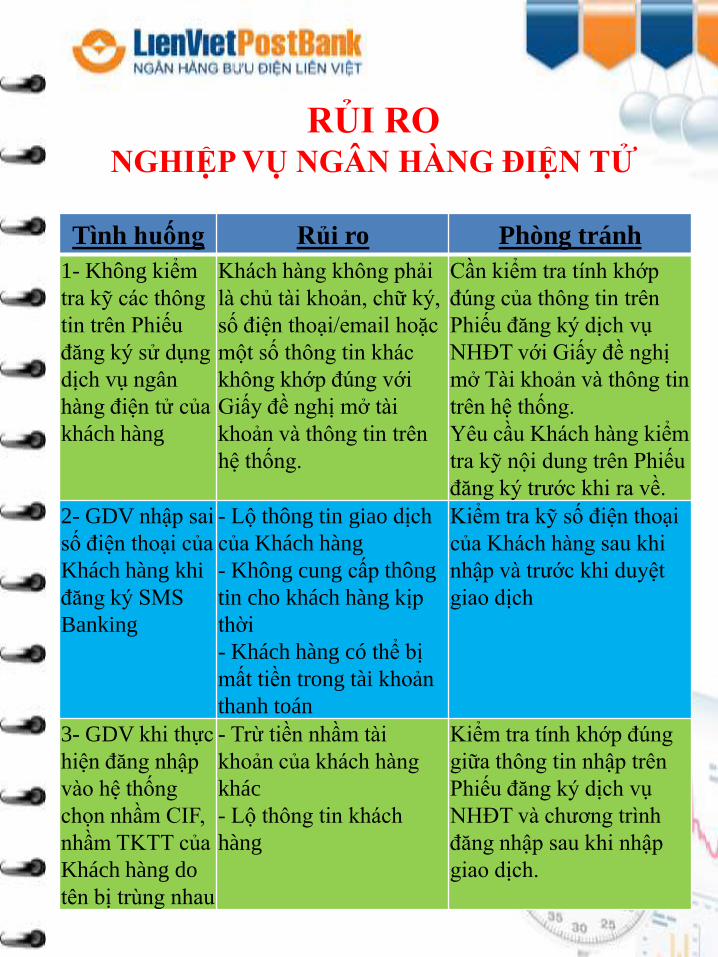

RỦI RONGHIỆP VỤ NGÂN HÀNG ĐIỆN TỬ

Tình huống Rủi ro Phòng tránh

1- Không kiểm

tra kỹ các thông

tin trên Phiếu

đăng ký sử dụng

dịch vụ ngân

hàng điện tử của

khách hàng

Khách hàng không phải

là chủ tài khoản, chữ ký,

số điện thoại/email hoặc

một số thông tin khác

không khớp đúng với

Giấy đề nghị mở tài

khoản và thông tin trên

hệ thống.

Cần kiểm tra tính khớp

đúng của thông tin trên

Phiếu đăng ký dịch vụ

NHĐT với Giấy đề nghị

mở Tài khoản và thông tin

trên hệ thống.

Yêu cầu Khách hàng kiểm

tra kỹ nội dung trên Phiếu

đăng ký trước khi ra về.

2- GDV nhập sai

số điện thoại của

Khách hàng khi

đăng ký SMS

Banking

- Lộ thông tin giao dịch

của Khách hàng

- Không cung cấp thông

tin cho khách hàng kịp

thời

- Khách hàng có thể bị

mất tiền trong tài khoản

thanh toán

Kiểm tra kỹ số điện thoại

của Khách hàng sau khi

nhập và trước khi duyệt

giao dịch

3- GDV khi thực

hiện đăng nhập

vào hệ thống

chọn nhầm CIF,

nhầm TKTT của

Khách hàng do

tên bị trùng nhau

- Trừ tiền nhầm tài

khoản của khách hàng

khác

- Lộ thông tin khách

hàng

Kiểm tra tính khớp đúng

giữa thông tin nhập trên

Phiếu đăng ký dịch vụ

NHĐT và chương trình

đăng nhập sau khi nhập

giao dịch.

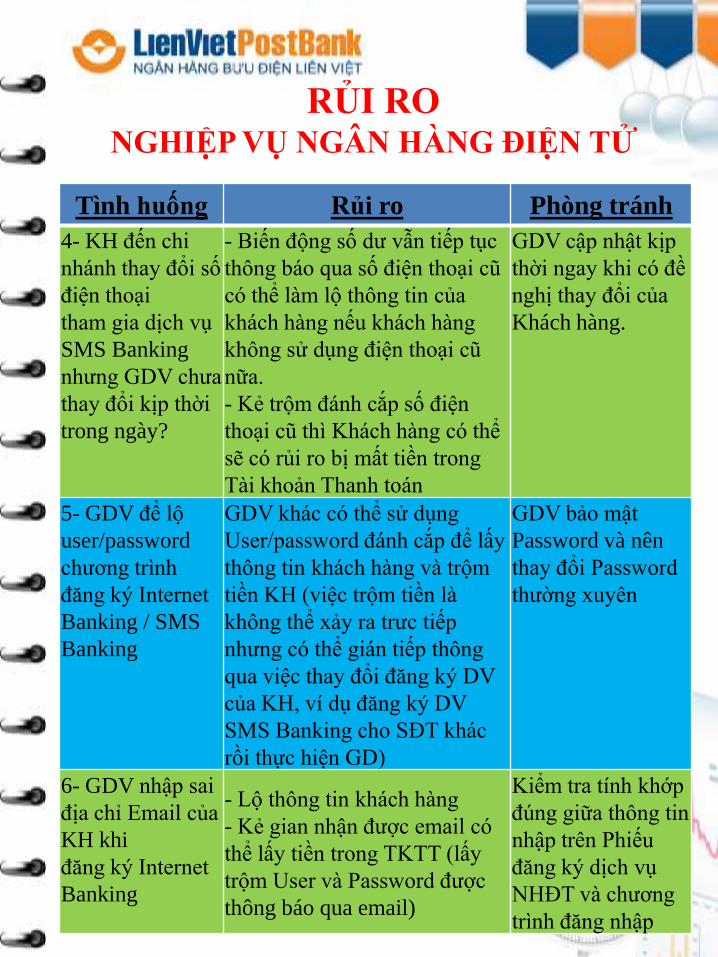

RỦI RONGHIỆP VỤ NGÂN HÀNG ĐIỆN TỬ

Tình huống Rủi ro Phòng tránh

4- KH đến chi

nhánh thay đổi số

điện thoại

tham gia dịch vụ

SMS Banking

nhưng GDV chưa

thay đổi kịp thời

trong ngày?

- Biến động số dư vẫn tiếp tục

thông báo qua số điện thoại cũ

có thể làm lộ thông tin của

khách hàng nếu khách hàng

không sử dụng điện thoại cũ

nữa.

- Kẻ trộm đánh cắp số điện

thoại cũ thì Khách hàng có thể

sẽ có rủi ro bị mất tiền trong

Tài khoản Thanh toán

GDV cập nhật kịp

thời ngay khi có đề

nghị thay đổi của

Khách hàng.

5- GDV để lộ

user/password

chương trình

đăng ký Internet

Banking / SMS

Banking

GDV khác có thể sử dụng

User/password đánh cắp để lấy

thông tin khách hàng và trộm

tiền KH (việc trộm tiền là

không thể xảy ra trưc tiếp

nhưng có thể gián tiếp thông

qua việc thay đổi đăng ký DV

của KH, ví dụ đăng ký DV

SMS Banking cho SĐT khác

rồi thực hiện GD)

GDV bảo mật

Password và nên

thay đổi Password

thường xuyên

6- GDV nhập sai

địa chỉ Email của

KH khi

đăng ký Internet

Banking

- Lộ thông tin khách hàng

- Kẻ gian nhận được email có

thể lấy tiền trong TKTT (lấy

trộm User và Password được

thông báo qua email)

Kiểm tra tính khớp

đúng giữa thông tin

nhập trên Phiếu

đăng ký dịch vụ

NHĐT và chương

trình đăng nhập

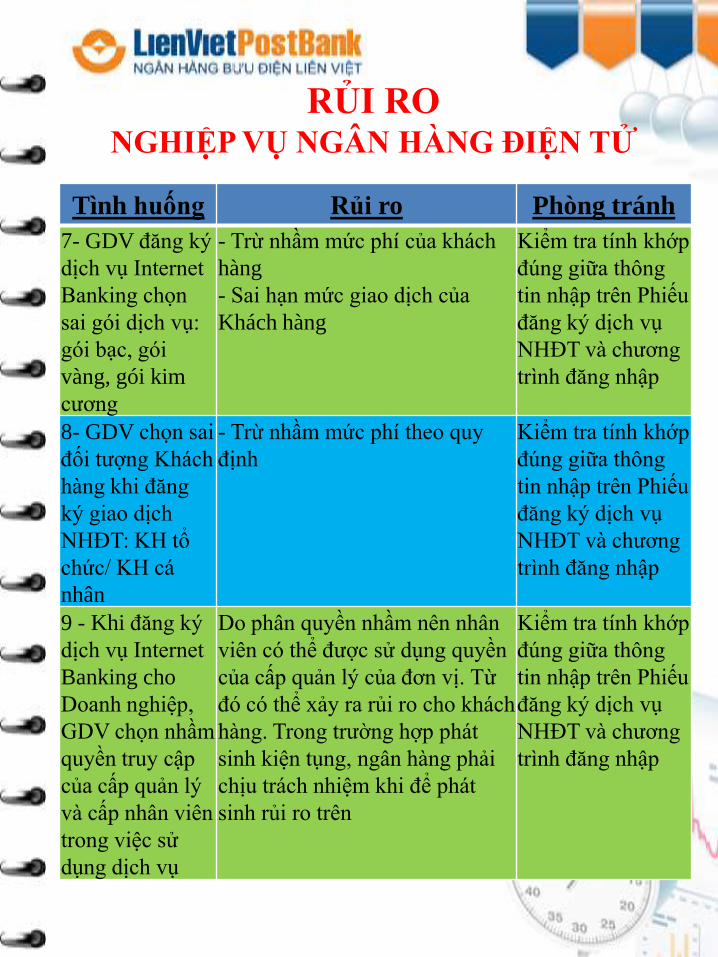

RỦI RONGHIỆP VỤ NGÂN HÀNG ĐIỆN TỬ

Tình huống Rủi ro Phòng tránh

7- GDV đăng ký

dịch vụ Internet

Banking chọn

sai gói dịch vụ:

gói bạc, gói

vàng, gói kim

cương

- Trừ nhầm mức phí của khách

hàng

- Sai hạn mức giao dịch của

Khách hàng

Kiểm tra tính khớp

đúng giữa thông

tin nhập trên Phiếu

đăng ký dịch vụ

NHĐT và chương

trình đăng nhập

8- GDV chọn sai

đối tượng Khách

hàng khi đăng

ký giao dịch

NHĐT: KH tổ

chức/ KH cá

nhân

- Trừ nhầm mức phí theo quy

định

Kiểm tra tính khớp

đúng giữa thông

tin nhập trên Phiếu

đăng ký dịch vụ

NHĐT và chương

trình đăng nhập

9 - Khi đăng ký

dịch vụ Internet

Banking cho

Doanh nghiệp,

GDV chọn nhầm

quyền truy cập

của cấp quản lý

và cấp nhân viên

trong việc sử

dụng dịch vụ

Do phân quyền nhầm nên nhân

viên có thể được sử dụng quyền

của cấp quản lý của đơn vị. Từ

đó có thể xảy ra rủi ro cho khách

hàng. Trong trường hợp phát

sinh kiện tụng, ngân hàng phải

chịu trách nhiệm khi để phát

sinh rủi ro trên

Kiểm tra tính khớp

đúng giữa thông

tin nhập trên Phiếu

đăng ký dịch vụ

NHĐT và chương

trình đăng nhập

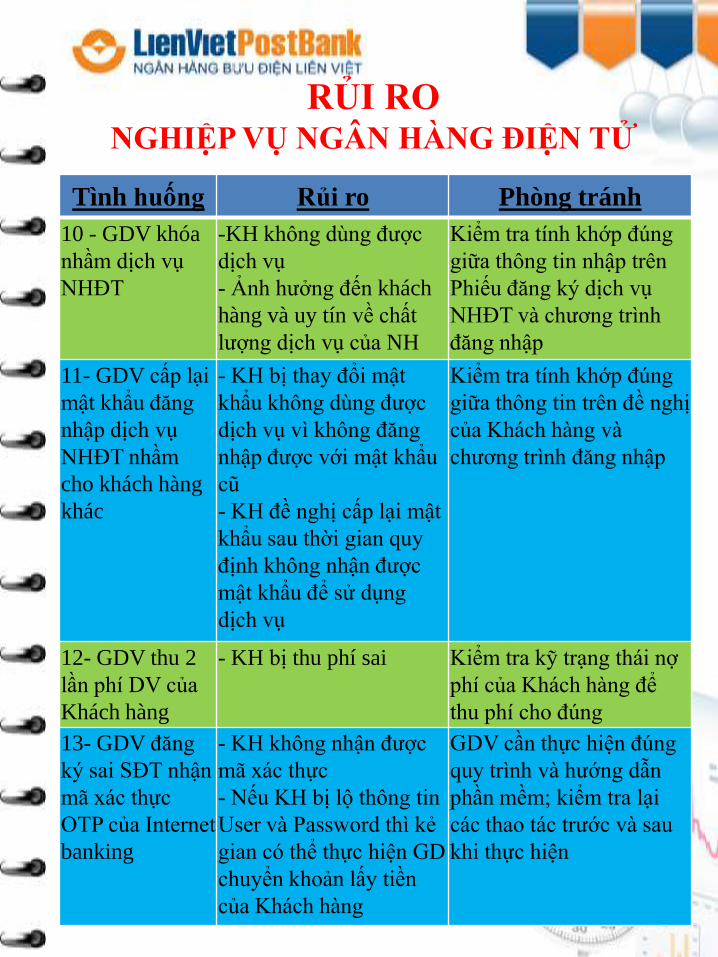

RỦI RONGHIỆP VỤ NGÂN HÀNG ĐIỆN TỬ

Tình huống Rủi ro Phòng tránh

10 - GDV khóa

nhầm dịch vụ

NHĐT

-KH không dùng được

dịch vụ

- Ảnh hưởng đến khách

hàng và uy tín về chất

lượng dịch vụ của NH

Kiểm tra tính khớp đúng

giữa thông tin nhập trên

Phiếu đăng ký dịch vụ

NHĐT và chương trình

đăng nhập

11- GDV cấp lại

mật khẩu đăng

nhập dịch vụ

NHĐT nhầm

cho khách hàng

khác

- KH bị thay đổi mật

khẩu không dùng được

dịch vụ vì không đăng

nhập được với mật khẩu

cũ

- KH đề nghị cấp lại mật

khẩu sau thời gian quy

định không nhận được

mật khẩu để sử dụng

dịch vụ

Kiểm tra tính khớp đúng

giữa thông tin trên đề nghị

của Khách hàng và

chương trình đăng nhập

12- GDV thu 2

lần phí DV của

Khách hàng

- KH bị thu phí sai Kiểm tra kỹ trạng thái nợ

phí của Khách hàng để

thu phí cho đúng

13- GDV đăng

ký sai SĐT nhận

mã xác thực

OTP của Internet

banking

- KH không nhận được

mã xác thực

- Nếu KH bị lộ thông tin

User và Password thì kẻ

gian có thể thực hiện GD

chuyển khoản lấy tiền

của Khách hàng

GDV cần thực hiện đúng

quy trình và hướng dẫn

phần mềm; kiểm tra lại

các thao tác trước và sau

khi thực hiện

RỦI RO

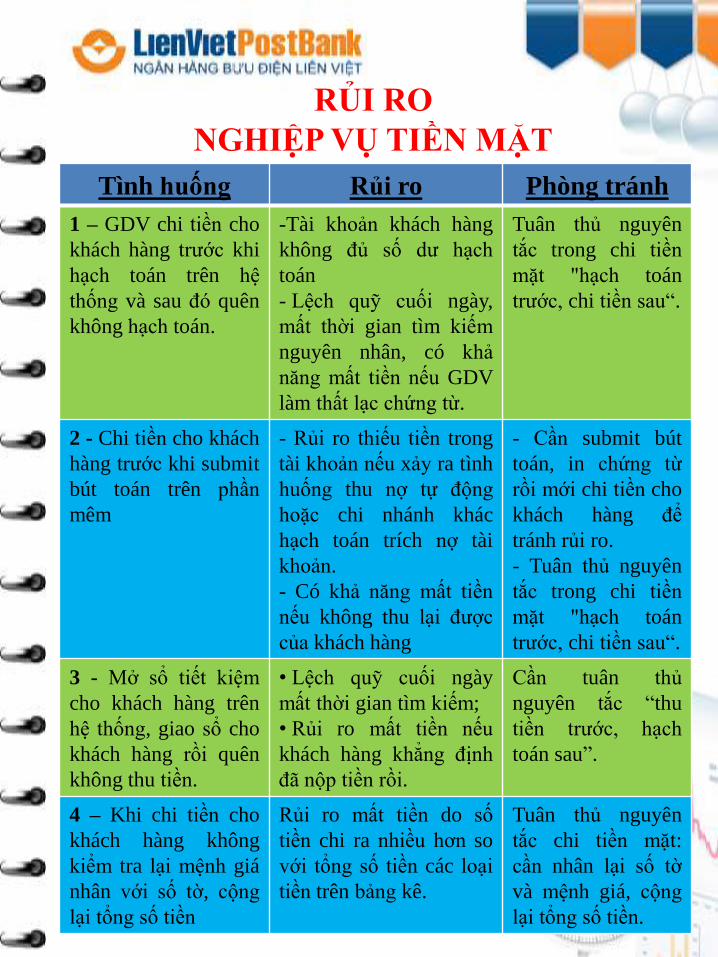

NGHIỆP VỤ TIỀN MẶT

Tình huống Rủi ro Phòng tránh

1 – GDV chi tiền cho

khách hàng trước khi

hạch toán trên hệ

thống và sau đó quên

không hạch toán.

-Tài khoản khách hàng

không đủ số dư hạch

toán

- Lệch quỹ cuối ngày,

mất thời gian tìm kiếm

nguyên nhân, có khả

năng mất tiền nếu GDV

làm thất lạc chứng từ.

Tuân thủ nguyên

tắc trong chi tiền

mặt "hạch toán

trước, chi tiền sau“.

2 - Chi tiền cho khách

hàng trước khi submit

bút toán trên phần

mêm

- Rủi ro thiếu tiền trong

tài khoản nếu xảy ra tình

huống thu nợ tự động

hoặc chi nhánh khác

hạch toán trích nợ tài

khoản.

- Có khả năng mất tiền

nếu không thu lại được

của khách hàng

- Cần submit bút

toán, in chứng từ

rồi mới chi tiền cho

khách hàng để

tránh rủi ro.

- Tuân thủ nguyên

tắc trong chi tiền

mặt "hạch toán

trước, chi tiền sau“.

3 - Mở sổ tiết kiệm

cho khách hàng trên

hệ thống, giao sổ cho

khách hàng rồi quên

không thu tiền.

• Lệch quỹ cuối ngày

mất thời gian tìm kiếm;

• Rủi ro mất tiền nếu

khách hàng khẳng định

đã nộp tiền rồi.

Cần tuân thủ

nguyên tắc “thu

tiền trước, hạch

toán sau”.

4 – Khi chi tiền cho

khách hàng không

kiểm tra lại mệnh giá

nhân với số tờ, cộng

lại tổng số tiền

Rủi ro mất tiền do số

tiền chi ra nhiều hơn so

với tổng số tiền các loại

tiền trên bảng kê.

Tuân thủ nguyên

tắc chi tiền mặt:

cần nhân lại số tờ

và mệnh giá, cộng

lại tổng số tiền.

RỦI RO

NGHIỆP VỤ TIỀN MẶT

Tình huống Rủi ro Phòng tránh

5 - Không

thông báo cho

khách hàng

chứng kiến

quá trình kiểm

đếm tiền.

Rủi ro thiếu tiền, tiền

giả, tiền rách nát mà

khách hàng không chịu

trách nhiệm.

Trước khi kiểm đếm,

thông báo cho KH

chứng kiến quá trình

kiểm đếm.

6 - Không phát

hiện được tiền

giả, tiền không

đủ tiêu chuẩn

lưu thông

trong quá trình

kiểm đếm.

Phải chịu trách nhiệm

đền bù nếu thu phải

tiền giả, tiền rách nát.

Cần tập trung trong quá

trình kiểm đếm, cập

nhật các quy định về

nhận biết tiền giả, tiền

không đủ tiêu chuẩn lưu

thông.

7 - Số tiền thu

vào trên chứng

từ không khớp

đúng với tổng

số tiền của các

loại tiền trên

bảng kê nộp

tiền.

Rủi ro mất tiền do số

tiền thực thu ít hơn so

với tổng số tiền trên

bảng kê.

• Tuân thủ nguyên tắc

thu tiền mặt: kiểm tra

chứng từ, nhân lại mệnh

giá với số tờ và tính lại

số tiền tổng trên chứng

từ;

• Khi nhận tiền cần nhận

từ mệnh giá lớn đến

mệnh giá nhỏ, bó chẵn,

thếp chẵn, rồi đến bó lẻ,

thếp lẻ khớp với bảng

kê nộp tiền của khách

hàng.

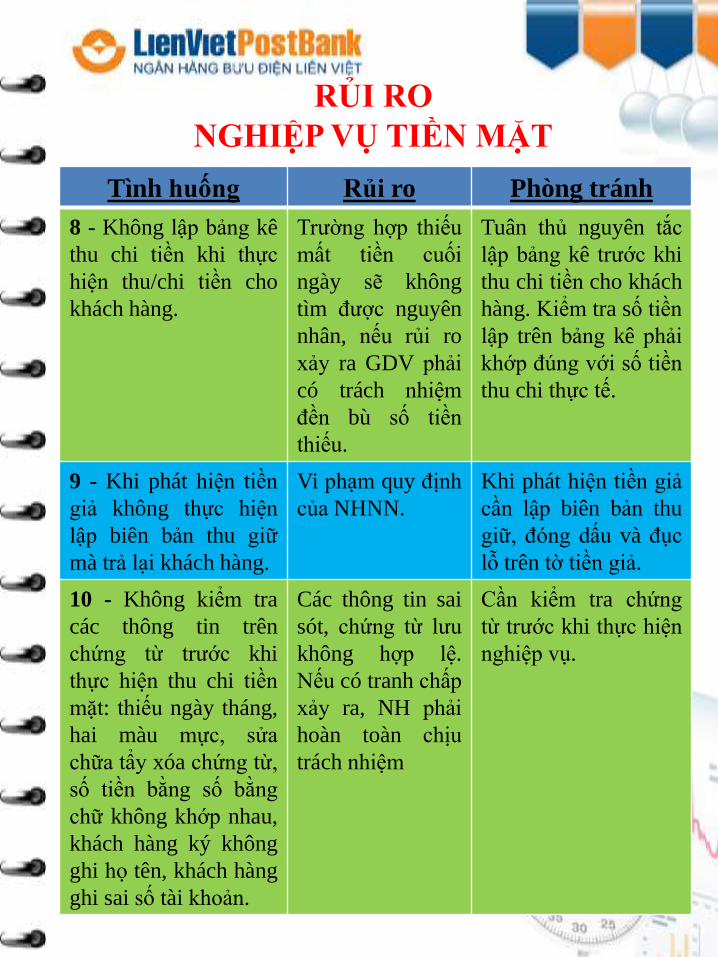

RỦI RO

NGHIỆP VỤ TIỀN MẶT

Tình huống Rủi ro Phòng tránh

8 - Không lập bảng kê

thu chi tiền khi thực

hiện thu/chi tiền cho

khách hàng.

Trường hợp thiếu

mất tiền cuối

ngày sẽ không

tìm được nguyên

nhân, nếu rủi ro

xảy ra GDV phải

có trách nhiệm

đền bù số tiền

thiếu.

Tuân thủ nguyên tắc

lập bảng kê trước khi

thu chi tiền cho khách

hàng. Kiểm tra số tiền

lập trên bảng kê phải

khớp đúng với số tiền

thu chi thực tế.

9 - Khi phát hiện tiền

giả không thực hiện

lập biên bản thu giữ

mà trả lại khách hàng.

Vi phạm quy định

của NHNN.

Khi phát hiện tiền giả

cần lập biên bản thu

giữ, đóng dấu và đục

lỗ trên tờ tiền giả.

10 - Không kiểm tra

các thông tin trên

chứng từ trước khi

thực hiện thu chi tiền

mặt: thiếu ngày tháng,

hai màu mực, sửa

chữa tẩy xóa chứng từ,

số tiền bằng số bằng

chữ không khớp nhau,

khách hàng ký không

ghi họ tên, khách hàng

ghi sai số tài khoản.

Các thông tin sai

sót, chứng từ lưu

không hợp lệ.

Nếu có tranh chấp

xảy ra, NH phải

hoàn toàn chịu

trách nhiệm

Cần kiểm tra chứng

từ trước khi thực hiện

nghiệp vụ.

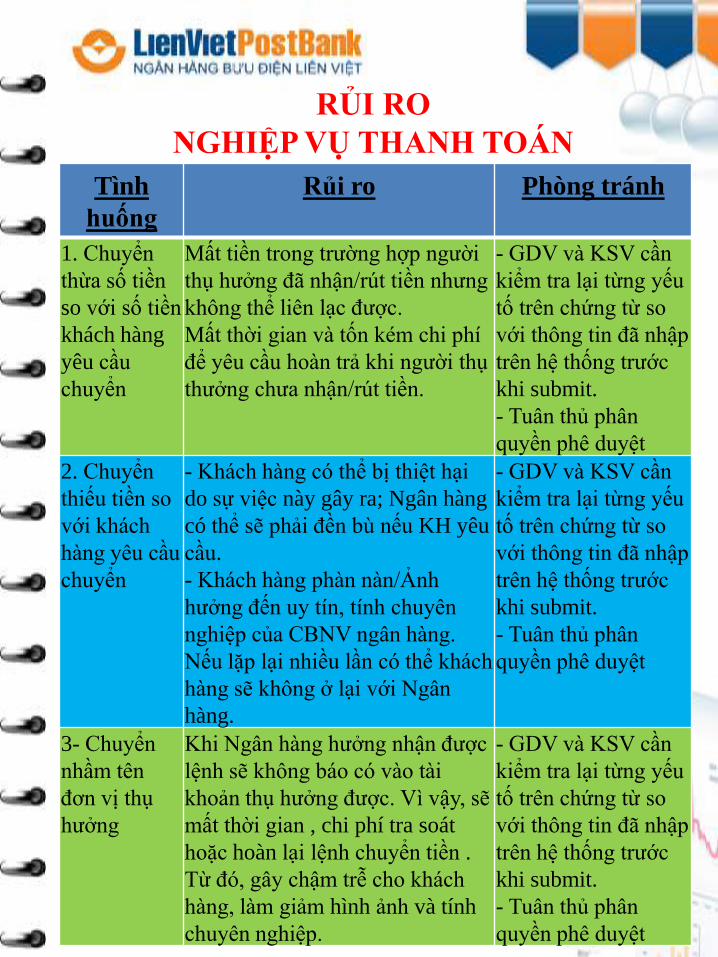

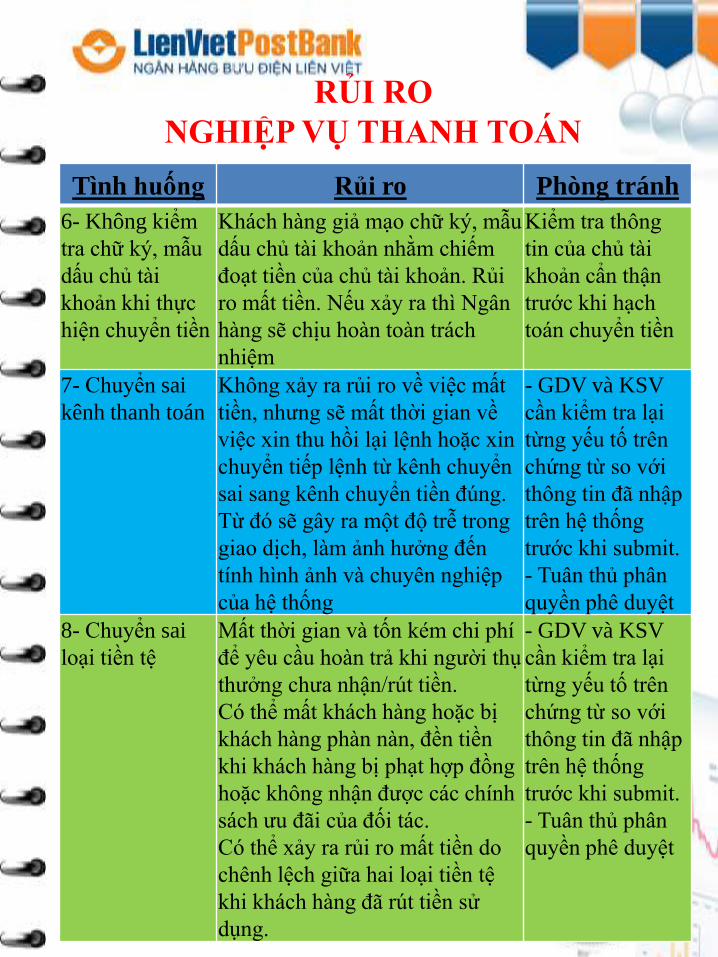

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình

huống

Rủi ro Phòng tránh

1. Chuyển

thừa số tiền

so với số tiền

khách hàng

yêu cầu

chuyển

Mất tiền trong trường hợp người

thụ hưởng đã nhận/rút tiền nhưng

không thể liên lạc được.

Mất thời gian và tốn kém chi phí

để yêu cầu hoàn trả khi người thụ

thưởng chưa nhận/rút tiền.

- GDV và KSV cần

kiểm tra lại từng yếu

tố trên chứng từ so

với thông tin đã nhập

trên hệ thống trước

khi submit.

- Tuân thủ phân

quyền phê duyệt

2. Chuyển

thiếu tiền so

với khách

hàng yêu cầu

chuyển

- Khách hàng có thể bị thiệt hại

do sự việc này gây ra; Ngân hàng

có thể sẽ phải đền bù nếu KH yêu

cầu.

- Khách hàng phàn nàn/Ảnh

hưởng đến uy tín, tính chuyên

nghiệp của CBNV ngân hàng.

Nếu lặp lại nhiều lần có thể khách

hàng sẽ không ở lại với Ngân

hàng.

- GDV và KSV cần

kiểm tra lại từng yếu

tố trên chứng từ so

với thông tin đã nhập

trên hệ thống trước

khi submit.

- Tuân thủ phân

quyền phê duyệt

3- Chuyển

nhầm tên

đơn vị thụ

hưởng

Khi Ngân hàng hưởng nhận được

lệnh sẽ không báo có vào tài

khoản thụ hưởng được. Vì vậy, sẽ

mất thời gian , chi phí tra soát

hoặc hoàn lại lệnh chuyển tiền .

Từ đó, gây chậm trễ cho khách

hàng, làm giảm hình ảnh và tính

chuyên nghiệp.

- GDV và KSV cần

kiểm tra lại từng yếu

tố trên chứng từ so

với thông tin đã nhập

trên hệ thống trước

khi submit.

- Tuân thủ phân

quyền phê duyệt

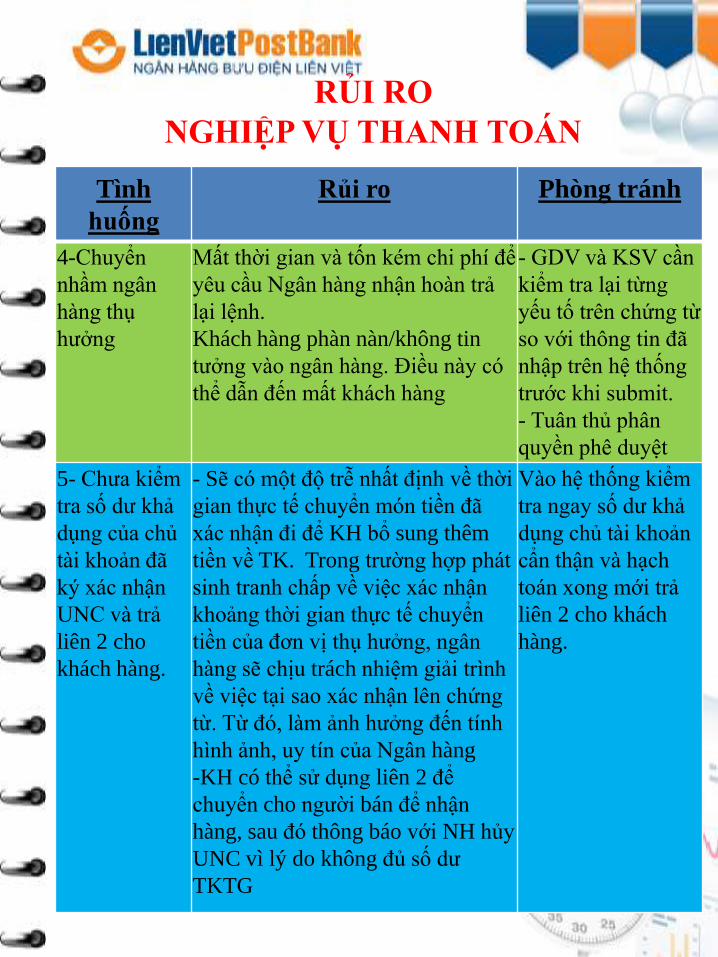

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình

huống

Rủi ro Phòng tránh

4-Chuyển

nhầm ngân

hàng thụ

hưởng

Mất thời gian và tốn kém chi phí để

yêu cầu Ngân hàng nhận hoàn trả

lại lệnh.

Khách hàng phàn nàn/không tin

tưởng vào ngân hàng. Điều này có

thể dẫn đến mất khách hàng

- GDV và KSV cần

kiểm tra lại từng

yếu tố trên chứng từ

so với thông tin đã

nhập trên hệ thống

trước khi submit.

- Tuân thủ phân

quyền phê duyệt

5- Chưa kiểm

tra số dư khả

dụng của chủ

tài khoản đã

ký xác nhận

UNC và trả

liên 2 cho

khách hàng.

- Sẽ có một độ trễ nhất định về thời

gian thực tế chuyển món tiền đã

xác nhận đi để KH bổ sung thêm

tiền về TK. Trong trường hợp phát

sinh tranh chấp về việc xác nhận

khoảng thời gian thực tế chuyển

tiền của đơn vị thụ hưởng, ngân

hàng sẽ chịu trách nhiệm giải trình

về việc tại sao xác nhận lên chứng

từ. Từ đó, làm ảnh hưởng đến tính

hình ảnh, uy tín của Ngân hàng

-KH có thể sử dụng liên 2 để

chuyển cho người bán để nhận

hàng, sau đó thông báo với NH hủy

UNC vì lý do không đủ số dư

TKTG

Vào hệ thống kiểm

tra ngay số dư khả

dụng chủ tài khoản

cẩn thận và hạch

toán xong mới trả

liên 2 cho khách

hàng.

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình huống Rủi ro Phòng tránh

6- Không kiểm

tra chữ ký, mẫu

dấu chủ tài

khoản khi thực

hiện chuyển tiền

Khách hàng giả mạo chữ ký, mẫu

dấu chủ tài khoản nhằm chiếm

đoạt tiền của chủ tài khoản. Rủi

ro mất tiền. Nếu xảy ra thì Ngân

hàng sẽ chịu hoàn toàn trách

nhiệm

Kiểm tra thông

tin của chủ tài

khoản cẩn thận

trước khi hạch

toán chuyển tiền

7- Chuyển sai

kênh thanh toán

Không xảy ra rủi ro về việc mất

tiền, nhưng sẽ mất thời gian về

việc xin thu hồi lại lệnh hoặc xin

chuyển tiếp lệnh từ kênh chuyển

sai sang kênh chuyển tiền đúng.

Từ đó sẽ gây ra một độ trễ trong

giao dịch, làm ảnh hưởng đến

tính hình ảnh và chuyên nghiệp

của hệ thống

- GDV và KSV

cần kiểm tra lại

từng yếu tố trên

chứng từ so với

thông tin đã nhập

trên hệ thống

trước khi submit.

- Tuân thủ phân

quyền phê duyệt

8- Chuyển sai

loại tiền tệ

Mất thời gian và tốn kém chi phí

để yêu cầu hoàn trả khi người thụ

thưởng chưa nhận/rút tiền.

Có thể mất khách hàng hoặc bị

khách hàng phàn nàn, đền tiền

khi khách hàng bị phạt hợp đồng

hoặc không nhận được các chính

sách ưu đãi của đối tác.

Có thể xảy ra rủi ro mất tiền do

chênh lệch giữa hai loại tiền tệ

khi khách hàng đã rút tiền sử

dụng.

- GDV và KSV

cần kiểm tra lại

từng yếu tố trên

chứng từ so với

thông tin đã nhập

trên hệ thống

trước khi submit.

- Tuân thủ phân

quyền phê duyệt

RỦI RO

NGHIỆP VỤ THANH TOÁN

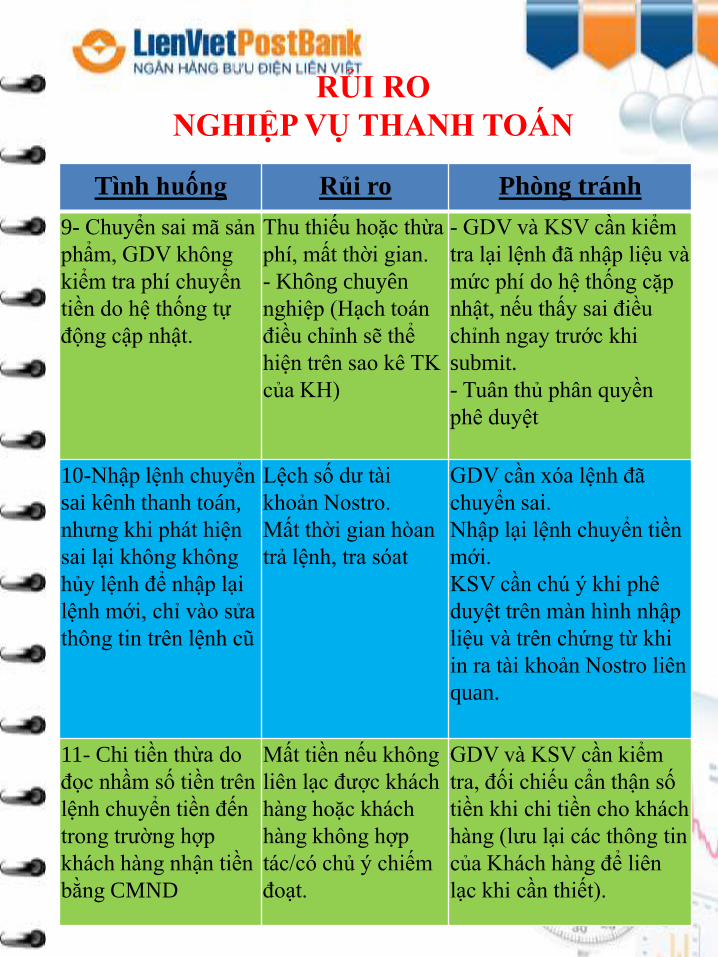

Tình huống Rủi ro Phòng tránh

9- Chuyển sai mã sản

phẩm, GDV không

kiểm tra phí chuyển

tiền do hệ thống tự

động cập nhật.

Thu thiếu hoặc thừa

phí, mất thời gian.

- Không chuyên

nghiệp (Hạch toán

điều chỉnh sẽ thể

hiện trên sao kê TK

của KH)

- GDV và KSV cần kiểm

tra lại lệnh đã nhập liệu và

mức phí do hệ thống cặp

nhật, nếu thấy sai điều

chỉnh ngay trước khi

submit.

- Tuân thủ phân quyền

phê duyệt

10-Nhập lệnh chuyển

sai kênh thanh toán,

nhưng khi phát hiện

sai lại không không

hủy lệnh để nhập lại

lệnh mới, chỉ vào sửa

thông tin trên lệnh cũ

Lệch số dư tài

khoản Nostro.

Mất thời gian hòan

trả lệnh, tra sóat

GDV cần xóa lệnh đã

chuyển sai.

Nhập lại lệnh chuyển tiền

mới.

KSV cần chú ý khi phê

duyệt trên màn hình nhập

liệu và trên chứng từ khi

in ra tài khoản Nostro liên

quan.

11- Chi tiền thừa do

đọc nhầm số tiền trên

lệnh chuyển tiền đến

trong trường hợp

khách hàng nhận tiền

bằng CMND

Mất tiền nếu không

liên lạc được khách

hàng hoặc khách

hàng không hợp

tác/có chủ ý chiếm

đoạt.

GDV và KSV cần kiểm

tra, đối chiếu cẩn thận số

tiền khi chi tiền cho khách

hàng (lưu lại các thông tin

của Khách hàng để liên

lạc khi cần thiết).

RỦI RO

NGHIỆP VỤ THANH TOÁN

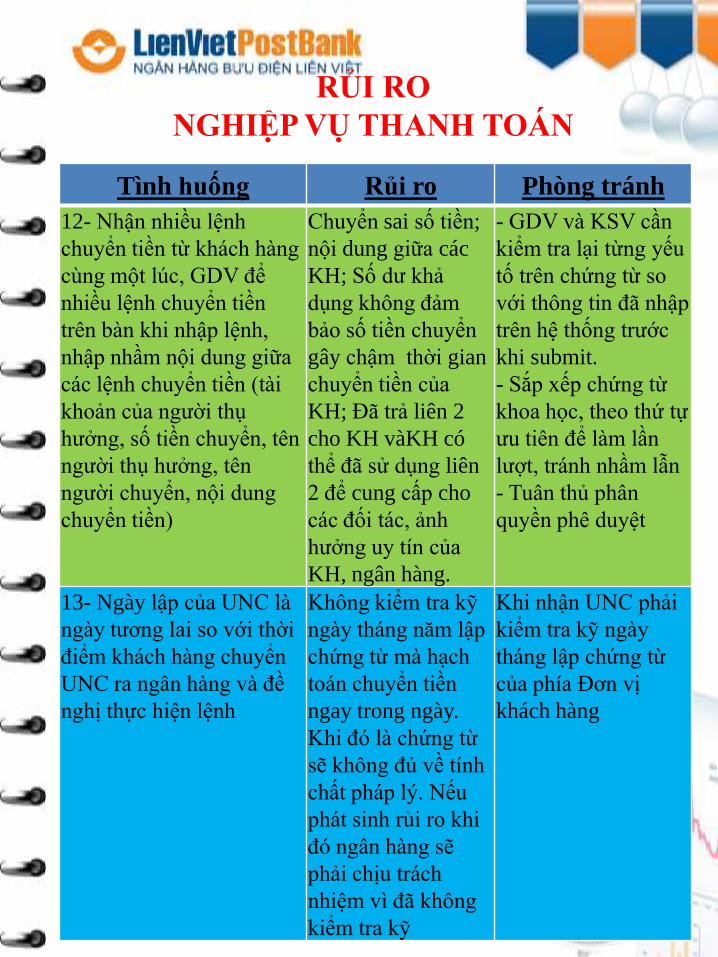

Tình huống Rủi ro Phòng tránh

12- Nhận nhiều lệnh

chuyển tiền từ khách hàng

cùng một lúc, GDV để

nhiều lệnh chuyển tiền

trên bàn khi nhập lệnh,

nhập nhầm nội dung giữa

các lệnh chuyển tiền (tài

khoản của người thụ

hưởng, số tiền chuyển, tên

người thụ hưởng, tên

người chuyển, nội dung

chuyển tiền)

Chuyển sai số tiền;

nội dung giữa các

KH; Số dư khả

dụng không đảm

bảo số tiền chuyển

gây chậm thời gian

chuyển tiền của

KH; Đã trả liên 2

cho KH vàKH có

thể đã sử dụng liên

2 để cung cấp cho

các đối tác, ảnh

hưởng uy tín của

KH, ngân hàng.

- GDV và KSV cần

kiểm tra lại từng yếu

tố trên chứng từ so

với thông tin đã nhập

trên hệ thống trước

khi submit.

- Sắp xếp chứng từ

khoa học, theo thứ tự

ưu tiên để làm lần

lượt, tránh nhầm lẫn

- Tuân thủ phân

quyền phê duyệt

13- Ngày lập của UNC là

ngày tương lai so với thời

điểm khách hàng chuyển

UNC ra ngân hàng và đề

nghị thực hiện lệnh

Không kiểm tra kỹ

ngày tháng năm lập

chứng từ mà hạch

toán chuyển tiền

ngay trong ngày.

Khi đó là chứng từ

sẽ không đủ về tính

chất pháp lý. Nếu

phát sinh rủi ro khi

đó ngân hàng sẽ

phải chịu trách

nhiệm vì đã không

kiểm tra kỹ

Khi nhận UNC phải

kiểm tra kỹ ngày

tháng lập chứng từ

của phía Đơn vị

khách hàng

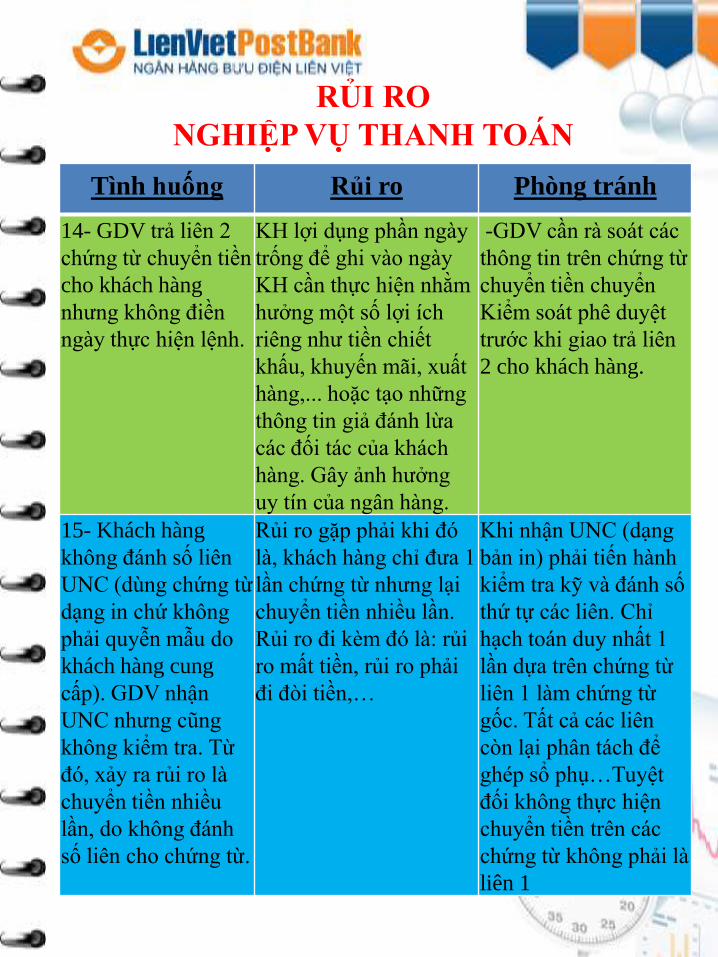

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình huống Rủi ro Phòng tránh

14- GDV trả liên 2

chứng từ chuyển tiền

cho khách hàng

nhưng không điền

ngày thực hiện lệnh.

KH lợi dụng phần ngày

trống để ghi vào ngày

KH cần thực hiện nhằm

hưởng một số lợi ích

riêng như tiền chiết

khấu, khuyến mãi, xuất

hàng,... hoặc tạo những

thông tin giả đánh lừa

các đối tác của khách

hàng. Gây ảnh hưởng

uy tín của ngân hàng.

-GDV cần rà soát các

thông tin trên chứng từ

chuyển tiền chuyển

Kiểm soát phê duyệt

trước khi giao trả liên

2 cho khách hàng.

15- Khách hàng

không đánh số liên

UNC (dùng chứng từ

dạng in chứ không

phải quyễn mẫu do

khách hàng cung

cấp). GDV nhận

UNC nhưng cũng

không kiểm tra. Từ

đó, xảy ra rủi ro là

chuyển tiền nhiều

lần, do không đánh

số liên cho chứng từ.

Rủi ro gặp phải khi đó

là, khách hàng chỉ đưa 1

lần chứng từ nhưng lại

chuyển tiền nhiều lần.

Rủi ro đi kèm đó là: rủi

ro mất tiền, rủi ro phải

đi đòi tiền,…

Khi nhận UNC (dạng

bản in) phải tiến hành

kiểm tra kỹ và đánh số

thứ tự các liên. Chỉ

hạch toán duy nhất 1

lần dựa trên chứng từ

liên 1 làm chứng từ

gốc. Tất cả các liên

còn lại phân tách để

ghép sổ phụ…Tuyệt

đối không thực hiện

chuyển tiền trên các

chứng từ không phải là

liên 1

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình

huống

Rủi ro Phòng tránh

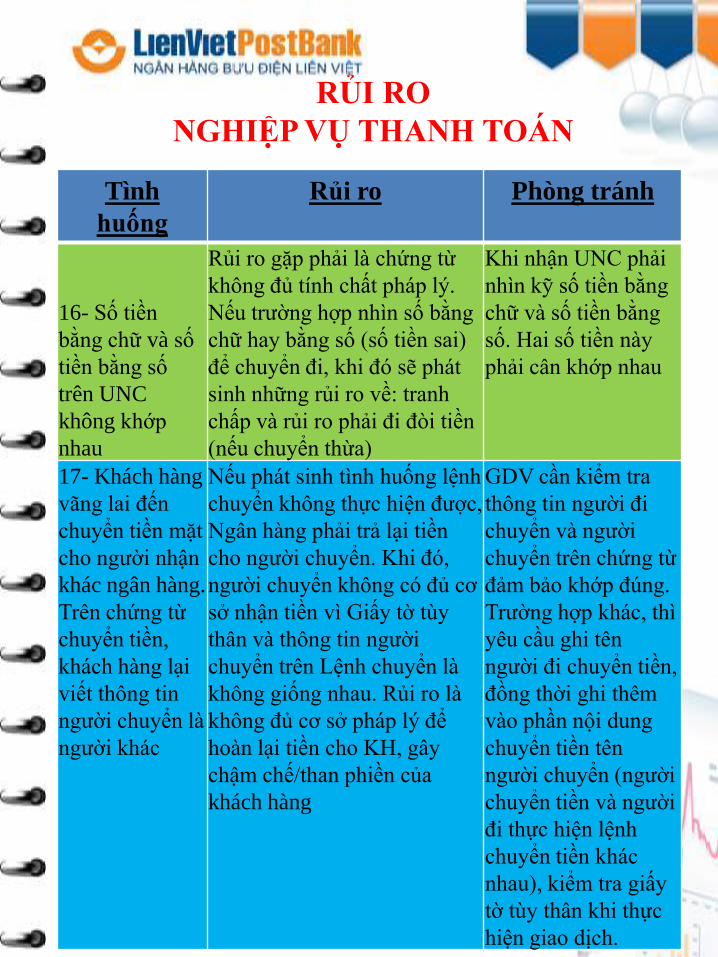

16- Số tiền

bằng chữ và số

tiền bằng số

trên UNC

không khớp

nhau

Rủi ro gặp phải là chứng từ

không đủ tính chất pháp lý.

Nếu trường hợp nhìn số bằng

chữ hay bằng số (số tiền sai)

để chuyển đi, khi đó sẽ phát

sinh những rủi ro về: tranh

chấp và rủi ro phải đi đòi tiền

(nếu chuyển thừa)

Khi nhận UNC phải

nhìn kỹ số tiền bằng

chữ và số tiền bằng

số. Hai số tiền này

phải cân khớp nhau

17- Khách hàng

vãng lai đến

chuyển tiền mặt

cho người nhận

khác ngân hàng.

Trên chứng từ

chuyển tiền,

khách hàng lại

viết thông tin

người chuyển là

người khác

Nếu phát sinh tình huống lệnh

chuyển không thực hiện được,

Ngân hàng phải trả lại tiền

cho người chuyển. Khi đó,

người chuyển không có đủ cơ

sở nhận tiền vì Giấy tờ tùy

thân và thông tin người

chuyển trên Lệnh chuyển là

không giống nhau. Rủi ro là

không đủ cơ sở pháp lý để

hoàn lại tiền cho KH, gây

chậm chế/than phiền của

khách hàng

GDV cần kiểm tra

thông tin người đi

chuyển và người

chuyển trên chứng từ

đảm bảo khớp đúng.

Trường hợp khác, thì

yêu cầu ghi tên

người đi chuyển tiền,

đồng thời ghi thêm

vào phần nội dung

chuyển tiền tên

người chuyển (người

chuyển tiền và người

đi thực hiện lệnh

chuyển tiền khác

nhau), kiểm tra giấy

tờ tùy thân khi thực

hiện giao dịch.

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình huống Rủi ro Phòng tránh

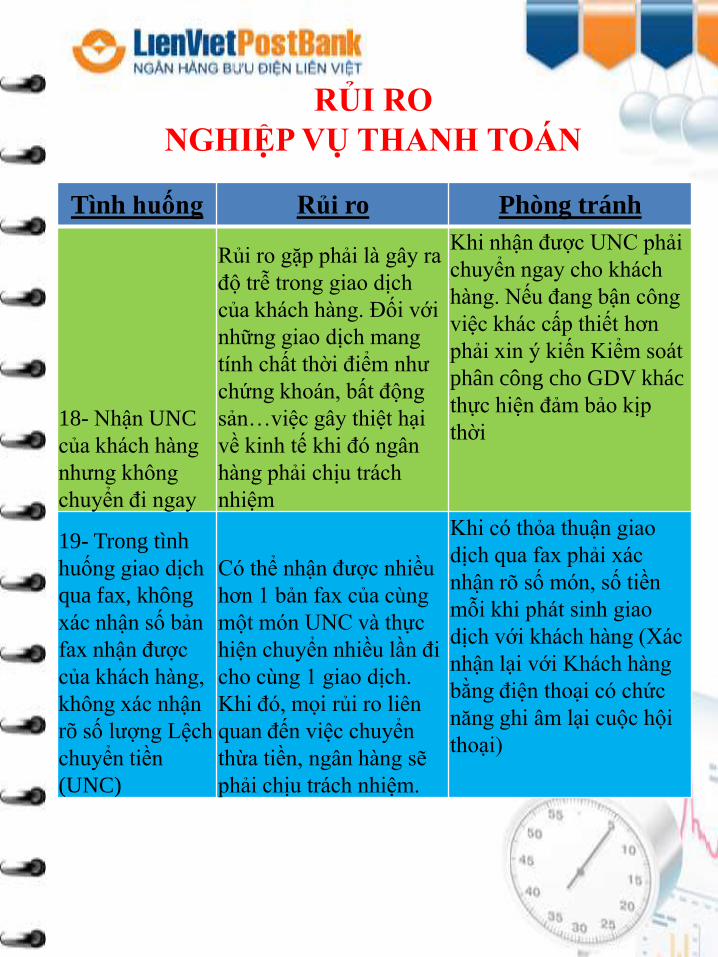

18- Nhận UNC

của khách hàng

nhưng không

chuyển đi ngay

Rủi ro gặp phải là gây ra

độ trễ trong giao dịch

của khách hàng. Đối với

những giao dịch mang

tính chất thời điểm như

chứng khoán, bất động

sản…việc gây thiệt hại

về kinh tế khi đó ngân

hàng phải chịu trách

nhiệm

Khi nhận được UNC phải

chuyển ngay cho khách

hàng. Nếu đang bận công

việc khác cấp thiết hơn

phải xin ý kiến Kiểm soát

phân công cho GDV khác

thực hiện đảm bảo kịp

thời

19- Trong tình

huống giao dịch

qua fax, không

xác nhận số bản

fax nhận được

của khách hàng,

không xác nhận

rõ số lượng Lệch

chuyển tiền

(UNC)

Có thể nhận được nhiều

hơn 1 bản fax của cùng

một món UNC và thực

hiện chuyển nhiều lần đi

cho cùng 1 giao dịch.

Khi đó, mọi rủi ro liên

quan đến việc chuyển

thừa tiền, ngân hàng sẽ

phải chịu trách nhiệm.

Khi có thỏa thuận giao

dịch qua fax phải xác

nhận rõ số món, số tiền

mỗi khi phát sinh giao

dịch với khách hàng (Xác

nhận lại với Khách hàng

bằng điện thoại có chức

năng ghi âm lại cuộc hội

thoại)

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình huống Rủi ro Phòng tránh

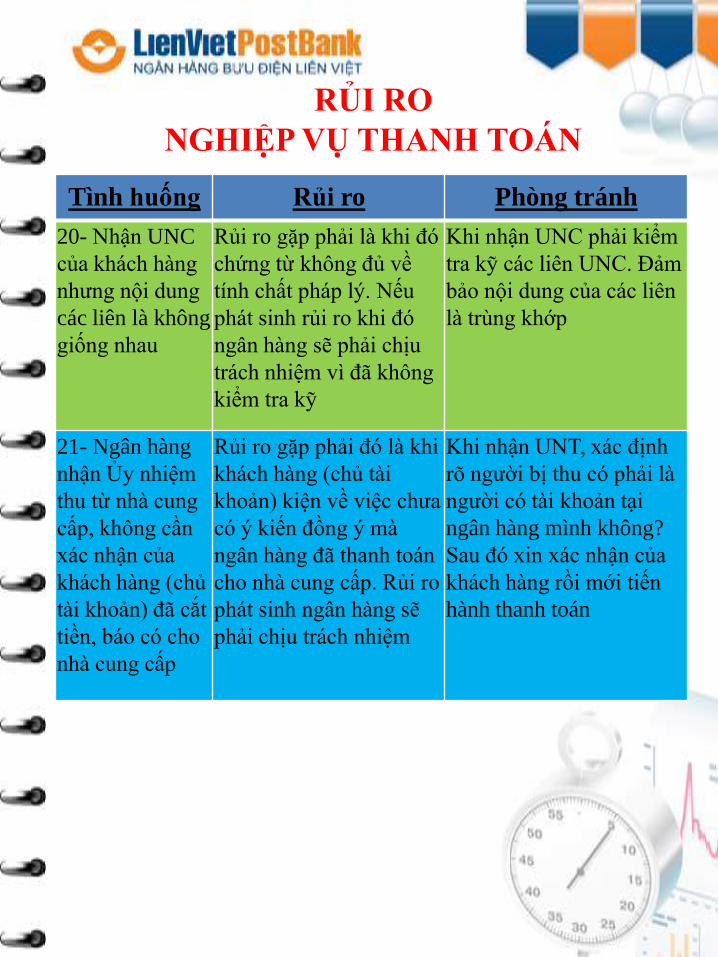

20- Nhận UNC

của khách hàng

nhưng nội dung

các liên là không

giống nhau

Rủi ro gặp phải là khi đó

chứng từ không đủ về

tính chất pháp lý. Nếu

phát sinh rủi ro khi đó

ngân hàng sẽ phải chịu

trách nhiệm vì đã không

kiểm tra kỹ

Khi nhận UNC phải kiểm

tra kỹ các liên UNC. Đảm

bảo nội dung của các liên

là trùng khớp

21- Ngân hàng

nhận Ủy nhiệm

thu từ nhà cung

cấp, không cần

xác nhận của

khách hàng (chủ

tài khoản) đã cắt

tiền, báo có cho

nhà cung cấp

Rủi ro gặp phải đó là khi

khách hàng (chủ tài

khoản) kiện về việc chưa

có ý kiến đồng ý mà

ngân hàng đã thanh toán

cho nhà cung cấp. Rủi ro

phát sinh ngân hàng sẽ

phải chịu trách nhiệm

Khi nhận UNT, xác định

rõ người bị thu có phải là

người có tài khoản tại

ngân hàng mình không?

Sau đó xin xác nhận của

khách hàng rồi mới tiến

hành thanh toán

RỦI RO

NGHIỆP VỤ THANH TOÁN

Tình huống Rủi ro Phòng tránh

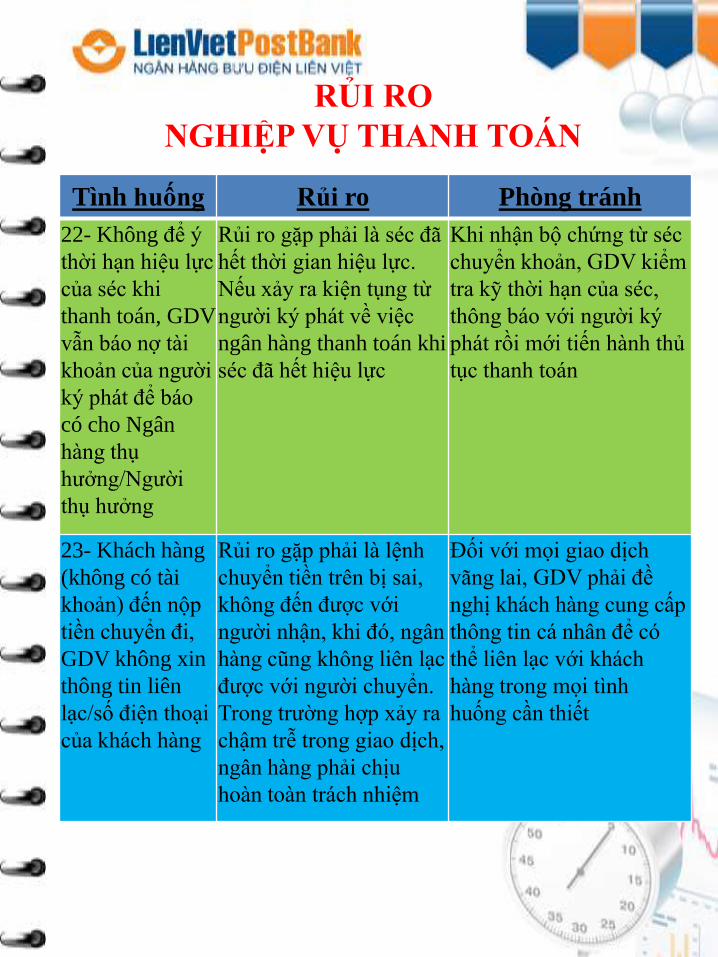

22- Không để ý

thời hạn hiệu lực

của séc khi

thanh toán, GDV

vẫn báo nợ tài

khoản của người

ký phát để báo

có cho Ngân

hàng thụ

hưởng/Người

thụ hưởng

Rủi ro gặp phải là séc đã

hết thời gian hiệu lực.

Nếu xảy ra kiện tụng từ

người ký phát về việc

ngân hàng thanh toán khi

séc đã hết hiệu lực

Khi nhận bộ chứng từ séc

chuyển khoản, GDV kiểm

tra kỹ thời hạn của séc,

thông báo với người ký

phát rồi mới tiến hành thủ

tục thanh toán

23- Khách hàng

(không có tài

khoản) đến nộp

tiền chuyển đi,

GDV không xin

thông tin liên

lạc/số điện thoại

của khách hàng

Rủi ro gặp phải là lệnh

chuyển tiền trên bị sai,

không đến được với

người nhận, khi đó, ngân

hàng cũng không liên lạc

được với người chuyển.

Trong trường hợp xảy ra

chậm trễ trong giao dịch,

ngân hàng phải chịu

hoàn toàn trách nhiệm

Đối với mọi giao dịch

vãng lai, GDV phải đề

nghị khách hàng cung cấp

thông tin cá nhân để có

thể liên lạc với khách

hàng trong mọi tình

huống cần thiết

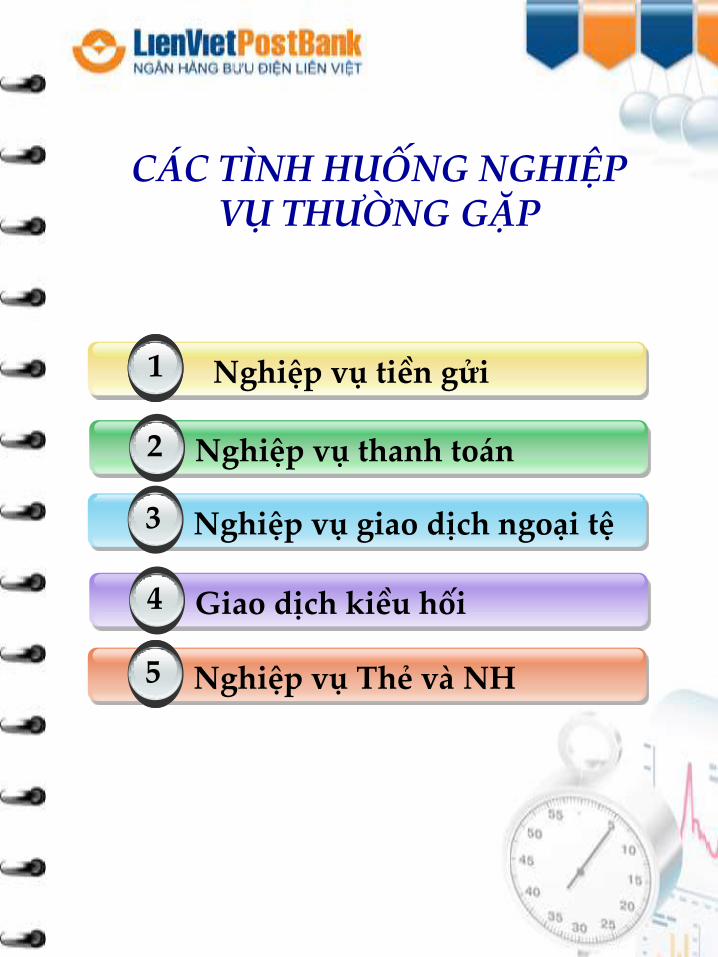

CÁC TÌNH HUỐNG NGHIỆPVỤ THƯỜNG GẶP

Nghiệp vụ thanh toán2

Nghiệp vụ giao dịch ngoại tệ3

Giao dịch kiều hối4

1 Nghiệp vụ Thẻ và NH5

Nghiệp vụ tiền gửi11

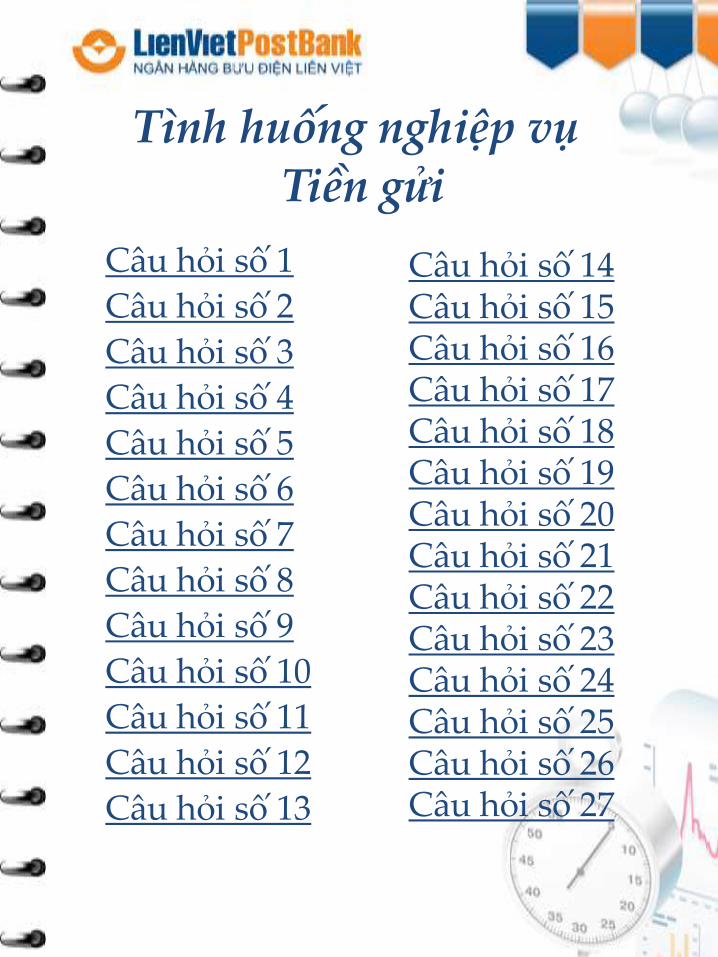

Tình huống nghiệp vụTiền gửi

Câu hỏi số 1

Câu hỏi số 2

Câu hỏi số 3

Câu hỏi số 4

Câu hỏi số 5

Câu hỏi số 6

Câu hỏi số 7

Câu hỏi số 8

Câu hỏi số 9

Câu hỏi số 10

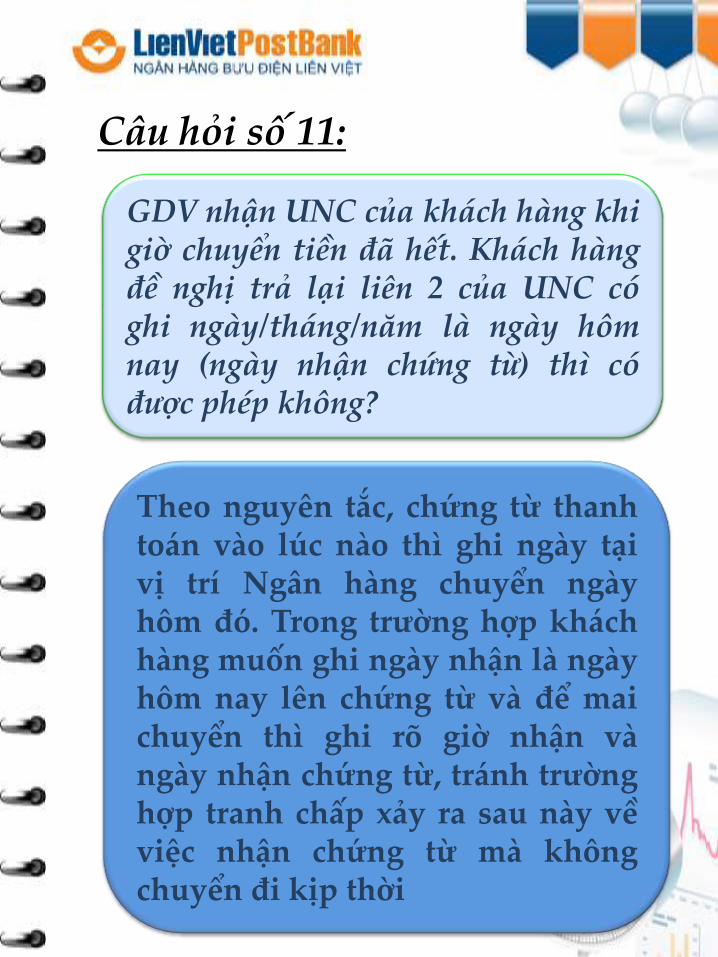

Câu hỏi số 11

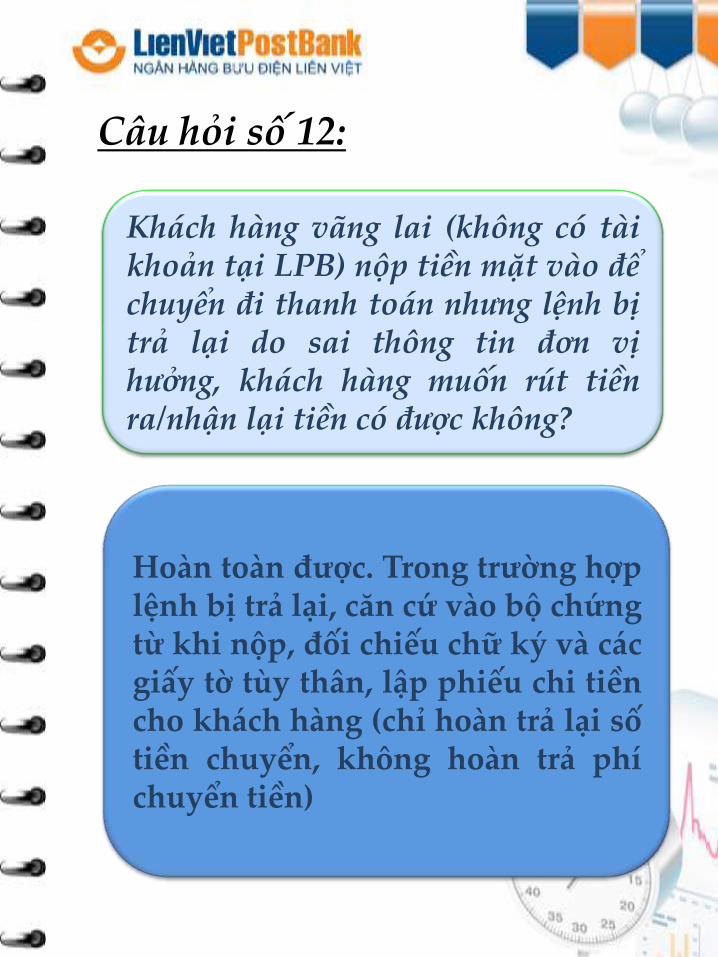

Câu hỏi số 12

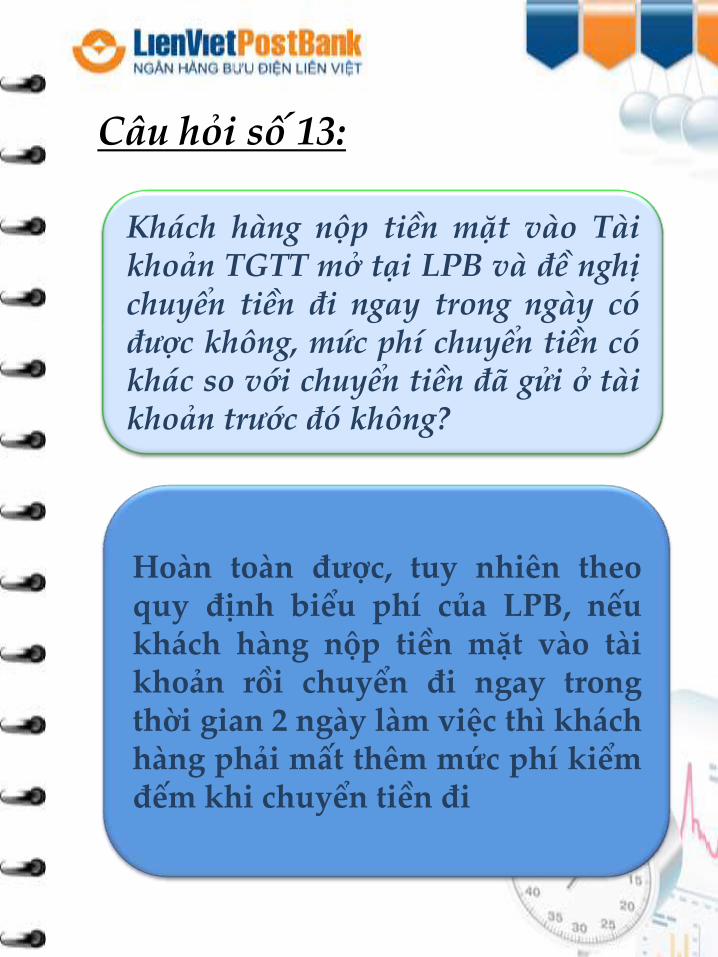

Câu hỏi số 13

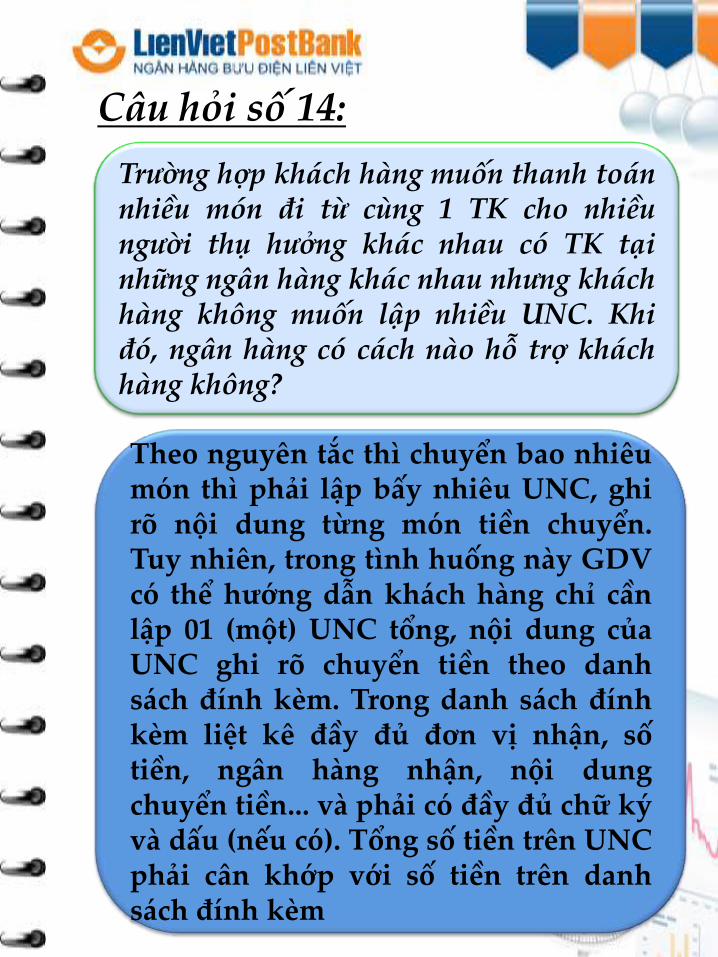

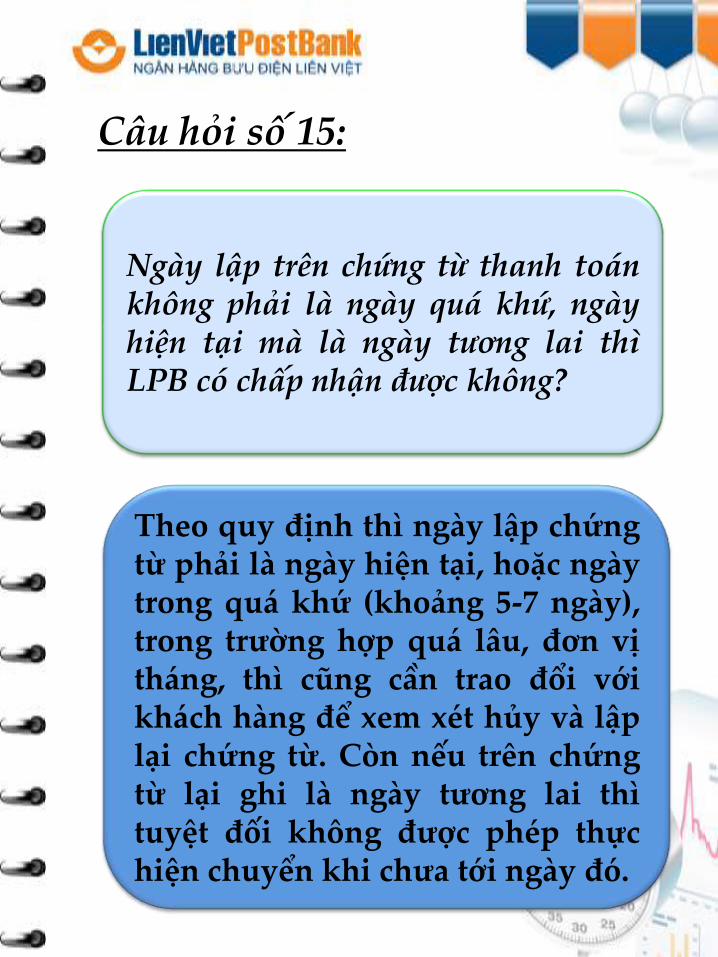

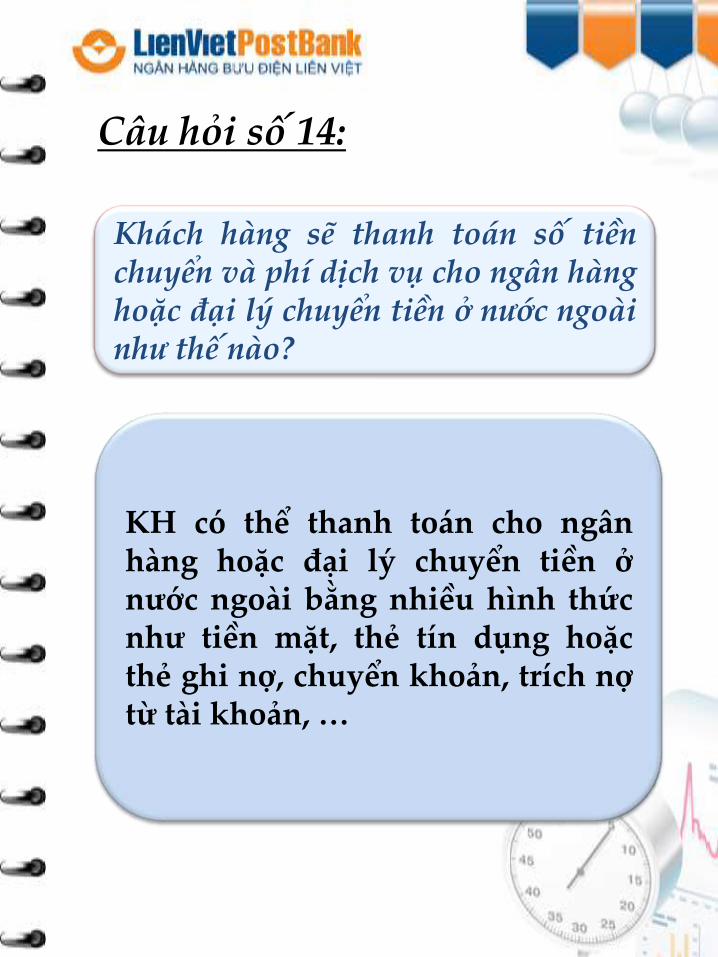

Câu hỏi số 14Câu hỏi số 15Câu hỏi số 16Câu hỏi số 17Câu hỏi số 18Câu hỏi số 19Câu hỏi số 20Câu hỏi số 21Câu hỏi số 22Câu hỏi số 23Câu hỏi số 24Câu hỏi số 25Câu hỏi số 26Câu hỏi số 27

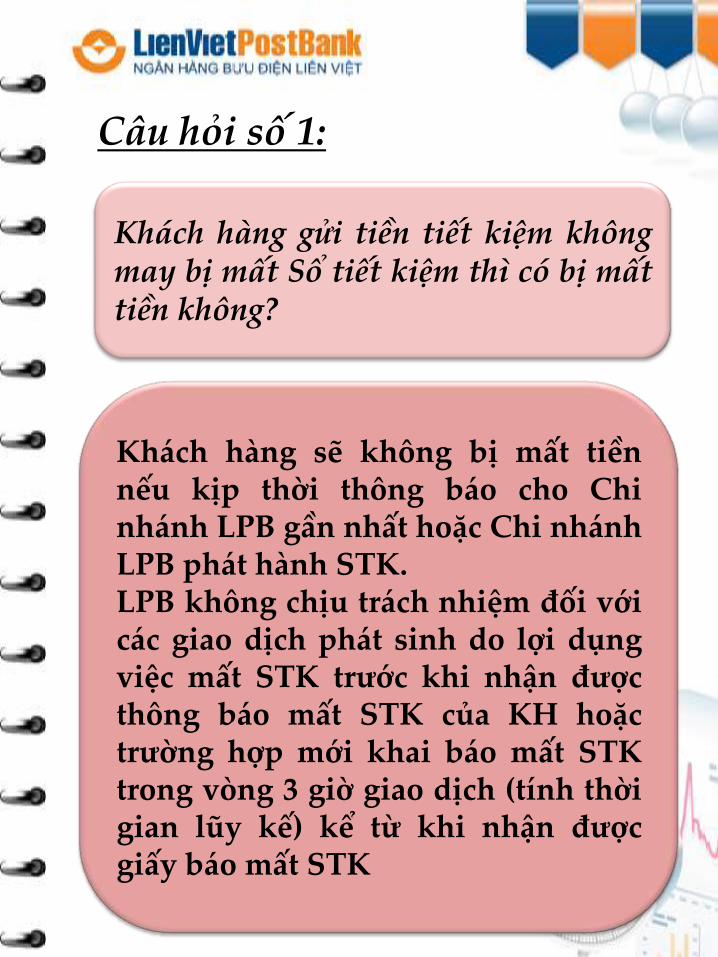

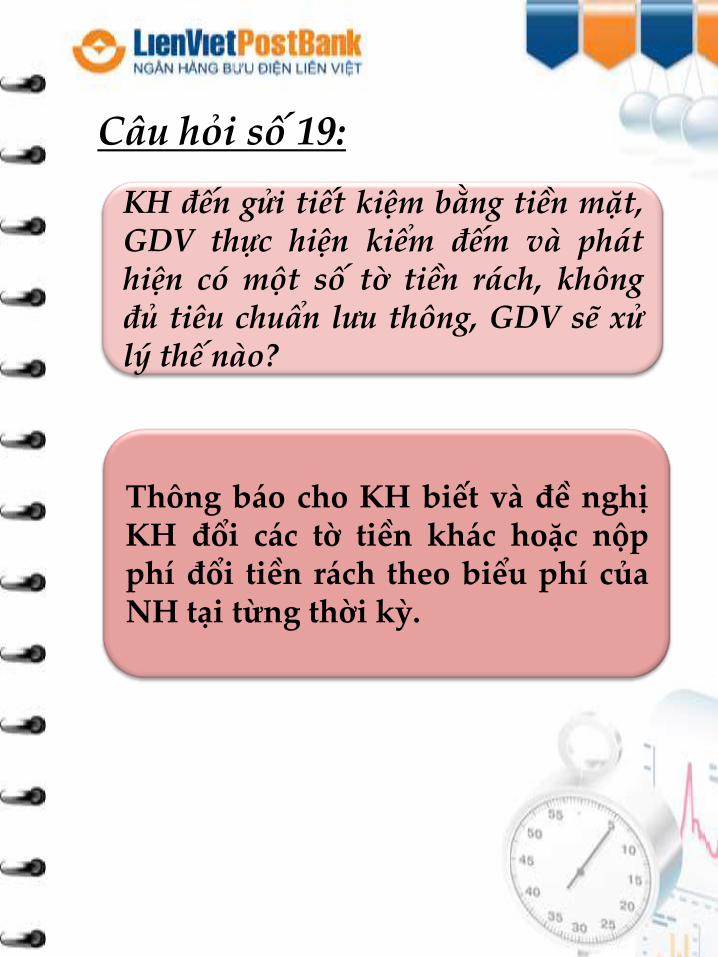

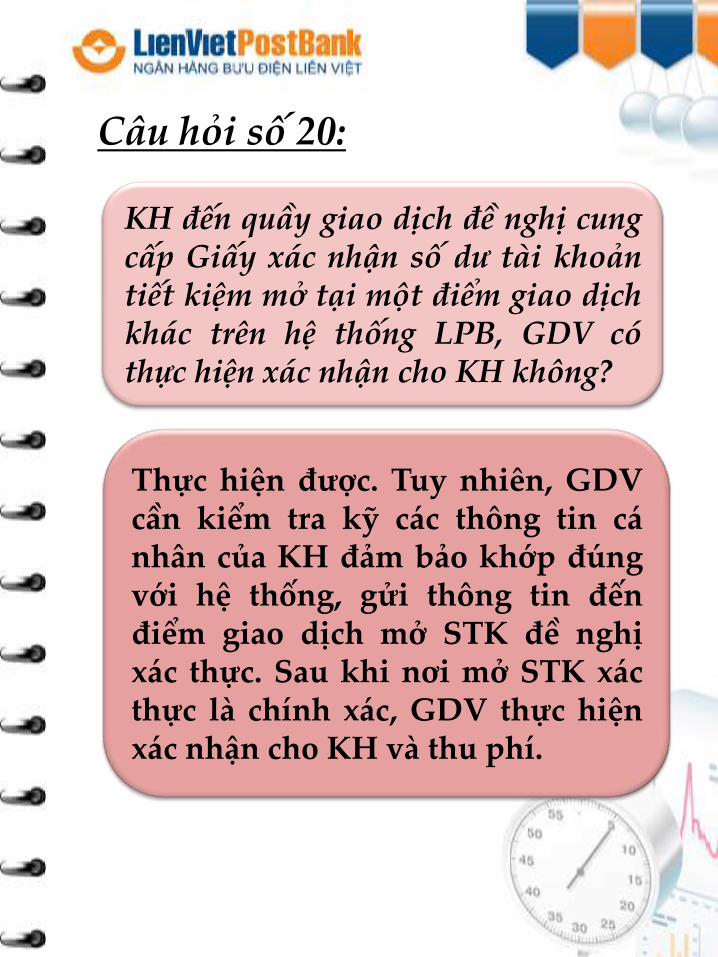

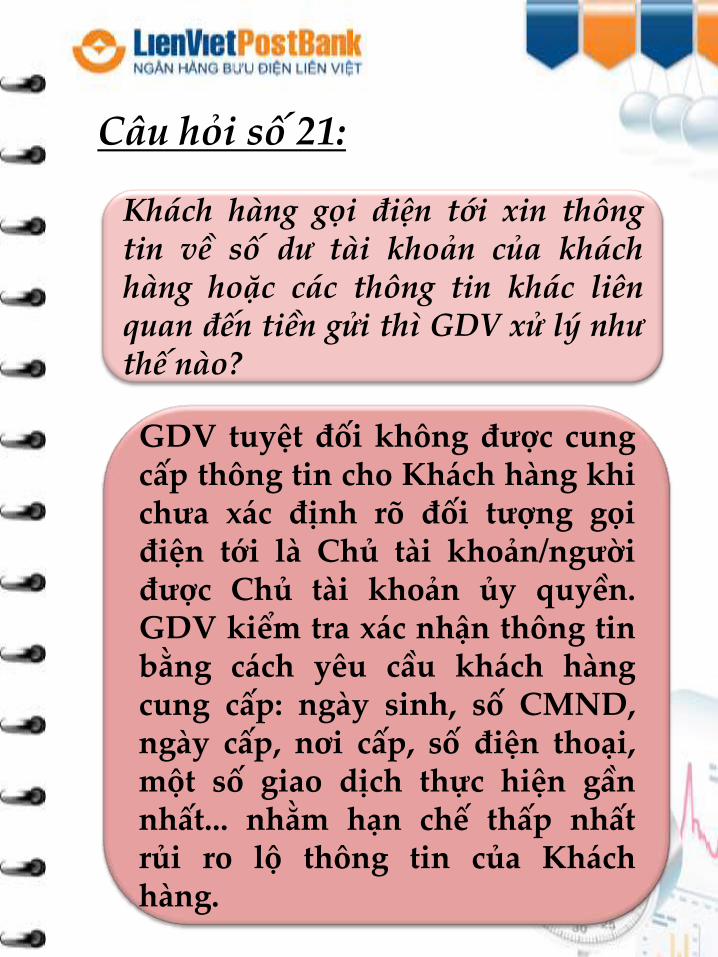

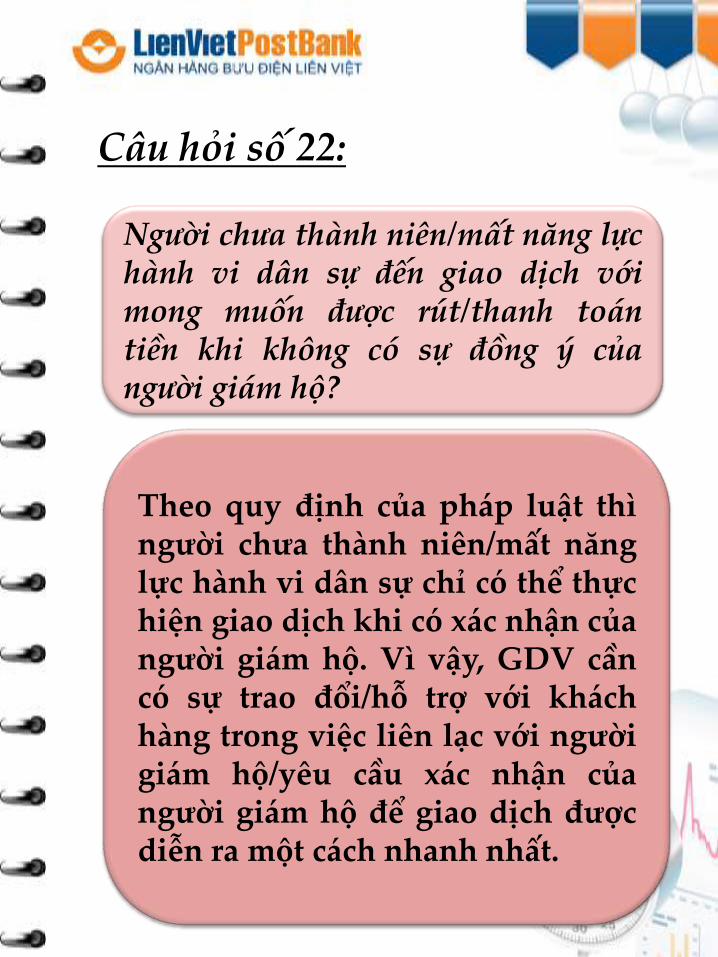

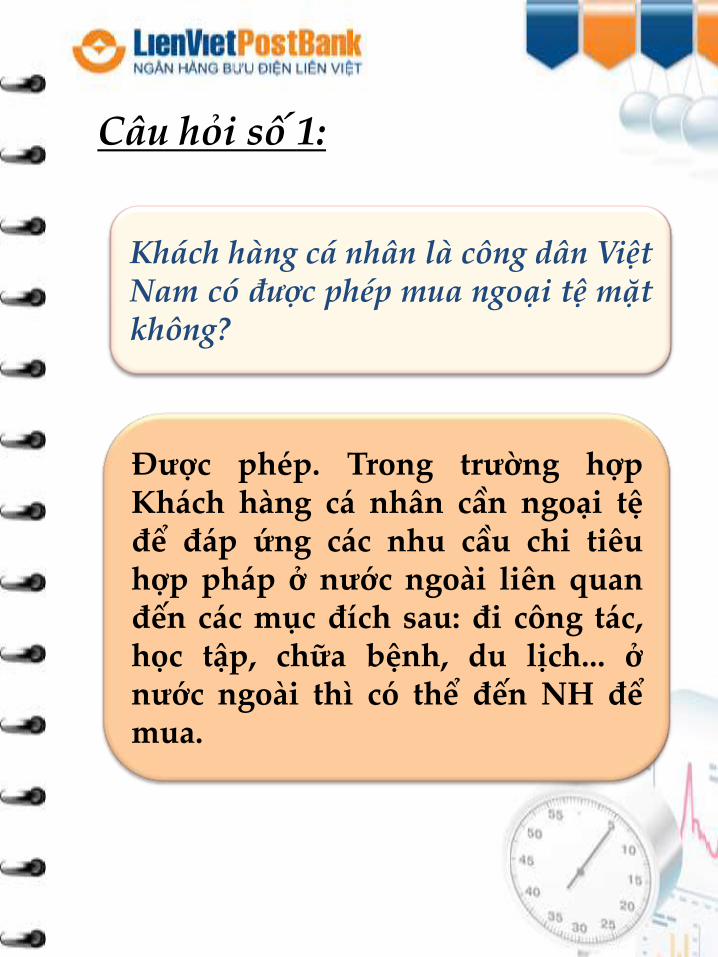

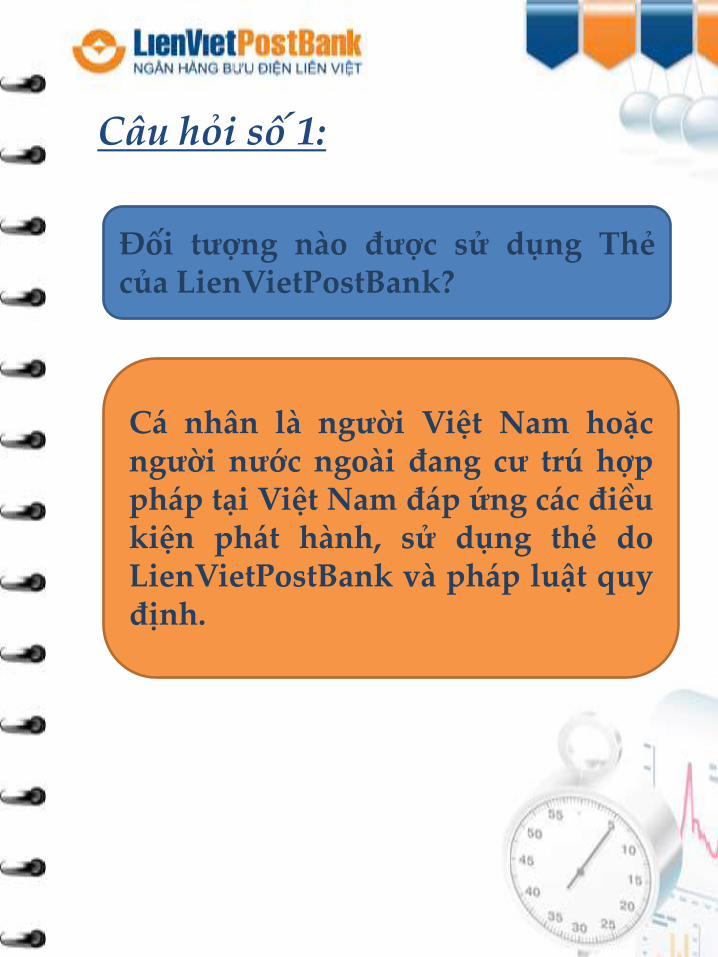

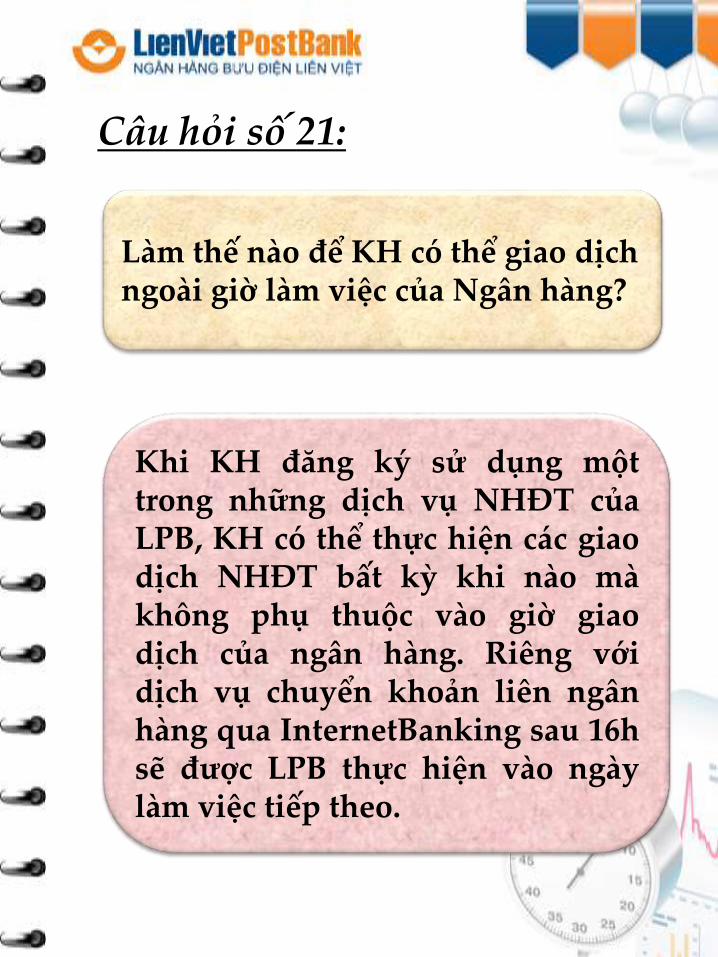

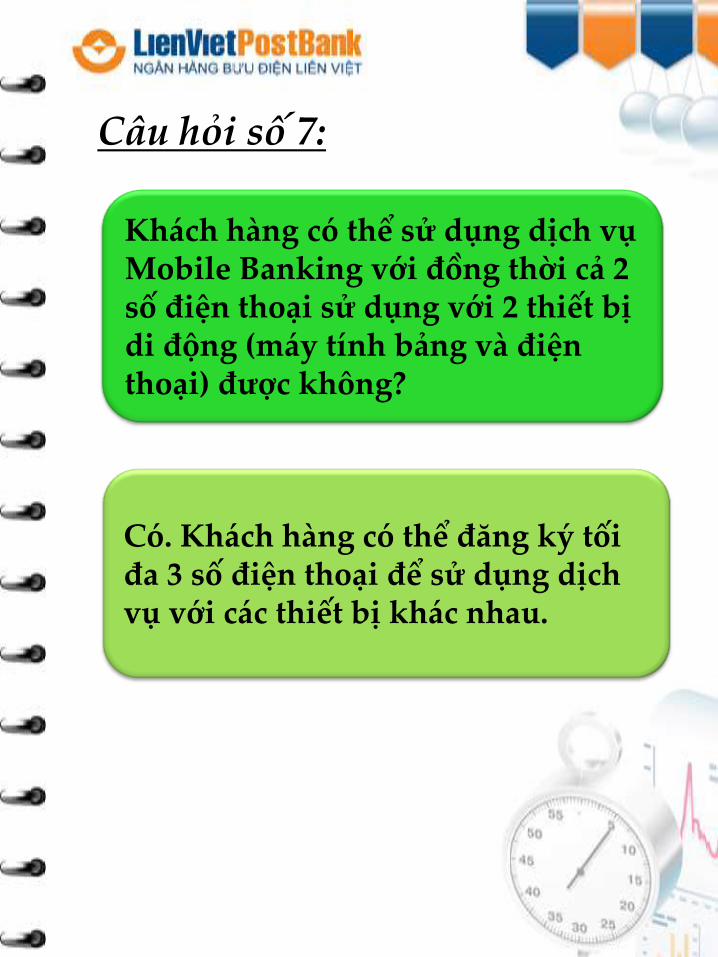

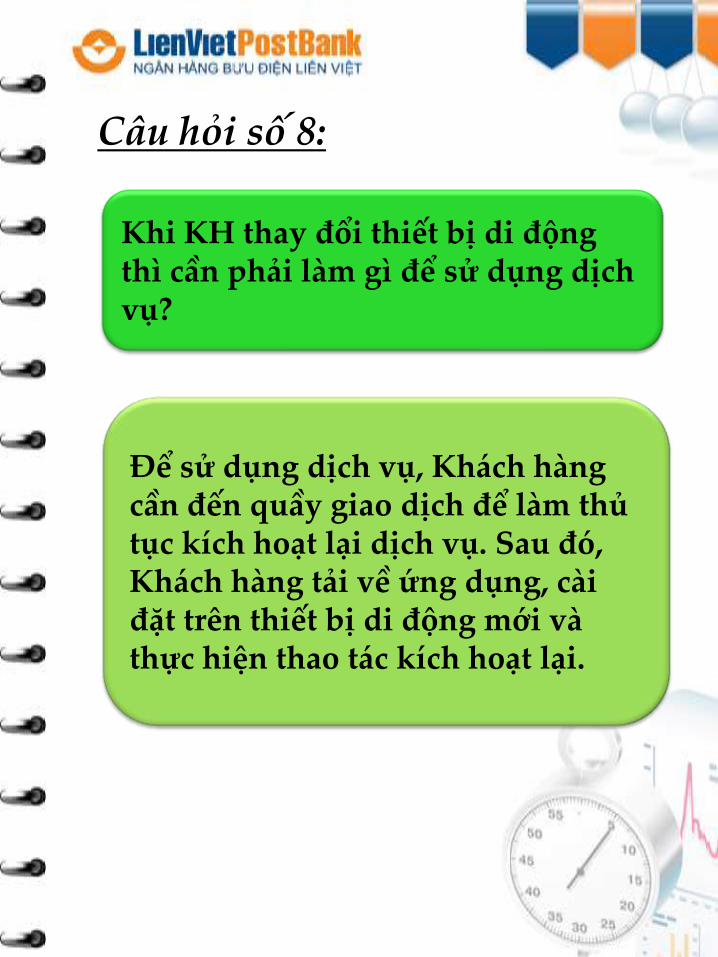

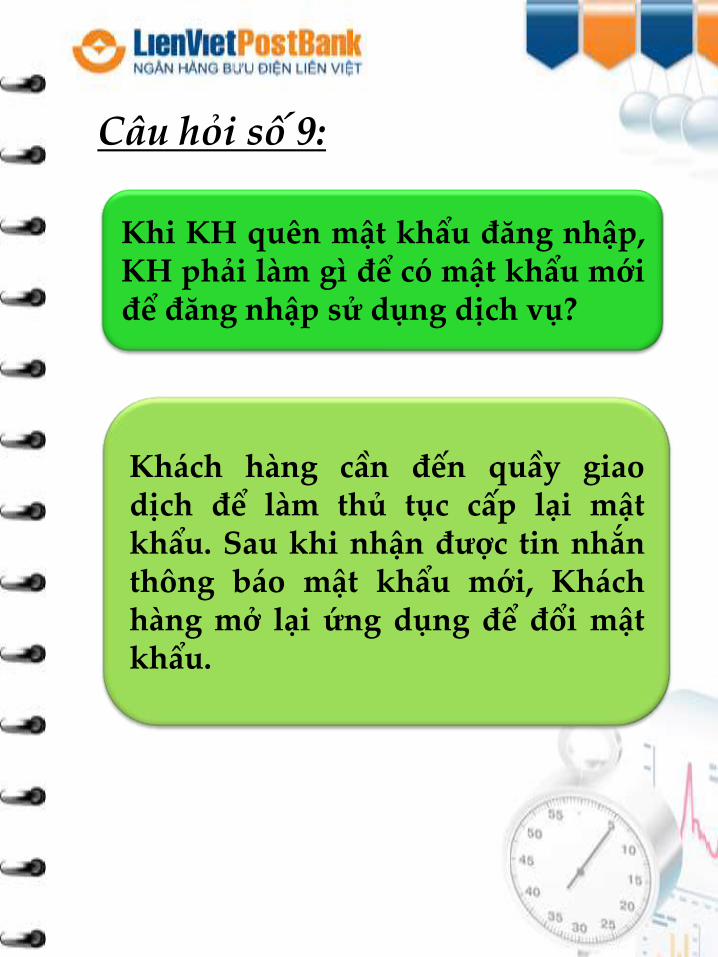

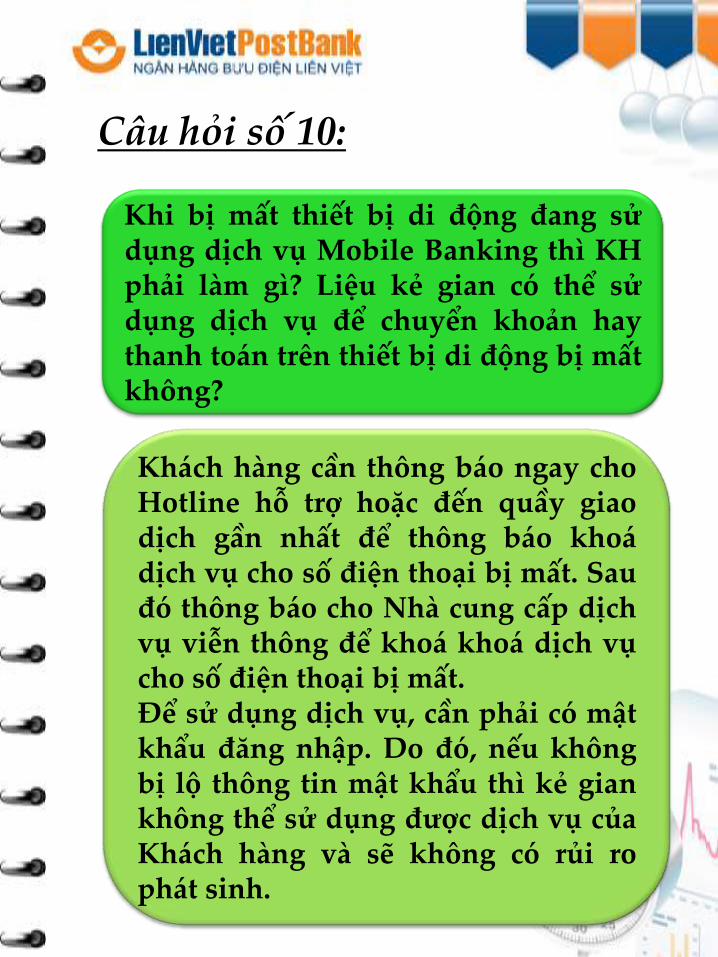

Câu hỏi số 1:

Khách hàng gửi tiền tiết kiệm khôngmay bị mất Sổ tiết kiệm thì có bị mấttiền không?

Khách hàng sẽ không bị mất tiềnnếu kịp thời thông báo cho Chinhánh LPB gần nhất hoặc Chi nhánhLPB phát hành STK.LPB không chịu trách nhiệm đối vớicác giao dịch phát sinh do lợi dụngviệc mất STK trước khi nhận đượcthông báo mất STK của KH hoặctrường hợp mới khai báo mất STKtrong vòng 3 giờ giao dịch (tính thờigian lũy kế) kể từ khi nhận đượcgiấy báo mất STK

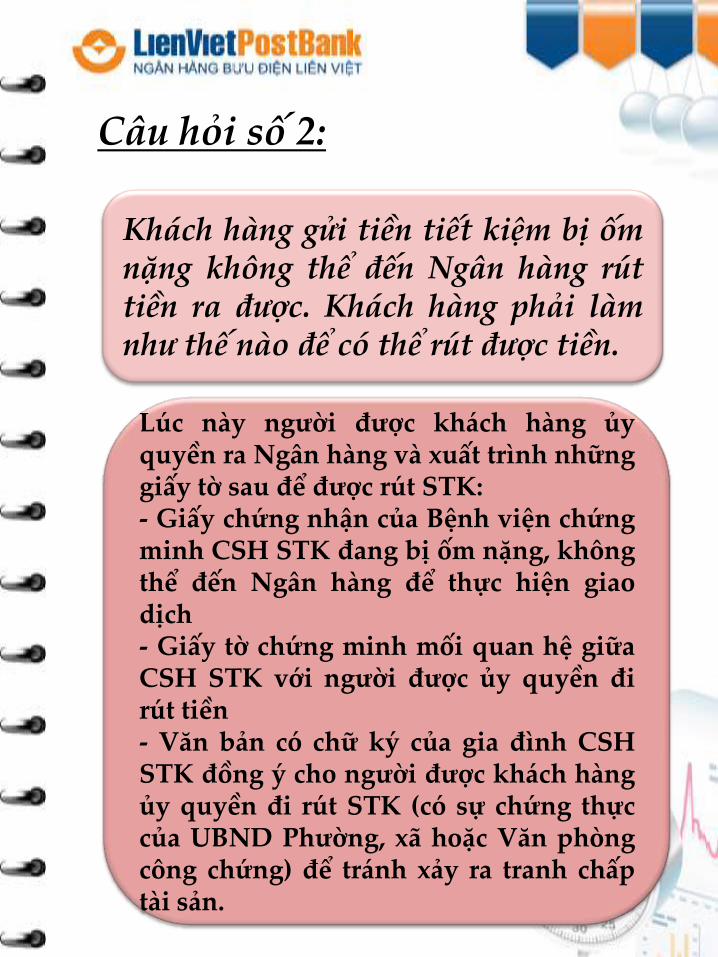

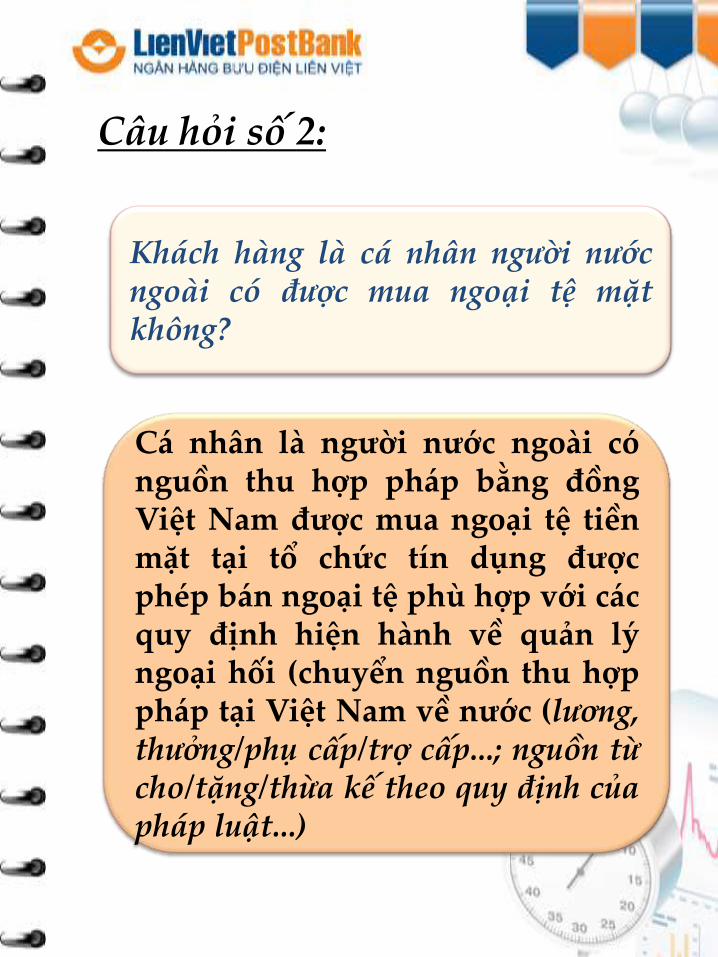

Câu hỏi số 2:

Khách hàng gửi tiền tiết kiệm bị ốmnặng không thể đến Ngân hàng rúttiền ra được. Khách hàng phải làmnhư thế nào để có thể rút được tiền.

Lúc này người được khách hàng ủyquyền ra Ngân hàng và xuất trình nhữnggiấy tờ sau để được rút STK:- Giấy chứng nhận của Bệnh viện chứngminh CSH STK đang bị ốm nặng, khôngthể đến Ngân hàng để thực hiện giaodịch- Giấy tờ chứng minh mối quan hệ giữaCSH STK với người được ủy quyền đirút tiền- Văn bản có chữ ký của gia đình CSHSTK đồng ý cho người được khách hàngủy quyền đi rút STK (có sự chứng thựccủa UBND Phường, xã hoặc Văn phòngcông chứng) để tránh xảy ra tranh chấptài sản.

Câu hỏi số 3:

Khách hàng gửi tiền tiết kiệm tạiLPB, trong trường hợp KH đi côngtác thì có thể ủy quyền cho ngườikhác đến Ngân hàng rút tiền đượckhông?

Được. Trong trường hợp này, KH cóthể thực hiện các thủ tục ủy quyềncho người thân đến Ngân hàng tấttoán STK với 2 cách như sau:- Cách 1: KH và người thân đếnNgân hàng làm thủ tục ủy quyềndưới sự hướng dẫn và chứng kiếncủa Cán bộ Ngân hàng.- Cách 2: Khách hàng làm Giấy ủyquyền và có xác nhận của PhòngCông chứng (đối với STK có giá trịtrên 50 triệu đồng) và của Ủy bannhân dân Phường/Xã (đối với STK cógiá trị dưới 50 triệu đồng)

Câu hỏi số 4:

KH có STK đang gửi tại NH, còn 1 ngày nữađến hạn nhưng khách hàng lại có nhu cầu sửdụng tiền ngay hôm nay. Lúc này kháchhàng phải làm như thế nào để được hưởngmức LS ưu đãi nhất?

- Theo quy định của NHNN, tất cả cácmón tiết kiệm khi rút trước hạn đều bịhưởng lãi KKH. Vì vậy để KH hưởngđược mức LS cao nhất thì KH sẽ thựchiện vay lại tiền của NH với mức lãi suấtưu đãi và thế chấp bằng chính STK chođến ngày đến hạn của sổ. Khi đến hạncủa sổ, ngân hàng sẽ tự động tất toán sổđể trả gốc và lãi cho khoản vay. Phần cònlại báo có/chi cho khách hàng. Đó là sảnphẩm "Cầm cố GTCG" mà LPB đangtriển khai áp dụng.- Tùy theo số ngày còn lại của STK,GDV sẽ tính toán áp dụng hình thứcvay cầm cố/tất toán trước hạn đảm bảocó lợi nhất cho khách hàng..

Câu hỏi số 5:

Khách hàng gửi tiền tiết kiệm tạingân hàng nhưng ngày đến hạn sẽrơi vào ngày nghỉ nên khi đến rút,những ngày duy trì tiếp sau ngàyđến hạn sẽ chỉ được tính lãi suấtKKH. Làm cách nào để khách hàngcó thể có được mức lãi suất tốt nhấttrong trường hợp này??

Ngân hàng Bưu điện Liên Việt cósản phẩm tiết kiệm lẻ ngày. Khi đóGDV sẽ tư vấn/chọn sản phẩm nàycho Khách hàng với kỳ hạn củatiết kiệm thường hiện hưởng cộngvới những ngày lẻ (ngày nghỉ/lễtết), đảm bảo Khách hàng nhậnđược là LS có kỳ hạn cho nhữngngày nghỉ/lễ tết.

Câu hỏi số 6:

Khách hàng A gửi STK tại Ngânhàng kỳ hạn 01 năm. Khi STK duytrì được 06 tháng, Khách hàngmuốn chuyển STK sang cho Kháchhàng B nhưng vẫn giữ nguyên mứcLS trên STK và số ngày đã gửi.Ngân hàng có thực hiện được giaodịch trên không?

Ngân hàng có thực hiện được nhucầu trên của khách hàng A bằngcách: Ngân hàng sẽ thực hiệnchuyển nhượng sổ tiết kiệm từKH A sang cho KH B. Như vậyKH B sẽ tiếp tục có quyền lợi đốivới STK với thời gian và lãi suấtduy trì từ ngày bắt đầu mở STK.Trong trường hợp đó, toàn bộquyền sở hữu sổ tiết kiệm sẽchuyển từ KH A sang KH B.

Câu hỏi số 7:

Khách hàng cá nhân (KH cũ) có thểthực hiện các giao dịch với Ngânhàng khi mang theo giấy tờ tùythân là bản sao CMND có côngchứng không?

Trong trường hợp khách hàngmang bản sao CMND có côngchứng ra làm giấy tờ tùy thân chogiao dịch phát sinh, nếu kiểm tracác thông tin là hoàn toàn đúng sovới đăng ký thì GDV có thể yêucầu cung cấp thêm các giấy tờ tùythân có ảnh khác để xác minhđúng chủ tài khoản... để xem xétbáo cáo kiểm soát quyết định

Câu hỏi số 8:

Người thân của Khách hàng cầmGiấy ủy quyền được lập sẵn tại nhà(không có xác nhận của cơ quan cóthẩm quyền tại địa phương) ra đểthực hiện rút sổ tiết kiệm/rút tiền từtài khoản của Khách hàng có đượckhông?

Không được. Theo quy định quảnlý, sử dụng tài khoản và quy chếtiết kiệm của ngân hàng Bưu điệnLiên Việt thì việc ủy quyền chỉ cógiá trị khi thực hiện trước sựchứng kiến của cán bộ ngân hànghoặc có xác nhận của cơ quan cóthẩm quyền.

Câu hỏi số 9:

Khách hàng có yêu cầu dùng tiềnVND để mua ngoại tệ USD củaLienVietPostBank để gửi tiết kiệmlại tại LienVietPostBank thì cóđược không?

Theo pháp lệnh quản lý ngoại hối củaViệt Nam thì các Ngân hàng thương mạiđược phép bán ngoại hối cho kháchhàng cá nhân, khi khách hàng chứngminh được mục đích sử dụng như:chuyển tiền du học/khám chữa bệnh ởnước ngoài/du lịch… Do đó, mục đíchbán ngoại tệ mặt để gửi tiết kiệm lại tạingân hàng thì là 1 trong những giao dịchkhông được phép thực hiện. Vì vậy, cóthể tư vấn cho khách hàng gửi tiết kiệmbằng nguồn ngoại tệ mặt khách hànghiện có hoặc gửi tiết kiệm bằng tiềnVNĐ tại LPB với những sản phẩm khácạnh tranh/hấp dẫn.

Câu hỏi số 10:

Khách hàng mong muốn gửi tiếtkiệm bằng đồng ngoại tệ (USD), sauđó rút ra toàn bộ gốc và lãi bằngVND có được không?

Theo Quy định thì khách hànggửi tiết kiệm bằng loại tiền nàothì sẽ rút ra bằng loại tiền đó. Tuynhiên, nếu khách hàng gửi bằngUSD, nhưng muốn rút ra bằngVND, thì sau khi hoàn tất thủ tụcrút sổ tiết kiệm, ngân hàng có thểmua lại toàn bộ gốc và lãi củakhoản tiền ngoại tệ gửi tiết kiệm(theo tỷ giá mua tiền mặt thờiđiểm niêm yết) và trả cho kháchhàng tiền VND tương ứng.

Câu hỏi số 11:

Khách hàng mong muốn gửi tiếtkiệm bằng VND, sau đó rút ra bằngUSD có được không?

Theo Quy định thì khách hànggửi tiết kiệm bằng loại tiền nàothì sẽ rút ra bằng loại tiền đó. Đốivới tình huống mong muốn trêncủa khách hàng, ngân hàng sẽkhông hỗ trợ được, trừ khi kháchhàng có chứng minh được mụcđích mua USD hợp lý, ngân hàngsẽ thực hiện giao dịch bán ngoạitệ cho khách hàng.

Câu hỏi số 12:

Tiền gửi tiết kiệm của Khách hàng cóđược bảo hiểm không?

LienVietPostBank có tham giabảo hiểm đầy đủ mọi khoản tiềngửi của KH (là KH cá nhân và cácKH khác theo quy định của LuậtBảo hiểm tiền gửi). Khi có rủi roxẩy ra, tất cả các Khách hàng gửitiền tại LienVietPostBank thuộcđối tượng được bảo hiểm đềuđược hưởng quyền lợi bảo hiểmtheo quy định hiện hành củapháp luật từ Công ty Bảo hiểmtiền gửi Việt Nam.

Câu hỏi số 13:

LienVietPostBank nhận tiền gửi tiếtkiệm của những ai?

1. Trường hợp gửi tiền tiết kiệmbằng đồng Việt Nam: là cá nhânViệt Nam và cá nhân nước ngoàiđang sinh sống và hoạt động hợppháp tại Việt Nam.2. Trường hợp gửi tiền tiết kiệmbằng ngoại tệ: là các cá nhânngười cư trú.

Câu hỏi số 14:

Khi khoản tiền gửi Tiết kiệm có kỳ hạn đếnhạn thanh toán, nếu Khách hàng gửi tiềnchưa đến lĩnh thì LienVietPostBank sẽ xử lýnhư thế nào?

Khi đến hạn thanh toán tiền gửi Tiết kiệm cókỳ hạn (TGTK), nếu người gửi tiền không đếnlĩnh và không có yêu cầu gì khác,LienVietPostBank sẽ tự động nhập lãi củakhoản tiền đã gửi (nếu có) vào số tiền gốc (trừkhi loại TGTK/Giấy tờ có giá không được nhậplãi vào gốc theo quy định của sản phẩm màLienVietPostBank đã thông báo trước) và thựchiện:1. Kéo dài thêm một kỳ hạn như kỳ hạn banđầu, nếu LienVietPostBank đang huy độngTGTK cùng loại.2. Hoặc chuyển sang loại kỳ hạn ngắn hơn liềnkề có phương thức trả lãi sau, nếuLienVietPostBank không huy động TGTK cùngkỳ hạn.3. Hoặc hạch toán vào tài khoản treo chờ thanhtoán nếu sản phẩm không cho tái tục.3. Mức lãi suất được áp dụng cho kỳ hạn mớilà lãi suất TGTK có kỳ hạn tương đương củaLienVietPostBank tại thời điểm chuyển kỳ hạn.

Câu hỏi số 15:

KH là chủ STK nhưng không biết chữthì phải làm như thế nào để đăng kýchữ ký mẫu tại NH?

- Theo quy định của Quy chế tiếtkiệm, lúc này Khách hàng sẽ đăngký mã số bảo mật hoặc điểm chỉvân tay.- Nếu 2 hình thức trên không thựchiện được thì người gửi tiền vàNH phải thực hiện thỏa thuậnbằng các hình thức riêng để nhậndiện Chủ sở hữu của STK trên cơsở tuân thủ các yêu cầu củaNHNN và Pháp luật

Câu hỏi số 16:

Cá nhân là Người cư trú gửi tiền tiếtkiệm ngoại tệ có phải chứng minhnguồn gốc không?

Không cần chứng minh nguồn gốc

Câu hỏi số 17:

Người nước ngoài có được phép gửitiết kiệm ngoại tệ không?

Được, trong trường hợp người nướcngoài cư trú tại Việt Nam có thờihạn từ 12 tháng trở lên