Embed Size (px)

Citation preview

Capitolo VI.

Il modello IS-LM in economia aperta

2

Il modello IS-LM in economia aperta

Economia aperta ha tre dimensioni:

Mercati dei beni: l’opportunità per i consumatori e le imprese di scegliere tra beni nazionali e beni esteri;

Mercati delle attività finanziarie: l’opportunità per gli investitori finanziari di scegliere tra attività finanziarie nazionali ed estere;

Mercati dei fattori: l’opportunità delle imprese di scegliere dove localizzare un’attività produttiva e per i lavoratori di scegliere dove lavorare. L’Unione Europea rappresenta il più grande mercato comune tra Stati sovrani mai esistito, che oggi include 27 paesi.

3

Il modello IS-LM in economia aperta

In questo capitolo analizzeremo le principali implicazioni macroeconomiche dell’apertura dei mercati dei beni e dei mercati finanziari.

1. Mercati dei beni in economia aperta

2. I mercati finanziari in economia aperta

3. Equilibrio del mercato dei beni in economia aperta

4. Equilibrio dei mercati finanziari in economia aperta

5. Un’analisi congiunta dei mercati reali e finanziari

4

In che modo l’apertura dei mercati modifica i risultati sull’equilibrio?

Alcuni concetti utili:

1.2 La scelta tra beni nazionali e beni esteri

1.3 I tassi di cambio nominali

1.4 I tassi di cambio reali

1.5 I tassi di cambio multilaterali

1. I mercati dei beni in economia aperta

5

1.2. La scelta tra beni nazionali e beni esteri

• Finora i consumatori dovevano decidere in termini di Consumo o Risparmio

• Quando i mercati sono aperti, i consumatori devono scegliere se comprare beni nazionali o beni esteri.

• Tutti gli acquirenti nazionali (consumatori, imprese e governo) e quelli esteri devono compiere questa scelta che avrà effetto sulla produzione nazionale.

• La variabile cruciale è data dal prezzo dei beni nazionali in termini di beni esteri. Questo prezzo relativo è noto come tasso di cambio reale.

• Il tasso di cambio reale non è osservabile direttamente e deve essere costruito. Per farlo occorre conoscere i tassi di cambio nominali e i prezzi relativi.

6

1.3. Tassi di cambio nominali

I tassi di cambio nominali tra valute possono essere quotati in due modi:

1) come il prezzo della valuta nazionale in termini di valuta estera;

2) come il prezzo della valuta estera in termini di valuta nazionale.

In questo testo, si adotta la prima definizione: il tasso di cambio nominale è dato dal prezzo della moneta nazionale in termini di moneta estera, detonato da E.

Supponiamo di essere abitanti del Regno Unito e quindi consideriamo la sterlina come valuta nazionale o interna.

Se il tasso di cambio tra sterlina e euro è pari a 1,15, vuol dire che una sterlina vale 1,15 euro.

7

1.3. Tassi di cambio nominali

• I tassi di cambio tra monete variano ogni giorno

• Un apprezzamento della moneta nazionale è un aumento del prezzo della moneta nazionale in termini di moneta estera, quindi un aumento del tasso di cambio.

• Un deprezzamento della moneta nazionale è una riduzione del prezzo della moneta nazionale in termini di moneta estera, quindi corrisponde a una diminuzione del tasso di cambio.

8

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

Come possiamo costruire il tasso di cambio reale tra Regno Unito (paese nazionale) e i paesi dell’area euro (paese estero)? Cioè come possiamo ottenere il prezzo dei beni britannici in termini di beni europei?

Supponiamo che nel Regno Unito si producano solo automobili Jaguar e in Europa solo automobili Mercedes.

Per costruire il tasso di cambio reale , occorre esprimere entrambi beni nella stessa valuta e quindi calcolare il loro prezzo relativo.

9

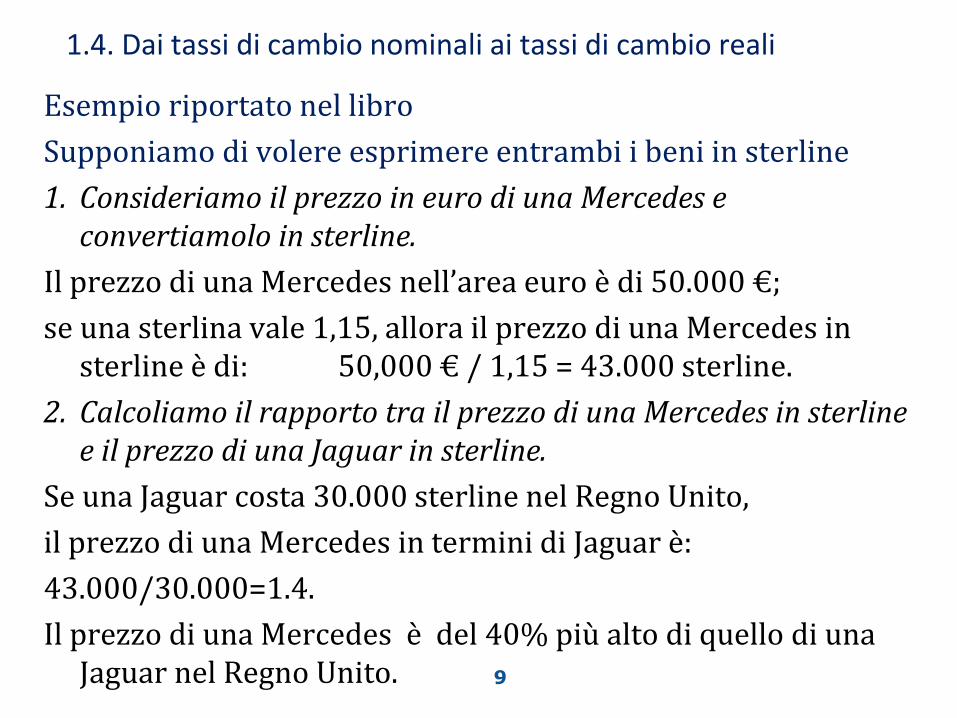

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

Esempio riportato nel libro

Supponiamo di volere esprimere entrambi i beni in sterline

1. Consideriamo il prezzo in euro di una Mercedes e convertiamolo in sterline.

Il prezzo di una Mercedes nell’area euro è di 50.000 €;

se una sterlina vale 1,15, allora il prezzo di una Mercedes in sterline è di: 50,000 € / 1,15 = 43.000 sterline.

2. Calcoliamo il rapporto tra il prezzo di una Mercedes in sterline e il prezzo di una Jaguar in sterline.

Se una Jaguar costa 30.000 sterline nel Regno Unito,

il prezzo di una Mercedes in termini di Jaguar è:

43.000/30.000=1.4.

Il prezzo di una Mercedes è del 40% più alto di quello di una Jaguar nel Regno Unito.

10

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

Un altro esempio (aggiunto)

Supponiamo di volere esprimere entrambi i beni in euro

1. Consideriamo il prezzo in sterline di una Jaguar e convertiamolo in euro

Il prezzo di una Jaguar nel Regno Unito è di 50.000 sterline;

se una sterlina vale 1,20 euro, allora il prezzo di una Jaguar in euro è di: 50,000 € x 1,20= 60.000 euro.

2. Calcoliamo il rapporto tra il prezzo di una Mercedes in euro e il prezzo di una Jaguar in euro.

Se il prezzo una Mercedes in Europa è di 40.000 euro ,

il prezzo di una Jaguar in termini di Mercedes è:

60.000/40.000=1.5.

11

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

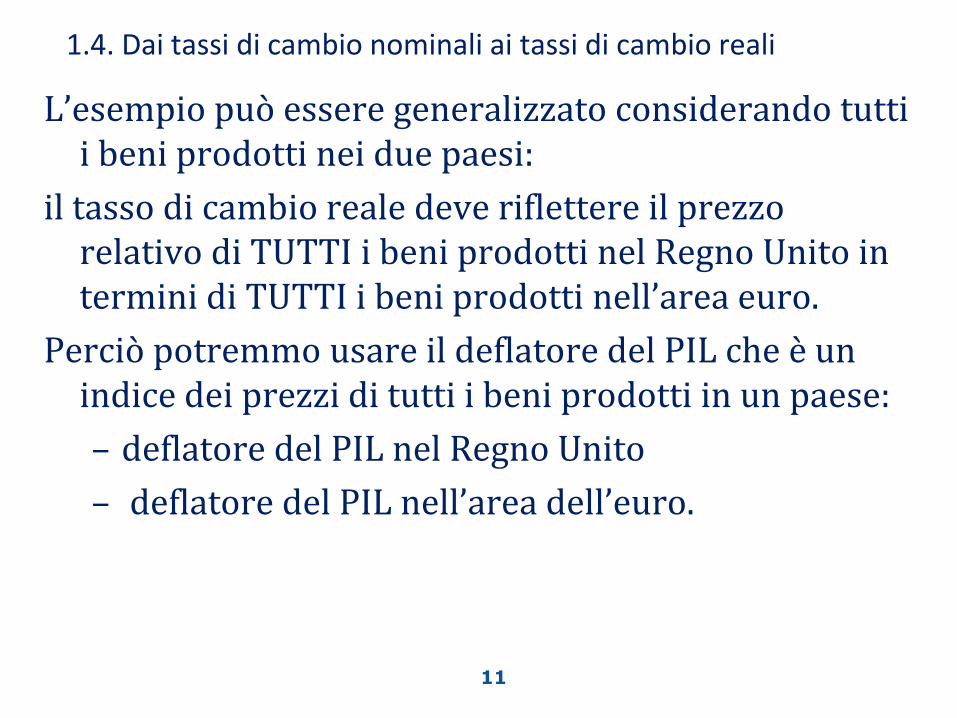

L’esempio può essere generalizzato considerando tutti i beni prodotti nei due paesi:

il tasso di cambio reale deve riflettere il prezzo relativo di TUTTI i beni prodotti nel Regno Unito in termini di TUTTI i beni prodotti nell’area euro.

Perciò potremmo usare il deflatore del PIL che è un indice dei prezzi di tutti i beni prodotti in un paese:

– deflatore del PIL nel Regno Unito

– deflatore del PIL nell’area dell’euro.

12

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

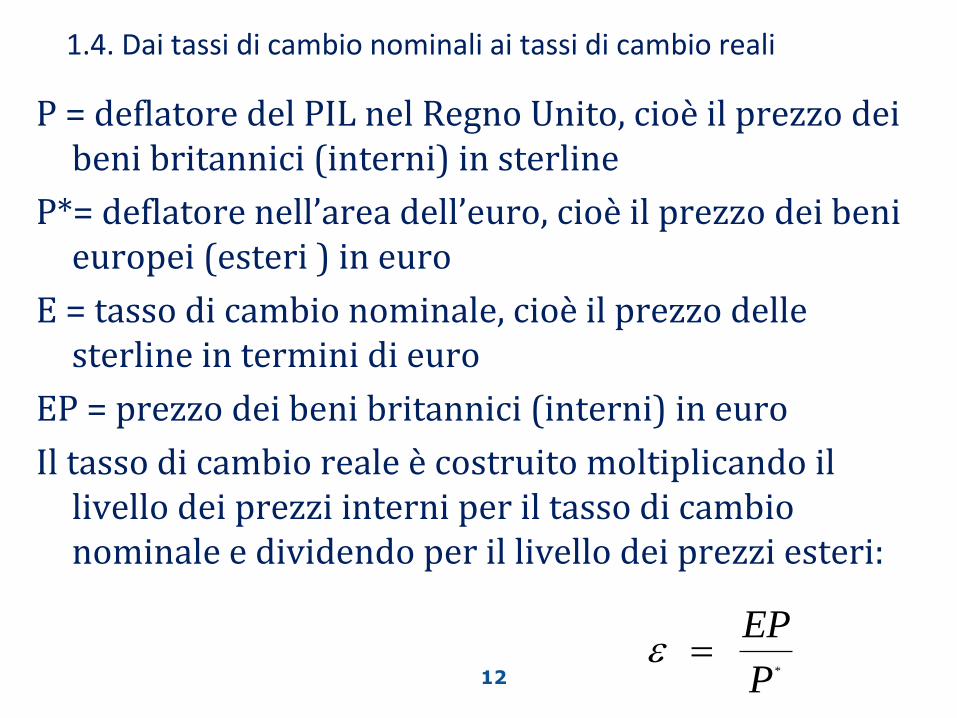

P = deflatore del PIL nel Regno Unito, cioè il prezzo dei beni britannici (interni) in sterline

P*= deflatore nell’area dell’euro, cioè il prezzo dei beni europei (esteri ) in euro

E = tasso di cambio nominale, cioè il prezzo delle sterline in termini di euro

EP = prezzo dei beni britannici (interni) in euro

Il tasso di cambio reale è costruito moltiplicando il livello dei prezzi interni per il tasso di cambio nominale e dividendo per il livello dei prezzi esteri:

*

EP

P

IN SINTESI

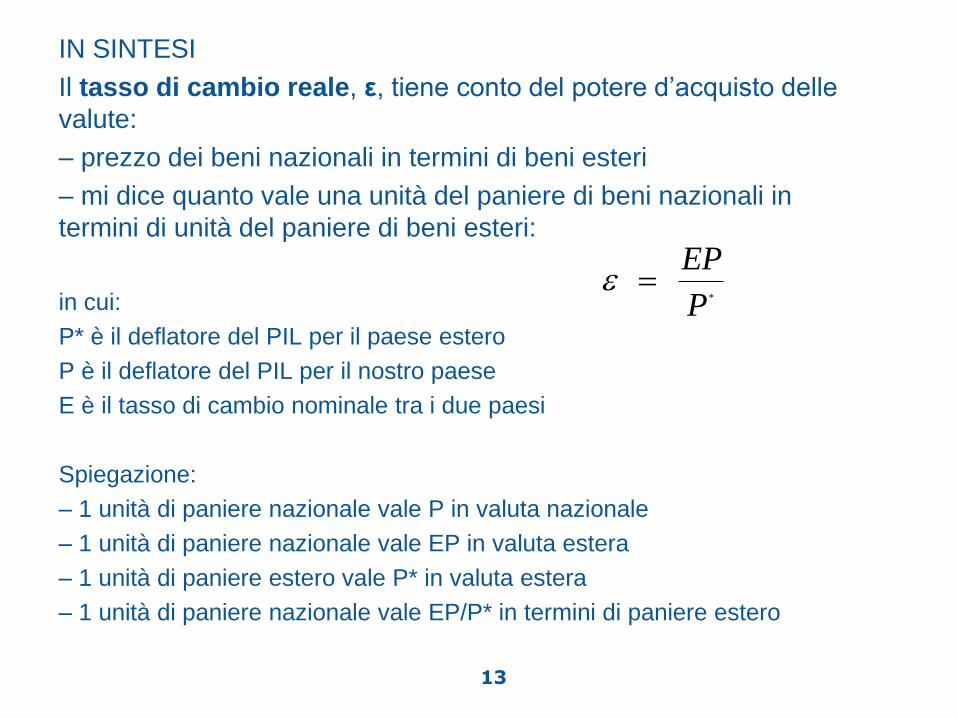

Il tasso di cambio reale, ε, tiene conto del potere d’acquisto delle

valute:

– prezzo dei beni nazionali in termini di beni esteri

– mi dice quanto vale una unità del paniere di beni nazionali in

termini di unità del paniere di beni esteri:

in cui:

P* è il deflatore del PIL per il paese estero

P è il deflatore del PIL per il nostro paese

E è il tasso di cambio nominale tra i due paesi

Spiegazione:

– 1 unità di paniere nazionale vale P in valuta nazionale

– 1 unità di paniere nazionale vale EP in valuta estera

– 1 unità di paniere estero vale P* in valuta estera

– 1 unità di paniere nazionale vale EP/P* in termini di paniere estero

13

*

EP

P

14

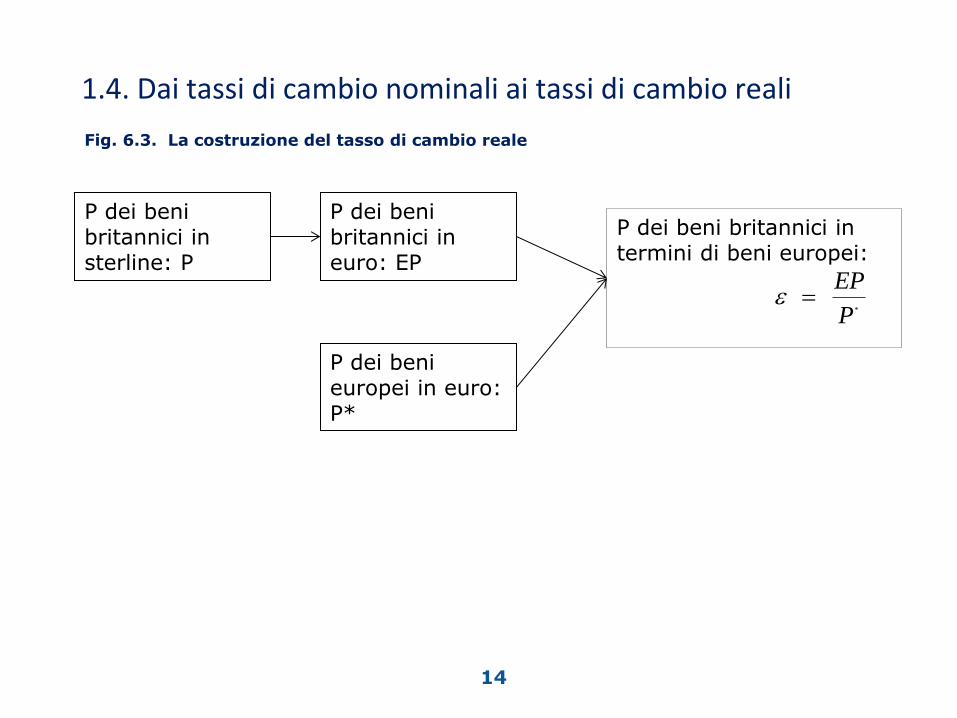

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

Fig. 6.3. La costruzione del tasso di cambio reale

P dei beni britannici in sterline: P

P dei beni europei in euro: P*

P dei beni britannici in euro: EP

P dei beni britannici in termini di beni europei:

*

EP

P

Il tasso di cambio reale, ε:

è un numero indice (perché i deflatori del PIL sono numeri indice)

⇒ non ha valore in termini assoluti, ciò che conta sono le sue

variazioni

le variazioni del tasso di cambio reale consentono di capire se i beni

nazionali sono diventati più o meno competitivi rispetto ai beni esteri:

– se il tasso di cambio reale aumenta (il prezzo di una unità di beni nazionali

in termini di beni esteri aumenta), i beni nazionali diventano meno

competitivi

– se il tasso di cambio reale diminuisce (il prezzo di una unità di beni

nazionali in termini di beni esteri diminuisce), i beni nazionali diventano più

competitivi

Variazioni del tasso di cambio reale:

• apprezzamento reale: aumento del prezzo dei beni nazionali in termini

di beni esteri (aumento di ε)

• deprezzamento reale: riduzione del prezzo dei beni nazionali in termini

di beni esteri (riduzione di ε)

Cause delle variazioni del tasso di cambio reale:

– variazione del tasso di cambio nominale, E

– variazione del rapporto tra i prezzi, P/P*

1.4. Dai tassi di cambio nominali ai tassi di cambio reali

16

1.5. Dai tassi di cambio bilaterali ai tassi di cambio multilaterali

Tasso di cambio reale multilaterale: prezzo medio dei beni di una nazione rispetto a quello di tutti i suoi partner commerciali.

Come si misura?

E’ una media ponderata dei tassi di cambio reali bilaterali, con i pesi uguali alle quote dei flussi commerciali della nazione considerata con gli altri paesi:

– dalle quote delle esportazioni si calcola il tasso di cambio all’esportazione;

– dalle quote delle importazioni si calcola il tasso di cambio all’importazione;

– si calcola la media delle quote di esportazioni e importazioni.

2. I mercati finanziari in economia aperta

L’apertura dei mercati finanziari consente:

– agli investitori di detenere sia attività finanziarie nazionali che attività

finanziarie estere ⇒ diversificazione del portafoglio, speculando su

variazioni dei tassi di interesse e di cambio

– al paese di incorrere in avanzi o disavanzi di conto corrente, diventando

creditore o debitore verso il resto del mondo

Scelte che devono effettuare gli investitori:

– quanta ricchezza detenere sotto forma di moneta e quanta sotto forma di attività finanziarie fruttifere? (come in economia chiusa)

– quanta ricchezza detenere sotto forma di attività finanziarie fruttifere

nazionali e quanta sotto forma di attività finanziarie fruttifere estere?(nuova scelta)

2. I mercati finanziari in economia aperta

In che modo l’apertura dei mercati modifica i risultati

sull’equilibrio? Alcuni concetti rilevanti:

2.1 Flussi commerciali: la bilancia dei pagamenti

2.2 Flussi finanziari: la scelta tra attività finanziarie nazionali ed estere

2.3 Le determinanti dei flussi finanziari : tassi di interesse e tassi di cambio

19

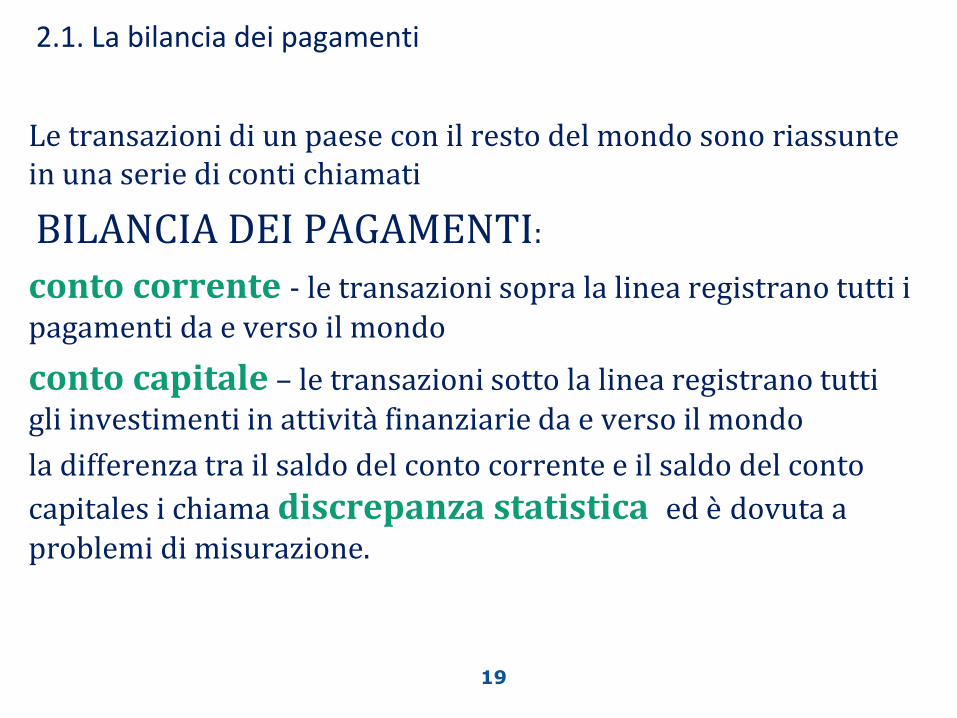

2.1. La bilancia dei pagamenti

Le transazioni di un paese con il resto del mondo sono riassunte in una serie di conti chiamati

BILANCIA DEI PAGAMENTI:

conto corrente - le transazioni sopra la linea registrano tutti i pagamenti da e verso il mondo

conto capitale – le transazioni sotto la linea registrano tutti gli investimenti in attività finanziarie da e verso il mondo

la differenza tra il saldo del conto corrente e il saldo del conto

capitales i chiama discrepanza statistica ed è dovuta a problemi di misurazione.

20

2.1. La bilancia dei pagamenti

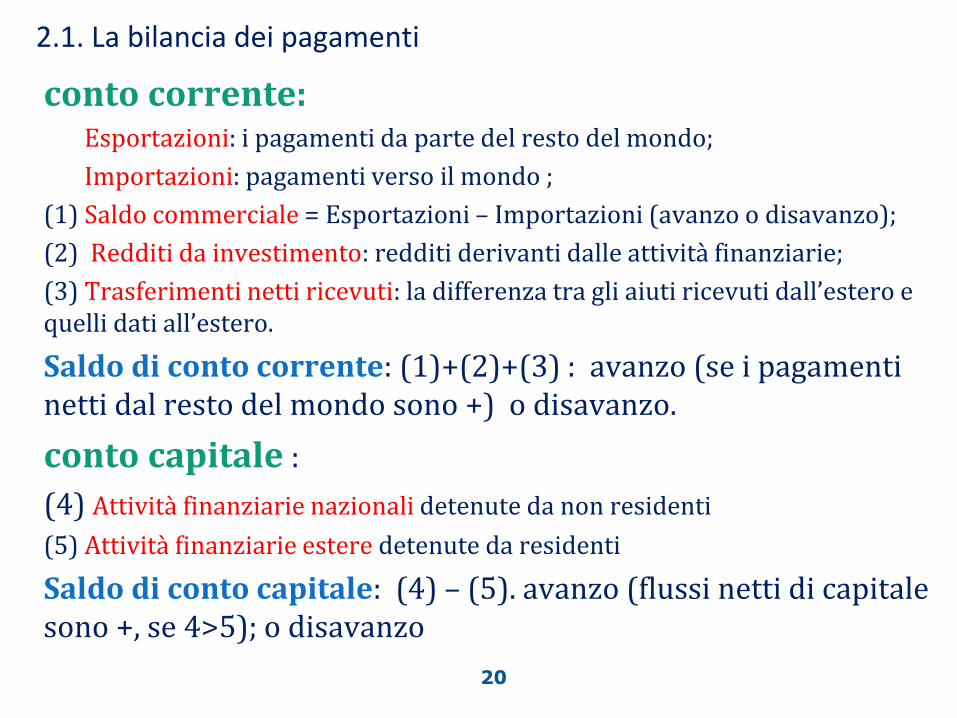

conto corrente: Esportazioni: i pagamenti da parte del resto del mondo;

Importazioni: pagamenti verso il mondo ;

(1) Saldo commerciale = Esportazioni – Importazioni (avanzo o disavanzo);

(2) Redditi da investimento: redditi derivanti dalle attività finanziarie;

(3) Trasferimenti netti ricevuti: la differenza tra gli aiuti ricevuti dall’estero e quelli dati all’estero.

Saldo di conto corrente: (1)+(2)+(3) : avanzo (se i pagamenti netti dal resto del mondo sono +) o disavanzo.

conto capitale :

(4) Attività finanziarie nazionali detenute da non residenti

(5) Attività finanziarie estere detenute da residenti

Saldo di conto capitale: (4) – (5). avanzo (flussi netti di capitale sono +, se 4>5); o disavanzo

21

2.2. La scelta tra attività finanziarie nazionali ed estere

Abbiamo detto che l’’apertura dei mercati finanziari consente agli investitori di scegliere tra attività finanziari nazionali ed estere.

Consideriamo la scelta tra titoli annuali nazionali (britannici) ed esteri (statunitensi) a un anno, dal punto di vista di un investitore britannico.

22

2.2. La scelta tra attività finanziarie nazionali ed estere

Ipotesi:

– esistono solo titoli annuali

– i = tasso di interesse nominale nel paese

– i* = tasso di interesse nominale a un anno in un paese estero

– gli investitori sono alla ricerca del rendimento più elevato

– le attività finanziarie hanno rischio nullo; non ci sono costi di transazione

23

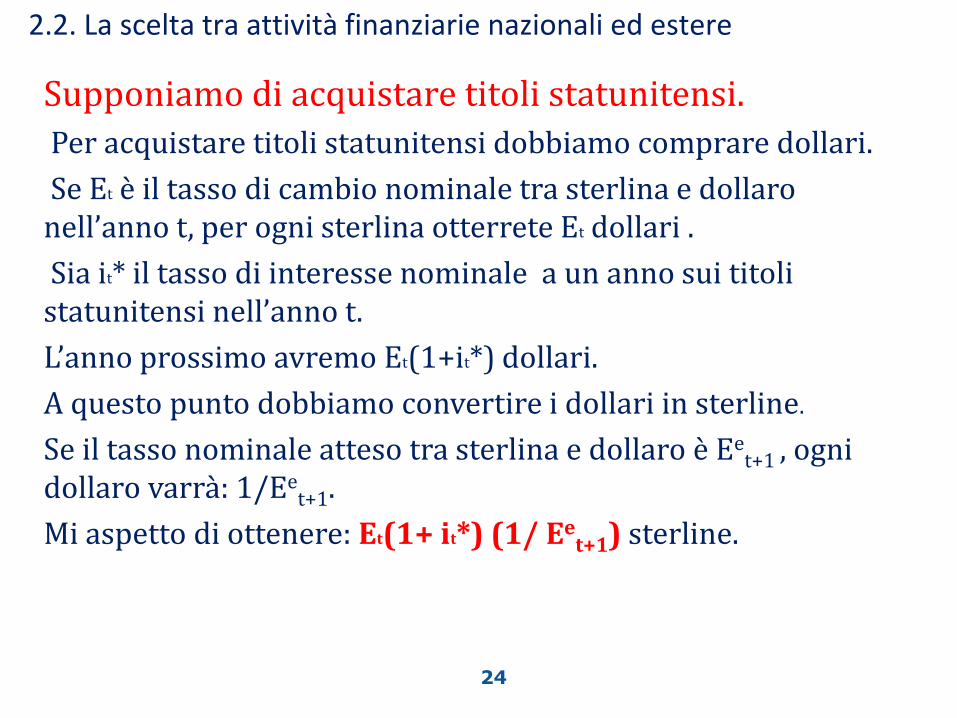

2.2. La scelta tra attività finanziarie nazionali ed estere

Supponiamo di acquistare titoli britannici.

Sia it il tasso di interesse nominale a un anno nel Regno Unito nell’anno t.

Per ogni sterlina investita in titoli britannici si ottiene:

(1+it) sterline l’anno prossimo.

24

2.2. La scelta tra attività finanziarie nazionali ed estere

Supponiamo di acquistare titoli statunitensi.

Per acquistare titoli statunitensi dobbiamo comprare dollari.

Se Et è il tasso di cambio nominale tra sterlina e dollaro nell’anno t, per ogni sterlina otterrete Et dollari .

Sia it* il tasso di interesse nominale a un anno sui titoli statunitensi nell’anno t.

L’anno prossimo avremo Et(1+it*) dollari.

A questo punto dobbiamo convertire i dollari in sterline.

Se il tasso nominale atteso tra sterlina e dollaro è Eet+1 , ogni

dollaro varrà: 1/Eet+1.

Mi aspetto di ottenere: Et(1+ it*) (1/ Eet+1) sterline.

25

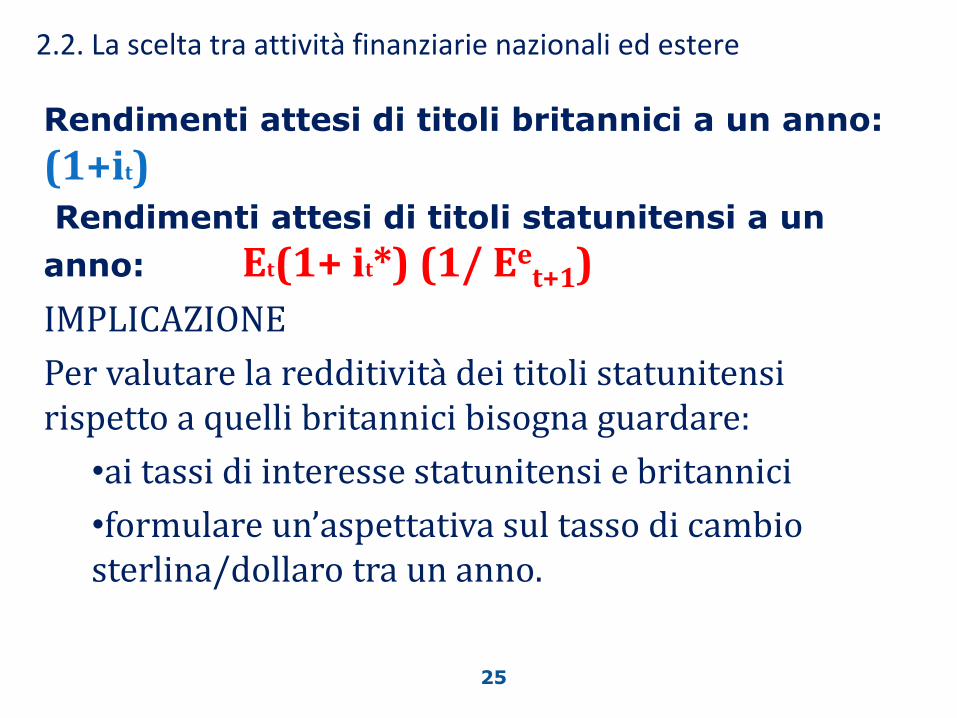

2.2. La scelta tra attività finanziarie nazionali ed estere

Rendimenti attesi di titoli britannici a un anno:

(1+it) Rendimenti attesi di titoli statunitensi a un

anno: Et(1+ it*) (1/ Eet+1)

IMPLICAZIONE

Per valutare la redditività dei titoli statunitensi rispetto a quelli britannici bisogna guardare:

•ai tassi di interesse statunitensi e britannici

•formulare un’aspettativa sul tasso di cambio sterlina/dollaro tra un anno.

26

2.2. La scelta tra attività finanziarie nazionali ed estere

Fig. 6.6. Rendimenti attesi di titoli britannici e statunitensi a un anno.

27

2.2. La scelta tra attività finanziarie nazionali ed estere

Ipotesi: gli investitori sono interessati solo a titoli con alto rendimento.

Affinché sia conveniente tenere titoli sia britannici che statunitensi, essi devono avere lo stesso tasso di rendimento atteso, cioè deve valere la seguente condizione di arbitraggio:

Riorganizzando:

Tale equazione è chiamata parità scoperta dei tassi di interesse o parità dei tassi di interesse.

*

1

1) ( )( )(1 + 1 + ett t

t

i E iE

*

1

( ) ( )1 + 1 + t

ett

t

Ei i

E

28

2.2. La scelta tra attività finanziarie nazionali ed estere

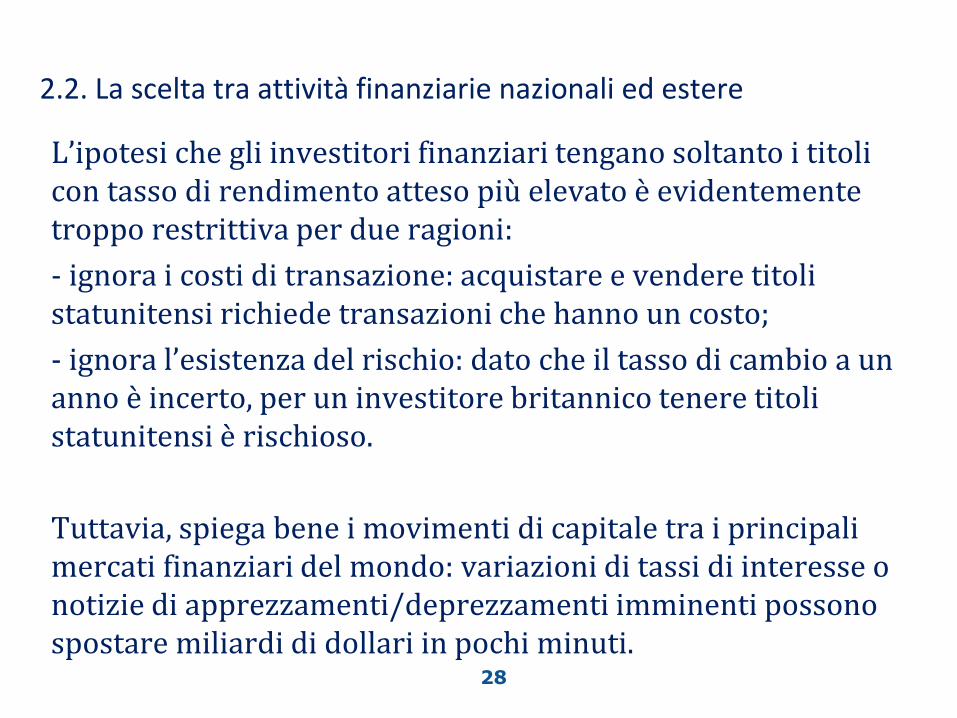

L’ipotesi che gli investitori finanziari tengano soltanto i titoli con tasso di rendimento atteso più elevato è evidentemente troppo restrittiva per due ragioni:

- ignora i costi di transazione: acquistare e vendere titoli statunitensi richiede transazioni che hanno un costo;

- ignora l’esistenza del rischio: dato che il tasso di cambio a un anno è incerto, per un investitore britannico tenere titoli statunitensi è rischioso.

Tuttavia, spiega bene i movimenti di capitale tra i principali mercati finanziari del mondo: variazioni di tassi di interesse o notizie di apprezzamenti/deprezzamenti imminenti possono spostare miliardi di dollari in pochi minuti.

29

2.3. Tassi di interesse e tassi di cambio

Riscriviamo l’equazione

Se i tassi di interesse e il tasso di apprezzamento atteso non sono troppo alti, una buona approssimazione di questa equazione è data da:

Il tasso di interesse nazionale deve essere uguale al tasso di interesse estero meno il tasso di apprezzamento atteso della moneta interna oppure meno il deprezzamento atteso della moneta estera (dato che il tasso di apprezzamento della moneta nazionale corrisponde al tasso di deprezzamento della moneta estera).

Se Allora

Ciò vuol dire che, a meno che i mercati non si aspettano forti apprezzamenti/deprezzamenti, i tassi di interesse interno ed estero si muovono insieme.

*1

e

t t

t t

t

Ei i

E

E

1

e

t tEE

*

tti i

*

1

( ) ( )1 + 1 + t

ett

t

Ei i

E

30

3. La curva IS in economia aperta

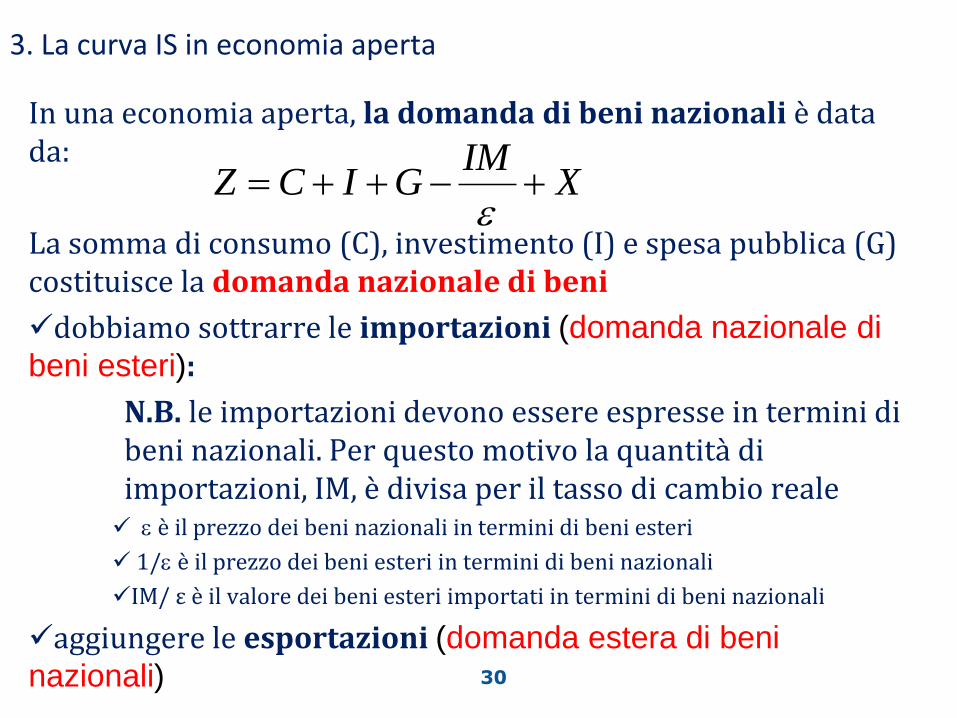

In una economia aperta, la domanda di beni nazionali è data da:

La somma di consumo (C), investimento (I) e spesa pubblica (G) costituisce la domanda nazionale di beni

dobbiamo sottrarre le importazioni (domanda nazionale di

beni esteri):

N.B. le importazioni devono essere espresse in termini di beni nazionali. Per questo motivo la quantità di importazioni, IM, è divisa per il tasso di cambio reale

è il prezzo dei beni nazionali in termini di beni esteri

1/ è il prezzo dei beni esteri in termini di beni nazionali

IM/ ε è il valore dei beni esteri importati in termini di beni nazionali

aggiungere le esportazioni (domanda estera di beni

nazionali)

XIM

GICZ

31

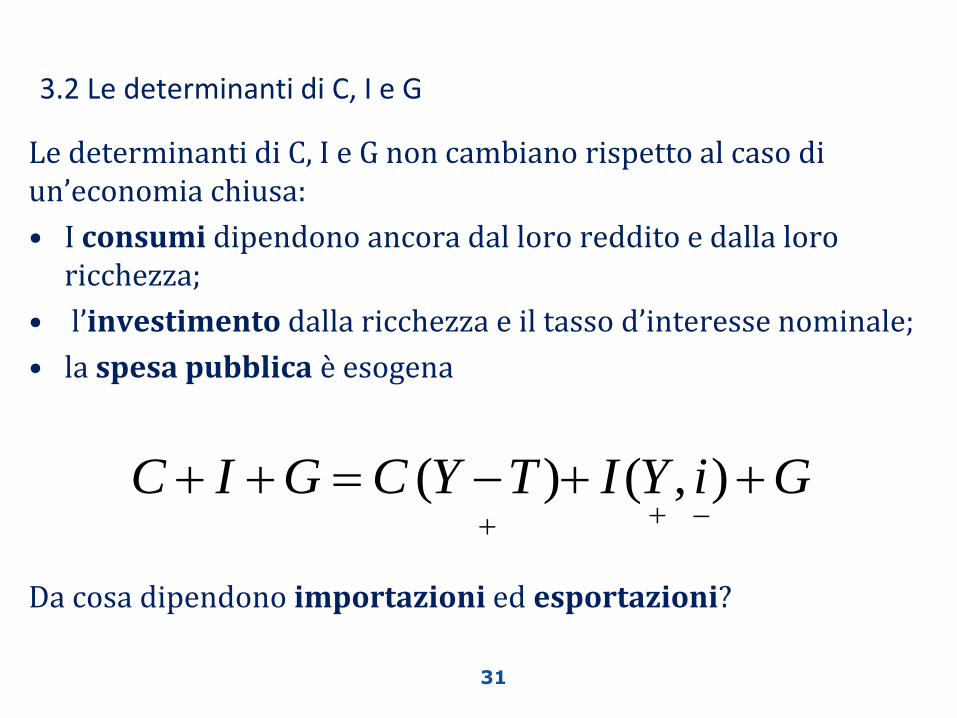

3.2 Le determinanti di C, I e G

Le determinanti di C, I e G non cambiano rispetto al caso di un’economia chiusa:

• I consumi dipendono ancora dal loro reddito e dalla loro ricchezza;

• l’investimento dalla ricchezza e il tasso d’interesse nominale;

• la spesa pubblica è esogena

Da cosa dipendono importazioni ed esportazioni?

GiYITYCGIC

),()(

32

3.3 Le determinanti delle importazioni

La quantità di importazioni dipende:

• positivamente dal livello del reddito nazionale

• positivamente dal tasso di cambio reale:

⇒ se ε aumenta, cioè sarà più alto il prezzo dei beni nazionali rispetto a quelli esteri (apprezzamento), maggiore sarà la domanda relativa di beni esteri e tanto maggiore saranno le importazioni

⇒ se ε diminuisce, più basso sarà il prezzo dei beni nazionali in termini di beni esteri (deprezzamento,), minori saranno le importazioni

),(

YIMIM

33

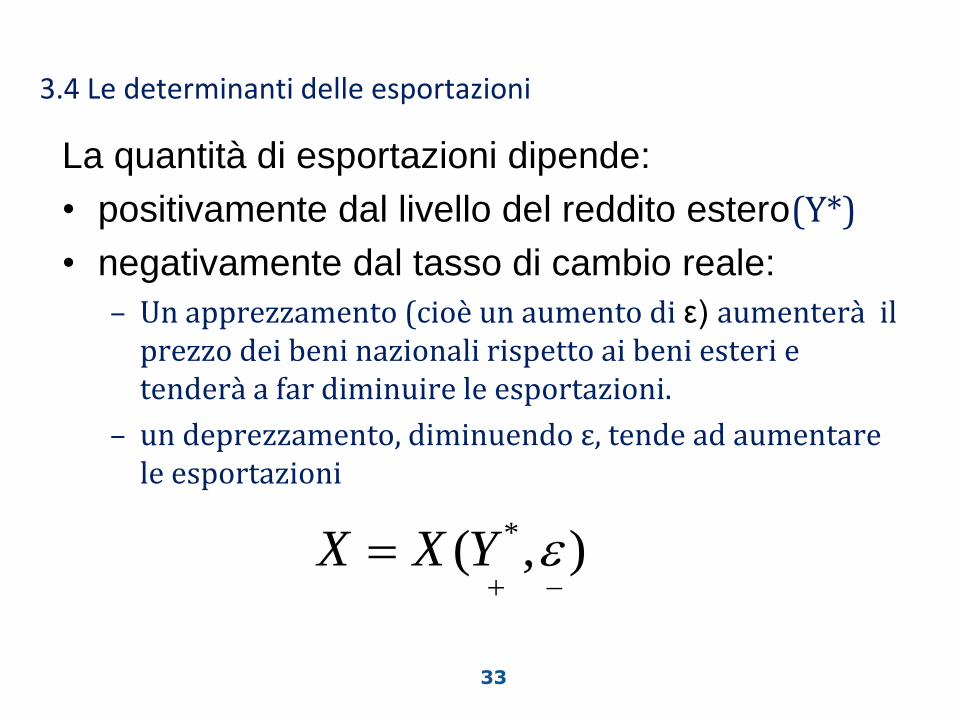

3.4 Le determinanti delle esportazioni

La quantità di esportazioni dipende:

• positivamente dal livello del reddito estero(Y*)

• negativamente dal tasso di cambio reale:

– Un apprezzamento (cioè un aumento di ε) aumenterà il prezzo dei beni nazionali rispetto ai beni esteri e tenderà a far diminuire le esportazioni.

– un deprezzamento, diminuendo ε, tende ad aumentare le esportazioni

),( *

YXX

34

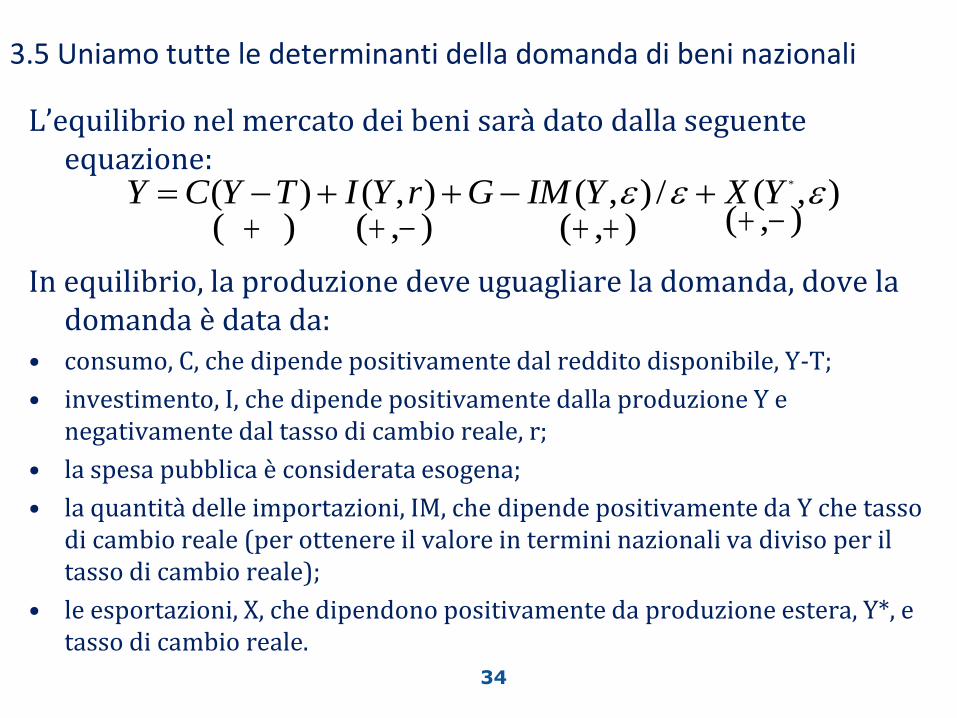

3.5 Uniamo tutte le determinanti della domanda di beni nazionali

L’equilibrio nel mercato dei beni sarà dato dalla seguente equazione:

In equilibrio, la produzione deve uguagliare la domanda, dove la domanda è data da:

• consumo, C, che dipende positivamente dal reddito disponibile, Y-T;

• investimento, I, che dipende positivamente dalla produzione Y e negativamente dal tasso di cambio reale, r;

• la spesa pubblica è considerata esogena;

• la quantità delle importazioni, IM, che dipende positivamente da Y che tasso di cambio reale (per ottenere il valore in termini nazionali va diviso per il tasso di cambio reale);

• le esportazioni, X, che dipendono positivamente da produzione estera, Y*, e tasso di cambio reale.

*( ) ( , ) ( , ) / ( , )Y C Y T I Y r G IM Y X Y ( ) ( , ) ( , ) ( , )

35

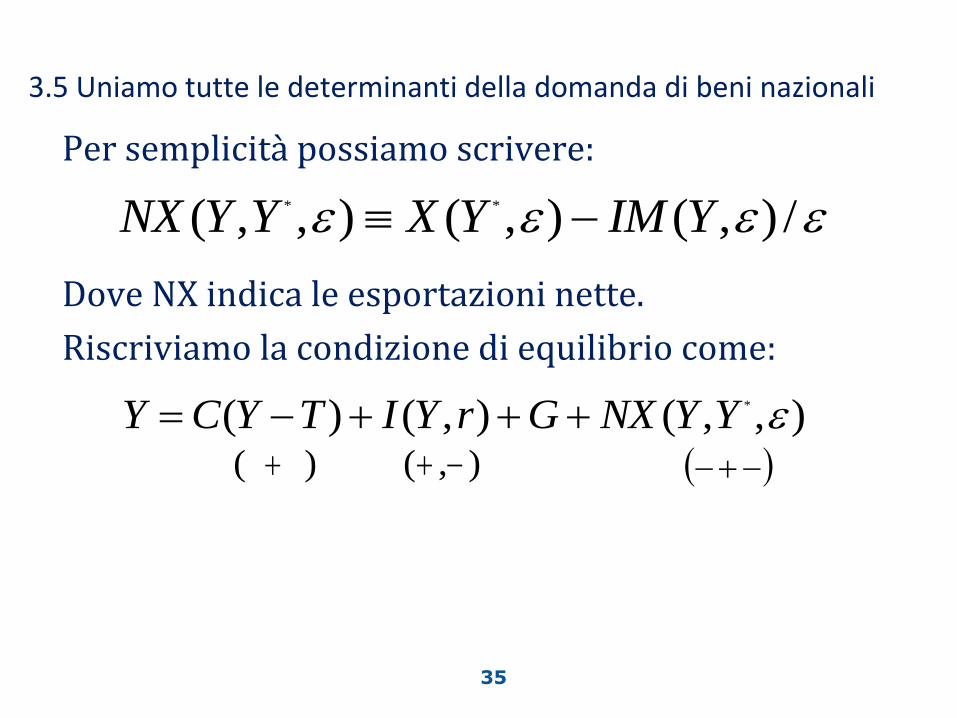

3.5 Uniamo tutte le determinanti della domanda di beni nazionali

Per semplicità possiamo scrivere:

Dove NX indica le esportazioni nette.

Riscriviamo la condizione di equilibrio come:

* *( , , ) ( , ) ( , ) /NX Y Y X Y IM Y

*( ) ( , ) ( , , )Y C Y T I Y r G NX Y Y ( ) ( , )

36

3.5 Uniamo tutte le determinanti della domanda di beni nazionali

Un aumento del tasso di interesse reale genera una riduzione della spesa per investimenti, e quindi una riduzione della domanda di beni nazionali.

Attraverso il moltiplicatore, questo conduce a una diminuzione della produzione.

Un aumento del tasso di cambio reale provoca uno spostamento della domanda a favore dei beni esteri e quindi un calo delle esportazioni nette.

La riduzione delle esportazioni nette fa diminuire la domanda e la produzione attraverso il moltiplicatore.

37

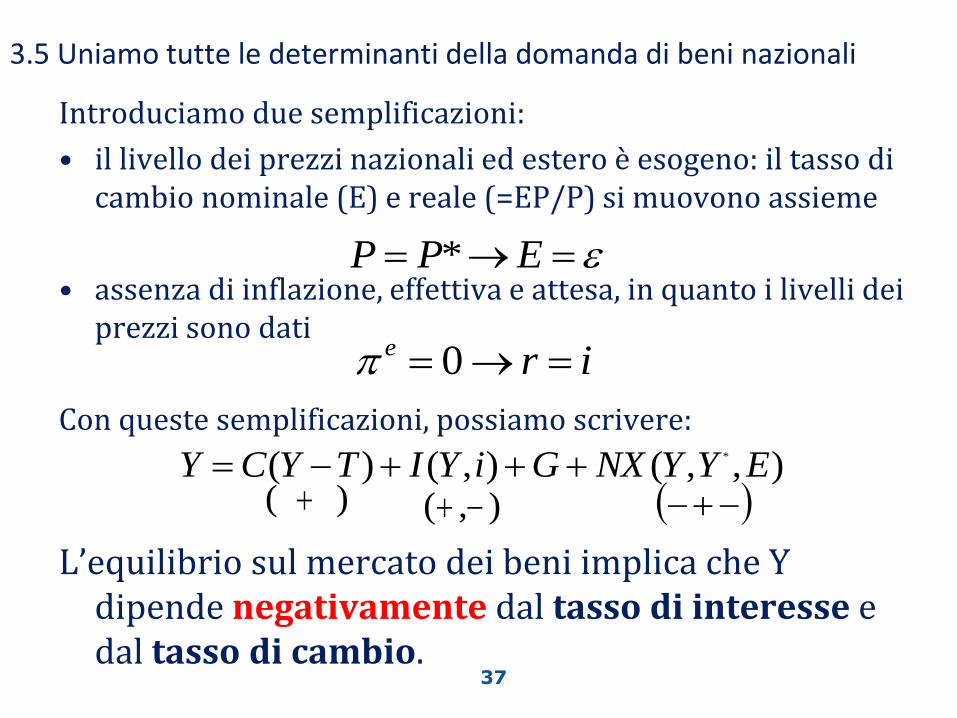

3.5 Uniamo tutte le determinanti della domanda di beni nazionali

Introduciamo due semplificazioni:

• il livello dei prezzi nazionali ed estero è esogeno: il tasso di cambio nominale (E) e reale (=EP/P) si muovono assieme

• assenza di inflazione, effettiva e attesa, in quanto i livelli dei prezzi sono dati

Con queste semplificazioni, possiamo scrivere:

L’equilibrio sul mercato dei beni implica che Y dipende negativamente dal tasso di interesse e dal tasso di cambio.

EPP *

ire 0

*( ) ( , ) ( , , )Y C Y T I Y i G NX Y Y E ( ) ( , )

38

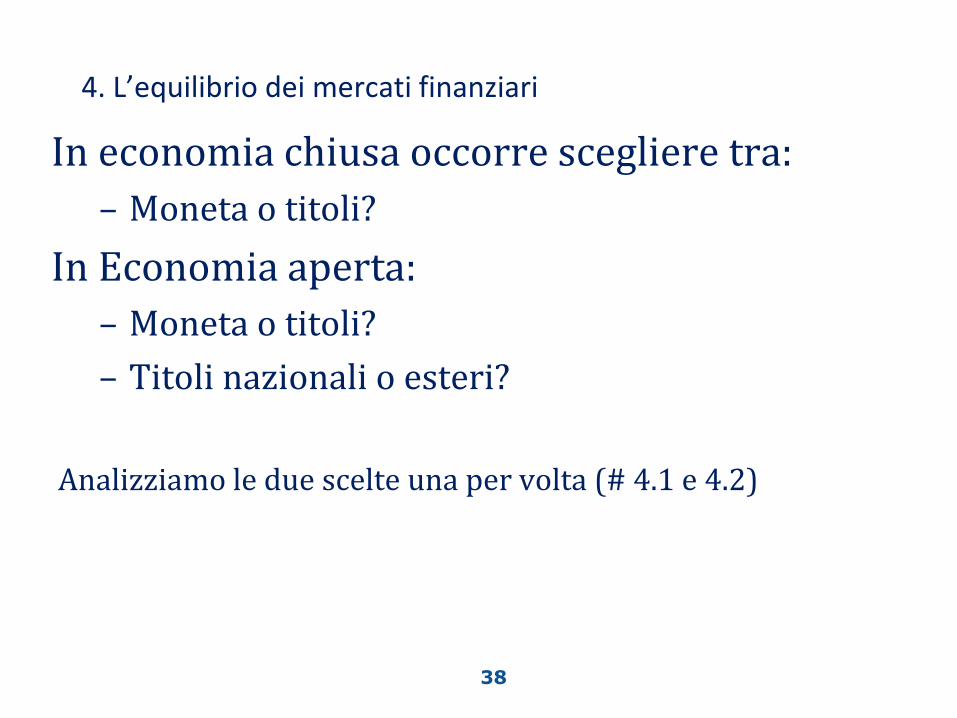

4. L’equilibrio dei mercati finanziari

In economia chiusa occorre scegliere tra:

– Moneta o titoli?

In Economia aperta:

– Moneta o titoli?

– Titoli nazionali o esteri?

Analizziamo le due scelte una per volta (# 4.1 e 4.2)

39

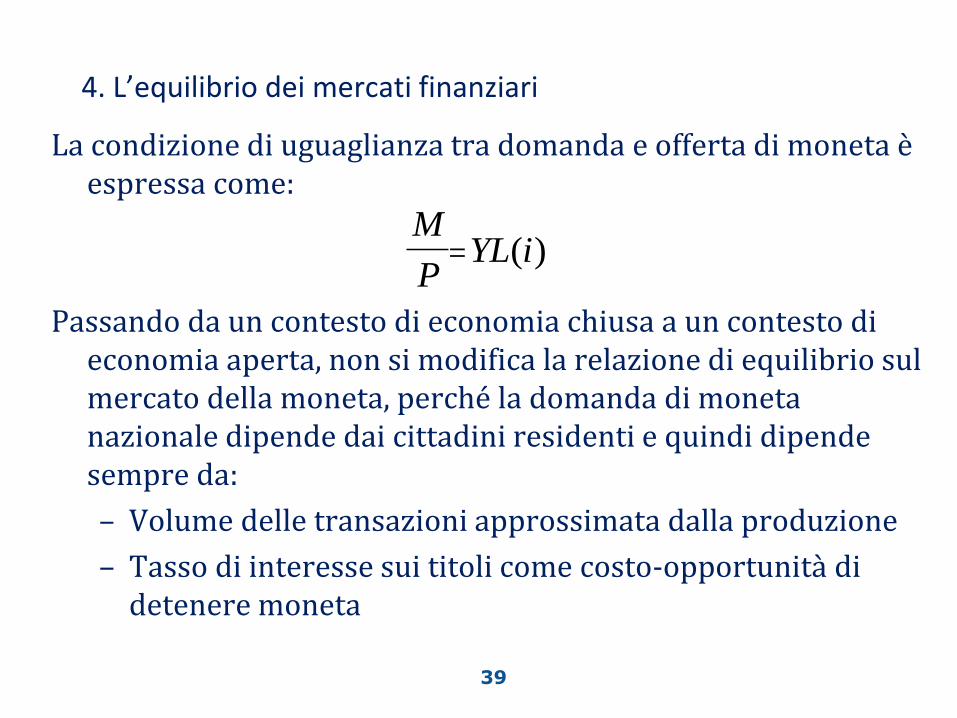

4. L’equilibrio dei mercati finanziari

La condizione di uguaglianza tra domanda e offerta di moneta è espressa come:

Passando da un contesto di economia chiusa a un contesto di economia aperta, non si modifica la relazione di equilibrio sul mercato della moneta, perché la domanda di moneta nazionale dipende dai cittadini residenti e quindi dipende sempre da:

– Volume delle transazioni approssimata dalla produzione

– Tasso di interesse sui titoli come costo-opportunità di detenere moneta

M

PYL i ( )

40

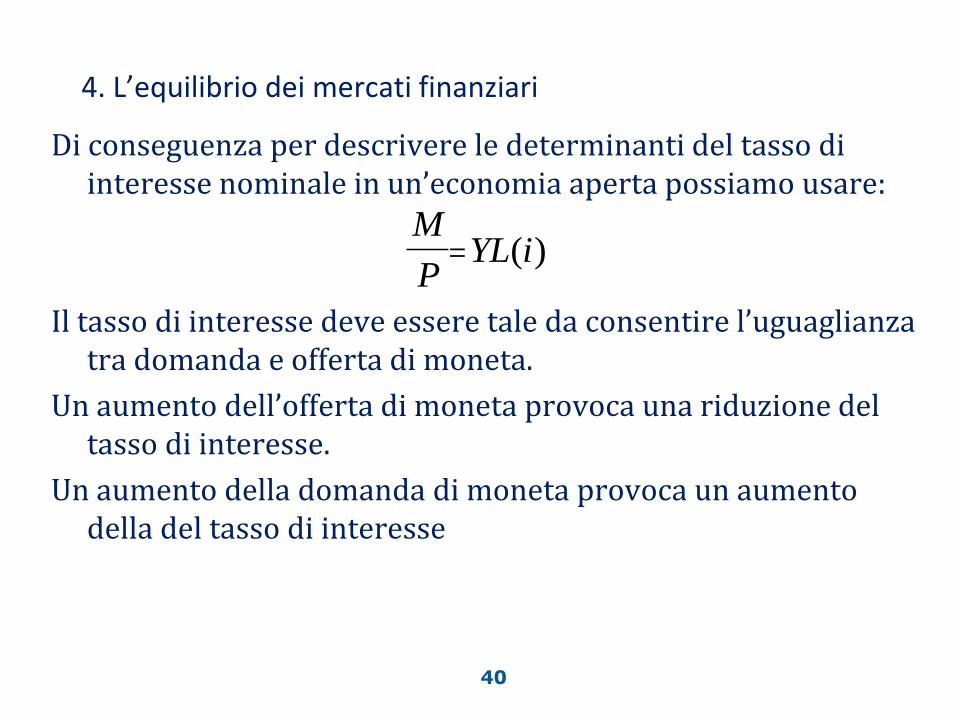

4. L’equilibrio dei mercati finanziari

Di conseguenza per descrivere le determinanti del tasso di interesse nominale in un’economia aperta possiamo usare:

Il tasso di interesse deve essere tale da consentire l’uguaglianza tra domanda e offerta di moneta.

Un aumento dell’offerta di moneta provoca una riduzione del tasso di interesse.

Un aumento della domanda di moneta provoca un aumento della del tasso di interesse

M

PYL i ( )

41

4.2. La scelta tra titoli nazionali e titoli esteri

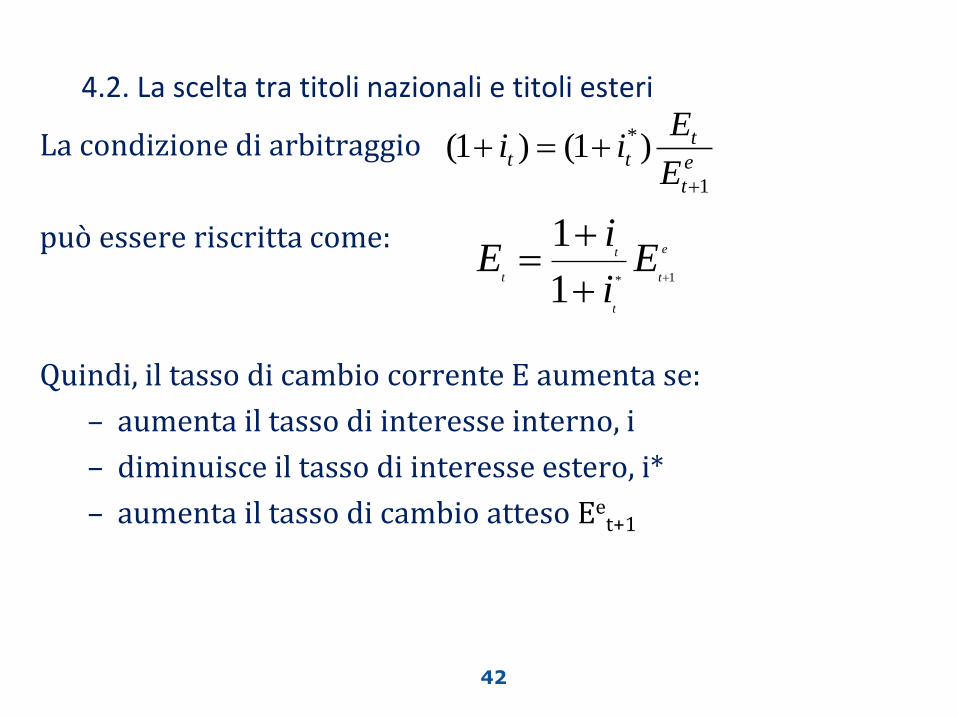

Affinché in equilibrio siano detenuti dal pubblico sia i titoli nazionali sia i titoli esteri, essi devono avere lo stesso tasso di rendimento, quindi deve essere soddisfatta la seguente condizione di arbitraggio:

Dove

i = tasso di interesse nazionale

i* = tasso di interesse estero

Et = tasso di cambio corrente

Eet+1 = tasso di cambio atteso

Lato sx: rendimento dei titoli nazionali in termini di valuta nazionale

Lato dx: rendimento atteso dei titoli esteri in termini di valuta nazionale

e

t

ttt

E

Eii

1

*)1()1(

42

4.2. La scelta tra titoli nazionali e titoli esteri

La condizione di arbitraggio

può essere riscritta come:

Quindi, il tasso di cambio corrente E aumenta se:

– aumenta il tasso di interesse interno, i

– diminuisce il tasso di interesse estero, i*

– aumenta il tasso di cambio atteso Eet+1

1*

1

1

et

t t

t

iE E

i

e

t

ttt

E

Eii

1

*)1()1(

43

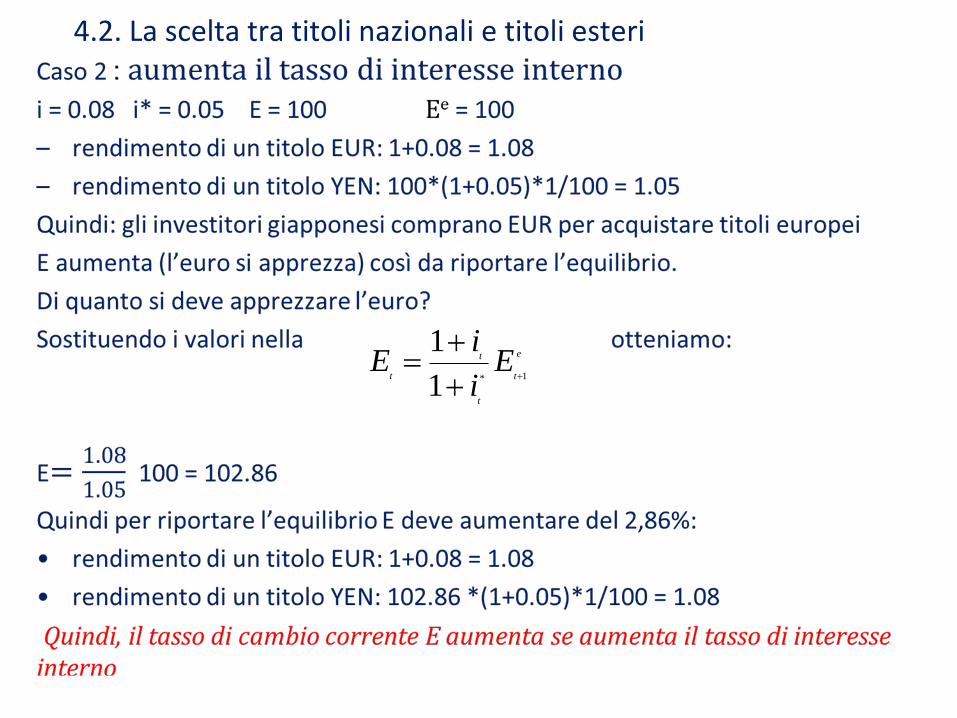

4.2. La scelta tra titoli nazionali e titoli esteri

Esempio: i = 0.05 i* = 0.05 E = 100 Ee = 100

rendimento di un titolo EUR: (1+ it) =1+0.05 = 1.05

rendimento di un titolo YEN: Et(1+ it*) (1/ Eet+1) = 100*(1+0.05)*1/100 = 1.05

Caso 1: aumenta il tasso di cambio atteso i = 0.05 i* = 0.05 E = 100 Ee = 110

– rendimento di un titolo EUR: 1+0.05 = 1.05

– rendimento di un titolo YEN: 100*(1+0.05)*1/110 = 0.95

Quindi: gli investitori giapponesi comprano EUR per acquistare titoli europei

E aumenta (l’euro si apprezza) fino al valore di 110 così da riportare l’equilibrio:

• rendimento di un titolo EUR: 1+0.05 = 1.05

• rendimento di un titolo YEN: (1+0.05)*110/110 = 1.05

Quindi, il tasso di cambio corrente E aumenta se aumenta il tasso di cambio atteso Ee

t+1

1*

1

1

et

t t

t

iE E

i

4.2. La scelta tra titoli nazionali e titoli esteri

1*

1

1

et

t t

t

iE E

i

45

4.2. La scelta tra titoli nazionali e titoli esteri

A pag 160-1 del libro un esempio spiega la relazione tra tasso di cambio e tasso di interesse e mostra cosa accade quando si verifica:

1. Una variazione del tasso di cambio atteso

2. Una variazione del tasso di interesse

Vi invito a leggere con attenzione i due esempi.

46

4.2. La scelta tra titoli nazionali e titoli esteri

Ipotesi fondamentale: quando il tasso di interesse cambia, il tasso di cambio atteso resta invariato.

Questo implica che un apprezzamento oggi porta a un deprezzamento atteso in futuro, poiché ci si aspetta che il tasso di cambio torni allo stesso valore.

Pur abbandonando questa ipotesi, la conclusione rimarrà la stessa: un aumento di i rispetto a i* genera un apprezzamento.

47

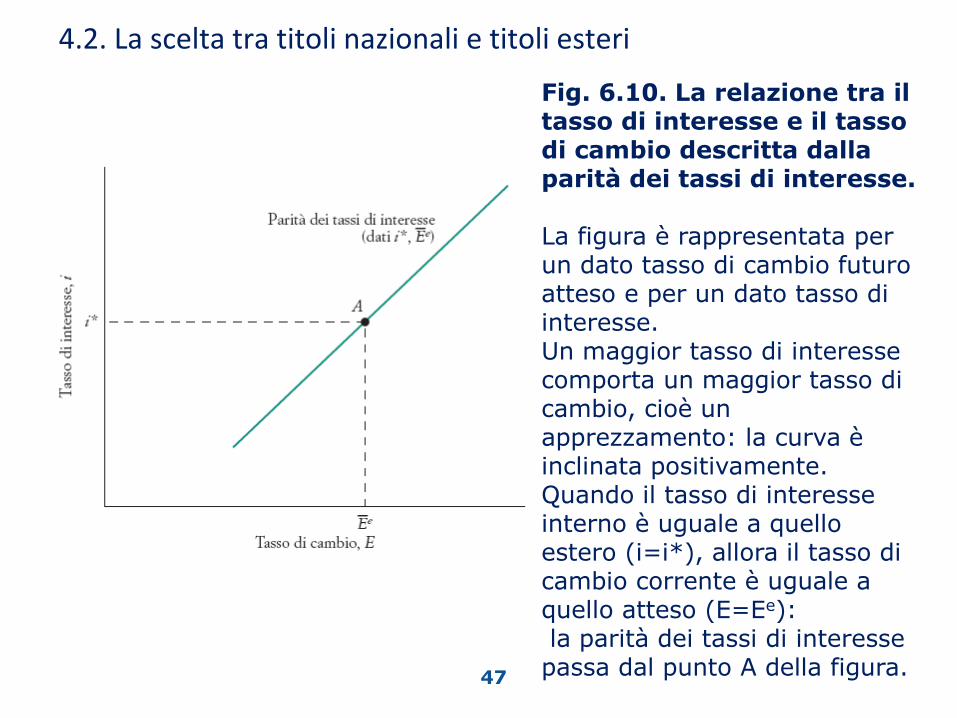

4.2. La scelta tra titoli nazionali e titoli esteri

Fig. 6.10. La relazione tra il tasso di interesse e il tasso di cambio descritta dalla parità dei tassi di interesse. La figura è rappresentata per un dato tasso di cambio futuro atteso e per un dato tasso di interesse. Un maggior tasso di interesse comporta un maggior tasso di cambio, cioè un apprezzamento: la curva è inclinata positivamente. Quando il tasso di interesse interno è uguale a quello estero (i=i*), allora il tasso di cambio corrente è uguale a quello atteso (E=Ee): la parità dei tassi di interesse passa dal punto A della figura.

48

5. Un’analisi congiunta dei mercati reali e finanziari

L’equilibrio nel mercato dei beni richiede che la produzione dipenda anche dal tasso di interesse e dal tasso di cambio:

Il tasso di interesse è determinato dall’eguaglianza fra la domanda e l’offerta di moneta:

E la parità dei tassi di interesse fa sì che esista una relazione positiva tra tasso di interesse e tasso di cambio:

*( ) ( , ) ( , , )Y C Y T I Y i G NX Y Y E

( )M

YL iP

*

1

1

ei

E Ei

49

5. Un’analisi congiunta dei mercati reali e finanziari

Usando la parità dei tassi di interesse per eliminare il tasso di cambio (E) nell’equazione di equilibrio del mercato dei beni, si ottiene:

IS:

LM:

eE

i

iYYNXGiYITYCY

*1

1*,,),()(

( )M

YL iP

50

5. Un’analisi congiunta dei mercati reali e finanziari

Consideriamo la IS. Un aumento del tasso di interesse ha due effetti:

1. l’effetto diretto sull’investimento (già presente in economia chiusa). Un aumento del tasso di interesse provoca una diminuzione dell’investimento e della domanda di beni nazionali;

2. l’effetto che opera attraverso il tasso di cambio (presente solo in economia aperta). Un aumento del tasso di interesse interno genera un apprezzamento che provoca una diminuzione delle esportazioni nette e quindi una riduzione della domanda di beni nazionali.

La curva IS è inclinata negativamente: un aumento del tasso di interesse porta direttamente o indirettamente attraverso il tasso di cambio a una riduzione della domanda e a un calo della produzione.

51

5. Un’analisi congiunta dei mercati reali e finanziari

• La curva LM è inclinata positivamente: un aumento del reddito fa aumentare la domanda di moneta, e ciò provoca un aumento del tasso di interesse di equilibrio.

• La produzione e il tasso di interesse di equilibrio sono dati dall’intersezione delle curve IS e LM. Dato il tasso di interesse estero e il tasso di cambio atteso, il tasso di interesse di equilibrio determina il tasso di cambio di equilibrio.

52

5. Un’analisi congiunta dei mercati reali e finanziari: SINTESI Ogni punto della curva IS corrisponde all’equilibrio nel mercato dei beni

IS:

Se i aumenta:

I si riduce

E aumenta (apprezzamento) ⇒ NX (esportazioni nette) si riduce

⇒ Y si riduce (attraverso il moltiplicatore)

⇒anche in economia aperta l’equilibrio nel mercato dei beni richiede

che la produzione sia una funzione decrescente del tasso di interesse

LM:

⇒ anche in economia aperta l’equilibrio nei mercati finanziari richiede

che il tasso di interesse sia una funzione crescente del reddito

eE

i

iYYNXGiYITYCY

*1

1*,,),()(

( )M

YL iP

53

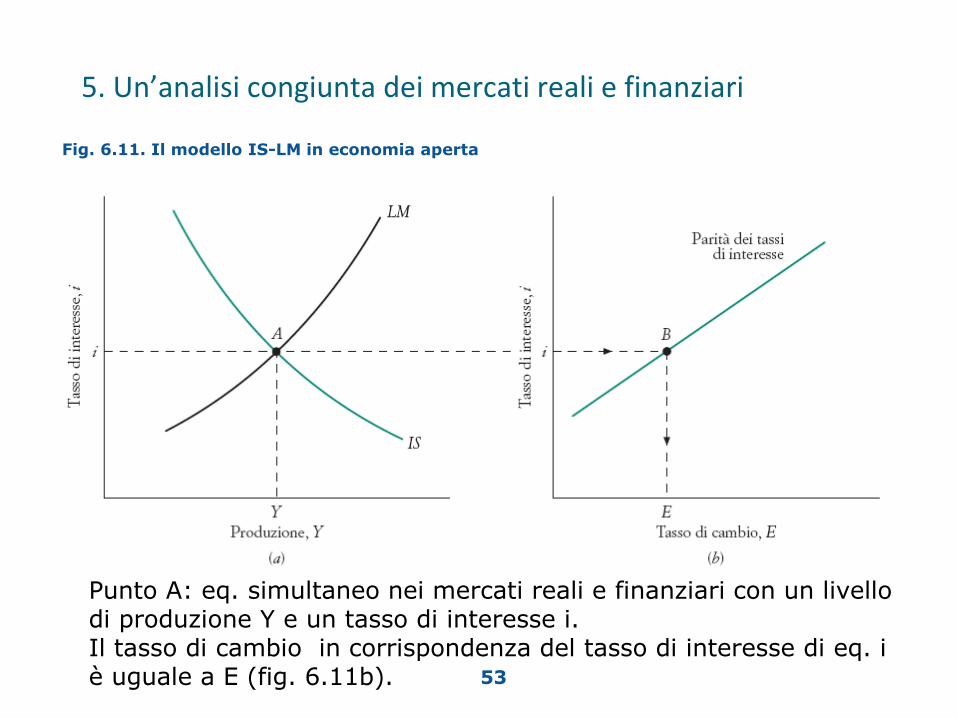

5. Un’analisi congiunta dei mercati reali e finanziari

Fig. 6.11. Il modello IS-LM in economia aperta

Punto A: eq. simultaneo nei mercati reali e finanziari con un livello di produzione Y e un tasso di interesse i. Il tasso di cambio in corrispondenza del tasso di interesse di eq. i è uguale a E (fig. 6.11b).

![[PPT]Capitolo 14. I mercati dei beni e i mercati finanziari … · Web viewTitle Capitolo 14. I mercati dei beni e i mercati finanziari in economia aperta Author Pasquale Last modified](https://img.pdfslide.tips/doc/110x75/5c66efbc09d3f2e4308cf723/pptcapitolo-14-i-mercati-dei-beni-e-i-mercati-finanziari-web-viewtitle-capitolo.jpg)