Embed Size (px)

Citation preview

11

CAPÍTULO II

MARCO TEÓRICO

CAPÍTULO II

12

MARCO TEÓRICO

Si bien es cierto, que el concepto de eficiencia organizacional no es un

concepto nuevo, si son de data reciente los esfuerzos dirigidos a su

medición. Hacia el año 1996, la empresa Monitor Company desarrolló y

aplicó una encuesta nacional de Competitividad para Venezuela orientada a

los grupos demográficos tradicionales (sector público, sector privado,

trabajadores, medios de comunicación y del medio universitario); que cubría

un amplio espectro temático entre los que se incluyó el aspecto relativo a la

eficiencia organizacional.

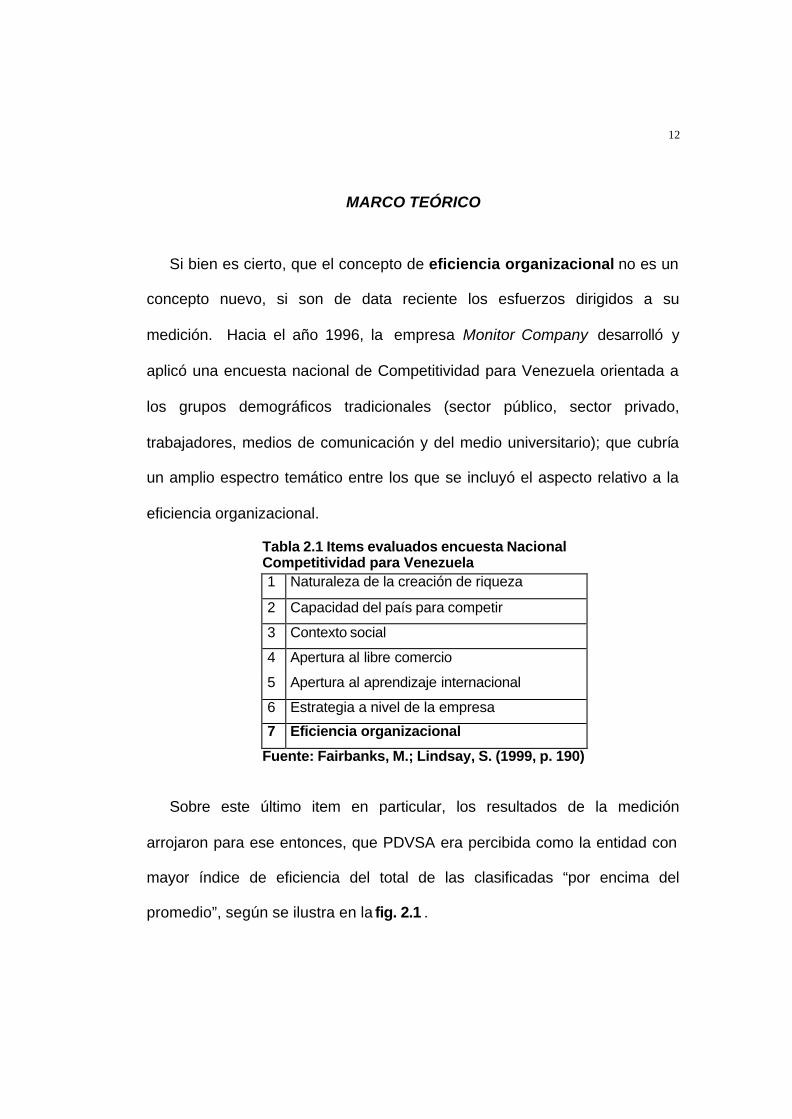

Tabla 2.1 Items evaluados encuesta Nacional Competitividad para Venezuela 1 Naturaleza de la creación de riqueza

2 Capacidad del país para competir

3 Contexto social

4 Apertura al libre comercio

5 Apertura al aprendizaje internacional

6 Estrategia a nivel de la empresa

7 Eficiencia organizacional

Fuente: Fairbanks, M.; Lindsay, S. (1999, p. 190)

Sobre este último item en particular, los resultados de la medición

arrojaron para ese entonces, que PDVSA era percibida como la entidad con

mayor índice de eficiencia del total de las clasificadas “por encima del

promedio”, según se ilustra en la fig. 2.1 .

13

Fig. 2.1 Clasificación de la eficiencia organizacional en Venezuela Fuente: Fairbanks & Lindsay. (1999, p. 195)

Estos resultan crean un precedente importante relacionado con el hecho

de que además de las medidas de desempeño que se aplican internamente

en la corporación para controlar los resultados operacionales, también debe

ser considerado como un indicador sensible de medición la percepción que

tiene el entorno con respecto al esquema de administración que ésta emplea

para cubrir los objetivos y metas establecidos.

14

2.1. ANTECEDENTES

A fin de sustentar las bases o elementos de partida para el modelo

propuesto en esta investigación, esta sección hará referencia a estudios

previos realizados sobre modelos de gerencia orientados hacia la estimación

del capital humano, que toman como premisa básica la eficiencia y

competitividad de la organización.

Sin duda, la evolución de las metodologías y herramientas que ha venido

aplicando PDVSA en materia de planeación de recursos humanos y

estimaciones de requerimientos de fuerza laboral, han estado

fundamentadas en la continua búsqueda de mejoramiento basada en los

benchmarking internos y externos con empresas marcadoras, sin dejar de

lado el aspecto que muchas de ellas, como la que da origen a esta

investigación, han sido propiciadas por la creatividad e innovación de los

equipos de trabajo que se encuentran desplegados en la corporación.

La tabla 2.2 plantea una síntesis de los planteamientos previos, donde se

aprecia la secuencia de hitos más relevantes que han enmarcado los

procesos de toma de decisiones asociados a la demanda de recursos.

Obsérvese que antes de 1995, se tenía un predominio en el uso de

modelos lineales basados en el comportamiento histórico donde el criterio de

decisión se basaba en identificar las diferencias que se tenían para los

períodos futuros con base a los escenarios corporativos, establecidos en el

plan de negocios.

15

Tabla 2.2 Evolución y aprendizaje –Modelos Estimación Fuerza Laboral - PDVSA PERIODO METODOLOGÍAS

BASE FUNDAMENTO

METODOLÓGICO ATRIBUTOS

ANTES DE 1995 Modelos lineales Tendencias Diferencias 1995 1999 Modelos relacionales Opiniones de expertos Desviaciones 1999 2001 Simuladores Razonamiento

sistémico Variabilidad

2002 Optimización Decisiones justo a tiempo

Confiabilidad

Fuente: Porras, R. (2001)

En el periodo de 1995 a 1998, se empiezan a manejar modelos

relacionales considerando los criterios provenientes de expertos, donde el

marco decisorio se conformaba en el análisis de las desviaciones

encontradas en dichos criterios.

Luego, el periodo 1999-2001 abre una etapa que da cabida al uso de

herramientas de simulación, como la diseñada a través de este proyecto,

cuya orientación filosófica parte de la confrontación de información de

diferentes niveles de la organización y mediante el análisis de las relaciones

de interdependencia de las variables relevantes y cómo su variación incide

en los resultados del negocio, a objeto de adecuar de forma sistémica las

necesidades de recursos y tomando en cuenta los criterios de incertidumbre.

Para efectos de esta investigación se consideran como precedentes 2

estudios realizados en el seno de la industria. El primero data del año 1998 y

estuvo dirigido por la Gerencia de Desarrollo y Mantenimiento de

Competencias adscrita a la Gerencia Técnica / PDVSA Producción, cuyo

objetivo se focalizó en modelar el balance de las necesidades de recursos

16

humanos en las Unidades de Explotación (UE’s) considerando el

establecimiento de nómina vigente para ese momento, el perfil de dominio de

competencias de esa nómina y las exigencias del p lan de negocios.

El alcance de este modelo estuvo circusncrito a la nómina mayor de las

25 Unidades de Explotación de la División de PDVSA E&P-Producción,

fundamentándose en los siguientes aspectos:

• Criterios internacionales, para distribuir el personal por

competencias técnicas medulares, atendiendo a los procesos de

manejo y gerencia de activos.

• Parámetros de caracterización técnicos - operacionales, que

describen el estado de los activos y los niveles de operaciones de

las unidades de explotación.

• El nivel de dominio de competencias técnicas de las personas

que trabajan en los procesos de la gerencia integral de

yacimientos.

Adicionalmente, y coincidiendo con las acciones de desarrollo de este

proyecto surgió un segundo modelo de estimación de fuerza laboral en la

refinería Hovensa, cuyo esquema de análisis asociaba una metodología

lineal de cálculo tomando en cuenta los registros de horas hombre H-H por

especialidad o categorías empleados en los últimos 4 años, a fin de

proyectar linealmente las necesidades futuras.

17

Haciendo la salvedad de los contextos, caracterizados quizás por niveles

opuestos de estabilidad e incertidumbre hoy sabemos que el uso de

simuladores constituyen herramientas flexibles de fácil actualización que

permiten conciliar los lineamientos y criterios estratégicos de la gerencia con

la realidad de los escenarios altamente cambiantes, permitiendo un énfasis

mayor sobre el enfoque de eficiencia, y fortaleciendo la cultura de

planificación con base a estrategias, premisas y criterios homologados.

2. 2. BASES TEÓRICAS

2.2.1. CLASIFICACION DE LOS MODELOS DE PLANIFICACIÓN DE

RECURSOS HUMANOS

Existe un gran número de técnicas para analizar las necesidades de

recursos humanos; sin embargo con carácter general los múltiples modelos

de planificación de personal se pueden clasificar en tres grandes grupos:

• Modelos de planificación intuitivos

• Modelos de planificación cuantitativos

• Modelos de planificación mixtos

2.2.1.1. Modelos de Planificación Intuitivos

Los modelos de planificación intuiti vos engloban a todos aquellos que

están basados en estimaciones personales.

Muchas empresas utilizan la estimación del comité de dirección para

determinar la plantilla que necesita la empresa. Las estimaciones de

18

directivos y expertos es uno de los métodos más antiguos y más utilizados

para la previsión de las necesidades de recursos humanos.

Estos métodos intuitivos pueden estar más o menos estructurados

pudiendo utilizar en algunas ocasiones la técnica de Delphis u otras

similares.

La técnica de Delphis es un procedimiento de investigación grupal que

tiene como objetivo obtener una previsión cuantificada por consenso sobre

temas cualitativos.

Este tipo de técnica es recomendable utilizarla para afrontar problemas

muy complejos en los que inciden un gran número de variables,

circunstancias e interrelaciones que hacen imposible el considerarlas a

través de modelos matemáticos. Es habitual utilizarla para realizar

previsiones de ventas, precios, cotizaciones de bolsa, plantillas, fechas de

acontecimientos, tendencias futuras, etc.

Los pasos a seguir para aplicar la técnica de Delphis son los siguientes:

1) Definición del problema.

2) Selección de un grupo de expertos.

3) Realización de una primera estimación por cada miembro del grupo de

expertos. La estimación se reali za de un modo anónimo para evitar

posibles condicionamientos.

4) Cálculo, por parte del moderador, de la mediana y cuartiles del total de

las estimaciones.

19

5) Información de los resultados a cada miembro del grupo.

6) Segunda estimación de cada miembro del grupo, argumentada en el

caso de que se encuentre fuera del rango intercuartílico.

7) Repetición de los pasos 5 y 6 hasta obtener una dispersión

suficientemente pequeña.

Esta secuencia de pasos permite al grupo de expertos converger hacia

una previsión concreta con una dispersión razonablemente pequeña, pero

necesita una consolidación central.

2.2.1.2. Modelos de Planificación Cuantitativos

La meta de los modelos de planificación cuantitativos es encontrar una

relación matemática entre la plantilla y otras variables del negocio, de modo

que permita calcular la plantilla necesaria frente a una situación concreta.

Estos modelos pueden ser muy sencillos o incorporar un mayor grado de

complejidad al utilizar técnicas más sofisticadas como:

• Extrapolación de tendencias

• Modelos de regresión

• Modelos de simulación

• Modelos de programación lineal

La cuestión clave es encontrar y definir las variables (indicadores

relevantes) que condicionan las necesidades de plantilla, ya que estas

dependen de:

20

• Características del sector de actividad.

• Los planes futuros de la empresa.

• Área funcional (ventas, producción, finanzas, informática)

• Tipo de puestos (directivos, jefes, operativos)

2.2.1.2.1. Modelos cuantitativos causales

Los modelos cuantitativos causales parten del supuesto de una relación

causa-efecto entre las variables que se están considerando, así, en el caso

de una empresa dedicada al suministro de bienes y servicios es razonable

considerar que el número de vendedores necesario sea proporcional al

volumen de ventas o al número de clientes. Este argumento podría ser la

hipótesis de partida para construir un modelo de previsión del número de

vendedores necesarios.

En el área de producción el número de puestos operativos necesarios

está relacionado con el plan de trabajo, que señala los tiempos estándar de

cada tarea junto con el ritmo de producción previsto.

El número de unidades por el tiempo estándar de cada una dará el tiempo

total necesario, que dividido por la jornada de trabajo daría una estimación

de la plantilla necesaria en el área de producción.

Los cálculos matemáticos para desarrollar este tipo de modelos hoy día

son muy sencillos de aplicación, y generalmente se aplican herramientas del

estilo de hojas electrónicas como Excel, para su desarrollo y diseño.

21

2.2.1.2.2. Modelos Cuantitativos Estocásticos

Los modelos estocásticos se caracterizan por estar basados en la

probabilidad de que ocurra algún suceso.

Algunos modelos de planificación de recursos humanos utilizan, además

de relaciones matemáticas deterministas, otras de carácter probabilístico,

basadas en movimientos entre puestos de trabajo registrados en el pasado.

Un ejemplo de este tipo de modelos lo constituyen los modelos markovianos.

En los modelos markovianos es necesario construir una Matriz de

Transición, basada en las probabilidades de que se produzcan cambios entre

diferentes puestos de trabajo. Esta matriz de Transición permite prever la

distribución futura de puestos a partir de la distribución inicial.

Según Elorduy (1993, p.92) “los modelos de esta naturaleza se ajustan

mejor a organizaciones que evolucionan de un modo inercial como la

administración, el ejército o servicios públicos. Las experiencias realizadas

en empresas privadas no han sido satisfactorias.”

2.2.1.3. Modelos de Planificación Mixtos

En este grupo se engloban todos aquellos modelos que combinan

características de métodos intuitivos y métodos numéricos. En la práctica,

casi todos los métodos de previsión de recursos humanos se componen de

una parte intuitiva (las cifras deben ser interpretadas con cierta intuición) y

una parte cuantitativa (la intuición requiere de cifras).

22

Llegado a este punto es conveniente resaltar el hecho de que muchas

herramientas analíticas existentes sirven para dar apoyo a la toma de

decisiones, pero no sirven para demostrar la verdadera necesidad de dichas

decisiones. El proceso de toma de decisiones es fundamentalmente de

carácter humano.

2.2.2. MODELOS DE PLANIFICACIÓN DE RECURSOS HUMANOS BASADOS EN LA EFICIENCIA

Como ya se ha expuesto la eficiencia es uno de los indicadores más

importantes para determinar las necesidades de recursos humanos, y cobra

una mayor importancia cuando se analiza su evolución en el tiempo y se

compara con la de otras empresas competidoras.

La cuestión a resolver es encontrar una magnitud que mida los resultados

de la empresa relacionados con la labor que desempeñan las personas que

la forman. En el capítulo I se afirmaba que los resultados de la empresa no

son sino la resultante de la interacción de todas las personas que forman la

empresa, cada una con sus funciones y capacidades.

Con el fin de encontrar una magnitud numérica que mida los resultados

(productos) de la empresa se puede recurrir al valor económico agregado

(VEA) el cual contiene el importe de las ventas menos su coste directo y

además se restan también los gastos generales, que están relacionados con

la organización, sistemas y procesos de trabajo internos.

23

Es razonable pensar que el VEA definido de este modo es el resultado

del trabajo desarrollado por todos los empleados de la empresa. Si esta

cantidad de VEA es inferior a los gastos de personal, la empresa debe

cuestionarse sus sistemas de trabajo o incluso su negocio.

En general, la comparación del VEA con la plantilla es uno de los modos

más sólidos y razonables para analizar la eficiencia de una empresa frente a

sus competidores en el tiempo.

Sin embargo, además de este índice se podrían considerar como

indicadores de rendimiento las ventas, el margen bruto, el número de clientes

o cualquier otra variable relevante del negocio.

También sería posible comparar la evolución de la empresa, no

solamente frente a la situación del sector en un año concreto, sino frente a

otros años anteriores.

Este tipo de técnicas puede ayudar a los directivos de una empresa a

decidir su posicionamiento, en términos de plantilla, respecto de sus

principales competidores, con el fin de mantener o conseguir una posible

ventaja competitiva y desarrollar planes de actuación para el futuro.

2.2.3. UN ESQUEMA DE GESTION PREVISIONAL DE LOS RECURSOS HUMANOS APOYADO EN LA GERENCIA DE CAPITAL HUMANO.

El análisis y determinación del número total de empleados no es

suficiente para completar la planificación de los recursos humanos.

24

La previsión de necesidades de recursos humanos debe contemplar la

valoración sistemática de las necesidades de fuerza laboral futuras así como

la definición de acciones y estrategias para identificar esas necesidades;

toda vez que la experiencia señala que luego de etapas recesivas vienen

períodos expansivos.

Lo anterior debe estar apoyado sobre el enfoque de gerencia de capital

humano que apunta como factores claves de éxito el disponer de:

• Los empleados correctos

• El entrenamiento correcto

• La tecnología correcta

• La estructura correcta

• Los incentivos correctos

• La rendición de cuentas correcta

En la fig. 2.2, se muestra un esquema de gestión previsional de los

recursos humanos, que ilustra un enfoque donde es posible ver una

perspectiva de la dinámica para abordar este tipo de estrategias.

De lo anterior es posible concluir que la planificación de recursos

humanos moldea la dimensión de la fuerza laboral para alcanzar la misión de

la organización al tomar en cuenta las variables vinculadas a las previsiones

de altas y bajas, estadísticas de edades y antigüedades, inventarios de

competencias, planes de formación y planes de carreras, entre otros.

25

Fig. 2.2 Modelo de Planeación de los Recursos Humanos Fuente: ANALISIS CAPITAL HUMANO. MARINA EEUU (2001)

Habiendo realizado las consideraciones asociadas a los aspectos que

enmarcan la naturaleza de la planificación de recursos humanos,

corresponde profundizar ahora sobre los aspectos relacionados con el uso

de indicadores de productividad y posteriormente hacer referencia a las

bases teóricas sobre el diseño y construcción de modelos.

2.2.4. MEDICION DE LA PRODUCTIVIDAD

El tratamiento de las medidas cuantitativas del nivel de productividad de

una empresa o negocio específico tal como lo plantean Miller y Schmidt

(1992) puede considerarse en dos clases básicas de medidas: medidas

parciales o medidas de factor múltiple o totales.

Fuentes de Datos:

- Archivos RRHH’s- Informes Gestión

- SAP

-Directrices,Lineamientos

Gerencia- Juicios Expertos

EjecutarModelo

Base CeroFuerza Laboral

DistribuciónRR-HH’s

ValoraciónCompetencias

IdentificarReq. Fuerza

Laboral

Oferta

Demanda

AnálisisGAP

Estrategias

•Retiros•Madurez•Entrenamiento

•Cargas de Trabajo•Tendencias•Competencias

GAP

26

Previo a detallar las implicaciones que posee cada una de ellas es

conveniente aclarar que no existen definiciones formales o universalmente

aceptadas de las medidas de productividad. Las empresas definen sus

propias medidas adecuadas a la naturaleza de su negocio. Sin embargo,

estas medidas se expresan usualmente como una razón de indicador de

rendimiento o producción respecto a un indicador de los insumos

consumidos en la producción de dicho rendimiento.

2.2.4.1. Medidas Parciales.

Son definidas por la organización de manera que aclaren una función

específica o recurso dentro de la empresa, en vez de la productividad

integrada por todos los recursos usados por la empresa.

Estas razones se denominan medidas parciales de productividad porque

sólo reflejan parte del panorama total de la productividad de la organización.

Por ejemplo, la medida de (toneladas de producto producido / libras de

materia prima utilizada) se emplea con frecuencia para comprobar la

eficiencia de la conversión de materia prima en un periodo dado para un

proceso de producción.

Sin embargo, esta razón refleja el uso eficiente de un solo recurso-

materia prima. No capta el efecto del trabajo, del capital y de otros recursos

utilizados para obtener el producto final de la empresa.

27

En general, estos tipos de razones parciales de productividad empleados

por una organización se pueden agrupar en dos áreas básicas de acuerdo

con su cobertura:

1. Razones de conjunto. Éstas se usan para capturar la productividad de

toda la organización en vez de un departamento o función específica.

Razones típicas de este tipo de medidas son (ventas) / (empleado) o

(utilidad) / (capital empleado), por mencionar algunos ejemplos.

2. Razones objetivas. Éstas son razones que reflejan la productividad

una actividad o área específica en la organización. Una medida como

ésta se puede establecer para vigilar el desempeño de una actividad en

proceso en la organización, como el mantenimiento del registro de la

eficiencia laboral semanal del departamento de construcción y tendido

de líneas. Además una medida como ésta se puede usar para registrar

el desempeño de un proyecto pasado en términos de metas y objetivos

predefinidos del proyecto. Razones objetivas típicas son (número de

proyectos de capital concluidos) / (número de proyectos iniciados) o

(avance real en una negociación de trabajo) / ( avance programado

hasta la fecha).

Las razones de productividad parcial como las citadas se refieren a

productos e insumos en un periodo específico. Sin embargo, el periodo de

insumo no necesita ser el mismo que el periodo de salida.

28

Usualmente, en el análisis del desempeño de productividad de un recurso

u operación se forman índices a partir de la razón de productividad básica

registrada en diferentes periodos. Por ejemplo, para examinar el desempeño

de una operación en función del tiempo, se podría definir el siguiente índice:

baseperiododeldoductividaactualperiododeldoductivida

tperiodoelendoductividaÍndice−−−

−−−=

PrPr

____Pr_

o bien

∑∑∑∑

=

jjT

iiT

jjt

iit

t IO

IOP

/

/

donde:

Oit = nivel de producción en el periodo t medido en términos del factor de

producción i (esto es, la producción i = 1 puede ser ingresos por ventas)

Ijt = insumo requerido en el periodo t medido en términos del factor de

insumo j (por ejemplo, insumo j = 1 puede ser el número de empleados).

OiT , IjT = niveles de producto e insumo, respectivamente, medidos en el

periodo base t = T.

Cuando este tipo de índice se desarrolla rutinariamente en el tiempo, se

puede establecer fácilmente la tendencia del desempeño de la productividad

de un recurso u operación. Esta información es esencial para un análisis

29

completo de la productividad del recurso a la vez que proporciona a la

administración un panorama e imagen rápida de las áreas que necesitan

atención.

2.2.4.2. Uso e interpretación de las medidas parciales.

Existen varias líneas generales que se siguen usualmente en la

construcción y el uso de medidas parciales de productividad. Éstas incluyen

las siguientes:

1. La medida de la productividad se debe definir teniendo presente su

uso final . Por ejemplo, se pueden establecer medidas para reflejar el

“kilometraje” que se está obteniendo a partir de los recursos , mientras

que otras medidas se pueden definir para saber qué tan

“eficientemente” se está trabajando. Por ejemplo medidas como

(ingresos por ventas ) / (número de empleados) reflejan la cantidad de

producción que se obtiene por unidad de insumos , es decir el

kilometraje que se obtiene de una unidad del insumo. Este tipo de

medida en particular no proporciona necedariamente información

sobre qué tan eficientemente se utilizan los recursos, porque existen

muchos factores diferentes de la eficiencia que influyen en la medida.

En tal sentido se deben desarrollar razones como (HH estándar

requeridas) / (HH reales utilizadas), para reflejar apropiadamente la

eficiencia. En el caso del modelo desarrollado algunas de las

30

relaciones que se plantean son la relación de horas hombre

mantenimiento preventivo con respecto al mantenimiento correctivo.

2. Las razones para los cambios en las mediciones de la productividad

no siempre son lo que parecen ser. En otras palabras, la causa del

cambio en el valor de la razón de productividad de un periodo a otro

puede no ser un verdadero cambio en la “productividad”, sino que

puede deberse a factores exógenos, como cambios en la economía,

cambios en los programas de producción, disponibilidad de materiales

y equipos, introducción de nuevos productos o tecnologías. Nótese

que aún cuando estos factores no se reflejen en cambios en la

eficiencia del trabajo, de todas maneras contribuyen al kilometraje que

se está obteniendo de la fuerza laboral.

3. En base a lo expuesto en el punto 2, las medidas parciales no son

indicadores únicos. Se deben usar junto con otras medidas parciales

de productividad, así como con otros datos para asegurar un enfoque

sistémico en el marco decisorio.

4. Las medidas de productividad son modelos matemáticos descriptivos.

Son representaciones de la relación entre la producción de una

organización y sus consumos o insumos asociados. Como cualquier

otro modelo, cuando se define una medida de productividad se está

haciendo una transacción implícita entre la exactitud del modelo y su

utilidad, de allí el énfasis en que la captura del dato debe ser obtenible

31

de los sistemas de datos corrientes y asegurando la calidad del

mismo, de forma tal que las conclusiones sobre las razones

calculadas tengan validez en el contexto real de la organización.

2.2.5. CONSTRUCCIÓN DE MODELOS

Según Bierman, Bonini y Hausman (1996), un modelo puede definirse

como una representación simplificada de una situación empírica que permite,

de manera ideal, eliminar la complejidad de un fenómeno natural y resaltar el

comportamiento básico del mismo a través de una serie de variables que se

relacionan de forma sencilla.

La técnica apropiada para describir y relacionar las variables

seleccionadas depende en gran medida de la naturaleza de las mismas. Si

éstas se pueden medir de alguna forma, y sobre todo si se les puede dar una

representación cuantitativa, hay fuertes razones para emplear una

representación matemática del modelo, toda vez que se identifican de forma

adecuada las relaciones que existen entre dichas variables.

A tal efecto, la construcción de modelos requiere de un proceso de

abstracción y simplificación que involucra los pasos siguientes:

• Evaluar la complejidad del problema.

• Determinar cuáles son los factores intrínsecos.

32

• Identificar la interconexión de variables (relaciones causa -

efecto y flujo de la información).

• Definir los atributos relevantes.

Este procedimiento integrado con el análisis cuantitativo, también

denominado ciencia de la decisión, ciencia de la dirección o investigación de

operaciones, permite abordar de manera eficaz gran número de problemas

de decisiones empresariales al proveer pronósticos con una precisión

razonable y consistentes con la acción efectiva.

Un aspecto a tener en cuenta al interpretar los resultados arrojados por

los modelos, es que la conclusión que se obtiene es susceptible de cierto

grado de error derivado del proceso mismo de abstracción. Es cuestión de

juicio determinar cuándo es tan grande el error que hay que modificar la

conclusión antes de aceptarla como solución, en virtud de que la

cuantificación es un auxiliar del juicio empresarial, no un sustituto.

Bajo esta premisa, resolver un modelo significa obtener las conclusiones

lógicas que sirvan como guía eficaz para tomar decisiones; y por su parte la

toma de decisiones implica la integración de la información cuantitativa que

se obtiene del modelo y el juicio intuitivo acerca de los factores cualitativos.

En cuanto a la selección de los factores o variables que se definen para la

construcción de un modelo, cabe señalar que ésta viene determinada por las

33

consideraciones o grados de importancia atribuidos por el decisor. Estos

factores se pueden clasificar en cinco categorías:

§ Variables de decisión; están bajo el control del decisor y

representan alternativas para el director.

§ Variables exógenas; revisten importancia para el problema de

decisión pero están bajo el control de factores ajenos al decisor.

§ Políticas y restricciones; impuestas por la organización o

derivadas de limitaciones físicas.

§ Medidas de rendimiento; expresiones cuantitativas que se

establecen con el objeto de medir el cumplimiento de los objetivos.

§ Variables intermedias; se usan para relacionar las variables de

decisión y las exógenas con las medidas de rendimiento.

La figura 2.3 ilustra como se relacionan las diferentes categorías de

variables. Obsérvese que las variables de decisión, las variables exógenas y

las políticas y restricciones constituyen insumos de entrada al modelo,

mientras que las salidas son las medidas de rendimiento. El modelo en sí,

representa el conjunto de todas las relaciones entre variables, siendo la

definición de estas relaciones el segundo paso más importante en la

construcción de un modelo.

34

Las relaciones que se establecen entre las variables pueden ser de

carácter financiero tales como: ingresos, costos labor, tarifa, costos de

mantenimiento, etc.; otras pueden ser basadas en límites físicos, por

ejemplo: capacidad instalada, disponibilidad de materiales y equipos, y otras

pueden ser basadas en juicios de valor, considerando el conocimiento del

decisor acerca de las relaciones entre los factores, tales como: captura de

nuevas tecnologías, tasa de rotación del personal, perfil de paridad

cambiaria, por mencionar algunos.

VARIABLES DEDECISION

MODELO(CONJUNTO

DE RELACIONES)

MEDIDAS DERENDIMIENTO

VARIABLESEXOGENAS

POLITICAS YRESTRICCIONES

Fig. 2.3 El modelo y la relación entre las variables Fuente: Bierman, Bonini, Hausman. (1996, p. 17)

Así pues, un modelo de un problema se convierte en una especie de “caja

negra”, producto de la abstracción y simplificación, que permite transformar

las variables de decisión en medidas de rendimiento para un conjunto

específico de variables exógenas, políticas y restricciones.

35

Las relaciones que existen entre cada una de las variables identificadas

pueden ser visualizadas mediante un diagrama de influencia, lo cual facilita

en primera instancia la comprensión del modelo y la posterior definición de

los atributos relevantes en cada caso. (ver fig. 2.4)

Entre los beneficios que se atribuyen al uso de modelos destacan

múltiples funciones básicas de análisis de ingeniería industrial y/o de

investigación de operaciones. Según Elmaghraby (1992), la función primera

que se le otorga a este tipo de herramienta, es la de servir como auxiliar para

el proceso de reflexión analítico, facilitando la comprensión de un sistema

desde su estructura hasta su esquema de operación.

AUMENTAR EFICIENCIA

OPERACIONALOPTIMAR USODE ACTIVOS

ADECUAR LAINFRAESTRUCTURA

DE PRODUCCIÓN

CULTURA DE SERVICIO AL

CLIENTE

ADECUAR INSTALACIONES.

SHA

CAPACIDAD INSTALADA

ISED́ S

UTILIZACION/CONFIABILIDAD

MANTENIMIENTOCORRECTIVO

MANTENIMIENTOPREVENTIVO

INFORMACION HISTORICA

NORMATIVAS/REGULACIONES

CONDICION ACTUAL

PROYECTOS DEMANTENIMIENTO

PLAN DE MANTENIMIENTO

POLITICASLINEAMIENTOSPRESUPUESTO

PARAMETROSCOMPORTAMIENTO

ESPECIFICACIONES CALIDAD, TIEMPOMANTENIMIENTO

PRESUPUESTO

COSTOS UNITARIOS

COSTO$/BARRIL

CULTURAOPERATIVA

UTILIZACIONEQUIPOSPROPIOS

ESTRATEGIAS

OBJETIVOS DE PRODUCCION/ESTRATEGIAS

CORPORATIVAS

PRACTICAS OPERACIONALES

ACUERDOSNIVELES SERVICIO

GCIA. OPERACIONES

REALIZAR MANTENIMIENTO

OPORTUNO

PLANIF . DIVISIONAL

DIAGRAMA INFLUENCIA VARIABLES MANTENIMIENTOMODELO EFICIENCIA ORGANIZACIONAL

Fig. 2.4 Diagrama de Influencia – Variables Mantenimiento Fuente: Arteaga, J., Gouveia, M. (2001)

36

En segundo orden, un modelo puede servir como un auxiliar para la

comunicación, capacitación y aprendizaje. Específicamente, un modelo

indica cómo se conceptualiza un sistema o problema. Por lo tanto el modelo

puede servir para transmitir ideas a quienes colaboran en la organización en

todos los niveles jerárquicos. Aunado a lo anterior, los modelos se pueden

usar como instrumentos de predicción, a efecto de pronosticar la condición

futura de un proceso o sistema.

Por último, la cuarta función esencial para la que se construyen modelos

está asociada a apalancar la organización desde el punto de vista de

propósitos de control y toma de decisiones y es donde reside la orientación

estratégica de la presente investigación.

2.2.6. ORIENTACIÓN FILOSOFICA DEL MODELO SIMEFTM

La orientación filosófica o modelo de pensamiento que soporta el

desarrollo del simulador de Eficiencia Organizacional de Mantenimiento está

fundamentada sobre un enfoque sistémico que conjuga las variables

propuestas en los modelos de McKinsey, Ishikawa y la Gerencia de

Procesos.

En primera instancia, el modelo de las 7S’s desarrollado por McKinsey

para expresar la interacciones que dan como resultado la eficacia

organizacional; permite dimensionar los procesos de cambio bajo el enfoque

de desarrollo organizacional, considerando la estrategia, los sistemas, el

37

estilo gerencial, las funciones de staff, las habilidades, las estructura y los

valores compartidos.

A su vez el modelo propuesto por Ishikawa en sus aportes a la gerencia

de calidad y resumido en el diagrama causa-efecto permite el

establecimiento de las relaciones causales que condicionan la productividad:

tales como: la fuerza-hombre (labor), los métodos, la maquinaria, los

materiales, las políticas, los procedimientos y los procesos.

Finalmente la integración de las variables anteriores al enfoque de las

3P’s (Procesos-Propósitos-Personas) que plantea la gerencia de procesos,

resuelven la dinámica de abstracción y simplificación requerida para

estructurar la información de manera sistémica, permitiendo al decisor la

comprensión de las relaciones causales y vinculantes que originan sus

decisiones en los procesos de trabajo y su relación con el negocio tomando

en cuenta criterios de interdependencia en lugar de evaluar cada elemento

individual.

FUENTE:BEWUZTZIJNS BESTURINGS MODEL, COPYRIGHT1998, JULES RUIS

FUENTE: KAORU ISHIKAWA: QUALITY MANAGEMENT. 2001SKYMARK CORPORATION

EQUIPOS / SISTEMAS

PROCEDIMIENTOS

POLITICAS

PERSONAS

Sistemas

Estilo

Apoyo

Valores

Estrategia

Estructura

Habilidades

Modelo

38

Fig. 2.5 Modelos de McKinsey – Ishikawa – 3P’s.

En la fig. 2.6, se ilustra la interconexión de cada una de las variables que

plantean los modelos descritos, obsérvese que aún cuando todas estas

variables están distanciadas en el espacio y tiempo, y su interdependencia

en algunos casos está habitualmente oculta, todas están conectadas dentro

del mismo patrón de comportamiento, donde cada cual influye sobre el resto;

lo cual hace difícil y tal vez imposible progresar significativamente en un área

sin un paralelo progresar en las otras.

También la forma del diagrama tiene un significado, pues no muestra ni

un punto de partida ni un final, ni un orden jerárquico de las variables. No

puede decirse de antemano cuál de los factores será la clave de

apalancamiento de la eficiencia organizacional en un momento dado; en

algunos casos puede serlo la estructura, mientras que en otros podrían ser

los sistemas, las competencias, etc.

FUENTE: http://hc-sc.gc.ca/hpb-dgps/therapeut/zfiles/english/quality/qmf_e.html

1.1 Misión, Visión, Objetivos Estratégicos1.2 Desarrollo de Objetivos1.3 Puesta en Acción Plan Operacional

1.4 Comportamientos, Valores y Principios de Calidad 1.5 Modelaje1.6 Facultamiento -

1.7 Comunicación1.8 Responsabilidad Social

2.1 Selección y Reclutamiento2.2Desarrollo Empleados2.3 Educación y Entrenamiento

2.4 Desarrollo Gerencial2.5 Compensación y Reconoc.2.6 Involucramiento Empleados

2.7 Ambiente de trabajo2.8 Herramientas /sistemas2.9 Planes Desarrollo de Carrera

3.1 Procesos Negocio y Documentación3.2 Procesos de Cambio3.3 Benchmarking y Mejores Prácticas

3.4 Mejoramiento Continuo 3.5 Medición de Procesos3.6 Herramientas de Calidad

3.7 Gerencia Sistemas3.8 Excelencia Tecnológica3.9 Gerencia de Información

PROPOSITO

PERSONAS

PROCESOS

39

COPYRIGHT. 2001. PDVSA. GERENCIA MANTENIMIENTO. EP OCCIDENTE

Fig. 2.6 Enfoque Sistémico del Modelo

Fig. 2.7 Cadena de Valor Mantenimiento

PolíticasEquipos

ProcedimientosPersonas

Estrategia

Valores

Estructura

Habilidades

Apoyo

Estilo

Sistemas

Propósitos

Personas

Procesos

ENFOQUE SISTÉMICO DEL MODELO DE EFICIENCIA ORGANIZACIONAL

CAPTURAY DIAGNOSTICO

EVALUACION Y CONTROL DE GESTION

PLANIFICACION CONTRATACION PROGRAMACION EJECUCION

40

Bajo este esquema de razonamiento los criterios que incorpora el modelo

SIMEFTM están orientados bajo un enfoque que permite entender las

interdependencias entre sus elementos, así como la coherencia con la

estrategia y la visión de la organización, partiendo de los procesos de

trabajo identificados en la cadena de valor (fig. 2.7).

2.3. SISTEMA DE VARIABLES

2.3.1. DEFINICIÓN NOMINAL

La variable de estudio de esta investigación es la medición de la

eficiencia organizacional.

2.3.2. DEFINICIÓN CONCEPTUAL

La eficiencia organizacional se asocia a los resultados obtenidos por la

organización al relacionar correctamente las relaciones entre insumos o

entradas con respecto a los productos o salidas. Bajo el enfoque de

productividad basado en términos físicos relacionados con la fuerza laboral

puede ser evaluado a nivel de la relación de plantilla y/o costos labor sobre el

nivel de inversiones y gastos de mantenimiento o considerando la relación

nivel de plantilla sobre la producción de crudo (MBD) .

2.3.3. DEFINICIÓN OPERACIONAL

La operacionalización de la variable eficiencia organizacional se

fundamenta en la identificación de los factores que determinan el perfil de los

41

recursos humanos, los procesos de trabajo, la demanda de los activos y las

variables exógenas (fuera del área de influencia de mantenimiento) relativas

a la producción y presupuesto.

2.3.4. OPERACIONALIZACIÓN DE LA VARIABLE

En la tabla 2.3 se ilustra la operacionalización de la variable en estudio,

considerando los objetivos planteados en la investigación.