Embed Size (px)

Citation preview

機械產業鏈報告

作者:劉信宏

目 錄

第一章 產業及市場分析 ..................................................................... 1

第一節 產業現況 .................................................................. 1

第二節 產業供應鏈及主要廠商在該產業的地位 ................. 14

第三節 未來市場規模估算 ................................................. 15

第四節 外商在台投資動態 ................................................. 17

第二章 產業內主要廠商競爭分析 ..................................................... 20

第一節 我國機械產業全球競爭力分析 ................................ 20

第二節 該產業主要行業之競爭力分析 ............................... 33

第三節 中國大陸對我國機械產業的威脅分析 ..................... 39

第四節 產品競爭優勢分析 ................................................. 48

第三章 台灣在該產業鏈之缺口分析 ................................................. 56

第一節 產業鏈現況圖 ........................................................ 56

第二節 與台灣廠商之互補性 .............................................. 59

第三節 建議外商來台投資之產品 (服務 )項目及說明 ........... 60

第四節 建議來台投資外商名單理由 ................................... 69

圖目錄

圖 1 1986~2004 年我國機械工業登記工廠家數及比重 ........................ 2

圖 2 我國機械設備業地理分佈統計 .................................................... 2

圖 3 1986~2004 年我國機械設備業產值與成長率 ............................... 4

圖 4 1992~2004 年我國機械設備業生產指數與生產價值指數 .............. 5

圖 5 2004 年我國機械設備細行業成長率與產值分佈圖 ....................... 6

圖 6 1986~2004 年我國機械設備業銷售值 .......................................... 7

圖 7 1997~2004 年我國機械出口值與成長率 ....................................... 9

圖 8 1997~2004 年我國機械進口值與成長率 ..................................... 11

圖 9 1992~2004 年中、日、韓三國在三大市場總出口值及佔有率 .... 21

圖 10 1992~2004 年中、日、韓三國在三大市場總出口值及佔有率 .. 23

圖 11 2004 年中、日、韓三國在三大市場各機械產品總出口值及佔有率 .......... 24

圖 12 2004 年中、日、韓三國在三大市場各機種之出口值及市佔率 . 26

圖 13 2004 年我國各機械行業整體營運績效分析結果 ...................... 37

圖 14 2004 年我國各機械行業股東權益報酬分析結果 ...................... 38

圖 15 機械產品的製造分工 .............................................................. 56

表目錄

表 1 1997~2004 年我國機械設備市場需求狀況 ................................... 3

表 2 1990~2004 年我國機械設備銷售值與成長率 ............................... 8

表 3 2004 年我國機械出口前 20 大國家統計 ..................................... 10

表 4 2004 年我國機械進口前 20 大國家統計 ..................................... 13

表 5 機械業者對 2006 年之景氣觀測 ................................................ 15

表 6 2006 年海外市場展望 ............................................................... 16

表 7 我國機械業合作或策略聯盟進行方式 ....................................... 17

表 8 近年來我國機械業策略聯盟概況 .............................................. 18

表 9 台韓在中國大陸市場之競爭潛力與成長潛力 ............................. 29

表 10 台韓在美國市場之競爭潛力與成長潛力 .................................. 30

表 11 台韓在歐洲市場之競爭潛力與成長潛力 .................................. 31

表 12 2000~2005 全球主要機械出口國家及成長率 ............................ 33

表 12 2000~2005 全球主要機械出口國家及其所佔之比重 (續 ) ........... 34

表 13 2004 年全球機械產品別主要出口國家與我國出口排名 ............ 35

表 13 2004 年全球機械產品別主要出口國家與我國出口排名 (續 ) ...... 36

表 14 2001~2005 年中國大陸機械行業國際合作一覽 ........................ 40

表 15 外資企業進入中國大陸機械產業一覽表 .................................. 41

表 15 外資企業進入中國大陸機械產業一覽表 (續 ) ............................ 42

表 15 外資企業進入中國大陸機械產業一覽表 (續 ) ............................ 43

表 15 外資企業進入中國大陸機械產業一覽表 (續 ) ............................ 44

表 15 外資企業進入中國大陸機械產業一覽表 (續 ) ............................ 45

表 16 2001~2005 年中國大陸機械國際合作經營型態 ........................ 46

表 17 世界重要國家製造業員工平均每工時薪資 .............................. 49

表 18 1989~2004 年台灣機械設備業薪資與勞動成本 ........................ 50

表 19 機械業代表性廠商及其產品或服務 ......................................... 57

表 20 具發展潛力之機械產品 ........................................................... 61

表 21 具發展潛力之機械零組件 ....................................................... 67

表 22 具發展潛力之前瞻技術 ........................................................... 68

表 23 潛在投資外商名單及投資理由 ................................................ 69

第一章 產業及市場分析

第一節 產業現況

一、產業結構及規模

截至 2004 年底為止,國內機械工業全體登記工廠家數有 17,415

家,機械工業在台灣地區多以中小型企業為主,需仰賴衛星體系的分工

支援。協力網路的完整、彈性與效率,以及結合專注本業、技術深耕之

精神,使台灣機械業中小企業能立足台灣、放眼世界。

由我國機械設備業地理分佈統計可得知 (如圖 1),台中縣市與台北

縣市為機械廠商家數最多的地區,顯示我國機械廠商大多分佈在中部以

北的地區,其次是桃園縣市與台南縣市,如台中縣市的工具機、台南的

塑膠機械與紡織機械、高雄與桃園的化工機械,以及豐原的木工機械

等。由於國內重要機械產業如工具機、手工具、木工機械、製鞋機械集

中於台中,模具集中於台北縣,塑膠機械集中於台南永康,桃園縣市則

因為北台灣屬於高科技電子及半導體業的重鎮,因此相關設備業較為密

集。從受僱員工人數來看, 2004 年機械設備製造業受僱員工人數為

241,465 人,佔整體製造業受僱員工數的 9.7%,是製造業中從業人數僅

次於電子零組件製造業的行業。

1

17,415(19.2%)

-2,000

2,000

6,000

10,000

14,000

18,000

22,000

'86 '87 '88 '89 '90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

工

廠

登

記

家

數

-2%

2%

6%

10%

14%

18%

22%

比

重

註:依 2002 年行政院主計處頒訂之中華民國行業標準分類,模具業於 2003 年起納入機械設備業統計

資料來源:經濟部工業局;工研院 IEK-ITIS 計畫整理(2005/05)

圖 1 1986~2004 年我國機械工業登記工廠家數及比重

20%

37%8%

11%

7%

4% 7% 台北縣市

台中縣市台南縣市

桃園縣市

高雄縣市

彰化縣市 新竹縣市其他縣市

資料來源:工業統計調查報告(2002);工研院 IEK-ITIS 計畫整理(2005/05)

圖 2 我國機械設備業地理分佈統計

2

二、國內需求分析

近年來國內機械設備的市場需求一直都與高科技電子產業息息相關,

2000 年以前是由半導體產業設備投資主導,近三年由於景氣因素及新製

程技術正處於規劃階段,半導體設備投資略顯停滯,取而代之的是光電產

業中的 TFT-LCD 及光記錄媒體產業,尤其在 2003 年最為顯著。國內機械

設備市場需求一路衝高到 2000 年的 7,024 億台幣之後,連續兩年下降到

4,490 億台幣左右的低水位,2003 年國內市場需求回升到 5,240 億台幣。

國內市場需求的機械設備向來都是以中高價位機種為主,因此市場

需求國產化的比率一向不高,近年來約維持在 15~18%左右,2004 年國

內市場自給率為 15.9%,亦即在 2004 年的 8,159.9 億新台幣市場中,有

15.9%由國內機械設備業者所供應,其餘的 84.1%均自國外進口。與

1997 年相較之,我國機械設備自給率呈現逐年下降的趨勢,主因在於

我國對進口機械設備依存度的提升,由 1997 年的 70.8%增加至 2004 年

的 84.1%,另一原因在於我國機械設備業對外銷市場的重視程度高於內

需市場,以致出口比率的增幅大於產值及市場需求的增幅,由 2004 的

數值觀之,我國機械設備生產中即有 76.1%是供應給外銷市場。

表 1 1997~2004 年我國機械設備市場需求狀況

單位:億台幣;%

產業表現 1997 年 1998 年 1999 年 2000 年 2001 年 2002 年 2003 年 2004 年

生 產 值 4,196.5 4,156.1 4,194.9 4,447.0 3,763.9 4,016.5 4,528.2 5,423.1進 口 值 3,444.9 4,233.9 4,608.3 5,724.7 3,784.4 3,791.8 4,292.7 6,865.5出 口 值 2,775.9 2,584.9 2,692.0 3,156.2 3,015.3 3,327.6 3,565.4 4,128.7國內需求 4,865.5 5,805.1 6,111.3 7,015.6 4,532.9 4,480.8 5,255.6 8,159.9出口比率 66.1% 62.2% 64.2% 71.0% 80.1% 82.8% 78.7% 76.1%

進口依存度 70.8% 72.9% 75.4% 81.6% 83.5% 84.6% 81.7% 84.1% 自 給 率 29.2% 27.1% 24.6% 18.4% 16.5% 15.4% 18.3% 15.9%

註:國內需求=生產值+進口值-出口值;出口比率=出口值÷生產值;進口依存度=進口值÷

國內需求;自給率=1-進口依存度。

資料來源:工研院 IEK-ITIS 計畫(2005/05)

3

三、產銷分析

2004 年我國機械產業生產總值為 5,423 億台幣,除了市場需求回穩

之外,中國大陸市場強大的需求是帶動機械工業產值增加的主要動力。

1,320

2,522

4,258 4,4234,823

3,7644,014

4,512(12.43%)

5,423(20.18%)

4,3823,863

0

1,000

2,000

3,000

4,000

5,000

6,000

1986 1991 1996 1997 1998 1999 2000 2001 2002 2003 2004

產值:台幣億元

-25%

-15%

-5%

5%

15%

25%

成長率

註:1986 年成長率為 1986~1990 年平均成長率,1991 年成長率為 1991~1995 年平均成長率。

資料來源:工業生產統計年報(2004);工研院 IEK-ITIS 計畫整理(2005/05)

圖 3 1986~2004 年我國機械設備業產值與成長率

工業生產指數反映製造業生產量變動的情況,即已撇除因價格變動

而產生的影響;而工業生產價值指數則反映製造業產值變動的情形,它

們量度製造商所收取的實際價值 (即已扣除任何退回買家的折扣或回

佣,並加上任何附加費用 ),但運輸費用和其他雜費並不包括在內。

若以 2001 年為基期,我國機械設備業生產指數於 2000 年曾創下

118.02 之波段高峰,2001 年受到全球景氣衰退影響而降低了 18.02%,

並於 2002 年至 2003 年間逐步回穩。2004 年則呈現穩健成長,較 2003

年成長了 20.52%,生產指數達 136.05。若就整體產值成長而言, 2001

年至 2004 年間,我國機械設備產值成長則較產量的成長更為快速,

2004 年生產價值指數達 143.34,較 2003 年成長了 23.27%。

4

118.02

89.32

136.05

115.53

119.96

100.00

76.71

143.34

120.07

60

80

100

120

140

160

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

year

200

1=10

0生產指數 生產價值指數

資料來源:工業生產統計年報(2004);工研院 IEK-ITIS 計畫整理(2005/05)

圖 4 1992~2004 年我國機械設備業生產指數與生產價值指數

觀察 2004 年機械設備各細行業成長率與產值分佈狀況 (圖 5),可將

機械設備各細行業發展分為四大類。

第一類為高產值且高成長率者,包括金屬切削工具機與橡塑膠機

械,由於這一類型產值較高具有高成長幅度,因此這一類型的成長通常

對整體機械設備業產值成長具有相當大的助益。

第二類為較低產值且高成長率者,包括輸送機械設備、化工機械、

金屬機械手工具機、事務機械、飲用水設備及建築機械設備等,此一類

型雖然產值未如第一類型高,但高成長率仍使其深具未來發展潛力。其

中成長率最高者為電子及半導體生產設備,2004 年成長率高達 82.1%,

遠超越其他細行業之成長率。

第三類為高產值而低成長率者,包括金屬模具業與紡織及成衣機

械。這一類型屬發展較為成熟之產業,成長率趨於穩定狀態。其中紡織

及成衣機械廠已將部份產值移至中國大陸生產,以致 2004 年產值呈現

下滑趨勢,年成長率 -3.1%。

5

第四類為低產值且低成長率者,包括金屬成型工具機、其他專用生

產機械、木工機械、軸承齒輪動力傳動裝置、壓縮機及抽通風機、鍋

爐、印刷機械、農業及園藝機械、非傳統加工機、食品飲料機械、包裝

機械、造紙機械、原動機業及污染防治設備。

BA

建築機械設備(8.7,33.0%)

飲用水設備(12.9,35.5%)

金屬成型工具機(221,18.8%)

化工機械(206,22.1%)

其他專用生產機械(221,17.4%)

金屬機械手工具機

(136,23.0%)

軸承齒輪(127,14.5%)

鍋爐業(118,9.6%)

橡塑膠機械業

(378,26.9%)

金屬模具業

(568,13.5%)

金屬切削工具機

(570,32.1%)

電子及半導體生產設備(246,82.1%)

紡織及成衣機械(330,-3.1%)

輸送機械設備

(244,27.3%)

木工機械業(195,8.5%)

壓縮機及抽通風機(132,-7.7%)

CD

E包裝機械(35.83.6%)

F

G

造紙機械(53.8,-5.9%)

-20%

0%

20%

40%

60%

80%

100%

- 100 200 300 400 500 600單位:台幣億元

ⅠⅡ

Ⅳ

Ⅲ

註:「A」表事務機械(58.9,24.0%);「B」表農業及園藝機械業(37,19.7%);「C」印刷機械業

(57.4,17.4%);「D」表非傳統加工機業(30.9,14.0%);「E」表食品飲料機械業(51.17,

12.5%);「F」表原動機業(0.86,-10.4%);「G」表污染防治設備業(15.8,-13.7%)。

資料來源:工研院 IEK-ITIS 計畫整理(2005/05)

圖 5 2004 年我國機械設備細行業成長率與產值分佈圖

在銷售方面,如圖 6 所示,2004 年機械設備業總銷售值為 5,485 億

台幣,較 2003 年的 4,557 億台幣成長 20.4%,也是歷年來銷售金額最高

的一年。整體而言,我國機械設備仍具有相當高的成長潛力,致使

2003 年在全球市場銷售位居第 13 名的地位,與荷蘭及西班牙互有領

先。

6

1,276

5,485

4,435

3,784

4,557

0

1,000

2,000

3,000

4,000

5,000

6,000

銷售

值:台幣億元

1,276

5,485

4,435

3,784

4,557

0

1,000

2,000

3,000

4,000

5,000

6,000

銷售

值:台幣億元

外銷值 501 933 1,730 1,788 1,672 1,688 1,990 1,830 2,148 2,299 2,853 內銷值 776 1,583 2,175 2,427 2,414 2,472 2,446 1,954 1,950 2,258 2,632

'86 '91 '96 '97 '98 '99 '00 '01 '02 '03 '04

資料來源:工業生產統計;工研院 IEK-ITIS 計畫整理(2005/05)

圖 6 1986~2004 年我國機械設備業銷售值

在 2004 年總銷售額 5,485 億台幣中,內銷值為 2,853 億台幣,外

銷值為 2,632 億台幣,根據歷年我國機械設備產業銷售值統計資料顯示

(如圖 6),1986 年銷售值僅有 1,276 億台幣,當時內銷市場比重較高,

內銷比例為 60.8%,在 1991~1996 年間內銷比例曾達到 61%以上 (如表 2

所示 ),之後外銷市場持續成長,使得外銷比例不斷提高,直到 2002 年

整體外銷值才超越內銷值,2003 年外銷比率略呈衰退,隨即於 2004 年

恢復高度成長,該年我國機械產業外銷市場銷售值成長了 24.1%。以

2004 年和 1986 年相比,內銷市場銷售值成長 2.39 倍,而外銷市場銷售

值則成長 4.69 倍,因此外銷市場對我國機械設備產業成長的推升力道

明顯高於內銷市場。

7

表 2 1990~2004 年我國機械設備銷售值與成長率 單位:億台幣;%

總銷售值 內外銷比例 成長率 年別

金額 成長率 內銷:外銷 內銷 外銷

1990 2,260 15.5% 60:40 14.2% 17.6%

1995 3,627 10.0% 61:39 10.6% 9.7%

2000 4,435 4.2% 57:43 2.9% 6.2%

2001 3,784 -14.7% 52:48 -20.1% -8.0%

2002 4,099 8.3% 48:52 0.0% 17.0%

2003 4,557 11.2% 50:50 16.0% 6.1%

2004 5,485 20.4% 48:52 16.6% 24.1%

註: 1.1990 年總銷售金額為當年值,其餘均為 1986~1990 年平均值。

2.1995 年總銷售金額為當年值,其餘均為 1991~1995 年平均值。

3.2000 年總銷售金額為當年值,其餘均為 1996~2000 年平均值。

資料來源:工業生產統計;工研院 IEK-ITIS 計畫整理(2005/05)

四、進出口分析

(一 )機械出口表現

2004 年我國機械產品總出口金額為 4,128.7 億台幣 (如圖 7 所示 ),

比 2003 年的 3,565.4 億台幣成長 15.8%,是我國機械產品出口金額首度

超過 4,000 億台幣的水準,為 2000 年以來成長幅度最高者。由過去的

資料顯示,雖然受到全球景氣波動及國際間政治局勢動盪不安的雙重影

響,然而我國機械產品出口金額仍然維持在相對較高的成長水準,與我

國其他製造業相比,機械工業是屬於相對成熟與穩定的產業。從長期趨

勢來看,我國機械產業出口值仍維持著向上成長的趨勢。

8

3,328

4,129

2,7762,585 2,692

3,156 3,015

3,565

4.1%

17.2%

10.4%

15.8%

-4.5%

-6.9%

7.1%

12.6%

-

5001,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1997年 1998年 1999年 2000年 2001年 2002年 2003年 2004年

出口值:億台幣

-10%

-5%

0%

5%

10%

15%

20%

成長率:

%

資料來源:中華民國海關進出口統計資料;工研院 IEK-ITIS 計畫整理(2005/05)

圖 7 1997~2004 年我國機械出口值與成長率

中國大陸地區 (含對香港、澳門及中國大陸的外銷 )一直都是我國最

重要的外銷地區,自 1997 年我國對中國大陸地區的機械出口比重首度

超過 30%以來,便一路攀升到 2004 年的 36.1%的比重,比重提高了 6

個百分點 (如表 3), 2004 年我國對中國大陸地區機械產品出口金額為

1,489.9 億台幣,較 2003 年成長 11.8%,而與 1997 年相比,出口成長

更是高達 76.2%,與第 2 大出口外銷的美國相比,金額超過將近一倍之

多,2004 年我國對美國出口外銷機械產品的金額約為 764.5 億台幣,較

2003 年成長 19.25%,是近年來對美國出口成長較高的一年,顯示龐大

的美國市場對我國機械產業而言,仍深具成長空間。

9

表 3 2004 年我國機械出口前 20 大國家統計 單位:百萬台幣;%

2004 年 與 1997 年相比 國 家

出口值 年成長率 佔出口比重 '04/'97 成長率 比重增幅

中國大陸 148,987 11.81 36.09 76.16 5.62 美 國 76,445 19.25 18.52 48.75 0.00 日 本 21,513 8.93 5.21 22.60 -1.11 泰 國 17,698 25.04 4.29 48.84 0.00 越 南 12,946 0.10 3.14 150.50 1.27 馬來西亞 10,910 14.33 2.64 -24.98 -2.60 印 尼 8,803 19.27 2.13 -36.67 -2.88 德 國 7,805 21.18 1.89 40.94 -0.10 土 耳 其 7,697 31.01 1.86 154.30 0.77 加 拿 大 6,610 13.12 1.60 34.17 -0.17 英 國 6,187 21.39 1.50 -7.03 -0.90 韓 國 6,128 30.13 1.48 26.58 -0.26 義 大 利 5,955 29.26 1.44 84.39 0.28 澳大利亞 5,818 31.53 1.41 64.73 0.14 新 加 坡 5,199 25.34 1.26 -0.97 -0.63 印 度 4,772 16.93 1.16 74.06 0.17 荷 蘭 3,851 2.21 0.93 45.53 -0.02 菲 律 賓 3,590 19.30 0.87 -28.41 -0.94 南 非 3,308 18.98 0.80 37.15 -0.07 西 班 牙 3,190 16.88 0.77 111.52 0.23

前 20 大合計 367,413 16.31 89.00 46.77 -1.19

註:中國大陸統計數值含中國、香港及澳門三者合計。

資料來源:中華民國海關進出口統計資料;工研院 IEK-ITIS 計畫整理(2005/05)

(二 )進口分析

2004 年我國機械產品總進口值為 6865.5 億台幣,較 2003 年的

4,292.7 億台幣成長 59.9%。

半導體設備及高科技電子生產設備一向是我國進口比重最大的機械

產品,高科技生產設備如半導體生產設備、液晶平面顯示器生產設備、

1 0

印刷電路板生產設備、電子零組件生產設備、電子零組件組裝設備等機

械產品分佈在不同的機械行業中,當高科技電子產業隨著全球景氣波動

起伏時,以專業代工的我國電子元件生產製造商無可避免的將遭受到直

接影響,在產能利用率的壓力下,廠商直接的反應便是調整資本支出以

維持足夠的資金因應,並間接影響到設備的更新或是採購的意願,因此

除了半導體設備以外,化工機械、工具機、橡塑膠機械等,與高科技電

子產業關聯性較高的機種業別進口衰退幅度較大。

其次,我國機械產品進口向來是國際高階、高單價、高精密、高科

技設備的天堂,以三大產業為例,我國為全球最大晶圓代工國家,半導

體產業的群聚規模相當龐大,液晶平面顯示器產值與產量與韓國並列全

球前兩大,印刷電路板製造為全球產量最高的國家,在政府不斷推動高

科技立足台灣的環境下,我國對於更新設備的需求在近年來不斷提高,

也就是這種誘因,使得國際設備大廠紛紛以我國為亞洲地區的營運中心

點向亞洲其他國家發散,正因為我國設備市場佔國際市場的重要性日益

提高,因此景氣波動反應在我國進口的起伏也就相當明顯。

3,784

4,608

6,866

4,2933,792

5,725

4,234

3,445

6.9%22.9%

8.8%24.2%

-33.9%

0.2%

13.2%

59.9%

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1997年 1998年 1999年 2000年 2001年 2002年 2003年 2004年

進

口

值:

億

元

台

幣

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

成

長

率:

%

資料來源:中華民國海關進出口統計資料;工研院 IEK-ITIS 計畫整理(2005/05)

圖 8 1997~2004 年我國機械進口值與成長率

1 1

在我國機械進口市場中,對日本的依賴程度一直高居不下, 2002

年 (含 2002 年 )以前日本佔我國機械產品進口國家的比重約維持在 45%

左右,到 2003 年突然擴大到 56.1%的比重,進口金額為 2,407.7 億台

幣;2004 年日本進口金額持續成長至 3677.9 億台幣,進口比重則略微

減緩至 53.6%。若與 1997 年相比,日本機械進口成長率更是高達

143.5%,比重增加 9.7%。我國由日本進口的機械設備在近年來有極大

的變化,電子及半導體設備已成為我國由日本進口機械產品中最大的一

部分,總計有 1,360.4 億台幣,相較於 2003 年的 738.5 億,成長了將近

85%之多,我國 2004 年有將近 47.5%的半導體設備是由日本進口,而

1997 年則僅有 36.3%,日本已經取代美國成為我國半導體設備的最大供

應國家。除了其他機械外,我國由日本進口的另一項重要機械設備是其

他專用生產機械, 2004 年進口值為 235.9 億台幣,比 2003 年成長

54.0%。

位居我國機械產品進口第 2、3 大國家分別是美國及德國,前 3 大

進口國的排名一直沒有變化,佔我國機械進口的比例也都維持在 80%左

右,2004 年為 79.4%;美、德兩國進口值比重在 2004 年互有增減,美

國進口值比重由 2003 年的 15.6%回升至 2004 年的 19.6%,而德國的進

口值比重則由 2003 年的 7.4%降為 2004 年的 6.2%。

中國大陸為我國第 4 大機械進口國家,2004 年總進口金額為 286.2

億台幣,比 2003 年成長 60.8%,佔我國進口機械的百分比約 4.2%,然

而若與 1997 年相比則成長將近 6.4 倍之多。排名第 5 位的是瑞士,

2004 年進口金額為 267.2 億台幣,佔進口比重為 3.9%,較 2003 年成長

2.1 倍之多,是 2004 年進口金額成長幅度最高者,亦是 1997 年至 2004

年間成長幅度最高者。排名第 6 位的是荷蘭,2004 年進口金額為 160.6

1 2

億台幣,較 2003 年成長 74.5%。排名第 7 位者為韓國,2004 年由韓國

進口機械產品的金額是 131.5 億台幣,比 2003 年成長 39.0%,佔我國進

口比重為 1.9%。

表 4 2004 年我國機械進口前 20 大國家統計 單位:百萬台幣;%

2004 年 與 1997 年相比 國 家

進口值 '04/'03 成長率 佔進口比重 '04/'97 成長率 比重增幅

日 本 368,107.1 52.9% 53.6% 143.5% 9.7% 美 國 134,469.5 100.3% 19.6% 59.8% -4.8% 德 國 42,699.2 34.7% 6.2% 0.6% -6.1% 中國大陸 28,622.1 60.8% 4.2% 635.7% 3.0% 荷 蘭 26,715.1 214.5% 3.9% 1122.5% 3.3% 大韓民國 16,062.1 74.5% 2.3% 287.4% 1.1% 瑞 士 13,145.2 39.0% 1.9% 72.5% -0.3% 英 國 11,227.3 60.0% 1.6% 41.1% -0.7% 新 加 坡 9,469.7 46.5% 1.4% 194.9% 0.4% 義 大 利 7,532.9 11.8% 1.1% -39.5% -2.5% 法 國 4,285.5 -1.6% 0.6% -23.3% -1.0% 瑞 典 3,479.5 48.9% 0.5% 49.1% -0.2% 泰 國 2,957.3 -5.1% 0.4% 119.8% 0.0% 馬來西亞 2,524.5 22.1% 0.4% 19.6% -0.2% 奧 地 利 2,321.5 45.3% 0.3% 69.0% -0.1% 加 拿 大 1,539.7 121.4% 0.2% -1.1% -0.2% 菲 律 賓 1,271.3 -1.9% 0.2% 652.0% 0.1% 印 尼 1,210.0 41.7% 0.2% 108.9% 0.0% 比 利 時 975.6 -21.3% 0.1% -34.1% -0.3% 丹 麥 974.3 -3.7% 0.1% -10.3% -0.2%

前 20 大合計 679,589.5 60.5% 99.0% 101.7% 1.2%

註:中國大陸統計數值含中國大陸地區及香港。

資料來源:中華民國海關進出口統計資料;工研院 IEK-ITIS 計畫整理(2005/05)

1 3

第二節 產業供應鏈及主要廠商在該產業的地位

機械產品由於構成零件及材料種類繁多,動則超過 500 種,材質與

製造方法多樣,從技術觀點而言,各項作業無論在時間或空間,都有可

分離處理的可能,例如裝配,工程並無連續性,何時何地裝配皆可,從

生產數量或專業技術來看,完全自製並無法達到最佳效益。所以國內機

械業形成了綿密的分工網路。

依劉仁傑所著分工網路一書中指出如依中心廠對協力廠的依賴程度

來分,機械業大致可分為集中型及分散型分工網路,「分散型」指的是

中心廠的零件大都已規格化,所以不用自行設計,協力廠擁有這些規格

化設計的圖面,可直接備料生產完成加工。其主要在於協力廠與中心廠

的分工合作,例如益全、堡豐、翊峰等廠商。「集中型」廠商分工網

路,則可能因廠商技術優良,設備精密,所設計的零組件都在廠內自行

製造加工者居多,外包部分則是對產品功能影響不大的非關鍵性零組

件,此類型廠商有龍昌、大立、永進等廠商。

1 4

第三節 未來市場規模估算

一、2006 年景氣觀測

2006 年我國機械產業的景氣展望,業者對 2006 年國內市場景氣看

法如下:有 14%的廠商認為 2006 年的營業額將比 2005 年增加 10%以

上,也有 23%認為成長 5~10%,認為增加 5%的有 18%,整體而言,認

為 2006 年機械業景氣比 2005 年佳的有 55%,持保守態度的有 32%,而

持悲觀者有 14%,因此一般預料 2006 年機械產業景氣將優於 2005 年。

就市場來看,一般預料國外市場成長將大於國內市場,尤其國外市場成

長超過 10%以上的有 23%,但認為國內市場會下降的比例達 28%。在

價格方面,持平者佔大多數。在成本及費用上,一般認為將會微幅成

長,因此認為營業利潤微幅下降者佔大多數。

表 5 機械業者對 2006 年之景氣觀測

2006 年預測 增加 10%

以上 增加

5~10% 增加 5%以內

持平 下降 5%以內

下降 5~10%以內

下降 10%以上

1. 營業額將比

2005 年 14% 23% 18% 32% 14% 0% 0%

2. 國內市場營業

額將比 2005 年 5% 14% 14% 41% 23% 5% 0%

3. 國外市場營業

額將比 2005 年 23% 14% 18% 32% 14% 0% 0%

4. 產品銷售價格

將比 2005 年 0% 5% 18% 55% 23% 0% 0%

5. 生產成本將比

2005 年 5% 5% 36% 27% 27% 0% 0%

6. 營業費用將比

2005 年 5% 5% 32% 41% 18% 0% 0%

7. 營業利潤率將

比 2005 年 0% 14% 14% 29% 38% 0% 5%

註:回收卷數 27 份

資料來源:工研院 IEK-ITIS 計畫(2005/05)

1 5

二、海外市場

在海外市場方面,中國大陸市場依然是最多廠商對其營業的地方,

有 81%的廠商有對大陸地區進行營業,其次是東南亞地區,有 74%的廠

商對該地區營業。各地區營業之業者,預估 2005 年各地區銷售成長

率,認為銷售額均會增加,其中以中東地區 (預估成長 63%)、非洲 (預估

成長 33%)兩大機械產業較不發達的地區成長性較大。預測 2006 年銷售

額成長率,非洲地區仍被預估成長 50%,是一成長潛力雄厚的地區。

表 6 2006 年海外市場展望

對各地區營業之廠商

百分比(%) 預測 2006 年銷售

成長率(%)

中國大陸 81 13 美 國 30 10 日 本 37 6 南 韓 26 15 東 南 亞 74 11 歐洲(不含東歐) 30 33 東 歐 19 17 中東地區 26 15 大 洋 洲 11 20 中南美洲 11 28 非 洲 11 50

註:回收卷數 27 份

資料來源:工研院 IEK-ITIS 計畫(2005/05)

1 6

第四節 外商在台投資動態

機械設備業在我國經濟發展過程中,一路伴隨著產業結構調整的步

調,支援產業發展的需求,因此累積了相當高程度的生產技術能力與技

術人才,加上高等教育普及提升技術人力的素質,使我國機械設備具備

有朝向技術人力密集度高的潛力,亦產生了吸引外商合作的效果。根據

2001 年機械產業現況與趨勢分析針對 400 家機械業者發出問卷,回收 91

份問卷中發現,有 38.5%之機械業者已從事策略聯盟,而聯盟對象以美

國居多,其次為台灣及日本廠商。OEM、共同銷售及共同研發為三項主

要策略聯盟內容。

OEM 主要作用在擴大營業收入並學習技術,共同銷售則以合組貿易公

司、共同組團赴國外發展、籌組廠商聯誼會、合組售後服務系統或共同接

單為主,目的在雙贏;而共同研發則看重技術互補、技術合作、技術引進

等,對品質提升有莫大助益。國內策略聯盟在機械業之情形如表 7 所示。

表 7 我國機械業合作或策略聯盟進行方式

策略聯盟方式 件數 百分比(%)

委(受)託製造(OEM) 25 27.5 共同研發 14 15.3 共同銷售(共同報價或接單) 12 13.2 相互授權 11 12.1 加盟代理 7 7.7 資訊交流 6 6.6 共同生產 5 5.5 零組件調度(支援) 4 4.3 共同採購 2 2.2 人才交流 2 2.2 於國內或海外共同投資新事業(合資) 2 2.2 股權互換 1 1.0

註:有效問卷 91 份

資料來源:工研院 IEK-ITIS 計畫(2002/07)

1 7

在策略聯盟方面,2001 年我國機械設備業與異業、學研單位或是國

外企業策略聯盟的動作轉趨積極,台灣麗偉與美國主要印刷電路板機械鑽

孔機大廠 EXCELLON 合作生產 PCB 鑽孔機;億豐與工研院機械所合作開

發百葉窗裁切機,並以美國大型購物中心為主要的銷售對象;公準為美商

應用材料公司亞洲半導體設備零組件供應商,華東半導體與日本東芝電機

合作生產封裝覆晶機台,恩德科技不僅計畫主導其 PCB 鑽孔機用線性馬

達的技術而與上銀子公司大銀微系統合作,更與日本公司合作推展中國大

陸市場的業務,其他尚有其他策略聯盟的案例 (請詳見表 8)。

表 8 近年來我國機械業策略聯盟概況

廠 商 策略聯盟概況

亞崴 & 豐田工機(日) 以「TOYODA-AWEA」雙品牌的方式,行銷美

國、歐洲及亞洲地區

亞崴 & JTEKT (日) 合作研發 C 型立式加工機及臥式加工機

瀧澤 & 宮野(日) 合資在上海設廠,發展主軸移動車床

正峰工 & MTD(美) 交換雙方在當地的銷售權

富強鑫 & ITALTECH(義) 在生產、研發與通路方面合作,以開拓全球市場

東台精機 & 亞太菁英 東台取得 52%股權,使模具加工機產品線將更完

整

均豪 & 明碁 手機用精密構件

亞崴 & 匠澤 研發技術交流,銷售通路共用

福裕 & 力山 力山投資 12%,海外行銷服務據點結盟

高鋒、遠東機械、心得、發得 共同採購、製造、銷售、研發

和大與台灣榮鍛 相互持股,保障品質

東台機精 & 日立精機 8%股權與日本日立精機

哈伯 & 日本神威 技術與市場策略聯盟,縮短新產品開發時間

匠澤 & 義大利 PAPPAS 技轉並回銷義大利

上銀 & 美航太 PARKER HANNIFIN OEM、ODM 代工,且線性馬達、線性滑軌等由

PARKER HANNIFIN 公司代理

龍澤科技 & 日本 ASTROTEC 發展 PCB 設備

三冠精機 & 義大利 PLURITEC 發展 PCB 設備

高峰 & 日本山工業 真空泵浦

台灣麗偉 & 美 EXCELLON PCB 鑽孔機

億豐 & 工研院機械所 DIY 百葉窗裁切機

1 8

廠 商 策略聯盟概況

六和機械 & 中華汽車 中國大陸福州東南汽車廠設鑄鐵、輪圈新廠

大銀微系統 & 恩德科技 開發 PCB 鑽孔機用線性馬達

均豪 & 南韓 DMS 跨足 LCD 設備,成立子公司均碩光電

亞智 & 日商 Ebara-Udylite 雙方簽定相互代理及共同開發合約

恩德科技 & 日本丸神會社 投資中國大陸上海仲德貿易

恩德科技 & 日本飯田會社 投資中國大陸協德機械

力山 & SAP 簽定 mySAP.com 合約

揚博 & 日本 Hirata 代工生產自動化設備

公準 & 美商 AKT 半導體設備零組件供應商

華東半導體 & 日本東芝電機 合推覆晶機台

資料來源:工研院產經中心(2006/05)

1 9

第二章 產業內主要廠商競爭分析

第一節 我國機械產業全球競爭力分析

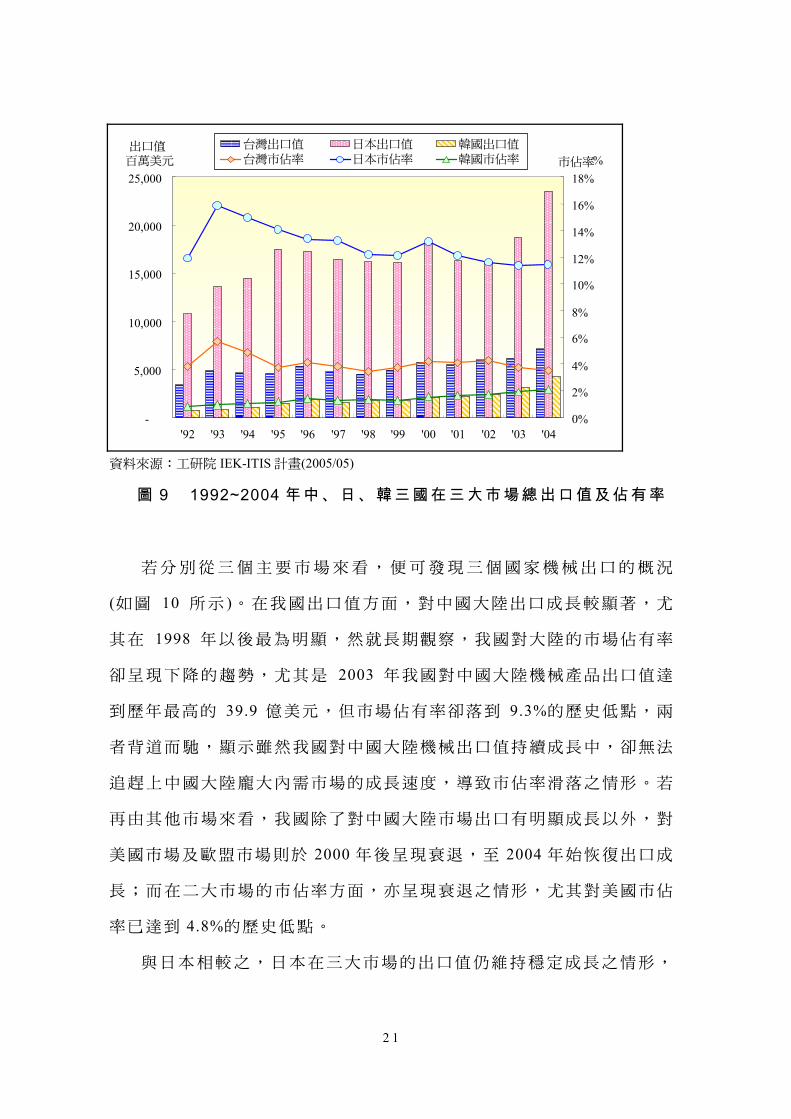

在分析我國機械產業全球競爭力,以下將以 1992~2004 年我國、日

本及韓國對中國大陸市場、美國市場及歐盟市場等三個市場合計 (以下

簡稱三大市場 )的機械產品出口總值及市場佔有率。就總出口值來說,

2004 年日本約有 235 億美元,我國約為 72 億美元,韓國則約為 43 億

美元,三個國家的總出口值均有成長的趨勢,其中以韓國的成長最高,

達 34.8%,日本機械的出口在 2004 年亦有相當的成長,年成長率為

25.5%,而我國 2004 年機械產業對三大市場出口成長率僅達 15.4%,在

三個國家當中是相對落後的情形。

而在市場佔有率方面,韓國在三大市場的市佔率呈現逐年穩定上升

的趨勢,由 1992 年的 0.8%%上升到 2004 年的 2.1%;而我國與日本在

1993 年達到市佔率高峰後則呈現下降的情況,我國曾在 1993 年達到

5.7%的市佔率,至 2004 年僅下降到 3.5%左右;而日本在 1993 年曾經

在三大市場中的佔有率達到 15.8%,至 2003 年時下降到 11.3%,2004

年則略微回升至 11.5%。

因此就整體趨勢來看,在三大市場市佔率最高的日本約維持在

11.5%左右,並有逐漸回穩的跡象,我國則約在 3.5%~4%左右,唯市佔

率上升的動力較弱;而韓國則在出口值不斷成長的帶動之下,市場佔有

率呈現逐年穩定成長,逐步的與我國的距離拉近。

2 0

-

5,000

10,000

15,000

20,000

25,000

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值:百萬美元

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%市佔率:%

台灣出口值 日本出口值 韓國出口值台灣市佔率 日本市佔率 韓國市佔率

資料來源:工研院 IEK-ITIS 計畫(2005/05)

圖 9 1992~2004 年 中 、 日 、 韓 三 國 在 三 大 市 場 總 出 口 值 及 佔 有 率

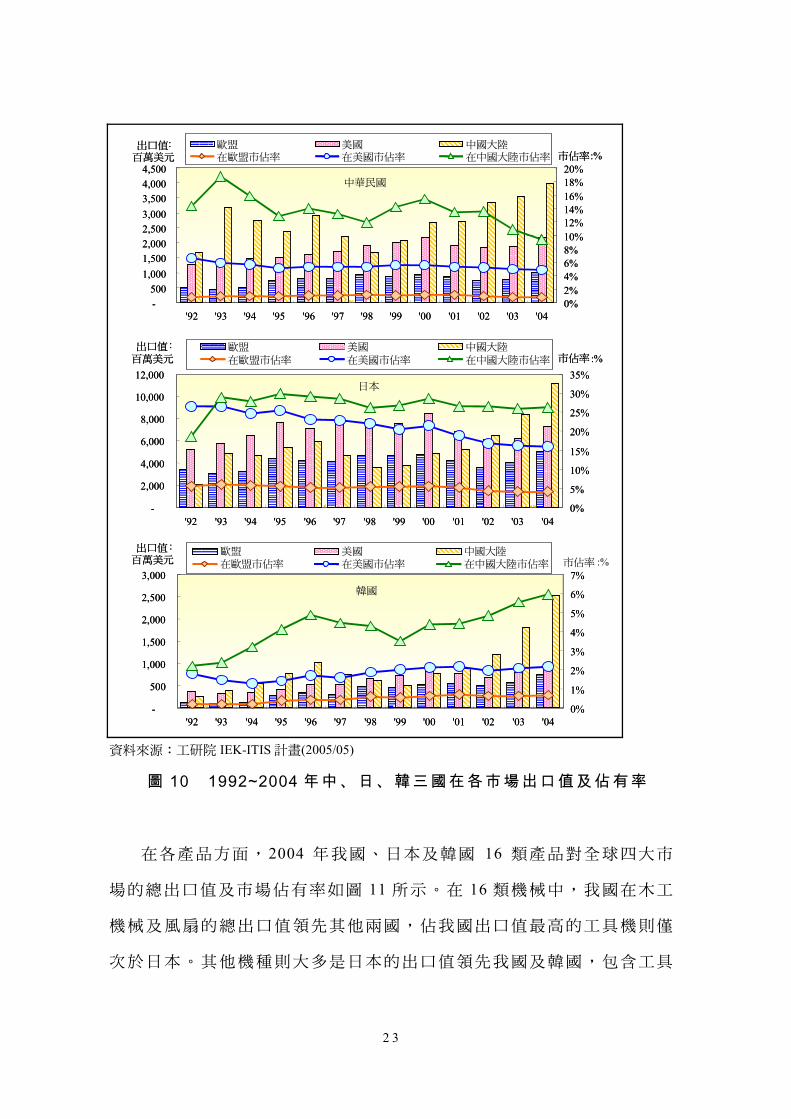

若分別從三個主要市場來看,便可發現三個國家機械出口的概況

(如圖 10 所示 )。在我國出口值方面,對中國大陸出口成長較顯著,尤

其在 1998 年以後最為明顯,然就長期觀察,我國對大陸的市場佔有率

卻呈現下降的趨勢,尤其是 2003 年我國對中國大陸機械產品出口值達

到歷年最高的 39.9 億美元,但市場佔有率卻落到 9.3%的歷史低點,兩

者背道而馳,顯示雖然我國對中國大陸機械出口值持續成長中,卻無法

追趕上中國大陸龐大內需市場的成長速度,導致市佔率滑落之情形。若

再由其他市場來看,我國除了對中國大陸市場出口有明顯成長以外,對

美國市場及歐盟市場則於 2000 年後呈現衰退,至 2004 年始恢復出口成

長;而在二大市場的市佔率方面,亦呈現衰退之情形,尤其對美國市佔

率已達到 4.8%的歷史低點。

與日本相較之,日本在三大市場的出口值仍維持穩定成長之情形,

2 1

其中以對中國大陸出口成長最為明顯,在 2004 年對大陸出口成長率高

達 33.0%,然與我國相同的情況是,日本對三大市場的市佔率亦呈現下

滑的情況,其中尤以在美國的市佔率下滑最為嚴重,由 1992 年的

26.6%一路下滑,至 2004 年,日本機械在美市佔率僅達 15.9%。

韓國方面與我國則有明顯的差異,韓國出口到各市場的出口值均為

成長的局面,尤其是中國大陸市場,其次在韓國機械出口方面,韓國對

中國大陸機械產品出口值由 1999 年的 5.1 億美元成長至 2004 年的 25.4

億美元,共成長了四倍之多,而且在大陸的市場佔有率則一路提升到

6.0%。對美國機械出口雖有波動,但 2002 年之後亦呈現穩定成長,於

2004 年達到 9.7 億美元的歷史新高。此外,就韓國市場佔有率觀察,韓

國機械出口到三大市場的市佔率均呈現成長趨勢,尤以是 1999 年以後

對大陸市佔率的成長最為明顯。

2 2

-500

1,0001,5002,0002,5003,0003,5004,0004,500

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值:百萬美元

0%2%4%6%8%10%12%14%16%18%20%

市佔率:%在歐盟市佔率 在美國市佔率 在中國大陸市佔率

-

500

1,000

1,500

2,000

2,500

3,000

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值 :百萬美元

0%

1%

2%

3%

4%

5%

6%

7%市佔率 :%在歐盟市佔率 在美國市佔率 在中國大陸市佔率

-

2,000

4,000

6,000

8,000

10,000

12,000

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值 :百萬美元

0%

5%

10%

15%

20%

25%

30%

35%市佔率 :%在歐盟市佔率 在美國市佔率 在中國大陸市佔率

-500

1,0001,5002,0002,5003,0003,5004,0004,500

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值:百萬美元

0%2%4%6%8%10%12%14%16%18%20%

市佔率:%

-

500

1,000

1,500

2,000

2,500

3,000

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值 :百萬美元

0%

1%

2%

3%

4%

5%

6%

7%

-

2,000

4,000

6,000

8,000

10,000

12,000

'92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04

出口值 :百萬美元

0%

5%

10%

15%

20%

25%

30%

35%市佔率 :%

日本

韓國

中華民國

歐盟 美國 中國大陸

歐盟 美國 中國大陸

歐盟 美國 中國大陸

資料來源:工研院 IEK-ITIS 計畫(2005/05)

圖 10 1992~2004 年 中 、 日 、 韓 三 國 在 各 市 場 出 口 值 及 佔 有 率

在各產品方面,2004 年我國、日本及韓國 16 類產品對全球四大市

場的總出口值及市場佔有率如圖 11 所示。在 16 類機械中,我國在木工

機械及風扇的總出口值領先其他兩國,佔我國出口值最高的工具機則僅

次於日本。其他機種則大多是日本的出口值領先我國及韓國,包含工具

2 3

機、橡塑膠機械、紡織及成衣機械、造紙及印刷機械、輸送機械、模

具、閥類、軸承與傳動軸、電動工具、液體泵、空氣泵與壓縮機、化工

機械及包裝機械。韓國整體出口值雖不及於我國及日本,但是在紡織及

成衣機械、輸送機械、軸承及軸封、空氣泵與壓縮機、化工機械等超越

我國的出口值。

-500

1,0001,5002,0002,5003,0003,5004,0004,5005,000

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

空氣泵、真空泵、空氣壓縮機

風扇

化工機械

包裝機械

出口值:百萬美元

0%

5%

10%

15%

20%

25%

30%市佔率 :%台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

-500

1,0001,5002,0002,5003,0003,5004,0004,5005,000

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

空氣泵、真空泵、空氣壓縮機

風扇

化工機械

包裝機械

出口值:百萬美元

0%

5%

10%

15%

20%

25%

30%市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

台灣出口值 日本出口值 韓國出口值

資料來源:工研院 IEK-ITIS 計畫(2005/05)

圖 11 2004 年中、日、韓三國在三大市場各機械產品總出口值及佔有率

至於三國在各市場的出口及市佔狀況如圖 12 所示,在中國大陸

中,除木工機械為我國出口居冠外,其餘機械市場均以日本出口值領

先,其中尤以工具機、橡塑膠機械、紡織及成衣機械、軸承及軸封等,

日本均持有 30%以上的市場,是屬於市佔率相當高的產品。

其次就美國市場觀察,我國的木工機械及風扇二項產品是三國之中

市佔率最高者,其中尤其是木工機械,我國在美國市場佔有率高達

35.1%,遠高於日本的 3.1%及韓國的 0.2%。其餘機械產品均由日本持

2 4

有較高的市佔率,其中美國市場是日本工具機相當重要的市場之一,在

美國市佔率高達 45.2%。

在歐盟市場方面,由於歐盟的機械市場多為德國、義大利兩國所持

有,中日韓三國在歐盟的市佔率相對較低,我國在當地持有較高市佔率

的機械產品為工具機、木工機械及風扇,分別持有 3.3%、2.5%及 2.0%

的市佔率。而日本是三國之中多項產品的市場領先者,其中尤以工具機

持有 13.3%的市場佔有率。

2 5

-

500

1,000

1,500

2,000

2,500

工具

機

橡塑

膠機

械

木工

機械

紡織

及成

衣機

械

造紙

及印

刷機

械

輸送

機械

模具

閥類

軸承

、軸

封

傳動

軸

電動

工具

液體

泵

空氣

泵、

真空泵

、空

氣壓

縮機

風扇

化工

機械

包裝

機械

出口值:百萬美元

0%

5%

10%

15%

20%

25%

30%

35%

40%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

中國大陸市場

-

200

400

600

800

1,000

1,200

1,400

1,600

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

真空泵及壓縮機風扇

化工機械

包裝機械

出口值:百萬美元

0%5%10%15%20%25%30%35%40%45%50%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

美國市場

-

200

400

600

800

1,000

1,200

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

真空泵、空氣壓縮機

風扇

化工機械

包裝機械

出口值 :百萬美元

0%

2%

4%

6%

8%

10%

12%

14%

16%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

歐盟市場

-

500

1,000

1,500

2,000

2,500

模具

出口值:百萬美元

0%

5%

10%

15%

20%

25%

30%

35%

40%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

中國大陸市場

-

200

400

600

800

1,000

1,200

1,400

1,600

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

真空泵及壓縮機風扇

化工機械

包裝機械

出口值:百萬美元

0%5%10%15%20%25%30%35%40%45%50%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

美國市場

-

200

400

600

800

1,000

1,200

工具機

橡塑膠機械

木工機械

紡織及成衣機械

造紙及印刷機械

輸送機械

模具

閥類

軸承、軸封

傳動軸

電動工具

液體泵

真空泵、空氣壓縮機

風扇

化工機械

包裝機械

出口值 :百萬美元

0%

2%

4%

6%

8%

10%

12%

14%

16%市佔率 :%

台灣市佔率 日本市佔率 韓國市佔率

包裝機械

化工機械

風扇

真空泵及壓縮機

液體泵

電動工具

傳動軸

軸承、軸封

閥類

模具

輸送機械

造紙及印刷機械

紡織及成衣機械

木工機械

橡塑膠機械

工具機

歐盟市場

台灣出口值 日本出口值 韓國出口值

台灣出口值 日本出口值 韓國出口值

台灣出口值 日本出口值 韓國出口值

台灣出口值 日本出口值 韓國出口值

台灣出口值 日本出口值 韓國出口值

台灣出口值 日本出口值 韓國出口值

圖 12 2004 年 中 、 日 、 韓 三 國 在 三 大 市 場 各 機 種 之 出 口 值 及 市 佔 率

我國機械產品國際市場競爭力沒有因中國大陸市場蓬勃而明顯的提

升,可從另外兩方面觀察,若以近幾年來的表現來看,在所有效果中,

不具效益的分別是固定結構競爭效果及市場效果,固定結構競爭效果的

2 6

意義是表示我國各項產品在各市場佔有率 (競爭力 )變化對銷售績效的影

響,而市場效果強調的是銷售到需求成長高的市場所帶來的效益,有這

兩個效果發現加入中國大陸市場之後的效益並未改善,反而使不利的狀

況更加惡化。這樣的結果更加明確的提醒我們:如果大幅度的調整自身

的銷售結構到高成長的市場,儘管是面對高需求成長的市場,若無法有

效的提高市場競爭力 (即提高市場佔有率 ),長期來說,調整銷售結構對

出口績效的貢獻將不明顯。

綜合分析可知,我國機械產品出口無論是在歐美市場,或是在中國

大陸市場,對結構性因素如所得、貿易、經濟景氣及市場成長較為敏

感,而市場策略對經濟因素的考量較深,出口型態比較具備有全球化及

成熟型的特質,然而對於市場的深植卻不足,反映出來的就是佔有率在

走下坡,而表現出來的便是不斷的在追尋高成長的市場,一般的說法,

就是淺碟子的出口類型-「面大而淺,量多則溢」。僅以此八個字歸納

出本研究由 CMS 模型所獲得的實證結果。

佔有率 (競爭力 )下降主要的原因有兩種,一是競爭國家佔有率提

高,二是我國出口成長低於市場需求的成長,根據先前的資料分析可

知,我國大多數的機械產品對歐美市場的出口成長高於當地市場銷售成

長,因此第二項因素的成份較弱,真正使我國在歐美市場競爭力下降的

主因來自於競爭國家快速的對三大市場的出口成長,而非我國機械產品

由歐美市場轉進中國大陸市場,近兩年由於整體景氣衰退的衝擊,使我

國出口到歐美市場的金額大幅衰退,但這樣的型態比較符合成熟型產品

及相當程度的國際化產品所應有的表現,同時也顯示出我國機械產業產

品在全球市場中比韓國的產品更成熟與穩定。

因此,分析我國及主要競爭國家對全球主要市場出口績效的消長,

2 7

有必要由兩個方向著手,一是出口市場的需求結構及其成長性,一是我

國在市場中的佔有率變化。表 9 到表 11 為我國及韓國在三大市場中,

各種機械產品的成長潛力及競爭潛力,各潛力值採用 2002~2004 年近三

年平均值主要是觀察近三年的競爭態勢。

在中國大陸市場方面 (如表 9 所示 ),我國所有重要的機械產品在中

國大陸市場全部落入競爭潛力下降的情況,其中更以工具機、紡織及成

衣機械與向塑膠機械最為明顯,然而這三項產品因為中國大陸市場成長

空間仍相當大,因此我國在市佔率依然高於韓國的情況之下,依然維持

在高成長潛力的區位。反觀韓國在工具機及紡織成衣機械則有相當高的

競爭潛力,反映出韓國在這兩項產品在中國大陸的市佔率提升為其出口

創造出平均每年 0.5 億美元左右的出口成長。

在中國大陸市場比較值得注意的是韓國的工具機、橡塑膠機械、壓

縮機模具及化工機械,因出口成長率明顯高於整體市場,因此其結構性

效果及競爭性效果均有不錯的表現,因此增加了對我國的威脅性。

2 8

表 9 台韓在中國大陸市場之競爭潛力與成長潛力

競爭潛力 成長潛力 產業別

台灣 韓國 台灣 韓國

工具機 -138.3 48.4 150.0 75.5 橡塑膠機械 -82.2 14.5 113.5 28.0 木工機械 -14.3 0.6 37.7 4.2 紡織及成衣機械 -93.9 45.2 89.3 45.4 造紙及印刷機械 -20.0 -0.1 43.4 8.6 輸送機械 -27.6 15.0 46.5 26.8 模具 -9.2 21.1 18.0 11.1 閥類 -10.3 -4.4 47.5 21.7 軸承、軸封 -8.8 3.0 15.4 7.1 傳動軸 -6.9 -7.7 36.9 21.1 電動工具 -2.0 -1.5 10.8 2.1 液體泵 -6.4 1.0 17.0 16.5 空氣泵、真空

泵、空氣壓縮機 -14.0 6.5 30.2 60.9

風扇 -7.9 3.7 31.8 2.6 化工機械 -34.6 32.1 43.4 31.3 包裝機械 -6.3 9.1 6.5 1.8

在美國市場方面 (如表 10 所示 ),我國工具機、液體泵及傳動軸具有

競爭潛力,但是韓國的工具機與紡織成衣機械的競爭潛力高於我國,顯

示韓國工具機在美國市場的佔有率逐年升高,而且超越我國在美國的地

位的潛力越來越明顯。電動工具、閥類及木工機械向來為我國出口到美

國最具潛力的商品,然而受到近年來中國大陸出口的壓縮,我國在美國

市場的市佔率受到壓縮,因此競爭潛力明顯不足,同樣的情形也反映在

風扇產品上,導致我國風扇產品在美國市場的競爭潛力衰退幅度相當

大。

2 9

表 10 台韓在美國市場之競爭潛力與成長潛力 單位:百萬美元

競爭潛力 成長潛力 產業別

台灣 韓國 台灣 韓國

工具機 7.5 24.4 -12.0 -5.3 橡塑膠機械 -12.0 -0.2 0.7 0.2 木工機械 -13.7 -0.2 31.7 0.1 紡織及成衣機械 -9.0 33.1 14.8 6.5 造紙及印刷機械 2.5 0.3 -0.2 0.0 輸送機械 3.0 -5.3 2.7 9.1 模具 -3.6 3.5 3.9 2.1 閥類 -16.5 -6.0 48.4 15.4 軸承、軸封 -1.8 4.1 2.6 3.6 傳動軸 3.5 -1.0 5.7 4.5 電動工具 -22.5 -0.5 47.2 0.9 液體泵 3.6 1.0 10.1 5.7 空氣泵、真空泵、

空氣壓縮機 -7.3 -36.2 8.5 15.1

風扇 -33.1 3.3 15.2 0.7 化工機械 -1.4 -19.9 1.0 6.4 包裝機械 2.0 3.9 2.2 1.2

資料來源:工研院 IEK-ITIS 計畫(2005/05)

在歐洲市場方面 (如表 11 所示 ),我國橡塑膠機械與造紙印刷機械具

有競爭潛力,而韓國的紡織成衣機械與軸承及軸受的競爭潛力相對高於

我國,我國風扇及紡織成衣機械產品在歐洲市場的競爭潛力衰退幅度相

當明顯,工具機的競爭潛力也低於韓國。

3 0

表 11 台韓在歐洲市場之競爭潛力與成長潛力 單位:百萬美元

競爭潛力 成長潛力 產業別

台灣 韓國 台灣 韓國

工具機 -6.0 -0.8 0.7 1.3 橡塑膠機械 3.6 -0.7 2.4 1.0 木工機械 0.0 0.5 4.2 0.1 紡織及成衣機械 -10.2 18.3 5.0 7.2 造紙及印刷機械 3.2 0.9 1.3 0.8 輸送機械 1.0 -3.4 3.1 9.4 模具 -1.8 -1.1 3.5 4.5 閥類 -3.9 -2.0 18.7 7.1 軸承、軸封 -0.8 5.6 7.7 6.8 傳動軸 -3.3 1.1 7.5 5.0 電動工具 -4.1 1.1 12.8 0.4 液體泵 0.4 -0.5 4.4 4.7 空 氣 泵 、 真 空

泵、空氣壓縮機 -5.2 -9.0 6.1 9.2

風扇 -17.3 -0.9 10.2 1.0 化工機械 0.7 -6.4 2.1 3.9 包裝機械 -0.7 2.2 2.5 1.6

資料來源:工研院 IEK-ITIS 計畫(2005/05)

最後,本實證研究獲得到一個相當重要的結果:出口值量大並不保

證其未來出口具有國際市場競爭的潛力,關鍵在於是否具有彈性的市場

調節機制。其次,我國出口金額高的產品如工具機、木工機械、橡塑膠

機械與模具等,在國際市場綜合潛力領先韓國及義大利,但是與韓國出

口值相當接近,也且未來國際市場競爭性綜合潛力亦差距不大,是未來

競爭最激烈的產品。

綜合上述,顯示出我國機械產品對大陸的出口表現出現異常,有必

要探討影響的因素與總體改善,我國廠商在落後不多之情況下 (市佔率

若下降,其沒有超過 5%),故短期內加強提升技術品質,應該可以迎頭

3 1

趕上日韓之技術層級,甚至於成長率此項之表現超越日韓。惟基於成長

率大,不代表市佔率會有立即同樣重大的下滑警訊。

就塑膠機械設備的下降原因觀察,主要在於由於近年來日系、韓系

汽車廠在中國大陸大力投資,其所需塑橡膠機械大部分由其母廠掌握銷

往中國大陸,相對地提升其我國機械業對中國大陸出口的比重。 2003

年我國機械業對中國大陸出口值約新台幣 1,350 億元,較 2002 年成長

約 10%,惟日、韓成長率高於我國,顯現我國在中國大陸機械市場比重

相對下降。當然日、韓在中國大陸廣設汽車廠,也會連帶增加對日韓汽

車零組件需求的增加,相對地台灣汽車相關機械零件對中國大陸的出口

成長率也會下降。

在造紙機械上,由於造紙機械笨重不易運輸,所以大廠商會直接在

中國大陸設廠、直接供應當地使用比較方便,也間接造成對中國大陸出

口市佔率的下降。

而紡織、木工機械出口成長率下降的原因則是因為:中國大陸設備

本身需求的減少,再加上中國大陸本身紡織、木材加工業就已經很興

盛,呈現出供過於求的市場景象;其次,台商到中國大陸投資設廠愈來

愈多,採購當地化的現象日益普遍。

雖然中國大陸市場對台灣機械業有相當大的吸引力,但分散出口市

場一方面可以分散風險,避免過度競爭,另一方面則可以持續產業升級

的努力,尤其面對品質較挑剔的歐洲、歐洲市場,台灣廠商在壓力下才

可以繼續升級轉型的企圖心。以工具機為例,台灣廠商在歐洲及歐洲均

有不錯的表現,成長潛力亦佳,加強開發可以避免對中國大陸市場過度

依賴及其景氣反轉的風險。

3 2

第二節 該產業主要行業之競爭力分析

2005 年全球各國機械產業出口表現如表 12 所示,德國、美國、義

大利及日本為最主要的出口國家,其中德國的出口總值在各國的表現中

最為出色,在 2005 年機械出口值為 1,797 億美元,較 2004 年出口值成

長 2.26%。全球機械出口值次高的為美國的 1,664 億美元,較 2004 年成

長 11.64%。全球機械出口值位居第三是日本,出口值為 857 億美元,

年成長率達 7.59%。而 2005 年成長最為迅速的中國大陸,2004 年出口

值 為 362 億 美 元 , 2005 年 出 口 值 為 454 億 美 元 , 年 成 長 率 高 達

25.32%,於全球各國出口成長中居冠。全球機械出口值位居第四的義大

利,2005 年出口值為 755 億美元,年成長率 2.73%。

表 12 2000~2005 全球主要機械出口國家及成長率 單位:仟美元

國 家 2000年 2001年 2002年 2003年 2004年 2005年

2005年

出口

成長率

德 國 101,461,737 107,457,266 111,742,468 135,879,827 175,760,122 179,739,468 2.26%美 國 158,919,439 145,087,126 130,206,740 130,763,386 149,068,051 166,423,464 11.64%中 國 大 陸 ( 含 香

港 )

21,458,259 22,318,578 25,808,565 31,489,490 36,263,304 45,446,244 25.32%

日 本 64,461,719 54,767,373 54,655,172 64,382,048 79,730,096 85,784,845 7.59%義 大 利 48,396,284 49,467,044 50,913,333 60,916,382 73,555,678 75,561,229 2.73%英 國 53,505,362 53,057,102 61,228 52,236 54,433 - -法 國 39,345,356 38,510,051 38,030,721 43,210,879 49,898,123 52,676,210 5.57%荷 蘭 31,735,097 33,102,469 11,678 12,845 22,252 - -

3 3

表 12 2000~2005 全球主要機械出口國家及其所佔之比重(續) 單位:仟美元

國 家 2000年 2001年 2002年 2003年 2004年 2005年

2005年

出口

成長率

韓 國 29,732,362 23,556,420 27,728,974 31,752,020 39,402,985 38,563,249 -2.13%中 華 民 國

10,061,771 9,459,633 10,429,673 11,204,842 12,979,740 13,224,780 1.89%

比 利 時 17,490,330 17,574,801 17,799,344 21,257,863 24,666,640 26,729,882 8.36%盧 森 堡 759,818 883,651 907,169 1,168,393 1,359,588 - -奧 地 利 10,672,676 11,339,109 12,455,363 15,535,014 18,451,675 20,404,158 10.58%瑞 典 11,277,463 11,559,339 1,532 21,074 30,227 - -愛 爾 蘭 19,429,118 21,567,330 18,045,782 18,509,818 18,902,832 19,677,257 4.10%西 班 牙 10,455,615 10,348,955 10,409,550 13,222,965 14,874,182 - -丹 麥 6,536,284 6,774,587 7,424,165 8,792,045 10,204,171 10,605,453 3.93%芬 蘭 4,822,593 4,976,885 2,559 1,340 1,422 - -葡 萄 牙 1,367,902 1,565,581 56 1,931 5,000 - -

資料來源:工研院 IEK 整理(2006/05)

如就細行業之機械產品進一步觀察,如表 2-1-5 所示,德國一直以

來均是機械產品最重要的出口國家,由 2005 年出口的資料顯示,德國

出口居全球之冠的機械產品高達 12 項之多,包括金屬滾軋機械、工業

用爐、木工機械、液體泵、橡塑膠機械、食品機械、包裝機械、輸送機

械、紡織及成衣機械、齒輪與傳動器、軸承、齒輪動力傳動裝置與電

梯、升降梯及閥類,其中出口值佔全球 30%以上者為閥類 (32.2%)。

如就各細項機械產品市場集中度觀察,各產品前五大國家出口值約

佔各細項機械產品總出口值的 60%〜70%,而產品市場集中度最高者為

清潔機械,前五大出口國家出口值即佔全球出口值之 83.7%,其次為檢

測設備的 75.5%,再則為木工機械的 69.0%。

我國機械產品在全球出口排行中,位居全球前十位的產品的有工具

3 4

機 (第 6 位 )、木工機械 (第 3 位 )、焊接技術 (非電動 )(第 7 位 )、橡塑膠機

械 (第 7 位 )、紡織及成衣機械 (第 8 位 )、清潔機械 (第 6 位 ),顯示我國機

械產品的總出口值雖未在全球出口表現中有相當突出的表現,但在細行

業機械產品的出口值,仍有相當不錯的成績。

表 13 2004 年全球機械產品別主要出口國家與我國出口排名

2004年全球出口排名前 5大國家

第 1位 第 2位 第 3位 第 4位 第 5位 我國排名

機械產品別

佔全球出口比例

日本 德國 義大利 美國 瑞士 第 6 位 工具機

21.70% 19.90% 8.70% 8.00% 7.60% 6.60% 金屬滾軋 德國 義大利 日本 美國 法國 第 15 位

機械 27.30% 16.70% 9.20% 6.80% 5.80% 1.20% 德國 美國 義大利 日本 法國 第 14 位

工業用爐 19.80% 15.30% 12.90% 7.60% 6.10% 1.60% 美國 德國 英國 義大利 日本 第 10 位

檢測設備 26.70% 24.70% 12.70% 6.10% 5.30% 1.90% 德國 義大利 中華民國 中國大陸 日本 第 3 位

木工機械 28.50% 16.90% 9.40% 8.40% 5.80% 9.40% 美國 德國 中國大陸 日本 義大利 第 7 位 焊接技術

(非電動) 20.70% 13.50% 7.90% 6.40% 5.90% 3.80% 德國 美國 義大利 日本 法國 第 15 位

液體泵 20.90% 12.70% 11.60% 8.90% 7.40% 0.90% 德國 日本 義大利 奧地利 美國 第 7 位 橡塑膠機

械 25.60% 15.70% 11.10% 6.80% 6.00% 5.30% 德國 義大利 美國 荷蘭 瑞士 -

食品機械 19.80% 18.50% 13.67% 7.37% 6.44% - 德國 義大利 美國 瑞士 荷蘭 第 15 位

包裝機械 27.16% 23.33% 8.11% 5.12% 4.76% 0.70% 德國 日本 美國 義大利 法國 第 16 位

輸送機械 20.50% 10.40% 9.40% 6.80% 6.50% 0.80%

3 5

表 13 2004 年全球機械產品別主要出口國家與我國出口排名(續)

2004年全球出口排名前 5大國家

第 1位 第 2位 第 3位 第 4位 第 5位 我國排名

機械產品別

佔全球出口比例

德國 日本 義大利 瑞士 中國大陸 第 8 位 紡織及成

衣機械 23.14% 15.30% 13.95% 5.83% 5.57% 4.11% 德國 日本 義大利 美國 法國 第 14 位 軸承、齒

輪動力傳

動裝置 28.30% 17.10% 10.90% 7.80% 5.50% 1.20%

美國 德國 奧地利 中國大陸 義大利 第 16 位 消防設備

26.50% 10.30% 9.90% 8.70% 7.50% 0.40% 義大利 德國 美國 加拿大 日本 第 6 位

清潔機械 31.80% 29.20% 16.20% 3.30% 3.20% 2.60% 義大利 德國 美國 中國大陸 日本/法國 第 11 位

軍械 14.60% 14.50% 11.60% 9.00% 6.30% 2.00%

德國 義大利 法國/西班

牙 日本 英國 第 14 位 電梯、升

降梯 16.80% 14.90% 9.70% 6.10% 6.00% 1.00% 德國 美國 日本 英國 義大利 第 13 位

閥類 32.20% 10.70% 9.40% 6.20% 5.70% 1.50% 日本 德國 義大利 美國 英國 第 12 位 其他機械

製造工具 20.40% 19.70% 10.40% 9.90% 4.80% 1.50%

資料來源:德國 VDMA(2005/08);工研院 IEK 整理(2006/05)

根據證管會及櫃檯買賣中心公布之 2005 年企業財務報表,加上天

下雜誌於 2005 年 5 月公布之我國製造業 1000 大營收排行資料、中華徵

信所台灣地區 2005 年 5000 大企業排名資料以及本研究團隊發出廠商問

卷調查回收之結果,彙整機械設備業進入營收排行的廠商及其各項經營

績效,再依據各項績效的實績,排序出企業績效評比,最後再進行機械

業經營績效之國際比較。

一個企業的價值來自於本身的獲利能力與未來的成長性,而影響獲

利能力及成長性的關鍵因素來自於產品市場及企業本身的財務策略,如

圖 3-27 所示,企業要在產品市場生存必須藉由周延的企業營運策略及

3 6

投資策略來達成,而背後則必須要有穩固的融資與股利等財務策略支

援。因此本節之經營績效分析將透過「營收及成長率」、「經營效

能」、「財務結構」及「獲利能力」等四方面進行評估,便可了解我國

機械產業的經營績效。綜合以上營收及成長率分析、經營效能分析、財

務結構分析及獲利能力分析後,將每一機械行業各項得分進行平均,平

均得分最高者為經營績效最佳的機械行業。由圖 13 可知 2004 年我國各

機械行業,經營績效最佳者為通用機械得分 62.8,其次為電氣動工具的

62.1 及電子生產設備的 61.6,而經營績效尚待加強者為產業機械。由分

析結果得知,一家企業良好的績效不僅來自於營收及成長率的突破,尚

需維持良好的財務體質,並將內部資源及資金進行最佳的運用,方能創

造最佳之經營績效。

金屬加工機械

產業機械

專用生產機械

電子生產設備

通用機械輸送與自動化設備

金屬模具

電氣動工具

其他機械與零組件

49.6

58.1

56.1

61.6

62.857.1

60.9

62.1

61.2

010203040506070

資料來源:工研院 IEK-ITIS 計畫 (2005/09)

圖 13 2004 年 我 國 各 機 械 行 業 整 體 營 運 績 效 分 析 結 果

3 7

根據企業的評價模式,影響股東權益報酬率 (ROE)的包含稅後淨利

率,資產周轉率及財務槓桿,其所隱含的便是企業的市場績效、管理績

效及財務績效,三者之間具有密不可分的關聯性。

我國 2004 年各機械行業的股東權益報酬如圖 14 所示,以專用生產

機械業的股東權益報酬率 19.94%為最高,表示該行業表企業經理人使

用股東資金經營企業所獲致的績效最佳,其次為其他機械與零組件業的

19.45%,而股東權益報酬率最低者為輸送與自動化設備業的 8.94%。

金 屬 加 工 機 械

產 業 機 械

專 用 生 產 機 械

電 子 生 產 設 備

通 用 機 械輸 送 與 自 動 化 設 備

金 屬 模 具

電 氣 動 工 具

其 他 機 械 與 零 組 件 1 9 .4 5

1 1 .2 8

9 .7 7

8 .9 41 4 .4 2

1 6 .4 6

1 9 .9 4

1 4 .4 7

1 0 .6 9

0

5

1 0

1 5

2 0

資料來源:工研院 IEK-ITIS 計畫 (2005/09)

圖 14 2004 年 我 國 各 機 械 行 業 股 東 權 益 報 酬 分 析 結 果

3 8

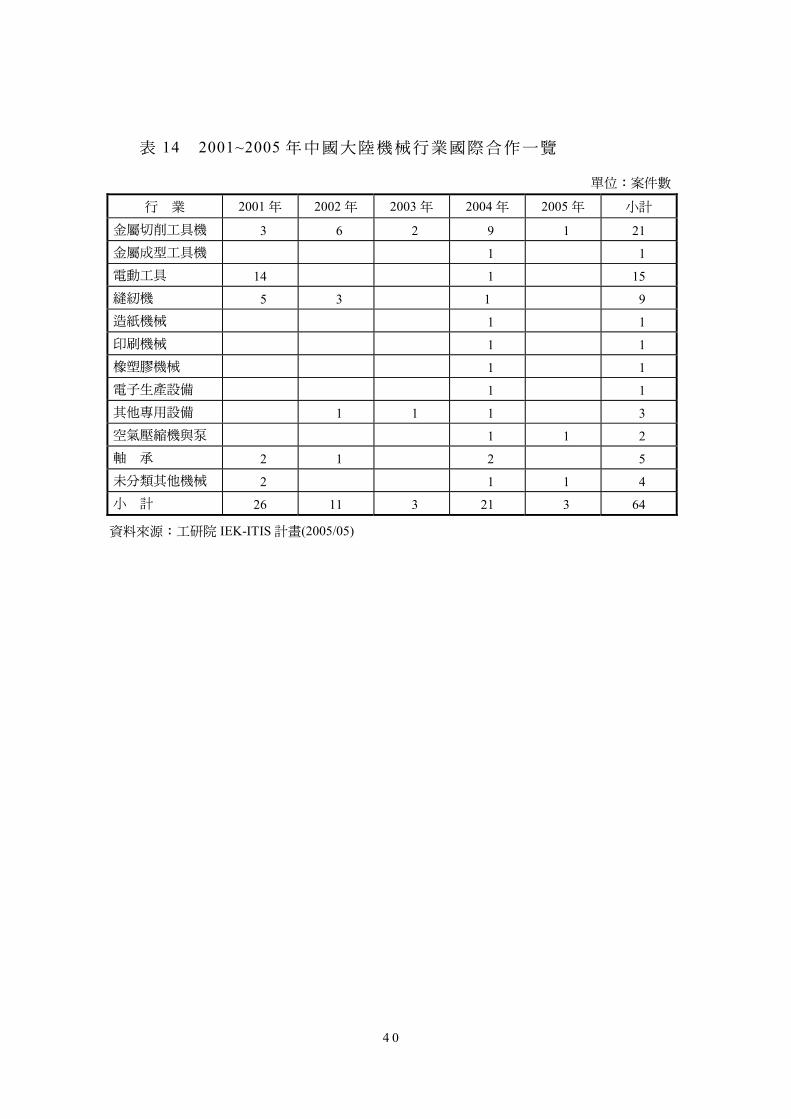

第三節 中國大陸對我國機械產業的威脅分析

中國大陸改革開放後成為世界的製造工廠,吸引全球知名企業紛紛

進入投資,成為投資新天堂。就中國大陸公開報告與專業期刊報導,彙

整出 2001-2005 年不同機械行業 /產品投資狀況,與不同投資經營型態

統計 (如表 14、15)。

國外知名大廠投資的行業 /產品案件數量排名依序為,切削工具機

(21)、電動工具 (15)、縫紉機 (9)、軸承 (5),資料詳見表 14。其中國外機

械企業投資大陸在 2002 年以前,以獨資與合作模式 -包含中資控股、外

資控股、合作生產、合作協議、合資、授權為主,從 2002 年 11 月後出

現收購國外企業的活動,到 2004 年形成一股併購風潮,資料詳見表

11。

以下就主要行業 /產品投資狀況分述:切削工具機從 2001 年到 2002

年 10 月投資經營型態以合資為主,2003 年到 2004 年投資則以跨國收

購形態進行。電動工具的投資集中於 2001 年,投資經營型態以獨資與

外資控股方式為主。縫紉機的投資集中於 2001 年至 2002 年,投資經營

型態以獨資與合資方式進行。軸承的投資分散於 2001 年至 2004 年,投

資經營型態以獨資與合資方式進行。

3 9

表 14 2001~2005 年中國大陸機械行業國際合作一覽

單位:案件數

行 業 2001 年 2002 年 2003 年 2004 年 2005 年 小計

金屬切削工具機 3 6 2 9 1 21 金屬成型工具機 1 1 電動工具 14 1 15 縫紉機 5 3 1 9 造紙機械 1 1 印刷機械 1 1 橡塑膠機械 1 1 電子生產設備 1 1 其他專用設備 1 1 1 3 空氣壓縮機與泵 1 1 2 軸 承 2 1 2 5 未分類其他機械 2 1 1 4 小 計 26 11 3 21 3 64

資料來源:工研院 IEK-ITIS 計畫(2005/05)

4 0

表15

外資企業進入中國大陸機械產業一覽表

資料

來源

:工

研院

IEK

-ITI

S計畫

(200

5/05

)

4 1

表15

外資企業進入中國大陸機械產業一覽表

(續)

資料

來源

:工

研院

IEK

-ITI

S計畫

(200

5/05

)

4 2

表15

外資企業進入中國大陸機械產業一

覽表

(續)

資料

來源

:工

研院

IEK

-ITI

S計畫

(200

5/05

)

4 3

表15

外資企業進入中國大陸機械產業一

覽表

(續)

資料

來源

:工

研院

IEK

-ITI

S計畫

(200

5/05

)

4 4

表15

外資企業進入中國大陸機械產業一

覽表

(續)

資料

來源

:工

研院

IEK

-ITI

S計畫

(200

5/05

)

4 5

表 16 2001~2005 年中國大陸機械國際合作經營型態 單位:案件數

型態\年度 2001 年 2002 年 2003 年 2004 年 2005 年 小計

中資控股 3 3 外資控股 5 5 合作生產 1 1 合作協議 1 1 合 資 4 5 5 14 授 權 1 1 收 購 1 2 3 8 14 獨 資 12 6 4 3 25 小 計 26 13 3 19 3 64

資料來源:工研院 IEK-ITIS 計畫(2005/05))

以工具機為例,國際企業進入中國大陸市場的形式由過去的技術移

轉到合作生產,近年來更在雙方的交流下進行籌組合資企業,可是由近

兩年來的觀察,國際企業開始轉向以獨資的方式在中國投資的趨勢越來

越明顯。以各種形式與中國大陸工具機企業交流都存在著不同程度的風

險,其中以獨資經營的風險最高,歐美、日、韓過去大多是以合資的型

態藉助中國大陸工具機企業進入市場,唯獨我國企業以獨資為主,然而

歐美國家也開始朝向獨資經營的方式。

在合資合作方面,近年來的合資合作專案,有北京第一機床廠和日

本大隈;香港曼圖實業公司重組合肥鍛壓機床有限公司;亞威機床有限

公司與瑞士 SMS 及義大利 SELEMA 公司合作;上海沖剪機床廠與加拿

大 ACUPRESS 合作生產數控剪折彎機,並於 1996 年與日本天田公司以

各 50%股份合資,生產數控折彎機和回轉頭衝床;上海工具廠有限公司

與義大利 SAMPUTENSILI 公司簽訂了齒輪刀具合資意向;上量廠與英

國 LK 公司、慧源國際有限公司簽訂了合作生產三座標測量機協定;上

海三機床廠與捷克 ZPS 公司合作生產加工中心,青島前哨精密機械公

4 6

司與荷蘭英狄沃斯公司合資生產三座標測量機等。

在收購方面,目前有大連機床集團併購了英格索爾專機生產廠;秦

川機床有限公司併購了美國 UAI 公司;上海明精公司成功收購了德國

的沃倫貝格公司。

在獨資方面,德國吉特邁集團在上海建廠,目標是 2004 年銷售工

具機 250 台,以後逐步增加到 500 台。韓國大宇綜合機械株式會社在煙

臺建廠,2004 年 4 月投產,計畫年產量達到 1,000 台加工中心。日本牧

野公司、義大利利雅路等也在中國先後建立了獨資企業。韓國 TGI 在

青島保稅區設立獨資廠,註冊資本 1,200 萬美元,已生產鑽頭、銑刀

等,計畫 2004 年出口 1,000 萬美元。

在所有合作合資企業中,以寧夏小巨人機床的產值最高, 2004 年

估計產值將達到 2.4 億人民幣,其次是蘇州沙迪克三光機電及威海華東

數控,其他預估 2004 年產值超過 1 億人民幣的企業包括大連億達日平

機床、北京阿奇工業電子及上海天田衝剪。在外資企業方面,三菱電機

大連機器在中國大陸有超過 8 億人民幣的產值,交大昆機科技有接近 3

億人民幣的實力,其他超過 1 億人民幣的企業還包括上海勝代機械、金

豐 (中國 )機械、上海偉揚精機及梅塞爾切割銲接。

4 7

第四節 產品競爭優勢分析

一、優勢

(一 )分工網路體系健全,交易成本低

台灣機械產業協力網路完整、專業、彈性、效率,協力廠商專業、深

化,又能結合專注本業、技術深耕之精神,可帶來成本優勢。就對外接單

的廠商而言,因為協力體系的關係,不需要自己對外舉債投資,相對資金

需求量較低,生產、管理成本也可大幅降低,因而強化成本的競爭性。

全球化趨勢促使國際分工更加精細,但是在成本考量下,結構綿密

的產業群聚對於產業乃至廠商競爭力有相當大的助益,因此若特定產業

的重要相關產業大致備齊,透過產業間彼此支援的效果,整體競爭力便

會明顯的提高。

就我國中小企業而言,中心衛星廠或協力體系之間彼此交換資訊、

資源以降低交易成本、分散風險、減少不確定性,彼此間的協調相當具

有彈性。

(二 )人員素質高,勞工成本具競爭力

根據 2004 年 4 月份瑞士商業環境風險評估公司 (BERI)發布之「投

資環境風險評估報告」中指出,台灣勞動力表現在全球 50 個國家中勞

動力評比與比利時、美國同列全球第三名,僅次於新加坡及瑞士。在勞

動力表現評比方面,台灣在勞工工作態度以及勞動法規等兩項目表現最

佳,排名全球第四;在相對生產力項目排名全球第六;勞工技能水準項

目中排名全球第十。

4 8

雖然台灣正處於產業轉型階段,但與已開發國家相比,台灣在勞動

工資上依然具有相對的優勢,表 17 為 1993~2001 年我國與世界重要國

家製造業員工平均每工時薪資,到 2002 年時我國製造業員工平均每工

時薪資也只有 6.06 美元,與南韓相差不大,但與先進國家比較,仍有

相當大的落差。

表 17 世界重要國家製造業員工平均每工時薪資 單位:美元

年 別 台 灣 美 國 日 本 德 國 法 國 英 國 加拿大 南 韓 瑞 典

1993 5.42 11.70 20.47 14.39 8.94 11.19 12.17 5.58 12.65

1994 5.75 12.04 22.72 15.15 9.33 11.56 11.75 6.44 13.27

1995 6.10 12.34 25.36 17.78 10.57 12.39 11.80 7.41 14.99

1996 6.14 12.75 22.23 17.10 10.59 12.84 12.25 8.03 17.15

1997 6.12 13.14 20.63 15.09 9.49 13.97 21.13 7.23 13.26

1998 5.50 13.45 19.15 15.22 - 15.07 11.59 4.86 -

1999 5.86 13.85 21.64 15.00 - 15.36 11.58 6.19 -

2000 6.25 14.32 22.91 13.09 - - - 7.20 -

2001 6.13 14.76 20.51 - - - - 6.81 -

註:南韓薪資係以每日平均工作 8 小時計算

資料來源:經濟部統計處,主要國家經濟統計指標;工研院 IEK-ITIS 計畫(2005/05)

(三 )優越的地理位置與供應體系樞紐

地理位置上,台灣位在亞洲海運及航運的中心點,具有美、日等先

進國家與東南亞、中國大陸地區中介地位的地理優勢,對於亞洲區域發

展具有關鍵的介面功能。

台灣在介面策略運用所具備的三大核心優勢,分別為:

(1) 在日本、美國及中國大陸人脈廣佈,商機掌握容易,接觸面廣;

(2) 技術居中,連接與整合容易,透過互補原理和槓桿原理,提高附加

價值;

(3) 理解各方深度夠,傳遞的速度與品質佳。

4 9

台灣能扮演美、日先進國家與東南亞、中國大陸地區的傳承角色,

且有能力執行美、日更高技術層級的代工或合作,向下亦有能力整合國

內及海外生產基地,在國際分工製造體系中發揮其樞紐的功能。

(四 )專業化生產

台灣機械設備業近年來的單位產出勞動成本有逐年下降的趨勢,

2004 年降低了 7.27%,顯示我國機械設備業生產競爭力有增強的跡象,

而關鍵的影響便是來自於勞動生產力的提升。

台灣機械產業一路伴隨著台灣產業結構調整的步調,支援產業發展

的需求,因此累積了相當高程度的生產技術能力與技術人才,加上高等

教育普及提升技術人力的素質,使台灣機械設備具備有朝向技術人力密

集度高的潛力。

表 18 1989~2004 年台灣機械設備業薪資與勞動成本

受雇員工每人月平均

薪資成長率(%) 勞動生產力指數

年增率(%) 單位產出勞動成本指數

成長率(%)

1991 年 6.77 7.33 -0.54 1992 年 11.67 -1.76 14.10 1993 年 4.25 -2.69 7.34 1994 年 7.44 0.72 6.31 1995 年 7.21 3.79 2.72 1996 年 2.55 4.78 -1.37 1997 年 3.58 2.93 -0.18 1998 年 3.26 -5.40 11.14 1999 年 0.23 3.76 -3.18 2000 年 3.62 2.96 0.48 2001 年 -2.18 -7.48 12.93 2002 年 -0.47 5.76 -7.85 2003 年 3.24 2.51 0.29 2004 年 3.23 8.85 -7.27

資料來源:行政院主計處「台灣地區薪資與生產力統計資料庫」;工研院 IEK-ITIS 計畫整理(2005/05)

5 0

二、劣勢

(一 )研發能力不足,技術升級緩慢

我國向來在投入研究發展的努力一直無法趕上先進國家,以鄰近的

日本為例, 2002 年日本機械設備業投入研發的金額總計為 77.35 億美

元,而我國則僅有 1.27 億美元,若以近三年來看,日本研發經費由 62

億美元增加到 77.35 億美元,而我國卻只有增加 0.08 億美元;若將生產

規模加以考慮的話,研發經費佔營收的比例,在日本已接近 4%,而且

有逐年上升的趨勢,反觀我國機械設備業依然維持在 0.7%左右,而且

逐年緩慢在下滑。

在研發人力方面,2002 年日本機械產業總研發人力為 33,201 人,

佔 總 員 工 數 的 5.84% , 我 國 為 2,246 人 , 僅 佔 總 員 工 數 的 比 例 為

0.93%,也就是說每 100 名從事機械業的勞工中,約只有 1 人是從事研

發的工作,這表示我國機械業者大多從事加工生產,加上規模太小,對

於研發工作力不從心。若依據每名從事研發的人力所分配到的研發經費

來看,日本每位研發人員分配到的研發經費約 20 萬美元,而我國則僅

有約四分之一的 5.67 萬美元,由此可知日本機械業每位研發人員所掌

握的研發資源至少高出我國 4 倍以上。

在技術輸出及技術輸入方面,我國無論是在技術輸出或是技術輸入均

落後日本太多,一方面象徵研發不足,另一方面也是技術升級投入過少,

我國整體製造業技術輸出與技術輸入的比值約為 5%,而機械設備業僅有

2.8%,相較於日本的 91%還有相當大的差距,由此可知我國機械設備業的

創新研發能量明顯的弱勢,對產業升級的推動將產生極大的阻力。

5 1

(二 )關鍵零組件自主能力不足、設備品質不穩

目前國內各產業在自動化、精密化及產製產品品質要求下,大量自

國外進口機器設備,進口主要在高精密、高馬力、高速度、高產能、功

能特殊及複合化、重切削、…等方面。這些產品國內欠缺能力未產製而

無法提供,以及在加工精度、使用壽命和剛性等因素上國產水準較差,

皆為年進口依存度七成以上之主因。至於在關鍵零組件方面,根據

2005 年機械產業年鑑調查,國內機械業在生產階段最大的瓶頸為「進

口原材料或零組件成本高」,造成此現象原因在於國內關鍵零組件多仰

賴進口。目前我國機械工業雖在零組件供應及生產中衛體系上相當地完

整,但若干關鍵零組件如 CNC 控制器等屬於高附加價值的部分仍須自

國外進口,增加了機械廠成本上的負擔,亦壓縮了獲利的空間。

關鍵零組件對機械產品的重要性在於品質與功能的提升,而這也是

我國機械工業在面臨先進國家高功能、低價化產品的激烈競爭中相當重

要的一環。目前國內關鍵零組件產業發展面臨了三項困境: (1)國內機

械業者忠於日本及美國產品,尤其是控制系統幾乎完全掌握於日本產品

的手中,零組件產品來源過度集中,將會使得國內機械產品的同質性過

高及產品研發受到威脅,加上零組件成本約佔整體售價的三分之一,嚴

重影響我國機械產業的發展。以我國工具機為例,廠商多是以生產泛用

機種為主,技術層次屬於中低等級,原本的利潤已經有限,若再加上市

場一窩蜂的模仿,造成同業間產品同質性高,勢必引發彼此競爭殺價,

影響業者投入研發的意願; (2)零組件廠商多為中小企業,研發能量普

遍不足,加上研發通常需要相當長的時程,對中小企業而言,本來就是

一項額外的負擔,對於無足夠資源的中小企業而言,無法建立研發能

5 2

量; (3)由於近年來電子資訊產業以相當優渥的條件,吸引我國一向引

以為傲的機電人才投入,造成研發設計人才嚴重流失。

以上三項困境其實也是我國機械業普遍存在的危機,尤其機械工業

講求的是高度機電整合的技術,更甚者尚有光電及化學技術的運用,若

無自主研發的能力,我國將停留在「偏重組裝」的生產地位,對長遠發

展將有極大的隱憂。

(三 )中小型企業,生產規模小

依據 2002 年工業統計調查報告,我國機械工業廠商規模在 100 人

以下者共計有 16,161 家,比例高達 98.5%,這些小型機械廠的營業收入

佔整體機械工業的 68%左右,而其他 1.5%的中大型企業雖然有 32%以

上的營業份額,但相對於國際主要大廠來說,生產規模依然無法與之比

擬。

中小型企業除了有先前強調的研發困境外,也存在了技術人才不足

與系統整合能力缺乏的問題。正如先前所言,業者對於人力資源反映最

大的困擾仍以找不到技術人才居多。業者表示,一年從頭至尾在工廠外

張貼尋找技術人才的徵才廣告,但始終很難找到。分析原因,除近年來

電子、半導體、資訊、光電、通訊等大幅成長,造成人員排擠效果外,

一般認為機械業為「黑手行業」亦是另一原因。

其次,目前我國機械工業產品之發展仍以單機為主,在自動化需求

日益迫切下,沿用多年的單機自動化生產設備已不敷效益,串聯整廠單

機設備、彈性指揮多種工件同時運轉兼具自動化與彈性化生產功能的彈

性製造系統 (FMS)、電腦整合製造 (CIM)、企業資源規劃 (ERP)市場需求

5 3

已逐漸擴大中。彈性製造系統係應用電腦、電子等技術,發展具較大彈

性之自動化泛用型工具機,改變工廠中「物料」與「資訊」流動方式,

滿足市場多樣需求的非傳統製造系統,惟國內機械業者以中小企業為

主、技術人才匱乏、無雄厚資金及土地取得不易等困難,在自動化升級

上仍嫌不足,致整體在國際市場上之競爭力無法大力地提升。

中小型企業另外一個急待突破的困境就是融資問題,在企業的經營

過程中,融資的成敗關係到一個企業的生存,我國金融及資本市場的特

色就是以企業的規模來決定融資的難易。以我國產業結構來看,若是屬

於大型企業的衛星企業,便可獲得不少的融資保障,但若不屬於中衛企

業,對一般中小企業而言,融資便成為相當困難的一件事;其次,若是

目標市場大多位在國外,將不像內需型產品一樣受到政府政策及政治人

物的關注,因此融資的困境通常得不到應有支持,而小型企業則更是放

任其「自生自滅」。我國機械工業的企業就是在這些不利的條件下生

存,然而也正是這樣的環境,曾經將機械工業造就成拓展外銷的尖兵,

為我國經濟發展創造出卓越的貢獻,雖然得不到政府有利的支援,但是

也少了政府的束縛,專心致力於提高競爭力。

(四 )產品缺乏差異化,行銷能力不足

我國業者為達到產品差異化,以擺脫殺價競爭的噩夢無不挖空心思

在功能性、操作便利性及外型美觀上超越對手,一方面給消費者有推陳

出新的感受,另一方面也可取得有利的價格優勢。然而必須強調的是,

我國機械產品的關鍵零組件受限於自製能力偏低,在過度集中採購的情

形下,機械產品的功能與技術依然相當接近。

5 4

在行銷能力方面,我國機械廠商的銷售能力一向偏弱,主要是缺乏

優秀行銷人才,因為銷售必須配合人員、通路、媒體及展會活動,對於

資金不充裕的企業來說,實是不小的負擔,因此在銷售能力不足的情況

下,廠商必須搭配其他的策略,例如建立無形資產、服務策略、定價策

略等,我國機械業者在銷售能力及價格調整彈性偏弱下,品牌形象評價

及產品服務品質變成廠商相當依賴的策略,而這兩個策略的執行結果也

確實為我國機械業者帶來穩定的利潤來源。但是面臨國際化的全球競

爭,國際行銷能力缺乏也是廠商必須注意的。

5 5

第三章 台灣在該產業鏈之缺口分析

第一節 產業鏈現況圖

機械產品零組件眾多,以砲塔型銑床為例大小零組件約五、六百

個,加工程序眾多,其製造分工程序如圖 15。其分工網路中心廠以組

裝、檢驗及耐環境試驗、包裝出貨業務為主,而協力廠則直接提供符合

中心廠要求規格的零組件或加工。無論是中心廠或協力廠,均從事各自

專長的部分,然後相互配合,追求共同利益—互補,而不互相競爭。中

心廠與協力廠規模並無孰大孰小的分別,協力廠也未必只服務一個中心

廠,其保持本身完整的獨立性,以平等的立足點與中心廠維持關係。中

心廠則維持著與協力廠「外包」的關係。

資料來源:劉仁傑,分工網路

圖 15 機械產品的製造分工

由於國內機械廠分工綿密,中心廠之下有協力廠,而協力廠有些又

有相關協力體系,也就是說還有相配合的協力廠。所以我國機械廠商數

眾多 (超過 17,000 家 ),但平均規模不大,表 19 僅列示代表性的廠商及

其產品或服務。以說明產業內之大致工作內容。

5 6

表 19 機械業代表性廠商及其產品或服務

廠商名稱 主要產品

益全 精密車床、CNC 車床、1.5#銑床

堡豐 1.5#銑床

翊峰 1.5#銑床

龍呂 CNC 工具機、綜合加工機、1.5#銑床

大立 CNC 工具機、綜合加工機、1.5#銑床

永進 CNC 工具機、綜合加工機、1.5#銑床

台中精機 CNC 車床、高速車床、綜合加工機、塑膠機械及閥

友嘉 立式綜合加工機、臥式綜合加工機、CNC 車床、水刀切割機、鉋花機

中 心 廠

協易 各式沖床、油壓機及周邊設備

銘煬 中大小鑄件(零件及機台)

喬信 底座、立柱、鞍座、工作台加工

先偉 外罩板金、操作箱、電器箱、主軸蓋

逢吉 鐵屑輸送機

帝業技凱 線性華軌之行銷及維修

永業 鑄件、板金、噴漆

首輪 刀庫、刀、倉、刀套及零件設計製造

斯凱孚 SKF 軸承的販賣

鈦春 大型工件的平面研磨

陸霖 中大型機台鑄件鑄造

坤原製造 鑄鐵件

金順隆 車床加工

振興機械 大型工件機械搪、銑加工

穩茂 五金零件

利裕 五金零件

升發 木模、鋁模

大童 床台加工

巨倫 主軸研磨

千威 零件五金

楠洋 噴漆、鈑金

中竑 鈑金

台中熱處理 高週波熱處理(大鑄件)

俊毓機械 機械零組件加工(如中心切削、螺桿加工、主要為車加工)

鉅揚工業 汽機車零件、手工具、閥類、銅製品零件、不銹鋼零件鍛造

鉅大模具 汽機車模具、手工具、鍛造模具、閥類模具、鍛銅模具

協 力 廠

源精平研磨 中大型工具機之機械研磨

資料來源:劉仁傑,分工網路;工研院經資中心

5 7

在整體分工網路中,國內機械業界所較欠缺的產品或能力顯現於以

下三方面:面對國內半導體及平面顯示器產業每年需自國外購買鉅額設

備,而部分設備是國內有能力製造的,業界亟需開發新的產品以因應;

面對機械關鍵零組件掌握在先進國家手中,業界亟需有關鍵零組件的製

造技術;面對中國大陸機械產品的競爭,業界亟需提升現有產品功能的

技術,以擺脫追趕。

5 8

第二節 與台灣廠商之互補性

台灣具有分工網路體系健全,交易成本低、人員素質高,勞工成本

具競爭力、優越的地理位置與供應體系樞紐、專業化生產等優勢,但同

時也具有研發能力不足,技術升級緩慢、關鍵零組件自主能力不足,設

備品質不穩、中小型企業,生產規模小、產品缺乏差異化,行銷能力不

足等劣勢,如有國外業者對國內廠商進行投資合作,將有效擴大國內廠

商規模,國內業者將有更充足的行銷資源,亦可提昇技術能力,而國外

業者則可享有國內健全的分工網路,低廉的交易成本,高素質、低成本

的勞動力,及優越的地理位置與供應體系,以拓展高度成長的大陸市

場。

5 9

第三節 建議外商來台投資之產品(服務)項目及說明

表 20、21、22 為國內業界需求之潛力機械產品、零組件及技術,

業者依據高成長潛力、高附加價值、市場需求量大、對上、下游產業影

響程度高、具技術升級效益、具新事業開創機會等篩選條件,提出未來

有潛力之產品、零組件及技術項目,均為適合外商來台投資之項目。

一、適合外商來台投資具發展潛力之產品

(一 )產品項目

業者認為未來具發展潛力之機械產品,類別包括 LCD 設備、工具

機、工業機器人、半導體設備、金屬射出成形設備、塑膠機械及鍋爐,

各類別之產品項目及各產品項目業界投入狀況詳如表 20。所列項目多

為業界已投入規劃或研發之產品。

6 0

表 20 具發展潛力之機械產品 篩選條件 業界投入狀況

產品類別 機械產品

高成長潛力

高附加價值

市場需求量大

對上、下游產業影響程度高

具技術升級效益

具新事業開創機會

無任何規劃

已投入規劃或研發

已完成開發

已量產

LCD 偏光板貼覆機 ˇ ˇ ˇ ˇ LCD 製程自動設備 ˇ ˇ ˇ ˇ ˇ LCD Array 段設備 ˇ ˇ ˇ ˇ ˇ ˇ ˇ LCD Cell 段設備 ˇ ˇ ˇ ˇ ˇ ˇ ˇ 光阻電漿剝離機 ˇ ˇ ˇ ˇ 電漿蝕刻機 ˇ ˇ ˇ ˇ ˇ 偏光板貼附機 ˇ ˇ ˇ ˇ ˇ ˇ 雷射切割機 ˇ ˇ ˇ ˇ ˇ ˇ ˇ

LCD 設備

堆疊式貼膜機 ˇ ˇ ˇ ˇ 電腦式高精度內外圓研磨 ˇ ˇ ˇ ˇ ˇ ˇ

複合式高速 NC 車床或切削中心機 ˇ ˇ ˇ ˇ ˇ ˇ 臥式切削中心機 ˇ ˇ ˇ 複合式工具機 ˇ ˇ ˇ CNC 車床(雙主軸雙刀塔) ˇ ˇ ˇ ˇ ˇ ˇ ˇ

CNC 車床(副主軸動力刀塔壓軸) ˇ ˇ ˇ ˇ ˇ ˇ 車銑複合加工機 ˇ ˇ ˇ ˇ ˇ NC 平面磨床 ˇ ˇ ˇ ˇ ˇ 門型五面加工中心機 ˇ ˇ ˇ ˇ 門型高速加工中心機 ˇ ˇ ˇ ˇ

工具機

線切割機 ˇ ˇ ˇ ˇ 機器人 多關節機械手臂 ˇ ˇ ˇ ˇ ˇ

晶圓切割機 ˇ ˇ ˇ ˇ ˇ 半導體設備

半導體設備 ˇ ˇ 金屬射出成形 金屬射出成型機 ˇ ˇ ˇ ˇ

全電式 PET 拉吹機 ˇ ˇ ˇ ˇ 旋轉式高產能拉吹機 ˇ ˇ ˇ ˇ 射吹機 ˇ ˇ ˇ 閉回路高速射出 ˇ ˇ ˇ

塑膠機械

省能源研究 ˇ ˇ ˇ ˇ ˇ ˇ

鍋爐 鍋爐 ˇ ˇ 註:回收卷數 20 份 資料來源:工研院 IEK-ITIS 計畫整理(2005/05)

6 1

(二 )台灣具發展潛力產品緣由說明

1. LCD 設備

(1) 我國 TFT-LCD 面板產值全球第二,僅次於韓國。

(2) 我國 TFT-LCD 設備投資金額高居全球首位,但設備進口比例高達 9

成以上,造成外匯流失,對國內機械產業無法產生技術升級效應。

(3) LCD 產業發展歷程中相當多的利潤都是由國外設備業者獲取。

(4) LCD 生產關鍵設備若長期掌握在國外業者手裡,將不利於談判議價

能力,在新世代產品開發時,也不容易獲得有力的配合,延緩開發

時程。

(5) 要掌握新製程與標準化主導權,就必須發展自有設備協力體系。

(6) LCD 生產設備國內有大量需求,且業者企求有自己的設備協力體

系,加上部分設備國內已有自主能力,因此 LCD 生產設備為極具潛

力之產品。

2. 工具機

(1) 未來消費行為正快速改變中,例如多媒體、網際網路、微電腦及個

人電腦等用品的普及已是不爭的事實,而這些新產品的發展是主導

工具機發展的一大因素。工具機在產業中是以「母機」角色來看,

新產品需要新的生產設備,就需要新的工具機,誰能掌握這些脈

動,就是未來贏家。

(2) 我國在 IC、資訊、通訊、光電等產業發展迅速,而這些產業對於新

材料的應用非常殷切,且材料在加工或成型過程中均需要各種不同

的設備來完成,大致可區分為輕金屬加工設備及硬脆材料加工設備

6 2

兩類。以上兩類設備絕大多數是仰賴進口,目前國內工具機業已加

速調整腳步,開發 3C 模具、鋁合金、鎂合金等加工所需的高轉速輕

切削機種,以迎合 3C 產業設備市場快速成長的需求。未來國內工具

機業若能提升工具機技術層次,即可就近提供設備給國內業者,不

但可開創工具機產業的新契機,更可對高科技產業帶來實質的助

益。

(3) 受到原主力客戶汽車業成長不易,及 3C 產業本身產品壽命期短,對

模具供貨需求愈來愈快速,亦愈來愈願意以高價採購最佳模具之因

素,迫使模具廠要求工具機廠提供最好之加工設備,以滿足其在模

具加工上之規範與縮減加工時間等。

(4) 隨著產品結構變化快速、產品生命週期縮短,廠商為求快速反映市

場的變化,對機械設備的要求強調的是「最適化」、「高速化」及

「差異化」。未來工具機產品強調的是產品的實用性,以最合適的產

品,爭取合理的利潤,並且依據客戶的需求,為客戶提供量身打造

的專用設備。因此「高成本效率 (High Cost Performance)」成為需求

者的新價值取向。在新價值取向之下,工具機朝高速、高精度與高

效率的三高發展是必然的趨勢。因此新型工具機必須配合市場的高

速、高精度,以及低價位的高價格性能比,推出符合客戶的機型。

3. 機器人

(1) 國內產業在面臨工資高漲與外移的不利環境下,自動化是再造產業

契機的做法之一,而機器人系統的應用則是重要的方式。

(2) 機器人系統的發展橫跨精密機械、自動控制、資訊、電機電子等產

業領域,深具產業整合與高值化之潛力。發展智慧型機器人之貢獻

6 3

將不僅表現在產業關聯度上,其提供國內產業更安全與高效率之工

作環境,實符合產業昇級之殷切需求。

(3) 日韓等國及全球著名之學術研究機構、廠商皆將智慧型機器人視為

先進技術發展之重要指標。若能將其衍生之智慧化功能等技術,分

別於各產業成功應用,則潛在商機將無可限量。

(4) 在工業用機器人領域外,服務型機器人的發展與應用更是先進國家

所看好,未來深具潛力的新興市場,國內各界亦應加速佈局建構有

利機器人產業發展的環境。

4. 半導體設備

(1) 我國兩兆雙星產業中,半導體產業為其中之一,而半導體產業每年

投資建廠動則數千億元,但國內設備自製率偏低,目前供應幾乎掌

握在日本、美國等少數國家手中,造成半導體廠過高的投資成本,

間接影響台灣產品在國際市場的競爭力,因此如何降低半導體設備

對國外產品的依賴,提升國內在此方面的自製率,為現階段我國提

昇半導體產業,值得深思的課題。

(2) 半導體設備廠正朝向將製造逐步分工至低成本的模式,國際大廠正

著力於研發和品牌營銷,控制核心技術和經營策略,而把組件加工

製造環節轉移出去,在此發展趨勢下,國內廠商也在設備產業價值

鏈中,逐漸產生發展的機會。

(3) 國內晶圓代工在高階碰到 IBM 的強力競爭,低階碰到中國大陸的低

價切入,為降低成本,廠商對設備採購趨於保守,設備產能利用率

逼近九成時才逐漸開始釋出設備訂單,因此設備交期逐漸縮短中,

國際設備大廠開始逐步釋出訂單給國內的設備組件耗材廠商,提供

6 4

就近的相關技術服務,以有效掌握時程縮短交期,此部分為廠商可

加以掌握及運用的在地優勢。

(4) 國內設備商已累積相關技術核心技術能力,且銷售通路與客戶關係

漸趨穩固,帶來國際分工之機會,廠商可把握機會轉型切入價值鏈

較高的部分。

(5) 目前主要設備供應商策略多以降低成本、提高服務為主要發展策

略,因此希望藉由亞洲的供應體系提供服務及降低生產成本,並且

提供就近與快速的服務。因此在半導體設備即將進入產業水平分工

之際,設備的代工體系也是國內可以發展的部分之一。

(6) 台灣已成為全球 12 吋晶圓廠主要地區之一,目前已經擁有四座 12

吋晶圓廠開始生產,也讓國際半導體產業界將目光放在台灣。看好

台灣未來將成為全球 12 吋晶圓廠集中地區,北美半導體協會 (SEMI)

與台灣業者合組 12 吋晶圓工業標準委員會,積極參與各項工業標準

的制定。台灣半導體業可望在 12 吋廠領域上,由過去標準的跟隨者

轉變為標準制定者角色。若國內掌握設備相關標準的制定,國內半

導體廠商對於設備規格將有更多的自主空間。

(7) 中國大陸獨資廠前段如中芯、宏力,後段廠如威成等主要業務著重

於代工業務,此部分需求新的製程設備如 8 吋 0.18 微米製程,因此

高階設備市場具有成長潛力。由於此部份設備目前中國大陸尚未具

有製造能力,因此需要從國外設備大廠進口此部分前後段製程設

備,不過由於美國對於目前大陸設備進口仍有瓦聖納公約的限制,

因此有一些設備廠商轉往歐日甚至向韓國設備廠商購買,而這部份

需求是國內半導體設備廠商可以著重的商機。

6 5

5. 塑膠機械

(1) 台灣塑膠機械正往高階產品邁進中,目前已開始進行研發或量產新

機種,例如全電器式、微量射出、高速射出、潔淨射出、複合成

型、輕量化射出等機種,這些機種均是因應半導體零件、3C 製品、

光學製品、生醫產品、微機電產品等應用需求而產生的快速、精

準、穩定、省能源、潔淨的機種,未來潛力無窮。

(2) 目前大陸為成長最快之市場,每年市場超過 270 億人民幣,年成長

率近 20%,此一市場超過六成依賴進口,各國均卯足全力,競逐此

一市場。我國目前名列大陸塑膠機第三大進口來源國,佔有率為

15%,成長潛力雄厚。

二、適合外商來台投資具發展潛力之機械零組件

業者認為未來具發展潛力之機械零組件,類別包括刀塔、工業用機

器人、主軸、油封、泵、馬達、控制器、軸承、塑膠機械管頭、閥、精

密鑄件,各類零組件之項目及業界投入狀況詳如表 21。所列項目多為

業界認為有潛力,但尚無任何規劃之項目。

6 6

表 21 具發展潛力之機械零組件

篩選條件 業界投入狀況

零組件類別 機械零組件

高成長潛力

高附加價值

市場需求量大

對上、下游產業影響程度高

具技術升級效益

具新事業開創機會

無任何規劃

已投入規劃或研發

已完成開發

已量產

刀塔 動力刀塔 ˇ ˇ ˇ ˇ ˇ 工業用機器人 機械手臂 ˇ ˇ ˇ ˇ ˇ ˇ

高速精密主軸 ˇ ˇ ˇ ˇ ˇ ˇ 內藏式主軸 ˇ ˇ ˇ ˇ 主軸

內藏式主軸 ˇ ˇ ˇ 油封 油封 ˇ ˇ ˇ ˇ ˇ ˇ ˇ

高壓柱塞幫浦 ˇ ˇ ˇ ˇ ˇ ˇ 泵

泵浦 ˇ ˇ ˇ ˇ ˇ 工具機控制器及伺服馬達 ˇ ˇ ˇ ˇ ˇ ˇ ˇ 線性馬達 ˇ ˇ 伺服馬達 ˇ ˇ ˇ 大馬力伺服馬達 ˇ ˇ ˇ ˇ ˇ 線性馬達 ˇ ˇ ˇ ˇ

馬達

伺服馬達 ˇ ˇ ˇ ˇ 多軸驅動控制器 ˇ ˇ ˇ ˇ ˇ ˇ 伺服控制器 ˇ ˇ ˇ ˇ 控制器

CNC 控制器 ˇ ˇ ˇ ˇ ˇ 高速用培林 ˇ ˇ ˇ ˇ ˇ ˇ ˇ

軸承 氣浮軸承 ˇ ˇ ˇ ˇ

塑膠機械管頭 耐磨耗、耐腐蝕料管頭及止料環 ˇ ˇ ˇ 閥 油壓伺服閥 ˇ ˇ ˇ

鑄件 精密鑄件 ˇ ˇ ˇ ˇ 分度盤 ˇ ˇ ˇ ˇ 奈米進給平台 ˇ ˇ ˇ ˇ 無塵室 ˇ ˇ ˇ ˇ ˇ

其他

空油壓零組件 ˇ ˇ ˇ ˇ

註:回收卷數 20 份

資料來源:工研院 IEK-ITIS 計畫整理(2005/05)

6 7

三、適合外商來台投資具發展潛力之前瞻技術

業者認為未來具發展潛力之前瞻技術包括檢測設備、智慧機器人、

LCD 設備、微機械、奈米加工、塑膠機械成形技術、軟體設計、專業

加工機、原材料、泵、加工處理等技術,各類技術之項目及業界投入狀

況詳如表 22。所列項目大部分業者尚未有任何規劃,亦有部分項目業

者已投入規劃或研發,已完成開發或已量產的技術項目較少。

表 22 具發展潛力之前瞻技術

篩選條件 業界投入狀況

技術類別 技術項目

高成長潛力

高附加價值

市場需求量大

對上、下游產業影響程度高

具技術升級效益

具新事業開創機會

無任何規劃

已投入規劃或研發

已完成開發

已量產

檢測設備 檢測設備 8 9 3 8 9 3 4 5 1 1

微機械 微機械 3 7 1 3 5 3 4 3

塑膠機械成形技術 射出成型技術研發 1 1 1

設計軟體 機械業用的 PDM 1 1 1 1

專業加工機 精密馬達自動繞線設備 1 1 1 1 1

原材料 特殊鋼材 1 1 1 1 1 1

泵 高壓柱塞幫浦 1 1 1 1 1 1

奈米加工 奈米加工 3 4 2 3 6 4 4 3

加工處理 精密熱處理 1 1 1

工業機器人 智慧型機器人 7 4 4 4 6 6 8

LCD Array 段 1 1 1 1 1 1 1

雷射切割 1 1 1 1 1 1

電漿撥離 1 1 1 1 1 LCD 設備

電漿蝕刻 1 1 1 1 1

註:回收卷數 20 份 資料來源:工研院 IEK-ITIS 計畫整理(2005/05)

6 8

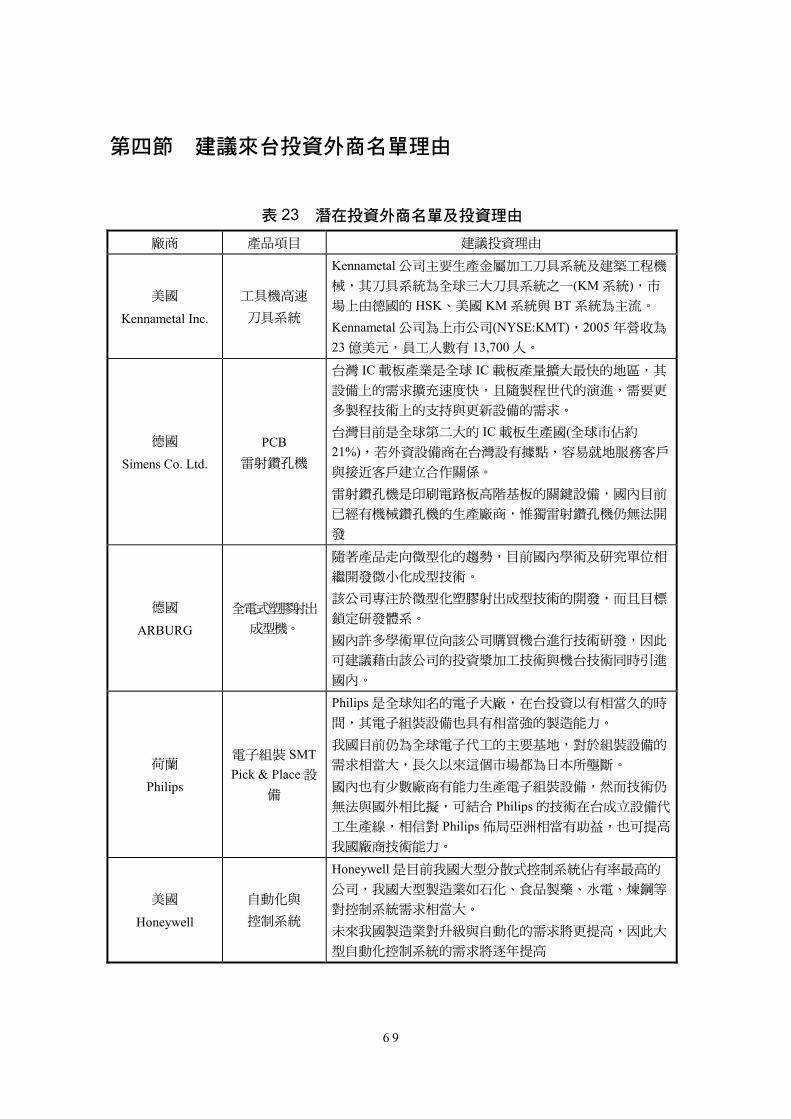

第四節 建議來台投資外商名單理由

表 23 潛在投資外商名單及投資理由

廠商 產品項目 建議投資理由

美國

Kennametal Inc.

工具機高速

刀具系統

Kennametal 公司主要生產金屬加工刀具系統及建築工程機

械,其刀具系統為全球三大刀具系統之一(KM 系統),市

場上由德國的 HSK、美國 KM 系統與 BT 系統為主流。

Kennametal 公司為上市公司(NYSE:KMT),2005 年營收為

23 億美元,員工人數有 13,700 人。

德國

Simens Co. Ltd.

PCB 雷射鑽孔機

台灣 IC 載板產業是全球 IC 載板產量擴大最快的地區,其

設備上的需求擴充速度快,且隨製程世代的演進,需要更

多製程技術上的支持與更新設備的需求。

台灣目前是全球第二大的 IC 載板生產國(全球市佔約

21%),若外資設備商在台灣設有據點,容易就地服務客戶

與接近客戶建立合作關係。

雷射鑽孔機是印刷電路板高階基板的關鍵設備,國內目前

已經有機械鑽孔機的生產廠商,惟獨雷射鑽孔機仍無法開

發

德國

ARBURG

全電式塑膠射出

成型機。

隨著產品走向微型化的趨勢,目前國內學術及研究單位相

繼開發微小化成型技術。

該公司專注於微型化塑膠射出成型技術的開發,而且目標

鎖定研發體系。

國內許多學術單位向該公司購買機台進行技術研發,因此

可建議藉由該公司的投資漿加工技術與機台技術同時引進

國內。

荷蘭

Philips

電子組裝 SMT Pick & Place 設

備

Philips 是全球知名的電子大廠,在台投資以有相當久的時

間,其電子組裝設備也具有相當強的製造能力。

我國目前仍為全球電子代工的主要基地,對於組裝設備的

需求相當大,長久以來這個市場都為日本所壟斷。

國內也有少數廠商有能力生產電子組裝設備,然而技術仍

無法與國外相比擬,可結合 Philips 的技術在台成立設備代

工生產線,相信對 Philips 佈局亞洲相當有助益,也可提高

我國廠商技術能力。

美國

Honeywell

自動化與

控制系統

Honeywell 是目前我國大型分散式控制系統佔有率最高的

公司,我國大型製造業如石化、食品製藥、水電、煉鋼等

對控制系統需求相當大。

未來我國製造業對升級與自動化的需求將更提高,因此大

型自動化控制系統的需求將逐年提高

6 9

7 0

表 23 潛在投資外商名單及投資理由(續)

廠商 產品項目 建議投資理由

德國

Deckel Maho Gildemeister

(DMG)

精密工具機

台灣工具機產業躍居全球第五位:2004 年台灣工具機產

值,已躍居全球第五,達到 40 億美元,預估 2005 年將進

一步成長 2%,達到 40.8 億美元。

分工網路體系健全,交易成本低:由於台灣重要機械產業

如工具機、手工具、木工機械、製鞋機械等集中於台中,

形成一完整的產業聚落,藉著長期累積的製造專業技術,

加上綿密完整的協力網路,而掌握到國際分工的利基。

亞洲市場已成為 DMG 最重要的目標市場,台灣是 DMG在亞洲合作的手選對象。