Embed Size (px)

Citation preview

全球中小会计事务所业务模式调查:

深入了解不断变化的

职业动向

ACCA简介

ACCA (特许公认会计师公会)是全球广受认可的国际专业会计师组织,为全世界有志投身于财会、金融以及管理领域的专才提供首选的资格认证。ACCA目前在中国大陆拥有6,000名会员及62,100名学员,并在北京、上海、成都、广州、深圳、沈阳、青岛和武汉共设有8个代表处。

ACCA为全球181个国家的188,000名会员及480,000名学员提供支持,从雇主的技能需求出发,为会员和学员的事业发展提供完善的专业服务。ACCA透过全球95个办事处和中心,以及全球超过7,110家认可雇主,为员工的学习与发展提供高标准服务。ACCA致力于维护公共利益,提倡适度的会计监管方式,同时,通过开展国际化研究,不断提升财会行业的声誉与影响力。

ACCA自1904年成立以来,一直秉承着独特的核心价值,即机遇、多元性、创新、诚信和责任。我们深信,会计师能够在经济发展的各个阶段创造价值。ACCA致力于培养会计师的专业能力,支持采纳统一的国际准则。我们的价值观与各行各业的雇主保持一致,并且确信,ACCA培养的是能够为企业增值的会计师。ACCA让来自不同背景的有志之士都有机会进入财会行业,并且不断创新、修订并推广我们的专业资格,满足学员和雇主的多样化需求。

了解详情,请访问ACCA网站:www.accaglobal.com

© The Association of Chartered Certified AccountantsAugust 2015

“全球中小会计事务所业务模式调查”为我们认识不断变化的中小会计事务所业务模式提供了独特视角。这项调查是首次针对中小会计事务所服务内容、增长前景,及其多样化技能资源和价值的详细研究。

3

在筹备接任ACCA主席一职之际,本人特

借此机会回顾自身会计行业从业经历。2006

年,我在马来西亚沙巴州开设了一家会计事务

所。正是在这里,我每天都能亲眼见证会计师

团队为中小企业客户创造价值;而我的专业背

景和经验使我能够服务这一极其重要的经济部

门,帮助企业股东获得成功,实现经济潜力。

然而,我们身处的工作环境总是在不断

变化,而我们服务中小企业客户的方式同样也在与时俱进。会计职业正变得日益正规

化,而竞争也在逐步加剧。因此,我们很容

易忘记要去获取一切必要技能来服务于小企

业。无论职业环境如何变化,技术专业技能

和经验必然都是不可或缺的因素。但如今,

会计从业者还需要具备必要的人际网络、交际能力和长远眼光。

正因如此,本研究非常真切地为我们提供

了针对如下问题的重要洞见:从业者如何适应这一不断变化的行业格局,以及他们如何看待会计事务所的中长期发展?为此,ACCA特别要对所有曾协助我们采访中小事务所的国家机构表示感谢。正是依靠他们的帮助,我们才得以更好地了解行业变化产生的区域影响。

最后,调查结果还在很大程度上印证了本人的从业经历:虽然全球会计职业人员都明显感受到了管制放松、技术发展和竞争加速带来的压力,但我们同时也发现,该行业的技术技能具有高度的可转移性和可适应性。当此类专业技能与适当的沟通技巧和人际网络结合后,我们就能成倍地为中小企业客户创造更多附加价值。而这种独特组合也有助我们直面挑战,确保我们始终成为中小企业最信赖的顾问。

陈慧玲

会长寄语

长久以来,由专业会计师为中小企业提供增值服务一直是会计职业日程上的重要议题(Blackburn和Jarvis,2010年)。一些国家对会计行业放松管制和提高审计门槛,以及各种软件和云端解决方案实现的自动化操作,对传统会计服务的市场需求产生了重大影响——而传统服务正是中小会计事务所赖以生存的收入来源。这一趋势还将继续,并对全球更多中小会计事务所产生影响。

由ACCA支持进行的研究(如:Devi和Samujh,2008年;Jarvish和Rigby,2012

年)和源自ACCA成员的口头证据显示,中小会计事务所能够为客户提供广泛的正式和非正式服务,且不局限于财务报告和鉴证服务。其原因主要有以下两个:一,中小会计事务所凭借其专业素养和社会关系赢得了中小企业客户处的信任(Blackburn等,2010年);二,中小会计事务所在税务、财务管理和企业融资等领域具有良好声誉。因此,各项全球调查通常都显示,会计师是中小企业的首选顾问(Berry,2006年;《福布斯观察》, 2010年)。

近年来,Pitkethly(2009年)、Jarvis

和Rigby(2011年)、Spence(2012年)

等人进行的研究探讨了部分会计事务所针对

特定领域推出服务的原因所在,以及为何中

小会计事务所提供的一些服务能获得更好的

市场反响。此外,这些研究也发现了不少制

约因素,例如必须聚焦于经过市场验证的服

务类别,保持业务控制力并预防法律风险。

研究还揭示出,会计服务能够反映其最接近

的中小企业的市场结构和细分情况,并根据

不同地点和服务内容进行相应调整。

不过,对于全球中小会计事务所业务模式如何应对增值服务需求这一挑战,以及西方国家进行的中小会计事务所研究对其他各国的普遍意义等问题,我们的认识仍较为有限。如今,在西方国家,会计行业放松管制得以显著提升,会计师的专业知识十分丰富,并向监管、信息技术、运营等非传统领域拓展。但在新兴市场,财务报告和鉴证仍对大部分企业具有强制性,因此会计师的职能就显得更为狭窄和集中(Schizas等人,2012年)。

长久以来,由专业会计师为中小企业提供增值服务一直是会计职业日程上的重要议题。

ACCA中小会计事务所业务模式研究4

1 伊朗注册会计师协会(IACPA)、新加坡特许会计师协会(ISCA)、罗马尼亚专家与执业会计师协会(CECCAR)、马来西亚会计师公会(MIA)、中国注册会计师协会(CICPA)、越南注册会计师协会(VACPA)。

为克服上述局限性,ACCA携手另外六大会计机构(IACPA、ISCA、CECCAR、 MIA、CICPA和VACPA ),就中小会计事务所业务模式及其转变方式,进行了一项全球调查。ACCA希望“全球中小会计事务所业务模式调查”成为一项有关会计职业发展的成熟研究课题。

5

从全球范围来看,中小会计事务所提供的服务仍具有高度集中性,其“核心”服务仍以鉴证、税务及合规为主。此类服务的市场需求和定价一般均可预测,并对其他有利于客户业务增长的服务形成交叉补贴,而事务所本身也依赖于这些服务来确保实现未来增长。当行业管制放松占据上风后,中小会计事务所的生存仍取决于传统服务;此外,行业管制的放松并未使它们选择增长导向型服务,而是从鉴证服务转向合规服务,因为后者带来的收入更为稳定。

• 与税务和合规相关的服务是中小会计事务所技能组合中最庞大的一个组成部分,占其营收的42%。在未对小企业进行强制审计的国家,中小会计事务所的技能组合也以合规服务为主。

• 鉴证业务(包括内部审计)是中小会计事务所的第二大收入来源,占其总营收的40%。但各国之间存在差别,比如,罗马尼亚为4%,英国和爱尔兰为12%,马来西亚为39%,中国和伊朗等国则为70%或以上。

• “核心”服务以外的各种服务占抽样对象营业收入的16%,其中来自风险管理、管理控制设计、增长服务和财务管理的收入最高。在英国和爱尔兰,非核心服务占中小会计事务所总营收比例最高(21%);在马来西亚、新加坡、罗马尼亚和伊朗等国,该比例为10%到14%,但在中国仅为5%

不过,由于中小会计事务所的核心技能组合具有高度的适应性和可转移性,因此会计服务还将进一步演变。总体看来,中小事务所可通过多种途径提供具有更高附加值的服务——部分事务所选择从税务和合规服务着手,部分选择将鉴证服务作为切入点,而部分事务所则仍坚持以经营或人力合规服务

为重点。同时,随着全球供应链对问责和透明度的要求提高,客户对内控设计和监控服务的兴趣也在日益提升。在新兴市场,越来越多的中小会计事务所开始期望为客户提供与内部审计、财务管理、预算编制、法务会计和财富管理等有关的服务。而在成熟市场,中小会计事务所则纷纷探索审计服务的替代方式,以及与交易有关的尽职调查服务。

总体而言,中小会计事务所的灵活性和适应性体现在:在受放松管制影响最大的国家,中小事务所会通过创新来予以应对,迅速拓展自身服务,同时探索与其他机构合作。不过,监管放松正考验着增长导向型服务与鉴证、合规等传统核心服务之间的交叉补贴,而通过使顾问和客户自身的激励机制保持统一,这已从整体上令客户受益。随着会计行业向新的平衡调整,中小事务所可能难以维持对服务品质和技能发展的投资水平。

此外,面对纷繁的竞争和技术压力,全球各地的中小会计事务所仍显脆弱,那些不具备从业资质的非正规事务所带来的威胁更不容小觑。严格的定价机制和成本预算显然是实现灵活性的一个重要因素;对固定业务聘金的依赖,将使中小会计事务所处于风险之中,而对成本的妥善把控将有利于它们应对新的竞争。与此同时,事务所提供的服务也是另一重要因素:放松管制对鉴证及其他服务领域的专门事务所造成了巨大影响。此外,税务和合规服务也面临来自其他行业、政府指导和会计软件内置模块的竞争压力。

最重要的是,中小会计事务所的战略和增长服务仍依赖于其“门户”服务:审计和财务报告。由于相关领域监管要求的放宽,中小会计事务所对客户情况了解得更少,因此此类“门户”服务受到的影响更大。所以,具有灵活性的中小会计事务所或可推出与财务管理、风险管理和财务管控设计相关且有竞争力的服务。

内容概要

从全球范围来看,中小会计事务所提供的服务仍具有高度集中性,其“核心”服务仍以鉴证、税务及合规为主。

中小会计事务所可通过多种途径实现

灵活性和增长之间的平衡,但我们同时也可将其分为四大类,每类事务所可采取不同的应对方法。

• 静止型专业化事务所(36%):此类事务所规模相对较小,较为封闭,在伊朗尤为常见。具有内生性增长,且大多专门从事某一具体领域或部门的服务,收入来源主要来自鉴证服务。

• 静止型综合事务所(22%):此类事务所规模非常小,常见于英国和爱尔兰。其增长较为平缓,收入主要来源于材料编制、记账、纳税申报等业务,且大多数专门服务于中小企业和个人客户。

• 动态型专业化事务所(23%):此类事务所在亚太地区最为普遍,采取的是高成本、亲身实践、以咨询服务为主的业务模式。因此,它们面临的风险很高,而一旦取得成功,能实现迅速增长。

• 积极型综合事务所(19%):与上述几类不同的是,此类事务所追求扩大自身规模和服务门类。它们热衷于学习新技能,开拓新业务,以及与其他事务所强强联合(包括通过并购等手段)。

就某种意义而言,本调查证明了我们的确难以就全球中小会计事务所的业务模式得出一般性结论,并且不同国家的事务所关切的问题也大相径庭。在伊朗、马来西亚、新加坡等国,事务所一般都处于长期的人才竞争中。在中国,中小会计事务所正努力接受,因竞争加剧导致利润率缩水这一商业现实。在英国,费用压力和合规要求则是中小型事务所的首要关切。此外,中小会计事务所之间的竞争有时还牵涉到“四大”会计事务所(在伊朗或罗马尼亚),而有时(在马来西亚)会计师要更多地与强大的软件展开竞争。此外,抽样调查虽显示,不具备从业资格的会计师会对市场造成一定威胁,但在某些市场——尤其是中国,该群体的影响却可忽略不计。

另一方面,各国中小会计事务所遵循的许

多商业基本方针也极为相似。前述四大类中小

会计事务均匀分布于各国,而“动态”、“专

门”、“冒险”等基本概念也符合行业的通用

说法。但最重要的或许是,与英国和爱尔兰情

况类似,各国的监管放松与事务所追求扩大服

务种类和提高业务模式协作性之间可能存在一

定联系。

6全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

内容概要

就某种意义而言,本调查证明了我们的确难以就全球中小会计事务所的业务模式得出一般性结论,并且不同国家的事务所关切的问题也大相径庭。

关于ACCA全球中小会计事务所业务模式调查2015年5-6月,ACCA与包括IACPA、ISCA、CECCAR、MIA、CICPA、 VACPA等专业机构合作,首次进行了“全球中小会计事务所业务模式调查”实地考察工作,吸引了全球531个受访对象参与。

虽然“中小会计事务所”一词目前并无任何正式定义,但本次调查的受访者均来自行业内,其所在事务所亦不属“四大会计事务所”之列,专职员工不到250名,且事务所至少25%的营收来自个人或中小企业客户。实际上,抽样中的绝大多数事务所规模都非常小,其收入高度依赖于中小企业客户(参见附件2)。

调查面向受访者提出了如下探讨话题:

• 介绍事务所目前提供的服务以及未来可能提供的服务;

• 不同服务对事务所营收所做的贡献;

• 事务所的服务提供方式以及在此过程中面临的挑战;

• 事务所是否提供某类专门服务;

• 为扩大服务种类,事务所采取的提升专职人员技能或获取补充技能和资源的方式;

• 事务所的成本核算和定价方式。

本报告内容主要围绕以下八大关键问题展开,体现了源自中小会计事务所研究文献的各项假定。

1.中小会计事务所是否仍依赖于提供鉴证和合规服务实现创收?如果否,那它们目前创收主要依靠提供何种服务?

2.中小会计事务所具备的核心技能多大程度上可转移到新型服务中?

3.中小会计事务所是否能积极适应监管放松和竞争加剧带来的影响(如,通过扩大服务种类或通过投资来提升服务质量)?

4.中小会计事务所的哪些行为和能力能提高其灵活性或适应能力?成本核算、定价、管理等商业准则是否在其中发挥了重要作用?

5.向世界其他国家推广专注于西方国家(如英国等)中小会计事务所的研究结果——尤其是新兴市场,是否具有意义?

6.我们是否能根据中小会计事务所应对变革和增长机遇的方式,对其进行分组和归类?

出于本调查的需要,ACCA对专门和非专门事务所、成熟市场(英国、爱尔兰、新加坡和香港)和新兴市场(如中国内地、罗马尼亚、伊朗、马来西亚、越南)进行了明确区分,以此反映不同市场的饱和程度,以及行业增长对迅速成长的国内市场的依赖程度。除非另有说明,本研究针对中国的研究发现不包括香港特别行政区。

7内容概要全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

从全球范围看,中小会计事务所提供的服务具有高度集中性,其“核心”服务主要围绕鉴证、税务和监管合规展开。该部门大部分营收(80%)来自10类最为常见的服务,而在所有考察国家和地区中,这10类服务的集中程度也都十分相似。 如图1.1所

示,在对这些服务进行分组后,这种集中性表现得更为明显。

从最广义上说,税务和监管合规服务是中小 会计事务所收入的最主要来源。在考察涉及的54类服务中,有11类服务与合规息息相关。为此,从业人员必须了解相关法律、准则和指导性文件,能评估如何将这些信息应用于每位客户,熟悉主管部门的信息模板和流程。在深入挖掘相关数据后,我们发现,或许是由于税务机构对企业信息需求的影响,中小会计事务所在帮助客户建立管理账户时所用的大部分技能都源于合规服务。

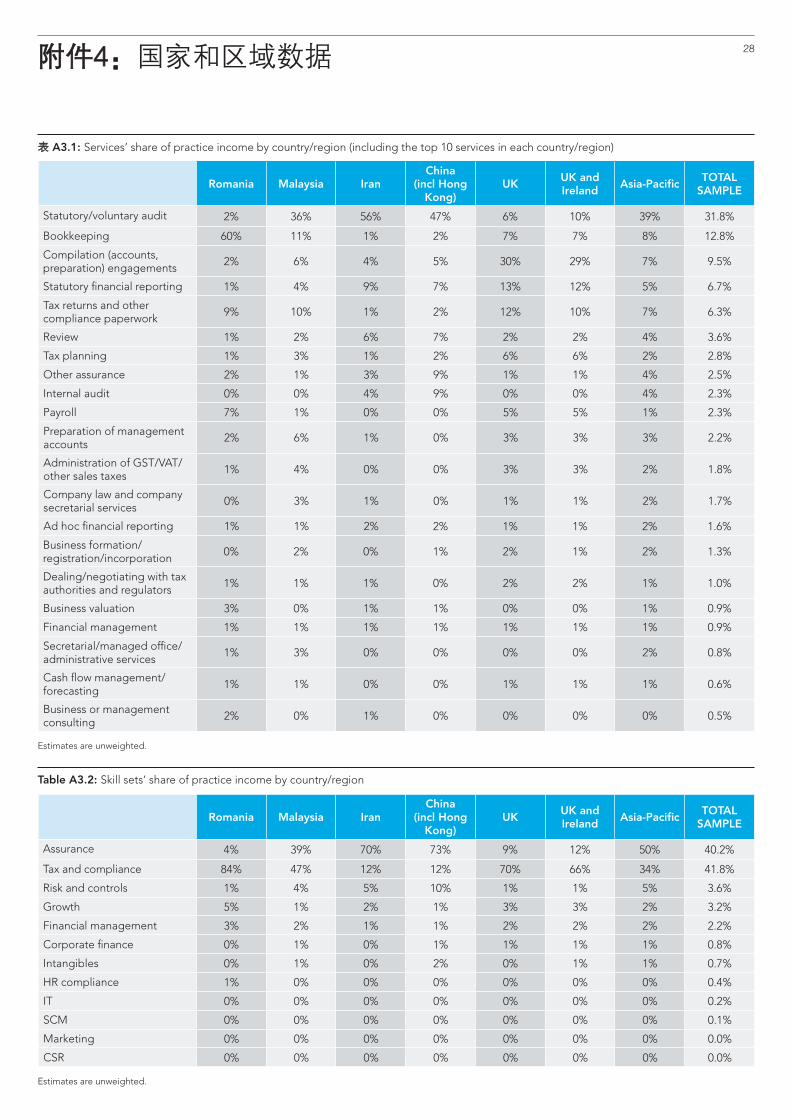

税务与合规服务占中小会计事务所收入的42%,而与税务相关的服务在营收中的占比还不到12%。在未对小公司进行强制审计的国家,中小会计事务所对合规服务的依赖最为严重——以英国和爱尔兰为例,合规服务占总收入的三分之二(66%),几乎是亚太地区的两倍(34%);而在所有抽样基数较大的国家中,罗马尼亚在此方面的收入占比最高,达到了84%。

鉴证服务(包括内部审计)是中小会计事务所的第二大收入来源,占总营收的40%。在创收最高的10类服务中,有4类服务与鉴证或内部审计有关。即便如此,鉴证服务对事务所营收的贡献也因国家不同而存在较大差异,从罗马尼亚的4%、到英国和爱尔兰的12%,到马来西亚的39%,再到中国或伊朗的70%甚至更高。显然,这种差异受政府政策的影响较大。

在欧洲,由于监管放松,鉴证服务收费也遭遇大幅缩水。例如与亚太地区(50%)相比,在英国和爱尔兰,审计服务占中小会计事务所营收的比例要小得多(12%);其收入更多依赖材料编制等服务(占收费总额的29%),而此数据在亚太地区仅为7%。此外,英国和爱尔兰的中小会计事务所一般会通过提供税务(20%,亚太地区为12%)、法

定财务报告(12%,亚太地区为5%)、薪资与人力资源(5%,亚太地区为1%)以及战略与商业规划(1.6%,亚太地区为0.3%)等相关服务,来弥补鉴证服务收入的缩水。

在抽样调查中,税务、合规、鉴证服务以外的非“核心”服务营收占中小会计事务所总营收的16%,且该比例在英国和爱尔兰最高(21%),在中国最低(5%)。收入最高的非核心服务分别是:风险与控制(4%)、增长服务(3%)和财务管理(2%)。与业务增长相关的服务尽管创收较低,但在中小会计事务所各类服务中的占比仍然较高(54项业务中有14项)。

从全球范围看,中小会计事务所提供的服务具有高度集中性,其“核心”服务主要围绕鉴证、税务和监管合规展开。

1. 对灵活的中小会计事务所而言,鉴证、税务与合规服务是主要收入来源

8

图 1.1: 按地区和区域划分,中小事务所收入来源

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%伊朗 中国 英国和爱尔兰 亚太地区 总共罗马尼亚 马来西亚

审计鉴证 法务合规 风险与控制 增长服务 财务管理 其他

2 收入占比的具体计算方法请详见附件2。

9全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

1. 对灵活的中小会计事务所而言,鉴证、税务与合规服务是主要收入来源

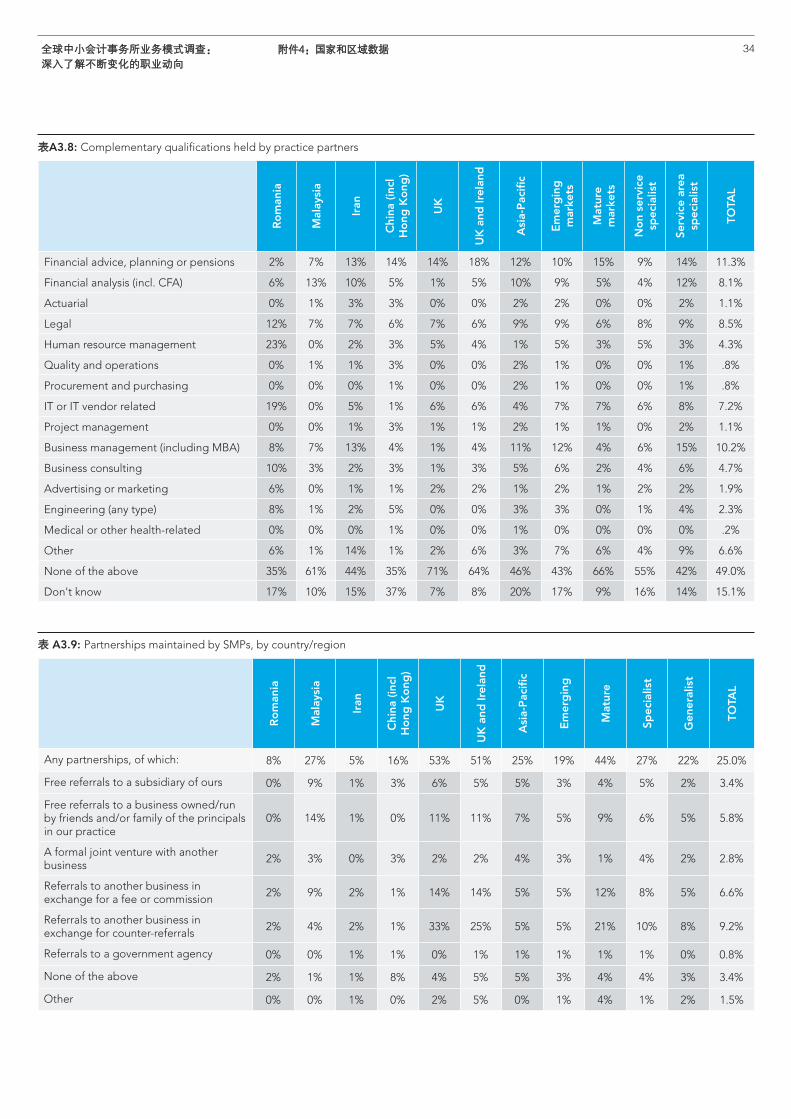

询和财务分析等资质的第三方合作。就各国而言,在罗马尼亚,事务所在信息技术和人力资源资质方面的合作相对较为普遍,伊朗为MBA方面的合作;而中国事务所则在法务和财务咨询资质方面的合作相对较为常见。最后,在马来西亚、新加坡和英国等国家,事务所在跨学科资质上的合作相对较为罕见——只有不到三分之一的中小会计事务所会与具有多技能资质的合作方建立关系。财务分析和管理资质合作在马来西亚和新加坡最为常见,而财务咨询和法务资质合作在英国最为常见。

另一种为客户提供新服务的方式相对较为少见,即与其他机构签订正式协议,由事务所向第三方推荐客户,以寻求专家建议。抽样中,只有不到三分之一(28%)的中小会计事务所签订了此类协议,但不同市场的情况各有不同。在英国和爱尔兰,一半以上的事务所(58%)采取了推荐机制;推荐客户的做法在马来西亚也较为常见(30%);但在其他市场,采取这种服务方式的事务所则很少。一般而言,在与他方建立合作关系

方面,成熟市场中的中小会计事务所比新兴市场的同行更为积极,几乎是后者的两倍之多(49% 比21%)。在英国和爱尔兰,大多数中小事务所(58%)都签订了必要的合作协议,以提供更为广泛的服务。而最为常见的推荐方式为“互惠推荐”,37%的中小会计事务所签订的就是此类合作协议。在互惠推荐机制下,合作双方并不进行实际的金钱交换,而是通过相互介绍业务来实现互惠。此外,商业化推荐(26%)以及向亲朋好友开设的机构免费推荐(23%)也同样普遍。在商业化推荐机制下,事务所会收取一笔费

实际上,互惠推荐大多出现在成熟市场。在成熟市场,建立了合作关系的中小会计事务所更有可能签订上述协议(48%,新兴市场为27%)。而正规的合资事务所几乎只存在于新兴市场——尽管比例仍相对较低(18%)。专门型和综合型事务所与第三方合作提供服务的比例基本相当(24%比27%),但前者会更可能将客户推荐到其具有经济利益的机构,或采用估价推荐模式。

此外,并购也是一种较为激进的新技能获取方式——不过,这在中小会计事务所中却惊人地常见。在至少经营三年的事务所中,15%至少在过去三年里经历过某种并购活动。不同地区之间的数据差异较小,其中英国、马来西亚和新加坡在此方面表现比较突出:过去三年里,在每6家事务所中就有1家表示经历过并购。

虽然许多中小会计事务所的业务十分简

单,只依赖于全职人员和资源来提供有限的服务,但其中相当一部分事务所都开始追求更加复杂的业务模式。抽样显示,60%的中小会计事务所专门提供某些类型的服务——而其中大多数(48%)专注于提供某一特定领域的服务。行业专门服务相对较为少见,仅有14%的中小会计事务所属于此种情况,而另有9%的中小会计事务所提供与合规有关的专门服务。

不过,上述数据在不同地区和国家亦存在巨大差异(参见表2.1)。在成熟市场,综合型和专门型中小会计事务所几乎各占一半;而在发展中市场,中小会计事务所更可能视自身为专门型事务所(65%)。此外,虽然发展中市场的服务领域专业化更为普遍,而就特定合规或公共部门商业交易的服务专业化而言,发展中市场和成熟市场之间的差异则更为明显。另一方面,成熟市场中的中小会计事务所更可能开发小众市场(11%,相比之下,新兴市场只有2%)。

在未对小公司进行强制审计的国家,服务专门化事务所的数量更少。事实上,在英国,行业专门化事务所比前者更为普遍。而在中国、伊朗等国,中小会计事务所通常会提供专门服务,与特定监管机构或政府部门打交道。有趣的是,并非所有事务所都认为“专门化”服务覆盖面较为狭窄。以中国为例,虽然会计行业的服务内容较为有限,但与其他国家相比,中国的中小会计事务所并未更多地认为自身只能提供专门化服务。

从全球范围看,相当一部分中小会计事务所(43%)还在会计以外的领域与具有资质或接受过正规培训的合作方建立了关系。其中,最为常见的新技能组合包括:财务咨询(13%)、商业管理(12%)以及法律咨询(10%)。不过,事务所实际采用的新技能会因区域、事务所专门化业务和市场成熟度等当面的不同而产生显著差异。例如,在新兴市场,商业咨询和法务资质等技能的使用更为普遍。同时,专门型事务所更可能与具备商业管理(包括MBA)、信息技术、财务咨询和财务分析等资质的第三方合作。就各国而言,在罗马尼亚,事务所在信息技术和人力资源资质方面的合作相对较为普遍,伊朗为MBA方面的合作;而中国事务所则在法务和财务咨询资质方面的合作相对较为常见。最后,在马来西亚、新加坡和英国等国家,事务所在跨学科资质上的合作相对较为罕见——只有不到三分之一的中小会计事务所会与具有多技能资质的合作方建立关系。财务分析和管理资质合作在马来西亚和新加坡最为常见,而财务咨询和法务资质合作在英国最为常见。

虽然许多中小会计事务所的业务十分简单,只依赖于全职人员和资源来提供有限的服务,但其中相当一部分事务所都开始追求更加复杂的业务模式。

2. 随着市场日趋成熟,中小会计事务所将重点从“专门化”向“合作”转变

10

通过比较上述数据与审计和合规服务,我们可以发现,中小会计事务所向中小企业所提供不同服务之间的交叉补贴非常高。从全球来看,中小会计事务所主要提供合规和鉴证服务,并通过其他服务帮助客户实现增长,或将客户满意度维持在足够高的水平,从而促使其引荐新的潜在客户,为事务所创造更多的合规和鉴证服务需求,使其业务模式得以持续。但在审计规定极为宽松的国家,中小会计事务所大多会通过提供税务与合规服务来平衡收入的流失,而非其他直接与增长有关的服务。这一现状表明,在监管压力或信息使用者(如贷款方)压力没有加大时,客户(尤其是中小企业)愿意支付的服务费用极其有限。

附录1中表2.2展示了全球各地事务所获取和证新技能的方式,其中最为常见的一认种方式就是与经多个专业会计机构认证并具有相关资质的合伙人合作。抽样中,绝大部分中小会计事务所(54%)都有此类合作伙伴。此种情况在罗马尼亚和中国最为少见,在伊朗、马来西亚和新加坡最为普遍。此外,建立多项合作关系的综合型事务所几乎是专门事务所的一半(27%比52%)。

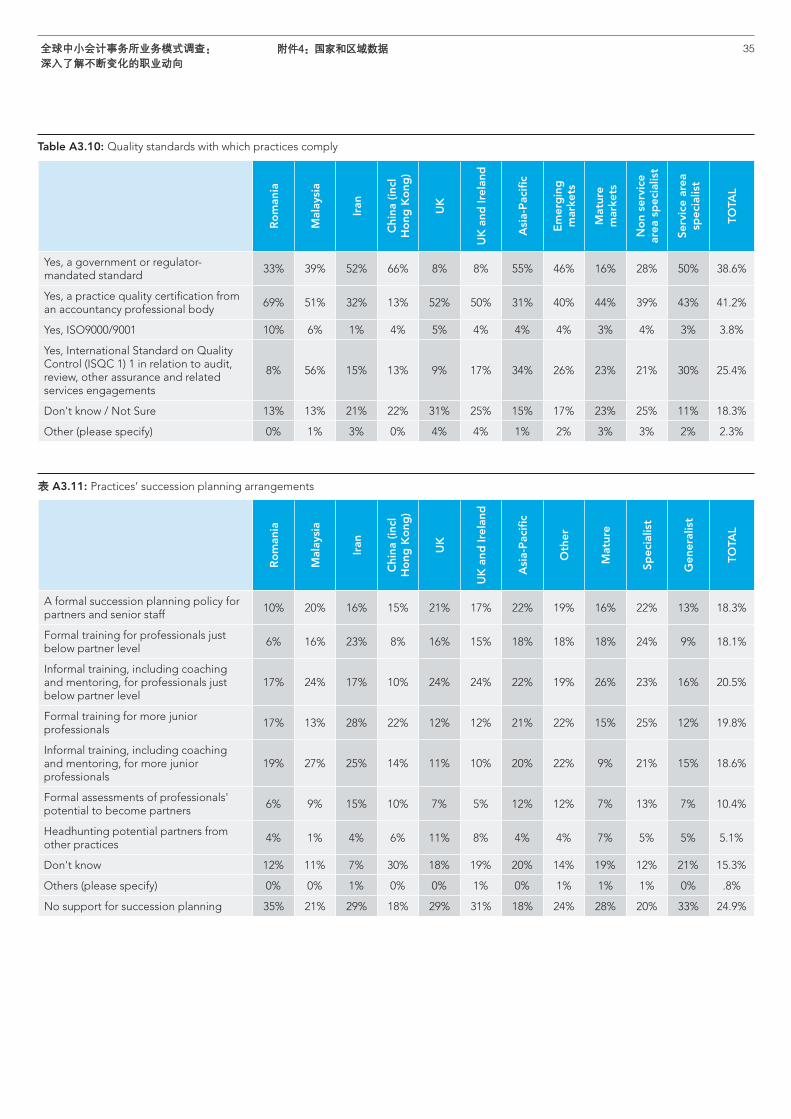

最后,中小会计事务所不仅仅只会利用新的专业技能和知识来扩大服务,大多数(82%)还会利用经过某类质量标准认证的管理和质控技能。作为例外,英国约有30%的中小会计事务所表示未遵守任何管理准则,但其他各国——尤其是罗马尼亚、马来西亚和新加坡的中小会计事务所通常都会采取这一做法。引发这一现象的原因,除当地地区性因素以外,还有事务所的专门化性质。此类事务所遵循的准则通常源自某个专业机构(在欧洲更为常见)或某一国家监管机构,而后者在亚太地区(尤其是中国)则更为普遍。

跟许多与之合作的小企业类似,中小会计事务所通常由所有者来经营,且重要的专业技能都掌握在主要人员手中;一旦负责人退休,事务所便会面临技能流失。通过考察中小会计事务所的继任规划安排,我们发现,在受调查的市场中,29%的中小会计事务所没有任何继任规划安排,令人担忧。中小事务所从提供“核心”技术服务向提供更为广泛的业务增长型或合规导向型服务转型,似乎是影响其继任规划的部分原因所在:因为一方面,专业技术更容易代代相传,学习成果也更容易得到认证;另一方

面,软技能、客户信任以及行业知识和关系则难以代代相传。这或许可以解释为何综合型事务所缺乏继任规划安排的问题尤为普遍(41%);同时,在因监管放松导致业务流失的英国和爱尔兰等国,这一问题也十分常见(38%)。

在不同市场中,继任规划安排各有不同——其中,最为普遍的一种形式是包括训练和指导在内的非正规培训(21%);同时,在每5家事务所中,就有1家还会提供正规培训——并且,合伙人级别以下的专业人员与初级专业人员接受这一培训的可能性基本一致。同时,仅有18%的中小会计事务所制定了正式的继任规划目标。在新兴市场,非正规培训相对更为普遍。而对于综合型事务所而言,它们会发现,难以将正规培训纳入其继任规划安排之中。

11

29%的受访中小会计事务所没有任何继任规划安排

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

2.随着市场日趋成熟,中小会计事务所将重点从“专门化”向“合作”转变

另一种为客户提供新服务的方式相对较为少见,即与其他机构签订正式协议,由事务所向第三方推荐客户,以寻求专家建议。抽样中,只有不到三分之一(28%)的中小会计事务所签订了此类协议,但不同市场的情况各有不同。在英国和爱尔兰,一半以上的事务所(58%)采取了推荐机制;推荐客户的做法在马来西亚也较为常见(30%);但在其他市场,采取这种服务方式的事务所则很少。一般而言,在与他方建立合作关系方面,成熟市场中的中小会计事务所比新兴市场的同行更为积极,几乎是后者的两倍之多(49% 比21%)。在英国和爱尔兰,大多数中小事务所(58%)都签订了必要的合作协议,以提供更为广泛的服务。

而最为常见的推荐方式为“互惠推荐”,37%的中小会计事务所签订的就是此类合作协议。在互惠推荐机制下,合作双方并不进行实际的金钱交换,而是通过相互介绍业务来实现互惠。此外,商业化推荐(26%)以及向亲朋好友开设的机构免费推荐(23%)也同样普遍。在商业化推荐机制下,事务所会收取一笔费用或佣金。

实际上,互惠推荐大多出现在成熟市场。在成熟市场,建立了合作关系的中小会计事务所更有可能签订上述协议(48%,新兴市场为27%)。而正规的合资事务所几乎只存在于新兴市场——尽管比例仍相对较低(18%)。专门型和综合型事务所与第三方合作提供服务的比例基本相当(24%比27%),但前者会更可能将客户推荐到其具有经济利益的机构,或采用估价推荐模式。

此外,并购也是一种较为激进的新技能获取方式——不过,这在中小会计事务所中却惊人地常见。在至少经营三年的事务所中,15%至少在过去三年里经历过某种并购活动。不同地区之间的数据差异较小,其中英国、马来西亚和新加坡在此方面表现比较突出:过去三年里,在每6家事务所中就有1家表示经历过并购。

12

3.1 服务范围

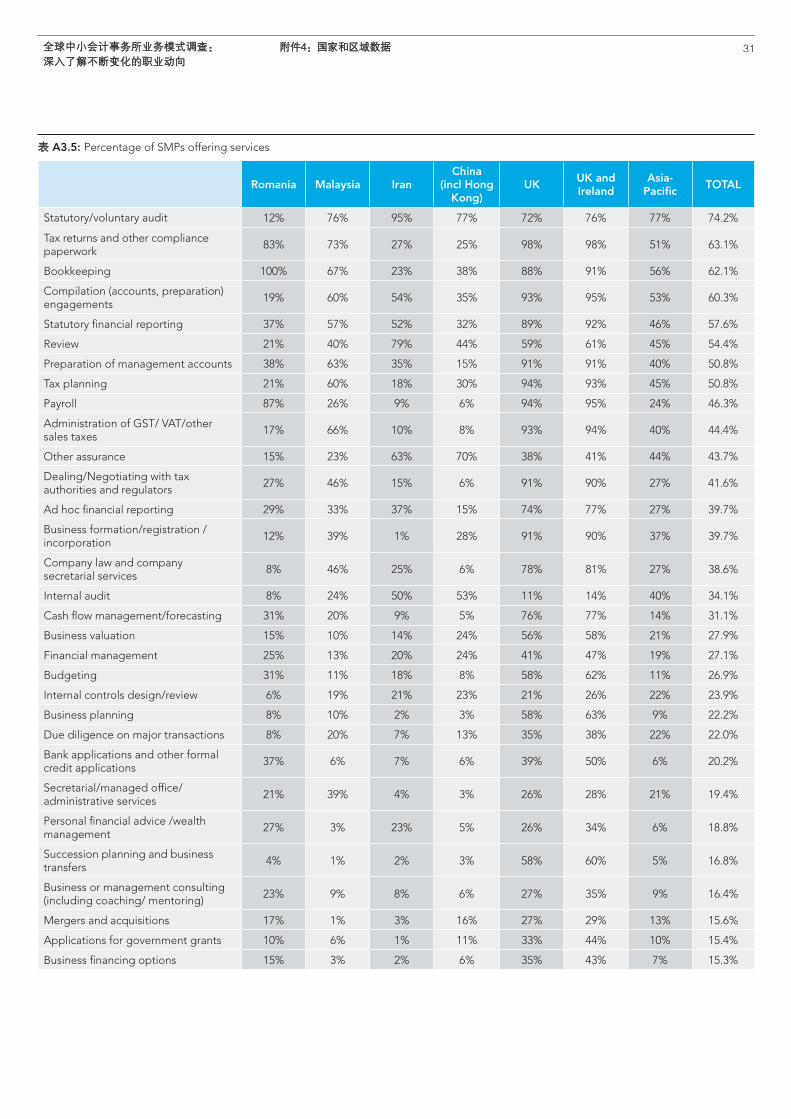

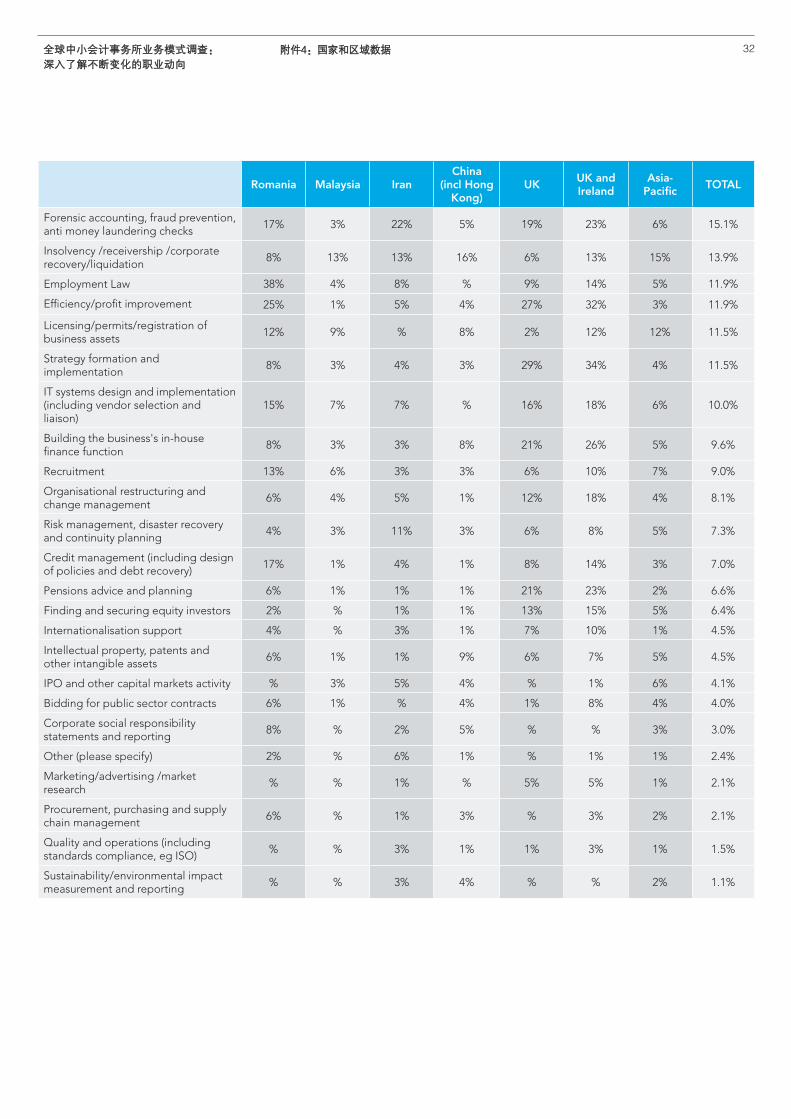

在接受调查的中小会计事务所中,大部分并未提供全方位服务。而在55个潜在服务领域中,样本中最具代表性的(即中位)中小会计事务所只提供了其中10类服务,而事务所平均提供的服务种类也仅有13种。同时,区域之间的差异也非常显著(参见表3.1)。

在中国和伊朗,一般性事务所更加专注于提供核心服务,与其他地区同行相比,其提供的服务种类达到了一半左右。因为在中国,中小会计事务所会较少提供税务管理、业务规划、业务转移、薪酬、或信用和现金流管理等服务。而在伊朗,中小会计事务所则会较少提供公司组建、业务融资、业务规划、业务转移或养老金等相关服务。

但在英国和爱尔兰,中小会计事务所的服务种类是抽样平均数的两倍之多,一般性事务所通常会提供20多种不同服务。它们尤其会更多地提供业务融资(包括政府融资)、战略与业务规划、继任规划与业务转移、市场营销、养老金咨询、效率提升等相关服务。

区域影响似乎是导致上述差异的首要因素:例如,特定服务领域的专门型事务所,其服务范围较为有限;但综合型事务所与专门型事务所在此方面的差异,比英国和爱尔兰与世界其他各国的中小会计事务所之间的差异要小得多。

另一个影响事务所服务范围的重要因素则是来自同行的竞争。平均而言,面临竞争威胁(无论多小)的中小会计事务所提供的服务种类,要比未面临竞争威胁的中小会计事务所多出五种。

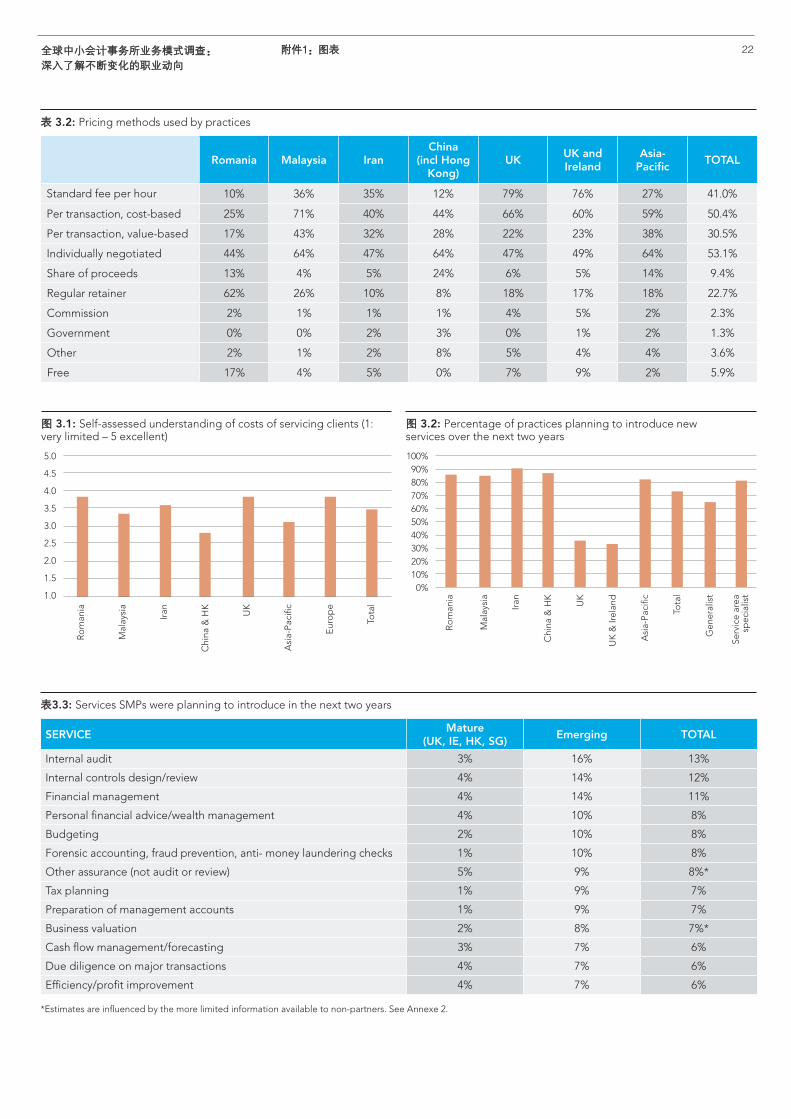

3.2 定价与成本核算

不同的事务所有着不同的定价策略和服务内容,而不同服务的计费方式往往也不同(参见附件表3.2)。其中,最常见的一种计费方式是,依据个人间的专门协商(亚太地区尤为常见)或反映标准服务成本溢价的标准收费来确定服务费用。同时,服务收费的区域差异也较大:在帮助企业筹资时,英国和爱尔兰的中小会计事务所尤其喜欢采用标准的计时收费模式,罗马尼亚大多采取预付聘金模式,而中国的中小会计事务所则普遍采取预支一部分费用的方式。在熟知单个客户服务成本的事务所中,基于价值的定价方式一般较为少见,但亚洲部分地区的事务所仍喜欢采取此种方式,参见附件图3.1。

3.3 中小会计事务所业务增长源自何处?

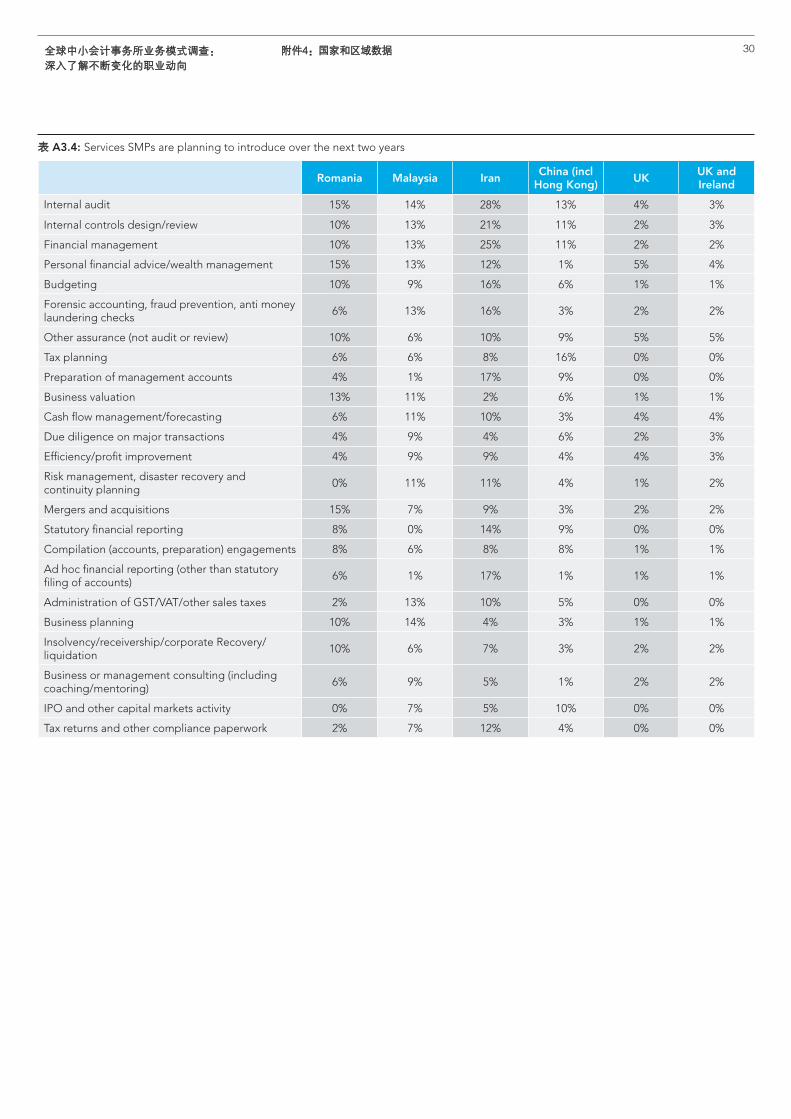

调查中,当我们问及中小会计事务所

计划未来两年内引入哪些尚未提供的服务时,每四家事务所中就有一家表示完全无此计划,但绝大多数都在积极筹划扩大服务种类。 根据抽样结果,最有可能扩大的服务领域包括:内部审计(13%)、内部控制设计(12%)、财务管理(11%)。实践中,不同市场之间的差异也非常大。这不仅是因为在某些市场(如英国和爱尔兰),中小会计事务所已经提供了较为广泛的服务,而是因为成熟市场为它们创造的增长机遇较少。

3. 以创新应对竞争和监管放松

在接受调查的中小会计事务所中,大部分并未提供全方位服务。

表 3.1: 中小事务所提供的服务种类数量(从潜在的55项中选择), 按照国家/区域/竞争威胁划分

国家 平均 抽样

罗马尼亚 10 9

马来西亚 10 9

伊朗 8 6

中国 (包括香港) 7 5

英国 21 20

英国和爱尔兰 23 21

亚太地区 10 8

总计 13 10

没有来自其他中小事务所的威胁 9.7 6

来自其他中小事务所的威胁 13.7 11

特定服务区域 13 9.5

综合服务区域 13 12

4 该数字可能高于实际情况,因为作为非合伙人的受访者也许会低估事务所推出新服务的可能性。调整后,每四家中小事务所中约有一家未计划开发新

在抽样中最为成熟的市场(爱尔兰、香港、新加坡和英国),绝大多数中小会计事务所(62%)都未考虑将产品拓展至尚未开发的服务领域(参见附件图3.2)。而在世

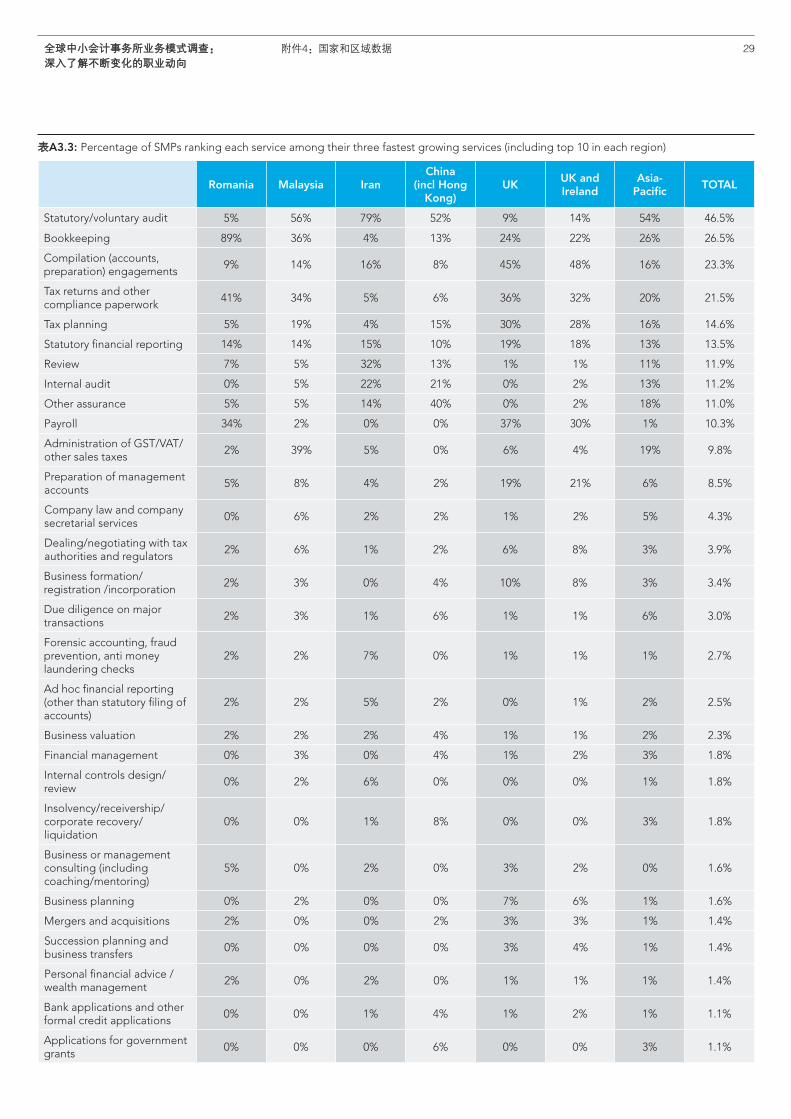

界其他地区,只有18%的受访者持此态度——其余受访对象则计划扩大自身服务种类。最后,考虑到技能可转移性上的差异,专门型事务所显然比综合型事务所更有可能为客户提供更多服务。此外,在考察中小会计事务所计划推出的一些特定服务时,我们发现成熟市场和新兴市场之间仍然存在差异(参见附件表3.3)。在新兴市场,中小会

计事务所最感兴趣的服务包括内部审计、内部控制的设计和审查、财务管理,其次为预算编制、法务会计和财富管理。至少10%的中小会计事务所计划在未来两年内涉足上述服务领域。而在更为成熟的市场,中小会计事务所更看重的是新的鉴证服务、重要交易的尽职调查以及内部控制——约有4-5%的抽样对象计划探索此类服务领域。

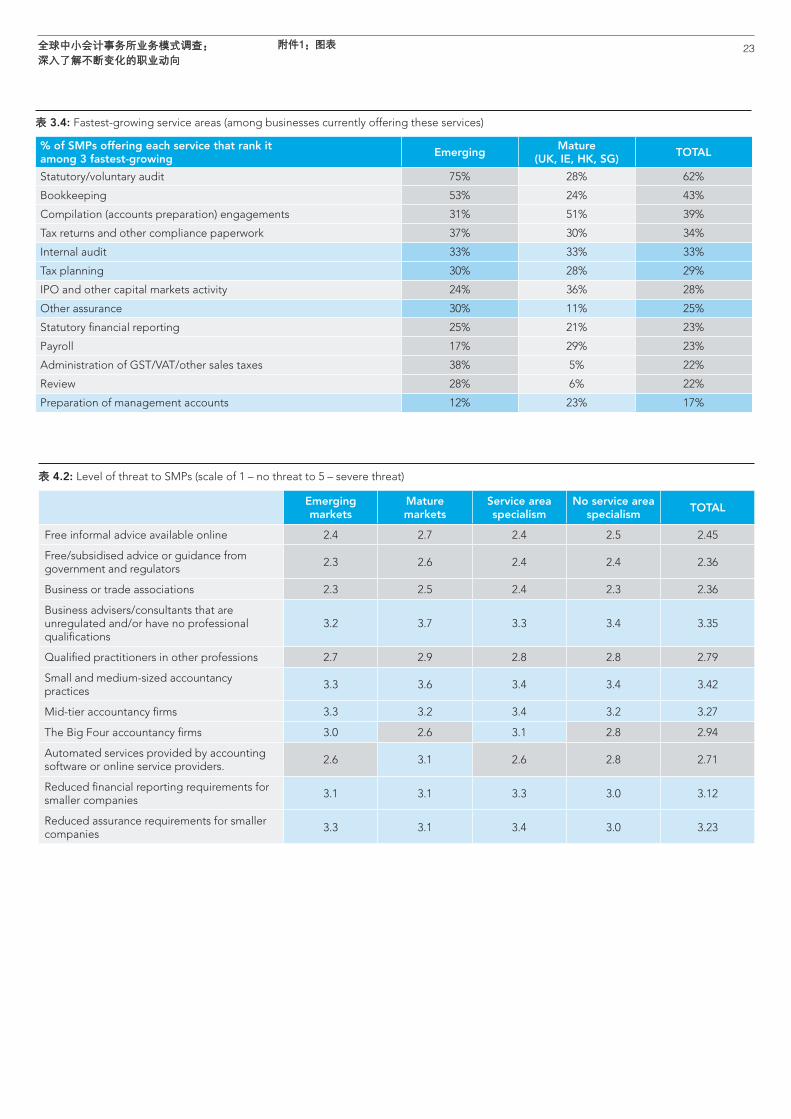

最后,中小会计事务所收入的中期增长大部分还是源于其已提供服务。在新兴市场,现有服务组合中的审计和审查仍是收入的主要增长来源;在成熟市场,在提供审计服务的中小事务所中,超过四分之一的受访对象表示审计服务是其三大增长领域之一(参见附件表3.4)。这可通过成熟市场中

材料编制业务的增长得以印证。同时,内部审计也再次成为强劲的增长来源,并且未来几年里必将成为一个竞争更为激烈的市场。通过对成熟市场和新兴市场进行直接比较,我们发现,成熟市场在管理账户、薪酬、材料编制等服务中更可能实现收入增长,而新兴市场则在提高营业税(或增值税)管理、审查、鉴证服务等方面营收的可能性更大。

133. 以创新应对竞争和监管放松

62%的中小会计事务所未考虑将产品拓展至尚未开发的服务领域

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

中小会计事务所现有服务和未来服务类型之间的关联,体现出不同服务之间的技能可转移性问题。因此,我们发现,专业技术比从业经验和关系网络更具可转移性。鉴于此,鉴证和可持续性报告技能具有高度的可转移性;企业管理和咨询技能的可转移性则相对较低。表1.1展示了此次分析的调查结果。

我们假设,中小会计事务所更可能通过常规服务向非常规服务转型,来拓展服务内容,那么它们可以通过行业两大技能转移途径来实现。第一条途径是,从税务和合规向财务管理和业务规划转移,然后向报告、变革管理和客户的财务职能建设过渡。一旦事务所能开始提供业务规划服务,那么问题的关键便在于该服务是否将扩展至“战略与增长”领域。从调查情况来看,尚没有证据证明此过渡会自动进行。

第二条技能转移途径则是从鉴证服务开始,向风险管理、变革管理、内部控制设计或实施过渡。一些事务所还能在这些新技能的基础上,进一步开发出基于战略形成和实施的服务内容。除此之外,另一些颇具前景的技能转移途径或许还包括:从运营、风险、内部控制、供应链向融资专门技术转移,或从人力资源合规向养老金咨询和个人理财业务转移。

3.4 技能的可转移性

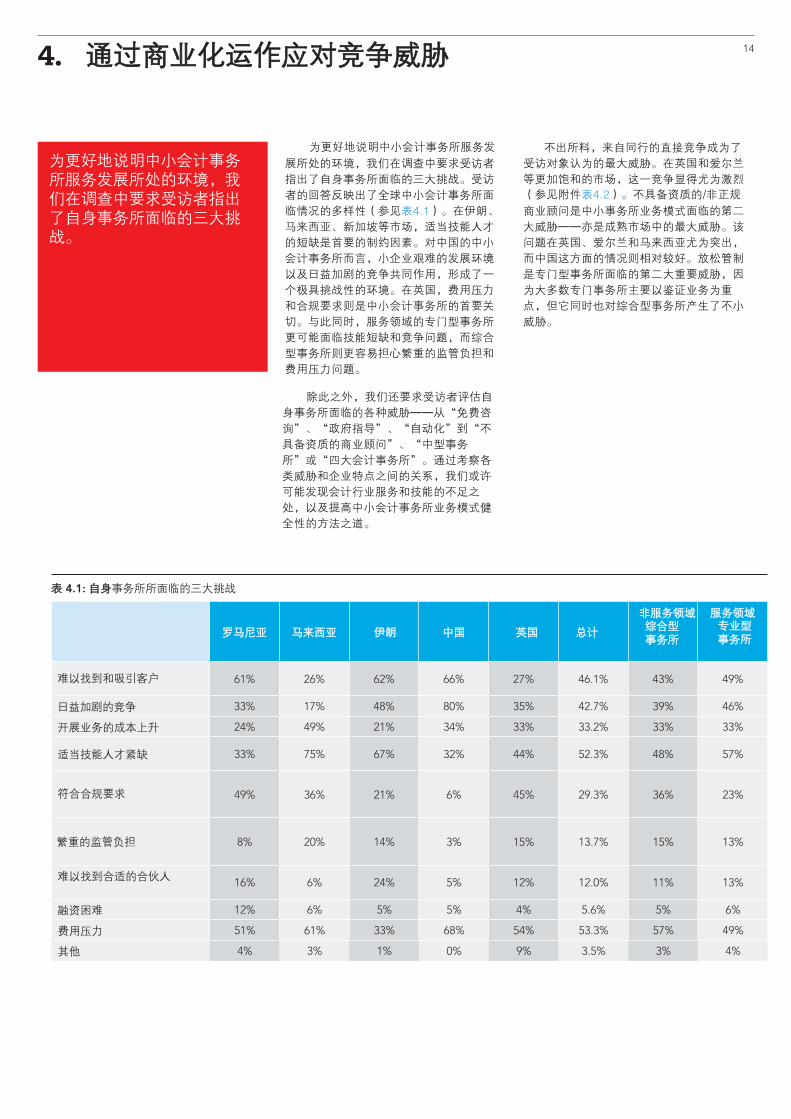

为更好地说明中小会计事务所服务发

展所处的环境,我们在调查中要求受访者指出了自身事务所面临的三大挑战。受访者的回答反映出了全球中小会计事务所面临情况的多样性(参见表4.1)。在伊朗、马来西亚、新加坡等市场,适当技能人才的短缺是首要的制约因素。对中国的中小会计事务所而言,小企业艰难的发展环境以及日益加剧的竞争共同作用,形成了一个极具挑战性的环境。在英国,费用压力和合规要求则是中小会计事务所的首要关切。与此同时,服务领域的专门型事务所更可能面临技能短缺和竞争问题,而综合型事务所则更容易担心繁重的监管负担和费用压力问题。

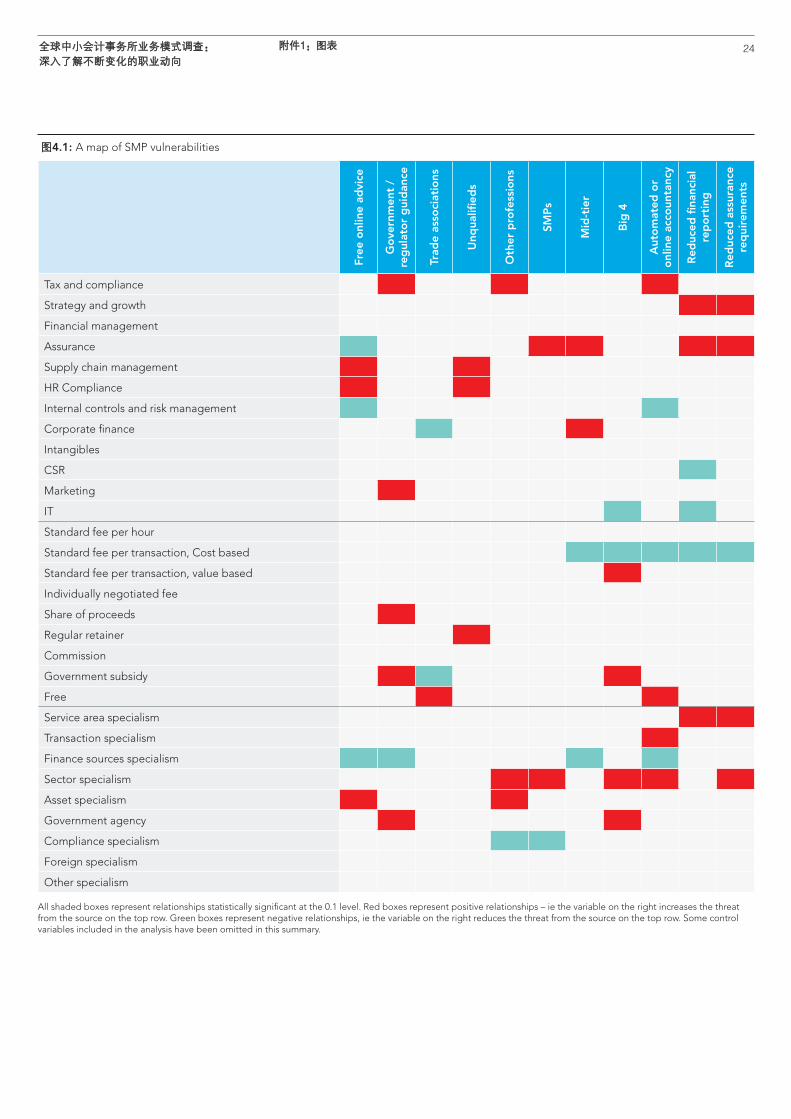

除此之外,我们还要求受访者评估自身事务所面临的各种威胁——从“免费咨询”、“政府指导”、“自动化”到“不具备资质的商业顾问”、“中型事务所”或“四大会计事务所”。通过考察各类威胁和企业特点之间的关系,我们或许可能发现会计行业服务和技能的不足之处,以及提高中小会计事务所业务模式健全性的方法之道。

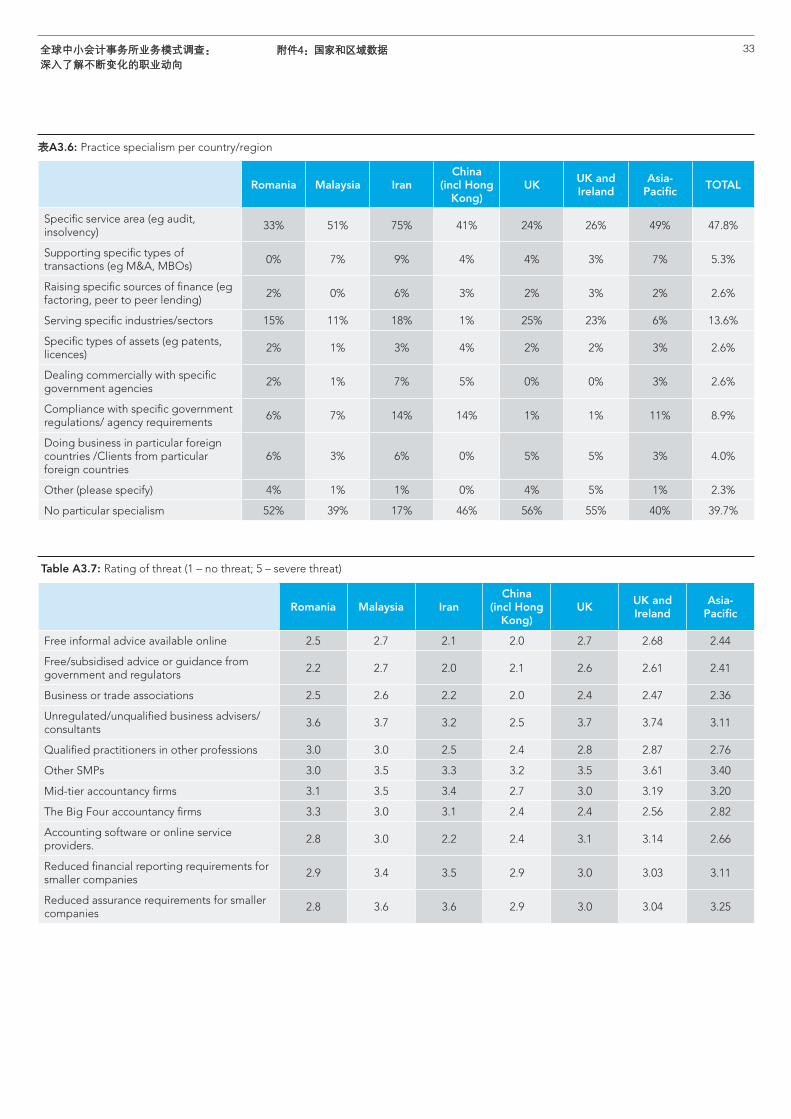

不出所料,来自同行的直接竞争成为了受访对象认为的最大威胁。在英国和爱尔兰等更加饱和的市场,这一竞争显得尤为激烈(参见附件表4.2)。不具备资质的/非正规

商业顾问是中小事务所业务模式面临的第二大威胁——亦是成熟市场中的最大威胁。该问题在英国、爱尔兰和马来西亚尤为突出,而中国这方面的情况则相对较好。放松管制是专门型事务所面临的第二大重要威胁,因为大多数专门事务所主要以鉴证业务为重点,但它同时也对综合型事务所产生了不小威胁。

为更好地说明中小会计事务所服务发展所处的环境,我们在调查中要求受访者指出了自身事务所面临的三大挑战。

4. 通过商业化运作应对竞争威胁 14

表 4.1: 自身事务所所面临的三大挑战

罗马尼亚 马来西亚 伊朗 中国 英国 总计 综合型事务所

服务领域 专业型事务所

难以找到和吸引客户 61% 26% 62% 66% 27% 46.1% 43% 49%

日益加剧的竞争 33% 17% 48% 80% 35% 42.7% 39% 46%

开展业务的成本上升 24% 49% 21% 34% 33% 33.2% 33% 33%

适当技能人才紧缺 33% 75% 67% 32% 44% 52.3% 48% 57%

符合合规要求 49% 36% 21% 6% 45% 29.3% 36% 23%

繁重的监管负担 8% 20% 14% 3% 15% 13.7% 15% 13%

难以找到合适的合伙人 16% 6% 24% 5% 12% 12.0% 11% 13%

融资困难 12% 6% 5% 5% 4% 5.6% 5% 6%

费用压力 51% 61% 33% 68% 54% 53.3% 57% 49%

其他 4% 3% 1% 0% 9% 3.5% 3% 4%

非服务领域

154.通过商业化运作应对竞争威胁

而对于部分调查结果,我们并不能直接进行解读。其中,中国的情况尤其令人费解。在中国,中小会计事务所将“竞争”视为其面临的首要威胁(比其他国家更甚),但同时又表示来自其他中小会计事务所、甚至是来自其他方面的威胁均最小。这或许是因为中国的中小会计事务所过去面临的竞争一直较少,且由于专业员工的收入相对较低,缺乏足够的商业准则约束,故而能长期保持较高的利润水平。如今,由于有限的服务内容无法使中国的中小会计事务所充分实现差异化经营,因此新的竞争正在显著压缩利润率。利润率的下降将成为会计师的首要关切,但中期内不会对事务所的生存构成威胁。当然,这仅仅是诸多可能的解释之一,而且此解释还可从另一方面得到印证:在了解自身服务成本的能力方面,中国的中小会计事务所表现出的信心水平最低。

我们的进一步分析显示,全球各地中小会计事务所面临的压力并非完全一致。事实上,一些问题在某些特定地区表现得尤为集中。例如,欧洲的中小会计事务所有足够时间来应对监管放松带来的影响,但另一方面,监管放松对伊朗(与鉴证要求相关)和马来西亚(与报告要求相关)带来的影响最大。

在中国、越南和伊朗,网络资源(包括伊朗和越南的云技术普及)并未对中小会计事务所构成显著的竞争威胁,但马来西亚的中小会计事务所却明显受到了自动化趋势的威胁。同时,与其他市场相比,非正规咨询公司对中国和越南的中小事务带来的威胁较低。此外,大型事务所对中小事务所构成的威胁也并非处于同一水平:在中国,中型事务所的竞争威胁不大;而在伊朗、罗马尼亚和越南等国,“四大事务所”与中小事务所之间的竞争则最为激烈。

我们的进一步分析显示,全球各地中小会计事务所面临的压力并非完全一致。事实上,一些问题在某些特定地区表现得尤为集中。

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

在服务体系构建过程中产生最多和最少可回收成本的中小事务所,同样表示自身面临着最大的竞争威胁。自动化、免费咨询和监管放松对投资进行继任规划的中小事务所带来的压力更大;而对于进行多项资质认证的事务所而言,非正规咨询、大企业和自动化是其压力的最大来源。此外,致力于实现专门化的中小事务所,则会面临更多来自监管放松、自动化和大企业竞争威胁的压力。最后,对于投资发展政府或国际标准质量认证的中小事务所,监管放松以及“四大事务所”和行业协会的竞争成为了其主要的竞争压力来源。从这些调查结果可以看出,会计事务所在面临竞争压力时,需提防一些相互冲突的激励措施,减少对技能和质量方面的投入。

此外,事务所的服务内容是影响竞争威胁程度的一个主要因素。例如,鉴证服务是一个竞争相当激烈的服务领域。因此,以鉴证服务为主的中小会计事务所面临的竞争要比面临中型事务所竞争的其他事务所更大。同时,“四大会计事务所”带来的竞争压力也略有加剧。所以,专门的鉴证服务事务所(以及服务领域的专门型事务所)自然会认为,放宽法定鉴证要求将对其业务构成威胁;而且就放宽报告要求而言,自身遭遇的威胁比其他事务所还稍大一些。值得关注的是,在线咨询服务或许会提高客户对鉴证、内部控制和风险管理服务的需求;与其他事务所相比,以此类业务为主的事务所不太会将免费社区咨询服务视为自身的威胁,因为这有望提高尽职调查需求。

ACCA研究显示(Schizas等人,2012年),中小会计事务所的某些税务和合规服务同样面临来自其他行业的竞争,或与政府指导和会计软件模块展开竞争。同样,免费的政府指导(如关于公共采购)将对以市场营销服务(部分主要面向政府买家)为主的中小会计事务所造成更大威胁。中小会计事务所的供应链管理和人力资源合规服务也面临类似竞争局面,非正规咨询公司和免费资源往往能与其形成强力竞争。

中小会计事务所的战略与增长服务依附于审计和财务报告等“门户”服务。因此,放宽对这些领域的监管要求将使事务所无法获取更多的客户信息,从而对此类服务构成威胁。与报告要求相关联的小众企业社会责任服务也面临与此类似的情况。

除此之外,其他服务面临的竞争似乎相对较少。事实上,财务管理、无形资产、内部控制、风险管理等服务甚至还得益于免费在线咨询和会计软件的互补性。此外,在帮助中小企业进行特定类型融资的过程中,中小会计事务所也不会面临来自自动化、免费政府咨询以及中型事务所竞争带来的压力。

最后,中小会计事务所的定价机制同样与竞争压力高度相关。一方面,收取固定业务聘金的中小会计事务所更加惧怕来自非正规咨询公司的竞争,而依据平均成本按服务或交易收费的事务所,则不会受到“四大”、中型事务所和自动化趋势的竞争威胁,同时还能降低监管放松产生的影响。另一方面,目前没有证据证明基于价值的收费方法可以达到类似效果。实际上,采用价值定价法的中小会计事务所似乎更容易受到“四大”的威胁。在此情况下,成本计算显然具有重要意义:在成本计算上表现出色的中小会计事务所更加能够抵挡来自其他同行的竞争。

而在另一端,高度依赖政府补贴服务的中小会计事务所,将更容易受到免费政府咨询服务的威胁,但同时也更能获益于行业协会的推荐。与此同时,依赖免费服务(交叉补贴)赢得客户的中小会计事务所也更容易受到行业协会的威胁。这说明,对中小会计事务所而言,将行业团体作为客户推荐的来源比通过提供免费服务来与其竞争会更加有效。表4.1总结罗列了中小会计事务所指出的各个弱势领域。

16

事务所的服务内容是影响竞争威胁程度的一个主要因素。例如,鉴证服务是一个竞争相当激烈的服务领域。

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

4.通过商业化运作应对竞争威胁

本报告的大部分分析主要围绕中小会计事务所业务开展所在国家而展开。但现实中,由于其起源、资源和经营目标具有相似性,因此各国中小会计事务所的行为和优先工作可能大同小异。为了采用更加自然的另一种方式来考察中小会计事务所,研究人员基于前面各章节的见解,对市场进行了细分,并根据其专门化程度、并购情况和商业压力水平,将事务所进行了大致分类。

事务所主要被分成了以下四类:•静止型专业化事务所•静止性综合事务所•动态型专业化事务所•积极型综合事务所

表5.1展示了上述各类事务所在各国的分布情况。

5.1 静止型专业化事务所(36%)

此类事务所一般专注于特定的服务领域或部门——其近一半的营收都来自鉴证服务,因此对鉴证服务的依赖程度比其他类型事务所高。这部分是由于此类事务所会更多地参与上市公司或公众利益实体的审计工作。此外,静止型专业化事务所在融资、薪酬和法务会计等咨询服务方面的收费要比其他事务所高。它们以全职人员为主要工作团队,最不可能与外部机构签订推荐协议。不过,此类事务所在招聘适当员工上面临的问

题最大。基于其业务重点和专长,静止型专业化事务所采取的是安全且可预测的业务模式:它们能很好地预估客户服务成本,竞争环境相对缓和,也远离自动化和免费咨询带来的威胁。在伊朗,绝大部分中小会计事务所属于此类。在其他国家,此类事务所也较为普遍,至少占其他国家抽样的30%,在四大类事务所中也为数最多。

5.2 静止型综合事务所(22%)

此类事务所在英国和爱尔兰最为常见。

它们没有专门的服务领域,业务内容主要与材料编制、记账和纳税申报相关——占其营收的三分之一左右。合规业务是此类事务所的最主要工作,因此保持跟进最新法规是其面临的头号挑战。同时,此类事务所也是抽样中规模最小的事务所:其中,三分之二的抽样对象聘用的专职人员数目不超过10名,且合作方不超过5家。静止型综合事务所对中小企业和个人客户的依赖程度最高,其中,近四分之三的事务所至少75%的收入来源于该部分客户。防御型业务模式促成了此类制约因素的形成,而这些制约反过来又强化了既有的业务模式。静止型综合事务所对企业增长的期望要低于其他各类事务所:在每6家受访事务所中,仅有1家表示希望在未来三年将员工人数增至5名以上。同时,它们对开发新服务的兴趣也最低,因此对新技能的需求也相应非常有限。此类事务所与具有多个会计资格或互补资格的合作方建立关

本报告的大部分分析主要围绕中小会计事务所业务开展所在国家而展开。但现实中,由于其起源、资源和经营目标具有相似性,因此各国中小会计事务所的行为和优先工作可能大同小异。

5. 中小事务所的通用语言:动态化、专门化及风险

17

国际/地区静止型

综合事务所积极型

综合事务所动态型

专业化事务所静止型

专业化事务所

罗马尼亚 29% 16% 18% 37%

马来西亚 22% 17% 29% 32%

伊朗 14% 16% 18% 53%

中国 20% 18% 29% 33%

英国 35% 24% 14% 27%

英国和爱尔兰 35% 22% 14% 30%

亚太地区 19% 20% 29% 32%

综合 56% 22% 22% 0%

专业化 0% 18% 23% 59%

新兴市场 19% 19% 25% 38%

成熟市场 33% 21% 15% 31%

总计 22.3% 19.2% 22.7% 35.8%

Table 5.1: 事务所分布情况

185.中小事务所的通用语言: 动态化、专门化及风险

系的可能性最小,也不会遵守任何质量标

准。与大多数事务所相比,它们更不可能与合作方签订推荐协议。其业务模式涉及了大量隐性的交叉补贴;并且,它们更有可能向亲朋好友开设的专业事务所支付部分服务费或进行免费推荐。

5.3 动态型专业化事务所(23%)

动态型专业化事务所在亚太地区最为常见,它们面临的风险比其他几类事务所更大——其增长前景甚至自身的生存都处于更大的风险之中。这种高风险性也是其高成本、亲实践、以咨询为主业务模式所具有的特点。此类事务所的收入来源不定(临时或高附加值服务),因此它们必须与其他各种咨询公司展开竞争(非正规咨询公司、中小会计事务所、中型事务所等),并且需通过大量投资来维持营收(因此面临着更为严峻的资金问题)。动态型专业化事务所的收入主要依赖现金流管理、破产处理、实施内部控制以及与监管机构和其他管理机构沟通等业务,或提供临时的报告和鉴证服务。动态型专业化事务所的业务模式对技能引入和资本投入的依赖程度不相上下。其业务合作伙伴更多地具备与咨询、MBA或财务分析相关的专业资质(包括注册金融分析师)。在前述四类事务所中,动态型专业化事务所规模最大:近三分之一的受访对象拥有20人以上的专业团队,并且员工成为合伙人的比率最高。同时,在每6家受访对象中,就有1家参与过某种形式的并购活动——其中大部分是被其他事务所收购或兼并。同样,动态型专业化事务所参与正规合资的可能性也更高。

5.4 积极型综合事务所(19%)

在受调查的四类事务所中,积极型综合事务所数量最少。此类事务所热衷于扩大自身规模和服务内容,并逐步向“高端市场”的高增值服务迈进。在抽样对象中,近一半的此类事务所成立时间均不到三年。与动态型专业化事务所类似,积极型综合事务所也计划在未来三年将员工人数至少增加至6人。其类事务所四分之一的收入来自审计业务,不到30%的收入来自鉴证业务,而非内部审计服务。与其他类型的事务所相比,积极型综合事务所会更多地参与融资和公司理财,而非审计等特定服务。此类事务所提供的服务往往为客户量身定制或品质极高,因此不会受到免费资源的竞争威胁。展望未来,积极型综合事务所更可能将服务内容拓展至高附加值领域,如:公司理财和股权融资、价值评估与尽职调查、财富管理、税务规划、管理咨询、内部审计和法务会计等。这些事务所的宏伟抱负取决于对内外部各种技能的获取——因此,它们在寻找业务伙伴和满足专业达标方面更可能面临挑战。但积极型事务所的合伙人往往具备最为丰富的技能(即非会计技能),该类事务所也更可能与其他机构签订推荐协议。实际上,对互补技能的追求意味着非初创的积极型事务所通常都是并购活动的产物:调查中,大约三分之一的事务所在过去三年里收购过其他企业;而在每6家受访事务所中,就有1家进行过合并或被他人收购。积极型综合事务所在全球各地都同样普遍,但在英国的数量似乎稍微多一些。

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

全球中小会计事务所业务模式调查为我们认识不断变化的中小会计事务所业务模式提供了独到视角,以适应新的现实。这同时也是详细探索中小会计事务所服务供应、增长前景及其多元人才资源和价值体系的首项研究。

通过鉴证和合规业务之间的隐形交叉补贴,以及各种鼓励客户增长或提高客户满意度的活动,中小会计事务所的增长动因与客户高度一致。虽然中小会计事务所的核心业务仍是其收入的绝对主要来源,但它们同时也面临着来自科技、竞争和监管放松的压力。同时还需注意,依赖原有常规业务的事务所正面临越来越大的竞争压力——缺乏可预测的收入流,可能尤其会对投资和创新产生不利影响。对此,中小会计事务所似已选择通过创新和大幅拓展服务范围来予以应对。如果更为丰富的新服务能够实现可持续发展,那么事务所及其客户变均可从中显著获益。

具体而言,两大因素能使上述适应性调整成为可能。第一个有利因素是,会计行业的核心专业技能具有高度的可适应性和可转移性;中小会计事务所可通过多条途径向高附加值服务转移。一条转移途径是,中小事务所可从税务和合规服务着手,向财务管理和业务规划服务转移,最后再向“战略与增长”业务转移。另一转移途径则是,从鉴证服务开始,经过风险管理、变革管理和内部控制设计,最后再转移到战略制定和实施。其他一些转移途径还包括从运营、风险、内部控制、供应链向企业融资转移,或从人力资源合规向养老金咨询和个人理财转型。

第二大有利于中小会计事务所适应变化的因素是,与其他机构建立合作关系的能力——这为事务所及其客户提供了比自身内部更为广泛的技术人才。在高饱和市场,合作是一种非常常见的做法,特别是在英国和爱尔兰,合作似乎已成为中小会计事务所应对监管放松的一种有效手段。

尽管会计行业具有一定的灵活性和弹性,但监管放松对中小会计事务所的影响也不容忽视。监管放松正考验着增长导向型服务与鉴证、合规等传统核心服务之间的交叉补贴,而这一趋势已使顾问机构和企业的激励因素保持统一,从而令客户受益。本研究显示,在放松监管的环境中,这些发展动因将从两个方面脱节:其一,提供多元服务的综合事务所或许发现,很难在技能、质量和继任规划上进行投入;其二,专门型事务所或许发现,难以与其他中小会计事务所和不具备资质的商业顾问相竞争。无论从哪一个方面看,在商业化压力的促使即便在下,未来中小会计事务所向客户提供始终如一监管放松未能推动变革的情况下,商业化现实的高质量服务都面临更加艰巨的挑战。也同样起到了这一作用。中小会计事务所对客户内部审计和财务控制业务的兴趣与日俱增(尤其是在新兴市场的推动下),或许反映了全球供应链对提高标准和问责的需要。因此,该行业应密切监控这一发展趋势,确保能进行相应的技能调整。

除上述具有普遍性的行业发展趋势外,不同市场还面临着各自不同的挑战。在伊朗、马来西亚和新加坡等国,中小会计事务所面临严重的技术人员短缺问题。在中国,中小会计事务所正在逐步适应新的商业化现实,并开始重视对成本的了解和分配。在英国,中小会计事务所面临着营运利润率降低的问题,并且还需保持跟进有关事务所和客户的广泛最新监管要求。对此,一些国家性的专门机构正在参与解决上述问题——但解决方案还有待全球各国的检验。此外,中小会计事务所还可通过分享见解和最佳实践来获益。

全球中小会计事务所业务模式调查为我们认识不断变化的中小会计事务所业务模式提供了独到视角,以适应新的现实。

6. 结论与建议 19

20

建议:中小会计事务所• 中小会计事务所需打造全面且可持续的

服务内容。丰富广泛的服务能使事务所在面对竞争时更具灵活性。当然,事务所同样需要提供“摇钱树”式的服务,利用可预见的服务需求和价格来为其他服务提供交叉补贴。

中小会计事务所应重视可转移的技能,并利用其打造增值服务。由于会计行业的专业技能具有高度的可转移性,因此这并不一定意味着要构建全新的技能组合。但此举的确离不开仔细规划和商业准则的约束。

中小会计事务所应密切留意竞争对手考虑提供的各种新服务。如今看似前景广阔的服务领域(如内部审计咨询、财务控制等),未来或许将极具竞争性,从而难以实现显著利润。

中小会计事务所应提供闭环式的完整服务,提高增值服务的可持续性。增值服务本身鲜少能带来利润——但它们是未来创造更高、更稳定收入的重要投资。因此,中小会计事务所需特别重视增加客户数量、第三方推荐和回头生意。

中小会计事务所需深刻了解服务成本,不仅仅局限于固定业务聘金。严格而灵活的成本核算有助事务所抵御竞争。

在某些特定领域,“专门化”是一场赢者通吃的比赛,但对许多事务所而言却并非是可行的良策——因此,中小会计事务所必须认真思考,自身是否真正具备开发行业小众业务的资源。

中小会计事务所不应与商业协会展开竞争,而应加入其中;进入其关系网络并提供指导服务是一种吸引新业务极为有效的方式。

中小会计事务所必须制定继任计划;这不仅是一种良好的预防手段,更能鼓励合伙人寻找和培养人才,实现流程正规化和业务专业化。

•

•

•

•

•

•

•

建议:行业机构• 监管放松不仅对中小会计事务所不同服务

之间的交叉补贴构成挑战,同时还阻碍了对服务质量的投资。因此,行业机构不仅应通过性价比较高的质量鉴证或事务所管理认证项目来支持此类投资,还应考虑在必要时对这些投资进行交叉补贴。

在欧洲,监管放松的程度相对更高,但事实上全球各地都在经历这一过程。亚洲及其他地区的会计机构应注意到,欧洲中小会计事务所对合规业务(包括材料编制)以及某些特定类型业务的依赖正与日俱增,以弥补监管放松造成的收入流失。当然,没有任何两个市场是完全相同的——但我们也不应忽视其他市场付出高昂代价获得的经验教训。

行业机构应在持续职业发展过程中强调成本核算与商业规则,并重视其与服务创新之间的联系。

在成熟市场,服务创新将会是一项艰巨任务。因此,行业机构需为会员单位提供指导,帮助它们开发新的服务,借鉴其他成功者的经验。

行业机构还应重视被中小会计事务所视为未来增长来源的特定服务领域。在成熟市场,此类服务领域包括新的鉴证服务、重大交易尽职调查、内部控制等;在新兴市场,此类服务则包括内部审计、内部控制设计与审查、财务管理、预算编制、法务会计和财富管理等。同时,专业机构还应围绕这些目标,为中小事务所引入和量身定制持续职业发展服务。

中小会计事务所不应完全依靠自身来解决继任规划水平较低的问题。行业机构需探究感受到的或切实存在的与“软技能”(而非行业核心“专业”技能)转移相关的问题。同时,还应提高中小会计事务所对继任规划重要性的认识,通过提供建议和指导,以及实施辅导和网络建立项目,为中小会计事务所的继任规划提供支持。

•

•

•

•

•

行业机构需依据动态性、专门性和不同劣势,对会员单位中的中小会计事务所进行更好的细分,从而提供真正具有针对性的帮助。

调查尤其显示,中小会计事务所之间的并购活动水平出人意料的高。不过,我们对具体的并购情况知之甚少,因此将来应对此进行更为仔细的研究。

•

•

建议:政府与监管机构

• 在某些情况下,政府放松对鉴证和财务报告的监管或许是一项良策——有证据显示,中小会计事务所通常会通过创新而非简单顺从来予以应对。不过,政府还应密切注意,放松监管对商业顾问机构带来的影响,以及对业务支持质量的影响。

政府尤其需要注意非正规、未参保的商业顾问机构带来的风险。

在新兴市场,政府应关注中小会计事务所对内部审计、内部控制和尽职调查等业务不断提升的兴趣。这或许有可能成为中小会计行业专业化和正规化,以及鼓励中小会计事务所打入国际市场的一股强大力量。

•

•

6.结论与建议全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

21

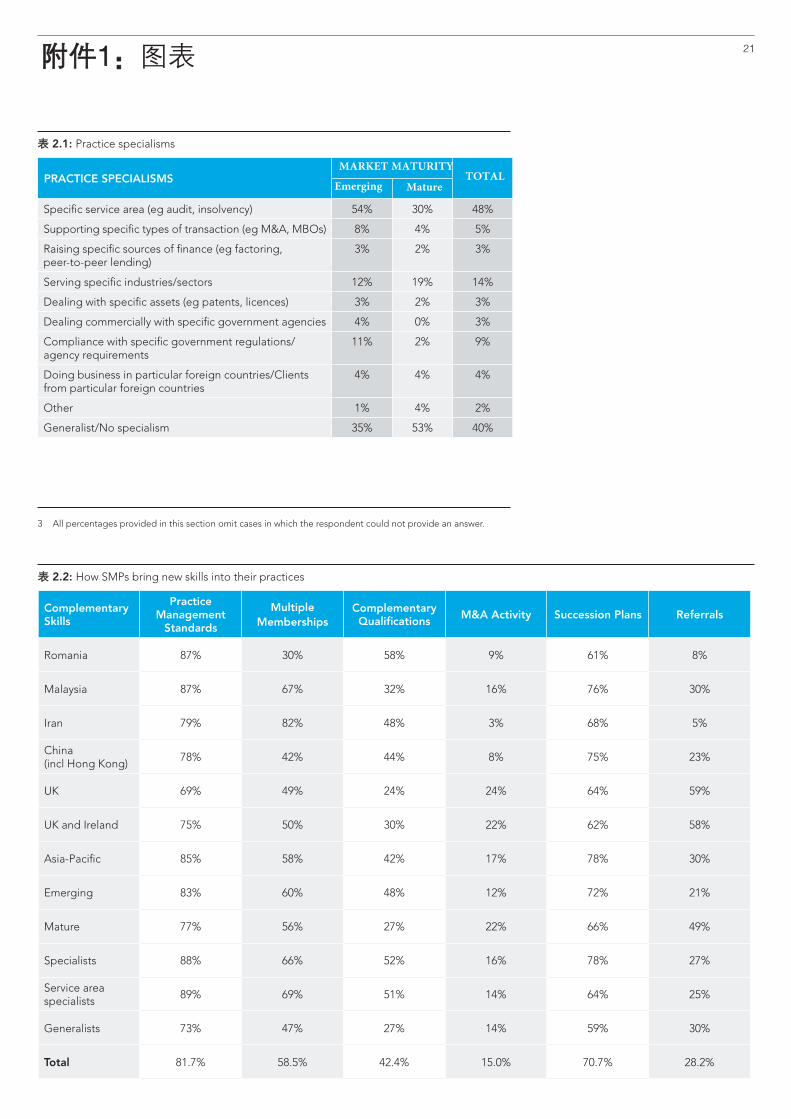

Complementary Skills

Practice Management

Standards

Multiple Memberships

Complementary Qualifications M&A Activity Succession Plans Referrals

Romania 87% 30% 58% 9% 61% 8%

Malaysia 87% 67% 32% 16% 76% 30%

Iran 79% 82% 48% 3% 68% 5%

China (incl Hong Kong) 78% 42% 44% 8% 75% 23%

UK 69% 49% 24% 24% 64% 59%

UK and Ireland 75% 50% 30% 22% 62% 58%

Asia-Pacific 85% 58% 42% 17% 78% 30%

Emerging 83% 60% 48% 12% 72% 21%

Mature 77% 56% 27% 22% 66% 49%

Specialists 88% 66% 52% 16% 78% 27%

Service area specialists 89% 69% 51% 14% 64% 25%

Generalists 73% 47% 27% 14% 59% 30%

Total 81.7% 58.5% 42.4% 15.0% 70.7% 28.2%

表 2.2: How SMPs bring new skills into their practices

表 2.1: Practice specialisms

3 All percentages provided in this section omit cases in which the respondent could not provide an answer.

PRACTICE SPECIALISMS

Specific service area (eg audit, insolvency) 54% 30% 48%

Supporting specific types of transaction (eg M&A, MBOs) 8% 4% 5%

Raising specific sources of finance (eg factoring, peer-to-peer lending)

3% 2% 3%

Serving specific industries/sectors 12% 19% 14%

Dealing with specific assets (eg patents, licences) 3% 2% 3%

Dealing commercially with specific government agencies 4% 0% 3%

Compliance with specific government regulations/agency requirements

11% 2% 9%

Doing business in particular foreign countries/Clients from particular foreign countries

4% 4% 4%

Other 1% 4% 2%

Generalist/No specialism 35% 53% 40%

TOTALMARKET MATURITY

MatureEmerging

附件1:图表

表 3.2: Pricing methods used by practices

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific TOTAL

Standard fee per hour 10% 36% 35% 12% 79% 76% 27% 41.0%

Per transaction, cost-based 25% 71% 40% 44% 66% 60% 59% 50.4%

Per transaction, value-based 17% 43% 32% 28% 22% 23% 38% 30.5%

Individually negotiated 44% 64% 47% 64% 47% 49% 64% 53.1%

Share of proceeds 13% 4% 5% 24% 6% 5% 14% 9.4%

Regular retainer 62% 26% 10% 8% 18% 17% 18% 22.7%

Commission 2% 1% 1% 1% 4% 5% 2% 2.3%

Government 0% 0% 2% 3% 0% 1% 2% 1.3%

Other 2% 1% 2% 8% 5% 4% 4% 3.6%

Free 17% 4% 5% 0% 7% 9% 2% 5.9%

图 3.2: Percentage of practices planning to introduce new services over the next two years

图 3.1: Self-assessed understanding of costs of servicing clients (1: very limited – 5 excellent)

Ro

man

ia

Mal

aysi

a

Iran

Chi

na &

HK

UK

Asi

a-Pa

cific

Eur

op

e

Tota

l

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

Ro

man

ia

Mal

aysi

a

Iran

Chi

na &

HK

UK

UK

& Ir

elan

d

Asi

a-Pa

cific

Tota

l

Gen

eral

ist

Serv

ice

area

sp

ecia

list

100%90%80%70%60%50%40%30%20%10%

0%

表3.3: Services SMPs were planning to introduce in the next two years

SERVICE Mature (UK, IE, HK, SG) Emerging TOTAL

Internal audit 3% 16% 13%

Internal controls design/review 4% 14% 12%

Financial management 4% 14% 11%

Personal financial advice/wealth management 4% 10% 8%

Budgeting 2% 10% 8%

Forensic accounting, fraud prevention, anti- money laundering checks 1% 10% 8%

Other assurance (not audit or review) 5% 9% 8%*

Tax planning 1% 9% 7%

Preparation of management accounts 1% 9% 7%

Business valuation 2% 8% 7%*

Cash flow management/forecasting 3% 7% 6%

Due diligence on major transactions 4% 7% 6%

Efficiency/profit improvement 4% 7% 6%

*Estimates are influenced by the more limited information available to non-partners. See Annexe 2.

22全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

附件1:图表

23

表 3.4: Fastest-growing service areas (among businesses currently offering these services)

% of SMPs offering each service that rank it among 3 fastest-growing Emerging Mature

(UK, IE, HK, SG) TOTAL

Statutory/voluntary audit 75% 28% 62%

Bookkeeping 53% 24% 43%

Compilation (accounts preparation) engagements 31% 51% 39%

Tax returns and other compliance paperwork 37% 30% 34%

Internal audit 33% 33% 33%

Tax planning 30% 28% 29%

IPO and other capital markets activity 24% 36% 28%

Other assurance 30% 11% 25%

Statutory financial reporting 25% 21% 23%

Payroll 17% 29% 23%

Administration of GST/VAT/other sales taxes 38% 5% 22%

Review 28% 6% 22%

Preparation of management accounts 12% 23% 17%

表 4.2: Level of threat to SMPs (scale of 1 – no threat to 5 – severe threat)

Emerging markets

Mature markets

Service area specialism

No service area specialism TOTAL

Free informal advice available online 2.4 2.7 2.4 2.5 2.45

Free/subsidised advice or guidance from government and regulators 2.3 2.6 2.4 2.4 2.36

Business or trade associations 2.3 2.5 2.4 2.3 2.36

Business advisers/consultants that are unregulated and/or have no professional qualifications

3.2 3.7 3.3 3.4 3.35

Qualified practitioners in other professions 2.7 2.9 2.8 2.8 2.79

Small and medium-sized accountancy practices 3.3 3.6 3.4 3.4 3.42

Mid-tier accountancy firms 3.3 3.2 3.4 3.2 3.27

The Big Four accountancy firms 3.0 2.6 3.1 2.8 2.94

Automated services provided by accounting software or online service providers. 2.6 3.1 2.6 2.8 2.71

Reduced financial reporting requirements for smaller companies 3.1 3.1 3.3 3.0 3.12

Reduced assurance requirements for smaller companies 3.3 3.1 3.4 3.0 3.23

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

附件1:图表

24

图4.1: A map of SMP vulnerabilities

Free

onl

ine

advi

ce

Go

vern

men

t /

reg

ulat

or

gui

dan

ce

Trad

e as

soci

atio

ns

Unq

ualifi

eds

Oth

er p

rofe

ssio

ns

SMP

s

Mid

-tie

r

Big

4

Aut

om

ated

or

onl

ine

acco

unta

ncy

Red

uced

fina

ncia

l re

po

rtin

g

Red

uced

ass

uran

ce

req

uire

men

ts

Tax and compliance

Strategy and growth

Financial management

Assurance

Supply chain management

HR Compliance

Internal controls and risk management

Corporate finance

Intangibles

CSR

Marketing

IT

Standard fee per hour

Standard fee per transaction, Cost based

Standard fee per transaction, value based

Individually negotiated fee

Share of proceeds

Regular retainer

Commission

Government subsidy

Free

Service area specialism

Transaction specialism

Finance sources specialism

Sector specialism

Asset specialism

Government agency

Compliance specialism

Foreign specialism

Other specialism

All shaded boxes represent relationships statistically significant at the 0.1 level. Red boxes represent positive relationships – ie the variable on the right increases the threat from the source on the top row. Green boxes represent negative relationships, ie the variable on the right reduces the threat from the source on the top row. Some control variables included in the analysis have been omitted in this summary.

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

附件1:图表

全球中小会计事务所业务模式调查收

到了531份来自全球各地中小会计事务所5的反馈。伊朗、英国、中国(包括香港特别行政区)、马来西亚、罗马尼亚、爱尔兰、新加坡和越南提供的抽样最多,占总抽样的86%。约三分之二的受访者是相应事务所的合伙人。因此,本报告在分析过程中考虑了合伙人受访者与非合伙人受访者之间的差异(参见附件2),但此差异一般较小。

由于缺乏全球中小会计事务所的相关信息,因此本调查所涉抽样并非完全具有代表性,且未对调查结果进行加权。但以小客户为主要营收来源的小事务所却具有充分的

代表性。大多数受访者(61%)服务的会计事务所:1)成立不到20年;2)最多有5名合伙人和50名专业员工;3)至少75%的收费收入来自个人客户和中小企业客户。

在中小会计事务所业务模式调查中,我

们要求受访者指出,自身事务所提供了54项服务中的哪些服务(参见表A1.2),并指出还有哪些服务未列入此清单中。此外,还要求受访者对各项服务的创收占比进行了估算。此数据有助我们计算每项服务对事务所营收的未加权贡献比率。6

附件2:抽样对象与研究方法说明 25

表 A1.1: Sample characteristics

5 我们至今尚未对“中小会计事务所”的定义达成共识。本调查排除了以下几类对象:非全职专业人员;就职于“四大会计师事务所”的从业人员;个人或中小企业客户业务收入不到其营收25%或全职专业人员超过250人的事务所员工。其中,还将包括一些在中型事务所中任职的会计师。

6 中小会计事务所行业营收的计算方法是“提供某类服务的中小事务所百分比”乘以“该服务在此类事务所营收中的平均占比。为得出跨抽样估算值,将各项服务的原始收入占比与调整系数相乘,确保其总数相加为100%。

N %

Number of professional staff 0 18 3.4

1–5 159 29.9

6–10 95 17.9

11–20 109 20.5

21–50 96 18.1

51– 100 42 7.9

101– 249 12 2.3

Number of partners One partner only 111 20.9

2–5 partners 361 68.0

6–10 partners 36 6.8

11–20 partners 17 3.2

Over 20 partners 6 1.1

Year when practice was established Less than 3 years ago 63 11.9

3–9 years ago 144 27.1

10–19 years ago 173 32.6

20–49 years ago 113 21.3

50 years ago or longer 38 7.2

Country Romania 52 9.8

Malaysia 70 13.2

Iran 102 19.2

China (incl Hong Kong) 79 14.9

Ireland 26 4.9

Singapore 22 4.1

UK 85 16.0

Vietnam 20 3.8

Other 75 14.1

Total number of practices 531 100

全球中小会计事务所业务模式调查收到了531份来自全球各地中小会计事务所的反馈。

26

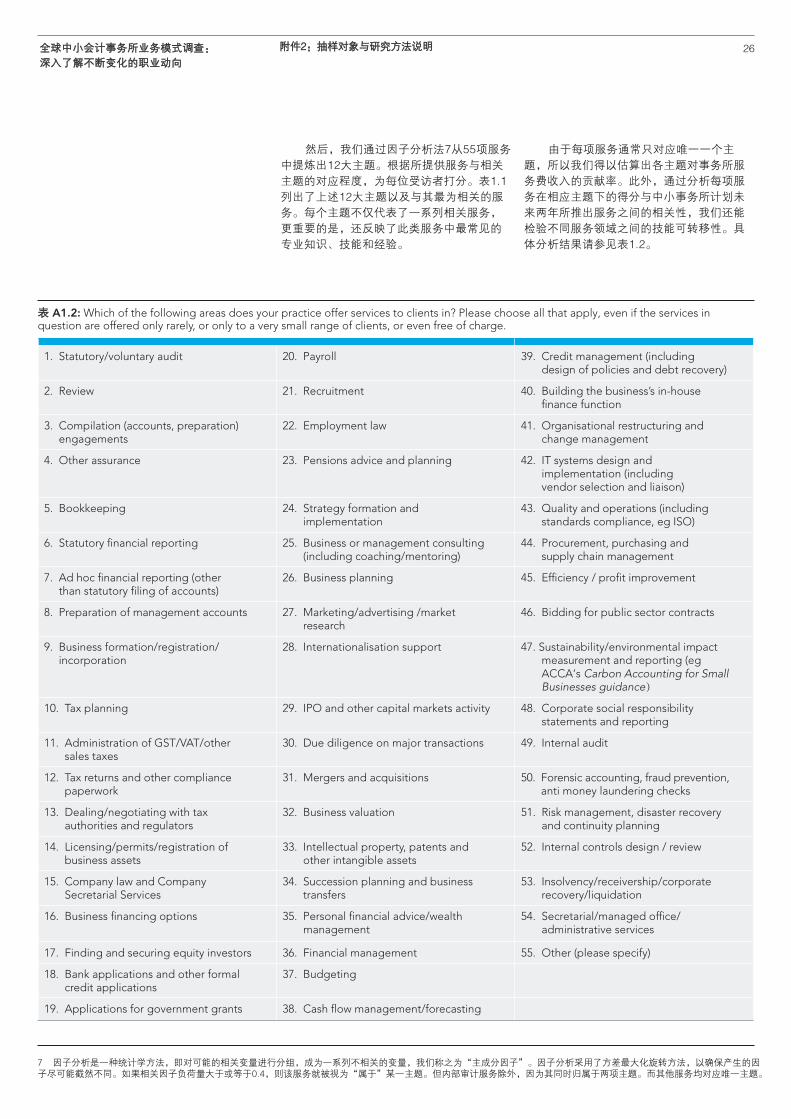

然后,我们通过因子分析法7从55项服务中提炼出12大主题。根据所提供服务与相关主题的对应程度,为每位受访者打分。表1.1列出了上述12大主题以及与其最为相关的服务。每个主题不仅代表了一系列相关服务,更重要的是,还反映了此类服务中最常见的专业知识、技能和经验。

由于每项服务通常只对应唯一一个主题,所以我们得以估算出各主题对事务所服务费收入的贡献率。此外,通过分析每项服务在相应主题下的得分与中小事务所计划未来两年所推出服务之间的相关性,我们还能检验不同服务领域之间的技能可转移性。具体分析结果请参见表1.2。

表 A1.2: Which of the following areas does your practice offer services to clients in? Please choose all that apply, even if the services in question are offered only rarely, or only to a very small range of clients, or even free of charge.

7 因子分析是一种统计学方法,即对可能的相关变量进行分组,成为一系列不相关的变量,我们称之为“主成分因子”。因子分析采用了方差最大化旋转方法,以确保产生的因子尽可能截然不同。如果相关因子负荷量大于或等于0.4,则该服务就被视为“属于”某一主题。但内部审计服务除外,因为其同时归属于两项主题。而其他服务均对应唯一主题。

1. Statutory/voluntary audit 20. Payroll 39. Credit management (includingdesign of policies and debt recovery)

2. Review 21. Recruitment 40. Building the business’s in-housefinance function

3. Compilation (accounts, preparation)engagements

22. Employment law 41. Organisational restructuring andchange management

4. Other assurance 23. Pensions advice and planning 42. IT systems design andimplementation (includingvendor selection and liaison)

5. Bookkeeping 24. Strategy formation andimplementation

43. Quality and operations (includingstandards compliance, eg ISO)

6. Statutory financial reporting 25. Business or management consulting(including coaching/mentoring)

44. Procurement, purchasing andsupply chain management

7. Ad hoc financial reporting (otherthan statutory filing of accounts)

26. Business planning 45. Efficiency / profit improvement

8. Preparation of management accounts 27. Marketing/advertising /marketresearch

46. Bidding for public sector contracts

9. Business formation/registration/incorporation

28. Internationalisation support 47. Sustainability/environmental impact measurement and reporting (eg ACCA’s Carbon Accounting for Small Businesses guidance)

10. Tax planning 29. IPO and other capital markets activity 48. Corporate social responsibilitystatements and reporting

11. Administration of GST/VAT/othersales taxes

30. Due diligence on major transactions 49. Internal audit

12. Tax returns and other compliancepaperwork

31. Mergers and acquisitions 50. Forensic accounting, fraud prevention,anti money laundering checks

13. Dealing/negotiating with taxauthorities and regulators

32. Business valuation 51. Risk management, disaster recoveryand continuity planning

14. Licensing/permits/registration ofbusiness assets

33. Intellectual property, patents andother intangible assets

52. Internal controls design / review

15. Company law and CompanySecretarial Services

34. Succession planning and businesstransfers

53. Insolvency/receivership/corporaterecovery/liquidation

16. Business financing options 35. Personal financial advice/wealthmanagement

54. Secretarial/managed office/administrative services

17. Finding and securing equity investors 36. Financial management 55. Other (please specify)

18. Bank applications and other formalcredit applications

37. Budgeting

19. Applications for government grants 38. Cash flow management/forecasting

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

附件2:抽样对象与研究方法说明

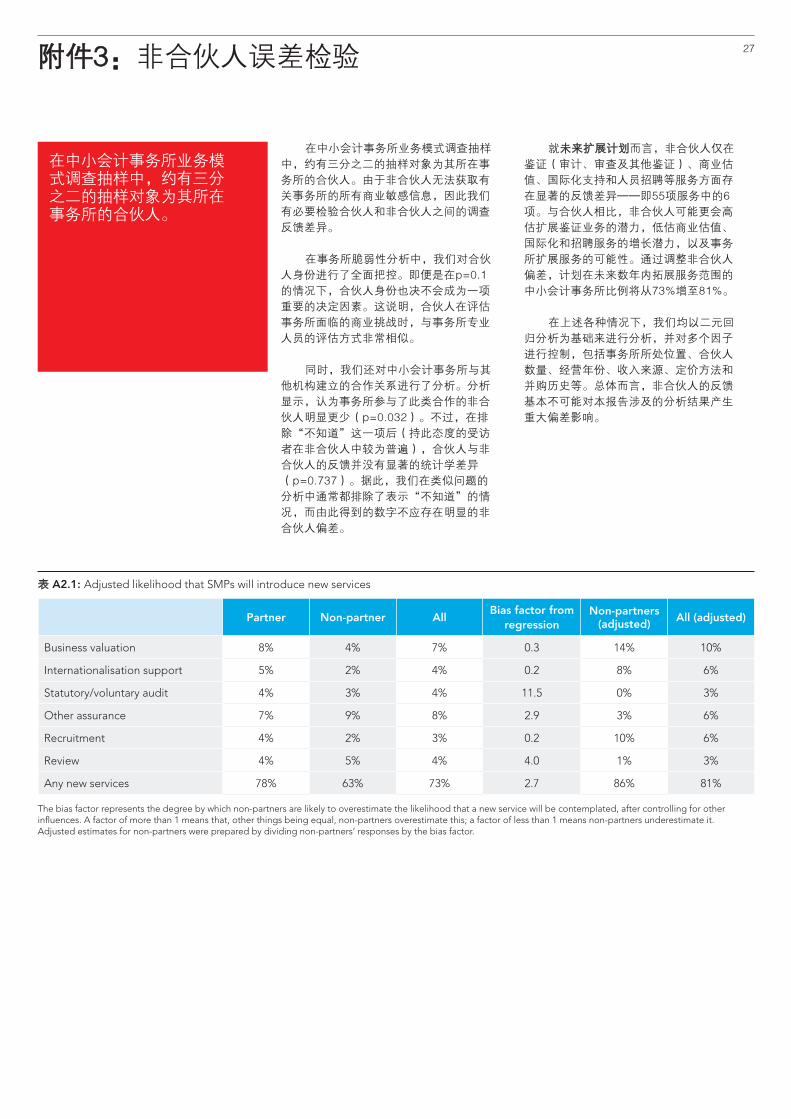

在中小会计事务所业务模式调查抽样中,约有三分之二的抽样对象为其所在事务所的合伙人。由于非合伙人无法获取有关事务所的所有商业敏感信息,因此我们有必要检验合伙人和非合伙人之间的调查反馈差异。

在事务所脆弱性分析中,我们对合伙人身份进行了全面把控。即便是在p=0.1的情况下,合伙人身份也决不会成为一项重要的决定因素。这说明,合伙人在评估事务所面临的商业挑战时,与事务所专业人员的评估方式非常相似。

同时,我们还对中小会计事务所与其他机构建立的合作关系进行了分析。分析显示,认为事务所参与了此类合作的非合伙人明显更少(p=0.032)。不过,在排除“不知道”这一项后(持此态度的受访者在非合伙人中较为普遍),合伙人与非合伙人的反馈并没有显著的统计学差异(p=0.737)。据此,我们在类似问题的分析中通常都排除了表示“不知道”的情况,而由此得到的数字不应存在明显的非合伙人偏差。

就未来扩展计划而言,非合伙人仅在鉴证(审计、审查及其他鉴证)、商业估值、国际化支持和人员招聘等服务方面存在显著的反馈差异——即55项服务中的6项。与合伙人相比,非合伙人可能更会高估扩展鉴证业务的潜力,低估商业估值、国际化和招聘服务的增长潜力,以及事务所扩展服务的可能性。通过调整非合伙人偏差,计划在未来数年内拓展服务范围的中小会计事务所比例将从73%增至81%。

在上述各种情况下,我们均以二元回归分析为基础来进行分析,并对多个因子进行控制,包括事务所所处位置、合伙人数量、经营年份、收入来源、定价方法和并购历史等。总体而言,非合伙人的反馈基本不可能对本报告涉及的分析结果产生重大偏差影响。

附件3:非合伙人误差检验 27

在中小会计事务所业务模式调查抽样中,约有三分之二的抽样对象为其所在事务所的合伙人。

Partner Non-partner AllBias factor from

regressionNon-partners

(adjusted) All (adjusted)

Business valuation 8% 4% 7% 0.3 14% 10%

Internationalisation support 5% 2% 4% 0.2 8% 6%

Statutory/voluntary audit 4% 3% 4% 11.5 0% 3%

Other assurance 7% 9% 8% 2.9 3% 6%

Recruitment 4% 2% 3% 0.2 10% 6%

Review 4% 5% 4% 4.0 1% 3%

Any new services 78% 63% 73% 2.7 86% 81%

The bias factor represents the degree by which non-partners are likely to overestimate the likelihood that a new service will be contemplated, after controlling for other influences. A factor of more than 1 means that, other things being equal, non-partners overestimate this; a factor of less than 1 means non-partners underestimate it. Adjusted estimates for non-partners were prepared by dividing non-partners’ responses by the bias factor.

表 A2.1: Adjusted likelihood that SMPs will introduce new services

28附件4:国家和区域数据

表 A3.1: Services’ share of practice income by country/region (including the top 10 services in each country/region)

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland Asia-Pacific TOTAL

SAMPLE

Statutory/voluntary audit 2% 36% 56% 47% 6% 10% 39% 31.8%

Bookkeeping 60% 11% 1% 2% 7% 7% 8% 12.8%

Compilation (accounts, preparation) engagements 2% 6% 4% 5% 30% 29% 7% 9.5%

Statutory financial reporting 1% 4% 9% 7% 13% 12% 5% 6.7%

Tax returns and other compliance paperwork 9% 10% 1% 2% 12% 10% 7% 6.3%

Review 1% 2% 6% 7% 2% 2% 4% 3.6%

Tax planning 1% 3% 1% 2% 6% 6% 2% 2.8%

Other assurance 2% 1% 3% 9% 1% 1% 4% 2.5%

Internal audit 0% 0% 4% 9% 0% 0% 4% 2.3%

Payroll 7% 1% 0% 0% 5% 5% 1% 2.3%

Preparation of management accounts 2% 6% 1% 0% 3% 3% 3% 2.2%

Administration of GST/VAT/other sales taxes 1% 4% 0% 0% 3% 3% 2% 1.8%

Company law and company secretarial services 0% 3% 1% 0% 1% 1% 2% 1.7%

Ad hoc financial reporting 1% 1% 2% 2% 1% 1% 2% 1.6%

Business formation/registration/incorporation 0% 2% 0% 1% 2% 1% 2% 1.3%

Dealing/negotiating with tax authorities and regulators 1% 1% 1% 0% 2% 2% 1% 1.0%

Business valuation 3% 0% 1% 1% 0% 0% 1% 0.9%

Financial management 1% 1% 1% 1% 1% 1% 1% 0.9%

Secretarial/managed office/administrative services 1% 3% 0% 0% 0% 0% 2% 0.8%

Cash flow management/forecasting 1% 1% 0% 0% 1% 1% 1% 0.6%

Business or management consulting 2% 0% 1% 0% 0% 0% 0% 0.5%

Estimates are unweighted.

Table A3.2: Skill sets’ share of practice income by country/region

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland Asia-Pacific TOTAL

SAMPLE

Assurance 4% 39% 70% 73% 9% 12% 50% 40.2%

Tax and compliance 84% 47% 12% 12% 70% 66% 34% 41.8%

Risk and controls 1% 4% 5% 10% 1% 1% 5% 3.6%

Growth 5% 1% 2% 1% 3% 3% 2% 3.2%

Financial management 3% 2% 1% 1% 2% 2% 2% 2.2%

Corporate finance 0% 1% 0% 1% 1% 1% 1% 0.8%

Intangibles 0% 1% 0% 2% 0% 1% 1% 0.7%

HR compliance 1% 0% 0% 0% 0% 0% 0% 0.4%

IT 0% 0% 0% 0% 0% 0% 0% 0.2%

SCM 0% 0% 0% 0% 0% 0% 0% 0.1%

Marketing 0% 0% 0% 0% 0% 0% 0% 0.0%

CSR 0% 0% 0% 0% 0% 0% 0% 0.0%

Estimates are unweighted.

29附件4:国家和区域数据

表A3.3: Percentage of SMPs ranking each service among their three fastest growing services (including top 10 in each region)

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific TOTAL

Statutory/voluntary audit 5% 56% 79% 52% 9% 14% 54% 46.5%

Bookkeeping 89% 36% 4% 13% 24% 22% 26% 26.5%

Compilation (accounts, preparation) engagements 9% 14% 16% 8% 45% 48% 16% 23.3%

Tax returns and other compliance paperwork 41% 34% 5% 6% 36% 32% 20% 21.5%

Tax planning 5% 19% 4% 15% 30% 28% 16% 14.6%

Statutory financial reporting 14% 14% 15% 10% 19% 18% 13% 13.5%

Review 7% 5% 32% 13% 1% 1% 11% 11.9%

Internal audit 0% 5% 22% 21% 0% 2% 13% 11.2%

Other assurance 5% 5% 14% 40% 0% 2% 18% 11.0%

Payroll 34% 2% 0% 0% 37% 30% 1% 10.3%

Administration of GST/VAT/other sales taxes 2% 39% 5% 0% 6% 4% 19% 9.8%

Preparation of management accounts 5% 8% 4% 2% 19% 21% 6% 8.5%

Company law and company secretarial services 0% 6% 2% 2% 1% 2% 5% 4.3%

Dealing/negotiating with tax authorities and regulators 2% 6% 1% 2% 6% 8% 3% 3.9%

Business formation/registration /incorporation 2% 3% 0% 4% 10% 8% 3% 3.4%

Due diligence on major transactions 2% 3% 1% 6% 1% 1% 6% 3.0%

Forensic accounting, fraud prevention, anti money laundering checks

2% 2% 7% 0% 1% 1% 1% 2.7%

Ad hoc financial reporting (other than statutory filing of accounts)

2% 2% 5% 2% 0% 1% 2% 2.5%

Business valuation 2% 2% 2% 4% 1% 1% 2% 2.3%

Financial management 0% 3% 0% 4% 1% 2% 3% 1.8%

Internal controls design/review 0% 2% 6% 0% 0% 0% 1% 1.8%

Insolvency/receivership/corporate recovery/liquidation

0% 0% 1% 8% 0% 0% 3% 1.8%

Business or management consulting (including coaching/mentoring)

5% 0% 2% 0% 3% 2% 0% 1.6%

Business planning 0% 2% 0% 0% 7% 6% 1% 1.6%

Mergers and acquisitions 2% 0% 0% 2% 3% 3% 1% 1.4%

Succession planning and business transfers 0% 0% 0% 0% 3% 4% 1% 1.4%

Personal financial advice /wealth management 2% 0% 2% 0% 1% 1% 1% 1.4%

Bank applications and other formal credit applications 0% 0% 1% 4% 1% 2% 1% 1.1%

Applications for government grants 0% 0% 0% 6% 0% 0% 3% 1.1%

全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

30

表 A3.4: Services SMPs are planning to introduce over the next two years

Romania Malaysia Iran China (incl Hong Kong) UK UK and

Ireland

Internal audit 15% 14% 28% 13% 4% 3%

Internal controls design/review 10% 13% 21% 11% 2% 3%

Financial management 10% 13% 25% 11% 2% 2%

Personal financial advice/wealth management 15% 13% 12% 1% 5% 4%

Budgeting 10% 9% 16% 6% 1% 1%

Forensic accounting, fraud prevention, anti money laundering checks 6% 13% 16% 3% 2% 2%

Other assurance (not audit or review) 10% 6% 10% 9% 5% 5%

Tax planning 6% 6% 8% 16% 0% 0%

Preparation of management accounts 4% 1% 17% 9% 0% 0%

Business valuation 13% 11% 2% 6% 1% 1%

Cash flow management/forecasting 6% 11% 10% 3% 4% 4%

Due diligence on major transactions 4% 9% 4% 6% 2% 3%

Efficiency/profit improvement 4% 9% 9% 4% 4% 3%

Risk management, disaster recovery and continuity planning 0% 11% 11% 4% 1% 2%

Mergers and acquisitions 15% 7% 9% 3% 2% 2%

Statutory financial reporting 8% 0% 14% 9% 0% 0%

Compilation (accounts, preparation) engagements 8% 6% 8% 8% 1% 1%

Ad hoc financial reporting (other than statutory filing of accounts) 6% 1% 17% 1% 1% 1%

Administration of GST/VAT/other sales taxes 2% 13% 10% 5% 0% 0%

Business planning 10% 14% 4% 3% 1% 1%

Insolvency/receivership/corporate Recovery/liquidation 10% 6% 7% 3% 2% 2%

Business or management consulting (including coaching/mentoring) 6% 9% 5% 1% 2% 2%

IPO and other capital markets activity 0% 7% 5% 10% 0% 0%

Tax returns and other compliance paperwork 2% 7% 12% 4% 0% 0%

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

31

表 A3.5: Percentage of SMPs offering services

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific TOTAL

Statutory/voluntary audit 12% 76% 95% 77% 72% 76% 77% 74.2%

Tax returns and other compliance paperwork 83% 73% 27% 25% 98% 98% 51% 63.1%

Bookkeeping 100% 67% 23% 38% 88% 91% 56% 62.1%

Compilation (accounts, preparation) engagements 19% 60% 54% 35% 93% 95% 53% 60.3%

Statutory financial reporting 37% 57% 52% 32% 89% 92% 46% 57.6%

Review 21% 40% 79% 44% 59% 61% 45% 54.4%

Preparation of management accounts 38% 63% 35% 15% 91% 91% 40% 50.8%

Tax planning 21% 60% 18% 30% 94% 93% 45% 50.8%

Payroll 87% 26% 9% 6% 94% 95% 24% 46.3%

Administration of GST/ VAT/other sales taxes 17% 66% 10% 8% 93% 94% 40% 44.4%

Other assurance 15% 23% 63% 70% 38% 41% 44% 43.7%

Dealing/Negotiating with tax authorities and regulators 27% 46% 15% 6% 91% 90% 27% 41.6%

Ad hoc financial reporting 29% 33% 37% 15% 74% 77% 27% 39.7%

Business formation/registration / incorporation 12% 39% 1% 28% 91% 90% 37% 39.7%

Company law and company secretarial services 8% 46% 25% 6% 78% 81% 27% 38.6%

Internal audit 8% 24% 50% 53% 11% 14% 40% 34.1%

Cash flow management/forecasting 31% 20% 9% 5% 76% 77% 14% 31.1%

Business valuation 15% 10% 14% 24% 56% 58% 21% 27.9%

Financial management 25% 13% 20% 24% 41% 47% 19% 27.1%

Budgeting 31% 11% 18% 8% 58% 62% 11% 26.9%

Internal controls design/review 6% 19% 21% 23% 21% 26% 22% 23.9%

Business planning 8% 10% 2% 3% 58% 63% 9% 22.2%

Due diligence on major transactions 8% 20% 7% 13% 35% 38% 22% 22.0%

Bank applications and other formal credit applications 37% 6% 7% 6% 39% 50% 6% 20.2%

Secretarial/managed office/administrative services 21% 39% 4% 3% 26% 28% 21% 19.4%

Personal financial advice /wealth management 27% 3% 23% 5% 26% 34% 6% 18.8%

Succession planning and business transfers 4% 1% 2% 3% 58% 60% 5% 16.8%

Business or management consulting (including coaching/ mentoring) 23% 9% 8% 6% 27% 35% 9% 16.4%

Mergers and acquisitions 17% 1% 3% 16% 27% 29% 13% 15.6%

Applications for government grants 10% 6% 1% 11% 33% 44% 10% 15.4%

Business financing options 15% 3% 2% 6% 35% 43% 7% 15.3%

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

32

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific TOTAL

Forensic accounting, fraud prevention, anti money laundering checks 17% 3% 22% 5% 19% 23% 6% 15.1%

Insolvency /receivership /corporate recovery/liquidation 8% 13% 13% 16% 6% 13% 15% 13.9%

Employment Law 38% 4% 8% % 9% 14% 5% 11.9%

Efficiency/profit improvement 25% 1% 5% 4% 27% 32% 3% 11.9%

Licensing/permits/registration of business assets 12% 9% % 8% 2% 12% 12% 11.5%

Strategy formation and implementation 8% 3% 4% 3% 29% 34% 4% 11.5%

IT systems design and implementation (including vendor selection and liaison)

15% 7% 7% % 16% 18% 6% 10.0%

Building the business's in-house finance function 8% 3% 3% 8% 21% 26% 5% 9.6%

Recruitment 13% 6% 3% 3% 6% 10% 7% 9.0%

Organisational restructuring and change management 6% 4% 5% 1% 12% 18% 4% 8.1%

Risk management, disaster recovery and continuity planning 4% 3% 11% 3% 6% 8% 5% 7.3%

Credit management (including design of policies and debt recovery) 17% 1% 4% 1% 8% 14% 3% 7.0%

Pensions advice and planning 6% 1% 1% 1% 21% 23% 2% 6.6%

Finding and securing equity investors 2% % 1% 1% 13% 15% 5% 6.4%

Internationalisation support 4% % 3% 1% 7% 10% 1% 4.5%

Intellectual property, patents and other intangible assets 6% 1% 1% 9% 6% 7% 5% 4.5%

IPO and other capital markets activity % 3% 5% 4% % 1% 6% 4.1%

Bidding for public sector contracts 6% 1% % 4% 1% 8% 4% 4.0%

Corporate social responsibility statements and reporting 8% % 2% 5% % % 3% 3.0%

Other (please specify) 2% % 6% 1% % 1% 1% 2.4%

Marketing/advertising /market research % % 1% % 5% 5% 1% 2.1%

Procurement, purchasing and supply chain management 6% % 1% 3% % 3% 2% 2.1%

Quality and operations (including standards compliance, eg ISO) % % 3% 1% 1% 3% 1% 1.5%

Sustainability/environmental impact measurement and reporting % % 3% 4% % % 2% 1.1%

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

33

表A3.6: Practice specialism per country/region

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific TOTAL

Specific service area (eg audit, insolvency) 33% 51% 75% 41% 24% 26% 49% 47.8%

Supporting specific types of transactions (eg M&A, MBOs) 0% 7% 9% 4% 4% 3% 7% 5.3%

Raising specific sources of finance (eg factoring, peer to peer lending) 2% 0% 6% 3% 2% 3% 2% 2.6%

Serving specific industries/sectors 15% 11% 18% 1% 25% 23% 6% 13.6%

Specific types of assets (eg patents, licences) 2% 1% 3% 4% 2% 2% 3% 2.6%

Dealing commercially with specific government agencies 2% 1% 7% 5% 0% 0% 3% 2.6%

Compliance with specific government regulations/ agency requirements 6% 7% 14% 14% 1% 1% 11% 8.9%

Doing business in particular foreign countries /Clients from particular foreign countries

6% 3% 6% 0% 5% 5% 3% 4.0%

Other (please specify) 4% 1% 1% 0% 4% 5% 1% 2.3%

No particular specialism 52% 39% 17% 46% 56% 55% 40% 39.7%

Table A3.7: Rating of threat (1 – no threat; 5 – severe threat)

Romania Malaysia IranChina

(incl Hong Kong)

UK UK and Ireland

Asia-Pacific

Free informal advice available online 2.5 2.7 2.1 2.0 2.7 2.68 2.44

Free/subsidised advice or guidance from government and regulators 2.2 2.7 2.0 2.1 2.6 2.61 2.41

Business or trade associations 2.5 2.6 2.2 2.0 2.4 2.47 2.36

Unregulated/unqualified business advisers/consultants 3.6 3.7 3.2 2.5 3.7 3.74 3.11

Qualified practitioners in other professions 3.0 3.0 2.5 2.4 2.8 2.87 2.76

Other SMPs 3.0 3.5 3.3 3.2 3.5 3.61 3.40

Mid-tier accountancy firms 3.1 3.5 3.4 2.7 3.0 3.19 3.20

The Big Four accountancy firms 3.3 3.0 3.1 2.4 2.4 2.56 2.82

Accounting software or online service providers. 2.8 3.0 2.2 2.4 3.1 3.14 2.66

Reduced financial reporting requirements for smaller companies 2.9 3.4 3.5 2.9 3.0 3.03 3.11

Reduced assurance requirements for smaller companies 2.8 3.6 3.6 2.9 3.0 3.04 3.25

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

34

表A3.8: Complementary qualifications held by practice partners

Ro

man

ia

Mal

aysi

a

Iran

Chi

na (i

ncl

Ho

ng K

ong

)

UK

UK

and

Irel

and

Asi

a-P

acifi

c

Em

erg

ing

m

arke

ts

Mat

ure

mar

kets

No

n se

rvic

e sp

ecia

list

Serv

ice

area

sp

ecia

list

TOTA

L

Financial advice, planning or pensions 2% 7% 13% 14% 14% 18% 12% 10% 15% 9% 14% 11.3%

Financial analysis (incl. CFA) 6% 13% 10% 5% 1% 5% 10% 9% 5% 4% 12% 8.1%

Actuarial 0% 1% 3% 3% 0% 0% 2% 2% 0% 0% 2% 1.1%

Legal 12% 7% 7% 6% 7% 6% 9% 9% 6% 8% 9% 8.5%

Human resource management 23% 0% 2% 3% 5% 4% 1% 5% 3% 5% 3% 4.3%

Quality and operations 0% 1% 1% 3% 0% 0% 2% 1% 0% 0% 1% .8%

Procurement and purchasing 0% 0% 0% 1% 0% 0% 2% 1% 0% 0% 1% .8%

IT or IT vendor related 19% 0% 5% 1% 6% 6% 4% 7% 7% 6% 8% 7.2%

Project management 0% 0% 1% 3% 1% 1% 2% 1% 1% 0% 2% 1.1%

Business management (including MBA) 8% 7% 13% 4% 1% 4% 11% 12% 4% 6% 15% 10.2%

Business consulting 10% 3% 2% 3% 1% 3% 5% 6% 2% 4% 6% 4.7%

Advertising or marketing 6% 0% 1% 1% 2% 2% 1% 2% 1% 2% 2% 1.9%

Engineering (any type) 8% 1% 2% 5% 0% 0% 3% 3% 0% 1% 4% 2.3%

Medical or other health-related 0% 0% 0% 1% 0% 0% 1% 0% 0% 0% 0% .2%

Other 6% 1% 14% 1% 2% 6% 3% 7% 6% 4% 9% 6.6%

None of the above 35% 61% 44% 35% 71% 64% 46% 43% 66% 55% 42% 49.0%

Don't know 17% 10% 15% 37% 7% 8% 20% 17% 9% 16% 14% 15.1%

表 A3.9: Partnerships maintained by SMPs, by country/region

Ro

man

ia

Mal

aysi

a

Iran

Chi

na (i

ncl

Ho

ng K

ong

)

UK

UK

and

Irel

and

Asi

a-P

acifi

c

Em

erg

ing

Mat

ure

Spec

ialis

t

Gen

eral

ist

TOTA

L

Any partnerships, of which: 8% 27% 5% 16% 53% 51% 25% 19% 44% 27% 22% 25.0%

Free referrals to a subsidiary of ours 0% 9% 1% 3% 6% 5% 5% 3% 4% 5% 2% 3.4%

Free referrals to a business owned/run by friends and/or family of the principals in our practice

0% 14% 1% 0% 11% 11% 7% 5% 9% 6% 5% 5.8%

A formal joint venture with another business 2% 3% 0% 3% 2% 2% 4% 3% 1% 4% 2% 2.8%

Referrals to another business in exchange for a fee or commission 2% 9% 2% 1% 14% 14% 5% 5% 12% 8% 5% 6.6%

Referrals to another business in exchange for counter-referrals 2% 4% 2% 1% 33% 25% 5% 5% 21% 10% 8% 9.2%

Referrals to a government agency 0% 0% 1% 1% 0% 1% 1% 1% 1% 1% 0% 0.8%

None of the above 2% 1% 1% 8% 4% 5% 5% 3% 4% 4% 3% 3.4%

Other 0% 0% 1% 0% 2% 5% 0% 1% 4% 1% 2% 1.5%

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

35

Table A3.10: Quality standards with which practices comply

Ro

man

ia

Mal

aysi

a

Iran

Chi

na (i

ncl

Ho

ng K

ong

)

UK

UK

and

Irel

and

Asi

a-P

acifi

c

Em

erg

ing

m

arke

ts

Mat

ure

mar

kets

No

n se

rvic

e ar

ea s

pec

ialis

t

Serv

ice

area

sp

ecia

list

TOTA

L

Yes, a government or regulator-mandated standard 33% 39% 52% 66% 8% 8% 55% 46% 16% 28% 50% 38.6%

Yes, a practice quality certification from an accountancy professional body 69% 51% 32% 13% 52% 50% 31% 40% 44% 39% 43% 41.2%

Yes, ISO9000/9001 10% 6% 1% 4% 5% 4% 4% 4% 3% 4% 3% 3.8%

Yes, International Standard on Quality Control (ISQC 1) 1 in relation to audit, review, other assurance and related services engagements

8% 56% 15% 13% 9% 17% 34% 26% 23% 21% 30% 25.4%

Don't know / Not Sure 13% 13% 21% 22% 31% 25% 15% 17% 23% 25% 11% 18.3%

Other (please specify) 0% 1% 3% 0% 4% 4% 1% 2% 3% 3% 2% 2.3%

表 A3.11: Practices’ succession planning arrangements

Ro

man

ia

Mal

aysi

a

Iran

Chi

na (i

ncl

Ho

ng K

ong

)

UK

UK

and

Irel

and

Asi

a-P

acifi

c

Oth

er

Mat

ure

Spec

ialis

t

Gen

eral

ist

TOTA

L

A formal succession planning policy for partners and senior staff 10% 20% 16% 15% 21% 17% 22% 19% 16% 22% 13% 18.3%

Formal training for professionals just below partner level 6% 16% 23% 8% 16% 15% 18% 18% 18% 24% 9% 18.1%

Informal training, including coaching and mentoring, for professionals just below partner level

17% 24% 17% 10% 24% 24% 22% 19% 26% 23% 16% 20.5%

Formal training for more junior professionals 17% 13% 28% 22% 12% 12% 21% 22% 15% 25% 12% 19.8%

Informal training, including coaching and mentoring, for more junior professionals

19% 27% 25% 14% 11% 10% 20% 22% 9% 21% 15% 18.6%

Formal assessments of professionals' potential to become partners 6% 9% 15% 10% 7% 5% 12% 12% 7% 13% 7% 10.4%

Headhunting potential partners from other practices 4% 1% 4% 6% 11% 8% 4% 4% 7% 5% 5% 5.1%

Don't know 12% 11% 7% 30% 18% 19% 20% 14% 19% 12% 21% 15.3%

Others (please specify) 0% 0% 1% 0% 0% 1% 0% 1% 1% 1% 0% .8%

No support for succession planning 35% 21% 29% 18% 29% 31% 18% 24% 28% 20% 33% 24.9%

附件4:国家和区域数据全球中小会计事务所业务模式调查:深入了解不断变化的职业动向

参考文献 36

Berry, A.(2006),银行、中小企业及会计师:中小企业银行业关系国际研究,《ACCA研究报告》第95期,2015年8月25日获取。

Blackburn, R.、Carey, P.和 Tanewski, G.A.(2010),中小企业商业建议:行业能力、信任与职业道德,《ACCA研究报告》第119期,2015年8月25日获取。

Devi, S.S.和Samujh, R.H.(2010),做为支持提供者的会计师和对马来西亚中小企业顾问的建议,《ACCA研究报告》第118期,2015年8月25日获取。

《福布斯观察》(2010),重建复苏后增长之基础,2015年8月25日获取。

Jarvis, R.和Rigby, M.(2011),中小企业商业建议:人力资源与招聘,《ACCA研究报告》第123期,2015年8月25日获取。

Pitkethly, R.(2009),知识产权意识媒介,《ACCA研究报告》第107期,2015年8月25日获取。

Schizas, S.、Jarvis, R.、Daskalakis, N.,中小企业及其顾问:如何衡量信任度与自信心,《ACCA研究报告》第127期,2015年8月25日获取。Spence, L.、Agyemang, G.、Rinaldi, L.,可持续发展的环境因素,中小

企业与会计师的职能,《ACCA研究报告》第128期,2015年8月25日获取。

ACCA 全球网址:www.accaglobal.com

ACCA 中文网址:cn.accaglobal.com

ACCA 中国官方微信

![[ACCA]——国际会计师注册考试网站pic.bankofchina.com/bocappd/bankcards/201407/P... · 2014-07-02 · [ACCA]——国际会计师注册考试网站 ACCA在国内称为"国际注册会计师",实际为特许公认会计师公会(The](https://img.pdfslide.tips/doc/110x75/5e6d563cbc416c153d18de43/accaaaeeoeefeccpic-2014-07-02-accaaaeeoeefecc.jpg)