Embed Size (px)

Citation preview

COMISIÓN DE VIGILANCIA

UNIDAD DE EVALUACIÓN Y CONTROL

CCOONNCCLLUUSSIIOONNEESS YY RREECCOOMMEENNDDAACCIIOONNEESS DDEERRIIVVAADDAASS DDEELL AANNÁÁLLIISSIISS AALL IINNFFOORRMMEE DDEELL

RREESSUULLTTAADDOO DDEE LLAA RREEVVIISSIIÓÓNN YY FFIISSCCAALLIIZZAACCIIÓÓNN SSUUPPEERRIIOORR DDEE LLAA CCUUEENNTTAA

PPÚÚBBLLIICCAA 22000022

UEC-016-2004 Junio de 2004

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

1

CONTENIDO Presentación 3

1. La Revisión de la Cuenta Pública 5 1.1 Facultades y Objeto de la Revisión 5 1.2 El Informe del Resultado de la Revisión de la Cuenta Pública 6

2. El Informe del Resultado de la Revisión de la Cuenta Pública 2002 7 2.1 Auditorías Practicadas 7 2.2 Observaciones y Acciones 8 2.3 Efectos Económicos y Contables 9

3. Análisis al Informe del Resultado de la Revisión de la Cuenta Pública 2002 10

4. Conclusiones Generales y Recomendaciones 13 4.1 Sobre la Presentación a la H. Cámara de Diputados 13 4.2 Sobre la Observancia de los Preceptos Jurídicos y Normativos 13 4.3 Sobre la Estructura y Contenido del Informe 15 4.4 Sobre los Resultados Generales de la Fiscalización 16 4.5 Sobre los Resultados Particulares de las Auditorías 19 4.6 Sobre las Acciones Complementarias de la Comisión 28

Anexo A. Relación de Auditorías Practicadas para la Revisión y

Fiscalización Superior de la Cuenta Pública 2002 29

Anexo B. Relación de Observaciones y Acciones derivadas de la Revisión

y Fiscalización Superior de la Cuenta Pública 2002 35

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

3

Presentación La Unidad de Evaluación y Control de la Comisión de Vigilancia, elaboró el presente documento, el cual constituye la cuarta y última etapa de una estrategia de trabajo aprobada por la propia Comisión, para analizar el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002, que el pasado 31 de marzo rindió la Auditoría Superior de la Federación (ASF) a la H. Cámara de Diputados. Para su realización, se recuperó el trabajo desarrollado en un análisis preliminar del Informe, cinco documentos de análisis sectorial, y cinco reuniones de trabajo entre los integrantes de la Comisión y servidores públicos de la ASF. Con estas actividades y documentos, la Unidad de Evaluación y Control buscó aportar elementos para la toma de decisiones de los diputados integrantes de la Comisión de Vigilancia, acerca del desempeño que tiene la Auditoría Superior de la Federación. El documento consta de cuatro apartados y dos anexos que incluyen información de los entes fiscalizados, las auditorías practicadas y las observaciones y acciones derivadas de ellas. En el primer apartado se hace una breve exposición sobre las disposiciones que norman la revisión y fiscalización superior, el marco de atribuciones de la ASF; y los componentes del Informe del Resultado de la Revisión de la Cuenta Pública 2002, particularmente de su fundamento legal, su estructura y contenido. En el segundo apartado del documento se presentan los principales resultados del Informe de la ASF, en términos de auditorías practicadas, observaciones y acciones, y efectos económicos y sociales. El tercer apartado incluye la exposición de la estrategia de análisis aprobada e instrumentada por la Comisión de Vigilancia para analizar el Informe del Resultado de la Revisión de la Cuenta Pública. En el cuarto apartado, el más importante del documento, se expone una reseña sobre las principales conclusiones obtenidas del análisis, así como diversas recomendaciones a la ASF con el propósito de fortalecer y mejorar el proceso de fiscalización superior. Finalmente, se presentan dos anexos estadísticos con la información de las auditorías practicadas por entidad y las observaciones y acciones derivadas de ellas, clasificadas por sector, entidad y tipo.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

5

1. LA REVISIÓN DE LA CUENTA PÚBLICA

1.1 Facultades y Objeto de la Revisión La fracción IV del Artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, establece la facultad exclusiva de la H. Cámara de Diputados de revisar la Cuenta Pública del año anterior, con el objeto de conocer los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el Presupuesto y si se han cumplido los objetivos contenidos en los programas. Para dar cumplimiento a este mandato Constitucional, la H. Cámara de Diputados se apoya en la Auditoría Superior de la Federación (ASF), entidad responsable de llevar a cabo las acciones necesarias para la fiscalización superior y de rendir, por conducto de la Comisión de Vigilancia, un informe del resultado de la revisión a más tardar el 31 de marzo del año siguiente al de la presentación de la Cuenta Pública. De acuerdo con lo que establecen los artículos 14 y 33 de la Ley de Fiscalización Superior de la Federación, la revisión y fiscalización de la Cuenta Pública, tienen por objeto verificar:

⎯ Si los programas y su ejecución se ajustan a los términos y montos aprobados; y si aparecen discrepancias entre los ingresos o los egresos, con relación a los conceptos y a las partidas respectivas;

⎯ El desempeño, eficiencia, eficacia y economía, en el cumplimiento de los

programas, con base en los indicadores aprobados en el presupuesto; ⎯ Si los recursos provenientes de financiamiento se obtuvieron en los términos

autorizados y se aplicaron con la periodicidad y forma establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos;

⎯ En forma posterior a la conclusión de procesos, el resultado de la gestión

financiera de los Poderes de la Unión y los entes públicos federales; ⎯ Si en la gestión financiera se cumple con las leyes, decretos, reglamentos y

demás disposiciones aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos y recursos materiales;

⎯ Si la recaudación, administración, manejo y aplicación de recursos federales, los

actos, contratos, convenios, concesiones u operaciones que las entidades fiscalizadas celebren o realicen, se ajustan a la legalidad, y si no han causado

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

6

daños o perjuicios en contra del Estado en su Hacienda Pública Federal o al patrimonio de los entes públicos federales;

⎯ Las responsabilidades a que haya lugar, y la imposición de las sanciones

resarcitorias correspondientes, en los términos de esta Ley;

⎯ Los procedimientos de coordinación con las Legislaturas de los estados y la Asamblea Legislativa del Distrito Federal para que colaboren en la verificación de la aplicación correcta de los recursos federales recibidos por esos órdenes de gobierno y los particulares.

1.2 El Informe del Resultado de la Revisión de la Cuenta Pública La presentación del Informe del Resultado de la Revisión de la Cuenta Pública, se sustenta en los artículos 74 fracción IV y 79 de la Constitución Política de los Estados Unidos Mexicanos, y 18, 30 y 32 de la Ley de Fiscalización Superior de la Federación. El artículo 79 Constitucional, fracción II, señala que el Informe del Resultado de la Revisión de la Cuenta Pública deberá incluir los dictámenes de la revisión y el apartado correspondiente a la fiscalización y verificación del cumplimiento de los programas, que comprenderá los comentarios y observaciones de los auditados. En específico, el artículo 31 de la Ley de Fiscalización señala que el Informe del Resultado de la Revisión de la Cuenta Pública deberá contener como mínimo:

⎯ Los dictámenes de la revisión de la Cuenta Pública;

⎯ El apartado correspondiente a la fiscalización y verificación del cumplimiento de los programas, con respecto a la evaluación de la consecución de sus objetivos y metas, así como de la satisfacción de las necesidades correspondientes, bajo criterios de eficiencia, eficacia y economía;

⎯ El cumplimiento de los principios de contabilidad gubernamental y de las disposiciones contenidas en los ordenamientos legales correspondientes;

⎯ Los resultados de la gestión financiera;

⎯ La comprobación de que los Poderes de la Unión, y los entes públicos federales,

se ajustaron a lo dispuesto en la Ley de Ingresos y Presupuesto de Egresos de la Federación y en las demás normas aplicables en la materia;

⎯ El análisis de las desviaciones presupuestarias, en su caso, y

⎯ Los comentarios y observaciones de los auditados.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

7

2. EL INFORME DEL RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA 2002

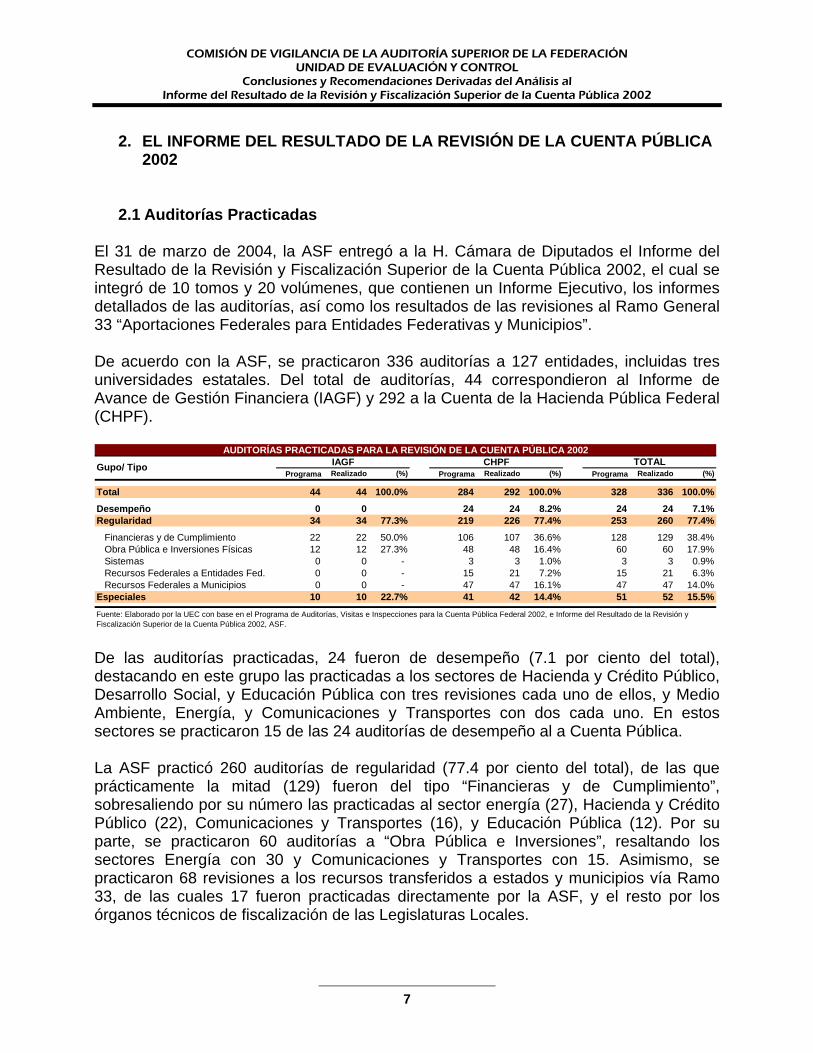

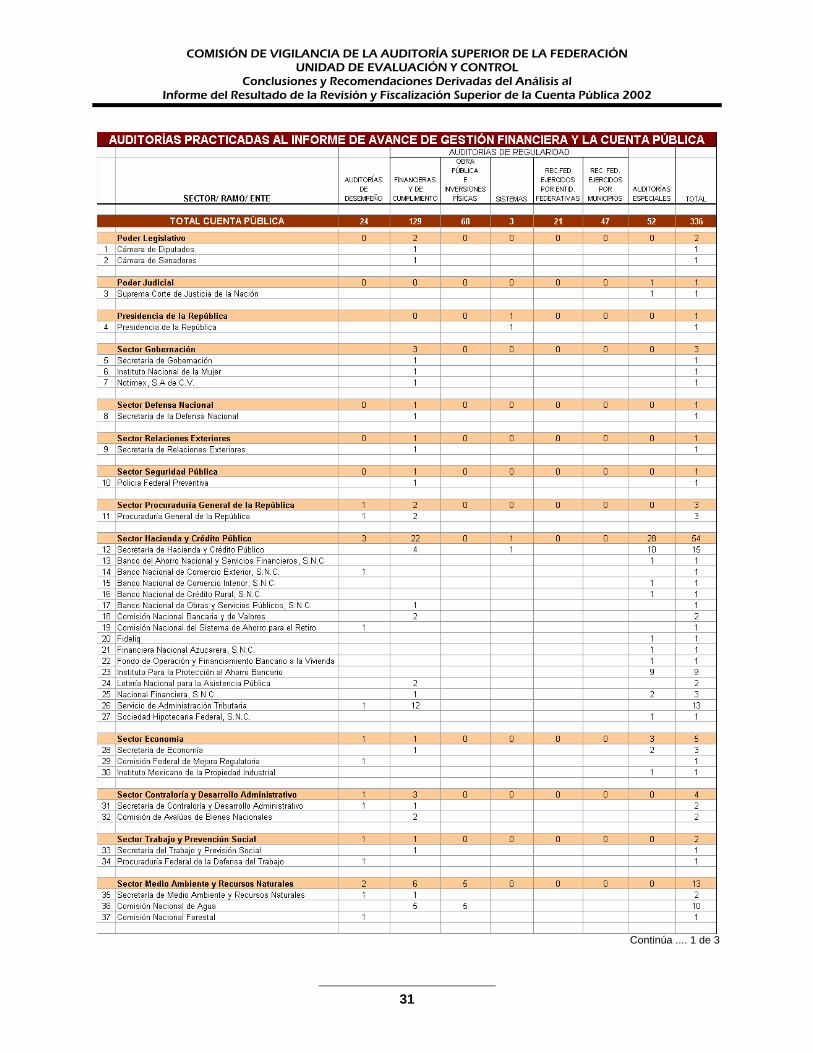

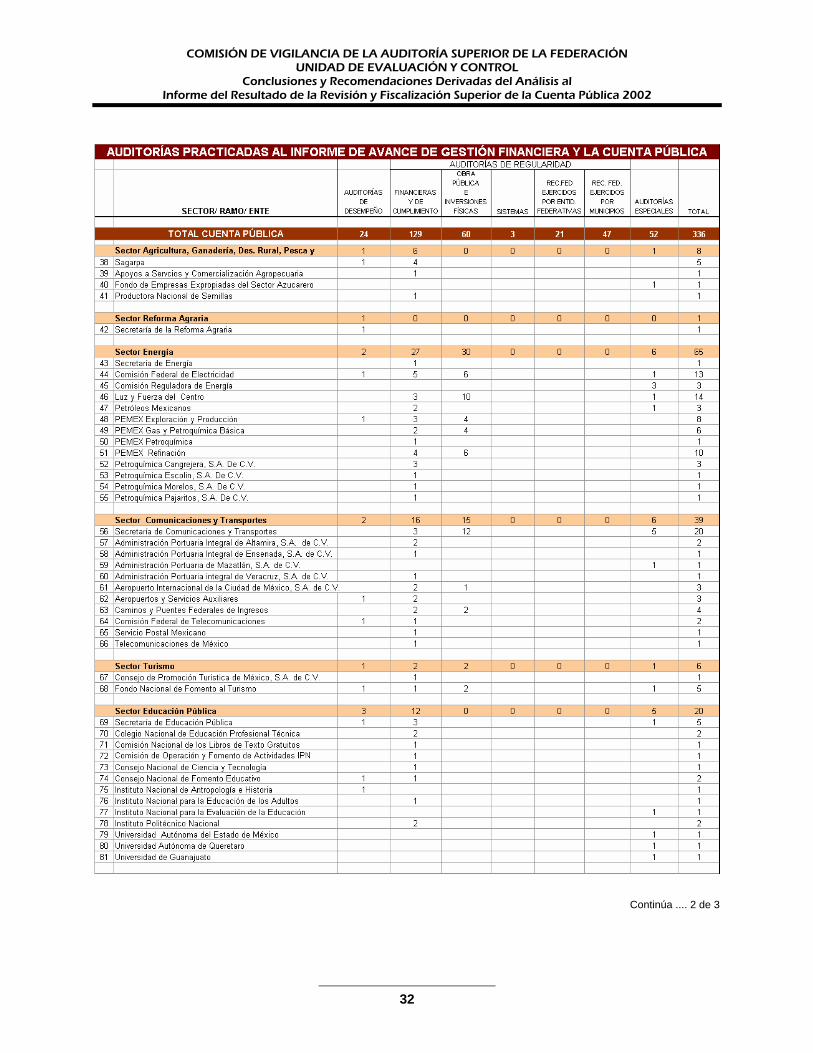

2.1 Auditorías Practicadas El 31 de marzo de 2004, la ASF entregó a la H. Cámara de Diputados el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002, el cual se integró de 10 tomos y 20 volúmenes, que contienen un Informe Ejecutivo, los informes detallados de las auditorías, así como los resultados de las revisiones al Ramo General 33 “Aportaciones Federales para Entidades Federativas y Municipios”. De acuerdo con la ASF, se practicaron 336 auditorías a 127 entidades, incluidas tres universidades estatales. Del total de auditorías, 44 correspondieron al Informe de Avance de Gestión Financiera (IAGF) y 292 a la Cuenta de la Hacienda Pública Federal (CHPF).

Programa Realizado (%) Programa Realizado (%) Programa Realizado (%)

Total 44 44 100.0% 284 292 100.0% 328 336 100.0%

Desempeño 0 0 24 24 8.2% 24 24 7.1%Regularidad 34 34 77.3% 219 226 77.4% 253 260 77.4%

Financieras y de Cumplimiento 22 22 50.0% 106 107 36.6% 128 129 38.4%Obra Pública e Inversiones Físicas 12 12 27.3% 48 48 16.4% 60 60 17.9%Sistemas 0 0 - 3 3 1.0% 3 3 0.9%Recursos Federales a Entidades Fed. 0 0 - 15 21 7.2% 15 21 6.3%Recursos Federales a Municipios 0 0 - 47 47 16.1% 47 47 14.0%

Especiales 10 10 22.7% 41 42 14.4% 51 52 15.5%

Fuente: Elaborado por la UEC con base en el Programa de Auditorías, Visitas e Inspecciones para la Cuenta Pública Federal 2002, e Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002, ASF.

AUDITORÍAS PRACTICADAS PARA LA REVISIÓN DE LA CUENTA PÚBLICA 2002

Gupo/ Tipo IAGF CHPF TOTAL

De las auditorías practicadas, 24 fueron de desempeño (7.1 por ciento del total), destacando en este grupo las practicadas a los sectores de Hacienda y Crédito Público, Desarrollo Social, y Educación Pública con tres revisiones cada uno de ellos, y Medio Ambiente, Energía, y Comunicaciones y Transportes con dos cada uno. En estos sectores se practicaron 15 de las 24 auditorías de desempeño al a Cuenta Pública. La ASF practicó 260 auditorías de regularidad (77.4 por ciento del total), de las que prácticamente la mitad (129) fueron del tipo “Financieras y de Cumplimiento”, sobresaliendo por su número las practicadas al sector energía (27), Hacienda y Crédito Público (22), Comunicaciones y Transportes (16), y Educación Pública (12). Por su parte, se practicaron 60 auditorías a “Obra Pública e Inversiones”, resaltando los sectores Energía con 30 y Comunicaciones y Transportes con 15. Asimismo, se practicaron 68 revisiones a los recursos transferidos a estados y municipios vía Ramo 33, de las cuales 17 fueron practicadas directamente por la ASF, y el resto por los órganos técnicos de fiscalización de las Legislaturas Locales.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

8

Por otro lado, la ASF practicó 52 auditorías Especiales (15.5 por ciento del total), que requirieron el análisis de aspectos financieros, presupuestales, legales, de sistemas y de resultados. Destacó el sector Hacienda y Crédito Público, al que se le practicaron 28 auditorías de este tipo. En la relación de los 127 entes revisados por la ASF, se incluyeron las dos Cámaras del Poder Legislativo, el Poder Judicial, 16 dependencias del Poder Ejecutivo, 53 entidades paraestatales coordinadas y 2 no coordinadas sectorialmente, 16 órganos desconcentrados, 2 órganos federales autónomos, 3 universidades públicas, así como las 32 entidades federativas.

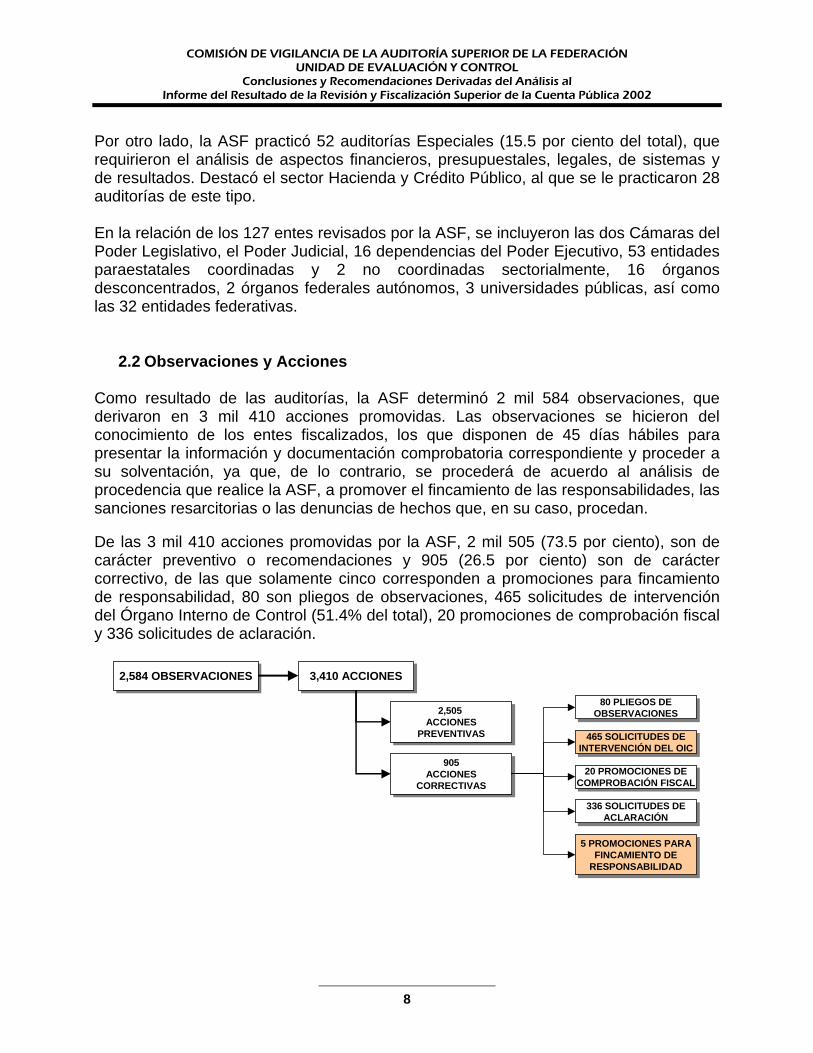

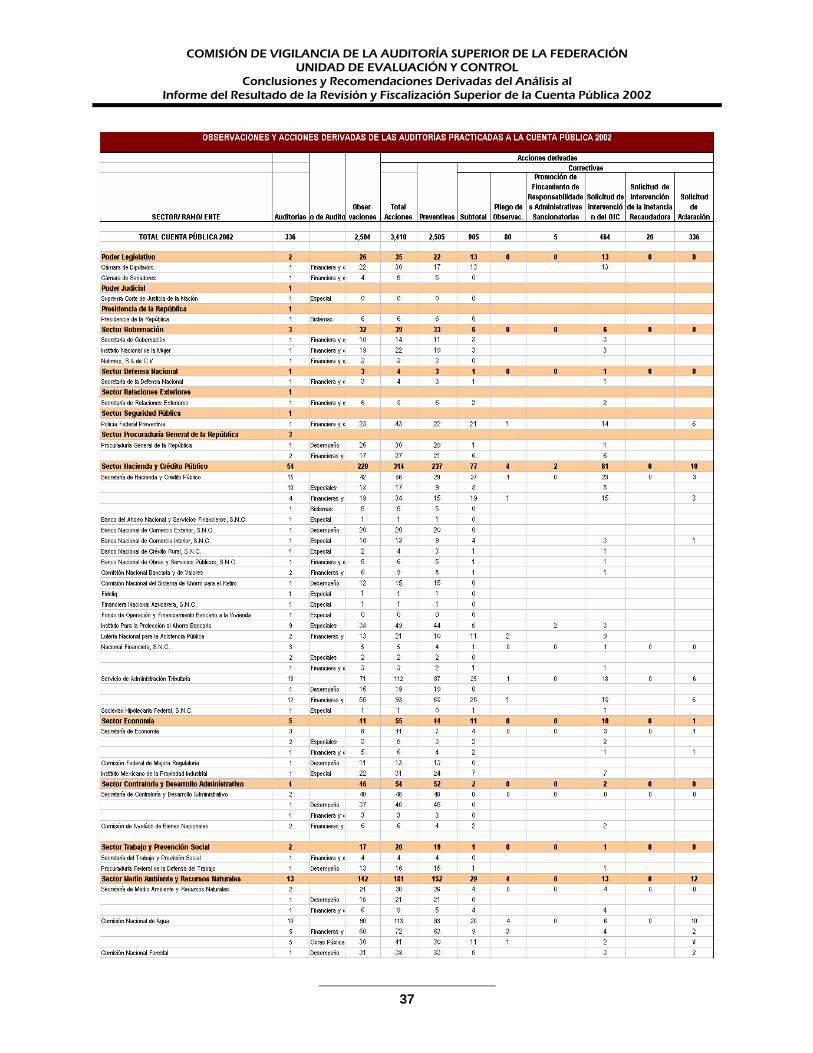

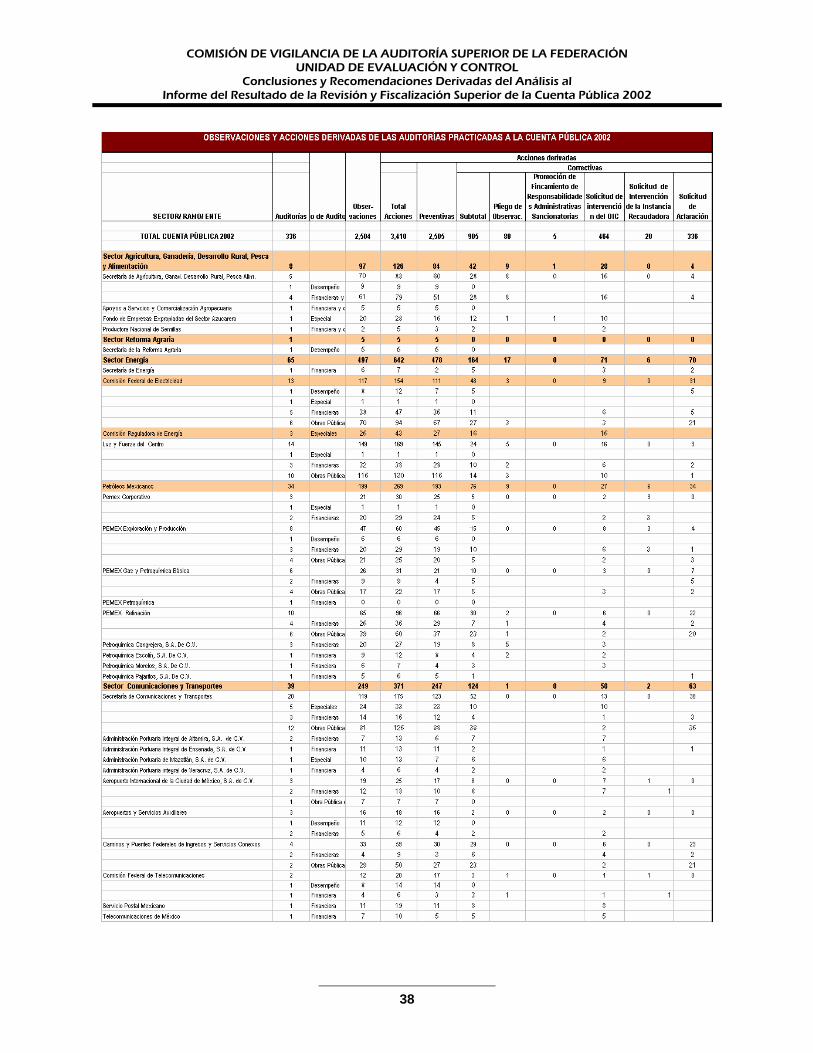

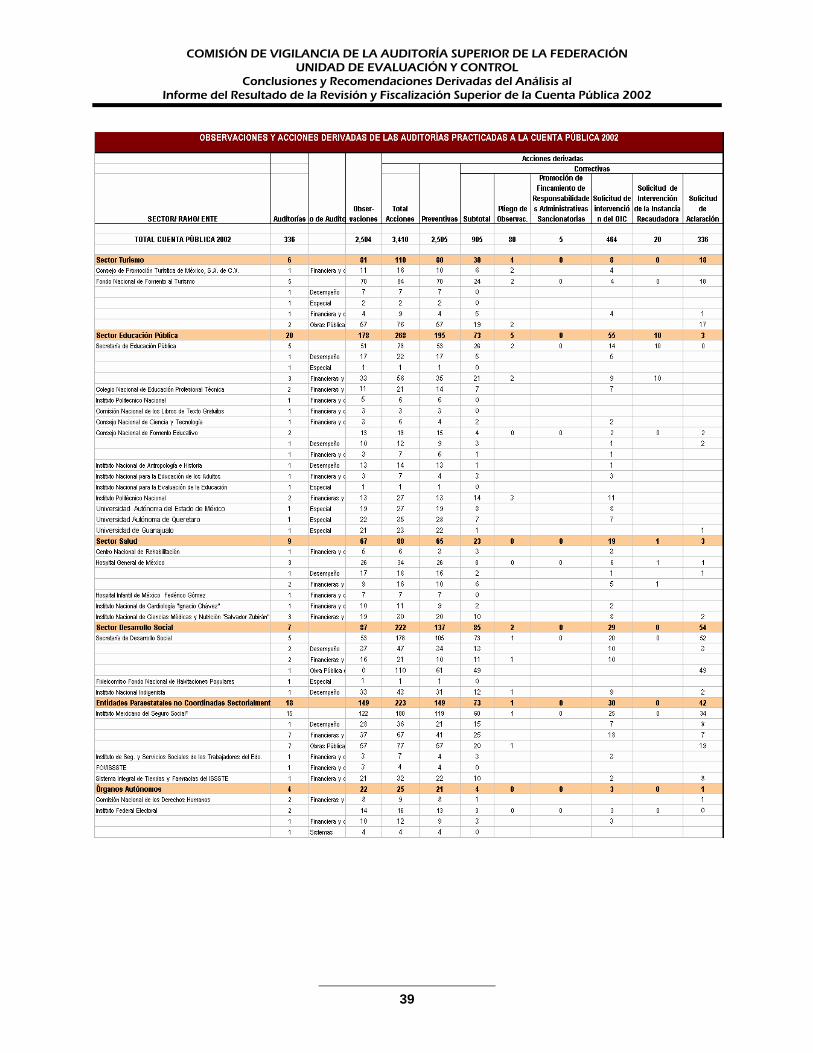

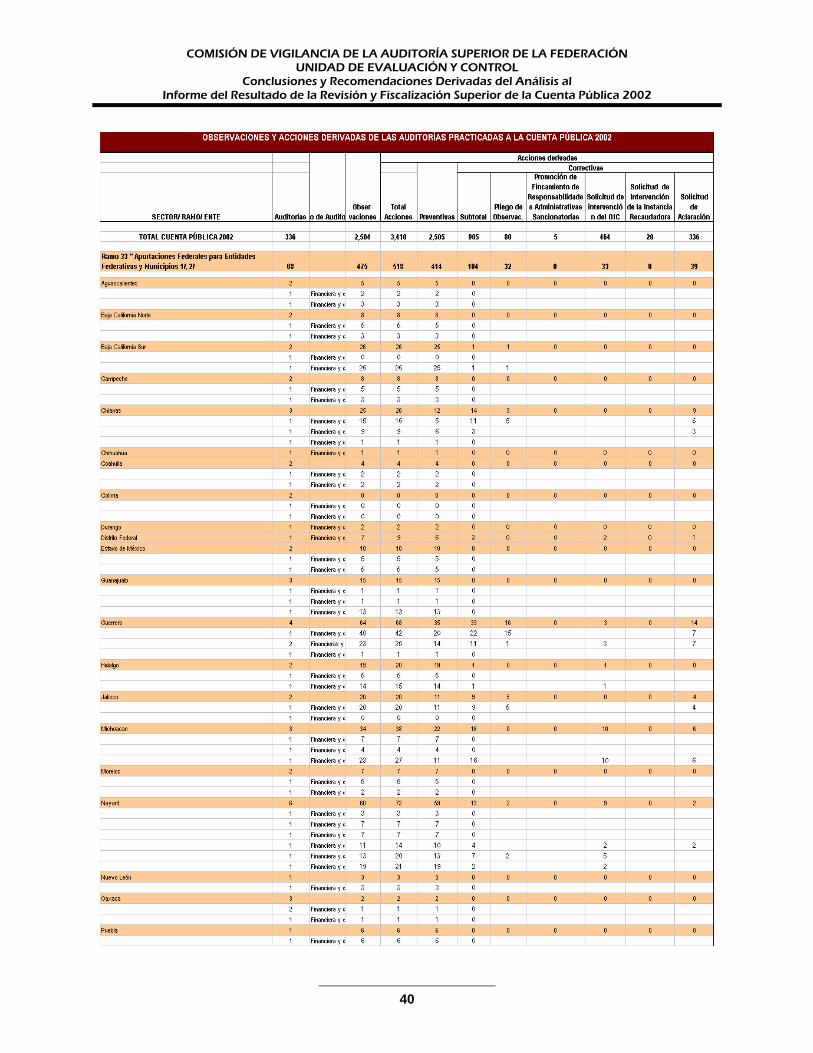

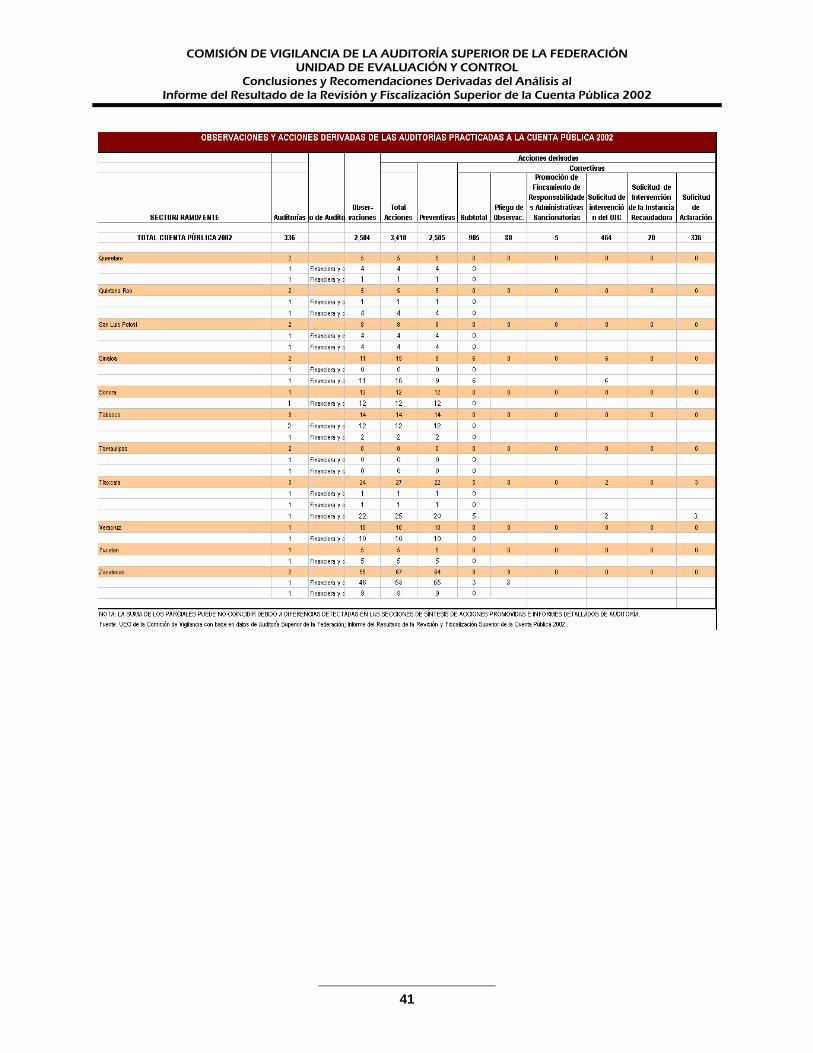

2.2 Observaciones y Acciones Como resultado de las auditorías, la ASF determinó 2 mil 584 observaciones, que derivaron en 3 mil 410 acciones promovidas. Las observaciones se hicieron del conocimiento de los entes fiscalizados, los que disponen de 45 días hábiles para presentar la información y documentación comprobatoria correspondiente y proceder a su solventación, ya que, de lo contrario, se procederá de acuerdo al análisis de procedencia que realice la ASF, a promover el fincamiento de las responsabilidades, las sanciones resarcitorias o las denuncias de hechos que, en su caso, procedan. De las 3 mil 410 acciones promovidas por la ASF, 2 mil 505 (73.5 por ciento), son de carácter preventivo o recomendaciones y 905 (26.5 por ciento) son de carácter correctivo, de las que solamente cinco corresponden a promociones para fincamiento de responsabilidad, 80 son pliegos de observaciones, 465 solicitudes de intervención del Órgano Interno de Control (51.4% del total), 20 promociones de comprobación fiscal y 336 solicitudes de aclaración.

2,584 OBSERVACIONES2,584 OBSERVACIONES 3,410 ACCIONES3,410 ACCIONES

2,505 ACCIONES

PREVENTIVAS

2,505 ACCIONES

PREVENTIVAS

905ACCIONES

CORRECTIVAS

905ACCIONES

CORRECTIVAS

80 PLIEGOS DEOBSERVACIONES80 PLIEGOS DE

OBSERVACIONES

465 SOLICITUDES DEINTERVENCIÓN DEL OIC465 SOLICITUDES DE

INTERVENCIÓN DEL OIC

20 PROMOCIONES DECOMPROBACIÓN FISCAL20 PROMOCIONES DE

COMPROBACIÓN FISCAL

336 SOLICITUDES DEACLARACIÓN

336 SOLICITUDES DEACLARACIÓN

5 PROMOCIONES PARAFINCAMIENTO DE

RESPONSABILIDAD

5 PROMOCIONES PARAFINCAMIENTO DE

RESPONSABILIDAD

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

9

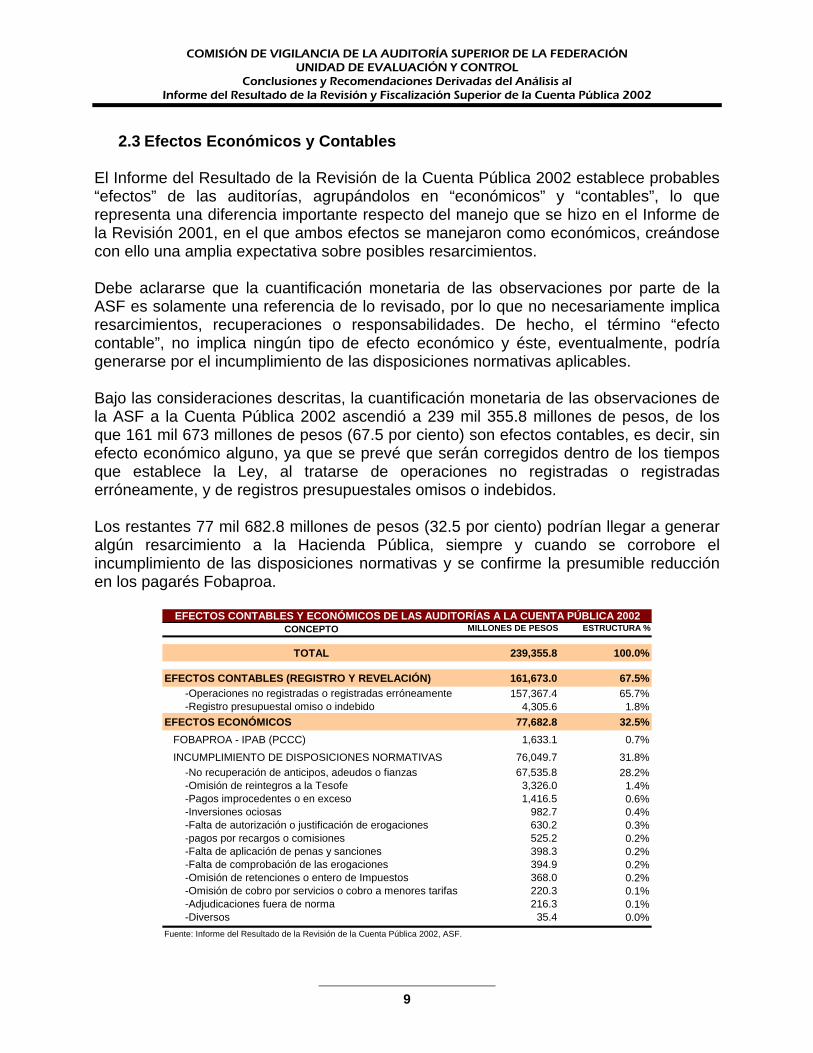

2.3 Efectos Económicos y Contables El Informe del Resultado de la Revisión de la Cuenta Pública 2002 establece probables “efectos” de las auditorías, agrupándolos en “económicos” y “contables”, lo que representa una diferencia importante respecto del manejo que se hizo en el Informe de la Revisión 2001, en el que ambos efectos se manejaron como económicos, creándose con ello una amplia expectativa sobre posibles resarcimientos. Debe aclararse que la cuantificación monetaria de las observaciones por parte de la ASF es solamente una referencia de lo revisado, por lo que no necesariamente implica resarcimientos, recuperaciones o responsabilidades. De hecho, el término “efecto contable”, no implica ningún tipo de efecto económico y éste, eventualmente, podría generarse por el incumplimiento de las disposiciones normativas aplicables. Bajo las consideraciones descritas, la cuantificación monetaria de las observaciones de la ASF a la Cuenta Pública 2002 ascendió a 239 mil 355.8 millones de pesos, de los que 161 mil 673 millones de pesos (67.5 por ciento) son efectos contables, es decir, sin efecto económico alguno, ya que se prevé que serán corregidos dentro de los tiempos que establece la Ley, al tratarse de operaciones no registradas o registradas erróneamente, y de registros presupuestales omisos o indebidos. Los restantes 77 mil 682.8 millones de pesos (32.5 por ciento) podrían llegar a generar algún resarcimiento a la Hacienda Pública, siempre y cuando se corrobore el incumplimiento de las disposiciones normativas y se confirme la presumible reducción en los pagarés Fobaproa.

CONCEPTO MILLONES DE PESOS ESTRUCTURA %

TOTAL 239,355.8 100.0%

EFECTOS CONTABLES (REGISTRO Y REVELACIÓN) 161,673.0 67.5% -Operaciones no registradas o registradas erróneamente 157,367.4 65.7% -Registro presupuestal omiso o indebido 4,305.6 1.8%

EFECTOS ECONÓMICOS 77,682.8 32.5%FOBAPROA - IPAB (PCCC) 1,633.1 0.7%

INCUMPLIMIENTO DE DISPOSICIONES NORMATIVAS 76,049.7 31.8% -No recuperación de anticipos, adeudos o fianzas 67,535.8 28.2% -Omisión de reintegros a la Tesofe 3,326.0 1.4% -Pagos improcedentes o en exceso 1,416.5 0.6% -Inversiones ociosas 982.7 0.4% -Falta de autorización o justificación de erogaciones 630.2 0.3% -pagos por recargos o comisiones 525.2 0.2% -Falta de aplicación de penas y sanciones 398.3 0.2% -Falta de comprobación de las erogaciones 394.9 0.2% -Omisión de retenciones o entero de Impuestos 368.0 0.2% -Omisión de cobro por servicios o cobro a menores tarifas 220.3 0.1% -Adjudicaciones fuera de norma 216.3 0.1% -Diversos 35.4 0.0%

Fuente: Informe del Resultado de la Revisión de la Cuenta Pública 2002, ASF.

EFECTOS CONTABLES Y ECONÓMICOS DE LAS AUDITORÍAS A LA CUENTA PÚBLICA 2002

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

10

3. ANÁLISIS AL INFORME DEL RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA 2002

En la reunión del 31 de marzo de 2004, en la que la ASF entregó el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002, se acordó que la Unidad de Evaluación y Control de esta Comisión de Vigilancia, propusiera una estrategia de análisis al Informe y que en un plazo no mayor de 15 días, presentara un primer análisis general sobre el mismo. Estas actividades se realizarían en plena consonancia con la atribución que establece el artículo 67 fracción VII de la Ley de Fiscalización Superior de la Federación, de que la Comisión evalúe si la Auditoría Superior cumple con las funciones que conforme a la Constitución y la propia Ley le corresponden. La estrategia de análisis que se propuso y que, en su oportunidad, fue aprobada por la Comisión de Vigilancia, incluyó la realización de cuatro actividades:

a) Análisis Preliminar del Informe del Resultado de la Revisión de la Cuenta Pública. La Unidad elaboraría un documento sobre los principales datos del Informe que presentó la ASF, señalando la estrategia de fiscalización, la orientación de las auditorías, los resultados relevantes de algunas de ellas, y una primera opinión sobre el trabajo realizado por la Auditoría Superior de la Federación.

Atendiendo a los acuerdos de la reunión del 31 de marzo, el 15 de abril del presente año, en reunión de la Mesa Directiva de la Comisión de Vigilancia, la Unidad de Evaluación y Control presentó los resultados de este análisis en el documento “Comentarios Preliminares al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002”.

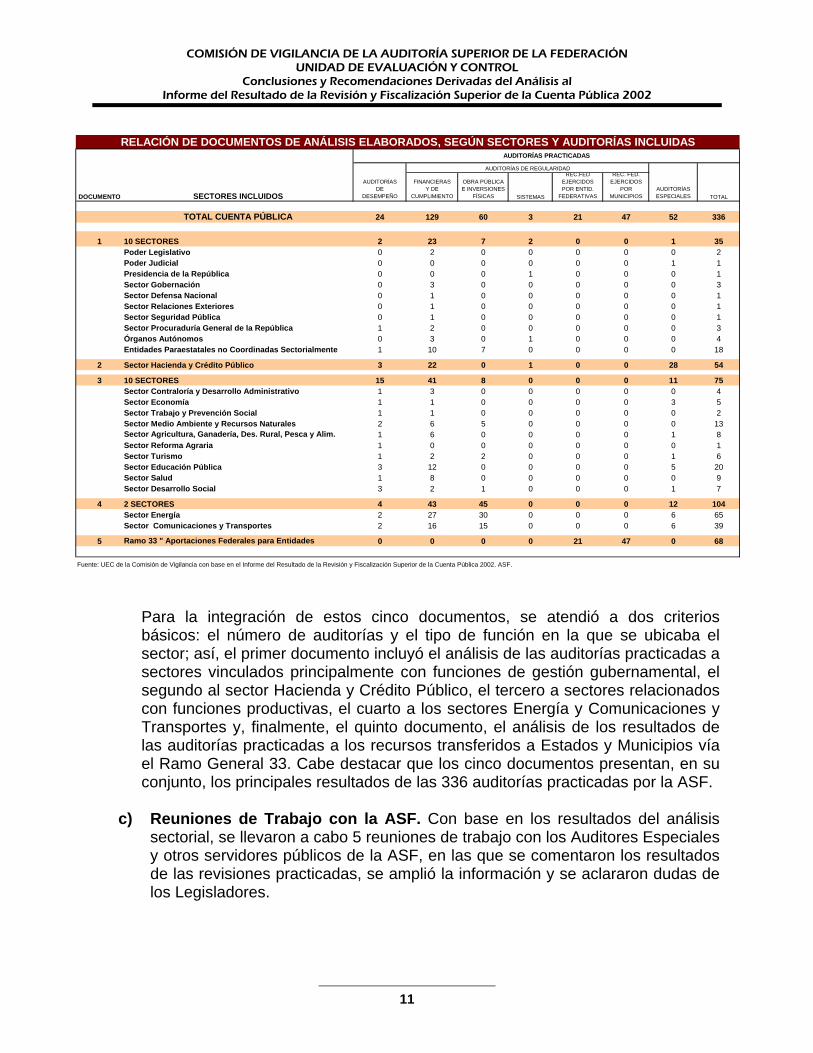

b) Análisis Sectorial del Informe del Resultado de la Revisión de la Cuenta

Pública. Con el propósito de aportar mayores elementos de opinión a los integrantes de la Comisión, la Unidad realizó una revisión a detalle del Informe, a nivel sectorial, en donde se analizaron los principales resultados de las auditorías practicadas y se expusieron algunos comentarios de carácter general y específico de las revisiones.

La realización de esta tarea implicó revisar los 20 volúmenes que integran el Informe de la ASF y a partir de ello, se elaboraron cinco documentos en los que se agrupó el análisis de sectores en los siguientes términos:

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

11

DOCUMENTO SECTORES INCLUIDOS

AUDITORÍASDE

DESEMPEÑO

FINANCIERAS Y DE

CUMPLIMIENTO

OBRA PÚBLICAE INVERSIONES

FÍSICAS SISTEMAS

REC.FEDEJERCIDOSPOR ENTID.

FEDERATIVAS

REC. FED.EJERCIDOS

POR MUNICIPIOS

AUDITORÍAS ESPECIALES TOTAL

TOTAL CUENTA PÚBLICA 24 129 60 3 21 47 52 336

1 10 SECTORES 2 23 7 2 0 0 1 35Poder Legislativo 0 2 0 0 0 0 0 2Poder Judicial 0 0 0 0 0 0 1 1Presidencia de la República 0 0 0 1 0 0 0 1Sector Gobernación 0 3 0 0 0 0 0 3Sector Defensa Nacional 0 1 0 0 0 0 0 1Sector Relaciones Exteriores 0 1 0 0 0 0 0 1Sector Seguridad Pública 0 1 0 0 0 0 0 1Sector Procuraduría General de la República 1 2 0 0 0 0 0 3Órganos Autónomos 0 3 0 1 0 0 0 4Entidades Paraestatales no Coordinadas Sectorialmente 1 10 7 0 0 0 0 18

2 Sector Hacienda y Crédito Público 3 22 0 1 0 0 28 54

3 10 SECTORES 15 41 8 0 0 0 11 75Sector Contraloría y Desarrollo Administrativo 1 3 0 0 0 0 0 4Sector Economía 1 1 0 0 0 0 3 5Sector Trabajo y Prevención Social 1 1 0 0 0 0 0 2Sector Medio Ambiente y Recursos Naturales 2 6 5 0 0 0 0 13Sector Agricultura, Ganadería, Des. Rural, Pesca y Alim. 1 6 0 0 0 0 1 8Sector Reforma Agraria 1 0 0 0 0 0 0 1Sector Turismo 1 2 2 0 0 0 1 6Sector Educación Pública 3 12 0 0 0 0 5 20Sector Salud 1 8 0 0 0 0 0 9Sector Desarrollo Social 3 2 1 0 0 0 1 7

4 2 SECTORES 4 43 45 0 0 0 12 104Sector Energía 2 27 30 0 0 0 6 65Sector Comunicaciones y Transportes 2 16 15 0 0 0 6 39

5 Ramo 33 " Aportaciones Federales para Entidades 0 0 0 0 21 47 0 68

RELACIÓN DE DOCUMENTOS DE ANÁLISIS ELABORADOS, SEGÚN SECTORES Y AUDITORÍAS INCLUIDAS

AUDITORÍAS DE REGULARIDAD

Fuente: UEC de la Comisión de Vigilancia con base en el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002. ASF.

AUDITORÍAS PRACTICADAS

Para la integración de estos cinco documentos, se atendió a dos criterios básicos: el número de auditorías y el tipo de función en la que se ubicaba el sector; así, el primer documento incluyó el análisis de las auditorías practicadas a sectores vinculados principalmente con funciones de gestión gubernamental, el segundo al sector Hacienda y Crédito Público, el tercero a sectores relacionados con funciones productivas, el cuarto a los sectores Energía y Comunicaciones y Transportes y, finalmente, el quinto documento, el análisis de los resultados de las auditorías practicadas a los recursos transferidos a Estados y Municipios vía el Ramo General 33. Cabe destacar que los cinco documentos presentan, en su conjunto, los principales resultados de las 336 auditorías practicadas por la ASF.

c) Reuniones de Trabajo con la ASF. Con base en los resultados del análisis sectorial, se llevaron a cabo 5 reuniones de trabajo con los Auditores Especiales y otros servidores públicos de la ASF, en las que se comentaron los resultados de las revisiones practicadas, se amplió la información y se aclararon dudas de los Legisladores.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

12

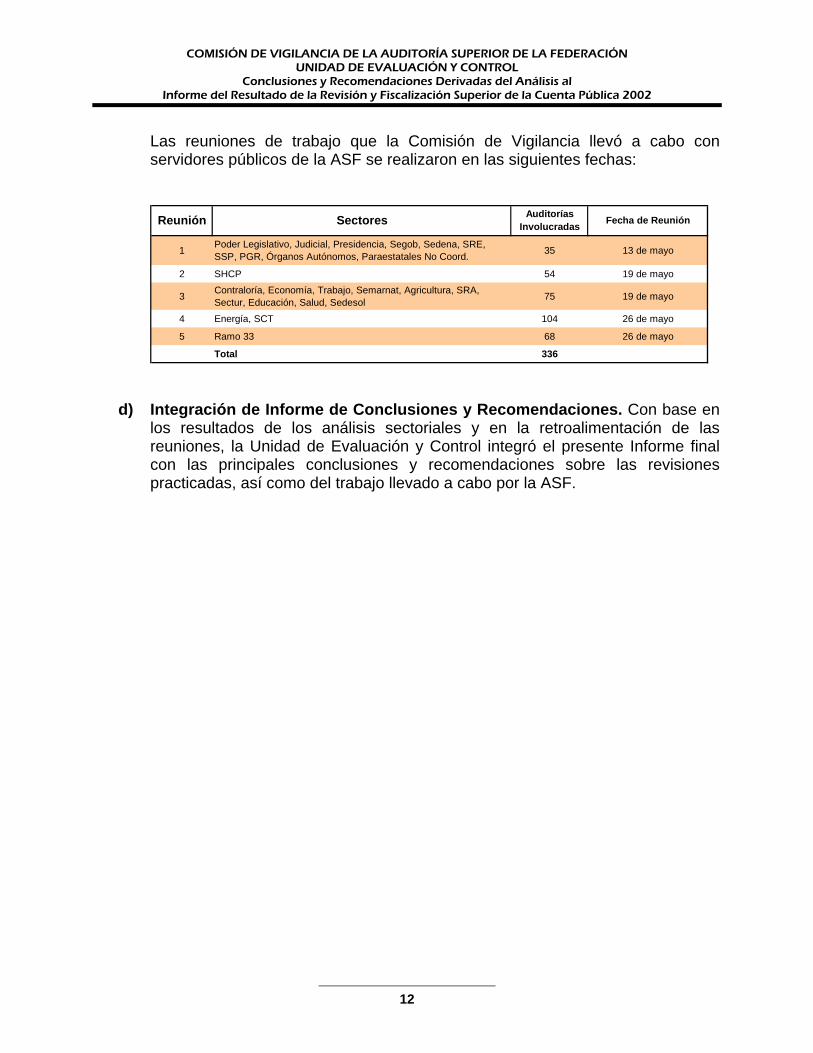

Las reuniones de trabajo que la Comisión de Vigilancia llevó a cabo con servidores públicos de la ASF se realizaron en las siguientes fechas:

1 Poder Legislativo, Judicial, Presidencia, Segob, Sedena, SRE, SSP, PGR, Órganos Autónomos, Paraestatales No Coord. 35 13 de mayo

2 SHCP 54 19 de mayo

3 Contraloría, Economía, Trabajo, Semarnat, Agricultura, SRA, Sectur, Educación, Salud, Sedesol 75 19 de mayo

4 Energía, SCT 104 26 de mayo

5 Ramo 33 68 26 de mayo

Total 336

Reunión Sectores Auditorías Involucradas Fecha de Reunión

d) Integración de Informe de Conclusiones y Recomendaciones. Con base en los resultados de los análisis sectoriales y en la retroalimentación de las reuniones, la Unidad de Evaluación y Control integró el presente Informe final con las principales conclusiones y recomendaciones sobre las revisiones practicadas, así como del trabajo llevado a cabo por la ASF.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

13

4. CONCLUSIONES GENERALES Y RECOMENDACIONES El trabajo de análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002, se orientó a aportar a los integrantes de esta Comisión, referentes sobre el desempeño que tuvo la Auditoría Superior de la Federación en la revisión de la Cuenta Pública. Es de destacarse que, a diferencia de otros años, para el análisis del Informe que presentó la ASF sobre la revisión de la Cuenta Pública 2002, la Comisión de Vigilancia determinó un nuevo formato basado en el análisis sectorial y las reuniones de trabajo, lo que permitió profundizar en los resultados de las auditorías practicadas, escuchar y considerar los comentarios de los entes auditados y aclarar dudas sobre procedimientos y actuación del órgano fiscalizador. Con esta acción de vigilancia, inédita en su organización, participación y profundidad de análisis, se fortaleció el principio de rendición de cuentas y transparencia del propio ente de fiscalización superior, y se consolidó el trabajo legislativo en materia de revisión. Así, con base en los trabajos que se realizaron para analizar el Informe del Resultado de la Revisión de la Cuenta Pública 2002, se derivaron las siguientes conclusiones y recomendaciones.

4.1 Sobre la Presentación a la H. Cámara de Diputados

⎯ El Informe del Resultado de la Revisión de la Cuenta Pública fue rendido en tiempo y forma, de conformidad con lo que establece la fracción II del artículo 79 Constitucional, así como el artículo 30 de la Ley de Fiscalización Superior de la Federación, que señalan como fecha límite para su entrega el 31 de marzo del año posterior al que se presenta la Cuenta Pública.

4.2 Sobre la Observancia de los Preceptos Jurídicos y Normativos

⎯ El Informe del Resultado de la Revisión de la Cuenta Pública que presentó la ASF, muestra por un lado, una rigurosa planeación general, que considera aspectos presupuestales, financieros y programáticos y, por otro, una planeación específica que identifica los entes públicos a auditar, mismos que fueron seleccionados a partir de criterios que tomaron en consideración el interés camaral, la evaluación financiera, programática y presupuestal, la importancia relativa de la acción institucional, los antecedentes de revisiones anteriores, la identificación de áreas de riesgo y reglas de decisión.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

14

⎯ Si bien la ASF presentó un Informe del Resultado de la Revisión de la Cuenta Pública que en lo general atiende a lo establecido en la Constitución Política de los Estados Unidos Mexicanos, la Ley de Fiscalización Superior de la Federación y demás ordenamientos jurídicos aplicables, los resultados del análisis practicado, así como algunas conclusiones de las reuniones de trabajo, revelan que existen campos de acción muy importantes que pueden ser atendidos de mejor manera, para avanzar hacia una fiscalización más eficiente.

Por ello, se recomienda que la ASF valore e instrumente las acciones necesarias, a efecto de cumplir cabalmente la disposición del Artículo 74 fracción IV de la Constitución Política de los Estados Unidos Mexicanos, en lo relativo a verificar el cumplimiento de los objetivos de los programas.

⎯ Se recomienda, asimismo, que la ASF realice las acciones necesarias para que se cumpla expresamente la disposición del Artículo 79 fracción II, relativa a que el Informe del Resultado de la Revisión de la Cuenta Pública deberá incluir “los dictámenes” de la revisión y el apartado correspondiente a la fiscalización y verificación del cumplimiento de los programas, que comprenderá los comentarios y observaciones de los auditados. Hasta ahora, las auditorías que practica la ASF si bien contienen un apartado de conclusiones de la revisión, ellas no sustituyen al dictamen que debe emitir el órgano fiscalizador.

⎯ Se recomienda que la ASF, en un marco de estricta legalidad, ejerza plenamente sus facultades para atender directamente las acciones de carácter correctivo, particularmente aquellas para determinar los daños y perjuicios correspondientes y fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias respectivas, independientemente de cumplir con su obligación de promover ante las autoridades competentes el fincamiento de otras responsabilidades, y presentar las denuncias y querellas derivadas de presuntas conductas ilícitas.

Si bien se reconocen las limitaciones presupuestales para dar seguimiento a todo el proceso de solventación de observaciones, ello no debiera ser causa de que la ASF limite su actuación y promueva un número importante de acciones correctivas ante los Órganos Internos de Control de los entes auditados para el fincamiento de responsabilidades administrativas, dejando en un segundo plano la facultad resarcitoria que expresamente le confiere la fracción I del artículo 45 de la Ley de Fiscalización Superior de la Federación, toda vez que el ejercicio de una facultad no excluye a la otra. En términos del artículo 49 de la ley en cita, las responsabilidades resarcitorias se deben fincar independientemente de las que procedan con base en otras leyes y de las sanciones de carácter penal que imponga la autoridad judicial.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

15

⎯ Junto a ello, los resultados del análisis también revelaron la necesidad de revisar a profundidad el marco jurídico de la fiscalización superior, particularmente por lo que hace al campo de actuación de la ASF, y sus facultades para revisar asuntos específicos como fideicomisos, constitucionalidad de actos, intervención de los Órganos Internos de Control, y recursos transferidos a entidades federativas y municipios, entre otros aspectos. Sobre este punto, la ASF puede aportar elementos valiosos para identificar las fortalezas y debilidades del actual marco jurídico de la fiscalización superior, esfuerzo que, sin duda, se adicionará a otros que ya se llevan a cabo como la iniciativa que actualmente se encuentra en la Comisión de Gobernación para establecer puntualmente facultades de revisión en materia de fideicomisos.

4.3 Sobre la Estructura y Contenido del Informe

⎯ El Informe del Resultado de la Revisión de la Cuenta Pública es demasiado extenso, pues consta de diez tomos y 20 volúmenes (1 Tomo Ejecutivo, 8 tomos y 17 volúmenes de resultados de auditorías a diversos entes y 1 Tomo y 2 volúmenes de resultados de revisiones al Ramo 33), que albergan a poco más de 11 mil 500 páginas, lo que agrega complejidad para realizar su análisis. El Informe es reiterativo en algunas de sus partes e insuficiente en la información general que ofrece de la entidad auditada. Carece de análisis presupuestal, financiero y operativo de la entidad y, cuando es el caso, no conecta con revisiones anteriores hechas a la misma por la ASF. Tampoco ofrece una visión de conjunto de cada sector. En contraparte, a diferencia del Informe 2001, para 2002 la ASF incorpora en su Tomo Ejecutivo un apartado sobre los resultados de las finanzas públicas en ese ejercicio fiscal, lo que se considera adecuado pues permite disponer de un contexto, antes inexistente, sobre el objeto de la revisión.

Se recomienda que la ASF promueva una gradual reestructuración del contenido del Informe del Resultado de la Revisión de la Cuenta Pública, considerando entre otras, las siguientes acciones: a) Avanzar en la simplificación de la estructura del Informe, con el propósito de

disponer de una visión más compacta de los resultados de la revisión, sin perder la riqueza de la información que actualmente presenta.

b) Incluir un apartado de información general del sector y/o de la entidad

auditada, que sirva de referencia, sitúe al lector y que contenga, al menos, la siguiente información: objetivo sectorial y/o institucional, metas, programas, líneas de acción principales, análisis de la situación presupuestal, financiera y operativa y, en su caso, estado que se guarda de anteriores revisiones.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

16

c) Reformular la nomenclatura de títulos y subtítulos de acuerdo a sus contenidos reales (Véase por ejemplo Antecedentes, que contiene un marco de atribuciones y funciones).

d) Evitar la repetición de textos que actualmente se presentan en el resumen de

resultados, conclusiones e informe detallado de las auditorías; en todo caso, el resumen del sector o de la entidad puede ser un buen espacio para señalar los principales resultados de las auditorías.

e) Mejorar la presentación del número de observaciones y acciones derivadas

de la revisión, incluyendo un resumen por sector, entidad, y tipo. En las condiciones actuales, es complicado desagregar la información general que al respecto presenta la ASF, aún revisando auditoría por auditoría, pues se detectan diferencias en el número de observaciones en los resúmenes, los informes detallados, y la sección “seguimiento de observaciones-acciones”.

4.4 Sobre los Resultados Generales de la Fiscalización

⎯ La revisión y fiscalización superior de la Cuenta Pública se sustentó en revisiones de regularidad, pues de las 336 auditorías practicadas, 260 fueron de ese tipo, lo que equivale al 77.4 por ciento del total. Por su parte, las auditorías de Desempeño sólo representaron el 7.1 por ciento y las Especiales 15.5 por ciento del total.

Se recomienda que la ASF, junto a la práctica de auditorías de regularidad, continúe impulsando esquemas de revisión sobre el nivel de cumplimiento de objetivos y metas, y relaciones costo-beneficio del gasto de los programas para evaluar la eficiencia en el ejercicio del gasto público y el impacto económico y social del mismo. Si bien hasta ahora se atiende la facultad de revisión en todos sus ámbitos, se hace con énfasis en la regularidad y tiene un peso relativo reducido el mandato de verificar el cumplimiento de los objetivos de los programas.

Se recomienda que los resultados de las auditorías, incluidas las de regularidad, contengan un análisis del cumplimiento de las metas definidas en el Presupuesto de Egresos de la Federación, así como una revisión de indicadores estratégicos, que pueden complementar a los indicadores de gestión para disponer de una evaluación de mayores alcances sobre los resultados de la acción gubernamental y del nivel de eficiencia y eficacia con que se utilizan los recursos públicos.

⎯ La ASF determinó 2 mil 584 observaciones (439 menos que en 2001), y

3 mil 410 acciones, de las cuales 2 mil 505 son preventivas y 905 correctivas; destacan cinco promociones para fincamiento de responsabilidad y 465 solicitudes de intervención de los Órganos Internos de Control.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

17

Se reitera la recomendación de que la ASF ejerza plenamente sus facultades para fincar directamente a los responsables las indemnizaciones y sanciones pecuniarias respectivas y, en su caso, promueva ante las autoridades competentes el fincamiento de otras responsabilidades. Asimismo, se recomienda que la ASF modifique los términos en los que solicita la intervención de los Órganos Internos de Control, sustituyendo de sus informes la frase “en caso de que lo estime conveniente”, por “en el ámbito de sus facultades”, toda vez que la frase en cuestión revela cierta discrecionalidad y no la obligación de ejercer las atribuciones que la Ley establece. En todo caso, se deben revalorar aquellas solicitudes de intervención de los órganos internos de control para ampliar una revisión, pues la ASF dispuso de tiempo y recursos. Asimismo, se recomienda dar seguimiento puntual a las observaciones provenientes de revisiones anteriores, en razón de que se detectaron casos en los que los entes auditados reincidieron en faltas similares. La ASF deberá establecer los mecanismos de seguimiento y control para evitar las reincidencias y fomentar el mejor desempeño de los auditados.

⎯ La ASF modificó el manejo del concepto “efecto económico” de las observaciones que en 2001 generó una expectativa enorme para posibles resarcimientos a la hacienda pública y para 2002 lo separó en efecto económico y efecto contable. El Informe del Resultado de la Revisión de la Cuenta Pública 2002, señala que las observaciones se traducen en efectos contables (que no tienen efecto económico alguno) por 161 mil 673 millones de pesos, y “posibles” efectos económicos por 1 mil 633.1 millones de pesos en el caso Fobaproa-IPAB, y 76 mil 049.7 millones de confirmarse el incumplimiento de disposiciones normativas. Los resultados del análisis y algunas conclusiones de las reuniones de trabajo de la Comisión de Vigilancia y funcionarios de la ASF, reflejan que muy probablemente el efecto económico de la revisión sea marginal. De hecho, en la tercera sesión de trabajo se comentó que de los probables efectos económicos por 76 mil millones de pesos, 66 mil 920 millones (el 86.9 por ciento) correspondían a adeudos por derechos de agua que no fueron cobrados por la Federación, pero que de acuerdo con el último informe de la Comisión Nacional del Agua, esta cifra tenía 11 liquidaciones duplicadas por poco más de 21 mil millones de pesos, por lo que el número total de liquidaciones era de 1,125 por un monto de 45 mil 183 millones de pesos, de los cuales prácticamente la totalidad se estaba adhiriendo a los Convenios de Condonación de Adeudos. Por lo tanto, señaló la ASF, son recuperables liquidaciones –que también están siendo impugnadas– por 282 mil pesos y únicamente se han reportado como pagadas 13 mil pesos. Esto significa que la información revisada generó una cuantificación errónea de probables efectos económicos, pues con el informe de

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

18

la CNA prácticamente se solventó cerca del 87 por ciento del probable efecto económico determinado por la ASF en la revisión de la Cuenta Pública 2002. Se recomienda que la entidad de fiscalización superior realice las acciones necesarias para que las auditorías de este tipo se practiquen atendiendo estrictamente todas las normas de auditoría, lo que implica revisar a fondo y allegarse de los elementos de prueba para sustentar el derecho de cobro, incluyendo los arqueos de la documentación soporte que proporciona el ente auditado. En su caso, instaurar el proceso administrativo que sancione las irregularidades cometidas por los servidores públicos en la determinación y administración de la cartera de liquidaciones por derechos de agua, dándole seguimiento hasta la comprobación de su solventación. Realizar este tipo de acciones evitará incurrir en errores en la integración de la cuantificación de probables efectos económicos por parte de la ASF, que generan una falsa expectativa de probables resarcimientos.

⎯ Los resultados de diversas auditorías de desempeño y especiales, revelaron que entidades con funciones estratégicas para el desarrollo del país, no han cumplido satisfactoriamente con sus objetivos. Ello cobra gran relevancia pues si bien no tienen asignadas partidas presupuestales elevadas, constituyen elementos fundamentales para el éxito de políticas públicas específicas; en este grupo se encuentran, la Consar, la CNBV, Nafinsa, Bancomext, Cofetel, Cofemer, Comisión Federal de Competencia, Conafor, Instituto de Evaluación Educativa, CRE, entre otros.

Se recomienda que la ASF revise sus criterios de selección de auditorías, a efecto de dar seguimiento permanente a los resultados de la gestión de este tipo de entidades con funciones estratégicas. En específico se considera relevante insistir en la práctica de auditorías especiales que permitan conocer el nivel de cumplimiento de los objetivos de la CNBV, el IPAB, Banxico, Cofetel, Instituto de Evaluación Educativa, CRE, Comisión Federal de Competencia, Cofemer, Consar, Conacyt. En otro nivel, evaluar programas estratégicos como el de recaudación del SAT; verificar el desempeño de organismos de fomento y programas estratégicos en entidades como Nafinsa, Bancomext, Banobras, Sagarpa, Energía, SCT, Economía, Sedesol; Salud, y analizar grandes organismos ejecutores como PEMEX, CFE, LFC, IMSS, ISSSTE y Capufe, entre otros. En otras palabras, se sugiere que la ASF mantenga una estrategia para verificar el cumplimiento de objetivos y metas de aquellas instituciones vinculadas con el desarrollo económico y social del país (competitividad, grupos sociales, combate a la corrupción, empleo, etc.). Probablemente, en este ejercicio de revisión de los criterios de selección, la agenda legislativa de la Cámara puede aportar referentes importantes sobre los sectores y áreas estratégicas y prioritarias a ser revisadas.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

19

⎯ Por otro lado, los resultados del análisis mostraron que las auditorías a Obra Pública e Inversiones Físicas tuvieron una importante incidencia de observaciones, particularmente asociadas a irregularidades en la planeación, ejecución, administración y control de la obra pública. Este es un hecho relevante, pues al igual que ocurrió en revisiones anteriores, se detectó cierta reincidencia de los entes ejecutores en irregularidades como la incorrecta cuantificación de volúmenes de obra, incorrecta integración de precios unitarios, falta de utilización de la bitácora, actas de entrega–recepción extemporáneas, pagos indebidos y en exceso, falta de estudios de ingeniería para los proyectos, no aplicación de penas convencionales a los contratistas, falta de cierre de contratos, entre otros señalamientos.

Se recomienda que la ASF promueva el estricto cumplimiento de la normatividad en materia de obra pública y, de proceder, finque las responsabilidades correspondientes por las irregularidades detectadas. La fiscalización debe contribuir a evitar prácticas reincidentes, particularmente en el ejercicio de los recursos en obra pública.

4.5 Sobre los Resultados Particulares de las Auditorías

⎯ Del primer grupo de 35 auditorías que se analizaron y que incluyeron 10 sectores: Poder Legislativo; Poder Judicial; Presidencia de la República; Gobernación; Defensa Nacional; Relaciones Exteriores; Seguridad Pública; Procuraduría General de la República; Órganos Autónomos; y Entidades Paraestatales no Coordinadas Sectorialmente (IMSS, ISSSTE, entre otros), se concluyó que tienen cierta tendencia a ser observados, pues si bien el número de auditorías que se les practicó, fue equivalente al 10.4 por ciento de las 336 revisiones realizadas, el número de observaciones concentró el 11.8 por ciento del total y el 12.8 por ciento de las acciones totales emprendidas, destacando las acciones correctivas, que significaron el 14.4 por ciento de las acciones totales de ese tipo en la Cuenta Pública.

De las 17 entidades analizadas en este grupo de 10 sectores, el IMSS fue el ente más observado, toda vez que de las 15 auditorías que se le practicaron, se generaron 120 observaciones y 179 acciones (119 preventivas y 60 correctivas). En el caso de la PGR, la auditoría de desempeño generó 43 observaciones y 56 acciones, en su gran mayoría de carácter preventivo (49).

Llamó la atención que tres entidades a las que se les practicó una auditoría de regularidad, fueron altamente observadas: la Policía Federal Preventiva que tuvo 23 observaciones y 43 acciones, de las que 21 son correctivas; la Cámara de Diputados con 21 observaciones y 29 acciones (13 correctivas), y el Instituto

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

20

Nacional de la Mujer con 19 observaciones y 21 acciones (sólo 3 correctivas). Otras entidades que también tuvieron un número importante de observaciones y acciones promovidas fueron el IFE y la Secretaría de Gobernación. En el caso de la auditoría a la Presidencia de la República, se constató que no se otorgaron apoyos a la Fundación “Vamos México”, A.C.; y que no hay normas que delimiten con claridad las actividades que la esposa del Presidente realiza en actos oficiales y con carácter de particular; no obstante, en la reunión de trabajo respectiva, los legisladores señalaron que la ASF no había atendido con rigor el punto de Acuerdo por el cual la Comisión solicitó la auditoría, pues en él se requería investigar “el posible desvío” de recursos públicos federales a la Fundación, en tanto que la ASF solicitó información para “confirmar la entrega de recursos públicos” a la Fundación; frente a esa confusión, se solicitó ampliar la información y profundizar en esa revisión. Se concluyó la necesidad de dar seguimiento a los trabajos de revisión que realice la ASF al Poder Legislativo, la importancia de mantener un monitoreo constante a las finanzas del IMSS, particularmente en materia de pasivos laborales; dar seguimiento a las observaciones de ejercicios anteriores, sobre todo en el sector de Seguridad Pública; y definir jurídicamente las funciones de la Primera Dama para participar en actividades privadas y públicas. Asimismo, se recomienda a la ASF que aquellos puntos de acuerdo emitidos en la Cámara de Diputados y que sean considerados por esa entidad para la práctica de auditorías, se atienden estrictamente en sus términos, a efecto de evitar confusiones en sus resultados.

⎯ En un segundo grupo, se analizaron las 54 auditorías practicadas a 16 entidades del sector Hacienda y Crédito Público. Por su número, destacó la SHCP con 15, el SAT con 13, y el IPAB con 9 auditorías. Con menor frecuencia NAFIN (3), CNBV(2), Lotería Nacional para la Asistencia Pública (2) y el resto de las entidades con una auditoría.

Por su naturaleza y efectos sobre las finanzas públicas nacionales, destacaron algunas auditorías en el proceso de revisión de la Cuenta Pública. Entre otras, la desincorporación de Aseguradora Hidalgo; la enajenación y la fusión y capitalización de BBVA Bancomer; la evaluación del ejercicio del sector presupuestario; la auditoría de desempeño a Bancomext, el proceso de desincorporación de Banaci y Banrural, las situación y operaciones financieras de Banobras, el desempeño de la Consar, el proceso liquidación de empresas del sector azucarero, los programas de capitalización y compra de cartera, el Programa de Apoyo a Ahorradores de la Banca, la emisión de Bonos de Protección al Ahorro, el Fideicomiso Transforma México, la evaluación del desempeño del SAT; y la evaluación del Fideicomiso Aduanas 1.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

21

Tanto en los documentos de análisis como en la reunión de trabajo para analizar estas auditorías, fue evidente la preocupación sobre los resultados de algunas auditorías, en particular las tres Auditorías de Desempeño practicadas al SAT, a la CONSAR y al Banco de Comercio Exterior, las cuales concluyeron que los objetivos de las tres entidades no han sido cumplidos a satisfacción, así como las realizadas al IPAB en materia del rescate bancario y las practicadas a Banobras en relación con el rescate carretero. Con base en los resultados del análisis, se recomienda que la ASF realice un seguimiento puntual a las acciones recomendadas para mejorar la eficiencia de Bancomext, fundamentalmente la estrategia de asignar crédito a las grandes empresas de exportación e importación y reducir la asignación crediticia a la pequeña y mediana empresa. Se recomienda que la ASF practique una auditoría especial a la SHCP para dar seguimiento a la reestructuración que lleva a cabo en la Banca de Desarrollo. Se recomienda analizar los mecanismos legales y técnicos para que la liquidación de entidades financieras en curso como FINASA, Banrural etcétera sean realizadas bajo un proceso rápido y eficiente. La ASF podría dar un seguimiento puntual. Se recomienda evaluar los elementos jurídico-legales para formular una propuesta en materia de rendición de cuentas de los fondos y fideicomisos que constituidos con recursos públicos, realizan actividades privadas y mediante la figura del secreto fiduciario, niegan la información para ser fiscalizados. En estos casos se encuentran los fideicomisos creados para administrar los recursos de los ingenios expropiados, el fideicomiso ISOSA y los fideicomisos financieros creados al amparo del programa de Capitalización y Compra de Cartera y cuyo fiduciario es el FOBAPROA. En todo caso, considerar la jurisprudencia de la Suprema Corte de Justicia de la Nación en el sentido de que “Dentro del orden constitucional de los artículos 74, fracción IV y 73, fracción VIII, de la Norma Fundamental se desprende que las cuestiones de revisión de cuenta pública, por regla general, no interfieren directamente derechos de particulares; sin embargo, cuando excepcionalmente así acontezca debe concluirse que el interés resguardado por el secreto fiduciario no es oponible a dichas facultades, tal y como acontece cuando deudas privadas se convierten en deuda pública.” Se recomienda que, en el caso de la auditoría a la CONSAR, la ASF lleve a cabo un estudio de los alcances y limitaciones del VAR1 como medida de riesgo financiero y que dadas las limitaciones encontradas a este indicador, las autoridades de regulación, en este caso la CONSAR, deriven las recomendaciones pertinentes que establezcan los limites de posición y

1 Para brindar seguridad y rentabilidad a los recursos de los trabajadores, se estable que las Siefores deberán mantener un límite máximo de Valor en Riesgo (VAR) del portafolio del 0.60% del valor total de sus activos.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

22

diversificación de los portafolios de inversión de los fondos de pensiones administrados por las AFORES con el fin de que se preserve adecuadamente el patrimonio de los jubilados de México. Por su importancia, este enfoque de análisis de los riesgos podría aplicarse a auditorías a empresas públicas claves, como PEMEX y CFE. Se recomienda que la ASF mantenga un estricto seguimiento a los programas y fondos creados para enfrentar los efectos de la crisis financiera de 1994-1995 y que continúan representando un importante costo fiscal. En este grupo destacan los programas de apoyo a deudores y ahorradores de la banca, el rescate carretero, y el Programa de Capitalización y Compra de Cartera (PCCC), entre otros. Asimismo, será preciso que la ASF agote los recursos a su alcance, e insista en sus gestiones, para que se allegue de la información que hasta ahora le ha sido negada y que es fundamental para evaluar integralmente el PCCC. Se recomienda, asimismo, evaluar los términos en los que los pasivos generados por el FOBAPROA, son administrados por el IPAB a través de emisiones de bonos a tres y cinco años y por medio de refinanciamientos bancarios, en todos los casos el emisor el IPAB paga una prima de riesgo. Se recomienda que la ASF incluya de manera permanente en su programa de revisiones la Evaluación del Ejercicio del Sector Público Presupuestario, buscando ampliarla no sólo a las clasificaciones económica y administrativa, sino también a la funcional. En lo posible, profundizar en el cumplimiento de los objetivos y metas de los programas más importantes de la administración pública federal, así como en las causas de las desviaciones registradas. Igualmente, incorporar una evaluación sobre el nivel de cumplimiento del Decreto de Presupuesto de Egresos de la Federación, incluidos los compromisos expresamente señalados en materia de información y aplicación de recursos, y de la propia Ley de Ingresos de la Federación.

⎯ En un tercer grupo de auditorías, se consideraron 10 sectores, en su mayoría

ubicados en funciones productivas y de desarrollo social: Contraloría; Economía; Trabajo y Previsión Social; Medio Ambiente y Recursos Naturales; Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Reforma Agraria; Turismo; Educación Pública; Salud, y Desarrollo Social.

La ASF practicó 75 revisiones, de las que el 65.3% fue de regularidad; no obstante, las auditorías de desempeño tuvieron una presencia notable al sumar 15 (62.5% del total de desempeño), y las Especiales sumaron 11. De la revisión se desprendió que hay sectores que tienen un alto índice de observaciones y acciones emprendidas, destacando sobremanera el sector Educación con 178 observaciones y 268 acciones; el sector Desarrollo Social con 147 observaciones y 222 acciones y el sector Medio Ambiente y Recursos Naturales con 142 observaciones y 176 acciones.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

23

De los resultados de las auditorías, destacaron las de desempeño a las áreas de quejas y denuncias en la SECODAM en donde no se tuvo el impacto esperado en el combate a la corrupción y la mejora de los servicios; las revisiones a la Comisión Federal de Mejora Regulatoria y al Instituto Mexicano de Propiedad Industrial, entidades que son fundamentales para promover, por un lado, la transparencia en la elaboración y aplicación de las regulaciones en beneficio de la sociedad y, por otro, por su importancia estratégica en el desarrollo tecnológico del país; la auditoría de desempeño a la Semarnat la cual determina que ha cumplido parcialmente su función de vigilar y controlar la contaminación del aire; la auditoría a la Comisión Nacional del Agua para evaluar la recaudación de ingresos por derechos, por la explotación, uso o aprovechamiento de aguas nacionales, y la practicada a la Comisión Nacional Forestal, que concluye que no ha cumplido con sus objetivos de evitar la deforestación en el país.

Se analizaron los resultados en el sector Agricultura, que señalan que no han logrado mejorar la producción y productividad, se pusieron en evidencia las irregularidades en zonas cafetaleras y se evidenciaron nuevamente los problemas que enfrentó el órgano fiscalizador para evaluar el proceso de liquidación de los ingenios azucareros. En el sector educación fueron particularmente importantes las auditorías a la Dependencia del Ramo para evaluar las acciones realizadas para la atención de alumnos en educación secundaria, la Conaliteg, el Instituto Nacional para la Evaluación de la Educación, y las tres universidades estatales, que resultaron con elevados niveles de observaciones. Finalmente, en el sector desarrollo social destacaron los resultados de las auditorías practicadas a los programas para el desarrollo de los pueblos indígenas, el Programa de Microregiones que no se ha apegado a las políticas públicas en materia de desarrollo social, y la evaluación del desempeño al INI que si bien ha tenido un diseño adecuado, no ha logrado tener cobertura en entidades con importantes niveles de población indígena. Del análisis de los resultados de estas auditorías, se concluyó nuevamente la importancia de analizar el secreto fiduciario para obligar a todos aquellos que reciben recursos públicos a rendir cuentas; se constató que diversos programas o entidades que, sin tener grandes partidas presupuestales, tienen objetivos estratégicos para el desarrollo del país y que no han sido alcanzados satisfactoriamente, por lo que se recomienda, que la ASF mantenga dentro de sus programas de auditoría la revisión a entidades como la Comisión Federal de Competencia, Cofemer, Secodam, CNA, Conafor, Aserca, Conaliteg, INEE, INI, y Sedesol, entre otros.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

24

⎯ En el cuarto grupo de sectores analizados, se incluyeron a los sectores Energía y Comunicaciones y Transportes, lo que implicó revisar los resultados de 104 auditorías, de las cuales destacaron sobremanera las practicadas al sector eléctrico.

En sus revisiones de desempeño y especial a la CFE, la ASF presentó conclusiones que llamaron sobremanera la atención, al considerar que la CFE dispone de capacidad financiera suficiente para atender la expansión de la generación de energía eléctrica, cuenta con capacidad de endeudamiento, tiene una estructura financiera sana, y sus pasivos laborales no le representan en el presente y futuro inmediato un problema significativo. En virtud de las conclusiones obtenidas en esta revisión, de los alcances de los análisis realizados que las sustentan y de los argumentos ofrecidos por los servidores públicos de la ASF en la reunión de trabajo para ampliar la información de esa auditoría, se recomienda que la ASF confirme sus conclusiones respecto de la fortaleza financiera y la capacidad de endeudamiento de la CFE, a través de la ampliación de los estudios financieros a la entidad, que incorporen el análisis prospectivo de mediano y largo plazo para determinar, bajo distintos escenarios, la demanda futura de energía eléctrica, los requerimientos de inversión, la capacidad financiera real de la CFE para cubrir dicha demanda y el impacto en el tiempo de los pasivos contingentes, entre otros elementos. Evidentemente, deberá revisarse la argumentación de la ASF en el sentido de que la suma de la utilidad y la depreciación, le da a la CFE la capacidad para cubrir las necesidades de generación de energía eléctrica futura. Asimismo, la ASF concluyó que los permisos de generación de energía eléctrica no están fundados ni motivados y que los títulos de permisos otorgados entre 1996 y 2002 van en contra del espíritu del artículo 27 de la Constitución Política de los Estados Unidos Mexicanos. Sobre este punto, la Comisión Reguladora de Energía expresó su inconformidad al afirmar que la ASF no cuenta con atribuciones para revisar ni juzgar la legalidad de cualquier acto, ni para juzgar la constitucionalidad de ninguna Ley emanada del Congreso, ni reglamentos o disposiciones de carácter general que deriven de ellas. Esta es una auditoría por demás relevante, pues derivado de sus conclusiones, el Ejecutivo Federal promovió ante la Suprema Corte de Justicia de la Nación una controversia constitucional en contra de la Cámara de Diputados y de la ASF por considerar que ésta no tiene facultades para determinar sobre los permisos y títulos para la generación de energía eléctrica, lo que dejó en suspenso las conclusiones y recomendaciones de la entidad de fiscalización. Aunque la resolución de la Corte definirá los alcances de las acciones de la ASF en la materia, es evidente la necesidad de revisar a profundidad sus atribuciones y derivar, en su caso, una propuesta de reformas legislativas que brinden la mayor certeza a su actuación; las resoluciones de la ASF deben ser claras y

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

25

transparentes, evitando acciones que puedan cuestionar la credibilidad e inhibir la cultura de la rendición de cuentas para vigilar el correcto uso de los recursos públicos. Evidentemente, los actos de la entidad de fiscalización superior de la Federación no pueden ir más allá de las disposiciones legales aplicables y sus recomendaciones deben estar en plena consonancia con su marco de atribuciones y funciones. Debe tenerse presente, en todo caso, que los argumentos adicionales ofrecidos por los servidores públicos de la ASF, respecto de las conclusiones de las auditorías tanto a la CFE como a la CRE, no fueron determinantes y mantuvieron incertidumbre sobre su sustento, de ahí la importancia de convalidar dichos resultados con estudios adicionales.

En relación con las revisiones a PEMEX, la muestra seleccionada de áreas y proyectos si bien reveló indicadores importantes sobre la organización y operación de las entidades que lo integran, sobre todo en los casos de los Complejos, no se dispuso de una visión integral de la paraestatal e incluso se dejaron fuera aspectos relevantes que pudieron aportar una visión más completa de la situación de la paraestatal, de su planeación estratégica, de las acciones que realiza en los distintos frentes, así como de las repercusiones de las mismas y de los factores externos que influyen en la Industria Petrolera Nacional.

Se recomienda realizar una selección de programas, proyectos, áreas y temas más representativas de la labor fundamental de PEMEX y de los asuntos de interés parlamentario, tales como: el Programa de Exploración y Producción del Gas; el desarrollo general de las obras físicas en el Proyecto Cantarell; la Cuenca de Burgos; el Programa de sustitución de importación de gasolinas y productos petroquímicos; la Industria Petroquímica en Pemex; el Programa de Mejoramiento de Refinerías; la evaluación jurídica y financiera de los Contratos de Servicios Múltiples; así como el funcionamiento estratégico y de control de PEMEX Corporativo y PEMEX Petroquímica. Por otro lado, en las revisiones al sector Comunicaciones y Transportes, destacaron las auditorías a la SCT que reflejaron falta de mecanismos y procedimientos de vigilancia y seguimiento eficientes para verificar el cumplimiento de las obligaciones de los concesionarios de tramos carreteros; retrasos en la autorización de refrendos; no se tiene información confiable de los ingresos recabados por la operación de tramos carreteros, entre otros asuntos. También es relevante la auditoría a la COFETEL, de la cual se constataron diversas irregularidades que le impiden cumplir a cabalidad con sus objetivos; en las revisiones al sistema aeroportuario, ASA y AICM, se constató la falta de normas básicas de seguridad oficiales, irregularidades en los montos recaudados por Derechos de Uso de Aeropuertos, así como la muy baja rentabilidad de los aeropuertos a cargo de ASA. En las auditorías financieras y de cumplimiento y en las de obra pública, se pudieron detectar prácticas recurrentes en donde la

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

26

entidad fiscalizada no realizó con la suficiencia necesaria algunos estudios de ingeniería para la elaboración del proyecto, pagos incorrectos, pagos y fianzas extemporáneas, aplicación incorrecta de sanciones por incumplimiento de los contratistas, duplicidad de pagos, errores en los cálculos de costos indirectos, entre otras. Se recomienda poner especial atención en el tema de obra pública, toda vez que los resultados de las auditorías muestran un elevado número de observaciones. En su caso, la ASF deberá promover el estricto cumplimiento de la normatividad y, de proceder, fincar las responsabilidades correspondientes. Se recomienda tener especial cuidado en perfeccionar el sistema de asignación de obra pública, ya que son frecuentes los casos que determina la ASF en que el proceso de adjudicación no es trasparente ni se ajusta a la normatividad (ejemplo el caso de TELECOM). Se recomienda que la ASF a través de los resultados de sus auditorías, impulse las medidas adecuadas a fin de que COFETEL cumpla con su mandato de vigilar la adecuada operación de los servicios de telecomunicaciones y, que la SCT, replantee las estrategias operativas para hacer cumplir la política pública de prestar servicios con calidad y a menores precios en beneficio de los usuarios.

⎯ Finalmente, el quinto grupo de auditorías, estuvo dirigido a revisar, mediante 68

auditorías, los recursos transferidos a las Entidades Federativas y a los Municipios, a través del Ramo General 33. Su evaluación y fiscalización cobra especial relevancia, para conocer si las políticas públicas alcanzan los objetivos programados; si los recursos fueron ejercidos con transparencia, eficiencia y eficacia; y si se destinaron para los fines que fueron previstos.

Las auditorías muestran los resultados de una acción específica, sin embargo hasta ahora no se ha realizado una evaluación sobre el nivel de eficiencia con que los gobiernos locales ejercen los recursos transferidos, ni tampoco se ha tenido una evaluación de los costos y beneficios de haber transferido esos recursos. La ASF concluye, que en términos generales los estados y municipios ejercieron los recursos transferidos para los fines que fueron programados y se registraron de conformidad con la normatividad establecida, sin embargo, esta conclusión parece no considerar la recurrencia de irregularidades en la aplicación, registro y comprobación de los recursos, erogaciones en conceptos distintos a los establecidos en la ley; pagos indebidos, etc. Las irregularidades más comunes se presentaron en dos rubros: el incumplimiento de la normatividad aplicables (55 por ciento del total de observaciones), y deficiencias en el control interno (10 por ciento de las observaciones). Se pudo observar también que las irregularidades tienden a ser mayores en los municipios con un mayor rezago económico y social.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

27

De los resultados de las auditorías, fue evidente la reticencia de algunas entidades federativas para llevar a cabo la fiscalización de los recursos del Ramo 33. El hecho de que los resultados de 11 revisiones no hayan sido entregadas a la ASF y de que el Congreso del estado de Oaxaca determinara que el trabajo del órgano fiscalizador de la Federación atenta contra la soberanía de esa entidad federativa, es una muestra clara de ello. Se recomienda que la ASF evalúe los alcances del esquema de coordinación con las entidades federativas, pues como se ha señalado, una de cada cuatro auditorías fue practicada por la ASF y el resto por los órganos de fiscalización de los Congresos Locales. Es importante conocer en qué estado se encuentran las 11 auditorías que no fueron entregadas a la ASF y de qué manera este retraso afecta tanto las metas del órgano fiscalizador, como los procedimientos que deriven de sus resultados. La Constitución Política de los Estados Unidos Mexicanos establece claramente las facultades para fiscalizar los recursos que por esta vía se transfieren a entidades federativas y municipios; sin embargo, la falta de correspondencia entre la Ley de Fiscalización Superior de la Federación y la Ley de Coordinación Fiscal, ha generado un debate que deberá ser resuelto por la Suprema Corte de Justicia de la Nación, acerca de las facultades que tiene la ASF para revisar los recursos que el Gobierno Federal transfiere a las Entidades Federativas. En caso de que la resolución sea favorable a la Cámara, el órgano fiscalizador deberá instrumentar una estrategia que incremente su presencia fiscalizadora, para contribuir a la construcción de una nueva cultura de rendición de cuentas claras y transparentes.

Con el fin de dar cumplimiento a lo establecido en las fracciones III y IV del artículo 46 de la Ley de Coordinación Fiscal, que establecen la fiscalización a través de los órganos de fiscalización estatal y la facultad de la ASF de verificar los resultados y con base a lo señalado en los convenios celebrados entre los órganos técnicos local y federal, se recomienda que la ASF elabore programas y guías de auditoría que contemplen la naturaleza y objetivo de los Fondos y que las revisiones privilegien la evaluación de resultados, la correcta aplicación del gasto y el cumplimiento de los objetivos establecidos en el PEF. La guía tendrá un carácter indicativo y facilitará la homogenización en la presentación de resultados. Toda vez que la Cuenta Pública que presenta el Ejecutivo, contiene información presupuestaria y programática sobre los recursos de Ramo General 33, la ASF debería presentar una opinión general sobre los resultados alcanzados. Se sugiere que la ASF recomiende a las Dependencias del Ejecutivo Federal el diseño y establecimiento de indicadores que permitan evaluar los objetivos, metas y resultados en la aplicación de los recursos del Ramo 33.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

28

4.6 Sobre las Acciones Complementarias de la Comisión de Vigilancia

Con el propósito de impulsar acciones relativas al fortalecimiento de la fiscalización superior, los integrantes de la Comisión de Vigilancia coincidieron en la necesidad de revisar el marco jurídico, partiendo por lo pronto de evaluar la pertinencia de exhortar a la Comisión de Gobernación para que estudie y dictamine una iniciativa para reformar la Ley de Fiscalización Superior de la Federación y dejar claramente establecida la facultad para fiscalizar fideicomisos, de conformidad con la actual jurisprudencia emitida por la Suprema Corte de Justicia de la Nación. De igual forma se propuso evaluar la pertinencia de fortalecer los vínculos de colaboración y cooperación entre la Comisión de Vigilancia, la ASF y la Secretaría de la Función Pública, con el fin de impulsar un esquema de fiscalización coordinada que fomente una eficiente utilización de los recursos y reduzca los márgenes a prácticas indeseables.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

29

ANEXO A

RELACIÓN DE AUDITORÍAS PRACTICADAS PARA LA REVISIÓN Y FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2002

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

31

Continúa .... 1 de 3

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

32

Continúa .... 2 de 3

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

33

Conclusión.... 3 de 3

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

35

ANEXO B

RELACIÓN DE OBSERVACIONES Y ACCIONES DERIVADAS DE LA REVISIÓN Y FISCALIZACIÓN SUPERIOR DE LA

CUENTA PÚBLICA 2002

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

37

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

38

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

39

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

40

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

Conclusiones y Recomendaciones Derivadas del Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002

41