Embed Size (px)

Citation preview

CONSERVE ITALIA- - -

VI congreso cooperativasagro-alimentarias

Zaragoza, 25 Febrero 2010

LA MISIÓN

“Ser una empresa líder en Europa en el sector de las conservas de hortofruta,

para obtener la mejor valorización de los productos agricolas de los socios

cooperadores y para dar al consumidor garantía de calidad y seguridad, gracias

a la integración cooperativa de la cadena de valor y a sus propias marcas”

CREADO EN 1976 COMO CONSORCIO DE 3°GRADOGRADO

Coop 2° grado Coop 2° grado Coop 2° gradoCoop. 2° grado

Fábrica

Coop. 2° gradoFábrica

Coop. 2° gradoFábrica

Coop. base Coop. base Coop. base Coop. base Coop. base

Agricultores asociados

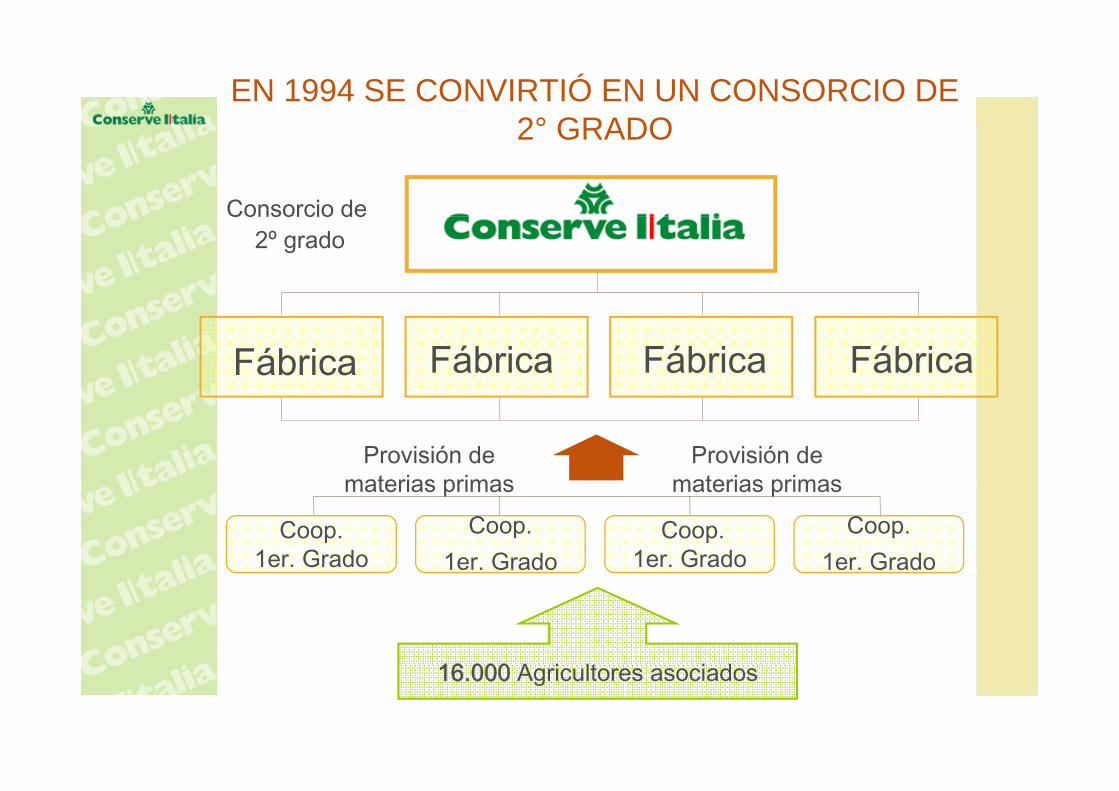

EN 1994 SE CONVIRTIÓ EN UN CONSORCIO DE 2° GRADO2 GRADO

Consorcio deConsorcio de2º grado

Fábrica Fábrica Fábrica Fábrica

Provisión de materias primas

Provisión de materias primas materias primas

Coop. 1er. Grado

Coop.1er. Grado

Coop. 1er. Grado

Coop.1er. Grado

materias primas

16 000 A i lt i d16.000 Agricultores asociados

LOS SOCIOS51 MIEMBROS:

48 COOPERATIVASEN 6 REGIONES DE

13

2EN 6 REGIONES DE

ITALIA

2 E ili129 29Emilia-

Romagna10 Toscana

106 Lazio

3 Veneto

2 L b di

6

2 Lombardia

1 Piemonte

CONSERVE ITALIA - LOS SOCIOS

Un total of 51 MiembrosUn total of 51 Miembroscon 16,000 productores de fruta, tomate

y vegetales para la industria.y vegetales para la industria.

• 37 cooperativas son miembros ordinarios: confieren los productos y determinan el precio en base a la gestión de costes y de ingresos;g y g

• 13 son miembros subsidiarios, de los cuales 11 son cooperativas y OP y proveedores de materias primas de Conserve Italia y 2 son inversoresprimas de Conserve Italia y 2 son inversores institucionales;

• 1 miembro financiero.

MANAGEMENT Y ADMINISTRACIÓN

ORGANOS ELECTIVOS MANAGEMENTORGANOS CONSULTIVOS

PRESIDENTE COMITÉ DE PRODUCTO

DIRECCIÓN CALIDAD

CONSEJODE ADMINISTRACIÓN

COMITÉFRUTA

DIRECCIÓN GENERAL

DIRECCIÓNPRODUCCIÓNDE ADMINISTRACIÓN

ASAMBLEA DE LOS SOCIOS

COMITÉTOMATE

OTRAS DIRECCIONESOPERATIVAS

DIRECCIÓNASAMBLEA DE LOS SOCIOS(delegados de las coop)

COMITÉHORTALIZAS

AGRICOLA

COOPERATIVAS SOCIAS ADMINISTR.SOCIOS

ADMINISTRACIÓN, CONTROL Y PROGRAMACIÓN GESTIÓN INDUSTRIAL

CONSERVE ITALIA - ORGANIZACIÓN DEL GRUPOGRUPO

Conserve Italialegenda: terceros

Conserve ItaliaSoc. Coop. Agr.

100%

91,82% Juver Alimentacion

100%

Warburger

100%Conserves

FranceS. A. (F)

S.L. (E)

Coop Conserve Gard (F) 5,22%Les Producteurs Ass. (F) 2,71%

8,18%

100%

WarburgerGmbH (D)

Uniproledi S.c.a (F) 0,14%APO Conerpo S.c.a. (I) 0,05%

Otros 0,06%

Mediterranean Growers Ltd (GB)

EMPRESAS Y ESTABLECIMIENTOS EN EUROPA

MediterraneanMediterranean Growers Ltd

FRANCIA3 fábricas

VauvertSaint SylvestreTarascon

C

Warburger GmbH

Conserves France S.A.

ITALIA8 fábricas

Juver Alimentación S.L. Conserve Italia

Soc. Coop. Agr.Alseno (Pc)Barbiano di Cotignola (Ra)Imola (Bo)Massa Lombarda (Ra)Pomposa (Fe)

( )Albinia (Gr)

Mesagne (Br)

Murcia

Ravarino (Mo)

ESPAÑA1 fábrica

1.0981.098EVOLUCIÓN DE LA FACTURACIÓN

857913

962

1.0981.098

1.0021.051en millones de

euros

632668

716757 795 808

857

465 497

594

93132 149 164 169 184

224 256 263 276 283

93

Fundación

‘84 ‘85 ‘86 ‘87 ‘88 ‘89 ‘90 ‘91 ‘92 ‘93 ‘94 ‘95 ‘96 ‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09

Adquisición Salfa (I) 1984

Adquisición Warburger (D) 1991

AdquisiciónLomco (F) 1996

AdquisiciónVerjame (F)1997

AdquisiciónJuver Alimentación (E) 2003

Adquisición Massalombarda (I)

1994

Adquisición Otra y Barbier Dauphin (F) 1990

Fundación Mediterranean

Growers (GB) 1983

Fusióon con Salfa (I) 2004

Fusión con Cirio De Rica (I) 2007

Adquisición Cirio De Rica (I) 2004Fundación Konserwa Polska (Pl) 1997

Conserve Italia Mediterranean Growers Salfa Conserves France Warburger Konserwa Polska Juver Cirio De Rica

RANKING DE LAS EMPRESAS DE ALIMENTACIÓN EN ITALIAEN ITALIA2000

RankFacturaciónM €Empresa RankEmpresa

2007Facturación

M €

Parmalat 7.349 1Barilla 2.104 2Nestlè - Italia 1.715 3

Barilla 4.064 1Parmalat 3.864 2Unilever Italia 2.827 3

Ferrero 1.531 4Cremonini - Cafin 1.357 5Perfetti Van Melle 1.336 6Unilever Italia 1.273 7Veronesi 1 272 8

Cremonini - Cafin 2.445 4Ferrero 2.298 5Veronesi 1.979 6Perfetti Van Melle 1.832 7Nestlè Italia 1 830 8Veronesi 1.272 8

Cirio 1.254 9Eridania 1.222 10Galbani - Lactalis 1.079 11San Pellegrino 715 12L 707 13

Nestlè - Italia 1.830 8Galbani - Lactalis 1.412 9Lavazza 1.044 10CONSERVE ITALIA 993 11Bunge Italia - Cereol 979 12C i 958 13Lavazza 707 13

Kraft Foods Italia 630 14Coca Cola 614 15CONSERVE ITALIA 605 16Granarolo 546 17

Campari 958 13Granarolo 943 14San Pellegrino 907 15Coca Cola 882 16Bolton Alimentari 698 17

Heineken Italia 451 18Campari 444 19Segafredo 305 20

Segafredo 671 18Kraft Foods Italia 646 19Heineken Italia 613 20

Fuente: Mediobanca

RANKING DE LAS EMPRESAS CONSERVERAS EN ITALIAEN ITALIA

RankEmpresa

2000Facturación

M € RankEmpresa

2007Facturación

M €

CONSERVE ITALIA 605 1Star 447 2

CONSERVE ITALIA 993 1La Doria 407 2Star 447 2

La Doria 278 3Parmalat (zumos y tomate)260 4Cirio (conservas) 240 5Bestfood Italia 215 6

La Doria 407 2Star 338 3Parmalat (zumos) 240 4AR Ind. Alimentari 237 5Casalasco + Boschi 210 6

Zuegg 160 7Fruttital 152 8Chiquita 104 9F.lli Saclà 100 10Boschi 95 11

Zuegg 151 7F.lli Saclà 146 8Antonio Petti 129 9Fruttagel 127 10Ind Alim Rolli124 11Boschi 95 11

Del Monte 85 12Ponti 82 13Fruttagel 77 14Antonio Petti 65 15

Ind. Alim. Rolli124 11Giaguaro 91 12Mutti 88 13Menù 65 14Coelsanus 54 15

Mutti 33 16 Franzese 51 16

Fuente: Mediobanca

GRUPO CONSERVE ITALIAFACTURACIÓN POR EMPRESA

Conserve Italia64,8%

Conserves France20,9%*

*incluido efecto LME

Juver 10,5%

Warburger 2,5%

Mediterranean Growers(9 meses)

1,3%

GRUPO CONSERVE ITALIAFACTURACIÓN POR PAÍS

Resto del Mundo0,9%

Resto de Europa3 4%Alemania

Reino Unido2,0%

3,4%Alemania2,9%Espana

11,1%

Francia16,1%

Italia63,5%,

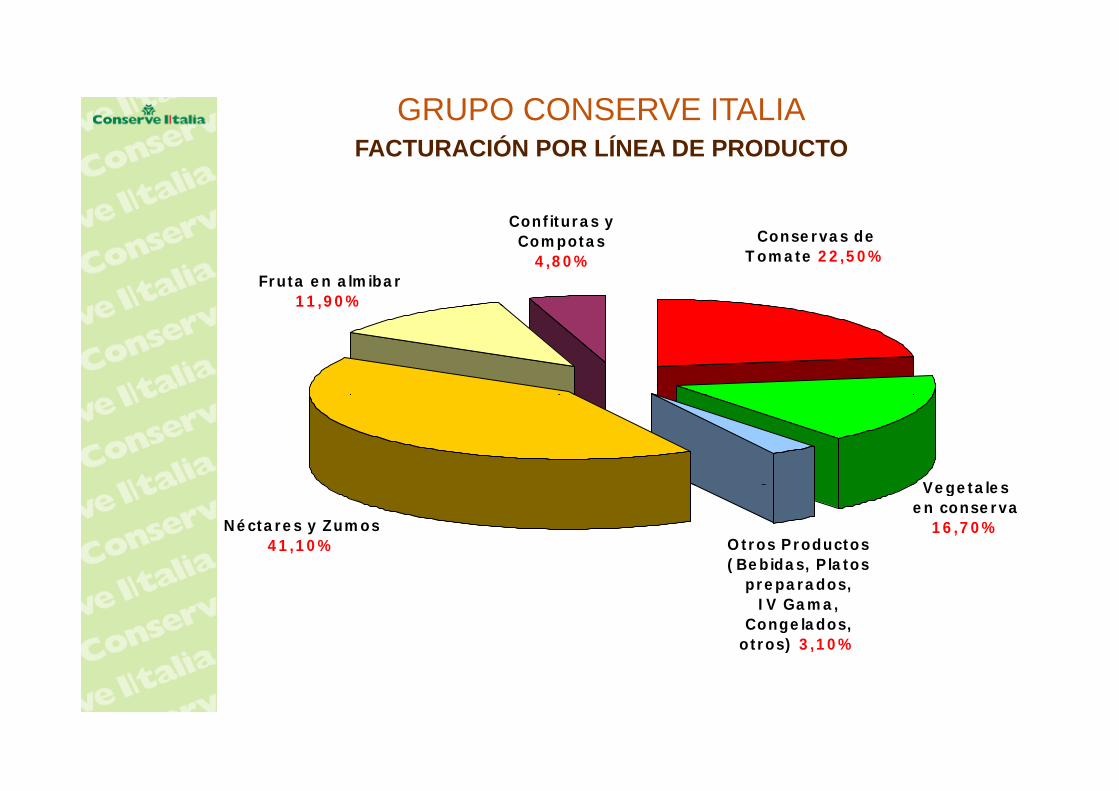

GRUPO CONSERVE ITALIAFACTURACIÓN POR LÍNEA DE PRODUCTO

C fit Conservas de

Tomate 22,50%

Confituras y Compotas

4,80%Fruta en almibar

11,90%11,90%

Vegetales

Néctares y Zumos 41,10% Otros Productos

(Bebidas, Platos

Vegetalesen conserva

16,70%

preparados,IV Gama,

Congelados, otros) 3,10%

PRINCIPALES MERCADOSMERCADOS

GRUPO CONSERVE ITALIAMARCAS

Zumos de Fruta: Primera marca en Italia y España

Italia: Líder de marcas

España:

F t P i d tFruta en conserva: Primer productor europeo

Francia: Marca líder

Tomate y vegetales en conserva: Primer productor europeo

líd It liy marca líder en Italia

GAMA DE FRESCOS

GAMA DE FRESCOS

ValfruttaValfrutta: : frutafruta frescafresca

Trend 2000 - 2009

CONSERVE ITALIA EN EL 2000: 14 ESTABLECIMIENTOS…EN EL 2003 SURGE POMPOSA…

De 5 establecimientos … …al más grande establecimiento en Europa para los procesos agroalimentarios!

MedollaMirandola POMPOSA

para los procesos agroalimentarios!

Mirandola

Massa Lombarda, via I Maggio

POMPOSA

Codigoro

Portomaggiore

Inversion: 150 M €

2003 JUVER ALIMENTACIÓN - ESPAÑA

I i 100 M €Inversion: 100 M €

2004 CIRIO DE RICA - ITALIA

Inversion: 100 M €Inversion: 100 M €

CAPITAL SOCIAL (Socios Ordinarios)

3032

35 millones de euros

2527

2830

29

25

30

1820

22 23

20

25

15

5

10

0

5

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/091999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

Capital social

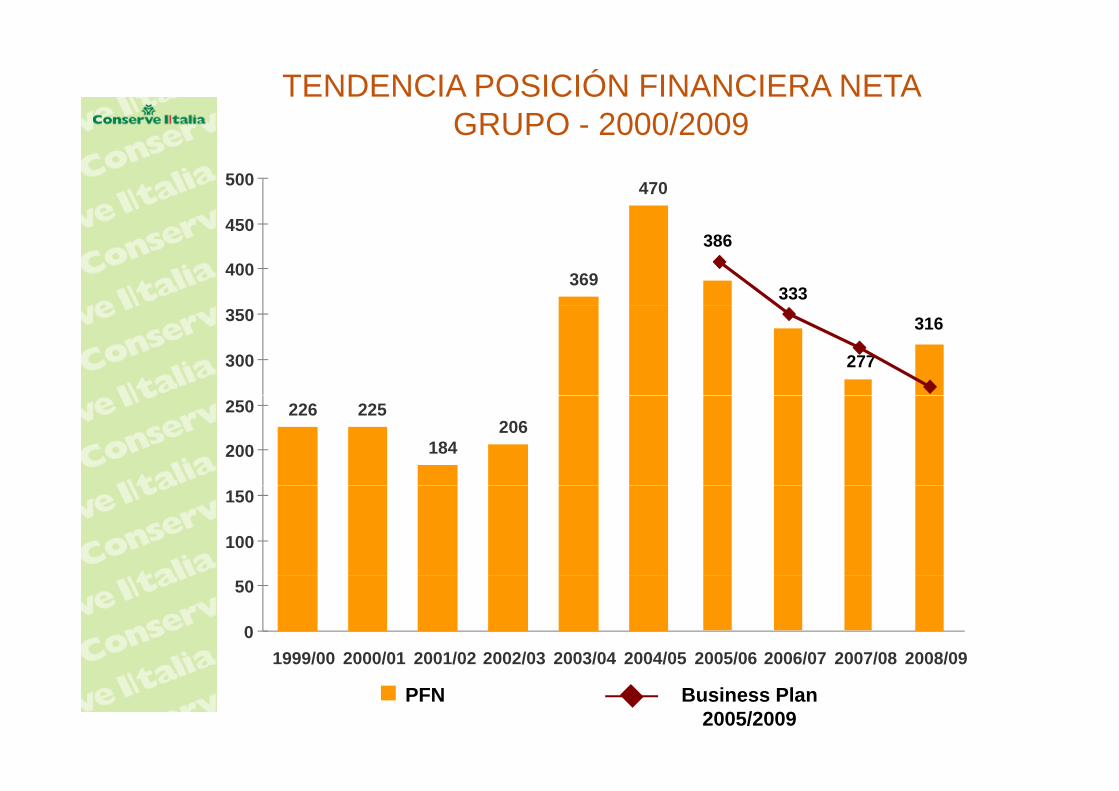

TENDENCIA POSICIÓN FINANCIERA NETA GRUPO - 2000/2009

milioni di€

GRUPO - 2000/2009

470500ii i i

369

386

333400

450

277

316

300

350

226 225

184206

200

250

100

150

0

50

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

PFN Business Plan 2005/2009

GESTIÓN DE RECURSOS FINANCIEROS

Venta de bienes no estratégicos

Inversiones por debajo del nivel de amortización

Proyecto multidisciplinar para la reducción delProyecto multidisciplinar para la reducción del

capital empleado

Mejora de la ultima linea de la cuenta de

lt dresultados

TENDENCIA FACTURACIÓN CONSOLIDADO DE GESTIÓN - 2000/2009GESTIÓN 2000/2009

1200millones de euros

943904

993 1.036

801855

1000

605

801

698678645

600

800

400

600

200

01999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

Business Plan 2005/2009

Facturación

CRECIMIENTO SI, PERO FOCALIZADO

Hacia productos de nuestros socios y/o con alto

margen

Hacia productos de éxito (innovaciones)

Hacia canales con menor coste de acceso

Hacia Marcas Blancas

Hacia Mercados Internacionales

PORCENTAJES DE VENTAS POR MARCA - GRUPO CONSERVE ITALIACONSERVE ITALIA

Marca blancaMarca propia

1000

800

900

73,3% 72,5%

600

70075,4%

75,8%76,3% 74,4%

,

400

500 66,3%69,7%

73,8%

200

300

400

0

100

200

0 2001 2002 2003 2004 2005 2006 2007 2008 2009

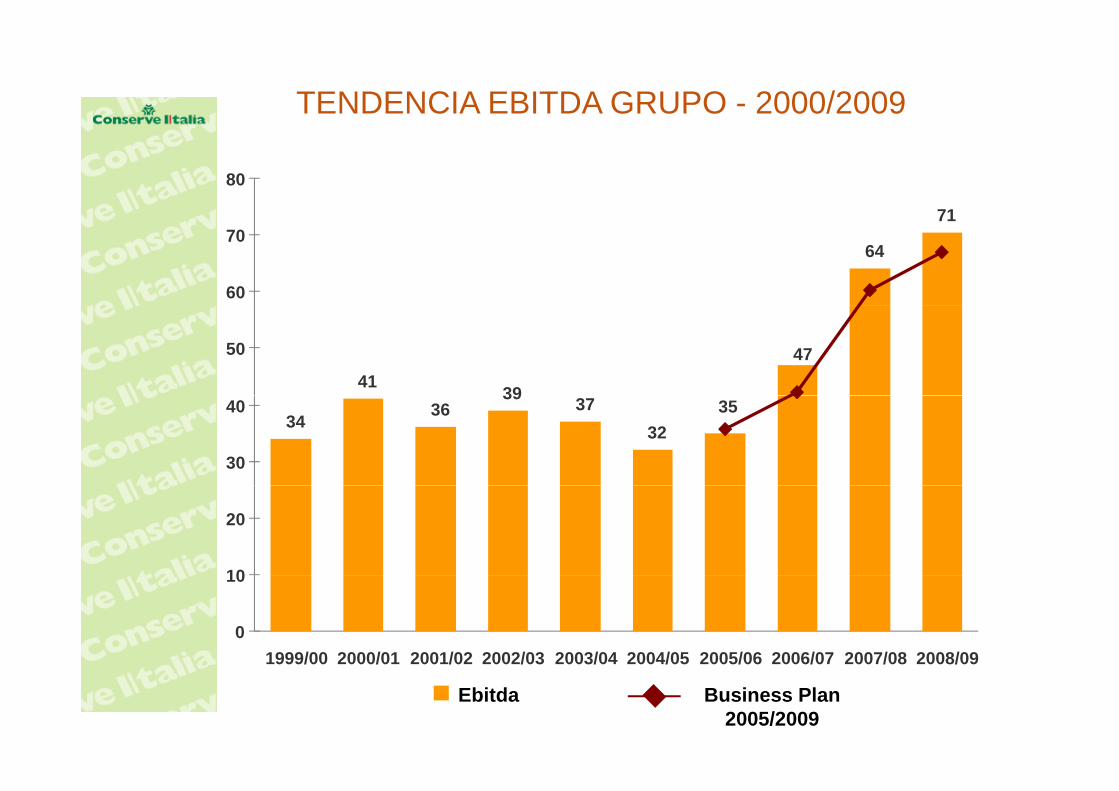

TENDENCIA EBITDA GRUPO - 2000/2009

milioni di€ 71

80ii i i

64

71

60

70

41 39

4750

34 3639 37

3235

30

40

10

20

0

10

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

Ebitda Business Plan 2005/2009

CONTROL DE COSTES

Sólo inversiones “necesarias” y de rápida amortización

Proyecto de reducción de costes

Mentalidad de “economía de guerra”

CIRIO DE RICA - ITALIA

FACTURACIÓN POR EMPLEADO (Grupo)

3.500 3.497 0 34

4000 0,4

2729 2689 2635

3.0913.345

3.037

2543

3.1110,34

0,323000

3500

0,3

0,35

263525430,28

0,26

0 220,24

0,27

0,24

0,26

0,262000

2500

0 2

0,25

943904

0,22

1500

2000

0,15

0,2

605 645 678 698 801 855904

993 1.036

500

1000

0,05

0,1

0

500

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/090

0,05

Facturación por Empleado

N. Empleados Facturación

TENDENCIA RESULTADO NETO CONSOLIDADO - 2000/2009

milioni di €

2000/2009

3 36

millones de euros

3,3

0

2

4

0,4 0,4 0,4 0,51,9

-4

-2

0

-1,9

1999/00 2000/01 2001/022002/03 2003/04 2004/052005/06 2006/072007/08 2008/09

-8

-6

4

-8,9 -8,2-12

-10

-12,8

-16

-14

Resultado Neto Business Plan 2005/2009

ÍNDICE DEL ESTADO DEL ACTIVO Y PASIVO CONSOLIDADO: Debt / TurnoverCONSOLIDADO: Debt / Turnover

55%1200 60%

Millones de euros

801855

1.036993

90494346%

43%

1000 50%

605

801

645

678

698

30%27%

35%37%43%

35%

28%31%

600

800

30%

40%

369470

386333 316

67827% 28%

400

600

20%

30%

226 225 184 206277 316

200 10%

01999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09

0%

D/TNET DEBT TURNOVER

ÍNDICE DEL ESTADO DEL ACTIVO Y PASIVO CONSOLIDADO: PFN / EBITDA

47014,6

500 16Millones de euros

CONSOLIDADO: PFN / EBITDA

369386

11,0400

450

12

14

277

31633310,0

,

300

350

10

226 225

184206

5,35,5

6,7 7,1

4,3 4,5200

250

6

8

3941 36 37 35 47

7164

5,35,1

4,3 ,

100

150

2

4

34 41 36 37 32 35

0

50

1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/090

2

PFN/EBITDAPFN EBITDA

COMPARACIÓN: MERCADOS / CONSERVE ITALIA

ZUMOS DE FRUTA (vol.) 2000 2008 Diferencia %litros/1000

Mercado total zumos 333.256 469.963 41,02

Mercado zumos crema 161.849 180.923 11,79

Conserve Italia (sus marcas) 91 085 124 693 36 90Conserve Italia (sus marcas) 91.085 124.693 36,90

Aportación Socios 18,47

TOMATE (vol ) 2000 2008 Diferencia %TOMATE (vol.) 2000 2008 Diferencia %kg/1000

Mercado 323.213 357.618 10,64

Conserve Italia (sus marcas) 31 323 65 854 110 24Conserve Italia (sus marcas) 31.323 65.854 110,24

Aportación Socios 75,35

VEGETALES (vol.) 2000 2008 Diferencia %VEGETALES (vol.) 2000 2008 Diferencia %kg/1000

Mercado 92.396 122.484 32,56

Conserve Italia (sus marcas) 16 023 30 918 92 96Conserve Italia (sus marcas) 16.023 30.918 92,96

Aportación Socios -12,25

CONCLUSIÓN

Más grande Más equilibradaMás grande

Más fuerte Más cooperativa

MUCHAS GRACIAS