Embed Size (px)

Citation preview

CONTENIDO- ¿Que es el Ahorro?- Cultura de Ahorro y Presupuesto Familiar- Tipos de Cuenta de Ahorro- ¿Como elaborar un plan de ahorros?REFRIGERIO- ¿Qué es la TRE y TEP?- Productos de Ahorro de la Entidad- Tasas de Interés Pasivas de la Entidad- Depósitos a Plazo Fijo (DPF)

Ahorrar implica guardar dinero paranecesidades futuras y es fundamental parasacar adelante un negocio y progresar.

“JUNTA HOY EL DINERO QUE NECESITARASMAÑANA”

Día a día se atraviesa el camino del ahorro.Si uno tiene voluntad de guardar siemprealgo, en adelante estará reparado para salirairoso ante una eventual o posibleemergencia.

¿QUE ES EL AHORRO?

El objetivo de elaborar unpresupuesto familiar, es podercontrolar nuestros egresos,procurando siempre que la diferenciaentre los ingresos y egresos, sea lamayor posible, la clave de unpresupuesto familiar radica en laimportancia de hacerlo EN familia yno solamente PARA la familia.

Cultura de ahorro y presupuesto familiar

¿Que debo tomar en cuenta?• En primer lugar es necesario establecernuestros ingresos en promedio, todas misentradas de dinero.

• Identificar mis gastos, además me centraré enlas partidas donde se concentra el mayorporcentaje de egresos para analizar si esposible reducir los gastos en dicha partida. Y minivel de endeudamiento.

• Anote qué clase de gastos tiene y cuánto gastacada mes.

¿Que debo tomar en cuenta?• Establecer un nivel de ahorro (ingresos menos egresos)

para saber si estamos logrando un nivel de ahorroadecuado, o es necesario reducir algunos gastos, o buscaraumentar nuestros ingresos y así mantener ese nivel deahorro razonable.Ingresos iguales a Egresos implica= Equilibrio.Ingresos mayores a Egresos= Superávit.Ingresos menores a Egresos= Déficit.

¿Que debo tomar en cuenta?Considerando estas tres situaciones, lo importante eslograr un equilibrio financiero donde los ingresos dedinero igualen a los egresos, y de ser posible que losuperen. Para que poder lograr ese objetivo se debeadministrar en forma eficiente el presupuestofamiliar.

¿Que debo tomar en cuenta?Considerando estas tres situaciones, lo importante eslograr un equilibrio financiero donde los ingresos dedinero igualen a los egresos, y de ser posible que losuperen. Para que poder lograr ese objetivo se debeadministrar en forma eficiente el presupuestofamiliar.

¿Cuál es la importanciadel ahorro?

Ahorrar es importante porque tendremos a futuro un colchón o reserva dedinero que puede ser utilizado para gastos que pueden presentarseinesperadamente, o simplemente para mejorar nuestras condiciones devida.

¿Cuál es la importancia del ahorro?El ahorro también es importante en forma global para la economía ypara el país. Si se sumaran todos los ahorros individuales se obtiene loque se conoce como ahorro nacional. Los ahorros de todos nosotrosson canalizados por los Bancos, FFP, Mutuales y Cooperativas a losnegocios y personas que necesitan financiar sus actividades. Así, cuantomás ahorro exista en la economía mayor dinero habrá para financiarnegocios, con ello crecerá la economía y habrá más empleo.

¿Dónde y como Ahorrar?Los ingresos que una persona percibe son fruto del sacrificiodel trabajo, parte de estos ingresos pueden convertirse enahorro si decidimos sacrificar nuestro consumo actualesperando comprar o gastarlo en cosas o bienes que nosposibiliten un mejor bienestar en el futuro. Por tanto, el dineroque debe ser destinado al ahorro debe ser bien protegido yguardado. Existen muchas posibilidades de guardar el dinero,lo podemos hacer en la casa en lugares ocultos o podemosencargar a un pariente para que lo custodie. La preguntaes: ¿Cuán seguro estará el dinero?.

Una persona es libre de decidir dónde guardar odepositar su dinero destinado al ahorro; sinembargo, debe prever que sea en un lugar quele de confianza y seguridad. El dinero se pierdeo fácilmente lo pueden robar, por eso es buenosaber dónde ahorrar y en quién confiar.

Así como ocurre en todo el mundo, en el Estado Plurinacional deBolivia, sólo las entidades financieras autorizadas por ASFI puedencaptar dinero del público: Bancos, Fondos Financieros Privados,Mutuales de Ahorro y Préstamo y Cooperativas de Ahorro y Créditoabiertas, que cuentan con licencia de funcionamiento emitidas porASFI.

Ninguna otra empresa o persona está autorizada a captar dinero delpúblico, si lo hacen están cometiendo un delito, y si tu confías en ellos,corres el riesgo de perder tus ahorros.

¿Tipos de Cuenta de Ahorro?Ahora, veamos cómo ahorrar o en qué condiciones vamosa guardar el dinero para el futuro, de manera que vayamosacumulando en el tiempo más dinero. Las dos formas másconocidas de recibir dinero en depósito por las entidadesfinancieras, que tienen la característica de ahorro son: Cajade Ahorro y Depósitos a Plazo Fijo.

También está la modalidad de cuenta corriente, pero no esconsiderado generalmente como cuenta de ahorro, tieneotro objetivo y es usado más por los negocios y empresas.

¿ Titularidad de depósitos en caja deahorro?

Los depósitos en caja de ahorro son depósitos de dinero, conplazo indeterminado, constituidos por personas naturales o porpersonas jurídicas.

El ahorrista podrá efectuar depósitos sucesivos y retirar fondosde su cuenta, con sujeción a reglamentación operativa internaestablecida por cada entidad de intermediación financiera, previaaprobación por parte de la Autoridad de Supervisión del SistemaFinanciero, en concordancia con las disposiciones del Código deComercio en relación a este tipo de depósitos.

¿ Depósito a plazo fijo?El depósito a plazo fijo es la entrega o depósito de dinero bajo lamodalidad de plazo fijo, en una entidad financiera autorizada porASFI, el cual debe ser documentado mediante la expedición deun CDPF cumpliendo los requisitos, términos y condicionesestablecidos, debiendo restituirse a sola presentación del CDPF.

Los CDPF’s constituyen títulos con fuerza ejecutiva contra laentidad financiera emisora en favor del tenedor o beneficiario delos mismos, sin necesidad de reconocimiento de firmas ni de otrorequisito previo.

¿Cómo elaborar un plan de ahorros?Ahorrar es una virtud, siempre y cuando su nivel de ingreso lopermita. En todo caso, una persona que ahorra está pensandoen tener mejores condiciones de vida en el futuro.

Si tienes un monto de ingreso que percibes de maneraperiódica, calcular el monto que puedes ahorrar no es difícil,sólo es necesario ordenar y clasificar nuestros gastos y restarlea los ingresos. Eso sí, si deseamos gastar más de lo queganamos, nunca podremos tener la posibilidad de ahorrar. Portanto, ahorrar es un hábito que requiere de mucha disciplina.

¿Cómo podemos calcular cuánto ahorrar?Ahorrar es una virtud, siempre y cuando su nivel de ingreso lopermita. En todo caso, una persona que ahorra está pensando entener mejores condiciones de vida en el futuro. Por ello, desdeniño deberíamos aprender a reservar cosas para el futuro.

¿Cómo podemos calcular cuánto ahorrar?Si tienes un monto de ingreso que percibes de manera periódica,calcular el monto que puedes ahorrar no es difícil, sólo esnecesario ordenar y clasificar nuestros gastos y restarle a losingresos. Eso sí, si deseamos gastar más de lo que ganamos,nunca podremos tener la posibilidad de ahorrar. Por tanto,ahorrar es un hábito que requiere de mucha disciplina.

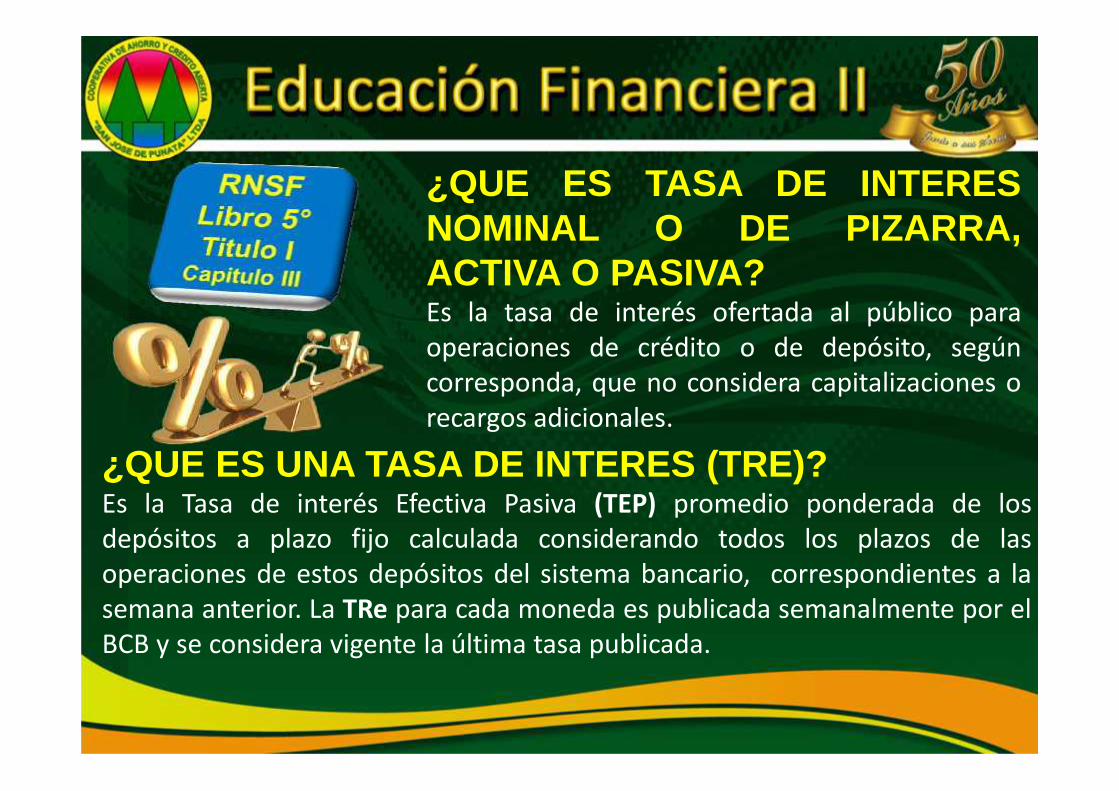

¿QUE ES TASA DE INTERESNOMINAL O DE PIZARRA,ACTIVA O PASIVA?Es la tasa de interés ofertada al público paraoperaciones de crédito o de depósito, segúncorresponda, que no considera capitalizaciones orecargos adicionales.

¿QUE ES UNA TASA DE INTERES (TRE)?Es la Tasa de interés Efectiva Pasiva (TEP) promedio ponderada de losdepósitos a plazo fijo calculada considerando todos los plazos de lasoperaciones de estos depósitos del sistema bancario, correspondientes a lasemana anterior. La TRe para cada moneda es publicada semanalmente por elBCB y se considera vigente la última tasa publicada.

¿PRODUCTOS DE AHORRO DE LACOOPERATIVA?

CAJA DE AHORRO DEPOSITO PLAZO FIJO

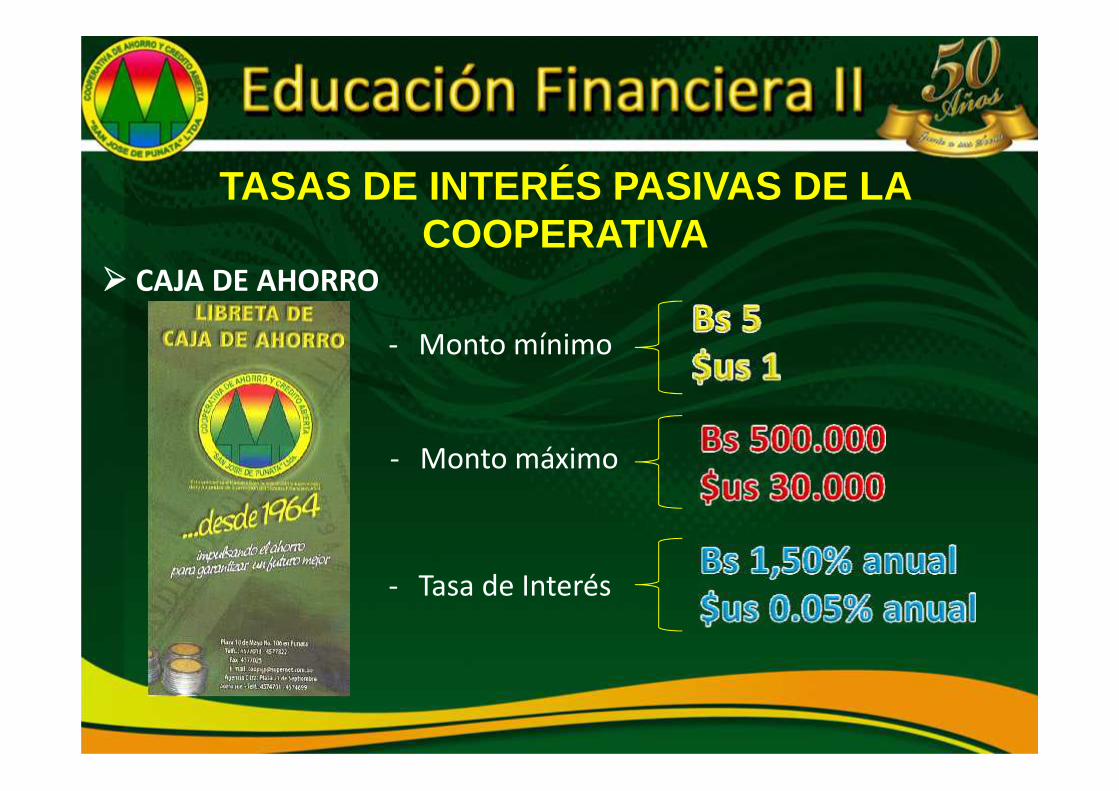

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

CAJA DE AHORRO

- Monto mínimo

- Monto máximo

- Tasa de Interés

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

PLAN AHORRO (M/E)

PLAN DE AHORRO 1(PLAZO DE 24 MESES A FECHA Y CUOTA FIJA)

70% de la cuota mensual.

PLAN DE AHORRO 2(PLAZO DE 12 MESES A FECHA Y CUOTA FIJA )

35% de la cuota mensual.

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA PLAN AHORRO

(M/N ó M/E)PLAN DE AHORRO 3(PLAZO DE 24 MESES A FECHA Y CUOTA VARIABLE)

M/N = 5,00% M/E = 4,75%

PLAN DE AHORRO 4(PLAZO DE 12 MESES A FECHA Y CUOTA VARIABLE )

M/N = 3.50% M/E = 3.25%

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

PLAN AHORRO EDUCAR (El depositantes define la meta y plazo)

- Monto mínimo

- Monto máximo

- Tasa de Interés

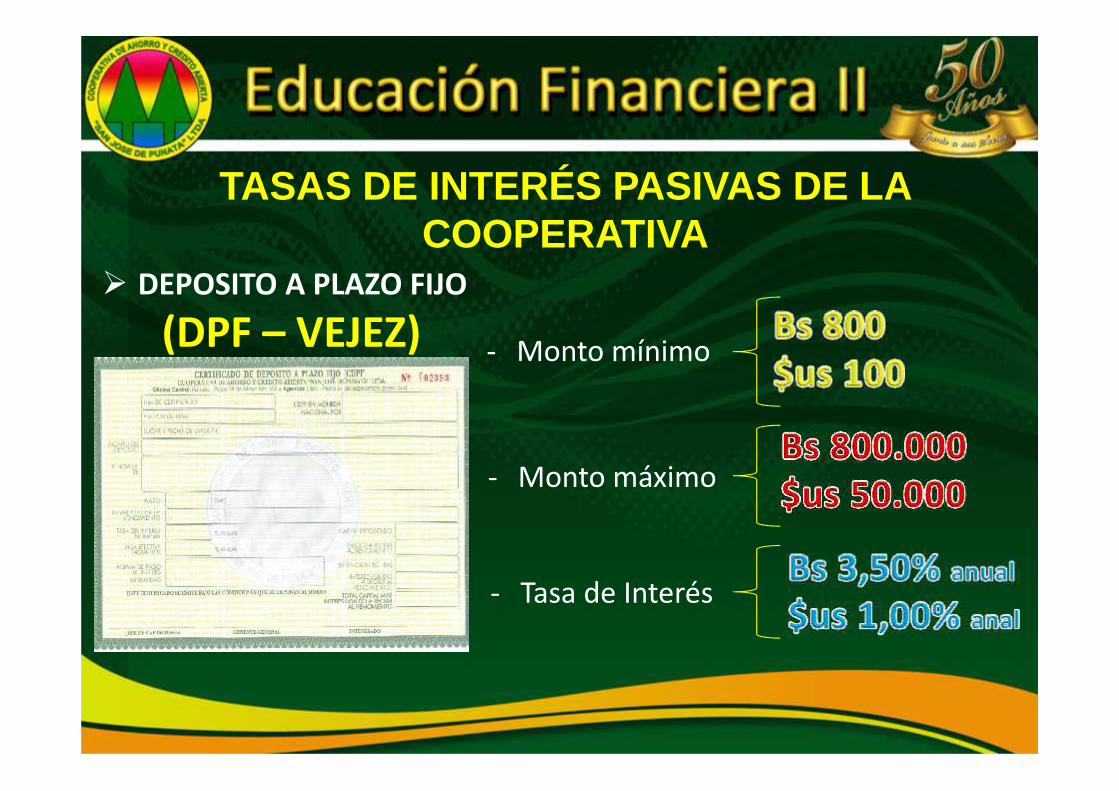

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

DEPOSITO A PLAZO FIJO

- Monto mínimo

- Monto máximo

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

DEPOSITO A PLAZO FIJO……………. Plazos: M/N M/E…

30 días 0.85% 0.05% anual60 días 1.00% 0.30% anual90 días 1.50% 0.40% anual120 días 1.50% 0.50% anual180 días 1,75% 0.60% anual240 días 2.25% 0.70% anual300 días 2.50% 0.80% anual360 días 3.00% 0.90% anual370 días 3.25% 0.95% anual390 días 3.50% 1.00% anual540 días 4.00% 1.10% anual720 días 4.25% 1.20% anual750 días 4.75% 1.30% anual1.085 días 5.00% 1.40% (Exento RC-IVA)

1440 días 5.25% 1.50% (Exento RC-IVA)

TASAS DE INTERÉS PASIVAS DE LACOOPERATIVA

DEPOSITO A PLAZO FIJO(DPF – VEJEZ) - Monto mínimo

- Monto máximo

- Tasa de Interés

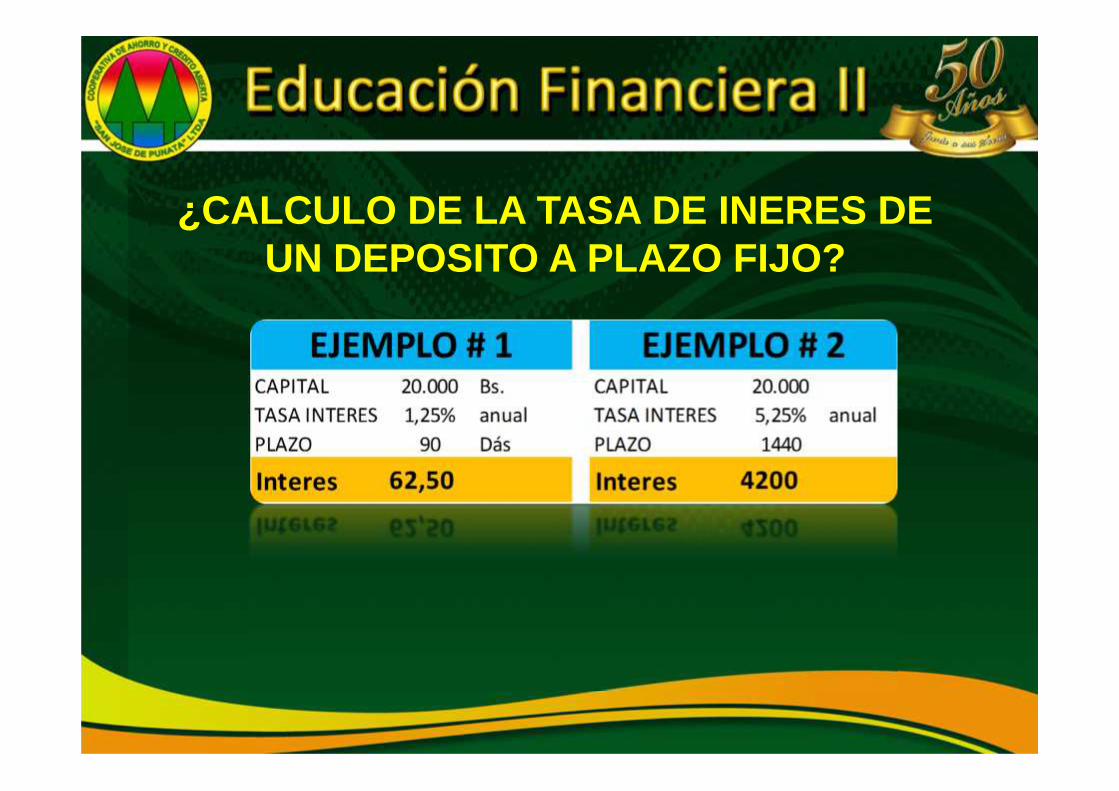

¿CALCULO DE LA TASA DE INERES DEUN DEPOSITO A PLAZO FIJO?