Embed Size (px)

Citation preview

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD

KONSOLIDOVANI FINANSIJSKI IZVEŠTAJ ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA 2013. GODINE

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

SADRŽAJ

strana

Mišljenje nezavisnog revizora Konsolidovani bilans stanja Konsolidovani bilans uspeha Konsolidovani izveštaj o tokovima gotovine Konsolidovani izveštaj o promenama na kapitalu Napomene uz konsolidovane finansijske izveštaje 2 - 79

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

2

1. OPŠTE INFORMACIJE

Ovi finansijski izveštaji predstavljaju konsolidovane finansijske izveštaje Credit Agricole banke Srbije a.d. Novi Sad i njenog podređenog društva CA Leasinga d.o.o. Beograd (u daljem tekstu: „Grupa“). Credit Agricole Banka Srbija AD Novi Sad (u daljem tekstu: Banka) je osnovana 15. avgusta 1991. godine pod nazivom Yuco – Bank AD Novi Sad, u skladu sa Ugovorom o osnivanju i Odlukom Narodne banke Jugoslavije od 19. februara 1992. godine. Banka je registrovana kod Privrednog suda u Novom Sadu 3. marta 1992. godine. Od 20. septembra 2001. godine Banka je poslovala pod nazivom Meridian Bank AD Novi Sad, u skladu sa Odlukom Privrednog suda, u Novom Sadu br. Fi. 2766/07. Od 13. marta 2006. godine rešenjem broj 110567-2006 Agencije za privredne registre Republike Srbije Banka je izvršila promenu naziva u Meridian Bank – Credit Agricole Group Akcionarsko društvo Novi Sad i promenu skraćenog naziva u MEBA – CA GROUP AD NOVI SAD. Na osnovu Rešenja br. BD 137033/2009 Agencije za privredne registre od 04.09.2009. godine Banka je promenila naziv iz MERIDIAN BANK – CREDIT AGRICOLE GROUP u CREDIT AGRICOLE BANKA SRBIJA, odnosno puno poslovno ime glasi: CREDIT AGRICOLE BANKA SRBIJA AKCIONARSKO DRUŠTVO NOVI SAD, BRAĆE RIBNIKARA 4-6. Realizacijom XVIII emisije akcija u junu 2005. godine, Banka je postala deo Credit Agricole S.A. Paris, jedne od najvećih evropskih grupacija. Akcionar Grupe na dan 31.12.2013. godine je Credit Agricole S.A. Paris sa 100% učešća. U skladu sa Zakonom o bankama, Ugovorom o osnivanju i Statutom, Banka je registrovana da obavlja sledeće poslove: 1. depozitne poslove (primanje i polaganje depozita), 2. kreditne poslove (davanje i uzimanje kredita), 3. devizne, devizno-valutne i menjačke poslove, 4. poslove platnog prometa, 5. izdavanje platnih kartica, 6. poslove s hartijama od vrednosti (izdavanje hartija od vrednosti, poslovi kastodi banke i dr.), 7. brokersko-dilerske poslove, 8. izdavanje garancija, avala i drugih oblika jemstva (garancijski posao), 9. kupovinu, prodaju i naplatu potraživanja (faktoring, forfeting i dr.), 10. poslove zastupanja u osiguranju, uz prethodnu saglasnost Narodne banke Srbije, 11. poslove za koje je ovlašćena zakonom i 12. druge poslove čija je priroda srodna ili povezana s poslovima iz tačke 1. do 11. ovog stava, a

u skladu sa osnivačkim aktom i Statutom Banke. Organi Grupe su: Skupština banke, Upravni odbor, Izvršni odbor i Odbori. Grupa obrazuje Odbor za praćenje poslovanja Grupe (Odbor za reviziju), Odbor za nagrade i naknade, Kreditni odbor, Odbor za upravljanje aktivom i pasivom i posebnu organizacionu jedinicu Odeljenje za upravljanje rizicima. Predsednika i članove Upravnog odbora Grupe imenuje Skupština Grupe na period od četiri godine, po prethodno pribavljenoj saglasnosti Narodne banke Srbije. Upravni odbor bira i razrešava predsednika i članove Izvršnog odbora Grupe. Grupa poslovanje obavlja u svom sedištu u Novom Sadu, u ulici Braće Ribnikara 4-6 i 82 filijale u svim većim gradovima Srbije (31. decembar 2012. godine – 82 filijale). Grupa je na dan 31. decembra 2013. godine imala 935 zaposlenih (31. decembar 2012. godine – 1015 zaposlenih). Poreski identifikacioni broj Banke je 101697525. Matični broj Banke je 08277931. Konsolidovani finansijski izveštaji Grupe za godinu koja je završena na dan 31. decembra 2013. godine su usvojeni od strane Upravnog odbora Grupe, na sednici održanoj 24. aprila 2014. godine.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

3

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE

Osnovne računovodstvene politike primenjene za sastavljanje konsolidovanih finansijskih izveštaja navedene su u daljem tekstu. Ove politike su dosledno primenjene na sve prikazane godine, osim ako nije drugačije naznačeno. 2.1 Osnova za sastavljanje konsolidovanih finansijskih izveštaja Konsolidovani finansijski izveštaji Grupe za 2013. godinu, sastavljeni su u skladu sa važećim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu („Službeni glasnik RS“ br. 62/13), Zakonom o bankama (“Službeni glasnik Republike Srbije“, br. 107/05 i 91/2010) i pratećom regulativom Narodne banke Srbije izdatom na osnovu navedenih zakona. Zakonom o računovodstvu propisano je da banke vode, sastavljaju i prikazuju svoje finansijske izveštaje u skladu sa Međunarodnim računovodstvenim standardima, odnosno Međunarodnim standardima finansijskog izveštavanja (“MRS/MSFI“), kao i Tumačenjima računovodstvenih standarda. MRS, MSFI i Tumačenja računovodstvenih standarda, izdatih od Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenje računovodstvenih standarda od 1. januara 2009 godine, Ministarstvo Finansija republike Srbije zvanično je usvojila donošenjem Rešenja, o utvrđivanju prevoda osnovnih tekstova MRS, odnosno MSFI (broj 401-00-1380/2010-16) i objavilo u Službenom glasniku Republike Srbije broj 16 od 05. oktobra 2010. godine. MSFI i Tumačenja objavljena nakon 1. januara 2009. godine, nisu primenjena prilikom pripreme priloženih konsolidovanih finansijskih izveštaja. Priloženi konsolidovani finansijski izveštaji su pripremljeni u formi propisanoj Pravilnikom o obrascima i sadržini pozicija u obrascima konsolidovanih finansijskih izveštaja za banke (Službeni glasnik Republike Srbije br. 74/2008, 3/2009, /ispravka 12/2009/ i 5/2010). Ovim Pravilnikom pravno su definisani obrasci konsolidovanih finansijskih izveštaja i sadržina pozicija u obrascima, kao i minimum sadržaja napomena uz te izveštaje, koji sadrže odstupanja od MRS 1 Prezentacija finansijskih izveštaja, a koja se odnose na pojedine pozicije konsolidovanih finansijskih izveštaja. Kao rezultat gore pomenutog, Menadžment Grupe nije jasno i bezrezervno objavio u izveštajima usaglašenost priloženih konsolidovanih finansijskih izveštaja sa zahtevima svih standarda i interpretacije izdatih od strane Odbora za međunarodne računovodstvene standarde koji objavljuje MSFI. Priloženi konsolidovani finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška, izuzev za hartije od vrednosti kojima se trguje i hartije od vrednosti raspoložive za prodaju, koje su vrednovane po tržišnoj vrednosti. Iznosi u priloženim konsolidovanim finansijskim izveštajima Grupe iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Grupe. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. Konsolidovanih finansijski izveštaji su pripremljeni na bazi koncepta nastavka poslovanja koji podrazumeva da će Grupa nastaviti sa poslovanjem u predvidljivoj budućnosti. Konsolidovani finansijski izveštaji uključuju finansijske izveštaje Grupe i njenog zavisnog društva (CA Leasing Srbija d.o.o, Beograd) za godinu koja se završava 31 Decembra 2013. Finansijksi izveštaji zavisnog društva su pripremljeni za isti izveštajni period i na osnovu konzistentnih računovodstvenih politika. Sve transakcije između članica grupe kao i sva stanja i prihodi i rashodi su u potpunosti isključeni.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

4

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.2. Uporedni podaci Uporedne podatke čine konsolidovani finansijski izveštaji Grupe za 2012. godinu, koji su bili predmet revizije. Grupa je u decembru 2013. godine, izvršila netiranje potraživanja i obaveza u obračunu za spot i terminske transakcije. Sledeće reklasifikacije su izvršene u cilju uporedivosti sa tekućom godinom:

Grupa je u 2012. godini, prenela iznos od RSD 3.009.360 hiljada sa bilansne pozicije ostala sredstva (potraživanja u obračunu) na vanbilansnu poziciju preuzete buduće obaveze (ostale preuzete neopozive obaveze).

Grupa je u 2012. godini, prenela iznos od RSD 3.009.360 hiljada sa bilansne pozicije ostale obaveze (obaveze u obračunu) na vanbilansnu poziciju preuzete buduće obaveze (ostale preuzete neopozive obaveze).

2.3. Preračunavanje stranih valuta a) Funkcionalna i valuta prikazivanja Stavke uključene u konsolidovane finansijske izveštaje Grupe odmeravaju se korišćenjem valute primarnog privrednog okruženja u kom Grupa posluje (’’funkcionalna valuta’’). Konsolidovani finansijski izveštaji su prikazani u dinarima (RSD) koji predstavljaju funkcionalnu i valutu prikazivanja. b) Transakcije i stanja Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na Međubankarskom tržištu deviza, koji je važio na dan poslovne promene. Sredstva i obaveze iskazani u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu utvrđenom na Međubankarskom tržištu deviza koji je važio na taj dan. Pozitivne i negativne kursne razlike nastale prilikom poslovnih transakcija u stranoj valuti i prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti knjižene su u korist ili na teret bilansa uspeha kao dobici ili gubici po osnovu kursnih razlika. Preuzete i potencijalne obaveze u stranoj valuti preračunate su u dinare po srednjem kursu Narodne banke Srbije na dan bilansa stanja.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

5

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.4. Prihodi i rashodi od kamata Prihodi i rashodi od kamata, uključujući i zateznu kamatu i ostale prihode i ostale rashode vezane za kamatonosnu aktivu, odnosno kamatonosnu pasivu, obračunati su po načelu uzročnosti prihoda i rashoda i uslovima iz obligacionih odnosa, koji su definisani ugovorom između Grupe i komitenta. Za sve finansijske instrumente vrednovane po amortizovanoj vrednosti i kamatonosne finansijske instrumente raspoložive za prodaju, prihodi ili rashodi od kamata se iskazuju po efektivnoj kamatnoj stopi, koja predstavlja stopu koja precizno diskontuje procenjena buduća plaćanja ili primanja kroz očekivani životni vek finansijskog instrumenta ili kada je to prikladno, u kraćem vremenskom periodu, na neto knjigovodstvenu vrednost finansijskih sredstava ili finansijskih obaveza. Metod efektivne kamatne stope je metod koji računa troškove otplate finansijskih sredstava ili finansijskih obaveza kao i troškove dodeljivanja kamatnih prihoda ili kamatnih troškova u određenom periodu. Efektivna kamatna stopa je stopa koja tačno diskontuje procenjena buduća plaćanja ili primanja kroz očekivani životni vek finansijskog instrumenta ili, kada je to prikladno, u kraćem vremenskom periodu na neto knjigovodstvenu vrednost finansijskih sredstava ili finansijskih obaveza. Kada se računa efektivna kamatna stopa, Grupa procenjuje tokove gotovine uzimajući u obzir sve ugovorene uslove finansijskog instrumenta (na primer, mogućnost plaćanja unapred) ali ne uzima u obzir buduće kreditne gubitke. Obračun uključuje sve naknade i iznose plaćene ili primljene između dve ugovorne strane koje su sastavni deo efektivne kamatne stope, troškove transakcija i sve druge premije ili diskonte. Kad se finansijsko sredstvo ili grupa sličnih finansijskih sredstava otpiše kao rezultat gubitka od obezvređenja, prihod od kamate se priznaje korišćenjem kamatne stope kojom je diskontovan budući tok gotovine da bi se odmerio gubitak od obezvređenja. Za dospela potraživanja koja nisu naplaćena u roku od 90 dana, kao i za sva sumnjiva i sporna potraživanja, Grupa vrši suspenziju kamate. Suspendovana kamata se, sve do potpunog regulisanja spornog potraživanja, obračunava i evidentira u okviru Vanbilansne evidencije. Naknade po osnovu odobrenih kredita koje se obračunavaju i naplaćuju jednokratno unapred, razgraničavaju se na proporcionalnoj osnovi tokom perioda trajanja kredita. Proporcionalno razgraničavanje naknada se ne razlikuje materijalno od primene efektivnog prinosa. Naknada za odobravanje kredita, koja čini deo efektivne kamatne stope, evidentira se u okviru prihoda i rashoda od kamata. 2.5. Prihodi i rashodi od naknada i provizija Prihodi i rashodi od naknada i provizija nastali pružanjem, odnosno korišćenjem bankarskih usluga, priznaju se po načelu uzročnosti prihoda i rashoda, odnosno na obračunskoj osnovi i utvrđuju se za period kada su ostvareni, tj. kada je usluga pružena. Naknade i provizije prevashodno čine naknade za usluge platnog prometa, izdate garancije i druge bankarske usluge.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

6

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.6. Sporazumi o prodaji i ponovnoj kupovini (Reverzni repo poslovi) Hartije od vrednosti kupljene po ugovoru, kojim je utvrđeno da će se ponovo prodati na tačno određeni dan u budućnosti su priznate u bilansu stanja. Razlika između kupovne cene i cene po ponovnoj prodaji se tretira kao prihod po osnovu kamate i obračunava tokom trajanja ugovora. 2.7. Gotovina i gotovinski ekvivalenti Pod gotovinom i gotovinskim ekvivalentima podrazumeva se gotovina (žiro račun i blagajna), obavezna dinarska rezerva koja se izdvaja u okviru žiro računa kod Narodne banke Srbije, sredstva na računima kod drugih domaćih i stranih banaka. 2.8. Finansijski instrumenti Finansijski instrumenti se inicijalno vrednuju po fer vrednosti, uvećanoj za troškove transakcija (izuzev finansijskih sredstava ili finansijskih obaveza koje se vrednuju po fer vrednosti kroz bilans uspeha), koji su direktno pripisivi nabavci ili emitovanju finansijskog sredstva ili finansijske obaveze. Finansijska sredstva i finansijske obaveze se evidentiraju u bilansu stanja Grupe, od momenta kada se Grupa ugovornim odredbama vezala za instrument. Kupovina ili prodaja finansijskih sredstava na „regularan način“ priznaje se primenom obračuna na datum poravnanja, odnosno datum kada je sredstvo isporučeno drugoj strani. 2.8.1. Prestanak priznavanja finansijskih sredstava i finansijskih obaveza Finansijska sredstva Finansijsko sredstvo (ili deo finansijskog sredstva ili grupe finansijskih sredstava) prestaje da se priznaje ukoliko je:

• došlo do isteka prava na gotovinske prilive po osnovu tog sredstva; ili • Grupa prenela pravo na gotovinske prilive po osnovu sredstva ili je preuzela obavezu da izvrši

isplatu primljene gotovine po osnovu tog sredstva u punom iznosu bez materijalno značajnog odlaganja plaćanja trećem licu po osnovu ugovora o prenosu; i

• Grupa ili izvršila prenos svih rizika i koristi u vezi sa sredstvom, ili nije ni prenela, ni zadržala sve rizike i koristi u vezi sa sredstvom, ali je prenela kontrolu nad njim.

Kada je Grupa prenela prava na gotovinske prilive po osnovu sredstava ili je zaključila ugovor o prenosu, i pri tom nije niti prenela niti zadržala sve rizike i koristi u vezi sa sredstvom, niti je prenela kontrolu nad sredstvom, sredstvo se priznaje u onoj meri koliko je Grupa angažovana u pogledu sredstava. Dalje angažovanje Grupe, koje ima formu garancije na preneseno sredstvo, se vrednuje u iznosu originalne knjigovodstvene vrednosti sredstava ili iznosu maksimalnog iznosa naknade koju bi Grupa morala da isplati, u zavisnosti koji iznos je niži. Finansijske obaveze Finansijske obaveze prestaju da se priznaju kada je obaveza predviđena ugovorom ispunjena, otkazana ili istekla. U slučaju gde je postojeća finansijska obaveza zamenjena drugom obavezom prema istom poveriocu, ali pod značajno promenjenim uslovima ili ukoliko su uslovi kod postojeće obaveze značajno izmenjeni, takva zamena ili promena uslova tretira se kao prestanak priznavanja prvobitne obaveze sa istovremenim priznavanjem nove obaveze, dok se razlika između prvobitne i nove vrednosti obaveze priznaje u bilansu uspeha.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

7

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.8. Finansijski instrumenti (nastavak) 2.8.2. Klasifikacija finansijskih instrumenata Grupa je klasifikovala finansijska sredstva u sledeće kategorije, krediti i potraživanja, finansijska sredstva po fer vrednosti kroz bilans uspeha, hartije od vrednosti koje se drže do dospeća, hartije od vrednosti raspoložive za prodaju. a) Krediti i potraživanja

Krediti i potraživanja su nederivativna finansijska sredstva sa fiksnim ili odredivim isplatama koja nisu kotirana na aktivnom tržištu. Krediti i plasmani bankama i komitentima odobreni od strane Grupe evidentiraju se u bilansu stanja od momenta prenosa sredstava korisniku kredita. Svi krediti i pozajmice se inicijalno priznaju po fer vrednosti. Na dan bilansa stanja krediti su iskazani po amortizovanoj vrednosti korišćenjem ugovorene kamatne stope, umanjenoj za ispravku vrednosti po osnovu obezvređenja i direktan otpis. Prihodi i potraživanja po osnovu obračunatih kamata na ove instrumente se evidentiraju u okviru prihoda od kamata, odnosno potraživanja od kamata i naknada. Naknade na ove instrumente se razgraničavaju na proporcionalnoj osnovi tokom perioda trajanja kredita i iskazuju kao pasivna vremenska razgraničenja i priznaju u korist bilansa uspeha u okviru prihoda od kamata tokom perioda trajanja instrumenta. Proporcionalno razgraničavanje naknada se ne razlikuje materijalno od primene efektivnog prinosa. Grupa sa svojim komitentima ugovara valutnu klauzulu. Krediti u dinarima, za koje je ugovorena zaštita od rizika vezivanjem za kurs dinara u odnosu na EUR ili USD, revalorizovani su u skladu sa konkretnim ugovorom za svaki kredit. Razlika između vrednosti neotplaćene glavnice i iznosa obračunatog primenom valutne klauzule iskazana je u okviru datih kredita i depozita. Valutna klauzula predstavlja ugrađeni derivat koji se ne evidentira odvojeno od osnovnog ugovora, s obzirom da su ekonomske karakteristike i rizici ugrađenog derivata usko povezani sa osnovnim ugovorom. Dobici i gubici nastali po osnovu primene valutne klauzule evidentiraju se u bilansu uspeha kao prihodi, odnosno rashodi od promene vrednosti sredstava i obaveza Reprogramirani krediti Kada je u mogućnosti, Grupa se radije opredeljuje da reprogramira kredite nego da realizuje sredstava obezbeđenja. To može da podrazumeva produženje roka otplate kao i nove uslove kreditiranja, pri čemu se nakon izmene nekih od uslova kredita on više ne smatra dospelim. Grupa, kontinuirano prati i kontroliše reprogramirane kredite, kako bi se osiguralo buduće plaćanje, ali se i dalje vrši individualna ili grupna procena obezvređenja, primenom prvobitne efektivne kamatne stope. b) Finansijska sredstva po fer vrednosti kroz bilans uspeha

Ova kategorija uključuje finansijska sredstva koja se drže radi trgovanja i ona koja se vode po fer vrednosti kroz bilans uspeha. Finansijska sredstva se klasifikuju kao sredstva za trgovanje ako su pribavljena radi prodaje ili ponovne kupovine u kratkom roku, radi ostvarivanja dobitaka iz kratkoročnih promena cena istih. Grupa je u finansijske instrumente kojima se trguje svrstala valutni forward ( terminske kupoprodaje deviza sa klijentima). To je finansijski derivat koji se vodi u bilansu stanja po fer vrednosti, dok se sve promene fer vrednosti evidentiraju u bilansu uspeha u korist prihoda, odnosno na teret rashoda perioda na koji se odnose.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

8

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.8. Finansijski instrumenti (nastavak) 2.8.2. Klasifikacija finansijskih instrumenata (nastavak) a) Finansijska sredstva po fer vrednosti kroz bilans uspeha (nastavak) Inicijalno (u momentu sticanja) valutni forwardi se priznaju po nabavnoj vrednosti, zbog činjenice da u Srbiji ne postoji aktivno tržište derivata, ali se njihova vrednost uskladjuje sa tržišnom vrednošću na kraju svakog meseca, pri čemu se efekat promene fer vrednosti evidentira u bilansu uspeha kao pozitivna (povećanje fer vrednosti) ili negativna (smanjenje fer vrednosti) nerealizovana kursna razlika. Takodje, pozitivna fer vrednost derivata se prikazuje kao sredstvo, a negativna fer vrednost derivata kao obaveza u bilansu stanja. Metodologija koju Grupa primenjuje za odredjivanje vrednosti derivata konzistentna je sa opšteprihvaćenim metodologijama na tržištu i u najvećoj mogućoj meri inkorporira tržišne faktore (srednji zvanični kurs, tržišne kamatne stope). Izvršenjem ugovorenih prava i obaveza po derivatu, odnosno razmenom ugovorenih gotovinskih tokova, prestaje njegovo priznavanje kroz bilans stanja i bilans uspeha. Krajnji efekat kursnih razlika se u tom trenutku evidentira na računu realizovanih kursnih razlika, a sva prethodna knjiženja fer vrednosti i njene promene kroz nerealizovane kursne razlike se storniraju. Na dan 31.decembra 2013. godine, Grupa nije imala finansijske derivate u svom portfoliju. b) Hartije od vrednosti koje se drže do dospeća Hartije od vrednosti koje se drže do dospeća su finansijska sredstva sa fiksnim plaćanjima ili plaćanjima koja mogu da se utvrde i sa fiksnim dospećem, za koje Grupa ima pozitivnu nameru i sposobnosti da ih drži do dospeća. Nakon inicijalnog priznavanja, hartije od vrednosti koje se drže do dospeća evidentiraju se po amortizovanoj vrednosti korišćenjem metoda efektivne kamatne stope, umanjenoj za ispravke vrednosti, odnosno gubitak po osnovu obezvređenja. Amortizovana vrednost obračunava se uzimajući u obzir sve diskonte ili premije pri kupovini u toku perioda dospeća. Iznos gubitka usled obezvređenja hartija od vrednosti koje se drže do dospeća obračunava se kao razlika između knjigovodstvene vrednosti ulaganja i sadašnje vrednosti očekivanih tokova gotovine eskontovanih po originalnoj kamatnoj stopi ulaganja. Prihodi po osnovu obračunatih kamata na ove instrumente iskazuju se u okviru pozicije prihodi od kamata (Napomena 4). c) Hartije od vrednosti raspoložive za prodaju Hartije od vrednosti koje su namenjene da se drže na neodređeni vremenski period, a koje mogu biti prodate usled potrebe za obezbeđenjem likvidnosti ili izmena u kamatnim stopama, kursevima stranih valuta ili cena kapitala, klasifikuju se kao “hartije od vrednosti raspoložive za prodaju”. Hartije od vrednosti raspoložive za prodaju sastoje se od akcija, učešća u kapitalu zavisnog pravnog lica CA Leasing i drugih pravnih lica. Nakon inicijalnog priznavanja, hartije od vrednosti raspoložive za prodaju se iskazuju po fer vrednosti. Učešća u kapitalu koja se ne kotiraju na aktivnom tržištu i čija se vrednost ne može pouzdano utvrditi vrednuju se po nabavnoj vrednosti. Fer vrednost hartija od vrednosti koje se kotiraju na berzi zasniva se na tekućim cenama ponude.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

9

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.8. Finansijski instrumenti (nastavak) 2.8.2. Klasifikacija finansijskih instrumenata (nastavak) c) Hartije od vrednosti raspoložive za prodaju (nastavak) Nerealizovani dobici i gubici po osnovu hartija raspoloživih za prodaju evidentiraju se u okviru revalorizacionih rezervi, dok se hartija od vrednosti ne proda, naplati ili na drugi način realizuje, ili dok ta hartija od vrednosti nije obezvređena. Kada se hartije od vrednosti raspoložive za prodaju otuđe, ili kada im se umanji vrednost, kumulirane korekcije fer vrednosti priznate u okviru kapitala evidentiraju se u bilansu uspeha. Za procenjene iznose rizika da plasmani u učešća u kapitalu i ostale hartije od vrednosti raspoložive za prodaju neće biti naplaćeni, Grupa vrši ispravku vrednosti. Prihodi od dividendi, po osnovu ulaganja u akcije drugih pravnih lica, i prihodi po osnovu učešća u kapitalu drugih pravnih lica prikazuju se kao prihodi u trenutku njihove naplate. U slučaju finansijskih instrumenata raspoloživih za prodaju, Grupa procenjuje na pojedinačnoj osnovi da li postoje objektivni dokazi o obezvređenju, na osnovu istih kriterijuma koji važe za finansijska sredstva koja se vrednuju po amortizovanoj nabavnoj vrednosti. Takođe, proknjiženi iznos ispravke predstavlja kumulativni gubitak vrednovan kao razlika između amortizovane vrednosti i tekuće fer vrednosti, umanjen za eventualne gubitke usled obezvređenja prethodno priznate u bilansu uspeha. U slučaju instrumenata kapitala raspoloživih za prodaju, objektivnim dokazom se smatra i “značajan“ ili “prolongiran“ pad fer vrednosti instrumenta kapitala ispod nabavne vrednosti. Ukoliko postoji dokaz o obezvređenju, kumulativni gubitak, vrednovan kao razlika nabavne vrednosti i trenutne fer vrednosti, umanjen za eventualne gubitke usled obezvređenja prethodno priznate u bilansu uspeha, se prenosi iz kapitala u bilans uspeha, dok se porast fer vrednosti nakon obezvređenja evidentira direktno kroz kapital. Učešća u kapitalu zavisnih pravnih lica Zavisna pravna lica predstavljaju ona pravna lica u kojima izveštajno pravno lice ima udeo u vlasništvu iznad 50%, ili više od polovine prava glasa, ili pravo upravljanja finansijskom, odnosno poslovnom politikom zavisnog preduzeća. Grupa u skladu sa MRS 27 “Konsolidovani i pojedinačni finansijski izveštaji“ sastavlja konsolidovane finansijske izveštaje sa CA Leasing d.o.o. primenjujući metod “stavka po stavka“, tako što se sabiraju iste stavke obaveza, sredstava, kapitala, prihoda i rashoda. Međusobna potraživanja i obaveze, međusobne transakcije i nerealizovani dobici i gubici eliminišu se u potpunosti.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

10

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.9. Umanjenje vrednosti finansijskih plasmana U skladu sa internom politikom Grupe, na svaki izveštajni datum Grupa procenjuje da li postoje objektivni dokazi obezvređenja (umanjenja) vrednosti finansijskog sredstva ili grupe finansijskih sredstava. Smatra se da je finansijsko sredstvo ili grupa finansijskih sredstava obezvređena ako, i samo ako, postoje objektivni dokazi obezvređenja, koji proizilaze iz jednog ili više događaja nastalih nakon inicijalnog priznavanja sredstva i taj događaj (ili događaji) utiče na procenjene buduće tokove gotovine finansijskog sredstva ili grupe finansijskih sredstava koji se pouzdano mogu proceniti. Dokazi o obezvređenju uključuju indikacije da se jedan dužnik ili grupa dužnika suočava sa značajnim finansijskim poteškoćama, docnje pri servisiranju kamate ili glavnice, verovatnoću da će doći do stečaja ili neke druge finansijske reorganizacije i kada dostupni podaci pokazuju da je došlo do merljivog smanjenja budućih tokova gotovine, kao što su promene u okviru neizmirenih obaveza ili ekonomskih uslova, koji su u korelaciji sa odstupanjima od ugovorenih uslova. Prilikom procene obezvređenja kredita i plasmana bankama i komitentima vrednovanih po amortizovanoj nabavnoj vrednosti, Grupa prvo vrši individualnu procenu da utvrdi da li postoje objektivni dokazi o obezvređenju za svako finansijsko sredstvo koje je individualno značajno, kao i grupnu procenu za finansijska sredstva koja nisu individualno značajna. Ukoliko Grupa utvrdi da ne postoje objektivni dokazi o obezvređenju za finansijska sredstva za koja je vršena individualna procena, Grupa svrstava takva sredstva u grupu finansijskih sredstava sa sličnim karakteristikama kreditnog rizika i vrši grupnu procenu obezvređenja. Sredstva za koja se vrši individualna procena obezvređenja i za koja se priznaje gubitak po osnovu obezvređenja nisu uključena u grupnu procenu obezvređenja. Objektivnim dokazima obezvređenja Grupa smatra:

Značajne finansijske probleme emitenta ili dužnika Kršenje ugovornih obaveza, kao što je kašnjenje u plaćanju ugovorene otplate glavnice ili kamate Ukoliko Grupa učini zajmoprimcu iz ekonomskih ili pravnih razloga koji se odnose na finansijske

probleme zajmoprimca, ustupak koji zajmodavac inače ne bi razmatrao Ukoliko postaje verovatno da će nad zajmoprimcem biti pokrenut stečajni postupak ili će

zajmoprimac biti podvrgnut drugoj finansijskoj reorganizaciji Nestanak aktivnog tržišta za konkretno finansijsko sredstvo zbog finansijskih problema Dostupne podatke koji ukazuju da postoji merljivo smanjenje procenjenih budućih tokova

gotovine od neke grupe finansijskih sredstava od početnog priznavanja tih sredstava, iako se to smanjenje još ne može povezati sa pojedinačnim finansijskim sredstvima u toj grupi, uključujući nepovoljne promene u statusu zajmoprimca u grupi u pogledu plaćanja ili nacionalne ili lokalne ekonomske uslove koji su u korelaciji sa neizvršenjima obaveza po osnovu sredstava u banci.

Ukoliko postoje objektivni dokazi da je došlo do gubitka usled obezvređenja, iznos gubitka se vrednuje kao razlika između knjigovodstvene vrednosti sredstva i sadašnje vrednosti budućih tokova gotovine (ne uzimajući u obzir očekivane kreditne gubitke koji još uvek nisu nastali). Knjigovodstvena vrednost sredstva se smanjuje korišćenjem računa ispravke vrednosti i iznos gubitka se priznaje na teret bilansa uspeha. Krediti i sa njima povezana ispravka vrednosti se u potpunosti isknjižavaju kada ne postoje realni izgledi da će sredstva u budućnosti biti nadoknađena i kada su kolaterali realizovani ili je izvršen prenos kolaterala na Grupu. Ukoliko, tokom naredne godine, dođe do smanjenja ili povećanja iznosa priznatog gubitka usled obezvređenja, koje nastaje kao posledica nekog događaja koji se desio nakon ranije priznatog obezvređenja, prethodno priznat gubitak po osnovu obezvređenja se povećava ili smanjuje korigovanjem računa ispravke vrednosti.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

11

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.9. Umanjenje vrednosti finansijskih plasmana (nastavak) Sadašnja vrednost očekivanih budućih tokova gotovine se diskontuje korišćenjem originalne efektivne kamatne stope finansijskog sredstva. Ukoliko kredit ima varijabilnu kamatnu stopu, koristi se tekuća efektivna kamatna stopa. U pojedinim slučajevima, za pojedine individualno značajne izloženosti, a na osnovu dostupnih objektivnih indikatora za ocenu, može se izvršiti korekcija ovako izračunate neto sadašnje vrednosti. Obračun sadašnje vrednosti procenjenih budućih tokova gotovine finansijskog sredstva obezbeđenog kolateralom reflektuje tokove gotovine koji mogu nastati iz procesa realizacije kolaterala, umanjene za troškove realizacije i prodaje kolaterala, bez obzira da li je verovatno da će doći do procesa realizacije kolaterala ili ne. U svrhe grupne procene obezvređenja, finansijska sredstva se grupišu na osnovu internog sistema klasifikacije koji Grupa koristi uzimajući u obzir karakteristike kreditnog rizika kao što su vrsta plasmana, industrija, geografska lokacija, vrste kolaterala, postojanje dospelih potraživanja i ostale relevantne faktore. Budući tokovi gotovine koji se odnose na grupu finansijskih sredstava koji su predmet grupne procene obezvređenja se procenjuju na osnovu istorijskih iskustava o gubicima po osnovu sredstava sa sličnim karakteristikama kreditnog rizika. Istorijska iskustva se koriguju na osnovu dostupnih tekućih podataka kako bi se odrazili efekti tekućih uslova koji nisu imali uticaja na godine na kojima se zasniva istorijsko iskustvo, kao i da bi se uklonili efekti uslova koji su postojali tokom istorijskog perioda, a ne postoje na dan bilansa stanja. Metodologija i pretpostavke koje se koriste za procenu budućih tokova gotovine se redovno pregledaju da bi se smanjile razlike između procenjenih iznosa i stvarnog iskustva po osnovu gubitka. Otpis nenaplativih potraživanja vrši se na osnovu odluka suda, ili na bazi odluka Izvršnog odnosno Upravnog odbora Grupe kada nema realne mogućnosti za naplatu i kada su svi instrumenti obezbeđenja naplate kredita aktivirani. 2.10. Rezerve za procenjene potencijalne gubitke finansijskih sredstava u skladu sa zahtevima

Narodne banke Srbije U skladu sa Odlukom o klasifikaciji bilansne aktive i vanbilansnih stavki („Službeni glasnik RS“, br. 94/11, 57/12,123/12, 43/13 i 113/13), Grupa vrši rezervisanje za procenjene gubitke za bilansnu i vanbilansnu aktivu prema kriterijumima definisanim u navedenoj Odluci. Prema odredbama ove Odluke utvrđeni su uslovi pod kojima je Grupa dužna da obračuna rezervisanja za procenjene gubitke koja se obračunavaju kao zbir : 0% potraživanja klasifikovanih u kategoriju A; 2% potraživanja klasifikovanih u kategoriju B; 15% potraživanja klasifikovanih u kategoriju V; 30% potraživanja klasifikovanih u kategoriju G; 100% potraživanja klasifikovanih u kategoriju D; Krediti, plasmani i druga izloženost Grupe klasifikuju se u kategorije A, B, V, G i D u skladu sa procenom naplativosti kredita i drugih plasmana u zavisnosti od: docnje dužnika u izmirenju obaveza, finansijskog položaja dužnika i kvaliteta pribavljenih instrumenata obezbeđenja. Obračunata rezerva za procenjene gubitke umanjuje se za izvršene ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama, utvrdjene internom metodologijom, koja obuhvata primenu MRS 39. Potrebna rezerva za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama predstavlja odbitnu stavku od kapitala Grupe u skladu sa Odlukom kojom se uređuje adekvatnost kapitala banaka („Službeni glasnik RS“, br. 46/11).

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

12

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.11. Nematerijalna ulaganja Nematerijalna ulaganja se iskazuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i eventualne gubitke po osnovu umanjenja vrednosti sredstava. Nematerijalna ulaganja Grupe najvećim delom čine licence za računarske softvere, koje imaju ograničen vek upotrebe. Licence računarskih softvera kapitalizuju se u iznosu troškova nastalih prilikom sticanja i stavljanja u upotrebu softvera. Ovi troškovi se amortizuju tokom njihovog procenjenog veka upotrebe i perioda na koji su licence izdate. Izdaci vezani za razvoj ili održavanje kompjuterskih softverskih programa priznaju se kao trošak u periodu kada nastanu. Izdaci direktno povezani sa identifikovanim i unikatnim softverskim proizvodima koje kontroliše Grupa i koji će verovatno generisati ekonomsku korist veću od troškova duže od godinu dana, priznaju se kao nematerijalna ulaganja. Amortizacija se obračunava na nabavnu vrednost nematerijalnih ulaganja po proporcionalnom metodu, primenom amortizacionih stopa, koje su određene tako da se izvrši njihovo potpuno amortizovanje u toku korisnog veka trajanja. Obračun amortizacije nematerijalnih ulaganja počinje od narednog meseca od kada se ova sredstva stave u upotrebu. Primenjene stope amortizacije važeće u 2013. godini su: Softver 25,00-33,33% Licence i ostala nematerijalna ulaganja 20,00-100% Period i metod amortizacije za nematerijalna sredstva sa ograničenim vekom upotrebe se proveravaju najmanje jednom godišnje. 2.12. Investicione nekretnine

Investiciona nekretnina je nekretnina ili deo nekretnine, koju Grupa drži radi ostvarivanja prihoda od izdavanja nekretnine ili radi uvećanja vrednosti kapitala ili radi i jednog i drugog. Početno merenje investicione nekretnine prilikom sticanja (nabavke) vrši se po nabavnoj vrednosti. Pri početnom merenju, zavisni troškovi nabavke uključuju se u nabavnu vrednost. Nakon početnog priznavanja, naknadno vrednovanje investicione nekretnine vrši se primenom metode nabavne vrednosti umanjene za ukupnu obračunatu amortizaciju. Amortizacija se obračunava po stopama koje obezbeđuju nadoknađivanje vrednosti investicionih nekretnina u toku njihovog korisnog veka trajanja (40 godina). Razlika između knjigovodstvene vrednosti i prodajne vrednosti investicionih nekretnina prilikom prodaje priznaje se u bilansu uspeha u periodu u kome je prodaja izvršena, a potraživanje po osnovu prodate i razmenjene investicione nekretnine, inicijalno se vrednuje u visini njene fer vrednost. Za svrhu određivanja kapitalnog dobitka, nabavna cena, u skladu sa važećim Zakonom o porezu na dobit pravnih lica, jeste cena po kojoj je Grupa stekla imovinu, umanjenu po osnovu amortizacije utvrđene u skladu sa važećim Zakonom o porezu na dobit pravnih lica.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

13

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.12. Investicione nekretnine (nastavak) Ako postoje bilo kakve indicije da je došlo do umanjenja vrednosti investicione nekretnine, Grupa procenjuje nadoknadivu vrednost kao veću od upotrebne vrednosti i fer vrednosti umanjene za troškove prodaje. Knjigovodstvena vrednost investicione nekretnine se otpisuje do njene nadoknadive vrednosti kroz bilans uspeha. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama se stornira ukoliko je bilo naknadne promene u pretpostavkama korišćenim u utvrđivanju nadoknadive vrednosti sredstva. Naknadni izdaci se kapitalizuju samo kada je verovatno da će buduće ekonomske koristi povezane sa tim izdacima pripasti Banci i da može pouzdano da se izmeri. Svi ostali troškovi tekućeg održavanja terete troškove perioda u kome nastanu. Kada investicionu nekretninu koristi Grupa kao vlasnik, ona se reklasifikuje na nekretnine, postrojenja i opremu, i njena knjigovodstvena vrednost na dan reklasifikacije postaje njena zatečena vrednost koja će se nadalje amortizovati. 2.13. Osnovna sredstva Osnovna sredstva čine građevinski objekti, oprema, ostala osnovna sredstva, osnovna sredstva u pripremi, osnovna sredstva uzeta u lizing i ulaganja u tuđa osnovna sredstva radi obavljanja delatnosti. Osnovna sredstva iskazuju se po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i eventualne gubitke po osnovu umanjena vrednosti sredstava. Naknadni troškovi se uključuju u nabavnu vrednost sredstava ili priznaju kao posebno sredstvo, kako je prikladno, samo kada postoji verovatnoća da će Grupa u budućnosti imati ekonomske koristi od tog sredstva i ako se njegova vrednost može pouzdano utvrditi. Svi drugi troškovi tekućeg održavanja evidentiraju se na teret bilansa uspeha tokom finansijskog perioda u kojem nastaju. Amortizacija stalnih sredstava obračunava se primenom proporcionalne metode, kojom se nabavna vrednost otpisuje tokom procenjenog veka trajanja sredstva. Obračun amortizacije počinje od narednog meseca od kada se ova sredstva stave u upotrebu Primenjene godišnje stope amortizacije važeće u 2013. godini su: Opis % Građevinski objekti 2.20-2.58% Kompjuterska oprema 20-33.33% Nameštaj i druga oprema 12.50-20% Putnička vozila 10-20% Nematerijalna ulaganja 20-100% Ulaganja u tuđe objekte 20-100%

Osnovna sredstva isknjižavaju se iz evidencije po otuđenju, zbog tehničke zastarelosti ili kada se ne očekuje buduća ekonomska korist od upotrebe. Dobici ili gubici po osnovu prodaje ili otpisa osnovnog sredstva (utvrđeni kao razlika između neto prodajne vrednosti i neto knjigovodstvene vrednosti) priznaju se u bilansu uspeha odgovarajućeg perioda.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

14

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.14. Obezvređenje nefinansijskih sredstava Saglasno usvojenoj računovodstvenoj politici, na dan izveštavanja, rukovodstvo Grupe analizira vrednosti po kojima su prikazana nematerijalna ulaganja i osnovna sredstva Grupe. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvređenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, koju predstavlja vrednost veća od fer vrednosti sredstva umanjene za troškove prodaje i vrednosti u upotrebi. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda saglasno MRS 36 “Umanjenje vrednosti imovine“. Nefinansijska sredstva kod kojih je došlo do umanjenja vrednosti se revidiraju na svaki izveštajni period zbog mogućeg ukidanja umanjenja vrednosti. 2.15. Zakup /Lizing a) Finansijski lizing – Grupa kao zakupac Lizing je klasifikovan kao finansijski u slučaju kada je ugovorom regulisano: da se ovlašćenje držanja i korišćenja predmeta lizinga prenosi na Grupu kao korisnika lizinga za vreme trajanja ugovora, da se pravo svojine nad sredstvom prenosi na korisnika lizinga pod uslovima određenim u ugovoru, period trajanja lizinga je približno jednak korisnom veku upotrebe sredstava i vrednost ugovora o lizingu približno je jednaka nabavnoj vrednosti sredstava. Finansijski lizing, kada je Grupa zakupac, priznaje se u okviru osnovnih sredstava sa odgovarajućom obavezom prema zakupodavcu koja se iskazuje u okviru ostalih obaveza. Kapitalizovana sredstva uzeta pod lizing se amortizuju se tokom perioda trajanja lizinga. Lizing rate se raspoređuju na finansijski rashod i smanjenje obaveze po osnovu lizinga kako bi se ostvarila konstantna kamatna stopa na preostali iznos obaveza. Finansijski rashodi se priznaju direktno na teret bilansa uspeha u okviru rashoda od kamata. b) Operativni lizing – Grupa kao zakupac Zakup sredstava kod kojih su sve koristi i rizici u vezi sa vlasništvom zadržani kod zakupodavca odnosno nisu preneti na zakupca, evidentiran je kao operativni lizing. Grupa uglavnom zaključuje ugovore o poslovnom zakupu. Ukupna plaćanja po osnovu poslovnog zakupa terete rashode u bilansu uspeha na osnovi proporcionalnoj periodu zakupa. Kada se poslovni lizing okonča pre isteka perioda zakupa, svaka se isplata koju zahteva zakupodavac kao kaznu, priznaje kao rashod u periodu u kome se desio prestanak zakupa.

c) Potraživanja po osnovu finansijskog lizinga Grupa priznaje sredstva data u finansijski lizing u svom bilansu stanja i prikazuje ih u iznosu koji je jednak neto ulaganju u lizing. Grupa prenosi rizike koji su svojstveni vlasništvu, tako da se potraživanja za lizing rate smatraju otplatom glavnice i pripadajućeg dela finansijskog prihoda. Prilikom inicijalnog priznavanja Grupa kao davalac lizinga priznaje sredstva data u finansijski lizing u bilansu stanja kao dugoročne finansijske plasmane jednake visini nabavne vrednosti predmeta lizinga uvećane za buduću kamatu. Bruto ulaganje u lizing predstavlja ukupan iznos minimalnih lizing rata i bilo koje nezagarantovane preostale vrednosti koja pripada davaocu lizinga. Neto ulaganja u lizing predstavljaju bruto ulaganja u lizing, umanjena za nezarađeni finansijski prihod, koji je obračunat po kamatnoj stopi koja je definisana ugovorom o finansijskom lizingu, a evidentirani su u okviru bilansa stanja, kao odbitna stavka u okviru potraživanja po osnovu finansijskog lizinga.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

15

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.15. Zakup /Lizing (nastavak) Priznavanje finansijskog prihoda zasniva se na obrascu koji odražava konstantnu periodičnu stopu prinosa na neizmireni iznos neto ulaganja po osnovu finansijskog lizinga. Lizing rate koje se odnose na obračunski period, izuzimajući troškove za usluge, iskazuju se na teret bruto ulaganja u lizing kao smanjenje glavnice i nezarađenog finansijskog prihoda. Na svaki dan bilansa stanja Grupa procenjuje da li postoji objektivan dokaz umanjenja (obezvređenja) vrednosti finansijskog sredstva ili grupe finansijskih sredstava. Umanjenje vrednosti potraživanja se utvrđuje kada postoji objektivan dokaz da Grupa neće biti u stanju da naplati sve iznose koje potražuje na osnovu prvobitnih uslova potraživanja. Značajne finansijske poteškoće klijenta, verovatnoća da će klijent biti likvidiran ili finansijski reorganizovan, propust ili kašnjenje u izvršenju plaćanja se smatraju indikatorima da je vrednost potraživanja umanjena. Iznos rezervisanja predstavlja razliku između knjigovodstvene vrednosti potraživanja i sadašnje vrednosti očekivanih budućih novčanih tokova diskontovanih prvobitnom efektivnom kamatnom stopom. Kada je potraživanje nenaplativo, otpisuje se preko računa ispravke vrednosti za umanjenje vrednosti potraživanja. Takva potraživanja se otpisuju nakon što se završe sve neophodne procedure i utvrdi iznos gubitka. 2.16. Predmeti lizinga preuzeti u zamenu za nenaplaćena potraživanja Prilikom prevremenog raskida ugovora o finansijskom lizingu, predmet lizinga se oduzima, a vrednost finansijskog plasmana se preknjižava na zalihe. Nadalje, vrednovanje oduzetog predmeta lizinga evidentiranog na zalihama utvrđuje se po procenjenoj neto prodajnoj vrednosti. Procena vrednosti oduzetog predmeta lizinga vrši se redovno od strane ovlašćenog procenitelja, pri svakoj promeni vrednosti usled značajnih promena cena na tržištu ili promene fizičkog stanja tog predmeta a najmanje jednom u periodu od godinu dana od prethodne procene. Prilikom procene uzimaju se u obzir tržišni faktori, amortizacija, kao i tehničko stanje predmeta lizinga. Za iznos razlike između finansijskog plasmana po osnovu ugovora o finansijskom lizingu (neamortizovana vrednost) i procenjene vrednosti predmeta lizinga formira se potraživanje za naknadu štete u grupi ostalih kratkoročnih potraživanja, za koje se vrši ispravka vrednosti u istom iznosu. 2.17. Kapital i rezerve Kapital Grupe obuhvata akcijski kapital, emisionu premiju, revalorizacione rezerve, neraspoređeni gubitak iz ranijih godina i dobitak tekuće godine (Napomena 37). Dividende na akcije evidentiraju se kao obaveze u periodu u kojem je doneta odluka o njihovoj isplati. Dividende odobrene za godinu nakon datuma bilansa stanja se obelodanjuju u napomeni o događajima posle datuma bilansa stanja.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

16

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.18. Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja se priznaju i vrše kada Grupa ima sadašnju obavezu, zakonsku ili izvedenu, kao rezultat prošlih događaja, i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza, i kada se može pouzdano proceniti iznos obaveze. Grupa vrši dugoročna rezervisanja za potencijalne gubitke po preuzetim potencijalnim obavezama, za potencijalne odlive po sudskim sporovima, za isplatu primanja zaposlenih po osnovu otpremnina i druge potencijalne obaveze ukoliko ispunjavaju uslove priznavanja, na osnovu odluke Izvršnog odbora. Radi održavanja najbolje moguće procene, rezervisanja se razmatraju, utvrđuju i ako je potrebno koriguju na svaki izveštajni datum. Kada više nije verovatan odliv ekonomskih koristi radi izmirenja zakonske ili izvedene obaveze, rezervisanje se ukida u korist prihoda. Rezervisanje se prati po vrstama, i može da se koristi samo za izdatke za koje je prvobitno bilo priznato. Rezervisanje se ne priznaje za buduće poslovne gubitke. Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se obelodanjuju u Napomenama uz finansijske izveštaje (Napomena 38), osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Grupa ne priznaje potencijalna sredstva u finansijskim izveštajima. Potencijalna sredstva se obelodanjuju u napomenama uz finansijske izveštaje, ukoliko je priliv ekonomskih koristi verovatan. Grupa vrši rezervisanja na teret rashoda za preuzete potencijalne obaveze na vanbilansnim stavkama do nivoa potrebnih rezervisanja, a prema istoj metodologiji kao za kredite i plasmane. 2.19. Obaveze po kreditima

Obaveze po kreditima se inicijalno priznaju po fer vrednosti priliva, umanjenoj za nastale transakcione troškove. U narednim periodima obaveze po kreditima se iskazuju po amortizovanoj vrednosti; sve razlike između ostvarenog priliva (umanjenog za transakcione troškove) i iznosa otplata, priznaju se u bilansu uspeha u periodu korišćenja kredita primenom metode efektivne kamatne stope.

Naknade plaćene pri pribavljanju kredita priznaju se kao transakcioni troškovi do iznosa za koji je verovatno da će deo ili ceo kredit biti povučen. U tom slučaju, naknada se razgraničava do konačnog povlačenja kredita. U slučaju da ne postoji dokaz da je delimično ili ukupno povlačenje kredita verovatno, naknada se kapitalizuje kao avans za likvidnost i amortizuje se u toku perioda na koji se kredit odnosi.

Obaveze po kreditima se klasifikuju kao tekuće, osim ukoliko Grupa nema bezuslovno pravo da izmiri obavezu za najmanje 12 meseci nakon datuma bilansa stanja. 2.20. Obaveze iz poslovanja Obaveze prema dobavljačima i ostale kratkoročne obaveze iskazane su po nominalnoj vrednosti. 2.21. Prebijanje finansijskih instrumenta Finansijska sredstva i finansijske obaveze se prebijaju, a razlika između njihovih suma se priznaje u bilansu stanja, ako i samo ako, postoji zakonom omogućeno pravo da se izvrši prebijanje priznatih iznosa i postoji namera da se isplata izvrši po neto osnovu, ili da se istovremeno proda sredstvo i izmiri obaveza.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

17

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.22. Primanja zaposlenih a) Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Grupa obračunava i plaća doprinose za penziono i zdravstveno osiguranje i doprinose za osiguranje od nezaposlenosti po stopama utvrđenim zakonom na bazi bruto zarada zaposlenih. Troškovi doprinosa priznaju se u bilansu uspeha u istom periodu kao i troškovi zarada na koje se odnose. Grupa nema dodatnih obaveza za naknade zaposlenima po ovom osnovu. b) Otpremnine prilikom odlaska u penziju Grupa nema sopstvene penzione fondove i po tom osnovu nema identifikovane troškove na dan 31. decembra 2013. godine. U skladu sa Zakonom o radu i internim Pravilnikom o radu Grupe, Grupa je dužna da zaposlenom isplati otpremninu prilikom odlaska u penziju ili pri prestanku radnog odnosa po sili zakona zbog gubitka radne sposobnosti u visini tri bruto zarade po zaposlenom, isplaćene u privredi Republike Srbije, prema poslednjem objavljenom podatku republičkog organa nadležnog za poslove statistike. Pravo na ove naknade je obično uslovljeno ostajanjem zaposlenog lica u službi do starosne granice određene za penzionisanje ili do ostvarenja minimalnog radnog staža. Očekivani troškovi za pomenute naknade se akumuliraju tokom perioda trajanja zaposlenja. Grupa nema preuzetu obavezu isplate jubilarnih nagrada. Rezervisanja za otpremnine formirana su na bazi izveštaja nezavisnog aktuara i ista su iskazana u iznosu sadašnje vrednosti očekivanih budućih isplata (Napomena 33). c) Podela besplatnih akcija Upravni Odbor matične banke Credit Agricole S.A. je 9. novembra 2011. godine, doneo odluku da usvoji plan dodele besplatnih akcija za sve zaposlene u Credit Agricole S.A. Grupi. Pravo na besplatne akcije imaju svi zaposleni koji su 9. novembra 2011. godine, imali Ugovor o radu sa Grupom, bez obzira da li je taj Ugovor na određeno ili neodređeno vreme. Da bi zaposleni stekao pravo na besplatne akcije potrebno je da bude u radnom odnosu do 1. oktobra 2015. godine, a od 12. novembra 2015. godine, stiče pravo raspolaganja akcijama, odnosno dobija jednaka prava kao i svi akcionari, što podrazumeva i pravo prodaje akcija. Jedini uslov koji zaposleni treba da ispuni je da bude u neprekidnom radnom odnosu naredne četiri godine, odnosno do isteka perioda prenosa vlasništva nad akcijama sa Credit Agricole S.A. na zaposlene. Grupa će izvršiti plaćanje Matičnoj banci u visini fer vrednosti akcija u momentu njihovog dodeljivanja zaposlenim. Grupa po ovom osnovu obračunava rezervisanja tokom perioda do momenta sticanja akcija od strane zaposlenih. 2.23. Tekući i odloženi porez na dobit a) Tekući porez Porez na dobit predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Grupa tokom godine porez na dobit plaća u vidu mesečnih akontacija, čiju visinu utvrđuje na osnovu poreske prijave za prethodnu godinu. Konačna poreska osnovica, na koju se primenjuje propisana stopa poreza na dobit preduzeća od 15%, utvrđuje se Poreskim bilansom Grupe. Računovodstvena dobit se, da bi se dobio iznos oporezive dobiti, usklađuje za određene trajne razlike i umanjuje za određena ulaganja u toku godine, kao što je prikazano u godišnjem Poreskom bilansu koji se predaje u roku od 180 dana od dana isteka perioda za koji se utvrđuje poreska obaveza.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

18

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak)

2.23. Tekući i odloženi porez na dobit (nastavak)

a) Tekući porez (nastavak)

Zakon o porezu na dobit preduzeća Republike Srbije, obvezniku koji izvrši ulaganja u osnovna sredstva, priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 33% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda najviše do limita od 33%, ali ne duže od 10 godina.

Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina (poreski gubici nastali do 2009. godine se mogu preneti u periodu od 10 godina, odnosno do 2019. godine).

b) Odloženi porezi

Odloženi porezi na dobit se obračunavaju po metodi obaveza, prema bilansu stanja na sve privremene razlike na dan bilansa stanja između sadašnje vrednosti sredstava i obaveza, u finansijskim izveštajima, i njihove vrednosti za svrhe oporezivanja. Trenutno važeća poreska stopa na dan bilansa stanja je korišćena za obračun iznosa odloženih poreza.

Odložene poreske obaveze priznaju se na sve oporezive privremene razlike, izuzev ukoliko odložene poreske obaveze proističu iz inicijalnog priznavanja “goodwill-a“ ili sredstava i obaveza u transakciji, koja nije poslovna kombinacija, i u trenutku nastanka nema uticaja na računovodstvenu dobit, niti na oporezivu dobit ili gubitak, kao i ukoliko se odnose na oporezive privremene razlike u vezi sa učešćem u zavisnim preduzećima, pridruženim preduzećima i zajedničkim ulaganjima, gde se trenutak ukidanja privremene razlike može kontrolisati, i izvesno je da privremena razlika neće biti ukinuta u doglednom vremenskom periodu.

Odložena poreska sredstva priznaju se na sve odbitne privremene razlike i neiskorišćene iznose prenosivih poreskih kredita i poreskih gubitaka, do mere do koje je izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se sve oporezive privremene razlike, preneti neiskorišćeni poreski krediti i neiskorišćeni poreski gubici mogu iskoristiti, izuzev ukoliko se odložena poreska sredstva odnose na privremene razlike nastale iz inicijalnog priznavanja sredstava ili obaveza u transakciji koja nije poslovna kombinacija, i u trenutku nastanka nema uticaja na računovodstvenu dobit, niti na oporezivu dobit, ili gubitak, ili na odbitne privremene razlike u vezi sa učešćem u zavisnim preduzećima, pridruženim preduzećima i zajedničkim ulaganjima, kada se odložena poreska sredstva priznaju samo do mere do koje je izvesno da će privremene razlike biti ukinute u doglednoj budućnosti, i da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se sve privremene razlike mogu iskoristiti.

Knjigovodstvena vrednost odloženih poreskih sredstava preispituje se na dan svakog bilansa stanja, i umanjuje do mere do koje više nije izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se ukupna vrednost, ili deo vrednosti, odloženih poreskih sredstava može iskoristiti. Odložena poreska sredstva koja nisu priznata, procenjuju se na dan svakog bilansa stanja, i priznaju do mere do koje je postalo izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se odložena poreska sredstva mogu iskoristiti.

Odložena poreska sredstva i obaveze, izračunavaju se primenom poreske stope za koju se očekuje da će biti efektivna u godini ostvarenja poreskih olakšica, odnosno, izmirenja odloženih poreskih obaveza, a na bazi zvaničnih poreskih stopa i propisa usvojenih, ili suštinski usvojenih, na dan bilansa stanja. Tekući i odloženi porezi priznaju se kao prihodi i rashodi uključeni su u neto dobitak perioda.

Odloženi porez na dobit koji se odnosi na stavke koje se direktno evidentiraju u korist ili na teret kapitala se takođe evidentiraju na teret, odnosno, u korist kapitala.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

19

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.23. Tekući i odloženi porez na dobit (nastavak) d) Porezi i doprinosi koji ne zavise od rezultata poslovanja Porezi i doprinosi koji ne zavise od rezultata poslovanja uključuju poreze na imovinu, porez na dodatu vrednost, doprinose na zarade koji padaju na teret poslodavca, kao i druge poreze i doprinose koji se plaćaju u skladu sa republičkim i lokalnim poreskim propisima. Ovi porezi i doprinosi su prikazani u okviru operativnih i ostalih poslovnih rashoda (Napomena 13). 2.24. Poslovi u ime i za račun trećih lica

Sredstva i prihodi nastali po osnovu poslova u ime i za račun trećih lica, gde Grupa ima ulogu agenta, nisu uključeni u bilansne stavke banke. Kratkoročni poslovi u ime i za račun trećih lica se najvećim delom odnose na sredstva Ministarstva poljoprivrede, dok se dugoročni poslovi odnose na stambene kredite osigurane kod Nacionalne korporacije za osiguranje stambenih kredita i dugoročne poljoprivredne kredite. 2.25. Ključne računovodstvene procene i prosuđivanja a) Korišćenje procenjivanja Sastavljanje i prikazivanje finansijskih izveštaja zahteva od rukovodstva Grupe korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekta na iskazane vrednosti sredstava i obaveza, kao i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu se razlikovati od navedenih procena. Procene i pretpostavke se kontinuirano razmatraju, a kada korekcije postanu neophodne, iskazuju se u bilansu uspeha za periode u kojima su postale poznate. U daljem tekstu navedene su ključne procene i pretpostavke koje sadrže rizik da će prouzrokovati materijalno značajne korekcije knjigovodstvenih vrednosti sredstava i obaveza u toku naredne finansijske godine. b) Gubici zbog umanjenja vrednosti finansijskih sredstava Grupa procenjuje, na svaki izveštajni datum, da li postoji objektivan dokaz da je vrednost finansijskog sredstva ili grupe finansijskih sredstava umanjena (obezvređena). Finansijsko sredstvo ili grupa finansijskih sredstva je obezvređena i gubici po osnovu obezvređenja se priznaju samo ako postoje objektivni dokazi o obezvređenju kao rezultat jednog ili više događaja koji su nastali nakon početnog priznavanja sredstva (slučaj gubitka) i kada slučaj gubitka utiče na procenjene buduće novčane tokove finansijskog sredstva ili grupe finansijskih sredstava koja mogu biti pouzdano procenjena. Ovi dokazi mogu da uključe dostupne podatke koji ukazuju na to da je nastala nepovoljna promena u statusu zajmoprimca u Banci, u pogledu plaćanja obaveza prema Banci ili nacionalnim/lokalnim ekonomskim uslovima koji su u korelaciji sa neizvršenjima obaveza. Kada je reč o proceni gubitaka zbog umanjenja kredita, Grupa vrši pregled kreditnog portfolia najmanje mesečno u cilju procene umanjenja njihove vrednosti.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

20

2. ZNAČAJNE RAČUNOVODSTVENE POLITIKE (nastavak) 2.25. Ključne računovodstvene procene i prosuđivanja (nastavak) b) Gubici zbog umanjenja vrednosti finansijskih sredstava (nastavak) Rukovodstvo Grupe vrši procene na bazi iskustva o ostvarenim gubicima po kreditima iz prethodnih perioda za sva sredstva sa karakteristikama kreditnog rizika i objektivnim dokazima o umanjenju vrednosti sličnom onom kreditnom portfoliu koji je postojao u vreme planiranja budućih novčanih tokova. Metodologija i pretpostavke koje se koriste za procenjivanje iznosa i rasporeda budućih tokova gotovine redovno se revidiraju radi smanjenja svih razlika između procenjenih i ostvarenih gubitaka. c) Rezervisanja po osnovu sudskih sporova Grupa je uključena u određeni broj sudskih sporova koji proističu iz njenog svakodnevnog poslovanja i odnose se na komercijalna i ugovorna pitanja, kao i pitanja koja se tiču radnih odnosa, a koja se rešavaju ili razmatraju u toku regularnog poslovanja. Grupa rutinski procenjuje verovatnoću negativnih ishoda ovih pitanja, kao i iznose verovatnih ili razumnih procena gubitaka. Razumne procene obuhvataju prosuđivanje rukovodstva nakon razmatranja informacija koje uključuju obaveštenja, poravnanja, procene od strane pravnog sektora, dostupne činjenice, identifikaciju potencijalnih odgovornih strana i njihove mogućnosti da doprinesu rešavanju, kao i prethodno iskustvo. Rezervisanje za sudske sporove se formira kada je verovatno da postoji obaveza čiji se iznos može pouzdano proceniti pažljivom analizom (Napomena 33). Potrebno rezervisanje se može promeniti u budućnosti zbog novih događaja ili dobijanja novih informacija. Potencijalne obaveze, kao i stavke koje ne zadovoljavaju kriterijume za rezervisanje se obelodanjuju, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. d) Odložena poreska sredstva Odložena poreska sredstva priznata su na sve neiskorišćene poreske kredite do mere do koje je izvesno da je nivo očekivanih budućih oporezivih dobitaka dovoljan da se neiskorišćeni poreski krediti mogu iskoristiti. Značajna procena od strane rukovodstva Grupe je neophodna da bi se utvrdio iznos odloženih poreskih sredstava koja se mogu priznati, na osnovu perioda nastanka i visine budućih oporezivih dobitaka i strategije planiranja poreske politike (Napomena 27). e) Otpremnine prilikom odlaska u penziju i ostale naknade zaposlenima nakon prekida radnog

odnosa Troškovi utvrđenih naknada zaposlenima nakon prekida radnog odnosa, odnosno odlaska u penziju nakon ispunjenih zakonskih uslova, utvrđuju se primenom aktuarske procene. Aktuarska procena uključuje procenu diskontne stope, budućih kretanja zarada, stope mortaliteta i fluktuacije zaposlenih. Zbog dugoročne prirode ovih planova, značajne neizvesnosti utiču na ishod procene. Dodatne informacije obelodanjene su u Napomeni 33 uz finansijske izveštaje.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

21

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA

3.1. Uvod

Rizik je karakterističan za bankarsko poslovanje, ali se njime upravlja posredstvom procesa neprekidnog identifikovanja, merenja i praćenja, uspostavljanja ograničenja rizika i primenom drugih kontrola. Procesi upravljanja rizikom su presudni za kontinuirano i profitabilno poslovanje Grupe i svaki pojedinac u Banci je u svom domenu odgovoran za izloženost riziku. Grupa je izložena kreditnom riziku, riziku likvidnosti i tržišnom riziku. Grupa je takođe izložena i uticaju operativnog rizika. Nezavisni proces upravljanja rizikom ne uključuje poslovne rizike koji obuhvataju promene u okruženju, tehnologiji i industriji. Grupa prati ove rizike kroz proces strateškog planiranja.

Grupa je izložena sledećim vrstama rizika: kreditnom riziku, riziku likvidnosti, kamatnom riziku, deviznom riziku, operativnom riziku, riziku izloženosti prema jednom licu ili grupi povezanih lica (rizik koncentracije), riziku trajnih ulaganja i riziku zemlje porekla.

Struktura upravljanja rizikom

Upravni odbor i Izvršni odbor su odgovorni za identifikovanje i kontrolisanje rizika. Međutim, Grupa je uspostavila odvojena nezavisna tela odgovorna za upravljanje i praćenje rizika.

Upravni odbor i Izvršni odbor

Upravni odbor i Izvršni odbor su odgovorni za sveobuhvatni pristup upravljanja rizicima kao i za odobravanje strategije i principa upravljanja rizicima.

Odbor za reviziju

Odbor za reviziju ima odgovornost za praćenje sveobuhvatnog procesa rizika u Banci.

Odbor za upravljanje rizicima

Odbor za upravljanje rizicima ima sveobuhvatnu odgovornost za razvoj strategije upravljanja rizicima i implementaciju principa, okvira, politika i limita. Odbor je odgovoran za fundamentalne nalaze po pitanju rizika kao i za upravljanje i praćenje relevantnih odluka vezanih za rizik.

Sektor za upravljanje rizicima

Sektor za upravljanje rizicima je odgovoran za implementiranje i održavanje procedura vezanih za rizik, čime se obezbeđuje nezavisni proces kontrole.

Odeljenje kontrole rizika

Odeljenje kontrole rizika je odgovorno za praćenje usaglašenosti sa principima, politikama i limitima definisanim u Banci. Svaka poslovna grupa ima decentralizovanu jedinicu sa sopstvenom odgovornošću za nezavisnu kontrolu rizika, uključujući praćenje rizika prema postavljenim limitima, kao i praćenje rizika koji proističe iz uvođenja novih proizvoda i složenih transakcija. Ova jedinica takođe obezbeđuje kompletno obuhvatanje rizika u sistemu merenja i izveštavanja o riziku.

Odbor za upravljanje aktivom i pasivom (ALCO)

Odbor za upravljanje likvidnošću je odgovorno za upravljanje aktivom i obavezama Grupe kao i sveukupnom finansijskom strukturom. Takođe, on je primarno odgovoran za finansiranje i likvidnost Grupe.

Interna revizija

Proces upravljanja rizikom u Banci se kontroliše najmanje jednom godišnje od strane interne revizije, koja ispituje adekvatnost procedura kao i usaglašenost Grupe sa usvojenim procedurama. Interna revizija diskutuje rezultate svog rada sa rukovodstvom Grupe i izveštava Odbor za reviziju o svojim nalazima i preporukama.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

22

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 3.1. Uvod (nastavak) a) Upravljanje rizicima i sistemi izveštavanja Rizici Grupe se mere korišćenjem metoda koji odražava očekivane gubitke koji mogu nastati u normalnim okolnostima i neočekivane gubitke, koji predstavljaju procenu krajnjih gubitaka zasnovanu na statističkim modelima. Modeli koriste verovatnoću izvedenu na osnovu istorijskih podataka, prilagođenu tako da odražava trenutno ekonomsko okruženje. Grupa takođe koristi metod najgorih scenarija koji se mogu desiti kao posledica dešavanja ekstremnih događaja za koje postoji mala verovatnoća da se dogode. Praćenje i kontrola rizika je prvenstveno zasnovana na uspostavljanju limita. Ovi limiti odražavaju poslovnu strategiju i tržišno okruženje Grupe, kao i nivo rizika koji je Grupa spremna da prihvati. Dodatno, Grupa prati i meri kapacitet prihvatljivog nivoa izloženosti rizicima uzimajući u obzir ukupnu izloženost svim tipovima rizika i aktivnostima. Sakupljene informacije iz svih poslovnih aktivnosti se ispituju i obrađuju da bi se identifikovali, analizirali i kontrolisali novi rizici. Ove informacije se prezentuju i objašnjavaju Upravnom odboru, Izvršnom odboru, Komitetu za upravljanje rizicima i rukovodiocima svih poslovnih jedinica. Izveštaji sadrže ukupnu kreditnu izloženost, prognozu plasmana, odstupanja od postavljenih limita, merenje tržišnog rizika, racia likvidnosti i promene profila rizika. Više rukovodstvo Grupe kvartalno ocenjuje adekvatnost ispravki vrednosti plasmana. Odboru za reviziju se najmanje kvartalno dostavlja opsežan izveštaj o rizicima koji sadrži sve neophodne informacije za ocenu i izvođenje zaključaka o rizicima kojima je Grupa izložena. Za svaki nivo u Banci sastavljaju se posebni izveštaji o upravljanju rizicima, kako bi se obezbedilo da sve poslovne jedinice imaju pristup opširnim, neophodnim i ažurnim informacijama. Dnevni izveštaj se dostavlja svim izvršnim direktorima i relevantnim članovima Izvršnog odbora Grupe o iskorišćenosti tržišnih limita, likvidnosti, deviznog rizika, kao i druge značajne informacije. b) Prekomerna koncentracija rizika Koncentracija rizika nastaje kada značajan broj komitenata pripada sličnoj industriji, ili istom geografskom području, ili imaju slične ekonomske karakteristike što može biti od uticaja na izmirivanje njihovih ugovornih obaveza u slučaju promena u ekonomskim, političkim ili nekim drugim okolnostima koje ih jednako pogađaju. Koncentracija ukazuje na relativnu osetljivost poslovanja Grupe na promene koje pogađaju određenu industriju ili geografsko područje. Kako bi se izbegla prekomerna koncentracija rizika, politike i procedure Grupe sadrže specifične smernice za razvoj i očuvanje diversifikovanog portfolia. Shodno tome, Grupa kontroliše i upravlja identifikovanim koncentracijama kreditnog rizika.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

23

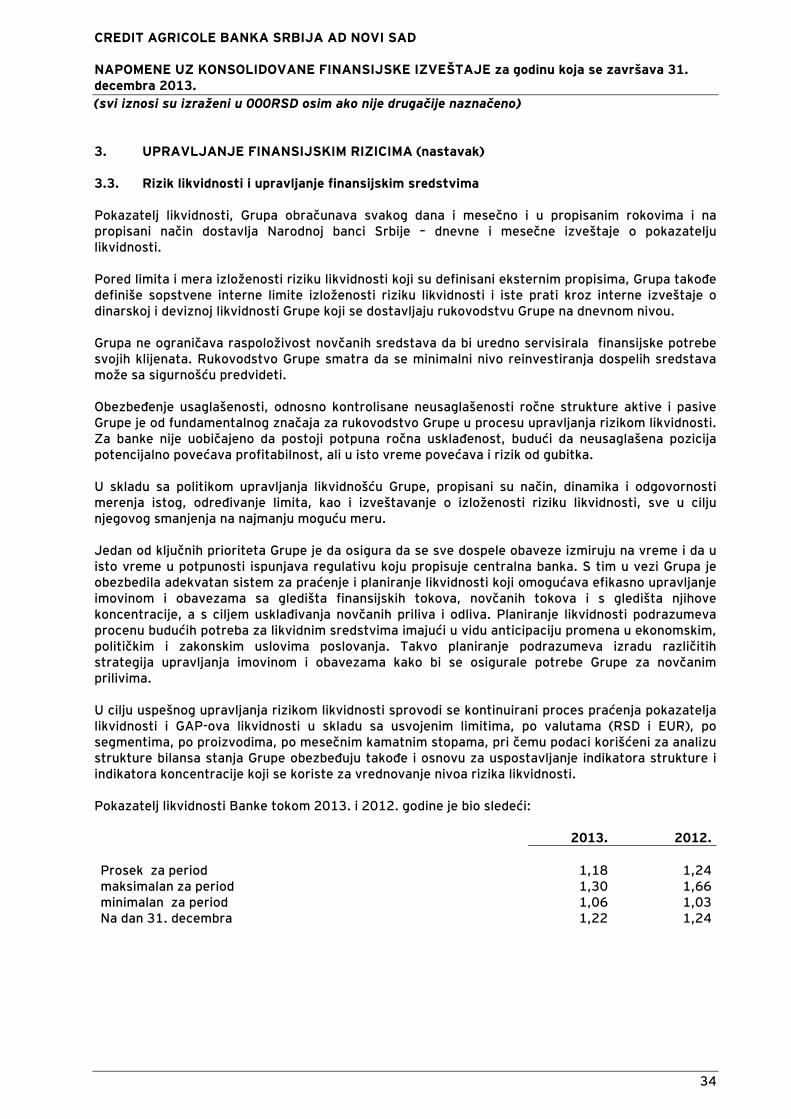

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 3.2. Politike upravljanja rizicima a) Kreditni rizik Kreditni rizik predstavlja rizik da pojedina potraživanja Grupe neće biti potpuno naplaćena pod uslovima pod kojima su prvobitno odobrena, odnosno nemogućnost i/ili nespremnost dužnika da izmiri svoje obaveze u skladu sa odredbama ugovora. Pod dužnikom se smatra svako pravno ili fizičko lice koje ima bilansnu i/ili vanbilansnu obavezu prema Banci. Jednim dužnikom smatraju se sva povezana lica u smislu člana 2 Zakona o bankama. Proces upravljanja kreditnim rizikom zasniva se na primeni opštih principa:

1) Primena konzistentnog pristupa i jedinstvenih standarda u procesu donošenja odluka o plasmanima Grupe;

2) Grupa utvrđuje limit ukupne izloženosti prema jednom dužniku, gde se pod jednim dužnikom podrazumeva i grupa povezanih lica u skladu sa odredbama Zakona o bankama;

3) Grupa prati i upravlja nivoom ukupne izloženosti dužnika u skladu sa usvojenom kreditnom politikom Grupe;

4) Sve pojedinačne odluke o plasmanima kao i sve materijalno značajne izmene zaključenih ugovora isključivo odobrava nadležni organ;

5) Nadležnost pojedinca u procesu odlučivanja o plasmanima Grupe, utvrđena je u skladu sa njihovom kvalifikacijom, stručnošću i iskustvom, a što je predmet periodične provere.

Ključni element umanjenja kreditnog rizika su interni kriterijumi kreditnog rangiranja razvijeni od strane Grupe. Ovi kriterijumi osim što su u skladu sa regulativom Narodne banke Srbije, usklađeni su i sa standardima i kriterijumima Credit Agricole grupe. Metodologija kreditne procene dužnika se zasniva na analizi: 1) finansijskih izveštaja klijenata iz prethodnog perioda (do 3 godine); 2) sadašnjih i budućih planova i očekivanja u poslovanju klijenta; 3) kreditne istorije klijenta; 4) kvalitetu sredstava obezbeđenja; 5) nefinansijkih parametara klijenata (organizacione strukture klijenta, kvaliteta menadžmenta klijenta, konkurentne sposobnosti i imidža klijenta itd.); kvalitetu i broju jemaca plataca koji garantuju vraćanje kredita, itd. i to prvo prilikom pregleda i analize zahteva za odobravanje kredita, a kasnije i prilikom praćenja i vraćanja kredita. Svi jemci-platci po svakom potraživanju Grupe, prolaze isti proces procene kreditne sposobnosti, kao i osnovni dužnik. Grupa redovno prati kvalitet svog kreditnog portfolia dnevno za klijente koji imaju problema sa likvidnošću i mesečno za kompletan kreditni portfolio. Proces automatizacije funkcije praćenja i upravljanja svim svojim potraživanjima započet 2005. godine, obezbedio je značajno povećanje efikasnosti i ekonomičnosti procesa upravljanja kreditnim rizicima Grupe čime je stvorena pretpostavka za brže uvođenje Basel II standarda kao i mogućnost izračunavanja, procenjivanja verovatnih novčanih tokova po granama delatnosti i regionima. U skladu sa Odlukom o upravljanju rizicima Narodne banke Srbije, u Banci su formirane organizacione jedinice za zaštitu od rizika kao i odeljenje za podršku korisnicima koje je zaduženo da obaveštava klijente o njihovim obavezama prema Banci, tekućim dospećima, mogućim kašnjenjima i otvorenim pitanjima. Ovo odeljenje sprovodi i postupak prinudne naplate u slučaju neispunjavanja obaveza klijenta u skladu sa ugovorenim rokovima i dostavlja podatke advokatskoj kancelariji koja pokreće dalje pravne radnje u cilju naplate. U skladu sa Odlukom o upravljanju rizicima banke („Službeni glasnik RS“ br. 112/08, 45/11, 94/11, 119/12, 123/12, 23/13, 43/13 i 92/13) velika izloženost Grupe prema jednom licu ili prema grupi povezanih lica predstavlja izloženost koja iznosi najmanje 10% kapitala.

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

24

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 3.2. Politike upravljanja rizicima (nastavak) b) Rizici po potencijalnim obavezama srodni kreditnom riziku Grupa izdaje garancije i akreditive svojim komitentima, po osnovu kojih Grupa ima potencijalnu obavezu da izvrši plaćanje u korist trećih lica. Na ovaj način Grupa se izlaže rizicima srodnim kreditnom riziku, koji se mogu prevazići istim kontrolnim procesima i procedurama. Maksimalna izloženost kreditnom riziku Maksimalna izloženost Grupe kreditnom riziku izražena je kroz bruto vrednost finansijskih sredstava u Bilansu stanja. Za garancije i obaveze produženja kredita, maksimalni iznos izloženosti jeste iznos obaveze. c) Koncentracija rizika pri maksimalnoj izloženosti kreditnom riziku

Maksimalna izloženost kreditnom riziku Grupe sa stanjem na dan 31. decembra 2013. godine i 2012. godine, pre uzimanja u obzir sredstava obezbeđenja i ostalih sredstava zaštite od kreditnog rizika, može se analizirati kroz sledeća geografska područja, po klasama finansijskih sredstava: Kategorije bilansne aktive i vanbilansnih stavki kod kojih je Grupa izložena kreditnom riziku u skladu sa Odlukom o klasifikaciji NBS na dan 31. decembar 2013. godine:

Računi kod NBS, drugih

banaka i ostali plasmani bankama

Plasmani komitentima

Udeli u kapitalu i hartije od vrednosti

Kamate, naknade i

ostala sredstva

Preuzete i potencijalne

obaveze Ukupno

2013. Srbija 127 50.324.864 569 588.454 21.122.775 72.036.789 - Beograd 57 21.603.016 - 332.802 11.732.257 33.668.132 - Vojvodina 69 17.669.289 569 114.129 6.787.912 24.571.968 - ostatak Srbije 1 11.052.559 - 141.523 2.602.606 13.796.689 Evropska unija - 110.558 - - - 110.558 Ostatak sveta - - 93.914 - - 93.914 Ukupno 127 50.435.422 94.483 588.454 21.122.775 72.241.261

Kategorije bilansne aktive i vanbilansnih stavki kod kojih Grupa nije izložena kreditnom riziku u skladu sa Odlukom o klasifikaciji NBS:

Računi kod NBS, drugih

banaka i ostali plasmani bankama

Plasmani komitentima

Udeli u kapitalu i hartije od vrednosti

Kamate, naknade i

ostala sredstva

Vanbilansne stavke

Ukupno 2013.

Srbija 13.926.783 5.713 - 486.493 - 14.418.989 - Beograd 13.926.783 5.713 - 486.493 - 14.418.989 - Vojvodina - - - - - - - ostatak Srbije - - - - - - Evropska unija 536.656 - - - - 536.656 Ostatak sveta 48.756 - - - - 48.756 Ukupno bilansna aktiva 14.512.195 5.713 - 486.493 - 15.004.401 Ukupno vanbilansne stavke - - - - 15.057.800 15.057.800 Ukupno 14.512.195 5.713 - 486.493 15.057.800 30.062.201

CREDIT AGRICOLE BANKA SRBIJA AD NOVI SAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE za godinu koja se završava 31. decembra 2013. (svi iznosi su izraženi u 000RSD osim ako nije drugačije naznačeno)

25

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (nastavak) 3.2. Politike upravljanja rizicima (nastavak) Maksimalna izloženost kreditnom riziku (nastavak) c) Koncentracija rizika pri maksimalnoj izloženosti kreditnom riziku (nastavak) Kategorije bilansne aktive i vanbilansnih stavki kod kojih je Grupa izložena kreditnom riziku u skladu sa Odlukom o klasifikaciji NBS na dan 31. decembar 2012. godine:

Računi kod NBS, drugih

banaka i ostali plasmani bankama

Plasmani komitentima

Udeli u

kapitalu i hartije od vrednosti

Kamate,

naknade i ostala

sredstva

Preuzete i potencijalne

obaveze

Ukupno 2012

Srbija

79

49.344.076

569

579.264

19.262.589

69.186.550

- Beograd

56

20.766.881

-

341.218

10.968.242

32.076.397 - Vojvodina 23 17.631.714 569 97.092 6.266.696 23.996.094 - ostatak Srbije - 10.945.481 - 140.954 2.027.651 13.114.086 Evropska unija - 114.438 - - - 114.438 Ostatak sveta - - 63.863 - - 63.863 Ukupno 79

49.458.514

64.432

579.264