Embed Size (px)

Citation preview

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

1

RAPORT PRIVIND FINANŢELE PUBLICE LOCALE PE ANUL 2009

la nivelul judeţului ALBA

I. Structura şi execuţia bugetului pe ansamblul judeţului Alba pe anul 2009 (mii lei).

Conform prevederilor Legii finanţelor publice locale, nr. 273/2006, bugetul general al unităţii administrativ-teritoriale cumulează veniturile şi cheltuielile următoarelor categorii de bugete:

- bugetul local al comunelor, oraşelor, municipiilor şi consiliului judeţean; - bugetul instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale; - bugetul instituţiilor publice finanţate integral din venituri proprii; - bugetul împrumuturilor externe şi interne; - bugetul fondurilor externe nerambursabile; - venituri şi cheltuieli evidenţiate în afara bugetului local,

care, după consolidare, prin eliminarea transferurilor de sume dintre bugete, va reflecta dimensiunea efortului financiar public în unitatea administrativ-teritorială pe anul respectiv, starea de echilibru sau dezechilibru, după caz.

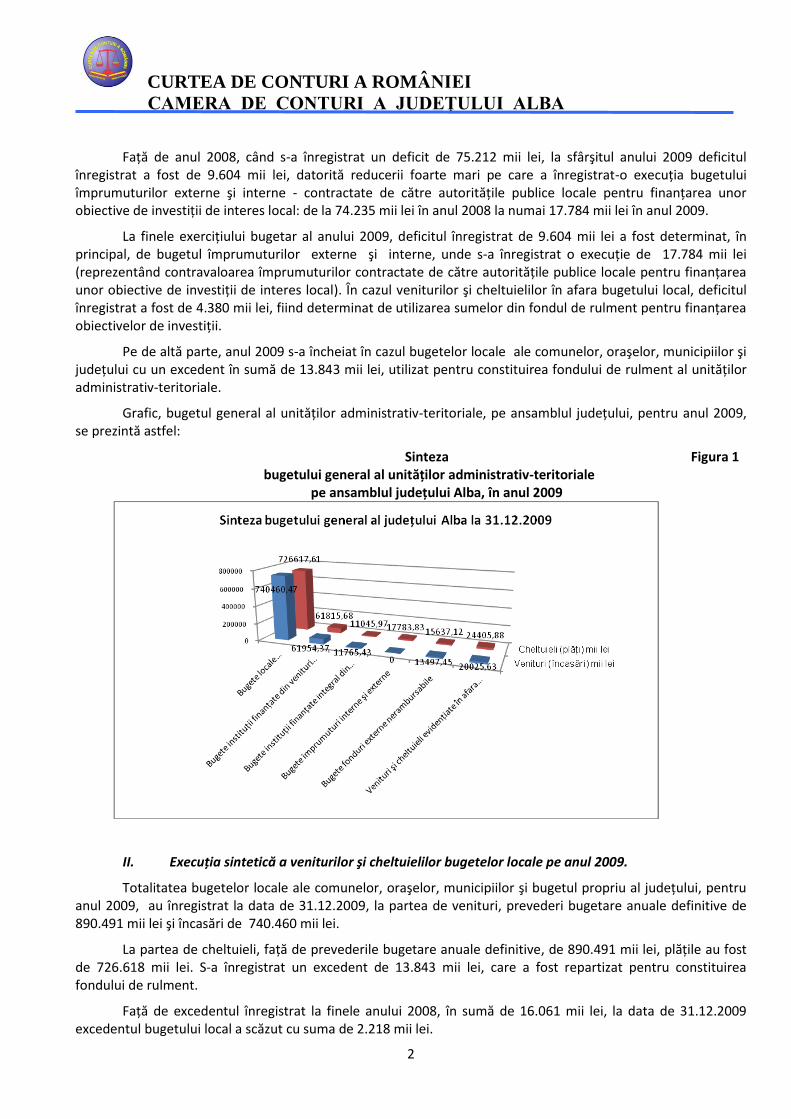

Aşa cum rezultă din datele mai jos prezentate, în anul 2009, bugetul general al unităţilor administrativ-teritoriale, pe ansamblul judeţului Alba, a înregistrat plăţi mai mari decât veniturile (încasările), adică un deficit de 9.604 mii lei.

mii lei

Nr. crt.

Bugete Venituri (încasări)

Cheltuieli (plăţi)

Excedent/ Deficit

1 Bugetele locale ale comunelor, oraşelor, municipiilor şi judeţului.

740.461 726.618 13.843

2 Bugetele instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale

61.954 61.816 138

3 Bugetele instituţiilor publice finanţate integral din venituri proprii

11.765 11.046 719

4 Bugetele împrumuturilor externe şi interne - 17.784 -17.784

5 Bugetele fondurilor externe nerambursabile 13.497 15.637 -2.140

6 Veniturile si cheltuielile evidenţiate în afara bugetului local

20.026 24.406 -4.380

TOTAL BUGET GENERAL 847.703 857.307 -9.604

Din datele de mai sus, se poate observa că bugetele locale ale unităţilor administrativ - teritoriale deţin ponderea cea mai mare în totalul bugetul general al judeţului Alba, respectiv 84,75%, urmată de bugetul instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, cu 7,21%.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

2

Faţă de anul 2008, când s-a înregistrat un deficit de 75.212 mii lei, la sfârşitul anului 2009 deficitul înregistrat a fost de 9.604 mii lei, datorită reducerii foarte mari pe care a înregistrat-o execuţia bugetului împrumuturilor externe şi interne - contractate de către autorităţile publice locale pentru finanţarea unor obiective de investiţii de interes local: de la 74.235 mii lei în anul 2008 la numai 17.784 mii lei în anul 2009.

La finele exerciţiului bugetar al anului 2009, deficitul înregistrat de 9.604 mii lei a fost determinat, în principal, de bugetul împrumuturilor externe şi interne, unde s-a înregistrat o execuţie de 17.784 mii lei (reprezentând contravaloarea împrumuturilor contractate de către autorităţile publice locale pentru finanţarea unor obiective de investiţii de interes local). În cazul veniturilor şi cheltuielilor în afara bugetului local, deficitul înregistrat a fost de 4.380 mii lei, fiind determinat de utilizarea sumelor din fondul de rulment pentru finanţarea obiectivelor de investiţii.

Pe de altă parte, anul 2009 s-a încheiat în cazul bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului cu un excedent în sumă de 13.843 mii lei, utilizat pentru constituirea fondului de rulment al unităţilor administrativ-teritoriale.

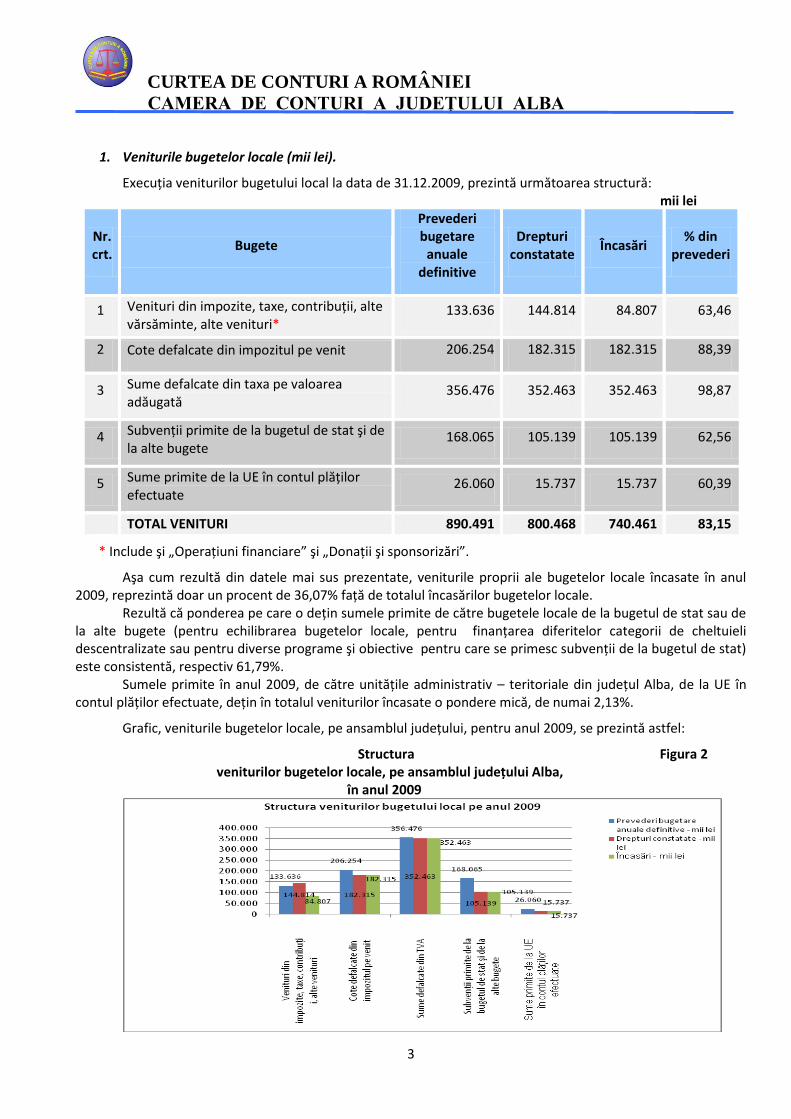

Grafic, bugetul general al unităţilor administrativ-teritoriale, pe ansamblul judeţului, pentru anul 2009, se prezintă astfel:

Sinteza Figura 1 bugetului general al unităţilor administrativ-teritoriale pe ansamblul judeţului Alba, în anul 2009

II. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale pe anul 2009.

Totalitatea bugetelor locale ale comunelor, oraşelor, municipiilor şi bugetul propriu al judeţului, pentru anul 2009, au înregistrat la data de 31.12.2009, la partea de venituri, prevederi bugetare anuale definitive de 890.491 mii lei şi încasări de 740.460 mii lei.

La partea de cheltuieli, faţă de prevederile bugetare anuale definitive, de 890.491 mii lei, plăţile au fost de 726.618 mii lei. S-a înregistrat un excedent de 13.843 mii lei, care a fost repartizat pentru constituirea fondului de rulment.

Faţă de excedentul înregistrat la finele anului 2008, în sumă de 16.061 mii lei, la data de 31.12.2009 excedentul bugetului local a scăzut cu suma de 2.218 mii lei.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

3

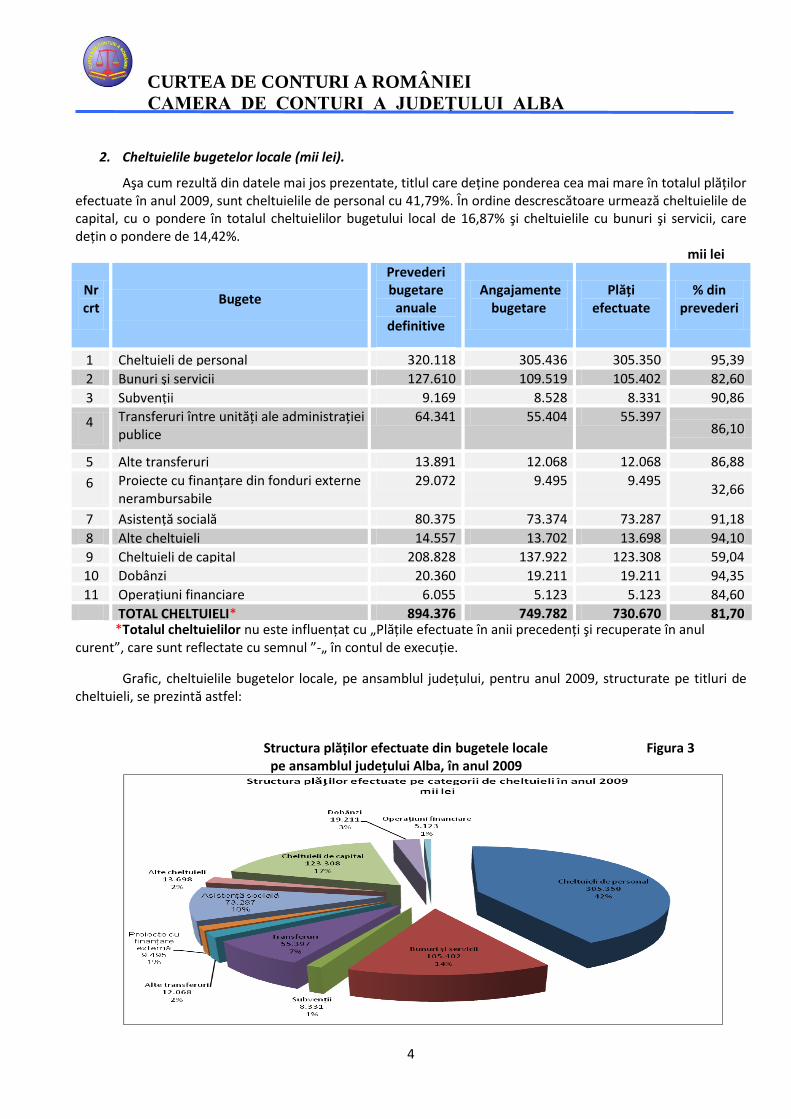

1. Veniturile bugetelor locale (mii lei).

Execuţia veniturilor bugetului local la data de 31.12.2009, prezintă următoarea structură: mii lei

Nr. crt.

Bugete

Prevederi bugetare

anuale definitive

Drepturi constatate

Încasări % din

prevederi

1 Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri*

133.636 144.814 84.807 63,46

2 Cote defalcate din impozitul pe venit 206.254 182.315 182.315 88,39

3 Sume defalcate din taxa pe valoarea adăugată

356.476 352.463 352.463 98,87

4 Subvenţii primite de la bugetul de stat şi de la alte bugete

168.065 105.139 105.139 62,56

5 Sume primite de la UE în contul plăţilor efectuate

26.060 15.737 15.737 60,39

TOTAL VENITURI 890.491 800.468 740.461 83,15

* Include şi „Operaţiuni financiare” şi „Donaţii şi sponsorizări”.

Aşa cum rezultă din datele mai sus prezentate, veniturile proprii ale bugetelor locale încasate în anul 2009, reprezintă doar un procent de 36,07% faţă de totalul încasărilor bugetelor locale.

Rezultă că ponderea pe care o deţin sumele primite de către bugetele locale de la bugetul de stat sau de la alte bugete (pentru echilibrarea bugetelor locale, pentru finanţarea diferitelor categorii de cheltuieli descentralizate sau pentru diverse programe şi obiective pentru care se primesc subvenţii de la bugetul de stat) este consistentă, respectiv 61,79%.

Sumele primite în anul 2009, de către unităţile administrativ – teritoriale din judeţul Alba, de la UE în contul plăţilor efectuate, deţin în totalul veniturilor încasate o pondere mică, de numai 2,13%.

Grafic, veniturile bugetelor locale, pe ansamblul judeţului, pentru anul 2009, se prezintă astfel:

Structura Figura 2 veniturilor bugetelor locale, pe ansamblul judeţului Alba, în anul 2009

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

4

2. Cheltuielile bugetelor locale (mii lei).

Aşa cum rezultă din datele mai jos prezentate, titlul care deţine ponderea cea mai mare în totalul plăţilor efectuate în anul 2009, sunt cheltuielile de personal cu 41,79%. În ordine descrescătoare urmează cheltuielile de capital, cu o pondere în totalul cheltuielilor bugetului local de 16,87% şi cheltuielile cu bunuri şi servicii, care deţin o pondere de 14,42%.

mii lei

Nr crt

Bugete

Prevederi bugetare

anuale definitive

Angajamente bugetare

Plăţi efectuate

% din prevederi

1 Cheltuieli de personal 320.118 305.436 305.350 95,39

2 Bunuri şi servicii 127.610 109.519 105.402 82,60

3 Subvenţii 9.169 8.528 8.331 90,86

4 Transferuri între unităţi ale administraţiei publice

64.341 55.404 55.397 86,10

5 Alte transferuri 13.891 12.068 12.068 86,88

6 Proiecte cu finanţare din fonduri externe nerambursabile

29.072 9.495 9.495 32,66

7 Asistenţă socială 80.375 73.374 73.287 91,18

8 Alte cheltuieli 14.557 13.702 13.698 94,10

9 Cheltuieli de capital 208.828 137.922 123.308 59,04

10 Dobânzi 20.360 19.211 19.211 94,35

11 Operaţiuni financiare 6.055 5.123 5.123 84,60

TOTAL CHELTUIELI* 894.376 749.782 730.670 81,70 *Totalul cheltuielilor nu este influenţat cu „Plăţile efectuate în anii precedenţi şi recuperate în anul curent”, care sunt reflectate cu semnul ”-„ în contul de execuţie.

Grafic, cheltuielile bugetelor locale, pe ansamblul judeţului, pentru anul 2009, structurate pe titluri de cheltuieli, se prezintă astfel:

Structura plăţilor efectuate din bugetele locale Figura 3 pe ansamblul judeţului Alba, în anul 2009

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

5

Comparativ cu totalul plăţilor raportate la finele anului 2008, în anul 2009 acest indicator a înregistrat o creştere cu 14.958 mii lei, adică un procent de 2%. În structură, această creştere a fost distribuită astfel: - cheltuielile materiale s-au diminuat cu suma de 15.009 mii lei; - cheltuielile de personal au înregistrat o creştere cu suma de 13.015 mii lei; - cheltuielile de capital au înregistrat o foarte mică creştere, cu suma de 466 mii lei.

III. Prezentarea rezultatelor activităţii Camerei de Conturi Alba desfăşurată la nivelul judeţului Alba.

1. Informaţii relevante cu privire la rezultatele activităţii Camerei de Conturi Alba

Camera de Conturi Alba exercită funcţia de control asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ-teritoriale, în condiţii de eficienţă, economicitate şi eficacitate.

În cursul anului 2010, Camera de Conturi Alba a efectuat la unităţile administrativ-teritoriale un număr de 36 de acţiuni, din care 28 misiuni de audit financiar, 2 misiuni de audit al performanţei şi 6 acţiuni de control: operativ (o comună), de verificare datorie publică locală (2 U.A.T.) şi de verificare a ducerii la îndeplinire a măsurilor transmise prin decizie (3 U.A.T.).

Urmare celor 36 de acţiuni desfăşurate:

- nu a fost emis nici un certificat de conformitate;

- au fost întocmite un număr total de 91 de acte, din care:

28 rapoarte de audit financiar;

2 rapoarte de audit al performanţei;

2 rapoarte de control datorie publică la unităţi administrativ – teritoriale;

36 procese verbale de constatare, din care la un număr de 3 procese verbale de constatare au fost depuse obiecţiuni, obiecţiunile depuse fiind respinse în toate cele 3 cazuri; În cazul U.A.T. comuna Bistra, pentru o singură constatare cuprinsă în procesul verbal, referitoare la acordarea pentru 3 persoane angajate în cadrul primăriei, a unui spor de 75% din salariul de bază urmare faptului că gestionează proiecte finanţate din fonduri externe, cele 3 persoane care au beneficiat nelegal de spor la salariul de bază au deschis acţiune în instanţă pentru anularea constatării cuprinsă în procesul verbal referitoare la sporul de 75% din salariul de bază. La primul termen de judecată, instanţa a respins cererea celor 3 angajaţi ai Primăriei Bistra. Recursul este în curs de soluţionare la instanţa competentă.

23 note unilaterale întocmite în anul 2010 pentru verificarea modului de ducere la îndeplinire a măsurilor stabilite prin decizie, astfel:

o pentru acţiuni încheiate în anul 2010: 13, din care 10 note unilaterale pentru acţiuni de audit financiar, 2 note unilaterale pentru acţiuni de audit performanţă, şi 1 notă unilaterală întocmită pentru acţiune de control datorie publică la comuna Jidvei;

o pentru acţiuni de audit încheiate în anul 2009: 10, din care 8 note unilaterale pentru acţiuni de audit financiar şi 2 note unilaterale pentru acţiuni de audit performanţă.

- au fost emise un număr de 32 decizii, care nu au fost contestate. Din totalul de 32 decizii emise (ce au cuprins un număr de 191 de măsuri), până la data prezentului raport, au fost verificate un număr de 13 decizii (ce au cuprins un număr de 57 măsuri, implementate integral).

Din verificarea deciziilor emise în anul 2009 s-a constat neducerea la îndeplinire a unui număr de 2 măsuri de către U.A.T. comuna Jidvei: o măsură pentru o abatere care nu a generat prejudicii (inventarierea patrimoniului) şi o măsură pentru o abatere care a generat prejudicii (nedispunerea de măsuri pentru recuperare prejudiciu în sumă de 5.877 lei).

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

6

În nota de relaţii dată de primarul comunei se menţionează că inventarierea patrimoniului a fost dispusă prin Dispoziţia nr. 82/20.05.2009 şi că până la data de 30.12.2010 se vor lua măsuri de recuperare a prejudiciului în sumă de 5.877 lei.

Camera de conturi Alba a întocmit proces verbal în care au fost consemnate abaterile şi care a fost înaintat la Consiliul Local Jidvei precum şi la Departamentul juridic pentru obţinerea avizului de sesizare a organelor de urmărire penală.

Neducerea la îndeplinire a măsurilor dispuse prin decizie, în cazul U.A.T. comuna Jidvei, a fost determinată de: neglijenţă din partea conducerii primăriei Jidvei, cu privire la urmărirea modului de realizare a măsurilor dispuse prin decizia nr. 14/2009 a directorului Camerei de Conturi Alba, precum şi lipsa de interes a persoanelor împuternicite să conducă şi să îndeplinească activităţi specifice pentru realizarea obiectivelor entităţii.

Total

din care:

Audit financiar Audit de performanţă Control

Acţiuni desfășurate la nivelul judeţului Alba 36 28 2 6

Certificate de conformitate 0 0 0 0

Acte întocmite pentru acţiuni finalizate 91 76 6 9

Decizii emise 32 28 2 2

Decizii contestate 0 0 0 0

Măsuri dispuse prin decizii 191 176 3 12

Situaţia Figura 4

actelor întocmite pentru acţiuni finalizate în anul 2010 la nivelul Camerei de Conturi Alba

2. Categoriile de entităţi verificate la nivelul judeţului Alba

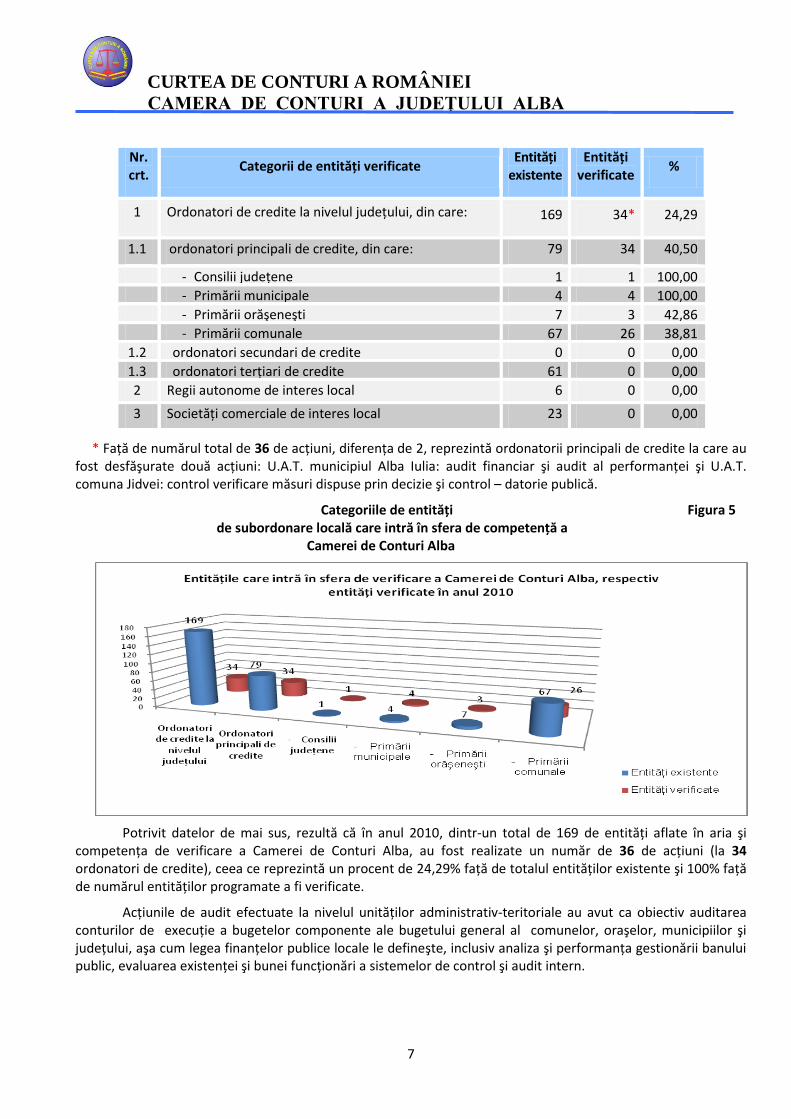

Categoriile de entităţi de subordonare locală care întră în sfera de competenţă a Camerei de Conturi Alba sunt redate mai jos, astfel:

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

7

Nr. crt.

Categorii de entităţi verificate Entităţi

existente Entităţi

verificate %

1 Ordonatori de credite la nivelul judeţului, din care: 169 34* 24,29

1.1 ordonatori principali de credite, din care: 79 34 40,50

- Consilii judeţene 1 1 100,00

- Primării municipale 4 4 100,00

- Primării orăşeneşti 7 3 42,86

- Primării comunale 67 26 38,81

1.2 ordonatori secundari de credite 0 0 0,00

1.3 ordonatori terţiari de credite 61 0 0,00

2 Regii autonome de interes local 6 0 0,00

3 Societăţi comerciale de interes local 23 0 0,00

* Faţă de numărul total de 36 de acţiuni, diferenţa de 2, reprezintă ordonatorii principali de credite la care au fost desfăşurate două acţiuni: U.A.T. municipiul Alba Iulia: audit financiar şi audit al performanţei şi U.A.T. comuna Jidvei: control verificare măsuri dispuse prin decizie şi control – datorie publică.

Categoriile de entităţi Figura 5 de subordonare locală care intră în sfera de competenţă a

Camerei de Conturi Alba

Potrivit datelor de mai sus, rezultă că în anul 2010, dintr-un total de 169 de entităţi aflate în aria şi competenţa de verificare a Camerei de Conturi Alba, au fost realizate un număr de 36 de acţiuni (la 34 ordonatori de credite), ceea ce reprezintă un procent de 24,29% faţă de totalul entităţilor existente şi 100% faţă de numărul entităţilor programate a fi verificate.

Acţiunile de audit efectuate la nivelul unităţilor administrativ-teritoriale au avut ca obiectiv auditarea conturilor de execuţie a bugetelor componente ale bugetului general al comunelor, oraşelor, municipiilor şi judeţului, aşa cum legea finanţelor publice locale le defineşte, inclusiv analiza şi performanţa gestionării banului public, evaluarea existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

8

IV. Principalele constatări rezultate din acţiunile de audit/control desfăşurate la nivelul judeţului Alba.

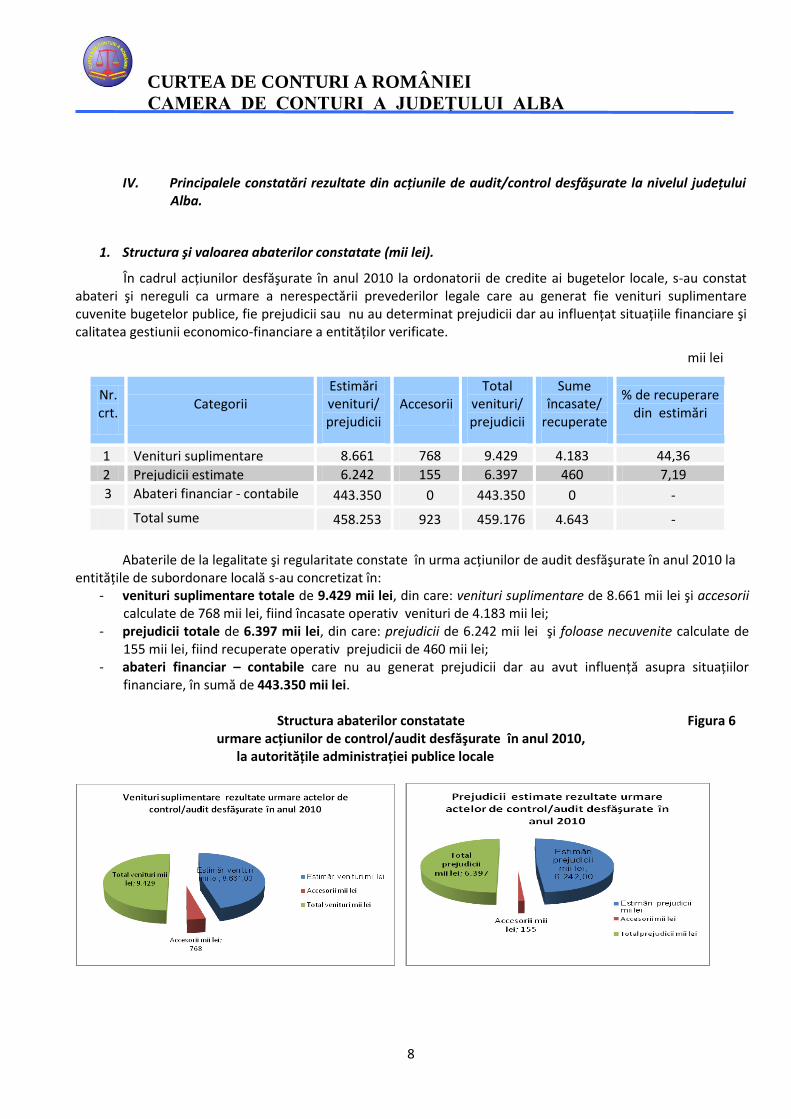

1. Structura şi valoarea abaterilor constatate (mii lei).

În cadrul acţiunilor desfăşurate în anul 2010 la ordonatorii de credite ai bugetelor locale, s-au constat abateri şi nereguli ca urmare a nerespectării prevederilor legale care au generat fie venituri suplimentare cuvenite bugetelor publice, fie prejudicii sau nu au determinat prejudicii dar au influenţat situaţiile financiare şi calitatea gestiunii economico-financiare a entităţilor verificate.

mii lei

Abaterile de la legalitate şi regularitate constate în urma acţiunilor de audit desfăşurate în anul 2010 la

entităţile de subordonare locală s-au concretizat în: - venituri suplimentare totale de 9.429 mii lei, din care: venituri suplimentare de 8.661 mii lei şi accesorii

calculate de 768 mii lei, fiind încasate operativ venituri de 4.183 mii lei; - prejudicii totale de 6.397 mii lei, din care: prejudicii de 6.242 mii lei şi foloase necuvenite calculate de

155 mii lei, fiind recuperate operativ prejudicii de 460 mii lei; - abateri financiar – contabile care nu au generat prejudicii dar au avut influenţă asupra situaţiilor

financiare, în sumă de 443.350 mii lei.

Structura abaterilor constatate Figura 6 urmare acţiunilor de control/audit desfăşurate în anul 2010, la autorităţile administraţiei publice locale

Nr. crt.

Categorii Estimări venituri/ prejudicii

Accesorii Total

venituri/ prejudicii

Sume încasate/

recuperate

% de recuperare din estimări

1 Venituri suplimentare 8.661 768 9.429 4.183 44,36

2 Prejudicii estimate 6.242 155 6.397 460 7,19

3 Abateri financiar - contabile 443.350 0 443.350 0 -

Total sume 458.253 923 459.176 4.643 -

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

9

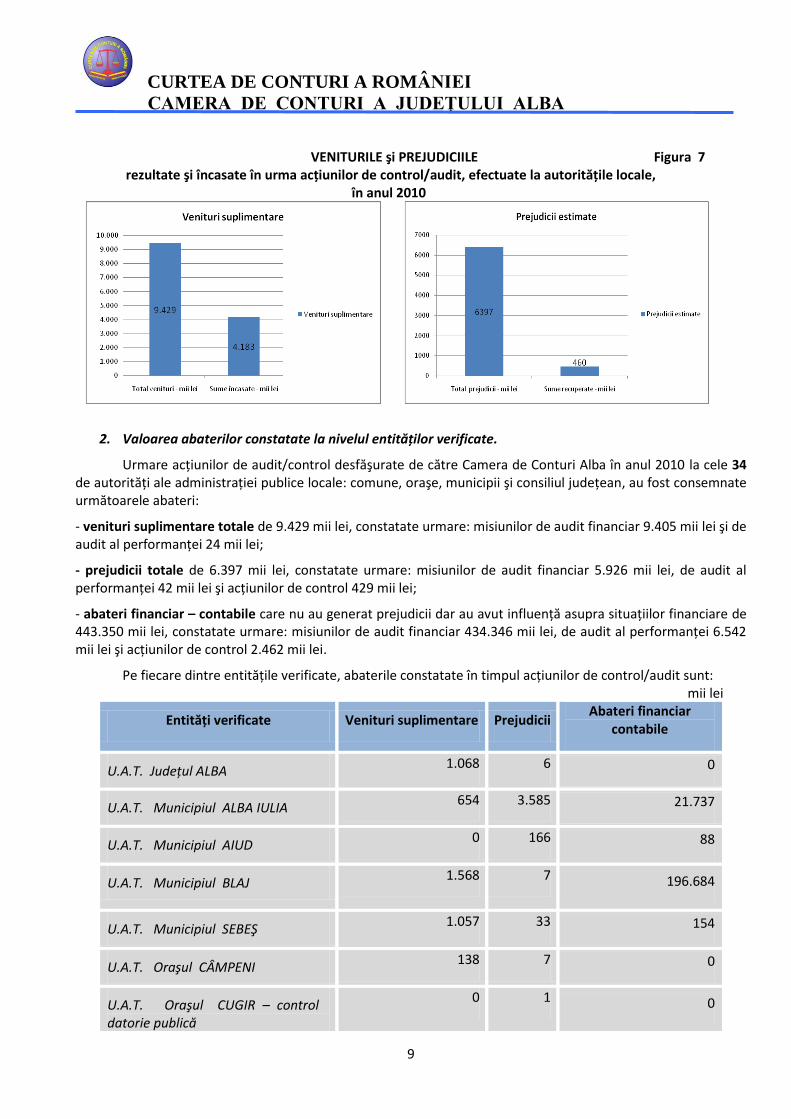

VENITURILE şi PREJUDICIILE Figura 7 rezultate şi încasate în urma acţiunilor de control/audit, efectuate la autorităţile locale,

în anul 2010

2. Valoarea abaterilor constatate la nivelul entităţilor verificate.

Urmare acţiunilor de audit/control desfăşurate de către Camera de Conturi Alba în anul 2010 la cele 34 de autorităţi ale administraţiei publice locale: comune, oraşe, municipii şi consiliul judeţean, au fost consemnate următoarele abateri:

- venituri suplimentare totale de 9.429 mii lei, constatate urmare: misiunilor de audit financiar 9.405 mii lei şi de audit al performanţei 24 mii lei;

- prejudicii totale de 6.397 mii lei, constatate urmare: misiunilor de audit financiar 5.926 mii lei, de audit al performanţei 42 mii lei şi acţiunilor de control 429 mii lei;

- abateri financiar – contabile care nu au generat prejudicii dar au avut influenţă asupra situaţiilor financiare de 443.350 mii lei, constatate urmare: misiunilor de audit financiar 434.346 mii lei, de audit al performanţei 6.542 mii lei şi acţiunilor de control 2.462 mii lei.

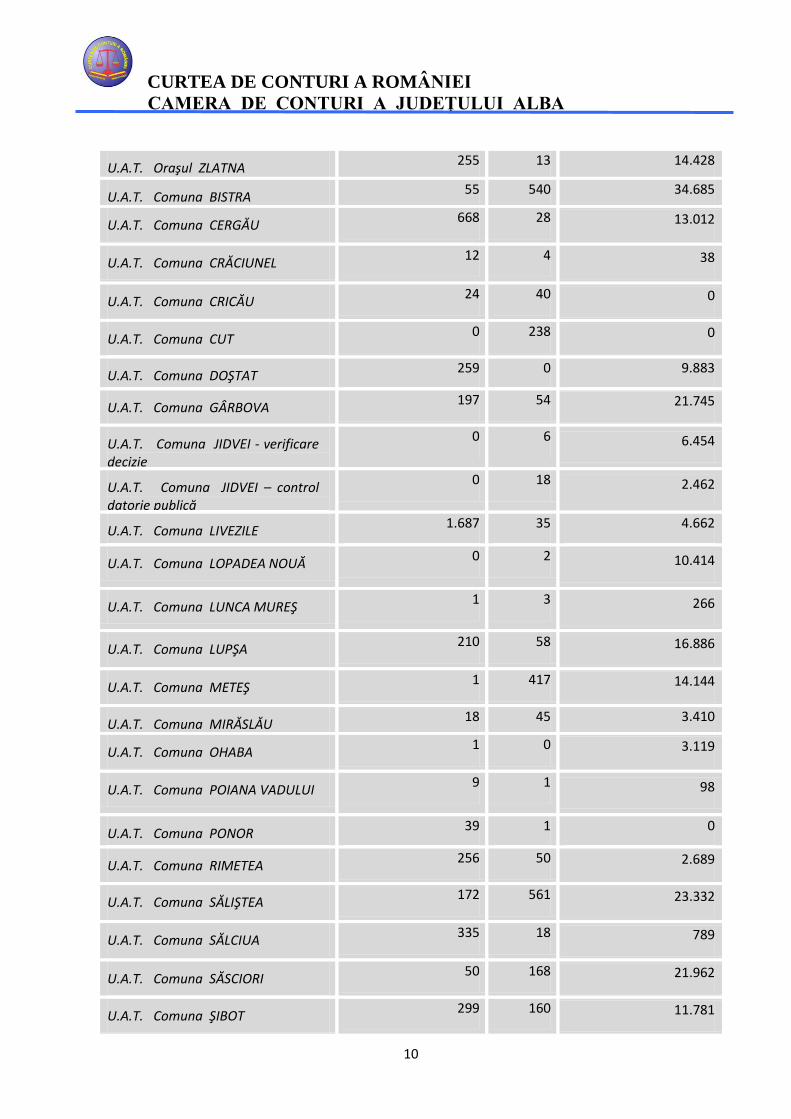

Pe fiecare dintre entităţile verificate, abaterile constatate în timpul acţiunilor de control/audit sunt: mii lei

Entităţi verificate Venituri suplimentare Prejudicii Abateri financiar

contabile

U.A.T. Judeţul ALBA 1.068 6 0

U.A.T. Municipiul ALBA IULIA 654 3.585 21.737

U.A.T. Municipiul AIUD 0 166 88

U.A.T. Municipiul BLAJ 1.568 7 196.684

U.A.T. Municipiul SEBEŞ 1.057 33 154

U.A.T. Oraşul CÂMPENI 138 7 0

U.A.T. Oraşul CUGIR – control datorie publică

0 1 0

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

10

U.A.T. Oraşul ZLATNA 255 13 14.428

U.A.T. Comuna BISTRA 55 540 34.685

U.A.T. Comuna CERGĂU 668 28 13.012

U.A.T. Comuna CRĂCIUNEL 12 4 38

U.A.T. Comuna CRICĂU 24 40

0

U.A.T. Comuna CUT 0 238 0

U.A.T. Comuna DOŞTAT 259 0 9.883

U.A.T. Comuna GÂRBOVA 197 54 21.745

U.A.T. Comuna JIDVEI - verificare decizie

0 6 6.454

U.A.T. Comuna JIDVEI – control datorie publică

0 18 2.462

U.A.T. Comuna LIVEZILE 1.687 35 4.662

U.A.T. Comuna LOPADEA NOUĂ 0 2 10.414

U.A.T. Comuna LUNCA MUREŞ 1 3 266

U.A.T. Comuna LUPŞA 210 58 16.886

U.A.T. Comuna METEŞ 1 417 14.144

U.A.T. Comuna MIRĂSLĂU 18 45 3.410

U.A.T. Comuna OHABA 1 0 3.119

U.A.T. Comuna POIANA VADULUI 9 1 98

U.A.T. Comuna PONOR 39 1 0

U.A.T. Comuna RIMETEA 256 50 2.689

U.A.T. Comuna SĂLIŞTEA 172 561 23.332

U.A.T. Comuna SĂLCIUA 335 18 789

U.A.T. Comuna SĂSCIORI 50 168 21.962

U.A.T. Comuna ŞIBOT 299 160 11.781

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

11

U.A.T. Comuna ŞPRING 252 58 2.607

U.A.T. Comuna VADU MOŢILOR 45 0 3.896

U.A.T. Comuna VALEA LUNGĂ 99 74 1.925

TOTAL 9.429 6.397 443.350

3. Abateri generatoare de venituri suplimentare

Principalele constatări efectuate cu ocazia acţiunilor de control/audit la nivel local, care au avut drept consecinţă stabilirea de venituri suplimentare, sunt:

I. Nestabilirea, neevidenţierea şi neîncasarea în cuantumul şi la termenele prevăzute de lege a unor venituri bugetare: într-un număr de 79 de cazuri, fiind constatate venituri suplimentare datorate bugetelor locale, în sumă de 8.566 mii lei, din care s-au încasat venituri în sumă de 4.091 mii lei, astfel:

4.854 mii lei - nestabilirea corectă, conform contractelor încheiate, neînregistrarea şi neîncasarea veniturilor din închirierea/concesionarea terenurilor, clădirilor şi păşunilor din patrimoniul primăriilor comunale şi orăşeneşti, precum şi a accesoriilor aferente (în cazul a 19 entităţi, din care: U.A.T. municipiul Blaj, oraşele Câmpeni şi Zlatna, comunele Livezile, Cergău, Sălciua, Şibot, Şpring). S-au încasat venituri în sumă de 1.889 mii lei, iar pentru veniturile neîncasate debitorii au fost somaţi să efectueze plata obligaţiilor către bugetul local;

1.024 mii lei – nestabilirea veniturilor din închiriere/concesiune, urmare asocierii în participaţiune în mod nelegal, dintre Primăria Municipiului Sebeş şi o societate comercială, în condiţiile în care, conform prevederilor legale, bunurile din domeniul public nu pot face obiectul unor asocieri în participaţiune. În timpul auditului veniturile suplimentare au fost înregistrate în evidenţa contabilă. S-a emis decizie pentru verificarea legalităţii tuturor contractelor aflate în derulare, încheiate de entitate cu terţe persoane juridice şi recuperarea eventualelor prejudicii aduse bugetului local;

87 mii lei - nestabilirea veniturilor din închirierea/concesiunea unor terenuri urmare unor contracte de comodat în formă gratuită încheiate nelegal cu asociaţii non profit care nu au fost declarate ca fiind de utilitate publică (în cazul a 3 entităţi: U.A.T. oraşul Câmpeni şi comunele Bistra şi Şibot). În timpul auditului veniturile suplimentare au fost înregistrate în evidenţa contabilă şi s-a încasat suma de 51 mii lei;

1.674 mii lei – nestabilirea, neînregistrarea şi neîncasarea la bugetul judeţului a cotei de 40% din impozitul pe mijloacele de transport cu masa totală autorizată egală sau mai mari de 12 tone (U.A.T. Judeţul Alba);

1.312 mii lei - nestabilirea, neînregistrarea şi neîncasarea taxei pe terenurile închiriate, concesionate, date în administrare sau folosinţă, sau nestabilirea corectă şi pentru întreaga suprafaţă a diferenţelor de impozit pe terenurile persoanelor fizice sau juridice (în cazul a 22 entităţi, din care: U.A.T. oraşele Câmpeni şi Zlatna, comunele Lupşa, Livezile, Valea Lungă, Săliştea, Cergău, Săsciori, Rimetea). În timpul auditului veniturile suplimentare au fost înregistrate în evidenţa contabilă, încasându-se suma de 380 mii lei, iar pentru veniturile neîncasate debitorii au fost somaţi să efectueze plata obligaţiilor către bugetul local;

155 mii lei - nestabilirea corectă, neînregistrarea şi neîncasarea impozitului pe clădiri pentru clădirile deţinute de diverse persoane fizice sau juridice (în cazul a 9 entităţi, din care: U.A.T. oraşul Zlatna, comunele Doştat, Gârbova, Vadu Moţilor, Lupşa). În timpul auditului veniturile suplimentare au fost

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

12

înregistrate în evidenţa contabilă, iar pentru veniturile neâncasate, debitorii au fost somaţi să efectueze plata obligaţiilor către bugetul local;

61 mii lei – neînregistrarea în evidenţa contabilă a TVA de recuperat, din contractul de finanţare încheiat cu Phare (U.A.T. Comuna Sălciua).

II. Neîndeplinirea obligaţiilor financiare către bugetele publice: în sumă de 863 mii lei, într-un număr de 20 de cazuri, fiind constatate venituri suplimentare datorate bugetului consolidat al statului (204 mii lei) şi bugetului Consiliului Judeţean Alba (659 mii lei), din care s-au încasat venituri în sumă de 92 mii lei, astfel:

659 mii lei – neconstituirea şi nevirarea la bugetul U.A.T. Judeţul Alba a 40% din impozitul pe mijloacele de transport cu masa totală autorizată egală mai mare de 12 tone (în cazul a 3 entităţi: U.A.T. municipiul Alba Iulia, comunele Livezile şi Săliştea). S-a emis decizie pentru înregistrarea şi achitarea datoriei către bugetul judeţului;

64 mii lei – nestabilirea corectă a contribuţiei de sănătate pentru beneficiarii de ajutor social (în cazul a 7 entităţi, din care: U.A.T. municipiile Blaj şi Sebeş, oraşul Câmpeni, comunele Mirăslău, Sălciua, Ohaba). În timpul auditului sumele în cauză au fost înregistrate în evidenţa contabilă, fiind achitată suma de 49 mii lei. S-a emis decizie pentru achitarea datoriei către bugetul consolidat al statului;

115 mii lei – nestabilirea, neânregistrarea şi nevirarea la bugetul de stat a impozitului pe venit pentru tichetele cadou acordate salariaţilor din entităţile publice (în cazul a 6 entităţi: U.A.T. Judeţul Alba, municipiile Alba Iulia şi Sebeş, comunele Gârbova, Sălciua, Mirăslău). S-a emis decizie pentru determinarea impozitului pe venit şi virarea diferenţelor la bugetul de stat;

24 mii lei - nerestituirea la bugetul de stat a sumelor primite din Fondul de rezervă bugetară şi neutilizate la finele anului 2008 (U.A.T. Comuna Cricău). În timpul auditului suma a fost recuperată în totalitate şi virată bugetului de stat.

Ca urmare a nestabilirii, neînregistrării şi nevirării veniturilor stabilite suplimentar în timpul acţiunilor de

control/audit s-au emis decizii entităţilor verificate pentru extinderea verificărilor asupra întregii mase impozabile şi pentru încasarea debitelor stabilite.

Principalele cauze care au generat producerea abaterilor au fost: - ineficienţa sistemului de control intern, neinstituirea de proceduri specifice pe activităţi şi neorganizarea şi nefuncţionarea compartimentului de audit intern; - neîndeplinirea sau îndeplinirea superficială a sarcinilor de serviciu de către persoanele cu sarcini în stabilirea, înregistrarea şi urmărirea impozitelor şi taxelor locale; - necunoaşterea tuturor prevederilor legale de către personalul de conducere şi de execuţie, în ceea ce priveşte determinarea, înregistrarea şi virarea impozitelor şi taxelor datorate bugetului consolidat al statului şi bugetelor locale, aşa cum Codul fiscal le defineşte.

Acest fapt a determinat identificarea la aproape toate entităţile verificate a nestabilirii şi neîncasării la bugetul local a taxei pe teren/clădiri, pentru terenurile/clădirile închiriate, concesionate, date în administrare sau în folosinţă. - neurmărirea contractelor de închiriere/concesiune încheiate de entităţi cu terţe persoane fizice sau juridice, a clauzelor stipulate în aceste contracte; - interpretarea eronată a prevederilor legale referitoare la impozitarea tichetelor cadou acordate salariaţilor entităţilor şi la stabilirea contribuţiei de sănătate datorată pentru beneficiarii de ajutor social.

Impactul abaterilor descrise asupra entităţilor verificate conduce la neîncasarea veniturilor respectiv diminuarea încasărilor şi implicit reducerea posibilităţii de a finanţa cheltuielile propuse şi aprobate în bugetele locale.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

13

4. Abateri generatoare de prejudicii

Principalele constatări efectuate cu ocazia acţiunilor de audit la nivel local, inclusiv rezultate din procesul de valorificare, care au avut drept consecinţă stabilirea de prejudicii, sunt:

I. Nerespectarea prevederilor legale în efectuarea cheltuielilor: într-un număr de 84 de cazuri, fiind constatate prejudicii totale în sumă de 6.379 mii lei, din care s-au recuperat operativ prejudicii în sumă de 449 mii lei astfel:

5.906 mii lei – alte abateri privind nerespectarea reglementărilor legale în efectuarea cheltuielilor, într-un număr de 60 de cazuri;

231 mii lei – plăţi peste avansurile legale nerecuperate din achiziţionări de bunuri sau prestări de servicii, într-un singur caz;

139 mii lei – cheltuieli neprevăzute de legislaţia în vigoare, într-un număr de 9 de cazuri;

83 mii lei – alte cheltuieli nelegale, într-un număr de 8 de cazuri;

20 mii lei – plăţi peste normele, cotele sau baremurile legale aprobate, într-un număr de 7 de cazuri.

Prejudiciile constatate, mai sus prezentate, au avut următoarea detaliere, funcţie de structura economică a clasificaţiei bugetare, astfel:

401 mii lei – cheltuieli de personal, din care exemplificăm:

- 151 mii lei - acordarea fără respectarea dispoziţiilor legale a unor sporuri la salariile de bază: spor 75% pentru derularea fondurilor externe nerambursabile, spor pentru condiţii vătămătoare, spor de dificultate pentru aplicarea prevederilor Legii nr. 10/2001, spor de CFP (U.A.T. oraşul Câmpeni, comunele Bistra, Cergău, Valea Lungă). În timpul auditului debitele de recuperat au fost înregistrate în contabilitate. S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 132 mii lei – acordarea fără respectarea dispoziţiilor art. 35 din Legea nr. 393/2004 privind statutul aleşilor locali, pentru persoanele care ocupă funcţii de demnitate publică (primar şi viceprimar) de premii, spor de vechime, premiu anual (U.A.T. comunele Gârbova, Livezile, Mirăslău, Rimetea, Săsciori, Valea Lungă). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 82 mii lei – acordarea în lunile noiembrie şi decembrie 2009, fără respectarea dispoziţiilor art. 49 din Legea nr. 330/2009, de premii pentru personalul angajat în entităţile publice auditate (U.A.T. municipiul Sebeş, comunele Gârbova, Şibot, Rimetea). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 21 mii lei – acordarea nelegală a indemnizaţiei de conducere în cazul unei persoane care nu îndeplinea condiţiile de studii superioare de lungă durată (U.A.T. oraşul Zlatna) şi în cazul unei persoane pentru care nu erau îndeplinite numărul de persoane din componenţa unui birou (U.A.T. comuna Livezile). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 11 mii lei – nestabilirea corectă a salariilor pentru funcţii de execuţie (U.A.T. comuna Meteş, Lopadea Nouă, Şpring) şi nerespectarea principiilor impuse de Legea nr. 330/2009 pentru reîncadrarea personalului (U.A.T. oraşul Zlatna). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia.

3.488 mii lei – cheltuieli cu bunuri şi servicii, din care exemplificăm:

- 3.289 mii lei – acordarea nelegală a unor drepturi speciale pentru menţinerea sănătăţii şi securităţii muncii funcţionarilor publici şi personalului contractual (U.A.T. municipiul Alba Iulia) şi a unor bani pentru „ţinută” (U.A.T. comuna Mirăslău). S-a emis decizie pentru înregistrarea şi recuperarea debitelor în cauză; - 171 mii lei – achitarea nelegală de către primărie a serviciilor de apă şi salubritate către persoane fizice şi juridice din comună, fără a fi luate măsuri de recuperarea a acestor plăţi (U.A.T. comuna Bistra). S-a emis decizie pentru recuperarea debitelor în cauză;

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

14

- 15 mii lei – efectuarea de cheltuieli nelegale cu combustibilul, peste consumurile normate ale utilajelor sau peste cotele aprobate prin hotărâre de consiliu local (U.A.T. comunele Meteş, Mirăslău, Săliştea, Şpring). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea debitelor în cauză.

270 mii lei – cheltuieli cu ajutoarele sociale, din care exemplificăm:

- 249 mii lei – acordarea nelegală de tichete cadou personalului din cadrul instituţiilor de învăţământ preuniversitar de stat din municipiul Alba Iulia, fără respectarea prevederilor legale care impun suportarea acestor tichete cadou din veniturile proprii ale instituţiilor respective. S-a emis decizie pentru înregistrarea şi recuperarea debitelor în cauză;

- 14 mii lei – plăţi nelegale pentru ajutoare sociale şi ajutoare de urgenţă (U.A.T. comunele Meteş, Sălciua, Şpring). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea debitelor în cauză;

- 7 mii lei – acordarea nelegală de tichete cadou persoanelor care ocupă funcţii de demnitate publică (primar şi viceprimar) în cazul comunelor Meteş, Săsciori, Şpring. S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea debitelor în cauză.

2.220 mii lei – cheltuieli de capital, din care exemplificăm:

- 1.101 mii lei - executarea unor obiective de investiţii fără să fie întocmită documentaţie tehnico – economică, studii fezabilitate, proiect tehnic, autorizaţie de construire (U.A.T. comunele Bistra, Lupşa, Meteş, Şibot) sau fără a fi aprobate obiectivele de investiţii şi documentaţia tehnică aferentă prin hotărâre a consiliului local (U.A.T. comuna Cut). A fost solicitată în scris verificare de specialitate de către Direcţia pentru Control şi Disciplina în Construcţii Alba, pentru instrumentarea legală a deficienţelor constatate la nivelul comunelor în cauză. La data prezentei raportări aceste controale au fost efectuate, fiind luate măsurile legale de către instituţia solicitată de Camera de Conturi Alba;

- 251 mii lei - efectuarea de plăţi pentru investiţii, pentru care nu au fost executate în fapt lucrări sau au fost puse în operă materiale de altă calitate (inferioară) celor din oferta declarată câştigătoare (U.A.T. comunele Săsciori, Şpring, Săliştea, Sălciua, Livezile). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 246 mii lei - acceptarea la plată a situaţiilor de lucrări care conţineau valori mai mari decât cele cuprinse în ofertă, sau coeficienţi aplicabili manoperei în procent mai mare decât cel reglementat prin cadrul legal specific (U.A.T. municipiile Aiud şi Blaj, comunele Cergău, Cricău, Sălciua, Săliştea). S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 231 mii lei – acordarea unui avans pentru procurare utilaje la obiectivul de investiţii „Reţea de canalizare şi staţie de epurare comuna Săliştea”, pentru care nu au putut fi prezentate documente de justificare în timpul auditului, în cazul comunei Săliştea. S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 174 mii lei - acceptarea la plată a unor situaţii de lucrări pentru care actualizarea de preţ s-a efectuat fără respectarea dispoziţiilor legale (U.A.T. municipiul Aiud, comuna Săliştea). În timpul auditului s-a recuperat suma de 139 mii lei. S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia;

- 128 mii lei – acceptarea la plată şi decontarea unor situaţii de plată reprezentând lucrări suplimentare executate de către constructor, în condiţiile în care lucrările suplimentare în cauză constau în refacerea a două lucrări deja executate de constructor, în cazul comunei Săliştea. S-a emis decizie pentru stabilirea întinderii prejudiciului şi recuperarea acestuia.

II. Abateri privind împrumuturile interne contractate sau utilizate fără respectarea reglementărilor legale – pentru acţiunile de control privind datoria publică locală: într-un număr de 3 de cazuri, fiind constatate prejudicii totale în sumă de 18 mii lei, din care s-au recuperat operativ prejudicii în sumă de 12 mii lei, astfel:

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

15

- 18 mii lei – cheltuieli de capital: U.A.T. comunei Jidvei, reprezentând plăţi necuvenite efectuate către două societăţi de leasing financiar (plata de două ori a două facturi) şi plăţi nelegale de dobânzi penalizatoare către societăţile de leasing financiar. S-a emis decizie pentru stabilirea întinderii prejudiciului şi luarea măsurilor de recuperare a acestuia. Decizia a fost verificată, măsura fiind dusă la îndeplinire;

Principalele cauze care au generat producerea abaterilor au fost: - ineficienţa sistemului de control intern, neinstituirea de proceduri specifice pe activităţi şi neorganizarea şi nefuncţionarea compartimentului de audit intern; - acordarea formală a vizei de CFP şi verificarea necorespunzătoare sau superficială, în unele cazuri, a documentelor ce însoţesc plăţile; - neîndeplinirea sau îndeplinirea superficială a sarcinilor de serviciu de către persoanele cu sarcini în înregistrarea şi efectuarea cheltuielilor din bugetele locale; - necunoaşterea tuturor prevederilor legale de către personalul care are atribuţii în acordarea vizei de CFP, în ceea ce priveşte efectuarea plăţilor din fonduri publice, în condiţii de legalitate, regularitate, şi eficienţă; - neurmărirea contractelor de bunuri, servicii sau lucrări încheiate de furnizori, a clauzelor stipulate în aceste contracte; - interpretarea eronată a prevederilor legale referitoare la persoanele care ocupă funcţii de demnitate publică, anume că indemnizaţia lunară primită de aceştia reprezintă unica formă de renumerare a activităţii desfăşurate de primari şi viceprimari; - verificarea necorespunzătoare sau superficială, în unele cazuri, a documentelor ce însoţesc plăţile pentru cheltuieli de capital, faptul că nu întotdeauna se verifică pe teren, de către persoana cu atribuţii pe această linie, realitatea şi calitatea lucrărilor executate de către constructor; - neurmărirea în teren a realităţii lucrărilor de investiţii înscrise în situaţii de lucrări (în special la comune) de către diriginţii de şantier sau persoane din cadrul primăriilor cu sarcini pe această linie; - neelaborarea documentaţii tehnico – economice: proiect, autorizaţii de construire, pentru lucrările de investiţii (în special modernizări, extinderi), în cazul comunelor.

Impactul abaterilor descrise asupra entităţilor verificate conduce la nerealizarea obiectivelor pe care instituţia şi le-a propus pentru a oferi cetăţenilor serviciile publice necesare asigurării calităţii vieţii.

5. Abateri financiar contabile care nu au determinat producerea de prejudicii

Abaterile constatate în timpul acţiunilor de audit dar şi urmare procesului de valorificare, care nu au generat producerea de prejudicii, dar au influenţat situaţiile financiare precum şi calitatea gestiunii economice, pot fi prezentate sintetic astfel:

a) constatări privind calitatea conturilor de execuţie, într-un număr de 2 de cazuri, fiind constatate abateri în sumă de 391 mii lei, reprezentând:

- întocmirea situaţiilor financiare pe anul 2009 în baza unei balanţe centralizatoare (primărie plus şcoală) eronată: soldurile unor conturi din balanţa centralizatoare erau diferite faţă de suma conturilor respective din balanţa primăriei şi balanţa scolii (U.A.T. comuna Cergău). S-a emis decizie pentru remedierea abaterii;

b) neaprobarea contului de execuţie de către consiliul local pentru anul 2008 şi 2009 – în cazul U.A.T. comuna Cut;

c) constatări privind legalitatea, realitatea şi exactitatea evidenţelor contabile şi a bilanţurilor contabile, într-un număr de 67 de cazuri, fiind constatate abateri care au denaturat evidenţele contabile şi situaţiile financiare cu suma de 297.570 mii lei, reprezentând:

206.165 mii lei - neînregistrarea în contabilitate a operaţiunilor de intrare sau de ieşire a unor bunuri: astfel:

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

16

- terenuri, în sumă de 820 mii lei – U.A.T. municipiul Alba Iulia, comunele Cergău, Crăciunel, Livezile, Meteş, Sălciua; - clădiri şi construcţii, în sumă de 171.855 mii lei – U.A.T. municipiul Blaj, oraşul Zlatna, comuna Gârbova; - 2 săli de sport executate de CNI şi predate U.A.T. comunele Cergău şi Săliştea, în sumă de 2.299 mii lei; - diferenţe din reevaluarea construcţiilor, în sumă de 4.783 mii lei, în cazul U.A.T. comuna Lopadea Nouă.

476 mii lei – efectuarea de înregistrări contabile eronate ce au denaturat cheltuielile, în cazul U.A.T. comunelor Sălciua, Mirăslău, Rimetea;

5.825 mii lei – lipsa evidenţelor analitice la conturile de mijloace fixe, clienţi, furnizori, în cazul U.A.T. comunelor Doştat şi Şibot;

85.103 mii lei – alte abateri care au denaturat evidenţele contabile şi situaţiile financiare: obiective de investiţii recepţionate dar care nu au fost înregistrate în conturile de mijloace fixe corporale (U.A.T. municipiile Alba Iulia şi Blaj, oraşul Zlatna, comunele Bistra, Săliştea, Doştat, Gârbova, Lopadea Nouă, Ohaba), nu s-a calculat şi înregistrat amortizarea mijloacelor fixe (U.A.T. comunele Livezile, Săliştea), neînregistrarea drepturilor şi obligaţiilor rezultate din contractele de administrare pădure (U.A.T. comunele Rimetea, Ponor, Cergău, Săliştea, Şibot, Valea Lungă), neînregistrarea în contul 8050 a garanţiilor de bună execuţie (U.A.T. municipiul Alba Iulia, comunele Cergău, Rimetea, Lunca Mureş).

În timpul acţiunilor de audit abaterile au fost remediate în cea mai mare parte, iar pentru cele nerezolvate s-a emis decizie pentru remedierea lor în totalitate.

d) constatări privind împrumuturile interne contractate fără respectarea reglementărilor legale, într-un număr de 7 de cazuri, la două entităţi: U.A.T. comunele Jidvei şi Săliştea, fiind constatate abateri în valoare de 2.741 mii lei, respectiv:

- două contracte de leasing financiar semnate de comuna Jidvei nu au fost aprobate prin hotărâre de consiliu local, nu a fost obţinut avizul Comisiei de autorizare a împrumuturilor din cadrul MFP, nu au fost înregistrate în Registrul datoriei publice locale şi nu a fost desemnată o persoană responsabilă cu efectuarea înregistrărilor în acest registru;

- nu au fost efectuate raportările la MFP legate de datoria publică locală, aşa cum normele legale o impun;

- nu au fost efectuate înregistrările contabile specifice operaţiunilor de leasing financiar, cu respectarea prevederilor legale impuse de Ord. MFP nr. 1917/2005.

În timpul acţiunilor de audit abaterile au fost remediate în cea mai mare parte, iar pentru cele nerezolvate s-a emis decizie pentru remedierea lor în totalitate.

e) constatări privind încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţilor administrativ - teritoriale, într-un număr de 31 de cazuri, fiind constatate abateri care au denaturat evidenţa patrimoniului cu suma de 140.205 mii lei, reprezentând:

- neefectuarea inventarierii patrimoniului (U.A.T. comuna Rimetea) sau efectuarea inventarierii patrimoniului prin nerespectarea în totalitate a prevederilor legale: neinventarierea tuturor posturilor din bilanţ, neconfirmarea soldurilor conturilor de creanţe şi datorii (U.A.T. comunele Bistra, Cergău, Doştat, Livezile, Lupşa, Săliştea, Şibot);

- neefectuarea reevaluării patrimoniului – U.A.T. oraşul Zlatna, comunele Doştat, Meteş, Ponor, Vadu Moţilor;

- alte abateri ce privesc administrarea patrimoniului primăriilor: în cazul comunei Sălciua – în evidenţa contabilă sunt înregistrate mijloace fixe şi terenuri pentru care entitatea nu are încă definitivat regimul juridic al dreptului de proprietate. În cazul U.A.T. comunele Cergău, Lupşa, Poiana Vadului, Şpring, Valea Lungă – activitatea de casierie nu se desfăşoară într-un spaţiu care să întrunească condiţiile tehnice menite să asigure gestionarea valorilor băneşti în condiţii de siguranţă.

În timpul acţiunilor de audit abaterile au fost remediate în cea mai mare parte, iar pentru cele nerezolvate s-a emis decizie pentru remedierea lor în totalitate.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

17

f) abateri privind nerespectarea reglementărilor legale în efectuarea cheltuielilor care nu au generat prejudicii, în sumă de 304 mii lei, în cazul U.A.T. comunelor Lupşa şi Săliştea, reprezentând includerea direct pe contul de cheltuieli, a unor materiale, fără ca la baza înregistrărilor respective să stea documente care să justifice consumul lor efectiv.

În timpul acţiunilor de audit abaterile au fost remediate în cea mai mare parte, iar pentru cele nerezolvate s-a emis decizie pentru remedierea lor în totalitate. g) abateri privind nestabilirea, neevidenţierea şi neîncasarea în cuantumul şi la termenele prevăzute de lege a unor venituri bugetare, abateri care nu au generat venituri suplimentare, într-un număr de 7 de cazuri, fiind constatate abateri care au denaturat evidenţa veniturilor cu suma de 1.395 mii lei, reprezentând: neconstituirea comisiei de executare silită şi neluarea tuturor măsurilor de încasare a debitelor restante la bugetul local (U.A.T. comunele Cergău, Doştat, Livezile, Sălciua, Săliştea, Şibot, Valea Lungă). În timpul acţiunilor de audit abaterile au fost remediate în totalitate;

h) abateri privind nerespectarea reglementărilor legale referitoare la achiziţiile publice, în cazul U.A.T. comunei Cut, echipa de auditori a constatat faptul că organizarea şi desfăşurarea achiziţiei publice pentru un număr de 3 obiective de investiţii, s-a făcut cu încălcarea prevederilor legale: nu au existat documentaţii tehnico – economice şi detalii de execuţie care să stabilească lucrările şi cantităţile de lucrări necesare a fi realizate, contractele de lucrări au fost semnate doar de ordonatorul de credite, nu au fost vizate de CFP, iar alte oferte depuse pentru realizarea obiectivelor în cauză nu au fost înregistrate la primărie şi nu au fost analizate de comisiile de analiză şi selecţie a ofertelor.

Principalele cauze care au generat producerea abaterilor au fost: - ineficienţa sistemului de control intern, neinstituirea de proceduri specifice pe activităţi şi neorganizarea şi nefuncţionarea compartimentului de audit intern; - neîndeplinirea sau îndeplinirea superficială a sarcinilor de serviciu de către persoanele cu sarcini în administrarea şi gestionarea patrimoniului public şi privat al entităţilor verificate; - necunoaşterea tuturor prevederilor legale specifice de către personalul cu sarcini în administrarea şi gestionarea patrimoniului public şi privat al entităţilor verificate; - necunoaşterea şi neaplicarea întocmai a prevederilor legale referitoare la conducerea evidenţelor financiar - contabile conform reglementărilor legale în vigoare.

Acest fapt a determinat identificarea la toate entităţile verificate şi consemnarea în procesele verbale, de abateri ce privesc realitatea evidenţelor contabile şi a situaţiilor financiare.

Impactul abaterilor descrise asupra entităţilor verificate conduce la diminuarea patrimoniului entităţii şi reflectarea necorespunzătoare şi nereală a acestuia în situaţiile financiare întocmite.

V. Aspecte privind evaluarea activităţii de control financiar propriu şi de audit intern la entităţilor auditate

În cadrul acţiunilor de audit desfăşurate la entităţile din sfera de competenţă a unităţilor administrativ - teritoriale, s-a efectuat şi evaluarea activităţii de control financiar propriu şi de audit intern, evaluări care au relevat o serie de abateri de la actele normative în vigoare privind organizarea şi exercitarea acestor activităţi de către entităţile verificate.

Referitor la mediul de control evaluat de către auditorii publici externi, ca şi o atitudine generală privind nivelul de cunoştinţe precum şi măsurile luate de managementul entităţii în legătură cu controlul intern şi importanţa acestuia pentru instituţie, fiind unul dintre elementele importante de care are nevoie entitatea auditată pentru a-şi organiza un sistem de control intern funcţional şi eficient, au fost consemnate următoarele deficienţe:

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

18

a) abateri privind auditul intern:

nu au fost implementate în totalitate recomandările formulate (în număr de 5) de către societatea care a efectuat auditarea situaţiilor financiare pentru anul 2008, în cazul U.A.T. comuna Sălciua. În timpul misiunii de audit financiar au fost implementate măsurile respective, abaterile constatate fiind remediate;

neîncadrarea cu personal a posturilor de auditori prevăzute în structura compartimentului de audit intern: U.A.T. comunele Bistra, Lupşa şi Săliştea. S-a emis decizie pentru remedierea abaterii;

neorganizarea compartimentului de audit intern, conform art. 9 din Legea nr. 672/2002: U.A.T. comunele Livezile, Ohaba, Poiana Vadului şi Şibot. S-a emis decizie pentru remedierea abaterii.

b) abateri privind controlul financiar preventiv propriu:

- nu a fost organizată şi exercitată corespunzător activitatea de CFP, la nivelul U.A.T. comunele Livezile, Sălciua, Săliştea şi Şibot, nefiind elaborate liste de verificare a obiectivelor şi nu au fost vizate de CFP toate contractele de închiriere/concesiune bunuri/terenuri sau contractele încheiate cu furnizorii. În timpul misiunii de audit abaterea a fost remediată.

c) abateri privind implementarea sistemelor de control intern şi a procedurilor formalizate pe activităţi:

- nu au fost implementate sistemele de control intern şi procedurile formalizate pe activităţi, conform prevederilor Ord. MFP nr. 946/2005, în cazul U.A.T. oraşele Câmpeni şi Zlatna, a unui număr de 19 comune, din care: Bistra, Cricău, Gârbova, Livezile, Lupşa, Meteş, Mirăslău, Rimetea, Săliştea, Săsciori, Şibot, Şpring, Vadu Moţilor, Valea Lungă.

VI. Concluzii şi recomandări.

Urmare activităţilor de audit desfăşurate la autorităţile administraţiei publice locale, obiectivele principale ale acţiunilor desfăşurate la nivelul acestora, au vizat:

- examinarea responsabilităţii manageriale în utilizarea şi administrarea fondurilor publice; - respectarea disciplinei financiar - fiscale; - eliminarea erorilor şi neregularităţilor în scopul îmbunătăţirii activităţii entităţilor controlate; - dezvoltarea unor sisteme de control şi audit intern de înaltă calitate şi eficienţă, pentru o gestionare

solidă şi performantă a banilor publici.

În urma activităţilor de audit desfăşurate în această perioadă au fost constatate abateri de la reglementările legale care au avut ca efect:

- producerea de prejudicii în gestionarea resurselor publice; - nestabilirea, neînregistrarea şi neîncasarea veniturilor bugetelor locale la potenţialul maxim; - nevirarea la buget în totalitate şi la termenele legale a obligaţiilor fiscale; - reflectarea nereală a patrimoniului public şi privat în situaţiile financiare anuale auditate; - neconcordanţa între evidenţa contabilă şi evidenţa operativă a entităţilor auditate; - nerespectarea prevederilor legale privind auditul intern şi controlul managerial.

Lipsa de claritate sau caracterul interpretabil al unor acte normative au avut un impact important asupra legalităţii şi a regularităţii operaţiunilor supuse verificării, multe dintre abaterile constatate fiind rezultatul unui management defectuos asupra fondurilor publice, dar şi al necunoaşterii sau cunoaşterii insuficiente de către ordonatorii de credite şi a conducătorilor compartimentelor financiar-contabile a procedurilor legale privind formarea, administrarea, angajarea şi utilizarea resurselor publice locale.

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEŢULUI ALBA

19

De asemenea, neregulile şi abaterile constatate urmare verificărilor efectuate pun în evidenţă faptul că există disfuncţionalităţi majore în organizarea şi exercitarea controlului intern şi auditului intern la nivelul entităţilor verificate şi faptul că, în majoritatea cazurilor, compartimentul de audit nu este organizat sau controlul intern nu funcţionează la un nivel care să asigure gestionarea în condiţii de legalitate, regularitate şi eficienţă a banului şi a patrimoniului public şi privat al unităţilor administrativ-teritoriale.

Condiţia preliminară pentru un control eficace al cheltuielilor este elaborarea unui buget realist, întrucât o supraestimare a veniturilor duce la o fundamentare defectuoasă a bugetului şi implicit la o execuţie bugetară scăzută. Aşa se explică faptul că la începutul anului, pe baza unor resurse supradimensionate ca urmare fie a unor anticipări nerealiste a veniturilor proprii fie a unor posibile alocări din partea administraţiei centrale, se angajează cheltuieli pe baza unor resurse potenţiale şi nu certe, care produc disfuncţionalităţi în angajarea cheltuielilor şi neefectuarea plăţilor din cauza lipsei surselor de finanţare.

Plecând de la aceste constatări, se poate concluziona că execuţia bugetară la nivelul autorităţilor administraţiei publice locale necesită, în general, să fie îmbunătăţită în două direcţii principale:

a) îmbunătăţirea activităţii autorităţilor administraţiei publice locale în evaluarea veniturilor şi în urmărirea încasării acestora pe parcursul execuţiei bugetare;

b) întărirea controlului cheltuielilor şi crearea condiţiilor pentru creşterea eficienţei în efectuarea cheltuielilor publice.

Între aceste două cerinţe diferite trebuie găsit un echilibru adecvat.

Din această perspectivă, rolul acţiunilor de audit intern efectuate cu privire la activitatea desfăşurată la nivelul unităţilor administrativ-teritoriale, este să:

detecteze neregulile care implică utilizări incorecte ale fondurilor publice şi să identifice slăbiciunile aferente controalelor administrative, care pot primejdui integritatea organizaţiei şi implementarea eficace a deciziilor de politică bugetară;

evalueze seriozitatea rapoartelor privind execuţia bugetară şi a altor date şi raportări financiare; identifice cazuri şi modele de risipă şi ineficienţă care, odată corectate, pot permite o mai economică

utilizare a resurselor bugetare disponibile; furnizeze date de încredere privind rezultatele programelor, ca bază pentru viitoarele ajustări aduse legilor,

politicilor şi alocărilor bugetare. Pe de altă parte, pe baza rezultatelor acţiunilor de audit, entităţile auditate trebuie:

să-şi îmbunătăţească sistemele de supraveghere şi control; să acorde atenţie într-o măsură mai mare şi în mod special acelor domenii de cheltuieli pentru care auditul

continuă să identifice un nivel ridicat de eroare; să-şi creeze un sistem suplu şi transparent, pe de-o parte de fundamentare a necesarului de resurse

financiare, iar pe de altă parte de repartizare şi alocare a acestora pe destinaţii; să implementeze sisteme eficiente de monitorizare şi evaluare a funcţionării aparatului administrativ şi

serviciilor publice de interes local; să dezvolte sisteme de măsurare a performanţei şi a calităţii furnizării serviciilor publice.