Embed Size (px)

Citation preview

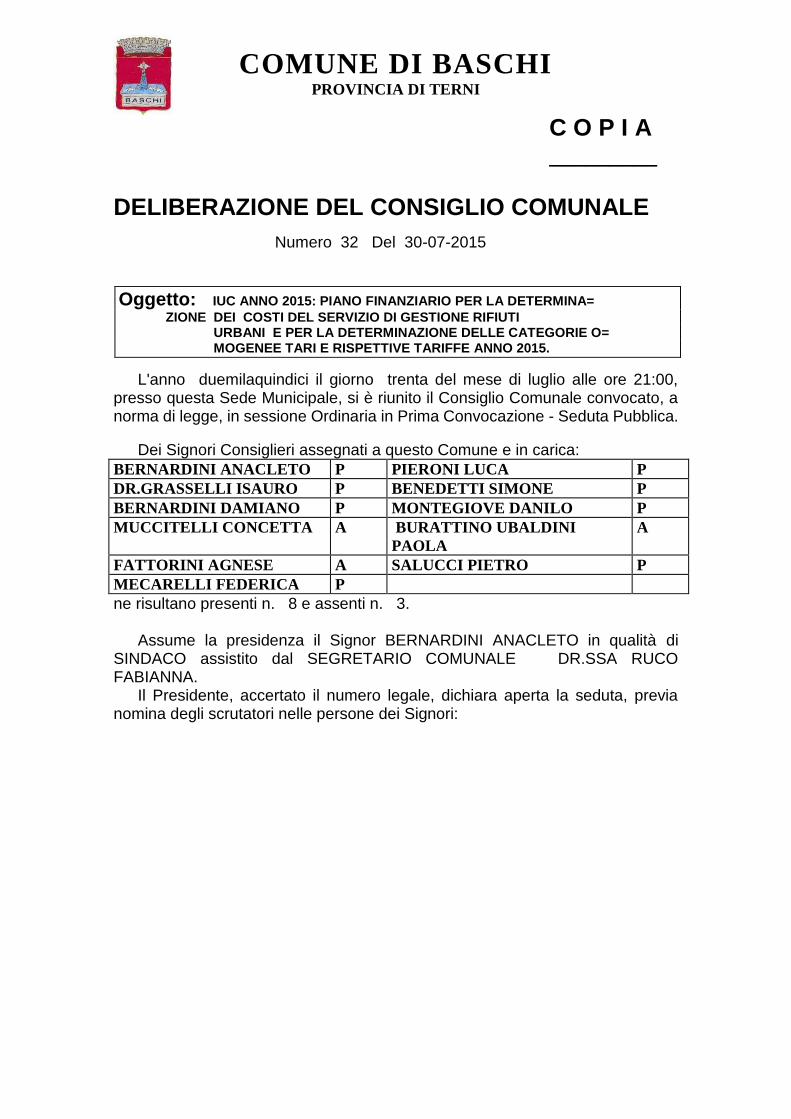

COMUNE DI BASCHI PROVINCIA DI TERNI

C O P I A _________

DELIBERAZIONE DEL CONSIGLIO COMUNALE

Numero 32 Del 30-07-2015

L'anno duemilaquindici il giorno trenta del mese di luglio alle ore 21:00, presso questa Sede Municipale, si è riunito il Consiglio Comunale convocato, a norma di legge, in sessione Ordinaria in Prima Convocazione - Seduta Pubblica.

Dei Signori Consiglieri assegnati a questo Comune e in carica:

BERNARDINI ANACLETO P PIERONI LUCA P

DR.GRASSELLI ISAURO P BENEDETTI SIMONE P

BERNARDINI DAMIANO P MONTEGIOVE DANILO P

MUCCITELLI CONCETTA A BURATTINO UBALDINI

PAOLA

A

FATTORINI AGNESE A SALUCCI PIETRO P

MECARELLI FEDERICA P

ne risultano presenti n. 8 e assenti n. 3.

Assume la presidenza il Signor BERNARDINI ANACLETO in qualità di SINDACO assistito dal SEGRETARIO COMUNALE DR.SSA RUCO FABIANNA.

Il Presidente, accertato il numero legale, dichiara aperta la seduta, previa nomina degli scrutatori nelle persone dei Signori:

Oggetto: IUC ANNO 2015: PIANO FINANZIARIO PER LA DETERMINA=

ZIONE DEI COSTI DEL SERVIZIO DI GESTIONE RIFIUTI URBANI E PER LA DETERMINAZIONE DELLE CATEGORIE O= MOGENEE TARI E RISPETTIVE TARIFFE ANNO 2015.

@-@ - Pag. 2 - @-@

In prosieguo di seduta

Il SINDACO,

PRESIDENTE DEL CONSIGLIO COMUNALE NELLA ODIERNA SEDUTA

Illustra l’argomento, evidenziando che il piano dei rifiuti di quest’anno ricalca quello

dell’anno scorso, c’è qualche decina di migliaia di euro in meno.

Baschi è tra i Comuni che, per la configurazione e per le case sparse, hanno i cassonetti.

Si è rimasti, come d’altronde un po’ tutti i Comuni dell’orvietano, un po’ indietro.

La raccolta porta a porta è abbastanza costosa, e che come si sa è un’entrata e una uscita.

Sono già state prese delle decisioni intelligenti e importanti, come quella di aiutare i

cittadini prevedendo il pagamento delle tariffe in 4 rate, e nel disporre un aiuto da parte

dell’ufficio tributi per far fare ai cittadini i calcoli, che sono un po’ difficili, fra abitanti e

metri quadrati.

Baschi è fra i quattro comuni che sta partendo con il porta a porta, anche se, come si

temeva, con circa un mese di ritardo, a causa di alcuni fattori.

Avverte che intanto oggi a Baschi capoluogo hanno cominciato a distribuire il kit per la

raccolta porta a porta. Logicamente ci vorrà del tempo, ma si è già visto che ci sono delle

difficoltà, perché i ragazzi che stanno portato i kit hanno fatto presente che c’è gente che

non lo vuole, che non sa dove mettere il kit, ci sono problemi per i condomini per chi non

vuole il kit condominiale, ecc.

Si pensava di togliere i cassonetti il primo agosto, ma crede che fino a ferragosto si avrà

ancora il problema dei cassonetti pieni. In estate nel territorio si soffre l’aumento della

popolazione

Un po’ il ritardo è anche dovuto al fatto che il gestore ha avuto dei problemi, in quanto in

8 Comuni, fra cui Baschi, ci sono dei problemi da risolvere nelle frazioni; per Baschi si

tratta di Morre, Morruzze e Scoppieto, dove si farà il porta a porta, come a Baschi e

Civitella, ma non in modo intensivo. Il problema è che si sono accorti, in queste frazioni,

che siccome i cassonetti sono di 120 litri, e devono essere posizionati dentro le case, ma

nei centri storici di queste frazioni la media delle case è di 50/60 mq, e metterci dentro 5

contenitori da 120 litri significa mandare fuori di casa le persone che ci abitano.

Per cui è stata fatta una riunione è si è deciso di distribuire anche qui , senza costi

aggiuntivi, i kit da 40 litri, spiegando però alle persone che andranno incontro a qualche

difficoltà, perché se a Baschi e Civitella la raccolta sarà frequente, lì la raccolta sarà

meno frequente. E con contenitori di 40 litri le persone devono fare in modo di farci

entrare a tutti i costi i vari rifiuti.

Sulla plastica comunque ci si è presi la responsabilità che l’ATI fornisca a queste persone

100 sacchi ulteriori al kit, che possono mettere fuori il giorno che mettono fuori il kit

della plastica. Ma a questo scopo serve una delibera dell’ATI di ratifica, e lunedì ci sarà

allo scopo una riunione in assemblea, per la problematica di questi 8 comuni.

E poi iniziata la comunicazione: sono stata fatte sette assemblee, dove è stata abbozzata

l’organizzazione che il gestore dovrà fare. Ci si deve, come amministratori,

responsabilizzare e fare un po’ da cuscinetto.

Ci saranno sei mesi di start up, per poi arrivare entro novembre ad avere uno standard di

raccolta che loro garantiscono arriverà al 60%.

Appena distribuiti tutti i kit verranno eliminati i cassonetti.

Ieri c’è stata un’altra riunione all’ATI, perché ci sono delle criticità anche per quanto

riguarda le isole ecologiche, riunione a cui ha partecipato il tecnico. L’isola ecologica di

Baschi, come previsto dal piano, per funzionare al 100% , ha ancora bisogno di alcuni

@-@ - Pag. 3 - @-@

piccoli investimenti per scarrabili ed altro. Sono previsti investimenti per circa 190.000

euro. Probabilmente anche qui si tratterà, pensa, di dover sopportare qualche ritardo. Il

progetto per Baschi c’è, hanno assicurato l’inizio dei lavori a settembre e la fine a fine

anno, ma crede che le difficoltà che ci sono faranno si che non si parta subito.

L’isola ecologica è intercomunale, insieme a Montecchio, e a questo proposito fa

presente ai consiglieri che insieme a Montecchio è stata fatta una lettera all’ATI e al

gestore, perché ci si è accorti, che per quanto riguarda gli ingombranti, che sono tanti,

questi poi vengono portati alla SAO, ma la SAO non li ricicla, mentre ci si è accorti che

per i Comuni dell’amerino e del ternano gli ingombranti vengono riciclati, e quindi

questo fa alzare di diversi punti, anche fino a 10, la media della raccolta differenziata.

Allora si è pensato di scrivere questa lettera in cui si chiede appunto di poter conferire gli

ingombranti, a costo invariato, a Terni, o Narni.

E’ stato risposto che per alcuni contratti che sono in essere con la SAO, il discorso è un

pò prematuro, perché si potrebbe mettere in crisi o anche in contestazione la cosa da parte

della SAO, perché ormai e per altri due anni, fino a quando non si sveglieranno anche gli

altri Comuni dell’orvietano, la situazione è questa, e può portare a delle criticità.

Comunque si è chiesto che la richiesta di Baschi e Montecchio venga prossimamente

discussa in assemblea.

I tecnici hanno fatto dei conti, e risulta che se da una parte aumenterebbero un po’ i costi

perché sono più chilometri, dall’altra parte sarebbe possibile raggiungere prima gli

obiettivi della differenziata e quindi ottenere gli incentivi della Regione.

Dichiarata aperta la discussione, non ci sono richieste di intervento.

IL CONSIGLIO COMUNALE

VISTA la delibera“proposta al consiglio comunale piano finanziario e tariffe tari anno 2015”

di Giunta Comunale n. 90 del 24.06.2015;

Premesso che:

Con la legge 147 del 27 dicembre 2013 (Legge di stabilità 2014) è stata istituita

l’Imposta Unica Comunale (IUC), basata su due presupposti impositivi: uno

costituito dal possesso di immobili e collegato alla loro natura e valore, l’altro

collegato all’erogazione e alla fruizione servizi comunali. La IUC si compone

dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dal

possessore di immobili, di una componente riferita ai servizi, che si articola nel

tributo per i servizi indivisibili (TASI), a carico sia del possessore che

dell’utilizzatore dell’immobile, e nella tassa sui rifiuti (TARI), destinata a

finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico

dell’utilizzatore;

Contestualmente, il comma 704 della Legge di stabilità ha abrogato l’art. 14 del

Decreto Legge del 6 dicembre 2011, n. 201 istitutivo della TARES nel 2013;

@-@ - Pag. 4 - @-@

La disciplina della nuova TARI è prevista nella citata Legge di stabilità ai commi

da 641 a 668, nonché nei commi da 681 a 691; sono state inoltre previste modifiche

alla TARI dall’art. 1 del D.L. n.16 del 6 marzo 2014;

Sempre per quanto attiene la TARI, il comma 683 prevede che il Consiglio

Comunale approvi le relative tariffe in conformità al piano finanziario del servizio

di gestione dei rifiuti urbani, redatto dal soggetto che svolge il servizio stesso ed

approvato dal Consiglio comunale o da altra autorità competente a norma delle

leggi vigenti in materia;

Che a partire dal 1 Luglio 2014 il servizio di gestione dei rifiuti è svolto

dall’Autorità d’Ambito Territoriale Integrato (ATO) n. 4 e che la stessa ha già

inoltrato a questo Ente il relativo piano finanziario, nonché un regolamento tipo

per l’applicazione del tributo sui rifiuti (TARI);

La nuova tassa, ai sensi del comma 642, è dovuta da chiunque possieda o detenga

locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani.

Le tariffe sono commisurate ad anno solare coincidente con un’autonoma

obbligazione tributaria e il Comune nella commisurazione delle tariffe tiene conto

dei criteri determinati con l’apposito regolamento comunale di cui al decreto del

Presidente della Repubblica 27 aprile 1999, n. 158;

Secondo tali criteri, gli introiti della tassa devono assicurare la copertura integrale

dei costi di investimento e di esercizio relativi al servizio, ricomprendendo anche i

costi di cui all’articolo 15 del decreto legislativo 13 gennaio 2003, n. 36, ad

esclusione dei costi relativi ai rifiuti speciali al cui smaltimento provvedono a

proprie spese i relativi produttori comprovandone l’avvenuto trattamento in

conformità alla normativa vigente;

La TARI pertanto deve essere applicata e riscossa dal Comune, al pari delle altre

componenti tributarie che costituiscono l’imposta unica comunale (IUC) e quindi

introitata nel proprio bilancio, fermo restando la sua destinazione a copertura dei

costi derivanti dall’espletamento del servizio di raccolta e smaltimento dei rifiuti

solidi urbani;

Le tariffe della TARI, come detto, sono determinate sulla base di quanto sancito

dal Decreto del Presidente della Repubblica n. 158 del 27 aprile 1999 e

dall’apposito regolamento comunale; in questo caso il Regolamento per la

disciplina dell’Imposta unica comunale (IUC) nel capitolo riferito alla tassa sui

rifiuti (TARI), in corso di predisposizione. Si tratta delle stesse modalità previste

in precedenza per la TARES;

La tariffa è composta da una quota fissa legata alle componenti essenziali del

costo del servizio di gestione dei rifiuti, riferite in particolare agli investimenti per

le opere ed ai relativi ammortamenti e da una quota variabile rapportata alle

quantità di rifiuti conferiti, al servizio fornito e all'entità degli oneri di gestione, in

modo che sia assicurata la copertura integrale dei costi;

Le tariffe si dividono in “domestiche” per le quali, accanto alla superficie

imponibile dell’abitazione, viene considerato anche il numero dei componenti del

nucleo familiare e “non domestiche” con una differenziazione sulla base delle

@-@ - Pag. 5 - @-@

stesse categorie precedentemente utilizzate per la TARES, caratterizzate, come

detto, da una componente fissa e da una variabile;

Il comma 683 della Legge di stabilità stabilisce che il Consiglio Comunale

approvi, entro il termine fissato da norme statali per l’approvazione del bilancio di

previsione, le tariffe della TARI in conformità al piano finanziario del servizio di

gestione dei rifiuti urbani;

Il Piano Finanziario redatto ai sensi dell’articolo 8 del D.P.R. 27 aprile 1999, n.

158, è stato predisposto ATI4 ed il piano finanziario per l’anno 2015 trasmesso

dalla stessa Autorità d’Ambito (con riferimento alla spesa sostenuta nel 2014);

Complessivamente i costi per l’anno 2015 sono pari ad Euro 498.184,84, oltre al

tributo provinciale in ragione del 5%;

Per quanto concerne la determinazione delle tariffe della TARI, oltre ai costi del

piano finanziario occorre tenere conto degli altri parametri quali le superfici

soggette alla tassa, la suddivisione dei costi fra costi fissi e variabili, nonché della

disciplina prevista dal DPR 158/1999 e della normativa provinciale in materia;

I costi complessivi per il servizio,come da piano finanziario, sono per €305.453,85

imputabili ai costi fissi mentre per € 192.730,99 sono imputabili ai costi variabili;

L'articolo 4, comma 2, del citato D.P.R. 158/1999 prevede che “L'ente locale

ripartisce tra le categorie di utenza domestica e non domestica l'insieme dei costi

da coprire attraverso la tariffa secondo criteri razionali”;

Dato atto che contestualmente all’approvazione del Piano Finanziario è necessario

procedere anche all’approvazione delle tariffe della tassa finalizzate alla copertura dei

costi del servizio come desumibili dal piano finanziario;

Visto l’allegato piano economico finanziario come trasmesso dall’ATI4 con prot. 3910

del 15.06.2015 ed opportunamente integrato dal Servizio Finanziario dell’Ente in merito

ai costi di spazzamento gestisti direttamente, riportante i dati dei costi del servizio e la

loro articolazione;

Visto il D.P.R. 27 aprile 1999, n. 158 “Regolamento recante norme per la elaborazione del metodo

normalizzato per definire la tariffa del servizio di gestione del ciclo dei rifiuti urbani”;

Vista la Legge 147 del 27 dicembre 2013 (Legge di stabilità per l’anno 2014) e in

particolare i commi dal 639 al 705 nella quale è stata istituita l’imposta comunale unica

(IUC) e nell’ambito di questa la componente tributaria costituita dalla tassa sui rifiuti

(TARI);

Visto l’articolo 1 del D.L. 6 marzo 2014, n.16 di modifica delle disposizioni in materia di

TASI e TARI;

Vista la Delibera di Consiglio Comunale n. 16 del 30.04.2015 recante “I.U.C.

(IMPOSTA UNICA COMUNALE) - COMPONENTE TARI - DETERMINAZIONE

NUMERO RATE E SCADENZA 2015”.

@-@ - Pag. 6 - @-@

Preso atto che con detta delibera si davano indirizzi per l’emissione di un ruolo in

acconto TARI corrispondente a quanto dovuto fino alla data del 30.06.2015, applicando le

tariffe TARI relative all’annualità 2014 (aumentate del 5% per tributo provinciale),

stabilendo le scadenze in due rate (31/05/2014 e 31/07/2014);

Visto l’art 52 del Decreto Legislativo 446/1997;

Preso atto dei pareri di regolarità tecnica e di regolarità contabile resi ai sensi dell’art. 49

del Decreto Legislativo 18 agosto 2000, n. 267; Visto l’art. 42 del Testo unico delle leggi sull’ordinamento degli enti locali, D.Lgs 267/2000 , dove sono previste le competenze del consiglio; Proceduto a votazione palese con il seguente esito: FAVOREVOLI: 8 ( unanimità)

DELIBERA 1) Di fare propria la proposta della Giunta Comunale formulata con Delibera n. 90

del 24.06.2015;

1. Di approvare il piano finanziario della gestione del servizio dei rifiuti urbani per

l’anno 2015, dal quale risulta un costo di € 498.184,84 aumentato del Tributo

provinciale nella misura del 5%, che viene allegato al presente atto a costituirne

parte integrante e sostanziale;

2. Di dare atto che nel redigendo bilancio di previsione 2015 viene iscritta la

corrispondente risorsa a titolo di TARI per l’integrale copertura del costo del

servizio;

3. Di dare atto che il piano approvato costituisce il riferimento per la determinazione

delle tariffe 2015;

4. Di applicare a partire dal 01.01.2015 le tariffe per l’applicazione del tributo

comunale sui rifiuti e servizi nelle misure stabile all’interno dello stesso piano

finanziario;

5. Di dare atto che le scadenze relative al conguaglio del tributo a seguito dell’invio

del primo acconto TARI sono state fissate per il 30/09/2015 e 30/11/2015.

6. di dichiarare il presente atto immediatamente eseguibile ai sensi dell'art. 134,

comma 4 del D.Lgs.18 agosto 2000, n. 267. seguito di separata votazione dal

seguente esito: FAVOREVOLI: 8 ( unanimità) .

@-@ - Pag. 7 - @-@

COMUNE DI BASCHI Provincia di Terni

PIANO FINANZIARIO RELATIVO AL SERVIZIO DI GESTIONE DEI RIFIUTI URBANI

E TARIFFE 2015

@-@ - Pag. 8 - @-@

IL PIANO FINANZIARIO

L’insieme dei costi afferenti al servizio di gestione dei rifiuti urbani è determinato con l’approvazione da parte del Comune di un dettagliato Piano Finanziario.

Il piano finanziario, disposto ed adottato in conformità all’art.8 del D.P.R. 27 aprile 1999 n. 158, è uno strumento di natura programmatoria avente ad oggetto la definizione gli interventi economici ed ambientali relativi al servizio di raccolta e smaltimento dei rifiuti urbani ed è redatto tenendo conto della forma di gestione del servizio predisposto dall’ente locale.

Esso comprende: a) il programma degli interventi necessari; a) il piano finanziario degli investimenti; b) la specifica dei beni, delle strutture e dei servizi disponibili, nonché il ricorso

eventuale all’utilizzo di beni e strutture di terzi, o all’affidamento di servizi a terzi; c) le risorse finanziarie necessarie.

Inoltre deve essere accompagnato da una relazione che indichi i seguenti elementi: a) il modello gestionale organizzativo; b) i livelli di qualità del servizio ai quali deve essere commisurata la tariffa; c) la ricognizione degli impianti esistenti; d) l’indicazione degli scostamenti rispetto all’anno precedente e le relative

motivazioni.

Con Delibera Consiliare n. 16 del 30/04/2015 sono state stabilite le seguenti scadenze di versamento :

- n. 4 RATE con scadenza : - 31/05/2014 - 31/07/2014 - 30/09/2014 - 30/11/2014

2 ‐ Gli obiettivi di fondo dell’amministrazione comunale Il piano finanziario costituisce lo strumento attraverso il quale i comuni definiscono la

propria

strategia di gestione dei rifiuti urbani. É quindi necessario partire dagli obiettivi che il

Comune di

di Baschi si pone.

Questi ultimi sono formulati secondo una logica pluriennale (tipicamente tre anni).

‐ Obiettivo d’igiene urbana Lo Spazzamento delle strade e piazze nel territorio comunale viene effettuato dal comune ,

con frequenza media settimanale, e continuerà ad essere di competenza del Comune anche

successivamente al processo di esternalizzazione del Servizio effettuato a livello provinciale

mediante l’ATI4, con l’impiego dei sotto elencati

mezzi in dotazione :

n 2 autocarri.,

n 2 motocarri.

L’obiettivo è di migliorare il livello di pulizia delle strade e del contesto urbano in generale.

@-@ - Pag. 9 - @-@

‐ Obiettivo di riduzione della produzione di RSU L’obiettivo di riduzione della produzione di RSU si dovrà raggiungere attraverso una

campagna di sensibilizzazione rivolta a tutti i cittadini per una maggiore differenziazione dei

rifiuti (separazione carta, vetro, ecc). Il raggiungimento di tale obiettivo che, in base al

contratto di affidamento effettuato con Determina Dirigenziale dell’ATI4 alla società

aggiudicataria dell’appalto della gestione del servizio integrato dei rifiuti di tutta la Provincia

di Terni (RTI CNS e ASM), dovrà conseguirsi entro i 18 mesi dall’affidamento avvenuto il

01/07/2014, oltre alla riduzione complessiva del rifiuto prodotto dall’intera comunità,

consentirà all’amministrazione di attuare una più equa applicazione della tassazione.

‐ Obiettivo di gestione del ciclo dei servizi concernenti i RSU indifferenziati Obiettivo per quanto riguarda il ciclo dei rifiuti indifferenziati è di ridurre la quantità di

prodotto indifferenziato da raccogliere, per il quale si devono sostenere costi sempre

maggiori nel servizio di trasporto e smaltimento, e di incrementare la quantità da

differenziare e conferire alla piazzola ecologica che comporterà riduzioni ai sensi dell’art. 14

comma 5 del Regolamento TARI.

a) Modalità di raccolta trasporto smaltimento rifiuti indifferenziati. La raccolta indifferenziata è realizzata mediante cassonetti stradali di prossimità fino

all’introduzione della raccolta differenziata porta a porta, che comporterà progressivamente

la soppressione dei cassonetti di prossimità.

Il servizio di raccolta – trasporto e smaltimento dei rifiuti indifferenziati è stato gestito fino al

30/06 dalla Società

Cosp Tecno Service S.c.r.l., la quale opera con proprie strutture operative e decisionali e

conferisce i

rifiuti prevalentemente presso la discarica di Orvieto in Loc. Le Crete gestita dalla società

SAO Spa. Mentre a decorrere dal 1/07/2014 la gestione è passata formalemente alla RTI CNS

e ASM di Terni.

‐ Obiettivi di gestione del ciclo della raccolta differenziata a) Raccolta differenziata:

- Campane/Contenitori di prossimità per la carta, vetro, bottiglie di plastica pile e farmaci;

- Raccolta periodica presso le attività commerciali di Carta/cartone/vetro e plastica.

- Raccolta presso il Centro di raccolta comunale in loc. La Ruota in Via del Commercio di materiale ingombrante, RAEE, Neon e materiale elettrico ed elettronico e Batterie.

- Raccolta abiti usati.

b) Trattamento e riciclo dei materiali raccolti Tutti i materiali della raccolta differenziata (ferro, alluminio, carta, plastica, vetro, verde,

umido ecc)

sono conferiti ad aziende specializzate che provvedono al recupero degli stessi.

Obiettivo economico L’obiettivo economico stabilito dalla normativa vigente per l’anno 2014, che pertanto

l’Amministrazione Comunale è tenuta a rispettare, è il seguente :

‐ copertura del 100% dei costi relativi al servizio di gestione dei rifiuti urbani e dei

rifiuti

assimilati avviati allo smaltimento, svolto in regime di privativa pubblica ai sensi della

vigente

normativa ambientale, e dei costi relativi ai servizi indivisibili dei comuni (sicurezza,

illuminazione, manutenzione delle strade ecc.) .

@-@ - Pag. 10 - @-@

Obiettivo sociale Il Comune, secondo i propri programmi d’intervento socio – assistenziali e alla disponibilità

finanziaria, potrà accordare a soggetti che si trovano in condizione di grave disagio sociale ed

economico, un riduzione/esenzione della tariffa.

3 ‐ Relazione al piano finanziario Il presente documento riporta gli elementi caratteristici del Piano Finanziario della

componente TARI (tributo servizio rifiuti) componente dell’Imposta Unica Comunale

“IUC”, in vigore dal 1 gennaio 2014, destinata a finanziare i costi del servizio di

raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore.

Nella determinazione della superficie assoggettabile alla TARI non si tiene conto di

quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui

smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione

che ne dimostrino l'avvenuto trattamento in conformità alla normativa vigente.

Per i produttori di rifiuti speciali assimilati agli urbani, nella determinazione della TARI, il

comune disciplina con proprio regolamento riduzioni della quota variabile del tributo

proporzionali alle quantità di rifiuti speciali assimilati che il produttore dimostra di aver

avviato al riciclo, direttamente o tramite soggetti autorizzati. Con il medesimo regolamento il

comune individua le aree di produzione di rifiuti speciali non assimilabili e i magazzini di

materie prime e di merci funzionalmente ed esclusivamente collegati all'esercizio di dette

attività produttive, ai quali si estende il divieto di assimilazione. Al conferimento al servizio

pubblico di raccolta dei rifiuti urbani di rifiuti speciali non assimilati, in assenza di

convenzione con il comune o con l'ente gestore del servizio, si applicano le sanzioni di cui

all'articolo 256, comma 2, del decreto legislativo 3 aprile 2006, n. 152.

Il comune, in alternativa ai criteri di cui al comma 651 e nel rispetto del principio «chi

inquina paga», sancito dall’articolo 14 della direttiva 2008/98/CE del Parlamento europeo e

del Consiglio, del 19 novembre 2008, relativa ai rifiuti, può commisurare la tariffa alle

quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli

usi e alla tipologia delle attività svolte nonché al costo del servizio sui rifiuti. Le tariffe per

ogni categoria o sottocategoria omogenea sono determinate dal comune moltiplicando il

costo del servizio per unità di superficie imponibile accertata, previsto per l’anno successivo,

per uno o più coefficienti di produttività quantitativa e qualitativa di rifiuti.

Nelle more della revisione del regolamento di cui al decreto del Presidente della Repubblica

27 aprile 1999, n. 158, al fine di semplificare l'individuazione dei coefficienti relativi alla

graduazione delle tariffe il comune può prevedere per gli anni 2014 e 2015 l'adozione

dei coefficienti di cui all'allegato 1, tabelle 2, 3a, 3b, 4a e 4b, del citato regolamento di

cui al decreto del Presidente della Repubblica n. 158 del 1999, inferiori ai minimi o

superiori ai massimi ivi indicati del 50 per cento e può altresì non considerare i

coefficienti di cui alle tabelle 1a e 1b del medesimo allegato 1

Il comune può deliberare, con regolamento di cui all'articolo 52 del citato decreto

legislativo n. 446 del 1997, ulteriori riduzioni ed esenzioni rispetto a quelle previste

dalle lettere da a) a e) del comma 659. La relativa copertura può essere disposta

attraverso apposite autorizzazioni di spesa e deve essere assicurata attraverso il ricorso

a risorse derivanti dalla fiscalità generale del comune

Il consiglio comunale deve approvare, entro il termine fissato da norme statali per

l’approvazione del bilancio di previsione, le tariffe della TARI in conformità al piano

@-@ - Pag. 11 - @-@

finanziario del servizio di gestione dei rifiuti urbani, redatto dal soggetto che svolge il

servizio stesso ed approvato dal consiglio comunale o da altra autorità competente a norma

delle leggi vigenti in materia, e le aliquote della TASI, in conformità con i servizi e i costi

individuati ai sensi della lettera b), numero 2), del comma 682 e possono essere differenziate

in ragione del settore di attività nonché della tipologia e della destinazione degli immobili.

Il versamento della TARI e della tariffa di natura corrispettiva di cui ai commi 667 e 668 è

effettuato secondo le disposizioni di cui all'articolo 17 del decreto legislativo n. 241 del

1997, nonché tramite bollettino di conto corrente postale ovvero tramite le altre

modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento

interbancari e postali. Con decreto del Direttore generale del Dipartimento delle finanze del

Ministero dell'economia e delle finanze, sono stabilite le modalità per la rendicontazione e

trasmissione dei dati di riscossione, distintamente per ogni contribuente, da parte dei soggetti

che provvedono alla riscossione, ai comuni e al sistema informativo del Ministero

dell'economia e delle finanze. Il comune stabilisce le scadenze di pagamento della TARI,

prevedendo di norma almeno due rate a scadenza semestrale e in modo anche differenziato

con riferimento alla TASI.

I comuni possono, in deroga all'articolo 52 del decreto legislativo n. 446 del 1997, affidare,

fino alla scadenza del relativo contratto, la gestione dell'accertamento e della riscossione

della TARI, anche nel caso di adozione della tariffa di cui ai commi 667 e 668, ai soggetti ai

quali, alla data del 31 dicembre 2013, risulta affidato il servizio di gestione dei rifiuti o di

accertamento e riscossione del tributo comunale sui rifiuti e sui servizi di cui all'articolo 14

del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22

dicembre 2011, n. 214.

I Comuni, con deliberazione del Consiglio Comunale, adottata ai sensi dell’articolo 52

del decreto legislativo 15 dicembre 1997 n. 446, provvedono a :

- disciplinare con regolamento le proprie entrate, anche tributarie, salvo per quanto

attiene alla individuazione e definizione delle fattispecie imponibili, dei soggetti passivi e

della aliquota massima dei singoli tributi, nel rispetto delle esigenze di semplificazione

degli adempimenti dei contribuenti.

La norma sopra citata demanda la modalità applicativa del nuovo tributo ad

apposito regolamento, che il consiglio comunale dovrà adottare, ai sensi dell’articolo 52

del decreto legislativo 15 dicembre 1997, n. 446.

Il comma 16 dell’art. 53 della legge 23 dicembre 2000, n. 388, stabilisce che il termine

per deliberare le aliquote e le tariffe dei tributi locali, compresa l’aliquota

dell’addizionale comunale all’IRPEF di cui all’articolo 1, comma 3, del decreto

legislativo 28 settembre 1998, n. 360, recante istituzione di una addizionale comunale

all’IRPEF, e successive modificazioni, e le tariffe dei servizi pubblici locali, nonché per

approvare i regolamenti relativi alle entrate degli enti locali, è stabilito entro la data

fissata da norme statali per la deliberazione del bilancio di previsione. I regolamenti

sulle entrate, anche se approvati successivamente all’inizio dell’esercizio purchè

entro il termine di cui sopra, hanno effetto dal 1° gennaio dell’anno di riferimento”.

La redazione del piano finanziario è necessaria per la determinazione del costo del

servizio da coprire

con il gettito della tariffa determinata con metodo normalizzato, ed è costituito dai

@-@ - Pag. 12 - @-@

seguenti elementi:

a) il piano finanziario degli investimenti;

b) il programma degli interventi necessari;

c) la specifica dei beni, delle strutture e dei servizi disponibili, nonché il ricorso eventuale

all’utilizzo di

beni e strutture di terzi, o all’affidamento di servizi a terzi;

d) le risorse finanziarie necessarie;

e) il grado attuale di copertura dei costi afferenti alla tariffa rispetto al preesistente

prelievo sui rifiuti;

Tali informazioni vengono ricavate descrivendo:

1. il modello attuale del servizio e dei risultati relativi;

2. gli obiettivi di qualità del servizio previsti per il triennio 2014/2016

3. il Piano dei costi e degli interventi necessari a conseguire gli obiettivi prefissati;

4. Descrizione del modello gestionale ed organizzativo

La gestione dei rifiuti solidi urbani è tipicamente definita come la raccolta, il trasporto, il

recupero e lo smaltimento dei rifiuti sia in discarica che presso gli impianti di

smaltimento.

Il Comune di Baschi conta, al 31 dicembre 2013, n abitanti.2805

MOVIMENTO DEMOGRAFICO DELLA POPOLAZIONE ANNO 2013

maschi femmine totale famiglie

popolazione al 01/01/2013 2781

nati 17

morti 37

iscritti 96

cancellati 52

popolazione al 31/12/2013 2805

incremento 0,86%

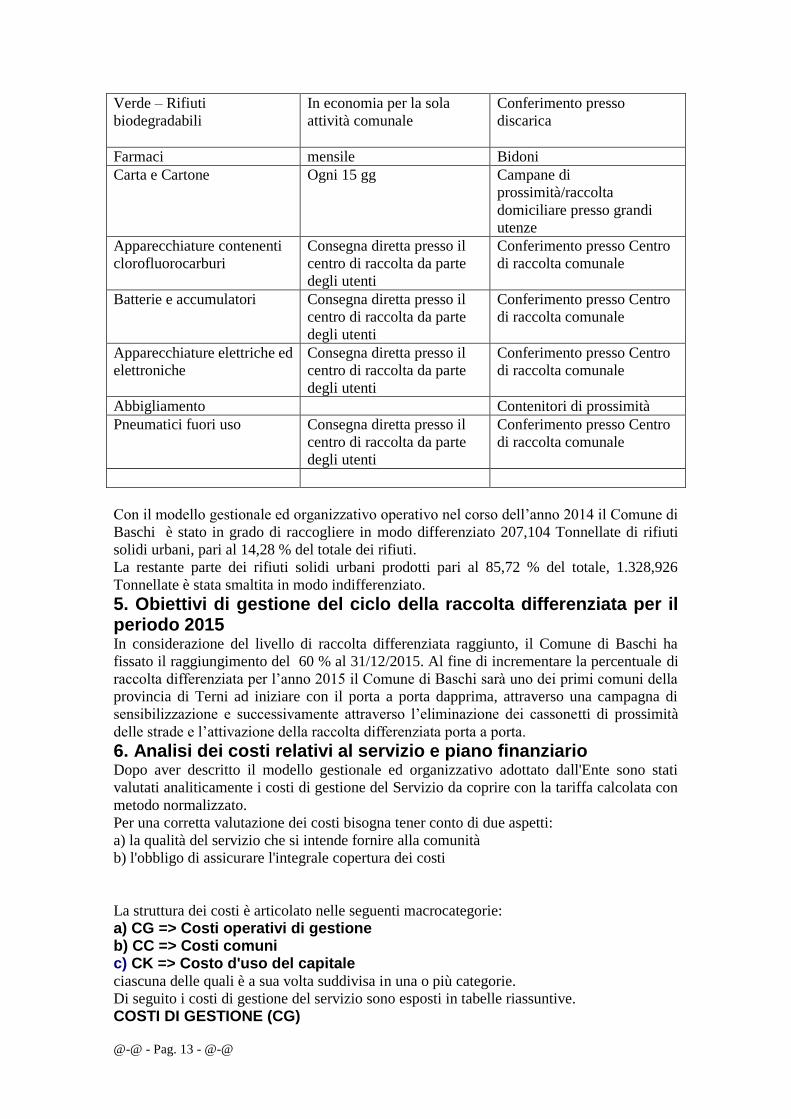

La tabella seguente riporta il dettaglio delle modalità e frequenza delle attività previste nella

gestione

del ciclo RSU gestite dalla società Asm di Terni con riferimento al periodo 01.01.2015-

31.07.2015. Dal 01.08.2015 verrà attivato il porta a porta con conseguenti cambiamenti nella

frequenza e nella modalità di raccolta.

FLUSSO DI RACCOLTA FREQUENZA MODALITA

D’ATTUAZIONE

Raccolta Indifferenziata Periodo invernale – 3 gg

sett.

Periodo estivo – 4 gg sett.

Contenitori di prossimità

Rottami ferrosi A richiesta Conferimento presso

Terzi.

Vetro Ogni 15 gg Campane di prossimità

Plastica Ogni 15 gg Campane di prossimità

@-@ - Pag. 13 - @-@

Verde – Rifiuti

biodegradabili

In economia per la sola

attività comunale

Conferimento presso

discarica

Farmaci mensile Bidoni

Carta e Cartone Ogni 15 gg

Campane di

prossimità/raccolta

domiciliare presso grandi

utenze

Apparecchiature contenenti

clorofluorocarburi

Consegna diretta presso il

centro di raccolta da parte

degli utenti

Conferimento presso Centro

di raccolta comunale

Batterie e accumulatori Consegna diretta presso il

centro di raccolta da parte

degli utenti

Conferimento presso Centro

di raccolta comunale

Apparecchiature elettriche ed

elettroniche

Consegna diretta presso il

centro di raccolta da parte

degli utenti

Conferimento presso Centro

di raccolta comunale

Abbigliamento Contenitori di prossimità

Pneumatici fuori uso Consegna diretta presso il

centro di raccolta da parte

degli utenti

Conferimento presso Centro

di raccolta comunale

Con il modello gestionale ed organizzativo operativo nel corso dell’anno 2014 il Comune di

Baschi è stato in grado di raccogliere in modo differenziato 207,104 Tonnellate di rifiuti

solidi urbani, pari al 14,28 % del totale dei rifiuti.

La restante parte dei rifiuti solidi urbani prodotti pari al 85,72 % del totale, 1.328,926

Tonnellate è stata smaltita in modo indifferenziato.

5. Obiettivi di gestione del ciclo della raccolta differenziata per il periodo 2015 In considerazione del livello di raccolta differenziata raggiunto, il Comune di Baschi ha

fissato il raggiungimento del 60 % al 31/12/2015. Al fine di incrementare la percentuale di

raccolta differenziata per l’anno 2015 il Comune di Baschi sarà uno dei primi comuni della

provincia di Terni ad iniziare con il porta a porta dapprima, attraverso una campagna di

sensibilizzazione e successivamente attraverso l’eliminazione dei cassonetti di prossimità

delle strade e l’attivazione della raccolta differenziata porta a porta.

6. Analisi dei costi relativi al servizio e piano finanziario Dopo aver descritto il modello gestionale ed organizzativo adottato dall'Ente sono stati

valutati analiticamente i costi di gestione del Servizio da coprire con la tariffa calcolata con

metodo normalizzato.

Per una corretta valutazione dei costi bisogna tener conto di due aspetti:

a) la qualità del servizio che si intende fornire alla comunità

b) l'obbligo di assicurare l'integrale copertura dei costi

La struttura dei costi è articolato nelle seguenti macrocategorie:

a) CG => Costi operativi di gestione b) CC => Costi comuni c) CK => Costo d'uso del capitale ciascuna delle quali è a sua volta suddivisa in una o più categorie.

Di seguito i costi di gestione del servizio sono esposti in tabelle riassuntive.

COSTI DI GESTIONE (CG)

@-@ - Pag. 14 - @-@

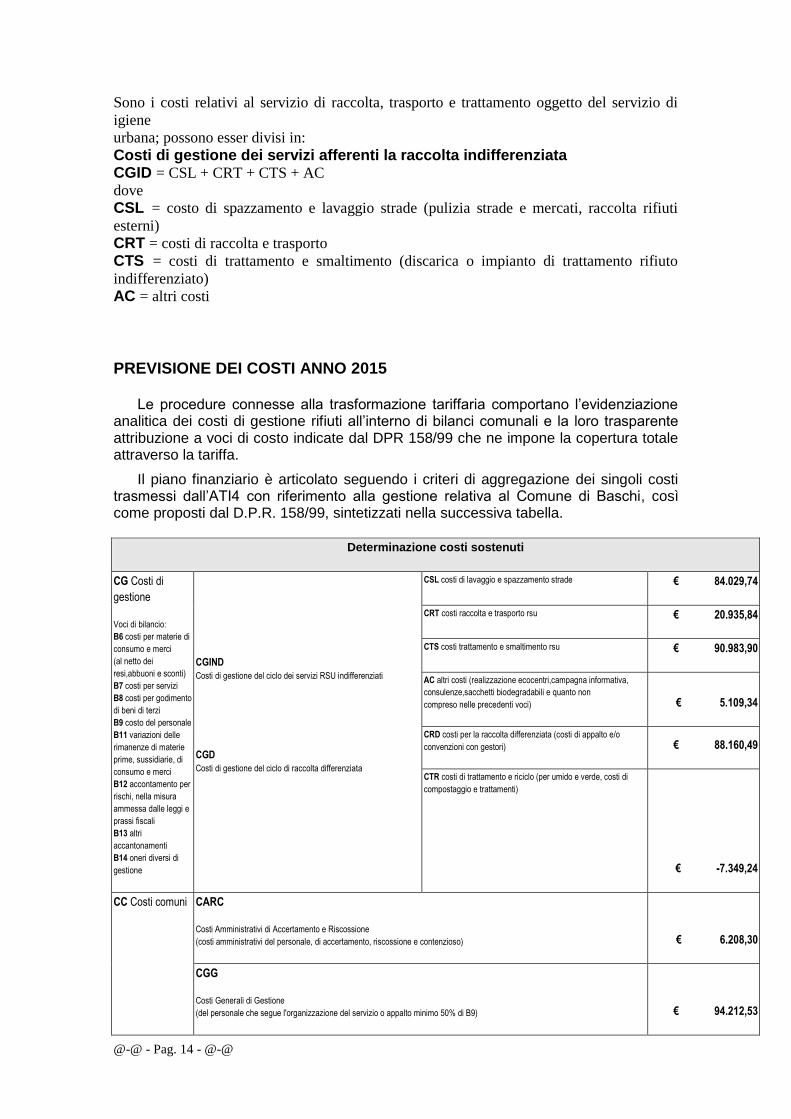

Sono i costi relativi al servizio di raccolta, trasporto e trattamento oggetto del servizio di

igiene

urbana; possono esser divisi in:

Costi di gestione dei servizi afferenti la raccolta indifferenziata CGID = CSL + CRT + CTS + AC

dove

CSL = costo di spazzamento e lavaggio strade (pulizia strade e mercati, raccolta rifiuti

esterni)

CRT = costi di raccolta e trasporto

CTS = costi di trattamento e smaltimento (discarica o impianto di trattamento rifiuto

indifferenziato)

AC = altri costi

PREVISIONE DEI COSTI ANNO 2015

Le procedure connesse alla trasformazione tariffaria comportano l’evidenziazione analitica dei costi di gestione rifiuti all’interno di bilanci comunali e la loro trasparente attribuzione a voci di costo indicate dal DPR 158/99 che ne impone la copertura totale attraverso la tariffa.

Il piano finanziario è articolato seguendo i criteri di aggregazione dei singoli costi trasmessi dall’ATI4 con riferimento alla gestione relativa al Comune di Baschi, così come proposti dal D.P.R. 158/99, sintetizzati nella successiva tabella.

Determinazione costi sostenuti

CG Costi di

gestione

Voci di bilancio:

B6 costi per materie di

consumo e merci

(al netto dei

resi,abbuoni e sconti)

B7 costi per servizi

B8 costi per godimento

di beni di terzi

B9 costo del personale

B11 variazioni delle

rimanenze di materie

prime, sussidiarie, di

consumo e merci

B12 accontamento per

rischi, nella misura

ammessa dalle leggi e

prassi fiscali

B13 altri

accantonamenti

B14 oneri diversi di

gestione

CGIND

Costi di gestione del ciclo dei servizi RSU indifferenziati

CGD

Costi di gestione del ciclo di raccolta differenziata

CSL costi di lavaggio e spazzamento strade € 84.029,74

CRT costi raccolta e trasporto rsu € 20.935,84

CTS costi trattamento e smaltimento rsu € 90.983,90

AC altri costi (realizzazione ecocentri,campagna informativa,

consulenze,sacchetti biodegradabili e quanto non

compreso nelle precedenti voci) € 5.109,34

CRD costi per la raccolta differenziata (costi di appalto e/o

convenzioni con gestori) € 88.160,49

CTR costi di trattamento e riciclo (per umido e verde, costi di

compostaggio e trattamenti)

€ -7.349,24

CC Costi comuni CARC

Costi Amministrativi di Accertamento e Riscossione

(costi amministrativi del personale, di accertamento, riscossione e contenzioso) € 6.208,30

CGG

Costi Generali di Gestione

(del personale che segue l'organizzazione del servizio o appalto minimo 50% di B9) € 94.212,53

@-@ - Pag. 15 - @-@

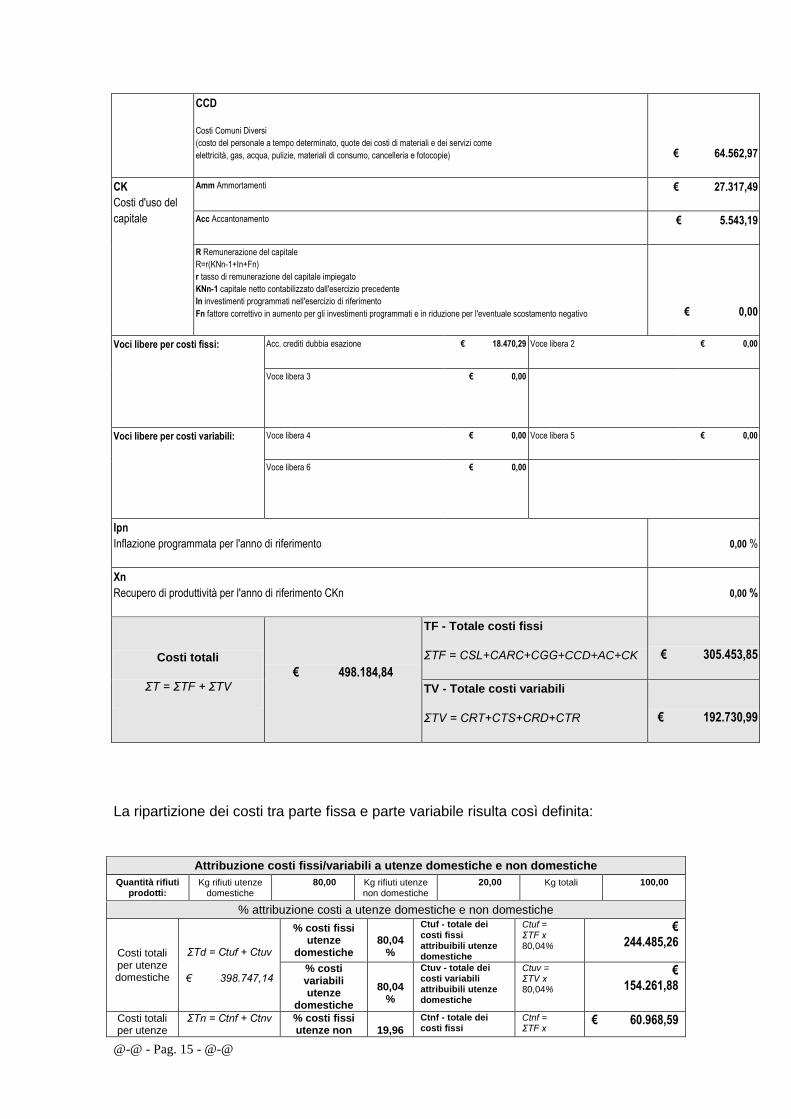

CCD

Costi Comuni Diversi

(costo del personale a tempo determinato, quote dei costi di materiali e dei servizi come

elettricità, gas, acqua, pulizie, materiali di consumo, cancelleria e fotocopie) € 64.562,97

CK

Costi d'uso del

capitale

Amm Ammortamenti € 27.317,49

Acc Accantonamento € 5.543,19

R Remunerazione del capitale

R=r(KNn-1+In+Fn)

r tasso di remunerazione del capitale impiegato

KNn-1 capitale netto contabilizzato dall'esercizio precedente

In investimenti programmati nell'esercizio di riferimento

Fn fattore correttivo in aumento per gli investimenti programmati e in riduzione per l'eventuale scostamento negativo € 0,00

Voci libere per costi fissi: Acc. crediti dubbia esazione € 18.470,29 Voce libera 2 € 0,00

Voce libera 3 € 0,00

Voci libere per costi variabili: Voce libera 4 € 0,00 Voce libera 5 € 0,00

Voce libera 6 € 0,00

Ipn

Inflazione programmata per l'anno di riferimento 0,00 %

Xn

Recupero di produttività per l'anno di riferimento CKn 0,00 %

Costi totali

ΣT = ΣTF + ΣTV

€ 498.184,84

TF - Totale costi fissi

ΣTF = CSL+CARC+CGG+CCD+AC+CK € 305.453,85

TV - Totale costi variabili

ΣTV = CRT+CTS+CRD+CTR € 192.730,99

La ripartizione dei costi tra parte fissa e parte variabile risulta così definita:

Attribuzione costi fissi/variabili a utenze domestiche e non domestiche

Quantità rifiuti prodotti:

Kg rifiuti utenze domestiche

80,00 Kg rifiuti utenze non domestiche

20,00 Kg totali 100,00

% attribuzione costi a utenze domestiche e non domestiche

Costi totali per utenze domestiche

ΣTd = Ctuf + Ctuv

€ 398.747,14

% costi fissi utenze

domestiche

80,04

%

Ctuf - totale dei costi fissi attribuibili utenze domestiche

Ctuf =

ΣTF x 80,04%

€ 244.485,26

% costi variabili utenze

domestiche

80,04

%

Ctuv - totale dei costi variabili attribuibili utenze domestiche

Ctuv = ΣTV x 80,04%

€ 154.261,88

Costi totali per utenze

ΣTn = Ctnf + Ctnv

% costi fissi utenze non

19,96

Ctnf - totale dei costi fissi

Ctnf = ΣTF x

€ 60.968,59

@-@ - Pag. 16 - @-@

NON domestiche

€ 99.437,70 domestiche % attribuibili NON utenze domestiche

19,96%

% costi variabili

utenze non domestiche

19,96

%

Ctnv - totale dei costi variabili attribuibili NON utenze domestiche

Ctnv = ΣTV x 19,96%

€ 38.469,11

@-@ - Pag. 17 - @-@

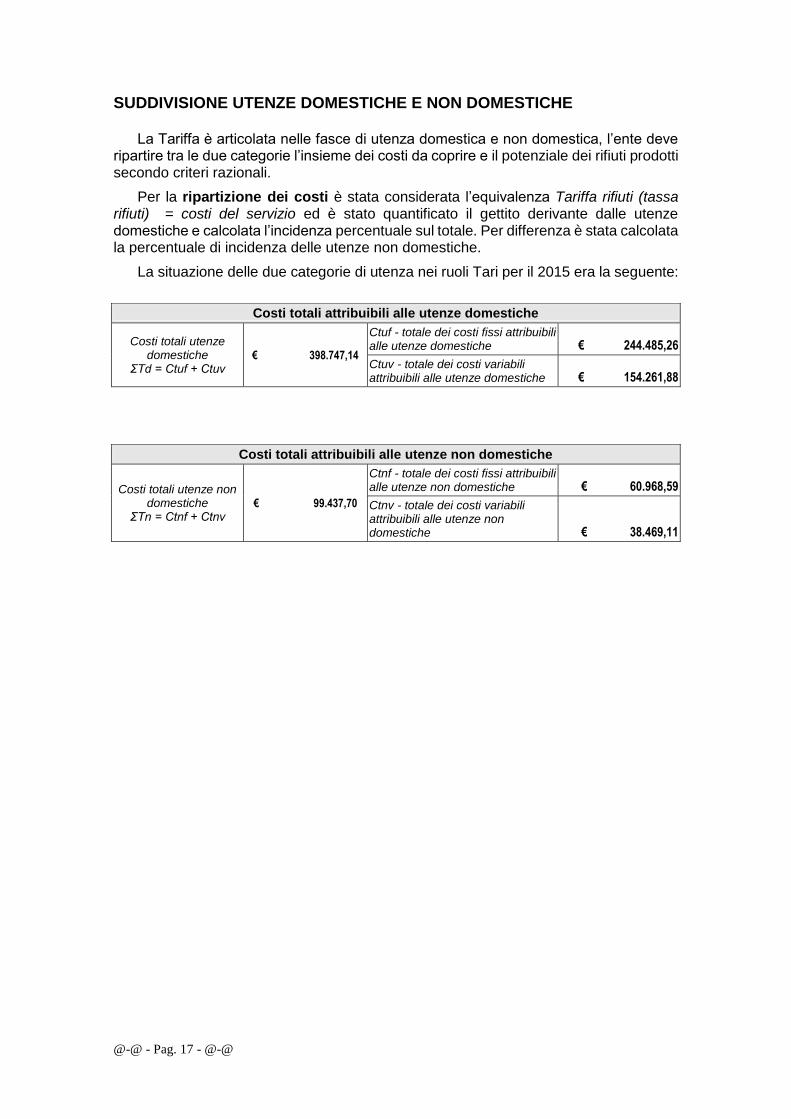

SUDDIVISIONE UTENZE DOMESTICHE E NON DOMESTICHE

La Tariffa è articolata nelle fasce di utenza domestica e non domestica, l’ente deve ripartire tra le due categorie l’insieme dei costi da coprire e il potenziale dei rifiuti prodotti secondo criteri razionali.

Per la ripartizione dei costi è stata considerata l’equivalenza Tariffa rifiuti (tassa rifiuti) = costi del servizio ed è stato quantificato il gettito derivante dalle utenze domestiche e calcolata l’incidenza percentuale sul totale. Per differenza è stata calcolata la percentuale di incidenza delle utenze non domestiche.

La situazione delle due categorie di utenza nei ruoli Tari per il 2015 era la seguente:

Costi totali attribuibili alle utenze domestiche

Costi totali utenze domestiche

ΣTd = Ctuf + Ctuv € 398.747,14

Ctuf - totale dei costi fissi attribuibili alle utenze domestiche € 244.485,26

Ctuv - totale dei costi variabili attribuibili alle utenze domestiche € 154.261,88

Costi totali attribuibili alle utenze non domestiche

Costi totali utenze non domestiche

ΣTn = Ctnf + Ctnv € 99.437,70

Ctnf - totale dei costi fissi attribuibili alle utenze non domestiche € 60.968,59

Ctnv - totale dei costi variabili attribuibili alle utenze non domestiche € 38.469,11

@-@ - Pag. 18 - @-@

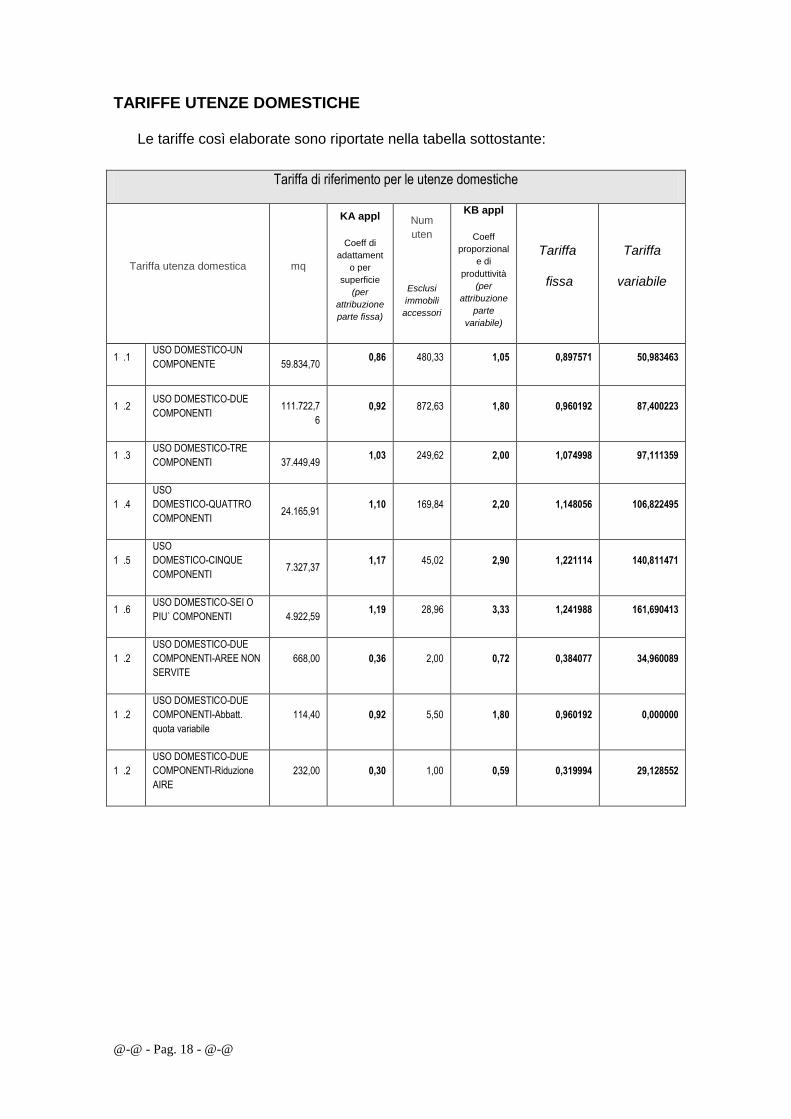

TARIFFE UTENZE DOMESTICHE Le tariffe così elaborate sono riportate nella tabella sottostante:

Tariffa di riferimento per le utenze domestiche

Tariffa utenza domestica mq

KA appl

Coeff di

adattament

o per

superficie

(per

attribuzione

parte fissa)

Num

uten

Esclusi

immobili

accessori

KB appl

Coeff

proporzional

e di

produttività

(per

attribuzione

parte

variabile)

Tariffa

fissa

Tariffa

variabile

1 .1 USO DOMESTICO-UN

COMPONENTE

59.834,70 0,86 480,33 1,05 0,897571 50,983463

1 .2 USO DOMESTICO-DUE

COMPONENTI

111.722,7

6

0,92 872,63 1,80 0,960192 87,400223

1 .3 USO DOMESTICO-TRE

COMPONENTI

37.449,49 1,03 249,62 2,00 1,074998 97,111359

1 .4

USO

DOMESTICO-QUATTRO

COMPONENTI

24.165,91 1,10 169,84 2,20 1,148056 106,822495

1 .5

USO

DOMESTICO-CINQUE

COMPONENTI

7.327,37 1,17 45,02 2,90 1,221114 140,811471

1 .6 USO DOMESTICO-SEI O

PIU` COMPONENTI

4.922,59 1,19 28,96 3,33 1,241988 161,690413

1 .2

USO DOMESTICO-DUE

COMPONENTI-AREE NON

SERVITE

668,00 0,36 2,00 0,72 0,384077 34,960089

1 .2

USO DOMESTICO-DUE

COMPONENTI-Abbatt.

quota variabile

114,40 0,92 5,50 1,80 0,960192 0,000000

1 .2

USO DOMESTICO-DUE

COMPONENTI-Riduzione

AIRE

232,00 0,30 1,00 0,59 0,319994 29,128552

@-@ - Pag. 19 - @-@

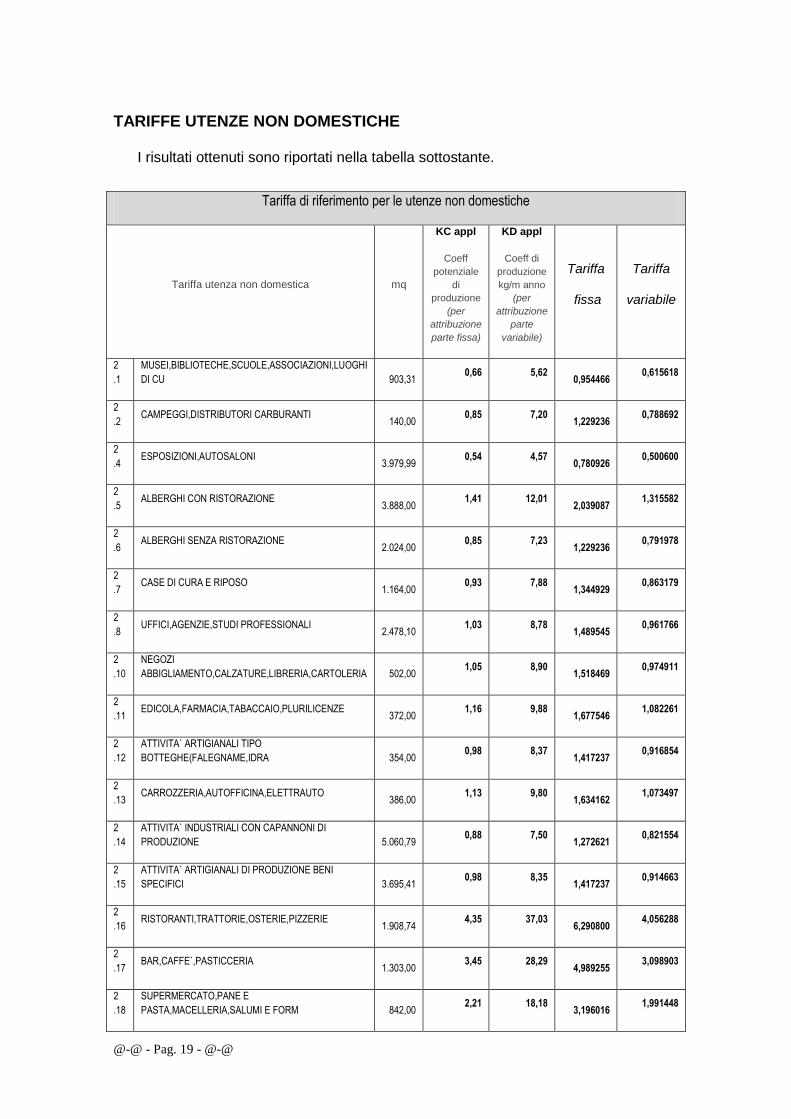

TARIFFE UTENZE NON DOMESTICHE

I risultati ottenuti sono riportati nella tabella sottostante.

Tariffa di riferimento per le utenze non domestiche

Tariffa utenza non domestica mq

KC appl

Coeff

potenziale

di

produzione

(per

attribuzione

parte fissa)

KD appl

Coeff di

produzione

kg/m anno

(per

attribuzione

parte

variabile)

Tariffa

fissa

Tariffa

variabile

2

.1

MUSEI,BIBLIOTECHE,SCUOLE,ASSOCIAZIONI,LUOGHI

DI CU

903,31 0,66 5,62

0,954466 0,615618

2

.2 CAMPEGGI,DISTRIBUTORI CARBURANTI

140,00 0,85 7,20

1,229236 0,788692

2

.4 ESPOSIZIONI,AUTOSALONI

3.979,99 0,54 4,57

0,780926 0,500600

2

.5 ALBERGHI CON RISTORAZIONE

3.888,00 1,41 12,01

2,039087 1,315582

2

.6 ALBERGHI SENZA RISTORAZIONE

2.024,00 0,85 7,23

1,229236 0,791978

2

.7 CASE DI CURA E RIPOSO

1.164,00 0,93 7,88

1,344929 0,863179

2

.8 UFFICI,AGENZIE,STUDI PROFESSIONALI

2.478,10 1,03 8,78

1,489545 0,961766

2

.10

NEGOZI

ABBIGLIAMENTO,CALZATURE,LIBRERIA,CARTOLERIA

502,00 1,05 8,90

1,518469 0,974911

2

.11 EDICOLA,FARMACIA,TABACCAIO,PLURILICENZE

372,00 1,16 9,88

1,677546 1,082261

2

.12

ATTIVITA` ARTIGIANALI TIPO

BOTTEGHE(FALEGNAME,IDRA

354,00 0,98 8,37

1,417237 0,916854

2

.13 CARROZZERIA,AUTOFFICINA,ELETTRAUTO

386,00 1,13 9,80

1,634162 1,073497

2

.14

ATTIVITA` INDUSTRIALI CON CAPANNONI DI

PRODUZIONE

5.060,79 0,88 7,50

1,272621 0,821554

2

.15

ATTIVITA` ARTIGIANALI DI PRODUZIONE BENI

SPECIFICI

3.695,41 0,98 8,35

1,417237 0,914663

2

.16 RISTORANTI,TRATTORIE,OSTERIE,PIZZERIE

1.908,74 4,35 37,03

6,290800 4,056288

2

.17 BAR,CAFFE`,PASTICCERIA

1.303,00 3,45 28,29

4,989255 3,098903

2

.18

SUPERMERCATO,PANE E

PASTA,MACELLERIA,SALUMI E FORM

842,00 2,21 18,18

3,196016 1,991448

@-@ - Pag. 20 - @-@

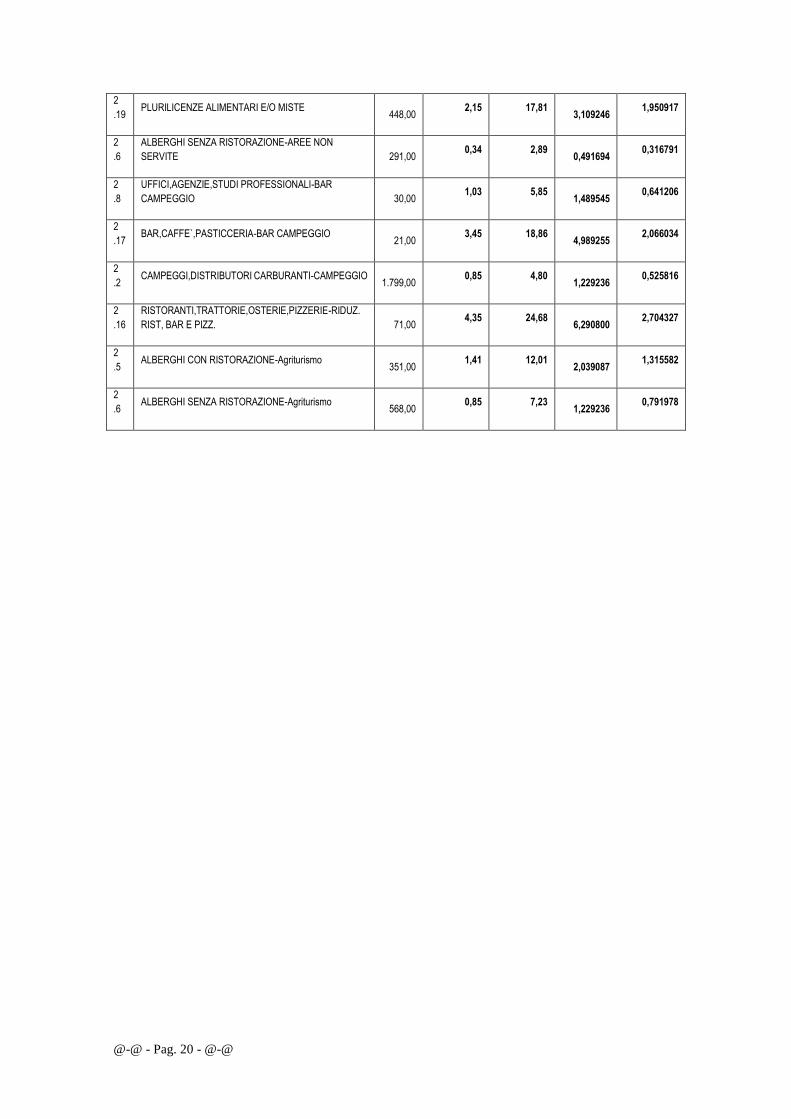

2

.19 PLURILICENZE ALIMENTARI E/O MISTE

448,00 2,15 17,81

3,109246 1,950917

2

.6

ALBERGHI SENZA RISTORAZIONE-AREE NON

SERVITE

291,00 0,34 2,89

0,491694 0,316791

2

.8

UFFICI,AGENZIE,STUDI PROFESSIONALI-BAR

CAMPEGGIO

30,00 1,03 5,85

1,489545 0,641206

2

.17 BAR,CAFFE`,PASTICCERIA-BAR CAMPEGGIO

21,00 3,45 18,86

4,989255 2,066034

2

.2 CAMPEGGI,DISTRIBUTORI CARBURANTI-CAMPEGGIO

1.799,00 0,85 4,80

1,229236 0,525816

2

.16

RISTORANTI,TRATTORIE,OSTERIE,PIZZERIE-RIDUZ.

RIST, BAR E PIZZ.

71,00 4,35 24,68

6,290800 2,704327

2

.5 ALBERGHI CON RISTORAZIONE-Agriturismo

351,00 1,41 12,01

2,039087 1,315582

2

.6 ALBERGHI SENZA RISTORAZIONE-Agriturismo

568,00 0,85 7,23

1,229236 0,791978

@-@ - Pag. 21 - @-@

PARERE: IN ORDINE ALLA REGOLARITA’ TECNICA Il sottoscritto Funzionario Responsabile dà atto di avere preventivamente controllato la regolarità amministrativa del presente atto ai sensi dell’art.147 bis comma 1, del D.Lgs n.267/2000 e s.m.i., e attesta la legittimità, la regolarità e la correttezza dell’azione amministrativa, esprimendo parere favorevole.

Baschi, li 30-07-2015

Il Responsabile del servizio interessato

F.to DR.SSA RUCO FABIANNA

PARERE: IN ORDINE ALLA REGOLARITA’ CONTABILE Il sottoscritto Funzionario Responsabile esprime parere favorevole in ordine alla regolarità contabile del presente atto, ai sensi dell’art.49 del D.Lgs. n.267/2000 e s.m.i.

Baschi, li 30-07-2015

Il Responsabile dei servizi finanziari

F.to DOMINICI ANTONIETTA

@-@ - Pag. 22 - @-@

Il presente verbale viene letto, approvato e sottoscritto.

Il Presidente Il Segretario F.to BERNARDINI ANACLETO F.to DR.SSA RUCO FABIANNA

========================================================================

CERTIFICATO DI PUBBLICAZIONE

Il sottoscritto Segretario Comunale, visti gli atti d’ufficio ATTESTA

- Che la presente deliberazione: - è stata pubblicata giorno 10-08-2015 per rimanervi 15 giorni consecutivi sul sito Web

Istituzionale di questo Comune accessibile al pubblico (art.32 comma 1, della Legge 18 giugno 2009 n.69)

Baschi, li 10-08-2015

IL SEGRETARIO COMUNALE F.to DR.SSA RUCO FABIANNA

========================================================================

CERTIFICATO ESECUTIVITA` Il sottoscritto Segretario Comunale, visti gli atti d’ufficio

ATTESTA Che la presente deliberazione: - E’ stata pubblicata sul sito Web Istituzionale di questo Comune dal al per quindici giorni consecutivi senza reclami (art.124, comma 1) - E’ divenuta esecutiva il

per il decorso termine di 10 giorni dalla pubblicazione, ai sensi dell'art.134 comma 3 del Decreto Legislativo 18.8.2000, n.267.

Perché dichiarata immediatamente eseguibile (art.134, COMMA 4) Baschi, li 30-07-2015

IL SEGRETARIO COMUNALE F.to DR.SSA RUCO FABIANNA

======================================================================== COPIA CONFORME ALL’ORIGINALE

Baschi, li 07-09-2015 Il Segretario Comunale

DR.SSA RUCO FABIANNA