Embed Size (px)

Citation preview

ЗӨВХӨН АЛБАН ХЭРЭГЦЭЭНД

ОЛОН УЛСЫН ВАЛЮТЫН САН

Төсвийн Газар

МОНГОЛ УС

УУЛ УУРХАЙН ТАТВАРЫН ОРЧИН—ЦААШДЫН ИРЭЭДҮЙ

Эмил Санли, Ян Готчак, ба Элистэр Уотсон

2010 оны 6 дугаар сарын 22

Энэхүү тайлан нь Монгол улсын эрх баригчид техникийн туслалцаа хүссэний дагуу Олон Улсын Валютын Сан (ОУВС)-гийн ажилтнуудаас Монгол улсын удирдах байгууллагууд (ТТ хүлээн авагч)-д өгсөн мэргэжлийн зөвлөгөөг агуулсан болно. Энэхүү тайлан (бүхэлдээ буюу хэсэгчлэн) буюу дүгнэлтийг ТТ хүлээн авагч тал ил болгохыг зөвшөөрөөгүйгээс бусад тохиолдолд ОУВС нь ОУВС-ийн Гүйцэтгэх Захирлууд, ажиллагсад, ТТ хүлээн авагч талын бусад байгууллагууд, мөн Дэлхийн Банк, түүний ажиллагсад, хууль ёсны оролцох эрх бүхий хандивлагчид, болон бусад техникийн туслалцаа үзүүлэгсдэд өгч болно (Техникийн туслалцааны мэдээллийг тараах үйл ажиллагааны зааварчилгааг дараахь вэб хуудаснаас үзнэ үү -http://www.imf.org/external/np/pp/eng/2009/040609.pdf).)Энэхүү тайлан (бүхэлдээ буюу хэсэгчлэн) буюу дүгнэлтийг ТТ хүлээн авагч талын бусад байгууллага, ОУВС, Дэлхийн Банкны ажиллагсад, хууль ёсны оролцох эрх бүхий хандивлагчид, болон бусад техникийн туслалцаа үзүүлэгсдээс бусад этгээдэд өгөхөөр бол ТТ хүлээн авагч тал болон ОУВС-ийн Төсвийн газраас зөвшөөрөл авна.

Агуулга Хуудас

Товчилсон үгс.............................................................................................................................

Өмнөх үг.....................................................................................................................................

Товч дүгнэлт...............................................................................................................................

I. Өмнөх мэдээлэл, төсвийн зохицуулалтууд..........................................................................A. Төсвийн нөхцөл байдал............................................................................................Б. Монгол улсын уул уурхайн салбар..........................................................................В. Уул уурхайн салбарын одоогийн татварын орчин.................................................

II. Нөөц ашигласны төлбөр, Орлогын албан татвар, НӨАТ, төсвийн тогтвортой байдал..........................................................................................................................................

A. Роялти буюу нөөц ашигласны төлбөр.....................................................................Б. Орлогын албан татвар-ерөнхий татварууд..............................................................В. Орлогын албан татвар—Уул уурхайн салбарын татварууд..................................Г. НӨАТ..........................................................................................................................Д. Төсвийн тогтвортой байдал......................................................................................

III. Өсөн нэмэгдэх нөөц ашигласны төлбөр............................................................................A. Өсөн нэмэгдэх нөөц ашигласны төлбөр авах санал..............................................Б. Ялгавартай хувь хэмжээ...........................................................................................В. Өсөн нэмэгдэх нөөц ашигласны төлбөрийг орлох боломжит хувилбар.............

IV. Монгол улсын татварын орчны эдийн засгийн дүн шинжилгээ.....................................A. Оюу Толгой төсөл.....................................................................................................Б. Таван Толгой төсөл...................................................................................................В. Ашигт малтмалын ирээдүйн тогтолцоо..................................................................

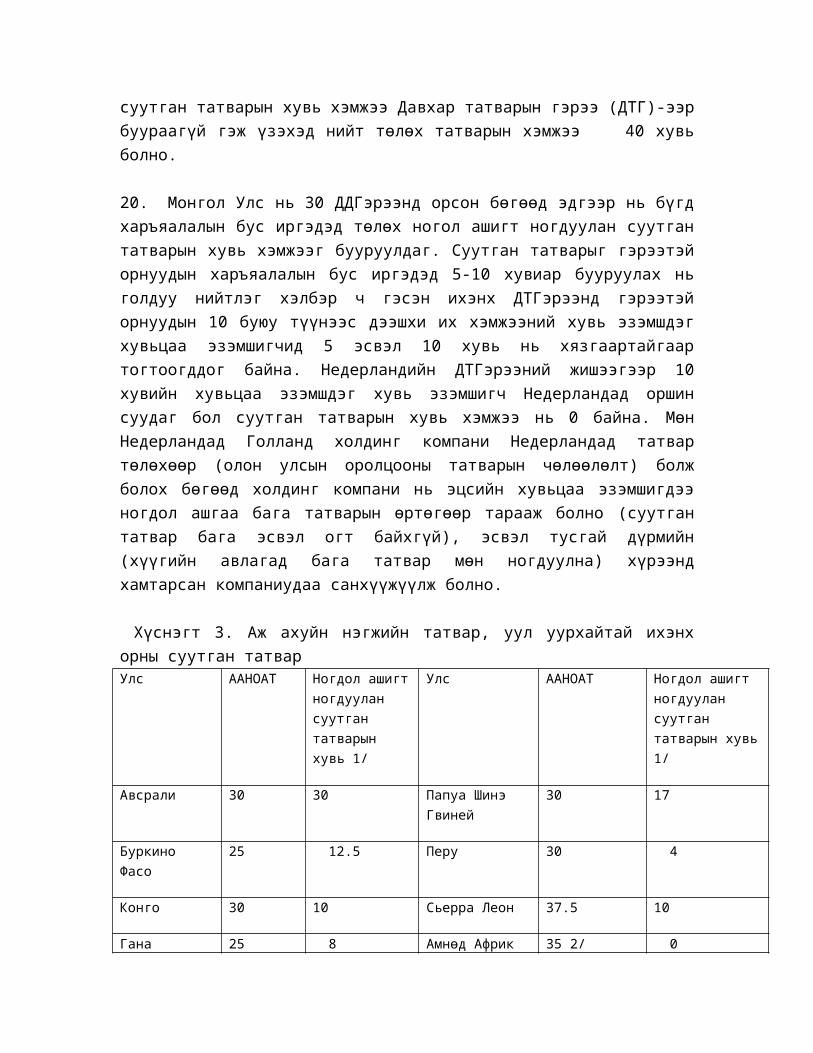

ХүснэгтХүснэгт 1. Монгол улс: Нэгдсэн төсвийн тэнцэл, 2005-2010он............................................Хүснэгт 2.Монгол улс: уул уурхайн салбарын таван томоохон татвар төлөгчид, 2008 он........................................................................................................................................

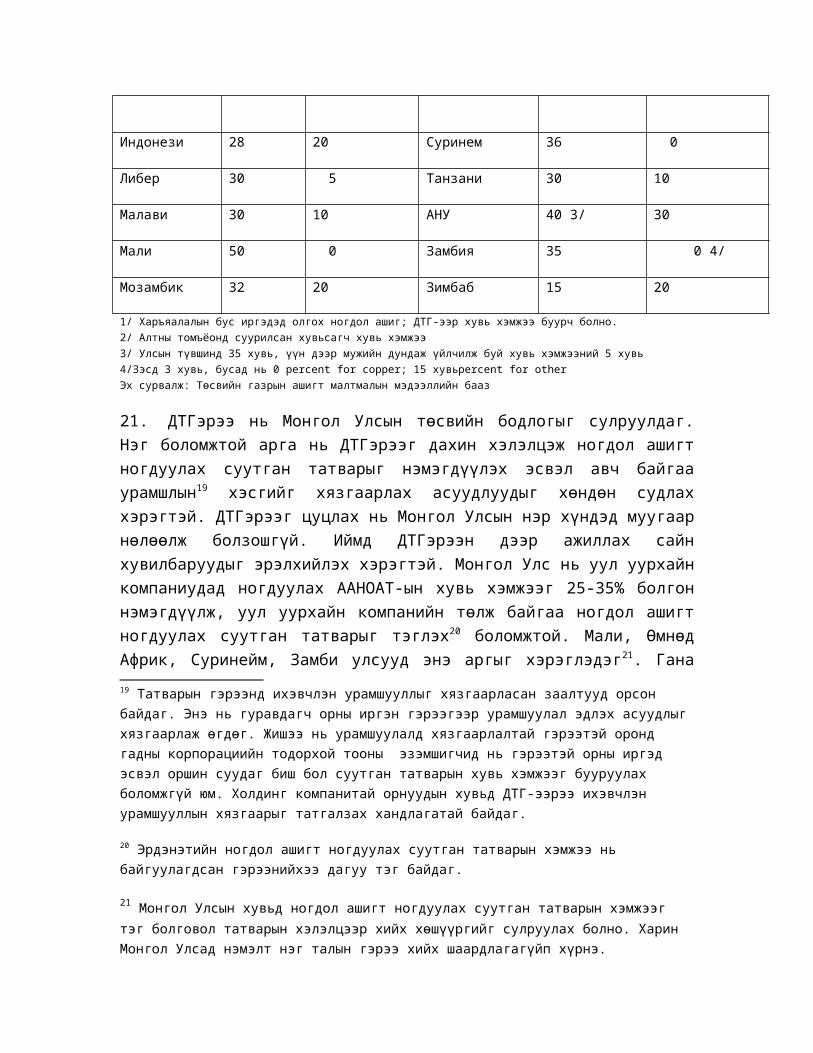

ЗурагЗураг 1. Ашигт малтмалын экспортын бүтэц..........................................................................Зураг 2. Уул уурхайн салбарын орлого (Нийт орлогод эзлэх хувь).....................................

Хайрцаг1. Урьдчилж үнэ тогтоох гэрээ..…………………………..................………………..

Хавсралт1. Сонгосон уул уурхайн татварын орчин…………………………………………........................................................2. Тодорхой ашигт малтмалын жишиг үнэ………………………………....

3. Өмчийн бусад боломжит хувилбарууд, татварын нэмэлт зохицуулалтууд62

ТОВЧИЛСОН ҮГС

ҮДТДХ Үр ашигтай татварын дундаж түвшинУҮТГ Урьдчилж үнэ тогтоох гэрээААНОАТ Аж ахуйн нэгжийн орлогын албан татварДТТГ Давхар татвар тооцох гэрээОҮИТБС Олборлох үйлдвэрлэлийн ил тод байдлын санаачилгаТГ Төсвийн газарҮНБ Дотоодын нийт бүтээгдэхүүнДҮӨТ Дотоод үр өгөөжийн түвшинМУОҮИТБС Монгол улсын олборлох үйлдвэрлэлийн ил тод байдлын санаачилгаЭБЭХЯ Эрдэс баялаг эрчим хүчний яамСЯ Сангийн ЯамӨЦҮЦ Өнөөгийн цэвэр үнэ цэнэӨҮЦ 10 10 хувиар хямдруулж тооцсон өнөөгийн цэвэр үнэ цэнэНТТ Нөөцийн түрээсийн татварННАТ Нөөцийн нэмэлт ашгийн татварААНОХАТ Аж ахуйн нэгжийн орлогын хувьсах албан татварНӨАТ Нэмэгдсэн өртгийн албан татварДЭЗТ Дэлхийн эдийн засгийн төлөвГАТ Гэнэтийн ашгийн татвар

ӨМНӨХ ҮГ

Монгол улсын Сангийн Сайд С.Баярцогтын хүсэлтийн дагуу уул уурхайн салбарын татварын орчны дизайныг гаргах, холбогдох асуудлаар зөвлөгөө өгөхөөр Төсвийн Газрын техникийн туслалцаа үзүүлэх ажлын хэсэг 2010 оны 6 дугаар сарын 2-22-ны өдрүүдэд Улаанбаатар хотод ажиллалаа.1 Ажлын хэсгийн бүрэлдэхүүнд Эмил Санли (ТГ-ийн эксперт, ажлын хэсгийн ахлагч), Ян Гочалк ба Элистэр Уотсон (хоёулаа ТГ-ийн ажилтан) нар байсан болно. Мөн Дэлхийн банкны уул уурхайн салбарын мэргэжилтэн Грэм Хэнкок ажлын хэсгийн бүрэлдэхүүнд ажиллалаа.

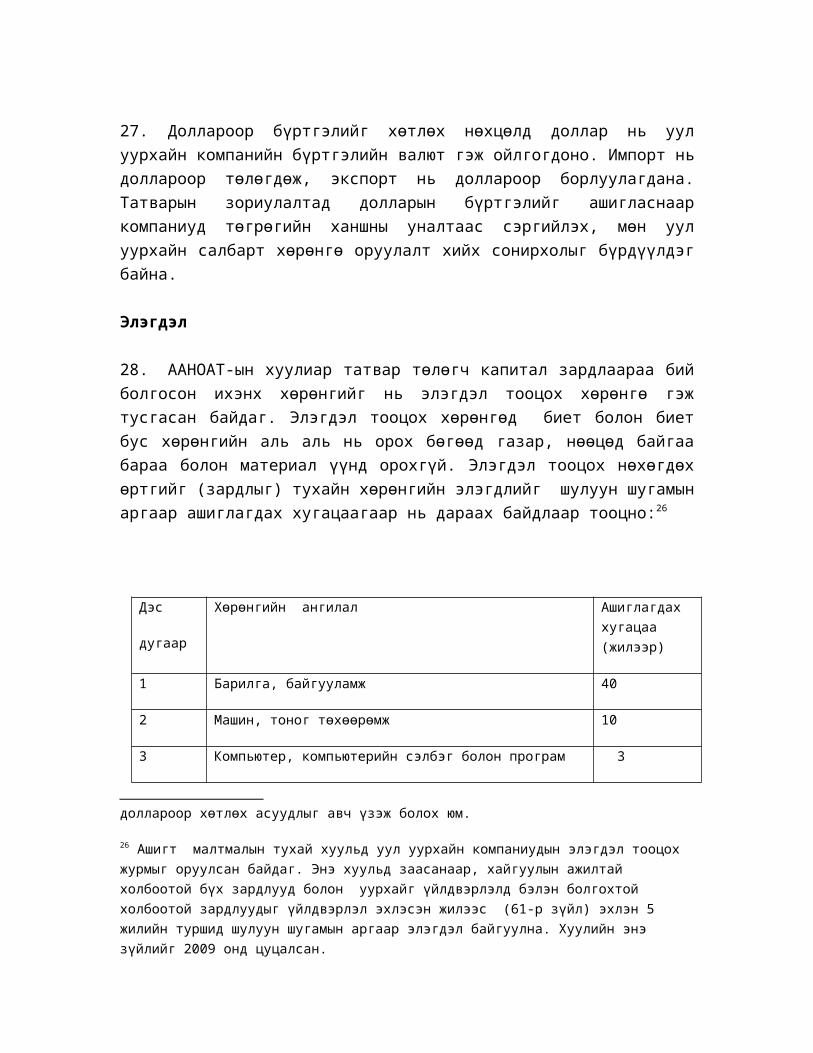

Ажлын хэсэг Эрдэс баялаг, эрчим хүчний яамны сайд Д.Зоригт, Сангийн Дэд сайд Т.Очирхүү, Төсвийн бодлогын газрын ерөнхий захирал Б.Батжаргал, Төсвийн бодлогын газрын орлогын хэлтсийн дарга Ж.Ганбат, Орлогын хэлтсийн эдийн засагч У.Мөнхзул, Э.Батбаяр, орлогын хэлтсийн зөвлөх Г.Галбадрах (бүгд СЯ) нартай уулзсан.

Мөн ажлын хэсэг Эрдэнэс ХХК-ийн Гүйцэтгэх захирал Б.Энэбиш, эдийн засагч Э.Ундрах, Оюу Толгой ХХК-ийн Тэргүүн дэд ерөнхийлөгч А.Мөнхбат, Эрдэнэт уул уурхайн корпорацийн Улаанбаатар дахь төлөөлөгчийн газрын орлогч дарга Г.Семёнов, Ахлах менежер И.Идэш, Бороо гоулд компанийн Ерөнхийлөгч Ж.Казаков, Санхүүгийн захирал Д.Кранн, Санхүү, нягтлан бодох бүртгэлийн хэлтсийн Менежер О.Отгонтогтох, Монголын уул уурхайн үндэсний холбооны Гүйцэтгэх захирал Н.Алгаа, Нээлттэй нийгэм хүрээлэнгийн Гүйцэтгэх захирал П.Эрдэнэжаргал, Менежер Н.Дорждарь нартай уулзаж ярилцсан болно.

Ажлын хэсгийг Улаанбаатар хотод ажиллах явцад туслалцаа үзүүлж хамтран ажилласан явдалд Батжаргалд талархсанаа илэрхийлмээр байна. Мөн ажлын хэсгийн ажлыг зохион байгуулж туслалцаа үзүүлсэн ОУВС-ийн УБ хотод суугаа суурин төлөөлөгч ноён П.Рамлоган, эдийн засагч Б.Хулан нарт тус тус баярласнаа илэрхийлж байна.

1 2007 онд ОУВС нь Монгол улсын уул уурхайн татварын орчинг хянаж үзсэн. Эмил Санли, Ким Дэханг, Маурисио Виллафуртэ нарын боловсруулсан Монгол улс:Уул уурхайн салбарын татварын орчин, хөгжлийн сангийн тухай тайланг үзнэ үү (2007 оны 2 дугаар сар). Татварын орчны хяналтыг энэ удаад шинээр хийж байгаа нь Засгийн газар Оюу Толгой зэс/алтны ордын хөрөнгө оруулалтын гэрээг саяхан байгуулж, Таван Толгой нүүрсний ордын хөрөнгө оруулалтын гэрээг зөвшилцөх гэж байгаа үед хийж байгаа нь цагаа олсон зүйл болж байна.

ТОВЧ ДҮГНЭЛТ

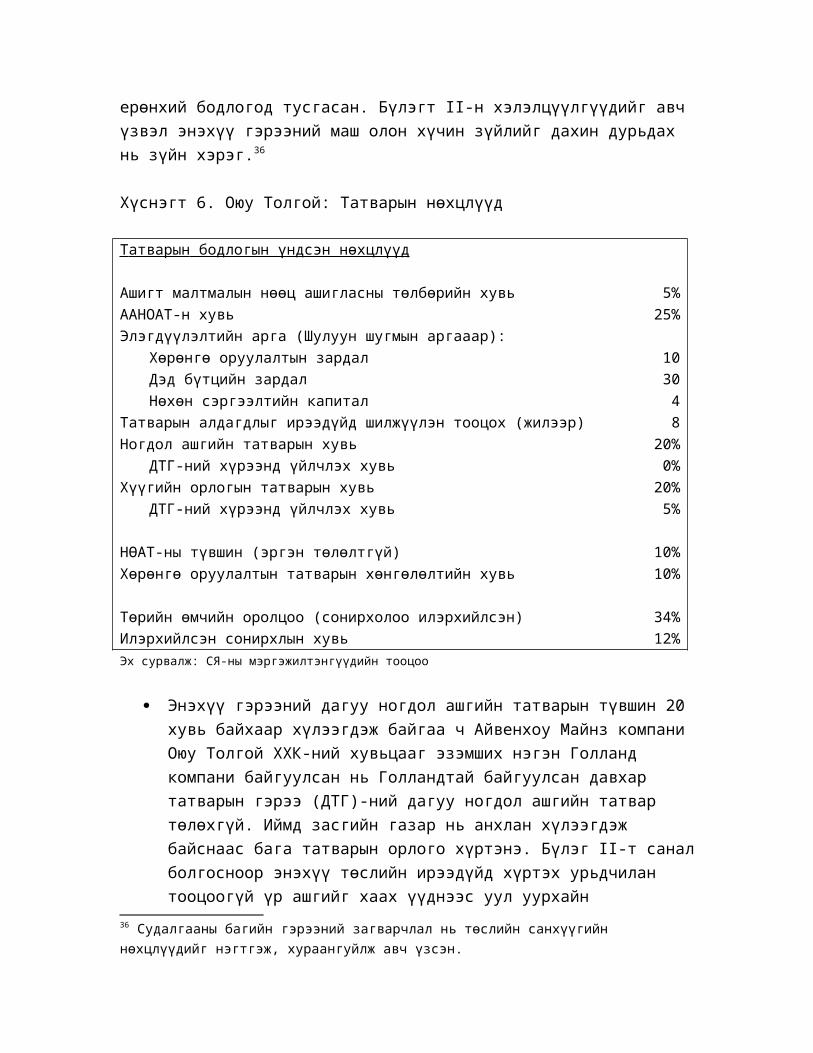

Монгол улсын экспортын орлогод уул уурхайн салбарын эзлэх хувь 2000 онд 55 хувьтай байсан бол 2009 онд 80 хувь болж өссөн бөгөөд 2015 он гэхэд Оюу Толгой зэс/алтны уурхайн томоохон үйлдвэрлэгч болж ирэх үед 90 хувь болж өсөх төлөвтэй байна. Уул уурхайн салбар нь төсвийн орлогын чухал эх үүсвэр боловч 2006 оны дунд үеэс эхлэн гэнэтийн ашгийн татварыг нэвтрүүлснээс хойш ашигт малтмалын үнэ ихээхэн өөрчлөгдсөнтэй уялдан орлогын эх үүсвэр ч бас их хэлбэлзсэн. 2011 оны эхнээс эхлэн энэхүү гэнэтийн ашгийн татвар зогсоох болсонтой уялдан засгийн газрын орлогод эзлэх уул уурхайн салбарын орлого 2007 онд 30 хувьтай байсан бол 2011 онд 11 хувь болж буурахаар төлөвтэй байгаа бөгөөд энэ нь 2005 онд алт зэсийн үнэ огцом өсөхөөс өмнөх түвшинд хүрнэ гэсэн үг юм. Эрдэнэс төрийн өмчит компани ашиглалтын лицензийг нь эзэмшдэг Таван Толгой нүүрсний төсөл тендер зарлах замаар уул уурхайн хөрөнгө оруулагчийг удахгүй хайх гэж байгаа, мөн Рио Тинто болон Айвенхоу Майнз ХХК-ийн хэрэгжүүлэх Оюу Толгой төсөл гэх мэт уул уурхайн томоохон шинэ төслүүд ашиглалтад орвол улсын төсвийн орлогын ихэнхийг бүрдүүлдэг томоохон татвар төлөгч болох Эрдэнэтийн ноёрхол буурхаар байна.

Нөөц ашигласны төлбөр, Орлогын албан татвар, НӨАТ, ба Төсвийн тогтвортой байдлын асуудлаар

Монгол улсын уул уурхайн салбарын татварын орчны үндсэн элементүүд нь нөөц ашигласны төлбөр, орлогын албан татвар, НӨАТ, ба төсвийн тогтвортой байдал байна. Эдгээр хүчин зүйлсүүдийг хуульд тусгах хэрэгтэй ба гэрээ хэлцэлийн субъект болгох нь зохисгүй.

Нөөц ашигласны төлбөр. Монгол улсад ашигт малтмалын лиценз эзэмшигч нь олборлосон ашигт малтмалын худалдах үнээс нөөц ашигласны төлбөр төлөх ёстой. Эрчим хүч гаргах зорилгоор дотооддоо борлуулсан нүүрс болон ердийн ашигт малтмалын хувьд нөөц ашигласны төлбөр 2.5 хувь байдаг бол бусад ашигт малтмалын хувьд 5 хувь байдаг. “Борлуулах үнэ” –ийг хэрхэн тодорхойлох асуудал маргаантай хэвээр байна. Ажлын хэсэг дараахь зүйлийг зөвлөж байна. Үүнд:

Ашигт малтмалын тухай хуульд нөөц ашигласны төлбөр гэсэн бүлэгт өөрчлөлт оруулж, борлуулалтын үнийг ач холбогдлоор нь дараахь дэс дараалалын дагуу тодорхойлж байх нь зүйтэй. Үүнд: (i) жишиг үнэ , (ii) баяжмалыг худалдах буюу цэвэршүүлсэн тохиолдолд баяжмалд агуулагдаж байгаа ашигт малтмал, жишиг үнэ, ашигт малтмалын бүтээгдэхүүний стандарт нөхөлтийн төсөөлөл, (iii) жишиг үнэ байхгүй болон ашигт малтмалыг 3-дагч этгээдэд борлуулсан тохиолдолд гуравдагч этгээдэд борлуулсан бодит үнэ, (iv) хэрэв урьдчилж үнэ тогтоох гэрээг байгуулсан

холбогдох этгээддээ ашигт малтмалыг худалдсан нөхцөлд холбоогүй талуудын үнэ.

Орлогын албан татвар. Аж ахуйн нэгжийн орлогын албан татвар (ААНОАТ)-ын тухай хуулийн тодорхой заалтууд таарахгүй, зарим заалтууд байхгүй байснаас Оюу Толгойн хөрөнгө оруулалтын гэрээ хэлэлцээр их хүнд хэцүү нөхцөлд хийгдсэн байна. Ерөнхий заалтуудын талаар ажлын хэсэг дараахь зөвлөмжийг гаргаж байна. Үүнд:

Шилжүүлгийн үнийн хувьд Монгол улс нь дараахь зүйлийг хэрэгжүүлэх шаардлагатай. Үүнд: (i) шилжүүлгийн үнийн талаар гаргасан ЭЗХАХБ-ын зааварчилгааг нэвтрүүлэх; (ii) өмчийн ижил хувь эзэмшигч шууд ба шууд бусаар хяналтын үйл ажиллагаанд оролцдог компаниудыг холбогдох этгээд гэсэн тодорхойлолтод хамруулдаг болгох; (iii) урьдчилсан хуваарийн дагуу холбогдох этгээдүүдийн хооронд хийгдсэн ажил гүйлгээний талаарх мэдээллийг татварын тайландаа хавсралтаар гаргаж өгч байхыг компаниудаас шаардах; (iv) 1 сая ам.доллараас дээш дүнтэй ажил гүйлгээний хувьд шилжүүлгийн үнийг хэрхэн тогтоосон талаар баримтжуулж байхыг компаниудаас шаардах; ба (v) ААНОАТ-ын тухай хуульд нэмэлт өөрчлөлт оруулж, татварын албыг урьдчилсан үнэ тогтоох гэрээ байгуулахболомжоор хангах зэрэг орно.

Өрийн хязгаарыг өр/өмчийн харьцаа 3:1 байхаар зөвхөн холбогдох этгээд буюу хөрөнгө оруулагчнэг бүрээр бус харин бүх өрөнд мөрдөх ёстой.

“Орлого олохын тулд бүхэлдээ болон дангаар гаргасан зардал”-тай хамт хасагдаж тооцогдох зардлуудын нэгдсэн журмыг Монгол улс гаргах хэрэгтэй.

Уул уурхайн салбартай холбоотой ААНОАТ-ын заалтуудыг ААНОАТ тухай хуульд шинэ бүлэг болгон нэгтгэн оруулах хэрэгтэй. Ажлын хэсэг дараахь зөвлөмжийг гаргаж байна:

Уул уурхайн компаниудад зориулсан ААНОАТ-ыг 25 хувиас 35 хувь болгож өсгөх, оршин суугч бус этгээдэд төлөх ногдол ашгийн суутган тооцох татварыг тэг болгох.

Оршин суугч бус этгээдэд төлөх хүүгийн татвар болон удирдлагын зардлаас суутган тооцох татварыг 20 хувьтай хэвээр байлгах. Компаниуд туслан гүйцэтгэгчид төлөх төлбөрөөс 5 хувийн татварыг суутган тооцож авч байх. Оршин суугч туслан гүйцэтгэгч болон байнгын оршин суугч этгээд нь туслан гэрээлэгчдээс суутган тооцох татварыг ААНОАТ-аас хасаж тооцдог

байх. Бусад туслан гүйцэтгэгчдийн хувьд суутган тооцох татвар нь тэдний хувьд хамгийн эцсийн төлөх татвар байна.

Уул уурхайн компаниуд татварын зорилгоор доллараар нягтлан бодох бүртгэлээ хөтөлдөг байхыг зөвшөөрөх.

Уул уурхайн хөрөнгө оруулалтын элэгдлийг хялбаршуулах зорилгоор хөрөнгийг дараахь дөрвөн ангилалд оруулах . Үүнд: (i) олборлолт эхлэхээс өмнө гарсан хайгуулын болон уурхайн бүтээн байгуулалтын зардал, (ii) олборлолт эхэлснээс хойш гарсан уурхайн бүтээн байгуулалтын зардал, (iii) уул уурхайтай шууд холбоогүй дэд бүтэц, ба (iv) нийгмийн дэд бүтэц. Богино хугацааны эдэлгээтэй ердийн эд хөрөнгийн хувьд нэмэлт хоёр ангилал тухайлбал, компьютер ба автомашин байж болно,

Уул уурхайн бүх компаниудад алдагдлыг шилжүүлэн тооцох хугацаа 8 жилээр тогтоох.

Уул уурхайн компаниуд уурхайг хаах төлөвлөгөөг ЭБЭХЯ-аар батлуулж, уурхай хаахтай холбогдох зардлыг Монгол улсад эскроу дансанд байршуулсан бол татварын хасалт хийлгэх эрхтэй байх.

Уул уурхайн хувьд татварын орчин нь төсөл тус бүрээр байх, тэгснээр буцааж өгсөн талбайд хийсэн хайгуул амжилтгүй болсноос үүдэн гарсан алдагдлыг амжилттай хэрэгжсэн төслүүдэд шилжүүлж тооцно гэсэн ганцхан заалтаас бусад тохиолдолд алдагдлыг төслүүдийн хооронд шилжүүлэхгүй байх.

НӨАТ. 2009 онд Монгол улс нь НӨАТ-ын тухай хуульд нэмэлт оруулж зөвхөн “уул уурхайн эцсийн боловсруулалт” хийж гаргасан тохиолдолд тэг хувь хэмжээг хэрэглэж байхаар хязгаарлаж , бусад ашигт малтмалын бүтээгдхүүнийг экспортлож байгаа үед чөлөөлөхөөр болжээ (ингэснээр уг экспортлогчид түүхий эдийн худалдан авалтанд төлсөн НӨАТ-өө суутгаж тооцохыг зөвшөөрөхгүй болсон.). Энэхүү өөрчлөлт нь уул уурхайн салбарын орлогыг нэмэгдүүлэх, эцсийн боловсруулалт хийсэн бүтээгдэхүүний (зэсийн катод буюу цэвэршүүлсэн алт) экспортодыг урамшуулал болсон. Энэхүү өөрчлөлт нь татварын нэмэгдлийг гадаадын худалдан авагчид шилжүүлж чадахгүй учраас Монгол улсын уул уурхайн өртгийг нэмэгдүүлж байна.. Ажлын хэсэг дараахь зөвлөмжийг гаргаж байна. Үүнд:

Уул уурхайн салбарын бүх экспортод тэг хувь хэмжээг мөрдүүлэх. Гэхдээ буцаан төлөлтийг багасгахын тулд Монгол улс нь уул уурхайтай шууд хамааралтай бэлтгэн нийлүүлэлт болон импортын бараажагсаалтыг гаргаж чөлөөлөлт хийх хэрэгтэй.

Төсвийн тогтвортой байдал. Монгол улсад ашигт малтмалын лиценз эзэмшигч нь уул уурхайн төслийн эхний таван жилийн турш 50 сая ам.доллароос дээш хөрөнгө оруулалт хийсэн бол үйл ажиллагааны тогтвортой орчныг бүрдүүлэх, татварын тогтвортой орчныг хангахын тулд Монгол улсын Засгийн газартай хөрөнгө оруулалтын гэрээ байгуулж болдог. Төсвийн тогтвортой байдалтай холбогдуулан ажлын хэсэг дараахь зөвлөмжийг гаргаж байна. Үүнд:

Цаашид үргэлжлэх үндэслэлээр Монгол улсын хөрөнгө оруулалтын гэрээнүүд нь төсвийн тогтвортой байдлын тухай заалтуудтай байх ёстой ба энэ нь 15-20 жилээр хязгаарлагдаж, капитал хөрөнгийг нөхөн төлөх дүрэм, орлогын болон суутган тооцох татвар, нөөц ашигласны төлбөр, импортын татварын хамгийн дээд хэмжээ зэргийг хамрах ёстой. Бизнест ерөнхийдөө нөлөөлөх, уул уурхайн ажиллагааг муутгахгүй байхаар бусад төрлийн татварын хуулийн өөрчлөлтүүдийг хийх нь зүйтэй.

Өсөн нэмэгдэх нөөц ашигласны төлбөр

Засгийн газраас УИХ-д өргөн барьсан Ашигт малтмалын тухай хуульд оруулах нэмэлт өөрчлөлтөөр нэг хувь хэмжээтэй нөөц ашигласны төлбөрөөс гадна нэмэлт нөөц ашигласны төлбөрийг ногдуулдаг болохоор хэлэлцэгдэж байна. Хэрэв энэхүү нэмэлт өөрчлөлтийг баталвал Монгол улс нь ашигт малтмалын зах зээлийн үнээс хамааран өөрчлөгдөх өсөн нэмэгдэх нөөц ашигласны төлбөр төлүүлэх буюу энэхүү татварын хэмжээ нь тэгээс таван хувийн хооронд хэлбэлзэнэ. Ашигт малтмал тус бүрийн үнийн дээд ба доод хязгаарыг нэрлэсэн америк доллараар илэрхийлсэн байна. Өсөн нэмэгдэх нөөц ашигласны төлбөр нь гэнэтийн ашгийн татварыг зарим талаараа орлуулж байгаа хувилбар юм. Ажлын хэсэг Монгол улсын уурхайн салбарын татварын орчны ололт амжилтыг нэмэгдүүлэх илүү сайн өөр хувилбарууд байгаа гэж үзэж байна. Үүнтэй холбогдуулан дараахь зөвлөмжийг гаргаж байна:

Хэрэв өсөн нэмэгдэх нөөц ашигласны төлбөр төлүүлдэг болсон тохиолдолд үнийн хязгааруудыг инфляцаар индексжүүлэх шаардлагатай.

Хэрэв ашигт малтмалыг дотооддоо боловсруулах явдлыг татварын урамшуулалаар дэмжих шаардлагатай гэж үзэж байгаа бол цэвэршүүлэх үйлдвэрийг барихад оруулах хөрөнгө оруулалтад татварын хөнгөлөлт үзүүлэх гэх мэт өсөн нэмэгдэх нөөц ашигласны төлбөрөөс бусад хэрэгслийг авч үзэх хэрэгтэй.

Хэрэв өсөн нэмэгдэх нөөц ашигласны төлбөрийн хуулийн төслийг үндсээр нь дахиж эргэн харах боломж гарвал Засгийн газар нөөцийн түрээсийн татвар буюу хувьсах орлогын албан татвар гэх мэт орлогод суурилсан татварын төрөл буюу өмчийн хэрэгслийг авч үзэх хэрэгтэй.

Монгол улсын татварын орчны эдийн засгийн дүн шинжилгээ

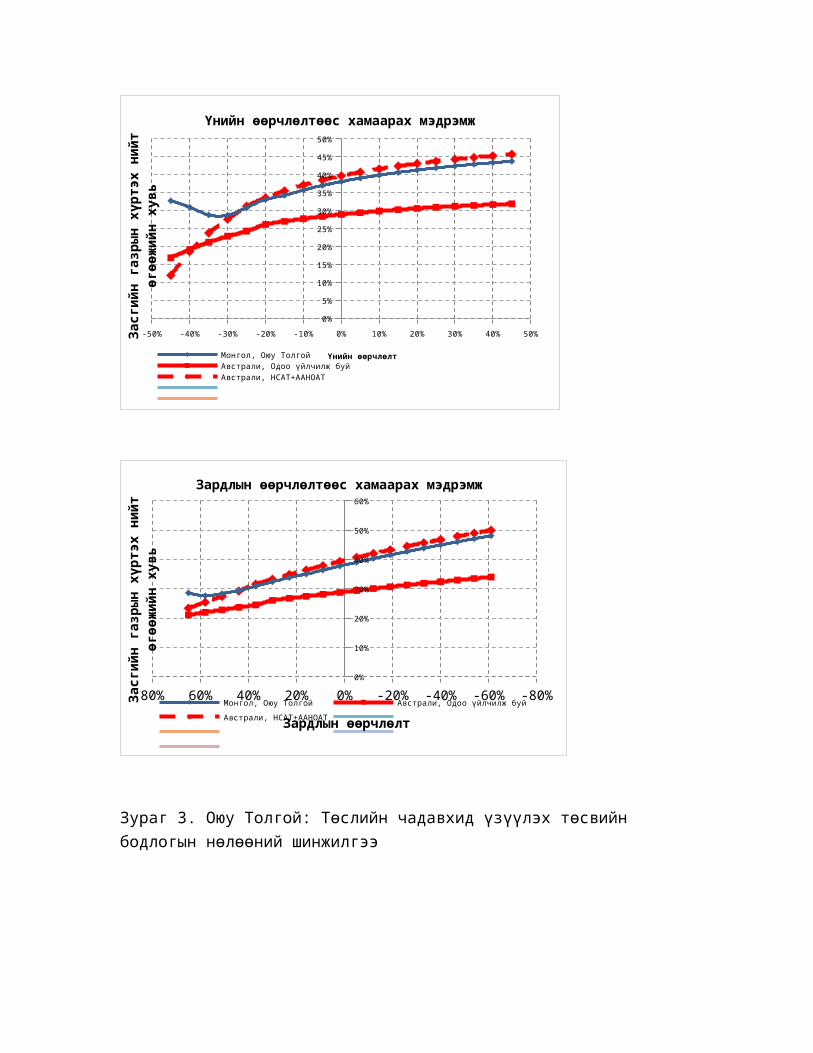

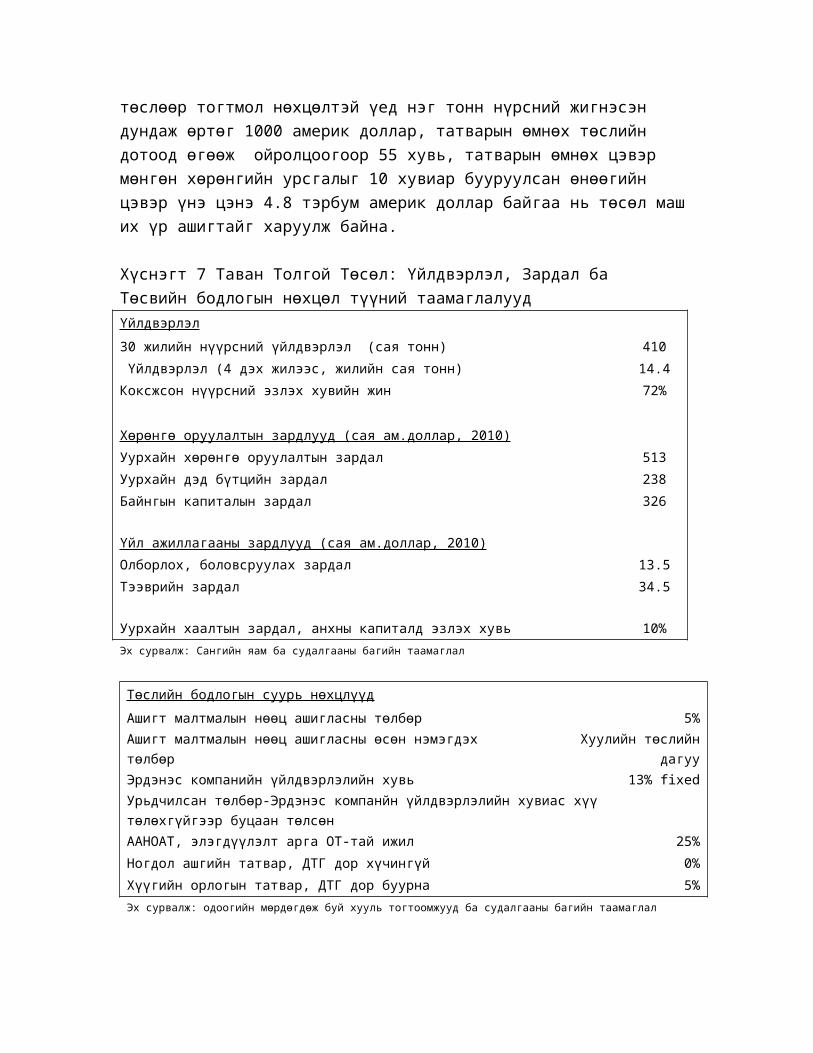

Оюу Толгой төслийн татварын орчин болон Таван толгой төсөлд хэрэгжүүлэхээр санал болгож буй төсвийн зохицуулалтуудыг үнэлэх зорилгоор цогц санхүүгийн загвар болон ирээдүйд хэрэгжих бусад төслүүдэд хэрэглэх татварын орчинны хувилбаруудыг ажлын хэсэг боловсруулж гаргасан.

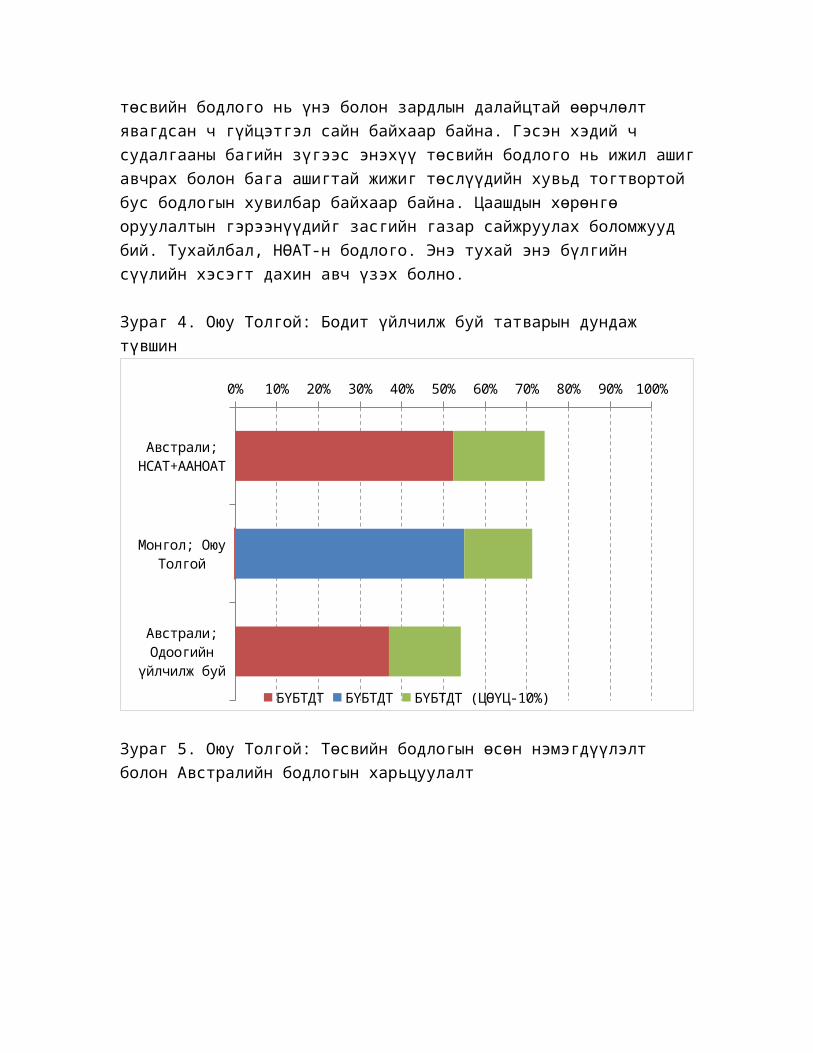

Оюу Толгой. Засгийн газар Оюу Толгой төслийн хувьд нэлээд таатай нөхцлүүдийг олж авсан бөгөөд тогтолцоо нь үнэ болон зардлын өргөн хүрээнд сайн гүйцэтгэлтэй байхаар болжээ гэж ажлын хэсэг санхүүгийн загварчлалыг ашиглан хийсэн дүгнэлтээр үзэж байна. Гэвч ажлын хэсгийн санал болгож байгаагаар эдгээр нөхцөлүүд нь бага орлоготой тогтолцоонд тогтворгүй, зөвхөн жижиг төслүүдэд тохирно гэж үзэж байна.

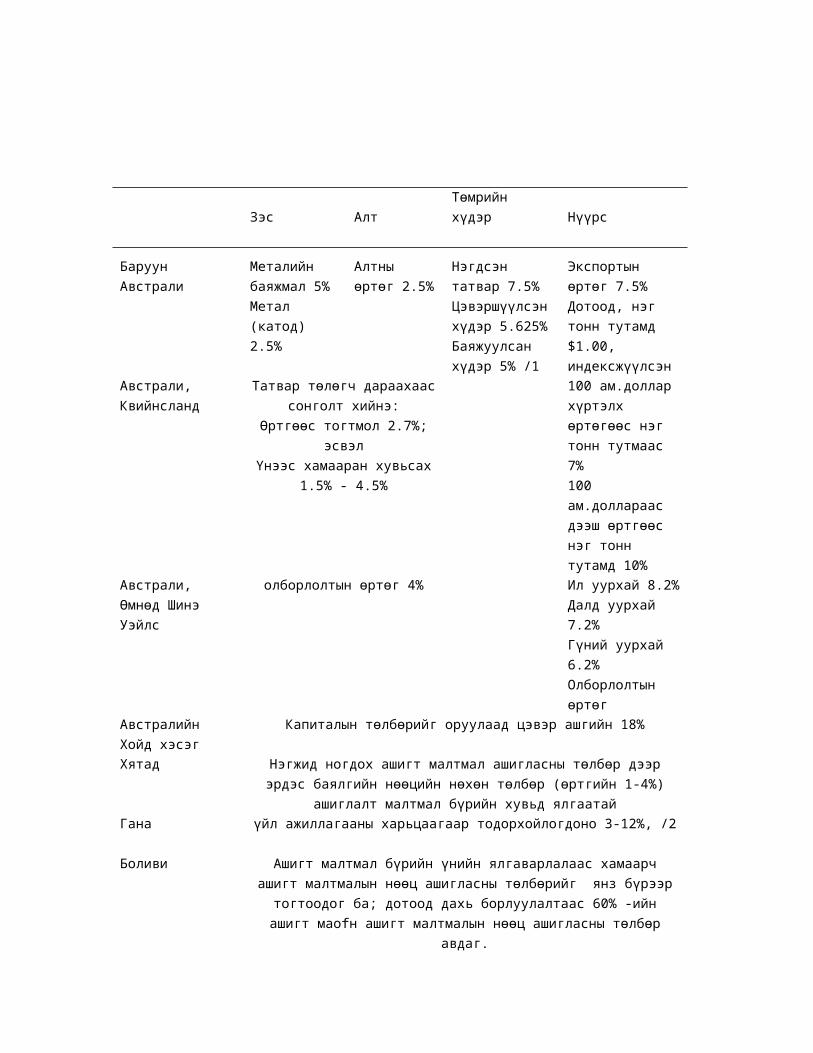

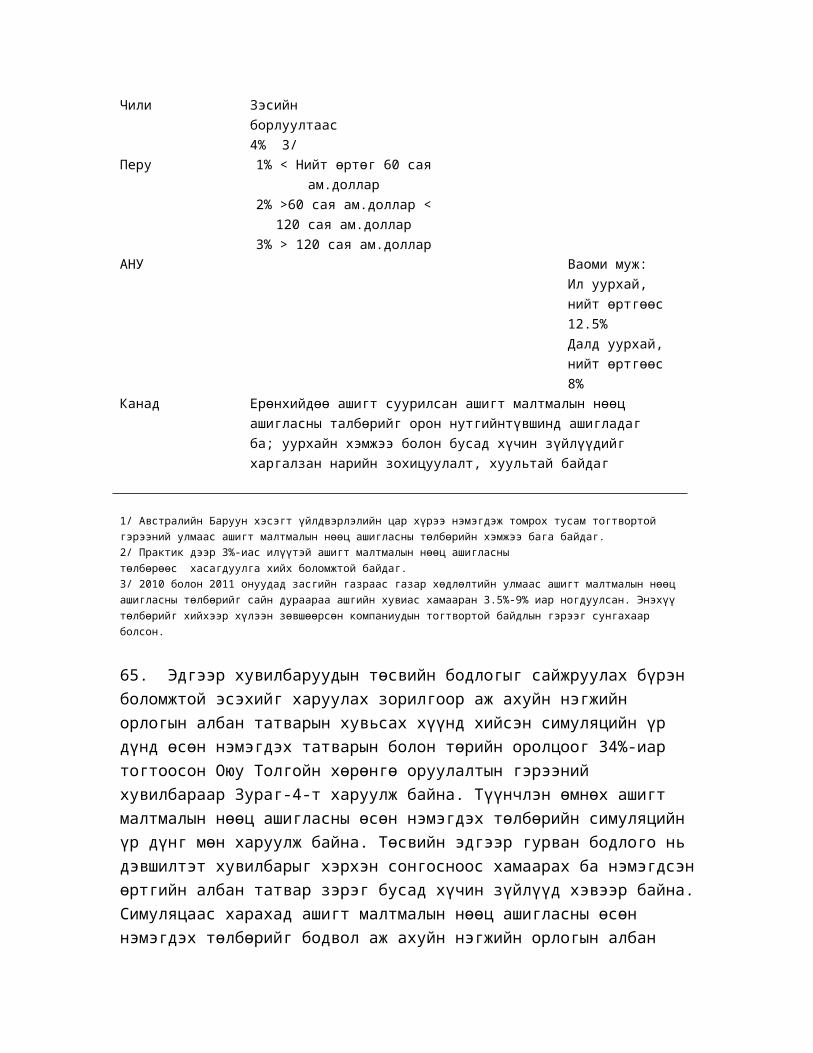

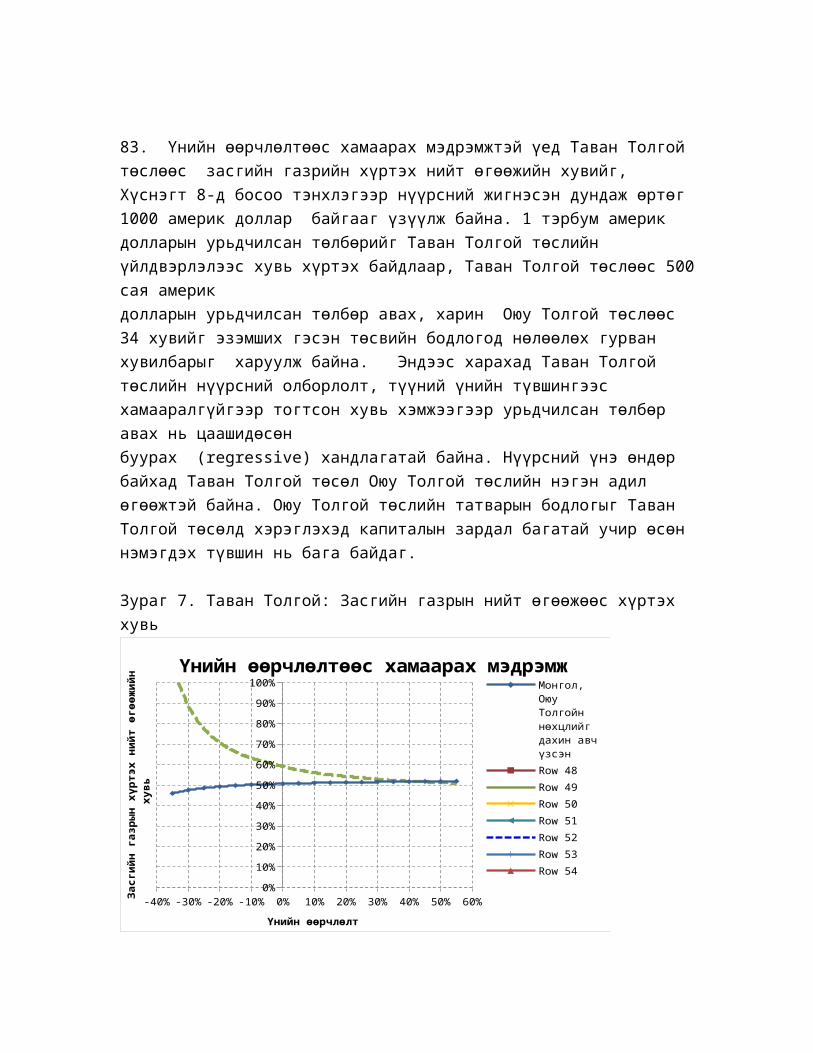

Таван Толгой. Засгийн газрын санал болгож байгаагаар Таван Толгойг 2 блокд хувааж байгаа. Үүнд: (i) уул уурхайн гүйцэтгэгчийг ашиглан Эрдэнэс-Монгол ТӨХК нь А блокийг ашиглах, (ii) 30 жилийн хугацаатай байгуулах хөрөнгө оруулалтын гэрээний дагуу Эрдэнэс-Монгол ТӨХК болон хөрөнгө оруулагч хоёр тал бүтээгдэхүүн хуваах замаар, тендерээр сонгогдсон консорциум буюу уул уурхайн компани Б блокийг ашиглах. Засгийн газар нь Б блокийн хөрөнгө оруулагчаас нэлээд ихээхэн хэмжээний буюу 1 тэрбум ам.долларын урьдчилсан төлбөр авахаар төлөвлөж байна. Эрдэнэс-Монгол ТӨХК нь хөрөнгө оруулагчийн компанид хувь эзэмшихгүй юм байна. Б блокийн хувьд ажлын хэсэг дараахь дүгнэлтийг гаргаж байна. Үүнд:

Давхардал үүсгэхгүйн тулд, тендер зарлахаас өмнө Эрдэнэс-Монгол ТӨХК хөрөнгө оруулалтын болон нүүрсний уурхай ашиглах гэрээнүүдийн хоорондын уялдаа холбоог тодорхой болгох шаардлагатай.

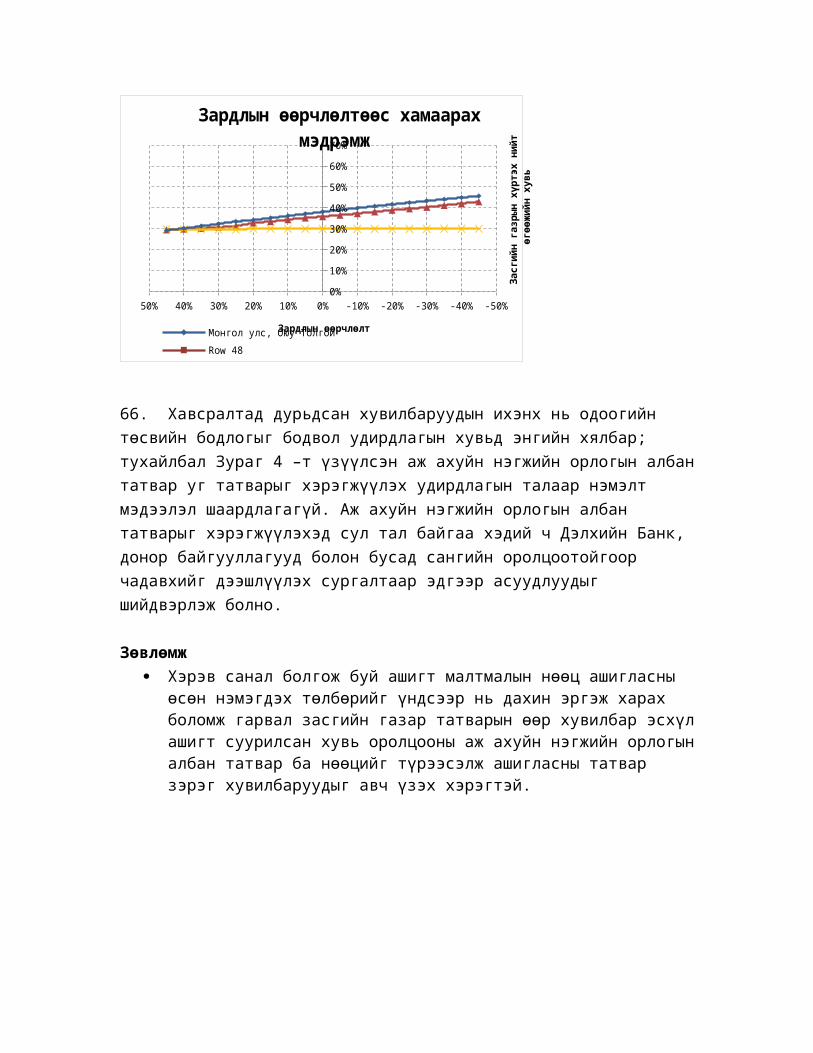

Хөрөнгө оруулалтын гэрээ нь гэрээг байгуулах үед хүчин төгөлдөр үйлчилж байгаа хуульд заасан төсөв санхүүгийн нөхцлүүдийг оруулсан байх ёстой.

Урьдчилсан төлбөр ба өсөн нэмэгдэх бүтээгдэхүүн хуваах хэлбэрүүдийн ялгаа, сайн муу талуудыг сайн тооцож үзэх хэрэгтэй.

Бүтээгдэхүүн хуваах гэрээ нь Таван толгойд үйлчилж болох боловч биет хэлбэрээр нь бүтээгдэхүүн хуваах явдлыг хангах нь чухал биш л бол цаашид хэрэгжүүлэх төслүүдэд үйлчлэх татварын орчиннд авч хэрэгжүүлэх хэрэггүй.

Эрдэнэс-Монгол ТӨХК нь хувааж авсан бүтээгдэхүүнийг өөрөө хадгалах биш засгийн газарт өгөх ёстой.

А блокийн хувьд ажлын хэсэг дараахь зөвлөмжийг гаргаж байна. Үүнд:

Монгол улс нь А блокийн хувьд орлого хуваах хэлбэртэй харьцуулахад гэрээгээр олборлолт явуулах нь хамгийн тохирох хувилбар мөн эсэхийг авч үзэх ёстой.

Хэрэв гэрээгээр олборлолт явуулна гэж сонговол техник эдийн засгийн үндэслэлийг гаргах, төслийн загвар болон гэрээгээр олборлох хүрээг гаргахад шаардлагатай хангалттай нөөц болоцоог Эрдэнэс-Монгол ТӨХК-д өгсөн байх ёстой.

Уул уурхайн татварын цаашдын тогтолцоо. Оюу Толгойн хөрөнгө оруулалтын гэрээ нь цаашид байгуулах гэрээнүүдийн хувьд их олон талаар чухал үндэс суурь болж өгнө. Гэвч дээр өгүүлсэнчлэн, Оюу Толгойн хөрөнгө оруулалтын гэрээ нь Засгийн газрын хувь оролцоог хязгаарлаж өгсөн ба Засгийн газар цаашид эзэмших хувь оролцоог нэмэгдүүлэх талаархи хүлээлтийг багасгахад хүрч болзошгүй юм.

Энэ чиглэлээр ажлын хэсэг дараахь зөвлөмжийг гаргаж байна.

Засгийн газар уул уурхайн салбар дахь төсвийн нийт дарамт болон цаашид гарах төслүүдийг эзэмших хувь оролцоогоо дахиж нэг тооцож үзэх шаардлагатай.

Засгийн газар суурь тогтолцооны хэсэг болгож шилжүүлсэн хувь оролцоог дээд тал нь 15 хувь байлгаж, Монгол улсын ашигт малтмалын тухай хуульд заасан арилжааны нөхцлүүдээр ихээхэн хэмжээний хувь оролцоог олж авах хувилбаруудыг тооцож үзэх хэрэгтэй.

Дунд хугацааны хувьд, уул уурхайн татварын орчны суурь шинэчлэл хийх боломж олдвол хувьсах орлогын албан татвар гэх мэт өсөн нэмэгдэх татварын хэрэгслийг нэвтрүүлэх нь өсөн нэмэгдэх нөөц ашигласны төлбөрийг орлох, мөн төрийн хувь эзэмшил бага үед ч гэсэн санхүүгийн тогтолцооны сайжруулахад ахиц болох юм.

I. ӨМНӨХ МЭДЭЭЛЭЛ, ТАТВАРЫН ӨНӨӨГИЙН ОРЧИН

A. Төсвийн нөхцөл байдал

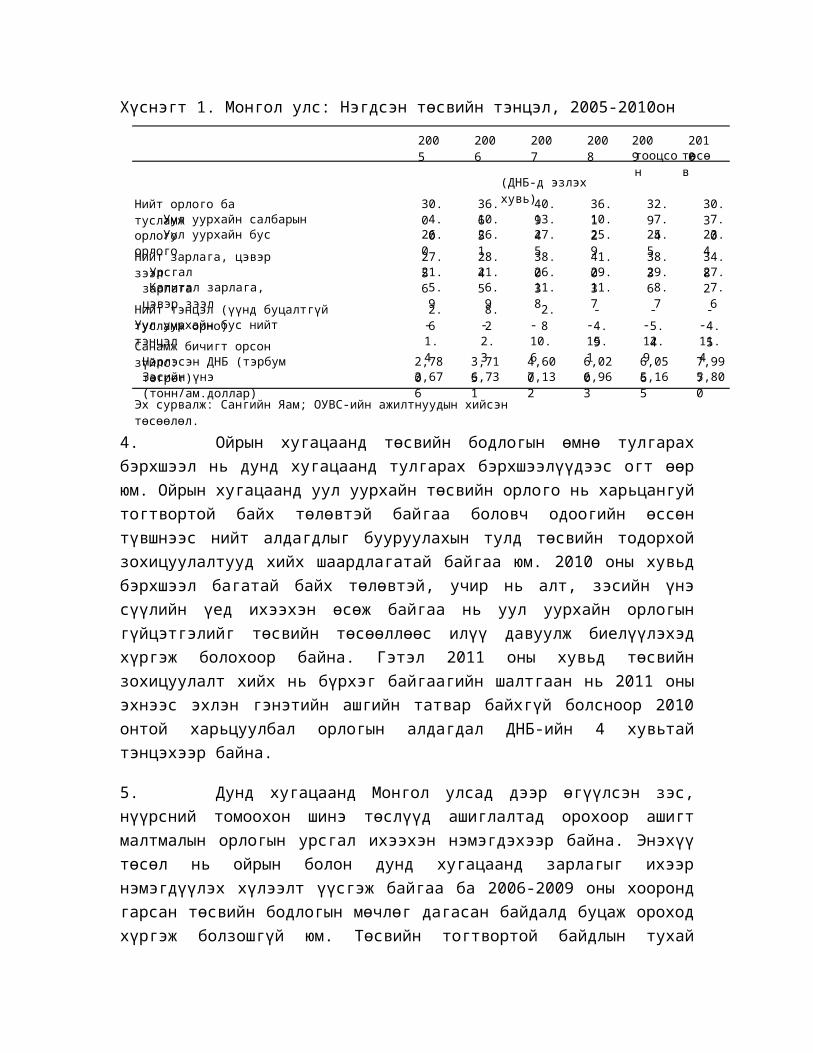

1. Монгол улс 2009 онд эдийн засгийн гүн хямралд орсноос хойш эдийн засаг нь нэлээд сайн сэргэж байна. 2006-2008 онд алт, зэсийн үнийн өсөлттэй уялдан эдийн засгийн өсөлт нэмэгдэж байсан бол 2008 оны үнийн бууралт нь 2009 онд бодит ДНБ нэлээд багасахад хүргэсэн. Худалдааны алдагдал нэмэгдсэн нь төгрөгийн ханш нэлээд хэмжээгээр сулрахад хүргэж, банкны салбарын хэмжээнд чанаргүй зээлийн харьцааг өсөхөд хүргэсэн. Хандивлагчид болон Олон Улсын Валютын Сангийн Станд-бай хөтөлбөрийн хүрээнд олгосон санхүүгийн дэмжлэгтэй хамт зэсийн үнэ өссөн нь худалдааны тэнцлийг сайжруулах, төгрөгийн ханшийг тогтворжуулахад хүргэсэн төдийгүй төсөвт ихээхэн шаардлагатай байсан дэмжлэг болж чадсан. 2008 онд инфляци 25 хувьд хүрч байсан бол 2009 онд нэг оронтой тоонд хүрч буурсан. Эдийн засаг 2010 оны эхний улиралд маш сайн сэргэсэн боловч инфляцийн дарамт дахин гарч ирсэн.

2. Өнгөрсөн жилүүдэд төсвийн бодлого нь ашигт малтмалын үнэтэй холбоотойгоор мөчлөгийг дагасан шинжтэй байсан. Орлогын хувьд алт, зэсийн үнийн огцом өсөлтийн үр дүнд 2006 оны дунд үеэс гэнэтийн ашгийн татварыг2 нэвтрүүлснээс хойш орлогын хураалт нэмэгдэж, 2007 онд энэхүү орлого ДНБ-ийн 8 хувьтай тэнцэж байсан. Түүнчлэн НӨАТ, ААНОАТ, ХАОАТ-ын хувийг багасгасан нь уул уурхайн бус орлогын хураалтыг багасгасан. Зарлагын хувьд, ашигт малтмалын орлогын урсгал нь цалин хөлс, нийгмийн халамжийн тэтгэмжүүдийг нэмэгдүүлж, багаар капитал зардлыг нэмэгдүүлсэн. 2006 онд ашигт малтмалын орлогын урсгалын ихэнхийг хадгалж чадсан бол 2007 онд хадгаламж буурч бараг “тэг” болсон ба зарлагын өсөлт нь уул уурхайн бус тэнцлийг ихээхэн хэмжээгээр муудахад хүргэсэн (Хүснэгт 1). Ашигт малтмалын үнэ цаашид үргэлжлэн өснө гэсэн хүлээлтээс болж төсвийн бодлого 2008 онд суларсан. Гэвч 2008 оны хоёрдугаар хагаст ашигт малтмалын үнэ огцом буурахад төсвийн бодлого зохицуулалт хийж чадахгүйд хүрч улмаар уул урхайн бус алдлагдлыг нэмэгдүүлж, нийт алдагдлыг өсгөсөн. Тиймээс 2009 онд ашигт малтмалын орлого буурч байхад нийт алдагдалд эзлэх өмнө үүссэн зарлагуудыг багасгахад чиглэж ажилласан. Нийгмийн халамжийн тэтгэмжүүдийг багасгах нь хэцүү болох нь батлагдсан тул капитал зардлуудаа багасгахад хүргэсэн. ДНБ-ий 5 хувиас дээшхи төсвийн алдагдлыг ихэвчлэн хандивлагчдын дэмжлэгээр санхүүжүүлэх болсон. 2 2011 оны эхнээс хүчингүй болох гэнэтийн ашгийн татварыг зэсийн баяжмал болон алтны борлуулалтанд 68 хувиар ногдуулдаг. Зэсийн баяжмалын хувьд татвар ногдуулах суурь нь Лондонгийн металлын бирж дээрх зэсийн бодит үнэ болон суурь үнэ /1 тоны 2600 ам.доллар/ хайлуулах зардлын нийлбэрийн зөрүүгээр тодорхойлогдож байна. Харин алтны хувьд татвар ногдуулах суурийг Монголбанкны алтны үнэ болон суурь үнийн /анх 1 унцийг 500 ам.доллараар тогтоож байснаа 2008 оны сүүлээс 850 ам.доллар болгон нэмэгдүүлсэн/ зөрүүгээр тодорхойлж байна.

2005 2006 2007 2008 2009 2010тооцсон төсөв

Нийт орлого ба тусламж 30.0 36.6 40.9 36.1 32.9 30.3 Уул уурхайн салбарын орлого 4.0 10.5 13.4 10.2 7.4 7.0 Уул уурхайн бус орлого 26.0 26.1 27.5 25.9 25.5 23.4

Нийт зарлага, цэвэр зээл 27.5 28.4 38.0 41.0 38.3 34.8 Урсгал зарлага 21.6 21.5 26.3 29.3 29.6 27.2 Капитал зарлага, цэвэр зээл 5.9 6.9 11.8 11.7 8.7 7.6

Нийт тэнцэл (үүнд буцалтгүй тусламж орно) 2.6 8.2 2.8 -4.9 -5.4 -4.5Уул уурхайн бус нийт тэнцэл -1.4 -2.3 -10.6 -15.1 -12.9 -11.4

Санамж бичигт орсон зүйлс:Нэрлэсэн ДНБ (тэрбум төгрөг) 2,780 3,715 4,600 6,020 6,056 7,997Зэсийн үнэ (тонн/ам.доллар) 3,676 6,731 7,132 6,963 5,165 5,800

Эх сурвалж: Сангийн Яам; ОУВС-ийн ажилтнуудын хийсэн төсөөлөл.

(ДНБ-д эзлэх хувь)

3. Төсвийн бодлогын мөчлөг дагасан байдлыг засахын тулд төсвийн тогтвортой байдлын тухай хуулийг санаачилж, УИХ-аар хэлэлцүүлж байна. Энэхүү хуулийн нэг гол онцлог нь төсвийн зорилгоор ашигт малтмалын орлогыг хэвийн болгохын тулд бүтэцчилсэн алдагдлын зорилтуудыг нэвтрүүлж тэгснээр зарлагыг ашигт малтмалын үнийн хэлбэлзлээс салгах боломжтой болоход оршино. Хоёдахь гол зүйл нь уул уурхайн томоохон төслүүд олборлолт явуулж эхлэхээр ашигт малтмалын орлого нэмэгдэх үед зарлагын өсөлтийг хязгаарлаж өгөхөд оршино. Энэ нь бүтэцчилсэн алдагдлын зорилтууд нь ашигт малтмалын үнийн хэлбэлзлийг тооцсонийг илэрхийлж байгаа бол зарлагын өсөлтийг хязгаарлах нь хэмжээний өсөлтийн нөлөөг авч үзэж байгааг харуулж байна. Томоохон шинэ төслүүд олборлолт явуулаад эхлэх ирээдүй тод байгаа, учир нь засгийн газар 2013 оноос олборлолт явуулж эхлэх дэлхийн хэмжээний зэсийн том уурхай болох Оюу Толгойн хөрөнгө оруулалтын гэрээг 2009 оны сүүлээр байгуулсан билээ. Мөн томоохон нүүрсний уурхайг бас байгуулахаар зэхэж гэж байгаа.

Хүснэгт 1. Монгол улс: Нэгдсэн төсвийн тэнцэл, 2005-2010он

4. Ойрын хугацаанд төсвийн бодлогын өмнө тулгарах бэрхшээл нь дунд хугацаанд тулгарах бэрхшээлүүдээс огт өөр юм. Ойрын хугацаанд уул уурхайн төсвийн орлого нь харьцангуй тогтвортой байх төлөвтэй байгаа боловч одоогийн өссөн түвшнээс нийт алдагдлыг бууруулахын тулд төсвийн тодорхой зохицуулалтууд хийх шаардлагатай байгаа юм. 2010 оны хувьд бэрхшээл багатай байх төлөвтэй, учир нь алт, зэсийн үнэ сүүлийн үед ихээхэн өсөж байгаа нь уул уурхайн орлогын гүйцэтгэлийг төсвийн төсөөллөөс илүү давуулж биелүүлэхэд хүргэж болохоор байна. Гэтэл 2011 оны хувьд төсвийн зохицуулалт хийх нь бүрхэг байгаагийн шалтгаан нь 2011 оны эхнээс эхлэн гэнэтийн ашгийн татвар байхгүй болсноор 2010 онтой харьцуулбал орлогын алдагдал ДНБ-ийн 4 хувьтай тэнцэхээр байна.

5. Дунд хугацаанд Монгол улсад дээр өгүүлсэн зэс, нүүрсний томоохон шинэ төслүүд ашиглалтад орохоор ашигт малтмалын орлогын урсгал ихээхэн нэмэгдэхээр байна. Энэхүү төсөл нь ойрын болон дунд хугацаанд зарлагыг ихээр нэмэгдүүлэх хүлээлт үүсгэж байгаа ба 2006-2009 оны хооронд гарсан төсвийн бодлогын мөчлөг дагасан байдалд буцаж ороход хүргэж болзошгүй юм. Төсвийн тогтвортой байдлын тухай хуулийг батлах нь мөчлөг дагасан бодлогыг барихгүй байхад чухал хаалт болж өгнө. Гэхдээ өмнөх үнийн өсөлтийн үед буюу 2007 онтой харьцуулбал сонгуулийн үеэр амласан зүйлийг хэрэгжүүлэхийн тулд 2011 онд зарлага нэмэгдэж, хэдийгээр инфляцийн түвшин нэмэгдэж байгаа ч, 2010 онд зарлагыг өсөн нэмэгдүүлэхэд хүргэх чухал дарамтуудыг дутуу үнэлсэнд эдгээр бэрхшээлийн цөм нь оршиж байна. Оюу Толгой төсөл олборлолт явуулж эхлэхээс өмнө зарлагыг өсгөх хүсэл нь цаашид хөрөнгө оруулалтын шинэ гэрээнүүдийн хэсэг болох ихээхэн хэмжээний урьдчилсан төлбөр авахад хүргэхээр байна. Дүгнэж хэлбэл ихээхэн зарлага нь төсвийн тогтвортой байдлын тухай хуулийн дагуу төсвийн нэгтгэл хийх замыг хүндрүүлэх төлөвтэй харагдаж байгаа учраас ирэх хэдэн жилүүд хүнд байхаар харагдаж байна.

Б. Монгол улсын уул уурхайн салбар

6. 2010 оны 6 дугаар сарын байдлаар Монгол улсад 1104 ашиглалтын лиценз, 3561 хайгуулын лиценз байна. Олборлолтын түүхээс харвал ихэвчлэн зэс, алт, нүүрс, хайлуур жоншийг олборлодог ба алтны ихээхэн хэсгийг бага хэмжээний шороон ордууд (аллювийн)-аас олборлодог байна. 2000 оны эхнээс эхлэн хайгуулын ажлыг идэвхтэй хийж ирсэн бөгөөд 2005 онд хайгуулын 4000 лицензтэй болж оргил үедээ хүрсэн. 2006 онд гэнэтийн ашгийн татварыг нэвтрүүлснээр хайгуулын ажил арай удааширч, хайгуулын лицензийг буцааж өгөх өргөдөл 1000-аас бага болсон. 2007 оноос хойш нийт хүчин төгөлдөр байгаа лицензийн тоо 3500-д хүрсэн.

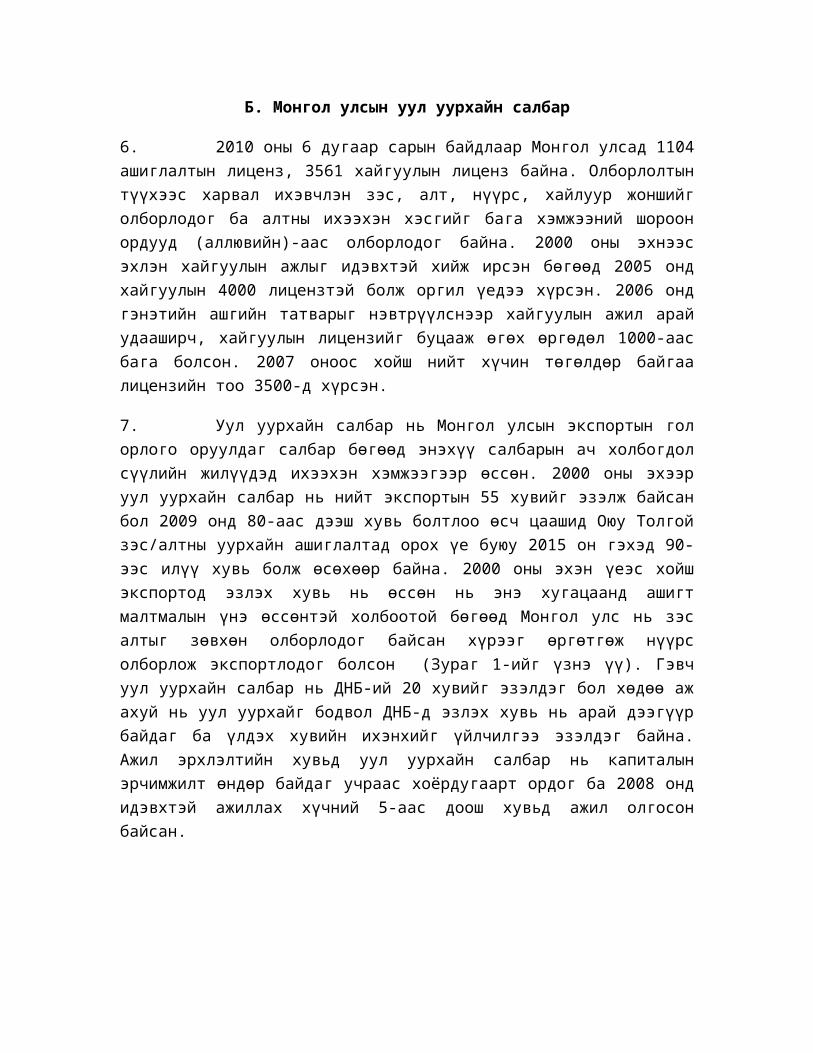

7. Уул уурхайн салбар нь Монгол улсын экспортын гол орлого оруулдаг салбар бөгөөд энэхүү салбарын ач холбогдол сүүлийн жилүүдэд ихээхэн хэмжээгээр өссөн. 2000 оны эхээр уул уурхайн салбар нь нийт экспортын 55 хувийг эзэлж байсан бол 2009 онд 80-аас дээш хувь болтлоо өсч цаашид Оюу Толгой зэс/алтны уурхайн ашиглалтад орох үе буюу 2015 он гэхэд 90-ээс илүү хувь болж өсөхөөр байна. 2000 оны эхэн үеэс хойш экспортод эзлэх хувь нь өссөн нь энэ хугацаанд ашигт малтмалын үнэ өссөнтэй холбоотой бөгөөд Монгол улс нь зэс алтыг зөвхөн олборлодог байсан хүрээг өргөтгөж нүүрс олборлож экспортлодог болсон (Зураг 1-ийг үзнэ үү). Гэвч уул уурхайн салбар нь ДНБ-ий 20 хувийг эзэлдэг бол хөдөө аж ахуй нь уул уурхайг бодвол ДНБ-д эзлэх хувь нь арай дээгүүр байдаг ба үлдэх хувийн ихэнхийг үйлчилгээ эзэлдэг байна. Ажил эрхлэлтийн хувьд уул уурхайн салбар нь капиталын эрчимжилт өндөр байдаг учраас хоёрдугаарт ордог ба 2008 онд идэвхтэй ажиллах хүчний 5-аас доош хувьд ажил олгосон байсан.

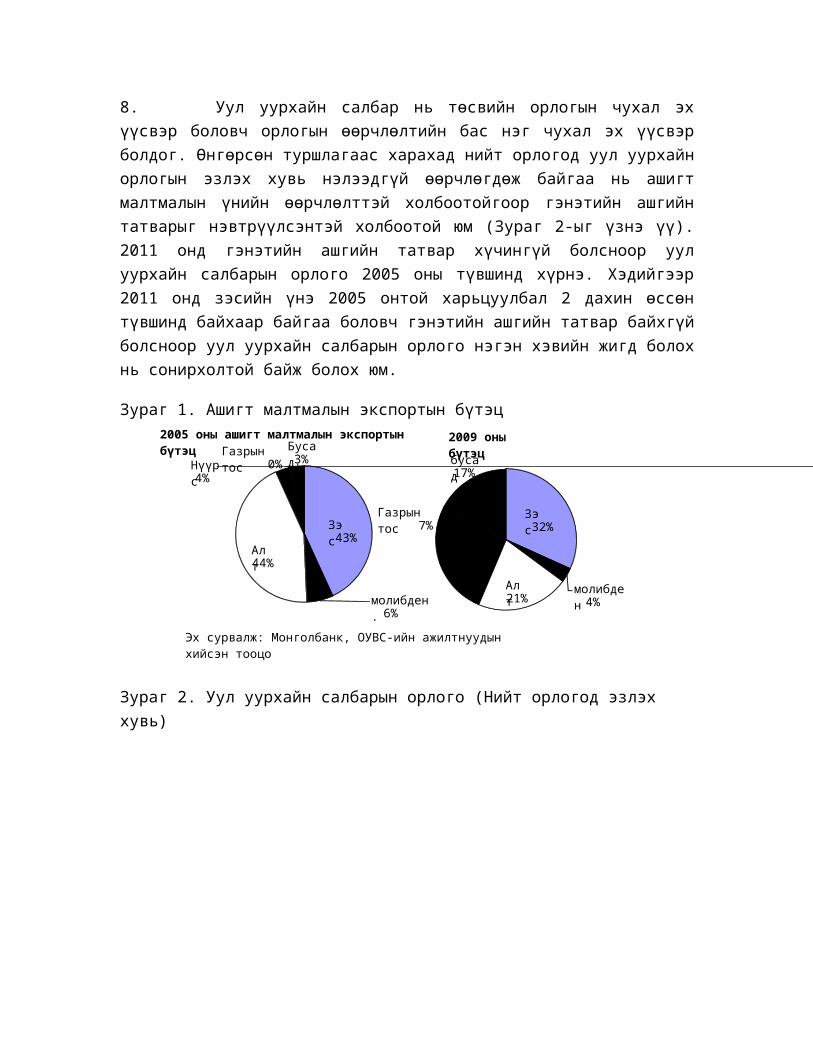

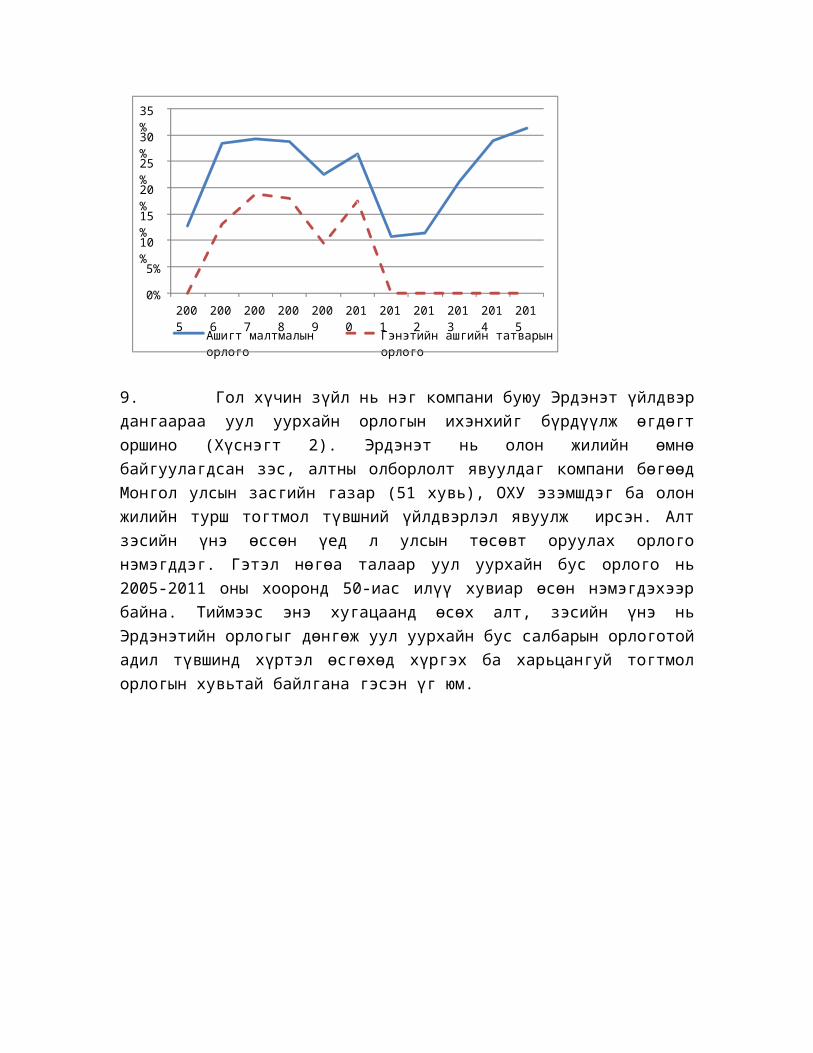

8. Уул уурхайн салбар нь төсвийн орлогын чухал эх үүсвэр боловч орлогын өөрчлөлтийн бас нэг чухал эх үүсвэр болдог. Өнгөрсөн туршлагаас харахад нийт орлогод уул уурхайн орлогын эзлэх хувь нэлээдгүй өөрчлөгдөж байгаа нь ашигт малтмалын үнийн өөрчлөлттэй холбоотойгоор гэнэтийн ашгийн татварыг нэвтрүүлсэнтэй холбоотой юм (Зураг 2-ыг үзнэ үү). 2011 онд гэнэтийн ашгийн татвар хүчингүй болсноор уул уурхайн салбарын орлого 2005 оны түвшинд хүрнэ. Хэдийгээр 2011 онд зэсийн үнэ 2005 онтой харьцуулбал 2 дахин өссөн түвшинд байхаар байгаа боловч гэнэтийн ашгийн татвар байхгүй болсноор уул уурхайн салбарын орлого нэгэн хэвийн жигд болох нь сонирхолтой байж болох юм.

Зураг 1. Ашигт малтмалын экспортын бүтэц

Зэс43%

молибден.6%

Алт44%

Нүүрс4%

Газрын тос0%

Бусад3%

2005 оны ашигт малтмалын экспортын бүтэц

Зэс32%

молибден4%

Алт21%

Coal19%

Газрын тос7%

бусад17%

2009 оны бүтэц

Эх сурвалж: Монголбанк, ОУВС-ийн ажилтнуудын хийсэн тооцо

0%

5%

10%

15%

20%

25%

30%

35%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ашигт малтмалын орлого Гэнэтийн ашгийн татварын орлого

Зураг 2. Уул уурхайн салбарын орлого (Нийт орлогод эзлэх хувь)

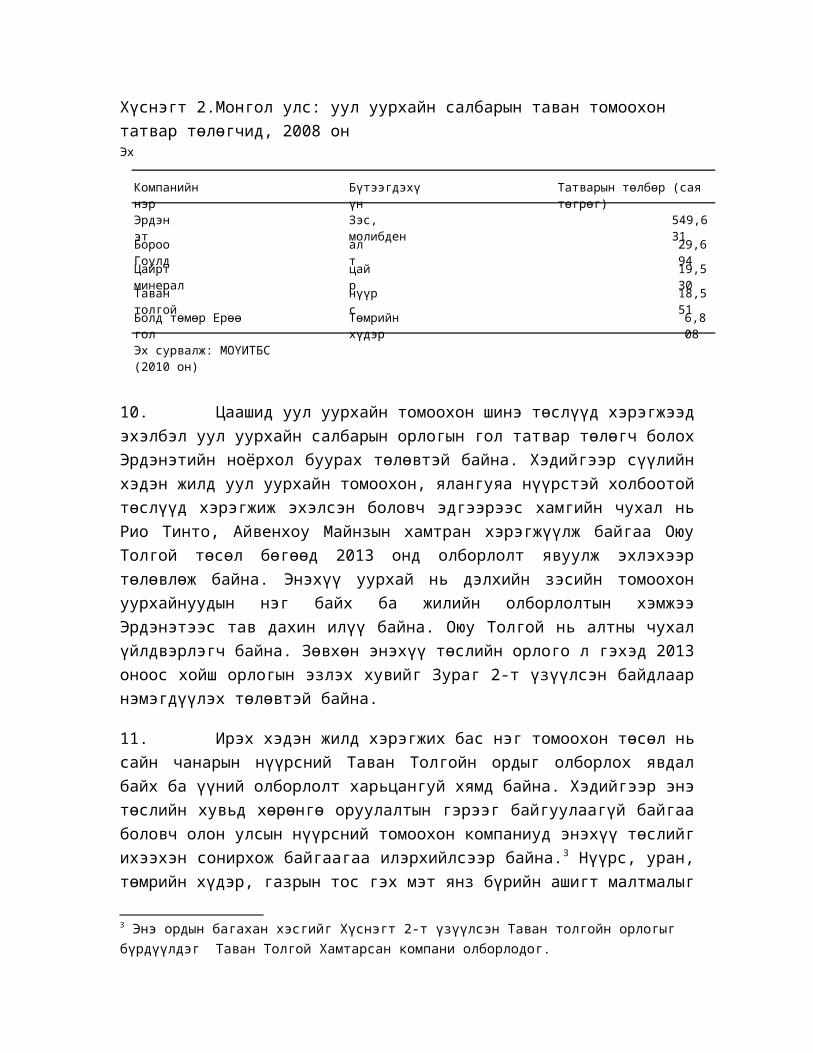

9. Гол хүчин зүйл нь нэг компани буюу Эрдэнэт үйлдвэр дангаараа уул уурхайн орлогын ихэнхийг бүрдүүлж өгдөгт оршино (Хүснэгт 2). Эрдэнэт нь олон жилийн өмнө байгуулагдсан зэс, алтны олборлолт явуулдаг компани бөгөөд Монгол улсын засгийн газар (51 хувь), ОХУ эзэмшдэг ба олон жилийн турш тогтмол түвшний үйлдвэрлэл явуулж ирсэн. Алт зэсийн үнэ өссөн үед л улсын төсөвт оруулах орлого нэмэгддэг. Гэтэл нөгөа талаар уул уурхайн бус орлого нь 2005-2011 оны хооронд 50-иас илүү хувиар өсөн нэмэгдэхээр байна. Тиймээс энэ хугацаанд өсөх алт, зэсийн үнэ нь Эрдэнэтийн орлогыг дөнгөж уул уурхайн бус салбарын орлоготой адил түвшинд хүртэл өсгөхөд хүргэх ба харьцангуй тогтмол орлогын хувьтай байлгана гэсэн үг юм.

Компанийн нэр Бүтээгдэхүүн Татварын төлбөр (сая төгрөг)

Эрдэнэт Зэс, молибден 549,631

Бороо Гоулд алт 29,694

Цайрт минерал цайр 19,530

Таван толгой нүүрс 18,551

Болд төмөр Ерөө гол

Төмрийн хүдэр 6,808

Эх сурвалж: МОҮИТБС (2010 он)

Хүснэгт 2.Монгол улс: уул уурхайн салбарын таван томоохон татвар төлөгчид, 2008 онЭх

10. Цаашид уул уурхайн томоохон шинэ төслүүд хэрэгжээд эхэлбэл уул уурхайн салбарын орлогын гол татвар төлөгч болох Эрдэнэтийн ноёрхол буурах төлөвтэй байна. Хэдийгээр сүүлийн хэдэн жилд уул уурхайн томоохон, ялангуяа нүүрстэй холбоотой төслүүд хэрэгжиж эхэлсэн боловч эдгээрээс хамгийн чухал нь Рио Тинто, Айвенхоу Майнзын хамтран хэрэгжүүлж байгаа Оюу Толгой төсөл бөгөөд 2013 онд олборлолт явуулж эхлэхээр төлөвлөж байна. Энэхүү уурхай нь дэлхийн зэсийн томоохон уурхайнуудын нэг байх ба жилийн олборлолтын хэмжээ Эрдэнэтээс тав дахин илүү байна. Оюу Толгой нь алтны чухал үйлдвэрлэгч байна. Зөвхөн энэхүү төслийн орлого л гэхэд 2013 оноос хойш орлогын эзлэх хувийг Зураг 2-т үзүүлсэн байдлаар нэмэгдүүлэх төлөвтэй байна.

11. Ирэх хэдэн жилд хэрэгжих бас нэг томоохон төсөл нь сайн чанарын нүүрсний Таван Толгойн ордыг олборлох явдал байх ба үүний олборлолт харьцангуй хямд байна. Хэдийгээр энэ төслийн хувьд хөрөнгө оруулалтын гэрээг байгуулаагүй байгаа боловч олон улсын нүүрсний томоохон компаниуд энэхүү төслийг ихээхэн сонирхож байгаагаа илэрхийлсээр байна.3 Нүүрс, уран, төмрийн хүдэр, газрын тос гэх мэт янз бүрийн ашигт малтмалыг хамарсан бусад олон төслүүд байгаа болно. Эдгээрийн зарим нь нүүрсийг шингэрүүлэх буюу БНХАУ-д эрчим хүч экспортлох томоохон цахилгаан станц барих гэх мэт өргөтгөл хийх төслүүд юм.

В. Уул уурхайн салбарын одоогийн татварын орчин

12. Уул уурхайн салбарын төсвийн одоогийн тогтолцоо нь Ашигт малтмалын тухай хууль болон бусад татварын хуульд захирагддаг. Тогтолцоонд орлогын албан татвар болох нөөц ашигласны төлбөр, ашигт малтмалын экспортыг НӨАТ-аас

3 Энэ ордын багахан хэсгийг Хүснэгт 2-т үзүүлсэн Таван толгойн орлогыг бүрдүүлдэг Таван Толгой Хамтарсан компани олборлодог.

чөлөөлөх, төрийн оролцоог оруулсан байдаг.4 Ашигт малтмалын тухай хуульд уурхайн төслийн эхний 5 жилийн хугацаанд наад зах нь 50 сая ам.долларын хөрөнгө оруулалт хийсэн ашиглалтын лиценз эзэмшигч нь татварын тогтвортой орчин ба үйл ажиллагааны тогтвортой орчин (төсвийн тогтвортой байдал)-ыг бүрдүүлэхийн тулд засгийн газартай хөрөнгө оруулалтын гэрээ байгуулж болно гэж заасан байдаг. Хөрөнгө оруулалтын гэрээний хугацаа нь төслийн таван жилд хийсэн хөрөнгө оруулалтын хэмжээнээс хамаарна. Уул уурхайн томоохон төслүүдийн хувьд 30 сая ам.доллараас дээш хөрөнгө оруулалт хийсэн бол хөрөнгө оруулалтын гэрээний хугацаа 30 жил байдаг.

Нөөц ашигласны төлбөр

13. Ашигт малтмалын тухай хуульд эрчим хүч гаргах зорилгоор дотооддоо борлуулсан нүүрс, ердийн ашигт малтмалын хувьд нөөц ашигласны төлбөр нь борлуулах үнийн 2.5 хувь байдаг бол бусад ашигт малтмалын хувьд 5 хувь байдаг5. Засгийн газар нь ашигт малтмалын зах зээлийн үнэтэй уялдан хувьсах буюу өсөн нэмэгдэх нөөц ашигласны төлбөр авч байх саналыг гаргаж УИХ-д өргөн барьсан. Ашигт малтмал тус бүрийн үнийн дээд доод хязгаарыг нэрлэсэн ам.доллараар илэрхийж байна.6

Аж ахуйн нэгжийн орлогын албан татвар

14. 2007 оны 1 дүгээр сарын 1-нээс эхлэн аж ахуйн нэгжийн орлогын албан татвар (ААНОАТ)-ын хэмжээг 30 байснаас 25 хувь болгож бууруулсан. Мөн алдагдлыг дараагийн 2 жилд шилжүүлэн тооцох заалтыг оруулж өгсөн. 2009 онд оруулсан хөрөнгө оруулалтын хэмжээнээс хамааран дэд бүтэц болон уул уурхайн салбарын алдагдлыг шилжүүлэн тооцох хугацааг 4-8 жил болгож нэмэгдүүлсэн. Татвар ногдуулах орлогыг тодорхойлохдоо байгаль орчныг нөхөн сэргээх (уурхайн нөхөн сэргээлт) зорилгоор хуримтлуулсан хөрөнгийг жилд хасаж тооцох болсон. Энэхүү заалтад уурхай хаах зардлыг оруулаагүй. Суутган тооцох татварыг давхар татвар тооцох тухай гэрээ (ДТТТГ)-гээр багасгаагүй бол ногдол ашгийн төлбөр, хүүгийн төлбөр ба оршин суугч бус этгээдэд төлөх удирдлагын зардлын төлбөрөөс 20 хувийн татварыг суутгаж авна.

Шууд бус татварууд

4 Урамшуулал төлбөр ба тодорхой хураамжууд байдаг боловч эдгээр нь бага ач холбогдолтой. Гэхдээ IV бүлэгт ярилцсан Таван Толгой төслийн хөрөнгө оруулалтын гэрээнд урамшуулал буюу урьдчилсан төлбөр нь чухал ач холбогдолтой байж болох юм.

5 II бүлгийн нөөц ашигласны төлбөр гэсэн хэсэгт борлуулалтын үнийн талаар ярилцсан.

6 Монгол улсын уул уурхайн салбарын татварын орчинд өсөн нэмэгдэх элементүүдийг оруулж ирэх бусад боломжит хувилбаруудын талаар III бүлэгт ярилцсан болно.

15. Барилгын зам зүйлсийн тусгай жагсаалт гаргах замаар гаалийн тухай хууль нь уул уурхайн компаниудыг гаалийн татвараас чөлөөлж өгдөг. Гэвч 2006 онд шинээр гарсан НӨАТ-ын тухай хууль нь тэргүүлэх салбарын гадаадын хөрөнгө оруулалттай компаниудын импортлох хүнд машин механизм, тоног төхөөрөмжийг татвараас чөлөөлөх явдлыг үгүй болгосон. 2009 онд НӨАТ-ын тухай хуульд өөрчлөлт оруулж уул уурхайн эцсийн бүтээгдэхүүний экспортын НӨАТ-ын татварыг тэглэсэн (оруулж ирсэн бүтээгдэхүүнд төлсөн НӨАТ-ыг суутгаж тооцохыг зөвшөөрсөн) боловч бусад уул уурхайн бүтээгдэхүүнийг экспортын татвар (оруулж ирсэн бүтээгдэхүүнд төлсөн НӨАТ-ыг суутгаж тооцохыг зөвшөөрөхгүй)-аас чөлөөлсөн.

Төрийн оролцоо

16. Ашигт малтмалын тухай хуульд хувийн хөрөнгөөр хайгуулын ажил хийж тодорхойлсон төсөлд төр 34 хүртэлх хувь, улсын төсвөөр санхүүжигдэн хайгуулын ажил хийж тодорхойлсон төсөлд 50 хүртэлх хувь эзэмшиж болно гэж заасан. Хуульд ямар хэлбэр (жишээ нь арилжааны нөхцлөөр худалдаж авах буюу хөнгөлөлттэй нөхцлөөр авах г.м)-ээр хувь эзэмших талаар тодорхой зааж өгөөгүй байна.

17. Оюу Толгой зэсийн төслийн хувьд төрийн өмчит Эрдэнэс компани нь Оюу Толгой ХХК (өмнө нь Айвенхой Майнз Монголиа гэдэг байсан)-ийн 34 хувийг үнэгүй эзэмшихээр болсон. Засгийн газар нь олборлолт эхлээд 3 жил хүртэлх хугацаа болтол уурхайн бүтээн байгуулалтын зардлыг бусад хөрөнгө оруулагчдаар даалгуулна.7

18. Засгийн газар 2 блок болгон хуваан ашиглах, дэлхийн хэмжээний Таван Толгой нүүрсний ордыг ашиглах аргачлалыг гаргаж УИХ-д өргөн барьсан. 2 блокийн лиценз эзэмшигч нь Эрдэнэс компани байна. А блокийн хувьд уурхайг Эрдэнэс ажиллуулах ба, нүүрс гарган авах ажлыг гүйцэтгэгчээр хийлгүүлнэ. Б блокийн хувьд Засгийн газар буюу Эрдэнэс нь нүүрсний компани (нүүрсний компаниудын консорциум)-тай хөрөнгө оруулалтын гэрээ байгуулж, нүүрсний компани нь уурхайг ажиллуулна. Эрдэнэс болон нүүрсний компани нь гаргаж авсан нүүрсийг хувааж авах ба Эрдэнэс нь олборлосон бүтээгдэхүүний зөвшилцөж тогтсон хувийг авна. Энэхүү нүүрсний компанид төр хувь эзэмшихгүй боловч

7 Оюу Толгой төслийн хувийн хөрөнгө оруулагчид нь Эрдэнэс компанийг бэлэн мөнгө хэрэгтэй үед бэлэн мөнгө гаргуулахгүйгээр хувь эзэмшүүлэхийг зөвшөөрсөн. Эрдэнэс нь ногдол ашгийн хувиас гарсан зардал (үүн дээр нэмэгдэж мөнгө гаргуулахгүй явсан жилүүдийн хүү буюу хойшлуулсан хүүг төлнө)-ыг төлөхөөр болсон. Энэхүү хойшлүүлсан хүүг төлж дуустал засгийн газар ногдол ашгийн хувь авахгүй. Тиймээс хойшлуулсан хүү гэдэг нь хэрэв төсөл нь хойшлуулсан зээлийг төлөх хэмжээний ногдол ашиг хуваарилж чадахгүй бол хувийн хөрөнгө оруулагчид нь Эрдэнэс компаниас өрийг цуглуулж авахгүй буюу шаардахгүй зээлтэй тэнцүү гэсэн үг юм.

ихээхэн хэмжээний урьдчилгаа төлбөр авч 2011 оны төсөөлсөн төсвийн алдагдлыг нөхөхөд зарим талаар туслах болно. Энэхүү урьдчилсан төлбөр нь цаашид бүтээгдэхүүн хуваах буюу татварын урьдчилсан төлбөр хэлбэртэй байна.

Олборлох үйлдвэрийн ил тод байдлын санаачилга (ОҮИТБС)

19. ОҮИТБС нь байгалийн баялаг ихтэй улс орнуудад газрын тос, байгалийн хий, уул уурхайн орлого, компаниудын төлсөн төлбөрийг баталгаажуулж, бүтнээр нь хэвлэн нийтлэх замаар засаглалыг сайжруулах явдлыг дэмждэг. Судалгаанаас харахад засаглал сайн үед газрын тос, байгалийн хий, ашигт малтмалаар баян улс орнууд нь эдийн засгийг өсгөх, ядуурлыг бууруулах ихээхэн хэмжээний орлогыг бий болгодог байна. Гэвч засаглал сул үед газрын тос, байгалийн хий, ашигт малтмалаар баян улс орнууд нь ядуурал, авилга, зөрчил буюу “байгалийн баялгийн хараал”-ыг үүсгэдэг. ОҮИТБС нь ил тод байдал, хариуцлагыг сайжруулах замаар энэхүү “хараал”-тай тэмцдэг байна. Монгол улс нь ОҮИТБС-ыг хэрэгжүүлж, гурван ч удаа ОҮИТБС-ын тайланг гаргасан байна.

II. НӨӨЦ АШИГЛАСНЫ ТӨЛБӨР, ОРЛОГЫН АЛБАН ТАТВАР, НӨАТ БОЛОН ТӨСВИЙН ТОГТВОРТОЙ БАЙДАЛ

1. Энэхүү бүлгээр нөөц ашигласны төлбөр, орлогын албан татвар болон НӨАТ-ын тухай авч үзнэүзнэ. Дараагийн бүлгээр татварын орчинд гарч ирж буй шинэ элементүүдийн талаар авч үзэх болно, тухайлбал: Засгийн газрын өмч болон гэнэтийн ашгийн албан татварыг орлох нэмэлт татварын асуудал.

A. Нөөц ашигласны төлбөр

Ерөнхий тойм

2. Олборлолт хийж эхэлсэн даруйгаас эхлэн нөөц нөөц ашигласны төлбөр нь Засгийн газарт орлого бүрдүүлэх найдвартай хэрэгсэл болдог ба бусад төсвийн ихэнх арга хэрэгслүүдтэй харьцуулахадхэрэгжүүлэхэд харьцангуй хялбар байдгаас гадна компаниуд олборлолт хийсэн ашигт малтмалынхаа хувьд хамгийн бага төлбөр төлөх нөхцлийг бүрдүүлдэг.

3. Нөөц ашигласны төлбөрийн хэмжээ нь өртгийн хасалтыг тооцоогүй олборлолтын хэмжээ буюу дүнд өртгийгсуурилдаг тул ашигт малтмалын олборлолтын ахиуц өртгийг нэмэгдүүлдэг. Нөөц ашигласны төлбөрийг хэт өндөр тогтоохх нь шинээр орд ашиглах сонирхолыг бууруулах, улмаар өндөр үнэлгээ тогтоох, ашиглалт сайтай орд газрууд эрт хаагдах, мөн ордуудын үнэ цэнийг бууруулах нөхцлийг бүрдүүлдэг. Гэхдээ олон нийтийн дунд нөөцийн олборлолтын талаар үнэн зөв ойлголтыг бий болгох, татварын орчны тогтвортой байдлыг хангах, мөн татварын баазыг өргөтгөх зорилгоор энгийн, бага хэмжээний төлбөрийн нөхцөл шаардлагатай юм.

4. Ихэнх улс орнууд төслөөс орох орлогын урсгалын суурийгнайдвартай тавих зорилгоор нөөц ашигласны төлбөрийг мөрдүүлдэг ч бодит хувь хэмжээ /мөн нөөцийн ашигласны төлбөрийн хэлбэр/ янз бүр /Хавсралт 1/ байна. Сонгосон хувь хэмжээ нь ашигт малтмалын үйл ажиллагаанд ногдуулж буй бусад татвартай уялдах ёстой /тухайлбал, нөөц ашигласны өндөр төлбөрийг орлогын татварын бага хувь хэмжээгээр саармагжуулж болох юм / харин нөөц ашигласны өндөр төлбөрийг алмаз зэрэг илүү үнэ цэнэтэй ашигт малтмалд хэрэглэж болох юм. Үнэ цэнэнд суурилсан нөөц ашигласны төлбөрийн суурь мөн улс орнууд янз бүрээр тогтоогдсон байдаг ба олон улсын хамгийн шилдэг туршлага гэж байхгүй болно. Үнэ цэнэнд суурилсан нөөц ашигласны төлбөрийг дараахь зүйлст ногдуулж болно: (i) ашигт малтмал эсвэл уурхайн амсарт байгаа хүдэр, (ii) анхан шатны бүтээгдэхүүн агуулагдсан ашигт малтмал (жишээ нь баяжмал), (iii) нөхөн сэргээгдэх ашигт малтмал, (iv) борлуулалтаас олсон нийт орлого , (v) тодорхой нэрийн хуваарилагдах өртгийг хасч (ачаа тээвэр, даатгал болон ачиж буулгалт гэх

мэт) тооцсон борлуулалтын орлогоос олсон нийт орлого, (vi) хайлуулалтын цэвэр өгөөж.8

Монгол Улсын өнөөгийн нөхцөл

5. Монгол Улсад, ашигт малтмалын тусгай зөвшөөрөл эзэмшигч нь олборлосон ашигт малтмалын бүтээгдэхүүний борлуулалтаас нөөц ашигласны төлбөрийг төлөх ёстой. Энэ нь эрчим хүчний салбар хэрэглээнд зориулж, дотоодод борлуулсан болон нийтлэг ашигт малтмалуудад /элс, хайрга, барилгын чулуу гэх мэт/ 2.5 хувь ба бусад бүх ашигт малтмалын хувьд 5 хувь байна /Ашигт малтмалын тухай хуулийн 47 дугаар зүйл/. Нөөц ашигласны төлбөр нь ААНБОАТаас хасагдах зардал болно /12.1.14 дэх заалт/. Нөөц ашигласны төлбөрийн хувь хэмжээ нь 2.5-5 хувийн хооронд байх нь үндэслэлтэй гэж үзэж байна.9

6. Экспортод бүтээгдэхүүн гаргасан бол эсвэл олон улсын худалдаанд хүлээн зөвшөөрөгдсөн тухайн сарын дунджийг тогтоох зарчмыг үндэслэн тухайн бүтээгдэхүүний, эсхүл түүнтэй адил төстэй бүтээгдэхүүний олон улсын зах зээлийн үнийг баримтлан борлуулалтын үнэлгээг тооцохоор Ашигт малтмалын тухай хуульд заасан /47.2.1 дугаар заалт/. Дотоодод борлуулсан буюу ашигласан бол тухайн бүтээгдэхүүний, эсхүл түүнтэй адил төстэй бүтээгдэхүүний дотоодын зах зээлийн үнийг үндэслэн борлуулалтын үнэлгээг тооцно. /47.2.2 дугаар заалт/. Дотоод, гадаадын зах зээлд борлуулсан бүтээгдэхүүний зах зээлийн жишиг үнийг тодорхойлох боломжгүй тохиолдолд тусгай зөвшөөрөл эзэмшигчийн мэдүүлсэн борлуулалтын орлогыг үндэслэн борлуулалтын үнэлгээг тооцно(47.2.3 дугаар заалт). Холбогдогч компанидаа бүтээгдэхүүн борлуулсан бөгөөд шилжүүлгийн үнэ нь зах зээлийн бодит үнэлгээний тусгал болж чадахгүй байгаа нөхцөлд татварын албан борлуулалтын үнэлгээг хэрхэн тооцох талаарх заалт Ашигт малтмалын тухай хуульд байхгүй байна10.

7. Ажлын хэсэг борлуулалтын үнэлгээг хэрхэн тооцох асуудал нь маргаан дагуулсан хэвээр байгаа бөгөөд улмаар татварын алба болон уул уурхайн

8 Нөөц ашигласны төлбөрийн талаар маш сайн бичигдсэн материалын хувьд, James Otto, et. al., (2006), Уул уурхайн салбарын нөөц ашигласны төлбөр: Хөрөнгө оруулагчид, ЗГ, иргэний нийгэмд үзүүлэх нөлөөллийн талаарх олон улсын судлагаа –г үзэхийг санал болгож байна.

9 Өсөн нэмэгдэх нөөцашигласны төлбөрийн талаар ЗГ-ын саналыг III бүлэгт авч үзсэн.

10 УИХ-д Засгийн газраас өргөн барьсан нөөцийн ашигласны өсөн нэмэгдэх төлбөрийн тухай төслөөр хуулийн 47.3.1-47.3.4 зүйлд заасан нөөц ашигласаны ашигласны төлбөрийг тооцож, ногдуулах арга аргачлалыг баталж, мөрдүүлэх эрх үүргийг ЗГ-т өгөхөөр тусгасан байна. Гэвч энэхүү эрх, үүрэг нь холбогдогч этгээдүүдэд тавих дүрэм журамыг мөрдүүлэхээр өргөн цар хүрээтэй байж чадах эсэх нь тодорхой бус байна. Иймд, Ашигт малтмалын тухай хуульд нэмэлт өөрчлөлт оруулах шаардлагатай байж болох юм.

компаниудын хооронд маргаан гарахад хүргэж байгааг ойлгож байгаа. Хэдийгээр дээр дурьдсанчлан олон улсын шилдэг туршлага, гэжбайхгүйгээс гадна нийтлэг хэрэглэгддэг практик ч гэж байхгүй тул Монгол Улс нөөц ашигласны төлбөрийн зорилгоор борлуулалтын үнэлгээг тооцох энгийн, ил тод дүрэм журмыг гаргахыг чармайх нь зүйтэй байна. Нэгдүгээрт буюу тэргүүлэх зорилгын дарааллын дагуу,жишиг үнийг боломжит бүх нөхцөлд ашиглах; Хавсралт 2-т гол ашигт малтмалуудад хэрэглэх боломжтой жишиг үнийн талаарх удирдамжийг оруулсан. Хоёрдугаарт, баяжмалаар нь борлуулсан эсвэл бүрэн боловсруулагдсан бөгөөд эцсийн бүтээгдэхүүний хувьд жишиг үнэ тодорхой байгаа нөхцөлд, нөөц ашигласны төлбөрийг баяжмалд агуулагдаж буй ашигт малтмалын агууламжийн борлуулалтын үнэлгээнд эцсийн бүтээгдэхүүний жишиг үнийг ашиглан ногдуулах хэрэгтэй ба хайлуулт болон боловсруулалтын явцад алдагдсан ашигт малтмалыг хэмжээг тусгахын тулд хэрэв боломжтой стандарт нөхөлтийн төсөөллийг (жишээ нь зэсэнд 96.5 хувь) ашиглаж болно. 11Баяжмалд агуулагдаж буй ашигт малтмалын хэмжээг тодорхойлохын тулд баяжмалын зөөвөрлөлт бүртуул уурхайн компани сорилт тавих шаардлагатай бөгөөд дахин сорилт хийж, баталгаажуулахын тулд дээжийг Засгийн газарт хүргүүлж байх хэрэгтэй12. Гуравдугаарт, хэрвээ ашиглах үнэ байхгүй, ашигт малтмал нь гуравдагч талд зарагдсан тохиолдолд борлуулалтын үнийг ашигт малтмалыг борлуулсан үнээр тооцох шаардлагатай. Аливаа хамгаалалтын арилжаа нь “санхүүжилт” болох тул авч үзэх шаардлагагүй. Хамгаалалтын арилжаанаас татгалзах шалтгаан нь тэдгээр нь ихэнх тохиолдолд орлогыг шилжүүлэхэд ашиглагддаг байна. Дөрөвдүгээрт, жишиг үнэ байхгүй, борлуулалтыг холбогдох байгууллагатай хийсэн тохиолдолд татварын газар нь тохиролцсон үнэтэй дүйцүүлэх борлуулалтын үнийг өөрчлөх эрх бүхий байх ёстой. Маргаан үүсэх нөхцлийг багасгах үүднээс татварын газар, хөрөнгө оруулагчтай ашигт малтмалын холбоогүй талуудын үнэ /борлуулалтын үнэ/-ийг тооцох аргачлалыг тохиролцох үнэлгээг урьдчилан тохирох хэлэлцээрийг хийх

11 Австралийн Куйнсланд мужид ногдуулдаг нөөц ашигласны төлбөрийн тооцоонднөхөлтийн төсөөлж буй түвшинг ашиглан “өглөгөөрх метал” гэсэн тооцооллыг хийдэг байна.

12 Баяжмалыг боловсруулах нөхцөлд, тээвэрлэлтийн өдрөөрх жишиг үнийн ашиглан боловсруулалтад баяжмал шилжих үеийн нөөц ашигласны урьдчилсан төлбөрийг урьдчилан тооцож болно. Нөөцийн ашигласны эцийн төлбөрийг (нөөц ашигласны урьдчилсан төлбөрт хамаарах суутган тооцох дүнгийн хамт) боловсруулалтын гүйцэтгэл тодорхой болсон үед нь (тухайлбал, эцсийн бүтээгдэхүүний нийт хэмжээ тодорхой болсон үед) тооцож болно болно. Гэвч энэ арга хандлагыг овжиноор ашиглаж болзошгүй юм. Жишээлбэл, боловсруулагч боловруулалтын гүйцэтгэлийн хэмжээг бууруулах замаар боловсруулсан ашигт малтмалын төлбөрийг авч болох юм. Хайлуулалтын өртөгт үнэ тогтоох нөхцлийг багтааж, улмаар нөөц ашигласны төлбөрийг суурийг буруу болгож мөн татварын төлөвлөгөөнд нугалаа гаргах магадлалтай. Иймд, ажлын хэсгээс баяжмалаар ньборуулсан эсвэл боловсруулсан эсэхийг үл харгалзан сорилтонд үндэслэн баяжмал дахь ашигт малтмалын агууламжийг тооцон, түүнийг нөөц ашигласны төлбөрийн суурь болгон хэрэглэбэл илүү ил тод байх болно гэж зөвлөж байна.

шаардлагатай. Үүнийг орлогын албан татварын талаарх дараагийн хэсэгт тайлбарлах болно.

Зөвлөмж

борлуулалтын үнэлгээ тооцохдоо дараах дараалалыг баримталж байхаар зохицуулж, Ашигт малтмалын тухай хууль дахь нөөц ашигласны төлбөртэй холбоотой зүйл, заалтад нэмэлт, өөрчлөлт оруулах. Үүнд: (i) жишиг үнэ, (ii) баяжмал дахь ашигт малтмалын агууламжийн жишиг үнэ, баяжмалыг борлуулсан эсвэл боловсруулсан үед стандарт нөхөлтийн төсөөлөл, (iii) авч хэрэглэх жишиг үнэ байхгүй бөгөөд ашигт малтмалыг гуравдагч талд борлуулсан бол борлуулалтын бодит үнэлгээ, (iv) урьдчилэ үнэ тогтоох хэлцэлийг ашиглах боломжтой нөхцөлд ашигт малтмалыг холбогдогч этгээдэд борлуулсал байвал холбоогүй талын үнэ.

Б. Орлогын албан татвар—Нийтлэг үйлчлэх заалтууд

8. Оюу Толгойн хөрөнгө оруулалтын гэрээний хэлэлцэлээр аж ахуйн нэгжийн албан татварын тухай хуулийн зарим зүйл, заалтууд хэрэгжихгүй байгаагаас гадна тухайн нэг компанийн нөхцөлд тохирох орлогын татварын хуулийн зохицуулалт байхгүй байдаг нь тодорхой болсон. Тухайлбал, орлогын албан татварын тухай хуулиар ихэвчлэн зохицуулагдлаг шилжүүлгийн үнэ болон “нимгэн капиталжуулалт” (капитал нь өөрийн хөрөнгөөс илүүтэйгээр их хэмжээний өрөөр санхүүжүүгдсэн тохиолдолд энэ нэр томъёог хэрэглэдэг байна. Орч) таалрх дэлгэрэнгүй дүрмийг гэрээнд тусгасан байна. Түүнчлэн, гэрээ зурагдахын өмнө УИХ уул уурхайн компаниудад алдагдалаа шилжүүлэн тооцох байхыг зөвшөөрч, либералчилсан (20 дугаар зүйл).13 Энэ хэсэгт бүх татвар төлөгч нарт мөрдөгдөх ААНБОАТын тухай хуулийн шинэчлэлийн асуудлыг хөндөн авч үзэх бөгөөд энэ нь мөн Монгол Улсад үйл ажиллгааг явуулж буй олон улсын компаниудад ногдуулах орлогын татварын асуудалтай мөн хамааралтай болно. .

Шилжүүлгийн үнэ

9. Улс орнууд дамжин (эсвэл салбар, бүсүүдэд татварын хувь хэмжээ нь ялгаатай байдаг нэг улсын дотор) харилцан хамааралтай этгээдүүд өөр хоорондоо орлогын хуваарилалт хийж буй үед шилжүүлгийн үнийн талаар авч үздэг. Монгол Улсыг оролцуулан олон улс орнууд холбоотой компаниуд хоорондоо зах зээлийн үнээс доогуур эсвэл дээгүүр үнээр худалдаа хийх замаар татвар ногдох орлогоо бууруулсан байвал үнийн залруулга хийж байх заалтыг татварын хуулиндаа оруулсан байдаг. Энэхүү ерөнхий заалтыг дүрэм журмаар илүү нарийвчлан зохицуулах хэрэгтэй.13 Тэргүүлэх чиглэлийн салбарт дахь хөрөнгө оруулалтад үзүүлдэг 10 хувийн татварын чөлөөлөлтийг уул уурхайн салбарт мөн хамруулсан байсан ч сүүлд үүнийг хүчингүй болгосон.

10. МУ-ын ААНБОАТ-ын хуулиар хэрэв харилцан хамаарал бүхий этгээдүүд хоорондоо бараа бүтээгдэхүүн, ажил, үйлчилгээг зах зээлийн бодит үнээс доогуур эсвэл дээгүүр үнээр борлуулсан буюу шилжүүлсэн тохиолдолд татварын алба харилцан хамааралгүй этгээдүүдийн хооронд хийгдсэн бараа бүтээгдэхүүн, ажил, үйлчилгээний борлуулалт буюу шилжүүлэгийн үнийг ашиглан үнийн залруулга хийж болно (11 дүгээр зүйл). Гэхдээ, харилцан хамаарал бүхий этгээдүүд гэсэн тодорхойлолт (6 дугаар заалт) нь зөвхөн тухайн компани болон салбар компанийн хоорондын ажил гүйлгээг хамаарч байгаа ба гуравдагч компанийн хяналтанд байдаг хоёр компанийн хоорондын ажил гүйлгээг хамаарахгүй байна. Иймд, энэ тодорхойлолтыг ижил хувь оролцооны эзэмшилд байдаг эсвэл түүний шууд буюу шууд бус хяналтанд байдаг компаниудыг хамардаг болгож өргөтгөх шаардлагатай. Тодорхойлолтын суурийг ингэж өргөтгөхгүй бол компаниуд “харилцан хамааралтай талууд”-ын хоорондын ажил гүйлгээг ААНОАТ-ын хязгаарлагдмал тодорхойлолтын гадуур хийх замаар, харилцан хамааралтай компани руу орлогоо шилжүүлж, МУ-д төлөх татвараа багасгах болно.

11. Улс орнуудын туршлагаас ажиглахад шилжүүлгийн үнийг зохицуулалт нь маргаан, шүүхийн зарга зэргийг дагуулсан авч хэрэгжүүүлэхэд нэн хүндрэлтэй бөгөөд татварын гэрээ хэлбэл байгуулсан талуудтай ч энэ талаар татварын алба маргаан мэтгэлцээн үүсгэх нь бий. Гэвч, илүү тодорхой зохицуулалтыг бүрдүүлж, шилжүүлгийн үнийг буруугаар хэрэглэх явдлыг хязгаарлахын тулд тухай улс орон шаттай дараатай зарим арга хэмжээг авч хэрэгжүүлж болно. Нэгдүгээрт, татвар төлөгчдийн хувьд илүү тодорхой зохицуулалтыг бүрдүүлэхийн тулд Монгол Улс ЭЗХААБ-ын удирдамжыг14 нэвтрүүлж, мөрдүүлэх шаардлагатай. Энэхүү удирдамжийг дүрэм журмын боловсруулалтад хэрэглэх байдлаар нэвтрүүлж болно. Хоёрдугаарт, харилцан хамааралтай этгээдүүдийн төлөвлөгдсөн ажил гүйлгээг орлогын татварын тайлангаар хавсралтаар тодруулахыг компаниудаас шаардах хэрэгтэй. Ажил гүйлгээг тодруулах энэ шаардлагыг зөрчсөн тохиолдолд зохих торгуулийг ногдуулах хэрэгтэй. Гуравдугаарт, 1 сая ам.доллараас дээш дүнтэй ажил гүйлгээний хувьд шилжүүлгийн үнийг хэрхэн тогтоосныг нотлох баримт материалыг цаг тухайд нь бүрдүүлж, хөтөлж байх шаардлагыг компаниудад тавих хэрэгтэй. Татварын хяналт шалгалтын байцаагч шаардлагатай гэж үзвэл энэ баримт, материалтай танилцах ёстой.

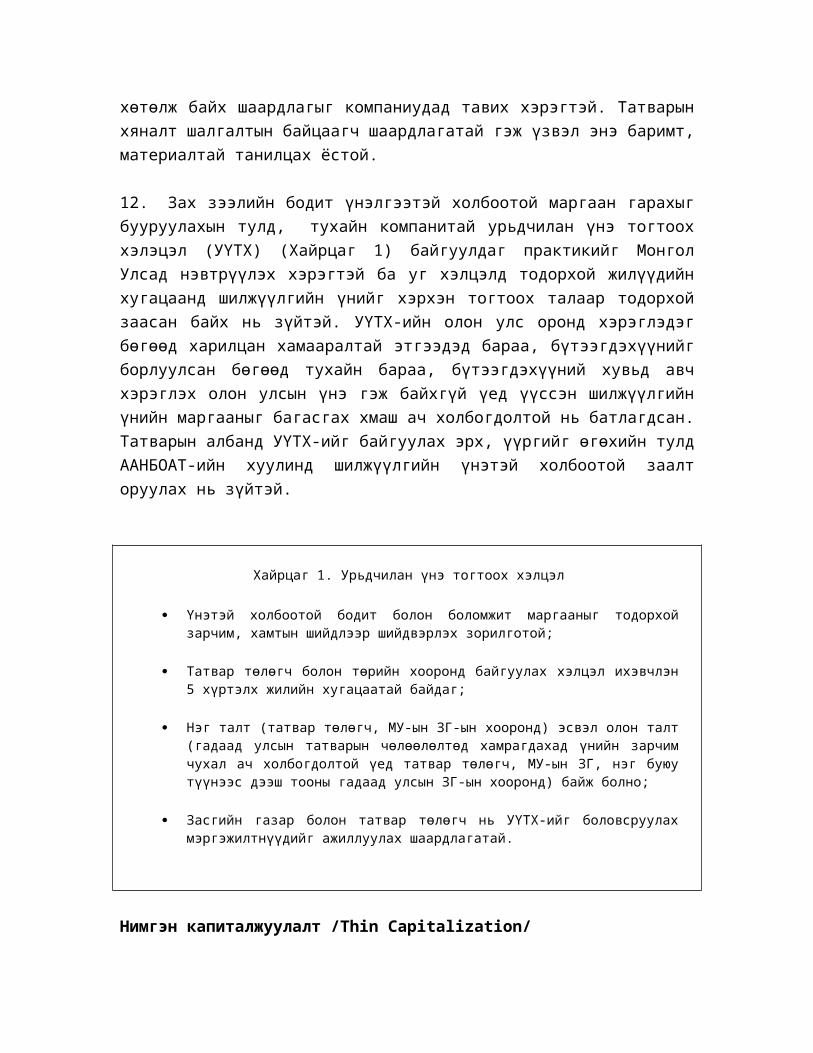

12. Зах зээлийн бодит үнэлгээтэй холбоотой маргаан гарахыг бууруулахын тулд, тухайн компанитай урьдчилан үнэ тогтоох хэлэцэл (УҮТХ) (Хайрцаг 1) байгуулдаг практикийг Монгол Улсад нэвтрүүлэх хэрэгтэй ба уг хэлцэлд тодорхой жилүүдийн хугацаанд шилжүүлгийн үнийг хэрхэн тогтоох талаар тодорхой заасан байх нь зүйтэй. УҮТХ-ийн олон улс оронд хэрэглэдэг бөгөөд харилцан

14 ЭЗХААБ, Олон талт аж ахуйн нэгж болон татварын албаныханд зориулсан шилжүүлгийн үнийн удирдамж.

хамааралтай этгээдэд бараа, бүтээгдэхүүнийг борлуулсан бөгөөд тухайн бараа, бүтээгдэхүүний хувьд авч хэрэглэх олон улсын үнэ гэж байхгүй үед үүссэн шилжүүлгийн үнийн маргааныг багасгах хмаш ач холбогдолтой нь батлагдсан. Татварын албанд УҮТХ-ийг байгуулах эрх, үүргийг өгөхийн тулд ААНБОАТ-ийн хуулинд шилжүүлгийн үнэтэй холбоотой заалт оруулах нь зүйтэй.

Хайрцаг 1. Урьдчилан үнэ тогтоох хэлцэл

Үнэтэй холбоотой бодит болон боломжит маргааныг тодорхой зарчим, хамтын шийдлээр шийдвэрлэх зорилготой;

Татвар төлөгч болон төрийн хооронд байгуулах хэлцэл ихэвчлэн 5 хүртэлх жилийн хугацаатай байдаг;

Нэг талт (татвар төлөгч, МУ-ын ЗГ-ын хооронд) эсвэл олон талт (гадаад улсын татварын чөлөөлөлтөд хамрагдахад үнийн зарчим чухал ач холбогдолтой үед татвар төлөгч, МУ-ын ЗГ, нэг буюу түүнээс дээш тооны гадаад улсын ЗГ-ын хооронд) байж болно;

Засгийн газар болон татвар төлөгч нь УҮТХ-ийг боловсруулах мэргэжилтнүүдийг ажиллуулах шаардлагатай.

Нимгэн капиталжуулалт /Thin Capitalization/

13. Татвар ногдуулах ашгийг тооцохдоо хүүгийн зардлыг ихэвчлэн хасч тооцдог хэдий ч хүүгийн төлбөрийн хэт их хасалтаас татварын суурийг хамгаалах заалтыг ихэнх улс орнууд нэвтрүүлж эхэлсэн. Хэрвээ хөрөнгө оруулалтыг өөрийн хөрөнгөөр санхүүжүүлж байвал, Монгол Улс ашигаас 25 хувьд татвар авдгаас гадна ДТГ-р ноогдол ашигаас татвар суутган тооцохыг хязгаарласнаас бусад тохиолдолд ногдол ашигаас нэмэлт 20 хувийн суутгах тооцох татвар хураадаг. Хэрэв хөрөнгө оруулалтыг өрөөр санхүүжүүлсэн тохиолдолд, Монгол Улс зөвхөн хүүгийн төлбөрт 20 хувийн суутган тооцох татвар ногдуулдаг ба энэхүү суутган тооцох татвар нь ДТГ-ний дагуу буурч болох юм. Нимгэн капиталжуулалтын дүрмийг ерөнхийд нь татвараас зайлсхийх явдлаас сэргийлэх арга хэмжээ гэж үздэг ба хамгийн ноцтой зөрчлийн үед хэрэглэхийг зорьдог.

14. Монгол Улсын ААНБОАТ-ын хуулиар хүүгийн зардлын дүнг 3:1 гэсэн өр/өмчийн харьцаанд үндэслэн хязгаарласан байдаг (14 дүгээр зүйл). Гэвч энэ заалтад тодорхой бус зүйл, дутагдалтай талууд байна. Энэ нь зөвхөн хөрөнгө оруулагчаас-хөрөнгө оруулагч эсвэл, зээлдэгчдээс-зээлдэгч гэсэн суурьт л үйлчилж байна (14.3 дахь заалт). Зөвшөөрөгдөөгүй зардлуудыг ногдол ашиг хэлбэрээр авч үзэж болохоор байна.

15. Зээлийн хэмжээг хэтрүүлэн ашиглахыг хязгаарлах хэд хэдэн аргууд байдаг (энэ нь нимгэн капиталжуулалт). Монгол Улсын хувьд хамгийн түгээмэл арга буюу-Зээл, хөрөнгө оруулалтын хэмжээний харьцааны арга юм. 3:1-ийн харьцаа бол ерөнхийдөө боломжтой. Ихэнх хөгжингүй орнууд их хэмжээний зээлийн хэрэглээний хязгаарлалтыг зөвхөн зээлийг хамааралтай тал олгосон тохиолдолд ашигладаг байна. Зарим тохиолдолд хамааралтай талаас зээл авсан эсэхийг мэдэхэд хүндрэлтэй, ялангуяа өөр хоорондоо зээл авч өгөлцсөн эсвэл толгой компани гуравдагч талаар зээлийг батлан даалган охин компанид олгуулах тохиолдолд зээлийн хэмжээний хязгаарыг бүх зээлд тавих нь зүйтэй гэж ажлын хэсэг зөвлөж байна.

16. 3:1гэсэн хязгаарлалтын харьцааг хэрхэн тусгахыг харахын тулд компани нь 100 ам.долларын хөрөнгө оруулалт, 350 ам.долларын зээлтэй гэж бүртгэгдсэн байна гэж үзье. 50 ам.долларын илүү зээлтэй гэж үзэхэд зөвшөөрөх хүүгийн зардлын хэмжээг 350 ам.доллароос 50 ам.доллар болгон бууруулна. Иймд хүүгийн зардлын хэмжээ зөвшөөрөөгүй хэмжээ нь 35 ам.доллар гэж үзэхэд 5 ам.доллар зөвшөөрөх хэмжээнд орохгүй (US$35 x US$50 / US$350). Хэрвээ компани нь нэгээс дээш эх үүсвэрээс зээлтэй бол хүүгийн зардлын орохгүй байх хэмжээг зээлийн хүүгийн зардал бүрд хувьчлан тогтооно.

Хасч тооцох зардлууд

17. ААНОАТ хуулийн 12 дахь зүйлд ногдох орлогоос хасагдах зардлуудын урт жагсаалтаар заасан байдаг ч энэ нь ерөнхий дүрэм15 биш юм. 15 дугаар зүйлд үл хасагдах арай цөөхөн зардлын төрлийг зааж өгсөн байдаг. Хэрвээ зардал нь хасагдах болон үл хасагдах зардлын жагсаалтад ороогүй бол тухайн зардлыг хасч тооцох эсэх асуудал нь тодорхойгүй байна. Жишээлбэл, уул уурхайн төслийн (голдуу overriding нөөц ашигласны үндсэн төлбөр гэж нэрлэдэг) хүүгийн зардал нь хасагдах зардал уу? Энэ нь 12, 15 дугаар зүйлүүдэд тодорхой тусгагдаагүй байна. Overriding нөөц ашигласны үндсэн төлбөр гэж хөрөнгө оруулагчийн хувьд өглөг бөгөөд орлого олох нөхцөлд үүсдэг байна. Эхний зарчмаар энэ нь хасагдах зардалд16 тооцогдоно. 12 дугаар зүйлээс эхлэн ерөнхий дүрэм боловсруулах асуудлыг авч үзвэл зохимжтой хувилбар гэж үзэж байна. Тухайлбал, 12.1 дэх заалтаар “орлого олоход гарах зардлууд нийт татвар ногдуулах орлогоос хасагдах зардалд тооцно”:”17 Жагсаалтын хамгийн сүүлд буюу “15 дугаар зүйлд

15 Үүнтэй харьцуулахад 7 дугаар зүйлд нийт татвар ногдуулах орлогыг тодорхойлсон ерөнхий дүрмээр эхэлсэн байгаа.

16 Нөөцийн үндсэн төлбөрийг авч байгаа хүлээн авагч нь Монголоос орлого олж байгаа тул суутган татвар төлнө. Хэрэв хүлээн авагч нь ДТГ-тэй орны иргэн бол суутган татвар нь хязгаартай бөгөөд нөөцийн үндсэн төлбөрийг хийхэд суутган татвар ногдуулж чадахгүй байж болох юм.

тусгагдаагүй орлого олоход гарах бусад зардал”-ын хувьд ерөнхий дүрмийн даган мөрдөх болно.

Зөвлөмж

Үнэ жилжилтийн хувьд Монгол Улс нь With respect to transfer pricing, Mongolia should (i) ЭЗХАХБ-ын үнэ шилжилтийн удирдамжыг хэрэгжүүлэх; (ii) хамааралтай талуудын томъёололыг өргөтгөн нэг сохирхолын хүрээнд шууд болон шууд бус эзэмшилтэй болон удирдагдлагатай компаниудыг хамруулах; (iii) компаниуд өөрсдийн орлогын татварын буцаан олголтын хавсралтын хүснэгтээр өгөгдсөн хамааралтай талын гүйлгээг тайлагнахыг шаардах; (iv) компаниуд шилжилтийн үнийг 1 сая ам.доллараас дээшхи гүйлгээнд хэрхэн тогтоосон баримт бичгүүдийг зэрэгцүүлэн хөтлөхийг шаардах; (v) аж ахуйн нэгжийн албан татварын хуульд нэмэлт өөрчлөлт оруулан татварын газрыг УҮТХ-т оруулах эрхийг нээж өгөх.

Зээл хөрөнгө оруулалтын харьцаа 3:1байх зээлийн хэмжээг хэт хэрэглэх хязгаарыг бүх зээлүүдэд хэрэглэх шаардлагатай. Энэ нь зөвхөн талуудын зээл буюу хөрөнгө оруулалтай хамааралтай бус юм.

Монгол Улс нь хасагдах зардлуудыг ”орлого олоход гарах зардлууд”-ын хувьд хасагдах зардлуудыг тооцох дүрмийг нэвтрүүлэх шаардлагатай байна.

B. Орлогын албан татвар—Уул уурхайн салбарын заалтууд

18. Уул уурхайн салбартай холбоотой татварын зүйл заалтыг ААНОАТ-ын тухай хуульд шинэ бүлэгт нэгтгэх шаардлагатай. Уул уурхайн бүлгийн эхний зүйлд зөвхөн уул уурхайн бүлэгтэй холбоотой нэр томъёоллуудыг заах. Тухайлбал, “шаардлага хангасан уул уурхайн компани” гэж уул уурхайн тусгай зөвшөөрөл авсан эсвэл Засгийн газартай хөрөнгө оруулалтын гэрээ байгуулсаны үндсэн дээр үйл ажиллагаа явуудж байгаа болон тусгай зөвшөөрөл (Таван толгойн төслийг хэрэгжүүлэх хүрээнд) бүхий төрийн өмчит компани байна18. Уул уурхайн бүлэг заалт нь зөвхөн шаардлага хангасан компаниудад хамааралтай байхаар хоёр дахь хэсэгт тусгах. ААНОАТ-ын хуулийн зүйл, заалтууд уул уурхайн бүлгээс гадуур шаардлага хангасан уул уурхайн компаниуд уул уурхайн бүлгийн заалтууд (уул

17 Их Британи улсад “шаардлагатай гарсан зардлууд”-аар зардлыг ангилахыг шаарддаг. АНУ-д “ердийн буюу шаардлагатай” гэж хуваасан байна. “Шаардлагатай” эсвэл “зайлшгүй” гэдэг нь татвар төлөгч өглөгтэй тохиолдолд шаардлагатай гэж харагдах зардлууд дээр нэмэх зүйл бараг байхгүй байна.

18 Иймд уул уурхайн бүлэг нь шаардлага хангасан уул уурхайн компаниудын туслах гүйцэтгэгчид хамаарахгүй болно.

уурхайн бүлгийн дарааллаар) өөрчлөгдөөгүй нөхцөлд шаардлага хангаагүй компаниудтай ижил хэлбэрээр үйлчилэхээр 3 дахь хэсэгт тусгах хэрэгтэй. Энэхүү хэсэгт ААНОАТ-ын хуулийн уул уурхайтай холбогдох бүлэгт авч үзэх уул уурхайн татварын асуудалд хамаарах товч агуулгууд гарна.

ААНБОАТын хувь хэмжээ болонногдол ашигт ногдуулах суутган татварын хувь хэмжээ

19. ААНОАТ-ын тухай хуулиар эхний 3 триллион төгрөгт 10 хувь, 3 триллион төгрөгөөс (2.17 сая ам.доллар) дээш 25 хувийн орлогын албан татвар ногдуулахаар заасан байдаг. Ихэнх монголын компаниуд 10 хувиар татвар төлж байхад том уул уурхайн компаниуд 25 хувиар татвар төлдөг. Татварын хувь хэмжээ нь 25 хувь байх нь олон улсын стандартаар боломжийн гэж үзэж болно (Хүснэгт 3). Харъяалалын бус иргэнд төлж байгаа ногдол ашигт ногдуулах суутган татварын хувь хэмжээ нь 20 хувь буюу татварын дараахь нийт орлогыг хуваарилан, суутган татварын хувь хэмжээ Давхар татварын гэрээ (ДТГ)-ээр буураагүй гэж үзэхэд нийт төлөх татварын хэмжээ 40 хувь болно.

20. Монгол Улс нь 30 ДДГэрээнд орсон бөгөөд эдгээр нь бүгд харъяалалын бус иргэдэд төлөх ногол ашигт ногдуулан суутган татварын хувь хэмжээг бууруулдаг. Суутган татварыг гэрээтэй орнуудын харъяалалын бус иргэдэд 5-10 хувиар бууруулах нь голдуу нийтлэг хэлбэр ч гэсэн ихэнх ДТГэрээнд гэрээтэй орнуудын 10 буюу түүнээс дээшхи их хэмжээний хувь эзэмшдэг хувьцаа эзэмшигчид 5 эсвэл 10 хувь нь хязгаартайгаар тогтоогддог байна. Недерландийн ДТГэрээний жишээгээр 10 хувийн хувьцаа эзэмшдэг хувь эзэмшигч Недерландад оршин суудаг бол суутган татварын хувь хэмжээ нь 0 байна. Мөн Недерландад Голланд холдинг компани Недерландад татвар төлөхөөр (олон улсын оролцооны татварын чөлөөлөлт) болж болох бөгөөд холдинг компани нь эцсийн хувьцаа эзэмшигдээ ногдол ашгаа бага татварын өртөгөөр тарааж болно (суутган татвар бага эсвэл огт байхгүй), эсвэл тусгай дүрмийн (хүүгийн авлагад бага татвар мөн ногдуулна) хүрээнд хамтарсан компаниудаа санхүүжүүлж болно.

Хүснэгт 3. Аж ахуйн нэгжийн татвар, уул уурхайтай ихэнх орны суутган татварУлс ААНОАТ Ногдол ашигт

ногдуулан суутган татварын хувь 1/

Улс ААНОАТ Ногдол ашигт ногдуулан суутган татварын хувь 1/

Авсрали 30 30 Папуа Шинэ Гвиней

30 17

Буркино Фасо 25 12.5 Перу 30 4

Конго 30 10 Сьерра Леон 37.5 10

Гана 25 8 Амнөд Африк 35 2/ 0

Индонези 28 20 Суринем 36 0

Либер 30 5 Танзани 30 10

Малави 30 10 АНУ 40 3/ 30

Мали 50 0 Замбия 35 0 4/

Мозамбик 32 20 Зимбаб 15 20

1/ Харъяалалын бус иргэдэд олгох ногдол ашиг; ДТГ-ээр хувь хэмжээ буурч болно.2/ Алтны томъёонд суурилсан хувьсагч хувь хэмжээ3/ Улсын түвшинд 35 хувь, үүн дээр мужийн дундаж үйлчилж буй хувь хэмжээний 5 хувь 4/Зэсд 3 хувь, бусад нь 0 percent for copper; 15 хувьpercent for otherЭх сурвалж: Төсвийн газрын ашигт малтмалын мэдээллийн бааз

21. ДТГэрээ нь Монгол Улсын төсвийн бодлогыг сулруулдаг. Нэг боломжтой арга нь ДТГэрээг дахин хэлэлцэж ногдол ашигт ногдуулах суутган татварыг нэмэгдүүлэх эсвэл авч байгаа урамшлын19 хэсгийг хязгаарлах асуудлуудыг хөндөн судлах хэрэгтэй. ДТГэрээг цуцлах нь Монгол Улсын нэр хүндэд муугаар нөлөөлж болзошгүй. Иймд ДТГэрээн дээр ажиллах сайн хувилбаруудыг эрэлхийлэх хэрэгтэй. Монгол Улс нь уул уурхайн компаниудад ногдуулах ААНОАТ-ын хувь хэмжээг 25-35% болгон нэмэгдүүлж, уул уурхайн компанийн төлж байгаа ногдол ашигт ногдуулах суутган татварыг тэглэх20 боломжтой. Мали, Өмнөд Африк, Суринейм, Замби улсууд энэ аргыг хэрэглэдэг21. Гана улс энэ аргыг газрын тосны компаниуддаа (орлогын татварын хэмжээ нь 50 хувь, харъяалалын бус хувь эзэмшигчдэд төлөх ногдол ашгийн суутган татвар нь тэг) хэрэглэдэг харин уул уурхайн компаниуддаа (орлогын татварын хэмжээ нь 25 хувь, харъяалалын бус хувь эзэмшигчдэд төлөх ногдол ашгийн суутган татвар нь 8 хувь) хэрэглэгдэггүй байна.

19 Татварын гэрээнд ихэвчлэн урамшууллыг хязгаарласан заалтууд орсон байдаг. Энэ нь гуравдагч орны иргэн гэрээгээр урамшуулал эдлэх асуудлыг хязгаарлаж өгдөг. Жишээ нь урамшуулалд хязгаарлалтай гэрээтэй оронд гадны корпорациийн тодорхой тооны эзэмшигчид нь гэрээтэй орны иргэд эсвэл оршин суудаг биш бол суутган татварын хувь хэмжээг бууруулах боломжгүй юм. Холдинг компанитай орнуудын хувьд ДТГ-ээрээ ихэвчлэн урамшууллын хязгаарыг татгалзах хандлагатай байдаг.

20 Эрдэнэтийн ногдол ашигт ногдуулах суутган татварын хэмжээ нь байгуулагдсан гэрээнийхээ дагуу тэг байдаг.

21 Монгол Улсын хувьд ногдол ашигт ногдуулах суутган татварын хэмжээг тэг болговол татварын хэлэлцээр хийх хөшүүргийг сулруулах болно. Харин Монгол Улсад нэмэлт нэг талын гэрээ хийх шаардлагагүйп хүрнэ.

Хүүгийн орлого, менежментийн төлбөр болон дэд гэрээлэгчийнтөлбөрт ногдуулан суутгах татвар

22. Харъяалалын бус иргэдийг татварын хуулийг дагаж мөрдүүлэх зорилгоор суутган татварыг хэрэглэдэг. Олон улсын нийтлэг дүрмээр тухайн оронд олсон орлогыг харъяалалын бус этгээдэд олгох нь эцсийн суутган татварын асуудал гэж үздэг-тухайлбал ногдол ашиг, хүүгийн орлого. Харъяалалын бус этгээдээс(байнгын оршин суухаас бусад) буцаан олголт, орлогыг22 нь тооцох өөр практик арга байхгүй тул энэ нь орлого бүрдүүлж байгаа улс орон татвар ногдуулах үр дүнтэй арга болдог байна. Хүүгийн орлогод эцсийн суутган татвар нь “ашгаа бууруулах” (хөөрөгдсөн хүүгийн зардлаар орлогыг гадны хуулийн этгээдэд шилжүүлэх)-аас сэргийлэх эхний арга хэмжээ юм. Хүүгийн төлбөрт ногдуулсан суутган татвар хураалт нь хасагдан тооцогдох хүүгийн төлбөрөөс ашиг гаргах сонирхолыг бууруулдаг. Менежментийн төлбөрт ногдуулах эцсийн суутган татвар нь дотоодын компани гадны толгой компанидаа төлөх эдгээр төлбөрүүдээр дамжуулан зохисгүй үнэ шилжилтийг бий болгох дарамтыг бууруулдаг.

23. Монгол Улсын ААНОАТ-ын тухай хуулийн дагуу харъяалалын бус иргэдийн зарим төлбөрүүдэд 20 хувийн эцсийн суутган татварыг ногдуулдаг: (i) ногдол ашиг (дээр тайлбарласан), (ii) зээлийн хүү болон баталгааны төлбөр, (iii) нөөц ашигласны төлбөр, лизингийн хүү, удирдлагын зардлын төлбөр, түрээс болон менежментийн зардлын орлого, мөн биет болон биет бус хөрөнгө ашигласны орлого (iv) Монгол Улсын нутаг дэвсгэр дээр бараа, ажил, үйлчилгээнээс олсон орлого (17.2.9 дэх заалт).

24. Суутган татварын хүрээ болон татварын хувь хэмжээ нь гэрээгээр буурч болно. Жишээлбэл, Сингапурт ДТГэрээгээр банкинд төлсөн хүүгийн төлбөрт ногдуулах суутган татварыг 5 хүртэлх хувиар хязгаарладаг. Зарим ДТГ нь нөөц ашигласны төлбөрийн дор менежментийн үйлчилгээг суутган татварт тооцох эсвэл тусдаа заалтын хүрээнд техникийн төлбөрүүдийг оруулах;23 менежментийн үйлчилгээг бизнесийн ашгийн заалтаар зохицуулдаг(туслах гүйцэтгэгчийн төлбөр). Энэ заалтад гэрээт орны иргэн Монгол Улсын нутаг дэвсгэр дээр бараа, ажил, үйлчилгээнээс олсон орлогод Монгол Улс татвар ногдуулахгүй гэдгийг тайлбарласан. Үүнд тооцогдохгүй байх нэг нөхцөл байна. Хэрвээ гадны компани 22 Энэхүү орлогод тухайн хуулийн этгээд бүртгэлтэй орон татвар ногдуулах ба ингэсэн тохиолдолд орлого бүрдүүлэгч оронд төлсөн татварыг тооцон хөнгөлөлт үзүүлдэг байна.

23 Монгол Улс, Недерланд хоёрын ДТГ-нд нөөцийн бүлэгт “техникийн төлбөр”-т 5 хувийн суутган татварыг ногдуулна гэсэн нь төлбөр хийж байгаа хүнд ажиллаж байгаа ажилтанаас бусад хувь хүнд техникийн, менежментийн эсвэл зөвлөх үйлчилгээнд төлсөн төлбөр байхаар тодорхойлсон байдаг. Толгой компанип төлөх менежмент төлбөр нь техникийн төлбөрт тооцогдоно. Монгол-Канадын ДТГ-нд техникийн төлбөрт 5 хувь суутган татвар ногдуулна гэж заасан байдаг. Гэхдээ энэ нь нөөцийн төлбөрийн бүлгээс гадуур тусгагдсан..

Монголд байнгын байршилтай байх бол байнгын үйл ажиллагааны орлогод татвар ногдуулж болно. Энэ нь ихэнхдээ эцсийн суутгалаар хийгддэг бөгөөд байнгын үйл ажиллагаа нь жилийн эцсийн татварын буцаан олголтыг хөтлөх, Монголд олсон орлогод татвар төлөх шаардлагатай.

25. Ихэнх уул уурхайн компанийн туслах гүйцэтгэгч нь Монгол компани эсвэл ААНОАТ төлөх гадаадад байрших гадны компани байдаг. Зарим гүйцэтгэгчүүд цөөхөн сар үйл ажиллагаа явуулж байгаад алга болдог тул татвар ногдуулахад хүндрэлтэй байдаг. Иймэрхүү компаниудын орлогоос татвар авах үр дүнтэй арга нь туслах үйлчилгээний төлбөрөөс суутган татвар авах юм. Татварын хувь хэмжээ нь татвар ногдуулах орлогод бус нийт орлогод ногдуулдаг тул харьцангуй бага байна. Ахиуц ашиг нь нийт орлогын24 20 хувь (ААНОАТ-ын стандарт хувь хэмжээ) бол нийт орлогод 5 хувь, татвар ногдуулах орлогод 25 хувь байх нь боломжийн гэж үзэж болно. Туслах гүйцэтгэгчид 5 хувийн суутган татвар ногдуулах нь орлогын бүртгэлээр буцаан олголт хөтлөх гүйцэтгэгчид эцсийн суутган татвар биш юм. (байнгын оршин суух туслах гүйцэтгэгч болон гадаад компани). Монгол Улсад байнгын суурьшилтайгаар бизнес эрхэлдэггүй харъяалалын бус компаниудад энэ нь эцсийн татвар болдог. ДТГ-ний бизнесийн ашгийн хэсэгт заасан зохицуулалтаар байнгын суурьшилгүй харъяалалын бус иргэдэд ногдуулах суутган татвар явцдаа тэг хүртэо буурдаг. Иймд хэрвээ гадаадад байгаа компани Монголын уул уурхайн компанийн бизнесийн үйл ажиллагааг гүйцэтгэвэл ихэнх гэрээний дагуу гадаадын үйлчилгээ үзүүлэгчийн төлбөрт суутган татвар ногдуулах боломжгүй байдаг.

Бүртгэлийн валют

26. Ихэнх улс орнуудад уул уурхайн компаниуд өөрсдийн бүртгэлээ ам.доллароор эсвэл өөр бусад гадаад валютаар хөтлөхийг зөвшөөрдөг. Долларын бүртгэл ашиглаж байгаа бол татвар буцаан олголтыг эхлээд доллароор бэлтгэсний дараа буцаан олголтын ангилал бүрээр тухайн үеийн ханшаар тооцож дотоодын валютад хөрвүүлнэ. Долларын бүртгэл хөтөлж байгаа үед компани нь дотоод валютаар татвараа төлөх шаардлагыг тавьж болно. Оюу Толгойн хөрөнгө оруулалтын гэрээгээр татварын тайлангаа доллароор тайлагнахыг зөвшөөрдөг (2.26 дах заалт).25

27. Доллароор бүртгэлийг хөтлөх нөхцөлд доллар нь уул уурхайн компанийн бүртгэлийн валют гэж ойлгогдоно. Импорт нь доллароор төлөгдөж, экспорт нь доллароор борлуулагдана. Татварын зориулалтад долларын бүртгэлийг

24 Татвар ногдуулах орлогын хэмжээ нь нийт орлогын 20 хувьтай тэнцүү тохиолдолд нийт орлогын 5 хувь нь татварын орлогод 25 хувь ногдуулсантай дүйцэхүйц байдаг.

25 Гэхдээ Нягтлан бодох, бүртгэлийн тухай хуулийн 6.1т заасны дагуу компани нь Монгол төгрөг дээр бас бүртгэл хөтлөх шаардлатай. Монгол Улс уул уурхайн компаниудыг татварын болон санхүүгийн бүртгэлээ хоёуланг нь доллароор хөтлөх асуудлыг авч үзэж болох юм.

ашигласнаар компаниуд төгрөгийн ханшны уналтаас сэргийлэх, мөн уул уурхайн салбарт хөрөнгө оруулалт хийх сонирхолыг бүрдүүлдэг байна.

Элэгдэл

28. ААНОАТ-ын хуулиар татвар төлөгч капитал зардлаараа бий болгосон ихэнх хөрөнгийг нь элэгдэл тооцох хөрөнгө гэж тусгасан байдаг. Элэгдэл тооцох хөрөнгөд биет болон биет бус хөрөнгийн аль аль нь орох бөгөөд газар, нөөцөд байгаа бараа болон материал үүнд орохгүй. Элэгдэл тооцох нөхөгдөх өртгийг (зардлыг) тухайн хөрөнгийн элэгдлийг шулуун шугамын аргаар ашиглагдах хугацаагаар нь дараах байдлаар тооцно:26

Дэс

дугаар

Хөрөнгийн ангилал Ашиглагдах хугацаа (жилээр)

1 Барилга, байгууламж 40

2 Машин, тоног төхөөрөмж 10

3 Компьютер, компьютерийн сэлбэг болон програм 3

4 Ашиглалтын хугацаа нь тогтоогдоогүй биет бус хөрөнгө 10

5 Ашиглалтын хугацаа нь тогтоогдсон биет бус хөрөнгө ( уурхайн хайгуул, олзворлолтын лицензи орж байгаа )

Хүчинтэй байх хугацаа

6 Элэгдэл тооцох бусад хөрөнгө 10

29. Хөрөнгийн элэгдэл тооцох дээрх ангилал уул уурхайн салбарт тохирохгүй байна. Оюу толгойн Хөрөнгө оруулалтын гэрээнд барилга, байгууламжид суурилуулсан эсвэл тэдгээрт бэхэлсэн машин, тоног төхөөрөмж болон далд уурхайн дэд бүтцийг Хөрөнгийн ангилалын 2-т багтана гэж гэрээлэгч тал болон засгийн газар тохиролцсон. Урьдчилсан хөрс хуулалт, хөрс хуулалт, овоолгыг зайлуулах, далд уурхай, зам (гарц), далд уурхайн гүн дэхь ил аргаар олзворлох цооног, агааржуулалтын нүх сувгийг мөнгөн дүнгээр илэрхийлэн тусгасан (Capitalized) Хөрөнгийн ангилал 6-д ( Хөрөнгө оруулалтын гэрээний 2.15-р зүйл) орж байна. Иймээс Оюу Толгой уурхайн бүтээн байгуулалтын ихэнх зардлууд 10 26 Ашигт малтмалын тухай хуульд уул уурхайн компаниудын элэгдэл тооцох журмыг оруулсан байдаг. Энэ хуульд заасанаар, хайгуулын ажилтай холбоотой бүх зардлууд болон уурхайг үйлдвэрлэлд бэлэн болгохтой холбоотой зардлуудыг үйлдвэрлэл эхлэсэн жилээс (61-р зүйл) эхлэн 5 жилийн туршид шулуун шугамын аргаар элэгдэл байгуулна. Хуулийн энэ зүйлийг 2009 онд цуцалсан.

жилийн хугацаанд элэгдэлд орно. Таван Толгойн хөрөнгө оруулалтын гэрээний төсөлд ААНОАТ хөрөнгийн 6 ангилалыг гэрээний нэмэлт хавсралтад оруулсан байна.

30. Элэгдэл тооцох хөрөнгийн ангилалд нэмэлт оруулах эсвэл боловсронгуй болгох нь нэг арга зам юм. Оюу толгойн хөрөнгө оруулалтын гэрээнд энэ аргыг хэрэглэсэнээр бүтээн байгуулалтын ихэнх зардлууд нь 10 жилийн ашиглалтын хугацаатай байна гэдгийг тодорхой болгож байгаа бөгөөд ашиглалтын хугацаа нь 40 жил байх байгууламж хамрагдахгүй .

31. Дээрх аргаас хэрэгжүүлж, мөрдөхөд илүү хялбар, энгийн, хөрөнгийн ангилалын талаарх маргааныг цөөрүүлэх арга бас бий. Энэ аргын дагуу 4-с олон биш ангилалтай байж болохоор байна. Нэгдүгээрт, үйлдвэрлэл эхэлсэн анхны жилээс үйлдвэрлэл эхлэхээс өмнө гарсан хайгуул, бүтээн байгуулалтын бүх зардлуудыг нэг ангилалд оруулан, элэгдлийг шулуун шугамын аргаар 10 жилийн хугацаагаар эсвэл уурхайн ашиглана гэж үзэж байгаа хугацааны 80% -н аль богино хугацаагаар тооцох,27 Хоёрдугаарт,үйлдвэрлэл явагдаж эхэлсэнээс хойшхи бүтээн байгуулалтын болон уурхайтай холбоотой зардлын элэгдлийг хөрөнгө оруулалт үйлчилж эхэлсэн цагаас хойш 10 жилийн хугацаа буюу уурхайн ашиглалтын үлдсэн хугацааны 80%-н аль богино хугацаагаар тооцох . Гуравдугаарт, уурхайд шууд хамааралтай бус дэд бүтцийн (жнь., барилга, зам, төмөр зам, цахилгаан станц) элэгдлийг ААНОАТ-д орсон ердийн ангилалаар тооцох болно. Дөрөвдүгээрт, нийгмийн дэд бүтцийн (жишээ нь эмнэлэг, сургууль, уурхайн ажиллагсдын байр сууц) элэгдлийг уурхай оршин байх хугацаагаар эсвэл арай богино хугацаагаар тооцно. Энэ аргаар элэгдлийг тооцоход бүтээн байгуулалтын зардлыг маш сайн бодсоны үр дүнд тодорхойлох хэрэгтэй бөгөөд татварын хуулинд өгсөн тодорхойлолт олон улсын нягтлан бодох дүрэм, журамтай холбож өгнө. Дөрвөн ангилал бүхий хөрөнгийн элэгдлийн тооцох системийг ашиглалтын хугацаа нь нилээд богино тээврийн хэрэгслэл, компьютер, дундын эзэмшлийн хөрөнгийг оруулсан бие даасан ангилалыг нэмж оруулан өргөтгөж болох юм.

Алдагдлыг шилжүүлэх

32. 2009 онд Монгол улс дэд бүтэц болон уул уурхайн салбарт хөрөнгө оруулалтын хэмжээнээс хамааран алдагдлаа шилжүүлэн тайлагнах хугацааг 4 –с 8 жил байхаар КОТ –н хуулинд өөрчлөлт оруулсан. Алдагдлыг шилжүүлсэнээр гарсан алдагдлыг татвар ногдуулах орлогоос 100 % нөхөж болно. Бусад салбарт ажиллаж байгаа компаниудын хувьд алдагдлыг шилжүүлэн тооцох хугацаа нь 2 жилээс илүүгүй байх бөгөөд алдагдалтай ажилласаны дараагийн 2 жилийн жил

27 805-н дүрэм нь ашиглалтын хугацаа богинотой уурхайд элэгдэл тооцох боломжийн хугацааг олгож байгаа юм.

тутмын татвар ногдуулах орлогоос хасаж тооцох алдагдал нь тухайн жилийн татвар ногдуулах орлогын 50%-с илүүгүй байна.

33. Aлдаглыг уул уурхайн салбарт алдагдлыг шилжүүлэх хугацааг сунган, татвар ногдуулах орлогыг дараагийн жилүүдэд 100% шилжүүлэн барагдуулахыг зөвшөөрөн оруулсан нь үйл ажиллагааны эхний жилүүддээ татварын ихээхэн алдагдал хүлээх нь элбэг тохиолддог уул уурхайн салбарын тухайд татварын чухал шинэчлэл болсон юм. Алдагдлыг шингээн тооцох хугацааг уул уурхайн бүх компаниудын хувьд 8 жил чөлөөлж болох юм28

Байгаль орчинтой холбоотой болон уурхайг хаах зардлууд

34. Ашигт малтмалын хуулийн дагуу, хайгуулын эсвэл олзворлох лицензи эзэмшигчийн алин ч байгаль хамгаалах үүрэг хариуцлага хүлээнэ. Энэ үүргээ биелүүлэх нөхцлийг бүрдүүлэхийн тулд лицензи эзэмшигч нь тухайн жилийн байгаль хамгаалах ажилд зарцуулах төсвийн 50%-тай тэнцэх хөрөнгийг тусгай дансанд урьдчилгаа болгон байршуулах ёстой. Ашигт малтмалын хуулийн дагуу (12.1.27 зүйл) байгаль орчны нөхөн сэргээлт (жнь: уурхайн нөхөн сэргээлт ), хийх зорилгоор хуримтлуулсан эх үүсвэрийг татвараас чөлөөлөхөөр заажээ. Байгаль орчны үйл ажиллагаанд хөрөнгийг зарцуулсан, эх үүсвэрийг escrow (эскроу) данснаас .29 шилжүүлнэ. Үүнээс илүү гарсан эх үүсвэрийг компанид буцаан олгох бөгөөд буцаан олгоосон эх үүсвэрт татвар ногдуулна.

35. Монгол улсын байгаль орчны зардалтай холбоотой дүрэм, журам нь байгаль орчинтой холбоотой зардлыг зөвхөн өнөөгийн гарах төсөвт тусгах талаас нь авч үзэж байгаа мэт харагдаж байгаа тул хэт явцуу байна. Хэрэв Монгол улсын экроу дансанд оруулах хуримтлалаар дамжуулан байгаль орчны өнөөгийн болон ирээдүйн зардал, түүний дотор эх үүсвэрийг бүрдүүлэх боломжийг тухайн компанид олгох нь илүү давуу талтай байна. Эрдэс баялаг, эрчим хүчний яамаар батлуулсан уурхайг хаах төлөвлөгөөний дагуу ирээдүйд уурхайг хаах зардалд ашиглах хүүтэй эскроу дансанд хуримтлаглдсан эх үүсвэрийг татвараас чөлөөлөх талаар ААНОАТ-д нэмэлт өөрчлөлт оруулж болох юм. Энэ дансанд засгийн газар болон уул уурхайн компани хамтран хяналт тавих нь зүйтэй бөгөөд компани татан буух (company liquidation) тохиолдолд энэ нь эргэн төлөгдөхгүй (nonrecourse) юм.

36. Оюу толгойн хөрөнгө оруулалтын гэрээнд, хөрөнгө оруулагч нь уурхайн хаах төлөвлөгөөг холбогдох хууль, журмын дагуу боловсруулах ёстой бөгөөд

28 Уул уурхайн алдагдлыг шилжүүлэн тооцох тусгай заалтыг уул уурхайн бүлэгт оруулах эсвэл дэд бүтэц болон уул уурхайн аль алинд нь хамаарах либералчилсан алдагдлыг шилжүүлэх заалтыг 6 –р бүлэгт үлдээж болох юм.

29 Амьдрал дээр уурхайг нөхөн сэргээхэд зориулсан дараа жилийн эх үүсвэрийг бүрдүүлэх хэрэгцээг хангахаар эх үүсвэрийг эргүүлэн ашиглах явдал гарч байна.

уурхайг хаахаас өмнө 7 жилийн туршид экроу дансанд эх үүсвэрийг байршуулах бөгөөд энэ хуримтлалыг татвараас чөлөөлнө.(Гэрээний 3.18-р зүйл) гэж заасан байна. Хөрөнгө оруулалтын Гэрээний энэхүү заалт нь ирээдүйд уурхайг хаахад гарах зардлыг татвараас чөлөөлөх тухай заагаагүй ААНОАТ-с давсан заалт болжээ. Уурхайг ирээдүйд хаах зардлыг төлөхөөр экроу дансанд байршуулж буй эх үүсвэрийг уурхайг хаах төлөвлөгөөг MMRE-с баталсан тохиолдолд баталсан татвараас чөлөөлөх нь зүйтэй гэсэнтэй ажлын баг санал нэгтэй байна.

Талбайн зааглалт /Ring fencing/

37. Талбайн зааглалт гэдэг нь тухайн компаний хийж гүйцэтгэсэн бие даасан үйл ажиллагаанууд, эсвэл өөр өөр төслүүд хамаарах орлого болон татвараас чөлөөлөгдөх хэсгийг нэгтгэхэд хязгаарлалт тавина гэсэн үг юм. Зарим нэг улс орнууд уул уурхайн ( болон нефтийн ) үйл ажиллагаанд хязгаарлалт тавьдаг бол зарим орнууд лицензи тус бүр эсвэл төслүүдийн татварын нэгтгэн гаргахад хязгаарлалт тавьдаг байна.

38. Талбайн зааглалтыг баримтлах 2 янзын шалтгаан байдаг. Талбайн зааглалтгүй байх нь хэд хэдэн төслийг зэрэг хэрэгжүүлэн, шинээр хэрэгжүүлж байгаа төслийн татвараас чөлөөлөгдөхөд хамаарч байгаа хайгуулын болон бүтээн байгуулалтын зардлуудыг татвар ногдуулах орлого аль хэдийн олж эхлээд байгаа төслийн орлоготой нэгтгэн тайлан гаргаж хасагдуулга хийсэнээр засгийн газрын цуглуулах ёстой татвар бүрэн цугларахгүй байхад ноцтойгоор нөлөөлж болно. Хоёрдугаарт, уул уурхайн (болон нефтийн орд) бүс өргөжиж, насжихийн хэрээр энэ хязгаарлалт байхгүй байхгүй байх нь хайгуул болон бүтээн байгуулалтын зардлаа чөлөөлүүлэх орлогогүй шинэ хөрөнгө оруулагчдыг ялгаварласан байдалд хүргэж болох юм.