Embed Size (px)

Citation preview

0

3 de mayo, 2017

Earnings Call

Primer Trimestre 2017

Resultados financieros

1

Disclaimer

Esta presentación puede contener proyecciones financieras y de negocio con respecto a las adquisiciones

recientes, su impacto financiero y de negocio, las expectativas y objetivos de la Gerencia con respecto a

las mismas y las expectativas actuales de la Gerencia sobre el desempeño operativo y financiero de la

compañía, basándose en supuestos que actualmente se consideran válidos. Las proyecciones financieras

y de negocio son estimaciones mas no declaraciones de hechos históricos. Las palabras “anticipa,”

“podría,” “puede,” “planea,” “cree,” “estima,” “espera,” “proyecta,” “pretende,” “probable,” “hará,” “debería,”

“será,” y otra expresión similar o cualquier palabra con un significado similar pretenden identificar esas

afirmaciones como proyecciones. Es incierto si los eventos anticipados van a suceder y en caso ocurran, el

impacto que van a tener en los resultados de las operaciones y la condición financiera individual o

consolidada de Alicorp. Alicorp no asume ninguna obligación de actualizar las proyecciones financieras y de

negocio incluidas en esta presentación para reflejar eventos o circunstancias que puedan suceder.

1

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Agenda

3 3

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

4 4

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

5

-1.2%

3.2%

2.2%

3.3%

4.0%

3.6%

-0.2%

2.2%

0.6%

3.2%

3.5%

3.7%

2017 2018

Panorama Macro LatAm 2017E 1

5

El crecimiento en Latinoamérica continúa siendo desafiante, con Perú y Bolivia con la mejor expectativa de desempeño.

Brasil y Argentina continúan recuperándose mientras Ecuador tiene perspectivas negativas

LATAM 2017E Y 2018E - CRECIMIENTO DEL PBI (%)1

DIC 2016A DIC 2017E

1 Estimaciones de medianas al 28 de Abril de 2017 2 Estimaciones de medianas y estimados de la compañía al 28 de Abril de 2017

Var. (%)

3.36 3.40 (-1.2%) USD/PEN

3.26 3.45 (-5.8%) USD/BRL

1.00 1.01 PEN/BRL

15.88 17.50 (-10.2%) USD/ARS

4.71 5.15 PEN/ARS

6.96 6.91 +0.7% USD/BOL

2.07 2.03 PEN/BOL

3.36 3.40 (-1.2%) USD/PEN

MONEDAS LATAM 2017E2

+95% de nuestro negocio de

Alimento Balanceado para

Camarones es exportado

896 941 PEN/COP

3,001 3,200 (-6.6%) USD/COP

Bolivia

Perú

Argentina

Brasil

Colombia

Ecuador

(-5.4%)

(-4.6%)

(-8.9%)

+1.9%

6

Actualización en los efectos de “El Niño Costero” 1

Pese al impacto del fenómeno de “El Niño Costero”, nuestros negocios de Consumo Masivo Perú, B2B y Acuicultura

no fueron afectados materialmente

CONSUMO

MASIVO

PERÚ

B2B

ACUICULTURA

• Aumento preventivo de inventarios

en los centros de distribución

localizados en la región Norte

• Implementación de rutas alternas:

i) Marítima y ii) por tierra, a través de

Huánuco

• Implementación de sistemas para

operar con módems portátiles en las

áreas afectadas

6

I

II

III

DIVISIÓN MEDIDAS TOMADAS VENTAS y MARGEN EBITDA

• Enviar pre mezclas vía marítima de

Perú a Ecuador

xx

xx

Ventas en el Norte del Perú/ Ventas Consolidadas

Margen EBITDA de la división

59 50

279 304

338 353

1T 16 1T 17

13 19

281 337

295 356

1T 16 1T 17

95 97

453 488

548 585

1T 16 1T 17

10.3% 9.3%

4% 3%

10.7% 12.6%

1% 2%

18.3%

6%

16.9%

7%

+6.8%

+4.5%

+20.7%

Norte del Perú Resto de la división

(Millones

de Soles)

(Millones

de Soles)

(Millones

de Soles)

7

0.4 0.4

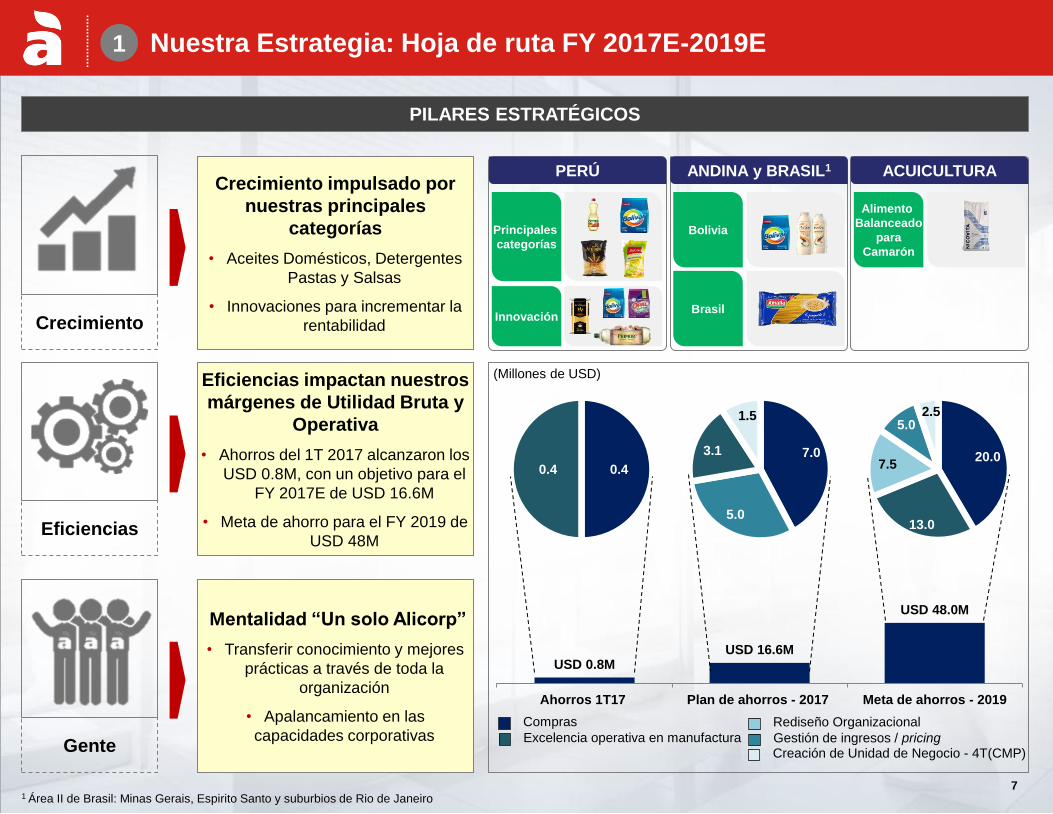

Gente

Mentalidad “Un solo Alicorp”

• Transferir conocimiento y mejores

prácticas a través de toda la

organización

• Apalancamiento en las

capacidades corporativas

PILARES ESTRATÉGICOS

Crecimiento

Nuestra Estrategia: Hoja de ruta FY 2017E-2019E 1

7

(Millones de USD)

USD 0.8M USD 16.6M

USD 48.0M

Ahorros 1T17 Plan de ahorros - 2017 Meta de ahorros - 2019

7.0

5.0

3.1

1.5

20.0

13.0

7.5

5.0 2.5

Compras

Excelencia operativa en manufactura

Rediseño Organizacional

Gestión de ingresos / pricing Creación de Unidad de Negocio - 4T(CMP)

Crecimiento impulsado por

nuestras principales

categorías

• Aceites Domésticos, Detergentes

Pastas y Salsas

• Innovaciones para incrementar la

rentabilidad

Eficiencias

Eficiencias impactan nuestros

márgenes de Utilidad Bruta y

Operativa

• Ahorros del 1T 2017 alcanzaron los

USD 0.8M, con un objetivo para el

FY 2017E de USD 16.6M

• Meta de ahorro para el FY 2019 de

USD 48M

PERÚ

Principales

categorías

ANDINA y BRASIL1 ACUICULTURA

Innovación

Bolivia

Brasil

Alimento

Balanceado

para

Camarón

1 Área II de Brasil: Minas Gerais, Espirito Santo y suburbios de Rio de Janeiro

8 8

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

9

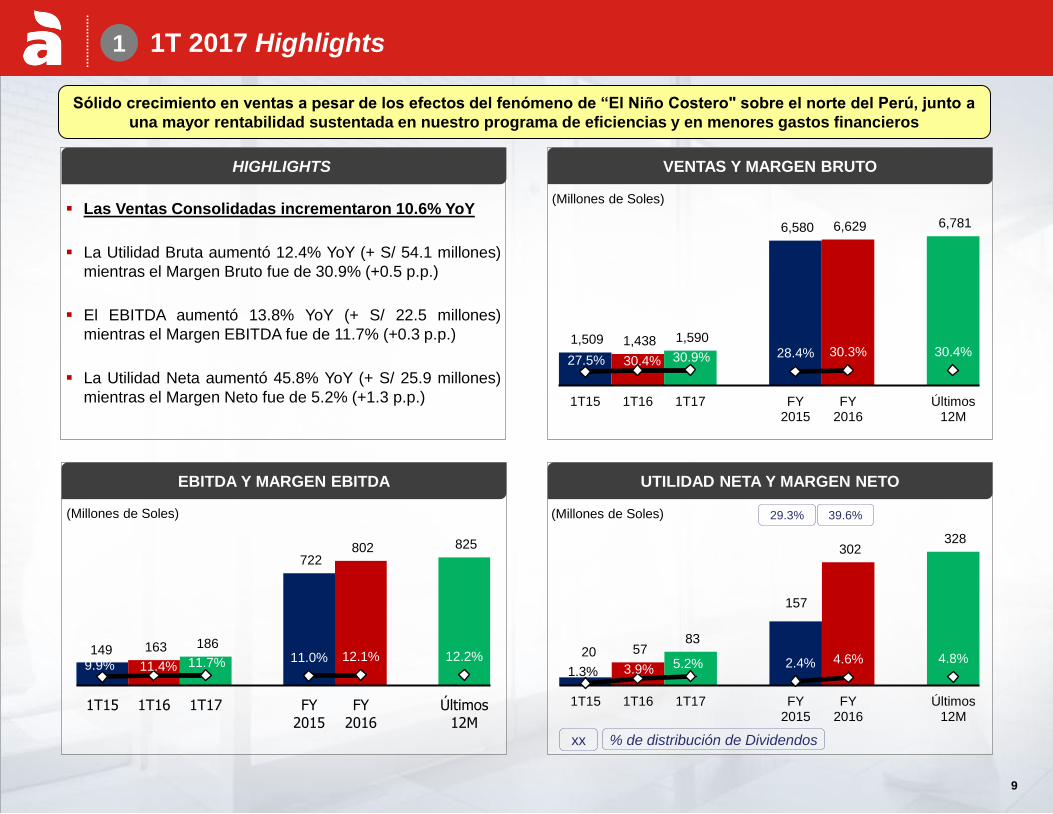

1 1T 2017 Highlights

20 57 83

157

302 328

1.3% 3.9% 5.2% 2.4% 4.6% 4.8%

1T15 1T16 1T17 FY2015

FY2016

Últimos12M

149 163 186

722 802 825

9.9% 11.4% 11.7% 11.0% 12.1% 12.2%

1T15 1T16 1T17 FY2015

FY2016

Últimos12M

1,509 1,438 1,590

6,580 6,629 6,781

27.5% 30.4% 30.9% 28.4% 30.3% 30.4%

1T15 1T16 1T17 FY2015

FY2016

Últimos12M

Las Ventas Consolidadas incrementaron 10.6% YoY

La Utilidad Bruta aumentó 12.4% YoY (+ S/ 54.1 millones)

mientras el Margen Bruto fue de 30.9% (+0.5 p.p.)

El EBITDA aumentó 13.8% YoY (+ S/ 22.5 millones)

mientras el Margen EBITDA fue de 11.7% (+0.3 p.p.)

La Utilidad Neta aumentó 45.8% YoY (+ S/ 25.9 millones)

mientras el Margen Neto fue de 5.2% (+1.3 p.p.)

HIGHLIGHTS

(Millones de Soles)

VENTAS Y MARGEN BRUTO

EBITDA Y MARGEN EBITDA UTILIDAD NETA Y MARGEN NETO

(Millones de Soles) (Millones de Soles)

Sólido crecimiento en ventas a pesar de los efectos del fenómeno de “El Niño Costero" sobre el norte del Perú, junto a

una mayor rentabilidad sustentada en nuestro programa de eficiencias y en menores gastos financieros

39.6% 29.3%

xx % de distribución de Dividendos

9

10

CRECIMIENTO

EN VENTAS

RE

NT

AB

ILID

AD

UTILIDAD

BRUTA

EBITDA

INNOVACIÓN

CONTINUA

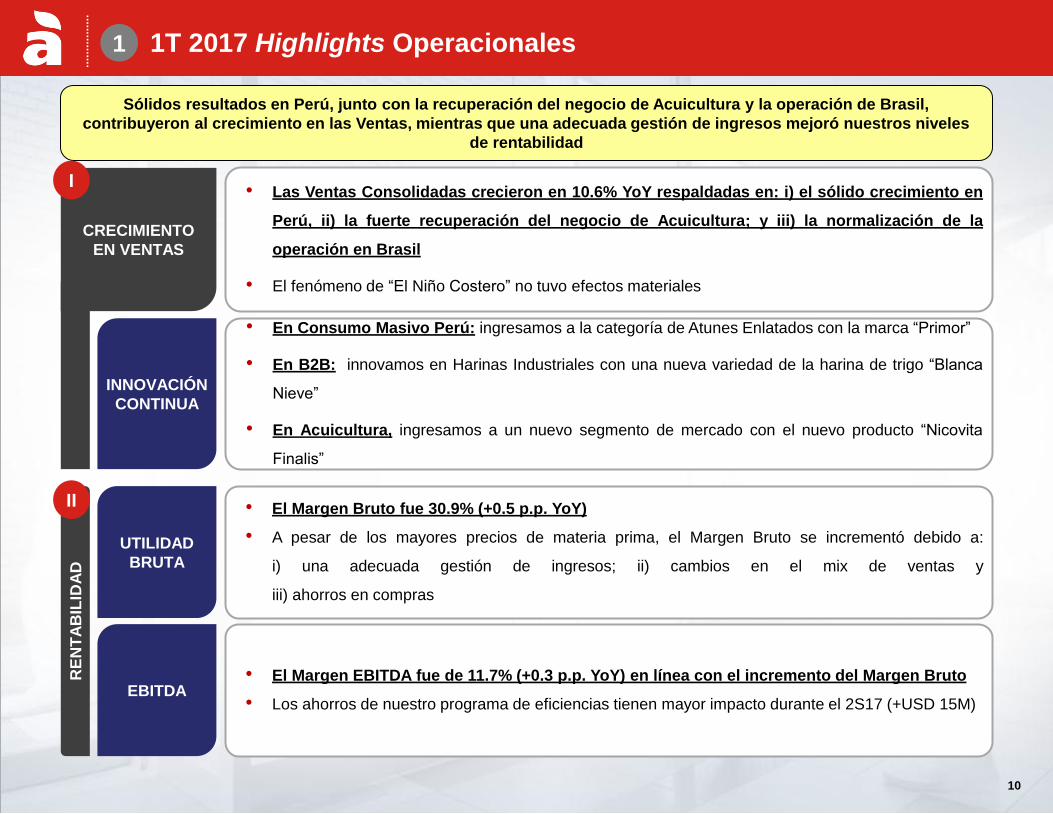

1T 2017 Highlights Operacionales 1

Sólidos resultados en Perú, junto con la recuperación del negocio de Acuicultura y la operación de Brasil,

contribuyeron al crecimiento en las Ventas, mientras que una adecuada gestión de ingresos mejoró nuestros niveles

de rentabilidad

• Las Ventas Consolidadas crecieron en 10.6% YoY respaldadas en: i) el sólido crecimiento en

Perú, ii) la fuerte recuperación del negocio de Acuicultura; y iii) la normalización de la

operación en Brasil

• El fenómeno de “El Niño Costero” no tuvo efectos materiales

• El Margen Bruto fue 30.9% (+0.5 p.p. YoY)

• A pesar de los mayores precios de materia prima, el Margen Bruto se incrementó debido a:

i) una adecuada gestión de ingresos; ii) cambios en el mix de ventas y

iii) ahorros en compras

• El Margen EBITDA fue de 11.7% (+0.3 p.p. YoY) en línea con el incremento del Margen Bruto

• Los ahorros de nuestro programa de eficiencias tienen mayor impacto durante el 2S17 (+USD 15M)

I

II

• En Consumo Masivo Perú: ingresamos a la categoría de Atunes Enlatados con la marca “Primor”

• En B2B: innovamos en Harinas Industriales con una nueva variedad de la harina de trigo “Blanca

Nieve”

• En Acuicultura, ingresamos a un nuevo segmento de mercado con el nuevo producto “Nicovita

Finalis”

10

11

1T 2017 Highlights Financieros 1

Menores gastos financieros junto con mejores resultados a nivel operacional impulsaron nuestra Utilidad Neta en

+45.8% YoY

APALANCAMIENTO

FINANCIERO

CAPITAL DE

TRABAJO

DIVIDENDOS

• Reducción del ratio Deuda Neta/EBITDA a 1.35x a Marzo 2017 de 1.66x a Diciembre 2016

• Reducción de la Deuda Neta1 de S/ 1,332.9 millones a S/ 1,110.6 millones durante el trimestre

( S/ 841.1 millones YoY)

• El Ciclo de Conversión de Efectivo decreció a 28.6 días (medido en una base LTM) al 1T 17

de 37.4 días al 4T 16 debido a menores niveles de inventarios (-5.6% o S/ 50.4 millones YoY)

• S/ 119.6 millones (S/ 0.14 por acción) a ser distribuidos como dividendos el 26 de Mayo

• El porcentaje implícito de distribución de dividendos es de 39.6% (+ S/ 0.09 por acción vs. el año

anterior)

I

II

IV

1 La Deuda Neta es la Deuda financiera menos equivalentes de efectivo al 1T17

UTILIDAD NETA

III • La Utilidad Neta alcanzó los S/ 82.6 millones (+45.8% YoY) mientras el Margen Neto fue

5.2% (+1.3 p.p. YoY)

• Menores gastos financieros por S/ 8.4 millones (-31.9% YoY) y menores pérdidas cambiarias por

S/ 3.5 millones (-51.5% YoY)

• La Utilidad por Acción “UPA” se incrementó a S/ 0.096 en el 1T17 de S/ 0.066 en el 1T16

11

RATING

CREDITICIO

• Alicorp mantiene su grado de inversión de acuerdo con todas las agencias de rating

• En Perú, Apoyo y PCR afirmaron el Rating Crediticio de la empresa y Apoyo revisó la perspectiva

de “negativa” a “estable”

• Internacionalmente, S&P y Fitch afirmaron el Rating Crediticio de la compañía con una perspectiva

estable

IV

12 12

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

13 13

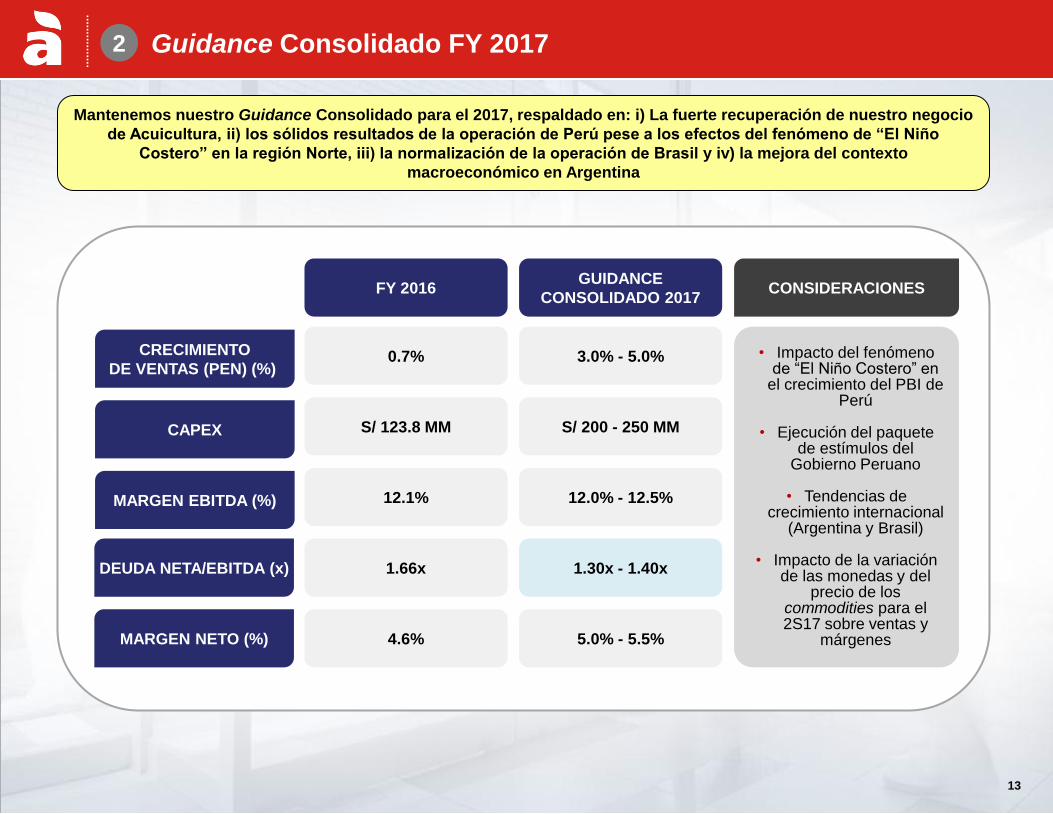

Guidance Consolidado FY 2017

FY 2016

0.7%

12.1%

S/ 123.8 MM

1.66x DEUDA NETA/EBITDA (x)

GUIDANCE

CONSOLIDADO 2017

3.0% - 5.0%

12.0% - 12.5%

S/ 200 - 250 MM

1.30x - 1.40x

4.6% MARGEN NETO (%) 5.0% - 5.5%

CRECIMIENTO

DE VENTAS (PEN) (%)

MARGEN EBITDA (%)

CAPEX

2

Mantenemos nuestro Guidance Consolidado para el 2017, respaldado en: i) La fuerte recuperación de nuestro negocio

de Acuicultura, ii) los sólidos resultados de la operación de Perú pese a los efectos del fenómeno de “El Niño

Costero” en la región Norte, iii) la normalización de la operación de Brasil y iv) la mejora del contexto

macroeconómico en Argentina

• Impacto del fenómeno de “El Niño Costero” en

el crecimiento del PBI de Perú

• Ejecución del paquete

de estímulos del Gobierno Peruano

• Tendencias de

crecimiento internacional (Argentina y Brasil)

• Impacto de la variación

de las monedas y del precio de los

commodities para el 2S17 sobre ventas y

márgenes

CONSIDERACIONES

14 14

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

15

78 93

107

393

434 448

14.7% 16.9% 18.3% 16.2% 17.4% 17.7%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

528 548 585

2,424 2,500 2,537

34.2% 38.0% 39.6% 35.6% 38.1% 38.5%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

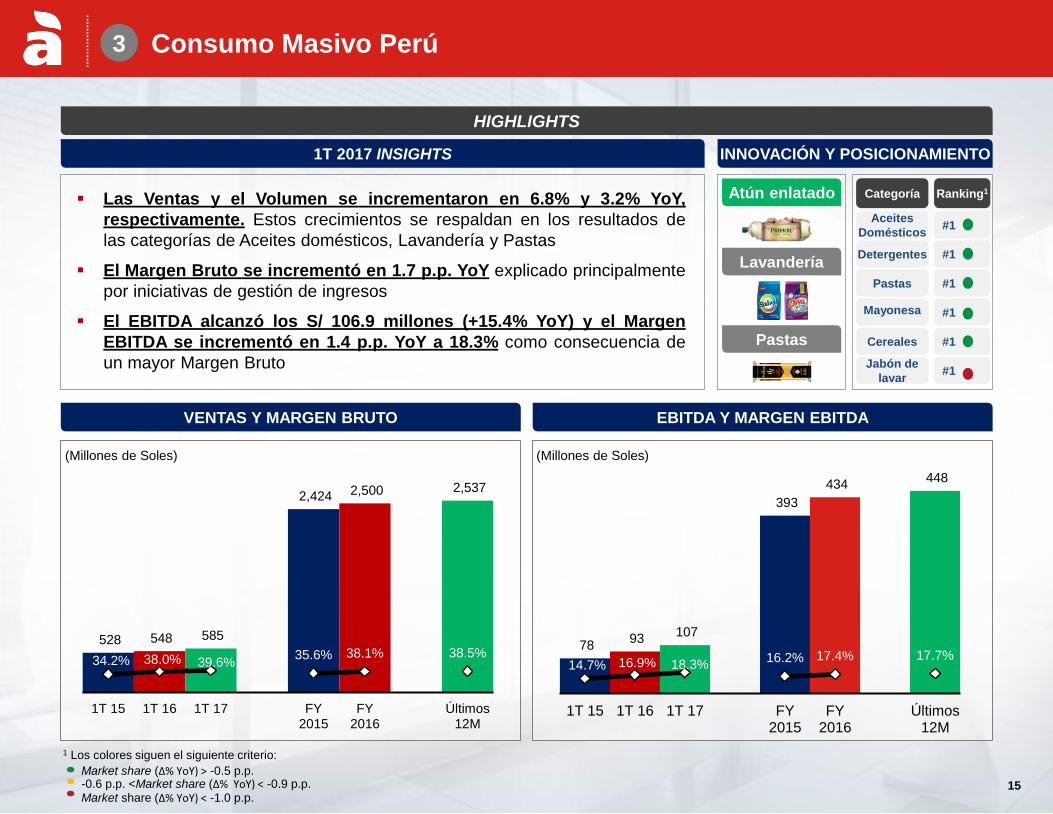

Consumo Masivo Perú

15

Las Ventas y el Volumen se incrementaron en 6.8% y 3.2% YoY,

respectivamente. Estos crecimientos se respaldan en los resultados de

las categorías de Aceites domésticos, Lavandería y Pastas

El Margen Bruto se incrementó en 1.7 p.p. YoY explicado principalmente

por iniciativas de gestión de ingresos

El EBITDA alcanzó los S/ 106.9 millones (+15.4% YoY) y el Margen

EBITDA se incrementó en 1.4 p.p. YoY a 18.3% como consecuencia de

un mayor Margen Bruto

(Millones de Soles) (Millones de Soles)

HIGHLIGHTS

VENTAS Y MARGEN BRUTO

3

EBITDA Y MARGEN EBITDA

INNOVACIÓN Y POSICIONAMIENTO 1T 2017 INSIGHTS

Atún enlatado

Lavandería

Pastas

Categoría Ranking1

Aceites

Domésticos #1

Detergentes #1

Pastas #1

Mayonesa #1

Cereales #1

Jabón de

lavar #1

Market share (Δ% YoY) > -0.5 p.p. -0.6 p.p. <Market share (Δ% YoY) < -0.9 p.p. Market share (Δ% YoY) < -1.0 p.p.

1 Los colores siguen el siguiente criterio:

16

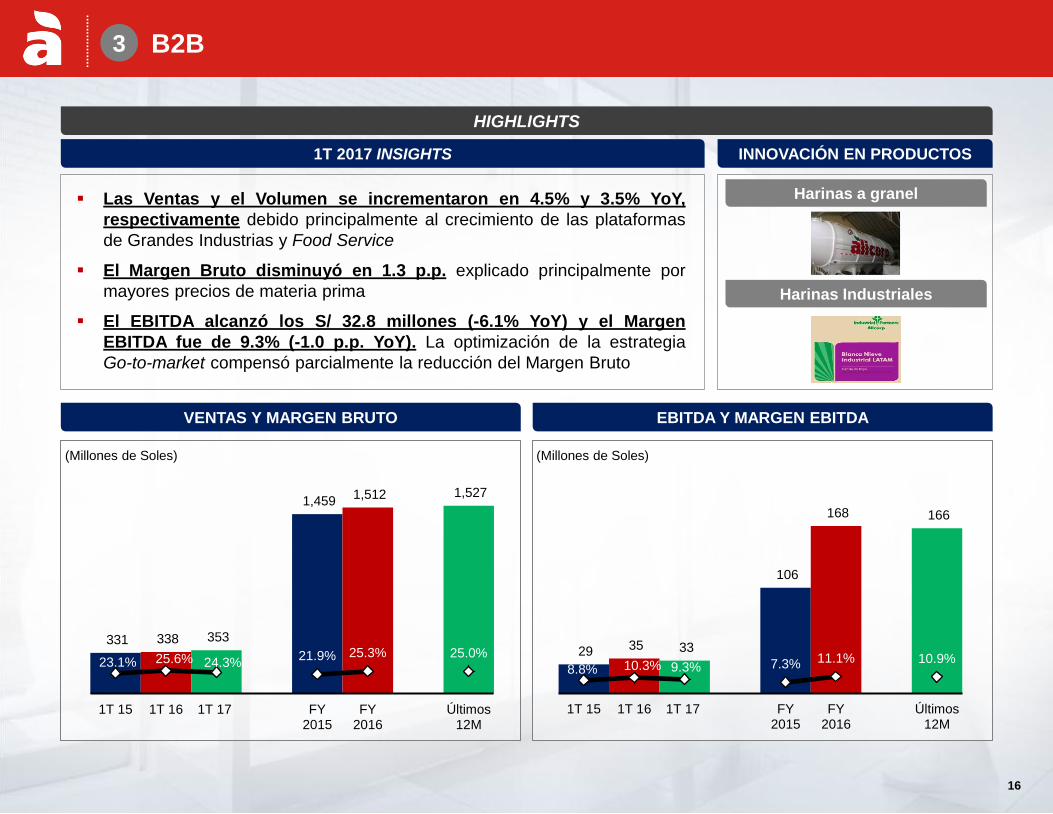

B2B

Las Ventas y el Volumen se incrementaron en 4.5% y 3.5% YoY,

respectivamente debido principalmente al crecimiento de las plataformas

de Grandes Industrias y Food Service

El Margen Bruto disminuyó en 1.3 p.p. explicado principalmente por

mayores precios de materia prima

El EBITDA alcanzó los S/ 32.8 millones (-6.1% YoY) y el Margen

EBITDA fue de 9.3% (-1.0 p.p. YoY). La optimización de la estrategia

Go-to-market compensó parcialmente la reducción del Margen Bruto

3

INNOVACIÓN EN PRODUCTOS

331 338 353

1,459 1,512 1,527

23.1% 25.6% 24.3% 21.9% 25.3% 25.0%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

29 35 33

106

168 166

8.8% 10.3% 9.3% 7.3% 11.1% 10.9%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

Harinas a granel

Harinas Industriales

(Millones de Soles) (Millones de Soles)

EBITDA Y MARGEN EBITDA

HIGHLIGHTS

1T 2017 INSIGHTS

VENTAS Y MARGEN BRUTO

16

17

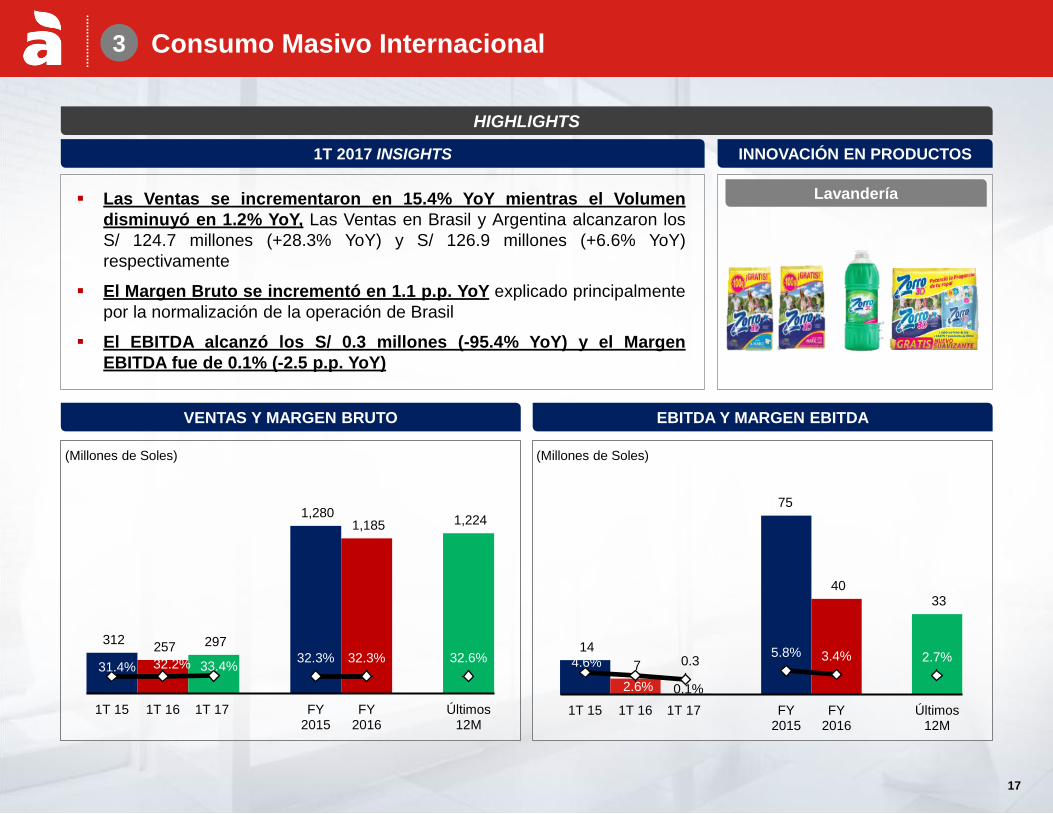

Consumo Masivo Internacional

Las Ventas se incrementaron en 15.4% YoY mientras el Volumen

disminuyó en 1.2% YoY, Las Ventas en Brasil y Argentina alcanzaron los

S/ 124.7 millones (+28.3% YoY) y S/ 126.9 millones (+6.6% YoY)

respectivamente

El Margen Bruto se incrementó en 1.1 p.p. YoY explicado principalmente

por la normalización de la operación de Brasil

El EBITDA alcanzó los S/ 0.3 millones (-95.4% YoY) y el Margen

EBITDA fue de 0.1% (-2.5 p.p. YoY)

3

312 257 297

1,280 1,185 1,224

31.4% 32.2% 33.4% 32.3% 32.3% 32.6%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

14

7 0.3

75

40 33

4.6%

2.6% 0.1%

5.8% 3.4% 2.7%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

Lavandería

EBITDA Y MARGEN EBITDA

INNOVACIÓN EN PRODUCTOS

HIGHLIGHTS

1T 2017 INSIGHTS

(Millones de Soles) (Millones de Soles)

VENTAS Y MARGEN BRUTO

17

18

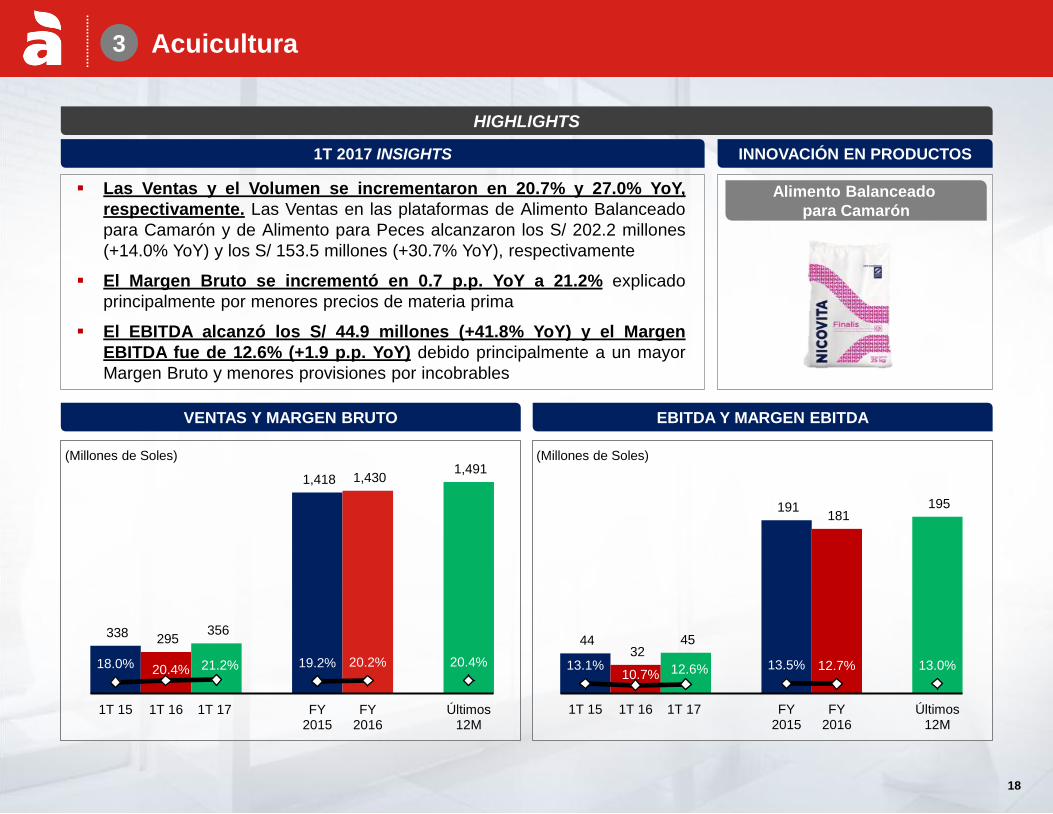

Acuicultura

18

Las Ventas y el Volumen se incrementaron en 20.7% y 27.0% YoY,

respectivamente. Las Ventas en las plataformas de Alimento Balanceado

para Camarón y de Alimento para Peces alcanzaron los S/ 202.2 millones

(+14.0% YoY) y los S/ 153.5 millones (+30.7% YoY), respectivamente

El Margen Bruto se incrementó en 0.7 p.p. YoY a 21.2% explicado

principalmente por menores precios de materia prima

El EBITDA alcanzó los S/ 44.9 millones (+41.8% YoY) y el Margen

EBITDA fue de 12.6% (+1.9 p.p. YoY) debido principalmente a un mayor

Margen Bruto y menores provisiones por incobrables

3

338 295 356

1,418 1,430 1,491

18.0% 20.4% 21.2% 19.2% 20.2% 20.4%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

44 32

45

191 181

195

13.1% 10.7% 12.6% 13.5% 12.7% 13.0%

1T 15 1T 16 1T 17 FY2015

FY2016

Últimos12M

Alimento Balanceado

para Camarón

EBITDA Y MARGEN EBITDA

INNOVACIÓN EN PRODUCTOS

HIGHLIGHTS

1T 2017 INSIGHTS

(Millones de Soles) (Millones de Soles)

VENTAS Y MARGEN BRUTO

19 19

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

K:\ADVANCED GRAPHICS\2016\1. Covers and Templates\Alicorp 2016 https://dealworks-ap.jpmorgan.com/dw/drl/objectId/0b01551f8173c86f

Q&A

21 21

Agenda

4

5 Anexos

Guidance FY 2017

2

2

Q&A

3 Resultados Operativos y de Negocio 1T17

1T17 Highlights

Introducción 1

22 22

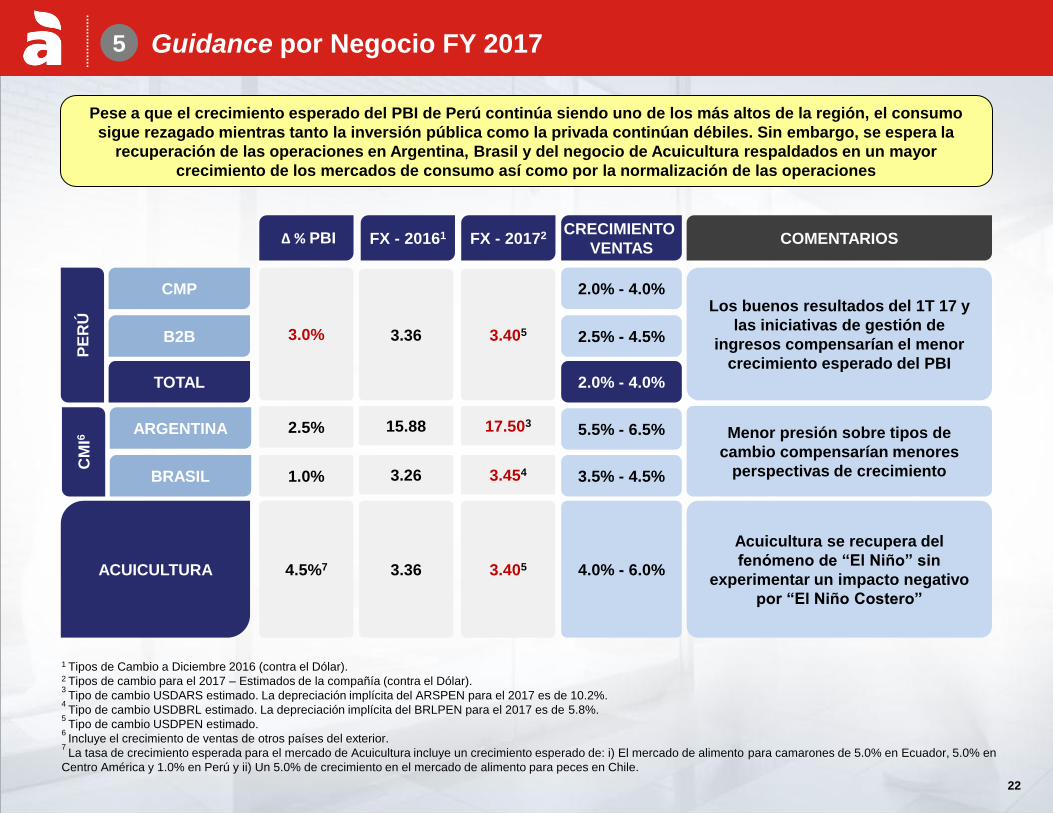

Guidance por Negocio FY 2017 5

FX - 20172

3.405

17.503

3.405

3.454

CMP

2.5% - 4.5%

PE

RÚ

2.0% - 4.0%

B2B

3.5% - 4.5%

5.5% - 6.5% ARGENTINA

CM

I6

BRASIL

ACUICULTURA

3.0%

2.5%

1.0%

CRECIMIENTO

VENTAS ∆ % PBI FX - 20161

3.36

15.88

4.5%7 3.36 4.0% - 6.0%

3.26

TOTAL 2.0% - 4.0%

Pese a que el crecimiento esperado del PBI de Perú continúa siendo uno de los más altos de la región, el consumo

sigue rezagado mientras tanto la inversión pública como la privada continúan débiles. Sin embargo, se espera la

recuperación de las operaciones en Argentina, Brasil y del negocio de Acuicultura respaldados en un mayor

crecimiento de los mercados de consumo así como por la normalización de las operaciones

COMENTARIOS

Los buenos resultados del 1T 17 y

las iniciativas de gestión de

ingresos compensarían el menor

crecimiento esperado del PBI

Menor presión sobre tipos de

cambio compensarían menores

perspectivas de crecimiento

Acuicultura se recupera del

fenómeno de “El Niño” sin

experimentar un impacto negativo

por “El Niño Costero”

1 Tipos de Cambio a Diciembre 2016 (contra el Dólar). 2 Tipos de cambio para el 2017 – Estimados de la compañía (contra el Dólar). 3 Tipo de cambio USDARS estimado. La depreciación implícita del ARSPEN para el 2017 es de 10.2%. 4 Tipo de cambio USDBRL estimado. La depreciación implícita del BRLPEN para el 2017 es de 5.8%. 5 Tipo de cambio USDPEN estimado. 6

Incluye el crecimiento de ventas de otros países del exterior. 7 La tasa de crecimiento esperada para el mercado de Acuicultura incluye un crecimiento esperado de: i) El mercado de alimento para camarones de 5.0% en Ecuador, 5.0% en

Centro América y 1.0% en Perú y ii) Un 5.0% de crecimiento en el mercado de alimento para peces en Chile.

23

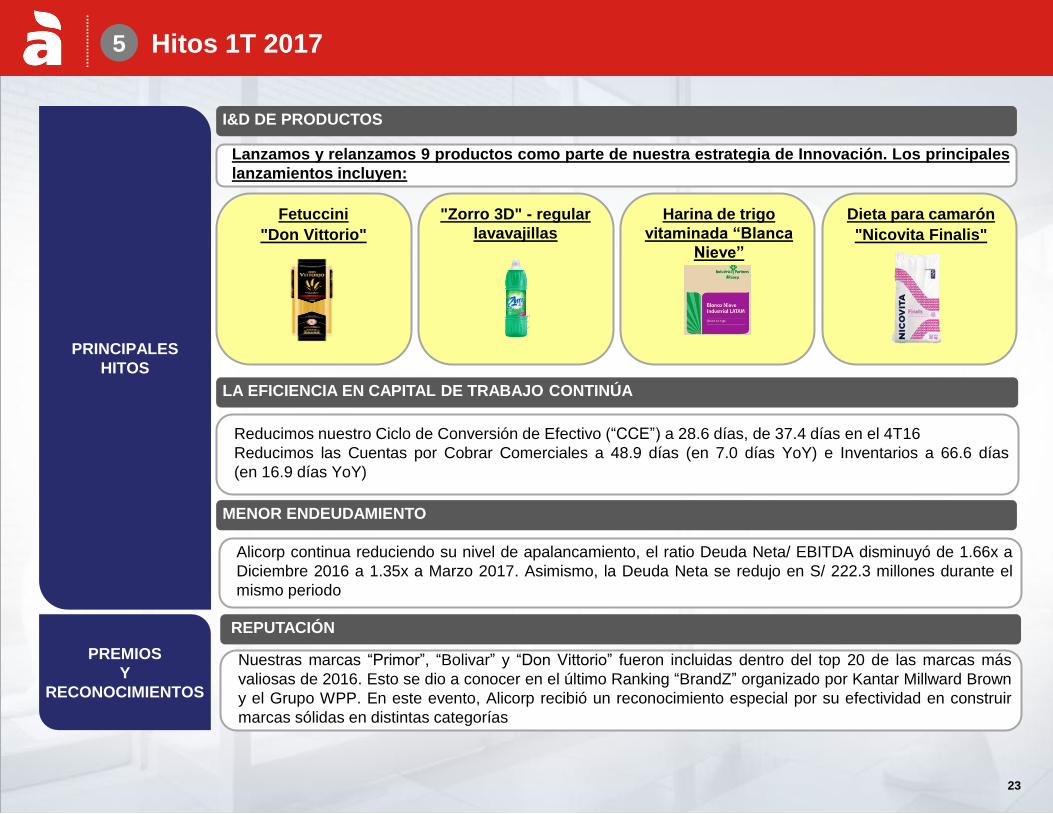

PRINCIPALES

HITOS

Lanzamos y relanzamos 9 productos como parte de nuestra estrategia de Innovación. Los principales

lanzamientos incluyen:

Fetuccini

"Don Vittorio"

"Zorro 3D" - regular

lavavajillas

Dieta para camarón

"Nicovita Finalis"

Harina de trigo

vitaminada “Blanca

Nieve”

I&D DE PRODUCTOS

LA EFICIENCIA EN CAPITAL DE TRABAJO CONTINÚA

MENOR ENDEUDAMIENTO

Reducimos nuestro Ciclo de Conversión de Efectivo (“CCE”) a 28.6 días, de 37.4 días en el 4T16

Reducimos las Cuentas por Cobrar Comerciales a 48.9 días (en 7.0 días YoY) e Inventarios a 66.6 días

(en 16.9 días YoY)

Alicorp continua reduciendo su nivel de apalancamiento, el ratio Deuda Neta/ EBITDA disminuyó de 1.66x a

Diciembre 2016 a 1.35x a Marzo 2017. Asimismo, la Deuda Neta se redujo en S/ 222.3 millones durante el

mismo periodo

Hitos 1T 2017 5

PREMIOS

Y

RECONOCIMIENTOS

Nuestras marcas “Primor”, “Bolivar” y “Don Vittorio” fueron incluidas dentro del top 20 de las marcas más

valiosas de 2016. Esto se dio a conocer en el último Ranking “BrandZ” organizado por Kantar Millward Brown

y el Grupo WPP. En este evento, Alicorp recibió un reconocimiento especial por su efectividad en construir

marcas sólidas en distintas categorías

REPUTACIÓN

23

24

Desempeño por Negocio y por Región (1) 5 C

ON

SO

LID

AD

O

PE

RÚ

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas

Consolidado 2015 2016 2017 Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 1,509 1,639 1,699 1,734 6,580 1,438 1,629 1,751 1,811 6,629 1,590 10.6% -12.2%

Utilidad Bruta 416 459 500 492 1,867 438 492 533 545 2,008 492 12.4% -9.7%

GAV1 290 317 329 348 1,284 308 336 349 353 1,347 347 12.7% -1.6%

EBITDA 149 157 223 193 722 163 194 226 219 802 186 13.8% -15.1%

Margen Bruto 27.5% 28.0% 29.5% 28.4% 28.4% 30.4% 30.2% 30.4% 30.1% 30.3% 30.9% 0.5% 0.8%

GAV(% de Ventas) 19.2% 19.3% 19.3% 20.1% 19.5% 21.4% 20.7% 20.0% 20.0% 20.3% 21.8% 0.4% 2.3%

Margen EBITDA 9.9% 9.6% 13.1% 11.1% 11.0% 11.4% 11.9% 12.9% 12.1% 12.1% 11.7% 0.3% -0.4%

Consumo Masivo

Perú 2015 2016 2017

Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 528 592 650 654 2,424 548 616 658 678 2,500 585 6.8% -13.8%

Utilidad Bruta 180 208 241 233 863 208 235 250 259 952 232 11.4% -10.4%

GAV1 121 136 145 148 551 134 149 151 155 589 144 7.6% -7.4%

EBITDA 78 91 117 108 393 93 106 117 118 434 107 15.4% -9.3%

Margen Bruto 34.2% 35.2% 37.1% 35.6% 35.6% 38.0% 38.2% 38.0% 38.1% 38.1% 39.6% 1.7% 1.5%

GAV(% de Ventas) 23.0% 22.9% 22.4% 22.6% 22.7% 24.4% 24.2% 23.0% 22.9% 23.6% 24.6% 0.2% 1.7%

Margen EBITDA 14.7% 15.3% 18.0% 16.5% 16.2% 16.9% 17.3% 17.8% 17.4% 17.4% 18.3% 1.4% 0.9%

B2B 2015 2016 2017 Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 331 357 394 376 1,459 338 374 398 403 1,512 353 4.5% -12.2%

Utilidad Bruta 76 77 89 77 320 87 91 102 103 383 86 -0.9% -16.9%

GAV1 55 57 63 72 246 56 60 61 62 239 61 8.1% -2.2%

EBITDA 29 30 35 12 106 35 39 49 46 168 33 -6.1% -28.4%

Margen Bruto 23.1% 21.6% 22.5% 20.6% 21.9% 25.6% 24.4% 25.7% 25.7% 25.3% 24.3% -1.3% -1.4%

GAV(% de Ventas) 16.6% 15.9% 16.0% 19.0% 16.9% 16.6% 16.0% 15.3% 15.4% 15.8% 17.2% 0.6% 1.8%

Margen EBITDA 8.8% 8.3% 9.0% 3.2% 7.3% 10.3% 10.3% 12.2% 11.4% 11.1% 9.3% -1.0% -2.1%

24

25

5 IN

TE

RN

AC

ION

AL

CMI Brasil 2015 2016 2017 Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 123 119 110 113 464 97 125 137 131 490 125 28.3% -5.2%

Utilidad Bruta 46 42 41 36 166 29 36 49 54 168 50 76.0% -7.7%

GAV1 37 36 31 33 138 33 42 50 43 167 46 41.9% 9.0%

EBITDA 13 9 12 19 53 -1 -3 6 17 19 9 -841.9% -49.2%

Margen Bruto 37.8% 35.8% 36.9% 32.2% 35.7% 29.4% 28.7% 35.7% 41.4% 34.2% 40.3% 10.9% -1.1%

GAV(% de Ventas) 29.8% 30.7% 28.6% 29.4% 29.7% 33.6% 33.8% 36.5% 32.4% 34.1% 37.2% 3.6% 4.8%

Margen EBITDA 10.2% 7.6% 11.1% 17.1% 11.5% -1.2% -2.4% 4.3% 13.0% 3.8% 7.0% 8.2% -6.1%

CMI Argentina 2015 2016 2017 Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 148 160 156 149 614 119 139 121 113 492 127 6.6% 12.5%

Utilidad Bruta 36 45 47 45 173 38 43 33 25 138 32 -15.8% 25.8%

GAV1 43 46 48 47 184 37 41 39 43 160 45 23.1% 5.8%

EBITDA -5 3 0 -2 -5 3 5 0 -14 -6 -13 -504.7% -2.8%

Margen Bruto 24.2% 28.2% 30.1% 30.5% 28.2% 31.7% 30.7% 27.0% 22.4% 28.1% 25.0% -6.7% 2.6%

GAV(% de Ventas) 28.9% 28.6% 30.9% 31.6% 30.0% 30.8% 29.7% 32.6% 37.8% 32.5% 35.5% 4.7% -2.3%

Margen EBITDA -3.3% 1.6% 0.0% -1.7% -0.8% 2.8% 3.5% -0.3% -12.2% -1.2% -10.5% -13.3% 1.7%

Consumo Masivo

Internacional 2015 2016 2017

Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 312 333 317 317 1,280 257 313 312 302 1,185 297 15.4% -1.9%

Utilidad Bruta 98 107 105 102 413 83 97 101 101 383 99 19.4% -2.5%

GAV1 90 96 94 94 375 83 97 105 99 384 105 26.8% 5.9%

EBITDA 14 19 17 25 75 7 9 11 13 40 0.3 -95.4% -97.6%

Margen Bruto 31.4% 32.2% 33.2% 32.3% 32.3% 32.2% 31.0% 32.4% 33.6% 32.3% 33.4% 1.1% -0.2%

GAV(% de Ventas) 28.8% 28.9% 29.8% 29.7% 29.3% 32.1% 31.0% 33.8% 32.7% 32.4% 35.3% 3.2% 2.6%

Margen EBITDA 4.6% 5.7% 5.2% 7.8% 5.8% 2.6% 3.0% 3.5% 4.3% 3.4% 0.1% -2.5% -4.2%

Desempeño por Negocio y por Región (2)

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas

25

26

5 A

CU

ICU

LT

UR

A

Acuicultura 2015 2016 2017 Variación

1T 17

PENM 1T 2T 3T 4T FY 1T 2T 3T 4T FY 1T YoY QoQ

Ventas 338 356 337 387 1,418 295 326 382 428 1,430 356 20.7% -16.8%

Utilidad Bruta 61 67 66 78 273 60 69 79 81 289 75 25.1% -7.5%

GAV1 22 25 24 34 105 34 30 31 35 130 37 7.1% 4.3%

EBITDA 44 49 47 51 191 32 45 55 50 181 45 41.8% -9.8%

Margen Bruto 18.0% 19.0% 19.6% 20.3% 19.2% 20.4% 21.1% 20.7% 19.0% 20.2% 21.2% 0.7% 2.1%

GAV(% de Ventas) 6.5% 7.1% 7.1% 8.7% 7.4% 11.6% 9.3% 8.1% 8.2% 9.1% 10.3% -1.3% 2.1%

Margen EBITDA 13.1% 13.7% 13.8% 13.2% 13.5% 10.7% 13.8% 14.4% 11.6% 12.7% 12.6% 1.9% 1.0%

Desempeño por Negocio y por Región (3)

1 No incluyen gastos diversos ni gastos relacionados a la cobertura de Materias Primas

26

27

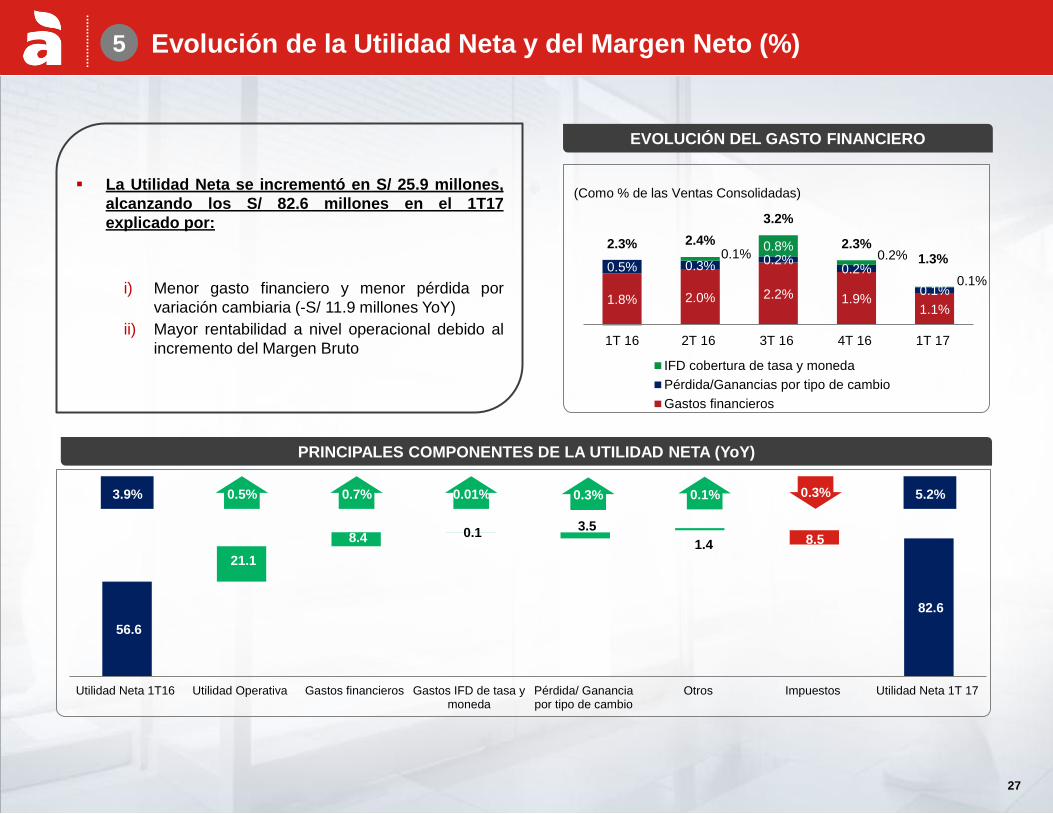

56.6

82.6

21.1

8.4 0.1 3.5

1.4 8.5

Utilidad Neta 1T16 Utilidad Operativa Gastos financieros Gastos IFD de tasa ymoneda

Pérdida/ Gananciapor tipo de cambio

Otros Impuestos Utilidad Neta 1T 17

Evolución de la Utilidad Neta y del Margen Neto (%)

1.8% 2.0% 2.2% 1.9% 1.1%

0.5% 0.3% 0.2% 0.2%

0.1%

0.1% 0.8%

0.2%

0.1%

2.3% 2.4%

3.2%

2.3% 1.3%

1T 16 2T 16 3T 16 4T 16 1T 17

IFD cobertura de tasa y moneda

Pérdida/Ganancias por tipo de cambio

Gastos financieros

(Como % de las Ventas Consolidadas)

3.9% 0.5% 0.7% 0.01% 1.3% 0.3% 0.1% 5.2% 0.3%

EVOLUCIÓN DEL GASTO FINANCIERO

PRINCIPALES COMPONENTES DE LA UTILIDAD NETA (YoY)

La Utilidad Neta se incrementó en S/ 25.9 millones,

alcanzando los S/ 82.6 millones en el 1T17

explicado por:

i) Menor gasto financiero y menor pérdida por

variación cambiaria (-S/ 11.9 millones YoY)

ii) Mayor rentabilidad a nivel operacional debido al

incremento del Margen Bruto

5

27

28

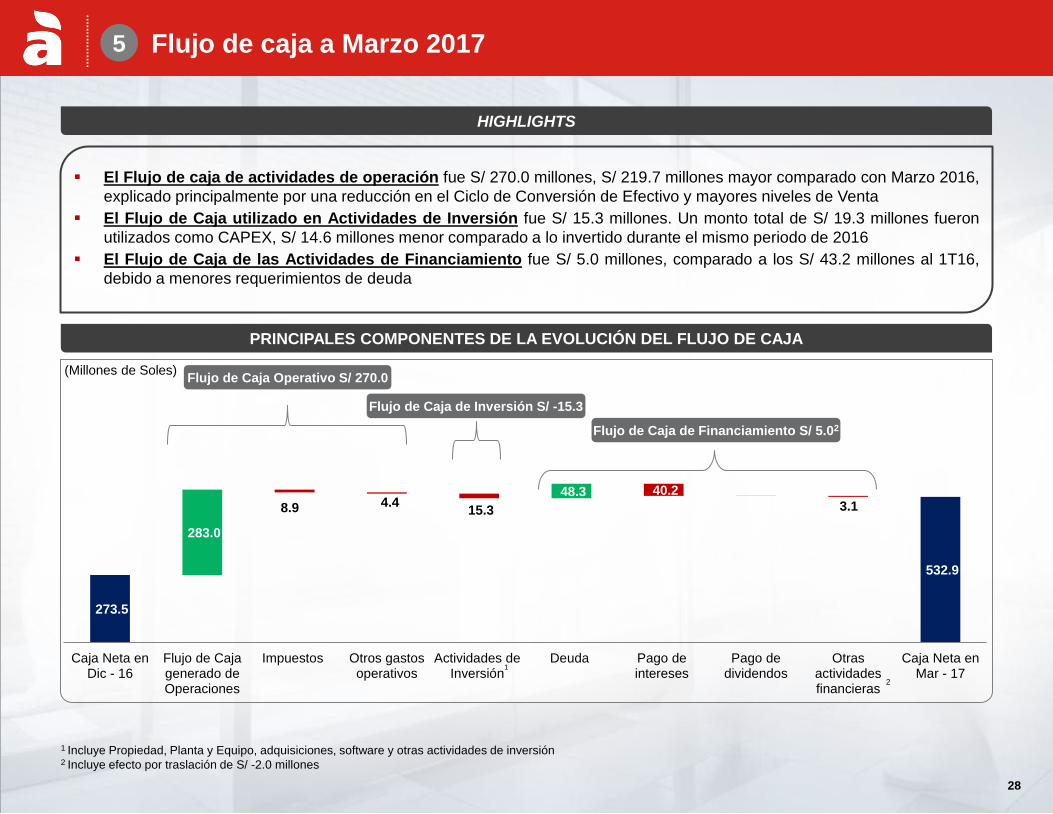

273.5

532.9

283.0

48.3

8.9 4.4 15.3 -

40.2

3.1

Caja Neta enDic - 16

Flujo de Cajagenerado deOperaciones

Impuestos Otros gastosoperativos

Actividades deInversión

Deuda Pago deintereses

Pago dedividendos

Otrasactividadesfinancieras

Caja Neta enMar - 17

1

Flujo de caja a Marzo 2017

28

El Flujo de caja de actividades de operación fue S/ 270.0 millones, S/ 219.7 millones mayor comparado con Marzo 2016,

explicado principalmente por una reducción en el Ciclo de Conversión de Efectivo y mayores niveles de Venta

El Flujo de Caja utilizado en Actividades de Inversión fue S/ 15.3 millones. Un monto total de S/ 19.3 millones fueron

utilizados como CAPEX, S/ 14.6 millones menor comparado a lo invertido durante el mismo periodo de 2016

El Flujo de Caja de las Actividades de Financiamiento fue S/ 5.0 millones, comparado a los S/ 43.2 millones al 1T16,

debido a menores requerimientos de deuda

1 Incluye Propiedad, Planta y Equipo, adquisiciones, software y otras actividades de inversión 2 Incluye efecto por traslación de S/ -2.0 millones

(Millones de Soles) Flujo de Caja Operativo S/ 270.0

Flujo de Caja de Financiamiento S/ 5.02

Flujo de Caja de Inversión S/ -15.3

2

PRINCIPALES COMPONENTES DE LA EVOLUCIÓN DEL FLUJO DE CAJA

HIGHLIGHTS

1

5

29

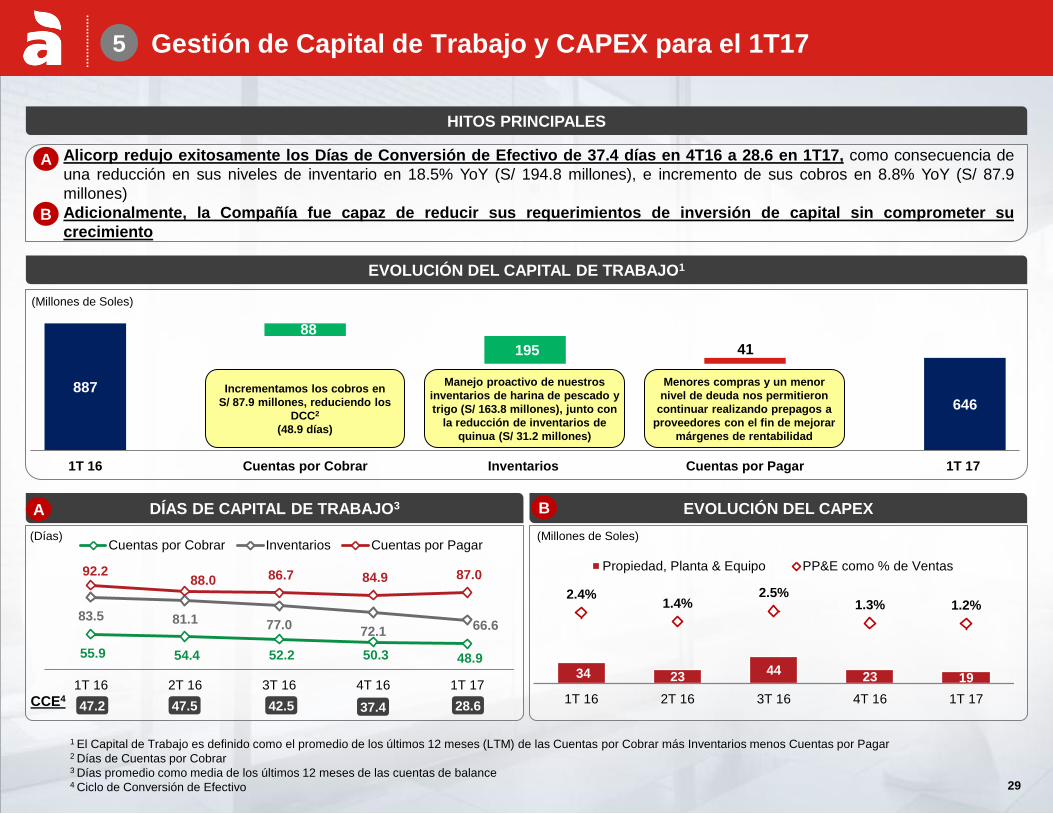

34 23 44

23 19

2.4% 1.4%

2.5% 1.3% 1.2%

1T 16 2T 16 3T 16 4T 16 1T 17

Mill

ares

Propiedad, Planta & Equipo PP&E como % de Ventas

55.9 54.4 52.2 50.3 48.9

83.5 81.1 77.0 72.1 66.6

92.2 88.0 86.7 84.9 87.0

1T 16 2T 16 3T 16 4T 16 1T 17

Cuentas por Cobrar Inventarios Cuentas por Pagar

Gestión de Capital de Trabajo y CAPEX para el 1T17

29

HITOS PRINCIPALES

• Alicorp redujo exitosamente los Días de Conversión de Efectivo de 37.4 días en 4T16 a 28.6 en 1T17, como consecuencia de

una reducción en sus niveles de inventario en 18.5% YoY (S/ 194.8 millones), e incremento de sus cobros en 8.8% YoY (S/ 87.9

millones)

• Adicionalmente, la Compañía fue capaz de reducir sus requerimientos de inversión de capital sin comprometer su

crecimiento

A

B

A

(Millones de Soles)

EVOLUCIÓN DEL CAPEX A B

1 El Capital de Trabajo es definido como el promedio de los últimos 12 meses (LTM) de las Cuentas por Cobrar más Inventarios menos Cuentas por Pagar 2 Días de Cuentas por Cobrar 3 Días promedio como media de los últimos 12 meses de las cuentas de balance 4 Ciclo de Conversión de Efectivo

(Días)

CCE4 47.5 47.2 42.5 28.6

(Millones de Soles)

EVOLUCIÓN DEL CAPITAL DE TRABAJO1

DÍAS DE CAPITAL DE TRABAJO3 A

88

195 41

887

646

1T 16 Cuentas por Cobrar Inventarios Cuentas por Pagar 1T 17

Mill

ares

37.4

Incrementamos los cobros en

S/ 87.9 millones, reduciendo los

DCC2

(48.9 días)

Manejo proactivo de nuestros

inventarios de harina de pescado y

trigo (S/ 163.8 millones), junto con

la reducción de inventarios de

quinua (S/ 31.2 millones)

Menores compras y un menor

nivel de deuda nos permitieron

continuar realizando prepagos a

proveedores con el fin de mejorar

márgenes de rentabilidad

5

30

5.0%

89.5%

5.1% 0.4%

4.7%

90.9%

4.4%

USD

PEN

BRL

ARS

2.65x 2.43x

2.08x

1.66x 1.35x

1T16 2T16 3T16 4T16 1T17

11.1%

8.9% 8.3% 8.4% 8.5%

207 201

845 845

532 314

22

284

4T 16 1T 17

Bono Internacional

Bonos Locales

Deuda Bancaria LP

Deuda BancariaCP

Indicadores y perfil de deuda de Alicorp (1)

30

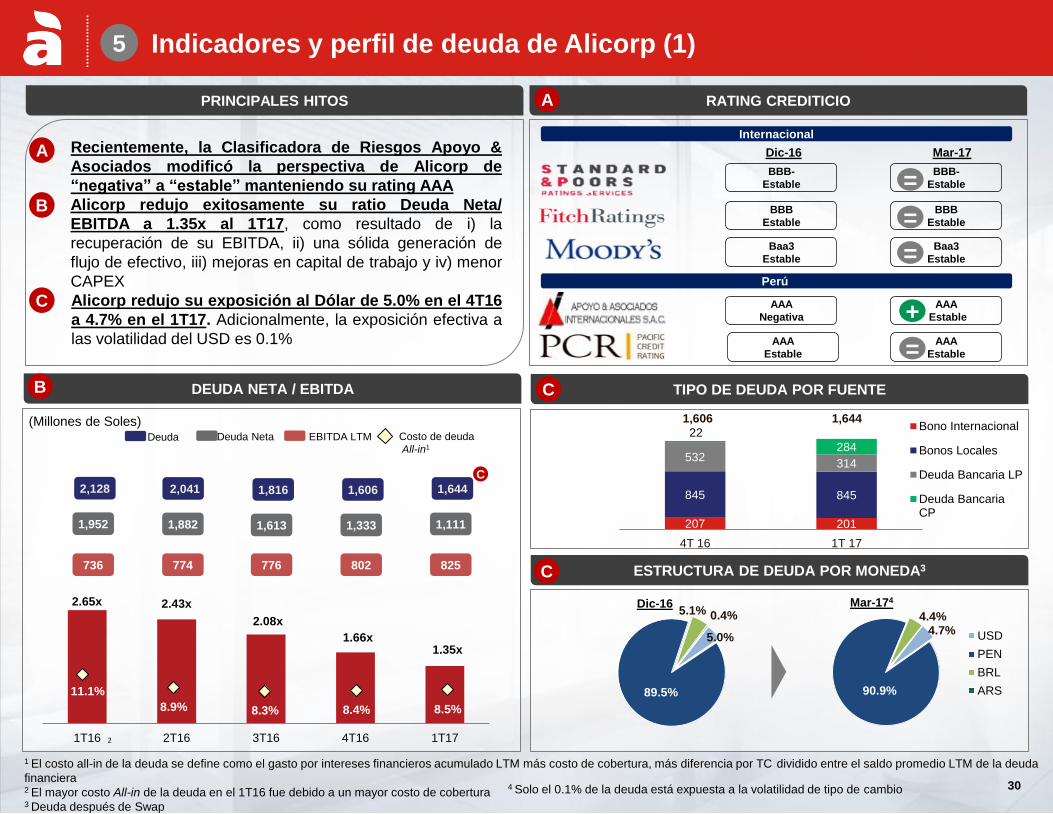

• Recientemente, la Clasificadora de Riesgos Apoyo &

Asociados modificó la perspectiva de Alicorp de

“negativa” a “estable” manteniendo su rating AAA

• Alicorp redujo exitosamente su ratio Deuda Neta/

EBITDA a 1.35x al 1T17, como resultado de i) la

recuperación de su EBITDA, ii) una sólida generación de

flujo de efectivo, iii) mejoras en capital de trabajo y iv) menor

CAPEX

Alicorp redujo su exposición al Dólar de 5.0% en el 4T16

a 4.7% en el 1T17. Adicionalmente, la exposición efectiva a

las volatilidad del USD es 0.1%

A

B

A

Internacional

Perú

BBB-

Estable

BBB

Estable

Baa3

Estable

AAA

Negativa

AAA

Estable

PRINCIPALES HITOS RATING CREDITICIO

TIPO DE DEUDA POR FUENTE

5

C

C

DEUDA NETA / EBITDA

1,952

736

(Millones de Soles) Deuda Neta EBITDA LTM

1,882

774

1,613

776

1,333

802

1,111

825

B

Dic-16 Mar-17

ESTRUCTURA DE DEUDA POR MONEDA3

Dic-16 Mar-174

1,606 1,644

A

C

BBB-

Estable

BBB

Estable

Baa3

Estable

AAA

Estable

AAA

Estable

Costo de deuda

All-in1

+

=

2,128 2,041 1,816 1,606 1,644

=

=

=

Deuda

C

1 El costo all-in de la deuda se define como el gasto por intereses financieros acumulado LTM más costo de cobertura, más diferencia por TC dividido entre el saldo promedio LTM de la deuda

financiera

2 El mayor costo All-in de la deuda en el 1T16 fue debido a un mayor costo de cobertura

3 Deuda después de Swap

2

4 Solo el 0.1% de la deuda está expuesta a la volatilidad de tipo de cambio

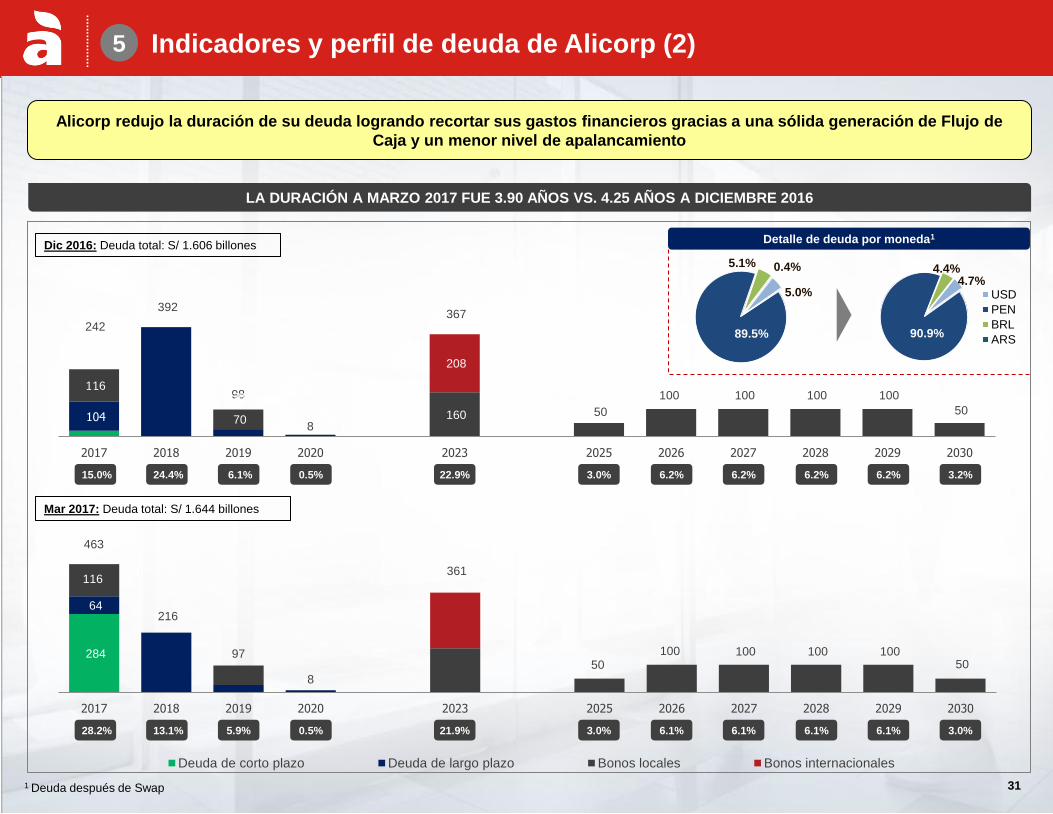

31

284

64

116

216

97

8

361

50 100 100 100 100

50

2017 2018 2019 2020 2023 2025 2026 2027 2028 2029 2030

Deuda de corto plazo Deuda de largo plazo Bonos locales Bonos internacionales

104

116

70 160

208

392

98

8

367

50

100 100 100 100

50

2017 2018 2019 2020 2023 2025 2026 2027 2028 2029 2030

31

LA DURACIÓN A MARZO 2017 FUE 3.90 AÑOS VS. 4.25 AÑOS A DICIEMBRE 2016

Mar 2017: Deuda total: S/ 1.644 billones

Dic 2016: Deuda total: S/ 1.606 billones

242

5

104

116

116

463

70

201

15.0% 24.4% 6.1% 0.5% 22.9% 3.0% 6.2% 6.2% 6.2% 3.2% 6.2%

28.2% 13.1% 5.9% 0.5% 21.9% 3.0% 6.1% 6.1% 6.1% 3.0% 6.1%

Detalle de deuda por moneda1

5.0%

89.5%

5.1% 0.4% 4.7%

90.9%

4.4%

USD

PEN

BRL

ARS

1 Deuda después de Swap

Alicorp redujo la duración de su deuda logrando recortar sus gastos financieros gracias a una sólida generación de Flujo de

Caja y un menor nivel de apalancamiento

Indicadores y perfil de deuda de Alicorp (2)

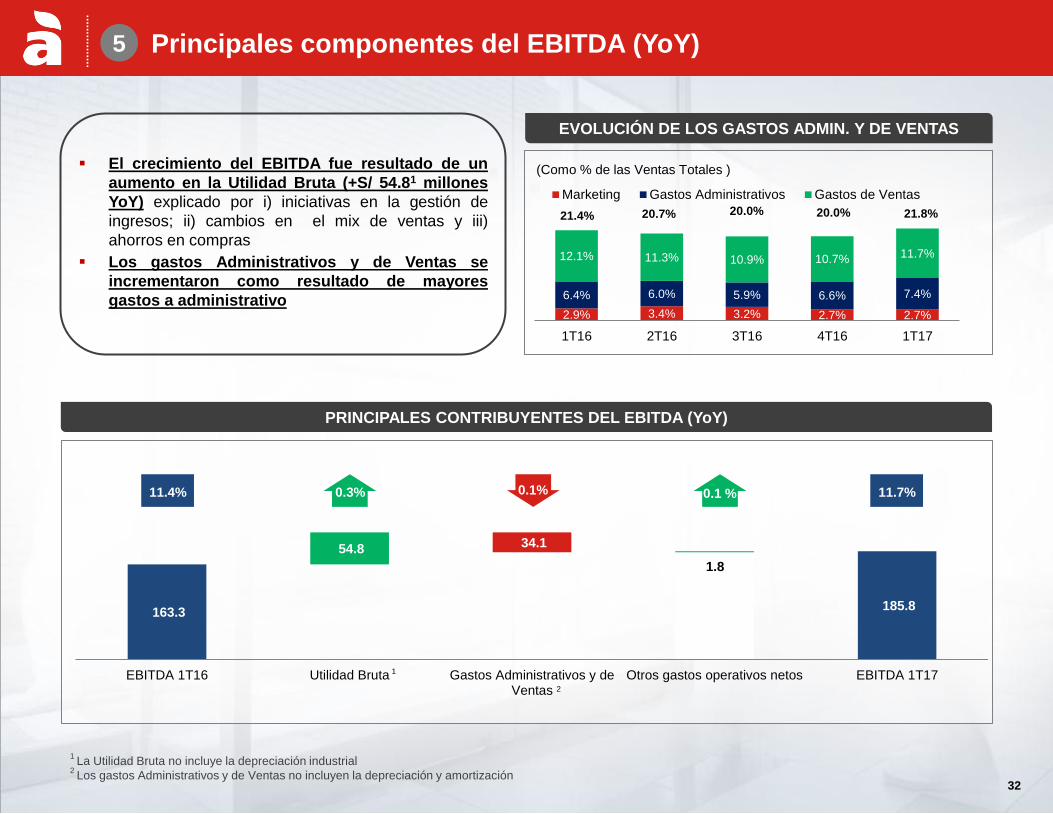

32

2.9% 3.4% 3.2% 2.7% 2.7%

6.4% 6.0% 5.9% 6.6% 7.4%

12.1% 11.3% 10.9% 10.7% 11.7%

1T16 2T16 3T16 4T16 1T17

Marketing Gastos Administrativos Gastos de Ventas

Principales componentes del EBITDA (YoY)

32

El crecimiento del EBITDA fue resultado de un

aumento en la Utilidad Bruta (+S/ 54.81 millones

YoY) explicado por i) iniciativas en la gestión de

ingresos; ii) cambios en el mix de ventas y iii)

ahorros en compras

Los gastos Administrativos y de Ventas se

incrementaron como resultado de mayores

gastos a administrativo

(Como % de las Ventas Totales )

21.4% 20.0% 20.7% 21.8% 20.0%

163.3 185.8

54.8 34.1

1.8

EBITDA 1T16 Utilidad Bruta Gastos Administrativos y deVentas

Otros gastos operativos netos EBITDA 1T17

0.3% 0.1 % 11.4% 11.7%

1

2

0.1%

1 La Utilidad Bruta no incluye la depreciación industrial

2 Los gastos Administrativos y de Ventas no incluyen la depreciación y amortización

EVOLUCIÓN DE LOS GASTOS ADMIN. Y DE VENTAS

PRINCIPALES CONTRIBUYENTES DEL EBITDA (YoY)

5

33

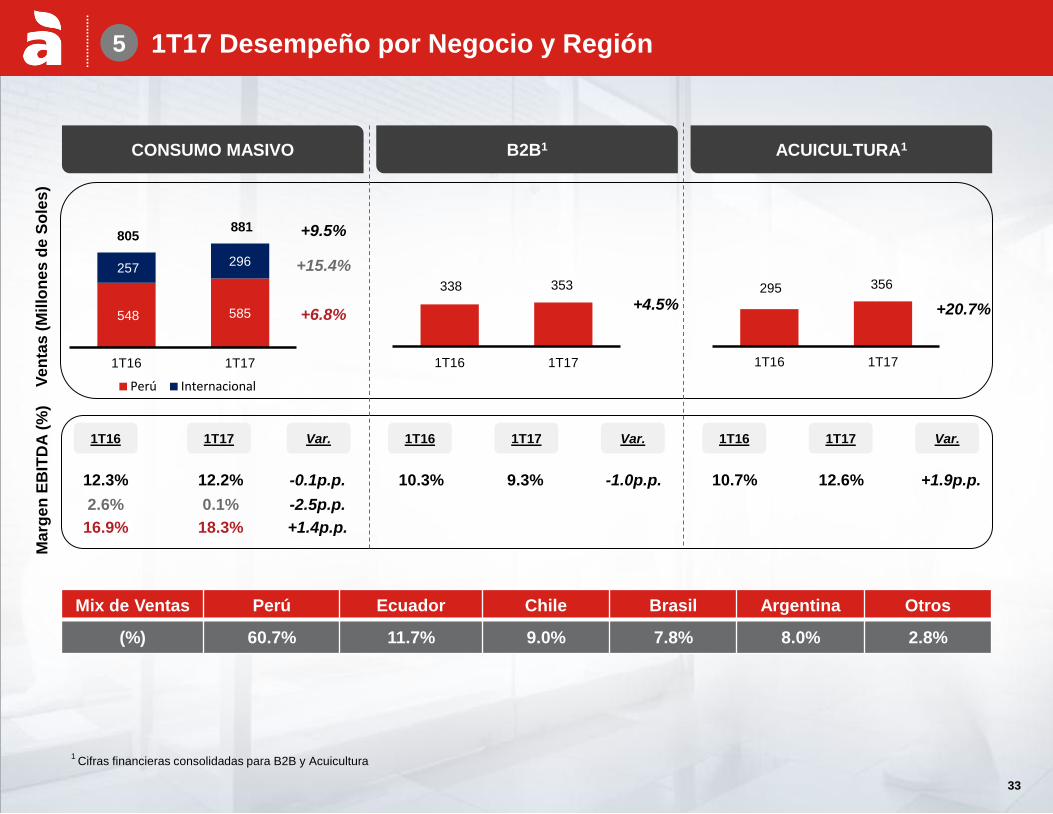

1T17 Desempeño por Negocio y Región

548 585

257 296

805 881

1T16 1T17

Perú Internacional

2.6%

16.9%

0.1%

18.3%

10.3% 9.3%

CONSUMO MASIVO B2B1 ACUICULTURA1

338 353

1T16 1T17

12.3% 12.2%

Ma

rge

n E

BIT

DA

(%

) V

en

tas

(M

illo

ne

s d

e S

ole

s)

-2.5p.p.

+1.4p.p.

-0.1p.p. -1.0p.p.

1T16 1T17 Var. 1T16 1T17 Var.

+15.4%

+6.8%

+9.5%

+4.5% +20.7%

Mix de Ventas Perú Ecuador Chile Brasil Argentina Otros

(%) 60.7% 11.7% 9.0% 7.8% 8.0% 2.8%

295 356

1T16 1T17

10.7% 12.6% +1.9p.p.

1T16 1T17 Var.

1 Cifras financieras consolidadas para B2B y Acuicultura

5

33

34

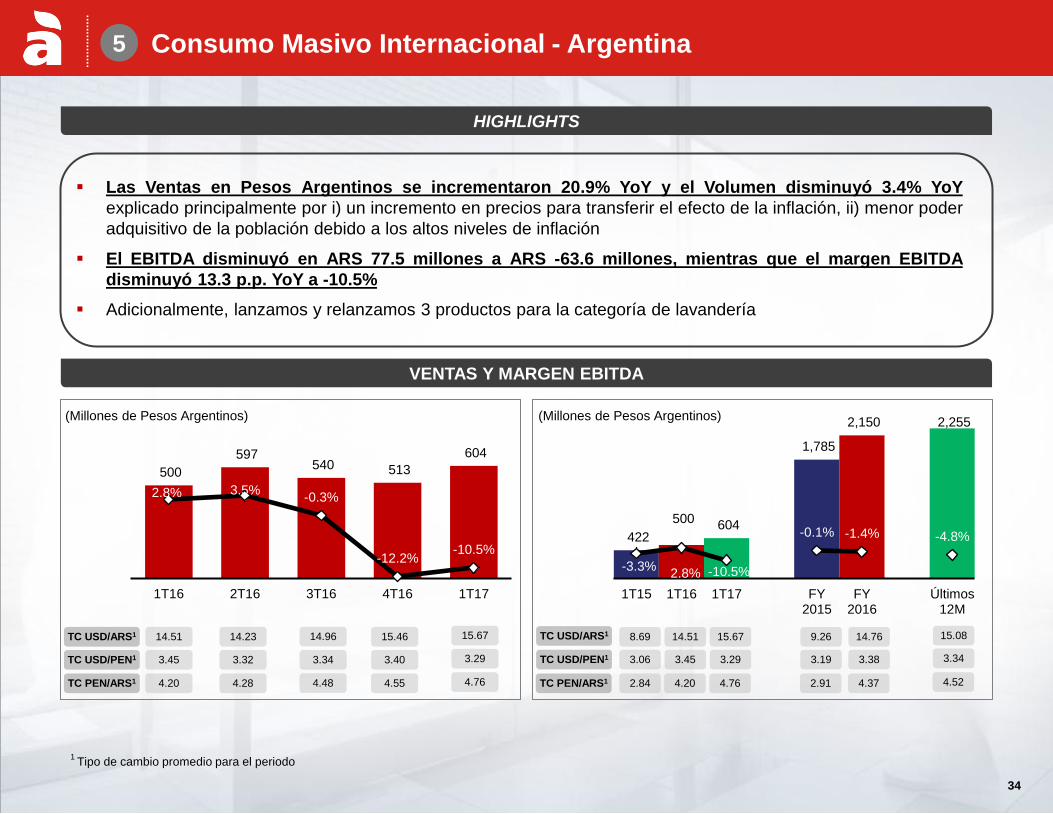

422

500 604

1,785

2,150 2,255

-3.3% 2.8% -10.5%

-0.1% -1.4% -4.8%

1T15 1T16 1T17 FY2015

FY2016

Últimos12M

Consumo Masivo Internacional - Argentina

34

Las Ventas en Pesos Argentinos se incrementaron 20.9% YoY y el Volumen disminuyó 3.4% YoY

explicado principalmente por i) un incremento en precios para transferir el efecto de la inflación, ii) menor poder

adquisitivo de la población debido a los altos niveles de inflación

El EBITDA disminuyó en ARS 77.5 millones a ARS -63.6 millones, mientras que el margen EBITDA

disminuyó 13.3 p.p. YoY a -10.5%

Adicionalmente, lanzamos y relanzamos 3 productos para la categoría de lavandería

1 Tipo de cambio promedio para el periodo

(Millones de Pesos Argentinos) (Millones de Pesos Argentinos)

TC USD/ARS1

TC USD/PEN1

14.51

3.45

14.23

3.32

TC USD/ARS1

TC USD/PEN1

15.67

3.29

14.51

3.45

8.69

3.06

9.26

3.19

14.76

3.38

TC PEN/ARS1 4.20 4.28 TC PEN/ARS1 4.76 4.20 2.91 4.37 2.84

14.96

3.34

4.48

HIGHLIGHTS

VENTAS Y MARGEN EBITDA

500

597 540 513

604

2.8% 3.5% -0.3%

-12.2% -10.5%

1T16 2T16 3T16 4T16 1T17

15.46

3.40

4.55

5

15.67

3.29

4.76

15.08

3.34

4.52

35

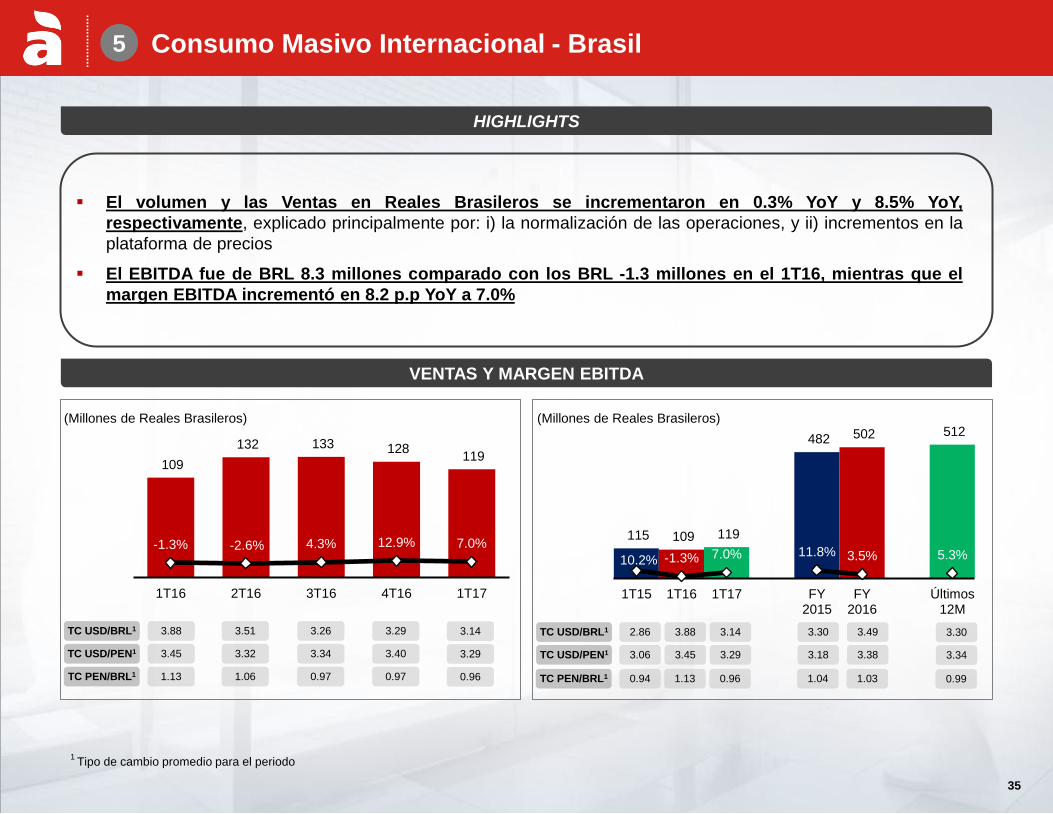

115 109 119

482 502 512

10.2% -1.3% 7.0% 11.8% 3.5% 5.3%

1T15 1T16 1T17 FY2015

FY2016

Últimos12M

Consumo Masivo Internacional - Brasil

35

El volumen y las Ventas en Reales Brasileros se incrementaron en 0.3% YoY y 8.5% YoY,

respectivamente, explicado principalmente por: i) la normalización de las operaciones, y ii) incrementos en la

plataforma de precios

El EBITDA fue de BRL 8.3 millones comparado con los BRL -1.3 millones en el 1T16, mientras que el

margen EBITDA incrementó en 8.2 p.p YoY a 7.0%

1 Tipo de cambio promedio para el periodo

(Millones de Reales Brasileros) (Millones de Reales Brasileros)

109

132 133 128 119

-1.3% -2.6% 4.3% 12.9% 7.0%

1T16 2T16 3T16 4T16 1T17

TC USD/BRL1

TC USD/PEN1

3.88

3.45

3.51

3.32

TC USD/BRL1

TC USD/PEN1

3.14

3.29

3.88

3.45

2.86

3.06

3.30

3.18

3.49

3.38

TC PEN/BRL1 1.13 1.06 TC PEN/BRL1 0.96 1.13 1.04 1.03 0.94

3.26

3.34

0.97

HIGHLIGHTS

VENTAS Y MARGEN EBITDA

3.29

3.40

0.97

5

3.14

3.29

0.96

3.30

3.34

0.99