Embed Size (px)

Citation preview

Kertas Kebijakan Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal Berbasis Ekologi di Indonesia Alin Halimatussadiah Khoirunurrofik Wiko Saputra Joko Tri Haryanto Amalia Cesarina Bisuk Abraham Sisungkunon Faizal Moeis Fachry Abdul Razak Afifi Wildan Al Kautsar Anky Lembaga Penyelidikan Ekonomi dan Masyarakat, Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI) Jl. Salemba Raya No.4 Jakarta Pusat 10430, DKI Jakarta – Indonesia Telp. (021) 3143 177 Fax. (021) 3193 4310 http://www.lpem.org Didukung oleh USAID Bangun Indonesia untuk Jaga Alam demi Keberlanjutan (BIJAK) AIA Central, level 41, Jend. Sudirman Kav 48-A Karet Semanggi Jakarta Selatan 12930, DKI Jakarta – Indonesia Telp. (021) 2253 5830 Jakarta, April 2021 Desain & Tata letak: Giani Raras Ilustrasi Sampul: Johanes Suryanata dari Unsplash Naskah ini dimungkinkan dengan dukungan Rakyat Amerika melalui Badan Pembangunan Internasional Amerika Serikat (USAID). Isi dari naskah ini adalah pendapat dari penulis dan tidak mencerminkan pandangan USAID atau Pemerintah Amerika Serikat.

Daftar Isi

Ringkasan Eksekutif ....................................................................................................................... 1

1. Pendahuluan ........................................................................................................................... 2

2. Permasalahan Lingkungan Hidup dan Pembiayaannya .......................................................... 4

A. Belum Teridentifikasinya Risiko Lingkungan Hidup dalam Kebijakan Pembangunan Nasional dan Daerah .................................................................................................................. 5

B. Ketimpangan Distribusi Anggaran antar Daerah yang Kaya Fungsi Ekologi dan Daerah yang Miskin Fungsi Ekologi ........................................................................................................ 6

C. Belanja Fungsi Lingkungan Hidup Minim dialokasikan oleh Pemerintah Daerah ............... 7

3. Pilihan kebijakan Transfer Fiskal berbasis Ekologi di Indonesia ............................................. 8

A. Dana Insentif Daerah (DID) ................................................................................................. 9

B. Dana Alokasi Khusus (DAK) Bidang Lingkungan Hidup dan Kehutanan .......................... 10

C. Dana Bagi Hasil Dana Reboisasi (DBH-DR) ...................................................................... 12

D. Dana Desa (DD) ................................................................................................................ 13

E. Transfer Anggaran Provinsi berbasis Ekologi (TAPE) dan Transfer Anggaran Kabupaten berbasis Ekologi (TAKE) ........................................................................................................... 15

4. Peluang dan Tantangan Penerapan Kebijakan Transfer Fiskal berbasis Ekologi ................. 17

5. Opsi-opsi Kebijakan ............................................................................................................. 21

A. Mengintegrasikan Risiko Lingkungan dan Kebencanaan dalam Perencanaan Pembangunan, terutama di Level Pemerintah Daerah ............................................................ 21

B. Memasukan Instrumen Transfer Fiskal Berbasis Ekologi dalam RUU Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah ................................................................... 22

C. Melakukan Reformulasi Instrumen Transfer Keuangan ke Daerah dengan Memasukan Indikator Lingkungan Hidup yang Relevan terhadap Kebutuhan Daerah ................................ 22

D. Membangun Sistem dan Tata Laksana dari Kebijakan Transfer Fiskal Berbasis Ekologi agar dalam Implementasinya Bisa Lebih Kredibel, Efektif, Akuntabel dan Tepat Sasaran ...... 23

E. Memperkuat Sinergi dan Tata Laksana Program serta Pembiayaan Lingkungan Hidup dengan Budget Tagging .......................................................................................................... 24

6. Penutup ................................................................................................................................ 24

Daftar Pustaka .............................................................................................................................. 25

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 1

Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia

Ringkasan Eksekutif

Pembangunan berkelanjutan mensyaratkan kualitas lingkungan hidup yang baik. Karena itu,

permasalahan lingkungan hidup harus masuk ke dalam tujuan dan sasaran utama

pembangunan nasional dan daerah. Permasalahannya adalah seringkali strategi

pembangunan dan penetapan program tidak memasukkan permasalahan lingkungan

sebagai strategi dan program prioritas pembangunan. Implikasinya, alokasi anggaran untuk

lingkungan hidup relatif masih lebih kecil dibandingkan sektor lain, seperti sosial dan

ekonomi.

Peningkatan kualitas lingkungan hidup membutuhkan sumber pembiayaan. Salah satu

sumber pembiayaan tersebut adalah instrumen transfer fiskal berbasis ekologi. Di banyak

negara, instrumen ini efektif untuk meningkatkan kualitas dan pengelolaan lingkungan hidup

di daerah. Droste et.al (2015) di dalam Loft, Gebara, dan Wong (2016) menemukan bahwa

persentase luas kawasan konservasi di Brazil antara tahun 1991 sampai dengan 2009 lebih

tinggi pada periode pasca implementasi EFT dibandingkan dengan periode tanpa EFT1. Pemerintah bisa mendorong kebijakan fiskal menjadi strategi untuk mendukung pembiayaan

lingkungan hidup di Indonesia.

Karena itu, perlu beberapa kebijakan untuk meningkatkan kualitas lingkungan hidup dengan

transfer fiskal berbasis ekologi, antara lain:

A. Mengintegrasikan risiko lingkungan dan kebencanaan dalam perencanaan

pembangunan, terutama di level pemerintah daerah

B. Memasukan instrumen transfer fiskal berbasis ekologi dalam Rancangan Undang-

Undang tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

(RUU HKPD)

C. Melakukan reformulasi instrumen transfer keuangan ke daerah dengan memasukkan

indikator lingkungan hidup yang lebih relevan dan komprehensif terhadap kebutuhan

daerah

1 Pemerintah Brazil menerapkan EFT dengan mengalokasikan 2 sampai dengan 20 persen dari penerimaan pajak pertambahan nilai (Imposto sobre Circulação de Mercadorias e Serviços atau ICMS) untuk kepentingan ekologis.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 2

D. Membangun sistem, standarisasi, dan tata laksana dari kebijakan transfer fiskal berbasis

ekologi agar dalam implementasinya bisa lebih kredibel, efektif, akuntabel dan tepat

sasaran

Memperkuat sinergi dan tata laksana program serta pembiayaan lingkungan hidup dengan

budget tagging

1. Pendahuluan

Pemerintah Indonesia berkomitmen mengatasi dampak perubahan iklim. Komitmen tersebut

telah dituangkan dalam dokumen target pengurangan emisi dan langkah-langkah adaptasi

dalam kontribusi yang ditentukan secara nasional (Nationally Determined Contribution,

NDC), yang merupakan tindak lanjut dari Perjanjian Paris (Paris Agreement) (Kementerian

Lingkungan Hidup dan Kehutanan, 2017).

Dokumen ini telah diserahkan oleh Pemerintah Indonesia kepada United Nation Framework

Convention on Climate Change (UNFCCC) pada 2016. Dalam dokumen tersebut, Pemerintah

Indonesia mencantumkan target pengurangan emisi gas rumah kaca (GRK) di bawah 29%

secara business as usual (BAU) tanpa dukungan dunia internasional dan 41% dengan bantuan

dunia internasional pada 2030 (Kementerian Lingkungan Hidup dan Kehutanan, 2017).

Selain itu, Pemerintah Indonesia juga telah menyepakati pelaksanaan Sustainable

Development Goals (SDGs), yang dituangkan dalam Rencana Aksi Nasional mengenai Tujuan

Pembangunan Berkelanjutan (RAN-SDGs) pada 2018. Salah satu tujuan dari RAN-SDGs

tersebut adalah aksi untuk mengurangi perubahan iklim dengan cara mengurangi emisi GRK

(Bappenas, 2018). Dukungan lain juga diberikan oleh pemerintah dengan menyusun rencana

pembangunan rendah korban (low carbon development) (Bappenas, 2019), yang sekarang

masuk dalam kerangka Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2020-

2024.

Tujuan dan target di atas membutuhkan dukungan program dan pembiayaan. Karena itu,

pemerintah telah menyiapkan kerangka regulasi terkait dukungan pembiayaan dalam

Peraturan Pemerintah Nomor 46 tahun 2017 tentang Instrumen Ekonomi Lingkungan Hidup.

Regulasi tersebut membuka peluang untuk adanya pendanaan lingkungan hidup,

perdagangan izin pembuangan limbah dan/atau emisi, pajak, retribusi, dan subsidi

lingkungan hidup (Haryanto & Martha, 2017).

Meski demikian, semua kebijakan tersebut belum banyak melibatkan pemerintah daerah.

Padahal, dalam sistem desentralisasi, terdapat pembagian kewenangan antara pemerintah

pusat dan pemerintah daerah dalam pengelolaan dan pelestarian lingkungan hidup (Irawan,

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 3

Tacconi & Ring, 2014). Pembagian kewenangan antara pemerintah pusat dan pemerintah

daerah diatur dalam Undang-undang No. 23 tahun 2014 tentang Pemerintahan Daerah.

Kewenangan pemerintah pusat adalah melakukan perancangan rencana lingkungan hidup di

tingkat nasional sekaligus memberikan perizinan. Sedangkan, kewenangan pemerintah

daerah melakukan perancangan rencana lingkungan hidup di tingkat daerah dan

melaksanakan dan supervisi program lingkungan hidup di tingkat daerah (Barr et al, 2006).

Konsekuensi dalam pembagian kewenangan tersebut adalah adanya mekanisme transfer

fiskal dari pemerintah pusat ke pemerintah daerah (Saputra et al, 2020).

Selain itu, desentralisasi mendorong peran pemerintah daerah yang memiliki pengetahuan

spesifik mengenai waktu dan lokasi untuk melaksanakan kebijakan yang dapat meningkatkan

kesejahteraan masyarakat (Kalirajan and Otsuka 2012). Desentralisasi juga memberikan

kesempatan ke pemerintah daerah untuk menetapkan fungsi fiskal sehingga meningkatkan

akurasi penyediaan layanan di level komunitas (Ring and Schröter-Schlaack, 2011; Shah,

2007).

Terkait isu lingkungan hidup, desentralisasi dapat meningkatkan penggunaan hutan yang

lebih berkelanjutan dan equitable (Fisher, 1999) serta manajemen kehutanan yang lebih baik,

karena pemerintah daerah secara fisik lebih dekat dengan lokasi kebijakan dan program

(Fisher, 2000). Meski demikian, World Bank (2009) menemukan bahwa salah satu isu tata

kelola lingkungan hidup di tingkat daerah adalah terbatasnya keuangan daerah untuk

mencapai target-target lingkungan hidup.

Kondisi desentralisasi Indonesia memberikan daerah kemampuan fiskal yang berbeda melalui

dana perimbangan daerah (asymmetric transfer). Dalam laporannya, OECD (2019)

menyatakan bahwa kondisi asymmetric transfer dapat menjadi salah satu solusi terkait

tantangan atau kendala khusus, seperti isu lingkungan hidup. Meski demikian, ketimpangan

fiskal justru terjadi di Indonesia dalam hal pembangunan ekologi, dimana daerah yang

memiliki tutupan hutan yang luas atau kaya fungsi ekologi justru mendapatkan dana

perimbangan yang lebih rendah dibandingkan daerah yang memiliki tutupan hutan kecil dan

minim fungsi ekologi (Saputra et al, 2020; Mumbunan, Ring & Lenk, 2012).

Padahal, peranan daerah yang kaya fungsi ekologi sangat besar untuk mencapai target dan

tujuan dari pembangunan berkelanjutan dan penurunan emisi GRK. Selayaknya daerah-

daerah tersebut mendapatkan penghargaaan atas kinerjanya dalam pemeliharaan dan

perbaikan lingkungan hidup melalui skema transfer fiskal (Saputra et al, 2020). Karena itu,

skema transfer fiskal berbasis ekologi diperlukan sebagai insentif daerah, sekaligus untuk

pembiayaan program terkait menjaga lingkungan hidup (Saputra & Haryanto, 2021).

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 4

Kertas kebijakan ini menganalisis mengenai upaya peningkatan kualitas lingkungan hidup

lewat pengembangan instrumen transfer fiskal berbasis ekologi di Indonesia. Tujuan dari

kertas kebijakan ini antara lain: menganalisis persoalan lingkungan hidup dan pembiayaannya

dalam konteks kebijakan pembangunan di Indonesia, menganalisis peluang penerapan

kebijakan transfer fiskal berbasis ekologi sebagai salah satu instrumen pembiayaan

peningkatan kualitas lingkungan hidup di Indonesia dan memberikan opsi-opsi kebijakan

untuk memperbaiki kualitas lingkungan hidup lewat instrumen transfer fiskal berbasis ekologi

di Indonesia.

2. Permasalahan Lingkungan Hidup dan Pembiayaannya

Permasalahan lingkungan hidup secara umum disebabkan oleh dua aspek. Pertama,

permasalahan yang diakibatkan oleh alam, seperti gempa bumi dan gunung meretus.

Permasalahan ini di luar kontrol manusia, tapi bisa menyebabkan kerusakan lingkungan

hidup, termasuk juga dampak terhadap sosial dan ekonomi masyarakat. Dalam hal ini, wilayah

Indonesia memiliki risiko tinggi terhadap bencana lingkungan yang disebabkan oleh faktor

alam tersebut.

Kedua, permasalahan yang diakibatkan oleh aktivitas manusia. Aktivitas ekonomi

menyumbangkan permasalahan lingkungan hidup terbesar (Fankhauser & Stern, 2016).

Permasalahan ini banyak terjadi di Indonesia, seperti pencemaran udara oleh sektor industri,

energi dan transportasi (Resosurdarmo & Irhamni, 2008; Sanchez & Luan, 2018;

Halimatussadiah et al, 2020), deforestasi akibat dari aktivitas perkebunan sawit dan

pertambangan (Bakhtiar et al, 2019), bahkan pembangunan infrastruktur seperti jalan tol juga

memberikan dampak terhadap lingkungan hidup (Saputra, 2014). Meski demikian, seringkali

dampak lingkungan hidup tersebut kurang menjadi perhatian semua pihak. Ketika sudah

terjadi permasalahan, seperti bencana, baru menimbulkan reaksi.

Jika melihat arah pembangunan lingkungan hidup di Indonesia saat ini, masih banyak

perbaikan yang harus terus dilakukan. Tidak hanya perbaikan dalam aspek program, tapi juga

menyangkut aspek pembiayaannya. Berikut beberapa permasalahan lingkungan hidup dan

pembiayaannya di Indonesia.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 5

A. Belum Teridentifikasinya Risiko Lingkungan Hidup dalam Kebijakan Pembangunan Nasional dan Daerah

Permasalahan dan isu lingkungan hidup di Indonesia sangat kompleks. Selain intensitasnya

semakin tinggi, kondisi antar daerah juga bervariasi. Karena itu, identifikasi risiko lingkungan

hidup menjadi penting untuk merancang program penanganannya.

Persoalannya, perencanaan program lingkungan hidup sering kali tidak didukung oleh pada

data dan bukti empiris yang memadai, terutama di tingkat pemerintah daerah. Selain itu,

banyak perencanaan pembangunan belum optimal menurunkan permasalahan dan isu

lingkungan hidup tersebut menjadi indikator program (Integritas, 2019).

Gambar 1. Alur Penyusunan Program dan Anggaran Program Lingkungan Hidup (Sumber: KPK, 2018)

Karena permasalahan tidak diidentifikasi di awal penyusunan program, maka sering kali,

strategi program tidak bisa dijabarkan lebih detail untuk menjawab permasalahan.

Konsekuensi dari tidak adanya identifikasi masalah dan strategi program, maka

penganggaran program cenderung dibuat tanpa berdasarkan permasalahan yang dihadapi

dan tidak memiliki strategi pembiayaan program dan menyebabkan terjadinya inefisiensi

anggaran, seperti proporsi belanja rutin lebih besar dibandingkan belanja pembangunan.

PROGRAM—KEGIATAN

TARGET—OUTCOME

MASALAH

STRATEGI

BUDGET EVALUASI

1. Bahan 2. Jasa profesi 3. Non

operasional 4. Perjalanan 5. Dll

KONDISI SPESIFIK

LAPANGAN (BASE LINE)

Konservasionis Ekopopulis Developmentalis

Teknis Sosial Institusi Politik

Tergantung strategi yang digunakan

S A

A T

I N

I U

S U

L A

N

Masalah tidak ditetapkan

Strategi tidak ditetapkan

Target hanya simbolik

Evaluasi lemah

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 6

Seharusnya, dalam penyusunan program lingkungan hidup, permasalahan harus

teridentifikasi dengan baik. Karena itu, perlu pemetaan dan analisis permasalahan, sehingga

perencana program memiliki indikator-indikator atau baseline sesuai dengan kondisi spesifik

yang terjadi di lapangan. Strategi program harus dirumuskan dengan baik, sesuai dengan

permasalahan yang sudah dipetakan sehingga penyusunan anggaran, kegiatan dan

komponen anggaran dibuat sesuai dengan kebutuhan dan permasalahan yang akan

ditangani (lihat Gambar 1).

B. Ketimpangan Distribusi Anggaran antar Daerah yang Kaya Fungsi Ekologi dan Daerah yang Miskin Fungsi Ekologi

Kebijakan desentralisasi dilakukan dengan penyerahan sebagian kewenangan ke pemerintah

daerah yang diikuti juga dengan transfer anggaran. Di Indonesia, pelimpahan keuangan

tersebut dilaksanakan dengan mekanisme berbagai transfer keuangan ke daerah. Salah satu

tujuannya adalah mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah

daerah (vertical fiscal imbalances) serta antardaerah (horizontal fiscal imbalances) (Lewis,

2014).

Gambar 2. Luas Tutupan Hutan dan Transfer Keuangan ke Daerah menurut Kabupaten/Kota di Indonesia, 2019

(Sumber: Saputra et al, 2020)

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 7

Dalam pelaksanaannya, ketimpangan kapasitas fiskal antardaerah masih terjadi di Indonesia.

Salah satunya, ketimpangan antara daerah yang kaya fungsi ekologi dan daerah yang miskin

fungsi ekologi. Misalnya, daerah dengan tutupan hutan yang luas, cenderung memiliki

kapasitas fiskal yang rendah dibanding daerah yang tutupan hutannya sedikit. Padahal, dalam

aspek beban pengelolaan pembangunan, terutama aspek lingkungan hidup, daerah tersebut

memiliki beban yang lebih besar. Berdasarkan prinsip desentralisasi fiskal, seharusnya

daerah-daerah tersebut mendapatkan insentif, sebagai kompensasi atas kinerja mereka

dalam pengelolaan lingkungan hidup (Saputra et al, 2020; Mumbunan, Ring & Lenk, 2012).

Akibat dari rendahnya kapasitas fiskal tersebut, ada kecenderungan pengelolaan lingkungan

hidup semakin diabaikan dalam kebijakan pembangunan daerah (Saputra & Haryanto, 2021).

Daerah yang dulu masih bisa mempertahankan kelestarian lingkungan hidupnya, sekarang

mulai mengubah strategi pembangunan dengan melakukan eksploitasi terhadap lingkungan

hidup dan sumber daya alam.

Sudah seharusnya, ada perubahan dalam sistem transfer fiskal, yang memberikan insentif

bagi pemerintah daerah yang mampu mengelola kelestarian lingkungan hidupnya dengan

baik. Salah satunya, dilakukan lewat sistem transfer fiskal berbasis ekologi (Saputra et al,

2020). Berdasarkan pengalaman banyak negara, sistem ini terbukti mampu memperbaiki tata

kelola lingkungan hidup di daerah.

C. Belanja Fungsi Lingkungan Hidup Minim dialokasikan oleh Pemerintah Daerah

Permasalahan lingkungan hidup belum menjadi prioritas dalam pembangunan daerah.

Faktanya, belanja daerah untuk fungsi lingkungan hidup masih minim dialokasikan oleh

pemerintah daerah. Pada tingkat kabupaten/kota, rata-rata alokasinya sekitar 1-1,7% dari

total belanja daerah, sedangkan di tingkat provinsi, rata-rata di bawah 1% (lihat Gambar 3).

Bahkan, sebagian besar belanja fungsi lingkungan hidup tersebut digunakan untuk belanja

rutin (Integritas, 2019). Hal ini dapat mengindikasikan bahwa pemerintah daerah masih belum

memprioritaskan isu lingkungan hidup di dalam perencanaan, sehingga penganggaran yang

disiapkan relatif rendah.

Konsekuensinya adalah banyak permasalahan lingkungan hidup yang tidak bisa ditangani

dengan baik. Misalnya, permasalahan pencemaran air, sering kali bukan menjadi masalah

oleh pemerintah daerah. Padahal, dampak dari kerusakkan lingkungan sangat besar bagi

masyarakat, terutama terhadap kesehatan dan kualitas kehidupan.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 8

Gambar 3. Rata-rata Proporsi Anggaran Fungsi Lingkungan Terhadap Total Anggaran

Pemerintah Daerah, 2015 - 2019 (Sumber: Kementerian Keuangan, 2016-2020)

3. Pilihan kebijakan Transfer Fiskal berbasis Ekologi di Indonesia

Instrumen kebijakan fiskal, bisa menjadi salah satu instrumen untuk meningkatkan kualitas

lingkungan hidup. Secara prinsip, fungsi kebijakan fiskal bukan sekadar fungsi penerimaan

(budgeter), tapi juga merupakan fungsi pengendalian. Hal ini sesuai dengan permasalahan

lingkungan hidup, di mana aspek pengendalian lingkungan hidup lebih utama dibanding

aspek penanganan terhadap risiko yang terjadi. Lebih baik mencegah terjadinya kerusakan

lingkungan hidup dibanding melakukan intervensi setelah terjadinya kerusakan tersebut.

Karena itu, peranan transfer fiskal berbasis ekologi sangat penting. Fungsinya tidak sekadar

meningkatkan kapasitas pemerintah daerah dalam pengelolaan lingkungan hidup, tapi juga

diharapkan mampu menciptakan sistem pengendalian yang efektif terhadap lingkungan

hidup. Dalam hal tersebut skema insentif dan disinsentif mempunyai peran penting dalam

menciptakan tata kelola terhadap pengendalian lingkungan hidup di daerah.

Saat ini, dalam sistem transfer fiskal di Indonesia, beberapa instrumen sudah mengadopsi

prinsip-prinsip transfer fiskal berbasis ekologi. Tapi, format dan implementasinya perlu

dioptimalkan karena belum memberikan dampak signifikan terhadap pengelolaan

lingkungan hidup di daerah, terutama dalam aspek pengendaliannya. Berikut beberapa

instrumen transfer fiskal yang sudah berbasis ekologi di Indonesia.

0,66

0,66

0,60

0,82

1,13

1,62

1,60

1,57 1,

69

1,65

2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9 2 0 2 0

Pemerintah Provinsi Pemerintah Kabupaten/Kota

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 9

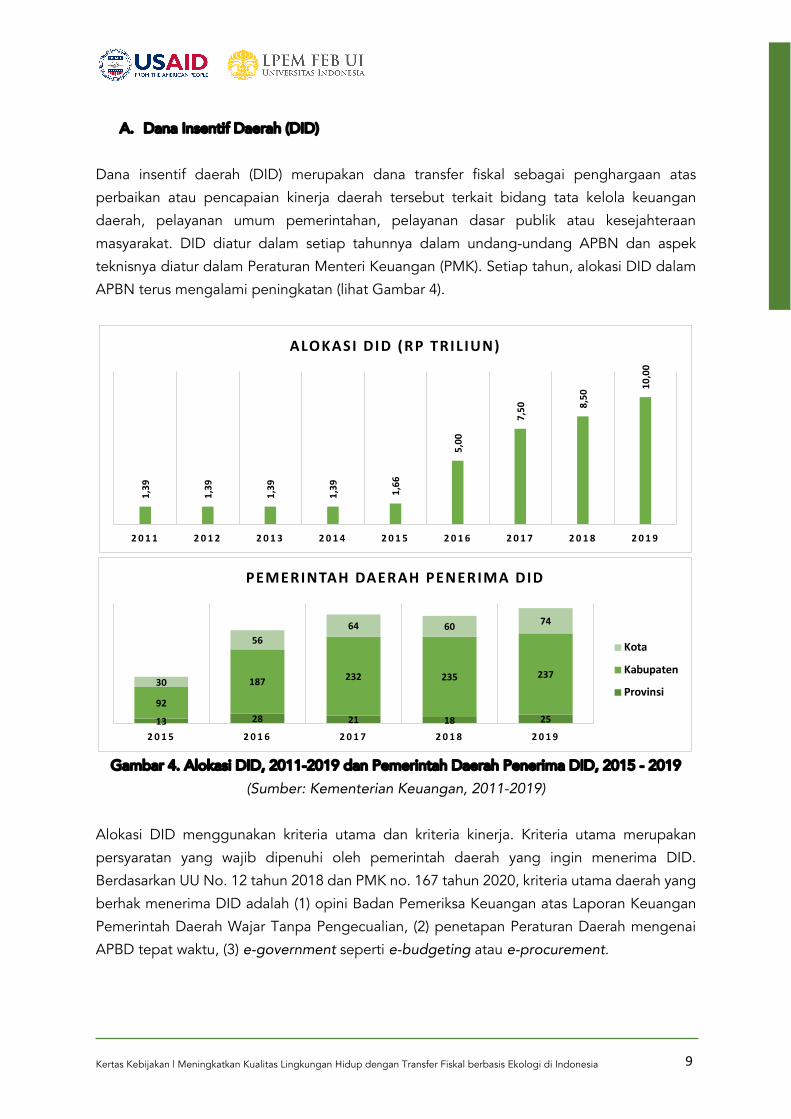

A. Dana Insentif Daerah (DID)

Dana insentif daerah (DID) merupakan dana transfer fiskal sebagai penghargaan atas

perbaikan atau pencapaian kinerja daerah tersebut terkait bidang tata kelola keuangan

daerah, pelayanan umum pemerintahan, pelayanan dasar publik atau kesejahteraan

masyarakat. DID diatur dalam setiap tahunnya dalam undang-undang APBN dan aspek

teknisnya diatur dalam Peraturan Menteri Keuangan (PMK). Setiap tahun, alokasi DID dalam

APBN terus mengalami peningkatan (lihat Gambar 4).

Gambar 4. Alokasi DID, 2011-2019 dan Pemerintah Daerah Penerima DID, 2015 - 2019

(Sumber: Kementerian Keuangan, 2011-2019)

Alokasi DID menggunakan kriteria utama dan kriteria kinerja. Kriteria utama merupakan

persyaratan yang wajib dipenuhi oleh pemerintah daerah yang ingin menerima DID.

Berdasarkan UU No. 12 tahun 2018 dan PMK no. 167 tahun 2020, kriteria utama daerah yang

berhak menerima DID adalah (1) opini Badan Pemeriksa Keuangan atas Laporan Keuangan

Pemerintah Daerah Wajar Tanpa Pengecualian, (2) penetapan Peraturan Daerah mengenai

APBD tepat waktu, (3) e-government seperti e-budgeting atau e-procurement.

1,39

1,39

1,39

1,39 1,66

5,00

7,50 8,

50

10,00

2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9

ALOKASI DID (RP TRILIUN)

13 28 21 18 2592

187 232 235 23730

5664 60 74

2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8 2 0 1 9

PEMERINTAH DAERAH PENERIMA DID

Kota

Kabupaten

Provinsi

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 10

Sedangkan, kriteria kinerja terdiri dari penilaian pengelolaan keuangan, pelayanan

pemerintahan umum, pelayanan dasar umum, dan kesejahteraan masyarakan. Dengan

kategorisasi penilaian kinerjanya, setiap daerah akan dinilai dan apabila mencapai passing

grade akan mendapatkan tambahan kriteria kinerja DID. Sejak 2019, pengelolaan sampah

sudah dimasukan sebagai kriteria kinerja daerah dalam pengalokasian DID dan sudah

disalurkan pada 10 pemerintah kabupaten/kota.

DID sangat relevan dikembangkan sebagai instrumen transfer fiskal berbasis ekologi. Secara

filosofi, DID dibangun berdasarkan penilaian kinerja dan insentif. Karena itu, untuk

meningkatkan kapasitas DID bagi peningkatan kinerja pemerintah daerah dalam pengelolaan

lingkungan hidup, pemerintah perlu memperluas indikator lingkungan hidup dalam

kriterianya. Beberapa usulan indikatornya adalah penurunan konflik lahan, conformity dari

penyusunan RPJMD, dokumen Rencana Aksi Daerah mengenai penurunan GRK, indeks

kualitas lingkungan hidup (IKLH) dan luas tutupan hutan.

Tabel 1. Usulan Indikator Ekologi dalam Dana Insentif Daerah No Usulan Indikator/Kementerian Pembina Kriteria Kinerja

1 Penurunan konflik lahan (Kementerian ATR) Kemudahan Investasi

2 Conformity dari penyusunan RPJMD

(Kemendagri)

Perencanaan Daerah

3 Dokumen RAD GRK (Bappenas) Perencanaan Daerah

4 Indeks Kualitas Lingkungan Hidup (KLHK) Outcome

5 Luas Tutupan Hutan (KLHK) Outcome

Sumber: Saputra et al (2020)

B. Dana Alokasi Khusus (DAK) Bidang Lingkungan Hidup dan Kehutanan

Dana Alokasi Khusus (DAK) memiliki potensi untuk dikembangkan sebagai intrumen transfer

fiskal berbasis ekologi, terutama untuk Dana Alokasi Khusus (DAK) Bidang Lingkungan Hidup

dan Kehutanan. Dana Alokasi Khusus (DAK) Lingkungan Hidup dan Kehutanan adalah dana

APBN yang dialokasikan kepada pemerintah daerah dengan tujuan untuk membantu

mendanai kegiatan di bidang lingkungan hidup dan kehutanan yang merupakan urusan

daerah dan menjadi prioritas nasional.

Saat ini, skema DAK Bidang Lingkungan Hidup dan Kehutanan terdiri dari dua, yaitu fisik dan

non fisik. DAK Fisik Sub-bidang Lingkungan Hidup pada 2020 diarahkan untuk mengurangi

beban pencemaran limbah cair, udara, dan sampah yang masuk ke lingkungan memastikan

tersedianya data pemantauan parameter data kualitas air dan udara secara kontinu.

Sedangkan, DAK Fisik Sub-bidang Kehutanan diarahkan untuk mengurangi lahan kritis

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 11

termasuk mangrove, meningkatkan kualitas pengelolaan Kesatuan Pengelolaan Hutan (KPH)

dan Taman Hutan Raya (THR), serta meningkatkan usaha ekonomi produktif masyarakat

termasuk usaha pengolahan Hasil Hutan Bukan Kayu (HHBK) dan jasa lingkungan melalui

kelompok tani hutan atau kelompok tani usaha Perhutanan Sosial.

Sementara itu, DAK Non-fisik Sub-bidang Lingkungan Hidup berupa bantuan biaya layanan

pengelolaan sampah (BLPS). BLPS ini merupakan pembiayaan layanan pengelolaan sampah

untuk menjadi energi. Pembiaayaan ini merupakan respon dari pemerintah pusat untuk

membantu beberapa daerah prioritas nasional untuk mengembangkan pembangkit listrik

tenaga sampah. Batasan dari pembiayaan ini adalah 49% dari biaya pengelolaan sampah

yang ditetapkan dalam pagu APBN.

Untuk memanfaatkan DAK Lingkungan Hidup dan Kehutanan ada beberapa kriteria teknis

yang perlu diperhatikan oleh daerah. Berdasarkan peraturan Menteri lingkungan hidup dan

Kehutanan tentang Penggunaan DAK Fisik Penugasan Bidang Lingkungan Hidup dan

Kehutanan Tahun Anggaran 2020, ada beberapa kriteria teknis untuk DAK Bidang

Lingkungan:

1) Daerah peraih pengharagaan adipura satu tahun terakhir dan telah menetapkan

kebijakan strategis daerah pengelolaan sampah

2) Daerah yang memiliki DAS sangat prioritas 15 DAS prrioritas Nasional dan DAS

tercemar berat

3) 15 Danau Prioritas Nasional

4) Kota yang telah melaksanakan Program Evaluasi Kualitas Udara Perkotaan (EKUP)

yang memiliki penduduk lebih besar ata sama dengan 100 jiwa/km2

5) Daerah yang laboratoriumnya telah melakukan uji profisiensi dan /atau

6) memiliki akreditasi laboratorium lingkungan dan operasional pada lokasi

pencemaran air

Sementara kriteria teknis untuk DAK Bidang Kehutanan adalah :

1) Daerah yang memiliki lahan sangat kritis dan kritis

2) DAS sangat prioritas 15 DAS prioritas dan DAS rawan bencana banjir, longsor, dan

kekeringan

3) DAS yang menjadi hulu dari 15 (lima belas) Danau Prioritas

4) Memiliki kawasan mangrove kritis sesuai peta mangrove nasional

5) Daerah yang memiliki KPH, tahura dan Kelompok Tani Hutan dengan kriteria

madya,

6) Daerah yang memiliki kelompok usaha Perhutanan Sosial kriteria silver atau gold.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 12

C. Dana Bagi Hasil Dana Reboisasi (DBH-DR)

Dana Reboisasi adalah dana untuk reboisasi dan rehabilitasi hutan serta kegiatan

pendukungnya yang dipungut dari Pemegang Ijin Usaha Pemanfaatan Hasil Hutan (IUPHH)

dari hutan alam yang berupa kayu. Penerimaan Dana Reboisasi sebagian dikembalikan ke

daerah dalam bentuk Dana Bagi Hasil Dana Reboisasi (DBH DR) dalam rangka mendukung

program reboisasi dan rehabilitasi hutan dan lahan. Dana Reboisasi yang dikembalikan ke

daerah penghasil diatur sebesar 40% dari total penerimaan dana reboisasi dan 60% menjadi

bagian pemerintah pusat. Secara nasional, realisasi DBH DR yang ditransfer ke daerah dalam

5 tahun terakhir mencapai sekitar 4,16 triliun rupiah (Lihat Gambar 6).

Gambar 6. Dana Bagi Hasil Dana Reboisasi (DBH-DR), 2016-2020 (Sumber: Direktorat Jenderal Anggaran Kementerian Keuangan, 2016-2020)

Peruntukan dari dana reboisasi untuk reboisasi dan rehabilitasi hutan. Reboisasi diartikan

sebagai upaya penanaman jenis pohon hutan pada kawasan hutan rusak yang berupa lahan

kosong, alang-alang atau semak belukar untuk mengembalikan fungsi hutan. Adapun

rehabilitasi hutan dan lahan merupakan upaya memulihkan, mempertahankan dan

meningkatkan fungsi hutan dan lahan sehingga daya dukung, produktivitas dan peranannya

dalam mendukung sistem penyangga kehidupan tetap.

DBH-DR di level Pemerintah Provinsi dapat dimanfaatkan untuk beberapa hal sebagai

berikut:

1. Rehabilitasi Hutan dan Lahan, meliputi perencanaan, pelaksanaan, monitoring dan

evaluasi

2. Perlindungan dan pengamanan hutan meliputi sosialisasi, koordinasi, penjagaan di

tempat-tempat tertentu, dan patroli pengamanan

0,000,020,040,060,080,100,120,140,16

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

2016 2017 2018 2019 2020*

%

Trili

un R

upia

h

DBH-DR (Triliun Rupiah) Persentase Terhadap Total Transfer

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 13

3. Teknologi rehabilitasi hutan dan lahan meliputi teknologi perencanaan, pelaksanaan

monitoring dan evaluasi RHL

4. Pencegahan dan penanggulangan kebakaran hutan dan lahan

5. Pengembangan perbenihan

6. Penelitian dan pengembangan, meliputi litbang terapan, kebijakan dan eksperimental

jangka pendek terkait pelaksanaan RHL dan peningkatan daya dukung DAS

7. Pendidikan dan pelatihan jangan pendek untuk mengembangkan dan meningkatkan

kualitas kelompok masyarakat terkait pelaksanaan RHL serta peningkatan daya

dukung DAS

8. Penyuluhan

9. Pemberdayaan masyarakat dalam kegiatan rehabilitasi hutan dan lahan melalui skema

perhutanan sosial

10. Pembinaan, pengawasan, dan pengendalian.

Sedangkan, DBH-DR di tingkat kabupaten/kota dapat dimanfaatkan untuk:

1. Pengelolaan taman hutan raya

2. Pencegahan dan penanggulangan kebakaran hutan

3. Penanaman pohon pada lahan di luar kawasan

4. Penanaman pohon pada DAS, penanaman bambu pada kanan kiri sungai, sempadan

danau dan daerah tangkapan air (DTA), sekitar mata air dan daerah imbuhan air tanah.

5. Pengadaan bangunan konservasi tanah dan air.

D. Dana Desa (DD)

Dana desa merupakan dana transfer fiskal dari pemerintah pusat ke pemerintahan desa yang

dikelola secara mandiri oleh pemerintah desa sesuai prinsip tata kelola keuangan desa. Hal

tersebut merupakan perwujudan dari otonomi desa yang tertera pada Undang-undang

Nomor 6 tahun 2014.

Sejak pertama bergulir di 2015, nilai anggaran DD terus meningkat hingga mencapai Rp 70

triliun pada tahun 2019. Anggaran tersebut dapat mencapai Rp 1 milyar per desa dan menjadi

salah satu penerimaan utama dari desa (ada desa dengan 90% dari penerimaan desa dari

dana desa dan alokasi dana desa2). Misalnya, pada tahun 2020, dana desa berkontribusi

sebesar 40,5% pada pendapatan Desa Ngalian dan 65,1% pada pendapatan Desa Simbarejo,

sedangkan Alokasi Dana Desa berkontribusi pada pendapatan desa sebesar 28,2% dan

32,0% dari masing-masing desa.

2 Hasil Perhitungan Penulis dari data https://datadesa.wonosobokab.go.id/

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 14

Saat ini, formula alokasi dana desa berasal dari alokasi dasar (yang dibagikan secara rata per

desa), alokasi formula, alokasi afirmasi, dan alokasi kinerja. Formula alokasi dapat berubah

antar tahun berdasarkan Peraturan Menteri Keuangan (PMK) dan sedang mengarah pada

pengurangan dari alokasi dasar. Dengan tren tersebut, ada potensi untuk menambah

indikator ekologis pada formula dana desa, baik baru ataupun terintegrasi dengan salah satu

alokasi.

Gambar 7. Dana Desa dan Transfer ke Daerah, 2015-2019

(Sumber: Direktorat Jenderal Anggaran Kementerian Keuangan, 2015-2019)

Dana Desa dapat digunakan sepenuhnya untuk mendanai kegiatan yang berhubungan

dengan kewenangan desa dengan adanya prioritas-prioritas yang diatur oleh Peraturan

Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi setiap tahunnya.

Salah satu prioritas dari penggunaan dana desa tahun 2020 (Permendesa No 11/2019) adalah

untuk persiapan dan penanggulangan bencana serta pelestrian lingkungan hidup dimana

kegiatan mitigasi dari REDD+ (reducing emissions from deforestation and forest

degradation), adaptasi, dan program kampung iklim (ProKlim) dapat didukung oleh dana

desa. Prioritas ini menunjukkan bahwa dana desa memang dapat diperuntukkan untuk

mendukung program-program lingkungan hidup sehingga berpotensi menjadi EFT.

20,8 46,7 59,8 59,9 70,0

3,5

7,0

8,8 8,69,3

0,0

2,0

4,0

6,0

8,0

10,0

0,0

200,0

400,0

600,0

800,0

2015 2016 2017 2018 2019

Dana Desa (Rp Triliun) Transfer ke Daerah (Rp Triliun) Persentase

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 15

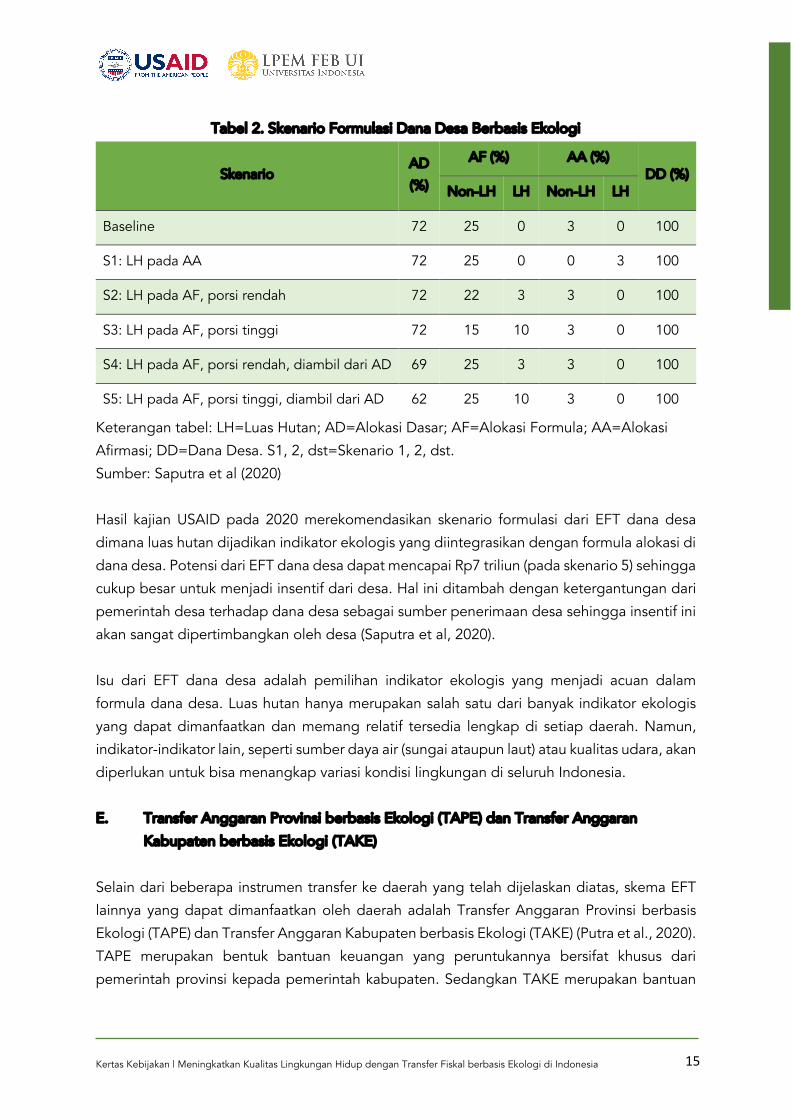

Tabel 2. Skenario Formulasi Dana Desa Berbasis Ekologi

Skenario AD

(%)

AF (%) AA (%) DD (%)

Non-LH LH Non-LH LH

Baseline 72 25 0 3 0 100

S1: LH pada AA 72 25 0 0 3 100

S2: LH pada AF, porsi rendah 72 22 3 3 0 100

S3: LH pada AF, porsi tinggi 72 15 10 3 0 100

S4: LH pada AF, porsi rendah, diambil dari AD 69 25 3 3 0 100

S5: LH pada AF, porsi tinggi, diambil dari AD 62 25 10 3 0 100

Keterangan tabel: LH=Luas Hutan; AD=Alokasi Dasar; AF=Alokasi Formula; AA=Alokasi

Afirmasi; DD=Dana Desa. S1, 2, dst=Skenario 1, 2, dst.

Sumber: Saputra et al (2020)

Hasil kajian USAID pada 2020 merekomendasikan skenario formulasi dari EFT dana desa

dimana luas hutan dijadikan indikator ekologis yang diintegrasikan dengan formula alokasi di

dana desa. Potensi dari EFT dana desa dapat mencapai Rp7 triliun (pada skenario 5) sehingga

cukup besar untuk menjadi insentif dari desa. Hal ini ditambah dengan ketergantungan dari

pemerintah desa terhadap dana desa sebagai sumber penerimaan desa sehingga insentif ini

akan sangat dipertimbangkan oleh desa (Saputra et al, 2020).

Isu dari EFT dana desa adalah pemilihan indikator ekologis yang menjadi acuan dalam

formula dana desa. Luas hutan hanya merupakan salah satu dari banyak indikator ekologis

yang dapat dimanfaatkan dan memang relatif tersedia lengkap di setiap daerah. Namun,

indikator-indikator lain, seperti sumber daya air (sungai ataupun laut) atau kualitas udara, akan

diperlukan untuk bisa menangkap variasi kondisi lingkungan di seluruh Indonesia.

E. Transfer Anggaran Provinsi berbasis Ekologi (TAPE) dan Transfer Anggaran Kabupaten berbasis Ekologi (TAKE)

Selain dari beberapa instrumen transfer ke daerah yang telah dijelaskan diatas, skema EFT

lainnya yang dapat dimanfaatkan oleh daerah adalah Transfer Anggaran Provinsi berbasis

Ekologi (TAPE) dan Transfer Anggaran Kabupaten berbasis Ekologi (TAKE) (Putra et al., 2020).

TAPE merupakan bentuk bantuan keuangan yang peruntukannya bersifat khusus dari

pemerintah provinsi kepada pemerintah kabupaten. Sedangkan TAKE merupakan bantuan

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 16

keuangan dari pemerintah kabupaten kepada pemerintah desa. Tape dan TAKE bertujuan

untuk pemberian insentif kinerja berbasis ekologi.

Perkembangan kedua skema ini didukung dua regulasi dasar EFT di Indonesia. Regulasi ini

mengatur transfer fiskal antar pemerintah dan regulasi mengenai insentif berbasis ekologi

yang menjadi dasar pengembangan kriteria dan indikator ekologi. Regulasi pertama adalah

Peraturan Pemerintah No.12 tahun 2019 tentang pengelolaan keuangan daerah. Dalam

peraturan ini dijelaskan secara rinci terkait dengan bantuan keuangan dari daerah provinsi

dan bantuan keuangan dari kabupaten serta tujuan dan dasar pemberian bantuan, jenis-jenis

bantuan dan sifat peruntukan bantuannya.

Peraturan kedua adalah Peraturan Pemerintah No. 47 tahun 2015 tentang perubahan PP

No.43 tahun 2014 tentang peraturan pelaksanaan UU No.6 tahun 2014 tentang Desa.

Regulasi terkait transfer anggaran kabupaten/kota sudah diakomodasi di regulasi tersebut

melalui Alokasi Dana Desa (ADD) dan nantinya berpotensi ditambahkan aspek transfer

berbasis ekologi. Namun, dalam pelaksanaannya dibutuhkan regulasi berupa peraturan

gubernur tentang bantuan keuangan untuk skema TAPE atau peraturan bupati/walikota

mengenai alokasi dana desa untuk skema TAKE.

Dalam menerapkan skema TAPE dan TAKE dibutuhkan indikator- indikator yang dapat

menunjukkan kinerja suatu pemerintahan daerah untuk melindungi lingkungan hidupnya.

Indikator ini perlu tersedia dalam setiap tingkatan serta diperbaharui setiap tahun untuk

mengukur kinerja pemerintah daerah. Indikator ini dapat berupa indikator tunggal maupun

majemuk sesuai dengan ketersediaan data dan relevansinya dengan prioritas pembangunan.

Karena itu, setiap daerah memiliki skema TAPE dan TAKE yang berbeda sesuai dengan

keunikan daerah masing-masing. Provinsi Kalimantan Utara dan Kabupaten Jayapura

merupakan pelopor dari skema TAPE dan TAKE di Indonesia. Kedua daerah tersebut memiliki

skema penilaian kinerja ekologi berbeda sesuai dengan keunikan daerah masing-masing.

Skema TAPE telah diterapkan oleh pemerintah Kalimantan Utara (Kaltara) sejak tahun 2019.

Pemerintah Provinsi Kaltara menetapkan skema ini dalam Peraturan Gubernur No. 6 Tahun

2019 tentang perubahan atas peraturan Gubernur Kalimantan Utara No.49 tahun 2018

tentang Tata Cara Pemberian, Penyaluran dan Pertanggungjawaban Belanja Keuangan.

Peraturan tersebut mengatur peruntukan baru untuk bantuan keuangan berbasis ekologi

yang sebelumnya belum ada, Penggunaan bantuan keuangan berbasis ekologi tersebut

hanya diperuntukkan untuk 5 kegiatan dengan bobot yang berbeda. Kegiatan tersebut

adalah pencegahan kebakaran hutan pada areal penggunaan lain (APL) - (15%), penyediaan

ruang terbuka hijau (RTH)-(20%), pengelolaan persampahan – (25%), perlindungan sumber

daya air – (30%), dan pencegahan pencemaran udara – (10%).

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 17

Gambar 8. Indikator Transfer Anggaran berbasis Ekologi (TAPE) di Provinsi Kalimantan

Utara (Sumber: Pemerintah Provinsi Kalimantan Utara, 2021)

Skema TAKE telah diterapkan oleh pemerintah Kabupaten Jayapura sejak tahun 2019.

Penerapan skema TAKE ini diatur dalam peraturan Bupati Jayapura No. 11 Tahun 2019

tentang Alokasi Dana Kampung Kabupaten Jayapura. Peraturan ini mengubah alokasi dana

desa/dana kampung (ADD/ADK) yang semula hanya berdasarkan proporsi alokasi dasar dan

proporsional, tetapi pemerintah Kabupaten Jayapura menambahkan alokasi afirmasi dan

alokasi insentif. Indikator ekologi termasuk dalam indikator alokasi insentif yang diperoleh

melalaui Indeks Desa Membangun (IDM). Dana TAKE yang telah dialokasikan dapat

digunakan untuk peningkatan kapasitas aparatur kampung, pemenuhan layanan dasar,

penanggulangan kemiskinan, peningkatan ekonomi masyarakat dan perlindungan

lingkungan hidup.

4. Peluang dan Tantangan Penerapan Kebijakan Transfer Fiskal berbasis Ekologi

Semua instrumen di atas berpeluang dijadikan instrumen transfer fiskal berbasis ekologi.

Secara prinsip, semua instrumen tersebut sudah menjadikan indikator dalam alokasi dan

menu penggunaannya. Meski demikian, perlu perbaikan dari aspek formulasi maupun menu-

menu penggunaan di masing-masing instrumen.

Instrumen DID merupakan instrumen yang paling relevan dikembangkan menjadi instrumen

transfer fiskal berbasis ekologi. Prinsipnya sebagai insentif dengan penilaian berbasis kinerja

merupakan kriteria yang dipakai dalam instrumen transfer fiskal berbasis ekologi di banyak

negara, seperti Brasil, Portugal, Perancis dan India.

Saat ini, DID sudah memasukkan indikator pengelolaan sampah dalam kriteria penilaian

kinerja pemerintah daerah. Memasukan indikator ekologi lain dalam kriteria penilaian masih

sangat relevan dan perlu dilakukan. Beberapa indikator ekologi bisa dimasukkan ke dalam

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 18

penilaian kriteria, seperti kinerja penurunan emisi gas rumah kaca dan Indeks Kualitas

Lingkungan Hidup (IKLH). Tambahan kriteria tersebut akan semakin membuka peluang bagi

daerah yang memiliki kinerja ekologi yang baik untuk mendapatkan insentif.

Meski demikian, tantangan yang perlu diperhatikan dalam DID adalah persentase anggaran

masih relatif kecil dibanding komponen transfer fiskal ke daerah lainnya. Apabila insentif yang

diberikan terlalu kecil, maka partisipasi pemerintah daerah pada transfer fiskal berbasis

ekologi akan rendah, seperti di Perancis (Schröter-Schlaack et al. 2014). Selayaknya

pemerintah terus menambah alokasi anggaran DID karena potensi manfaat instrumen ini

sangat besar untuk memberikan dampak terhadap perbaikan kinerja pemerintah daerah.

Tantangan dari DAK Bidang Lingkungan Hidup dan Kehutanan adalah belum berbasis

pelestarian ekosistem lingkungan hidup dan kehutanan. Orientasinya masih perbaikan hutan

dan lahan kritis di daerah. Sehingga, indikator yang digunakan belum mengarah pada

mekanisme insentif atau dukungan bagi daerah yang memiliki kawasan lindung atau

konservasi yang luas sebagai opportunity loss dari kegiatan ekonomi lainnya atau spillover

benefit yang dihasilkan. Karena itu perlu dilakukan formalisasi ulang dengan menambahkan

indikator lainnya seperti indikator tutupan hutan dan jasa lingkungan sehingga menjadi

insentif bagi daerah untuk melakukan perlindungan terhadap lingkungan masing-masing.

Selain itu, alokasi DAK Bidang Lingkungan Hidup dan Kehutanan masih kecil. Selain itu,

penyerapan anggarannya juga kurang optimal dan mekanisme monitoring yang kurang

optimal untuk mengukur kinerja program. Hal tersebut telah menjadi tantangan dalam

pelaksanaan instrumen DAK Bidang Lingkungan Hidup dan Kehutanan.

Tabel 3. Peluang dan Tantangan Instrumen Transfer Fiskal berbasis Ekologi di Indonesia No. Instrumen EFT Peluang Tantangan

1. Dana Insentif Daerah

• Formulasi alokasi Dana Insentif Daerah telah memasukkan indikator lingkungan dan berpeluang untuk memasukkan indikator lingkungan yang lebih luas, seperti kelestarian hutan.

• Fleksibilitas bagi daerah untuk mengalokasikan Dana Insentif Daerah, khususnya dalam hal pelestarian lingkungan.

• Secara kapasitas fiskal, anggaran DID relatif terbatas.

• Terbatasnya indikator yang ada saat ini, yaitu pengelolaan sampah.

• Tidak semua daerah bisa memanfaatkan DID karena kriteria eligibilitasnya.

2. Dana Alokasi Khusus- Lingkungan Hidup dan Kehutanan

• Memiliki dasar hukum yang jelas dan telah diimplementasikan secara efektif.

• Alokasi dana yang relatif kecil akibat ruang fiskal yang relatif terbatas.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 19

No. Instrumen EFT Peluang Tantangan • Penyerapan anggaran

yang kurang optimal karena persoalan tata kelola anggaran di daerah

• Mekanisme monitoring yang kurang untuk mengukur kinerja

3. Dana Bagi Hasil- Dana Reboisasi

• Berpeluang untuk menjadi sumber pembiayaan bagi pemerintah daerah untuk pelestarian hutan.

• Formulasi alokasi DBH-DR memberikan insentif bagi pemerintah daerah untuk melakukan kerusakan hutan agar mendapatkan alokasi dana yang lebih besar (perverse incentive).

4. Dana Desa • Anggaran yang dialokasikan relatif besar.

• Memiliki fungsi strategis dalam menyentuh persoalan pembangunan di desa, termasuk untuk pelestarian lingkungan dan pemberdayaan masyarakat di sekitar hutan.

• Terbatasnya upaya untuk memanfaatkan Dana Desa dalam kegiatan pelestarian lingkungan.

• Formulasi alokasi Dana Desa belum memasukkan indikator ekologi dan pelestarian lingkungan.

5. TAPE dan TAKE • Penerapan Skema EFT yang telah berjalan dengan baik di beberapa daerah seperti Provinsi Kalimantan Utara dan Kabupaten Jayapura

• Data indikator ekologi pada tingkat daerah umumnya sangat terbatas, sedangkan karakteristik data yang dibutuhkan bersifat akurasi spasial (banyak titik) dan temporal (time series) dan tersedia pada waktu yang diperlukan.

• Implementasi TAPE berpotensi tidak berjalan secara berkelanjutan karena adanya diskresi gubernur dalam hal bantuan keuangan.

Sumber: Olahan Penulis

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 20

Instrumen DBH-DR pada prinsipnya adalah bagian dari skema dana bagi hasil sumber daya

alam. Kapasitas fiskalnya cukup besar sebagai sumber pendapatan daerah yang masuk ke

dalam kriteria DBH-DR. Meski demikian, tantangannya adalah penyerapan anggarannya oleh

pemerintah daerah sangat rendah, bahkan terjadi penumpukan anggaran di rekening daerah

yang cukup besar. Hal ini terlihat dari realisasi anggaran DBH-DR 2020 baru mencapai 69,65%

(Kementerian Keuangan, 2021) dan keberadaan sisa DBH-DR definitif selama 3 tahun terakhir

(lihat Gambar 9).

Gambar 9. Sisa DBH-DR Definitif Tahun Anggaran 2018 – 2020

(Sumber: Lampiran Surat Direktur Jenderal Perimbangan Keuangan No. S-408.1/PK/2018,

No. S-296/PK/2019, No. S-369/PK/2020)

Rendahnya penyerapan anggaran tersebut disebabkan oleh 1) pemerintah daerah sangat

berhati-hati dalam merencanakan dan menggunakan DBH-DR; 2) pembatasan

penyelenggaraan kegiatan RHL Provinsi hanya di luar kawasan hutan; 3) Undang-undang

pemerintah daerah mengatur bahwa penanaman di dalam kawasan hutan hanya menjadi

kewenangan pemerintah pusat; 4) Ketatnya Peraturan Pemerintah Nomor 35 tahun 2002

mengenai Dana Reboisasi, di mana DR hanya dapat digunakan untuk RHL dan kegiatan

pendukungnya, sedangkan daerah memiliki keterbatasan lahan kritis yang harus

direhabilitasi; dan 5) kapasitas lembaga teknis daerah yang bertanggung jawab untuk

melakukan RHL masih terbatas.

Tantangan DBH-DR sebagai instrumen transfer fiskal berbasis ekologi adalah formulasi

alokasi DBH-DR memberikan insentif bagi pemerintah daerah untuk melakukan kerusakan

hutan agar mendapatkan alokasi dana yang lebih besar (perverse incentive). Prinsip tersebut

tidak relevan dipakai untuk transfer fiskal berbasis ekologi. Jika dikembangkan menjadi

292

4.517

838

3.718

1.395

3.326

-

1.000

2.000

3.000

4.000

5.000

Semua Provinsi Semua Kabupaten/Kota

dala

m m

iliar

Rp

2018 2019 2020

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 21

instrumen transfer fiskal berbasis ekologi, pemerintah perlu mengubah formulasinya. Salah

satunya adalah mengalokasikan sekitar 10%-20% dari DBH-DR untuk pemerintah daerah yang

mampu menjadi kelestarian hutan dengan baik. Ini menjadi kompensasi dan sekaligus

mempersempit kesenjangan fiskal antar daerah.

Terakhir, terkait TAPE dan TAKE terdapat beberapa tantangan umum yang dihadapi dalam

penerapannya. Pertama, ketersediaan data yang digunakan sebagai penyusunan indikator.

Ketersediaan data harus bersifat ubiquitous dan timeseries. Oleh karena itu, data tersebut

harus tersedia secara periodik sehingga dapat diketahui perkembangan atau perubahannya.

Kedua, keberlanjutan anggaran yang bersifat kebijakan lokal dan tergantung kepada arah

kepemimpinan. Khusus untuk TAPE yang merupakan diskresi gubernur bisa menjadi peluang

maupun ancaman manakala terjadi perbedaan antara komitmen gubernur saat ini dengan

penggantinya nanti. Hal ini berbeda dengan skema TAKE yang mendasarkan kepada alokasi

insentif dalam ADD/ADK sudah bersifat wajib.

5. Opsi-opsi Kebijakan Kinerja pelestarian lingkungan hidup perlu didukung dengan program dan pembiayaan yang

efektif dan efisien oleh pemerintah, baik pusat maupun daerah. Karena itu, perlu dukungan

kebijakan yang komprehensif untuk mewujudkan kualitas lingkungan hidup. Berikut beberapa

opsi kebijakan untuk peningkatan kualitas lingkungan hidup dan transfer fiskal berbasis

ekologi di Indonesia.

A. Mengintegrasikan Risiko Lingkungan dan Kebencanaan dalam Perencanaan Pembangunan, terutama di Level Pemerintah Daerah

Kebijakan ini merupakan pondasi untuk membangun tata kelola lingkungan hidup oleh

pemerintah. Memasukkan permasalahan lingkungan hidup dalam tujuan serta sasaran

pembangunan dalam RPJMD dapat meningkatkan peluang permasalahan lingkungan hidup

menjadi program prioritas pemerintah, sehingga alokasi program dan anggaran bisa

dioptimalkan untuk mendukung program-program tersebut. Di samping itu, integrasi risiko

lingkungan tersebut juga mampu menghindarkan pemerintah daerah dari tambahan

pengeluaran di masa depan yang mungkin muncul akibat revitalisasi fasilitas umum pasca

bencana alam atau degradasi lingkungan yang disebabkan oleh kesalahan pengambilan

kebijakan pembangunan.

Beberapa hal yang perlu dilakukan untuk memperkuat perencanaan program dan anggaran

untuk lingkungan hidup di daerah:

• Mengidentifikasi dan memetakan risiko lingkungan hidup;

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 22

• Menurunkan risiko lingkungan hidup menjadi indikator program;

• Menyusun program dan strategi implementasinya;

• Menyusun anggaran atau pembiayaan program

• Mengidentifikasi persoalan kesenjangan anggaran dan pembiayaan program;

• Menganalisis peluang pembiayaan program lewat transfer fiskal berbasis ekologi dan

sumber pembiayaan lainnya yang relevan dengan program yang disusun.

Gambar 10. Kerangka Fikir Analisis Risiko Lingkungan dan Bencana Daerah

(Sumber: Ilustrasi Penulis)

B. Memasukan Instrumen Transfer Fiskal Berbasis Ekologi dalam RUU Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Pemerintah dan DPR telah memasukan RUU Hubungan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah dalam Program Legislasi Nasional (Prolegnas) 2021. Ini menjadi

peluang untuk memasukkan instrumen transfer fiskal berbasis ekologi dalam skema

hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Secara umum,

terdapat tiga kelompok instrumen transfer fiskal ke daerah yaitu Dana Transfer Umum (DTU);

Dana Transfer Khusus (DTK) dan Dana Insentif Daerah (DID). Peluang terbesar masuknya

nomenklatur transfer fiskal berbasis ekologi ada di DTK dan DID. Opsi di DTK bisa dilakukan

lewat DAK Bidang Lingkungan Hidup dan Kehutanan sedangkan opsi di DID bisa lewat DID

Bidang Lingkungan Hidup dan Kehutanan.

C. Melakukan Reformulasi Instrumen Transfer Keuangan ke Daerah dengan Memasukan Indikator Lingkungan Hidup yang Relevan terhadap Kebutuhan Daerah

Pemerintah perlu melakukan reformulasi instrumen transfer keuangan ke daerah dengan

memasukan indikator lingkungan hidup yang relevan dengan kebutuhan daerah.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 23

• DID perlu menambahkan indikator lingkungan hidup dalam penilaian kriteria kinerja

pemerintah daerah, usulan indikator tersebut antara lain: indeks kualitas lingkungan

hidup; pengurangan emisi karbon, pengurangan sampah plastik dan pengelolaan

sampah;

• DAK Bidang Lingkungan Hidup dan Kehutanan perlu menambahkan indikator luas

kawasan konservasi dan hutan lindung dalam formulasinya. Formulasinya digunakan

untuk menentukan daerah yang menjadi prioritas program. Selanjutnya, pemerintah

pusat perlu menetapkan target program yang menjadi prioritas nasional dan melakukan

sinkronisasi dengan kebutuhan daerah dalam pengelolaan lingkungan hidup dan

kehutanan;

• DBH-DR perlu dialokasikan sekitar 10-20% untuk daerah-daerah yang mampu menjaga

tutupan hutannya dengan baik. Ini merupakan bagian dari kompensasi bagi daerah

yang tidak melakukan eksploitasi terhadap sumber daya hutannya;

• Dana Desa perlu menambahkan indikator lingkungan hidup dalam formulasinya. Salah

satu indikatornya adalah luas tutupan hutan;

• TAPE dan TAKE diserahkan ke daerah masing-masing untuk membangun indikator dan

kriteria lingkungan hidup dalam formulasinya. Meski demikian, pemerintah perlu

menyusun panduan pelaksanaan TAPE dan TAKE agar tidak keluar dari prinsip-prinsip

kebijakan pengelolaan keuangan daerah dan pengelolaan lingkungan hidup di daerah.

D. Membangun Sistem dan Tata Laksana dari Kebijakan Transfer Fiskal Berbasis Ekologi agar dalam Implementasinya Bisa Lebih Kredibel, Efektif, Akuntabel dan Tepat Sasaran

Pemerintah perlu membangun kredibilitas dengan memperkuat database indikator ekologi

yang bisa digunakan dalam formulasi transfer fiskal berbasis ekologi. Indikatornya harus

memenuhi prinsip kesetaraan dan keadilan antar daerah sehingga tidak bias pada daerah

tertentu.

Aspek efektifitas harus berorientasi kepada tujuan dari masing-masing kebijakan. Misalnya,

DAK Bidang Lingkungan Hidup dan Kehutanan tidak bisa berbasis insentif, karena prinsipnya

adalah untuk mencapai target dan prioritas dari program pemerintah pusat yang disesuaikan

dengan kebutuhan daerah. Artinya, menu-menu penggunaan dana harus dirancang sesuai

dengan target dan prioritas tersebut. Formulasi berbasis ekologi hanya digunakan sebagai

benchmark pengalokasiaannya. Hal tersebut berbeda dengan DID yang basisnya adalah

insentif. Desainnya akan lebih efektif bila indikator ekologi tersebut dibangun berdasarkan

kinerja dari pemerintah daerah. Mereka yang memiliki kinerja yang baik dalam aspek ekologi

akan mendapatkan insentif.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 24

Akuntabilitas dibangun lewat sistem transparansi data dan hasil perhitungan kinerjanya.

Keterbukaan informasi inilah yang menjadi kunci keberhasilan Brasil dalam membangun tata

kelola kebijakan transfer fiskal berbasis ekologi. Semua data yang menyangkut perhitungan

harus dibuka aksesnya ke publik, sehingga publik bisa melakukan pengawasan terhadap

implementasi kebijakan. Selanjutnya, penggunaan dana harus tepat sasaran. Karena

fungsinya adalah ekologi, maka penggunaan dana harus mendukung prinsip kelestarian

ekologi.

E. Memperkuat Sinergi dan Tata Laksana Program serta Pembiayaan Lingkungan Hidup dengan Budget Tagging

Sinergi program dan pembiayaan merupakan terobosan dalam memperkuat optimalisasi

program dan pembiayaan bidang lingkungan hidup. Misalnya, satu program dan anggaran

yang dialokasikan untuk rehabilitasi lahan kritis yang tujuan utamanya adalah perlindungan

dan pelestarian lingkungan hidup dan dapat disinergikan dengan program penanggulangan

kemiskinan di daerah sekitar kawasan hutan. Selain bisa mengefisienkan penggunaan

anggaran, sinergi pembiayaan juga dapat memperkuat kapasitas dalam tata laksana

program.

Supaya sinergi program dan pembiayaan ini bisa berjalan efektif, maka perlu melakukan

budget tagging. Budget tagging bisa dilaksanakan dalam proses perencanaan program

dengan menyusun indikator lingkungan hidup yang sudah dipetakan, memasukannya

sebagai indikator kinerja dalam program dan melakukan penandaan terhadap indikator dan

program tersebut. Dengan ditandai maka pemerintah bisa mengukur penggunaan anggaran

dan menelusuri aliran anggaran dalam program tersebut (Integritas, 2019).

Setelah dilakukan budget tagging, pemerintah bisa menyusun budget scoring. Di mana

budget scoring memberikan arahan kepada pemerintah daerah terkait kapasitas dan kualitas

penganggaran. Ini akan membantu menciptakan efisiensi dan optimalisasi penggunaan

anggaran. Terakhir, budget tagging dan budget scoring membantu pemerintah daerah

melakukan monitoring dan evaluasi program dan anggaran.

6. Penutup

Tantangan pembangunan berkelanjutan di masa depan adalah permasalahan lingkungan

hidup. Karena itu, pemerintah harus menempatkan permasalahan lingkungan hidup sebagai

tujuan dan sasaran utama pembangunan. Saat ini, pemerintah memang sudah memiliki

komitmen yang kuat dalam mengatasi permasalahan lingkungan hidup, termasuk menyusun

berbagai kebijakan terkait pembangunan lingkungan hidup baik di pusat maupun di daerah.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 25

Meski demikian, politik kebijakan, terutama dalam dukungan program dan pembiayaan masih

minim.

Perbaikan orientasi kebijakan dan program lingkungan hidup perlu dilakukan oleh

pemerintah. Karena itu, perlu dilakukan identifikasi dan pemetaan permasalahan lingkungan

hidup baik oleh pemerintah pusat maupun pemerintah daerah. Seringkali, kebijakan dan

program disusun bukan berdasarkan risiko lingkungan hidup yang terjadi, bahkan tanpa

indikator yang terukur. Sehingga, kualitas program dan anggaran menjadi bermasalah dan

akhirnya menanggung beban anggaran ketika terjadi bencana yang sebenarnya bisa

dimitigasi dengan perencanaan lingkungan hidup yang baik

Politik kebijakan pembangunan juga perlu direformasi, terutama pada level pemerintah

daerah bahwa mitigasi dampa bencana lingkungan akan membantu efektivitas pelaksanaan

pembangunan di daerah. Banyak pemerintah daerah yang belum memiliki political will dalam

pengelolaan dan pelestarian lingkungan hidup. Orientasinya lebih pada aspek sosial dan

ekonomi, yang dianggap lebih populis. Padahal, kinerja sosial dan ekonomi sangat

tergantung dengan kondisi lingkungan hidup. Karena itu, dibutuhkan political will di tingkat

daerah untuk mengelola dan melestarikan lingkungan hidup.

Terakhir, dukungan pembiayaan lingkungan hidup perlu dioptimalkan. Sebenarnya, banyak

sekali sumber pembiayaan yang bisa digunakan untuk pengelolaan dan pelestarian

lingkungan hidup, salah satunya transfer keuangan ke daerah dari pusat. Meski demikian,

instrumen ini belum optimal memperbaiki kinerja pengelolaan dan pelestarian lingkungan

hidup di daerah. Karena itu, pemerintah perlu melakukan reformasi kebijakan terhadap

instrumen transfer keuangan ke daerah tersebut. Semoga dengan perbaikan tersebut,

pengelolaan dan pelestarian lingkungan hidup di Indonesia bisa lebih baik.

Daftar Pustaka

Badan Perencanaan Pembangunan Nasional. 2019. Low Carbon Development: A Paradigm

Shift Toward a Green Economy in Indonesia. Jakarta. Badan Perencanaan Pembangunan

Nasional.

Badan Perencanaan Pembangunan Nasional. 2018. Roadmap of SDGs Indonesia: A Higlight.

Available at:

https://www.unicef.org/indonesia/media/1626/file/Roadmap%20of%20SDGs.pdf

Bakhtiar I, Suradiredja D, Santoso H, Saputra W. 2019. Palm Inside: Resolving the Oil Palm

Invasion Inside Forest Zone. Yayasan Kehati. Jakarta.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 26

Barr et al. 2006. Decentralization of Forest Administration in Indonesia: Implication for Forest

Sustainability, Economic Development and Community Livelihoods. Bogor. Center for

International Forestry Research (CIFOR).

Fisher, R. J. (1999). Devolution and decentralization of forest management in Asia and the

Pacific. Unasylva.

Fisher, R. J. (2000). Decentralization and devolution in forest management: A conceptual

overview. In RECOFTC report.

Frankhauser S, Stern N. 2016. Climate Change, Development, Poverty and Economics.

Available at: https://pubdocs.worldbank.org/en/728181464700790149/Nick-Stern-

PAPER.pdf

Halimatussadiah A, Sowwam M, Abraham B et al. 2020. Estimating Environmental and Health

Costs of Coal-Fired Power Plant. Jakarta. LPEM FEB UI.

Haryanto JT, Martha LF. 2017. Kerangka Hukum Instrumen Ekonomi Lingkungan Hidup

dalam Upaya Penurunan Emisi Gas Rumah Kaca. Jurnal Konstitusi, Vol. 15 No. 2.

Integritas. 2019. Analisis Kebijakan Anggaran Lingkungan Hidup Menggunakan Budget

Tagging di Provinsi Sumatera Barat. Padang. Integritas.

Irawan S, Tacconi L & Ring I. 2014. Designing intergovernmental fiscal transfers for

conservation: The case of REDD+ revenue distribution to local governments in Indonesia.

Land Use Policy, 36. pp. 47-59.

Kalirajan, K., & Otsuka, K. (2012). Fiscal Decentralization and Development Outcomes in

India: An Exploratory Analysis. World Development.

https://doi.org/10.1016/j.worlddev.2012.04.005

Kementerian Lingkungan Hidup dan Kehutanan. 2017. Strategi Implementasi NDC

(National Determined Contribution). Dapat diakses pada:

http://ditjenppi.menlhk.go.id/reddplus/images/adminppi/dokumen/strategi_implementa

si_ndc.pdf

Kementerian Lingkungan Hidup. 2020. Peraturan Menteri Lingkungan Hidup dan Kehutanan

Nomor P.7/MENLHK/SETJEN/KUM.1/1/2020 tentang Pengguaan Dana Alokasi Khusus

Fisik Penugasan Bidang Lingkungan Hidup dan Kehutanan Tahun Anggaran 2020.

Komisi Pemberantasan Korupsi. 2018. Sistem Perencanaan, Penganggaran dan Kebijakan

Alokasi Ruang Sumber Daya Alam. Dipresentasikan pada Gerakan Nasional Penyelamatan

Sumber Daya Alam (GNPSDA).

Lewis B. 2014. Twelve years of fiscal decentralization: a balance sheet. In Regional Dynamics

in a Decentralized Indonesia, Hill H (ed). Institute of South East Asia Studies: Singapore;

135–155.

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 27

Mumbunan S, Ring I & Lenk T. 2012. Ecological Fiscal Transfer at the Province Level in

Indonesia. UFZ-Diskussionspapiere, No. 06/2012. Available at:

http://hdl.handle.net/10419/55837

OECD. (2019). Asymmetric decentralisation: Policy implications in Colombia OECD Multi-

Level Governance Studies. OECD Multi-LLevel Governance Studies.

http://www.oecd.org/countries/colombia/Asymmetric_decentralisation_Colombia.pdf

PMK No.167 tahun 2020

Putra, R.A.S, Muluk, S., Salam R., Untung, B., Rahman, E. 2019. Mengenalkan Skema

Insentif Fiskal Berbais Ekologi di Indonesia: TAKE, TAPE dan Tane. Jakarta: The Asia

Foundation & UKCCU.

Resosudarmo BP, Irhamni M. 2008. Indonesia’s Industry Policy Reforms and Their

Environmental Impact. Journal of the Asia Pacific Economy 13:4,426-450.

Ring, I., & Schröter-Schlaack, C. (2011). POLICYMIX - Assessing the role of economic

instruments in policy mixes for biodiversity conservation and ecosystem services

provision. Instrument Mixes for Biodiversity Policies. Instrument Mixes for Biodiversity

Policies. POLICYMIX Report 2/2011.

Sanchez L, Luan B. 2018. The Cost of Coal in Indonesia. Available at:

https://www.iisd.org/system/files/publications/health-cost-coal-

indonesia.pdf?q=sites/default/files/publications/health-cost-coal-indonesia.pdf

Saputra W. 2014. Pembangunan Ekonomi dan Terancamnya Hak Dasar Masyarakat. Jakarta.

Perkumpulan Prakarsa.

Saputra W, Haryanto JT. 2021. Urgensi Memasukan Isu Ekologi dalam Pokok-pokok Pikiran

Rancangan Undang-undang Hubungan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah. Jakarta: USAID & Kemitraan.

Saputra W, Halimahtusadiah A, Haryanto JT et al. 2020. Designing Policy of Ecological

Fiskal Transfer in Indonesia. Jakarta: USAID & Kemitraan.

Schröter-Schlaack, C., Ring, I., Koellner, T., Santos, R., Antunes, P., Clemente, P., Mathevet,

R., Borie, M., & Grodzińska-Jurczak, M. (2014). Intergovernmental fiscal transfers to

support local conservation action in Europe. Zeitschrift Fur Wirtschaftsgeographie.

https://doi.org/10.1515/zfw.2014.0007

Shah, A. (2007). Participatory budgeting. In PUBLIC SECTOR GOVERNANCE AND

ACCOUNTABILITY SERIES. https://doi.org/10.4018/ijpada.2015040103

Undang-undang No. 12 tahun 2018

Kertas Kebijakan | Meningkatkan Kualitas Lingkungan Hidup dengan Transfer Fiskal berbasis Ekologi di Indonesia 28

Watts J, Tacconi L, Irawan S, Wijaya AH. 2019. Village Transfers for the Environment: Lessons

from Community-based Development Programs and the Village Fund. Forest Policy and

Economics. https://doi.org/10.1016/j.forpol.2019.01.008.

World Bank. (2009). Tata Kelola Lingkungan.