Embed Size (px)

Citation preview

기업분석 2015.08.05 www.daishin.com

Issue & News

항공부품업 항공 부품주의 르네상스 시작

이지윤 769.3429 [email protected]

투자의견

Overweight

비중확대, 신규 (항공제조업)

보고서 발간 목적

- 항공부품 산업에 대한 소개와 국내 중소형 항공 부품주에 대한 소개 (2015.3월에 발간한 항공, 그 미래의 모습 후속 보고서)

- 국내 제조업체들의 미래 성장성에 대한 불확실성 높아지면서 성장 초기단계인 항공제조업에 대한 관심이 높음. 관련 업체들의 Valuation도 쉽게 설명하기 힘든 수준으로 상승

- 이럴 때일수록 산업 특성에 대한 이해도를 높이고 장기적으로 성장할 수 있는 업체에 선별투자 하는 것이 필요

항공부품 산업의 특징

- 항공 제조업은 아웃소싱이 높은 산업

중소형 업체들의 경쟁력 상승은 한국항공우주, 대한항공에게도 이득

프로젝트 아웃소싱을 맡길만한 파트너가 많아지면 원가절감 효과 증대

보잉, 에어버스가 협력업체의 재무구조와 기술력까지 깐깐하게 체크하기 때문

- 초기투자 리스크가 높은 산업

모델, 투입원자재, 크기 등에 따라 신규 라인 증설이 필요

중도금 납입이 없고 인도 시에 대금을 수령하기 때문에 중소기업들이 영위하기 어려운 산업 (항공제조업 관련 투자 시 대기업 프리미엄의 가장 큰 이유)

쉽게 공급과잉 이슈에 휘말리지 않고 어느 정도의 궤도에 올라오면 장기적으로 독점적인 공급을 할 수 있다는 게 장점

- 신규투자 초기에는 적자 불가피

공장 증설 이후에도 보잉, 에어버스의 검사를 통과해야 함

초기 투자 이후 3년간은 적자 → 1~2년 BEP → 이후 이익 빠르게 상승하는 구조

1~2년내에 공장을 풀 가동 할 수 있는 것이 아님. 보잉과 에어버스의 마스터플랜에 의해 결정되기 때문

국내 항공부품 업체 투자포인트

- 보잉, 에어버스, 한국항공우주, 대한항공의 아웃소싱 증가

- 자체적인 투자를 통해 생산 일괄시스템을 구축

- 국내 프로젝트의 성공적인 수행경험을 기반으로 해외 수출 프로젝트 수주 증가하고 있음

- 절충교역과 해외수출을 발판으로 성장 매력도 높음

보고서 관련 기업 (상장완료 혹은 추진 중인 기업 위주로 작성) (단위: 억원)

회사명 한국항공우주 대한항공 아스트 하이즈항공 샘코

기체부품매출(‘14년)

7,650 4,000(추정) 666 313 313

주력파트 동체,날개구조물 동체,날개구조물 동체 날개구조물 도어시스템

주력모델 A320,A350,B787 B737,B787 B7370-900 B787 Sukhoi SSJ100

주요고객 보잉, 에어버스 보잉, 에어버스 SPIRIT KAI Sukhoi

자료: 대신증권 리서치센터

Rating & Target

종목명 투자의견 목표주가

한국항공우주 BUY 110,000

아스트 NR

하이즈항공 NR(비상장)

샘코 NR(비상장)

주가수익률(%) 1M 3M 6M 12M

절대수익률 18.1 49.1 106.8 177.1

상대수익률 23,8 57.9 100.9 186.0

-50

0

50

100

150

200

80

130

180

230

280

330

14.07 14.10 15.01 15.04 15.07

(%)(pt) 기계산업(좌)

Ralative to KOSPI(우)

항공부품업

2

Contents

I. 보고서 발간 목적 3

II. 항공제조업 관련 주에 투자하기 전에... 5

III. 중소형 항공 부품주 투자전망 7

IV. 해외 기체부품 업체 발전사례 10

V. 중국의 기체부품 메이커들의 수준은 어느정도? 12

VI. 항공부품 중소기업 심층분석 15

DAISHIN SECURITIES

3

Ⅰ. 보고서 발간 목적

중소형 기체부품

제조업체의 성장 →

항공우주, 대한항공에

게도 긍정적인 시그널

7월초, 민항기 부품 제조업체인 하이즈항공, 샘코 탐방을 위해서 사천 항공단지를 방문

하였다. 4년전에는 국내 최대 항공제조업체인 한국항공우주도 우리에게는 생소하였으나

최근에는 투자자들이 상장을 앞둔 혹은 영세한 항공제조업 관련 업체들 까지도 앞다퉈

투자를 유치하는 분위기이다. 제조업 분야에서 가장 초기투자비용 부담이 높은 항공업

체로써는 반가운 소식임이 틀림없다. *국내 중소형 업체들의 경쟁력이 상승한다는 것은

한국항공우주와 대한항공에게도 긍정적인 작용을 한다. 이들이 수주한 프로젝트들을 믿

고 맡길 수 있는 아웃소싱 파트너들이 많아지면 더욱 다양한 기종과 부품을 수주할 수

있기 때문이다

높은 Valuation.

하지만 대체종목도

없는 현실

이럴때일수록 산업에

대한 이해도를 높이고

선별적인 투자가 필요

사실 항공제조업 관련 업체들의 Valuation은 투자자들을 설득하기에는 쉽지않은 수준이

다. 그러나 대표 제조업들의 미래 성장성 고민이 큰 현재 상황에서 Valution만을 근거로

회사의 주가 방향성을 가늠하기에는 성장판이 열려있는 항공제조업을 대체가능한 종목

도 딱히 없는 실정이다. 현재 시점에서 모두가 “항공”이라는 타이틀에 열광할 때 일수록

항공제조업 중에서 다양한 기종과 고객을 보유하여 리스크를 다변화시키는 업체에 선별

투자하는 것이 필요해 보인다. *이 보고서는 상장을 앞둔 혹은 가능성이 있는 중소형 항

공부품 제작업체들에 대해 소개하는 동시에 투자자들의 기체부품 산업에 대한 이해도를

높이고 현명한 투자를 유도하고자 하는 목적으로 작성되었다.

그림 1. 항공기부품 업체 주가 수익률 (한국항공우주 12M Fwd PBR 6.8배, 아스트 9.2배)

0

50

100

150

200

250

300

350

400

450

500

15.01 15.01 15.03 15.04 15.05 15.05 15.06

KAIASTKOrbetech

(Index)

자료: 각사

항공부품업

4

표 1. 항공제조업 Peer Valuation (단위:백만,%,배)

KAI ASTK LOCKHEED

MARTIN GENERAL DYNAMICS

BOEING AIRBUS SPIRIT AERO SAFRAN Triumph

Country KS KS US US US FP US FP US

Currency KRW KRW USD USD USD EUR USD EUR USD

매출액 2013 2,016,339 60,885 45,358 31,218 86,623 59,300 5,961 14,695 3,703

2014 2,314,884 66,551 45,600 30,852 90,762 60,713 6,799 15,044 3,763

2015E 2,924,839 85,006 44,798 31,870 95,017 64,562 6,709 17,262 3,942

2016E 3,748,240 105,635 45,914 32,715 97,329 66,802 6,905 18,132 3,980

2017E 4,475,687 46,520 33,561

100,184

73,702 7,182 19,284 4,025

매출액증가율 2014 14.8% 9.3% 0.5% -1.2% 4.8% 2.4% 14.1% 2.4% 1.6%

YoY % 2015E 26.3% 27.7% -1.8% 3.3% 4.7% 6.3% -1.3% 14.7% 4.7%

2016E 28.2% 24.3% 2.5% 2.7% 2.4% 3.5% 2.9% 5.0% 1.0%

2017E 19.4% 1.3% 2.6% 2.9% 10.3% 4.0% 6.4% 1.1%

영업이익 2013 112,721 -4,110 4,505 3,689 6,562 2,190 -364 1,290 531

2014 161,252 -3,045 5,592 3,889 7,473 3,200 354 1,513 400

2015E 267,286 5,116 5,533 4,195 8,136 4,301 863 2,418 493

2016E 347,605 14,648 5,949 4,375 9,021 4,343 886 2,563 517

2017E 430,449 6,286 4,576 9,478 5,247 935 2,725 520

영업이익률% 2013 5.6 -6.75 9.93 11.82 7.58 3.69 -6.11 8.78 14.35

2014 7.0 -4.57 12.26 12.61 8.23 5.27 5.21 10.06 10.63

2015E 9.1 6.02 12.35 13.16 8.56 6.66 12.86 14.00 12.51

2016E 9.3 13.87 12.96 13.37 9.27 6.50 12.83 14.13 12.99

2017E 9.6 13.51 13.63 9.46 7.12 13.02 14.13 12.93

NI 2013 90,083 -6,517 2,981 2,357 4,585 1,473 -621 1,386 297

당기순이익 2014 111,109 -7,882 3,614 2,533 5,446 2,343 359 -126 206

2015E 198,912 3,206 3,542 2,907 5,597 2,716 568 1,538 267

2016E 258,992 10,077 3,832 3,000 6,166 2,721 570 1,574 285

2017E 329,707 4,186 3,134 6,546 3,423 602 1,703 300

PER 2013 31.4 15.0 13.5 21.7 30.0 33.0 15.1 12.5

2014 34.9 16.8 17.5 17.6 13.8 10.9 13.7

2015E 47.2 139.1 18.3 16.9 17.9 19.4 14.1 18.7 9.7

2016E 36.2 44.2 16.5 15.8 15.4 18.6 13.6 18.4 9.0

2017E 28.6 14.9 14.6 13.8 14.7 12.4 17.0 8.4

PBR 2013 2.9 5.5 9.6 2.3 6.8 4.0 3.3 3.1 1.9

2014 3.7 8.8 17.8 3.9 10.6 4.6 3.6 3.4 1.4

2015E 8.0 8.9 20.2 4.3 12.8 5.5 3.3 3.9 1.1

2016E 6.7 7.4 18.2 4.1 8.4 4.7 2.8 3.5 1.0

2017E 5.5 17.7 4.0 10.8 4.0 2.2 3.2 0.8

EV/EBITDA 2013 15.2 9.2 7.6 11.4 9.6 -28.9 10.1 7.9

2014 16.8 80.8 9.9 10.3 9.3 5.4 12.6 8.6 8.6

2015E 26.9 51.6 10.5 10.1 9.5 7.1 7.6 9.9 6.6

2016E 21.3 25.9 9.6 9.7 8.4 6.9 7.1 9.1 6.1

2017E 17.1 9.4 9.3 8.0 5.9 6.4 8.3 5.6

자료: 대신증권 리서치센터

DAISHIN SECURITIES

5

II. 항공제조업 관련 주에 투자하기전에...

개발부터 투자회수 기간까지 인내심이 필요한 산업

기대감은 빠르게 반영

실적은 느리게 반영

많은 투자자들이 매출액 성장이 폭발적으로 높아 주가가 가파르게 상승함에도 불구하고

Valuation 부담이 빠르게 해소되는 기업에 열광한다. 만약에 투자성향이 가파른 실적성

장과 밸류에이션 매력을 투자척도로 삼는 투자자라면 항공제조업은 투자성향에 맞지 않

는 산업이다라고 말씀드리고 싶다. 항공제조업 투자는 5년 이상의 장기관점으로 접근해

야 하는 산업이다. 폭발적인 실적 성장을 보여줄수는 없지만 매출 성장이 안정적이고 어

느 산업보다도 보수적이고 높은 진입장벽을 보유하고 있어 쉽사리 공급과잉 이슈에 휘

말리지 않는다는 장점으로 보답한다. 몇 백조를 상회하는 민항기 제조업체 시장을 보잉

과 에어버스가 양분화하는 구조를 지난 50년이상 유지해왔다는 것만으로도 어떤 제조업

보다도 진입장벽이 높고 보수적인 시장임을 가늠할 수 있다.

수주잔고 오랜기간에

걸쳐 인식

항공기의 평균 개발기간은 8년~10년이다. 선박 개발기간의 3배이다. 예를들어 한국항공

우주의 2014년말 수주잔고는 12조원이다. 매출액의 4배되는 수주잔고를 보유하고 있지

만 매출액 성장율은 YoY +30% 남짓이다. 수주잔고에는 평균 8년~10년동안 걸쳐 매출

인식을 하는 개발산업이 섞여있기 때문이다.

신규투자 진행 시 초기

3년은 적자 불가피.

성장하는 산업인 만큼

이런내용들을 알아두고

투자해야할 것

완제기 생산보다는 상대적으로 투자회수 기간이 짧은 항공부품산업도 마찬가지이다. 부

품공장 설립이 끝났다고 해도 공장 가동율이 1~2년내에 풀가동될 수 없는 구조이다. 보

잉과 에어버스가 제시하는 마스터플랜에 의거하여 공장이 천천히 가동율을 올리는 구조

이다. 그들이 제시하는 기준에 부합해야 점진적으로 월 생산량을 늘리는 것을 허가해주

는 구조로 가기 때문에 수요가 많다고해서 자의적으로 가동율을 올릴 수 없다. 신규투자

가 완료되면 “3년은 적자→ 1년~2년 BEP 혹은 소폭 흑자 → 이후 반복생산을 통한 마

진 Maximize” 단계를 거치게 됨으로 주가에 외형성장에 대한 기대감은 빠르게 반영되

는 반면 실적 성장 속도는 느리기때문에 성장 초기단계에 속해있는 업체들은 높은

Valuation이 유지되게 된다. 이러한 일종의 테스트를 통과하면 반복적으로 제품을 생산

하게 되면서 이익창출 구간으로 접어들게 된다.

그림 2. Section 48 공수추이 그림 3. 하이즈항공 표준 작업시간 Curve

항공부품업

6

자료: 아스트

자료: 하이즈항공

표 2. 제조업 특성 정리

구분 항공기 조선 자동차

개발기간 평균 10 년 평균 5 년 평균 3 년

양산기간 30 년 주문생산 5 년

사용기간 30 년 25 년 10 년

수주방식 선주문 선주문 인도 후 납부

주요고객 기업(운항사) 기업(상선사) 개인

개발생산방식 모델개발 → 주문 → 생산 주문 → 개발생산 → 인도 개발 → 생산 → 판매

분업구조 RSP(국제공동개발) 보편화 수직계열화 수직계열화

매출액대비 연구개발비 10% 1% 3.5%

개발비 대형기 10 조

전투기 5 조~10 조 중형기 3 조

중형차 450 십억원

모델별 생산대수 천여대 수준 1 대 4~5 십만대

자료: 지식경제부

DAISHIN SECURITIES

7

III. 중소형 항공부품주 투자전망

한국 중소형 항공부품주 시장

부품업체들 매출액

1,000억원 미만

아스트의 성공적인 IPO 이후 국내 중소형 항공부품주에 대한 관심이 뜨겁다. 정부의 국

내 항공 제조업에 대한 지원이 본격화된지 얼마되지 않았고 시장 진입장벽이 높기 때문

에 관련 업체들의 매출액이 1,000억원 미만으로 규모로 크지 않은 상황이다. 하지만 시

장진입자가 많지않고 신규진입자가 경쟁력을 갖기 까지의 시간이 많이 소요되기 때문에

과거 어려운 산업 환경에서도 입지를 잘 다져놓은 회사들은 장기간 독점적인 혜택을 누

릴 것으로 기대되고있다.

일괄생산 시스템 보유한

업체가 경쟁력이 높음

항공부품업체에 투자할 때 눈여겨 봐야할 가장 부분은 반제품을 받아와서 조립을 대행

하는 업체가 아닌 자체적으로 일괄생산 시스템을 보유 했는지의 여부이다. 부품가공기

술부터 판금, 표면처리 등 후처리 공정라인 까지 갖추고 있으면 비용 관리에 용이하고

납기를 잘 맞출 수 있어 질높은 프로젝트를 수주할 수 있다. 우리에게 상대적으로 잘 알

려져있는 아스트, 하이즈, 샘코는 일괄생산 시스템을 보유하고 있다.

표 1. 항공기 부품 제작 과정

조립 가공 판금/성형 표면처리

아스트 ㅇ ㅇ ㅇ 일부 보유

하이즈항공 ㅇ ㅇ ㅇ ㅇ

샘코 ㅇ ㅇ ㅇ 한국표면처리㈜ 지분참여

자료: 대신증권 리서치센터

표 2. 국내 중소형 기체부품 생산업체 정리 (매출액 300억원 이상) (단위:억원)

ASTK 하이즈항공 샘코 율곡 코텍(표면처리 업체)

상장여부 상장사, 코스닥 (기술상장)

비상장 (직상장, 11월 코스닥 상장예정)

비상장 (내년 추정)

비상장 비상장

임직원수(명) 384 445 172

기체매출액 (14년기준)

666 313 313 332 364

영업이익 -3 5 2 4 6

주력모델

B737-900 Bulkhead 독점

B737-900 Secrtion 48

B737Max RSP

B787 Wing 조립 (Section 11, Section 15)

A321, Skiin panel등

Sukhoi Door System

B737,B777,757, A321 Door

A320,321,330,B737 M787부품

군용기 부품

항공기 엔진 부품

-표면처리 담당

주요고객 (주요고객순위)

Spirit, Triumph, KAI 등 KAI, 후지, 가와사키 등 KAI, SPIRIT, Sukhoi, 한화 등

KAI,대한항공 등 KAI,대한항공 등

수주잔고 10,000(계약완료기준) 5,400억원(계약완료 기준) 2,400억원(계약완료 기준)

수주방식 2nd Tier RSP참여(B737MAX) 1차밴더로부터 하청

2nd Tier KAI 하청

2nd Tier KAI 하청

자료: 대신증권 리서치센터 정리

항공부품업

8

표 3. 항공부품 업체 실적 비교 (단위: 억원, %)

2010 2011 2012 2013 2014 2015.1Q

KAI

전사 매출액 12,790 12,861 15,346 20,163 23,149 6,212

기체 매출액 5,040 5,325 5,131 6,747 7,649 2,140

전사 OPM% 9.52 8.16 8.23 6.15 6.97 9.06

대한항공(항공우주사업부) 매출액 3,429 3,936 4,977 6,382 7,965 2,488

OPM% 3.56 3.11 4.39 3.28 11.81 23.75

하이즈항공 매출액 127 105 205 302 313

OPM% 8.23 7.27 6.78 9.91 15.92

ASTK 매출액 259 335 443 609 666

OPM% 8.19 5.39 8.48 -6.75 -4.57

샘코 매출액 144 217 313

OPM% 9.77 7.69 5.60

주: KAI 사업부별 영업이익률 비공개. 대한항공 항공우주사업부는 기체부품 사업 외에 MRO, 무인기 등 포함된 수치

자료: 대신증권 리서치센터

항공업. 아웃소싱 비중이 높은 산업

보잉,에어버스,

한국항공우주 아웃소싱

증가하며 부품업체들

매출액 커지는 상황

항공제조업은 아웃소싱 비중이 높은 사업이다. 항공기 기종이나 투입되는 원재료에 따

라 가공방법이 다르기 때문에 자체적으로 공장을 증설하기 보다는 아웃소싱하는 방법을

선택하고 있다. 보잉과 에어버스가 선택한 방법과 같이 한국항공우주와 대한항공 또한

핵심적인 기술을 요구하는 프로젝트는 자체적으로 진행하고 단순 구조물 조립 등은 아

웃소싱 비율을 늘리고 있는 추세이다. 그러면서 자연스럽게 사천에 위치한 부품업체들

이 반사이익을 얻고 있다.

협력업체들의 성장은

대기업에게도 도움이됨

항공부품 협력업체들의 기술력이 성장하면 한국항공우주와 대한항공 또한 기체부품 아

웃소싱 비중을 늘리면서 안정적인 수익성을 확보할 수 있다. 보잉과 에어버스가 하청업

체 선정에도 깊게 관여하기 때문에 안정적인 파트너를 보유하고 있는 것이 프로젝트 수

주 경쟁력을 높이는 것에도 도움이 될 것이다. 보잉과 에어버스는 협력업체의 재무구조

와 생산라인 적정성 검사까지 직접 진행하는 등 까다로운 절차를 보유하고 있다.

그림 1. Boeing, Airbus 아웃소싱 비중 그림 2. 한국항공우주 협력업체 외주금액 목표

0%

10%

20%

30%

40%

50%

60%

70%

80%

B727

(1963년

)

B767

(1981년

)

B777

(1994년

)

B787

(2009년

)

A320

(1984년

)

A330

(1987년

)

A380

(2000년

)

A350

(2006년

)

27.9

91

126

270

450

0

50

100

150

200

250

300

350

400

450

500

2005 2008 2011 2015 2020

한국항공우주 협력업체 외주금액 목표(십억원)

자료: 보잉, 에어버스

자료: 한국항공우주 블로그

DAISHIN SECURITIES

9

절충교역과 해외수주로 탄탄한 성장 중

경쟁력 상승하면서

해외수출 규모까지

동반상승

국내 항공부품업체들이 해외 수출 규모가 증가하고 있다. 한국항공우주, 대한항공으로부

터 하청받은 프로젝트를 성공적으로 수행한 경험한 기반으로 Spirit, Triumph 등 보잉과

에어버스의 해외 1차 협력업체 및 자회사로부터 직접 계약을 수주하고 있다. 이를 기반

으로 다양한 부품을 제작하는 기술력을 확보하게 되고 특정기업에 매출 쏠림현상을 방

지하며 건강하게 성장하고 있다.

정부 중소기업에게

절충교역을 이용한

수출 장려 중

민간항공기 부품 외에도 군용기 부품 매출도 증가할 전망이다. 방사청은 지난해 에어버

스 공중급유기 (1.4조원), FX3차 (7.3조원) 등 8조원이 넘는 무기를 해외로부터 구입하

여 약 4.6조원의 절충교역 효과가 있었다고 밝혔다. 록히드마틴은 2억달러 규모의 중소

항공업체의 부품을 의무적으로 사용해야하는 조항을 이행해야 하기 떄문에 국내 항공부

품업체들의 수혜가 기대된다. 그 결과 2013년 절충교역에서 중소업체가 기여비율이

9.7%밖에 되지 않았으나 2014년에 22% 증가한 31.7%를 기록했다. 아직 공중급유기와

FX3차에 대한 절충교역 내용이 최종적으로 확정되지 않았지만 한국항공우주, 대한항공

뿐만아니라 비롯한 아스트 등의 중소업체들에게도 혜택이 있을 것으로 보고있다.

그림 3. 항공산업 수출 추이 그림 4. 무기획득에 따른 절충교역 규모

0

500

1,000

1,500

2,000

2,500

2010 2011 2012 2013 2014

2010~2014 CAGR 18.95%

(백만달러)

19.5

2.7 3.5 2.3

1.2

12.8

42.0

0

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 2014

(억불)

자료: 지식경제부

주: 방위사업청

항공부품업

10

IV. 해외 기체부품 업체 발전사례

M&A로 외형성장 확대

해외 기체부품 대표업체

정리

우리나라 기체부품 업체들은 한국항공우주를 제외하고는 매출액 천억원 이하의 다수의

중소기업으로 나뉘어져있다. 우리나라 또한 장기적인 관점에서 기체부품 산업이 선진화

되는 과정에서 해외업체들이 보여줬던 변화를 겪을 것으로 예상되기 때문에 이번 챕터

에서는 해외 우량한 기체부품 업체들은 어떤 방식으로 성장했는지 분석해보겠다.

보잉과 에어버스에 대해서는 잘알려져 있지만 그들의 하청업체들에 대해서는 분석이 미

미한 상황이다. 전세계에서 민간항공기 부품 제작업체 중 규모가 큰 업체는 Spirit

System(2014년 매출액 6.4십억불), Triumph Group(3.8십억불 중 2.2십억불이 민간항공

기 부품), Aerolia(1.7십억불), Aircelle(50% Safran,50% Airbus) 등이 있다.

표 4. 해외 대표 기체부품 업체 정리

SPIRIT System Triumph Group Aerolia Aircelle

설립 2005 1993 2009 1988

국가 미국 미국 프랑스 프랑스

주요고객 보잉, 에어버스, Raython등 보잉, 에어버스 에어버스 에어버스, 보잉

주요제품 동체, 엔진부품, 날개시스템 동체, 엔진부품, 날개시스템 동체 엔진부품

주요모델 모든모델 소화

(B737, B787에 특화) 모든모델 소화

(B747, B777에 특화) A320, A380, A350등 B737, A320, B777x 등

매출액(2014년) 6.4십억불(1위) 2,2십억불

(기체사업기준,2위) 1.7십억불(3위)

자료: 대신증권 리서치센터

전세계 민간항공기 부품 시장 규모 약 32십억불로 추정

부품업체 인수합병으로

커진 사례가 많음

전세계 민간항공기 부품시장 (보잉,에어버스 및 그 자회사가 자체적으로 제작하는 부분

을 뺀 Non-OEM 기준) 규모는 약 32십억불~35십억불로 추정된다. 이 중 Spirt의 점유

율이 16%~20%를 육박하는 것으로 알려져있다(Spirit 증권신고서 기준).

초기투자비용이 높기

때문에 인수합병을 통한

외형성장이 유리함

대부분의 부품업체들은 보잉과 에어버스로부터 분사 혹은 자회사로 설립된 업체들이 많

았으며 기존에 사업을 영위하고 있던 업체들을 인수합병하여 외형을 확대한 한 케이스

들이 대부분이다. 앞서 언급했던 것과 같이 보수적인 민간항공기 시장을 뚫기 위해서는

기존업체들을 인수합병하는 것이 훨씬 경제적으로 유리하고 자체적인 공장증설보다는

협력업체 확대를 통한 외형성장이 안정적이기 때문이다.

DAISHIN SECURITIES

11

국내에도 아스트,

오르비텍이 비슷한

양상을 보임

국내 부품업체들도 이미 이러한 케이스들이 생겨나고있다. 올해 초 아스트와 오르비텍

의 경우이다. 아스트는 아스트의 벌크헤드 라인을 오르비텍에게 이관하고 점진적으로

오르비텍에게 사업범위를 증가시키며 아스트는 핵심기술과 부품 조립에 집중하는 전략

을 가져가고 있는 것으로 알려져있다. 이러한 업황의 트랜드는 이미 미국, 프랑스에서는

20년전에 시작되었으며 우리도 점진적으로 부품 업체간의 합병 혹은 아웃소싱 증가를

통해 항공기 관련 부품업체들의 수가 증가하는 효과를 기대할 수 있을 것이다.

그림 5. 글로벌 기체부품 업체들의 성장과정

1993 1998 2002 2005 2006 2009 2010

TriumphGroup 설립 Airbus 50%/ Safran 50% Safran Aircelle 100% Boeing사가 매각한 Wachita, BAE System사의 기체사업 인수 Airbus 자회사 Aerolia 설립 Triumph-> Vought 인수

Aircelle 설립 자회사로 편입 Oklahoma공장기반으로 SPIRIT Aero Europe 설립 기체사업 본격적으로 확대

SPIRIT System 설립 SPIRIT IPO

(ONEXX 자회사)

자료: 각사

항공부품업

12

V. 중국의 기체부품 메이커들의 수준은 어느정도?

중국 민간항공기 시장의 규모

중국 민간항공기 제작

기술은 한국을 뛰어넘음.

이미 민간항공기 개발

제품을 보유하고있음.

조선, IT와는 달리 러시아로부터 항공기 기술을 이전받은 중국의 민간항공기 제작능력은

우리나라를 뛰어넘는 수준으로 평가받고 있다. 아직 글로벌 상업화 가능성에 대한 논란

이 있지만 중국의 COMAC은 C919로 불리우는 150인석의 소형항공기를 개발한 상태

이고 2018년부터 취항을 앞두고있다. 중국정부가 지방정부에게 일정대수의 C919을 구

입할 것을 압박하고있어 주문대수도 현재 약 500대라고 알려져있다. C919는 에어버스

A320을 대체하는 소형 항공기라는 포부를 가지고있지만 해외국가들이 공식적으로 구매

하기 까지는 10~20년의 시간이 소요될 것으로 전문가들은 추정되고 있다.

표 5. 중국 항공기 제조 업체 개요

AVIC COMAC

자본금 42.7십억불 2.8십억불

종업원수 400,000명이상 20,000명

설립일 합병법인 2008년 (AVICI+AVICII합병) 2008년

담당분야 전투기,폭격기,헬기 개발 및 생산 민간항공기 생산

성과및 주요제품

J-10(2005년 실전배치된 다목적 4세대 전투기) ARJ-21(2002년 개발,70~90석급 민항기)

J-20(개발중. F-22와 유사한 5세대 전투기) C919(2018년취항 예상, 150~180석급 민항 기)

자료: 대신증권 리서치센터 정리

보잉, 에어버스,

봄바르디어 등 글로벌

항공기 제조업체들

중국에 공장보유.

기술이전, 현지생산

이루어지고 있음

중국이 C919을 통해 제2의 에어버스를 구축하겠다는 의지를 보이며 보잉과 에어버스의

신경을 거슬리게 하고 있지만 현재 항공기 Buying Power가 가장 큰 중국 사업을 놓칠

수도 없는 상황이다. 2020년 이후에는 전세계 민간항공기의 30% 이상이 중국항공사에

의해 운행될 것으로 추정되기 때문이다. 특히 A320, B737과 같은 Single-aisle 항공기

수주잔고의 50% 이상이 중국항공사의 물량이다. 이미 보잉과 에어버스, 봄바르디어 등

이 중국에 공장을 갖추고 있어 활발하게 현지 고용창출과 기술이전이 이루어지고 있는

상태이며 보잉의 B737, 에어버스의 A320 대부분의 기체부품이 중국에서 현지 생산되고

있다. 에어버스는 A320 최종조립 라인(유럽밖에서 처음으로 만든 최종조립 공장)을 중

국에 갖추고있고 최근에는 A330 최종 조립라인까지 추가하겠다는 의지를 보였다. 보잉

은 텐진과 상하이에 공장을 두고있으나 최종조립은 미국에서만 진행하겠다는 의사를 밝

혔다

DAISHIN SECURITIES

13

그림 6. 중국 지역별 Boeing JV 및 생산부품 정리

자료: Boeing

그림 7. Boeing 737: 중국업체가 생산하는 부분

자료: Boeing

항공부품업

14

그림 8. 중국 민간항공기 보유 규모 전망 그림 9. 중국 민간항공기 M/S

5,470

15,220

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2013 2033

중국제외

중국

20,910

42,180

(대수)

중국비중2 6 % → 36%

보잉

48%

에어버스

40%

Embraer

3%

CAIC

2%

기타7%

자료: Boeing

자료: CAAC

중국에서 오히려 한국으로 역수출하는 프로젝트 발생

중국 제조기술이

정교함이 떨어진다는

평가를 받고있어

일부 프로젝트가 중국

으로부터 한국으로

넘어오는 경우도 있음

중국이 항공기 제작 경험과 보잉과 에어버스의 지원이 한국보다 풍부한 것은 사실이다.

하지만 기체부품 생산에서의 견조함과 정밀성이 떨어진다는 평가를 받고있어 오히려 중

국 부품업체가 국내 업체에게 일부 부품 제작을 아웃소싱 하는 경우도 생기고있다. 향후

중국이 정밀가공 수준이 국내만큼 성장하게 된다면 신규 기종에대해서는 경쟁이 치열해

질 수 있는 가능성은 있지만 항공기는 몇백개의 부품을 싱글 혹은 듀얼 밴더 체제로 가

져가는 양상이기 때문에 이미 납품하고 있는 프로젝트를 한순간에 뺏기거나 하는 일은

드물 것이다. 따라서 IT나 조선 상선업에서 보여준 것처럼 중국 때문에 빠르게 시장을

잠식당하지는 않을 것이다. 업무 분담화가 높은 민항기부품 제조업 특성과 국내 항공제

조산업 수준이 아직 초입단계임을 감안할때 현재 시점에서는 국내 항공 제조업체들이

중국으로부터 얻는 이득이 실보다는 높아보인다.

DAISHIN SECURITIES

15

VI. 항공부품 중소기업 심층분석

그림 10. 업체별 매출액 그림 11. 업체별 영업이익률

49.2

124 127 105

205

302 313

152

245 259

335

443

609

666

144

217 313

0

100

200

300

400

500

600

700

2008 2009 2010 2011 2012 2013 2014

하이즈항공

ASTK

샘코

(10)

(5)

0

5

10

15

20

2008 2009 2010 2011 2012 2013 2014

KAI 하이즈항공

ASTK 샘코

자료: 각사

자료: 각사

아스트

아스트: 2014년 12월

24일 상장

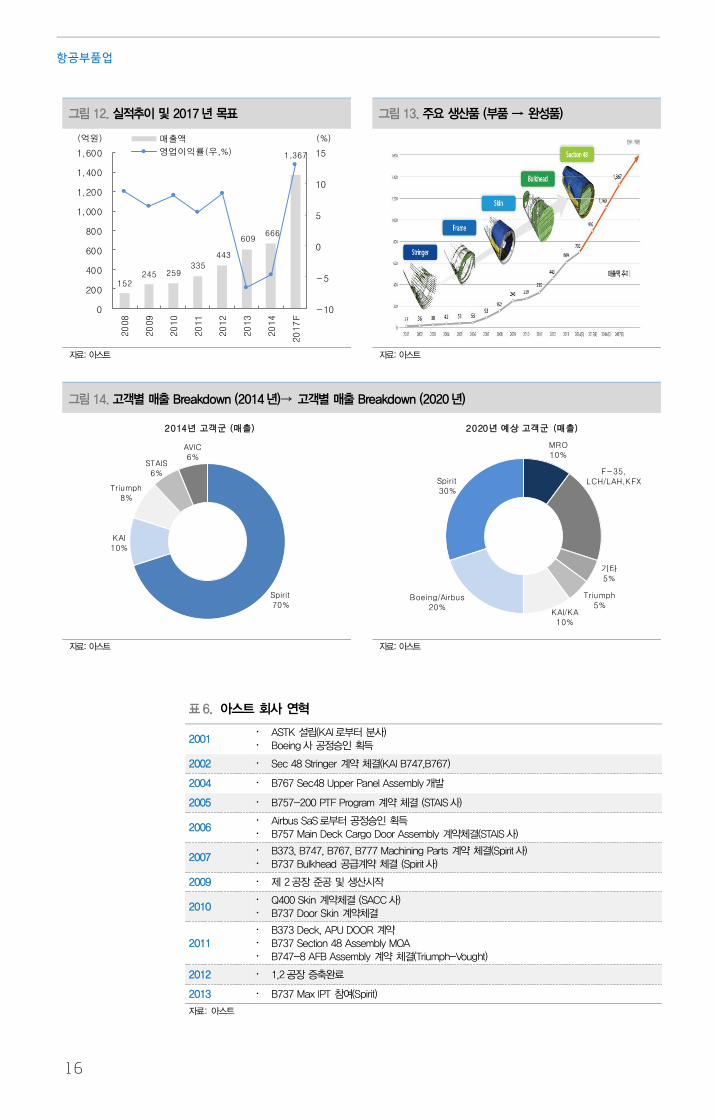

아스트는 잘알려진 것처럼 KAI에서 분사하여 동체구조물의 가장 기초적인 뼈대인

Stringer 납품을 시작으로 동체 부품을 단계적으로 개발하여 완성품까지 납품하는 단계

까지 이르렀다. Spirit으로부터 수주한 B737-900 Section 48 꼬리동체를 독점적으로 생

산중인 기업이다. 작은 몸집에도 불구하고 지속적으로 신규고객과 신규제품 발굴에 대

한 투자를 아끼지 않았기 때문에 매출액 성장율이 타 업체 대비 높았다. 항공부품주 업

체 중에서 가장 도전정신이 뛰어난 업체로 평가할 수 있겠다. 그로인해 영업이익률이 타

업체들대비 낮은 상황이다. 2012년 Secrion 48 생산라인에 대규모 투자를 한 뒤 2014년

부터 양산을 시작했기 때문에 아직은 적자를 시현하고 있다. 2015년에는 BEP로 전환하

여 양산 3년차인 2016년 이후로부터는 영업이익 흑자를 내 줄것으로 기대하고 있다.

동사는 현재 약 1조원으로 수주잔고를 보유하고있다. 이외에도 동사가 공중급유기, FX3

차 사업의 절충교역 중소기업 할당 부분에 대해 우선협상자로 지정되어 있기 때문에 추

가적인 수주가 기대되고 있는 상황이다. 이를 비춰볼 때 동사는 하반기에 추가적으로 신

규제품에 대한 R&D를 진행할 필요가 있어보이고 일부 라인의 증설도 필요해 보인다.

그럴시에는 동사가 IPO 당시에 제시했었던 영업이익 가이던스에 못미치는 성적을 발표

할 가능성이 있다. 동사가 IPO 초기당시에 제시했었던 2017년까지의 실적 로드맵은 추

가적인 증설이 없다는 가정이었기 때문이다.

올해 처음으로 군수시장을 뚫는 등 의미있는 신규수주가 많았기 때문에 이 부분에 가점

을 주어야 할 것이다. 단, 우려스러운 부분은 시장이 가이던스 미달에 대해서 어떻게 받

아들일 것인가에 대한 부분이다.

항공부품업

16

그림 12. 실적추이 및 2017년 목표 그림 13. 주요 생산품 (부품 → 완성품)

152245 259

335

443

609 666

1,367

-10

-5

0

5

10

15

0

200

400

600

800

1,000

1,200

1,400

1,600

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

17

F

매출액

영업이익률(우,%)

(억원) (%)

자료: 아스트

자료: 아스트

그림 14. 고객별 매출 Breakdown (2014년)→ 고객별 매출 Breakdown (2020년)

Spirit

70%

KAI

10%

Triumph8%

STAIS

6%

AVIC6%

2014년 고객군 (매출)

MRO10%

기타5%

Triumph

5%KAI/KA

10%

Spirit

30%

2020년 예상 고객군 (매출)

Boeing/Airbus20%

F-35,

LCH/LAH,KFX

자료: 아스트

자료: 아스트

표 6. 아스트 회사 연혁

2001 ASTK 설립(KAI로부터 분사) Boeing사 공정승인 획득

2002 Sec 48 Stringer 계약 체결(KAI B747,B767)

2004 B767 Sec48 Upper Panel Assembly개발

2005 B757-200 PTF Program 계약 체결 (STAIS사)

2006 Airbus SaS로부터 공정승인 획득 B757 Main Deck Cargo Door Assembly 계약체결(STAIS사)

2007 B373, B747, B767, B777 Machining Parts 계약 체결(Spirit사) B737 Bulkhead 공급계약 체결 (Spirit사)

2009 제 2공장 준공 및 생산시작

2010 Q400 Skin 계약체결 (SACC사) B737 Door Skin 계약체결

2011 B373 Deck, APU DOOR 계약 B737 Section 48 Assembly MOA B747-8 AFB Assembly 계약 체결(Triumph-Vought)

2012 1,2공장 증축완료

2013 B737 Max IPT 참여(Spirit)

자료: 아스트

DAISHIN SECURITIES

17

하이즈항공(2015년 11월 상장 예정)

하이즈항공: 2015년

11월 상장 예정

하이즈항공은 한국항공우주의 가장 큰 협력업체로 한국항공우주가 일본업체로부터 수주

받은 B787 날개구조물 프로젝트를 가공 조립하여 집적 일본에 수출하고 있다. B787의

Center Wing Box, Fixed Trailing Edge는 전세계에서 하이즈항공이 독점적으로 생산중이

다. 복합소재 성분이 높은 B787 기종을 다루기 때문에 국내 기업에서 유일하게 복합소

재 가공조립 설비를 보유하고 있다. 올해에는 기존 매출액의 대부분을 차지하던 한국항

공우주 하청 프로젝트 외에도 해외업체와 B787, B737 부품제조 계약을 수주하며 기종

과 고객 다변화할 예정이다.

하이즈항공은 8월에 증권심사청구서를 제출하고 11월에 상장하는 것을 목표로 하고있

다. 이미 장외에서 시가총액이 4,000억원을 상회하고 있다.

그림 15. 실적추이 및 2017년 목표 그림 16. 수주잔고 고객별 Breakdown

49.2

124 127 105

205

302 313

675

0

2

4

6

8

10

12

14

16

18

20

0

100

200

300

400

500

600

700

800

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

17

F

매출액

영업이익률(우,%)

(억원) (%)

KAI

35%

B사19%

D사

2%

E사

32%

F사3%

G사9%

자료: 하이즈항공

자료: 하이즈항공

그림 17. 하이즈항공 장외 가격 그림 18. 주요 조립제품

3,300

3,400

3,500

3,600

3,700

3,800

3,900

4,000

4,100

4,200

24,000

25,000

26,000

27,000

28,000

29,000

30,000

31,000

15

.07.1

5

15

.07.1

6

15

.07.1

7

15

.07.1

8

15

.07.1

9

15

.07.2

0

15

.07.2

1

15

.07.2

2

15

.07.2

3

15

.07.2

4

15

.07.2

5

15

.07.2

6

15

.07.2

7

15

.07.2

8

시가총액(우)

장외주가(좌)

(원) (억원)

자료: 하이즈항공

자료: 하이즈항공

항공부품업

18

표 7. 하이즈항공 회사 연혁

1999년 하이즈항공정밀공업 설립

1999년~2001년 B717-200 주익 조립제작

2006년 P-3C 개조사업

2007년 B787 Section 11의 Center Wingbox, Section 15 Fixed Trailing Edge 생산계약 체결

(KAI로부터 수주)

2008년 B787 조립공장(사천 제1공장) 완공

2009년 B747-8 IC 치구 계약체결, FAA 주관 감사 무결점 통과

2011년 B747-400, B737, B767 Program 계약(Boeing Tier1 Subcontractor등록, 중소기업으로는 유일)

2012년 F-15주익 치공구 사업착수

2013년 제2공장 준공(가공/치공구 사업), 에어버스 A320 주익하부패널 밀링 치구 납품

2014년 진주2공장 판금공정 완공, 대한항공과 B757 AFT Body 조립계약

2015년 진주2공장 표면처리 공정 완공/ 해외업체와 B787,B737 부품제조 계약 양산 앞두고 있음

자료: 하이즈항공

샘코(2016~2017년 상장 추정)

샘코: 2016~2017년

상장 추정

샘코는 높은 경쟁력을 보유한 Door System 제작업체이다. 직접 샘코의 이름으로 러시아

의 Sukhoi 민항기인 SSJ100에 납품하고 있는 것이 특이사항이다(항공기 250대 물량에

대한 공급 보장받았으며 현재 125대까지 납품). 올해는 Airbus Helicopter와 협력하여

일본의 민항기인 MRJ에 Door System 수주를 따내는 등 틈새시장을 공략하여 샘코의

자가 브랜드의 Door System을 납품하고 있다.

중형 드론을 회사의

차기 성장동력으로

보고있음

차기 성장동력으로는 장기체공형 무인기(중형 드론)을 꼽고있다. 최대 1시간 30분을 비

행하는 무인항공기를 개발한 상태이며 현재 신규프로젝트로 수직이착륙 드론을 개발하

고 있다. 다수의 기업들이 샘코의 수직이착륙 드론 상업화에 관심을 가지고있으며 개발

제품이 완료되면 산불감시, 농약살포, 항공촬영 등 다양한 목적으로 사용될 것으로 기대

되고 있다.

그림 19. 동사가 개발한수호이 항공기 구동형부품 그림 20. 매출액 고객별 Breakdown

Sukhoi

65%

Spirit

19%

기타해외

2%KAI

9%

KAL

4%

기타국내

1%

자료: 샘코

자료: 샘코

DAISHIN SECURITIES

19

표 8. 샘코 회사 연혁

2002 샘코 설립

2003 KAI로부터 B757/B767, APU Door 수주

2005 국제 항공품질규격 인증획득

2008 B/E AERO와 SSJ100 Door용 부품계약

2010 수호이와 Door System 납품계약

2011 부품공장 건설 Spirit과 B737 Access Door 납품계약

2013 판금공장 건설

2015

Sukhoi Door 구동형부품 개발 성공 장기체공형 무인기 초도 비행성공

Airbus Helicopter 사와 MRJ Door 수주

자료: 샘코

항공부품업

20

[Compliance Notice]

금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에 관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다.

(담당자:이지윤)

본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

[투자의견 및 목표주가 변경 내용]

한국항공우주(047810) 투자의견 및 목표주가 변경 내용 투자의견 비율공시 및 투자등급관련사항 (기준일자:20150706)

0

20,000

40,000

60,000

80,000

100,000

120,000

13.07 13.11 14.03 14.07 14.11 15.03 15.07

Adj. Price Adj. Target Price(원)

구분 Buy(매수) Marketperform(중립) Underperform(매도)

비율 86.1% 13.9% 0.0%

산업 투자의견

- Overweight(비중확대)

: 향후 6개월간 업종지수상승률이 시장수익률 대비 초과 상승 예상

- Neutral(중립)

: 향후 6개월간 업종지수상승률이 시장수익률과 유사한 수준 예상

- Underweight(비중축소)

: 향후 6개월간 업종지수상승률이 시장수익률 대비 하회 예상

기업 투자의견

- Buy(매수)

: 향후 6개월간 시장수익률 대비 10%p 이상 주가 상승 예상

- Marketperform(시장수익률)

: 향후 6개월간 시장수익률 대비 -10%p~10%p 주가 변동 예상

- Underperform(시장수익률 하회)

: 향후 6개월간 시장수익률 대비 10%p 이상 주가 하락 예상

제시일자 15.08.05 15.06.05 15.04.28 15.04.08 15.03.11 15.01.30

투자의견 Buy Buy Buy Buy Buy Buy

목표주가 110,000 70,000 70,000 64,000 56,000 52,000

제시일자 15.01.12 14.12.22 14.11.05 14.10.16 14.09.02 14.07.29

투자의견 Buy Buy Buy Buy Buy Buy

목표주가 49,000 49,000 49,000 49,000 44,000 44,000

제시일자 14.07.23 14.07.08 14.05.22 14.05.21 14.05.09 14.04.24

투자의견 Buy Buy Buy Buy Buy Buy

목표주가 40,000 40,000 40,000 40,000 40,000 40,000

제시일자

투자의견

목표주가

![Ⅲ. 항공 이슈 분석 - Airportal 항공 이슈 분석 ... [그림 Ⅲ-2] 제트유와 원유 배럴당 가격변동 그래프 ... 베트남 역내 57,013 5.9 멕시코 역내](https://img.pdfslide.tips/doc/110x75/5f51f0ea238dc4466e6426dd/a-e-e-airportal-e-e-ee-a-2-oeoe.jpg)

![2019년도 동/서유럽 문화탐방 유럽 원정대 스테이위드 17일 프로그램 …€¦ · 항공 유럽 왕복 항공 [좌석 사전 확보 완료] + 유류 할증료,](https://img.pdfslide.tips/doc/110x75/5f08fd1d7e708231d424b1f9/2019ee-eoeoee-efe-oee-eoe-oeoeeoe-17-eoeee.jpg)

![싱가포르 말레이시아 [ 5일싱가포르 / 말레이시아 [ 5 일] 항공 스케쥴 지역 날짜 일정 항공 금액금액 전화문의 *현재 항공미정으로 하기](https://img.pdfslide.tips/doc/110x75/5e5306960b6d35725d1a51f2/ee-eeoe-5-ee-eeoe-5-e.jpg)

![[메조미디어] 2013년 업종 분석-항공&여행_2014.01](https://img.pdfslide.tips/doc/110x75/55624922d8b42aa02d8b4892/-2013-201401-55849a3bb024c.jpg)