Embed Size (px)

Citation preview

2012. 05. 07

자동차부품

그들만의 관계, 우리도 알아야 한다

Overweight(신규)

자동차 담당 박상원

Tel. 368-6176

Junior Analyst 장문수

Tel. 368-6199

Glossary

용어 정의

Sure Supplier Relationship(부품 업체 관계)의 약어. 자동차 전문조사 기관인 Supplier Business

에서 2005년~2010년 사이 격년간, 2011년 이후에는 연간으로 발표 중인 글로벌 부품 업체

와 글로벌 완성차 업체 간의 관계 지수. 2011년 233개 부품 업체들을 대상으로 총 23개 질

문으로 설문 조사 후, 그 결과를 총 5개의 항목으로 분류하여 1,000점 만점 기준으로 채점,

순위를 발표. 결과적으로, 부품 업체 입장에서 함께 일하기 좋은 완성차 업체 순위를 반영하

며, 수익성이 높거나 품질이 높은 완성차 업체 지수가 높게 나타남

CR Cost Reduction(원가절감)의 약어로써, 통상적으로 완성차 업체들은 그들에게 납품하는 부

품 업체들에게서 매년 일정한 정도의 공급가 인하(예. 3%)를 요구하며, 이외에도 비정기적

인 원가절감도 존재

인센티브 직역하자면 혜택의 뜻으로도 쓰이지만, 자동차 업체들 사이에서는 자동차 판매 시 소비자에

게 돌려주는 금액을 나타내기도 함

IQS 초기품질지수(Initial Quality Survey)의 약어. 미국 자동차 조사 전문기관인 J.D.Powers에서

매년 발표하는 자동차의 초기품질지수. 신차를 구입한지 90일 된 소유주들을 대상으로 설문

조사를 실시하고 여기에서 나온 불만을 지수화한 것임. 지난 1980년대~1990년대에는 일본

완성차 업체들의 높은 품질로 인하여 IQS 따라잡기가 열풍이었지만, 품질이 상향 평준화된

현재 중요성이 많이 감소한 상태. 향후 BRICs 업체들의 부상과 함께 재차 유행을 탈 수 있

는 지표이기도 함

VDS 내구품질지수(Vehicle Durability Survey)의 약어. IQS와 동일하게 조사되지만, 대신 차량을

구입한지 3년이 지난 소유주들을 대상으로 함. IQS가 신차를 제조한 공장의 제조품질 관리

능력을 조사하는 것이라면, VDS는 자동차의 내구성품질을 나타내는 지수

DCT 듀얼클러치 트랜스미션(Dual Clutch Transmission)의 약어로, 자동변속기의 편리성과 수동

변속기의 고연비 능력을 함께 결부한 장비. 수동변속기에 채용되는 클러치를 한 개 더 추가

하여 자동으로 신속한 변속을 가능하게 하는 것이 특징이며, 현재 유럽시장에서 장착율이 증

가되고 있음. 특히, 고성능 자동차에서 탑재가 증가하고 있음

생산기술 본 보고서에서는 신제품을 개발해 내는 것을 기술개발능력이라고 할 때, 이 신제품을 공장에

서 지속적으로 높고 균일한 수준의 품질로 대량생산하여 적기에 공급할 수 있는 능력을 생산

기술이라고 지정하고 있음

EPS 전기구동 조향장치(Electronic Power Steering Wheel)의 약어로, 과거에는 유압식 조향장치

였다면 전기모터를 채용하여 복잡한 유압시스템을 대체하고 자동차 연비를 높이는 역할을

하고 있음. 장기적으로, 자동차의 무인화에 있어 중요한 역할을 하는 장비의 하나. 단점은

조향감이 인공적으로 느껴질 가능성이 높다는 점이지만, 튜닝을 잘하면 해결이 가능함

ADAS 만도에서 Advanced Driver Assist System으로 지칭하는 것으로, 첨단운전자보조시스템의

약어. 스마트 크루즈 콘트럴(SCC)를 비롯 LKAS(아래 참조), 첨단자동주차시스템(SPAS),

사각지대 감지시스템(BSD) 등을 총괄하는 단어이기도 함

LKAS 차선유지보조장치(Lane Keeping Assistant System)의 약어로, 자동차가 차선을 벗어날 경

우 원래 차선으로 원복시키는 데 사용되는 보조장치

BSD 만도에서 사각지대 감지 시스템(Blind Side Detection)의 약어로, 차선 또는 방향 변경시 시

야에서 보이지 않는 사각지대에 대한 시각보조장치

Summary

투자의견: 현대위아 투자의견 BUY 및 목표가격 22.3만원, 만도 투자의견 BUY 및 목표가격 21.3만원 각각 제시

우리는 본 보고서를 통해 비 현대차계열의 부품 업체들에 대한 카버리지(Coverage) 개시. 우선, 현대위아에 대하여 BUY, 목표주가(TP)

22.3만원으로 투자의견 신규 제시하며, 만도에 대하여 투자의견 BUY, TP 21.3만원으로 투자의견 신규 제시. 주가 밸류에이션에 있어 현

대위아는 Target PER를 구함에 있어 자동차 부문 및 기계 부문의 Target PER(각각 12.2X, 20.5X)를 매출 비중에 맞게 적용, 산출

(14.3X). 만도는 사업부문에 있어서 현대모비스와 유사성(샤시전문 제조업체이자 현대모비스의 부분적인 모체) 및 차별성(해외 매출처 다

변화에 성공)등을 고려, 현대모비스와 동일한 12.2X를 Target PER로 적용

투자 포인트: 완성차 업체간의 경쟁심화로 원가경쟁력 확보가 최대 이슈로 부상. 따라서, 원가경쟁력이 높은 한국부품 업체 수혜 예상

현대차그룹(현대차, 기아차)은 완성차 업체와 부품 업체 간의 관계를 지수화(Index)한 Sure 지수에서 33개 글로벌 완성차 업체들 중 15

위를 기록, ‘평균’치에 가까운 관계를 기록. 반면, 현대차그룹은 영업이익률에서 BMW(현대차) 및 벤츠(기아차) 수준으로 높아 현대차와 기

아차의 높은 원가경쟁력을 반영. 따라서, 이를 가능하게 해주는 요소의 하나인 한국부품 업체들에 대한 해외 완성차 업체들의 관심 증가

한-미 FTA 및 한-EU FTA 개시는 미국 Big 3와 유럽 완성차 업체들에게 한국 부품 업체의 원가 장점을 더욱 강화시켰으며, 특히 미국

Big 3는 한미 FTA를 십분 활용하여 한국산 부품에 대한 주문 증가 전망: 미국 현지에 생산기지가 있는 부품 업체들의 수혜가 가장 클 것

으로 예상(예. 현대위아, 만도, 현대모비스, 한라공조 등)

산업 트렌드: 독일 프리미엄 완성차 업체를 비롯, 도요타 및 혼다 또한 기존의 자국 업체 구매를 탈피하는 구매정책으로 전환, 원가경쟁력 확

보 중. 특히, 한국 부품 업체들 중 1)규모의 경제 2)양산기술능력을 확보한 부품 업체들이 향후 이런 경향에 있어 수혜자가 될 것으로 전망

글로벌 자동차 부품산업 트렌드: 1)2007년 이후 BMW의 ‘Global Sourcing’(글로벌 부품구매) 정책 시행 등 독일 프리미엄 업체들의 본격

적인 부품가격 절감노력으로 신규 거래업체 증가 2)지난 2008년 미국발 금융위기 이후 글로벌 M/S가 정체되거나 하락했던 일본 완성차

업체들의 비 일본계 부품 업체들(예. 한국부품 업체들)에 대한 주문 시작

현대위아는 지난 2011년 글로벌 완성차 업체들 중 부품 업체와의 관계가 상위 50%에 속한 현대차그룹을 매출 95%의 주요고객으로 두면

서 양호한 수익성 달성. 반면, 만도는 현대위아 대비 현대차그룹 매출비중이 57%으로 낮았고, 대신 업계 평균 이하의 수익성을 안겨주는,

매출의 19%를 담당하는 GM과 매출 3%를 담당하는 중국 OEM 업체들 때문에 수익성 저하되었을 것으로 판단. 다만, 만도는 지난 2011

년 이후 부품 업체와 관계가 업계 평균 이상인 BMW와 폴크스바겐 등의 수주 확보, 그리고 2013년 폴란드 공장 가동을 통한 유럽 완성차

업체 수주 증가를 통해 마진 개선 전망

자동차 담당 박상원

Tel. 368-6176

Junior Analyst 장문수

Tel. 368-6199

Key Tables

* 본 도표들은 지난 2011년 전문 컨설팅 업체인 글로벌 인사이트(Global Insight)가 글로벌 부품 업체 223개 업체를 대상으로 완성차 업체

33개사의 관계도(Relationship)을 지수화시킨 것으로써 1,000점이 만점. 역사적으로 400~700점의 영역이 정상적이며, 700점 이상일 경우

부품 업체들이 선호하는 완성차 업체임을 반영하며, 400점 이하면 반대로 함께 일하기 최악의 업체로 판단

순위 제조업체 2011(좌) 2010(좌) yoy(우)

1 포르쉐 617 645 -4.3%

2 도요타 614 665 -7.7%

3 혼다 602 657 -8.4%

4 BMW 594 642 -7.5%

5 Audi 592 641 -7.6%

6 Mercedes 581 633 -8.2%

7 Volvo 566 596 -5.0%

8 닛산 553 579 -4.5%

9 마즈다 550 NC -

10 Jaguar/Land Rover 550 562 -2.1%

11 VW 540 579 -6.7%

12 Ford 북미 535 588 -9.0%

13 스즈키 535 NC -

14 Skoda 534 524 1.9%

15 현대/기아 529 551 -4.0%

16 PSA 514 557 -7.7%

17 평균 514 571 -10.0%

18 Ford Europe 510 547 -6.8%

19 GM 북미 496 519 -4.4%

20 르노 495 522 -5.2%

21 Ford 아시아 490 NC -

22 Tata 488 NC -

23 GM IO 487 NC -

24 크라이슬러 484 474 2.1%

25 GM 유럽 480 504 -4.8%

26 Avtovaz 476 NC -

27 장안 469 NC -

28 Fiat 466 503 -7.4%

29 SEAT 456 528 -13.6%

30 FAW 456 NC -

31 BYD 449 NC -

32 SAIC 433 NC -

33 동풍 428 NC -

34 Chery 365 NC -

주: NC: Not covered, IO: International Operations

자료: Supplier Business, 유진투자증권

<400 매우 위험한 관계 (Critical Area)

<450 최저 한계선 (Low Threshold)

=550 평균 (Average)

>650 대체로 만족 (Somewhat Satisfactory)

>700 월등한 업적 (Outstanding Achievement)

자료: Supplier Business, 유진투자증권

Contents

Summary

I. Preface

1. 서두: 그들만의 관계, 우리도 알아야 한다

II. Investment Points

1. 투자의견: 부품업종 비중 확대로 제시

III. Valuation

1. 투자의견: 현대위아 22.3만원(BUY), 만도 21.3만원(BUY) 각각 신규제시

2. Sure 순위 기준의 투자매력도: 현대위아>만도

IV. Industry

1. 완성차 업체와 부품 업체의 관계, 2011년 최저치를 기록하다

2. 현대차그룹, 부품 업체에게 그렇게 ‘나쁜 남자’는 아니다!

3. 왜 독일 프리미엄 완성차 업체들의 지수는 하락 중인가?

4. 글로벌 부품 업체: 생산품목별로 희비가 존재한다

5. 한국부품 업체: Sure 지수를 통해 본 그들의 경쟁력

6. 새옹지마(塞翁之馬), 한국부품 업체

기업분석

현대위아(011210.KS)

만도(060980.KS)

3 6 7

10

18

48

Analyst 박상원/장문수 | 자동차부품

6_ www.Eugenefn.com

I. Preface

1. 서두: 그들만의 관계, 우리도 알아야 한다

부품 업체 보고서들을 읽어보면서 다음과 같은 의문이 든 적이 한두 번이 아니다; 왜 미국의 Big 3는 한국

부품 업체들을 선호하는가? 단순히 원가대비 품질이 좋아서? 또한, 왜 BMW는 지난 2007년 이후 한국업

체들에 대한 부품 수주를 증가시켰는가? 단순히 현대차와 기아차의 급부상이 부품 업체들에 대한 노출도를

키워서? 역으로, 한 부품 업체가 유럽의 한 대중 완성차 업체에 대한 수주가 증가했다는 것과, 미국 Big 3

에 대한 수주가 증가했다는 사실을 같은 비중으로 보아야 할 것인가? (정답: 유사하다). 또한, 선진국 국적

의 완성차 업체라면 여느 업체라도 수주를 받아오면 무조건 좋은 것일까? (정답: 물론 아니다). 즉, 완성차

업체들이라도 그들이 부품 업체들에게 보장해주는 마진의 차이, 즉 부품 업체들에게도 선호하는 완성차 업

체가 있지 않을까? (정답: 당연히 있다). 즉, 이 질문들에 대한 답변은 분명히 존재하고 있다. 안타깝게도,

많은 보고서들은 이런 의문에 대한 갈증을 해소시켜주지 못한다.

특히, 우리는 일부 부품 업체들이 공시의 의무가 없는 수주 정보가 ‘랜덤’하게 공개될 경우 주가가 춤을 추는

현상은 최소화되어야 한다고 생각한다. 따라서, 우리는 이런 자연스러운 질문들에 대한 답변을 파고 들었고,

의외의 결과들을 얻었으며, 그것이 바로 이 보고서이다. 즉, 본 보고서는 부품 업체에 대한 투자를 고려하는

분들이나 이미 투자하신 분들에게 잘 밝혀지지 않은 부품 업체와 완성차 업체 간의 관계를 분석하고, 투자

에 있어서 추가적인 도구(Investment Tool)을 제공하고자 했다. 우리의 시도가 성공했는지의 여부에 대한

최종적인 평가는 투자가의 몫이지만, 본 보고서를 보신다면 분명 전보다 다른 시각을 가지고 한국 자동차

부품산업에 접근하실 수 있으리라 감히 말할 수 있다. 결론적으로, 그들만의 관계, 투자가로써 우리는 알아

야 한다; 왜냐하면, 이는 우리 투자가와의 관계이기도 하기 때문에.

도표 1

Persuit of ex.(technology)

Trust

Organisation

Profit Potential

Persuit of excellence(Quality)

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _7

Analyst 박상원/장문수 | 자동차부품

II. Investment Points

1. 투자의견: 부품업종 비중 확대로 제시

우선, 우리는 본 보고서를 통하여 글로벌 완성차 업체들과 부품 업체들 간의 관계를 분석해 보았다. 이를

통하여 한국의 부품 업체들, 특히 만도 및 현대위아가 완성차 업체들과 어떤 관계인지 심도있게 분석하고자

했다. 또한, 우리는 본 보고서를 통하여 두 회사로 대변되는 비(非) 현대차그룹의 자동차 부품 업체에 대한

커버리지(Coverage)를 개시하며, 현대위아 투자의견을 BUY, 목표주가 223,000원, 만도 투자의견 BUY,

목표주가 213,000원으로 신규 제시한다. 종합적으로, 부품 업체에 대한 우리의 의견은 Overweight으로 주

요 이유는 다음 세 가지이다.

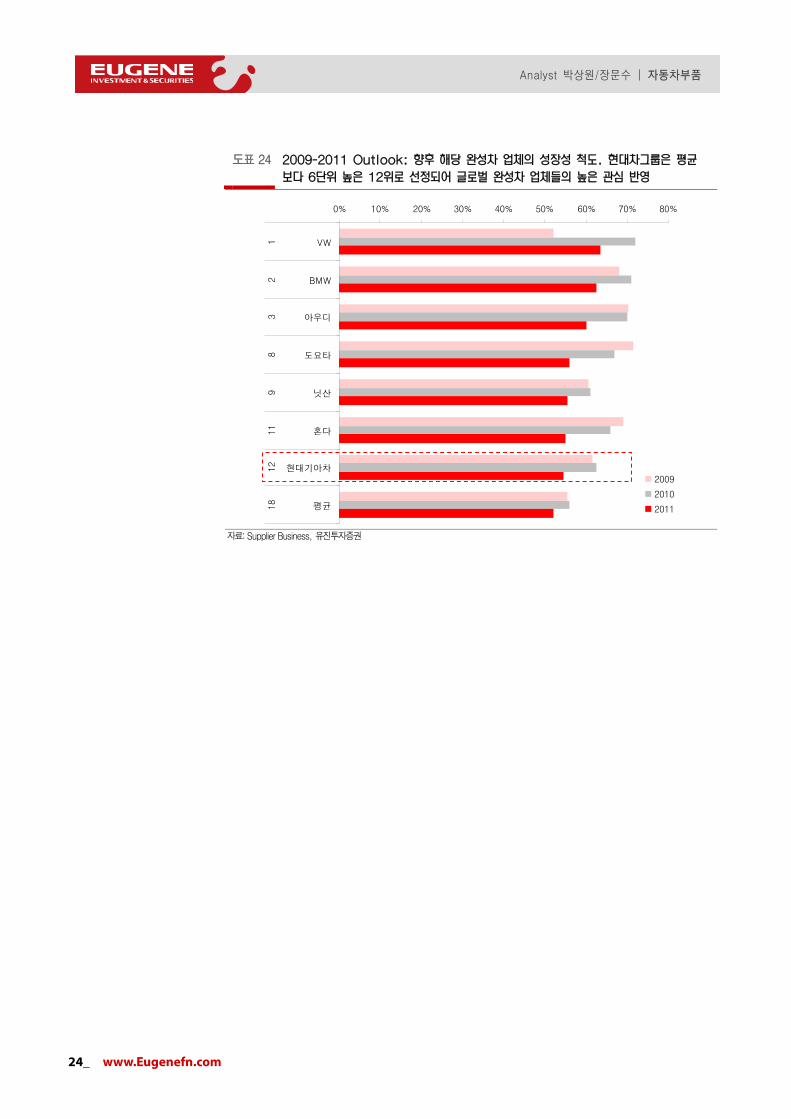

(1) 현대차그룹의 비상(飛翔)에 따른 부품 업체들의 해외 노출도 증가

현대차그룹은 지난 2011년 현대차 410만대(+10.8% yoy), 기아차 248만대(+18.7% yoy)등 총 658만대를

판매하여 전년대비 +13.6%의 판매성장률을 기록하였다(도표 2). 반면, 조사기관인 글로벌 인사이트가 주관

하는, 완성차 업체들과 부품 업체들 간의 관계를 지수화한 Sure 지수에서 2011년 현대차는 32개 글로벌

완성차 업체들 중 15위를 기록, 상위 50%에 포함되는 평범한 결과를 보여주었다(Key Table 참조). 특히,

현대차그룹은 부품 업체들 기준으로 수익성에 있어서 14위를 기록, 부품 업체들에게 큰 수익을 보장해주는

업체는 아니었지만, 완성차 업체의 성장 잠재성을 평가하는 항목인 ‘Outlook’에서 일본 혼다 다음으로 12위

를 기록, 향후에도 지속적인 성장을 보장하는 업체라는 점에서 해외부품 업체들의 지대한 관심을 받고 있다.

역으로, 현대차그룹을 최대 고객으로 보유하고 있다는 공통점을 지닌 한국 부품 업체들은 지난 2008년 이

후현대차그룹이 보여주고 있는 높은 성장성을 바탕으로 해외 완성차 업체들에게 노출도(exposure)가 증가

한 상태이다. 특히, 현대차그룹의 높은 원가경쟁력에 ‘단련’된 한국 부품 업체들은 수익성 확보 및 리스크 분

산 차원에서 해외 완성차 업체들의 주문에 적극 대응하고 있으며, 한-미 및 한-EU FTA 발효는 이런 현상

을 더욱 강화시킬 것으로 판단된다. 더욱이, 현대차그룹은 2000년대 중반 이후와 달리 거래중인 부품 업체

들에게 해외 완성차 업체와의 거래를 장려하고 있어, 해외진출에 있어 장애물이 거의 없는 상황이기도 하다.

도표 2

2,088 2,478 2,712

3,701

4,0994,290

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2010 2011 2012E

현대차

기아차

(천대)

+13.6% yoy

+6.5% yoy

자료: 각 사, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

8_ www.Eugenefn.com

(2) 생산품질, 기술력 및 원가경쟁력 3박자가 맞다

지난 2011년, 연간 600만대 이상을 판매한 완성차 업체는 그룹 기준으로 총 5개 업체(GM, 폴크스바겐 그

룹, 르노-닛산, 도요타, 현대차그룹) 밖에 없다(도표 3). 따라서, 현대차그룹에 납품하는 한국 부품 업체들

은 1)현대기아차의 최고 경쟁력인 원가경쟁력에 부응하는 원가 능력 2)업체 평균 이상의 기술력 3)전세계 8

개 국가에서 연간 6백만대 이상을 생산하는 완성차 업체에게 균일한 품질의 부품을 원활하게 공급할 수 있

는 생산품질 및 공급능력을 보유했다는 점을 증명한다.

반면, 한국 부품 업체들과 본사간의 부품 거래를 성사시키는 독일 프리미엄 업체의 한 구매담당자는 향후

한국 부품 업체들 간의 경쟁력을 결정짓는 요소로 생산기술을 꼽았다. 즉, 새로운 제품을 개발하더라도 이

를 대량생산함에 있어서 완성차 업체의 지원없이 양산까지 원활하게 진행할 수 있는 부품 업체들이야말로

그 진가를 인정받을 것이라고 지적한 바 있다. 이러한 생산기술능력은 포르쉐, 벤츠, BMW 등 연간 200만

대 이하의 상대적으로 적은 규모의 경제를 보유한 완성차 업체들에게서 요구되는 것으로, 최상위권의 부품

업체로 인정받기 위해서는 갖춰야 할 필수요소로 판단된다.

따라서, 투자가들이 부품 업체들을 평가함에 있어서 생산기술의 유무는 Sure 지수 상에서 최상위권의 업체

들을 고객을 확보하는 데 있어서 중요한 차별화 요소가 될 전망이며, 이러한 기준으로 볼 때 현재 시가총액

1조원 이상의 한국부품 업체들인 현대모비스, 만도, 현대위아, 한라공조 등의 중대형 부품 업체들이 최대의

수혜주가 될 전망이다. 왜냐하면, 이들은 R&D 능력에 있어서 국내 최상급에 속하고 있는 관계로 생산기술

은 물론 제품개발기술, 품질, 원가경쟁력 등 모든 요소를 구비했기 때문이다.

도표 3 ‘

903

816

802

795

659

569

404

401

350

309

306

260

166

136

0 200 400 600 800 1,000

GM

VW

르노-닛산

도요타

현대-기아

포드

피아트-크라이슬러

SAIC

PSA

혼다

동풍

FAW

BMW

메르세데스-벤츠

12

34

56

78

910

11

12

13

14

(만대)

2011년 판매량 (만대)

자료: 각 사, 유진투자증권

한국부품 업체들의 (독일 프리미엄 업체에 대한) 수주 여부를 판가름 짓는 것은 생산기술을 확보했는지

의 여부일 것이다

독일 프리미엄 업체의 한국구매담당자, 2011년 3월

www.Eugenefn.com _9

Analyst 박상원/장문수 | 자동차부품

(3) 완성차 업체간의 경쟁 심화로 원가 경쟁력 급부상

마지막으로, 우리는 한국 부품 업체들이 보유한 원가경쟁력이 최소한 2015년까지 해외완성차 업체들의 주

문을 증가시키는 최대 요인이 될 것으로 전망한다. 왜냐하면, 1)우리는 도요타와 혼다 등 일본 메이저 3사

업체들이 상품경쟁력을 재차 확보하는 시점을 2015년으로 보고 있으며, 그 전까지는 현대차그룹에 상응하

는 원가경쟁력 확보를 위하여 한국 부품 사용을 진행할 가능성이 높고 2)시간이 갈수록 일본 엔화가 재차

약화되면서 일본 부품 업체들의 경쟁력 또한 상승할 것이며 3)독일 프리미엄 업체들은 지난 2000년대 후반

이후 한국 부품 업체들을 세부적으로 검토하고 있으며, 기술경쟁력보다는 원가경쟁력 확보라는 다소 저 차

원적인 이유로 부품주문을 하고 있기 때문이다.

따라서, 우리는 해외 완성차 업체들이 원가경쟁력이 중시되고 있는 현 상황에서는 한국 부품 업체들을 선호

할 것이지만, 중기적(5년 이상~10년 이하)인 관점에서는 신제품 개발능력은 물론 생산기술까지 확보한 업

체들만이 부각되면서 그런 회사(‘The Haves’)와 그렇지 못한 회사(‘The Have Nots’) 두 그룹으로 분류될

것으로 예상한다. 따라서, 한국부품 업체들은 가)Sure 지수의 최상위 업체들을 고객으로 확보하여 마진개선

의 기회를 맞게 되든가, 아니면 나)Sure 지수 평균 이하의 업체들만 확보하면서 후발주자들에게 추월될 날

을 맞이하든가 양자택일의 길을 걸어야 할 것이다. 반면, 한가지 희망이 있다면 지난 1998년 현대차의 기아

차 인수 이후 발생한 부품 업체 통폐합 과정을 거치고, 또한 지난 2000년대에 고강도의 원가 경쟁력 확보의

과정을 거쳐서 생존한 것이 현재의 한국부품 업체들이라는 사실로, 따라서 우리는 많은 업체들이 가)그룹에

속할 수 있을 것으로 낙관한다.

도표 4

0

200

400

600

800

1,000

1,200

1,400

1,600

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

0

20

40

60

80

100

120

140

원달러환율 (평균, 좌)

엔달러환율 (평균, 우)

(원/달러) (엔/달러)

자료: bloomberg, 유진투자증권

‘ ’

Analyst 박상원/장문수 | 자동차부품

10_ www.Eugenefn.com

III. Valuation

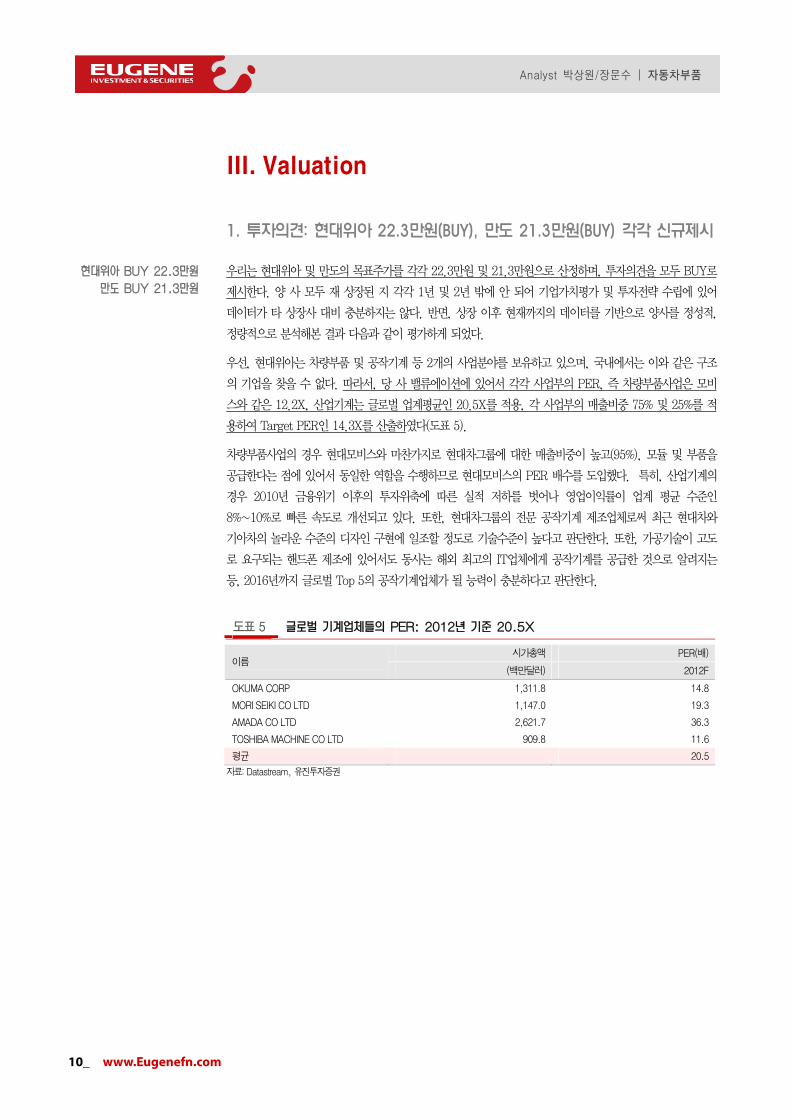

1. 투자의견: 현대위아 22.3만원(BUY), 만도 21.3만원(BUY) 각각 신규제시

우리는 현대위아 및 만도의 목표주가를 각각 22.3만원 및 21.3만원으로 산정하며, 투자의견을 모두 BUY로

제시한다. 양 사 모두 재 상장된 지 각각 1년 및 2년 밖에 안 되어 기업가치평가 및 투자전략 수립에 있어

데이터가 타 상장사 대비 충분하지는 않다. 반면, 상장 이후 현재까지의 데이터를 기반으로 양사를 정성적,

정량적으로 분석해본 결과 다음과 같이 평가하게 되었다.

우선, 현대위아는 차량부품 및 공작기계 등 2개의 사업분야를 보유하고 있으며, 국내에서는 이와 같은 구조

의 기업을 찾을 수 없다. 따라서, 당 사 밸류에이션에 있어서 각각 사업부의 PER, 즉 차량부품사업은 모비

스와 같은 12.2X, 산업기계는 글로벌 업계평균인 20.5X를 적용, 각 사업부의 매출비중 75% 및 25%를 적

용하여 Target PER인 14.3X를 산출하였다(도표 5).

차량부품사업의 경우 현대모비스와 마찬가지로 현대차그룹에 대한 매출비중이 높고(95%), 모듈 및 부품을

공급한다는 점에 있어서 동일한 역할을 수행하므로 현대모비스의 PER 배수를 도입했다. 특히, 산업기계의

경우 2010년 금융위기 이후의 투자위축에 따른 실적 저하를 벗어나 영업이익률이 업계 평균 수준인

8%~10%로 빠른 속도로 개선되고 있다. 또한, 현대차그룹의 전문 공작기계 제조업체로써 최근 현대차와

기아차의 놀라운 수준의 디자인 구현에 일조할 정도로 기술수준이 높다고 판단한다. 또한, 가공기술이 고도

로 요구되는 핸드폰 제조에 있어서도 동사는 해외 최고의 IT업체에게 공작기계를 공급한 것으로 알려지는

등, 2016년까지 글로벌 Top 5의 공작기계업체가 될 능력이 충분하다고 판단한다.

도표 5

시가총액 PER(배)이름

(백만달러) 2012F

OKUMA CORP 1,311.8 14.8

MORI SEIKI CO LTD 1,147.0 19.3

AMADA CO LTD 2,621.7 36.3

TOSHIBA MACHINE CO LTD 909.8 11.6

평균 20.5

자료: Datastream, 유진투자증권

www.Eugenefn.com _11

Analyst 박상원/장문수 | 자동차부품

만도의 경우, 상장 직후 매출처 다각화가 가장 잘 된 업체인 관계로 지난 2010년 4월 재상장 이후 국내 대

형 부품 업체들 중 가장 매출처 다변화가 잘 되어 있는 업체로써 현대모비스 이상의 평가를 받았었다(도표

6). 물론, 만도의 매출처 다변화는 한 고객에 대한 매출 집중 리스크를 분산시킨다는 점에서 대단히 적절하

지만, 아직 만도의 비 현대차그룹 고객들(예. 미국 Big 3)이 부품 업체들에게 업계 평균 이하의 수익성을 내

고 있다는 점(도표 10)에서 현재에서의 과도한 프리미엄 부여보다는 장기적인 성장성을 주목하게 된다. 특

히, 만도는 수익성이 2011년 업계 상위 33%에 속하는 BMW와 닛산에게 주문을 받으면서 중장기적으로 마

진 상승이 기대된다.

종합적으로, 우리는 만도의 1)성공적인 매출처 다변화 및 2)한국 최초이자 최고(最古) 대형 부품사로서의 역

량을 인정하고, 유통산업의 일종인 AS 부품사업을 포함, 부품 업체들 중에서도 높은 PER 배수를 정당화

받는 현대모비스 PER 배수, 12.2X를 적용하였다.

도표 6

현대모비스, 만도 PER 추이

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

2009년

1월

2009년

5월

2009년

9월

2010년

1월

2010년

5월

2010년

9월

2011년

1월

2011년

5월

2011년

9월

2012년

1월

2012년

5월

(X)현대모비스

만도

자료: bloomberg, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

12_ www.Eugenefn.com

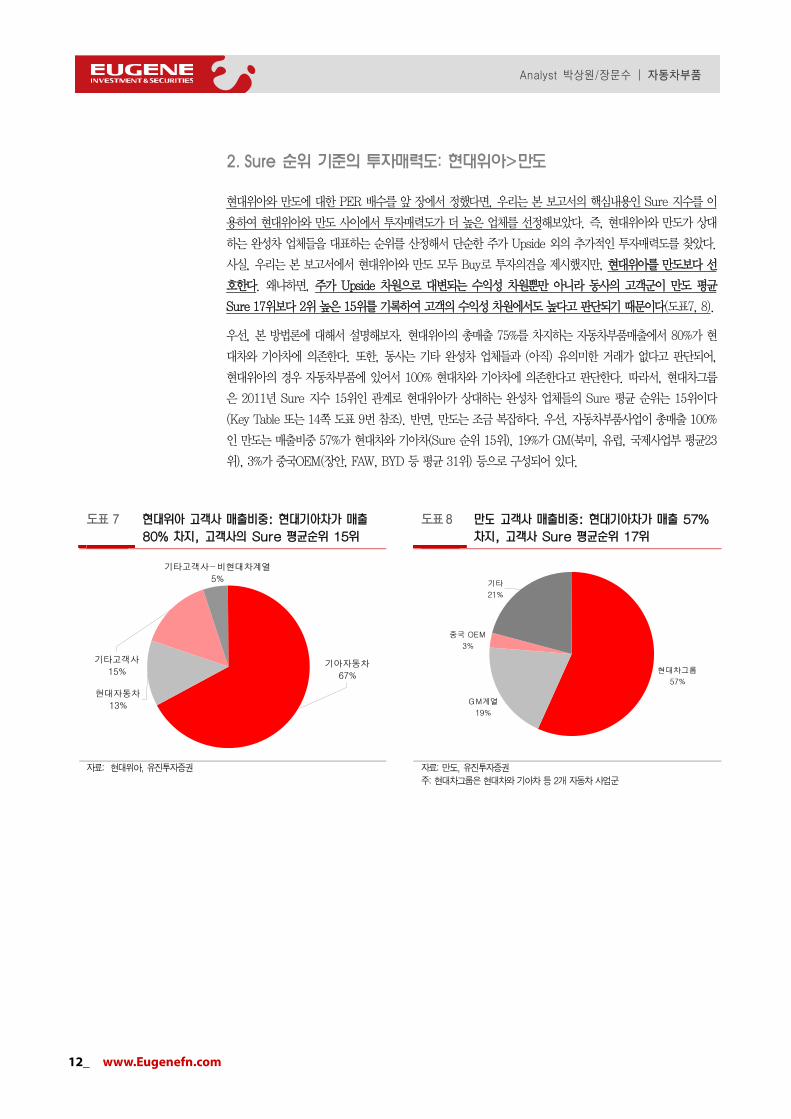

2. Sure 순위 기준의 투자매력도: 현대위아>만도

현대위아와 만도에 대한 PER 배수를 앞 장에서 정했다면, 우리는 본 보고서의 핵심내용인 Sure 지수를 이

용하여 현대위아와 만도 사이에서 투자매력도가 더 높은 업체를 선정해보았다. 즉, 현대위아와 만도가 상대

하는 완성차 업체들을 대표하는 순위를 산정해서 단순한 주가 Upside 외의 추가적인 투자매력도를 찾았다.

사실, 우리는 본 보고서에서 현대위아와 만도 모두 Buy로 투자의견을 제시했지만, 현대위아를 만도보다 선

호한다. 왜냐하면, 주가 Upside 차원으로 대변되는 수익성 차원뿐만 아니라 동사의 고객군이 만도 평균

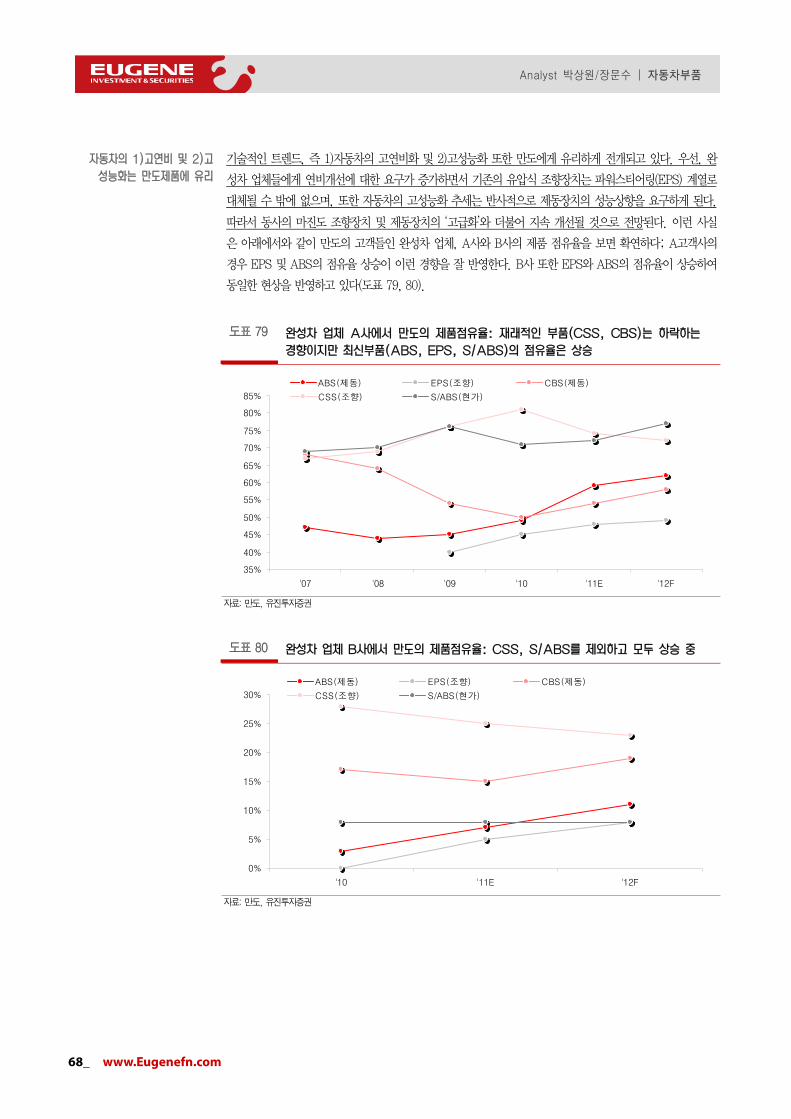

Sure 17위보다 2위 높은 15위를 기록하여 고객의 수익성 차원에서도 높다고 판단되기 때문이다(도표7, 8).

우선, 본 방법론에 대해서 설명해보자. 현대위아의 총매출 75%를 차지하는 자동차부품매출에서 80%가 현

대차와 기아차에 의존한다. 또한, 동사는 기타 완성차 업체들과 (아직) 유의미한 거래가 없다고 판단되어,

현대위아의 경우 자동차부품에 있어서 100% 현대차와 기아차에 의존한다고 판단한다. 따라서, 현대차그룹

은 2011년 Sure 지수 15위인 관계로 현대위아가 상대하는 완성차 업체들의 Sure 평균 순위는 15위이다

(Key Table 또는 14쪽 도표 9번 참조). 반면, 만도는 조금 복잡하다. 우선, 자동차부품사업이 총매출 100%

인 만도는 매출비중 57%가 현대차와 기아차(Sure 순위 15위), 19%가 GM(북미, 유럽, 국제사업부 평균23

위), 3%가 중국OEM(장안, FAW, BYD 등 평균 31위) 등으로 구성되어 있다.

도표 7 도표 8

기타고객사

15%

현대자동차

13%

기아자동차

67%

기타고객사-비현대차계열

5%

현대차그룹

57%

GM계열

19%

중국 OEM

3%

기타

21%

자료: 현대위아, 유진투자증권

자료: 만도, 유진투자증권

주: 현대차그룹은 현대차와 기아차 등 2개 자동차 사업군

www.Eugenefn.com _13

Analyst 박상원/장문수 | 자동차부품

따라서, 우리는 확실하게 업체를 알 수 없는 기타를 제외하고, 매출비중을 각각 업체군들의 평균순위에 곱

했고, 이를 다시 매출비중의 총합으로 나누어서 평균 순위를 구했다. 그 결과, 만도가 상대하는 완성차 업체

들의 평균 Sure 순위는 반올림하여 17위였다. 즉, 매출처 다변화를 달성한 만도가 현대차그룹과만 상대한

다고 가정한 현대위아의 평균순위(15위) 보다 아래인 것이다.

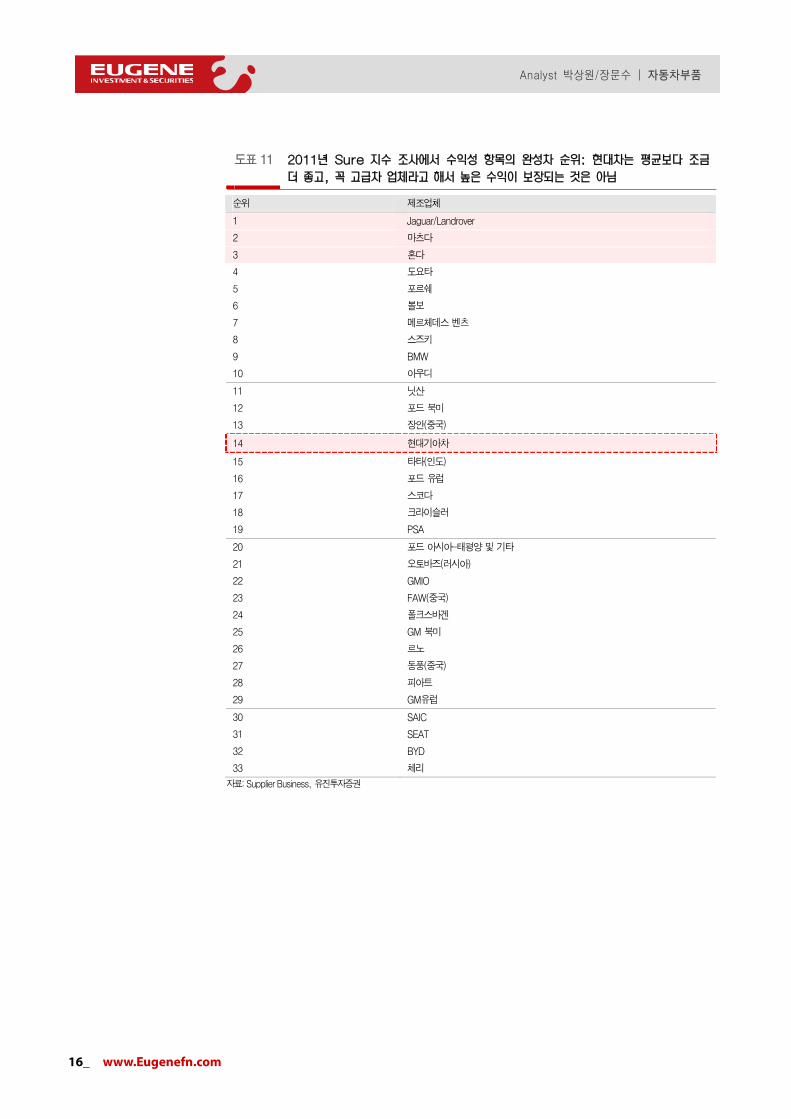

그렇다면, 우리는 종합순위가 아닌, 수익성 항목만 본다면 과연 이 순위에 변화가 있는가 궁금해진다. 놀랍

게도 수익성 항목(16쪽 도표 11)에서 또한 만도와 거래하는 완성차 업체들의 평균 순위는 17위를 기록, 현

대위아의 최대 거래선인 현대차그룹의 14위보다 여전히 낮았다. 왜냐하면, 만도는 1990년 후반 이후 현대

차그룹에 대한 매출비중을 낮춰야 하는 구조적인 변화를 맞이했고, 따라서 당시에는 한국 산업의 장점이었

던 가격대비 품질이라는 무기를 바탕으로 해외 완성차 업체들과 상대한 결과 원가를 중시하는 업체들과 관

계를 맺게 된 것이기 때문이다.

따라서, 만도는 현대차와 기아차보다 부품 업체들과의 수익성은 물론 종합적인 관계가 업계 평균 이하의 완

성차 업체들과 관계를 맺어 Sure 순위가 평균보다 낮고, 현대위아의 경우 완성차 업체들 중 부품 업체들과

의 수익성은 물론 종합적인 관계도 있어서 딱 평균치를 기록하고 있는 현대차그룹과 거래를 하고 있는 관계

로 순위가 평균적으로 나올 수 밖에 없는 것이다(도표 11 참조).

물론, 우리는 만도가 이런 ‘하위’업체들과의 관계를 통해 향후 ‘상위’업체들과의 거래가 더욱 확대될 수 있다

고 판단한다. 일례로, 지난 2011년 이후 만도의 BMW(2011년 Sure 지수 4위)와 VW와의 수주성사가 그

런 방향성을 반영한다. 반면, 이러한 경향, 특히 수주에 있어서는 3~5년 후에 매출로 현실화되는 관계로 향

후 1년이라는 투자 기간(Investment Horizon)내에서 우리는 현대위아를 만도보다 투자하기 좋다고도 판단

하게 되는 것이다. 특히, 현대위아의 최대고객인 현대차그룹은 글로벌 완성차 업체들 중에서는 우리가 잘

못 알고 있는 것처럼 원가절감이 가장 심한 업체는 아니기 때문이다(도표 9, 10).

Analyst 박상원/장문수 | 자동차부품

14_ www.Eugenefn.com

도표 9

순위 제조업체 2011(좌) 2010(좌) yoy(우)

1 포르쉐 617 645 -4.3%

2 도요타 614 665 -7.7%

3 혼다 602 657 -8.4%

4 BMW 594 642 -7.5%

5 Audi 592 641 -7.6%

6 Mercedes 581 633 -8.2%

7 Volvo 566 596 -5.0%

8 닛산 553 579 -4.5%

9 마즈다 550 NC -

10 Jaguar/Land Rover 550 562 -2.1%

11 VW 540 579 -6.7%

12 Ford 북미 535 588 -9.0%

13 스즈키 535 NC -

14 Skoda 534 524 1.9%

15 현대/기아 529 551 -4.0%

16 PSA 514 557 -7.7%

17 평균 514 571 -10.0%

18 Ford Europe 510 547 -6.8%

19 GM 북미 496 519 -4.4%

20 르노 495 522 -5.2%

21 Ford 아시아 490 NC -

22 Tata 488 NC -

23 GM IO 487 NC -

24 크라이슬러 484 474 2.1%

25 GM 유럽 480 504 -4.8%

26 Avtovaz 476 NC -

27 장안 469 NC -

28 Fiat 466 503 -7.4%

29 SEAT 456 528 -13.6%

30 FAW 456 NC -

31 BYD 449 NC -

32 SAIC 433 NC -

33 동풍 428 NC -

34 Chery 365 NC -

주: NC: Not covered, IO: International Operations

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _15

Analyst 박상원/장문수 | 자동차부품

도표 10

Sure 지수 순위 업체

(2011) 만도 현대위아

1 포르쉐 617

2 도요타 614

3 혼다 602

4 BMW 594 ●

5 Audi 592

6 Mercedes Benz 581

7 Volvo 566

8 닛산 553 ●

9 마즈다 550

10 Jaguar/Land Rover 550

11 VW 540

12 Ford 북미 535

13 스즈키 535

14 Skoda 534

15 현대/기아 529 ● ●

16 PSA 514 ●

17 평균 514

18 Ford 유럽 510

19 GM 북미 496 ●

20 르노 495 ●

21 Ford 아시아 490

22 Tata 488

23 GM IO 487 ●

24 크라이슬러 484 ●

25 GM 유럽 480 ●

26 Avtovaz 476

27 장안 469 ●

28 Fiat 466

29 SEAT 456

30 FAW 456

31 BYD 449

32 SAIC 433 ●

33 동풍 428

34 Chery 365

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

16_ www.Eugenefn.com

도표 11

순위 제조업체

1 Jaguar/Landrover

2 마츠다

3 혼다

4 도요타

5 포르쉐

6 볼보

7 메르체데스 벤츠

8 스즈키

9 BMW

10 아우디

11 닛산

12 포드 북미

13 장안(중국)

14 현대기아차

15 타타(인도)

16 포드 유럽

17 스코다

18 크라이슬러

19 PSA

20 포드 아시아-태평양 및 기타

21 오토바즈(러시아)

22 GMIO

23 FAW(중국)

24 폴크스바겐

25 GM 북미

26 르노

27 동풍(중국)

28 피아트

29 GM유럽

30 SAIC

31 SEAT

32 BYD

33 체리

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _17

Analyst 박상원/장문수 | 자동차부품

도표 12

덴소 아이신세이키 콘티넨탈 마그나 포레시아 존슨컨트롤즈 TRW 발레오 모비스 현대위아 만도

티커 6902 JP 7259 JP CON GR MGA US EO FP JCI US TRW US FR FP 012330 011210 060980

국가 JAPAN JAPAN GERMANY CANADA FRANCE USA USA FRANCE KOREA KOREA KOREA

통화 JPY JPY EUR USD EUR USD USD EUR KRW KRW KRW

전일종가 2,647 2,805 74 43.41 16.05 32.54 45.34 36.72 296,500 170,500 171,500

시가총액 (십억원) 33,040.8 11,670.4 21,939.3 11,469.2 2,636.2 25,054.3 6,302.6 4,331.7 28,862.5 4,399.9 3,123.7

매출액 2009 3,142.7 2,214.5 20.1 17,367.0 9,292.2 28,497.0 11,614.0 7,499.0 10,633.0 3,118.2 1,512.5

2010 2,976.7 2,054.5 26.0 23,465.0 13,795.9 34,305.0 14,383.0 9,632.0 13,695.7 4,434.9 2,109.6

2011 3,131.5 2,257.4 30.5 28,748.0 16,190.2 40,833.0 16,244.0 10,868.0 15,886.2 5,634.2 2,823.9

2012E 3,131.1 2,291.8 32.5 29,296.9 16,715.2 43,407.7 16,498.0 11,480.3 19,471.4 6,586.1 2,750.4

2013E 3,396.8 2,501.4 34.7 31,513.1 17,611.4 47,033.8 17,613.8 12,143.2 22,376.2 7,540.0 2,980.6

(mil. CNY, JPY,

EUR, USD,

BRL, CAD)

십억원)

2014E 3,550.0 2,618.7 36.9 33,418.4 19,049.9 51,073.2 19,135.0 13,286.9 33,889.0 7,792.3 3,563.6

영업이익 2009 -37.3 -3.5 -0.4 -328.0 -91.7 339.0 419.0 84.0 1,422.3 122.6 68.6

2010 136.6 87.5 2.1 1,079.0 455.6 1,679.0 1,229.0 590.0 1,803.3 131.7 87.6

2011 188.3 137.3 2.6 1,246.0 650.9 1,987.0 1,287.0 704.0 2,139.5 269.2 138.9

2012E 144.0 116.3 3.0 1,356.7 639.1 2,452.2 1,233.8 707.7 2,817.3 357.6 204.6

2013E 243.3 166.1 3.4 1,612.9 735.6 3,057.4 1,381.3 771.6 3,104.7 454.8 266.5

(mil. CNY, JPY,

EUR, USD,

BRL, CAD)

십억원)

2014E 276.7 183.6 3.7 1,895.5 874.2 3,712.9 1,545.0 921.8 3,300.0 598.1 317.0

순이익 2009 -84.1 -25.1 -1.6 -493.0 -433.6 -338.0 55.0 -153.0 1,615.2 77.2 107.4

2010 73.4 16.6 0.6 1,003.0 201.7 1,491.0 834.0 365.0 2,423.3 136.7 191.3

2011 143.0 69.6 1.2 1,018.0 371.3 1,624.0 1,157.0 427.0 1,742.7 216.7 164.2

2012E 87.6 49.5 1.7 1,098.5 348.5 1,878.0 775.1 423.1 3,430.2 326.5 348.2

2013E 167.7 80.2 2.0 1,270.7 425.3 2,313.8 875.1 469.6 3,841.6 417.7 365.8

(mil. CNY, JPY,

EUR, USD,

BRL, CAD)

십억원)

2014E 191.4 89.0 2.3 1,437.7 522.8 2,818.0 969.0 562.7 3,819.0 608.2 463.2

영업이익률 2009 -1.2 -0.2 -1.9 -1.9 -1.0 1.2 3.6 1.1 13.4 3.9 4.5

(%) 2010 4.6 4.3 7.9 4.6 3.3 4.9 8.5 6.1 13.2 3.0 4.2

2011 6.0 6.1 8.7 4.3 4.0 4.9 7.9 6.5 13.5 4.8 4.9

2012E 4.6 5.1 9.3 4.6 3.8 5.6 7.5 6.2 14.5 5.4 7.4

2013E 7.2 6.6 10.0 5.1 4.2 6.5 7.8 6.4 13.9 6.0 8.9

2014E 7.8 7.0 9.9 5.7 4.6 7.3 8.1 6.9 9.7 7.7 8.9

EV/EBITDA 2009 6.5 4.9 6.9 11.1 9.1 19.0 4.9 4.4 9.6 N/A N/A

(X) 2010 5.3 4.2 5.3 10.1 3.9 10.0 4.4 3.2 11.9 N/A 13.9

2011 4.7 3.6 3.9 5.4 2.6 8.5 2.6 2.4 11.8 11.8 17.2

2012E 5.9 4.1 4.8 4.2 2.7 8.5 3.6 2.9 8.8 10.6 11.1

2013E 4.5 3.4 4.3 3.7 2.4 7.2 3.3 2.7 7.5 8.7 9.2

2014E 4.2 3.1 4.0 3.5 2.2 6.0 3.0 2.5 6.4 7.2 8.1

EPS 2009 -104 -89 -9 -1.3 -6.9 -0.3 1.3 -2.0 17,812 3,554 6,657

2010 91 59 3 4.4 1.9 2.2 6.7 4.9 25,413 6,289 10,970

2011 177 247 6 4.6 3.4 2.4 7.4 5.7 18,258 8,586 9,047

2012E 109 179 8 4.7 3.0 2.7 5.9 5.6 35,518 12,698 18,160

2013E 208 284 10 5.4 3.7 3.3 6.6 6.3 40,158 16,237 22,172

(CNY, JPY,

EUR, USD,

BRL, CAD)

(원)

2014E 239 316 12 6.1 4.7 4.0 7.5 7.3 39,231 23,637 25,429

BPS 2009 2,223 2,206 22 32.7 2.9 13.6 9.8 16.3 82,457 37,876 54,035

2010 2,381 2,334 29 33.1 7.4 14.9 16.8 22.7 106,658 43,621 67,396

2011 2,439 2,448 36 35.0 10.5 16.2 23.8 25.8 118,053 53,431 65,712

2012E 2,438 2,528 42 38.2 11.4 18.6 29.4 29.6 169,405 60,740 97,190

2013E 2,594 2,772 49 42.3 14.3 21.3 35.9 34.3 206,585 53,564 118,362

(CNY, JPY,

EUR, USD,

BRL, CAD)

(원)

2014E 2,762 3,017 56 47.2 21.3 24.8 43.1 40.8 229,305 69,241 142,791

PER 2009 N/A N/A N/A N/A N/A N/A 19.0 N/A 9.6 N/A N/A

(X) 2010 30.6 47.5 20.5 11.9 11.6 14.1 7.9 8.7 11.2 N/A 11.8

2011 15.6 11.7 7.7 7.2 4.3 11.0 4.4 5.4 16.0 16.6 22.8

2012E 24.2 15.7 8.7 9.2 5.3 12.0 7.7 6.5 8.3 13.5 9.4

2013E 12.7 9.9 7.4 8.0 4.4 9.9 6.9 5.9 7.4 10.5 7.7

2014E 11.1 8.9 6.4 7.1 3.4 8.2 6.1 5.0 7.6 7.2 6.7

PBR 2009 0.9 0.7 1.7 0.8 5.3 1.9 2.4 1.5 2.1 N/A N/A

(X) 2010 1.2 1.2 2.0 1.6 2.9 2.0 3.1 1.9 2.7 N/A 1.9

2011 1.1 1.2 1.3 1.0 1.4 1.6 1.4 1.2 2.5 2.7 3.1

2012E 1.1 1.1 1.8 1.1 1.4 1.8 1.5 1.2 1.7 2.8 1.8

2013E 1.0 1.0 1.5 1.0 1.1 1.5 1.3 1.1 1.4 3.2 1.4

2014E 1.0 0.9 1.3 0.9 0.8 1.3 1.1 0.9 1.3 2.5 1.2

ROE 2009 -4.3 -3.6 -36.5 -6.7 -188.6 -3.6 4.8 -12.0 24.4 9.8 13.1

(%) 2010 4.0 2.6 12.0 13.0 37.8 15.6 51.8 24.8 26.9 15.4 18.2

2011 7.4 10.3 19.1 12.6 37.8 15.4 46.3 23.4 16.2 18.7 13.6

2012E 4.5 7.0 19.9 13.2 30.1 15.3 22.6 20.2 23.1 22.2 20.5

2013E 8.4 10.3 20.8 13.9 28.3 17.2 19.3 19.3 21.3 25.6 20.6

2014E 9.1 10.8 20.8 14.8 22.8 18.5 15.6 19.0 18.4 37.6 19.5

자료: Bloomberg, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

18_ www.Eugenefn.com

IV. Industry

1. 완성차 업체와 부품 업체의 관계, 2011년 최저치를 기록하다

완성차 업체들의 경우 월간판매량을 비롯하여 인센티브, 초기품질지수(IQS), 내구성품질지수(VDS)와 같은

전문적인 데이터는 물론 자동차 전문지 및 각종 언론매체를 통해 제공되는 정보가 풍부하지만, 반면 완성차

업체들을 고객으로 삼고 있는 부품 업체들에 대한 정보는 매우 적다. 특히, 부품 업체들과 완성차 업체 간의

관계는 부품 업체의 미래 매출인 수주동향 파악에 중요하므로, 따라서 이들간의 관계를 파악할 수 있다면

투자가들의 투자판단에 있어서 큰 도움이 될 수 있겠다. 다행히, 이러한 정보부족을 해소하기 위해 지난

2005년 이후 Supplier Business는 완성차 업체와 부품 업체간의 관계를 Sure(Supplier Relationship)라는

지수(Index)를 통해 발표하고 있으며, 따라서 본 보고서에서 소개할 가치가 충분하다고 판단된다(도표 14).

도표 13

Persui t of ex .( technology)

Trust

Organisat ion

Profi t Potent ial

Persui t of excel lence(Qual i ty )

자료: Supplier Business, 유진투자증권

주석: Sure 지수가 평가하고자 하는 다섯 가지 항목은 아래와 같다

주 1) 이익잠재성(Profit Potential): 완성차 업체의 부품 업체에 대한 원가절감, 새로운 아이디어에 대한 보상, 개빌비용 보존 등 완성차 업체

의 부품 업체에 대한 마진 고려 정도

주 2) 조직력(Organization): 부품 업체의 품질향상에 대한 완성차 업체의 보조능력, 부품 업체와의 의사소통 수준, 부품생산 램프업에 있어

서 준 도움의 정도

주 3) 신뢰도(Trust): 부품 업체의 지적재산권에 대한 완성차 업체의 보호능력, 가격협상에 대한 약속을 지키는 정도

주 4) 최고를 지향하는 정도(Pursuit of Excellence): 완성차 업체가 어떻게 부품 업체와 개발단계에 협력함으로써 최종 소비자에게 동급대비

최고의 품질과 기술을 전달하고자 하는지를 나타냄

주 5) 향후 전망(Outlook): 부품 업체들이 보는 완성차 업체의 미래 성공 정도, 그리고 부품 업체가 얼마나 해당 완성차 업체와 장기적으로

일하고 싶은지 및 새로운 수주를 받아 올 수 있는 정도

www.Eugenefn.com _19

Analyst 박상원/장문수 | 자동차부품

우선, Sure 지수는 매년 글로벌 부품 업체들의 임직원들을 상대로 28개 질문이 담긴 설문조사를 통해 고객

으로 삼고 있는 완성차 업체들을 1)이익잠재성(Profit Potential), 2)조직력(Organization), 3)신뢰도

(Trust), 4)최고를 지향하는 정도(Pursuit of Excellence) 및 5)장기적 전망(Long Term Outlook) 등 5개

의 항목별로 평가하며, 결과적으로 완성차 업체들은 업체별로 1000점 만점으로 종합점수를 받게 된다(도표

19).

우선, ‘이익잠재성’ 항목은 완성차 업체의 부품 업체에 대한 원가절감, 새로운 아이디어에 대한 보상, 개빌비

용 보존 등 완성차 업체가 부품 업체에 대한 마진 고려 정도를 뜻한다(도표 20). ’조직력’은 완성차 업체가

부품 업체의 품질향상에 대한 보조능력, 부품 업체와의 의사소통 수준, 부품생산 램프업에 있어서 준 도움

의 정도 등을 뜻하고(도표 21). ‘신뢰도’는 부품 업체의 지적재산권에 대한 완성차 업체의 보호능력, 가격협

상에 대한 약속을 지키는 정도, 부품 업체의 안정적인 공급중시도 등을 포함한다(도표 22). 넷째로, ‘최고를

지향하는 정도’는 완성차 업체가 어떻게 부품 업체와 개발단계에 협력함으로써 최종 소비자에게 동급대비

최고의 품질과 기술을 전달하고자 하는지를 나타내며, 독일 프리미엄 업체들이 보통 최상위 평가를 받는다

(도표 23). 마지막으로, ‘장기적 전망’이란 부품 업체들이 보는 완성차 업체의 미래 성공 정도, 그리고 부품

업체가 얼마나 해당 완성차 업체와 장기적으로 일하고 싶은지 및 새로운 수주를 받아 올 수 있는 정도를 나

타낸다(도표 24).

보통 Sure 지수가 700점 이상이면 부품 업체와의 관계가 탁월하다고 판단되며(도표 19), BMW가 업체로는

유일하게 지난 2006년 조사에서 기록했었다(712점). 반면, 최저점으로 판단되는 450점 이하는 해당 완성차

업체와 부품 업체간의 관계가 대단히 부정적인 상황을 뜻하며, 미국 GM이 지난 2006년 조사에서 기록한

바 있다(399점). 이번 2011년 Sure 지수를 위해 Supplier Business는 완성차 업체와 총 3,910건의 계약

을 진행하고 있는 총 223개 부품 업체들을 대상으로 설문조사를 진행했었으며, 조사로는 처음으로 중국 완

성차 업체들을 포함하여 총 34개의 완성차 업체들이 평가대상이었다. 참고로, 부품 업체들의 지역별 분포는

북미 46%, 유럽 42%, 그리고 아시아 및 아프리카 12%였다(도표 15~24).

‘

Analyst 박상원/장문수 | 자동차부품

20_ www.Eugenefn.com

도표 14 도표 15

유럽, 94 ,

42%

아시아-

아프리카,

27 , 12%

북미, 103 ,

46%

10억~

20억달러,

13 , 6%

20억달러

이상,

29 , 13%

1천만~

5천만달러,

29 , 13%

5천만~

1억달러,

16 , 7%

1억~

2.5억달러,

36 , 16%

2.5억~

5억달러,

27 , 12%

5억~

10억달러,

18 , 8%

1천만달러

미만,

56 , 25%

자료: Supplier Business, 유진투자증권

주: 본 그래프에서 첫 번째 숫자는 응답 업체들의 숫자, 두 번째는 전체비중

자료: Supplier Business, 유진투자증권

주: 본 그래프에서 첫 번째 숫자는 응답 업체들의 연간 매출, 두 번째는 전체비중

도표 16 도표 17

샤시,

42 , 19%

Body-in-

white,

13 , 6%

전기,

18 , 8%

전장,

22 , 10%외관,

25 , 11%

기타, 11 ,

5%

기계, 4 ,

2%

파워트레인,

49 , 22%

내관, 38 ,

17%

자금,

4 , 2%

운송 및

부품조달,

4 , 2%R&D,

7 , 3%

소재 및

계획,

2 , 1%

프로그램

관리,

18 , 8%

엔지니어링,

25 , 11%

마케팅 및

영업,

132 , 59%

품질,

9 , 4%

구매,

11 , 5%

제조,

11 , 5%

자료: Supplier Business, 유진투자증권

주: 본 그래프에서 첫 번째 숫자는 응답 업체수, 두 번째는 전체비중

자료: Supplier Business, 유진투자증권

주: 본 그래프에서 첫 번째 숫자는 응답 임직원들의 숫자, 두 번째는 전체비중

www.Eugenefn.com _21

Analyst 박상원/장문수 | 자동차부품

도표 18

<400 매우 위험한 관계 (Critical Area)

<450 최저 한계선 (Low Threshold)

=550 평균 (Average)

>650 대체로 만족 (Somewhat Satisfactory)

자료: Supplier Business, 유진투자증권

도표 19 ‘ ‘

순위 제조업체 2011 2010 yoy

1 포르쉐 617 645 -4.3%

2 도요타 614 665 -7.7%

3 혼다 602 657 -8.4%

4 BMW 594 642 -7.5%

5 Audi 592 641 -7.6%

6 Mercedes 581 633 -8.2%

7 Volvo 566 596 -5.0%

8 닛산 553 579 -4.5%

9 마즈다 550 NC -

10 Jaguar/Land Rover 550 562 -2.1%

11 VW 540 579 -6.7%

12 Ford 북미 535 588 -9.0%

13 스즈키 535 NC -

14 Skoda 534 524 1.9%

15 현대/기아 529 551 -4.0%

16 PSA 514 557 -7.7%

17 평균 514 571 -10.0%

18 Ford Europe 510 547 -6.8%

19 GM 북미 496 519 -4.4%

20 르노 495 522 -5.2%

21 Ford 아시아 490 NC -

22 Tata 488 NC -

23 GM IO 487 NC -

24 크라이슬러 484 474 2.1%

25 GM 유럽 480 504 -4.8%

26 Avtovaz 476 NC -

27 장안 469 NC -

28 Fiat 466 503 -7.4%

29 SEAT 456 528 -13.6%

30 FAW 456 NC -

31 BYD 449 NC -

32 SAIC 433 NC -

33 동풍 428 NC -

34 Chery 365 NC -

주: NC: Not covered, IO: International Operations

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

22_ www.Eugenefn.com

도표 20

0% 10% 20% 30% 40% 50% 60% 70%

Jaguar/LR

마즈다

혼다

도요타

BMW

아우디

닛산

현대/기아차

평균

12

34

910

11

14

17

2009

2010

2011

자료: Supplier Business, 유진투자증권

도표 21

0% 10% 20% 30% 40% 50% 60% 70% 80%

도요타

혼다

포르쉐

아우디

BMW

닛산

현대/기아차

평균

12

34

511

13

14

2009

2010

2011

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _23

Analyst 박상원/장문수 | 자동차부품

도표 22

0% 10% 20% 30% 40% 50% 60% 70% 80%

포르쉐

마즈다

도요타

혼다

닛산

BMW

아우디

평균

현대기아차

12

35

10

11

13

14

17

2009

2010

2011

자료: Supplier Business, 유진투자증권

도표 23

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

포르쉐

아우디

BMW

도요타

혼다

닛산

평균

현대기아차

12

35

610

12

16

2009

2010

2011

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

24_ www.Eugenefn.com

도표 24

0% 10% 20% 30% 40% 50% 60% 70% 80%

VW

BMW

아우디

도요타

닛산

혼다

현대기아차

평균

12

38

911

12

18

2009

2010

2011

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _25

Analyst 박상원/장문수 | 자동차부품

2011년 Sure 지수의 최대 특징은 완성차 업체와 부품 업체 간의 관계가 539점을 기록, 지난 2005년 이래

로 최저치를 기록했다는 사실이다(도표 25). 특히, 2011년 Sure 지수는 전년대비 -5.9% 감소하여 지난

2009년 및 2010년 각각 +3.0% yoy, +3.6% yoy 상승했던 지수에서 나타났던 완성차 업체와 납품업체 간

의 관계개선이 완전히 소멸되었다. 따라서, Sure 지수는 536점을 기록했던 2008년 수준으로 다시 복귀했

다는 점이 특징이다. 이런 현상이 발상한 가장 큰 이유는, 지난 2009년 미국발 금융위기로 어려움을 겪은

부품 업체들에 대한 완성차 업체들의 ‘배려’는 한시적인 것에 불과했고, 금융위기를 벗어나면서 발생한 완성

차 업체간의 경쟁심화는 결국 부품 업체들에 대한 원가절감 압박이라는 과거와 같은 관계를 부활시켰기 때

문이다.

이를 뒷받침하는 것이 바로 완성차 업체의 매출호조이다; 비 일본계의 글로벌 완성차 업체들은 2011년 3월

대지진을 겪었던 일본 업체들의 공급난을 통해 매출증가 및 수익성 개선이라는 반사혜택을 받았음에도 불구

하고, 완성차 업체들과 부품 업체들의 관계는 악화되었다. 이 사실은 2011년 한국자동차산업에서 현대차와

기아차가 사상 최고의 실적을 기록했음에도 불구, 현대모비스를 비롯한 부품 업체들의 실적, 특히 마진이

하락했다는 사실과 일치한다. 즉, 지난 2011년 한국 완성차 업체와 부품 업체간의 실적 괴리는 국지적인 현

상이 아니었고, 오히려 글로벌 시장 추세였다는 것이다. 왜 이러한 현상이 발생했을까?

도표 25

510

520

530

540

550

560

570

580

2006 2007 2008 2009 2010 2011

-8%

-6%

-4%

-2%

0%

2%

4%

6%Average SuRe(좌)

% chg yoy(우)

(Index)

자료: Supplier Business, 유진투자증권

‘

‘

Analyst 박상원/장문수 | 자동차부품

26_ www.Eugenefn.com

우리는 완성차 업체들이 2011년의 실적 호조는 일시적인 것으로 판단했고, 특히 2011년의 수익증가를 통

해 2008년~2009년 사이 금융위기에서 겪었던 각종 손실을 충당했다고 판단한다. 또한, 완성차 업체들은

2012년 일본업체들의 가동률 정상화에 따른 경쟁심화를 예상했고, 따라서 이에 대비하기 위한 수익보존을

부품 업체들의 관계개선 보다 더욱 중시했기 때문에 실적 호조에도 불구하고 2008년 수준의 원가압박을 가

했다고 판단된다(도표 26).

반면, 우리는 2011년 Sure 지수가 전년대비 악화됐음에도 불구하고 한국 부품 업체들에 대한 해외 완성차

업체의 수주는 지속적으로 증가할 가능성이 높으며, 다음 세 가지를 그 이유로 들고자 한다; (1) 우선,

2011년 이후 도요타와 혼다를 대표로 하는 일본 완성차 업체들이 현대차그룹의 원가경쟁력을 적극 모방하

고 있으며, (2) 독일 고급차 업체들 또한 2007년 이후 규모의 경제 부족을 이유로 원가절감에 적극적이고,

(3) Sure 지수 최상위권부터 최하위권 순위의 다양한 완성차 업체들이 한국산 부품에 대한 구매를 증가하고

있다는 점이다.

도표 26

0

100

200

300

400

500

600

700

포르

쉐

도요

타혼

다

BM

W

Aud

i

Merc

ed

es

Vo

lvo

닛산

마즈

다

Jag

uar/

Lan

d

VW

Fo

rd 북

미스

즈키

Sko

da

현대

/기아

PS

A

평균

Fo

rd

GM

북미

르노

Fo

rd 아

시아

Tata

GM

IO

크라

이슬

러

GM

유럽

Avto

vaz

장안

Fia

t

SE

AT

FA

W

BY

D

SA

IC동

풍

Chery

1 2 3 4 5 6 7 8 9 10 11 1213 14 15 16 1718 19 20 21 2223 24 25 26 2728 29 30 31 3233 34

-16%

-14%-12%

-10%-8%

-6%

-4%-2%

0%2%

4%2011(좌) 2010(좌) yoy(우)

자료: Supplier Business, 유진투자증권

‘

www.Eugenefn.com _27

Analyst 박상원/장문수 | 자동차부품

1) 현대차그룹의 원가경쟁력을 모방하는 일본 업체들

우선, 도요타와 혼다는 지난 2005년~2009년 동안 Sure 지수 650점 이상을 기록, 각각 종합 1~2위를 기

록해왔다. 따라서, 도요타와 혼다의 부품 업체들과의 관계는 업계의 벤치마킹 대상이었다. 반면, 시간이 흐

르면서 이들조차 경쟁사들의 끊임없는 원가절감 노력에서 벗어나지 못했다; 양사는 2011년 Sure 지수에서

각각 614점 및 602점을 기록, 전년대비 각각 -7.7%, -8,4% 감소하면서 2, 3위로 한 단계씩 하락했다. 물

론, 2011년 3월 11일 일본 대지진에 따른 피해에 따른 비상경영이 최대 이유의 하나였지만, 1위를 기록한

포르쉐(617점, -4.3% yoy)를 비롯, BMW(4위, 594점, -7.5% yoy) 등 다른 업체도 마찬가지로 지수가 전

년대비 감소했으며, 평균치 또한 -10% yoy 감소한 514점을 기록하는 등 2011년 완성차 업체와 부품 업체

와의 관계 악화는 글로벌한 현상이었다. 반면, 현대차그룹은 529점(15위)를 기록, 전년대비 -4.0% yoy 감

소하여 평균치보다 +6.0%p 높았다. 이 현상은 과거 현대차그룹이 지속적으로 추진해온 원가경쟁력이 반영

된 것으로 판단된다(도표 27).

특히, 우리는 도요타와 혼다의 Sure 지수 급락에는 현대차그룹의 높은 원가경쟁력이 주요 요인의 하나라고

판단한다. 왜냐하면, 부품 업체들은 설문조사에서 도요타와 혼다 양사가 모두 현대차그룹의 경쟁력 향상을

주목하고 있으며, 따라서 현대차그룹의 원가절감과 유사한 방향으로 나가고 있다고 말하고 있기 때문이다.

특히, 양사는 향후 일본 부품 업체들에 대한 의존도를 낮추고, 보다 공격적으로 해외 부품 업체들에게 부품

공급을 받기로 했으며, 따라서 이러한 추세는 한국부품 업체들에게는 일본 완성차 업체들의 수주증가(예.

2011년 상반기 S&T대우의 다이하쯔 수주확보, 2012년 하반기 넥센타이어의 미쯔비시 OE 타이어 학보)라

는 실적으로 현실화 되어가고 있다.

도표 27

400

450

500

550

600

650

700

750

2006 2008 2010 2011

현대/기아

도요타

혼다

평균

(index)

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

28_ www.Eugenefn.com

2) 규모의 경제 부족으로 적극적인 원가절감에 나선 독일 업체들

둘째로, 2011년 Sure 지수에서 확인할 수 있었던 사실은 포르쉐를 제외한 독일 고급차 업체들 또한 원가절

감에 집중하고 있다는 사실이다. 특히, BMW(4위, 594점, -7.5% yoy)는 2005년 Sure지수가 전무후무한

700점 이상을 기록한 유일한 업체로써 한때 도요타와 혼다를 넘는 모범생이었지만, 지난 2007년 독일 고급

차 업체로는 처음으로 글로벌 부품공급(Global Sourcing)을 추진하면서 이후 기존에 거래하던 부품 업체와

관계가 매우 소원해진 경우이다(도표 28). 특히, BMW는 지난 2006년~2011년 동안 ‘수익 잠재성’ 항목에

서 점수가 -20% 감소했다. 왜냐하면, BMW는 2011년 구매과정에서 원가절감을 전례 없이 추구, 40억 유

로를 절감하는데 성공했지만, 기존 부품 업체들과의 관계는 심각하게 악화되어 ‘신뢰도’ 항목에서 가까스로

평균 이상의 점수를 받기에 이르렀다.

아우디의 경우 이번 설문조사에서 BMW와 불과 2점 차이로 종합점수 5위를 기록(592점, -7.6% yoy)했지

만, 아이러니컬하게 동사는 과거에 BMW보다 더 원가를 중시하던 업체였었다. 그럼에도 불구하고 BMW의

Sure지수가 아우디 수준으로 하락했다는 사실은 1)BMW의 원가절감 수준이 최근 얼마나 컸는지를 짐작하

게 해주며, 2)또한 아우디는 최근 BMW보다 상대적으로 원가절감을 덜 추구하고 있다는 점을 반영한다. 특

히, 아우디는 ‘최고를 지향하는 정도(Pursuit of Excellence)’ 항목점수가 평균보다 높아, 폴크스바겐이라는

거대한 모기업을 둔 관계로 원가절가에 있어 타 경쟁업체 대비 좀더 여유로운 모습을 보여주고 있다. 반면,

종합점수 6위를 기록한 벤츠(581점, -8.2% yoy) 또한 BMW와 상황이 다르지 않다(도표 29). 즉, 벤츠 또

한 부품 업체들과 관계가 악화되고 있으며, 특히 Sure 지수에서 BMW와 13점, 아우디와 11점 차이를 기록

하는 등 매년 점수차이가 증가하고 있다. 특히, 벤츠는 지난 2011년 영업이익률 8%를 기록하여 BMW의

11%, 아우디의 12% 대비 각각 -3%p 및 -4%p 낮아 수익성 개선에 어려움을 겪고 있다.

도표 28 도표 29

400

450

500

550

600

650

700

750

2006 2008 2010 2011

BMW

평균

(index)

400

450

500

550

600

650

700

750

2006 2008 2010 2011

Mercedes Benz

평균

(index)

자료: Supplier Business, 유진투자증권 자료: Supplier Business, 유진투자증권

www.Eugenefn.com _29

Analyst 박상원/장문수 | 자동차부품

왜 독일 고급차 업체들에게 부품 업체들과의 관계가 악화되는 현상이 발생하고 있는 것일까? 가장 큰 이유

는 규모의 경제에서 리기 때문이다(도표 30). 아우디의 경우 이미 1964년에 폴크스바겐에게 인수되면서

모회사의 ‘규모의 경제’ 수혜를 받고 있었으며, 지난 2010년 포르쉐 또한 폴크스바겐 그룹에 편입하게 된

이유도 동일한 이유 때문이다. 따라서, 연간판매규모가 5백만 이상 되는 그룹에 속하지 않은 BMW와 벤츠

의 경우 서로 공동구매계약을 맺는 등 원가를 낮추기 위해 부단한 노력을 기울이고 있다. 특히, BMW의 경

우 지난 2006년 이후 기존 거래선과 관계악화라는 대가를 불사하면서 원가절감을 통한 가격경쟁력 확보에

주력을 하고 있으며, Sure 지수의 변화는 이를 정확하게 반영하고 있다. 또한, 아우디와 BMW의 경우 높은

상품경쟁력에 기인한 수요를 바탕으로 판매목표를 달성하고 있지만, 벤츠의 경우 현재 상품경쟁력 약화로

현재 판매에 있어 브랜드 이미지에 의존하는 면이 크다. 따라서, 벤츠는 BMW와 친환경차 공동개발을 통한

R&D 비용절감, 그리고 2011년 르노-닛산 동맹과 지분관계를 맺고 공용플랫폼 사용(예. 닛산 인피니티 브

랜드와 FR 플랫폼 공유)및 부품공용화를 통해 마진 개선을 시도하고 있다.

따라서, 우리는 독일 고급차 업체들이 왜 한국타이어(미니, BMW 3씨리즈 OE 타이어 수주) 및 현대모비스

(BMW 후미등 공급) 등 한국 부품 업체들에 대해 매년 주문을 증가하고 있는지 알 수 있다. 또한, 현대기아

차에서 2015년까지 후륜구동 기반 고급차가 현재 3개 차종에서 8개 차종으로 증가하고, 이에 필요한 첨단

부품(예. MPDS와 같은 전기전자가 결합된 기계장비)에 대해 한국부품 업체들의 독자개발 및 공급이 병행될

것으로 예상된다. 따라서, 우리는 한국 부품 업체들의 완성차 업체들에 대한 부품 공급에서 마진과 ASP 또

한 증가할 것으로 기대된다. 참고로, 독일 고급차 업체들은 기존에 거래관계가 없던 부품 업체들, 특히 한국

부품 업체들과 마찬가지로 원가경쟁력이 우수한 업체들과의 수주를 통해 기존 거래업체들에 대한 공급가 하

락을 유도시키는 등 일거양득의 효과를 보고 있다고 파악한다.

도표 30

903

816

802

795

659

569

404

401

350

309

306

260

166

136

0 200 400 600 800 1,000

GM

VW

르노-닛산

도요타

현대-기아

포드

피아트-크라이슬러

SAIC

PSA

혼다

동풍

FAW

BMW

메르세데스-벤츠

12

34

56

78

910

11

12

13

14

(만대)

2011년 판매량 (만대)

자료: 각 사, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

30_ www.Eugenefn.com

3) Sure 지수 최상위권부터 최하위권 순위 완성차 업체들의 한국산 부품 구매

마지막으로, 우리가 한국 부품 업체들이 해외 완성차 업체들에게 지속적인 수주를 받을 수 있다고 기대하는

이유의 하나는, 바로 2011년 Sure 지수에서 볼 수 있듯 최상위권부터 최하위권에 이르는 대다수 완성차 업

체들이 한국산 부품을 공급받고 있거나, 새롭게 주문을 진행하고 있다는 사실에 근거한다. 특히, 시간이 지

날수록 BMW와 같이 Sure 지수 최상위권 완성차 업체들에서 주문이 증가하고 있으며, 특히 최근에는 외국

업체들에게는 거래가 불가능에 가깝던 도요타조차 자회사 다이하쯔를 통해서 S&T대우에게서 부품을 수주

하기에 이르렀다(타이어 회사 제외시, 도표 31 참조).

특히, 도요타는 자사가 직접 한국업체에게서 부품을 구매할 경우 일본 부품 업체들의 반발을 우려, 자회사

를 통한 우회적인 수주를 실시했다고 판단된다. 즉, 다이하쯔와의 부품공급을 통하여 한국산 부품들의 품질

및 공급능력을 간접적으로 확인하는 것으로 판단된다. 또한, 앞서 언급한 바와 같이 도요타는 기존의 일본

산 부품에 대한 ‘고집’을 줄이고 해외 부품 납품 비중을 높여 현대차그룹에 준하는 원가경쟁력을 확보하고자

하므로 직접 한국산 부품을 구입하는 시기도 멀지 않았다고 판단된다. 또한. 2011년 Sure 지수 3위의 혼다

는 자회사를 통해 최근 한국의 서진오토모티브와 변속기 관련 합작사를 한국에 설립함으로써 혼다 또한 한

국산 부품 수주에 대한 가능성이 증가하고 있다.

도표 31

회사 발주업체 연도 수주 내역 수주 금액

모비스 다임러 2009 오디오 35백만달러

다임러 2009 지능형 배터리 센서(IBS) 95백만달러

VW 2009 램프 20백만달러

크라이슬러 2009 프론트/리어 섀시모듈 2,000백만달러

BMW 2009 RCL(리어 콤비네이션 램프 어셈블리) 80백만달러

GM 2009 주차브레이크 20백만달러

GM 2010 ICS(중앙통합스위치) 260백만달러

Mitsubishi 2011 헤드램프 200백만달러

Subaru 2011 리어램프 33백만달러

GM 2012 ICS(중앙통합스위치)

크라이슬러 2012 LED 리어램프 1,070백만달러

만도 르노 2009 서스펜션 100억원

PSA 2009 캘리퍼 브레이크 1,200억원

BMW 2010 캘리퍼 브레이크 2,100억원

VW 2011 캘리퍼 브레이크 2,100억원

닛산 2011 서스펜션 410억원

GM 2011 캘리퍼 브레이크, EPS 520백만달러

위아 상하이기차(후이종) 2010 수동변속기 1,500억원

GM 2010 CV조인트 3,000억원

마그나 2011 800t급 신형 프레스 라인 300억원

GM 2012 외판 성형용 프레스, 로봇 자동화 설비 80백만달러

자료: 언론 종합, 유진투자증권

www.Eugenefn.com _31

Analyst 박상원/장문수 | 자동차부품

2. 현대차그룹, 부품 업체에게 그렇게 ‘나쁜 남자’는 아니다!

그렇다면, Sure 지수에서 현대차그룹의 평가는 어떠한가? 우선, 현대차는 2011년 Sure 지수 529점을 받

아 총 33개 완성차 업체 중 15위를 기록했다(15쪽 도표 10 참조, 도표 32, 도표 33). 또한, 이 지수는

2010년 대비 -4.0% 감소했지만, 2011년 전체 평균 514점보다 +15점 높으며, 또한 전체평균이 전년대비

-10.0% 감소한 것에 비해 +6.0%p 높은 것이다. 특히, 현대차그룹은 Sure 지수 평가항목 중 신뢰도 항목

을 제외하고 나머지 4개의 항목에서 평균치에 준하는 수치를 기록했으며, 또한 종합점수가 평균치임에도 불

구하고 마진이 현대차의 경우 BMW(11%), 기아차의 경우 벤츠(8%) 수준으로 업계에서 최상급에 속한다.

즉, 현대차그룹은 대중차 메이커 임에도 불구하고 독일 고급차 업체만큼의 마진을 달성하였으며, 이러한 현

상으로 인하여 해외 경쟁 업체들은 최근 현대차그룹의 부품 업체 관계를 많이 참고하고 있다고 판단된다.

반면, 부품 업체들은 이번 설문조사에서 현대차그룹이 과거보다 품질확보에 더욱 까다로워졌고, 전과 달리

부품 업체들의 최신 제품들에 더 많은 관심을 보이고 있다고 전하고 있다. 또한, 부품 업체들은 현대차그룹

이 지난 2011년 그들에게 요구했던 품질수준이 일본 마쯔다 보다 높고, 닛산과 동일할 정도로 높아졌다고

보고하고 있다. 따라서, 우리는 향후 현대차와 기아차의 제품품질이 지속적으로 개선되면서 증장기적으로

현대차그룹의 브랜드 이미지의 상승으로 연결될 것으로 낙관한다. 결국, 이는 중고차 가격 상승, 신차 인센

티브 감소 등 선순환 사이클이 되어 현대차와 기아차의 수익성 개선에 기초가 될 전망이다.

도표 32 도표 33

400

450

500

550

600

650

700

750

2006 2008 2010 2011

현대/기아

평균

(index)

400

450

500

550

600

650

700

750

2006 2008 2010 2011

도요타

평균

(index)

자료: Supplier Business, 유진투자증권 자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

32_ www.Eugenefn.com

반면, 부품 업체들은 현대차그룹이 1)생산에 투입되는 도구 비용(Tooling Cost)을 적극적으로 보장해주지

않는 대신 개발비용에 대한 보상은 더 적극적이며, 2)외국업체의 경우 부품수주에 있어 진입장벽이 높고 3)

사업 신뢰도(Trust)가 업체 평균보다 낮다는 점을 지적하고 있다. 참고로, 현대차그룹과 같이 수직계열화가

발달된 업체들은 기존에 거래가 없던 부품 업체에 대한 새로운 수주를 주는 경향이 매우 낮으므로 이것이

현대차 만의 특성은 아니라고 판단된다(도표 34).

마지막으로, 우리는 2011년 Sure Index의 ‘하향평준화’에 있어 현대차그룹의 성공사례가 적지 않은 영향을

주지 않았는지 생각한다. 즉, 과거 도요타가 세계 최고의 기업으로 평가받던 1980년~2000년대 초반까지

도요타 및 부품 업체간의 수준 높은 관계구축이 유행이었다. 왜냐하면, JIT(Just In Time, 적기납품) 방식

에 있어서 부품 업체의 협조가 절대적이었기 때문이다. 반면, 지난 2008년 이후 글로벌 경기의 냉각과 더불

어 소비자들의 가격중시 경향이 심화되었고, 따라서 현대차그룹과 같이 부품 업체와 다소 경직된 상하관계

를 통한 ‘성공적’인 원가절감 능력이 여느 때보다 부각되었다고 판단된다. 따라서, 경영학에서 보는 ‘죄수의

딜레마’처럼 글로벌 완성차 업체들은 끝없는 원가절감을 부품 업체에게 최대한 전가하고자 하고, 아이러니

컬하게도 이러한 시장환경은 결국 원가대비 품질이 우수한 한국 부품 업체들에게 해외 완성차 업체들의 수

주 가능성을 높여주는 셈이다.

도표 34

강점(STRENGTHS) 약점(WEAKNESSES)

· 다양해진 차종

· 지속적인 글로벌 판매 성장세

· 생산기지 및 시장점유율 기준 탄탄한 신흥시장에서의 입지

· 캐시 카우로 작용하고 있는 한국에서의 높은 시장점유율

· 경쟁업체 대비 높은 각종 첨단 기술과 여타 산업에 대한

액세스(예. 한국의 IT산업)

· 기존의 납품업체에 대한 과도한 의존이 새로운 업체들에

대한 수주를 어렵게 함

· 구매에 있어서 불확실한 의사 결정 구조

· 환율 변동에 과대 노출

기회들(OPPORTUNITIES) 위협(THREATS)

· 지속적인 판매량 증가는 새로운 납품업체를 필요로 함

· 유럽과 미국과의 자유무역협정으로 제품경쟁력 향상이

예상되며, 이것으로 인한 신규물량에 대한 납품기회 증가

· 미국시장에서 완성차 업체가 소멸될 시 대체할 수 있는

유력한 주자(예. 일본 스즈키)

· 현대차와 기아차의 경우 적잖은 차종 중복에 따른

카니발리제이션(Cannibalisation) 우려

· 자유무역협정 및 원화의 약세는 한국업체가 아닌

업체들에게 현대차그룹에 대한 납품기회를 박탈할 수도

있음

· 납품업체들의 지원 없이 더욱 높은 품질의 부품기준을

달성하기 어려울 것으로 예상됨

· 한국부품 업체들에 과도하게 의존할 경우 여타의 글로벌

업체들이 공급할 수 있는 첨단기술을 사용할 수도 없는

약점

· R&D에 있어서 자체적으로 해결이 가능하지 못할 가능성이

높음 (예. 친환경차)

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _33

Analyst 박상원/장문수 | 자동차부품

3. 왜 독일 프리미엄 완성차 업체들의 지수는 하락 중인가?

마지막으로, 우리는 현재 한국부품 업체들에 대한 주문이 증가 중인 해외 완성차 업체들의 Sure 지수를 통

해 부품 업체들의 완성차 업체에 대한 평가를 확인해보도록 하겠다. 그 대상으로 미국 Big 3(GM, 포드, 크

라이슬러)를 비롯 독일업체(BMW. 벤츠, VW/아우디/포르쉐) 및 일본업체(도요타, 혼다, 닛산) 등 3개 지역

의 업체들을 보도록 하겠으며, 이를 통하여 한국부품 업체들과의 거래관계에 대해서도 분석하고자 한다.

1) 미국 Big 3

GM의 경우 북미사업부, 국제사업부(GMIO) 및 유럽사업부 등 3개로 나누어져서 평가되었으며, 포드 또한

북미사업부, 유럽사업부 및 아시아태평양 사업부 등 3개로 나누어져서 평가되었다. GM과 포드와 달리 글로

벌 사업이 활발하지 않은 크라이슬러는 단일 사업부로 구매를 담당하는 것으로 파악된다.

가. GM그룹: ‘착해진’ 북미사업부

지난 2009년 미국에서 법정관리(Chapter 11)을 거친 GM은 법정관리 이전과 달리 Sure 지수가 많이 개선

된 상황이다. 우선, 동사는 2011년 Sure 지수에서 북미사업부 18위, 국제사업부 22위, 유럽사업부 24위를

기록하여 부품 업체 관계가 아직까지 평균 이하의 상태이다(도표 35). 반면, 지난 2006년 Sure 지수 399점

을 기록하여 전무후무한 최악의 평가를 남겼던 북미사업부는 큰 폭의 개선을 통해 업계평균 수치까지 회복

했지만, ‘신뢰도’ 단일항목의 경우 2011년 새롭게 평가된 중국업체들 이하일 정도로 추가적인 개선의 여지

는 남아있는 상황이다. GM의 중국사업을 포함하는 국제사업부는 22위를 기록했고, 이 곳은 부품 업체들에

게 북미사업부보다 수익성은 높지만 그룹 내에서 ‘신뢰도’ 분야 평가는 최하위평가를 받고 있다. 마지막으로

GM 유럽은 종합적으로 그룹 내에서 최악의 평가를 받고 있으나, 과거에 비해 부품 업체에 대한 원가절감

압박이 많이 감소한 상태라고 보고되고 있다. 결론적으로, GM은 절대적으로 원가를 중시하는 기업문화로

과거 부품 업체와의 관계가 업계 최저를 기록했었으며, 역설적으로 이런 상황은 원가 대비 품질이 우수한

한국부품 업체들이 지난 2000년대 초반부터 GM에서 부품수주를 받게 되는 계기가 되었다.

도표 35

400

450

500

550

600

650

700

750

2006 2008 2010 2011

GM 북미

GM IO

GM 유럽

평균

(index)

자료: Supplier Business, 유진투자증권

주 1) IO: International Operation(국제사업부문)

주 2) GMIO는 2011년부터 조사대상으로 분류되어 과거 자료가 없음

Analyst 박상원/장문수 | 자동차부품

34_ www.Eugenefn.com

나. 포드그룹: 2010년 대비 4위 하락했지만 선방

우선, 포드 북미사업부는 2006년~2010년에 부품 업체들과의 관계가 큰 폭으로 개선되어 지난 2010년

Sure 지수 조사에서 21개 완성차 업체들 중 8위를 기록하였었다(도표 36). 반면, 2011년 조사에서 ‘조직’항목에서 나쁜 평가를 받아 12위로 하락했다. 왜냐하면, 부품 업체들은 북미사업부가 부품에 있어서 잦은 재

설계를 요구했고, 또한 사업부가 요구하는 부품주문량이 불확실하여 거래에 있어 어려움이 있다고 보고했기

때문이다. 유럽사업부의 경우 2011년 17위를 기록, 16위의 GM 북미사업부를 간발의 차로 제쳤다. 반면,

과거 북미사업부보다 평가가 좋았던 유럽사업부는 유럽자동차시장의 전망이 북미자동차시장보다 어렵고, 또

한 이러한 이유로 부품 업체들과의 관계가 전반적으로 악화되어가고 있다고 판단된다. 20위를 기록한 아시

아태평양사업부(이하 아태사업부)는 2011년 처음으로 평가된 포드의 사업부로, 유럽 사업부와 유사한 마진

이 보장되는 사업이지만 그룹에서 가장 취약한 지역이며, 따라서 부품 업체들과의 관계 또한 낮게 평가되고

있다.

전반적으로 부품 업체들은 향후 포드그룹 보다 GM그룹의 사업전망을 더 밝게 보고 있으며, 가장 큰 이유는

GM의 경우 중국자동차시장 No.1에서 나타나듯 선진국 외에도 BRICs에서 입지가 탄탄하기 때문이다. 마

지막으로, 포드는 과거에 자회사였던 비스테온의 자회사, 한라공조를 비롯 한국타이어 등 소수의 한국부품

업체들과 거래관계를 가지고 있다. 따라서, 포드는 과거 현대차와 기술제휴까지 했던 업체로써 한국 자동차

시장에 대한 이해도가 높음에도 불구하고 역사적으로 현대차와 관계가 우호적이지 않아 한국부품 업체들과

의 거래가 적다고 판단된다.

도표 36

400

450

500

550

600

650

700

750

2006 2008 2010 2011

Ford 북미

Ford 유럽

Ford 아시아

평균

(index)

자료: Supplier Business, 유진투자증권

주: 포드 아시아-태평양은 2011년부터 조사대상으로 분류되어 과거 자료가 없음

www.Eugenefn.com _35

Analyst 박상원/장문수 | 자동차부품

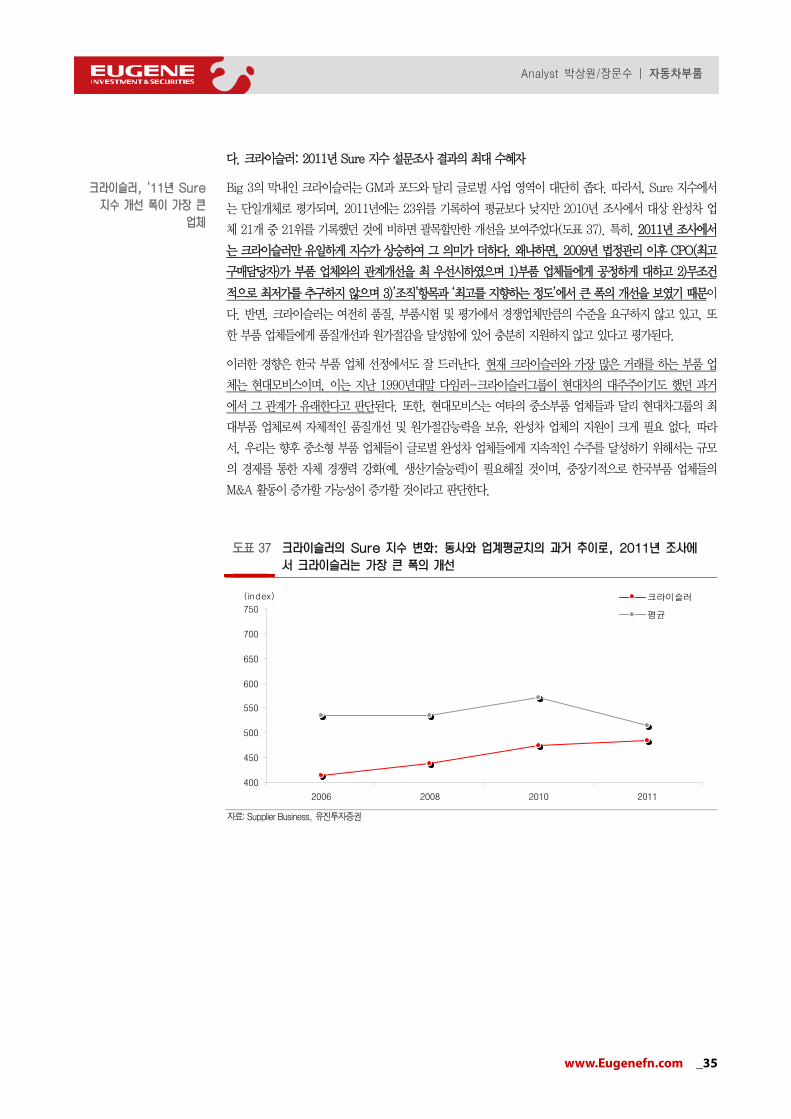

다. 크라이슬러: 2011년 Sure 지수 설문조사 결과의 최대 수혜자

Big 3의 막내인 크라이슬러는 GM과 포드와 달리 글로벌 사업 영역이 대단히 좁다. 따라서, Sure 지수에서

는 단일개체로 평가되며, 2011년에는 23위를 기록하여 평균보다 낮지만 2010년 조사에서 대상 완성차 업

체 21개 중 21위를 기록했던 것에 비하면 괄목할만한 개선을 보여주었다(도표 37). 특히, 2011년 조사에서

는 크라이슬러만 유일하게 지수가 상승하여 그 의미가 더하다. 왜냐하면, 2009년 법정관리 이후 CPO(최고

구매담당자)가 부품 업체와의 관계개선을 최 우선시하였으며 1)부품 업체들에게 공정하게 대하고 2)무조건

적으로 최저가를 추구하지 않으며 3)’조직’항목과 ‘최고를 지향하는 정도’에서 큰 폭의 개선을 보였기 때문이

다. 반면, 크라이슬러는 여전히 품질, 부품시험 및 평가에서 경쟁업체만큼의 수준을 요구하지 않고 있고, 또

한 부품 업체들에게 품질개선과 원가절감을 달성함에 있어 충분히 지원하지 않고 있다고 평가된다.

이러한 경향은 한국 부품 업체 선정에서도 잘 드러난다. 현재 크라이슬러와 가장 많은 거래를 하는 부품 업

체는 현대모비스이며, 이는 지난 1990년대말 다임러-크라이슬러그룹이 현대차의 대주주이기도 했던 과거

에서 그 관계가 유래한다고 판단된다. 또한, 현대모비스는 여타의 중소부품 업체들과 달리 현대차그룹의 최

대부품 업체로써 자체적인 품질개선 및 원가절감능력을 보유, 완성차 업체의 지원이 크게 필요 없다. 따라

서, 우리는 향후 중소형 부품 업체들이 글로벌 완성차 업체들에게 지속적인 수주를 달성하기 위해서는 규모

의 경제를 통한 자체 경쟁력 강화(예. 생산기술능력)이 필요해질 것이며, 중장기적으로 한국부품 업체들의

M&A 활동이 증가할 가능성이 증가할 것이라고 판단한다.

도표 37

400

450

500

550

600

650

700

750

2006 2008 2010 2011

크라이슬러

평균

(index)

자료: Supplier Business, 유진투자증권

‘

Analyst 박상원/장문수 | 자동차부품

36_ www.Eugenefn.com

2) 독일업체

가. BMW: 한국산 부품, 그 전략적인 선택

BMW는 지난 2007년 이후 한국에서 적극적인 부품 수주를 펼치면서 시장의 많은 관심을 받고 있다. 즉,

한국타이어(미니, BMW 3씨리즈), 만도(재래적인 브레이크인 CBS), 현대모비스(3시리즈 후미등) 등이

BMW의 새로운 납품업체로 부상했으며, 동사의 한국업체에 대한 주문증가는 1)한국업체들의 높은 원가경

쟁력 이외에도 2)높아진 기술력 3)글로벌 시장 공급 능력 등을 인정받았음을 반영하기도 한다. 반면, 동사는

2011년 Sure 지수조사에서 594점을 받아 4위의 우수한 성적을 기록했지만, 지난 2006년 이후 지수가 지

속적으로 하락한 점을 주의해야 할 것이다. 특히, 동사는 지난 2006년~2011년 기간동안 부품 업체들의

‘수익잠재성’ 항목에서 20% 하락하여 부품 업체들의 선호도가 급감하고 있음을 보여주고 있다(도표 38).

BMW의 지수하락은 GM, 도요타, 폴크스바겐은 물론 현대기아차의 판매량에 절대적으로 미치지 못하는 가

운데 원가경쟁력을 부품 업체에 대한 원가절감에서 찾으면서 관계가 악화되고 있기 때문이다. 왜냐하면, 지

난 2011년 총 167만대(+14.2% yoy)를 판매한 BMW는 현대기아차 659만대의 25.3%에 불과하기 때문에

부품구입에 있어 가격협상능력이 상대적으로 떨어진다. 따라서, BMW는 지난 2007년 ‘Global Sourcing’을

통해 부품공급에 있어 전세계에 걸쳐 원가가 유리한 신규 업체를 찾기에 이르렀으며, 지난 2010년 숙적인

메르세데스 벤츠와 부품공동구매조약을 체결하는 등 각고의 노력을 통해 지난 2011년 3월, 총 40억 유로에

달하는 원가절감을 원래 목표인 2012년에 앞서 달성하기에 이르렀다. 반면, Sure 지수는 그만큼 타격을 받

았으며, 특히 ‘신뢰’지수는 기존 거래업체들과의 관계악화로 큰 폭으로 하락하여 평균치 수준에 머무르고 있

다. 한국부품 업체들에게 한가지 아쉬운 점은, BMW는 부품 업체들의 신제품개발 능력 이상으로 생산기술

능력을 중시하므로, 현대모비스와 만도, 현대위아, 한라공조, 타이어업체 이외의 중소형 부품 업체들이 납품

하기 쉽지 않다는 사실이다.

도표 38

400

450

500

550

600

650

700

750

2006 2008 2010 2011

BMW

평균

(index)

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _37

Analyst 박상원/장문수 | 자동차부품

나, 메르세데스 벤츠: 타 업체와의 공동구매 및 공동개발을 통한 원가 절감 추진

2011년 Sure 지수에서 581점을 기록한 벤츠는 BMW와 불과 13점 차이로 6위를 기록했다. 이 위치는 작

년 Sure 지수 조사와 동일한 것이지만, BMW 및 아우디와 점수차이가 매년 증가하고 있다(도표 39). 특히,

벤츠는 프리미엄 업체들에게는 중요한 척도인 ‘최고를 지향하는 정도’에서 경쟁사 대비 떨어지고 있으며, 기

존 거래부품 업체들은 벤츠와 거래량이 증가하지 않고 있다고 불만을 토로하고 있는 상황이다. 이런 상황

속에서도 벤츠는 ‘신뢰도’항목에서 경쟁업체보다는 높게 평가받고 있지만, BMW의 2011년 영업이익률이

11%대로 벤츠의 8%보다 +3%p 높은 상황이며, 따라서 벤츠 투자가들의 불만이 높은 상황이다.

따라서, 우리는 벤츠가 향후 BMW와 마찬가지로 보다 공격적인 원가중시 정책을 펼칠 것으로 예상하며, 특

히 지난 2010년 4월 르노-닛산 동맹과 구성한 자본제휴를 통해 이러한 경향이 강화될 전망이다. 참고로 벤

츠는 한국에서 상용차 사업부의 부품구매를 많이 하고 있는 상황으로, 승용차 사업부의 부품구매는 거의 알

려져 있지 않은 상황이다.

도표 39

400

450

500

550

600

650

700

750

2006 2008 2010 2011

Mercedes Benz

평균

(index)

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

38_ www.Eugenefn.com

다. VW/아우디/포르쉐: 모두가 좋아하지는 않지만, 모두가 거래하고 싶어하는 업체

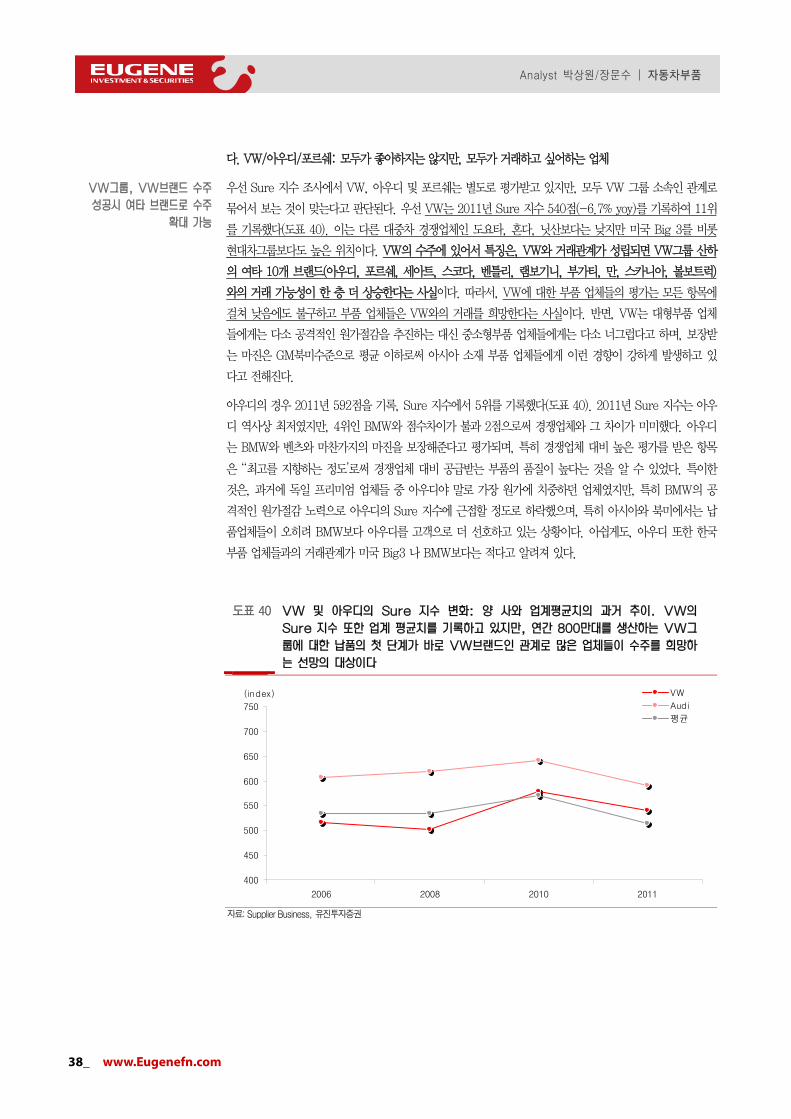

우선 Sure 지수 조사에서 VW, 아우디 및 포르쉐는 별도로 평가받고 있지만, 모두 VW 그룹 소속인 관계로

묶어서 보는 것이 맞는다고 판단된다. 우선 VW는 2011년 Sure 지수 540점(-6.7% yoy)를 기록하여 11위

를 기록했다(도표 40). 이는 다른 대중차 경쟁업체인 도요타, 혼다, 닛산보다는 낮지만 미국 Big 3를 비롯

현대차그룹보다도 높은 위치이다. VW의 수주에 있어서 특징은, VW와 거래관계가 성립되면 VW그룹 산하

의 여타 10개 브랜드(아우디, 포르쉐, 세아트, 스코다, 벤틀리, 램보기니, 부가티, 만, 스카니아, 볼보트럭)

와의 거래 가능성이 한 층 더 상승한다는 사실이다. 따라서, VW에 대한 부품 업체들의 평가는 모든 항목에

걸쳐 낮음에도 불구하고 부품 업체들은 VW와의 거래를 희망한다는 사실이다. 반면, VW는 대형부품 업체

들에게는 다소 공격적인 원가절감을 추진하는 대신 중소형부품 업체들에게는 다소 너그럽다고 하며, 보장받

는 마진은 GM북미수준으로 평균 이하로써 아시아 소재 부품 업체들에게 이런 경향이 강하게 발생하고 있

다고 전해진다.

아우디의 경우 2011년 592점을 기록, Sure 지수에서 5위를 기록했다(도표 40). 2011년 Sure 지수는 아우

디 역사상 최저였지만, 4위인 BMW와 점수차이가 불과 2점으로써 경쟁업체와 그 차이가 미미했다. 아우디

는 BMW와 벤츠와 마찬가지의 마진을 보장해준다고 평가되며, 특히 경쟁업체 대비 높은 평가를 받은 항목

은 ‘‘최고를 지향하는 정도’로써 경쟁업체 대비 공급받는 부품의 품질이 높다는 것을 알 수 있었다. 특이한

것은, 과거에 독일 프리미엄 업체들 중 아우디야 말로 가장 원가에 치중하던 업체였지만, 특히 BMW의 공

격적인 원가절감 노력으로 아우디의 Sure 지수에 근접할 정도로 하락했으며, 특히 아시아와 북미에서는 납

품업체들이 오히려 BMW보다 아우디를 고객으로 더 선호하고 있는 상황이다. 아쉽게도, 아우디 또한 한국

부품 업체들과의 거래관계가 미국 Big3 나 BMW보다는 적다고 알려져 있다.

도표 40

400

450

500

550

600

650

700

750

2006 2008 2010 2011

VW

Audi

평균

(index)

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _39

Analyst 박상원/장문수 | 자동차부품

마지막으로, 포르쉐는 2011년 617점(-4.3% yoy)을 기록하여 영예의 1위를 차지했다(도표 41). 포르쉐는

같은 그룹의 프리미엄 업체인 아우디와 마찬가지로 ‘최고를 지향하는 정도’가 2011년 대비 향상됐다고 판

단되며, 다만 2010년 이전과 같이 부품 업체들의 혁신성에 대한 보상을 하지 않는 것으로 알려지고 있다.

특히, ‘수익 잠재성’ 항목에서 포르쉐는 5위를 기록하여 원가절감에 대한 비중이 포르쉐 또한 상승하고 있다

고 판단된다.

지난 2011년 4월 있었던 조직 변경에 따라 포르쉐의 구매본부는 재무와 사업부서들에게서 독립되었으며,

특히 최고구매담당자로 폴크스바겐과 세아트에서 근무했던 스탯더씨가 부임하여 향후 포르쉐의 부품 업체들

에 대한 원가절감 압박 또한 증가할 가능성이 높아지고 있다. 반면, 영업이익률이 19%인 포르쉐는 여타의

경쟁업체 대비 원가절감 필요성이 상대적으로 낮아 한국부품 업체들과의 거래가 거의 없다고 판단되며, 앞

으로도 그럴 것으로 예상된다.

도표 41

400

450

500

550

600

650

700

750

2006 2008 2010 2011

포르쉐

평균

(index)

자료: Supplier Business, 유진투자증권

‘

Analyst 박상원/장문수 | 자동차부품

40_ www.Eugenefn.com

3) 일본업체

일본업체들은 메이저 3사(도요타, 혼다, 닛산)이 보여주듯 통상 일본 부품 업체들과 굳건하고도 지속적인 거

래를 통해 해외 부품 업체들에게는 난공불략의 ‘성’으로 여겨질 정도였다. 반면, 우리는 그런 경향이 2011

년 Sure 지수 조사를 통해 혁신적으로 바뀌고 있음을 알 수 있었다. 우선, 2007년~2011년 동안 Sure 지

수 1위를 차지했던 도요타는 614점(-7.7% yoy), 보통 도요타 다음으로 2위를 차지했던 혼다는 602점(-

8.4% yoy)를 기록하면서 부품 업체와의 관계가 나빠졌음을 대표적으로 보여주었다(도표 42, 43). 도요타와

혼다의 지수 하락은 2011년 3월 발생했던 도호쿠 대지진에 따른 경영난을 반영하기도 하겠지만, 부품 업체

들은 도요타의 원가절감이 지난 2000년 초반에 있있던 CCC21 프로그램을 모방했다고 보고 있으며, 특히

도요타는 ‘현대차 수준의 부품 가격’ 달성을 주요 목표로 삼고 있다고 전하고 있다.

도표 42

400

450

500

550

600

650

700

750

2006 2008 2010 2011

도요타

평균

(index)

자료: Supplier Business, 유진투자증권

도표 43

400

450

500

550

600

650

700

750

2006 2008 2010 2011

혼다

평균

(index)

자료: Supplier Business, 유진투자증권

www.Eugenefn.com _41

Analyst 박상원/장문수 | 자동차부품

혼다 또한 도요타를 모방하고 있으며, 부품 업체들이 받는 부품마진에 있어서 과거 도요타보다 높던 모습이

사라진 상황이다. 즉, 혼다 또한 현대차가 구축한, 경쟁력 있는 원가구조를 목표로 하고 있다고 전해지며,

도요타와 마찬가지로 일본부품 업체 공급비중을 줄이기 위해 노력하고 있다고 전해진다.

마지막으로, 일본 메이저 업체 중의 세 번째인 닛산은 553점(-4.5% yoy)을 기록하여 2011년 업계평균 하

락률인 -9.5%보다 +5.0%p 높아 상대적으로 관계지수가 좋다(도표 44). 반면, 동사는 지난 2006년 지수

대비 50점 하락한 상황으로 지난 5년간 원가절감에 주력했음을 알 수 있다. 특히, 닛산은 지난 1999년 르

노 자회사로 편입되면서 르노의 원가절감 능력이 반영되는 듯 했지만, 201년 르노의 495점보다 +58점이

높아 전혀 다른 구매정책를 구사하고 있다고 짐작된다. 종합적으로, 일본업체들 또한 독일 BMW와 유사하

게 기존의 거래선을 넘어 원가경쟁력 확보를 위해 한국부품 업체들에 까지 주문을 하고 있는 상황으로, 현

대차그룹의 글로벌 MS가 높아질수록 이런 경향은 심화될 것으로 판단되어 한국 부품 업체들에게는 좋은 소

식이 아닐 수 없다.

도표 44

400

450

500

550

600

650

700

750

2006 2008 2010 2011

닛산

평균

(index)

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

42_ www.Eugenefn.com

4. 글로벌 부품 업체: 생산품목별로 희비가 존재한다

설문조사가 분석에 있어서 매우 유용한 이유는, 정작 설문에 응하는 사람들은 응답할 당시에는 잘 인지하지

못하겠지만, 설문들이 모여서 그 결과에서 구성되는 Big Picture를 통해 파악할 수 있는 시사점들은 의미가

크다. 따라서, 국내외 유수의 경영대학원에서 마케팅의 일환으로 가르치는 것의 하나가 바로 설문조사를 어

떻게 구성하고, 어떻게 분석하느냐 는 것도 포함된다.

Sure 설문조사 또한 많은 정보를 주는데, 이 중 하나가 바로 생산품목별로 완성차 업체와의 관계가 상이할

가능성이 높다는 것이다(43쪽 도표 45 참조). 즉, 샤시 부품을 만드는 업체나, 전기부품을 만드는 업체가 동

일한 완성차 업체를 놓고 평가한 결과가 틀릴 가능성이 높다는 사실이다. 이러한 사실은 우리 투자가들이

어느 부품업종의 업체에 투자하는 것이 유리한가에 필요한 정보이기도 하다.

현대차그룹의 경우 1)샤시, 2)차체구조설계, 3)전기, 4)전장, 5)외관, 6)내관, 7)파워트레인 등 7개 분야에서

해당 분야의 부품 업체들에게서 평균보다 약간 더 높은 평가를 받고 있다. 반면, 8)기계(공작기계 등) 및 9)

기타분야에서는 최상위 10개 업체 안에 들 정도로 평가가 좋다. 우리가 현대위아를 좋게 볼 수 있는 이유

중의 하나다. 또한, 우리는 도요타가 모든 분야에 있어서 Top 3 안에 포함된다는 점을 주목할 수 밖에 없다.

즉, 2009년의 리콜과 2011년 이후 글로벌 MS의 하락에도 불구하고 도요타는 부품 업체들과 비교적 안정

적인 관계를 유지하고 있으며, 결국 도요타의 부활은 이러한 높은 신뢰도의 품질을 바탕으로 100% 가능하

다고 판단되는 것이다. 최종적으로, 우리는 현대차그룹 또한 도요타의 이러한 부품 업체와의 관계를 좀 더

벤치마킹하는 것이야말로 장기적으로 안정적인 성장의 원동력이 되리라 믿어 의심치 않는다.

www.Eugenefn.com _43

Analyst 박상원/장문수 | 자동차부품

도표 45

샤시 차체구조설계 전기 전장 외관 내관 파워트레인 기계 기타

1st 포르쉐 619 포르쉐 621 도요타 612 포르쉐 625 포르쉐 624 포르쉐 626 도요타 624 도요타 611 포르쉐 614

2nd Audi 604 도요타 611 혼다 609 도요타 615 도요타 618 도요타 610 혼다 612 혼다 595 Audi 611

3rd 도요타 600 BMW 589 포르쉐 603 BMW 605 BMW 601 BMW 601 포르쉐 610 BMW 594 도요타 600

4th 혼다 598 Audi 586 BMW 593 Audi 598 Audi 597 혼다 599 BMW 600 포르쉐 568 혼다 589

5th BMW 596 Mercedes 575 마즈다 579 혼다 595 혼다 589 Audi 596 Audi 587 Audi 564 Mercedes 562

6th Mercedes 580 혼다 572 Audi 573 Mercedes 585 Mercedes 587 Mercedes 578 Mercedes 576 FordNA 529 BMW 562

7th Volvo 569 Jaguar 560 Mercedes 571 닛산 552 Volvo 568 Volvo 561 Volvo 570 Renault 526 닛산 562

8th Jaguar 562 스즈키 548 Jaguar 556 마즈다 548 Jaguar 550 닛산 542 마즈다 554 Mercedes 525 Volvo 561

9th 스즈키 556 Skoda 545 닛산 551 Jaguar 544 닛산 550 마즈다 542 Jaguar 553 현대기아 520 현대기아 559

10th Skoda 549 PSA 525 VW 537 Skoda 543 마즈다 539 Jaguar 542 닛산 552 Skoda 509 Tata 547

11th VW 549 Tata 521 Volvo 533 Volvo 541 VW 537 스즈키 540 VW 540 Volvo 507 VW 540

12th 닛산 540 Ford유럽 518 FordNA 527 VW 535 Skoda 534 FordNA 535 FordNA 540 닛산 505 FAW 536

13th 마즈다 536 FordNA 518 현대기아 521 FordNA 534 FordNA 532 VW 527 스즈키 530 GMNA 505 스즈키 535

14th 현대기아 535 VW 513 Skoda 516 현대기아 534 스즈키 531 현대기아 524 Skoda 527 GMIO 500 Jaguar 530

15th FordNA 526 닛산 512 Tata 510 스즈키 519 현대기아 523 Ford유럽 516 현대기아 527 마즈다 498 FordNA 524

16th 평균 513 FordAPAC 510 평균 508 PSA 516 PSA 522 PSA 515 PSA 514 PSA 498 PSA 523

17th PSA 509 현대기아 505 PSA 507 평균 511 Ford유럽 511 Skoda 515 평균 513 VW 497 GMNA 519

18th GMNA 494 GM유럽 503 Ford유럽 506 FordAPAC 505 평균 509 평균 513 Ford유럽 507 스즈키 496 평균 517

19th Ford유럽 491 마즈다 498 FordAPAC 495 Ford유럽 500 FordAPAC 505 Avtovaz 512 GMNA 498 Fiat 491 FordAPAC 516

20th Tata 488 Volvo 496 Renault 489 Tata 492 Tata 495 FordAPAC 506 Renault 496 평균 490 Skoda 516

21st GMIO 487 평균 495 GMNA 487 GMIO 491 GMNA 487 Chrysler 495 GMIO 484 Jaguar 478 GMIO 515

22nd Renault 481 Renault 489 GMIO 483 GMNA 488 Renault 487 GMNA 494 장안 481 Avtovaz 472 Chrysler 505

23rd 장안 481 GMIO 488 스즈키 482 Renault 482 Chrysler 482 Tata 489 Chrysler 480 Chrysler 470 BYD 502

24th Fiat 479 GMNA 486 SEAT 471 Chrysler 481 GMIO 482 Renault 483 Tata 478 Ford유럽 454 마즈다 492

25th Chrysler 479 Avtovaz 472 GM유럽 464 BYD 477 GM유럽 475 GMIO 483 GM유럽 475 SEAT 453 Ford유럽 485

26th SEAT 477 SEAT 471 FAW 460 GM유럽 475 Avtovaz 472 GM유럽 478 FordAPAC 473 Tata 452 Renault 480

27th GM유럽 473 Chrysler 460 BYD 458 Avtovaz 472 FAW 446 Fiat 466 Avtovaz 472 FAW 448 GM유럽 479

28th FAW 465 Fiat 449 Chrysler 457 SEAT 472 Fiat 446 BYD 458 Fiat 465 장안 439 Avtovaz 472

29th BYD 463 장안 439 Fiat 456 FAW 467 SEAT 442 장안 458 BYD 463 FordAPAC 424 SEAT 471

30th FordAPAC 451 FAW 430 SAIC 441 Fiat 451 장안 439 FAW 456 SEAT 462 SAIC 422 Fiat 466

31st SAIC 445 SAIC 365 Avtovaz 441 장안 439 SAIC 421 SEAT 454 FAW 454 동풍 419 SAIC 456

32nd Avtovaz 441 동풍 343 장안 439 SAIC 429 동풍 418 SAIC 434 SAIC 439 BYD 417 장안 439

33rd 동풍 435 BYD 322 Chery 426 동풍 388 BYD 417 동풍 423 동풍 417 GM유럽 391 동풍 419

34th Chery 384 Chery 290 동풍 419 Chery 374 Chery 385 Chery 374 Chery 382 Chery 385 Chery 385

자료: Supplier Business, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

44_ www.Eugenefn.com

5. 한국부품 업체: Sure 지수를 통해 본 그들의 경쟁력

마지막으로, Sure 지수가 유용한 것은 우리가 한국 부품 업체들이 고객으로 삼고 있는 글로벌 완성차 업체

들의 Sure 지수 및 순위를 통해 부품 업체들의 실력을 가늠할 수 있다는 사실이다. 예를 들자면 2011년

Sure 지수 1위인 포르쉐와 거래하고 있는 부품 업체라면 글로벌 최상급의 실력을 보유한 업체라고 볼 수

있다는 점이다. 따라서, 우리는 (1) 타이어업체 및 (2) 부품 업체들이 현재 거래 중인 글로벌 완성차 업체들

을 통해서 한국부품 업체들의 수준을 다음과 같이 평가할 수 있었다. 한가지 유의해야 할 점은 부품 업체들

이 완성차 업체들의 수주를 공시해야 할 의무가 없고, 따라서 의미있는 것만 공개하므로 아래의 평가는 제

한적이라 하겠다.

1) 타이어 업체: 한국부품 업체들 중 최고의 경쟁력을 보유

우선, 한국타이어(투자의견 BUY, 목표주가 52,000원)의 경우 주요 해외 완성차 고객들은 BMW(Sure 4위),

아우디(5위), 폴크스바겐(11위), 도요타(2위), 포드(북미사업부 12위), GM(북미사업부 18위) 등 Sure 지수

최상위부터 그 아래까지 거의 모든 업체들과 거래를 하고 있다. 금호타이어(투자의견 NR) 또한 크라이슬러

(Sure 23위), 포드, GM을 비롯 폴크스바겐, 다임러(벤츠의 모회사, 6위), 미쯔비시 등과 공급하고 있지만,

지난 2009년 말 워크아웃 진행 이후 국내의 경우 OE타이어 비중이 감소하고 있다고 판단된다. 반면, 넥센

타이어(투자의견 HOLD, 목표주가 18,000원)의 경우 생산능력 한정으로 현대차그룹 등 한국 완성차 업체

외에 공급하지 못하고 있었지만, 2012년 중반 창녕공장 가동에 따라 여유가 생기면서 미쯔비시 및

FIAT(Sure 27위)에 공급하기로 되었다.

도표 46

자료: BMW, 유진투자증권

www.Eugenefn.com _45

Analyst 박상원/장문수 | 자동차부품

우리는 Sure 지수 기준만으로 보면 한국타이어가 한국부품 업체들 중 가장 경쟁력있는 부품 업체라고 판단

한다. 왜냐하면, Sure 지수 2위인 도요타, 4위 BMW를 비롯 그 이하 순위 업체들까지 골고루 공급하고 있

거나 공급한 전례가 있기 때문이다. 동사가 이런 성과를 거둘 수 있었던 이유는, 현대차그룹이 해외에서 성

공하기 이전부터 꾸준하게 해외 완성차 업체에 대한 공급노력을 시도해왔고, 한국 1위의 타이어업체인 만큼

R&D 등에 많은 노력을 기울였기 때문이다(도표 47).

금호타이어의 경우 중국 1위의 OE타이어 공급업체로써 알려진 것 이외에도 다양한 완성차 고객들이 있겠지

만, 한국타이어와 달리 BMW에 대한 공급이 없어 미세하지만 고객군에 차이가 있다. 마지막으로, 넥센타이

어는 신규주자인 관계로 Sure 지수 28위의 FIAT, 그리고 Sure 지수에 포함되지 않을 정도로 미미한 미쯔

비시에 공급할 예정이지만, 한국타이어와 넥센타이어와 마찬가지로 좀 더 상위 순위의 업체들에 공급하게

될 것으로 전망한다. 종합적으로 볼 때, 타이어라는 부품은 그 어떤 자동차에도 장착될 수 있다는 호환성,

그리고 수출하기 용이한 부품이라는 점으로 인해 한국부품 업체들 중에서는 가장 경쟁력이 높은 분야의 하

나라고 판단한다. 물론, 원자재 가격의 변동성만 안정화된다면 매력적인 투자처가 되는 것은 물론이다.

도표 47

자료: 각 사, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

46_ www.Eugenefn.com

2. 부품 업체: 일본 완성차 업체들에게 공급 시작

최근 해외 완성차 업체에게 수주가 급증하고 있는 대표적인 부품 업체들로는 현대모비스, 만도 및 현대위아 등

이 있다. 물론, 이들 업체들은 ‘규모의 경제’로 인해 타 부품 업체 대비 선호받는 것도 사실이며, 또한 국내 부품

업체들 중 상대적으로 큰 R&D 능력을 보유한 점도 수주 증가의 주요 이유 중의 하나이다. 우선, 국내 제 1의

부품 업체인 현대모비스가 최근 수주를 확보한 업체들은 미쯔비시, BMW, 벤츠 등 Sure 지수에 있어서 2011

년 1위인 포르쉐를 제외한 거의 모든 업체를 고객으로 가지고 있다는 점이 특징이다(도표 48).

만도 또한 GM을 비롯 BMW, VW 등 현대모비스와 동일하게 거의 모든 완성차 업체들을 고객으로 두고 있

다. 반면, 모비스는 일본 메이저 3사(도요타, 혼다, 닛산)에게 수주를 아직 받지 못한 반면, 만도는 닛산에게

수주를 받았다는 점에서 품질 기술력이 좀 더 인정받았다고 판단한다. 특히, 시가총액 1조원 이하의 기업들

중에서는 아직 일본 메이저 3사에게 납품하는 업체들이 부각되지 않은 상황으로, 우리는 향후 일본 완성차

업체들(특히 메이저 3사)에 대한 납품이 증가하는 업체들을 주목할 필요가 있다고 판단한다.

오랫동안 현대차그룹을 주요고객을 두고 있던 현대위아는 지난 2011년 상장 이후 보다 적극적으로 매출처

다변화를 추구하고 있으며, 따라서 Sure 지수에서는 평균점 이하인 미국 Big 3를 시작으로 수주를 받고 있

는 모습을 볼 수 있다. 다만, 현대모비스나 만도 또한 Sure 지수 하단의 업체들부터 시작하면서 오늘날에

이른 사실을 볼 때, 현대위아 또한 매출다변화가 진행되면서 좀 더 상위권 업체로의 수주가 발생할 것으로

전망한다. 또한, 대다수 완성차 업체들과 이미 거래를 맺어 신규고객편입이 적을 현대모비스나 만도에 비해

현대위아는 아직도 매출성장 잠재성이 크므로, 향후 외적 성장에 있어서 우리는 현대위아를 주목하게 된다.

도표 48

회사 발주업체 연도 수주 내역 수주 금액

모비스 다임러 2009 오디오 35백만달러

다임러 2009 지능형 배터리 센서(IBS) 95백만달러

VW 2009 램프 20백만달러

크라이슬러 2009 프론트/리어 섀시모듈 2,000백만달러

BMW 2009 RCL(리어 콤비네이션 램프 어셈블리) 80백만달러

GM 2009 주차브레이크 20백만달러

GM 2010 ICS(중앙통합스위치) 260백만달러

Mitsubishi 2011 헤드램프 200백만달러

Subaru 2011 리어램프 33백만달러

GM 2012 ICS(중앙통합스위치)

크라이슬러 2012 LED 리어램프 1,070백만달러

만도 르노 2009 서스펜션 100억원

PSA 2009 캘리퍼 브레이크 1,200억원

BMW 2010 캘리퍼 브레이크 2,100억원

VW 2011 캘리퍼 브레이크 2,100억원

닛산 2011 서스펜션 410억원

GM 2011 캘리퍼 브레이크, EPS 520백만달러

위아 상하이기차(후이종) 2010 수동변속기 1,500억원

GM 2010 CV조인트 3,000억원

마그나 2011 800t급 신형 프레스 라인 300억원

GM 2012 외판 성형용 프레스, 로봇 자동화 설비 80백만달러

자료: 언론 종합, 유진투자증권

주: 도표 27 재인용

www.Eugenefn.com _47

Analyst 박상원/장문수 | 자동차부품

6. 새옹지마(塞翁之馬), 한국부품 업체

우리는 지난 2011년 현대차와 기아차 등 한국 완성차 업체들이 사상 최고의 실적(판매, 매출, 마진 등)을

올렸음에도 불구하고 대다수 부품 업체들의 실적이 기대만큼 크지 않았던 사실을 기억한다. 따라서, 우리는

2011년 Sure 지수 설문조사를 통해 이러한 현상이 단지 한국 자동차 산업에만 국한된 것이 아니었으며, 글

로벌 자동차 산업 전반에 걸친 경향(Trend)이었음을 알 수 있었다.

즉, 2011년 3월 일본 대지진으로 발생한 일본 완성차 업체들의 공급 부족 사태는 일본에 공장이 없는 모든

완성차 업체들에게 분명 큰 기회였고, 따라서 많은 완성차 업체들이 사상 최고의 실적을 올리는 등 수혜를

보았지만 정작 부품 업체들과의 관계는 더욱 악화되었다. 우리가 판단하건데, 이러한 현상이 발생한 이유로

는 1)완성차 업체들은 일본업체들의 생산능력 피해는 단기적인 것으로, 일본업체들의 정상화에 따라 완성차

업체 간의 경쟁이 재차 심해질 것이며 2)2008년 금융위기에서 입었던 손실을 보존하는 기회로도 삼았고

3)2009년~2010년 간에 있었던 부품 업체와의 관계개선은 완성차 업체들이 금융위기로 인해 도산직전까지

갔었던 부품 업체들의 피해를 최소화시키기 위해, Win-Win 전략의 일환으로 일시적으로 반영한 ‘신기루’에

불과했던 것이다.

반면, 우리는 2010년 이전까지 Sure 지수에서 1~2위를 차지했던 도요타와 혼다의 관계지수 악화를 주목

한다. 과거 일본부품 업체들과 긴 한 관계를 통해 글로벌 업체들로 성장한 도요타와 혼다이지만, 현대차그

룹의 높은 원가경쟁력(회사 자체적인 경쟁력 및 환율 등 외부적인 환경에 기인한 경쟁력 등)과 상품경쟁력이

결합, 발생 중인 현대차그룹의 글로벌 MS 상승을 감당하지 못하고 있다. 따라서, 도요타와 혼다는 지난

2011년부터 본격적으로 원가 절감에 들어갔다고 판단된다. 특히. 양 사 모두 한국 부품 업체들에 대한 주문

을 단행하거나(도요타 그룹 산하 다이하쯔의 S&T대우 주문) 한국부품 업체들과 합작사를 설립(혼다그룹 계

열사와 서진오토모티브와의 변속기 합작사 설립)하는 등 원가경쟁력을 확보하기 위하여 한국업체들에까지

주문을 시도하고 있다.

따라서, 우리는 현대차그룹의 글로벌 경쟁력이 강화될수록 부품 업체들 또한 해외완성차 업체들과의 거래가

활발해지는 역설적인 상황을 더욱 목격하게 될 것이다. 왜냐하면, 한자성어인 새옹지마처럼, 한국부품 업체

들은 현대차그룹과의 거래를 통해 세계적인 원가경쟁력을 구축할 수 있었기 때문이다. 또한, 새로운 부품을

개발할 수 있는 개발기술 외에도 대량의 부품을 적기에 공급할 수 있는 생산기술이 확보된 업체들, 특히 현

대모비스, 만도, 현대위아, 한라공조 및 한국 타이어 업체 등과 같이 중대형 부품 업체들이 최대의 수혜를

볼 것으로 판단한다. 반면, 시총 1조원 이하의 부품 업체들은 글로벌 완성차 업체들에게 어필하기 위하여

1)생산기술능력 2)글로벌 생산능력 및 3)글로벌 판매채널 등을 구축할 수 있는, 자체적인 ‘규모의 경제’ 확보 필요성이 증가할 것이며, 따라서 중장기적으로 업체간 M&A 등을 통한 규모의 경제 확보가 전개될 가능

성이 있다.

‘

Analyst 박상원/장문수 | 자동차부품

48_ www.Eugenefn.com

기업분석

현대위아(011210.KS)

BUY(신규)/ TP 22.3만원

성장을 가공하고 변속한다

만도(060980.KS)

BUY(신규)/ TP 21.3만원

멈추고, 달리고, 돌린다

www.Eugenefn.com _49

Analyst 박상원/장문수 | 자동차부품

현대위아(011210.KS)

자동차 담당 박상원 Tel. 368-6176 / [email protected]

성장을 가공하고 변속한다

투자의견 BUY, 목표주가 22.3만원으로 분석 개시

– 현대위아 투자의견 Buy, 목표주가 22.3만원으로 분석 개시. 목표주가는 현대위아

2Q12~1Q13 예상 EPS 15,610원에 목표 PER 14.3X 적용

– 현대위아는 자동차부품 및 산업기계 등 2개 분야를 보유하고 있으며, 당 사 밸류에이션

에 있어서 각각 사업부의 PER를 적용하여 자동차는 모비스와 같은 12.2X, 산업기계는

업계평균인 20.5X를 매출비중만큼 적용, Target PER 14.3X 산정

사업분석: 애물단지 공작기계, 성장의 드라이버(Growth Driver)로 부활

– 매출의 27%를 차지하는 기계사업부문은 상장 이전 년도인 2010년 영업이익률 1.9%였

지만 2011년 5.6%를 거쳐 2012년 예상치 6.5%, 2013년 예상치 7.1%로 개선되면서

현대위아의 성장 드라이버의 하나로 부상

– 2011년 투자한 CV 조인트와 TM(변속기) 생산능력 확장에 따라 2012년 이후 CV 조인

트 및 변속기의 해외 완성차 업체 등 비 현대차그룹에 대한 매출 본격적으로 증가, 현재

5%대인 현대차그룹 외부의 매출비중 상승 등 매출처 다변화 기대

– 2012년 현재 현대차그룹의 신규 공장 발표는 없지만 향후 글로벌 생산능력 확대는 필연

적인 것으로, 동사의 1)공작기계 등 공장에 필요한 각종 산업기계 및 2)공장자동화(FA)

능력이 적용될 것으로 판단, 향후 매출 성장성은 높다고 전망

투자 포인트: 차량부품부문 및 기계부문의 수익성 지속 개선

– 차량부품부문의 영업이익률은 1Q12 7.3%를 기록하면서 4Q12 5.5% 대비 +1.8%p 상

승하였고, 금년 연평균 7.2%로 전년대비 +1.4%p 개선될 것으로 전망. 특히, 이러한 추

세는 현대차와 부품 업체 간의 관계가 Big 3보다 좋은 것에 유래하며, 따라서 현대차와

기아차의 매출비중이 60%인 현대위아에게 유리한 영업상황

– 기계부문 영업이익률 또한 1Q11 3.1% 기록한 이후 계속 상승하여 1Q12 7.8%를 기록

하여 +4.7%의 높은 yoy 성장률 기록. 향후 점진적으로 업계평균인 8%~10% 선까지

올라갈 수 있다고 판단

Financial Data 결산기(12월) 2010A 2011A 2012E 2013E 2014E

매출액(십억원) 4,434.9 6,392.7 7,333.7 8,080.4 8,859.0

영업이익(십억원) 131.7 336.8 517.4 592.7 645.8

세전계속사업손익(십억원) 167.7 312.1 508.2 607.3 682.6

당기순이익(십억원) 136.7 240.9 396.4 473.7 532.4

EPS(원) 0 9,417 15,201 18,167 20,419

증감률(%) na na 61.4 19.5 12.4

PER(배) na 15.1 11.0 9.2 8.2

ROE(%) 15.4 20.1 24.1 22.9 20.8

PBR(배) na 2.7 2.5 2.0 1.6

EV/EBITDA(배) 2.2 10.1 7.4 6.2 5.3

자료: 한국타이어, 유진투자증권

BUY(신규)

목표주가(12M, 신규) 223,000원

현재주가(5/4) 167,000원 Key Data (기준일: 2012.5.4)

KOSPI(pt) 1989.2

KOSDAQ(pt) 490.5

액면가(원) 5,000

시가총액(십억원) 4,296.9

52주 최고/최저(원) 178,500/107,500

52주 일간 Beta 0.62

발행주식수(천주) 25,730

평균거래량(3M,천주) 339

평균거래대금(3M,백만원) 47,858

배당수익률(10F, %) 0.4

외국인 지분율(%) 8.4

주요주주 지분율(%)

현대자동차외 2인 51.0

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 21.0 30.0 2.8 27.5

KOSPI대비상대수익률 22.5 29.1 -0.4 36.3

Company vs KOSPI composite

0

50,000

100,000

150,000

200,000

11.5 11.7 11.9 11.11 12.1 12.3 12.540

60

80

100

120

140

160주가(좌,원)

KOSPI지수대비(우, p)

Analyst 박상원/장문수 | 자동차부품

50_ www.Eugenefn.com

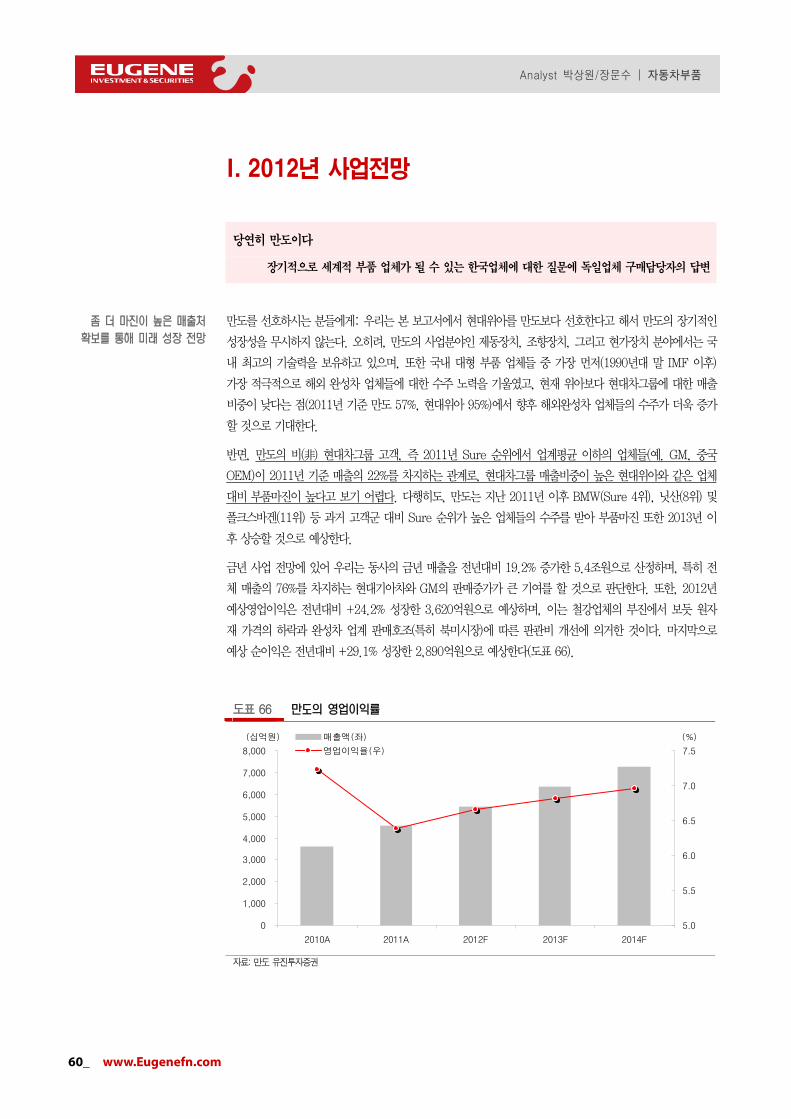

I. 2012년 사업전망

현대위아를 주목하라. 현대모비스와 같은 길을 걸어 갈 것이기 때문에.

현대위아의 ‘매력없어 보이는’ 사업에 대한 우리의 질문에 대한 현대차 기획담당 전직 임원의 답변

우선, 우리는 본 보고서를 통해 Coverage 개시를 시작한 현대위아와 만도 중 현대위아를 선호한다. 왜냐하

면, 1)자동차부품사업만 보유한 만도와 달리 영업이익률이 개선중인 자동차부품사업 및 기계사업을 보유하

고 있으며 2)부품 업체와의 관계가 평균 수준으로 양호한 현대차그룹 매출비중이 71%로, 현대차그룹 매출

비중이 59%인 만도보다 수익성이 더 높기 때문이며(Sure 순위 기준, 11~12쪽 참고) 3)2011년 CV 조인트

와 변속기에 대한 투자를 통해 향후 여타 완성차 업체들에 대한 공급증가로 매출처 다변화라는 추가 성장의

단계가 남아 있기 때문이다.

우선, 차량부품부문의 영업이익률은 1Q12 7.3%를 기록하면서 4Q12 5.5% 대비+1.8%p 개선되었고, 금년

연평균 7.2%로 전년대비 +1.4%p 개선될 것으로 전망한다. 특히, 이러한 마진 개선 추세는 본 보고서에서

볼 수 있듯이 현대차와 부품 업체 간의 관계가 Big 3보다 좋다고 한 것과 유사하다. 기계부문 영업이익률

또한 1Q11 3.1% 기록한 이후 계속 상승, 1Q12 7.8%를 기록하여 +4.7%의 높은 yoy 성장률 기록했다. 따

라서, 기계부문 영업이익률은 향후 업계평균인 8%~10%선까지 상승할 수 있다고 판단한다. 궁극적으로 우

리는 동사의 2012년 매출이 7.3조원을 기록하여 전년대비 14.7%의 성장률을 보일 것으로 예상하며, 영업

이익은 5,174억원(+53.6% yoy), 순이익 3,964억원(+64.5% yoy)을 기록하면서 지난 2009년~2010년의

금융위기에 의했던 기계사업부문의 경영난에서 순조롭게 벗어날 것으로 판단한다(도표 49).

도표 49

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2010A 2011A 2012F 2013F 2014F

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

매출액(좌)

영업이익율(우)

(%)(십억원)

자료: 현대위아, 유진투자증권

www.Eugenefn.com _51

Analyst 박상원/장문수 | 자동차부품

II. 사업분석

1. 현대위아, 현대차그룹의 기계사업을 이끈다

현대차그룹의 주요 부품 업체로서 지난 2011년 상장한 현대위아는 상장 당시 외형적으로 매력적인 대상이

라고 보기 어려운 점이 있었다; 우선, 2011년 기준 매출 27%를 차지하는 기계사업은 경쟁사인 두산인프라

코어를 비롯 국내외 공작기계업체들 중 평균 정도의 경쟁력을 보유하고 있었고, 특히 2010년 영업이익률이

1.9%로 업계평균 8%~10% 대비 대단히 낮아 매력을 더욱 낮췄었다. 물론 금융위기에 따른 효과도 고려해

도 과도하게 낮았기 때문에 더욱 그러했다. 또한, 다른 사업인 자동차부품사업도 등속조인트, 수동변속기,

자동차 엔진 등이 주요생산품목인 관계로 전장사업이 있는 현대모비스 및 만도에 비교하면 덜 ‘섹시’할 수

밖에 없었다. 반면, 상장 1년이 지난 지금 돌이켜보면, 부족해 보이는 데에는 이유가 있었고, 오히려 부족하

기 때문에 향후 성장할 여지가 더욱 크다고 볼 수 있다(도표 50).

우선, 현대위아의 이러한 사업구조는 도요타와 비교해보면 충분히 납득이 간다; 도요타가 지분 23%를 보유

한 JTEKT이 현대위아와 비슷한 사업구조를 보유하고 있기 때문이다. 지난 1921년 창설된 고요 세이코와

1941년 설립된 도요다 기계사업 등 2개사가 지난 2005년 합병되어 탄생된 JTEKT의 주요제품군은 조향장

치, 베어링, 구동축 부품들, 공작기계와 센서, 메카트로닉스 등 6 종류의 부품을 생산하고 있다. 특히, 도요

타는 자신들이 필요한 부품을 생산하는 데 있어 공작기계를 스스로 공급해야 하는 당위성이 있었기에 도요

다 기계사업을 만든 것으로 보이며, 현대위아의 전신인 기아중공업 또한 동일한 이유로 기아차의 부품제조

를 위한 공작기계를 생산하게 된 것이 결국 오늘날 동사의 기계사업 근간이 되었다.

도표 50

현대자동차 기아자동차

현대메티아(51%)

위아마그나파워트레인(50%)

해비치호텔앤리조트(17%)

현대위스코(38.7%)

중국 엔진법인 (30%)

중국 강소법인 (100%)

중국 금형법인 (40%)

미국 현지법인 (100%)

독일 현지법인 (100%)

중국 위아무역 (100%)

인도 법인 (100%)

자료: 현대위아, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

52_ www.Eugenefn.com

2. 사업구조 분석: 기계사업, 현대차와 기아차의 생산능력확대에 수혜

현대위아 전체매출의 75%를 차지하는 자동차 부품 매출에서 80%, 즉 전체매출의 60%가 현대차와 기아차의

판매에 비례한다(도표 51, 52). 반면, 기계사업은 경기가 좋아질 경우 실적이 급속도로 개선되는 장점이 있다.

물론 그 역도 성립하며, 지난 2008년~2009년 동사의 기계사업 실적은 실망할 정도로 낮았던 이유이기도 하다.

특히, 기계사업은 경쟁업체들이 영업이익률이 8%~10%인데 비해 현대위아는 2010년 1.9%으로 낮아 상장을

앞두고 시장에서 오해를 불러일으켰다. 다행히도, 동 사업부는 과거 저가 수주 물량이 점차적으로 소진되면서

2011년 5.6%를 거쳐 2012년 6.5%. 2013년 7.1%의 영업이익률이 예상되는 등 궁극적으로 업계 평균치까지

상승할 것으로 예상된다. 또한, 동사가 상장했다는 사실은 그만큼 기계사업의 전망을 자신하고 있다는 증거이

며, 따라서 우리는 동사에 대해서 현대모비스와 글로비스 등의 사례에서처럼 그룹적인 차원에서의 각종 ‘지원’ 또한 예상하게 된다.

도표 51 도표 52

공작기계,

14.9%

FA, 3.1%

산업기계,

3.6%

로보트,

0.8%특수, 2.7%

엔진, 15.8%

모듈, 38.1%

변속기,

14.1%

등속조인트,

6.9%

기타고객사

15%

현대자동차

13%

기아자동차

67%

기타고객사-비현대차계열

5%

자료: 현대위아, 유진투자증권

주: 자동차부품사업은 1)모듈 2)엔진 3)변속기 4)등속조인트를 포함

자료: 현대위아, 유진투자증권

도표 53 ‘

‘

도표 54

0%

20%

40%

60%

80%

100%

120%

2009 2020

그룹 내부 매출

그룹 외부 매출

-

1,000

2,000

3,000

4,000

5,000

6,000

2008 2009 2010 2011

현대기아차向 매출액(십억원)

자료: 현대위아, 유진투자증권 자료: 현대위아, 유진투자증권

www.Eugenefn.com _53

Analyst 박상원/장문수 | 자동차부품

특히, 우리가 유념할 것은 동사가 현대차그룹의 일원으로 자동차용 공작기계 제작에 탁월하다는 사실이다.

비록 GM 북미사업부와 부품 업체 간의 관계가 업계 평균 이하이긴 하지만, 최근 GM의 텍사스 공장에도

기계를 수주했다는 사실은 향후 동사의 고객군이 확장될 수 있음을 반영한다. 반면, 현대차그룹이 양적인

성장보다 질적인 성장을 강조하는 2012년에 구현되지는 않더라도 2013년 이후 현대차와 기아차는 글로벌

생산능력 확장이 재차 진행될 것이며, 따라서 동사는 중장기적으로 기계공급 및 FA(Factory Automation,

공장자동화 사업으로 전체매출의 3% 차지) 공급에 따라 추가적인 매출 증대를 기대한다.

도표 55 도표 56

1,350

1,400

1,450

1,500

1,550

1,600

1,650

1,700

1,750

1,800

4Q10 1Q11 2Q11 3Q11 4Q11

매출액(십억원)

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2009 2010 2011

차량부품사업

기계산업

(십억원)

자료: 현대위아, 유진투자증권 자료: 현대위아, 유진투자증권

도표 57 도표 58

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2008 2009 2010 2011

기타

산업기계, 특수

공작

(십억원)

5.25.6

3.0

3.5

4.0

4.5

5.0

5.5

6.0

차량부품사업 기계산업

2011년 영업이익률(%)(%)

자료: 현대위아, 유진투자증권 자료: 현대위아, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

54_ www.Eugenefn.com

우리가 분석해 본 결과, DCT(Dual Clutch Transmission)은 가격대비 연비나 성능개선에 있어서

탁월했다. 솔직히, 유럽 이외의 글로벌 시장을 겨냥해서 쏘나타에도 탑재해도 좋겠다는 생각도 들었다

현대차그룹 구매담당임원, 2011년

한편, 자동차부품사업은 현재 해외완성차 업체에 대한 매출비중이 낮지만(사업부 매출 5%이하), 지난 2011

년 변속기와 CV 조인트 생산능력에 투자, 2012년부터 생성되는 여유 생산능력을 바탕으로 해외 완성차 업

체에 대한 본격적인 공급이 가능해진 상황이다; CV 조인트의 경우 2011년 초 330만대에서 연말 410만대

로 +24.2% yoy 증가했다. 또한, 현대위아는 글로벌 100대 부품 업체에 속하는 3대 한국 부품 업체의 하나

로(오토모티브 뉴스 집계, 2011년 45위) 해외 완성차 업체들의 주목을 받고 있다.

우리는 자동차부품사업에서 1)전체매출비중 14%인 변속기 및 2)전체매출비중 7%인 CV 조인트의 성장성을

주목한다(도표 59). 등속조인트의 경우 자동차부품사업의 모듈(전체매출 38%)이나 엔진(전체매출의 16%)와

달리 제품부피가 작아 수출하기에 상대적으로 용이하다. 또한, 변속기는 향후 현대차그룹의 유럽시장 공략

에 있어서 핵심적인 역할을 담당할 DCT 비중이 증가하면서 변속기 부품사업의 성장 드라이버가 될 것이다.

도표 59

자료: 현대위아, 유진투자증권

www.Eugenefn.com _55

Analyst 박상원/장문수 | 자동차부품

특히, 우리는 현대기아차 구매분야에서 DCT의 가격대비 성능과 연비개선능력을 선호하고 있다고 파악하고

있으며, 따라서 본 제품이 유럽 이외의 지역까지 확대 적용될 가능성이 높다고 판단한다(도표 60). 궁극적으

로, 우리는 현대차그룹의 변속기 전략이 가)수동변속기 및 자동변속기 2개 위주에서 나)수동변속기, 자동변

속기 및 두 변속기의 변종형인 DCT까지 3개로 재구성될 것이며, 이런 와중에 동사가 DCT 개발 및 생산에

핵심적인 역할을 할 것으로 예상한다. 더욱이, 일본 완성차 업체들은 과거 친환경차 전략 구현에 있어서

DCT 개발을 외면했고, 유럽업체 외에 사용하는 업체가 없고 현재 현대기아차와 미국 Big 3에서 본격적으

로 개발, 적극적인 채용을 계획하고 있어 일본업체와 더욱 제품 차별화를 구현할 수 있을 것으로 판단한다.

도표 60

자료: 현대위아, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

56_ www.Eugenefn.com

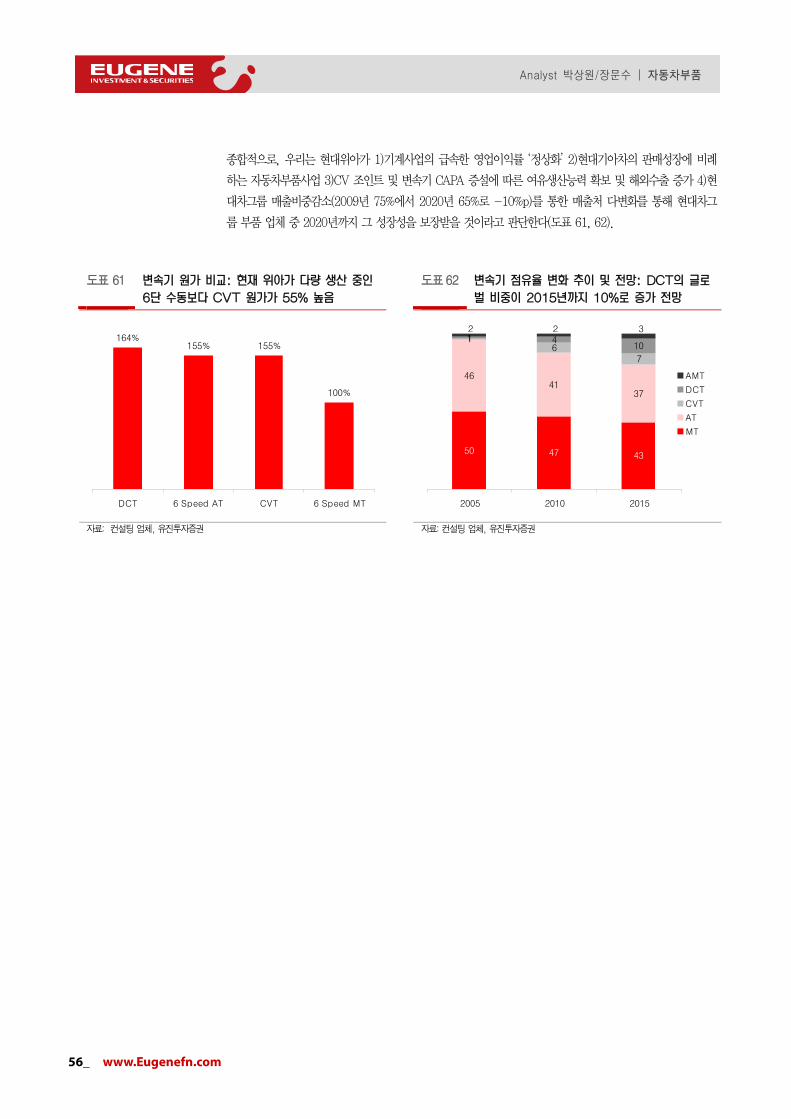

종합적으로, 우리는 현대위아가 1)기계사업의 급속한 영업이익률 ‘정상화’ 2)현대기아차의 판매성장에 비례

하는 자동차부품사업 3)CV 조인트 및 변속기 CAPA 증설에 따른 여유생산능력 확보 및 해외수출 증가 4)현

대차그룹 매출비중감소(2009년 75%에서 2020년 65%로 -10%p)를 통한 매출처 다변화를 통해 현대차그

룹 부품 업체 중 2020년까지 그 성장성을 보장받을 것이라고 판단한다(도표 61, 62).

도표 61 도표 62

164%155% 155%

100%

DCT 6 Speed AT CVT 6 Speed MT

50 47 43

4641

37

16

7

1 410

2 2 3

2005 2010 2015

AMT

DCT

CVT

AT

MT

자료: 컨설팅 업체, 유진투자증권 자료: 컨설팅 업체, 유진투자증권

www.Eugenefn.com _57

Analyst 박상원/장문수 | 자동차부품

도표 63

(단위: 십억원, %) 1Q12A 2Q12F 3Q12F 4Q12F 1Q13F 2Q13F 3Q13F 4Q13F 2011 2012F 2013F

분기별 영업실적 전망

매출액 1650.1 1833.4 1760.1 2090.1 1898.9 2020.1 1939.3 2222.1 1650.1 1833.4 1760.1

영업이익 119.6 130.5 129.0 138.3 133.2 138.3 135.9 185.2 119.6 130.5 129.0

순이익 90.1 99.5 99.0 107.7 100.8 105.6 104.5 162.9 90.1 99.5 99.0

성장률(%yoy)

매출액 10.2% 13.5% 14.9% 19.5% 15.1% 10.2% 10.2% 6.3% 10.2% 13.5% 14.9%

영업이익 65.3% 53.1% 54.6% 44.4% 11.4% 6.0% 5.4% 33.9% 65.3% 53.1% 54.6%

순이익 64.8% 63.3% 63.2% 66.7% 11.8% 6.1% 5.5% 51.2% 64.8% 63.3% 63.2%

이익률(%)

영업이익률 7.2% 7.1% 7.3% 6.6% 7.0% 6.8% 7.0% 8.3% 7.2% 7.1% 7.3%

순이익률 5.5% 5.4% 5.6% 5.2% 5.3% 5.2% 5.4% 7.3% 5.5% 5.4% 5.6%

자료: 현대위아, 유진투자증권

도표 64

0

50,000

100,000

150,000

200,000

250,000

300,000

'00.01 '01.01 '02.01 '03.01 '04.01 '05.01 '06.01 '07.01 '08.01 '09.01 '10.01 '11.01 '12.01

만도

12x

15x

18x

24x

(원)

자료: 현대위아, 유진투자증권

도표 65

0

50,000

100,000

150,000

200,000

250,000

300,000

'00.01 '01.01 '02.01 '03.01 '04.01 '05.01 '06.01 '07.01 '08.01 '09.01 '10.01 '11.01 '12.01

만도

1.8x

2.4x

3x

3.6x

(원)

자료: 현대위아, 유진투자증권

Analyst 박상원/장문수 | 자동차부품

58_ www.Eugenefn.com

현대위아(011210.KS)재무제표

대차대조표 손익계산서 (단위:십억원) 2010A 2011A 2012E 2013E 2014E (단위:십억원) 2010A 2011A 2012E 2013E 2014E

유동자산 1,543 2,695 3,036 3,310 3,800 매출액 4,435 6,393 7,334 8,080 8,859

현금성자산 137 352 575 695 936 증가율(%) 42 44 15 10 10

매출채권 916 1,519 1,592 1,693 1,856 매출총이익 307 583 770 865 948

재고자산 487 789 834 887 972 매출총이익율(%) 7 9 11 11 11

비유동자산 1,269 1,558 1,742 1,939 2,148 판매비와관리비 176 265 268 291 321

투자자산 373 216 225 234 244 증가율(%) 18 51 1 9 10

유형자산 815 1,223 1,384 1,558 1,747 영업이익 132 337 517 593 646

무형자산 81 118 133 146 158 증가율(%) 7 156 54 15 9

자산총계 2,812 4,253 4,778 5,248 5,948 EBITDA 195 435 630 719 787

유동부채 1,400 2,160 2,429 2,504 2,680 증가율(%) 8 123 45 14 9

매입채무 1,139 1,447 1,701 1,808 1,982 영업외손익 36 -25 -9 15 37

단기차입금 194 549 563 529 529 이자수익 7 7 10 12 13

유동성장기부채 0 0 0 0 0 이자비용 39 49 45 35 22

비유동부채 464 597 471 405 409 외화관련손익 -6 8 0 0 0

사채및장기차입금 379 500 370 300 300 지분법손익 62 22 26 38 46

기타비유동부채 84 96 99 103 108 기타영업외손익 13 -13 0 0 0

부채총계 1,864 2,757 2,900 2,909 3,089 세전계속사업손익 168 312 508 607 683

자본금 109 129 129 129 129 법인세비용 31 71 112 134 150

자본잉여금 5 241 241 241 241 중단사업이익 0 0 0 0 0

자본조정 190 15 14 14 14 당기순이익 137 241 396 474 532

자기주식 0 0 0 0 0 증가율(%) 77 76 65 20 12

이익잉여금 644 1,067 1,451 1,911 2,431 당기순이익률(%) 3 4 5 6 6

자본총계 948 1,495 1,878 2,339 2,859 EPS 0 9,417 15,201 18,167 20,419

총차입금 573 1,050 934 830 830 증가율(%) 적지 적지 61 20 12

순차입금(순현금) 437 698 359 135 -106 완전희석EPS 0 9,417 15,201 18,167 20,419

투하자본 1,051 2,012 2,049 2,279 2,549 증가율(%) 적지 적지 61 20 12

현금흐름표

주요투자지표 (단위:십억원) 2010A 2011A 2012E 2013E 2014E 2010A 2011A 2012E 2013E 2014E

영업활동현금흐름 191 148 623 522 559 주당지표(원)

당기순이익 137 241 396 474 532 EPS 0 9,417 15,201 18,167 20,419

유무형자산상각비 64 99 112 126 141 BPS 39,88

951,829 66,118 83,522

103,27

8

기타비현금손익가감 -52 -29 -22 -34 -42 DPS 0 500 500 500 500

운전자본의변동 7 -259 136 -45 -73 밸류에이션(배,%)

매출채권감소(증가) -205 -144 -73 -101 -163 PER na 15.1 11.0 9.2 8.2

재고자산감소(증가) -132 -152 -45 -53 -85 PBR na 2.7 2.5 2.0 1.6

매입채무증가(감소) 333 19 253 107 174 PCR na 7.4 8.8 7.6 6.8

기타 11 17 1 1 1 EV/EBITDA 2.2 10.1 7.4 6.2 5.3

투자활동현금흐름 -130 -255 -272 -285 -304 배당수익율 0.0 0.4 0.3 0.3 0.3

단기투자자산처분(취득) 5 7 -0 -0 -0 수익성(%)