Embed Size (px)

Citation preview

리서치센터

SECTOR REPORT

2015년 3월 31일

자동차부품

친환경차 시동은 부품이 건다

투자의견 ‘비중확대’ 유지, 중소형 부품 Top-pick S&T모티브 제시

자동차부품 업종에 대한 투자의견 ‘비중확대’를 유지한다. 유가 하락에도 이산화탄소 배출

기준이 지속적으로 높아져 친환경 자동차 판매가 늘어날 전망이다. 동시에 친환경차에 필

요한 부품들의 수요도 증가할 전망이다. 친환경 자동차 부품의 대표적인 회사는 S&T모

티브와 한라비스테온공조다. Top-pick은 S&T모티브(064960)를 제시한다.

2015년 전망: 현대차그룹 친환경차 출시 많아 부품 수요 증가 예상

미국 환경보호청(EPA)는 2014년 환경 규제 대상에 이산화탄소를 포함시켰다. EPA는 인

증 연비가 실제 주행과 불일치하는 사례가 증가하면서 연비 측정 기준의 개정을 추진 중

이다. 자동차 업체들이 기존에 준비해온 것보다 연비 개선에 더욱 박차를 가할 전망이다.

현대차 그룹은 현재 7종인 친환경차 라인업을 2020년까지 22종으로 확대하겠다는 계획

이다. 2015년은 친환경자동차 원년의 해다. 다양한 차종들의 출시가 시작되기 때문이다.

동시에 친환경 부품의 수요도 늘어날 전망이다.

중장기 전망: 공조 시스템과 모터의 중요성 높아져

유가가 하락해 판매가 다소 주춤하지만 미국 CAFE(기업 평균 연비)와 유럽의 유로6와

같은 각종 규제를 감안하면 이미 친환경차 시대가 도래했다. 공조 시스템의 개선은 연비

절감과 나아가 친환경차 시대를 앞당길 수 있다. 친환경차 특성상 고전압 배터리를 사용

해 냉각시스템이 주행거리에 결정적인 영향을 미치기 때문이다. 친환경차엔 모터 또한 중

요도가 높다. 친환경차로 트렌드가 바뀌면서 주 동력원이 엔진에서 모터로 전환되기 때문

이다. 동력계 전달 과정에서 발생하는 에너지 손실만 약 10% 이상이다.

이름

☎ 02) 3772-????

Analyst 이름

☎ 02) 3772-????

Top Picks

종목명

투자의견

현재주가 (3월 30일, 원)

목표주가 (원)

상승여력 (%)

S&T모티브(064960) 매수 53,200 66,000 24.1

한라비스테온공조(018880) 매수 38,100 46,000 20.7

자료: 신한금융투자

최중혁 ☎ 02-3772-1552 ☎ 02) 3772-????

수석연구원 [email protected] [email protected]

[ Analyst ]

비중확대 (유지)

Contents

03

Investment summary

04

Valuation

친환경 자동차 부품 경쟁력이 높은 업체에 미래 성장성 부여

07

글로벌 친환경차 시장

친환경차 시대는 이미 시작

친환경차는 도요타 등 일본 빅3가 주도, 부품 수요 증가 불가피

09

친환경부품 중요도 급증 예상

공조 시스템: 친환경차 주행거리에 결정적인 영향을 미치는 아이템

자동차용 모터: 친환경차 동력원은 엔진에서 모터로 전환, 중요성 크게 높아져

11

2015년 전망

현대차 그룹의 친환경차 출시 잇따라 부품 수요 증가 예상

14

중장기 전망

각 국의 이산화탄소 배출 기준 강화로 친환경차 판매 증가는 필연적

15

Company analysis

S&T모티브 (064960) – 매수 (신규), 목표주가: 66,000원 (신규)

한라비스테온공조 (000000) – 매수 (신규), 목표주가: 46,000원 (신규)

…3

SECTOR REPORT 자동차부품 2015년 3월 31일

Investment summary

Valuation

최근 글로벌 자동차 부품업체들의 경쟁이 치열해지고 있다. 앞으로 자동차 부품 업체들은 친환

경 또는 미래형 자동차를 선도할 수 있는 기술을 갖추고 있어야 살아남을 수 있다. 국내 자동차

부품사 중에서 친환경 기술에 대한 경쟁력을 갖춘 업체가 있다. 현대차 그룹에만 의존하지 않고

납품처 또한 다변화됐다. 바로 S&T모티브와 한라비스테온이다.

양 사는 국내 자동차 부품사 중에 가장 높은 밸류에이션을 부여해도 손색이 없다고 판단한다.

이미 각각 공조와 모터 부문에서의 기술력은 세계 최고 수준이며 향후 친환경 자동차 시대가

도래하면 경쟁력은 더욱 높아질 것으로 예상되기 때문이다. 향후 미래 성장 가능성에 가중치를

부여했다. 친환경 관련 부품주 중 Top pick은 S&T모티브다.

S&T모티브와 한라비스테온에 대한 밸류에이션은 글로벌 자동차 부품회사 수준인 Target

PER(목표 주가수익배율) 15배, 16배를 적용해 각각 목표주가 66,000원, 46,000원을 제시한다.

글로벌 친환경차 시장: 친환경차 시대 이미 도래

친환경 자동차 수요가 급격히 늘고 있다. 2008년 전체 자동차 판매의 0.7%(48만대)에 불과했

지만 2014년 2.2%(187.5만대) 수준까지 늘었다. 유가가 하락해 판매가 다소 주춤하지만 미국

CAFE(기업평균연비)와 유럽의 유로6와 같은 각종 규제 등을 감안하면 장기적으로는 친환경차

시대가 도래할 전망이다.

향후 친환경차 중 전기차 판매가 대부분이 되는 시기도 오겠지만 배터리 용량 한계와 높은 가

격, 짧지않은 충전 시간, 충전 인프라 문제 등을 감안하면 당분간 내연기관과 중간 단계인 HEV

와 PHEV 판매가 친환경차 판매를 견인할 가능성이 높다. 글로벌 완성차 업체들은 다양한 친환

경차 출시를 계획하고 있고 동시에 내연기관의 연비 향상을 꾀하고 있다. 각 업체들의 친환경차

신차 출시로 판매가 늘어나면 자연스럽게 친환경차에 필요한 부품들의 수요가 늘어날 전망이다.

친환경부품 비중 높아져: 공조 시스템과 모터의 중요성 증가

친환경차의 화두는 배터리다. 배터리의 용량과 크기에 한계가 있다. 완성차 업체들은 경량화와

엔진 다운사이징 등을 통한 연비 개선으로 이런 한계를 극복하고 있다. 공조 시스템의 개선은

연비 절감과 나아가 친환경차 시대를 앞당길 수 있다. 친환경차 특성상 고전압 배터리를 사용해

냉각시스템이 주행거리에 결정적인 영향을 미치기 때문이다. 전기차만 해도 에어콘을 사용하게

되면 연비가 약 30% 하락한다.

친환경차엔 모터 또한 중요도가 높다. 친환경차로 트렌드가 바뀌면서 주동력원이 엔진에서 모터

로 전환되기 때문이다. 기존엔 엔진이 완성차의 기술력을 가름했다면 이젠 구동모터가 그 자리

를 대신할 가능성이 높다. 모터는 연비의 효율성을 개선하는데도 핵심적인 역할을 한다. 동력계

전달 과정에서 발생하는 에너지 손실만 약 10% 이상이다.

2015년 및 중장기 전망: 현대차 그룹의 친환경차 출시 잇따라 부품 수요 증가

미국 환경보호청(EPA)는 2014년 환경 규제 대상에 이산화탄소를 포함시켰다. EPA는 인증 연

비가 주행 연비와 불일치하는 사례가 증가하면서 연비 측정기준의 개정을 추진중이다. 자동차

업체들이 기존에 준비해온 것보다 연비 개선에 더욱 박차를 가할 전망이다.

현대차 그룹은 현재 7종인 친환경차 라인업을 2020년까지 22종으로 확대하겠다는 계획을 내

놨다. 현대차 그룹에게 2015년은 친환경자동차 원년의 해다. 다양한 차종들의 출시가 시작되기

때문이다. 현대차 그룹은 2018년부터 연비 기준(미국 ZEV Credit 기준)이 강화되는만큼 지금

부터 효율적인 친환경차를 출시해야할 필요가 있다. 따라서 2015년은 ZEV 규제를 대비하는

해라고 볼 수 있다. 완성차의 친환경차 판매가 늘어나면 동시에 친환경 부품의 수요도 늘어날

전망이다.

…4

SECTOR REPORT 자동차부품 2015년 3월 31일

Valuation

친환경 자동차 부품 경쟁력이 높은 업체에 미래 성장성 부여

최근 글로벌 자동차 부품업체들의 경쟁이 치열해지고 있다. 매출액 기준 글로벌 톱10 부품사

중 독일의 Bosch, Continental 등은 친환경 기술을 앞다퉈 발표하고 있으며 ZF와 Behr는 각각

미국의 TRW와 Delphi를 인수하며 덩치를 키웠다. 앞으로 자동차 부품 업체들은 친환경 또는

미래형 자동차를 선도할 수 있는 기술을 갖추고 있어야 살아남을 수 있다. Captive market(전

속시장)에만 의존하면 도태되기 십상이다.

국내 자동차 부품사 중에서 친환경 기술에 대한 경쟁력을 갖춘 업체가 있다. 현대차 그룹에만

의존하지 않고 납품처 또한 다변화됐다. 바로 한라비스테온과 S&T모티브다. 양 사는 국내 자

동차 부품사 중에 가장 높은 밸류에이션을 부여해도 손색이 없다고 판단한다. 이미 각각 공조와

모터 부문에서의 기술력은 세계 최고 수준이며 향후 친환경 자동차 시대가 도래하면 경쟁력은

더욱 높아질 것으로 예상되기 때문이다. 향후 미래 성장 가능성에 가중치를 부여했다.

S&T모티브와 한라비스테온에 대한 밸류에이션은 글로벌 자동차 부품회사 수준인 Target

PER(목표 주가수익배율) 15배, 16배를 적용해 각각 목표주가 66,000원, 46,000원을 제시한다.

S&T모티브의 12개월 선행 PER 밴드 차트 S&T모티브의 12개월 선행 PBR 밴드 차트

자료: Bloomberg, 신한금융투자 추정 자료: Bloomberg, 신한금융투자 추정

한라비스테온공조의 12개월 선행 PER 밴드 차트 한라비스테온공조의 12개월 선행 PBR 밴드 차트

자료: Bloomberg, 신한금융투자 추정 자료: Bloomberg, 신한금융투자 추정

7x

9x

11x

13x

15x

0

20

40

60

80

100

03 04 05 06 07 08 09 10 11 12 13 14 15F

(천원)

0.3x

0.6x

0.9x

1.2x

1.5x

0

20

40

60

80

100

03 04 05 06 07 08 09 10 11 12 13 14 15F

(천원)

8x

11x

14x

17x

20x

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15F

(천원)

1.0x

1.6x

2.2x

2.8x

3.4x

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15F

(천원)

S&T모티브, 한라비스테온공조:

친환경 기술 경쟁력 보유, 현대

차그룹 외 매출처 다변화된 업

체

목표주가: S&T모티브 66,000원,

한라비스테온공조 46,000원 제

시

…5

SECTOR REPORT 자동차부품 2015년 3월 31일

글로벌 자동차 부품업체 ROE-PBR 산포도(2015년 기준) 글로벌 자동차 부품업체 ROE-PBR 산포도(2016년 기준)

자료: Bloomberg, 신한금융투자 추정 자료: Bloomberg, 신한금융투자 추정

국내 자동차 부품업체 상대주가 추이 일본 자동차 부품업체 상대주가 추이

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

글로벌 자동차 부품업체 상대주가 추이 1 글로벌 자동차 부품업체 상대주가 추이 2

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

현대위아

현대모비스

만도

한라

비스테온

에스엘 성우하이텍

평화정공

Denso

Aisin

Johnson

Magna

TRW Auto

Lear

Visteon

Continental

Faurecia

S&T 모티브

0

1

2

3

4

5

5 10 15 20 25

PBR(X)

ROE(%)

현대위아

현대모비스

만도

한라

비스테온

에스엘

성우하이텍평화정공

Denso

Aisin

Toyota

Johnson

MagnaTRW Auto

Lear

Continental

Faurecia

S&T 모티브

0

1

2

3

5 10 15 20 25 30

PBR(X)

ROE(%)

50

100

150

200

250

01/14 04/14 07/14 10/14 01/15

(01/14=100) 한라비스테온공조

S&T 모티브

현대모비스

현대위아

60

80

100

120

140

01/14 04/14 07/14 10/14 01/15

(01/14=100) Denso (일본)

Aisin Seiki (일본)

Toyota Boshoku (일본)

60

100

140

180

01/14 04/14 07/14 10/14 01/15

(01/14=100) Johnson Controls (미국)

Magna (캐나다)

TRW Automotive (미국)

Lear (미국)

60

100

140

180

01/14 04/14 07/14 10/14 01/15

(01/14=100) Visteon Corp.(미국)

Continental (독일)

Faurecia (프랑스)

…6

SECTOR REPORT 자동차부품 2015년 3월 31일

Peer Valuation: 영업실적 비교

회사명 주가상승률 상대수익률 시가총액 매출액 영업이익 순이익

(십억원, %) 1M 3M 1M (십억원) 13 14P 15F 13 14P 15F 13 14P 15F

한라비스테온공조 (12.3) (22.6) (13.6) 4,132 5,189 5,482 5,799 364 394 414 296 314 328

S&T모티브 7.1 25.1 5.5 762 960 1,099 1,258 52 69 89 34 59 71

현대모비스 (1.2) 2.9 (2.6) 23,995 34,199 36,141 38,349 2,924 3,051 3,287 3,422 3,554 3,705

현대위아 (5.4) (19.7) (6.7) 3,835 7,092 7,581 8,368 529 553 592 417 444 475

만도 0.3 (14.9) (1.1) 1,503 - 5,338 5,375 - 317 293 - 204 195

에스엘 2.0 (0.3) 0.5 618 1,242 1,332 1,446 35 57 59 73 90 92

성우하이텍 (5.7) (5.7) (7.1) 693 3,106 3,273 3,623 213 193 224 131 110 -

평화정공 2.8 (4.3) 1.3 353 999 1,063 1,182 69 58 75 47 42 56

Denso (일) (0.6) (3.0) (3.6) 46,033 48,386 42,072 39,659 3,545 3,919 3,331 2,455 2,914 2,480

Aisin Seiki (일) (1.9) (1.6) (4.9) 11,960 34,185 28,734 27,332 2,012 1,831 1,576 1,047 923 791

Toyota Boshoku (일) (1.4) (6.9) (4.3) 2,628 14,586 12,474 11,583 342 290 256 213 138 25

Continental (독) 1.0 21.5 (2.2) 51,604 48,453 42,488 45,953 4,775 4,195 5,118 2,796 3,092 3,336

Johnson Controls (미) (4.2) (0.1) (1.9) 35,407 45,629 45,615 47,207 1,912 2,918 3,462 1,298 2,245 2,674

Magna (캐) (3.9) 4.5 96.2 23,894 38,138 40,446 38,033 2,046 2,570 2,665 1,709 2,120 2,109

TRW Auto (미) 0.6 2.0 3.1 13,299 19,088 19,172 18,928 1,343 1,493 1,625 1,062 995 1,037

Lear (미) (0.7) 9.9 1.7 9,317 17,773 19,046 21,197 806 1,114 1,357 472 698 840

Faurecia (프) (4.3) 25.0 (5.0) 5,769 26,208 23,068 24,762 783 785 1,011 127 271 427

Visteon (미) (5.2) (9.8) (2.9) 4,701 6,975 8,507 3,711 317 428 284 755 174 70

자료: Bloomberg, 신한금융투자 추정 / 주: 원화로 환산해 단위 통일

Peer Valuation: 벨류에이션 비교

회사명 EV/EBITDA (배) PER (배) PBR (배) ROE (%)

(배, %) 13 14P 15F 13 14P 15F 13 14P 15F 13 14P 15F

한라비스테온공조 7.9 7.5 6.9 14.0 13.3 12.7 2.8 2.5 2.3 20.5 19.7 18.9

S&T모티브 6.2 8.2 7.0 11.2 13.1 11.4 0.7 1.3 1.2 6.9 10.5 11.3

현대모비스 6.8 5.0 4.6 8.2 6.7 6.4 1.4 1.0 0.9 18.5 16.3 14.8

현대위아 7.9 5.8 5.3 11.7 8.3 8.0 2.2 1.4 1.2 20.4 18.0 16.1

만도 - 5.2 5.4 - 11.1 7.9 - 1.3 1.1 - 14.5 15.5

에스엘 8.0 5.7 5.5 7.6 6.8 6.7 0.8 0.8 0.7 11.7 12.9 11.8

성우하이텍 4.1 4.4 3.8 5.9 6.3 0.9 0.8 0.7 16.5 12.6 13.1

평화정공 4.7 4.1 3.9 9.5 8.5 6.3 1.2 0.9 0.8 13.2 10.3 12.4

Denso (일) 6.1 7.7 7.8 17.6 15.7 16.7 1.4 1.7 1.5 8.4 11.5 9.6

Aisin Seiki (일) 4.3 4.9 5.0 12.5 13.5 14.3 1.1 1.3 1.1 9.8 9.9 8.1

Toyota Boshoku (일) 4.6 5.1 5.0 15.5 19.9 52.5 1.3 1.4 1.3 9.0 7.0 0.8

Continental (독) 7.4 9.0 7.9 16.6 16.3 15.3 3.5 3.9 3.3 22.9 24.4 22.6

Johnson Controls (미) 12.4 10.6 9.7 12.0 15.4 13.5 2.3 2.5 2.7 9.8 16.9 20.1

Magna (캐) 5.5 6.5 6.4 11.3 23.9 21.8 1.9 5.1 4.8 16.4 21.0 22.2

TRW Auto (미) 5.5 7.0 6.8 9.0 13.6 13.2 2.0 2.6 2.4 25.0 20.3 22.8

Lear (미) 6.4 6.8 5.8 14.1 13.6 11.3 2.1 2.8 2.8 13.2 20.7 24.0

Faurecia (프) 4.5 5.2 4.4 33.8 21.4 13.6 2.1 2.8 2.3 6.4 13.3 18.8

Visteon (미) 7.1 7.7 11.8 9.1 28.6 33.2 2.0 3.7 1.7 41.8 9.9 8.0

자료: Bloomberg, 신한금융투자 추정

…7

SECTOR REPORT 자동차부품 2015년 3월 31일

글로벌 친환경차 시장

친환경차 시대 이미 시작

친환경 자동차 수요가 급격히 늘고 있다. 2008년 전체 자동차 판매의 0.7%(48만대)에 불과했

지만 2014년 2.2%(187.5만대) 수준까지 늘었다. 유가가 하락해 판매가 다소 주춤하지만 미국

CAFE(기업평균연비)와 유럽의 유로6와 같은 각종 규제 등을 감안하면 장기적으로는 친환경차

시대가 도래할 전망이다.

향후 친환경차 중 전기차 판매가 대부분이 되는 시기도 오겠지만 배터리 용량 한계와 높은 가

격, 짧지않은 충전 시간, 충전 인프라 문제 등을 감안하면 당분간 내연기관과 중간 단계인 HEV

와 PHEV 판매가 친환경차 판매를 견인할 가능성이 높다.

친환경 자동차의 범주는 하이브리드카(Hybrid Electric Vehicle, HEV)와 PHEV(Plug-in

Hybrid Electric Vehicle), 전기차(Battery Electric Vehicle, BEV), 수소연료전지차(Fuel Cell

Electric Vehicle, FCEV) 등으로 정의한다. 미국에서는 좀 더 의미를 확장해 클린 디젤(Clean

Diesel)차와 CNG(압축천연가스)차까지 포함한다.

자동차 관련 예측기관들(IHS Automotive, LMC Automotive 등)이 다양한 친환경차 전망을

내놓고 있지만 공통적으로 2020년이면 친환경차 판매가 글로벌 자동차 판매 중 적어도

6%(600만대) 이상은 차지할 것이라 예상한다. 물론 자동차 수요가 빠른 속도로 늘어나는 신흥

국에선 친환경차보다는 내연기관 자동차 판매가 주류를 이룰 전망이다. 하지만 현재 늘어나는

판매 속도에 주요 국가들의 환경 규제와 소비자 트렌드, 경제성을 감안하면 충분히 가능한 수치

라고 판단한다.

일부 업체들은 도요타가 하이브리드 전용모델인 프리우스로 성공했듯이 친환경차 전용 모델 출

시를 준비하고 있다. 현대차는 2015년 4분기에 하이브리드 전용모델 출시를 예정중이며 포드

또한 2018년 말부터 미국 미시간주 웨인공장에서 연간 12만대 규모로 하이브리드 전용모델을

내놓을 전망이다. 다임러는 2017년까지 적어도 10개의 PHEV 신모델을 출시할 계획이다. 테

슬라가 EV 시장의 센세이션을 불어일으켰지만 생산 규모 측면(2014년 4만대)으로 볼 때 친환

경차 시장에서 큰 볼륨 비중을 차지할만한 수준은 아니다.

현재 친환경 자동차 판매는 ‘도요타’와 ‘그 외 업체’로 나뉜다. 경쟁업체들이 친환경차 시

장에 뛰어들어 점유율이 기존보다 다소 낮아지긴 했지만 여전히 도요타(MS 60%, 2014년 연

간 기준)는 글로벌 어느 시장에서나 우위다. 2위와 3위는 혼다(MS 14.7%)와 르노-닛산

(8.2%)이다. 일본 3사의 친환경차 점유율은 82.5%이다.

글로벌 친환경차 판매 추이 및 전망 미국의 친환경차 판매 추이 및 전망

자료: IHS Automotive Marklines, 신한금융투자

자료: Hybridcars, 신한금융투자

주: 2014년 연간 기준

0

700

1,400

2,100

2,800

3,500

2008 2009 2010 2011 2012 2013 2014 2015F 2016F 2017F 2018F

(천대) Hybrid Plug-in HEV

Battery EV FCEV

0

200

400

600

800

1,000

2008 2009 2010 2011 2012 2013 2014 2015F 2016F 2017F 2018F

(천대)

Hybrid Plug-in HEV

Battery EV Clean Diesel

CNG

글로벌 친환경차 판매 비중

2008년 0.7%(48만대)→2014년

2.2%(187.5만대)

2020년 글로벌 친환경차 판매

비중은 6%(600만대) 넘어설 전

망

…8

SECTOR REPORT 자동차부품 2015년 3월 31일

친환경차는 도요타 등 일본 빅3가 주도, 부품 수요 증가 불가피

시장 기준으론 일본이 글로벌 친환경차 판매 중 56%, 미국이 31%를 차지(2014년 기준)한다.

글로벌 친환경차의 87%가 두 국가에서 판매됐다. 현재 두 국가 판매가 글로벌 친환경 자동차

수요의 대부분이라고 봐도 무방할정도다. 한국 업체들에게 중요한 미국 시장에서도 도요타 홀로

차지하는 친환경차 점유율은 54%(클린디젤 제외, HEV 판매 중 점유율은 66%)다. 일본에서는

일본 업체를 제외한 친환경차가 판매 되는 경우가 거의 없다.

일본 업체들이 친환경차에 강세를 보이는 것은 오래 전부터 질 높은 모델들을 준비해온 이유도

있지만 일본의 주행여건(높은 휘발류 가격, 낮은 평균 주행속도)과 정부 지원, 연비에 민감한

일본 소비자들의 성향도 한 몫했다. 특히 하이브리드카가 내연기관 대비 TCO(Total Cost of

Ownership, 총 보유비용) 측면에서 경제성에서 우위를 확보했다.

도요타 HEV 대표차종인 프리우스는 3세대까지 출시하면서 매번 상품성은 높아졌지만

MSRP(Manufacturer's Suggested Retail Price, 권장소비자가격) 인상은 소폭에 그쳤다. 차

값은 오르지 않으면서 보유비용은 점점 줄어드니 소비자들이 선호할 수 밖에 없었던 것이다.

각 국의 연비와 이산화탄소 배출 규제 때문에 소비자 수요와는 별개로 친환경차 판매 증가와

연비 향상은 필연적이다. 일본을 제외한 나머지 업체들은 친환경차 판매에 다소 뒤처진 것을

만회하기 위해 서둘러 다양한 친환경차 출시를 계획하고 있고 동시에 내연기관의 연비 향상을

꾀하고 있다. 각 업체들의 친환경차 신차 출시로 판매가 늘어나면 자연스럽게 친환경차에 필요

한 부품들의 수요가 늘어날 전망이다. 친환경 부품들에 주목해야하는 이유다.

글로벌 친환경차의 국가별 점유율(총 187.5만대 기준) 미국 친환경차 판매의 종류별 점유율(총 71만대 기준)

자료: Marklines, 신한금융투자

주: 2014년 연간 기준

자료: Hybridcars, 신한금융투자

주: 2014년 연간 기준

미국 친환경차(전기동력) 판매의 업체별 점유율(총 57만대 기준) 미국 하이브리드차 판매의 업체별 점유율(총 45만대 기준)

자료: Hybridcars 신한금융투자

주1: 2014년 연간 기준

주2: 하이브리드차/플러그인하이브리드차/전기차 합산, 클린 디젤차와 CNG차는 제외

자료: Hybridcars, 신한금융투자

주: 2014년 연간 기준

일본

55.7% 미국 30.5%

유럽 6.5%

중국

2.6%

한국

1.9% 기타

2.8%

Hybrid

63.7% Plug-in HEV

7.8%

Battery EV

8.9%

Clean Diesel

19.5%

CNG

0.1%

도요타

54.4%

포드

15.2%

닛산

6.7%

현대차그룹

6.2%

GM 5.4%

혼다

3.7%

테슬라

2.9%

기타

5.5%

도요타

65.6%

포드

14.3%

현대차그룹

7.7%

혼다

4.5%

닛산 2.2% GM

1.7% 기타

4.1%

국가별 친환경차 판매 비중은

일본 56%, 미국 31% 차지

친환경차 판매가 늘면 친환경차

부품의 수요 늘어날 전망

→ 친환경차 부품 업체에 주목

…9

SECTOR REPORT 자동차부품 2015년 3월 31일

친환경부품 중요도 급증 전망

공조 시스템: 친환경차 주행거리에 결정적인 영향을 미치는 아이템

친환경차의 화두는 배터리다. 배터리의 용량과 크기에 한계가 있다. 완성차 업체들은 경량화와

엔진 다운사이징 등을 통한 연비 개선으로 이런 한계를 극복하고 있다. 이런 점이 개선될 때까

지 친환경차 중 하이브리드와 플러그인하이브리드 판매가 전기차보다 많을 전망이다. 특히 배터

리의 한계는 대형 차종에서 더욱 두드러질 수 있다.

공조 시스템의 개선은 연비 절감과 나아가 친환경차 시대를 앞당길 수 있다. 친환경차 특성상

고전압 배터리를 사용해 냉각시스템이 주행거리에 결정적인 영향을 미치기 때문이다. 전기차만

해도 에어콘을 사용하게되면 연비가 약 30% 하락한다.

친환경차엔 컴프레서도 기존의 가변식이 아닌 전동식을 사용해야한다. 쏘나타 하이브리드카엔

한라비스테온공조의 전동식 에어컨 컴프레서가 장착되는데 모터와 인버터 일체형으로 엔진의

작동과 무관하게 작동이 가능하다. 엔진이 멈춘 전기차 주행모드나 신호 대기 때도 에어컨을 이

용할 수 있기 때문에 기존 엔진 벨트 구동 컴프레서보다 연비 개선 효과가 크다.

전기차에서 열관리시스템도 중요하다. 전기 모터에 사용하는 다수의 자석은 온도 상승으로 기능

에 손상을 입을 수 있기 때문에 모터가 과열되는 것을 막아주는 기능이 필요로 하기 때문이다.

전기가 작용할 때는 물체에 열을 유발해 전기자동차의 전기 모터 역시 쉽게 가열될 수 있다. 또

한 전기차는 내연엔진의 히터 대신 PTC 히터(Positive temperature coefficient), 히트 펌프

(heat pump), 전기 히터로 난방을 한다. 외부 컨덴서와 냉각장치를 이용하여 주변 열을 흡수하

고 전기 작용에서 발생하는 폐열을 이용해 난방을 한다.

전기자동차의 난방 방식 전기자동차의 열관리 시스템

자료: 한라비스테온공조, 신한금융투자 자료: 한라비스테온공조, 신한금융투자

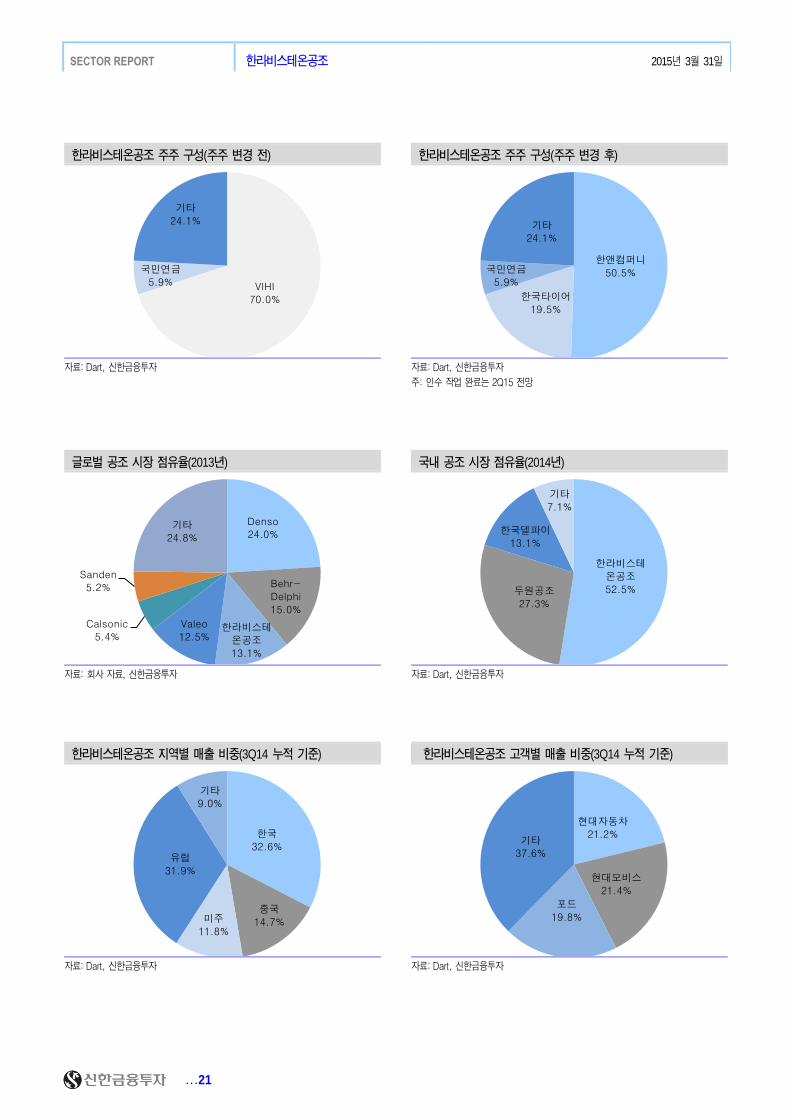

전기차, 하이브리드차용 전동식 컴프레서 글로벌 공조업체의 점유율(2014년 기준)

자료: 한라비스테온공조, 신한금융투자 자료: 한라비스테온공조, 신한금융투자

Denso

24.0%

Behr-

Delphi

15.0%

한라비스테

온공조

13.1%

Valeo

12.5%

Calsonic

5.4%

Sanden

5.2%

기타

24.8%

에어컨 등 공조시스템이 개선되

면 배터리 사용량이 감소해 주

행거리 증가

쏘나타 하이브리드카에 한라비

스테온공조의 전동식 에어컨 컴

프레서 장착 → 연비 개선 효과

높아

…10

SECTOR REPORT 자동차부품 2015년 3월 31일

자동차용 모터: 친환경차 동력원은 엔진에서 모터로 전환, 중요성 크게 높아져

친환경차엔 모터 또한 중요도가 높다. 친환경차로 트렌드가 바뀌면서 주동력원이 엔진에서 모터

로 전환되기 때문이다. 기존엔 엔진이 완성차의 기술력을 가름했다면 이젠 구동모터가 그 자리

를 대신할 가능성이 높다. 구동모터가 주로 구동용으로 쓰인다면 HSG(Hybrid Start and

Generator)모터(하이브리드 시동 및 발전모터)는 전기차 모드에서 엔진과 모터가 함께 작동하

는 하이브리드 모드로 전환시 엔진에 시동을 걸어주는 역할을 수행한다. 친환경차는 ISG(Idle

Stop&Go, 공회전 방지장치) 등을 통해 잦은 시동을 걸기 때문에 모터를 따로 나눠서 사용해야

한다.

모터는 연비의 효율성을 개선하는데도 핵심적인 역할을 한다. 동력계 전달 과정에서 발생하는

에너지 손실만 약 10% 이상이다. 이 같은 손실을 줄여 평균 효율을 높이는 것이 앞으로의 과제

다. 대표적인 부품 중 하나가 DCT(Dual Clutch Transmission, 자동화 수동변속기)다. DCT는

자동변속기처럼 작동하지만 기존의 유압식과는 다르다. DCT는 전기 모터식 클러치 액추에이터

와 기어 액추에이터에 의해 자동으로 변속돼 동력 손실이 적고 부드러운 주행을 가능하게 해준

다. 2015년 완성차 DCT가 장착되는 비율은 6~7%(약 450~500만대)까지 높아질 전망이다.

현대차그룹은 2010년 6단 DCT를 벨로스터에 장착한 이후 최근 7단 DCT를 개발해 연비규제

에 대응할 계획을 세웠다. 7단 DCT는 현대차의 i30와 i40 페이스리프트, 2015년형 엑센트, 신

형 투싼, 기아차 K4 등에 장착했으며 향후 출시되는 K5, 스포티지에도 장착될 예정이다.

자동차 부품에 모터 이용이 늘어나는 것은 자동차 부품의 트렌드가 컨벤셔널한(전통적인) 제품

에서 전장화(electronic)로 변하는 것도 한 몫한다. 썬루프와 페달, 시트 등에도 다양한 모터가

이용된다. 국내에서 자동차용 모터의 기술력은 S&T모티브가 가장 높다. 친환경차 판매가 점차

늘어나면 동사의 역할도 점점 커질 전망이다.

내연기관의 엔진 역할을 하는 친환경차의 구동모터 HSG 모터(하이브리드 시동 및 발전모터)

자료: S&T모티브, 신한금융투자 자료: S&T모티브, 신한금융투자

연비 개선 부품으로 떠오르는 DCT(듀얼클러치 트랜스미션) DCT 엑츄에이터(구동장치)

자료: Getrag, 신한금융투자 자료: S&T모티브, 신한금융투자

동력계 전달과정에서 에너지 손

실이 10%가 넘기 때문에 모터

가 연비 효율성 개선의 핵심

S&T모티브는 현대차 그룹의

DCT모터, HSG모터, 구동모터

등을 납품해 높은 기술력 부각

…11

SECTOR REPORT 자동차부품 2015년 3월 31일

2015년 전망

현대차 그룹 친환경차 출시 잇따라 부품 수요 증가 예상

미국 환경보호청(EPA)는 2014년 환경 규제 대상에 이산화탄소를 포함시켰다. 2005년 발효된

교토의정서(온실가스 감축목표에 관한 의정서)에 참여하지 않았던 미국이 적극적으로 나섰다는

점에서 변화된 모습이었다. 한편 EPA는 미국 내 출시차량에 라벨로 부착되는 인증 연비가 주

행 연비와 불일치하는 사례가 증가하면서 연비 측정기준의 개정을 추진중이다. 실험실에서 측정

하는 방식을 시험 트랙에서 공기저항, 구름마찰 등을 반영하겠다는 것이다. 이럴 경우 하이브리

드차의 연료효율성은 크게 조정될 가능성이 크다. 자동차 업체들이 기존에 준비해온 것보다 연

비 개선에 더욱 박차를 가할 전망이다.

현대차 그룹은 현재 7종인 친환경차 라인업을 2020년까지 22종으로 확대하겠다는 계획을 내

놨다. 목표는 세계 2위 친환경차 회사다. 앞서 2020년 전 모델의 평균 연비를 2014년 대비

25% 높이겠다는 계획도 내놨었다. 이러한 장기 목표 아래 현대차 그룹에게 2015년은 친환경

자동차 원년의 해다. 다양한 차종들의 출시가 시작되기 때문이다.

2014년 4분기에 국내에서 이미 출시된 LF쏘나타 하이브리드(HEV)는 2015년 2분기에 미국

에서 출시된다. LF쏘나타 플러그인하이브리드(PHEV)는 2015년 2분기에 출시되며 4분기에

도요타 프리우스와 같은 하이브리드 전용모델이 출시될 예정이다. 기아차도 3분기에 신형 K5

하이브리드, 2016년 상반기에 신형 K7 하이브리드와 하이브리드 전용모델을 내놓을 전망이다.

그간 경쟁업체들에 비해 소극적으로 비쳐질정도로 친환경차 출시가 적었던 것엔 이유가 있다.

글로벌 경쟁업체들이 공격적으로 친환경차를 마케팅하고 내놓는 것은 선도업체라는 이미지를

얻기위함도 있지만 상대적으로 강한 연비 규제를 받고 있기 때문이다. 특히 두번째로 큰 친환경

차 시장인 미국에서 더욱 그러하다.

현대차 그룹 친환경차 신차 출시 일정

1Q15 2Q15 3Q15 4Q15 1H16 2H16

한국 LF쏘나타 PHEV K5 HEV

Hybrid 전용모델(현대)

준중형급 EV(현대) K5 PHEV

신형 K7 HEV Hybrid 전용모델(기아)

미국 LF쏘나타 HEV LF쏘나타 PHEV

Hybrid 전용모델(현대) 신형 K5 HEV

K5 PHEV 준중형급 EV(현대)

Hybrid 전용모델(기아)

자료: 현대차, 기아차, 신한금융투자

주: PHEV는 플러그인 하이브리드, HEV는 하이브리드, EV는 전기차를 의미

글로벌 친환경차의 업체별 점유율(총 187.5만대 기준) 글로벌 친환경차 판매의 종류별 점유율(총 187.5만대 기준)

자료: Marklines, 신한금융투자

주: 2014년 연간 기준

자료: Marklines, 신한금융투자

주: 2014년 연간 기준, FCEV(수소연료전지차) 판매는 19대에 불과해 제외

도요타

59.6% 혼다 14.7%

르노-닛산 8.2%

포드

4.6%

현대차그룹

3.4%

GM

1.8% Tesla

1.4%

기타

6.3%

Hybrid

86.5%

Plug-in EV

5.0% Battery EV

8.5%

현대차 그룹은 2020년까지 친

환경차 라인업을 7 → 22종까

지 확대

2015년은 현대차 그룹 친환경

차 원년의 해: 쏘나타/K5 하이

브리드카와 하이브리드카 전용

모델 등 출시

…12

SECTOR REPORT 자동차부품 2015년 3월 31일

미국에서 캘리포니아와 뉴욕을 비롯한 일부 주들은 미국 도로교통안전국(NHTSA)보다 강화된

규제를 시행중이다. 2003년부터 업체별로 ZEV(Zero Emission Vehicle, 탄소 무배출 차량)를

일정 비율만큼 판매하도록 의무화하는 ZEV Credits을 운영하고 있다. ZEV를 운영하는 주에서

판매되는 자동차는 미국 전체 판매의 약 30% 이상을 차지한다. 캘리포니아 주 판매대수를 기

준으로 업체를 LVM(Large Volume Manufacturer), IVM(Intermediate Volume

Manufacturer), 기타 업체로 분류해 ZEV 차량을 의무판매비율(Requirement)만큼 판매해야

한다.

기본적으로 ZEV Credit은 캘리포니아주에서 3년 연속 연간 6만대 이상 차량을 판매하는 업체

인 LVM에 적용된다. 2013년 기준 LVM 업체는 미국 빅3(GM, 포드, 크라이슬러)와 일본 빅

3(도요타, 혼다, 닛산)이다. 연간 4,501~6만대 판매하는 업체(IVM)는 의무판매비율을 ZEV

차량 대신 PZEV(Partial Zero Emission Vehicles) 판매로 채워도 된다. IVM 업체도 3년 평균

판매가 6만대를 넘으면 4년 유예기간을 두고 LVM으로 전환된다.

현대차와 기아차는 폭스바겐 등과 함께 IVM에 분류돼있으며 2018년 LVM업체로 전환될 전망

이다. 2018년부터 LVM업체 기준이 연간 6만대에서 2만대 초과 판매 업체로 확대되기 때문이

다. ZEV Credit은 같은 EV나 FCEV라도 고효율차일 수록 ZEV 기준에 가중치를 적용한다. 따

라서 현대차 그룹은 2018년부터 ZEV Credit 기준이 강화되는만큼 지금부터 효율적인 친환경

차를 출시해야할 필요가 있다. 따라서 2015년은 ZEV 규제를 대비하는 해라고 볼 수 있다. 완

성차의 친환경차 판매가 늘어나면 동시에 친환경 부품의 수요도 늘어날 전망이다.

ZEV 규제가 실시되는 미국의 주 ZEV 규제를 적용받는 업체별 분류

자료: Polk, 신한금융투자 자료: ARB, 신한금융투자

현대차 그룹 차종별 친환경차 판매 실적

(대, %) 판매지역 2011 2012 2013 2014

쏘나타 HEV 내수 6,221 16,677 13,392 4,644

수출 15,195 21,099 30,000 31,111

그랜저 HEV 내수 44 13,468

포르테 HEV 내수 1,542 389

K5 HEV 내수 5,279 3,877 7,752 5,156

수출 18,807

K7 HEV 내수 3,761

수출

쏘울 EV 내수 366

수출 1,821

Total 28,237 42,042 51,188 79,134

전체판매 중 비중 0.4 0.6 0.7 1.0

자료: 각 사, 신한금융투자

미국에서 ZEV(탄소 무배출 차

량)를 판매해야 내연기관차를

팔 수 있어

현대차 그룹은 2018년부터

ZEV 규제가 강화돼 2015년부

터 친환경차 출시 늘리며 대비

→ 친환경 부품 업체 수혜

…13

SECTOR REPORT 자동차부품 2015년 3월 31일

ZEV(Zero Emission Vehicle)의 세부 분류

세부 분류 설명

PZEV (Partial zero Emission Vehicles)

- 현재 상용화 된 GDI엔진, 커먼레일엔진 등을 말함. - 화석연료(가솔린, 디젤)만을 사용하여 저연비를 실현하는 자동차를 지칭

AT PZEV (Advanced Technology Partial Zero Emission Vehicle)

- "부분적 전기자동차"를 의미 - 현재의 하이브리드자동차(HEV), 연료전지자동차(FCEV), 천연가스자동차(NGV) 등을 지칭

Enhanced AT PZEV - TZEV(Transitional Zero Emission Vehicle)로도 표현 - 플러그인 하이브리드나 수소 주입 내연엔진차(hydrogen fuelled internal combustion engine vehicle) 등을 지칭

자료: 언론 종합, 신한금융투자

ZEV의 판매 비중 목표치 (ZEV Sales Requirement)

자료: Marklines, 신한금융투자

주1: ZEV 규제는 캘리포니아주에서 3년 연속 연간 6만대 이상 차량을 판매하는 업체(LVM, Large Volume Manufacturer)들에 한함 주2: 연간 4,501~6만대 판매하는 업체는 통상적으로 PZEV로 인식되는 차량 판매를 통해 Requirement를 달성해도 됨

ZEV의 판매 비중 규제 세부 내용

(%)

Total ZEV Requirement

Minimum ZEV

Maximum TZEV, Type 0 ZEV

Maximum AT PZEV

Maximum PZEV

2012 ~ 2014년 12 0.79 2.21 3 6

2014 ~ 2017년 14 3 3 2 6

자료: Marklines, 신한금융투자

주: 예를 들어 2012~2014년엔 최고 0.79%의 순수 ZEV를 판매해야 하고, AT PZEV 판매 비중은 전체의 3%를 넘지 않아야 함

ZEV의 판매 비중 목표치 (2018년 이후)

(%) 2018 2019 2020 2021 2022 2023 2024 2025

Overall ZEV Requirements

4.5 7.0 9.5 12.0 14.5 17.0 19.5 22.0

Minimum ZEV 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0

Maximum TZEV 2.5 3.0 3.5 4.0 4.5 5.0 5.5 6.0

자료: Marklines, 신한금융투자

주: 1) 대상업체가 최근 3년 평균 연간 6만대 판매 이상 업체에서 평균 판매대수 2만대 초과 업체로 확대

2) ZEV Requirement 계산 시 PZEV와 AT PZEV는 제외됨

12%

14%

16% 이상

5

10

15

20

2012 ~ 2014년 2015 ~ 2017년 2018년 ~

(%)

…14

SECTOR REPORT 자동차부품 2015년 3월 31일

중장기 전망

각 국의 이산화탄소 배출 기준 강화로 친환경차 판매 증가는 필연적

유가가 하락해도 이산화탄소 배출 기준이 강화되기 때문에 장기적으로 친환경차 판매 증가는

필연적이다. 미국 도로교통안전국(NHTSA)는 2025년 이산화탄소 배출량을 1마일당 163g(환

산시 54.5mpg, 23.2km/L)으로 결정했다. 2011년 평균연비 28.6mpg에 비해 약 2배 강화된

수치다. 미국 전역에서 1만대 이상 판매하는 업체라면 모두 적용되는 기업평균연비(CAFE,

Corporate Average Fuel Economy)는 각 업체가 판매되는 자동차의 평균연비가 일정 수준을

넘어서지 못했을 때 벌금을 부과하는 기준이다. 자동차 업체들은 친환경차 판매 비중을 늘리며

대응할 전망이다. 2017~2021년에 판매되는 EV, PHEV, FCEV, CNG차 등엔 업체별 이산화탄

소 배출량 산출시 가중치를 부여하는 인센티브를 제공하기 때문이다.

유럽도 본격적으로 이산화탄소 규제가 적용한다. 특히 승용차와 소상용차의 유로6 적용이 올해

9월부터다. 유로6 기준을 맞추려면 신형 엔진을 장착하거나 별도의 공해저감장치를 추가한다.

2020년까지 이산화탄소 배출량(승용차) 95g/km까지 감축해야 한다. 소형상용차(LCV) 감축기

준은 2017년 175g/km, 2020년 147g/km다. 이산화탄소 저배출 차량 우대 혜택은 50g/km

이하 차량으로 완화됐고 2020년 가중치 2대에서 2023년 1대까지 순차적으로 낮아진다.

중국은 규제보다는 보조금을 통해 친환경차 판매 촉진을 꾀한다. 2014년 9월부터 2017년 말까

지 신에어지차(EV, PHEV, FCEV)에 대한 구매세를 한시적으로 면제한다. 중국에서 차량 구매

세는 차량 가격의 10%다.

미국의 도로교통안전국 목표연비 기준

자료: 미국 도로교통안전국, KARI, 신한금융투자

주: ‘12~’16년은 ‘08년, ‘17~’25년은 ‘10년 베이스라인 기준 / ‘22~’25년은 잠정안

유럽의 자동차 배기가스 배출 규제

디젤 적용시작 일산화탄소(g/km) 탄화수소+질소산화물(g/km) 질소산화물(g/km)

Euro3 2000년 1월 0.64 0.56 0.5

Euro4 2005년 1월 0.5 0.3 0.25

Euro5 2009년 9월 0.5 0.23 0.18

Euro6 2014년 9월 0.5 0.17 0.08

가솔린 적용시작 일산화탄소(g/km) 탄화수소(g/km) 질소산화물(g/km)

Euro3 2000년 1월 2.3 0.2 0.15

Euro4 2005년 1월 1.0 0.1 0.08

Euro5 2009년 9월 1.0 0.1 0.06

Euro6 2015년 9월 1.0 0.1 0.06

자료: Marklines, 신한금융투자

20

30

40

50

60

12 13F 14F 15F 16F 17F 18F 19F 20F 21F 22F 23F 24F 25F

(MPG)

승용

소형상용

전체

미국: 2025년 이산화탄소 배출

량 1마일당 54.5mpg(23.2km/L)

유럽: 2015년 9월부터 승용차에

유로6 적용, 2020년까지 이산화

탄소 배출량 95g/km 맞춰야

…15

SECTOR REPORT S&T모티브 2015년 3월 31일

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 874.9 55.4 47.4 33.7 2,296 56.1 35,809 11.9 8.5 0.8 6.9 (8.5)

2014 1,099.3 69.0 73.8 61.4 4,186 82.3 39,460 10.0 9.0 1.1 11.2 (9.7)

2015F 1,233.8 84.1 89.4 63.6 4,338 3.6 43,031 12.3 9.3 1.2 10.5 (10.5)

2016F 1,388.2 100.5 101.8 72.4 4,940 13.9 47,205 10.8 7.6 1.1 11.0 (11.9)

2017F 1,560.7 113.5 114.8 81.7 5,573 12.8 52,013 9.5 6.6 1.0 11.3 (13.6)

자료: 회사 자료, 신한금융투자 추정

S&T모티브 (064960)

매수 (신규) 현재주가 (3월 30일) 53,200원

목표주가 66,000원 (신규)

상승여력 24.1% 최중혁

(02) 3772-1552

KOSPI 2,030.04p

KOSDAQ 646.74p

시가총액 766.3십억원

액면가 5,000원

발행주식수 14.4백만주

유동주식수 7.4백만주(51.1%)

52주 최고가/최저가 53,200원/26,800원

일평균 거래량 (60일) 42,488주

일평균 거래액 (60일) 2,012백만원

외국인 지분율 12.41%

주요주주 S&T홀딩스 외 3 인 45.84%

KB자산운용 6.66%

절대수익률 3개월 26.7%

6개월 46.2%

12개월 97.8%

KOSPI 대비 3개월 19.5%

상대수익률 6개월 45.4%

12개월 93.0%

주가차트

90

95

100

105

110

20,000

30,000

40,000

50,000

60,000

03/14 06/14 09/14 12/14 03/15

S&T모티브주가 (좌축)

KOSPI지수대비상대지수 (우축)

(원) (03/14=100)

종합주가지수=100

친환경차 모터의 국내 1인자

친환경차 모터의 최강자, 하이브리드 등 판매 증가에 따라 성장 가속

전신은 1981년에 설립된 대우정밀공업이다. 대우자동차 주력 납품사였으며 1986년부터

자동차 부품을 납품하기 시작했다. 2004년 채권단의 보유주식 매각이 진행되면서 2006년

S&T중공업 컨소시움에 인수됐다. 인수 초기 사명은 S&T대우 였으나 2012년 3월 지금의

사명으로 변경했다.

1989년 DC모터 양산을 시작한 이래 국내 업체 중 모터 기술력이 가장 높은 회사 중 하

나로 발돋움했다. 초기엔 대우자동차를 인수한 한국GM에만 주로 납품을 해왔으나 현대

차 싼타페에 EPS(Electric Power Steering) 모터를 납품한 이후 DCT(듀얼클러치 트랜스

미션) 모터부터 HSG(Hybrid Start and Generator)모터(하이브리드 시동 및 발전모터)와

엔진 역할을 하는 구동모터(Traction Motor)까지 납품한다.

2015년 매출 1조 2,338억원, 영업이익 841억원 전망

2015년 매출은 1조 2,338억원(+12% YoY), 영업이익 841억원(+22% YoY, 영업이익률

6.8%)으로 전망한다. 1분기 실적은 매출 2,839억원(+14% YoY), 영업이익 179억원

(+18% YoY, 영업이익률 6.3%)로 예상된다.

현대차 그룹이 2015년에 LF쏘나타 PHEV(플러그인하이브리드차), K5 HEV(하이브리드

차), 하이브리드 전용모델(현대, 기아 각각) 등을 출시함에 따라 DCT모터, HSG모터 등

다양한 모터를 납품할 전망이다. 향후에도 친환경차 라인업이 늘어남에 따라 동사의 모터

관련 매출은 늘어날 전망이다. 특히 쏘울 EV(전기차, 연간 10,000대 판매 목표)엔 구동모

터가 장착돼 기대가 크다.

투자의견 ‘매수’, 목표주가 66,000원으로 커버리지 개시

투자의견 ‘매수’, 목표주가 66,000원으로 커버리지를 개시한다. 목표주가는 2015년 지배

지분 순이익 기준 예상 EPS(주당순이익)인 4,416원에 Target PER(목표 주가수익배율)

15배를 적용했다.

…16

SECTOR REPORT S&T모티브 2015년 3월 31일

S&T모티브의 영업실적 추이 및 전망

(십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014 2015F 2016F 2017F

매출액 248.1 288.6 271.9 290.7 283.9 332.9 319.0 297.9 923.0 1,099.3 1,233.8 1,388.2 1,560.7

자동차부품 197.1 204.0 190.6 199.8 223.3 231.0 223.2 240.2 797.2 791.6 917.7 1,050.0 1,219.2

산업설비 52.6 72.1 66.8 51.2 55.0 70.0 58.0 17.0 56.1 242.7 200.0 215.0 220.0

영업이익 15.2 15.1 18.5 20.3 17.9 22.4 21.8 22.0 55.3 69.0 84.1 100.5 113.5

자동차부품 10.4 9.1 5.9 8.5 11.8 12.7 11.6 13.7 47.0 33.9 49.8 59.8 71.9

산업설비 3.1 3.1 4.9 2.7 3.2 3.3 3.4 0.7 4.1 13.8 10.7 14.1 14.5

세전이익 16.7 13.5 22.3 21.3 18.3 24.8 23.0 23.3 48.4 73.8 89.4 101.8 114.8

지배지분순이익 21.7 9.7 14.6 15.4 13.0 17.6 16.4 16.6 33.7 61.4 63.6 72.4 81.7

영업이익률 6.1 6.1 6.8 7.0 6.3 6.7 6.8 7.4 3.8 6.0 6.8 7.2 7.3

자동차부품 5.3 5.3 3.1 4.3 5.3 5.5 5.2 5.7 3.8 5.9 5.4 5.7 5.9

산업설비 5.9 5.9 7.3 5.3 5.9 4.7 5.9 4.2 7.2 5.3 6.6 6.6

세전이익률 6.7 6.7 8.2 7.3 6.4 7.4 7.2 7.8 2.5 5.2 7.2 7.3 7.4

지배지분순이익률 8.8 8.8 5.4 5.3 4.6 5.3 5.1 5.6 2.4 3.7 5.2 5.2 5.2

환율(원/달러) 1,070 1,030 1,026 1,087 1,100 1,120 1,090 1,070 1,095 1,053 1,095 1,070 1,050

(% YoY, %p YoY) 1Q14 2Q14 3Q14 4Q14 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014 2015F 2016F 2017F

매출액 15.7 17.4 42.3 7.0 14.5 15.3 17.3 2.5 2.0 19.1 12.2 12.5 12.4

자동차부품 (0.8) (0.9) (2.5) 1.4 13.2 13.2 17.1 20.2 0.0 (0.7) 15.9 14.4 16.1

산업설비 4.6 (3.0) (13.2) (66.8) 332.4 (17.6) 7.5 2.3

영업이익 18.2 (2.3) 52.6 36.0 18.0 48.6 17.8 8.6 60.7 24.8 21.9 19.5 13.0

자동차부품 (10.5) (32.0) (44.9) (24.4) 14.1 40.0 96.1 60.4 53.4 (27.8) 47.0 20.1 20.2

산업설비 (33.2) 5.3 5.2 (29.6) (73.6) 240.1 (22.5) 32.5 2.7

세전이익 (24.0) 65.7 237.0 82.8 9.5 83.0 3.3 9.5 114.0 52.5 21.1 13.8 12.8

지배지분순이익 29.0 78.8 259.6 108.0 (40.1) 82.3 12.2 7.8 55.9 82.1 3.6 13.8 12.8

영업이익률 0.1 0.1 0.5 1.5 0.2 0.6 0.0 0.4 (3.0) 2.2 0.8 0.4 0.0

자동차부품 (0.6) (0.6) (2.4) (1.5) 0.0 0.2 2.1 1.4 (2.7) 2.0 (0.5) 0.3 0.2

산업설비 0.0 (1.2) (1.4) (1.1) 0.0 7.2 (1.9) 1.2 0.0

세전이익률 (3.5) (3.5) 4.7 3.0 (0.3) 0.7 (1.0) 0.5 (10.1) 2.7 2.0 0.1 0.0

지배지분순이익률 0.9 0.9 3.2 2.6 (4.2) (3.5) (0.2) 0.3 (2.0) 1.3 1.5 0.1 0.0

환율(원/달러) (1.3) (8.0) (7.9) 2.3 2.8 8.7 6.3 (1.6) (0.6) (3.8) 4.0 (2.3) (1.9)

자료: S&T모티브, 신한금융투자 추정

주주구성(2014년 말 기준) 지역별 매출 비중(2014년 기준)

자료: Dart, 신한금융투자 자료: Dart, 신한금융투자

S&T홀딩스

43.8%

자사주

2.8%

최평규 외

2.0%

신영자산운용

5.7%

VIP투자자문

5.1%

KB자산운용

5.3%

국민연금

5.3%

서울보증보험

5.0%

기타

25.1%

국내

20.4%

로컬수출

21.2%

아시아

37.4% 유럽

3.5%

미주

17.4%

기타

0.2%

…17

SECTOR REPORT S&T모티브 2015년 3월 31일

사업부별 매출 비중(2014년 기준) 자동차 부품의 세부 매출 비중(2014년 기준)

자료: Dart, 신한금융투자 자료: Dart, 신한금융투자

Auxiliary 모터 및 펌프 기아차의 쏘울 EV

자료: 회사 자료, 신한금융투자 자료: 회사 자료, 신한금융투자

S&T모티브의 지분구조(2014년 말 기준)

자료: Dart, 신한금융투자

자동차 부품

67.4%

산업설비사업

21%

기타

11.9% 현가장치

31.2%

모터

31.1%

전장품

13.8%

에어백

13.2%

파워트레인

부품

10.7%

…18

SECTOR REPORT S&T모티브 2015년 3월 31일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 1,206.0 1,115.0 1,219.0 1,345.8 1,489.7

유동자산 639.2 588.0 655.0 742.7 845.3

현금및현금성자산 118.9 93.4 99.9 118.1 143.0

매출채권 257.7 238.2 267.3 300.8 338.2

재고자산 170.8 161.5 181.2 203.9 229.3

비유동자산 566.8 527.0 564.0 603.1 644.4

유형자산 545.3 499.1 535.1 573.1 613.1

무형자산 11.3 11.8 11.8 11.8 11.8

투자자산 3.8 8.1 9.1 10.2 11.5

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 545.8 454.9 501.9 562.2 629.6

유동부채 436.1 346.8 380.6 425.7 476.2

단기차입금 67.3 20.0 20.0 20.0 20.0

매입채무 244.2 208.9 234.5 263.8 296.6

유동성장기부채 5.2 5.5 0.0 0.0 0.0

비유동부채 109.8 108.0 121.2 136.4 153.4

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 0.0 0.0 0.0 0.0 0.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 660.2 660.2 717.2 783.7 860.1

자본금 73.1 73.1 73.1 73.1 73.1

자본잉여금 35.8 44.7 44.7 44.7 44.7

기타자본 27.0 23.2 23.2 23.2 23.2

기타포괄이익누계액 (0.4) 0.2 0.2 0.2 0.2

이익잉여금 388.2 435.9 488.1 549.1 619.4

지배주주지분 523.7 577.1 629.3 690.3 760.6

비지배주주지분 136.5 83.1 87.9 93.4 99.5

*총차입금 72.5 30.0 25.0 25.6 26.3

*순차입금(순현금) (56.1) (63.8) (75.3) (92.9) (117.2)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 40.9 43.8 56.8 65.1 73.9

당기순이익 29.9 63.5 68.4 77.9 87.8

유형자산상각비 0.0 0.0 0.0 0.0 0.0

무형자산상각비 0.0 0.0 0.0 0.0 0.0

외화환산손실(이익) 0.0 0.0 0.0 0.0 0.0

자산처분손실(이익) 0.0 0.0 (0.1) (0.1) (0.1)

지분법, 종속, 관계기업손실(이익) 0.0 0.0 (3.0) (3.0) (3.0)

운전자본변동 0.0 0.0 (8.5) (9.7) (10.9)

(법인세납부) (4.7) (22.3) (21.0) (23.9) (27.0)

기타 15.7 2.6 21.0 23.9 27.1

투자활동으로인한현금흐름 0.8 (13.5) (37.0) (39.2) (41.3)

유형자산의증가(CAPEX) (14.6) (33.7) (36.0) (38.0) (40.0)

유형자산의감소 0.5 1.7 0.0 0.0 0.0

무형자산의감소(증가) (2.7) (2.4) 0.0 0.0 0.0

투자자산의감소(증가) 14.2 (4.4) (1.0) (1.1) (1.3)

기타 3.4 25.3 0.0 (0.1) 0.0

FCF 8.6 (8.3) 6.6 13.9 19.0

재무활동으로인한현금흐름 17.4 (56.1) (16.4) (10.8) (10.7)

차입금의 증가(감소) 14.5 (36.7) (5.0) 0.6 0.7

자기주식의처분(취득) 9.8 0.0 0.0 0.0 0.0

배당금 (7.0) (9.6) (11.4) (11.4) (11.4)

기타 0.1 (9.8) 0.0 0.0 0.0

기타현금흐름 0.0 0.0 3.1 3.1 3.1

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 (0.0) 0.3 0.0 0.0 0.0

현금의증가(감소) 59.0 (25.5) 6.5 18.2 24.9

기초현금 59.8 118.9 93.4 99.9 118.1

기말현금 118.9 93.4 99.9 118.1 143.0

자료: 회사 자료, 신한금융투자 추정

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 874.9 1,099.3 1,233.8 1,388.2 1,560.7

증가율 (%) (3.3) 25.6 12.2 12.5 12.4

매출원가 762.7 950.9 1,065.4 1,193.0 1,340.0

매출총이익 112.2 148.4 168.4 195.2 220.7

매출총이익률 (%) 12.8 13.5 13.6 14.1 14.1

판매관리비 56.8 79.4 84.2 94.7 107.2

영업이익 55.4 69.0 84.1 100.5 113.5

증가율 (%) 61.2 24.5 21.9 19.5 13.0

영업이익률 (%) 6.3 6.3 6.8 7.2 7.3

영업외손익 (8.1) 4.8 5.3 1.3 1.3

금융손익 (0.5) 4.7 4.4 0.4 0.4

기타영업외손익 (7.5) 0.4 1.0 1.0 1.0

종속 및 관계기업관련손익 (0.1) (0.3) (0.1) (0.1) (0.1)

세전계속사업이익 47.4 73.8 89.4 101.8 114.8

법인세비용 10.9 17.6 21.0 23.9 27.0

계속사업이익 36.5 56.2 68.4 77.9 87.8

중단사업이익 (6.6) 7.3 0.0 0.0 0.0

당기순이익 29.9 63.5 68.4 77.9 87.8

증가율 (%) 90.3 112.4 7.7 13.8 12.8

순이익률 (%) 3.4 5.8 5.5 5.6 5.6

(지배주주)당기순이익 33.7 61.4 63.6 72.4 81.7

(비지배주주)당기순이익 (3.8) 2.1 4.8 5.5 6.1

총포괄이익 34.3 59.1 68.4 77.9 87.8

(지배주주)총포괄이익 38.0 56.8 65.7 74.8 84.4

(비지배주주)총포괄이익 (3.8) 2.3 2.7 3.1 3.5

EBITDA 55.4 69.0 84.1 100.5 113.5

증가율 (%) (3.9) 24.5 21.9 19.5 13.0

EBITDA 이익률 (%) 6.3 6.3 6.8 7.2 7.3

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) 2,035 4,331 4,665 5,312 5,994

EPS (지배순이익, 원) 2,296 4,186 4,338 4,940 5,573

BPS (자본총계, 원) 45,146 45,144 49,044 53,590 58,818

BPS (지배지분, 원) 35,809 39,460 43,031 47,205 52,013

DPS (원) 600 800 800 800 800

PER (당기순이익, 배) 13.4 9.7 11.4 10.0 8.9

PER (지배순이익, 배) 11.9 10.0 12.3 10.8 9.5

PBR (자본총계, 배) 0.6 0.9 1.1 1.0 0.9

PBR (지배지분, 배) 0.8 1.1 1.2 1.1 1.0

EV/EBITDA (배) 8.5 9.0 9.3 7.6 6.6

배당성향 (%) 25.3 18.5 17.9 15.7 13.9

배당수익률 (%) 2.2 1.9 1.5 1.5 1.5

수익성

EBITTDA 이익률 (%) 6.3 6.3 6.8 7.2 7.3

영업이익률 (%) 6.3 6.3 6.8 7.2 7.3

순이익률 (%) 3.4 5.8 5.5 5.6 5.6

ROA (%) 2.8 5.5 5.9 6.1 6.2

ROE (지배순이익, %) 6.9 11.2 10.5 11.0 11.3

ROIC (%) 9.9 6.6 10.0 11.0 11.4

안정성

부채비율 (%) 82.7 68.9 70.0 71.7 73.2

순차입금비율 (%) (8.5) (9.7) (10.5) (11.9) (13.6)

현금비율 (%) 27.3 26.9 26.2 27.7 30.0

이자보상배율 (배) 43.3 44.6 101.4 131.6 144.8

활동성

순운전자본회전율 (회) 6.2 6.7 6.6 6.6 6.6

재고자산회수기간 (일) 65.9 55.2 50.7 50.6 50.7

매출채권회수기간 (일) 97.1 82.3 74.8 74.7 74.7

자료: 회사 자료, 신한금융투자 추정

…19

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 5,189.4 363.5 396.7 296.4 2,776 28.0 13,995 14.0 7.9 2.8 20.5 (2.9)

2014 5,454.9 370.3 370.9 275.4 2,579 (7.1) 15,160 18.8 9.8 3.2 17.7 1.8

2015F 5,592.3 372.1 398.1 303.8 2,846 10.3 17,036 13.4 7.6 2.2 17.7 (2.6)

2016F 5,973.0 429.8 452.8 344.2 3,224 13.3 19,290 11.8 6.8 2.0 17.7 (6.2)

2017F 6,396.4 473.2 497.2 377.9 3,540 9.8 21,860 10.8 6.2 1.7 17.2 (10.2)

자료: 회사 자료, 신한금융투자 추정

한라비스테온공조 (018880)

매수 (신규) 현재주가 (3월 30일) 38,100원

목표주가 46,000원 (신규)

상승여력 20.7% 최중혁

(02) 3772-1552

KOSPI 2,030.04p

KOSDAQ 646.74p

시가총액 4,067.6십억원

액면가 500원

발행주식수 106.8백만주

유동주식수 32.0백만주(30.0%)

52주 최고가/최저가 55,000원/37,700원

일평균 거래량 (60일) 164,058주

일평균 거래액 (60일) 7,206백만원

외국인 지분율 91.05%

주요주주 VIHI,LCC 69.99%

국민연금 5.86%

절대수익률 3개월 -21.3%

6개월 -25.6%

12개월 -16.1%

KOSPI 대비 3개월 -25.7%

상대수익률 6개월 -26.0%

12개월 -18.1%

주가차트

95

100

105

110

35,000

45,000

55,000

65,000

03/14 06/14 09/14 12/14 03/15

한라비스테온공조주가 (좌축)

KOSPI지수대비상대지수 (우축)

(원) (03/14=100)

종합주가지수=100

테슬라가 선택한 회사

글로벌 3위 자동차 공조회사, 친환경차 성장 수혜주

1986년 포드와 만도기계의 합작사로 설립됐으며 전세계 주요 완성차 업체에 납품하는 글

로벌 3위 자동차 공조회사다. 한국과 미국, 유럽, 중국, 인도 등 37개의 생산공장을 운영

중이며 한국, 미국, 유럽 등에 4개의 R&D 센터를 보유중이다. 2014년까지만 하더라도

전세계 공조 시장에서 덴소 다음으로 2위였으나 지난 2월 4위업체인 독일의 Behr가 5위

업체 미국의 Delphi를 인수하며 3위로 내려 앉았다.

친환경차의 대명사인 테슬라 모델S와 BMW의 i시리즈에 전동식 컴프레서 등 공조 부품을

납품하고 있어 뛰어난 기술력을 인정받고 있다. 향후 글로벌 연비규제가 강화됨에 따라

열관리 시스템에 기술력이 높은 동사가 부각될 전망이다.

2015년 매출 5조 5,923억원, 영업이익 3,792억원 전망

2015년 매출은 5조 5,923억원(+2.5% YoY), 영업이익 3,792억원(+2.4% YoY, 영업이

익률 6.7%)으로 전망한다. 1분기 실적은 매출 1.38조원(+0.6% YoY), 영업이익 858억원

(-7.2% YoY, 영업이익률 6.2%)로 예상된다. 원/유로 환율 하락으로 유럽법인의 원화 환

산 매출액 감소가 예상된다. 현대차 그룹과 포드의 1분기 판매가 전년 대비 다소 부진한

것도 영향을 미칠 전망이다

최근 최대주주 지분이 한앤컴퍼니와 한국타이어로 매각돼 상반기까지 인수가 완료될 전망

이다. 동시에 2013년 1월 인수한 비스테온 공조사업부 중 시너지가 다소 부족한 유럽 법

인의 개선작업도 예상된다. 인수가 완료된 하반기에 실적이 개선될 전망이다.

투자의견 매수, 목표주가 46,000원으로 커버리지 개시

투자의견 매수, 목표주가 46,000원으로 커버리지를 개시한다. 목표주가는 2015년 지배지

분 순이익 기준 예상 EPS(주당순이익)인 2,898원에 Target PER(목표 주가수익배율) 16

배를 적용했다. 매출의 42.6%를 차지하는 현대차 그룹의 친환경차 출시가 가속화됨에 따

라 부품 납품 비중도 점차 증가할 전망이다.

…20

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

한라비스테온공조의 영업실적 추이 및 전망

(십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014 2015F 2016F 2017F

매출액 1,372.9 1,390.8 1,270.4 1,420.8 1,380.8 1,404.7 1,327.5 1,479.3 5,189.4 5,454.9 5,592.3 5,973.0 6,396.4

대한민국 605.6 602.9 539.2 626.1 581.6 589.9 536.0 614.8 2,349.4 2,373.8 2,322.3 2,328.8 2,352.1

중국 281.1 260.5 249.0 326.0 285.5 306.5 308.4 365.0 1,050.5 1,116.6 1,265.4 1,407.4 1,547.5

북미 221.5 196.9 214.9 193.2 226.0 254.7 250.9 225.2 886.7 826.5 956.8 978.9 1,062.5

유럽 581.3 606.6 523.6 575.6 532.3 565.4 537.5 622.6 1,985.7 2,287.1 2,257.9 2,373.7 2,545.7

기타 160.2 159.8 160.3 154.0 167.7 164.9 161.1 158.1 645.5 634.4 651.8 807.9 948.7

영업이익 92.5 108.4 74.5 94.9 85.8 82.7 97.1 106.5 363.5 370.3 372.1 429.8 473.2

대한민국 13.1 29.7 7.9 25.0 12.2 7.7 12.2 18.4 91.8 75.7 50.4 62.4 72.9

중국 33.4 27.1 29.0 37.5 31.5 28.5 33.6 40.1 112.0 127.0 133.7 154.4 171.8

북미 10.5 2.7 12.1 9.7 9.0 9.9 12.4 8.9 25.8 35.0 40.3 41.1 47.8

유럽 1.3 18.5 (2.4) 11.5 5.3 (2.8) 8.1 12.5 4.8 28.9 23.0 26.8 33.1

기타 11.7 6.1 7.6 6.2 9.2 8.5 7.5 6.3 39.8 31.6 31.6 39.7 44.6

세전이익 99 106 80 86 93.8 90.7 102.1 111.5 396.7 370.9 398.1 452.8 497.2

지배지분순이익 72 87 55 61 71.6 69.2 77.9 85.1 296.4 275.4 303.9 344.3 378.1

영업이익률 6.7 7.8 5.9 6.7 6.2 5.9 7.3 7.2 7.0 6.8 6.7 7.2 7.4

대한민국 1.0 2.1 0.6 1.8 0.9 0.5 0.9 1.2 3.9 3.2 2.2 2.7 3.1

중국 2.4 1.9 2.3 2.6 2.3 2.0 2.5 2.7 10.7 11.4 10.6 11.0 11.1

북미 0.8 0.2 1.0 0.7 0.7 0.7 0.9 0.6 2.9 4.2 4.2 4.2 4.5

유럽 0.1 1.3 (0.2) 0.8 0.4 (0.2) 0.6 0.8 0.2 1.3 1.0 1.1 1.3

기타 0.9 0.4 0.6 0.4 0.7 0.6 0.6 0.4 6.2 5.0 4.8 4.9 4.7

세전이익률 7.2 7.6 6.3 6.1 6.8 6.5 7.7 7.5 7.6 6.8 7.1 7.6 7.8

지배지분순이익률 5.2 6.3 4.3 4.3 5.2 4.9 5.9 5.8 5.7 5.0 5.4 5.8 5.9

환율(원/달러) 1,070 1,030 1,026 1,087 1,100 1,120 1,090 1,070 1,095 1,053 1,100 1,120 1,090

(% YoY, %p YoY) 1Q14 2Q14 3Q14 4Q14 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014 2015F 2016F 2017F

매출액 11.8 2.0 2.2 4.9 0.6 1.0 4.5 4.1 42.1 5.1 2.5 6.8 7.1

대한민국 2.8 1.0 (2.1) 2.2 (4.0) (2.2) (0.6) (1.8) 8.1 1.0 (2.2) 0.3 1.0

중국 28.2 (1.3) (10.3) 12.6 1.6 17.7 23.8 12.0 39.0 6.3 13.3 11.2 10.0

북미 19.4 (24.5) (8.4) (6.1) 2.0 29.3 16.8 16.5 58.5 (6.8) 15.8 2.3 8.5

유럽 56.9 4.9 0.7 11.4 (8.4) (6.8) 2.7 8.2 303.7 15.2 (1.3) 5.1 7.2

기타 (5.3) (2.6) 2.8 (1.5) 4.7 3.2 0.5 2.6 18.8 (1.7) 2.8 23.9 17.4

영업이익 18.5 6.8 0.4 (13.6) (7.2) (23.7) 30.3 12.2 17.4 1.9 0.5 15.5 10.1

대한민국 (513.7) (49.7) (31.5) 2.8 (6.7) (74.2) 54.8 (26.6) 0.7 (17.5) (33.4) 23.7 16.8

중국 49.8 11.8 3.3 0.3 (5.8) 5.1 15.7 7.1 39.0 13.4 5.3 15.5 11.2

북미 (211.1) (86.1) 21.4 59.4 (14.3) 267.5 2.4 (7.4) 64.5 35.6 15.0 2.1 16.2

유럽 (114.0) 38.8 (70.4) 35.9 322.1 (115.3) (440.8) 8.2 (84.9) 499.9 (20.4) 16.3 23.6

기타 3.2 (42.9) 7.3 (41.9) (21.4) 39.7 (1.6) 2.6 32.2 (20.5) (0.2) 25.8 12.3

세전이익 7.6 0.4 (5.4) (25.0) (5.5) (14.5) 28.4 29.5 16.4 (6.5) 7.3 13.7 9.8

지배지분순이익 (1.0) 19.1 (3.5) (34.5) (0.5) (20.5) 41.3 39.2 28.0 (7.1) 10.4 13.3 9.8

영업이익률 0.4 0.4 (0.1) (1.4) (0.5) (1.9) 1.4 0.5 (1.5) (0.2) (0.1) 0.5 0.2

대한민국 1.2 (2.2) (0.3) (0.0) (0.1) (1.6) 0.3 (0.5) (0.3) (0.7) (1.0) 0.5 0.4

중국 0.6 0.2 0.0 (0.1) (0.2) 0.1 0.2 0.1 (0.0) 0.7 (0.8) 0.4 0.1

북미 1.5 (1.2) 0.2 0.2 (0.1) 0.5 (0.0) (0.1) 0.1 1.3 (0.0) (0.0) 0.3

유럽 0.8 0.4 0.5 0.2 0.3 (1.5) 0.8 0.0 (6.2) 1.0 (0.2) 0.1 0.2

기타 (0.1) (0.3) 0.0 (0.3) (0.2) 0.2 (0.0) (0.0) 0.6 (1.2) (0.1) 0.1 (0.2)

세전이익률 (0.3) (0.1) (0.5) (2.4) (0.4) (1.2) 1.4 1.5 (1.7) (0.8) 0.3 0.5 0.2

지배지분순이익률 (0.7) 0.9 (0.3) (2.6) (0.1) (1.3) 1.5 1.5 (0.6) (0.7) 0.4 0.3 0.1

환율(원/달러) (1.3) (8.0) (7.9) 2.3 2.8 8.7 6.3 (1.6) (0.6) (3.8) 4.4 1.8 (2.7)

자료: 한라비스테온공조, 신한금융투자 추정

…21

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

한라비스테온공조 주주 구성(주주 변경 전) 한라비스테온공조 주주 구성(주주 변경 후)

자료: Dart, 신한금융투자

자료: Dart, 신한금융투자

주: 인수 작업 완료는 2Q15 전망

글로벌 공조 시장 점유율(2013년) 국내 공조 시장 점유율(2014년)

자료: 회사 자료, 신한금융투자 자료: Dart, 신한금융투자

한라비스테온공조 지역별 매출 비중(3Q14 누적 기준) 한라비스테온공조 고객별 매출 비중(3Q14 누적 기준)

자료: Dart, 신한금융투자 자료: Dart, 신한금융투자

VIHI

70.0%

국민연금

5.9%

기타

24.1%

한앤컴퍼니

50.5%

한국타이어

19.5%

국민연금

5.9%

기타

24.1%

Denso

24.0%

Behr-

Delphi

15.0%

한라비스테

온공조

13.1%

Valeo

12.5%

Calsonic

5.4%

Sanden

5.2%

기타

24.8%

한라비스테

온공조

52.5% 두원공조

27.3%

한국델파이

13.1%

기타

7.1%

한국

32.6%

중국

14.7% 미주

11.8%

유럽

31.9%

기타

9.0%

현대자동차

21.2%

현대모비스

21.4%

포드

19.8%

기타

37.6%

…22

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

한라비스테온공조 지분구조(2014년 말 기준)

자료: Dart, 신한금융투자

테슬라 모델S의 모습 BMW i8의 모습

자료: Tesla, 신한금융투자 자료: BMW, 신한금융투자

…23

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

부록 : 요약 재무제표

재무상태표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

자산총계 2,953.9 3,240.0 3,452.7 3,763.9 4,119.0

유동자산 1,704.8 1,856.2 1,947.4 2,114.0 2,322.3

현금및현금성자산 346.8 381.3 435.3 499.0 592.9

매출채권 830.3 927.9 951.2 1,016.0 1,088.0

재고자산 347.2 371.8 381.2 407.1 436.0

비유동자산 1,249.1 1,383.8 1,505.3 1,649.9 1,796.7

유형자산 969.9 1,052.8 1,176.9 1,319.6 1,463.1

무형자산 156.0 171.8 167.2 163.5 160.5

투자자산 79.6 80.2 82.2 87.8 94.1

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 1,413.0 1,570.0 1,574.5 1,636.2 1,707.0

유동부채 1,034.3 1,123.9 1,134.1 1,194.0 1,261.7

단기차입금 70.8 122.5 107.5 97.5 87.5

매입채무 660.4 697.7 715.3 764.0 818.2

유동성장기부채 0.0 0.0 0.0 0.0 0.0

비유동부채 378.7 446.2 440.4 442.2 445.3

사채 0.0 0.0 0.0 0.0 0.0

장기차입금(장기금융부채 포함) 237.4 277.2 267.2 257.2 247.2

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 1,540.9 1,670.0 1,878.2 2,127.8 2,412.0

자본금 53.4 53.4 53.4 53.4 53.4

자본잉여금 (23.1) (23.1) (23.1) (23.1) (23.1)

기타자본 0.0 0.0 0.0 0.0 0.0

기타포괄이익누계액 (78.6) (108.9) (108.9) (108.9) (108.9)

이익잉여금 1,542.4 1,697.1 1,897.3 2,137.9 2,412.3

지배주주지분 1,494.1 1,618.5 1,818.8 2,059.4 2,333.7

비지배주주지분 46.8 51.5 59.4 68.4 78.3

*총차입금 313.0 417.6 393.1 374.3 355.7

*순차입금(순현금) (44.6) 29.2 (49.5) (132.4) (245.5)

현금흐름표 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

영업활동으로인한현금흐름 418.0 346.8 457.2 483.0 505.7

당기순이익 312.1 290.4 311.7 353.2 387.8

유형자산상각비 160.1 163.1 160.9 154.2 148.5

무형자산상각비 1.8 2.3 4.6 3.7 3.0

외화환산손실(이익) 0.3 11.0 0.0 0.0 0.0

자산처분손실(이익) 1.2 1.1 1.9 1.9 1.9

지분법, 종속, 관계기업손실(이익) (8.1) (9.8) (14.0) (8.0) (11.0)

운전자본변동 (35.2) (179.1) (7.9) (22.0) (24.5)

(법인세납부) (122.2) (74.7) (86.4) (99.6) (109.4)

기타 108.0 142.5 86.4 99.6 109.4

투자활동으로인한현금흐름 (553.5) (282.0) (273.2) (295.1) (287.8)

유형자산의증가(CAPEX) (192.7) (269.4) (290.0) (302.0) (297.0)

유형자산의감소 4.6 25.3 5.0 5.0 5.0

무형자산의감소(증가) (2.0) (4.6) (0.0) 0.0 0.0

투자자산의감소(증가) (38.1) 0.0 12.0 2.4 4.8

기타 (325.3) (33.3) (0.2) (0.5) (0.6)

FCF 163.0 90.3 154.7 157.3 186.0

재무활동으로인한현금흐름 100.8 (44.0) (153.1) (157.3) (162.2)

차입금의 증가(감소) 213.0 75.0 (24.5) (18.8) (18.6)

자기주식의처분(취득) 0.0 0.0 0.0 0.0 0.0

배당금 (77.1) (119.0) (128.6) (138.6) (143.6)

기타 (35.1) 0.0 0.0 0.1 0.0

기타현금흐름 0.0 0.0 23.1 33.1 38.1

연결범위변동으로인한현금의증가 0.0 0.0 0.0 0.0 0.0

환율변동효과 (19.7) 13.6 0.0 0.0 0.0

현금의증가(감소) (54.5) 34.5 54.0 63.7 93.9

기초현금 401.3 346.8 381.3 435.3 499.0

기말현금 346.8 381.3 435.3 499.0 592.9

자료: 회사 자료, 신한금융투자 추정

포괄손익계산서 12월 결산 (십억원) 2013 2014 2015F 2016F 2017F

매출액 5,189.4 5,454.9 5,592.3 5,973.0 6,396.4

증가율 (%) 42.1 5.1 2.5 6.8 7.1

매출원가 4,326.0 4,546.1 4,671.2 4,956.8 5,301.7

매출총이익 863.3 908.8 921.2 1,016.1 1,094.6

매출총이익률 (%) 16.6 16.7 16.5 17.0 17.1

판매관리비 499.8 538.5 549.0 586.4 621.4

영업이익 363.5 370.3 372.1 429.8 473.2

증가율 (%) 17.4 1.9 0.5 15.5 10.1

영업이익률 (%) 7.0 6.8 6.7 7.2 7.4

영업외손익 33.2 0.6 26.0 23.0 24.0

금융손익 0.1 (12.3) (8.0) (5.0) (5.0)

기타영업외손익 25.0 0.2 20.0 20.0 18.0

종속 및 관계기업관련손익 8.1 12.7 14.0 8.0 11.0

세전계속사업이익 396.7 370.9 398.1 452.8 497.2

법인세비용 84.6 80.5 86.4 99.6 109.4

계속사업이익 312.1 290.4 311.7 353.2 387.8

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 312.1 290.4 311.7 353.2 387.8

증가율 (%) 27.3 (6.9) 7.3 13.3 9.8

순이익률 (%) 6.0 5.3 5.6 5.9 6.1

(지배주주)당기순이익 296.4 275.4 303.8 344.2 377.9

(비지배주주)당기순이익 15.7 15.1 7.9 9.0 9.9

총포괄이익 258.2 243.8 311.7 353.2 387.8

(지배주주)총포괄이익 244.0 228.0 291.4 330.2 362.6

(비지배주주)총포괄이익 14.2 15.9 20.3 23.0 25.2

EBITDA 525.5 535.7 537.6 587.7 624.7

증가율 (%) 24.5 1.9 0.4 9.3 6.3

EBITDA 이익률 (%) 10.1 9.8 9.6 9.8 9.8

주: 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

주요 투자지표 12월 결산 2013 2014 2015F 2016F 2017F

EPS (당기순이익, 원) 2,923 2,721 2,920 3,308 3,633

EPS (지배순이익, 원) 2,776 2,579 2,846 3,224 3,540

BPS (자본총계, 원) 14,433 15,642 17,592 19,930 22,593

BPS (지배지분, 원) 13,995 15,160 17,036 19,290 21,860

DPS (원) 970 970 970 970 970

PER (당기순이익, 배) 13.3 17.8 13.0 11.5 10.5

PER (지배순이익, 배) 14.0 18.8 13.4 11.8 10.8

PBR (자본총계, 배) 2.7 3.1 2.2 1.9 1.7

PBR (지배지분, 배) 2.8 3.2 2.2 2.0 1.7

EV/EBITDA (배) 7.9 9.8 7.6 6.8 6.2

배당성향 (%) 34.9 37.6 34.1 30.1 27.4

배당수익률 (%) 2.5 2.0 2.5 2.5 2.5

수익성

EBITTDA 이익률 (%) 10.1 9.8 9.6 9.8 9.8

영업이익률 (%) 7.0 6.8 6.7 7.2 7.4

순이익률 (%) 6.0 5.3 5.6 5.9 6.1

ROA (%) 12.0 9.4 9.3 9.8 9.8

ROE (지배순이익, %) 20.5 17.7 17.7 17.7 17.2

ROIC (%) 21.1 16.4 16.5 17.5 17.7

안정성

부채비율 (%) 91.7 94.0 83.8 76.9 70.8

순차입금비율 (%) (2.9) 1.8 (2.6) (6.2) (10.2)

현금비율 (%) 33.5 33.9 38.4 41.8 47.0

이자보상배율 (배) 29.9 27.5 24.9 30.4 35.2

활동성

순운전자본회전율 (회) 15.1 12.5 11.4 11.6 11.6

재고자산회수기간 (일) 19.8 24.1 24.6 24.1 24.1

매출채권회수기간 (일) 52.0 58.8 61.3 60.1 60.0

자료: 회사 자료, 신한금융투자 추정

…24

SECTOR REPORT 한라비스테온공조 2015년 3월 31일

투자의견 및 목표주가 추이

한라비스테온공조 (018880) 일자 투자 의견 목표 주가 (원)

2015년 3월 30일 매수 46,000

S&T모티브 (064960) 일자 투자 의견 목표 주가 (원)

2015년 3월 30일 매수 66,000

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.(작성자 : 최중혁 )

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고 있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시 대표 주관사로 참여한 적이 없습니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시함에 있어 어떠한 금

전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치와 오차가

발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다.

따라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기 바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

0

10,000

20,000

30,000

40,000

50,000

60,000

03/13 12/13 09/14

목표주가 (좌축)

한라비스테온공조주가 (좌축)

투자판단 (우축)

(원)

Trading BUY

매수

중립

축소

0

10,000

20,000

30,000

40,000

50,000

60,000

03/13 12/13 09/14

목표주가 (좌축)

S&T모티브주가 (좌축)

투자판단 (우축)

(원)

Trading BUY

매수

중립

축소

투자등급 (2011년 7월 25일부터 적용)

종 목

매수 : 향후 6개월 수익률이 +15% 이상

Trading BUY : 향후 6개월 수익률이 0% ~ +15%

중립 : 향후 6개월 수익률이 -15% ~ 0%

축소 : 향후 6개월 수익률이 -15% 이하

섹 터

비중확대 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 매수 비중이 높을 경우

중립 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 중립적일 경우

축소 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 Reduce가 우세한 경우

www.shinhaninvest.com

고객지원센터 : 1588-0365

서울특별시 영등포구 여의대로 70

![자동차부품 공동사무소(KAPP) 사업 소개 · 2018. 12. 28. · - KAPPM] +R; ]oË`+ M þ § O * *C]o: 67; ], r G, # F, ,67³ -] I.]ochòú[¼:D×O¹/ 0 *($hQ½ ㅇ : m -](https://img.pdfslide.tips/doc/110x75/6113a28d3e719a168242bdca/ee-eeeoekapp-oeeoe-2018-12-28-kappm-r.jpg)

![Lexus Official Website - 자동차부품 취급 설명서 · 2017. 6. 21. · 브레이크 호스 리어 브레이크 호스 구성품 [분리] 6 15 (155, 11) 리어 브이크 호스](https://img.pdfslide.tips/doc/110x75/60b715ea3b87e339bc10e16e/lexus-official-website-ee-e-eoe-2017-6-21-eoee.jpg)