Embed Size (px)

DESCRIPTION

Ejemplo practico del analisis dupont

Citation preview

Análisis DuPontRatios financieros 5

Libro para Excel® basado en un original de A.M. Dunyó© e.ditor consulting y el autor

Producto gratuito, no está permitida su venta

información comenzar

LIBRO Excel©

GRATUITOno vendible

LIBRO Excel©

GRATUITOno vendible

DATOS para el análisis

A B C

Nombre empresa Gloria S.A.Ejercicios 2011 2012 2013 0

Datos PyG

Venta Neta 2,566,412 2,806,691 3,036,935 0Otros ingresos 8,110 19,948 19,660 0Total ingresos 2,574,522 2,826,639 3,056,595 (sin financieros)

Coste Ventas 1,990,855 2,111,538 2,242,352 0

Personal 28,209 41,181 60,675 0Marketing-ventas 190,856 237,685 247,649 0

Gst. Generales 48,010 60,461 59,746 0Otros gastos 13,877 11,449 19,712 0

Amortizaciones 5,175 7,564 7,398 0Total gastos 2,276,982 2,469,878 2,637,532 (sin financieros)

BAII - ebita 297,540 356,761 419,063

BAI - ebt 283,664 350,261 368,678 0Beneficio Neto 195,099 241,622 250,965 0

Datos de los Balances

Existencias 430,502 573,664 621,873 0Realizable 439,139 416,317 494,214 0Disponible 89,580 60,598 82,662 0

Activo circulante 959,221 1050579 1198749

5,550 5,473 7,675 0542,262 562,554 571,800 0543,570 603,298 663,831 077,870 77,870 87,870 0

Otro inmovilizado 140,863 137,037 30,818 0Activo fijo 1,310,115 1386232 1361994

Pasico Circulante 516,698 631,137 699,430Pasivo Fijo 416,664 406,158 410,832

Pasivo Total 933,362 1,037,295 1,110,262

Fondos Propios 1,335,974 1,399,516 1,450,481 0

Inm. IntangibleInm. Material

Inv. InmobiliariasInv. Financieras

Gloria S.A. ANÁLISIS DUPONT

Gloria S.A. ANÁLISIS DUPONT

Ejercicio Venta NetaA 2011 A 2,566,412 B 2012 B 2,806,691 9%

C 2013 + C 3,036,935 8%

A 2,574,522 BAII - ebita B 2,826,639 9% Otros ingresos

A 297,540 C 3,056,595 8% A 8,110 B 356,761 17% B 19,948

Margen s/vtas ÷C 419,063 15% - C 19,660

A 11.59%

B 12.71% 1.12% Coste Ventas Personal Marketing-ventas

C 13.80% 1.09% Venta Neta A 1,990,855 + A 28,209 + A 190,856 A 2,566,412 B 2,111,538 6% B 41,181 B 237,685 20%B 2,806,691 9% Total GASTOS +

C 2,242,352 6% C 60,675 C 247,649 4%

ROA C 3,036,935 8% A 2,276,982

x B 2,469,878 8% Gst. Generales Otros gastos Amortizaciones

A 13.11% C 2,637,532 6% A 48,010 + A 13,877 + A 5,175 B 14.64% 1.53% Venta Neta B 60,461 B 11,449 B 7,564 C 16.36% 1.72% A 2,566,412 C 59,746 C 19,712 C 7,398

B 2,806,691 9%Rotación ÷ C 3,036,935 8%

A 1.13

B 1.15 Act. Circulante Existencias Realizable Disponible

C 1.19 Activo Total A 959,221 A 430,502 + A 439,139 + A 89,580 A 2,269,336 B 1,050,579 9% B 573,664 143,162 B 416,317 -22,822 B 60,598 -28,982

B 2,436,811 7% C 1,198,749 12% C 621,873 48,209 C 494,214 77,897 C 82,662 22,064

ROE C 2,560,743 5%

x +A 14.60% A 5,550 + A 542,262 B 17.26% Activo Total B 5,473 B 562,554 20,292

C 17.30% A 2,269,336 Activo Fijo + C 7,675 C 571,800 9,246 B 2,436,811 7% A 1,310,115

÷ C 2,560,743 5% B 1,386,232 5% Inv. Inmobiliarias Inv. Financieras Cuentas x cobrarC 1,361,994 -2% A 543,570 + A 77,870 + A 140,863

Fondos Propios B 603,298 59,728 B 77,870 B 137,037 -3,826 A 1,335,974 C 663,831 60,533 C 87,870 C 30,818 -106,219

Apalancamiento

xB 1,399,516 5%

A 1.62 C 1,450,481 4%

B 1.71 0.09

C 1.55 -0.16 BAI - ebt Beneficio NetoA 283,664 A 195,099

x B 350,261 B 241,622

÷ C 368,678 ÷ C 250,965 (*) Pasivo TotalA 933,362

Efecto fiscal BAII - ebita BAI - ebt B 1,037,295 10%

A 0.69 A 297,540 A 283,664 C 1,110,262 7%

B 0.69 B 356,761 B 350,261 C 0.68 C 419,063 C 368,678

Total INGRESOS

R. Económica

R. Financiera Inm. Intangible Inm. Material

Gloria S.A. ANÁLISIS DUPONT

Gloria S.A. ANÁLISIS DUPONT

EjercicioA 2011B 2012C 2013

Coste VentasA 1,990,855 B 2,111,538 5.7%

Rotación Inventario ÷ C 2,242,352 5.8%Act. Circulante Existencias Realizable Disponible A 4.69 78

A 959,221 A 430,502 + A 439,139 + A 89,580 B 3.72 98

B 1,050,579 9% B 573,664 B 416,317 B 60,598 C 3.65 100 Inventario

Razon Corriente ÷ C 1,198,749 12% C 621,873 C 494,214 C 82,662 A 424,347 A 1.86 B 567,477 25.2%B 1.66 Pasivo Circulante Oblig. Financieras Cuentas x Pagar Otros C 614,559 7.7%

C 1.71 A 516,698 A 126,267 + A 252,734 + A 137,697

B 631,137 18% B 130,481 B 292,869 B 207,787 Venta Neta

C 699,430 10% C 100,614 C 421,192 C 177,624 A 2,566,412 B 2,806,691 9%

Rotación CxCobrar ÷ C 3,036,935 8%A 8.85 41

Act. Circulante Existencias B 10.14 36

A 959,221 - A 430,502 C 11.57 32 Prom CxCobrarB 1,050,579 9% B 573,664 25% A 290,001

Razon Acida ÷ C 1,198,749 12% C 621,873 8% B 276,677 -5%

A 1.02 C 262,516 -5%

B 0.76 26% Pasivo Circulante Oblig. Financieras Cuentas x Pagar Otros Pasivo Circulante

C 0.82 9% A 516,698 A 126,267 + A 252,734 + A 137,697 A 516,698

B 631,137 18% B 130,481 B 292,869 B 207,787 Pasivo Total B 631,137 22%C 699,430 10% C 100,614 C 421,192 C 177,624 A 933,362 + C 699,430 11%

B 1,037,295 11%

Razon de Deuda ÷ C 1,110,262 7% Pasivo FijoA 0.41 A 416,664

Act. Circulante Existencias Realizable Disponible B 0.43 B 406,158 -3%A 959,221 A 430,502 + A 439,139 + A 89,580 C 0.43 Activo Total C 410,832 1%

B 1,050,579 9% B 573,664 B 416,317 B 60,598 A 2,269,336 Capital de Trabajo - C 1,198,749 12% C 621,873 C 494,214 C 82,662 B 2,436,811 7%A 442,523 C 2,560,743 5%B 419,442 -5% Pasivo Circulante Oblig. Financieras Cuentas x Pagar OtrosC 499,319 19% A 516,698 A 126,267 + A 252,734 + A 137,697 BAII - ebita

B 631,137 18% B 130,481 B 292,869 14% B 207,787 A 297,540 C 699,430 10% C 100,614 C 421,192 30% C 177,624 B 356,761 20%

Cebertura de interez ÷ C 419,063 17%A 11.10 B 13.91 25%C 12.98 -7% Gastos x Interes

A 26,815 B 25,648 -4%C 32,276 26%

2011-2012

RAZON CORRIENTE: La razon corriente del 2011 al 2012 disminuye en 0.2 por el mayor aumento de su pasivo corriente (18%) respecto al aumento de su

activo corriente (9%), el aumento de su pasivo corriente responde al finanaciamiento externo (que se refleja en sus cuentas por pagar y obligaciones fianancieras) que uso para la compra de activo fijo

en el 2012 y la reparticion de dividendos.

RAZON CORRIENTE: En el 2013 aumento en 0.05. Esto debido a que el activo circulante auemnto en 12% y el

pasivo un 10%. El aumento de activo se debe al aumento del realizable y disponible, el cual viene de la diminucion

de sus cuentas por cobrar (mayor referencia en fuente). El aumento del pasivo corriente responde al aumento de sus cuentas por pagar al corto plazo, que fueron usadas para

la compra de existencias para suplir la demanada creciente.

RAZON ACIDA: En el 2012 dismuyo en un 26% debido al aumento del 18% de sus pasivo, el cual aumento por el financiamiento externo y un mayor pago de dividendos. Y tambien se debe al aumento de sus existencias en 25%, ya que en ese año el precio de la hojala y la leche en polvo disminuyó y como politica de la empresa, se compra en mayor

cantidad si la tencdencia del precio internacional es a la baja.

RAZON ÁCIDA: Aumento en un 9%, debido a que su pasivo aumento solo un 10% , su activo circulante

aumento un 12% (aumento del disponible y el realizable) y sus existencias un 8%

CAPITAL DE TRABAJO: disminuye en 5% mayormente debido al aumento de 18% de su

pasivo corriente, el cual se debe al aumento de sus cuentas por pagar que responde al finanaciamiento externo que uso para invertir en activo fijo asi mismo

al mayor pago de dividendos.

CAPITAL DE TRABAJO: Aumento un 19% debido a que su activo circulante aumento un 12% debido a que aumento su disponible y realizable. Mientras que su pasivo corriente solo aunmento un 10%.

ROTACION DE INVENTARIOS: en el 2012 dismuyo y mientras que en el 2011 su inventario se quedaba 78 dias en almacén, en el 2012 paso a ser 98 días, esto debido al aumento en 25 % de su inventario, que se dio por una mayor compra de existencias y

materia prima para aumentar su produccion asi como para tener reservas de hojalata y leche en

polvo, comprada a bajo precio en dicho año.

ROTACION DE INVENTARIO: en el 2013 el tiempo que su inventario pasa en almacen aumento en dos días, a pesar de ser pocoel aumento, se puede ver

que no se da un buen uso de su activo. Esto se debio al aumento del 5% de su inventario, que fue

más que todo de materia prima.

ROTACION DE CUENTAS POR COBRAR: el periodo promedio de cobro disminuyo de 41 dias a

36 días, lo cual nos dice que tiene un mayor éxito en su politica de crédito. Esto debido a que sus cuentas

por cobrar en promedio han dismunido en 5%, ya que sus compradores han pagado más rapido sus

cuentas, sin embargo sus ventas netas hjan aumentado en 9%.

ROTACION DE CUENTAS POR COBRAR: el promedio de cobro disminuyo a 32 días, se observo

una dinámica parecida a la del año anterior, sus cuentas por cobrar siguieron disminuyendo en 5% y

su venta neta auemnto en 8%

RAZON DE DEUDA: La razon de deuda en el 2012 subió a 0.43, lo cual nos dice que su financiamiento

externo aumento, esto como consecuencia del aumento del pasivo circulante en 22%, por la

inversion en activo fijo

RAZON DE DEUDA: La razon de deuda en el 2013 se mantuvo respecto a la del 2012. Gloria no

realizao muchas inversiones en ese año y al giual que el anterior el 43% fue con finanaciamiento

externo.

RAZON DE DEUDA: La razon de deuda en el 2012 subió a 0.43, lo cual nos dice que su financiamiento

externo aumento, esto como consecuencia del aumento del pasivo circulante en 22%, por la

inversion en activo fijo

RAZON DE DEUDA: La razon de deuda en el 2013 se mantuvo respecto a la del 2012. Gloria no

realizao muchas inversiones en ese año y al giual que el anterior el 43% fue con finanaciamiento

externo.

COBERTURA DE INTERES: en el 2012 la cobertura por intereses aumento en un 25% debido principalmente al aumento de su utilidad operativa

en 20% que es consecuencia de sus mayores volumenees de venta y la demanda creciente.

También a la disminución de 4% de sus gastos en intereses, a causa de la disminucion en el saldo de

los bonos.

COBERTURA DE INTERESES: en el 2013 disminuyó en un 7% respecto al año anterior, ya que

su utilidad operativa creció solo un 17% mientras que sus gastos por intereses aumento en 26%, ya que si bien, su gato pagando intereses de bonos

siguió dismuyendo, aumento el pago de intereses de instituciones bancarias, por los prestamos antes

adquiridos.

ROE y ROA: el Roe aumento en 2.6 respecto al del año pasado, debido principalmente al aumento del Roa en 1.53, el cual se registró debido al aumento

de su venta neta, ya que hubo un mayor volumen de venta, por el crecimiento del mercado de lacteos. Y también por el aumento de la rotación de activos, ligado al aumento dle activo fijo, por la inversion en

nueva planta y maquinaria.

ROE y ROA: el Roe en el 2013 aumento poco (0.04) ya que a pesar que auemnto el Roa, debido al aumento de la venta neta, por mayores volumenes de venta. El apalancamiento finanaciero disminuyo,

por un mayor pago de gastos finanacieros.

APALANCAMIENTO FINANACIERO: aumenta en o.o9% debido al aumento de activo fijo en 7%

debido a al inversion en una nueva planta de yogurt y el mejoramiento de la planta de huachipa. Sumado al aumento de los fondos propios en 5% que se dio

por la desición de capitalizar las ganancias acumuladas, en el 2012.

APALANCAMIENTO FINANACIERO: disminuyo en 0.16% debido principalmente a la poca inversión en activo fij durante ese año, el cual aumento en 5% y

lños fondos propios en 4%. Se registró un mayor gasto financiero.

2012-2013

RAZON CORRIENTE: En el 2013 aumento en 0.05. Esto debido a que el activo circulante auemnto en 12% y el

pasivo un 10%. El aumento de activo se debe al aumento del realizable y disponible, el cual viene de la diminucion

de sus cuentas por cobrar (mayor referencia en fuente). El aumento del pasivo corriente responde al aumento de sus cuentas por pagar al corto plazo, que fueron usadas para

la compra de existencias para suplir la demanada creciente.

RAZON ÁCIDA: Aumento en un 9%, debido a que su pasivo aumento solo un 10% , su activo circulante

aumento un 12% (aumento del disponible y el realizable) y sus existencias un 8%

CAPITAL DE TRABAJO: Aumento un 19% debido a que su activo circulante aumento un 12% debido a que aumento su disponible y realizable. Mientras que su pasivo corriente solo aunmento un 10%.

ROTACION DE INVENTARIO: en el 2013 el tiempo que su inventario pasa en almacen aumento en dos días, a pesar de ser pocoel aumento, se puede ver

que no se da un buen uso de su activo. Esto se debio al aumento del 5% de su inventario, que fue

más que todo de materia prima.

ROTACION DE CUENTAS POR COBRAR: el promedio de cobro disminuyo a 32 días, se observo

una dinámica parecida a la del año anterior, sus cuentas por cobrar siguieron disminuyendo en 5% y

su venta neta auemnto en 8%

RAZON DE DEUDA: La razon de deuda en el 2013 se mantuvo respecto a la del 2012. Gloria no

realizao muchas inversiones en ese año y al giual que el anterior el 43% fue con finanaciamiento

externo.

RAZON DE DEUDA: La razon de deuda en el 2013 se mantuvo respecto a la del 2012. Gloria no

realizao muchas inversiones en ese año y al giual que el anterior el 43% fue con finanaciamiento

externo.

COBERTURA DE INTERESES: en el 2013 disminuyó en un 7% respecto al año anterior, ya que

su utilidad operativa creció solo un 17% mientras que sus gastos por intereses aumento en 26%, ya que si bien, su gato pagando intereses de bonos

siguió dismuyendo, aumento el pago de intereses de instituciones bancarias, por los prestamos antes

adquiridos.

ROE y ROA: el Roe en el 2013 aumento poco (0.04) ya que a pesar que auemnto el Roa, debido al aumento de la venta neta, por mayores volumenes de venta. El apalancamiento finanaciero disminuyo,

por un mayor pago de gastos finanacieros.

APALANCAMIENTO FINANACIERO: disminuyo en 0.16% debido principalmente a la poca inversión en activo fij durante ese año, el cual aumento en 5% y

lños fondos propios en 4%. Se registró un mayor gasto financiero.

CUENTAS POR COBRAR, REALIZABLE Y DISPONIBLE 2013:Las cuentas por cobrar en el 2013 disminuyeron en 106.209 millones de soles, esto debido a que se convirtieron en realizable (+77.897 millones) y en disponible (+22.064 millones) y otra parte se uso en compra de existencias.

VENTAS NETAS:El aumento de la venta del año 2012 en 9.4% respecto al 2011, es principalmente debido al crecimiento del mercado de leches evaporadas en 4.6% y de los otros derivados lacteos, asimismo por el aumento de la participacion de Gloria (1% más respecto al año anterior)en el mercado.

MARKETING:El año 2012 se incurrio en un mayor gasto de publicidad (20%), vinculado a un mayor volumen de ventas y al lanzamiento de nuevos productos , extenciones de marcas y nuevas presentaciones de productos ya existentes.

ACTIVO TOTAL:El aumento del activo total en 7% (, se debe al aumento en maquinaria y material, el cual fue financiado en parte por el activo realizable (-22.822 millones) y disponible ( 28.982 millones) y otra parte, se refleja en el aumento del pasivo .

FONDOS PROPIOS:Los fondos propios aumentaron en 4% respecto al año anterior debido a que se capitalizaron los resultados (desicion tomada en la junta de accionistas anual) acumulados. Podemos observar un aumento en el patrimonio y una disminucion en los resultados acumulados

FONDOS PROPIOS:Los fondos propios aumentaron en 4% respecto al año anterior debido a que se capitalizaron los resultados (desicion tomada en la junta de accionistas anual) acumulados. Podemos observar un aumento en el patrimonio y una disminucion en los resultados acumulados

VENTAS NETA 2013: El aumento en 8 % se debe principalmente al creciemiento del mercado de leche industrializada (6%), y tambien al crecimiento del mercado de yogurts en 7%.

El coste de evntas en el año 2012 aumento por el aumento en el abastecimiento de materia primna, pero no aumentaron sus gastos operativos, ya que año a año Gloria ha ido aumentando su Capacidad utilizada, diluyendo sus costos fijos.

VENTAS NETAS:El aumento de la venta del año 2012 en 9.4% respecto al 2011, es principalmente debido al crecimiento del mercado de leches evaporadas en 4.6% y de los otros derivados lacteos, asimismo por el aumento de la participacion de Gloria (1% más respecto al año anterior)en el mercado.

COSTO DE VENTAS:El aumento de costo de ventas del 6% del 2011 al 2012, se debe a que gloria compro mayor materia prima e insumos (10%), esto para suplir la creciente demanda en leche y derivados lácteos.

EXISTENCIAS:Aumentaron en un 33%, debido a que en el 2012 el precio internacional de la hojala, una materia prima principal, bajo luego de haber presentado un comportamiento creciente en el 2011, lo mismo en el caso de la leche en polvo; por politica de la empresa, ellos se abastecen más cuando el precio internacional de estos productos tiende a bajar.

Inmubles y Material: los inmuebles aumentaron en 59,7 millones de soles, lo cual representa un aumento del 11% respecto al año anterior, esto debido a la gran inversion que hizo gloria en activo fijo, implementando su nueva planta de yogurt en Arequipa, ampliado su fábrica de envases . El material aumento en 20 millonbes, que representa un aumento en 4%, que corresponde a la implementacion de su nueva planta

FONDOS PROPIOS:Los fondos propios aumentaron en 4% respecto al año anterior debido a que se capitalizaron los resultados (desicion tomada en la junta de accionistas anual) acumulados. Podemos observar un aumento en el patrimonio y una disminucion en los resultados acumulados

FONDOS PROPIOS:Los fondos propios aumentaron en 4% respecto al año anterior debido a que se capitalizaron los resultados (desicion tomada en la junta de accionistas anual) acumulados. Podemos observar un aumento en el patrimonio y una disminucion en los resultados acumulados

COSTO DE VENTAS:El aumento de costo de ventas del 6% del 2011 al 2012, se debe a que gloria compro mayor materia prima e insumos (10%), esto para suplir la creciente demanda en leche y derivados lácteos.

EXISTENCIAS:Aumentaron en un 33%, debido a que en el 2012 el precio internacional de la hojala, una materia prima principal, bajo luego de haber presentado un comportamiento creciente en el 2011, lo mismo en el caso de la leche en polvo; por politica de la empresa, ellos se abastecen más cuando el precio internacional de estos productos tiende a bajar.

Gloria 2013 Nestle 2013

Razon Acida 0.82 0.75

Rotacion de activos 1.19 0.72

Rotacion de inventarios 3.65 5.42

Rotacion CXC 11.57 7.14

ROE 17.30% 10.26%

ROA 16.36% 7.15%

Apalancamiento 35.62% 30.24%

CONCLUSIONES:

El unico indicador en el cual Gloria es inferior a NESTLE es la rotacion de inventario. El crecimiento constante del mercado y la variable participacion de Gloria en los diferentes tipos de producto tiene como consecuencia una

proyeccion de mercado deficiente. Las existencias que no circulan con rapidez no solo generan costos de mantenimiento altos, sino tambien

podrian producir perdidas ya que en su mayoria los productos Gloria son perecibles.

A pesar de que Gloria se caracteriza por financiarse de su capital social y beneficios acumulados, en comparacion con NESTLE, depende un 5 % mas de deudas a terceros, lo que lo hace levemente mas propenso a

disminuir su utilidad por gastos de interes. Su finanaciamiento por terceros está más en su pasivo corriente, ya que Gloria prefiere prestamos a corto

plazo.

La empresa tiene una buena liquidez, es capaz de pagar sus pasivos corrientes sin dificultad como nos indica la razón ácida, la cual se

encuentra en un rango deseable, sin embargo la razón corriente ha tendido a aumentar, lo cual no es del todo favorable ya tiene activo corriente no movilizado, principalmente en existencias, lo cual se podria mejorar con

una mejor rotación.

Su rentabilidad sobre activos, sigue con la tendencia a crecer ya que ha aumentado sus volumenes de venta. Y ha aumentado el porcentaje de

utilización de sus plantas, de esta forma ha diluido sus costos fijos; lo cual le ha permitido un mejor uso de sus activos, lo cual se ve reflejado en su

ROA y ROE.

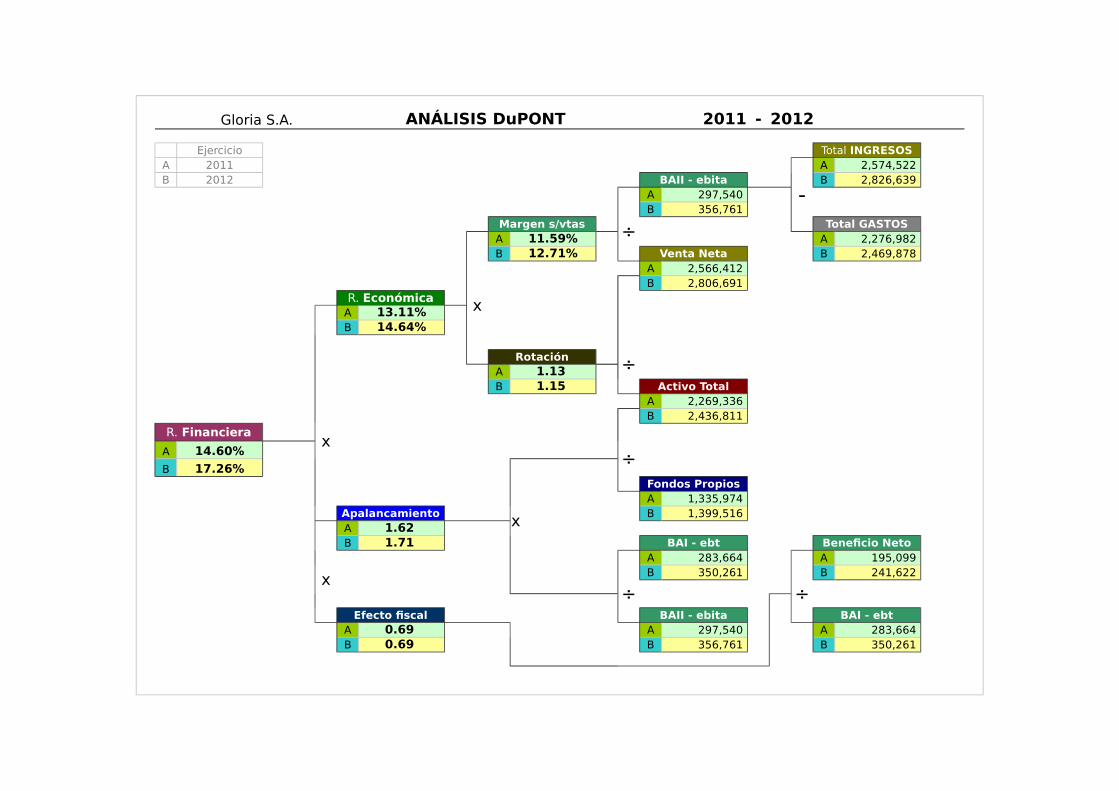

Gloria S.A. ANÁLISIS DuPONT 2011 - 2012

EjercicioA 2011 A 2,574,522 B 2012 BAII - ebita

-B 2,826,639

A 297,540 B 356,761

Margen s/vtas ÷ Total GASTOSA 11.59% A 2,276,982 B 12.71% Venta Neta B 2,469,878

A 2,566,412 B 2,806,691

xA 13.11%B 14.64%

Rotación ÷A 1.13 B 1.15 Activo Total

A 2,269,336 B 2,436,811

xA 14.60% ÷B 17.26%

Fondos PropiosA 1,335,974

Apalancamientox B 1,399,516

A 1.62 B 1.71 BAI - ebt Beneficio Neto

A 283,664 A 195,099

x B 350,261 B 241,622

÷ ÷Efecto fiscal BAII - ebita BAI - ebt

A 0.69 A 297,540 A 283,664 B 0.69 B 356,761 B 350,261

Total INGRESOS

R. Económica

R. Financiera

INFORMACIÓNGarantía

Si tienes alguna sugerencia, comentario o detectas algún error en este producto, por favor, ponte en contacto con nosotros. Te contestaremos inmediatamente y, si es el caso, lo resolveremos a la mayor brevedad y te lo enviaremos reparados sin ningún coste adicional.

Si nos haces saber tus sugerencias y son factibles, las incluiremos y te enviaremos gratuitamente la nueva versión en cuanto esté disponible.

Muchas gracias por tu confianza.Contacto

Versión y derechos de autor

El usuario de este libro para Excel© puede usarlo, copiarlo y distribuir copias ilimitadamente siempre que lo haga de forma gratuita, en ningún caso puede comerciar con él, usarlo para crear productos para la venta o arrogarse su autoría total o parcial.

© versión en español: e.ditor consulting s.l. y los autores. Producto: PE197 Análisis DuPont

Si deseas más información:

Contactar con los autores: [email protected], consultas o asistencia: [email protected]

Excel© es una marca registrada de Microsoft Corporation.