Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE CONTABILIDAD Y AUDITORÍA

SEXTO CONTABILIDAD

Xavier Silva

AMBATO-ECUADOR

2015

INDICADORES DE ENDEUDAMIENTO

ADMINISTRACIÓN FINANCIERAADRIANA RÍOS CASTAÑO

YURI LILIANA PEREZ GIRALDO

2012

• Tienen por objeto medir en que grado y de que forma participan los acreedores dentro del financiamiento de la empresa.

• Indirectamente muestra el grado de riesgo que corren dichos acreedores

• Desde el punto de vista de la empresa, los indicadores de endeudamiento sirven para observar la utilización de los recursos externos, es decir con el dinero de quién se esta trabajando

• Desde el punto de vista del acreedor le permite determinar hasta donde puede otorgar crédito a la empresa.

ENDEUDAMIENTO SOBRE ACTIVOS TOTALES

• Nivel de endeudamiento: Este indicador establece el porcentaje de participación de todos los acreedores dentro de la empresa, considerando a los acreedores como todos los entes externos a la empresa y a los cuales ella adeuda o tiene obligaciones.

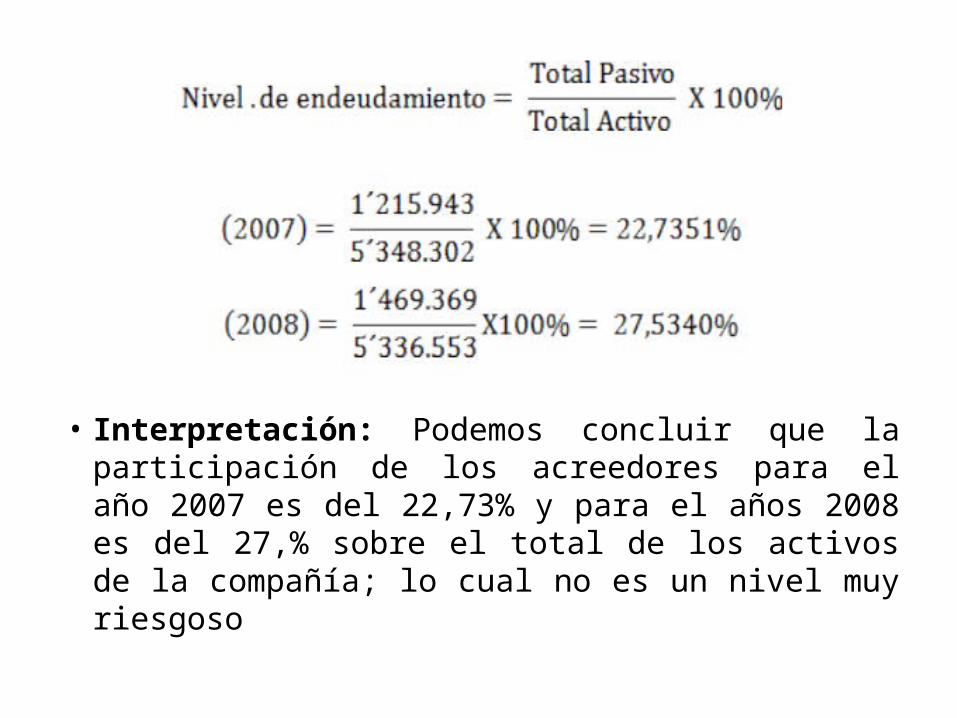

• Interpretación: Podemos concluir que la participación de los acreedores para el año 2007 es del 22,73% y para el años 2008 es del 27,% sobre el total de los activos de la compañía; lo cual no es un nivel muy riesgoso

ENDEUDAMIENTO DE LEVERAGE O

APALANCAMIENTO

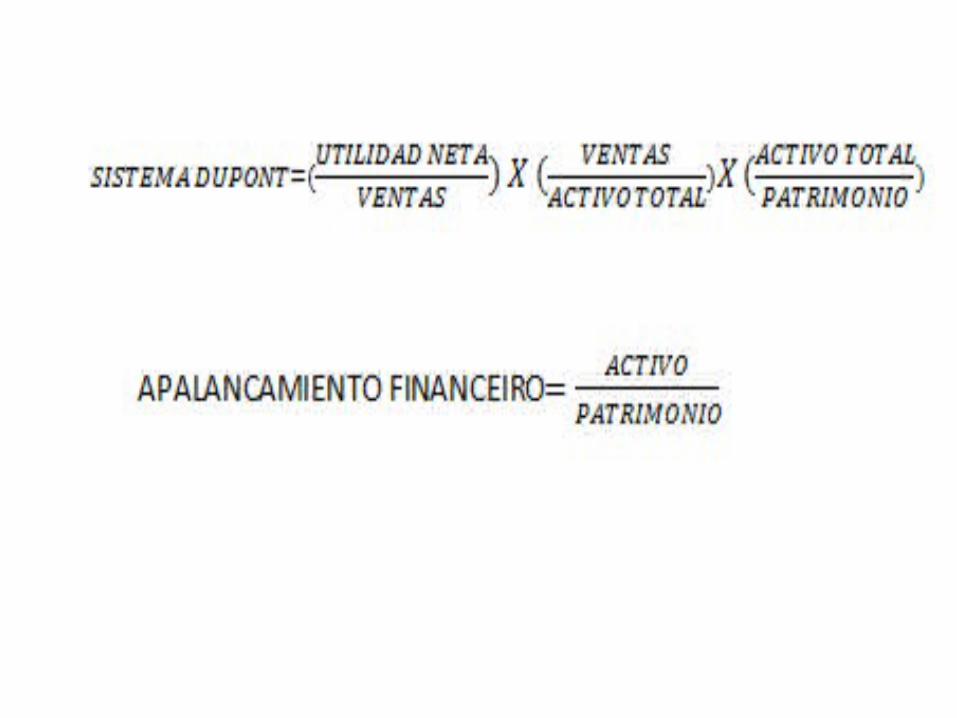

• Es un indicador del nivel de endeudamiento de una organización en relación a sus activos o patrimonio.

• Mide hasta que punto está comprometido el patrimonio de los propietarios de la empresa con respecto a sus acreedores

• Determina la proporción con que el patrimonio y los acreedores participan en el financiamiento de los activos

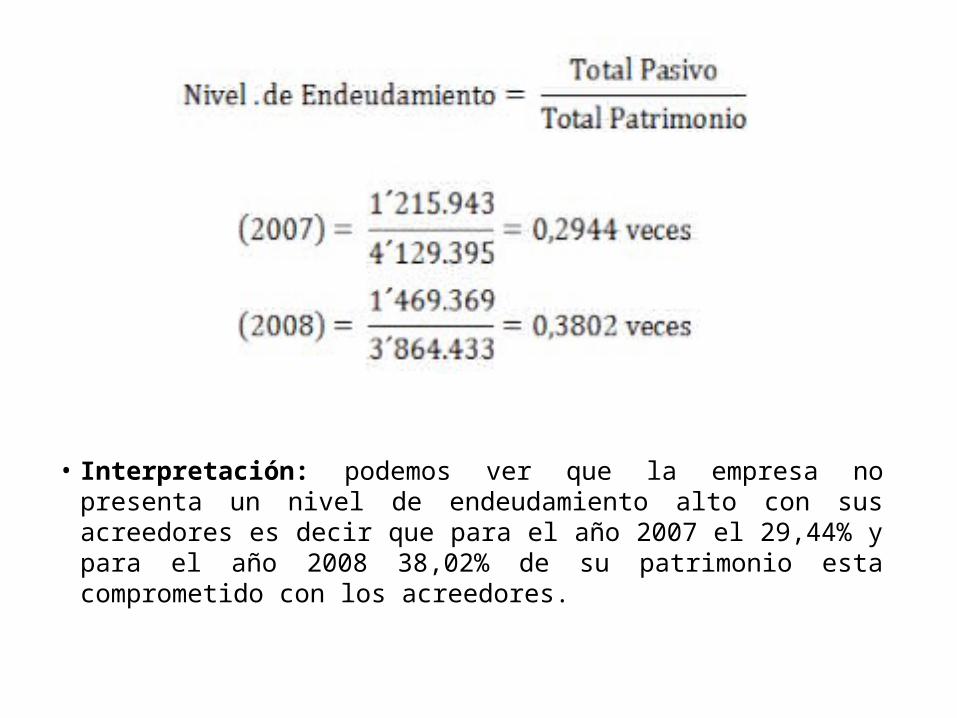

• Interpretación: podemos ver que la empresa no presenta un nivel de endeudamiento alto con sus acreedores es decir que para el año 2007 el 29,44% y para el año 2008 38,02% de su patrimonio esta comprometido con los acreedores.

CONCENTRACIÓN DE ENDEUDAMIENTO

• Permite mostrar en donde se encuentran concentrados los pasivos, si en el corto o en el largo plazo y así muestra la estructura de capital de una empresa.

• La concentración se mide mostrando la participación de los pasivos corrientes y de los pasivos no corrientes en el total de pasivos

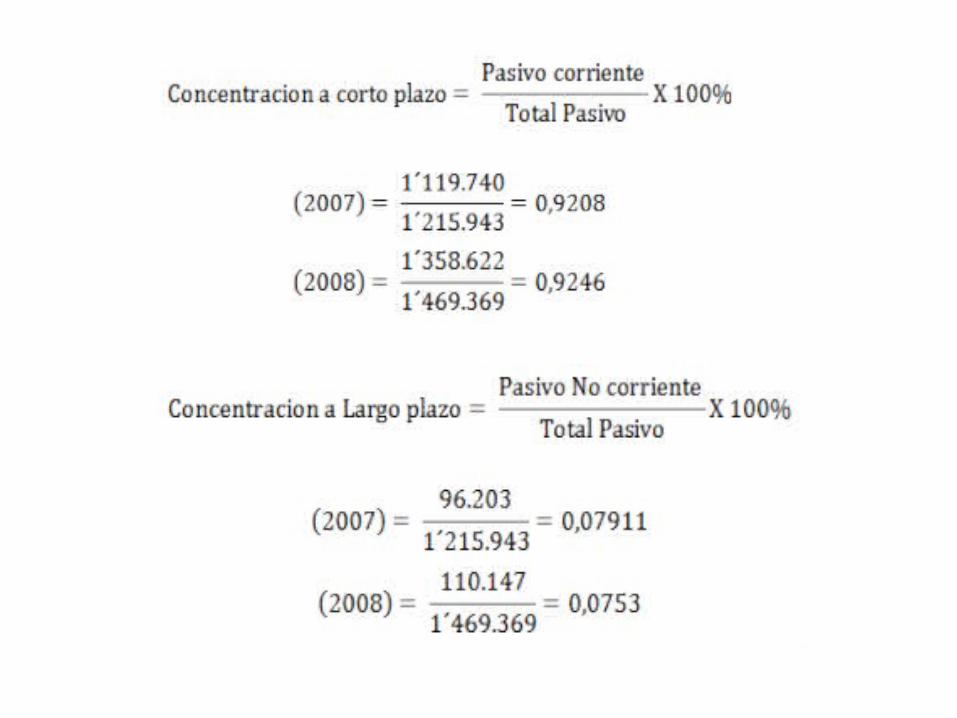

• Interpretación: El grupo nacional de chocolates tiene cerca del 92% de sus obligaciones a corto plazo mientras tiene tan solo el 8% a largo plazo; lo cual puede ser riesgoso si existiera un problema con el desarrollo de su objeto social pues como todas sus obligaciones son de corto plazo podría ocasionarle problemas financieros

ANÁLISIS FINANCIEROS ISABEL CRISTINA RUEDA

SANDOVAL

MARÍA ANGÉLICA TORRANO PELÁEZ

• Objetivo: medir en que grado y en que forma participan los acreedores dentro del financiamiento de la empresa

Desde el punto de vista del administrador de la empresa:

• El manejo del endeudamiento es un arte y su optimización depende de la situación financiera de la empresa en particular, de los márgenes de rentabilidad y del nivel de la tasa de interés vigente en el momento.

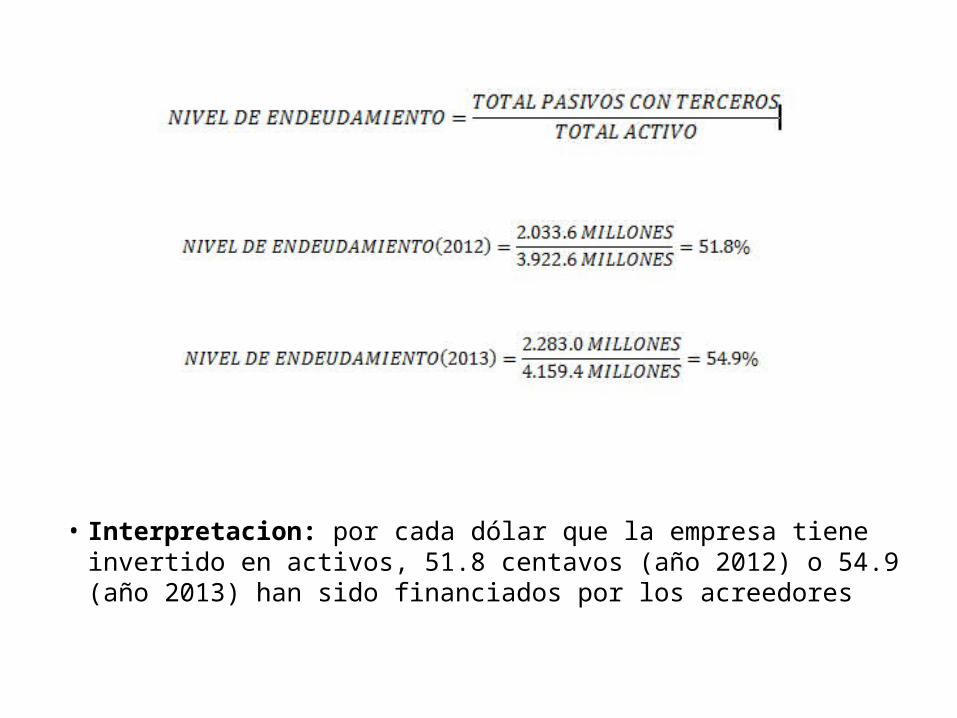

NIVEL DE ENDEUDAMIENTO

• Establece el porcentaje de participación de loas acreedores de la empresa

• Interpretacion: por cada dólar que la empresa tiene invertido en activos, 51.8 centavos (año 2012) o 54.9 (año 2013) han sido financiados por los acreedores

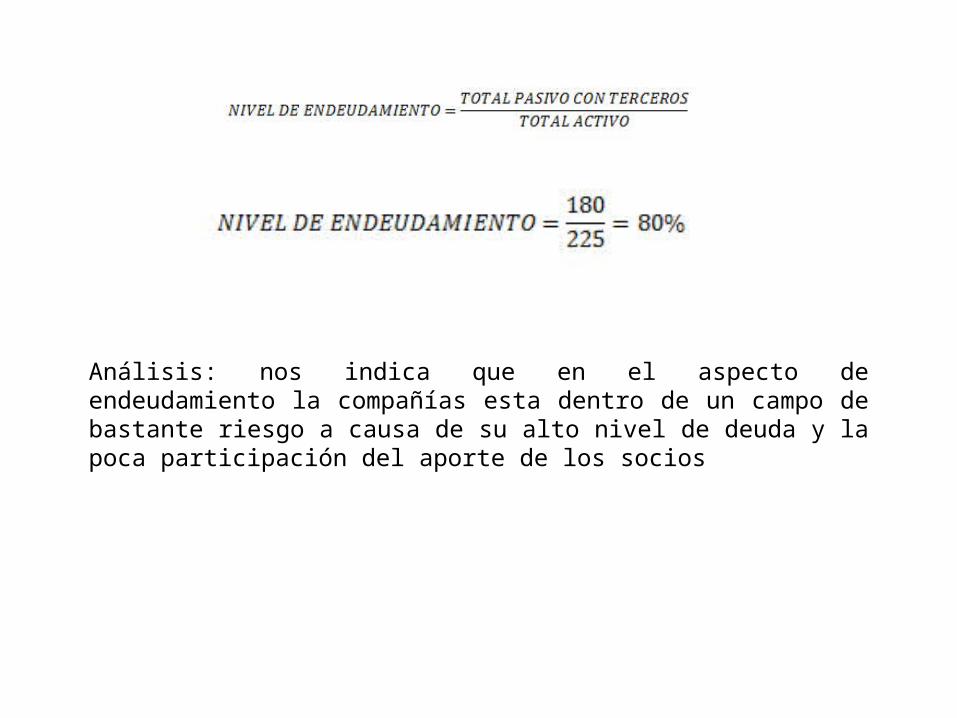

CALCULO DEL NIVEL DE ENDEUDAMIENTO

Análisis: nos indica que en el aspecto de endeudamiento la compañías esta dentro de un campo de bastante riesgo a causa de su alto nivel de deuda y la poca participación del aporte de los socios

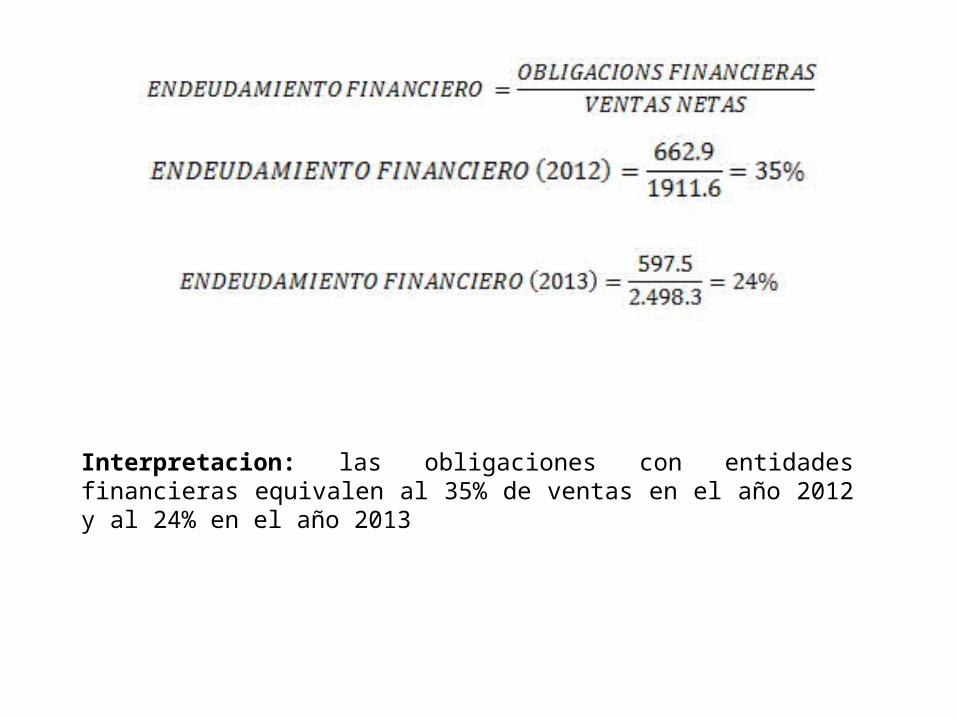

ENDEUDAMIENTO FINANCIERO

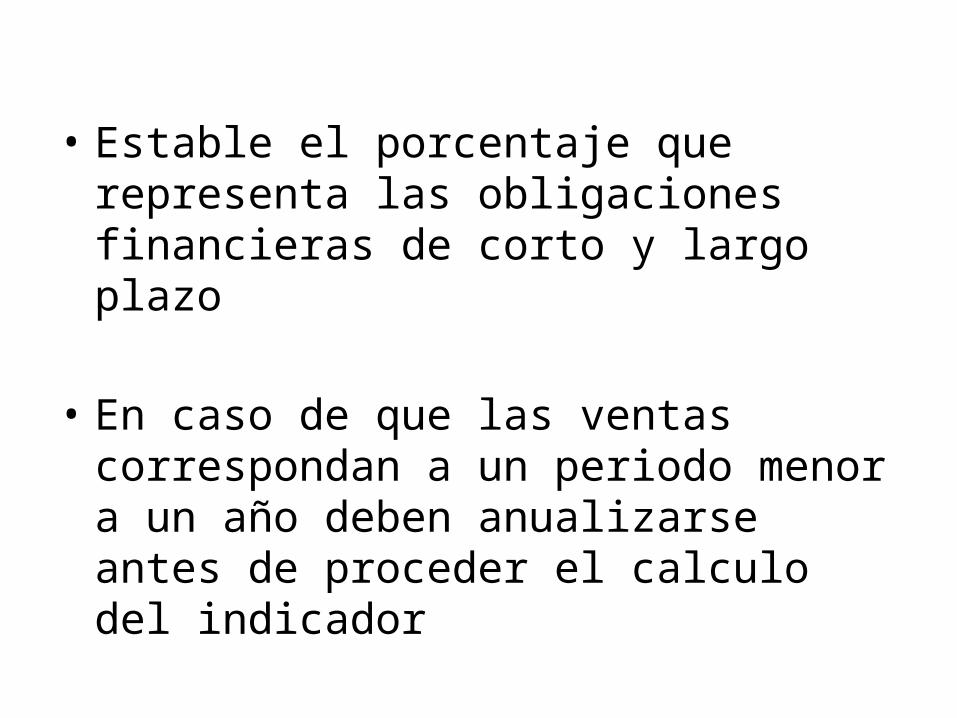

• Estable el porcentaje que representa las obligaciones financieras de corto y largo plazo

• En caso de que las ventas correspondan a un periodo menor a un año deben anualizarse antes de proceder el calculo del indicador

Interpretacion: las obligaciones con entidades financieras equivalen al 35% de ventas en el año 2012 y al 24% en el año 2013

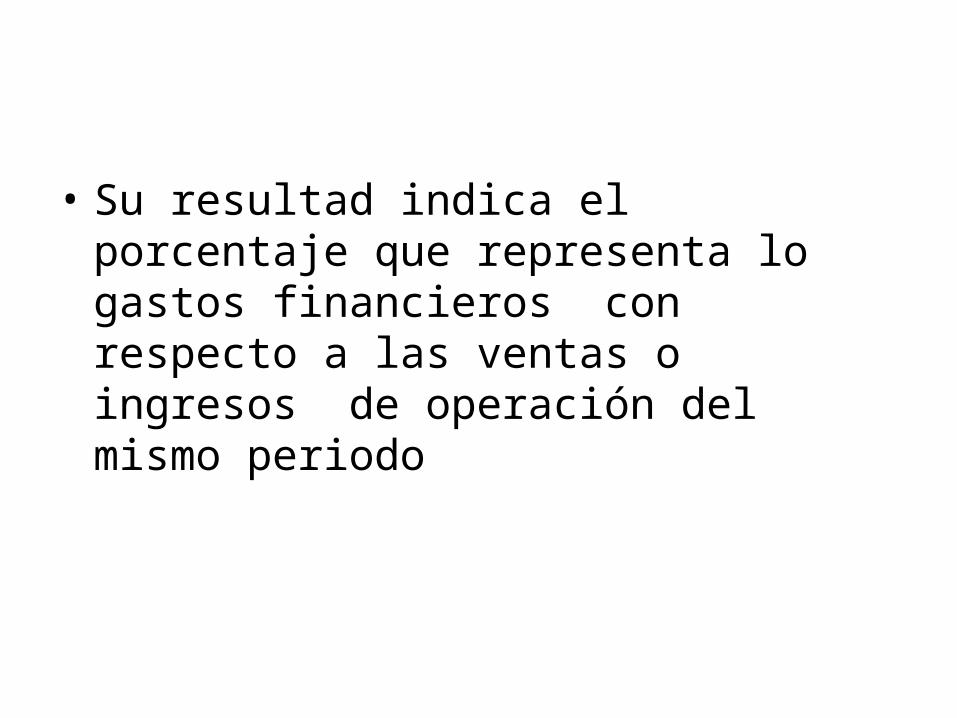

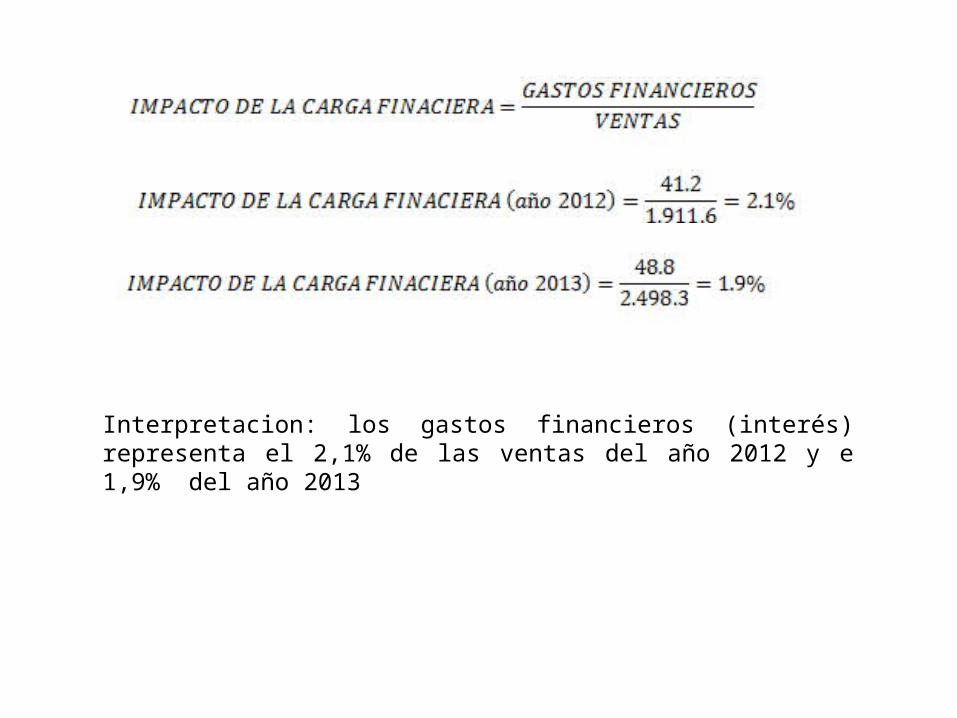

IMPACTO DE LA CARGA FINANCIERA

• Su resultad indica el porcentaje que representa lo gastos financieros con respecto a las ventas o ingresos de operación del mismo periodo

Interpretacion: los gastos financieros (interés) representa el 2,1% de las ventas del año 2012 y e 1,9% del año 2013

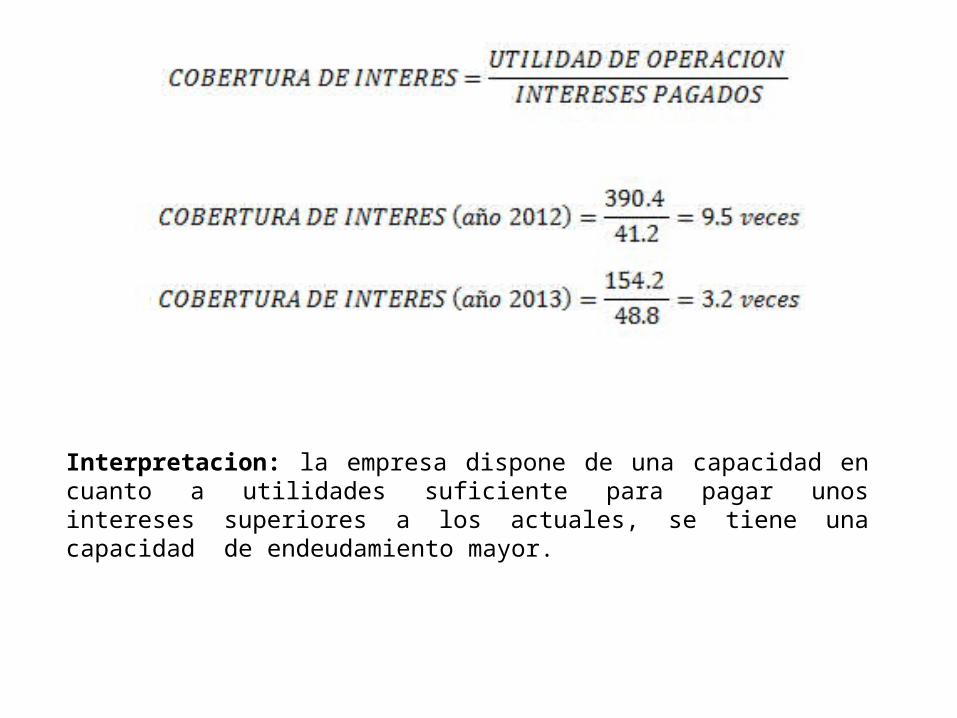

COBERTURA DE INTERESES

• Establece una relacion entre las utilidades operacionales de la empresa y susu gastos financieros, los cuales estan en relacion con su nivel de endeudamiento

Interpretacion: la empresa dispone de una capacidad en cuanto a utilidades suficiente para pagar unos intereses superiores a los actuales, se tiene una capacidad de endeudamiento mayor.

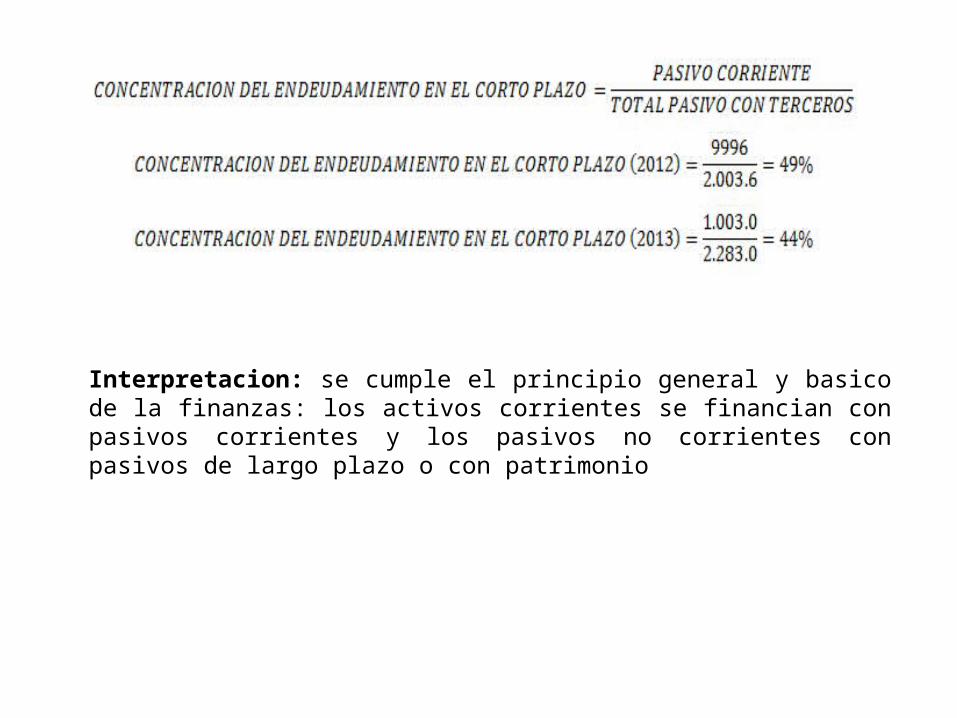

CONCETRACION DEL ENDEUDAMIENTO EN

CORTO PLAZO

• Establece que porcentaje del total del pasivo con terceros tiene vencimiento corriente (menos de un año)

Interpretacion: se cumple el principio general y basico de la finanzas: los activos corrientes se financian con pasivos corrientes y los pasivos no corrientes con pasivos de largo plazo o con patrimonio

INDICADORES DE RENTABILIDAD

FCONSULTORIA DE FINANZASS. ENTREPENEUR

1969

• son aquellos índices financieros que sirven para medir la efectividad de la administración de la empresa, para controlar los costos y gastos y, de esta manera, convertir ventas en utilidades.

• Los indicadores más utilizados son: margen bruto, margen operacional, margen neto y rendimiento de patrimonio.

Margen neto de utilidad •

Es la relación entre la utilidad neta y las ventas totales (ingresos operacionales).

• Es la primera fuente de rentabilidad en los negocios y de ella depende la rentabilidad sobre los activos y sobre el patrimonio.

• Este índice mide el rendimiento de ingresos operacionales.

Margen bruto de utilidad

• Es la relación entre la utilidad bruta y las ventas totales (ingresos operacionales)

• Es el porcentaje que queda de los ingresos operacionales una vez se ha descontado el costo de venta.

• Entre mayor sea este índice mayor será la posibilidad de cubrir los gastos operacionales y el uso de la financiación de la organización.

Margen operacional •

Es la relación entre la utilidad operacional y las ventas totales (ingresos operacionales).

• Mide el rendimiento de los activos operacionales de la empresa en el desarrollo de su objeto social.

• Este indicador debe compararse con el costo ponderado de capital a la hora de evaluar la verdadera rentabilidad de la empresa

Rentabilidad neta sobre la inversión

• Es la razón de las utilidades netas a los activos totales de la empresa.

• Evalúa la rentabilidad neta (uso de los activos, gastos operacionales, financiación e impuestos) que se ha originado sobre los activos

Rentabilidad operacional sobre la inversión • Es la razón de las utilidades operacionales a

los activos totales de la empresa.

• Evalúa la rentabilidad operacional (uso de los activos y gastos operacionales) que se ha originado sobre los activos.

Rentabilidad sobre el patrimonio

• Evalúa la rentabilidad (antes o después de impuestos) que tienen los propietarios de la empresa.

Crecimiento sostenible • Es el resultado de la aplicación de políticas de

ventas, financiación, dividendos y capitalización.

• Ésta apunta a que el incremento de las ventas, los activos y el patrimonio de la compañía sea consecuente con el crecimiento de la demanda.

FUNDAMENTOS DE FINANZAS CORPORATIVAS

ROSS WESTERFIELD JORDAN

ÍNDICES DE RENTABILIDAD

• Es la razón beneficio-costo

• Se define como el valor presente de los flujos de efectivo esperados de una inversión dividido entre la la inversión inicial

VENTAJAS Y DESVENTAJAS DEL

ÍNDICE DE RENTABILIZADA

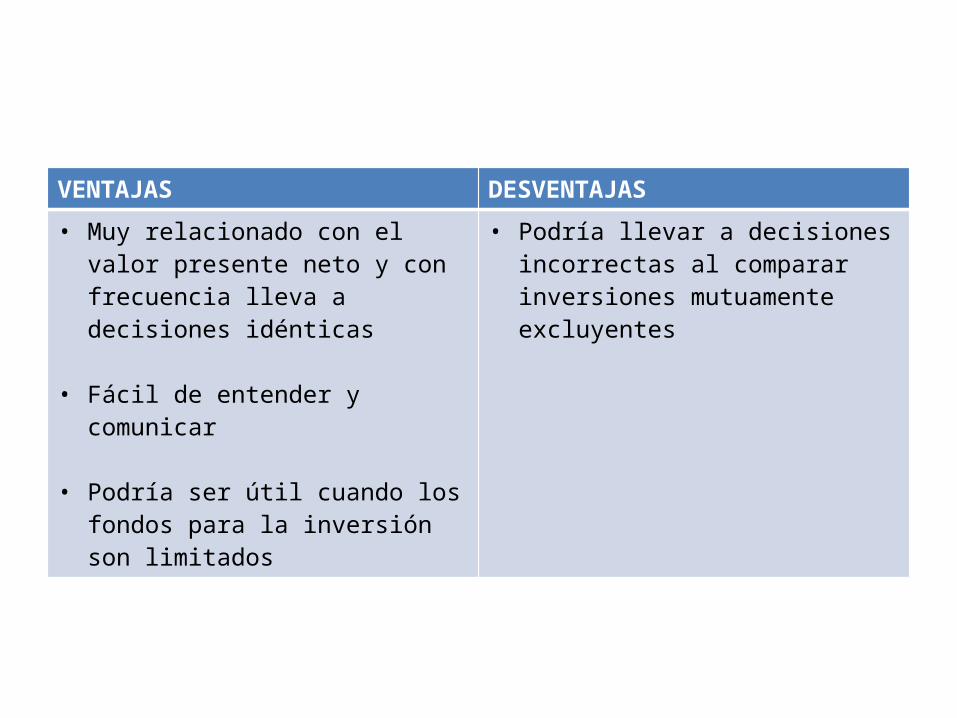

VENTAJAS DESVENTAJAS

• Muy relacionado con el valor presente neto y con frecuencia lleva a decisiones idénticas

• Fácil de entender y comunicar

• Podría ser útil cuando los fondos para la inversión son limitados

• Podría llevar a decisiones incorrectas al comparar inversiones mutuamente excluyentes

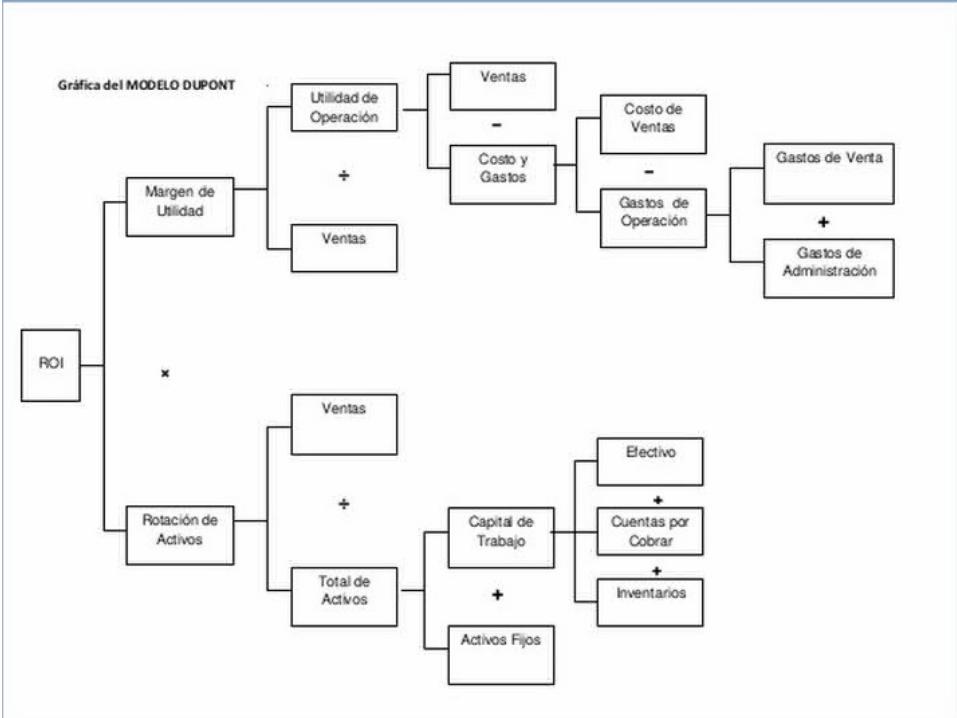

ANÁLISIS DE DUPONT

• Es utilizado como una herramienta de análisis de la rentabilidad de la empresa desglosando los conceptos del balance y del estado de resultados que intervienen, permitiendo un conocimiento detallado

• Conjuga en un estudio completo las razones de actividad (rotación de inventarios, periodo medio de cobro, rotación de activos fijos) y el margen de utilidad sobre las ventas

DESARROLLO DEL SISTEMA DUPONT

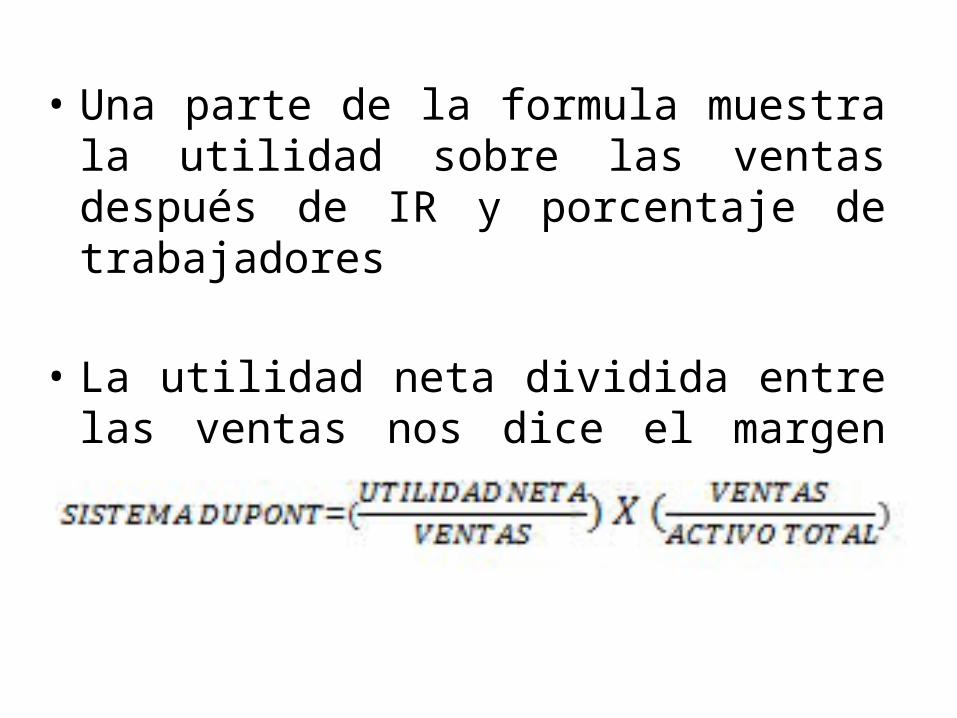

• Una parte de la formula muestra la utilidad sobre las ventas después de IR y porcentaje de trabajadores

• La utilidad neta dividida entre las ventas nos dice el margen de utilidad sobre las ventas

• La segunda parte muestra la rotación de activos mostrando la suma de los activos circulantes mas los fijos, dando el total de activos.

• Si el total de activos dividimos para las ventas obtenemos la rotación de la inversión total

• Cuando la rotación de activos se multiplica por el rendimiento de las ventas nos da como resultado el rendimiento sobre la inversión

• Adicionalmente se le puede incorporar el apalancamiento de la empresa (el grado de apalancamiento mide que tan sensible son las utilidades de la empresa a los cambios en el volumen de ventas)