Embed Size (px)

Citation preview

SANTINO SILVEIRA LACANNA

ESTRUTURAÇÃO DE SISTEMA DE GESTÃO PARA UMA HOLDING

FAMILIAR

Trabalho de formatura apresentado à

Escola Politécnica da Universidade de São

Paulo para obtenção do diploma de

Engenheiro de Produção

São Paulo 2010

SANTINO SILVEIRA LACANNA

ESTRUTURAÇÃO DE SISTEMA DE GESTÃO PARA UMA HOLDING

FAMILIAR

Trabalho de formatura apresentado à

Escola Politécnica da Universidade de São

Paulo para obtenção do diploma de

Engenheiro de Produção

Orientadora: Professora Livre Docente Márcia Terra da Silva

São Paulo 2010

FICHA CATALOGRÁFICA

Lacanna, Santino Silveira

Estruturação de sistema de gestão para uma holding fami- liar / S.S. Lacanna. -- São Paulo, 2010.

131 p.

Trabalho de Formatura - Escola Politécnica da Universidade de São Paulo. Departamento de Engenharia de Produção.

1. Organização do trabalho I. Universidade de São Paulo.

Escola Politécnica. Departamento de Engenharia de Produção II. t.

A mudança traz oportunidades. Por outro

lado, a mudança pode ser confusa.

(Michael Porter)

AGRADECIMENTOS

A meus pais, pela educação e oportunidades proporcionadas, que serviram de base

para eu chegar até aqui.

A meu irmão e demais familiares, por todos os momentos que passamos juntos.

A minha namorada, Carolina, por todo apoio, dedicação e carinho durante os últimos

quatro anos.

À família Pimenta Brito, por me acolher tão carinhosamente nos últimos quatro anos.

Aos grandes amigos de muitos e muitos anos do Colégio Rio Branco: Luiz

Guilherme, Joaquim, Juliana e Andrea.

Aos amigos da Poli que fizeram da faculdade uma experiência inesquecível,

principalmente Bruno, Leonardo e Marcelo durante os cinco anos da faculdade e

Thiago, Paulo e Andréia nos anos da Engenharia de Produção.

A toda equipe do Monitor Group, por toda experiência, aprendizado profissional,

companheirismo, colaboração e compreensão ao longo do último ano.

À professora Márcia Terra da Silva, pelos conselhos, dedicação e excelente

orientação durante este trabalho de formatura.

A todos que contribuíram direta ou indiretamente para a elaboração deste trabalho

de formatura.

RESUMO

Este trabalho de formatura aborda o tema de organização do trabalho, focando, mais

especificamente, em sistemas de gestão. O trabalho é baseado em um projeto de

consultoria estratégica desenvolvido pelo Monitor Group em uma empresa familiar

que tem atuação no setor de agronegócios. A empresa passa por um delicado

processo de reestruturação societária e seus donos têm como principais objetivos

fazer os negócios crescer e perpetuar os investimentos para as gerações seguintes

da família. Para o desenvolvimento do trabalho, a empresa será analisada segundo

a ótica de modelos de estrutura organizacional e de modelos específicos para

empresas familiares e serão propostos os instrumentos e os processos de gestão

que permitirão um bom desempenho futuro da empresa. Assim, o trabalho tem como

objetivo principal propor um modelo de gestão adequado às condições de contorno

da empresa e que formalize e padronize os instrumentos e os processos de gestão

da empresa familiar analisada.

Palavras-chave: Empresas familiares. Sistema de gestão. Estrutura organizacional.

ABSTRACT

This paper addresses the area of work organization, focusing in management

systems. The work developed in this paper is based on a strategic consulting project

developed by Monitor Group in a family business that has operations in the

agribusiness sector. The company faces a delicate process of corporate restructuring

and its owners’ main goals are related to grow the business and perpetuate the

investments through the next generations of the family. The company will be

approached through organizational structure models and specific models to family

business, besides management mechanisms and processes that will be presented

so as to allow a good performance in the future. Thus this paper aims to propose a

management model appropriate to the contingencies of the company and to

formalize and standardize tools and processes to manage the family business

analyzed.

Keywords: Family business. Management system. Organizational structure.

LISTA DE ILUSTRAÇÕES

Figura 1 - Escritórios do Monitor Group no mundo .................................................... 15

Figura 2 - Estrutura de ativos atual ........................................................................... 18

Figura 3 - Evolução da governança da holding ......................................................... 20

Figura 4 - Fluxo do Trabalho ..................................................................................... 21

Figura 5 - Localização das fazendas ......................................................................... 22

Figura 6 - Segmentos de atuação ............................................................................. 26

Figura 7 - Panorama mundial de produção e consumo de gado ............................... 27

Figura 8 - Evolução do rebanho bovino no Brasil ...................................................... 28

Figura 9 - Evolução da ocupação da área de pastagem ........................................... 28

Figura 10 - Evolução da produtividade do gado ........................................................ 29

Figura 11 - Produção e consumo de gado no Brasil ................................................. 29

Figura 12 - Panorama mundial de produção e consumo de soja .............................. 30

Figura 13 - Evolução da produção de soja no Brasil ................................................. 31

Figura 14 - Evolução da produtividade da soja ......................................................... 31

Figura 15 - Produção e consumo de soja no Brasil ................................................... 32

Figura 16 - Panorama mundial de produção e consumo de milho ............................ 33

Figura 17 - Evolução da produção de milho no Brasil ............................................... 34

Figura 18 - Evolução da produtividade do milho ....................................................... 34

Figura 19 - Produção e consumo de milho no Brasil ................................................. 35

Figura 20 - Panorama mundial de produção e consumo de arroz ............................. 36

Figura 21 - Evolução da produção de arroz no Brasil ............................................... 37

Figura 22 - Evolução da produtividade do arroz ........................................................ 37

Figura 23 - Produção e consumo de arroz no Brasil ................................................. 38

Figura 24 - Seis partes básicas da organização........................................................ 40

Figura 25 - Ajuste mútuo ........................................................................................... 40

Figura 26 - Supervisão direta .................................................................................... 41

Figura 27 - Padronização dos processos de trabalho ............................................... 41

Figura 28 - Padronização de resultados .................................................................... 41

Figura 29 - Padronização das habilidades ................................................................ 42

Figura 30 - Padronização de normas ........................................................................ 42

Figura 31 - Organização empreendedora ................................................................. 43

Figura 32 - Organização máquina ............................................................................. 44

Figura 33 - Organização profissional ......................................................................... 46

Figura 34 - Organização inovadora ........................................................................... 49

Figura 35 - Organização diversificada ....................................................................... 52

Figura 36 - Organização missionária ......................................................................... 53

Figura 37 - Organização política ............................................................................... 54

Figura 38 - Empresa familiar privada com propriedade total da família .................... 56

Figura 39 - Empresa familiar privada com controle majoritário da família ................. 56

Figura 40 - Empresa familiar pública com controle majoritário da família ................. 57

Figura 41 - Conflito uso de recursos ......................................................................... 58

Figura 42 - Conflito método de colaboração da família ............................................. 59

Figura 43 - Conflito natureza do Conselho ................................................................ 60

Figura 44 - Conflito mecanismos de definição de objetivos ...................................... 60

Figura 45 - Principais conflitos da empresa familiar .................................................. 61

Figura 46 - Modelo de três domínios da empresa familiar ........................................ 62

Figura 47 - Participantes da empresa familiar ........................................................... 64

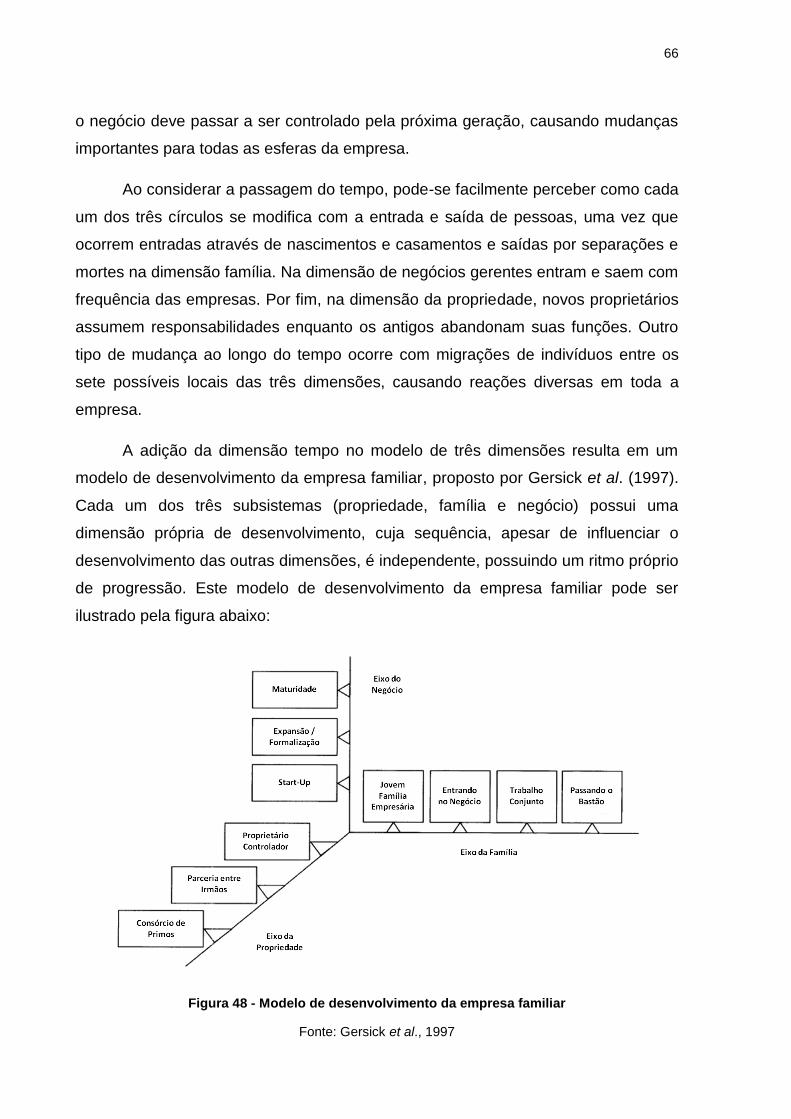

Figura 48 - Modelo de desenvolvimento da empresa familiar ................................... 66

Figura 50 - Dimensão propriedade ............................................................................ 67

Figura 50 - Dimensão família .................................................................................... 72

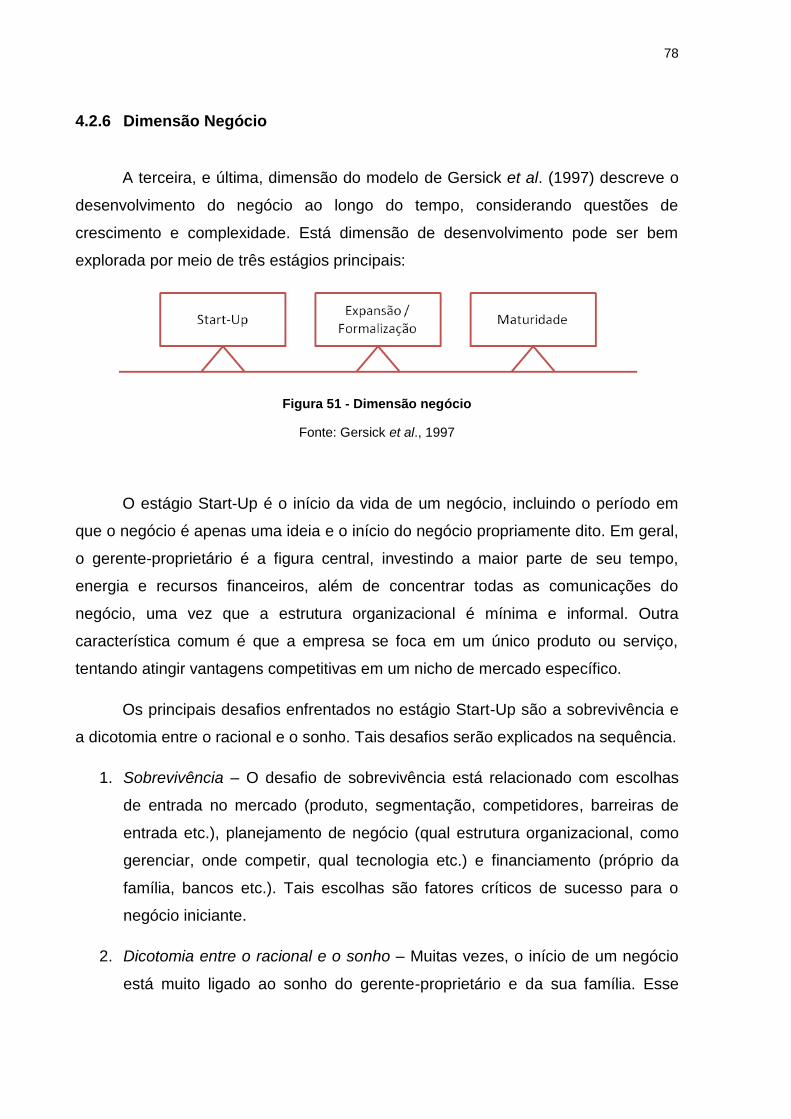

Figura 51 - Dimensão negócio .................................................................................. 78

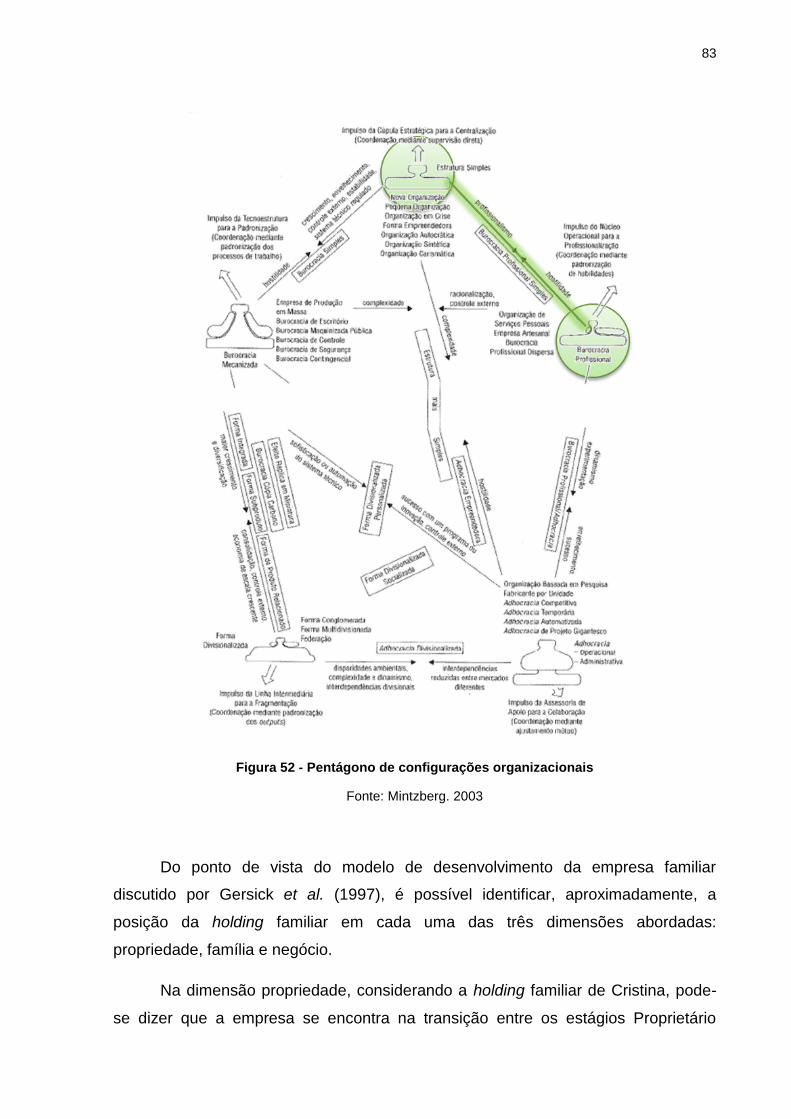

Figura 52 - Pentágono de configurações organizacionais ......................................... 83

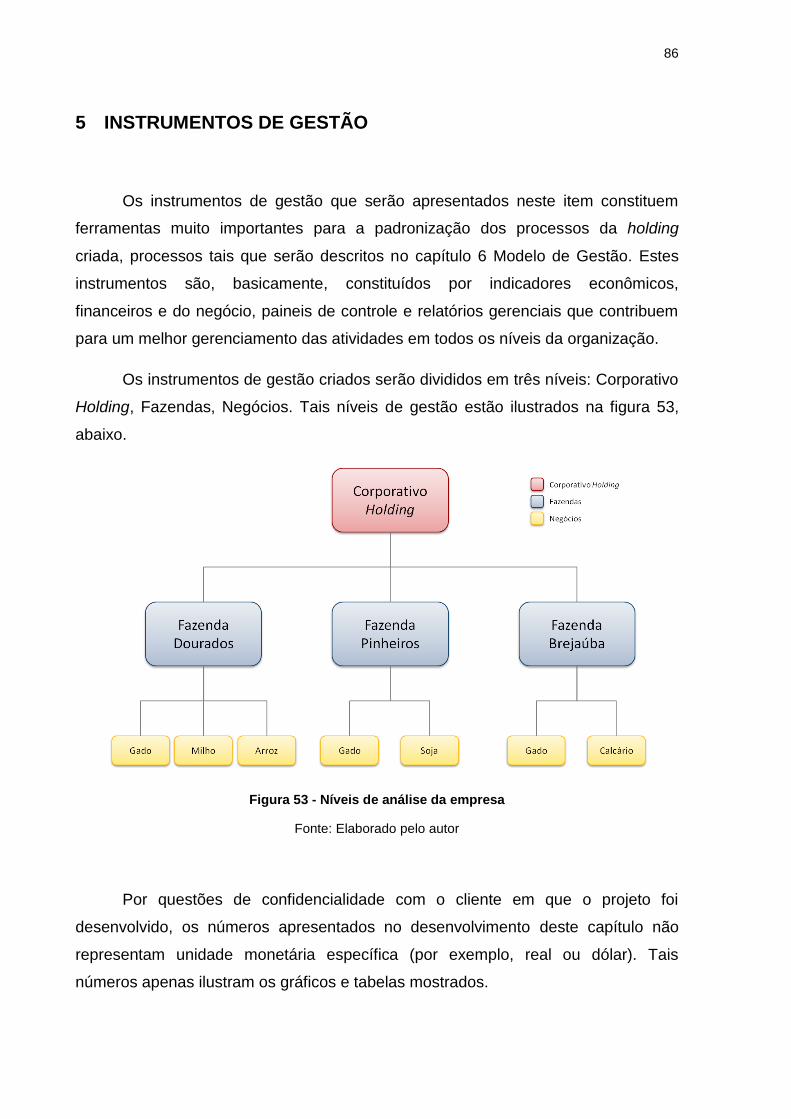

Figura 53 - Níveis de análise da empresa ................................................................. 86

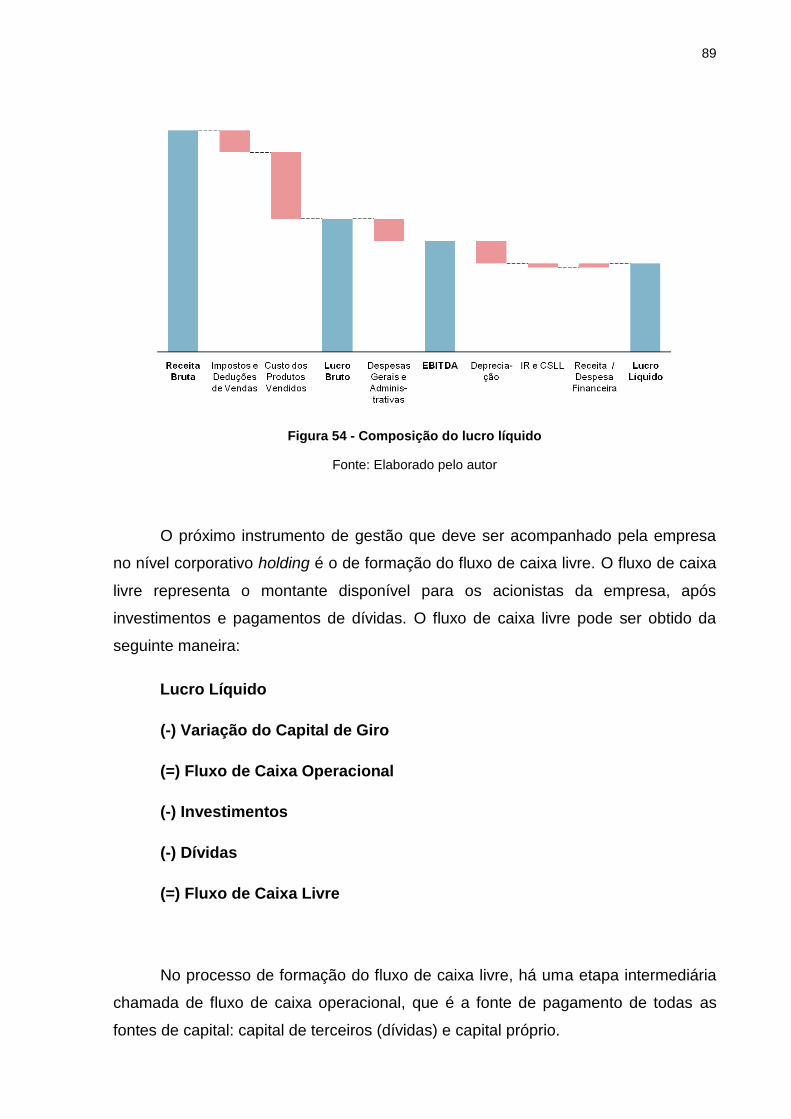

Figura 54 - Composição do lucro líquido ................................................................... 89

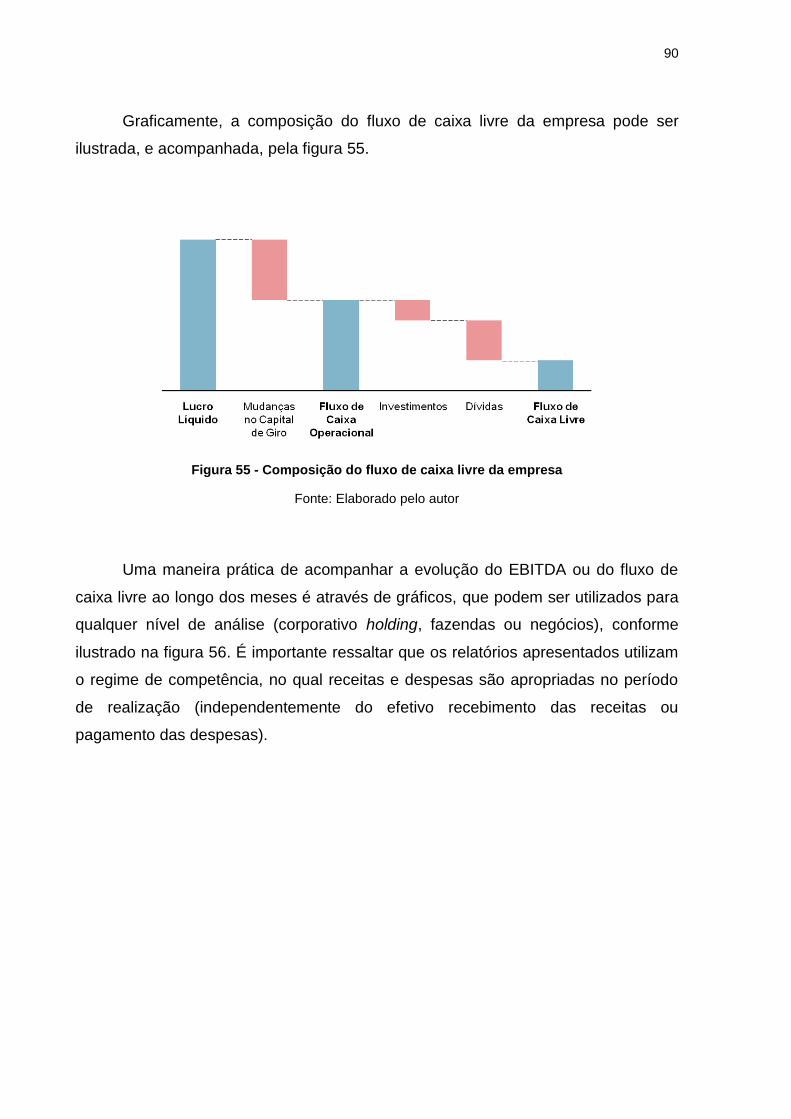

Figura 55 - Composição do fluxo de caixa livre da empresa ..................................... 90

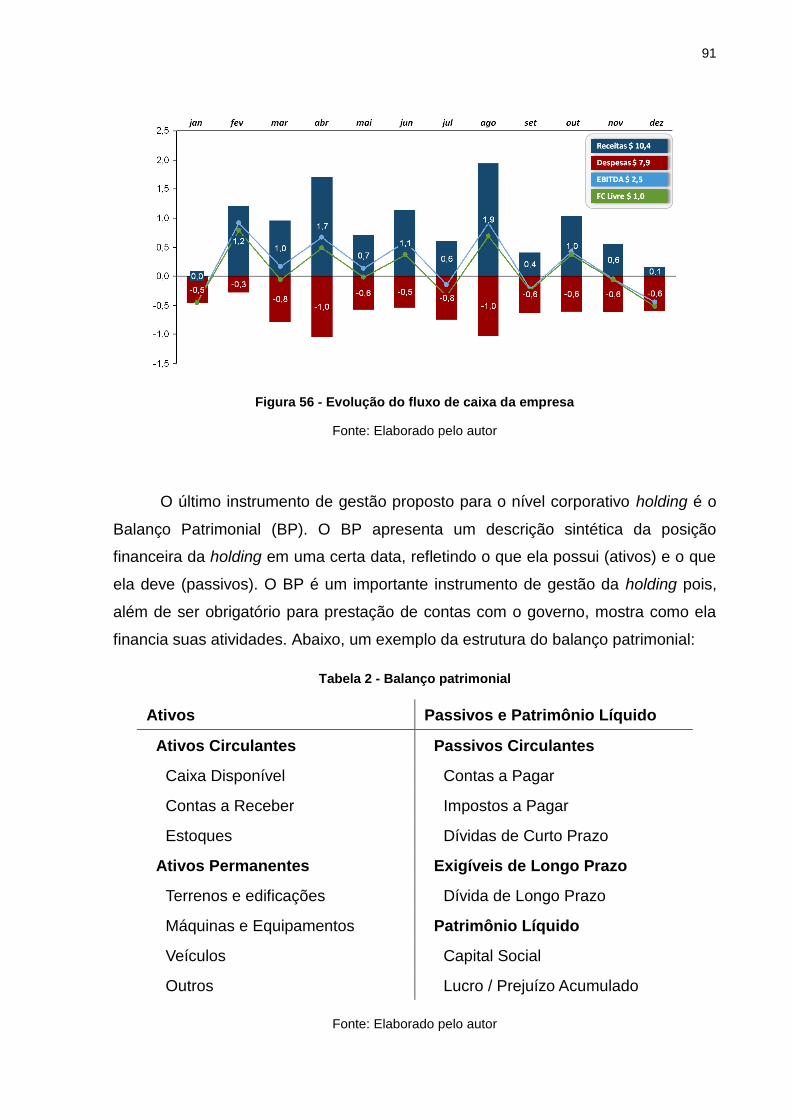

Figura 56 - Evolução do fluxo de caixa da empresa .................................................. 91

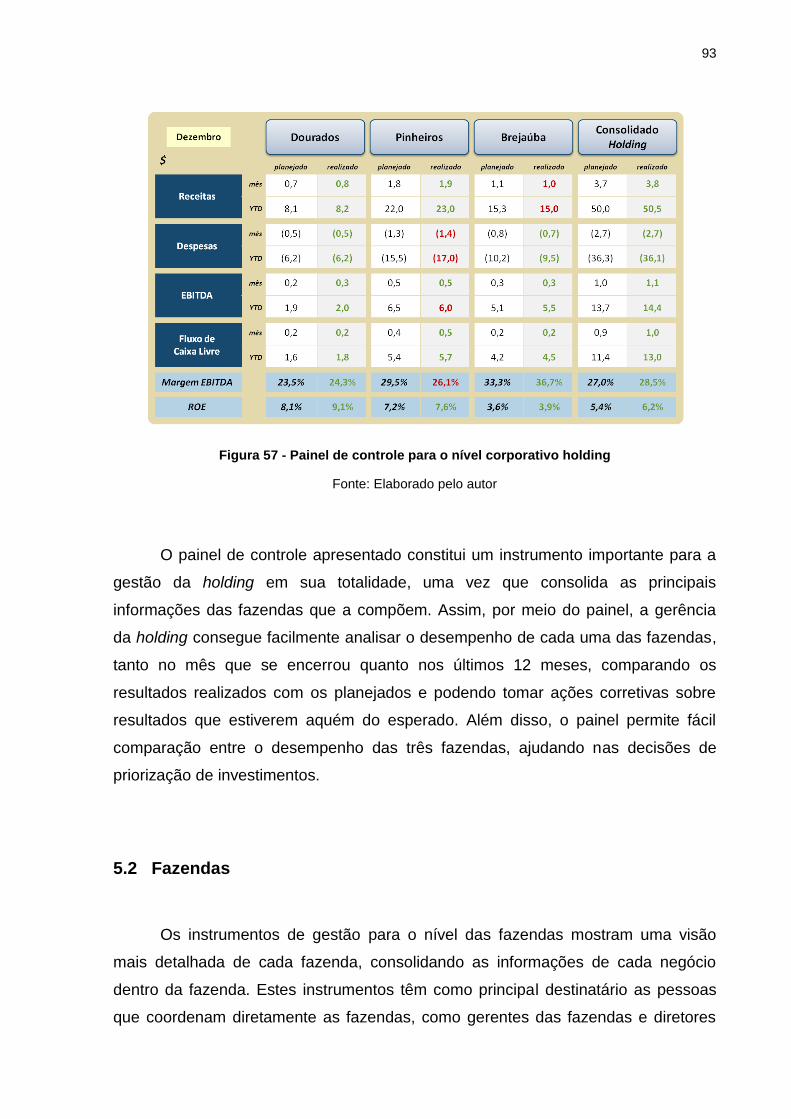

Figura 57 - Painel de controle para o nível corporativo holding................................. 93

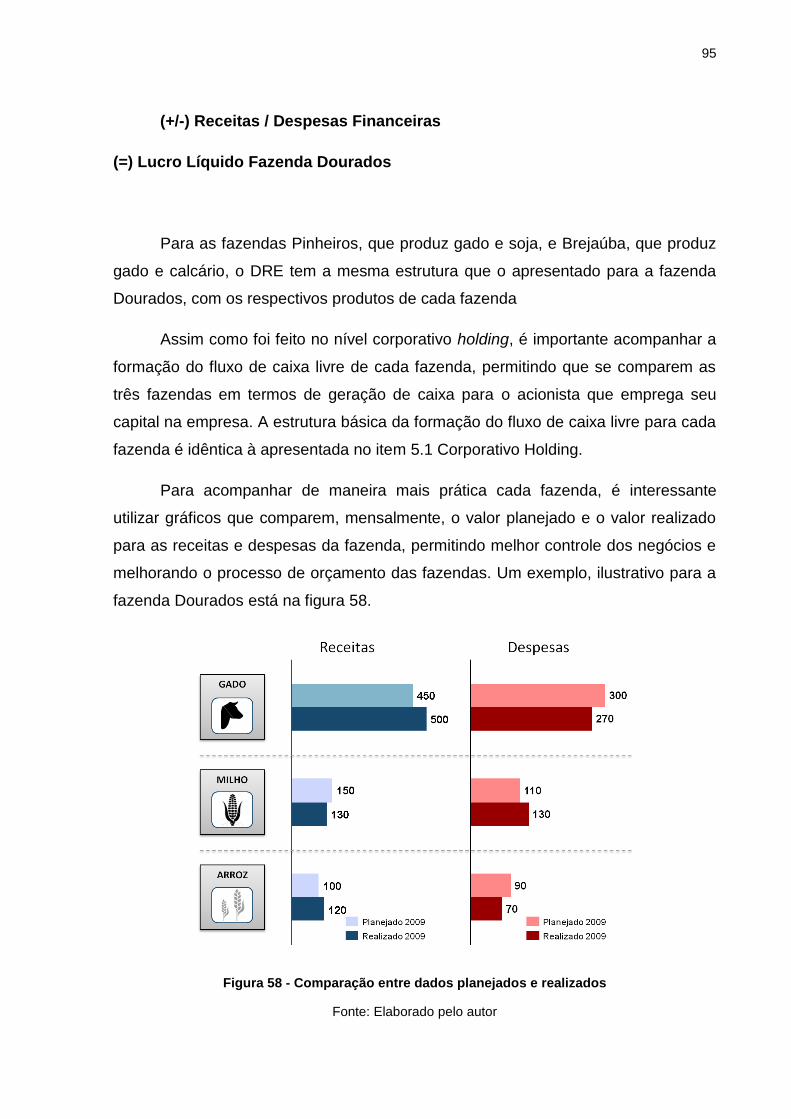

Figura 58 - Comparação entre dados planejados e realizados ................................. 95

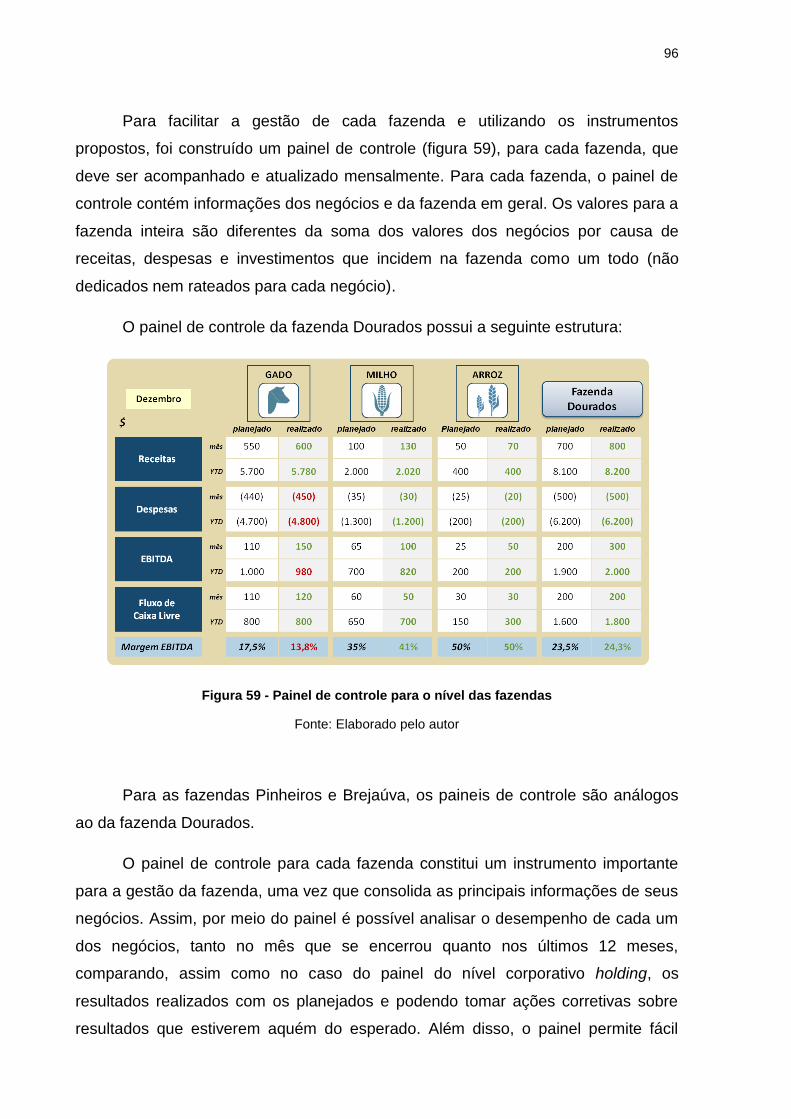

Figura 59 - Painel de controle para o nível das fazendas ......................................... 96

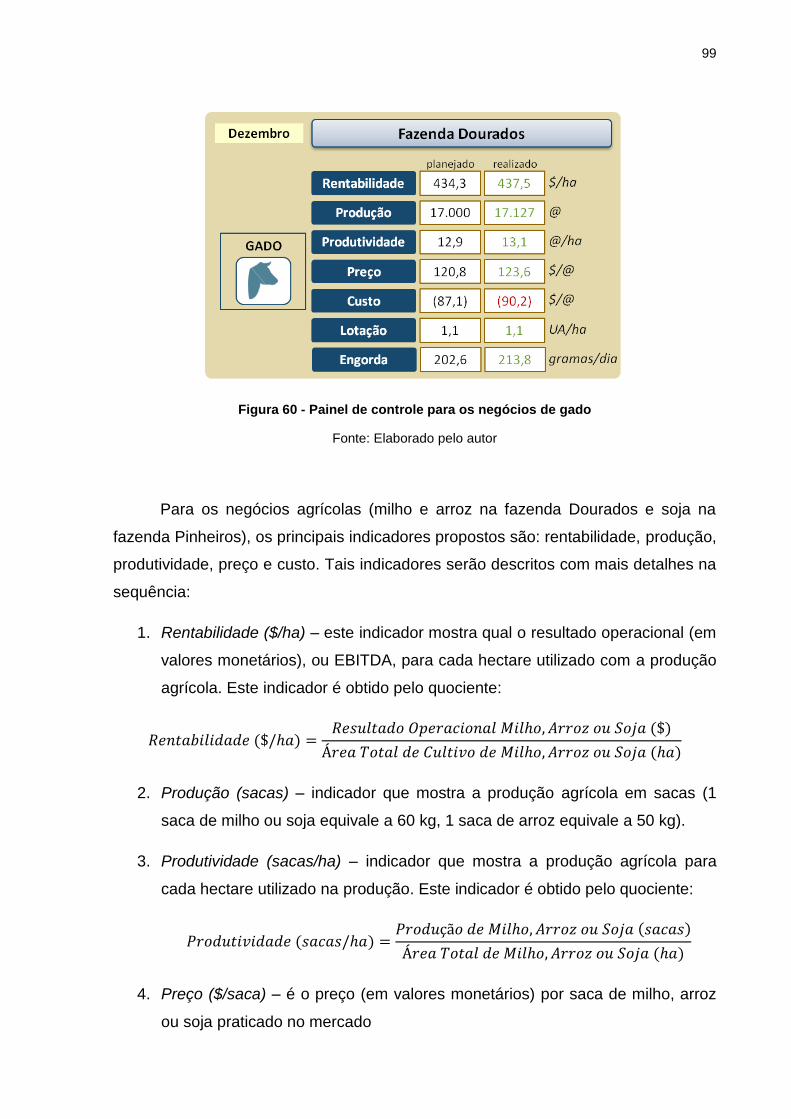

Figura 60 - Painel de controle para os negócios de gado ......................................... 99

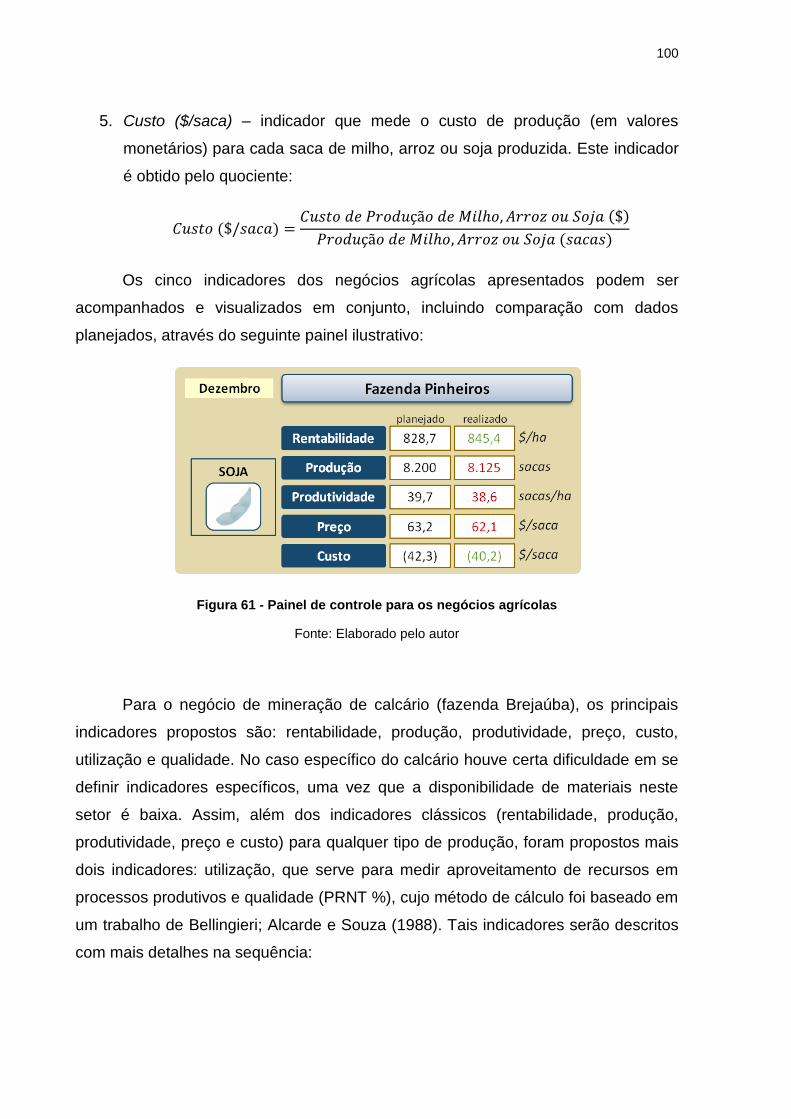

Figura 61 - Painel de controle para os negócios agrícolas ...................................... 100

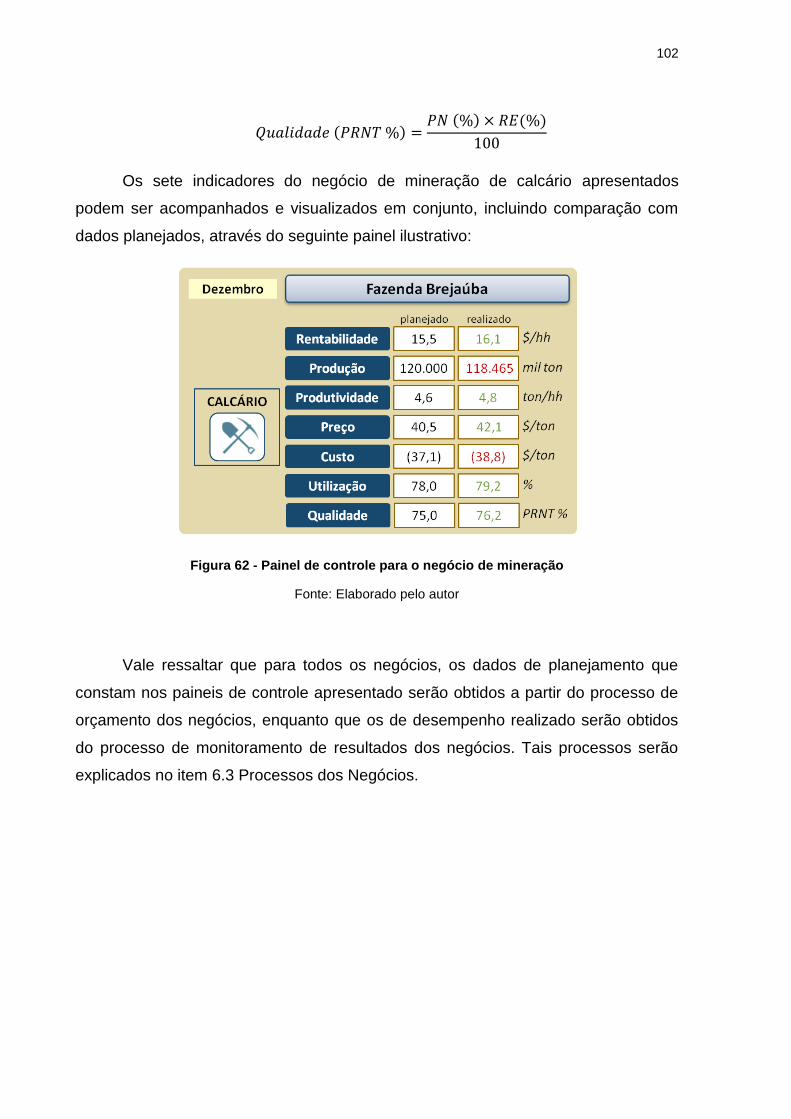

Figura 62 - Painel de controle para o negócio de mineração .................................. 102

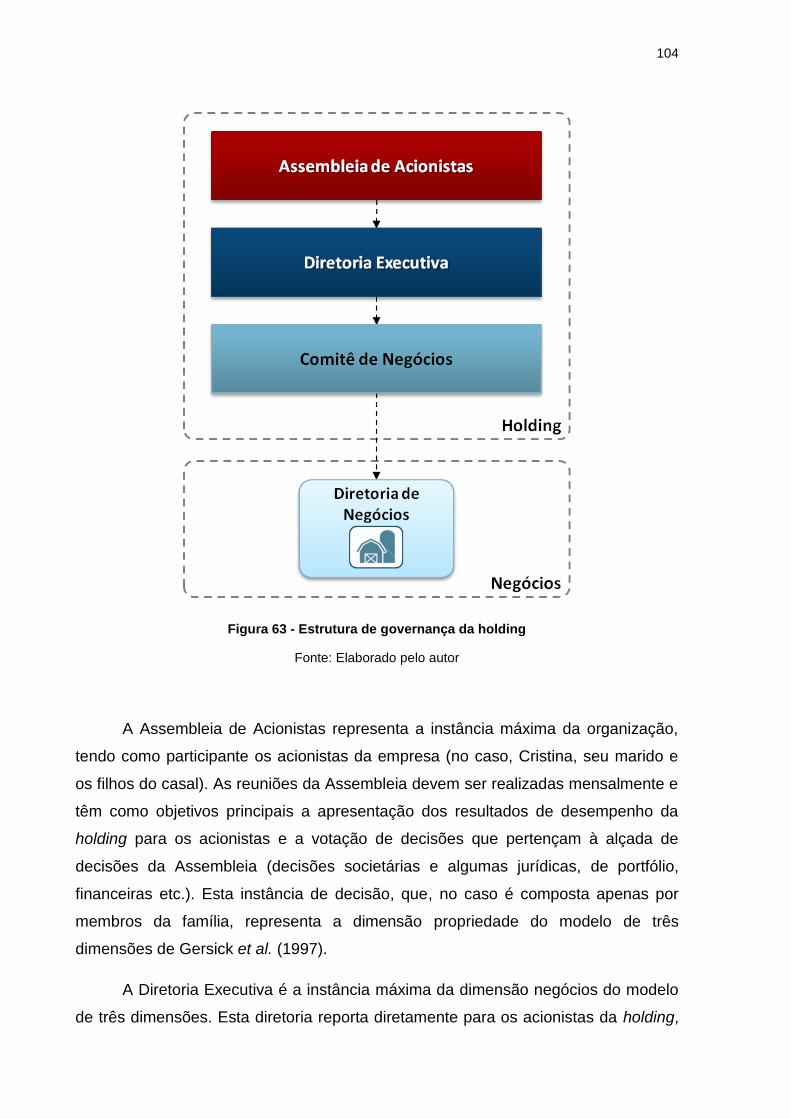

Figura 63 - Estrutura de governança da holding ..................................................... 104

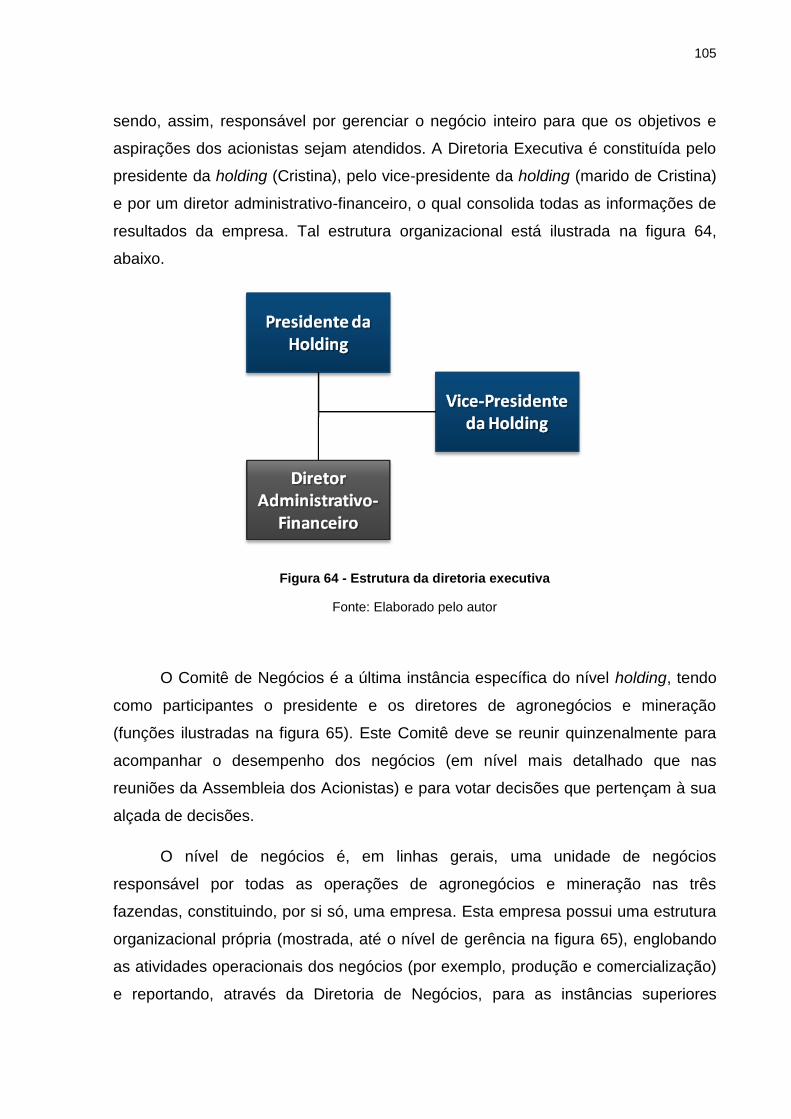

Figura 64 - Estrutura da diretoria executiva ............................................................ 105

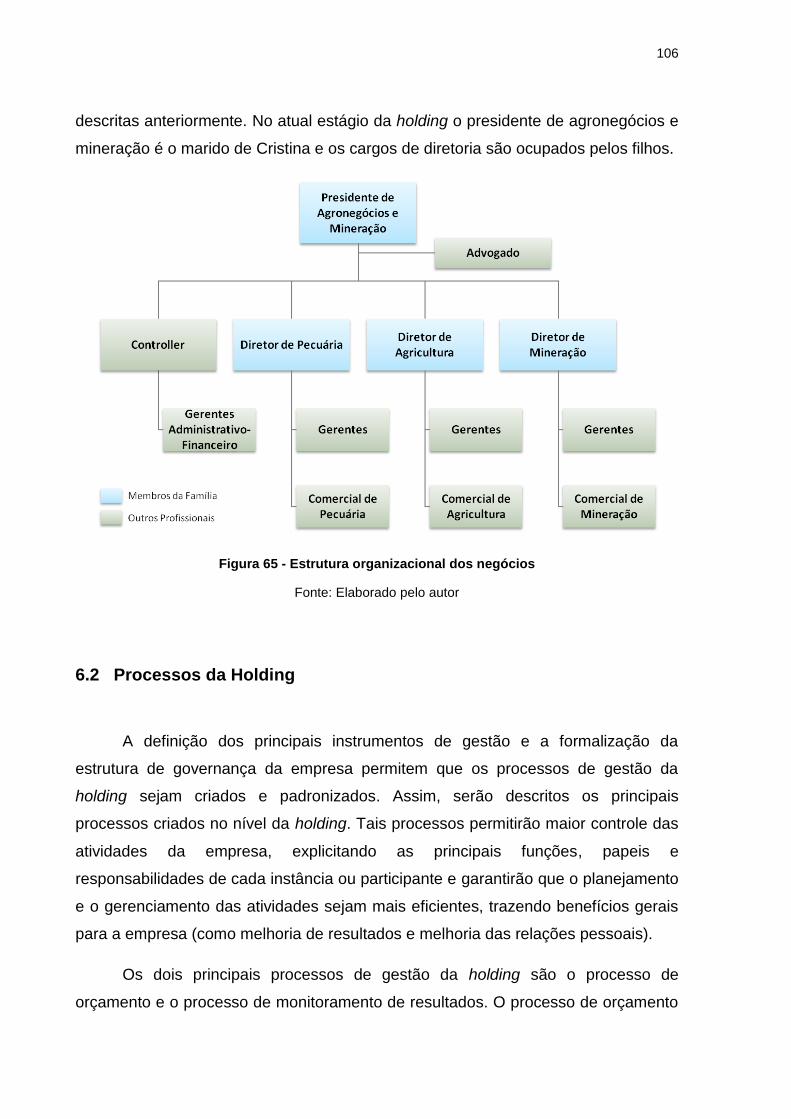

Figura 65 - Estrutura organizacional dos negócios ................................................. 106

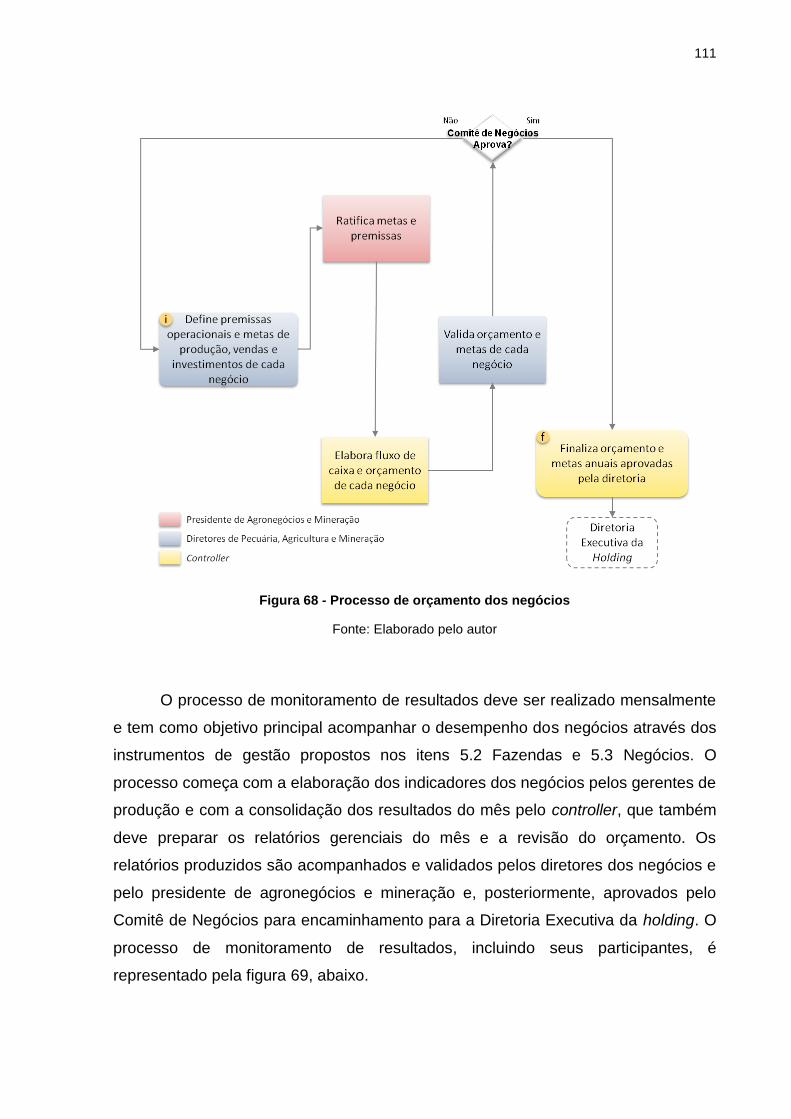

Figura 66 - Processo de orçamento da holding ....................................................... 107

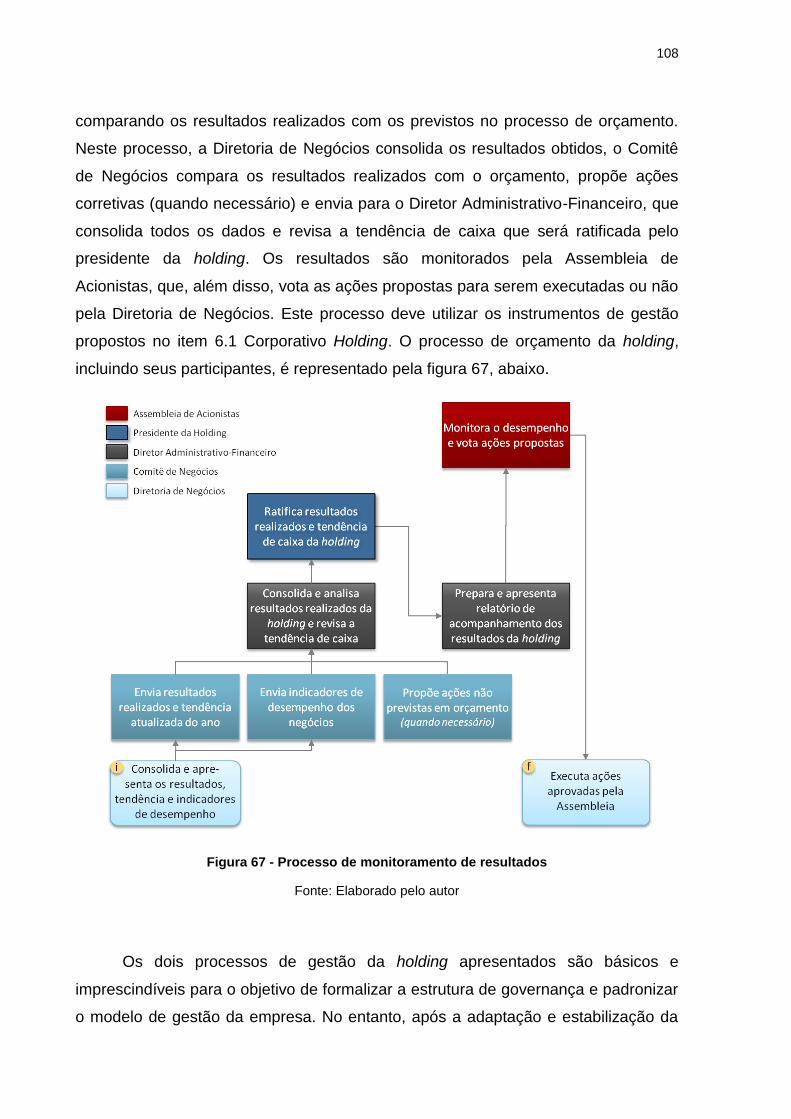

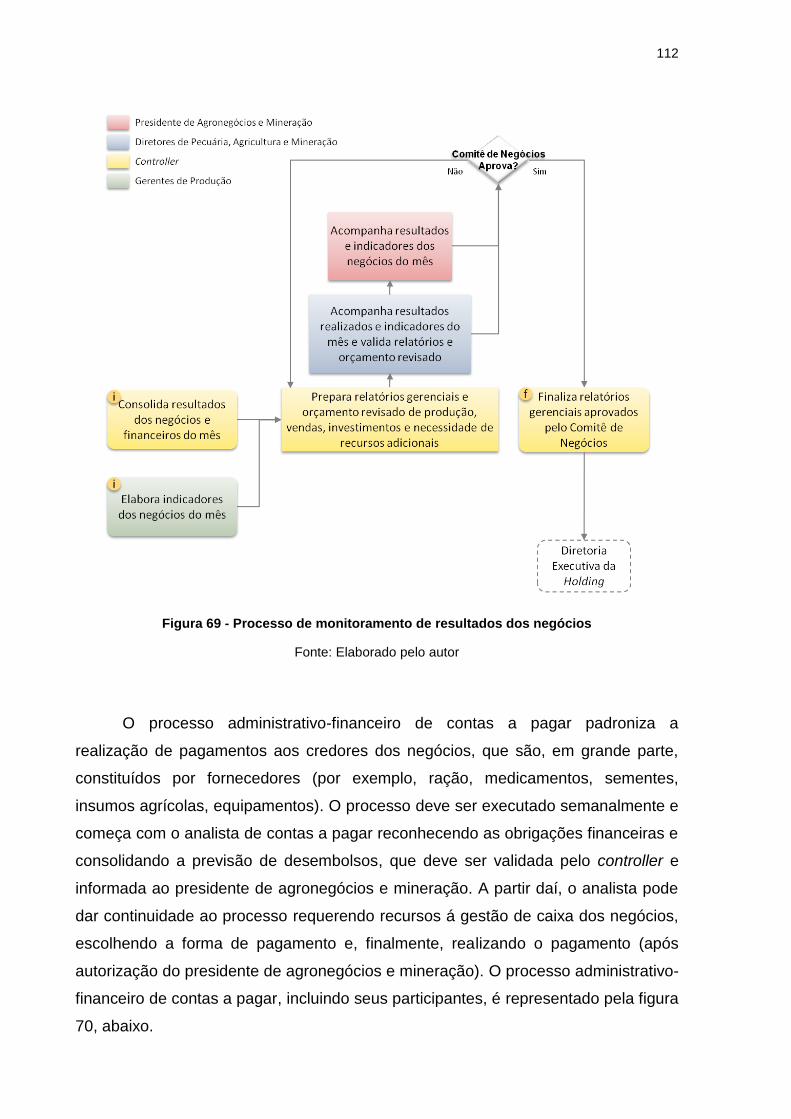

Figura 67 - Processo de monitoramento de resultados ........................................... 108

Figura 68 - Processo de orçamento dos negócios .................................................. 111

Figura 69 - Processo de monitoramento de resultados dos negócios ..................... 112

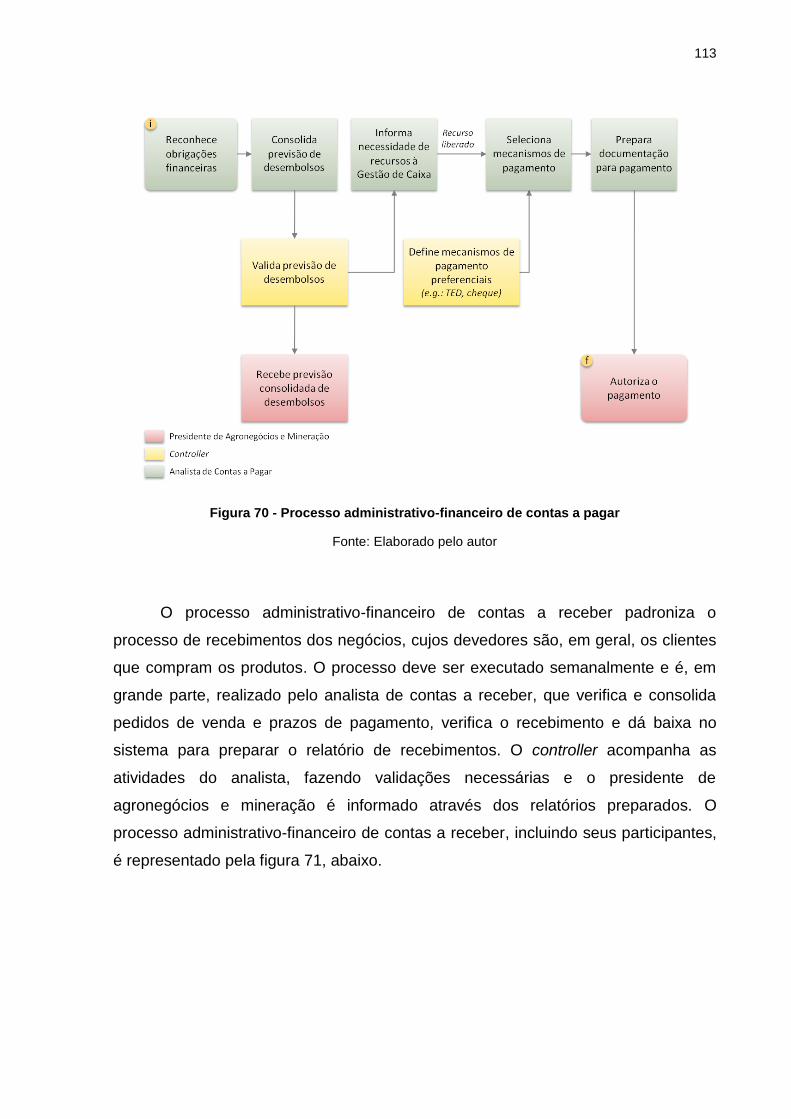

Figura 70 - Processo administrativo-financeiro de contas a pagar .......................... 113

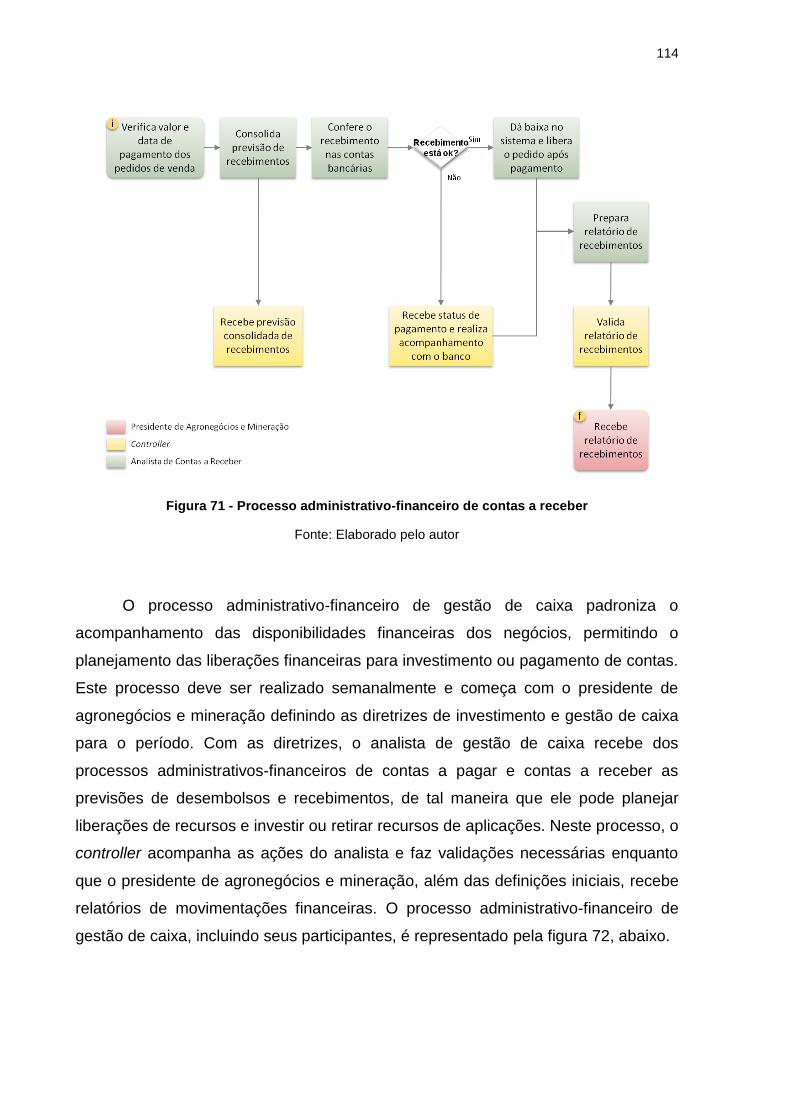

Figura 71 - Processo administrativo-financeiro de contas a receber ....................... 114

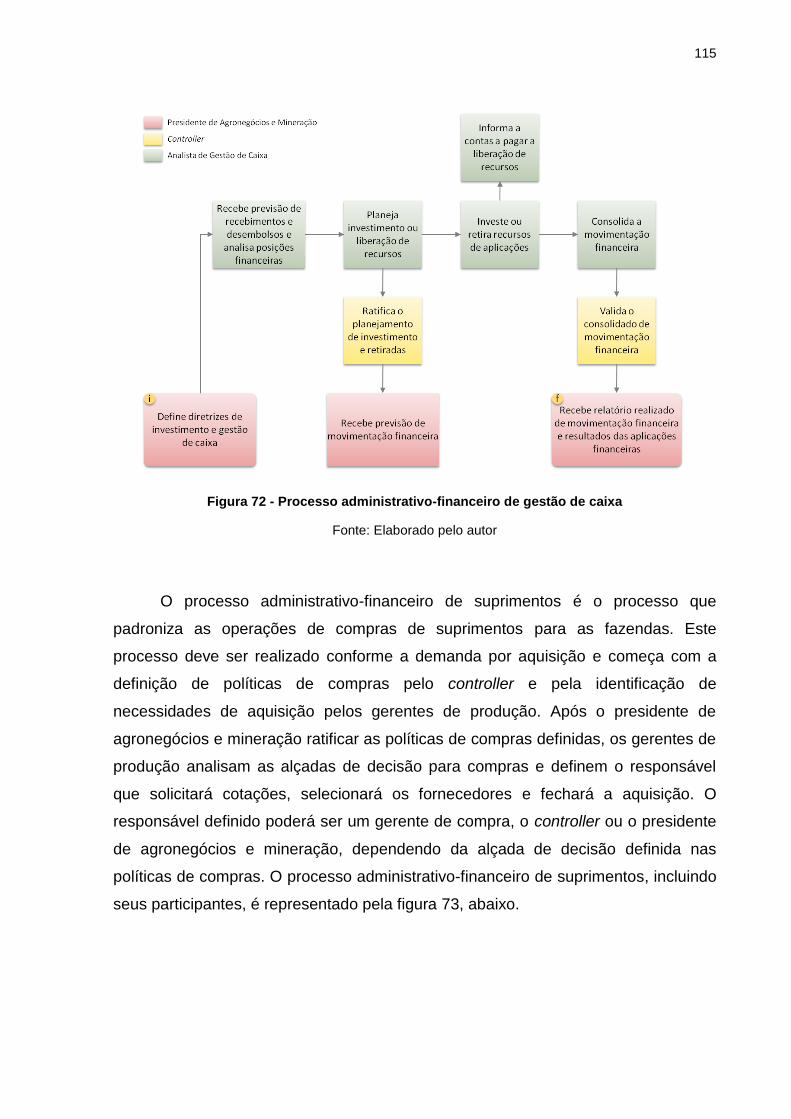

Figura 72 - Processo administrativo-financeiro de gestão de caixa ........................ 115

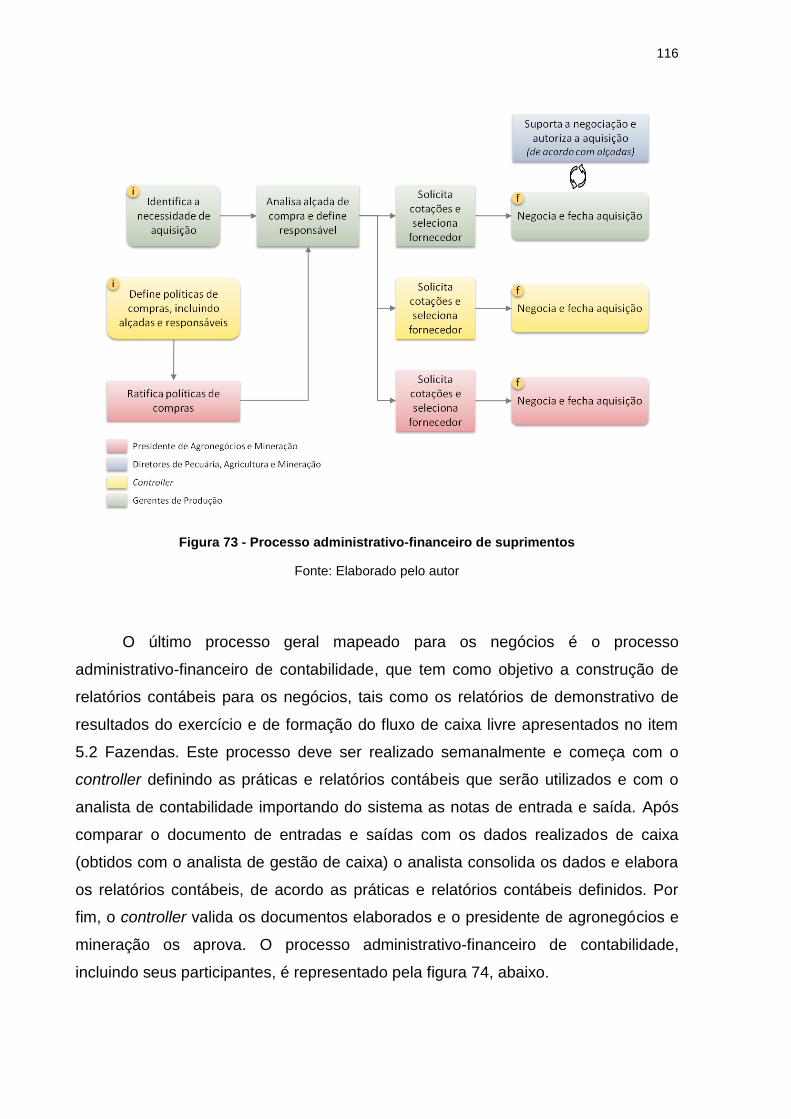

Figura 73 - Processo administrativo-financeiro de suprimentos .............................. 116

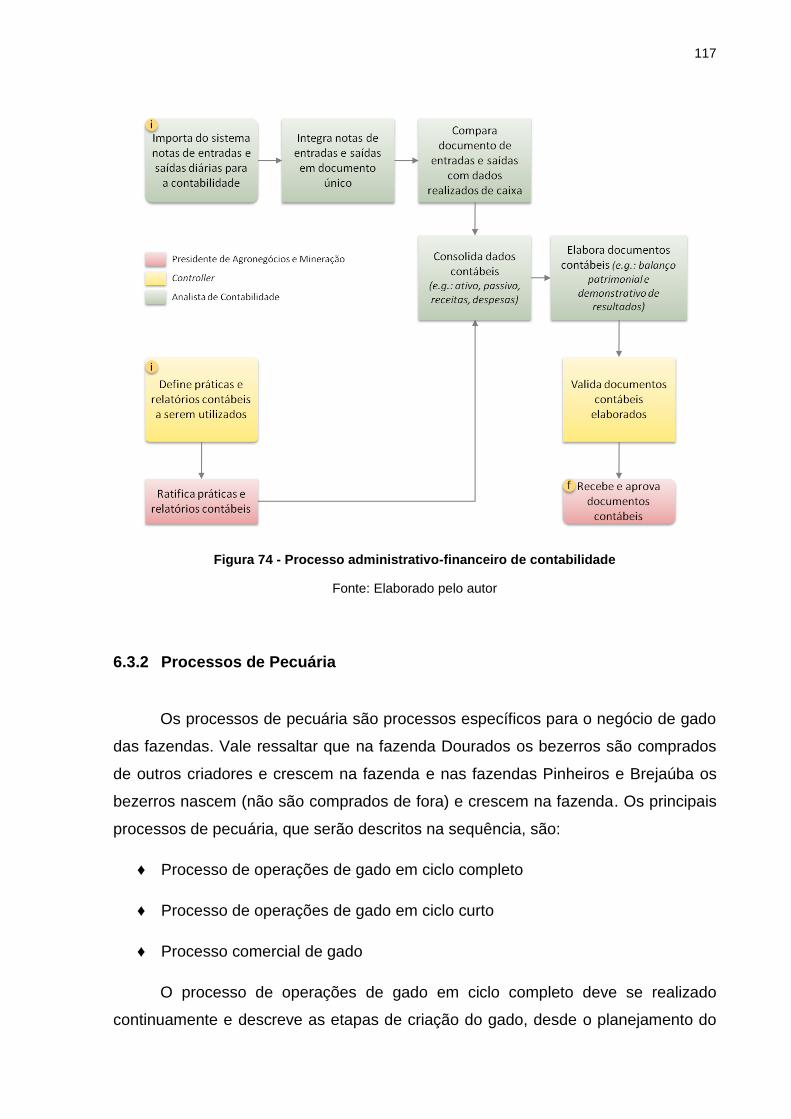

Figura 74 - Processo administrativo-financeiro de contabilidade ............................ 117

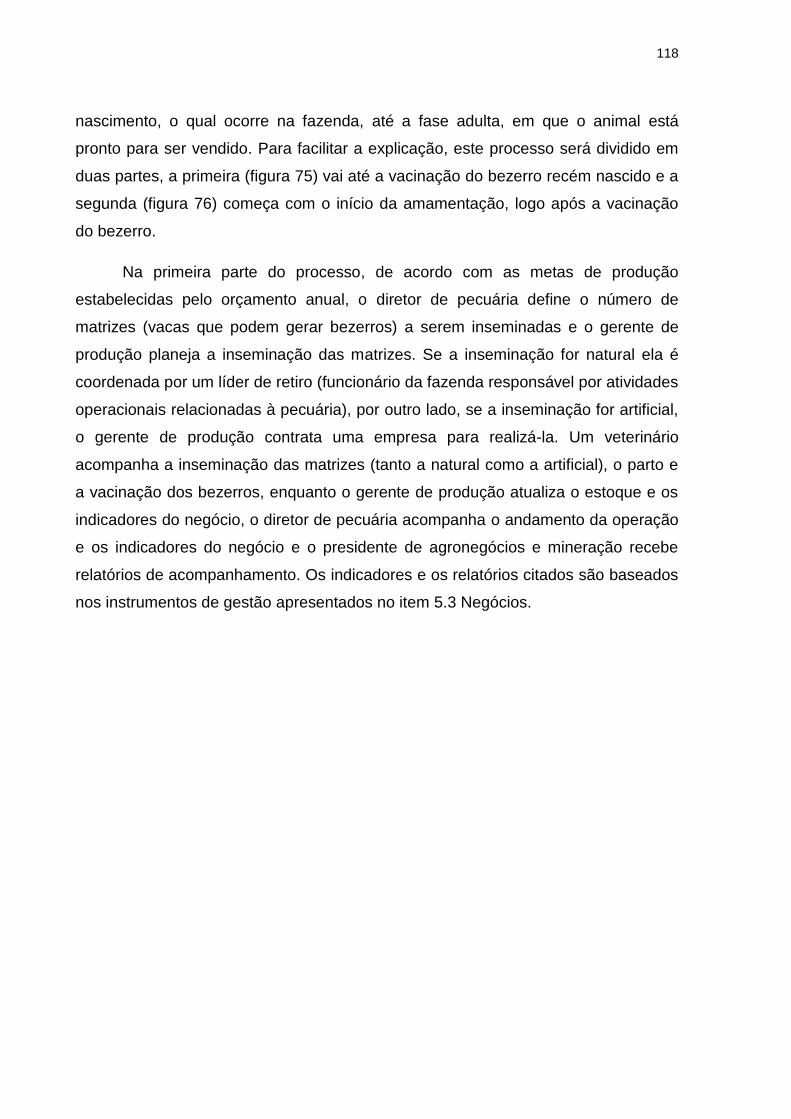

Figura 75 - Processo de operações de gado em ciclo completo (parte 1) .............. 119

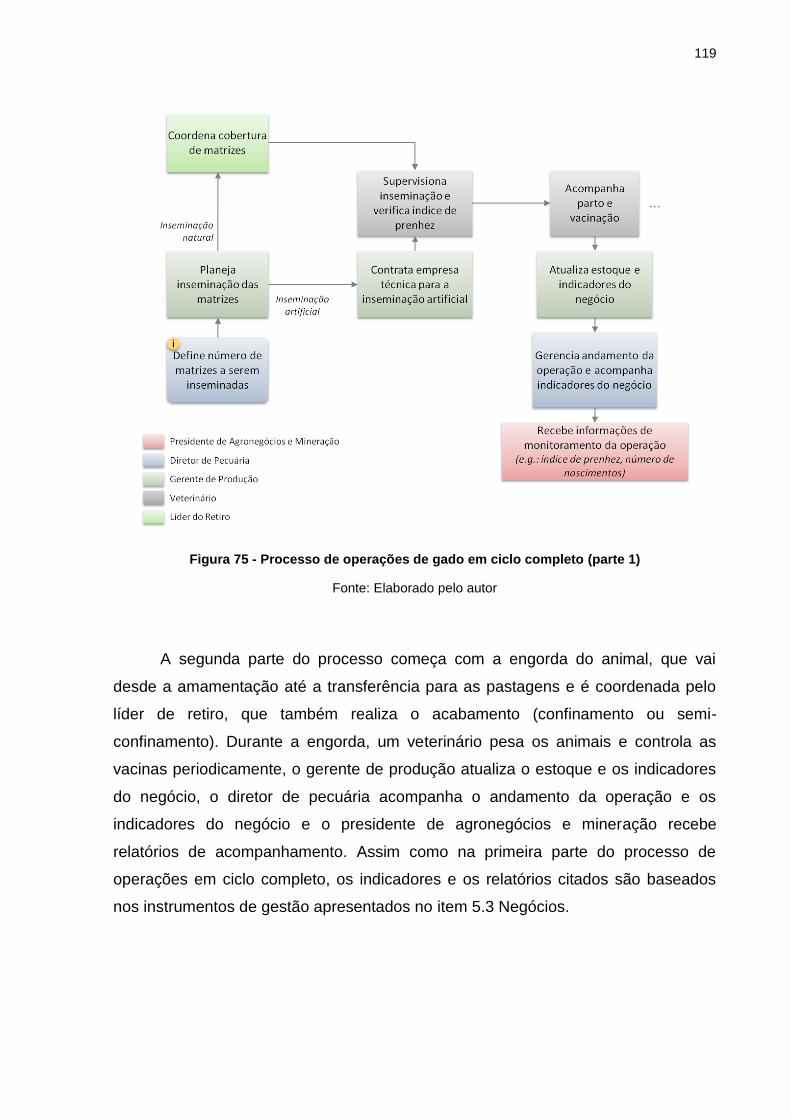

Figura 76 - Processo de operações de gado em ciclo completo (parte 2) .............. 120

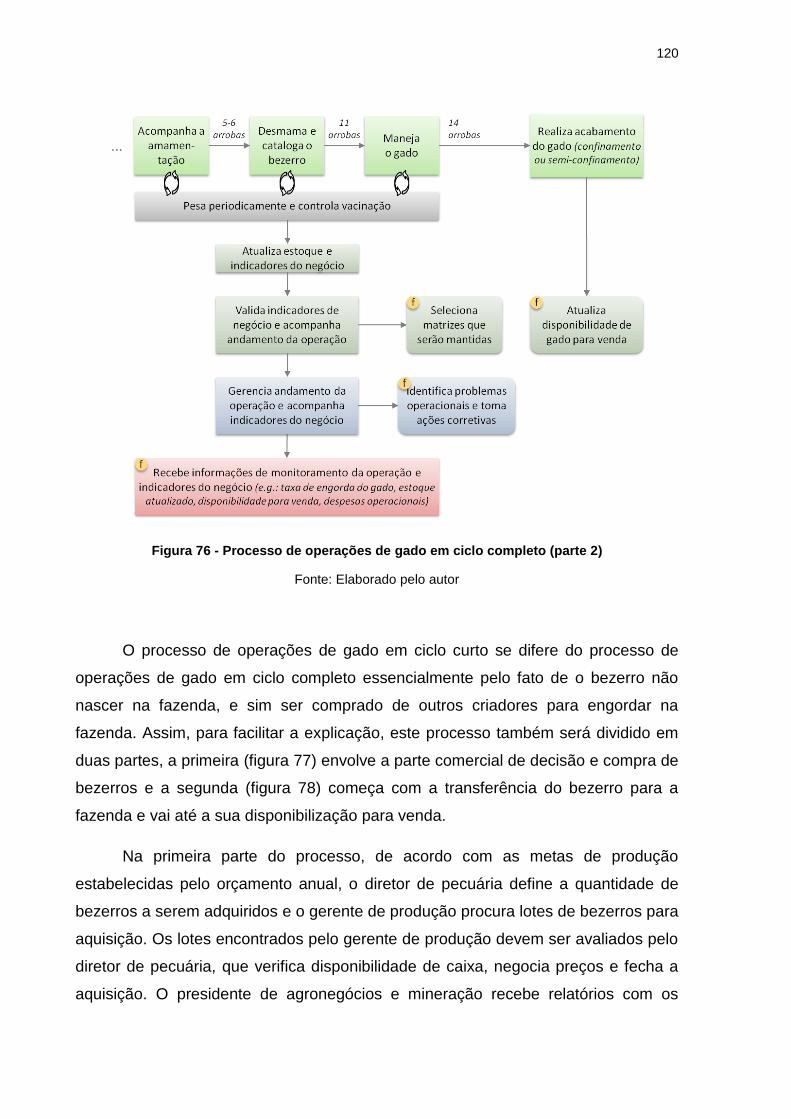

Figura 77 - Processo de operações de gado em ciclo curto (parte 1) ..................... 121

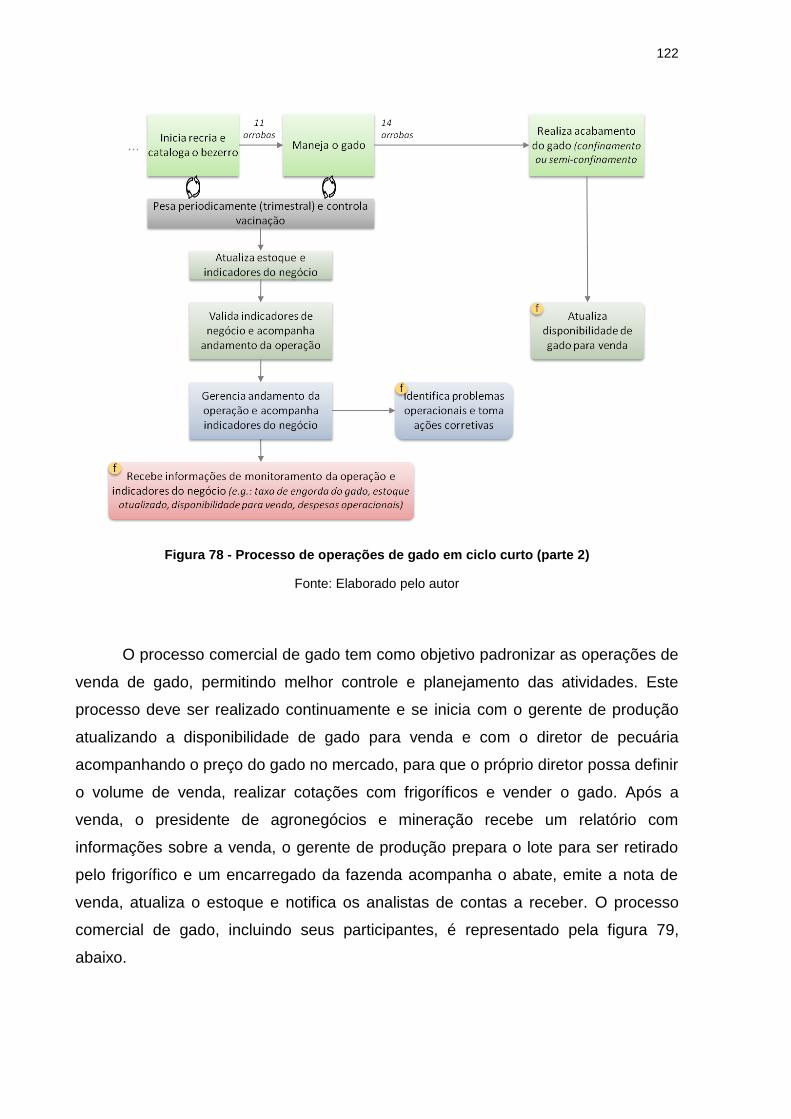

Figura 78 - Processo de operações de gado em ciclo curto (parte 2) ..................... 122

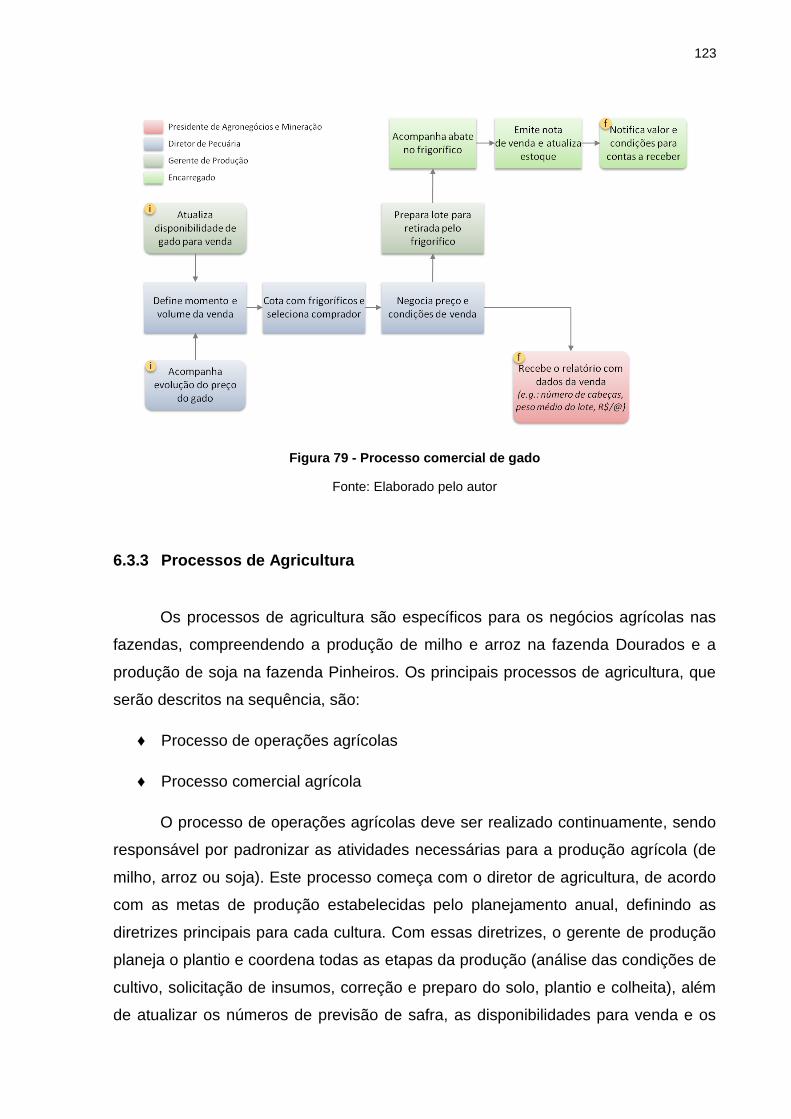

Figura 79 - Processo comercial de gado ................................................................. 123

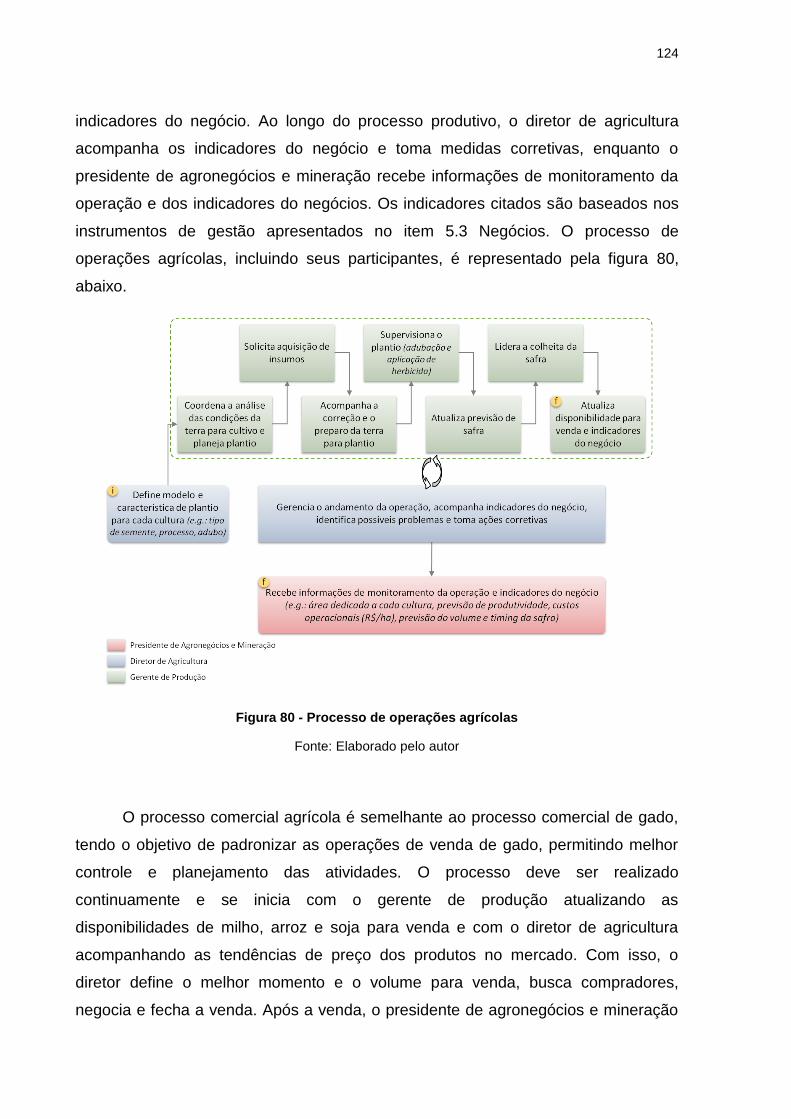

Figura 80 - Processo de operações agrícolas ......................................................... 124

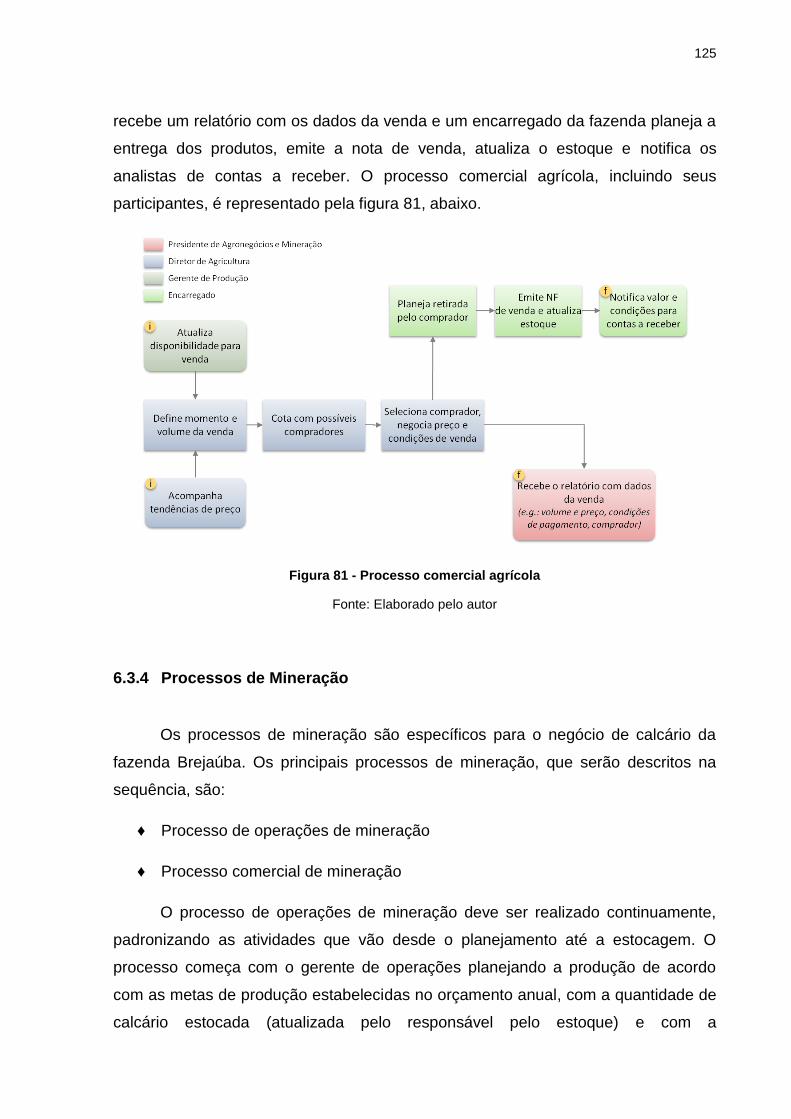

Figura 81 - Processo comercial agrícola ................................................................. 125

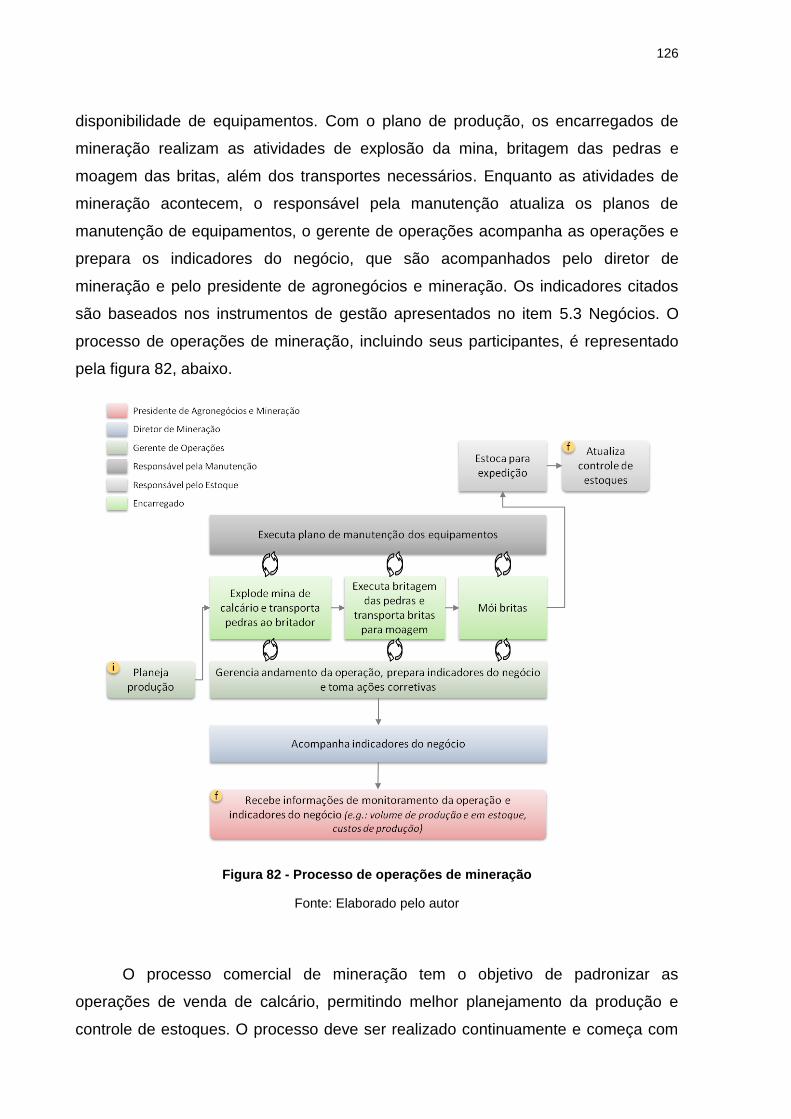

Figura 82 - Processo de operações de mineração .................................................. 126

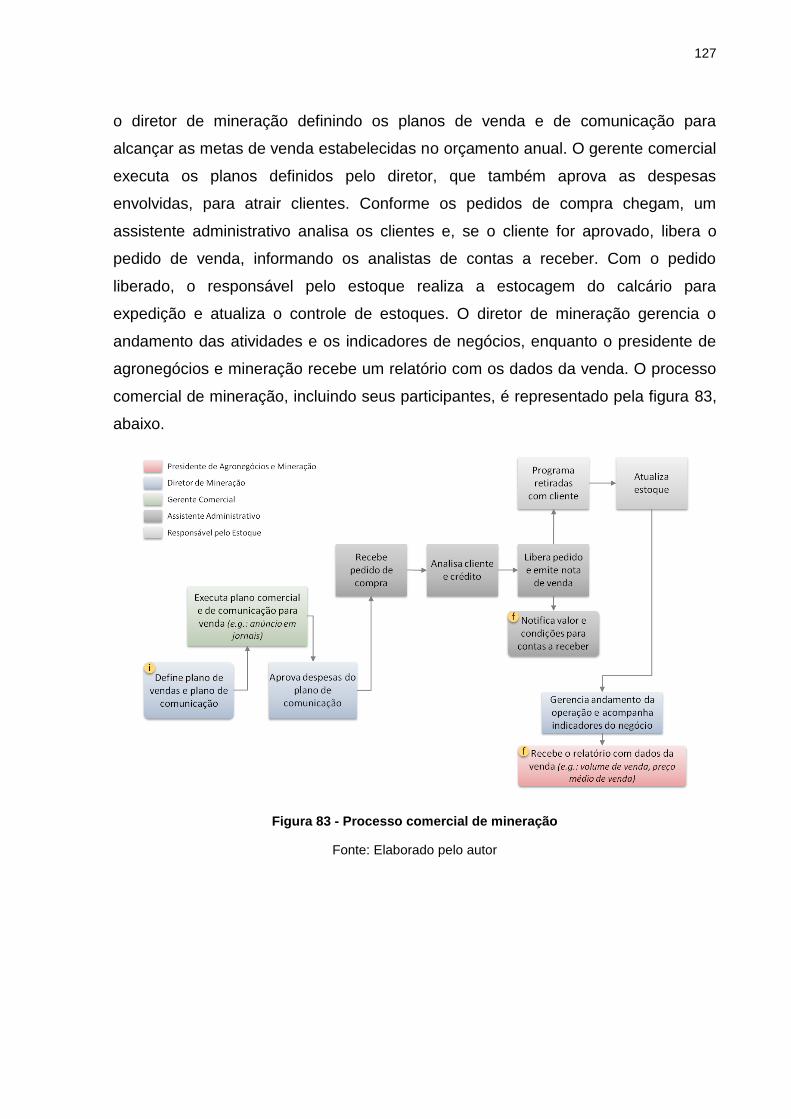

Figura 83 - Processo comercial de mineração ........................................................ 127

LISTA DE TABELAS

Tabela 1 - Comparação dos três domínios ............................................................... 65

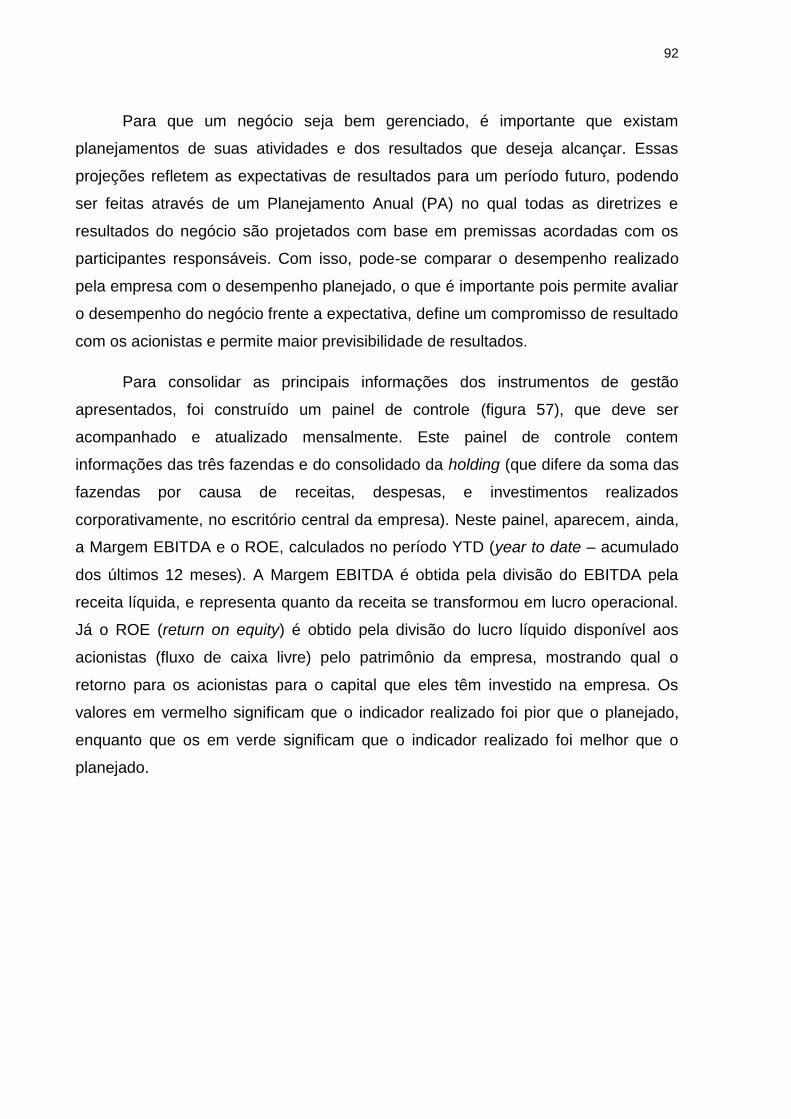

Tabela 2 - Balanço patrimonial .................................................................................. 91

SUMÁRIO

1 INTRODUÇÃO .................................................................................................... 15

1.1 Monitor Group e Estágio .............................................................................. 15

1.2 Contexto do Projeto...................................................................................... 17

1.3 Objetivos e Fluxo do Trabalho ..................................................................... 18

2 APRESENTAÇÃO DAS FAZENDAS .................................................................. 22

2.1 Fazenda Dourados ....................................................................................... 22

2.2 Fazenda Pinheiros ....................................................................................... 23

2.3 Fazenda Brejaúba ........................................................................................ 24

3 ANÁLISE DE MERCADO DOS NEGÓCIOS AGROPECUÁRIOS ...................... 25

3.1 Gado ............................................................................................................ 26

3.2 Soja .............................................................................................................. 30

3.3 Milho ............................................................................................................. 32

3.4 Arroz ............................................................................................................. 35

4 REVISÃO BIBLIOGRÁFICA ............................................................................... 39

4.1 Estruturas Organizacionais de Mintzberg ..................................................... 39

4.1.1 Organização Empreendedora ................................................................ 43

4.1.2 Organização Máquina ............................................................................ 44

4.1.3 Organização Profissional ....................................................................... 46

4.1.4 Organização Inovadora ......................................................................... 49

4.1.5 Organização Diversificada ..................................................................... 52

4.1.6 Organização Missionária ....................................................................... 53

4.1.7 Organização Política .............................................................................. 54

4.2 Empresas Familiares .................................................................................... 55

4.2.1 Conceitos ............................................................................................... 55

4.2.2 Principais Conflitos ................................................................................ 58

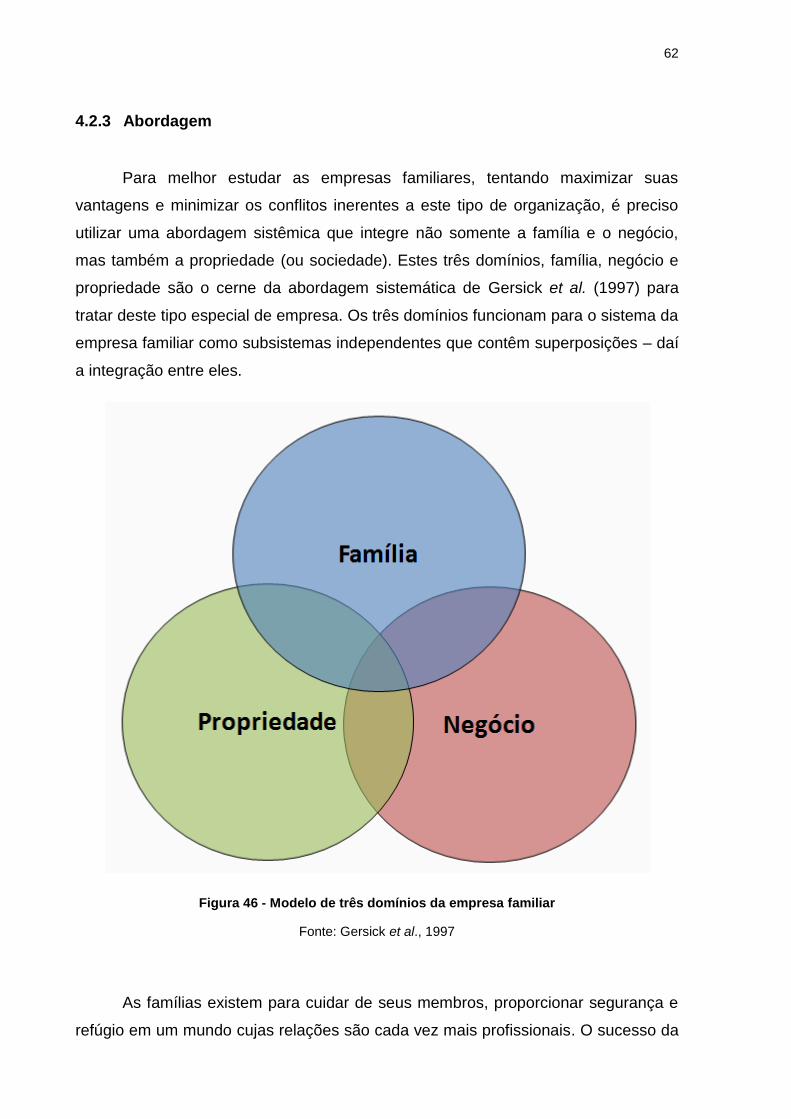

4.2.3 Abordagem ............................................................................................ 62

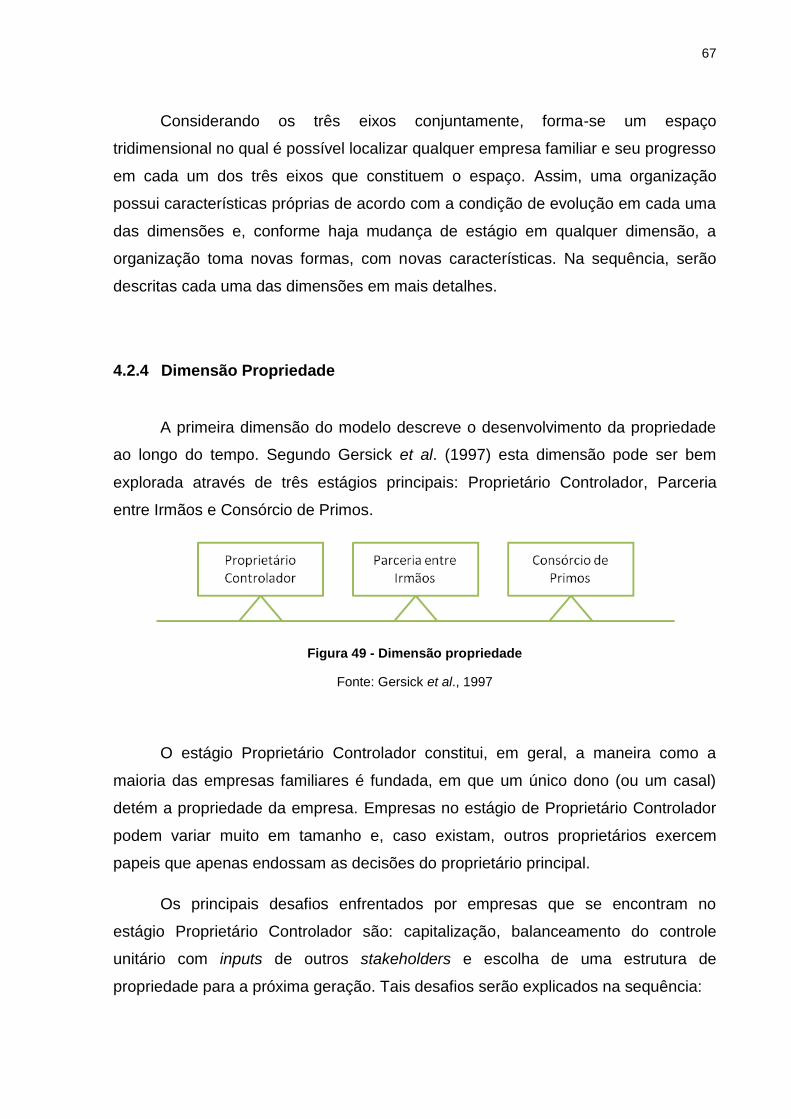

4.2.4 Dimensão Propriedade .......................................................................... 67

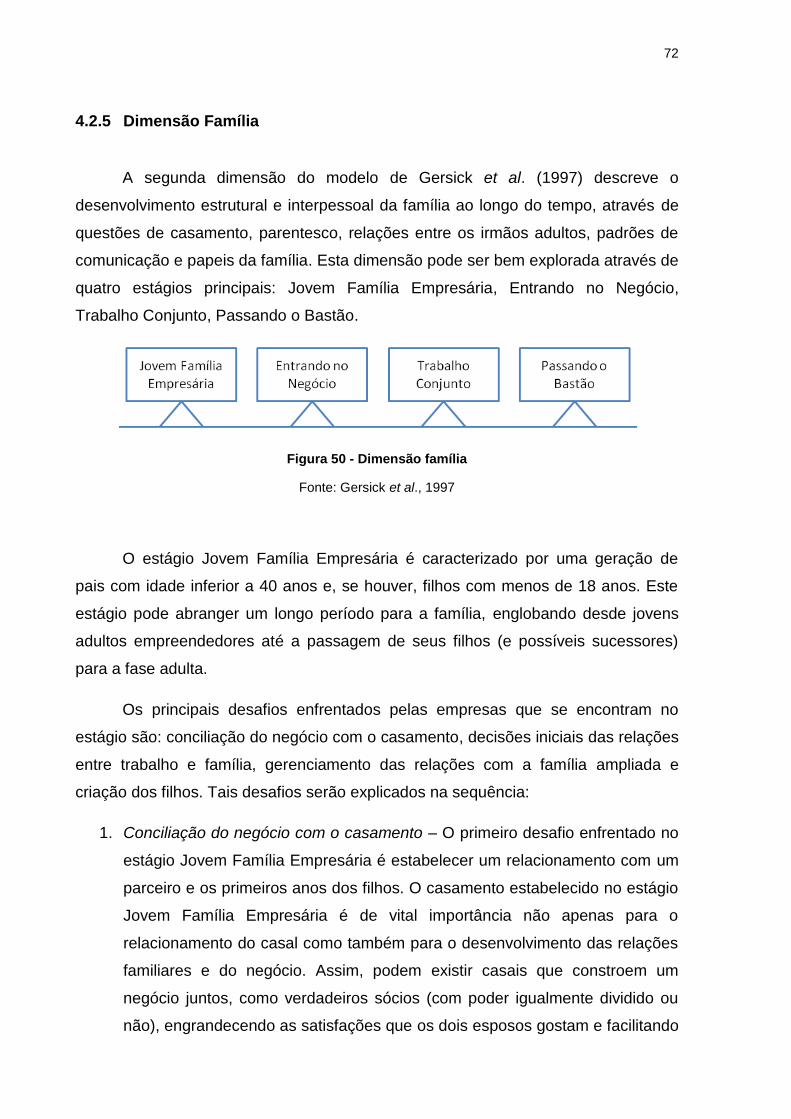

4.2.5 Dimensão Família .................................................................................. 72

4.2.6 Dimensão Negócio ................................................................................ 78

4.3 Transição da Empresa ................................................................................. 81

5 INSTRUMENTOS DE GESTÃO ......................................................................... 86

5.1 Corporativo Holding...................................................................................... 87

5.2 Fazendas ..................................................................................................... 93

5.3 Negócios ...................................................................................................... 97

6 MODELO DE GESTÃO .................................................................................... 103

6.1 Estrutura de Governança da Holding ......................................................... 103

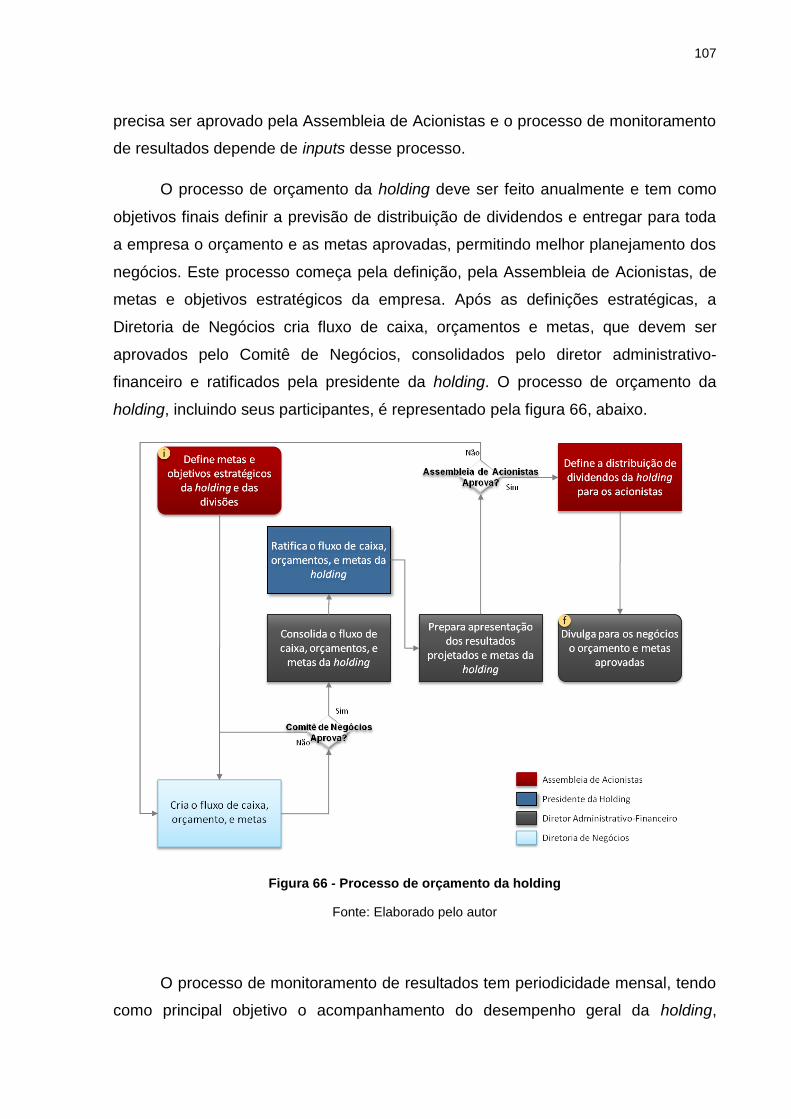

6.2 Processos da Holding ................................................................................ 106

6.3 Processos dos Negócios ............................................................................ 109

6.3.1 Processos Gerais ................................................................................ 109

6.3.2 Processos de Pecuária ........................................................................ 117

6.3.3 Processos de Agricultura ..................................................................... 123

6.3.4 Processos de Mineração ..................................................................... 125

7 CONSIDERAÇÕES FINAIS .............................................................................. 128

8 REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 130

15

1 INTRODUÇÃO

Os principais assuntos relacionados ao contexto deste trabalho de formatura

de engenharia de produção serão tratados neste capítulo introdutório. Assim, serão

explicados o contexto do estágio supervisionado realizado ao longo do quinto ano do

curso, o projeto desenvolvido em conjunto com o estágio e que deu origem a este

trabalho de formatura, os principais objetivos e o fluxo de desenvolvimento do

trabalho.

1.1 Monitor Group e Estágio

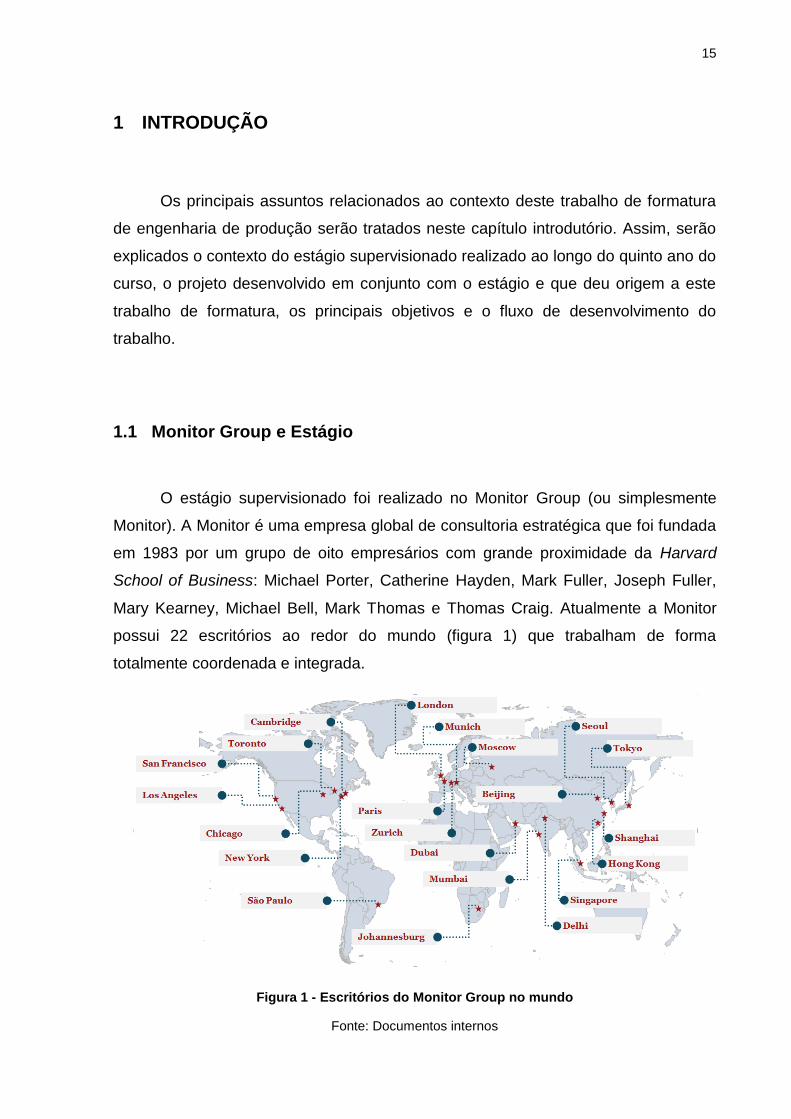

O estágio supervisionado foi realizado no Monitor Group (ou simplesmente

Monitor). A Monitor é uma empresa global de consultoria estratégica que foi fundada

em 1983 por um grupo de oito empresários com grande proximidade da Harvard

School of Business: Michael Porter, Catherine Hayden, Mark Fuller, Joseph Fuller,

Mary Kearney, Michael Bell, Mark Thomas e Thomas Craig. Atualmente a Monitor

possui 22 escritórios ao redor do mundo (figura 1) que trabalham de forma

totalmente coordenada e integrada.

Figura 1 - Escritórios do Monitor Group no mundo

Fonte: Documentos internos

16

A Monitor se dedica a ajudar organizações a crescerem das maneiras que

são mais importantes para elas, através do crescimento de receitas e valor,

crescimento de capacidades e crescimento do impacto social positivo. Neste

sentido, os clientes da Monitor são corporações, governos e organizações sem fins

lucrativos que aspiram liderança de classe mundial e que buscam aproveitar o poder

de novas ideias. Neste sentido, os projetos se dividem em seis grandes blocos:

1. Estratégia competitiva: estratégia corporativa e de unidades de negócios,

gerenciamento de portfólio, planejamento de cenário etc.

2. Crescimento e lucratividade: segmentação do mercado consumidor,

otimização de canais de venda, estratégia de marca (branding), pricing etc.

3. Finanças corporativas: estratégia financeira, fusões e aquisições, integração

pós-fusão, valuation, planejamento financeiro e orçamentário etc.

4. Estratégia organizacional: desenho organizacional, direitos decisórios,

políticas de incentivos, gerenciamento de custos, modelos de compensação

etc.

5. Inovação: conceitos de inovação, plataformas de crescimento e inovação,

decisões tecnológicas etc.

6. Desenvolvimento econômico nacional e segurança: desenvolvimento de

cluster, desenvolvimento de análise de barreiras, plano de desenvolvimento

para cidades e regiões etc.

O programa de estágio da Monitor, com duração de um ano, prevê a

participação e colaboração do estagiário em diferentes projetos ao longo do ano.

Dessa maneira, o estagiário é exposto a diferentes metodologias e grupos de

trabalhos permitindo uma evolução em conhecimento e experiência para que no final

do período de estágio ele alcance desempenho próximo ao de um consultor efetivo.

Neste sentido, o estagiário tem um papel importante nos projetos, apesar de

ter responsabilidades menores inerentes à condição de estar terminando um curso

de graduação paralelamente ao programa de estágio. Assim, o estagiário participa

como membro efetivo do time de projeto, realiza atividades de pesquisa de

informações que são inputs para as análises, faz análises preliminares, trabalha com

o cliente e participa nas discussões, workshops e reuniões de andamento do projeto.

17

As atividades realizadas durante o programa de estágio e a natureza do

trabalho de consultoria estratégica expõem o estagiário a desafios semelhantes aos

de um consultor efetivo. Esta característica não só é importante para a Monitor

avaliar o estagiário como também permite que o estagiário, mesmo com pouca

experiência, contribua de forma diferenciada para o projeto por estar próximo da vida

acadêmica.

1.2 Contexto do Projeto

Em novembro de 2009 os serviços de consultoria estratégica da Monitor

foram contratados por Cristina (nome fictício por questões de confidencialidade),

proprietária de grandes fazendas no Brasil e de uma empresa do setor de

construção civil. Cristina recebeu estes negócios como herança de seu pai, grande

empreendedor brasileiro que começou seus negócios do zero e se tornou um

importante empresário no Brasil, que antes do início do projeto havia feito a divisão

de seus ativos e participações entre os filhos.

Por causa desse processo de divisão dos ativos, o projeto com a Monitor

ocorreu em um momento de reestruturação societária e formação de uma nova

empresa (holding familiar) que é extremamente importante para o bom desempenho

futuro dos negócios da família de Cristina. Dessa maneira, ao entrar em contato com

membros da liderança da Monitor e contratar os serviços de consultoria estratégica,

Cristina, que não tem muita experiência no universo empresarial, espera aumentar o

valor gerado pelos negócios e perpetuar os investimentos para as próximas

gerações da família.

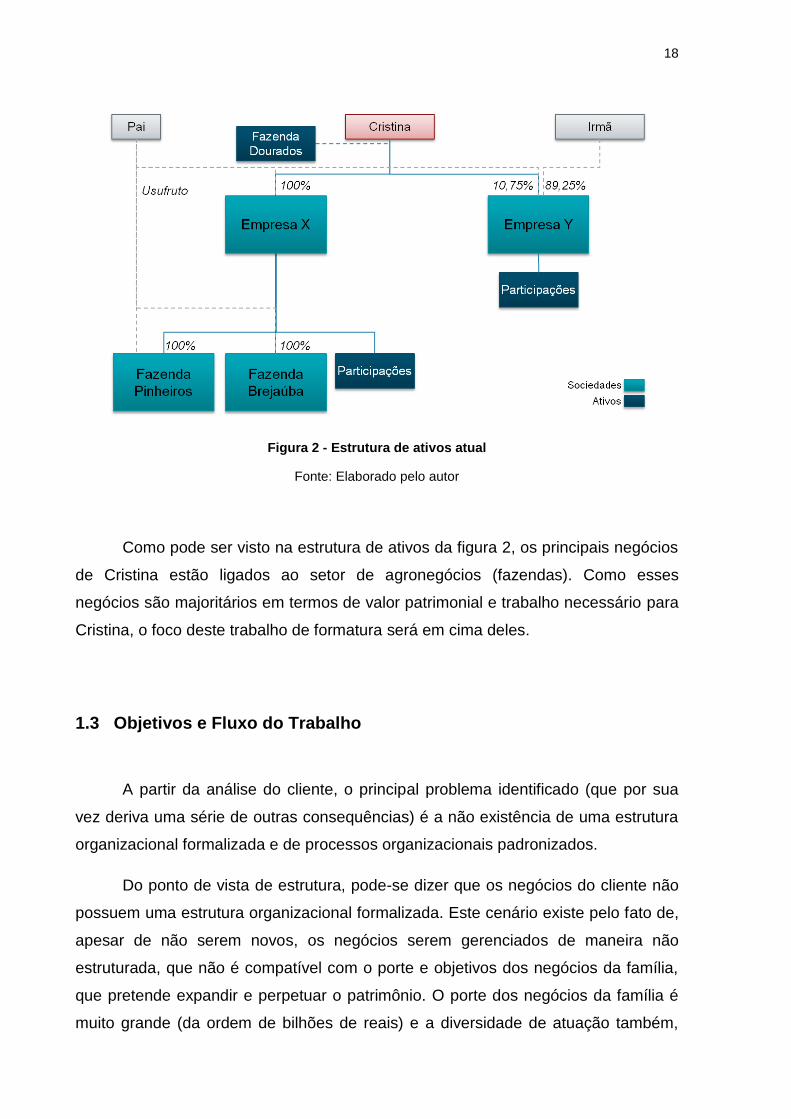

A estrutura atual de ativos da família que estão ligados à Cristina é

apresentada na figura 2 e os negócios serão explicados em detalhes nos itens

seguintes.

18

Figura 2 - Estrutura de ativos atual

Fonte: Elaborado pelo autor

Como pode ser visto na estrutura de ativos da figura 2, os principais negócios

de Cristina estão ligados ao setor de agronegócios (fazendas). Como esses

negócios são majoritários em termos de valor patrimonial e trabalho necessário para

Cristina, o foco deste trabalho de formatura será em cima deles.

1.3 Objetivos e Fluxo do Trabalho

A partir da análise do cliente, o principal problema identificado (que por sua

vez deriva uma série de outras consequências) é a não existência de uma estrutura

organizacional formalizada e de processos organizacionais padronizados.

Do ponto de vista de estrutura, pode-se dizer que os negócios do cliente não

possuem uma estrutura organizacional formalizada. Este cenário existe pelo fato de,

apesar de não serem novos, os negócios serem gerenciados de maneira não

estruturada, que não é compatível com o porte e objetivos dos negócios da família,

que pretende expandir e perpetuar o patrimônio. O porte dos negócios da família é

muito grande (da ordem de bilhões de reais) e a diversidade de atuação também,

19

com presença em pecuária, agricultura e mineração, de tal forma que a existência

de uma estrutura organizacional formalizada que suporte a estratégia dos negócios

é fator crítico de sucesso frente a tal complexidade administrativa.

A não existência de processos organizacionais padronizados é um problema

totalmente derivado da situação estrutural explicada acima. Os negócios são

estruturados de forma não planejada, em que os participantes da organização

executam suas tarefas de maneira não padronizada, e sim por terem sempre

executado a tarefa de tal forma. Com isso, não se estabelecem os papeis e

responsabilidades de cada participante, prejudicando a organização como um todo,

uma vez que os participantes não sabem ao certo o que têm que fazer, para quem

têm que se reportar ou de quem têm que receber relatórios, por exemplo. Além

disso, em se tratando de um negócio familiar, existe uma confusão entre as esferas

de família, sociedade e negócio, pois muitas vezes é difícil separar uma esfera da

outra e saber como atuar em cada situação. Este tema de negócios familiares será

explorado na revisão bibliográfica.

Esses problemas apresentados, que serão tratados de maneira a alcançar

uma solução neste trabalho, causam alguns prejuízos para a organização. Estes

prejuízos aparecem com, por exemplo, ineficiências no processo produtivo,

existência de custos desnecessários e insatisfação entre os próprios membros da

família que diminuem a rentabilidade dos negócios.

Considerando os fatores apresentados, este trabalho tem como macro-

objetivos a formalização da estrutura organizacional e a estruturação de um modelo

de gestão para a holding de Cristina que está nascendo. Esta estruturação do

modelo de gestão inclui:

♦ Criação e operacionalização dos mecanismos de gestão: inclui a criação de

um painel de controle com indicadores econômico-financeiros e dos negócios

que deverá ser atualizado periodicamente, seguindo os processos de gestão

dos negócios.

♦ Definição do modelo de gestão: inclui desenho de macro processos para a

holding e para os negócios e definição de cargos, papéis e responsabilidades

20

e direitos decisórios de cada cargo, também no nível de holding e dos

negócios – tais definições servirão de base para a estrutura organizacional.

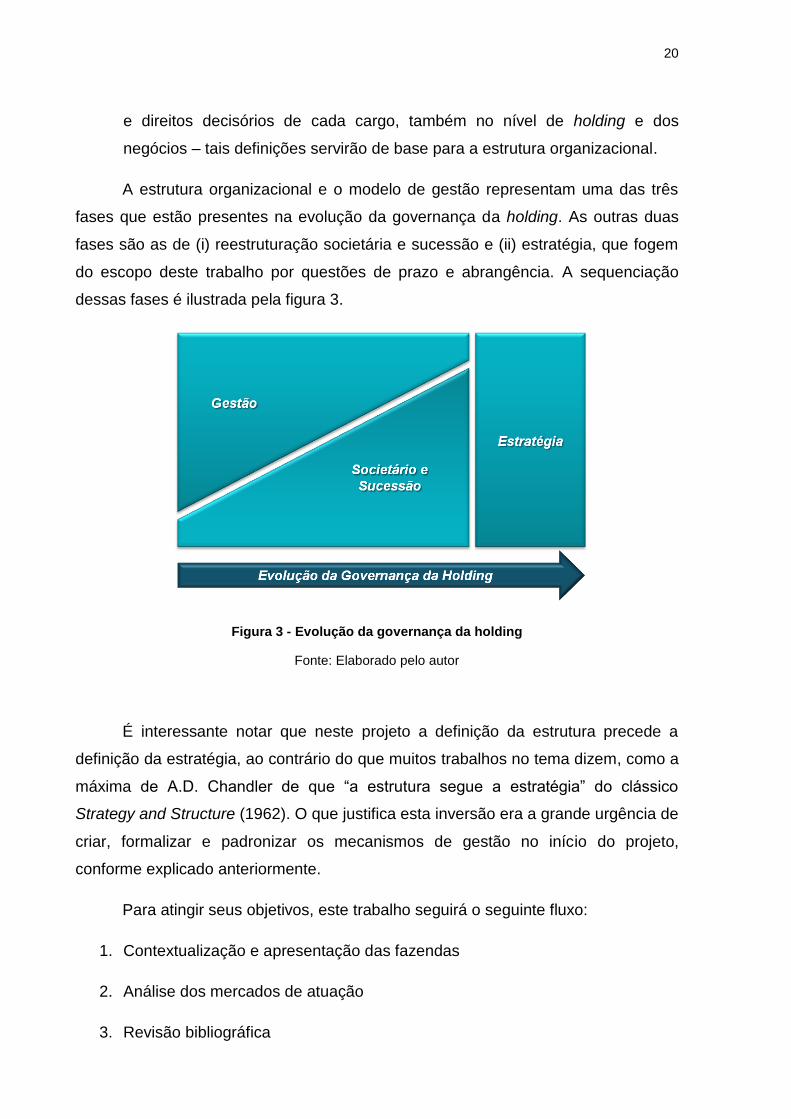

A estrutura organizacional e o modelo de gestão representam uma das três

fases que estão presentes na evolução da governança da holding. As outras duas

fases são as de (i) reestruturação societária e sucessão e (ii) estratégia, que fogem

do escopo deste trabalho por questões de prazo e abrangência. A sequenciação

dessas fases é ilustrada pela figura 3.

Figura 3 - Evolução da governança da holding

Fonte: Elaborado pelo autor

É interessante notar que neste projeto a definição da estrutura precede a

definição da estratégia, ao contrário do que muitos trabalhos no tema dizem, como a

máxima de A.D. Chandler de que “a estrutura segue a estratégia” do clássico

Strategy and Structure (1962). O que justifica esta inversão era a grande urgência de

criar, formalizar e padronizar os mecanismos de gestão no início do projeto,

conforme explicado anteriormente.

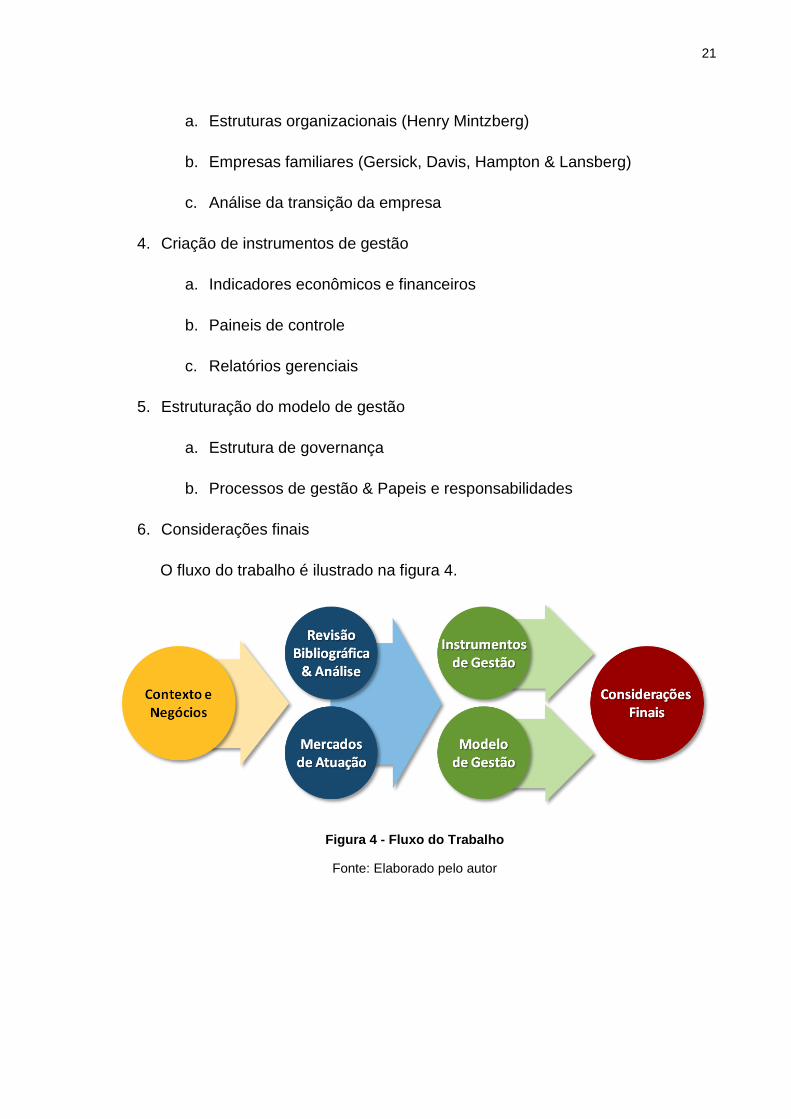

Para atingir seus objetivos, este trabalho seguirá o seguinte fluxo:

1. Contextualização e apresentação das fazendas

2. Análise dos mercados de atuação

3. Revisão bibliográfica

21

a. Estruturas organizacionais (Henry Mintzberg)

b. Empresas familiares (Gersick, Davis, Hampton & Lansberg)

c. Análise da transição da empresa

4. Criação de instrumentos de gestão

a. Indicadores econômicos e financeiros

b. Paineis de controle

c. Relatórios gerenciais

5. Estruturação do modelo de gestão

a. Estrutura de governança

b. Processos de gestão & Papeis e responsabilidades

6. Considerações finais

O fluxo do trabalho é ilustrado na figura 4.

Figura 4 - Fluxo do Trabalho

Fonte: Elaborado pelo autor

22

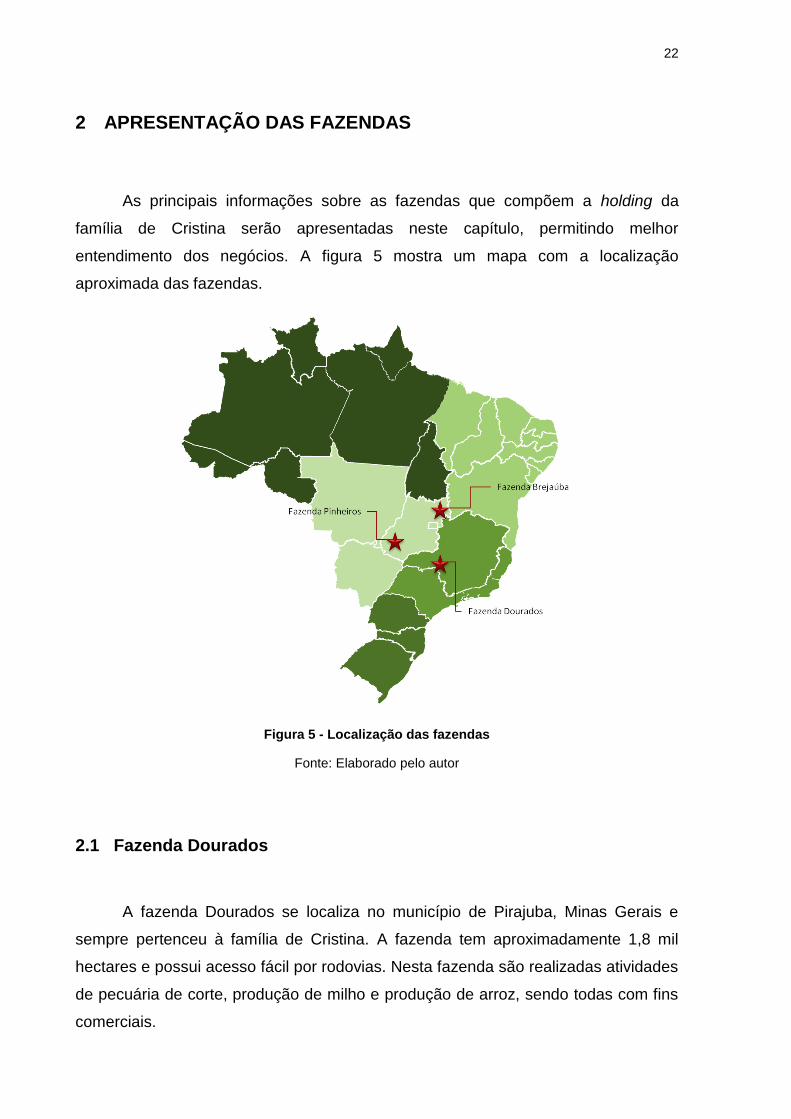

2 APRESENTAÇÃO DAS FAZENDAS

As principais informações sobre as fazendas que compõem a holding da

família de Cristina serão apresentadas neste capítulo, permitindo melhor

entendimento dos negócios. A figura 5 mostra um mapa com a localização

aproximada das fazendas.

Figura 5 - Localização das fazendas

Fonte: Elaborado pelo autor

2.1 Fazenda Dourados

A fazenda Dourados se localiza no município de Pirajuba, Minas Gerais e

sempre pertenceu à família de Cristina. A fazenda tem aproximadamente 1,8 mil

hectares e possui acesso fácil por rodovias. Nesta fazenda são realizadas atividades

de pecuária de corte, produção de milho e produção de arroz, sendo todas com fins

comerciais.

23

A atividade de pecuária de corte é realizada em ciclo curto, isto é, os bezerros

são comprados de fornecedores e passam o processo de crescimento e engorda na

fazenda, de tal maneira que praticamente não nascem bezerros nas terras da

fazenda. Aproximadamente 1,5 mil cabeças de gado são criadas soltas, em

pastagens e ocupam cerca de 1,4 mil hectares de terra. De modo geral, o gado é

vendido para compradores locais e abastecem o mercado da região Sudeste.

O cultivo de milho é realizado em cerca de 400 hectares de terra e o de arroz

em 120 hectares (a soma das áreas ocupadas pelas três atividades é maior que a

área da fazenda pois as atividades compartilham terras). As atividades agrícolas

contemplam o planejamento, o preparo de solo, o plantio, o tratamento do plantio e a

colheita para a estocagem e venda. O milho e o arroz são, em geral, vendidos em

cidades próximas à fazenda, para consumo humano.

2.2 Fazenda Pinheiros

A fazenda Pinheiros se localiza no município de Jataí, Goiás, tendo sempre

pertencido à família de Cristina, mas também passando por inúmeras expansões

territoriais através de compra de terras. É a maior fazenda de Cristina, ocupando

uma área de cerca de 40 mil hectares, com lagos, rios e estradas. Nesta fazenda

são realizadas as atividades de pecuária de corte e produção de soja.

A atividade de pecuária de corte é realizada em ciclo longo, isto é, os

bezerros nascem na fazenda, requerendo um planejamento das matrizes para que a

produção seja possível. Aproximadamente 25 mil cabeças vivem nas pastagens da

fazenda Pinheiros, ocupando 32 mil hectares de terra. O gado produzido aqui é,

geralmente, adquirido por grandes frigoríficos, que processam a carne e vendem em

todo o Brasil.

O cultivo de soja é uma atividade recente na fazenda, tendo começado há 4

anos. No momento, a soja ocupa uma área de 4 mil hectares, que está em expansão

e deve alcançar 10 mil hectares nos próximos anos. Assim como no caso do milho e

arroz, todas as atividades relacionadas à produção de soja são realizadas na própria

24

fazenda, desde o planejamento até a estocagem. A soja produzida é vendida em

cooperativas, para ganhar escala e poder de barganha.

2.3 Fazenda Brejaúba

A fazenda Brejaúba se localiza no município de São Domingos, em Goiás,

tendo sido adquirida há 15 anos pela família de Cristina. A fazenda abrange cerca

de 3 mil hectares e possui uma mina de extração de calcário. Nesta fazenda são

realizadas atividades de pecuária de corte e de extração de calcário para fabricação

de fertilizantes agrícolas.

A atividade de pecuária é realizada nos mesmos moldes da fazenda

Pinheiros, possuindo 2 mil cabeças que ocupam 1,7 mil hectares. O gado produzido

é vendido em todo o Brasil.

A atividade de extração de calcário é realizada a céu aberto e engloba desde

a explosão da mina até a formação de lotes para venda, passando pela britagem

que é a primeira fase de fragmentação dos minérios, e pela moagem, além dos

transportes. A fazenda Brejaúba tem capacidade instalada para produzir 350 mil

toneladas de calcário por ano, que é comercializado em todo o Brasil para ser

utilizado como insumo na agricultura.

25

3 ANÁLISE DE MERCADO DOS NEGÓCIOS AGROPECUÁRIOS

Para melhor entendimento dos principais setores de atuação da holding serão

construídas breves análises de mercado para os negócios de gado de corte, soja,

milho e arroz. Estas análises foram conduzidas com dados obtidos do Censo

Agropecuário 2006 do IBGE1, das séries históricas de preços do CEPEA2, das séries

históricas de safras da CONAB3 e da base Production, Supply and Distribution

Online do USDA4 e contemplarão assuntos tais como o panorama mundial de

produção e consumo e a evolução da produção, produtividade e consumo no Brasil.

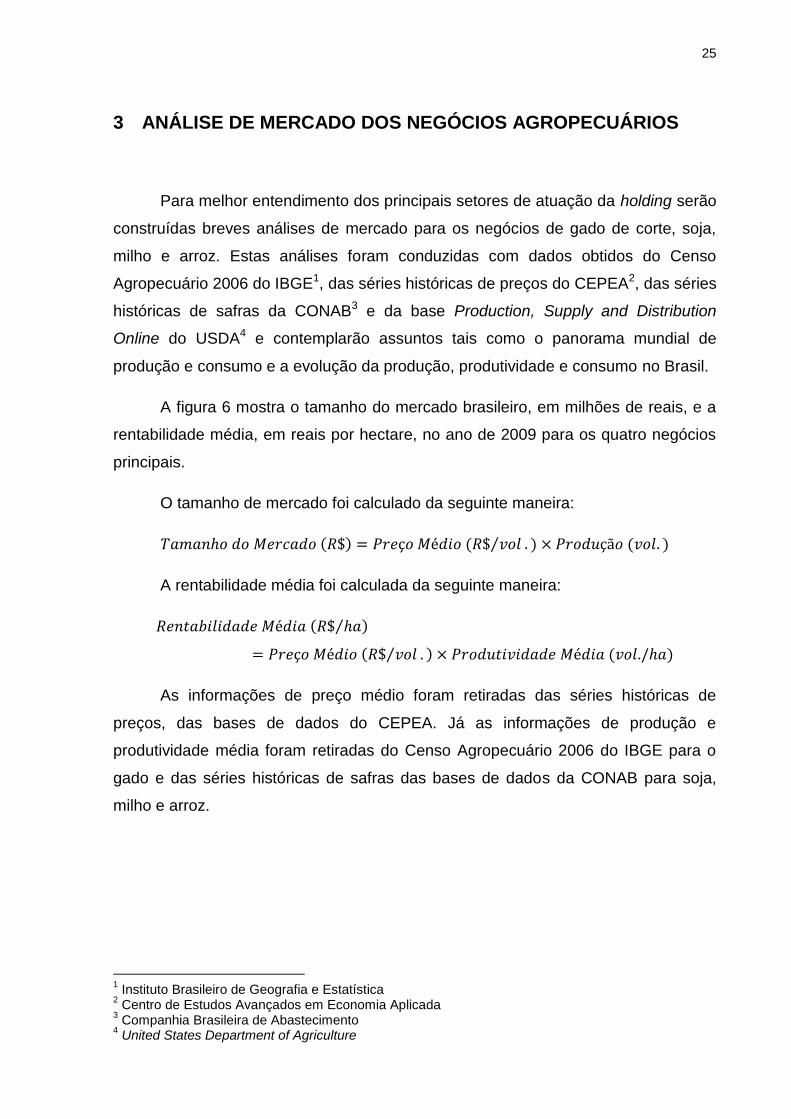

A figura 6 mostra o tamanho do mercado brasileiro, em milhões de reais, e a

rentabilidade média, em reais por hectare, no ano de 2009 para os quatro negócios

principais.

O tamanho de mercado foi calculado da seguinte maneira:

A rentabilidade média foi calculada da seguinte maneira:

As informações de preço médio foram retiradas das séries históricas de

preços, das bases de dados do CEPEA. Já as informações de produção e

produtividade média foram retiradas do Censo Agropecuário 2006 do IBGE para o

gado e das séries históricas de safras das bases de dados da CONAB para soja,

milho e arroz.

1 Instituto Brasileiro de Geografia e Estatística

2 Centro de Estudos Avançados em Economia Aplicada

3 Companhia Brasileira de Abastecimento

4 United States Department of Agriculture

26

Figura 6 - Segmentos de atuação

Fonte: Elaborado pelo autor a partir de dados do IBGE, CEPEA e CONAB

3.1 Gado

O Brasil é um dos principais players do setor pecuário no mundo, sendo o

segundo maior produtor e o maior exportador. As significativas vantagens

competitivas das empresas brasileiras estão relacionadas aos baixos custos de

engorda e criação, por causa das condições climáticas e geográficas favoráveis, da

disponibilidade abundante de pasto e água e dos baixos custos de alimentação,

energia e mão de obra. Grandes exemplos de sucesso do Brasil são as empresas

JBS, Marfrig e Minerva, que estão entre as maiores empresas do setor no mundo. A

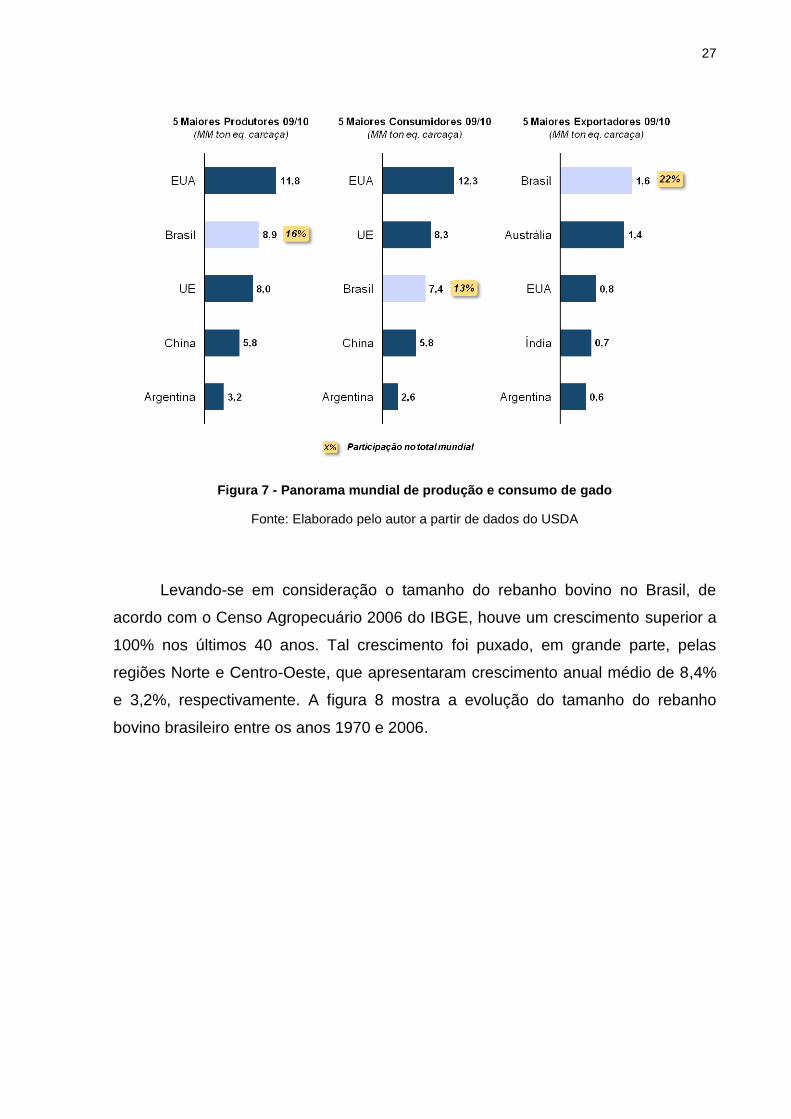

figura 7 mostra os cinco maiores produtores, consumidores e exportadores de carne

bovina do mundo, de acordo com dados extraídos da base do USDA.

27

Figura 7 - Panorama mundial de produção e consumo de gado

Fonte: Elaborado pelo autor a partir de dados do USDA

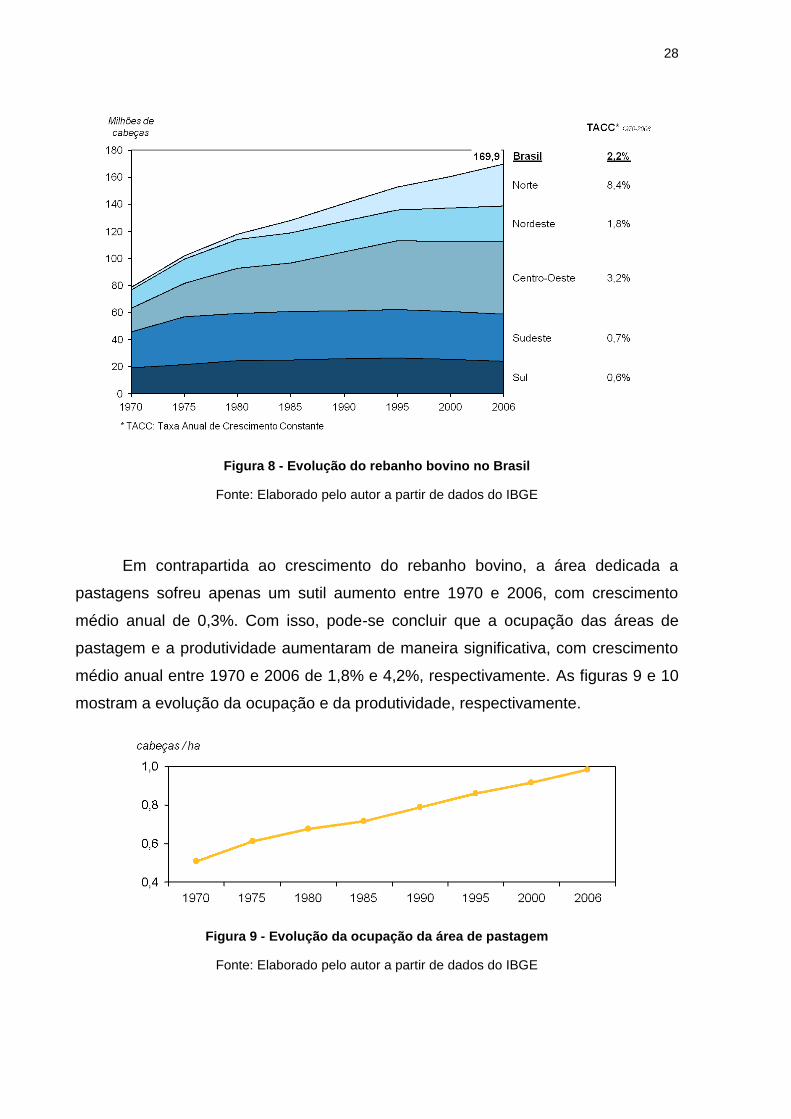

Levando-se em consideração o tamanho do rebanho bovino no Brasil, de

acordo com o Censo Agropecuário 2006 do IBGE, houve um crescimento superior a

100% nos últimos 40 anos. Tal crescimento foi puxado, em grande parte, pelas

regiões Norte e Centro-Oeste, que apresentaram crescimento anual médio de 8,4%

e 3,2%, respectivamente. A figura 8 mostra a evolução do tamanho do rebanho

bovino brasileiro entre os anos 1970 e 2006.

28

Figura 8 - Evolução do rebanho bovino no Brasil

Fonte: Elaborado pelo autor a partir de dados do IBGE

Em contrapartida ao crescimento do rebanho bovino, a área dedicada a

pastagens sofreu apenas um sutil aumento entre 1970 e 2006, com crescimento

médio anual de 0,3%. Com isso, pode-se concluir que a ocupação das áreas de

pastagem e a produtividade aumentaram de maneira significativa, com crescimento

médio anual entre 1970 e 2006 de 1,8% e 4,2%, respectivamente. As figuras 9 e 10

mostram a evolução da ocupação e da produtividade, respectivamente.

Figura 9 - Evolução da ocupação da área de pastagem

Fonte: Elaborado pelo autor a partir de dados do IBGE

29

Figura 10 - Evolução da produtividade do gado

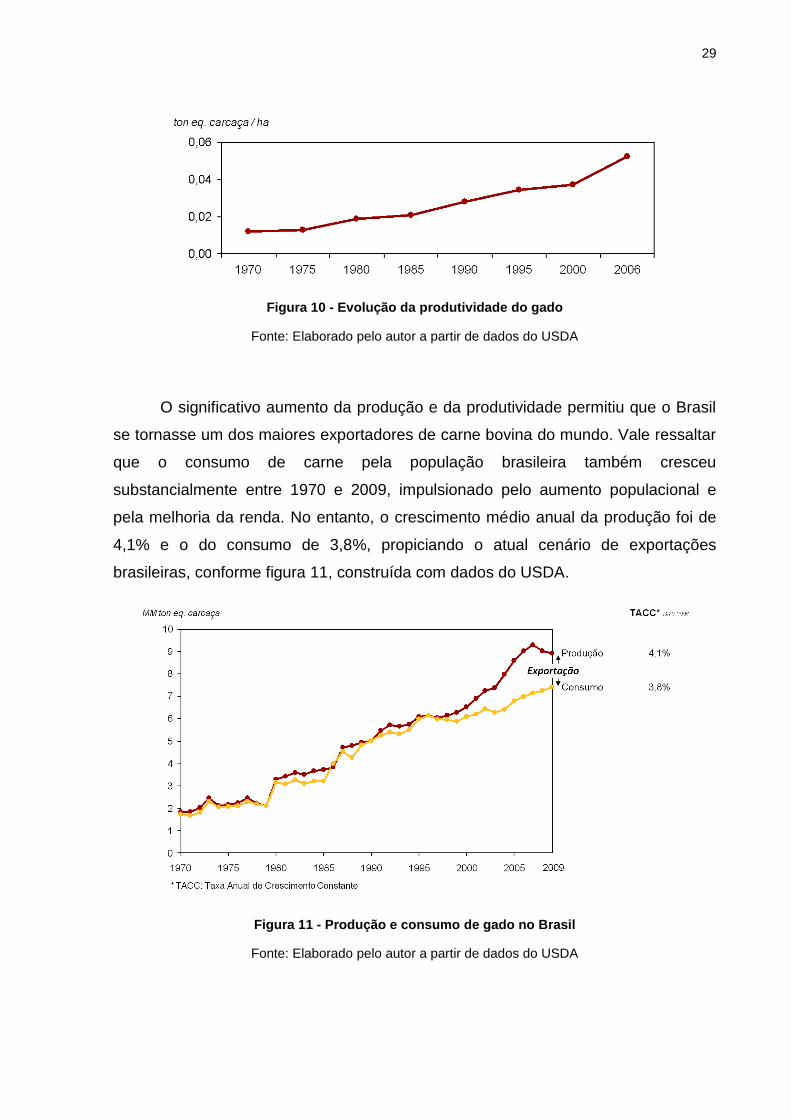

Fonte: Elaborado pelo autor a partir de dados do USDA

O significativo aumento da produção e da produtividade permitiu que o Brasil

se tornasse um dos maiores exportadores de carne bovina do mundo. Vale ressaltar

que o consumo de carne pela população brasileira também cresceu

substancialmente entre 1970 e 2009, impulsionado pelo aumento populacional e

pela melhoria da renda. No entanto, o crescimento médio anual da produção foi de

4,1% e o do consumo de 3,8%, propiciando o atual cenário de exportações

brasileiras, conforme figura 11, construída com dados do USDA.

Figura 11 - Produção e consumo de gado no Brasil

Fonte: Elaborado pelo autor a partir de dados do USDA

30

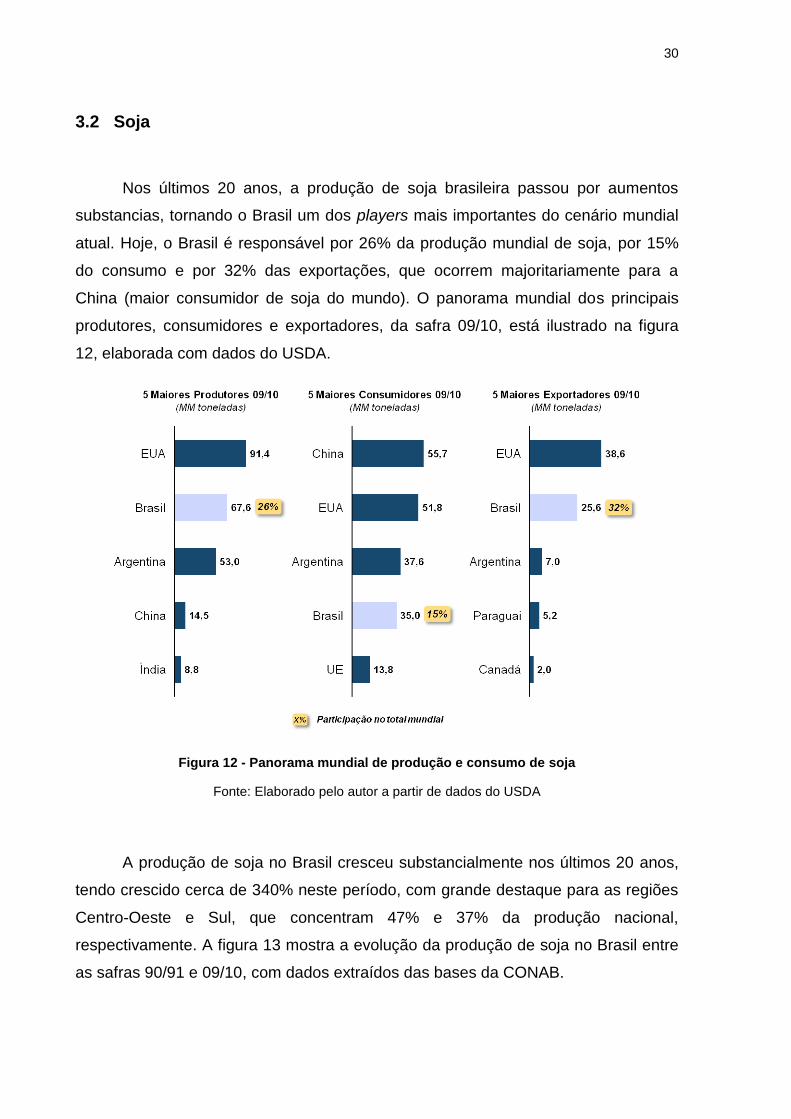

3.2 Soja

Nos últimos 20 anos, a produção de soja brasileira passou por aumentos

substancias, tornando o Brasil um dos players mais importantes do cenário mundial

atual. Hoje, o Brasil é responsável por 26% da produção mundial de soja, por 15%

do consumo e por 32% das exportações, que ocorrem majoritariamente para a

China (maior consumidor de soja do mundo). O panorama mundial dos principais

produtores, consumidores e exportadores, da safra 09/10, está ilustrado na figura

12, elaborada com dados do USDA.

Figura 12 - Panorama mundial de produção e consumo de soja

Fonte: Elaborado pelo autor a partir de dados do USDA

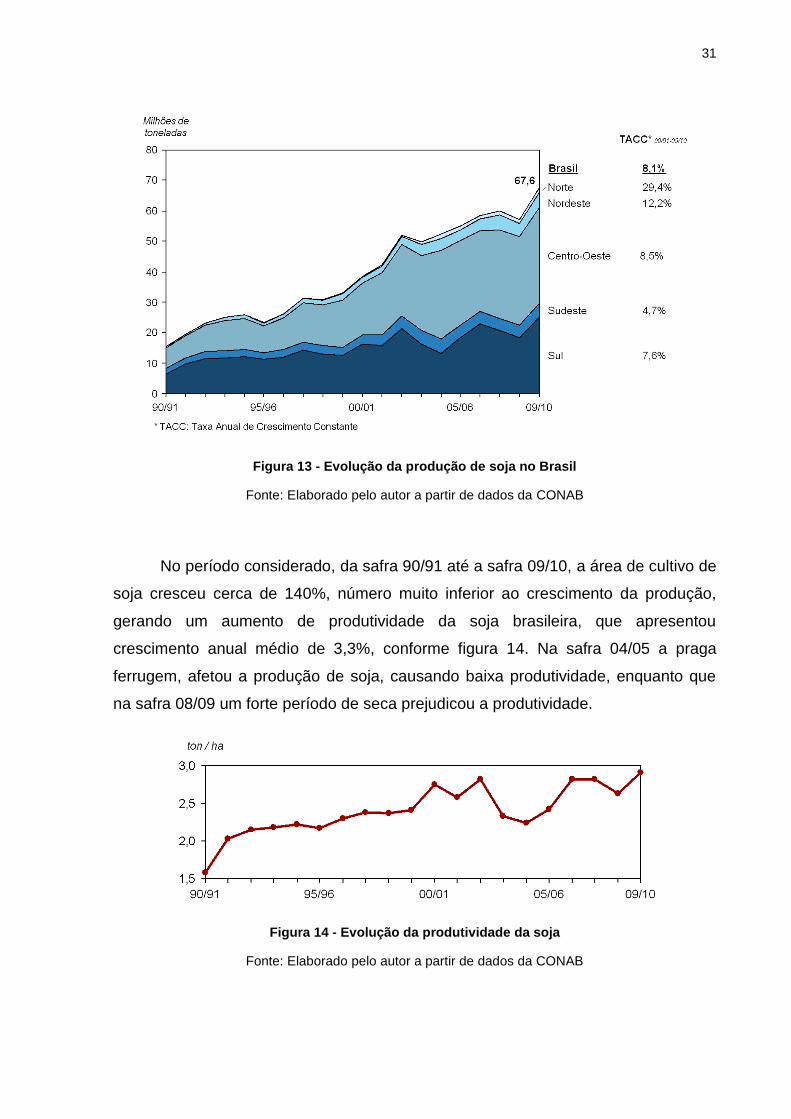

A produção de soja no Brasil cresceu substancialmente nos últimos 20 anos,

tendo crescido cerca de 340% neste período, com grande destaque para as regiões

Centro-Oeste e Sul, que concentram 47% e 37% da produção nacional,

respectivamente. A figura 13 mostra a evolução da produção de soja no Brasil entre

as safras 90/91 e 09/10, com dados extraídos das bases da CONAB.

31

Figura 13 - Evolução da produção de soja no Brasil

Fonte: Elaborado pelo autor a partir de dados da CONAB

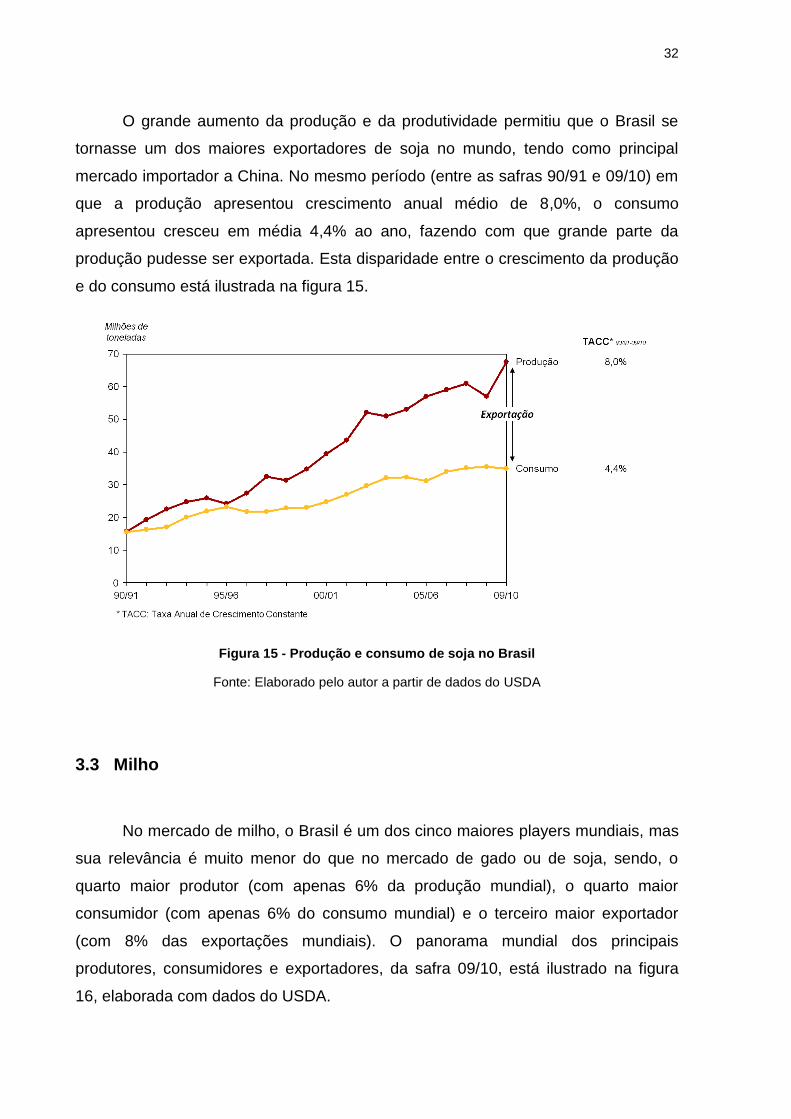

No período considerado, da safra 90/91 até a safra 09/10, a área de cultivo de

soja cresceu cerca de 140%, número muito inferior ao crescimento da produção,

gerando um aumento de produtividade da soja brasileira, que apresentou

crescimento anual médio de 3,3%, conforme figura 14. Na safra 04/05 a praga

ferrugem, afetou a produção de soja, causando baixa produtividade, enquanto que

na safra 08/09 um forte período de seca prejudicou a produtividade.

Figura 14 - Evolução da produtividade da soja

Fonte: Elaborado pelo autor a partir de dados da CONAB

32

O grande aumento da produção e da produtividade permitiu que o Brasil se

tornasse um dos maiores exportadores de soja no mundo, tendo como principal

mercado importador a China. No mesmo período (entre as safras 90/91 e 09/10) em

que a produção apresentou crescimento anual médio de 8,0%, o consumo

apresentou cresceu em média 4,4% ao ano, fazendo com que grande parte da

produção pudesse ser exportada. Esta disparidade entre o crescimento da produção

e do consumo está ilustrada na figura 15.

Figura 15 - Produção e consumo de soja no Brasil

Fonte: Elaborado pelo autor a partir de dados do USDA

3.3 Milho

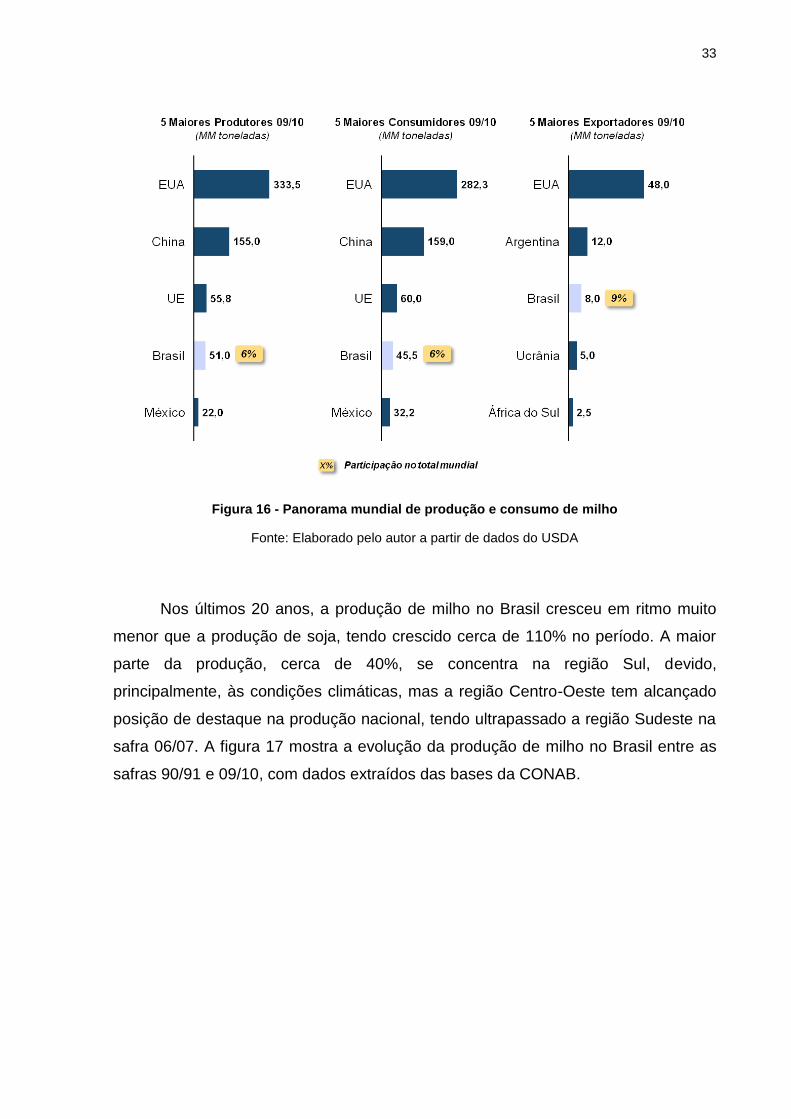

No mercado de milho, o Brasil é um dos cinco maiores players mundiais, mas

sua relevância é muito menor do que no mercado de gado ou de soja, sendo, o

quarto maior produtor (com apenas 6% da produção mundial), o quarto maior

consumidor (com apenas 6% do consumo mundial) e o terceiro maior exportador

(com 8% das exportações mundiais). O panorama mundial dos principais

produtores, consumidores e exportadores, da safra 09/10, está ilustrado na figura

16, elaborada com dados do USDA.

33

Figura 16 - Panorama mundial de produção e consumo de milho

Fonte: Elaborado pelo autor a partir de dados do USDA

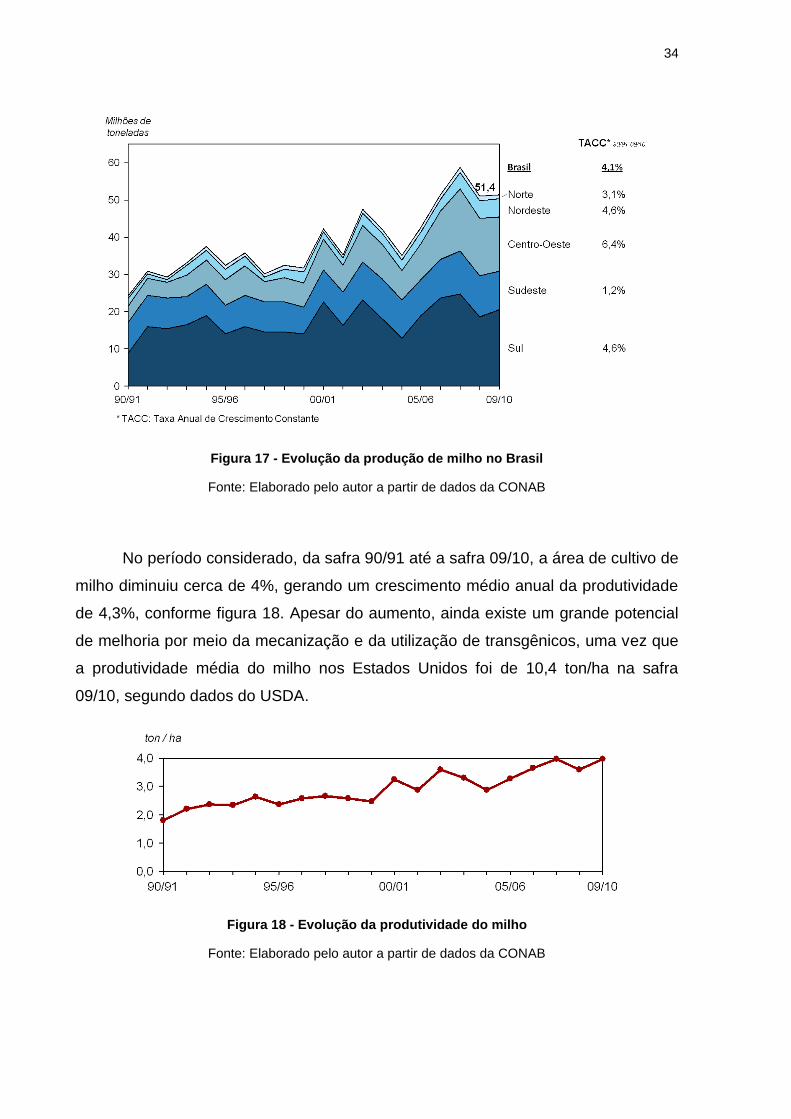

Nos últimos 20 anos, a produção de milho no Brasil cresceu em ritmo muito

menor que a produção de soja, tendo crescido cerca de 110% no período. A maior

parte da produção, cerca de 40%, se concentra na região Sul, devido,

principalmente, às condições climáticas, mas a região Centro-Oeste tem alcançado

posição de destaque na produção nacional, tendo ultrapassado a região Sudeste na

safra 06/07. A figura 17 mostra a evolução da produção de milho no Brasil entre as

safras 90/91 e 09/10, com dados extraídos das bases da CONAB.

34

Figura 17 - Evolução da produção de milho no Brasil

Fonte: Elaborado pelo autor a partir de dados da CONAB

No período considerado, da safra 90/91 até a safra 09/10, a área de cultivo de

milho diminuiu cerca de 4%, gerando um crescimento médio anual da produtividade

de 4,3%, conforme figura 18. Apesar do aumento, ainda existe um grande potencial

de melhoria por meio da mecanização e da utilização de transgênicos, uma vez que

a produtividade média do milho nos Estados Unidos foi de 10,4 ton/ha na safra

09/10, segundo dados do USDA.

Figura 18 - Evolução da produtividade do milho

Fonte: Elaborado pelo autor a partir de dados da CONAB

35

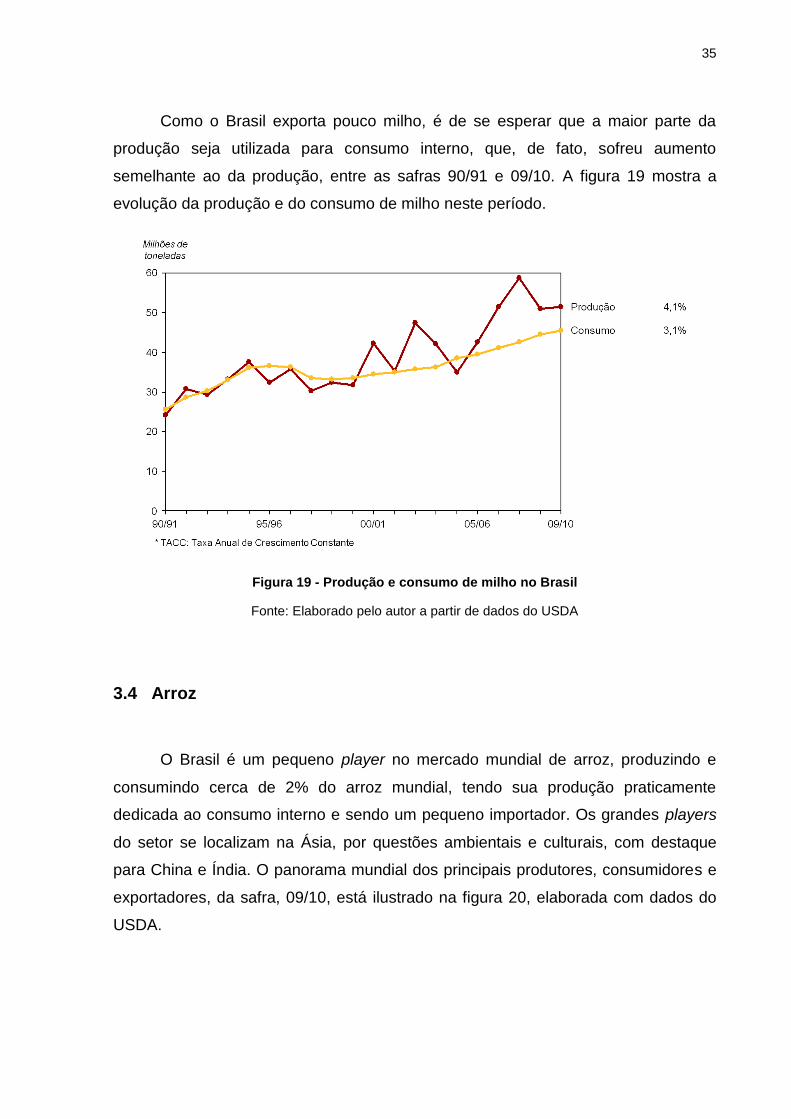

Como o Brasil exporta pouco milho, é de se esperar que a maior parte da

produção seja utilizada para consumo interno, que, de fato, sofreu aumento

semelhante ao da produção, entre as safras 90/91 e 09/10. A figura 19 mostra a

evolução da produção e do consumo de milho neste período.

Figura 19 - Produção e consumo de milho no Brasil

Fonte: Elaborado pelo autor a partir de dados do USDA

3.4 Arroz

O Brasil é um pequeno player no mercado mundial de arroz, produzindo e

consumindo cerca de 2% do arroz mundial, tendo sua produção praticamente

dedicada ao consumo interno e sendo um pequeno importador. Os grandes players

do setor se localizam na Ásia, por questões ambientais e culturais, com destaque

para China e Índia. O panorama mundial dos principais produtores, consumidores e

exportadores, da safra, 09/10, está ilustrado na figura 20, elaborada com dados do

USDA.

36

Figura 20 - Panorama mundial de produção e consumo de arroz

Fonte: Elaborado pelo autor a partir de dados do USDA

Nos últimos 20 anos, a produção brasileira de arroz apresentou um discreto

crescimento de 15%, tendo se concentrado cada vez mais na região Sul do país,

que concentrou cerca de 70% da produção da safra 09/10. A figura 21 mostra a

evolução da produção de arroz no Brasil entre as safras 90/91 e 09/10, com dados

extraídos das bases da CONAB.

37

Figura 21 - Evolução da produção de arroz no Brasil

Fonte: Elaborado pelo autor a partir de dados da CONAB

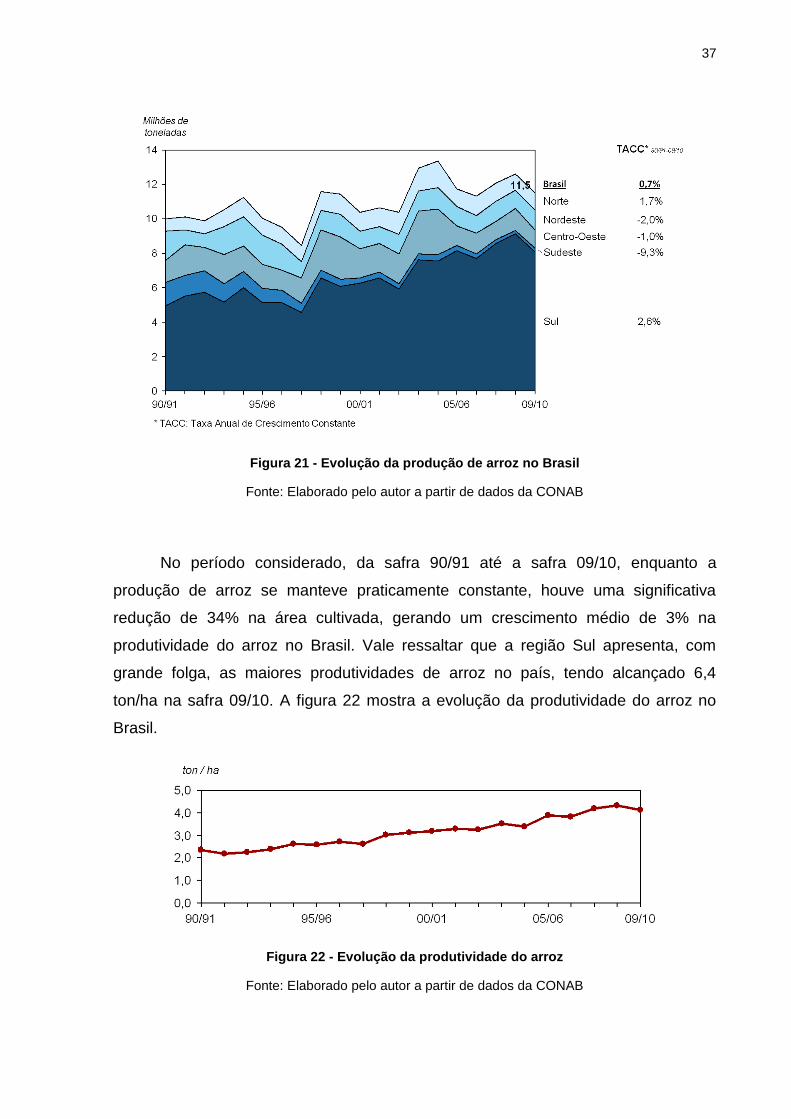

No período considerado, da safra 90/91 até a safra 09/10, enquanto a

produção de arroz se manteve praticamente constante, houve uma significativa

redução de 34% na área cultivada, gerando um crescimento médio de 3% na

produtividade do arroz no Brasil. Vale ressaltar que a região Sul apresenta, com

grande folga, as maiores produtividades de arroz no país, tendo alcançado 6,4

ton/ha na safra 09/10. A figura 22 mostra a evolução da produtividade do arroz no

Brasil.

Figura 22 - Evolução da produtividade do arroz

Fonte: Elaborado pelo autor a partir de dados da CONAB

38

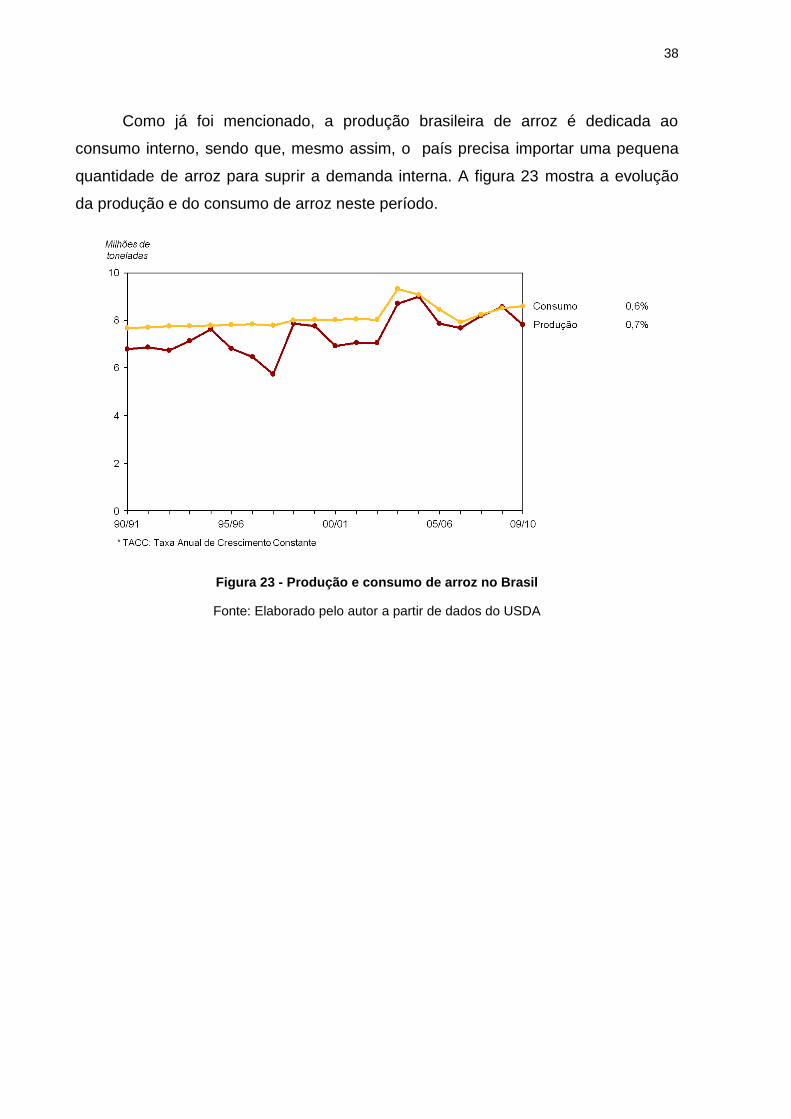

Como já foi mencionado, a produção brasileira de arroz é dedicada ao

consumo interno, sendo que, mesmo assim, o país precisa importar uma pequena

quantidade de arroz para suprir a demanda interna. A figura 23 mostra a evolução

da produção e do consumo de arroz neste período.

Figura 23 - Produção e consumo de arroz no Brasil

Fonte: Elaborado pelo autor a partir de dados do USDA

39

4 REVISÃO BIBLIOGRÁFICA

4.1 Estruturas Organizacionais de Mintzberg

Existem diversas formas de se analisar e projetar as estruturas

organizacionais. Uma dessas formas é apresentada por Henry Mintzberg

(originalmente no livro The Sructuring of Organizations, 1979) que considera os

aspectos de vários atributos das organizações, como mecanismos de coordenação,

parâmetros de design e fatores situacionais. A relação das pressões que cada um

desses atributos exerce sobre a organização e a própria combinação desses

atributos pode destacar certas características da organização e, assim, esta pode

ser enquadrada em uma das classificações de configuração organizacional

apresentadas por Mintzberg (2006). Além disso, é possível identificar problemas,

vantagens e desvantagens de cada tipo de estrutura e como esses problemas

impactam no trabalho da organização.

O trabalho de Mintzberg (2006) identifica e apresenta os tipos de configuração

organizacional, sendo que cada tipo é constituído pelas seis partes básicas

apresentadas abaixo:

♦ Ápice estratégico: inclui os cargos mais altos da organização e os conselhos

de administração, essa parte é responsável por proporcionar as condições

necessárias para atingir os objetivos estratégicos da organização.

♦ Linha intermediária: inclui os cargos intermediários, como gerentes

operacionais, que têm como principal objetivo a ligação entre o ápice

estratégico e o núcleo operacional.

♦ Núcleo operacional: inclui todos os cargos relacionados com a operação de

produção de bens e serviços.

♦ Tecnoestrutura: engloba analistas de controle e engenheiros, por exemplo, e

é responsável pela padronização do trabalho com o objetivo de tornar a

organização mais eficiente.

40

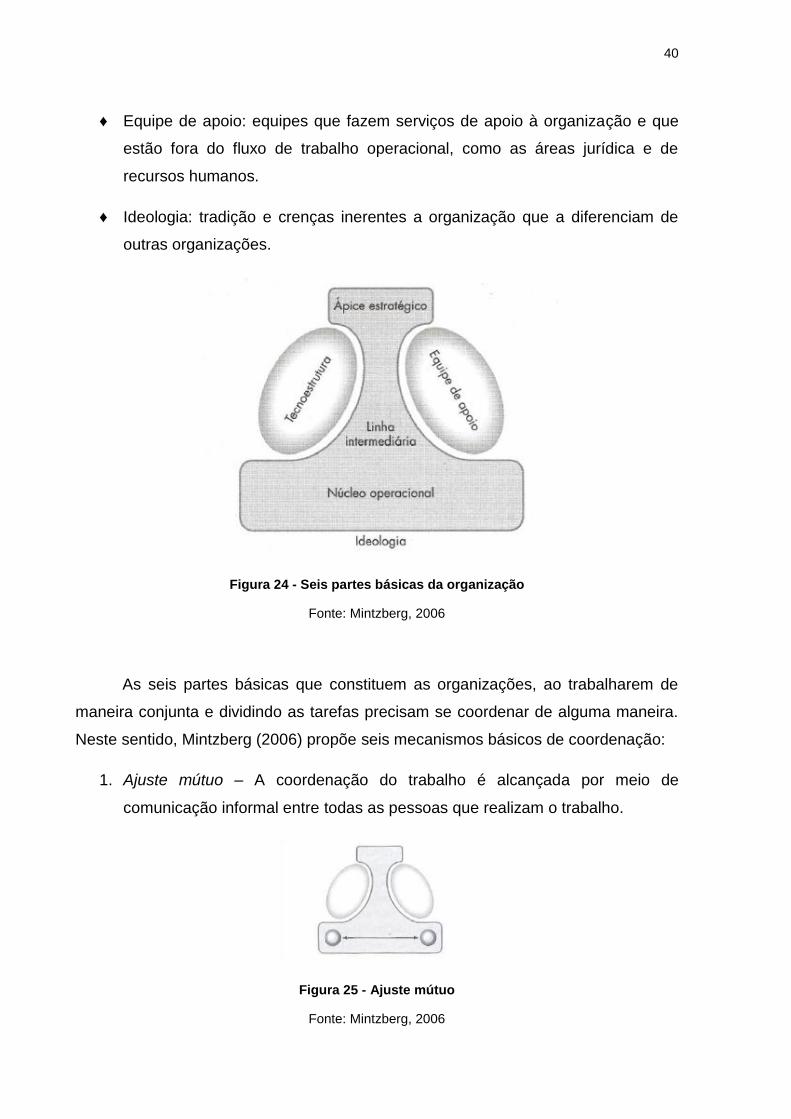

♦ Equipe de apoio: equipes que fazem serviços de apoio à organização e que

estão fora do fluxo de trabalho operacional, como as áreas jurídica e de

recursos humanos.

♦ Ideologia: tradição e crenças inerentes a organização que a diferenciam de

outras organizações.

Figura 24 - Seis partes básicas da organização

Fonte: Mintzberg, 2006

As seis partes básicas que constituem as organizações, ao trabalharem de

maneira conjunta e dividindo as tarefas precisam se coordenar de alguma maneira.

Neste sentido, Mintzberg (2006) propõe seis mecanismos básicos de coordenação:

1. Ajuste mútuo – A coordenação do trabalho é alcançada por meio de

comunicação informal entre todas as pessoas que realizam o trabalho.

Figura 25 - Ajuste mútuo

Fonte: Mintzberg, 2006

41

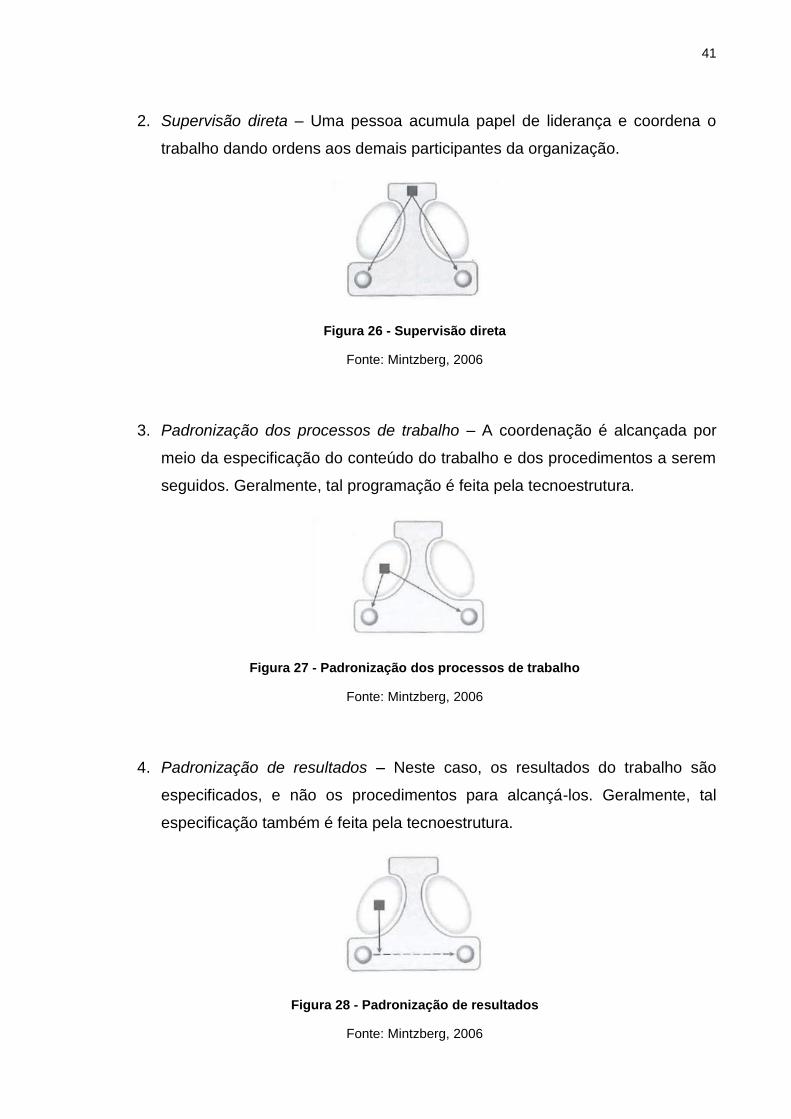

2. Supervisão direta – Uma pessoa acumula papel de liderança e coordena o

trabalho dando ordens aos demais participantes da organização.

Figura 26 - Supervisão direta

Fonte: Mintzberg, 2006

3. Padronização dos processos de trabalho – A coordenação é alcançada por

meio da especificação do conteúdo do trabalho e dos procedimentos a serem

seguidos. Geralmente, tal programação é feita pela tecnoestrutura.

Figura 27 - Padronização dos processos de trabalho

Fonte: Mintzberg, 2006

4. Padronização de resultados – Neste caso, os resultados do trabalho são

especificados, e não os procedimentos para alcançá-los. Geralmente, tal

especificação também é feita pela tecnoestrutura.

Figura 28 - Padronização de resultados

Fonte: Mintzberg, 2006

42

5. Padronização das habilidades – As pessoas que realizam o trabalho são

padronizadas, no sentido que elas possuem um conjunto de conhecimentos,

competências e habilidades semelhantes e propícias para realizar um

determinado trabalho. Este conjunto de semelhanças é adquirido fora da

organização (em universidades, por exemplo) e a coordenação é alcançada

pois os trabalhadores sabem o que esperar uns dos outros.

Figura 29 - Padronização das habilidades

Fonte: Mintzberg, 2006

6. Padronização de normas – A coordenação do trabalho é alcançada pelo fato

de os trabalhadores compartilharem um conjunto comum de crenças e

valores.

Figura 30 - Padronização de normas

Fonte: Mintzberg, 2006

Nos próximos itens serão apresentadas as configurações propostas por

Mintzberg (2006). Vale ressaltar que organizações não se enquadram

necessariamente em um dos tipos de configuração propostos, de tal maneira que

elas podem adaptar a estrutura a uma configuração organizacional híbrida, com

características provenientes de diferentes configurações.

43

4.1.1 Organização Empreendedora

Figura 31 - Organização empreendedora

Fonte: Mintzberg, 2006

A estrutura da organização empreendedora proposta por Mintzberg (2006) é a

mais simples dentre todas. Ela geralmente tem poucos funcionários, faz uso mínimo

de planejamento, treinamento e mecanismos de conexão e possui um ou alguns

poucos gerentes de primeira linha.

O membro mais importante dessa organização é o presidente (ou dono, ou

gerente principal) que utiliza a supervisão direta como principal mecanismo de

coordenação. Com isso, a organização é conduzida de acordo com a personalidade

de seu presidente, que controlará, de perto, os funcionários, as máquinas, as

atividades e os produtos e tomará praticamente todas as decisões da empresa. Com

esse sistema de poder altamente centralizado nas mãos do presidente, é de se

esperar que seja ele quem vai criar a estratégia que a organização seguirá, e esta

estratégia reflete a maneira como o presidente vê o mundo.

Considerando os fatores situacionais, a organização, em geral, se encontra

em um ambiente simples, embora dinâmico, que garanta a grande influência da

presidência. Em termos de idade, a organização empreendedora é jovem,

mantendo-se afastadas de mercados complexos para que a estrutura permaneça

simples e o controle centralizado. Além disso, por operar em ambiente dinâmico, a

organização deve ser flexível, permitindo fácil adaptação estratégica.

As principais questões associadas às organizações empreendedoras são:

44

♦ Forte dependência do líder, tomador de decisões e criador de estratégias. Por

isso, é o tipo de organização mais arriscada, uma vez que qualquer problema

com o líder pode destruir a organização.

♦ Uma vantagem desse tipo de organização é o senso de missão. Muitos

trabalhadores gostam de trabalhar dessa forma, tendo um líder para seguir.

♦ Como o poder está totalmente nas mãos de um líder, a organização pode ser

considerada restritiva, uma vez que este pode abusar da autoridade.

4.1.2 Organização Máquina

Figura 32 - Organização máquina

Fonte: Mintzberg, 2006

A organização máquina (ou burocracia estilo máquina) de Mintzberg é, em

geral, um tipo de organização que ocorre em empresas de setores maduros, com

produção em massa e que estão em ambiente estável. Nestas empresas, as tarefas

realizadas são operacionais, rotineiras, especializadas e repetitivas, de tal maneira

que a organização deve funcionar como uma máquina muito bem controlada e

burocratizada.

Como as atividades operacionais realizadas são simples e repetitivas, o fluxo

de trabalho do núcleo operacional é bastante racional, requerendo pouco

treinamento (que é feito internamente). Com isso, o mecanismo de coordenação

45

chave é a padronização dos processos de trabalho, fazendo com que os

trabalhadores tenham pouco poder de decisão. Para que seja possível a

formalização do trabalho operacional, a linha intermediária e a tecnoestrutura

precisam ser bem desenvolvidas. Os gerentes (linha intermediária) precisam lidar

com os distúrbios do núcleo operacional, pois os problemas não podem ser

resolvidos informalmente, precisam garantir a padronização do trabalho e realizar a

comunicação vertical na estrutura, isto é, entre o ápice estratégico e o núcleo

operacional. A tecnoestrutura, por sua vez, cria os padrões que devem tornar as

atividades simples e repetitivas, permitindo a coordenação por padronização dos

processos de trabalho.

No ápice estratégico das organizações máquina, os gerentes estão focados

em encontrar maneiras mais eficientes para produzir os resultados necessários. No

entanto, para que o aumento da eficiência seja possível, estes gerentes têm que

garantir que a estrutura esteja unida, intervindo constantemente nas atividades da

linha intermediária e concentrando poder considerável dentro da organização.

Considerando os fatores situacionais, o ambiente é, geralmente, simples e

estável, permitindo que as atividades sejam simples e possam ser racionalizadas, as

empresas são, geralmente, grandes, para que o volume de trabalho possa ser

repetitivo e padronizado, e velhas, para possuir um padrão a ser utilizado.

A estrutura burocratizada e centralizada da organização máquina é o mais

eficiente conjunto integrado de tarefas simples e repetitivas que devem ser

executadas de maneira precisa. No entanto, as vantagens da eficiência de uma

máquina geram as principais desvantagens deste tipo de organização, uma vez que

enquanto uma máquina é composta apenas por partes mecânicas, uma organização

inclui, também, seres humanos. Considerando estas características, as principais

questões relacionadas a este tipo de organização são:

♦ Problemas humanos no núcleo operacional: como o trabalho é altamente

padronizado, os trabalhadores não têm impulso para ação independente. No

entanto, como os trabalhadores têm vontades próprias (diferentemente das

máquinas), elas ficam reprimidas, gerando comportamentos prejudiciais tanto

para eles mesmos quanto para a empresa.

46

♦ Problemas de coordenação no centro administrativo: como o núcleo

operacional da organização não é estruturado com a habilidade de resolver

conflitos, os conflitos sobem para a estrutura administrativa que, por serem

restritas, muitas vezes não dispõem de mecanismos adequados para

solucionar tais problemas, gerando outros conflitos.

♦ Problemas de adaptação no ápice estratégico: a principal maneira de tratar os

problemas da linha é por meio da padronização, que, no entanto, não é

adequada para tratar os problemas não-rotineiros do centro administrativo.

Sendo assim, os problemas de coordenação que não são resolvidos no

centro administrativo sobem para o ápice estratégico, gerando, por sua vez,

os problemas de adaptação, que podem causar a centralização excessiva de

poder.

4.1.3 Organização Profissional

Figura 33 - Organização profissional

Fonte: Mintzberg, 2006

Mintzberg (2006) caracteriza a organização profissional (ou burocracia

profissional) como uma configuração que possui uma estrutura burocrática sem ser

centralizada. Isso ocorre quando o trabalho é complexo e necessita de profissionais

especializados para realizá-lo.

Neste tipo de organização, o núcleo operacional é a parte mais importante,

uma vez que os operários são altamente treinados e especializados (são

profissionais), tendo completo controle sobre seus próprios trabalhos. Com isso, a

47

forma de coordenação é a padronização de habilidades, garantida pelo treinamento

avançado recebido pelos operários antes de serem admitidos pela empresa.

Relacionada ao mecanismo de coordenação por padronização de habilidades,

surge uma característica importante na organização profissional, chamada de

categorização, processo segundo o qual a organização é constituída por um

programa padronizado (conjunto de habilidades pré-adquiridas) que é utilizado em

situações padronizadas, chamadas de contingência. A categorização consiste em

duas partes: categorizar (ou diagnosticar) as necessidades dos clientes em termos

das contingências para saber qual programa-padrão utilizar e aplicar (ou executar)

este programa-padrão.

Na organização profissional, a equipe de apoio tem papel muito importante,

uma vez que, como o núcleo operacional (parte mais importante) é muito

desenvolvido e “valioso”, há a necessidade de existir uma boa e grande equipe de

apoio, que se concentrará basicamente em executar as atividades acessórias do

núcleo operacional. Por outro lado, a tecnoestrutura e a gerência de linha

intermediária não têm muita importância na organização profissional, já que, por

causa do tamanho e da autonomia do núcleo operacional, elas pouco podem fazer

para coordenar o trabalho.

Do ponto de vista dos fatores situacionais, a condição principal da

organização profissional é o domínio do trabalho operacional pelo trabalhador

habilidoso, que utiliza processos difíceis de aprender. Essa situação é tanto

complexa como estável. Complexa o bastante para que os procedimentos só

possam ser aprendidos por meio de treinamento intensivo e estável o bastante para

permitir que seu uso seja padronizado. Se o sistema técnico for muito

regulamentado ou automatizado, as ações dos profissionais podem ser divididas em

passos simples, acabando com a autonomia dos profissionais e conduzindo para

uma estrutura tipo máquina. Por outro lado, se o sistema técnico for muito

complicado, ele forçará os profissionais a trabalharem em equipes multidisciplinares,

o que diminui a autonomia e conduz para uma estrutura tipo inovadora.

A organização profissional é a única forma de organização que atende duas

das necessidades mais importantes do homem: a democracia e a autonomia. No

entanto, os problemas da organização têm o mesmo motivo (democracia e

48

autonomia), de tal maneira que as principais questões associadas à organização

profissional são:

♦ Problemas de coordenação: ocorrem entre profissionais e equipe de apoio,

pois os profissionais querem dar as ordens, prendendo a equipe de apoio

entre o poder vertical (linha de autoridade) e o poder horizontal

(especialização profissional).

♦ Problemas de discernimento: ocorrem porque a maior parte do discernimento

está na mão de profissionais individuais, que, se não forem competentes,

causam problemas (por exemplo: um psiquiatra que acha que todos precisam

de tratamento). Além de ignorar as necessidades dos clientes, o

discernimento permite aos profissionais ignorar as necessidades da

organização, que precisa de cooperação das partes, gerando mais

problemas.

♦ Problemas de inovação: ocorrem, também, por falta de cooperação entre os

profissionais, pois novos programas requerem a participação coletiva deles.

Isso ocorre porque a organização profissional é inerentemente uma

burocracia (profissional), preparada, portanto, para aperfeiçoar programas já

existentes em ambientes estáveis, e não para criar novos programas para

necessidades não-antecipadas. O problema é que o profissional possui um

pensamento convergente, e tenta resolver novos problemas com programas

antigos, ao passo que uma solução inovadora requer um pensamento

divergente, ou seja, o de se afastar de velhas rotinas e padrões.

49

4.1.4 Organização Inovadora

Figura 34 - Organização inovadora

Fonte: Mintzberg, 2006

No contexto organizacional, inovação pode ser entendida como o processo

por meio do qual organizações transformam ideias em novos produtos ou serviços

de tal maneira que elas se diferenciem de seus concorrentes. Para que uma

empresa consiga inovar é necessário que exista uma configuração organizacional

muito peculiar, que consiga fundir especialistas de áreas diferentes em equipes de

projeto, formando as adhocracias.

Para conseguir inovar, a organização não pode se basear em nenhuma forma

de padronização para coordenação, devendo se distanciar ao máximo das

estruturas burocráticas, que formalizam o comportamento. Por isso, ela deve ser

bastante flexível e possuir estrutura altamente orgânica, tendo como mecanismo de

coordenação o ajuste mútuo. Em geral, os especialistas são agrupados em unidades

funcionais (para fins de controle especializado), e, dentro das unidades, são

divididos em equipes de projeto (para cada projeto) para a realização do trabalho.

Com isso, o ajuste mútuo se constitui como mecanismo de coordenação do trabalho

e os mecanismos de conexão (como forças-tarefas e integração de gerentes) são

amplamente utilizados entre as equipes.

A adhocracia dá poder para especialistas, cujo conhecimento e habilidades

tenham sido altamente desenvolvidos em treinamentos. Com muitas equipes de

projeto, uma equipe de apoio bem desenvolvida para atender aos especialistas, e

50

vários mecanismos de conexão presentes, a adhocracia apresenta um grande

número de gerentes, que, diferentemente da organização máquina, raramente dão

ordens, já que eles trabalham no sentido da integração entre as equipes e unidades.

Como há grande confiança em especialistas altamente treinados, ocorre a

descentralização seletiva horizontal e vertical, pois o poder para tomar diferentes

decisões está espalhado por toda a organização, segundo as necessidades de cada

questão.

Para Mintzberg (2006), a organização inovadora pode assumir duas formas

diferentes, a adhocracia operacional e a adhocracia administrativa. A adhocracia

operacional possui equipes que trabalham sob contrato, inovando e resolvendo

problemas em nome de seus clientes (como empresas de consultoria e fabricantes

de protótipos de engenharia). Já a adhocracia administrativa assume projetos para

atender a si própria e, diferentemente da adhocracia operacional, há uma distinção

clara entre o componente administrativo e o núcleo operacional. Essa separação se

dá porque o núcleo operacional é truncado (separado do resto da organização), de

tal forma que o componente administrativo possa se estruturar como uma

adhocracia.

Considerando os participantes, a equipe de apoio se confunde na adhocracia,

pois, sendo formada também por especialistas, não faz sentido separá-la daqueles

que têm poder formal de decisão. Com isso, a equipe de apoio se torna a parte mais

importante da organização inovadora. Já a tecnoestrutura não é muito desenvolvida,

pois esta forma de organização não se baseia em padronização para coordenação.

O ápice estratégico é parcialmente incorporado à massa central (linha intermediária,

equipe de apoio e núcleo operacional). Assim, os principais executivos não gastam

tempo formulando estratégias, utilizando-o para escolher estratégias e resolver

problemas que surgem na estrutura. Esses executivos devem também monitorar os

projetos para que eles sejam executados de acordo com as especificações, dentro

do prazo e do orçamento combinados.

Do ponto de vista dos fatores situacionais, a organização inovadora é

encontrada em ambientes dinâmicos e complexos. O ambiente é dinâmico pois

requer uma estrutura orgânica, e complexo porque necessita ter uma estrutura

descentralizada. Em geral, as organizações inovadoras são jovens, pois a juventude

51

não permite que os comportamentos se tornem padronizados nem que exista algum

tipo de burocracia. Outros fatores situacionais importantes para a existência da

organização inovadora são os sistemas técnicos sofisticados e automatizados. O

sistema técnico sofisticado exige uma equipe de apoio elaborada, de especialistas,

trabalhando em grupo para modificar e manter os equipamentos. A automação é

importante, pois ela permite a que a estrutura seja orgânica, já que um sistema

técnico automatizado não precisa ser tão vigiado e controlado, fortalecendo ainda

mais a equipe de apoio, o ajuste mútuo e a descentralização.

As três questões mais importantes relacionadas à organização inovadora são:

♦ Reações humanas à ambiguidade: apesar de parecer desejável para

qualquer pessoa trabalhar em uma adhocracia, pela estrutura orgânica e

descentralizada, muitas pessoas não se dão bem com esse tipo de

organização, pois elas precisam de uma estrutura mais bem definida (com

chefes e funções bem definidas) que não é contemplada pela estrutura da

organização inovadora.

♦ Problemas de eficiência: ocorrem porque como a adhocracia se volta para

projetos específicos, com produtos personalizados que não são passíveis de

padronização, ela perde em eficiência (não tendo a produção em massa da

organização maquina, por exemplo). Assim, ela alcança eficácia (inovação)

em detrimento da eficiência. Outro fator que gera ineficiência é a

descentralização, pois, por conta disso, as decisões têm que ser tomadas por

todos os especialistas.

♦ Perigos da transição imprópria: ocorrem quando, para resolver os problemas

de ambigüidade e ineficiência, a adhocracia se converte para alguma forma

burocrática, padronizando uma serie de problemas (burocracia profissional),

ou inova uma última vez para investir em massa nessa inovação (burocracia

estilo máquina). Com isso, a organização sai do foco de verdadeira

solucionadora de problemas e pode, além de perder a capacidade de inovar,

se destruir.

52

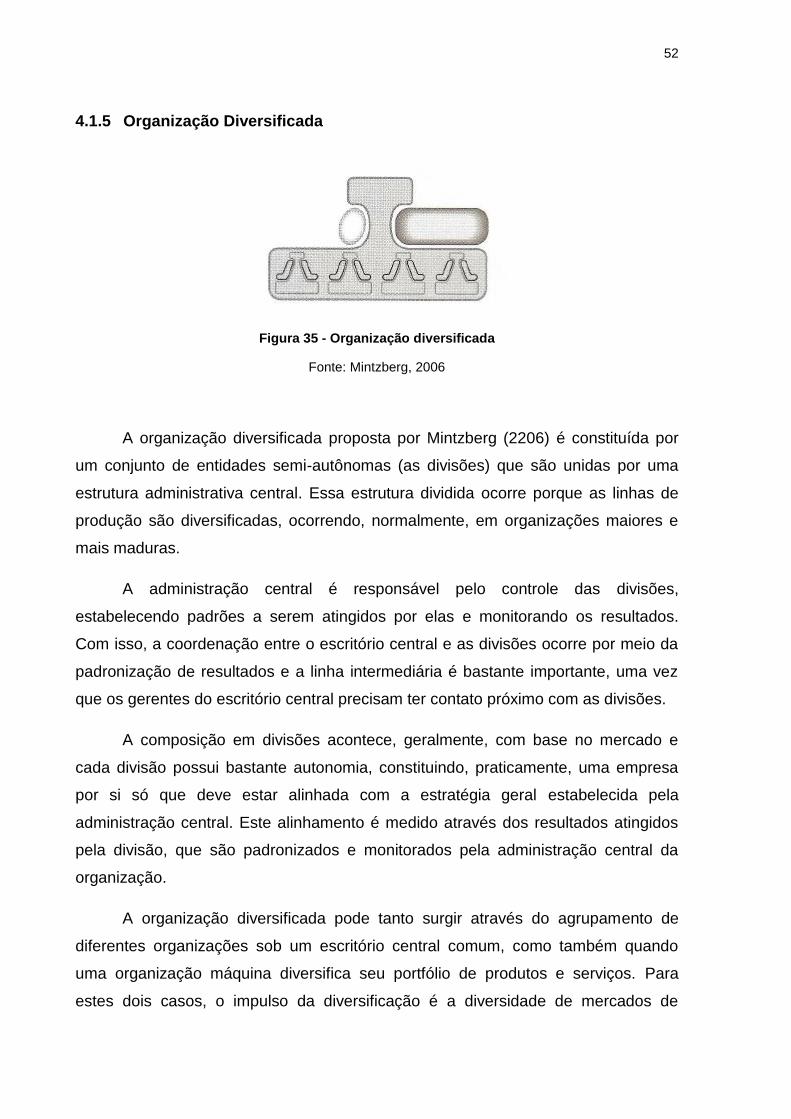

4.1.5 Organização Diversificada

Figura 35 - Organização diversificada

Fonte: Mintzberg, 2006

A organização diversificada proposta por Mintzberg (2206) é constituída por

um conjunto de entidades semi-autônomas (as divisões) que são unidas por uma

estrutura administrativa central. Essa estrutura dividida ocorre porque as linhas de

produção são diversificadas, ocorrendo, normalmente, em organizações maiores e

mais maduras.

A administração central é responsável pelo controle das divisões,

estabelecendo padrões a serem atingidos por elas e monitorando os resultados.

Com isso, a coordenação entre o escritório central e as divisões ocorre por meio da

padronização de resultados e a linha intermediária é bastante importante, uma vez

que os gerentes do escritório central precisam ter contato próximo com as divisões.

A composição em divisões acontece, geralmente, com base no mercado e

cada divisão possui bastante autonomia, constituindo, praticamente, uma empresa

por si só que deve estar alinhada com a estratégia geral estabelecida pela

administração central. Este alinhamento é medido através dos resultados atingidos

pela divisão, que são padronizados e monitorados pela administração central da

organização.

A organização diversificada pode tanto surgir através do agrupamento de

diferentes organizações sob um escritório central comum, como também quando

uma organização máquina diversifica seu portfólio de produtos e serviços. Para

estes dois casos, o impulso da diversificação é a diversidade de mercados de

53

atuação, que pode ser diverso em três dimensões: produtos e serviços, clientes e

geografia.

As principais vantagens da organização diversificada são a maior facilidade

de alocação eficiente de capital, uma vez que existem mais opções, o treinamento

de gerentes gerais, uma vez que os gerentes das divisões administram empresas

individuais e a divisão do risco entre vários negócios, diminuindo o risco geral da

empresa. Por outro lado, as desvantagens da estrutura diversificada se encontram

nos elevados custos organizacionais e na possibilidade de conflitos entre as

unidades.

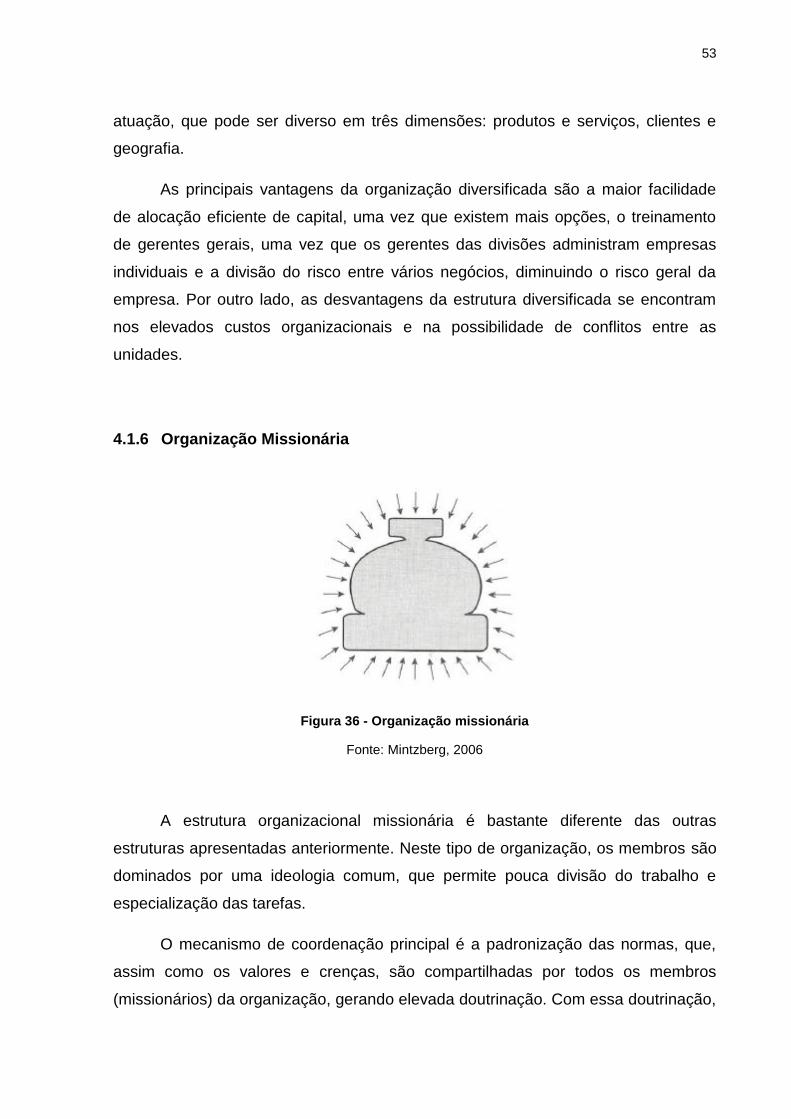

4.1.6 Organização Missionária

Figura 36 - Organização missionária

Fonte: Mintzberg, 2006

A estrutura organizacional missionária é bastante diferente das outras

estruturas apresentadas anteriormente. Neste tipo de organização, os membros são

dominados por uma ideologia comum, que permite pouca divisão do trabalho e

especialização das tarefas.

O mecanismo de coordenação principal é a padronização das normas, que,

assim como os valores e crenças, são compartilhadas por todos os membros

(missionários) da organização, gerando elevada doutrinação. Com essa doutrinação,

54

a estrutura é bastante descentralizada, com todos os participantes tendo

considerável poder de decisão.

Do ponto de vista dos fatores situacionais, as organizações missionárias

tendem a ser jovens, pequenas, para permitir o contato pessoal dos membros, e

tanto o sistema técnico como o ambiente não devem ser complexos para que não

haja a necessidade de pessoal especializado que causaria diferenciações na

estrutura. Este tipo de estrutura é comum em entidades religiosas.

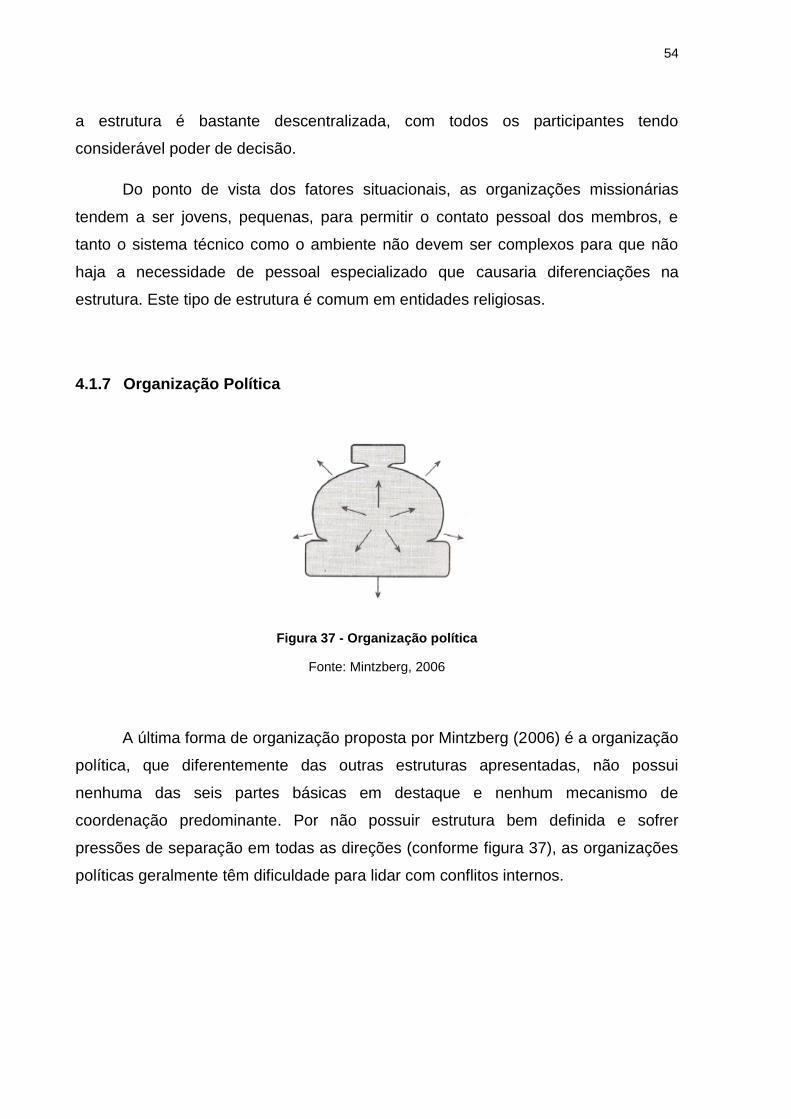

4.1.7 Organização Política

Figura 37 - Organização política

Fonte: Mintzberg, 2006

A última forma de organização proposta por Mintzberg (2006) é a organização

política, que diferentemente das outras estruturas apresentadas, não possui

nenhuma das seis partes básicas em destaque e nenhum mecanismo de

coordenação predominante. Por não possuir estrutura bem definida e sofrer

pressões de separação em todas as direções (conforme figura 37), as organizações

políticas geralmente têm dificuldade para lidar com conflitos internos.

55

4.2 Empresas Familiares

4.2.1 Conceitos

Empresas familiares (family business) são negócios (públicos ou privados)

controlados majoritariamente por membros de uma família ou grupo de famílias. Este

tipo peculiar de negócio abrange uma variedade de empresas em todos os setores

da economia, podendo englobar desde a pequena loja de conveniência de bairro

com alguns empregados até enormes conglomerados internacionais com dezenas

de milhares de funcionários.

A empresa familiar é o tipo de negócio predominante ao redor do mundo,

ainda que esta predominância passe despercebida para a maioria das pessoas.

Com relação a esta predominância, os artigos mais conservadores estimam que

entre 65% e 80% das empresas do mundo podem ser classificadas como familiares

(gerenciadas e/ou de propriedade), segundo o Massachusetts Mutual Life Insurance

Company, 1994 e Arthur Andersen & Co., 1995 apud Gersick et al., 1997. Nos

Estados Unidos, por exemplo, metade do PIB e metade da mão de obra empregada

é proveniente de empresas familiares e estima-se que 40% das empresas listadas

na Fortune 500 sejam deste tipo (Zeitlin, 1976 apud Gersick et al., 1997).

Alguns exemplos (retirados de materiais internos e da Fortune 500) de

grandes empresas de propriedade e/ou controle familiar são: Wal-Mart, Cargill,

McGraw-Hill, Caterpillar, Inc., Ford Motor Co., Samsung, Carrefour, Gap, Tata,

Votorantim, Camargo Corrêa, Odebrecht, Gerdau, C&A etc.

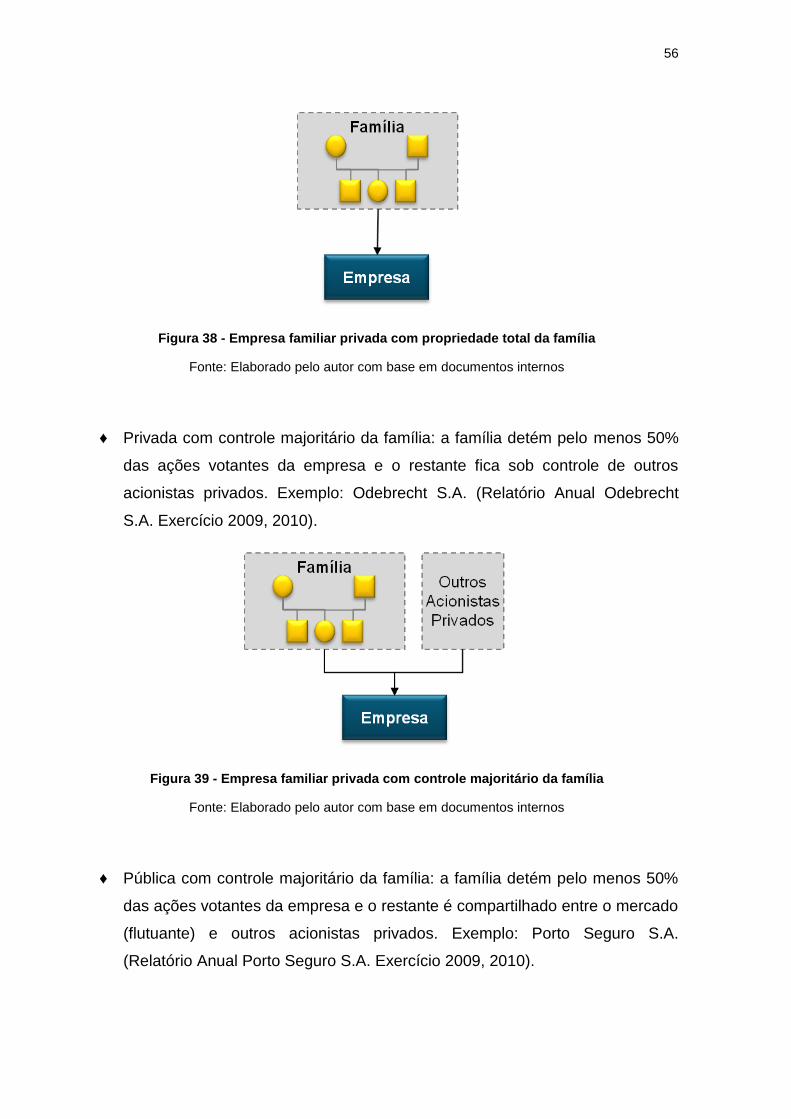

De maneira simplificada, existem três grandes grupos de empresas familiares:

♦ Privada com propriedade total da família: a família detém 100% das ações

votantes da empresa. Exemplo: Camargo Corrêa S.A. (Relatório Anual

Camargo Corrêa S.A. Exercício 2009, 2010).

56

Figura 38 - Empresa familiar privada com propriedade total da família

Fonte: Elaborado pelo autor com base em documentos internos

♦ Privada com controle majoritário da família: a família detém pelo menos 50%

das ações votantes da empresa e o restante fica sob controle de outros

acionistas privados. Exemplo: Odebrecht S.A. (Relatório Anual Odebrecht

S.A. Exercício 2009, 2010).

Figura 39 - Empresa familiar privada com controle majoritário da família

Fonte: Elaborado pelo autor com base em documentos internos

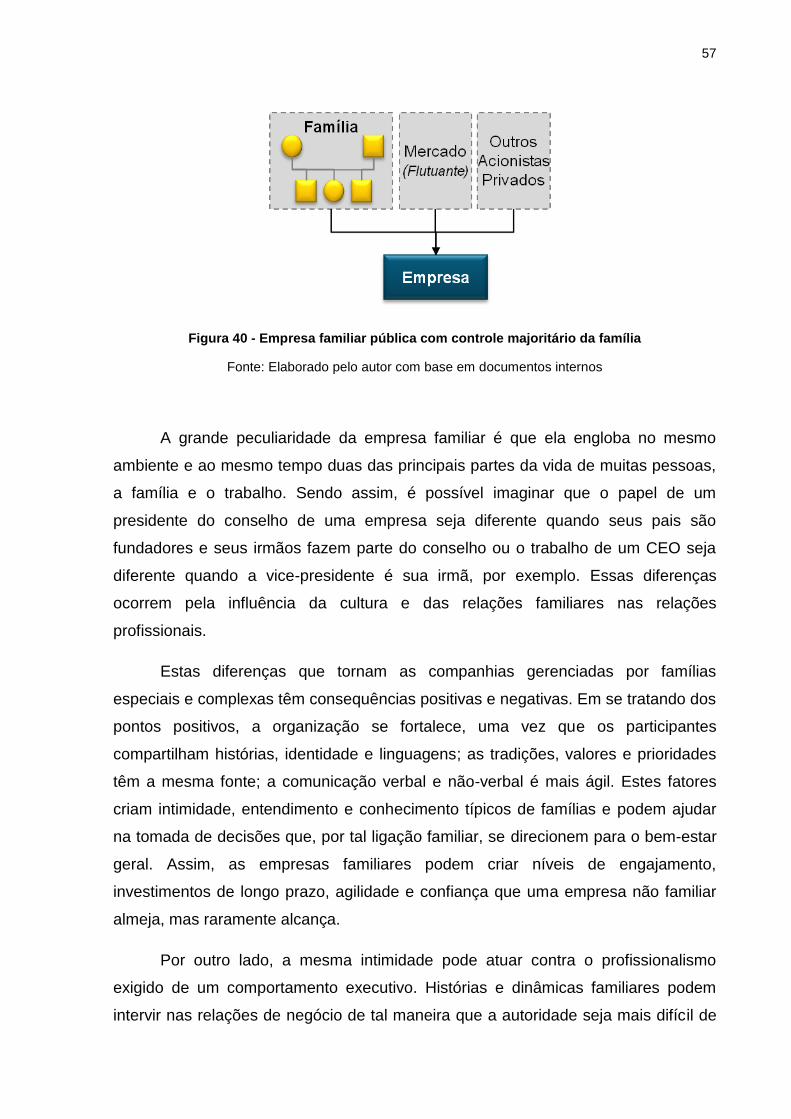

♦ Pública com controle majoritário da família: a família detém pelo menos 50%

das ações votantes da empresa e o restante é compartilhado entre o mercado

(flutuante) e outros acionistas privados. Exemplo: Porto Seguro S.A.

(Relatório Anual Porto Seguro S.A. Exercício 2009, 2010).

57

Figura 40 - Empresa familiar pública com controle majoritário da família

Fonte: Elaborado pelo autor com base em documentos internos

A grande peculiaridade da empresa familiar é que ela engloba no mesmo

ambiente e ao mesmo tempo duas das principais partes da vida de muitas pessoas,

a família e o trabalho. Sendo assim, é possível imaginar que o papel de um

presidente do conselho de uma empresa seja diferente quando seus pais são

fundadores e seus irmãos fazem parte do conselho ou o trabalho de um CEO seja

diferente quando a vice-presidente é sua irmã, por exemplo. Essas diferenças

ocorrem pela influência da cultura e das relações familiares nas relações

profissionais.

Estas diferenças que tornam as companhias gerenciadas por famílias

especiais e complexas têm consequências positivas e negativas. Em se tratando dos

pontos positivos, a organização se fortalece, uma vez que os participantes

compartilham histórias, identidade e linguagens; as tradições, valores e prioridades

têm a mesma fonte; a comunicação verbal e não-verbal é mais ágil. Estes fatores

criam intimidade, entendimento e conhecimento típicos de famílias e podem ajudar

na tomada de decisões que, por tal ligação familiar, se direcionem para o bem-estar

geral. Assim, as empresas familiares podem criar níveis de engajamento,

investimentos de longo prazo, agilidade e confiança que uma empresa não familiar

almeja, mas raramente alcança.

Por outro lado, a mesma intimidade pode atuar contra o profissionalismo

exigido de um comportamento executivo. Histórias e dinâmicas familiares podem

intervir nas relações de negócio de tal maneira que a autoridade seja mais difícil de

58

ser exercida e os papeis na família e no negócio se tornem confusos, por exemplo.

Além disso, pressões do trabalho podem desgastar as relações familiares de tal

maneira que os níveis de tensão, confusão e desespero podem destruir bons

negócios e famílias saudáveis rapidamente.

4.2.2 Principais Conflitos

A maneira mais simples de começar a entender as empresas familiares é

analisando-as por dois sistemas principais: a família e o negócio. Este estudo em

separado evidencia os principais conflitos característicos deste tipo de empresa,

uma vez que estes surgem pelo fato de indivíduos terem que cumprir obrigações nos

dois sistemas. Com isso, encontrar estratégias que satisfaçam os dois sistemas ao

mesmo tempo é um dos fatores críticos de sucesso para as empresas familiares.

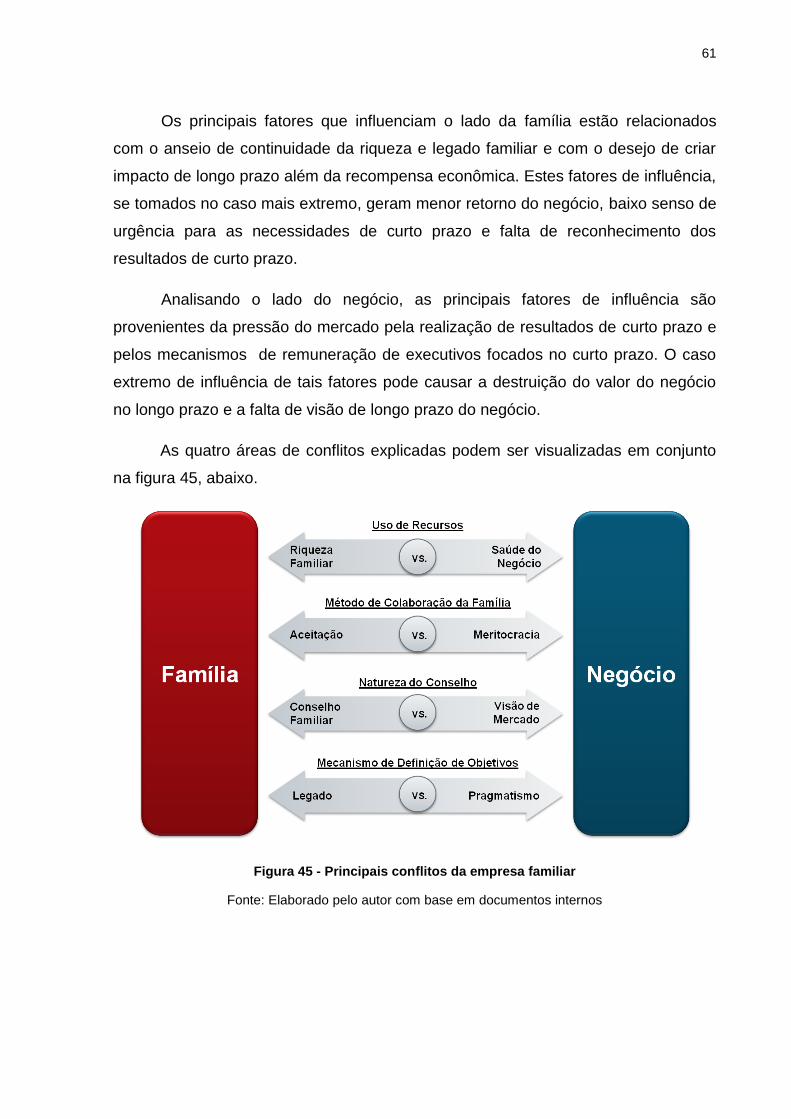

Os complexos sistemas de empresas familiares criam quatro áreas principais

de conflitos entre família e negócio: uso de recursos, método de colaboração da

família, natureza do Conselho e mecanismos de definição de objetivos. Tais áreas

de conflito serão descritas na sequência e, apesar de, para melhor entendimento, a

explicação focar nos extremos das áreas de conflitos, existem condições

intermediárias. A descrição desses principais conflitos se baseia em materiais

interno.

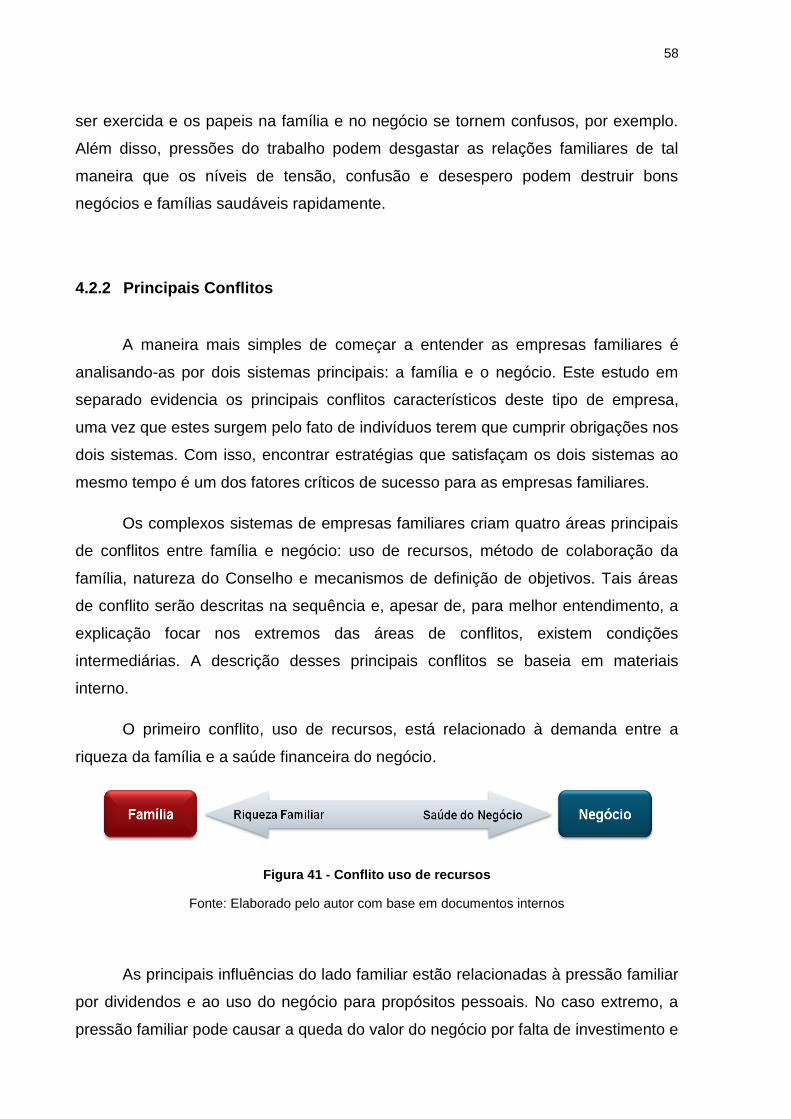

O primeiro conflito, uso de recursos, está relacionado à demanda entre a

riqueza da família e a saúde financeira do negócio.

Figura 41 - Conflito uso de recursos

Fonte: Elaborado pelo autor com base em documentos internos

As principais influências do lado familiar estão relacionadas à pressão familiar

por dividendos e ao uso do negócio para propósitos pessoais. No caso extremo, a

pressão familiar pode causar a queda do valor do negócio por falta de investimento e

59

liquidez e o uso equivocado do negócio, aumentando os custos da empresa, riscos

de ações judiciais e disputas familiares.

Analisando o lado do negócio, os fatores de influência estão relacionados com

a priorização de investimentos no negócio (ainda que com taxas de retorno menores

que as esperadas pelos acionistas). No caso extremo de influência do lado do

negócio, as taxas de retorno para a família podem ser baixas, uma vez que o capital

é investido no negócio.

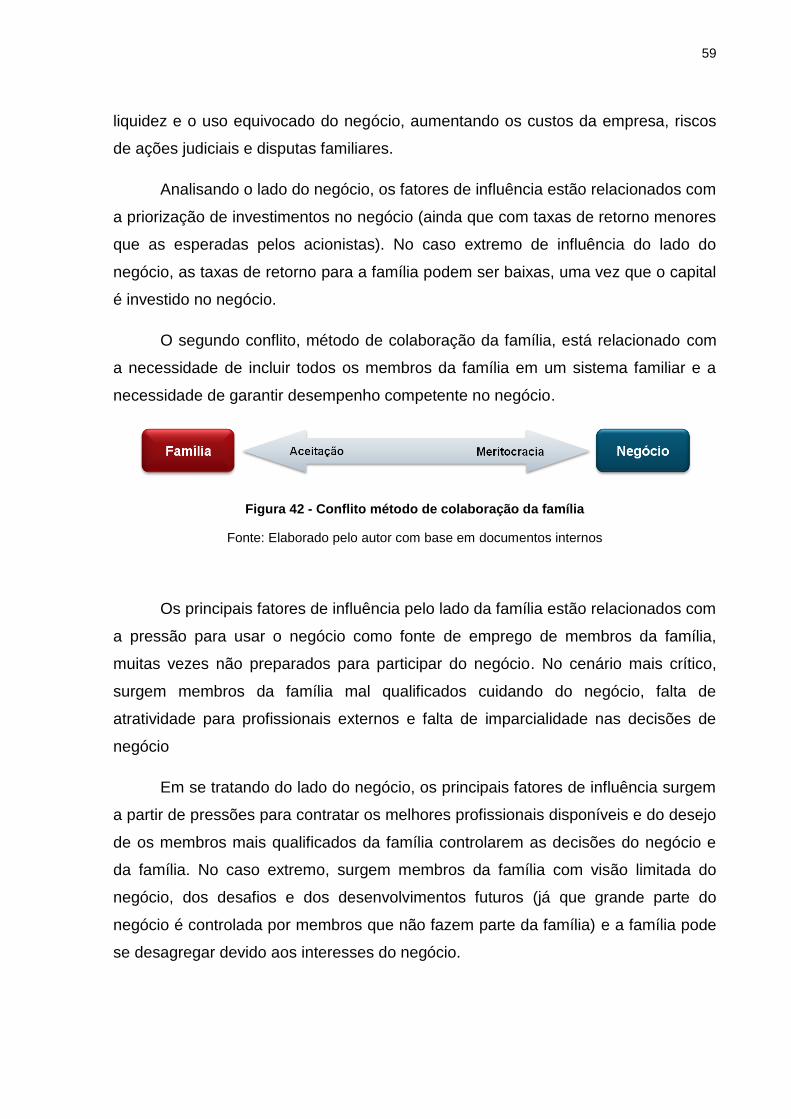

O segundo conflito, método de colaboração da família, está relacionado com

a necessidade de incluir todos os membros da família em um sistema familiar e a

necessidade de garantir desempenho competente no negócio.

Figura 42 - Conflito método de colaboração da família

Fonte: Elaborado pelo autor com base em documentos internos

Os principais fatores de influência pelo lado da família estão relacionados com

a pressão para usar o negócio como fonte de emprego de membros da família,

muitas vezes não preparados para participar do negócio. No cenário mais crítico,

surgem membros da família mal qualificados cuidando do negócio, falta de

atratividade para profissionais externos e falta de imparcialidade nas decisões de

negócio

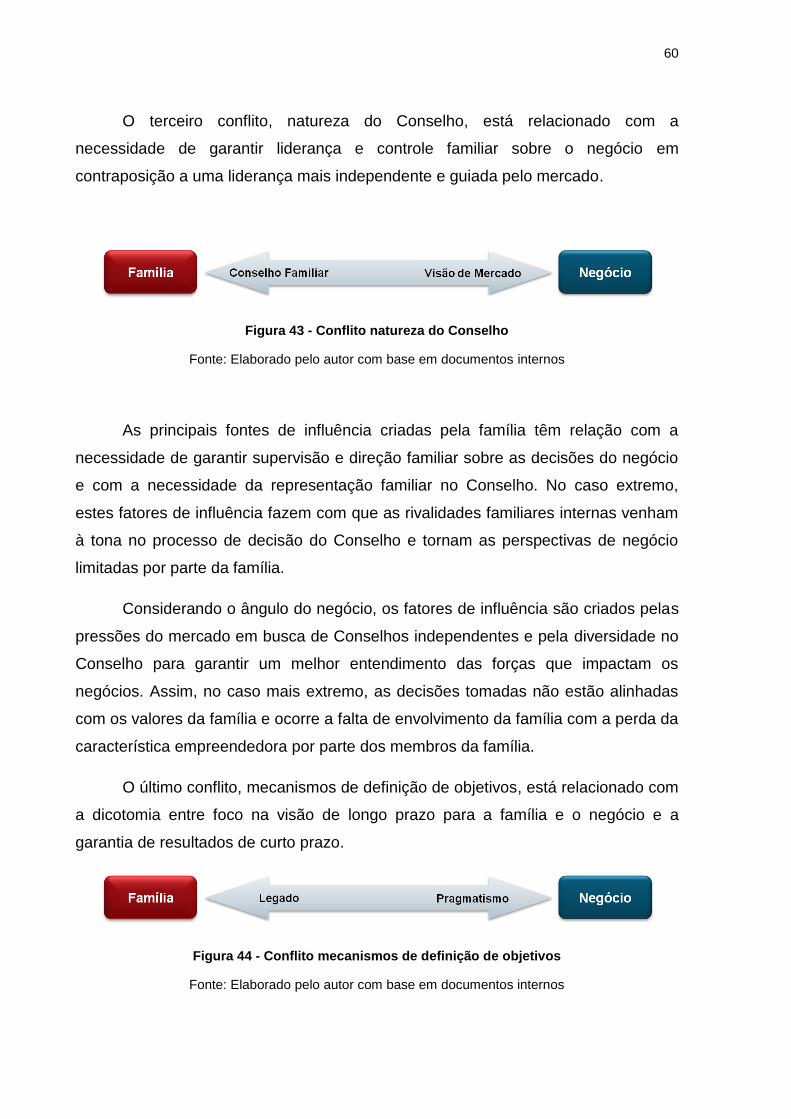

Em se tratando do lado do negócio, os principais fatores de influência surgem

a partir de pressões para contratar os melhores profissionais disponíveis e do desejo

de os membros mais qualificados da família controlarem as decisões do negócio e

da família. No caso extremo, surgem membros da família com visão limitada do

negócio, dos desafios e dos desenvolvimentos futuros (já que grande parte do

negócio é controlada por membros que não fazem parte da família) e a família pode