Embed Size (px)

Citation preview

1

Estudio de mercado: Telecomunicaciones en República Dominicana

Realizado por: Beatriz González Aranaga Técnico en Comercio Exterior en República Dominicana

2

Índice 1. Introducción 1.1 Alcance y objetivo del estudio……………………………………………….…..5 1.2 Acotación………………………………………………..…………………………6 1.3 Metodología……………………………………………..…………………...……6 1.4 Fuentes de información .………………………..……………………………….6 1.5 Tipo de cambio …………………………………………..……………………….6 1.6 Información a tener en cuenta …………………………..……………………...7 2. Resumen y conclusiones………..……………………………………......8 3. Panorámica del país 3.1 Cuadro macroeconómico de República Dominicana……………………..…..9

3.1.1 Evolución macroeconómica dominicana……………….……………………..…...9 3.1.2 Previsión de evolución macroeconómica dominicana ………….………………21 3.1.3 Comercio Exterior…………………………………………………………………...23

3.2 Datos de utilidad ………………………………………………………………………29 4. Análisis de la demanda 4.1 Cálculo del consumo…………......…………………………………………….32

4.1.1 Evolución temporal del consumo ..……………………………...………………..34 4.2 Análisis del perfil del consumidor……………………………………………….....42 5. Oferta 5.1 Producción e ingresos…………………………………………………..…..….48 5.2 Principales empresas de telecomunicación……………………………….…49 5.3 Repartición del mercado………………………………………………………..52 5.4 Inversión extranjera…………………………………...…................................54

3

6. Comercialización 6.1 Canales de venta………………………………………………………….56 6.2 Márgenes comerciales…………………………………………………....58 6.3 Precios….…………………………………………………………………..58 6.4 Promoción…………………………………………………………………..59 6.5 Factores legales….………………………………………………………..60 6.6 Impuestos…………………………………………………………………..61 6.7 Presentación del servicio………………………………………………….62 7. Entrevistas 7.1 Entrevista nº1 – Black Cube Tecnologies……………………………...63 7.2 Entrevista nº2 – BT LatAm Dominicana………………………………….64 7.3 Entrevista nº3 – Comunicaciones Naco……………………………..…65 7.4 Entrevista nº4 - Eurocom………………………………………………...66 7.5 Entrevista nº5 – Fensi SA…………………………………………..……67 7.6 Entrevista nº 6 - HM Consulting…………………………………………68 7.7 Entrevista nº7 - Indotel…………………………………………………...69 7.8 Entrevista nº8 – Julio Mock & Co, SA…………………………………..70 7.9 Entrevista nº9 – Lusim Comunicaciones SA…..……………..………...71 7.10 Entrevista nº10 – Telefónica SA………………………………………..72 7.11 Entrevista nº11 - Tritech…………………………………………...……74 8. Anexos Anexo I – Listados de empresas…………………………………………….76 Anexo II – Ferias del sector telecomunicaciones…………………………..80 Anexo III – Instituciones y organismos……………………………………...81 Anexo IV – Páginas Web de interés…………………………………………89

4

Anexo V – Datos prácticos del país………………………………………….90 Anexo VI – Servicios comerciales……………………………………………92 Anexo VII – Análisis DAFO sector telecomunicaciones…….……………..95 Anexo VIII – Datos de telecomunicaciones…………………………………96 Anexo IX – Publicaciones de interés………………………………………..100 Anexo X – Precios……………………………………………………………..101 Anexo XI – Sistemas de cables submarinos

que enlazan la República Dominicana…………………………..109 Anexo XII – Glosario……………………………………………………………111

5

1. Introducción El presente estudio de mercado se ha realizado a lo largo del mes agosto de 2009 Este estudio se centra en el sector de telecomunicaciones en República Dominicana. En concreto, en el servicio de telecomunicaciones de telefonía fija, móvil e Internet. 1.1 Alcance y objetivo del estudio De acuerdo con la Ley General de las Telecomunicaciones 153-98, éstas se definen como “la transmisión y recepción de señales por cualquier medio electromagnético”. De este modo, en el sector de las telecomunicaciones, se distinguen varias ramas.

Telefonía fija Telefonía móvil Internet Radio Televisión

Todas estas ramas se distribuyen a través de diferentes bandas de frecuencia del espectro radioeléctrico. Dicho espectro es un recurso natural, limitado y mesurable que permite transportar energía, enviar y recibir mensajes de distinta a distancia, a través de un mecanismo de propagación por el espacio. Las bandas de frecuencias empleadas van desde los 3 Khz. hasta los 3000 Ghz. En la República Dominicana, el órgano regulador de dicho espectro es el Instituto Dominicano de las Telecomunicaciones (Indotel). Esta institución actúa en conformidad con la Ley General de Telecomunicaciones (Ley No. 153-98), el Plan Nacional de Atribución de Frecuencias (PNAF) y con las Normas y Recomendaciones Internacionales. Las ramas que más han crecido en los últimos años y en las que todavía existe un gran potencial de crecimiento son la telefonía móvil e Internet. Las otras ramas quedan relegadas a un segundo plano, pues la República Dominicana cuenta ya con múltiples estaciones de radio y cadenas de televisión nacionales. Las segundas se caracterizan por una cobertura limitada a través de señal analógica aérea. Además, la influencia estadounidense ha hecho que la televisión por cable sea una realidad en el mercado dominicano. En este sentido, desde hace años es habitual la televisión por cable coaxial, ofrecida por empresas como Tricom u otras soluciones que ahora se integran en una oferta de 3Play. Así pues, la finalidad este estudio es presentar la evolución y el estado actual del sector de telecomunicaciones, haciendo particular hincapié en los servicios de telefonía e Internet. Es importante recordar que la República Dominicana es un país en vías de desarrollo, donde el sector de las telecomunicaciones se caracteriza por la presencia de una compañía pública, Claro-Codetel, como operador dominante –y antes monopolio–, que ha marcado el ritmo de inversión en infraestructuras y red de cobre.

6

1.2 Acotación La acotación de este estudio se basa en la aplicación de la Clasificación Nacional de Actividades Económicas (CNAE). De este modo, el estudio recoge los servicios de telecomunicación:

6420 Telecomunicaciones

Esta subclase comprende: • La transmisión de sonido, imágenes, datos u otra información por medio de

cables y ondas, por repetidor o vía satélite: o la comunicación por medio de teléfonos, telégrafos y télex o la transmisión de programas de radio y televisión. los servicios de

telefonía de valor añadido: servicio 903, audiotex, etc o el mantenimiento de las redes

Esta subclase comprende también: • el suministro de acceso a Internet • las actividades de los locutorios telefónicos (actualizado en enero-2003)

1.3 Metodología La metodología empleada para elaborar este documento ha sido inductiva. De modo que a partir de las fuentes consultadas se ha elaborado y desarrollado la información contenida en el cuerpo del texto, así como en los comentarios de las gráficas y tablas. De este modo, a partir de la información consultada y de las entrevistas realizas, se ha fijado la orientación y alcance del estudio. 1.4 Fuentes de información Las fuentes de información empleadas son en su mayoría secundarias, tanto escritas como orales. Se ha recurrido a este tipo de fuentes por ser las más fiables y porque poseen la información sectorial necesaria para la realización de este estudio. Las fuentes secundarias orales se han basado en entrevistas con algunos de los actores principales del sector de las telecomunicaciones en el país y, en concreto, con aquellos pertenecientes al sector de la telefonía e Internet. De este modo, se han realizado entrevistas con los siguientes actores: instituciones, empresas proveedoras de servicios de telefonía e Internet, empresas proveedoras de instalaciones y empresas proveedoras de equipos de telefonía e Internet. 1.5 Tipo de cambio Los servicios de telefonía e Internet se cobran al cliente final, obviamente, en pesos dominicanos (RD$). De modo que el desglose de precios aparecerá en esta moneda. No obstante, el resto de los datos aparecerán en dólares estadounidenses (US$), parar facilitar la labor analítica del lector. El cambio medio del dólar estadounidense/peso dominicano durante 2008 fue el siguiente 1 US$= 34.41RD$

7

1.6 Información a tener en cuenta El lector deberá tomar en consideración la fuerte dolarización de la economía dominicana. El modelo económico del país está sustentado en la entrada de divisas. Esta necesidad se ha sustentado durante los últimos años en el turismo y en las exportaciones. No obstante, ambas actividades económicas se ven afectadas actualmente debido al período de recesión económica a nivel mundial. A esta crisis internacional se ha de añadir la situación nacional. Según datos le Programa de Naciones Unidas para el Desarrollo en el país, este modelo el modelo económico de crecimiento basado en el turismo y las zonas francas se está agotando y ha entrado en crisis. De modo que se están buscando vías alternativas para el desarrollo de otros sectores económicos como son la construcción o las telecomunicaciones. Asimismo, se ha de tener también en cuenta la situación institucional y política estables que se dan en el país. Así como la rígida política monetaria y económica que han dado lugar a un crecimiento económico sostenido, a un ajuste del déficit fiscal y a una reducción de la deuda externa. En cuanto al sector de las telecomunicaciones durante el 2008, esta actividad continuó evolucionando favorablemente, al registrar un crecimiento de 19,9%. Este resultado estuvo impulsado por las líneas móviles instaladas netas, las cuales aumentaron en 31,7%, respecto al 2007, equivalente a 1.705.047 líneas adicionales. El crecimiento económico de las naciones en función de la evolución de la tecnología refleja el productivo aporte del sector de las telecomunicaciones. En República Dominicana, las mismas buscan fortalecerse con el compromiso de sus entidades representativas que buscan potenciar los servicios a la ciudadanía. De este modo, y visto que las telecomunicaciones representan un sector creciente de la economía dominicana, en 1998, se creó el Instituto Dominicano de Telecomunicaciones (Indotel) mediante la Ley General de las Telecomunicaciones (Ley No. 153-98). De este modo, Indotel se estableció como el órgano regulador del sector de las telecomunicaciones, “regulando y promoviendo la prestación de servicios de telecomunicaciones en beneficio de la sociedad, en un marco de libre, leal y efectiva competencia” Un factor fundamental a tener en cuenta en este sector es la próxima entrada en vigencia de la portabilidad numérica el 30 de septiembre de 2009. Esta posibilidad permitirá a los usuarios conservar el número de su teléfono fijo o móvil en caso de que decidan cambiar de empresa telefónica. De este modo, la República Dominicana se convertirá en el tercer país en América Latina en aplicar la portabilidad numérica, tras Brasil y México. Dicha portabilidad se lleva a cabo como una de las obligaciones aceptadas por el país durante las negociaciones del Tratado de Libre Comercio con Estados unidos y los países centroamericanos (DR-Cafca). La implementación de la portabilidad numérica la llevará a cabo Informática de El Corte Inglés, que fue el vencedor de la correspondiente licitación internacional realizada por Indotel. De este modo, dicha empresa manejará el Sistema Central de Portabilidad Numérica.

8

2. Resumen y conclusiones La evolución macroeconómica de República Dominicana en los últimos años ha sido positiva y de crecimiento constante. No obstante, ahora se presenta un periodo en el que se prevé una deceleración económica debido a la situación económica desfavorable a nivel mundial. Esta deceleración está ya dando lugar a un descenso de los principales indicadores económicos y una caída en la demanda nacional debido a una mayor dificultad de financiación, por un lado, y de endeudamiento correspondiente, por el otro. La demanda se centra principalmente en torno a grandes núcleos urbanos (Distrito Nacional en Santo Domingo y Santiago, que concentran el 70% de la demanda) y a la clase económica más pudiente. La telefonía fija no está muy desarrollada (11% de líneas totales), mientras que la telefonía móvil sí (89% de líneas totales). Es más, destacan la mayoría de líneas de prepago (86,71%) frente a las de postpago (13,29%). En cuanto a Internet, el acceso está todavía muy limitado (3,54% de la población tiene acceso) pero posee un gran potencial de desarrollo. La oferta de las telecomunicaciones está muy concentrada. Dicha oferta consistía en un monopolio hasta el año 2000. Las empresas que gestionan la telefonía fija e Internet alámbrico son dos, frente a aquellas que gestionan la telefonía móvil e Internet inalámbrico que son cuatro. La comercialización de los servicios de telecomunicaciones sigue un esquema tradicional. Los márgenes de beneficio son característicamente altos para las prestadoras de servicios, frente a las contratistas de infraestructuras y equipos. Los precios ofrecidos son similares pero la variedad de servicios y sus combinaciones es muy amplia. Destaca la amplia gama de medios de promoción de los servicios. En cuanto a los factores legales, es de vital importancia la labor del Instituto Dominicano de Telecomunicaciones (Indotel). Entre las distintas leyes y reglamentos, destacan: la Ley General de Telecomunicaciones (No. 153-98), el Reglamento de Concesiones y Licencias (Resolución 129-04), el Reglamento General del Servicio Telefónico (Resolución 105-07) y el Reglamento General de Interconexión para las Redes de los Servicios Públicos de Telecomunicaciones (Resolución 42-02). Por último, es importante destacar los altos gravámenes que tienen los servicios de las telecomunicaciones y cómo las operadoras han traspasado estos costes al consumidor final. De las entrevistas se intuye una cierta preocupación por la entrada en vigencia de la portabilidad el próximo 30 de septiembre. Por otro lado, los actores del sector entrevistados aseguran que se trata de un sector con gran potencial de desarrollo y de beneficios. No obstante, algunos aquejan demasiada competencia en algunos subsectores, así como una falta en el desarrollo de las infraestructuras para poder ofrecer sus servicios a toda la población. Por otro lado, los expertos aseguran que el futuro del sector pasa por las siguientes variables: desarrollo de infraestructuras, ampliación de la oferta y mejora de la tecnología para abaratar el precio para el cliente final, descenso de la tasa total de los impuestos.

9

3. Panorámica del país 3.1 Cuadro macroeconómico de República Dominicana 3.1.1 Evolución macroeconómica dominicana Evolución del Producto Interior Bruto (PIB) Durante el período 2005-2007, la economía dominicana registró un crecimiento económico sostenido con un promedio de crecimiento del PIB del 9,5%. Durante este periodo, República Dominicana fue uno de los países con mayor crecimiento económico en América Latina. No obstante, al cierre de 2008 la economía dominicana, experimentó un crecimiento de 5,3%. Este dato refleja una caída del 4,2%. Esta caída, no obstante, podría considerarse leve si se toma en consideración el desfavorable entorno internacional presente durante el 2008. Ese año se vio caracterizado por una serie de fenómenos económicos impredecibles, dentro de los que cabe destacar: una crisis financiera internacional sin precedentes; unos máximos históricos de los precios internacionales del petróleo y bienes primarios que luego descendieron bruscamente, la recesión económica de las grandes potencias, etc.

Fuente: Banco Central República Dominicana

De este modo, las autoridades monetarias, a principios de año, adoptaron un conjunto de medidas previsoras, con la finalidad de preservar la estabilidad macroeconómica, ante este impredecible entorno internacional. No obstante, los elevados precios internacionales del petróleo y materias primas, unido al dinamismo que venía exhibiendo la demanda interna hasta mediados de año provocaron un notable aumento del déficit de la balanza de pagos. Los efectos rezagados de estas medidas comenzaron a sentirse a partir del segundo semestre del año. Esto produjo una desaceleración en los préstamos bancarios al sector privado, que al cierre 2008 crecieron en un 8,4%, muy inferior al 31,4% registrado a finales de 2007. Esto incidió en una desaceleración del ritmo de

10

crecimiento de la demanda interna, lo que unido a la significativa reducción de los precios internacionales del petróleo en el último trimestre aminoró la presión del sector externo. PIB por componentes de la demanda final El crecimiento experimentado por la economía dominicana en el 2008 (5,3%), en términos reales, analizado desde la óptica del gasto, se explica principalmente por la demanda interna. El consumo final, variable que representa el 91,3%, se expandió en 7,1%. De este modo se detectó una ligera desaceleración respecto al 2007 (8,9%). Asimismo, la formación bruta de capital creció 9,2 %, resultando inferior al crecimiento de 12,4% registrado en el 2007.

Producto Interior Bruto Por el Enfoque del Gasto

2006-2008* (Millones de US$ Encadenados, año de referencia 1991)

Tasas de crecimiento %

Componentes 2006 2007 2008*

07/06 08/07 (*) Consumo final 7.268,89 23.243,28 25.324,63 8,9 7,1 Consumo privado 6.986,42 7.608,29 8.150,24 8,9 7,1 Consumo público 282,46 310,83 334,65 10,0 7,7Formación bruta de capital

1.640,85 1.845,03 2.014,38 12,4 9,2

Formación bruta de capital

1.626,97 1.830,18 1.998,60 12,5 9,2

Variación de existencias

13,87 14,85 15,77 7,0 6,2

Exportaciones 3.108,93 3.208,90 3.125,07 3,2 2,6Importaciones 3.879,03 4.143,65 4.330,85 6,8 4,5Producto Interior Bruto 8.139,65 8.829,44 9.293,48 8,5 5,3

*cifras preliminares Fuente: Banco Central República Dominicana

La reducción en el ritmo de crecimiento del consumo final es el resultado de las medidas adoptadas por las autoridades monetarias. Estas medidas comenzaron a surtir efectos a partir del segundo semestre del año, con el objetivo de controlar la inflación, mantener la estabilidad relativa del tipo de cambio y reducir los efectos adversos de los shocks externos. De igual manera, en la formación bruta de capital, la disminución de su ritmo de crecimiento, se explica por la contracción de la actividad constructora a partir del segundo semestre del pasado año. Por otro lado, las exportaciones de bienes y servicios reflejaron una contracción del orden de -2,6%, influido por la caída en el valor en US$ de las exportaciones de productos tradicionales (-44,5%), destacándose la disminución del ferroníquel.

11

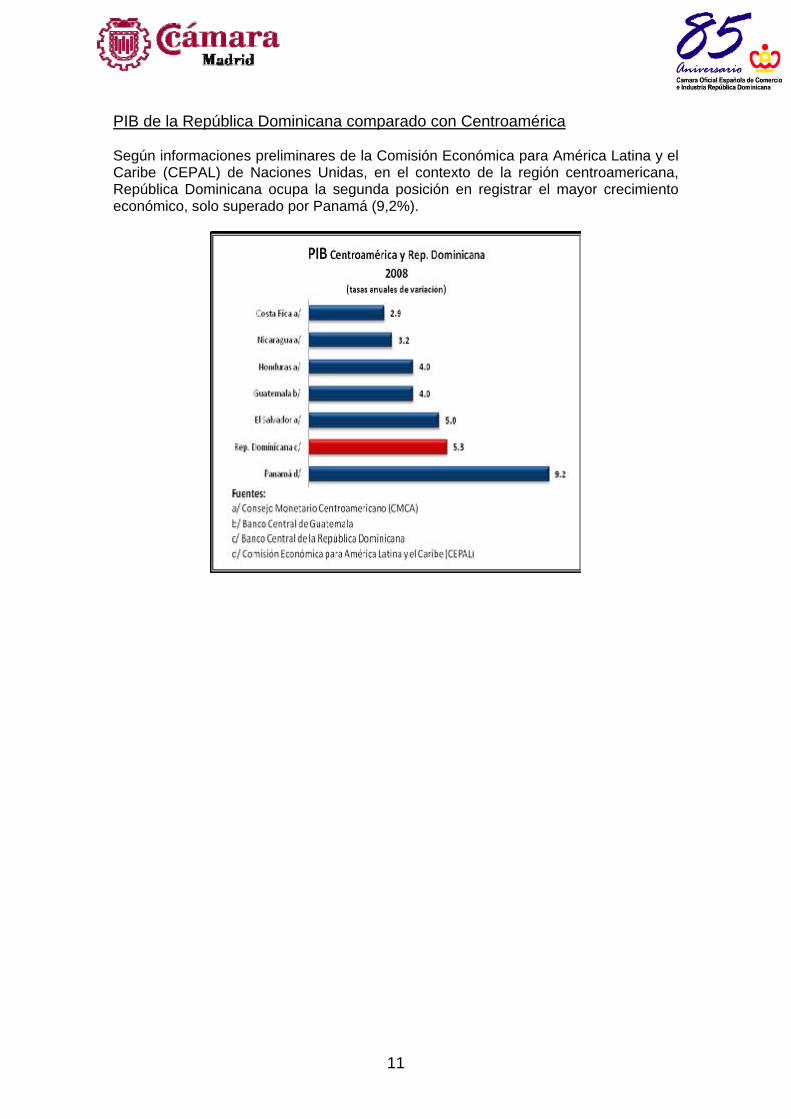

PIB de la República Dominicana comparado con Centroamérica Según informaciones preliminares de la Comisión Económica para América Latina y el Caribe (CEPAL) de Naciones Unidas, en el contexto de la región centroamericana, República Dominicana ocupa la segunda posición en registrar el mayor crecimiento económico, solo superado por Panamá (9,2%).

12

PIB de la República Dominicana comparado con América Latina

En el contexto de América Latina, el país ocupó la décima posición dentro de los países que registraron mayores crecimientos, siendo superior que el crecimiento promedio de América Latina que fue de 4,6%.

* Cifras Preliminares

Fuente: a/ Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras

oficiales expresadas en dólares constantes de 2000 b/ Consejo Monetario Centroamericano (CMCA)

c/ Banco Central de Guatemala d/ Banco Central de la República Dominicana

e/ Banco Central de Ecuador f/ Banco Central de Paraguay

g/ Instituto Nacional de Estadísticas e Informática de Perú

13

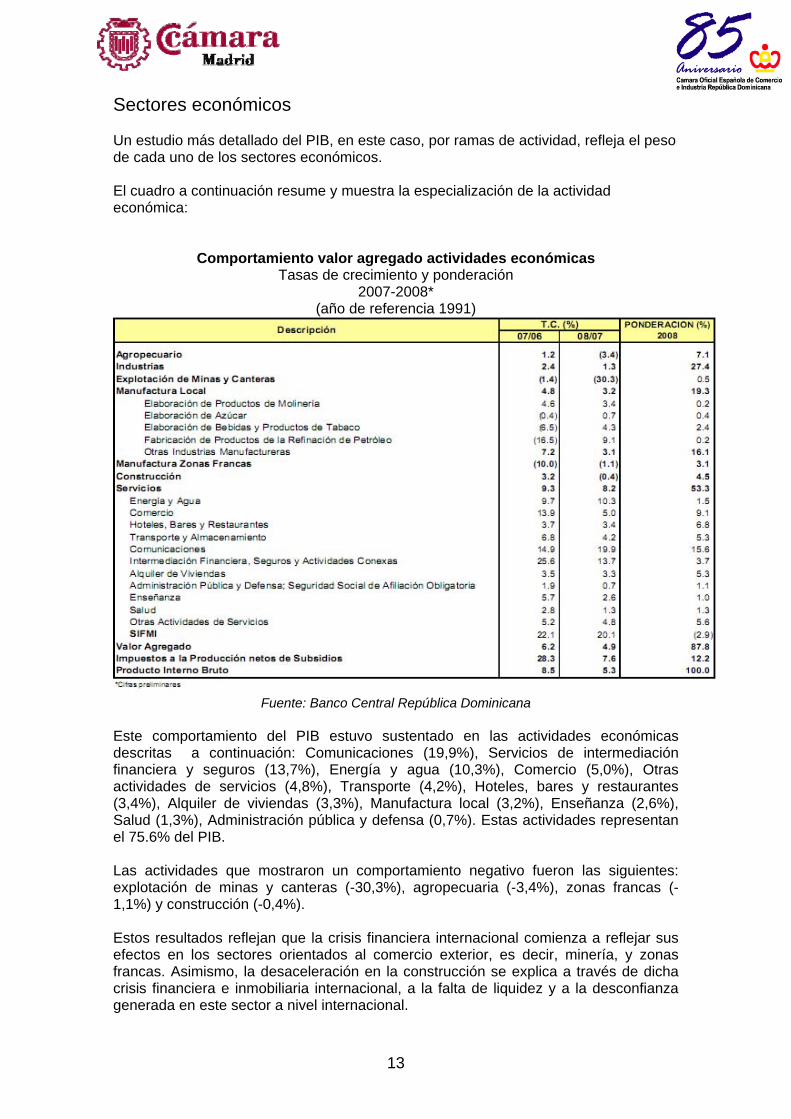

Sectores económicos Un estudio más detallado del PIB, en este caso, por ramas de actividad, refleja el peso de cada uno de los sectores económicos. El cuadro a continuación resume y muestra la especialización de la actividad económica:

Comportamiento valor agregado actividades económicas Tasas de crecimiento y ponderación

2007-2008* (año de referencia 1991)

Fuente: Banco Central República Dominicana

Este comportamiento del PIB estuvo sustentado en las actividades económicas descritas a continuación: Comunicaciones (19,9%), Servicios de intermediación financiera y seguros (13,7%), Energía y agua (10,3%), Comercio (5,0%), Otras actividades de servicios (4,8%), Transporte (4,2%), Hoteles, bares y restaurantes (3,4%), Alquiler de viviendas (3,3%), Manufactura local (3,2%), Enseñanza (2,6%), Salud (1,3%), Administración pública y defensa (0,7%). Estas actividades representan el 75.6% del PIB. Las actividades que mostraron un comportamiento negativo fueron las siguientes: explotación de minas y canteras (-30,3%), agropecuaria (-3,4%), zonas francas (-1,1%) y construcción (-0,4%). Estos resultados reflejan que la crisis financiera internacional comienza a reflejar sus efectos en los sectores orientados al comercio exterior, es decir, minería, y zonas francas. Asimismo, la desaceleración en la construcción se explica a través de dicha crisis financiera e inmobiliaria internacional, a la falta de liquidez y a la desconfianza generada en este sector a nivel internacional.

14

Otra manera de reflejar el peso de cada uno de los sectores económicos es en relación a la población ocupada. La siguiente tabla confirma la distribución similar entre los distintos sectores, típico de los países en vías de desarrollo. No obstante, se observa el mayo peso del sector servicios.

Fuente Instituto de Comercio Exterior (ICEX) Sector primario En el 2008, el valor agregado de actividad presentó una caída de -3,4%, debido a la contracción de las actividades Cultivos Tradicionales de Exportación (-5,0%) y Otros Cultivos Agrícolas (-14,0%). Este comportamiento fue consecuencia de los daños ocasionados por seis tormentas tropicales que azotaron el país desde finales del 2007 y a lo largo del 2008 afectando severamente importantes cultivos e infraestructuras de riego en las principales zonas agrícolas. Por el contrario, el valor agregado de las actividades Arroz, y Ganadería, Silvicultura y Pesca experimentaron incrementos de 3,9% y 1,5%, respectivamente, favorecido, en gran medida, por el apoyo del Gobierno a través de los diversos programas de asistencia técnica y crediticia.

Valor Agregado Sector Agropecuario Tasas de Crecimiento (%)

2007-2008 Concepto 07/06 08/07*

Agropecuario 1,2 -3,4 Arroz 4,9 3,9 Cultivos Tradicionales de Exportación 2,5 -5,0 Otros Cultivos -4,6 -14,0 Ganadería, Silvicultura y Pesca 3,8 1,5

* cifras preliminares Fuente: Banco Central de República Dominicana

Población ocupada por sectores 2008 Agricultura, ganadería y pesca 20,27 %Industria 33,11 %Servicios 46,62 %

15

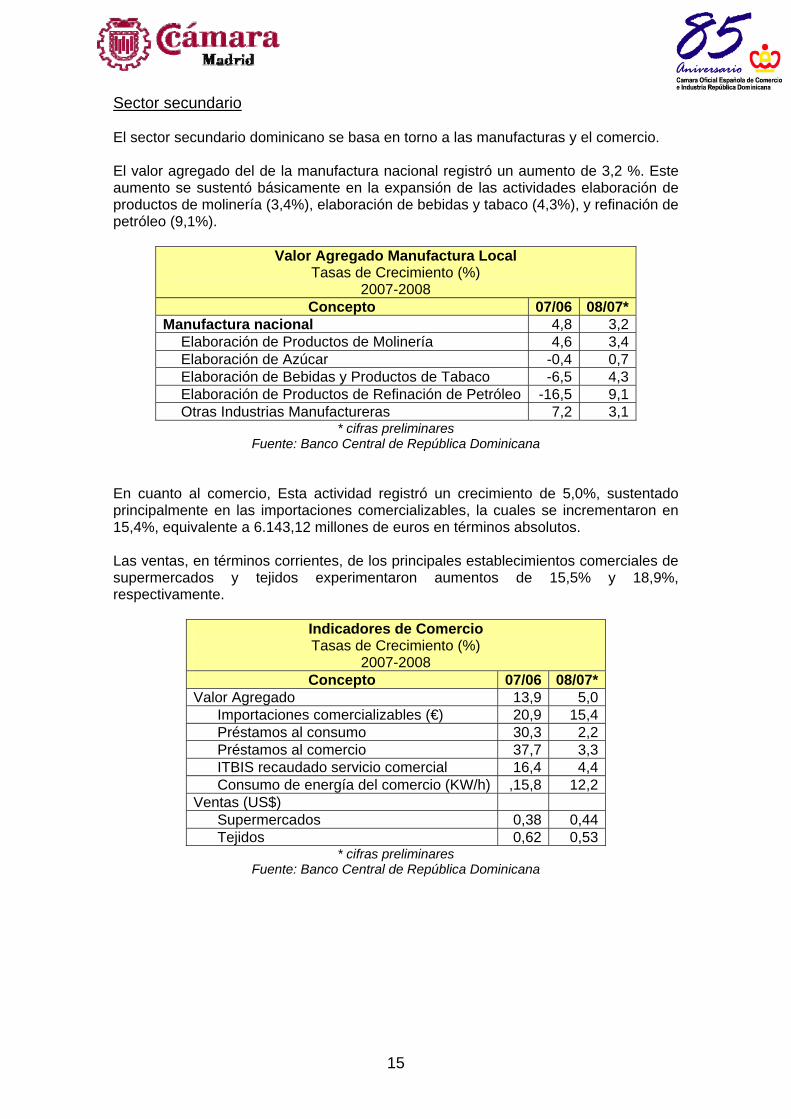

Sector secundario El sector secundario dominicano se basa en torno a las manufacturas y el comercio. El valor agregado del de la manufactura nacional registró un aumento de 3,2 %. Este aumento se sustentó básicamente en la expansión de las actividades elaboración de productos de molinería (3,4%), elaboración de bebidas y tabaco (4,3%), y refinación de petróleo (9,1%).

Valor Agregado Manufactura Local Tasas de Crecimiento (%)

2007-2008 Concepto 07/06 08/07*

Manufactura nacional 4,8 3,2 Elaboración de Productos de Molinería 4,6 3,4 Elaboración de Azúcar -0,4 0,7 Elaboración de Bebidas y Productos de Tabaco -6,5 4,3 Elaboración de Productos de Refinación de Petróleo -16,5 9,1 Otras Industrias Manufactureras 7,2 3,1

* cifras preliminares Fuente: Banco Central de República Dominicana

En cuanto al comercio, Esta actividad registró un crecimiento de 5,0%, sustentado principalmente en las importaciones comercializables, la cuales se incrementaron en 15,4%, equivalente a 6.143,12 millones de euros en términos absolutos. Las ventas, en términos corrientes, de los principales establecimientos comerciales de supermercados y tejidos experimentaron aumentos de 15,5% y 18,9%, respectivamente.

Indicadores de Comercio Tasas de Crecimiento (%)

2007-2008 Concepto 07/06 08/07*

Valor Agregado 13,9 5,0 Importaciones comercializables (€) 20,9 15,4 Préstamos al consumo 30,3 2,2 Préstamos al comercio 37,7 3,3 ITBIS recaudado servicio comercial 16,4 4,4 Consumo de energía del comercio (KW/h) ,15,8 12,2

Ventas (US$) Supermercados 0,38 0,44 Tejidos 0,62 0,53

* cifras preliminares Fuente: Banco Central de República Dominicana

16

Sector terciario Tal y como se ha mostrado antes en los porcentajes de empleados, el sector servicios es el que tiene mayor peso en la economía dominicana. De este modo contribuye en gran medida al crecimiento del PIB y del empleo. El tejido empresarial se encuentra sustentado en torno a grandes empresas, de origen familiar en muchos casos. Coexisten, asimismo, un gran número de PYMES que concentran un menor porcentaje del mercado. Entre las distintas actividades de este sector, cabe destacar el turismo. En el 2008, los ingresos generados por turismo aumentaron un 2,8%. Las habitaciones disponibles experimentaron un incremento de 1,9%, alcanzando un total de 1.218 habitaciones más durante el año 2008. No obstante, la tasa promedio de ocupación hotelera fue de 70,4%, representando una reducción de 1,8 puntos porcentuales con relación al año anterior.

Indicadores Hoteles, Bares y RestaurantesTasas de Crecimiento (%)

2007-2008 Concepto 07/06 08/07*

Valor Agregado 3,7 3,4Habitaciones disponibles 2,4 1,9Ingresos por turismo 3,8 2,8Tasa de ocupación hotelera -0,8 -1,8

* cifras preliminares Fuente: Banco Central de República Dominicana

Balanza de pagos El saldo global de la balanza de pagos, al cierre del 2008, fue negativo en US$319,7 millones. Este resultado negativo se debió, principalmente, a la desfavorable evolución de la economía internacional, especialmente, la estadounidense y europea y su repercusión sobre las cuentas externas de la economía dominicana. Ambas economías tienen una repercusión directa sobre la dominicana pues representan el destino de la mayoría de las exportaciones así como los ingresos generados por los turistas de ambos lugares. No obstante, cabe destacar que dicho resultado global fue amortiguado, dados los altos niveles de reservas internacionales brutas con que terminó el Banco Central al 31 de diciembre del año 2008.

Balanza de pagos enero-septiembre 2007-2008

(millones US$) 2007 2008 Reservas Internacionales Brutas 2.643,5 302,6 Reservas Internacionales Netas 2.394,9 2.149,4 Reservas Líquidas 1.625,8 1.376,3

Fuente: Banco Central de la República Dominicana

17

Los resultados del saldo global de la Balanza de Pagos son consistentes con el uso de las reservas internacionales del Banco Central. En efecto, las Reservas Internacionales Brutas al cierre del año 2008 ascendieron a US$2.643,5 millones, para una reducción de US$302,6 millones. De igual manera, las Reservas Internacionales Netas se redujeron en US$245.5 millones, al pasar de US$2.394,9 a US$2.149,4 millones; en tanto que las Reservas Líquidas, pasaron de US$1.625,8 a US$1.376,3 millones. El uso de las reservas internacionales realizado durante el año, responde a la decisión del Banco Central de aminorar los efectos negativos del choque externo y mantener la estabilidad macroeconómica. El Banco Central de la República Dominicana ha facilitado las cifras preliminares de la balanza de pagos del período enero-diciembre de 2008.

Balanza de pagos Enero-diciembre 2007-2008

(millones €) Variación 2007* 2008**

% I Cuenta Corriente -1.552,37 -3.2865,19 111,7

B. Comercial -4.768 -5.546,82 42,1 B. Servicios 2.237,70 1.847,34 2,4 B. Rentas -1.541,48 -1.344,29 -12,8 Bal. Transf. C. Netas 2.519,41 2.542,15 0,9

II Cuenta Capital 144,52 105,70 -26,9 III Cuenta financiera 1.602,52 2.838,37 77,1

Inversión Extranjera Directa 1.169,56 2.136,82 82,7 IV Errores y omisiones 264,67 105,63 -60,1 V Balance Global (I+II+II) 459,34 -236,82 -151,6 VI Financiamiento -459,26 236,82 151,6 Act. de Reservas1/ 502,89 224,52 144,6

1/ (aumento = -) *Cifras revisadas ** Cifras preliminares

Fuente: Banco Central de la República Dominicana Precios internos La inflación, al cierre del 2008, fue de 4,52%. Esta cifra resultó inferior en 4,36 puntos porcentuales a la alcanzada por este indicador durante el año 2007, cuando se situó en 8,88%. El hecho de finalizar el año 2008 con una inflación de un solo dígito, constituye un notable logro, si consideramos las turbulencias internacionales ocurridas a lo largo del año, además de que permitió cumplir con holgura la meta del Programa Monetario establecida a principio del año.

18

Fuente: Banco Central de la República Dominicana

Inflación de República Dominicana en comparación con América Latina y el Caribe Según datos del Banco Central de la República Dominicana, el país se encuentra a la cabeza del control inflacionista en la zona. Este es un dato representa el mínimo de los registrados con tan solo un 4,52% frente a un 31,90% de Venezuela.

Fuente: Banco Central de la República Dominicana

19

Inversión extranjera Inversión Extranjera Directa (IED) Según las cifras preliminares de IED publicadas por el Banco Central de la República Dominicana para 2008, el IED registra un aumento de US$ $1.305,8 millones (82,7 %) respecto al 2007. Se destacan las ventas de acciones de una importante empresa licorera dominicana, las inversiones de de Barrick Corp.de Canadá en la Mina de Pueblo Viejo. .

Inversión Extranjera Directa Enero-diciembre 2000-2008*

Millones US$

Fuente: Banco Central de la República Dominicana

Un análisis más detallado de la inversión extranjera directa, muestra la gran inversión realizada en el sector comercial e industrial así como en bienes raíces. Ambos representan sectores sólidos de la economía y con proyección de futuro, a pesar de la actual situación económica internacional.

Flujo Sectorial de la Inversion Extranjera Directa Enero-diciembre 2007-2008

(millones US$)

1/ 2007: cifras revisadas; 2008: Cifras preliminares sujetas a revisión.

2/ Incluye préstamos de inversores directos de las empresas con inversión extranjera. Fuente: Banco Central de la República Dominicana

20

Doing Business La graduación del Doing Business en República Dominicana, permite ofrecer una idea general sobre la posición del país en la clasificación mundial y tomar en cuenta aspectos fundamentales a la hora de realizar negocios.

Doing Business Clasificación de la República Dominicana: Número 97

Indicador Clasificación de

la República Dominicana País mejor

ubicado en la clasificación

Apertura de una empresa 84 Nueva Zelanda Manejo de permisos de

construcción 77 San Vicente y las

Granadines Empleo de trabajadores 97 Estados Unidos Registro de propiedades 106 Arabia Saudita

Obtención de crédito 68 Malasia Protección de inversores 126 Nueva Zelanda

Pago de impuestos 72 Maldivas Comercio transfronterizo 32 Singapur

Cumplimiento de contratos

83 Hong Kong, China

Cierre de una empresa 144 Japón Fuente: Banco Mundial y International Finance Coorporation, Private and Financial Sector

Development, Doing Business 2009 Tal y como se observa en el cuadro, República Dominicana presenta peores índices en el cierre de una empresa, en la protección de inversores y en el registro de propiedades. Estos dos últimos indicadores son fundamentales en el sector de la construcción, por lo tanto, los inversores extranjeros han de estar atentos a ambas problemáticas. Obstáculos a la inversión En esta misma línea, se pueden observar los diferentes obstáculos a los que se enfrentan los inversores.

Fuente: Encuesta sobre el Clima de Inversión 2005, Banco Mundial

21

Como se observa en el gráfico los mayores problemas son la electricidad, la corrupción y la delincuencia. El primero se debe a la prácticamente constante crisis energética en la que se encuentra el país. La segunda se caracteriza por los intereses creados y el clientelismo. La tercera se debe a la sensación de inseguridad percibida por los habitantes. No obstante, son muy positivos los porcentajes de acceso a tierra, y licencias para negocios y permisos de operación. Ambos datos son especialmente importantes para el mercado inmobiliario. 3.1.2 Previsión de evolución macroeconómica dominicana Para 2009, se espera que la economía dominicana crezca alrededor de 3,0% en términos reales. Este pronóstico presenta una desaceleración del 2,3% respecto del crecimiento del 2008. Esta desaceleración ocurrirá, principalmente, a causa de la recesión que actualmente afecta a Estados Unidos, principal importador de los productos dominicanos, así como el menor crecimiento económico internacional, y las complicaciones en los mercados de crédito a nivel mundial. En términos de inflación doméstica, se estima que en 2009 habrá menores presiones sobre los precios. Se espera que el precio de la canasta básica para República Dominicana en el 2009 sea de unos US$48,26 por barril en promedio, acompañado de menores precios de los alimentos. A tal efecto, se proyecta una factura petrolera por unos US$2.818,0 millones. Esto marca una importante tendencia descendente respecto al 2008. Después de terminar el 2008 con un déficit en cuenta corriente del 9,6% del PIB, se espera un déficit menor en 2009. Esto se deberá a una menor factura petrolera y un menor ritmo de crecimiento en la actividad económica. En este sentido, se estima que al término de 2009 el déficit en cuenta corriente alcanzará del 5,8% al 6,1%. A pesar de la crisis financiera, se espera contar con la entrada de capitales extranjeros además de desembolsos de organismos bilaterales y multilaterales. Estos aportes deberían ser suficientes para financiar el déficit, e incluso permitir la acumulación de reservas internacionales. De este modo, se espera que las Reservas Internacionales Líquidas alcancen el nivel de diciembre de 2007, es decir, US$1.625,8 millones. Se estima, asimismo, que la Inversión Extranjera Directa alcanzará los US$2.321,0 millones en 2009. Cabe destacar que dentro de las estimaciones de la balanza de pagos 2009, no están contemplados los recursos solicitados por el Gobierno Dominicano al Banco Interamericano de Desarrollo (BID) por unos US$500 millones del Programa de Liquidez para la Sostenibilidad del Crecimiento, cuyos recursos están destinados a financiamiento de corto plazo para el sector privado. En cuanto a la política fiscal, las cifras de ingresos y gastos estimadas en el Presupuesto del Gobierno para 2009 contemplan una reducción del déficit fiscal del Sector Público No Financiero (SPNF) de más de 1% del PIB.

22

Específicamente, se estima una reducción de gastos en cerca de US$ 224,53 millones, combinado con un aumento en los ingresos de unos US$151,56 millones. Esto arrojaría un déficit al cierre del año entrante de 1,7% del PIB. Este déficit estaría financiado en un 93% con recursos externos netos de amortizaciones, básicamente provenientes de desembolsos de organismos multilaterales. El resto, 7%, se cubriría con recursos internos netos de amortizaciones, tanto por préstamos bancarios como colocación de bonos internos. Finalmente en el área fiscal es importante destacar que las cifras estimadas incluyen los recursos para cubrir el pago de intereses al Banco Central por concepto de la recapitalización. El balance de riesgos que afecta el escenario descrito está vinculado principalmente a la recesión actual de la economía norteamericana, y la rapidez con que logre superar esta situación. Asimismo, se debe considerar el comportamiento de los precios del petróleo, aunque en la coyuntura actual no sean una fuente de preocupación.

Resumen Principales Indicadores Macroeconómicos

Estimación 2008 – Proyección 2009

* Inflación definitiva, y las informaciones del Sector Monetario y Reservas Internacionales

corresponden a cifras preliminares, el Crecimiento del PIB, la parte fiscal y el Sector Externo son estimaciones

Fuente: Banco Central de la República Dominicana

23

3.1.3 Comercio Exterior A lo largo de los años, el comercio exterior de la República Dominicana se ha ido modificando. Al principio estaba estrictamente basado en la exportación de azúcar de caña, cacao, café y tabaco. De este modo, durante decenios, los ingresos por la exportación principalmente de azúcar han dominado la economía dominicana hasta principios de la década de 1980. No obstante, en este momento el precio del azúcar cayó al nivel más bajo de los últimos 40 años y EE.UU., su principal importador, redujo sus compras de azúcar por la influencia de los productores estadounidenses. A partir de este momento, la República Dominicana potenció la explotación minera y, al cabo de una década, las exportaciones de oro, plata, ferro-níquel y bauxita constituían el 38% del producto nacional bruto. En la década de los años 90, se potenció la actividad de las zonas francas, concentradas en las manufacturas textiles. No obstante, las exportaciones de moda y calzado de las zonas francas se han visto afectadas por la competencia asiática. Sin embargo, el Tratado de Libre Comercio (TLC) firmado entre la República Dominicana, América Central y Estados Unidos, que entró en vigor en 2007, debería dar lugar a un aumento de la inversión directa extranjera, que podría cubrir casi la mitad de la de financiación externa necesaria para la recuperación económica de estas zonas francas. Es importante saber que ni la Dirección General de Aduanas ni el Banco Central facilitan estadísticas del origen o destino de los productos importados o exportados en el país. De modo que para obtener dicha información se debe recurrir a proxys, tales como las estadísticas aduaneras de terceros países que comercian con la República Dominicana. Principales sectores de comercio exterior de República Dominicana Tras analizar la exportación y la importación dominicanas, se puede afirmar que existe una gran disparidad entre los sectores importados y exportados. Como se ha mencionado con anterioridad, los productos exportados son fundamentalmente alimenticios o minerales. Ambos sectores dependen en gran medida de los precios internacionales. En cuanto a los productos importados, se registran todo tipo: bienes de consumo, materias primas y capitales. Esta relación completamente desigual conlleva a una balanza comercial completamente deficitaria.

24

Principales sectores de exportación de República Dominicana en el 2008 Tal y como se ha mencionado y como muestran los cuadros a continuación, La distribución sectorial del comercio exterior no está diversificada. Ésta se centra en torno a los productos agroalimentarios, sin apenas valor añadido y con una gran dependencia de los precios internacionales. En cuanto a las manufacturas provenientes de las zonas francas, estas se contabilizan de forma separada del resto de bienes exportados. Las exportaciones nacionales se redujeron en 232,2 millones de US$ (8,8%) en 2008. Esto se debe principalmente a la caída de las exportaciones de ferroníquel, como resultado de la reducción tanto de los precios internacionales del níquel (31,8%) y de los volúmenes exportados (34,4%).

Exportaciones Generales Enero-diciembre

2006-2008* (millones de US$)

*cifras preliminares

Fuente: Banco Central de la República Dominicana

25

Exportaciones Generales

Enero-diciembre 2006-2008*

(millones de US$)

*cifras preliminares

Fuente: Banco Central de la República Dominicana En cambio, los valores exportados de los productos menores, compuestos en su mayoría por bienes manufacturados y de origen agrícola, aumentaron en US$243.3 millones (27.9%) durante el año, destacándose el dinamismo de los valores exportados de otros frutos y vegetales (51.4%), aguacates (17.3%), batatas (75.2%) y cocos secos (25.3%), entre otros. Dentro de los de origen industrial se destacan los abonos químicos (169.5%), varillas de acero (85.0%), cemento gris (54.8%) y ron de caña (33.8%). Principales sectores de importación de República Dominicana en el 2008 Como se ha mencionado con anterioridad, los sectores más importados no se corresponden con los exportados. No obstante, curiosamente se observa entre los diferentes productos importados el azúcar, a pesar de que el país sea netamente exportador de azúcar de caña. Cabe destacar la gran dependencia energética petrolífera de la República Dominicana a pesar de su acuerdo de preferencia con Venezuela.

26

Importaciones Generales Enero-diciembre

2006-2008* (millones de US$)

*cifras preliminares

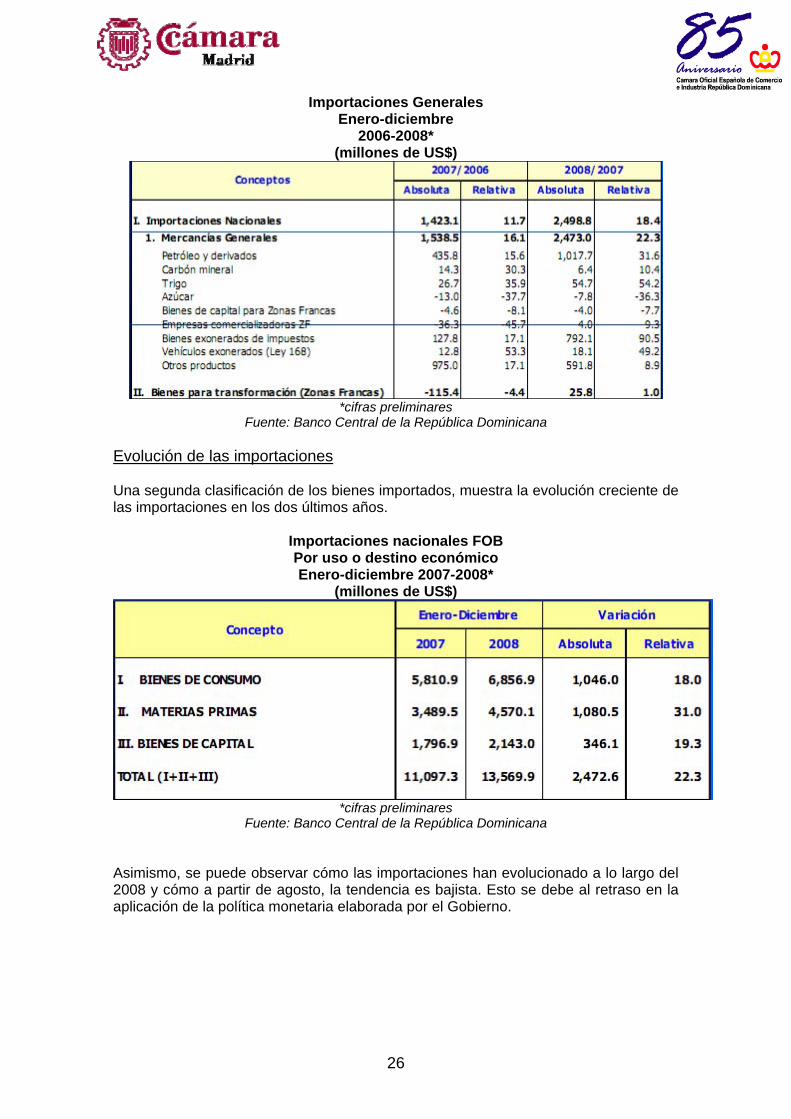

Fuente: Banco Central de la República Dominicana Evolución de las importaciones Una segunda clasificación de los bienes importados, muestra la evolución creciente de las importaciones en los dos últimos años.

Importaciones nacionales FOB Por uso o destino económico Enero-diciembre 2007-2008*

(millones de US$)

*cifras preliminares

Fuente: Banco Central de la República Dominicana Asimismo, se puede observar cómo las importaciones han evolucionado a lo largo del 2008 y cómo a partir de agosto, la tendencia es bajista. Esto se debe al retraso en la aplicación de la política monetaria elaborada por el Gobierno.

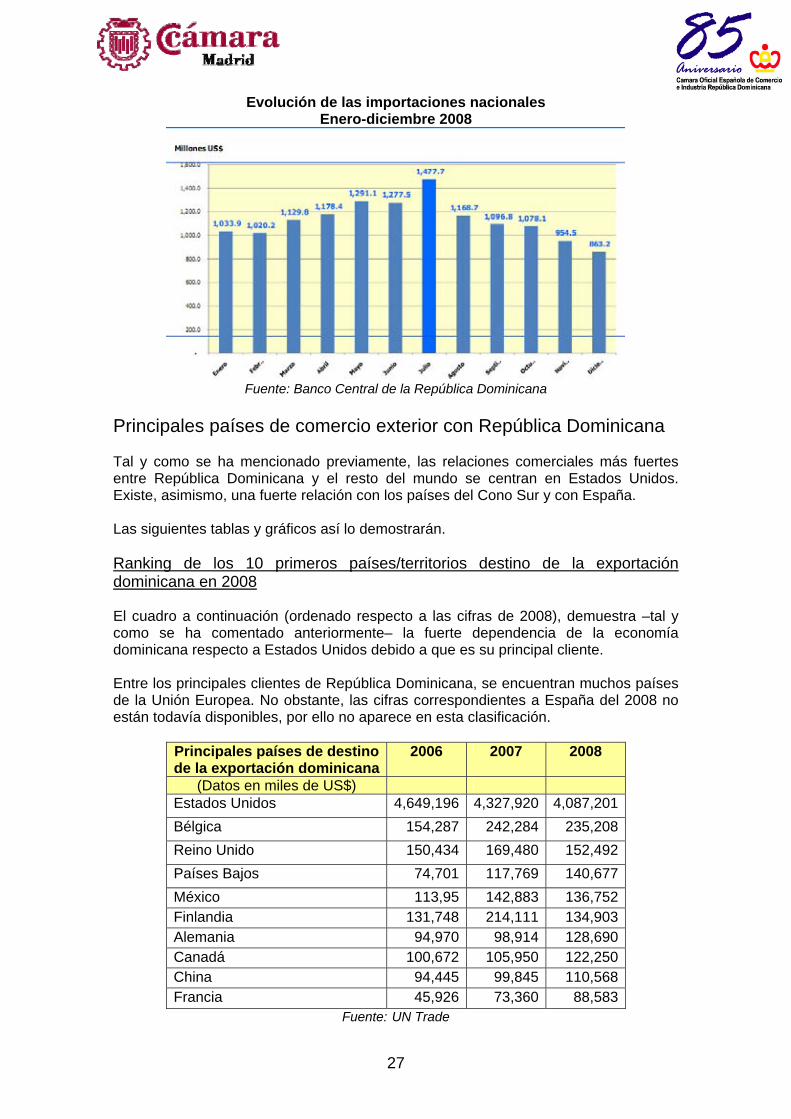

27

Evolución de las importaciones nacionales Enero-diciembre 2008

Fuente: Banco Central de la República Dominicana

Principales países de comercio exterior con República Dominicana Tal y como se ha mencionado previamente, las relaciones comerciales más fuertes entre República Dominicana y el resto del mundo se centran en Estados Unidos. Existe, asimismo, una fuerte relación con los países del Cono Sur y con España. Las siguientes tablas y gráficos así lo demostrarán. Ranking de los 10 primeros países/territorios destino de la exportación dominicana en 2008 El cuadro a continuación (ordenado respecto a las cifras de 2008), demuestra –tal y como se ha comentado anteriormente– la fuerte dependencia de la economía dominicana respecto a Estados Unidos debido a que es su principal cliente. Entre los principales clientes de República Dominicana, se encuentran muchos países de la Unión Europea. No obstante, las cifras correspondientes a España del 2008 no están todavía disponibles, por ello no aparece en esta clasificación.

Principales países de destinode la exportación dominicana

2006 2007 2008

(Datos en miles de US$) Estados Unidos 4,649,196 4,327,920 4,087,201 Bélgica 154,287 242,284 235,208 Reino Unido 150,434 169,480 152,492 Países Bajos 74,701 117,769 140,677 México 113,95 142,883 136,752 Finlandia 131,748 214,111 134,903 Alemania 94,970 98,914 128,690 Canadá 100,672 105,950 122,250 China 94,445 99,845 110,568 Francia 45,926 73,360 88,583

Fuente: UN Trade

28

Ranking de los 10 primeros países/territorios origen de la importación dominicana en 2008 De nuevo el principal proveedor de los bienes importados por la República Dominicana es Estados Unidos. A continuación se encuentra representado Latinoamérica (México Colombia y Brasil), seguido de los mercados asiáticos debido a los productos tecnológicos de bajo precio que ofrecen.

Principales Países Origen de la Importación Dominicana

2006 2007 2008

(Datos en miles de US$- FOB) Estados Unidos 5,662,508 6,388,248 6,899,952 México 649,771 782,614 853,312 Colombia 583,389 621,595 750,650 China 401,793 512,919 655,829 Trinidad y Tobago 155,347 353,588 519,007 Brasil 365,910 458,973 383,634 Canadá 155,479 201,770 204,193 Costa Rica 136,582 167,897 202,615 Italia 161,775 185,401 202,255 China-Hong Kong 67,036 75,769 184,190

Fuente: UN Trade Grado de apertura del mercado El grado de apertura del mercado dominicano en 2008 fue el siguiente:

Grado de apertura del mercado dominicano 2008 Comercio exterior (exportaciones+importaciones) / PIB 50% Importaciones / PIB 35%

Fuente:ICEX Este cuadro presenta la el alto grado de permeabilidad de las importaciones en República Dominicana al situar en un 35 el porcentaje que las importaciones representan sobre el PIB.

29

3.2 Datos de utilidad

Marco político Forma de Estado República Presidencialista Jefe del estado Leonel Antonio Fernández Reyna, del PLD Parlamento El Congreso Nacional está formado por la Cámara de Diputados (178 miembros) y el Senado (32 miembros). Los representantes de ambas cámaras son elegidos cada 4 años por voto popular provincial y directo. Las últimas elecciones legislativas se celebraron en mayo de 2006. Principales partidos políticos de ámbito nacional (con implantación en todo el Estado)

• Partido Revolucionario Dominicano (PRD), de tendencia social demócrata. • Partido de la Liberación Dominicana (PLD), escisión del PRD de centro

izquierda. • Partido Reformista Social Cristiano (PRSC), de inspiración demócrata cristiana.

Organización territorial del Estado: El Estado se organiza territorialmente en municipios y provincias. Hay 30 provincias.

Población A 31 de diciembre de 2008, la estimación total de la población de República Domicana es de 9.611.787 habitantes.

Datos básicos de población 2008 Tasa de crecimiento 1,3%Distribución por edades 0-14 31,5% 15-64 62,6% 65 y más 5,9%Densidad demográfica 107,5 habitantes/km2

Población urbana 63,6% (Censo 2002)Fuente: ICEX

De esta tabla se deduce la tendencia decreciente de la población y la gran fuerza de trabajo existente, pues la franja 15-64 años acumula casi el 63%. Según datos del ICEX, el 73% de la población es mulata, el 16% es blanca y el 11% negra.

Datos económicos y de población 2008Tasa de paro 2008 14%PIB per cápita (base 2007) 4.406 US$

Fuente: ICEX

30

Estos datos reflejan un paro moderado y un PIB per cápita de los más elevados dentro de los países del Cono Sur.

Idioma El idioma oficial es el español. El índice de analfabetismo entre los mayores de 10 años alcanza el 10,7 %. Religión Según datos del ICEX, un 64 % se confiesa católico, un 9,1% evangelista, un 1,3% adventista, un 1,2% pertenece a otras religiones y el 22,8% agnóstico. Moneda La valuta nacional es el peso dominicano, que se presenta en billetes de 2000, 1000, 500, 100, 50, 20 y 10 pesos. La moneda fraccionaria es de 25, 10, 5 y 1 pesos. Durante muchos años se observó una paridad entre el peso dominicano y el dólar estadounidense. En el 2008, el promedio del cambio fue el siguiente:

• 1 US$ = 31,65 RD$ (pesos) • 1 € = 49,38 RD$ (pesos)

En el presente estudio, se utilizará de manera preferente los dólares norteamericanos puesto que es la moneda empleada para los precios de construcción y venta. El cambio empleado será el anteriormente reflejado. El cambio actual entre dólares norteamericanos y euros ronda la siguiente cifra:

• 1€= 1,36 US$

Superficie La superficie de República Dominicana es de 48.730 km2

Infraestructuras y transporte La República Dominicana posee una amplia infraestructura terrestre gracias a sus 4.922 km de carreteras convencionales y 260 km de carreteras de peaje. Asimismo, las infraestructuras aérea y marítima están especialmente desarrolladas al tratarse de una isla. Sin embargo, la línea férrea destaca por su ausencia. Para mayor información sobre infraestructuras, consultar el Anexo V. Servicios comerciales El mercado dominicano está muy concentrado geográficamente. Más del 50% de los intercambios comerciales se llevan a cabo en la capital, Santo Domingo y zonas adyacentes. La estructura empresarial se caracteriza por el dominio de los grandes grupos industriales enfocados en los productos de consumo, con protección arancelaria y escasa presión fiscal. Para mayor información sobre comercialización, régimen de comercio, aranceles y bancos, consulte el Anexo VI.

31

4. Análisis de la demanda El sector de las telecomunicaciones en República Dominicana ha evolucionado de forma análoga a otros países de Latinoamérica y en vías de desarrollo. De este modo, una compañía pública telefónica (Codetel) detentaba el monopolio de los servicios, hasta que la liberación del sector dio lugar a un mercado donde se ha fomentado, sobre todo, la competencia en el negocio de la telefonía móvil, que explotaba con la llegada del año 2000. La penetración de la telefonía fija sigue siendo insuficiente para la población. Esto conlleva la limitación del desarrollo del acceso a Internet, debido a la falta de conexiones de banda ancha de calidad. De modo que la tecnología dominante es la XDSL y cable módem en menor medida. En cuanto a la telefonía móvil, ésta ha resuelto las necesidades mínimas de comunicaciones y los diferentes operadores compiten por dar la mayor cobertura a todo el país. No obstante, a pesar del crecimiento significativo de la telefonía móvil, donde la penetración es mayor a la tradicional telefonía fija. Se espera que los crecimientos en esta área, sin embargo, se reduzcan a niveles cercanos al crecimiento poblacional en el medio plazo. En cuanto a Internet, a pesar de que el número total de cuentas se ha triplicado desde 2006, existe una gran brecha tecnológica y una demanda potencial no cubierta debido a la falta de infraestructura de red. La demanda nacional tanto de telefonía fija, móvil o Internet, se centra en torno a los grandes núcleos urbanos, tales como: Santo Domingo, Santiago de los Caballeros y Cibao. De modo que en los lugares menos accesibles, la red fija apenas hace su aparición, la red móvil está en desarrollo e Internet resulta el gran desconocido. En zonas turísticas como Punta Cana, Bávaro, Juan Dolio o Puerto Plata se da la penetración de servicios de alto valor, debido a la presencia de extranjeros, complejos hoteleros y cibercafés. Por otro lado, la demanda en República Dominicana atiende a las agrupaciones poblacionales y al perfil del consumidor final. Dicho consumidor atiende a clasificaciones sociales (en cuanto a su edad), económicas, geográficas y conductuales (respecto a su uso); así como al tipo de consumidor final: privado o corporativo. A continuación, se analizarán estas clasificaciones en el Apartado 4.2.

32

4.1 Cálculo del consumo Los datos relativos al cálculo del consumo se obtienen a partir del número de líneas instaladas fijas y móviles. Asimismo, se puede obtener información del grado de penetración de las telecomunicaciones a través de la teledensidad. Ambos datos los proporciona Indotel. A continuación, se presenta un gráfico de Indotel sobre la composición del mercado a fecha de 31 de marzo de 2009.

Líneas Móviles, 7,801,858, 89%

Líneas Fijas, 974,048, 11%

Composición Mercado Telefónico

31 M arzo 2009

31 M arzo 2009

Fuente: Indotel, al 31 de marzo de 2009

Como se puede observar, el 89% de las líneas de teléfono operativas son móviles, frente a un 11% de líneas fijas. Este hecho, demuestra cómo la mayor demanda del sector telefónico se centra en las líneas móviles, pues tienen un acceso más fácil para los clientes finales. Mientras que las líneas fijas son de más difícil instalación y mantenimiento. Respecto a las líneas fijas, el 70,34% son residenciales frente al 26,93% de negocios. En cuanto a las líneas móviles, la mayoría son de prepago (86,71%) en vez de postpago (13,29%). De modo que los consumidores pueden controlar lo consumen y consumen en función de su disponibilidad monetaria. Según datos de Indotel, el total de cuentas de Internet en 2008 ascendía a 340.322. Esta cifra significa que el 3,54% de la población total tiene acceso a este servicio. Otra manera de medir el nivel de penetración de los servicios de telecomunicaciones entre la población es la teledensidad. Esta tasa indica la cantidad de líneas telefónicas por cada 100 habitantes. Con la llegada del Internet se crea una nueva medida de penetración para este servicio consistente en la cantidad de cuentas de Internet por cada 100 habitantes. En 2008, la teledensidad fija, móvil y de Internet fue la siguiente:

33

Teledensidad - 2008

Teledensidad móvil, 75%

Teledensidad fija, 10.30%

Teledensidad Internet, 3.50%

Fuente: Indotel

No obstante, a la hora de analizar tanto la teledensidad como cualquier otro dato relativo al número de líneas móviles instaladas, es fundamental tener en cuenta que no se cumple la fórmula 1 línea= 1 cliente. Esto se debe a que muchos clientes tienen varias líneas, como son: líneas personales frente a líneas corporativas y líneas de distintos operadores por cuestión de cobertura o plan tarifario. Por su parte, la teledensidad desglosada según el tipo de telefonía fija (líneas residenciales, de negocios, Wireless Local Loop y públicas), de telefonía móvil (prepago y postpago) e Internet en 2008, fue la siguiente:

Teledensidad desglosada - 2008

Móvil prepago, 65%

Abonados a internet, 3.50%

Móvil postpago, 10%

Líneas de negocios, 2.80%

Líneas Wireless Local Loop (WLL),

0.10%Líneas

residenciales, 7.20%

Líneas públicas, 0.10%

Fuente: Indotel

Por su parte, la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2007 revela que mensualmente los hogares gastan una media de 44.643.783,77 US$ en telecomunicaciones. Este gasto representa un 3% del total de gastos acumulados, por encima del gasto en educación y en bebidas alcohólicas. De este gasto en telecomunicaciones, el 98,1% se destina a los servicios telefónicos. Es más, la descomposición del gasto en comunicaciones atiende al siguiente gráfico:

34

División del gasto en comunicaciones

servicios telefónicos

98%

equipo telefónico2%

servicios postales

0%

Fuente: ENIGH 2007

4.1.1 Evolución temporal del consumo Líneas fijas y móviles Tal y como se observa de los datos, el número de líneas totales se ha triplicado desde el 2003 hasta marzo de 2009. La variación del número total de líneas instaladas entre 2006 y 2007 fue de casi 1 millón de líneas, lo que representa un aumento de un 14,28%. En cuanto a la variación del número total de líneas instaladas entre 2006 y 2007, fue de cerca de 580.000 líneas, lo que representa un aumento de un 7,07%. Esta disminución en el aumento del número de líneas se debe, como se verá a continuación, a que dicho aumento fue promovido por el aumento en el número de líneas móviles.

2003

2004

2005

2006

2007

2008

Mar‐09

Tota l Líneas 3,000,723 3,436,321 4,519,541 5,502,685 6,419,344 8,196,194 8,775,906

2003 2004 2005 2006 2007 2008 Mar‐09

El b d INDOTEL d t d l t d d i i úbli d t l i i

Total Líneas Fijas y Móviles

Fuente: Indotel, al 31 de marzo de 2009

Por otro lado, la evolución de la teledensidad (número de líneas por cada 100 habitantes) fue de la siguiente manera:

35

Evolución de Teledensidad fija y móvil

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0

2003

2004

2005

2006

2007

2008

Año

s

Porcentaje

Fuente: Indotel

Este gráfico muestra cómo la telefonía fija se apenas ha crecido en los últimos cinco años. Por el contrario, la telefonía móvil se ha desarrollado cuatriplicando las cifras de 2003. Líneas fijas En cuanto al número total de líneas fijas instaladas, entre 2003 y marzo de 2009 dicho número ha aumentado tan sólo en un 6,78%. Mientras que entre 2006 y 2007, el número total de líneas fijas instaladas aumentó tan sólo en un 1,1%, dicho número aumentó en un 8,7% entre 2007 y 2008. Esto se debe a una compensación con el número total de líneas móviles. Ya que una vez que los usuarios tienen las necesidades básicas de comunicación cubiertas mediante el teléfono móvil, pasan a adquirir servicios de Internet y teléfono fijo. Entre las líneas fijas, Indotel distingue entre: líneas residenciales, líneas de negocios, Wireless Local Loop y líneas públicas. Mientras que las líneas residenciales y de negocios aumentaron un 1,1% entre 2006 y 2007, las Wireless Local Loop descendieron un 8,4% en las mismas fechas. Sin embargo, las líneas públicas aumentaron en un 13%. No obstante, las cifras entre 2007 y 2008 son completamente dispares: mientras que las líneas residenciales aumentaron en un 13,7%, y las de negocios en un 1,80%; las Wireless Local Loop descendieron en un 34,9% y las públicas en un 12,7%.

2003 2004 2005 2006 2007 2008 Mar‐09

908,809902,258

896,252 897,026 906,485

985,711

974,048

840,000

860,000

880,000

900,000

920,000

940,000

960,000

980,000

1,000,000

El b d INDOTEL d t d l t d d i i úbli d t l i i

Líneas Fijas

Fuente: Indotel, al 31 de marzo de 2009

36

Tal y como se ha mencionado anteriormente, también se puede medir el grado de penetración de la telefonía fija mediante la teledensidad, cuya evolución desde el 2003 hasta marzo de 2009 fue la siguiente:

10.2%

9.9%9.7%

9.6% 9.6%

10.3%10.0%

2003 2004 2005 2006 2007 2008 Mar‐09

Teledensidad Fija

Fuente: Indotel, al 31 de marzo de 2009 Se observa un descenso continuado de la telefonía fija, que repunta en 2008 debido al ligero aumento del número de líneas residenciales. Por otro lado, la Encuesta Nacional de Hogares de Propósitos Múltiples (ENHOGAR) de 2005, revela que el 25,8% de los hogares tiene un teléfono residencial o fijo. Existe una brecha de 33,5 puntos porcentuales entre el Área del Distrito Nacional y Santo Domingo urbano (44,9%) y la zona rural (11,4%)

Fuente: ENHOGAR 2005

Líneas móviles En cuanto al número total de líneas móviles, éste prácticamente se ha triplicado entre 2003 y 2008, alcanzando los 7.210.483. Este aumento, coincide con el aumento del número líneas totales instaladas. De nuevo, aquí se ha de recordar que la fórmula 1 línea = 1 cliente no se cumple. De modo que, muchos clientes poseen varias líneas. Lo que significa que no hay siete millones de personas con acceso a telefonía móvil.

37

No obstante, entre 2006 y 2007, el número total de líneas móviles aumentó en un 19,7%. Entre 2007 y 2008, dicho número aumentó en un 30,8%. Tal y como se ha comentado anteriormente, las líneas de prepago representan el 86,71% de las líneas de móvil. El crecimiento de líneas de prepago entre 2006 y 2007 alcanzó 15,9% mientras que dicho crecimiento alcanzó un 24,67% entre 2007 y 2008. Por su parte, las líneas de postpago crecieron un 19,70% entre 2006 y 2007, y un 16,15% entre 2007 y 2008.

2,091,914

2,534,063

3,623,289

4,605,659

5,512,859

7,210,483

7,801,858

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000

2003

2004

2005

2006

2007

2008

Mar‐09

Líneas MóvilesEl b d INDOTEL d t d l t d d i i úbli d t l i i

Líneas Móviles

Fuente: Indotel, al 31 de marzo de 2009

En cuanto a la teledensidad móvil su evolución a lo largo de los últimos cinco años ha sido la siguiente:

20032004

20052006

20072008

Mar‐09

23.7% 27.9%39.3% 49.2%

58.1%

75.0% 80.1%

El b d INDOTEL d t d l t d d i i úbli d t l i i

Teledensidad Móvil

Fuente: Indotel, al 31 de marzo de 2009

Esta evolución demuestra un aumento de la teledensidad entre 2003 y 2008 de un 51,6%. Analizando la evolución de las líneas móviles según la modalidad de pago, se observa como el número de móviles de postpago se ha multiplicado por seis en los últimos seis años.

38

Líneas móviles según modalidad de pago

6,807,831

1,822,090

269,824994,027

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

2003 2004 2005 2006 2007 2008 2009

Años

Líne

as Moviles prepagoMovil postpago

Fuente: Indotel, al 31 de marzo de 2009

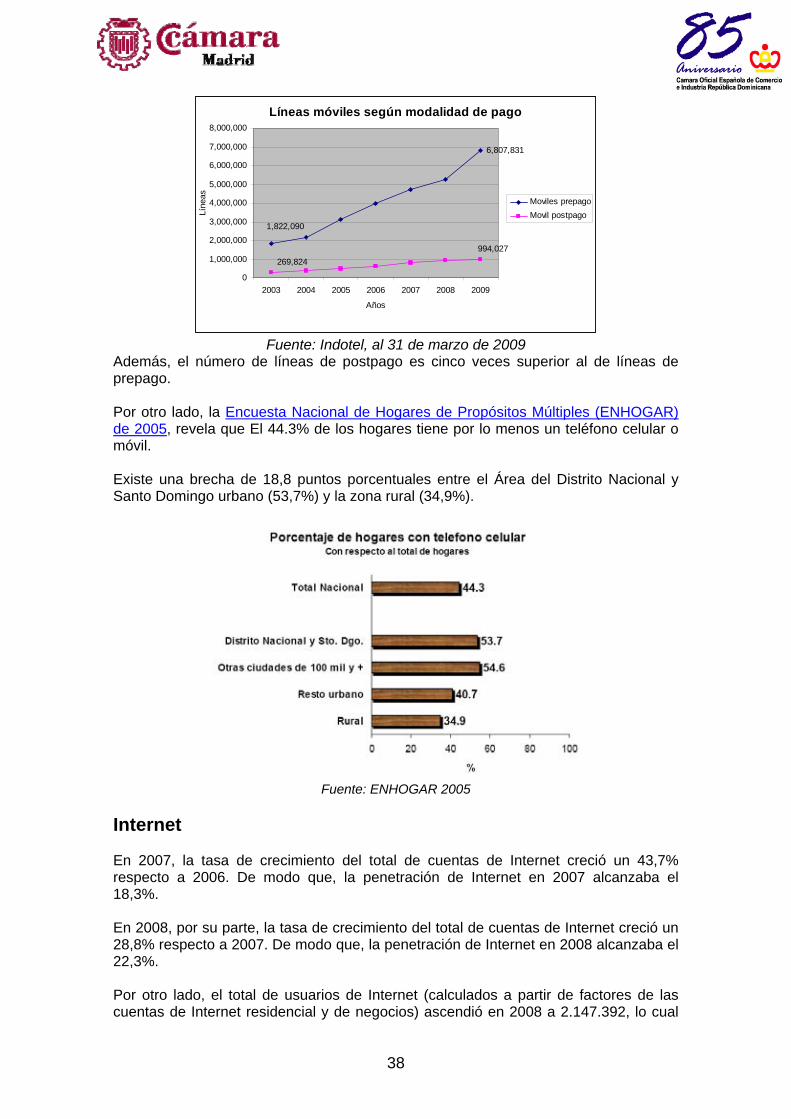

Además, el número de líneas de postpago es cinco veces superior al de líneas de prepago. Por otro lado, la Encuesta Nacional de Hogares de Propósitos Múltiples (ENHOGAR) de 2005, revela que El 44.3% de los hogares tiene por lo menos un teléfono celular o móvil. Existe una brecha de 18,8 puntos porcentuales entre el Área del Distrito Nacional y Santo Domingo urbano (53,7%) y la zona rural (34,9%).

Fuente: ENHOGAR 2005

Internet En 2007, la tasa de crecimiento del total de cuentas de Internet creció un 43,7% respecto a 2006. De modo que, la penetración de Internet en 2007 alcanzaba el 18,3%. En 2008, por su parte, la tasa de crecimiento del total de cuentas de Internet creció un 28,8% respecto a 2007. De modo que, la penetración de Internet en 2008 alcanzaba el 22,3%. Por otro lado, el total de usuarios de Internet (calculados a partir de factores de las cuentas de Internet residencial y de negocios) ascendió en 2008 a 2.147.392, lo cual

39

representa un 22,34% de la población total de RD. La mayoría de dichos usuarios poseen una cuenta residencial (el 80,08%). En cuanto a la teledensidad de Internet, ésta experimentó el siguiente crecimiento desde 2003:

1.1 1.21.5

2.0

2.8

3.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Porcentaje

2003 2004 2005 2006 2007 2008

Años

Teledensidad Internet

Fuente: Indotel

De modo que la teledensidad de Internet se ha triplicado, pero aún así, los porcentajes continúan siendo muy bajos. Por otro lado, la Encuesta Nacional de Hogares de Propósitos Múltiples (ENHOGAR) de 2005, revela que el 3,1% de los hogares tiene servicio de Internet en su vivienda. Existe una brecha de 2,2 puntos porcentuales entre el Área del Distrito Nacional y Santo Domingo urbano (8,5%) y la zona rural (0,9%).

Fuente: ENHOGAR 2005

40

Previsión para los próximos dos años En cuanto a la telefonía fija, sería necesaria una mayor inversión en infraestructuras de red para poder cubrir la demanda existente y aquella potencial asociada a Internet. Las nuevas tecnologías, como son la voz sobre IP tendrán una amplia demanda debido al descenso de los costos para el cliente. Este tipo de tecnología se emplea actualmente, sobre todo, para llamadas internacionales. Esta tendencia al empleo de las nuevas tecnologías para las llamadas internacionales continuará creciendo, reduciendo el tráfico de uso público tradicional y dando lugar a la creación de Internet o cibercafés. A pesar del elevado porcentaje de líneas telefónicas móviles (89%) que representa la demanda actual, se espera que este número experimente un crecimiento moderado a medio plazo. Esto se debe a que se está dando una expansión de la red de cobertura y a que los servicios asociados a esta telefonía están incrementando su variedad y calidad. Por otro lado, a pesar de que en un primer momento se pueda pensar que el número de líneas móviles cubre prácticamente toda la población (75,02%), este número no se corresponde con la fórmula 1 línea= 1 cliente. De hecho, es muy común que un cliente tenga varias líneas como son la personal y la del trabajo. Algunos clientes tienen incluso dos líneas con las empresas más potentes (Codetel y Orange) por cuestión de cobertura o de precio de llamada entre distintos operadores. Por esto es muy importante tener en cuenta el factor de la portabilidad numérica que promoverá la migración de clientes entre las distintas compañías telefónicas. Todos los clientes de telefonía móvil deberán realizar un único pago de 2,29US$ para financiar el costo de la inversión que las empresas telefónicas han realizado para poder llevar a cabo la portabilidad. Dicho pago se cobrará a lo largo de los seis meses siguientes a la entrada en vigor de la portabilidad, es decir entre el 1 de octubre y el 31 de diciembre de 2009. De modo que las empresas telefónicas verán testadas la lealtad de sus clientes según su satisfacción con respecto al servicio que reciben. Por otro lado, también se ha de tener en cuenta los posibles nichos de mercado de crecimiento en telefonía móvil como son: el 3G e Internet en el móvil. En Internet, por su parte, de acuerdo al análisis de Telefónica SA, la inversión en la red será algo crítico para desarrollar los servicios y el potencial de demanda, de modo que se pueda reducir la brecha digital. Según esta fuente, el Gobierno central o local deberá fomentar las iniciativas de capacitación, dotación y acceso a tecnologías e Internet. En este aspecto, destaca la labor de Indotel, que está llevando a cabo múltiples proyectos de acceso a Internet, que se concentran en el área del Distrito Nacional, la Romana y Santiago. De este modo, Indotel ha construido un total de 724 Centros de Acceso Público Tecnológicos entre 2004 y 2008. Para más información, consultar esta página web. Asimismo, Indotel está promoviendo normas y reglamentos para promocionar la competencia en este subsector.

41

Por otro lado, la evolución de las centrales y la dotación de DSLAM en las mismas serán las grandes partidas en el corto plazo. Además se prevé una integración de la oferta residencial y celular por hogar. Esto es una dinámica conocida como 4Play en los mercados o simplemente como “oferta convergente”, en cualquiera de sus rangos: sólo voz, banda ancha o 3Play (telefonía VoIP, Internet y televisión por cable). En este aspecto es importante tener en cuenta que la oferta de 3Play la pueden realizar tanto las operadoras telefónicas como las empresas de televisión por cable. Esto significa que estas últimas podrán formar parte de la competencia por un subsector en crecimiento. De este modo, la evolución de la demanda estará marcada por la necesidad de aumentar presencia de red de cobre para poder desarrollar la Banda Ancha. De este modo, los grandes núcleos poblacionales deberán contar con una creciente oferta de ADSL - VDSL. Según la misma fuente, a corto plazo, el despliegue de tecnologías como FTTX, con fibra óptica hasta el nodo, vecindario u hogar se verá limitado a algunos condominios de alta renta. Estos servicios ofrecerán una mayor calidad y caudal de información. En el resto del país, se pone de manifiesto la necesidad de ir mejorando el ratio de líneas de cobre que permitan una solución de Internet superior al Dial-Up. Esto se debe a que el Dial-Up hoy en día resulta insuficiente para los usos de Internet actuales, como son la descarga de contenidos audiovisuales y multimedia. Según Telefónica SA, otra alternativa sería el fomento de soluciones basadas en WiMax o WiFi público o alternativamente conexión LMDS (o Sistema de Distribución Local Multipunto, en español) para aquellos lugares remotos. Esta vía debería estar promovida por la Administración o los ayuntamientos.

42

4.2 Análisis del perfil del consumidor Tal y como se ha anticipado anteriormente, el cliente privado atiende a una serie de factores sociales, económicos, geográficos, conductuales y portabilidad numérica. Los consumidores de telefonía e Internet en República Dominicana atienden a una segmentación respecto a su ciclo de vida. De este modo, se distinguen:

• Adolescentes • Jóvenes • Jóvenes adultos • Adultos - profesionales • Adultos - padres de familia

De modo que a partir de la adolescencia se puede tener acceso con mayor facilidad a telefonía móvil (financiada en un principio por los progenitores) e Internet (en la escuela). No obstante, el tipo de consumo que hace cada grupo depende fundamentalmente de factores económicos. De este modo, los factores económicos son preponderantes a la hora de que los clientes elijan operador y servicios. De este modo, se distinguen las siguientes clases económicas:

Fuente: elaboración propia Asimismo, el siguiente cuadro muestra datos estadísticos que muestran, efectivamente, que la representación más adecuada de la sociedad dominicana se corresponde a una construcción piramidal.

Zona Clase social a la que pertenece Baja Media-baja Media-alta Alta Sin información Total URBANA 6974 5294 931 119 21 13339

Fuente: ENHOGAR 2005 De modo que, la clase alta tiene acceso a las nuevas y más modernas tecnologías tanto en telefonía móvil (3G, Internet en el móvil) como Internet (banda ancha). Además, suele utilizar las líneas móviles de postpago. Suele tener varias líneas móviles y varias fijas en su casa e, incluso, centrales de llamadas residenciales.

Rentaalta

Renta media-alta

Renta media-media

Renta media-baja

Renta baja

43

La clase media-alta suele tener acceso a telefonía móvil de vanguardia y a Internet tanto en su domicilio como en el trabajo. Puede llegar a tener varias líneas móviles, distinguiendo entre diferentes planes tarifarios o entre el número del trabajo y el privado. Asimismo, suele tener telefonía fija en su domicilio. La clase media-baja se puede permitir el acceso a telefonía móvil a través de un miembro de su familia pero no suele tener acceso a Internet de forma regular en su domicilio, teniendo que acudir a locales públicos de Internet o centros educativos. La clase baja urbana suele tener acceso a una línea de celular para cada progenitor. No obstante, la clase baja rural puede lograr tener acceso a una línea celular, pero la cobertura no está asegurada. En cuanto a los factores geográficos, tal y como se ha comentado anteriormente, se destacan los grandes núcleos poblacionales como son: Santo Domingo, Santiago, la Romana; y algunos puntos de alta afluencia turística, como son: Bávaro-Punta Cana, Puerto Plata, Samaná. De este modo, según datos de Indotel, tan sólo el Distrito Nacional en Santo Domingo, concentra el 60% de las llamadas de telefonía fija. Santiago, por su parte, concentra el 15%; y ciudades como Puerto Plata, La Vega y San Cristóbal cocentran un 2%-3% cada una. Los grandes núcleos urbanos, por su parte, se caracterizan por una alta cobertura móvil y acceso a Internet. En las zonas turísticas se ofrecen, sobre todo, servicios de valor agregado, tarjetas de prepago internacionales, servicio Roaming, acceso WiFi a Internet, etc. Tal y como se ha mostrado anteriormente a través de los gráficos de ENHOGAR 2005, destaca la incomunicación existente en las zonas rurales, donde los porcentajes en telefonía fija, móvil e Internet son de media un 18,17% inferiores a aquellos en zonas urbanas. Asimismo, ENHOGAR 2005 muestra los lugares de uso de Internet. De este modo, se recoge que el principal lugar de acceso a Internet en Santo Domingo es el centro de llamadas (41.4%), seguido del lugar de estudio (33.9%).

Santo Domingo – Distrito Nacional

Fuente: ENHOGAR 2005

44

En las ciudades de cien mil o más habitantes, exceptuando Santo Domingo, se presenta el mayor porcentaje de usuarios de centros de llamadas (52,5% de quienes usaron Internet), y los lugares de estudio (44,2%). En el área rural, son los lugares de estudio los de mayor uso (41,7%). En cuanto a los factores conductuales o de comportamiento, la demanda atiende a los usos más comunes de telefonía fija, a saber:

• Llamadas nacionales a fijos y móviles • Llamadas internacionales • Llamadas + Internet

Por su parte, la telefonía móvil, a parte de compartir los usos de la telefonía fija, atiende a los siguientes factores de comportamiento:

• Sólo voz bajo perfil • Voz y mensajes • Uso intensivo en voz en fines de semana • Uso de voz y datos • Uso para profesionales

Según cifras de Indotel, mientras que la telefonía fija origina un tráfico saliente a la red fija y móvil de 8,4 millones de minutos, la telefonía móvil origina tan sólo 5,7 millones de minutos. De modo que, a pesar de estar menos extendida la telefonía fija, se generan más llamadas o llamadas más largas desde este tipo de telefonía. En cuanto a Internet, ENHOGAR 2005 recoge los siguientes usos en Santo Domingo – Distrito Nacional:

• La principal actividad es la búsqueda de información para fines educativos y de investigación (70.2%).

• El segundo lugar lo ocupa el uso para comunicaciones, es decir para el envío de correos electrónicos o teléfono por Internet (58.5%).

Santo Domingo – Distrito Nacional

Fuente: ENHOGAR 2005

Es de destacar que, según ENHOGAR 2005, el uso para fines educativos y de investigación varía entre 64,3% en las ciudades de cien mil habitantes o más (exceptuando Santo Domingo-Distrito Nacional) y la zona rural con 74,1%.

45

Por último, no se debe olvidar que en una economía en vías de desarrollo como la dominicana, el cliente medio toma sus decisiones atendiendo fundamentalmente al precio y no tanto a la calidad de los servicios ofrecidos. No obstante, se comienza a exigir un mínimo de calidad en servicios de alta tecnología y precio, como son las prestaciones de banda ancha en Internet. Por último, la portabilidad numérica supondrá uno de los factores fundamentales de actuación del consumidor. De este modo, los clientes insatisfechos con la calidad, los servicios o el precio de su operador telefónico, podrán migrarán a otro. Tal y como se ha explicado anteriormente, esto se hará gracias a un pago único de 2,29US$ por parte de todos los usuarios de telefonía móvil, que tengan una línea a fecha del 30 de septiembre de 2009. Vista el elevado número de líneas de móvil prepago que no capturan a sus usuarios con contratos por un plazo determinado, la migración entre las distintas empresas telefónicas será muy alta. En cuanto al cliente corporativo, se distinguen los siguientes tipos de empresas con diferentes necesidades de servicios:

• Empresas pequeñas (menos de 8 empleados): servicios básicos de telefonía fija e Internet.

• Empresas medianas (más de 15 empleados): servicios básicos + comunicación interna (a través de centrales telefónicas)

• Empresas nacionales grandes: servicios básicos + comunicación interna + voz sobre IP + servicios de protección de datos

• Empresas multinacionales: servicios básicos + comunicación interna + voz sobre IP + servicios de protección de datos + gestión de datos, voz y video

46

5. Oferta De acuerdo con la Ley General de las Telecomunicaciones (Ley No. 153-98), en República Dominicana se identifican los siguientes tipos de servicios:

1. Servicios portadores: proporcionan la capacidad necesaria para transportar las señales entre dos puntos de terminación de red definidos, que permiten la prestación de otros servicios públicos o privados de telecomunicaciones

2. Servicios finales o teleservicios: proporcionan la capacidad completa que hace

posible la comunicación entre usuarios. El prestador de un servicio final público proveerá el interfaz usuario-red correspondiente a ese servicio.

3. Servicios de valor agregado: servicios de telecomunicaciones que, utilizando

como soporte servicios portadores, finales o de difusión, agregan o añaden alguna característica o facilidad al servicio que le sirve de base.

4. Servicios de difusión: ya sean de difusión sonora o televisiva, son servicios de

telecomunicaciones en los que la comunicación se realiza, normalmente, en un solo sentido a varios puntos de recepción simultáneamente. Los servicios de difusión pueden incluir facilidades que permitan la comunicación en sentido inverso, esto es, desde los receptores al centro emisor, siempre que dicha comunicación no constituya un servicio independiente al servicio de difusión.

En este estudio, se analizarán los servicios portadores o finales que hacen referencia a la telefonía fija, móvil e Internet. En la República Dominicana, la oferta del sector de las telecomunicaciones de los dos primeros servicios viene marcada por el anterior monopolio y actual posición dominante de Codetel-Claro. En el 2000, la telefonía móvil pasó a una situación de libre competencia que se transmitió a la telefonía fija e Internet. De este modo, actualmente cuatro empresas (Codetel-Claro, Tricom, Orange y Viva) se reparten la mayor parte del negocio. No obstante, tan sólo dos compañías (Codetel y Tricom) ofrecen actualmente servicio de telefonía fija. En cuanto a Internet, las mismas cuatro empresas presentes en la telefonía móvil, se reparten el mercado. Sin embargo, en los últimos tiempos han surgido una serie de empresas de telecomunicaciones que emplean la tecnología VoIP y que se están haciendo un hueco en el mercado, no sin grandes dificultades. A estas empresas se las conoce como “telefónicas emergentes”. Entre estas empresas encontramos las siguientes: Bec-Telecom, DgTec, Lusim, Onemax, Skymax Dominicana, Wind Telecom. No obstante, el grueso del mercado se reparte entre cuatro operadoras telefónicas principales: Codetel-Claro, Tricom, Orange y Viva. El conjunto de la oferta está regulado por el Estado, a través del Instituto Dominicano de Telecomunicaciones (Indotel) y la Oficina Presidencial de Tecnologías de la Información y Comunicación (OPTIC). Además, está monitoreado por el Observatorio de la Sociedad de la Información y el Conocimiento (OSCI).

47

En cuanto a la tecnología presente en República Dominicana, ésta se vio influida por Estados Unidos y en 2001, la empresa Centennial Dominicana, hoy Trilogy (Viva), puso en funcionamiento uno de los primeros sistemas de tecnología CDMA. Hoy en día, sin embargo, se presenta un despliegue de soluciones tecnológicas basadas en GSM, 2.5 G (GPRS) y 3G. Gracias a estas nuevas tecnologías, se podrá abordar progresivamente una alternativa a la conexión a Internet, aún no solucionable desde el celular. De acuerdo con el CIA World Factbook, el sistema telefónico dominicano es bastante eficiente y se basa en una red de recepción de micro-ondas de radio con una longitud que abarca la isla. Además, la República Dominicana forma parte del Sistema Circular de la Región Americana (ARCOS-1) que consiste en un cable submarino de fibra óptica conectado a América del Sur y Central, así como a otras islas del Caribe y Estados Unidos. Por otro lado, la República Dominicana cuenta con una estación terrestre satelital en el Océano Atlántico (Intelsat). Para mayor información sobre los cables submarinos existentes, consulte el Anexo XI. Por otro lado, según las empresas de telecomunicaciones, el sector no ha desarrollado más inversiones en infraestructuras debido a la situación impositiva. Los impuestos sobre las telecomunicaciones alcanzan el 28% (incluyen CDT, ITBIS y Fondo para las Telecomunicaciones). No obstante, este impuesto se repercute directamente en el cliente final. Para mayor información sobre los impuestos, consultar el Apartado 6.6, a continuación. En armonía con la demanda, el sector de mayor desarrollo en los últimos cinco años ha sido la telefonía móvil. No obstante las nuevas tecnologías basadas en VoIP representan la innovación con mayor proyección de desarrollo en su aplicación a la telefonía fija. Asimismo, la oferta de Internet continuará su expansión según vaya aumentando su grado de penetración y según se vayan instalando las infraestructuras necesarias (primordialmente fibra óptica). Tanto la oferta como la demanda configuran al sector de las telecomunicaciones como un sector en crecimiento, generador de riqueza pero con grandes fallas entre las zonas urbanas y rurales. No obstante, es un sector en situación de competencia plena y en crecimiento. Para un análisis en profundidad sobre las características del sector, sus puntos fuertes y débiles, consulte el Anexo VII. El sector de las telecomunicaciones se emplea como uno de los diferentes indicadores del desarrollo económico del conjunto de la economía. Es más, una de las maneras de medir el grado de desarrollo y riqueza de los países se basa en los datos relativos a sus telecomunicaciones. En líneas generales, la posición del sector en el conjunto de la economía puede ser evaluada conforme a dos indicadores: