Embed Size (px)

Citation preview

EXARIA VALUATION & MANAGEMENT SRL Nr de inregistrare evaluator : EXA/1/CONSULTANTINS/ 07.12.2013

RAPORT DE EVALUARE STOC DE MARFA si BUNURI MOBILE

PROPRIETATEA DEBITOAREI S.C. Eddisimo COMMERTSs S.R.L.

IN SCOPUL ESTIMARII VALORII DE PIATA IN VEDEREA VANZARII LA LICITATIE

PUBLICA

Elaborat de: ec. Adrian TATAR- expert autorizat EPI, EBM EXARIA VALUATION & MANAGEMENT SRL

Datele, informatiile si continutul prezentului raport fiind confidentiale, nu vor putea fi copiate in parte sau in totalitate si nu vor fi transmise unor terti fara acordul scris si al evaluatorului si al destinatarului –CONSULTANT INSOLVENTA SPRL

-DECEMBRIE 2013 -1.1.

Pagina 2

Scrisoare de transmitere Catre: CONSULTANT INSOLVENTA SPRL Referitor la: Evaluare stoc de marfa si bunuri mobile apartinand S.C. EDDISIMO COMMERTS S.R.L. cu privire la dosarul nr. 9882/30/2013, in scopul estimarii valorii de piata in vederea vanzarii Stimati domni, La solicitarea CONSULTANT INSOLVENTA SPRL am evaluat stocul de marfa/materiale si bunuri mobile prezentate in tabelul ce urmeaza, in scopul estimarii valorii lor de piata in vederea vanzarii la licitatie, proprietatea debitoarei S.C. EDDISIMO COMMERTS S.R.L. cu sediul in localitatea Becicherecu Mic, nr.322, judetul Timis. Raportul de evaluare care urmeazã a fost realizat in conformitate cu Standardele Internationale de Evaluare IVS 2011 – IVS – Cadrul general IVS 101 – Sfera misiunii de evaluare IVS 102 – Implementare IVS 103 – Rapoartarea evaluarii IVS 220 – Imobilizari corporale mobile GE 1 – Verificarea evaluarilor si prezinta baza pe care s-a stabilit opinia evaluatorului. Inspectia bunurilor mobile supuse evaluarii a fost efectuata in data de 07.12.2013 de catre POPESCU GEORGE in prezenta reprezentantei debitoarei S.C. EDDISIMO COMMERTS S.R.L. , d--na. Oana Isac . Bunurile au fost identificate impreuna, pe baza documentelor puse la dispozitie de S.C EDDISIMO COMMERTS S.R.L , au fost efectuate fotografii si au fost cerute date pentru aprecierea/estimarea starii tehnico-functionale ale acestora dar nu s-au primit decat partial. Evaluatorul nu isi asuma nici o responsabilitate, in nici o circumstanta, pentru eventualele informatii eronate, false sau incomplete puse la dispozitie de catre CONSULTANT INSOLVENTA SPRL, si de catre reprezentanta societatii debitoare , d-na. Oana Isac. Piata specifica a acestor tip de bunuri prezinta informatii abundente privind vanzari, cumparari de bunuri similare. S-au prezentat in analiza pietei specifice elementele cunsocute de evaluator de care s-a tinut seama la abordarea evaluarii. Raportul a fost structurat dupa cum urmeaza :(1) Partea introductiva (2) Premizele evaluarii – in care se gasesc principalele elemente cu caracter specific care delimiteaza modul de abordare al evaluarii (3) Prezentarea datelor – in care sunt prezentate atat echipamentul supusa evaluarii cat si informatii de pe piata specifica relativ la echipamente similare (4) Analiza datelor – contine aplicarea metodelor de evaluare, rezultatele obtinute, reconcilierea rezultatelor si sustinerea opiniei evaluatorului (5) Anexe – contin elemente care sustin argumentele prezentate in raport – fisele de evaluare, fotografii, etc. In urma reconcilierii rezultatelor opinia evaluatorului referitoare la valoarea de piata a stocului de materiale si a bunurilor mobile evaluate la data de 07.12.2013, tinand seama exclusiv de prevederile prezentului raport, este:

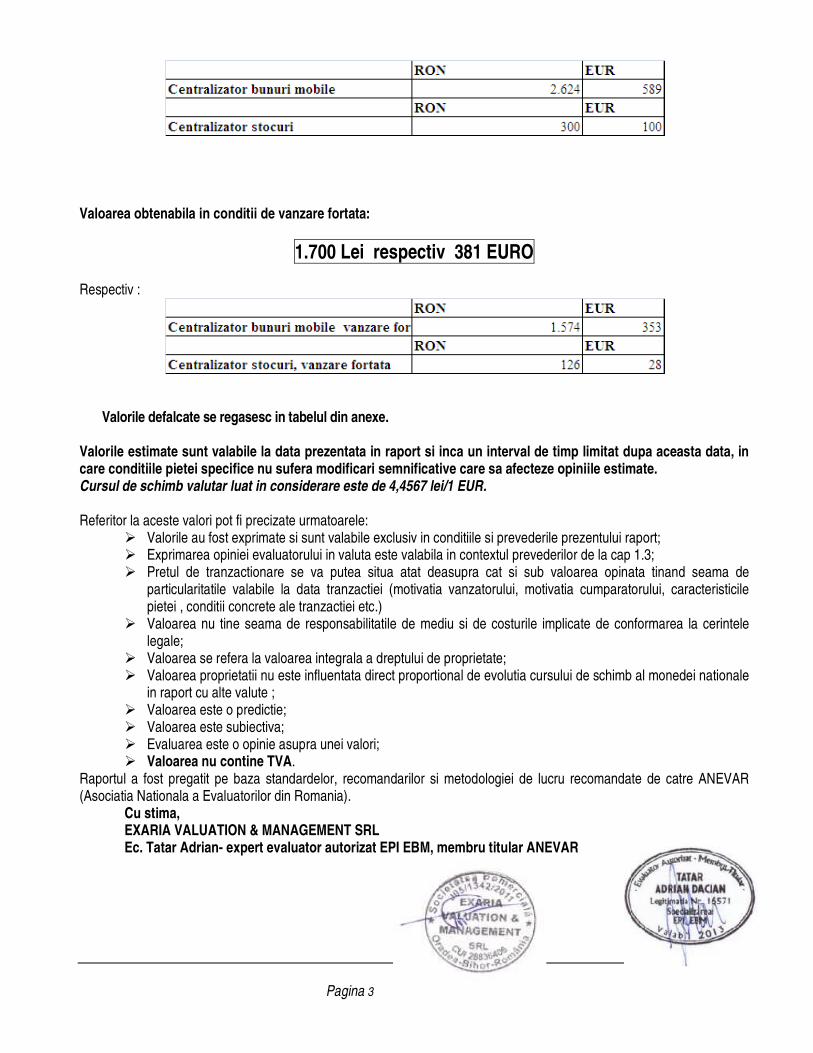

2.924 Lei respectiv 689 EURO Respectiv :

Pagina 3

Valoarea obtenabila in conditii de vanzare fortata:

1.700 Lei respectiv 381 EURO Respectiv :

Valorile defalcate se regasesc in tabelul din anexe. Valorile estimate sunt valabile la data prezentata in raport si inca un interval de timp limitat dupa aceasta data, in care conditiile pietei specifice nu sufera modificari semnificative care sa afecteze opiniile estimate. Cursul de schimb valutar luat in considerare este de 4,4567 lei/1 EUR. Referitor la aceste valori pot fi precizate urmatoarele:

� Valorile au fost exprimate si sunt valabile exclusiv in conditiile si prevederile prezentului raport; � Exprimarea opiniei evaluatorului in valuta este valabila in contextul prevederilor de la cap 1.3; � Pretul de tranzactionare se va putea situa atat deasupra cat si sub valoarea opinata tinand seama de

particularitatile valabile la data tranzactiei (motivatia vanzatorului, motivatia cumparatorului, caracteristicile pietei , conditii concrete ale tranzactiei etc.)

� Valoarea nu tine seama de responsabilitatile de mediu si de costurile implicate de conformarea la cerintele legale;

� Valoarea se refera la valoarea integrala a dreptului de proprietate; � Valoarea proprietatii nu este influentata direct proportional de evolutia cursului de schimb al monedei nationale

in raport cu alte valute ; � Valoarea este o predictie; � Valoarea este subiectiva; � Evaluarea este o opinie asupra unei valori; � Valoarea nu contine TVA.

Raportul a fost pregatit pe baza standardelor, recomandarilor si metodologiei de lucru recomandate de catre ANEVAR (Asociatia Nationala a Evaluatorilor din Romania).

Cu stima, EXARIA VALUATION & MANAGEMENT SRL

Ec. Tatar Adrian- expert evaluator autorizat EPI EBM, membru titular ANEVAR

Pagina 4

Certificare

Prin prezenta, în limita cunostintelor si informatiilor detinute, certificam ca afirmatiile prezentate si sustinute în acest raport sunt adevarate si corecte. De asemenea, certificam ca analizele, opiniile si concluziile prezentate sunt limitate numai de ipotezele considerate si conditiile limitative specifice si sunt analizele, opiniile si concluziile noastre personale, fiind nepartinitoare din punct de vedere profesional. În plus, certificam ca nu avem nici un interes prezent sau de perspectiva în societatea care face obiectul prezentului raport de evaluare si nici un interes sau influenta legata de partile implicate. Suma ce ne revine drept plata pentru realizarea prezentului raport nu are nici o legatura cu declararea în raport a unei anumite valori (din evaluare) sau interval de valori care sa favorizeze clientul si nu este influentata de aparitia unui eveniment ulterior.

Analizele, opiniile si concluziile exprimate au fost realizate în conformitate cu cerintele din standardele, recomandarile si metodologia de lucru recomandate de catre ANEVAR (Asociatia Nationala a Evaluatorilor din Romania). Evaluatorul a respectat codul deontologic al ANEVAR.

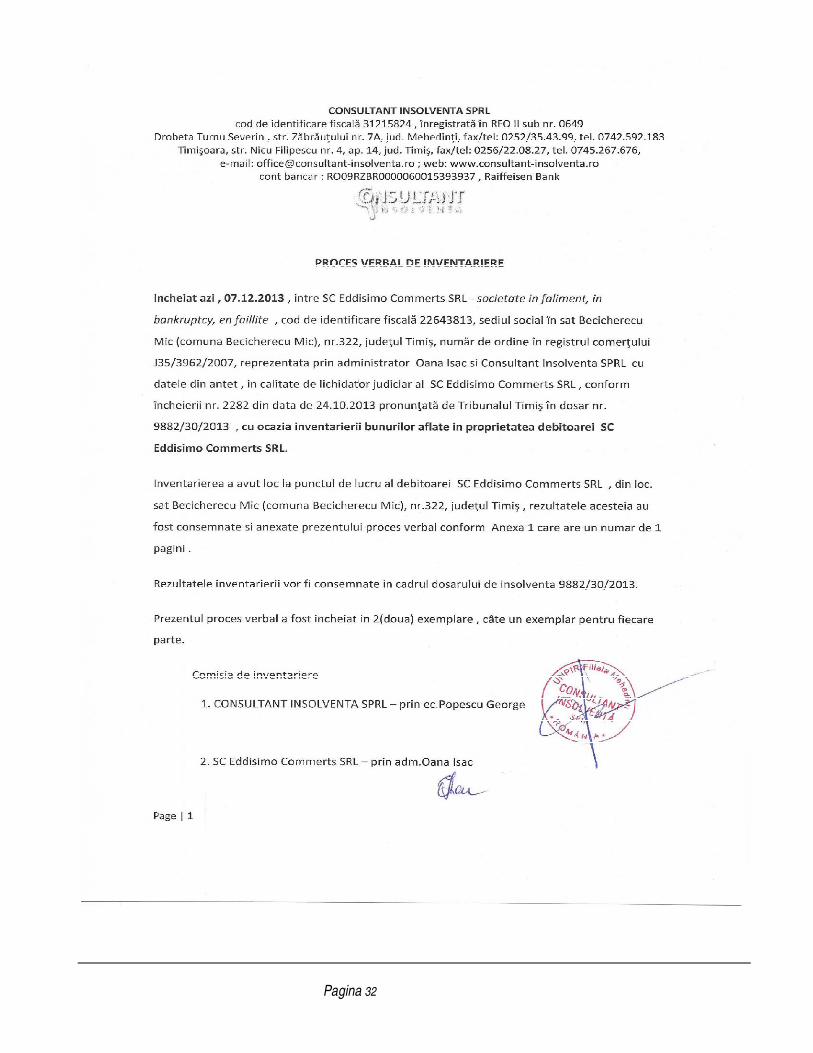

Stocul de marfa/materiale si bunurile mobile au fost inspectate integral(cu exceptia bunurilor ce nu au putut fi identificate), personal de catre dl POPESCU GEORGE in calitate de reprezentat al societatii CONSULTANT INSOLVENTA SPRL si de catre d-na Oana Isac, în data de 07.12.2013

În elaborarea prezentului raport nu s-a primit asistenta semnificativa din partea nici unei alte persoane în afara evaluatorilor care semneaza mai jos.

Prezentul raport se supune normelor ANEVAR si poate fi expertizat (la cerere) si verificat, în conformitate cu Standardele de verificare ANEVAR. La data elaborarii acestui raport, evaluatorul care se semneaza mai jos este membru ANEVAR, a indeplinit cerintele programului de pregatire profesionala continua al ANEVAR si are competenta necesara intocmirii acestui raport, si are incheiata asigurarea de raspundere profesionala la ALLIANZ TIRIAC Asigurari S.A.

EXARIA VALUATION & MANAGEMENT SRL Expert evaluator ec. Tatar Adrian -membru titular ANEVAR

Pagina 5

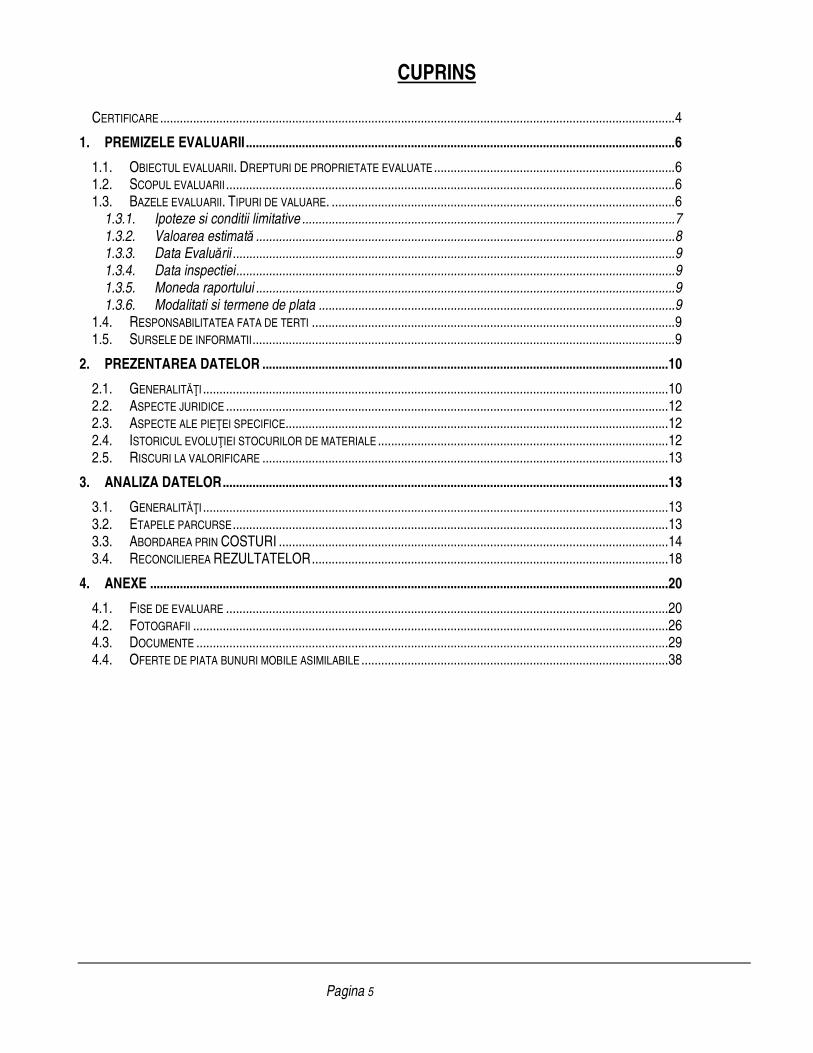

CUPRINS

CERTIFICARE ............................................................................................................................................................ 4

1. PREMIZELE EVALUARII .................................................................................................................................. 6

1.1. OBIECTUL EVALUARII. DREPTURI DE PROPRIETATE EVALUATE ......................................................................... 6

1.2. SCOPUL EVALUARII ........................................................................................................................................ 6

1.3. BAZELE EVALUARII. TIPURI DE VALUARE. ........................................................................................................ 6

1.3.1. Ipoteze si conditii limitative ................................................................................................................. 7

1.3.2. Valoarea estimată ............................................................................................................................... 8

1.3.3. Data Evaluării ...................................................................................................................................... 9

1.3.4. Data inspectiei ..................................................................................................................................... 9

1.3.5. Moneda raportului ............................................................................................................................... 9

1.3.6. Modalitati si termene de plata ............................................................................................................ 9

1.4. RESPONSABILITATEA FATA DE TERTI .............................................................................................................. 9

1.5. SURSELE DE INFORMATII ................................................................................................................................ 9

2. PREZENTAREA DATELOR ........................................................................................................................... 10

2.1. GENERALITĂłI ............................................................................................................................................. 10

2.2. ASPECTE JURIDICE ...................................................................................................................................... 12

2.3. ASPECTE ALE PIEłEI SPECIFICE.................................................................................................................... 12

2.4. ISTORICUL EVOLUłIEI STOCURILOR DE MATERIALE ........................................................................................ 12

2.5. RISCURI LA VALORIFICARE ........................................................................................................................... 13

3. ANALIZA DATELOR ....................................................................................................................................... 13

3.1. GENERALITĂłI ............................................................................................................................................. 13

3.2. ETAPELE PARCURSE .................................................................................................................................... 13

3.3. ABORDAREA PRIN COSTURI ...................................................................................................................... 14

3.4. RECONCILIEREA REZULTATELOR ............................................................................................................ 18

4. ANEXE ............................................................................................................................................................. 20

4.1. FISE DE EVALUARE ...................................................................................................................................... 20

4.2. FOTOGRAFII ................................................................................................................................................ 26

4.3. DOCUMENTE ............................................................................................................................................... 29

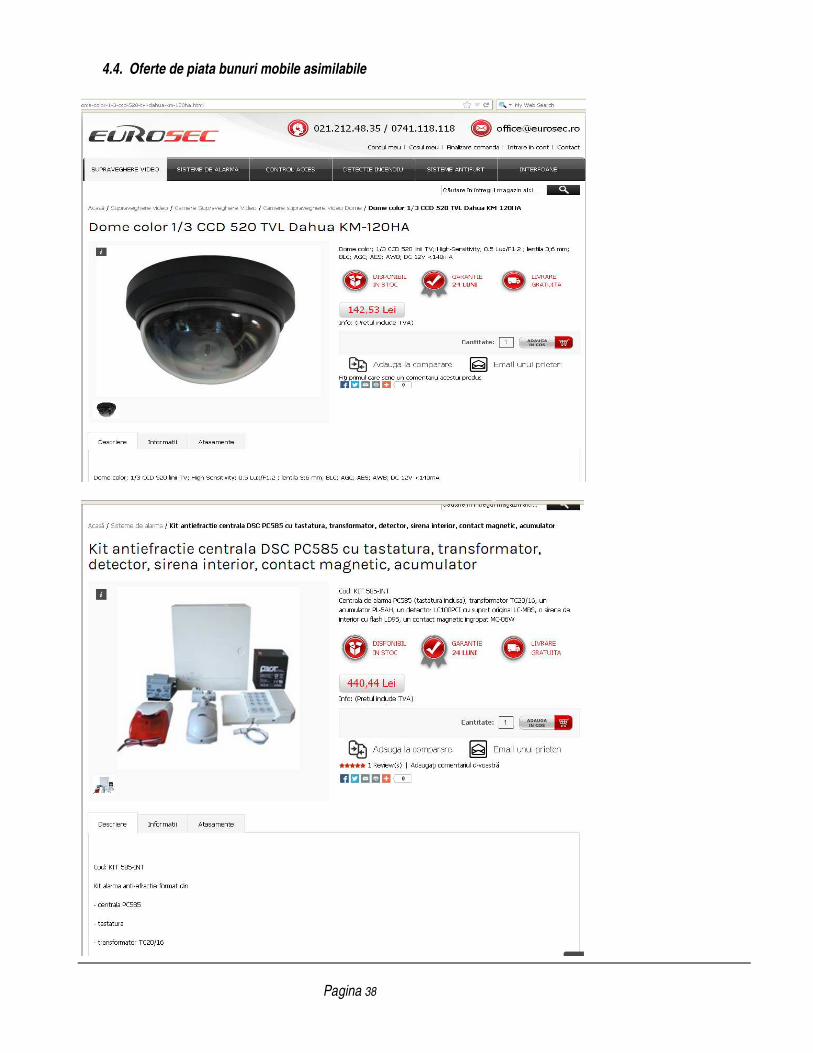

4.4. OFERTE DE PIATA BUNURI MOBILE ASIMILABILE ............................................................................................. 38

Pagina 6

1. Premisele evaluarii

1.1. Obiectul evaluarii. Drepturi de proprietate evaluate

Obiectul evaluarii il constituie stocul de marfuri si bunuri mobile/bunuri atasate constructiei apartinand S.C. EDDISIMO COMMERTS S.R.L.

1.2. Scopul evaluarii

Scopul prezentului raport de evaluare este estimarea valorii de piata pentru vanzare prin licitatie a bunurilor, asa cum este definita in standardele ANEVAR ( Asociatia Nationala a Evaluatorilor din Romania), in vederea vanzarii la licitatie a acestora pentru recuperarea creantei de la debitor. Suplimentar la solicitarea destinatarului raportului s-au facut comentarii referitoare la “vanzarea fortata”. Conform Standardelor Internationale de Evaluare editia a opta, 2011, termenul de “vanzare fortata” descrie o situatie particulara in care tranzactia are loc si nu este un tip de valoare1. Termenul “ vanzare fortata”se utilizeaza in deosebi cand un vanzator este constrains sa vanda si, in consecinta ,nu are la dispozitie o perioada de marketing adecvata. Pretul care ar putea fi obtinut in asemenea situatii va depinde de natura va depinde de natura presiunii asupra vanzatorului si de motivele pentru care nu poate sa aiba la dispozitie o perioada de marketing adecvata. O vanzare fortata este o descriere a situatiei in care are loc schimbul si nu un tip al valorii distinct Astfel, pentru estimarea unui nivel al valorii obtenabile la data prezentei, in circumstante de vanzare ce nu indeplinesc conditiile din definitia valorii de piata, in special cea referitoare la o perioada adecvata de marketing precum si a existentei unei presiuni de a vinde proprietate, s-a aplicat o corectie de 40%, aferenta unor factori nefavorabili externi proprietatii studiate, respectiv a pietei specific din care face aceasta parte. In cazul de fata contrangerea este data de factorul timp, bunurile subiect (stocurile de marfa) se degradeaza accelerat pe masura trecerii timpului(expirarea termenului de valabilitate) in conditiile precare de depozitare actuale ( variatii mari de temperatura, umiditate, praf, etc). Prin urmare se recomanda vanzarea bunurilor respective intr-un termen cat mai scurt. Prezentul Raport de evaluare se adreseaza S.C. EDDISIMO COMMERTS S.R.L. in calitate de client prin CONSULTANT INSOLVENTA SPRL, in calitate de destinatar. Avand în vedere Statutul ANEVAR si Codul deontologic al profesiunii de evaluator, evaluatorul nu-si asuma raspunderea decat fata de client si destinatar

1.3. Bazele evaluarii. Tipuri de valuare.

La baza evaluarii stau ipotezele si conditiile limitative, prezentate în cele ce urmeaza.Opinia evaluatorului este exprimata în concordanta cu aceste, precum si cu celelalte aprecieri din acest raport. Evaluarea s-a făcut urmărind Standardele internaŃionale de evaluare - ediŃia 2011: IVS – Cadrul general IVS 101 – Sfera misiunii de evaluare IVS 102 – Implementare

1 Vanzari fortate IVS 2011 – cadru general,paragraf 53 pag 25

Pagina 7

IVS 103 – Rapoartarea evaluarii IVS 220 – Imobilizari corporale mobile GE 1 – Verificarea evaluarilor

S-a apelat la estimarea unor „valori de piaŃă” aşa cum este definită în standardele internaŃionale de evaluare IVS 2011:

“Valoarea de piata – suma estimate pentru care un activ sau o datorie ar putea fi schimbat(a) la data evaluarii, intre un comparator hotarat si un vanzator hotarat, intr-o tranzactie nepartinitoare, dupa un marketing adecvat si in care partile au actionat fiecare in cunostinta de cauza, prudent si fara constrangeri”

11..33..11.. IIppootteezzee ssii ccoonnddiittiiii lliimmiittaattiivvee Principalele ipoteze si limite de care s-a tinut seama în elaborarea prezentului raport de evaluare sunt urmatoarele: 1.Ipoteze: � Aspectele juridice se bazeaza exclusiv pe informatiile si documentele furnizate de catre Consultant Insolventa SPRL

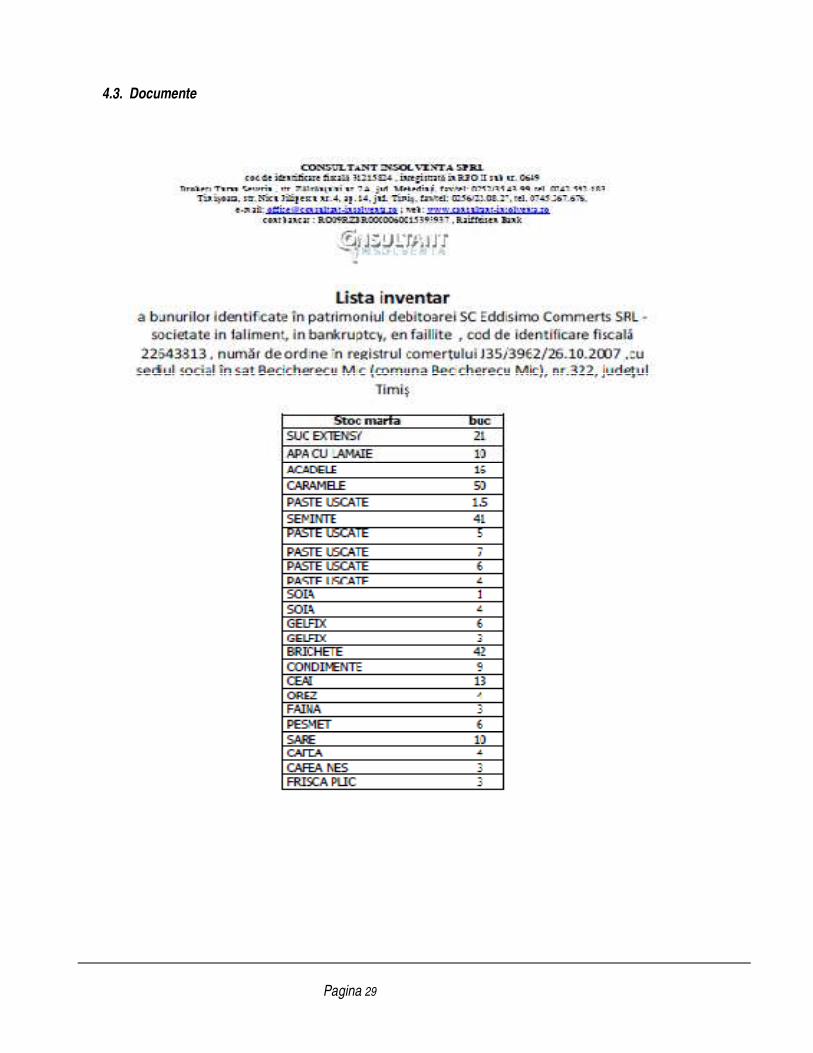

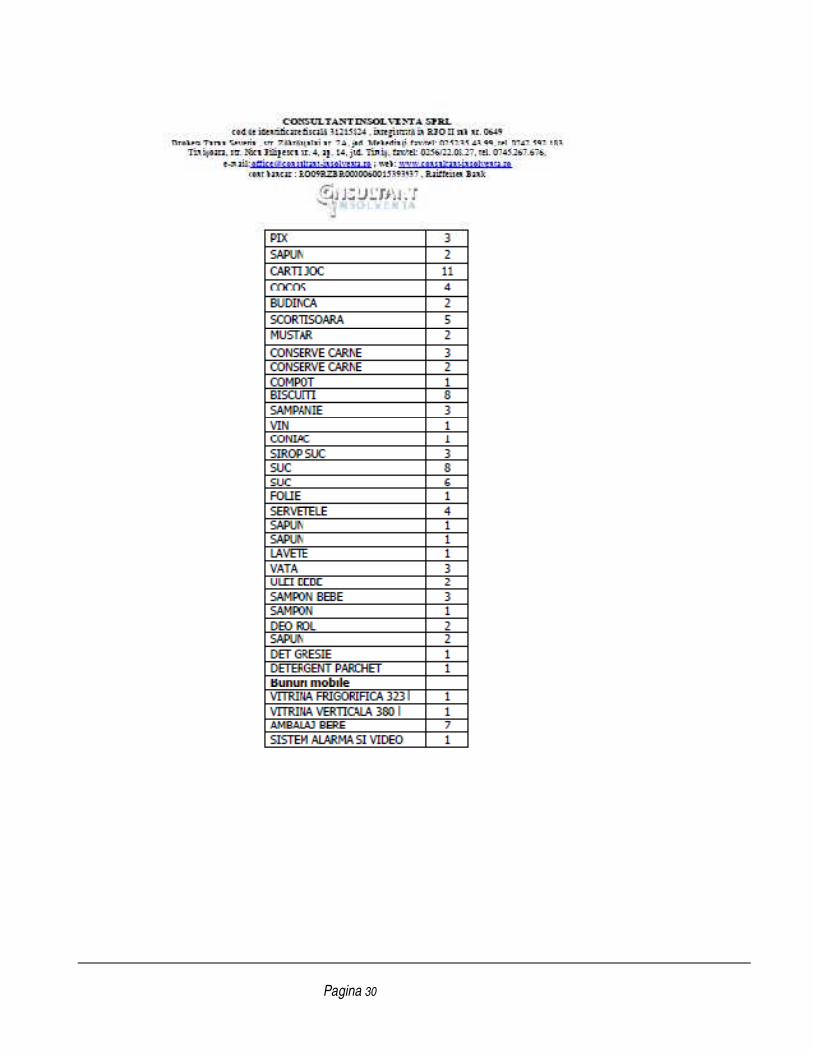

conform Procesului Verbal de inventariere din 07.12.2013 si a documentului « Lista de inventar » din care s-au extras preturile si cantitatile produselor evaluate si au fost prezentate fara a se intreprinde verificari sau investigatii suplimentare

� Nu am realizat nici un fel de investigaŃie pentru stabilirea existenŃei unor defecte ascunse ale mărfurilor aflate în stocuri. Se presupune că nu există defecte ascunse sau neaparente ale mărfurilor care sa influenŃeze valoarea. Evaluatorul nu-si asuma nici o responsabilitate pentru asemenea condiŃii sau pentru obŃinerea studiilor necesare pentru a le descoperi; S-a considerat că:

� Bunurile se presupune ca sunt integral funcŃionale1, corespunzătoare din punct de vedere tehnico-funcŃional al parametrilor din documentaŃiile de achiziŃie.

� SituaŃia scriptică prezentată corespunde partial cu cea fizică (sondată de evaluator), fiind evaluate sortimentele si cantitaile trecute in Procesul Verbal de Inventariere;

� Reprezentanta societatii debitoare este răspunzătoare pentru informaŃiile tehnice, juridice şi economice furnizate evaluatorului si lichidatorului. Evaluatorul nu isi asuma nici o responsabilitate, in nici o circumstanta, penru eventualele informatii eronate, false sau incomplete puse la dispozitie de catre reprezentantul debitoarei si Consultant Insolventa SPRL;

� Informatia furnizata de catre terti este considerata completa, de incredere dar nu i se acorda garantii pentru acuratete; � In vederea efectuarii evaluarii au fost luati în consideratie toti factorii care au influenta asupra valorii bunurilor supuse

evaluarii si nu au fost omise în mod deliberat nici un fel de informatii care ar avea importanta asupra evaluarii si care, dupa cunostinta evaluatorului sunt corecte si rezonabile pentru intocmirea

prezentului raport; � In timpul efectuarii identificarii bunurilor supuse evaluarii, dl Popescu George nu a putut inspecta parti acoperite,

neexpuse sau inaccesibile ale acestora, fapt pentru care acestea sunt considerate în stare de functionare normala si nu ne putem exprima opinia asupra starii tehnice a partilor inspectate si neinspectate;

� Evaluatorul se considera degrevat de raspunderea existentei unor vicii ascunse privind obiectul evaluarii, factorii de mediu etc., care ar putea influenta în vreun sens valoarea bunurilor în cauza, fapt pentru care evaluatorul nu poate da nici o garantie referitoare la starea tehnica sau economica a acestora, ulterioara evaluarii;

� Bunurile ce fac obiectul prezentului raport au fost evaluate în starea si configuratia existenta la data evaluarii/inspectiei, nefiind efectuate în cadrul lucrarii previziuni privind modul de exploatare, care se poate schimba în functie de conditiile de operare ulterioare evaluarii;

� În vederea estimării valorilor la data efectuării investigaŃiilor s-au folosit informaŃii de preŃ şi de piaŃă specifică de până la data evaluarii;

� Situatia actuala a bunurilor mobile si scopul prezentei evaluari au stat la baza selectarii metodelor de evaluare utilizate si a modalitatilor de aplicare a acestora, pentru ca valorile rezultate sa conduca la estimarea cea mai profitabila a valorii lor in conditiile tipului valorii selectate

1 Din declaratiile reprezentantului proprietarului

Pagina 8

� Evaluarea se face in cazul bunurilor mobile/bunuri atasate constructiei in premisa demontat si functional � Evaluatorul a utilizat în estimarea valorii numai informatiile pe care le-a avut la dispozitie existand posibilitatea

existentei si a altor informatii de care evaluatorul nu avea cunostinta. 2. Conditii limitative: � Orice alocare de valori pe componente este valabila numai în cazul utilizarii prezentate în raport. Valori separate

alocate nu trebuie folosite în legatura cu o alta evaluare si sunt invalide daca sunt astfel utilizate; � Intrarea în posesia unei copii a acestui raport nu implica dreptul de publicare a acestuia; � Evaluatorul, prin natura muncii sale, nu este obligat sa ofere în continuare consultanta sau sa depuna marturie în

instanta relativ la stocurile în chestiune, în afara cazului în care s-au incheiat astfel de intelegeri în prealabil; � Nici prezentul raport, nici parti ale sale (in special concluzii referitoare la valori, identitatea evaluatorului) nu trebuie

publicate sau mediatizate fara acordul prealabil al evaluatorului; � Bunurile mobile supuse evaluarii au fost lasate in custodia EDDISIMO COMMERTS SRL. � Avand in vedere ca evaluatorul nu a avut acces la informatii, privind modul de exploatare si intretinere a acestor

bunuri, anii de fabricatie( comunicati/estimati de catre reprezentantul debitoarei), lipsa termene de garantie, gradele de depreciere a acestora ( fizica, economica si functionala) au fost estimate pe baza asimilarii acestora.

� Valorile actualizate ale bunurilor mobile au fost culese si interpretate de la diversi agenti economici/site-uri internet care executa si comercializeaza astfel de bunuri mobile sau cu caracteristici asemanatoare, folosind in acest scop metoda asimilarii

11..33..22.. VVaallooaarreeaa eessttiimmaattăă Metodologia de evaluare a bunurilor mobile este prevazută în Standardele Internationale de Evaluare 2011, reglementarile de aici fiind puse în concordantă cu cele continute în alte standarde de evaluare, fiind aleasă varianta potrivită în functie de circumstantele si scopul evaluării. Conform standardelor se recomanda sa se faca pe urmatoarele baze ( tipuri de valoare) :

• Valoarea de piata in cazul mijloacelor fixe individuale aflate in functiune si necesare exploatarii ; • Valoarea de piata sau, daca este adecvat, valoarea de vanzare fortata sau valoarea de recuperare, in cazul

mijloacelor fixe in surplus fata de necesitatile de exploatare; • Costul de inlocuire net (CIN), care este un tip de valoare non-piata, in cazul evaluarii mijloacelor fixe/bunurilor

specializate, care se vand sporadic sau nu se tranzactioneaza pe piata. “ In prezentul raport s-a urmarit o estimare a valorii de piata a bunurilor asa cum este aceasta definita in IVS 2011. Conform standardelor definitia valorii de piata este urmatoarea:

“Valoarea de piata – suma estimate pentru care un activ sau o datorie ar putea fi schimbat(a) la data evaluarii, intre un comparator hotarat si un vanzator hotarat, intr-o tranzactie nepartinitoare, dupa un marketing adecvat si in care partile au actionat fiecare in cunostinta de cauza, prudent si fara constrangeri” Metodologia de evaluare aplicata include abordarea prin costuri. In principiu acestea se refera la: In abordarea prin costuri este determinat costul de inlocuire net prin deducerea din costul de inlocuire brut a deprecierii, compusa din depreceierea economica, deprecierea functionala, deprecierea fizica

Pagina 9

11..33..33.. DDaattaa EEvvaalluuăărriiii La baza efectuarii evaluarii au stat informatiile privind nivelul preturilor corespunzatoare lunii DECEMBRIE 2013 , data la care se considera valabile ipotezele luate în considerare si valorile estimate de catre evaluator. Evaluarea prezentă a fost realizată la nivel de preŃuri 7 DECEMBRIE 2013 .

11..33..44.. DDaattaa iinnssppeeccttiieeii

Inspectia stocurilor supuse evaluarii a fost efectuata in data de 07.12.2013 de catre POPESCU GEORGE , in prezenta reprezentantului debitorei S.C. EDDISIMO COMMERTS S.R.L- d-na Oana Isac. Bunurile au fost identificate impreuna, la punctul de lucru al societatii debitoare din municipiul Becicherecu Mic, , nr.322, judetul Timis. La fata locului, au fost efectuate fotografii si s-au cerut date pentru aprecierea/estimarea starii tehnico-functionale si asupra conditiilor de pastrare. Evaluatorul nu isi asuma nici o responsabilitate, in nici o circumstanta, pentru eventualele informatii eronate, false sau incomplete puse la dispozitie de catre Consultant Insolventa SPRL si de catre reprezentantul debitoarei .

11..33..55.. MMoonneeddaa rraappoorrttuulluuii Conform solicitarii clientului opinia finala a evaluarii va fi prezentata si in EURO. Avand în vedere ca rezultatele metodelor de evaluare conduc la exprimarea valorii finale în lei, cursul mediu valutar utilizat pentru conversia valutară a fost de 4,4567 lei/1 EUR . Exprimarea în valuta a opiniei finale o consideram adecvata doar atata vreme cat principalele premize care au stat la baza evaluarii nu sufera modificari semnificative.

11..33..66.. MMooddaalliittaattii ssii tteerrmmeennee ddee ppllaattaa Valorile prezentate ca opinii în prezentul raport de evaluare, reprezinta valoarea care nnuu iinncclluuddee TTVVAA, a bunurilor evaluate si considerata a fi platita integral (cash), fara conditii de plata deosebite (rate, leasing etc.).

1.4. Responsabilitatea fata de terti

Prezentul raport de evaluare a fost realizat pe baza informatiilor furnizate de catre Consultant Insolventa SPRL si al reprezentantului societatii debitoare,corectitudinea si precizia datelor furnizate fiind responsabilitatea acestora. In conformitate cu uzantele din Romania valorile estimate de catre evaluator sunt valabile la data prezentata în raport si inca un interval de timp limitat dupa aceasta data, în care conditiile specifice nu sufera modificari semnificative care pot afecta opiniile estimate. Opinia evaluatorului trebuie analizata în contextul economic general (DECEMBRIE 2013 ) cand are loc operatiunea de evaluare, stadiul de dezvoltare al pietei specifice si scopul prezentului raport. Daca acestea se modifica semnificativ în viitor evaluatorul nu este responsabil decat în limita informatiilor valabile si cunoscute de acesta la data evaluarii. Acest raport de evaluare este confidential, destinat numai scopului precizat si numai pentru uzul clientului si destinatarului mentionati la pct. 1.2 Nu acceptam nici o responsabilitate daca este transmis unei alte persoane, fie pentru scopul declarat, fie pentru alt scop, în nici o circumstanta.

1.5. Sursele de informatii

Sursele de informaŃii care au stat la baza intocmirii prezentului raport de evaluare au fost:Documentele si informatiile au fost puse la dispozitia evaluatorului de catre reprezentantul societatii debitoare care poarta intreaga responsabilitate referitoare la datele furnizateasuma nici un fel de raspundere pentru datele puse sunt viciate de date incomplete sau gresite. � Alte informatii necesare existente în bibliografia de specialitate;� Culegerea de standarde ANEVAR, standarde de evaluare europene (EVS) si internationale (IVS).� In afara acestora evaluatorul a utilizat si informatii preluate din baza de date proprie.� Informatii preluate din baza de date a evaluatorului, de la comerciantii locali , persoane fizice si juridice posesoare a

unor marci similare noi si second-hand, evaluatori locali, din revistelein analiza piete, internet.

2.2.1. GeneralităŃi

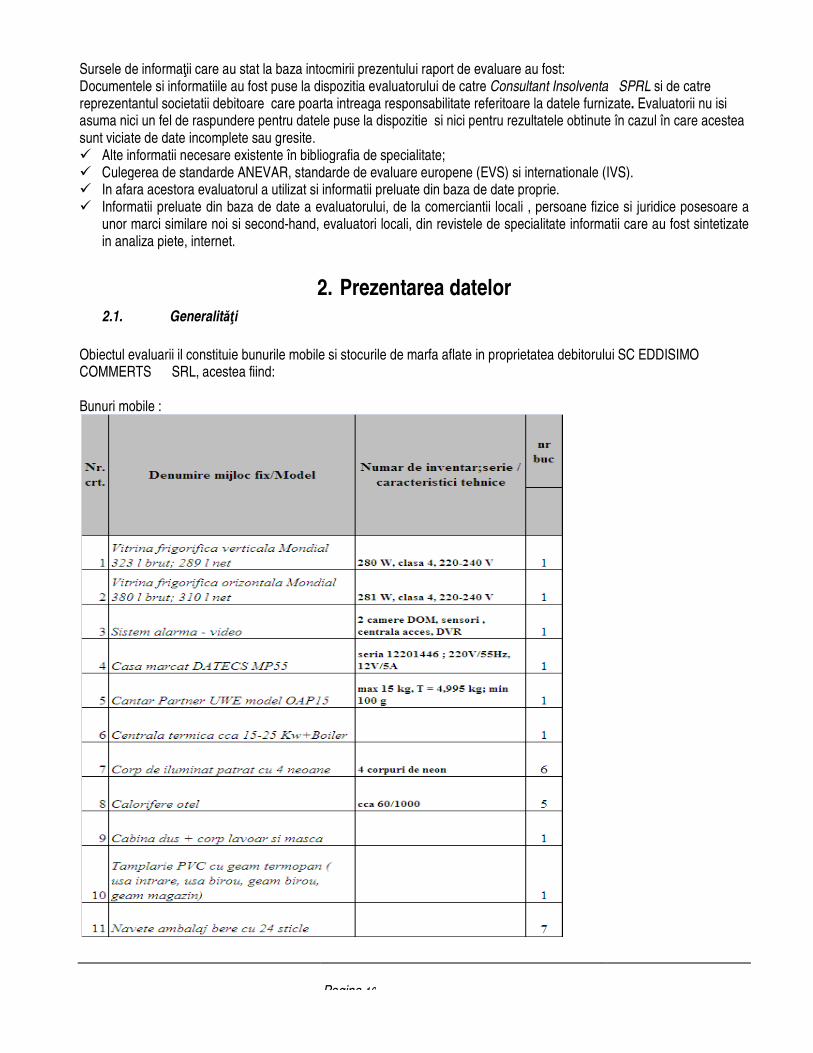

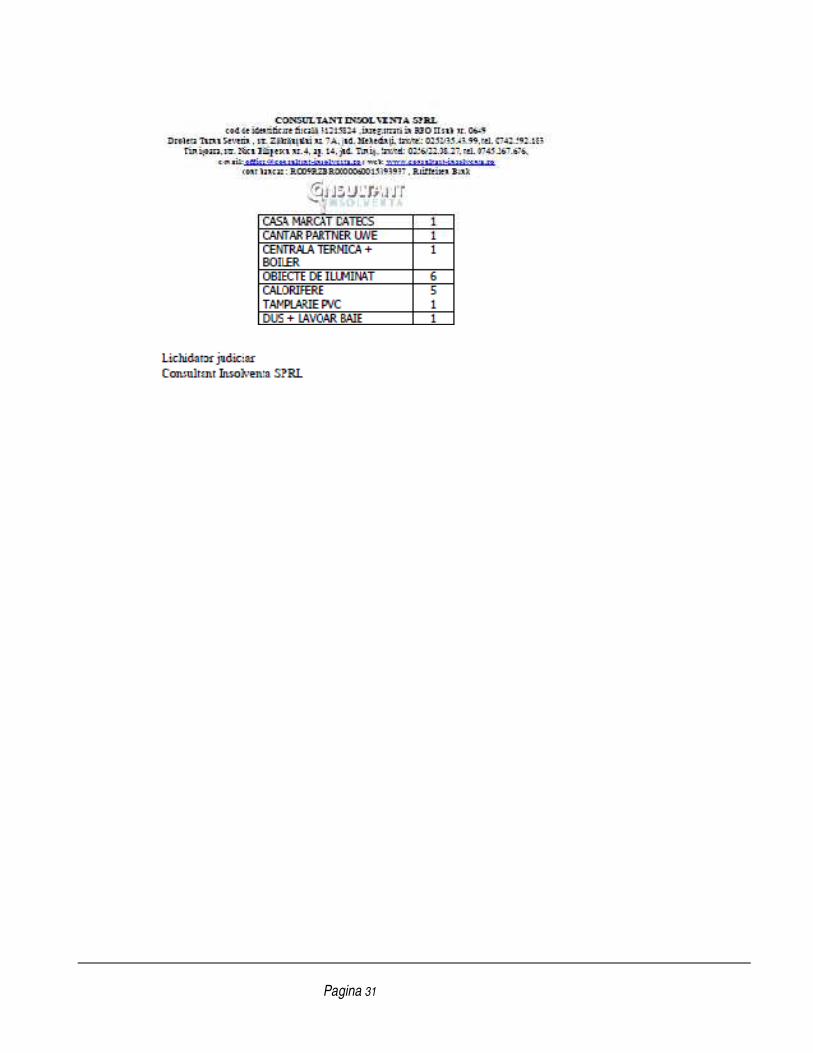

Obiectul evaluarii il constituie bunurile mobile COMMERTS SRL, acestea fiind: Bunuri mobile :

Pagina 10

ii care au stat la baza intocmirii prezentului raport de evaluare au fost: Documentele si informatiile au fost puse la dispozitia evaluatorului de catre Consultant Insolventa

care poarta intreaga responsabilitate referitoare la datele furnizateasuma nici un fel de raspundere pentru datele puse la dispozitie si nici pentru rezultatele obtinute în

lte informatii necesare existente în bibliografia de specialitate;

Culegerea de standarde ANEVAR, standarde de evaluare europene (EVS) si internationale (IVS).l a utilizat si informatii preluate din baza de date proprie.

Informatii preluate din baza de date a evaluatorului, de la comerciantii locali , persoane fizice si juridice posesoare a hand, evaluatori locali, din revistele de specialitate informatii care au fost sintetizate

2. Prezentarea datelor

Obiectul evaluarii il constituie bunurile mobile si stocurile de marfa aflate in proprietatea debitorului SC

enta SPRL si de catre care poarta intreaga responsabilitate referitoare la datele furnizate. Evaluatorii nu isi

si nici pentru rezultatele obtinute în cazul în care acestea

Culegerea de standarde ANEVAR, standarde de evaluare europene (EVS) si internationale (IVS).

Informatii preluate din baza de date a evaluatorului, de la comerciantii locali , persoane fizice si juridice posesoare a de specialitate informatii care au fost sintetizate

aflate in proprietatea debitorului SC EDDISIMO

Pagina 11

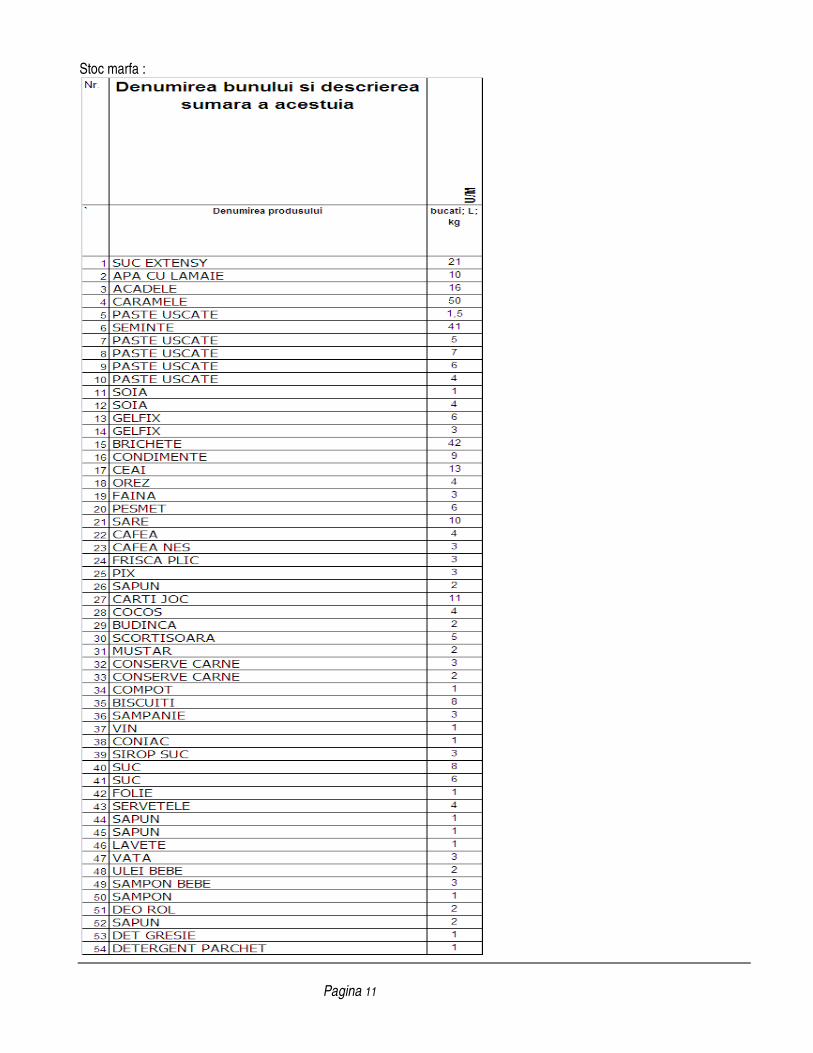

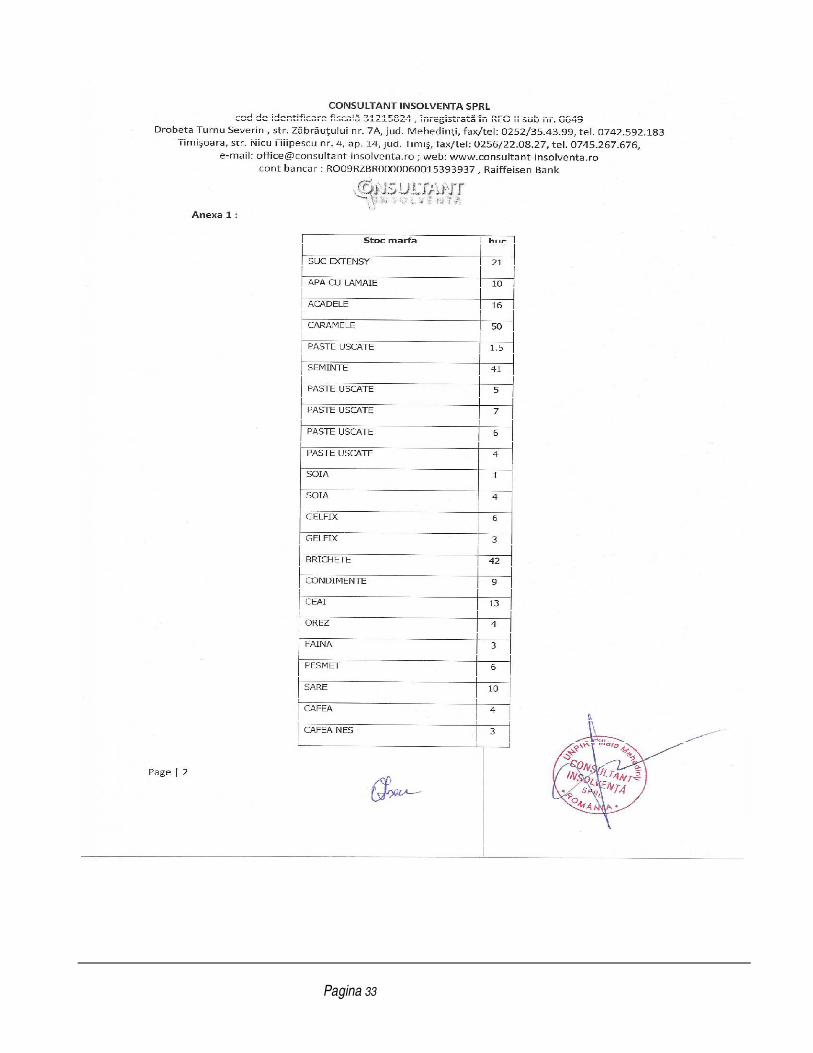

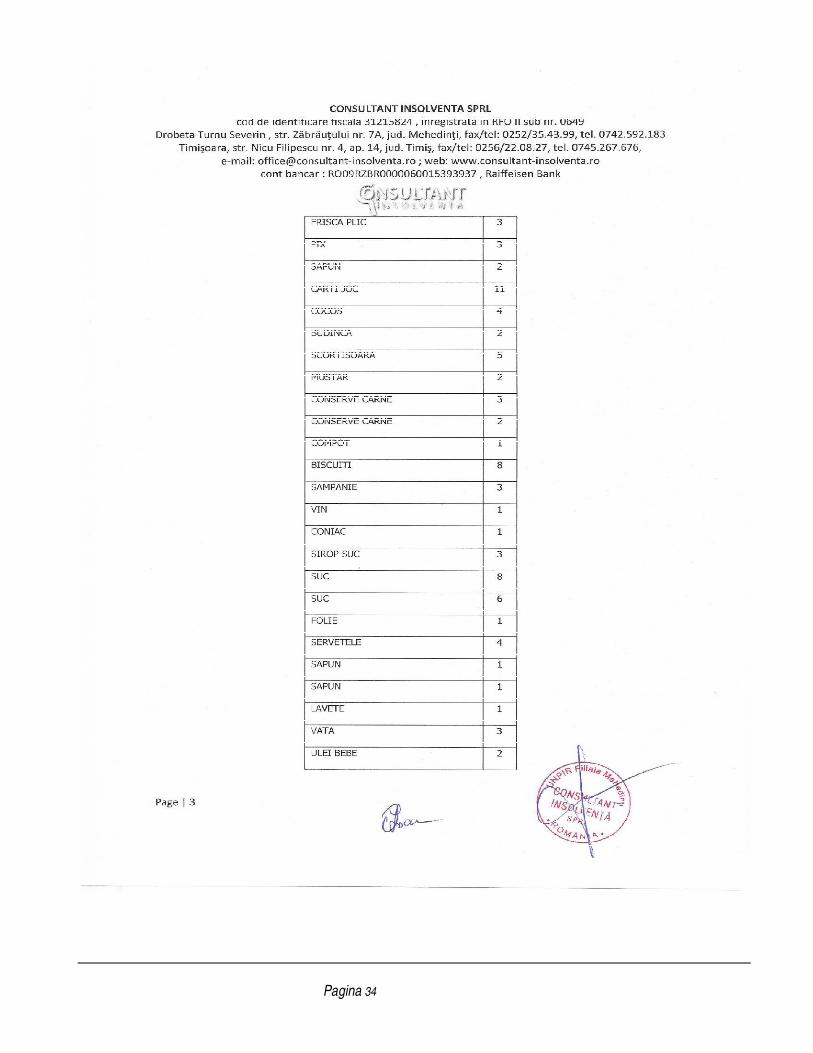

Stoc marfa :

Pagina 12

2.2. Aspecte juridice

Proprietarul stocului de marfa si bunuri mobile se presupune a fi debitoarea S.C. EDDISIMO COMMERTS S.R.L. Presupunem ca proprietarul detine integral dreptul de proprietate asupra bunurilor mobile iar acestea se regasesc in documentele contabile ale societatii. In afara acestor date referitoare la dreptul de proprietate asupra bunurilor mobile, evaluatorul nu detine alte informatii cu privire la eventuale drepturi reale derivate ale tertilor sau garantii reale, sechestre sau popriri asupra bunurilor evaluate. Bunurile supuse evaluări sunt amplasate şi au fost identificate de către dl George Popescu in localitatea Becicherecu Mic, , nr.322, judetul Timis, la punctul de lucru al S.C. EDDISIMO COMMERTS S.R.L. fiind lasate in custodia societatii.

2.3. Aspecte ale pieŃei specifice

Elementele ce caracterizează tranzacŃiile de pe piaŃa specifica acestor stocuri/bunuri sunt: � unele sunt rar tranzacŃionate pe piaŃa romaneasca datorita unui numar in scadere de potentiali utilizatori precum si

a faptului ca au trecut de pe piata de nou pe piata de second hand; � sunt relativ specializate in functie de solicitarile si preferintele potentialilor clienti � in cazul stocurilor de marfa, depozitarea prelungita poate conduce la expirarea termenului de valabilitate sau la

deteriorarea acestora

PiaŃa este cea a: � Stocurilor de marfa specifice magazinelor mixte ( marfuri alimentarea si nealimentare) � Bunurilor atasate unei constructii ( cazan, tamplarie, calorifere corpuri de iluminat, cabina dus, sistem alarma, etc) � Case de marcat,vitrina frigorifica, etc

Acesta este direct influenŃată de:

� EvoluŃia sectorului acestor produse, care conform statisticilor pare să aibă o dinamică descrescatoare in comparatie cu perioada 2006-2008:

� Inchiderea unor magazine mici datorita aparitiei marilor lanturi de retaileri internationali � Trecerea unor bunuri in categoria de bunuri de tip second hand , avand o vandabilitate limitata

În concluzie: Bunurile de natura stocurilor de marfa sunt cu vandabilitate scazuta, datorita expirari/vechimii acestora si conditiilor improprii de depozitare ce au condus la deteriorarea-expirarea/ deformarea unor produse Bunurile mobile ( frigidere, casa de marcat, cantar,etc) precum si cele atasate constructiei(tamplarie PVC, sistem alarma, cabina dus, corpuri de iluminat, cazan, etc) sunt bunuri second hand- folosite sau chiar montate pe pozitie , cu posibilitate redusa de a fi demontate fara a le produce deteriorari. Aprovizionarea s-a facut de la societăŃi de profil sau dealeri ai acestora. Astfel valorile de achiziŃie sunt la nivelul pieŃei. Bunurile au fost achiziŃionate de nou, având garanŃie de calitate şi de bună funcŃionare conform standardelor în vigoare şi pieŃei specifice, dar datorita inactivitatii si conditiilor precare de depozitare mare parte din acestea sunt expirate sau urmeaza sa expire (stocurile de marfa) Structura tipodimensională a stocurilor este in concordanta cu istoricul vânzărilor şi cererii de pe piaŃă. Bunurile sunt stocate la sediul debitoarei ( conform pozelor atasate si declaratiilor reprezentantului Consultant Insolventa SPRL).

2.4. Istoricul evoluŃiei stocurilor de materiale

Rulajele anterioare (ininte de 2010), sunt relativ mari, conform declaraŃiilor reprezentantei societatii debitoare, desi datorita crizei economice s-a inregistrat o scadere a activitatii in acest domeniu;

Pagina 13

MenŃiuni legate de stocuri: � Domeniul este unul cu dinamică medie/scazuta; datorita crizei economice si a aparitiei retailerilor internationali s-a inregistrat o scadere a activitatii in acest domeniu fapt pentru care împrospătarea stocurilor se face la termene relativ mici. � Criza economica poate accentua limitarea vandabilitatii bunurilor (pe lângă faptul ca unele preturi deja au scazut). � Conditiile de depozitare au condus in timp la o diminuare cantitativa si valorica a stocului evaluat � Continuarea depozitarii in conditiile actuale va conduce la o depreciere continua atat valorica cat si cantitativa a stocului de marfa evaluat datorita expirarii perioadei de valabilitate, fiind recomandata vanzarea de urgenta

2.5. Riscuri la valorificare

În calculul său evaluatorul a tinut cont de o serie de riscuri asociate acestui tip de stocuri/bunuri, cuantificând şi o probabilitate de apariŃie şi influenŃă asupra valorii. Aceste riscuri sunt legate de: � RISCUL EXPIRARII VALABILIATII PRODUSELOR � RISC SEZONALITATE SI SCHIMBARE A PREFERINTELOR CLIENTILOR � RISCUL MENTINERII CONDITIILOR PRECARE DE DEPOZITARE ( conduce la deteriorarea produselor) � RISC DE VANDABILIATATESCAZUTA DATORITA SORTIMENTATIEI DIVERSIFICATE SI IN CANTITATE MICA � RISC DETERIORARE LA DEMONTARE IN CAZUL BUNURILOR ATASATE CONSTRUCTIEI

Aceste riscuri sunt /se diminuează prin: � MenŃinerea calităŃii stocurilor (aprovizionare legată directe de cererea de pe piaŃă) � Manipularea şi depozitarea în condiŃii normale; Alte menŃiuni legate de stocuri: � domeniul este unul cu dinamică medie/SCAZUTA; datorita crizei economice si aparitiei retailerilor internationali s-a

inregistrat o scadere a activitatii in acest domeniu; � este posibil ca unele din componente să aibă anumite vicii (unele sunt expirate, o parte din produse sunt deteriorate

sau deformate fiind foarte greu vandabile in aceste conditii); � valorificare rapidă a întregului stoc implică o oferta promoŃională, deci coborârea preŃurilor. În aceeaşi ordine de idei se

impune a se preciza că, o valorificare „in bloc” prin Consultant Insolventă SPRL atrage şi practicarea de discount-uri semnificative.

3. Analiza datelor

3.1. GeneralităŃi

Având în vedere scopul evaluării şi specificul bunurilor evaluate evaluatorul a apelat la o metodă bazata pe costuri.La baza abordării prin cost stă principiul substituŃiei: un cumpărător prudent nu va plăti mai mult pentru o proprietate decât costul achiziŃionării unei proprietăŃi substitut sau a unui bun echivalent. Punctul de plecare sau baza metodei costului este fie costul de reproducŃie brut, fie costul de înlocuire brut, fie o combinaŃie a ambelor.

3.2. Etapele parcurse

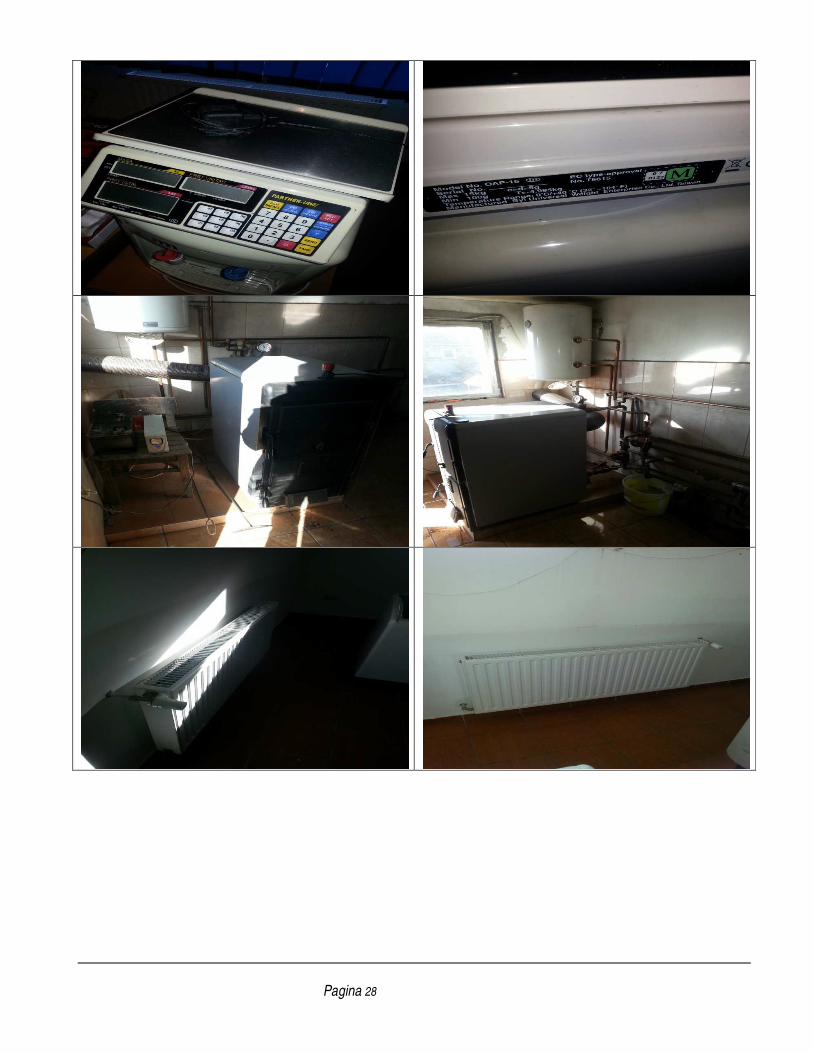

Pentru determinarea valorilor au fost parcurse urmatoarele etape: � inspectia bunurilor mobile – s-au inspectat bunurile, fiind realizate fotografii (asa cum se poate vedea in partea finala

a raportului de evaluare) � stabilirea limitelor si ipotezelor care au stat la baza elaborarii raportului; � discutii purtate cu reprezentantul Consultant Insolventa SPRL pentru obtinerea de informatii referitoare la aspectele

juridice, situatia trecuta si actuala a bunurilor mobile/bunurilor atasate constructiei evaluate si a stocurilor;

Pagina 14

� selectarea tipului de valoare estimata în prezentul raport; � deducerea si estimarea conditiilor limitative specifice bunurilor evaluate; � obtinerea de informatii referitoare la preturi actuale (noi sau second-hand) ale unor echipamente/bunuri similare; � analiza tuturor informatiilor culese, interpretarea rezultatelor din punct de vedere al evaluarii; � aplicarea metodelor de evaluare considerate oportune pentru estimarea valorii propuse.

3.3. Abordarea prin COSTURI

La baza abordării costului stă principiul substituŃiei: un cumpărător prudent nu va plăti mai mult pentru o proprietate decât costul achiziŃionării unei proprietăŃi substitut sau a unui utila/bunj echivalent. Punctul de plecare sau baza metodei costului este fie costul de reproducŃie brut, fie costul de înlocuire brut, fie o combinaŃie a ambelor: � Costul de înlocuire brut (nou) =costul curent al unui bun similar nou având o utilitate echivalentă ca obiectul ce

urmează a fi evaluat.

Principiul metodei constă în corectarea valorii de înlocuire1 (de nou) cu gradul de depreciere real2, etapele necesare a fi parcurse fiind:

� SSttaabbiilliirreeaa vvaalloorriiii ddee îînnllooccuuiirree VV__îînnllooccuuiirree (conform definiŃiei: Valoarea de înlocuire este valoarea în stare nedepreciată a unui mijloc fix, la locul de utilizare, pregătit a fi pus în funcŃiune. Ea cuprinde totalitatea cheltuielilor ce ar trebui efectuate la data evaluării pentru înlocuirea echipamentului/bunului considerat în stare noua, cu caracteristici tehnico-economice similare celui de evaluat) prin una din metodele recomandate3 (devizului, cost-capacitate, indicială);

� EEssttiimmaarreeaa ddeepprreecciieerriiii ccuummuullaattee ∆D,, care cuprinde scăderea în valoare sau profitabilitate a unei proprietăŃi,: o UUzzuurraa ((ddeetteerriioorraarreeaa)) ffiizziiccăă4 datorată consumării sau expirării duratei sale normale de utilizare

cauzată de uzurii, deteriorării, expunerii diverselor elemente, factori fizici şi alŃii, asemănători. o DDeepprreecciieerreeaa ffuunnccŃŃiioonnaallăă5 cauzată de ineficienŃe şi inadvertenŃe ale proprietăŃii, la momentul

comparării acesteia cu o proprietate mai eficientă sau una înlocuitoare mai puŃin costisitoare, şi construită cu tehnologie modernă. Simptomele care arată prezenŃa deprecierii funcŃionale sunt costurile de exploatare în exces, construcŃiile nefinalizate (costul de capital în exces), scăderea productivităŃii, insuficienŃe, lipsa de profit sau alte condiŃii asemănătoare.

o DDeepprreecciieerreeaa eeccoonnoommiiccăă (uneori denumită „depreciere externă”) datorată unor factori externi proprietăŃii, cum ar fi costul crescut al materiei prime, forŃei de lucru sau utilităŃilor (fără a compensa cu creşterea preŃului produsului); cerere scăzută înregistrată pentru produs; concurenŃa sporită; politici de mediu sau alte măsuri legislative; inflaŃia sau rate crescute ale dobânzii; alŃi factori similari.

� EEssttiimmaarreeaa CCoossttuulluuii ddee îînnllooccuuiirree ddeepprreecciiaatt utilizând relaŃia: − CID=CIB- ∆D

1 Costul de înlocuire (de nou) reprezintă costul actual al unei proprietăŃi asemănătoare care are cea mai apropiată utilitate echivalentă cu cea a proprietăŃii evaluate, în timp ce costul de reproducŃie reprezintă costul actual de fabricare a unei copii identice după proprietatea evaluată utilizând aceleaşi, sau aproape aceleaşi, materiale. 2 care face proprietatea mai puŃin atrăgătoare de a fi deŃinută decât atunci când a fost nouă 3 având la bază identificarea, asimilarea şi corelarea 4 degenerarea sau atrofierea rezultată din trecerea timpului şi din utilizarea trecută, comparativ cu un exemplar identic nou sau cu un substitut cu care se face identificarea sau asimilarea 5 Includ factori de natura − schimbărilor de design, de materiale, de procesare, − inadecvări, supradimensionări sau costuri variabile de funcŃionare în exces faŃă de cele ale bunurilor din noile generaŃii

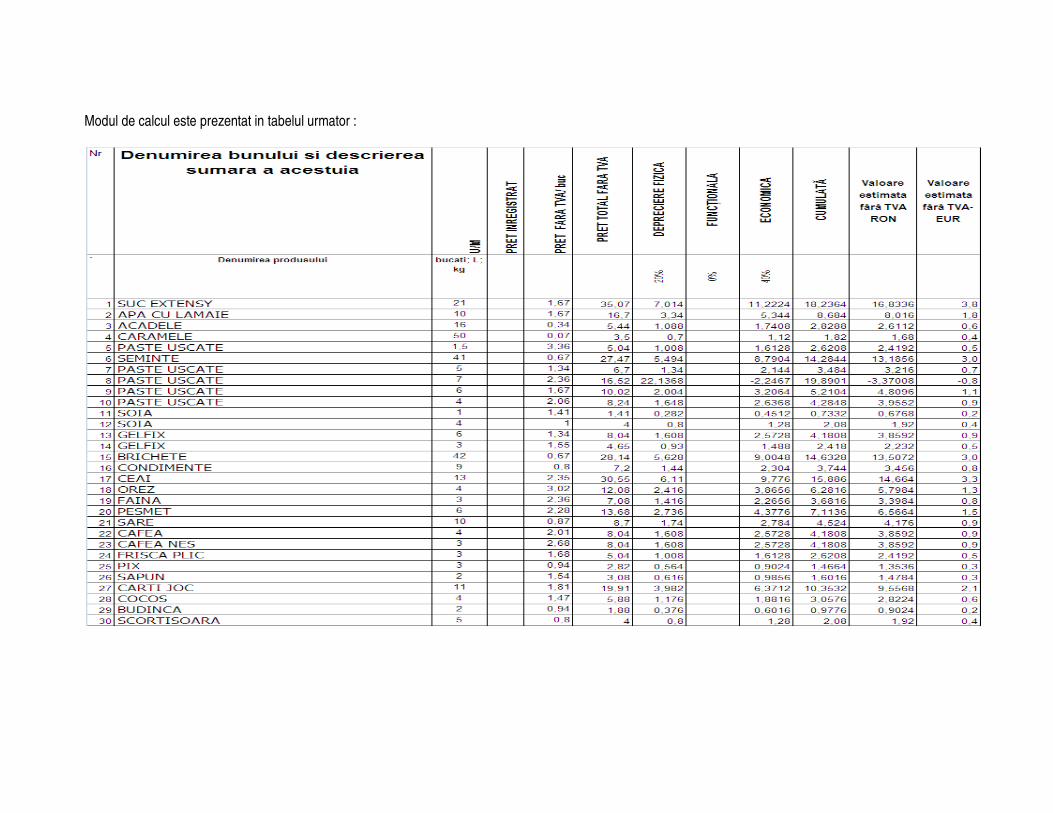

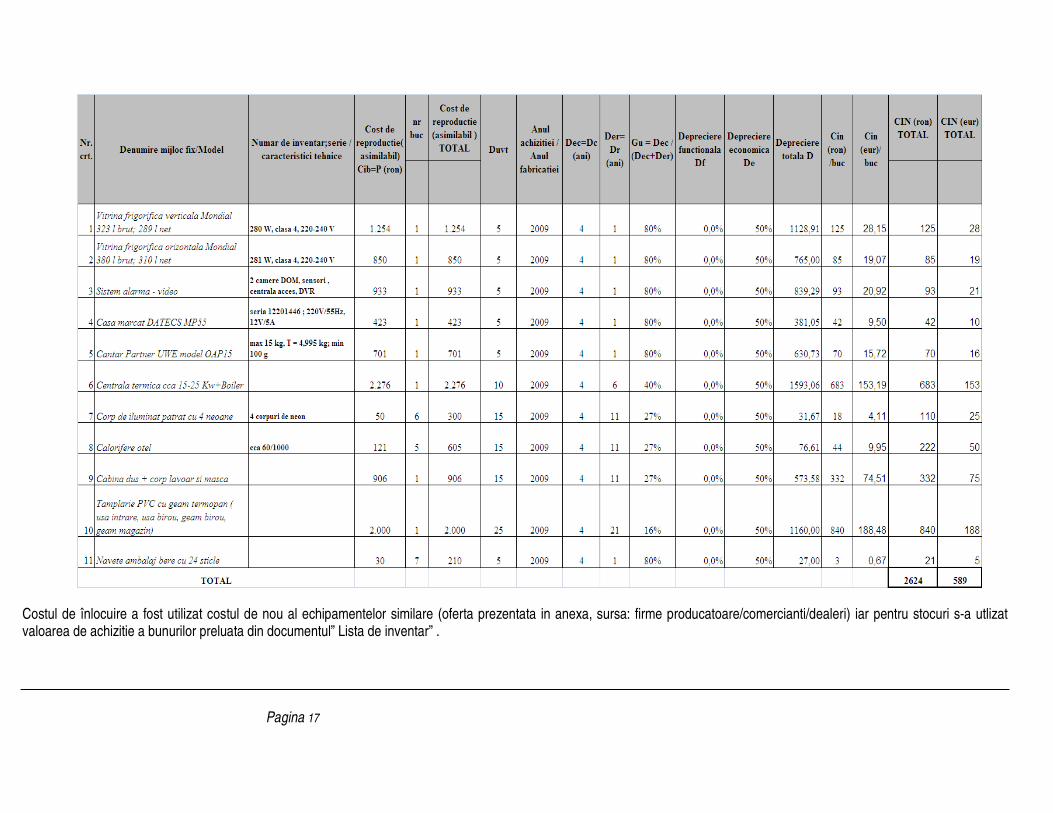

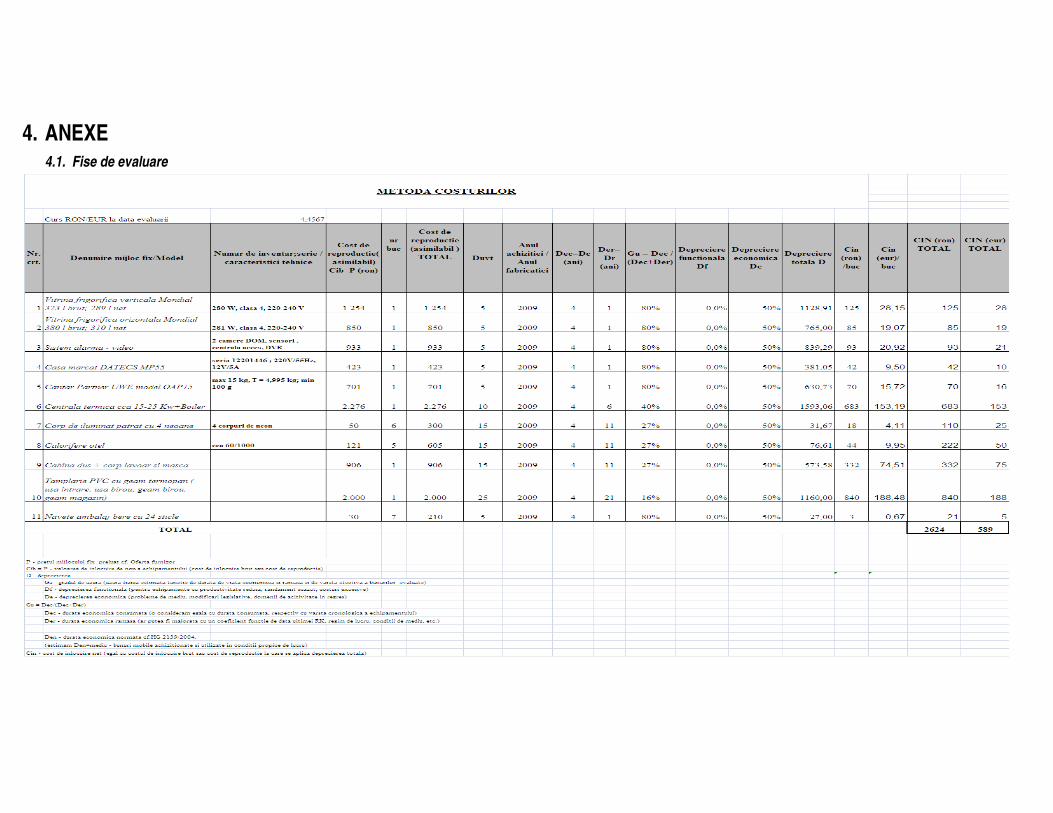

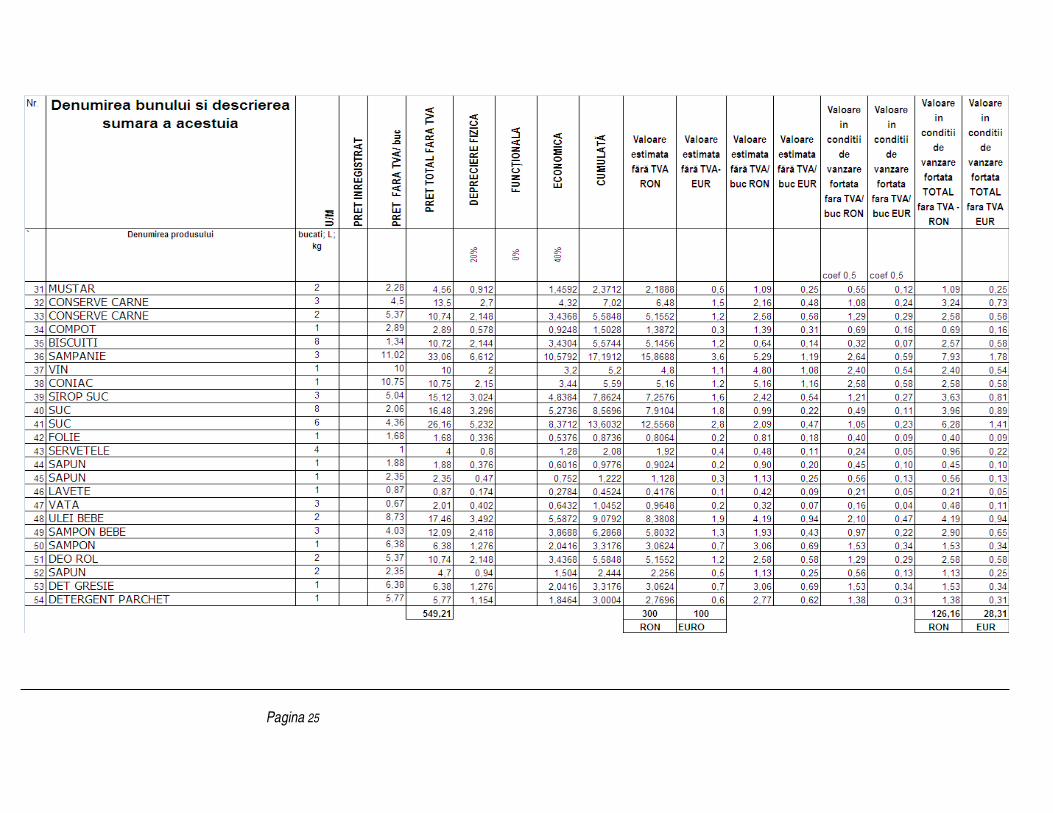

Modul de calcul este prezentat in tabelul urmator :

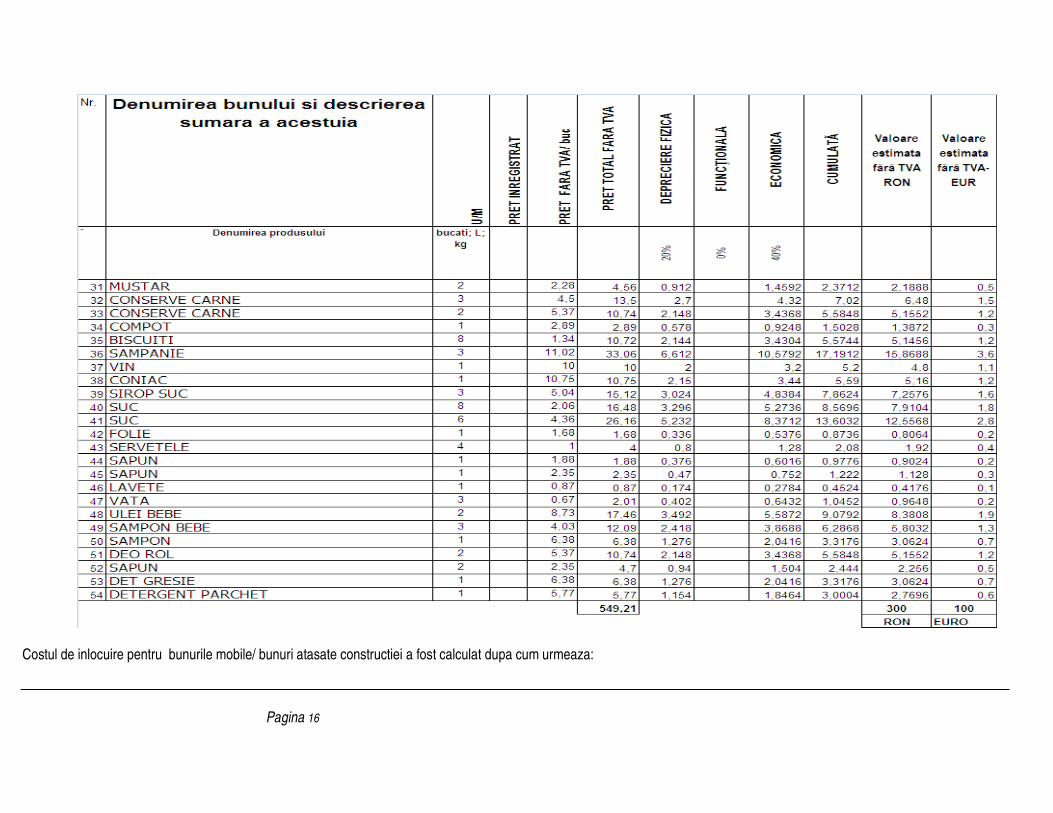

Pagina 16

Costul de inlocuire pentru bunurile mobile/ bunuri atasate constructiei a fost calculat dupa cum urmeaza:

Pagina 17

Costul de înlocuire a fost utilizat costul de nou al echipamentelor similare (oferta prezentata in anexa, sursa: firme producatoare/comercianti/dealeri) iar pentru stocuri s-a utlizat valoarea de achizitie a bunurilor preluata din documentul” Lista de inventar” .

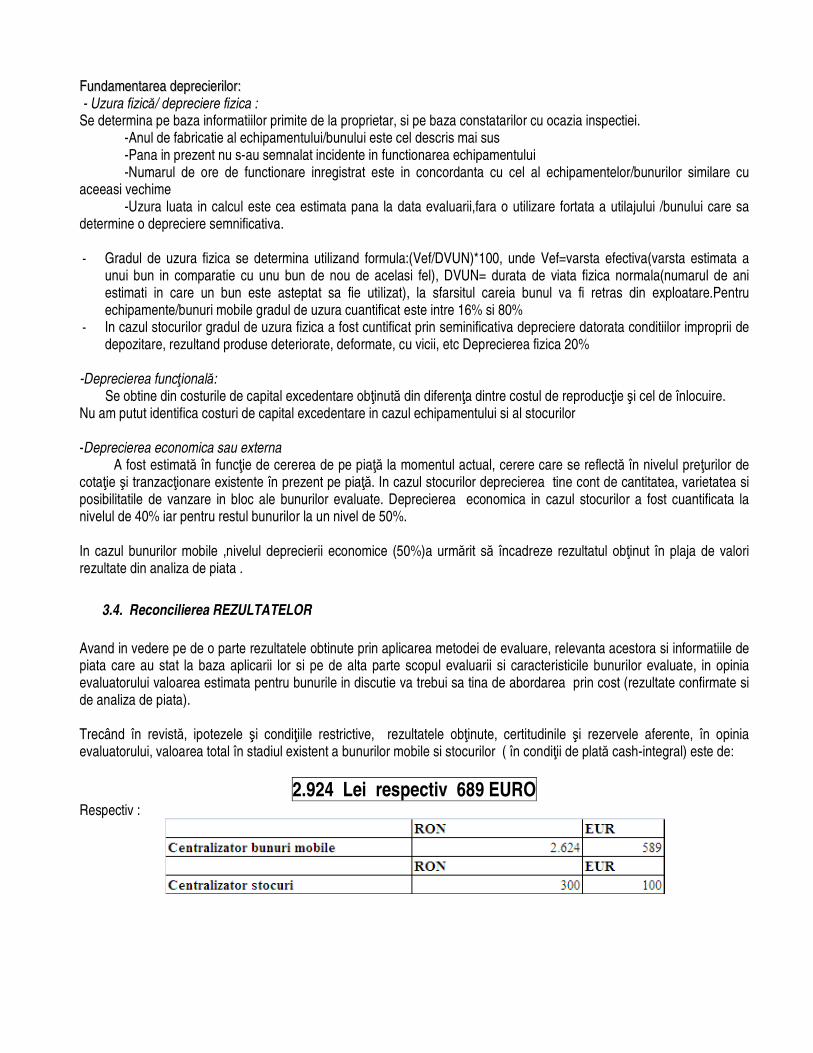

FFuunnddaammeennttaarreeaa ddeepprreecciieerriilloorr:: - Uzura fizică/ depreciere fizica : Se determina pe baza informatiilor primite de la proprietar, si pe baza constatarilor cu ocazia inspectiei.

-Anul de fabricatie al echipamentului/bunului este cel descris mai sus -Pana in prezent nu s-au semnalat incidente in functionarea echipamentului -Numarul de ore de functionare inregistrat este in concordanta cu cel al echipamentelor/bunurilor similare cu

aceeasi vechime -Uzura luata in calcul este cea estimata pana la data evaluarii,fara o utilizare fortata a utilajului /bunului care sa

determine o depreciere semnificativa.

- Gradul de uzura fizica se determina utilizand formula:(Vef/DVUN)*100, unde Vef=varsta efectiva(varsta estimata a unui bun in comparatie cu unu bun de nou de acelasi fel), DVUN= durata de viata fizica normala(numarul de ani estimati in care un bun este asteptat sa fie utilizat), la sfarsitul careia bunul va fi retras din exploatare.Pentru echipamente/bunuri mobile gradul de uzura cuantificat este intre 16% si 80%

- In cazul stocurilor gradul de uzura fizica a fost cuntificat prin seminificativa depreciere datorata conditiilor improprii de depozitare, rezultand produse deteriorate, deformate, cu vicii, etc Deprecierea fizica 20%

-Deprecierea funcŃională:

Se obtine din costurile de capital excedentare obŃinută din diferenŃa dintre costul de reproducŃie şi cel de înlocuire. Nu am putut identifica costuri de capital excedentare in cazul echipamentului si al stocurilor -Deprecierea economica sau externa A fost estimată în funcŃie de cererea de pe piaŃă la momentul actual, cerere care se reflectă în nivelul preŃurilor de cotaŃie şi tranzacŃionare existente în prezent pe piaŃă. In cazul stocurilor deprecierea tine cont de cantitatea, varietatea si posibilitatile de vanzare in bloc ale bunurilor evaluate. Deprecierea economica in cazul stocurilor a fost cuantificata la nivelul de 40% iar pentru restul bunurilor la un nivel de 50%. In cazul bunurilor mobile ,nivelul deprecierii economice (50%)a urmărit să încadreze rezultatul obŃinut în plaja de valori rezultate din analiza de piata .

3.4. Reconcilierea REZULTATELOR

Avand in vedere pe de o parte rezultatele obtinute prin aplicarea metodei de evaluare, relevanta acestora si informatiile de piata care au stat la baza aplicarii lor si pe de alta parte scopul evaluarii si caracteristicile bunurilor evaluate, in opinia evaluatorului valoarea estimata pentru bunurile in discutie va trebui sa tina de abordarea prin cost (rezultate confirmate si de analiza de piata). Trecând în revistă, ipotezele şi condiŃiile restrictive, rezultatele obŃinute, certitudinile şi rezervele aferente, în opinia evaluatorului, valoarea total în stadiul existent a bunurilor mobile si stocurilor ( în condiŃii de plată cash-integral) este de:

2.924 Lei respectiv 689 EURO Respectiv :

Pagina 19

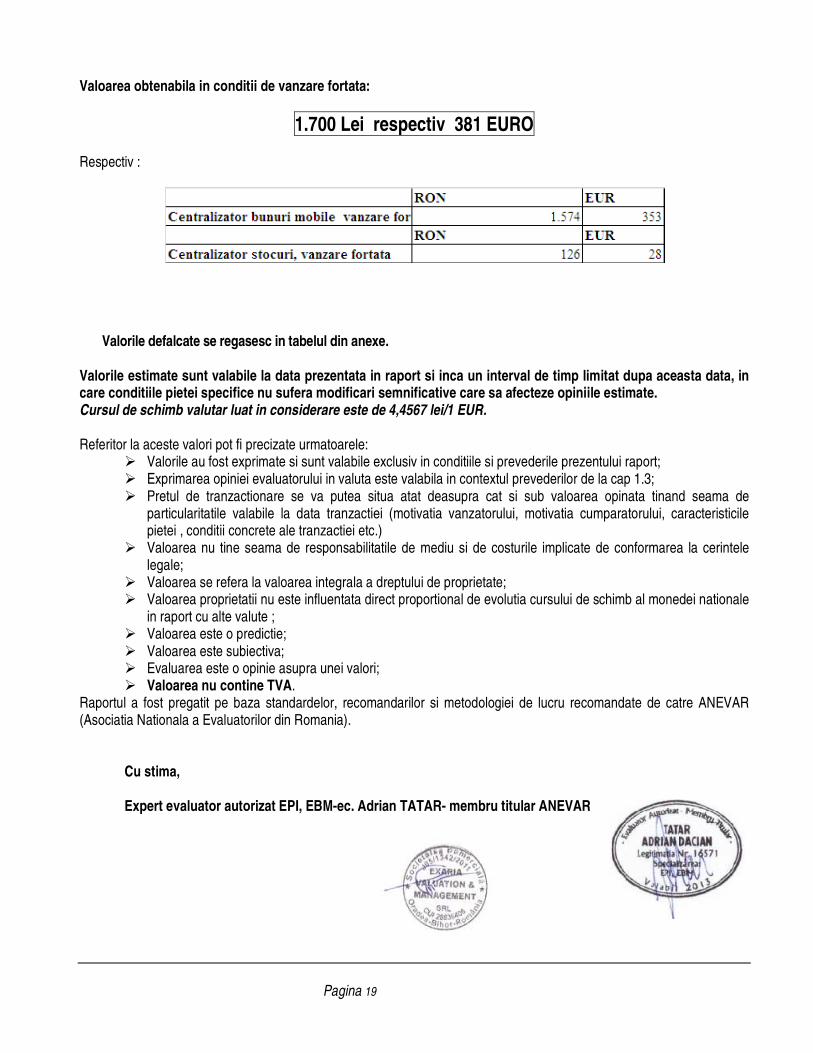

Valoarea obtenabila in conditii de vanzare fortata:

1.700 Lei respectiv 381 EURO Respectiv :

Valorile defalcate se regasesc in tabelul din anexe.

Valorile estimate sunt valabile la data prezentata in raport si inca un interval de timp limitat dupa aceasta data, in care conditiile pietei specifice nu sufera modificari semnificative care sa afecteze opiniile estimate. Cursul de schimb valutar luat in considerare este de 4,4567 lei/1 EUR. Referitor la aceste valori pot fi precizate urmatoarele:

� Valorile au fost exprimate si sunt valabile exclusiv in conditiile si prevederile prezentului raport; � Exprimarea opiniei evaluatorului in valuta este valabila in contextul prevederilor de la cap 1.3; � Pretul de tranzactionare se va putea situa atat deasupra cat si sub valoarea opinata tinand seama de

particularitatile valabile la data tranzactiei (motivatia vanzatorului, motivatia cumparatorului, caracteristicile pietei , conditii concrete ale tranzactiei etc.)

� Valoarea nu tine seama de responsabilitatile de mediu si de costurile implicate de conformarea la cerintele legale;

� Valoarea se refera la valoarea integrala a dreptului de proprietate; � Valoarea proprietatii nu este influentata direct proportional de evolutia cursului de schimb al monedei nationale

in raport cu alte valute ; � Valoarea este o predictie; � Valoarea este subiectiva; � Evaluarea este o opinie asupra unei valori; � Valoarea nu contine TVA.

Raportul a fost pregatit pe baza standardelor, recomandarilor si metodologiei de lucru recomandate de catre ANEVAR (Asociatia Nationala a Evaluatorilor din Romania).

Cu stima,

Expert evaluator autorizat EPI, EBM-ec. Adrian TATAR- membru titular ANEVAR

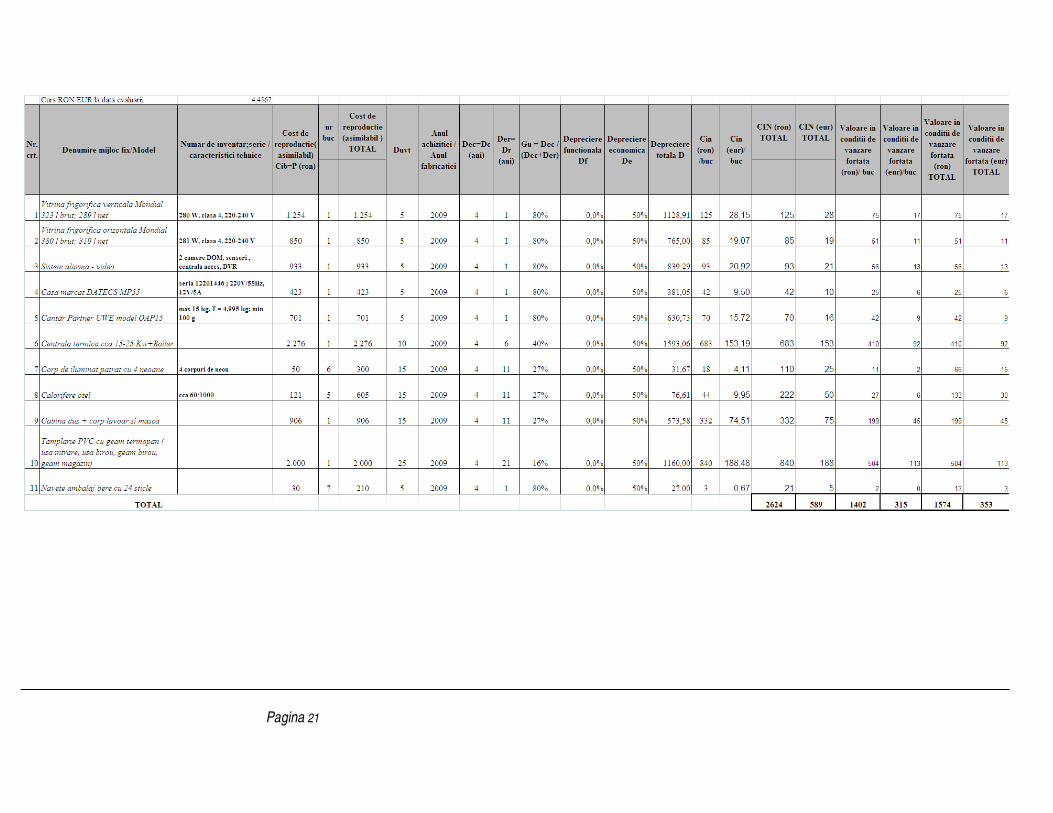

4. ANEXE 4.1. Fise de evaluare

Pagina 21

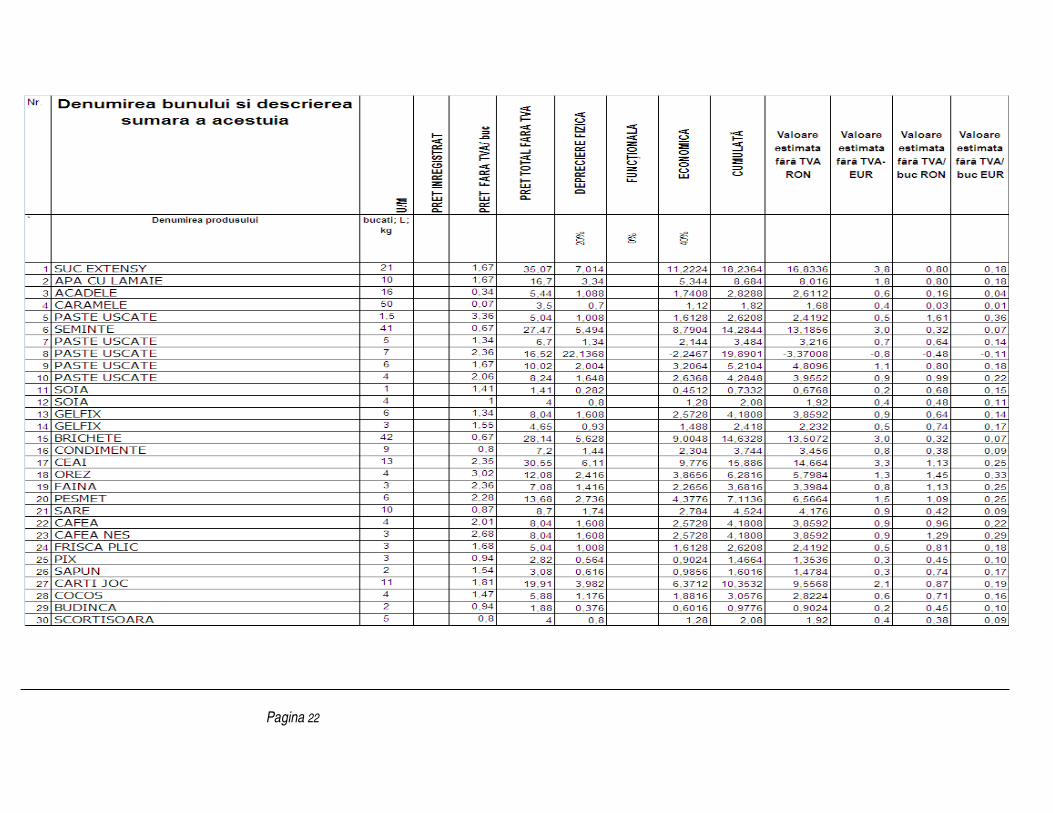

Pagina 22

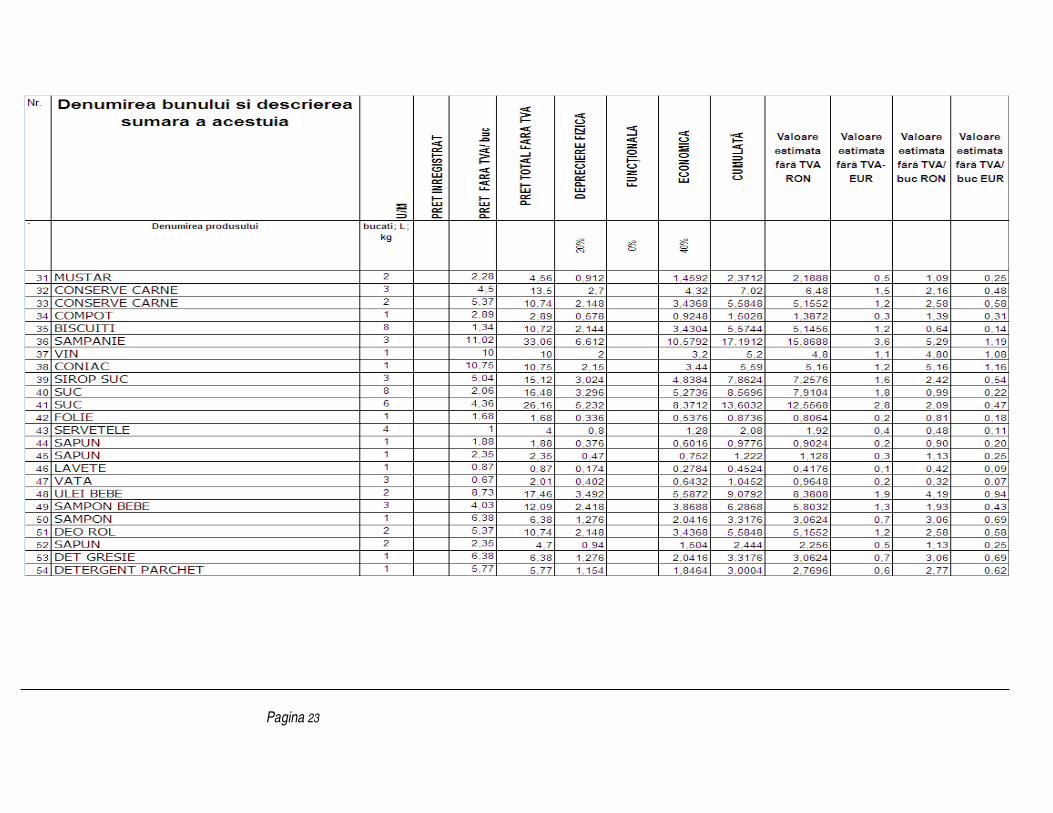

Pagina 23

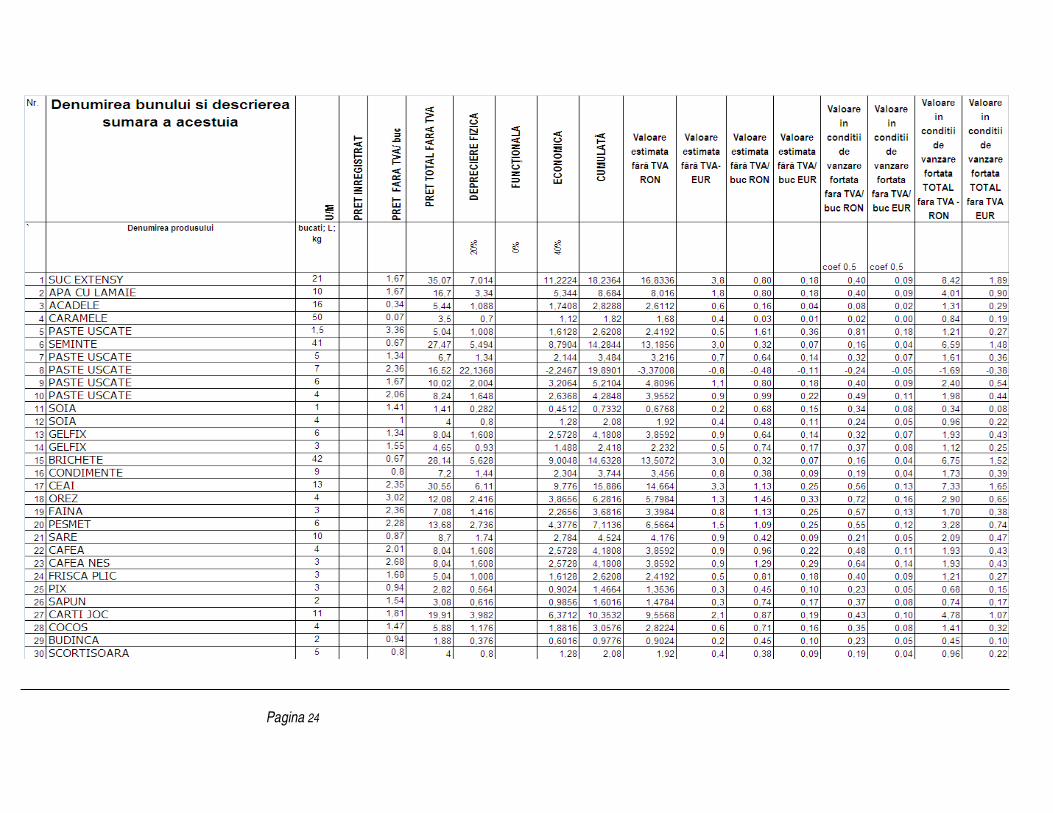

Pagina 24

Pagina 25

4.2. Fotografii

Pagina 27

Pagina 28

Pagina 29

4.3. Documente

Pagina 30

Pagina 31

Pagina 32

Pagina 33

Pagina 34

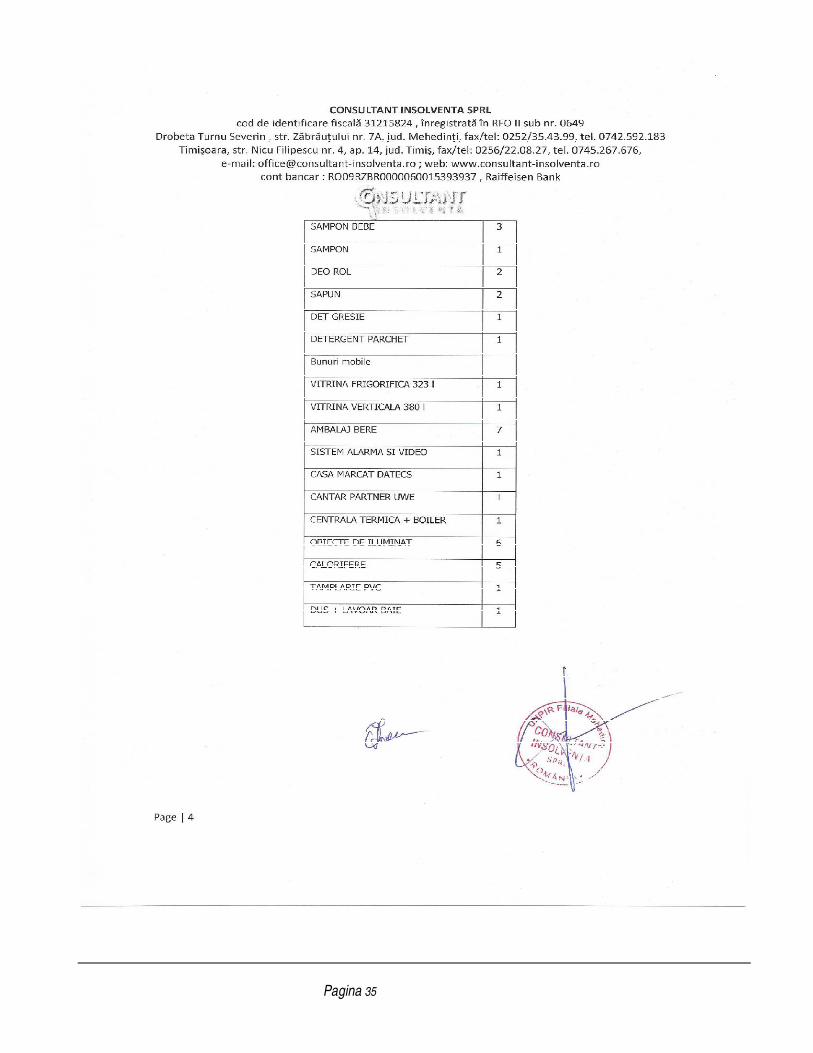

Pagina 35

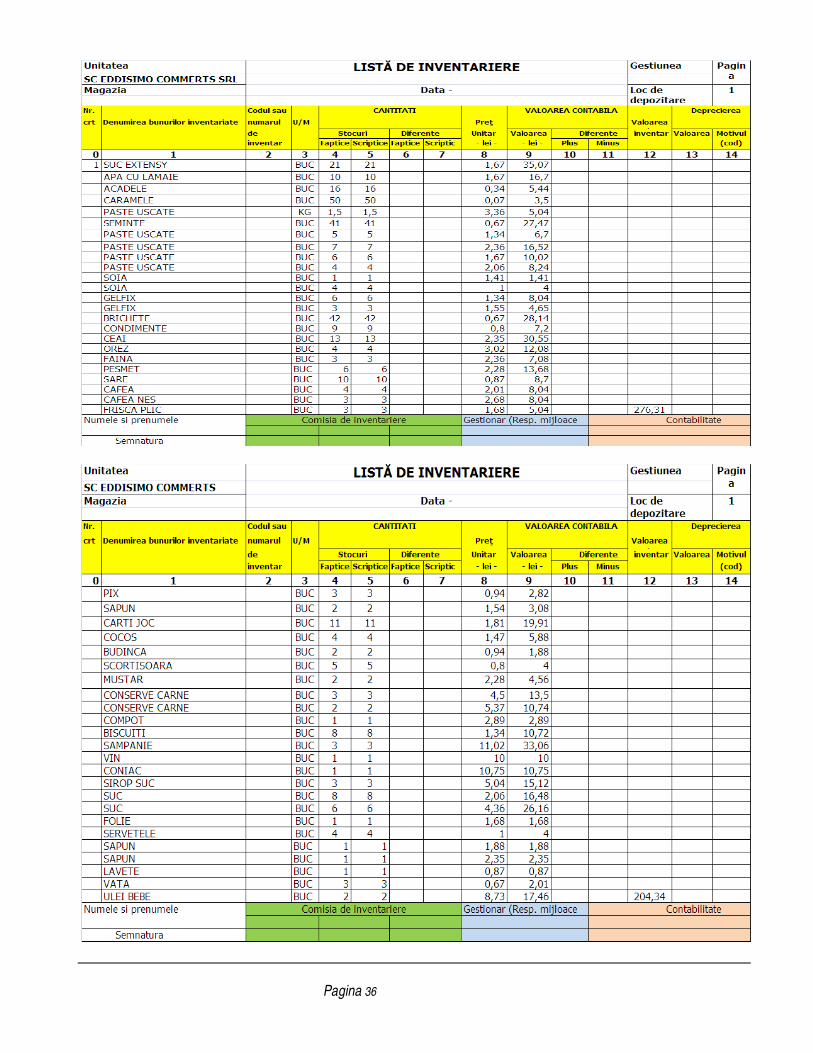

Pagina 36

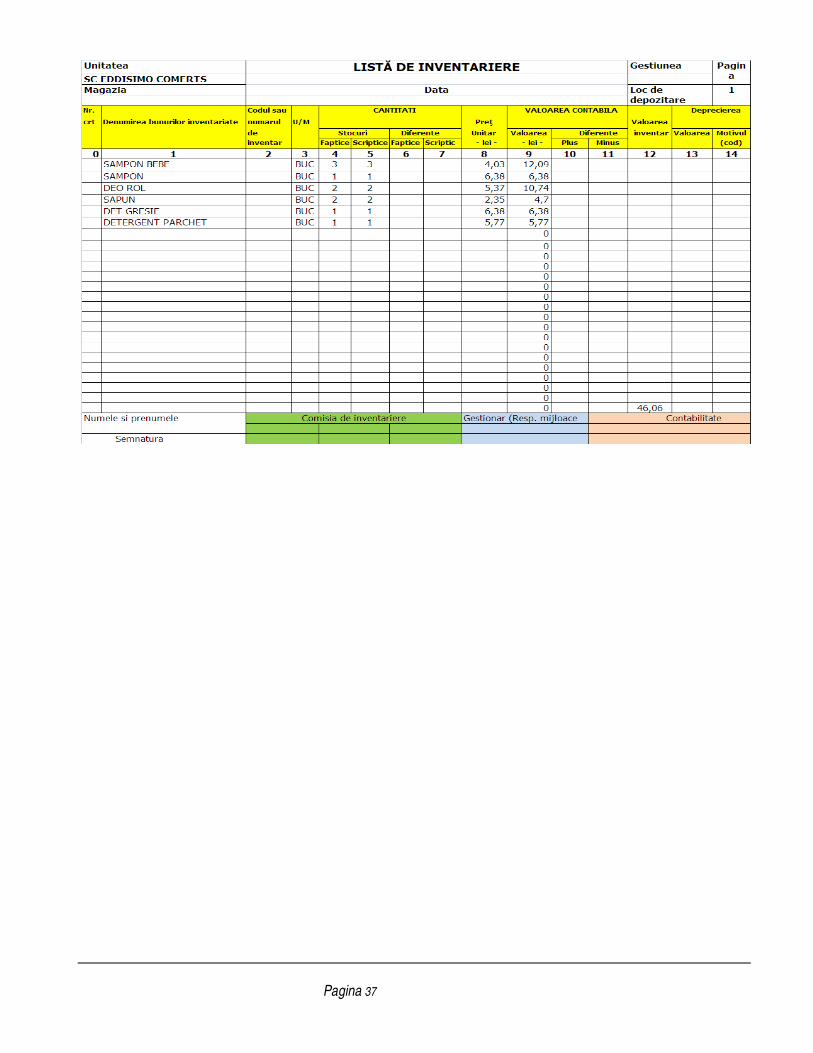

Pagina 37

Pagina 38

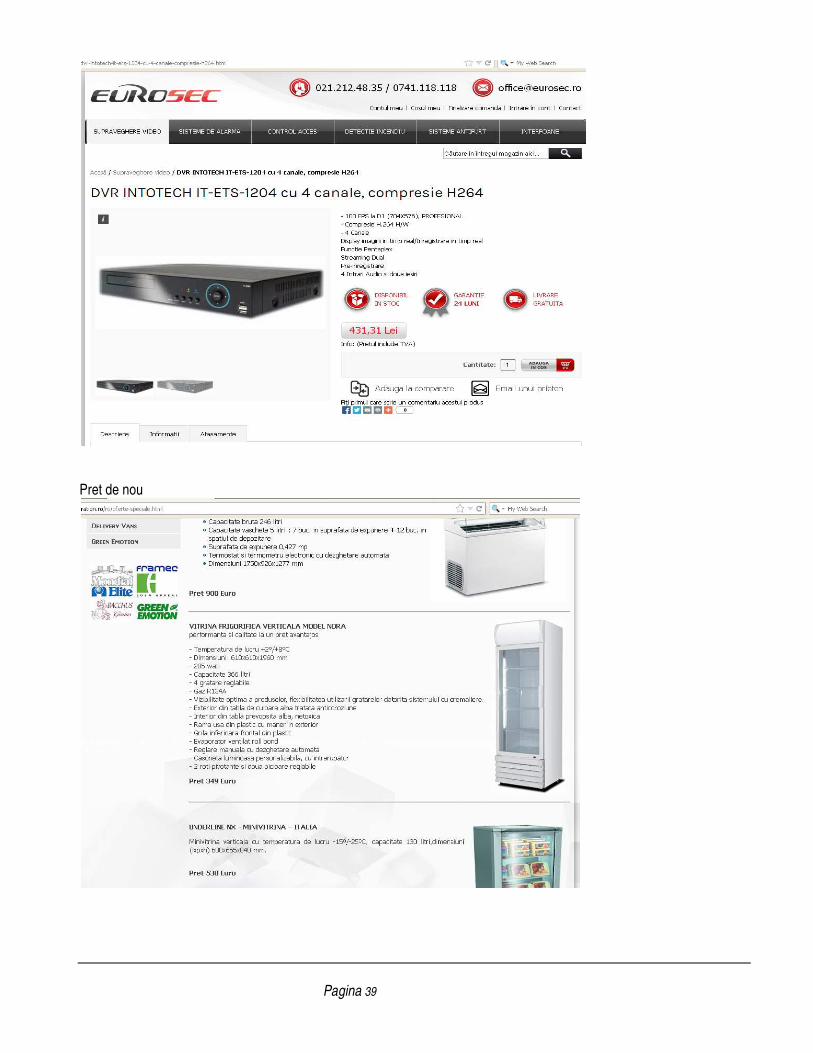

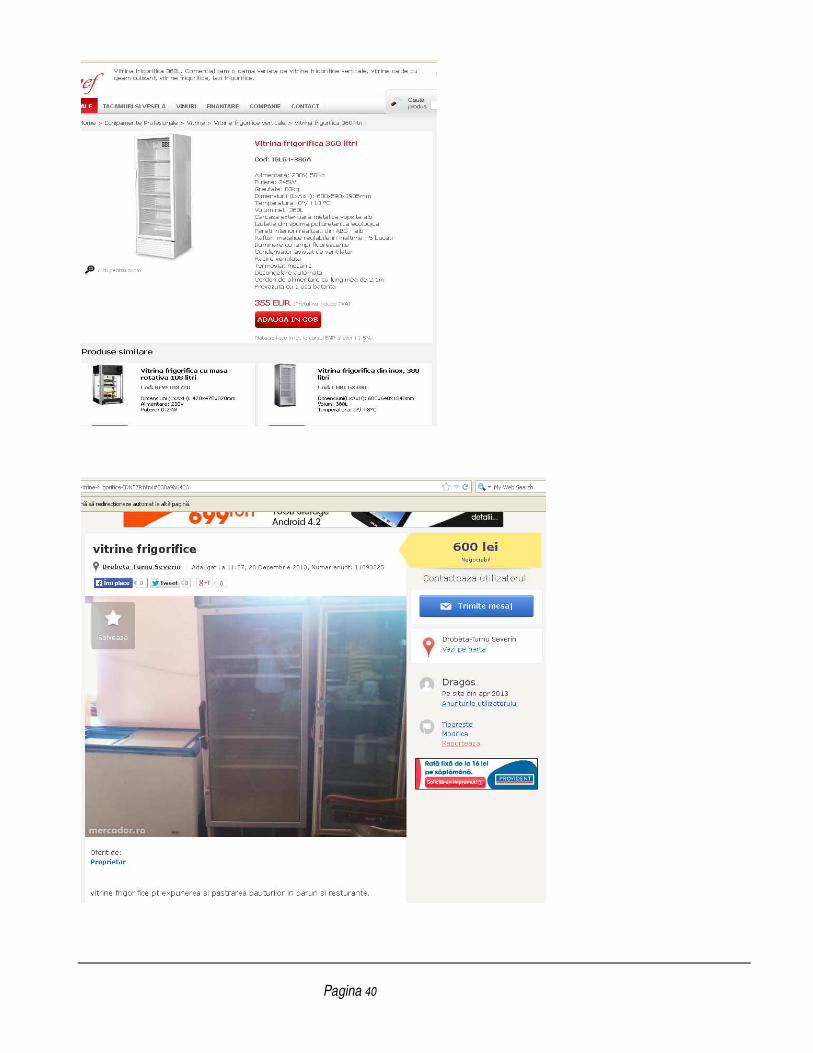

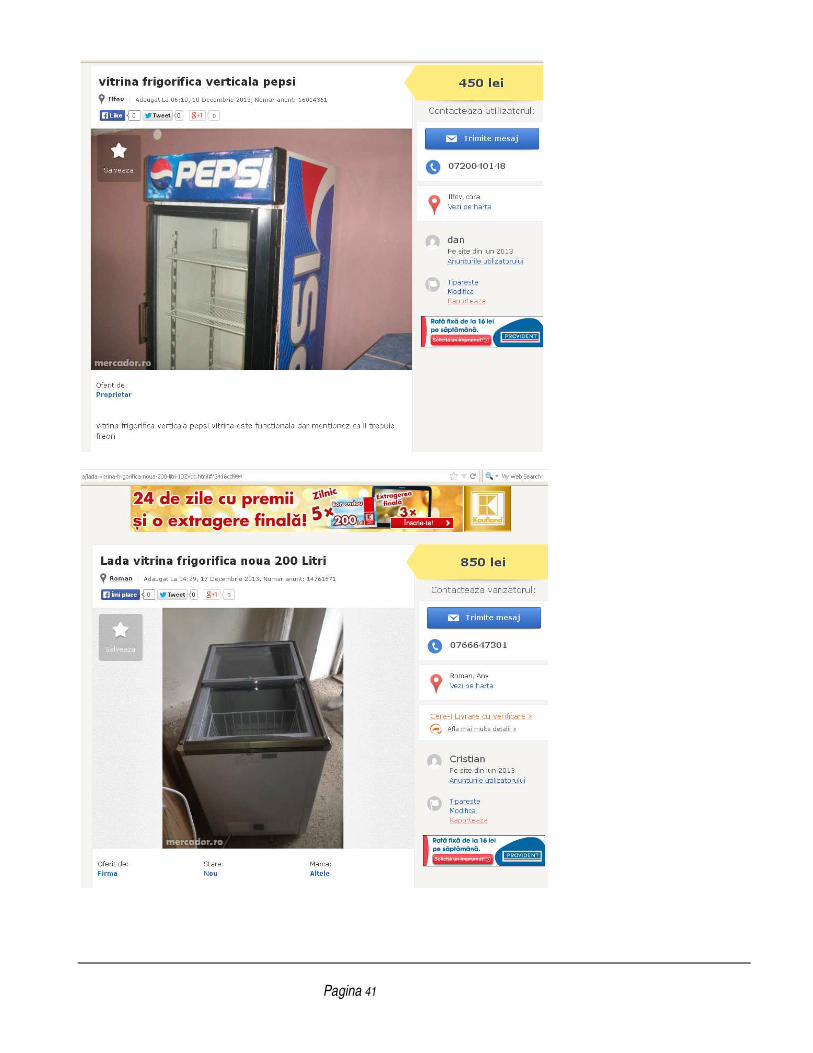

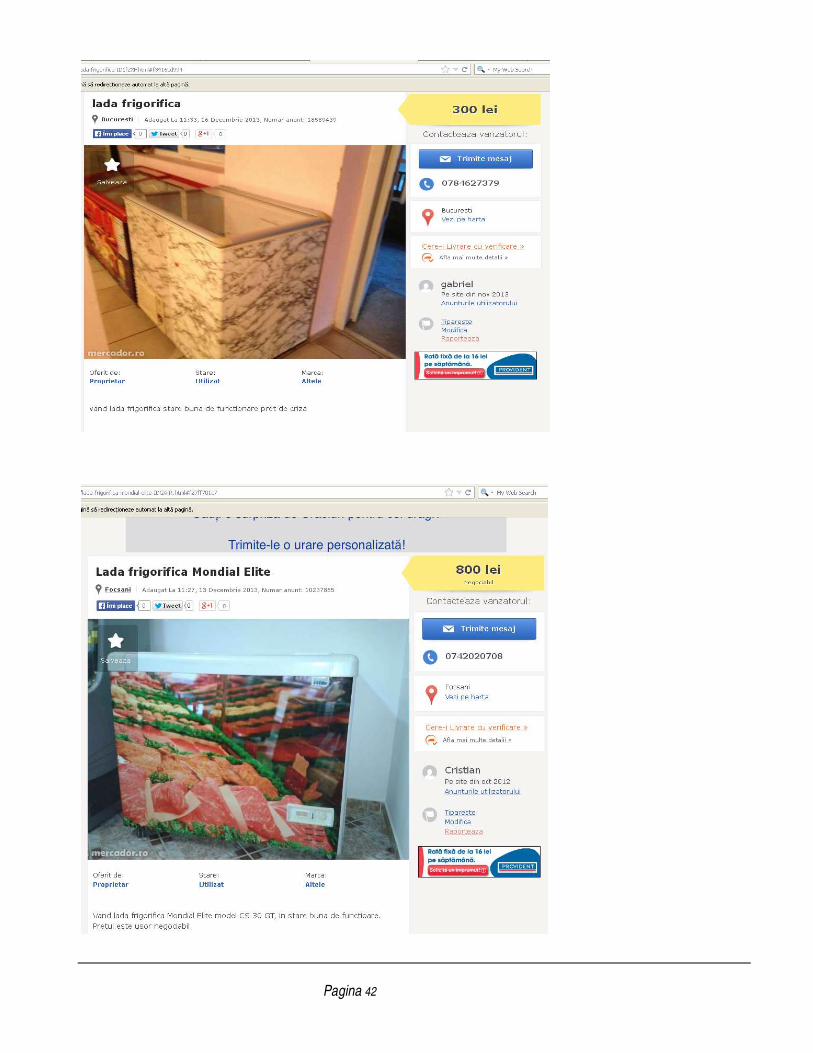

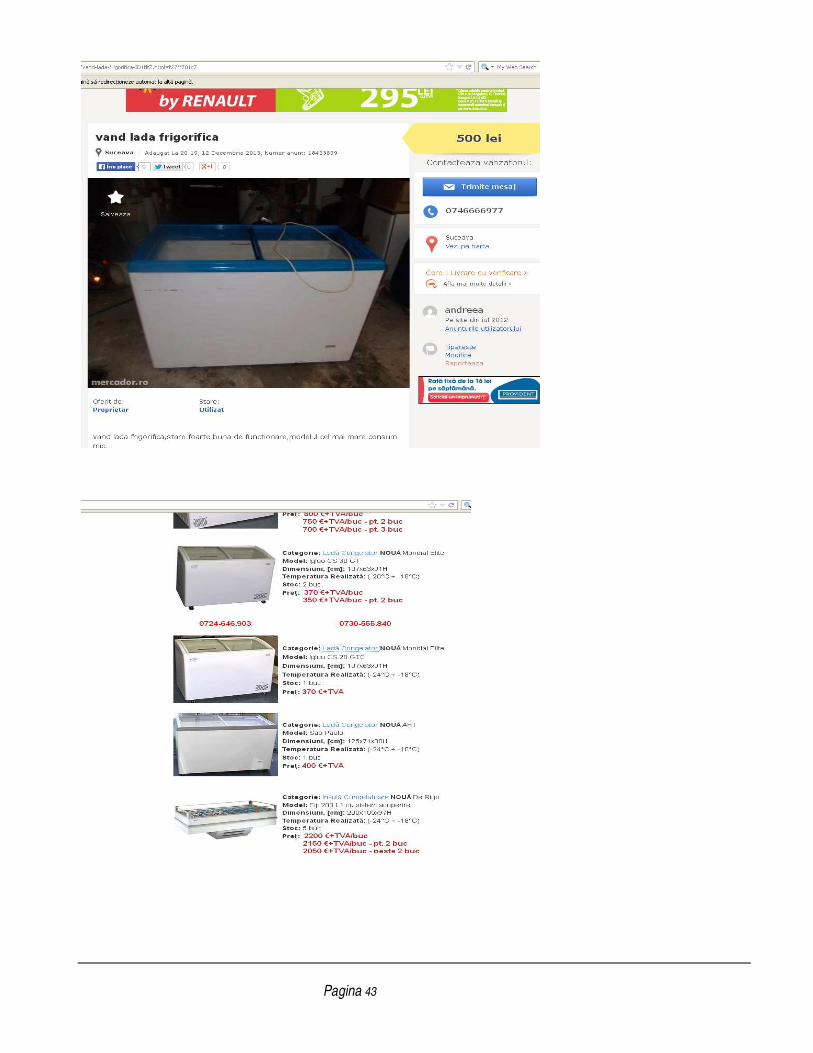

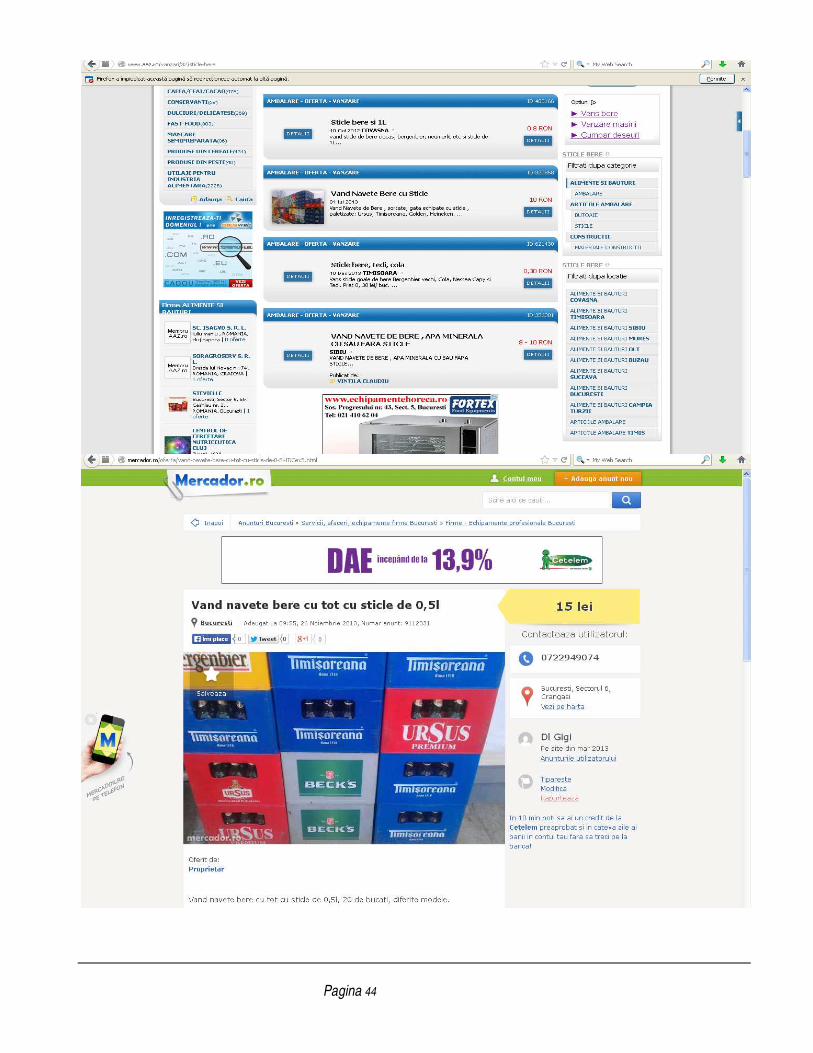

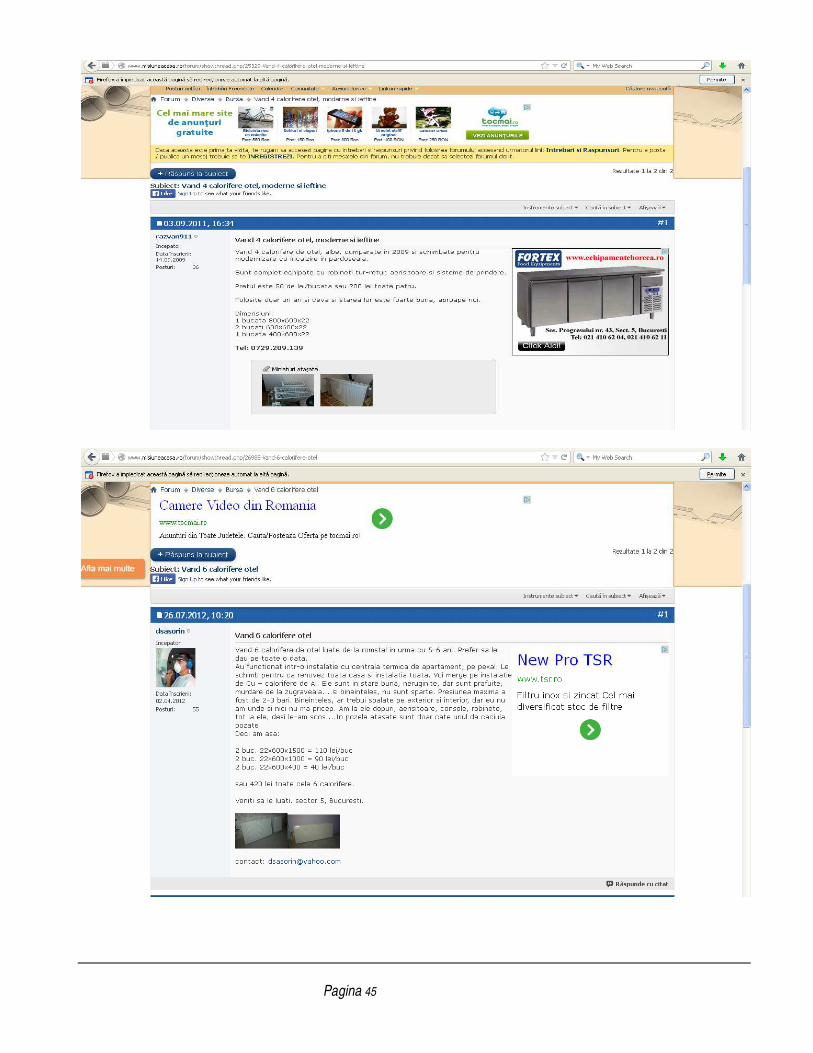

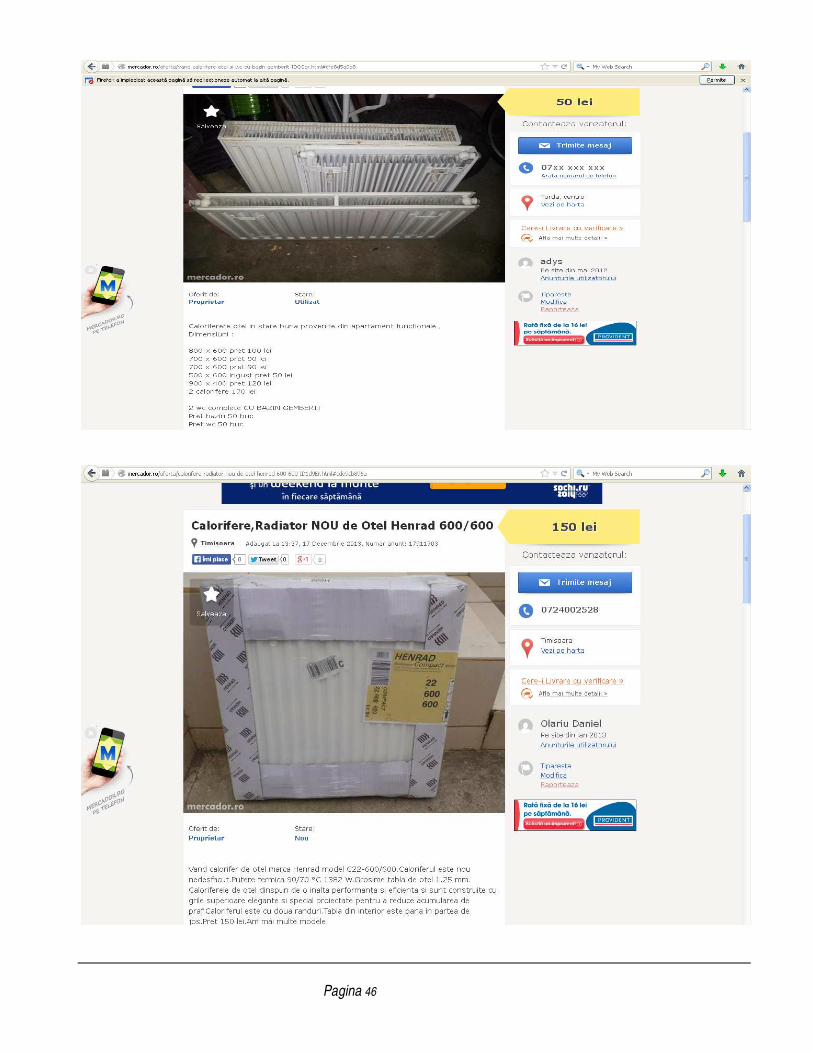

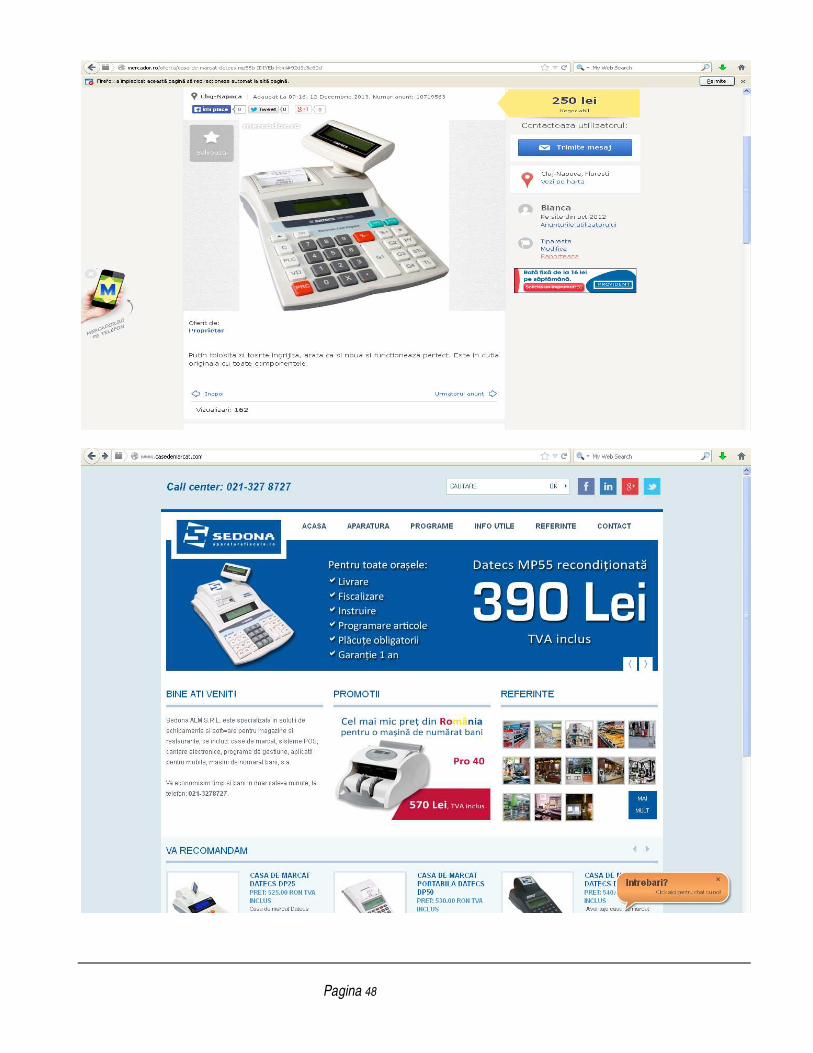

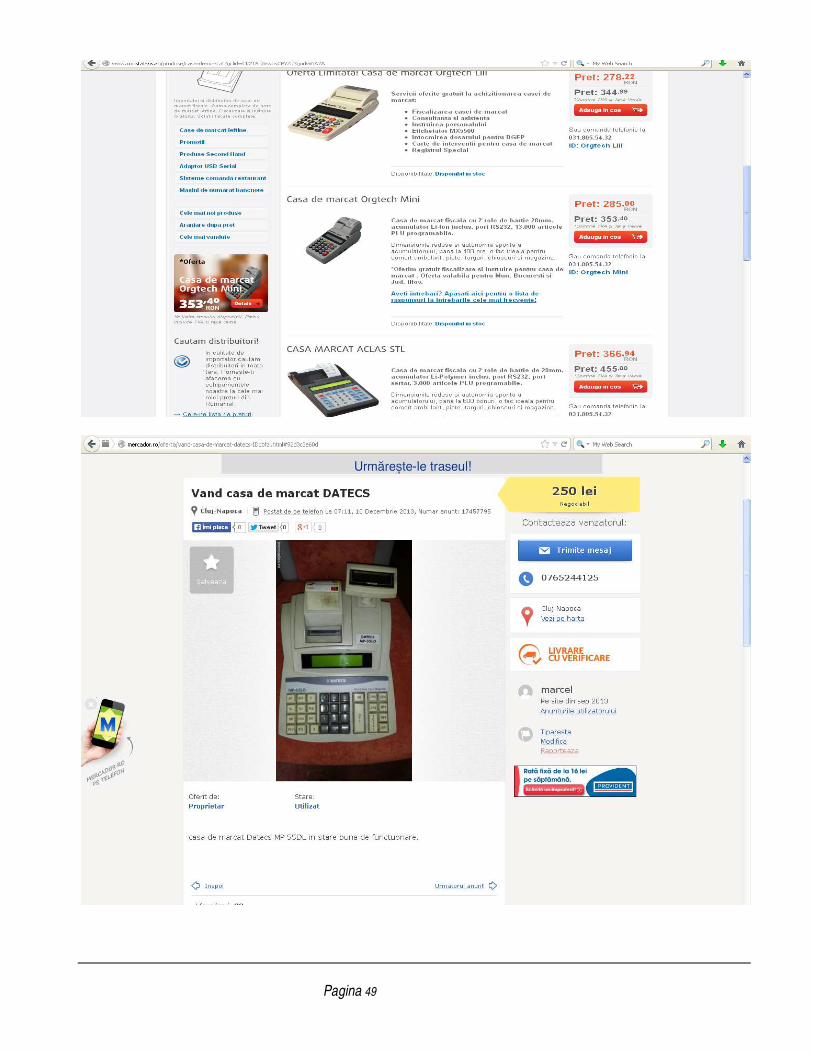

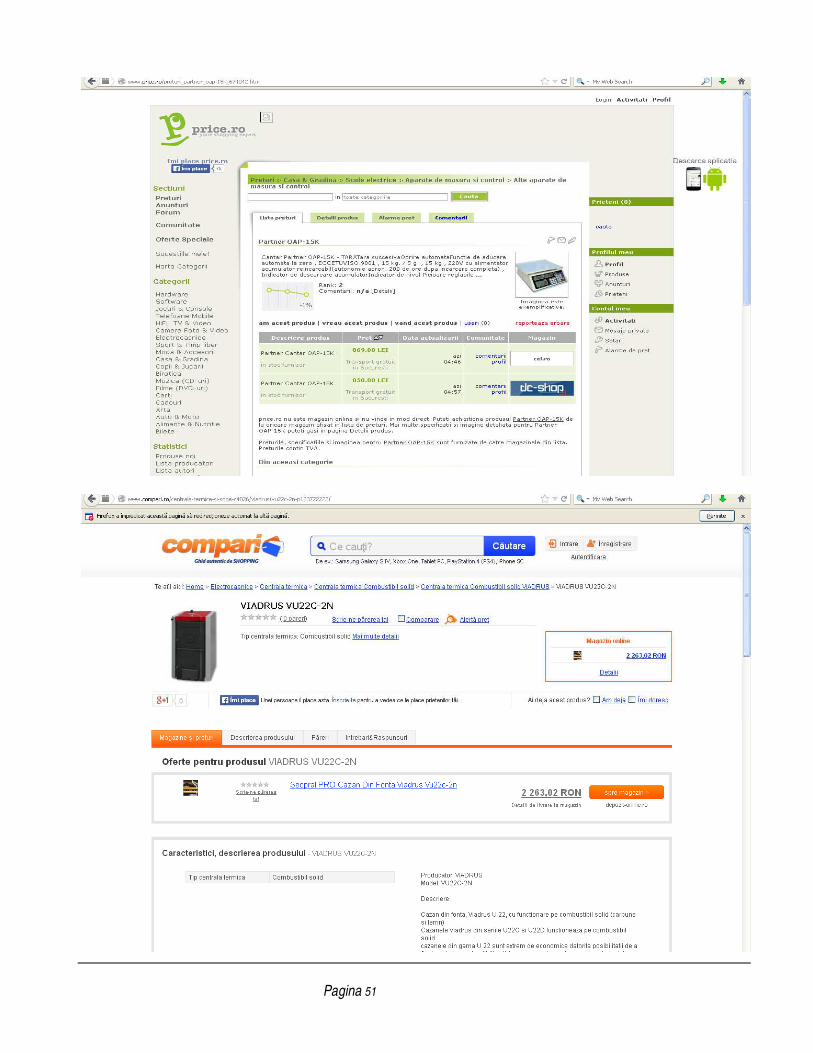

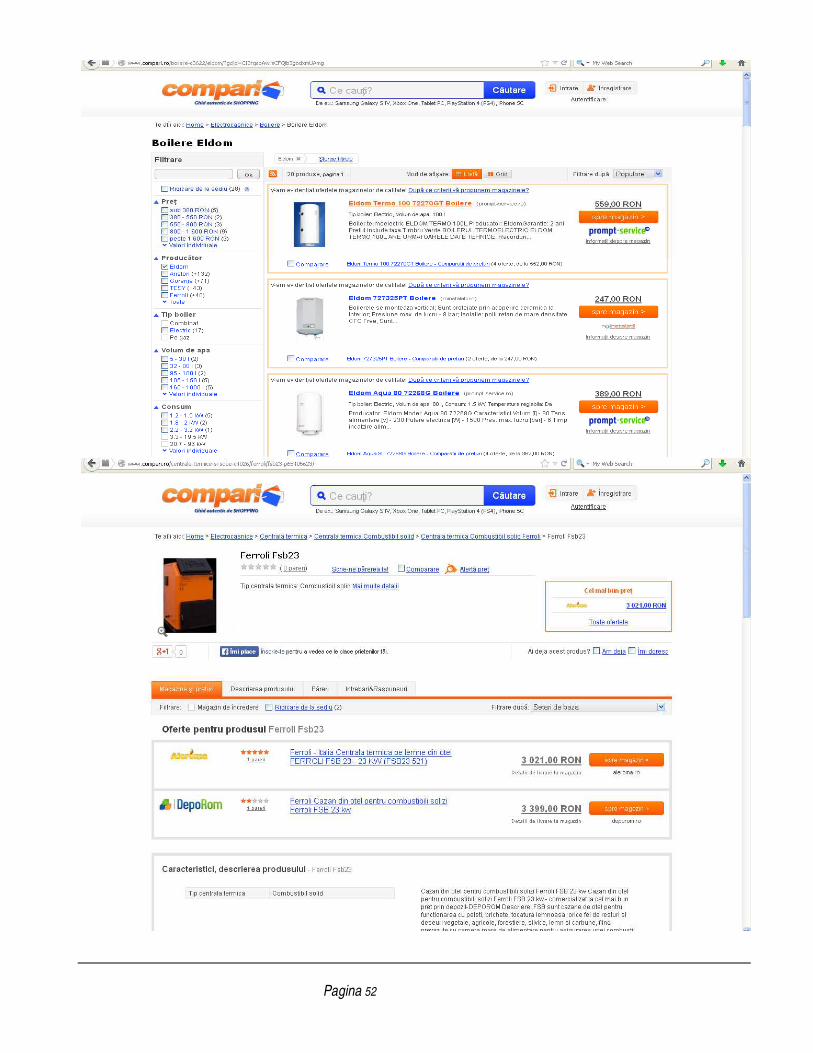

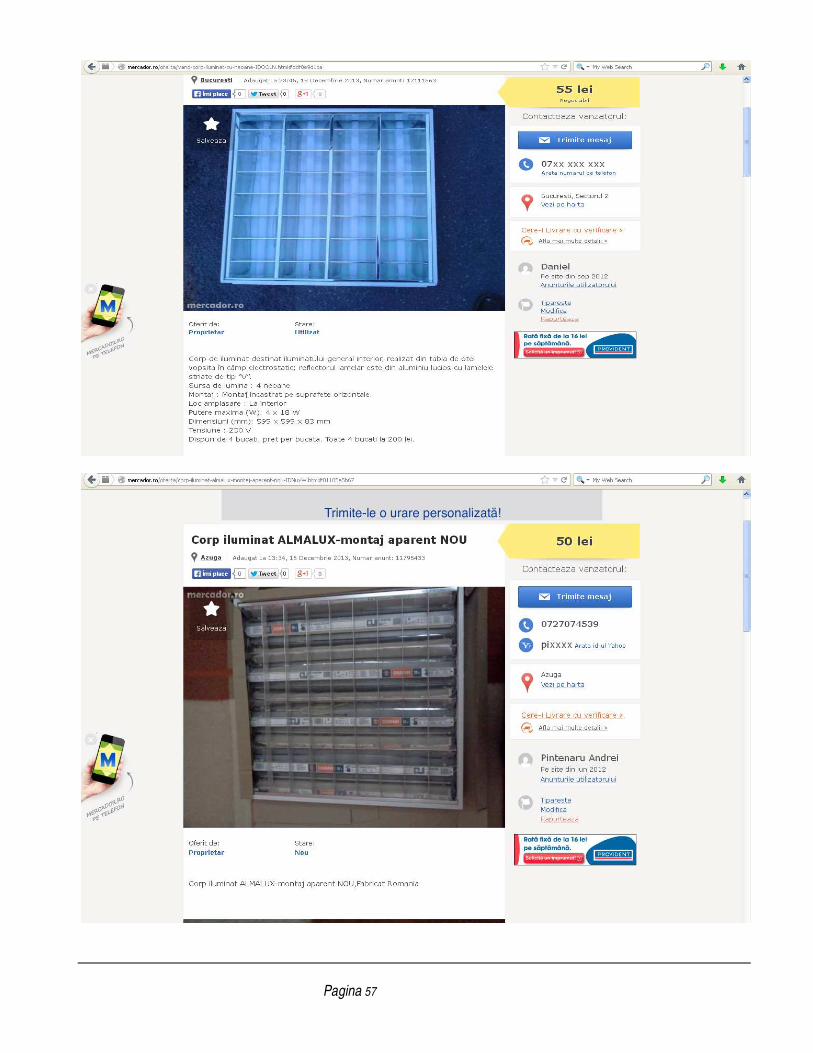

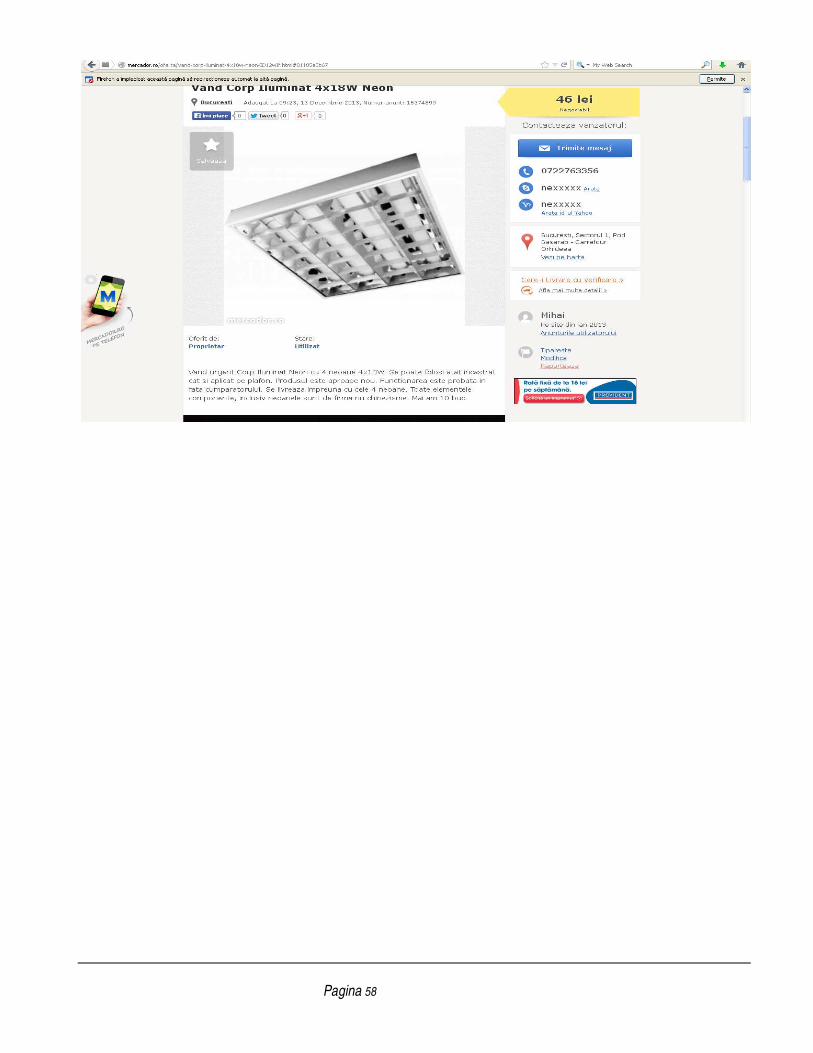

4.4. Oferte de piata bunuri mobile asimilabile

Pagina 39

Pret de nou

Pagina 40

Pagina 41

Pagina 42

Pagina 43

Pagina 44

Pagina 45

Pagina 46

Pagina 47

Pagina 48

Pagina 49

Pagina 50

Pagina 51

Pagina 52

Pagina 53

Pagina 54

Pagina 55

Pagina 56

Pagina 57

Pagina 58