Embed Size (px)

Citation preview

FINANSIJSKA I AKTUARSKA MATEMATIKA

Efektivnost investicija

Zimski semestar 2009/2010.

Predmetni nastavnik: Dr Milivoje Cvetinović

1

e-mail: [email protected]

Cilj predmetaC j p ed eta

Cilj predmeta je da se studenti upoznaju sa osnovnim pojmovima izCilj predmeta je da se studenti upoznaju sa osnovnim pojmovima izfinansijske i aktuarske matematike. Informacije koji bi studentitrebalo da usvoje iz finansijske matematike predstavljaju osnovu zarazumevanje niza problema, kao što su: izučavanje krajnje vrednostikapitala ako je data njena početna vrednost koja je uložena uzkapitala ako je data njena početna vrednost koja je uložena uzsložen interes i obrnuto, izračunavanje početne vrednosti kapitalauvećane za složeni interes, zatim amortizacija zajma, eskontovanjemenica, i dr.

Cilj modula aktuarske matematike je uvođenje, razvoj i primenatema iz aktuarske matematike fundamentalnih u oblasti osiguranjaimovine i lica. Predmet je povezan sa finansijskom matematikom,

b t i t ć i i č j i tposebno sa temama iz verovatnoće i izračunavanja interesa.

Nakon razumevanja i ovladavanja raznim obračunima budućidiplomirani studenti će moći da aktivno učestvuju u rešavanju sličnih

2

diplomirani studenti će moći da aktivno učestvuju u rešavanju sličnihproblema i zadataka u praksi: u bankama, preduzećima,osiguravajućim kompanijama i drugim institucijama.

Literaturate atu a

• Literatura:

– J. Rašeta, Finansijska i aktuarska matematika, Univerzitet Singidunum, 2008,

– J. Kočović, Finansijska matematika, Ekonomski fakultet u Beogradu, 2009,

– J. Kočović, Aktuarske osnove formiranja tarifa u osiguranju lica, Beograd 2006

– D.Vugdelija, O.Sedlak, Finansijska i akturska matematika, Subotica 20082008,

3

Raspored predavanja

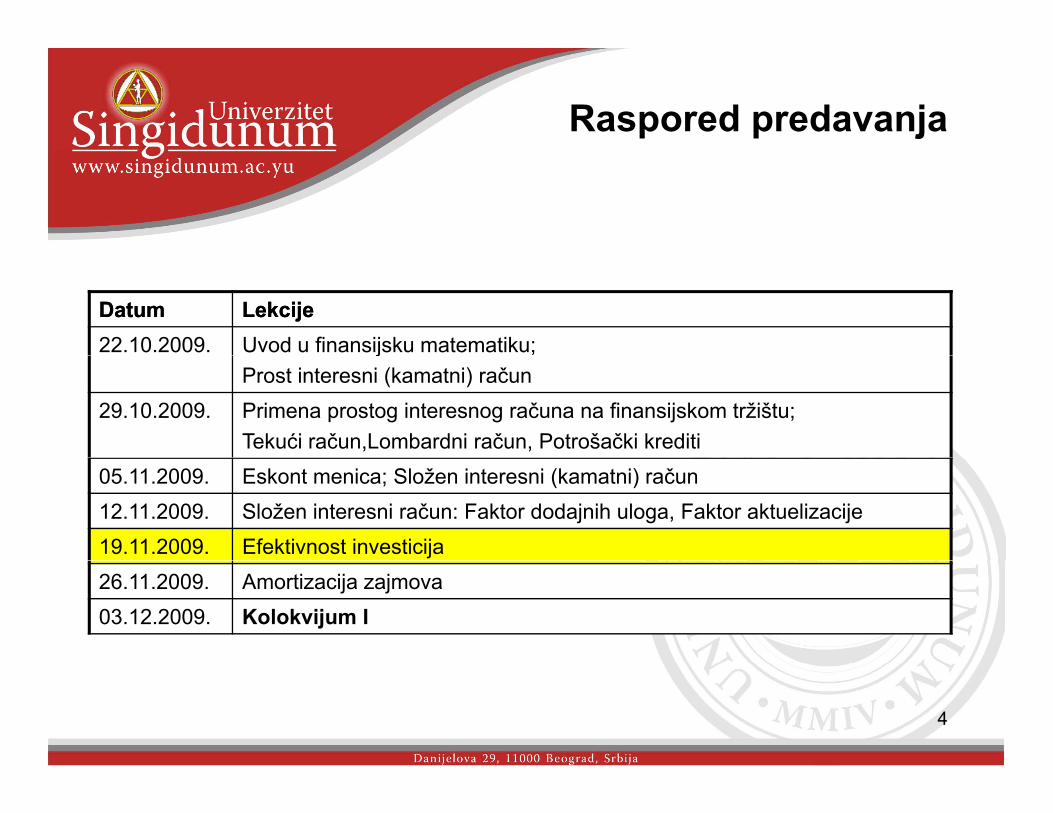

DatumDatum LekcijeLekcije22.10.2009. Uvod u finansijsku matematiku;j

Prost interesni (kamatni) račun 29.10.2009. Primena prostog interesnog računa na finansijskom tržištu;

Tekući račun,Lombardni račun, Potrošački krediti05.11.2009. Eskont menica; Složen interesni (kamatni) račun12.11.2009. Složen interesni račun: Faktor dodajnih uloga, Faktor aktuelizacije19.11.2009. Efektivnost investicija26.11.2009. Amortizacija zajmova03.12.2009. Kolokvijum I

4

Raspored predavanja(nastavak)

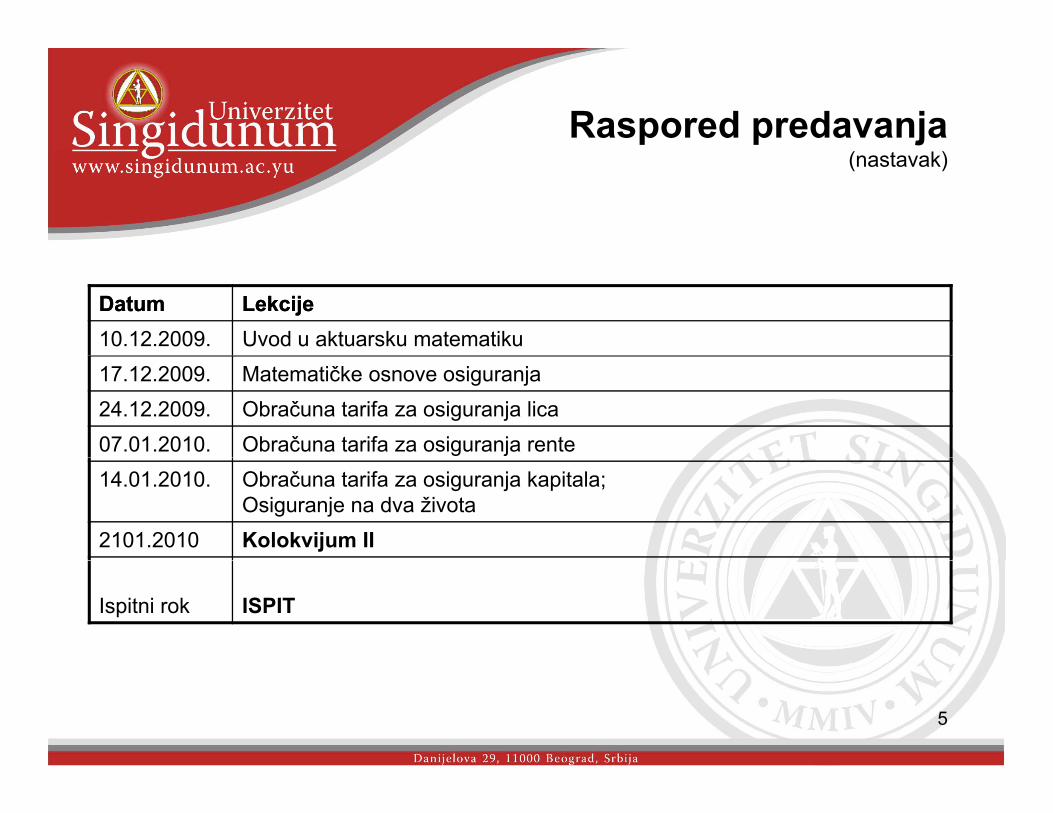

DatumDatum LekcijeLekcije10.12.2009. Uvod u aktuarsku matematiku17.12.2009. Matematičke osnove osiguranja24.12.2009. Obračuna tarifa za osiguranja lica07.01.2010. Obračuna tarifa za osiguranja rente14.01.2010. Obračuna tarifa za osiguranja kapitala;

Osiguranje na dva života2101.2010 Kolokvijum II

Ispitni rok ISPIT

5

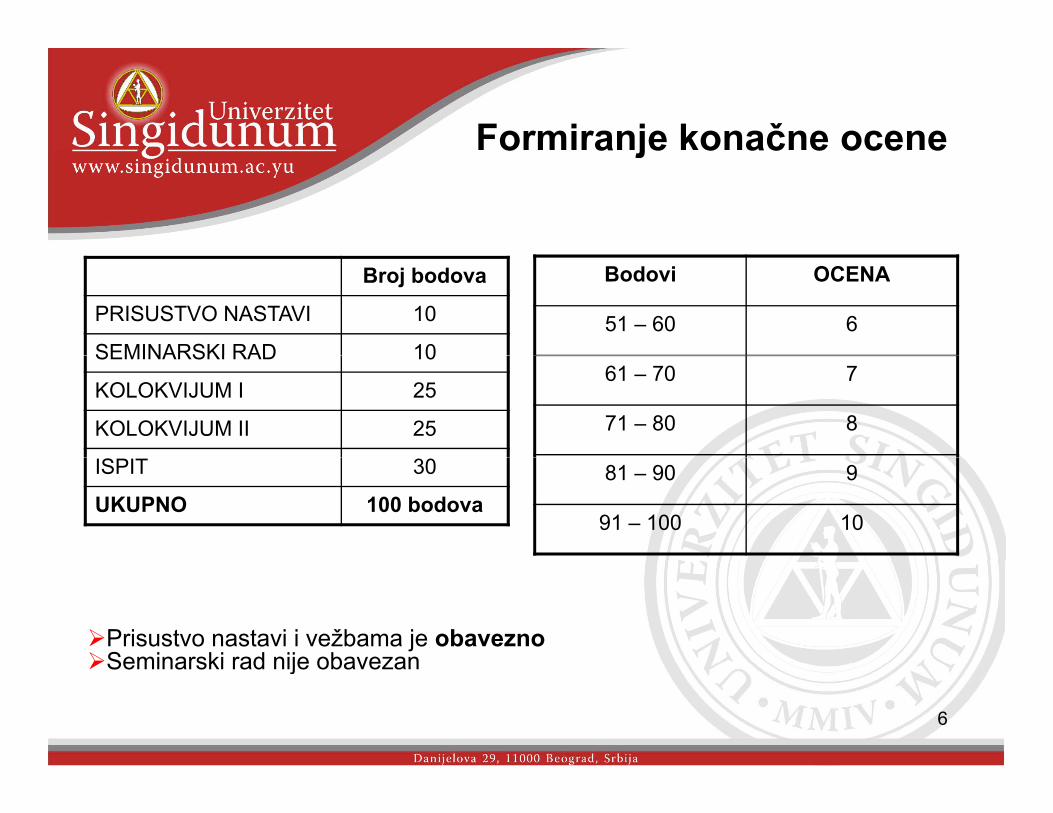

Formiranje konačne oceneo a je o ač e oce e

Broj bodova

PRISUSTVO NASTAVI 10

SEMINARSKI RAD 10

Bodovi OCENA

51 – 60 6SEMINARSKI RAD 10

KOLOKVIJUM I 25

KOLOKVIJUM II 25

61 – 70 7

71 – 80 8

ISPIT 30

UKUPNO 100 bodova81 – 90 9

91 – 100 10

Prisustvo nastavi i vežbama je obaveznoSeminarski rad nije obavezan

6

Seminarski rad nije obavezan

Sadržaj za danasSad aj a da as

1. Složen interesni račun: – Efektivnost investicija– Cene finansijskih instrumenata (3 časa)

2. Vežbe (2 časa)

7

Efektivnost investicijae t ost est c ja

Pojam investicija:Ulaganje finansijskih sredstava radi ostvarivanja ekonomskih

i neekonomskih ciljeva i efekata u budućnosti

Efektivnost investicija:Značaj:- ciljevi razvoja preduzeća se realizuju kroz procesZnačaj: ciljevi razvoja preduzeća se realizuju kroz proces

investiranjaOgraničenost investicionih sredstava:- potreba za što

efikasnije korišćenje tih sredstavaefikasnije korišćenje tih sredstavaDonošenje investicione odluke:- na osnovu vrednovanja

efekata investicionih ulaganja

8

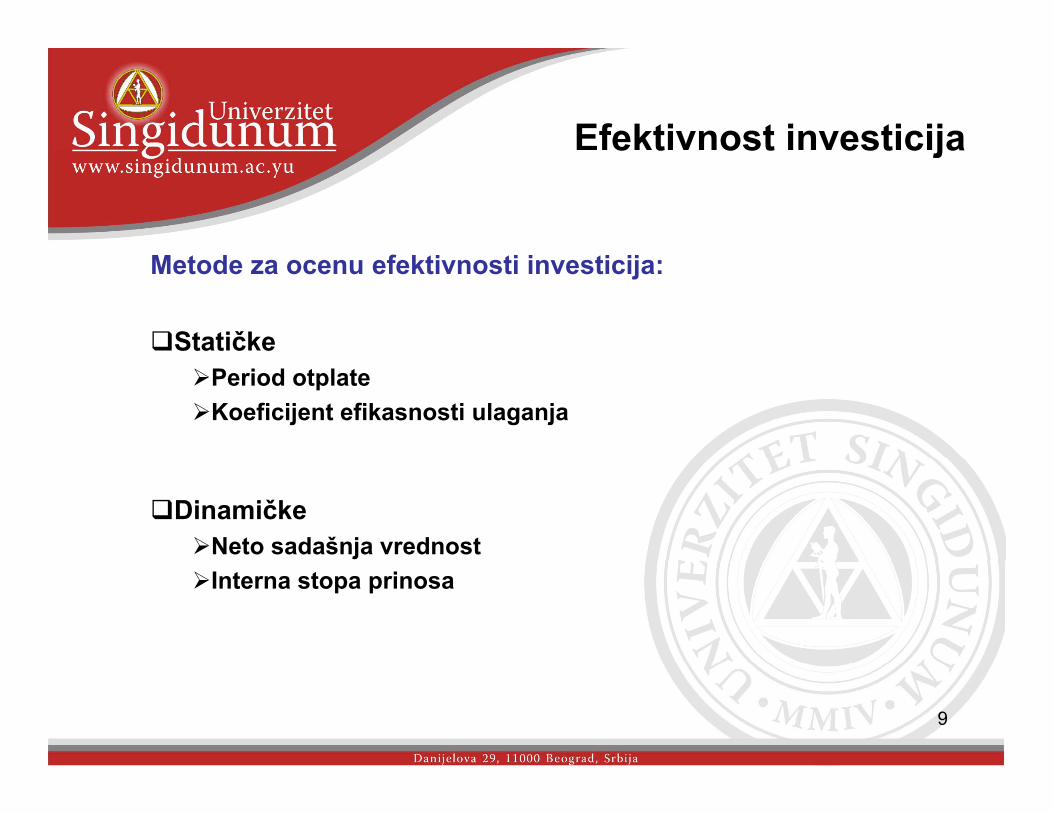

Efektivnost investicijae t ost est c ja

Metode za ocenu efektivnosti investicija:

StatičkePeriod otplateKoeficijent efikasnosti ulaganja

DinamičkeNeto sadašnja vrednostInterna stopa prinosa

9

Efektivnost investicijae t ost est c ja

Statičke metode:-Period otplate

Atraktivnost investicija se ocenjuje sa aspekta vremena ili j j j pperioda otplate uloženih sredstava

Za merenje se koristi broj godina za otplatu uloženih sredstava iz očekivanih neto primanjaj

Period otplate: prosečni, stvarni, diskontovani

10

Efektivnost investicijae t ost est c ja

Statičke metode:-Period otplate

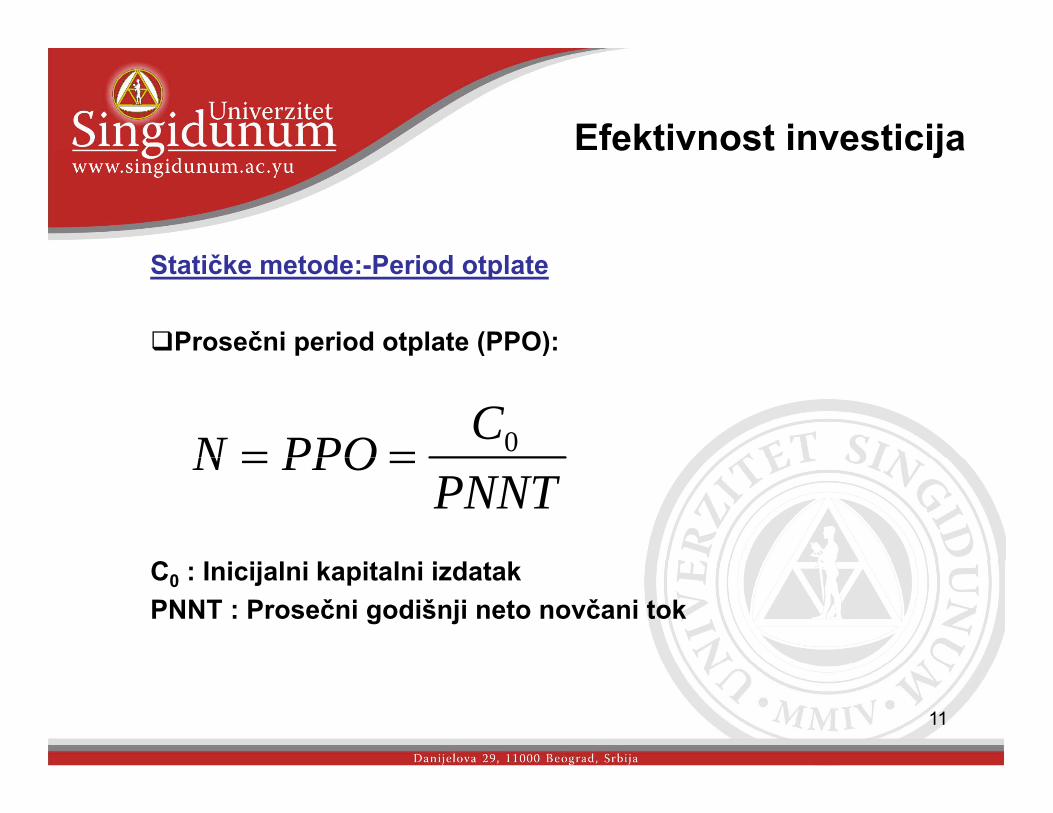

Prosečni period otplate (PPO):p p ( )

CPPON 0==PNNT

PPON ==

C0 : Inicijalni kapitalni izdatakPNNT : Prosečni godišnji neto novčani tok

11

Efektivnost investicijae t ost est c ja

Statičke metode:-Period otplateKriterijum prihvatanja

Kriterijum prihvatanja – N mora biti manje od veka trajanja investicije, ako nije – ne prihvata se

Izmedju više projekata biramo onaj koji ima kraći NIzmedju više projekata biramo onaj koji ima kraći N

12

Efektivnost investicijae t ost est c ja

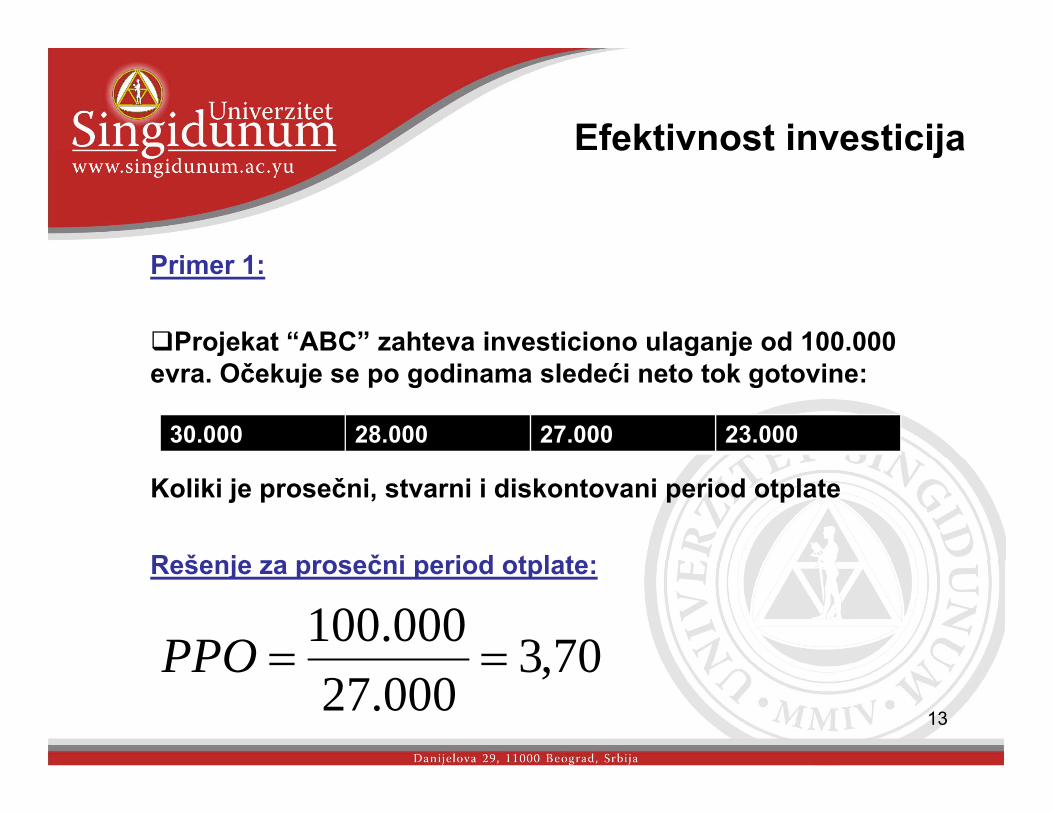

Primer 1:

Projekat “ABC” zahteva investiciono ulaganje od 100.000 j g jevra. Očekuje se po godinama sledeći neto tok gotovine:

30.000 28.000 27.000 23.000

Koliki je prosečni, stvarni i diskontovani period otplate

Rešenje za prosečni period otplate:Rešenje za prosečni period otplate:

703000.100==PPO

13

70,3000.27

==PPO

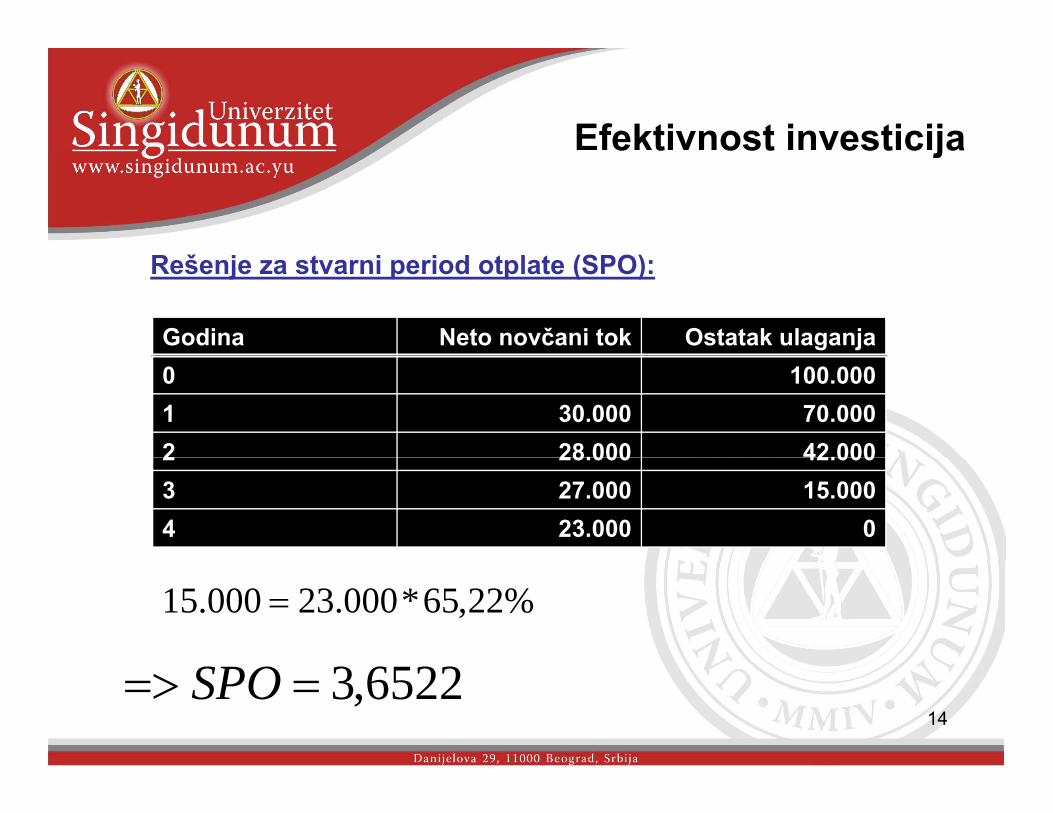

Efektivnost investicijae t ost est c ja

Rešenje za stvarni period otplate (SPO):

Godina Neto novčani tok Ostatak ulaganja0 100.0001 30.000 70.0002 28.000 42.0002 28.000 42.0003 27.000 15.0004 23.000 0

%22,65*000.23000.15 =

146522,3==> SPO

Efektivnost investicijae t ost est c ja

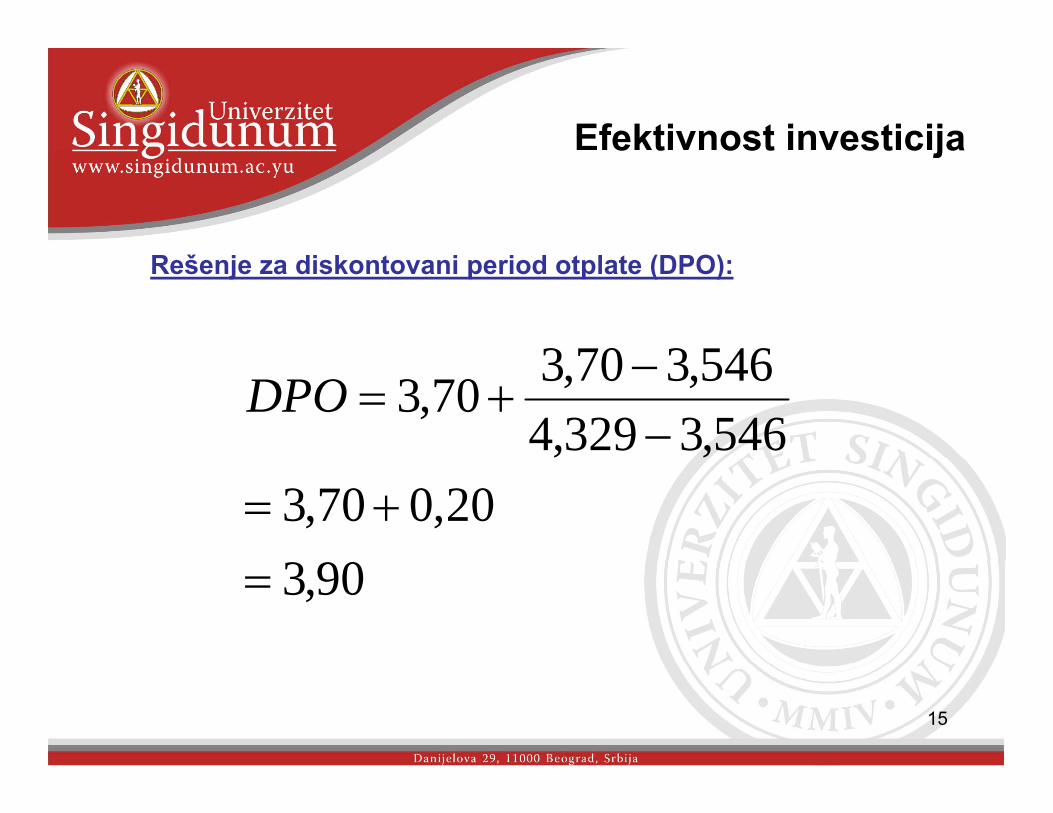

Rešenje za diskontovani period otplate (DPO):

5463703546,3329,4546,370,370,3

−−

+=DPO

20,070,3,,

+=90,3=

15

Efektivnost investicijae t ost est c ja

Nedostaci metode Period otplate

Ista vrednost novca (Ne uvažava vremensku vrednost novca)( )I kad bi se uveo diskontovani period otplate, on ne diskontuje

neto novčani tok nakon isteka perioda otplateMože dovesti do pogrešne odluke, zato se predlaže da seMože dovesti do pogrešne odluke, zato se predlaže da se

koristi kao dopuna ostalim metodima

16

Efektivnost investicijae t ost est c ja

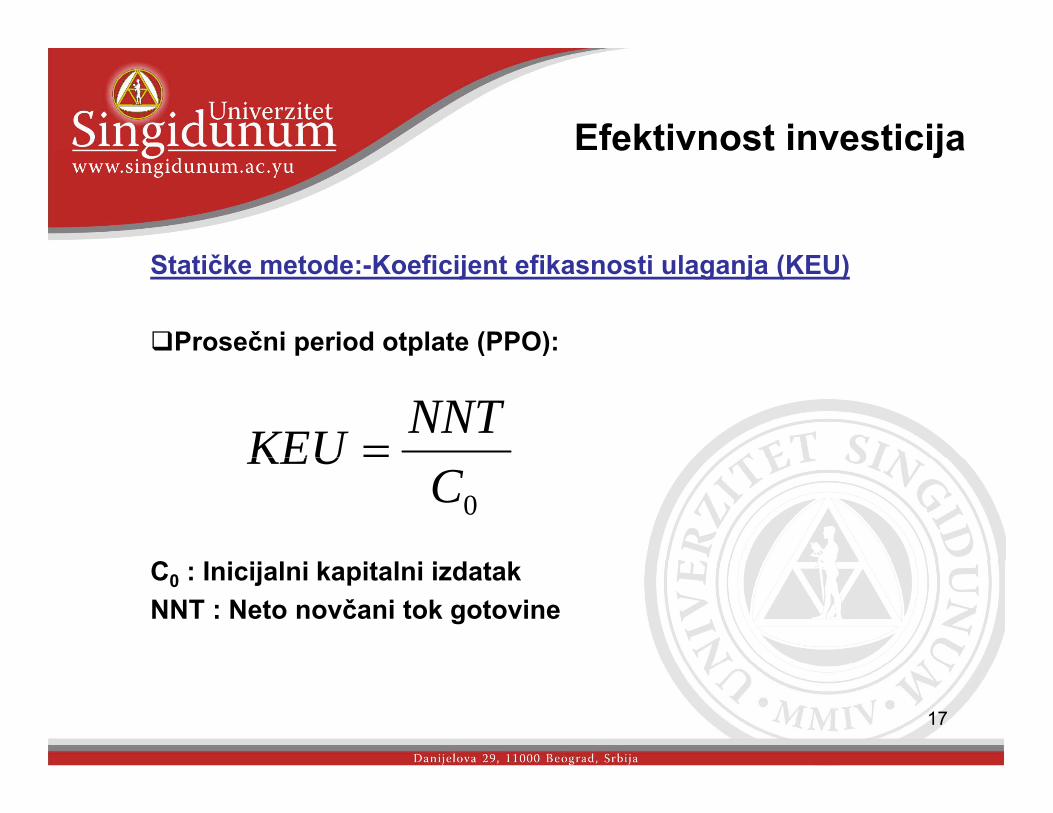

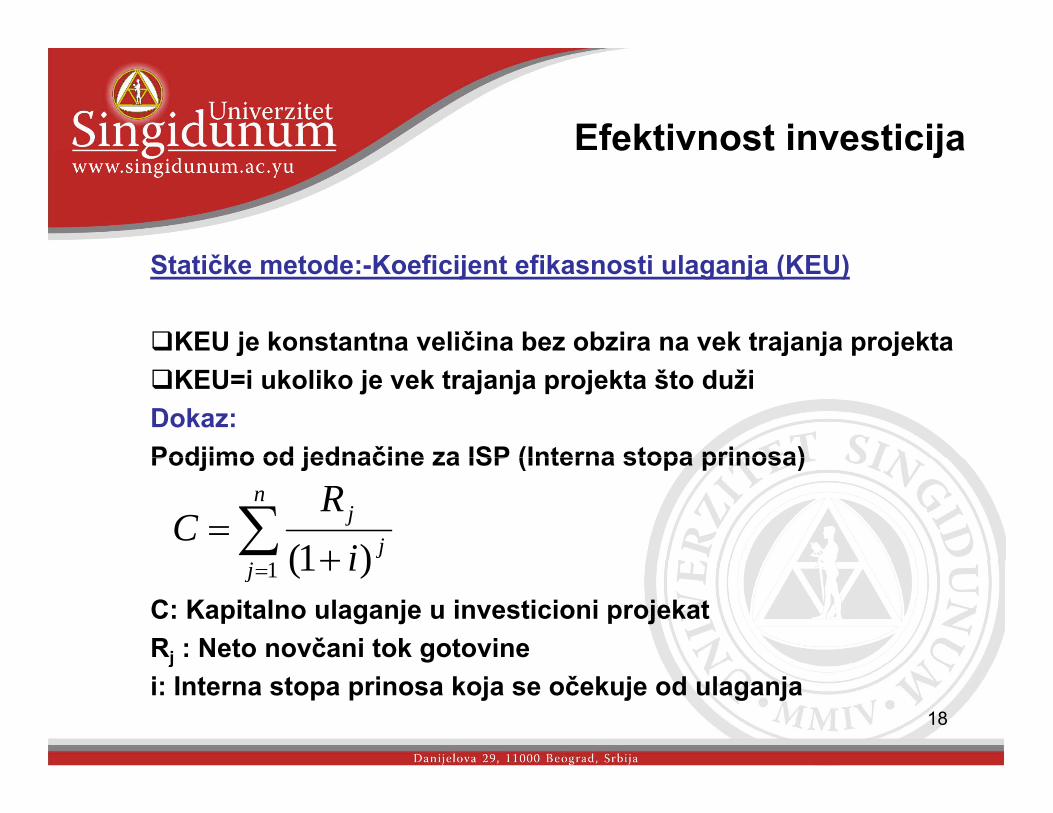

Statičke metode:-Koeficijent efikasnosti ulaganja (KEU)

Prosečni period otplate (PPO):p p ( )

NNTKEU =0C

KEU

C0 : Inicijalni kapitalni izdatakNNT : Neto novčani tok gotovine

17

Efektivnost investicijae t ost est c ja

Statičke metode:-Koeficijent efikasnosti ulaganja (KEU)

KEU je konstantna veličina bez obzira na vek trajanja projektaj j j p jKEU=i ukoliko je vek trajanja projekta što duži

Dokaz:Podjimo od jednačine za ISP (Interna stopa prinosa)Podjimo od jednačine za ISP (Interna stopa prinosa)

∑ +=

n

jj

iR

C)1(

C: Kapitalno ulaganje u investicioni projekatRj : Neto novčani tok gotovine

= +j i1 )1(

18

j

i: Interna stopa prinosa koja se očekuje od ulaganja

Efektivnost investicijae t ost est c ja

Statičke metode:-Koeficijent efikasnosti ulaganja (KEU)

Neka je R=R1=R2=…=Rnj 1 2 n

Tada se prethodna jednačina svodi na:

niRC ]1)1[( −+nii

iRC)1(

]1)1[(++

=

Rtj. kadniC

RCRi

)1(1+

−= ∞>−n

CRi =

19

C

Efektivnost investicijae t ost est c ja

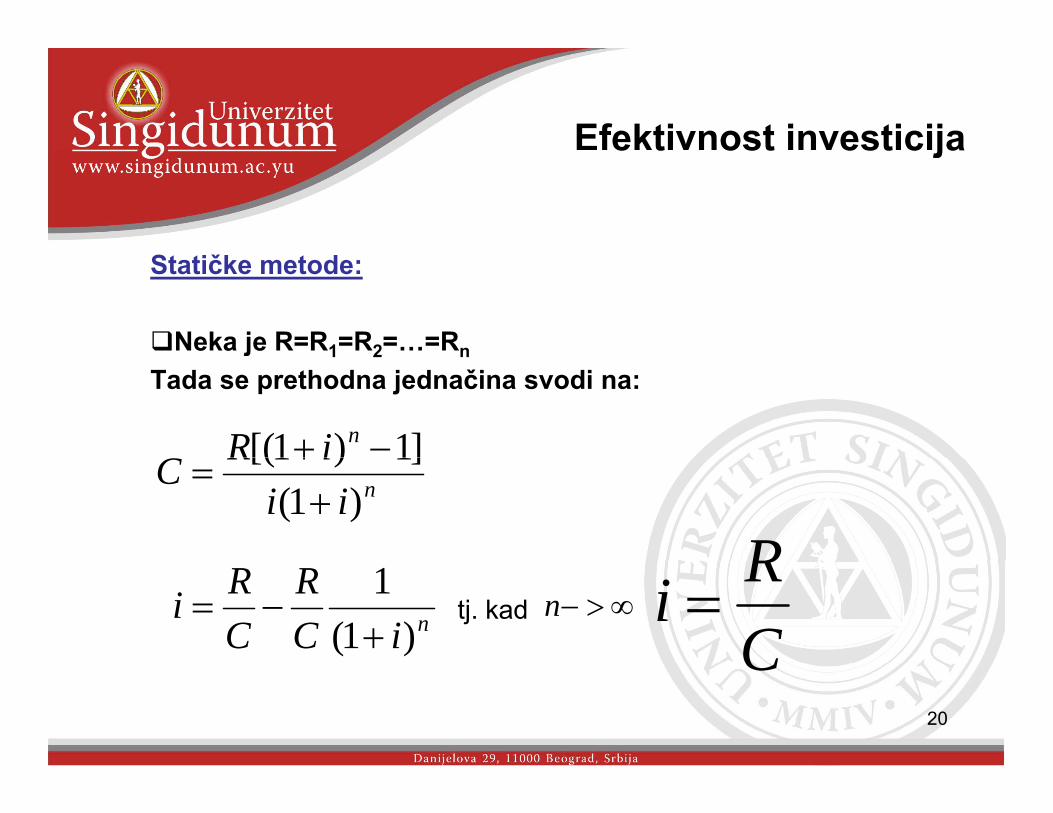

Statičke metode:

Neka je R=R1=R2=…=Rnj 1 2 n

Tada se prethodna jednačina svodi na:

niRC ]1)1[( −+nii

iRC)1(

]1)1[(++

=

Rtj. kadniC

RCRi

)1(1+

−= ∞>−n

CRi =

20

C

Efektivnost investicijae t ost est c ja

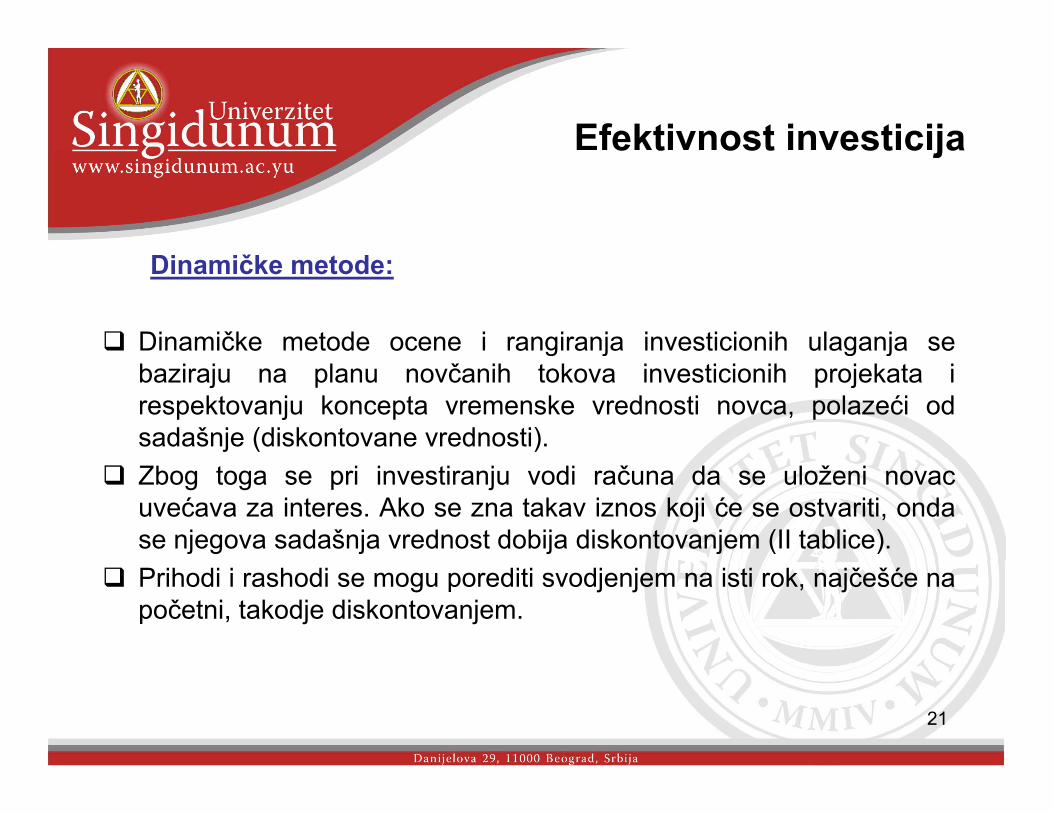

Dinamičke metode:

Dinamičke metode ocene i rangiranja investicionih ulaganja seg j g jbaziraju na planu novčanih tokova investicionih projekata irespektovanju koncepta vremenske vrednosti novca, polazeći odsadašnje (diskontovane vrednosti).Zbog toga se pri investiranju vodi računa da se uloženi novacuvećava za interes. Ako se zna takav iznos koji će se ostvariti, ondase njegova sadašnja vrednost dobija diskontovanjem (II tablice).Prihodi i rashodi se mogu porediti svodjenjem na isti rok, najčešće napočetni, takodje diskontovanjem.

21

Efektivnost investicijae t ost est c ja

Dinamičke metode:

Metoda Neto sadašnje vrednosti (NSV)j ( )

Metoda Interne stope prinosa (ISP)

22

Efektivnost investicijae t ost est c ja

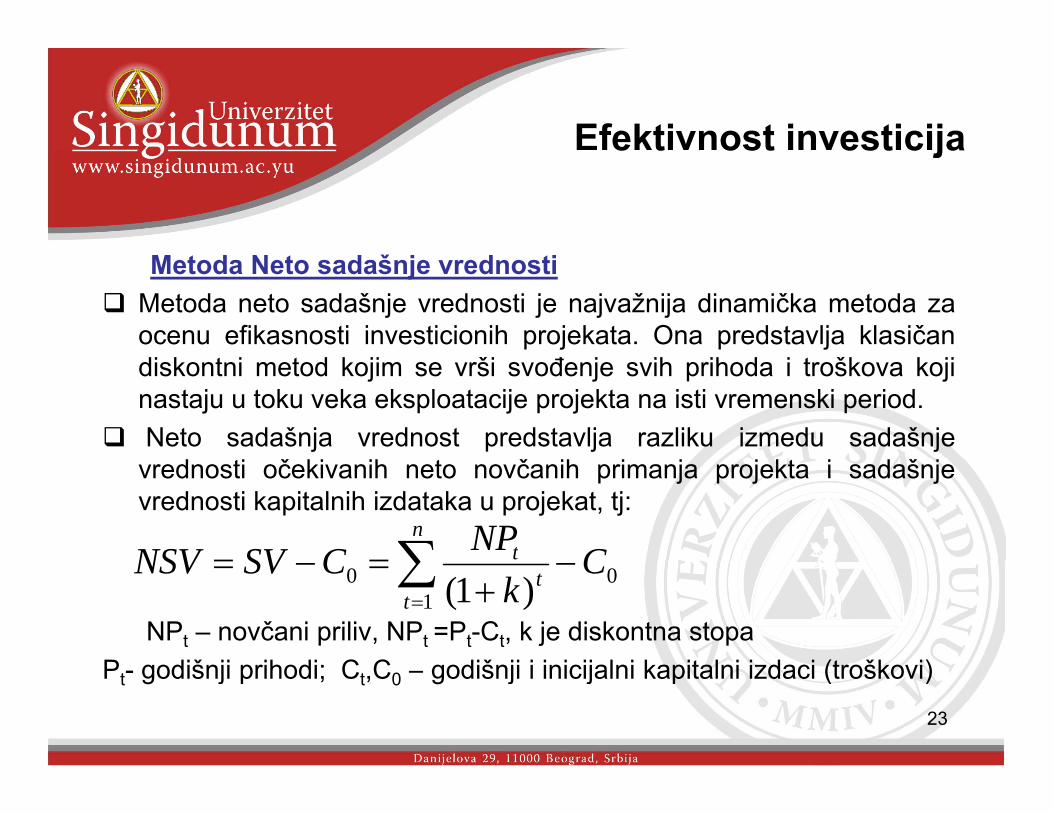

Metoda Neto sadašnje vrednostiMetoda neto sadašnje vrednosti je najvažnija dinamička metoda zaocenu efikasnosti investicionih projekata. Ona predstavlja klasičandiskontni metod kojim se vrši svođenje svih prihoda i troškova kojinastaju u toku veka eksploatacije projekta na isti vremenski period.Neto sadašnja vrednost predstavlja razliku izmedu sadašnje

vrednosti očekivanih neto novčanih primanja projekta i sadašnjevrednosti kapitalnih izdataka u projekat, tj:

CNPCSVNSVn

t== ∑NPt – novčani priliv, NPt =Pt-Ct, k je diskontna stopa

P diš ji ih di C C diš ji i i i ij l i k it l i i d i (t šk i)

01

0 )1(C

kCSVNSV

tt −+

=−= ∑=

23

Pt- godišnji prihodi; Ct,C0 – godišnji i inicijalni kapitalni izdaci (troškovi)

Efektivnost investicijae t ost est c ja

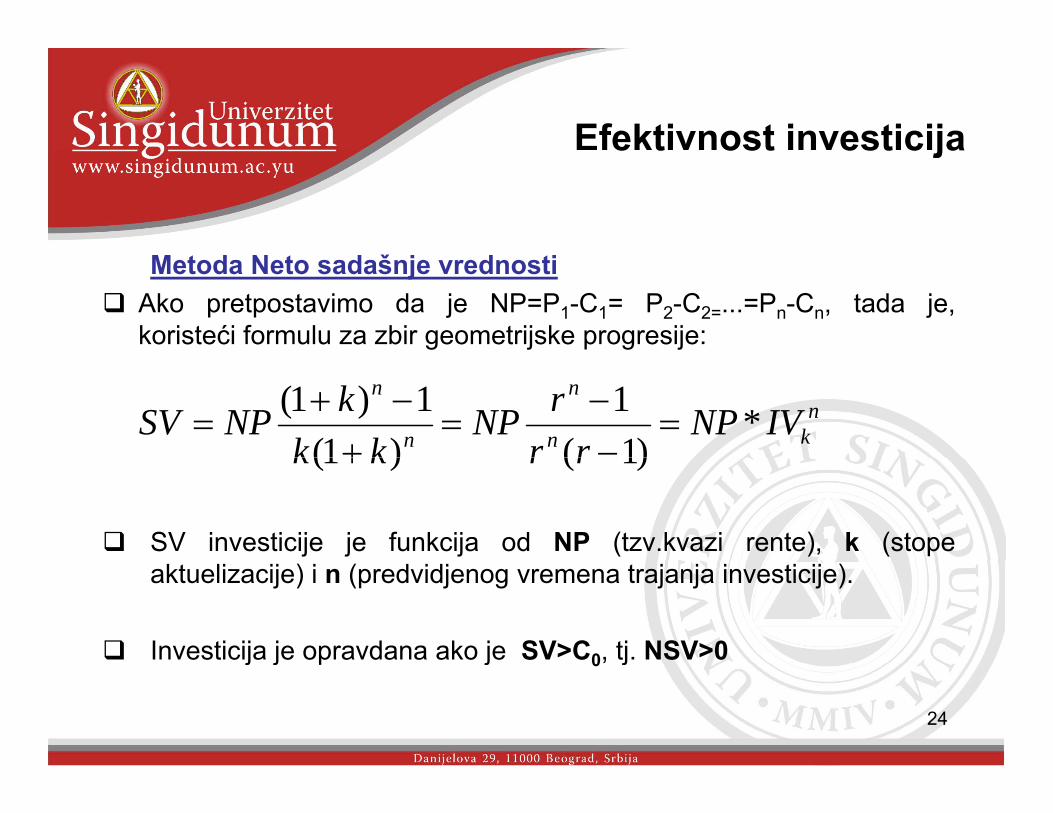

Metoda Neto sadašnje vrednostiAko pretpostavimo da je NP=P1-C1= P2-C2=...=Pn-Cn, tada je,koristeći formulu za zbir geometrijske progresije:

nkn

n

n

n

IVNPrr

rNPkk

kNPSV *)1(

1)1(

1)1(=

−−

=+

−+=

SV investicije je funkcija od NP (tzv.kvazi rente), k (stope

rrkk )1()1( +

aktuelizacije) i n (predvidjenog vremena trajanja investicije).

Investicija je opravdana ako je SV>C0, tj. NSV>0

24

j j p j 0, j

Efektivnost investicijae t ost est c ja

Metoda Neto sadašnje vrednosti – Prihvatanje i odbacivanje invsticionog projekta

Investicioni projekat je prihvatljiv ako je sadašnja vrednost njegovihprihoda veća od sadašnje vrednosti ulaganja u projekat, odnosnoako je njegova neto sadašnja vrednost veća od nule, tj. profitabilnostinvesticije je iznad granične diskontne stope

Investicioni projekat se odbacuje ako je sadašnja vrednost njegovihprihoda manja od sadašnje vrednosti ulaganja u projekat, odnosnoako je njegova neto sadašnja vrednost manja od nule.

Ukoliko je neto sadašnja vrednost jednaka nuli, treba da budemo

25

indiferenti prilikom donošenja odluke prihvatiti vs neprihvatiti tekućiinvesticioni projekat.

Efektivnost investicijae t ost est c ja

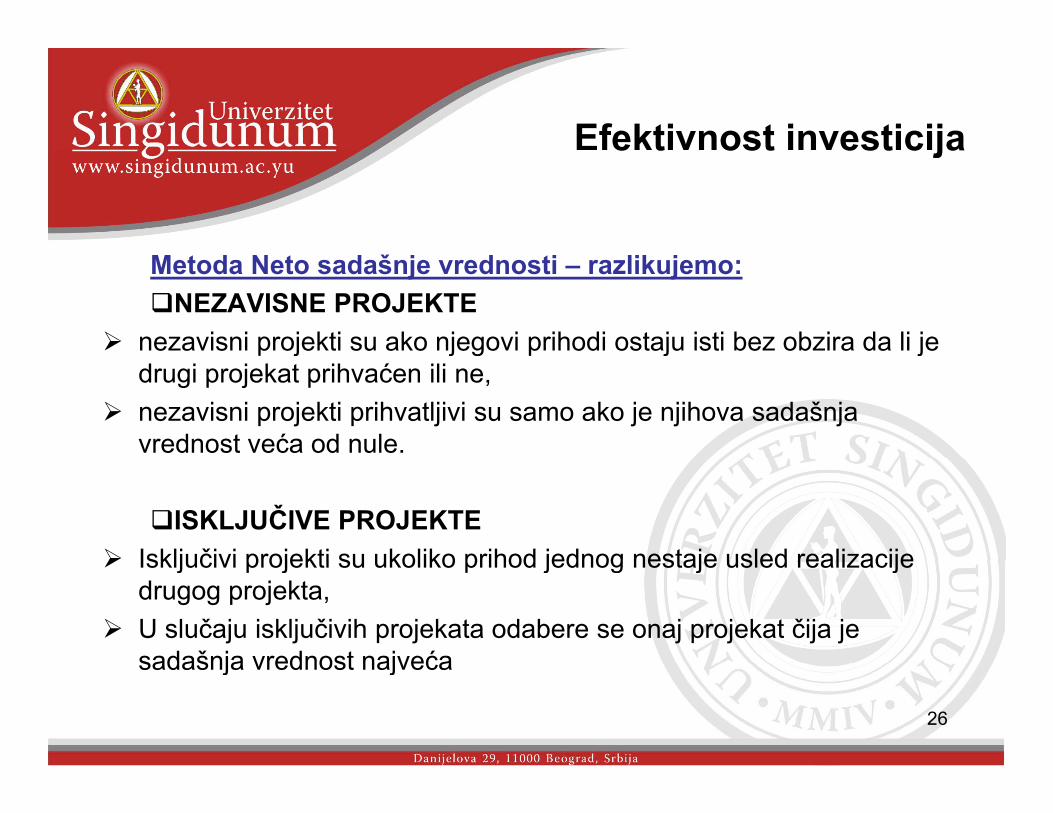

Metoda Neto sadašnje vrednosti – razlikujemo:NEZAVISNE PROJEKTE

nezavisni projekti su ako njegovi prihodi ostaju isti bez obzira da li je p j j g p j jdrugi projekat prihvaćen ili ne,nezavisni projekti prihvatljivi su samo ako je njihova sadašnja vrednost veća od nule.

ISKLJUČIVE PROJEKTEIsključivi projekti su ukoliko prihod jednog nestaje usled realizacijeIsključivi projekti su ukoliko prihod jednog nestaje usled realizacije drugog projekta,U slučaju isključivih projekata odabere se onaj projekat čija je sadašnja vrednost najveća

26

sadašnja vrednost najveća

Efektivnost investicijae t ost est c ja

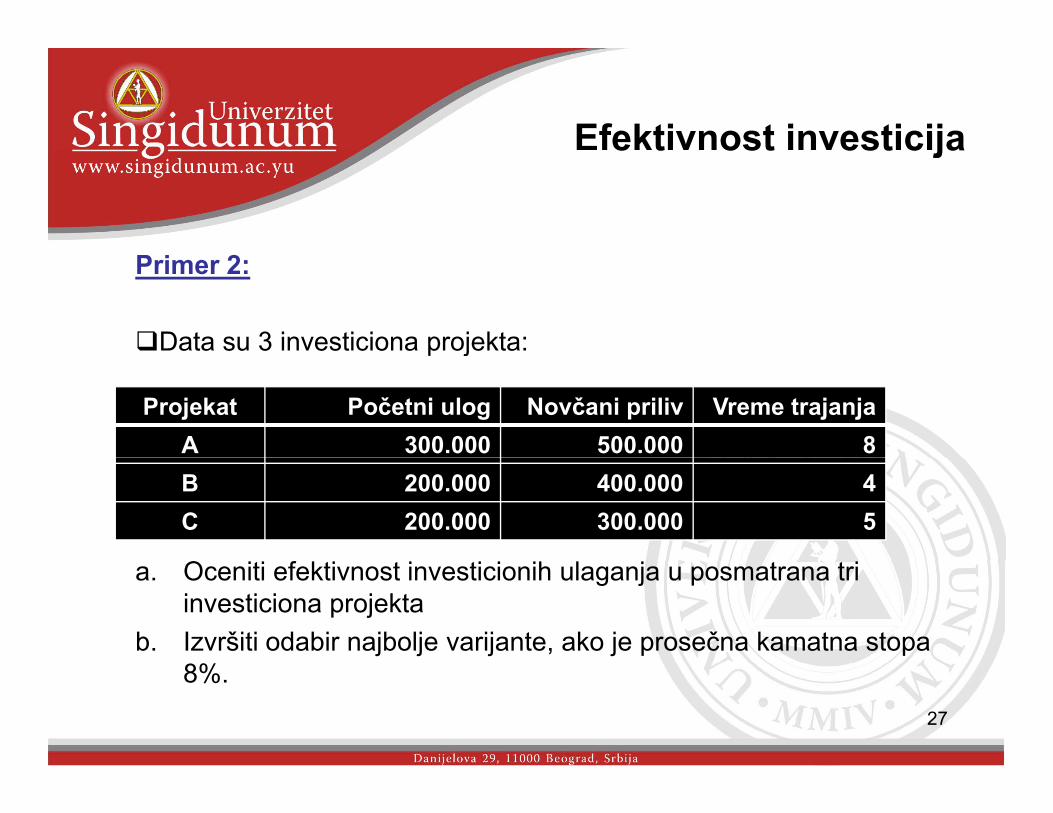

Primer 2:

Data su 3 investiciona projekta:p j

Projekat Početni ulog Novčani priliv Vreme trajanjaA 300.000 500.000 8B 200.000 400.000 4C 200.000 300.000 5

a. Oceniti efektivnost investicionih ulaganja u posmatrana tri investiciona projekta

b. Izvršiti odabir najbolje varijante, ako je prosečna kamatna stopa

27

8%.

Efektivnost investicijae t ost est c ja

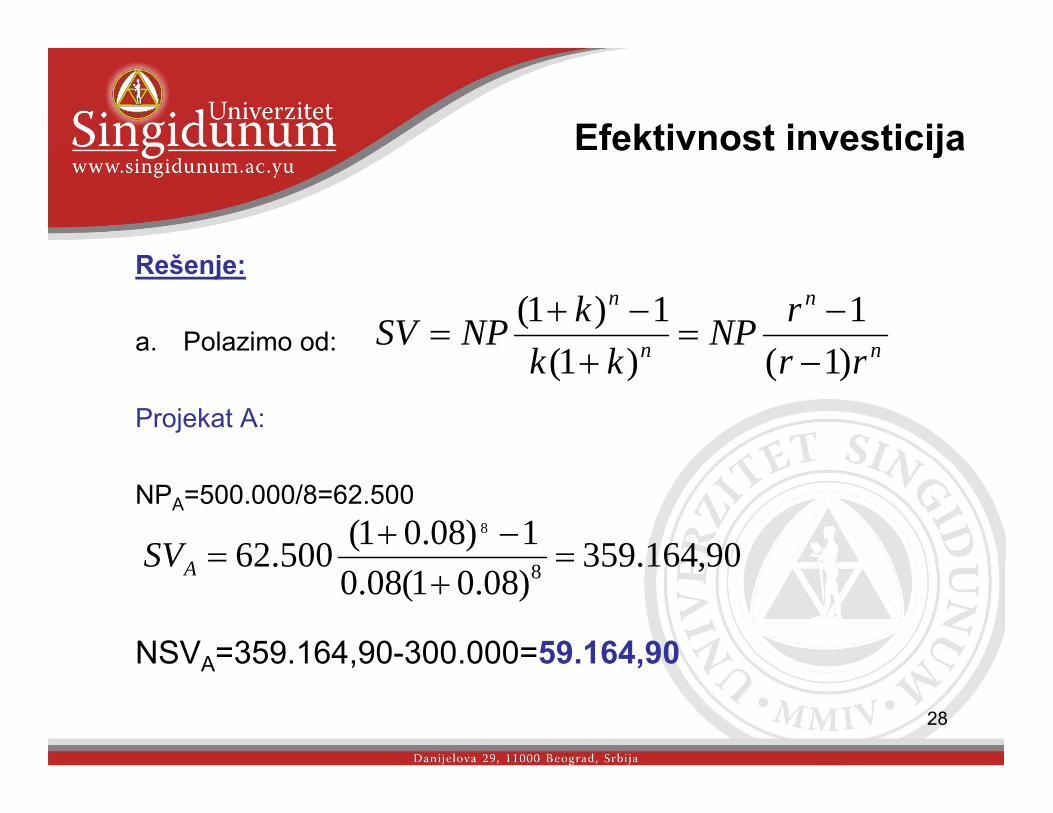

Rešenje:

a. Polazimo od: n

n

n

n rNPkk

kNPSV)1(1

)1(1)1( −=

+−+

=

Projekat A:

nn rrkk )1()1( −+

NPA=500.000/8=62.500

901643591)08.01(500628

=−+

=SV

NSVA=359.164,90-300.000=59.164,90

90,164.359)08.01(08.0

500.62 8 =+=ASV

28

NSVA 359.164,90 300.000 59.164,90

Efektivnost investicijae t ost est c ja

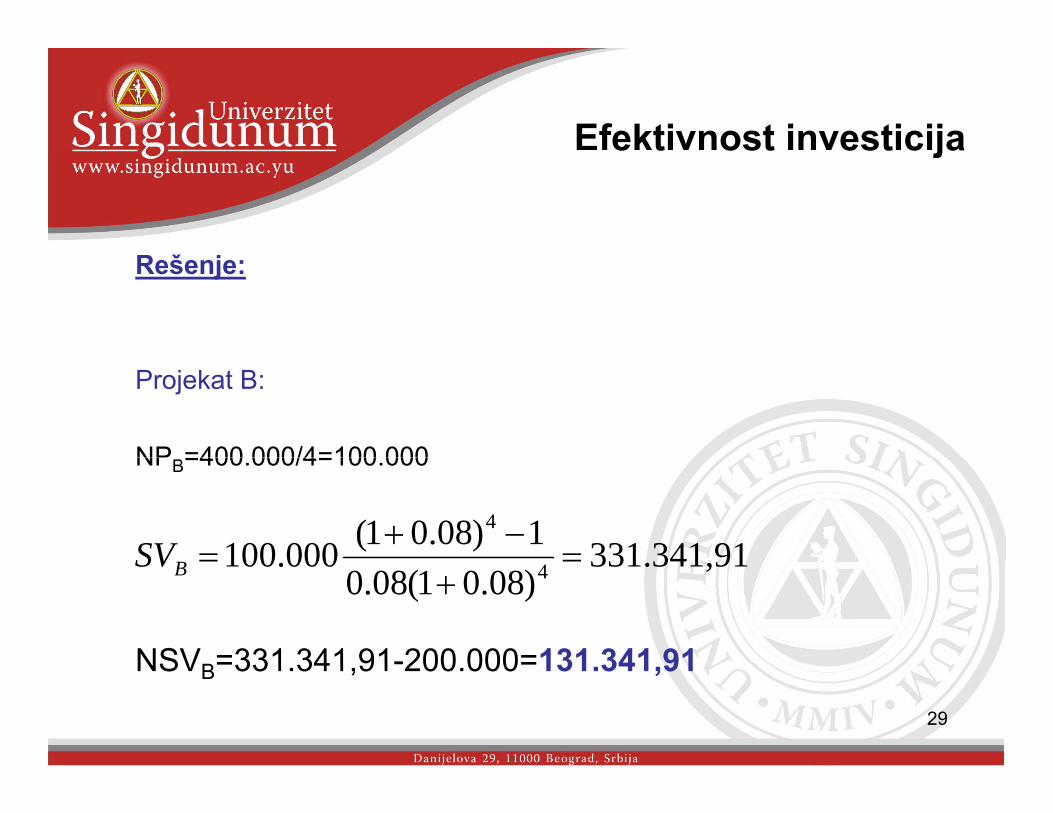

Rešenje:

Projekat B:

NP =400 000/4=100 000NPB=400.000/4=100.000

331 341 911)08.01(0001004

=−+

=SV

NSV =331 341 91-200 000=131 341 91

331.341,91)08.01(08.0

000.100 4 =+=BSV

29

NSVB=331.341,91-200.000=131.341,91

Efektivnost investicijae t ost est c ja

Rešenje:

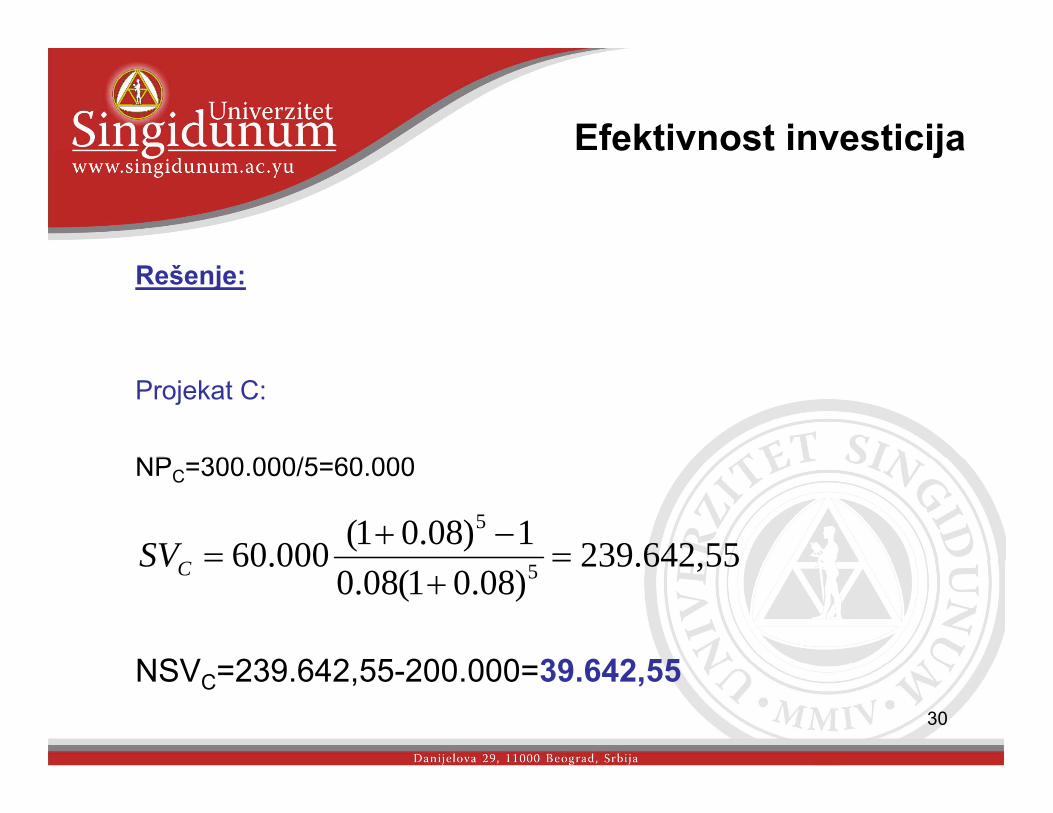

Projekat C:

NP 300 000/5 60 000NPC=300.000/5=60.000

239 642 551)08.01(000605

=−+

=SV

NSV 239 642 55 200 000 39 642 55

239.642,55)08.01(08.0

000.60 5 =+=CSV

30

NSVC=239.642,55-200.000=39.642,55

Efektivnost investicijae t ost est c ja

Rešenje:

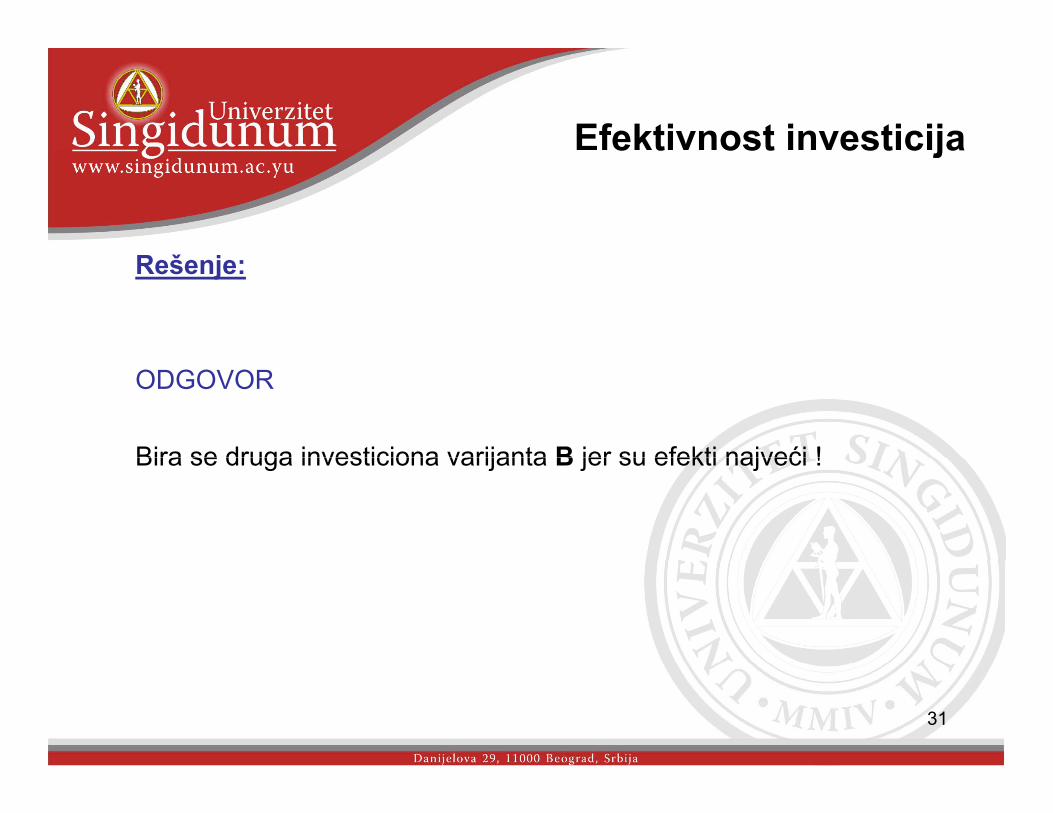

ODGOVOR

Bira se druga investiciona varijanta B jer su efekti najveći !Bira se druga investiciona varijanta B jer su efekti najveći !

31

Efektivnost investicijae t ost est c ja

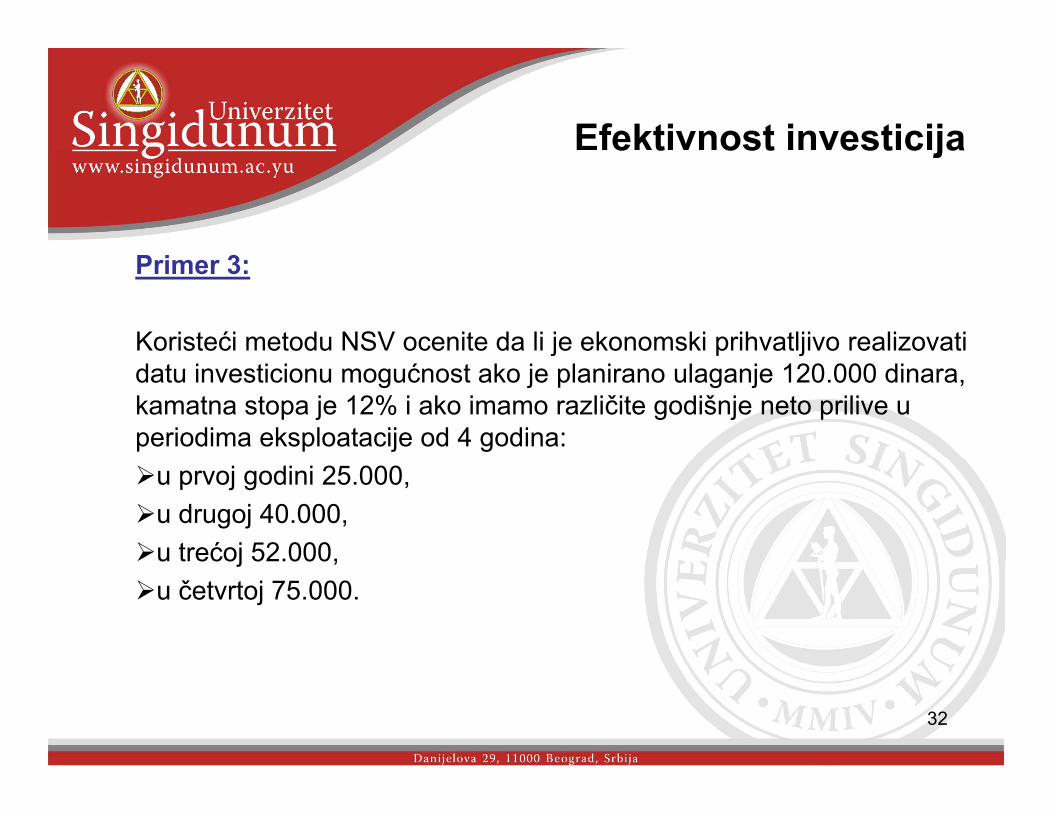

Primer 3:

Koristeći metodu NSV ocenite da li je ekonomski prihvatljivo realizovati j p jdatu investicionu mogućnost ako je planirano ulaganje 120.000 dinara, kamatna stopa je 12% i ako imamo različite godišnje neto prilive u periodima eksploatacije od 4 godina:

u prvoj godini 25.000,u drugoj 40.000,u trećoj 52.000,u trećoj 52.000,u četvrtoj 75.000.

32

Efektivnost investicijae t ost est c ja

Rešenje:

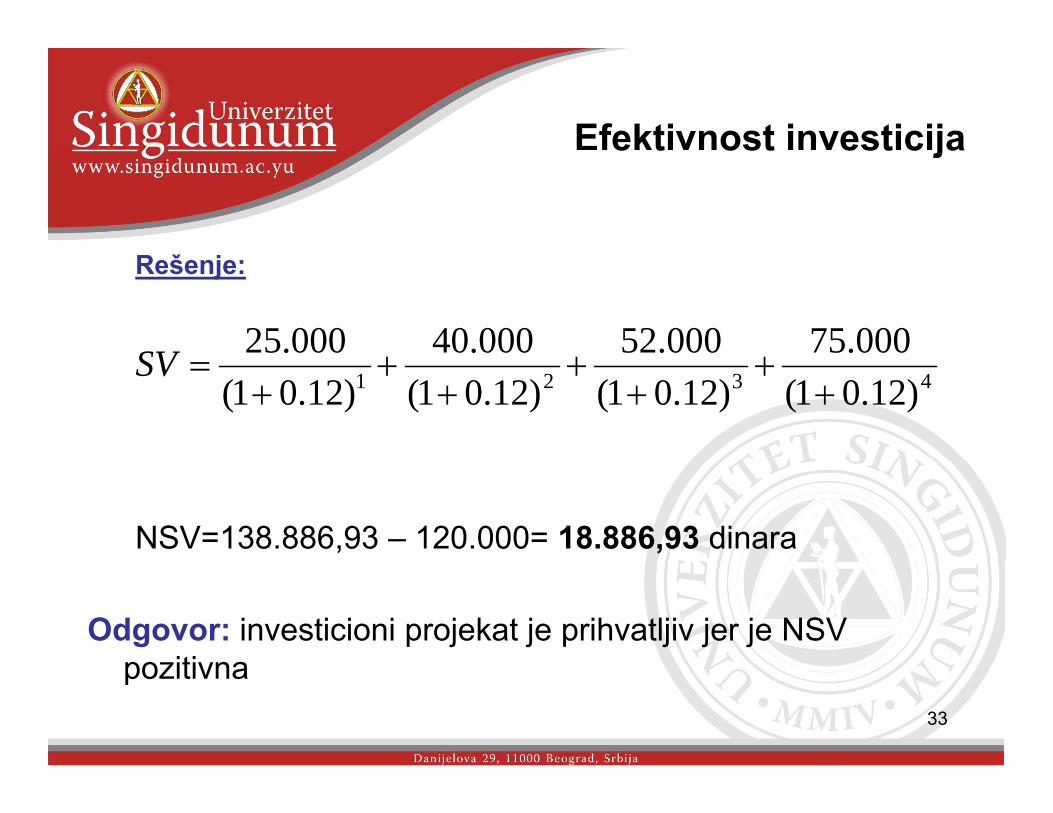

000.75000.52000.40000.25SV 4321 )12.01()12.01()12.01()12.01( ++

++

++

+=SV

NSV=138.886,93 – 120.000= 18.886,93 dinara

Odgovor: investicioni projekat je prihvatljiv jer je NSV pozitivna

33

pozitivna

Efektivnost investicijae t ost est c ja

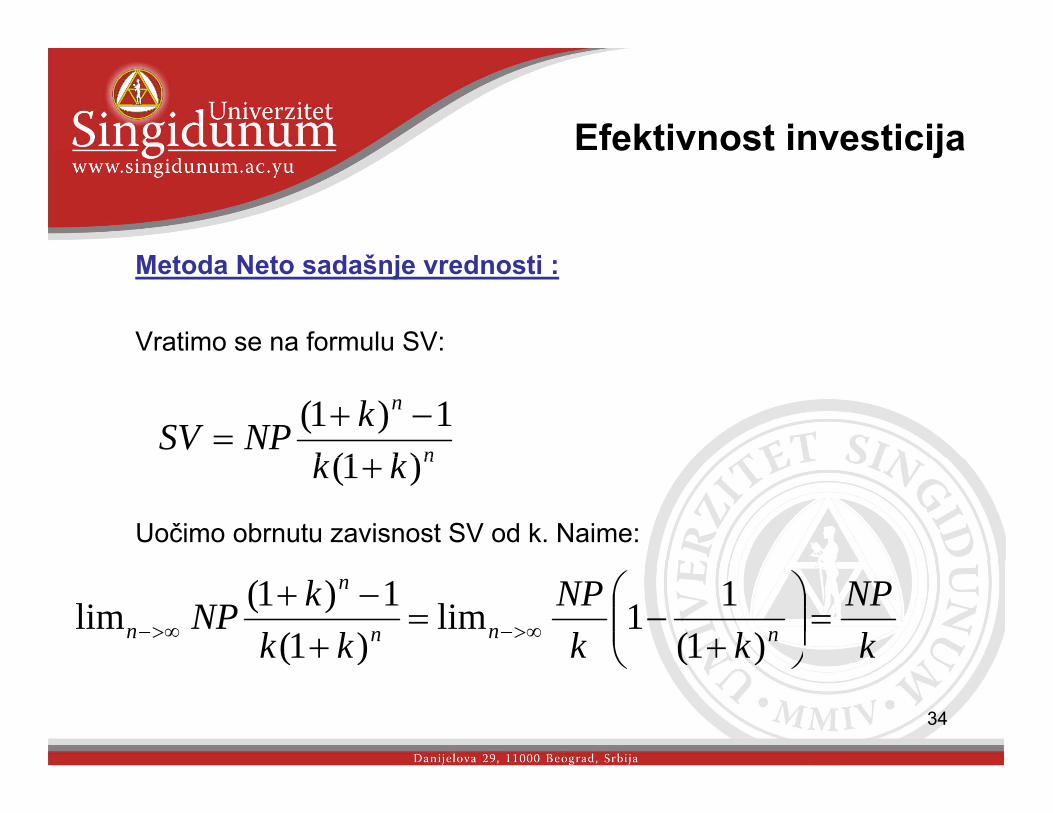

Metoda Neto sadašnje vrednosti :

Vratimo se na formulu SV:

n

n

kkkNPSV

)1(1)1( −+

=

Uočimo obrnutu zavisnost SV od k. Naime:

nkk )1( +

kNP

kkNP

kkkNP nnn

n

n =⎟⎟⎠

⎞⎜⎜⎝

⎛+

−=+

−+∞>−∞>− )1(

11lim)1(

1)1(lim

34

⎠⎝ )()(

Efektivnost investicijae t ost est c ja

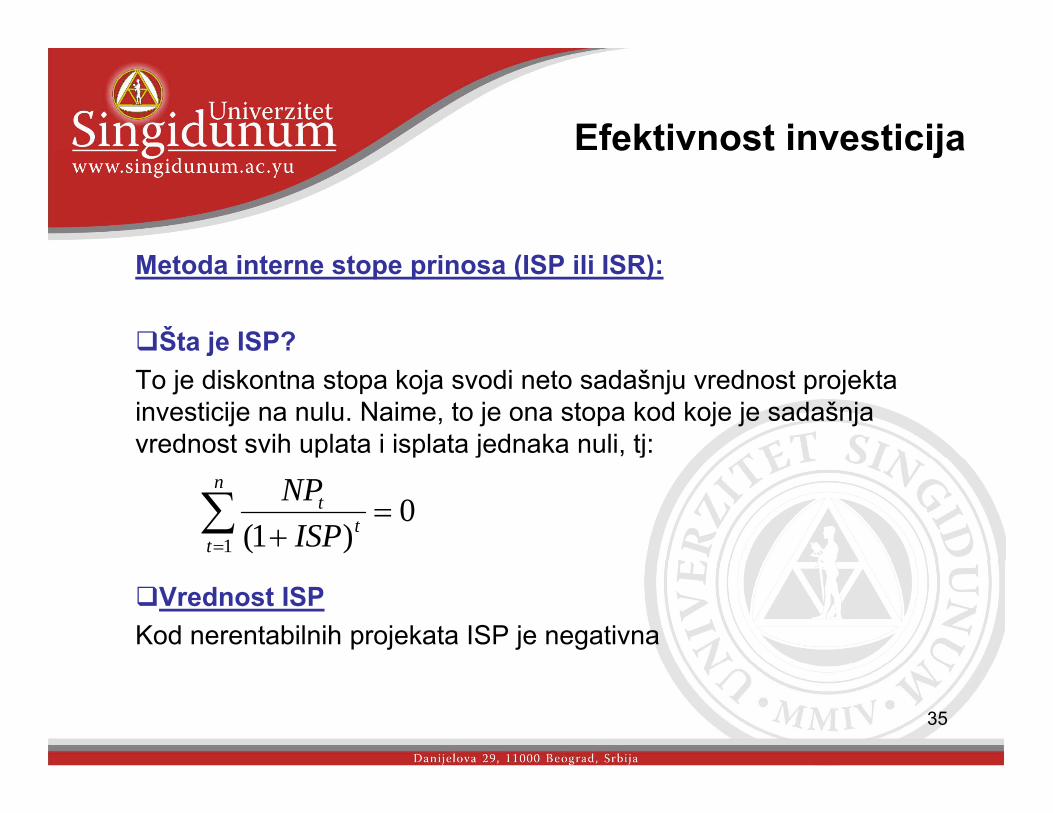

Metoda interne stope prinosa (ISP ili ISR):

Šta je ISP?jTo je diskontna stopa koja svodi neto sadašnju vrednost projekta investicije na nulu. Naime, to je ona stopa kod koje je sadašnja vrednost svih uplata i isplata jednaka nuli, tj:j j

0)1(1

=+∑

=

n

tt

t

ISPNP

Vrednost ISPKod nerentabilnih projekata ISP je negativna

35

Efektivnost investicijae t ost est c ja

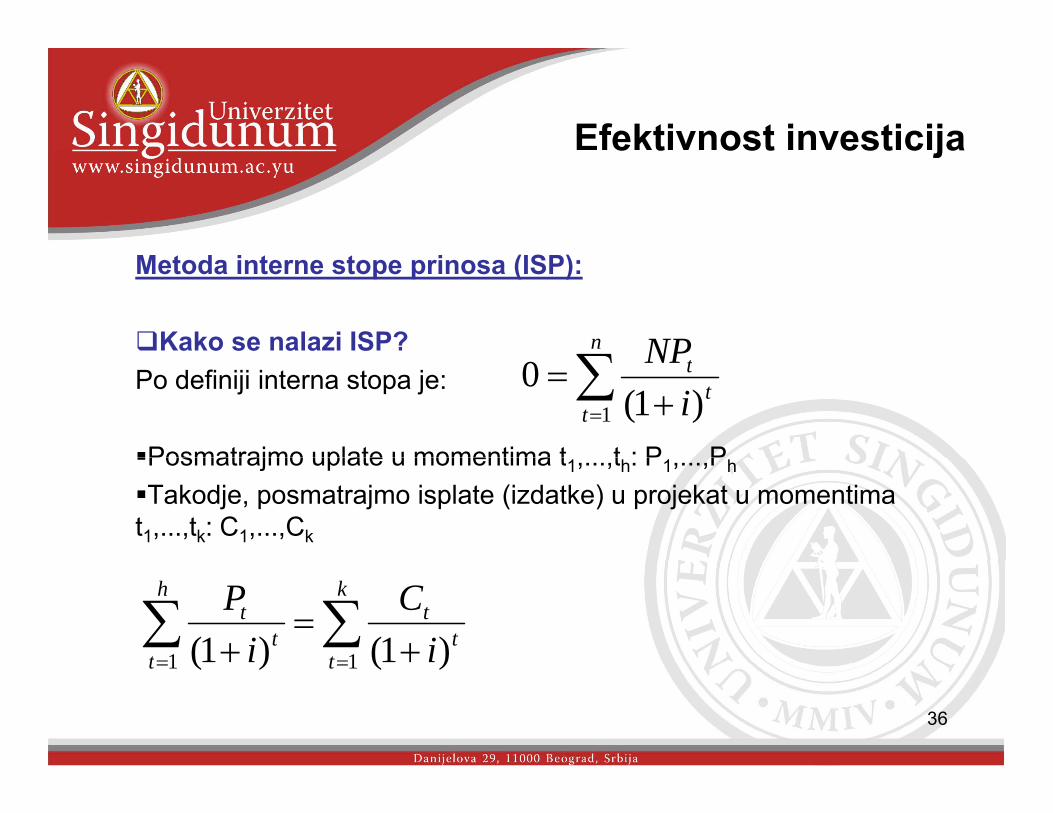

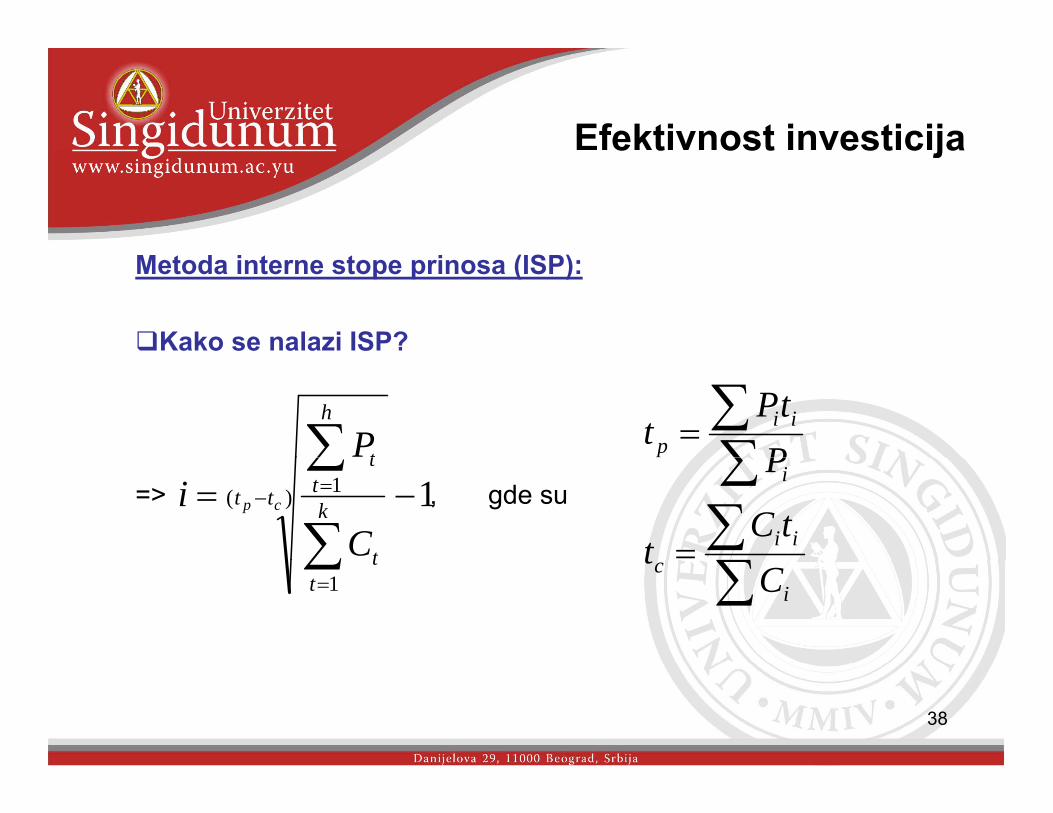

Metoda interne stope prinosa (ISP):

Kako se nalazi ISP?∑

n NPPo definiji interna stopa je:

Posmatrajmo uplate u momentima t t : P P

∑= +

=t

tt

iNP

1 )1(0

Posmatrajmo uplate u momentima t1,...,th: P1,...,Ph

Takodje, posmatrajmo isplate (izdatke) u projekat u momentima t1,...,tk: C1,...,Ck

∑∑== +

=+

k

tt

th

tt

t

iC

iP

11 )1()1(

36

== tt 11 )()(

Efektivnost investicijae t ost est c ja

Metoda interne stope prinosa (ISP):

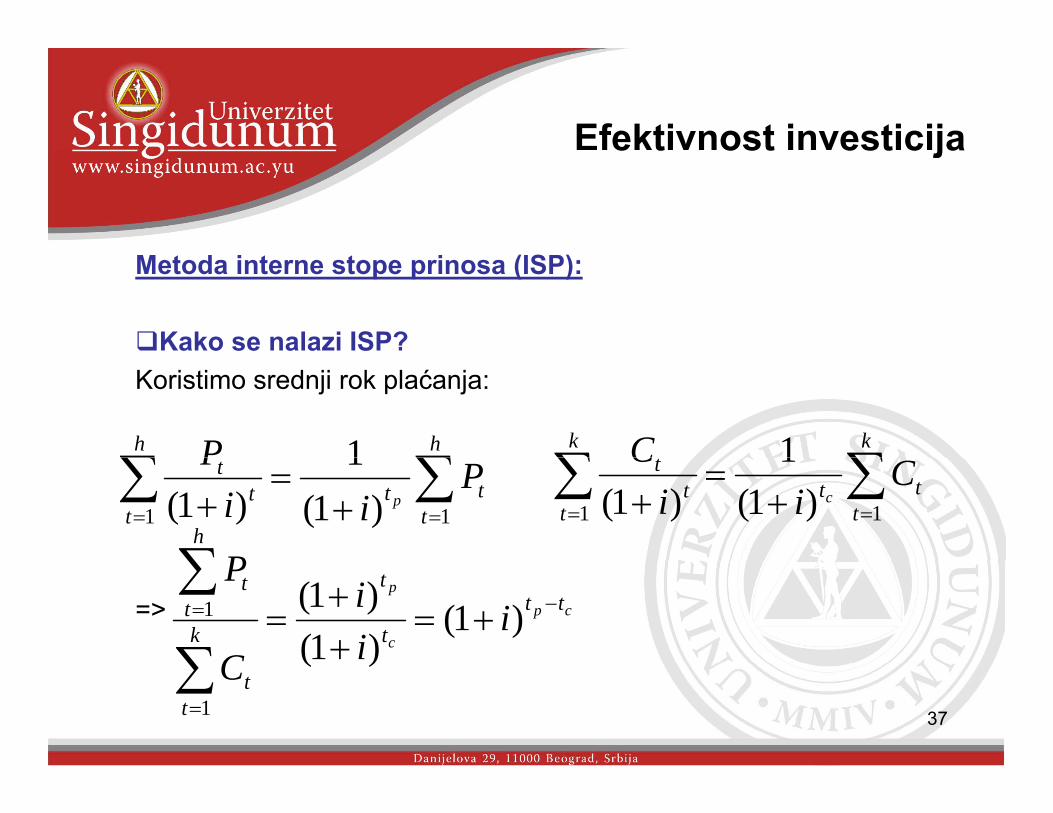

Kako se nalazi ISP?Koristimo srednji rok plaćanja:

∑∑hh P 1 ∑∑

kk C 1∑∑== +

=+ t

ttt

tt P

iiP

p11 )1(

1)1( ∑∑

== +=

+ ttt

tt

t Cii

Cc

11 )1(1

)1(h

P∑=> cp

c

ptt

t

t

kt

t

iii

C

P−= +=

++

=

∑

∑)1(

)1()1(1

37ttC

=∑ )(

1

Efektivnost investicijae t ost est c ja

Metoda interne stope prinosa (ISP):

Kako se nalazi ISP?

∑h

tP ∑∑= ii

p PtP

t

=> , gde su 1)( 1 −= − =

∑

∑cp tt k

t

tt

Ci

∑ iP

∑∑= iitC

t1=∑t

t

∑ ic C

t

38

Efektivnost investicijae t ost est c ja

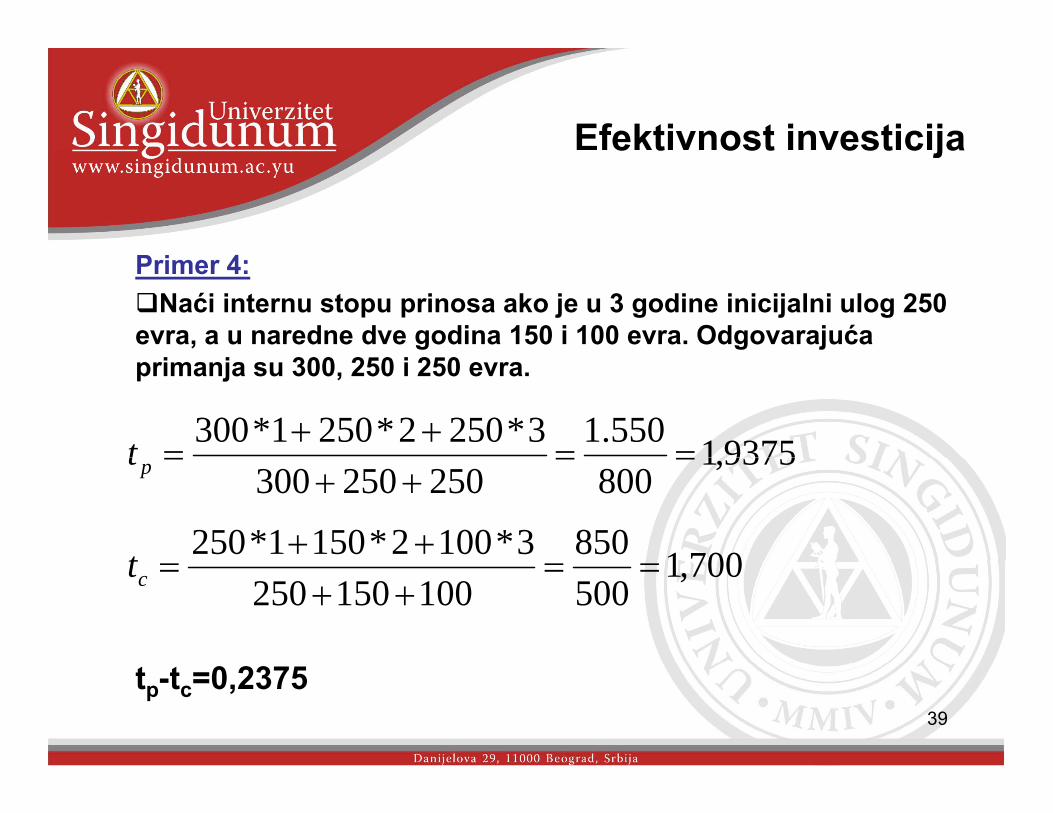

Primer 4:Naći internu stopu prinosa ako je u 3 godine inicijalni ulog 250

evra, a u naredne dve godina 150 i 100 evra. Odgovarajuća primanja su 300, 250 i 250 evra.

93751550.13*2502*2501*300==

++=t 9375,1

800250250300==

++=pt

70018503*1002*1501*250 ++t 700,1500100150250

==++

=ct

39

tp-tc=0,2375

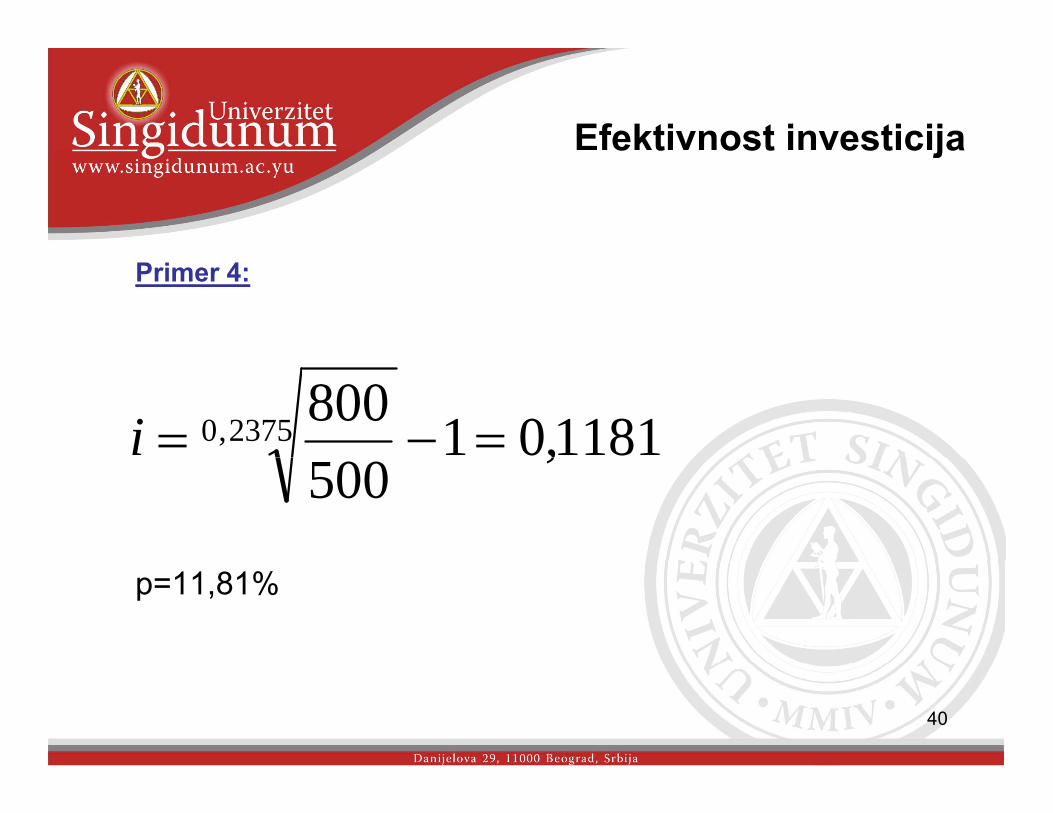

Efektivnost investicijae t ost est c ja

Primer 4:

1181,018002375,0 =−=i ,500

p=11,81%

40

Efektivnost investicijae t ost est c ja

Primer 5:Naći internu stopu prinosa projekta kod koga je početni ulog

1.000 evra, godišnji troškovi održavanja 200 evra a godišnja , g j j g jprimanja 350 evra u toku 10 godina.

Rešenje:Rešenje:

00 =−= CSVNSV

=>0CSV = 0

10* CIVNP p =10

41

=> => 000.1*150 10 =pIV 66667,610 =pIV

Efektivnost investicijae t ost est c ja

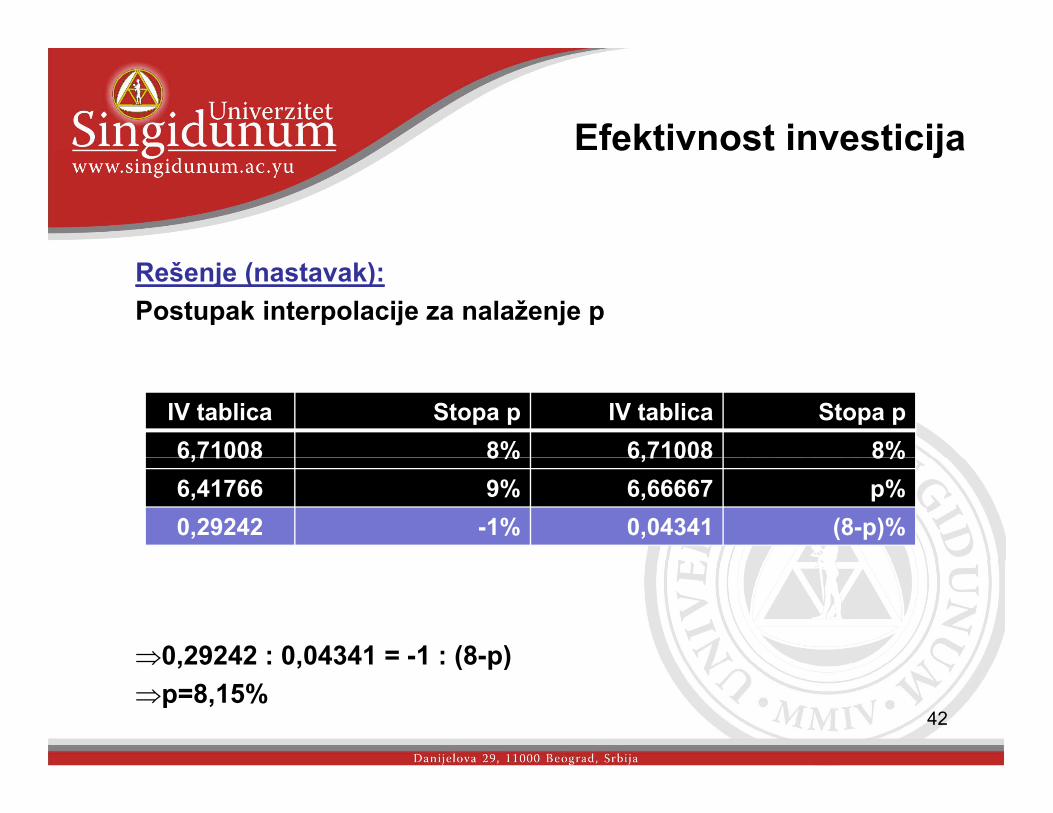

Rešenje (nastavak):Postupak interpolacije za nalaženje p

IV tablica Stopa p IV tablica Stopa p6,71008 8% 6,71008 8%6,71008 8% 6,71008 8%6,41766 9% 6,66667 p%0,29242 -1% 0,04341 (8-p)%

⇒0,29242 : 0,04341 = -1 : (8-p)

42

⇒0,29242 : 0,04341 1 : (8 p)⇒p=8,15%

Efektivnost investicijae t ost est c ja

Metoda interne stope prinosa (ISP):Kriterijum za donošenje odluke

Kriterijum prihvatanja – ISP mora biti pozitivna da bi se projekat prihvatio

Kada se bira izmedju više projekata bira se onaj sa max ISPKada se bira izmedju više projekata bira se onaj sa max ISP

Poredi se stopom troškova kapitala:Projekat se prihvata kada mu je interesna stopa jednaka ili veća

od stope investicionog kriterijuma (npr. kapitala)

43

Efektivnost investicijae t ost est c ja

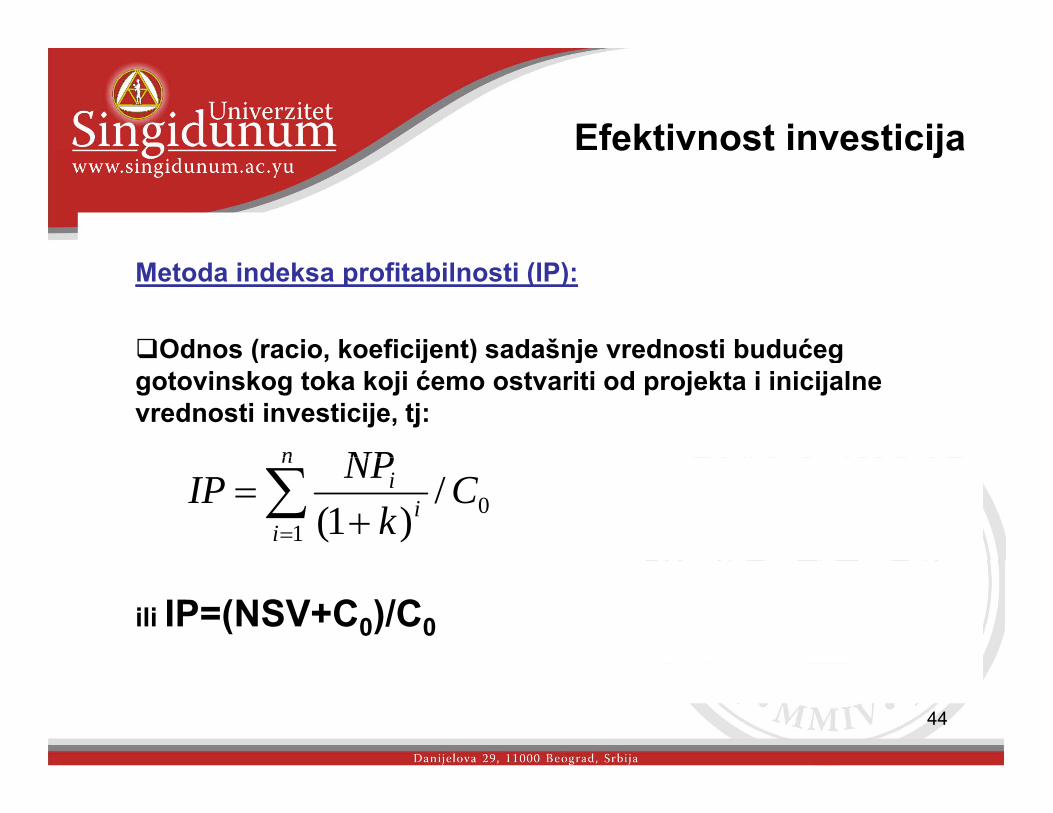

Metoda indeksa profitabilnosti (IP):

Odnos (racio, koeficijent) sadašnje vrednosti budućegOdnos (racio, koeficijent) sadašnje vrednosti budućeg gotovinskog toka koji ćemo ostvariti od projekta i inicijalne vrednosti investicije, tj:

NPn

01

/)1(

Ck

NPIPn

ii

i∑= +

=

ili IP=(NSV+C0)/C0

44

Efektivnost investicijae t ost est c ja

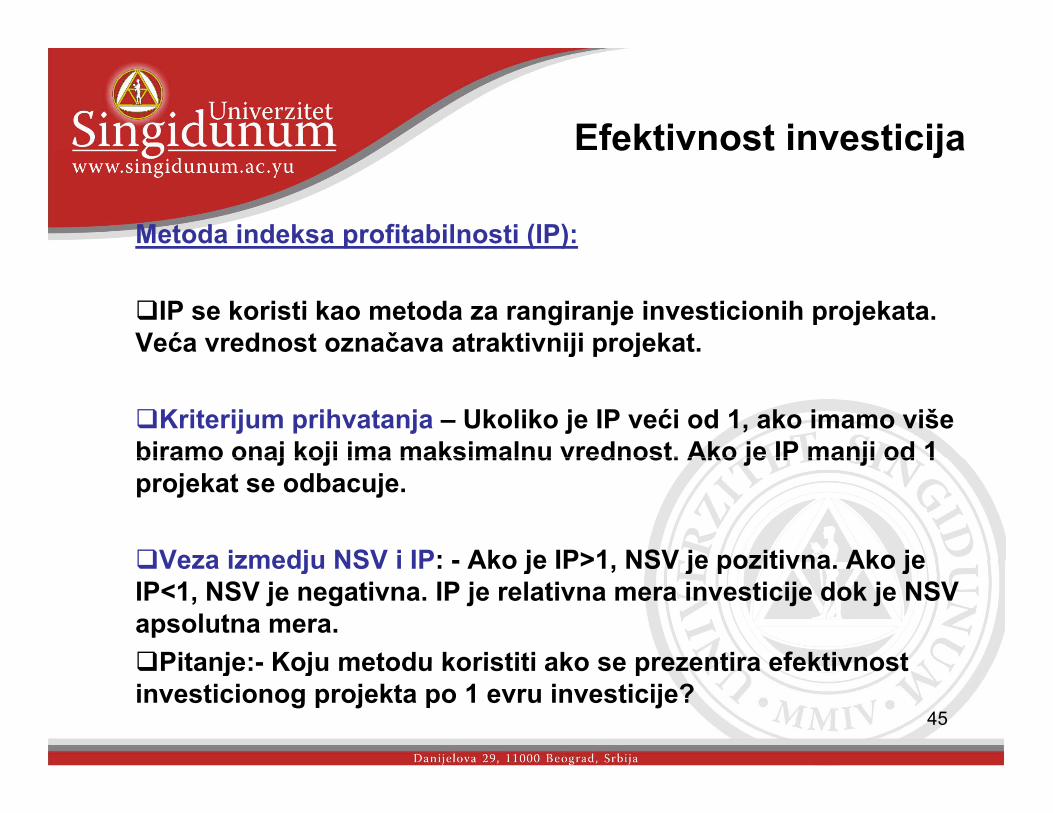

Metoda indeksa profitabilnosti (IP):

IP se koristi kao metoda za rangiranje investicionih projekata. Veća vrednost označava atraktivniji projekat.j p j

Kriterijum prihvatanja – Ukoliko je IP veći od 1, ako imamo više biramo onaj koji ima maksimalnu vrednost. Ako je IP manji od 1biramo onaj koji ima maksimalnu vrednost. Ako je IP manji od 1 projekat se odbacuje.

Veza izmedju NSV i IP: - Ako je IP>1 NSV je pozitivna Ako jeVeza izmedju NSV i IP: - Ako je IP>1, NSV je pozitivna. Ako je IP<1, NSV je negativna. IP je relativna mera investicije dok je NSV apsolutna mera.

Pitanje:- Koju metodu koristiti ako se prezentira efektivnost

45

Pitanje:- Koju metodu koristiti ako se prezentira efektivnost investicionog projekta po 1 evru investicije?

PITANJAJ

??

46

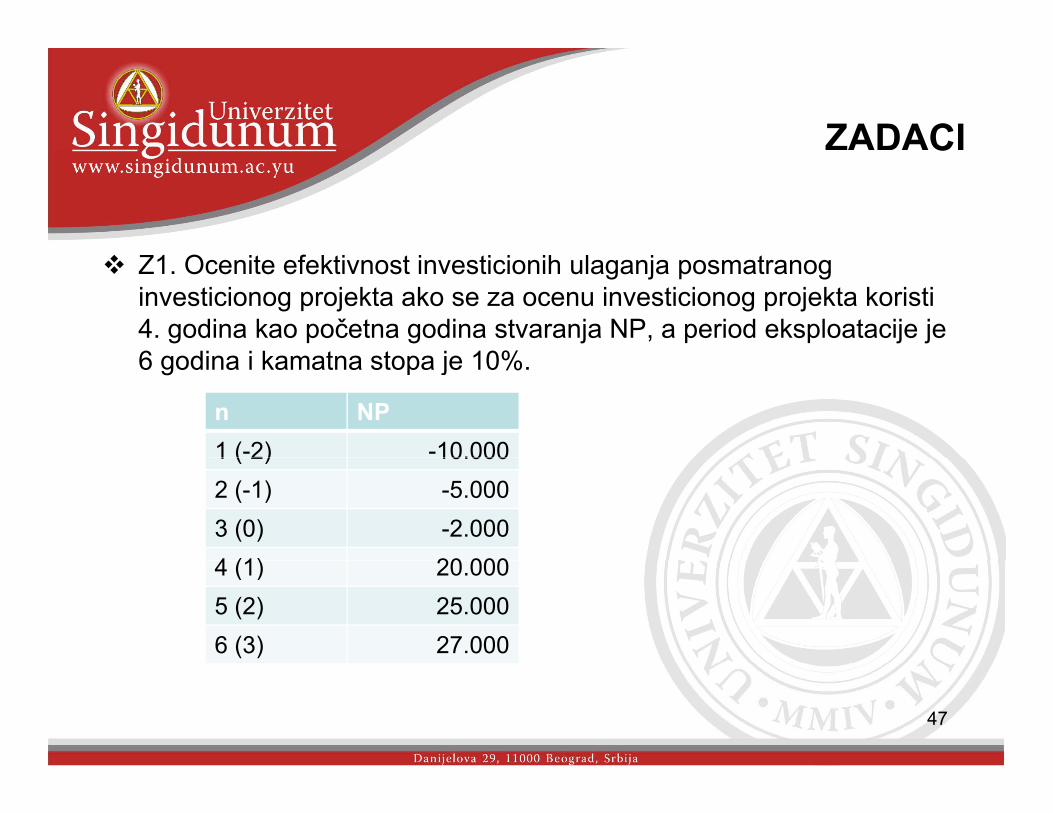

ZADACIC

Z1. Ocenite efektivnost investicionih ulaganja posmatranoginvesticionog projekta ako se za ocenu investicionog projekta koristi 4. godina kao početna godina stvaranja NP, a period eksploatacije je 6 di i k t t j 10%6 godina i kamatna stopa je 10%.

n NP1 (-2) -10.0001 ( 2) 10.0002 (-1) -5.0003 (0) -2.0004 (1) 20 0004 (1) 20.0005 (2) 25.0006 (3) 27.000

47

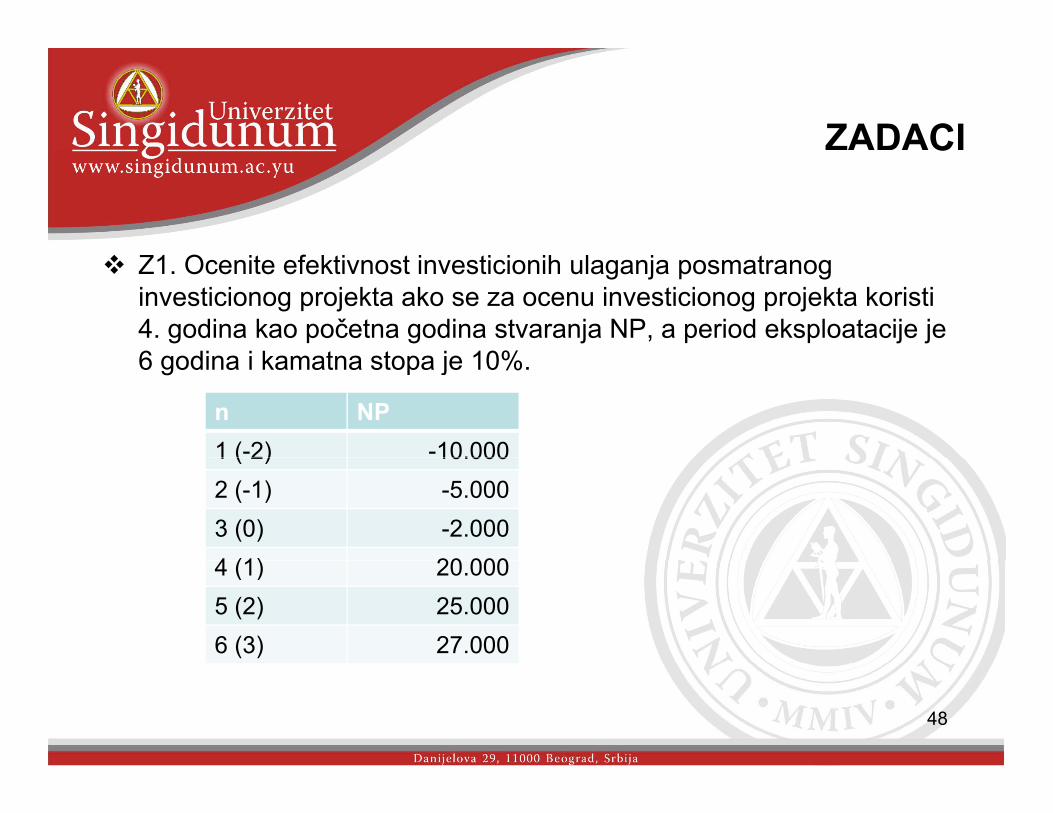

ZADACIC

Z1. Ocenite efektivnost investicionih ulaganja posmatranoginvesticionog projekta ako se za ocenu investicionog projekta koristi 4. godina kao početna godina stvaranja NP, a period eksploatacije je 6 di i k t t j 10%6 godina i kamatna stopa je 10%.

n NP1 (-2) -10.0001 ( 2) 10.0002 (-1) -5.0003 (0) -2.0004 (1) 20 0004 (1) 20.0005 (2) 25.0006 (3) 27.000

48