Embed Size (px)

Citation preview

12总第48期

FINANCIAL REGULATION RESEARCH

2015/1

2总第48

期

RMB:20元

2015年

利率市场化改革与城市商业银行风险

——来自42家城商行面板数据模型的经验证据/陈一洪

银行信贷资产证券化流动性风险及监管模式研究

——基于系统协同论视角的分析/福建银监局南平分局课题组

实施新资本管理对中小银行的影响研究

——以湖北银行业法人机构为例/邓智毅

微型金融的消费者保护的发展实践和研究进展述评/罗春婵

投稿邮箱/[email protected]和[email protected]

发行征订电话/(010)50855856/18800023602

印 刷/北京博海升彩色印刷有限公司

装 订/廊坊市华麟书刊装订有限公司

国内统一刊号/CN10-1047/F

国际统一刊号/ISSN 2095-3291

出版日期 /每月25日

编辑委员会

主 编/刘春航

副 主 编/张晓朴

成 员/(按姓氏拼音排序):

黄海洲 黄志凌 黄志强 连 平

刘春航 陆 磊 祁 斌 宋先平

魏国雄 熊志国 詹伟坚 张 杰

张晓朴

学术委员会

主 席/尚福林

名誉主席/刘明康

副 主 席/王兆星

成 员/(按姓氏拼音排序):

陈雨露 郭树清 李 扬 刘明康

刘遵义 尚福林 沈联涛 唐双宁

王 君 王兆星 吴志攀 项俊波

肖 钢 谢伏瞻 谢 平 易 纲

周小川 Howard Davies Peter Nolan

主管单位/中国银行业监督管理委员会

主办出版单位/《中国农村金融》杂志社

地 址/北京西城区兴盛街2号

邮政编码/100033

编辑部地址/北京市西城区金融大街甲15号

邮政编码/100032

投稿电话/(010)66278336

FINANCIAL REGULATION RESEARCH

征稿启事

《金融监管研究》办刊宗旨为:传播金融监管思想,刊发金融监管和国

际发展动向的理论研究和实证研究成果,扩大我国国际金融监管政策研究领

域的话语权和影响力,服务金融监管理论创新与工作实践。

本刊热忱欢迎广大金融从业人员以及专家、学者踊跃投稿。请将稿件

电子版(word格式)同时发送至电子邮箱[email protected]和cbrcfrr

@126.com,并在邮件标题上注明“投稿”字样和作者姓名及文章标题。

投稿文章可以围绕金融监管、金融风险管理、金融法、宏观经济、货币

政策等领域理论研究和实践中的重点、难点问题,对已有的研究要进行规范

的综述,论证要严密,方法要科学。既欢迎基于扎实数据分析与理论模型的

高质量学术稿件,也欢迎有一定深度的政策性文章。政策性稿件应具有较强

思想性,学术要严谨,行文要规范。

请单独附页介绍作者信息,依次为姓名、性别、工作单位、职务、职

称、最高学历、研究方向、主要研究成果、身份证号码、通讯地址(邮

编)、联系电话和电子邮箱等。本刊反对一稿多投,稿件录用后,编辑部将

在两个月内通知作者。未录用稿件,本刊一般不作回复。

投稿文章的标题(主标题加副标题)限20字之内,正文字数在8000-

15000字左右,对于高质量的稿件可适当放宽字数限制。来稿请附中英文标

题、300字以内的中英文摘要、3-5个中英文关键词以及符合本刊格式规范要

求的参考文献(或脚注)。稿件格式要求请登录www.cbrc.gov.cn银监会

网站查询。作者文责自负。

《金融监管研究》编辑部

声明:本刊现已被电子数据库收录,本刊所发文章有可能被合作网站转

载。若作者不同意文章被收录及转载,敬请在投稿时予以说明。

“互联网金融”和“绿色信贷”专题征稿启事

《金融监管研究》是由中国银监会创办和主管的金融专业学术期刊,旨在传播金融监管思

想,刊发金融监管相关的理论研究和实证研究成果,服务金融监管理论创新与工作实践。目前,

《金融监管研究》发行量近 2 万本,已覆盖国务院、“一行三会”等金融管理部门、国务院发展

研究中心等政府智库、主要银行业金融机构、全国主要高校和研究院所等,在政策层、学术界

和金融业具有较强影响力。

近年来,互联网金融快速发展,既是对现有金融体系的有益补充,也对传统金融业产生了

重大影响,许多理论和实践问题亟待深入研究。为促进充分深入的交流和研究互联网金融问题,

《金融监管研究》拟就互联网金融专题面向广大金融从业人员以及专家、学者征稿。

一、投稿要求

(一) 紧密围绕互联网金融理论和实践中的重点、难点问题,对已有的研究进行规范的综述,

论证严密,方法科学。注重思想性、学术性和严谨性,不刻意强调定量分析方法,但同样欢迎

基于扎实数据分析与理论模型的高质量稿件。

(二) 文章标题(主标题加副标题)20 字左右,正文字数为 8000—12000 字,对于高质量

的稿件可适当放宽字数限制。来稿请附中英文标题、300 字左右的摘要、3—5 个关键词以及符

合本刊格式规范要求的参考文献。稿件格式要求请登录银监会网站(www.cbrc.gov.cn)“公共

服务”栏查询。

(三) 请单独附页介绍作者信息,依次为姓名、工作单位、技术职称、最高学历、研究方向、

主要研究成果、联系电话和电子邮箱等。

(四) 稿件一经录用,稿酬从优。

二、投稿相关事宜

(一) 稿件必须为原创未发表过的学术作品,如有抄袭或重复发表,文责自负。

(二) 本期刊反对一稿多投,稿件录用后,编辑部将在两个月内通知作者。

(三) 依照有关规定,本刊有权对来稿进行文字修改、删节。如作者不同意编辑部进行修

改和删节,请在来稿中注明。

三、投稿方式

请将稿件电子版(word 格式)发送至编辑部邮箱:[email protected],并在邮件标题上

注明“投稿”字样和作者姓名及文章标题。

《金融监管研究》编辑部

声明:本刊现已被电子数据库收录,本刊所发文章有可能被合作网站转载。若作者不同意文章

被收录及转载,敬请在投稿时予以说明。

目录

利率市场化改革与城市商业银行风险——来自 42 家城商行面板数据模型的经验证据

/ 陈一洪 .................................................................................................................................................... 1

银行信贷资产证券化流动性风险及监管模式研究——基于系统协同论视角的分析

/ 福建银监局南平分局课题组 ..............................................................................................................16

实施新资本管理对中小银行的影响研究——以湖北银行业法人机构为例

/ 邓智毅 ..................................................................................................................................................31

我国银行信贷顺周期性的非对称特征研究/ 李育峰 李仲飞 ..................................................................................................................................48

微型金融的消费者保护的发展实践和研究进展述评/ 罗春婵 ..................................................................................................................................................62

互联网金融对银行传统网点的影响及转型策略研究/ 马 骏 ..................................................................................................................................................76

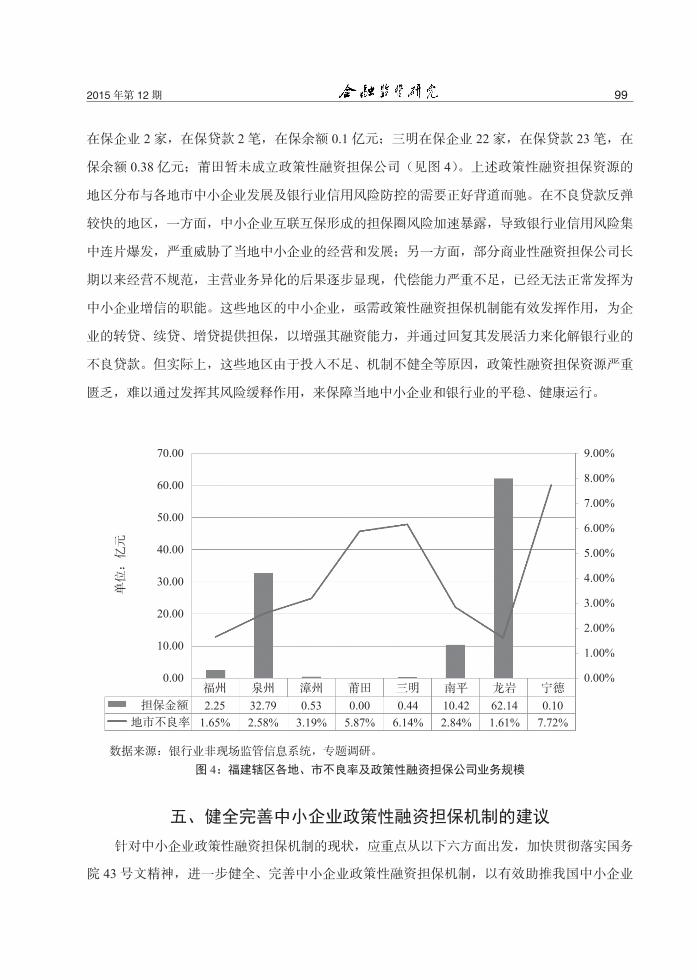

强化中小企业政策性融资担保机制研究——基于新常态下的福建银行业监管视角

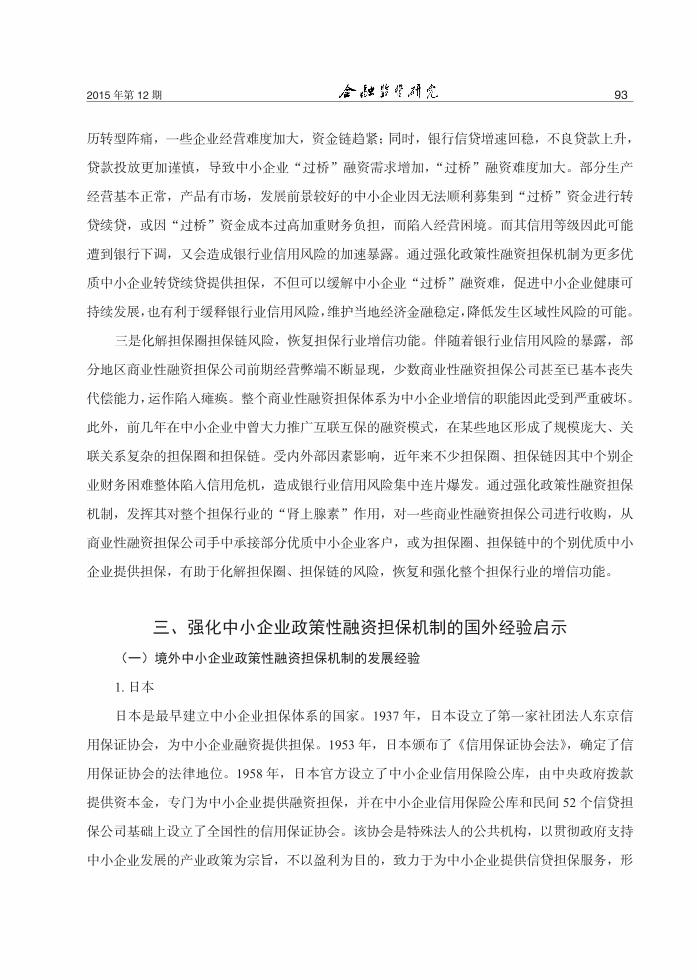

/ 陆宇锋 张智勤 ..................................................................................................................................89

金融监管政策动态 ...................................................................................................................105

CONTENTS

Interest Rate Liberalization Effects and Risks of City Commercial Banks: Empirical

Evidence from a Panel Data Model of 42 Banks

CHEN Yihong ................................................................................................................................................................1

The Liquidity Risk of Bank Loan Securitizations and the Supervisory Model: an

Analysis from the Perspective of Synergetics

The Research Team of Nanping Office of CBRC's Fujian Bureau .............................................................................16

The Effects of the New Capital Management on the Small and Medium Banks: a Case

Study of the Corporate Bodies in Hubei province

DENG Zhiyi ................................................................................................................................................................31

The Asymmetric Pro-cyclical Feature of China’s Bank Loan

LI Yufeng, LI Zhongfei ................................................................................................................................................48

Reviews on the Latest Development of Microfinance Consumer Protections

LUO Chunchan ...........................................................................................................................................................62

The Impacts of Internet Finance on Traditional Bank Branches and the Transformation

Strategy

MA Jun ........................................................................................................................................................................76

Researcn of Improving Government-funded Financing Guarantee Mechanisms for SMEs

——Based on the Perspective of Fujian Banking Supervision in the New Normal

LU Yufeng, ZHANG Zhiqin .......................................................................................................................................89

Financial Regulatory Policy Updates ...................................................................................................105

12015 年第 12 期

利率市场化改革与城市商业银行风险——来自 42 家城商行面板数据模型的经验证据

陈一洪 1

摘要:自2012年起开始提速的利率市场化改革,使得国内商业银行生存环境发生急剧变化。

以存贷利差收窄为主要标志,利率市场化从资金来源、资金运用、资本补充等三个维度对以传

统净息收入为主要收入来源的城商行带来深刻影响。文章基于国内 42 家城商行 2009—2014 年

的平衡面板数据,从负债结构、资产质量、资产结构、资本充足水平四个层面,分析了利率市

场化改革对城商行经营风险的影响。研究发现,伴随利率市场化程度的提高、净利差的收窄,

城商行资金来源结构中非存款负债的比重上升,资产结构也趋向多元化,贷款在总资产中的比

重呈持续下降态势。在此过程中,城商行的信用风险也不断上升、资产质量下滑;同时,随着

盈利能力的下降、不良拨备提取压力的增大,资本化水平也在降低,资本充足率呈下降趋势。

关键词:利率市场化;城市商业银行;银行风险

一、引言

2015 年 10 月 23 日,中国人民银行宣布,取消对商业银行和农村合作金融机构等的存款

利率浮动上限。这意味着利率市场化改革经过近 20 年的历程,迈出了关键性的一步。作为我

国金融改革的一项重要内容,利率市场化是发挥市场资源配置决定性作用的重要前提之一。近

年来,国内利率市场化改革进程不断加快:2012 年,存款利率浮动区间上限调整为基准利率

的 1.1 倍;2013 年,实现贷款利率的完全市场化;2014 年,存款利率浮动区间上限进一步调

整至基准利率的 1.2 倍;2015 年,先后将存款利率浮动区间的上限调整为 1.3 倍和 1.5 倍。存

款利率浮动上限的放开以及由此深入推进的利率市场化改革,引发了学界及业界对商业银行未

来转型及发展的思考。招商银行前行长马蔚华(2015)指出,“利率市场化对商业银行是非常

1陈一洪,经济学硕士、经济师,泉州银行董事会办公室。作者感谢匿名审稿人的建议,文责自负。本

文为作者个人观点,不代表所在机构意见。

2 利率市场化改革与城市商业银行风险 总第 48 期

痛苦的一关……台湾利率市场化的时候,全行业亏损。我们的商业银行正在勇敢地面对这个过

程”。知名管理咨询公司埃森哲(2015)则将目光投向中国城商行。其在发布的报告中指出,

受制于网点数量少、品牌知名度低、收入渠道窄、议价能力弱以及人才匮乏等方面的因素,在

利率市场化方面,城商行受到的冲击将远大于大型银行;他预测,在未来五年内将有 20% 左

右的城商行被收购或破产。

城商行作为国内银行业的“第三梯队”受到广泛关注。截至 2015 年末,城商行资产规模

达到 22.68 万亿元,占银行业金融机构的比例达到 11.4%,较 2014 年末增加约 1 个百分点 1。无

论是市场份额还是在服务地方实体经济及中小企业方面,城商行都发挥着不可替代的作用。那

么,在利率市场化过程中,随着存贷利差收窄、盈利水平下降以及信用风险上升,城商行经营

管理的各个方面会受到怎样的影响?本文试图对这个问题进行回答。国内外学者关于利率市场

化风险分析的文章虽然很多,但是对不同样本银行的研究得出的结论却不一致。与此同时,相

比大型商业银行,城商行在此领域受到的关注并不多。尤其受信息披露不甚规范的影响,实证

研究方面的文章更少。因此,本文将基于利率市场化过程中城商行存贷利差收窄的视角,构建

多风险指标体系来客观地度量利率市场化对城商行风险水平的影响。

二、文献综述

当前,利率市场化对商业银行的风险影响研究可以总结为三个方面:一是欧美等国的经验

研究。这些研究通常基于欧美等国已经实现利率市场化的视角展开,关注商业银行在此过程中

受到的影响。二是利率市场化对商业银行的风险及风险控制问题研究。这些研究以国内学者为

主,他们关注利率市场化对国内商业银行经营风险的影响,并针对这些影响提出针对性政策建

议。三是利率市场化对商业银行经营风险的经验研究。这些研究则基于中国业已推进的利率市

场化改革,通过实证研究来考察中国渐进式的利率市场化改革给商业银行经营风险带来的影响。

以下分别进行介绍。

第一,在欧美国家经验研究方面。Boyd 等人(2005)重新审视了市场竞争与银行风险承

担的关系,指出资产流动性是影响银行风险承担的重要变量。因此,在利率市场化进程中,随

着商业银行竞争的加剧,那些具有较强资产流动性的商业银行往往具有更低的风险。在此基础

上,Mussa 等人(2010)以 1991 - 2010 年间参加存款保险的银行机构的季度数据为样本进行

了研究。其研究结果表明,在其他条件相同的情况下,银行资产流动性的状况越好,所承担的

1数据来源:中国银监会官网“银行业监管统计指标月度情况表(2015 年)”。

32015 年第 12 期

风险越低。Hellman(2010)则认为,利率市场化带来的市场竞争加剧会削弱商业银行的市场力量,

在此情况下,商业银行审慎经营的意愿会降低,而有限的负债则会使商业银行承担更多的经营

风险。因此,利率市场化会在一定程度上,鼓励了商业银行承担更多的风险,从而使商业银行

的经营风险加大。Rajan(2006)指出,利率市场化带来的长期低利率环境会使追求利润最大

化的商业银行将资金投向具有更高风险与收益的业务,从而使原先那些风险较高而无法获取银

行贷款的市场主体也能在此机制下获取贷款,增加了银行信用风险。不过,Beck 等人(2013)

认为,利率市场化带来的低利率环境,有助于降低企业经营成本,这对于提高企业投资成功率

具有积极影响;这反过来又会降低银行贷款组合的信用风险,提升银行业经营稳定性。Amidu

(2013)的研究支持了这个结论,其在对 55 个新兴及发展中国家的 978 家银行进行实证研究后

指出,这些国家利率市场化过程中不断加剧的银行业市场竞争,增加了商业银行的经营稳定水

平,进而降低了其破产的风险。

第二,在国内利率市场化对银行业影响的理论研究方面。显然,欧美发达国家,以及部分

新兴及发展中国家较早推进的利率市场化,为相关研究提供了丰富的数据及样本,也为世界其

他国家利率市场化对商业银行的影响研究营造了良好的理论及实践基础。然而,不同国家利率

市场化改革的路径与方式不同,有的国家选择激进式改革、有的国家则采取渐进式改革。不同

的改革方法对商业银行的影响也不尽相同。以中国为例,中国的利率市场化属于典型的渐进式

改革。自 1996 年放开银行间同业拆借利率以来,中国一直在逐步推进利率市场化。在这个过

程中具有代表意义的莫过于 2004 年完全放开金融机构人民币贷款利率上限,以及 2012 年以来

存款利率浮动上限的逐步放开。经过 20 年的渐进式改革,目前国内商业银行在资产端已经完

全市场化,而负债端在 2015 年 10 月 25 日之前则已经 90% 实现了市场化 1。那么在这个过程中,

对国内商业银行造成的影响又如何呢?

银监会作为银行业监管机构对此给予了高度关注。其下设的利率市场化改革小组(2012)

在对商业银行的定价能力进行了理论研究后指出,在利率市场化改革过程中,商业银行的定价

能力是决定其应对利率市场化能力的关键因素,也是其面临的最直接挑战。他们认为,国内商

业银行在贷款风险定价能力、存款定价能力以及利率定价的基础性工作三方面与利率市场化的

要求尚存在一定差距。巴曙松等人(2013)则关注中小商业银行,指出受资产规模、业务结构、

盈利特征以及风险管理能力等因素影响,中小商业银行在利率市场化进程中受到的负面影响较

之于大型商业银行更大;但是,利率市场化也为中小银行发挥自身比较优势提供了一个良好契

1央广网,央行:我国利率市场化基本完成,http://finance.chinanews.com/fortune/2015-10-25/7587717.shtml。

4 利率市场化改革与城市商业银行风险 总第 48 期

机,只要能充分发挥自身优势,中小银行同样能够在利率市场化进程中赢取立足之地。张晓朴

等人(2014)从盈利能力下降、信贷资产质量下降以及流动性风险和利率风险上升等几个方面

阐述了利率市场化对小型银行的影响,并指出,小型银行对利差收入高度依赖,对市场风险和

流动性风险管理能力薄弱,定价及成本管理、人才及信息等经营管理基础也较为薄弱,产权制

度及公司治理结构存在一定缺陷,与利率市场化的要求都存在较大的差距。

第三,在利率市场化影响的实证研究方面。国内学者从不同层面开展实证研究。陆静等人

(2014)基于贷款利率市场化的视角研究信贷增长、盈利模式对国内商业银行经营风险的影响,

采用系统广义矩方法进行模型估计。结果发现,随着贷款利率市场化的推进,商业银行激进的

贷款行为会加大其破产风险,而国内不够完善的中间业务监管体制,则会使商业银行从事一些

风险较高的中间业务来赚取非息收入,导致经营风险的增大。马晶(2015)则立足存款利率市

场化这一利率市场化进程中的关键变量,研究其对国内不同类型商业银行的差异化影响。文章

构建了 2008—2013 年国内 38 家商业银行的面板数据模型,运用固定效应方法进行模型估计。

结果发现,随着存款利率市场化的推进,存贷利差逐步缩小,城商行的破产概率随之显著增加,

但大型商业银行及股份制银行的破产风险却在下降,对外资银行的影响有限。利率市场化进程

伴随存贷款两方面的利率市场化,也伴随着包括债券市场、货币市场等在内的利率市场化,因

此单纯从存款利率市场化或者贷款利率市场化进行研究,难以全面地反映利率市场化的本质。

鉴此,国内部分学者构建了利率市场化指数,从多方面衡量利率市场化进程。王舒定和彭建刚

(2014)通过构建包括 4 个一级指标(存贷款利率、货币市场利率、债券市场利率以及理财产

品收益率)以及 12 个二级指标在内的指标体系来度量国内利率市场化的程度。部分学者在前

述二人研究成果的基础上开展利率市场化影响的实证研究。李成等人(2015)采用王舒军和彭

建刚的方法度量利率市场化因素,研究利率市场化对国内商业银行风险承担的影响。研究结果

表明,小型商业银行在利率市场化背景下的风险偏好更强,所承担的风险也越高。

综上所述,现有文献对城商行群体的研究仍显不足。一是诸多文献研究关注上市银行,对

城商行的研究或者仅就三家 A 股上市城商行或者选取十余家左右城商行作为样本混合在大型

银行中展开研究,较少有针对城商行群体的集中研究。二是已有对城商行的研究大都从中小银

行或者小型商业银行角度出发,研究对象模糊,难以明确界定是中小股份制银行、城商行还是

农商行,且受城商行信息披露尚未完全规范的影响,多为理论性研究,缺乏系统性的实证研究。

三是对利率市场化造成的风险度量或者仅以破产概率(Z 值)作为代理变量,或者用不良贷款

率来衡量,研究视角相对片面,不能客观反映利率市场化对商业银行的风险影响。基于上述城

商行相关研究的不足,本文将城商行作为对象进行针对性研究,以手工搜集到的国内 42 家城

52015 年第 12 期

商行 2009—2014 年的面板数据作为研究样本,样本数量较大,时间区间覆盖利率市场化加快

推进的 2012—2014 年。尤其是存款利率浮动区间上限的两次调整以及贷款利率的完全市场化,

为研究提供了较佳的时间窗口。此外,相比对风险指标的单一度量,本文将构建多维度指标体

系,以期从更加全面、客观的视角进行研究,得出更加稳健、可靠的结论。

三、影响机制及研究假设

相比大型商业银行及全国性股份制银行,城商行规模小、网点少、经营区域有限、品牌

知名度不高,利率市场化对其产生的影响效应也不尽相同。银监会利率市场化改革研究工作小

组(2012)在相关研究中指出,既有发展规律表明,对小型银行来说,利率市场化的冲击最大,

在这个过程中破产、倒闭的风险也是最大的。那么利率市场化对城商行的冲击具体是通过哪些

机制作用产生的呢? Rajan(2006)认为,随着市场利率的变化,商业银行需要通过相应的资

产方获取的收益来匹配其负债成本的支出,从而维持一定的风险收益水平。借鉴 Rajan 的研究

结论,本文认为,当前中国利率市场化对城商行经营风险的影响主要通过其资产、负债结构的

变化产生的。

第一,从资金来源方看,利率市场化带来城商行负债结构变化,从而影响其资金来源的稳

定性水平。Angeloni(2012)认为,商业银行不同的融资方式会导致其差异化的流动性风险抵

御能力,因此,银行风险承担行为同样会体现在负债选择上。随着存款利率浮动区间的逐步放开,

在激烈的存款市场竞争中,城商行往往会以较高的存款利率浮动为竞争手段来争取客户存款,

从而导致存款负债成本的上升。以 1 年期存款为例,2015 年 9 月 14 日,城商行定期储蓄存款

利率算术平均值达到 2.41%,远高于大型商业银行的 2.0% 以及全国性股份制银行 2.23% 的平

均水平。贷款利率放开导致的负债成本上升,使城商行净利差不断收窄。为稳定不断上升的负

债成本、应对净利差收窄的不利影响,城商行往往要对负债结构进行调整,通过主动负债融入

批发类资金,其结果是同业负债占比的较快增长及存款负债比重的下降。银监会的统计数据显

示,2011 - 2014 年,城商行存款负债比从 77.97% 逐步下降至 71.49%,虽然存款仍是主要负

债来源,但是其占比已下降至接近 70%。张健华和王鹏(2012)的研究表明,商业银行同业资

金比率与其破产风险正相关,这在城商行群体中表现得尤为显著。来源于批发市场的资金更容

易受到市场上资金供求影响,而同业资金和信贷资产不同的定价机制,则进一步加大了资产负

债利率缺口,导致业务根基不稳。具有近 160 年悠久历史的英国北岩银行曾是英国五大抵押贷

款银行之一,其负债来源主要依靠的便是批发类资金,且以短期融资为主。而资产负债结构的

严重错配导致流动性风险加大,正是其破产的主要原因之一。据此,提出本文第一个研究假设。

6 利率市场化改革与城市商业银行风险 总第 48 期

假设 1:为应对利差收窄的不利影响,城商行会对负债结构进行调整,增加批发类资金来源,

存款负债比重下降,导致其负债稳定性降低、经营风险加大。

第二,从资金运用方看,利率市场化在推高城商行负债成本的同时拉低了整体资产收益

率,而为匹配不断攀升的负债成本,城商行往往会将资金运用于风险较高的资产以获取更高的

收益。相比大型商业银行较高的议价能力,城商行在客户选择及项目获取方面往往处于劣势,

因此,在利率市场化推进的过程中,为获取可持续增长的盈利,城商行的资金通常会在不同类

型客户、不同资产项目以及表内和表外之间快速流动。这一特征一般体现在两个方面:一方面,

在客户选择上,收益率及议价能力相对更高的中小企业客户将成为城商行信贷资金投放的重要

群体。而这些企业客户在经济下行周期往往抗风险能力更低,加之其自身在财务信息披露上的

不完善、抵押担保不足等,城商行信用风险将明显上升。根据中国银监会的统计数据,截至

2014 末,城商行对小微企业的贷款占其贷款总额的 43.50%,远高于所有商业银行平均 23.80%

的水平。另一方面,随着存贷利差的收窄,加之资本约束的强化,同业业务以其低资金成本及

低资本消耗的特点使其成为近年来城商行借以转移表内资产、控制风险资产规模过快增长并获

取短期金融市场收益的重要工具。数据显示,城商行信贷资产在总资产中的占比至 2011 年已

经降至 43.79%,2014 年则进一步降至 40.83%,其中的很大一部分资产转移至同业资产。2014 年,

133 家城商行同业资产占比达到 14.5%,远高于全国性股份制银行 8.1% 的平均水平。同业资

产期限一般较短并且波动性较大。罗中和缪海斌(2013)的实证研究就表明,同业资产的扩张

会显著增加商业银行的风险承担;而步艳红等人(2014)则认为,商业银行有动力将本为信贷

业务的项目转化为同业业务,这一方面提高了实体经济融资成本,另一方面则使同业信用风险

明显增大。因此,对城商行而言,过多依赖同业资产来扩张规模的做法使其更容易受到市场资

金流动性变动的冲击。2013 年年中,银行间市场流动性紧张并最终导致“钱荒”就是一个例子。

据此,提出本文第二个研究假设。

假设 2a:从信贷资产端来看,为应对利差收窄的不利影响,城商行通过将资金配置于风

险较高的中小企业客户来提升贷款收益率,抵补不断攀升的负债成本,信用风险随之增加。

假设 2b:从整体资产结构来看,在利率市场化过程中,城商行通过低资金成本及低成本

消耗的同业业务扩张来获取短期收益,信贷资产占比会显著下降,同业信用风险随之上升。

第三,从资本充足情况看,盈利能力下降以及核销不良贷款会耗费部分利润,使城商行

利润留存随之降低,加之大都受到外源资本补充渠道限制,其资本充足情况不容乐观。当前,

国内大部分城商行未实现上市,因此,尚无法通过资本市场补充资本金。除常规的增资扩股、

发行二级资本债外,大部分城商行只能通过利润留存这一内源渠道补充资本。利率市场化对

72015 年第 12 期

城商行盈利水平的冲击会直接影响其资本化水平,使其资本补充赶不上风险资产的扩张,导

致资本充足率下降。数据显示,国内城商行资本充足率从 2011 年的 13.57% 下降至 2014 年的

13.09%,2015 年则进一步降至 12.59%,降幅明显。据此,提出本文第三个研究假设。

假设 3:净利差收窄在影响以传统存贷利差收入为主的城商行盈利能力的同时,也会降低

其资本化水平,最终导致其资本充足率下降。

四、数据与模型设定

(一)样本与数据选取

本文采用面板数据进行实证研究。考虑到数据的可得性及完整性,本文最终选取 42 家信

息披露质量较高的城商行为研究样本,包括北京银行、江苏银行、上海银行、南京银行、宁波

银行、盛京银行、徽商银行、重庆银行、哈尔滨银行和杭州银行等;样本期为 2009—2014 年。

研究中涉及银行微观层面的数据来源于各家城商行披露的年度报告,经济增长数据及货币政策

变量则来源于人民银行网站及国家统计局。研究选取的变量说明及变量描述性统计结果分别见

表 1 和表 2。

表 1:变量及其说明

变量类型 变量名称 变量标识 变量说明

被解释变量

存款负债比 D/L 存款余额 / 负债余额

不良贷款率 NPLR 不良贷款余额 / 贷款总余额

贷款资产比 ALR 贷款余额 / 资产余额

资本充足率 CAR 资本净额 / 加权风险资产总额

解释变量 净利差 iGAP 平均生息资产收益率—平均计息负债成本率

宏观控制变量 经济周期 GDP 经济增长率

货币政策变量 货币供应量 M2 广义货币供应量增长率

银行控制变量

资产规模 LNA 总资产自然对数

盈利特征 R_NON 非息收入 / 营业收入

权益比率 EA 所有者权益 / 总资产

8 利率市场化改革与城市商业银行风险 总第 48 期

表 2:变量的描述性统计

变量 均值 标准差 最小值 最大值 观察值

D/L 0.7800 0.1048 0.4389 0.9828 252

NPLR 0.0099 0.0109 0 0.1397 252

ALR 0.4251 0.1079 0.2015 0.6576 252

CAR 0.1299 0.0228 0.0914 0.3367 252

iGAP 0.0150 0.0094 0.0054 0.0448 252

GDP 0.0862 0.0112 0.0740 0.1045 252

M2 0.1747 0.0517 0.1220 0.2758 252

LNA 7.2190 0.8313 4.9919 9.6320 252

R_NON 0.1307 0.1084 0 0.5176 252

EA 0.0634 0.0158 0.0335 0.1440 252

(二)实证模型设定

本文主要研究分析的是利率市场化对城商行经营风险的影响,因此,模型设计主要围绕衡

量利率市场化的因素与度量城商行经营风险的变量来展开。根据前文“影响机制及研究假设”

的结论,本文设定利率市场化与城商行经营风险关系的基准模型如式(1)所示。其中,RISK

为被解释变量,它涵盖存款负债比、不良贷款率、贷款资产比、资本充足率四个子指标;X 为

解释变量,即利率市场化变量。与王舒军和彭建刚(2014)主观设定指标权重的方法不同,本

文用样本城商行的净利差指标来度量利率市场化水平。受制于自身业务结构、资产规模等因

素,利率市场化对不同城商行的影响存在异质性。虽然在样本期间内,利率市场化尚未完全实

现,但利率市场化最直观的表现存在于商业银行净利差的变动。而随着利率市场化的推进,净

利差收窄趋势明显(如图 1 所示,随着时间推进,样本城商行整体净利差中枢呈明显下行趋势)。

如周炎和陈昆亭(2012)指出的那样,存贷利差的收窄也意味着利率市场化程度的提高,因此,

以净利差作为代理变量度量利率市场化因素更为客观、合理。CONTROL 为控制变量,这里主

要包含三个层面:一个是宏观层面的控制变量,控制经济周期变动对分析结果的影响;一个是

货币政策层面的控制变量,控制货币政策变化对分析结果的影响(为避免内生性问题,本文使

用滞后一期的 M2 增长率及 GDP 增长率指标);最后一个是银行微观层面的控制变量,主要包

括城商行资产规模、盈利特征及权益特征。据此,进一步得到本文实证研究模型,如式(2)-

式(5)所示。

92015 年第 12 期

2009

.04

.02

0

-.022009 2009 year

igap Fitted values

2009 2009 2009

图 1:样本城商行净利差趋势

itit2it10it CONTROLXRISK εααα +++= ** (1)

itit6it5it4it3it2it10it EANONRLNAM2GDPiGAPLD -1-1 εααααααα +++++++= *_*****/ (2)

itit6it5it4it3it2it10it EANONRLNAM2GDPiGAPNPLR -1-1 εααααααα +++++++= *_***** (3)

itit6it5it4it3it2it10it EANONRLNAM2GDPiGAPALR -1-1 εααααααα +++++++= *_***** (4)

itit5it4it3it2it10it NONRLNAM2GDPiGAPCAR -1-1 εαααααα ++++++= _***** (5)

五、实证结果分析

面板数据同时兼顾了时间序列和截面数据的两大特征,因此,对模型进行回归时需考虑异

方差与序列相关性问题。为控制面板数据可能存在的自相关、面板同期相关和异方差问题,本

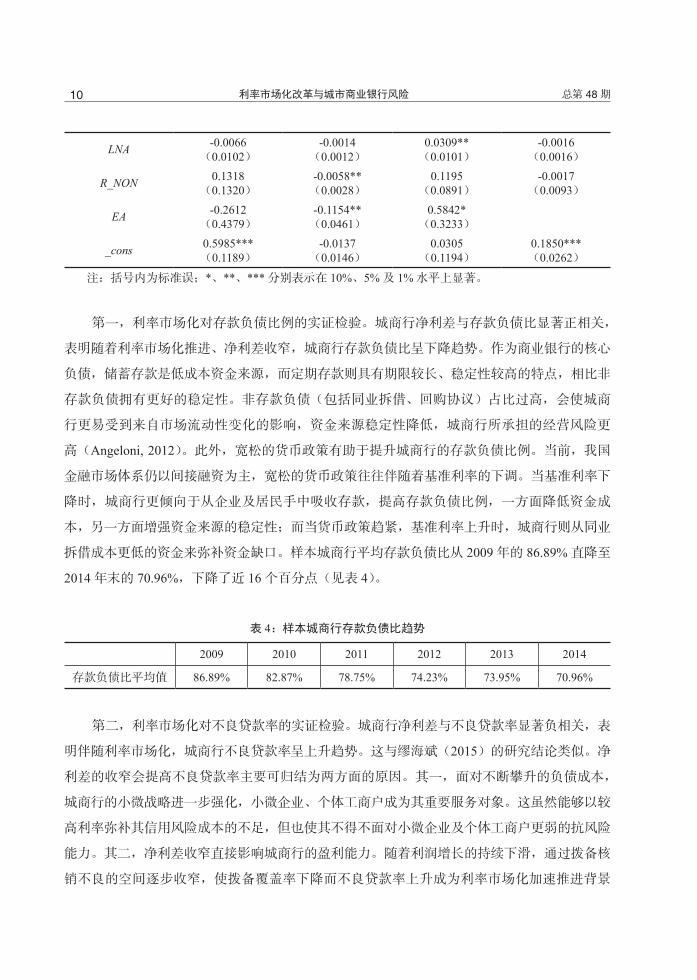

文采用双向固定效应模型 Xtscc 方法进行回归分析。表 3 列出模型(2)-(5)的估计结果。

总体来看,利率市场化推进导致净利差收窄对城商行相关风险指标均产生了显著影响。

表 3:利率市场化对城商行影响的实证结构

变量 模型(2) 模型(3) 模型(4) 模型(5)

D/L NPLR ALR CAR

iGAP 7.3476***(0.9179)

-0.2477**(0.1180)

6.7452***(0.6686)

0.8973***(0.0143)

GDP 0.1079(0.2960)

0.1385(0.1346)

1.3365*(0.6213)

-0.2958*(0.1034)

M2 0.6222**(0.1610)

0.0207*(0.0119)

0.7787***(0.1243)

-0.0454(0.0297)

10 利率市场化改革与城市商业银行风险 总第 48 期

LNA -0.0066(0.0102)

-0.0014(0.0012)

0.0309**(0.0101)

-0.0016(0.0016)

R_NON 0.1318(0.1320)

-0.0058**(0.0028)

0.1195(0.0891)

-0.0017(0.0093)

EA -0.2612(0.4379)

-0.1154**(0.0461)

0.5842*(0.3233)

_cons 0.5985***(0.1189)

-0.0137(0.0146)

0.0305(0.1194)

0.1850***(0.0262)

注:括号内为标准误;*、**、*** 分别表示在 10%、5% 及 1% 水平上显著。

第一,利率市场化对存款负债比例的实证检验。城商行净利差与存款负债比显著正相关,

表明随着利率市场化推进、净利差收窄,城商行存款负债比呈下降趋势。作为商业银行的核心

负债,储蓄存款是低成本资金来源,而定期存款则具有期限较长、稳定性较高的特点,相比非

存款负债拥有更好的稳定性。非存款负债(包括同业拆借、回购协议)占比过高,会使城商

行更易受到来自市场流动性变化的影响,资金来源稳定性降低,城商行所承担的经营风险更

高(Angeloni, 2012)。此外,宽松的货币政策有助于提升城商行的存款负债比例。当前,我国

金融市场体系仍以间接融资为主,宽松的货币政策往往伴随着基准利率的下调。当基准利率下

降时,城商行更倾向于从企业及居民手中吸收存款,提高存款负债比例,一方面降低资金成

本,另一方面增强资金来源的稳定性;而当货币政策趋紧,基准利率上升时,城商行则从同业

拆借成本更低的资金来弥补资金缺口。样本城商行平均存款负债比从 2009 年的 86.89% 直降至

2014 年末的 70.96%,下降了近 16 个百分点(见表 4)。

表 4:样本城商行存款负债比趋势

2009 2010 2011 2012 2013 2014

存款负债比平均值 86.89% 82.87% 78.75% 74.23% 73.95% 70.96%

第二,利率市场化对不良贷款率的实证检验。城商行净利差与不良贷款率显著负相关,表

明伴随利率市场化,城商行不良贷款率呈上升趋势。这与缪海斌(2015)的研究结论类似。净

利差的收窄会提高不良贷款率主要可归结为两方面的原因。其一,面对不断攀升的负债成本,

城商行的小微战略进一步强化,小微企业、个体工商户成为其重要服务对象。这虽然能够以较

高利率弥补其信用风险成本的不足,但也使其不得不面对小微企业及个体工商户更弱的抗风险

能力。其二,净利差收窄直接影响城商行的盈利能力。随着利润增长的持续下滑,通过拨备核

销不良的空间逐步收窄,使拨备覆盖率下降而不良贷款率上升成为利率市场化加速推进背景

112015 年第 12 期

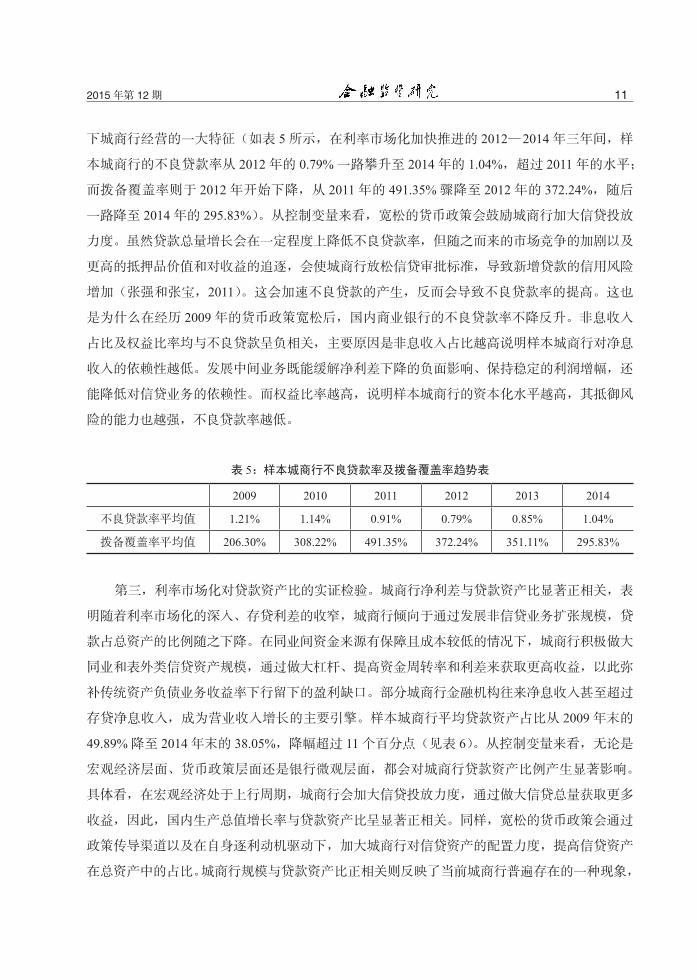

下城商行经营的一大特征(如表 5 所示,在利率市场化加快推进的 2012—2014 年三年间,样

本城商行的不良贷款率从 2012 年的 0.79% 一路攀升至 2014 年的 1.04%,超过 2011 年的水平;

而拨备覆盖率则于 2012 年开始下降,从 2011 年的 491.35% 骤降至 2012 年的 372.24%,随后

一路降至 2014 年的 295.83%)。从控制变量来看,宽松的货币政策会鼓励城商行加大信贷投放

力度。虽然贷款总量增长会在一定程度上降低不良贷款率,但随之而来的市场竞争的加剧以及

更高的抵押品价值和对收益的追逐,会使城商行放松信贷审批标准,导致新增贷款的信用风险

增加(张强和张宝,2011)。这会加速不良贷款的产生,反而会导致不良贷款率的提高。这也

是为什么在经历 2009 年的货币政策宽松后,国内商业银行的不良贷款率不降反升。非息收入

占比及权益比率均与不良贷款呈负相关,主要原因是非息收入占比越高说明样本城商行对净息

收入的依赖性越低。发展中间业务既能缓解净利差下降的负面影响、保持稳定的利润增幅,还

能降低对信贷业务的依赖性。而权益比率越高,说明样本城商行的资本化水平越高,其抵御风

险的能力也越强,不良贷款率越低。

表 5:样本城商行不良贷款率及拨备覆盖率趋势表

2009 2010 2011 2012 2013 2014

不良贷款率平均值 1.21% 1.14% 0.91% 0.79% 0.85% 1.04%

拨备覆盖率平均值 206.30% 308.22% 491.35% 372.24% 351.11% 295.83%

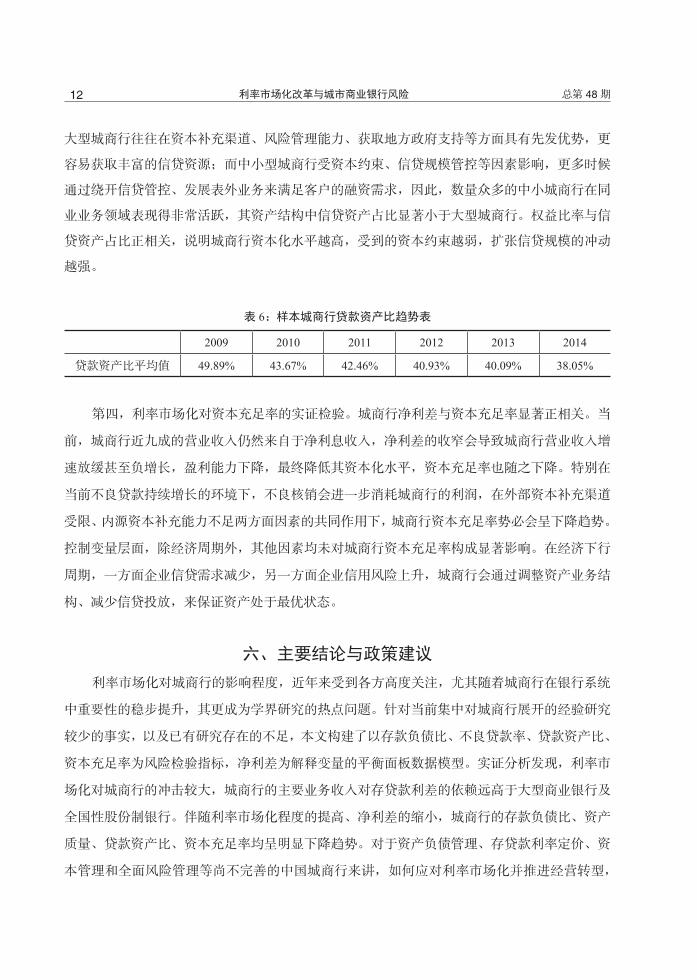

第三,利率市场化对贷款资产比的实证检验。城商行净利差与贷款资产比显著正相关,表

明随着利率市场化的深入、存贷利差的收窄,城商行倾向于通过发展非信贷业务扩张规模,贷

款占总资产的比例随之下降。在同业间资金来源有保障且成本较低的情况下,城商行积极做大

同业和表外类信贷资产规模,通过做大杠杆、提高资金周转率和利差来获取更高收益,以此弥

补传统资产负债业务收益率下行留下的盈利缺口。部分城商行金融机构往来净息收入甚至超过

存贷净息收入,成为营业收入增长的主要引擎。样本城商行平均贷款资产占比从 2009 年末的

49.89% 降至 2014 年末的 38.05%,降幅超过 11 个百分点(见表 6)。从控制变量来看,无论是

宏观经济层面、货币政策层面还是银行微观层面,都会对城商行贷款资产比例产生显著影响。

具体看,在宏观经济处于上行周期,城商行会加大信贷投放力度,通过做大信贷总量获取更多

收益,因此,国内生产总值增长率与贷款资产比呈显著正相关。同样,宽松的货币政策会通过

政策传导渠道以及在自身逐利动机驱动下,加大城商行对信贷资产的配置力度,提高信贷资产

在总资产中的占比。城商行规模与贷款资产比正相关则反映了当前城商行普遍存在的一种现象,

12 利率市场化改革与城市商业银行风险 总第 48 期

大型城商行往往在资本补充渠道、风险管理能力、获取地方政府支持等方面具有先发优势,更

容易获取丰富的信贷资源;而中小型城商行受资本约束、信贷规模管控等因素影响,更多时候

通过绕开信贷管控、发展表外业务来满足客户的融资需求,因此,数量众多的中小城商行在同

业业务领域表现得非常活跃,其资产结构中信贷资产占比显著小于大型城商行。权益比率与信

贷资产占比正相关,说明城商行资本化水平越高,受到的资本约束越弱,扩张信贷规模的冲动

越强。

表 6:样本城商行贷款资产比趋势表

2009 2010 2011 2012 2013 2014

贷款资产比平均值 49.89% 43.67% 42.46% 40.93% 40.09% 38.05%

第四,利率市场化对资本充足率的实证检验。城商行净利差与资本充足率显著正相关。当

前,城商行近九成的营业收入仍然来自于净利息收入,净利差的收窄会导致城商行营业收入增

速放缓甚至负增长,盈利能力下降,最终降低其资本化水平,资本充足率也随之下降。特别在

当前不良贷款持续增长的环境下,不良核销会进一步消耗城商行的利润,在外部资本补充渠道

受限、内源资本补充能力不足两方面因素的共同作用下,城商行资本充足率势必会呈下降趋势。

控制变量层面,除经济周期外,其他因素均未对城商行资本充足率构成显著影响。在经济下行

周期,一方面企业信贷需求减少,另一方面企业信用风险上升,城商行会通过调整资产业务结

构、减少信贷投放,来保证资产处于最优状态。

六、主要结论与政策建议

利率市场化对城商行的影响程度,近年来受到各方高度关注,尤其随着城商行在银行系统

中重要性的稳步提升,其更成为学界研究的热点问题。针对当前集中对城商行展开的经验研究

较少的事实,以及已有研究存在的不足,本文构建了以存款负债比、不良贷款率、贷款资产比、

资本充足率为风险检验指标,净利差为解释变量的平衡面板数据模型。实证分析发现,利率市

场化对城商行的冲击较大,城商行的主要业务收入对存贷款利差的依赖远高于大型商业银行及

全国性股份制银行。伴随利率市场化程度的提高、净利差的缩小,城商行的存款负债比、资产

质量、贷款资产比、资本充足率均呈明显下降趋势。对于资产负债管理、存贷款利率定价、资

本管理和全面风险管理等尚不完善的中国城商行来讲,如何应对利率市场化并推进经营转型,

132015 年第 12 期

是目前面对的最为严峻的挑战之一。

第一,城商行应更多侧重于专业化、特色化发展方向,除极少数可以向综合化、全能型发

展外,绝大多数应重点夯实小微及零售客户群体,向零售银行转型。面对来自大型银行,尤其

是股份制银行的竞争,规模小、实力弱、定价能力不高的城商行在争取客户过程中应重点突出

组织机构简单,决策灵活迅速、业务审批流程快、效率高的特点,提高客户服务质量。这是在

市场化竞争中取胜的关键。同时,要加大风险控制力度,加快构建与外部连通、开放的信贷征

信体系建设,完善信贷风险评估机制,加强对授信审批环节的把控,着力提升信用风险控制水平。

第二,健全的利率及流动性风险管理体系应该成为利率市场化过程中城商行谋求发展的一

项竞争优势。为此,城商行应着手构建适合自身发展需求、合理的资产负债管理组织架构,建

立起一套科学有效的现代资产负债管理机制,加强对利率风险和流动性风险的管理,提高风险

定价水平和把握风险的能力,实现风险承担与收益水平的最佳均衡。尤其是面对利率市场化过

程中,同业负债规模与比重的持续扩大、资产的多元化发展,城商行更需加强同业业务风险管

控,强化同业资产负债比例管理、现金流管理、资金转移定价管理;同时,有条件的城商行还

可以组建独立的同业业务风险控制中心,把风险管理工作内嵌到金融市场业务线,把风险管理

关口前移。

第三,面对不断强化的资本监管,以及城商行内源资本补充能力的下降,进一步做好资本

管理尤其重要。一方面,要积极引导经营机构进行业务调整优化,通过优化资本预算、配置方

案,加强对分支机构的主动管理力度;同时,提高资源配置效率,确保以有限的资本支持业务

稳健发展。另一方面,在提高资本回报率,强化内生性资本补充的同时,积极探索、研究资本

工具创新,拓宽多元化资本补充渠道,通过发行优先股等符合资本管理规定的资本工具,补充

其他一级资本,通过发行二级资本债券等方式补充二级资本,形成多元化的资本补充机制;在

进一步提高资本充足水平的同时,还要注重降低资本补充的融资成本,完善融资结构。

参考文献

1. 埃森哲,聚焦核心竞力,制胜数字化时代——中国城市商业银行股东价值分析和洞察,http://www.

accenture.com/ch-zh/insight-china-city-commercial-bank-competitiveness,2015 年 12 月 14 日。

2. 巴曙松、严敏和王月香,我国利率市场化对商业银行的影响分析,华中师范大学学报(人文社会科

学版),2013 年第 4 期,27 - 37。

14 利率市场化改革与城市商业银行风险 总第 48 期

3. 步艳红、赵晓敏和杨帆,我国商业银行同业业务高杠杆化的模式、影响和监管研究,金融监管研究,

2014 年第 2 期,33-46。

4. 李成、杨礼和高智贤,利率市场化对商业银行风险承担的影响研究——基于非平衡面板数据的实证

分析,金融经济学研究,2015 年第 5 期,55-71。

5. 陆静、王漪碧和王捷,贷款利率市场化对商业银行风险的影响——基于盈利模式与信贷过度增长视

角的实证分析,国际金融研究,2014 年第 6 期,50-59。

6. 罗中和缪海斌,商业银行同业资产扩张与风险承担——基于中国银行业的实证研究,金融监管研究,

2013 年第 8 期,54 - 65。

7. 马晶,我国存款利率市场化对银行风险的差异化影响,财经科学,2015 年第 7 期,1-9。

8. 马蔚华,利率市场化对商业银行是非常痛苦的一关,和讯网,http://news.hexun.com/2015-11-

18/180653021.html,2015 年 12 月 14 日。

9. 缪海斌,利率市场化与银行风险承担——基于结构冲击的视角,金融监管研究,2015 年第 5 期,1-15。

10. 王舒军和彭建刚,中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析,金融

经济学研究,2014 年第 6 期,75-85。

11. 银监会利率市场化改革研究工作小组,利率市场化改革与商业银行定价能力研究,金融监管研究,

2012 年第 10 期,1-13。

12. 张健华和王鹏,银行风险、贷款规模与法律保护水平,经济研究,2012 年第 5 期,18-31。

13. 张强和张宝,货币政策传导的风险承担渠道研究进展,经济学动态,2011 年第 10 期,103-107。

14. 张晓朴、郑笔锋和文竹,我国利率市场化对小型银行的影响和应对研究,金融监管研究,2014 年

第 7 期,19 - 29。

15. 周炎和陈昆亭,利差、准备金率与货币增速——量化货币政策效率的均衡分析,经济研究,2012

年第 7 期,23-35。

16. Amidu, M., The Effects of the Structure of Banking Market and Funding Strategy on Risk and Return,

International Review of Financial Analysis, 2013, Vol. 28, 143-155.

17. Angeloni, I., E. Faia, and M. Duca, Monetary Policy and Risk Taking, European Central Bank Working

Paper, 2012.

18. Beck, T., D. Olivier, H. Jong, and S. Glenn, Bank Competition and Stability: Cross-Country Heterogeneity,

2013, Vol. 22, 218-244.

19. Boyd, J., and G. De Nicolo, The Theory of Bank Risk Taking and Competition Revisited, Journal of

Finance, 2005, Vol. 60, 1329-1343.

20. Hellman, T., K. Kevin, and E. Stiglitz, Liberalization, Moral Hazard in Banking and Prudential

Regulation: Are Capital Requirement Enough? American Economic Review, 2010, 90(1), 147-165.

21. Mussa, A., Asymmetric Bank Risk Taking and Monetary Policy, 2010, http://homepages.wmich.

152015 年第 12 期

edu/~a6mussa/documents/Asymmetric%20Bank%20Risk.pdf.

22. Rajan, G., Has Finance Made the World Riskier? European Financial Management, 2006, 12(4), 499-533.

Abstract: The acceleration of interest rate liberalization from 2012 has led to dramatic changes of the

business environment for commercial banks in China. By using balanced panel data of 42 city commercial banks

in China from 2009-2014, this paper empirically studies the effects of interest rate liberalization on the risks of

city commercial banks by dividing risks into four aspects as liability volatility, asset quality, asset structure and the

level of capital adequacy. The results show that the narrowed interest rate spread between deposit and loan caused

by interest rate liberalization would increase the interest rate of non-deposit liability and non-loan asset, which

would lead to more credit risk. Meanwhile, as the decreasing of profitability and increasing pressure of provision

for bad loans, interest rate liberalization would cause a decrease of capitalization and lead to a trend of decrease of

capital adequacy ratio.

Key Words: Interest Rate Liberalization; City Commercial Banks; Bank Risk

( 责任编辑:赵京 )

16 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

银行信贷资产证券化流动性风险及监管模式研究——基于系统协同论视角的分析

福建银监局南平分局课题组 1

摘要:美国次贷危机的爆发敲响我国信贷资产证券化流动性管理与监督的警钟,经济新常

态下信贷资产证券化常态化的稳健发展亟需构建有效的流动性风险的监督与管理体系。本文在

对我国信贷资产证券化及其流动性进行综合分析、美国次贷危机教训反思、韩国不良信贷资产

证券化及日本信贷资产证券化经验的分析总结基础上,运用系统协同理论分析得出,信贷资产

证券化系统通过各子系统协同运作而产生“1+1 > 2”的协同效应,从而可提高系统的整体流

动性,降低流动性风险。最后,本文提出通过要完备制度体系、健全市场体系和和完善风险监

管体系,构建信贷资产证券化流动性风险管理的系统化监管模式。

关键词:信贷资产证券化;流动性风险;监管模式;协同理论

一、引言

近期,有关信贷资产证券化的报道频频见之网络、电视、报刊等诸多媒体,其扩容、提速、

常态化发展等成为金融业界热点词汇。在信贷资产风险控制压力加大的情况下,不良信贷资产

证券化更是成为热议话题。20 世纪 70 年代以来,为增强资产流动性,提高资本市场的配置效

率,以住房抵押贷款为源头的资产证券化迅速风靡全球。正当人们纷纷效仿美国的资产证券化

模式发展时,2007 年次贷危机席卷了整个美国市场,并很快影响到全球。中国 2005 年开始试

点的资产证券化也因这场危机于 2009 年叫停,直到 2012 年才重新启动。次贷危机中,发达国

家商业银行普遍遭遇了严重的流动性短缺,导致大量银行破产,并引发了全球金融市场的动荡

和全球经济下滑。次贷危机的爆发,引起国内外学者和金融管理部门对流动性风险的高度关注,

并积极寻找化解对策。这场危机的爆发也给我国信贷资产证券化流动性管理与监督敲响了警钟。

因此,在经济新常态下,如何实现信贷资产证券化流动性风险的有效监督与管理,怎样引导信

1课题组组长:郭春松;课题组成员:谢静钦、邱婉娟、陈莹、刘佥等;执笔人:谢静钦。本文为作者

的学术思考,不代表所在单位观点。作者感谢匿名审稿人的意见,文责自负。

172015 年第 12 期

贷资产证券化进入常态化的稳健发展轨道,是我国政府、学者及业内人士应予关注的问题。

(一)流动性相关研究综述

资产证券化产生于 20 世纪 60 年代末的美国,然而直到 1977 年美国投资银行家刘易斯

(Lewis S. Ranieri)才首次提出“资产证券化”这一概念。近半个世纪来,资产证券化在欧美

等发达国家快速发展,国外专家学者对资产证券化的基本理论及实践做了大量研究。这些研究

主要集中在一般证券的共性特征方面,而关于信贷资产证券化流动性方面的研究较少。在流动

性的范畴定义方面,Kyle(1955)把市场流动性归纳为紧度、深度和弹性三个维度 1;而 Harrss

(1990)则认为,流动性包括宽度、深度、即时性和弹性四个维度 2。流动性的影响因素方面,

Glosten 和 Milgrom(1985)考虑了信息成本对流动性的影响;Easley 和 O’Hara(1992)进一

步研究了做市商(market maker)的影响;Datar(1998)研究了流动性和机构投资者效率之间

的关系;Fujimoto(2003)的研究发现,宏观变量不仅直接影响证券流动性,还通过影响市场

收益、波动性等间接影响证券流动性。在提高流动性对策研究方面,Madhavan(1992)指出,

在市场具有足够深度与竞争性时,提高买卖委托的披露程度才能降低价格波动性并提高市场

流动性;Umlauf(l993)认为,降低交易成本有利于提高市场流动性;Pagano 和 Roell(1996)

提出,市场透明度的提高会增加市场流动性,且报价机制下的流动性要优于指令驱动机制下的

流动性。

国内有关信贷资产证券化的研究起步较晚,始于 20 世纪 80 年代末。研究的方向主要集中

在开展资产证券化的意义、作用、法律制度安排问题,以及基础资产的选择、操作模式的探索、

推进资产证券化实践的对策建议等,而对流动性及风险的相关研究较少。在影响因素方面,田

君(2003)认为,在我国,由于投资者力量不足,能够参与证券投资的机构投资者数量很少,

导致市场缺乏流动性而制约了资产证券化的发展;毛志荣(2004)认为,我国二级市场的不足

造成了我国资产证券化流动性严重不足的问题;王岩岫(2013)的研究认为,金融市场波动时,

结构复杂的投资工具、同质化的机构投资者等会使个别的流动性风险转化为巨大的系统性风险。

在风险监管方面,洪艳蓉(2004)认为,应为资产证券化专门立法;于宏(2007)分析认为,

可运用国际金融领域激励相容的理念来进行资产证券化的监管;许多奇(2011)在反思美国次

贷危机的基础上,提出建立以金融信息为中心的多维度的统一监管体系,以消除监管的漏洞;

韩鑫韬和古曼(2013)建议完善相关配套法律法规、建立监管机构协调机制,以维护金融稳定。

1三个维度分别是:紧度,指短时期内买卖一定数量的证券所需付出的成本;深度指引起价格一定额度

变化所需的交易量;弹性指价格从某一随机的、与信息无关的扰动中恢复的速度。

2四个维度中:宽度(width)指交易价格偏离市场有效价格的程度;深度指在不影响当前价格下的最大

可成交量;即时性(immediaey)指一定量的股票在对价格影响一定的条件下达成交易所需的时间;弹

性指交易引起的价格波动消失的速度。

18 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

关于信贷资产证券化的意义、流程、风险等内容,国内外专家学者做了大量的研究,但有

针对性地对信贷资产证券化的流动性风险管理的研究相对较少,且较为零散。本课题组将在前

人研究成果的基础上,借鉴国际经验,有针对性地提出构建系统化的流动性风险监管模式。

(二)研究方法及内容

信贷资产证券化是信贷资产转化成证券并进行流通的过程。该过程构成了一个开放的系统,

包括发起人、特殊目的公司、信用评级等中介机构及投资者和监管者在内的多个子系统。整个

系统的发展过程是从无序到有序的演进,每个子系统亦遵循着组织的演进过程,不断提高相互

之间的协同效应。流动性风险及管理贯穿了信贷资产证券化的全过程,它具有结构多层次性、

管理复杂性、协作多元性等特征,且符合系统协同理论的原理基础。因此,本文运用系统协同

理论来研究、构建系统化的信贷资产证券化流动性风险监管模式。

本文在对我国信贷资产证券化流动性内涵、现状阐述的基础上,分析研究了流动性不足产

生的原因,并借鉴美国、韩国、日本等国家信贷资产证券化模式的经验、教训,运用系统协同

理论,提出了信贷资产证券化的流动性风险管理的系统化监管模式。

二、银行信贷资产证券化及其流动性风险监管的内涵及现状

(一)银行信贷资产证券化及其流动性的内涵

信贷资产证券化(Credit Assets Backed Securitization,CABS)是经济、金融发展到一定

阶段的产物,是必要性、必然性和偶然性综合作用的结果,也是银行提高自身资产管理能力的

必然要求。资产证券化是 20 世纪 70 年代以来世界金融领域发展最迅速的创新工具。具体而

言,资产证券化即发起人将缺乏流动性但可以产生稳定现金流的资产出售给一个特殊目的载体

(Special Purpose Vehicle,SPV),由 SPV 通过一定的结构重组和信用增级,分离与重组资产相

关的收益和风险,并转换成可以在市场上出售和流通的证券的过程。流动性是信贷资产证券化

的核心问题,且贯穿于信贷资产证券化融资的始终。流动性越好,市场空间越大,信贷资产证

券化配置资源的能力越强。信贷资产证券化的流动性包含三个层次(见图 1)、四个维度。三

个层次指信贷资产证券化过程中信贷资金形态转换并实现流动性的三个环节:基础资产被打包

转让给 SPV,实现第一层次流动性;SPV 以资产池资产为保证向投资者发行信贷资产支持证券,

实现第二层次流动性(也称“一级市场流动性”);信贷资产支持证券在投资者之间转手交易,

实现第三层流动性(也称“二级市场流动性”)。四个维度分别为:宽度,即交易价格对实际价

值的偏离度;深度,即实时价格下的最大交易量;紧度,即定额交易量完成的交易时间;弹性,

即价格波动平复的时间。信贷资产证券化的三层流动性环环相扣、层次递进,四个维度紧密相

连、面面俱到,构成信贷资产支持证券的完整流动性(见图 1)。

192015 年第 12 期

SPV

图 1:信贷资产证券化三层流动性结构

(二)我国信贷资产证券化的发展历程及现状

我国的信贷资产证券化起步较晚,2005 年才开始起步试点。此后,国家开发银行、中国

建设银行、中国工商银行等银行,发行了多款信贷支持类证券。2007 年,美国次贷危机所引

发的一场金融危机冷却了“资产证券化”热潮,世界各国对资产证券化进行了重新审视与反思,

我国的信贷资产证券化试点也于 2009 年陷入停滞。2012 年,我国重启资产证券化试点,2015

年,业务由审批制改为“银监会备案 + 央行注册制”,助推我国信贷资产证券化发展步入快车道。

截至2015年8月末,我国已有27家银行获准开办信贷资产证券化业务,新增5000亿元试点规模,

信贷资产支持证券托管余额达 3372.6 亿元,但仅占债券市场托管总余额的 0.82%,占贷款总余

额的 0.37%。总体看,我国信贷资产证券化的规模仍较小,但有着有广阔的发展空间。

我国信贷资产支持证券在二级市场受关注的程度较低,市场参与者不积极,信贷资产支

持证券的投资者大都选择持有到期,交易不活跃。从银行间的资产证券化交易来看,2006 至

2007 年,资产支持证券交易共 33 笔;2008 年达到 236 笔,金额近 337 亿元;2009 年之后受

美国次贷危机影响交易量缓慢下降;进入 2011 年后资产支持证券交易极少,有的季度甚至出

现了零交易的情况。2014 年,我国信贷资产证券化发展开始步入快车道,但是总体规模仍较小,

全年发生交易 35 笔,金额近 21 亿元,仅占存量的 1%(见表 1 和图 2)。

表 1:我国信贷资产证券化产品发行情况 (单位:亿元、单)

年 份 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

发行额 103 152 211 375 0 0 0 244 185 2796 4056

期 数 2 4 5 9 0 0 0 7 8 67 388

注:时间截至 2015 年 12 月。

资料来源:Wind 数据库。

20 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

4500

4000

3500

3000

2500

2000

1500

1000

500

02005 2006 2007 2008 2009 2010

发行额 期数

2011 2012 2013 2014 2015

450

400

350

300

250

200

150

100

50

0

图 2:我国信贷资产证券化产品发行情况

(三)信贷资产证券化缺乏流动性的原因

现阶段我国信贷资产证券化业务步入快速发展期,但仍处于初期发展阶段,相关制度设计

尚不健全、风控体系尚未完善、市场体系发育尚不成熟等因素,极大阻碍了我国信贷支持证券

流动性的提高,妨碍了信贷资产证券化的健康发展。

1.配套法制机制尚不完善

一是配套制度不健全。我国基础法规制度建设较为滞后,尚未形成系统化的法制框架,难

以有效规范证券化的全流程行为,包括市场主体行为约束及投资者合法权益保障等。当前,信

贷资产证券化遵循的规章制度主要以各监管部门出台的规章制度为主,在规范市场主体行为等

方面还存在法律空白或障碍,如《破产法》、《合同法》及《公司法》等法律中,仍存在不利于

证券化业务开展的相关条款。二是多头监管亟待协调。信贷资产证券化涉及一行三会等多个金

融监管部门,各部门依照自身的监管职责相继出台了一系列规章制度。这种分业经营、分业监

管的体制一定程度上割裂了信贷资产证券化的全流程监管,增加了其产品审批、发行和统一交

易的难度,容易出现监管真空或监管交叉问题,不利于监管资源的节约和监管有效性的提高。

三是风控机制有待完善。我国信贷资产证券化风险监管在认识和技术手段上还比较落后,监管

部门对信贷资产证券化个体风险循环积累的认识还有待加强,有针对性的监管手段仍未建立,

特别是对相关指标和评价区间等问题,还缺乏卓有成效的研究。

2.市场体系发育尚不成熟

一个较为成熟的市场表现为主体结构多元化、客体组成多样化、空间层次多极化等。我

212015 年第 12 期

国信贷资产证券化发展正处于初级阶段,虽然近几年发展规模在迅速扩大,但由于市场主体对

信贷资产证券化的发展认识不足,存在不同程度的主观封闭和趋同,使得整个市场体系发展基

础较为薄弱,信贷资产证券化进程缓慢。一是基础资产单一,证券化品种有待丰富(见表 2)。

在信贷资产证券化初期,为有效防控风险,监管部门对发起人的基础资产质量的标准要求较高,

主要是优质资产,不良资产证券化虽有试点,但规模小。同时,用于证券化的资产多为批发贷

款,虽然有涉及个人住房抵押贷款、汽车抵押贷款、小额消费贷款和个人零售贷款等,但总量

小、品种少,无法满足 受评对象收取评级费用为主要利润来源的现实,使其评级结果的公正

性受到挑战。

表 2:信贷资产证券化基础资产情况表 (单位:单)

基础资产类别 2005 2006 2007 2008 2012 2013 2014 2015 总计

不良资产 0 2 0 2 0 0 0 0 4

个人住房抵押贷款 1 0 1 1 1 1 1 23 29

企业贷款 1 2 4 5 4 6 54 303 379

汽车贷款 0 0 0 1 2 1 8 31 43

消费性贷款 0 0 0 0 0 0 1 8 9

信用卡应收款 0 0 0 0 0 0 1 15 16

银行债权 0 0 0 0 0 0 2 4 6

租 赁 0 0 0 0 0 0 0 4 4

注:时间截至 2015 年 12 月。

资料来源:Wind 数据库。

3.资产证券化的两难困境

一是市场有效需求不足,证券化动力缺乏。在经济下行压力下,企业对银行贷款有效需求

不足,甚至萎缩,银行的优质资产逐渐成为稀缺资源,且其贷款利率与发行利率之间的利差空

间有限,盈利性不强,其证券化的动力不足。同时,将非银行业金融机构同业存款纳入一般存

款和优先股高密度发行后,银行通过资产证券化缓解存贷比和资本压力的动力也有所下降。二

是化解不良压力加大,证券化途径受限。近年来受“三期叠加”和经济下行压力影响,银行信

贷资产质量倍受考验。截至 2015 年 12 月,商业银行不良贷款余额为 12744 亿元,较 2014 年

增加 4318 亿元,增长率达 51.25%;商业银行不良贷款率为 1.67%,较上年上升了 0.42 个百分点。

传统不良资产处置方式相对单一、进程缓慢、规模有限,银行普遍希望通过不良资产证券化加

22 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

快不良处置进程,以化解资本充足率和贷存比监管要求压力,但因相关配套制度、操作细则等

尚未制定,风险防控措施也尚待建立健全,出于审慎性、安全性的考虑,该途径仍在试点探索,

开通及放开还需时日。

三、国际信贷资产证券化风险防控经验及借鉴

国际发达国家对信贷资产证券化研究及实践相对较早,对其成功经验和危机教训的深入学

习,对我国信贷资产证券化流动性风险监管模式的构建有着重要的借鉴意义。

(一)美国资产证券化的启示与反思

美国资产证券化历经四十多年的发展,在证券化产品的交易结构、基础资产、定价方法等

方面较为成熟,成为 20 世纪最重要的金融产品创新之一。然而,2007 年美国次贷危机爆发,

引发了全球金融危机。这场危机的本源是次级住房抵押贷款引发的市场流动性危机,最后演化

为全球性的系统性风险。通过分析美国资产证券化过程可知:一是具有稳定现金流的资产是资

产证券化的前提。住房抵押贷款是最早被美国选作资产证券化的基础资产。随着以住房抵押贷

款作为基础资产的抵押支持债券(Mortgage-Backed Security,MBS)的不断发展,促使基础资

产的选择范围不断拓宽,一些具有稳定现金流、可预测未来收益的贷款如学生贷款、汽车贷款

等也被选作基础资产。随后证券化的基础资产范围扩大到上百种,品种越来越丰富,几乎实现

了只要有稳定现金流就能作为基础资产进行包装。二是解决信息不对称是资产证券化的关键。

在证券化的过程中,存在着各种信息不对称,因此处在证券化链条最末端的投资主体难以掌握

到资产质量的真实状况,导致其难以正确判断投资风险,并造成在证券化的过程中流动性不断

的被放大再放大。在美国,风险评估主要由服务性中介机构信用评级机构完成,按照“抵押资

产预评 - 待发证券综合评估 - 发行后跟踪评级”的框架划分九个级别进行评定。这种制度有助

于投资者做出正确的判断,减少投资风险损失。三是加强监管是资产证券化的保障。在美国资

产证券化的发展历程中,次贷危机的爆发在一定程度上与证券化相关监管部门的宽松监管有着

极大的关系。美国的证券化产品发行实行备案制度,但对于房利美、房地美这些机构所发行的

证券化产品采取豁免审核,在资产支持证券的发行过程中出现监管真空,风险得不到及时有效

的约束,导致次贷危机的爆发。

(二)韩国资产证券化的经验及启示

韩国资产证券化始于化解亚洲金融危机所导致的企业不良资产。经过多年发展,其基础

资产发展到 30 多个,品种包括了住宅抵押证券、公司债券抵押证券、信用卡应收款、未来收

入债权等。韩国资产证券化离不开以下三方面的推动:一是完整的法律体系。在韩国 1997 年

232015 年第 12 期

推出资产证券化后,韩国政府对资产证券化进行了统一立法。立法范围涉及包括资产管理公司

的组建、流动性管理、抵押证券化制度以及上市规则等在内的资产证券化各个环节。这些法律

与企业结构调整等相关法律共同构筑了资产证券化的完整法律体系。二是配套的服务体系。韩

国为保证资产证券化产品的顺利发行,配套提供法律咨询、信用增级、财务顾问、产品研发等

服务,为资产证券化的发展提供了有力保障。如针对不良信贷资产证券化,建立了卖出期权的

保障机制,即资产管理公司从银行购入不良资产时还取得借款人违约时将贷款回售给银行的卖

出期权。三是分层销售和回售机制。资产管理公司接收银行打包转让的信贷资产后,将资产转

移给证券化公司。证券化公司依此发行高级证券和次级证券,资产池产生的收益,优先满足高

级证券本息,而次级证券由资产管理公司自留并承担信用风险,即在借款人违约时赎回资产。

(三)日本资产证券化模式经验借鉴

东南亚金融危机后日本推行资产证券化,其基础资产包括企业贷款、汽车消费贷款和住宅

抵押消费贷款,发行人包括银行和小型贷款公司,有效地化解了银行的流动性危机。一是政府

积极推动。首先,政府借助其在法规制度制定中的强制力优势,推动法律制度创新,涉及发起

人出售贷款的方式、破产隔离对抵押人权益的影响、权益转让、超额担保等等。其次,政府运

用其公信力,解决市场各主体、政府各部门以及相关机构之间产生的各种摩擦。二是与海外机

构开展合作。日本证券化的发展得益于国际投资银行的推动。西方国家资产证券化业务开展时

间长、规模大,长期以来积累了丰富的经验,加强与国外投资银行和中介机构合作,打造资产

证券化海外渠道,能够依据国际投资者的偏好设计出更具市场化的证券化融资工具,为供需双

方搭建平台。三是放松利率管制等措施。日本一方面通过利率自由化,如降低对大额定期储蓄

以及流动性存款等方面的利率限制,扩大了债券市场的供求量;另一方面,通过放宽对发行公

司债券的担保要求,活跃债券发行市场。

四、系统协同论下我国信贷资产证券化

流动性风险监管模式的构建

(一)系统协同论

协同学亦称协同论或协和学,是研究不同事物共同特征及其协同机理的新兴学科。1976 年,

西德的著名的理论物理学教授赫尔曼·哈肯(Hermann Haken)提出了“协同论”,研究各种不

同的系统从混沌无序状态向稳定有序结构转化的机理和条件。其最根本的思想和方法是系统自

主地、自发地通过子系统的相互作用而产生系统规则。协同论具有广阔的应用范围,近十几年

来获得发展并被广泛应用的综合性学科,在物理学、化学、生物学、天文学、经济学、社会学

以及管理科学等许多方面都取得了重要的应用成果。然而,相比自然科学而言,社会科学对于

24 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

协同学的应用相对较少,特别是在金融领域,真正应用协同学有关理论研究系统有序问题的成

果还较少。

协同系统是由许多子系统组成、以自组织的方式形成有序结构的开放系统,强调各个子系

统的关联及系统发生变化时要素间的互相配合与耦合。系统协同演化过程是系统中各子系统相

互作用,通过对序参量的影响,推动系统从无序运动向有序运动转化,从而逐步实现系统协作

演化目的,即产生“1+1 > 2”的协同效应。

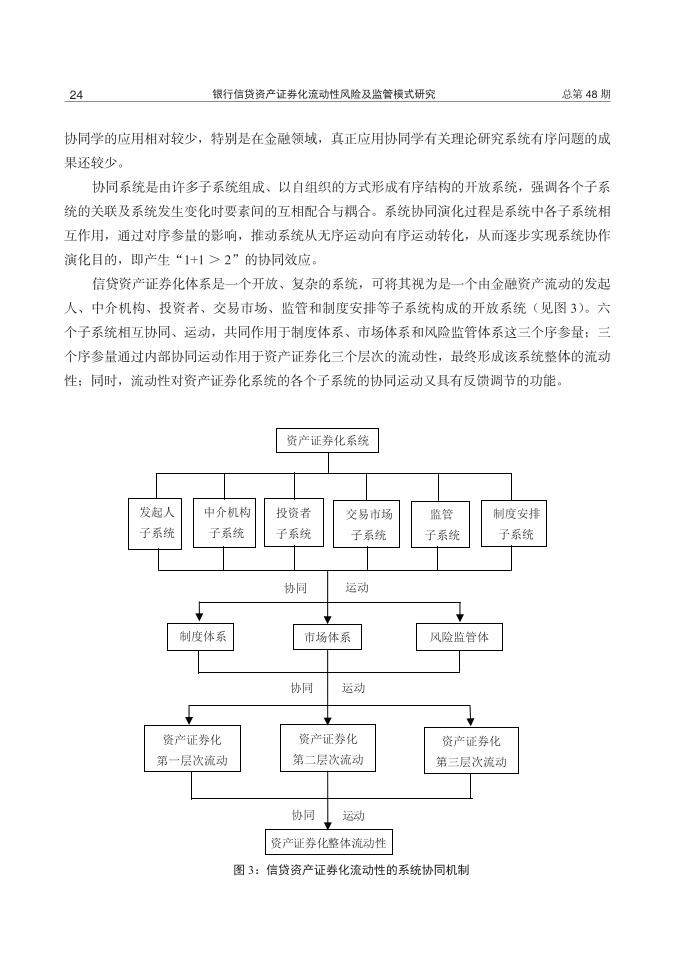

信贷资产证券化体系是一个开放、复杂的系统,可将其视为是一个由金融资产流动的发起

人、中介机构、投资者、交易市场、监管和制度安排等子系统构成的开放系统(见图 3)。六

个子系统相互协同、运动,共同作用于制度体系、市场体系和风险监管体系这三个序参量;三

个序参量通过内部协同运动作用于资产证券化三个层次的流动性,最终形成该系统整体的流动

性;同时,流动性对资产证券化系统的各个子系统的协同运动又具有反馈调节的功能。

图 3:信贷资产证券化流动性的系统协同机制

252015 年第 12 期

(二)信贷资产证券化系统流动性的协同演化模型

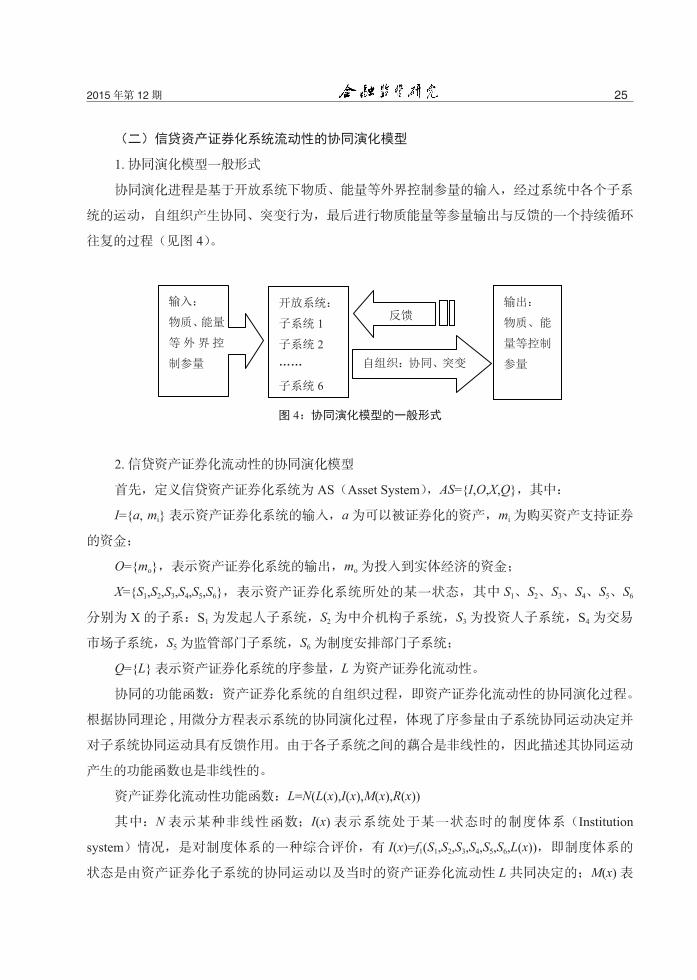

1. 协同演化模型一般形式

协同演化进程是基于开放系统下物质、能量等外界控制参量的输入,经过系统中各个子系

统的运动,自组织产生协同、突变行为,最后进行物质能量等参量输出与反馈的一个持续循环

往复的过程(见图 4)。

1 2

6

图 4:协同演化模型的一般形式

2. 信贷资产证券化流动性的协同演化模型

首先,定义信贷资产证券化系统为 AS(Asset System),AS={I,O,X,Q},其中:

I={a, mi} 表示资产证券化系统的输入,a 为可以被证券化的资产,mi 为购买资产支持证券

的资金;

O={mo},表示资产证券化系统的输出,mo 为投入到实体经济的资金;

X={S1,S2,S3,S4,S5,S6},表示资产证券化系统所处的某一状态,其中 S1、S2、S3、S4、S5、S6

分别为 X 的子系:S1 为发起人子系统,S2 为中介机构子系统,S3 为投资人子系统,S4 为交易

市场子系统,S5 为监管部门子系统,S6 为制度安排部门子系统;

Q={L} 表示资产证券化系统的序参量,L 为资产证券化流动性。

协同的功能函数:资产证券化系统的自组织过程,即资产证券化流动性的协同演化过程。

根据协同理论 , 用微分方程表示系统的协同演化过程,体现了序参量由子系统协同运动决定并

对子系统协同运动具有反馈作用。由于各子系统之间的藕合是非线性的,因此描述其协同运动

产生的功能函数也是非线性的。

资产证券化流动性功能函数:L=N(L(x),I(x),M(x),R(x))

其中:N 表示某种非线性函数;I(x) 表示系统处于某一状态时的制度体系(Institution

system)情况,是对制度体系的一种综合评价,有 I(x)=f1(S1,S2,S3,S4,S5,S6,L(x)),即制度体系的

状态是由资产证券化子系统的协同运动以及当时的资产证券化流动性 L 共同决定的;M(x) 表

26 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

示处于系统某一状态时的市场体系(Market system)的情况,是对市场体系的一种综合的评

价,有 M(x)=f2(S1,S2,S3,S4,S5,S6,L(x)),即市场体系的状态是由资产证券化子系统的协同运动以

及当时的资产证券化流动性 L 共同决定的;R(x) 表示处于系统某一状态时风险监管体系(Risk

regulation)的情况,是对风险监管体系的一种综合评价,有 R(x)=f3(S1,S2,S3,S4,S5,S6,L(x)),即风

险监管体系的状态是由资产证券化子系统的协同运动以及当时的资产证券化流动性 L 共同决定

的。f1、f2、f3 分别表示制度体系、市场体系和风险监管体系的决定函数,同样是非线性的。

协同模型分析:可以看出,资产证券化的序参量功能的实现依赖于子系统改变的协同,同

时整个资产证券化的协同效应是资产证券化系统自身,以及与各子系统协调运作、协同演化的

过程。可得协同模型为:

H=h(h1(S1),h2(S2),h3(S3),h4(S4),h5(S5),h6(S6))

其中: h—资产证券化系统的协同

H—协同函数

h1(S1) 为发起人系统的协同;h2(S2) 为中介机构系统的协同;h3(S3) 为投资者系统的协同;

h4(S4) 为交易市场系统的协同;h5(S5) 为监管系统的协同;h6(S6) 为制度安排系统的协同。

于是,协同视角下的资产证券化流动性协同演化模型就由下面的联立公式组成: AS={I,O,S,Q}

X={S 1,S2,S3,S4,S5,S6}

Q={L}

L(x)=N (L(x),I(x),M(x),R(x))

I(x)=f 1(S1,S2,S3,S4,S5,S6,L(x))

M(x)=f 2(S1,S2,S3,S4,S5,S6,L(x))

R(x)=f 3(S1,S2,S3,S4,S5,S6,L(x))

H=h(h1(S1),h2(S2),h3(S3),h4(S4),h5(S5),h6(S6))

协同功能函数与协同模型的关系:

根据功能函数,资产证券化系统的整体功能实际上是系统在状态 X=(S1,S2,S3,S4,S5,S6)下

的输出,而协同模型中的 H 是刻画系统状态的标量函数。则功能函数式为 L=f(x),可将协同

模型式改写成 H=h(x)。因为任一状态下 x 都对应着 H,所以存在逆函数 x=h-1(H),将其代入

272015 年第 12 期

L=f(x),得到:L=f(h-1(H))。

3. 结论

结论一:整个资产证券化的协同效应是资产证券化系统自身,以及与各子系统协调运作、

协同演化的过程,通过对协同功能函数与协同模型的关系分析得 L=f(h-1(H)),即 L 是 H 的单调

递增函数,说明系统协同程度越高,系统整体功能越大,即资产证券化系统流动性的影响要素

取决于系统的协同度,子系统协同程度越高,资产证券化整体系统流动性功能越大。

结论二:通过协同模型分析可以看出,资产证券化的序参量 Q={L} 功能的实现依赖于发

起人、中介机构、投资者等各子系统改变的协同,即 L(x)=N(L(x),I(x),M(x),R(x));同时,其对

子系统协同运动具有反馈作用,即 AS={I,O,S,Q},因此,各子系统只有围绕共同目标,齐心协

力合作,才能产生“1+1 > 2”的协同效应;而各子系统间相互掣肘、离散、冲突或摩擦只会

增加系统内耗,致使系统处于混乱无序的状态。

结论三:各子系统间的协同运作通过制度体系、市场体系和风险监管体系三个序参量具体

发挥作用,同时其作用于序参量的输出结果通过反馈影响资产证券化子系统的协同运动。因此,

提高系统整体流动性需强化制度体系、市场体系和风险监管体系的建设,并提高各子系统间的

协同度。

(三)构建我国信贷资产证券化的系统化流动性风险监管模式

我国信贷资产证券化试点实践和国外信贷资产证券化的经验,为我国信贷资产证券化流动

性风险监督管理提供了宝贵的经验。在系统协同理论中,子系统相互作用促成“1+1 > 2”的

协同效应,对我国建立健全信贷资产证券化流动性风险系统化监管模式有重要的指导意义。要

提高系统整体流动性以及各子系统间的协同度,需强化制度体系、市场体系和风险监管体系三

个序参量的建设,围绕提高系统流动性的共同目标发挥作用,通过其作用结果的输出反馈影响

资产证券化六个子系统的协同作用。

1. 完善制度体系,优化生态环境,理顺发展通道

信贷资产证券化需完善制度的顶层设计,消除证券化发展过程中因制度空白或冲突产生的

障碍。一是专门立法。结合目前中国的法律现状,修改现有相关法律并不可行。可参照韩国模

式,由立法机关对资产证券化进行专门立法,逐步建立与完善涵盖证券化业务发行、上市、交

易等专门统一的法律体系。二是完善会计、税收制度。研究出台更完善、适用范围更广的税收

28 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

会计制度,建立系统规范的金融税收体系,加强对信贷资产证券化业务的关键环节的税收减免

力度。三是针对现行法律规定中与资产证券化相冲突的情况规定例外条款,通过这些例外条款

来解决发展资产证券化的法律障碍问题。

2. 健全市场体系,遵循“四适原则”,循序渐进发展

市场准入遵循“四适原则”,是指将适合的产品(基础资产)由适合的人(发行者)通过

适合的方式(中介机构)推荐给适合的人(投资者)。一是参与者的选择。在发起机构的选择

上设立严格准入标准,如稳健的机构管理、充备的队伍建设、科学的风险管控及良好的社会信

用等,按照业务品种开发、规模扩展等与风险控制管理能力相匹配原则,循序渐进地推进资产

证券化常态化发展;在投资者的选择过程中,引入基金、证券、保险等金融机构参与,打破银

行相互持股的局面,以有效分散风险。在时机成熟时,可进一步由金融机构向非金融机构、境

外投资机构等较为成熟的市场投资者扩展,不断丰富投资者结构。二是基础资产的选择。原始

资产的质量很大程度上影响了信贷资产证券化产品的风险价值。在资产证券化发展初期,选择

未来收益较为稳定的现金流信贷资产作为基础资产,并在证券化进程的推进过程中,不断丰富

基础资产的构成。从优质资产到次优质资产、从批发信贷资产到零售信贷资产、从抵押信贷资

产到非抵押信贷资产逐步拓展。同时,从韩国的实践经验可以看出,根据不同资产池的构成及

现金流特点,分级设计、分层销售,依照风险等级设计出不同收益及期限的证券化品种,以满

足不同风险偏好投资者的需求。需要重视的是,对不良资产证券化须持谨慎态度,以免发生次

贷危机,应尽量通过回售或卖出期权等方式解决风险兜底问题。

3. 完善监管体系,强化信息披露,推动信贷资产证券化健康规范发展

一是理顺监管关系。信贷资产证券化各监管部门之间要建立紧密的沟通协调机制。建议成

立由人民银行、银监会、证监会、保监会和财政部等部委组成的资产证券化监管协调委员会,

厘清并协调各方在信贷资产证券化运作中的监管权限和责任,解决信贷资产证券化过程中面临

的发展和风险问题,根据资产证券化推进过程中的市场和业务变化,及时变化监管手段与政策,

共同推动我国信贷资产证券化的可持续发展。二是明晰权、责、利的边界。约束参与者各自的

决策与行动,消除责任的灰色地带,保障信贷资产证券化健康发展。发起机构要保障信息的可

靠性,客观、如实地向受托机构披露资产包的全部信用风险信息;中介机构要确认信息的准确

性,要客观、科学地评估价值,并如实完整披露,以缓解信息不对称问题;同时充分发挥律师

292015 年第 12 期

事务所、会计师事务所等中介机构的作用,多角度提示风险信息。三是强化信息披露。规范信

贷资产支持证券信息披露行为,强化事中事后管理,建立标准通明的信息披露制度和持续跟踪

评价机制;建立信息披露“失真”惩罚机制,对披露信息失真的机构视情节轻重给予相应的经

济处罚和业务限制,处罚多次的,还可暂停其业务进行整改,限制相关负责人或责任人的从业

资格。

参考文献

1. 田君,我国资产证券化市场的供给与需求分析,同济大学学报(社会科学版),2003 年第 4 期,

91-101、125。

2. 毛志荣,资产证券化产品及其交易,证券时报,2004 年 2 月 5 日。

3. 王岩岫,防范信贷资产证券化风险,中国金融,2013 年第 21 期,28-30。

4. 洪艳蓉,国内资产证券化实践述评与未来发展,证券市场导报,2004 年 9 月。

5. 韩鑫韬和古曼,韩国信贷资产证券化的启示,中国金融,2013 年第 21 期,44-45。

6. 于宏,新巴塞尔协议下资产证券化监管研究,山西财经人学,2007 年,43-46。

7. 许多奇,信息监管:我国信贷资产证券化监管之最优选择,法学家,2011 年第 1 期,47-58。

8. Datar, VT., N. Naik, and R. Radcliffe, Liquidity and Stock Returns: An Alternative Test, Journal of

Financial Marketsl, 1998, Vol.2, 203-219.

9. Easley, D., and M. O'Hara, the Time and Process Security Price Adjustment, Journal of Finance, Vol.2,

1992, 577-605.

10. Fujimoto, A., Macroeconomic Sources of Systematic Liquidity, Working Paper, Yale University, 2003.

11. Glosten, R., and P. Milgrom, Bid, Ask and Transaction Prices in a Specialist Market with Heterogeneously

Inormde Traders, Journal of Financial Economics, 1985, 14(1), 71-100.

12. Harris, M., and A. Raviv, Corporate Control Contests and Capital Structure, Journal of Financial

Economics, 1988, Vol.20, 55-86.

13. Kyle, A., Continuous Auction and Insider Trading, Econometrica, 1985, Vol.53, 1313-1335.

14. Madhavan A., Trading Mechanisms in Securities Markets, Journal of Finance, 1992, Vol.47, 607-642.

15. Pagano, M., and A. Roell, Trans Parency and Liquidity: A Comparison of Auction and Dealer Markets

with Informed Trading, Journal of Finance, 1996, Vol.34, 579-611.

16. Umlauf, R., Transaetion Taxes and the Behavior of the Swedish Stock Market, Journal of Financial

Economics, 1993, Vol.33, 227-240.

30 银行信贷资产证券化流动性风险及监管模式研究 总第 48 期

Abstract: The US subprime crisis has given a warning to us, that under the new economic condition, it is

necessary to build an effective liquidity risk monitoring and management system in order to facilitate the steady

development of bank loan securitizations. This paper gives a comprehensive analysis of bank loan securitizations

and their liquiditiness in our country; learns the lessons from the US subprime crisis, and studies the practices

from South Korea and Japan. Then, this paper employs the theory of Synergetics and concludes that the system

of bank loan securitizations will have a “1+1 > 2” synergistic effect by the way of the cooperative movement,

to improve the system’s liquidity and lower the liquidity risk. Finally, this paper gives suggestions to construct

the supervisory model of the liquidity risk of bank loan securitizations, including the building of an institutional

system, a market system and a risk regulation system.

Key Words: Bank Loan Securitization; Liquidity Risk; Supervisory Model; Synergetics

(责任编辑:关天颖)

312015 年第 12 期

实施新资本管理对中小银行的影响研究——以湖北银行业法人机构为例

邓智毅 1

摘要:2012 年,银监会发布了《商业银行资本管理办法 ( 试行 )》( 以下简称《办法》)。

作为中国版的巴塞尔协议 ,《办法》吸收了国际金融监管改革的最新成果,提出了符合中国实

情的资本充足率计算标准和方法,对商业银行的发展产生了深刻影响。研究《办法》对商业银

行的影响,对于评估政策效应、提升资本监管有效性、推动银行业转变发展方式、增强银行体

系稳健性,均具有重要的理论意义和实际价值。本文以湖北地方法人银行机构作为样本,对新

资本管理实施的影响进行了实证研究。研究结果表明,新资本管理对中小银行的发展在约束信

贷扩张、加快信贷结构调整步伐、贷款定价更加合理、明确全面风险管理方向、规范中小银行

公司治理等五个方面产生了积极的影响。在此基础上,本文对如何更好地推动商业银行落实《办

法》提出了政策建议。

关键词:新资本管理;中小银行; 风险管理;实证研究

一、引言

2008 年金融危机爆发,各国进一步认识到资本对商业银行的重要性,旧版巴塞尔资本协

议存在诸多不足,为此巴塞尔银行监管委员会于 2010 年正式批准实施《巴塞尔协议Ⅲ》。2012

年,银监会发布了《商业银行资本管理办法 ( 试行 )》( 以下简称新办法 ),我国之所以出台中

国版的巴Ⅲ,主要有两方面的考量:从国际形势看,新的监管标准是金融危机之后,确保金融

体系长期稳健运行而建立的新的国际监管标准。实施国际监管标准已成为各东道国评价银行母

国金融体系稳定、监管能力以及市场准入的关键要素,作为巴塞尔委员会正式成员,我国实施

1邓智毅,经济学博士,中国银监会信托部。本文为作者的学术思考,不代表所在单位观点。作者感谢

匿名审稿人的意见,文责自负。

32 实施新资本管理对中小银行的影响研究 总第 48 期

银行业新监管标准是履行国际义务的必然选择。从国内环境看,经过 30 余年的改革发展 , 中

国银行业风险管理水平和市场竞争力大幅提升,但当前及今后一段时期,国际和国内的宏观经

济环境仍存在很多不确定性,银行业稳步实施新的资本监管标准,助于进一步增强我国银行业

抵御风险的能力。但是,就新资本管理办法的实施效应而言,目前还缺乏理论和实证层面的研

究支撑。国内外对于资本监管是否会对银行经营产生影响,产生何种影响,影响程度如何,一

直没有形成统一认识。例如,对于资本监管能否有效降低银行风险,理论界就存在四种截然不

同的观点。Keeley(1989)认为提高资本要求将促使银行采取谨慎的投资行为,降低资产风险;

Kim(1988)发现增加资本会降低银行的期望收入水平,增加银行资产风险;Godlewski 的研

究发现银行资本与风险之间没有显著的相关关系;Besanko 则认为提高资本金率对银行的风险

影响是不确定的。那么,新办法的颁布实施究竟对我国商业银行产生何种实质上的影响呢?国

内部分学者对此进行了相关研究,如刘志清(2013)就新办法对银行贷款资本消耗、小微企业

和个人贷款、系统性风险防范等影响做了相关研究。但目前多数研究并不针对中小银行,而中

小银行发展基础较为薄弱,资本缺口较大,经营转型的压力和动力更为急迫,以该类机构为样

本更能真实反映出新资本管理对银行经营管理的影响。因此,本文力图通过对中小银行的实证

研究,深入探究我国资本管理办法与银行经营行为之间的影响关系,客观评估新资本管理在商

业银行经营转型中所起的作用。

二、新资本管理办法的主要内容及特征

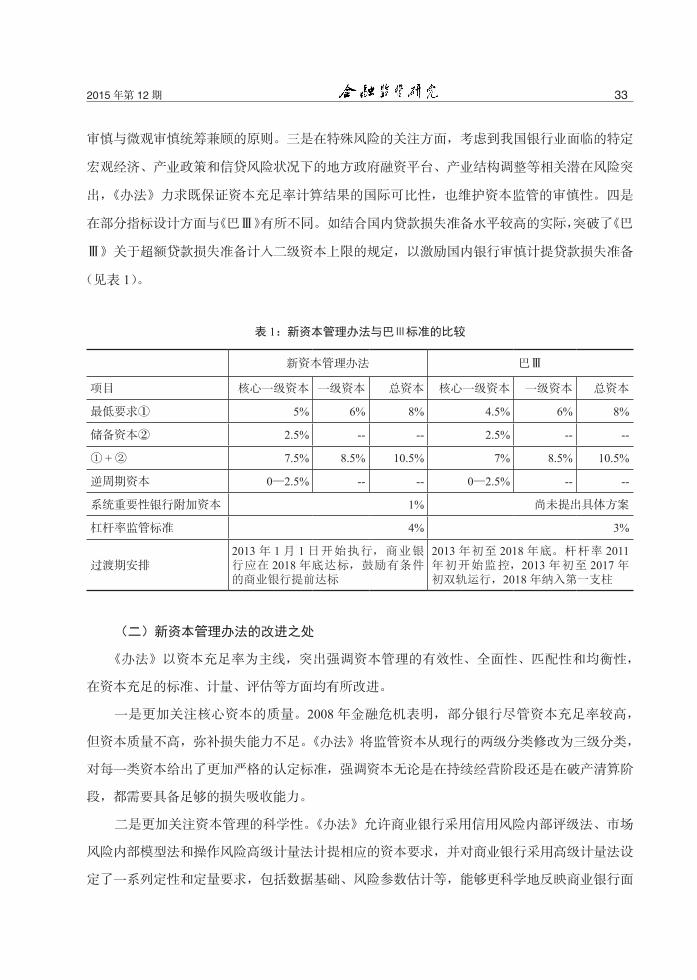

(一)新资本管理办法的中国特色

《办法》并未全盘照搬巴Ⅱ(第二版巴塞尔协议)和巴Ⅲ(第三版巴塞尔协议)等国际资

本监管规则,而是在坚持与国际标准基本一致的前提下,充分考虑了国内银行经营管理实践和

面临的突出风险,注重与我国国情相结合。一是在资本充足率标准方面,《办法》规定的核心

一级资本充足率要求为 5%,略高于国际规定的最低标准 4.5%。与西方国家相比,我国商业银

行资本构成中绝大部分是以普通股为主的核心资本,多数商业银行已经达到核心一级资本充足

率要求,坚持审慎的资本结构有助于提高我国银行业整体对外形象。二是在差异化的资本监管

方面,《办法》确立了四个层次的资本充足率监管要求,包括 8% 的最低资本要求、2.5% 的储

备资本要求、0—2.5% 的逆周期资本要求、1% 的系统重要性银行附加资本要求,体现了宏观

332015 年第 12 期

审慎与微观审慎统筹兼顾的原则。三是在特殊风险的关注方面,考虑到我国银行业面临的特定

宏观经济、产业政策和信贷风险状况下的地方政府融资平台、产业结构调整等相关潜在风险突

出,《办法》力求既保证资本充足率计算结果的国际可比性,也维护资本监管的审慎性。四是

在部分指标设计方面与《巴Ⅲ》有所不同。如结合国内贷款损失准备水平较高的实际,突破了《巴

Ⅲ》关于超额贷款损失准备计入二级资本上限的规定,以激励国内银行审慎计提贷款损失准备

(见表 1)。

表 1:新资本管理办法与巴Ⅲ标准的比较

新资本管理办法 巴Ⅲ

项目 核心一级资本 一级资本 总资本 核心一级资本 一级资本 总资本

最低要求① 5% 6% 8% 4.5% 6% 8%

储备资本② 2.5% -- -- 2.5% -- --

① + ② 7.5% 8.5% 10.5% 7% 8.5% 10.5%

逆周期资本 0—2.5% -- -- 0—2.5% -- --

系统重要性银行附加资本 1% 尚未提出具体方案

杠杆率监管标准 4% 3%

过渡期安排2013 年 1 月 1 日开始执行,商业银行应在 2018 年底达标,鼓励有条件的商业银行提前达标

2013 年初至 2018 年底。杆杆率 2011年初开始监控,2013 年初至 2017 年初双轨运行,2018 年纳入第一支柱

(二)新资本管理办法的改进之处

《办法》以资本充足率为主线,突出强调资本管理的有效性、全面性、匹配性和均衡性,

在资本充足的标准、计量、评估等方面均有所改进。

一是更加关注核心资本的质量。2008 年金融危机表明,部分银行尽管资本充足率较高,

但资本质量不高,弥补损失能力不足。《办法》将监管资本从现行的两级分类修改为三级分类,

对每一类资本给出了更加严格的认定标准,强调资本无论是在持续经营阶段还是在破产清算阶

段,都需要具备足够的损失吸收能力。

二是更加关注资本管理的科学性。《办法》允许商业银行采用信用风险内部评级法、市场

风险内部模型法和操作风险高级计量法计提相应的资本要求,并对商业银行采用高级计量法设

定了一系列定性和定量要求,包括数据基础、风险参数估计等,能够更科学地反映商业银行面

34 实施新资本管理对中小银行的影响研究 总第 48 期

临的实际风险大小。

三是更加关注风险管理的全面性。在旧办法中,监管资本仅覆盖信用风险和市场风险,并

对市场风险资本计提设置了门槛。《办法》首次提出将操作风险纳入资本监管框架,同时取消

现行的市场风险资本计提门槛,更加有利于银行建立全面风险管理体系,确保资本覆盖所有实

质性风险。

四是更加关注权重设置的合理性。为弥补原有资产风险权重体系过于简单的缺陷,《办法》

根据国内相关政策和银行业务实践,对权重法下信用风险权重体系进行了大幅修订,包括降低

符合标准的微型和小型企业债权权重、上调对同业金融机构债权的风险权重等,使权重体系设

置更加科学、合理。

五是更加关注资本监管的有效性。在旧办法中,有关分类监管的规定主要针对未达到最低

资本要求的商业银行;而近年,国内银行的资本充足率水平显著提高,导致资本监管的有效性

有所下降。《办法》对现行的银行分类标准和分类方法进行了调整,依据资本充足率水平将商

业银行分为四类,并明确了每类银行的监管措施,提高了资本约束的力度,增强了资本监管的

有效性。

三、新资本管理办法对中小银行的影响研究

(一)对发展方式的影响:由“外延式扩张”向“内涵式发展”转变

MM 理论认为,在高度完善的资本市场下,银行能够以低成本在资本市场上筹措到资金

来满足贷款的需要,因此银行的资本水平不会对贷款产生影响。MM 理论假设资本市场是高度

完善的,而实际上资本市场存在信息不对称性,银行获得资金不易,因而资本会影响其信贷行

为。这正是资本充足率影响信贷的理论基础。在实证层面上,Bernanke 和 Lown(1991)、Peek

和 Rosengren(1995)等的研究发现,资本对银行信贷行为会产生重要影响,但不同研究关于

资本对信贷行为影响程度的测算并不完全一致。从我国的研究来看,刘斌(2005)的研究表明,

资本约束对银行信贷行为产生了一定的负向影响,而赵锡军和王胜邦(2007)的研究则发现,

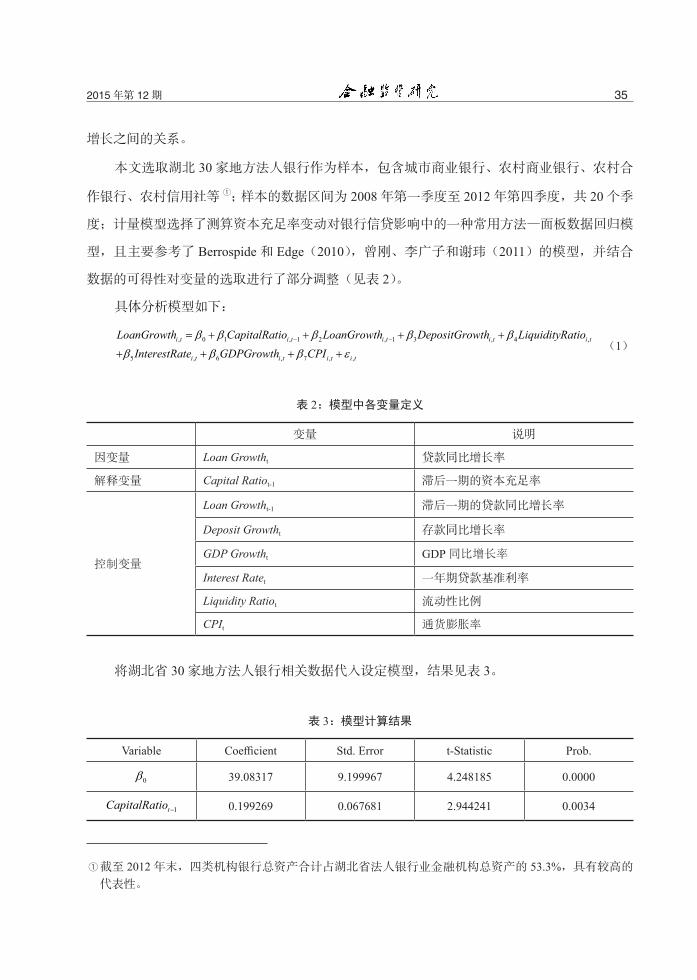

资本充足率对银行信贷扩张没有显著影响。由于结论不一,为重新评价银行资本与信贷行为的

关系,本文利用湖北省地方法人银行的面板数据,考察了中小银行资本充足率水平与银行信贷

352015 年第 12 期

增长之间的关系。

本文选取湖北 30 家地方法人银行作为样本,包含城市商业银行、农村商业银行、农村合

作银行、农村信用社等 1;样本的数据区间为 2008 年第一季度至 2012 年第四季度,共 20 个季

度;计量模型选择了测算资本充足率变动对银行信贷影响中的一种常用方法—面板数据回归模

型,且主要参考了 Berrospide 和 Edge(2010),曾刚、李广子和谢玮(2011)的模型,并结合

数据的可得性对变量的选取进行了部分调整(见表 2)。

具体分析模型如下:

, 0 1 , 1 2 , 1 3 , 4 ,

5 , 6 , 7 , ,

i t i t i t i t i t

i t i t i t i t

LoanGrowth CapitalRatio LoanGrowth DepositGrowth LiquidityRatioInterestRate GDPGrowth CPI

β β β β β

β β β ε− −= + + + +

+ + + + (1)

表 2:模型中各变量定义

变量 说明

因变量 Loan Growtht 贷款同比增长率

解释变量 Capital Ratiot-1 滞后一期的资本充足率

控制变量

Loan Growtht-1 滞后一期的贷款同比增长率

Deposit Growtht 存款同比增长率

GDP Growtht GDP 同比增长率

Interest Ratet 一年期贷款基准利率

Liquidity Ratiot 流动性比例

CPIt 通货膨胀率

将湖北省 30 家地方法人银行相关数据代入设定模型,结果见表 3。

表 3:模型计算结果

Variable Coefficient Std. Error t-Statistic Prob.

0β 39.08317 9.199967 4.248185 0.0000

1tCapitalRatio − 0.199269 0.067681 2.944241 0.0034

1截至 2012 年末,四类机构银行总资产合计占湖北省法人银行业金融机构总资产的 53.3%,具有较高的

代表性。

36 实施新资本管理对中小银行的影响研究 总第 48 期

1tLoanGrowth − 0.461369 0.035118 13.13750 0.0000

tDepositGrowth 0.279027 0.053019 5.262783 0.0000

tLiquidityRatio -0.077695 0.026303 -2.953844 0.0033

tInterestRate -3.483205 1.196763 -2.910522 0.0038

tGDPGrowth -0.340394 0.345095 -0.986379 0.3244

tCPI -0.561627 0.334330 -1.679856 0.0936

从表 3 中可以看出,除 GDP 同比增长率外,其余变量 P 值检验量均小于 0.1,说明在

90% 的置信区间下,这些变量对银行信贷均产生了较为明显的影响。其中,滞后一期的资本充

足率弹性系数为 0.2,P 值检验量为 0.0034,说明银行资本充足率水平对银行信贷具有显著的

正向约束作用:资本充足率越低,银行信贷扩张越慢;资本充足率每下降 1 个单位,信贷增速

约下降 0.2 个百分点。在《办法》下,由于资本充足率监管标准提高了 2.5 个百分点,若其他

因素保持不变,贷款增速将下降 0.5 个百分点。《办法》的实施对银行盲目的信贷扩张行为起

到了一定的约束作用。从湖北法人银行机构的实际来看,长期习惯于外延式扩张的发展方式,

粗放式经营、同质化竞争、低水平创新的情况比较严重。以城商行为例,2008—2012 年,湖

北城商行各项贷款余额以每年 30% 的速度增长,远高于全省平均水平。这种盲目追求规模和

速度的扩张,蕴含着较大的信贷风险和合规风险,不利于银行业持续稳定发展。《办法》实施后,

全省银行资本充足率普遍下降,资本对资产的刚性约束明显加强,各行不得不在经营管理中综

合考虑风险、收益、资本的平衡关系。这有助于改变“信贷高速扩张 - 风险资产累积 - 再融资 -

再扩张”的发展模式,逐步摆脱“面多了加水,水多了加面”的粗放循环。以某财务公司为例,

按照旧办法,该公司的表内资产规模基本可以做到 30 亿元的规模,而按照《办法》的要求,

其资产规模只能做到 24 亿元左右,增速明显下降。

(二)对信贷结构的影响:由“资本消耗型”向“资本节约型”转变

国外大量研究表明,信贷集中度与银行风险甚至与银行危机具有直接联系。如 Kay

Giesecke 和 Stefan Weber(2004)从违约相关性探讨了风险形成过程,认为由于信贷集中在相

关行业或关联企业,企业违约可能会蔓延,导致集体组合贷款的巨大损失。基于该结论,商业

银行纷纷采用信贷组合优化的方式来实现风险和收益的有效平衡,相关研究成果也不断推出,

372015 年第 12 期

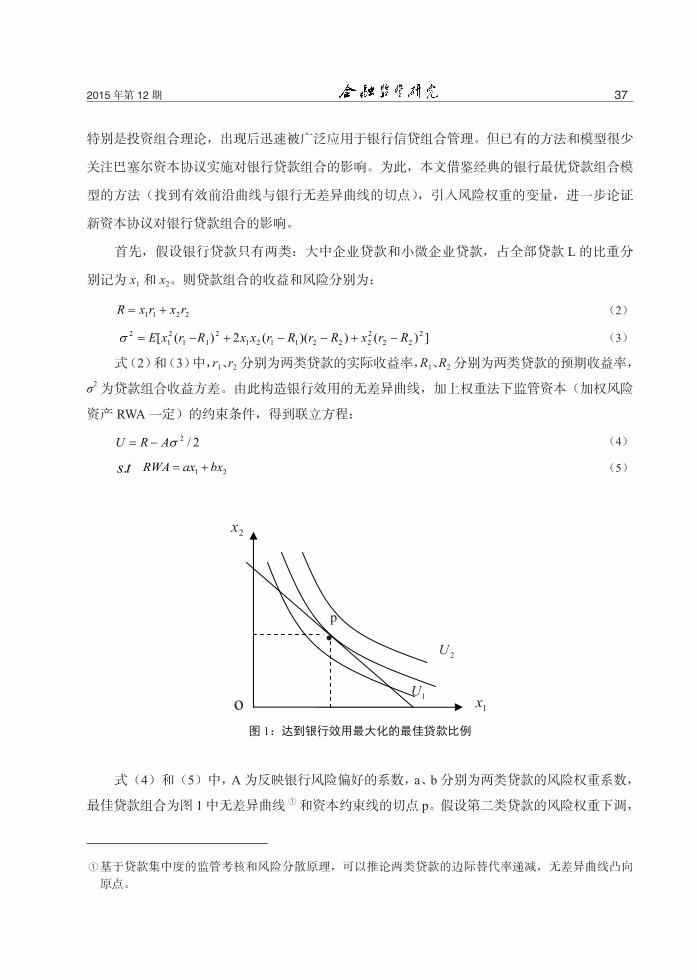

特别是投资组合理论,出现后迅速被广泛应用于银行信贷组合管理。但已有的方法和模型很少

关注巴塞尔资本协议实施对银行贷款组合的影响。为此,本文借鉴经典的银行最优贷款组合模

型的方法(找到有效前沿曲线与银行无差异曲线的切点),引入风险权重的变量,进一步论证

新资本协议对银行贷款组合的影响。

首先,假设银行贷款只有两类:大中企业贷款和小微企业贷款,占全部贷款 L 的比重分

别记为 x1 和 x2。则贷款组合的收益和风险分别为:

2211 rxrxR += (2)

])())((2)([ 222

22221121

211

21

2 RrxRrRrxxRrxE −+−−+−=σ (3)

式(2)和(3)中,r1、r2 分别为两类贷款的实际收益率,R1、R2 分别为两类贷款的预期收益率,

σ2 为贷款组合收益方差。由此构造银行效用的无差异曲线,加上权重法下监管资本(加权风险

资产 RWA 一定)的约束条件,得到联立方程:

2/2σARU −= (4)

ts. 21 bxaxRWA += (5)

1x

2U

1U

p

o

1U

2x

p

1x

2U

2x

o

'

图 1:达到银行效用最大化的最佳贷款比例

式(4)和(5)中,A 为反映银行风险偏好的系数,a、b 分别为两类贷款的风险权重系数,

最佳贷款组合为图 1 中无差异曲线 1 和资本约束线的切点 p。假设第二类贷款的风险权重下调,

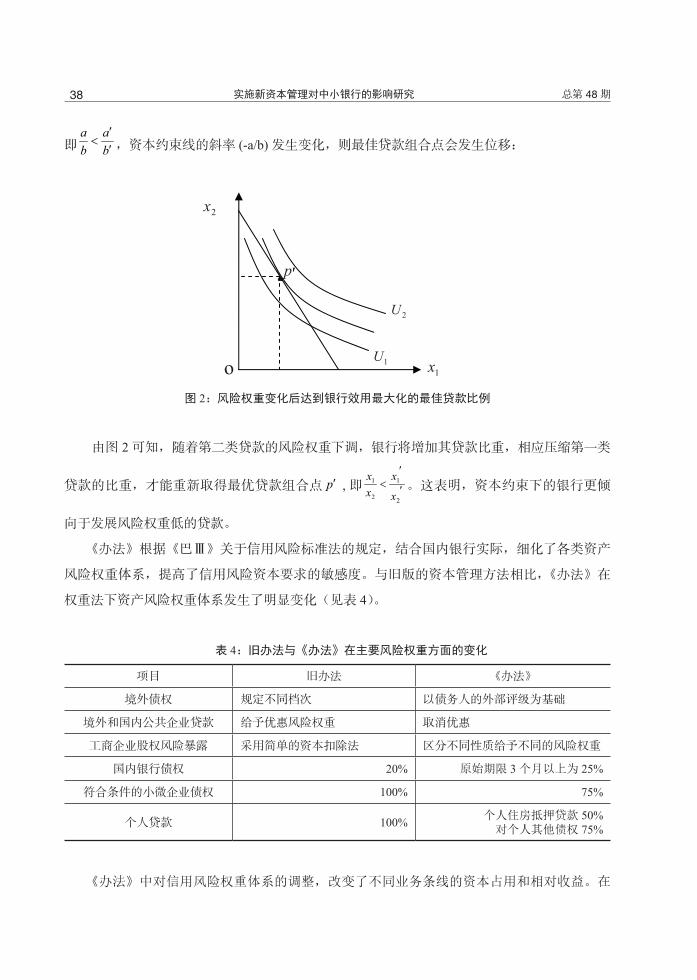

1基于贷款集中度的监管考核和风险分散原理,可以推论两类贷款的边际替代率递减,无差异曲线凸向

原点。

38 实施新资本管理对中小银行的影响研究 总第 48 期

即 ba

ba

′′

< ,资本约束线的斜率 (-a/b) 发生变化,则最佳贷款组合点会发生位移:

1x

2U

1U

p

o

1U

2x

p

1x

2U

2x

o

'

图 2:风险权重变化后达到银行效用最大化的最佳贷款比例

由图 2 可知,随着第二类贷款的风险权重下调,银行将增加其贷款比重,相应压缩第一类

贷款的比重,才能重新取得最优贷款组合点 p′ , 即 ′

′<

2

1

2

1

x

xxx

。这表明,资本约束下的银行更倾

向于发展风险权重低的贷款。

《办法》根据《巴Ⅲ》关于信用风险标准法的规定,结合国内银行实际,细化了各类资产

风险权重体系,提高了信用风险资本要求的敏感度。与旧版的资本管理方法相比,《办法》在

权重法下资产风险权重体系发生了明显变化(见表 4)。

表 4:旧办法与《办法》在主要风险权重方面的变化

项目 旧办法 《办法》

境外债权 规定不同档次 以债务人的外部评级为基础

境外和国内公共企业贷款 给予优惠风险权重 取消优惠

工商企业股权风险暴露 采用简单的资本扣除法 区分不同性质给予不同的风险权重

国内银行债权 20% 原始期限 3 个月以上为 25%

符合条件的小微企业债权 100% 75%

个人贷款 100% 个人住房抵押贷款 50%对个人其他债权 75%

《办法》中对信用风险权重体系的调整,改变了不同业务条线的资本占用和相对收益。在

392015 年第 12 期

依靠利润补充难以赶上资产扩张速度的情况下,商业银行的理性选择是摒弃高资本消耗的规模

扩张模式,大力发展“轻资本”业务。从湖北法人银行机构的实际来看,以往不同程度存在贷

长、贷大、贷集中的情况,不仅降低了金融资源配置效率,也蕴含着较大的集中度和流动性风险,

不利于银行业持续稳定发展。随着《办法》的实施,湖北法人银行机构加快了业务转型的步伐,

许多法人银行因势而变,对发展战略规划进行了调整,适当限制风险权重高的业务发展,积极

发展低资本消耗的中间业务、个人零售业务和小微企业贷款等,更好地实现了信贷结构的调整。

(三)对贷款定价的影响:由“粗放式”向“精细化”转变

商业银行先后出现过成本导向模式、基准利率加点模式、客户盈利分析模式三种贷款定价

方法。成本导向型定价是贷款价格必须能够覆盖银行筹集资金所付出的成本、相关管理费用及

贷款所面临的风险;市场导向型定价是对客户进行信用评级,根据不同风险程度确定相应的风

险溢价点数;客户导向型定价是一种以银企整体关系为基础的协商型贷款定价,贷款定价时全

面分析借款人对银行的贡献,综合进行贷款定价。

《办法》对中小银行贷款定价的影响主要体现在两个方面:一是《办法》全面引入了经济

资本概念,将操作风险纳入资本计算中,扩大了市场风险的计量范围,意味着中小银行必须保

持更高的监管资本水平;而贷款定价又要考虑资本的成本,只有适当提高贷款价格才能弥补操

作风险所需的资金成本。二是《办法》提高了风险敏感度,内部评级法根据违约概率、特定违

约概率等因素决定授信的风险权重,能够更准确地确认和计量风险加权资产,确定贷款利率。

为了深入分析《办法》对贷款定价的影响,本文从贷款定价方法入手,以成本导向型定价模式

为例,进一步研究《办法》对贷款定价模式的影响。

根据成本导向型定价模式的基本思想,贷款利率(R)应该包含资金成本(C1)、经营成本

(C2)、风险溢价(R1)、目标收益率(R0)四个部分,其中每一项可以用贷款数额的百分比来

表示,由此得到:

R= C1+C2+R1+R0 (6)

式(6)中,风险溢价 R1 为预期损失的补偿,即对贷款可能发生的风险做出的必要补偿,因此:

R1= 预期损失 = 违约概率(PD)× 违约损失率(LGD) (7)

在旧办法中,不同的借款企业目标利润率 R0 的值相同,而在《办法》中,风险程度不同

的贷款企业所对应的资本要求是不同的,因此它们贷款价格中的资本目标利润率也是不同的,

可表示为:

40 实施新资本管理对中小银行的影响研究 总第 48 期

R0=K×( 1C−δ ) (8)

式(8)中,δ 为银行资本目标收益率,K 为该笔贷款资产的资本要求率,其主要作用是

防范贷款资产的非预期损失。

将式(7)和式(8)带入式(6)中,可得到基于《办法》的贷款定价公式:

)(** 121 CKLGDPDCCR −+++= δ (9)

式(9)中,C1 为银行可贷资金的成本率,是银行内部资金的转移价格;C2 为与该项贷款

有关的非资金性经营成本率;第三项为该项贷款的预期损失率;第四项为防范贷款资产的非预

期损失的成本率。可以看出,在《办法》下修正后的成本导向定价模式能够真正反映出风险成

本不同的企业之间在资本要求和资本目标利润上的差异。

从湖北的实际情况来看,《办法》对中小银行贷款定价的影响也十分明显。长期以来,湖

北中小银行普遍缺乏贷款定价的实际经验和管理能力,常用的定价模式是在央行基准利率的基

础上浮动一定的基点来粗略确定贷款的最终价格,主观随意性较大。而《办法》引入了经济资

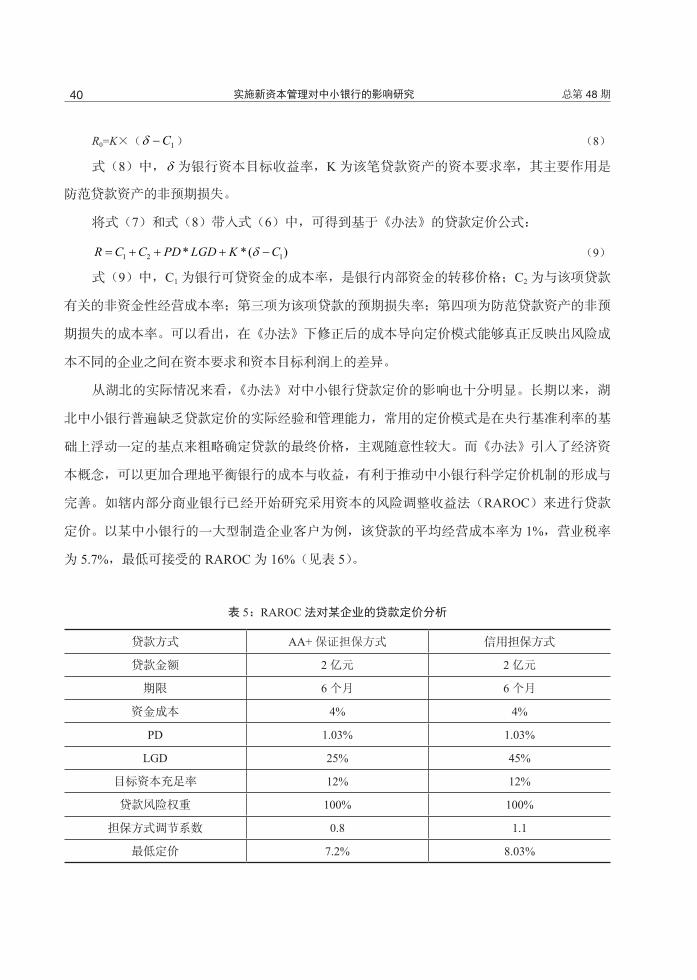

本概念,可以更加合理地平衡银行的成本与收益,有利于推动中小银行科学定价机制的形成与

完善。如辖内部分商业银行已经开始研究采用资本的风险调整收益法(RAROC)来进行贷款

定价。以某中小银行的一大型制造企业客户为例,该贷款的平均经营成本率为 1%,营业税率

为 5.7%,最低可接受的 RAROC 为 16%(见表 5)。

表 5:RAROC 法对某企业的贷款定价分析

贷款方式 AA+ 保证担保方式 信用担保方式

贷款金额 2 亿元 2 亿元

期限 6 个月 6 个月

资金成本 4% 4%

PD 1.03% 1.03%

LGD 25% 45%

目标资本充足率 12% 12%

贷款风险权重 100% 100%

担保方式调节系数 0.8 1.1

最低定价 7.2% 8.03%

412015 年第 12 期

由计算可得,AA+ 保证方式下的贷款利率为 7.2%,信用担保方式下的贷款利率为 8.03%。

可见,采用 AA+ 保证的贷款利率要低于采用信用方式的贷款利率,二者的差异体现在对风险

成本的计量和资本成本的满足上,而资本成本又是银行承担风险的最低资本要求。因此,《办法》

中风险成本的计量,尤其是信用风险的计量,对商业银行贷款定价的水平和质量具有重要的影

响。

(四)对公司治理的影响:由“股东单边治理”向“利益相关者治理”转变

在公司治理领域,是为股东利益最大化服务还是应该更多地考虑各方利益?与普通工商企

业相比,商业银行的公司治理既遵循普适规则,又具有高风险性、高关联度、高不对称性、低

容忍度等“三高一低”的特性。这些特点决定了银行公司治理不能局限于股东利益最大化,应

同时考虑其他利益相关者,包括股东、债权人、客户等各方利益,其公司治理应是这些利益相

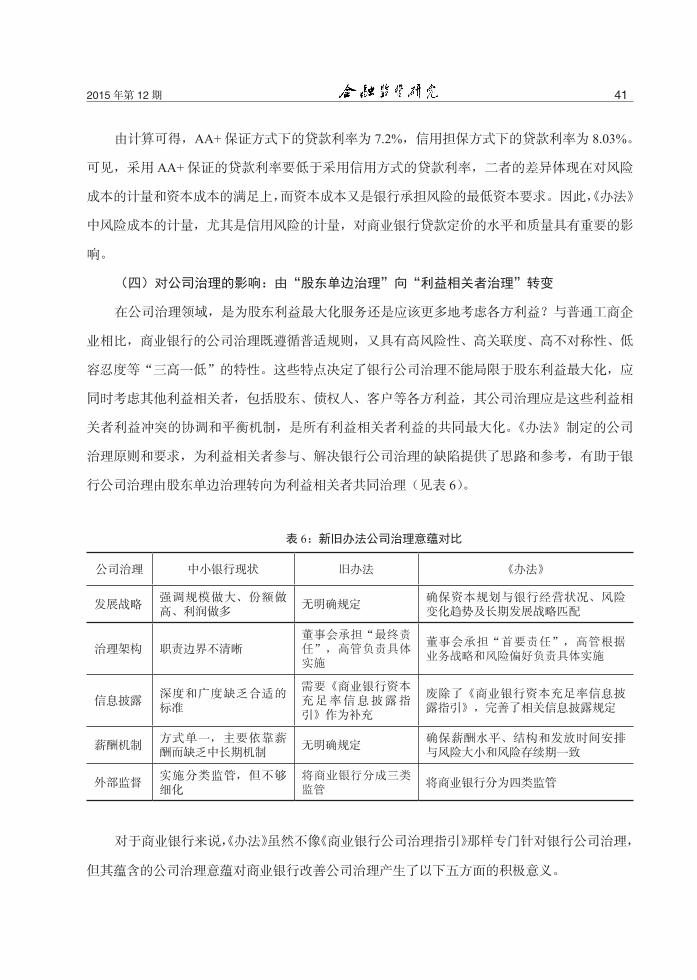

关者利益冲突的协调和平衡机制,是所有利益相关者利益的共同最大化。《办法》制定的公司

治理原则和要求,为利益相关者参与、解决银行公司治理的缺陷提供了思路和参考,有助于银

行公司治理由股东单边治理转向为利益相关者共同治理(见表 6)。

表 6:新旧办法公司治理意蕴对比

公司治理 中小银行现状 旧办法 《办法》

发展战略强调规模做大、份额做高、利润做多

无明确规定确保资本规划与银行经营状况、风险变化趋势及长期发展战略匹配

治理架构 职责边界不清晰董事会承担“最终责任”,高管负责具体实施

董事会承担“首要责任”,高管根据业务战略和风险偏好负责具体实施

信息披露深度和广度缺乏合适的标准

需要《商业银行资本充足率信息披露指引》作为补充

废除了《商业银行资本充足率信息披露指引》,完善了相关信息披露规定

薪酬机制方式单一,主要依靠薪酬而缺乏中长期机制

无明确规定确保薪酬水平、结构和发放时间安排与风险大小和风险存续期一致

外部监督实施分类监管,但不够细化

将商业银行分成三类监管

将商业银行分为四类监管

对于商业银行来说,《办法》虽然不像《商业银行公司治理指引》那样专门针对银行公司治理,

但其蕴含的公司治理意蕴对商业银行改善公司治理产生了以下五方面的积极意义。

42 实施新资本管理对中小银行的影响研究 总第 48 期

1. 厘清了银行的治理架构。目前,商业银行,尤其是中小银行公司的治理架构普遍存在“形”

在而“神”不在的问题,虽然建立了“三会一层”的公司治理架构,但实际上存在边界不清晰、

有盲点也有交叠等问题。《办法》中第七章第二节专门提出了银行治理结构方面的要求,进一

步明确了董事会、高级管理层、监事会之间的职能界线,规定了高级管理层组织实施资本管理

工作中承担的六项具体职能,监事会的监督评价职能以及相关职能部门的资本管理职能,并对

未来实行高级计量方法后,内部审计部门和验证部门的职能做出了明确界定,从而确保了风险

管理程序的规范性,有利于商业银行厘清治理架构。

2.制定银行战略规划。一直以来,银行由于缺乏明晰的发展战略和市场定位,营运模式相似,

经营方式大体相同,战略规划往往强调的是规模做大、份额做高、利润做多,而在做稳、做好、

做实上则考虑得较少。《办法》第一支柱和第二支柱强调的资本充足率和资本监管,客观上要

求银行必须处理好当前利益与稳定增长的关系,将资本计划视为能否实现其战略目标的关键要

素,要求战略规划必须与资本水平相匹配,倒逼银行统筹规划业务发展战略、风险管理战略和

资本管理战略。

3. 优化银行股权结构。中小银行大多股权结构单一,难以形成各司其责、有效制衡的运行

机制。《办法》出台后,中小银行资本充足率普遍下降,随着利率市场化的推进,其盈利能力

受到影响,内源性资本积累能力削弱,亟需外部增资扩股,加之《关于鼓励和引导民间资本进

入银行业的实施意见》等外部政策机遇,内外因素均有利于中小银行形成多元、分散、相互制

约的股权结构。

4. 改进银行薪酬机制。我国中小银行董事、高管激励方式单一,主要依靠薪酬而缺乏中长

期的期权、分红制度,易导致银行管理者行为目标短期化。《办法》在银行内部资本充足评估

程序中明确提出,商业银行应确保薪酬水平、机构和发放时间安排与风险大小和存续期一致,

能够反映风险调整后的长期收益水平。这充分体现了薪酬制度与银行的战略目标、长远利益和

风险相一致的原则,可以引导中小银行在改进薪酬机制时更多地考虑当前和潜在的所有风险,

以及承担风险的成本和资本数量。

5. 完善银行信息披露。《办法》修订和完善了旧办法和《商业银行资本充足率信息披露指

引》中关于信息披露的要求。一是增加了披露内容,增加了风险管理体系、内部资本充足评估

432015 年第 12 期

等披露内容,确保了信息披露的完整性;二是设置了过渡期,规定在过渡期内,除规定的重要

信息和必须披露的内容外,银行可适当简化披露内容;三是简化了披露门槛,允许存款规模小

于 2000 亿元、未在境内外上市、未跨区域经营的小型商业银行可以简化披露内容,提高了信

息披露的实用性和可操作性。

(五)对风险防范的影响:由“单线管理”向“全面管理”转变

我国大多数中小银行对风险管理的认识还停留在信用风险上,对于市场风险、操作风险

重视不足。近年来,银行经营模式发生了明显转变,由传统的“发起并持有”模式逐渐向“发

起并配售”模式转变。银行理财业务、同业业务及其他中间业务,在一定程度上充当了替代

信贷资产证券化的资金获取形式。以湖北为例,2012 年,湖北市场发售个人产品数量增长了

56.24%,折射出银行业经营的动机和模式已今非昔比,面临的风险已不单纯是信用风险,操作

风险和市场风险同样需要关注。

1.《办法》蕴含全面风险理念。《办法》蕴含的理念是将资本作为业务发展和风险管理的纽带,

在四个方面丰富了全面风险管理的内涵。一是风险全面覆盖。《办法》扩大了风险计量范围,

在信用风险基础上新增了市场风险和操作风险的计量,增加了交易对手信用风险、逆周期风险

等,丰富了多角度、多层次的全面风险管理内容。二是监管正向激励。《办法》更多地体现了

激励相容的监管理念,鼓励商业银行开发高级风险计量工具以节约资本占用。三是技术提供工

具。《办法》为实施全面风险管理提供了工具和量化基础,从初级方法到高级方法,从单一风

险计量到交叉、组合风险计量,对风险计量方法进行了优化和改进。四是资本提供纽带。《办法》

通过制定在战略层面的风险偏好,使银行日常业务经营与发展战略管理相结合,为银行改进风

险管理提供了广阔空间。

2.《办法》对银行风险管理升级的影响。一是风险管理从定性到定量的升级。传统风险管

理注重操作层面,基本等同于授信审批。在《办法》中,商业银行将采用更敏感、更精细的内

部评级法对业务中所面临的风险进行量化。从定性到定量,从人工到模型,不仅提升了风险计

量的精细化水平,也在不同业务条线间建立了具有可比性的量化评估手段。二是风险管理从被

动到主动的升级。传统的风险管理着眼于被动控制风险,在风险成为事实之后才采取补救措施。

在《办法》中,风险管理的目标从控制风险,转变为识别、计量、监测、缓释和控制风险,促

44 实施新资本管理对中小银行的影响研究 总第 48 期

使银行由被动承受风险向主动承担、有效转移风险的思路上转变。三是风险管理从事后到前瞻

的升级。传统风险管理理念着重于对当前面临风险的控制,即我们常说的“做了算”。通过《办

法》的落实,借助模型、IT 系统和资本计量工具,商业银行已经可以将风险管理关注的重点

由事后逐步向前端转移,从“做了算”进化到“算了做”。

3.《办法》下中小银行全面风险管理升级的实例。以湖北某中小法人银行为例,实施《办

法》前,该行风险管理主要围绕信用风险,没有计提操作风险和市场风险资本。《办法》出台后,

该行初步搭建了全面风险管理框架,初步规划如下:一是信用风险要实现内部评级高级法。计

划 2016—2017 年通过实施债项评级项目,初步实现《办法》中信用风险内部评级高级法的要

求。二是市场风险要实现内部模型法。计划 2015—2016年重点提升市场风险的内部模型法能力,

满足《办法》对资产组合压力风险价值等要求。三是操作风险要实现标准法。计划建立符合《办

法》要求的操作风险管理组织架构、政策和流程体系、操作风险管理的三大工具。

综上所述,《办法》的实施有效提升了商业银行全面风险管理意识,有力地推动了其逐步

建立与内部资本充足评估程序相互衔接和配合且完善的全面风险管理框架,对银行风险管理产

生了积极的影响。

四、政策建议及结论

为更好地推动商业银行实施《办法》,决策层应从以下几方面着手,充分发挥《办法》在

中小银行转型发展过程中的积极作用。

第一,进一步细化相关配套制度。一是尽早细化逆周期资本计提规则及第二支柱资本要

求,研究制定具体的操作细则或试点方案,以便能据此拟定和细化过渡期间的资本规划。二是

进一步推动资本债券发行市场的互联互通。除与人民银行继续推动银行间市场发行外,加快与

证监会出台指导意见,推动商业银行赴交易所发行资本债券。三是积极探讨商业银行赴境外市

场发行包括一级资本债券在内的各类新型资本工具,拓宽非上市银行发行新型资本工具的渠道

并降低银行融资成本。

第二,探索完善资本管理模式。一方面,应针对不同类型的机构,实施差异化的验收标准

和监管策略:对较大的商业银行,指导建立技术全面、系统先进的“大而全”的资本管理体系;

452015 年第 12 期

对中小城商行,指导建立基础较好、局部先进的“中而精”的资本管理体系;对农信社和村镇

银行,则应允许建立符合监管要求、成本最优原则的“小而简”的资本管理体系。另一方面,

应引导发展程度不同的银行机构完成其阶段性目标:对于刚成立的机构,鼓励其稳步发展业务,

同时注重提高风险管理水平;对于发展较快的机构,引导其积极转变发展方式,摒弃简单粗放

的发展模式;对于基础较差的机构,加大监管力度,督促其查找自身差距;对于基础较好、风

险管理水平较高的机构,引导其建立、健全以风险偏好为核心的全面风险管理框架。

第三,督促银行机构将现行的风险管理框架与新资本管理办法的具体规定相结合,提高工

作质效。如引导银行将每季度开展的风险评估与《办法》第二支柱对风险评估的要求相结合,

确保主要风险得到及时识别、审慎评估和有效监控;将银监会最新关于提升压力测试工作水平

的意见与《办法》中对压力测试的规定相结合,进一步提高压力测试的技术水平和分析应用能

力;将《数据质量良好标准》的评估与资本充足率报表及数据现场检查相结合,提高资本充足

率的准确度及可比度。

第四,加强培训的针对性。从短期来看,建议抓好四个方面:一是尽快拟订培训清单,充

分征集各银行机构和各级监管部门的培训需求,形成培训清单,分轻重缓急,重点先针对具有

普遍性的、急需解决的问题进行培训;二是落实分层次培训,对高管层着重培训理念,对中层

着重培训技术,对基层着重培训操作;三是抓好分类别培训,针对不同类型法人机构的业务特

点,分别开展有针对性的、带操作环境的封闭式培训;四是加强监管队伍培训,重点加强对法

人机构主监管员和非现场监管人员的培训,提升监管队伍的专业性。从长期来看,还可从两方

面考虑:一是与高等院校协商合作,委托其培养银行急需的风险计量等方面的复合型资本管理

专才;二是参考理财、风险等管理条线的资格认证体系,构建资本管理专业资格认证体系,建

立资本管理专业队伍。

第五,夯实资本充足率数据基础。一方面,建议区分不同机构类型,组织相关专家研究更

具针对性的新资本充足率报表填报细则,针对每一类机构特点,逐条逐款逐科目细化解释,形

成对全国具有指导性的操作办法,增强填报的操作性、可比性和准确性;另一方面,持续完善

资本充足率报表的填报审核培训机制,确保报表的真实性、准确性和完备性,将新资本充足率

报表填报作为对法人机构的考核重点,根据各法人金融机构新资本充足率报表监测分析情况,

46 实施新资本管理对中小银行的影响研究 总第 48 期

适时开展现场检查。

第六,加快信息系统建设。引导银行机构探索多种合作开发方式进行信息系统建设,努力

降低成本。一种模式是中小商业银行自发组织或共同委托外部机构研发信息系统,平均分摊研

发费用和使用成本;另一种模式是采取技术转让,即有条件的中型以上商业银行可将自主研发

的信息系统通过技术转让、咨询服务等形式,与小型商业银行分享技术成果。

通过对湖北地方法人银行的实证研究可以看到,《办法》对中小银行发展方式、信贷结构、

贷款定价、风险管理、公司治理五大方面都有着深远的影响,并对推动商业银行更好地实施《办

法》提出了一些政策建议。随着我国资本监管的不断深化,资本对商业银行经营与发展的约束

力度将越来越大。因此,中小商业银行必须全面评估监管新规带来的机遇和挑战,不断探索新

的业务模式和盈利模式,以实现自身健康、持续的发展。

参考文献 1. 刘斌,资本充足率对我国贷款和经济影响的实证研究,金融研究,2005 年第 11 期,22-34。

2. 刘志清,新资本监管规则对实体经济融资结构和系统性风险防范的影响研究,金融监管研究,2013

年第 12 期,81-91。

3. 曾刚、李广子和谢玮,资本充足率变动对银行信贷行为的影响,金融评论,2011 年第 4 期,22-

31。

4. 赵锡军和王胜邦,资本约束对商业银行信贷扩张的影响:中国实证分析,财贸经济,2007 年第 7 期,

5-13。

5. Bernanke, B., and C. Lown, The Credit Crunch, Bookings Papers on Economic Activity, 1991。

6. Berrospide, J., and R. Edge, The Effects of Bank Capital On Lending: What Do We Know, and What Does

It Mean?, Finance and Economics Discussion Series, 2010, 6(4), 5-54.

Abstract: In 2012, China Banking Regulatory Commission(CBRC) issued Rules for Regulating the Capital

of Commercial Banks (for trial implementation) (hereinafter referred to as Rules). As the Chinese version of the

Basel Agreement, the Rules has exerted a profound influence on the development of China's commercial banks, as

it has absorbed the latest achievement of the reform of international financial regulation and pushed forward the

standards and calculation methods of capital adequacy that conform to China's national conditions. It has important

472015 年第 12 期

theoretical and practical significance for evaluating the effect of banking policy, enhancing the efficiency of capital

regulation, promoting the transformation of commercial bank's development pattern, and reinforcing the stability

of banking system. This paper conducts an empirical research on the effects after the implementation of the new

capital management with the local corporate bodies in Hubei province. The results show that the new capital

management has positive effects in five aspects: constraining credit expansion, accelerating the credit restructuring,

rationalizing the loan pricing, identifying the direction of holistic risk management, and regulating the corporate

governance of commercial banks. Based on the results above, this paper proposes suggestions on how to facilitate

commercial banks' implementation of the Rules.

Key Words: New Capital Management; Small-medium Banks; Risk Management; Empirical Research

(责任编辑:孙文萍)

48 我国银行信贷顺周期性的非对称特征研究 总第 48 期

我国银行信贷顺周期性的非对称特征研究

李育峰 李仲飞 1

摘要:始于 2007—2008 年的全球金融危机,使银行体系的顺周期性问题进一步引起了银

行业、监管层、学术界的高度重视。为了深入研究我国商业银行信贷增长顺周期性的具体特征,

检验我国银行信贷与经济增长之间的关系是否具有非线性、非对称特征,本文采用平滑转换回

归模型(STR),研究了我国商业银行信贷增长与经济增长的关系。研究结果表明,我国商业

银行信贷增长的顺周期性是非对称的,在经济增长速度比较低的阶段,经济增长的波动对商业

银行信贷增长的影响更为明显。本文认为,信用评级迁移、货币政策效应及银行经理人羊群效

应的非对称性,是导致商业银行信贷增长顺周期性非对称的原因。

关键词:顺周期性;非对称;STR 模型

一、引言

长期以来,宏观经济与金融部门之间的关系一直是经济学家关注的热点问题。特别是

2007—2008 年的全球金融危机,更进一步引起了银行业、监管层、学术界对银行体系顺周期

性问题的高度重视。顺周期性是指银行体系与实体经济之间的正反馈机制,表现为银行信贷行

为与经济周期呈现较强的契合性,并且二者之间相互强化。在经济上升阶段,商业银行对借款

人前景预期比较乐观,常常会降低信贷标准、放宽信贷政策;而银行经营绩效的快速提升又进

一步刺激其放贷冲动,从而推动经济继续高涨甚至过热。在经济下行阶段,由于对宏观经济增

长预期下降,再加上借款人财务状况的恶化,使得商业银行在提供贷款时更加谨慎,信贷策略

趋于保守;而风险的逐渐暴露以及金融监管趋紧,会使商业银行信贷准入门槛进一步提高,审

批政策趋严,贷款增长随之快速回落,可能加剧经济波动。银行信贷与经济增长的这种相互依

存、相互强化的关系,必然会扩大信贷周期和经济周期的波动程度,可能会导致经济和金融体

1李育峰,金融学博士后,中国银监会博士后工作站;李仲飞,管理学博士,教授,中山大学管理学院。

本文仅为作者学术探讨,不代表所在单位观点。作者感谢匿名审稿人的意见,文责自负。

* 本文得到了国家自然科学基金重点项目“房地产及其金融资产的定价与风险管理”(71231008)的资助。

﹡

492015 年第 12 期

系的不稳定,由此带来的社会整体福利损失是巨大的。

国外很多学者对商业银行信贷的顺周期性进行了研究。早期最为著名的研究出自 Bernanke

(1989),他指出 , 金融体系与经济周期之间呈现同向变动:在经济繁荣时,银行信贷增长加快;

而在经济衰退时,银行信贷也相应紧缩。European Central Bank(ECB,2009)发现,在 GDP

高速增长期,银行往往会放松信贷标准、增加贷款规模、延长贷款期限。Bank of Greece(2010)

的研究表明,在 2009 年四季度的经济下滑期,银行的信贷标准趋向严格,中小企业贷款的拒

绝率明显提高。Saadaoui(2014)以 50 个新兴国家的 740 家银行的数据为样本,研究了银行

行为与经济周期的关系,发现银行信贷、资本缓冲与贷款违约风险都与经济周期密切相关。大

量的理论和实证研究都表明,银行信贷随着宏观经济活动呈周期性波动。

国内一些学者也用不同的方法对我国商业银行信贷增长的顺周期性进行了研究。滑静和肖

庆宪(2007)以 1978—2005 年我国 GDP 增长率和年末信贷余额增长率数据为样本研究发现,

信贷增长的波动率不但受到自身前期波动的影响,也受到经济增长前期波动的影响,说明我国

商业银行信贷行为具有明显的顺周期性特征。陈雨露(2009)认为,银行的信贷周期、资产价

格周期与宏观经济周期具有同步振荡的特征,这也是绝大部分金融危机具有的共同机制。晏艳

阳和张贞贞(2011)的研究发现,银行在放贷前会分析企业的经营状况,而我国上市公司的违

约率数据与经济增长周期密切相关,因此银行的放贷行为也随着经济增长周期而变化。王威和

赵安平(2013)研究了我国银行贷款的周期波动和随机趋势,发现 1990 年后信贷周期大致可

分为八个阶段,且信贷周期与经济周期的波动具有一致性,银行信贷存在顺周期性。

总体来看,国内外学者对商业银行信贷增长顺周期性的研究,结论基本是一致的,即银

行信贷与经济增长呈现出比较强的契合性。在经济上行阶段,银行信贷增速也比较快;而在经

济下行阶段,银行信贷增速则会相应趋缓。通过梳理关于商业银行顺周期性研究的文献可以发

现,目前对商业银行顺周期性的存在性及其在不同类型金融机构、不同国家或地区中的表现的

研究比较多,而对顺周期性的具体特征(如非对称性等)的研究比较少。国外学者 Bouvatier、

López-Villavicencio 和 Mignon(2014)曾率先研究了商业银行信贷增长顺周期性的非线性特征,

结果表明,在不同的国家,银行信贷增长的顺周期性具有不同的非线性特征。

对于我国商业银行信贷增长的顺周期性研究,大多数学者都假设银行信贷与经济增长的关

系是线性的,二者的关系在整个样本期内是一致的。但在现实中,经济变量在不同的景气状况下,

常常表现出不同的行为特征和动态结构,如经济增长的动态特征在繁荣期和衰退期是不同的。

为了深入研究我国商业银行信贷增长顺周期性的具体特征,检验我国银行信贷与经济增长

之间的关系是否具有非线性、非对称特征,二者在经济周期的不同阶段是否存在不同的相依关

50 我国银行信贷顺周期性的非对称特征研究 总第 48 期

系,本文引入非线性时间序列分析模型来进行研究。

区制转换模型是一种应用广泛的非线性时间序列模型,其考虑了时间序列在各种不同形

式区制之间的转换行为,主要包括平滑转换回归模型(Smooth Transition Regression model,

STR))、门限回归模型(Threshold Auto Regression model,TAR)和马尔可夫区制转换模型(Markov

Switching Regime model,MSR)。其中,马尔可夫机制转换模型(MSR)假定转换是由外生的、

不可观测的马尔可夫链决定的;门限自回归模型(TAR)则允许机制变化是内生的,机制转换

也是可观测的。这两种区制转换模型的共同点是,区制的转换都是离散的、跳跃的,而不是逐

步渐进的。但在现实中,特别是在经济活动中,大多数的时间序列区制的转换都是一个连续的、

逐渐变化的过程,并不是离散跳跃的。如在经济周期变化中,经济增长并不会突然从萧条期跳

跃到繁荣期;政府对经济的干预政策也不会立竿见影,政策效应的发挥一般也会存在时滞;股

市的牛熊转变也不是突变完成的,等等。平滑转换回归模型(STR)假设时间序列的动态行为

在不同区制之间的转换不是跳跃的,而是平滑的、渐进的。因此,STR 模型更适合模拟经济时

间序列之间的关系及经济政策效应。

本文采用可以描述经济现象结构变动的平滑转换回归(STR)模型,研究我国银行信贷增

长的顺周期性行为。重点检验商业银行信贷增长的顺周期性是否存在非线性和非对称特征,并

分析其内在原因。

二、模型建立

(一)平滑转换回归(STR)模型形式

平滑转换回归(STR)模型的一般形式为 :

tttttt csGxcsGxy εγγ +Φ+−Φ= ),;()),;(1( '2

'1 (1)

式(1) 中, ),,,,,,,,1(),,,,1( 212121 mtttktttptttt zzzyyyxxxx LLL −−−== , 且 mkp += ;

)',,,( ,1,10,11 piφφφ L=Φ 和 )',,,( ,21,20,22 pφφφ L=Φ 为自变量的系数,εt为独立同分布的误差序列。转

换函数 ),;( csG t γ 中 γ的大小决定着在两个机制之间转换的平滑程度和速度,c 为转换发生的阈值。

(二)对数 STR 模型和指数 STR 模型

根据转换函数的具体形式,可以将 STR 模型分为对数 STR 模型(Logarithmic Smooth

Transition Regression, LSTR) 和 指 数 STR 模 型(Exponential Smooth Transition Regression,

ESTR)。

LSTR 的转换函数 ),;( csG t γ 为:

512015 年第 12 期

)}(exp{1

1),;(cs

csGt

t −−+=

γγ , 0>γ (2)

式(2)中,c 为位置参数,可以看做是两个机制之间的门限值,用来确定状态转换的时刻;

转换函数 ),;( csG t γ 是转换变量 st 的单调上升函数,γ决定了该对数函数值变化的平滑性,反映

了由状态“0”过渡到状态“1”的速度。当 γ趋近于无穷时, ),;( csG t γ 从 0 到 1 的变化在 cst =

上是瞬时的,此时转换函数 ),;( csG t γ 逼近指示函数 1( cst > )。

在指数 STR 模型(ESTR)中,转换函数 ),;( csG t γ 采用了指数函数的形式:

})(exp{1),;( 2cscsG tt −−−= γγ , 0>γ (3)

ESTR 模型的转换函数的形式为偶函数,随着 st 靠近参数 c 值,转换函数 ),;( csG t γ 趋向于 0;

随着 st 远离参数 c 值,转换函数 ),;( csG t γ 则趋近于 1。

从对数 STR 模型(LSTR)和指数 STR 模型(ESTR)的转换函数的形式可以看出:LSTR

模型是非对称模型,转换函数值的变化过程在位置参数的两侧有不同的表现形式;ESTR 模型

是对称的,因变量的动态过程对于门限值 c 是对称的,但在靠近门限值 c 的转换过程中有不同

的动态行为,即当转换变量显著大于门限值和显著小于门限值时,因变量的动态过程是相似的,

但当转换变量处于中间区域时,因变量则呈现出另一种动态过程。所以,不同的转换函数,决

定了变量之间不同的动态结构。

(三)STR 模型建模步骤

首先,确定线性模型,即确定模型包含的解释变量和滞后阶数。先加入多个滞后项,进行

回归估计,然后根据系数的显著性检验结果,逐步剔除不显著的解释变量,并以对数似然函数

值、AIC 和 SC 准则等作为遴选标准,最终确定滞后阶数及解释变量个数。

其次,通过线性检验确定是否需要建立 STR 模型。该检验的原假设是被解释变量和解释

变量之间是线性关系,备择假设是变量之间的关系符合 STR 模型。通过检验统计量和伴随概

率来确定拒绝原假设还是接受原假设。如果拒绝原假设,即变量之间不是简单的线性关系时,

说明适合建立 STR 模型。再选择最优的转换变量,并检验选用 LSTR 模型还是 ESTR 模型。

最后,根据所选择的转换变量、转换函数来估计 STR 模型的参数,进行模型检验。对于

STR 模型 tttttt csGxcsGxy εγγ +Φ+−Φ= ),;()),;(1( '2

'1 ,当转换变量 st 和转换函数 ),;( csG t γ 确定后,

可以通过非线性最小二乘估计,得到参数 )',,,( '2

'1 cγθ ΦΦ= 的估计:

∑=

−==T

tttT xFyQ

1

^));((minarg)(minarg θθθ

θθ (4)

式(4)中, ),;()),;(1();( '2

'1 csGxcsGxxF ttttt γγθ Φ+−Φ= 。通过非线性最优化方法,如

52 我国银行信贷顺周期性的非对称特征研究 总第 48 期

Newton-Raphson 方法来完成模型参数估计,再对模型残差进行自相关性检验、异方差性检验

和正态性检验,以验证模型的有效性。

三、实证分析

(一)变量选择与数据样本

考察我国商业银行信贷增长的顺周期性,主要涉及信贷增长指标和经济增长指标。本文选

择的信贷增长指标为金融机构人民币贷款余额,记为 Loan;选择的经济增长指标为年度国内

生产总值,记为 GDP。为了消除国内生产总值(GDP)和人民币贷款余额(Loan)可能存在

的异方差,分别取对数,记为 LnGDP 和 LnLoan。此外,由于在下文的单位根检验中发现,取

对数后的序列 LnGDP 和 LnLoan 仍然是非平稳的,本文再对序列 LnGDP 和 LnLoan 进行差分,

分别记为 DLnGDP 和 DLnLoan。样本范围为 1992—2014 年,数据来源于《中国统计年鉴》、《新

中国五十年统计资料汇编》、《中国金融年鉴》和中国人民银行及国家统计局网站等。

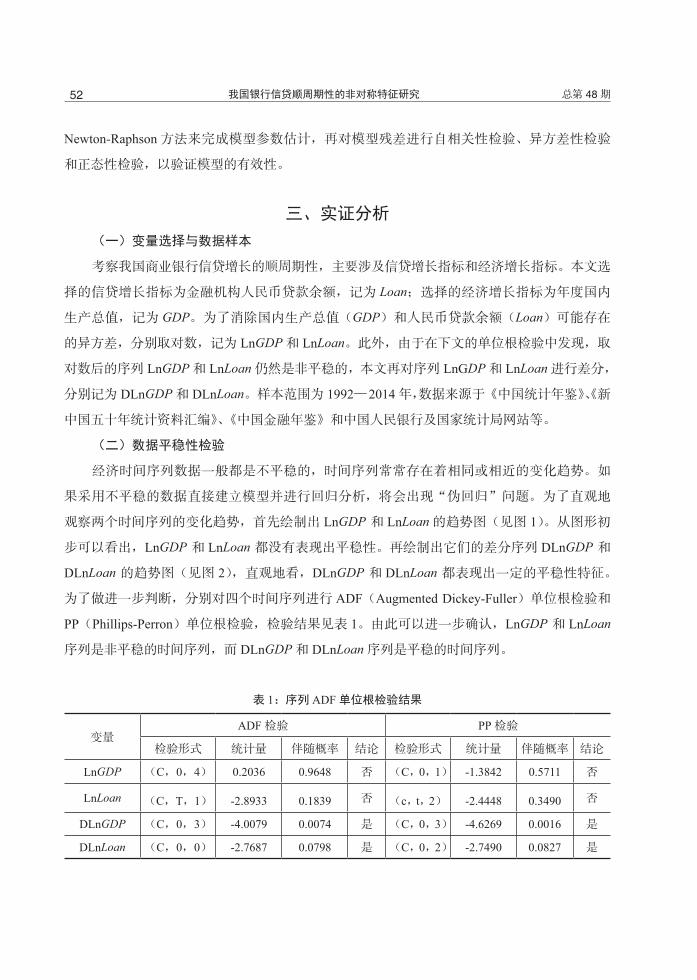

(二)数据平稳性检验

经济时间序列数据一般都是不平稳的,时间序列常常存在着相同或相近的变化趋势。如

果采用不平稳的数据直接建立模型并进行回归分析,将会出现“伪回归”问题。为了直观地

观察两个时间序列的变化趋势,首先绘制出 LnGDP 和 LnLoan 的趋势图(见图 1)。从图形初

步可以看出,LnGDP 和 LnLoan 都没有表现出平稳性。再绘制出它们的差分序列 DLnGDP 和

DLnLoan 的趋势图(见图 2),直观地看,DLnGDP 和 DLnLoan 都表现出一定的平稳性特征。

为了做进一步判断,分别对四个时间序列进行 ADF(Augmented Dickey-Fuller)单位根检验和

PP(Phillips-Perron)单位根检验,检验结果见表 1。由此可以进一步确认,LnGDP 和 LnLoan

序列是非平稳的时间序列,而 DLnGDP 和 DLnLoan 序列是平稳的时间序列。

表 1:序列 ADF 单位根检验结果

变量ADF 检验 PP 检验

检验形式 统计量 伴随概率 结论 检验形式 统计量 伴随概率 结论

LnGDP (C,0,4) 0.2036 0.9648 否 (C,0,1) -1.3842 0.5711 否

LnLoan (C,T,1) -2.8933 0.1839 否 (c,t,2) -2.4448 0.3490 否

DLnGDP (C,0,3) -4.0079 0.0074 是 (C,0,3) -4.6269 0.0016 是

DLnLoan (C,0,0) -2.7687 0.0798 是 (C,0,2) -2.7490 0.0827 是

532015 年第 12 期

10

11

12

13

14

15

16

17

18

19

94 96 98 00 02 04 06 08 10 12 14

LNGDP LNLOAN

图 1:LnGDP 和 LnLoan 序列变化趋势

.05

.10

.15

.20

.25

.30

.35

94 96 98 00 02 04 06 08 10 12 14

DLNGDP DLNLOAN

图 2:DLnGDP 和 DLnLoan 序列变化趋势

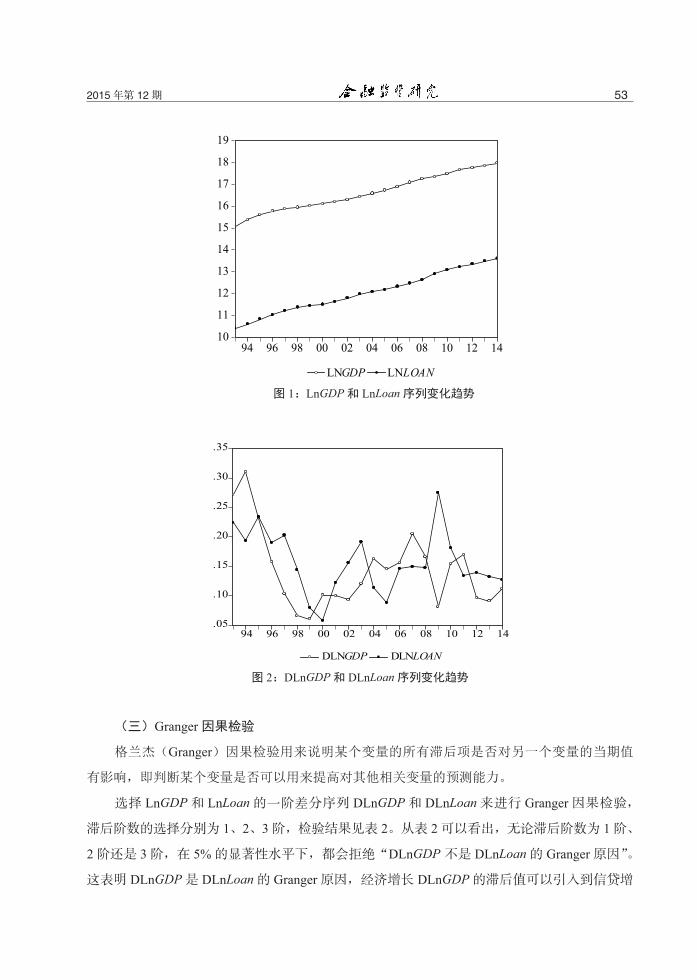

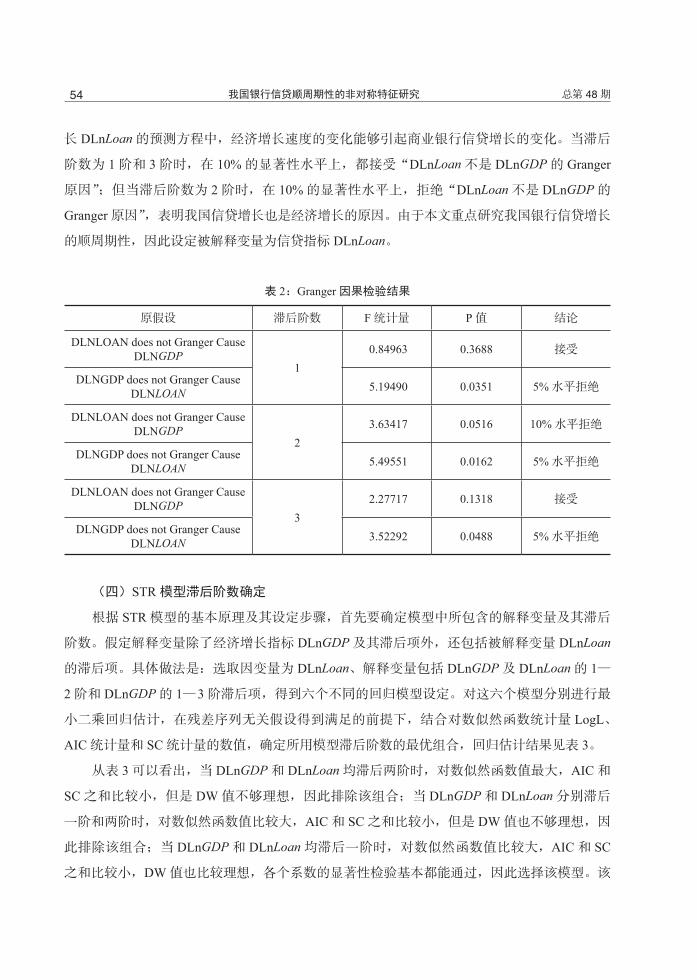

(三)Granger 因果检验

格兰杰(Granger)因果检验用来说明某个变量的所有滞后项是否对另一个变量的当期值

有影响,即判断某个变量是否可以用来提高对其他相关变量的预测能力。

选择 LnGDP 和 LnLoan 的一阶差分序列 DLnGDP 和 DLnLoan 来进行 Granger 因果检验,

滞后阶数的选择分别为 1、2、3 阶,检验结果见表 2。从表 2 可以看出,无论滞后阶数为 1 阶、

2 阶还是 3 阶,在 5% 的显著性水平下,都会拒绝“DLnGDP 不是 DLnLoan 的 Granger 原因”。

这表明 DLnGDP 是 DLnLoan 的 Granger 原因,经济增长 DLnGDP 的滞后值可以引入到信贷增

54 我国银行信贷顺周期性的非对称特征研究 总第 48 期

长 DLnLoan 的预测方程中,经济增长速度的变化能够引起商业银行信贷增长的变化。当滞后

阶数为 1 阶和 3 阶时,在 10% 的显著性水平上,都接受“DLnLoan 不是 DLnGDP 的 Granger

原因”;但当滞后阶数为 2 阶时,在 10% 的显著性水平上,拒绝“DLnLoan 不是 DLnGDP 的

Granger 原因”,表明我国信贷增长也是经济增长的原因。由于本文重点研究我国银行信贷增长

的顺周期性,因此设定被解释变量为信贷指标 DLnLoan。

表 2:Granger 因果检验结果

原假设 滞后阶数 F 统计量 P 值 结论

DLNLOAN does not Granger Cause DLNGDP

1 0.84963 0.3688 接受

DLNGDP does not Granger Cause DLNLOAN 5.19490 0.0351 5% 水平拒绝

DLNLOAN does not Granger Cause DLNGDP

2 3.63417 0.0516 10% 水平拒绝

DLNGDP does not Granger Cause DLNLOAN 5.49551 0.0162 5% 水平拒绝

DLNLOAN does not Granger Cause DLNGDP

3 2.27717 0.1318 接受

DLNGDP does not Granger Cause DLNLOAN 3.52292 0.0488 5% 水平拒绝

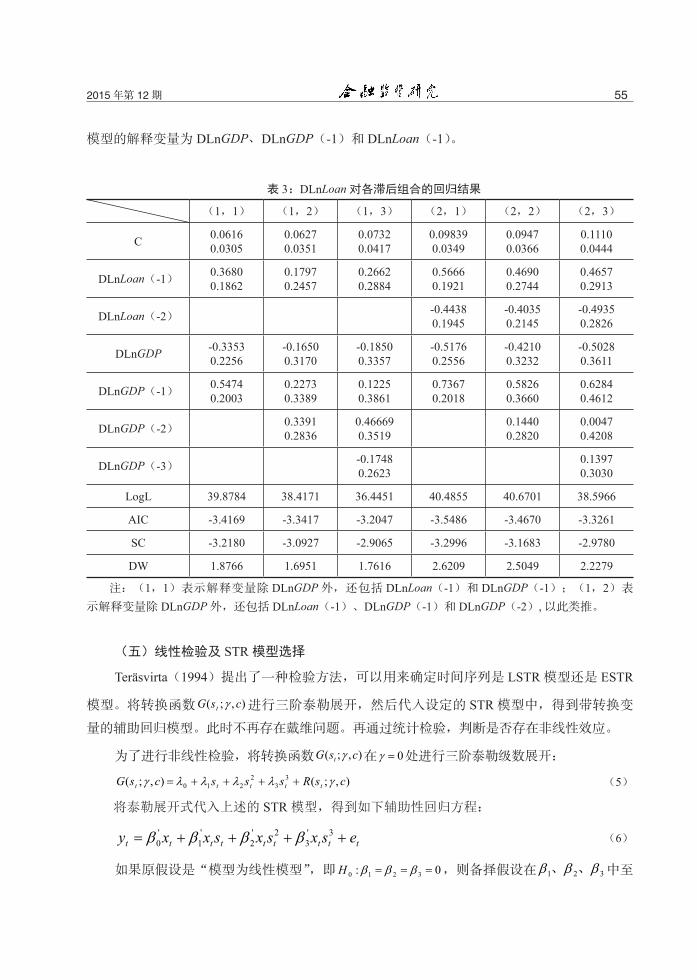

(四)STR 模型滞后阶数确定

根据 STR 模型的基本原理及其设定步骤,首先要确定模型中所包含的解释变量及其滞后

阶数。假定解释变量除了经济增长指标 DLnGDP 及其滞后项外,还包括被解释变量 DLnLoan

的滞后项。具体做法是:选取因变量为 DLnLoan、解释变量包括 DLnGDP 及 DLnLoan 的 1—

2 阶和 DLnGDP 的 1—3 阶滞后项,得到六个不同的回归模型设定。对这六个模型分别进行最

小二乘回归估计,在残差序列无关假设得到满足的前提下,结合对数似然函数统计量 LogL、

AIC 统计量和 SC 统计量的数值,确定所用模型滞后阶数的最优组合,回归估计结果见表 3。

从表 3 可以看出,当 DLnGDP 和 DLnLoan 均滞后两阶时,对数似然函数值最大,AIC 和

SC 之和比较小,但是 DW 值不够理想,因此排除该组合;当 DLnGDP 和 DLnLoan 分别滞后

一阶和两阶时,对数似然函数值比较大,AIC 和 SC 之和比较小,但是 DW 值也不够理想,因

此排除该组合;当 DLnGDP 和 DLnLoan 均滞后一阶时,对数似然函数值比较大,AIC 和 SC

之和比较小,DW 值也比较理想,各个系数的显著性检验基本都能通过,因此选择该模型。该

552015 年第 12 期

模型的解释变量为 DLnGDP、DLnGDP(-1)和 DLnLoan(-1)。

表 3:DLnLoan 对各滞后组合的回归结果

(1,1) (1,2) (1,3) (2,1) (2,2) (2,3)

C 0.06160.0305

0.06270.0351

0.07320.0417

0.098390.0349

0.09470.0366

0.11100.0444

DLnLoan(-1) 0.36800.1862

0.17970.2457

0.26620.2884

0.56660.1921

0.46900.2744

0.46570.2913

DLnLoan(-2) -0.44380.1945

-0.40350.2145

-0.49350.2826

DLnGDP -0.33530.2256

-0.16500.3170

-0.18500.3357

-0.51760.2556

-0.42100.3232

-0.50280.3611

DLnGDP(-1) 0.54740.2003

0.22730.3389

0.12250.3861

0.73670.2018

0.58260.3660

0.62840.4612

DLnGDP(-2) 0.33910.2836

0.466690.3519

0.14400.2820

0.00470.4208

DLnGDP(-3) -0.17480.2623

0.13970.3030

LogL 39.8784 38.4171 36.4451 40.4855 40.6701 38.5966

AIC -3.4169 -3.3417 -3.2047 -3.5486 -3.4670 -3.3261

SC -3.2180 -3.0927 -2.9065 -3.2996 -3.1683 -2.9780

DW 1.8766 1.6951 1.7616 2.6209 2.5049 2.2279

注:(1,1)表示解释变量除 DLnGDP 外,还包括 DLnLoan(-1)和 DLnGDP(-1);(1,2)表

示解释变量除 DLnGDP 外,还包括 DLnLoan(-1)、DLnGDP(-1)和 DLnGDP(-2), 以此类推。

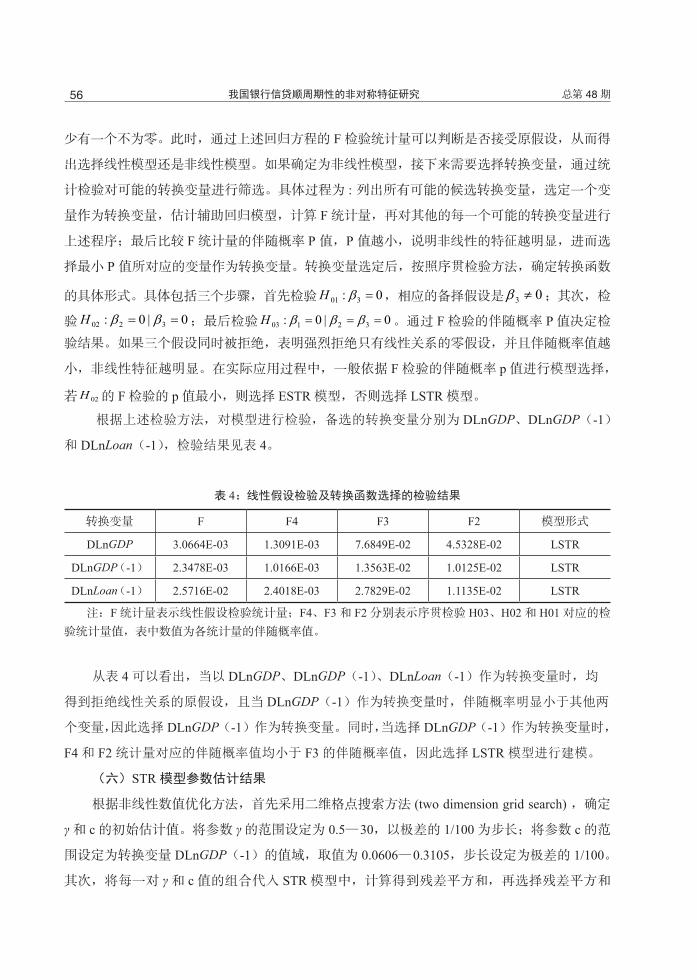

(五)线性检验及 STR 模型选择

Teräsvirta(1994)提出了一种检验方法,可以用来确定时间序列是 LSTR 模型还是 ESTR

模型。将转换函数 ),;( csG t γ 进行三阶泰勒展开,然后代入设定的 STR 模型中,得到带转换变

量的辅助回归模型。此时不再存在戴维问题。再通过统计检验,判断是否存在非线性效应。

为了进行非线性检验,将转换函数 ),;( csG t γ 在 0=γ 处进行三阶泰勒级数展开:

),;(),;( 33

2210 csRssscsG ttttt γλλλλγ ++++= (5)

将泰勒展开式代入上述的 STR 模型,得到如下辅助性回归方程:

ttttttttt esxsxsxxy ++++= 3'3

2'2

'1

'0 ββββ (6)

如果原假设是“模型为线性模型”,即 0: 3210 === βββH ,则备择假设在 321 βββ 、、 中至

56 我国银行信贷顺周期性的非对称特征研究 总第 48 期

少有一个不为零。此时,通过上述回归方程的 F 检验统计量可以判断是否接受原假设,从而得

出选择线性模型还是非线性模型。如果确定为非线性模型,接下来需要选择转换变量,通过统

计检验对可能的转换变量进行筛选。具体过程为 : 列出所有可能的候选转换变量,选定一个变

量作为转换变量,估计辅助回归模型,计算 F 统计量,再对其他的每一个可能的转换变量进行

上述程序;最后比较 F 统计量的伴随概率 P 值,P 值越小,说明非线性的特征越明显,进而选

择最小 P 值所对应的变量作为转换变量。转换变量选定后,按照序贯检验方法,确定转换函数

的具体形式。具体包括三个步骤,首先检验 0: 301 =βH ,相应的备择假设是 03 ≠β ;其次,检

验 0|0: 3202 == ββH ;最后检验 0|0: 32103 === βββH 。通过 F 检验的伴随概率 P 值决定检

验结果。如果三个假设同时被拒绝,表明强烈拒绝只有线性关系的零假设,并且伴随概率值越

小,非线性特征越明显。在实际应用过程中,一般依据 F 检验的伴随概率 p 值进行模型选择,

若 02H 的 F 检验的 p 值最小,则选择 ESTR 模型,否则选择 LSTR 模型。

根据上述检验方法,对模型进行检验,备选的转换变量分别为 DLnGDP、DLnGDP(-1)

和 DLnLoan(-1),检验结果见表 4。

表 4:线性假设检验及转换函数选择的检验结果

转换变量 F F4 F3 F2 模型形式

DLnGDP 3.0664E-03 1.3091E-03 7.6849E-02 4.5328E-02 LSTR

DLnGDP(-1) 2.3478E-03 1.0166E-03 1.3563E-02 1.0125E-02 LSTR

DLnLoan(-1) 2.5716E-02 2.4018E-03 2.7829E-02 1.1135E-02 LSTR

注:F 统计量表示线性假设检验统计量;F4、F3 和 F2 分别表示序贯检验 H03、H02 和 H01 对应的检

验统计量值,表中数值为各统计量的伴随概率值。

从表 4 可以看出,当以 DLnGDP、DLnGDP(-1)、DLnLoan(-1)作为转换变量时,均

得到拒绝线性关系的原假设,且当 DLnGDP(-1)作为转换变量时,伴随概率明显小于其他两

个变量,因此选择 DLnGDP(-1)作为转换变量。同时,当选择 DLnGDP(-1)作为转换变量时,

F4 和 F2 统计量对应的伴随概率值均小于 F3 的伴随概率值,因此选择 LSTR 模型进行建模。

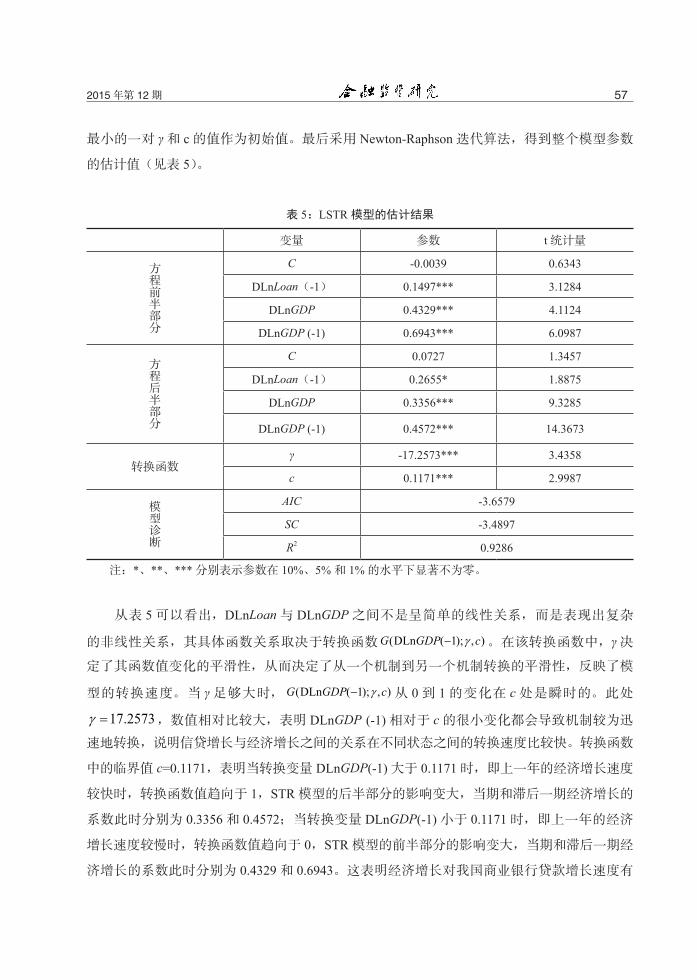

(六)STR 模型参数估计结果

根据非线性数值优化方法,首先采用二维格点搜索方法 (two dimension grid search) ,确定

γ和 c 的初始估计值。将参数 γ的范围设定为 0.5—30,以极差的 1/100 为步长;将参数 c 的范

围设定为转换变量 DLnGDP(-1)的值域,取值为 0.0606—0.3105,步长设定为极差的 1/100。

其次,将每一对 γ和 c 值的组合代入 STR 模型中,计算得到残差平方和,再选择残差平方和

572015 年第 12 期

最小的一对 γ和 c 的值作为初始值。最后采用 Newton-Raphson 迭代算法,得到整个模型参数

的估计值(见表 5)。

表 5:LSTR 模型的估计结果

变量 参数 t 统计量

方程前半部分

C -0.0039 0.6343

DLnLoan(-1) 0.1497*** 3.1284

DLnGDP 0.4329*** 4.1124

DLnGDP (-1) 0.6943*** 6.0987

方程后半部分

C 0.0727 1.3457

DLnLoan(-1) 0.2655* 1.8875

DLnGDP 0.3356*** 9.3285

DLnGDP (-1) 0.4572*** 14.3673

转换函数γ -17.2573*** 3.4358

c 0.1171*** 2.9987

模型诊断

AIC -3.6579

SC -3.4897

R2 0.9286

注:*、**、*** 分别表示参数在 10%、5% 和 1% 的水平下显著不为零。

从表 5 可以看出,DLnLoan 与 DLnGDP 之间不是呈简单的线性关系,而是表现出复杂

的非线性关系,其具体函数关系取决于转换函数 ),);1(( cDLnGDPG γ− 。在该转换函数中,γ决

定了其函数值变化的平滑性,从而决定了从一个机制到另一个机制转换的平滑性,反映了模

型的转换速度。当 γ足够大时, ),);1(( cDLnGDPG γ− 从 0 到 1 的变化在 c 处是瞬时的。此处

2573.17=γ ,数值相对比较大,表明 DLnGDP (-1) 相对于 c 的很小变化都会导致机制较为迅

速地转换,说明信贷增长与经济增长之间的关系在不同状态之间的转换速度比较快。转换函数

中的临界值 c=0.1171,表明当转换变量 DLnGDP(-1) 大于 0.1171 时,即上一年的经济增长速度

较快时,转换函数值趋向于 1,STR 模型的后半部分的影响变大,当期和滞后一期经济增长的

系数此时分别为 0.3356 和 0.4572;当转换变量 DLnGDP(-1) 小于 0.1171 时,即上一年的经济

增长速度较慢时,转换函数值趋向于 0,STR 模型的前半部分的影响变大,当期和滞后一期经

济增长的系数此时分别为 0.4329 和 0.6943。这表明经济增长对我国商业银行贷款增长速度有

58 我国银行信贷顺周期性的非对称特征研究 总第 48 期

较强的影响,我国商业银行信贷增长具有明显的顺周期性。

同时,当上一年的经济增长速度较慢时(DLnGDP(-1) < 0.1171),STR 模型的前半部分

影响较大,当期和滞后一期经济增速对银行信贷增长的影响系数(分别为 0.4329、0.6943)比

经济增长速度较快(DLnGDP(-1) > 0.1171)时要大。这表明我国商业银行信贷增长的顺周期

性具有非对称性。即相对于经济增长较快的阶段,在经济增长速度较慢时,经济增长对商业银

行信贷增长的影响更加明显。

0.0

0.2

0.4

0.6

0.8

1.0

94 96 98 00 02 04 06 08 10 12 14G DLnGDP(-1)

图 3:转换函数曲线

随 DLnGDP 变化的转换函数值曲线见图 3。从图 3 可以看出,在样本区间内,我国经济

增长对信贷增长产生了显著的非线性影响,并呈现出频繁转换的特征。在经济增长速度较快的

年份,如 1994—1996 年和 2005—2007 年,转换函数的取值都比较接近于 1,此时经济增长对

银行信贷的影响相对较弱;而在受亚洲金融危机影响的 1997—1999 年,以及受美国次贷危机

影响的 2008—2009 年,我国经济增速放缓,此时转换函数的取值都比较小,经济增长对银行

信贷的影响相对较强。这也进一步表明,我国商业银行信贷增长的顺周期性具有非对称性。

四、结论

(一)我国商业银行信贷增长存在着明显的顺周期性

592015 年第 12 期

在线性假设条件下,我国经济增长与商业银行信贷增长之间存在着双向 Granger 因果关系,

这与大多数学者的研究结论基本一致。同时我们发现,从经济增长到信贷增长的 Granger 因果

关系更加显著,表明我国经济增长对银行信贷增长有着较大的影响,银行信贷存在着明显的顺

周期性。另外,从所建立的 LSTR 模型来看,在关于 DLnLoan(信贷增长)的方程中,无论方

程的前半部分还是后半部分,DLnGDP(经济增长)及其一阶滞后项的系数都是显著的正数值,

并且系数值比较大。这进一步说明我国经济增长对银行信贷有着比较明显的影响,银行信贷存

在着明显的顺周期性。商业银行的信贷增长随着经济周期的波动而波动。当经济增长较快时,

全社会投资、消费需求旺盛,信贷需求较强;同时银行对经济增长前景比较乐观,盈利较好,

资产质量较高,资本比较充裕,信贷投放意愿强烈,信贷供给也较多,此时必然导致信贷快速

增长。相反,当经济衰退时,经济增长预期较差,投资、消费需求萎缩,信贷需求减少;同时

银行盈利减少,资产质量下降,损失拨备增加,资本水平下降,银行普遍惜贷,信贷供给减少,

此时必然导致信贷增速减缓。

(二)我国商业银行信贷顺周期性是非对称的

研究发现,我国商业银行信贷增长的顺周期性具有非对称性特征,相对于经济增长较快的

时期,在经济增长速度较慢时,经济增长对商业银行信贷增长的影响更加明显。我们认为,可

能存在三方面的原因导致了这种非对称性。

首先,信用评级的顺周期性是非对称的。信用评级具有顺周期性:当经济增长较快时,评

级机构对企业的评级上调;当经济下行时,评级机构常常会下调企业的信用评级。由于评级机

构是后视的(backward-looking),而不是前视的(forward-looking),所以在经济下行期和经济

上行期,信用评级的顺周期性可能存在着非对称特征。在经济下行期,当被评级公司的财务状

况出现负面情况时,评级机构倾向于做出较大幅度的评级下调;而在经济上行期,当被评级公

司的财务状况出现积极变化时,评级机构做出的评级上调却相对要小得多。事实上,Amato 和

Furfine(2003)通过研究证实了信用评级存在着非对称的顺周期性。而根据资本监管的要求,