Embed Size (px)

Citation preview

!

!

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

MAJA KOŠIR

FINANCIRANJE LEASINGOM U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD II

Rijeka, 2014.

!

!

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

FINANCIRANJE LEASINGOM U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD II

Kolegij: Monetarna ekonomija

Mentor: Prof.dr.sc. Zdenko Prohaska

Student: Maja Košir

Broj indeksa: 24165

Rijeka, rujan 2014.

!

!

SADRŽAJ

Stranica

1. UVOD .................................................................................................................................... 1

1.1. Problem, predmet i objekt istraživanja ....................................................................... 1

1.2. Radna hipoteza .............................................................................................................. 1

1.3. Svrha i ciljevi istraživanja ............................................................................................ 2

1.4. Znanstvene metode ........................................................................................................ 2

1.5. Struktura rada ............................................................................................................... 2

2. TEMELJNE ZNAČAJKE LEASINGA ............................................................................. 4

2.1. Povijesni razvoj leasinga u svijetu i Republici Hrvatskoj ......................................... 4

2.2. Pojam i temeljne karakteristike leasinga .................................................................... 6

2.3. Prednosti i nedostaci financiranja leasingom ............................................................. 8

2.4. Gospodarsko značenje leasinga .................................................................................. 10

3. KLASIFIKACIJA I PRAVNI ASPEKT LEASINGA U REPUBLICI

HHHRVATSKOJ ................................................................................................................... 12

3.1. Vrste leasinga ............................................................................................................... 12

3.1.1. Financijski i operativni leasing ........................................................................... 13

3.1.2. Izravni i neizravni leasing ................................................................................... 18

3.1.3. Ostale vrste leasinga ........................................................................................... 21

3.2. Usporedba ugovora o leasingu sa srodnim ugovorima ............................................ 22

3.3. Zakonska regulativa leasinga u Republici Hrvatskoj .............................................. 24

3.3.1. Zakon o leasingu ................................................................................................. 25

3.3.2. Ugovor o leasingu ............................................................................................... 25

3.4. Funkcije leasing društva ............................................................................................. 29

4. ANALIZA HRVATSKOG LEASING TRŽIŠTA I POSLOVANJA LEASING

DDDRUŠTAVA ...................................................................................................................... 32

4.1. Leasing društva na hrvatskom tržištu ....................................................................... 32

4.2. Pregled stanja i kretanja osnovnih pokazatelja leasing industrije ......................... 37

4.2.1. Struktura portfelja djelatnosti leasinga po razdobljima i objektima leasinga ..... 38

4.2.2. Analiza financijskog poslovanja leasing društava .............................................. 48

!

!

!

4.3. Perspektive daljnjeg razvoja leasing društva i leasinga u Republici

Hrvatskoj ...................................................................................................................... 52

5. ZAKLJUČAK ..................................................................................................................... 54

LITERATURA ....................................................................................................................... 58

POPIS TABLICA ................................................................................................................... 60

POPIS GRAFIKONA ............................................................................................................ 61

POPIS SHEMA ...................................................................................................................... 62

"!

!

1. UVOD

Liberalizacijom hrvatskog gospodarstva na našem su se tržištu pojavili neki

donedavno manje poznati i korišteni oblici poslovanja. Jedan od takvih oblika

razvijenih tržišnih gospodarstava svakako predstavlja i leasing. Leasing se u

suvremenom poslovanju pojavljuje u različitim oblicima i postaje jedan od ključnih

instrumenata poslovne politike i izvozne strategije proizvođača određenih dobara,

zainteresiranih korisnika tih dobara i leasing društava, koja se najčešće uključuju kao

financijeri tih poslova.

Leasing predstavlja specifičan oblik vanjskog financiranja, odnosno financiranja

iz posuđenih izvora pomoću kojeg pretežito mala i srednje velika poduzeća mogu

pribaviti proizvodna sredstva i druga dobra bez trošenja vlastitih sredstava i bez

uzimanja kredita na financijskom tržištu.

1.1. Problem, predmet i objekt istraživanja

U Republici Hrvatskoj tržište leasinga počelo se intenzivnije razvijati od 1997.

godine, a tek je donošenjem Zakona o leasingu 2006. godine djelatnost leasinga postala

sustavno nadzirana i zakonodavno regulirana. Problem istraživanja vezan je uz pitanje

nedovoljnog saznanja o prednostima koje pruža leasing kao oblik financiranja.

Iz takve problematike definiran je i predmet istraživanja: istražiti bitne

značajke leasinga, analizirati bitne pokazatelje razvijenosti leasing djelatnosti te ispitati

mogućnosti njegovog bržeg razvoja.

Objekt istraživanja jest leasing poslovanje kao jedan od temeljnih načina

financiranja suvremenog gospodarstva.

1.2. Radna hipoteza

U okviru tako definiranih problema i predmeta istraživanja postavljena je

temeljna radna hipoteza: konzistentnim spoznajama o razvoju leasing tržišta u

Republici Hrvatskoj može se dokazati da je njegov nesrazmjeran rast do financijske

krize u odnosu na ukupan financijski sustav bio uzrokovan neadekvatnom zakonskom

regulativom i visokom likvidnosti u hrvatskom bankarskom sustavu.

#!

!

1.3. Svrha i ciljevi istraživanja

Imajući na umu problem i predmet istraživanja, određeni su svrha te ciljevi

istraživanja. Svrha istraživanja je istražiti temeljne značajke i karakteristike leasinga

unutar financijskog tržišta.

Cilj istraživanja je znanstvenim metodama dokazati postavljenu hipotezu te

istaknuti ulogu i važnost leasinga za suvremeno poslovanje.

Pitanja na koja se želi odgovoriti kroz rad su:

1.Što je leasing i kako je tekao njegov povijesni razvoj?

2.Koje su prednosti i nedostaci te gospodarski značaj financiranja leasingom?

3.Koje vrste leasinga postoje?

4.Kako je leasing zakonski reguliran?

5.Što su leasing društva i koja je njihova funkcija?

6.Kakvo je stanje i struktura na hrvatsko leasing tržištu?

7.Kakva je budućnost leasinga u Republici Hrvatskoj?

1.4. Znanstvene metode

Tijekom proučavanja ove teme, poslužile su razne znanstvene metode, koje su

olakšale, te stvorile određenu pozadinu prilikom shvaćanja djela. To su metoda analize

i sinteze, kompilacijska metoda, povijesna metoda, analitičko - sintetička metoda,

metoda apstrakcije, metoda dedukcije i indukcije, te matematičko-statističke metode.

1.5. Struktura rada

Građa diplomskog rada, s naslovom Financiranje leasingom u Republici

Hrvatskoj podijeljena je na pet cjelina.

U prvom dijelu, UVODU, objašnjen je problem, definiran predmet i objekt

istraživanja, postavljena temeljna hipoteza, određeni su svrha i ciljevi istraživanja,

$!

!

navedene znanstvene metode koje su korištene prilikom istraživanja, te je objašnjena

struktura diplomskog rada.

Drugi dio ima naslov TEMELJNE ZNAČAJKE LEASINGA. U njemu se

analizira povijesni razvoj leasinga u svijetu i Republici Hrvatskoj, pojam i temeljne

karakteristike leasinga te prednosti i nedostaci financiranja leasingom kao i njegov

gospodarski značaj.

U trećem dijelu KLASIFIKACIJA I PRAVNI ASPEKT LEASINGA

LEASINGA U REPUBLICI HRVATSKOJ dat je pregled svih vrsta leasinga,

usporedba ugovora o leasingu sa srodnim ugovorima te pregled zakonske regulative

leasinga u Republici Hrvatskoj.

Od posebnog značaja za istraživanje je četvrti dio s naslovom ANALIZA

HRVATSKOG LEASING TRŽIŠTA I POSLOVANJA LEASING DRUŠTAVA u

kojem de daju karakteristike leasing društva te pregled stanja i kretanja osnovnih

pokazatelja leasing industrije kao i perspektive daljnjeg razvoja leasing društva i

leasinga u Republici Hrvatskoj.

U posljednjem, petom dijelu diplomskog rada ZAKLJUČKU, dana je sinteza i

pregled završnog rada.

%!

!

2. TEMELJNE ZNAČAJKE LEASINGA

U ovom će se poglavlju prikazati bitne značajke leasinga, povijesni pregled,

definiranje samog pojma te značaj leasinga za gospodarstvo i to kroz: 1) povijesni

razvoj leasinga u svijetu i Republici Hrvatskoj, 2) pojam i temeljne karakteristike

leasinga, 3) prednosti i nedostaci financiranja leasingom te 4) gospodarsko

značenje leasinga.

2.1. Povijesni razvoj leasinga u svijetu i Republici Hrvatskoj

Povijest leasinga seže daleko u prošlost, smatra se da je čak starija i od danas

poznatih i priznatih financijskih institucija. Leko definira financijske institucije kao

posrednike na financijskom tržištu kojima je zadatak prikupljati financijska sredstva i

usmjeravati ih u financijske plasmane.1

Prve leasing operacije započele još davne 3100. godine prije Krista u starom

Egiptu za vrijeme prvog faraona Menesa, a kao dokaz tome služi pronađen zapis

egipatskog profesora M. el. Mokhtar Benu-a. On je navodno vrlo često koristio leasing

kakav danas poznajemo, odnosno iznajmljivao je ratarske alate za svoje

poljoprivrednike. Drugi povjesničari tvrde da je povijest leasinga čak i starija. Sredinom

osamdesetih godina prošlog stoljeća otkrivene su glinene pločice koje su pravi opipljivi

dokumentirani dokaz o leasingu, u drevnom gradu Uru, u Mezopotamiji, oko 300

kilometara od današnjeg Bagdada. Svećenici koji su upravljali gradom

poljoprivrednicima su iznajmljivali plugove, lopate, ali i zemlju. To su ujedno postale

prve prave zabilježene transakcije u leasingu. Poslije je babilonski kralj Hamurabi pod

leasing davao cijeli niz predmeta i alata kao i osobnu imovinu, a takvu su praksu poslije

koristili i Rimljani i Grci. Čak je i iznajmljivanje brodova poznato još od vremena

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!1 Leko, V.: Financijske institucije i tržišta, Ekonomski fakultet Sveučilišta u Zagrebu, Zagreb, 2004., str.

15.

&!

!

drevnih moreplovaca i trgovaca Feničana, što je, prema današnjim kriterijima, prvi

pravi leasing opreme.2

Unatoč dvojbama oko početaka nastanka leasinga, većina autora se slaže da se

korjeni leasinga nalaze u SAD-u, gdje je američka kompanija "The Bell Telephone

Company" iz New Yorka, 1877. godine prva poduzela poslovni pothvat iz kojeg se

kasnije razvio leasing.3 Ta je kompanija prešla sa prodaje telefonskih aparata na

njihovo iznajmljivanje, a ugovori koji su pratili te poslove kasnije su dobili naziv

"leasing". Godine 1952. osnovano je prvo leasing društvo s nazivom "US Leasing

Corporation". Iz SAD-a leasing se ubrzo proširio i u Europu, pa je već 1960. godine u

Velikoj Britaniji osnovana prva europska podružnica, odakle se proširila cijelom

zapadnom Europom. Leasing kompanije pojedinih zemalja ubrzo osnivaju svoja

udruženja, koja se povezuju u međunarodna profesionalna udruženja putem kojih

ostvaruju svoje zajedničke ciljeve.4

Prema publiciranim podacima Europske unije na njihovom teritoriju u

poslovima leasinga ostvaruje se oko 80 milijardi dolara godišnje prometa. U

Sjedinjenim Američkim Državama trećina ukupnih ulaganja odvija se kroz leasing. Za

razliku od Europe i Japana gdje posao u sve većoj mjeri preuzimaju banke, u Americi se

leasingom bave velike industrijske kompanije poput Genera Electrics, AT&T, IBM-a i

dr.5

Leasing se postepeno počeo razvijati za vrijeme bivše Jugoslavije, tek oko 1970.

godine i to bez posebnih zakonskih regulativa, a njime su se prvenstveno bavili pravni

teoretičari (Golštajn, Rosenberg, Bukljaš, Marušić i dr.) prvenstveno prenoseći

inozemna iskustva. Tadašnja politička i gospodarska klima nije išla na ruke

poduzetnicima te je zabilježeno da je 1972. neslavno propao pokušaj osnivanja prvog

leasing društva. Tek donošenjem Zakona o poduzećima iz 1988. godine bilo je

individualnih pokušaja pokretanja leasing poslova, ponajprije od inozemnih tvtki robe

široke potrošnje, pretežno automobila, što je zapravo bila prodaja uz odgodu plaćanja,

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!2 Puškarić, K.: Od faraona, preko ergela konja do financijskog i operativnog leasinga, dostupno na:

http://www.poslovni.hr/trzista/od-faraona-preko-ergela-konja-do-financijskog-i-operativnog-leasinga-

78554#, 09.07.2010.

!3 Jelić, M.: Leasing i njegovi pravni aspekti, Pravnik, 28, 2(56), 1995., str. 85.

4 Braovac, I., Jurić, M.: Leasing u teoriji i praksi, Zagreb : Poslovni zbornik, 2009., str. 22.

5 Masnjak, B.: op.cit., str. 61.

'!

!

pri čemu se je leasing javljao kao garancija plaćanja. Također je bilo i slučajeva da su

naša privatna poduzeća uzimala automobile od inozemnog leasing društva te ih potom

pod pogrešnim imenom leasinga jednostavno prodavale. Tadašnje nepovoljne carinske

odredbe prema Carinskom zakonu koji je bio na snazi od 1976. do 1988. godine su još

više usporile razvoj leasinga kod nas jer se je leasing s kupnje smatrao kupoprodajom, a

ne kao privremeni uvoz čime je naplaćivana carina kao da se radi o uvozu. Donošenjem

Zakona o trgovačkim društvima 1993. godine te novim carinskim i poreznim zakonima,

stvorena je povoljnija poduzetnička klima za razvoj leasinga i inozemna ulaganja.6

Koncem 2006. godine donesen je Zakon o leasingu (Narodne Novine, 135/06)

kojim je regulirana djelatnost leasinga.7

2.2. Pojam i temeljne karakteristike leasinga

U suvremenom poslovanju, leasing se nametnuo kao jedini način financiranja

koji može konkurirati kupnji u gotovini ili kupnji na kredit, te zauzeo značajno mjesto u

suvremenoj ekonomiji.

Riječ leasing potječe iz engleskog govornog područja, najčešće u značenju

davanja u zakup zemljišta, kuće, stana drugome uz točno određenu naknadu, te je u

izvornom korijenskom obliku prenijeta i u druge jezike (npr. njemački, talijanski,

španjolski).8 Pokušaj da se pronađe odgovarajući izraz, termin ili riječ kojom bi preveli

leasing na hrvatski jezik ne može biti uspješan s obzirom da se radi o pravnoj kreaciji i

institutu specifičnog izvorišta u kojem je izraz nastao, a potom je prenijet te je kao takav

i udomaćen u cijelome svijetu.

Postoje dvije grupacije definicije leasinga; ekonomska, sa stajališta svrhovitosti

ili gospodarskog cilja sklapanja leasing posla, i pravna, koja polazi od pravnih

odrednica i karakteristika ugovora o leasingu te Zakona o leasingu.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!6 Kaleb, Z.: Ugovor o leasingu - pravni i ekonomski aspekti, Hrvatska pravna revija, glavni urednik

Hrvoje

Momčinović, 4, 2004, 1, str. 17. 7 Više o razvoju leasing tržišta od 2000. godine u 3. i 4. poglavlju rada

8 Jelinić, S.: Leasing – od oblikovanja ekonomske ponude do pravnog obuhvata, Zbornik Pravnog

fakulteta

Sveučilišta u Rijeci, Rijeka, 1991., v.19, Supplement, str. 1062.

(!

!

Tako Poslovni rječnik definira leasing kao "…poslovni odnos, u kojem jedna

osoba (davatelj leasinga) daje na odredeno vrijeme na korištenje drugoj osobi (primaocu

leasinga) određenu stvar, a primalac plaća davaocu ugovorenu svotu, s time da je na

kraju ugovorenog perioda korištenja stvari a) primalac vraća stvar davaocu, b) da se

period korištenja produžava ili c) da primalac otkupljuje stvar od davatelja i da ta stvar

prelazi iz vlasništva davaoca u vlasništvo primaoca, pri čemu se do tada isplaćene svote

uračunavaju u plaćanje ugovorene cijene, tako da primalac plaća samo razliku između

već isplaćenih iznosa i ukupne cijene".9

Prema ekonomskoj definiciji leasing je oblik financiranja nabave pokretnih i

nepokretnih dobara koja se na temelju posebnog ugovora daju na upotrebu korisniku

(primatelju) leasinga uz određenu naknadu i na određeno vrijeme.10

Terak definira leasing kao specifičan pravni posao, nastao u međunarodnoj

poslovnoj praksi, a najsličniji je ugovoru o zakupu i ugovoru o najmu. Ugovor o

leasingu definira kao atipični ugovor koji predstavlja poseban način financiranja nabave

i korištenja pokretnih stvari, ali i nekretnina.11

Donošenjem i stupanjem na snagu Zakona o leasingu nastala je nova pravna

situacija jer je neimenovan ugovor o leasingu postao imenovani ugovor, a leasing je

definiran kao pravni posao u kojem davatelj leasinga prema zahtjevu primatelja leasinga

sklapa ugovor s dobavljačem objekta leasinga na temelju kojeg stječe pravo vlasništva

na objektu leasinga kojeg je odredio primatelj leasinga te s primateljem leasinga sklapa

ugovor o leasingu na temelju kojeg primatelj leasinga stječe pravo korištenja tog

objekta uz naknadu.12

Svim navedenim definicijama zajedničko je što leasing definiraju kao ugovorni

odnos koji primatelju leasinga daje pravo korištenja predmeta leasinga uz određenu

naknadu i na određeno vrijeme.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!9 Jurković, P. et al.: Poslovni rječnik, 3. dopunjeno izdanje, Masmedia, Zagreb, 1995.,str.284.

10 Grupa autora: Ekonomski leksikon, leksikografski zavod "Miroslav Krleža" i Masmedia, Zagreb,

1995., str.

462. 11

Terek, D.: Ugovor o leasingu, Računovodstvo i financije, 2/2003., str. 85. 12

Zakon o leasingu, Narodne Novine, br. 135/06, čl.5.

)!

!

2.3. Prednosti i nedostaci financiranja leasingom

Uzimajući u obzir činjenicu da u Republici Hrvatskoj još uvijek postoje

određene predrasude kada je u pitanju financiranje leasingom, potrebno je navesti

prednosti i nedostatke koje pruža. Te prednosti i nedostatke mora imati na umu svaki

poslovni subjekt koji razmatra takav način finaciranja te na temelju toga mora

usporediti da li mu je isplativije dignuti kredit pa tim sredstvima kupiti potrebnu

imovinu ili ju uzeti na financijski ili operativni leasing.

Uzimajući u obzir specifičnosti leasinga, kao prednosti leasinga navode se

ušteda kapitala – kod leasinga postoji mogućnost ne ulaganja i ne angažiranja vlastitih

sredstva na početku leasing posla, već se taj kapital može iskoristiti za financiranje

tekućeg poslovanja poduzeća, leasing naknada, koja ponekad premašuje kupovnu cijenu

određenog dobra, otplaćuje se iz prihoda ostvarenih upotrebom objekta leasinga, a što

može izravno utjecati na likvidnost primatelja leasinga, leasing rata (obroci)

predstavljaju isključivo materijalne troškove, a u nekim zemljama i odbitnu stavku o

poreza, koristeći se opcijom kupnje primatelj leasinga može dobiti investicijsko dobro,

koje je objektom ugovora o leasingu jeftinije jer plaća cijenu prema preostaloj –

neamortiziranoj vrijednosti dobra, za nacionalno gospodarstvo takav oblik financiranja

daje mogućnost korištenja najnovije visoke tehnologije, koja je inače zbog visoke cijene

u većini slučajeva nedostupna, a često se ne može nabaviti niti putem kreditnih

aranžmana, upotrebom najnovije visoke tehnologije primatelj leasinga će najvjerojatnije

povećati svoju konkurentsku sposobnost, ne samo na domaćem već i na inozemnom

tržištu, jedan od rizika za opremu se prebacuje na leasing društvo, koje osigurava

neprekidnost i trajnost radnog procesa, jer ono servisira i održava investicijsko dobro u

stanju besprijekorne radne sposobnosti. U tom slučaju primatelj leasinga ne mora imati

servisnu službu. Svaki zastoj u proizvodnom procesu koji nije prouzročen greškom

osoblja primatelja leasinga, nadoknađuje davatelj leasinga, brže se i jednostavnije

dobije od bankarskog kredita, pa se može brže angažirati u poslovne svrhe od

bankarskog kredita.13

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!13

Andrijanić, I.: Vanjska trgovina:kako trgovati s inozemstvom, Mikrorad, Zagreb, 2001., str. 416.

*!

!

Nedostaci financiranja leasingom su činjenica da predstavlja skuplji izvor

financiranja ukoliko se leasingom financira 100% vrijednosti imovine, porezna korist

može biti privremena, obveza plaćanja leasinga za korisnika je fiksna čije ne plaćanje

može izazvati sankcije prekidanja ugovora i oduzimanja predmeta leasinga, korisnik

nema vlasništvo na unajmljenoj imovini, u leasing aranžmanima može doći do

neravnopravnosti stranaka uslijed ekonomske premoći davatelja leasinga, koji može

prisiliti primatelja leasinga na nepovoljan ugovor. 14

Leasing se može ostvariti u unutarnjoj, ali i u vanjskoj trgovini. Vrlo česta

tehnika izvođenja izvoznog leasing posloa jest ona pri kojoj proizvođač izvoznik

prodaje leasing dobro određenom domicilnom leasing društvu u vlastitoj zemlji čime

proizvođač izbjegava rizike vezane uz izvozni posao. Leasing sruštvo potom

inozemnom leasing korisniku ispostavlja predmet leasinga putem svoje ispostave ili

korespodentnog sruštva u zemlji uvoznika, a zauzvrat im primatelj leasinga otplaćuje

leasing naknadu. Ovaj je odnos moguće urediti i na drugačije načine, primjerice

uvoznik može sklopiti neposredan ugovor s izvoznikom, po sklapanju kojeg će mu

isplatiti određeni avans, a preostali iznos će isplatiti putem nekog leasing društva.

Korištenje leasinga ima brojne prednosti za izvoznika:15

- dugoročni izvozni posao sa svim pratećim rizicima izvoznog kreditiranja

postaje "tuzemni gotovinski posao",

- izvoznik ne mora snositi rizik likvidnosti uvoznika, niti tražiti instrumente

osiguranja plaćanja,

- dobivena gotovinska sredstva može odmah koristiti u daljnjem poslovanju.

Shodno s navedenim prednostima korištenja leasinga u izvozu, kao načina

financiranja inozemnih kupaca, leasing postaje važan instrument izvozne strategije,

kojeg sve više koriste izvoznici iz razvijenih zemalja, ali i zemalja u razvoju.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!14

Braobac, I., Jurić, M.: op.cit., str. 46. 15

Andrijanić, I.: op.cit., str. 627.

"+!

!

2.4. Gospodarsko značenje leasinga

Procesi globalizacije koji diktiraju suvremenu tehnologiju stvarajući jedinstveno

tržište na kojem je sve teže konkurirati, od poslovodstva zahtijevaju minimiziranje

troškova kako bi sve bilo u skladu s tim i povećala se dobit poduzeća. Leasing se

pokazao kao vrlo koristan instrument financiranja osobito u uvjetima nedostatka

financijskog kapitala u poduzeću.

Ako neki poduzetnik želi nabaviti novu opremu, na raspolaganju mu stoje dva

temeljna i klasična načina dobave, kupnja za gotovinu i kupnja na zajam, koji može biti

ili zajam od banke ili zajam od isporučitelja opreme. U svakom od ta dva načina

dobavljanje opreme radi se o kupoprodaji, gdje kupac postaje njezinim vlasnikom. Ako

je roba kupljena za gotovinu, poduzetniku je potrebna čitava svota kupovine u času

nabave ili u času plaćanja, ako je ugovoreno neko odgođeno plaćanje. Ako je oprema

kupljena na zajam, kupac kao zajmoprima na sebe preuzima obvezu plaćanja njene pune

cijene. Zajmoprimac je dužan kredit otplatiti, a zajmodavca ne zanima isplativost

ulaganja sredstava dobivenih putem zajma. Kupac, dakle, preuzima punu odgovornost

za plaćanje zajma, a preuzima i sve ostale rizike vezane uz opremu i to za čitavo

vrijeme za koje ostaje njezin vlasnik. Rizici vlasnika su mnogobrojni, počevši od rizika

propasti stvari pa sve do rizika tehnološkog zastarijevanja opreme. Poduzetnik s

vlasništvom preuzima brigu i što će s opremom učiniti kad mu prestane potreba za

njezinim korištenjem ili kad oprema tehnološki zastari. U našem pravu, kod kupnje

vlasništvo eventualno prelazi na korisnika leasinga tek na kraju leasinga, ako je tako

ugovoreno.

Gospodarsko opravdanje leasinga nalazi se u mogućnosti korištenja opreme,

nekretnina ili drugih vrednijih predmeta bez potrebe da ih se kupi. Uzimanje na leasing

vrši se uz plaćanje obročne naknade za vrijeme uporabe predmeta leasinga. Dok se

kupnja opreme putem kreditiranja odvija u dva potpuno odvojena i nepovezana pravna

odnosa, koji uopće nisu međusobno koordinirani što se se tiče odgovornosti. Činjenica

je da moderna tehnologija ubrzo zastarijeva. Vlasništvo opreme stoga može biti veliki

teret, jer se kupljena oprema mora brzo promijeniti kako bi poduzetnik zaddržao

konkurentnu sposobnost s onima koji imaju novu i učinkovitiju opremu. Zbog toga nije

uvijek moguće opremu u cijelosti amortizirati prije nego što se mora nabaviti nova

""!

!

oprema, dok kod kupnje uvijek postoji opasnost da oprema zastari u tehnološkom

smislu prije nego što je amortizirana, dotle leasing daje mogućnost da se oprema

promijeni kad tehnološki zastari. Budući da se za opremu uzetu u leasing plaćaju

mjesečni obroci, time se omogućuje plaćanje usporedno s ostvarivanjem zarade iz posla

u kojem se ta oprema koristi. Za vrijeme trajanja leasinga oprema se može iskorištavati

tako da se privređuje, a kad potreba za njenom uporabom prestane, oprema se vraća

davatelju leasinga.

Leasing je posebice privlačan s računovodstvenog i poreznog stajališta, jer

plaćanje leasing naknade predstavlja za poduzetnika trošak kojis e priznaje kao trošak u

pogledu poreza i koji ne podliježe ograničenjima koja mogu postojati na amortizaciju

neke opreme. Nadalje, leasing ne opterećuje kreditnu sposobnost korisnika leasinga, jer

nema zajma. Isto tako, budući da nema zajma, nema potrebe niti za nekim posebnim

osiguranjem potraživanja, kao što su bankarske garancije, hipotekarna jamstva i slično.

Ono gleda može li korisnik plaćati mjesečne rate za opremu uzetu na leasing, a ne može

li otplatiti čitavi kredit koji bi mu bio potreban za kupnju te iste opreme. Mnogo se više

poduzetnika može kvalificirati za mjesečne otplate opreme uzete na leasing nego za

klasični zajam za njenu kupnju. Oprema ostaje vlasništvo leasing poduzeća, tako da

sama oprema služi kao osiguranje od propasti poduzetnika. Budući da davanje leasinga

zadržava vlasništvo opreme, on ima sigurnost da će opremu moći izuzeti iz stečajne

mase ako primatelj leasinga ode u stečaj. Leasing, dakle, izravno koristi porastu

poduzetničke djelatnosti i stoga je leasing važan instrument razvojne politike neke

države. To je objašnjenje zbog čega su i međunarodne financijske institucije

zainteresirane proširiti primjenu lekasinga u zemljama u razvoju i u tranzicijskim

zemljama.16

Gledajući s gospodarskog stajališta, negativna strana leasinga je u njegovoj

cijeni jer je ta uvijek viša od cijene oprema na tržištu u odnosu prema kupoprodaji. Ipak,

sa stajališta korisnika leasinga, vremensko ograničeno korištenje neke opreme uvijek je

jeftinije od kupnje.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!16

Vukmir, B.: Ugovor o leasingu, Pravo i porezi, br.10., str. 20.

"#!

!

3. KLASIFIKACIJA I PRAVNI ASPEKT LEASINGA U REPUBLICI

HRVATSKOJ

S razvitkom tržišne ekonomije širila su se i područja ekonomsko-pravnih

poslova, pa se uz najam i zakup razvio i leasing. Leasing sadrži elemente najma i

zakupa, ali u jednom novom preobraženom obliku i predstavlja posebnu metodu

srednjeročnog i dugoročnog financiranja koja se temelji na korištenju, a ne na

posjedovanju investicijskog dobra. Potreba za tim novim institutom slijedila je iz

nedovoljnosti vlastitog kapitala mnogih poduzeća, sve bržeg zastarijevanja proizvodnih

i prometnih sredstava te zbog povećanog ekonomskog rizika i opasnosti od smanjenja

konkurentske sposobnosti poduzeća.

Leasing je ugovorni odnos kojim se davatelj leasinga obvezuje pribaviti objekt

leasinga (pokretna ili nepokretna stvar) od dobavljača objekta leasinga i primatelju

leasinga odobriti pravo korištenja tog objekta leasinga na određeno razdoblje, a ovaj se

obvezuje plaćati mu za to određenu naknadu. Primatelj lesinga dužan je po prestanku

ugovora o leasingu bez odgađanja vratiti davatelju leasinga objekt leasinga i u stanju

određenim ugovorom o leasingu, osim ako je sukladno ugovoru ispunio uvjete kojima

stječe pravo vlasništva nad objektom leasinga, pravo produženja ugovora o leasingu ili

je za taj oblik leasinga sklopljen novi ugovor o leasingu.

Leasingom se mogu financirati vozila (osobna, laka dostavna, gospodarska,

teretna), građevinski i radni strojevi, oprema (medicinska, tiskarska, građevinska, IT,...),

plovila, nekretnine i ostala dobra.

3.1. Vrste leasinga

Leasing se može podijeliti prema različitim kriterijima, a osnovna je podjela na

financijski i operativni leasing. Kod određivanja o kojoj je vrsti leasinga riječ, najvažniji

kriterij je prijenos rizika i koristi vezanih uz vlasništvo predmeta leasinga. Rizici

uključuju mogućnost gubitka od neiskorištenosti kapaciteta ili tehnološke zastarjelosti

kao i od variranja prihoda zbog promjene ekonomskih uvjeta. Koristi mogu predstavljati

"$!

!

očekivanja profitabilnih poslova tijekom ekonomskog vijeka trajanja sredstava i dobitke

od povećanja ili realizacije ostatka vrijednosti.

3.1.1. Financijski i operativni leasing

Poslovi leasinga, ovisno o ugovoru koji su sklopile dvije strane, mogu imati

obilježja najma ili kupoprodaje, pa se prema tome razlikuju dvije osnovne vrste

leasinga:

a) Financijski leasing (financijski najam) i

b) Operativni leasing (poslovni leasing, poslovni najam).

Zakonom o leasingu posao financijskog leasinga je definiran kao pravni posao

u kojem primatelj leasinga u razdoblju korištenja objeta leasinga plaća davatelju

leasinga naknadu koja uzima u obzir cjelokupnu vrijednosti objekta leasinga, snosi

troškove amortizacije tog objekta leasinga i opcijom kupnje može steći pravo vlasništva

nad tim objektom leasinga po određenoj cijeni koja je u trenutku izvršenja te opcije

manja od stvarne vrijednosti objekta leasinga u tom trenutku.17

Financijski leasing je takav leasing koji se zaključuje na vrijeme u kojem će

davatelj leasinga amortizirati sve svoje investicijske troškove. U novije se vrijeme u

nekim zemljama (posebice Njemačkoj) financijskim leasingom smatra i onaj leasing

kod kojeg ukupna leasing naknada ne pokriva u potpunosti investicijske troškove

davatelja leasinga. To su ugovori djelomične amortizacije, koji se razlikuju od

operativnog leasinga po tomu što primatelj leasinga snosi sve troškove i rizike u svezi s

opremom koju je uzeo u leasing.18

Financijski leasing, koji daju financijske institucije, uglavnom se koristi za

tešku, kapitalnu opremu. Kod te vrste leasinga nije dopušten jednostrani raskid ugovora

u svako vrijeme, kao što je to kod operativnog leasinga. Ovdje ugovor o leasingu traje

sve do pune amortizacije opreme i stoga ti ugovori traju obično između tri do šest

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!17

Zakon o leasingu, op.cit., čl. 5. 18

Kaleb, Z.: Ugovor o leasingu: pravni i ekonomski aspekt, Hrvatska pravna revija, siječanj 2004., str.

20.

"%!

!

godina. Kod ove vrste leasinga, svi troškovi osiguranja, rezervnih dijelova i drugi

padaju na teret primatelja leasinga. Kod financijskih leasinga iznos naknade je uvijek

viši od cijene opreme, jer naknada u sebi sadrži i cijenu kapitala za dobavu opreme, kao

i sve druge troškove vezane uz opremu danu na leasing. Pretpostavlja se da je kod

financijskog leasinga oprema u cijelosti amortizirana na kraju ugovornog razdoblja.

Glavnu ulogu ima leasing poduzeće, jer ono kupuje i financira kupnju opreme koja je

potrebna korisniku leasinga, ono ostaje vlasnikom te opreme za vrijeme trajanja

leasinga i ono prima naknadu za korištene te opreme.19

U ekonomskom smislu, financijski leasing je izjednačen s kupoprodajom. Zbog

toga davatelj leasinga ustupanje sredstva na korištenje primatelju leasinga evidentira

kao prodaju na kredit, a primatelj kao kupnju. Financijski se leasing razlikuje od kredita

po tome što kod financijskog leasinga formalno pravno vlasništvo nad predmetom

leasinga prelazi na primatelja tek nakon otplate posljednje najamnine. Kod prodaje na

kredit to se dešava odmah nakon isporuke dobra.

PDV se može obračunati po isporuci predmeta leasinga na ukupni iznos

zaduženja (glavnica + kamata) i može se odbiti kao predporez. Druga mogućnost je

financijski leasing s financiranjem PDV-a, gdje se PDV obračunava na neto vrijednost

predmeta leasinga, aa preostali PDV na kamatu pbračunava se mjesečno i ulazi u

predporez. Prilikom sklapanja ugovora korisnik leasinga uplaćuje akontaciju koja

umanjuje iznos financiranja i otplate. Kod financijskog leasinga korisnik leasinga ne

može otkazati ugovor o leasingu unutar baznog perioda, dok davatelj leasinga to može

učiniti samo ako se korisnik leasinga ne pridržava svojih obveza, prvenstveno ukoliko

ne plaća ugovorenu leasing naknadu. Osnovne karakteristike financijskog leasinga su

slijedeće:20

• vlasništvo nad predmetom leasinga po završetku ugovora o leasingu prenosi se

sa davatelja na korisnika leasinga,

• trajanje leasinga odnosi se na veći dio korisnog vijeka trajanja samog predmeta

leasinga,

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!19

Vukmir, B.: Ugovor o leasingu, Pravo i porezi : časopis za pravnu i ekonomsku teoriju i praksu, 8,

1999,

10, str. 22. 20

www.business-navigator.biz/kreditnivodic, 9.07.2010.

"&!

!

• korisnik leasinga ima opciju kupiti predmet leasinga po cijeni za koju predviđa

da će biti dosta niža od fer vrijednosti za vrijeme trajanja same opcije, tako da je

na početku najma dosta izvjesno da će se ta opcija izvršiti,

• predmet leasinga je posebne vrste tako da ga samo korisnik leasionga može

koristiti bez većih modifikacija,

• na početku najma sadašnja vrijednost minimalnih plaćanja najma veća je ili

jednaka cjelokupnoj ili fer vrijednosti predmeta najma.

Leasing se može svrstati kao oblik financijskog leasinga ako korisnik leasinga

ima opciju otkaza leasinga, ali snosi gubitke davatelja leasinga; dobici ili gubici

proistekli iz fluktuacije fer vrijednosti padaju na teret korisnika leasinga, te ako korisnik

leasinga ima mogućnost nastaviti leasing u drugom razdoblju uz najamninu koja je

uglavnom niža od tržišne.

Financijski leasing se evidentira kao nabava predmeta dugotrajne imovine.

Kamata se plaća i tereti po obračunskim razdobljima, a mora se obračunavati i

amortizacija predmeta leasinga. Ako nije izvjesno da će korisnik leasinga steći

vlasništvo nad predmetom leasinga u vremenu trajanja ugovora, sam predmet treba biti

u cijelosti amortiziran u tom vremenu ili tijekom njegovog korisnog vijeka trajanja u

ovisnosti o tome koji je period kraći. Obveza plaćanja PDV-a nastaje u momentu

preuzimanja predmeta leasinga i to u ukupnom iznosu PDV-a koji se mora platiti na

predmet leasinga. Porezna obveza za ukupnu vrijednost leasinga nastaje istekom

obračunskog razdoblja u kojem je iusporučen predmet leasinga. Na kamatu se PDV

plaća sukcesivno.

Za razliku od financijskog leasinga, operativni leasing jest kratkoročni leasing-

ugovor, koji se može raskinuti u svakom trenutku, prema uvjetima koji su navedeni u

ugovoru o leasingu. Zakon o leasingu definira da je posao operativnog leasinga pravni

posao u kojem primatelj leasinga u razdoblju korištenja objekta leasinga plaća davatelju

leasinga određenu naknadu koja ne mora uzimati u obzir cjelokupnu vrijednost objekta

leasinga, davatelj leasinga snosi troškove amortizacije tog objekta leasinga i primatelj

leasinga nema određenu opciju kupnje, može se prekinuti korištenje uz određene

uvjete.21

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!21

Zakon o leasingu, čl.5.

"'!

!

Operativni leasing je u pravilu kratkoročni leasing kod kojeg stranke imaju

pravo otkaza ugovora u bilo koje vrijeme njegova trajanja, a prema uvjetima

navedenima u u govoru za ovu situaciju. Ugovor o operativnom leasingu zaključuje se

na razdoblje koje je kraće od gospodarskog vijeka trajanja investicijskog dobra koje je

predmet leasinga. Davatelj leasinga snosi rizik tehnološkog zastarijevanja opreme, kao i

rizik eventualnog gubitka opreme, a isto tako on plaća i osiguranje te troškove

održavanja i serviranja opreme. Međutim, davatelj leasinga sve navedene troškove

ukalkulira u leasing naknadu koju mu, u dogovorenim vremenskim razdobljima, plaća

primatelj leasinga. Operativni leasing se naziva i ugovorom preostale knjižne vrijednosti

jer davatelj leasinga s obzirom na kratko trajanje ugovora može amortizirati samo dio

svojih investicijskih troškova kroz naknadu koju mu daje primatelj leasinga. Nakon

raskida ugovora o leasingu davatelj leasinga može, u svrhu amortizacije preostalog

dijela svojih investicijskih troškova, dati objekt leasinga u drugi leasing, a može ga i

sam koristiti. Zbog svega navedenog može se reći da je operativni leasing, u biti, ugovor

o zakupu.22

Pravni i ekonomski vlasnik predmeta leasinga je davatelj leasinga. Nakon isteka

ugovora predmet leasinga vraća se vlasniku. Predmet leasinga otpisuje se u knjigama

davatelja leasinga te tako ne opterećuje bilancu korisnika leasinga. Prilikom sklapanja

ugovora korisnik leasinga uplaćuje jamčevinu, koja umanjuje iznos financiranja i

otplate, koja se nakon isteka ugovora vraća korisniku. Primatelj leasinga mjesečno

prima račun s posebno istaknutim PDV-om, a mjesečna rata leasinga ulazi u trošak

poslovanja, a PDV se odbija kao pretporez. Operativni leasing namijenjen je i pravnim i

fizičkim osobama, a naročito onima koji su u sustavu PDV-a.

Prednosti operativnog leasinga za njegova korisnika jesu:23

• u bilanci se ne tretira kao obveza te je izvanbilančna stavka,

• u odnosu na kupnju ima tu prednost što je moguće u dogovoru zamijeniti za

drugi predmet leasinga na cjenovno efikasniji način uz anuliranje dijela

poslovnih rizika u koje spada i tehnološka zastara sredstava za rad,

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!22

Kaleb, Z.: op.cit., str.18. 23

www.business-navigator.biz/start/pretrazivanjeleasinga, 9.07.2010.

"(!

!

• obveza PDV-a dospijeva mjesečno, za razliku od financijskog leasinga, gdje

obveza PDV-a dospijeva po isporuci predmeta leasinga u iznosu kompletnog

PDV-a,

• obroci leasinga ulaze u trošak razdoblja.

Prilikom potpisivanja ugovora o operativnom leasingu, uplaćuje se akontacija i

jamčevina i to u određenom postotku od vrijednosti ugovora tj. vrijednosti predmeta

leasinga. Akontacija je dio najamnine, a jamčevina sredstvo osiguranja. Ako se

akontacija nakon završetka ugovora o leasingu neće vratiti korisniku leasinga, na nju se

mora platiti PDV.

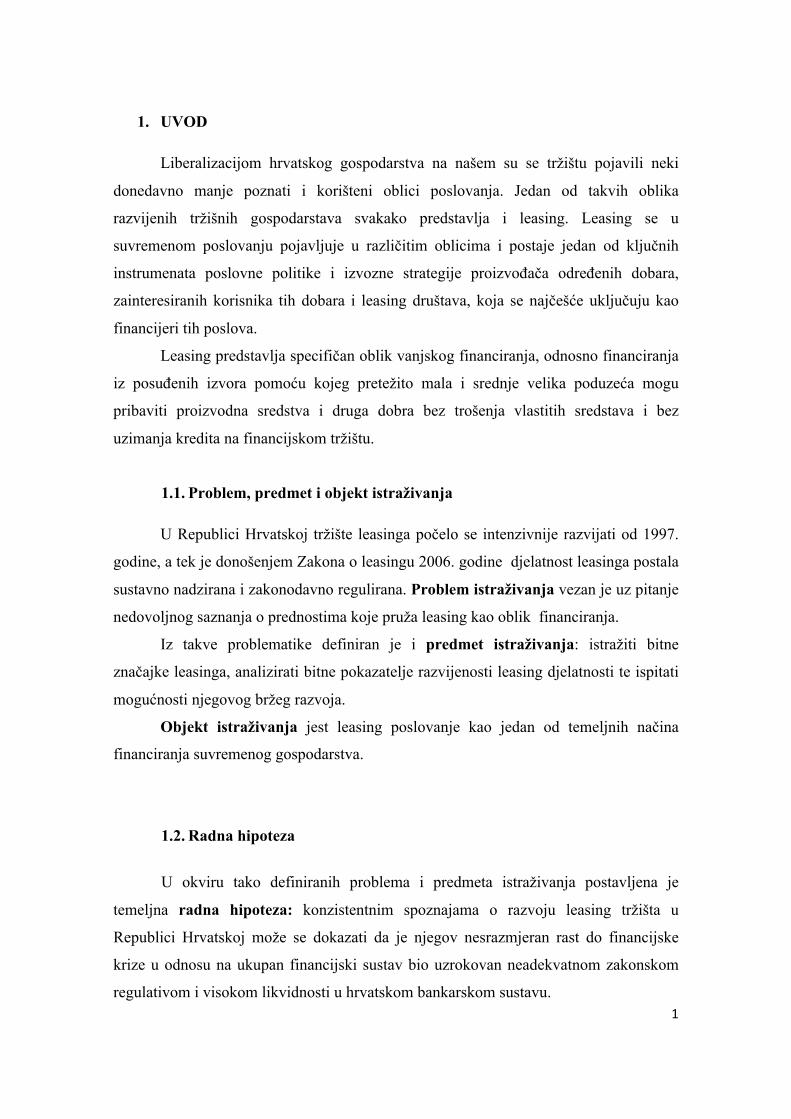

Razlika između financijskog leasinga i operativnog leasinga očituju se u naknadi

koju plaća primatelj leasinga, u snošenju troškova amortizacije objekta leasinga, u opciji

kupnje i stjecanju vlasništva objekta leasinga te u (ne)mogućnosti da se prekine

korištenje objekta leasinga, a razlike se prikazuju u Tablici 1.

Tablica 1: Razlike između financijskog i operativnog leasinga

FINANCIJSKI OPERATIVNI

Knjigovodstveni opis robni kredit najam

Troškovi cijena financiranja mjesečni obroci

najma

Amortizacija Najmoprimac najmodavac

PDV po preuzimanju predmeta leasinga

na ukupan iznos leasinga

mjesečno na obroke

Zaduženje dugoročno na ukupan iznos najma mjesečno

Mogućnost zamjene/

Povrata

NE DA

Mogućnost povrata

pologa

NE DA

Izvor: http://www.info-leasing.hr/oleasingu4.html, 16.07.2010.

Razlike između financijskog leasinga i operativnog leasinga su mnogostruke;

prema knjigovodstvenom opisi, financijski leasing pripada robnom kreditu, a trošak je

")!

!

cijena financiranja dok oparativni leasing knjigovodstveno pripada najmu, a njegov su

trošak mjesečni obroci. Trošak amortizacije objekta financijskog leasinga na teret je

najmoprimca, a kod operativnog tereti najmodavca. Iz tablice je vidljiva i razlika kod

obračuna PDV-a i zeduženja te mogućnost zamjene i povrata pologa koja postoji samo

kod operativnog leasinga.

3.1.2. Izravni i neizravni leasing

Svaki financijski i operativni leasing može biti izravni i neizravni.

Izravni leasing karakterizira to što se u poslu ne pojavljuje leasing društvo, te se

javljaju samo dva subjekta jednog ugovornog odnosa, i to davatelj leasinga (proizvođač

objekta ili trgovac isporučitelj) i primatelj leasinga, a ne i leasing društvo, pri čemu

primatelj obično preuzima i obvezu servisiranja i isporuke rezervnih dijelova.24

Međutim, ovdje bi se radilo o običnom odnosu najma ili zakupa kada ne bi

postojao odlučujući element koji leasing izdvaja u zasebnu metodu financiranja, a to je

postojanje trećeg subjekta koji je involviran u ovaj odnos, i to u osobi kreditnog instituta

odnosno financijske podrške cjelokupnog projekta. Konstrukcija ugovora o leasingu u

širem smislu sastoji se u zaključivanju ugovora o zakupu ili najmu između

proiuzvođača u smislu davatelja i zakupoprimca ili najmoprimca u svojstvu primatelja

predmeta najma, a postupak koji prethodi zaključivanju ovog odnosa isti je kao i kod

leasinga u užem smislu.25

Najmoprimac ili zakupodavac je slobodan u izboru najpovoljnijeg proizvođača

određenog investicijskog dobra, te s njim definira sve elemente odnosa, poput tehničkih

pojedinosti, specifikacije, cijene, modaliteta isporuke. Ovi elementi ulaze u ugovor o

najmu odnosno zakupu koji oni potom zaključuju, s time da još točno utvrđuju iznos

najamnine ili zakupnine te dinamiku plaćanja tog iznosa. Kod direktnog leasinga,

proizvođač je i dalje vlasnik investicijskog dobra koje se daje u zakup ili najam, za

razliku od indirektnog leasinga kod kojeg proizvođač prenosi svoje vlasništvo na

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!24

Pešutić, A.: Ugovor o leasingu, Pravo i porezi : časopis za pravnu i ekonomsku teoriju i praksu, 16,

2007,

5, str. 23.

25

Rosenberg, Lj.: Bankarski poslovi, Zagreb, 1988., str. 342.-347.

"*!

!

leasing poduzeće. Proizvođač nužno treba sredstva za proizvodnju određenog

konkretnog investicijskog dobra koje je predmet konkretnog ugovora, a budući da

sredstva od zakupnine odnosno najamnine može očekivati tek u nekom budućem

razdoblju, on se obraća kreditnoj instituciji koja će isfinancirati cijeli taj leasing pothvat.

U ovom trenutku nastaje drugi ugovorni odnos, i to između proizvođača investicijskog

dobra s jedne strane i kreditne institucije s druge strane. Ovdje se radi o ugovoru u

kojem proizvođač prodaje, a banka koja financira proizvođača kupuje tražbinu što je

proizvođač ima prema uzimatelju leasinga. Naime, kod direktnog leasinga ne radi se o

kupopredaji predmeta leasinga, već se radi o kupoprodaji tražbine dospjele zakupnine ili

najamnine te je uobičajeno da ugovor o leasingu između proizviđača i uzimatelja

leasinga sastavlja financijska ustanova koja i kreditira cjelokupni aranžman, propisujući

minimalne uvjete ispod kojih proizvođač ne smije ići, jer u protivnom ne bi bilo

financiranja.26

Na sljedećoj se shemi prikazuje direktni leasing te međusobni odnos

proizvođača investicijskog dobra, korisnika leasinga te financijske institucije.

Shema 1: Shematski prikaz direktnog leasinga

Odnos na temelju ugovora

Isporuka predmeta leasinga

Izvor: Baban, Lj., Marijanović, G.: Međunarodna ekonomija, 3. Izmijenjeno i

dopunjeno izdanje, Ekonomski fakultet u Osijeku, Osijek, 1998., str. 250.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!26

Kaleb, Z.: op.cit., str. 19.

PROIZVOĐAČ

INVESTICIJSKOG

DOBRA

KORISNIK

LEASINGA

FINANCIRAJUĆA

ORGANIZACIJA !

#+!

!

Iz prethodnog se prikaza uočava da se direktni leasing sastoji od tri komponente

koje su međusobno povezane, odnosno proizvođač investicijskog dobra, korisnik

leasinga, te financirajuća organizacija koja predstavlja poveznicu između ostala dva

subjekta leasing posla.

Neizravni leasing takav je leasing u kojem sudjeluju najmanje tri subjekta i dva

ugovorna odnosa. Tu se kao subjekti pojavljuju - proizvođač ili isporučitelj objekta

leasinga, davatelj leasinga (leasing društvo) i primatelj leasinga. Ovakav odnos

pretpostavlja sklapanje dva različita ugovora. Prvo proizvođač investicijskog dobra

sklapa s leasing društvom ugovor o prodaji, a zatim leasing društvo sklapa s korisnikom

leasinga ugovor kojim će mu to dobro dati u najam na određeno vrijeme uz plaćanje

određene naknade. Tek nakon što su između proizvođača opreme i korisnika leasinga

ugovoreni svi bitni elementi isporuke, slijedi sklapanje ugovora o prodaji između

proizvođača i leasing društva. Nakon sklapanja ugovora, slijedi isporuka opreme

korisniku leasinga. Vlasništvo nad predmetom leasinga stječe leasing društvo, a

korisnik leasinga stječe pravo korištenja tog dobra uz plaćanje ugovorene leasing

naknade. Kod sklapanja ove vrste leasinga središnje mjesto zauzima leasing društvo jer

ono u ovakvom ugovotnom odnosu ima tri važne funkcije. Leasing društvo vrši funkciju

financiranjam, funkciju snošenja rizika i funkciju pružanja ostalih usluga korisniku

leasinga. Zbog te značajne uloge, leasing društvo je izloženo velikom riziku od kojeg se

na odgovarajući način mora osigurati. Rizik financiranja sastoji se od obveze plaćanja

kupovne cijene investicijskog dobra proizvođaču i rizika da korisnik leasinga neće u

ugovornom roku uredno podmirivati svoju obvezu plaćanja leasing naknade. Leasing

društvo se u slučaju isporuke opreme veće vrijednosti mora osigurati na način da cedira

osiguravajućem društvu svoje potraživanje prema korisniku leasinga. Leasing društvo

također pruža i druge usluge korisniku leasinga kao što su pomoć u sastavljanju

ugovora, pomoć kroz davanje savjeta iz domene financiranja, pomoć u održavanju i/

servisiranju opreme te mnoge druge usluge.27

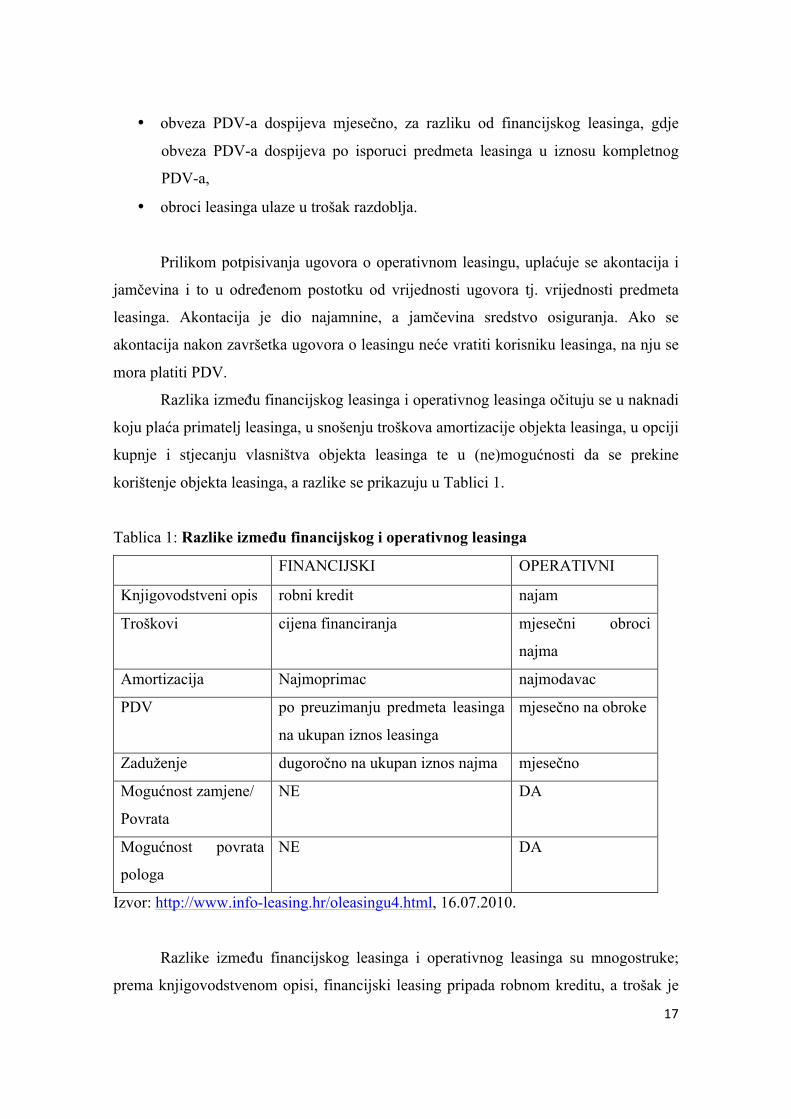

Na sljedećoj se shemi daje shematski prikaz indirektnog leasinga.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!27

Andrijanić, I.: op.cit., str.34.

#"!

!

Shema 2: Shematski prikaz indirektnog leasinga

Izvor: Baban, Lj., Marijanović, G.: Međunarodna ekonomija, 3. Izmijenjeno i

dopunjeno

izdanje, Ekonomski fakultet u Osijeku, Osijek, 1998., str.250.

Kao što je i vidljivo iz shematskog prikaza indirektnoga leasinga, temeljni

subjekti ove vrste leasinga su proizvođač investicijskog dobra, korisnik leasinga te

leasing organizacija koja ima glavnu ulogu budući je izravno povezana s ostala dva

subjekta budući sa proizvođačem investicijskog dobra sklapa ugovor o prodaji, a s

korisnikom leasinga ugovor kojim će mu to dobro dati u najam na određeno vrijeme uz

plaćanje određene naknade.

3.1.3. Ostale vrste leasinga

Osim temeljne podjele leasinga prema karakteru i stupnju ugovorne obveze u

praksi su poznate podjele leasinga prema trajanju leasinga na kratkoročni leasing i

dugoročni leasing; prema održavanju predmeta leasinga na neto i bruto leasing; prema

predmetu leasinga na leasing investicijske opreme, leasing kompletnih postrojenja i

leasing robe široke potrošnje trajnije vrijednosti; prema korištenju predmeta leasinga na

leasing neupotrebljavanih i upotrebljavanih dobara; prema određenosti predmeta

leasinga na individualni neupotrebljavanih dobara i blanketni upotrebljavanih dobara;

PROIZVOĐAČ

INVESTICIJSKOG

DOBRA

KORISNIK

LEASINGA

LEASING

ORGANIZACIJA

##!

!

prema vrsti leasing ugovora na normalni (standardni) leasing ugovor, ugovor s pravom

opcije i ugovor s klauzulom o pravu kupnje (otkupa); te ostale vrste leasinga koje

podrazumijevaju vremenski leasing, rotirajući leasing, povratni leasing i leasing s

odlukom o kupoprodaji.

3.2. Usporedba ugovora o leasingu sa srodnim ugovorima

Ugovor o leasingu je ugovor suvremenog gospodarstva, kojeg su stvorile potrebe

međunarodnog poslovanja. Po svojoj je prirodi sličan drugim srodnim ugovorima, no

ponajviše ugovoru o zakupu. Sličnost leasinga i zakupa vidljiva je u tome što se kod oba

ugovora stvar predaje na uporabu i za to se plaća unaprijed ugovorena zakupnina,

odnosno leasing naknada.

Predmet ugovora o zakupu čine oprema, stvari, alati ili nepokretna dobra, koja

zakupac može koristiti tijekom trajanja zakupa, za uporabu kojih je obvezan plaćati

zakupninu. Ugovorom o zakupu i ugovorom o leasingu stvar odnosno predmet leasinga

daje se na korištenje uz plaćanje određenog iznosa zakupa odnosno leasing naknade.

Premda je kod oba ugovora riječ o naknadi za korištenje stvari, karakter zakupnine i

leasing naknade ipak je različit. Vrstu i visinu zakupnine stranke slobodno određuju i

ona je u svojoj biti naknada za korištenje stvari. Riječ je o obročnom plaćanju (najčešće

u unaprijed određenim vremenskim intervalima određenim ugovorom, zakonom ili

kako je u mjestu ispunjenja uobičajeno), smisao kojeg je plaćanje zakupodavcu za

mogućnost korištenja u pravilu njegove stvari određeno vrijeme bez namjere da se

isplati vrijednost stvari koja je predmet zakupa. Cilj koji se želi postići plaćanjem

leasing naknade je drugačiji - da se kroz određeni vremenski interval isplati vrijednost

ili dio vrijednosti objekta leasinga zajedno s amortizacijom i svim ostalim troškovima.

Stoga je u praksi iznos zakupnine u pravilu manji od iznosa leasing naknade.28

Temeljna sličnost zakupa i leasinga leži u činjenici da se u oba ugovora

određena stvar, na određeno vrijeme predaje na korištenje zakupoprimcu, odnosno

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!28

Keglević, A.: Ugovor o leasingu - novi imenovani ugovor hrvatskog prava, Liber amicorum Nikola

Gavella, urednici Igor Gliha ... et. al., Zagreb, 2007., szt. 637.

#$!

!

korisniku leasinga koji za njeno korištenje plaća naknadu. No, između ova dva ugovora

postoje i određene razlike, koje leže u pojedinostima koje se vežu uz leasing i to bez

obzira radi li se o financijskom ili operativnom leasingu. Prvenstveno postoji razlika

glede forme u kojoj se ovi ugovori sklapaju, ugovori o zakupu su neformalni, a ugovori

o leasingu formalni i sklapaju se u pismenom obliku. Pri leasingu su stvari uglavnom

namijenjene profesionalnom korištenju, a kod zakupa individualnom. Jedna od razlika

je i činjenica što se nakon isteka trajanja zakupa, zakupoprimcu ne pruža mogućnost

kupovine predmeta zakupa, dok se to kod leasinga vrlo često primjenjuje.

Uz zakup, postoje i drugi ugovori srodni ugovoru o leasingu, a to su: ugovor o

prodaji te ugovor o najmu. Kod ugovora o prodaji, prenosi se vlasništvo s jedne osobe

(prodavatelja) na drugu osobu (kupca), dok se pri ugovoru o leasingu ne prenosi

vlasništvo. Korisnik leasinga nije zainteresiran za vlasništvo, već samo za pravo

korištenja stvari ili opreme koja se daje u leasing. Upravo je u navedenom razlika

između ugovora o leasingu i ugovora o prodaji, te u istom leži i svrha sklapanja jednog

ili drugog ugovora. Pri prodaji sa zadržajem vlasništva prodavatelj zadržava vlasništvo

dok kupac ne isplati u cijelosti cijenu. Kako osnovna svrha ugovora o leasingu nije

prodaja stvari, ne postoji sličnost između ova dva ugovorna oblika osim u slučaju kada

ugovor o leasingu sadrži opciju kupnje. No, i u takvom slučaju korisnik stvari može

postati njenim vlasnikom tek ako izabere tu mogućnost, što nije uvijek slučaj.29

Kao i kod zakupa, osnovna je razlika ugovora o najmu i leasingu u činjenici da

najmoprimac stekne mogućnost uporabe stvari, a najmodavac dobije naknadu u obliku

plaćanja najamnine. Primatelj leasinga koristi se objektom leasinga uz pravo ubiranja

plodova i drugih koristi od stvari, a davatelj leasinga ubire leasing naknadu koja bi po

isteku razdoblja na koji je ugovor o leasingu sklopljen trebala odgovarati vrijednost ili

dijelu vrijednosti samog objekta leasinga zajedno s amortizacijom i svim ostalim

troškovima. U praksi je stoga iznos leasing naknade u pravilu viši od iznosa najamnine.

Jedna od razlika očituje se u karakteru najamnine i leasing naknade. Najmoprimac je

dužan plaćati najamninu u rokovima određenim ugovorom ili zakonom, a u nedostatku

ugovorne ili zakonske odredbe, kako je uobičajeno u mjestu predaje stvari

najmoprimcu. Ako nije drukčije ugovoreno ili propisano, najamnina se plaća nakon

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!29

Jelinić, S.: Leasing – od oblikovanja ekonomske ponude do pravnog obuhvata, zbornik Pravnog

fakulteta,

vol.19., Supplement, 1991., str. 1076.

#%!

!

isteka vremena najma, odnosno polugodišnje ako je najam sklopljen na jednu ili više

godina, a ako je ugovor sklopljen na neodređeno vrijeme, a drukčije nije ugovoreno,

najamnina se plaća mjesečno.30

Leasing naknada je naknada koja se plaća za korištenje

objekta leasinga, koja bi po isteku razdoblja trajanja leasinga odgovarala vrijednosti ili

dijelu vrijednosti samog objekta leasinga zajedno s amortizacijom i svim ostalim

troškovima.

3.3. Zakonska regulativa leasinga u Republici Hrvatskoj

Leasing poslovima se bave leasing društva – specijalizirani financijski

posrednici koji uz naknadu daju na uporabu određenu opremu ili predmete. Prema

Zakonu o leasingu, leasing društvo je definirano kao pravna osoba sa sjedištem u

Republici Hrvatskoj koja je upisana u sudski registar na temelju odobrenja Hrvatske

agencije za nadzor financijskih usluga za obavljanje poslova leasinga.

Zakonom o leasingu uređuju se uvjeti za osnivanje, poslovanje i prestanak rada

leasing društva te nadzor nad istim. Leasing društvo može biti osnovano kao dioničko

društvo, odnosno društvo s ograničenom odgovornošću. Ako je leasing društvo

osnovano kao dioničko društvo, dionice društva moraju glasiti na ime te biti izdane u

nematerijaliziranom obliku. Povlaštene dionice leasing društva osnovanog kao dioničko

društvo mogu biti do najviše 25% ukupnih dionica. Temeljni kapital leasing društva ne

može biti manji od iznosa 1 (jedan) milijun kuna. Temeljni kapital mora biti u cijelosti

uplaćen u novcu prije upisa osnivanja ili upisa povećanja temeljnog kapitala leasing

društva u sudski registar osim u slučaju spajanja ili pripajanja leasing društava, odnosno

u slučaju podjele leasing društva. Sredstva temeljnog kapitala leasing društva ne mogu

biti iz zajmova ili kredita niti biti opterećena na bilo koji način. 31

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!30

Zakon o obveznim odnosima, Narodne Novine, 35/05, 41/08, 125/11čl. 563. 31

Zakon o leasingu, Narodne Novine, br.135/06, čl. 1. – čl. 64.

#&!

!

3.3.1. Zakon o leasingu

Donošenjem i stupanjem na snagu Zakona o leasingu (Narodne Novine,

br.135/06) ugovor o leasingu je iz neimenovanog ugovora autonomnog trgovačkog

prava postao imenovani ugovor. Zakonom o leasingu se uređuju:32

1. uvjeti za osnivanje, poslovanje i prestanak rada leasing društva,

2. ugovor o leasingu,

3. prava i obveze subjekata u poslovima leasinga,

4. financijsko izvještavanje,

5. nadzor nad poslovanjem leasing društava,

6. upravljanje rizicima.

Zakon o leasingu dao je u svojim općim odredbama pojam poslova leasinga.

Prema odredbama čl. 5. st. 1. “posao leasinga je pravni posao u kojem davatelj leasinga

na temelju kupoprodajnog ugovora sa dobavljačem objekta leasinga stječe pravo

vlasništva na objektu leasinga i primatelju leasinga na temelju ugovora o leasingu

odobrava pravo korištenja tog objekta leasinga na određeno razdoblje, a ovaj za to plaća

određenu naknadu. Zakonodavac je time dao i opću definiciju leasing posla. Razlikuje

pri tome leasing posao od ugovora o leasingu po definiciji i sadržaju. Po definiciji,

leasing posao širi je pojam od ugovora o leasingu jer osim postojanja ugovora o

leasingu između davatelja i primatelja leasinga predviđa (obuhvaća) i postojanje

ugovora (jednog ili više) s trećim osobama.

Zakon također definira subjekte u poslovima leasinga; davatelj leasinga je svaka

osoba koja ima pravo obavljati poslove leasinga, primatelj leasinga je svaka osoba koja

na osnovi ugovora o leasingu stječe pravo korištenja objekta leasinga uz obvezu

plaćanja ugovorene naknade, dobavljač objekta leasinga je pravna ili fizička osoba koja

posluje i obavlja gospodarsku djelatnost u skladu s propisima o trgovačkim društvima,

odnosno propisima o obrtu, koja s davateljem leasinga sklapa ugovor na osnovi kojeg

davatelj leasinga stječe pravo vlasništva na objektu leasinga, osim ako dobavljač

objekta leasinga i davatelj leasinga nisu ista osoba.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!32

Zakon o leasingu, op.cit., čl.1.

#'!

!

Člankom 5. Zakona o leasingu definirano je leasing društvo kao pravna osoba

sa sjedištem u Republici Hrvatskoj koja je upisana u sudski registar na temelju

odobrenja Hrvatske agencije za nadzor financijskih usluga za obavljanje poslova

leasinga, a može biti osnovano kao dioničko društvo, odnosno društvo s ograničenom

odgovornošću. Leasing društvo može obavljati posao financijskog leasinga i posao

operativnog leasinga te iznimno i poslove koji su u neposrednoj ili posrednoj vezi s

poslovima leasinga, a ne smije odobravati kredite niti odobravati zajmove. Temeljni

kapital leasing društva ne može biti manji od iznosa 1 (jedan) milijun kuna, a mora biti

u cijelosti uplaćen u novcu prije upisa osnivanja ili upisa povećanja temeljnog kapitala

leasing društva u sudski registar. Sredstva temeljnog kapitala leasing društva ne mogu

biti iz zajmova ili kredita niti biti opterećena na bilo koji način.

Leasing društvo mora organizirati svoje poslovanje i voditi poslovne knjige,

poslovnu dokumentaciju te ostale evidencije na način koji omogućuje provjeru posluje

li leasing društvo u skladu s propisima i standardima struke. Također je dužno

sastavljati i objavljivati financijske izvještaje u skladu sa Zakonom o računovodstvu te

obavljati reviziju godišnjih financijskih izvještaja. Na postupak revizije godišnjih

financijskih izvještaja leasing društava primjenjuju se odredbe Zakona o reviziji, ako

ovim Zakonom nije drugačije određeno. Leasing društvo je dužno Hrvatskoj agenciji za

nadzor financijskih usluga i dostaviti revidirane financijske izvještaje u roku od petnaest

dana od dana sastavljanja izvješća revizora o obavljenoj reviziji godišnjih financijskih

izvještaja, a najkasnije u roku od četiri mjeseca nakon isteka poslovne godine za koju se

izvještaji sastavljaju. Isto revizorsko društvo ili samostalni revizor mogu u istom leasing

društvu uzastopno obaviti najviše četiri revizije financijskih izvještaja te ne može u istoj

poslovnoj godini obavljati reviziju financijskih izvještaja i pružati konzultantske usluge

istom leasing društvu.33

Leasing društvo mora imati upravu i nadzorni odbor. Uprava leasing društva

mora imati najmanje dva člana. Najmanje jedan član uprave leasing društva mora znati

hrvatski jezik i najmanje jedan član uprave mora u Republici Hrvatskoj imati

prebivalište. Članovi uprave leasing društva moraju biti u radnom odnosu s leasing

društvom na puno radno vrijeme, a uprava mora obavljati poslove u Republici

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!33

Ibidem, čl.56., 57., 58.

#(!

!

Hrvatskoj. Član uprave leasing društva može biti osoba koja ima visoku stručnu spremu

i ma odgovarajuće stručne kvalifikacije, sposobnost i iskustvo potrebno za vođenje

poslova društva, nije bila član uprave leasing društva ili drugog trgovačkog društva

kojem je oduzeto odobrenje za obavljanje poslova ili nad kojim je pokrenut stečajni

postupak, ispunjava uvjete za člana uprave u skladu sa Zakonom o trgovačkim

društvima te da nije član uprave, odnosno prokurist drugog leasing društva.34

Odredbe vezane uz nadzorni odbor leasing društva daju se u članku 24. Zakona

o leasingu. Nadzorni odbor leasing društva sastoji se od najmanje tri člana, a

osnivačkim se aktom leasing društva može odrediti da nadzorni odbor ima više članova,

ali njihov broj mora biti neparan. Članom nadzornog odbora leasing društva ne može

biti imenovana osoba koja je povezana s pravnim osobama u kojima leasing društvo ima

više od 5% prava glasa ili takav udio u njegovu temeljnom kapitalu, član nadzornog

odbora ili uprave ili prokurist u drugom leasing društvu. Za člana nadzornog odbora

leasing društva može biti imenovana osoba koja ispunjava uvjete iz Zakona o

trgovačkim društvima za člana nadzornog odbora, nije bila član uprave društva nad

kojim se provodi ili je proveden stečajni postupak. Osim nadležnosti koje nadzorni

odbor ima u skladu sa Zakonom o trgovačkim društvima, nadzorni odbor leasing

društva 1. daje suglasnost upravi za određivanje poslovne politike leasing društva, za

određivanje financijskog plana leasing društva, za određivanje ustrojstva sustava

unutarnjih kontrola te odlučuje o drugim poslovima određenim Zakonom o leasingu.

Članovi su također dužni raspravljati o činjenicama koje je utvrdila Hrvatska agencija

za nadzor financijskih usluga i druga nadzorna tijela tijekom postupka nadzora nad

leasing društvom, provjeravati financijske izvještaje leasing društva i o tome sastaviti

pisano izvješće skupštini, obrazlagati skupštini dioničara, odnosno članovima društva

svoje mišljenje uz godišnje izvješće uprave. Članovi su solidarno odgovorni društvu za

štetu koja je nastala zbog zanemarivanja navedenih obveza, osim ako dokažu da su

pošteno i savjesno ispunjavali svoje dužnosti.35

Zakon o leasingu regulira i ugovor o leasingu. Pregled bitnih odredbi ugovora o

leasingu daje se u sljedećem poglavlju.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!34

Ibidem, čl.19., 20. 35

Ibidem, čl.24., 25., 26., i 27.

#)!

!

3.3.2. Ugovor o leasingu

Osim financijskog i operativnog leasinga u praksi se pojavljuju i drugi oblici i

podvrste. Ne smije se smetnuti s uma da je leasing relativno mlada institucija koja se

stalno mijenja, dograđuje, isprepleće i nudi sve novija rješenja. Tako su, primjerice u

Njemačkoj od 60-ih godina nicala leasing društva kao davatelji financijskog leasinga pa

su vlasti iz fiskalnih i kontrolnih razloga donijele propise kojima su znatno pooštrile

uvjete u tom području poslovanja. Leasing društva se stoga počela izbjegavati oblike

financijskog leasibga kao full-pay-out ugovora pa se razvila tzv. druga generacija

leasinga u kojoj se kao financijski leasing u praksi smatra i onaj leasing pri kojemu se

financijski objekt leasinga ne mora amortizirati tijekom neotkazivog vremena trajanja

ugovora, što je izvorno bilo obilježje operativnog leasinga. Pri definiranju ugovora o

leasingu potrebno je poštivati Smjernice EU koje se odnose na financiranje i zaštitu

potrošača.36

U novije se vrijeme zakonodavci u cilju zaštite potrošača ne zadovoljavaju

samo s utvrđivanjem bitnih sastavnica kao kod starijih ugovora, već preciziraju i njihov

sadržaj.

Prema Zakonu o leasingu, ugovor o leasingu obvezno mora sadržavati:37

1. tvrtku i sjedište davatelja leasinga,

2. tvrtku i sjedište, odnosno ime, prezime i adresu primatelja leasinga,

3. određenje posla leasinga (financijski ili operativni),

4. detaljno određenje objekta leasinga,

5. vrijednost objekta leasinga,

6. ukupni iznos naknada,

7. iznos pojedine naknade,

8. vrijeme trajanja ugovora,

9. razloge i uvjete prijevremenog prestanka ugovora.

Osim navedenog, ugovor može sadržavati i druge odredbe kojima se uređuju

rizici od kojih se objekt leasinga mora osigurati i način osiguranja, vrijeme, mjesto i

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!36

Pešutić, A.: op.cit., str. 27. 37

Zakon o leasingu, op.cit., čl.36.

#*!

!

način preuzimanja objekta leasinga, troškovi prijevoza objekta leasinga, troškovi

montaže i instalacije u slučaju da se radi o kompleksnom objektu leasinga, troškove

održavanja objekta leasinga, mogućnost obuke osoblja primatelja leasinga za korištenje

objekta leasinga, kao i druge podatke. Ugovor o leasingu mora biti sklopljen u pisanom

obliku te napisan na pregledan i razumljiv način primatelju leasinga.

U dosadašnjoj su praksi zbog nedostatka zakonskog uređenja prilikom sklapanja

ugovora o leasingu, opći uvjeti poslovanja bili izvor prava. Davatelji leasinga koji su

donosili takve opće uvjete uključuju ih kao sastavne dijelove ugovora u unaprijed

pripremljene tipske obrasce ugovora. To je dovodilo do poželjne standardizacije

uobičajenih klauzula, ali je i krilo opasnost unošenja u ugovore i nametanja drugoj

ugovornoj strani takvih klauzula kojima davatelj leasinga nastoji prenijeti na primatelja

leasinga što više rizika kojima su izložene ugovorne strane.38

U odnosu na navedeno, Donošenjem Zakona o leasingu uređena su prava i

obveze ugovaratelja, a odnose se na obveze davatelja leasinga, obveze primatelja

leasinga te obveze dobavljača objekta leasinga. Glavne obveze davatelja leasinga

odnose se na pribavljanje objekta leasinga, odgovornost za pravne nedostatke i

isključenje odgovornosti za štetu nastalu korištenjem objekta leasinga. Zakonom

određene obveze primatelja leasinga su preuzimanje objekta leasinga, korištenje objekta

leasinga, plaćanje leasing naknade te vraćanje objekta leasinga. Iako dobavljač leasinga

nije ugovorna strana ugovora o leasingu već samo sudionik pravnog posla leasinga

bitno utječe na međusobna prava i obveze primatelja i davatelja leasinga. Obveze

dobavljača objekta leasinga odnose se na obvezu isporuke objekta leasinga,

dobavljačevu odgovornost prema primatelju leasinga i solidarnu odgovornost sa

davateljem leasinga.

3.4. Funkcije leasing društva

Značenje leasing društava ogleda se u povezivanju interesa proizvođača i

potrošača, gdje se ova društva pojavljuju kao centralni subjekti i organizatori

financiranja cjelokupnog leasing posla. Prije nego što su postojala specijalizirana

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!38

Brežanski, J.: Ugovor o leasingu - novo zakonsko uređenje, Zbornik Pravnog fakulteta Sveučilišta u

Rijeci, glavni i odgovorni urednik Lujo Margetić, 29, 2008, 1, str. 626.

$+!

!

leasing društva, proizvođači i trgovci preuzimali su ulogu davatelja leasinga. Međutim,

došlo se do zaključka kako je mnogo racionalnije i efikasnije leasing poslove prenijeti

na specijalizirana leasing društva. Najznačajnije uloge koje danas pružaju ta

specijalizirana leasing društva jesu:39

• kupovanje nove opreme,

• rješavanje problematike zastarjele ili istrošene opreme,

• održavanje i popravak opreme,

• zaštita klijenata od rizika zastarjelosti kroz ugovaranje mogućnosti otkazivanja

leasing aranžmana ili kroz pogodnosti zamjene opreme "staro za novo",

• plaćanje poreza i pripadajućih licencnih troškova,

• praćenje protokola i izrada operativnih izvještaja,

• savjetodavne i konzultantske usluge.

Specijalizacijom, leasing društva su postala nositelji funkcije financiranja koja

se očituje u tome što leasing društvo plaća kupovnu cijenu dobavljaču objekta leasinga

u trenutku zaključivanja ugovora, odnosno u trenutku dospjelosti obveze plaćanja

kupovne cijene. S druge strane, dobiva ta sredstva uvećana za kamate i određenu dobit

tek za nekoliko godina, uz preuzeti rizik urednog izvršenja ili neizvršenja obveze

plaćanja ugovorene i dospjele leasing naknade.40

Kod operativnog leasinga funkcija

financiranja nema jednako značenje kao kod financijskog leasinga. Naime, operativni

leasing sa stajališta korisnika leasinga je fleksibilna metoda za ostvarivanje mogućnosti

korištenja investicijskih dobara bez obveza koje su vezane uz vlasništvo, dok kod

financijskog leasinga ovo je primarna funkcija koju obavlja davatelj leasinga. Kamata

koju on zaračunava na novac koji je investirao u investicijska dobra je razlog zašto je

ukupni iznos leasing naknade veći od kupovne cijene investicijskog dobra.41

U praksi

postoji mnogo situacija u kojima davatelj leasinga nastupa samo kao posrednik dobivši

potrebni kapital iz konvencionalnih izvora i koristeći ga dalje za kupnju investicijskih

dobara koja zatim daje na korištenje primatelju leasinga prema ugovoru o leasingu.

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!39

Korica, M.: Velike mogućnosti razvoja leasing poslova u međunarodnom i domaćem marketingu,

Tržište,

Zagreb, Vol. 9., br. 12., 1997., str. 127. 40

Ibidem 41

Ibidem, str. 129.

$"!

!

Ovakva situacija može izazvati sumnju da li je davatelj leasinga obavio stvarnu funkciju

financiranja kao isporučitelj kapitala korisniku.

Sljedeća je funkcija preuzimanja rizika koja se može raščlaniti na rizik kredita i

rizik investicija. Rizik kredita za leasing društvo nastaje u slučaju kada primatelj

leasinga pravovremeno ili uopće ne izvrši svoju obvezu u vidu podmirenja obveze

plaćanja ugovorene leasing naknade. Ovaj rizik se u potpunosti ne može eliminirati, ali

mogu se poduzimati odgovarajuće mjere za njegovo korištenje kao što su ispitivanje i

stalno praćenje kreditne sposobnosti korisnika leasinga ili osiguranje potraživanja kod

osiguravajućih zavoda. Rizik investicije nastaje zbog tehničko-tehnološkog i

gospodarskog zastarijevanja objekta leasinga, ali i zbog mogućnosti oštećenja objekta

leasinga u tehnološkom procesu. Zbog toga leasing društva moraju pratiti informacije o

tehničkim investicijama , ispravno kvantificirati tehničko i ekonomsko trošenje i vijek

trajanja dotičnog investicijskog dobra, nadzirati rad investicijskog sredstva, osigurati

servisiranje te voditi odgovarajuću politiku održavanja. 42

Funkcija pružanja usluga proizlazi iz dopunske djelatnosti leasing društava, a

ogleda se u pružanju usluga postojećim i potencijalnim korisnicima leasing

investicijskih dobara. Usluge obuhvaćaju tehničku, pravnu, marketinšku i financijsku

pomoć u sagledavanju određenih investicijskih planova, sve do njihove realizacije. One

sadrže sve vrste informacija, savjetovanja, kao i razne servisne djelatnosti. Kod

operativnog leasinga usluge koje će pružati leasing društva ulaze kao kumulativni

element u kalkulaciju leasing naknade i ovisit će od vrste i troškova usluge. Ova je

funkcija zapravo kumulacija mnoštva troškova povezanih s posjedovanjem

investicijskog dobra, a kroz leasing posao primatelj leasinga izbjegava direktno plaćanje

troškova.43

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!42

Ibidem, str. 128. 43

Ibidem, str. 130.

$#!

!

4. ANALIZA HRVATSKOG LEASING TRŽIŠTA I POSLOVANJA LEASING

DRUŠTVA

Da bi se predočilo stvarno stanje leasing industrije, u ovom će se poglavlju

analizirati: 1) leasing društva na hrvatskom tržištu, 2) pregled stanja i kretanja

osnovnih pokazatelja leasing industrije te 3) perspektive daljnjeg razvoja leasing

društva i leasinga u Republici Hrvatskoj.

4.1. Leasing društva na hrvatskom tržištu

Tržište leasinga u Republici Hrvatskoj počelo se intenzivnije razvijati od 1997.

godine. Prikupljanje podataka o poslovanju leasing društava započela je 2003. Hrvatska

narodna banka, ali sve do donošenja Zakona o Hrvatskoj agenciji za nadzor financijskih

usluga te donošenja Zakona o leasingu djelatnost leasinga u Republici Hrvatskoj nije

bila sustavno nadzirana niti zakonodavno regulirana. Zakonom o leasingu, koji je stupio

na snagu 21.12.2006., regulirano je osnivanje, poslovanje i nadzor leasing društava u

Republici Hrvatskoj, čime se dobiva pravi uvid u broj leasing društava na tržištu

Republike Hrvatske. Tako je broj društava registriranih za obavljanje poslova leasinga u

razdoblju 2003. – 2006. kontinuirano rastao, da bi se tijekom 2007., kao posljedica

obveze usklađenja društava koja su obavljala poslove leasinga s odredbama Zakona o

leasingu, znatno smanjio.

Jedan od pokazatelja značajnosti leasinga na hrvatskom financijskom tržištu

zasigurno jest i odnos leasing društva s ostalim financijskim institicijama. Sljedeći

grafikon prikazuje udio leasing društava i ostalih financijskih institucija u Republici

Hrvatskoj.

$$!

!

Grafikon 1: Značaj leasing društava i ostalih financijskih institucija u hrvatskom

financijskom sustavu na dan 31.12.2012. godine

Izvor: izrada studentice prema http://www.hnb.hr/publikac/godisnje/2012/h-god-

2012.pdf, (10.08.2013.)

Višegodišnji trend promjene strukture financijskog sektora prema kojem raste

udio obveznih mirovinskih fondova i pada udio društava za leasing nastavio se i u 2012.

godini. Među ostalim bankarskim institucijama udio je investicijskih fondova porastao,

dok su udjeli stambenih štedionica i fonda hrvatskih branitelja blago smanjeni.

Istodobno je kod nebankarskih financijskih institucija – društava za osiguranje i

reosiguranje te društava za faktoring zabilježen porast udjela u imovini financijskog

sektora. Najveći udio zauzimaju banke, i to 73,80%, zatim obvezni mirovinski fondovi

sa 9,40%, a slijede društva za osiguranje i reosiguranje sa 6,40%. Društva za leasing

sudjeluju sa udjelom od 4,10%, dok je najmanji udio kreditnih unija i fonda Hrvatskih

branitelja.

Najbolji pokazatelji stanja leasing društava na hrvatskom tržištu jesu osnovni

podaci o djelatnosti leasinga u Republici Hrvatskoj, i to: broj aktivnih leasing društava,

ukupna aktiva leasing društava te broj zaposlenih.

Na sljedećoj se tablici prikazuje broj aktivnih leasing društava u Republici

Hrvatskoj zaključno sa danom 31.12.2012.

$%!

!

Grafikon 2: Kretanje broja leasing društava u Republici Hrvatskoj u razdoblju od

2003. do 2012. godine

Izvor: izrada studentice prema http://www.ripe.hanfa.hr/hr/publiciranje/statistike/,

(10.08.2013.)

Grafikon 2 prikazuje broj aktivnih leasing društava u razdoblju od 2003. do

2012. godine. Vidljiv je rast broja leasing društava do 2006. godinu kada je zabilježeno

57 leasing društava na teritoriju Republike Hrvatske, nakon čega broj društava opada.

Trenutno je u Republici Hrvatskoj aktivno 25 leasing društava, a jednak je broj društava

bio aktivan i u prethodnoj 2011. godini.

Leasing i leasing poslovi su bili vrlo snažan uzročnik porasta hrvatskog

gospodarstva u razdoblju od hrvatskog osamostaljenja pa sve do 2008. godine. Većina

leasing društava bila su u sustavu velikih multinacionalnih financijskih holdinga, u

okviru kojih dominira velika i snažna inozemna banka. Upravo su te banke,

posredstvom svojih banaka kćeri, plasirale ogromne količine inozemnog kapitala u

zemlje u razvoju pa tako i u hrvatsko gospodarstvo što je pomoglo razvoju financijskog

tržišta. Navedena su kretanja imala i negativne posljedice za hrvatsko gospodarstvo te