Embed Size (px)

DESCRIPTION

Fiškálne reformy v SR Zdenko Krajčír. Seminár MFČR: „Makroekonomické výhledy České republiky“, Smilovice, 5. máj 2008. Štruktúra prezentácie Makroekonomický vývoj Fiškálna politika 3) Fiškálne reformy Reforma riadenia verejných financií Decentralizácia verejnej správy Štrukturálne reformy. - PowerPoint PPT Presentation

Citation preview

Ministerstvo financií Slovenskej republikywww.finance.gov.sk

Fiškálne reformy v SRFiškálne reformy v SR

Zdenko KrajčírZdenko Krajčír

Seminár MFČR: „Makroekonomické výhledy České republiky“, Smilovice, 5. máj 2008

2

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Štruktúra prezentácie

1) Makroekonomický vývoj

2) Fiškálna politika

3) Fiškálne reformy– Reforma riadenia verejných financií– Decentralizácia verejnej správy– Štrukturálne reformy

3

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Makroekonomický vývoj(rast v %) 200

22003

2004

2005

2006

2007

2008V

2009V

2010V

2011V

Reálny HDP 4,8 4,8 5,2 6,6 8,5 10,4 7,5 6,4 5,9 5,6

Reálna mzda 5,8 -2,0 2,5 6,3 3,3 4,3 4,1 4,1 4,2 4,0Zamestnanosť (VZPS) 0,2 1,8 0,3 2,1 3,8 2,4 1,6 1,0 0,8 0,8

Miera nezam.(VZPS, stav, v %) 18,5 17,

418,1

16,2

13,3

11,1 10,1 9,7 9,4 9,0

Inflácia (Ø roka) 3,3 8,5 7,5 2,7 4,5 1,9 3,4 3,0 2,8 3,2Saldo bežného účtu PB (v % HDP)

-7,9 -5,9 -7,8 -8,5 -7,2 -5,3 -2,2 -1,4 -0,7 -0,4

V – Východiská RVS 2009-2011

4

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Deficit VS a cyklicky očistený deficit

-3,4

-9,9

-6,3-7,1

-12,2

-6,5

-8,2

-2,7 -2,8-3,6

-5,3

-2,4 -2,2

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Saldo VSCyklicky očistené saldo VSReferenčná hodnota(% HDP)

5

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Hrubý dlh verejnej správy

50,4

29,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

V

2009

V

2010

V

2011

V

Dlh VSReferenčná hodnota

(% HDP)

V – Východiská RVS 2009-2011

6

Ministerstvo financiíSlovenskej republiky MF SRMF SR

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Zosúladenie dlhu a def icituRast nominálneho HDPÚrokyPrimárne saldoZmena hrubého dlhu VS

Dynamika hrubého dlhu VS

• Faktory konsolidácie dlhu:– Znižovanie deficitu VS (po r. 2002) – Privatizačné príjmy (2002)– Vysoký rast HDP (snehová guľa) – Založenie Št. pokladnice (2005)

(p.b.)

7

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Fiškálna politika po roku 2002

(v % HDP) 2002 2003 2004 2005 2006 2007

Deficit verejnej správy -8,2 -2,7 -2,4 -2,8 -3,6 -2,2Cyklická zložka -0,1 -0,1 -0,1 -0,3 -0,1 0,2Jednorazové efekty 1,9 0,4 - 1,0 0,4 0,2Vplyv 2.piliera - - - 0,8 1,2 1,3Cykl. upravené saldo o jednorazové efekty a 2.pilier -6,2 -2,2 -2,2 -0,8 -1,9 -0,9

Konsolidačné úsilie - 4,0 0,0 1,4 -1,1 1,0

• Výrazná konsolidácia verejných financií• Cieľ: splniť maastrichtské kritérium hospodárenia verejnej

správy v roku 2007 (a prijať jednotnú menu euro v roku 2009) a MTO do roku 2010

8

Ministerstvo financiíSlovenskej republiky MF SRMF SR

33,229,531,631,9

33,333,134,035,336,737,339,440,3

0,05,0

10,015,020,025,030,035,040,045,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Daňovo-odvodové zaťaženie v SR (1995-2006)

• Pokles daňovej kvóty II o 10,8 p.b. • Konsolidácia prebiehala cez znižovanie výdavkov VS

(% HDP)

9

Ministerstvo financiíSlovenskej republiky MF SRMF SR

29,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

DK SE BE FR NO FI AT IT

EU15

EU25 IS DE

NL SI UK ES HU PT CY LU CZ MT

BG IE PL GR EE LV LT SK RO

[% HDP]

Daňovo-odvodové zaťaženie v EÚ27 (2006)

10

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Zdroje konsolidácie (1)(v % HDP) 200

2200

3200

42005 2006 20

07Zmena 2007 -2002

Štátne sociálne dávky a podpora 3,0 2,6 2,0 2,0 2,0 1,8 -1,2

Úrokové náklady 3,6 2,5 2,2 1,7 1,5 1,4 -2,2• Štátne sociálne dávky

– Reforma v sociálnom systéme (rok 2004)– Makroekonomický vývoj (nezamestnanosť)

• Úrokové náklady dlhu– Makroekonomický vývoj – posilnenie SKK voči zahraničným menám, zníženie rizikovej prirážky (zlepšený rating)– Reforma riadenia verejných financií (zriadenie Štátnej pokladnice a ARDAL)

11

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Zdroje konsolidácie (2)

• Porovnanie výnosnosti slovenských a nemeckých dlhopisov

3,0

4,0

5,0

6,0

7,0

8,0

9,0

I-01 VII-01 I-02 VII-02 I-03 VII-03 I-04 VII-04 I-05 VII-05 I-06 VII-06 I-07 VII-07 I-08

[%]10Y SKbonds10Y DEbunds

• Posilnenie SKK voči zahraničným menám

20,0

24,0

28,0

32,0

36,0

40,0

44,0

48,0

52,0

I-01

I-02

I-03

I-04

I-05

I-06

I-07

I-08

SKK/EUR

SKK/USD

12

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Zdroje konsolidácie (3)

• Hospodárska politika a štrukturálne reformy ocenené ratingovými agentúrami• Slovensko zlepšilo svoj S&P rating z BB+ v roku 1998 na A v roku 2005, pričom

ratingový výhľad je pozitívny• S&P považuje Slovensko spolu s ČR za najmenej rizikové v regióne

Poznámka: rating ku koncu rokaZdroj: S&P

Poznámka: rating ku koncu rokaZdroj: S&P

S&P Rating Slovenska

4,05,06,07,08,09,0

10,011,012,0

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

BB+BBB-BBB

BBB+A-A

A+

BB

A+S&P Rating krajín V4 v roku 2007

4,05,06,07,08,09,0

10,011,012,0

SK CZ PL HU

BB+BBB-BBBBBB+

A-AA+

BB

A AA- BBB+

• Zlepšenie ratingového hodnotenia

13

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Plnenie konsolidačných cieľov

(ESA 95, v % HDP) 2003 2004 200

52006

2007

Rozpočet -5,0 -4,0 -3,8 -4,2 -2,9Skutočnosť* (porovnateľná metodika) -3,3 -3,0 -2,1 -3,7 -2,0

Skutočnosť*(zmenená metodika**) -2,3 -2,3 -1,8 -3,3 -2,0

• Od roku 2003 rozpočet VS aj v metodike ESA95• Porovnanie rozpočtovaných a skutočných deficitov VS:

– Každoročne skutočnosť lepšia ako rozpočtovaná hodnota

Pozn.: * deficit bez jednorazových efektov ** k aprílu 2007 došlo k zmene metodiky zaznamenávania daňových príjmov, čo ovplyvnilo výsledné saldá VS.

14

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Strednodobé fiškálne ciele• Východiská RVS na roky 2009-2011:

(v % HDP) 2007

2008V

2009V

2010V

2011V

Saldo VS -2,2 -2,0 -1,7 -0,8 0,0

Hrubý dlh VS 29,4 29,2 28,2 27,1 25,2

Saldo VS (bez vplyvu 2.piliera) -0,9 -0,8 -0,4 0,5 1,3-0,8 -0,5 -0,3 0,5 1,3

V – Východiská RVS 2009-2011

• Splnenie MTO v roku 2010, vyrovnané hospodárenie v roku 2011 • Bez vplyvu II. piliera prebytok už v roku 2010• Vytvorenie predpokladov pre dlhodobú udržateľnosť VF

Primárne saldo

15

Ministerstvo financiíSlovenskej republiky MF SRMF SR

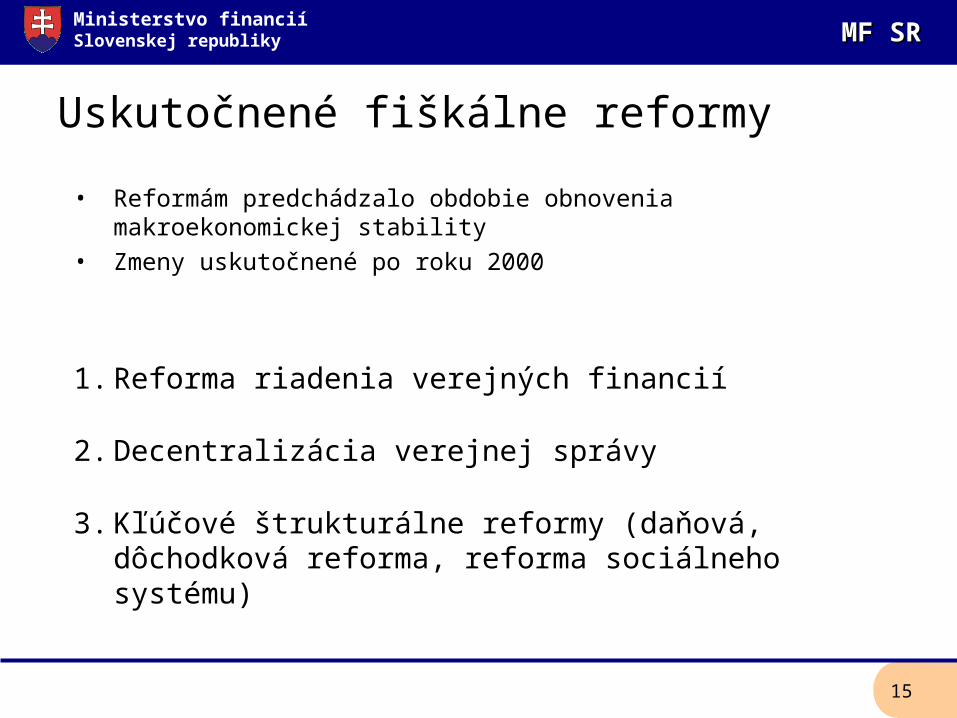

Uskutočnené fiškálne reformy• Reformám predchádzalo obdobie obnovenia makroekonomickej

stability• Zmeny uskutočnené po roku 2000

1. Reforma riadenia verejných financií

2. Decentralizácia verejnej správy

3. Kľúčové štrukturálne reformy (daňová, dôchodková reforma, reforma sociálneho systému)

16

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Reforma riadenia verejných financií (1)• Cieľ: zvýšenie efektívnosti používania verejných

zdrojov

• Transparentnosť verejných financií – Legislatívne obmedzenie poskytovania štátnych záruk, – Implementácia metodiky ESA 95 (zadefinovanie verejnej

správy, akruálne rozpočtovanie a vykazovanie)– Zavedenie štandardov IPSAS do účtovníctva

• Posilnenie strategického plánovania– Vytvorenie strednodobého rámca VF - viacročný rozpočet (3

roky), programové rozpočtovanie

17

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Reforma riadenia verejných financií (2)• Jednotné prognózy pre verejnú správu

– IFP – centrálna analytická kapacita vlády– Posúdenie makroekonomických a daňových prognóz zo strany

odbornej verejnosti

• Centralizácia finančných tokov verejnej správy– Vytvorenie Systému štátnej pokladnice – jeden účet pre

verejnú správu (okrem obcí a niektorých VÚC)– Vytvorenie Agentúry pre riadenie dlhu a likvidity (ARDAL) –

profesionálne riadenie dlhu a likvidity

18

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Decentralizácia verejnej správy• Cieľ: efektívnejšie fungovanie verejnej správy,

posilnenie princípu subsidiarity

• Presun stanovených kompetencií na obce a VÚC– Kompetencie v oblasti dopravy, sociálnych vecí, regionálneho

školstva, pôdohospodárstva, zdravotníctva, výstavby a regionálneho rozvoja...

• Fiškálna decentralizácia – Právomoci v zavedení miestnych daní a určení ich sadzieb, príjem

z výnosu DPFO– Zmena spôsobou rozdeľovania výnosu z DPFO medzi jednotlivé

obce a VÚC – na základe stanovených kritérií– Vytvorenie fiškálnych pravidiel pre ich hospodárenie (vyrovnaný

bežný rozpočet, limit pre výšku splátok dlhu a celkovú sumu dlhu)

19

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Daňová reforma• Cieľ: podpora produkčnej stránky ekonomiky, jednoduchosť

a efektívnosť systému

• Priame dane– Jedna sadzba pre zdanenie príjmov fyzických a právnických osôb (19%)– Zrušené dane z darovania, dedičstva a prevodu a prechodu

nehnuteľností– Rozšírenie daňovej základne (zrušenie výnimiek a špeciálnych režimov)

• Nepriame dane– Presun daňového bremena z priamych na nepriame dane– Zjednotenie sadzieb z DPH na 19%, znovuzavedenie zníženej sadzby

10% na vybrané tovary (2007 - lieky, vybrané zdravotnícke pomôcky a 2008 – knihy, notoviny)

– Harmonizácia spotrebných daní s EÚ

20

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Reforma dôchodkového systému• Cieľ: dlhodobá udržateľnosť verejných financií

• Zmeny v priebežnom (prvom) pilieri– Parametrické zmeny: postupné zvýšenie veku odchodu do

dôchodku na 62 rokov, valorizácia dôchodkov (inflácia a rast miezd s rovnakou váhou)

– Zvýšenie zásluhovosti• Zavedenie kapitalizačného (druhého) piliera od 1.1.2005

– Zmena vlastníckych vzťahov – presmerovanie časti odvodu (9%) na dôchodkové účty v DSS, min. dĺžka sporenia 15 rokov

– Tri druhy fondov – konzervatívny, vyvážený, rastový• Odpočítateľná položka v rámci dane z príjmu fyzických

osôb– 12000 Sk ročne na doplnkové dôchodkové sporenie, životné

poistenie a účelové sporenie

21

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Reforma sociálneho systému• Cieľ: zvýšenie adresnosti systému a motivácia ľudí pracovať

• Pomoc pracujúcim rodinám– Prídavky na dieťa: jednotný celoplošný príspevok a daňový bonus

(motivácia rodičov hľadať si zamestnanie)• Vytvorenie adresnejších dávok

– Zníženie základnej dávky v hmotnej núdzi doplnené adresnými príspevkami (motivačné a aktivačné príspevky)

• Zmeny v dávke v nezamestnanosti – Zásluhový princíp, sprísnenie podmienok, zníženie odvodov o 1,75 p.b.

• Zmena vo vyplácaní nemocenských dávok– Vyplácanie nemocenskej dávky zamestnávateľom počas prvých 10 dní

PN, zníženie odvodov na nemocenské poistenie (o 2 p.b.)

22

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Ďalšie výzvy hospodárskej politiky• Dôchodkový systém – parametrické zmeny a

zásluhovosť v priebežnom (prvom) pilieri

• Zdravotníctvo

• Školstvo

Postupný posun hlavných výziev od konsolidácie a

stabilizácie ku kvalite verejných výdavkov a lisabonským cieľom

23

Ministerstvo financiíSlovenskej republiky MF SRMF SR

Ďakujem za pozornosť

Zdenko KrajčírInštitút finančnej politiky

Tel: +421-2-5958 3226

E-mail: [email protected]