Embed Size (px)

DESCRIPTION

GÉMOSZ TAVASZI KÖZGYŰLÉS. Budaörs, 2010. MÁJUS 20. Hogyan tovább dealer finanszírozás?. Hogyan jutottunk idáig?. Intenzív értékesítési volumen növekedés Banki ügyfél-finanszírozás által gerjesztett kereslet Importőri nyomás az új beruházások érdekében - PowerPoint PPT Presentation

Citation preview

GÉMOSZ TAVASZI KÖZGYŰLÉS

Budaörs, 2010. MÁJUS 20.

Hogyan tovább dealer finanszírozás?

1. Intenzív értékesítési volumen növekedés2. Banki ügyfél-finanszírozás által gerjesztett kereslet3. Importőri nyomás az új beruházások érdekében4. Összességében egy túlfűtött piaci helyzet alakult

ki.

Hogyan jutottunk idáig?

Mindez ésszerűtlen, retail forgalomért folytatott verseny

vezette dealer túlfinanszírozásteredményezett!

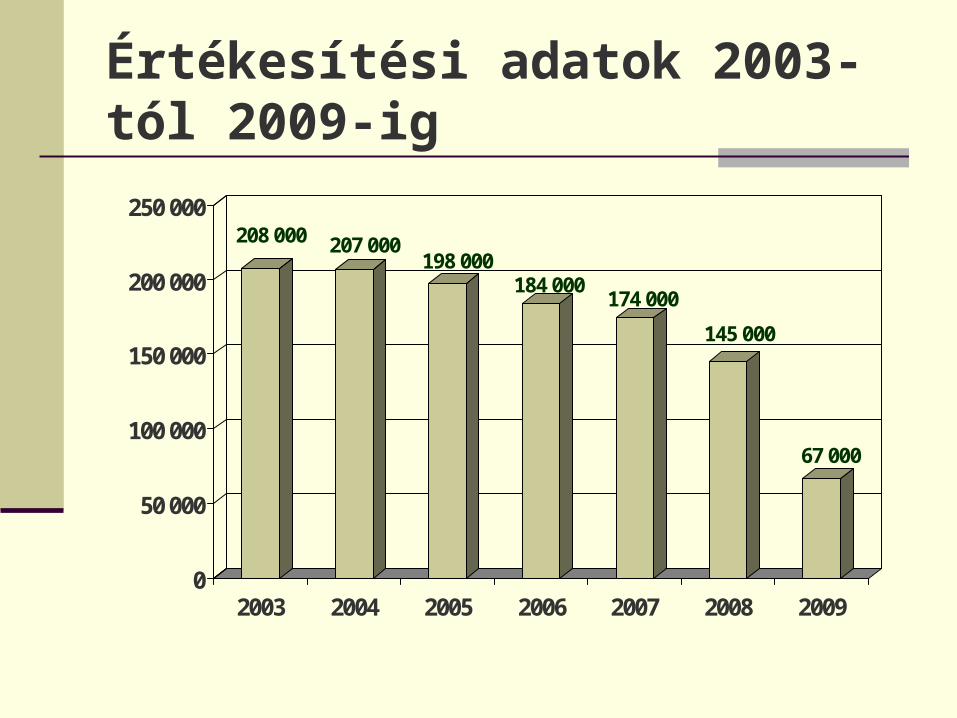

Értékesítési adatok 2003-tól 2009-ig

208 000 207 000198 000

184 000174 000

145 000

67 000

0

50 000

100 000

150 000

200 000

250 000

2003 2004 2005 2006 2007 2008 2009

Pénzügyi bizalmi világválság

Pénzügyi összeomlás: A banki refinanszírozási piac befagyott A forint hirtelen leértékelődött A kereslet radikálisan visszaesett Az ügyfelek fizetőképessége drámaian romlott

Az amúgy is túlfűtött, túlfinanszírozott piacon 2008 augusztusában robbant a senki által nem várt bomba:

Következmények

A dealereknél hatalmas árfolyam-veszteség A kamatok megemelkedése Befagyott, leértékelődő készletek A bankok nem finanszíroznak sem ügyfelet, sem

kereskedőt Cash-flow problémák

Közvetlen csődveszély!!!

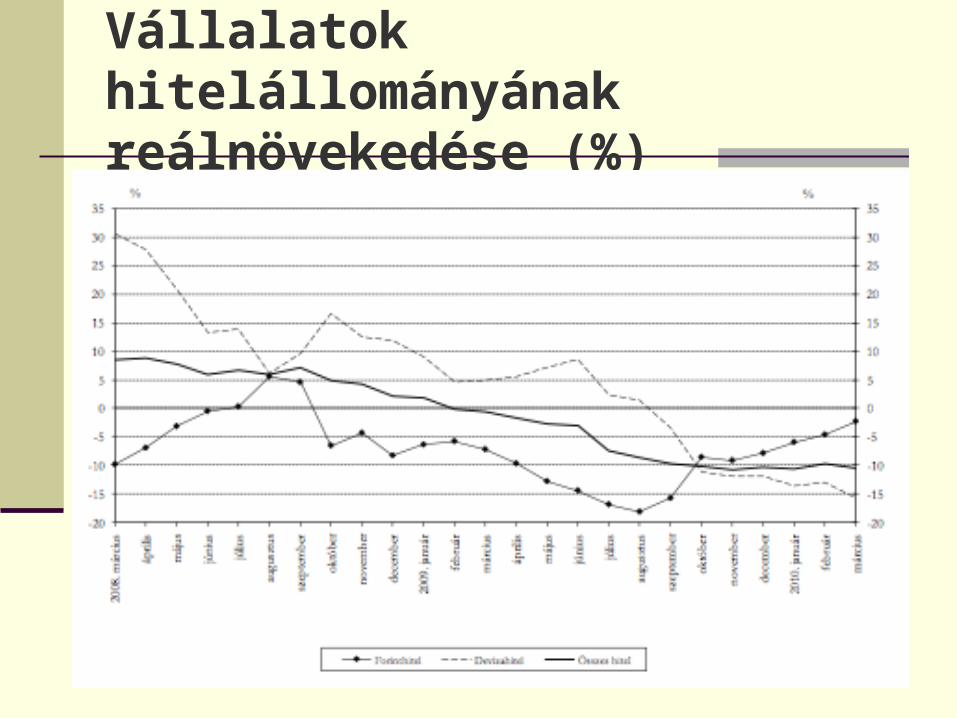

Vállalatok hitelállományának reálnövekedése (%)

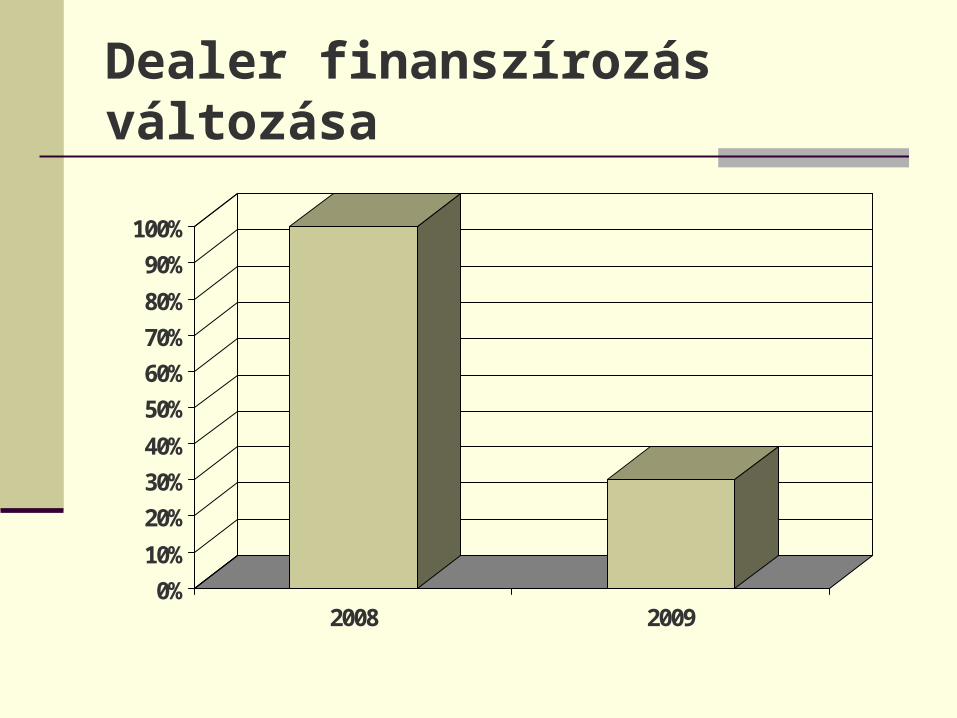

Dealer finanszírozás változása

0%10%

20%30%40%

50%60%70%80%

90%100%

2008 2009

Folyó/beruházási és készlethitel

Finanszírozói szigorítások/enyhítések

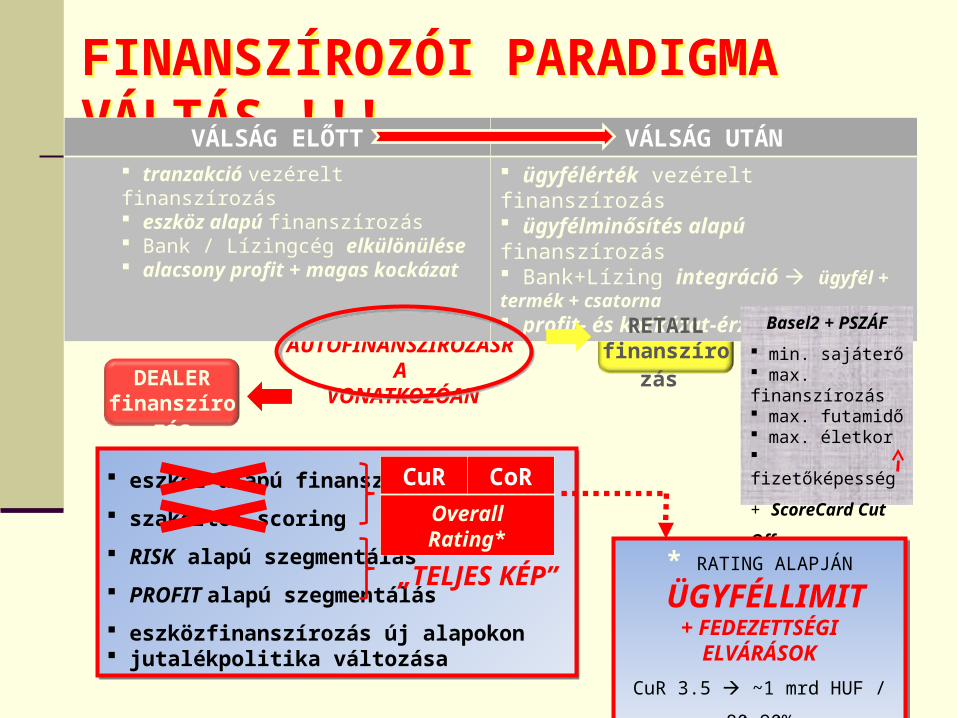

FINANSZÍROZÓI PARADIGMA VÁLTÁS !!!FINANSZÍROZÓI PARADIGMA VÁLTÁS !!!

AUTÓFINANSZÍROZÁSRA VONATKOZÓAN

VÁLSÁG ELŐTT VÁLSÁG UTÁN tranzakció vezérelt finanszírozás eszköz alapú finanszírozás Bank / Lízingcég elkülönülése alacsony profit + magas kockázat

ügyfélérték vezérelt finanszírozás ügyfélminősítés alapú finanszírozás Bank+Lízing integráció ügyfél + termék + csatorna profit- és kockázat-érzékenység

DEALERfinanszírozás

RETAILfinanszírozás

eszköz alapú finanszírozás

szakértői scoring

RISK alapú szegmentálás

PROFIT alapú szegmentálás

eszközfinanszírozás új alapokon jutalékpolitika változása

eszköz alapú finanszírozás

szakértői scoring

RISK alapú szegmentálás

PROFIT alapú szegmentálás

eszközfinanszírozás új alapokon jutalékpolitika változása

„TELJES KÉP”

Basel2 + PSZÁF

min. sajáterő max. finanszírozás max. futamidő max. életkor fizetőképesség

+ ScoreCard Cut Off + Anti Fraud Team CuR CoR

Overall Rating*

* RATING ALAPJÁN

ÜGYFÉLLIMIT+ FEDEZETTSÉGI ELVÁRÁSOK

CuR 3.5 ~1 mrd HUF / 80-90%

* RATING ALAPJÁN

ÜGYFÉLLIMIT+ FEDEZETTSÉGI ELVÁRÁSOK

CuR 3.5 ~1 mrd HUF / 80-90%

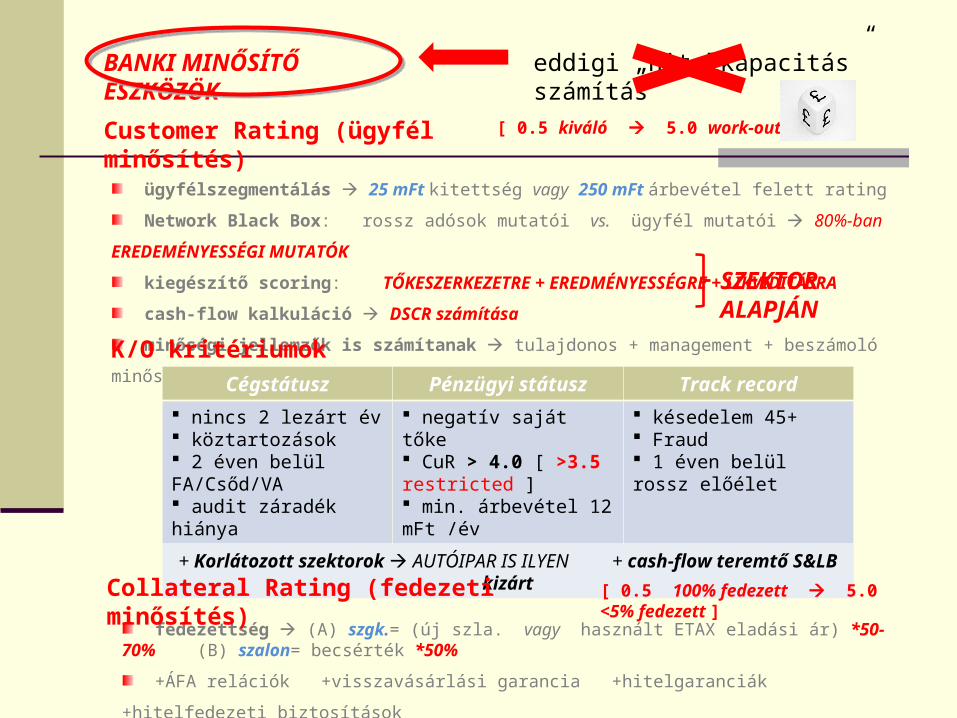

Customer Rating (ügyfél minősítés)

BANKI MINŐSÍTŐ ESZKÖZÖK eddigi „hitelkapacitás” számítás

ügyfélszegmentálás 25 mFt kitettség vagy 250 mFt árbevétel felett rating

Network Black Box: rossz adósok mutatói vs. ügyfél mutatói 80%-ban EREDEMÉNYESSÉGI MUTATÓK

kiegészítő scoring: TŐKESZERKEZETRE + EREDMÉNYESSÉGRE + LIKVIDITÁSRA

cash-flow kalkuláció DSCR számítása

minőségi jellemzők is számítanak tulajdonos + management + beszámoló minősége + adat validitás

SZEKTOR ALAPJÁN

Cégstátusz Pénzügyi státusz Track record nincs 2 lezárt év köztartozások 2 éven belül FA/Csőd/VA audit záradék hiánya

negatív saját tőke CuR > 4.0 [ >3.5 restricted ] min. árbevétel 12 mFt /év

késedelem 45+ Fraud 1 éven belül rossz előélet

+ Korlátozott szektorok AUTÓIPAR IS ILYEN + cash-flow teremtő S&LB kizárt

fedezettség (A) szgk.= (új szla. vagy használt ETAX eladási ár) *50-70% (B) szalon= becsérték *50%

+ÁFA relációk +visszavásárlási garancia +hitelgaranciák +hitelfedezeti biztosítások

K/O kritériumok

[ 0.5 kiváló 5.0 work-out ]

Collateral Rating (fedezeti minősítés) [ 0.5 100% fedezett 5.0 <5% fedezett ]

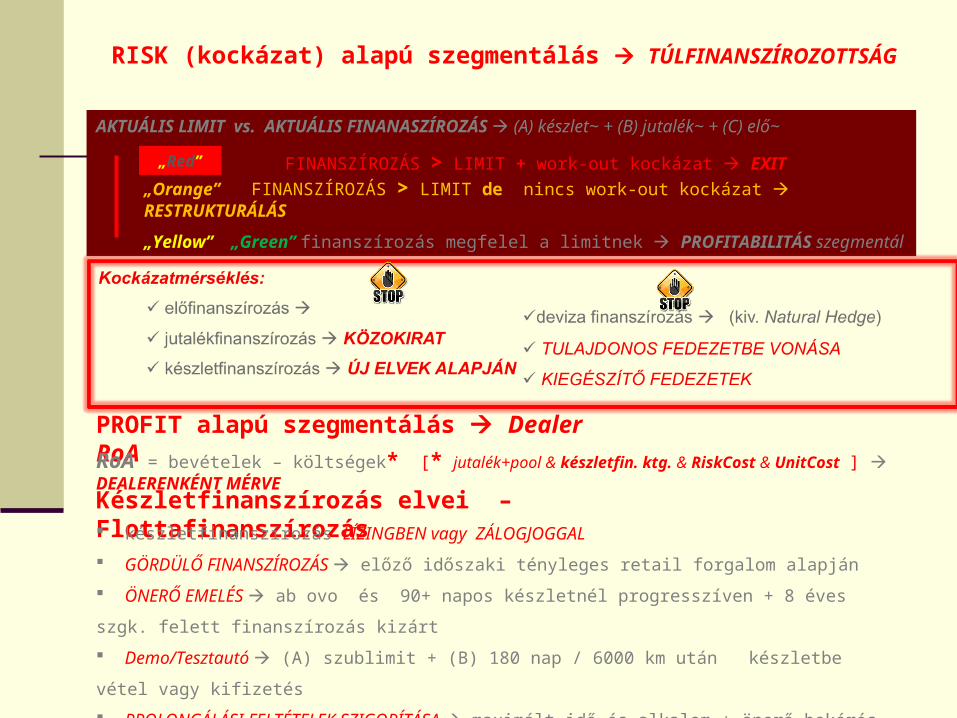

RISK (kockázat) alapú szegmentálás TÚLFINANSZÍROZOTTSÁG

PROFIT alapú szegmentálás Dealer RoA

AKTUÁLIS LIMIT vs. AKTUÁLIS FINANASZÍROZÁS (A) készlet~ + (B) jutalék~ + (C) elő~

„RED” FINANSZÍROZÁS > LIMIT + work-out kockázat EXIT „Orange” FINANSZÍROZÁS > LIMIT de nincs work-out kockázat RESTRUKTURÁLÁS

„Yellow” „Green” finanszírozás megfelel a limitnek PROFITABILITÁS szegmentál

RoA = bevételek – költségek* [* jutalék+pool & készletfin. ktg. & RiskCost & UnitCost ] DEALERENKÉNT MÉRVE

Készletfinanszírozás elvei – Flottafinanszírozás készletfinanszírozás LÍZINGBEN vagy ZÁLOGJOGGAL

GÖRDÜLŐ FINANSZÍROZÁS előző időszaki tényleges retail forgalom alapján

ÖNERŐ EMELÉS ab ovo és 90+ napos készletnél progresszíven + 8 éves szgk. felett finanszírozás kizárt

Demo/Tesztautó (A) szublimit + (B) 180 nap / 6000 km után készletbe vétel vagy kifizetés

PROLONGÁLÁSI FELTÉTELEK SZIGORÍTÁSA maximált idő és alkalom + önerő bekérés

FLOTTAFINANSZÍROZÁS CASH-FLOW ALAPON leszerződött jó bérlők + bérleti díj rezerválása a finanszírozónak

„Red”

Nyitott kérdések

hitellevél M/M finanszírozás után standard forma lehet?

korlátozott szektor + szigorú policyk + finanszírozói kiszállások FORRÁSHIÁNY A SZEKTORBAN

márkafinanszírozók speciális helyzetben profit siftelés + kényszerfinanszírozás konszolidációkkal

Jutalékpolitika

jutalék maximálva (THM-ben sem engedik vissza) RoA alapon speratív kifizetés (korábbi visszaírás helyett)

Work-out

finanszírozóknál tulajdonosi nyomás nem tolerált elhúzódás + magas céltartalék már megképezve

kemény lépések várhatók VESZTESÉG LEÍRÁS SEM AKADÁLY

restruktúrálás csak alapos reorganizációs stratégia alapján + megfelelő kapcsolattartással lehetséges

adós oldaláról érdemi lépések elvártak eredményesség növelése + reális DSRC + teljes elköteleződés

MEGFELELŐ PARTNER KELL (A) REORGANIZÁCIÓRA + (B) WORK-OUT EGYEZTETÉSEKRE

Lehetőségek, feladatok

1. Alaposan, szakmailag alátámasztva elemezzük cégünket

Pénzügyi helyzetünket Piaci lehetőségeinket, profitabilitást

- fenntartható-e banki finanszírozás

- Tartósan vállalhatóak-e a hitelszolgálat költségei

- Üzemi nyereségesség ?!

- Profitnövelés lehetősége

2. Stratégia kialakítása

3. Végrehajtás

A lehetséges eszközök

-Tőkebevonás- Restrukturálás- Eszközértékesítés- Kockázati tőke- Pályázati tőke (EU)- Társulás, koncentráció

- Költségcsökkentés- Termelékenység növelése- Árrések növelése- Támogatások (EU, hazai)- Piacbővítés- Társulás, koncentráció

Köszönöm figyelmüket!

Csontos GáborAutoCarma Zrt.

Debrecen – Miskolc – Zugló – Szigetszentmiklós – Székesfehérvár – Kaposvár - Nagykanizsa