Embed Size (px)

Citation preview

1

México, D.F. a 06 de marzo de 2006.

GRUPO FINANCIERO HSBC, S.A. de C.V.

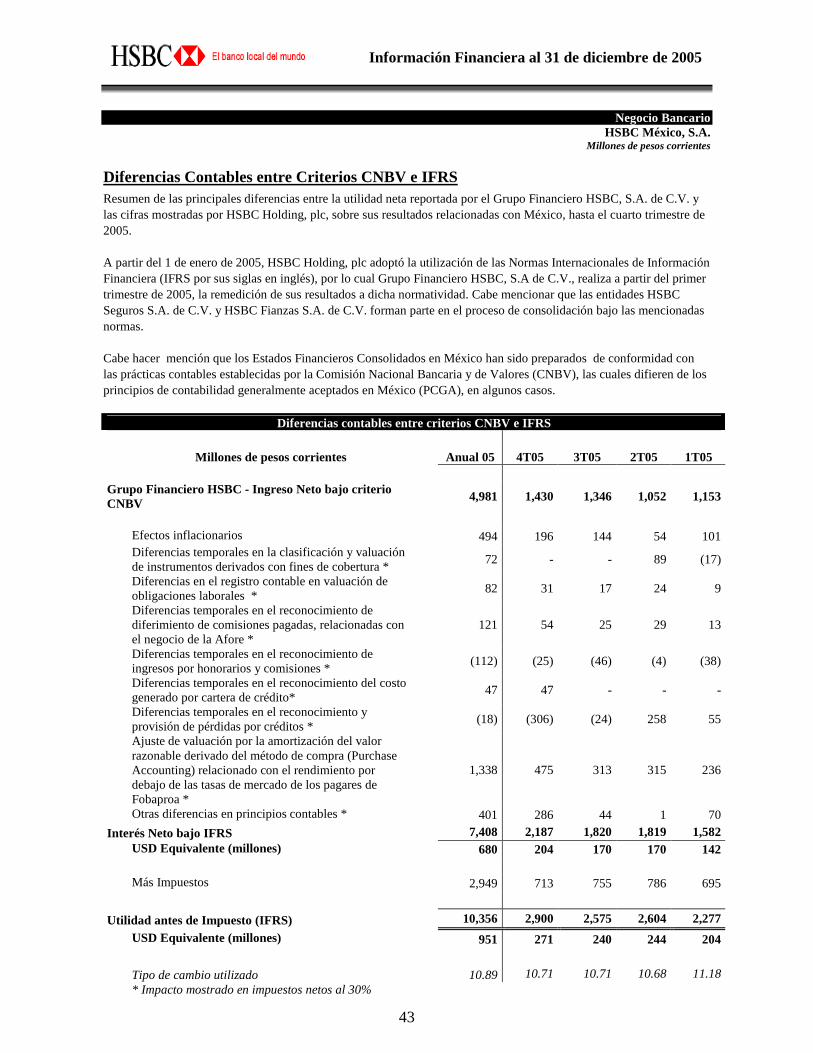

INFORMACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2005 Resultados Relevantes del 2005 • El ingreso neto para el año terminado el 31 Diciembre de 2005 fue MXN 4,981

millones, 47.8 por ciento superior al del año anterior. • El retorno sobre capital promedio se incrementó de 15.7 por ciento en 2004 a

22.1 por ciento en 2005. • La razón costo:ingreso fue de 61.8 en el 2005, mejorando la del año pasado de

66.4 por ciento (ajustada por una recuperación del IVA no recurrente en el 2004).

• Los activos totales fueron MXN 275,122 millones al 31 Diciembre de 2005, en

comparación a MXN 227,776 millones a diciembre del 2004. Comentarios del Director General “El Grupo Financiero HSBC México reportó sólidos resultados financieros en 2005 con una utilidad neta acumulada de 4,981 millones de pesos, lo que representa un incremento de 47.8 por ciento sobre el año pasado. Los buenos resultados del Banco se deben en gran parte, al fuerte crecimiento en la utilidad entre las diversas categorías de sus productos. Los ingresos netos por intereses, comisiones e intermediación alcanzaron niveles récord durante el año. Los resultados positivos del Banco se suman al buen desempeño de nuestras subsidiarias de Seguros, Afore, así como HSBC Panamá”, comentó el directivo de HSBC México. El ingreso neto por intereses aumentó 28.3 por ciento con respecto del año anterior, impulsado por mayores saldos en depósitos y márgenes más amplios, en combinación con un buen crecimiento en la cartera de crédito y tasas de interés promedio más altas que en 2004. En el Banco, el margen financiero (MIN) se incrementó de 6.3 en 2004 a 6.8 por ciento en 2005. Las comisiones y cuotas aumentaron un 10.7 por ciento con respecto al año anterior gracias al crecimiento en tarjetas de crédito, banca electrónica, cajeros automáticos, programas de membresía, créditos comerciales, Afore, servicios financieros al comercio y remesas. El ingreso por intermediación fue sobresaliente, siendo este 49.3 por ciento superior al del año anterior, beneficiándose de un buen posicionamiento en el mercado de dinero, mayores volúmenes de clientes y contribuciones de nuevos productos.

Información Financiera al 31 de diciembre de 2005

2

Los gastos administrativos aumentaron 19.6 por ciento (excluyendo la recuperación del IVA no recurrente en 2004) respecto al año anterior, al tiempo que HSBC continúa invirtiendo en sus operaciones en México. Los costos de personal incrementaron debido a contrataciones adicionales y mayores pagos variables de compensaciones, dirigidos a sostener el crecimiento de los ingresos y a mejorar el servicio al cliente. El aumento en los costos operativos se debió en gran parte a inversiones en sistemas y mayores gastos en mercadotecnia. Las provisiones crediticias incrementaron 9.4 por ciento en el año, en línea con el crecimiento de la cartera de crédito, reflejando una mejor calidad crediticia, así como mejores condiciones macroeconómicas. La razón de créditos vencidos a créditos totales del Banco disminuyó de 3.0 por ciento en 2004 a 2.7 por ciento en 2005 y la cobertura de reservas fue de 168 por ciento. El índice de capitalización a fin de año fue del 14.3 por ciento. Resultados por segmento y línea de negocio El segmento de banca comercial y patrimonial (PFS) registró buenos resultados gracias a mayores saldos en depósitos y márgenes financieros más amplios, un sólido crecimiento en la cartera de créditos y un mayor ingreso por comisiones. Los volúmenes en hipotecas a tasa fija incrementaron 151 por ciento respecto al año anterior. HSBC México continúa siendo el líder del mercado en crédito automotriz. “Venta Directa”, un producto innovador a través de la plataforma de Internet fue lanzado en el transcurso del año, posibilitando ventas directas de autos usados entre clientes, a través de la utilización del financiamiento de HSBC y su portal como intermediario. Adicionalmente, HSBC es el primer banco mexicano en ofrecer créditos personales a través de sus cajeros automáticos, lo que ha ayudado a incrementar los saldos en un 109 por ciento con respecto del año pasado. Las campañas dirigidas a través de nuestro sistema de relación con clientes “CRM” impulsaron un crecimiento record en tarjetas de crédito, con saldos 84 por ciento superiores al año anterior y un incremento del número de tarjetas en circulación de un 80 por ciento, alcanzando 1.1 millones de tarjetas a finales de 2005. La participación de mercado de HSBC en depósitos en ventanilla continúa creciendo, alcanzando niveles record en 2005. Esto se logró manteniendo a la vez, un costo de fondeo considerablemente más bajo que el promedio del mercado. Estamos muy satisfechos con el crecimiento de Tu Cuenta, producto empaquetado que integra servicios financieros por una cuota fija mensual. Desde su lanzamiento en Febrero, ha generado 611,000 cuentas, promediando 2,300 clientes al día. Los saldos en fondos de inversión crecieron 58 por ciento respecto al año anterior, beneficiándose de una amplia oferta de productos y mayores ventas cruzadas entre nuestra extensa base de clientes. Hoy en día, el fondo HSBC D-2 es el fondo de inversión más grande para inversionistas individuales en México, con activos por 20 mil millones de pesos al cierre de 2005.¨ ¨El negocio de ‘Afore’ continúa teniendo un buen desempeño, con 394,000 nuevos clientes, lo que ha llevado a un incremento del 50 por ciento en comisiones. En nuestra compañía de Seguros, el crecimiento de primas fue atribuido a fuertes ventas entre los productos de empaquetamiento de PFS-Banca al Consumo (Hipotecas, Tarjetas de Crédito y Tu Cuenta) los cuales incluyen componentes de seguros.¨ ¨El ingreso por comisiones proveniente del envío de remesas, creció en parte, debido al prolongado éxito de La Efectiva, tarjeta electrónica para el envío de remesas de HSBC. Las transacciones mensuales exceden ahora el millón, representando una participación de mercado entre los demás bancos de aproximadamente 20 por ciento y cinco veces más transacciones que las que se realizaban al momento de la adquisición, lo que ha llevado a un incremento del 55 por ciento en ingresos respecto al año anterior. Continuamos aprovechando la extensa red de sucursales con las que cuenta HSBC en Estados Unidos para crear oportunidades de crecimiento.¨

Información Financiera al 31 de diciembre de 2005

3

¨En nuestro segmento de banca empresarial (CMB), los saldos en depósitos crecieron 38 por ciento como resultado de la expansión dentro del mercado de Pymes. Los saldos en la cartera de crédito crecieron 21 por ciento, principalmente en los sectores de Servicios y Comercio, donde se captaron nuevos clientes. El segmento de Servicios al Comercio Exterior incrementó su participación de mercado, generando ganancias 39 por ciento superiores a las del año anterior. Nuestro recién lanzado producto Estímulo, paquete integral con una gama de productos y servicios dirigidos a satisfacer las necesidades de las pequeñas y medianas empresas, ha tenido gran éxito con más de 3,500 paquetes vendidos y una venta cruzada promedio de 4.6 productos.¨ ¨Nuestro segmento de banca corporativa de inversión y mercados (CIBM) continúa fortaleciendo su posición de mercado con un crecimiento en créditos de 11,890 millones de pesos, ó 90 por ciento respecto al año anterior, beneficiándose de la amplia red que tiene HSBC a nivel mundial con grandes multinacionales. La mesa de dinero de HSBC fue oficialmente designada como Formador de Mercado por el Banco de México y actualmente ocupa el 3er lugar en el mercado mexicano de inversiones a renta fija. La instalación de un nuevo sistema de tesorería a principios de 2005 ha permitido que HSBC opere derivados en México, lo que ha contribuido a los buenos ingresos en el año.¨

¨El recién formado equipo de Banca de Inversión de HSBC (GIBF) ganó mandatos para suscribir y colocar la bursatilización de créditos hipotecarios y créditos puente. GIBF también suscribió y colocó la emisión de bonos locales para Petróleos Mexicanos (PEMEX), primera transacción de este tipo para HSBC México, y fue el líder exclusivo en la preparación de dos emisiones de bonos a 10 años, cada una por mil millones de pesos para el Banco Interamericano de Desarrollo.” Integración exitosa ¨A tres años de la adquisición de Bital, me siento muy complacido con el progreso alcanzado hasta la fecha. El combinar la extensa red internacional y la marca del Grupo HSBC, así como sus mejores prácticas a nivel global, con el conocimiento y experiencia local, ha sido un poderoso impulso para lograr el cambio y generar resultados positivos en México. Sin embargo, HSBC continúa trabajando para llegar a ser la institución líder de servicios financieros en México en la percepción de nuestros clientes. Existen diversas iniciativas en curso para mejorar el servicio al cliente y fortalecer la oferta de productos del banco, para apoyar los futuros requerimientos financieros de nuestros clientes.¨ concluyó Flockhart. Grupo Financiero HSBC México es una de las cinco agrupaciones financieras y bancarias más grandes de México, con cerca de 1,400 sucursales, más de 5,000 cajeros automáticos, seis millones de clientes y más de 22,000 empleados. Grupo Financiero HSBC México es una subsidiaria directamente controlada y 99.8 por ciento propiedad de HSBC Holdings plc Con sede en Londres, Gran Bretaña, HSBC Holdings plc atiende a más de 110 millones de clientes alrededor del mundo contando con más de 9,700 oficinas en 77 países y territorios en Europa, la región Asia-Pacífico, América, el Medio Oriente y África. Con activos por USD 1,467 mil millones de dólares al 30 de junio del 2005, HSBC es una de las organizaciones bancarias y financieras más grandes del mundo. HSBC es identificado a nivel mundial como 'el banco local del mundo’. Las acciones de HSBC Holdings plc cotizan en las bolsas de Nueva York, Londres, París, Hong Kong y Bermuda.

Información Financiera al 31 de diciembre de 2005

4

Contacto para Medios: HSBC: Londres

Karen Ng/Richard Beck Tel: (44) (0) 20 7991 0655/0633

Ciudad de México

Roy Caple Tel: 52 (55) 5721 6060

Contacto Relación con Inversionistas: HSBC:

Londres

Patrick McGuinness Tel: (44) (0) 20 7992 1938

Ciudad de México

Geoffrey Fichte Tel: 52 (55) 5721 5567

Información Financiera al 31 de diciembre de 2005

5

GRUPO FINANCIERO HSBC, S.A. de C.V.

Política de Responsabilidad Social Empresarial (CSR) ........................................................ 6

Grupo Financiero HSBC, S.A. de C.V. ....................................................................... 9 Balance General Consolidado...................................................................................... 9 Estado de Resultados Consolidado............................................................................ 12 Estado de Variaciones en el Capital Contable.......................................................... 13 Estado de Cambios en la Situación Financiera ........................................................ 14 Indicadores Financieros ............................................................................................. 15

Negocio Bancario..................................................................................................................... 16 Balance General Consolidado.................................................................................... 16 Estado de Resultados Consolidado............................................................................ 19 Estado de Variaciones en el Capital Contable.......................................................... 20 Estado de Cambios en la Situación Financiera ........................................................ 21 Indicadores Financieros ............................................................................................. 22

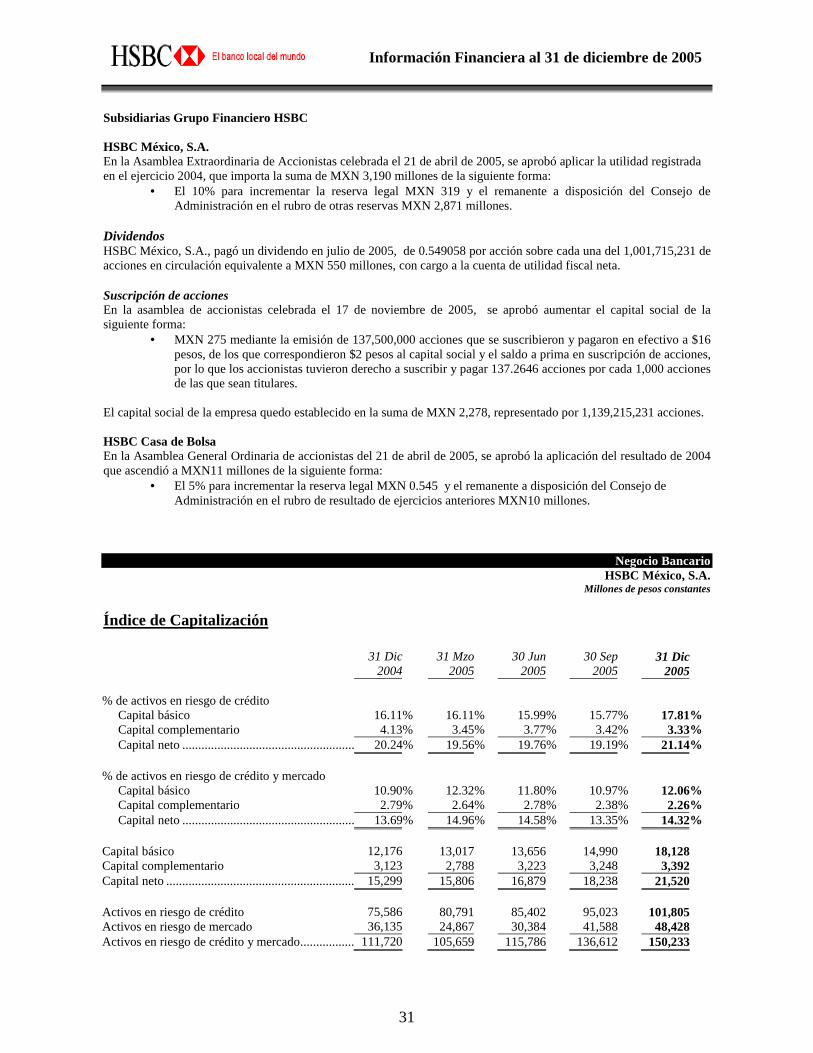

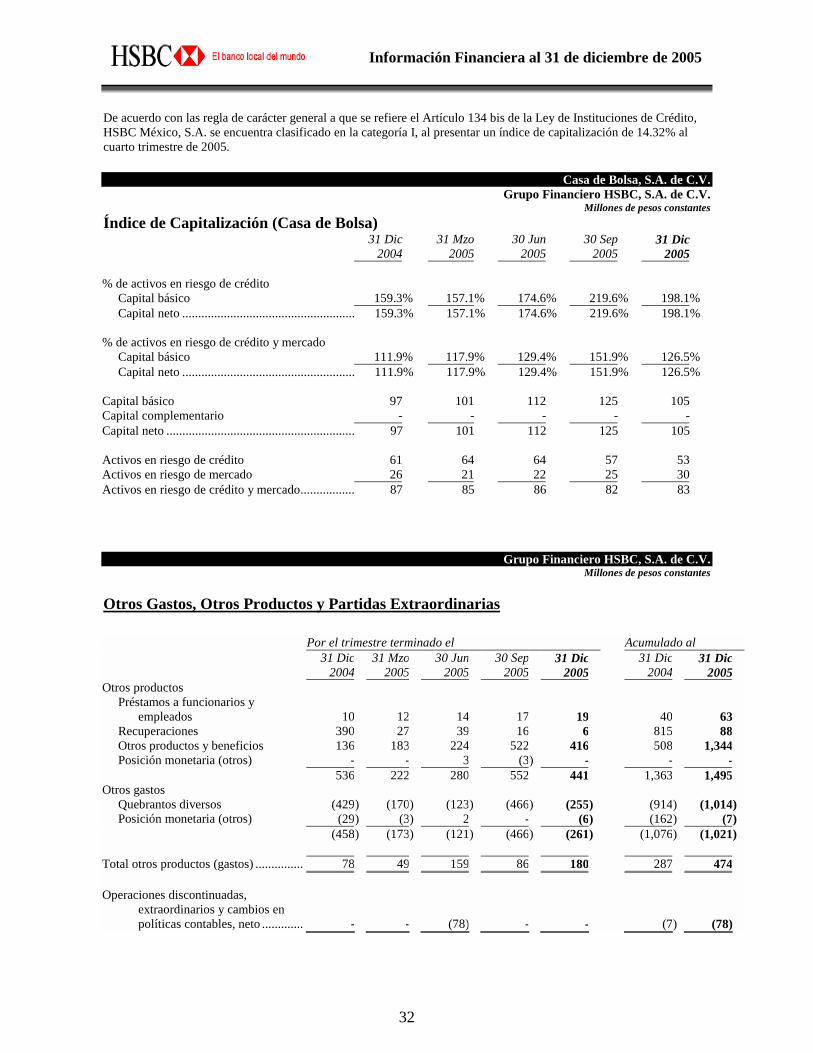

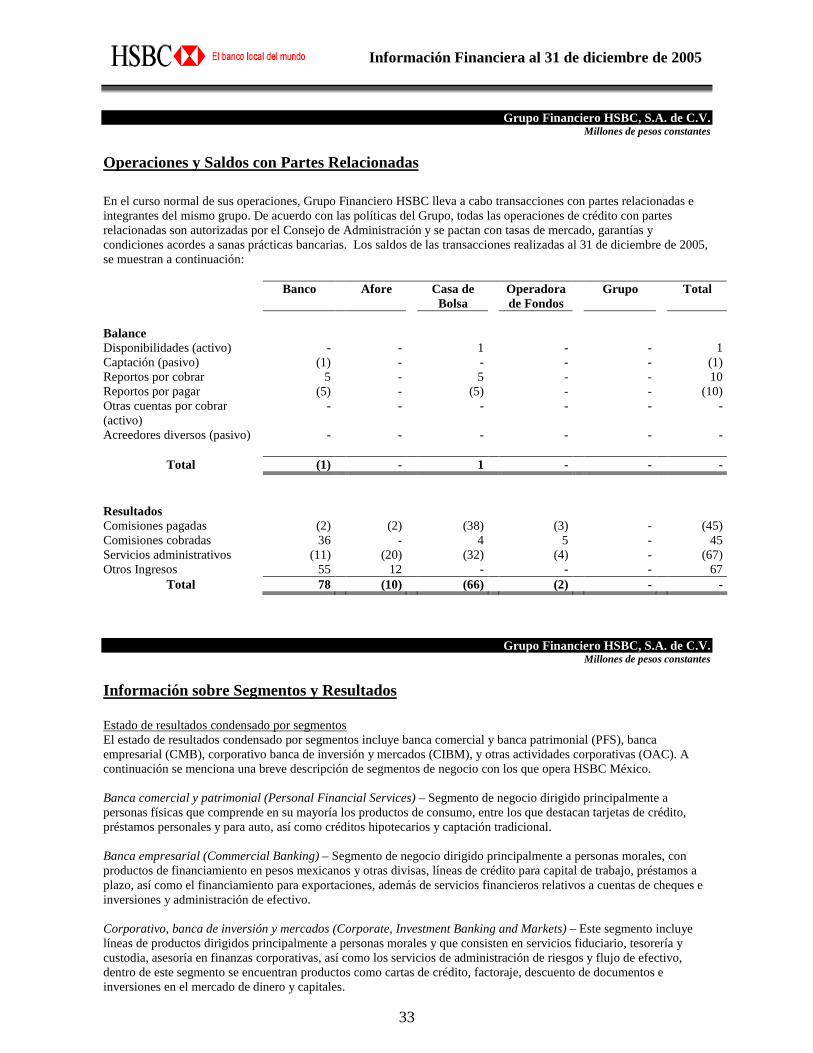

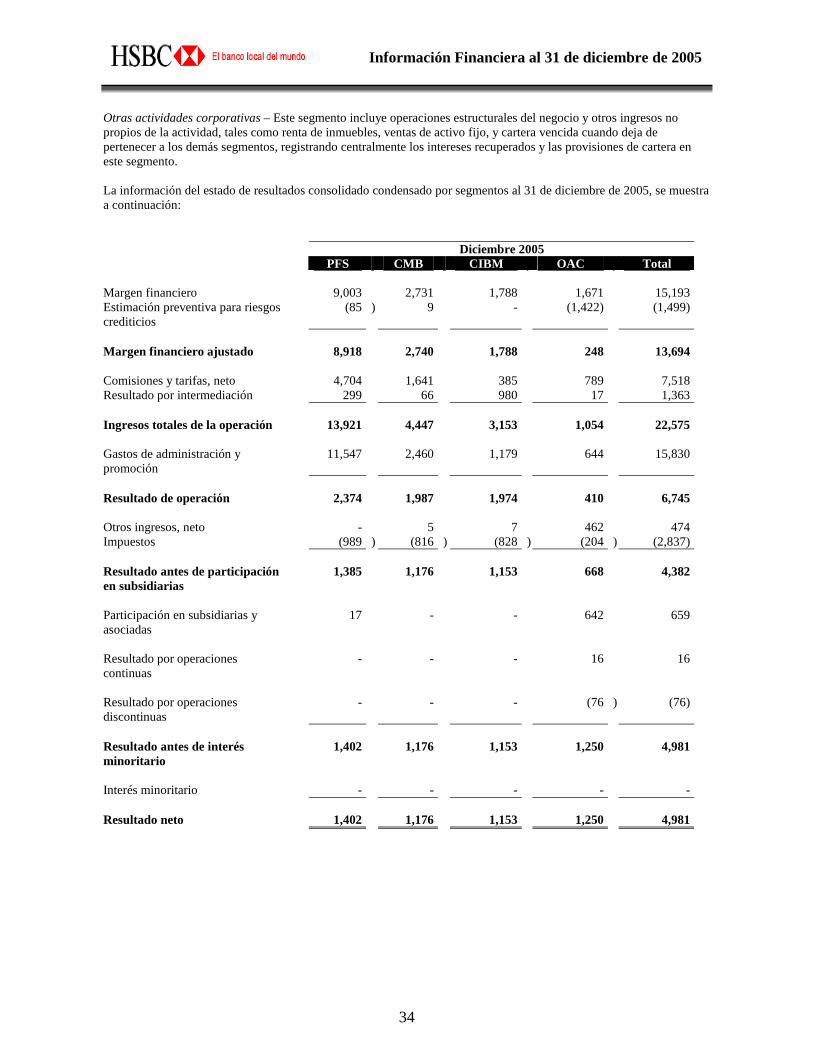

Variaciones Relevantes del Balance y Estado de Resultados.............................................. 23 Inversiones en Valores, Reportos e Instrumentos Derivados ............................................. 25 Tenencia Accionaria por Subsidiaria.................................................................................... 27 Resultados por Valuación y Compraventa ........................................................................... 27 Cartera de Crédito .................................................................................................................. 27 Calificación de la Cartera Crediticia .................................................................................... 28 Movimientos de la Cartera Vencida...................................................................................... 29 Impuestos Diferidos ................................................................................................................ 29 Captación, Préstamos e Instrumentos de Deuda.................................................................. 30 Deuda a Largo Plazo............................................................................................................... 30 Capital ...................................................................................................................................... 30 Índice de Capitalización ......................................................................................................... 31 Otros Gastos, Otros Productos y Partidas Extraordinarias ............................................... 32 Operaciones y Saldos con Partes Relacionadas.................................................................... 33 Información sobre Segmentos y Resultados ......................................................................... 33 Administración Integral de Riesgos ...................................................................................... 35 Diferencias Contables entre Criterios CNBV e IFRS.......................................................... 43

Información Financiera al 31 de diciembre de 2005

6

Política de Responsabilidad Social Empresarial (CSR) Para HSBC, la Responsabilidad Social Empresarial (CSR por sus siglas en inglés) significa administrar nuestro negocio de manera responsable y mantener los más altos estándares éticos en nuestras relaciones con clientes, empleados, inversionistas y proveedores; cumplir con las leyes de los países en que tenemos operaciones; respetar los derechos humanos; contribuir a la conservación del medio ambiente al administrar el impacto directo de nuestros negocios, así como aplicando criterios ambientales en los créditos que otorgamos, y apoyar a las comunidades. Nuestro objetivo es ser la institución líder de servicios financieros en México en la percepción de nuestros clientes. Por “líder” queremos decir “preferida”, “admirada” y “dinámica”, reconociendo la fortaleza de nuestra marca, nuestro carácter corporativo y apoyando el crecimiento de nuestras ganancias. Nuestra estrategia, “Managing for Growth” o administrar para crecer, es una guía ambiciosa para gestionar nuestros recursos en beneficio de nuestros clientes, accionistas, personal y terceros relacionados. Los valores esenciales de HSBC son indispensables para alcanzar esta meta. Estos valores incluyen una preferencia por relaciones a largo plazo y éticas con nuestros clientes, integridad personal y luchar continuamente para mejorar el servicio al cliente. HSBC México ha comenzado a implementar los lineamientos establecidos por el Grupo respecto a tomar en cuenta las normas ambientales tanto para el financiamiento de proyectos como para los préstamos corporativos y empresariales que pudieran tener repercusiones en el medio ambiente. En relación a los programas comunitarios de Responsabilidad Social Empresarial de HSBC México, estos se enfocan en educación, salud, medio ambiente, actividades culturales y apoyo en situaciones de emergencia. Consideramos que estas son las áreas donde podemos tener un mayor impacto. Distintivo ESR Recientemente, HSBC México recibió, el distintivo de “Empresa Socialmente Responsable 2006” que otorga el Centro Mexicano para la Filantropía (CEMEFI). Este distintivo certifica a HSBC como una empresa comprometida con una administración socialmente responsable como parte de su cultura y estrategia de negocio. El distintivo le fue otorgado a HSBC por haber sustentando en acciones concretas, el cumplimiento de los más altos estándares de Responsabilidad Social Empresarial en los ámbitos de: calidad de vida dentro de la empresa, ética empresarial, vinculación de la empresa con la comunidad así como el cuidado y preservación del medio ambiente. Programas de Responsabilidad Social Estos son algunos de los principales programas apoyados por HSBC México: Educación: A través de la Fundación Amistad Británico-Mexicana, HSBC México adquirió un compromiso de aportar 1.5 millones de dólares durante un periodo de cinco años para respaldar a escuelas secundarias, técnicas y preparatorias alrededor del país. Esto incluye la adopción anual de cuatro escuelas a fin de mejorar instalaciones, equipos y programas así como fomentar intercambios académicos de niños sobresalientes con escuelas del Reino Unido. Cada año, este programa contribuye a la educación de más de 20,000 estudiantes.

Información Financiera al 31 de diciembre de 2005

7

HSBC México también se comprometió a donar 1 millón de dólares durante los siguientes cinco años para la construcción y operación de la CLÍNICA AMISTAD ABC que operará en las nuevas instalaciones que construyó el Hospital ABC en Santa Fe. La clínica proporcionará servicios de salud a más de 7,000 miembros de las comunidades aledañas que no tienen acceso a sistemas de salud públicos o privados. HSBC México junto con SIFE desarrolló un programa de educación financiera que tiene como objetivo brindar asesoría a adultos y jóvenes interesados en emprender su propio negocio e incrementar su nivel de vida. HSBC México está financiando la HSBC-American School Foundation English Language Academy (Academia HSBC-Colegio Americano de la lengua inglesa) para la enseñaza del inglés como Segunda Idioma. Dicho programa ofrecerá desarrollo profesional a 180 profesores de escuelas públicas y les dará acceso a las últimas metodologías en la enseñanza del idioma inglés. Se estima que este programa beneficiará indirectamente a más de 63,000 alumnos anualmente. HSBC introdujo el programa de donaciones del Producto Tu Cuenta a través del cual, el 1% de la cuota mensual que pagan los clientes, se destina a Instituciones de beneficencia enfocadas a la educación de niños en situación de pobreza. En 2005 se vieron beneficiados más de 1,500 niños a través de este programa en los estados de Monterrey, Hermosillo, Mérida, Querétaro, Guadalajara y Veracruz. A través de la Asociación de Bancos Mexicanos (ABM), HSBC participa junto con otras instituciones financieras para apoyar programas que brindan ayuda a niños de la calle, a través de asesoramiento psicológico, ayuda contra adicciones y apoyo educativo, además de prepararlos para incorporarse a la vida laboral y ayudarlos a integrarse de nuevo a la sociedad. Medio Ambiente En lo que se refiere a los programas de protección al medio ambiente que apoya HSBC México, en el 2005, están participando más de 30 miembros de nuestro personal en el programa acordado por el Grupo HSBC con Earthwatch, lo cual sumará más de 87 colegas de HSBC que han participado en el mismo desde el 2003. Este proyecto está identificando más de 25,000 especies de flora y fauna, en un periodo de cinco años, alrededor del mundo. Adicionalmente, México se ha beneficiado con el compromiso hecho por el Grupo HSBC, el cual aportó 17 millones de dólares al Fondo Mundial para la Naturaleza (WWF, por sus siglas en inglés) para estudiar los problemas y soluciones de la contaminación de los tres principales ríos del mundo, siendo uno de ellos el Río Bravo en la frontera entre México y los Estados Unidos. HSBC México también se encuentra trabajando en el impacto directo que tiene en el medio ambiente con la construcción de su nuevo edificio en la Ciudad de México, en el cual se ahorrará energía para así reducir las emisiones atmosféricas, se reciclará el agua y se tendrá un mejor manejo de los desechos. Nuestra expectativa es tener el edificio más ecológico de México y el resto de América Latina. Cultura HSBC México apoya constantemente actividades culturales, ya que se encuentran estrechamente ligadas a la educación, así como a la identidad de un país, su pasado, presente y futuro. Este año, el Grupo HSBC patrocinó las exposiciones de Frida Kahlo en el Museo Tate Modern de Londres, así como la de Henry Moore en México, que se expusó en el Museo Dolores Olmedo Patiño en la Ciudad de México. Así también, HSBC México fue copatrocinador de la presentación de cuatro obras de teatro mexicanas, que se presentaron en los Riverside Studios de Londres, y en el Fringe Fest, dentro

Información Financiera al 31 de diciembre de 2005

8

del marco del Festival de Teatro de Edimburgo en el verano de 2005, uno de los festivales internacionales de teatro más importantes del mundo. Además, HSBC donó una replica de la cancha del Juego de Pelota Prehispánico, la cual fue construida en el prestigioso Museo Nacional de Antropología de la Ciudad de México, y será admirada por más de 1,600,000 personas, incluyendo miles de estudiantes y turistas que visitan el museo cada año. Donaciones de Clientes A través de nuestro programa de donaciones en cajeros automáticos, denominado Niños con Futuro, cada vez que nuestros clientes usan un cajero tienen la opción de donar montos específicos de dinero, que son canalizados a diversas instituciones benéficas en seis regiones del país. El programa tiene como objetivo respaldar a instituciones que se enfocan en mejorar la calidad de vida de los niños desfavorecidos en tres áreas: educación, salud y nutrición. HSBC absorbe los costos operativos de este programa. Al cierre de 2005, se han recaudado más de 47 millones de pesos que benefician a más de 65,000 niños en educación, salud y alimentación. El programa recibió del Centro Mexicano para la Filantropía (CEMEFI) y Aliarse, el premio a la Mejor Práctica de Vinculación con la Comunidad en 2004. Apoyo en Emergencias HSBC México implementó una campaña de procuración de fondos en apoyo de las comunidades y clientes afectados por los huracanes Stan y Wilma. Ello incluyó dos cuentas para recaudar donaciones por parte de empleados, una para Chipas y otra para la Península de Yucatán, una cuenta abierta al público en general y adaptar el programa Niños con Futuro para recibir donaciones de clientes, a través de la red de más de 4,850 cajeros automáticos de HSBC en el país. Los empleados de HSBC mostraron su solidaridad y compromiso al donar la cantidad de MXN 1,097 millones. Estos fondos fueron igualados por HSBC México, logrando un total de MXN 2,195 millones. A estos se suman los donativos de clientes a través de cajeros automáticos que donaron MXN 1,849 millones. Por último, con el programa del producto Tu Cuenta, se lograron recaudar MXN 400 millones. Gracias a todas estas contribuciones se alcanzó la cifra record de MXN 4,444 millones. Estos recursos fueron entregados a FAI Save the Children, quienes los canalizarán a los miles de niños que han sido afectados por esta terrible tragedia en Chiapas y en la Península de Yucatán, en especial Quintana Roo. Este programa beneficiará a más 2 mil 100 niños y niñas en Tapachula, Suchiate, Huixtla y Cancún, con albergues, nutrición, educación y seguridad. Adicionalmente, HSBC se ha unido con otros bancos para brindar ayuda a clientes en esa área, al otorgarles periodos de gracia en créditos personales, así como trabajando en conjunto con clientes PYMES, Empresariales y Corporativos para apoyarlos en estos tiempos difíciles. En Conclusión Como “el banco local del mundo”, HSBC reconoce plenamente la importancia de nuestras obligaciones hacia la sociedad y solicita una participación cada vez mayor por parte de nuestros colegas en actividades de responsabilidad social empresarial (CSR), especialmente en nuestro respaldo a educación, salud y medio ambiente.

Información Financiera al 31 de diciembre de 2005

9

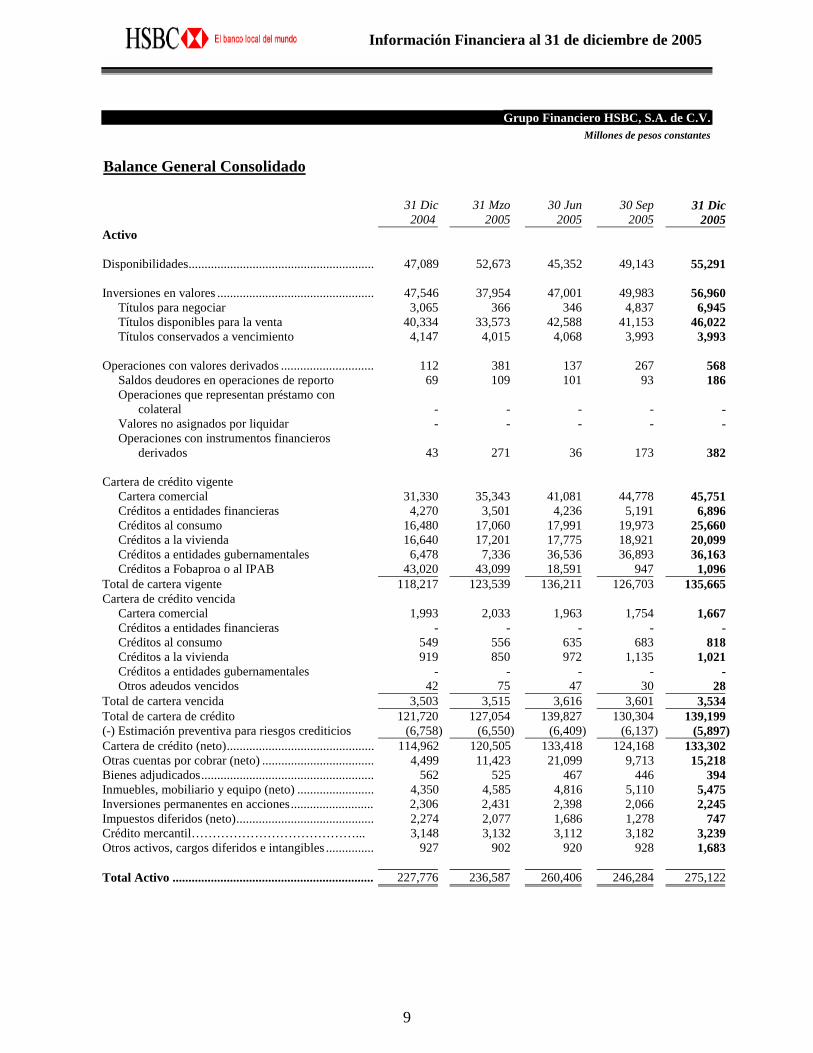

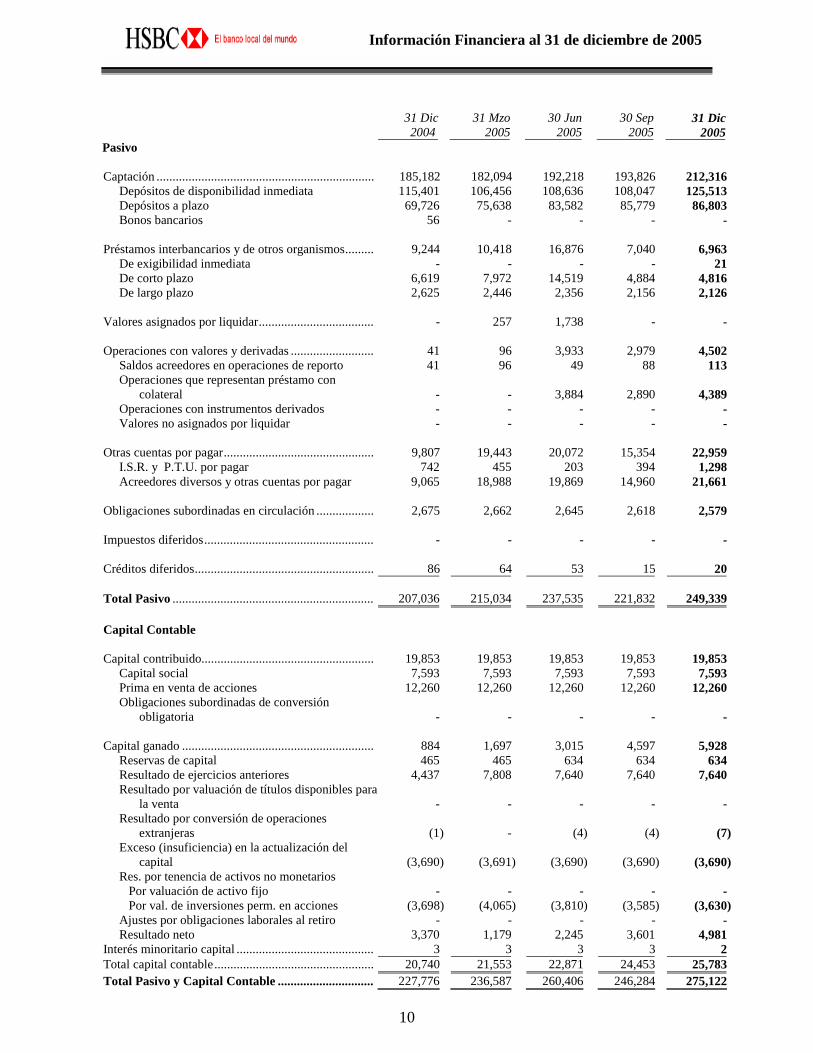

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

Balance General Consolidado 31 Dic

200431 Mzo

200530 Jun

200530 Sep

200531 Dic

2005Activo

Disponibilidades.......................................................... 47,089 52,673 45,352 49,143 55,291

Inversiones en valores ................................................. 47,546 37,954 47,001 49,983 56,960 Títulos para negociar 3,065 366 346 4,837 6,945 Títulos disponibles para la venta 40,334 33,573 42,588 41,153 46,022 Títulos conservados a vencimiento 4,147 4,015 4,068 3,993 3,993

Operaciones con valores derivados ............................. 112 381 137 267 568 Saldos deudores en operaciones de reporto 69 109 101 93 186 Operaciones que representan préstamo con

colateral - - - - - Valores no asignados por liquidar - - - - - Operaciones con instrumentos financieros

derivados 43 271 36 173 382

Cartera de crédito vigente Cartera comercial 31,330 35,343 41,081 44,778 45,751 Créditos a entidades financieras 4,270 3,501 4,236 5,191 6,896 Créditos al consumo 16,480 17,060 17,991 19,973 25,660 Créditos a la vivienda 16,640 17,201 17,775 18,921 20,099 Créditos a entidades gubernamentales 6,478 7,336 36,536 36,893 36,163 Créditos a Fobaproa o al IPAB 43,020 43,099 18,591 947 1,096 Total de cartera vigente 118,217 123,539 136,211 126,703 135,665 Cartera de crédito vencida Cartera comercial 1,993 2,033 1,963 1,754 1,667 Créditos a entidades financieras - - - - - Créditos al consumo 549 556 635 683 818 Créditos a la vivienda 919 850 972 1,135 1,021 Créditos a entidades gubernamentales - - - - - Otros adeudos vencidos 42 75 47 30 28 Total de cartera vencida 3,503 3,515 3,616 3,601 3,534 Total de cartera de crédito 121,720 127,054 139,827 130,304 139,199 (-) Estimación preventiva para riesgos crediticios (6,758) (6,550) (6,409) (6,137) (5,897)Cartera de crédito (neto).............................................. 114,962 120,505 133,418 124,168 133,302 Otras cuentas por cobrar (neto) ................................... 4,499 11,423 21,099 9,713 15,218 Bienes adjudicados...................................................... 562 525 467 446 394 Inmuebles, mobiliario y equipo (neto) ........................ 4,350 4,585 4,816 5,110 5,475 Inversiones permanentes en acciones.......................... 2,306 2,431 2,398 2,066 2,245 Impuestos diferidos (neto)........................................... 2,274 2,077 1,686 1,278 747 Crédito mercantil…………………………………... 3,148 3,132 3,112 3,182 3,239 Otros activos, cargos diferidos e intangibles ............... 927 902 920 928 1,683

Total Activo ............................................................... 227,776 236,587 260,406 246,284 275,122

Información Financiera al 31 de diciembre de 2005

10

31 Dic 2004

31 Mzo2005

30 Jun2005

30 Sep2005

31 Dic2005

Pasivo Captación .................................................................... 185,182 182,094 192,218 193,826 212,316 Depósitos de disponibilidad inmediata 115,401 106,456 108,636 108,047 125,513 Depósitos a plazo 69,726 75,638 83,582 85,779 86,803 Bonos bancarios 56 - - - - Préstamos interbancarios y de otros organismos......... 9,244 10,418 16,876 7,040 6,963 De exigibilidad inmediata - - - - 21 De corto plazo 6,619 7,972 14,519 4,884 4,816 De largo plazo 2,625 2,446 2,356 2,156 2,126 Valores asignados por liquidar.................................... - 257 1,738 - - Operaciones con valores y derivadas .......................... 41 96 3,933 2,979 4,502 Saldos acreedores en operaciones de reporto 41 96 49 88 113 Operaciones que representan préstamo con

colateral - - 3,884 2,890 4,389 Operaciones con instrumentos derivados - - - - - Valores no asignados por liquidar - - - - - Otras cuentas por pagar............................................... 9,807 19,443 20,072 15,354 22,959 I.S.R. y P.T.U. por pagar 742 455 203 394 1,298 Acreedores diversos y otras cuentas por pagar 9,065 18,988 19,869 14,960 21,661 Obligaciones subordinadas en circulación .................. 2,675 2,662 2,645 2,618 2,579 Impuestos diferidos..................................................... - - - - - Créditos diferidos........................................................ 86 64 53 15 20 Total Pasivo ............................................................... 207,036 215,034 237,535 221,832 249,339 Capital Contable Capital contribuido...................................................... 19,853 19,853 19,853 19,853 19,853 Capital social 7,593 7,593 7,593 7,593 7,593 Prima en venta de acciones 12,260 12,260 12,260 12,260 12,260 Obligaciones subordinadas de conversión

obligatoria - - - - - Capital ganado ............................................................ 884 1,697 3,015 4,597 5,928 Reservas de capital 465 465 634 634 634 Resultado de ejercicios anteriores 4,437 7,808 7,640 7,640 7,640 Resultado por valuación de títulos disponibles para

la venta - - - - - Resultado por conversión de operaciones

extranjeras (1) - (4) (4) (7) Exceso (insuficiencia) en la actualización del

capital (3,690) (3,691) (3,690) (3,690) (3,690) Res. por tenencia de activos no monetarios Por valuación de activo fijo - - - - - Por val. de inversiones perm. en acciones (3,698) (4,065) (3,810) (3,585) (3,630) Ajustes por obligaciones laborales al retiro - - - - - Resultado neto 3,370 1,179 2,245 3,601 4,981 Interés minoritario capital ........................................... 3 3 3 3 2 Total capital contable.................................................. 20,740 21,553 22,871 24,453 25,783 Total Pasivo y Capital Contable .............................. 227,776 236,587 260,406 246,284 275,122

Información Financiera al 31 de diciembre de 2005

11

31 Dic 2004

31 Mzo2005

30 Jun2005

30 Sep2005

31 Dic2005

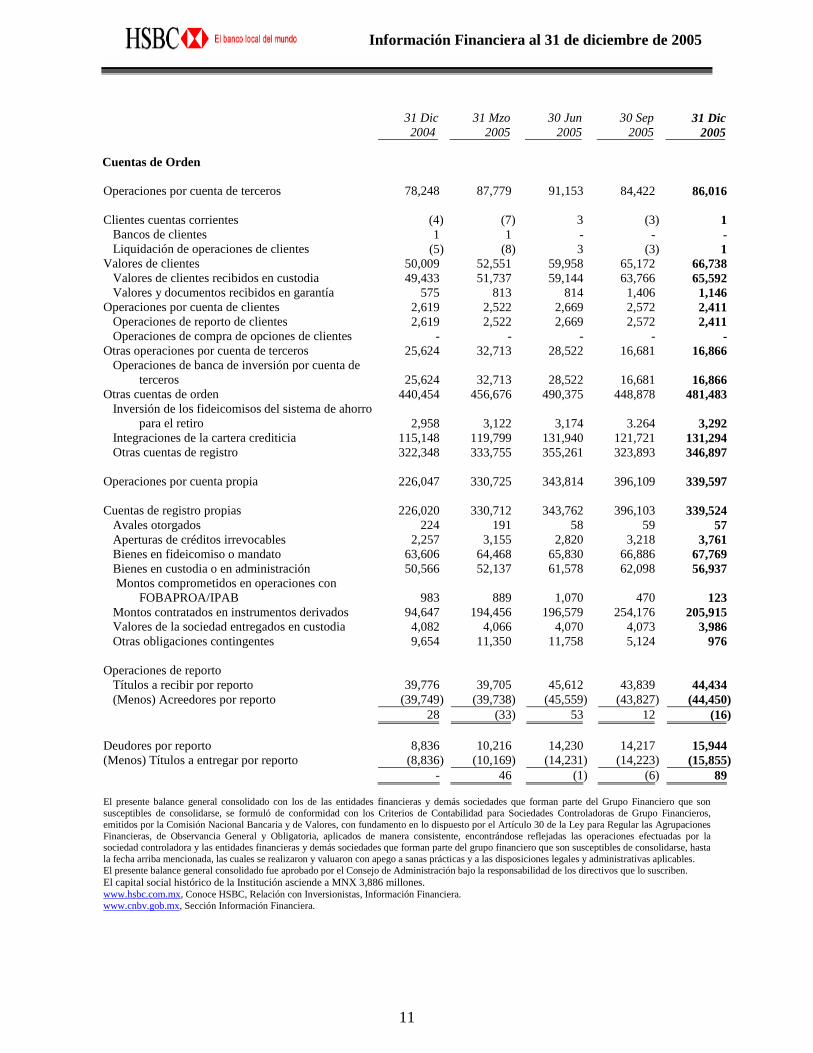

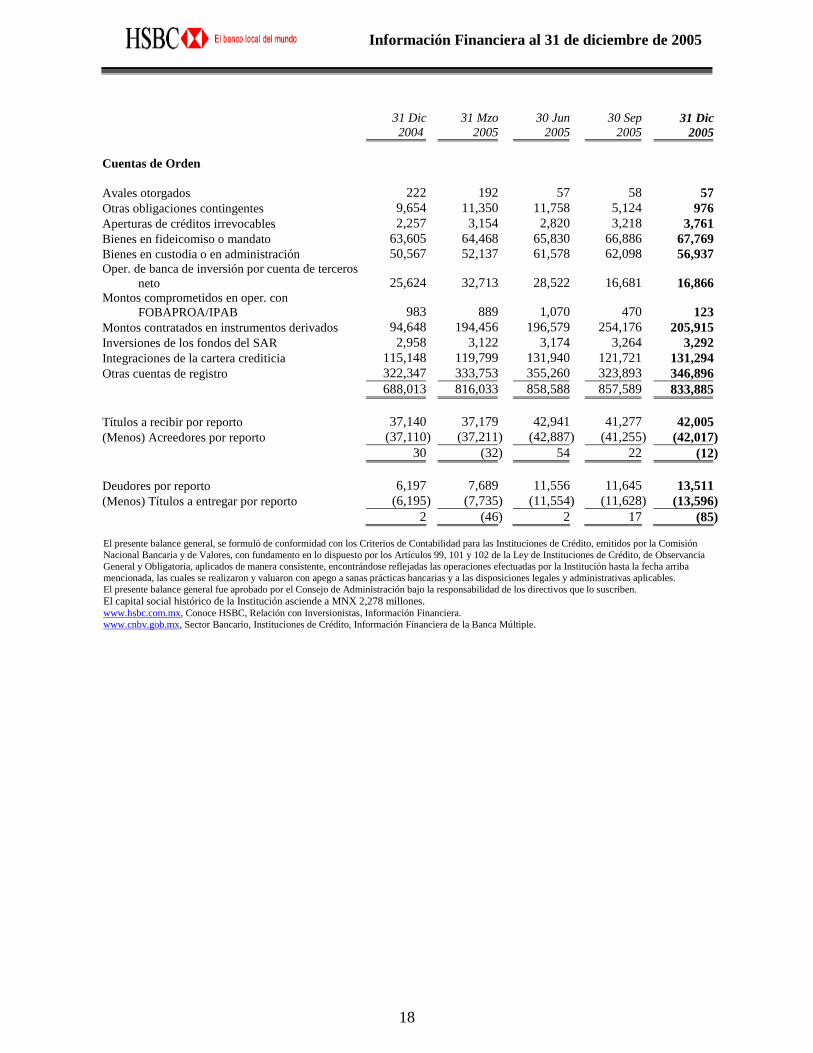

Cuentas de Orden Operaciones por cuenta de terceros 78,248 87,779 91,153 84,422 86,016 Clientes cuentas corrientes (4) (7) 3 (3) 1 Bancos de clientes 1 1 - - - Liquidación de operaciones de clientes (5) (8) 3 (3) 1 Valores de clientes 50,009 52,551 59,958 65,172 66,738 Valores de clientes recibidos en custodia 49,433 51,737 59,144 63,766 65,592 Valores y documentos recibidos en garantía 575 813 814 1,406 1,146 Operaciones por cuenta de clientes 2,619 2,522 2,669 2,572 2,411 Operaciones de reporto de clientes 2,619 2,522 2,669 2,572 2,411 Operaciones de compra de opciones de clientes - - - - - Otras operaciones por cuenta de terceros 25,624 32,713 28,522 16,681 16,866 Operaciones de banca de inversión por cuenta de

terceros 25,624 32,713 28,522 16,681 16,866 Otras cuentas de orden 440,454 456,676 490,375 448,878 481,483 Inversión de los fideicomisos del sistema de ahorro

para el retiro 2,958 3,122 3,174 3.264 3,292 Integraciones de la cartera crediticia 115,148 119,799 131,940 121,721 131,294 Otras cuentas de registro 322,348 333,755 355,261 323,893 346,897 Operaciones por cuenta propia 226,047 330,725 343,814 396,109 339,597 Cuentas de registro propias 226,020 330,712 343,762 396,103 339,524 Avales otorgados 224 191 58 59 57 Aperturas de créditos irrevocables 2,257 3,155 2,820 3,218 3,761 Bienes en fideicomiso o mandato 63,606 64,468 65,830 66,886 67,769 Bienes en custodia o en administración 50,566 52,137 61,578 62,098 56,937 Montos comprometidos en operaciones con

FOBAPROA/IPAB 983 889 1,070 470 123 Montos contratados en instrumentos derivados 94,647 194,456 196,579 254,176 205,915 Valores de la sociedad entregados en custodia 4,082 4,066 4,070 4,073 3,986 Otras obligaciones contingentes 9,654 11,350 11,758 5,124 976 Operaciones de reporto Títulos a recibir por reporto 39,776 39,705 45,612 43,839 44,434 (Menos) Acreedores por reporto (39,749) (39,738) (45,559) (43,827) (44,450) 28 (33) 53 12 (16) Deudores por reporto 8,836 10,216 14,230 14,217 15,944 (Menos) Títulos a entregar por reporto (8,836) (10,169) (14,231) (14,223) (15,855) - 46 (1) (6) 89 El presente balance general consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupo Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el Artículo 30 de la Ley para Regular las Agrupaciones Financieras, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse, hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente balance general consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. El capital social histórico de la Institución asciende a MNX 3,886 millones. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sección Información Financiera.

Información Financiera al 31 de diciembre de 2005

12

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

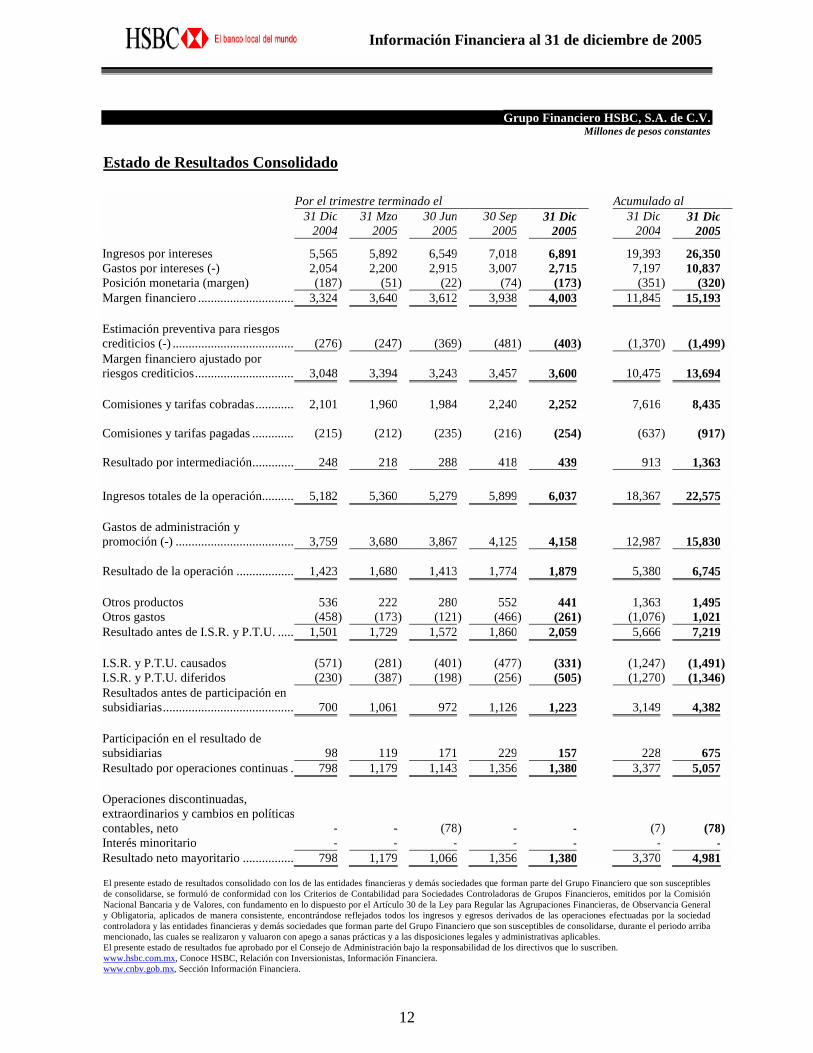

Estado de Resultados Consolidado Por el trimestre terminado el Acumulado al

31 Dic 2004

31 Mzo 2005

30 Jun 2005

30 Sep 2005

31 Dic 2005

31 Dic 2004

31 Dic 2005

Ingresos por intereses 5,565 5,892 6,549 7,018 6,891 19,393 26,350 Gastos por intereses (-) 2,054 2,200 2,915 3,007 2,715 7,197 10,837 Posición monetaria (margen) (187) (51) (22) (74) (173) (351) (320) Margen financiero ............................... 3,324 3,640 3,612 3,938 4,003 11,845 15,193

Estimación preventiva para riesgos crediticios (-) ....................................... (276) (247) (369) (481) (403) (1,370) (1,499) Margen financiero ajustado por riesgos crediticios................................ 3,048 3,394 3,243 3,457 3,600 10,475 13,694

Comisiones y tarifas cobradas............. 2,101 1,960 1,984 2,240 2,252 7,616 8,435

Comisiones y tarifas pagadas .............. (215) (212) (235) (216) (254) (637) (917)

Resultado por intermediación.............. 248 218 288 418 439 913 1,363 Ingresos totales de la operación........... 5,182 5,360 5,279 5,899 6,037 18,367 22,575

Gastos de administración y promoción (-) ...................................... 3,759 3,680 3,867 4,125 4,158 12,987 15,830 Resultado de la operación ................... 1,423 1,680 1,413 1,774 1,879 5,380 6,745

Otros productos 536 222 280 552 441 1,363 1,495 Otros gastos (458) (173) (121) (466) (261) (1,076) 1,021 Resultado antes de I.S.R. y P.T.U. ...... 1,501 1,729 1,572 1,860 2,059 5,666 7,219

I.S.R. y P.T.U. causados (571) (281) (401) (477) (331) (1,247) (1,491) I.S.R. y P.T.U. diferidos (230) (387) (198) (256) (505) (1,270) (1,346) Resultados antes de participación en subsidiarias.......................................... 700 1,061 972 1,126 1,223 3,149 4,382

Participación en el resultado de subsidiarias 98 119 171 229 157 228 675 Resultado por operaciones continuas .. 798 1,179 1,143 1,356 1,380 3,377 5,057

Operaciones discontinuadas, extraordinarios y cambios en políticas contables, neto - - (78) - - (7) (78) Interés minoritario - - - - - - - Resultado neto mayoritario ................. 798 1,179 1,066 1,356 1,380 3,370 4,981 El presente estado de resultados consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el Artículo 30 de la Ley para Regular las Agrupaciones Financieras, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de resultados fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sección Información Financiera.

Información Financiera al 31 de diciembre de 2005

13

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

Estado de Variaciones en el Capital Contable Por el periodo comprendido del 1° de enero al 31 de diciembre de 2005

Capital contribuido Capital ganado

Capital

social

Prima en venta de acciones

Aporta-ciones

para futuros

aumentos de capital

Reservas de capital

Resultado de

ejercicios anteriores

Resultado por

valuación de títulos

disponibles para la venta

Resultado por conversión de

operacionesextranjeras

Exceso o insuficiencia

en la actualización

del capital contable

Resultado por tenencia de activos no

monetarios (por valuación de activo fijo)

Resultado por tenencia de activos no

monetarios (por valuación de inversiones

permanentes en acciones)

Ajustes por obliga-

ciones al retiro

Resultado neto

Interés Minoritario al

Capital Contable

Total Capital

Contable

Saldo al 31 de diciembre de 2004 7,593 12,260 - 466 4,437 - (1) (3,691) - (3,698) - 3,371 3 20,740

Movimientos inherentes a las decisiones de losaccionistas

Suscripción de acciones - - - - - - - - - - - - - -Traspaso de resultado de ejercicios anteriores - - - - 3,371 - - - - - - (3,371) - -Constitución de reservas - - - 168 (168) - - - - - - - - -Pago de dividendos - - - - - - - - - - - - - -Otros movimientos - - - - - - - - - - - - - -

Total movimientos inherentes a las decisiones de los accionistas - - - 168 3,202 - - - - - - (3,371) - -

Movimientos inherentes al reconocimiento de lautilidad integral

Resultado neto - - - - - - - - - - - 4,981 - 4,981Resultado por valuación de títulos disponibles para la venta - - - - - - - - - - - - - -Resultado por conversión de operaciones extranjeras - - - - - - (6) - - - - - - (6)Exceso o insuficiencia en la actualización del capital contable - - - - - - - 2 - - - - (1) 1Resultado por tenencia de activos no monetarios - - - - - - - - - 67 - - - 67Ajustes por obligaciones laborales al retiro - - - - - - - - - - - - - -Total movimientos inherentes al reconocimiento de la utilidad integral - - - - - - (6) 2 - 67 - 4,981 (1) 5,043

Saldo al 31 de diciembre de 2005 7,593 12,260 - 634 7,640 - (7) (3,689) - (3,631) - 4,981 2 25,783

El presente estado de variaciones en el capital contable consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por el Artículo 30 de la Ley para Regular las Agrupaciones Financieras, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de variaciones en el capital contable consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob..mx, Sección Información Financiera.

Información Financiera al 31 de diciembre de 2005

14

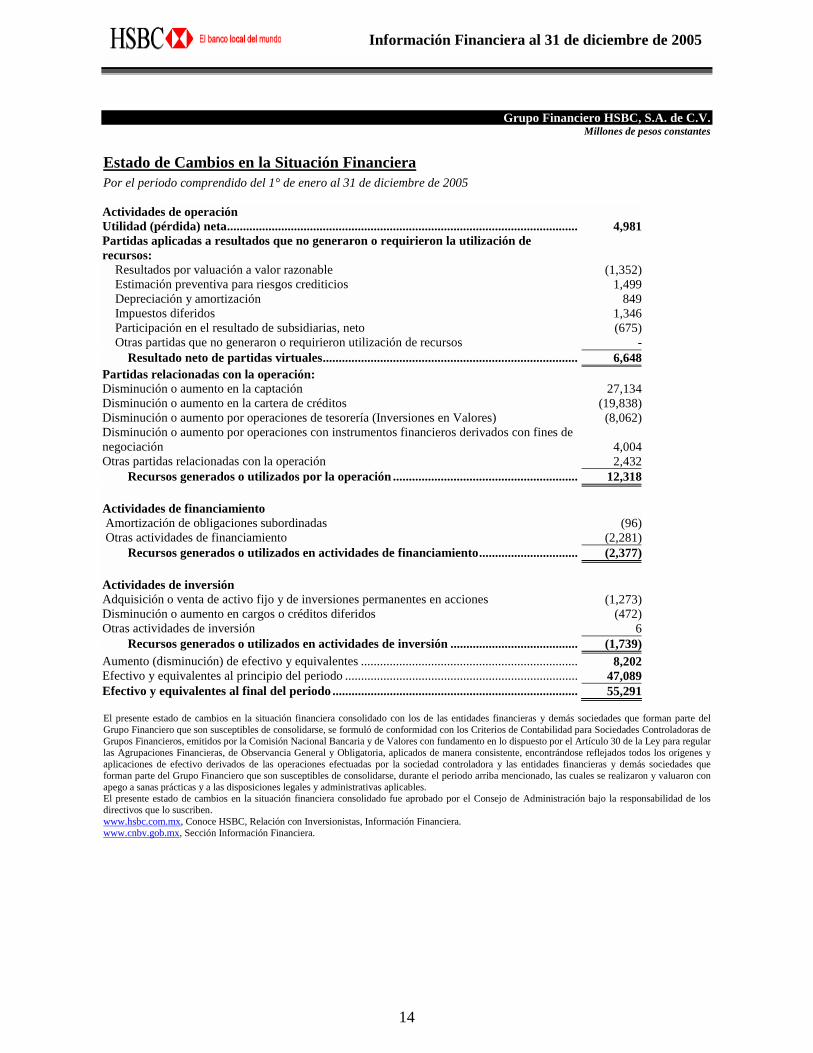

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

Estado de Cambios en la Situación Financiera Por el periodo comprendido del 1° de enero al 31 de diciembre de 2005 Actividades de operación Utilidad (pérdida) neta.............................................................................................................. 4,981Partidas aplicadas a resultados que no generaron o requirieron la utilización de recursos: Resultados por valuación a valor razonable (1,352) Estimación preventiva para riesgos crediticios 1,499 Depreciación y amortización 849 Impuestos diferidos 1,346 Participación en el resultado de subsidiarias, neto (675) Otras partidas que no generaron o requirieron utilización de recursos - Resultado neto de partidas virtuales................................................................................ 6,648Partidas relacionadas con la operación: Disminución o aumento en la captación 27,134Disminución o aumento en la cartera de créditos (19,838)Disminución o aumento por operaciones de tesorería (Inversiones en Valores) (8,062)Disminución o aumento por operaciones con instrumentos financieros derivados con fines de negociación 4,004Otras partidas relacionadas con la operación 2,432 Recursos generados o utilizados por la operación .......................................................... 12,318 Actividades de financiamiento Amortización de obligaciones subordinadas (96) Otras actividades de financiamiento (2,281) Recursos generados o utilizados en actividades de financiamiento............................... (2,377) Actividades de inversión Adquisición o venta de activo fijo y de inversiones permanentes en acciones (1,273)Disminución o aumento en cargos o créditos diferidos (472)Otras actividades de inversión 6 Recursos generados o utilizados en actividades de inversión ........................................ (1,739)Aumento (disminución) de efectivo y equivalentes .................................................................... 8,202Efectivo y equivalentes al principio del periodo ......................................................................... 47,089Efectivo y equivalentes al final del periodo ............................................................................. 55,291 El presente estado de cambios en la situación financiera consolidado con los de las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el Artículo 30 de la Ley para regular las Agrupaciones Financieras, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptibles de consolidarse, durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de cambios en la situación financiera consolidado fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sección Información Financiera.

Información Financiera al 31 de diciembre de 2005

15

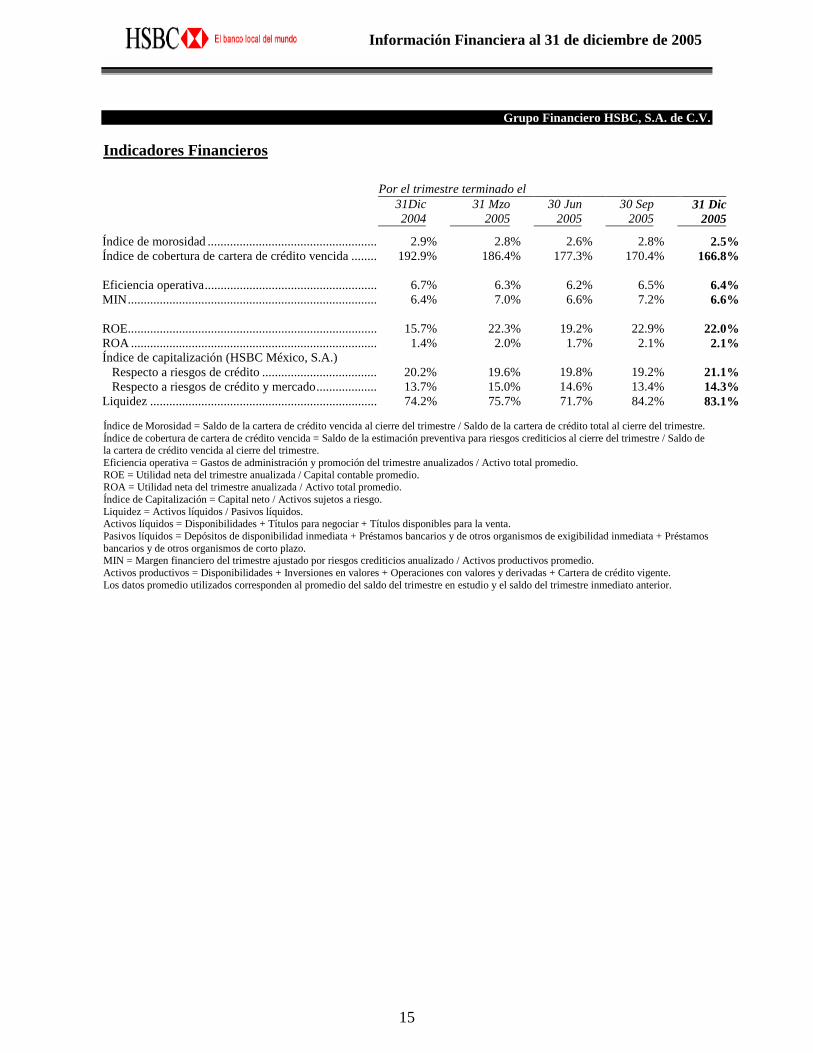

Grupo Financiero HSBC, S.A. de C.V.

Indicadores Financieros Por el trimestre terminado el

31Dic 2004

31 Mzo 2005

30 Jun 2005

30 Sep2005

31 Dic 2005

Índice de morosidad ..................................................... 2.9% 2.8% 2.6% 2.8% 2.5% Índice de cobertura de cartera de crédito vencida ........ 192.9% 186.4% 177.3% 170.4% 166.8% Eficiencia operativa...................................................... 6.7% 6.3% 6.2% 6.5% 6.4% MIN.............................................................................. 6.4% 7.0% 6.6% 7.2% 6.6% ROE.............................................................................. 15.7% 22.3% 19.2% 22.9% 22.0% ROA ............................................................................. 1.4% 2.0% 1.7% 2.1% 2.1% Índice de capitalización (HSBC México, S.A.) Respecto a riesgos de crédito .................................... 20.2% 19.6% 19.8% 19.2% 21.1% Respecto a riesgos de crédito y mercado................... 13.7% 15.0% 14.6% 13.4% 14.3% Liquidez ....................................................................... 74.2% 75.7% 71.7% 84.2% 83.1% Índice de Morosidad = Saldo de la cartera de crédito vencida al cierre del trimestre / Saldo de la cartera de crédito total al cierre del trimestre. Índice de cobertura de cartera de crédito vencida = Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre. Eficiencia operativa = Gastos de administración y promoción del trimestre anualizados / Activo total promedio. ROE = Utilidad neta del trimestre anualizada / Capital contable promedio. ROA = Utilidad neta del trimestre anualizada / Activo total promedio. Índice de Capitalización = Capital neto / Activos sujetos a riesgo. Liquidez = Activos líquidos / Pasivos líquidos. Activos líquidos = Disponibilidades + Títulos para negociar + Títulos disponibles para la venta. Pasivos líquidos = Depósitos de disponibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo. MIN = Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio. Activos productivos = Disponibilidades + Inversiones en valores + Operaciones con valores y derivadas + Cartera de crédito vigente. Los datos promedio utilizados corresponden al promedio del saldo del trimestre en estudio y el saldo del trimestre inmediato anterior.

Información Financiera al 31 de diciembre de 2005

16

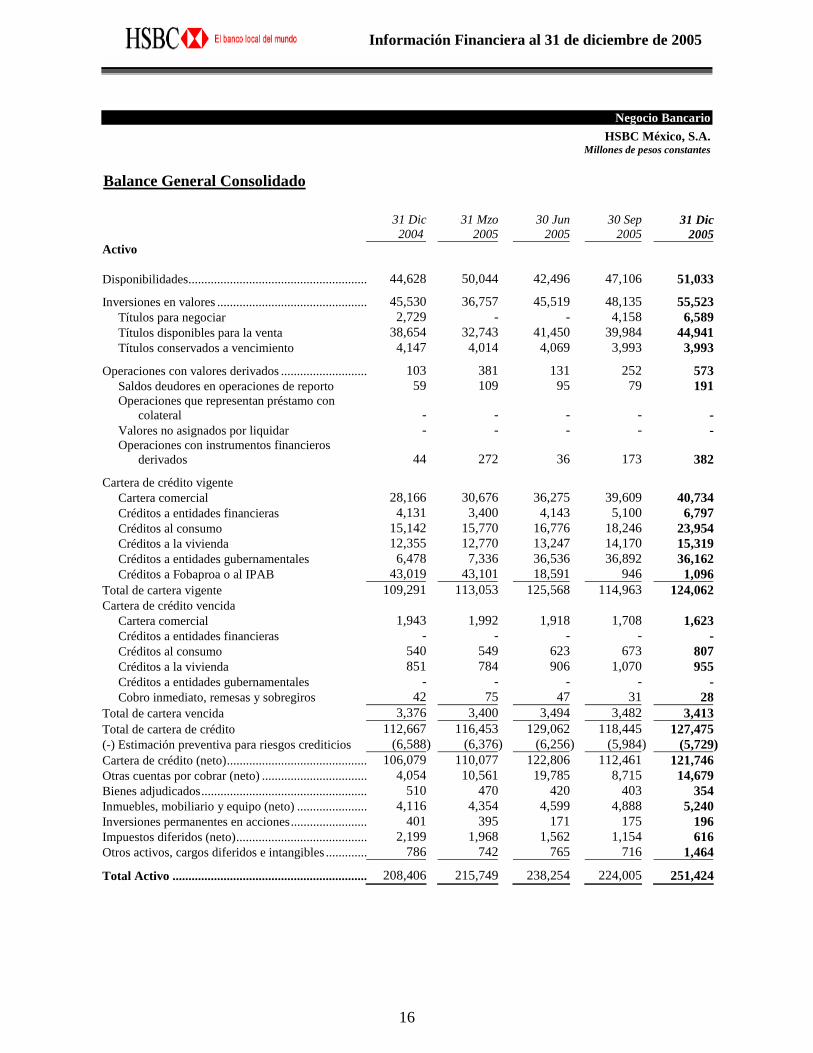

Negocio Bancario HSBC México, S.A.

Millones de pesos constantes

Balance General Consolidado

31 Dic

200431 Mzo

200530 Jun

200530 Sep

200531 Dic

2005Activo

Disponibilidades........................................................ 44,628 50,044 42,496 47,106 51,033

Inversiones en valores ............................................... 45,530 36,757 45,519 48,135 55,523 Títulos para negociar 2,729 - - 4,158 6,589 Títulos disponibles para la venta 38,654 32,743 41,450 39,984 44,941 Títulos conservados a vencimiento 4,147 4,014 4,069 3,993 3,993

Operaciones con valores derivados ........................... 103 381 131 252 573 Saldos deudores en operaciones de reporto 59 109 95 79 191 Operaciones que representan préstamo con

colateral - - - - - Valores no asignados por liquidar - - - - - Operaciones con instrumentos financieros

derivados 44 272 36 173 382

Cartera de crédito vigente Cartera comercial 28,166 30,676 36,275 39,609 40,734 Créditos a entidades financieras 4,131 3,400 4,143 5,100 6,797 Créditos al consumo 15,142 15,770 16,776 18,246 23,954 Créditos a la vivienda 12,355 12,770 13,247 14,170 15,319 Créditos a entidades gubernamentales 6,478 7,336 36,536 36,892 36,162 Créditos a Fobaproa o al IPAB 43,019 43,101 18,591 946 1,096 Total de cartera vigente 109,291 113,053 125,568 114,963 124,062 Cartera de crédito vencida Cartera comercial 1,943 1,992 1,918 1,708 1,623 Créditos a entidades financieras - - - - - Créditos al consumo 540 549 623 673 807 Créditos a la vivienda 851 784 906 1,070 955 Créditos a entidades gubernamentales - - - - - Cobro inmediato, remesas y sobregiros 42 75 47 31 28 Total de cartera vencida 3,376 3,400 3,494 3,482 3,413 Total de cartera de crédito 112,667 116,453 129,062 118,445 127,475 (-) Estimación preventiva para riesgos crediticios (6,588) (6,376) (6,256) (5,984) (5,729)Cartera de crédito (neto)............................................ 106,079 110,077 122,806 112,461 121,746 Otras cuentas por cobrar (neto) ................................. 4,054 10,561 19,785 8,715 14,679 Bienes adjudicados.................................................... 510 470 420 403 354 Inmuebles, mobiliario y equipo (neto) ...................... 4,116 4,354 4,599 4,888 5,240 Inversiones permanentes en acciones........................ 401 395 171 175 196 Impuestos diferidos (neto)......................................... 2,199 1,968 1,562 1,154 616 Otros activos, cargos diferidos e intangibles ............. 786 742 765 716 1,464

Total Activo ............................................................. 208,406 215,749 238,254 224,005 251,424

Información Financiera al 31 de diciembre de 2005

17

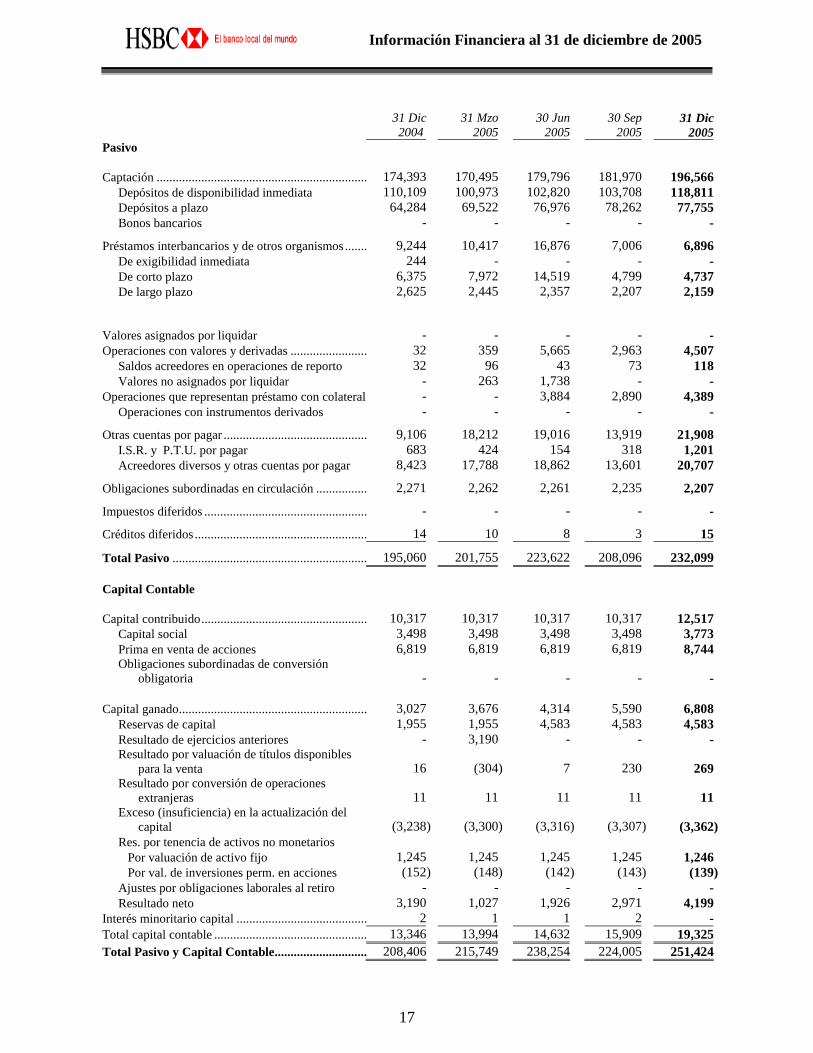

31 Dic

200431 Mzo

200530 Jun

200530 Sep

200531 Dic

2005Pasivo

Captación .................................................................. 174,393 170,495 179,796 181,970 196,566 Depósitos de disponibilidad inmediata 110,109 100,973 102,820 103,708 118,811 Depósitos a plazo 64,284 69,522 76,976 78,262 77,755 Bonos bancarios - - - - -

Préstamos interbancarios y de otros organismos....... 9,244 10,417 16,876 7,006 6,896 De exigibilidad inmediata 244 - - - - De corto plazo 6,375 7,972 14,519 4,799 4,737 De largo plazo 2,625 2,445 2,357 2,207 2,159

Valores asignados por liquidar - - - - - Operaciones con valores y derivadas ........................ 32 359 5,665 2,963 4,507 Saldos acreedores en operaciones de reporto 32 96 43 73 118 Valores no asignados por liquidar - 263 1,738 - - Operaciones que representan préstamo con colateral - - 3,884 2,890 4,389 Operaciones con instrumentos derivados - - - - -

Otras cuentas por pagar ............................................. 9,106 18,212 19,016 13,919 21,908 I.S.R. y P.T.U. por pagar 683 424 154 318 1,201 Acreedores diversos y otras cuentas por pagar 8,423 17,788 18,862 13,601 20,707

Obligaciones subordinadas en circulación ................ 2,271 2,262 2,261 2,235 2,207

Impuestos diferidos ................................................... - - - - -

Créditos diferidos ...................................................... 14 10 8 3 15

Total Pasivo ............................................................. 195,060 201,755 223,622 208,096 232,099

Capital Contable

Capital contribuido.................................................... 10,317 10,317 10,317 10,317 12,517 Capital social 3,498 3,498 3,498 3,498 3,773 Prima en venta de acciones 6,819 6,819 6,819 6,819 8,744 Obligaciones subordinadas de conversión

obligatoria - - - - - Capital ganado........................................................... 3,027 3,676 4,314 5,590 6,808 Reservas de capital 1,955 1,955 4,583 4,583 4,583 Resultado de ejercicios anteriores - 3,190 - - - Resultado por valuación de títulos disponibles

para la venta 16 (304) 7 230 269 Resultado por conversión de operaciones

extranjeras 11 11 11 11 11 Exceso (insuficiencia) en la actualización del

capital (3,238) (3,300) (3,316) (3,307) (3,362) Res. por tenencia de activos no monetarios Por valuación de activo fijo 1,245 1,245 1,245 1,245 1,246 Por val. de inversiones perm. en acciones (152) (148) (142) (143) (139) Ajustes por obligaciones laborales al retiro - - - - - Resultado neto 3,190 1,027 1,926 2,971 4,199 Interés minoritario capital ......................................... 2 1 1 2 - Total capital contable ................................................ 13,346 13,994 14,632 15,909 19,325 Total Pasivo y Capital Contable............................. 208,406 215,749 238,254 224,005 251,424

Información Financiera al 31 de diciembre de 2005

18

31 Dic

200431 Mzo

200530 Jun

200530 Sep

200531 Dic

2005 Cuentas de Orden Avales otorgados 222 192 57 58 57 Otras obligaciones contingentes 9,654 11,350 11,758 5,124 976 Aperturas de créditos irrevocables 2,257 3,154 2,820 3,218 3,761 Bienes en fideicomiso o mandato 63,605 64,468 65,830 66,886 67,769 Bienes en custodia o en administración 50,567 52,137 61,578 62,098 56,937 Oper. de banca de inversión por cuenta de terceros

neto 25,624 32,713 28,522 16,681 16,866 Montos comprometidos en oper. con

FOBAPROA/IPAB 983 889 1,070 470 123 Montos contratados en instrumentos derivados 94,648 194,456 196,579 254,176 205,915 Inversiones de los fondos del SAR 2,958 3,122 3,174 3,264 3,292 Integraciones de la cartera crediticia 115,148 119,799 131,940 121,721 131,294 Otras cuentas de registro 322,347 333,753 355,260 323,893 346,896 688,013 816,033 858,588 857,589 833,885 Títulos a recibir por reporto 37,140 37,179 42,941 41,277 42,005 (Menos) Acreedores por reporto (37,110) (37,211) (42,887) (41,255) (42,017) 30 (32) 54 22 (12) Deudores por reporto 6,197 7,689 11,556 11,645 13,511 (Menos) Títulos a entregar por reporto (6,195) (7,735) (11,554) (11,628) (13,596) 2 (46) 2 17 (85) El presente balance general, se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la Institución hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente balance general fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. El capital social histórico de la Institución asciende a MNX 2,278 millones. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sector Bancario, Instituciones de Crédito, Información Financiera de la Banca Múltiple.

Información Financiera al 31 de diciembre de 2005

19

Negocio Bancario HSBC México, S.A.

Millones de pesos constantes

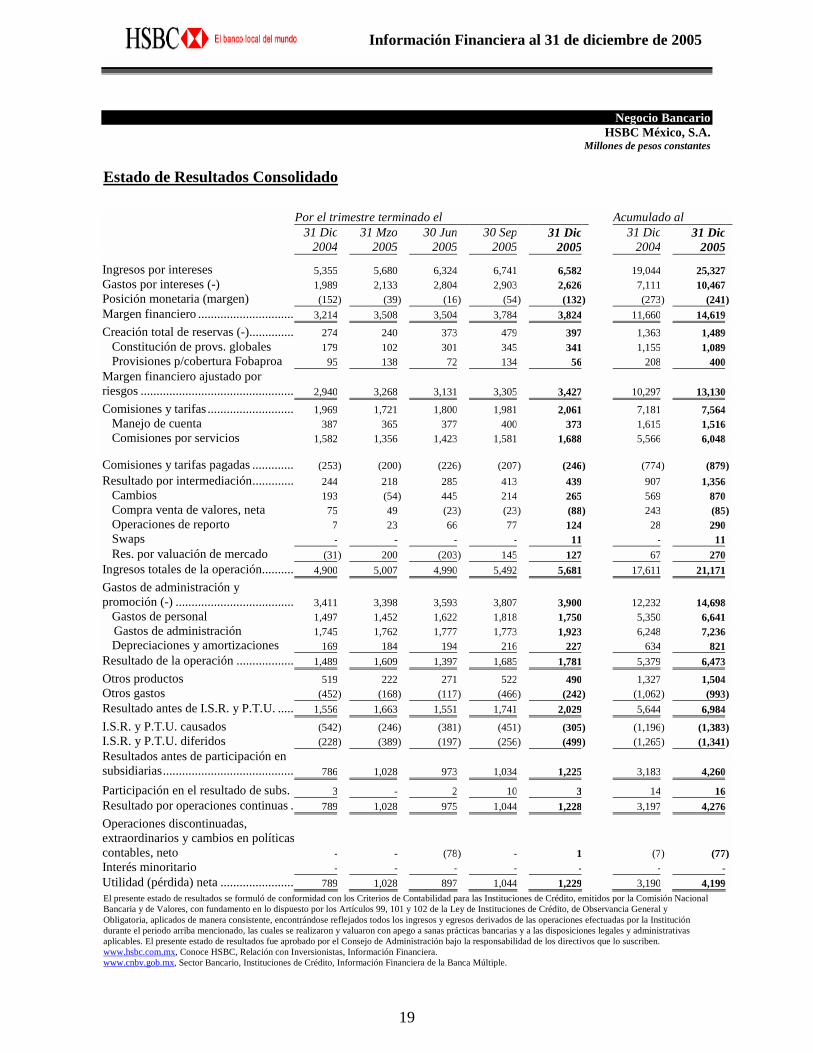

Estado de Resultados Consolidado

Por el trimestre terminado el Acumulado al

31 Dic2004

31 Mzo2005

30 Jun 2005

30 Sep2005

31 Dic2005

31 Dic2004

31 Dic2005

Ingresos por intereses 5,355 5,680 6,324 6,741 6,582 19,044 25,327 Gastos por intereses (-) 1,989 2,133 2,804 2,903 2,626 7,111 10,467 Posición monetaria (margen) (152) (39) (16) (54) (132) (273) (241)Margen financiero ............................... 3,214 3,508 3,504 3,784 3,824 11,660 14,619

Creación total de reservas (-)............... 274 240 373 479 397 1,363 1,489 Constitución de provs. globales 179 102 301 345 341 1,155 1,089 Provisiones p/cobertura Fobaproa 95 138 72 134 56 208 400 Margen financiero ajustado por riesgos ................................................. 2,940 3,268 3,131 3,305 3,427

10,297 13,130

Comisiones y tarifas ............................ 1,969 1,721 1,800 1,981 2,061 7,181 7,564 Manejo de cuenta 387 365 377 400 373 1,615 1,516 Comisiones por servicios 1,582 1,356 1,423 1,581 1,688 5,566 6,048

Comisiones y tarifas pagadas .............. (253) (200) (226) (207) (246) (774) (879)

Resultado por intermediación.............. 244 218 285 413 439 907 1,356 Cambios 193 (54) 445 214 265 569 870 Compra venta de valores, neta 75 49 (23) (23) (88) 243 (85) Operaciones de reporto 7 23 66 77 124 28 290 Swaps - - - - 11 - 11 Res. por valuación de mercado (31) 200 (203) 145 127 67 270 Ingresos totales de la operación........... 4,900 5,007 4,990 5,492 5,681 17,611 21,171

Gastos de administración y promoción (-) ...................................... 3,411 3,398 3,593 3,807 3,900

12,232 14,698

Gastos de personal 1,497 1,452 1,622 1,818 1,750 5,350 6,641 Gastos de administración 1,745 1,762 1,777 1,773 1,923 6,248 7,236 Depreciaciones y amortizaciones 169 184 194 216 227 634 821 Resultado de la operación ................... 1,489 1,609 1,397 1,685 1,781 5,379 6,473

Otros productos 519 222 271 522 490 1,327 1,504 Otros gastos (452) (168) (117) (466) (242) (1,062) (993)Resultado antes de I.S.R. y P.T.U. ...... 1,556 1,663 1,551 1,741 2,029 5,644 6,984

I.S.R. y P.T.U. causados (542) (246) (381) (451) (305) (1,196) (1,383)I.S.R. y P.T.U. diferidos (228) (389) (197) (256) (499) (1,265) (1,341)Resultados antes de participación en subsidiarias.......................................... 786 1,028 973 1,034 1,225

3,183 4,260

Participación en el resultado de subs. 3 - 2 10 3 14 16 Resultado por operaciones continuas .. 789 1,028 975 1,044 1,228 3,197 4,276

Operaciones discontinuadas, extraordinarios y cambios en políticas contables, neto - - (78) - 1

(7) (77)Interés minoritario - - - - - - - Utilidad (pérdida) neta ........................ 789 1,028 897 1,044 1,229 3,190 4,199

El presente estado de resultados se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Institución durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de resultados fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sector Bancario, Instituciones de Crédito, Información Financiera de la Banca Múltiple.

Información Financiera al 31 de diciembre de 2005

20

Negocio Bancario HSBC México, S.A.

Millones de pesos constantes

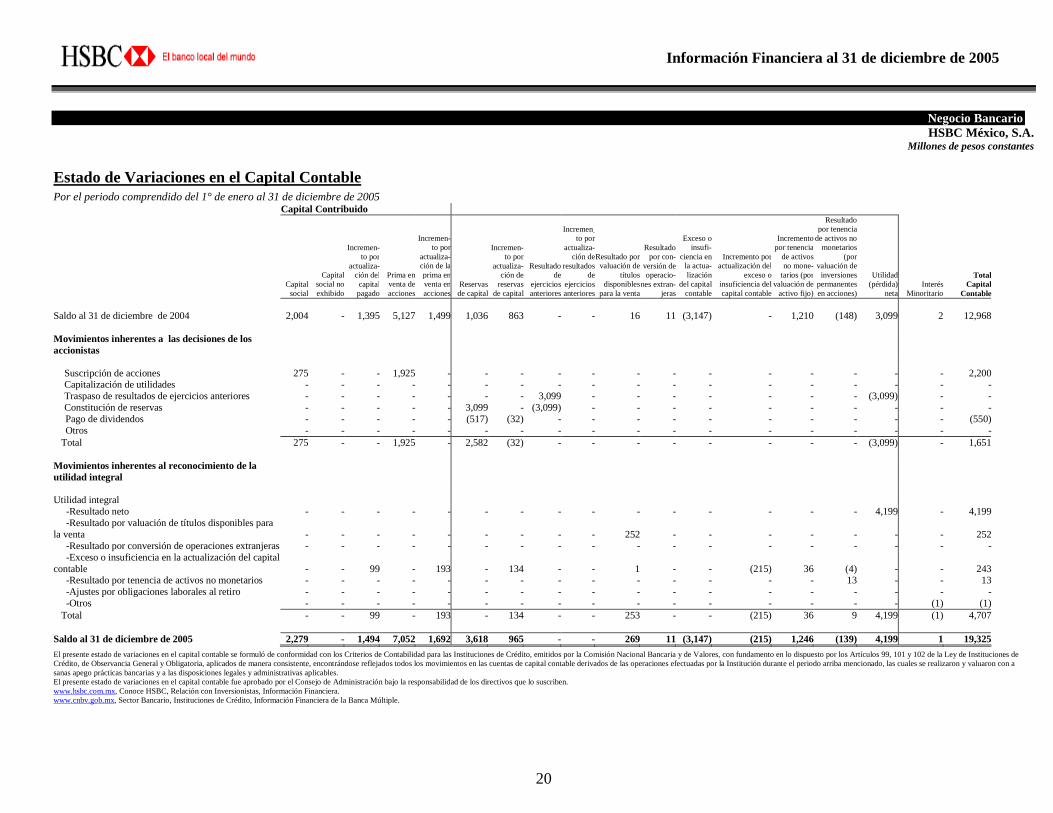

Estado de Variaciones en el Capital Contable Por el periodo comprendido del 1° de enero al 31 de diciembre de 2005 Capital Contribuido

Capital

social

Capital social no exhibido

Incremen-to por

actualiza-ción del

capitalpagado

Prima en venta de acciones

Incremen-to por

actualiza-ción de la prima en venta en acciones

Reservas de capital

Incremen-to por

actualiza-ción de

reservas de capital

Resultado de

ejercicios anteriores

Incremen_

to por actualiza-

ción de resultados

de ejercicios anteriores

Resultado por valuación de

títulos disponibles

para la venta

Resultado por con-

versión de operacio-

nes extran-jeras

Exceso o insufi-

ciencia en la actua-lización

del capital contable

Incremento por actualización del

exceso o insuficiencia del capital contable

Incremento por tenencia

de activos no mone-

tarios (por valuación de

activo fijo)

Resultado por tenencia

de activos no monetarios

(por valuación de

inversiones permanentes en acciones)

Utilidad (pérdida)

netaInterés

Minoritario

Total Capital

Contable Saldo al 31 de diciembre de 2004 2,004 - 1,395 5,127 1,499 1,036 863 - - 16 11 (3,147) - 1,210 (148) 3,099 2 12,968 Movimientos inherentes a las decisiones de los accionistas

Suscripción de acciones 275 - - 1,925 - - - - - - - - - - - - - 2,200 Capitalización de utilidades - - - - - - - - - - - - - - - - - -Traspaso de resultados de ejercicios anteriores - - - - - - - 3,099 - - - - - - - (3,099) - -Constitución de reservas - - - - - 3,099 - (3,099) - - - - - - - - - -Pago de dividendos - - - - - (517) (32) - - - - - - - - - - (550)Otros - - - - - - - - - - - - - - - - - -

Total 275 - - 1,925 - 2,582 (32) - - - - - - - - (3,099) - 1,651 Movimientos inherentes al reconocimiento de la utilidad integral Utilidad integral -Resultado neto - - - - - - - - - - - - - - - 4,199 - 4,199 -Resultado por valuación de títulos disponibles para la venta - - - - - - - - - 252 - - - - - - - 252 -Resultado por conversión de operaciones extranjeras - - - - - - - - - - - - - - - - - - -Exceso o insuficiencia en la actualización del capital contable - - 99 - 193 - 134 - - 1 - - (215) 36 (4) - - 243 -Resultado por tenencia de activos no monetarios - - - - - - - - - - - - - - 13 - - 13 -Ajustes por obligaciones laborales al retiro - - - - - - - - - - - - - - - - - - -Otros - - - - - - - - - - - - - - - - (1) (1) Total - - 99 - 193 - 134 - - 253 - - (215) 36 9 4,199 (1) 4,707 Saldo al 31 de diciembre de 2005 2,279 - 1,494 7,052 1,692 3,618 965 - - 269 11 (3,147) (215) 1,246 (139) 4,199 1 19,325

El presente estado de variaciones en el capital contable se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la Institución durante el periodo arriba mencionado, las cuales se realizaron y valuaron con a sanas apego prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de variaciones en el capital contable fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sector Bancario, Instituciones de Crédito, Información Financiera de la Banca Múltiple.

Información Financiera al 31 de diciembre de 2005

21

Negocio Bancario HSBC México, S.A.

Millones de pesos constantes

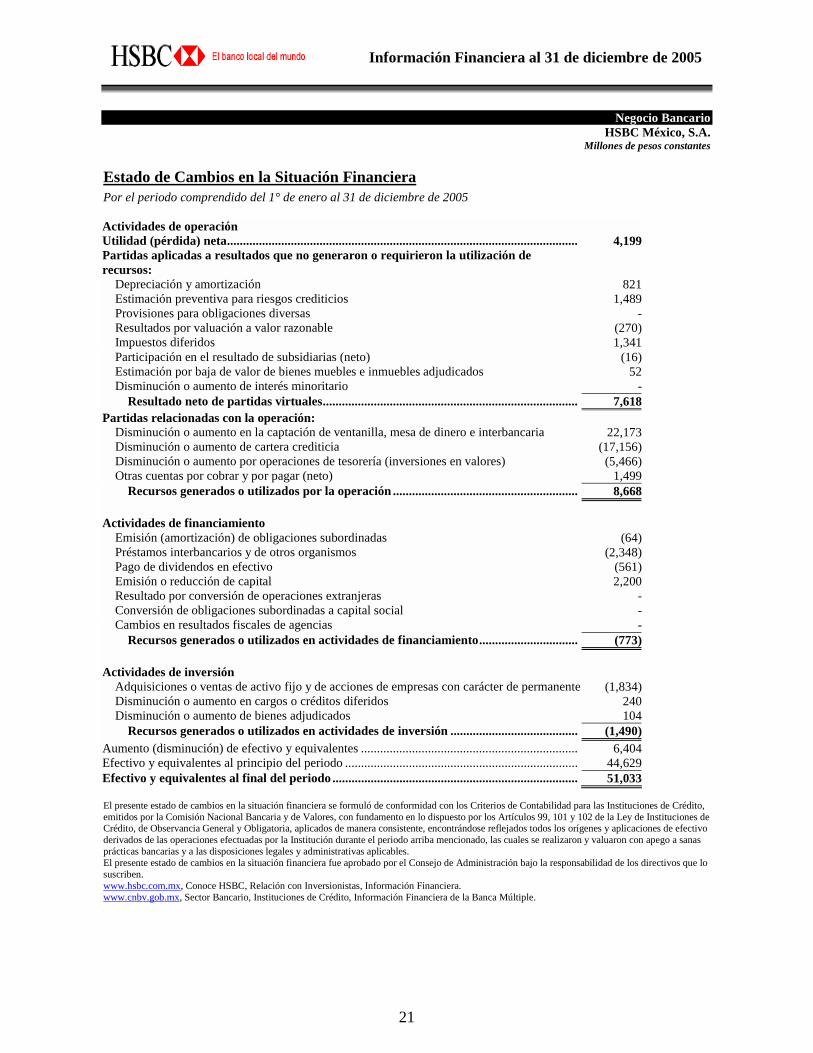

Estado de Cambios en la Situación Financiera Por el periodo comprendido del 1° de enero al 31 de diciembre de 2005 Actividades de operación Utilidad (pérdida) neta.............................................................................................................. 4,199Partidas aplicadas a resultados que no generaron o requirieron la utilización de recursos: Depreciación y amortización 821 Estimación preventiva para riesgos crediticios 1,489 Provisiones para obligaciones diversas - Resultados por valuación a valor razonable (270) Impuestos diferidos 1,341 Participación en el resultado de subsidiarias (neto) (16) Estimación por baja de valor de bienes muebles e inmuebles adjudicados 52 Disminución o aumento de interés minoritario - Resultado neto de partidas virtuales................................................................................ 7,618Partidas relacionadas con la operación: Disminución o aumento en la captación de ventanilla, mesa de dinero e interbancaria 22,173 Disminución o aumento de cartera crediticia (17,156) Disminución o aumento por operaciones de tesorería (inversiones en valores) (5,466) Otras cuentas por cobrar y por pagar (neto) 1,499 Recursos generados o utilizados por la operación .......................................................... 8,668 Actividades de financiamiento Emisión (amortización) de obligaciones subordinadas (64) Préstamos interbancarios y de otros organismos (2,348) Pago de dividendos en efectivo (561) Emisión o reducción de capital 2,200 Resultado por conversión de operaciones extranjeras - Conversión de obligaciones subordinadas a capital social - Cambios en resultados fiscales de agencias - Recursos generados o utilizados en actividades de financiamiento............................... (773) Actividades de inversión Adquisiciones o ventas de activo fijo y de acciones de empresas con carácter de permanente (1,834) Disminución o aumento en cargos o créditos diferidos 240 Disminución o aumento de bienes adjudicados 104 Recursos generados o utilizados en actividades de inversión ........................................ (1,490)Aumento (disminución) de efectivo y equivalentes .................................................................... 6,404Efectivo y equivalentes al principio del periodo ......................................................................... 44,629Efectivo y equivalentes al final del periodo ............................................................................. 51,033 El presente estado de cambios en la situación financiera se formuló de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de Observancia General y Obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la Institución durante el periodo arriba mencionado, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables. El presente estado de cambios en la situación financiera fue aprobado por el Consejo de Administración bajo la responsabilidad de los directivos que lo suscriben. www.hsbc.com.mx, Conoce HSBC, Relación con Inversionistas, Información Financiera. www.cnbv.gob.mx, Sector Bancario, Instituciones de Crédito, Información Financiera de la Banca Múltiple.

Información Financiera al 31 de diciembre de 2005

22

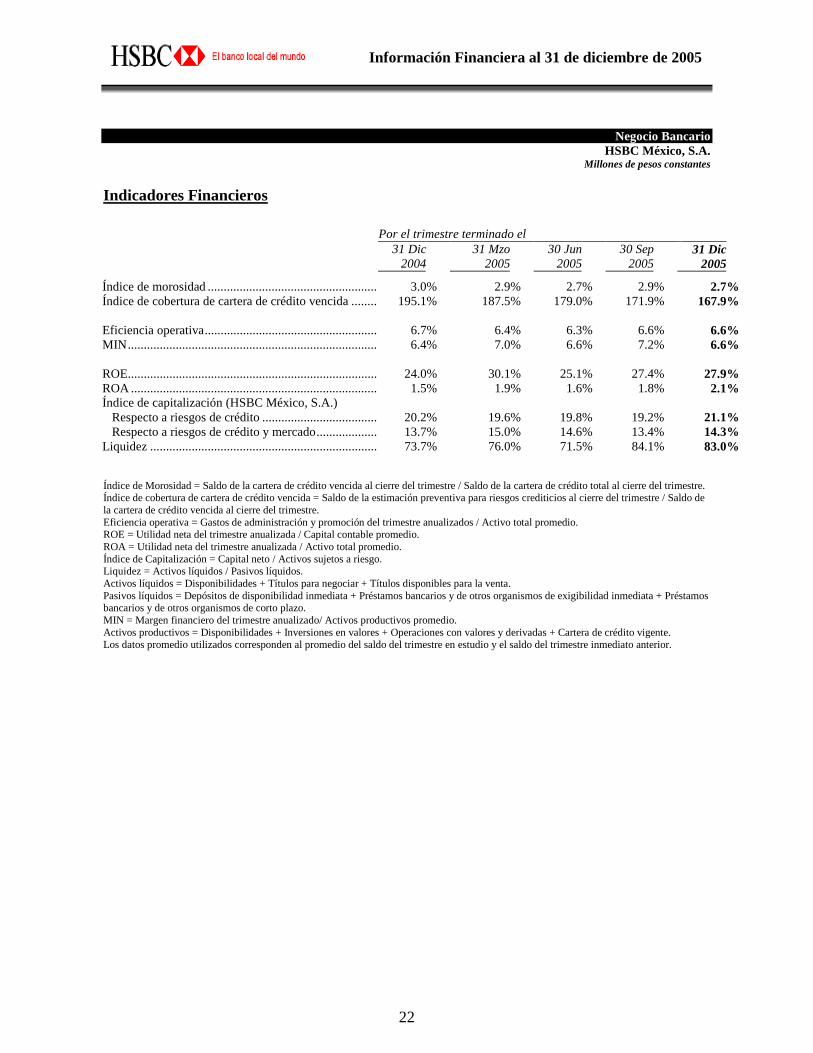

Negocio Bancario

HSBC México, S.A. Millones de pesos constantes

Indicadores Financieros Por el trimestre terminado el

31 Dic

200431 Mzo

200530 Jun

200530 Sep

200531 Dic

2005

Índice de morosidad ..................................................... 3.0% 2.9% 2.7% 2.9% 2.7% Índice de cobertura de cartera de crédito vencida ........ 195.1% 187.5% 179.0% 171.9% 167.9% Eficiencia operativa...................................................... 6.7% 6.4% 6.3% 6.6% 6.6% MIN.............................................................................. 6.4% 7.0% 6.6% 7.2% 6.6% ROE.............................................................................. 24.0% 30.1% 25.1% 27.4% 27.9% ROA ............................................................................. 1.5% 1.9% 1.6% 1.8% 2.1% Índice de capitalización (HSBC México, S.A.) Respecto a riesgos de crédito .................................... 20.2% 19.6% 19.8% 19.2% 21.1% Respecto a riesgos de crédito y mercado................... 13.7% 15.0% 14.6% 13.4% 14.3% Liquidez ....................................................................... 73.7% 76.0% 71.5% 84.1% 83.0% Índice de Morosidad = Saldo de la cartera de crédito vencida al cierre del trimestre / Saldo de la cartera de crédito total al cierre del trimestre. Índice de cobertura de cartera de crédito vencida = Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre. Eficiencia operativa = Gastos de administración y promoción del trimestre anualizados / Activo total promedio. ROE = Utilidad neta del trimestre anualizada / Capital contable promedio. ROA = Utilidad neta del trimestre anualizada / Activo total promedio. Índice de Capitalización = Capital neto / Activos sujetos a riesgo. Liquidez = Activos líquidos / Pasivos líquidos. Activos líquidos = Disponibilidades + Títulos para negociar + Títulos disponibles para la venta. Pasivos líquidos = Depósitos de disponibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo. MIN = Margen financiero del trimestre anualizado/ Activos productivos promedio. Activos productivos = Disponibilidades + Inversiones en valores + Operaciones con valores y derivadas + Cartera de crédito vigente. Los datos promedio utilizados corresponden al promedio del saldo del trimestre en estudio y el saldo del trimestre inmediato anterior.

Información Financiera al 31 de diciembre de 2005

23

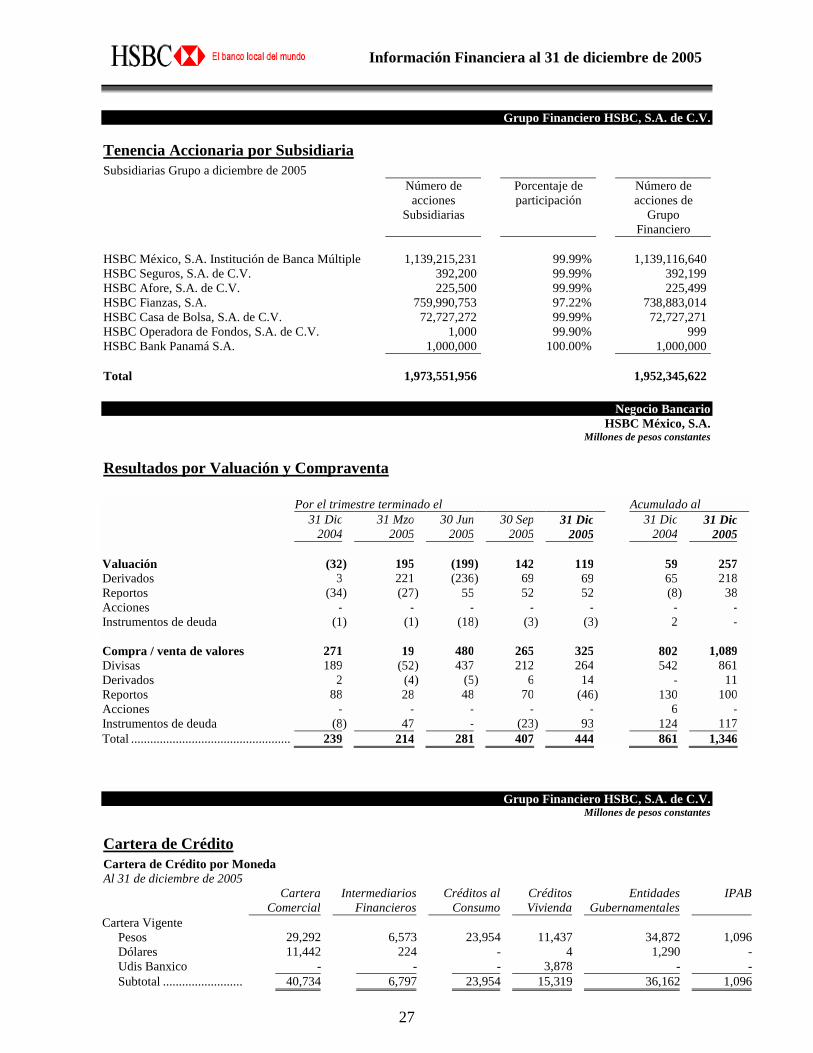

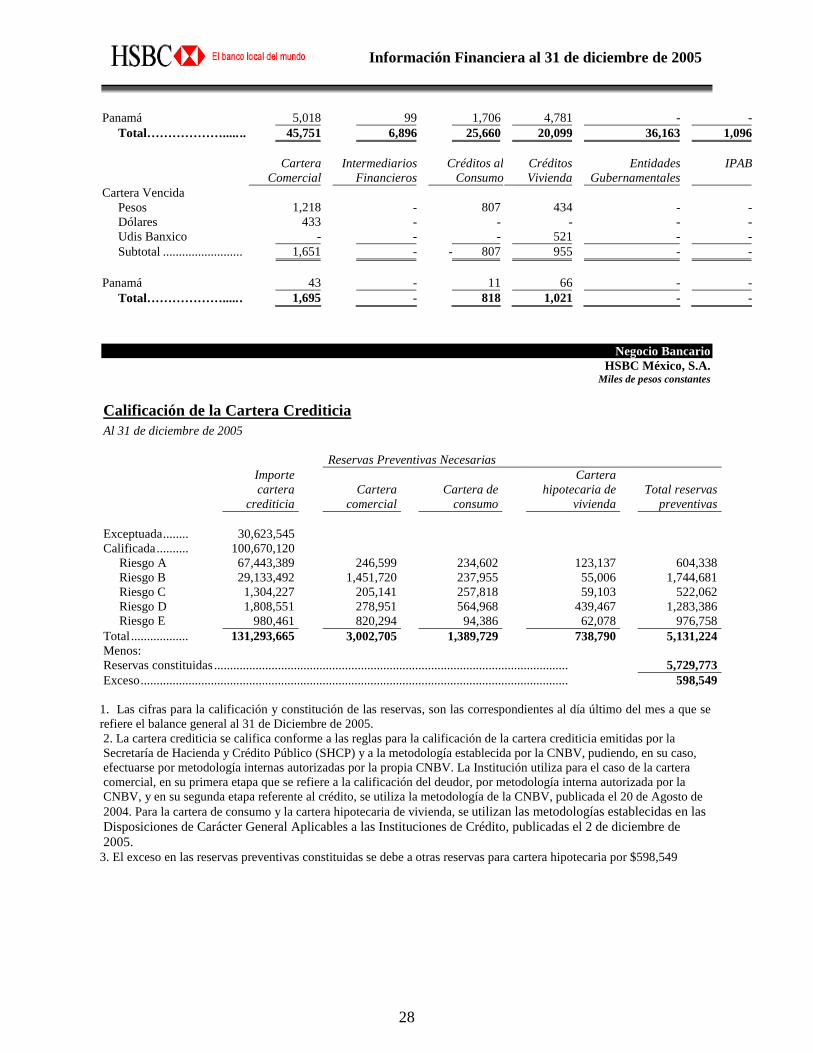

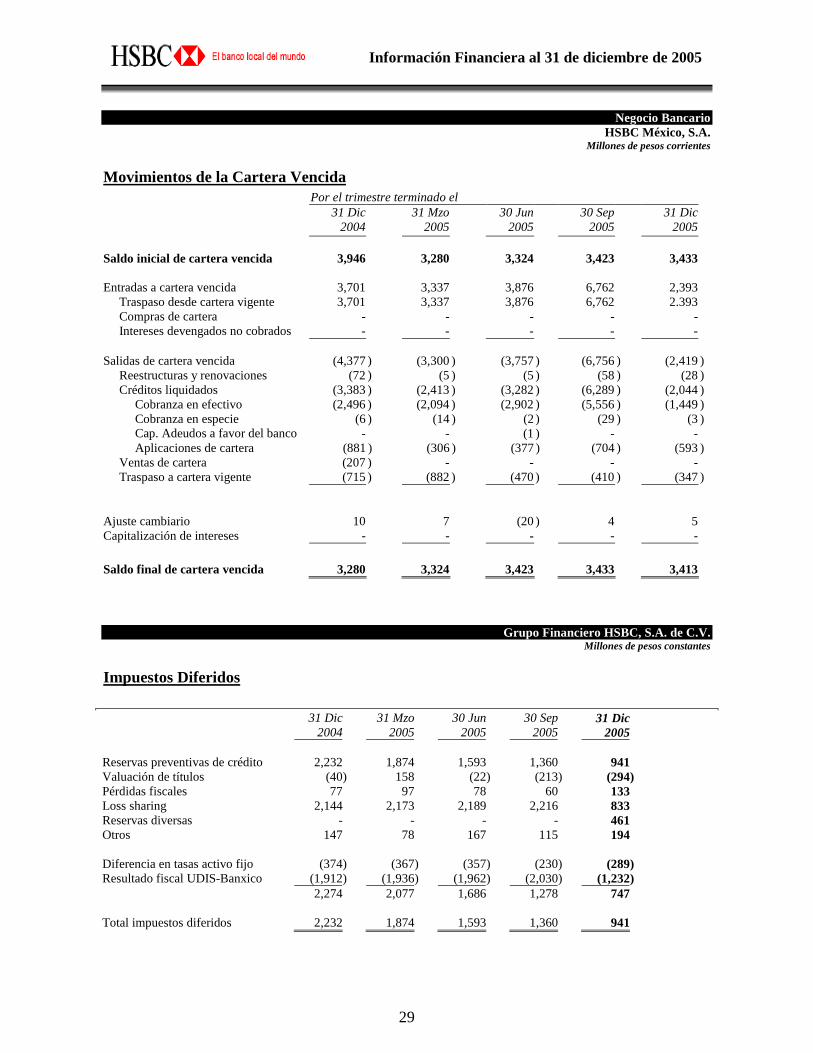

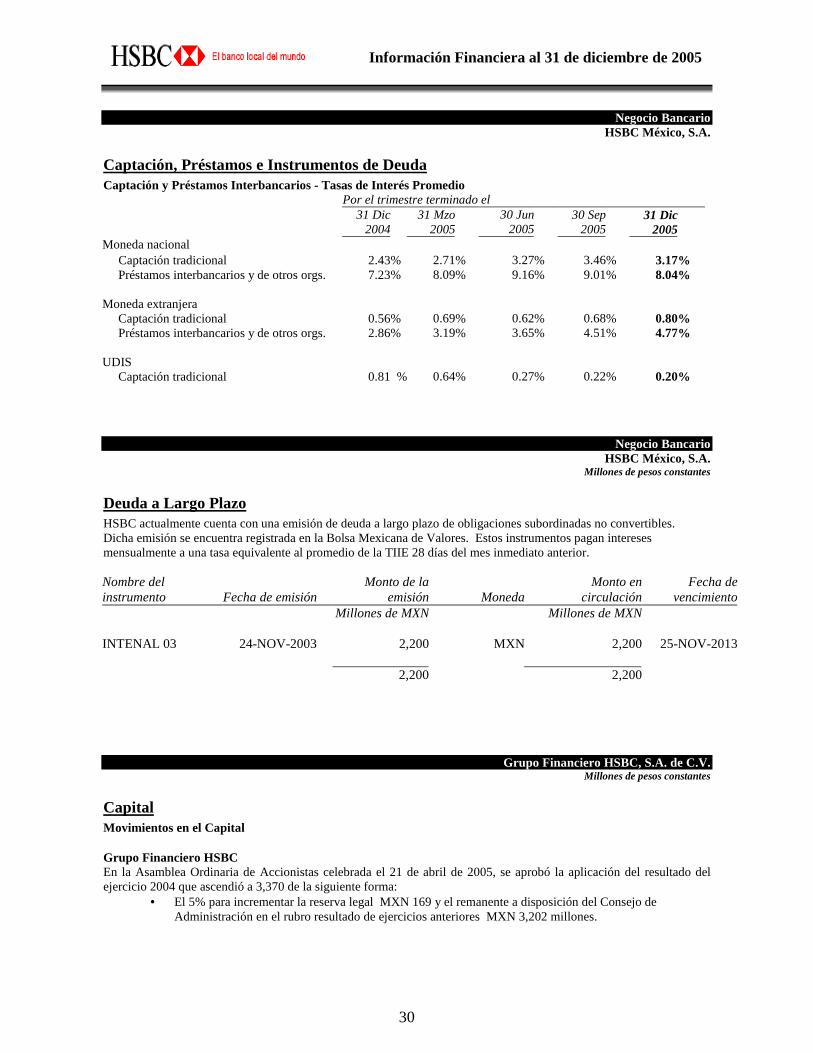

Variaciones Relevantes del Balance y Estado de Resultados Balance El activo total del Grupo se incrementó cerca del 21% con respecto al año anterior, impulsado por un aumento en créditos e inversiones en valores, fondeado por el crecimiento en depósitos. Hubo un significativo crecimiento en inversiones en valores y operaciones con valores derivados, áreas que se han visto beneficiadas por las inversiones en tecnología que han permitido mayor complejidad en este tipo de transacciones. Esto es reflejo de una estrategia estabilizadora por parte del Grupo, reduciendo la sensibilidad a los cambios en las tasas de interés y a un fortalecimiento del portafolio de instrumentos financieros. Por otra parte, en agosto y septiembre se recibieron pagos de los pagarés Fobaproa por MXN 17 mil millones, los cuales se tradujeron en aumentos en liquidez (disponibilidades) y en inversiones en valores, ambos por aproximadamente MXN 6 mil millones y que fueron canalizados gradualmente en cartera de crédito. Adicionalmente, el nivel de disponibilidades se incrementó en MXN 5 mil millones en diciembre debido a un mayor requerimiento en los depósitos a Banxico con propósitos de regulación de la liquidez en los mercados financieros. La cartera de crédito vigente del Grupo observó durante el año un crecimiento significativo, especialmente en las carteras comercial y de consumo al presentar incrementos absolutos de MXN 14 y MXN 9 mil millones de pesos, los cuales representan incrementos porcentuales de 46 y 56% respectivamente. En el mismo sentido, la cartera hipotecaria registró un crecimiento de 21% durante el año, impulsada por una campaña de lanzamiento de créditos a tasa fija y con niveles de tasa competitivos, así como de productos para aprovechar los recursos de los clientes en el Infonavit. Aún cuando durante el tercer trimestre el nivel de la cartera de crédito vigente se redujo aproximadamente en MXN 17 mil millones debido al prepago del pagaré Fobaproa, terminó el año con un crecimiento del 15%. Por otro lado, la cartera de crédito de Grupo HSBC se vio beneficiada por un sólido resultado en la cartera comercial y en créditos hipotecarios de su subsidiaria en Panamá. El crédito al IPAB se reclasificó a la cuenta de créditos a instituciones gubernamentales, que en consecuencia aumentó en el año MXN 29,684 millones. La cartera vigente del Banco tuvo un sólido desempeño en el último año impulsado por un crecimiento del 45% en cartera comercial y cerca del 58% en créditos al consumo debido en parte a un crecimiento orgánico en los créditos para auto (a lo que se sumo la compra de un portafolio de autofinanciamiento), un aumento en los créditos otorgados a PyME’s triplicando la cartera en 12 meses, un crecimiento del 84% en tarjetas de crédito y más del 100% en los créditos de nómina. Mientras la cartera de crédito vigente creció cerca del 15% en los últimos 12 meses, la cartera vencida permaneció prácticamente sin crecimiento. Contra el trimestre anterior, la cartera vigente experimentó un crecimiento del 8%, al tiempo que la cartera vencida se redujo un 2 por ciento. Otro crecimiento significativo fue el que se observa en el rubro de inmuebles, ya que a partir del 2006 HSBC tendrá una nueva sede: Torre Ángel. Adicionalmente, es importante notar la fuerte reducción en impuestos diferidos de MXN 2,274 millones al 31 de diciembre de 2004 a MXN 747 millones a finales de 2005, representando un decremento del 67 por ciento. En el último trimestre se presentó un sólido incremento en los depósitos marcado por el efecto estacional de diciembre. En todo el año el crecimiento fue de 15%. En el último trimestre del año, la captación del Banco creció 8% principalmente debido al aumento de casi 15% en los depósitos de disponibilidad inmediata. En el año los depósitos a plazo del Banco crecieron 21%, en tanto que los depósitos de disponibilidad inmediata aumentaron un 8%, generando un cambio en la mezcla. Mientras que en diciembre de 2004 los depósitos a plazo representaban el 37% de la captación total del Banco, en 2005 este porcentaje aumenta a casi 40 por ciento. Los resultados positivos han contribuido a incrementar el capital del Banco en un 21% al cierre del año.

Información Financiera al 31 de diciembre de 2005

24

Estado de Resultados Utilidad neta Al cierre de 2005 Grupo Financiero HSBC reportó resultados favorables con una utilidad neta anual de MXN 4,981 millones, la cual fue 48% superior a la acumulada en 2004. Este aumento se debió en gran parte a la contribución del Banco con una utilidad neta anual de MXN 4,200, seguido de la aseguradora con MXN 504 y de la subsidiaria en Panamá con MXN 202 millones. En el último trimestre del año el Banco obtuvo MXN 1,380 millones de utilidad neta, lo cual representa un incremento del 27% con respeto al trimestre anterior y un aumento del 56% con respecto al mismo periodo de 2004. Este resultado estuvo claramente influenciado por un fuerte incremento en depósitos y créditos. Margen Financiero El ingreso neto por intereses del Grupo aumentó 30% con respecto al obtenido en 2004. Entre los factores que se combinaron para este resultado se pueden señalar: un incremento de la cartera comercial y de un crecimiento sólido de los depósitos. En el último trimestre el Grupo obtuvo un ingreso neto por intereses de MXN 3,824 millones, al cual contribuyó el aumento de depósitos y destaca el buen desempeño de productos de empaquetamiento como “Tu Cuenta”. Ingresos no Financieros Los ingresos por comisiones del Grupo presentaron una evolución positiva en el transcurso del año al demostrar un incremento acumulado del 8%. El Banco contribuyó a este crecimiento particularmente con el desempeño de tarjetas de crédito, banca electrónica, cajeros automáticos, programas de membresías, remesas y préstamos bancarios. Productos empaquetados como Estímulo dirigido a apoyar la pequeña y mediana empresa y lanzamientos innovadores como La Efectiva - tarjeta de débito para el envío de remesas, o Venta Directa - producto que permite la venta de automóviles usados entre clientes utilizando el financiamiento de HSBC y su portal de internet como intermediario, han desempeñado un importante papel en el crecimiento de comisiones. Por último en relación a las fuentes de ingreso, a pesar de mantener la línea conservadora en cuanto a las posiciones de riesgo en los mercados financieros, se logró incrementar el ingreso procedente de la intermediación en un 49% en todo el año y en un 16% en el último trimestre sobretodo por la fortaleza del negocio de cambios al menudeo y el buen posicionamiento en el mercado de dinero. Provisiones Provisiones crediticias aumentaron 14% contra el año anterior, en línea con el crecimiento de la cartera de crédito y reflejando una mejor calidad crediticia y mejores condiciones macroeconómicas. La razón de créditos vencidos a créditos totales del Banco decreció a 2.7% contra 3.0% del año pasado y la razón de reservas a créditos vencidos fue de 168%. Gastos Administrativos Durante el año los gastos administrativos aumentaron en 22%. Este aumento refleja un crecimiento en número y en capacitación del personal, mayores inversiones en tecnología y automatización, un aumento en el pago variable de incentivos derivado a su vez de un crecimiento en ventas y en gastos de promoción (mercadotecnia). HSBC ahora cuenta con la infraestructura suficiente para crecer orgánicamente: personal joven y capacitado, una de las mayores redes de cajeros automáticos y sucursales con el horario más amplio del mercado, un nuevo y mejor centro de operaciones además de una nueva sede de oficinas corporativas.

Información Financiera al 31 de diciembre de 2005

25

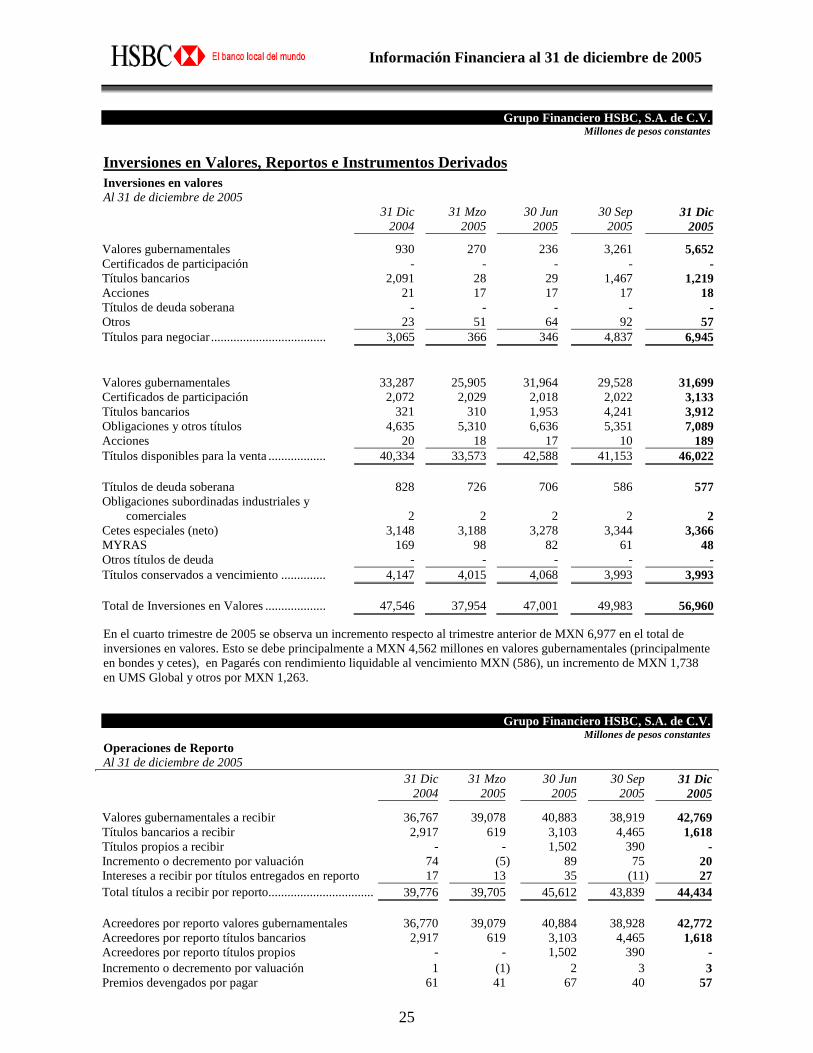

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

Inversiones en Valores, Reportos e Instrumentos Derivados Inversiones en valores Al 31 de diciembre de 2005

31 Dic

200431 Mzo

2005 30 Jun

200530 Sep

2005 31 Dic

2005

Valores gubernamentales 930 270 236 3,261 5,652 Certificados de participación - - - - -Títulos bancarios 2,091 28 29 1,467 1,219Acciones 21 17 17 17 18Títulos de deuda soberana - - - - -Otros 23 51 64 92 57Títulos para negociar .................................... 3,065 366 346 4,837 6,945 Valores gubernamentales 33,287 25,905 31,964 29,528 31,699 Certificados de participación 2,072 2,029 2,018 2,022 3,133Títulos bancarios 321 310 1,953 4,241 3,912Obligaciones y otros títulos 4,635 5,310 6,636 5,351 7,089Acciones 20 18 17 10 189Títulos disponibles para la venta .................. 40,334 33,573 42,588 41,153 46,022 Títulos de deuda soberana 828 726 706 586 577 Obligaciones subordinadas industriales y

comerciales 2 2 2 2 2

Cetes especiales (neto) 3,148 3,188 3,278 3,344 3,366 MYRAS 169 98 82 61 48 Otros títulos de deuda - - - - - Títulos conservados a vencimiento .............. 4,147 4,015 4,068 3,993 3,993 Total de Inversiones en Valores ................... 47,546 37,954 47,001 49,983 56,960 En el cuarto trimestre de 2005 se observa un incremento respecto al trimestre anterior de MXN 6,977 en el total de inversiones en valores. Esto se debe principalmente a MXN 4,562 millones en valores gubernamentales (principalmente en bondes y cetes), en Pagarés con rendimiento liquidable al vencimiento MXN (586), un incremento de MXN 1,738 en UMS Global y otros por MXN 1,263.

Grupo Financiero HSBC, S.A. de C.V. Millones de pesos constantes

Operaciones de Reporto Al 31 de diciembre de 2005

31 Dic

2004 31 Mzo

200530 Jun

2005 30 Sep

2005 31 Dic

2005

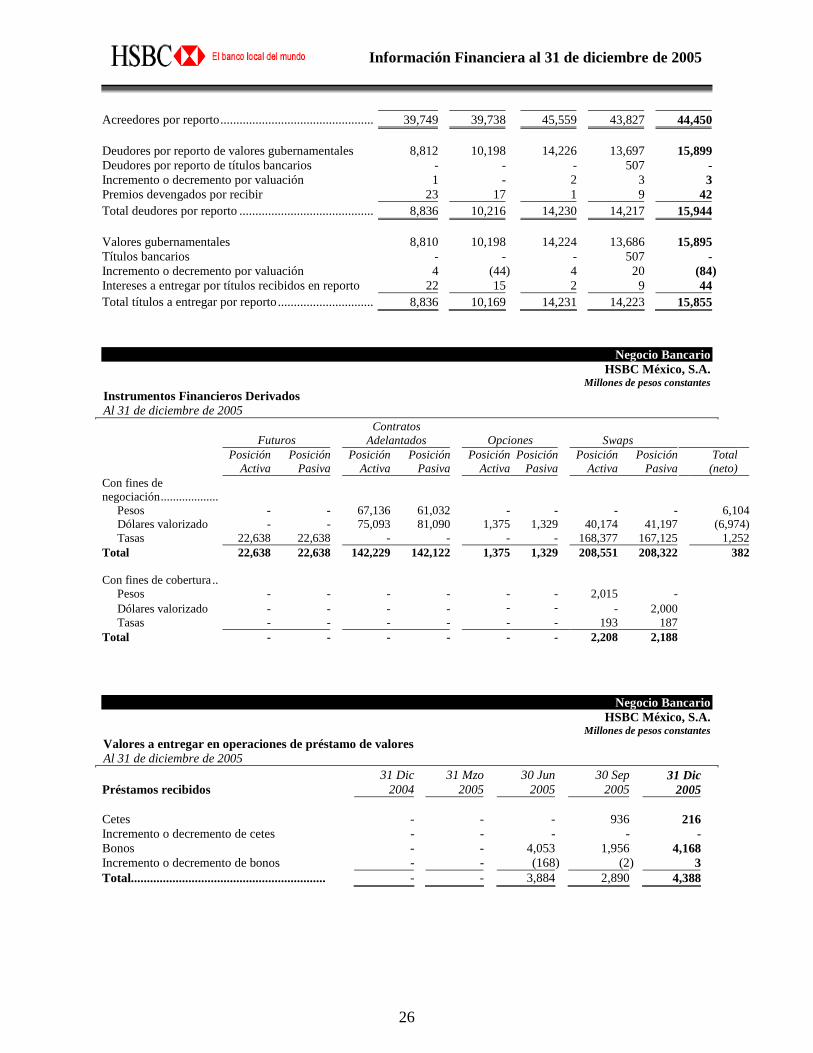

Valores gubernamentales a recibir 36,767 39,078 40,883 38,919 42,769Títulos bancarios a recibir 2,917 619 3,103 4,465 1,618Títulos propios a recibir - - 1,502 390 -Incremento o decremento por valuación 74 (5) 89 75 20Intereses a recibir por títulos entregados en reporto 17 13 35 (11) 27 Total títulos a recibir por reporto................................. 39,776 39,705 45,612 43,839 44,434 Acreedores por reporto valores gubernamentales 36,770 39,079 40,884 38,928 42,772Acreedores por reporto títulos bancarios 2,917 619 3,103 4,465 1,618Acreedores por reporto títulos propios - - 1,502 390 -Incremento o decremento por valuación 1 (1) 2 3 3Premios devengados por pagar 61 41 67 40 57

Información Financiera al 31 de diciembre de 2005

26