Embed Size (px)

Citation preview

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

---------------------------------------

NGUYỄN HỮU HẢI

NGHIÊN CỨU MỘT SỐ BÀI TOÁN VỀ

AN TOÀN THÔNG TIN

TRONG GIAI ĐOẠN RÚT TIỀN ĐIỆN TỬ

Chuyên ngành: Truyền dữ liệu và mạng máy tính

Mã số: 60.48.15

TÓM TẮT LUẬN VĂN THẠC SĨ

HÀ NỘI – 2012

Luận văn được hoàn thành tại:

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

Người hướng dẫn khoa học: PGS.TS TRỊNH NHẬT TIẾN

Phản biện 1: ………………………………………………….

Phản biện 2: ………………………………………………….

Luận văn sẽ được bảo vệ trước Hội đồng chấm luận văn thạc

sĩ tại Học viện Công nghệ Bưu chính Viễn thông

Vào lúc: ....... giờ ....... ngày ....... tháng ....... .. năm…..

Có thể tìm hiểu luận văn tại: Thư viện của Học viện Công nghệ Bưu chính Viễn thông.

1

LỜI NÓI ĐẦU

Ngày nay cùng với sự phát triển vượt bậc về khoa học

công nghệ, sự mở rộng và phổ biến của Internet. Từ

những nhu cầu thực tế đã thúc đẩy sự phát triển thương

mại điện tử. Từ những hình thức thanh toán đơn giản đến

nhu cầu thanh toán hiện đại đòi hỏi phải có những hình

thức thanh toán thông minh, an toàn. Điều đó dẫn đến

công nghệ thanh toán điện tử ra đời và một trong những

công nghệ đó là thanh toán tiền điện tử.

Trên toàn thế giới, tiền điện tử đã và đang được ứng

dụng thành công, đem lại lợi ích cho người dùng.Tuy

nhiên trong quá trình sử dụng tiền điện tử đã nảy sinh một

số vấn đề đáng quan tâm như: người dùng gian lận giá trị

đồng tiền, tiêu nhiều lần một đồng tiền hay xác định danh

tính người sở hữu đồng tiền.

Vì vậy, luận văn đi vào nghiên cứu một số bài toán

trong hệ thống tiền điện tử và trình bày những cách giải

quyết phù hợp cho các vấn đề trên.

- Mục đích của luận văn. Mục đích của luận văn là nghiên cứu một số giải pháp

khoa học cho các bài toán phát sinh trong quá trình rút tiền

điện tử, so sánh, đánh giá ưu nhược điểm của các giải

pháp và chỉ rõ giải pháp nào phù hợp với từng loại tiền

điện tử.

- Đối tƣợng nghiên cứu.

Đối tượng nghiên cứu là các bài toán phát sinh khi

dùng tiền điện tử.

- Phƣơng pháp nghiên cứu. Để nghiên cứu được các bài toán tiền điện tử, luận văn

nghiên cứu về An toàn thông tin, tiền điện tử, chỉ rõ cấu

trúc, tính chất các loại tiền điện tử đã và đang được sử

2

dụng trên thế giới. Từ đó, phân tích để thấy rõ các bài toán

đã phát sinh như thế nào trong quá trình sử dụng tiền điện

tử, và nêu lên các giải pháp phù hợp cho từng bài toán.

- Kết cấu của luận văn.

Luận văn gồm 3 chương.

Chƣơng 1: Trình bày tổng quan về An toàn thông tin,

chức năng, nhiệm vụ và các phương pháp An toàn thông

tin.

Chƣơng 2: Trình bầy khái niệm về tiền điện tử. Nêu

một số bài toán phát sinh trong quá trình dùng tiền điện tử.

Đối với mỗi bài toán, nêu ra các giải pháp, phân tích rõ ưu

nhược điểm của các giải pháp.

Chƣơng 3: Thử nghiệm hệ thống tiền điện tử.

Cuối cùng là kết luận lại những điểm chính, những

đóng góp chính của luận văn, đồng thời chỉ ra những điểm

cần khắc phục và định hướng phát triển tiếp theo cho luận

văn.

3

Chương 1. MỘT SỐ KHÁI NIỆM CƠ BẢN 1.1. TỔNG QUAN VỀ AN TOÀN THÔNG TIN

1.1.1 Chức năng, nhiệm vụ của ATTT

- Bảo đảm bí mật (Bảo mật).

- Bảo đảm toàn vẹn.

- Bảo đảm xác thực (Chứng thực)

Xác thực đúng thực thể cần kết nối, giao dịch.

Xác thực đúng thực thể có trách nhiệm về nội dung

thông tin.

- Bảo đảm sẵn sang.

1.1.2 Các phương pháp ATTT

1.1.2.1 Nội dung ATTT

a) Nội dung chính

b) Nội dung chuyên ngành

1.1.2.2 Các chiến lược bảo đảm ATTT

a) Cấp quyền hạn tối thiểu (Least Privilege)

b) Phòng thủ theo chiều sâu (Defense in Depth)

1.1.2.3 Các giải pháp bảo đảm ATTT

a) Phƣơng pháp che giấu, bảo đảm toàn vẹn và xác

thực thông tin

b) Phƣơng pháp kiểm soát lối vào ra của thông tin

c) Phát hiện và xử lý các lỗ hổng trong ATTT.

d) Phối hợp các phƣơng pháp

1.1.2.4 Các kỹ thuật bảo đảm ATTT.

Kỹ thuật diệt trừ: Virus máy tính, chương trình

trái phép.

Kỹ thuật tường lửa: Ngăn chặn truy cập trái

phép, lọc thông tin không hợp phép.

4

Kỹ thuật mạng riêng ảo: Tạo ra hành lang riêng

cho thông tin “đi lại”.

Kỹ thuật mật mã: Mã hóa, ký số, các giao thức

mật mã, chống chối cãi, hàm băm.

Kỹ thuật giấu tin: Che giấu thông tin trong môi

trường dữ liệu khác.

Kỹ thuật thủy ký: Bảo vệ quyền tài liệu số hóa.

Kỹ thuật truy tìm dấu vết kẻ trộm thông tin.

1.1.2.5 Các công nghệ bảo đảm thông tin

Công nghệ chung: tưởng lửa, mạng riêng ảo,

PKI, Thẻ thông minh,…

Công nghệ cụ thể: SSL, TLS, PGP, …

1.1.3 Nội dung ứng dụng về ATTT

a) Phục vụ an ninh quốc phòng.

b) Phục vụ các hoạt động xã hội.

c) Phục vụ các hoạt động hành chính.

d) Phục vụ các hoạt động kinh tế:

e) Phục vụ các hoạt động giáo dục, đào tạo

f) Bảo vệ bản quyền thông tin số hóa.

1.1.3.1 Công cụ bảo đảm an toàn thông tin

a) Mật mã (Cryptography)

* Khái niệm mật mã

* Khái niệm mã hóa (Encryption)

* Khái niệm ký số (Digital Signature).

5

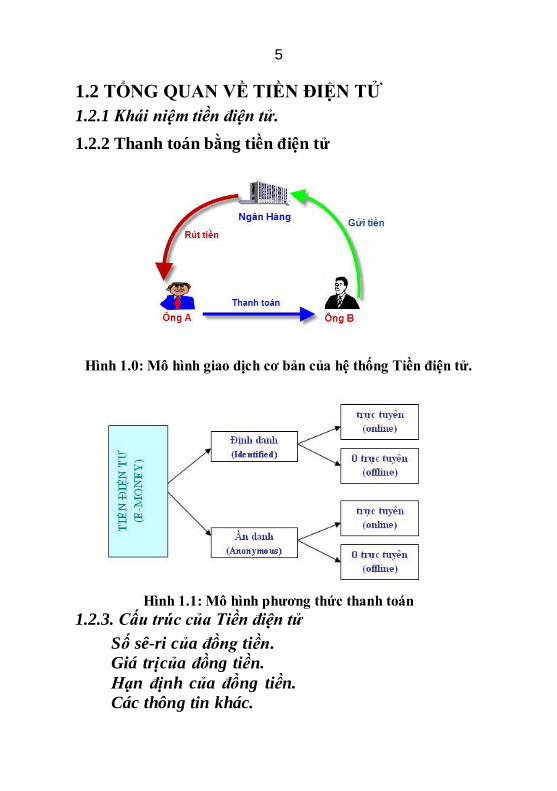

1.2 TỔNG QUAN VỀ TIỀN ĐIỆN TỬ

1.2.1 Khái niệm tiền điện tử.

1.2.2 Thanh toán bằng tiền điện tử

Hình 1.0: Mô hình giao dịch cơ bản của hệ thống Tiền điện tử.

Hình 1.1: Mô hình phƣơng thức thanh toán

1.2.3. Cấu trúc của Tiền điện tử

Số sê-ri của đồng tiền.

Giá trị của đồng tiền.

Hạn định của đồng tiền.

Các thông tin khác.

6

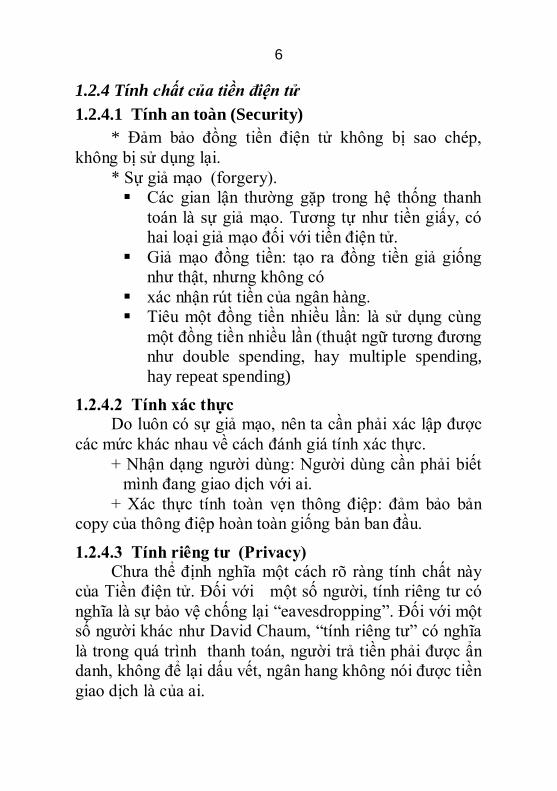

1.2.4 Tính chất của tiền điện tử

1.2.4.1 Tính an toàn (Security)

* Đảm bảo đồng tiền điện tử không bị sao chép,

không bị sử dụng lại.

* Sự giả mạo (forgery).

Các gian lận thường gặp trong hệ thống thanh

toán là sự giả mạo. Tương tự như tiền giấy, có

hai loại giả mạo đối với tiền điện tử.

Giả mạo đồng tiền: tạo ra đồng tiền giả giống

như thật, nhưng không có

xác nhận rút tiền của ngân hàng.

Tiêu một đồng tiền nhiều lần: là sử dụng cùng

một đồng tiền nhiều lần (thuật ngữ tương đương

như double spending, hay multiple spending,

hay repeat spending)

1.2.4.2 Tính xác thực Do luôn có sự giả mạo, nên ta cần phải xác lập được

các mức khác nhau về cách đánh giá tính xác thực.

+ Nhận dạng người dùng: Người dùng cần phải biết

mình đang giao dịch với ai.

+ Xác thực tính toàn vẹn thông điệp: đảm bảo bản

copy của thông điệp hoàn toàn giống bản ban đầu.

1.2.4.3 Tính riêng tƣ (Privacy) Chưa thể định nghĩa một cách rõ ràng tính chất này

của Tiền điện tử. Đối với một số người, tính riêng tư có

nghĩa là sự bảo vệ chống lại “eavesdropping”. Đối với một

số người khác như David Chaum, “tính riêng tư” có nghĩa

là trong quá trình thanh toán, người trả tiền phải được ẩn

danh, không để lại dấu vết, ngân hang không nói được tiền

giao dịch là của ai.

7

1.2.4.4 Tính độc lập (Portability)

Tính chất này có nghĩa là sự an toàn của Tiền điện tử

không phụ thuộc vào vị trí địa lý. Tiền có thể được chuyển

qua mạng máy tính hoặc lưu trữ vào các thiết bị nhớ khác

nhau.

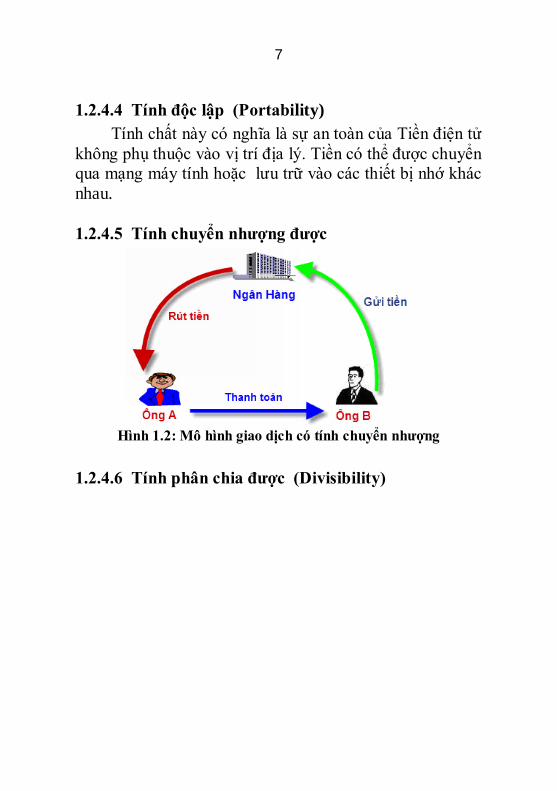

1.2.4.5 Tính chuyển nhƣợng đƣợc

Hình 1.2: Mô hình giao dịch có tính chuyển nhƣợng

1.2.4.6 Tính phân chia đƣợc (Divisibility)

8

Chương 2. MỘT SỐ BÀI TOÁN VỀ ATTT

TRONG GIAI ĐOẠN RÚT TIỀN ĐIỆN

TỬ 2.1 VẤN ĐỀ PHÁT SINH TRONG DÙNG TIỀN

ĐIỆN TỬ

Hiện nay có nhiều vấn đề cần phải giải quyết với

Tiền điện tử, trong đó có hai vấn đề lớn nhất là:

+ Vấn đề ẩn danh người sử dụng đồng tiền.

+ Vấn đề ngăn chặn tiêu một đồng tiền “điện tử”

nhiều lần (double-spending).

2.1.1 Vấn đề ẩn danh ngƣời sử dụng đồng tiền Ẩn danh là đặc tính rất quan trọng của phương thức

thanh toán bằng tiền điện tử. Tính ẩn danh được hiểu là

người tiêu tiền phải được ẩn danh và không để lại dấu vết,

nghĩa là ngân hàng không thể biết được: tiền giao dịch là

của ai.

2.1.2 Vấn đề gian lận giá trị đồng tiền

Việc Ngân hàng dùng chữ ký “mù” để ký vào đồng

tiền làm nảy sinh một vấn đề khác, đó là: ông A gian lận,

gửi tới ngân hàng đồng tiền ghi giá trị 50 $ để xin chữ ký

của họ trên đồng tiền này, nhưng lại báo với ngân hàng

rằng đồng tiền đó chỉ ghi giá trị 1$. Như vậy ông A đã có

đồng tiền 50 $ cùng với chữ ký của ngân hàng, nhưng tài

khoản của ông chỉ bị khấu trừ 1 $. Ông A đã “thắng”

đậm.

9

2.2 GIẢI PHÁP CHO BÀI TOÁN “ẨN DANH”

VÀ “CHỐNG GIAN LẬN GIÁ TRỊ ĐỒNG TIỀN”

2.2.1 Giới thiệu giải pháp

a). Phƣơng pháp thứ nhất.

b). Phƣơng pháp thứ hai.

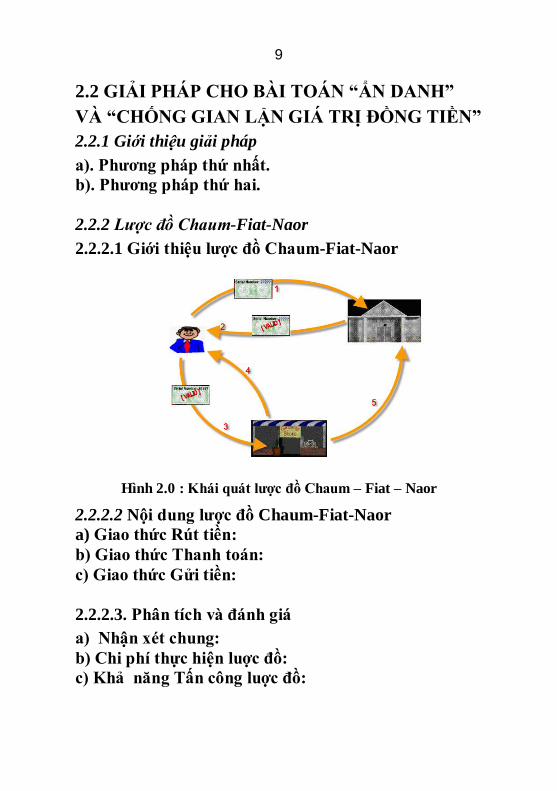

2.2.2 Lược đồ Chaum-Fiat-Naor

2.2.2.1 Giới thiệu lƣợc đồ Chaum-Fiat-Naor

Hình 2.0 : Khái quát lƣợc đồ Chaum – Fiat – Naor

2.2.2.2 Nội dung lƣợc đồ Chaum-Fiat-Naor

a) Giao thức Rút tiền:

b) Giao thức Thanh toán:

c) Giao thức Gửi tiền:

2.2.2.3. Phân tích và đánh giá

a) Nhận xét chung:

b) Chi phí thực hiện luợc đồ:

c) Khả năng Tấn công luợc đồ:

10

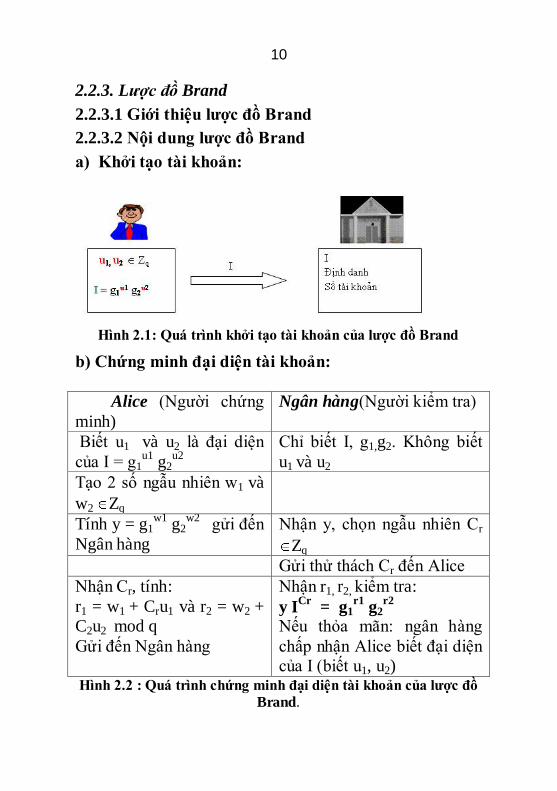

2.2.3. Lược đồ Brand

2.2.3.1 Giới thiệu lƣợc đồ Brand

2.2.3.2 Nội dung lƣợc đồ Brand

a) Khởi tạo tài khoản:

Hình 2.1: Quá trình khởi tạo tài khoản của lƣợc đồ Brand

b) Chứng minh đại diện tài khoản:

Alice (Người chứng

minh)

Ngân hàng(Người kiểm tra)

Biết u1 và u2 là đại diện

của I = g1u1

g2u2

Chỉ biết I, g1,g2. Không biết

u1 và u2

Tạo 2 số ngẫu nhiên w1 và

w2 Zq

Tính y = g1w1

g2w2

gửi đến

Ngân hàng

Nhận y, chọn ngẫu nhiên Cr

Zq

Gửi thử thách Cr đến Alice

Nhận Cr, tính:

r1 = w1 + Cru1 và r2 = w2 +

C2u2 mod q

Gửi đến Ngân hàng

Nhận r1, r2, kiểm tra:

y ICr

= g1r1

g2r2

Nếu thỏa mãn: ngân hàng

chấp nhận Alice biết đại diện

của I (biết u1, u2) Hình 2.2 : Quá trình chứng minh đại diện tài khoản của lƣợc đồ

Brand.

11

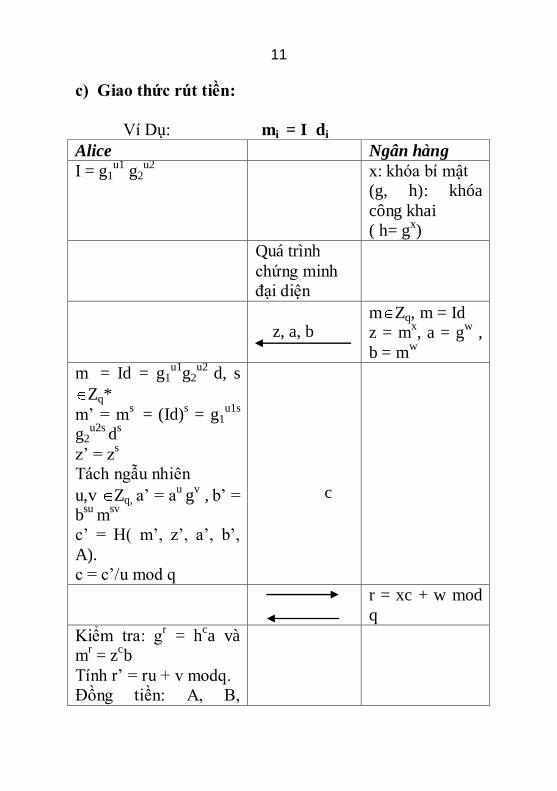

c) Giao thức rút tiền:

Ví Dụ: mi = I di

Alice Ngân hàng

I = g1u1

g2u2

x: khóa bí mật

(g, h): khóa

công khai

( h= gx)

Quá trình

chứng minh

đại diện

z, a, b m Zq, m = Id

z = mx, a = g

w ,

b = mw

m

= Id = g1u1

g2u2

d, s

Zq*

m’ = ms

= (Id)s = g1

u1s

g2u2s

ds

z’ = zs

Tách ngẫu nhiên

u,v Zq, a’ = au

gv , b’ =

bsu

msv

c’ = H( m’, z’, a’, b’,

A).

c = c’/u mod q

c

r = xc + w mod

q

Kiểm tra: gr = h

ca và

mr = z

cb

Tính r’ = ru + v modq.

Đồng tiền: A, B,

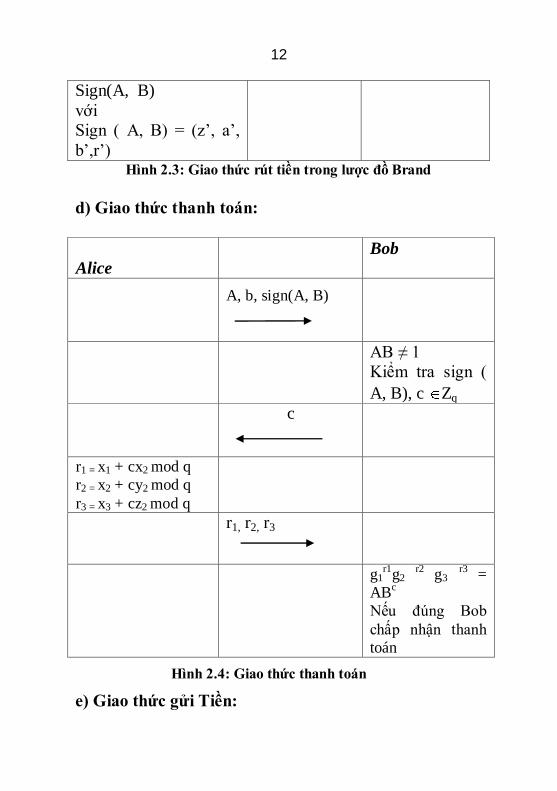

12

Sign(A, B)

với

Sign ( A, B) = (z’, a’,

b’,r’) Hình 2.3: Giao thức rút tiền trong lƣợc đồ Brand

d) Giao thức thanh toán:

Alice

Bob

A, b, sign(A, B)

AB ≠ 1

Kiểm tra sign (

A, B), c Zq

c

r1 = x1 + cx2 mod q

r2 = x2 + cy2 mod q

r3 = x3 + cz2 mod q

r1, r2, r3

g1r1

g2 r2

g3 r3

=

ABc

Nếu đúng Bob

chấp nhận thanh

toán

Hình 2.4: Giao thức thanh toán

e) Giao thức gửi Tiền:

13

2.2.3.3 Phân tích và đánh giá

a) Nhận xét chung:

Lược đồ này sử dụng những lý thuyết toán học phức

tạp, khó hiểu được đầy dủ. Do vậy lược đồ này không phổ

biến bằng lược đồ CHAUM – FIAT – NAOR

Lược đồ không sử dụng giao thức “cut and choose”

như CHAUM –FIAT-NAOR, nên không phải tạo k mẫu

khác nhau cũng như không phải giữ những bản copy của

phần định danh (định danh được chia làm hai phần). Ngân

hàng cũng không cần kiểm tra k/2 mẫu trước khi tiến

hành ký.

Độ an toàn của lược đồ Brand sẽ phụ thuộc vào độ

khó của việc tính toán logarit rời rạc và dĩ nhiên sẽ an toàn

hơn lược đồ sử dụng RSA.

Trong lược đồ này, định danh của người mua hàng

(Alice) được ẩn danh hoàn toàn. Người bán hàng và ngân

hàng hoàn toàn không biết định danh của Alice, trừ khi

Alice có hành vi gian lận, tiêu một đồng tiền nhiều lần.

b) Phát hiện định danh trong trƣờng hợp tiêu một

đông tiền 2 lần:

c) Khả năng Tấn công lƣợc đồ:

14

Chương 3 THỬ NGHIỆM CHƢƠNG TRÌNH

3.1 BÀI TOÁN LẬP TRÌNH

3.1.1 Đặt vấn đề

3.1.2 Nội dung

3.1.2.1. Sơ đồ chữ ký RSA

3.1.2.2. Sơ đồ chữ ký mù RSA

3.2 CẤU HÌNH HỆ THỐNG

3.3 CÁC THÀNH PHẦN CỦA CHƢƠNG TRÌNH

3.4 CHƢƠNG TRÌNH

3.5 HƢỚNG DẪN SỬ DỤNG CHƢƠNG TRÌNH

3.5.1 Giao diện chính chƣơng trình

Hình 3.0: Quá trình nhập số liệu cho chƣơng trình

15

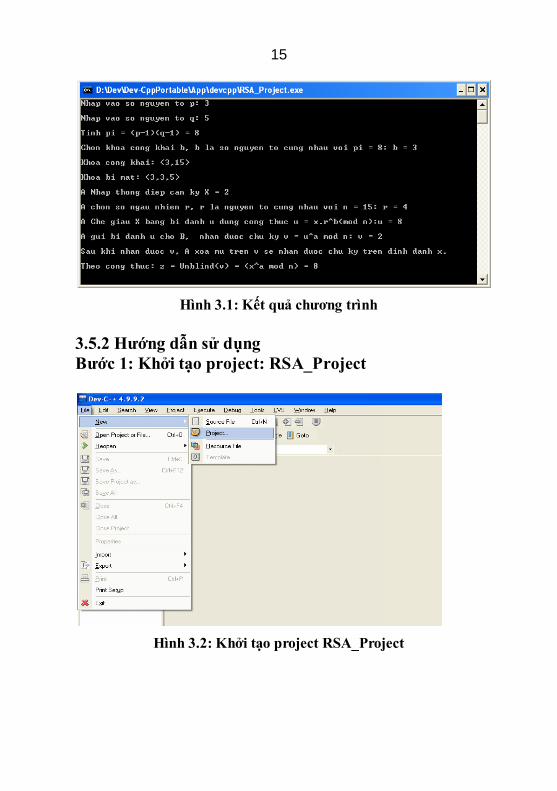

Hình 3.1: Kết quả chƣơng trình

3.5.2 Hƣớng dẫn sử dụng

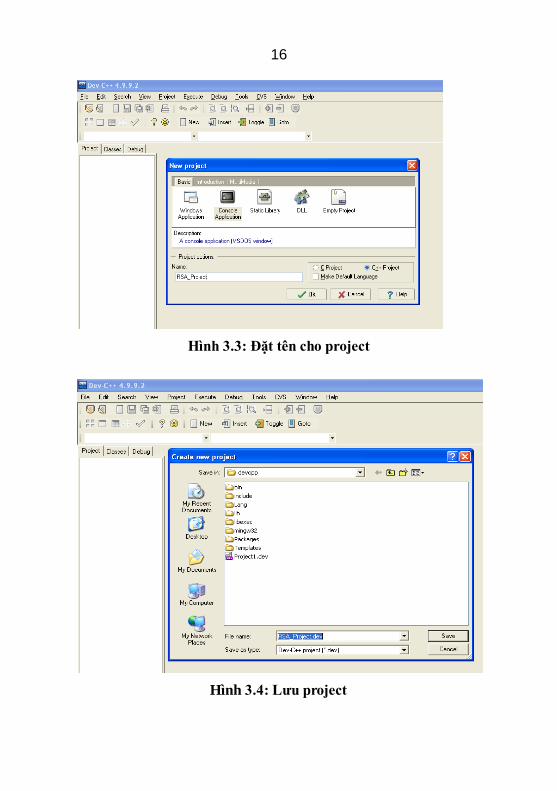

Bƣớc 1: Khởi tạo project: RSA_Project

Hình 3.2: Khởi tạo project RSA_Project

16

Hình 3.3: Đặt tên cho project

Hình 3.4: Lƣu project

17

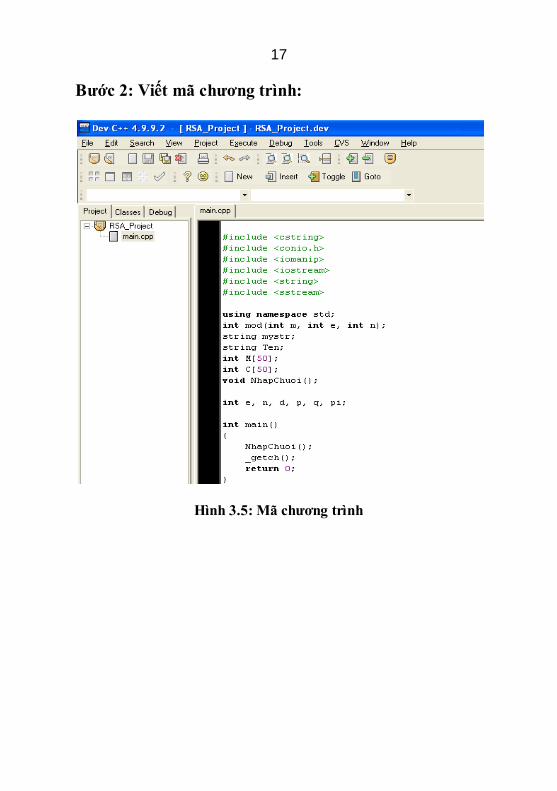

Bƣớc 2: Viết mã chƣơng trình:

Hình 3.5: Mã chƣơng trình

18

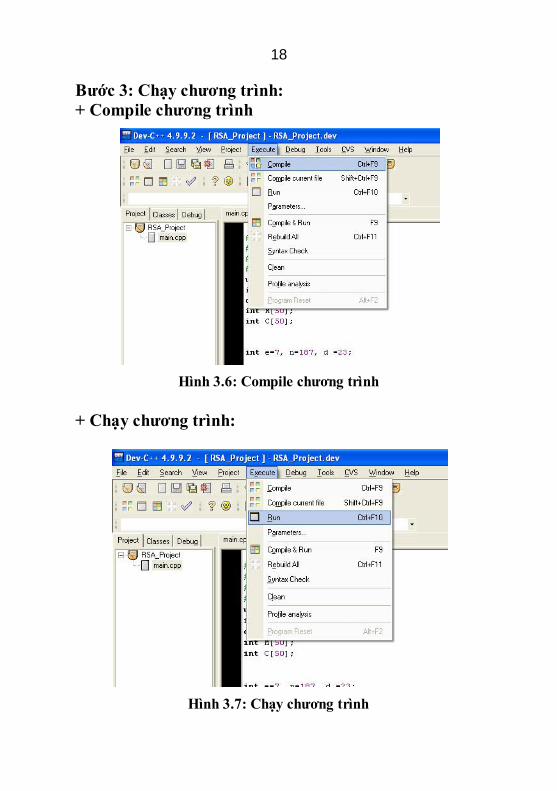

Bƣớc 3: Chạy chƣơng trình:

+ Compile chƣơng trình

Hình 3.6: Compile chƣơng trình

+ Chạy chƣơng trình:

Hình 3.7: Chạy chƣơng trình

19

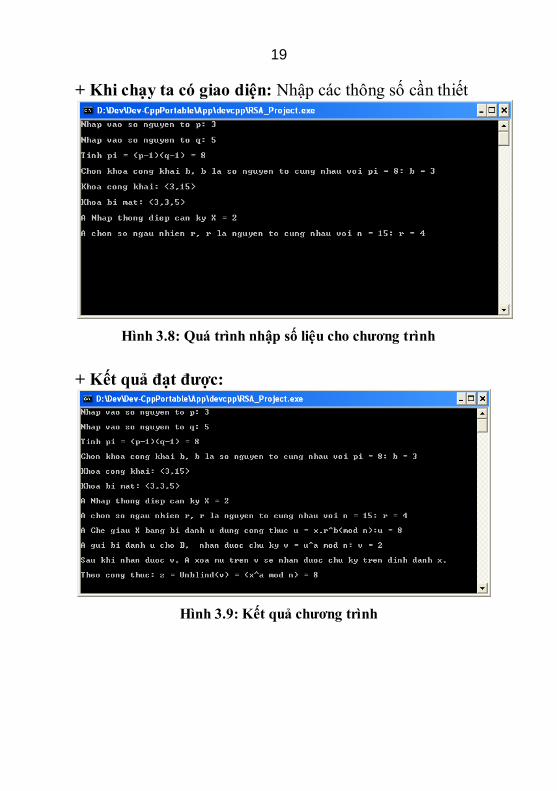

+ Khi chạy ta có giao diện: Nhập các thông số cần thiết

Hình 3.8: Quá trình nhập số liệu cho chƣơng trình

+ Kết quả đạt đƣợc:

Hình 3.9: Kết quả chƣơng trình

20

KẾT LUẬN Sau một thời gian làm việc, với sự nỗ lực của bản

thân và sự tận tình chỉ bảo của thầy giáo PGS.TS.Trịnh

Nhật Tiến tôi đã hoàn thành luận văn của mình.

Khóa luận đã trình bày những kiến thức tổng quát về

tiền điện tử, nghiên cứu và phân tích giải pháp cho các bài

toán này sinh khi rút tiền điện tử.

Những kết quả chính của luận văn là:

1/. Nghiên cứu và tìm hiểu trong tài liệu để hệ thống lại

các vấn đề sau:

Cơ sở khoa học của tiền điện tử:

+ Khái niệm, mô hình, tính chất và cấu trúc của tiền

điện tử.

+ Tìm hiểu và so sánh hai hệ thống thanh toán

điện tử: hệ thống thanh toán trực tuyến và hệ thống

thanh toán ngoại tuyến.

+ Nghiên cứu và phân tích hai vấn đề cơ bản trong

giai đoạn rút tiền điện tử:

Vấn đề ẩn danh người sử dụng tiền điện tử.

Vấn đề chống gian lận giá trị đồng tiền

2/. Chương trình ký số RSA.

Hướng phát triển tiếp theo của luận văn là nghiên

cứu sâu hơn nữa về vấn đề ATTT trong quá trình rút tiền

điện tử. phân tích các mô hình tiền điện tử, phát hiện

các lỗ hổng an toàn trong các mô hình tiền điện tử và

đề xuất các mô hình Tiền điện tử hiệu quả.

21

DANH MỤC TÀI LIỆU THAM KHẢO

Tiếng Việt. [1] GS Phan Đình Diệu (2006), Lý thuyết Mật Mã và An

toàn thông tin, nhà xuất bản Đại học quốc gia Hà

nội.

[2] PGS.TS Trịnh Nhật Tiến (2007), Giáo trình An toàn

dữ liệu.

[3] PGS.TS Trịnh Nhật Tiến , thanh toán bằng Tiền

“điện tử”.

Tiếng Anh.

[4] Byeong Kon Kim, School of Engieering,

Information and Communications University (2004),

Bài viết “Design of Fair Tracing E_Cash System

based on Blind Signature” trên trang web.

http://caislab.icu.ac.kr/Paper/thesis_files/2004/Thesi

s_bgKim.pdf

[5] D.Chaum, A.Fiat, and M.Naor, Untraceable

electronic cash, In Advances in Cryptology-Crypto

'88.

[6] Ricarda Weber. Digital Payment Systems. 2000.

[7] http://en.wikipedia.org/wiki/Electronic_money.

[8] http://www.ex.ac.uk/~RDavies/arian/emoneyfaq.html