Embed Size (px)

Citation preview

2017 1

إدراك في تساعد خطوات المضافة القيمة

للممارسات الدولية المعايير المعدلة الداخلي للتدقيق المهنية

في الداخلي التدقيق مسؤولية التجارية المخاطر و القضايا تناول

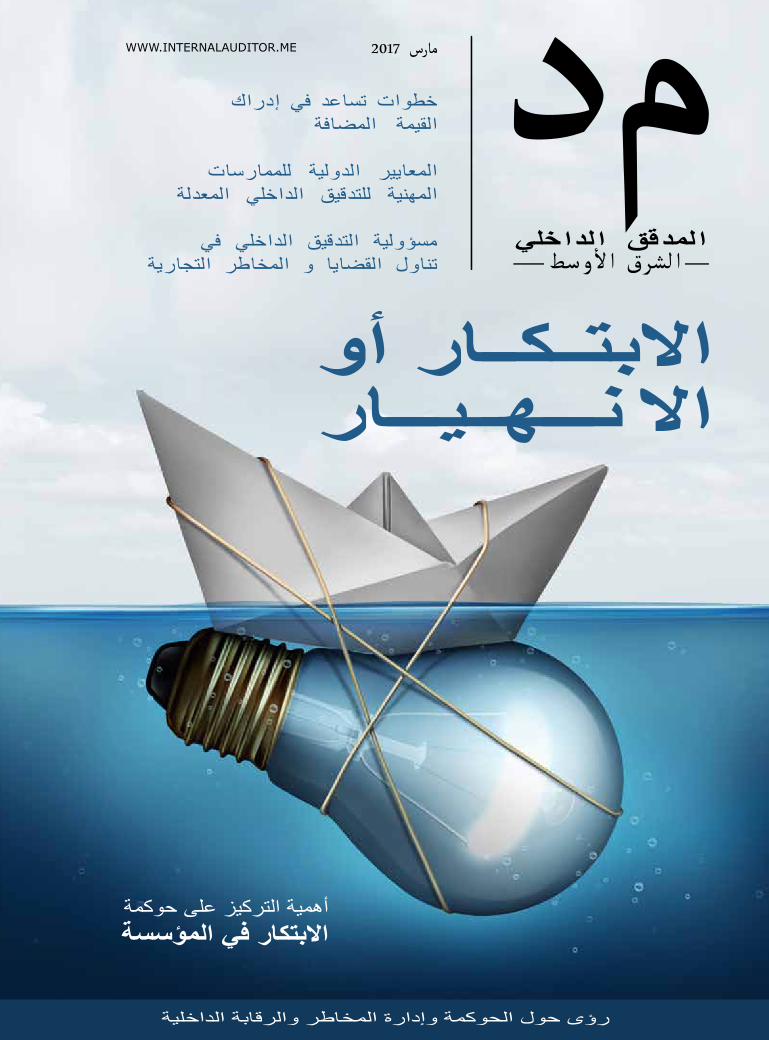

أهمية التركيز على حوكمة االبتكار في المؤسسة

WWW.INTERNALAUDITOR.ME 2017

رؤى حول الحوكمة وإدارة المخاطر والرقابة الداخلية

20172

2017 3

األعضاء، السادة

وبعد، تحية طيبة

ابتداء من هذا العدد، سوف تصدر مجلة المدقق الداخلي في إصدار رقـــمـــي فقط. دعوني أنتهز هذه الفرصة للثناء

عليكم وعلى مجهوداتكم فيما يتعلق بعدد من الفعاليات المهمة التي أجريت في الجمعية. لقد بدأنا عامنا هذا بفعالية

للتركيز على االتجاهات الناشئة فيما يتعلق بمخاطر االحتيال وكيف تقوم الشركات بحماية سمعتها في البيئة العالمية.

ر التقنيات فمما ال شك أن االعتماد المتزايد على تقنية المعلومات يجعلنا أكثر عرضة للتهديدات اإللكترونية؛ ومع تطو

المستخدمة في السيارات والتلفزيونات الذكية واألجهزة الطبية وإمكانية ربطها بشبكة االنترنت، تكون المخاطر

أضخم كثيرا.

عالوة على ذلك، فإن االمتثال لمعايير جمعية المدققين الداخليين (IIA) يعد أمرا بالغ األهمية إلبداء االلتزام من

طرف إدارات التدقيق الداخلي؛ وتوفر جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة في إطار خدماتها

.(IPPF) المتعددة "تقييمات الجودة الخارجية" وذلك لتمكين الشركات من االمتثال لإلطار الدولي للممارسات المهنية

وأخيرا وليس آخرا، أدعو جميع الرؤساء التنفيذيين للتدقيق الداخلي والقادة الطموحين إلى أخذ خطوة لألمام والتقدم

بطلب الحصول على شهادة القيادة في التدقيق الداخلي (QIAL)، فمع حصول ما يقارب 450 مهني على هذه

الشهادة على مستوى العالم، يكون لهذه شهادة أهمية بالغة للغاية وتعد أحد المعايير الذهبية إلثبات تميزكم في القيادة.

أتمنى لكم جميعا التوفيق وأتطلع لرؤيتكم في المؤتمر اإلقليمي السنوي الثامن عشر للتدقيق المقرر انعقاده في أبوظبي

في يومي 19 و20 أبريل. علما بأنه قد تم التخطيط لعقد ورشة عمل قبل مؤتمر التدقيق في الثامن عشر من أبريل.

20174

2017 5

WWW.INTERNALAUDITOR.ME 2017

الغالف: االبتكار أو االنهيار ماهي أوالويات اإلبتكار في الشركات ؟و كيف تركز الشركات جهودها على اإلبتكار ؟ كتابة عادل بوهاريواال

16

البحث عن القيمة المضافة الخطوات التي

تساعد في إدراك القيمة التي يمكن إضافتها من قبل

التدقيق الداخليكتابة أيمن عبد الرحيم

20

مخاطر اإلحتيالكيف يمكن للمنظمة الحد

من مخاطر االحتيال ؟كتابة د.خالد موسي

28

حورات مع الزمالء قائد توكيد العمالء واألسواق

في برايس ووتر هاوس كوبرز الشرق األوسط يشارك وجهات نظره بشأن متطلبات

قائد التدقيق الداخلي الفعال كتابة فرح األعرج

12

الموارد البشرية ماهي المهارات والصفات

التي يجب أن يمتلكها المدقق الداخلي حتى يكون متميز ؟

كتابة عبدهللا حسن البرعي

29

تدقيق تكنولوجيا المعلومات

ماهي األخطاء الشائعة التي يقترفها مدققو تكنولوجيا

المعلومات أثناء تدقيق صالحيات الوصول إلى

األنظمة والبيانات.كتابة محمد عويس نسيم

31

4 تعليقات القراء فاعليات جمعية المدققين

الداخليين – اإلمارات 8

معايير التدقيق الداخلي الجديدة

ملخص للمعايير الدولية المحدثة للممارسة المهنية

للتدقيق الداخليكتابة راجيف ثاكور

23

تحديث المعلومات مركز االستخبارات األمنية

- الخطوات التالية: ما يتجاوز االستجابة للتوقعات,

وجهات نظر الرؤساء التنفيذيين في أهم المخاطر

لعام 2017, ما يتجاوز قائمة المراجعة والفحص -

مكافحة غسيل األموال والعقوبات والمخاوف من

الفساد في قطاع التأمينكتابة فيشال ثاكار

6

بيئة التدقيقماهي بيئة التدقيق الداخلي ؟

و ما اهميتها ؟و من المسؤل عنها ؟

كتابة ليث دوا

27

20176

www.internalaudi tor.me

IA IN

TERN

AL AUD

ITOR - M

IDD

LE EAST SEPTEMBER

2016

2016رب

مسبت

-ط

سوأل

ق ارش

- اليل

خدا

ق القدملد ا

م

SEPTEMBER 2016 WWW.INTERNALAUDITOR.ME

Comparing the accounting frauds

of the past to the current corporate

environment

Enterprise risk management and

organizational maturity

A strategic and systematic approach

to internal controls

Root Cause

Analysis for

Internal Audit

WWW.INTERNALAUDITOR.MEسبتمرب 2016

مقارنة عمليات االحتيال املحاسبي التي حدثت يف

املايض مع البيئة الحالية للرشكات

إدارة املخاطر املؤسسية ومستوى النضج املؤسيس

اتباع نهج اسرتاتيجي منظم لتقييم الرقابة

الداخلية

تحليل السبب

الجذري من قبل

التدقيق الداخيل

الداخلية والرقابة املخاطر وإدارة الحوكمة حول رؤى

INSIGHTS ON GOVERNANCE, RISK MANAGEMENT AND CONTROL

Getting to the heart of the

issue and adding more

value to your organization

الوصول اىل صلب القضية

وإضافة املزيد من القيمة

اىل مؤسستك

تعليقات القراءتعليق على مقال بعنوان "نصائح بشأن

"كتابة تقارير التدقيق الداخلي

أشكر الزميل رافي تاكر على المعلومات القيمة في مقاله المعنون: "نصائح بشأن كتابة تقارير التدقيق الداخلي"، حيث

أن هنالك أكثر من طرف مهتم بتقرير التدقيق الداخلي، ولكي يتم الحصول على أفضل النتائج البد من مخاطبة كل

جهة حسب أهمية التقرير لها مع مراعاة حجم التفصيل المطلوبة، فمثال عند توجيه التقرير إلى لجنة التدقيق

يفضل تمرير التقرير مختصرا قدر االمكان عن طريق عمل لوحة معلومات مختصرة وذكر النقاط ذات األهمية العالية، ومن ثم الحاق كامل التقرير في ملحق لمن أراد

االستزاده. وأنا دائما أنصح زمالئي بأن يقوموا بعمل ملخص على شكل خوارزميات وفي صفحة واحدة

بحيث يتم تمرير جيمع المعلومات لقارئ التقرير من خالل هذا الرسم المختصر. طبعا العبره ليست في عدد صفحات التقرير ولكن في

القيمة المضافة للمؤسسة. وأود اإلشارة إلى أنه ليس من الضروري أن تتبع جميع تقارير التدقيق نفس النسق، هنالك ما يسمى الربح السريع والذي يناسب التبليغ عن نتائج جولة

تدقيق خاطفة (غير مخططة مسبقا) للتأكد من شيء ما، ففي هذه الحالة اعتقد أنه من األفضل كتابة تقرير يبدأ مباشرة بالملخص التنفيذي بفقرة واحده ثم االنتقال إلى المالحظات. كذلك يفضل الثناء المباشر أو المديح للشركة ألن

األصل أن تكون األمور ايجابيه واالستثاء هو صدور التقرير واألهم هو تجنب ذكر العبارت المستفزة.

علي أحمد أبومعيلش

MBA , CIA , CFEمدير التدقيق الداخلي في شركة أمنيه لإلتصاالت - األردن

هيلبرتز توربين أ. مقال تعليق على ناجحة) (انطالقة

الرئيس نائب معتمد، داخلي مدقق الداخلي التدقيق لشؤون األول

للمطارات ظبي أبو بشركة أشكر الكاتب على هذا المقال الرائع والذي يحمل قيمة مضافة لمهنة التدقيق الداخلي، وإذا كان لي إضافة أو

تعليق، فإنني سأركز على زاوية التكلفة، وأعتقد أن تكلفة إجراءات التدقيق الداخلي يجب أن ينظر لها ضمن

إطار القيمة المضافة التي يقدمها للمنظمة، فتكاليف التدقيق مرتفعة القيمة لن تضيف قيمة للمنشأة إذا كان

عائدها أقل من تكلفتها. وعلى مدير التدقيق بناء نموذج لتكاليف مهام التدقيق الداخلي يحمل في طياته تفاصيل

تكلفة اإلجراءات ويكون ذلك جزء من إدارة التدقيق الداخلي. والسؤال المهم هل إلغاء المهام مرتفعة التكلفة

أفضل للمنظمة؟ أعتقد لإلجابة على هذا السؤال على مدير التدقيق الداخلي تقييم تكلفة كل إجراء من إجراءات التدقيق لكل مهمة مقارنة بتكلفة كل مهمة من

المهام للتعرف عن قرب على تفاصيل تكلفتها، وال شك ستساعد هذه المعلومات في اتخاذ قرار تنفيذ بعض إجراءات المهمة، فقد تسفر عن إلغاء بعض

اإلجراءات وليس إلغاء المهمة بأكملها. لذلك أرى أنه من المناسب أن يكون هناك قياس لتكلفة كل إجراء من اإلجراءات لنصل في النهاية لتكلفة مهمة من المهام

ونقارن ذلك بالعائد من هذه المهمة التخاذ أحد القرار المناسب التالية إما المضي فيها أو إلغاؤها أو تقليص بعض اإلجراءات أو البحث عن إجراءات بديلة أقل

كلفة أو رفع مهارات المدققين لتقليل الوقت ومن ثم التكلفة، قياس تكلفة كل إجراء لكل مدقق والمقارنة بينهم الختيار المدقق المالئم واألقل تكلفة لكل إجراء.

سعد بن محمد الهويمل - مركز البحوث والدراسات في معهد اإلدارة العامة بالسعوديةعضو الجمعية السعودية للمراجعين الداخليين

رئيس التحرير

عبدالقادر عبيد عيل

املحرر

غادة عبدالباقي

لجنة التحريرعاصم النارص، فرح األعرج (الرئيس)

ميناكيش رازدان، حسام سامي

ناجيش سوريانا رايانا

جيمس تبز، فيشال ثكار

جوتام غاندي

فريق مراجعة اللغة العربية

خالد العضيبي، قيس حمدان،

سيف قدوره

اإلمارات

الرئيس

عبدالقادر عبيد عيل

املدير العام

سامية آل يوسف

الرتخيصمجلة املدقق الداخيل - الرشق

األوسط مرخصة من قبل املجلس

الوطني لإلعالم بدولة اإلمارات

(ترخيص رقم 244)

معلومات االتصالالتسويق عرب مواقع

عالء ابو نبعه[email protected]

الدعاية واإلدارة

[email protected]تلفون: 2335 351 55 971+

التحريرغادة عبدالباقي

[email protected]تلفون: 5147 728 55 971+

التصميم والطباعة

اإلرشادات الخاصة بالكتابwww.internalauditor.me

جمعية خالل من سنوي ربع بشكل األوسط الرشق - الداخيل املدقق مجلة تنرش

1503، الطابق الخامس عرش،

أبراج API، نوفوتيل، شارع الشيخ زايد، الربشاء 1،

صندوق بريد رقم: 90919

إخالء املسؤوليةجمعية أعضاء عىل لتوزيعها فقط مخصصة األوسط الرشق - الداخيل املدقق مجلة

طرف.

عن تعرب األوسط الرشق - الداخيل املدقق مجلة يف املعروضة النظر ووجهات اآلراء

جهات توظيف هؤالء الكتاب.

م من الكتاب.

مارس2017 العدد 1

[email protected]نرغــب يف تلقــي آرائكم حــول املقــاالت واملجلــة! شــاركونا أفكاركم

هاتف: 7696 393 4 971+

2017 7

تواصل معنا:

أبوظبي +971 2 658 4640 : تليفون

[email protected] : البريد اإللكتروني البحرين

+973 1710 0050 : تليفون [email protected] : البريد اإللكتروني

قطر+974 4421 5300 : تليفون

[email protected] : البريد اإللكتروني عمان

+968 2469 9403 : تليفون [email protected] : البريد اإللكتروني

www.protiviti.comRPowerful Insights. Proven Delivery.

خدمات التدقيق الداخلي – الخدمات االستشارية لتقنية المعلومات خدمات ا�عمال االستشارية (الحوكمة، والمخاطر وا�لتزام)

إدارة المخاطر المالية – ا�حتيال، والتحقيق - الخدمات االستشارية للموارد البشرية – خدمات المعامالت المالية والمحاسبة

نقوم بتوفير الرؤية الثاقبة وانجاز المؤكد للمنظماتالمختلفة في المجاالت التالية:

إلى كل من يسعى الستقاللية حقيقية الستشارات المخاطر

والتدقيق الداخلي !

نقول لهم بروتيفيتي....

دبي+971 4 438 0660 : تليفون

[email protected] : البريد اإللكتروني الكويت

+965 2242 6444 : تليفون [email protected] : البريد اإللكتروني

السعودية+966 1 1293 0021 : تليفون

[email protected] : البريد اإللكتروني

20178

وجهات نظر الرؤساء التنفيذيين في أهم

المخاطر لعام 2017

إعداد: فيشال ثاكار

يحتوي هذا التقرير على بعض نتائج االستبيان السنوي الخامس لألعضاء مجالس اإلدارات والرؤساء التنفيذيين

بشأن المخاطر، بهدف عرض آرائهم عن المخاطر المحتملة التي قد تؤثر على مؤسساتهم عام 2017.

ويقدم هذا االستبيان رؤى من الشركات مختلفة األحجام ومن مختلف المجموعات الصناعية، تحدد المخاطر

األساسية المتوقعة عام 2017، استنادا إلى التعقيبات الواردة من الرؤساء التنفيذيين وأعضاء مجالس

اإلدارات الذين شاركوا في هذا االستبيان. وكان من بين األسباب المحفزة لظهور المخاطر، والتي أشار إليها

المشاركون، االضطرابات في الشرق األوسط وما نتج عنها من زيادة مضطردة في الهجرة، والتغيرات في

القيادة السياسية الوطنية، وتراجع أسعار النفط، والسياسات النقدية والمخاوف من التضخم وتضخم

أسعار األصول في الصين، واإلرهاب العالمي، وتزايد تكاليف الرعاية الصحية، والتطور السريع لالبتكارات

جراء الثورة الرقمية، وتزايد القواعد التنظيمية واإلشرافية، وقوة الدوالر األمريكي. وتطرح هذه

العوامل وغيرها من العوامل الكبرى المحفزة للمخاطر في المناقشات التي تتم في قاعات اجتماعات مجالس اإلدارات وأروقة الرؤساء التنفيذيين. وكانت النتائج

الرئيسية لهذا العام على النحو التالي:

اعتبار سياق األعمال العالمي العام أكثر •خطورة بدرجة ملحوظة في عام 2017

تصدر المخاوف بشأن الظروف االقتصادية •قائمة قضايا المخاطر عام 2017، وتليها

مباشرة التغيرات التنظيمية والتدقيق.تظل المخاطر اإللكترونية وأمن المعلومات •

والخصوصية من القضايا الحرجة التي ينبغي للمؤسسات التعامل معها

ومن ثم، تشتمل أهم المخاطر على ما يلي:

الظروف االقتصادية في األسواق •المحلية والدولية

التغيير التنظيمي وزيادة التدقيق التنظيمي •إدارة المخاطر اإللكترونية •

سرعة االبتكار الهدام •الخصوصية وحماية الهوية •

زيادة مقدار المخاطر المتوقعة عام 2017 •وشدتها

ويتوقع الرؤساء التنفيذيين والرؤساء •الماليين بيئة أكثر خطورة

https://www.knowledgeleader.com/Knowledge-Leader/Content.ns /Web+Content/SRExecutive-PerspectivesonTopRisksfor2017!OpenDocument

يشير استطالع رأي ديث أجراه مركز الرؤساء التنفيذيين للتدقيق التابع لمعهد المدققين الداخليين إلى

زيادة مستوى الوعي بالتوجه الناشئ بين المؤسسات، والمتمثل في استخدام مراكز العمليات األمنية، في إطار استراتيجية األمن اإللكتروني الخاصة بتلك المؤسسات. وال شك أن تبني منظور دفاعي في

التعامل مع قضايا األمن اإللكتروني قد يكون مكلفا وغير فعال. وسعيا إلى التعرف على منظور جديد

في األمن اإللكتروني، تم إجراء أبحاث لمعرفة سمات ومالمح المنهج الهجومي في التصدي

للهجمات اإللكترونية. ويقدم هذا التقرير رؤية عميقة لهذا الموضوع ويرسي أساسا للمصطلحات واألطر

والمقاييس واألدوات ذات الصلة، وينتهي برؤية للوضع الحالي لمراكز العمليات األمنية واستخدام

األدوات االستخباراتية.

وإلى جانب تقديم ملخص لهذا البحث، يساعد هذا التقرير المتخصصين في مجال األمن اإللكتروني

والرؤساء التنفيذيين للتدقيق وباقي األطراف المعنية على استعراض قضايا أكثر شموال واإلجابة عن

السؤالين التاليين:

1) كيف يمكن للمؤسسات االنتقال من مرحلة رد الفعل واالستجابة فقط إلى حوادث األمن اإللكتروني

إلى االستباق وبدء تحديد األخطار المعروفة والجديدة وتوقعها والدفاع الفعال ضدها؟

2) دور مراكز العمليات األمنية في تشجيع وتيسير هذا التحول من الموقف الدفاعي إلى الموقف

االستباقي.

تستطيع المؤسسات، من خالل تناول هذه األسئلة واإلجابة عليها، اتخاذ الخطوة األولى المهمة بتطوير مبادرات األمن اإللكتروني الخاصة بها، بغض النظر

عما إذا كانت تنشئ مركز عمليات أمنية للمرة األولى، أم تنفذ مزيدا من التطوير بإنشاء مركز

استخبارات أمنية كامل الوظائف.

http://contentz.mkt5790.com/lp/2842/219329/ Foundation%20IA%20Cyber%20Re-

search%20Report%20Feb%202017.pdf

تحديث المعلومات

مركز االستخبارات األمنيةالخطوات التالية: ما يتجاوز االستجابة للتوقعات

2017 9

تحديث المعلومات

٪ ۳۸

http://www.pwc.com/gx/en/ceo-agenda/ceosurvey/2017/gx.html

٪ ٤٤

٪ ٥۲

٪ ۷۷

رغم التركيز التشريعي والتنظيمي على مكافحة غسيل األموال ومكافحة تمويل اإلرهاب في جميع أنحاء العالم

ألكثر من عقد من الزمان، ال تزال المؤسسات المالية تجاهد للوفاء بتوقعات االلتزام. وفي هذه الدراسة، يتم

استعراض المخاطر الرئيسية وعوامل التخفيف واالعتبارات المهمة في تصميم وتنفيذ وتحسين برنامج التزام بمكافحة غسيل األموال/مكافحة تمويل اإلرهاب.

وحيث أن طرق مكافحة غسيل األموال وتمويل اإلرهاب قد أصبحت أكثر تعقيدا في ظل النظام المالي

العالمي المتشابك، تشهد توقعات الجهات التنظيمية زيادة كبيرة. وسعيا إلى تلبية التزاماتها التنظيمية،

ينبغي أن تتجاوز المؤسسات المالية مرحلة النماذج وقوائم المراجعة، الكتساب فهم أعمق بالمخاطر دائمة

التغير في أسواقها ومنتجاتها وقواعد عمالئها ووسطائها. وال يسعى هذا البحث لتقديم رؤية شاملة لقواعد مكافحة غسيل األموال لشركات التأمين في

ضمان استفادة الجميع من العولمة - استبيان الرؤساء

التنفيذيين في القرن العشرين، من قبل برايس ووترهاوس كوبرز

من الرؤساء التنفيذيين واثقون

للغاية من نمو األعمالعلى المدى القريب

من الرؤساء التنفيذيين يدعمون تنوع المواهب

والشمولية

من الرؤساء التنفيذيين يؤكدون أن مسألة حفاظ الشركات

على الثقة تزدادصعوبة مع الوقت

من الرؤساء التنفيذيين يؤكدون أن العولمة لم تسهم في سد الفجوة

بين األغنياء والفقراء

من الرؤساء التنفيذيين يخططون لزيادة عدد

العاملين، لكنهم ال يجدون األفراد أصحاب

المهارات المناسبة

من الرؤساء التنفيذيين قلقون من أن يؤدي نقص المهارات إلى

اإلضرار بنمو شركاتهم

ما يتجاوز قائمة المراجعة والفحص - مكافحة غسيل األموال والعقوبات

والمخاوف من الفساد في قطاع التأمين

فجر "الطائرات بدون طيار" -هل شركتك مستعدة لذلك؟

أنحاء العالم، لكنه يركز على البيئة في دول مختارة من ثالث مناطق هي أمريكا الشمالية وأوروبا ومنطقة آسيا

والمحيط الهادئ.

يقل بصفة عامة احتمال تعرض شركات التأمين لغسيل األموال وتمويل اإلرهاب مقارنة باألنواع األخرى من

المؤسسات المالية، غير أن غياب الوعي بالمخاطر وااللتزامات الحالية المرتبطة بمكافحة غسيل

األموال/مكافحة تمويل اإلرهاب قد يزيد من تعرض صناعة التأمين لهذه األنشطة. وفي ظل تزايد الغرامات الموجهة للمؤسسات واألفراد، صار من األهمية بمكان

أن تحسن شركات التأمين من استراتيجيات التزامها بمكافحة غسيل األموال/مكافحة تمويل اإلرهاب بصفة

مستمرة.

https://www.protiviti.com/sites/default/�les/united_states/insights/beyond-the-checklist-a

ml-protiviti.pdf

يزداد انتشار االستخدام التجاري للطائرات بدون طيار في عدد من الشركات. وفي الوقت الراهن،

شهدت البيئة التنظيمية المحيطة باستخدام الطائرات بدون طيار تطورا سريعا لمواكبة التقنيات

المستخدمة. فإذا كانت اإلدارة تفكر في تطبيق تقنية الطائرات بدون طيار، يجب أوال دراسة العديد من

العوامل دراسة جيدة. ويحدد هذا البحث بعض االستخدامات المحتملة لتقنية الطائرات بدون طيار في البيئات التجارية، بما في ذلك التداعيات على األعمال واالعتبارات المرتبطة بالمخاطر. كما يتناول البحث األسئلة بالغة األهمية التي يجب أن تدرسها اإلدارة

قبل تنفيذ برنامج الطائرات بدون طيار.

وال يزال مدى استعداد معظم المؤسسات للتعامل

مع المتطلبات التي تفرضها الجهات التنظيمية، والتداعيات المالية، ومتطلبات السالمة والتشغيل

الالزمة للمحافظة السليمة على هذا النوع من األدوات التجارية، أمرا محل دراسة. وما لم تكن المؤسسات تملك خبرة مسبقة في إدارة عمليات الطيران، فغالبا ما ستكون اإلجابة "بالنفي" القاطع. وعلى النقيض، فإن التعجل في تطبيق تقنية الطائرات بدون طيار

دون االستعداد السليم أوال قد يؤدي إلى كارثة قانونية ومالية، إذ قد يؤدي تطبيق برنامج الطائرات بدون

طيار دون توفير القدر الكافي من التحكم، إلى إلحاق ضرر بالغ بسمعة المؤسسة المعنية.

http://www.isaca.org/Knowledge-Center/Research/Documents/Rise-of-the-Drones_whp_e

ng_0217.pdf?regnum=361492

۸۸ ٪

٪ ٦۹

201710

فعاليات جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة لشهر مارس 2017

بقلم سامية ال يوسف

(PwC) التوجهات العالمية في عمليات التحقيق وتفعيل االلتزام – برايس ووترهاوس كوبرز

جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة تعقد اجتماع أعضاء الجمعية لشهر فبراير

استضافت جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة بالتعاون مع فريق خدمات مكافحة

االحتيال التابع لشركة برايس ووترهاوس كوبرز مؤتمرا تحت عنوان "التوجهات العالمية في عمليات التحقيق وتفعيل االلتزام" في فندق انتركونتيننتال دبي، في يوم

25 يناير. وفي إطار مشاركتهم في المؤتمر، أدلى رؤساء فريق التحقيق والمنازعات العالمية التابع لشركة برايس

ووترهاوس كوبرز بخالصة خبراتهم حول التوجهات العالمية في مجال الجرائم االقتصادية وتطرقوا إلى مناقشة أهمية الدور الذي يمكن أن تقوم به التقنيات الجديدة في المساعدة في حماية الشركات والحد من

المخاطر التي قد تتعرض إليها.وقد افتتحت السيدة/ سامية اليوسف، المدير العام لجمعية

المدققين الداخليين بدولة اإلمارات فعاليات المؤتمر ورحبت بالسيد/ أشرف الزعيم، شريك خدمات التحقيق

والمنازعات لدى شركة برايس ووترهاوس كوبرز الشرق األوسط، الذي ناقش آثار العولمة على االقتصاد

المعاصر وأحدث اإلحصائيات حول منطقة الشرق األوسط الواردة في االستطالع الذي أجرته برايس

ووترهاوس كوبرز حول الجريمة االقتصادية العالمية. وعقب ذلك، استعرض السيد/ عبد القادر عبيد علي، رئيس مجلس إدارة جمعية المدققين الداخليين بدولة

اإلمارات التهديدات الراهنة المتمثلة في االحتيال والفساد اللذان تواجههما الشركات المحلية.

عقدت جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة اجتماعا ألعضائها بتاريخ 27 فبراير

2017 في فندق نوفوتيل، دبي. وقد تركزت أعمال االجتماع حول دور التدقيق الداخلي على مستوى دولة

اإلمارات العربية المتحدة وأنه قد قطع شوطا هائال ولم يعد ينظر إليه باعتباره مجرد وظيفة توفر

ضمانات للشركات بشأن الجوانب المالية، بل أضحى أحد المجاالت التي تؤدي دورا محوريا في مساعدة

المؤسسات في تطبيق ممارسات حوكمة سديدة والئقة. وتماشيا مع رؤية قيادتنا الحكيمة التي تؤكد على

ضرورة االلتزام بالقيم األخالقية في إدارة الشركات واألعمال، دأبت المؤسسات العاملة في اإلمارات

العربية المتحدة على تطبيق اإلجراءات الكفيلة باالرتقاء بالحوكمة الجيدة، كما أن التدقيق الداخلي

يؤدي دورا محوريا للمساعدة في تحقيق الغاية نفسها.

وفي هذا اإلطار، صرح السيد/ عادل بوهاريواال الشريك التنفيذي لشركة ماسك الدولية قائال: "ثمة قدر

هائل من التركيز على االبتكار واإلبداع والوسائل األكثر ذكاء لتطبيق هذه الممارسات." جاء ذلك التصريح في معرض حديثه ألعضاء جمعية المدققين الداخليين في

اإلمارات على هامش االجتماع الخاص بهم.

2017 11

فعاليات جمعية المدققين الداخليين بدولة اإلمارات العربية المتحدة لشهر مارس 2017

استضافت جمعية المدققين الداخليين في اإلمارات فعاليات اجتماع شهر مارس الذي ضم أعضاء الجمعية حيث جرت مناقشة أحد المواضيع المهمة للغاية وذلك حول التعديالت التي أجريت على المعايير المنقحة والخاصة بإطار العمل الخاص بالممارسات المهنية الدولية، حيث عقد االجتماع

في اليوم 12 في فندق نوفوتيل، البرشاء. وكان السيد/ راجيف ثاكور هو المتحدث في أثناء االجتماع.

من المقرر أن يتيح البرنامج للمشاركين القدرة على صقل مهاراتهم في عمليات تصميم نظام رقابة داخلية فعال وتطبيقه وإدارته. وبمجرد الحصول على الشهادة، فإنها تشير إلى تمتع حاملها بالخبرات التي تؤهله لتطبيق إطار العمل المتكامل الخاص بالرقابة

الداخلية الصادر عن لجنة المنظمات الراعية للجنة تريدواي (كوسو) في 2013. ومن خالل توليفة تتضمن عملية تعلم ذاتي وتدريبات في قاعات الدراسة واختبارا عبر

اإلنترنت، سيتناول هذا البرنامج كافة تفاصيل إطار العمل المتكامل الخاص بالرقابة الداخلية الصادر عن لجنة المنظمات الراعية للجنة تريدواي (كوسو) من األلف إلى

الياء باستخدام سيناريوهات ميدانية واقعية.ومن المقرر أن تستضيف جمعية المدققين الداخليين بدولة اإلمارات البرنامج التدريبي الخاص بالشهادة الجديدة "شهادة الرقابة الداخلية الصادرة عن لجنة المنظمات الراعية

للجنة تريدواي (كوسو)" في الفترة من 16-14 مايو 2017

شاركت جمعية المدققين الداخليين بدولة اإلمارات - بالتعاون مع كليات التقنية العليا وشركة بروفيتي - في مراسم حفل تخريج الدفعة الثالثة وذلك في مقر كلية التقنية العليا في أبوظبي. وقد حضر مراسم الحفل السيد/ عبد

القادر عبيد علي، رئيس مجلس إدارة جمعية المدققين الداخليين بدولة

جمعية المدققين الداخليينفي اإلمارات تطرح المعايير المنقحة على هامش اجتماع

أعضائها لشهر مارس

جمعية المدققين الداخليين بدولة اإلمارات تستضيف البرنامج التدريبي

الخاص بالشهادة الجديدة "شهادة الرقابة الداخلية من لجنة المنظمات

الراعية للجنة تريدواي (كوسو)"للمرة األولى في المنطقة

جمعية المدققين الداخليين في اإلمارات تروج لعملية التدقيق الداخلي فيأوساط الشباب على هامش حفل تخرج الدفعة الثالثة من برنامج «حصاد»

اإلمارات والسيد/ أحمد بسيوني المدير التنفيذي لشركة بروفيتي - الشرق األوسط، والسيدة/ نعيمة المنهالي عضو مجلس إدارة جمعية المدققين الداخليين بدولة اإلمارات ومديرة التدقيق الداخلي بالمعهد

البترولي بأبوظبي والسيد/ أحمد رفعت المدير المساعد بشركة بروفيتي.

201712

تدقيق تكنولوجيا المعلوماتبقلم : محمد عويس نسيم تحرير : ناجش سوريانارا

تدقيق صالحيات الوصول إلى األنظمة والبياناتالجوانب التي تحتاج

مزيدا من التركيز قد يبدو تدقيق صالحيات الوصول إلى األنظمة

والبيانات أمرا بديهيا لمدققي تكنولوجيا المعلومات، إال أن أهمية ذلك قد ازدادت في ظل التهديدات األمنية

والهجمات اإللكترونية األخيرة، حيث أن االختراقات اإللكترونية الناجحة بشكل عام قد تتيح لقراصنة الحاسوب إمكانية الوصول غير المخول لألنظمة

والبيانات الهامة وتمكنهم من التعديل واالطالع عليها .وتناقش هذه المقالة األخطاء الشائعة التي يرتكبها

مدققو تكنولوجيا المعلومات أثناء تدقيق جانب صالحيات

الوصول إلى األنظمة والبيانات، فبالرغم من أن ضبط صالحيات الوصول يعتبر أمرا ضروريا لجميع

مكونات وأجزاء األنظمة مثل قاعدة البيانات ونظام

التشغيل والتطبيقات وغيرها، إال أن تركيزنا في هذا المقال سينصب عند الضرورة على

صالحيات الوصول على مستوى التطبيقات لسرد

بعض األمثلة.

مراجعة صالحية الوصولالمشكلة: من بين األخطاء الشائعة التي يقترفها مدققو

تكنولوجيا المعلومات أثناء تدقيق صالحيات الوصول إلى األنظمة والبيانات هو االعتماد فحسب على نتائج

المراجعة الدورية التي قامت بها اإلدارة الخاضعة للتدقيق لصالحيات المستخدمين ، حيث أنه في بعض الحاالت

تكون هذه المراجعة مجرد إجراء شكلي للتوقيع على وثيقة مراجعة الصالحيات دون القيام فعليا بمراجعة شاملة لمدى مالئمة وحاجة المستخدمين للصالحيات الممنوحةZ لهم ، أو قد تكون هذه المراجعة تلبية لمتطلبات التدقيق فحسب.الحل: يجب أن يجري مدقق تكنولوجيا المعلومات مقابلة

مع المسؤول عن مراجعة صالحيات وصول المستخدمين والتحقق من كيفية أدائه لهذه المراجعة واألساس الذي تم

اعتماده في تقييم صالحيات المستخدم أو تحديدها.كما يجب عليه إجراء اختبار يستند إلى عينات من

صالحيات المستخدمين للتحقق من مدى توافق الصالحيات الممنوحة لهم مع وصفهم أو دورهم الوظيفي

لتحديد مدى مالئمتها.

مراجعة نشاط مدير النظامالمشكلة: أحد الجوانب األخرى الهامة التي قد يهملها

مدققو تكنولوجيا المعلومات بشكل عام هي مراجعة سجالت األنشطة والحركات التي يقوم بها مستخدمو /

مسؤولو األنظمة أصحاب الصالحيات العالية. حيث ينصب تركيز مدقق تكنولوجيا المعلومات عادة على

التأكد من وجود هذه السجالت "كضابط رقابي كاشف" دون التركيز على الحاجة إلى وضع ضوابط

وقائية لمنع وقوع بعض األحداث األمنية. وال شك أنك

بحاجة إلى الثقة في موظفيك إلى حد ما، حيث يشترط ذلك نظرا ألهمية الدور الذي يلعبه مسؤولي / مديري

األنظمة في استمرارية األعمال. الحل: يجب على مدقق تكنولوجيا المعلومات إجراء

مقابالت مع الموظفين المعنيين لتحديد إذا ما كان يتم تسجيل األنشطة والحركات التي يقوم بها مدير النظام ومراجعتها بصورة دورية أم ال. ونظرا للعدد الكبير

من السجالت فمن غير الممكن أن تراجع يدويا، وبالتالي ينبغي تطبيق أدوات ربط السجالت أو أدوات إدارة األحداث وأمن المعلومات SIEM وتهيئة/ضبط

إعداداتها بشكل يضمن تحديد األحداث الهامة على سبيل المثال إنشاء / حذف حساب المستخدم ومنح الصالحية وإلغاءها واألنشطة غير االعتيادية بعد

ساعات العمل وغيرها وبالتالي الكشف عن وقوع مثل هذه األحداث في الوقت المناسب.

إلغاء صالحية الوصولالمشكلة: يتمثل األسلوب الذي يتبعه مدققو تكنولوجيا

المعلومات أثناء التحقق من عملية إلغاء صالحيات وصول المستخدمين إلى األنظمة والبيانات

بالحصول على قائمة الموظفين المستقيلين من قسم الموارد البشرية ومقارنتها مع المستخدمين المفعلين على التطبيق باالستناد إلى مرجع فريد

قد يكون على سبيل المثال الرقم الوظيفي للمستخدم بهدف التحقق من حالة حساب

المستخدم (مفعل أو غير مفعل). وعلى الرغم من أن هذا اإلجراء يوفر وضع حساب المستخدم

(مفعل أو موقوف)، إال أنه ال يقدم الضمان طوال فترة التدقيق برمتها.الحل: على الرغم من قيام

المدقق باإلجراء السابق، إال أنه ثمة حاجة للتحقق من

مدى فعالية ومالئمة عملية إنهاء خدمات الموظف/

االستقالة من خالل التحقق من آخر يوم عمل للموظف (من قسم الموارد البشرية)

باإلضافة إلى تاريخ آخر دخول للنظام أو تاريخ إيقاف حساب المستخدم على النظام (مستخرج آليا من التطبيق).

على سبيل المثال، تلزم السياسة بإلغاء صالحية

دخول الموظف إلى النظام في آخر يوم عمل أو في غضون خمسة أيام، حيث يوفر هذا االختبار

الضمان بإلغاء صالحية المستخدم في الوقت المناسب للحد من مخاطر سوء االستخدام أو

انتهاك الصالحيات.

الخالصة:تعد إدارة صالحيات وصول المستخدمين إلى األنظمة والبيانات أحد أهم األمور التي تؤثر

على الوضع األمني العام للمؤسسة، كما أن زيادة التركيز وتعزيز عملية التقييم لهذا الجانب تمكن مدقق تكنولوجيا المعلومات من توفير رؤية جيدة

حول الوضع األمني للمؤسسة وتقديم ضمانات معقولة لإلدارة وأصحاب المصلحة الرئيسيين.

محمد عويس نسيم مدقق تكنولوجياالمعلومات في أيسترن ينج

[email protected] للتعليق يرجي التواصل مع الكاتب

2017 13

تدقيق تكنولوجيا المعلوماتبقلم : محمد عويس نسيم تحرير : ناجش سوريانارا

تدقيق صالحيات الوصول إلى األنظمة والبياناتالجوانب التي تحتاج

مزيدا من التركيز قد يبدو تدقيق صالحيات الوصول إلى األنظمة

والبيانات أمرا بديهيا لمدققي تكنولوجيا المعلومات، إال أن أهمية ذلك قد ازدادت في ظل التهديدات األمنية

والهجمات اإللكترونية األخيرة، حيث أن االختراقات اإللكترونية الناجحة بشكل عام قد تتيح لقراصنة الحاسوب إمكانية الوصول غير المخول لألنظمة

والبيانات الهامة وتمكنهم من التعديل واالطالع عليها .وتناقش هذه المقالة األخطاء الشائعة التي يرتكبها

مدققو تكنولوجيا المعلومات أثناء تدقيق جانب صالحيات

الوصول إلى األنظمة والبيانات، فبالرغم من أن ضبط صالحيات الوصول

يعتبر أمرا ضروريا لجميع مكونات وأجزاء األنظمة مثل قاعدة البيانات ونظام

التشغيل والتطبيقات وغيرها، إال أن تركيزنا في هذا المقال سينصب عند الضرورة على

صالحيات الوصول على مستوى التطبيقات لسرد

بعض األمثلة.

مراجعة صالحية الوصولالمشكلة: من بين األخطاء الشائعة التي يقترفها مدققو

تكنولوجيا المعلومات أثناء تدقيق صالحيات الوصول إلى األنظمة والبيانات هو االعتماد فحسب على نتائج

المراجعة الدورية التي قامت بها اإلدارة الخاضعة للتدقيق لصالحيات المستخدمين ، حيث أنه في بعض الحاالت

تكون هذه المراجعة مجرد إجراء شكلي للتوقيع على وثيقة مراجعة الصالحيات دون القيام فعليا بمراجعة شاملة لمدى مالئمة وحاجة المستخدمين للصالحيات الممنوحةZ لهم ، أو قد تكون هذه المراجعة تلبية لمتطلبات التدقيق فحسب.الحل: يجب أن يجري مدقق تكنولوجيا المعلومات مقابلة

مع المسؤول عن مراجعة صالحيات وصول المستخدمين والتحقق من كيفية أدائه لهذه المراجعة واألساس الذي تم

اعتماده في تقييم صالحيات المستخدم أو تحديدها.كما يجب عليه إجراء اختبار يستند إلى عينات من

صالحيات المستخدمين للتحقق من مدى توافق الصالحيات الممنوحة لهم مع وصفهم أو دورهم الوظيفي

لتحديد مدى مالئمتها.

مراجعة نشاط مدير النظامالمشكلة: أحد الجوانب األخرى الهامة التي قد يهملها

مدققو تكنولوجيا المعلومات بشكل عام هي مراجعة سجالت األنشطة والحركات التي يقوم بها مستخدمو /

مسؤولو األنظمة أصحاب الصالحيات العالية. حيث ينصب تركيز مدقق تكنولوجيا المعلومات عادة على

التأكد من وجود هذه السجالت "كضابط رقابي كاشف" دون التركيز على الحاجة إلى وضع ضوابط

وقائية لمنع وقوع بعض األحداث األمنية. وال شك أنك

بحاجة إلى الثقة في موظفيك إلى حد ما، حيث يشترط ذلك نظرا ألهمية الدور الذي يلعبه مسؤولي / مديري

األنظمة في استمرارية األعمال. الحل: يجب على مدقق تكنولوجيا المعلومات إجراء

مقابالت مع الموظفين المعنيين لتحديد إذا ما كان يتم تسجيل األنشطة والحركات التي يقوم بها مدير النظام ومراجعتها بصورة دورية أم ال. ونظرا للعدد الكبير

من السجالت فمن غير الممكن أن تراجع يدويا، وبالتالي ينبغي تطبيق أدوات ربط السجالت أو أدوات إدارة األحداث وأمن المعلومات SIEM وتهيئة/ضبط

إعداداتها بشكل يضمن تحديد األحداث الهامة على سبيل المثال إنشاء / حذف حساب المستخدم ومنح الصالحية وإلغاءها واألنشطة غير االعتيادية بعد

ساعات العمل وغيرها وبالتالي الكشف عن وقوع مثل هذه األحداث في الوقت المناسب.

إلغاء صالحية الوصولالمشكلة: يتمثل األسلوب الذي يتبعه مدققو تكنولوجيا

المعلومات أثناء التحقق من عملية إلغاء صالحيات وصول المستخدمين إلى األنظمة والبيانات

بالحصول على قائمة الموظفين المستقيلين من قسم الموارد البشرية ومقارنتها مع المستخدمين المفعلين على التطبيق باالستناد إلى مرجع فريد

قد يكون على سبيل المثال الرقم الوظيفي للمستخدم بهدف التحقق من حالة حساب

المستخدم (مفعل أو غير مفعل). وعلى الرغم من أن هذا اإلجراء يوفر وضع حساب المستخدم

(مفعل أو موقوف)، إال أنه ال يقدم الضمان طوال فترة التدقيق برمتها.الحل: على الرغم من قيام

المدقق باإلجراء السابق، إال أنه ثمة حاجة للتحقق من

مدى فعالية ومالئمة عملية إنهاء خدمات الموظف/

االستقالة من خالل التحقق من آخر يوم عمل للموظف (من قسم الموارد البشرية)

باإلضافة إلى تاريخ آخر دخول للنظام أو تاريخ إيقاف حساب المستخدم على النظام (مستخرج آليا من التطبيق).

على سبيل المثال، تلزم السياسة بإلغاء صالحية

دخول الموظف إلى النظام في آخر يوم عمل أو في غضون خمسة أيام، حيث يوفر هذا االختبار

الضمان بإلغاء صالحية المستخدم في الوقت المناسب للحد من مخاطر سوء االستخدام أو

انتهاك الصالحيات.

الخالصة:تعد إدارة صالحيات وصول المستخدمين إلى األنظمة والبيانات أحد أهم األمور التي تؤثر

على الوضع األمني العام للمؤسسة، كما أن زيادة التركيز وتعزيز عملية التقييم لهذا الجانب تمكن مدقق تكنولوجيا المعلومات من توفير رؤية جيدة

حول الوضع األمني للمؤسسة وتقديم ضمانات معقولة لإلدارة وأصحاب المصلحة الرئيسيين.

محمد عويس نسيم مدقق تكنولوجياالمعلومات في أيسترن ينج

[email protected] للتعليق يرجي التواصل مع الكاتب

www.theiia.org/goto/CIAGlobal

141695

201714

عدنان الزايديبقلم فرح األعراج

قائد توكيد العمالء واألسواق في برايس ووتر هاوس كوبرز الشرق األوسط يشارك وجهات نظره بشأن متطلبات قائد التدقيقالداخلي الفعال

في مقابلة حصرية، تحدثت مجلة المدقق الداخلي - الشرق األوسط إلى عدنان زيادي، الذي

يشغل منصب شريك وعضو مجلس اإلدارة في برايس ووتر هاوس كوبرز الشرق األوسط،

والذي يتقلد أيضا منصب قائد توكيد العمالء واألسواق في برايس ووتر هاوس كوبرز الشرق

األوسط، والمستشار الموثوق للعديد من المؤسسات الكبرى في المنطقة. لقد بدأ عدنان

مسيرته الوظيفية قبل قرابة 25 عاما مع آرثر أندرسون في لندن، ثم انتقل الحقا إلى دبي،

وشغل العديد من المناصب القيادية في العديد من الشركات البارزة. كما تولى عدنان رئاسة

لجنة التدقيق بالمجلس الدولي للكريكيت طوال األعوام الخمسة الماضية، ويشغل عددا من

مناصب مجلس اإلدارة في مؤسسات غير ربحية. ويعد عدنان أحد رواد المنطقة في مجال

التدقيق الداخلي والداعمين لهذه المهنة على الصعيد اإلقليمي والعالمي، وهو عضو اللجنة

التنفيذية لجمعية المدققين الداخليين- اإلمارات العربية المتحدة، باإلضافة إلى كونه عضوا في

لجنة التطوير المهني العالمية التابعة لمعهد المدققين الداخليين.

حوارات مع الزمالء

ما هو تعريفك للقائد في المؤسسة؟ بينما يعد من الصعب أن تجد تعريفا واحدا

لمعنى القائد، إال أنني أميل إلى تعريف القائد

بأنه شخص ذو رؤية ملهمة لشركته، قادر

على إدارة مرؤوسيه إدارة فعالة وتحفيزهم

على العمل الجاد وااللتزام بهذه الرؤية.

ويقتضي ذلك أن يمتلك القائد مستويات

مرتفعة من النزاهة والذكاء العاطفي.

سؤال: كيف استطاعت برايس ووتر هاوس

كوبرز تطوير القادة في منطقة الشرق

األوسط؟

تعد برايس ووتر هاوس كوبرز واحدة من

أكبر الشركات في العالم. ونحن رواد السوق

في منطقة الشرق األوسط، وقد عملنا في

المنطقة ألكثر من 40 عاما، ولدينا أكثر من

4000 متخصص في 12 دولة، ونتعاون

مع أكبر وأبرز الجهات في المنطقة. وال شك

أننا استطعنا استغالل هذا الوضع القوي

الجتذاب أفضل وأنبغ األفراد في منطقتنا

واالحتفاظ بهم، باإلضافة إلى تعزيز إطار

تقدمنا المهني العالمي لنوفر لموظفينا فرص

الحصول على مهام وخبرات دولية. كما

دعمنا بشكل فعال عمليات توعية أعضاء

مجلس اإلدارة والرؤساء التنفيذيين من خالل

الفعاليات ومشاريع العمالء. ومن ناحية

أخرى، استثمرنا بكثافة في تدريب مواطني

دول الخليج العربي، سواء العمالء أو

الموظفين، إلعدادهم ألدوار القيادة

المستقبلية. وأعتقد بقوة أن برايس ووتر

هاوس كوبرز أحدثت تأثيرا قويا ومستداما

على قدرات القيادة في الشرق األوسط.

سؤال: هل تعتقد بوجود ثمة ارتباط بين

القيمة التي تضيفها وظيفة التدقيق الداخلي

وفعالية قائدها؟

بالطبع، وليس هذا رأيي وحدي. ففي العام

الماضي، أوضحت دراسة وضع مهنة

التدقيق الداخلي ("الدراسة") التي أجرتها

برايس ووتر هاوس كوبرز، وجود ارتباط

بين القيادة القوية للتدقيق الداخلي وقدرة إدارة

التدقيق الداخلي على إضافة القيمة وتقديم

أداء قوي. فعندما ترى األطراف المعنية

الرئيس التنفيذي للتدقيق قائدا فعاال، فإنهم

يرون في %90 من الحاالت أن إدارة

التدقيق الداخلي وظيفة عالية األداء تعمل

على إضافة قيمة.

كيف ترى األطراف المعنية القيمةالتي يقدمها التدقيق الداخلي؟

تشير دراسة عام 2017 التي أصدرناها للتو

إلى وجود اتجاه سلبي في وجهات نظر

األطراف المعنية للقيمة التي يضيفها التدقيق

الداخلي. ففي العام الحالي، يعتقد %44 فقط

من األطراف المعنية أن إدارات التدقيق

الداخلي تضيف قيمة إليهم، مقارنة بالنسبة

البالغة %54 عام 2016. وعند التعمق في

البحث، وجدنا أنه حتى بالنسبة إلدارات

التدقيق الداخلي التي تضيف قيمة إلى

المؤسسات، يتوقع منها أن تقدم قيمة أكبر كل

عام، وهو ما يعني أنه ينبغي لقائد التدقيق

الداخلي الفعال أال يقنع بالوضع الراهن وأن

يواصل التطور والوفاء - بل وتجاوز -

توقعات األطراف المعنية.

قادة التدقيق الداخلي الذين يستثمرون في

أنفسهم يحظون باحترام األطراف المعنية المتعاملة معهم، ويمثلون

مصدرا لإللهام لدى فريق العمل التابع لهم

ولدى نظرائهم إذن، ما هي سمات قائد التدقيق

الداخلي الفعال؟ في حين يمتلك مدير التدقيق الداخلي الفعال

العديد من السمات البارزة، إال أن أهم ثالث سمات من وجهة نظري هي:

التفكير االستراتيجي: ويشمل ذلك النظر (1

إلى الصورة الكبرى للمؤسسة ووظيفة

التدقيق الداخلي. وكما هو الحال مع أي

قائد في المؤسسة، ينبغي لقائد التدقيق

الداخلي أن يضع رؤية إلدارة التدقيق

الداخلي، تتفق مع استراتيجية الشركة

وتوقعات األطراف المعنية. وال يتم ذلك

من خالل خطة تدقيق داخلي لمدة ثالثة

أعوام - بل يحتاج المرء إلى وثيقة

استراتيجية فعالة تتضمن أهداف ومقاييس

رئيسية تمثل المدخالت لخطط التدقيق

الداخلي السنوية والخطة طويلة األجل. وال

يمكن لقادة التدقيق الداخلي تحقيق التوافق

االستراتيجي بدون هذه السمات.

مهارات التواصل: يحتاج قادة التدقيق (2

الداخلي إلى نشر أفكارهم بشكل فعال

بهدف ضمان مشاركة األطراف المعنية

وإبراز المخاطر الرئيسية التي تهدد

األعمال وإدارة طاقم العمل. ويستخدم

هؤالء القادة مهارات االتصال القوية لديهم

إلحداث تأثير يتجاوز وظيفة التدقيق

الداخلي وتعزيز التغيير اإليجابي بقدر

كبير من الحماس.

تطوير المواهب: ال يقتصر ذلك على بناء (3

مهارات فريق العمل التابع لك، بل يشمل

على بناء المهارات المناسبة التي تتفق مع

رؤية األعمال وإدارة التدقيق الداخلي. كما

يعني ذلك أيضا تعزيز الموارد الخارجية

حسب الحاجة لتلبية احتياجات المؤسسة

وتيسير نقل المعلومات إلى فريق العمل

عند الحاجة لذلك.

بالتفكير في اثنين من قادة التدقيق الداخلي األكفاء الذين يمتلكون هذه السمات، هل يمكنك أن تخبرنا كيف اكتسب هؤالء القادة تلك السمات؟ أظهرت دراسة أجريت عام 2017 أن

%47 من إدارات التدقيق الداخلي ال

تعتبرها األطراف المعنية مستشارا لألعمال

أو ترى أن ثقافتها المؤسسية ال تدعم

اضطالع التدقيق الداخلي بدور أكثر

استراتيجية. ويشير ذلك إلى أن أمام قادة

التدقيق الداخلي األكثر فعالية رحلة صعبة

لكي يصبحوا مستشارين موثوقين لألعمال.

لقد اكتسبوا خبرة في شركات جيدة وتعلموا

على يد قادة أكفاء وحققوا اعتمادات في

مجال التدقيق الداخلي؛ غير أن هذه الظروف

الصحية وحدها ال تؤدي بالضرورة إلى

ظهور قائد فعال للتدقيق الداخلي. لقد قاموا

بتوسعة نطاق مسؤولياتهم، واستمروا في

مواكبة التطورات في المجال وواصلوا

تعليمهم المهني بحضور المؤتمرات والدورات التدريبية ذات الصلة. واألهم من

ذلك، أن قادة التدقيق الداخلي هؤالء قد

شاركوا مبكرا في دورة تعطل األعمال. لقد

أظهرت دراسة عام 2017 التي أجريناها أن

إدارات التدقيق الداخلي التي تعاملت مع

حاالت تعطل األعمال (مثل ظهور أنظمة

جديدة أو حدوث تغيرات في نموذج األعمال

أو االستراتيجية أو ظهور تهديدات إليكترونية أو

مخاطر مرتبطة بالخصوصية) قد اعتبر أنها

تضيف قيمة كبرى لمؤسساتهم.

أدرج صورة عدنان في هذا المكان (الصورة 2)

سؤال: هل هناك دور للجنةالتدقيق في زيادة فعالية الرؤساء

التنفيذيين للتدقيق وخلفائهم؟ قطعا! يتم هذا الدور على مستويات عديدة.

فعلى صعيد الموارد البشرية، ينبغي أن

تطلب اللجنة تنفيذ خطط إحالل وظيفية

للمناصب الرئيسية في إدارة التدقيق الداخلي،

وتزويد اإلدارة بميزانية كافية لحضور

الدورات التدريبية والمؤتمرات. أما على

صعيد نطاق العمل، فينبغي أن تطلب من

الرئيس التنفيذي للتدقيق صورة مكتملة

الستجابة المؤسسة لحاالت تعطل األعمال.

وعلى صعيد الجودة، ينبغي أن تراجع لجنة

التدقيق بشكل فعال نتائج برنامج ضمان

الجودة والتحسين، وأن تطلب تقييمات داخلية

وخارجية. وختاما، ينبغي أن تنقل لجنة

التدقيق توقعات الرئيس التنفيذي للتدقيق وأن

تقيم أداءه رسميا كل عام. وتؤدي هذه

العناصر مجتمعة إلى خلق بيئة تساعد في

نمو قادة التدقيق الداخلي واالحتفاظ بهم.

سؤال: هل لديك أي نصيحةختامية لقادة التدقيق الداخلي

الحاليين أو الطامحين؟ إن كان لي أن أختتم حديثي بفكرة واحدة

أخيرة، فهي أن األطراف المعنية المرتبطة

بنا ال تزال تطلب المزيد من وظيفة التدقيق

الداخلي، ويجب أن يركز قادة التدقيق

الداخلي على الصورة الكبرى والتوافق مع

األمور المهمة لألعمال. ويتم القيام بذلك من

خالل وضع رؤية عظيمة إلدارة التدقيق

الداخلي، واالستعانة بأشخاص عظماء

وتحفيزهم للعمل على تحقيق هذه الرؤية. كما

ينبغي التأكد من أن هذه الرؤية توسع نطاق

عمل التدقيق الداخلي وتركز على مجاالت

جديدة إلضافة القيمة، مثل حاالت تعطل

األعمال. وهذه هي الطريقة الوحيدة التي

تمكن وظيفة التدقيق الداخلي من تقديم

خدمات ذات قيمة مضافة ومشورة استباقية

لألعمال في الوقت الراهن، وأن تصبح

مستشارا موثوقا.

“

حوارات مع الزمالء

“

2017 15

ما هو تعريفك للقائد في المؤسسة؟ بينما يعد من الصعب أن تجد تعريفا واحدا

لمعنى القائد، إال أنني أميل إلى تعريف القائد

بأنه شخص ذو رؤية ملهمة لشركته، قادر

على إدارة مرؤوسيه إدارة فعالة وتحفيزهم

على العمل الجاد وااللتزام بهذه الرؤية.

ويقتضي ذلك أن يمتلك القائد مستويات

مرتفعة من النزاهة والذكاء العاطفي.

سؤال: كيف استطاعت برايس ووتر هاوس

كوبرز تطوير القادة في منطقة الشرق

األوسط؟

تعد برايس ووتر هاوس كوبرز واحدة من

أكبر الشركات في العالم. ونحن رواد السوق

في منطقة الشرق األوسط، وقد عملنا في

المنطقة ألكثر من 40 عاما، ولدينا أكثر من

4000 متخصص في 12 دولة، ونتعاون

مع أكبر وأبرز الجهات في المنطقة. وال شك

أننا استطعنا استغالل هذا الوضع القوي

الجتذاب أفضل وأنبغ األفراد في منطقتنا

واالحتفاظ بهم، باإلضافة إلى تعزيز إطار

تقدمنا المهني العالمي لنوفر لموظفينا فرص

الحصول على مهام وخبرات دولية. كما

دعمنا بشكل فعال عمليات توعية أعضاء

مجلس اإلدارة والرؤساء التنفيذيين من خالل

الفعاليات ومشاريع العمالء. ومن ناحية

أخرى، استثمرنا بكثافة في تدريب مواطني

دول الخليج العربي، سواء العمالء أو

الموظفين، إلعدادهم ألدوار القيادة

المستقبلية. وأعتقد بقوة أن برايس ووتر

هاوس كوبرز أحدثت تأثيرا قويا ومستداما

على قدرات القيادة في الشرق األوسط.

سؤال: هل تعتقد بوجود ثمة ارتباط بين

القيمة التي تضيفها وظيفة التدقيق الداخلي

وفعالية قائدها؟

بالطبع، وليس هذا رأيي وحدي. ففي العام

الماضي، أوضحت دراسة وضع مهنة

التدقيق الداخلي ("الدراسة") التي أجرتها

برايس ووتر هاوس كوبرز، وجود ارتباط

بين القيادة القوية للتدقيق الداخلي وقدرة إدارة

التدقيق الداخلي على إضافة القيمة وتقديم

أداء قوي. فعندما ترى األطراف المعنية

الرئيس التنفيذي للتدقيق قائدا فعاال، فإنهم

يرون في %90 من الحاالت أن إدارة

التدقيق الداخلي وظيفة عالية األداء تعمل

على إضافة قيمة.

كيف ترى األطراف المعنية القيمةالتي يقدمها التدقيق الداخلي؟

تشير دراسة عام 2017 التي أصدرناها للتو

إلى وجود اتجاه سلبي في وجهات نظر

األطراف المعنية للقيمة التي يضيفها التدقيق

الداخلي. ففي العام الحالي، يعتقد %44 فقط

من األطراف المعنية أن إدارات التدقيق

الداخلي تضيف قيمة إليهم، مقارنة بالنسبة

البالغة %54 عام 2016. وعند التعمق في

البحث، وجدنا أنه حتى بالنسبة إلدارات

التدقيق الداخلي التي تضيف قيمة إلى

المؤسسات، يتوقع منها أن تقدم قيمة أكبر كل

عام، وهو ما يعني أنه ينبغي لقائد التدقيق

الداخلي الفعال أال يقنع بالوضع الراهن وأن

يواصل التطور والوفاء - بل وتجاوز -

توقعات األطراف المعنية.

قادة التدقيق الداخلي الذين يستثمرون في

أنفسهم يحظون باحترام األطراف المعنية المتعاملة معهم، ويمثلون

مصدرا لإللهام لدى فريق العمل التابع لهم

ولدى نظرائهم إذن، ما هي سمات قائد التدقيق

الداخلي الفعال؟ في حين يمتلك مدير التدقيق الداخلي الفعال

العديد من السمات البارزة، إال أن أهم ثالث سمات من وجهة نظري هي:

التفكير االستراتيجي: ويشمل ذلك النظر (1

إلى الصورة الكبرى للمؤسسة ووظيفة

التدقيق الداخلي. وكما هو الحال مع أي

قائد في المؤسسة، ينبغي لقائد التدقيق

الداخلي أن يضع رؤية إلدارة التدقيق

الداخلي، تتفق مع استراتيجية الشركة

وتوقعات األطراف المعنية. وال يتم ذلك

من خالل خطة تدقيق داخلي لمدة ثالثة

أعوام - بل يحتاج المرء إلى وثيقة

استراتيجية فعالة تتضمن أهداف ومقاييس

رئيسية تمثل المدخالت لخطط التدقيق

الداخلي السنوية والخطة طويلة األجل. وال

يمكن لقادة التدقيق الداخلي تحقيق التوافق

االستراتيجي بدون هذه السمات.

مهارات التواصل: يحتاج قادة التدقيق (2

الداخلي إلى نشر أفكارهم بشكل فعال

بهدف ضمان مشاركة األطراف المعنية

وإبراز المخاطر الرئيسية التي تهدد

األعمال وإدارة طاقم العمل. ويستخدم

هؤالء القادة مهارات االتصال القوية لديهم

إلحداث تأثير يتجاوز وظيفة التدقيق

الداخلي وتعزيز التغيير اإليجابي بقدر

كبير من الحماس.

تطوير المواهب: ال يقتصر ذلك على بناء (3

مهارات فريق العمل التابع لك، بل يشمل

على بناء المهارات المناسبة التي تتفق مع

رؤية األعمال وإدارة التدقيق الداخلي. كما

يعني ذلك أيضا تعزيز الموارد الخارجية

حسب الحاجة لتلبية احتياجات المؤسسة

وتيسير نقل المعلومات إلى فريق العمل

عند الحاجة لذلك.

بالتفكير في اثنين من قادة التدقيق الداخلي األكفاء الذين يمتلكون هذه السمات، هل يمكنك أن تخبرنا كيف اكتسب هؤالء القادة تلك السمات؟ أظهرت دراسة أجريت عام 2017 أن

%47 من إدارات التدقيق الداخلي ال

تعتبرها األطراف المعنية مستشارا لألعمال

أو ترى أن ثقافتها المؤسسية ال تدعم

اضطالع التدقيق الداخلي بدور أكثر

استراتيجية. ويشير ذلك إلى أن أمام قادة

التدقيق الداخلي األكثر فعالية رحلة صعبة

لكي يصبحوا مستشارين موثوقين لألعمال.

لقد اكتسبوا خبرة في شركات جيدة وتعلموا

على يد قادة أكفاء وحققوا اعتمادات في

مجال التدقيق الداخلي؛ غير أن هذه الظروف

الصحية وحدها ال تؤدي بالضرورة إلى

ظهور قائد فعال للتدقيق الداخلي. لقد قاموا

بتوسعة نطاق مسؤولياتهم، واستمروا في

مواكبة التطورات في المجال وواصلوا

تعليمهم المهني بحضور المؤتمرات والدورات التدريبية ذات الصلة. واألهم من

ذلك، أن قادة التدقيق الداخلي هؤالء قد

شاركوا مبكرا في دورة تعطل األعمال. لقد

أظهرت دراسة عام 2017 التي أجريناها أن

إدارات التدقيق الداخلي التي تعاملت مع

حاالت تعطل األعمال (مثل ظهور أنظمة

جديدة أو حدوث تغيرات في نموذج األعمال

أو االستراتيجية أو ظهور تهديدات إليكترونية أو

مخاطر مرتبطة بالخصوصية) قد اعتبر أنها

تضيف قيمة كبرى لمؤسساتهم.

أدرج صورة عدنان في هذا المكان (الصورة 2)

سؤال: هل هناك دور للجنةالتدقيق في زيادة فعالية الرؤساء

التنفيذيين للتدقيق وخلفائهم؟ قطعا! يتم هذا الدور على مستويات عديدة.

فعلى صعيد الموارد البشرية، ينبغي أن

تطلب اللجنة تنفيذ خطط إحالل وظيفية

للمناصب الرئيسية في إدارة التدقيق الداخلي،

وتزويد اإلدارة بميزانية كافية لحضور

الدورات التدريبية والمؤتمرات. أما على

صعيد نطاق العمل، فينبغي أن تطلب من

الرئيس التنفيذي للتدقيق صورة مكتملة

الستجابة المؤسسة لحاالت تعطل األعمال.

وعلى صعيد الجودة، ينبغي أن تراجع لجنة

التدقيق بشكل فعال نتائج برنامج ضمان

الجودة والتحسين، وأن تطلب تقييمات داخلية

وخارجية. وختاما، ينبغي أن تنقل لجنة

التدقيق توقعات الرئيس التنفيذي للتدقيق وأن

تقيم أداءه رسميا كل عام. وتؤدي هذه

العناصر مجتمعة إلى خلق بيئة تساعد في

نمو قادة التدقيق الداخلي واالحتفاظ بهم.

سؤال: هل لديك أي نصيحةختامية لقادة التدقيق الداخلي

الحاليين أو الطامحين؟ إن كان لي أن أختتم حديثي بفكرة واحدة

أخيرة، فهي أن األطراف المعنية المرتبطة

بنا ال تزال تطلب المزيد من وظيفة التدقيق

الداخلي، ويجب أن يركز قادة التدقيق

الداخلي على الصورة الكبرى والتوافق مع

األمور المهمة لألعمال. ويتم القيام بذلك من

خالل وضع رؤية عظيمة إلدارة التدقيق

الداخلي، واالستعانة بأشخاص عظماء

وتحفيزهم للعمل على تحقيق هذه الرؤية. كما

ينبغي التأكد من أن هذه الرؤية توسع نطاق

عمل التدقيق الداخلي وتركز على مجاالت

جديدة إلضافة القيمة، مثل حاالت تعطل

األعمال. وهذه هي الطريقة الوحيدة التي

تمكن وظيفة التدقيق الداخلي من تقديم

خدمات ذات قيمة مضافة ومشورة استباقية

لألعمال في الوقت الراهن، وأن تصبح

مستشارا موثوقا.

“

حوارات مع الزمالء

“

201716

سؤال: ما هو تعريفك للقائد في المؤسسة؟

بينما يعد من الصعب أن تجد تعريفا واحدا

لمعنى القائد، إال أنني أميل إلى تعريف القائد

بأنه شخص ذو رؤية ملهمة لشركته، قادر

على إدارة مرؤوسيه إدارة فعالة وتحفيزهم

على العمل الجاد وااللتزام بهذه الرؤية.

ويقتضي ذلك أن يمتلك القائد مستويات

مرتفعة من النزاهة والذكاء العاطفي.

سؤال: كيف استطاعت برايس ووتر هاوس

كوبرز تطوير القادة في منطقة الشرق

األوسط؟

تعد برايس ووتر هاوس كوبرز واحدة من

أكبر الشركات في العالم. ونحن رواد السوق

في منطقة الشرق األوسط، وقد عملنا في

المنطقة ألكثر من 40 عاما، ولدينا أكثر من

4000 متخصص في 12 دولة، ونتعاون

مع أكبر وأبرز الجهات في المنطقة. وال شك

أننا استطعنا استغالل هذا الوضع القوي

الجتذاب أفضل وأنبغ األفراد في منطقتنا

واالحتفاظ بهم، باإلضافة إلى تعزيز إطار

تقدمنا المهني العالمي لنوفر لموظفينا فرص

الحصول على مهام وخبرات دولية. كما

دعمنا بشكل فعال عمليات توعية أعضاء

مجلس اإلدارة والرؤساء التنفيذيين من خالل

الفعاليات ومشاريع العمالء. ومن ناحية

أخرى، استثمرنا بكثافة في تدريب مواطني

دول الخليج العربي، سواء العمالء أو

الموظفين، إلعدادهم ألدوار القيادة

المستقبلية. وأعتقد بقوة أن برايس ووتر

هاوس كوبرز أحدثت تأثيرا قويا ومستداما

على قدرات القيادة في الشرق األوسط.

سؤال: هل تعتقد بوجود ثمة ارتباط بين

القيمة التي تضيفها وظيفة التدقيق الداخلي

وفعالية قائدها؟

بالطبع، وليس هذا رأيي وحدي. ففي العام

الماضي، أوضحت دراسة وضع مهنة

التدقيق الداخلي ("الدراسة") التي أجرتها

برايس ووتر هاوس كوبرز، وجود ارتباط

بين القيادة القوية للتدقيق الداخلي وقدرة إدارة

التدقيق الداخلي على إضافة القيمة وتقديم

أداء قوي. فعندما ترى األطراف المعنية

الرئيس التنفيذي للتدقيق قائدا فعاال، فإنهم

يرون في %90 من الحاالت أن إدارة

التدقيق الداخلي وظيفة عالية األداء تعمل

على إضافة قيمة.

سؤال: كيف ترى األطراف المعنية القيمة التي يقدمها التدقيق الداخلي؟

تشير دراسة عام 2017 التي أصدرناها للتو

إلى وجود اتجاه سلبي في وجهات نظر

األطراف المعنية للقيمة التي يضيفها التدقيق

الداخلي. ففي العام الحالي، يعتقد %44 فقط

من األطراف المعنية أن إدارات التدقيق

الداخلي تضيف قيمة إليهم، مقارنة بالنسبة

البالغة %54 عام 2016. وعند التعمق في

البحث، وجدنا أنه حتى بالنسبة إلدارات

التدقيق الداخلي التي تضيف قيمة إلى

المؤسسات، يتوقع منها أن تقدم قيمة أكبر كل

عام، وهو ما يعني أنه ينبغي لقائد التدقيق

الداخلي الفعال أال يقنع بالوضع الراهن وأن

يواصل التطور والوفاء - بل وتجاوز -

توقعات األطراف المعنية.

قادة التدقيق الداخلي الذين يستثمرون في

أنفسهم يحظون باحترام األطراف المعنية المتعاملة معهم، ويمثلون

مصدرا لإللهام لدى فريق العمل التابع لهم

ولدى نظرائهم سؤال: إذن، ما هي سمات قائد التدقيق

الداخلي الفعال؟ في حين يمتلك مدير التدقيق الداخلي الفعال

العديد من السمات البارزة، إال أن أهم ثالث

سمات من وجهة نظري هي:

التفكير االستراتيجي: ويشمل ذلك النظر (1

إلى الصورة الكبرى للمؤسسة ووظيفة

التدقيق الداخلي. وكما هو الحال مع أي

قائد في المؤسسة، ينبغي لقائد التدقيق

الداخلي أن يضع رؤية إلدارة التدقيق

الداخلي، تتفق مع استراتيجية الشركة

وتوقعات األطراف المعنية. وال يتم ذلك

من خالل خطة تدقيق داخلي لمدة ثالثة

أعوام - بل يحتاج المرء إلى وثيقة

استراتيجية فعالة تتضمن أهداف ومقاييس

رئيسية تمثل المدخالت لخطط التدقيق

الداخلي السنوية والخطة طويلة األجل. وال

يمكن لقادة التدقيق الداخلي تحقيق التوافق

االستراتيجي بدون هذه السمات.

مهارات التواصل: يحتاج قادة التدقيق (2

الداخلي إلى نشر أفكارهم بشكل فعال

بهدف ضمان مشاركة األطراف المعنية

وإبراز المخاطر الرئيسية التي تهدد

األعمال وإدارة طاقم العمل. ويستخدم

هؤالء القادة مهارات االتصال القوية لديهم

إلحداث تأثير يتجاوز وظيفة التدقيق

الداخلي وتعزيز التغيير اإليجابي بقدر

كبير من الحماس.

تطوير المواهب: ال يقتصر ذلك على بناء (3

مهارات فريق العمل التابع لك، بل يشمل

على بناء المهارات المناسبة التي تتفق مع

رؤية األعمال وإدارة التدقيق الداخلي. كما

يعني ذلك أيضا تعزيز الموارد الخارجية

حسب الحاجة لتلبية احتياجات المؤسسة

وتيسير نقل المعلومات إلى فريق العمل

عند الحاجة لذلك.

سؤال: بالتفكير في اثنين من قادة التدقيق الداخلي األكفاء الذين يمتلكون

هذه السمات، هل يمكنك أن تخبرنا كيف اكتسب هؤالء القادة تلك السمات؟ أظهرت دراسة أجريت عام 2017 أن

%47 من إدارات التدقيق الداخلي ال

تعتبرها األطراف المعنية مستشارا لألعمال

أو ترى أن ثقافتها المؤسسية ال تدعم اضطالع التدقيق الداخلي بدور أكثر

استراتيجية. ويشير ذلك إلى أن أمام قادة التدقيق الداخلي األكثر فعالية رحلة صعبة

لكي يصبحوا مستشارين موثوقين لألعمال. لقد اكتسبوا خبرة في شركات جيدة وتعلموا

على يد قادة أكفاء وحققوا اعتمادات في مجال التدقيق الداخلي؛ غير أن هذه الظروف

الصحية وحدها ال تؤدي بالضرورة إلى ظهور قائد فعال للتدقيق الداخلي. لقد قاموا بتوسعة نطاق مسؤولياتهم، واستمروا في

مواكبة التطورات في المجال وواصلوا تعليمهم المهني بحضور المؤتمرات

والدورات التدريبية ذات الصلة. واألهم من

ذلك، أن قادة التدقيق الداخلي هؤالء قد

شاركوا مبكرا في دورة تعطل األعمال. لقد

أظهرت دراسة عام 2017 التي أجريناها أن

إدارات التدقيق الداخلي التي تعاملت مع

حاالت تعطل األعمال (مثل ظهور أنظمة

جديدة أو حدوث تغيرات في نموذج األعمال

أو االستراتيجية أو ظهور تهديدات إليكترونية أو

مخاطر مرتبطة بالخصوصية) قد اعتبر أنها

تضيف قيمة كبرى لمؤسساتهم.

هل هناك دور للجنة التدقيقفي زيادة فعالية الرؤساء التنفيذيين

للتدقيق وخلفائهم؟

قطعا! يتم هذا الدور على مستويات عديدة.

فعلى صعيد الموارد البشرية، ينبغي أن

تطلب اللجنة تنفيذ خطط إحالل وظيفية

للمناصب الرئيسية في إدارة التدقيق الداخلي،

وتزويد اإلدارة بميزانية كافية لحضور

الدورات التدريبية والمؤتمرات. أما على

صعيد نطاق العمل، فينبغي أن تطلب من

الرئيس التنفيذي للتدقيق صورة مكتملة

الستجابة المؤسسة لحاالت تعطل األعمال.

وعلى صعيد الجودة، ينبغي أن تراجع لجنة

التدقيق بشكل فعال نتائج برنامج ضمان

الجودة والتحسين، وأن تطلب تقييمات داخلية

وخارجية. وختاما، ينبغي أن تنقل لجنة

التدقيق توقعات الرئيس التنفيذي للتدقيق وأن

تقيم أداءه رسميا كل عام. وتؤدي هذه

العناصر مجتمعة إلى خلق بيئة تساعد في

نمو قادة التدقيق الداخلي واالحتفاظ بهم.

هل لديك أي نصيحةختامية لقادة التدقيق الداخلي

الحاليين أو الطامحين؟ إن كان لي أن أختتم حديثي بفكرة واحدة

أخيرة، فهي أن األطراف المعنية المرتبطة

بنا ال تزال تطلب المزيد من وظيفة التدقيق

الداخلي، ويجب أن يركز قادة التدقيق

الداخلي على الصورة الكبرى والتوافق مع

األمور المهمة لألعمال. ويتم القيام بذلك من

خالل وضع رؤية عظيمة إلدارة التدقيق

الداخلي، واالستعانة بأشخاص عظماء

وتحفيزهم للعمل على تحقيق هذه الرؤية. كما

ينبغي التأكد من أن هذه الرؤية توسع نطاق

عمل التدقيق الداخلي وتركز على مجاالت

جديدة إلضافة القيمة، مثل حاالت تعطل

األعمال. وهذه هي الطريقة الوحيدة التي

تمكن وظيفة التدقيق الداخلي من تقديم

خدمات ذات قيمة مضافة ومشورة استباقية

لألعمال في الوقت الراهن، وأن تصبح

مستشارا موثوقا.

حوارات مع الزمالءللتعليق يرجي التواصل مع الكاتب

[email protected]عبر البريد اإلكتروني

2017 17

سؤال: ما هو تعريفك للقائد في المؤسسة؟

بينما يعد من الصعب أن تجد تعريفا واحدا

لمعنى القائد، إال أنني أميل إلى تعريف القائد

بأنه شخص ذو رؤية ملهمة لشركته، قادر

على إدارة مرؤوسيه إدارة فعالة وتحفيزهم

على العمل الجاد وااللتزام بهذه الرؤية.

ويقتضي ذلك أن يمتلك القائد مستويات

مرتفعة من النزاهة والذكاء العاطفي.

سؤال: كيف استطاعت برايس ووتر هاوس

كوبرز تطوير القادة في منطقة الشرق

األوسط؟

تعد برايس ووتر هاوس كوبرز واحدة من

أكبر الشركات في العالم. ونحن رواد السوق

في منطقة الشرق األوسط، وقد عملنا في

المنطقة ألكثر من 40 عاما، ولدينا أكثر من

4000 متخصص في 12 دولة، ونتعاون

مع أكبر وأبرز الجهات في المنطقة. وال شك

أننا استطعنا استغالل هذا الوضع القوي

الجتذاب أفضل وأنبغ األفراد في منطقتنا

واالحتفاظ بهم، باإلضافة إلى تعزيز إطار

تقدمنا المهني العالمي لنوفر لموظفينا فرص

الحصول على مهام وخبرات دولية. كما

دعمنا بشكل فعال عمليات توعية أعضاء

مجلس اإلدارة والرؤساء التنفيذيين من خالل

الفعاليات ومشاريع العمالء. ومن ناحية

أخرى، استثمرنا بكثافة في تدريب مواطني

دول الخليج العربي، سواء العمالء أو

الموظفين، إلعدادهم ألدوار القيادة

المستقبلية. وأعتقد بقوة أن برايس ووتر

هاوس كوبرز أحدثت تأثيرا قويا ومستداما

على قدرات القيادة في الشرق األوسط.

سؤال: هل تعتقد بوجود ثمة ارتباط بين

القيمة التي تضيفها وظيفة التدقيق الداخلي

وفعالية قائدها؟

بالطبع، وليس هذا رأيي وحدي. ففي العام

الماضي، أوضحت دراسة وضع مهنة

التدقيق الداخلي ("الدراسة") التي أجرتها

برايس ووتر هاوس كوبرز، وجود ارتباط

بين القيادة القوية للتدقيق الداخلي وقدرة إدارة

التدقيق الداخلي على إضافة القيمة وتقديم

أداء قوي. فعندما ترى األطراف المعنية

الرئيس التنفيذي للتدقيق قائدا فعاال، فإنهم

يرون في %90 من الحاالت أن إدارة

التدقيق الداخلي وظيفة عالية األداء تعمل

على إضافة قيمة.

سؤال: كيف ترى األطراف المعنية القيمة التي يقدمها التدقيق الداخلي؟

تشير دراسة عام 2017 التي أصدرناها للتو

إلى وجود اتجاه سلبي في وجهات نظر

األطراف المعنية للقيمة التي يضيفها التدقيق

الداخلي. ففي العام الحالي، يعتقد %44 فقط

من األطراف المعنية أن إدارات التدقيق

الداخلي تضيف قيمة إليهم، مقارنة بالنسبة

البالغة %54 عام 2016. وعند التعمق في

البحث، وجدنا أنه حتى بالنسبة إلدارات

التدقيق الداخلي التي تضيف قيمة إلى

المؤسسات، يتوقع منها أن تقدم قيمة أكبر كل

عام، وهو ما يعني أنه ينبغي لقائد التدقيق

الداخلي الفعال أال يقنع بالوضع الراهن وأن

يواصل التطور والوفاء - بل وتجاوز -

توقعات األطراف المعنية.

قادة التدقيق الداخلي الذين يستثمرون في

أنفسهم يحظون باحترام األطراف المعنية المتعاملة معهم، ويمثلون

مصدرا لإللهام لدى فريق العمل التابع لهم

ولدى نظرائهم سؤال: إذن، ما هي سمات قائد التدقيق

الداخلي الفعال؟ في حين يمتلك مدير التدقيق الداخلي الفعال

العديد من السمات البارزة، إال أن أهم ثالث

سمات من وجهة نظري هي:

التفكير االستراتيجي: ويشمل ذلك النظر (1

إلى الصورة الكبرى للمؤسسة ووظيفة

التدقيق الداخلي. وكما هو الحال مع أي

قائد في المؤسسة، ينبغي لقائد التدقيق

الداخلي أن يضع رؤية إلدارة التدقيق

الداخلي، تتفق مع استراتيجية الشركة

وتوقعات األطراف المعنية. وال يتم ذلك

من خالل خطة تدقيق داخلي لمدة ثالثة

أعوام - بل يحتاج المرء إلى وثيقة

استراتيجية فعالة تتضمن أهداف ومقاييس

رئيسية تمثل المدخالت لخطط التدقيق

الداخلي السنوية والخطة طويلة األجل. وال

يمكن لقادة التدقيق الداخلي تحقيق التوافق

االستراتيجي بدون هذه السمات.

مهارات التواصل: يحتاج قادة التدقيق (2

الداخلي إلى نشر أفكارهم بشكل فعال

بهدف ضمان مشاركة األطراف المعنية

وإبراز المخاطر الرئيسية التي تهدد

األعمال وإدارة طاقم العمل. ويستخدم

هؤالء القادة مهارات االتصال القوية لديهم

إلحداث تأثير يتجاوز وظيفة التدقيق

الداخلي وتعزيز التغيير اإليجابي بقدر

كبير من الحماس.

تطوير المواهب: ال يقتصر ذلك على بناء (3

مهارات فريق العمل التابع لك، بل يشمل

على بناء المهارات المناسبة التي تتفق مع

رؤية األعمال وإدارة التدقيق الداخلي. كما

يعني ذلك أيضا تعزيز الموارد الخارجية

حسب الحاجة لتلبية احتياجات المؤسسة

وتيسير نقل المعلومات إلى فريق العمل

عند الحاجة لذلك.

سؤال: بالتفكير في اثنين من قادة التدقيق الداخلي األكفاء الذين يمتلكون

هذه السمات، هل يمكنك أن تخبرنا كيف اكتسب هؤالء القادة تلك السمات؟ أظهرت دراسة أجريت عام 2017 أن

%47 من إدارات التدقيق الداخلي ال

تعتبرها األطراف المعنية مستشارا لألعمال

أو ترى أن ثقافتها المؤسسية ال تدعم اضطالع التدقيق الداخلي بدور أكثر

استراتيجية. ويشير ذلك إلى أن أمام قادة التدقيق الداخلي األكثر فعالية رحلة صعبة

لكي يصبحوا مستشارين موثوقين لألعمال. لقد اكتسبوا خبرة في شركات جيدة وتعلموا

على يد قادة أكفاء وحققوا اعتمادات في مجال التدقيق الداخلي؛ غير أن هذه الظروف

الصحية وحدها ال تؤدي بالضرورة إلى ظهور قائد فعال للتدقيق الداخلي. لقد قاموا بتوسعة نطاق مسؤولياتهم، واستمروا في

مواكبة التطورات في المجال وواصلوا تعليمهم المهني بحضور المؤتمرات

والدورات التدريبية ذات الصلة. واألهم من

ذلك، أن قادة التدقيق الداخلي هؤالء قد

شاركوا مبكرا في دورة تعطل األعمال. لقد

أظهرت دراسة عام 2017 التي أجريناها أن

إدارات التدقيق الداخلي التي تعاملت مع

حاالت تعطل األعمال (مثل ظهور أنظمة

جديدة أو حدوث تغيرات في نموذج األعمال

أو االستراتيجية أو ظهور تهديدات إليكترونية أو

مخاطر مرتبطة بالخصوصية) قد اعتبر أنها

تضيف قيمة كبرى لمؤسساتهم.

هل هناك دور للجنة التدقيقفي زيادة فعالية الرؤساء التنفيذيين

للتدقيق وخلفائهم؟

قطعا! يتم هذا الدور على مستويات عديدة.

فعلى صعيد الموارد البشرية، ينبغي أن

تطلب اللجنة تنفيذ خطط إحالل وظيفية

للمناصب الرئيسية في إدارة التدقيق الداخلي،

وتزويد اإلدارة بميزانية كافية لحضور

الدورات التدريبية والمؤتمرات. أما على

صعيد نطاق العمل، فينبغي أن تطلب من

الرئيس التنفيذي للتدقيق صورة مكتملة

الستجابة المؤسسة لحاالت تعطل األعمال.

وعلى صعيد الجودة، ينبغي أن تراجع لجنة

التدقيق بشكل فعال نتائج برنامج ضمان

الجودة والتحسين، وأن تطلب تقييمات داخلية

وخارجية. وختاما، ينبغي أن تنقل لجنة

التدقيق توقعات الرئيس التنفيذي للتدقيق وأن

تقيم أداءه رسميا كل عام. وتؤدي هذه

العناصر مجتمعة إلى خلق بيئة تساعد في

نمو قادة التدقيق الداخلي واالحتفاظ بهم.

هل لديك أي نصيحةختامية لقادة التدقيق الداخلي

الحاليين أو الطامحين؟ إن كان لي أن أختتم حديثي بفكرة واحدة

أخيرة، فهي أن األطراف المعنية المرتبطة

بنا ال تزال تطلب المزيد من وظيفة التدقيق

الداخلي، ويجب أن يركز قادة التدقيق

الداخلي على الصورة الكبرى والتوافق مع

األمور المهمة لألعمال. ويتم القيام بذلك من

خالل وضع رؤية عظيمة إلدارة التدقيق

الداخلي، واالستعانة بأشخاص عظماء

وتحفيزهم للعمل على تحقيق هذه الرؤية. كما

ينبغي التأكد من أن هذه الرؤية توسع نطاق

عمل التدقيق الداخلي وتركز على مجاالت

جديدة إلضافة القيمة، مثل حاالت تعطل

األعمال. وهذه هي الطريقة الوحيدة التي

تمكن وظيفة التدقيق الداخلي من تقديم

خدمات ذات قيمة مضافة ومشورة استباقية

لألعمال في الوقت الراهن، وأن تصبح

مستشارا موثوقا.

حوارات مع الزمالءللتعليق يرجي التواصل مع الكاتب

[email protected]عبر البريد اإلكتروني

Lime

Job No: 256063 Client: Etihad Campaign: A380 Height : 276 Width : 204 Publication: XXXXXXXXXXXX Insertion Date: 27/27/2014

مرحبا بكم في مقصورة "اإليوان" من االتحاد للطيران

تفضــــــل بالدخــــــول إلى العنــــــوان األكثر حصرية في األجــــــواء: جناح خاص بثالث غرف،

واألول مــــــن نوعــــــه فــــــي العالم على متــــــن طائرتنا الجديدة A380، والذي تم تصميمه الستيعاب ضيفين كحد

أقصى. انعم بالطعم الحقيقي لالســــــترخاء في غرفة الجلوس في "اإليــــــوان" فوق أريكة وثيرة مصنوعة من أفخر أنواع الجلود من شــــــركة

بولترونــــــا فرو، ثم جدد نشــــــاطك في غرفة حمام داخل الجناح، أو خذ قســــــطا من النوم والراحة في غرفة نومك المســــــتقلة. وال تتردد في طلب مضيفك الخاص

كي يقوم بتحضير مائدة الطعام الخاصة بك، لتستمتع بأشهى المأكوالت يعدها لك طاه خاص على متن الطائرة.

شركة طيران واحدة فقط هي القادرة على ابتكار تجربة سفر استثنائية كهذه.

السفر بمنظور جديد.

etihad.com#reimagined

201718

االبتكار

بقلم عادل بوهاريواال

دائما ما يكون هناك دافع مستمر للتفكير في أساليب متعددة لتحقيق االبتكار بدرجة \كبيرة في عالم األعمال وبدرجة أقل على المستوى الشخصي.

وبحكم عملي كمدقق داخلي محترف، لطالما فكرت في كيفية تطبيق االبتكار في مجال الة لمسيرة االبتكار في التدقيق، وكيف يمكن للمدققين الداخليين أن يصبحوا قاطرة فع

األعمال؛ وهو ما دفعني للتفكير مليا في هذا الموضوع. وسعيا إلى االلتزام بأخالقيات مهنتي التي تدعو إلى "تحقيق التقدم من خالل المشاركة"، أطرح بين أيدي القراء الكرام

موجزا لما تعلمته والذي من شأنه أن يمنحهم مزيدا من الرؤى في هذا الصدد.

دعونا نبدأ بدراسة حقائق محددة عن االبتكار:

أكثر من %40 من الشركات الواردة في قائمة مجلة فورتشن للشركات •الخمسمائة الكبرى في العالم عام 2000، لم تكن مدرجة في قائمة عام 2010.

ويعزى أحد أهم أسباب ذلك التراجع إلى االفتقار إلى االبتكار. ثمة عقبات كبرى تحول دون تطبيق مفهوم االبتكار على •

صعيد القطاعين العام والخاص. بحلول عام 2025، وفي ظل االبتكار المستمر، من المتوقع أن تصبح الطاقة •

الشمسية أكبر مصدر للكهرباء في العالم، وأن تنتهي أزمات نقص الغذاء والتذبذب في أسعار الغذاء في ظل الزراعة السريعة للمحاصيل المعدلة

وراثيا في المنازل، وأن يتم استبدال العبوات المصنعة من المواد البترولية بأخرى مصنعة من السليلوز وقابلة للتحلل الحيوي التام، باإلضافة إلى تجربة

االنتقال اآلني الكمي.

التميز في مجال االبتكار: 99 حقيقة عن مستقبل االبتكار عام 2014 بروكنجز: مجموعة من الحقائق االقتصادية عن االبتكار

إنترناشونال بيزنس تايمز: 10 ابتكارات يتوقع المحللون أن تغير العالم بحلول عام 2023

http://innovationexcellence.com/blog/2014/01/01/99-facts-on-the-future-of-innovation/https://www.brookings.edu/research/a-dozen-economic-facts-about-innovation/

http://www.ibtimes.com/10-innovations-analysts-predict-will-change-world-2025-1614130

وباإلضافة إلى ذلك، يقف التاريخ شاهدا على "ركود وانتهاء" عدد كبير من المؤسسات نظرا لتوقفها عن

االبتكار. ومن أمثلة ذلك:لم تتمكن شركة بلوكباستر إليجار الفيديو من •مواكبة التغيرات التي شهدتها صناعة الترفيه

وتأثير هذه التغيرات على سلوك المستهلك، مثل: القدرة على تنزيل أفالم الفيديو من اإلنترنت،

وتوفير شركات الكابل ألفالم الفيديو حسب الطلب. ومن ثم في نهاية األمر، أعلنت الشركة إفالسها

عام 2010.لم تتوقع شركة كوداك االبتكارات التي واكبت •

العصر الرقمي، وواصلت االعتماد على التقنية التقليدية في إنتاج الكاميرات. وفي عام 2012،

أعلنت شركة كوداك إفالسها.أخفقت شركة موتوروال في التركيز على االتجاه •الجديد في صناعة الهواتف، بإنتاج هواتف ذكية متعددة االستخدامات تتيح للمستخدمين الوصول إلى اإلنترنت. ومن ثم خسرت الشركة حصتها

السوقية للوافدين الجدد مثل ريسيرش إن موشن، وآبل، وإل جي، وسامسونج.

وبعد هذه المقدمة عن االبتكار، ننتقل اآلن إلى تعريف االبتكار. ولكن قبل ذلك، لعلنا نراجع معلوماتنا عن

هذا الموضوع. أجب بكلمة "صواب" أو "خطأ" على األسئلة العشرة التالية . ثم قارن إجاباتك بتلك الواردة

في الصفحة 18.

االبتكار هو الخروج بأفكار جديدة وخالقة 1االبتكار عملية عشوائية 2

االبتكار مقصور على بعض األشخاص 3الموهوبين بطبيعتهم

تتمثل العقبة الكبرى أمام االبتكار في انعدام 4الموارد المؤسسية والمعرفة الفنية

أهم أنواع االبتكار هو طرح منتجات وخدمات 5جديدة في األسواق

يؤدي تعليم الموظفين كيفية التفكير اإلبداعي إلى 6ضمان تحقيق االبتكار

أقوى طريقة لتحفيز عقلك هي أن تطرح عليه سؤاال 7معظم الشركات تسعى وراء االبتكار المعروف 8

وليس االبتكار الجذريمعظم الشركات ليست مهيأة لالبتكار 9

يمثل االستماع إلى العمالء وسيلة عظيمة لالبتكار 10كما يبدو لكم، ليس االبتكار باألمر الهين كما يظن

الكثيرون.

ينشأ االبتكار عند إجراء تحسين كبير أو مساهمة عظيمة األثر في أحد المنتجات أو الخدمات الحالية.

ومن ثم تكمن روح االبتكار في خلق قيمة جديدة و/أو الحصول على القيمة بأسلوب جديد. ومن ثم، تعد القيمة

المحرك األساسي ألي عملية ابتكار.وبلغة األعمال، يمكن القول بأن االبتكار هو تلك العملية التي تقوم خاللها المؤسسة بإنتاج أفكار ومسارات عمل ومناهج وخدمات ومنتجات ومفاهيم تجارية جديدة، تتيح

تحقيق األهداف في كل أرجاء المؤسسة وقيادة مسيرة النمو العام.

يمثل االبتكار أحد العوامل األساسية لنجاح الشركات؛ إذ يعتبر وسيلة بالغة األهمية تستخدمها

المؤسسات لضمان استمرارها وتميز أعمالها أو منتجاتها عن أعمال أو منتجات منافسيها.

1

2

3

2017 19

االبتكار

دائما ما يكون هناك دافع مستمر للتفكير في أساليب متعددة لتحقيق االبتكار بدرجة \كبيرة في عالم األعمال وبدرجة أقل على المستوى الشخصي.

وبحكم عملي كمدقق داخلي محترف، لطالما فكرت في كيفية تطبيق االبتكار في مجال الة لمسيرة االبتكار في التدقيق، وكيف يمكن للمدققين الداخليين أن يصبحوا قاطرة فع

األعمال؛ وهو ما دفعني للتفكير مليا في هذا الموضوع. وسعيا إلى االلتزام بأخالقيات مهنتي التي تدعو إلى "تحقيق التقدم من خالل المشاركة"، أطرح بين أيدي القراء الكرام

موجزا لما تعلمته والذي من شأنه أن يمنحهم مزيدا من الرؤى في هذا الصدد.

دعونا نبدأ بدراسة حقائق محددة عن االبتكار:

أكثر من %40 من الشركات الواردة في قائمة مجلة فورتشن للشركات •الخمسمائة الكبرى في العالم عام 2000، لم تكن مدرجة في قائمة عام 2010.

ويعزى أحد أهم أسباب ذلك التراجع إلى االفتقار إلى االبتكار. ثمة عقبات كبرى تحول دون تطبيق مفهوم االبتكار على •

صعيد القطاعين العام والخاص. بحلول عام 2025، وفي ظل االبتكار المستمر، من المتوقع أن تصبح الطاقة •

الشمسية أكبر مصدر للكهرباء في العالم، وأن تنتهي أزمات نقص الغذاء والتذبذب في أسعار الغذاء في ظل الزراعة السريعة للمحاصيل المعدلة

وراثيا في المنازل، وأن يتم استبدال العبوات المصنعة من المواد البترولية بأخرى مصنعة من السليلوز وقابلة للتحلل الحيوي التام، باإلضافة إلى تجربة

االنتقال اآلني الكمي.

http://www.forbes.com/sites/work-in-progress/2011/12/06/test-your-innovation-iq/#2f61e6b63364اختبر معدل ذكائك في مجال االبتكار - فوربس

ولمزيد من التفاصيل لهذا المفهوم، نود اإلشارة إلى نوعين من االبتكارالنوع التطوري أو المتدرج، والنوع الثوري أو المتمرد/الجذري. يشتمل االبتكار التطوري أو المتدرج على تحسين الكفاءة

بهدف البناء على المفهوم الحالي (المعرفة والموارد الحالية)، مما يؤدي غالبا إلى تغييرات صغيرة نسبيا في األداء وإمكانية االستفادة من المنتج أو الخدمة الحالية. ويعد هذا النوع الصورة األكثر شيوعا لالبتكار الحالي، الموجه بصفة عامة إلى العمالء

الحاليين، والذي يحمل في طياته نسبة منخفضة من المخاطر، ويتم تطبيقه بقدر بسيط من المقاومة. ومن األمثلة على ذلك ماكينة الحالقة متعددة الشفرات مقابل الماكينة ذات الشفرة الواحدة أو هواتف الجوال الذكية مقابل الهواتف القديمة.

ه إلى العمالء المستقبليين، ويتطلب التعمق في مفاهيم ومعارف جديدة. وقد أما االبتكار الثوري أو المتمرد/الجذري فهو موجيكون أداء االبتكار ضعيفا في البداية مقارنة باالبتكار الحالي، وقد ال يثير اهتمام المستخدمين الحاليين، ومن ثم يكون محفوفا

بالمخاطر. ومن األمثلة على ذلك، الحاسوب الشخصي مقارنة بالحاسوب الكبير أو التعليم اإللكتروني مقارنة بالتعليم في حجرات الدراسة.

ا قاموا به من ابتكار في عملياتهم اليومية، وبخاصة التخطيط والعمل ومن المعتاد أن يتحدث معظم المدققين الداخليين عمالميداني وإعداد التقارير وإدارة التدقيق، معتقدين أن ذلك من شأنه المساعدة في االرتقاء بمستوى خدمات ضمان الجودة

والخدمات االستشارية التي يقدمونها لعمالئهم الداخليين أو الخارجيين؛ غير أن معظم هذه التحسينات هي من النوع التطوري.

وبوصفك مدققا داخليا، كيف يمكنك استخدام هذه المعلومات في "تحسين وحماية القيمة المؤسسية" لشركتك؟يحتاج المدققون الداخليون إلى اكتشاف أساليب لتطبيق االبتكارات الثورية أو المتمردة على عملياتهم. ويمكن القيام بذلك من

خالل التركيز على "حوكمة االبتكار" في المؤسسة.

وباإلضافة إلى ذلك، يقف التاريخ شاهدا على "ركود وانتهاء" عدد كبير من المؤسسات نظرا لتوقفها عن

االبتكار. ومن أمثلة ذلك:لم تتمكن شركة بلوكباستر إليجار الفيديو من •مواكبة التغيرات التي شهدتها صناعة الترفيه

وتأثير هذه التغيرات على سلوك المستهلك، مثل: القدرة على تنزيل أفالم الفيديو من اإلنترنت،

وتوفير شركات الكابل ألفالم الفيديو حسب الطلب. ومن ثم في نهاية األمر، أعلنت الشركة إفالسها

عام 2010.لم تتوقع شركة كوداك االبتكارات التي واكبت •

العصر الرقمي، وواصلت االعتماد على التقنية التقليدية في إنتاج الكاميرات. وفي عام 2012،

أعلنت شركة كوداك إفالسها.أخفقت شركة موتوروال في التركيز على االتجاه •الجديد في صناعة الهواتف، بإنتاج هواتف ذكية متعددة االستخدامات تتيح للمستخدمين الوصول إلى اإلنترنت. ومن ثم خسرت الشركة حصتها

السوقية للوافدين الجدد مثل ريسيرش إن موشن، وآبل، وإل جي، وسامسونج.

وبعد هذه المقدمة عن االبتكار، ننتقل اآلن إلى تعريف االبتكار. ولكن قبل ذلك، لعلنا نراجع معلوماتنا عن

هذا الموضوع. أجب بكلمة "صواب" أو "خطأ" على األسئلة العشرة التالية . ثم قارن إجاباتك بتلك الواردة

في الصفحة 20.

االبتكار هو الخروج بأفكار جديدة وخالقة 1االبتكار عملية عشوائية 2

االبتكار مقصور على بعض األشخاص 3الموهوبين بطبيعتهم

تتمثل العقبة الكبرى أمام االبتكار في انعدام 4الموارد المؤسسية والمعرفة الفنية

أهم أنواع االبتكار هو طرح منتجات وخدمات 5جديدة في األسواق

يؤدي تعليم الموظفين كيفية التفكير اإلبداعي إلى 6ضمان تحقيق االبتكار

أقوى طريقة لتحفيز عقلك هي أن تطرح عليه سؤاال 7معظم الشركات تسعى وراء االبتكار المعروف 8

وليس االبتكار الجذريمعظم الشركات ليست مهيأة لالبتكار 9

يمثل االستماع إلى العمالء وسيلة عظيمة لالبتكار 10كما يبدو لكم، ليس االبتكار باألمر الهين كما يظن

الكثيرون.

ينشأ االبتكار عند إجراء تحسين كبير أو مساهمة عظيمة األثر في أحد المنتجات أو الخدمات الحالية.

ومن ثم تكمن روح االبتكار في خلق قيمة جديدة و/أو الحصول على القيمة بأسلوب جديد. ومن ثم، تعد القيمة

المحرك األساسي ألي عملية ابتكار.وبلغة األعمال، يمكن القول بأن االبتكار هو تلك العملية التي تقوم خاللها المؤسسة بإنتاج أفكار ومسارات عمل ومناهج وخدمات ومنتجات ومفاهيم تجارية جديدة، تتيح

تحقيق األهداف في كل أرجاء المؤسسة وقيادة مسيرة النمو العام.

4

201720

االبتكار

خطأ: في عالم األعمال، االبتكار هو تطبيق المعرفة القديمة أو 1الجديدة لخلق شيء مختلف ذي قيمة فعليا.

خطأ: االبتكار هو نظام يمكن (وينبغي) التخطيط له وقياسه وإدارته. 2

خطأ: كل شخص لديه القدرة على االبتكار بإطالق العنان لعقله للتساؤل 3واالستكشاف والربط ورؤية العالم بشكل مختلف.

خطأ: في معظم المؤسسات، تعد أكبر العقبات أمام االبتكار، 4تلك األفكار التي يعتنقها األشخاص بشأن العمالء واألسواق واألعمال.

خطأ: من المهم طرح منتجات وخدمات جديدة في األسواق. 5لكن أهم صور االبتكار والتحدي األول يتمثل في إعادة ابتكار

الطريقة التي ندير بها أنفسنا وشركاتنا.

خطأ: األفكار الجديدة في متناول الجميع، لكن الجانب الصعب هو تحويل 6

هذه األفكار إلى منتجات وخدمات جديدة يقدرها العمالء ويرغبون في شرائها.

صواب: مفتاح االبتكار هو طرح أسئلة تفتح أذهان الناس على كل 7االحتماالت واألساليب الجديدة للنظر إلى البيانات ذاتها والتفسيرات

الجديدة لألشياء القديمة ذاتها.

صواب: يركز معظم الشركات على األفكار المنتجة داخليا استنادا إلى 8حقائق معروفة إلنتاج منتجات أفضل بدرجة طفيفة.

صواب: تشتمل هياكل معظم الشركات على قدر بسيط من التفاعل بين 9الوظائف المختلفة، باستثناء ذلك التفاعل الالزم إلنجاز العمل. ويقوم

الناس غالبا بحجب المعلومات ظنا منهم أن ذلك يجعلهم في مركز قوة.

صواب وخطأ: اإلجابة هي "حسب الحال". تشير األبحاث إلى أن 10العمالء قد يمثلون مصدرا جيدا لألفكار الرامية إلى تحسين المنتجات

والخدمات الحالية. أما بالنسبة للمنتجات الجديدة غير المعروفة، ال تعد أبحاث العمالء مصدرا كافيا.

عادل بوهاريواالFCA, CIA, CFE, CRMA, CI31000, CT31000 الشريك اإلداري لشركة ماسك العالمية

وتعتبر حوكمة االبتكار اآللية التيتتبعها المؤسسة لتحقيق ما يلي:

تنسيق األهداف - أهداف االبتكار مع نمو •األعمال.

تخصيص الموارد - تشكيل فرق عمل مؤهلة. •إسناد سلطة اتخاذ القرار المرتبطة باالبتكار. •

وبصورة أكثر تفصيال، تشمل حوكمة االبتكار أنظمة وعمليات المؤسسة التي:

تحدد التزامات االبتكار. •تحدد المسؤوليات األساسية لألطراف الفاعلة. •

تحدد مجموعة القيم التي ترتكز •إليها كل جهود االبتكار.

تحدد التوقعات المرجوة من االبتكار. •تحدد كيفية قياس االبتكار. •

تتخذ قرارات بشأن ميزانيات االبتكار. •توازن وتحدد أولويات أنشطة •

االبتكار في كل األقسام.تضع أساليب إدارة لالتصاالت والقرارات. •

ونستعرض فيما يلي الجوانب التي ينبغي أن يدرجهاالمدققون الداخليون في مراجعتهم لمدى تطبيق

المؤسسة لنظام حوكمة ابتكار شامل:

ما الذي يدعو الشركات لالبتكار؟ - هل تعي كل 1األطراف المعنية أهمية االبتكار، وتقتنع باألسباب

ذاتها التي تجعل الشركة بحاجة إلى االبتكار، وكيف يرتبط ذلك برؤية الشركة وأهدافها؟

ما هي أولويات االبتكار لدى الشركة؟ - أين 2ستركز الشركة جهودها المرتبطة باالبتكار؟

ما هو مستوى االبتكار الذي تريده الشركة؟ - هل 3تسعى الشركة إلحداث طفرات وترغب في تحمل

المخاطر والشكوك، أم تفضل تبني منهج أكثر حكمة من خالل االبتكار المتدرج ومستوى

التمويل األقل؟كيف يتسنى للشركة االبتكار بشكل أكثر فعالية؟ 4ما العمليات التي تستغرق معظم الوقت وتنطوي •

على تكلفة معقولة، بدءا من مرحلة استحداث احتياجات سوقية وأفكار جديدة حتى مرحلة

الطرح الناجح في األسواق؟ما هو الجهد المؤسسي المطلوب؟ •

ما األدوات المستخدمة/المطلوب استخدامها في •التنفيذ؟

ما التدابير المتبعة/المطلوب اتباعها؟ •كيف يجري تطوير مناخ اإلبداع واالنضباط؟ •

هل يشجعون التحمل الواعي للمخاطر؟ •هل لديهم نظام مكافآت يشجع الشراكة والعمل •

الجماعي؟هل تمت تهيئة بيئة تيسر إقامة الشبكات •

والتواصل في كل االتجاهات؟من هو شريك الشركة في مجال االبتكار؟ - 5

يتضمن مفهوم "االبتكار متعدد المصادر" االعتماد على األفكار والتقنيات المقتبسة من

أطراف ثالثة.من يتحمل/سوف يتحمل المسؤولية عن كل 6

مهمة من المهام المرتبطة باالبتكار؟ - مسؤوليات إدارة االبتكار المحددة والمسؤولون

عن كل عمليات االبتكار الرئيسية.

وختاما، يمكن القول بأنه عندما يضطلع المدققون ال في مراجعة حوكمة االبتكار، الداخليون بدور فعفإنهم قد يساعدون في تحديد المخاطر الكبرى التي

تتضمنها العملية. ويساعد ذلك المؤسسة في اكتساب فهم أفضل للتحديات المرتبطة بمختلف مبادرات االبتكار التي تقوم بها، وهو األمر الذي يتيح لها

بدوره النمو وضمان استمرارها في السوق/المجال.

/http://www.innovationmanagement.se/2013/05/03/what-is-innovation-governance-definition-and-scope إدارة االبتكار: ما هي حوكمة االبتكار؟ تعريفها ونطاقها 5

للتعليق يرجي التواصل مع الكاتب[email protected]عبر البريد اإلكتروني

2017 21

www.moorestephens.co.uk PREC ISE . PROVEN. PERFORMANCE .

Moore Stephens LLP, 150 Aldersgate Street, London EC1A 4AB. T: +44 (0)20 7334 9191. An independent member firm of Moore Stephens International Limited Moore Stephens LLP are registered to carry on audit work and regulated for a range of investment business activities by the Institute of Chartered Accountants in England & Wales. DPS34301 December 2016

من العديد عالميا. األعمال إدارة في المهمة العوامل من المؤسسية الحوكمة وأنظمة المخاطر إدارة أصبحت أو والتشريعات األنظمة إما عن طريق الحوكمة وسياسات إجراءات وتطبيق بتبني مطالبة والمؤسسات الشركات عن طريق األطراف ذات العالقة بها. على الرغم من ذلك، فإن الكثير من الشركات تختار تطبيق مثل هذه األنظمة

كجزء من إستراتيجية أعمالها.

يقدم فريق عمل الحوكمة وإدارة المخاطر في موور ستيفينس مجموعة من الخدمات المصممة لدعم قيادات األعمالمتنوعة من تغطي خدماتنا قطاعات المخاطر. كما وإدارة األعمال إدارة في أنظمة محكمة الحفاظ على من خالل الداخلية الرقابة أنظمة على التوكيدات وإعطاء الحوكمة ألنظمة استشارية خدمات تقديم خالل من األعمال

الهادفة لرفع مستويات الشفافية والمحاسبة.

تعزيز األداء من خالل احلوكمةوإدارة املخاطر

مكتب دبيجناح ٢٠٢ ، عمارة زلفا

دبي، اإلمارات العربية المتحدة

مكتب ابوظبيجناح م - ٧

عمارة بلو تاوربلوك - ب

ابوظبي، اإلمارات العربية المتحدة

London150 Aldersgate Street

London EC1A 4ABUnited Kingdom

للتواصل:روبرت نوي االن

• توكيد أنظمة المعلومات• أمن المعلومات اإللكترونية

• إدارة المخاطر

• (Rhiza) نظام إدارة المخاطر• تحليل البيانات

• برامج إدارة التغيير

تشمل خدماتنا:• التدقيق الداخلي

• حوكمة الشركات• اإلحتيال واألدلة الجنائية

201722

بقلم أيمن عبد الرحيم

Assurance

Internal AuditingInsight Objectivity

البحث عن القيمة المضافة

إدارة التدقيق الداخلي

هل واجهت يوما ما صعوبة في اإلجابة عن األسئلة

التالية: ما هي القيمة المضافة التي يقدمها التدقيق

الداخلي؟ هل تستطيع أن تقنع اإلدارة العليا بأن التدقيق

الداخلي يضيف قيمة للمؤسسة التي تعمل بها؟ هل

القيمة المضافة حسب معايير التدقيق الداخلي مفهومه و

واضحه ومحددة؟ ، إذا لم تتمكن من اإلجابة على

األسئلة السابقة فأنت بالتأكيد من ضمن العديد من

المدققين الذين ال يستطيعون إجابة اإلدارة العليا أو لجنة

التدقيق عند طرحهم سؤاال عن المقصود بالقيمة

المضافة التي يقدمها التدقيق الداخلي.

غموض مفهوم إضافة القيمةكثيرا ما يستخدم المدققين مصطلح إضافة القيمة ويتم

تداوله في المؤتمرات و ورش العمل المعنية بمهنة

التدقيق الداخلي ولعل تعريف التدقيق الداخلي هو

المؤثر في استخدام هذا المصطلح لكونه أشار بوضوح

إلى أن التدقيق الداخلي هو "نشاط مستقل وموضوعي،

يقدم توكيدات وخدمات استشارية بهدف إضافة قيمة

للمؤسسة وتحسين عملياتها. ويساعد هذا النشاط في

تحقيق أهداف المؤسسة من خالل اتباع أسلوب منهجي

منظم لتقييم وتحسين فاعلية عمليات الحوكمة وإدارة

األنشطة األكثر إضافة للقيمةنتائج تقرير "الوفاء بالوعد" أظهرت تحديد لألنشطة التي

تضيف قيمة للمؤسسة حسب رأي المدراء التنفيذيين

للتدقيق الداخلي - بناء على نتائج استطالع رأي تم خالل

عام -2015 حيث قام المدراء التنفيذيين للتدقيق الداخلي

بتحديد (9) أنشطة من أصل (14) نشاط تضمنهم

استطالع الرأي باعتبار هذه األنشطة تضيف قيمة

للمؤسسة وهذه األنشطة هي:

المخاطر والرقابة".

قد يكون مصطلح إضافة القيمة غامضا بالنسبة لإلدارة

العليا في حال تم طرحه عليهم لكونهم يؤمنون بأن ما

ال يمكن قياسه يصعب تحقيقه ومما يزيد من هذا

الغموض هو تعريف هذا المصطلح ضمن مرفق

المصطلحات الوارد في معايير التدقيق الداخلي حيث

تعرف إضافة القيمة بأنها "التدقيق الداخلي يضيف

قيمة للمؤسسة (وأصحاب المصلحة) عندما يوفر

توكيدا موضوعيا وذا صلة، ويساهم في فعالية وكفاءة

عمليات الحوكمة وإدارة المخاطر والرقابة". فهذا

التعريف عام جدا واقتصر على تقديم التوكيد

الموضوعي والمساهمة بفعالية وهو جزء ال يتجزأ من

صفات المدقق الداخلي المهني.

الوفاء بالوعدخالل شهر نوفمبر 2015 أصدر معهد المدققين

الداخليين العالمي تقريرا ضمن مجموعة إصدارات

الهيكل المعرفي العام (CBOK) بإسم "الوفاء بالوعد-

قياس قيمة وأداء التدقيق الداخلي". تناول التقرير

مفهوم إضافة القيمة التي بدأت بتحديد القيمة

المفترضة للتدقيق الداخلي عام 2010

والتي تتكون من ثالثة عناصر رئيسية وهي:

التوكيد: تقديم التوكيد حول ما يتعلقبكل من الحوكمة وإدارة المخاطر

والرقابة في المؤسسة.

الموضوعية: التزام التدقيق الداخلي بالنزاهة والمساءلة حيث يتم من خاللها

تقديم قيمة لإلدارة العليا بشكل موضوعي