Embed Size (px)

Citation preview

املالية واحملاسبية ، التجارية،استر يف العلوماملمطبوعة موجهة لطلبة

:بعنوان

حماضرات يف حماسبة األدوات املالية

مدعمة بتمارين حملولة

بوسبعني تسعديت: من إعداد الدكتورة

- 2015/2016-

مقدمة

مقدمة

أ

مقدمة

توجه العامل حنو توحيد األنظمة احملاسبية وظهور الشركات الكربى املتعددة اجلنسيات واالنفتاح االقتصادي بني الدول خاصة يف جمال التجارة أدى إىل ظهور األسواق املالية أين يتم التعامل باألوراق املالية،

ضرورة التعامل باألدوات املالية مبختلف ومع وجود شركات ذات عجز مايل وأخرى ذات فائض مايل ظهرت وقد أدى التعامل ذه األدوات إىل تصنيفها وتسجيلها يف الدفاتر ). سندات، أسهم ومشتقات ( أنواعها

وقد شكل احمليط الذي . احملاسبية سواء للمصدر أو للمشتري، فهناك أوراق استدانة وأوراق تثبت حق امللكيةية ضغوطات على مهنة احملاسبة وأثر على بعض املبادئ اليت تقوم عليها ومن ذلك يتداول فيه األدوات املال

مبدأ التكلفة التارخيية الذي أصبح يواجه انتقادات شديدة، ونتيجة لذلك بدأ التوجه حنو تطبيق القيمة العادلة قع وفقا للظروف كمطلب أساسي يف إثبات األحداث والعمليات املالية كي تكون أكثر دقة وأقرب إىل الوا

.السائدة، مبا حيقق صدق وموثوقية البيانات املالية املفصح عنها

هذا، وقد أصدر الس الدويل للمعايري احملاسبية عدة معايري حماسبية يف ذات الشأن كاملعيارين الدوليني IFRS 9 , IFRS 13 , IFRS 7، ومجلة من املعايري الدولية للتقارير املالية IAS32 , IAS39احملاسبني

الذي وجهت ) IFRS 9(باملعيار ) IAS39( حيث يسعى الس الدويل للمعايري احملاسبية إىل تعويض أين اعترب العديد من اخلرباء أن هذا املعيار هو سبب ةانتقادات عديدة له على إثر األزمة املالية العاملية األخري

تعاظمت حيث احلايل، الوقت يف السيما للمخاطر تعرضا القطاعات أكثر من املالية األسواق تعدو .األزمة اكتسب فقد هنا ومن االقتصاد، شهدها اليت تطوراتال ظل يف طبيعتها وتغريت وتنوعت املخاطر هذه

هي املالية األسواق منها تعاين اليت أهم املخاطر ولعل املالية، األسواق متزايدة أمهية املخاطر إدارة موضوع

وملواجهة هذه املخاطر ظهر ما يعرف بصناعة املشتقات املالية .واحملاسبية املالية املعلومات اإلفصاح عن خماطر تعاظم ظهورها صاحب كأدوات مالية جديدة. للتغطية أو التحوط من أثر هذه املخاطر على نتيجة املؤسسسة

املخاطر وتوزيع نقل عملية تسهيل األجنبية لغرض العمالت صرف وأسعار الفائدة أسعار تقلب ظاهرة التشريعية الناحية من سواء فائقة عناية واملهنية الرمسية اجلهات أولتها مث ومن والتحوط للمضاربة وكأدوات

مقدمة

ب

اخلاصة اجلوانب تنظم اليت احملاسبية املعايري وضع ناحية من أو األدوات ذه التعامل أحكام تنظم اليت والقانونية .عنها واإلفصاح وبتقييمها ا باالعتراف

م من املعايري الدولية احملاسبية، وفيما خيص 2010اجلزائر اليت استوحت النظام احملاسيب املايل املطبق منذ املتعلق بالنظام احملاسيب املايل نفس ما جاء به يف 11- 07األدوات املالية وحماسبتها فقد تضمن القانون

راف، القياس واإلفصاح إال أنه ترك اال للشركات املتعاملة ذه من حيث االعت 7و 39و 32املعيارين األدوات حرية التقييم باستعمال القيمة العادلة أو التكلفة التارخيية، كما خيتلف تصنيف األدوات املالية يف

اليت صاحبت كل النظام احملاسيب املايل اجلزائري عن ما جاء يف املعايري الدولية، حبيث مل يتم العمل بالتعديالت، ما حيول دون متكني مستعملي املعلومة احملاسبية املالية يف احمليط االقتصادي اجلزائري 39و 32من املعيارين

.من حتقيق مبدأ الصورة الصادقة الذي تنادي إليه املعايري الدولية للمحاسبة

علوم اقتصادية، جتارية وعلوم التسيري تر ويف إطار توضيح وتعميق املمارسة احملاسبية واملالية لطلبة املاس حماسبة وتدقيق، حماسبة، مالية املؤسسة، : ، ختصصاملتخصصني خاصة يف حتضري شهادة العلوم املالية واحملاسبية

بتمارين تطبيقية ةمرفقاملتضمنة لعدة حماور حماسبة األدوات املالية : ، جاء عنوان هذه املطبوعةاخل...مالية دولية :واليت دف إىل تسهل الفهم للطالب،وحملولة

التعرف على خمتلف األدوات املالية وكيفية معاجلتها وتقييمها وتسجيلها حماسبيا بالتعرض إىل .حاالت تطبيقية

التمكن من ربط معطيات املؤسسة الداخلية وخمتلف التغريات احلاصلة يف بيئتها خاصة املالية .منها

:يف ما يلي اسبة واملالية على الطالب التحكممن ملكات هذا الفرع من احمل لتمكنول

اخل....، التحيني، الرمسلة اهتالك القرض : تقنيات الرياضيات املالية

عن األسواق املالية ومعمقة معرفة عامة.

فهرس احملتويات

احملتوياتفهرس

I

فهرس احملتويات الصفحة العنوان

I-II فهرس احملتويات

ب-أ مقدمة 02 مدخل إىل حماسبة األدوات املالية: احملور األول

02 .ماهية األداة املالية. 1 06 .قياس األدوات املالية.2

11 .واقع التعامل باألدوات املالية يف السوق املايل اجلزائري.3 16- 13 .متارين وحلول احملور األول

18 املعاجلة ملوضوع األدوات املالية) IAS/IFRS(معايري احملاسبة الدولية :احملور الثايناهليئات القائمة على إصدار ونشر املعايري الدولية للمحاسبة والتقارير .1

.)IAS/IFRS(املالية

19

IAS32. 21العرض وفق معيار احملاسبة الدويل : األدوات املالية.2 IAS. 23 39وفق معيار احملاسبة الدويل االعتراف والقياس : األدوات املالية.3 IFRS7. 24اإلفصاح وفق : األدوات املالية.4 IFRS. 26 9وفق: األدوات املالية.5 IFRS. 27 13قياسات القيمة العادلة وفق: األدوات املالية.6

31- 29 .متارين وحلول احملور الثاين IAS/IFRS ( 33( و SCFحماسبة األصول املالية وفق :احملور الثالث

IAS/IFRS. ( 33( و SCFتصنيف األصول املالية وفق .1 39 .األويل والالحق لألصول املالية القياس.2 39 .احملاسبية لألصول املالية وفق النظام احملاسيب املايل املعاجلة.3 52 .املعاجلة احملاسبية إلعادة التصنيف واختبارات تدين القيمة.4

64- 57 .متارين وحلول احملور الثالث IAS/IFRS ( 66( و SCFحماسبة االلتزامات املالية وفق :احملور الرابع

66 .تصنيف االلتزامات املالية 67 .تقييم االلتزامات املالية

احملتوياتفهرس

II

67 .املعاجلة احملاسبية لاللتزامات املالية وفق النظام احملاسيب املايل 85- 80 .متارين وحلول احملور الرابع

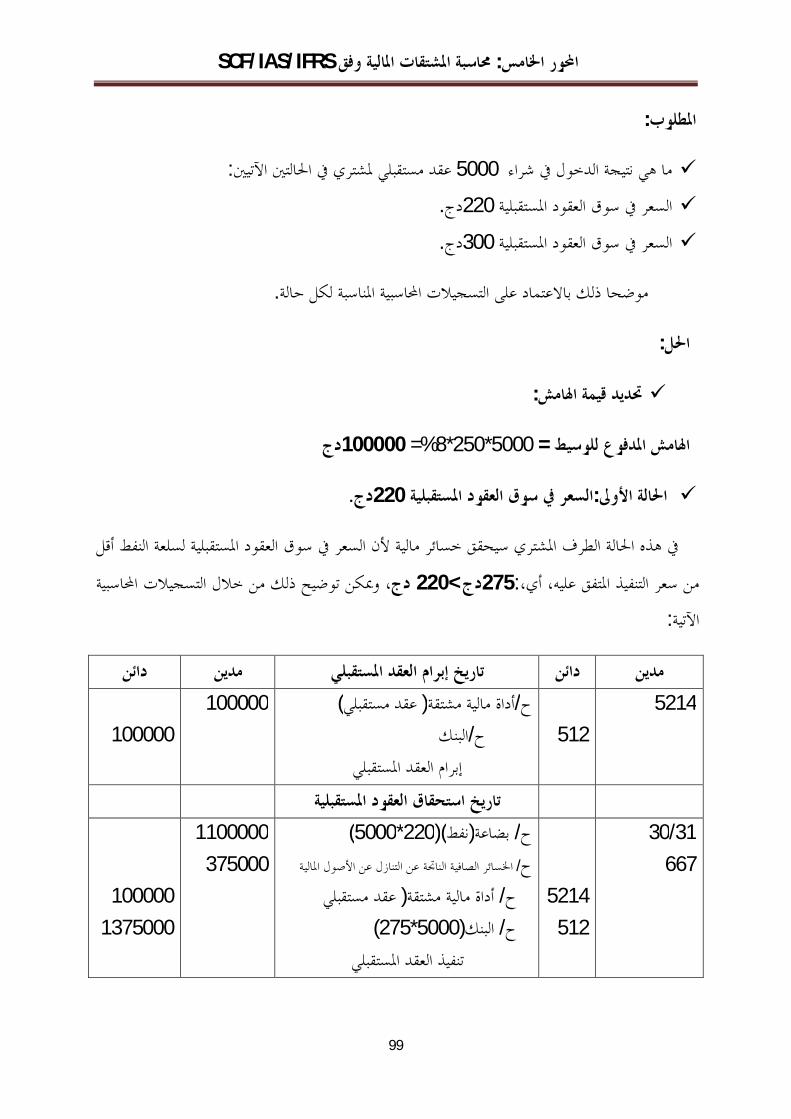

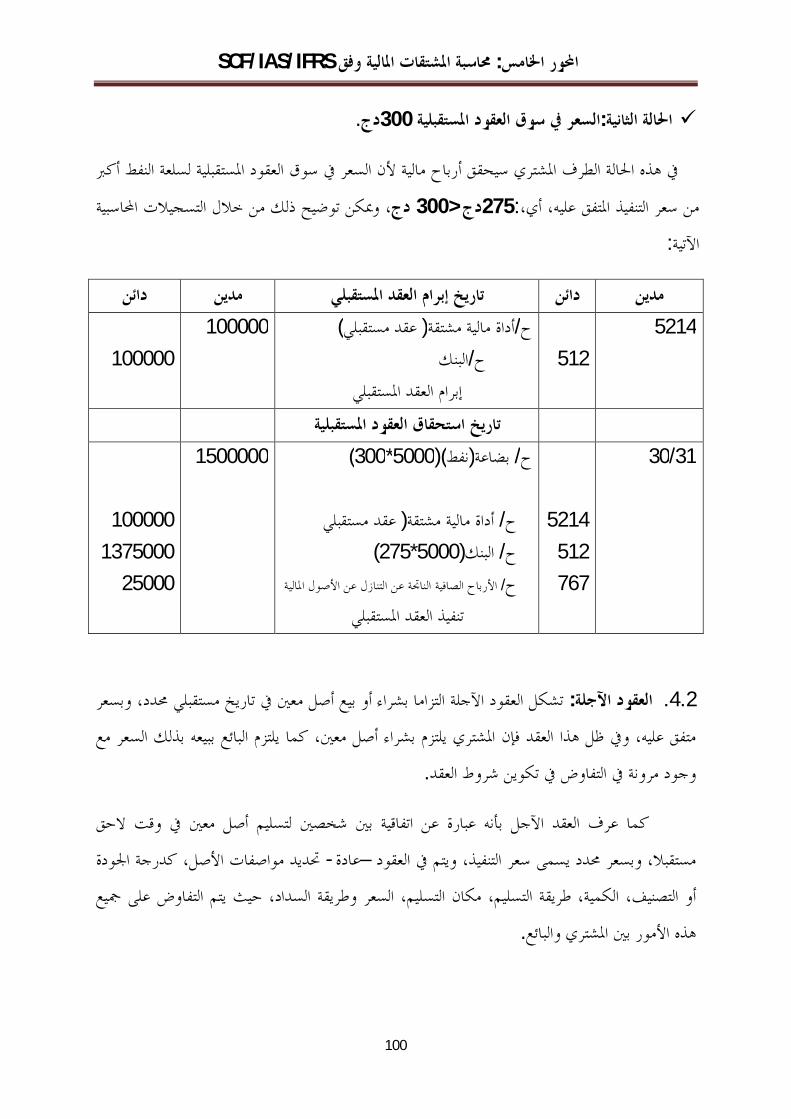

IAS/IFRS ( 87( و SCFحماسبة املشتقات املالية وفق :احملور اخلامس 87 .ماهية املشتقات املالية.1 88 .أنواع املشتقات املالية واحملاسبة عنها.2 103 .خماطر التعامل باملشتقات املالية.3

105 .تقييم املشتقات املالية.4 110-107 .متارين وحلول احملور اخلامس

IAS/IFRS ( 112( و SCFحماسبة التحوط وفق :احملور السادس 112 .ماهية التحوط.1

112 .التحوط عناصر.2 113 .الشروط اليت تسمح للمؤسسة مبسك حماسبة حتوط.3 113 .فعالية التحوط.4 117 .املعاجلة احملاسبية لعملية التحوط.5 121 .اإلفصاح عن حماسبة التحوط.6

124-122 .متارين وحلول احملور السادس

126 املالية عن طريق التحوط باستعمال املشتقات املاليةإدارة خماطر التالعب باملعلومة احملاسبية :احملور السابع 126 .ماهية املعلومة احملاسبية املالية.1 127 .خصائص املعلومة احملاسبية املالية.2 131 .مستعملوا املعلومة احملاسبية املالية.3 131 .املخاطر املتعلقة بالتالعب باملعلومة احملاسبية املالية.4 133 .املخاطر املالية عن طريق التحوطإدارة .5التحوط من خماطر املعلومة احملاسبية املالية باستعمال املشتقات املالية .6

.ومدى فاعليته يف حتسني نتيجة املؤسسة

135

138 خامتة 141 قائمة املراجع

مدخل إىل حماسبة : احملور األول األدوات املالية

ماهية األداة املالية.

قياس األدوات املالية.

واقع التعامل باألدوات املالية يف السوق املايل اجلزائري.

متارين وحلول احملور األول.

المالیة األدوات محاسبة إلى مدخل: األول المحور

2

مدخل إىل حماسبة األدوات املالية: احملور األول

ظهرت األدوات املالية لغرض تلبية حاجات املتعاملني ا من خالل عمليات التبادل اليت تتم على هذه أي سلعة أخرى إال أا هلا شأا شأناألدوات حيث تباع وتشترى من قبل العديد من الناس واملؤسسات

يف األسواق املالية، ا املالية املتعاملالسلع األدوات املالية من أهم تعترب و ا،هذ .خصوصية أا أداة استثمارية .عرض ألهم املفاهيم احملاسبية املتعلقة باألدوات املالية يليو يف ما

األداة املالية ماهية .1

:الدولية كما يلي احملاسبة املالية وفقا ملعايريتعرف األدوات

حق ملكية ملنشأة أو مايل، التزام أو األداة املالية هي أي عقد يؤدي إىل نشوء أصل مايل ملنشأة ما )1(. أخرى

األداة املالية عقد مينح ارتفاعا ألصل مايل ملنشأة معينة أو أداة حق ملكية أو التزام مايل ملنشأة )2(.أخرى

وفقا للتعريفني السابقني فاألداة املالية هي أصل مايل يكون يف شكل نقدي أو أداة حق ملكية أو حق مبادلة أصول مالية أو التزامات مالية مع منشأة أو . آخر من منشأة أخرى الستالم نقدية أو أصل مايلتعاقدي

تثمارات املالية يف أسهم الشركات االس، كللمنشأة أخرى مبوجب شروط من احملتمل اعتبارها مفضلةاألصول املالية ، السندات االستثمارات املالية يف، القروض والسلف املمنوحة للغري، الذمم املدينة.األخرى .وغريها املشتقة

نقد أو أصل مايل آخر ملنشأة أخرى أو وقد تكون األداة املالية عبارة عن التزام مايل للمنشأة يف صورة القروض اليت ، الذمم الدائنةك. األصول املالية أو االلتزامات املالية مع منشأة أخرى مبوجب شروطلتبادل

.السندات الصادرة وأدوات الدين األخرى الصادرة عن املنشأة، يتم احلصول عليها من منشآت أخرى

1:حممد أبو نصار،مجعة محيدات،معايري احملاسبة و اإلبالغ املايل الدولية،دار وائل للنشر و التوزيع،2008،ص:528.

2:خالد مجال اجلعارات،معايري التقارير املالية،مكتبة اجلامعة،الشارقة،اثراء للنشر و التوزيع،2007،ص:270.

المالیة األدوات محاسبة إلى مدخل: األول المحور

3

األصل املايل .1.1 :يف شكل هو األصل الذي يكون

نقدية. أداة حق ملكية. مبادلة أصول مالية أو التزامات أو . الستالم نقدية أو أصل مايل آخر من منشأة أخرى:حق تعاقدي

.مالية مع منشأة أخرى مبوجب شروط من احملتمل اعتبارها مفضلة للمنشأة عقود سيتم إطفاؤها أو عقد يتم إطفاؤه مبوجب أدوات حقوق امللكية املنشأة واليت تكون: ن املنشأة ملزمة أو قد تكون ملزمة الستالم عدد من أدوات ليست أدوات مشتقة مالية حبيث تكو

.حقوق ملكية املنشأة أو قد تضطر لذلك ،بل مشتقة سيتم إطفاؤها أو قد يتم إطفاؤها ليس مببادلة مقدار ثابت من النقدية أو أصل مايل آخر

) 1(.بعدد ثابت من أدوات حقوق امللكية :ومن أمثلة األصول املالية

النقد. االستثمارات املالية يف أسهم الشركات األخرى. الذمم املدينة. القروض والسلف املمنوحة للغري. االستثمارات املالية يف السندات. األصول املالية املشتقة. الذمم املدينة لعقود اإلجيار التمويلي.

نشوء حق حايل ومن بني البنود اليت قد تبدو أصوال مالية إال أا ليست كذلك ألا ال تتضمن :باستالم نقد أو أصل مايل أخر نذكر

،العقارات أصول غري متداولة مثل املباين.

.270:،صمرجع سبق ذكرهخالد مجال اجلعارات،:1

المالیة األدوات محاسبة إلى مدخل: األول المحور

4

أصول غري ملموسة مثل براءة االختراع وحقوق امللكية الفكرية وغريها. ترتبط هذه األصول باحلصول على بضائع أو خدمات يف املستقبل لكنها :املصاريف املدفوعة مسبقا

.حق مايل باستالم النقد أو أضل مايل أخرال تؤدي إىل نشوء

االلتزام املايل. 2.1

هو التزام تعاقدي لتسليم النقد أو أصل مايل آخر ملنشأة أخرى أو لتبادل األصول املالية أو االلتزامات .املالية مع منشأة أخرى مبوجب شروط من احملتمل أا غري إجيابية

:أو

تسويته أو ستتم تسويته يف أدوات حقوق امللكية اخلاصة باملنشأة وغري مصنف على عقد من املمكن أن تتم - .أنه أداة حق ملكية للمنشأة

: تشمل هذه العقودو

عقود ليست مشتقة وتتضمن التزام تعاقدي للمنشأة املصدرة لتسليم عدد متغري من أدوات ملكيتها. قة باستثناء تبادل قيمة نقدية حمددة أو أصل مايل عقود مشتقة سيتم تسويتها من قبل املصدر بأي طري

:ومن أمثلتها نذكر، معني مقابل عدد حمدد من أدوات امللكية اخلاصة باملنشأة الذمم الدائنة. القروض اليت يتم احلصول عليها من منشآت أخرى. السندات الصادرة وأدوات الدين األخرى الصادرة عن املنشأة. اإلجيار التمويليالذمم الدائنة لعقد. االلتزامات املالية املشتقة. االلتزامات التعاقدية لتسليم األسهم املتعلقة باملنشأة نفسها اليت مبلغ حمدد من النقد. أسهم املنشأة واليت حددت قيمتها لتتجاوز بشكل (بعض املشتقات على حقوق امللكية اخلاصة باملنشأة

.)اآلخركبري قيمة النقد أو األصل املايل

المالیة األدوات محاسبة إلى مدخل: األول المحور

5

)1(:منهاومن بني البنود اليت تبدو التزامات مالية إال أا ليست كذلك

ترتبط بالتسليم املستقبلي للبضائع أو اخلدمات ولكنها ال تؤدي إىل نشوء التزام :اإليرادات املؤجلة .تعاقدي بدفع النقد أو أصل مايل آخر

خدمات مستقبلية لكن ال تؤدي إىل ترتبط هذه املخصصات بالتزام تقدمي:خمصص ضمانات البضاعة .وجود التزام تعاقدي بدفع نقدية أو أصل مايل آخر

االلتزامات ،ال تعترب هذه االلتزامات تعاقدية بل يتم فرضها وفق متطلبات القانون:التزامات ضريبة الدخلاإلستنتاجية ال تعترب التزامات مالية ألا ال تنتج عنها عقود مع الغري وتعاجل مبوجب املعري الدويل رقم

37.)2(

أداة حق امللكية. 3.1 .هو عقد يبني احلصة املتبقية يف أصول منشأة معينة بعد اقتطاع كافة التزاماا

:أي أن إمجايل املطلوبات - األصول إمجايل =حقوق امللكية

:ومثاال على أدوات حقوق امللكية ما يلي

).اليت ال ميكن ردها إىل اجلهة املصدرة من قبل حاملها( األسهم العادية -

).اليت ال ميكن استردادها من قبل حاملها و قد تقدم توزيعات أرباح غري حمددة حلاملها( األسهم املمتازة -

اليت تسمح حلاملها باالكتتاب أو شراء عدد ثابت من النقد أو ( الشراء املكتوبة الكفاالت أو خيارات - ).أصل مايل آخر

األداة املالية املركبة. 4.1 IAS32تتضمن بعض األدوات املالية عنصر االلتزام وعنصر حق امللكية يف آن واحد ويفرض املعيار

حيث يتم املعاجلة احملاسبية لكل جزء وعرضها بشكل أن يتم فصل األجزاء املكونة عن بعضها البعض :ومن أمثلة ذلك السندات القابلة للتحويل ألسهم واليت تتضمن جزأين. منفصل وفقا جلوهرها

.531: ذكره، صمحمد أبو نصار، مرجع سبق : 1

2:حممد أبو نصار،مجعة محيدات،مرجع سبق ذكره ،ص:531.

المالیة األدوات محاسبة إلى مدخل: األول المحور

6

.الفوائد السنوية+ املتعاقدة على دفع نقدا مقابل القيمة األصلية للسنداتالتزام الشركة -

).أداة حق ملكية(الدين إىل سهم عادي التزام خيار شراء حلامل السند لتحويل أداة -

ويؤدي العرض املنفصل للعنصرين االلتزام وحق امللكية إىل أن تكون املعلومات املالية املفصح عنها يف القوائم املالية أصدق تعبريا عن الوضع املايل للمنشأة املصدرة لألداة املالية، حيث جيب على املصدر أن يظهر

.اجلانب اخلاص بااللتزام منفصال عن اجلانب اخلاص للحقوق امللكية يف املركز املايل

على هذا التصنيف، وحتديد قيمة االلتزام عن طريق اجياد القيمة احلالية للمدفوعات وجيب عدم إجراء املستقبلية املتمثلة يف الفوائد والقيمة االمسية باستخدام معدل خصم يعادل معدل الفائدة السائد أو املوجود

.يف السوق على التزام مشابه غري قابل للتحويل

الفرق بني االلتزام املايل وأداة حق ملكية.5.1هناك بعض األدوات املالية يصعب حتديد ما إذا كانت دين أو أداة حق ملكية، لذا، جيب على

املؤسسة املصدرة لألداة املالية أن تبوب تلك األداة طبقا جلوهرها وذلك طبقا ملا يتفق مع تعريف االلتزام لقانوين كيفية تبويبها ألن بعض املايل وأداة حقوق امللكية، وحتدد مضمون األداة املالية وليس شكلها ا

.ولكن جوهرها التزام مايل امللكيةاألدوات املالية قد تأخذ الشكل القانوين حلقوق

إن عامل التفرقة بني أداة حقوق امللكية والتزام مايل هو وجود التزام تعاقدي ألحد الطرفني إما تسديد .للنقدية أو أصل مايل آخر لطرف ثاين أي احلامل

حالة االلتزام التعاقدي فإن األداة املالية تكون مستوفاة لتعريف االلتزام املايل، وإذا مل يترتب على مصدر ويفاألداة املالية أي التزامات تعاقدية بتسليم نقدية أو أصل مايل آخر فيجب اعتبارها أداة حق ملكية، وهذا

.اح السنويةبالرغم أن حامل األداة يكون له حق استالم نصيبه من األرب قياس األدوات املالية .2

قياس األدوات املالية فهو املرحلة اليت تلي مرحلة االعتراف ا، وهو عملية حتديد قيم نقدية حنو مهمة القيمة العادلة خطوة القياس وفق يعترب التوجه حنو و لألدوات املالية اليت تظهر يف القوائم املالية،

المالیة األدوات محاسبة إلى مدخل: األول المحور

7

أكثر مالءمة لكل البيانات املالية املفصح عنها وفق هذه الطريقةأن طرق التقييم احملاسبية، باعتبار حتسني .التكلفة التارخييةالناجتة عن التقييم وفق علوماتاملمقارنة مع من املستثمرين واملقرضني،

األدوات املالية القيمة العادلة لتقييم .1.2

الذي تنادي به املعايري الدولية تعترب حماسبة القيمة العادلة البديل األمثل حملاسبة التكلفة التارخيية سوف نتطرق إىل مفهوم، لعنصرومن خالل هذا ا بعد االنتقادات اليت وجهت إليها، للمحاسبة خاصة

.قياس، مزايا وعيوب القيمة العادلة

مفهوم القيمة العادلة.1.1.2 :تعددت املفاهيم والتعاريف للقيمة العادلة وفيما يلي بعض منها

:القيمة العادلة كمصطلح -

املصطلح املرادف للقيمة العادلة مصطلح القيمة IASBاستعمل جملس املعايري احملاسبية الدولية كمرادف marktemark toوبالتايل فهي غالبا ما تستعمل مصطلح ، markt valueالسوقية

أين يتم تبادل األصول واخلصوم يف سوق وأن القيمة العادلة ميكن حتديدها بسهولة من fair valueل .قبل معدي القوائم املالية وقابلة الفهم من قبل مستخدميها

:وفق معايري احملاسبة الدولية القيمة العادلة -

بل كان متواجدا يف IAS/IFRSمفهوم القيمة العادلة ليس مفهوما جديدا ناجتا عن معايري هي اليت IAS/IFRSأنظمة حماسبية أخرى مثل النظام الفرنسي والنظام األجنلو سكسوين، ومعايري

)1(.طورته وصاغته يف حميط اقتصادي دويل

.144: ، ص2012دیسمبر / 13، مجلة معارف، العدد بین حتمیة التطبیق وإشكالیة التحدید: القیمة العادلةمحمد سفیر، جمال مدات، : 1

المالیة األدوات محاسبة إلى مدخل: األول المحور

8

ا السعر املمكن استالمه عند بيع أصل أو عند احملاسبة األمريكية القيمة العادلة ريتعرف املعايبأ )1(.تسوية التزام يف عملية منظمة بني املتعاملني يف السوق يف تاريخ القياس

فهي القيمة اليت ميكن مبوجبها تبادل أصل أو تسوية التزام بني أما تعريف املعايري احملاسبية الدولية، . وعلى بينة من احلقائق ويتعامالن بإرادة حرة أطراف كل منهم لديه الرغبة يف التبادل

كما عرفهاBarth يف كتابه:the relvance of value(relevance literature for financial accounting standart setting /Another view)

متوقعة بني كل من على أا تلك القيمة اليت ميكن على أساسها مبادلة أصل ما أو التزام ما يف عملية بيع )2(.البائع واملشتري مع توافر الرغبة الصادقة يف إمتام عملية التبادل

اكما ميكن تعرف على أ:

أن تتبادل به أصل ما بني مشتري وبائع يتوافر لدى كل منهما الدراية والرغبة يف ميكن املبلغ الذي .إمتام الصفقة يف إطار متوازن

وتعرف الصفقة املتوازنة يف هذا اإلطار بأا صفقة تتم بني أطراف غري ذوي عالقة أو تبعية وتتم ويبىن التسعري يف مثل وكالمها يعمل للحصول على أكرب منفعة لنفسه، بني مشتري راغب وبائع راغب،

ضل الشروط ويف ظل هذه الصفقات على أسس القيم السوقية العادلة وذلك ألن التفاوض يتم على أف )3(.ظروف طبيعية

دور حماسبة القيمة العادلة يف األزمة حلوكمة العاملية،مداخلة بعنوان شعيب شنوف،امللتقى العلمي الدويل حول األزمة املالية و االقتصادية و ا : 1

.2009أكتوبر20/21،أياماملالية العاملية

2:عمرو حسن إبراهيم،دور حماسبة القيمة العادلة يف األزمات املالية،رسالة مقدمة ضمن متطلبات نيل شهادة املاجستري،كلية التجارة وإدارة

.10:،ص2011حلوان،مصر،األعمال،جامعة

3:طارق عبد العال محاد، املدخل احلديث يف احملاسبة: احملاسبة عن القيمة العادلة، الدار اجلامعية، مصر، 2003 ،ص:12-11.

المالیة األدوات محاسبة إلى مدخل: األول المحور

9

كما ميكن تعريفها على أا القيمة اليت تعرب عن املبلغ الذي من أجله يستطيع أن يستبدل أصل أو يسدد )1(.دين بني أطراف على معرفة أو موافقة يف إطار معاملة مربمة يف ظروف عادية

فيما هو القيمة السوقية، IASBلقد ورد سابقا أن املصطلح املرادف للقيمة العادلة وذلك حسب :يلي عرض للفرق أو العالقة بني القيمة العادلة والقيمة السوقية

تعريف للقيمة السوقية بأا املبلغ املقدر الذي ميكن به IVSCوضعت جلنة معايري التقييم الدولية وذلك املعاملة، إمتامتبادل امللكية يف تاريخ التقييم بني كل من مشتري وبائع مستقلني ولديهما الرغبة يف

وعلى حذر بعد إتاحة الفرصة لألنشطة التسويقية املعتادة اليت جتعل كل األطراف املشاركة على معرفة، .راهودون إك

إال أنه ميكن القول بأن مفهوم القيمة ،سوقيةوخيلط الكثري من احملاسبني بني مفهومها ومفهوم القيمة الحيث يتم تقدير القيمة العادلة وفقا للتسلسل اهلرمي للقيمة العادلة أوسع نطاقا من مفهوم القيمة السوقية،

لقيمة العادلة حسب ثالث مستويات رئيسية العادلة والذي حيدد األولوية للمدخالت املستخدمة لقياس ا :كما يلي

السعر املعلن يف السوق النشطة (مدخالت قابلة للمالحظة : املستوى األول:(

مدخالت املستوى األول هي األسعار املعلنة أو القيمة السوقية النشطة لألصول أو االلتزامات .القدرة على احلصول عليها يف تاريخ القياس - املالية اليت تعد القوائم –املطابقة واليت لدى الشركة

).السوق املنتظمة (والسوق النشطة هي السوق املماثلة لسوق األوراق املالية الكفء

خبالف السعر املعلن(مدخالت قابلة ملالحظة :املستوى الثاين(

وى األول فإنه يتم اللجوء إىل إذا تعذر احلصول على األسعار املعلنة يف سوق نشطة وفقا للمست :مدخالت املستوى الثاين وهي تشمل ما يلي

األسعار املعلنة لألصول وااللتزامات املماثلة يف األسواق النشطة.

.144:،ص مرجع سبق ذكرهحممد سفري، مجال مدات، : 1

المالیة األدوات محاسبة إلى مدخل: األول المحور

10

،ي األسواق هو األسعار املعلنة لألصول وااللتزامات املطابقة أو املماثلة يف األسواق غري النشطةعلى األصل أو االلتزام أو أسعار غري حالية معلنة قد تتفاوت بشكل اليت يوجد فيها القليل من املعامالت

.جوهري سواء مع مرور الزمن أو بني املتعاملني يف السوق 12(.املدخالت األخرى خبالف األسعار واليت ميكن مالحظتها ألصل أو التزام مثل أسعار الفائدة( ق القابلة للمالحظة عن طريق عالقة املدخالت املشتقة أساسا من أو اليت تؤكدها بيانات السو

).مدخالت يعززها السوق(االرتباط املتبادلة أو وسائل أخرى مدخالت غري قابلة للمالحظة : املستوى الثالث

وجيب أن مدخالت املستوى الثالث هي مدخالت غري قابلة للمالحظة يف سوق األصل أو االلتزام، للمالحظة يف قياس القيمة العادلة وذلك فقط يف املدى الذي تكون فيه تستخدم املدخالت غري القابلة

وتعكس املدخالت غري القابلة للمالحظة االفتراضات اخلاصة املدخالت القابلة للمالحظة غري متوافرة، .عن االفتراضات اليت ستخدم املشاركني يف سوق تسعري األصل أو االلتزام–تعد القوائم املالية –بالشركة

ومن خالل كل ما سبق نستنتج أن الفرق بني القيمة السوقية والقيمة العادلة هو أن القيمة السوقية هي بينما القيمة العادلة ،)غري كفء(أو غري نشط ) كفء(السعر املعلن يف السوق سواء كان هذا السوق نشط

.هي السعر املعلن يف السوق النشط

أي أا متوقفة على حركة الشراء والبيع يف سوق العرض والطلب يف السوق،تتأثر القيمة السوقية بعوامل - .بينما تتحدد القيمة العادلة على أساس دراسة العناصر املؤثرة يف سوق األوراق املالية) البورصة(األوراق املالية

أو ختفيضها بصورة غري كما قد تتأثر القيمة السوقية مبتغريات كثرية قد تؤدي إىل املبالغة يف هذه القيمة -صحيحة بينما تتحدد القيمة العادلة على أساس االفتراضات اليت ميكن للمشاركني يف السوق استخدامها عند

)3(.تسعري األصل أو االلتزام

:ومن خالل كل ما سبق ميكن استخالص تعريف واحد وشامل للقيمة العادلة

.12: ، صمرجع سبق ذكرهطارق عبد العال، : 2

3:عمرو حسن إبراهيم،مرجع سبق ذكره،ص:17.

المالیة األدوات محاسبة إلى مدخل: األول المحور

11

لذي يتفق عليه طرفان من أجل مبادلة أصل أو التزام ولديهما القيمة العادلة هي تلك القيمة أو السعر ا ).املنتظمة(ويتم احلصول عليها من السوق النشطة أي دون إكراه، الرغبة و الدراية،

أمهية القياس بالقيمة العادلة. 2.2

وذلك القيم العادلة،يعترب التوجه حنو مقياس القيمة العادلة خطوة حنو تطوير إرشاد وتوجيه حتسيين لتقدير مع ذلك فمازال هناك الكثري من من قبل جملس معايري احملاسبة الدولية وجملس معايري احملاسبة املالية األمريكية،

.العمل ينتظر القيام به قبل أن تصبح تقديرات القيمة العادلة موثوق ا وقابلة للصحة

املتعلق باملالئمة واملوثوقية استخدام FASBة األمريكي ولقد طالب الس االستشاري ملعايري احملاسب أكرب ملقاييس القيمة العادلة يف القوائم املالية،بسبب أنه يرى أن معلومات القيمة العادلة أكثر مالءمة وصلة

حيث أن مثل هذه املقاييس تعكس مقارنة مع معلومات التكلفة التارخيية، لكل من املستثمرين واملقرضني،أفضل الوضع املايل احلاضر للمؤسسة الناشرة لبياناا املالية،كما تسهل بشكل أفضل تقييم أدائها بشكل

أما خبصوص تأثري استخدام تقديرات القيم العادلة يف خصائص املعلومات .املاضي والتوقعات املستقبلية .وموثوقية مالءمةفإن القيم العادلة ينتج عنها معلومات أكثر احملاسبية،

واقع التعامل باألدوات املالية يف السوق املايل اجلزائري وإشكالية تطبيق القيمة العادلة يف احملاسبة عنها.3

إن تطبيق حماسبة القيمة العادلة يف املؤسسات اجلزائرية بالنسبة لألدوات املالية شبه معدوم وهذه ا البيئة االقتصادية اجلزائرية، واليت تتعلق احلقيقة مرتبطة مبجموعة من العوائق والتحديات اليت تتميز

أساسا بالسوق املايل الذي يتم فيه تداول هذه األدوات حيث تعترب كفاءته ومدى نشاطه من بني العناصر الرئيسية لتحديد القيمة العادلة ألي أداة مالية، واملقصود هنا بكفاءة السوق املايل هو مدى قدرته على

.صادقة لكل املتعاملني فيه وكذا حتقيق التنافسية بينهمتوفري املعلومات الالسوق املايل اجلزائري أو بورصة اجلزائر تتضمن على سبع مؤسسات متعاملة فيه فقط، ومعظم هذه

املؤسسات هي مؤسسات عمومية، ففي هذه احلالة من الصعب جدا احلديث عن سوق ذات كفاءة أو سوق وهذا ما يطرح التساؤل . لةنشطة حيث تكاد تنعدم التعامالت فيه، ما يعين كذلك تغييب ملفهوم القيمة العاد

عن سبب عزوف الشركات اخلاصة عن الدخول إىل البورصة وعن امليكانيزمات الواجب اختاذها لتفعيل هذه . السوق

المالیة األدوات محاسبة إلى مدخل: األول المحور

12

بوضع خطة من أجل تطوير بورصة اجلزائر واملمتدة ويف هذا الصدد قامت السلطات املعنية وزارة املالية بالتعاون مع عشرة من أكرب اخلرباء الدوليني 2013على مدى سنتني واليت شرع يف تطبيقها انطالقا من سنة

جلنة تنظيم ومراقبة عمليات "واجلزائريني يف جمال األسواق املالية حتت إشراف جملس وزاري مشترك ومشاركة تدخلني والعاملني يف هذا امليدان، ومنهم البنك املركزي والبنوك التجارية واملؤسسات املالية وكل امل" البورصة

. والشركات، حيث مت وضع هذه اخلطة على أساس نقاط القوة والضعف اليت تتميز ا سوق املال اجلزائرية

وتعزيزها وتطوير وتدور خطة التطوير حول مخسة حماور، تتمثل يف إعادة الثقة يف السوق املالية صناعة حملية للمهن واخلدمات املالية يف اجلزائر، والقيام بإصدار أوراق مالية جديدة، خصوصا أسهم جديدة من طرف شركات صغرية ومتوسطة وجممعات كبرية خاصة وشركات عمومية يف إطار قانون جديد وحبوافز

ة واملعلوماتية اخلاصة بالبورصة، وتعزيز مكانة مهمة وجديدة، إضافة إىل تعزيز وعصرنة األنظمة االلكترونيكما .املؤسسات العامة يف السوق املالية وتقوية دور جلنة مراقبة عمليات البورصة وتعزيز دور احلفظ املركزي

قررت اللجنة ذاا االستفادة من جتارب الدول األخرى مثل دولة االمارات باعتبارها واحدة من أهم األسواق ) 40(ومن ضمن جهود الدولة من أجل إنعاش البورصة وتنشيطها مشروع إدراج حوايل أربعني .ااملالية دولي

1.مؤسسة عمومية متوسطة يف البورصة

1 http://www.4algeria.com consulté le03/05/201 5 à 12 :00.

المالیة األدوات محاسبة إلى مدخل: األول المحور

13

مدخل إىل حماسبة األدوات املالية :متارين احملور األول

"أ "إليك العناصر املبينة يف ميزانية الشركة : التمرين األول

الربيدي،احلساب اجلاري -

.أوراق القبض -

.أوراق الدفع -

قطع ذهبية يف البنك، -

.عمالت أجنبية يف البنك -

.مؤونات لألعباء -

.حقوق منح االمتياز -

.اعانات التجهيز -

.األعباء الواجب دفعها -

.املنتوجات -

.املوردون املدينون -

.قيم للتحصيل -

.تسبيقات الزبائن -

.الفوائد -

.نتيجة السنة املالية -

.النشاط املهينضريبة على -

.خمصص املنازعات القضائية -

:املطلوب

.ومن مث حدد نوعها أداة مالية العناصر أعاله عبارة عن حتديد ما إذا كانت-

المالیة األدوات محاسبة إلى مدخل: األول المحور

14

يف ما يلي عمليات إصدار قامت ا مؤسسة عليك حتديد ما إذا كانت التزام مايل أو أداة حق : التمرين الثاين :ملكية مبينة العلة يف ذلك

.%7مبعدل فائدة ثابت قدر ب سندات -

.سهم قابل لالسترداد يف تاريخ مستقبلي -

.سهم قابل لالسترداد عند رغبة احلامل -

.خيار شراء يسمح حلامله يسمح حلامله شراء عدد من أسهم املؤسسة مقابل مبلغ مايل حمدد -

على الرغم من أمهية القيمة العادلة كأساس لتقييم األدوات املالية، إال أا القت هي األخرى : التمرين الثالث .املختصني واخلرباء يف اال،وعليه قم بتعداد بعض عيوب القيمة العادلةجمموعة من االنتقادات من قبل

المالیة األدوات محاسبة إلى مدخل: األول المحور

15

مدخل إىل حماسبة األدوات املالية :حلول متارين احملور األول

:حتديد األداة املالية ونوعها من خالل اجلدول اآليت: التمرين األولحل

نوع األداة املالية ؟أداة مالية هل العنصر العنصر أصل مايل - نعم - احلساب اجلاري الربيدي، - أصل مايل - نعم - .أوراق القبض - التزام مايل - نعم - .أوراق الدفع - / - ال - قطع ذهبية يف البنك، - أصل مايل - نعم - .البنكعمالت أجنبية يف - / - ال - .مؤونات لألعباء - / - ال - .حقوق منح االمتياز - / - ال - .اعانات التجهيز - / - ال - .األعباء الواجب دفعها - / - ال - .املنتوجات - التزام مايل - نعم - .املوردون املدينون - أصل مايل - نعم - .قيم للتحصيل - التزام مايل - نعم - .تسبيقات الزبائن - التزام مايل /أصل مايل - نعم - .الفوائد - / - ال - .نتيجة السنة املالية - / - ال - .ضريبة على النشاط املهين - / - ال - خمصص املنازعات القضائية -

:حتديد االلتزام املايل واألداة املالية مع تبيان السبب، بناء على اجلدول اآليت: التمرين الثاينحل

السبب أداة حق ملكية أو التزام مايل العمليةفائدة ثابت قدر ب سندات مبعدل -

7%.

التزام بدفع دفعات مالية سنويا التزام مايل

التزام بتسليم قيمة السهم يف التزام مايلسهم قابل لالسترداد يف تاريخ -

المالیة األدوات محاسبة إلى مدخل: األول المحور

16

تاريخ مستقبلي .مستقبليسهم قابل لالسترداد عند رغبة -

.احلامل

يف حالة توفر رغبة التزام مايلاحلامل تصبح املؤسسة ملزمة بدفع قيمة السهم

خيار شراء يسمح حلامله يسمح -حلامله شراء عدد من أسهم

.املؤسسة مقابل مبلغ مايل حمدد

ليس للمؤسسة أي التام أداة حق ملكيةبتسديد أصل أو نقد مايل .للطرف حامل خيار الشراء

:عيوب القيمة العادلة يف ما يليأهم از ميكن إجي :التمرين الثالثحل

اية السنة املالية خصوصا يف حالة يؤدي تطبيق أساس القيمة العادلة إىل تضخيم األرباح بشكل كبري يف .- هي السائدة –ارتفاع األسعار

اية السنة –اعتماد القيمة العادلة على أسعار السوق عند نقطة زمنية معينة والواقع –املالية أغلب األحيانفالقوائم املالية يف اية السنة املالية قد تتغري يبني تذبذب كبري يف املستوى العام لألسعار من يوم إىل آخر،

.بشكل مهم بعد أسبوع واحد من إصدارها،وهذا قد يؤدي إىل اختاذ قرارات على معلومات غري مالئمة ئم املالية ملصداقيتهااوهذا يؤدي إىل فقدان القو يمها،ارتباط مفهوم القيمة العادلة بالذاتية يف تقي. عدم اتساق أساس القيمة العادلة مع كثري من املبادئ واألسس احملاسبية. ،وتصبح يف ظل اعتماد أساس القيمة العادلة ومع التقلب املستمر لألسعار فإن هذا يؤثر على قابلية املقارنة

.األحيان غري ممكنةعملية التحليل املايل صعبة ويف بعض عليها يف اختاذ االعتمادتعترب موثوقية البيانات املبنية على أساس القيمة العادلة ضعيفة مما يؤدي إىل زيادة خماطرة

.القرارات قد يؤدي اعتماد أساس القيمة العادلة يف إعداد القوائم املالية إىل فتح جمال كبري للتالعب مبا خيدم مصاحل

.االعتراف ببعض اإليرادات واخلسائر من دون أن تكون هناك عملية تبادلية حقيقية يتمكما .اإلدارة

معايري احملاسبة الدولية :الثايناحملور )IAS/IFRS (املعاجلة ملوضوع األدوات املالية

اهليئات القائمة على إصدار ونشر املعايري الدولية للمحاسبة والتقارير .)IAS/IFRS(املالية

العرض وفق معيار احملاسبة الدويل : األدوات املاليةIAS32.

وفق معيار احملاسبة الدويل والقياس االعتراف : األدوات املاليةIAS39.

اإلفصاح وفق : األدوات املاليةIFRS7.

9وفق :األدوات املالية IFRS.

13وفق قياسات القيمة العادلة: األدوات املالية IFRS.

متارين وحلول احملور الثاين.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

18

املعاجلة ملوضوع األدوات املالية) IAS /IFRS(معايري احملاسبة الدولية : احملور الثاين

تعترب اهليئات الدولية مبثابة املركز الذي جيمع العديد من اهليئات احملاسبية الوطنية للدول األعضاء فيها، باملعايري احملاسبية املطبقة يف بعض الدول نه يف السنوات األوىل لتأسيس هذه اهليئات الدولية كانت تأخذ إحىت

أصبحت هذه اهليئات متثل مصدرا لصياغة ،لكن مع الزمن .املتقدمة والعريقة يف العمل احملاسيب دون تغيريواحملاسبية ) األسواق املالية( وإعداد املعايري احملاسبية الدولية، وحسب احتياجات أعضائها واهتمامام املالية

سيتناول هذا املبحث التعريف . املعايري الصادرة عنها إلزام الدول بتطبيق هلذه اهليئات سلطةدون أن تكون .ذه اهليئات مبادئ املعايري وجتارب الدول يف تطبيقها

لقد تعاملت اهليئات الدولية املصدرة ملعايري احملاسبية الدولية طويال مع موضوع األدوات املالية ، مثل ، IASCقامت 1989، إال أنه يف بداية عام IAS 25سندات للشركات عن طريق املعيار األسهم وال

مبحاولة وضع قاعدة شاملة تغطي موضوعات االعتراف أي اعتبارها أداة مالية من طرف الكيان االقتصادي ما هي طريقة تقييمها وكذا العرض أي كيف تظهر يف امليزانية ،أوال،ومن مث القياس أي بعد االعتراف ا

ومت 1994يف E 48و 1991يف E40وقد مت مناقشة مسوديت ف. وأخريا اإلفصاح عنها يف املالحقوالذي حدد متطلبات العرض واإلفصاح، أما االعتراف والقياس فقد 1995سنة 32إصدار بذلك املعيار

39ومت إصدار املعيار 1998يف منتصف E62ملداوالت عن طريق إصدار املسودة قم إخضاعها ملزيد من امت التطرق إىل األدوات املالية فقد وعليه، ). 1/1/2007(يف اية نفس السنة والتطبيق كان مع بداية سيب العرض، املعيار احملا 32IASاملعيار احملاسيب الدويل ( حماسبيا بالغرض والتفصيل من خالل كل من

والذي اإلفصاح IFRS 7 لإلبالغ املايلاملعيار احملاسيب ، التسجيل احملاسيب والتقييم IAS 39الدويل الذي صدر يف IFRS 9، ومؤخرا املعيار احملاسيب للتقارير املالية 2007دخل حيز التطبيق الفعلي يف

ات، كما مت إصدار سنو 3تدرجييا خالل 39إىل تعويضه باملعيار IASBحيث دف 09/2010والذي جرى 2011قياسات القيمة العادلة يف ماي IFRS 1 13مؤخرا املعيار الدويل اإلبالغ املايل

).1/1/2013(تطبيقه يف الدول األوربية يف

1 Andrew Watchman, Information financière international, pleins feux sur les IFRS, l’IASB publie une

nouvelle norme sur l’évaluation à la juste valeur et les informations a fournir, bureau mondial des IFRS,

Delloite, Mai 211, p2.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

19

(IAS/IFRS) املعايري الدولية للمحاسبية والتقارير املالية ونشر اهليئات القائمة على إصدار.1

موضوعة ومتبناة من طرف (IAS/IFRS)للمحاسبية والتقارير املاليةاملعايري الدولية (IASB/IASC) (International Accounting Standards Committee/

International Accounting Standards Board) لكن يف بادئ األمر كانت هناك فقط ،

IASC)( إثر اتفاق بني اجلمعيات ، 29/6/1973بتاريخ وهي عبارة عن هيئة خاصة مستقلة أنشأت ،يرلنداإ بريطانيا، ا،هوالند ،مكسيكو ،اليابان، أملانيا، فرنسا، كندا ،استراليا(واملعاهد املهنية الرائدة يف

1 :ودف اللجنة إىل. )األمريكيةالواليات املتحدة

.إعداد معايري حماسبية مقبولة على الصعيد الدويل وترقية استعماهلا -

.على توفيق وتوحيد القواعد احملاسبية وتقدمي التقارير املالية على املستوى الدويلالعمل - IASCFأسيس هيئة تعرف إعادة هيكلة جلنة املعايري والنظام األساسي هلا ومت ت تمت ،2001يف عام و

(International Accounting Standards Committee Foundation). تتكون هذه- -IASB(جملس معايري احملاسبة الدولية ،(les trustees)اللجنة التنفيذية األخرية من

International Accounting Standards Board( جلنة التفسري(IFRIC

International Financial Reporting Interpretations Committee(، اللجنةواليت سيتم التفصيل فيها يف ).SAC Standars Advisory Council)التوحيد االستشارية للضبط و

:ما يلي

(les trustees)اللجنة التنفيذية .1.1

:إداري يعملون على 19تتكون اللجنة التنفيذية من

.ضمان التمويل الالزم للهيئة -

.IASCFعرض التقرير السنوي لنشاطات -

.IASCF هيئاتتقدمي أمساء أعضاء -

1 -Othmen Ihaddadene ,Cours SCF,IAS/IFRS, ECOLE SUPERIEURE DE COMMERCE, Magister, Promotion

2008/2009.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

20

.IASCFامتحان استراجتية -

IASB- -International Accounting Standards(جملس معايري احملاسبة الدولية .2.1

Board(

، ويقع (IFRS)مكلف بإعداد املعايري احملاسبية وتبىن املعايري الدولية للتقارير املالية عضو 14يتكون من : كما يقوم مبا يلي معايري احملاسبة الدولية بدال من جلنة املعايري على عاتقه مسؤولية تطوير

.حتديد برنامج عمل اهليئة وتشكيل أفواج العمل -

.إعداد النصوص ومتابعة تقدم األعمال -

.التعليق على املشاريع املكلفة ا وعن تبين املعايري -

IFRIC International Financial Reporting Interpretations)جلنة التفسري.3.1

Committee(

، مكونة من SIC ((Standards Interpretations Comittee)(كانت سابقا تعرف ب .تفسري حمتوى املعايري اليت تصدر من جملس املعايري الدولية للمحاسبةعضو مكلفني أساسا ب 12

)Standars Advisory Council ( SAC)(التوحيد اللجنة االستشارية للضبط و.1. 4

املشاركة يف إجراءات تطبيق املعايري الدولية للمحاسبة للبلدان املعنية وكذلك ترشيد وتقدمي مكلفة مبهمة .التوصيات للجنة التنفيذية حول أولويات الضبط والتوحيد، وعند االقتضاء جملس املتابعة

مسرية تبين املعايري. 5.1

األطراف املعنية وميكن توضيح خيضع إعداد معيار معني إلجراء صارم يرتكز على التشاور مع مجيع :خمتلف املراحل األساسية إلعداد أو تعديل معيار معني من املعايري الدولية للمحاسبة كما يلي

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

21

حتديد املوضوع

دراسة ومقارنة التطبيقات الوطنية

اللجنة االستشارية للضبط والتوحيدستشارة ا

.نشر وثيقة النقاش بغية التحاور و طرح االنشغاالت حوهلا

.نشر مشروع املعيار أو مراجعة معيار من أجل التحاور مع مجيع اهليآت العضوة ومساع تعليقاا

حتليل االنشغاالت املسجلة على املعيار

إقرار املعيار

نشر املعيار ائيا

,Gualino L’essentiel des normes comptables internationales IAS/IFRSStephan Brun ,: املصدر

éditeur, Paris, 2006, p : 27.

IAS32 املعيار احملاسيب الدويل العرض وفق:األدوات املالية . 2

:ما يلي ويتضمن هذا املعيار

:هدف املعيار. 1.2

يهدف هذا املعيار إىل تدعيم فهم مستخدمي البيانات املالية فيما يتعلق بأمهية األدوات املالية سواء .أدائها، وكذلك تدفقاا النقديةكانت ظاهرة بالبيانات املالية أو خارجها بالنسبة للوضع املايل للمنشأة أو

كما يقدم املعيار توصيفات ملتطلبات عرض األدوات املالية الظاهرة بامليزانية أو خارجها، كما يعاجل املعيار كيفية تبويب األدوات املالية إىل مطلوبات وحقوق ملكية وتبويب ما يتعلق ا من فوائد وكذلك

.قاصة بني املوجودات املالية واملطلوبات املاليةتوضيح األحوال اليت جيب فيها عمل م

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

22

:نطاق املعيار .2.2

يطبق هذا املعيار عند العرض واإلفصاح عن املعلومات املتعلقة بكافة األدوات املالية سواء كانت مثبتة :أو غري مثبتة يف الدفاتر وذلك فيما عدا

.احملاسيب الدويل السابع والعشروناحلصص يف الشركات التابعة كما هو موضح يف املعيار - .احلصص يف الشركات الزميلة، عرفت يف املعيار الثامن والعشرون - .احلصص يف املشروعات املشتركة، عرفت يف املعيار الواحد والثالثون - .املطلوبات الناجتة عن املزايا املتعلقة بكافة خطط تقاعد العاملني، عرفت يف املعيار التاسع عشر - .ت الناجتة عن العقود التأمينيةااللتزاما -

:مواضيع املعيار. 3.2

:7يعاجل املعيار بالعرض والتفصيل املواضيع اآلتية، باإلضافة إىل اإلفصاح الذي مت نقله إىل املعيار 1.التفرقة بني األدوات املالية وحقوق امللكية -يف احلاالت ة شراء تلك األسهمدإعابإمكان املؤسسة املصدرة ألسهم ، وفقا للمعيار :األسهم الذاتية -

التالية، حالة ختفيض رأس املال، شراءها من أجل إعادة توزيعها على إطاراا السامية كنوع من اجلزاء ).تنشيط الطلب على أسهمها( والتحفيز، أو من أجل املضاربة

.2األدوات املالية املركبة - والتزام مايل مع التربير عن القيمة الصافية حسب املعيار جيب عمل مقاصة بني أصل مايل: املقاصة -

يوجد حق قانوين ملزم بإجراء هذه املقاصة، وجود نية لدى : للميزانية، وهذا مع توفر الشروط اآلتيةويف القانون .( الكيان بتسوية األصل املايل وااللتزام املايل على أساسي صايف، وأخريا إبرام العقد

).من القانون املدين قانونية املقاصة للمدين 300و 297اجلزائري تكفل املادتني

.تم اإلشارة إلیھا سابقا 1

.إلیھا سابقا تم اإلشارة 2

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

23

حيث ينص املعيار على أن املكاسب واخلسائر : التقرير عن الفوائد واملكاسب واخلسائر والتوزيعات -على األدوات املالية جيب أن تسجل يف قائمة الدخل يف ما خيص االلتزامات املالية، ويف األموال اخلاصة

.يةيف ما يتعلق أداة حق ملك

IAS39االعتراف والقياس وفق املعيار : األدوات املالية .3 :ويتضمن هذا املعيار ما يلي

:هدف ونطاق املعيار. 1.3

هدف هذا املعيار حتديد مبادئ االعتراف باملعلومات اخلاصة باألدوات املالية يف البيانات املالية ملنشآت .األعمال وقياسها واإلفصاح عنها

:جيب على املؤسسات أن تطبق هذا املعيار على مجيع األدوات املالية فيما عداكما

احلصص يف الشركات التابعة أو الزميلة واملشاريع املشتركة اليت تتم حماسبتها وفق املعيار الدويل السابع .والعشرون

احلقوق وااللتزامات مبوجب عقود اإلجيار اليت ينطبق عليها املعيار السابع عشر. موجودات ومطلوبات أصحاب العمل مبوجب خطط منافع املوظفني اليت يطبق عليها املعيار التاسع

.عشر احلقوق وااللتزامات مبوجب عقود التأمني كما هي معرفة يف الفقرة الثالثة من املعيار الثاين والثالثون. ك اخليارات والضمانات أدوات حقوق امللكية الصادرة من قبل املؤسسة املقدمة للتقارير مبا يف ذل

.واألدوات املالية األخرى املصنفة كحقوق مسامهني للمؤسسة املقدمة للتقارير لك خطابات االعتماد اليت تنص على إجراء دفعات ما مل يقم املدين ذعقود الضمانات املالية مبا يف

.بالدفع عند االستحقاق عقود العوض احملتمل يف عملية دمج املؤسسات. 1(.ليت تتطلب الدفع بناء على املتغريات اجلوية أو اجليولوجية أو املتغريات الطبيعية األخرىالعقود ا(

1 : www.IASB. Org/ias39. Consulté le 11/01/2015 à 15 : 00.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

24

:مواضيع املعيار. 2.3 :يعاجل املعيار املواضيع االتية

.كيفية االعتراف باألصل وااللتزام املايل ألول مرة يف امليزانية - .املايلكيفية إلغاء االعتراف باألصل أو االلتزام - .تصنيف ، إعادة التصنيف، وقياس األصول وااللتزامات املالية -

تعترب عملية االعتراف باألدوات املالية بأا العمليات املتعلقة باإلقرار باألداة املالية وإثباا يف

أي حسب نية السجالت وإظهارها يف القوائم املالية وذلك من خالل إتباع إستراتيجية خاصة يف تصنيفها املؤسسة من اقتنائها، ويف هذا الصدد بني املعيار التاسع والثالثون الكيفية اليت جيب إتباعها يف عملية االعتراف

.باألدوات املالية وإظهارها يف القوائم املاليةدية أما قياس األدوات املالية فهو املرحلة اليت تلي مرحلة االعتراف ا، وهو عملية حتديد قيم نق

لألدوات املالية اليت تظهر يف القوائم املالية، وختتلف عملية القياس حسب حالة القياس وفئة االستثمار اليت تصنف ضمنها األداة املالية، ويف هذا الصدد جند هناك تقييم أويل لألداة املالية وتقييم الحق أو ائي لألداة

)1(.املالية

)IFRS7(اإلفصاح : األدوات املالية .4

، IFRS7إىل املعيار الدويل للتقارير املالية IAS32لقد مت نقل اإلفصاح من املعيار الدويل يتطلب هذا املعيار تقدمي إفصاحات يف البيانات املالية حول أمهية األدوات املالية بالنسبة للمركز املايل و

للمؤسسة وكذلك أدائها املايل وذلك بإدراج معظم اإلفصاحات اليت كانت مطلوبة من قبل معيار احملاسبة ر،كما يتطلب إفصاحات عن معلومات اليت مت إلغاءها من ذلك املعيار بصدور هذا املعيا IAS32الدويل

:نوعية وكمية حول التعرض للمخاطر الناشئة عن األدوات املالية وذلك ب

.اطر السوقخماحلد األدىن لإلفصاحات حول خماطر االئتمان والسيولة و - .إفصاحات تصف أهداف اإلدارة وسياساا وعملياا إلدارة هذه املخاطر -

1 : www.IASB. Org/ias39 consulté le 13/02/2013 à 14 : 30.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

25

:إفصاحات كمية تقدم -تكون فيه املؤسسة معرضة للمخاطر استنادا إىل املعلومات املقدمة داخليا إىل اإلدارة الرئيسية املدى الذي -

.يف املؤسسة .إفصاحات حول استخدام املؤسسة لألدوات املالية وتعرضات املخاطر اليت تتسبب فيها هذه األدوات -

:يهدف هذا املعيار إىل :هدف املعيار. 1.4

مطالبة املنشآت أن تقدم يف بياناا املالية إفصاحات متكن مستخدمي البيانات املالية للمؤسسة من تقدمي )1(:ما يلي

.أمهية األدوات املالية بالنسبة للمركز املايل للمؤسسة - .طبيعة ومدى املخاطر اليت تنشأ من األدوات املالية اليت تعرضت هلا املؤسسة من خالل الفترة - .طبيعة ومدى املخاطر املعرضة هلا املؤسسة يف اية الفترة - .كيف تقوم املؤسسة بإدارة هذه املخاطر -

:دخل يف نطاق هذا املعياري:نطاق املعيار. 2.4

.طبق على كافة املنشآت وكافة أنواع األدوات املاليةي -

. IAS39عقود شراء وبيع وبنود غري مالية تدخل ضمن نطاق املعيار -

كافة املشتقات املربوطة باملصاحل يف الشركات التابعة والشركات الزميلة واملشاريع املشتركة باستثناء - .املشتقات اليت تليب أداة حقوق ملكية

:ويستثىن من نطاق هذا املعيار

.املصاحل يف الشركات التابعة والزميلة واملشاريع املشتركة - .خطط منافع املوظفنيحقوق والتزامات املوظفني الناشئة عن -

1 : www.focus. IFRS/ ifrs7 consulté le 25/02/2015 à 17:00.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

26

.عقود التأمني - .األدوات املالية والعقود وااللتزامات مبوجب عمليات التسديد على أساس األسهم -املشتقات املربوطة باملصاحل يف الشركات التابعة والزميلة واملشاريع املشتركة اليت تليب تعريف أداة امللكية -

)IAS32 .)1حسب املعيار

IFRS9 وفق :األدوات املالية .5

من قبل جملس املعايري الدولية، ليكون بديال ألكثر 9مت إصدار املعيار الدويل إلعداد التقارير املالية رقم :ثالث متطلبات جديدة هي 9عيار رقم، حيث يعرض امل39املعايري جدال وهو املعيار احملاسيب الدويل رقم

.اللتزامات املاليةاتصنيف وقياس األدوات املالية و - .اخنفاض قيمة األصول املالية املقاسة بالتكلفة - .التحوط احلاسيب -

، األدوات املالية يتم قياسها 5.1.1 رقم وفق هذا املعيار وخاصة الفقرةويف ما يتعلق بالقياس، و مبدئيا بالقيمة العادلة منقوصا منها تكاليف العملية، سوى يف بعض احلاالت اخلاصة اليت تتطلب طرق قياس

، ويقصد 4.1.1ومت التطرق له يف الفقرة رقم : القياس الالحق لألدوات املاليةأما .غري القيمة العادلةأخرى بالقياس الالحق أنه يف الوقت الذي طبقت فيه إدارة املؤسسة هذا املعيار، كان للمؤسسة أصول مالية معترف

الذي كان مطبقا 39اسيب الدويل رقم ا ومصنفة على أسس ومبادئ اعتراف وقياس سابقة وفقا للمعيار احمل .من قبل

حيث طرق من إىل قسمني 39حيث يقسم هذا املعيار مجيع األصول املالية اليت عاجلها املعيار الدويل رقم :القياس، انطالقا من كوا مصنفة ومعترف ا من قبل وقت هذا التقسيم

.أصول مالية مقاسة بالتكلفة املهتلكة - .بالقيمة العادلة أصول مالية مقاسة -

األصول املالية واملتمثلة يف األدوات املالية املتاحة للبيع واحملتفظ ا حىت تاريخ االستحقاق غري معنيان )1(.39على عكس املعيار رقم IFRS 9باملقصود من األدوات املالية حسب املعيار

1 : www.FOCUS .IFRS/ifrs7 consulté le 25/02/2015 à 15:00.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

27

IFRS13 قياسات القيمة العادلة : األدوات املالية .6

هذا املعيار التوجه احلديث لس معايري احملاسبة الدولية بتبين أسلوب القيمة العادلة يف قياس جيسد ويعترب هذا املعيار مثرة جهد كل .األصول وااللتزامات بدال من التكلفة التارخيية اليت أظهرت سلبيات كثرية

ة وصعبة وهذا للسببني وقد ختللت مسودات إعداد هذا املعيار مناقشات طويل. FASBو IASBمن 2:اآلتني

إصدار معيار يعرف القيمة العادلة، يعاجل فيه كيف يتم حتديد قيمة األصول IASB، هو عزم السبب األول _ .أو اخلصوم دون التعرض إىل مىت يتم التقييم على أساس القيمة العادلة

هو ظريف كون يتعلق بتزامن النقاشات حول املعيار مع األزمة املالية العاملية وحماولة البعض : السبب الثاين -إيقاف التعامل ا كون حتديد يف االقتصادية املستقرة يكون أسهلن كما ان العديد من اخلرباء يعزي

. أسباب األزمة غلى استخدام القيمة العادلةريف واضح ومفصل للقيمة العادلة، وحتديد إطار واحد ملعايري قياس ويهدف هذا املعيار إىل إعطاء تع

.القيمة العادلة، كما يهدف إىل حتديد متطلبات اإلفصاح املتعلقة مبقياس القيمة العادلةويعرف هذا املعيار القيمة العادلة على أا السعر الذي سيتم استالمه لقاء بيع أصل، أو دفعة لقاء حتويل التزام

.ية منظمة بني متعاملي السوق يف وقت القياسيف عمل :ويتطلب من املؤسسة عند قياس القيمة العادلة أن حتدد العناصر التالية

.األصل أو االلتزام املعين مبوضوع القياس - .تقدمي األساس املالئم للقياس، وهذا فيما خيص األصول غري املالية - .السوق األساسي لألصل أو االلتزام - .مع األخذ بعني االعتبار مدى توفر املعلومات الالزمة يف السوق األساسي التقنيات املالئمة للقياس،تقييم -

:كما يقدم هذا املعيار ثالثة طرق مستعملة يف قياس القيمة العادلة تستعمل هذه الطريقة كل من األسعار واملعلومات املالئمة األخرى الناجتة عن سوق : طريقة السوق

.لذي يشمل أصول والتزامات مشاة أو مماثلة لألصول وااللتزامات حمل القياساملعامالت ا 1: http://www.iasplus.com/en/standards/standard49 consulté le 25/02/20015 à 18 :30.

2 Groupe MAZAR, IFRS13” évaluation de la juste valeur- essentiel de la norme en 40 questions / réponses,

07/2012,p 4.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

28

تعكس هذه الطريقة املبلغ املطلوب حاليا الستبدال نفس القدرة اخلدمية لألصل أو :طريقة التكلفة . االلتزام حمل القياس، أو ما تسمى بتكلفة االستبدال احلالية

حتويل املبالغ املستقبلية إىل مبلغ حايل واحد، يعكس وتقوم هذه الطريقة على : طريقة الدخل )1(.التوقعات السوقية احلالية للمبالغ املستقبلية، وهذا باستخدام طريقة االستحداث

1 : www.focus. IFRS/ifrs13 consulté le 02/01/2015à 13 :00.

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

29

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: متارين احملور الثاين

:التمرين األول -

يعترب التقييم وفق القيمة العادلة من بني أهم طرق القياس لألدوات املالية، لكن باملقابل ال تزال العديد املتضمن النظام 07-11من املؤسسات اجلزائرية تعتمد على التقييم بالتكلفة التارخيية يف حني أن القانون

قيم موجودات ومطلوبات املؤسسة، وعليه قم بإعداد جدول احملاسيب املايل اقر مبفهوم القيمة العادلة كأساس لت .يتضمن أهم الفروقات بني القيمة العادلة والتكلفة التارخيية من حيث املالءمة واملوثوقية للمعلومة املالية؟

: التمرين الثاين -

د ذهب العديد أثريت العديد من النقاشات حول القيمة العادلة وكيفية حتديها واعتمادها كأساس للقياس ، وقمن الباحثني واخلرباء االقتصاديني واحملاسبيني إىل اعتبارها أحد أهم أسباب األزمة املالية العاملية للرهون

.وقد نادى البعض منهم إىل ضرورة التخلي عنها 2008العقارية بالواليات املتحدة األمريكية سنة

:املطلوب

الذي يتناول موضوع األدوات املالية االعتراف والقياس وخباصة ما 39ملاذا اعترب معيار احملاسبة الدويل رقم ؟2008تعلق بالقيمة العادلة أحد أسباب ظهور أزمة املالية العاملية سنة

: التمرين الثالث -

:من بني العبارات اآلتية بني الصحيحة واخلاطئة منها مع تصحيح اخلطأ إن وجد

من األسعار واملعلومات املالئمة األخرى الناجتة ة كلالسوق لقياس القيمة العادلطريقة تستعمل -1 .مماثلة لألصول وااللتزامات حمل القياس غريعن سوق املعامالت الذي يشمل أصول والتزامات

الستبدال نفس القدرة اخلدمية مستقبالاملبلغ املطلوب التكلفة لقياس القيمة العادلة طريقة تعكس -2 . لألصل أو االلتزام حمل القياس، أو ما تسمى بتكلفة االستبدال احلالية

حتويل املبالغ املستقبلية إىل مبلغ حايل واحد، يعكس الدخل لقياس القيمة العادلة علىطريقة تقوم -3 .ستحداثالتوقعات السوقية احلالية للمبالغ املستقبلية، وهذا باستخدام طريقة اال

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

30

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري :حلول متارين احملور الثاين

الفروقات بني القيمة العادلة والتكلفة التارخيية من حيث املالءمة واملوثوقية للمعلومة : حل التمرين األول - :املالية، نوضحها يف اجلدول املوايل

التكلفة التارخيية العادلةالقيمة البيان ملالءمةا

س معلومات تتعلق بأداء تعكذلك بالنسبة للقرارات املؤسسة و

بيع اإلدارية املتعلقة باقتناء أو األصول وكذلك حتمل الديون

.تسديدهاو

س معلومات تتعلق بأداء املنشأة تعكذلك فقط فيما يتعلق بقرارات اقتناء و

تسديدها،األصول أو حتمل الديون أو بينما تتجاهل تأثريات القرارات املتعلقة باالستمرار يف حيازة األصل أو حتمل

.االلتزامات

املوثوقية

تتطلب حتديد األسعار السوقية ارية من أجل التقرير عن القيم اجلهذا بدوره قد يتطلب الدخول يف و

تقديرات مما قد يؤدي إىل .مشكالت تتعلق باملوثوقية

على القيم املثبتة يف البيانات تعتمد املالية على أسعار املعامالت الفعلية دون اإلشارة إىل البيانات السوقية

.احلالية

: حل التمرين الثاين -

، حيث اعترب العدبد من اخلرباء مل تكن مهنة احملاسبة يف منأى عن تداعيات األزمة املالية العاملية سبب األزمة املالية العاملية 39االقتصادين القيمة العادلة واليت تضمن مفهومها املعيار الدويل للمحاسبة رقم

ويدعمون توجههم هذا، كون تطبيق املعيار ساهم يف تضخيم غري مربر لقيم العقار ومن مث يف 2008سنة ن بنوك االستثمار وما ترتب عليه يف تضخيم قيم السندات العقارية واليت قيم القروض العقارية املمنوحة م

، وباملقابل فقد LEMANS BROTHERSأدت إىل حدوث أول حلقات ايار األزمة بايار بنك واجهت املنظمات احملاسبية هذه االامات بالدفاع عن مبدأ القيمة العادلة كونه كشف األزمة، وبرروا

نوك االستثمارية واليت كانت مبنأى عن الرقابة هي من أساءت استخدام منهج القيمة العادلة، موقفهم بأن الب

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

31

وبناء على ذلك نادوا إىل تبين منهج وسطي يقضي باستخدام أسلوب خصم التدفقات النقدية يف تقدير القيمة املفاوضات ومن هنا انطلقت مجلة من. العادلة لألصول غري السائلة وذلك عوضا عن أسلوب السوق

يف 13والنقاشات بني اهليئات املنمطة للمعايري احملاسبية متخضت عنها إصدار املعيار الدويل لإلبالغ املايل رقم . والذي حيدد بالتفصيل كبفية حتديد واستخدام القيمة العادلة 2011ماي

: حل التمرين الثالث -عار واملعلومات املالئمة األخرى الناجتة عن من األس السوق لقياس القيمة العادلة كلطريقة تستعمل -1

)خطأ( .مماثلة لألصول وااللتزامات حمل القياس غريسوق املعامالت الذي يشمل أصول والتزامات من األسعار واملعلومات املالئمة األخرى السوق لقياس القيمة العادلة كلطريقة تستعمل حيث،

.لألصول وااللتزامات حمل القياس مماثلةالناجتة عن سوق املعامالت الذي يشمل أصول والتزامات

الستبدال نفس القدرة اخلدمية مستقبالاملبلغ املطلوب التكلفة لقياس القيمة العادلة طريقة تعكس -2 )خطأ( .ستبدال احلاليةتسمى بتكلفة اال لألصل أو االلتزام حمل القياس، أو ما

الستبدال نفس القدرة اخلدمية حاليا املبلغ املطلوبالتكلفة لقياس القيمة العادلة طريقة تعكس حيث، .ستبدال احلاليةلألصل أو االلتزام حمل القياس، أو ما تسمى بتكلفة اال

حتويل املبالغ املستقبلية إىل مبلغ حايل واحد، يعكس الدخل لقياس القيمة العادلة علىتقوم طريقة

)صحيح(. التوقعات السوقية احلالية للمبالغ املستقبلية، وهذا باستخدام طريقة االستحداث

املالية األدوات ملوضوع املعاجلة) IAS /IFRS( الدولية احملاسبة معايري: الثاين احملور

19

SCFحماسبة األصول املالية وفق :لثالثااحملور ) IAS/IFRS( و

تصنيف األصول املالية وفقSCF و )IAS/IFRS (.

األويل والالحق لألصول املالية قياسال.

املعاجلة احملاسبية لألصول املالية وفق النظام احملاسيب املايل.

القيمةاملعاجلة احملاسبية إلعادة التصنيف واختبارات تدين.

لثمتارين وحلول احملور الثا.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

33

IAS/IFRS و SCF حماسبة األصول املالية حسب: احملور الثالثحتدد املعاجلة احملاسبية لألصول املالية انطالقا من حتديد صنف األداة املالية ومن مث يصبح باإلمكان

حتديد طريقة قياسها يف بداية واية الدورة واليت ختتلف من صنف إىل اخر ، وما حيدد صنف األداة املالية عادة تصنيف وقياس األصول إهي نية املؤسسة من اقتناءا ، ويف ما يلي تفصيل لكل ما يتعلق بتصنيف و

.املالية ومن مث املعاجلة احملاسبية وفق النظام احملاسيب املايل

والتقارير املالية لمحاسبةالدولية ل عايرياملوفق النظام احملاسيب املايل واملالية صولاألتصنيف .1أن هناك اختالف يف إال الدوليةبالرغم من أن النظام احملاسيب املايل استوحى مبادئه من املعايري

وفيما يلي عرض لتصنيف األدوات املالية وفق مع ما جاء يف املعايري الدولية للمحاسبة تصنيفه لألدوات املالية .النظام احملاسيب املايل واملعايري الدولية

التصنيف وفق النظام احملاسيب املايل . 1.1

.احملاسيب املايل، تصنيف امليزانية وتصنيف مدونة احلساباتمنيز بني تصنيفني حسب النظام املالية حسب امليزانية صولتصنيف األ .1.1.1

صول واخلصوم يف امليزانية ف امليزانية عناصر األصول واخلصوم بصفة منفصلة حيث منيز يف عرض األنتص .بني عناصر جارية وعناصر غري جارية

تشمل العناصر غري اجلارية األصول املالية اليت حتتفظ ا ): غري املتداولة(العناصر غري اجلارية -شهرا ابتداء من تاريخ إقفال ) 12(املؤسسة لفترة متوسطة أو طويلة األجل أي لفترة تفوق اثنا عشر

د اكتساا إىل أربعة أنواع صول املالية غري اجلارية وفقا ملنفعتها و األسباب السائدة عنوتصنف األ .الدورة :هي

الذمم(سندات املسامهة واحلسابات املدينة :( وهي السندات اليت يعترب امتالكها الدائم تفيدا لنشاط للمؤسسة ألا تسمح هلا مبمارسة النفوذ أو

:ويندرج ضمن هذا النوعاملؤسسة اليت أصدرت تلك السندات السيطرة على الشركات التابعةاملسامهات يف. املسامهات يف املؤسسات املشاركة.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

34

املسامهات يف املؤسسات املشتركة. السندات املثبتة لنشاط احملفظة : وهي السندات احملتفظ ا من طرف املؤسسة بغرض حتقيق مردودية مرضية يف املدى الطويل ولكن

)1(.داتدون أن تتدخل يف تسيري املؤسسة اليت أصدرت هذه السن سندات مثبتة أخرى:

طويلة األجل واليت تكون ) كالسندات(أو توظيفات ) كاألسهم(وتتمثل يف حصص رأس املال املؤسسة قادرة على االحتفاظ ا حىت تاريخ االستحقاق ولديها النية أو أا ملزمة باالحتفاظ ا حىت تاريخ

.استحقاقها ا املؤسسةالقروض واحلسابات املدينةاليت أنشأ:

وهي اليت ال تنوي املؤسسة أو ليس هلا القدرة على بيعها يف األجل القصري مثل القروض اليت متنحها لفترة تفوق اثنا عشر شهرا، الودائع والكفاالت املدفوعة للغري واليت تستحق ) أفرد أو مؤسسات(املؤسسة للغري

.املماثلة) الذمم(وق لدى العمالء وغريها من احلقوقبعد أكثر من اثنا عشر شهر، احلق وتشمل األصول املالية اليت حتتفظ ا املؤسسة لفترة قصرية تقل عن ): املتداولة(العناصر اجلارية -

القيم ، قصرية األجل كالعمالء) احلقوق(الذمم :تاريخ إقفال الدورة، ومن أمثلة ذلك اثنا عشر شهرا مناألسهم والسندات املكتسبة بغرض إعادة بيعها يف فترات قصرية لتحقيق األرباح من (املنقولة للتوظيف

باإلضافة إىل النقدية ...) اخليارات، املبادالت(األدوات املالية املشتقة ). الفرق بني سعر البيع وسعر الشراء ...).الصندوق، البنك(

: املالية حسب مدونة احلسابات األصول تصنيف . 2.1.1ويكون هذا التصنيف ألغراض املعاجلة احملاسبية حيث تصنف األصول املالية ألغراض املعاجلة احملاسبية

.األولية والالحقة إىل أربعة أصناف، وهو تصنيف يتماشى مع تصنيف معايري احملاسبة الدولية

1: le Code comptable, Berti Editions, 2010 /2011, P :92-98.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

35

السعرية قصرية األجل أو أصول مالية مت اقتناؤها من طرف املؤسسة دف حتقيق األرباح من التقلبات -سندات ( 509ماعدا 50قيم منقولة للتوظيف تسجل يف حساب :ومن أمثلتها حتقيق هامش التعاملاألدوات املالية املشتقة ما مل تكن ).503، سندات خمولة حلق امللكية يف حساب 506التوظيف يف حساب

...).بنكالصندوق، ال(النقدية .52موجهة ألغراض التغطية وتسجل يف حساب أصول مالية غري مشتقة هلا دفعات ثابتة أو قابلة للتحديد، وهلا تاريخ استحقاق حمدد، ولدى املؤسسة -

باستثناء األصول املالية املصنفة ضمن األنواع النية الصرحية والقدرة على االحتفاظ ا حىت تاريخ استحقاقها .ألصول املالية املصنفة كأصول متاحة للبيع .غراض املتاجرةاألصول املالية املصنفة كأصول حمتفظ ا أل:التالية

فحسب مدونة احلسابات يسجل هذا النوع من .اليت أصدرا املؤسسة) احلسابات املدينة(القروض والذمم .السندات اليت متثل حق الدين 272األصول يف حساب

شتقة هلا دفعات ثابتة أو قابلة للتحديد وهي أصول مالية غري م القروض والذمم اليت أصدرا املؤسسة، -األصول املصنفة :يف سوق نشط، باستثناء األصول املالية املصنفة ضمن األنواع التالية) متداولة(وغري مقيدة

ديون الزبائن :ومن أمثلة هذا النوع.األصول املصنفة كأصول متاحة للبيع، كأصول حمتفظ ا ألغراض املتاجرةالقروض املمنوحة من طرف املؤسسة كالقروض ، 41تغالل اليت تسجل يف حساب وغريها من ديون االس

الودائع والكفاالت املدفوعة للغري ، 274املمنوحة للعمال أو املؤسسات األخرى واليت تسجل يف حساب )1( .275واليت تسجل يف حساب

األصول املالية غري املصنفة ضمن األصول املالية غري املشتقة اليت مت تعينها كأصول متاحة للبيع أو -املثبتة التابعة لنشطة احملفظة واليت تسجل يف ) األدوات(السندات :ومن أمثلة هذا النوع.األنواع السابقة

السندات املثبتة األخرى ، 271االستثمارات طوية األجل يف األسهم واليت تسجل يف حساب ، 273حساب .غري التابعة ألنشطة احملفظة

والتقارير املاليةلمحاسبة ل الدولية عايرياملوفق األصولف تصني. 2.1

وفقا للمعايري الدولية فإن جوهر األداة املالية هو الذي حيدد كيفية تصنيفها دون النظر إىل شكلها القانوين حبيث تصنف األداة املالية حسب نية وهدف املؤسسة من اقتنائها، لذلك حدد املعيار الدويل رقم

1 :le Code Comptable, op-cit, p99.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

36

جمموعات من االستثمارات لإلفصاح عن تلك األدوات، وفيما يلي حتليل لطبيعة وأسس تصنيف ثالث) 39( :كل منها

االستثمارات احملتفظ ا حىت تاريخ استحقاقها :اموعة األوىل.1.2.1

تتمثل األدوات املالية اليت مت تصنيفها يف هذه اموعة يف االستثمارات اليت تتوافر إلدارة الوحدة قتصادية يف تاريخ الشراء النية الصادقة والقدرة األكيدة على االحتفاظ ا حىت حلول تاريخ استحقاقها، أما اال

إذا توقعت الوحدة االقتصادية بيع هذه االستثمارات اسبب ما مثل التغري يف أسعار الفائدة، أو سعر العملة تصنيف هذه االستثمارات يف نوع أخر وليس األجنبية، أو احلاجة للسيولة أو أية أسباب متويلية فعليها

استثمارات حمتفظ ا حىت تاريخ استحقاقها، وتتمثل تلك االستثمارات بشكل رئيسي يف أوراق الدين )1().السندات(

اليت ال ) األسهم(حيث أن هلا تاريخ استحقاق ثابت وقيمة ثابتة، خالفا لالستثمار يف أدوات امللكية حقاق ثابت، ويستثىن من ذلك بعض األسهم املمتازة اليت يكون هلا تاريخ استحقاق معني يوجد هلا تاريخ است

. وقيمة ثابتة، حيث أن قيمتها ميكن أن تتغري عند البيع حسب سعرها يف السوق

االستثمارات املالية احملتفظ ا لغرض املتاجرة: اموعة الثانية. 2.2.1

يف هذه اموعة يف األدوات املالية اليت تقتنيها الوحدة االقتصادية تتمثل األدوات اليت مت تصنيفها حبيث يتم بيعها ) من خالل التقلبات قصرية األجل يف أسعارها السوقية(بغرض حتقيق األرباح يف املدى القصري

فور ارتفاع أسعارها يف السوق، وتصنف هذه األدوات على أا حمتفظ ا للمتاجرة بغض النظر عن سببوتتمثل بشكل رئيسي يف األدوات املالية اخلاصة الدين وحقوق امللكية والقروض والذمم املدينة .امتالكها

.املستحوذ عليها بواسطة الوحدة االقتصادية بنية حتقيق ربح يف املدى القصري

، مذكرة مقدمة ضمن متطلبات نيل أثر تطبيق حماسبة القيمة العادلة لألدوات املالية على عوائد األسهمخالد عبد الرمحن يونس، : 1

.43:، ص2011شهادة املاجستري، ختصص حماسبة ومتويل، اجلامعة اإلسالمية، غزة،

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

37

االستثمارات املالية املتوفرة للبيع:اموعة الثالثة. 3.2.1

يت مت تصنيفها يف هذه اموعة يف األدوات املالية اليت حيتفظ ا لفترة غري تتمثل األدوات املالية ال حمددة، فهي ليست حمتفظ ا للمتاجرة أو لتاريخ استحقاقها، ويقصد ا األدوات املالية اليت أن تبيعها الوحدة

.االقتصادية يف أي وقت وحتقق عائدا ا أو ترغب ببيعها عند احلاجة

ت املالية على أا متاجرة أو أا متاحة للبيع بناء على رغبة ونية اإلدارة، فإذا كان وتصنف األدوا مدير احملفظة خموال ببيع أو شراء األوراق املالية ملعادلة أو موازنة املخاطر يف احملفظة ولكن ال توجد نية

األوراق املالية عندئذ تصنف على للمتاجرة وال توجد ممارسة سابقة للبيع لتحقيق الربح يف املدى القصري، فإن أا متوفرة للبيع، أما إذا كان مدير احملفظة ينشط يف بيع شراء األوراق املالية يف احملفظة تصنف على أا حمتفظ

. ا للمتاجرة

املالية صولإعادة تصنيف األ. 3.1

األدوات املالية إذا حدث تغيري يف النية لقد أجازت معايري احملاسبة الدولية للمنشأة إعادة تصنيف أو يف القدرة على االحتفاظ باألدوات املالية، ولكن ضمن قدرة حمدودة وفيما يلي عرض لكيفية إعادة تصنيف

.األدوات املالية

إعادة تصنيف من فئة حمتفظ ا حىت تاريخ استحقاقها إىل فئة غرض املتاجرة .1.3.1غرض (إىل فئة ) احملتفظ ا حىت تاريخ استحقاقها(يل استثماراا من فئة عندما تقرر اإلدارة حتو يعاد قياس األداة املالية بالقيمة العادلة، ويرحل الفرق بني القيمة الدفترية املرحلة والقيمة العادلة كربح ) املتاجرة

.أو خسارة يف قائمة الدخل

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

38

إعادة التصنيف من فئة احملتفظ ا حىت تاريخ االستحقاق إىل فئة متاحة للبيع .2.3.1

متاحة (إىل فئة ) احملتفظ ا حىت تاريخ استحقاقها(يف حال إذا قررت اإلدارة حتويل استثماراا من فئة ة الدخل أو يف حقوق يف قائم) ربح أو خسارة(يعاد قياس األداة املالية بالقيمة العادلة، ويرحل الفرق ) للبيع

.امللكية حسب اختيار الوحدة االقتصادية

إعادة التصنيف من فئة املتاحة للبيع إىل فئة احملفظ ا حىت تاريخ االستحقاق .3.3.1حمتفظ ا حىت تاريخ (إىل فئة ) متاحة للبيع(قد تقرر الوحدة االقتصادية حتويل استثماراا من فئة

هذه احلالة يكون من املناسب للوحدة االقتصادية ترحيل األصل املايل بالتكلفة حيث يف مثل ) استحقاقهااملهتلكة بدال من القيمة العادلة، حبيث يصبح املبلغ املرحل للقيمة العادلة لألصل املايل هو تكلفته املهتلكة

.اجلديدة

إعادة التصنيف من فئة املتاح للبيع إىل فئة غرض املتاجرة .4.3.1يتعلق بالتحويل من فئة االستثمارات املتاحة للبيع إىل فئة االستثمارات ألغراض املتاجرة فيكون فيما

ذلك عندما تتوفر أدلة على قيام الوحدة االقتصادية مبمارسة سلوك جتاري يدل داللة قوية على أن االستثمار يف حال اختيار ( حقوق امللكية املعين سوف يتم االجتار فيه على املدى القصري، وتسجل الفروق املدرجة يف

.يف قائمة الدخل) الوحدة االقتصادية إدراج هذه الفروق من قبل صمن حقوق امللكية وليس قائمة الدخل

إعادة التصنيف من فئة غرض املتاجرة إىل فئة متاح للبيع. 5.3.1لطبيعتها واهلدف من اقتنائها ال يسمح بتحويل االستثمارات من فئة املتاجرة إىل أي فئة أخرى نظرا

وقد استمرت هذه القيود على موضوع السماح بالتحويل إىل أن حدثت األزمة العاملية األخرية، مما استدعى حيث مسح بالتعديل االستثنائي على 2010-08-13بتاريخ " 39"اجراء تغيري على املعيار الدويل رقم

حققة يف بند احتياطات يف حقوق املسامهني وليس قائمة الدخل، املعيار على أن يتم معاجلة اخلسائر غري املتوقد بدأ ، وذلك للتخفيف قدر اإلمكان من اآلثار السلبية لتراجع تقييم األصول النامجة عن األزمة املالية العاملية

. 2009-07- 01سريان هذه التعديالت اعتبارا من

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

39

لألصول املاليةالقياس األويل والالحق .2تكون املعاجلة م تقييم األدوات املالية وحتديد سعرها بإتباع طرق خمتلفة بغرض املعاجلة احملاسبية، ويت

سوف يتم التطرق إىل العنصراحملاسبية لألدوات املالية حسب الغرض الذي حيزت من أجله، ومن خالل هذا .هلااملعاجلة احملاسبية طرق تقييم األدوات املالية و

املالية صوللأل ألويلا القياس. 1.2.

األصل باقتناء مباشرة املرتبطة النفقات الشراء مضاف إليها فةكلبت اءها شر عند املالية األدوات تقاس تقاس البيع وعند . مااللتزا أو لألصل الدفتري املبلغ من جزءا التكاليف تلك تصبح حبيث املايل االلتزام أو

صايف بني الفرق املباشرة،ويعامل البيع ومصاريف املدفوعة العموالت منه مطروحا البيع بسعر املالية األداة

.حلسابات التسيري مستقل يف حساب ويظهر استثمارات خسائر أو مكاسب أنه على والتكلفة البيع مثن

املالية صوللأل الالحق القياس .2.2 :كما يلي تقيم الحقاواملالية، األصول تصنيف فئات حسب املالية لألصول الالحق القياس يتحدد

القياس الالحق لألصل فئة تصنيف األصل املايل والفرق حيمل لنتيجة الدورة العادلة القيمة املتاجرة ألغراض ا احملتفظ املالية األصول التدين لقاء أي خمصص منها مطروحاالتكلفة املهتلكة االستحقاق موعد حىت ا احملتفظ املالية األصول

قيمتها يف

لقاء خمصص أي منها وحامطر العادلة القيمة األصول املالية املتاحة للبيعكما يسجل الفرق الناتج عن إعادة التقييم قيمتها يف التدين

104يف حساب رؤوس األموال اخلاصة ح

املالية وفق النظام احملاسيب املايل صولاملعاجلة احملاسبية لأل. .3

ألن تصنيفها ميكن أن سيتم معاجلتها بالتفصيل يف هذا العنصر، مت اختيار صنف السندات كأصول مالية يكون يف شكل األصناف الثالثة املتضمنة يف املعايري الدولية ويف النظام احملاسيب املايل، أي يف شكل سندات

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

40

، أو سندات مسامهة أو سندات أخرى ميكن اعتبارها إما أصول )أصول مالية حمازة بغرض املتاجرة( توظيف امالية متاحة للبيع أو أصول مالية حمتفظا حىت تاريخ استحقاقها وهذا يتوقف على نية املؤسسة من حياز.

)أدوات الدين( السنداتماهية . 1.3

أو شركات كانت سواء املختلفة اجلهات إليها تلجأ قروضا كوا دائنية حقوق السندات متثل يف ا يتعامل اليت األساسية األوراق من السند يعترب و عملياا، لتمويل حكومات وحىت مؤسسات السند مالك فان وذا ، حمددة وبفائدة حمدد وألجل للتداول قابل مستند بانه يعرف كما ، املالية األسواق

وكذلك ، استحقاقه وقت يف االمسية السند قيمة على احلصول يف احلق له أي ، املصدرة للجهة دائنا يعترب

على احلصول يف األولوية حق للسند يكون كما دورية وبصورة حمددة فائدة على احلصول يف احلق له

.االقتصادية الوحدة تصفية عند حقوقه :كما هو الشأن بالنسبة لبقية األوراق املالية إن للسندات خصائص مميزة أمهها :خصائص السندات.2.3

األولوية عن حامل السهم السندات أداة دين وحامله يرتب على الشركة حق دائنيه، ويكون حلامل السند .يف استفاء حقوقه سواء من أرباح الشركة أو من األصول يف حالة اإلفالس

السندات أداة استثمارية ثابتة الدخل ألن حاملها يتقاضى فائدة سنوية ثابتة، بينما يتغري الدخل السنوي .حلامل السهم العادي والسند يف ثبات دخله يشبه السهم املمتاز

جل حيث دائما يصدر السند بأجل حمدد يستحق بتارخيه، ويسجل هذا التاريخ يف عقد حمدودية األ .ويعترب أجل السند عنصرا هاما يف حتديد معدل فائدة السند وكذلك السعر السوقي له. اإلصدار

قابلية السند للتداول وهذه اخلاصية تشبه خاصية تداول السهم إذ تساهم يف توفري سيولة إضافة للسندات )1(.طويلة األجل يف السوق الثانوي

. 108: ، ص2009ى، دار بدایة، عمان، ، الطبعة األولاألسواق المالیة والنقدیةولید صافي، أنس البكري، : 1

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

41

:هناك عدة أنواع للسندات منها:أنواع السندات. 3.3

هي السندات اليت تؤدي إىل استحقاق القيمة بنفس القدر خالل العمر الكلي : سندات املعدل الثابت -السند معرفة أكيدة للسند بغض النظر عن اجتاه األسعار حيث تتم عملية السداد وهذه السندات تعطي حامل

ملبلغ الكوبون الدقيق الذي ال يتغري ومن مث حيدد احلصيلة على االستثمارات

واتساع تقلبات األسعار يف سندات املعدل الثابت تكون نتيجة لـعملية االستحقاق، وبصورة عامة مع االختالفات اليت كلما كان موعد السداد متأخراً كلما كان أكثر تفاعالً يف اجتاه واحد أو يف اجتاه آخر

، ومن مث يتم استخدام سندات املعدل الثابت كوسيلة استثمارية يف حالة إذا مت حتدث يف معدالت السوق .االحتفاظ بالسند حىت وقت االستحقاق، مما يؤكد الربح األكيد حلامل السند

صدار حيث يضع يكون الكوبون يف هذه السندات غري ثابت عند اإل :السندات ذات املعدل املتنوع -املصدر وسيلة حلساب الربح واليت ترتبط مبؤشرات أسواق السندات أو أسواق املال، وميكن أن يقع االختيار على مؤشر اقتصادي مثل التضخم، ويشار إىل هذه السندات على أا سندات ذات مؤشرات وليست سندات

والفترة . ربع سنوية أو نصف سنوية أو سنوية ذات معدل متنوع، وميكن أن يتم دفع املعدالت املتنوعة بصورةاليت متر بني الكوبونني هي فترة املرجعية واإلشارة وميكن حساب الكوبونات يف بداية هذه الفترة أو عند قروض معدل إعادة التحديد أو يف اية هذه الفترة، ويكون ذلك اعتمادا على مؤشر املرجعية وذلك يف حالة

ارتفع مؤشر املرجعية يف فترة اإلشارة فإن الكوبون املستحق إذاصافية، ويف كلتا احلالتني املعدالت املتنوعة الاع يف معدل فسوف يزيد، ومن مث ميكن للسندات ذات املعدل املتنوع أن تكون أداة توفر احلماية ضد االرت

.الفائدة تعترب أكرب مشكلة تواجه حاملي السندات هي التضخم خاصة عندما :السندات اليت حتتوي على مؤشرات -

تكون سندات ذات معدل ثابت ويقلل معدل التضخم من القدرة الشرائية بينما يكون الدخل املستمد من كوبونات السند ثابت، ومن مث جيب تقييم حصيلة السند عن طريق معدله احلقيقي، ويتم حسابه بسهولة من

:التاليةخالل املعادلة )1( .املعدل احلقيقي= معدل التضخم –معدل حصيلة السند

1 : http://www.brooonzyah.net ,consulté le 29/12/12/ à 20 :20.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

42

هي سندات ال يوجد فيها كوبونات حىت تاريخ االستحقاق ويتم :الكوبونات السندات اخلالية من- .تسديدها بقيمتها احلقيقية ومن مث يتم التعبري عن السعر كنسبة مئوية من القيمة احلقيقية

تصدرها احلكومة عند : سندات حكومية :السندات حسب جهة إصدارها إىل نوعنيميكن تقسيم كما رغبتها يف االقتراض من األفراد أو جهات خمتلفة لتمويل عجز يف ميزانيتها وأكثرها شيوعا أذونات اخلزانة،

تلجأ إليها :سندات تصدرها اهليئات اخلاصة.وتكون هلا قيمة امسية وفائدة معينة وتاريخ استحقاق قصري نسبيانة، وقد تكون هذه السندات مضمونة تصمن الشركات لتمويل مشاريع معينة وتكون مدا طويلة أكثر من س

..ايفاء املؤسسة بالتزاماا

القيمة اليت يصدر ا السند.4.3

سوق يف السائد الفائدة معدل مع السندات فائدة معدل تساوي االمسية عند بالقيمة السند يصدر

أدىن من بقيمة أو أعلى بقيمة السندات إصدار يتم السابقني، املعدلني تساوي عدم حالة ويف.املالية األوارق

.االمسية القيمة إصدار السندات عليها فيطلق السوق يف السائد الفائدة معدل > السندات فائدة معدل يكون فحينما

.إصدار بعالوة

أي اخلصم سندات عليها فيطلق السوق يف السائد الفائدة معدل < السندات فائدة معدل يكون عندما أما

.خبصم سندات إصدار .) العقد يف عليها واملنصوص ،ندالس قسيمة على املدونة القيمة وهي:ةاالمسي القيمة(

املعاجلة احملاسبية للسندات .5.3باعتبارها األكثر تداوال حيث تستعملها ومن خالل هذا العنصر مت التطرق إىل املعاجلة احملاسبية للسندات

واالقتراض، ويف وفيما يلي عرض لكيفية املعاجلة احملاسبية للسندات وفقا ملعايري احملاسبة ضاملؤسسة لإلقرا )1(.والنظام احملاسيب املايل IAS/IFRS الدولية

1 : Pascal Barneto, Pierre Gruson, instruments financiers et IFRS(evaluation et comptabilisation en ias 32, 39

et ifrs 7), dunod, Paris, 2007, P :120.

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

43

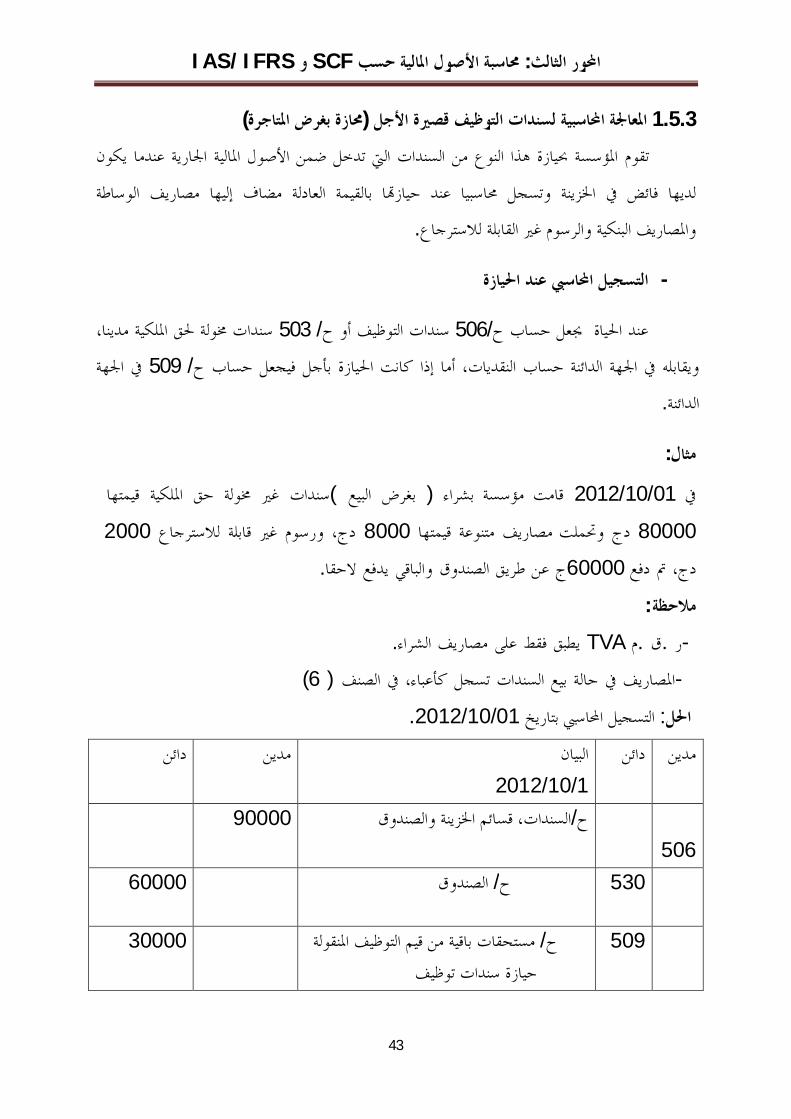

)تاجرةبغرض املازة حم(سندات التوظيف قصرية األجل ل املعاجلة احملاسبية 1.5.3

تقوم املؤسسة حبيازة هذا النوع من السندات اليت تدخل ضمن األصول املالية اجلارية عندما يكون لديها فائض يف اخلزينة وتسجل حماسبيا عند حيازا بالقيمة العادلة مضاف إليها مصاريف الوساطة

.صاريف البنكية والرسوم غري القابلة لالسترجاعاملو

ةعند احليازالتسجيل احملاسيب -

سندات خمولة حلق امللكية مدينا، 503/ سندات التوظيف أو ح 506/جيعل حساب ح عند احلياة يف اجلهة 509/ ويقابله يف اجلهة الدائنة حساب النقديات، أما إذا كانت احليازة بأجل فيجعل حساب ح

.الدائنة

:مثال قيمتها امللكية حق خمولة غري سندات )البيع بغرض( قامت مؤسسة بشراء 01/10/2012يف

2000 لالسترجاع قابلة غري ورسوم دج، 8000 قيمتها متنوعة مصاريف وحتملت دج 80000

.الحقا يدفع والباقي الصندوق طريق عن ج60000 دفع مت دج،

:مالحظة

.الشراء مصاريف على فقط يطبق TVA م .ق .ر -

) 6 ( الصنف يف كأعباء، تسجل السندات بيع حالة يف املصاريف - .01/10/2012التسجيل احملاسيب بتاريخ :احلل

البيان دائن مدين 1/10/2012

دائن مدين

506

السندات، قسائم اخلزينة والصندوق/ح

90000

60000 الصندوق / ح 530

املنقولة مستحقات باقية من قيم التوظيف/ ح 509 حيازة سندات توظيف

30000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

44

:دورةال اية عند احملاسيب التسجيل -

:العادلة قيمتها حسب فورا للتفاوض القابلة التوظيف سندات تقيم السنة اية عند زيادة هناك أن نستنتج ) السوقية القيمة ( العادلة القيمة من أقل )التكلفة ( احملاسبية القيمة كانت إذا-

.")قيمة فائض ( أصوملالية عن التقييم فارق" 765حلساب الدائن اجلانب يف تسجل قيمة نقص هناك نستنتج أن ) السوقية القيمة ( العادلة القيمة من أكرب )التكلفة ( احملاسبية القيمة كانت إذا_

.")قيمة ناقص ( أصول مالية عن التقييم فارق" 665 حلساب الدائن اجلانب يف تسجل قيمة :مثال -

للسند دج 2000 بسعر للملكية خمول سند200قامت مؤسسة حبيازة 30/09/2011بتاريخ قامت

.القصري املدى على مالية فوائض حتقيق بغية وذلك البنك طريق عن الواحد

.)الواحد للسند( دج 1500العادلة السندات القيمة كانت 31/12/2011يف

.31/12/2011و 30/09يف املناسبة احملاسبية التسجيالت إجراء :املطلوب :احلل -

لبيانا دائن مدين

30 /09/2011 دائن مدين

400000 سندات خمولة حق امللكية 503 البنك 512

حيازة سندات توظيف 400000

31/12/2011 100000 فارق تقييم األصول املالية ناقص قيمة 665

سندات خمولة حق ملكية 503 )2000_1500* (200

إثبات نقص قيمة السندات

100000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

45

:التنازل عند احملاسيب التسجيل -

يكون التنازل عن األداة املالية من طرف املؤسسة يف حال حلول تاريخ استحقاق األداة، أو عند رغبة .املؤسسة يف بيعها من أجل توفري سيولة أو لظروف اقتصادية أخرى تتعلق بالوحدة االقتصادية

مصححة التكلفة :اإلمجايل باملبلغ دائنة جبعلها تقفل حساباا فإن للتوظيف املنقولة القيم عن التنازل عند

:املقابل يف وجيعل املنتظرة القيمة خسارة أو بزيادة

.للقيمة حتصيل كان إذا مدينا اخلزينة حسابات من غريه أو البنك 512 /ح -

.للتوظيف منقولة قيم عن التنازل عمليات عن الدائنة احلسابات 465 /ح -

قيمة البيع -ةخلسار حمققة العملية كانت إذا مدينا املالية األصول عن للتنازل الصافية اخلسائر 667/ح - .أقل من القيمة احملاسبية

القيمة البيع .لربح حمققة العملية كانت إذا دائنا املالية األصول عن للتنازل الصافية األرباح 767 /ح .اكرب من القيمة احملاسبية

14/02/2012سند يف 50املثال السابق بفرض أن املؤسسة قامت بالتنازل عن نفس : مثال - .، قم بالتسجيل احملاسيبدج على احلساب1100بقيمة

:احلل -

ائند دين م 14/02/2012 ائند دينم 55000 حقوق التنازل عن األصول املالية 465 20000 اخلسائر الصافية للتنازل عن األصول املالية 667

75000 سندات خمولة حق ملكية 503 تنازل عن السندات

)1500 _1100 * (50=20000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

46

)املتاحة للبيع واليت هلا تاريخ استحقاق(طويلة األجلالسندات املعاجلة احملاسبية لل.2.5.3

تقوم املؤسسة حبيازة هذا النوع من االستثمارات املالية رغبة منها يف حتقيق أرباح مستقبلية وحتقيق أي ري احملاسبية جمموعتنيو يضم هذا النوع من السندات حسب النظام احملاسيب املايل واملعاي النفوذ،

بعض االصول املالية املتاحة للبع واألصول املالية اليت هلا تاريخ استحقاق، وبالنسبة ملدونة احلسابات فنستعمل . 27و 26احلسابات الفرعية املتعلقة باحلسابني

التسجيل احملاسيب عند احليازة -

27/ أو ح 26/ وذلك جبعل احلسابات املعنية مدينة حتقوم املؤسسة عند احليازة بإثباا حماسبيا بالقيمة العادلة واليت تساوي قيمة احليازة مضاف إليها مصاريف احليازة، ويقابلها يف اجلهة الدائنة حساب

.269/ النقديات إذا كانت قد حيزت نقدا، أما إذا كانت بأجل فيقابلها حساب ح

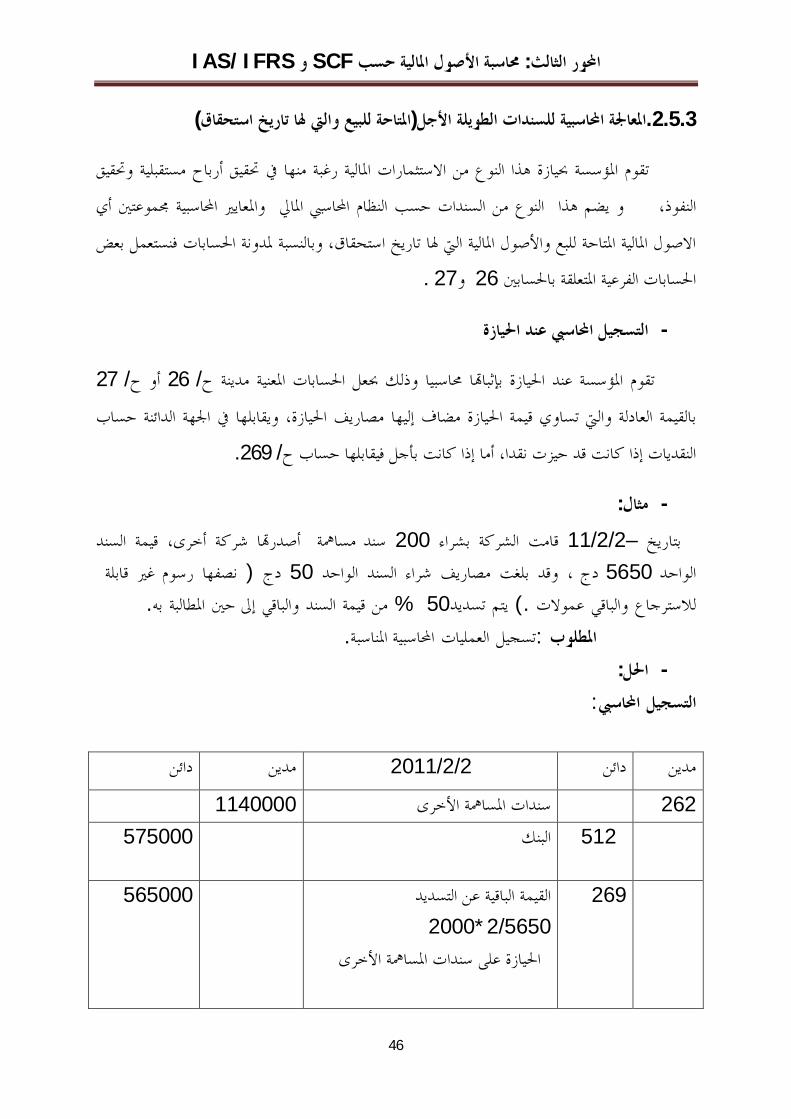

:مثال -ند الس قيمة أخرى، شركة أصدرا سند مسامهة 200 شراءب الشركة قامت 2/2/11 –بتاريخ

قابلة غري رسوم نصفها ( دج 50 الواحد ندالس ءراش مصاريف بلغت وقد ،دج 5650الواحد .به املطالبة حني إىل والباقي لسندا قيمة من % 50تسديد يتم .) عموالت والباقي لالسترجاع

.احملاسبية املناسبة العمليات تسجيل :املطلوب :احلل -

:احملاسيب التسجيل

دائن مدين 2/2/2011 دائن مدين 1140000 سندات املسامهة األخرى 262

575000 البنك 512

القيمة الباقية عن التسديد 269 5650/2 *2000

األخرى سندات املسامهةاحليازة على

565000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

47

التسجيل احملاسيب عند اية الدورة بالنسبة للسندات املثبتة املتاحة للبيع -

:وهي العادلة بقيمتها تقيم أن جيب السنة اية يف األويل، تسجيلها بعدلسندات املثبتة املتاحة للبيع ا

.للدورة األخري للشهر املتوسط بالسعر يف البورصةاملدرجة للسندات بالنسبة -

.عليها متعارف بطرق حيدد الذي احملتمل البيع بسعر تقيم البورصة يف املدرجة غري للسندات بالنسبة -

أي ،"التقييم فارق" 104 /ح ضمن اخلاصة األموال يف العادلة القيمة يف احلاصلة التغريات وتسجل

.الدورة لنتيجة وليس اخلاصة لألموالات التغري تحملُ :مثال -

مببلغ وذلك احملفظة ألنشطة تابعة مثبتة سنداتبشراء " أ"قامت الشركة 03/03/2014يف تاريخ

.دج 150000 هلا العادلة القيمة بلغت 12/2014/ 31دج ، 100000إمجايل قدره .القيام بالتسجيالت احملاسبية املناسبة :املطلوب

:احلل -

:كالتايل احملاسيب التسجيل سيكون

البيان دائن مدين03/03/2014

دائن مدين

100000سندات مثبتة تابعة لنشاط احملفظة 273 البنك 512

مثبتة سنداتحيازة 100000

31/12/2014

سندات مثبتة تابعة لنشاط احملفظة 27350000

فارق التقييم 104 إقرار تغري قيمة السندات املثبتة

50000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

48

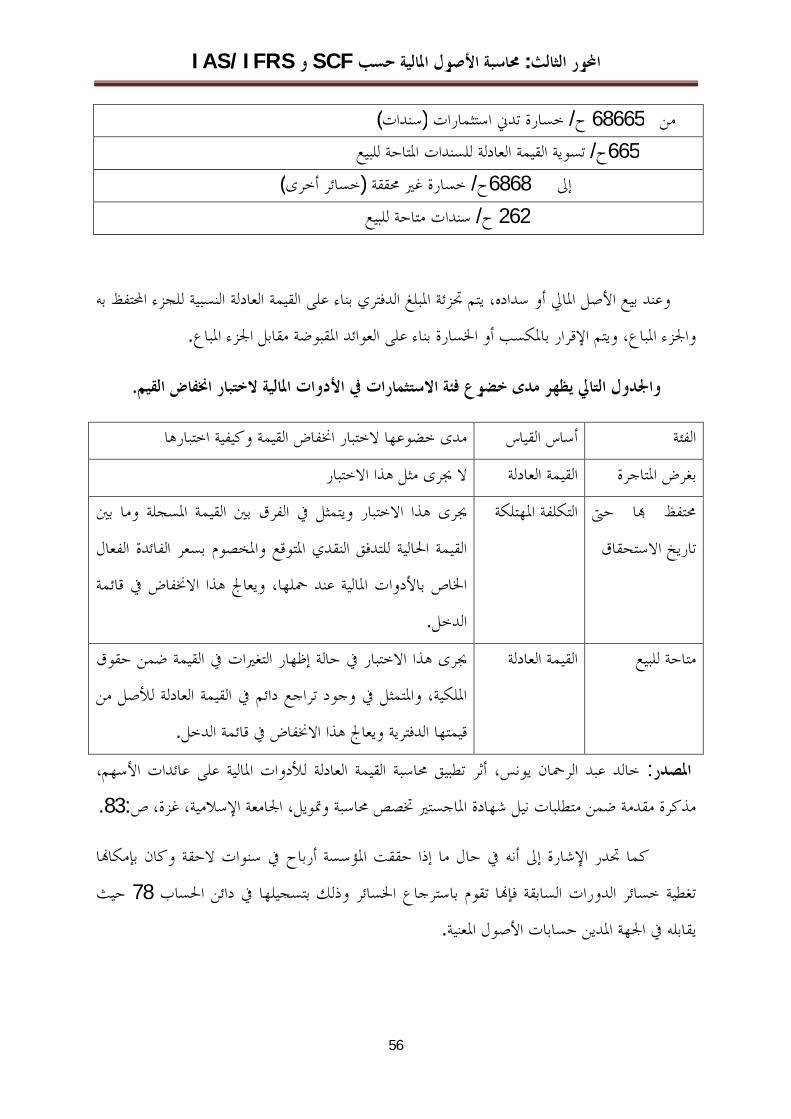

للبيع املتاحةالسندات املثبتة عن التنازل عند التسجيل احملاسيب -

:كالتايل بترصيدها التقييم فوارق استرجاع يتم للبيعها عن التنازل عند

الدائن اجلانب يف سجل قد فيكون ) العادلة القيمة يف ارتفاع ( موجبا سابقا املسجل الفارق كان إذا -

أصول عن التقييم فارق"765 للحساب الدائن اجلانب يف النتيجة إىل بتحويله فريصد ، 104للحساب

."-قيمة فائض – مالية

املدين فياجلانب سجل قد فيكون ) العادلة القيمة يف اخنفاض ( سالبا سابقا املسجل الفارق كان إذا -

– مالية أصول عن التقييم فارق 665 /ح إىل قيمته بتحويل األخري هذا ترصيد ويتم 104 ، للحساب

.التنازل دورة لنتيجة حتميلها وبتايل "– قيمة ناقص :عندما املالية للسنة الصافية النتيجة يف اخلاصة األموال ضمن املسجلة التقييم فوارق راج إد ويتم هذا

.املايل األصل حتويل أو حتصيل أو بيع يتم -

.األصل قيمة اخنفاض أو تناقص على موضوعي مؤشر وجود حالة يف -بقيمة 10/07/2014يف تابع للمثال السابق لنفرض أن املؤسسة قامت بالتنازل عن السندات:مثال -

:التايلالتسجيل احملاسيب يكون كومنه، دج، 185000

دائن مدين 10/07/14 دائن مدين 50000 فارق التقييم 104

فارق التقييم عن األصول املالية 765 التقييم وضمه للنتيجةاسترجاع فارق

50000

185000 البنك 512 150000 سندات مثبتة تابعة لنشاط احملفظة 273

ألرباح الصافية الناجتة عن التنازل عن األصول ا 767 املالية

املثبتةالتنازل عن السندات

35000

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

49

التسجيل احملاسيب عند اية الدورة بالنسبة للسندات املثبتة احملتفظ ا حىت تاريخ استحقاقها -

.املهتلكة بالتكلفة املالية السنة اية عند تسجل استحقاقها تاريخ يعرف السندات املثبة اليت

وكل التسديدات منها مطروحا األويل تسجيلها عند املالية األداة ا املقيم املبلغ هي املهتلكة التكلفة -

.القيمة تدهور بسبب ختفيض

.املُحين الفائدة مبعدل أيضا يسمى ما أو للفائدة الفعلي املعدل نستخدم املهتلكة التكلفة وحلساب :ويتم احتساب كل منهما كمايلي

املبلغ أصل من ( التسديدات_األويل تسجيله عند األصل قيمة= املهتلكة التكلفة ( + _ يف اخنفاض كل_.االستحقاق تاريخ عند األويل واملبلغ املبلغ بني فرق لكل املتراكم االهتالك

.التحصيل عدم إمكانية أو القيمة نقص عن الناجتة للتدفقات حالية قيمة يعطينا الذي املعدل هو الفعلي الفائدة معدل :املعدل الفعلي

.) احليازة بتاريخ احملينة (0= التحصيالت – املدفوعات :معدومة املالية األداةما ختضع السندات املثبتة احملتفظ ا حىت تاريخ استحقاقها يف اية السنة الختبارات تدين القيمة ك

.أما الزيادة فال تسجل حماسبيا. 686قيمة اخلسارة يف قيمتها حماسبيا يف احلساب وتسجل :مثال

املعلومات لك وقدمت البورصة، يف مدرجة سندات حبيازة )ص( مؤسسة قامت 01/01/2010يف

:التالية

%6 :الفائدة معدل دج،10000االمسية القيمة -

.31/12/2014إىل 01/01/2010 من سنوية : Périodicité الدورية -

.االمسية القيمة من % :95اإلصدار سعر -

.االمسية القيمة من% Remboursement :100 التسديد سعر -

أجال استحقاقها حلول حىت وذلك حمفظتها يف السندات ذه االحتفاظ يف النية املؤسسة هلذه

:املطلوب

الفعلي الفائدة معدل حساب " TIE "

املالية؛ األداة هذه اهتالك جدول إعداد

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

50

حىت حلول أجال االستحقاق احملاسيب التسجيل. :احلل

:يتم حساب املعدل الفعلي بالعالقة التالية -∑ cf(1 + t) = القيمة احملاسبية األولية

Cf :التدفق النقدي. N :هو عدد التدفقات النقدية. T :معدل الفائدة الفعلي.

.دج600= 10000× 0,06= %6الفائدة عند املعدل .دج9500= 0,95× 10000= سعر اإلصدار

9500 (A) =600)1+t(1 - +600 )1+t(2 - 600+600 )1+t(3- +600 )1+t(4 - +10600)1+t(5-

=600 ( ( ) ) + 10600 )1+t(5 -

%7.2= جند معدل الفائدة الفعلي TRI باالعتماد على برنامج إكسل والدالة

:إعداد جدول اإلهتالك لألداة املالية -

التكلفة املهتلكة اإلهتالك الفائدة الفعلية الفائدة االمسية التاريخ01/01/2010 31/12/2010 31/12/2011 31/12/2012 31/12/2013 31/12/2014

600 600 600 600 600

684

690.048 696.531 703.481 710.931

84

90.048 96.531

103.481 110.931

500=جمموع

9500 9584

9674.048 9770.57

9874.051 9984.98

10000=بالتقريب

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

51

حىت حلول أجال االستحقاق التسجيل احملاسيب -

دائن مدين 01/01/2010 دائن مدين272

512 أخرىسندات مثبتة / ح

البنك/ ح إثبات حيازة األداة املالية

9500 9500

31/12/2010 512 272

762

البنك/ ح أخرىسندات مثبتة / ح

عائدات األصول املالية/ ح تسجيل الفوائد الناجتة عن حيازة السندات

600 84

684

31/12/2011 512 272

762

البنك/ ح أخرىسندات مثبتة / ح

عائدات األصول املالية/ ح

600 90.048

690.048 31/12/2012 512 272

762

البنك/ ح أخرىسندات مثبتة / ح

عائدات األصول املالية/ ح

600 96.531

696.531 31/12/2013 512 272

762

البنك/ ح أخرىسندات مثبتة / ح

عائدات األصول املالية/ ح

600 103.481

703.481 31/12/2014 600 البنك/ ح 512

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

52

273 762

أخرىسندات مثبتة / ح عائدات األصول املالية/ ح

110.931 71.931

512

273

البنك/ ح أخرىسندات مثبتة / ح

حسابات املؤسسة خروج األصل املايل من

10000

10000

املعاجلة احملاسبية إلعادة التصنيف واختبارات تدين القيمة.4

من خالل هذا العنصر يتم عرض كيفية املعاجلة احملاسبية إلعادة التصنيف لألدوات املالية، كما يتم . إظهار أسباب تدين القيمة لألدوات املالية وكيفية معاجلتها حماسبيا

األصول املاليةاملعاجلة احملاسبية إلعادة تصنيف . 1.4

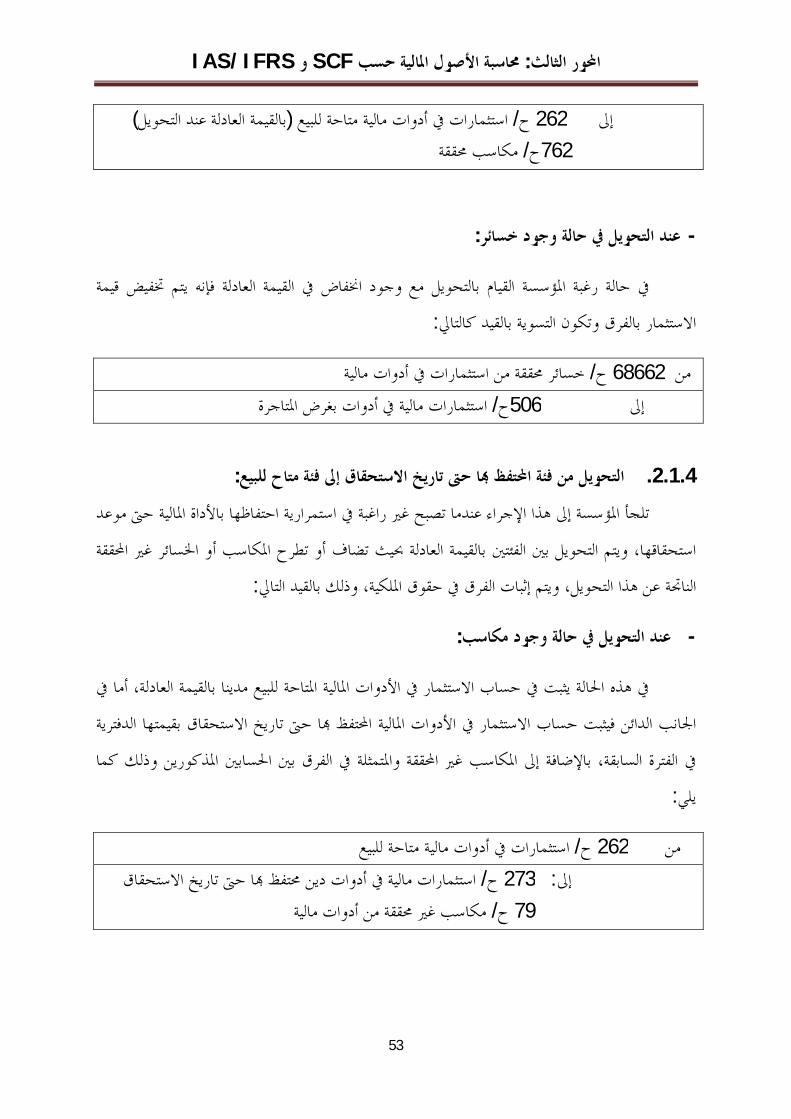

عند حتويل االستثمارات من فئة إىل أخرى تثبت األدوات املالية املرغوب حتويلها إىل الفئة احملول إليها :بالقيمة العادلة بتاريخ عملية التحويل، وفيما يلي املعاجلة احملاسبية لعمليات التحويل بني الفئات

:من فئة املتاح للبيع إىل فئة بغرض املتاجرةالتحويل .1.1.4

:عن عملية إعادة تصنيف األدوات املالية إما مكاسب أو خسائر تتم معاجلتها كما يليتنتج

:عند التحويل يف حالة وجود مكاسب -

يف إجراء حتويل ألداة نتيجة قيمتها العادلة فإن املكاسب اليت تظهر تعترب غري املؤسسة عندما ترغب .حمققة يتم قيدها حسب التايل مع مراعاة املكاسب غري احملققة سابقا يف حساب املكاسب احملققة

)بالقيمة العادلة(استثمارات يف أدوات مالية مصنفة لغرض املتاجرة / ح 506 من 1)عن فترة سابقة(مكاسب غري حمققة / ح79

.الذي ھو متاح في مدونة النظام المحاسبي المالي ألنھ ال یوجد ما یقابل ھذا البند في المدونة 79تم استعمال الحساب لقد 1

IAS/IFRS و SCF حسب املالية األصول حماسبة: الثالث احملور

53

)بالقيمة العادلة عند التحويل(استثمارات يف أدوات مالية متاحة للبيع / ح 262 إىل مكاسب حمققة/ ح762

:عند التحويل يف حالة وجود خسائر -

القيام بالتحويل مع وجود اخنفاض يف القيمة العادلة فإنه يتم ختفيض قيمة ملؤسسةيف حالة رغبة ا :ق وتكون التسوية بالقيد كالتايلاالستثمار بالفر