Embed Size (px)

Citation preview

Marzo 2012

Studio Legale

Musuraca & Associati

Investimenti Produttivi in Russia Aspetti generali legali e fiscali

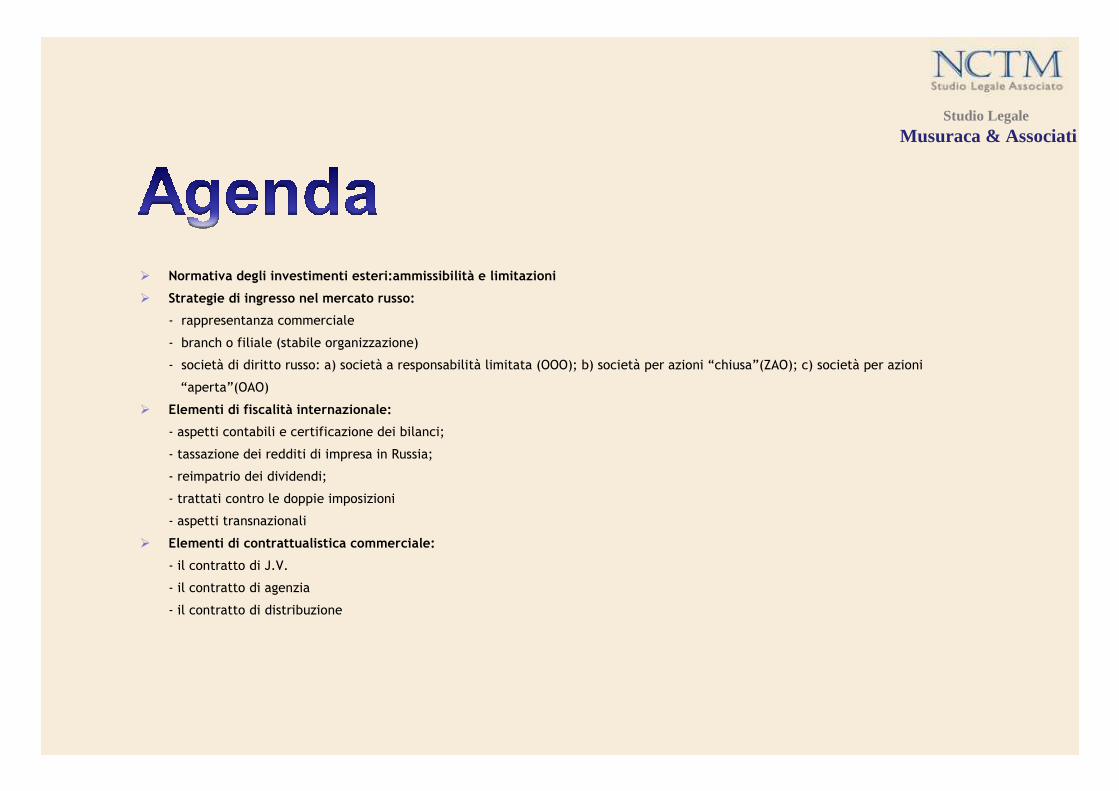

� Normativa degli investimenti esteri:ammissibilità e limitazioni

� Strategie di ingresso nel mercato russo:

- rappresentanza commerciale

- branch o filiale (stabile organizzazione)

- società di diritto russo: a) società a responsabilità limitata (OOO); b) società per azioni “chiusa”(ZAO); c) società per azioni

“aperta”(OAO)

� Elementi di fiscalità internazionale:

- aspetti contabili e certificazione dei bilanci;

- tassazione dei redditi di impresa in Russia;

- reimpatrio dei dividendi;

- trattati contro le doppie imposizioni

- aspetti transnazionali

� Elementi di contrattualistica commerciale:

- il contratto di J.V.

- il contratto di agenzia

- il contratto di distribuzione

Studio Legale

Musuraca & Associati

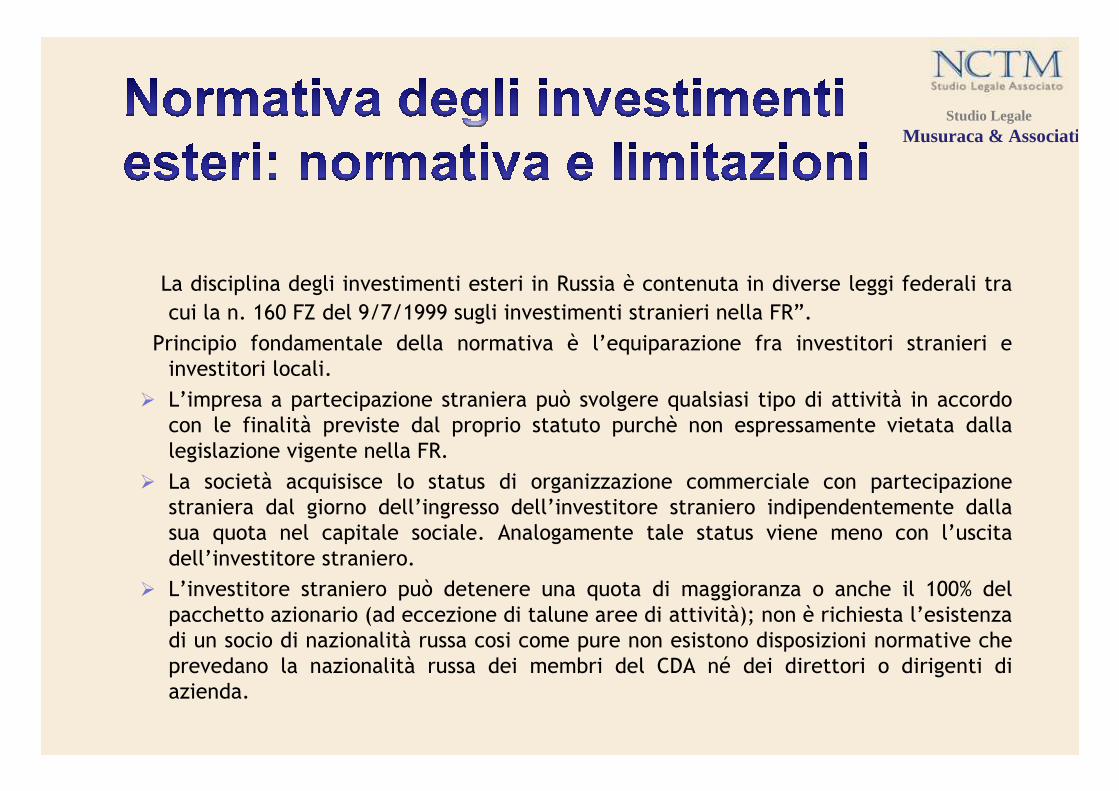

La disciplina degli investimenti esteri in Russia è contenuta in diverse leggi federali tra

cui la n. 160 FZ del 9/7/1999 sugli investimenti stranieri nella FR”.

Principio fondamentale della normativa è l’equiparazione fra investitori stranieri e investitori locali.

� L’impresa a partecipazione straniera può svolgere qualsiasi tipo di attività in accordo con le finalità previste dal proprio statuto purchè non espressamente vietata dalla legislazione vigente nella FR.

� La società acquisisce lo status di organizzazione commerciale con partecipazione straniera dal giorno dell’ingresso dell’investitore straniero indipendentemente dalla sua quota nel capitale sociale. Analogamente tale status viene meno con l’uscita dell’investitore straniero.

� L’investitore straniero può detenere una quota di maggioranza o anche il 100% del pacchetto azionario (ad eccezione di talune aree di attività); non è richiesta l’esistenza di un socio di nazionalità russa cosi come pure non esistono disposizioni normative che prevedano la nazionalità russa dei membri del CDA né dei direttori o dirigenti di azienda.

Studio Legale

Musuraca & Associati

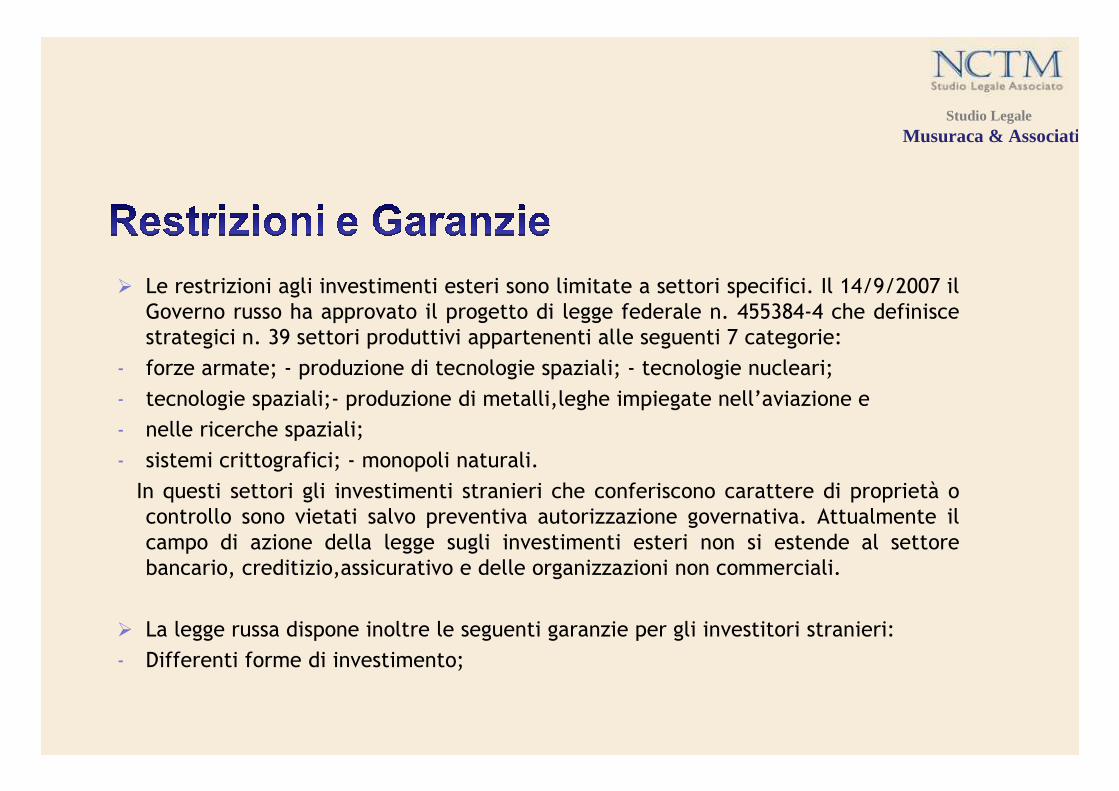

� Le restrizioni agli investimenti esteri sono limitate a settori specifici. Il 14/9/2007 il Governo russo ha approvato il progetto di legge federale n. 455384-4 che definisce strategici n. 39 settori produttivi appartenenti alle seguenti 7 categorie:

- forze armate; - produzione di tecnologie spaziali; - tecnologie nucleari;

- tecnologie spaziali;- produzione di metalli,leghe impiegate nell’aviazione e

- nelle ricerche spaziali;

- sistemi crittografici; - monopoli naturali.

In questi settori gli investimenti stranieri che conferiscono carattere di proprietà o controllo sono vietati salvo preventiva autorizzazione governativa. Attualmente il campo di azione della legge sugli investimenti esteri non si estende al settore bancario, creditizio,assicurativo e delle organizzazioni non commerciali.

� La legge russa dispone inoltre le seguenti garanzie per gli investitori stranieri:

- Differenti forme di investimento;

Studio Legale

Musuraca & Associati

- Facoltà di trasferire i propri diritti ed obblighi a terzi;

- Rimpatrio degli utili e redditi in valuta straniera (dopo il pagamento delle imposte e la conversione monetaria ove prevista);

- Utilizzo dei conti bancari in rubli per l’acquisto della valuta straniera nel rispetto delle norme valutarie;

- Illimitato diritto al rimpatrio dei beni materiali e immateriali (know-how) a suo tempo trasferiti a titolo di investimento;

- Diritto ad un’equa risoluzione delle controversie.L’investitore è inoltre garantito contro eventuali modifiche della legislazione della FR in senso per sé pregiudizievole.

Studio Legale

Musuraca & Associati

� Le forme fondamentali di organizzazione dell’attività imprenditoriale nella Federazione Russa da parte di persone giuridiche straniere sono l’ufficio di rappresentanza, la filiale e la costituzione di società a partecipazione straniera.

� L’ufficio di rappresentanza costituisce una divisione dell’impresa straniera e non possiede personalità giuridica. Le funzioni ammesse sono di mera rappresentanza in senso stretto. La registrazione dell’ufficio di rappresentanza deve essere accompagnata dal suo accreditamento presso la Camera di registrazione del Ministero della Giustizia della federazione russa. In assenza di tale adempimento le autorità amministrative e gli istituti di credito locali possono rifiutarsi di riconoscere la rappresentanza in assenza di detto adempimento. L’accreditamento come vedremo più avanti conferisce determinati vantaggi fiscali fra cui l’esenzione dell’IVA in relazione alle spese per affitto dei locali e per l’alloggio del personale espatriato.

Studio Legale

Musuraca & Associati

� La filiale o sede secondaria costituisce una divisione dell’impresa pienamente o parzialmente dotata di personalità giuridica. Per suo tramite l’impresa straniera puòsvolgere qualsiasi attività nella federazione russa non essendo soggetta alle limitazioni dell’ufficio di rappresentanza. Anche per la filiale vale l’obbligo de facto di registrazione che deve essere accompagnata dal suo accreditamento presso la Camera di Registrazione del Ministero della Giustizia della Federazione Russa. Pur non costituendo una prescrizione giuridica l’accreditamento consente il riconoscimento della rappresentanza.

� L’intero processo di registrazione richiede in genere da 4 a 6 settimane dalla data in cui i documenti vengono presentati alle competenti autorità statali.

� Il periodo di accreditamento varia da 2 a 5 anni ed è prorogabile.

� Le attività della filiale sono regolate dalla legislazione della federazione russa e dalle norme costitutive dichiarate dall’organo direttivo della casa madre.

Studio Legale

Musuraca & Associati

� Distinzione basata principalmente sulla fiscalità

� L’ufficio di rappresentanza può svolgere delle attività fiscalmente rilevanti, ma si limita ad attività ausiliarie. Secondo il testo della convenzione:

a) acquisto di merci;

b) uso di installazioni per la conservazione delle merci e relative operazioni di deposito o per la consegna delle merci appartenenti alla persona residente del primo Stato contraente;

c) esposizione di merci e di articoli vari appartenenti alla persona residente del primo Stato contraente, mostra di campioni nelle esposizioni, nonchéoperazioni relative alla vendita di tali campioni al termine dell'esposizione;

Studio Legale

Musuraca & Associati

d) attività pubblicitaria, raccolta e diffusione di informazioni, studio dell'andamento del mercato o altre attività analoghe di carattere ausiliario o preparatorio, in relazione all'attività principale della persona;

e) attività di progettazione connesse a lavori di costruzione o di ricerca scientifica (anche in forma congiunta), di ingegneria, di sperimentazione di campioni di merci, di macchinari e attrezzature, nonché di assistenza tecnica ai macchinari e alle attrezzature, se dette attività hanno carattere ausiliario o preparatorio in relazione all'attività principale della persona.

Studio Legale

Musuraca & Associati

� I principali testi legislativi che disciplinano la normativa societaria sono il Codice Civile della Federazione Russa in vigore dal 01/03/2002, il codice processuale civile della Federazione Russa del 14/11/2002 e, fra le altre, numerose leggi federali sulle società per azioni e sulle società a responsabilità limitata.

� Le principali forme di società di capitali ammesse sono le seguenti:

- Società a responsabilità limitata (OOO);

- Società per azioni distinte in :

a) “aperte” (OAO) cioè pubbliche;

b) ”chiuse” (ZAO) cioè private

Studio Legale

Musuraca & Associati

� La legge federale n.312 FZ entrata in vigore il 01/07/2009 ha modificato profondamente la normativa della s.r.l. (OOO) in analogia con le previsioni per la s.p.a. (AO). Di particolare rilievo l’accordo di costituzione non viene più riconosciuto quale documento costitutivo essendo tale ruolo attribuito al solo statuto, il quale a sua volta non dovrà più contenere obbligatoriamente informazioni sull’entità della partecipazione di ciascun socio né le relative modifiche.

� Le società a responsabilità limitata non divergono molto dalla S.r.l. di diritto italiano. Il paragone è giustificato dal fatto che il rischio in capo ai soci è limitato al capitale conferito ed in quanto il capitale sociale è suddiviso in quote.

� Altre rilevanti novità che interessano la riforma delle s.r.l. sono:

� - diritto di recesso del socio dalla società: il socio non ha più il diritto inderogabile di recedere liberamente dalla società in qualsiasi momento senza il consenso degli altri soci e della societàcome era previsto dalla previgente disciplina;il recesso incondizionato potrà essere esercitato solo se espressamente previsto dallo statuto della s.r.l;

Studio Legale

Musuraca & Associati

� - i patti parasociali: è un nuovo istituto per le società russe mediante il quale i soci possono stipulare patti parasociali (accordi interni tra i soci) mediante i quali disciplinare aspetti non regolati dall’atto costitutivo, quali ad es. il diritto di voto in assemblea, le limitazioni/restrizioni alla circolazione delle quote, opzioni di acquisto/cessione della quota stessa.

� Sul fronte della validità di detti patti parasociali non sono previste ex lege forme particolari di pubblicità bensì essi debbono essere stipulati in forma scritta e sottoscritti in un unico documento.

Studio Legale

Musuraca & Associati

� In merito agli organi sociali della s.r.l. di diritto russo una particolare attenzione merita il c.d. Consiglio dei direttori che da organo marginale nella riforma assume invero un ruolo rilevante al quale i soci possono attribuire la competenza a decidere su determinate materie(ad es. definizione oggetto sociale, adozione delibere inerenti il trasferimento e/o la delega dei poteri tipici dell’organo esecutivo a una società di amministrazione ovvero ad un imprenditore individuale la cui nomina è demandata al consiglio;decisioni su operazioni di audit contabile da parte di soggetti esterni, adozione di delibere in merito all’apertura di uffici di rappresentanza o filiali.

Studio Legale

Musuraca & Associati

� In ordine alla circolazione delle quote, la novella ha previsto la possibilità di prevedere, ex statuto, l’esercizio del diritto di prelazione anche di una sola parte della quota offerta in vendita salvo che lo statuto non vieti espressamente tale vendita e/o cessione.

� La cessione integrale e/o parziale dovrà essere formalizzata con atto pubblico e non mediante una semplice pattuizione tra le parti.

� Sono previste deroghe all’atto pubblico nel caso in cui il trasferimento della quota avvenga alla società stessa o nel caso di vendita, ai soci o ai terzi, della quota appartenente alla società o infine nei casi previsti ex lege.

� Anche la costituzione in pegno della quota da parte di un socio a favore di altro socio o, ove previsto dallo statuto e approvato dall’assemblea dei soci, a favore di terzi dovràavvenire mediante atto pubblico.

Studio Legale

Musuraca & Associati

� Nelle società per azioni il capitale sociale è suddiviso in un numero determinato di azioni e non in quote. Gli azionisti non rispondono personalmente delle obbligazioni della stessa e sopportano il rischio per le perdite connesse all’attività della societàcon il limite del valore delle azioni da essi sottoscritte.

� Sono definite società per azioni “aperte” quelle in cui i soci possono cedere liberamente le proprie azioni al mercato. In questo caso è prevista la pubblicazione annuale del bilancio, lo stato patrimoniale e il conto dei profitti e delle perdite.

Sono intervenute n.2 leggi federali, la n.7 del 2006 e la n. 115 del 2009 a dettare sostanziali modifiche alla disciplina delle spa soprattutto in materia di acquisizione di azioni, superiori al 30%, nelle società per azioni aperte.

Studio Legale

Musuraca & Associati

La novella ha modificato la disciplina relativa alle modalità di presentazione dell’offerta volontaria (per l’ipotesi di acquisizione di una quota azionaria superiore al 30%) e gli obblighi del socio in relazione alle restanti azioni (“offerta obbligatoria”). In tale sede è previsto l’obbligo per il socio azionista che possegga oltre il 95% delle azioni, di acquistare la restante parte su richiesta di soci azionisti di minoranza cosi come pure, al contrario, il diritto del medesimo di richiedere la vendita del restante 5% ai soci di minoranza medesimi.

Nelle società aperte non è previsto un numero massimo di soci.

Studio Legale

Musuraca & Associati

� Vengono invece definite società per azioni “chiuse” quelle società in cui le azioni vengono distribuite a terzi solo a determinate condizioni. Il numero degli azionisti non deve superare le 50 persone; ove ciò accadesse la società dovrà essere trasformata, entro un anno, in una società aperta. Ove detto incombente non venisse rispettato, la società è soggetta a liquidazione giudiziale.

� Massimi organi decisionali della s.r.l. e della spa sono rispettivamente l’assemblea dei soci e l’assemblea degli azionisti. Nella s.r.l. è costituito un organo esecutivo preposto alla direzione dell’attività corrente dell’impresa e incaricato di riferire all’assemblea degli azionisti.

� Posto che il processo di registrazione di una società è lungo e complesso,le autoritàgovernative stanno elaborando un progetto di legge che dovrebbe consentire la presentazione dei documenti in forma elettronica presso il portale del servizio tributario federale (FNS) e dei servizi statali. I tempi previsti usualmente per detti incombenti non dovrebbero eccedere i 45 gg anche se nella prassi può protrarsi fino a 3 mesi.

Studio Legale

Musuraca & Associati

� Documenti fondamentali per la costituzione di una società sono l’atto costitutivo e lo statuto. L’atto costitutivo deve indicare:la compagine societaria, l’ammontare del capitale sociale, l’entità delle quote dei soci fondatori delle società,la composizione degli investimenti, la ripartizione degli eventuali utili tra i soci fondatori.

� Lo statuto deve invece contenere: la denominazione completa ed abbreviata della società, la sede sociale, la composizione degli organi amministrativi tenendo conto degli argomenti di competenza esclusiva dell’assemblea dei soci nonché delle regole deliberative, comprese le decisioni a maggioranza che devono essere prese all’unanimità o con la maggioranza qualificata dei voti;l’ammontare del capitale sociale; l’entità e il valore nominale delle quote detenute dai soci della società; modalità di archiviazione dei documenti societari nonché l’attività pubblicistica nei confronti sia dei soci che dei terzi.

�Le società di capitali russe devono preparare bilanci di esercizio annuali, secondo schemi definiti dal ministero delle finanze (RAS – russian accounting standards).

�Non vi è obbligo di pubblicità dei bilanci, salvo che per le società di capitali aperte o quelle che investono nei settori assicurativi, bancari, etc. La revisione del bilancio ènecessaria solo per alcuni settori, o quando vengono raggiunti certi limiti dimensionali.

�Le sedi secondarie possono optare per non presentare un bilancio di esercizio della filiale, purché tengano scritture contabili in conformità alla legge fiscale russa

Studio Legale

Musuraca & Associati

�Sia per le società di capitali che per le stabili organizzazioni in Russia delle società non residenti, l’imposta sul reddito viene suddivisa in una aliquota del 2% Federale e un’aliquota del 18% regionale (talune regioni concedono una riduzione fino al 4,5%).

�La base imponibile è costituita dai ricavi (per competenza) meno le spese sostenute,purché inerenti, documentate, e congrue. Limitazioni alla deducibilità sono previste per le spese di pubblicità e rappresentanza. Gli interessi passivi subiscono una duplice limitazione (vedi oltre).

�Per le stabili organizzazioni, la convenzione con l’Italia prevede che “Nella determinazione degli utili della rappresentanza permanente sono ammesse in deduzione le spese direttamente connesse con l'attività della rappresentanza, comprese le spese di

direzione e le spese generali di amministrazione sostenute sia nello Stato in cui èsituata la rappresentanza stessa sia altrove”.

�Le perdite fiscali sono riportabili per 10 anni.

Studio Legale

Musuraca & Associati

�Le società e le stabili organizzazioni sono inoltre soggette ad una cd. Property tax, imposta Regionale, commisurata al valore netto contabile netto delle immobilizzazioni materiali (terreni e fabbricati, impianti e macchinari, attrezzature) secondo I principi contabili russi.

�Aliquota massima fissata al 2,2%. Praticamente tutte le Regioni applicano questa aliquota.

Studio Legale

Musuraca & Associati

�Le special economic zones (SEZs) sono state create nel 2005, per 49 anni, con lo scopo di attrarre investimenti in Russia. La legislazione prevede 4 tipi di SEZ:

�- Zone Industriali e di sviluppo: in aree di superficie non sup. a 20 kmq(vi sono 2 zone SEZ, Kazinka a Lipetsk nella regione omonima e Alabuga nella repubblica del Tatarstan; la prima specializzata nella produzione di elettrodomestici e imballaggi e la seconda nelle industrie dell’auto e chimica).

�Zone Tecnico Scientifiche: è ammessa una superficie massima di 2kmq.(n.4 SEZ costruite attorno a poli tecnologici preesistenti: il campo di specializzazione èl’information technology a S.Pietroburgo, la ricerca sui materiali e le nanotecnologie a Tomsk, la microelettronica a Zelenograd e la fisica nucleare a Dubna).

Studio Legale

Musuraca & Associati

�Zone Turistiche e ricreative: (n.7 zone tutte localizzate in aree ad elevato potenziale di investimento dal punto di vista dei tour operators, edilizia e modernizzazione alberghiera e centri di riabilitazione ricreativa: regioni di Kaliningrad e Irkutsk, repubbliche degli Altaj e Burjatija, Krasnodar , Stavropol e Altaj).

� Zone Portuali (n.3 SEZ: porto di Sovietskaja Gavan, areoporti di Ermeljanovo e Uljanovosk, Vostochnyj nella regione di Uljanovsk e Murmansk).

�In linea generale le SEZ prevedono una procedura semplificata di assegnazione dell’area, regimi doganali in sospensione ed alcuni incentivi fiscali. Il diritto a svolgere attività in una SEZ nasce da un’accordo fra l’autorità statale competente e l’investitore. A fronte di un business plan e apposita richiesta l’investitore è tenuto ad effettuare un investimento di capitale minimo pari ad euro 3 mln nelle zone di tipo industriale e produttivo e euro 10 mln. per le SEZ portuali per tutti i tipi di costruzioni di infrastrutture.

Studio Legale

Musuraca & Associati

�La legge stabilisce lo status dell’investitore residente nella SEZ, definisce le attivitàvietate e le procedure di allocazione dei lotti di terreno interni e le loro regole di impiego. L’accesso alle zone economiche speciali non prevede discriminazioni fra società di diritto russo e società straniere. Gli incentivi di natura fiscale per le imprese residenti nelle SEZ variano secondo il tipo di zona e la localizzazione (per un’esposizione dettagliata delle singole misure si rinvia alla pagina web www.rosoez.ru/oez/tax_regulations/preference).

Studio Legale

Musuraca & Associati

FISCALI ECONOMICI LEGALI

Studio Legale

Musuraca & Associati

Riduzione imposta sugli utili per 5 anni dal primo attivo

Esenzione quinquennale dell’imposta sulla proprietà

Esenzione della tassa sui trasporti

Ammortamenti anticipati

Riconoscimento delle spese di ricerca

Garanzia contro leggi peggiorative per gli investimenti

Garanzie nei confronti dell’AutoritàStatale

�Gli interessi passivi prevedono una duplice limitazione alla loro deducibilità

�Il tasso applicato non deve eccedere il 20% del tasso medio applicabile a parti indipendenti, in base a condizioni comparabili. Alternativamente, il tasso di interesse massimo è parametrato sul tasso ufficiale di sconto applicato dalla Banca Centrale. Fattore variabile tra 0,8 e 1,8 in funzione della valuta e del periodo

�Gli interessi su finanziamenti intercompany con parti correlate estere sono inoltre soggetti alla disciplina della thin cap, con riqualificazione degli interessi eccedenti in dividendi, laddove il debito ecceda tre volte il patrimonio netto

Studio Legale

Musuraca & Associati

�Anche in assenza di una società o di una stabile organizzazione in Russia alcuni redditi originati nel territorio russo vengono tassati in Russia con l’applicazione di ritenute alla fonte. Ad esempio:

•Dividendi e redditi derivanti dalla distribuzione di riserve anche in caso di liquidazione

•Interessi;

•Royalties;

•Redditi derivante dalla vendita di immobili localizzati in Russia;

�L’Italia ha concluso una Convenzione con l’ex U.R.S.S. nel 1988, ritenuta tutt’ora operante.

Studio Legale

Musuraca & Associati

�Convenzione Italia Russia 1 L. 19 luglio 1988, n. 311. Pubblicata nella Gazz. Uff. 4 agosto 1988, n. 182, S.O. Ratifica ed esecuzione della Convenzione tra il Governo della Repubblica italiana e il Governo dell'Unione delle Repubbliche socialiste sovietiche per evitare le doppie imposizioni sui redditi, firmata a Roma il 26 febbraio 1985. Il Ministero degli affari esteri ha reso noto che lo scambio degli strumenti di ratifica della Convenzione qui allegata è avvenuto il 30 giugno 1989; di conseguenza la medesima Convenzione, a norma dell'art. 18 della stessa, è entrata in vigore il 30 luglio 1989 (vedi comunicato in Gazz. Uff. 21 settembre 1989, n. 221).

�La Convenzione è da ritenersi in linea generale in vigore anche con la Federazione Russa, sorta dallo smembramento dell'ex U.R.S.S., che si è dichiarata «Stato successore»dell'U.R.S.S. Lo stesso principio può estendersi (salvo debite eccezioni dovute alla localizzazione geografica delle stipulazioni convenzionali e con la doverosa riserva relativa ad una situazione politica tuttora in evoluzione) anche alla quasi totalità degli Stati sorti dalla ex U.R.S.S.: 1) Armenia; 2) Azerbaigian; 3) Belarus (Bielorussia); 4) Kazakhstan (fino all'entrata in vigore della Convenzione approvata con L. 12 marzo 1996, n. 174, riportata al n. Z/XCV); 5) Kirghizistan; 6) Moldova; 7) Tagikistan; 8) Turkmenistan;

Studio Legale

Musuraca & Associati

9) Ucraina; 10) Uzbekistan. Questi dieci Stati (più la Federazione Russa) hanno firmato la «Dichiarazione di Alma Ata» del 21 dicembre 1991, istitutiva della C.S.I. - Comunità di Stati Indipendenti, con la quale «Gli Stati - membri della Comunità - garantiscono in conformità alle loro procedure costituzionali l'adempimento degli obblighi internazionali derivanti dai Trattati ed Accordi dell'ex U.R.S.S.». La Georgia (e le tre Repubbliche baltiche: Estonia, Lettonia, Lituania) non hanno firmato la dichiarazione di Alma Ata, e pertanto l'applicazione ad esse degli Accordi stipulati fra Italia ed U.R.S.S. appare meno scontata. Vedi, anche, l'art. 7 della Convenzione del 26 febbraio 1985, ratificata con L. 19 luglio 1988, n. 311, riportata al n. Z/LXIII.

Studio Legale

Musuraca & Associati

�Definizione di Stabile Organizzazione e determinazione del reddito;

�Royalties;

�Cantieri;

�Dividendi

Studio Legale

Musuraca & Associati

�L’esercizio fiscale è l’anno solare.

�Salvo le stabili organizzazioni, i contribuenti soo obbligati al pagamento di acconti trimestrali o mensili;

�Il termine per la dichiarazione dei redditi è il 28 Marzo, non estendibile.

Studio Legale

Musuraca & Associati

�La Russia ha un sistema di Imposta sul Valore Aggiunto

�Ovviamente non essendo Stato Membro della CEE, il sistema non è necessariamente armonizzato con il nostro anche se molte caratteristiche sono similari;

�L’imposta si applica sulla cessione di beni e sulla prestazioni di servizi effettuate nel territorio Russo, nonché sulle importazioni, ad un’aliquota del 18%.

�Certi beni o servizi godono di esenzioni o riduzioni di aliquota.

Studio Legale

Musuraca & Associati

�Si intende per Joint Ventures(impresa mista) un’impresa nella quale una quota del capitale sociale è versata da una persona fisica o giuridica non residente.

�Non esistono disposizioni specifiche per le J.V. che comunque sono considerati contratti leciti e riconosciuti, sia pure come atipici, dall’ordinamento russo.

�Il contratto di JV ha una struttura articolata. Inizialmente le parti sottoscrivono una lettera di intenti accompagnata da un’accordo di riservatezza; la prima finalizzata a disciplinare il comportamento delle parti durante le trattative e la durata dei reciproci impegni e la seconda a tutelare le informazioni segrete delle parti.

�In un momento successivo vi è la stesura di un business plan che definisce i criteri di operatività della società mista, definisce i rispettivi apporti delle parti (conferimenti in valuta estera, in forma di nuove tecnologie) nonché la forma in cui il socio straniero riceverà la sua quota di utili. Le varianti più comuni prevedono l’erogazione degli utili:

-In rubli, ove altre forme non siano possibili oppure qualora il partner straniero sia interessato all’acquisto di materie prime, materiali nel mercato locale;

-In natura, allo scopo di esportarla e venderla all’estero;

-In valuta estera, in caso di vendita del prodotto nei mercati esteri;

Studio Legale

Musuraca & Associati

�In seguito le parti sottoscrivono il c.d. contratto quadro comprensivo di atto costitutivo e statuto della newco, eventuali patti parasociali, contratti disciplinanti i rapporti tra i soci. Clausole tipiche sono quelle di deadlock(finalizzate a superare eventuali situazioni di stallo decisionale societario), di put and call (opzione di vendita/acquisto quota) e di way out(finalizzata a gestire in modo ordinato e non contenzioso il disinvestimento) nonché la clausola c.d. compromissoria per dirimere eventuali controversie.

�Quindi le parti procedono alla costituzione della newco che adotterà i modelli giàapprovati di atto costitutivo e statuto.

Studio Legale

Musuraca & Associati

�Il contratto di agenzia è disciplinato dagli artt. 1005-1011 della parte II del codice civile della federazione russa.

�La legislazione definisce agente (agent) un collaboratore che si assume l’onere di compiere atti giuridici in base al mandato conferitogli dal preponente (printsipal).

�L’agente può agire:

-in nome proprio e per conto del preponente (contratto di mandato senza rappresentanza in uso in Italia in base al quale l’agente acquisisce personalmente i diritti ed obbligazioni derivanti dal contratto stipulato per conto del committente/preponente) ;

-in nome e per conto del preponente(contratto di mandato con rappresentanza nel quale diritti ed obbligazioni derivanti dal contratto stipulato dal mandatario/agente per conto del mandante/preponente ricadono direttamente su quest’ultimo).

Studio Legale

Musuraca & Associati

�La durata del contratto può essere concordata a tempo determinato o indeterminato (art. 1005 c.c. russo)

�All’agente spettano i compensi previsti da contratto;ove non fosse indicato l’arco temporale entro cui matura il diritto al pagamento della provvigione il preponente ètenuto ad effettuare tale pagamento entro una settimana dal momento della presentazione, da parte dell’agente stesso, del rendiconto del proprio operato relativo al periodo trascorso.

�In base all’art. 1007 il contratto di agenzia può contenere disposizioni che obblighino il preponente a non stipulare contratti analoghi con altri agenti operanti nella stessa zona ovvero a non effettuare nella zona promozione a favore dell’attività contemplata dal contratto. Detta esclusiva può avere carattere bilaterale o solo unilaterale.

Studio Legale

Musuraca & Associati

�Il contratto di distribuzione è molto diffuso nella pratica pur non essendo definito un contratto tipico disciplinato dalla legislazione russa.

�E’ un contratto di durata in forza del quale il distributore acquista i beni dall’altra parte per poi rivenderli in nome proprio sul territorio.

�Le clausole essenziali riguardano l’identificazione dei prodotti, le limitazioni territoriali, il divieto di concorrenza, l’eventuale esclusiva (che trova riscontro negli artt. 990 e 1005 codice russo in tema di contratti di agenzia) la determinazione dei prezzi e delle modalità di pagamento con le eventuali garanzie correlate (lettera di credito stand-by), le forme di consegna (Incoterms 2000), tutela I.P., disciplina della garanzia del produttore, legge applicabile e risoluzione delle controversie.

Studio Legale

Musuraca & Associati

�In nessun caso è opportuno per l’impresa italiana affidare a terzi la propria rappresentanza in Russia;

�Il contratto di distribuzione può “minimizzare” da un lato il rischio della controparte in un mercato difficile a condizione che la scelta del distributore ricada su una persona di fiducia ma dall’altro lato implica una concentrazione del rischio del credito e non consente il contatto con il cliente finale(salvo il caso di un marchio notorio) sicchè il destino del produttore nel mercato russo è ipotecato dal distributore.

�Con il contratto di agenzia si eleva il rischio della controparte, si fraziona quello del credito ma si assicura la presenza diretta sul mercato che ricade nella sfera di controllo del produttore.

Studio Legale

Musuraca & Associati

MILANOVia Agnello, 1220121 MilanoTel.: +39 02 725511Fax.:+39 02 72551501

VERONAStradone Porta Palio, 7637122 VeronaTel.: +39 045 8097000Fax.:+39 045 8097010

LONDONSt Michael's House

1 George Yard, Lombard StreetEC3V 9DF London

tel. +44 (0) 20 73759900fax +44 (0) 20 79296468

BRUSSELSAvenue de la Joyeuse Entrée, 1

1040 Brussels Tel.: +32 (0)2 2854685Fax.:+32 (0)2 2854690

ROMAVia delle Quattro Fontane, 16100184 RomaTel..: +39 06 6784977Fax.: +39 06 6790966

SHANGHAI28th Floor, Hong Kong Plaza

283, Huaihai Zhong Road200021 Shanghai

Tel: +86 21 5116 2805Fax: + 86 21 5116 2905

Via Dietro Listone n.11, 37121 VeronaTel. 045.8013806 - Fax. 045.8068499

[email protected]@ordineavvocativr

pec.it

Studio Legale

Musuraca & Associati

Studio Legale

Musuraca & Associati