Embed Size (px)

Citation preview

Istraživanje stavova finansijskih direktora

Bosna i Hercegovina | januar 2014.

2

k

Nakon pada BDP-au 2012. godini, Bosna iHercegovina u 2013. godini bilježi slab rast od 0,5 %. U 2014. godini očekuje se rast BDP-a od 1,5 %.

3Istraživanje stavova finansijskih direktora Bosna i Hercegovina

k

Unatoč izazovnim vremenima za poslovanje u Bosni i Hercegovini očekivanja kompanija za 2014. godinu su optimistična

Miloš MacuraPartner, Deloitte d.o.o. Banja Luka

Sabina SoftićPartner, Deloitte d.o.o. Sarajevo

Sa zadovoljstvom vam predstavljamo rezultate Istraživanja stavova finansijskih direktora koje je Deloitte po prvi put proveo u Bosni i Hercegovini (BiH), u sklopu već postojećeg istraživanja koje se unazad nekoliko godina provodi u zemljama Srednje Evrope. U ovome izdanju analizirani su stavovi i problemi s kojima se susreću finansijski direktori u Bosni i Hercegovini te su uspoređeni sa stajalištima njihovih kolega iz drugih zemalja Srednje Evrope, među ostalim iz Albanije i s Kosova, Bugarske, Hrvatske, Češke, Mađarske, Latvije, Litve, Poljske, Rumunije, Srbije, Slovačke i Slovenije.

Proteklih 12 mjeseci bilo je obilježeno neznatnim rastom BDP-a, potaknutim većim izvozom i većom industrijskom proizvodnjom. Navedeni faktori u kombinaciji s izgradnjom autoceste na Koridoru 5c te ulaganjima u termo i vjetroelektrane, mogli bi pokrenuti i donekle pospješiti rast u 2014. godini. Ipak, nema znakova trajnijeg i stabilnijeg ekonomskog oporavka, kojeg usporavaju kašnjenje u pregovorima o pristupanju Evropskoj uniji, sporo provođenje reformi, strogi uslovi MMF-a koji ograničavaju javnu potrošnju, pad realnih plata i porast nezaposlenosti.

Rezultati istraživanja pokazuju da su finansijski direktori optimističniji u pogledu budućnosti svojih kompanija nego u slučaju privrede u cjelini. Bosna i Hercegovina suočava se s izazovnim vremenima za poslovanje i privredu. Izazovna privredna situacija u zemlji gurnula je rast prihoda i rezanje troškova u prvi plan kompanija. S druge strane, kompanije većine ispitanih finansijskih direktora zabilježile su ili jednoznamenkast ili nikakav rast, a tek 15 posto njih bilježe pad prihoda od prodaje. Očekivanja koja su kompanije izrazile u vezi s 2014. godinom su bolja, bez ikakvog pada prihoda od prodaje ili dobiti.

Nadamo se da će vam ova publikacija biti zanimljiva i korisna. Ovom prilikom pozivamo vas i na sudjelovanje u našem idućem istraživanju krajem 2014. godine.

4

Glavni trendovi i nalazi:• Uprkos finansijskoj i ekonomskoj nesigurnosti, većina finansijskih

direktora u BiH optimistična je kad je riječ o finansijskim izgledima njihovih kompanija.

• Kao prioriteti u idućoj godini navode se smanjenje troškova i povećanje prihoda na postojećim i novim tržištima.

• Finansijski direktori u BiH predviđaju da će privreda u idućoj godini stagnirati (71 % očekuje stagnaciju BDP-a).

• U idućem se periodu očekuje i blaži porast nezaposlenosti, dok se s druge strane u području finansija predviđa vidljiv manjak kvalifikovanih zaposlenika, osobito na srednjem i visokom rukovodećem nivou.

5Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Ekonomski izgledi za 2014.

Privreda BiH i dalje se bori i predstoji joj spori rast zbog krize koja je zahvatila cijelu Evropu, što će biti zapreka investicijama i trgovini. Tome su uzrok nedovoljan izvoz, i dalje visoka stopa nezaposlenosti, manjak povjerenja i nizak nivo industrijske proizvodnje. Malo je vjerovatno da će se situacija u bližoj budućnosti promijeniti. To znači da će privreda BiH i dalje biti krhka, paralizovana politikom i ovisna o doznakama iz inostranstva.

Bosanska konvertibilna marka vezana je za euro i sav novac u opticaju pokriven je deviznim rezervama. Premda neki stručnjaci tvrde da fiksiranje domaće valute uz stranu nije povoljno za domaću proizvodnju, izvoz i privredni rast, ono ipak pruža određenu stabilnost i prisiljava vlade dvaju entiteta na razborito postupanje s finansijama, tj. na to da se finansiraju isključivo iz poreza i kredita.

U 2012. godini inflacija je iznosila 2,1 posto, dok je prosječna godišnja stopa inflacije za 2013. godinu iznosila 0,5 posto. Blagi pad potrošačkih cijena u augustu i septembru posljedica je slabije domaće potrošnje, porasta nezaposlenosti, pada realnih plata i niskih priliva. U 2014. godini očekuje se blag porast inflacije do u prosjeku 1,4 posto, paralelno s oporavkom rasta.

Nizak nivo domaće potražnje u kombinaciji s privrednom i političkom nesigurnošću bitno će uticati na razvoj poslovanja u kratkom roku. Suprotstavljeni osnovni privredni uslovi će se uvelike ispriječiti snažnijem oporavku, osobito u kombinaciji sa stalnim odljevom mozgova i oklijevanjem stranih investitora da zemlju iskoriste kao jeftinu proizvodnu bazu. Ipak, u 2014. godini očekuje se rast od 1,5 posto, koji bi u 2015. godini trebao dosegnuti 2,5 posto.

6

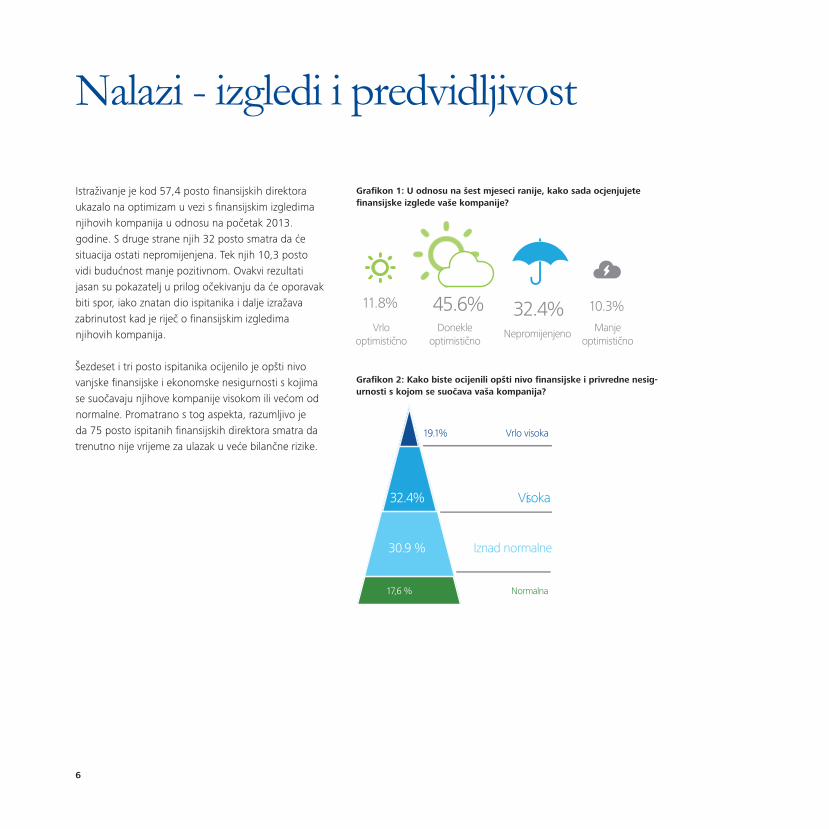

Grafikon 1: U odnosu na šest mjeseci ranije, kako sada ocjenjujete finansijske izglede vaše kompanije?

Grafikon 2: Kako biste ocijenili opšti nivo finansijske i privredne nesig-urnosti s kojom se suočava vaša kompanija?

Istraživanje je kod 57,4 posto finansijskih direktora ukazalo na optimizam u vezi s finansijskim izgledima njihovih kompanija u odnosu na početak 2013. godine. S druge strane njih 32 posto smatra da će situacija ostati nepromijenjena. Tek njih 10,3 posto vidi budućnost manje pozitivnom. Ovakvi rezultati jasan su pokazatelj u prilog očekivanju da će oporavak biti spor, iako znatan dio ispitanika i dalje izražava zabrinutost kad je riječ o finansijskim izgledima njihovih kompanija.

Šezdeset i tri posto ispitanika ocijenilo je opšti nivo vanjske finansijske i ekonomske nesigurnosti s kojima se suočavaju njihove kompanije visokom ili većom od normalne. Promatrano s tog aspekta, razumljivo je da 75 posto ispitanih finansijskih direktora smatra da trenutno nije vrijeme za ulazak u veće bilančne rizike.

Nalazi - izgledi i predvidljivost

11.8% 45.6% 32.4% 10.3%Vrlo

optimističnoDonekle

optimističnoNepromijenjeno Manje

optimistično

17,6 % Normalna

30.9 % Iznad normalne

32.4% Visoka

19.1% Vrlo visoka

7Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Grafikon 3: Je li pravo vrijeme za izlaganje vaše kompanije većim bilančnim rizicima?

Grafikon 4: Očekivanja finansijskih direktora u vezi s ekonomskim rastom

Samo 25 posto ispitanika vjeruje da je dobro vrijeme za nova ulaganja i preuzimanje većih bilančnih rizika.

To se može povezati s očekivanjima finansijskih direktora BiH u vezi s rastom BDP-a. Istraživanje je pokazalo da većina ispitanika (71%) očekuje stagnaciju, dok njih 21 posto očekuje umjeren rast, a 8 posto recesiju.

Nezaposlenost je još jedno područje u kojem se očekuje nepovoljan trend. Ispitivanje, provedeno u zimskom razdoblju, pokazuje da 42 posto ispitanika ne očekuje nikakve promjene. Istovremeno, 38 ispitanika očekuje umjeren rast broja nezaposlenih, a 4 posto njih očekuje da će nezaposlenost znatno porasti.

Grafikon 5: Kakve promjene nivoa zaposlenosti u državi očekujete u idućih 12 mjeseci?

Očekivanja kompanija za 2014. bolja su nego prošle godine - većina finansijskih direktora ne očekuje pad ni prihoda niti dobiti

Da25%

Ne75%

Umjeren rast (1,5-3%)

20.6%

Rast (>3%)0%

70.6%Stagnacija (0 -1,5%)

8.8%Pad

4.4%Znatan porast

38.2%Blag porast

42.6%Ne znam

14.7%Blagi pad

0%Znatan pad

8

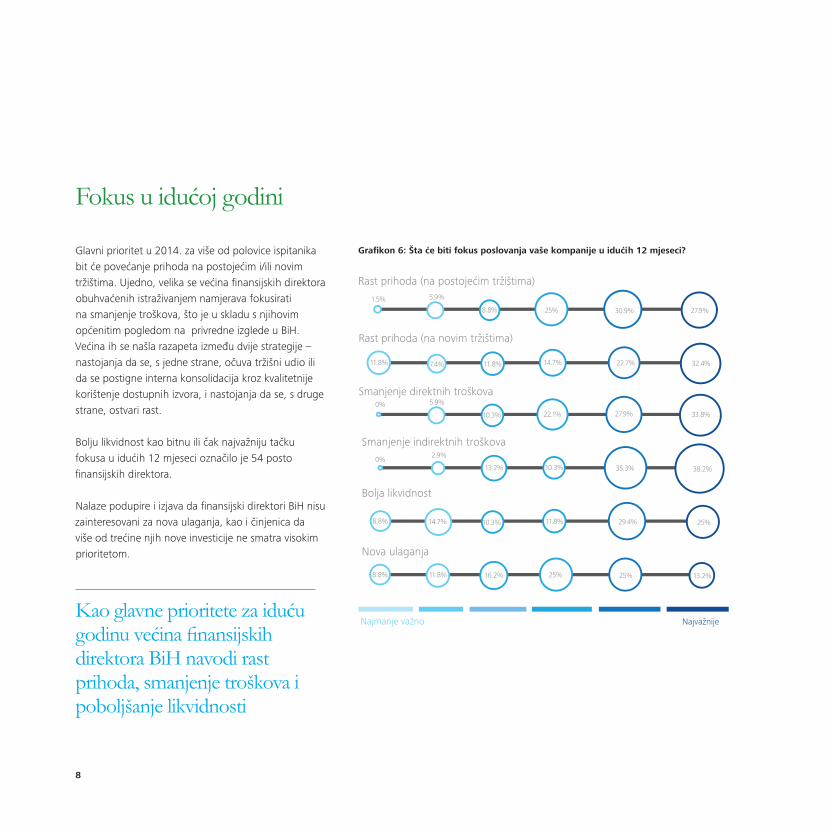

Grafikon 6: Šta će biti fokus poslovanja vaše kompanije u idućih 12 mjeseci?Glavni prioritet u 2014. za više od polovice ispitanika bit će povećanje prihoda na postojećim i/ili novim tržištima. Ujedno, velika se većina finansijskih direktora obuhvaćenih istraživanjem namjerava fokusirati na smanjenje troškova, što je u skladu s njihovim općenitim pogledom na privredne izglede u BiH. Većina ih se našla razapeta između dvije strategije – nastojanja da se, s jedne strane, očuva tržišni udio ili da se postigne interna konsolidacija kroz kvalitetnije korištenje dostupnih izvora, i nastojanja da se, s druge strane, ostvari rast.

Bolju likvidnost kao bitnu ili čak najvažniju tačku fokusa u idućih 12 mjeseci označilo je 54 posto finansijskih direktora.

Nalaze podupire i izjava da finansijski direktori BiH nisu zainteresovani za nova ulaganja, kao i činjenica da više od trećine njih nove investicije ne smatra visokim prioritetom.

Fokus u idućoj godini

Kao glavne prioritete za iduću godinu većina finansijskih direktora BiH navodi rast prihoda, smanjenje troškova i poboljšanje likvidnosti

Najmanje važno Najvažnije

Rast prihoda (na novim tržištima)

Bolja likvidnost

Smanjenje indirektnih troškova

Smanjenje direktnih troškova

Nova ulaganja

Rast prihoda (na postojećim tržištima)

1.5% 5.9%

8.8% 25% 30.9% 27.9%

11.8% 7.4% 11.8% 14.7% 22.7% 32.4%

0% 5.9%

10.3% 22.1% 27.9% 33.8%

0%2.9%

13.2% 10.3% 35.3% 38.2%

8.8% 14.7% 10.3% 11.8% 29.4% 25%

8.8% 11.8% 16.2% 25% 25% 13.2%

9Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Grafikon 7: Kakvi su vaši ciljevi u vezi s koeficijentom finansiranja u idućih 12 mjeseci?

Grafikon 9: Kakvi su izgledi u vezi s promjenom troškova finansiranja kompanija u vašoj zemlji u idućih 12 mjeseci?

Grafikon 8: Kako biste ocijenili opštu dostupnost novih kredita kompanijama u ovom trenutku?

Gotovo polovica (49%) finansijskih direktora ove godine ne očekuje nikakve promjene koeficijenta finansiranja u svojim kompanijama. S druge strane, 28 posto ima za cilj smanjiti koeficijent, a njih 23 posto cilja ka povećanju koeficijenta finansiranja.

Dvadeset i sedam posto ispitanih finansijskih direktora smatra da će dobivanje kredita biti otežano. S druge strane, velika većina vjeruje da su krediti uobičajeno dostupni, dok udio onih koji kredite smatraju lako dostupnima iznosi svega 9 posto. Ovakvi su nalazi u skladu sa makroekonomskim podacima koji ukazuju na povećanje domaće štednje i depozita.

S druge strane, rastući udio loših kredita primorava banke na izdvajanje dodatnih rezervisanja i definisanje nepovoljnih uslova finansiranja, što je u skladu s očekivanim porastom troškova finansiranja, iako tek njih 6 posto vjeruje da će to povećanje biti značajno.

Izvori finansiranja

Smanjenje

28%

Povećanje

Bez promjene

48.5%

23.5%

8.8% 64.7% 26.5%

Lako dostupni

Normalno dostupni

Teško dostupni

Znatan pad

Blagi pad

Isti

Blagi porast

Znatno povećanje5.9%

4.4%

44.1%

42.6%

2.9%

10

Grafikon 10: U kojoj mjeri će preustroj ili restrukturiranje poslovanja prerasti u prioritet kroz idućih 12 mjeseci?

Finansijski direktori u BiH također očekuju da će u idućih 12 mjeseci u prvom planu biti preustroj ili restrukturiranje poslovanja (71%), što je u skladu sa strategijom smanjenja troškova i fokusom na bolje korištenje dostupnih resursa. U BiH 53% finansijskih direktora smatra da će u idućih 12 mjeseci doći do porasta broja spajanja i preuzimanja, što je donekle u skladu s najnovijim trendovima u Evropi. S druge strane, 37 posto ispitanika smatra da neće doći do bitnog pomaka u tom dijelu, a 10 posto očekuje da će doći do pada aktivnosti spajanja i preuzimanja.

Zaduživanje kod banaka i dalje atraktivnije od prikupljanja kapitala.

26.5%

44.1%

29.4%

Uvelike

Donekle

Neće biti prioritetno

11Istraživanje stavova finansijskih direktora Bosna i Hercegovina

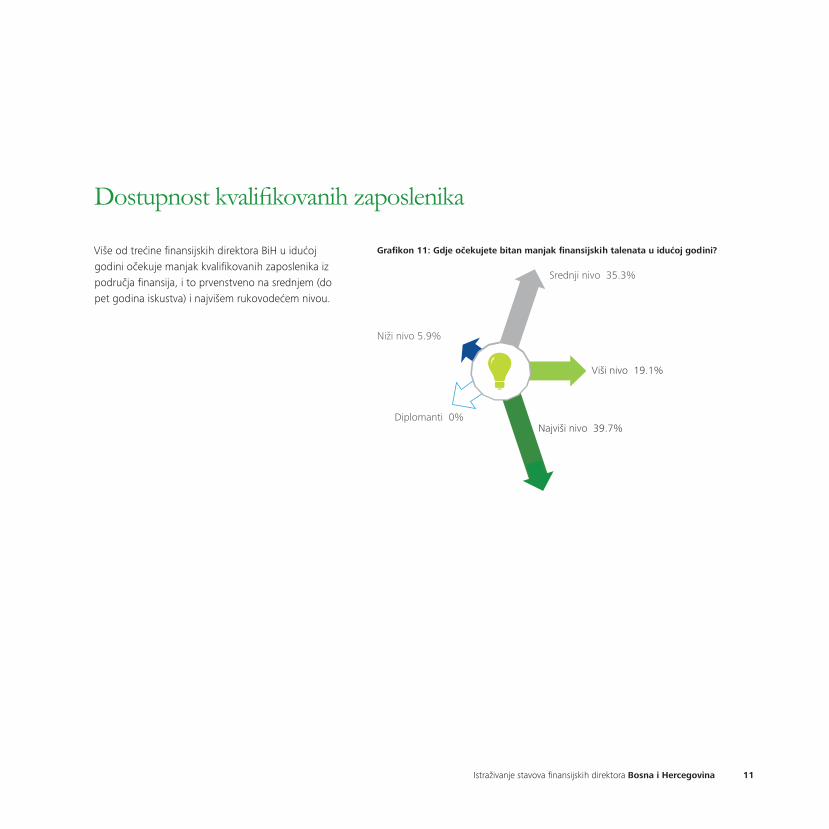

Grafikon 11: Gdje očekujete bitan manjak finansijskih talenata u idućoj godini?Više od trećine finansijskih direktora BiH u idućoj godini očekuje manjak kvalifikovanih zaposlenika iz područja finansija, i to prvenstveno na srednjem (do pet godina iskustva) i najvišem rukovodećem nivou.

Dostupnost kvalifikovanih zaposlenika

Najviši nivo 39.7%

Viši nivo 19.1%

Srednji nivo 35.3%

Diplomanti 0%

Niži nivo 5.9%

12

13Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Ekonomski i poslovni osvrt na Srednju Evropu

14

Poznata kineska kletva: „Dabogda živjeli u zanimljivim vremenima!” kao da je zaživjela u privredi Srednje Evrope s obzirom na nastojanja finansijskih direktora da svoje kompanije vode ka uspješnosti kroz brojne zapreke u obliku nesigurnosti, volatilnosti i mijena u globalnoj ekonomiji.

I upravo u zanimljivim vremenima pobjedonosne finansijske strategije više nego ikada ovise o pravodobnim i relevantnim informacijama. To je i razlog zbog kojeg sa zadovoljstvom objavljujemo ovaj osvrt, u koji je uvršten i indeks povjerenja finansijskih direktora Srednje Evrope te kratak pregled načina na koji oko 600 finansijskih direktora iz 13 zemalja Srednje Evrope vidi budućnost. Premda nam je svima svakodnevno dostupno mnoštvo nerijetko suprotstavljenih prognoza analitičara, akademika, ekonomista, novinara i političara, vjerujemo da je jednako tako dragocjeno shvatiti što nam imaju za reći i sami finansijski direktori.

Premještanje poslova iz razvijenih zemalja u zemlje u razvoju smatra se glavnim pokretačem globalnih promjena u protekom desetljeću. Unatoč tome, sadašnja reindustrijalizacija SAD-a i usporavanje rasta u zemljama u razvoju govore da stvar nije tako jasna kako se vjeruje.

Utoliko i veliko pitanje koje se postavlja pred rukovodioce kompanija u Srednjoj Evropi: „Može li regija prerasti u jedan od novih centara ekonomskog uticaja?“

Nije nam cilj dati konačni odgovor na ovo pitanje, već je to pokušaj da, nadovezujući se na protekla izdanja, najvećim kompanijama u regiji kroz prikaz evolucije kratkoročnih planova i očekivanja oslikamo kontekst u kojem će se donositi odluke. Nadamo se da ćemo time pridonijeti njihovoj uspješnosti i tako cijeloj regiji pomoći da osnaži sile gravitacije koje će privući uticaje na poslovanje u Srednjoj Evropi.

Dobra vijest je da je kroz proteklih šest mjeseci optimizam u vezi s budućim izgledima kompanija nadvladao pesimizam izražen u posljednjem istraživanju. Loša vijest je da većina finansijskih direktora Srednje Evrope smatra da još nije vrijeme za izlaganje većim bilančnim rizicima. Njihov glavni poslovni prioritet – povećanje prihoda – zvuči tako jednostavno, no u ovako zanimljivim vremenima, u kojima se Srednja Evropa trenutno nalazi, to naprosto nije lako.

“Dabogda živjeli u zanimljivimvremenima...”Uvod

15Istraživanje stavova finansijskih direktora Bosna i Hercegovina

• Indeks povjerenja finansijskih direktora Srednje Evrope govori o optimizmu gotovo 600 finansijskih direktora iz kompanija širom 13 zemalja koje se suočavaju s volatilnošću i vanjskom finansijskom nesigurnosti.

• Unatoč naznakama optimizma, većina finansijskih direktora Srednje Evrope smatra da još nije vrijeme za izlaganje većim bilančnim rizicima.

• Finansijski direktori Srednje Evrope različito vide svoje prioritete kroz idućih 12 mjeseci.

• Zbog očekivanog porasta troškova finansiranja mnogi planiraju smanjiti finansiranje tuđim sredstvima.

• Iako većina ispitanika manjak kvalifikovanih zaposlenika ne smatra zabrinjavajućim, regija nudi mogućnosti i prilike iskusnim finansijskim stručnjacima.

• Većina finansijskih direktora Srednje Evrope slaže se da je glavni prioritet za iduću godinu jednostavno povećati prihode.

Glavni nalazi

16

O petom Istraživanju stavova finansijskih direktora u Srednjoj Europi

Izvještaj donosi usporedbu očekivanja finansijskih direktora iz trinaest gospodarstava Srednje Evrope (Albanije i Kosova, Bosne i Hercegovine, Bugarske, Hrvatske, Češke, Mađarske, Latvije, Litve, Poljske, Rumunije, Srbije, Slovačke i Slovenije), koja je izvedena iz odgovora 580 finansijskih direktora iz raznih sektora koji su sudjelovali u istraživanju provedenome u oktobru i novembru 2013. godine. Istraživanje je zabilježilo promjene u stavovima finansijskih direktora o faktorima kao što su rizici, rast BDP-a i prioriteti u finansiranju. Također je preraslo u izvor referentnih informacija neophodnih za agilnost u odlučivanju utemeljenom na finansijskim stavovima većih korporacija Srednje Evrope.

O autoru

Ovaj je dio izvještaja isključivo za Deloitte pripremio dr. Michał Zdziarski, direktor za istraživanja pri Varšavskom univerzitetu za poslovno upravljanje u sklopu programa za izvršne direktore (MBA). Područja istraživanja kojima se bavi dr. Zdziarski obuhvaćaju strategiju, finansije, vodstvo i međunarodno poslovanje.

17Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Indeks povjerenja finansijskih direktora Srednje Evrope 1 konstruirali smo kako bismo pratili promjene stavova finansijskih direktora komapnija iz više sektora i zemalja o finansijskim izgledima njihovih kompanija. Uzeli smo u obzir mišljenja koja smo prikupili u pet najvećih privreda regije, a to su Poljska, Češka, Rumunija, Mađarska i Slovačka, koje zajedno sačinjavaju gotovo 80 posto ukupnog BDP-a u regiji. Uticaj stavova finansijskih direktora iz različitih zemalja mjerili smo u odnosu na relativnu veličinu ekonomija iz kojih dolaze da bismo mogli najkvalitetnije prikazati opšta očekivanja u kontekstu ubrzane dinamike u regiji.

Povećanje indeksa povjerenja finansijskih direktora Srednje Evrope za 22 boda, mjereno između trećeg i petog istraživanja, ukazuje na porast optimizma među finansijskim stručnjacima u regiji. Trenutno izmjeren stepen povjerenja najviši je od početka istraživanja u regiji, tj. od juna 2011. godine u kojoj je ona već bila zahvaćena globalnim usporavanjem ekonomske aktivnosti. Stoga sugerišemo da se sadašnji nivo povjerenja tumači konzervativno, tj. kao znak opreznog optimizma.

1 Indeks povjerenja finansijskih direktora Srednje Evrope izveden je na neto osnovi, tj. kao razlika između postotka finansijskih direktora koji su izrazili optimizam u pogledu finansijske budućnosti svojih kompanija u odnosu na period prije šest mjeseci i onih koji su izrazili pesimizam, vagano udjelom onih koji smatraju da su uslovi ostali nepromijenjeni. Indeks izračunavamo prema rezultatima koje su ostvarile vodeće ekonomije srednjoevropske regije, koje u ukupnom BDP-u svih analiziranih zemalja sudjeluju sa 78 posto. Neto optimizam zatim se ponderira po proizvodu svake zemlje (BDP) da bi se dobio indeks na razini cijele regije. Kao osnovica su uzeti rezultati prvog Deloitteovog ispitivanja indeksa povjerenja finansijskih direktora u Srednjoj Evropi.

Znakovi optimizma

Graifkon 1: Indeks povjerenja finansijskih direktora SE

-20

-15

-10

-5

0

5

10

5. istraživanje4. istraživanje3. istraživanje2. istraživanje1. istraživanje

0

-9

-14

0

8

18

Većina finansijskih direktora iz svih zemalja osim Litve smatra da nije vrijeme za upuštanje u veće bilančne rizike. Postoje znatne razlike u stavovima o preuzimanju rizika u regiji: u Sloveniji ni jedan finansijski direktor nije izrazio stav da bi se njegova kompanija trebala više izložiti rizicima. Nasuprot tome, 57 posto litvanskih finansijskih direktora spremno je iskoristiti svoj potencijal za rast. Treba napomenuti i relativno visok udio finansijskih direktora triju najvećih privreda regije koji se čine najspremnijima za veće rizike, a to su Poljska (39%), Češka (30%) i Rumunija (30%). Riječ je o državama koje zajedno sačinjavaju više od 60 posto udjela

u ukupnom BDP-u srednjoevropske regije, uz odgovarajuće odstupanje prema veličini poslovanja naših ispitanika. U dvjema zemljama postoji manji broj finansijskih direktora spremnih preuzeti veće rizike, u Mađarskoj njih 24 posto, a u Slovačkoj 21 posto.Rezultati zabilježeni širom Srednje Evrope daleko su od optimizma koji su kroz šestogodišnji period izrazili finansijski direktori Ujedinjenog Kraljevstva. S 54 posto optimista u vezi s rezultatima koje bi mogli donijeti veći rizici, Ian Stewart, glavni ekonomist u Deloitteu, izrazio je očekivanje da će britanske kompanije u idućih 12 mjeseci znatno povećati svoja kapitalna ulaganja.

2 Deloitteovo istraživanje stavova finansijskih direktora u Ujedinjenom Kraljevstvu. Rezultati 3. kvartala.

Ostati na sigurnom

Grafikon 2: Postotak finansijskih direktora koji smatraju da je pravo vrijeme za veće bilančne rizike

Da

Ne

0%

20%

40%

60%

80%

100%

LitvaPoljskaČeškaRumunijaBosna i

Hercegovina

MađarskaHrvatskaBugarskaSlovačkaAlbanijaLatvijaSrbijaSlovenija

57

43

39

61

30

70

30

70

28

72

24

76

21

79

21

79

21

79

15

85

12

88

7

93100

19Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Uspoređujući razloge za neprihvaćanje rizika u svih pet objavljenih Deloitteovih istraživanja stavova finansijskih direktora Srednje Evrope, vidljivo je da čak više od deset posto finansijskih direktora iz Poljske, Mađarske i Slovačke smatra da je vrijeme izlaganja većem bilančnom riziku nego što je to bilo kod prvog istraživanja iz juna 2011. godine. Dio rumunskih istomišljenika ponovno je na nivou od 30 posto, kao i u prvom istraživanju, ali je u ovom slučaju do oporavka došlo nakon oštrog pada na samo 10 posto ukupnog broja ispitanika iz Rumunije zabilježenog u drugome ispitivanju. Češka je jedina zemlja u kojoj je kroz protekle dvije i pol godine zabilježen pad finansijskih direktora spremnih preuzeti rizik od gotovo 5 posto, dok je udio onih koji su i dalje spremni na to ostao na relativno visokih 30 posto.

Opšti trend među pet najvećih zemalja pokazuje rastući udio finansijskih direktora spremnijih da preuzmu veći rizik. Možda još nije došlo vrijeme za veće rizike, ali smo sve bliže endemskom širenju investicija. U interesantnim vremenima kao što su ova nužno je donijeti odluku: hoćemo li sada preuzeti veći rizik, nadajući se da ćemo do maksimuma iskoristiti prilike za investiranje - prije nego što krivulja dosegne vrhunac, ili ćemo umjesto toga zauzeti konzervativan stav i tako smanjiti šanse za gubitak ako dođe do zaokreta trenda.

Grafikon 3: Postotak finansijskih direktora koji smatraju da je dobro vrijeme za upuštanje u veće bilančne rizike

Poljska

Češka

Mađarska

Slovačka

Rumunija

0%

5%

10%

15%

20%

25%

30%

35%

40%

5. istraživanje4. istraživanje3. istraživanje2. istraživanje1. istraživanje

20

Uspoređujući glavne prioritete finansijskih direktora u idućih 12 mjeseci po zemljama, u prvi plan izbila su tri glavna usmjerenja

• željazarastom• željazastabilnosti• željazapovoljnijimtroškovima.

Glavni prioriteti finansijskih direktora u zemljama koje su izrazile želju za rastom gotovo su jednako podijeljeni na one koji očekuju rast na postojećim tržištima i one koji očekuju rast na novim tržištima. Najbrojnije su zemlje koje teže i zastupljene su kroz najveću privredu u regiji: Poljska, Češka, Rumunija i Mađarska i zatim Hrvatska i Litva. U njima faktori kao što su rezanje proračunske potrošnje, kontrola troškova i poboljšanje likvidnosti više nisu toliko popularni i zamjenjuju ih prioriteti u vidu širenja.

U idućoj grupi zemalja, koje su sve smještene na jugu regije, poboljšanje likvidnosti jedan je od dvaju glavnih prioriteta. Premda je potraga za izvorima prihoda na postojećim tržištima glavni izazov u Bugarskoj, Albaniji i Srbiji, postizanje rasta prihoda na tim tržištima može biti teško jer finansijski direktori očekuju da ona stagniraju. Još većim izazovom može se pokazati rast prihoda na novim tržištima, što su finansijski direktori Slovenije naveli kao drugi prioritet potaknuti očekivanom recesijom na domaćem tržištu, koja im ne ostavlja alternativu.

Grupa zemalja koja ima za prioritet smanjenje troškova nije toliko homogena jer cilj smanjenja indirektnih troškova prate tri različita prioriteta: porast prihoda na postojećim tržištima u Latviji, smanjenje direktnih troškova u Bosni i Hercegovini te rast prihoda na novim tržištima u Slovačkoj.

Pogled na regiju - različite potrebe, različiti prioriteti

Grafikon 4: Fokus kompanije kroz idućih 12 mjeseci. Dva najvažnija prioriteta

Smanjenje indirektnih troškova

Smanjenje direktnih troškova

Bolja likvidnost

Rast prihoda (postojeća tržišta)

Rast prihoda (nova tržišta)

0%

20%

40%

60%

80%

100%

Bosna i Hercegovina

SlovačkaLatvijaSlovenijaSrbijaAlbanija BugarskaMađarskaČeškaRumunijaPoljskaLitvaHrvatska

43

57

45

55

44

56

51

49

52

48

59

4154

46

57

4348

52

56

44

51

49

50

50

51

49

21Istraživanje stavova finansijskih direktora Bosna i Hercegovina

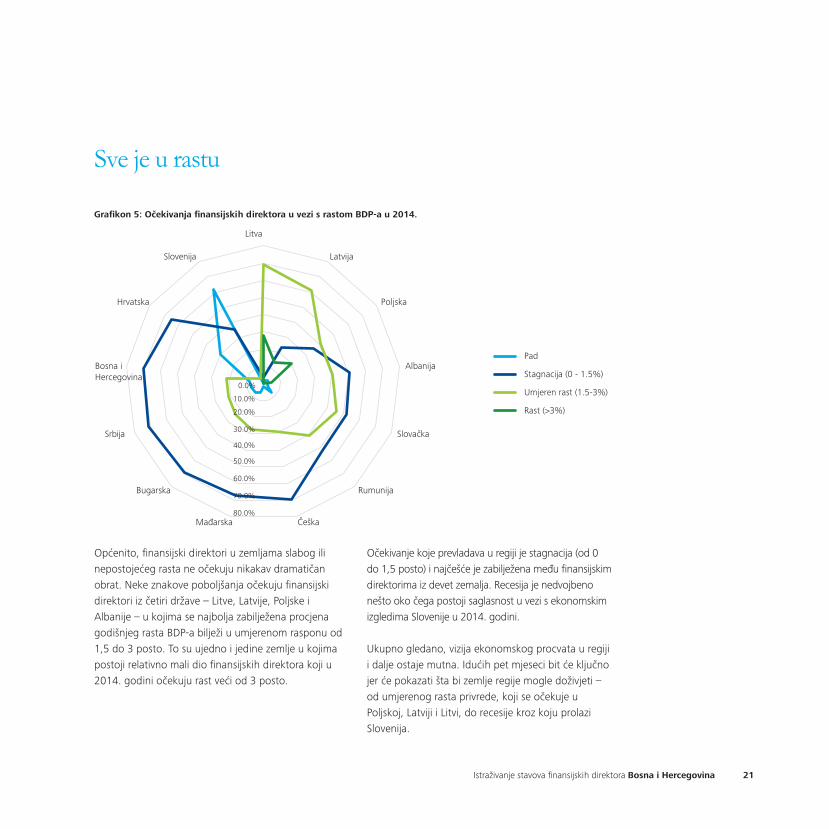

Općenito, finansijski direktori u zemljama slabog ili nepostojećeg rasta ne očekuju nikakav dramatičan obrat. Neke znakove poboljšanja očekuju finansijski direktori iz četiri države – Litve, Latvije, Poljske i Albanije – u kojima se najbolja zabilježena procjena godišnjeg rasta BDP-a bilježi u umjerenom rasponu od 1,5 do 3 posto. To su ujedno i jedine zemlje u kojima postoji relativno mali dio finansijskih direktora koji u 2014. godini očekuju rast veći od 3 posto.

Očekivanje koje prevladava u regiji je stagnacija (od 0 do 1,5 posto) i najčešće je zabilježena među finansijskim direktorima iz devet zemalja. Recesija je nedvojbeno nešto oko čega postoji saglasnost u vezi s ekonomskim izgledima Slovenije u 2014. godini.

Ukupno gledano, vizija ekonomskog procvata u regiji i dalje ostaje mutna. Idućih pet mjeseci bit će ključno jer će pokazati šta bi zemlje regije mogle doživjeti – od umjerenog rasta privrede, koji se očekuje u Poljskoj, Latviji i Litvi, do recesije kroz koju prolazi Slovenija.

Sve je u rastu

Grafikon 5: Očekivanja finansijskih direktora u vezi s rastom BDP-a u 2014.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Litva

Latvija

Poljska

Albanija

Slovačka

Rumunija

ČeškaMađarska

Bugarska

Srbija

Bosna i Hercegovina

Hrvatska

Slovenija

Pad

Stagnacija (0 - 1.5%)

Umjeren rast (1.5-3%)

Rast (>3%)

22

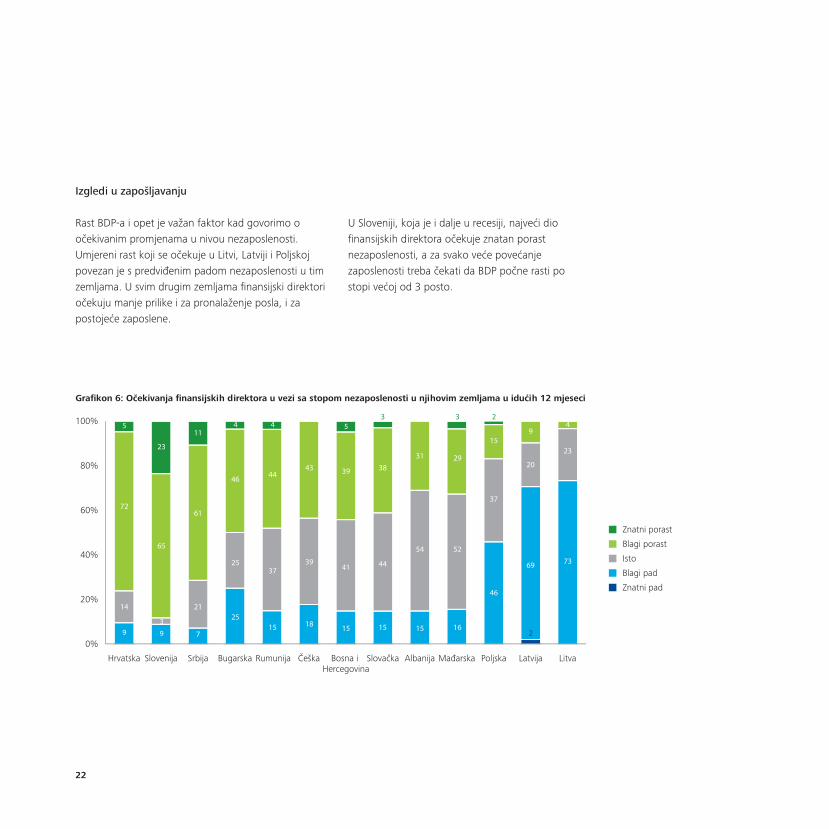

Izgledi u zapošljavanju

Rast BDP-a i opet je važan faktor kad govorimo o očekivanim promjenama u nivou nezaposlenosti. Umjereni rast koji se očekuje u Litvi, Latviji i Poljskoj povezan je s predviđenim padom nezaposlenosti u tim zemljama. U svim drugim zemljama finansijski direktori očekuju manje prilike i za pronalaženje posla, i za postojeće zaposlene.

U Sloveniji, koja je i dalje u recesiji, najveći dio finansijskih direktora očekuje znatan porast nezaposlenosti, a za svako veće povećanje zaposlenosti treba čekati da BDP počne rasti po stopi većoj od 3 posto.

Grafikon 6: Očekivanja finansijskih direktora u vezi sa stopom nezaposlenosti u njihovim zemljama u idućih 12 mjeseci

Znatni porast

Blagi porast

Isto

Blagi pad

Znatni pad

0%

20%

40%

60%

80%

100%

LitvaLatvijaPoljskaMađarskaAlbanijaSlovačkaBosna i Hercegovina

Češka RumunijaBugarskaSrbijaSlovenijaHrvatska

72

14

9

5

23

65

3

9

61

11

21

7

25

25

46

4

44

4

37

15

39

18

43 39

5

38

3

44

15

41

15 15

54

31 29

3

52

16

46

37

2

15

20

9

69

2

23

4

73

23Istraživanje stavova finansijskih direktora Bosna i Hercegovina

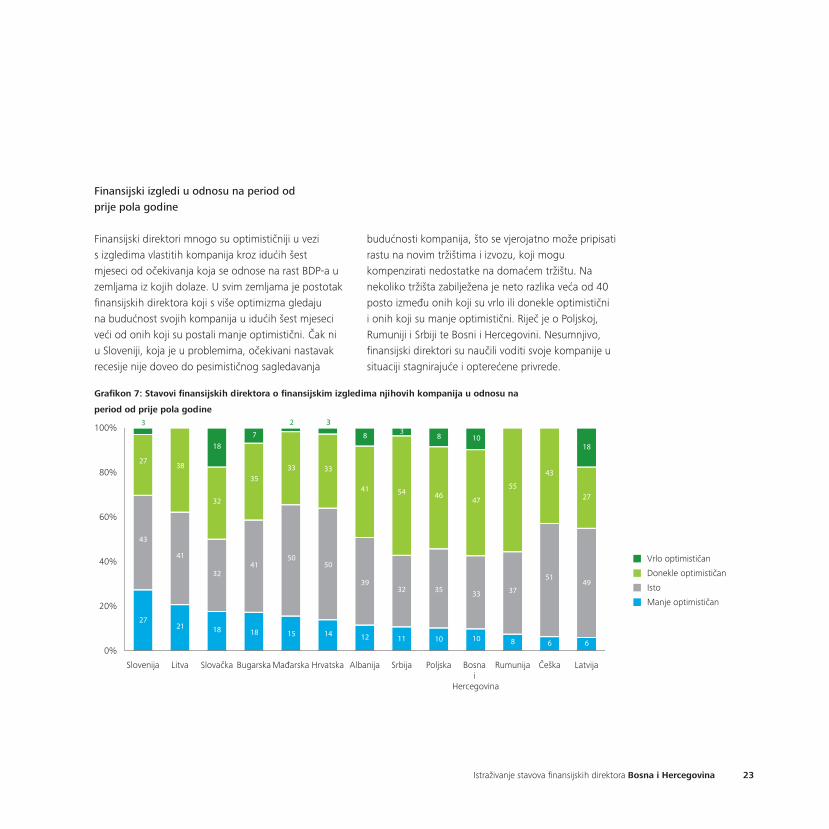

Finansijski izgledi u odnosu na period od prije pola godine

Finansijski direktori mnogo su optimističniji u vezi s izgledima vlastitih kompanija kroz idućih šest mjeseci od očekivanja koja se odnose na rast BDP-a u zemljama iz kojih dolaze. U svim zemljama je postotak finansijskih direktora koji s više optimizma gledaju na budućnost svojih kompanija u idućih šest mjeseci veći od onih koji su postali manje optimistični. Čak ni u Sloveniji, koja je u problemima, očekivani nastavak recesije nije doveo do pesimističnog sagledavanja

budućnosti kompanija, što se vjerojatno može pripisati rastu na novim tržištima i izvozu, koji mogu kompenzirati nedostatke na domaćem tržištu. Na nekoliko tržišta zabilježena je neto razlika veća od 40 posto između onih koji su vrlo ili donekle optimistični i onih koji su manje optimistični. Riječ je o Poljskoj, Rumuniji i Srbiji te Bosni i Hercegovini. Nesumnjivo, finansijski direktori su naučili voditi svoje kompanije u situaciji stagnirajuće i opterećene privrede.

Grafikon 7: Stavovi finansijskih direktora o finansijskim izgledima njihovih kompanija u odnosu na

period od prije pola godine

Vrlo optimističan

Donekle optimističan

Isto

Manje optimističan

0%

20%

40%

60%

80%

100%

LatvijaČeškaRumunijaBosna i

Hercegovina

PoljskaSrbijaAlbanijaHrvatskaMađarskaBugarskaSlovačkaLitvaSlovenija

43

27

27

3

38

41

21

32

18

32

18

41

18

35

7

33

2

50

15

50

14

33

3

41

8

54

3

32

11

39

12 10

35

8

4647

10

33

10 8

37

55

43

51

6

49

6

18

27

24

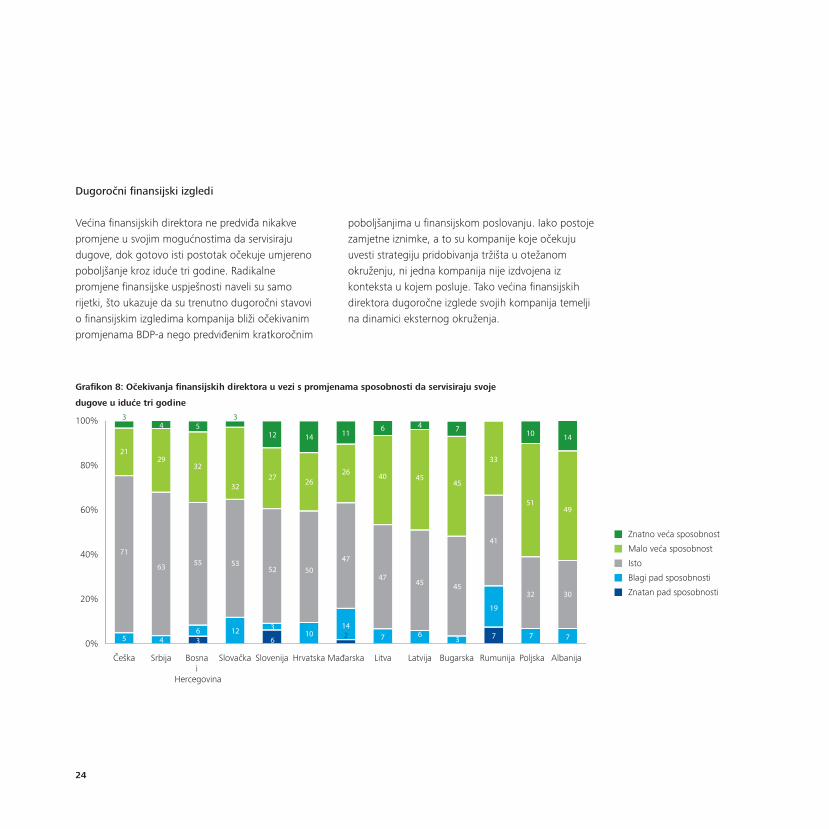

Dugoročni finansijski izgledi

Većina finansijskih direktora ne predviđa nikakve promjene u svojim mogućnostima da servisiraju dugove, dok gotovo isti postotak očekuje umjereno poboljšanje kroz iduće tri godine. Radikalne promjene finansijske uspješnosti naveli su samo rijetki, što ukazuje da su trenutno dugoročni stavovi o finansijskim izgledima kompanija bliži očekivanim promjenama BDP-a nego predviđenim kratkoročnim

poboljšanjima u finansijskom poslovanju. Iako postoje zamjetne iznimke, a to su kompanije koje očekuju uvesti strategiju pridobivanja tržišta u otežanom okruženju, ni jedna kompanija nije izdvojena iz konteksta u kojem posluje. Tako većina finansijskih direktora dugoročne izglede svojih kompanija temelji na dinamici eksternog okruženja.

Grafikon 8: Očekivanja finansijskih direktora u vezi s promjenama sposobnosti da servisiraju svoje

dugove u iduće tri godine

Znatno veća sposobnost

Malo veća sposobnost

Isto

Blagi pad sposobnosti

Znatan pad sposobnosti

0%

20%

40%

60%

80%

100%

Albanija Poljska RumunijaBugarskaLatvijaLitvaMađarskaHrvatskaSlovenijaSlovačkaBosna i

Hercegovina

SrbijaČeška

71

5

21

3

29

4

63

4

32

5

55

3

53

12

32

3

27

12

52

6

50

10

26

14

26

11

40

6

47

7

47

142 6

45

4

4545

7

45

3 7

19

41

33

51

10

32 30

7

14

49

736

25Istraživanje stavova finansijskih direktora Bosna i Hercegovina

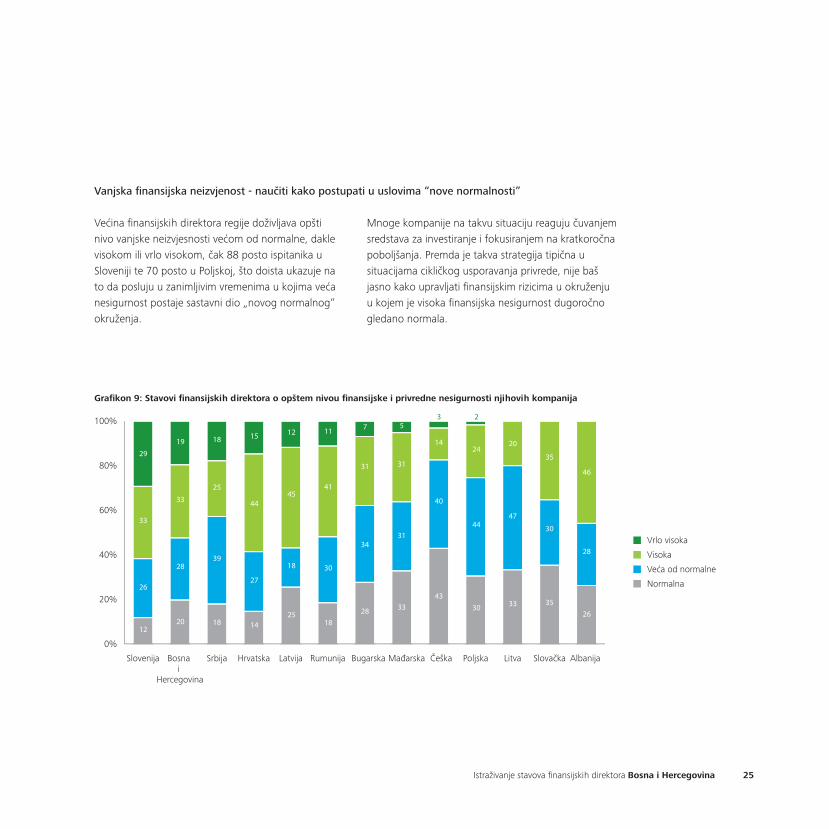

Vanjska finansijska neizvjenost - naučiti kako postupati u uslovima “nove normalnosti”

Većina finansijskih direktora regije doživljava opšti nivo vanjske neizvjesnosti većom od normalne, dakle visokom ili vrlo visokom, čak 88 posto ispitanika u Sloveniji te 70 posto u Poljskoj, što doista ukazuje na to da posluju u zanimljivim vremenima u kojima veća nesigurnost postaje sastavni dio „novog normalnog“ okruženja.

Mnoge kompanije na takvu situaciju reaguju čuvanjem sredstava za investiranje i fokusiranjem na kratkoročna poboljšanja. Premda je takva strategija tipična u situacijama cikličkog usporavanja privrede, nije baš jasno kako upravljati finansijskim rizicima u okruženju u kojem je visoka finansijska nesigurnost dugoročno gledano normala.

Grafikon 9: Stavovi finansijskih direktora o opštem nivou finansijske i privredne nesigurnosti njihovih kompanija

Vrlo visoka

Visoka

Veća od normalne

Normalna

0%

20%

40%

60%

80%

100%

Albanija SlovačkaLitvaPoljska Češka Mađarska BugarskaRumunijaLatvijaHrvatskaSrbijaBosna i

Hercegovina

Slovenija

33

12

26

29

33

19

28

20

25

18

39

18

27

14

44

15

45

12

18

25

30

18

41

11

31

7

31

5

31

33

34

28

43

14

3

40

24

2

44

30 33

47

20

35

30

3526

46

28

26

Finansiranje i troškovi finansiranja

Većina finansijskih direktora ostaje suzdržana na temu izvora finansiranja. Na sedam tržišta zabilježena je nedvojbena većina koja ne predviđa nikakve promjene, što je stav većine finansijskih direktora u svim zemljama osim u Poljskoj. Činjenica da Poljska i Litva imaju najveći udio finansijskih direktora koji su predvidjeli da će se koeficijent finansiranja povećati podudara se s najvišim udjelom finansijskih direktora u tim zemljama koji su izrazili stav da je sada vrijeme za

preuzimanje većih bilančnih rizika. Napori da se snizi koeficijent finansiranja bit će češći među finansijskim direktorima u južnom dijelu Srednje Evrope. Tako su u opterećenoj privredi Slovenije, Hrvatske te Bosne i Hercegovine, Albanije i Mađarske uobičajeni planovi za smanjenje koeficijenta finansiranja. Općenito, smanjenje nivoa finansiranja iz vanjskih izvora druga je najpopularnija strategija iza opcije„bez promjena“.

Grafikon 10: Očekivanja finansijskih direktora u vezi s visinom koeficijenta finansiranja u idućih 12 mjeseci

Povećanje

Bez promjene

Smanjenje

0%

20%

40%

60%

80%

100%

RumunijaSlovačkaČeška Latvija BugarskaMađarskaSrbijaSlovenijaBosna i

Hercegovina

HrvatskaAlbanijaLitvaPoljska

31

32

37 33

37

30

25

44

3136

45

19 25

47

28

41

50

918 18

56

26

53

29

14

24

6263

17

20 21

63

169

67

24 23

7

70

27Istraživanje stavova finansijskih direktora Bosna i Hercegovina

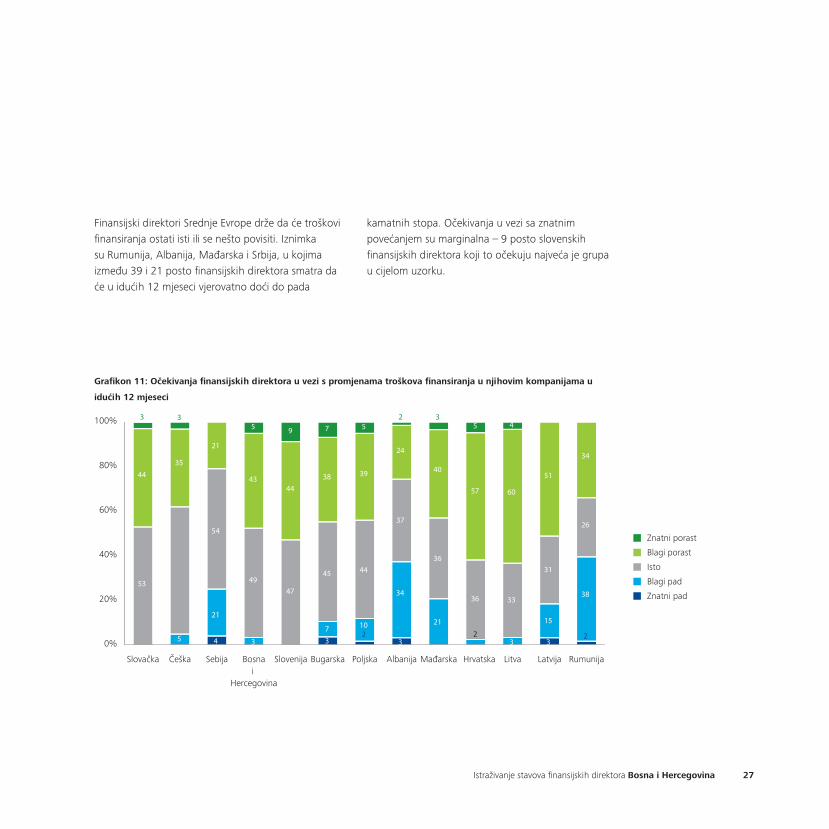

Finansijski direktori Srednje Evrope drže da će troškovi finansiranja ostati isti ili se nešto povisiti. Iznimka su Rumunija, Albanija, Mađarska i Srbija, u kojima između 39 i 21 posto finansijskih direktora smatra da će u idućih 12 mjeseci vjerovatno doći do pada

kamatnih stopa. Očekivanja u vezi sa znatnim povećanjem su marginalna – 9 posto slovenskih finansijskih direktora koji to očekuju najveća je grupa u cijelom uzorku.

Grafikon 11: Očekivanja finansijskih direktora u vezi s promjenama troškova finansiranja u njihovim kompanijama u

idućih 12 mjeseci

Znatni porast

Blagi porast

Isto

Blagi pad

Znatni pad

0%

20%

40%

60%

80%

100%

RumunijaLatvijaLitva HrvatskaMađarskaAlbanijaPoljskaBugarskaSlovenijaBosnai

Hercegovina

SebijaČeškaSlovačka

53

44

3

35

3

5

21

54

21

4

49

3

43

5

44

9

47

45

73

38

7

39

5

24

2

37

3

34

44

102

21

36

40

3

57

5

36

23

33

60

4

51

31

3

15

38

2

34

26

28

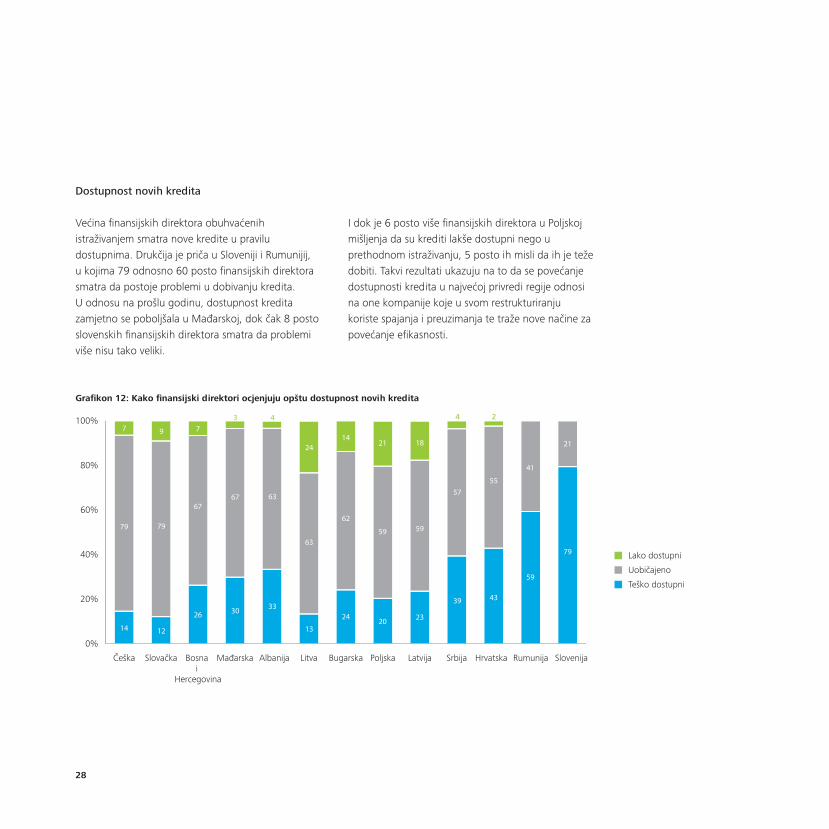

Dostupnost novih kredita

Većina finansijskih direktora obuhvaćenih istraživanjem smatra nove kredite u pravilu dostupnima. Drukčija je priča u Sloveniji i Rumunijij, u kojima 79 odnosno 60 posto finansijskih direktora smatra da postoje problemi u dobivanju kredita. U odnosu na prošlu godinu, dostupnost kredita zamjetno se poboljšala u Mađarskoj, dok čak 8 posto slovenskih finansijskih direktora smatra da problemi više nisu tako veliki.

I dok je 6 posto više finansijskih direktora u Poljskoj mišljenja da su krediti lakše dostupni nego u prethodnom istraživanju, 5 posto ih misli da ih je teže dobiti. Takvi rezultati ukazuju na to da se povećanje dostupnosti kredita u najvećoj privredi regije odnosi na one kompanije koje u svom restrukturiranju koriste spajanja i preuzimanja te traže nove načine za povećanje efikasnosti.

Grafikon 12: Kako finansijski direktori ocjenjuju opštu dostupnost novih kredita

Lako dostupni

Uobičajeno

Teško dostupni

0%

20%

40%

60%

80%

100%

SlovenijaRumunijaHrvatska SrbijaLatvijaPoljskaBugarskaLitva AlbanijaMađarskaBosna i

Hercegovina

SlovačkaČeška

79

14

7

79

9

12

67

7

26 30

67

3

63

4

33

63

13

2414

21

59

20

62

24 23

18

59

57

4

39 43

55

2

41

59

21

79

29Istraživanje stavova finansijskih direktora Bosna i Hercegovina

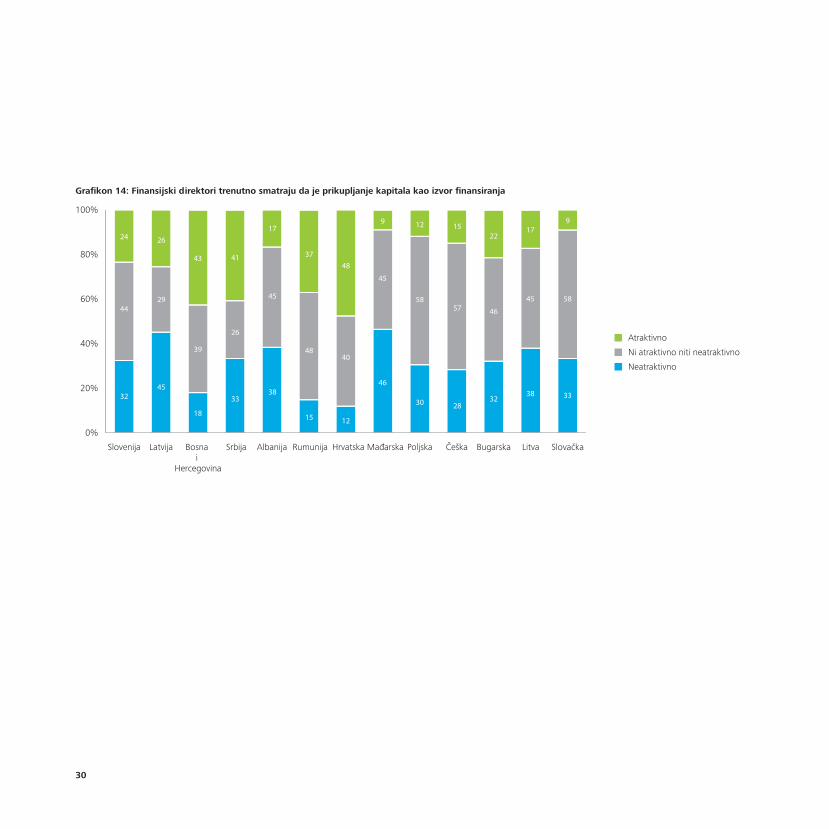

Alternativni izvori finansiranja

Postoje poprilične razlike među zemljama Srednje Evrope u percepciji privlačnosti bankovnih kredita u usporedbi s korištenjem vlastitog kapitala. Finansijski direktori u Poljskoj, Češkoj i Slovačkoj doživljavaju prikupljanje kapitala manje atraktivnom opcijom za finansiranje svojih planova od podizanja bankovnih kredita.

Obrnuto vrijedi za finansijske direktore iz Srbije, Bosne i Hercegovine, Hrvatske i Rumunije, zemljama u kojima često postoje veća ograničenja u dostupnost novih kredita. U preostalim trima zemljama nema jasnog usmjerenja, bilo na bankovne kredite, bilo na prikupljanje kapitala.

Grafikon 13: Finansijski direktori trenutno smatraju da je zaduženje kod banka kao izvor finansiranja

Atraktivno

Ni atraktivno niti neatraktivno

Neatraktivno

0%

20%

40%

60%

80%

100%

SlovačkaLitvaBugarskaČeška Poljska MađarskaHrvatska Rumunija Albanija Srbija Bosna i

Hercegovina

LatvijaSlovenija

41

53

6

34

32

34

56

13

31 30

63

7

56

17

27

48

26

2617 16

68

16

67

16 12

46

42 45

44

72

21

40

53 56

6

38

30

Grafikon 14: Finansijski direktori trenutno smatraju da je prikupljanje kapitala kao izvor finansiranja

Atraktivno

Ni atraktivno niti neatraktivno

Neatraktivno

0%

20%

40%

60%

80%

100%

SlovačkaLitvaBugarskaČeškaPoljska Mađarska Hrvatska RumunijaAlbanija SrbijaBosna i

Hercegovina

LatvijaSlovenija

44

32

24 26

29

45

43

39

18

26

33

41

45

17

38

48

15

3748

45

9

46

40

12

30

12

58

15

57

2832

46

2217

45

38 33

9

58

31Istraživanje stavova finansijskih direktora Bosna i Hercegovina

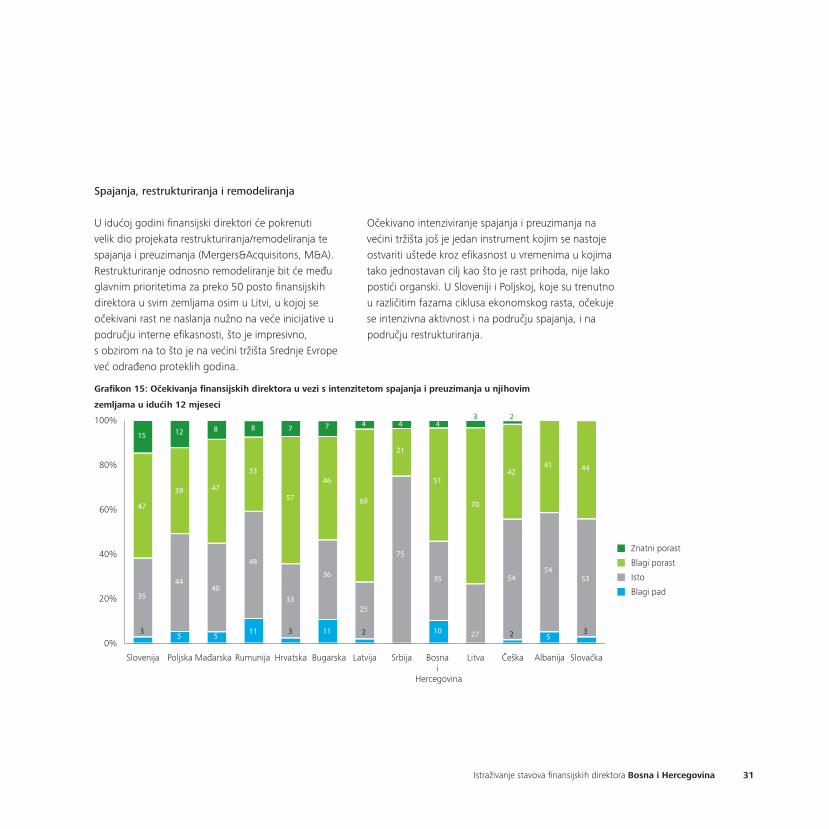

Spajanja, restrukturiranja i remodeliranja

U idućoj godini finansijski direktori će pokrenuti velik dio projekata restrukturiranja/remodeliranja te spajanja i preuzimanja (Mergers&Acquisitons, M&A). Restrukturiranje odnosno remodeliranje bit će među glavnim prioritetima za preko 50 posto finansijskih direktora u svim zemljama osim u Litvi, u kojoj se očekivani rast ne naslanja nužno na veće inicijative u području interne efikasnosti, što je impresivno,s obzirom na to što je na većini tržišta Srednje Evrope već odrađeno proteklih godina.

Očekivano intenziviranje spajanja i preuzimanja na većini tržišta još je jedan instrument kojim se nastoje ostvariti uštede kroz efikasnost u vremenima u kojima tako jednostavan cilj kao što je rast prihoda, nije lako postići organski. U Sloveniji i Poljskoj, koje su trenutno u različitim fazama ciklusa ekonomskog rasta, očekuje se intenzivna aktivnost i na području spajanja, i na području restrukturiranja.

Grafikon 15: Očekivanja finansijskih direktora u vezi s intenzitetom spajanja i preuzimanja u njihovim

zemljama u idućih 12 mjeseci

Znatni porast

Blagi porast

Isto

Blagi pad

0%

20%

40%

60%

80%

100%

SlovačkaAlbanijaČeškaLitvaBosna i

Hercegovina

SrbijaLatvija BugarskaHrvatska Rumunija Mađarska PoljskaSlovenija

47

35

3

15

39

12

44

5

47

8

40

5

48

11

33

8

57

7

33

3

36

11

46

7 4

21

4

75

69

25

2 10

35

4

51

70

3

27 2

54

42

2

41

54

5

53

3

44

32

Grafikon 16: U kojoj mjeri će preustroj ili restrukturiranje poslovanja prerasti u prioritet kroz idućih 12 mjeseci?

Uvelike

Donekle

Neće biti prioritetno

0%

20%

40%

60%

80%

100%

Litva LatvijaRumunijaČeškaSlovačkaBugarskaHrvatskaAlbanijaBosna i Hercegovina

PoljskaSrbija SlovenijaMađarska

33

15

52 50

27

23

36

35

29

41

29

30 27

44

29

48

25

27 24 21

47

32

52

24

41

21

38

19

32

49

15

67

1812

41

47

67

7

26

33Istraživanje stavova finansijskih direktora Bosna i Hercegovina

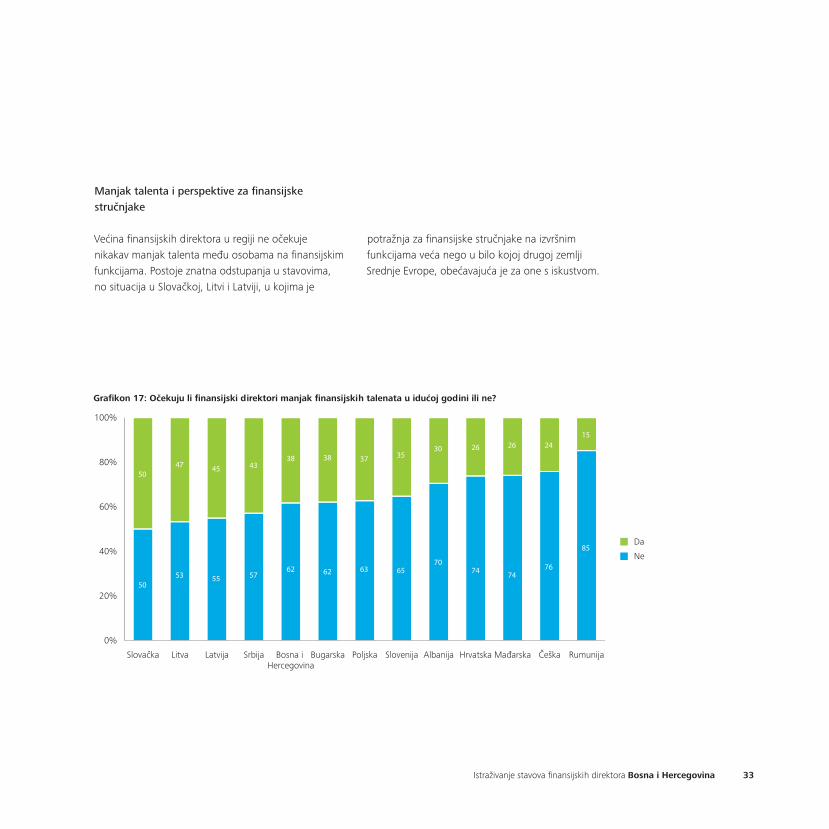

Manjak talenta i perspektive za finansijske stručnjake

Većina finansijskih direktora u regiji ne očekuje nikakav manjak talenta među osobama na finansijskim funkcijama. Postoje znatna odstupanja u stavovima, no situacija u Slovačkoj, Litvi i Latviji, u kojima je

potražnja za finansijske stručnjake na izvršnim funkcijama veća nego u bilo kojoj drugoj zemlji Srednje Evrope, obećavajuća je za one s iskustvom.

Grafikon 17: Očekuju li finansijski direktori manjak finansijskih talenata u idućoj godini ili ne?

Da

Ne

0%

20%

40%

60%

80%

100%

RumunijaČeškaMađarskaHrvatskaAlbanijaSlovenijaPoljskaBugarskaBosna i Hercegovina

SrbijaLatvijaLitvaSlovačka

50

5047

53

45

55 57

4338

62 62

38 37 35

656370

30 26

74 74

26 24

76

15

85

34

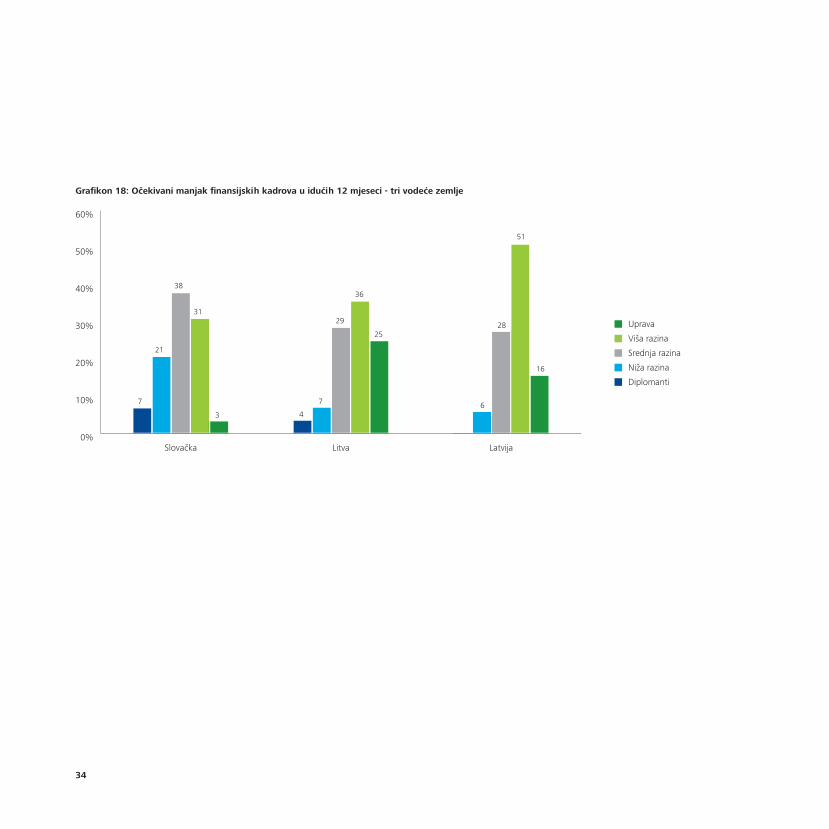

Grafikon 18: Očekivani manjak finansijskih kadrova u idućih 12 mjeseci - tri vodeće zemlje

Uprava

Viša razina

Srednja razina

Niža razina

Diplomanti

0%

10%

20%

30%

40%

50%

60%

LatvijaLitvaSlovačka

7

4

21

7 6

38

29 28

31

36

51

3

25

16

35Istraživanje stavova finansijskih direktora Bosna i Hercegovina

Kontakt podaci

Deloitte d.o.o. Sarajevo kontakti

Sabina SoftićPartner [email protected]

Sead Bahtanović[email protected]

Mirza BihoracMenadž[email protected]

Sanjin PitaMenadž[email protected]

Ana Kovačec CofekMenadžer, marketing i korporativne [email protected]

Deloitte d.o.o. Banja Luka kontakti

Miloš [email protected]

Ranko [email protected]

Mirko IlićViši menadž[email protected]

Aleksandra GregovićMenadžer, marketing i korporativne [email protected]

Ova publikacija sadrži isključivo opšte informacije, te ni Deloitte Touche Tohmatsu Limited, kao i ni jedan subjekt u njegovom sastavu ili njihovi pridruženi subjekti ovom publikacijom ne pružaju računovodstvene, poslovne, finansijske, investicijske, pravne, porezne, kao ni druge vrste profesionalnih savjeta ili usluga.

Publikacija ne zamjenjuje profesionalan savjet ni profesionalnu uslugu, niti se smije koristiti kao temelj za donošenje odluka ili postupanje koje može uticati na vaše finansijsko stanje ili poslovanje kao korisnika publikacije. Prije donošenja ikakve odluke ili ikakvog djelovanja koje može uticati na vaše finansijsko stanje ili poslovanje kao korisnika publikacije, obratite se ovlaštenom stručnom savjetniku. Ni jedan član Deloitteove mreže ne odgovara za eventualne štete koje pretrpi bilo koja osoba oslanjajući se na ovu publikaciju.

Deloitte je brand pod kojim deseci hiljada stručnjaka iz samostalnih subjekata diljem svijeta sarađuje u pružanju usluga revizije, poslovnog i finansijskog savjetovanja, upravljanja rizicima i poreznih usluga odabranim klijentima. Riječ je o subjektima koji su članovi pravne osobe Deloitte Touche Tohmatsu Limited (skraćeno: DTTL) osnovane u skladu s pravom Ujedinjenog Kraljevstva Velike Britanije i Sjeverne Irske. Svaki član pruža usluge na određenom teritorijalnom području i podliježe zakonima i strukovnim propisima države, odnosno država u kojima posluje. Usluge klijentima ne pruža DTTL. DTTL i svaki njegov član su odvojene pravne osobe koje ne međusobno ne preuzimaju odgovornost za obaveze svakog od njih. DTTL i svaki njegov član odgovaraju samo za vlastite postupke i propuste, a ne za one drugih članova. Svaki je član pravno odvojena i samostalna pravna osoba koja posluje pod nazivom „Deloitte“, „Deloitte & Touche“, „Deloitte Touche Tohmatsu“ ili nekim drugim srodnim imenom; Svaki član DTTL-a je ustrojen u skladu s nacionalnim zakonima, propisima, uobičajenom praksom i drugim čimbenicima i svoje usluge može na svom teritorijalnom području pružati putem ovisnih društava, pridruženih i/ili drugih subjekata.

Deloitte Central Europe, skraćeno DCE, je regionalna organizacija subjekata koji djeluju pod krovnom tvrtkom Deloitte Central Europe Holdings Limited, članicom Deloitte Touche Tohmatsu u Srednjoj Evropi. Usluge pružaju ovisni i pridruženi subjekti Deloittea Central Europe Holdings Limited, od kojih je svaki pravno odvojena i samostalna osoba. Povezani subjekti Deloittea Central Europe Holdings Limited ubrajaju se u vodeće organizacije za profesionalne usluge u regiji, koje isporučuje više od 3.900 ljudi iz preko 34 ureda u 17 zemalja.

Deloitte pruža usluge revizije, poreznog konzaltinga, poslovnog i finansijskog savjetovanja tvrtkama iz raznih gospodarskih sektora. Zahvaljujući globalnoj mreži tvrtki članica u više od 150 zemalja, Deloitte raspolaže vrhunskim svjetskim ekspertima i detaljnom lokalnom ekspertizom, na temelju kojih pomaže uspješnosti svojih klijenata u njihovom poslovnom okruženju. Oko 200.000 Deloitteovih stručnjaka usmjereno je postizanju izvrsnosti.

© 2014. Deloitte Central Europe

MetodologijaIspitivanje finansijskih direktora u Srednjoj Evropi provedeno je u oktobru i novembru 2013. godine i upitnik je popunilo ukupno 580 finansijskih direktora iz 13 zemalja. Ispitivanje je podijeljeno u dva dijela. Prvi dio obuhvaća analizu BiH na temelju odgovora ispitanika iz Bosne i Hercegovine, a drugi dio sastoji se od odgovora svih ispitanika u regiji. U godišnje istraživanje nisu uvijek uvrštena sva pitanja iz upitnika. Ako vas zanimaju sva pitanja, obratite se [email protected].

Želimo zahvaliti svim finansijskim direktorima koji su sudjelovali u ispitivanju i popunili upitnik. Nadamo se da ćete izvještaj doživjeti kao zanimljivo štivo u kojem se jasno ističu izazovi finansijskih direktora i daju ključne referentne vrijednosti koje će vam pomoći da svoju organizaciju pozicionirate u odnosu na slične organizacije.

![Zaštita ljudi i imovine od dima - hkis.hr KREN.pdf · 3 Koncepti odimljavanja] Vrijeme Zadaci sustava odimljavanja Odimljavanje prostora Vidljiv put za vatrogasnu službu Vatrogasni](https://img.pdfslide.tips/doc/110x75/5e0976e614f44471b6485c4c/zatita-ljudi-i-imovine-od-dima-hkishr-krenpdf-3-koncepti-odimljavanja-vrijeme.jpg)