Embed Size (px)

DESCRIPTION

KDV TEVKİFATI ESASI ve ÖZEL İNŞAAT İŞLERİNDE KDV UYGULAMASI. İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir. Ankara YMM Odası 21 Aralık 2012. =BÖLÜM 1= KDV TEVKİFATI ESASI. I- GENEL ESASLAR: 1- Yasal Hüküm: - PowerPoint PPT Presentation

Citation preview

11

KDV TEVKİFATI ESASIve

ÖZEL İNŞAAT İŞLERİNDE KDV UYGULAMASI

İBRAHİM DEĞİRMENCİYeminli Mali Müşavir

Ankara YMM Odası

21 Aralık 2012

22

=BÖLÜM 1=KDV TEVKİFATI ESASI

I- GENEL ESASLAR:

1- Yasal Hüküm:

Mükellefin Türkiye içinde ikametgahının, iş yerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilir. (KDVK Madde: 9/1)

33

Maliye Bakanlığı kanun maddesinde yer alan “gerekli görülen diğer haller” hükmüne dayanarak bir çok mal ve hizmet alışlarında “alıcıyı” kısmi tevkifat yaparak hesaplanan katma değer vergisinin belli bir oranının doğrudan vergi dairesine ödenmesi konusunda “sorumlu” tutmuştur.

44

2- Beyan Sorumluluğu Kime Aittir?

KDV tevkifatı ihtiyari bir uygulama olmayıp, Maliye Bakanlığınca tevkifat uygulaması kapsamına alınan işlemlerde alıcılar tarafından tam veya kısmi tevkifat yapılması zorunludur.

55

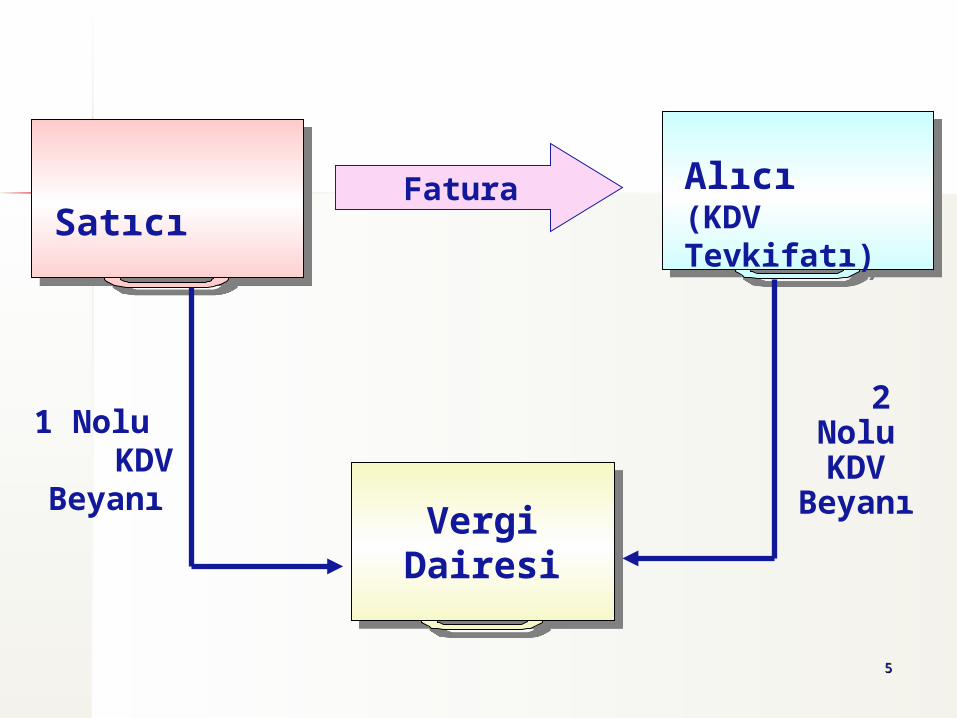

2 Nolu KDV

Beyanı

Satıcı Satıcı

Vergi DairesiVergi Dairesi

Alıcı(KDV Tevkifatı)

Alıcı(KDV Tevkifatı)

Fatura

1 Nolu KDV Beyanı

66

3- Beyanname Kodu Ne Olacaktır?

Gerçek usulde KDV mükellefleri; tevkifata tabi tutulan KDV’nin beyanında 1015B beyanname kodlu KDV 2 beyannamesini, gerçek usulde KDV mükellefiyeti bulunmayanlar ise sözkonusu verginin beyanında 9015 beyanname kodlu KDV 2 beyannamesini kullanacaklardır.

77

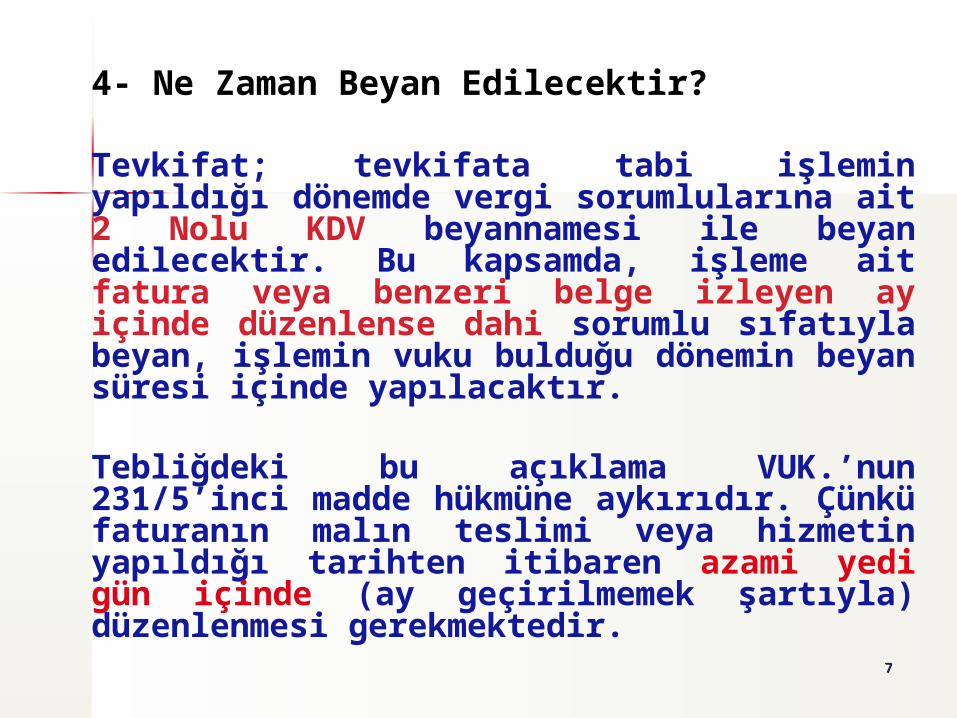

4- Ne Zaman Beyan Edilecektir?

Tevkifat; tevkifata tabi işlemin yapıldığı dönemde vergi sorumlularına ait 2 Nolu KDV beyannamesi ile beyan edilecektir. Bu kapsamda, işleme ait fatura veya benzeri belge izleyen ay içinde düzenlense dahi sorumlu sıfatıyla beyan, işlemin vuku bulduğu dönemin beyan süresi içinde yapılacaktır.

Tebliğdeki bu açıklama VUK.’nun 231/5’inci madde hükmüne aykırıdır. Çünkü faturanın malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde (ay geçirilmemek şartıyla) düzenlenmesi gerekmektedir.

88

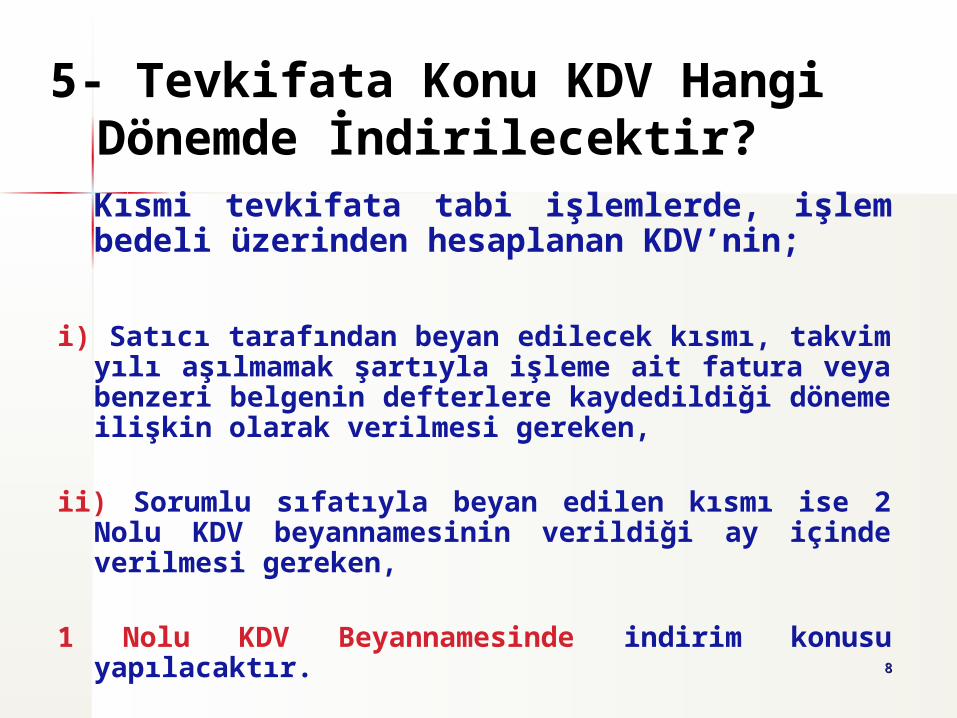

5- Tevkifata Konu KDV Hangi Dönemde İndirilecektir?Kısmi tevkifata tabi işlemlerde, işlembedeli üzerinden hesaplanan KDV’nin;

i) Satıcı tarafından beyan edilecek kısmı, takvim yılı aşılmamak şartıyla işleme ait fatura veya benzeri belgenin defterlere kaydedildiği döneme ilişkin olarak verilmesi gereken,

ii) Sorumlu sıfatıyla beyan edilen kısmı ise 2 Nolu KDV beyannamesinin verildiği ay içinde verilmesi gereken,

1 Nolu KDV Beyannamesinde indirim konusu yapılacaktır.

99

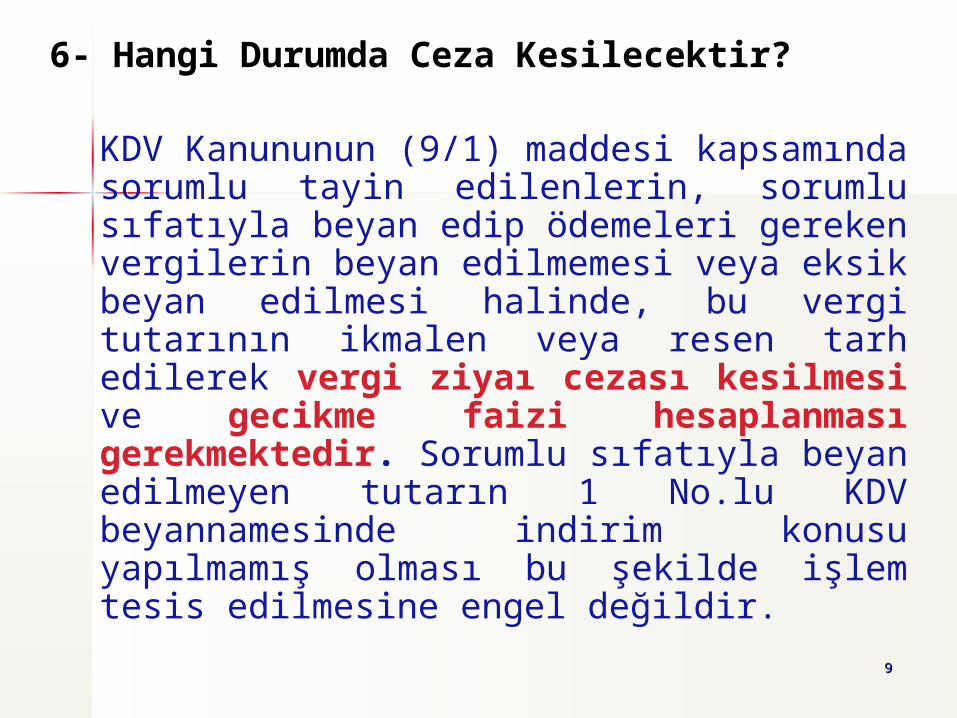

6- Hangi Durumda Ceza Kesilecektir?

KDV Kanununun (9/1) maddesi kapsamında sorumlu tayin edilenlerin, sorumlu sıfatıyla beyan edip ödemeleri gereken vergilerin beyan edilmemesi veya eksik beyan edilmesi halinde, bu vergi tutarının ikmalen veya resen tarh edilerek vergi ziyaı cezası kesilmesi ve gecikme faizi hesaplanması gerekmektedir. Sorumlu sıfatıyla beyan edilmeyen tutarın 1 No.lu KDV beyannamesinde indirim konusu yapılmamış olması bu şekilde işlem tesis edilmesine engel değildir.

1010

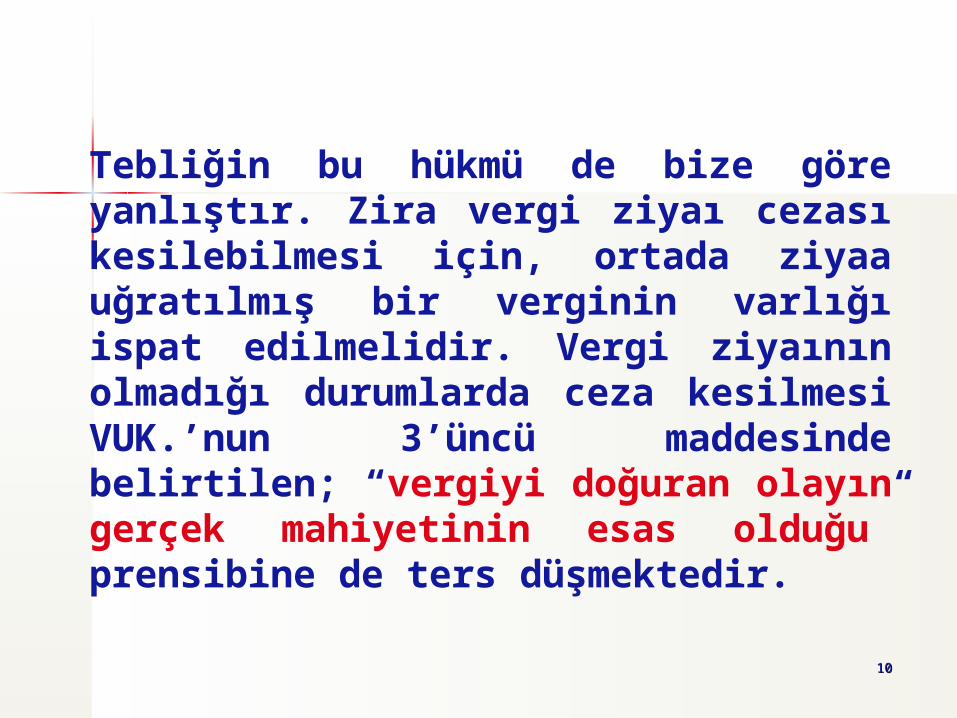

Tebliğin bu hükmü de bize göre yanlıştır. Zira vergi ziyaı cezası kesilebilmesi için, ortada ziyaa uğratılmış bir verginin varlığı ispat edilmelidir. Vergi ziyaının olmadığı durumlarda ceza kesilmesi VUK.’nun 3’üncü maddesinde belirtilen; “vergiyi doğuran olayın gerçek mahiyetinin esas olduğu” prensibine de ters düşmektedir.

1111

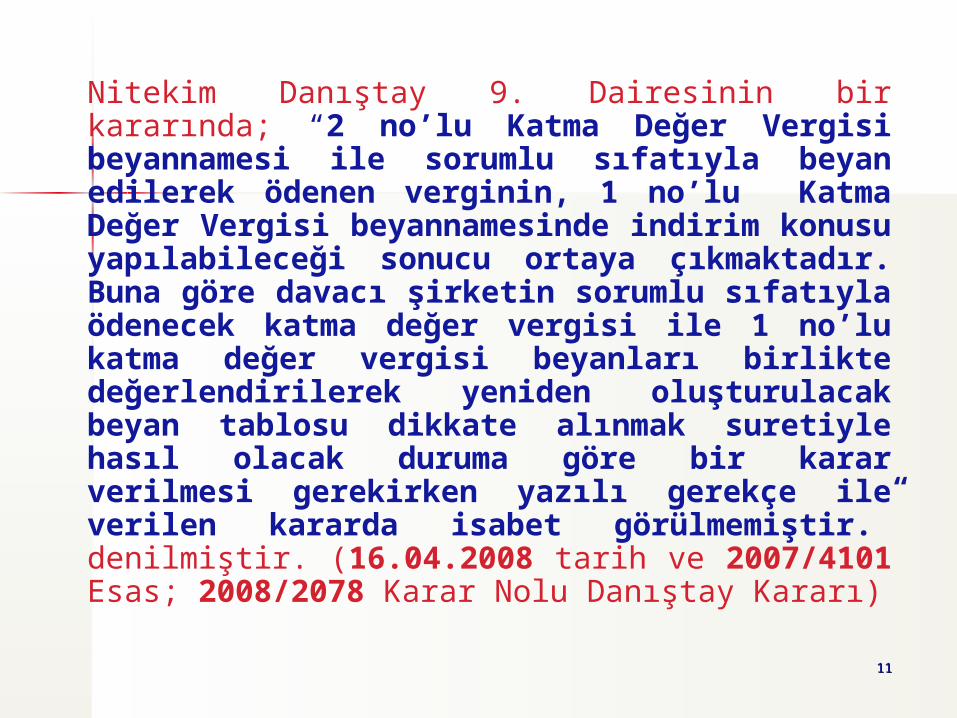

Nitekim Danıştay 9. Dairesinin bir kararında; “2 no’lu Katma Değer Vergisi beyannamesi ile sorumlu sıfatıyla beyan edilerek ödenen verginin, 1 no’lu Katma Değer Vergisi beyannamesinde indirim konusu yapılabileceği sonucu ortaya çıkmaktadır. Buna göre davacı şirketin sorumlu sıfatıyla ödenecek katma değer vergisi ile 1 no’lu katma değer vergisi beyanları birlikte değerlendirilerek yeniden oluşturulacak beyan tablosu dikkate alınmak suretiyle hasıl olacak duruma göre bir karar verilmesi gerekirken yazılı gerekçe ile verilen kararda isabet görülmemiştir.” denilmiştir. (16.04.2008 tarih ve 2007/4101 Esas; 2008/2078 Karar Nolu Danıştay Kararı)

1212

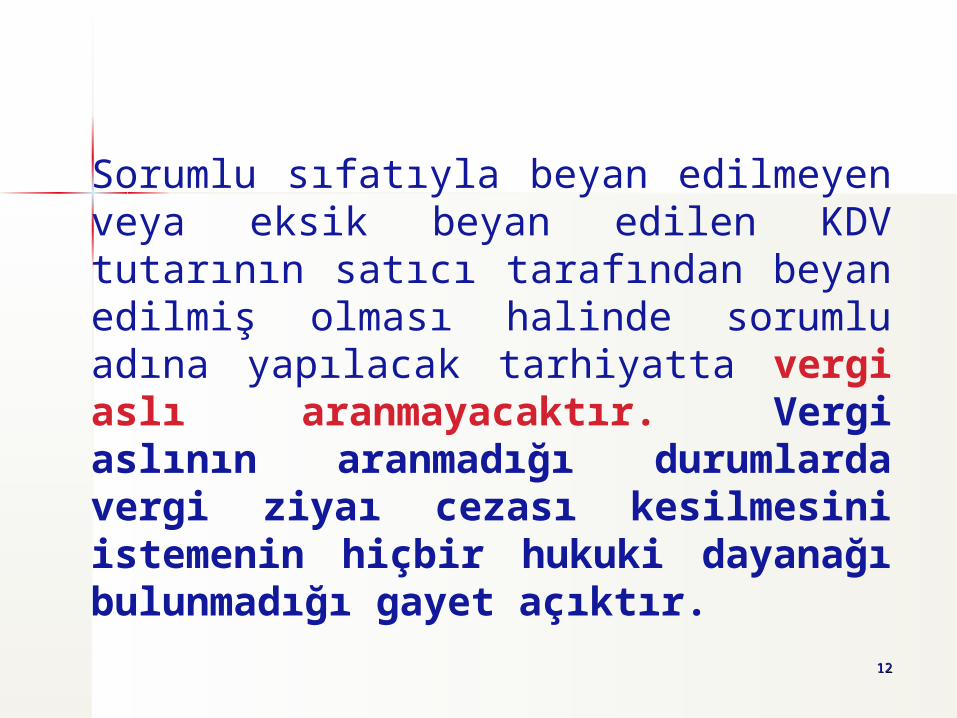

Sorumlu sıfatıyla beyan edilmeyen veya eksik beyan edilen KDV tutarının satıcı tarafından beyan edilmiş olması halinde sorumlu adına yapılacak tarhiyatta vergi aslı aranmayacaktır. Vergi aslının aranmadığı durumlarda vergi ziyaı cezası kesilmesini istemenin hiçbir hukuki dayanağı bulunmadığı gayet açıktır.

1313

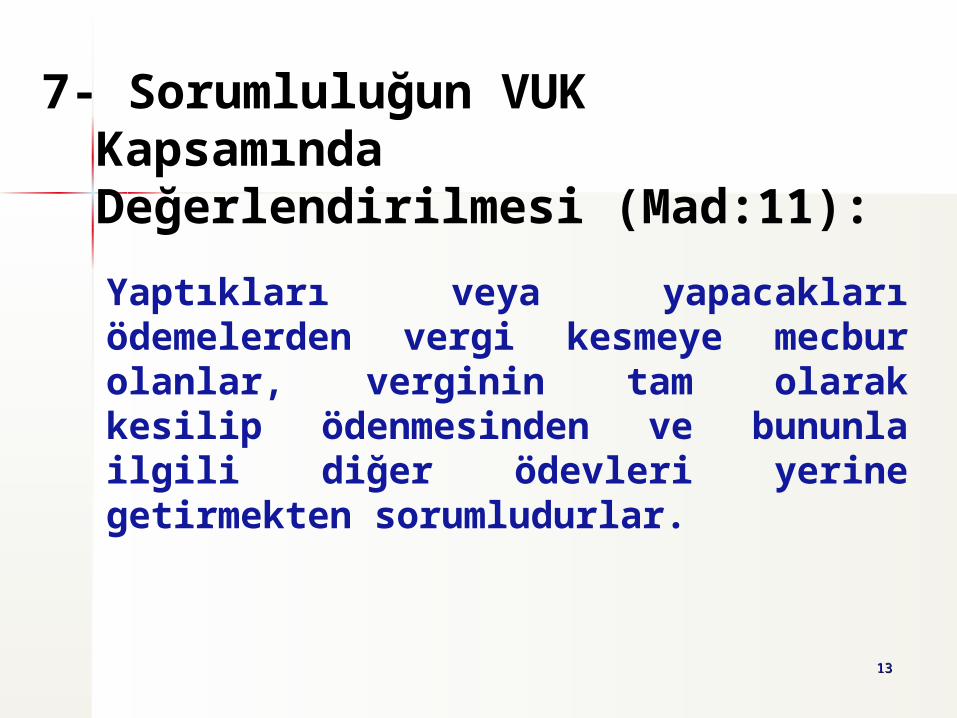

Yaptıkları veya yapacakları ödemelerden vergi kesmeye mecbur olanlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten sorumludurlar.

7- Sorumluluğun VUK Kapsamında Değerlendirilmesi (Mad:11):

1414

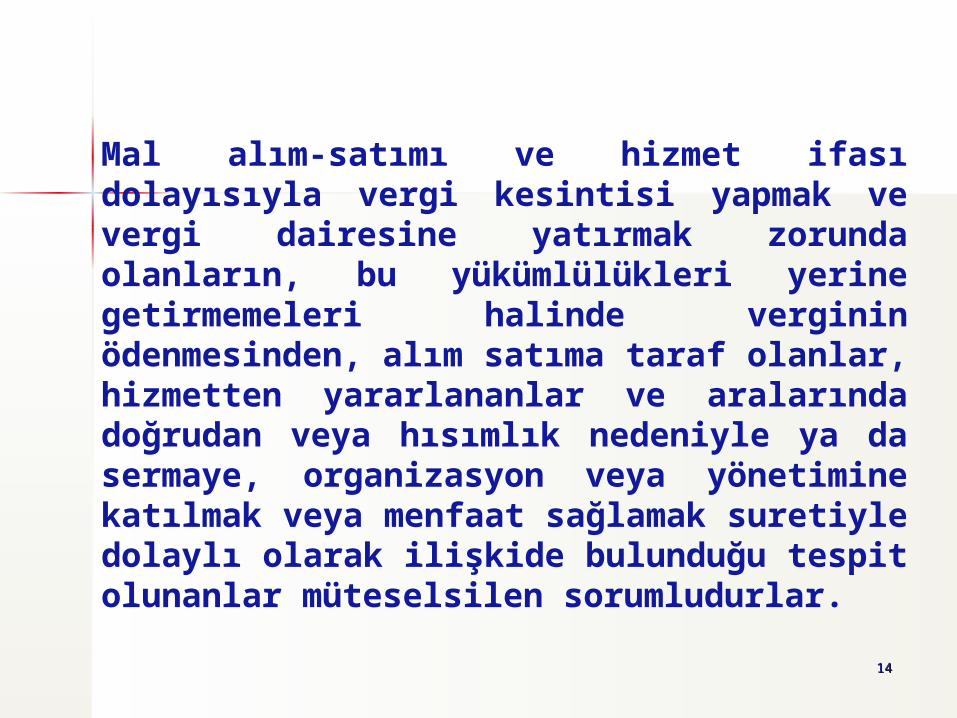

Mal alım-satımı ve hizmet ifası dolayısıyla vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanların, bu yükümlülükleri yerine getirmemeleri halinde verginin ödenmesinden, alım satıma taraf olanlar, hizmetten yararlananlar ve aralarında doğrudan veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu tespit olunanlar müteselsilen sorumludurlar.

1515

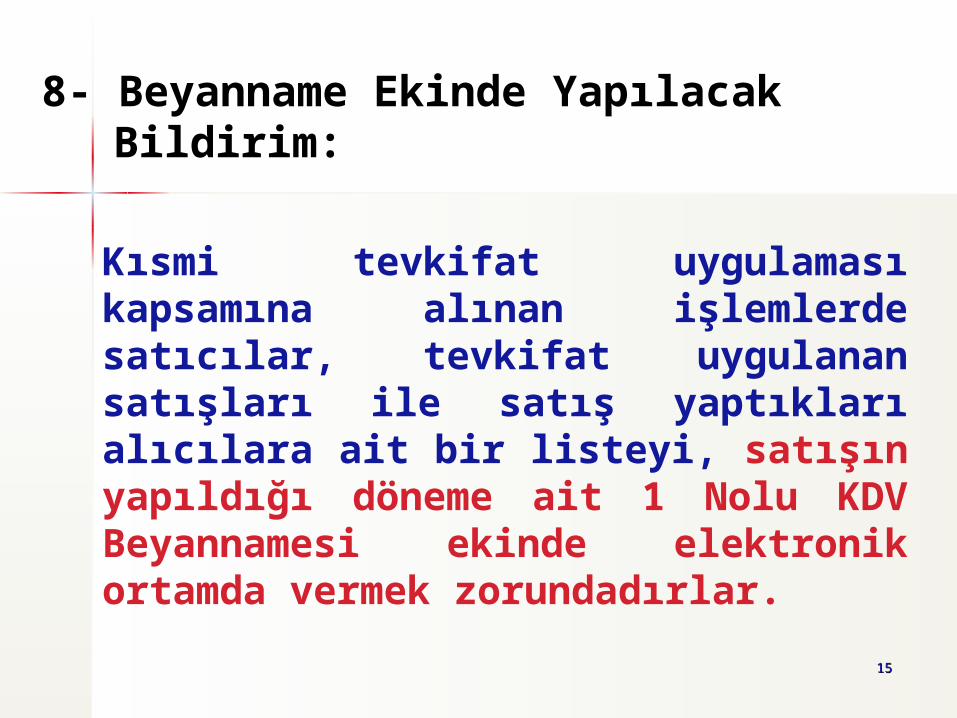

Kısmi tevkifat uygulaması kapsamına alınan işlemlerde satıcılar, tevkifat uygulanan satışları ile satış yaptıkları alıcılara ait bir listeyi, satışın yapıldığı döneme ait 1 Nolu KDV Beyannamesi ekinde elektronik ortamda vermek zorundadırlar.

8- Beyanname Ekinde Yapılacak Bildirim:

1616

II- BELGE DÜZENİ ve MUHASEBE KAYITLARI:

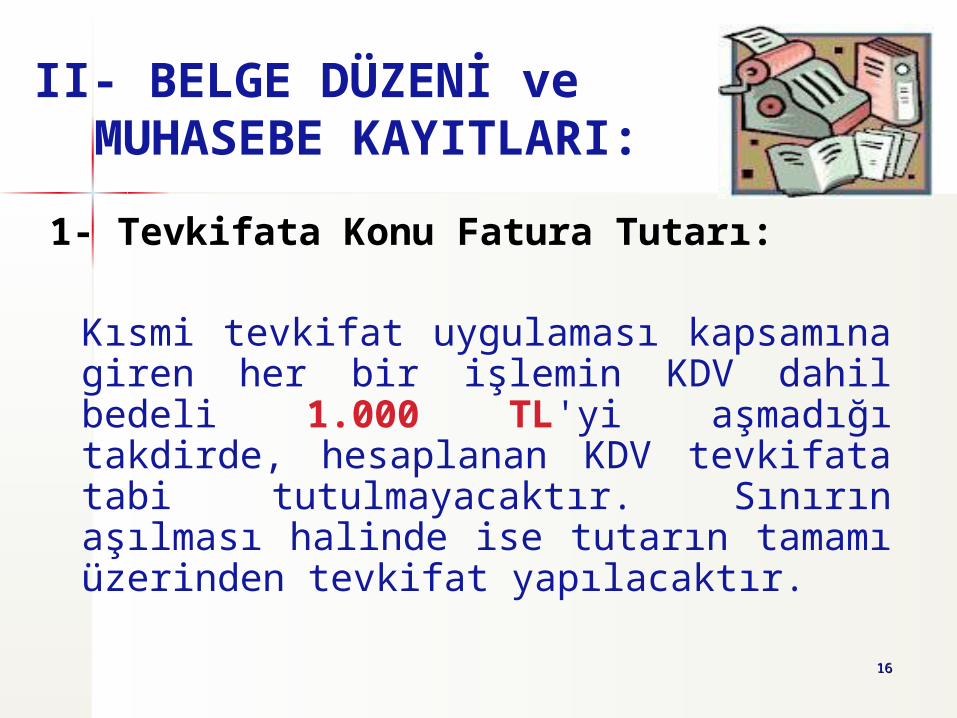

1- Tevkifata Konu Fatura Tutarı:

Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL'yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmayacaktır. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılacaktır.

1717

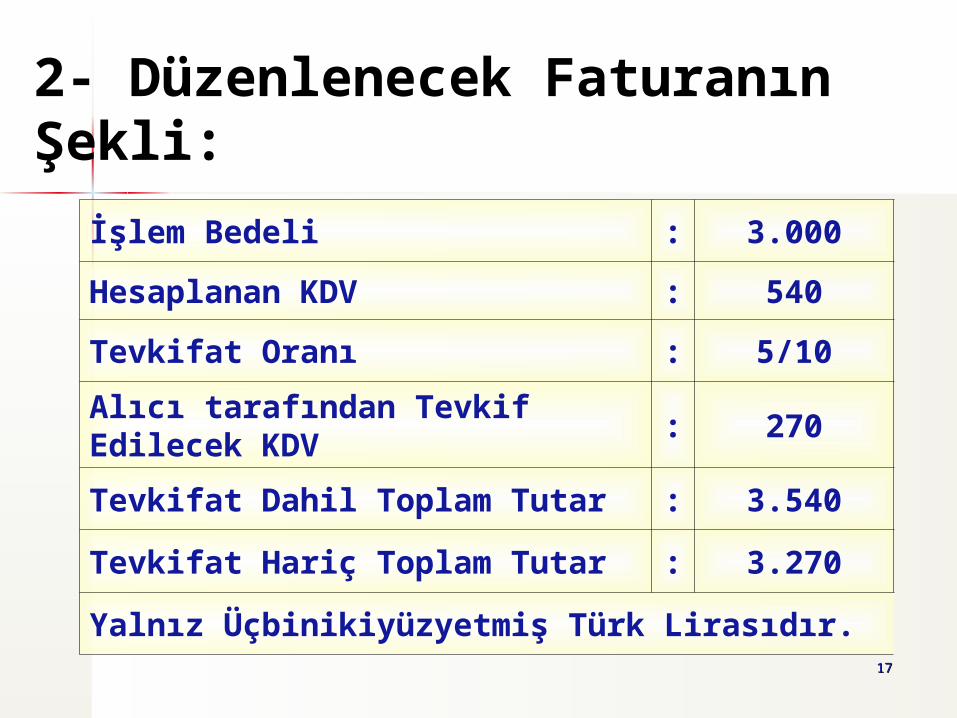

2- Düzenlenecek Faturanın Şekli:

İşlem Bedeli : 3.000

Hesaplanan KDV : 540

Tevkifat Oranı : 5/10

Alıcı tarafından Tevkif Edilecek KDV : 270

Tevkifat Dahil Toplam Tutar : 3.540

Tevkifat Hariç Toplam Tutar : 3.270

Yalnız Üçbinikiyüzyetmiş Türk Lirasıdır.

1818

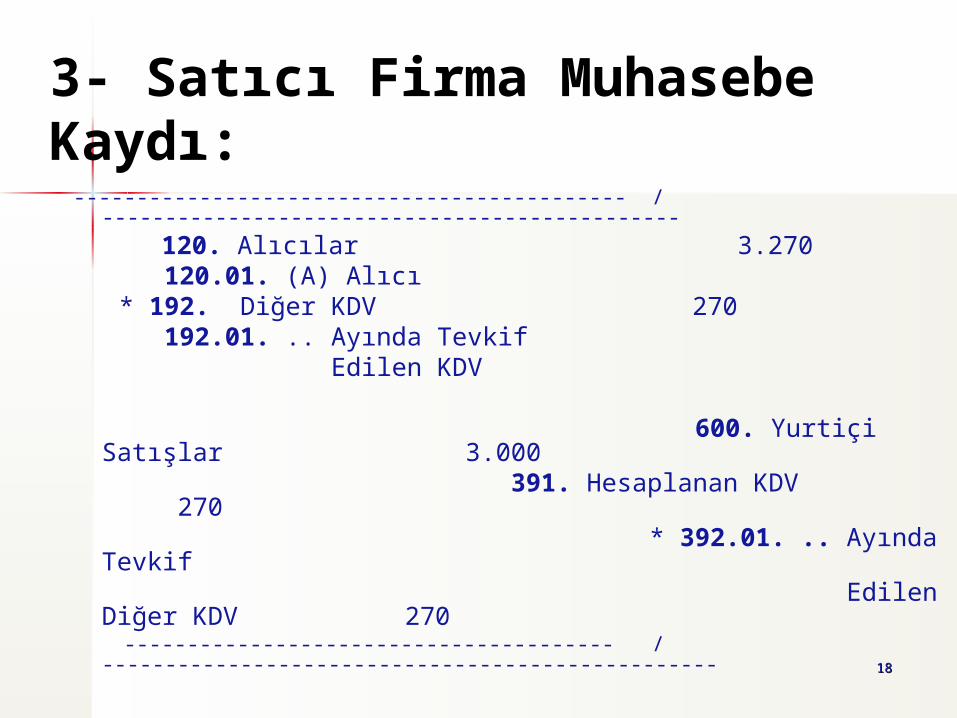

3- Satıcı Firma Muhasebe Kaydı:

-------------------------------------------- / ----------------------------------------------

120. Alıcılar 3.270 120.01. (A) Alıcı * 192. Diğer KDV 270 192.01. .. Ayında Tevkif Edilen KDV 600. Yurtiçi Satışlar 3.000

391. Hesaplanan KDV 270 * 392.01. .. Ayında Tevkif Edilen Diğer KDV 270 --------------------------------------- /

-------------------------------------------------

1919

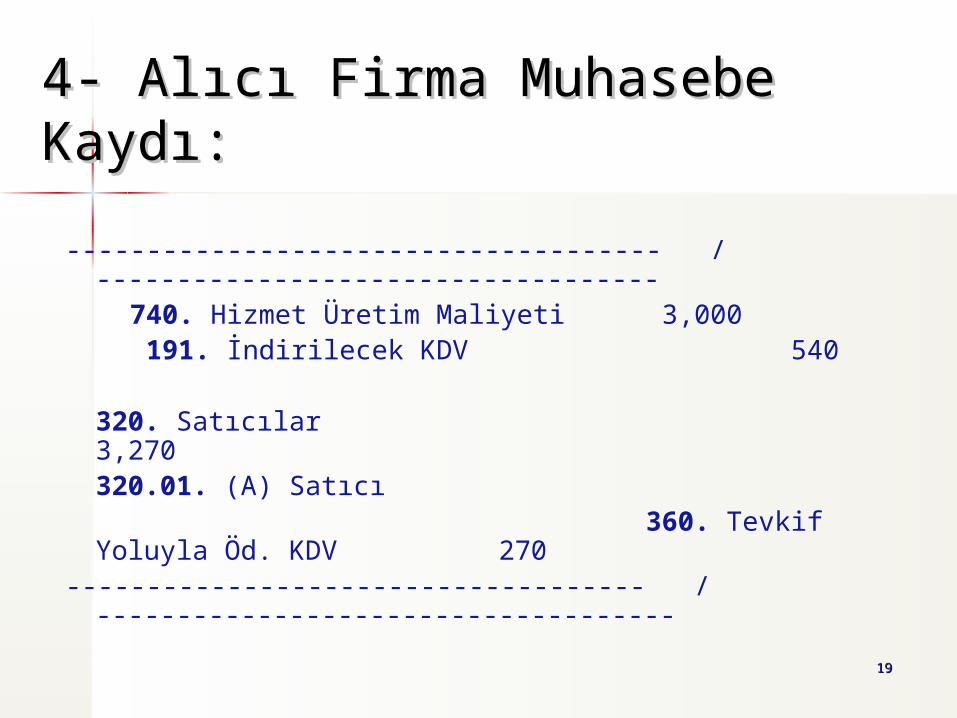

4- Alıcı Firma Muhasebe Kaydı:4- Alıcı Firma Muhasebe Kaydı:

------------------------------------- / -----------------------------------

740. Hizmet Üretim Maliyeti 3,000 191. İndirilecek KDV 540

320. Satıcılar 3,270

320.01. (A) Satıcı 360. Tevkif Yoluyla Öd. KDV 270 ------------------------------------ / ------------------------------------

2020

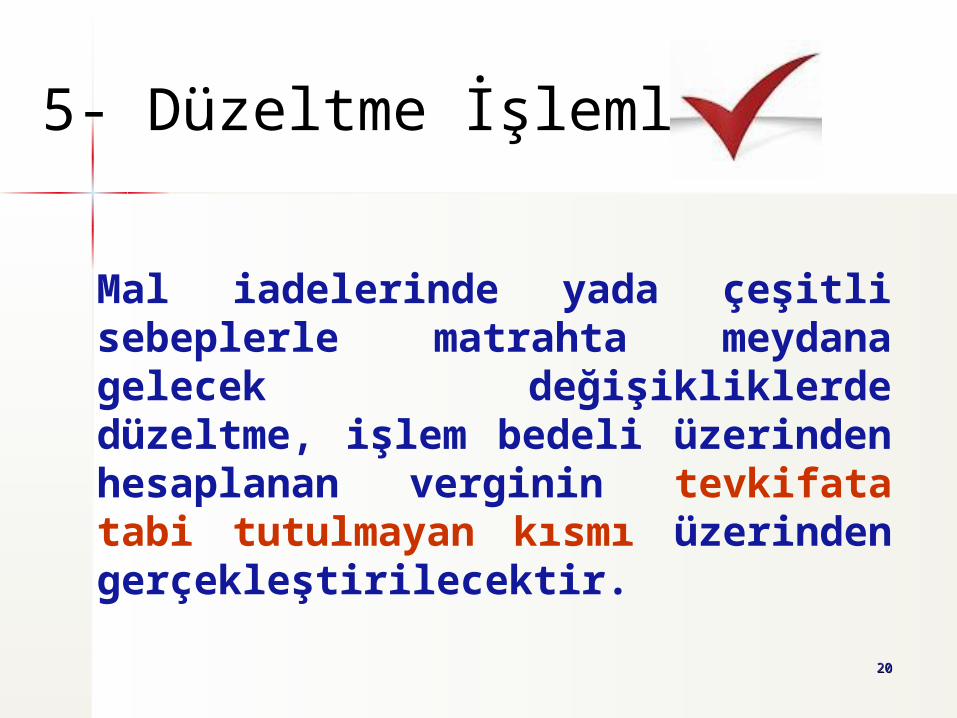

5- Düzeltme İşlemleri:

Mal iadelerinde yada çeşitli sebeplerle matrahta meydana gelecek değişikliklerde düzeltme, işlem bedeli üzerinden hesaplanan verginin tevkifata tabi tutulmayan kısmı üzerinden gerçekleştirilecektir.

2121

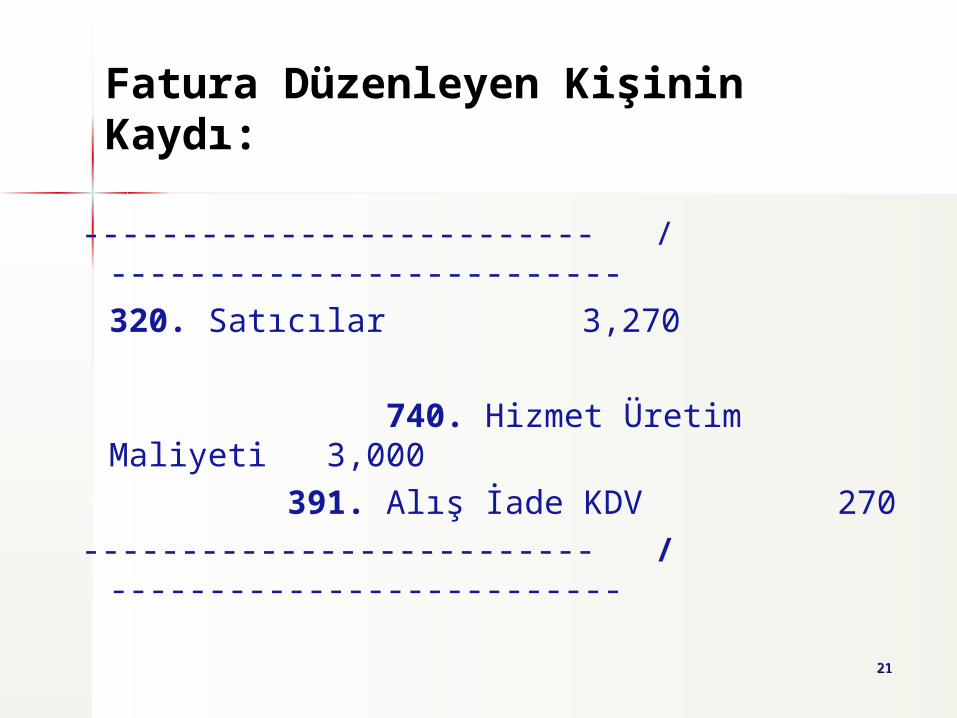

Fatura Düzenleyen Kişinin Kaydı:

-------------------------- / --------------------------320. Satıcılar 3,270

740. Hizmet Üretim Maliyeti 3,000

391. Alış İade KDV 270

-------------------------- / --------------------------

2222

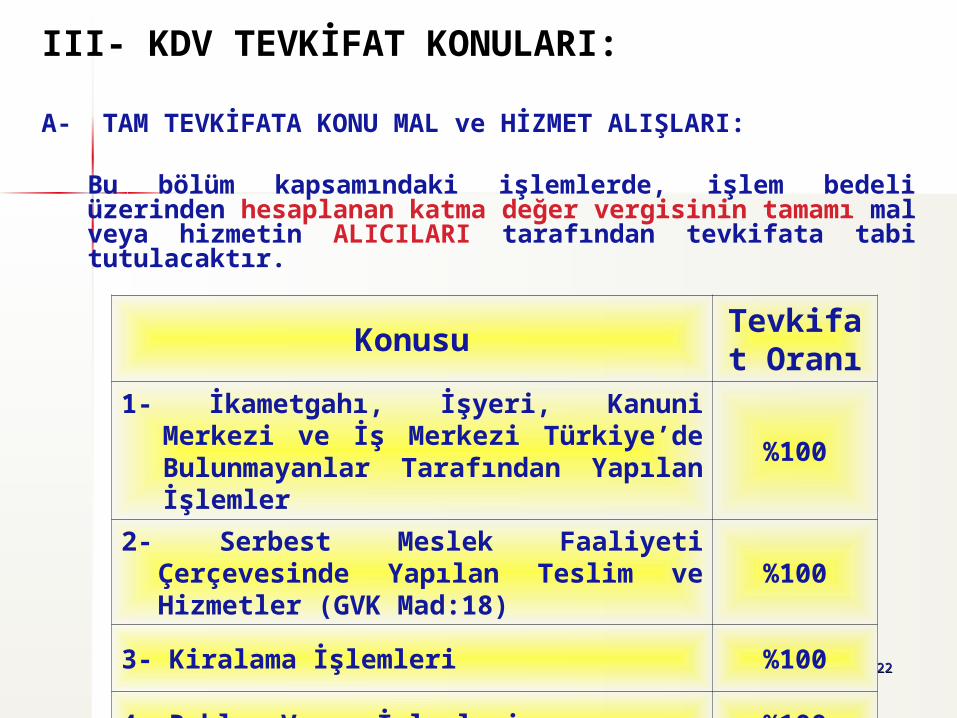

III- KDV TEVKİFAT KONULARI:

A- TAM TEVKİFATA KONU MAL ve HİZMET ALIŞLARI:

Bu bölüm kapsamındaki işlemlerde, işlem bedeli üzerinden hesaplanan katma değer vergisinin tamamı mal veya hizmetin ALICILARI tarafından tevkifata tabi tutulacaktır.

KonusuTevkifat

Oranı1- İkametgahı, İşyeri, Kanuni Merkezi ve İş

Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan İşlemler

%100

2- Serbest Meslek Faaliyeti Çerçevesinde Yapılan Teslim ve Hizmetler (GVK Mad:18)

%100

3- Kiralama İşlemleri %100

4- Reklam Verme İşlemleri %100

2323

B- KISMİ TEVKİFATA KONU MAL VE HİZMET ALIŞLARI:

1- TÜM KDV MÜKELLEFLERİ TARAFINDAN TEVKİFAT YAPILACAK İŞLEMLER:

3065 Sayılı Katma Değer Vergisi Kanunu’nun 8’inci maddesinde sayılan tüm katma değer vergisi mükellefleri aşağıda belirtilen mal ve hizmet alımlarında bulunurken tabloda yer alan oranlarda tevkifat yapmak zorundadır.

2424

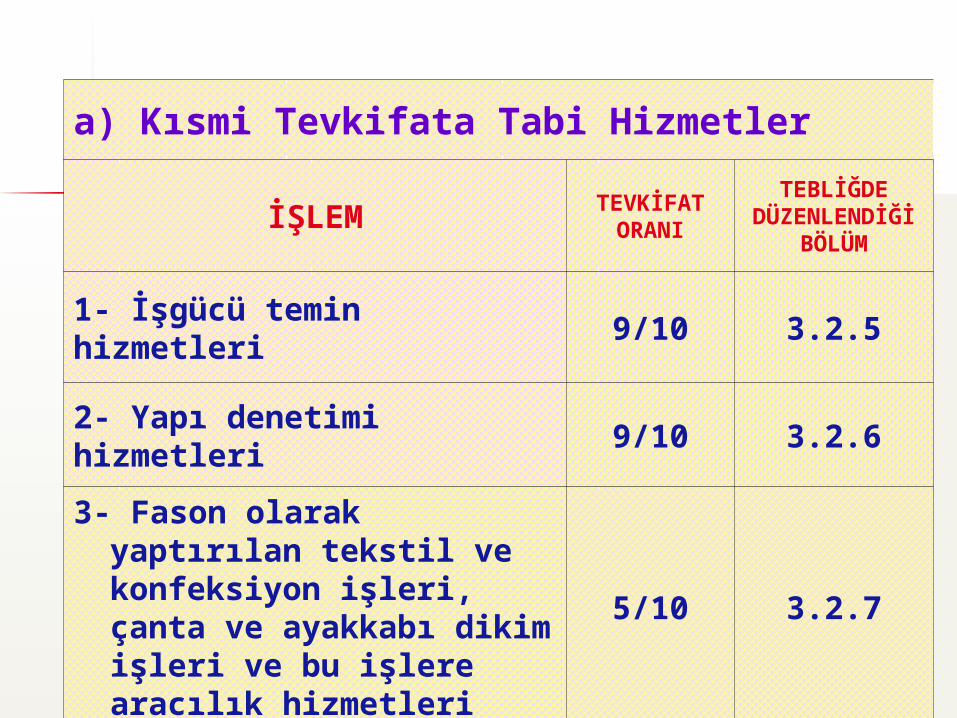

a) Kısmi Tevkifata Tabi Hizmetler

İŞLEM TEVKİFAT ORANI

TEBLİĞDE DÜZENLENDİĞİ

BÖLÜM

1- İşgücü temin hizmetleri 9/10 3.2.5

2- Yapı denetimi hizmetleri 9/10 3.2.6

3- Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri

5/10 3.2.7

2525

İŞLEM TEVKİFAT ORANI

TEBLİĞDE DÜZENLENDİĞİ

BÖLÜM

4- Turistik mağazalara verilen müşteri bulma/götürme hizmetleri

9/10 3.2.8

5- Spor kulüplerinin yayın, reklam ve isim hakkı gelirlerine konu işlemleri

9/10 3.2.9

6- Temizlik, çevre ve bahçe bakım hizmetleri

7/10 3.2.10

7- Servis taşımacılığı hizmeti 5/10 3.2.11

2626

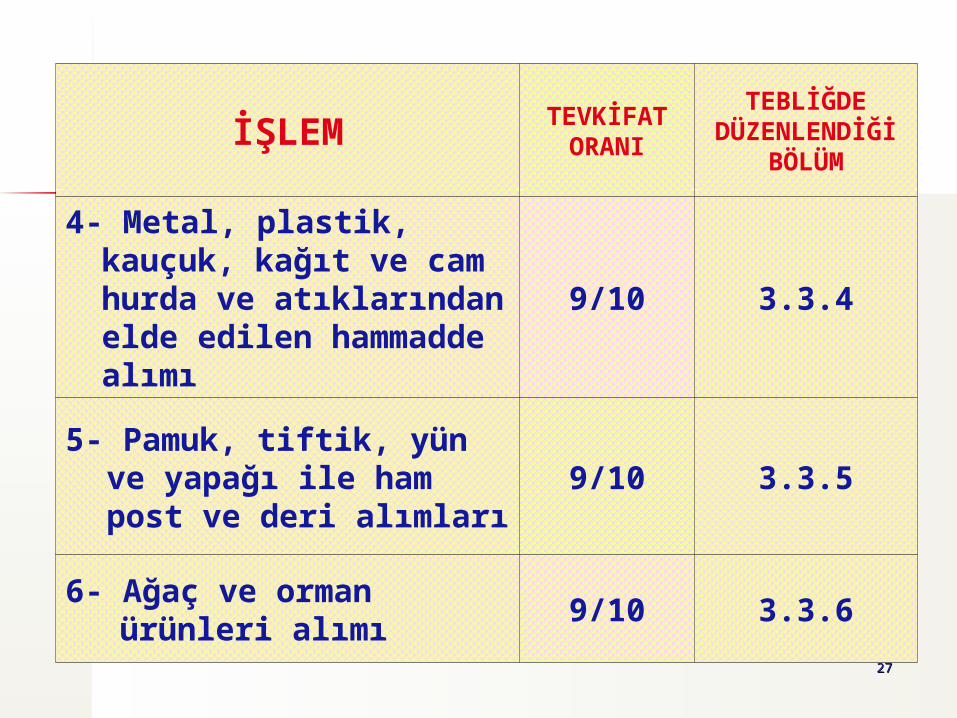

b) Kısmi Tevkifata Tabi Mallar

İŞLEM TEVKİFAT ORANI

TEBLİĞDE DÜZENLENDİĞİ

BÖLÜM

1- Külçe metal alımı 7/10 3.3.1

2- Bakır, çinko ve alüminyum ürünlerinin alımı

7/10 3.3.2

3- Hurda ve atık alımı 9/10 3.3.3

2727

İŞLEM TEVKİFAT ORANI

TEBLİĞDE DÜZENLENDİĞİ

BÖLÜM

4- Metal, plastik, kauçuk, kağıt ve cam hurda ve atıklarından elde edilen hammadde alımı

9/10 3.3.4

5- Pamuk, tiftik, yün ve yapağı ile ham post ve deri alımları

9/10 3.3.5

6- Ağaç ve orman ürünleri alımı 9/10 3.3.6

2828

2- BELİRLENMİŞ ALICILAR TARAFINDAN TEVKİFAT YAPILACAK İŞLEMLER:

Aşağıdaki tabloda yer alan mal ve hizmet bedelleri üzerinden hesaplanan katma değer vergisi tutarı belirtilen oranlarda sadece alıcının belirlenmiş alıcı olması durumunda tevkifat yapılacaktır.

2929

İŞLEM TEVKİFAT ORANI

TEBLİĞDE DÜZENLENDİĞİ

BÖLÜM

1- Yapım işleri İle bu İşlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri

2/10 3.2.1

2- Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler

9/10 3.2.2

3- Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri

5/10 3.2.3

4- Yemek servis ve organizasyon hizmetleri 5/10 3.2.4

5- Her türlü baskı, basım hizmetleri 5/10 3.2.12

6- 5018 sayılı Kanuna ekli cetvellerde yer alanların hizmet alımları

5/10 3.2.13

3030

3- BELİRLENMİŞ ALICILAR:

“Belirlenmiş Alıcılar” olarak adlandırılan kurum ve kuruluşlar aşağıda belirtilmiştir.

3131

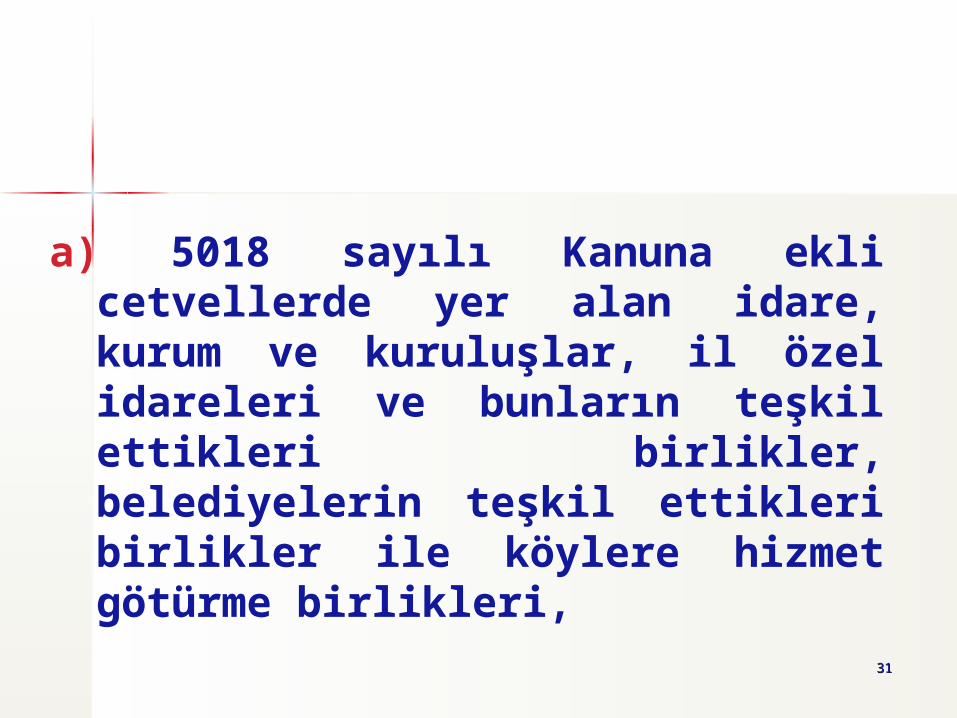

a) 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

3232

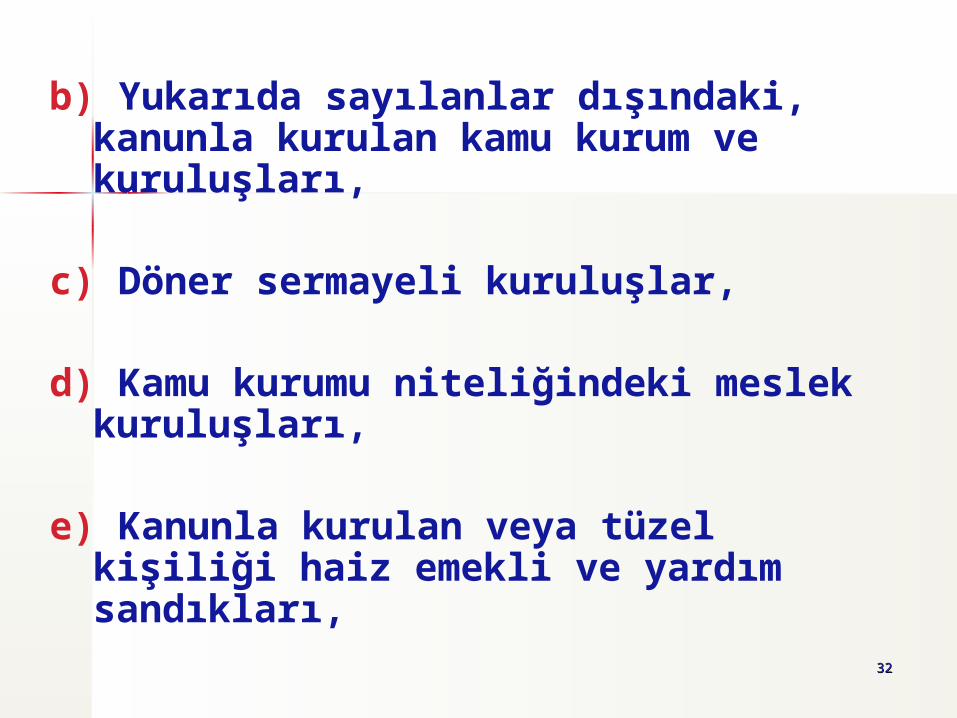

b) Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

c) Döner sermayeli kuruluşlar,

d) Kamu kurumu niteliğindeki meslek kuruluşları,

e) Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

3333

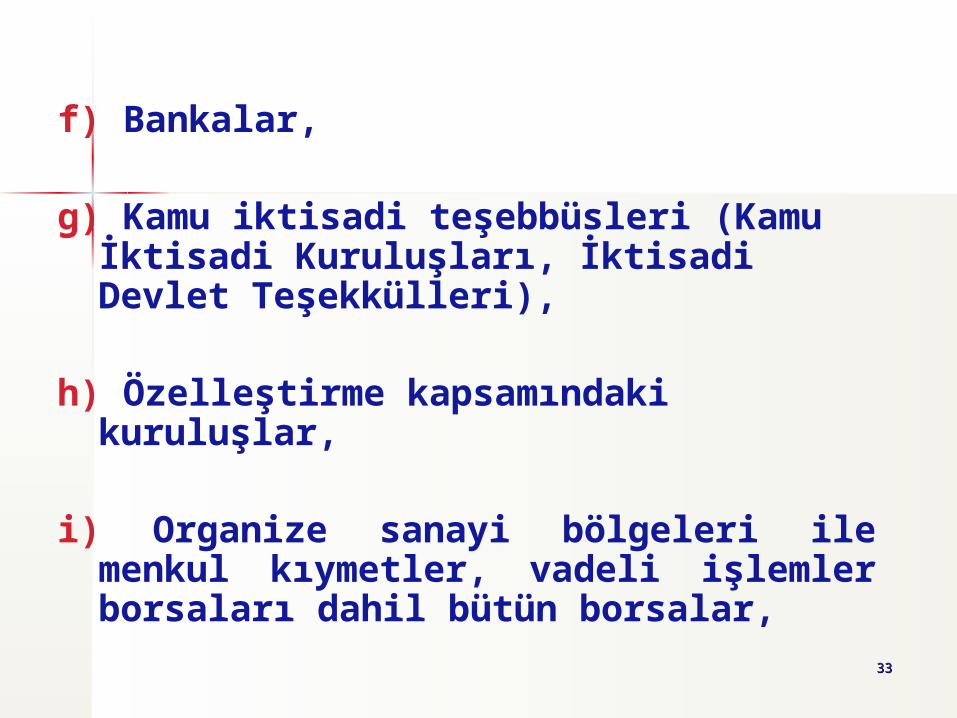

f) Bankalar,

g) Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

h) Özelleştirme kapsamındaki kuruluşlar,

i) Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

3434

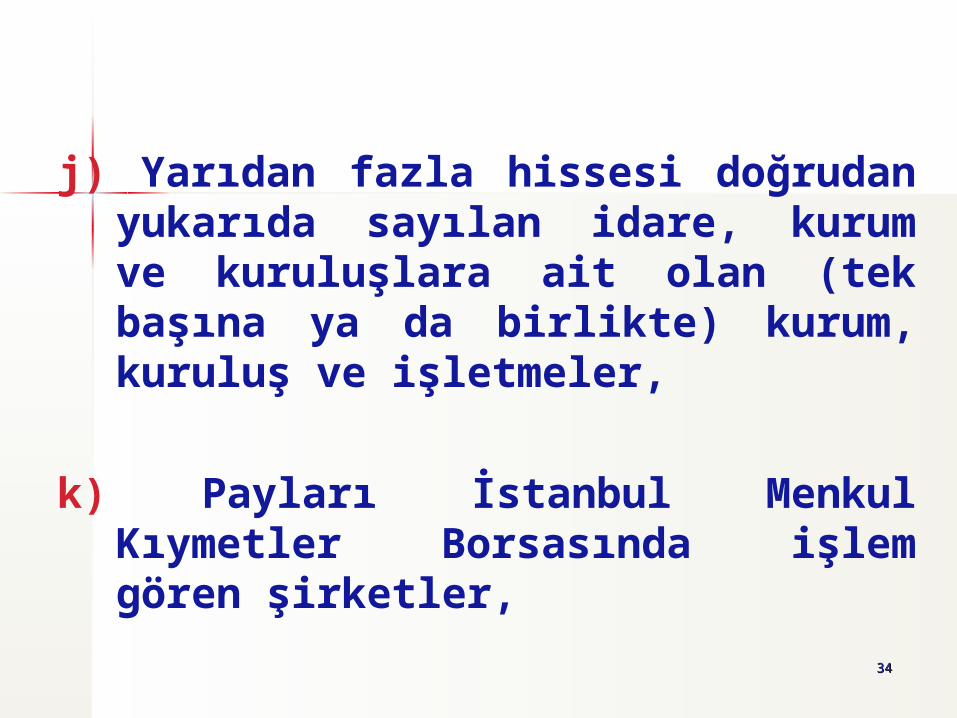

j) Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

k) Payları İstanbul Menkul Kıymetler Borsasında işlem gören şirketler,

3535

NOTLAR:

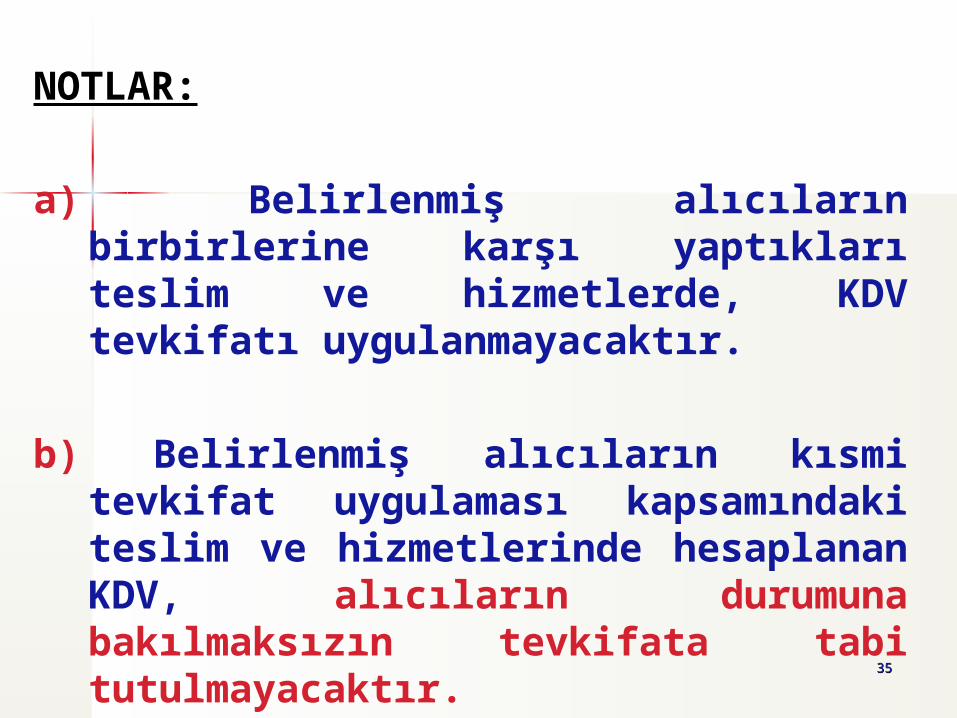

a) Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetlerde, KDV tevkifatı uygulanmayacaktır.

b) Belirlenmiş alıcıların kısmi tevkifat uygulaması kapsamındaki teslim ve hizmetlerinde hesaplanan KDV, alıcıların durumuna bakılmaksızın tevkifata tabi tutulmayacaktır.

3636

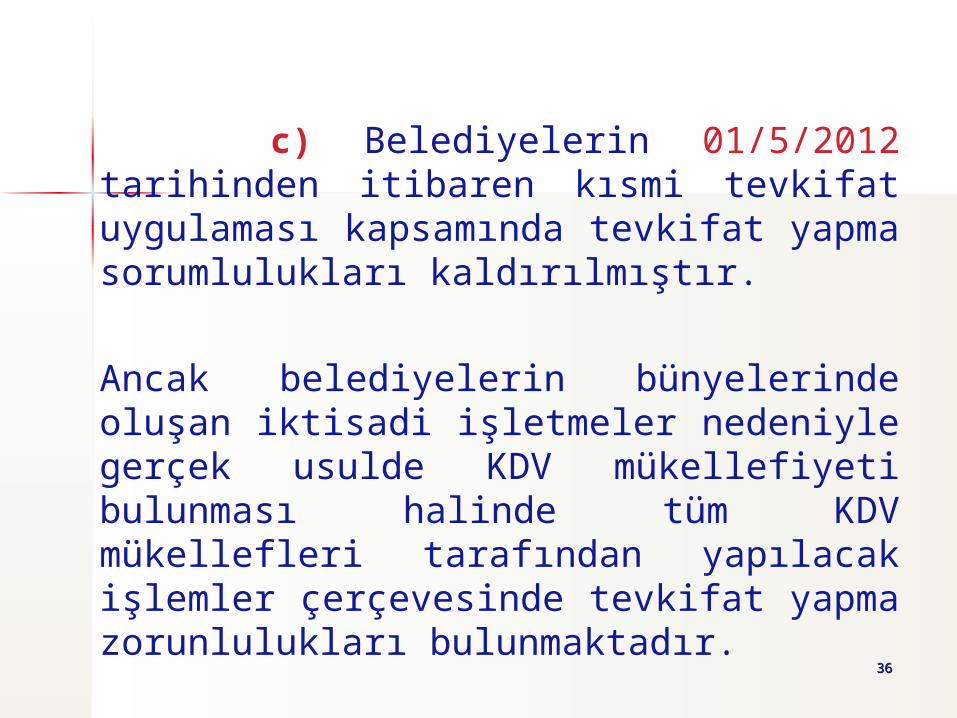

c) Belediyelerin 01/5/2012 tarihinden itibaren kısmi tevkifat uygulaması kapsamında tevkifat yapma sorumlulukları kaldırılmıştır.

Ancak belediyelerin bünyelerinde oluşan iktisadi işletmeler nedeniyle gerçek usulde KDV mükellefiyeti bulunması halinde tüm KDV mükellefleri tarafından yapılacak işlemler çerçevesinde tevkifat yapma zorunlulukları bulunmaktadır.

3737

IV- KDV TEVKİFATINDA İADE İŞLEMLERİ:

1- İadeye Konu Tevkifat Konuları:

3838

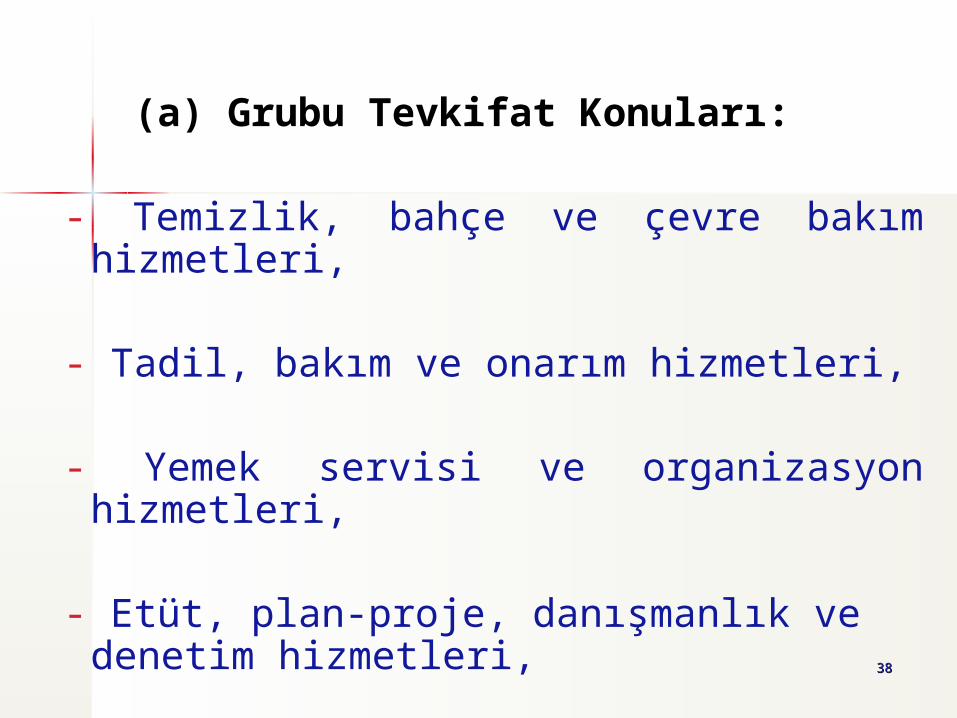

(a) Grubu Tevkifat Konuları:

- Temizlik, bahçe ve çevre bakım hizmetleri,

- Tadil, bakım ve onarım hizmetleri,

- Yemek servisi ve organizasyon hizmetleri,

- Etüt, plan-proje, danışmanlık ve denetim hizmetleri,

3939

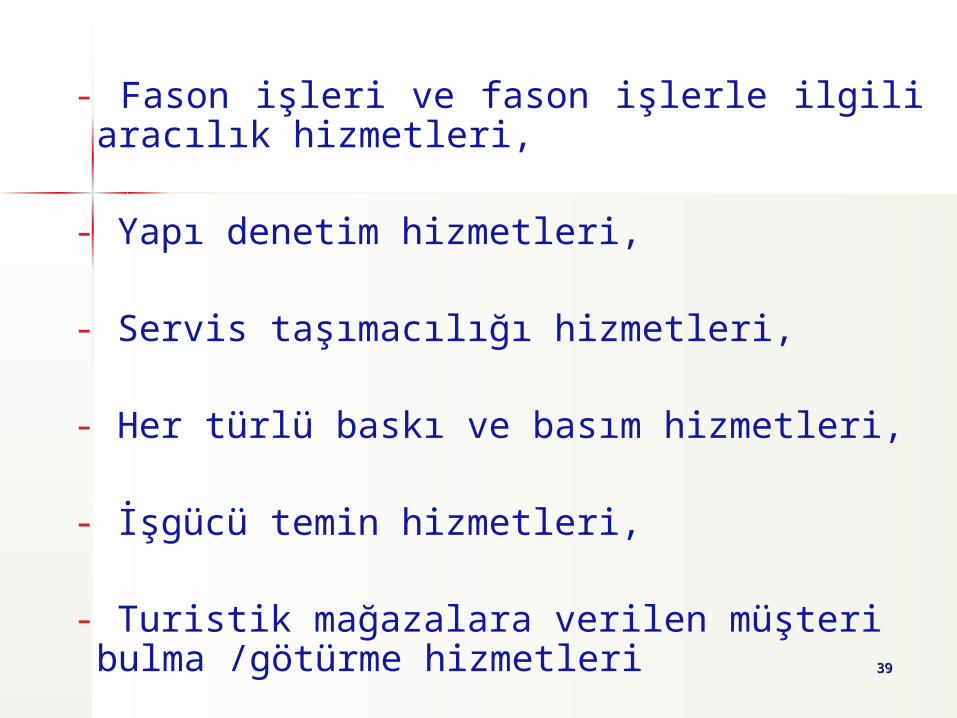

- Fason işleri ve fason işlerle ilgili aracılık hizmetleri,

- Yapı denetim hizmetleri,

- Servis taşımacılığı hizmetleri,

- Her türlü baskı ve basım hizmetleri,

- İşgücü temin hizmetleri,

- Turistik mağazalara verilen müşteri bulma /götürme hizmetleri

4040

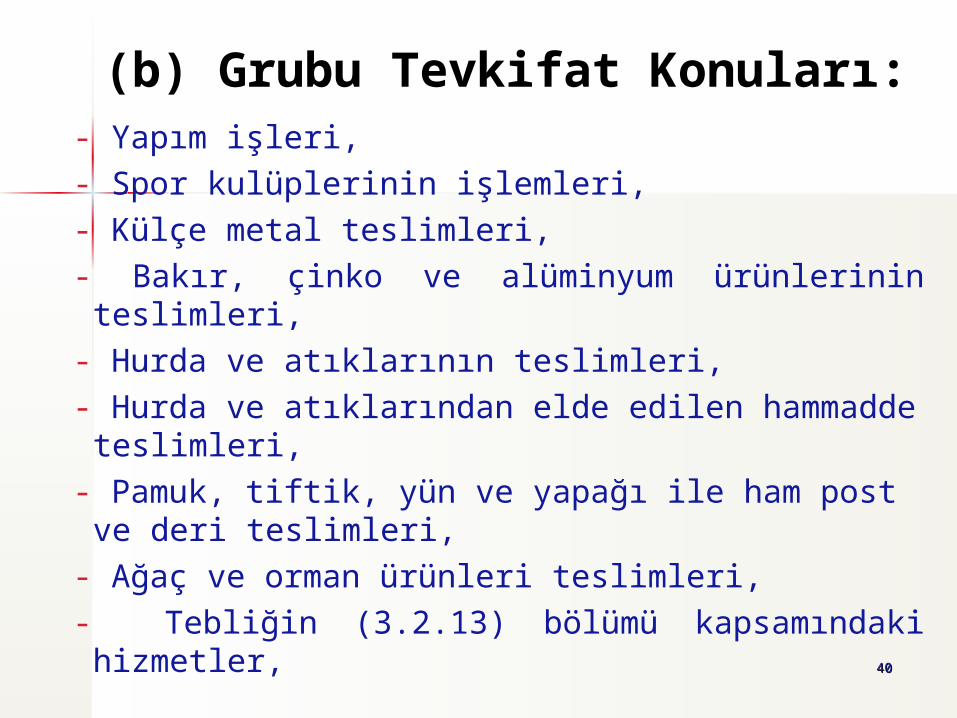

(b) Grubu Tevkifat Konuları:- Yapım işleri,

- Spor kulüplerinin işlemleri,

- Külçe metal teslimleri,

- Bakır, çinko ve alüminyum ürünlerinin teslimleri,

- Hurda ve atıklarının teslimleri,

- Hurda ve atıklarından elde edilen hammadde teslimleri,

- Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri,

- Ağaç ve orman ürünleri teslimleri,

- Tebliğin (3.2.13) bölümü kapsamındaki hizmetler,

4141

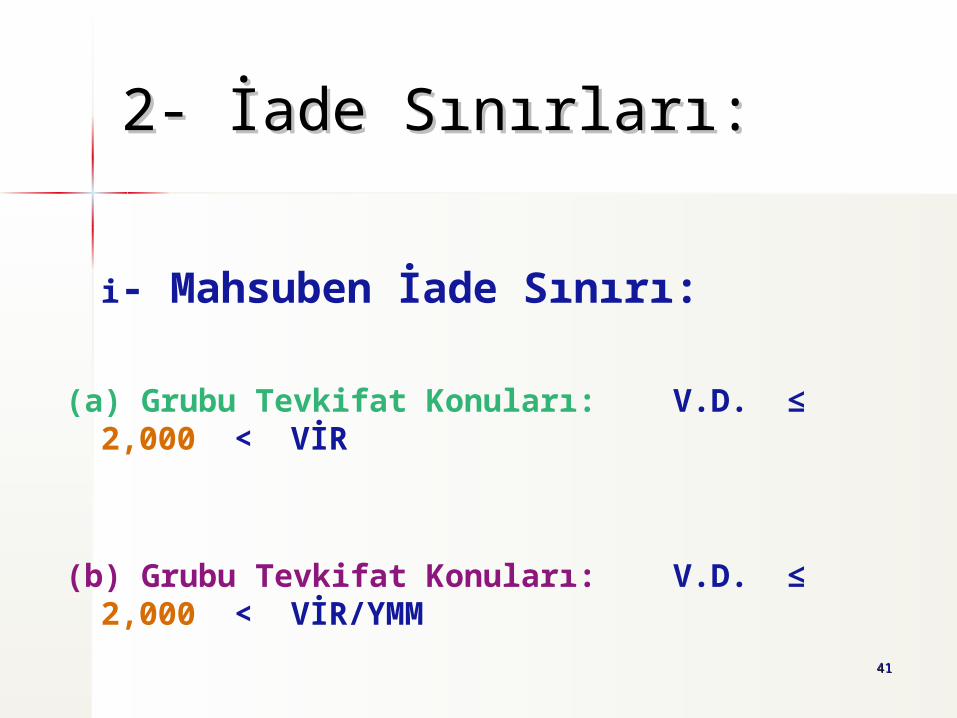

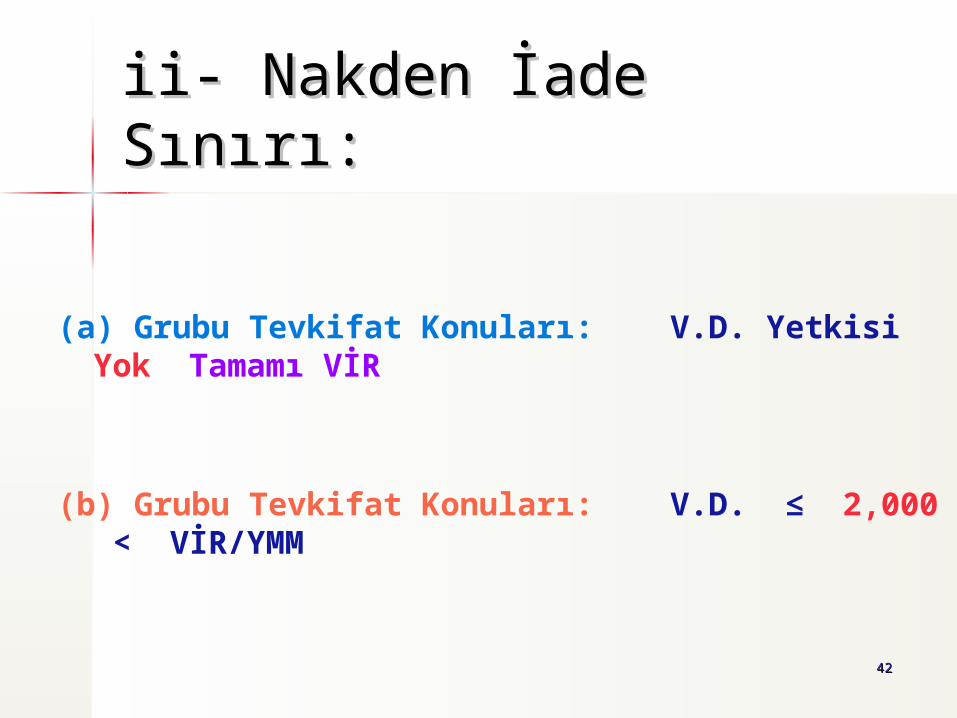

2- İade Sınırları:2- İade Sınırları:

i- Mahsuben İade Sınırı:

(a) Grubu Tevkifat Konuları: V.D. ≤ 2,000 < VİR

(b) Grubu Tevkifat Konuları: V.D. ≤ 2,000 < VİR/YMM

4242

ii- Nakden İade Sınırı:ii- Nakden İade Sınırı:

(a) Grubu Tevkifat Konuları: V.D. Yetkisi Yok Tamamı VİR

(b) Grubu Tevkifat Konuları: V.D. ≤ 2,000 < VİR/YMM

4343

=BÖLÜM 2=

ÖZEL İNŞAAT İŞLERİ (SATIŞ AMAÇLI):

Arsa Alımı İnşaatın Yapımı

Satış

4444

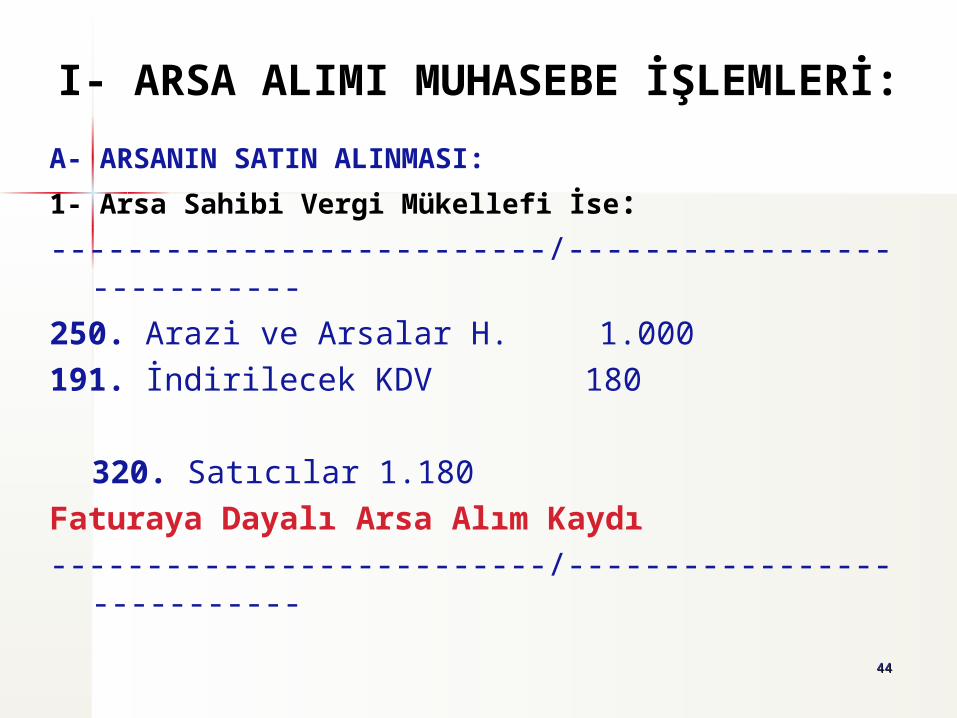

I- ARSA ALIMI MUHASEBE İŞLEMLERİ:

A- ARSANIN SATIN ALINMASI:

1- Arsa Sahibi Vergi Mükellefi İse:

--------------------------/----------------------------

250. Arazi ve Arsalar H. 1.000

191. İndirilecek KDV 180

320. Satıcılar 1.180

Faturaya Dayalı Arsa Alım Kaydı

--------------------------/----------------------------

4545

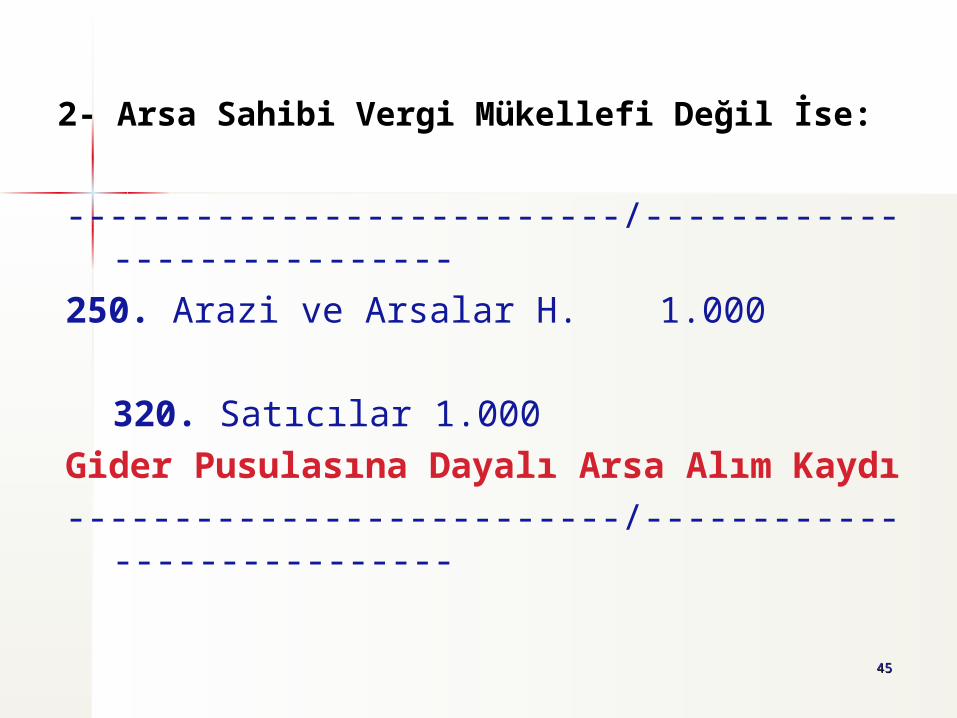

2- Arsa Sahibi Vergi Mükellefi Değil İse:

--------------------------/----------------------------

250. Arazi ve Arsalar H. 1.000

320. Satıcılar 1.000

Gider Pusulasına Dayalı Arsa Alım Kaydı

--------------------------/----------------------------

4646

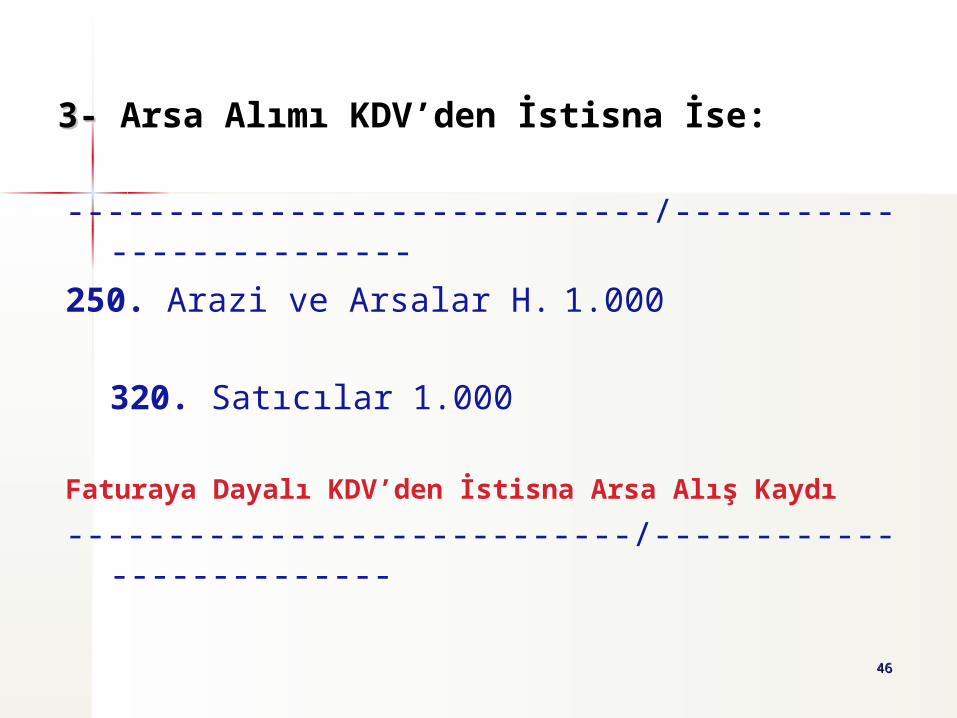

3- 3- Arsa Alımı KDV’den İstisna İse:

-----------------------------/--------------------------

250. Arazi ve Arsalar H. 1.000

320. Satıcılar 1.000

Faturaya Dayalı KDV’den İstisna Arsa Alış Kaydı

----------------------------/--------------------------

4747

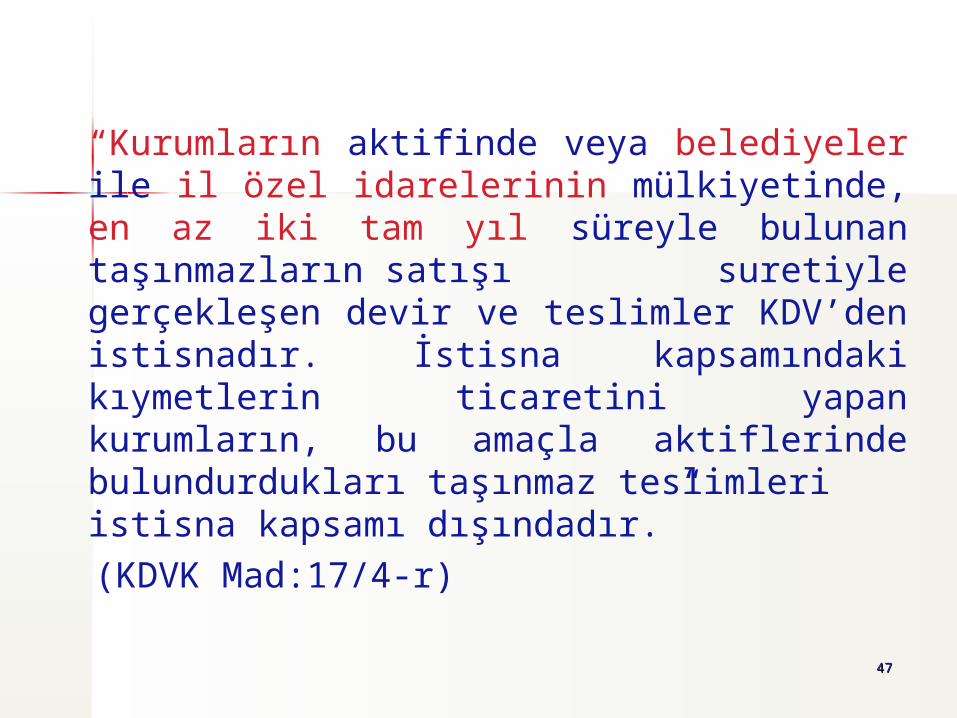

“Kurumların aktifinde veya belediyeler ile il özel idarelerinin mülkiyetinde, en az iki tam yıl süreyle bulunan taşınmazların satışı suretiyle gerçekleşen devir ve teslimler KDV’den istisnadır. İstisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz teslimleri istisna kapsamı dışındadır.”

(KDVK Mad:17/4-r)

4848

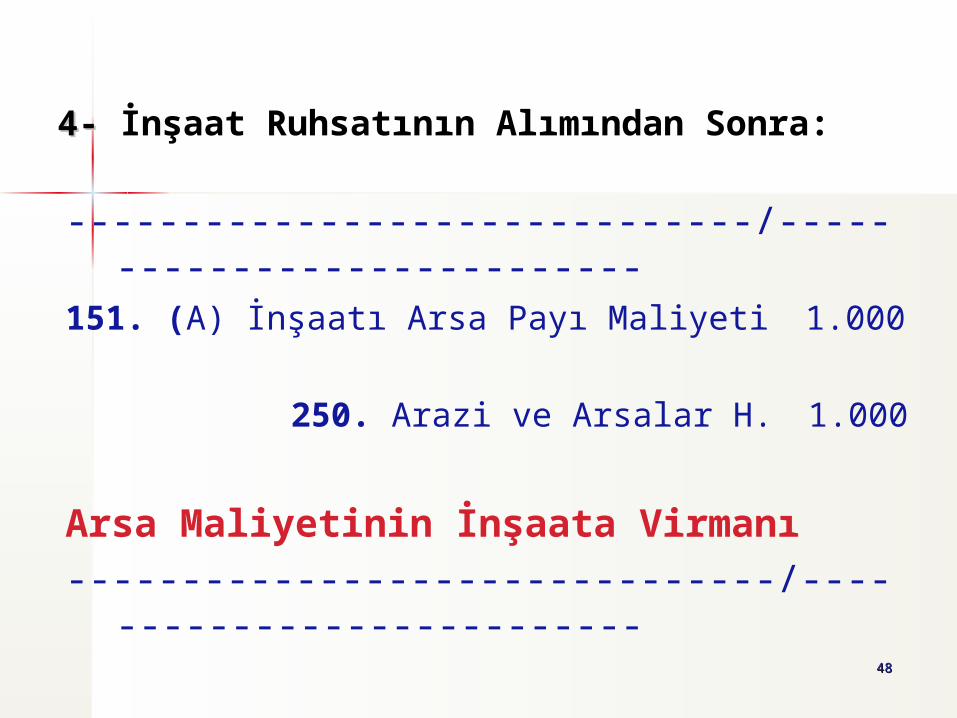

4- 4- İnşaat Ruhsatının Alımından Sonra:

------------------------------/----------------------------151. (A) İnşaatı Arsa Payı Maliyeti 1.000

250. Arazi ve Arsalar H. 1.000

Arsa Maliyetinin İnşaata Virmanı

-------------------------------/---------------------------

4949

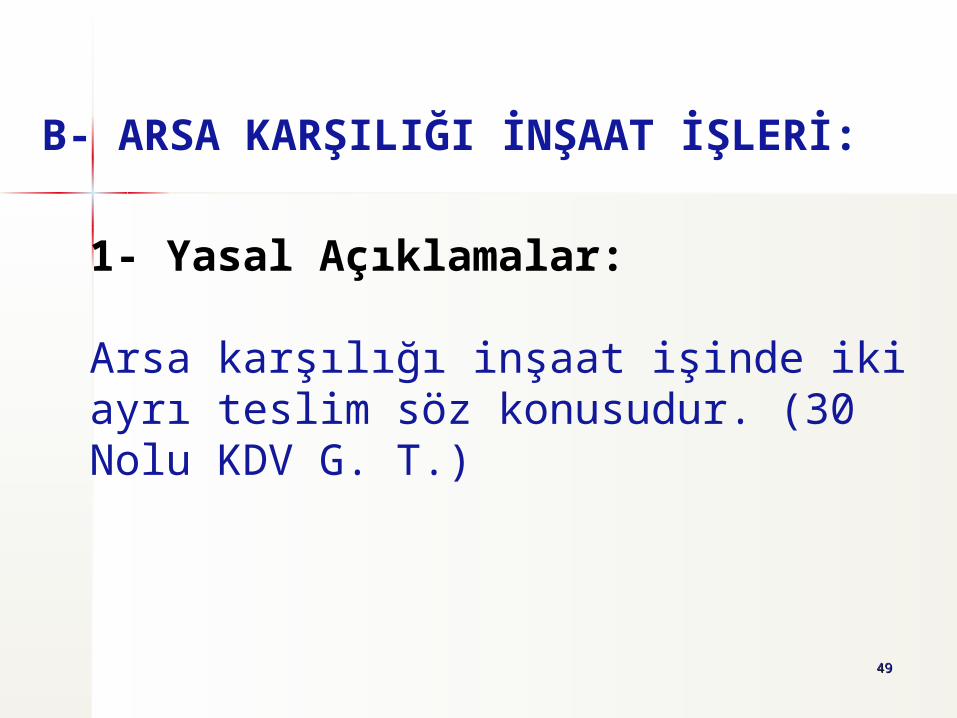

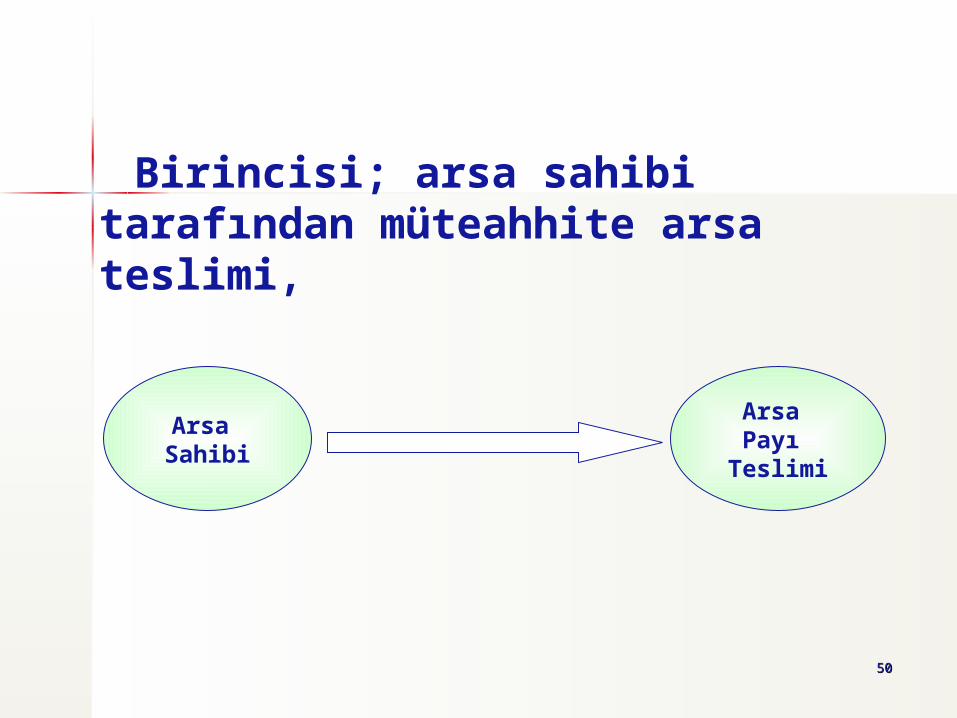

B- ARSA KARŞILIĞI İNŞAAT İŞLERİ:

1- Yasal Açıklamalar:

Arsa karşılığı inşaat işinde iki ayrı teslim söz konusudur. (30 Nolu KDV G. T.)

5050

Arsa Sahibi

Arsa Payı

Teslimi

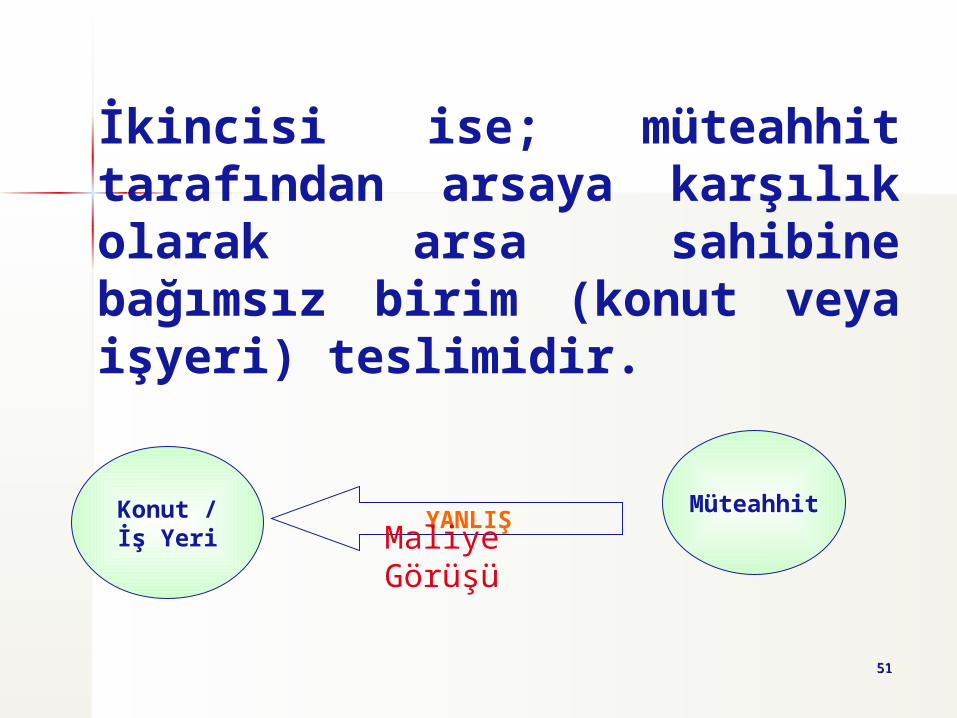

Birincisi; arsa sahibi tarafından müteahhite arsa teslimi,

5151

İkincisi ise; müteahhit tarafından arsaya karşılık olarak arsa sahibine bağımsız birim (konut veya işyeri) teslimidir.

Konut /İş Yeri

MüteahhitYANLIŞ

Maliye Görüşü

5252

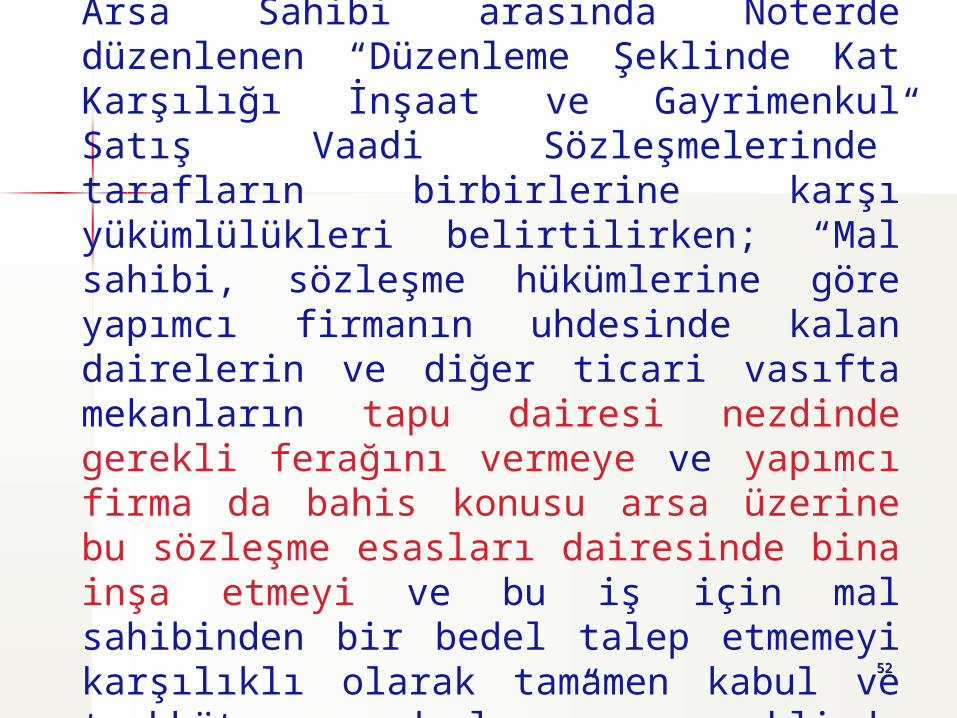

Bilindiği üzere Müteahhit firma ile Arsa Sahibi arasında Noterde düzenlenen “Düzenleme Şeklinde Kat Karşılığı İnşaat ve Gayrimenkul Satış Vaadi Sözleşmelerinde” tarafların birbirlerine karşı yükümlülükleri belirtilirken; “Mal sahibi, sözleşme hükümlerine göre yapımcı firmanın uhdesinde kalan dairelerin ve diğer ticari vasıfta mekanların tapu dairesi nezdinde gerekli ferağını vermeye ve yapımcı firma da bahis konusu arsa üzerine bu sözleşme esasları dairesinde bina inşa etmeyi ve bu iş için mal sahibinden bir bedel talep etmemeyi karşılıklı olarak tamamen kabul ve taahhüt ederler.” şeklinde belirlenmektedir..

5353

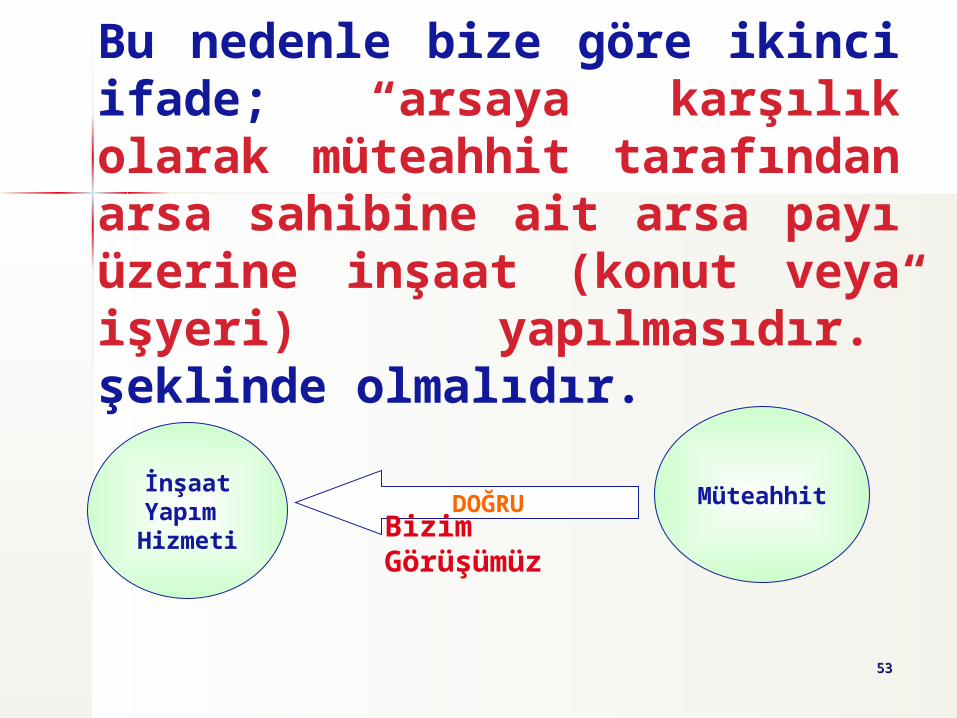

Bu nedenle bize göre ikinci ifade; “arsaya karşılık olarak müteahhit tarafından arsa sahibine ait arsa payı üzerine inşaat (konut veya işyeri) yapılmasıdır.” şeklinde olmalıdır.

İnşaatYapım Hizmeti

MüteahhitDOĞRUBizim Görüşümüz

5454

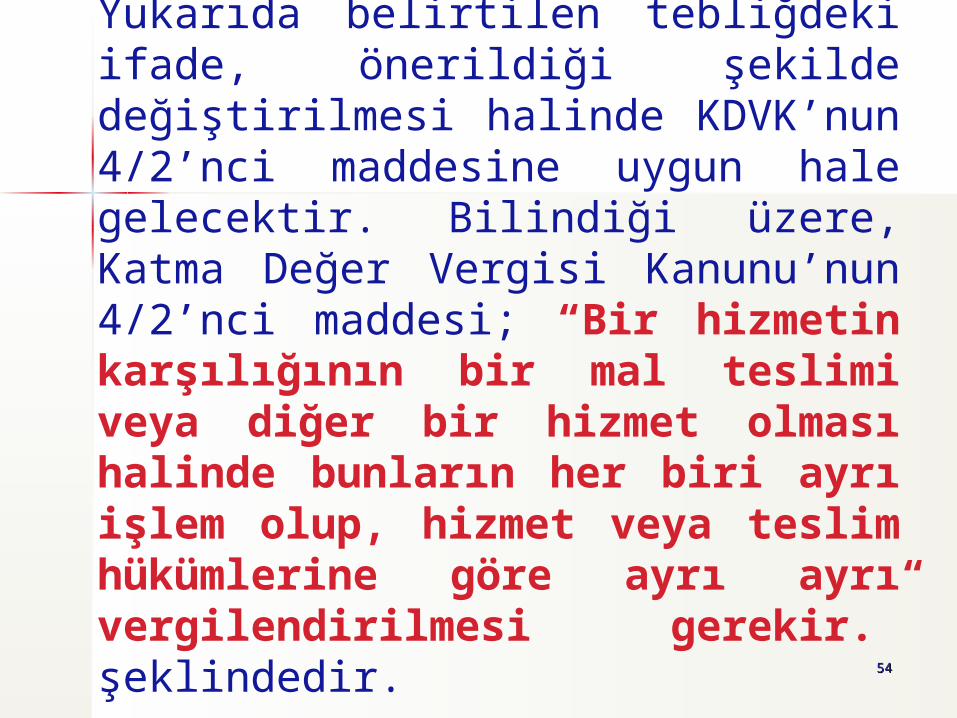

Yukarıda belirtilen tebliğdeki ifade, önerildiği şekilde değiştirilmesi halinde KDVK’nun 4/2’nci maddesine uygun hale gelecektir. Bilindiği üzere, Katma Değer Vergisi Kanunu’nun 4/2’nci maddesi; “Bir hizmetin karşılığının bir mal teslimi veya diğer bir hizmet olması halinde bunların her biri ayrı işlem olup, hizmet veya teslim hükümlerine göre ayrı ayrı vergilendirilmesi gerekir.” şeklindedir.

5555

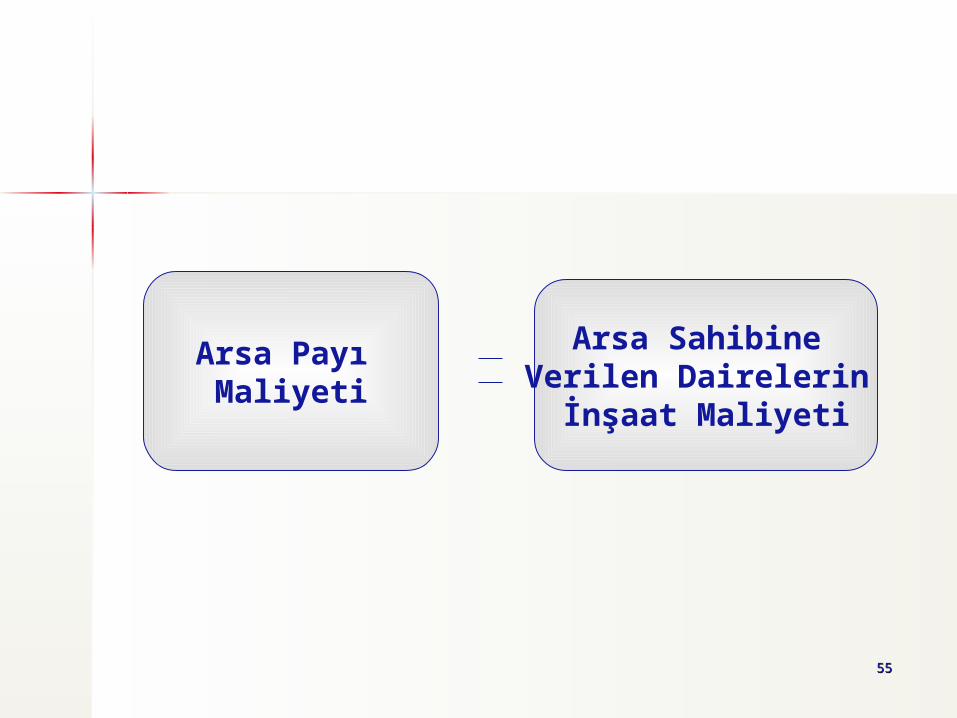

Arsa Payı Maliyeti

Arsa Sahibine Verilen Dairelerin

İnşaat Maliyeti

5656

2- Vergiyi Doğuran Olay ve

Fatura Düzenleme Tarihi:

“Arsa karşılığı inşaat işlerinde vergiyi doğuran olay, müteahhitin arsa karşılığı konut, iş yeri gibi bağımsız birimleri arsa sahibine teslimiyle gerçekleşmektedir. Bu tarih itibariyle arsa açısından da vergiyi doğuran olay vuku bulmaktadır.” (2011/1 Nolu KDV Sirküleri)

5757

“Vergiyi doğuran olayın vuku bulduğu tarihte, müteahhitten arsa sahibine yapılacak bağımsız birim teslimleri için müteahhit tarafından düzenlenecek faturada bağımsız birimin niteliğine göre emsal bedeli (arsa payı dahil) üzerinden %1 veya %18 arasında KDV hesaplanması gerekmektedir.” (2011/1 Nolu KDV Sirküleri)

5858

Bu ifade bize göre yanlıştır. Doğru ifade; “Müteahhit tarafından düzenlenecek faturada arsa sahibine verilen konut/işyeri inşaat maliyet bedelleri üzerinden %18 oranında KDV hesaplanması gerekmektedir.” şeklinde olmalıdır.

5959

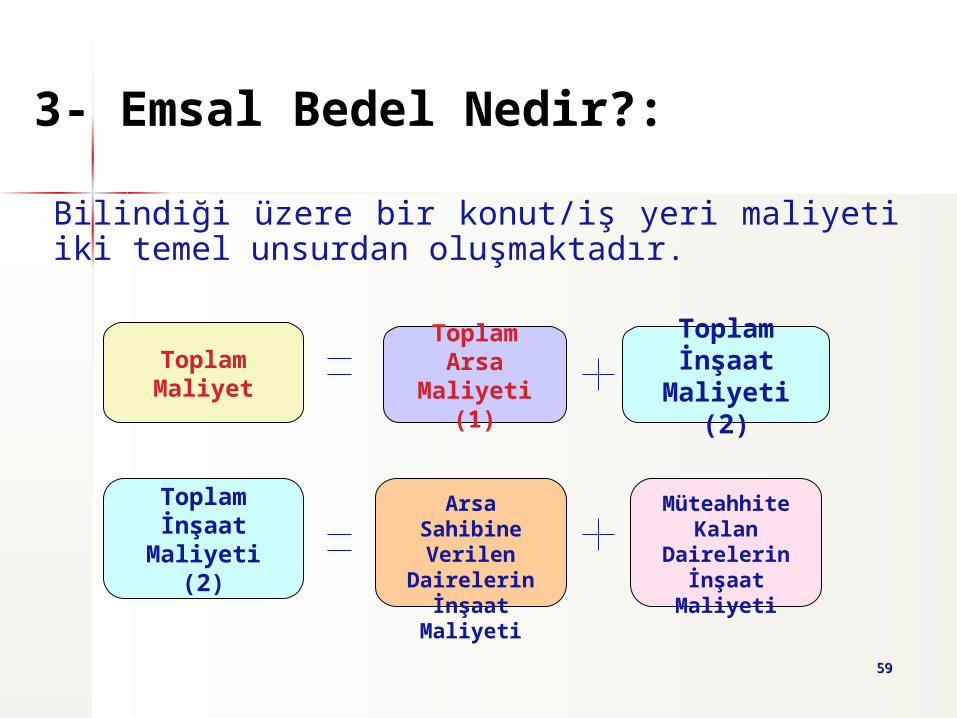

3- Emsal Bedel Nedir?:

Bilindiği üzere bir konut/iş yeri maliyeti iki temel unsurdan oluşmaktadır.

Toplam Maliyet

Toplam Arsa Maliyeti (1)

Toplam İnşaat Maliyeti (2)

Toplam İnşaat Maliyeti (2)

Arsa Sahibine Verilen

Dairelerin İnşaat Maliyeti

Müteahhite Kalan

Dairelerin İnşaat Maliyeti

6060

Arsa karşılığı inşaat işlerinde, mütahhite verilen arsa payının emsal bedelinin belirlenmesi esas olması gerekirken, Gelir İdaresince müteahhit tarafından arsa sahibine verilen konut/iş yeri emsal bedeli arayışına girilmektedir.

6161

Dolayısıyla Gelir İdaresiyle asıl anlaşmazlık konusu; NEYİN EMSAL BEDELİNİN tespit edilmesi gerektiği hususudur. Diğer bir ifade ile, emsal bedeli tespit edilmesi gereken, arsa sahibi tarafından teslim edilen “arsa payı” mıdır, yoksa müteahhit tarafından arsa sahibinin arsası üzerine inşa edilen dairelerin inşaat maliyeti midir?

6262

İdarenin bize göre yanılgısı; olaya müteahhitin arsa sahiplerine yaptığı teslim yönünden bakıyor olması ve yapılan teslimi tüm unsurlarıyla birlikte konut teslimi olarak değerlendirmesinden kaynaklanmaktadır. Bu tür bir yaklaşım ve değerlendirme olayın gerçek mahiyetiyle örtüşmemektedir.

6363

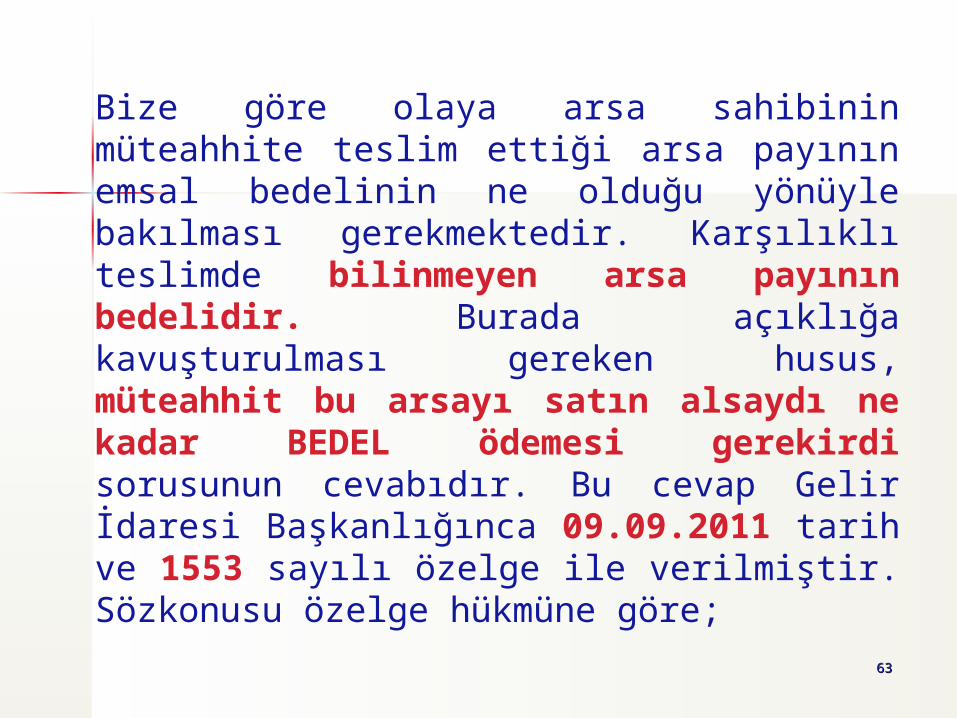

Bize göre olaya arsa sahibinin müteahhite teslim ettiği arsa payının emsal bedelinin ne olduğu yönüyle bakılması gerekmektedir. Karşılıklı teslimde bilinmeyen arsa payının bedelidir. Burada açıklığa kavuşturulması gereken husus, müteahhit bu arsayı satın alsaydı ne kadar BEDEL ödemesi gerekirdi sorusunun cevabıdır. Bu cevap Gelir İdaresi Başkanlığınca 09.09.2011 tarih ve 1553 sayılı özelge ile verilmiştir. Sözkonusu özelge hükmüne göre;

6464

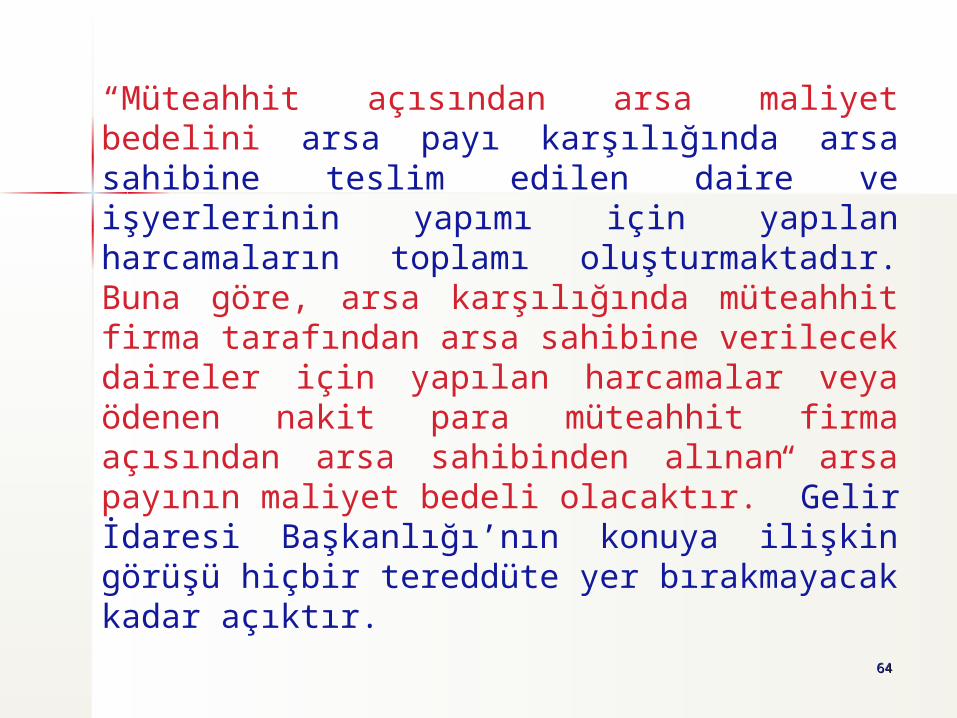

“Müteahhit açısından arsa maliyet bedelini arsa payı karşılığında arsa sahibine teslim edilen daire ve işyerlerinin yapımı için yapılan harcamaların toplamı oluşturmaktadır. Buna göre, arsa karşılığında müteahhit firma tarafından arsa sahibine verilecek daireler için yapılan harcamalar veya ödenen nakit para müteahhit firma açısından arsa sahibinden alınan arsa payının maliyet bedeli olacaktır.” Gelir İdaresi Başkanlığı’nın konuya ilişkin görüşü hiçbir tereddüte yer bırakmayacak kadar açıktır.

6565

Müteahhit ArsaPayı Maliyeti

Nedir?

Arsa Sahibine Verilen Dairelerin

İnşaat Maliyeti

Arsa SahibineVerilen Nakit

Toplamı

a) Maliyet Bedeli Esası:

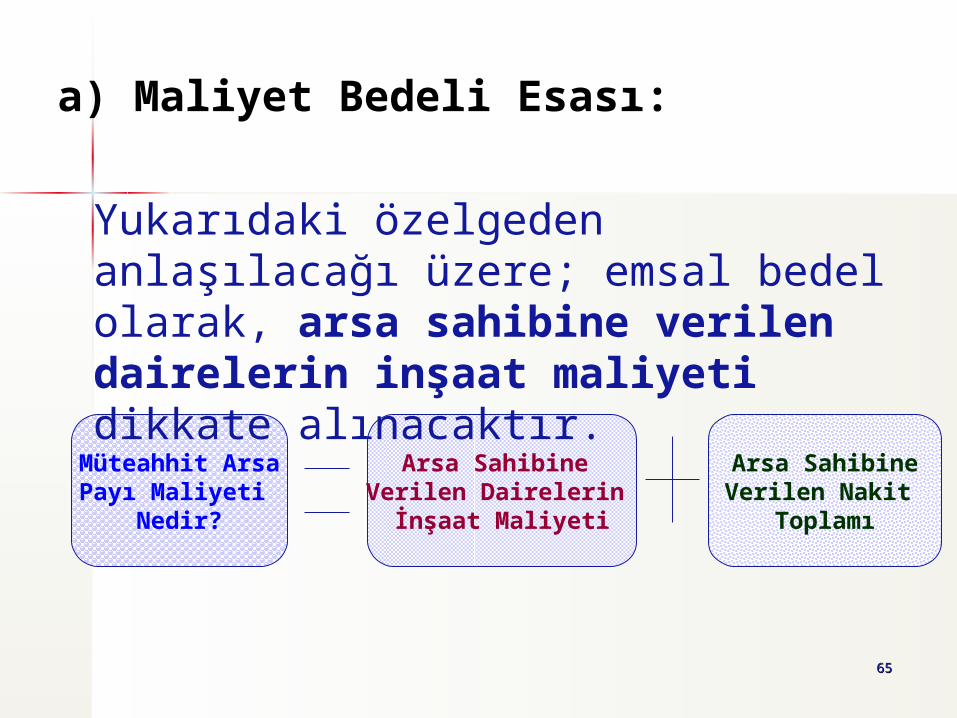

Yukarıdaki özelgeden anlaşılacağı üzere; emsal bedel olarak, arsa sahibine verilen dairelerin inşaat maliyeti dikkate alınacaktır.

6666

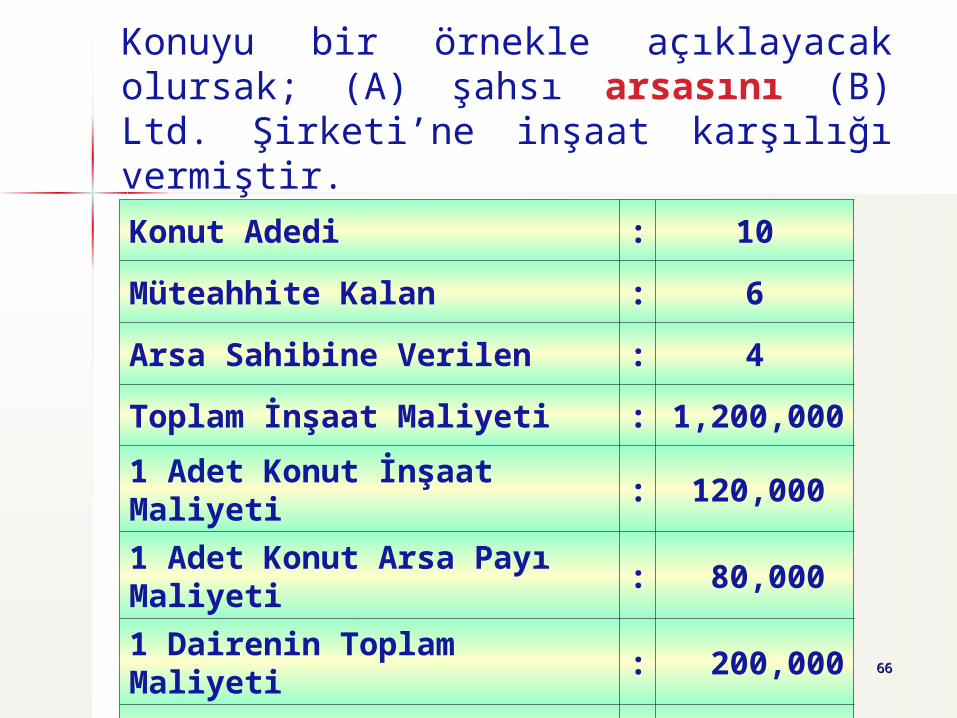

Konuyu bir örnekle açıklayacak olursak; (A) şahsı arsasını (B) Ltd. Şirketi’ne inşaat karşılığı vermiştir.

Konut Adedi : 10

Müteahhite Kalan : 6

Arsa Sahibine Verilen : 4

Toplam İnşaat Maliyeti : 1,200,000

1 Adet Konut İnşaat Maliyeti : 120,000

1 Adet Konut Arsa Payı Maliyeti : 80,000

1 Dairenin Toplam Maliyeti : 200,000

1 Dairenin Satış Fiyatı : 250,000

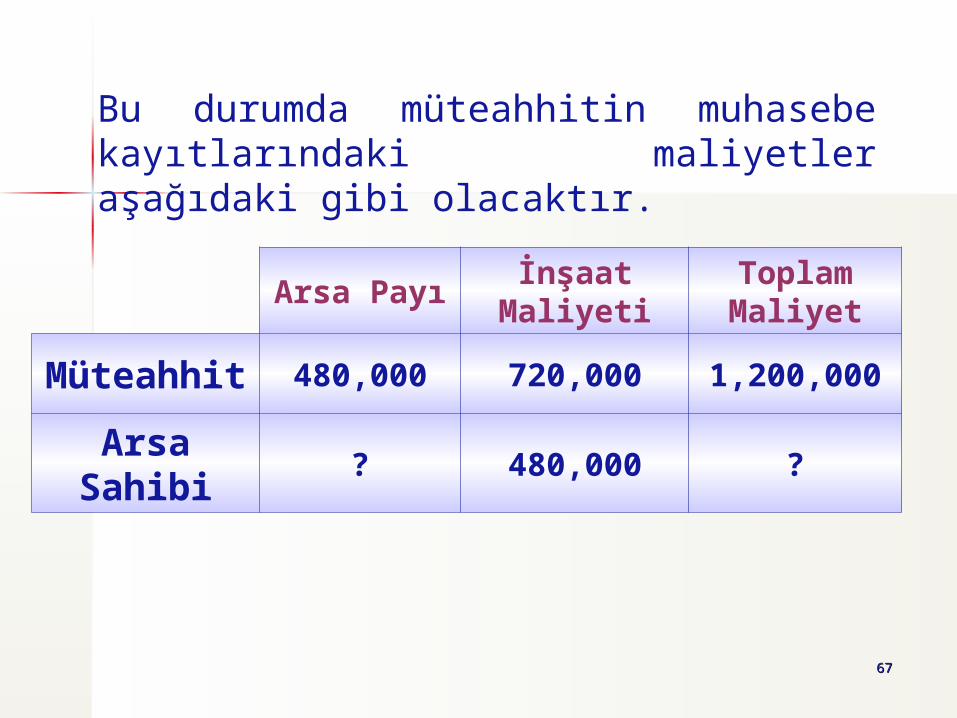

6767

Arsa Payıİnşaat

MaliyetiToplam Maliyet

Müteahhit 480,000 720,000 1,200,000

Arsa Sahibi ? 480,000 ?

Bu durumda müteahhitin muhasebe kayıtlarındaki maliyetler aşağıdaki gibi olacaktır.

6868

1 Daire Arsa Payı Maliyeti

Arsa Sahibine Verilen Daireler İnşaat Maliyeti

Müteahhite Kalan

Daire Sayısı / m² Büyüklüğü

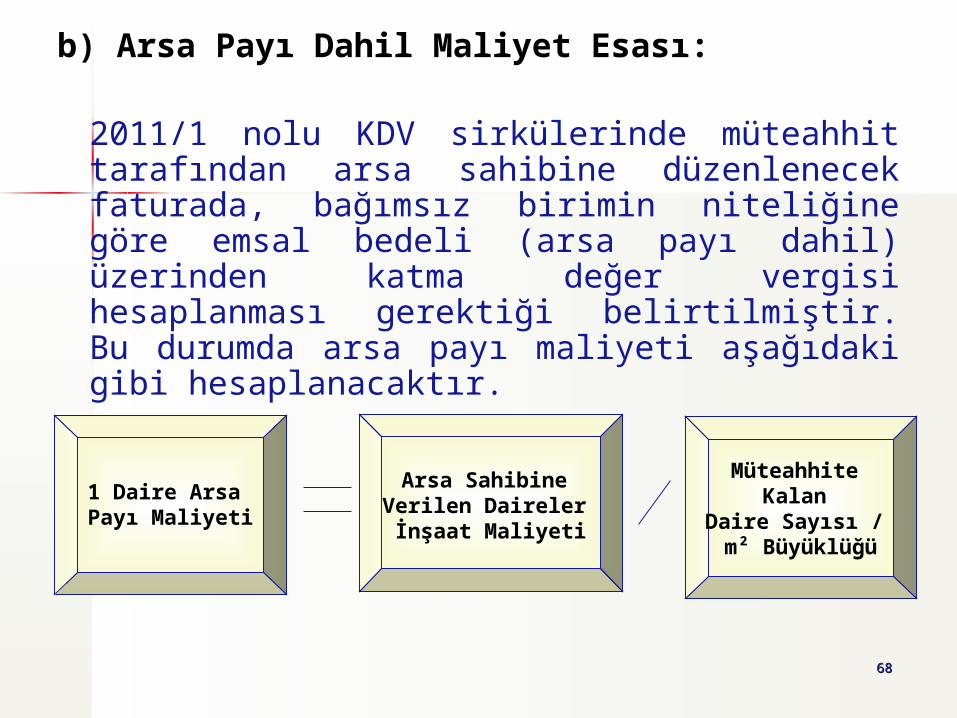

b) Arsa Payı Dahil Maliyet Esası:

2011/1 nolu KDV sirkülerinde müteahhit tarafından arsa sahibine düzenlenecek faturada, bağımsız birimin niteliğine göre emsal bedeli (arsa payı dahil) üzerinden katma değer vergisi hesaplanması gerektiği belirtilmiştir. Bu durumda arsa payı maliyeti aşağıdaki gibi hesaplanacaktır.

6969

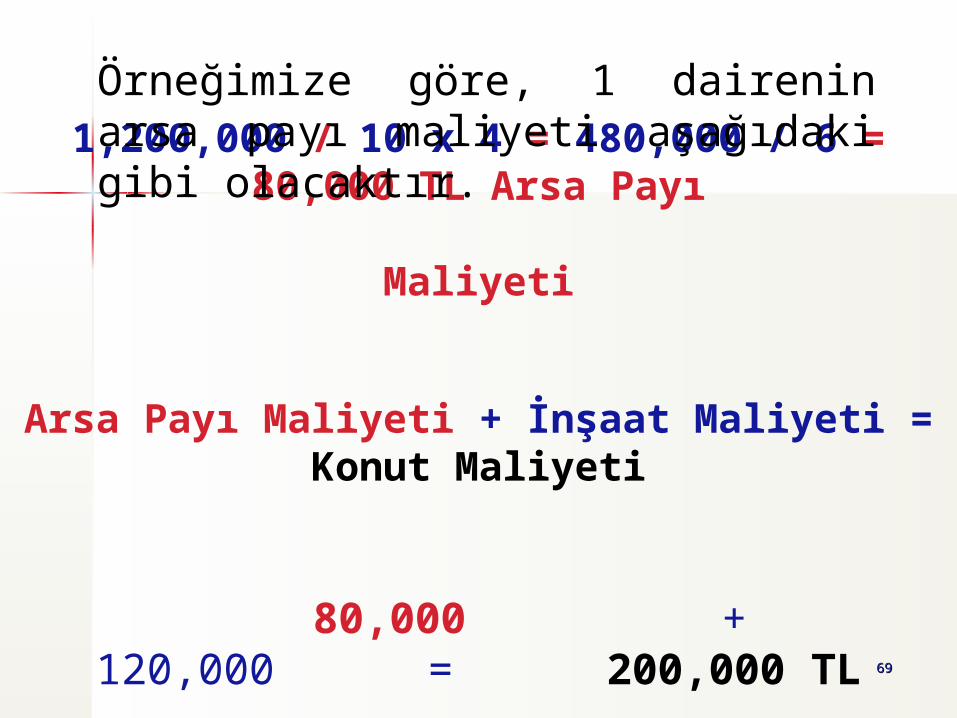

1,200,000 / 10 x 4 = 480,000 / 6 = 80,000 TL Arsa Payı Maliyeti

Arsa Payı Maliyeti + İnşaat Maliyeti = Konut Maliyeti

80,000 + 120,000 = 200,000 TL

Örneğimize göre, 1 dairenin arsa payı maliyeti aşağıdaki gibi olacaktır.

7070

Arsa Payıİnşaat

MaliyetiToplam Maliyet

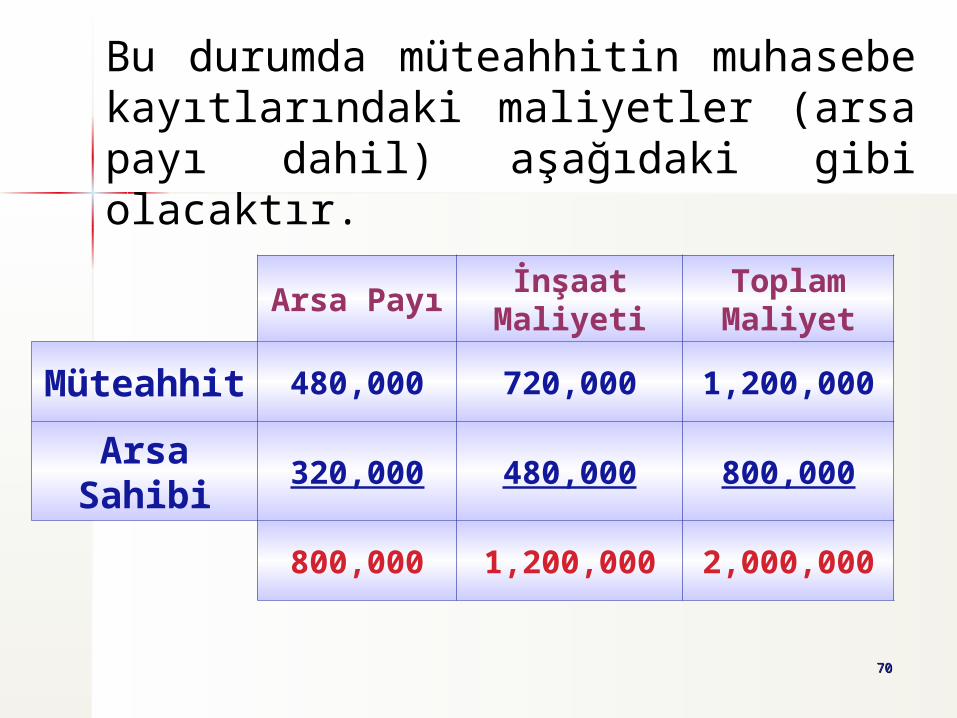

Müteahhit 480,000 720,000 1,200,000

Arsa Sahibi 320,000 480,000 800,000

800,000 1,200,000 2,000,000

Bu durumda müteahhitin muhasebe kayıtlarındaki maliyetler (arsa payı dahil) aşağıdaki gibi olacaktır.

7171

c) Ortalama Satış Fiyatı Esası:

Bazı Vergi Dairesi Başkanlıkları arsa sahibine kesilecek fatura tutarı bedellerinin, ortalama satış fiyatları esas alınmak suretiyle belirlenmesi gerektiğini söylemektedirler. Buna gerekçe olarak da, VUK.’nun emsal bedel maddesini göstermektedirler.

7272

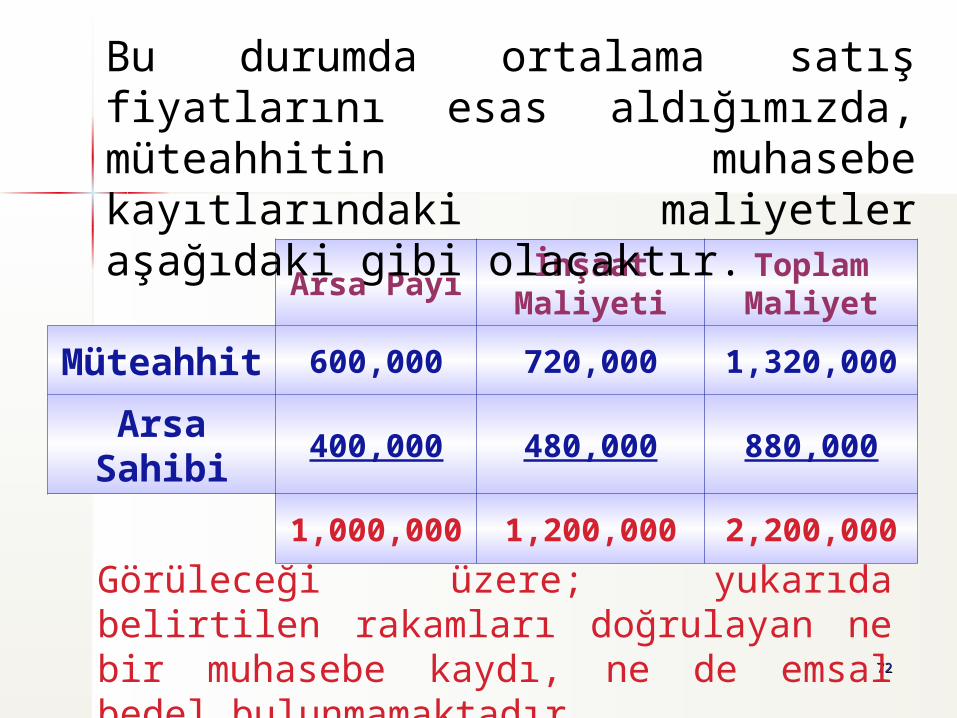

Arsa Payıİnşaat

MaliyetiToplam Maliyet

Müteahhit 600,000 720,000 1,320,000

Arsa Sahibi 400,000 480,000 880,000

1,000,000 1,200,000 2,200,000

Bu durumda ortalama satış fiyatlarını esas aldığımızda, müteahhitin muhasebe kayıtlarındaki maliyetler aşağıdaki gibi olacaktır.

Görüleceği üzere; yukarıda belirtilen rakamları doğrulayan ne bir muhasebe kaydı, ne de emsal bedel bulunmamaktadır.

7373

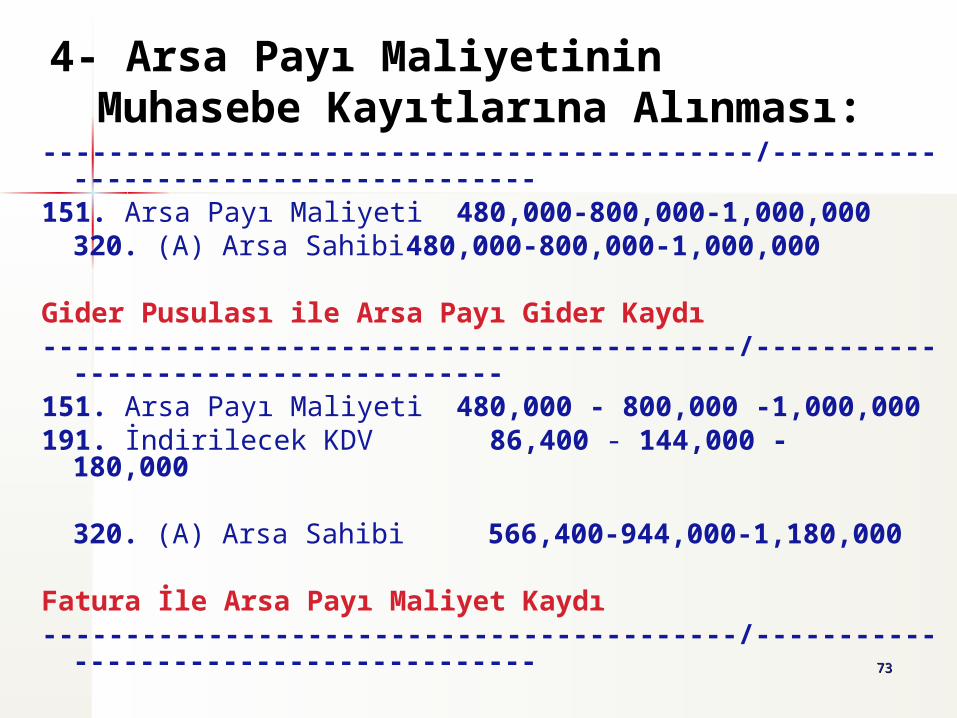

-------------------------------------------/--------------------------------------151. Arsa Payı Maliyeti 480,000-800,000-1,000,000

320. (A) Arsa Sahibi 480,000-800,000-1,000,000

Gider Pusulası ile Arsa Payı Gider Kaydı------------------------------------------/-------------------------------------151. Arsa Payı Maliyeti 480,000 - 800,000 -1,000,000 191. İndirilecek KDV 86,400 - 144,000 - 180,000

320. (A) Arsa Sahibi 566,400-944,000-1,180,000

Fatura İle Arsa Payı Maliyet Kaydı------------------------------------------/---------------------------------------

4- Arsa Payı Maliyetinin Muhasebe Kayıtlarına Alınması:

7474

5- Satış Karının Tespiti:

Yukarıda yapılan açıklamalar doğrultusunda, müteahhitin satış/maliyet işlemlerinden kaynaklanan karlılık durumu her bir seçeneğe göre aşağıdaki gibi olacaktır.

7575

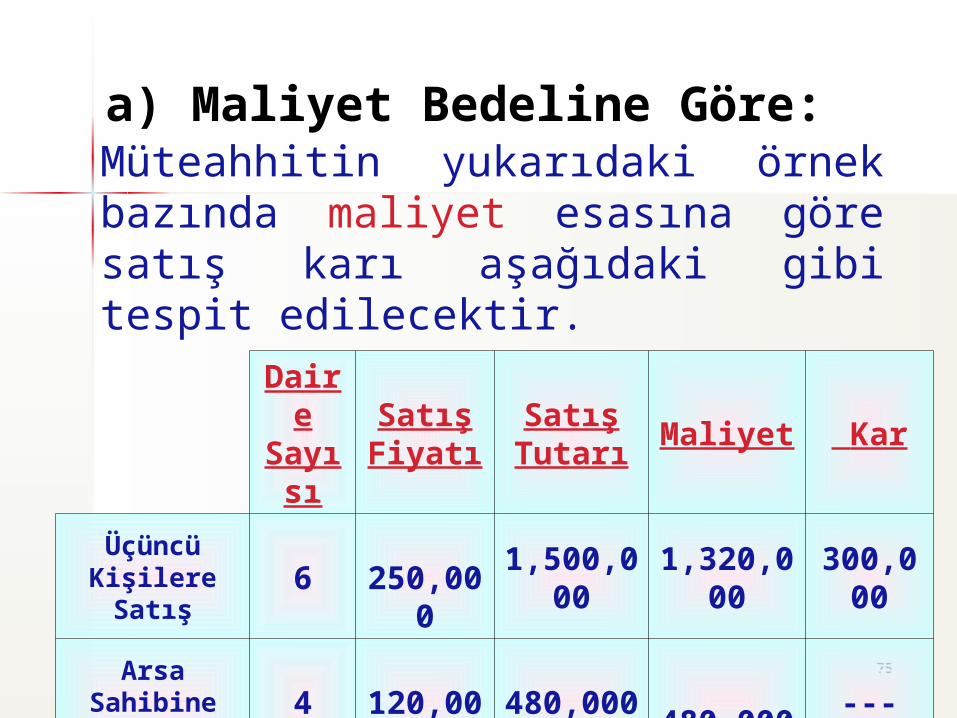

a) Maliyet Bedeline Göre:

Daire Sayısı

Satış Fiyatı

Satış Tutarı

Maliyet Kar

Üçüncü Kişilere Satış 6 250,000 1,500,000 1,320,000 300,000

Arsa Sahibine Teslim 4 120,000 480,000 480,000 ---

TOPLAM 10 1,980,000 1,680,000 300,000

Müteahhitin yukarıdaki örnek bazında maliyet esasına göre satış karı aşağıdaki gibi tespit edilecektir.

7676

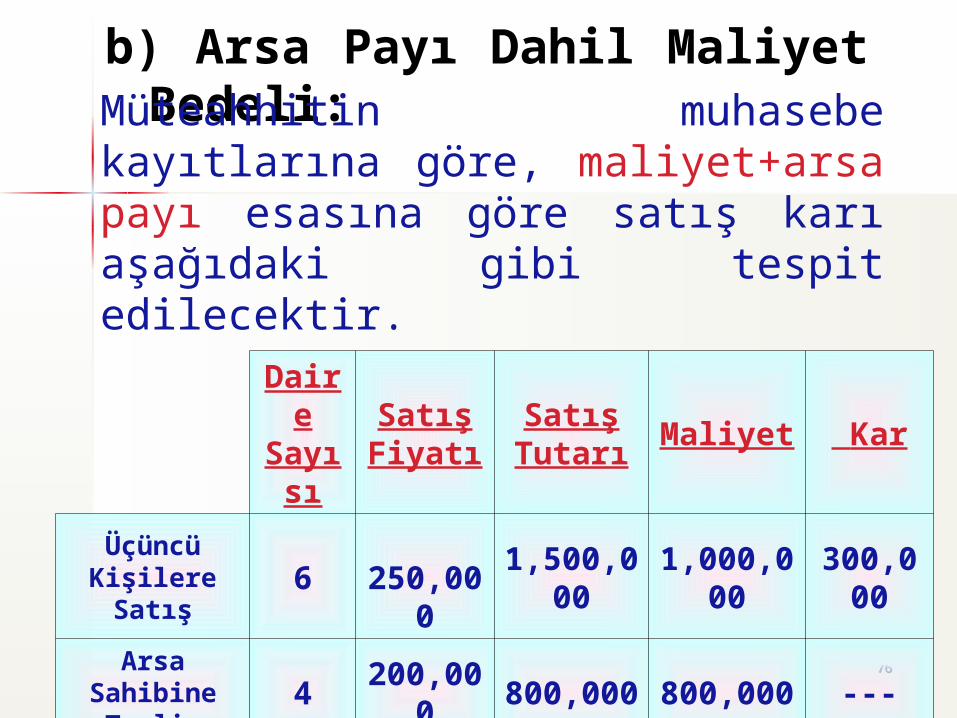

b) Arsa Payı Dahil Maliyet Bedeli:

Daire Sayısı

Satış Fiyatı

Satış Tutarı

Maliyet Kar

Üçüncü Kişilere Satış 6 250,000 1,500,000 1,000,000 300,000

Arsa Sahibine Teslim 4 200,000 800,000 800,000 ---

TOPLAM 10 2,300,000 2,000,000 300,000

Müteahhitin muhasebe kayıtlarına göre, maliyet+arsa payı esasına göre satış karı aşağıdaki gibi tespit edilecektir.

7777

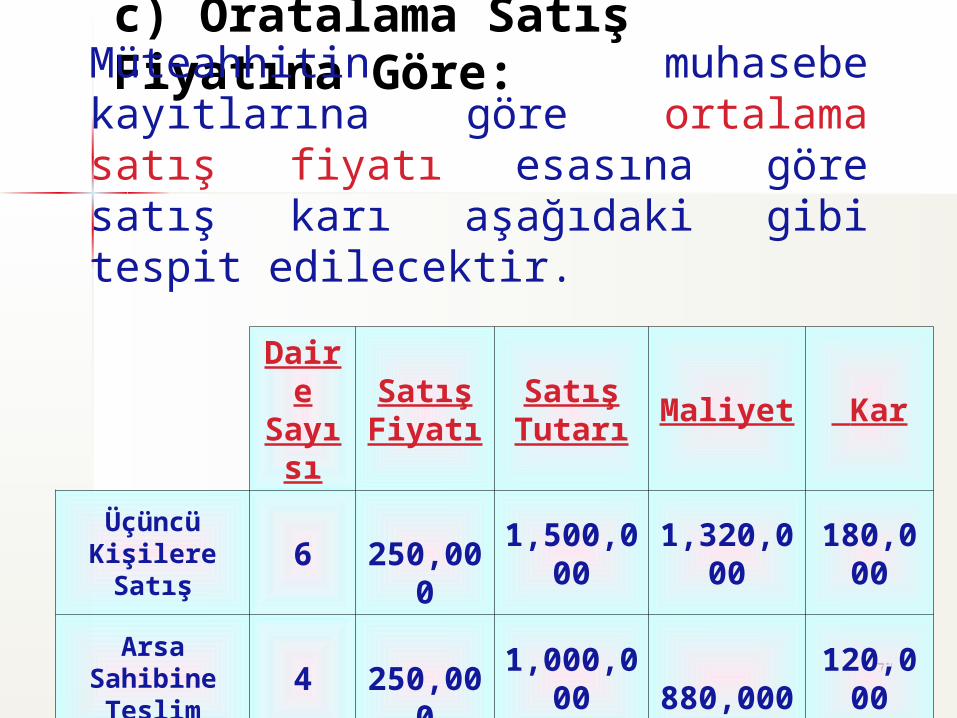

c) Oratalama Satış Fiyatına Göre:

Daire Sayısı

Satış Fiyatı

Satış Tutarı

Maliyet Kar

Üçüncü Kişilere Satış 6 250,000 1,500,000 1,320,000 180,000

Arsa Sahibine Teslim 4 250,000 1,000,000 880,000 120,000

TOPLAM 10 2,500,000 2,200,000 300,000

Müteahhitin muhasebe kayıtlarına göre ortalama satış fiyatı esasına göre satış karı aşağıdaki gibi tespit edilecektir.

7878

Görüleceği üzere; bu esasa göre emsal bedel tespit edilmesi halinde, arsa sahibine teslim edilen dairelerle ilgili müteahhit, kar beyan etmek zorunda kalacaktır. Diğer taraftan, kendisine kalan dairelerin maliyet bedelleri, arsa payı maliyetinin artmış olması nedeniyle artacak, dolayısıyla da kar oranı düşecektir. Bu ise müteahhitin erken kar beyan etmesi sonucunu doğuracaktır.

7979

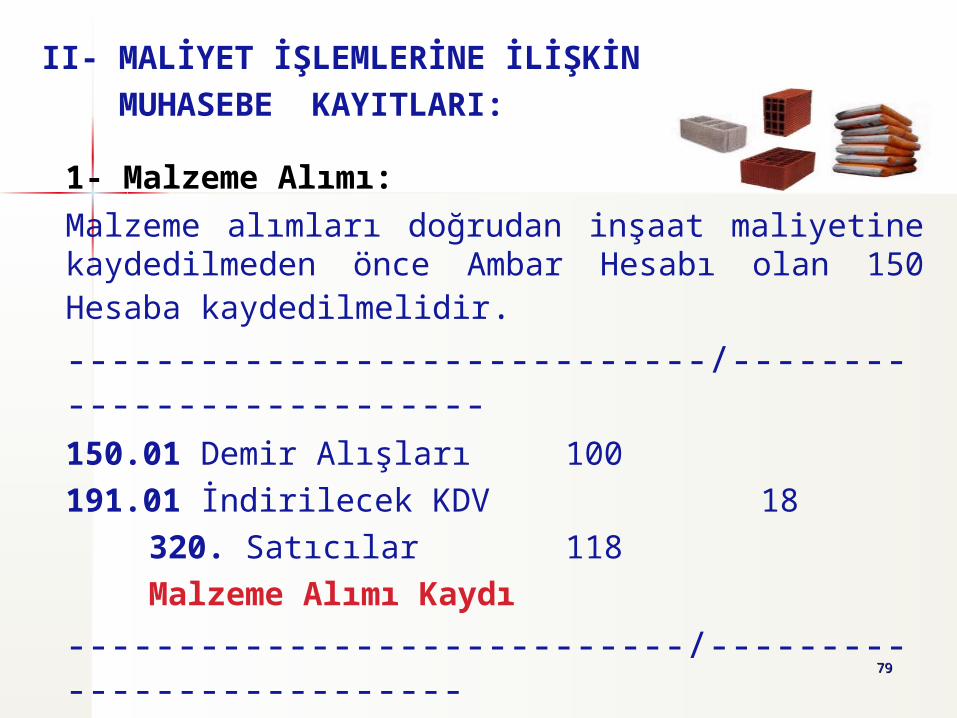

II- MALİYET İŞLEMLERİNE İLİŞKİN

MUHASEBE KAYITLARI:

1- Malzeme Alımı:

Malzeme alımları doğrudan inşaat maliyetine kaydedilmeden önce Ambar Hesabı olan 150 Hesaba kaydedilmelidir.

-----------------------------/---------------------------150.01 Demir Alışları 100

191.01 İndirilecek KDV 18

320. Satıcılar 118

Malzeme Alımı Kaydı

----------------------------/---------------------------

8080

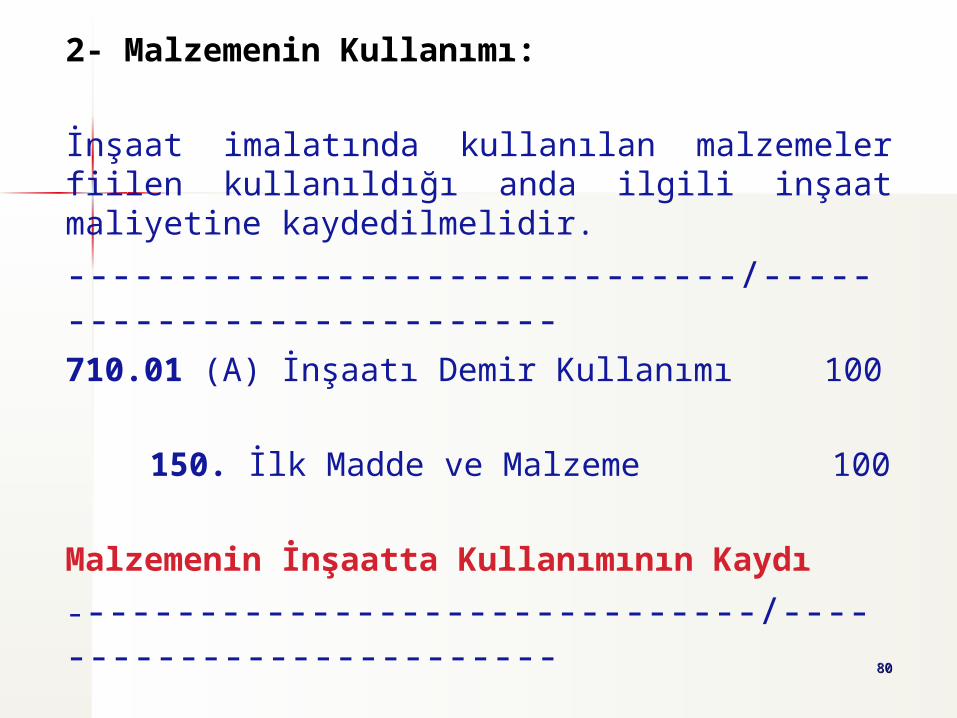

2- Malzemenin Kullanımı:

İnşaat imalatında kullanılan malzemeler fiilen kullanıldığı anda ilgili inşaat maliyetine kaydedilmelidir.

------------------------------/---------------------------710.01 (A) İnşaatı Demir Kullanımı 100

150. İlk Madde ve Malzeme 100

Malzemenin İnşaatta Kullanımının Kaydı

-------------------------------/--------------------------

8181

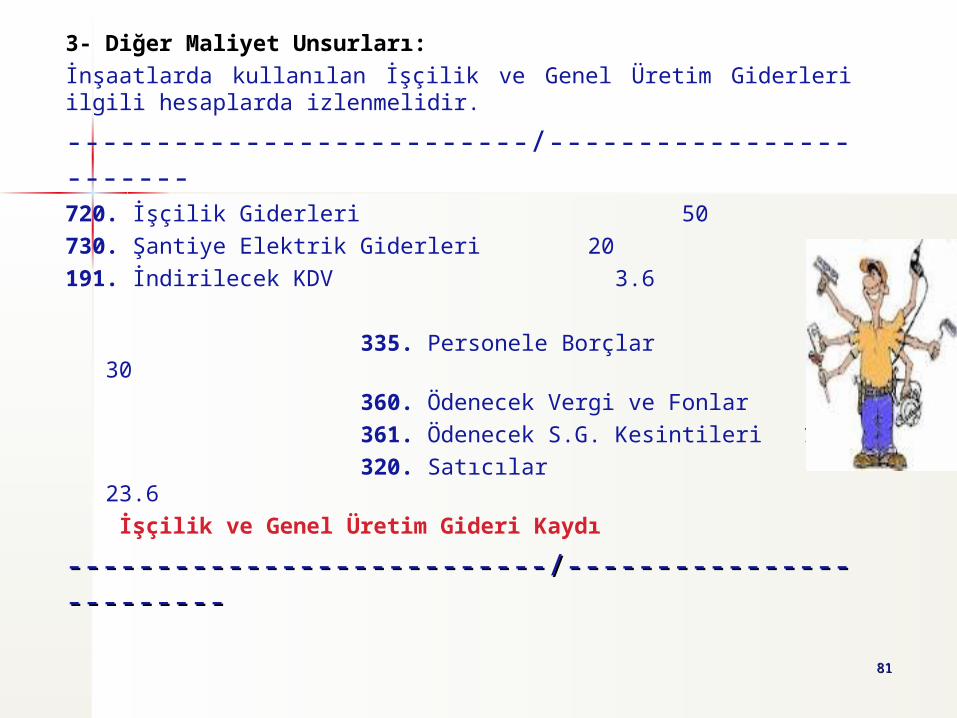

3- Diğer Maliyet Unsurları:

İnşaatlarda kullanılan İşçilik ve Genel Üretim Giderleri ilgili hesaplarda izlenmelidir.

--------------------------/------------------------720. İşçilik Giderleri 50

730. Şantiye Elektrik Giderleri 20

191. İndirilecek KDV 3.6

335. Personele Borçlar 30

360. Ödenecek Vergi ve Fonlar 7

361. Ödenecek S.G. Kesintileri 13

320. Satıcılar 23.6

İşçilik ve Genel Üretim Gideri Kaydı

---------------------------/----------------------------------------------------/-------------------------

8282

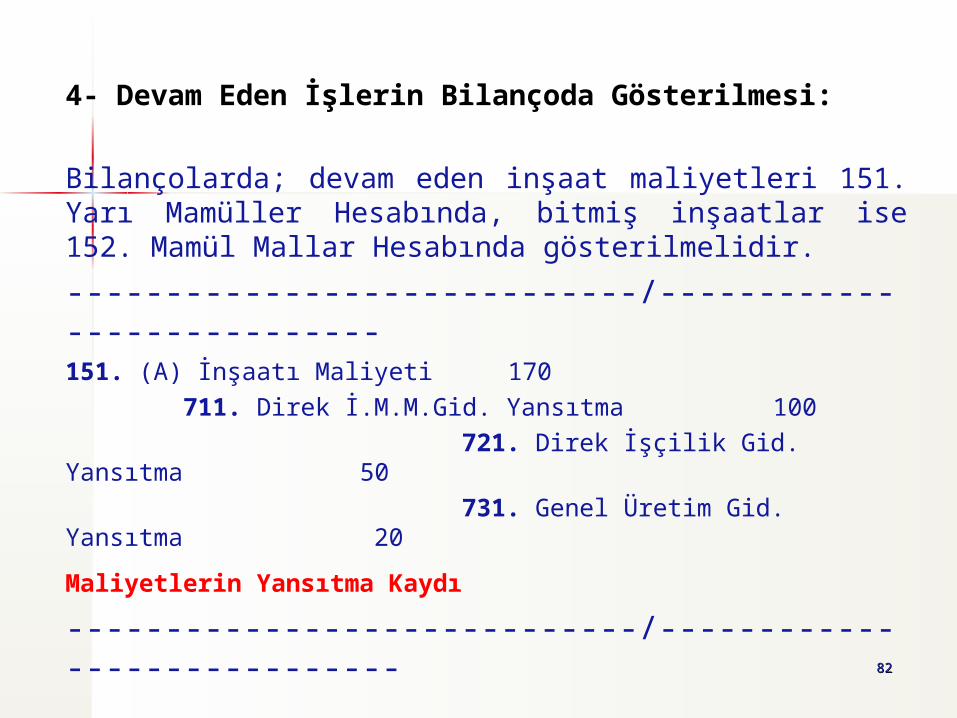

4- Devam Eden İşlerin Bilançoda Gösterilmesi:

Bilançolarda; devam eden inşaat maliyetleri 151. Yarı Mamüller Hesabında, bitmiş inşaatlar ise 152. Mamül Mallar Hesabında gösterilmelidir.

-----------------------------/----------------------------151. (A) İnşaatı Maliyeti 170

711. Direk İ.M.M.Gid. Yansıtma 100

721. Direk İşçilik Gid. Yansıtma 50

731. Genel Üretim Gid. Yansıtma 20

Maliyetlerin Yansıtma Kaydı

-----------------------------/-----------------------------

8383

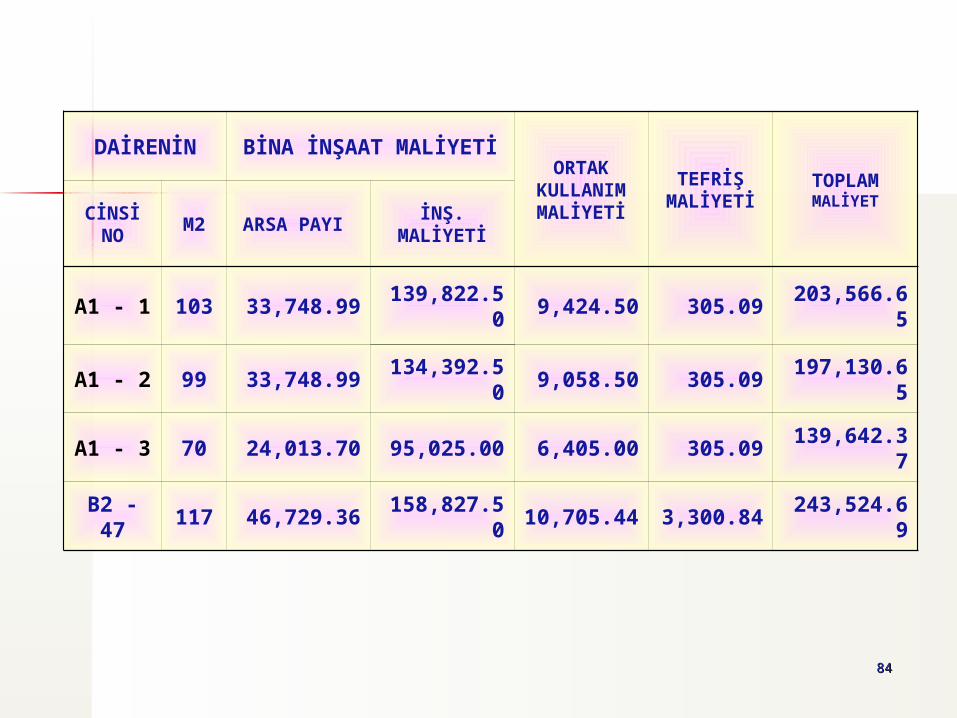

5- Maliyet Dağılımının Daire Bazında Hesaplanması:

Satılan Mamül Malın Maliyetinin (satılan daireler maliyeti) doğru hesaplanabilmesi için toplam arsa ve inşaat maliyeti; her bir kat, işyeri veya daireye belirli ölçü ve esaslara göre pay verilmek suretiyle, her bir birimin maliyeti hesaplanmalıdır.

8484

DAİRENİN BİNA İNŞAAT MALİYETİORTAK

KULLANIM MALİYETİ

TEFRİŞMALİYETİ

TOPLAMMALİYET

CİNSİ NO

M2 ARSA PAYI İNŞ.

MALİYETİ

A1 - 1 103 33,748.99 139,822.50 9,424.50 305.09 203,566.65

A1 - 2 99 33,748.99 134,392.50 9,058.50 305.09 197,130.65

A1 - 3 70 24,013.70 95,025.00 6,405.00 305.09 139,642.37

B2 - 47 117 46,729.36 158,827.50 10,705.44 3,300.84 243,524.69

8585

6- İndirimli Oran KDV İadesinin Dönemi:

“Konutların tesliminden önce fatura düzenlenmesi ile vergiyi doğuran olay meydana gelmekte ancak iade hakkını doğuran işlem vuku bulmamaktadır. Bu nedenle 150 m²’nin altındaki konutların tesliminden önce fatura düzenlenmesi halinde, bu teslimler üzerinden %1 oranında vergi hesaplanarak beyan edilmesi, iade talebinin ise konutların teslim edildiği yıl içinde aylık olarak mahsuben veya izleyen yılda yıllık olarak nakden yada mahsuben yapılması gerekmektedir.”

8686