Embed Size (px)

Citation preview

KHỦNG HOẢNG TÀI CHÍNH TOÀN CẦU

Nguyễn Quang A

Báo cáo này lướt qua diễn tiến của cuộc khủng hoảng tài chính toàn cầu trong 1 tháng rưỡi qua và những diễn biến trước đó 1 năm và suốt hơn 25 năm. Sau đó báo cáo phân tích về nguyên nhân của cuộc khủng hoảng, sơ bộ phân tích các biện pháp cứu trợ của chính phủ Mỹ và chính phủ các nước phát triển khác, điểm qua những hệ quả, ảnh hưởng và rút ra các bài học nói chung và cho Việt Nam nói riêng.1

I. DIỄN BIẾN

Cuộc khủng hoảng tài chính toàn cầu có thể được coi như nổ ra với sự kiện ngân hàng đầu tư lớn thứ tư của Mỹ, Lehman Brothers tuyên bố phá sản ngày 15-9-2008. Kể từ đó sự kiện diễn biến đầy kịch tính. Diễn tiến chi tiết được trình bày trong Phụ lục. Trước đó một ngày Merill Lynch, ngân hàng đầu tư khổng lồ đã bị Bank of America thâu tóm tránh được sự phá sản.

Cũng có thể coi cuộc khủng hoảng đã bắt đầu xảy ra từ ngày 6-8-2007 khi American Home Mortgage một trong những tổ chức cho vay thế chấp mua nhà lớn nhất của Mỹ làm đơn xin phá sản. Sau đó nhiều ngân hàng Mỹ và châu Âu đã gặp khó khăn và chính phủ các nước này đã phải bỏ hàng trăm tỷ USD để cứu trợ suốt trong năm 2007.

1 Các phần của nội dung của báo cáo này đã được trình bày tại: Tọa đàm của Viện Những Phát triển

IDS ngày 19-9-2008 tại Hà Nội - tọa đàm do Trung tâm Thông tin và dự báo Quốc gia (Bộ Kế hoạch Đầu tư) tổ chức ngày 23-9-2008 tại Hà Nội - câu lạc bộ LBC và sinh hoạt khoa học của IDS tại TP. Hồ Chí Minh ngày 24-9-2008 - tọa đàm do Doanh Nhân Sài Gòn tổ chức cho hơn 200 doanh nghiệp tại TP. Hồ Chí Minh ngày và sinh hoạt khoa học của IDS tại TP.Hồ Chí Minh ngày 9-10-2008 - và tọa đàm của IDS ngày 10-10-2008. Tôi cảm ơn những ý kiến góp ý trong các buổi tọa đàm này, đặc biệt cảm ơn các ông Trần Đức Nguyên và Trần Việt Phương đã đọc và góp ý chi tiết cho bản báo cáo (được cập nhật đến 22-12-2008) này.

2

- Khủng hoảng tài chính toàn cầu -

Rồi sang năm 2008 Bear Stearns một ngân hàng cho vay thế chấp ở Mỹ và hai tổ chức bảo lãnh thế chấp lớn nhất Mỹ, Fannie Mae and Freddie Mac, gặp khó khăn nghiêm trọng. Nửa cuối tháng 3 năm 2008 Cục Dự Trữ Liên Bang (FED-Ngân hàng Trung ương Hoa Kỳ) và JPMorgan đã cứu vớt Bear Stearns. Để cứu Fannie Mae and Freddie Mac quốc hội Mỹ đã phải thông qua luật Housing and Economic Recovery Act 2008 (Luật Khôi phục Kinh tế và Xây Nhà 2008) để quốc hữu hóa hai GSE này (Government Sponsored Enterprise: doanh nghiệp được chính phủ hỗ trợ).

Nhưng sự phá sản của Lehman Brothers đã gây sốc và đẩy nhanh các sự kiện, thực sự châm ngòi cho cuộc khủng hoảng đã âm ỷ từ lâu bùng phát. Sau đó FED thông báo khoản cho vay 85 tỷ USD (đổi lại 79,9% cổ phần) để cứu AIG, công ty bảo hiểm lớn nhất Mỹ và thế giới. Cuộc khủng hoảng lan nhanh sang châu Âu. Thị trường chứng khoán giảm mạnh. Cục dự trữ Liên bang Mỹ, ECB (Ngân hàng trung ương Châu Âu), các ngân hàng trung ương của Thụy Sỹ, Nhật, Anh, Canada phải bơm thêm 180 tỷ USD để cứu hệ thống. JP Morgan thâu tóm Washington Mutual, ngân hàng tiết kiệm lớn nhất Mỹ để tránh bị phá sản. Chính phủ Mỹ đưa ra kế hoạch cứu trợ 700 tỷ USD nhưng bị Hạ viện bác bỏ. Anh quốc hữu hóa ngân hàng Bradford & Bringley. Chính phủ Đức và các ngân hàng cứu Hypo Real Estate. Hà Lan, Bỉ và Luxembourg cứu Fortis, ngân hàng khổng lồ của Bỉ. Pháp, Bỉ và Luxembourg cứu ngân hàng Bỉ Dexia. Thượng viện, rồi Hạ Viện Mỹ thông qua kế hoạch cứu trợ 700 tỷ USD được sửa đổi. Tất cả các nước châu Âu can thiệp theo cách riêng của mình, rồi nguyên thủ 4 nước Pháp, Đức, Anh, Ý gặp nhau nhưng không có kế hoạch chung. Iceland trên bờ vực phá sản. Cần có hành động tập thể nên Bộ trưởng tài chính của các nước G7 họp tại Wasshington và đưa ra kế hoạch 5-điểm.

Bất chấp việc rót vốn cứu trợ của các ngân hàng trung ương, ngày 10-10-2008 thực sự là ngày thứ sáu đen tối: chỉ số Nikkei sụt 9,62% tất cả các thị trường châu Á và châu Âu đều sụt 6-8,85% (VnIndex sụt 5,5%), ngày thê thảm nhất kể từ 1987. Lãnh đạo 15 nước EU gặp nhau khẩn cấp. Lãnh đạo tài chính G7 và G20 gặp nhau cùng IMF ở Whashington. Ngỡ có sự can thiệp quốc tế hiệu quả, nên ngày 13-10 thị trường chứng khoán toàn thế giới lên ầm ầm: Chỉ số Dow Jones lên 976 điểm (11,1%) trong một ngày, mức tăng cao nhất trong lịch sử, chỉ số Nikkei tăng 13%, �.

3

- Khủng hoảng tài chính toàn cầu -

Nhưng tình hình tiếp tục bi đát. Anh phải cứu 3 ngân hàng: RBS (Royal Bank of Scotland), HBOS, Lloyds TSB; Chính phủ Mỹ công bố phần một kế hoạch 700 tỷ USD: dùng 250 tỷ USD để mua cổ phần (bơm vốn) cho các ngân hàng cần cứu. Lãnh đạo EU gặp tổng thống Bush và thống nhất tổ chức hội nghị thượng đỉnh thế giới để bàn về việc đối phó với khủng hoảng tài chính toàn cầu (sẽ tổ chức vào tháng 11). Tổng thống Pháp thúc đẩy một hiệp ước Bretton Woods mới, một �chính phủ kinh tế� cho EU,2 thủ tướng Anh kêu gọi cải tổ hệ thống ngân hàng tài chính toàn cầu. Alan Greenspan khi điều trần trước một Ủy ban ở Quốc Hội Mỹ ngày 23-10-2008 đã nói, ông bị �sốc� vì �đợt sóng thần tín dụng xảy ra một lần trong một thế kỷ� này và đã thừa nhận sai lầm rằng đã đặt quá nhẹ việc giám sát thị trường tài chính. Đề tài nóng của Hội nghị thượng đỉnh ASEM tại Bắc Kinh với sự tham gia của 43 nguyên thủ quốc gia là đối phó với khủng hoảng tài chính.

Ngày 15-11-2008 hội nghị thượng đỉnh G20 họp tìm các biện pháp khẩn cấp và trung hạn để cứu và cải tổ hệ thống (xem tuyên bố G20, ở báo cáo riêng), tuy nhiên các lãnh đâọ G20 vẫn chưa thống nhất được các giải pháp cấp bách và trung hạn thực sự có thể cứu hệ thống và caair tổ hệ thống và phải đợi đến cuộc họp tiếp theo tại London vào ngày 30-4-2009 chủ yếu do tình hình chuyển giao quyền lực ở Mỹ. Ngày 24-11-2008 hội nghị thượng đỉnh APEC ủng hộ các biện pháp của G20 và cũng tái khẳng định chủ trương tự do hóa thương mại và đầu tư.

Vào cuối tháng 10 người ta mới chỉ nói đến nguy cơ suy thoái: thất nghiệp tăng, sản xuất giảm, giá dầu thô giảm xuống dưới 70 USD/thùng,� Các đại công ty sản xuất gặp khó khăn, do giảm tiêu dùng rất nhiều ô tô không bán được để đầy kho bãi, Sony dự kiến lợi nhuận sẽ giảm 59% và khiến cổ phiếu của nó sụt 14% trong một ngày xuống mức thấp nhất trong vòng 13 năm, Nikkei mất 9,6%, các thị trường châu Á và châu Âu đều giảm mạnh từ 5-8% vào ngày 24-10-2008. So với điểm cao nhất khoảng 1 năm trước các thị trường chứng khoán đã mất gần đến hơn một nửa (ngày 9-10-2007 chỉ số Dow Jones đạt 14.164 điểm, ngày 24-10-2008 còn 8.378,95 điểm, giảm mất 40,8%; ngày 10-7-2007 Nikkei đạt 18.261,98 điểm, nay (24-10-2008) xuống 7649,08 giảm mất 58,1%; ngày 15-

2 Đáng so sánh với kiến nghị năm 1987 của Soros về một ngân hàng trung ương quốc tế. Gả kim thuật

Tài chính, tr. 232-241

4

- Khủng hoảng tài chính toàn cầu -

7-2007 chỉ số FTSE 100 ở Anh đạt 6.732,4 điểm, ngày 24-10-2008 còn 3.883,36, giảm mất 42,3%; ngày 13-7-2007 chỉ số DAX của Đức đạt đỉnh cao 8.151 điểm, ngày 24-10-2008 còn 4.295,67, giảm mất 47,2%; [ngày 12-3-2007 Vnindex đạt đỉnh cao nhất 1174,22 điểm, ngày 24-10-2008 còn 345,11 điểm, giảm mất 70,61%]).

Sang tháng 11 tình hình ngày càng xấu đi. Tai họa hơn là khủng hoảng đã lan ra và tác động ghê gớm đến các thị trường mới nổi (Hàn Quốc, Hungary, Ukraina, Nga, Trung Quốc,�) mà vài tháng trước không mấy ai tính đến. Nhiều nước đã phải nhận cứu trợ của IMF (Ukraina, Hungary) chủ yếu do nợ thương mại bằng ngoại tệ của khu vực tư nhân và dân cư gây khó khăn cho hệ thống ngân hàng (các ngân hàng chủ yếu thuộc sở hữu nước ngoài đã cho vay nhiều bằng ngoại tệ để hưởng lãi suất cao, khi khủng hoảng lại rút vốn về nước và gây ra khó khăn này). Tại Trung Quốc cả trăm ngàn nhà máy (có nhiều nhà máy do nước ngoài sở hữu) phải đóng cửa, tăng trưởng kinh tế có nguy cơ chậm lại một cách nguy hiểm (Trung Quốc phải duy trì mức tăng trưởng 7,5-8% để có thể tạo việc làm cho 24 triệu người mới gia nhập vào lực lượng lao động mỗi năm). Ngày 9-11-2008 Chính phủ Trung Quốc đã công bố gói kích thích lớn chưa từng có (giá trị 586 tỷ USD, tương đương khoảng 17% GDP).

Suy thái kinh tế đã xảy ra. Tại Mỹ, các nước EU, Nhật đã thực sự bước vào suy thoái, cả Singapore cũng công bố nước này đã bước vào suy thoái (tăng trưởng âm trong 2 quý liên tiếp). Giá dầu giảm xuống dưới 50 USD/thùng.

Citigroup lâm nguy, dù nó đã cắt giảm tổng cộng 75 ngàn việc làm trong năm nay để giảm lỗ, song tình hình vẫn ngày càng trầm trọng. Ngày 21-11-2008 giá cổ phiếu của Citigroup rớt xuống 3,77 USD (50 USD khoảng một năm trước) và Bộ Tài chính Mỹ đã phải cấp khoản giải cứu 20 tỷ USD và bảo lãnh tổng cộng 306 tỷ USD tài sản của Citi đối với các khoản lỗ lớn hơn 29 tỷ USD. Nếu không giải cứu thì ngân hàng lớn hàng nhất nước Mỹ, với tổng tài sản khoảng 3 ngàn tỷ USD, hoạt động ở hơn 100 nước, sẽ sụp đổ, và sự sụp đổ này có thể làm cho toàn bộ hệ thống tân hoang. Chính phủ Mỹ đã can thiệp, cổ phiếu của Citi và các ngân hàng đã tăng lên sau đó, song tình hình vô cùng rối ren.

Ngành sản xuất ô tô Mỹ nguy cấp. Cả 3 công ty lớn, General Motors, Chrysler và Ford cầu cứu do có nguy cơ phá sản và xin vay cứu trợ 34 tỷ USD.

5

- Khủng hoảng tài chính toàn cầu -

Đảng dân chủ và tổng thống đắc cử Obama chủ trương cứu 3 công ty này. Hạ viện đã thông qua gói cho vay cứu trợ 20 tỷ USD nhưng bị Thượng Viện bác bỏ. Chrysler đóng cửa tạm thời một số nhà máy. Tổng thống Bush rất không muốn, song do áp lực của việc mất 3 triệu việc làm của các công ty trong ngành ô tô nên đã dùng 13,4 tỷ USD để cho vay cứu GM và Chrysler ngày 19-12-2008. Khó khăn của GM, Chrysler và Ford lan sang các công ty do chúng sở hữu ở khắp thế giới như Audi ở Đức, Volvo ở Thụy Điển v.v. Thậm chí chính phủ Canada đã phải cứu các chi nhánh của các công ty Mỹ này với số tiền lên đến 4 tỷ $ Canada (3,3 tỷ USD) để tránh việc các chi nhánh này phá sản gây ra gia tăng thất nghiệp ở Canada. Các công ty ô tô pháp xin cứu trợ nếu không có thể bị phá sản, ngành ô tô châu Âu dự kiến đưa ra mức cứu trợ vào năm 2009 lên đến 40 tỷ euro. Khủng hoảng kinh tế toàn cầu đã lan ra khắp nơi và có tác động ghê gớm và khó lường. Bất chấp sự cắt giảm sản lượng của OPEC giá dầu thô ngày 19-12 vẫn rớt xuống 33,87 USD dưới 34 USD/thùng.

Nhiều nước phát triển, trong đó có Mỹ, Anh, các nước vùng Euro, Nhật, Đài Loan, Hàn Quốc, Singapore, đã công bố nền kinh tế của mình lâm vào suy thoái.

Đây thực sự là cuộc khủng hoảng tồi tệ nhất kể từ 1929.

II. Nguyên nhân

Có lẽ nhiều năm nữa người ta vẫn còn phân tích, tìm hiểu nguyên nhân của cuộc khủng hoảng tài chính toàn cầu tồi tệ nhất kể từ Đại Suy thoái (1929-1934). Chính vì thế phân tích sau đây về nguyên nhân chỉ có thể coi là sơ bộ, tuy nhiều học giả, những người hoạt động thực tiễn đã đưa ra những phân tích tương đối thống nhất mà phần này dựa vào.

Chúng ta sẽ phân biệt các nguyên nhân trực tiếp, nguyên nhân sâu hơn ở các tầng cơ bản cho đến nền tảng tư tưởng kinh tế. Theo chiều ngày càng sâu dần như thế, chúng ta sẽ phân tích các nguyên nhân:

• Nguyên nhân trực tiếp (trên bề mặt): sự hình thành và đổ vỡ của bong bóng nhà đất, của các khoản cho vay thế chấp nhà đất.

• Sâu hơn là những bất ổn của tín dụng nói chung (mà cho vay nhà đất chỉ là một phần [tại Mỹ chiếm khoảng 23% tổng các khoản vay])

6

- Khủng hoảng tài chính toàn cầu -

• Nguyên nhân ở hệ thống tài chính ngân hàng

• Sâu nhất ở tầng các tư tưởng kinh tế

Tuy nhiên, trước khi trình bày các nguyên nhân ở những độ sâu khác nhau chúng ta hãy tìm hiểu cốt lõi của �sự bí ẩn của tư bản�.3

2.1. Sự bí ẩn của tư bản, nền kinh tế thực và nền kinh tế tiền tệ

Trong nền kinh tế thực (real economy) người ta sản xuất, trao đổi các hàng hóa hữu hình (lúa gạo, máy móc, đồ gia dụng, thức ăn, đồ uống, quần áo, v.v.) và các dịch vụ thiết yếu cho cuộc sống (vận tải, viễn thông, cắt tóc, v.v.). Có thể hình dung các hàng hóa và dịch vụ này cũng như các nhà sản xuất, mua và bán chúng nằm trên một tầng mà chúng ta gọi là �tầng vật lý�. Nền kinh tế thực xảy ra trên tầng vật lý này.

Quyền tài sản là một khái niệm cốt lõi, tối quan trọng. Đó là quyền của mỗi cá nhân đối với thân thể và đầu óc của chính mình, là quyền của cá nhân đối với các tài sản mà họ chiếm được từ tự nhiên chưa được ai chiếm đoạt trước đó (khai khẩn đất hoang, hái lượm quả trong rừng, đánh bắt cá ở sông hay biển,..) hay từ việc �trộn� lao động [chân tay hay trí óc] của mình vào các tài sản tự nhiên do mình chiếm hữu ban đầu hay vào các tài sản được trao đổi tự nguyện với người khác, tăng thêm �giá trị� cho chúng và biến chúng thành tài sản của mình. Nền kinh tế hoạt động trên cơ sở chuyển giao các quyền tài sản. Khi quyền tài sản không được định rõ, không có môi trường pháp lý để bảo vệ quyền tài sản và hỗ trợ việc chuyển giao, trao đổi quyền tài sản, thì không có sự phát triển kinh tế thật sự. Và đấy là sự bí ẩn của các nước phát triển. Họ tôn trọng, bảo vệ quyền tài sản, có các định chế và môi trường pháp lý cho sự trao đổi hữu hiệu.

Chứng thư quyền tài sản (thí dụ, giấy trước bạ nhà đất, �sổ đỏ� là biểu thị của quyền tài sản nhà đất của ai đó, cổ phiếu là biểu thị quyền tài sản của ai đó trong một công ty cổ phần, trái phiếu là biểu thị quyền tài sản [quyền đòi nợ] của người cầm trái phiếu đối với người phát hành, tiền là biểu thị quyền tài sản của người nắm giữ, v.v.) thuộc về �tầng thông tin� [chúng ta có thể hình dung như tầng thông tin nằm trên tầng vật lý]. Sở dĩ gọi là tầng thông tin bởi vì mọi

3 Xem, Hernando de Soto, Sự bí ẩn của vốn, NXB Chính trị Quốc gia, 2006.

7

- Khủng hoảng tài chính toàn cầu -

chứng thư quyền tài sản đều là thông tin (được chứa đựng trong các vật mang tin như giấy tờ, hay trong máy tính dưới dạng các bit). Thực ra, khi mua và bán bất cứ thứ gì, các quyền tài sản được trao đổi, và khi người mua đã xác định được quyền tài sản của mình, thì việc chiếm đoạt, sử dụng tài sản đó là những việc diễn ra sau khi nhận chuyển giao quyền tài sản đó.

Như thế, tầng thông tin, �tầng biểu trưng� là rất quan trọng. Nếu có thể chế, có môi trường pháp lý thuận tiện cho việc trao đổi các �chứng thư quyền tài sản�, thì kinh tế phát đạt, thì có cơ chế để giải phóng tiềm năng kinh tế của tài sản và có thể biến tài sản thành �tư bản�, thành vốn. Đấy là sự bí ẩn của �tư bản�, sự bí ẩn của tất cả các nước giàu [các nước nghèo không có cơ chế, hệ thống như vậy hay các hệ thống đó không đầy đủ, không hoạt động suôn sẻ].

Trên tầng thông tin này người ta lại có thể hình dung và tạo ra các biểu trưng khác, biểu trưng của biểu trưng (tập hợp các giấy nợ, các trái phiếu [các chứng thư quyền tài sản] phân chúng thành các loại khác nhau [thí dụ, theo mức độ rủi ro] và đóng gói chúng, �chứng khoán hóa� chúng, để tạo ra biểu thị mới của các biểu thị quyền tài sản, tạo ra các sản phẩm �phái sinh�). Như thế về nguyên tắc, trên tầng thông tin thứ nhất, gắn trực tiếp với tầng tài sản �vật lý�, chúng ta có thể tạo ra vô số tầng thông tin nữa (hình dung như nằm ở trên nhau) chứa các sản phẩm phái sinh, các sản phẩm phái sinh của các sản phẩm phái sinh, v.v và v.v đến vô tận. Nền kinh tế tiền tệ [tài chính] là nền kinh tế hoạt động trên các tầng thông tin này. Bí ẩn của sự gàu có của các nước phát triển chính là ở chỗ họ có các thể chế, có môi trường pháp lý để cho nền kinh tế thực và nền kinh tế tiền tệ hoạt động suôn sẻ. Và (đáng tiếc) khi hệ thống này có lỗi thì chính sự bí ẩn đó cũng tạo ra những mầm mống gây khủng hoảng.

Chỉ có một nền kinh tế thống nhất, một nền kinh tế thật (mà trí óc chúng ta phân nó ra thành tầng �vật lý� và các �tầng thông tin�, thành �nền kinh tế thực� và �nền kinh tế tiền tệ� [những khái niệm thuần túy], để tiện cho việc tư duy, cho việc phân tích).

Trên cơ sở khái niệm như vậy chúng ta bắt đầu phân tích các nguyên nhân của cuộc khủng hoảng tài chính toàn cầu hiện nay.

2.2. Nguyên nhân trực tiếp: khủng hoảng cho vay nhà đất

8

- Khủng hoảng tài chính toàn cầu -

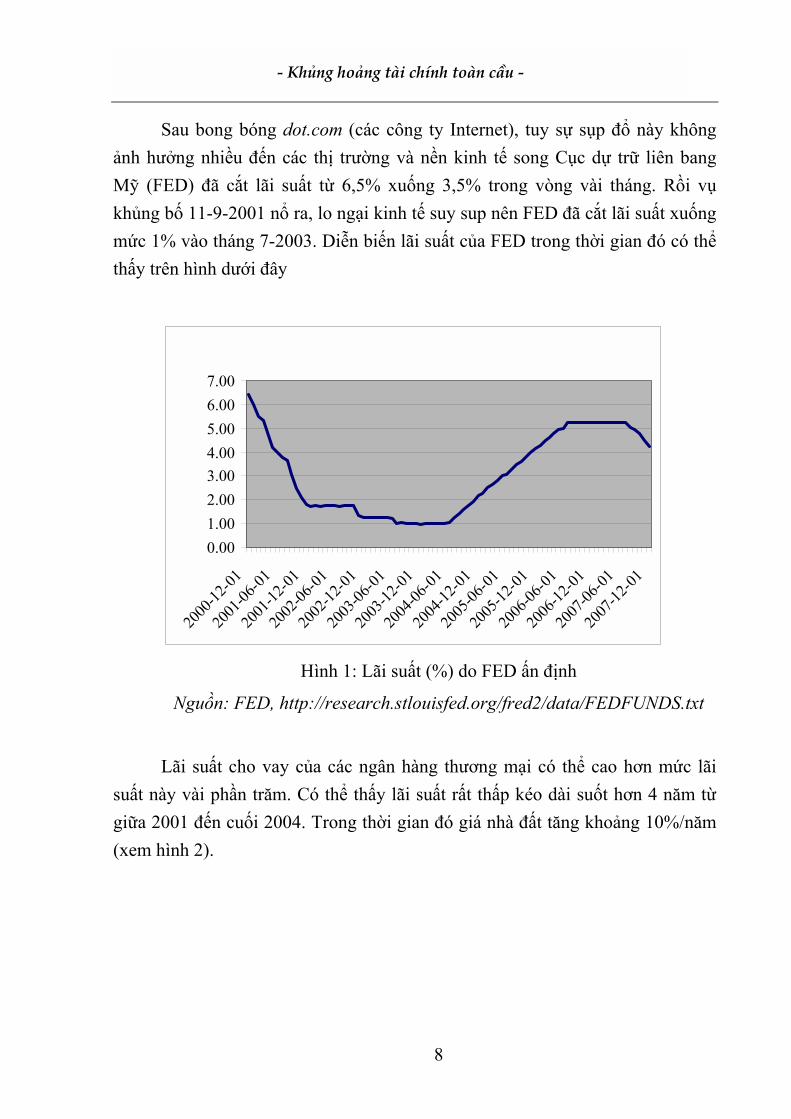

Sau bong bóng dot.com (các công ty Internet), tuy sự sụp đổ này không ảnh hưởng nhiều đến các thị trường và nền kinh tế song Cục dự trữ liên bang Mỹ (FED) đã cắt lãi suất từ 6,5% xuống 3,5% trong vòng vài tháng. Rồi vụ khủng bố 11-9-2001 nổ ra, lo ngại kinh tế suy sup nên FED đã cắt lãi suất xuống mức 1% vào tháng 7-2003. Diễn biến lãi suất của FED trong thời gian đó có thể thấy trên hình dưới đây

0.001.002.003.004.005.006.007.00

2000

-12-01

2001

-06-01

2001

-12-01

2002

-06-01

2002

-12-01

2003

-06-01

2003

-12-01

2004

-06-01

2004

-12-01

2005

-06-01

2005

-12-01

2006

-06-01

2006

-12-01

2007

-06-01

2007

-12-01

Hình 1: Lãi suất (%) do FED ấn định

Nguồn: FED, http://research.stlouisfed.org/fred2/data/FEDFUNDS.txt

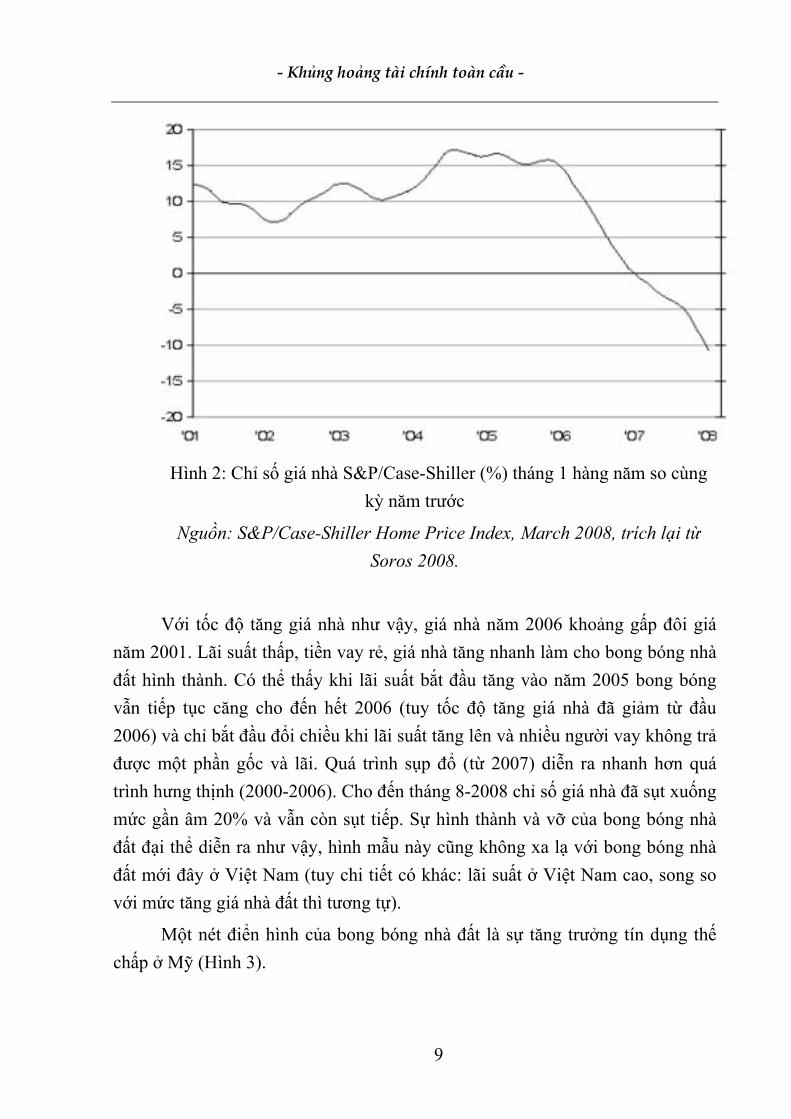

Lãi suất cho vay của các ngân hàng thương mại có thể cao hơn mức lãi suất này vài phần trăm. Có thể thấy lãi suất rất thấp kéo dài suốt hơn 4 năm từ giữa 2001 đến cuối 2004. Trong thời gian đó giá nhà đất tăng khoảng 10%/năm (xem hình 2).

9

- Khủng hoảng tài chính toàn cầu -

Hình 2: Chỉ số giá nhà S&P/Case-Shiller (%) tháng 1 hàng năm so cùng

kỳ năm trước

Nguồn: S&P/Case-Shiller Home Price Index, March 2008, trích lại từ Soros 2008.

Với tốc độ tăng giá nhà như vậy, giá nhà năm 2006 khoảng gấp đôi giá năm 2001. Lãi suất thấp, tiền vay rẻ, giá nhà tăng nhanh làm cho bong bóng nhà đất hình thành. Có thể thấy khi lãi suất bắt đầu tăng vào năm 2005 bong bóng vẫn tiếp tục căng cho đến hết 2006 (tuy tốc độ tăng giá nhà đã giảm từ đầu 2006) và chỉ bắt đầu đổi chiều khi lãi suất tăng lên và nhiều người vay không trả được một phần gốc và lãi. Quá trình sụp đổ (từ 2007) diễn ra nhanh hơn quá trình hưng thịnh (2000-2006). Cho đến tháng 8-2008 chỉ số giá nhà đã sụt xuống mức gần âm 20% và vẫn còn sụt tiếp. Sự hình thành và vỡ của bong bóng nhà đất đại thể diễn ra như vậy, hình mẫu này cũng không xa lạ với bong bóng nhà đất mới đây ở Việt Nam (tuy chi tiết có khác: lãi suất ở Việt Nam cao, song so với mức tăng giá nhà đất thì tương tự).

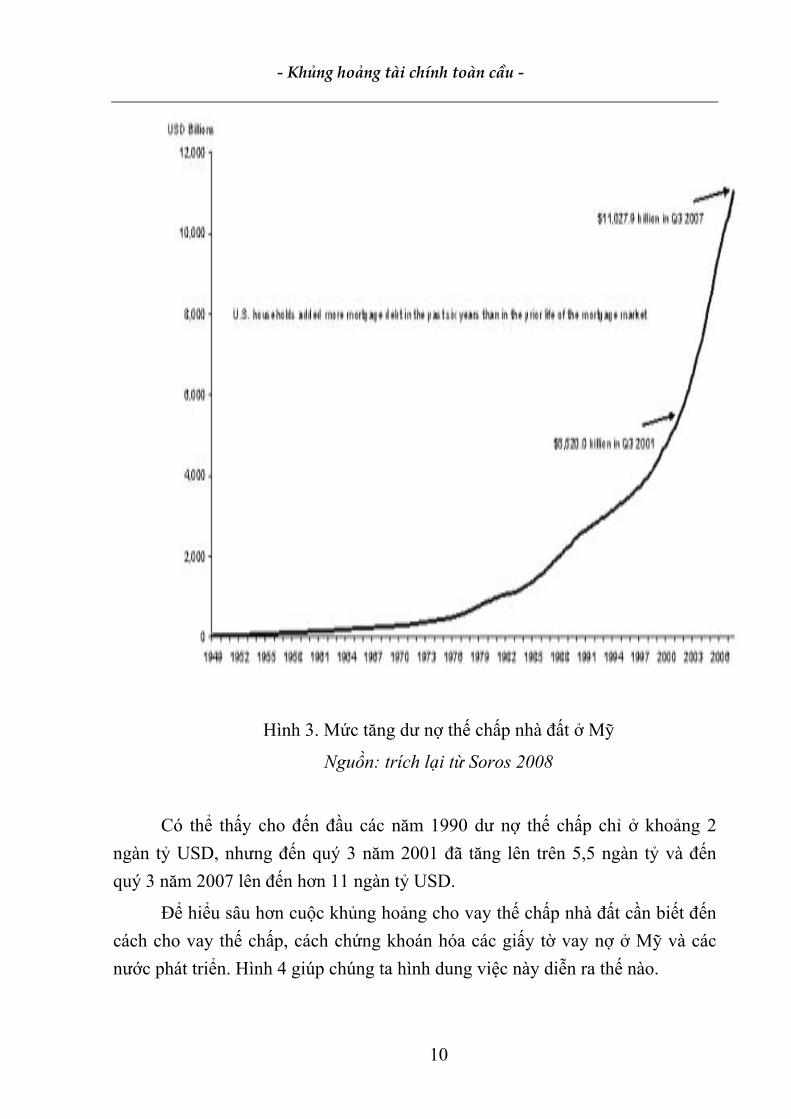

Một nét điển hình của bong bóng nhà đất là sự tăng trưởng tín dụng thế chấp ở Mỹ (Hình 3).

10

- Khủng hoảng tài chính toàn cầu -

Hình 3. Mức tăng dư nợ thế chấp nhà đất ở Mỹ

Nguồn: trích lại từ Soros 2008

Có thể thấy cho đến đầu các năm 1990 dư nợ thế chấp chỉ ở khoảng 2 ngàn tỷ USD, nhưng đến quý 3 năm 2001 đã tăng lên trên 5,5 ngàn tỷ và đến quý 3 năm 2007 lên đến hơn 11 ngàn tỷ USD.

Để hiểu sâu hơn cuộc khủng hoảng cho vay thế chấp nhà đất cần biết đến cách cho vay thế chấp, cách chứng khoán hóa các giấy tờ vay nợ ở Mỹ và các nước phát triển. Hình 4 giúp chúng ta hình dung việc này diễn ra thế nào.

11

- Khủng hoảng tài chính toàn cầu -

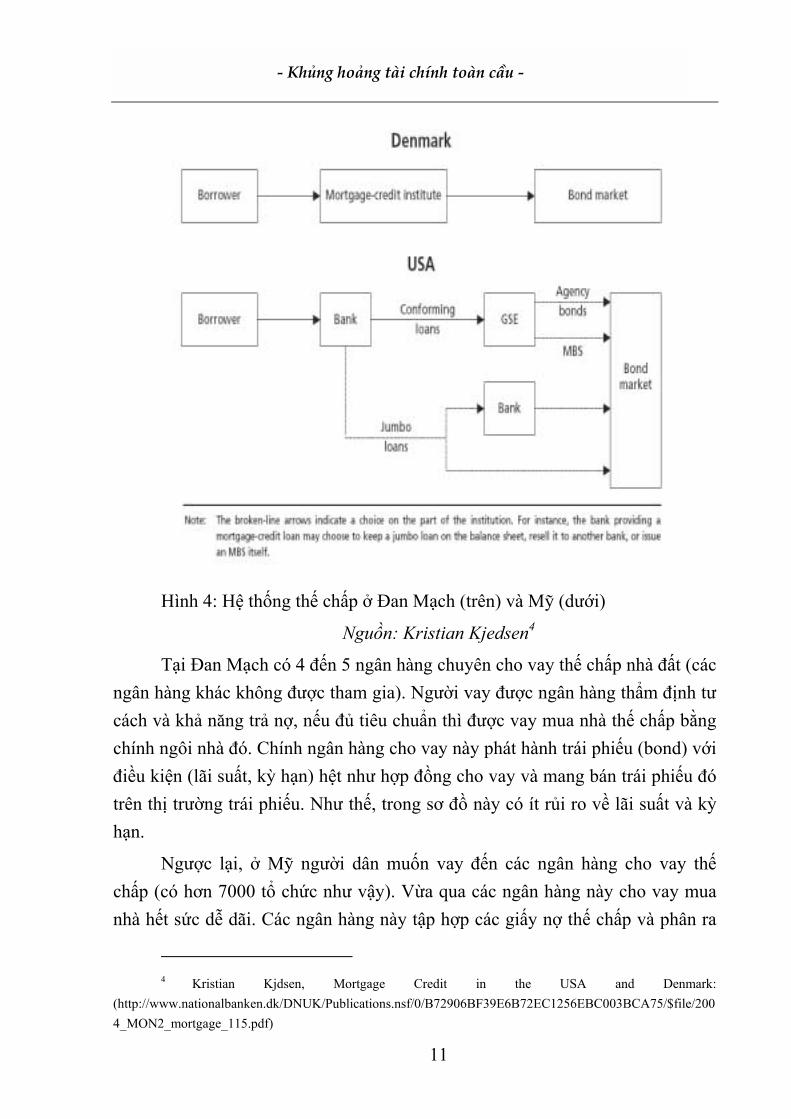

Hình 4: Hệ thống thế chấp ở Đan Mạch (trên) và Mỹ (dưới)

Nguồn: Kristian Kjedsen4

Tại Đan Mạch có 4 đến 5 ngân hàng chuyên cho vay thế chấp nhà đất (các ngân hàng khác không được tham gia). Người vay được ngân hàng thẩm định tư cách và khả năng trả nợ, nếu đủ tiêu chuẩn thì được vay mua nhà thế chấp bằng chính ngôi nhà đó. Chính ngân hàng cho vay này phát hành trái phiếu (bond) với điều kiện (lãi suất, kỳ hạn) hệt như hợp đồng cho vay và mang bán trái phiếu đó trên thị trường trái phiếu. Như thế, trong sơ đồ này có ít rủi ro về lãi suất và kỳ hạn.

Ngược lại, ở Mỹ người dân muốn vay đến các ngân hàng cho vay thế chấp (có hơn 7000 tổ chức như vậy). Vừa qua các ngân hàng này cho vay mua nhà hết sức dễ dãi. Các ngân hàng này tập hợp các giấy nợ thế chấp và phân ra

4 Kristian Kjdsen, Mortgage Credit in the USA and Denmark:

(http://www.nationalbanken.dk/DNUK/Publications.nsf/0/B72906BF39E6B72EC1256EBC003BCA75/$file/2004_MON2_mortgage_115.pdf)

12

- Khủng hoảng tài chính toàn cầu -

nhiều loại (loại phù hợp: dưới mức 333,7 ngàn USD/món được đóng gói lại và bán cho 2 công ty bảo hiểm cho vay nhà đất [các Doanh nghiệp được Chính phủ Hỗ trợ, GSE: Government Sponsored Enterprises] là Fannie Mae và Freddie Mac; loại vượt mức kể trên [Jumbo] ngân hàng cho vay có thể để lại trên bảng tổng kết tài sản của mình hay tập hợp lại và phân ra các loại [thí dụ theo mức độ rủi ro] và chứng khoán hóa chúng (các chứng khoán này được gọi là CDO [Collateralized Debt Obligation � Nghĩa vụ Nợ được Thế chấp]) rồi mang bán trên thị trường tài chính. Điểm đáng lưu ý ở sơ đồ này là: các điều kiện của trái phiếu không còn hệt như của giấy nợ cho vay thế chấp (lãi suất, kỳ hạn) nên có thể gây nhiều rủi ro hơn. Mặt khác các ngân hàng chạy theo phí và đẩy rủi ro cho các nhà đầu tư (GSE và các nhà đầu tư trên thị trường trái phiếu, những người có ít kỹ năng và hiểu biết về cho vay thế chấp, về khách hàng,�). Việc tập hợp các khoản vay thế chấp [ở tầng thông tin thứ nhất], chia chúng thành các loại khác nhau và phát hành các CDO trên cơ sở đó gọi là quá trình chứng khoán hóa các giấy tờ nợ [tạo ra sản phẩm trên tầng thông tin tiếp theo]. Lại có thể chứng khoán hóa các CDO tạo thành CDO2 ở tầng thông tin tiếp theo và CDO3, v.v. ở các tầng thông tin trên nữa.

Các công ty tài chính, ngân hàng, các quỹ đầu tư lại �phát minh� ra các sản phẩm �phái sinh� dựa trên các chứng khoán ấy khiến cho khối lượng giao dịch và vòng quay của các sản phẩm liên quan đến vay thế chấp nhà đất tăng nhanh và ngày càng xa các tài sản nhà đất ở tầng �vật lý�. Thậm chí họ còn �phát minh� ra các sản phẩm �nhân tạo�, các chứng khoán không có dính dáng gì đến các giấy nợ thế chấp nhưng có các đặc trưng tương tự như (tức là bắt chước) các chứng khoán dựa trên các giấy nợ thế chấp và tiến hành mua bán chúng (xem thêm sản phẩm CDS, một loại sản phẩm phái sinh dựa trên nợ nói chung và sản phẩm nhân tạo không dựa vào nợ, ở phần 2.2 dưới đây). Các loại CDO �nhân tạo� cũng được gọi là SIV (Structured Investment Vehicle). Các sản phẩm phái sinh này được buôn bán rộng rãi trên thị trường tài chính quốc tế và các tổ chức ngoài nước Mỹ cũng tham gia tích cực.

Do cho vay không chọn lựa, cho vay �bừa bãi�, do được khuyến khích chuyển rủi ro cho những người khác (các nhà đầu tư), do sự đánh giá tín nhiệm một cách vô trách nhiệm của các tổ chức đánh giá (nhiều tổ chức được đánh giá AAA, loại rất tốt hóa ra là các tổ chức làm ăn khá bậy bạ) nên tổng lượng vay

13

- Khủng hoảng tài chính toàn cầu -

tăng nhanh, chất lượng tín dụng kém và khi lãi suất lên cao, thì một số người vay đã không trả được lãi và một phần gốc đến hạn, cuộc khủng hoảng được châm ngòi với sự tuyên bố phá sản của American Home Mortgage, một trong những ngân hàng cho vay thế chấp lớn nhất của Mỹ [một trong các Bank nêu trên hình 4], ngày 6-8-2007. Các ngân hàng nước ngoài cũng bị dính vào các khoản vay thế chấp �dưới chuẩn� này như BNP Paribas của Pháp, Northern Rock của Anh,� suốt năm 2007 và đầu 2008, sự phá sản của Lehman Brothers ngày 15-9-2008 và diễn tiến sau đó cho thấy mức độ khốc liệt của cuộc khủng hoảng cho vay thế chấp nhà đất này. Tuy nhiên dư nợ cho vay nhà đất chỉ chiếm khoảng 23% tổng dư nợ cho vay ở Mỹ. Nói cách khác ở tầng sâu hơn là khủng hoảng tín dụng nói chung.

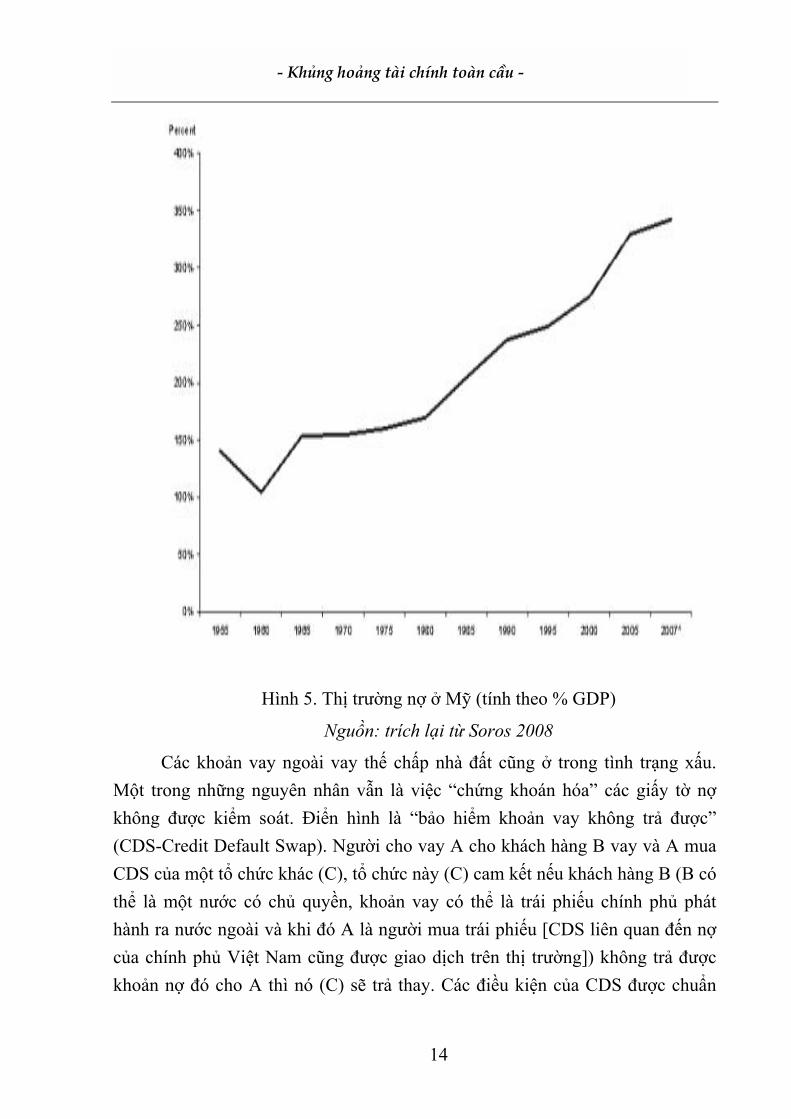

2.3. Khủng hoảng tín dụng

Tại đỉnh điểm, tổng dư nợ thế chấp nhà đất ở Mỹ vào khoảng 11 ngàn tỷ USD, cũng vào thời điểm đó tổng mức dư nợ tín dụng ở Mỹ là gần 3,5 lần GDP (GDP của Mỹ cỡ 14,3 ngàn tỷ USD), xem hình 5 dưới đây, nói cách khác tổng dư nợ khoảng 48 ngàn tỷ USD. Nợ thế chấp chỉ chiếm khoảng 23% tổng dư nợ.

14

- Khủng hoảng tài chính toàn cầu -

Hình 5. Thị trường nợ ở Mỹ (tính theo % GDP)

Nguồn: trích lại từ Soros 2008

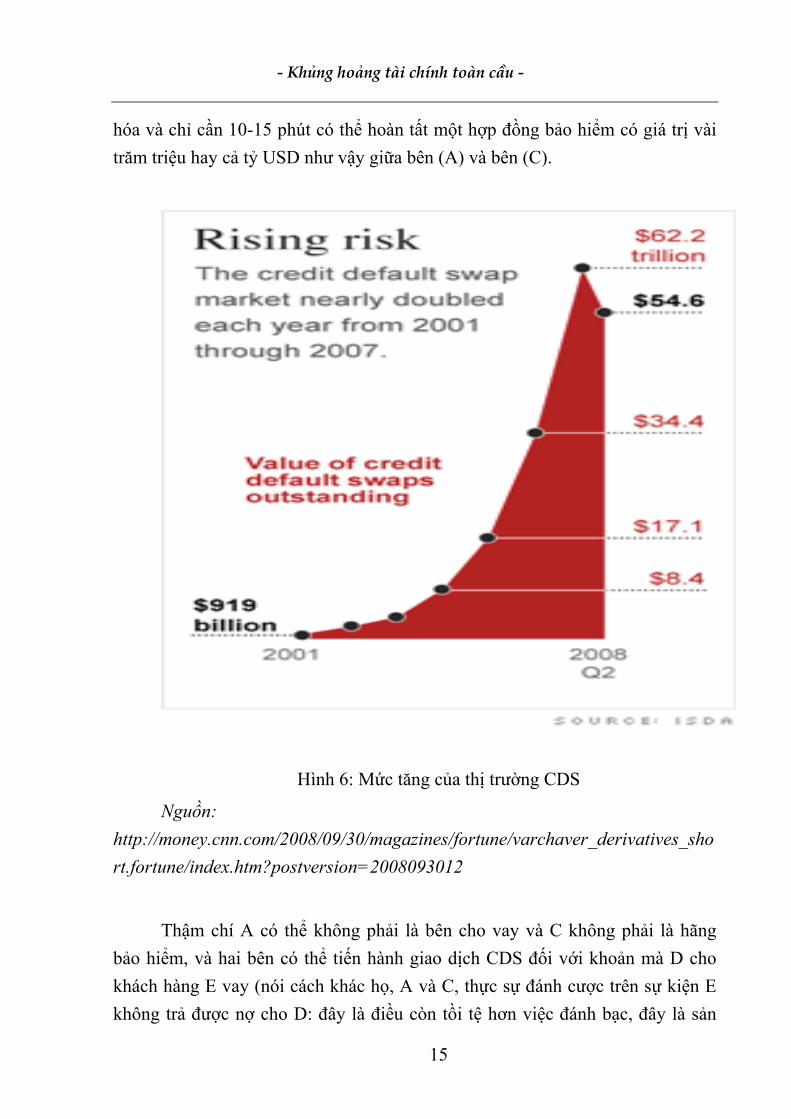

Các khoản vay ngoài vay thế chấp nhà đất cũng ở trong tình trạng xấu. Một trong những nguyên nhân vẫn là việc �chứng khoán hóa� các giấy tờ nợ không được kiểm soát. Điển hình là �bảo hiểm khoản vay không trả được� (CDS-Credit Default Swap). Người cho vay A cho khách hàng B vay và A mua CDS của một tổ chức khác (C), tổ chức này (C) cam kết nếu khách hàng B (B có thể là một nước có chủ quyền, khoản vay có thể là trái phiếu chính phủ phát hành ra nước ngoài và khi đó A là người mua trái phiếu [CDS liên quan đến nợ của chính phủ Việt Nam cũng được giao dịch trên thị trường]) không trả được khoản nợ đó cho A thì nó (C) sẽ trả thay. Các điều kiện của CDS được chuẩn

15

- Khủng hoảng tài chính toàn cầu -

hóa và chỉ cần 10-15 phút có thể hoàn tất một hợp đồng bảo hiểm có giá trị vài trăm triệu hay cả tỷ USD như vậy giữa bên (A) và bên (C).

Hình 6: Mức tăng của thị trường CDS

Nguồn: http://money.cnn.com/2008/09/30/magazines/fortune/varchaver_derivatives_short.fortune/index.htm?postversion=2008093012

Thậm chí A có thể không phải là bên cho vay và C không phải là hãng bảo hiểm, và hai bên có thể tiến hành giao dịch CDS đối với khoản mà D cho khách hàng E vay (nói cách khác họ, A và C, thực sự đánh cược trên sự kiện E không trả được nợ cho D: đây là điều còn tồi tệ hơn việc đánh bạc, đây là sản

16

- Khủng hoảng tài chính toàn cầu -

phẩm nhân tạo thuần túy). Các giao dịch như vậy thực chất không bị kiểm soát do chính sách nhân danh tự do hóa. Thực ra, CDS là một sáng kiến hay để phòng ngừa rủi ro, nhưng khi bị lạm dụng, trở nên thái quá và không bị kiểm soát thì có thể gây ra tai họa. Khi thị trường hoạt động bình thường, số tiền thực sự chuyển qua lại giữa các bên không lớn (A trả cho C các khoản phí nhỏ), nhưng khi có trục trặc (bên A đòi C trả toàn bộ gốc và lãi) thì hệ thống có thể sụp đổ. Mức độ tăng trưởng của sản phẩm �phái sinh� CDS này có thể thấy trên hình 6.

Có thể thấy từ 2001 đến 2007 thị trường này tăng gấp đôi mỗi năm. Và riêng khoản CDS đã lớn hơn tổng dư nợ (62,2 ngàn tỷ > 48 ngàn tỷ USD) và CDS chỉ là một trong nhiều loại sản phẩm �phái sinh�. Sự co lại của thị trường tín dụng, sự đổ vỡ của các thị trường các công cụ phái sinh như CDS là nguy cơ còn lớn hơn sự đổ vỡ của bong bóng nhà đất rất nhiều.

Lưu ý rằng cả trong cho vay nhà đất lẫn trong thị trường nợ việc dùng đòn bẩy (leverage) tài chính là hết sức quan trọng. Một doanh nghiệp có vốn riêng của mình là 1 và đi vay mượn 3 để kinh doanh, thì ta nói nó sử dụng đòn bẩy 3/1= 3 lần. Các doanh nghiệp hoạt động trong nền kinh tế thực nếu có đòn bẩy tài chính không lớn hơn 3 có thể được coi là bình thường. Nếu có mất thì bản thân người đi vay phải chịu thiệt đầu tiên (chí ít là 1/3 nếu đòn bẩy là 3). Đòn bẩy càng cao thì rủi ro càng lớn (nhưng lợi nhuận trên vốn riêng có thể rất cao). Khi cho vay các ngân hàng thương mại lưu ý đến hệ số đòn bẩy này, nếu đòn bẩy quá cao thì: khi có lời người vay trúng lớn, còn khi lỗ thì ngân hàng gánh chịu tất. Trên thị trường tài chính các ngân hàng thương mại dùng đòn bẩy cao hơn (tùy mức an toàn vốn do nhà nước quy định), song đáng tiếc với các ngân hàng đầu tư, các công ty tài chính không có quy định nghiêm ngặt về vấn đề này và nhiều khi đòn bẩy lên đến cả trăm lần vốn riêng của chúng. Đây cũng là một điểm cần kiểm soát để giảm bớt rủi ro. Càng lên các tầng thông tin cao hơn, tỷ lệ đòn bẩy càng cao và tốc độ giao dịch càng nhanh khiến cho khối lượng càng lớn.

17

- Khủng hoảng tài chính toàn cầu -

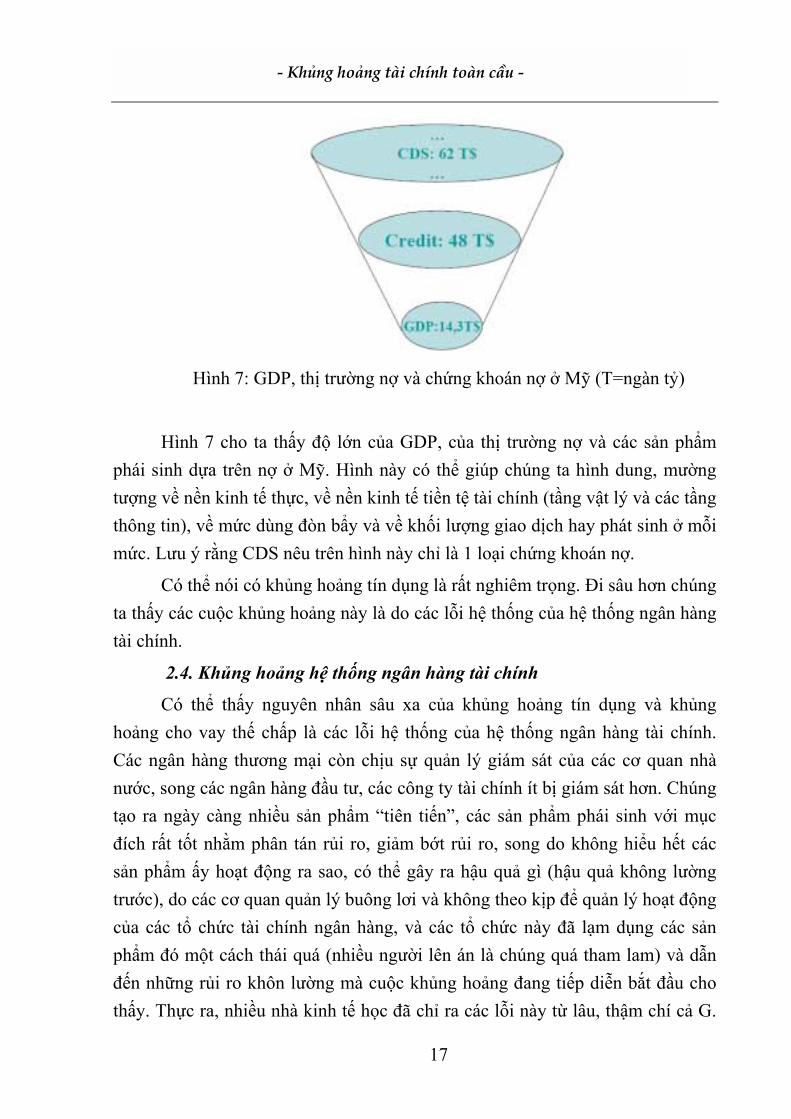

Hình 7: GDP, thị trường nợ và chứng khoán nợ ở Mỹ (T=ngàn tỷ)

Hình 7 cho ta thấy độ lớn của GDP, của thị trường nợ và các sản phẩm phái sinh dựa trên nợ ở Mỹ. Hình này có thể giúp chúng ta hình dung, mường tượng về nền kinh tế thực, về nền kinh tế tiền tệ tài chính (tầng vật lý và các tầng thông tin), về mức dùng đòn bẩy và về khối lượng giao dịch hay phát sinh ở mỗi mức. Lưu ý rằng CDS nêu trên hình này chỉ là 1 loại chứng khoán nợ.

Có thể nói có khủng hoảng tín dụng là rất nghiêm trọng. Đi sâu hơn chúng ta thấy các cuộc khủng hoảng này là do các lỗi hệ thống của hệ thống ngân hàng tài chính.

2.4. Khủng hoảng hệ thống ngân hàng tài chính

Có thể thấy nguyên nhân sâu xa của khủng hoảng tín dụng và khủng hoảng cho vay thế chấp là các lỗi hệ thống của hệ thống ngân hàng tài chính. Các ngân hàng thương mại còn chịu sự quản lý giám sát của các cơ quan nhà nước, song các ngân hàng đầu tư, các công ty tài chính ít bị giám sát hơn. Chúng tạo ra ngày càng nhiều sản phẩm �tiên tiến�, các sản phẩm phái sinh với mục đích rất tốt nhằm phân tán rủi ro, giảm bớt rủi ro, song do không hiểu hết các sản phẩm ấy hoạt động ra sao, có thể gây ra hậu quả gì (hậu quả không lường trước), do các cơ quan quản lý buông lơi và không theo kịp để quản lý hoạt động của các tổ chức tài chính ngân hàng, và các tổ chức này đã lạm dụng các sản phẩm đó một cách thái quá (nhiều người lên án là chúng quá tham lam) và dẫn đến những rủi ro khôn lường mà cuộc khủng hoảng đang tiếp diễn bắt đầu cho thấy. Thực ra, nhiều nhà kinh tế học đã chỉ ra các lỗi này từ lâu, thậm chí cả G.

18

- Khủng hoảng tài chính toàn cầu -

Soros một nhà tài phiệt cũng thấy vậy và ông đã cảnh báo từ lâu (chí ít Soros đã nói về sự bất ổn định cố hữu của hệ thống tài chính ngân hàng và vì thế cần sự can thiệp của nhà nước từ 1987 và trong các cuốn sách của ông năm 2000 và 2008)5. Warren Buffett nhà đầu tư lỗi lạc thì đánh giá �các sản phẩm phái sinh là vũ khí hủy diệt hàng loạt�. Từ 1999 Charles R. Morris đã cảnh báo sự thành công của những đổi mới tài chính sẽ dẫn đến sụp đổ,6 tháng Ba 2007 ông dự đoán khủng hoảng sẽ xảy ra vào khoảng giữa 2008 và dự định sẽ cho ra cuốn sách phân tích vào tháng 6 trước khi đổ vỡ xảy ra. Nhà xuất bản PublicAffairs đã hối thúc ông hoàn thành bản thảo vào cuối năm và đầu 2008 nó đã được xuất bản.7 Thậm chí các quy định quản lý rủi ro được các ngân hàng nhà nước chấp nhận, như Basel II, cũng dựa trên các giả thiết không sát thực tế (như phương pháp tính VAR: Value At Risk),8 hay quy định về tỷ lệ an toàn vốn cho các ngân hàng. Đấy là những lỗi hệ thống trầm trọng hay các phương pháp dựa trên các giả thiết không sát thực, không thể áp dụng trong trường hợp có biến động mạnh. Mỉa mai thay, chính các phương pháp phòng ngừa rủi ro, phân tán rủi ro lại gây ra rủi ro khôn lường do không hiểu hết chúng hoạt động ra sao, do các cơ quan điều tiết không theo kịp trong việc quản lý, do chúng tạo ra các khuyến khích ngược làm tổn hại đến chính hệ thống.

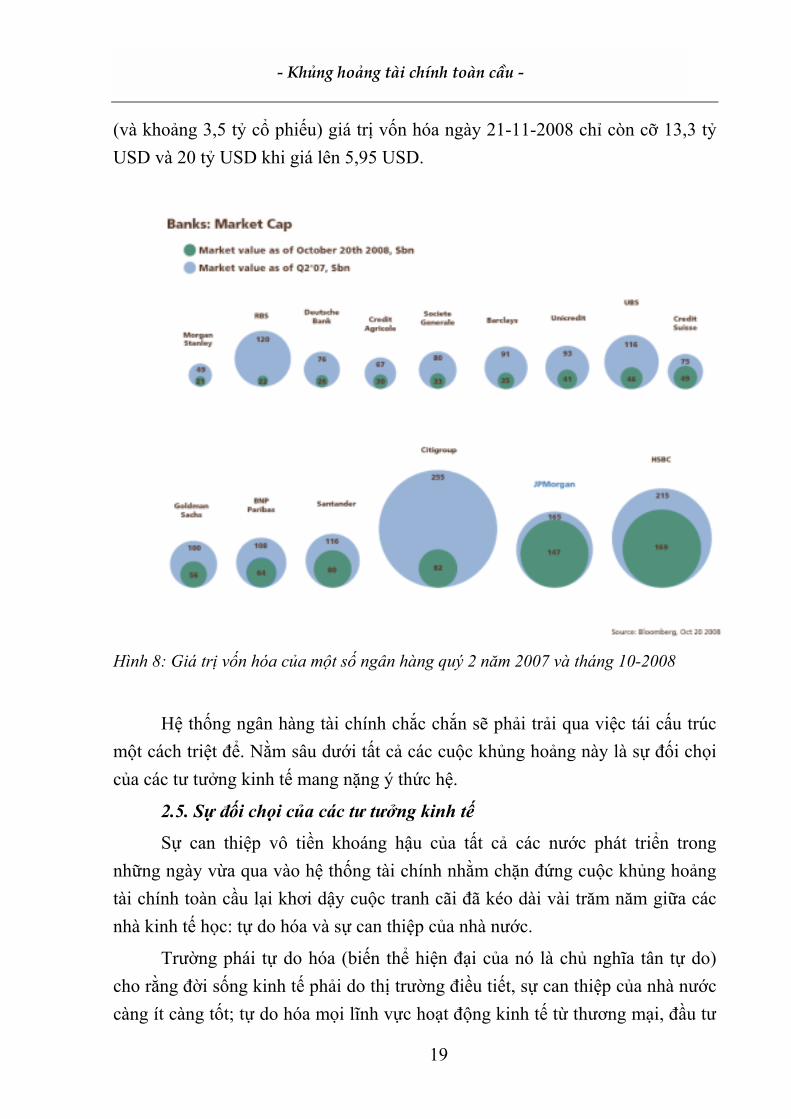

Có thể thấy mức độ của cuộc khủng hoảng hệ thống tài chính ngân hàng qua hình dưới đây mô tả sự thay đổi (giảm) thị giá (giá trị vốn hóa = giá cổ phiếu x số cổ phiếu) của một số ngân hàng lớn giữa quý 2 năm 2007 và vào tháng 10-2008. Riêng đối với Citigroup giá trị vốn hóa từ 255 tỷ USD vào quý 2 2007 giảm xuống còn là 82 tỷ tháng 10-2008, khi giá cổ phiếu xuống 3,77 USD

5 G. Soros, Giả Kim Thuật Tài Chính [The Alchemy of Finance, 1987]; Xã hội Mở: cải cách chủ nghĩa

tư bản toàn cầu [Open Society: reforming global capitalism, 2000]; The New Paradigm for Financial Markets: The Credit Crisis of 2008 and what it means, xuất bản tháng 4-2008.

6 Charles R. Morris, Money, Greed, and Risk, 1999 7 Charles R. Morris, Trillion Dollar Meltdown: Easy Money, High Rollers, and the great Credit Crash,

PublicsAffairs, 2008 8 Thí dụ theo Basel II (http://www.bis.org/publ/bcbs128.pdf) các ngân hàng có thể dùng ước lượng xác

suất không trả được nợ của các tài sản của mình để tính tỷ lệ vốn thích đáng (capital adequacy ratio, theo thông lệ là 8%) của mình, các ước lượng xác suất ấy và các mô hình khác như mô hình VAR, thậm chí cả mô hình CVAR (Conditional VAR) mà Basel II dựa vào lại có cơ sở rất đáng ngờ (tuy dễ tính toán).

19

- Khủng hoảng tài chính toàn cầu -

(và khoảng 3,5 tỷ cổ phiếu) giá trị vốn hóa ngày 21-11-2008 chỉ còn cỡ 13,3 tỷ USD và 20 tỷ USD khi giá lên 5,95 USD.

Hình 8: Giá trị vốn hóa của một số ngân hàng quý 2 năm 2007 và tháng 10-2008

Hệ thống ngân hàng tài chính chắc chắn sẽ phải trải qua việc tái cấu trúc một cách triệt để. Nằm sâu dưới tất cả các cuộc khủng hoảng này là sự đối chọi của các tư tưởng kinh tế mang nặng ý thức hệ.

2.5. Sự đối chọi của các tư tưởng kinh tế

Sự can thiệp vô tiền khoáng hậu của tất cả các nước phát triển trong những ngày vừa qua vào hệ thống tài chính nhằm chặn đứng cuộc khủng hoảng tài chính toàn cầu lại khơi dậy cuộc tranh cãi đã kéo dài vài trăm năm giữa các nhà kinh tế học: tự do hóa và sự can thiệp của nhà nước.

Trường phái tự do hóa (biến thể hiện đại của nó là chủ nghĩa tân tự do) cho rằng đời sống kinh tế phải do thị trường điều tiết, sự can thiệp của nhà nước càng ít càng tốt; tự do hóa mọi lĩnh vực hoạt động kinh tế từ thương mại, đầu tư

20

- Khủng hoảng tài chính toàn cầu -

đến vốn. Soros và Stiglitz gọi trường phái này là trường phái �theo thuyết thị trường quá khích � market fundamentalist�. Nó liên quan đến �bàn tay vô hình� của Adam Smith,9 qua thời kỳ laissez faire [đừng can thiệp để cho kinh doanh được tự do] của thế kỷ mười tám và mười chín. Sau đại suy thoái 1929-1934 nó bị trường phái can thiệp làm lu mờ, tuy các cuộc tranh luận giữa hai trường phái vẫn tiếp diễn. Đại diện nổi bật của trường phái tự do hóa là Hayek.10 Việc Hayek được tặng giải Nobel kinh tế (chia cùng với Gunnar Myrdal) năm 1974 khiến người ta chú ý đến các ý tưởng của ông và các ý tưởng kinh tế đó thực sự đã ảnh hưởng sâu sắc đến Reagan, Thatcher và chính sách của họ sau đó. Với việc R. Reagan lên nắm quyền ở Mỹ và M. Thatcher ở Anh, từ các năm 1980 trường phái tự do hóa thắng thế (đại diện của trường phái này khi đó là Milton Friedman và trường phái Chicago) và ảnh hưởng lớn đến chính sách kinh tế của hầu hết các nước phát triển và đang phát triển. Suốt 18 năm tại vị, chủ tịch Cục dữ trữ liên bang (FED) Alan Greenspan đã trải qua 4 đời tổng thống Mỹ ( 3 cộng hòa, 1 dân chủ), ông là người ủng hộ tự do hóa triệt để bất chấp lời khuyên tăng cường điều tiết của các chuyên gia, của những người tiền nhiệm, thậm chí của các nghị sĩ từ các năm 1990 hay 2002 [xem Soros 2008, tr.xix]. Soros đã thốt lên �ông là bậc thầy về thao túng�Đáng tiếc ông đã dùng kỹ năng của mình để phục vụ một sự nghiệp sai; ông đã là một người theo thuyết thị trường quá khích quá nhiều� [Soros, 2008, tr. 145]. Mỹ, và nhất là đảng Cộng hòa đang nắm quyền, theo trường phái này triệt để nhất, thậm chí đi đến thái quá, nhưng nay đã phải can thiệp mạnh mẽ để cứu hệ thống tài chính ngân hàng và làm cho người ta nghi thuyết tự do hóa đã sụp đổ.

Trường phái can thiệp cho rằng nhà nước phải can thiệp vào đời sống kinh tế. Biểu hiện cực đoan nhất của trường phái này là hệ thống xã hội chủ nghĩa cổ điển, nơi nhà nước can thiệp không những vào mọi hoạt động kinh tế

9 Lưu ý rằng tất cả các nhà tư tưởng lớn này không mấy khi là những người cực đoan, thí dụ Adam

Smith không chỉ nói đến �bàn tay vô hình�, Keynes không chỉ nói đến sự can thiệp của nhà nước. Những người tự nhận là các môn đồ của các ông, do không thấu hiểu hết tư tưởng của các ông thường đã chỉ nhấn mạnh một chiều, đưa ý tưởng của các ông đến thái quá (thực ra là hiểu sai tư tưởng của các ông). Do hạn chế về độ dài chúng ta không thể đi phân tích kỹ mà chỉ nêu sơ bộ những nét chính. Độc giả nên lưu ý tránh đi đến những khái quát hóa thái quá.

10 Xem Hayek, Con đường dẫn tới chế độ nông nô (The Road to Serfdom, 1944).

21

- Khủng hoảng tài chính toàn cầu -

mà vào mọi hoạt động cá nhân. Biến thể nhẹ hơn của nó được thực hiện với mức độ khác nhau ở các nước phương Tây sau 1945 đến cuối các năm 1970. Và sự thất bại của thuyết can thiệp (cực đoan) đã là điều hiển nhiên từ sau sự tan rã của hệ thống xã hội chủ nghĩa kiểu Xô viết. Hayek đã sống đủ lâu để chứng kiến sự sụp đổ này. Người Việt Nam chẳng xa lạ gì với trường phái này, tàn dư của nó còn đọng lại trong đầu óc nhiều người. Có thể nói sau đó, từ các năm 1990, trường phái can thiệp lu mờ đi và nhường chỗ cho trường phái tự do hóa thống trị. Những tiến bộ vượt bậc của kinh tế Việt Nam trong thời kỳ đổi mới gắn với tự do hóa là không thể chối cãi.

Đại diện xuất sắc của trường phái can thiệp là J. M. Keynes về mặt kinh tế và K. Polányi11 về kinh tế-xã hội nói chung (đáng lưu ý là cả Hayek lẫn Polányi đều xuất bản tác phẩm liên quan của mình cùng một năm, năm 1944, còn công trình của Keynes ra mắt năm 1936). Theo Polányi có 3 thứ, là sức lao động, tài nguyên thiên nhiên (đất) và tiền, không phải là các hàng hóa thuần túy, chúng không thể được để phó mặc cho thị trường tự do điều tiết và phải chịu sự điều tiết mạnh mẽ của nhà nước.

Trước diễn biến của khủng hoảng tài chính toàn cầu người ta lại bàn nhiều về trường phái tự do hóa đối lại trường phái can thiệp. Theo tôi, thực ra vấn đề không phải là trường phái nào đúng, trường phái nào sai, không phải là sự đối đầu gữa hai thứ; mà phải thay chữ đối lại bằng chữ và. Hai thuyết không đối đầu nhau mà bổ sung cho nhau. Vấn đề chính là người ta đi đối lập hai thứ đó với nhau suốt hàng trăm năm qua. Tự do hóa đã mang lại sự phát triển kỳ diệu cho nhân loại, song đẩy tự do hóa đến thái quá lại gây ra tai họa. Can thiệp một cách cực đoan đã gây khốn khổ cho gần nửa nhân loại trong nhiều thập kỷ.

Đại thể có thể phân nền kinh tế thành nền kinh tế thực và nền kinh tế tiền tệ (xem 2.0 ở trên).

Tự do hóa cả trong nền kinh tế thực lẫn trong nền kinh tế tiền tệ đã tạo ra sự phát triển vượt bậc. Tuy nhiên, tự do hóa hay can thiệp một cách thái quá đều có thể dẫn đến tai họa như cuộc khủng hoảng tài chính toàn cầu hiện nay hay hệ thống kinh tế kế hoạch hóa tập trung cho thấy. Đại thể có thể nói, cơ chế thị

11 Xem, K. Polányi, The Great Transformation, 1944.

22

- Khủng hoảng tài chính toàn cầu -

trường là cơ chế điều tiết chủ yếu của nền kinh tế thực và nền kinh tế tiền tệ, nhưng nền kinh tế tiền tệ cần sự điều tiết nhiều hơn của nhà nước (cũng vậy với môi trường và lao động). Có thể thấy sự uyên thâm của Polányi thể hiện ở đây.

Như thế vấn đề không phải là sự đối lập giữa cơ chế thị trường và sự can thiệp của nhà nước mà là sự phối hợp, là mức độ và thời điểm. Ngay trong nền kinh tế thực, thí dụ trong ngành điện, cũng có mảng cần tự do hóa (phát điện), có mảng cần sự can thiệp mạnh (mạng tải điện) và có mảng cần sự kết hợp của tự do hóa và can thiệp (bán lẻ điện). Theo Polányi và sau ông là nhiều nhà kinh tế khác (như Stiglitz, Krugman) và cả nhà hoạt động thực tiễn, nhà tài phiệt G. Soros, thì hệ thống tài chính, tiền tệ phải chịu sự điều tiết của nhà nước. Mỗi người có triết lý khác nhau song họ đều thống nhất không thể phó mặc thị trường tài chính cho cơ chế thị trường. Stiglitz thì nhấn mạnh đến thông tin bất đối xứng. Soros thì cho rằng thị trường tài chính tiền tệ là bất ổn định một cách cố hữu do những người tham gia là những người có tư duy và tư duy của họ ảnh hưởng đến thực tại (diễn biến thị trường), và thị trường này không tự điều chỉnh như thuyết tân tự do khẳng định, nó cần đến sự điều tiết, can thiệp mạnh của nhà nước. Chắc chắn hệ thống tài chính tiền tệ quốc tế sẽ có thay đổi mạnh mẽ theo hướng tăng cường sự điều tiết và can thiệp của nhà nước, song không vì thế mà hạn chế cơ chế thị trường.

Con người, kể cả người Việt Nam chúng ta, hay chuyển từ thái cực này sang thái cực khác. Để tránh việc bám vào các tín điều, tránh việc đẩy thuyết này hay thuyết nọ đến cực đoan, để tránh tai họa, thì điều cần nhất là để cho các ý kiến khác nhau có cơ hội được bày tỏ và được lắng nghe, để phát hiện ra cái sai và sửa kịp thời. Đấy là cơ chế hữu hiệu nhất để giữ cho hệ thống bền vững. Và sự thay đổi trong chính sách giải cứu có giá trị 700 tỷ USD của chính phủ Mỹ (từ mua nợ xấu của các ngân hàng sang mua cổ phần của chúng [xem phần sau]) có thể là một minh chứng cho cơ chế dẻo dai, bền vững đó. Tuyên bố G20 cũng nhấn mạnh giá trị của tự do thương mại và đầu tư và cam kết không quay trở lại chủ nghĩa bảo hộ. Các nhà lãnh đạo APEC sau đó cũng nhấn mạnh vấn đề này. Nói cách khác tăng cường kiểm soát, điều tiết hệ thống tài chính ngân hàng và các sản phẩm của chúng không có nghĩa là hạn chế thị trường, tăng cường vai trò của kinh tế nhà nước mà chính lầ việc tăng cường vai trò quản lý của nhà

23

- Khủng hoảng tài chính toàn cầu -

nước đối với lĩnh vực này mà vài mươi năm qua nó đã làm không tốt, là cải tổ tận gốc rễ khu vực tài chính ngân hàng.

III. Các biện pháp can thiệp và cứu trợ

Lo ngại sự sụp đổ của hệ thống ngân hàng tài chính, chính quyền Bush (theo trường phái tự do hóa, �thị trường quá khích) cũng buộc phải đưa ra gói cứu trợ 700 tỷ USD vào nửa cuối tháng 9, được sửa đổi và nâng thành luật vào ngày 3-10-2008. Ban đầu ý tưởng là dùng gói cứu trợ để mua các khoản nợ xấu của các ngân hàng và tổ chức tài chính lâm nguy. Cách giúp đỡ ở mức bảng tổng kết tài sản này chỉ là việc uống thuốc giảm đau để chữa căn bệnh nan y.

Hàng loạt các nhà kinh tế, như Stiglitz, Krugman12 và cả nhà kinh doanh trên thị trường tài chính Soros đã phê phán kịch liệt kế hoạch này. Họ kiến nghị cách cứu trợ bằng bơm thêm vốn (cổ phần) cho các tổ chức này (tương tự như cách Warren Buffet bơm vốn cho Goldman Sachs). Nhà nước bỏ tiền mua cổ phiếu ưu đãi (hưởng lãi suất cố định vừa phải) đến hạn có thể chuyển thành cổ phiếu phổ thông của các tổ chức cần cứu vớt. Bằng cách này có thể kéo khu vực tư nhân tham gia và với vốn cổ phần được bơm thêm, các ngân hàng và tổ chức tài chính có thể dùng cơ chế nhân tiền (thí dụ là 10) để tạo ra lượng 7.000 tỷ thay cho 700 tỷ để giải quyết khó khăn. Chính quyền Bush đã không nghe họ.

Khủng hoảng lan rộng sang châu Âu và các nơi khác. Anh là nước tiên phong dùng cách bơm vốn cổ phần (quốc hữu hóa phần lớn hay mộ phần các tổ chức lâm nguy), các nước khác như Pháp, Đức cũng đưa ra các kế hoạch cứu trợ khẩn cấp. Các nước Nhật, Hàn quốc, Nga cũng can thiệp mạnh. Có thể nói nhiều nước tiến hành bơm vốn theo như kiến nghị của các nhà kinh tế học nêu trên. Cuối cùng chính quyền Bush cũng làm theo như vậy với khoản đầu tiên trị giá 250 tỷ USD của gói cứu trợ [xem phần diễn biến]. Nếu tính cả các khoản đã dùng trong năm 2007, thì con số mà chính phủ Mỹ đã và sẽ phải dùng để can thiệp có lẽ lên đến 1.000 tỷ. Các nước EU cũng vậy (số tiền đã cứu trợ, sẽ cứu

12 Paul Krugman, �No deal�, The New York Times, September 20; G. Soros, �Recapitalise the banking

system�, Financial Times, October 1, 2008; J. E. Stiglitz, �A Better Bailout�, The Nation, September 26, 2008.

24

- Khủng hoảng tài chính toàn cầu -

trợ và cam kết bảo đảm cho 2 ngàn tỷ USD tiền gửi ngân hàng), các nước khác cũng có mức độ can thiệp tương ứng. IMF cũng vào cuộc (đang đàm phán cho Iceland vay 1 tỷ USD cùng với khoảng 4 tỷ vay từ các nước Nga, Nhật, Na Uy để cứu hệ thống; đang đàm phán cho Ukraina vay 15 tỷ USD; cho Pakistan và Hungary [Hungary đã nhận được sự hỗ trợ 5,6 tỷ � của ECB]). Tuy nhiên, vẫn chưa thấy đường ra sáng sủa cho cuộc khủng hoảng này. Nó còn gây khó khăn cho nhiều quốc gia, gây đau khổ cho hàng trăm triệu người.

Như phân tích ở phần nguyên nhân, sự can thiệp cứu trợ chỉ có thể chữa trị, nếu có thể, các hiện tượng trên bề mặt. Muốn chữa trị tận gốc một cách triệt để không thể không đụng tới những vấn đề căn bản nằm ở dưới: các lỗi hệ thống, các tư tưởng kinh tế cơ bản. Tuy nhiên khẩn cấp nhất vẫn là phải cứu trợ để cho hệ thống tồn tại, rồi sau đó mới có thể nói đến chuyện cải tổ. Tức là có 2 loại nhiệm vụ: nhiệm vụ cứu trợ cấp bách để hệ thống không tan rã và nhiệm vụ dài hơi hơn là cải tổ toàn bộ hệ thống để tránh khủng hoảng trong tương lai hay chính xác hơn để có thể đối phó với khủng hoảng trong tương lai hữu hiệu hơn (vì chắc chắn sẽ lại có khủng hoảng bất luận hệ thống được cải tổ có tốt đến thế nào).

Dưới đây chỉ liệt kê vài vấn đề trong số đó (chương trình hành động đính kèm Tuyên bố G20 có nêu chi tiết các vấn đề này):

• Cải tổ hệ thống ngân hàng tài chính theo hướng tăng cường vai trò, năng lực của các cơ quan điều tiết; xem xét lại một cách triệt để vấn đề quản lý rủi ro; giám sát, kiểm soát việc dùng đòn bẩy tài chính; tăng cường sự minh bạch và trách nhiệm giải trình; quản lý các ngân hàng đầu tư, các hedge fund (quỹ đầu cơ, tuy nghĩa đen là quỹ tự bảo hiểm); giám sát các dòng vốn; xét lại các sản phẩm phái sinh (tiếp tục dùng các sản phẩm tốt với nhiều kiểm soát hơn và cấm hay bỏ các sản phẩm xấu, nhất là các sản phẩm phái sinh nhân tạo); tăng cường vai trò giám sát quốc tế.

• Không nên đối lập giữa tự do hóa và can thiệp mà phải phối hợp tùy từng loại tổ chức và sản phẩm.

• Tăng cường vai trò của các tổ chức quốc tế như IMF hay tổ chức ra các định chế mới.

25

- Khủng hoảng tài chính toàn cầu -

Các cuộc gặp thượng đỉnh gần đây của các nhà lãnh đạo các nước thuộc EU, của EU và Mỹ, của G7 và dự kiến thượng đỉnh thế giới (G20) vào 15 tháng 11 tới đây, thượng đỉnh ASEM ở Bắc Kinh cũng một phần thể hiện xu hướng đó. Cứu trợ khẩn cấp phải đi đôi với cải tổ toàn hệ thống (mà Sarkozy và Gordon Brow đã gợi ý) mới có thể đưa hệ thống trở lại hoạt động bình thường và hiệu quả (song phải tính đến các vấn đề mới phát sinh và phải liên tục cải cách theo phương thức tiệm tiến).

IV. Hậu quả, ảnh hưởng và bài học

4.1. Viễn cảnh chung

Cuộc khủng hoảng tài chính toàn cầu này là cuộc khủng hoảng sâu rộng nhất kể từ sau Đại Suy thoái 1929-1934 và có những hậu quả to lớn đối với nền kinh tế thế giới, cho đến nay vẫn chưa lường hết được vì khủng hoảng vẫn đang tiếp diễn. Tuy vậy, tại các nước bị ảnh hưởng nhiều nhất, Mỹ và Châu Âu, một phần hậu quả đã là hiển nhiên: thu hẹp tín dụng, các ngân hàng lo sợ không dám cho nhau vay đẩy lãi suất liên ngân hàng lên cao, nguy cơ suy thoái đang lơ lửng, thất nghiệp gia tăng, mức tiêu dùng giảm, sản xuất sa sút,� Các đại công ty sản xuất gặp khó khăn, do giảm tiêu dùng rất nhiều ô tô không bán được để đầy kho bãi, Sony dự kiến lợi nhuận sẽ giảm 59% và khiến cổ phiếu của nó sụt 14% trong một ngày xuống mức thấp nhất trong vòng 13 năm, Nikkei mất 9,6%, các thị trường châu Á và châu Âu đều giảm mạnh từ 5-8% vào ngày 24-10-2008. So với điểm cao nhất khoảng 1 năm trước các thị trường chứng khoán đã mất gần đến hơn một nửa: ngày 9-10-2007 chỉ số Dow Jones đạt 14.164 điểm, ngày 24-10-2008 còn 8.378,95 điểm, giảm mất 40,8%; ngày 10-7-2007 Nikkei đạt 18.261,98 điểm, nay (24-10-2008) xuống 7649,08 giảm mất 58,1%; ngày 15-7-2007 chỉ số FTSE 100 ở Anh đạt 6.732,4 điểm, ngày 24-10-2008 còn 3.883,36, giảm mất 42,3%; ngày 13-7-2007 chỉ số DAX của Đức đạt đỉnh cao 8.151 điểm, ngày 24-10-2008 còn 4.295,67, giảm mất 47,2%. Tại các nước phát triển, hàng trăm triệu người dân đầu tư tiền tiết kiệm của mình vào cổ phiếu, các quỹ hưu bổng, bảo hiểm cũng đầu tư như vậy. Với sự sụt giảm gần gay hơn một nửa của thị trường chứng khoán trong vòng khoảng 1 năm, một nửa tài sản của họ thực sự bị bốc hơi, ảnh hưởng lớn đến cuộc sống, tiêu dùng và tương lai của hàng

26

- Khủng hoảng tài chính toàn cầu -

trăm triệu người trên thế giới. Những hậu quả xã hội là thật khổng lồ và nghiêm trọng. Thị trường chứng khoán giảm sút, các đại công ty khó huy động vốn, công việc sản xuất kinh doanh của chúng gặp nhiều khó khăn. Các công ty như GM, Ford, GE, Sony đã bị thiệt hại nặng chứ không chỉ các ngân hàng và các công ty tổ chức. Ngành ô tô Mỹ đang ráo riết xin cứu trợ. Nguy cơ dẫn tới suy thoái nặng đang hiển hiện, và suy thoái đã thực sự diễn ra ở tất cả các nền kinh tế lớn trên thế giới.

Về viễn cảnh kinh tế Mỹ, Chủ tịch cục dự trữ liên bang (FED) Ben Bernanke đã có cuộc điều trần trước Ủy Ban Ngân sách, Hạ Viện Mỹ ngày 20-10-2008. Theo ông, tháng 9 khu vực tư nhân đã làm mất 168.000 chỗ làm việc, đưa tổng số chỗ làm việc bị mất lên gần 900.000 kể từ đầu năm. Tỷ lệ thất nghiệp ở Mỹ vào tháng chín là 6,1%, tăng 1,2 điểm phần trăm kể từ tháng 1-2008. Những số liệu về chi tiêu tiêu dùng, xây dựng, và đầu tư kinh doanh đều chậm lại đáng kể trong mấy tháng qua. Sự chậm lại về chi tiêu và hoạt động kinh tế trải rộng hầu khắp các khu vực. Tiêu dùng cá nhân đối với hàng hóa và dịch vụ giảm đáng kể, nhất là chi tiêu mua sắm ô tô giảm đột ngột. Ông cũng cho biết tình hình của khu vực kinh doanh cũng không sáng sủa. Và khủng hoảng kinh tế, suy thoái đã xảy ra ở Mỹ và không còn chỉ giới hạn ở khu vực tài chính.

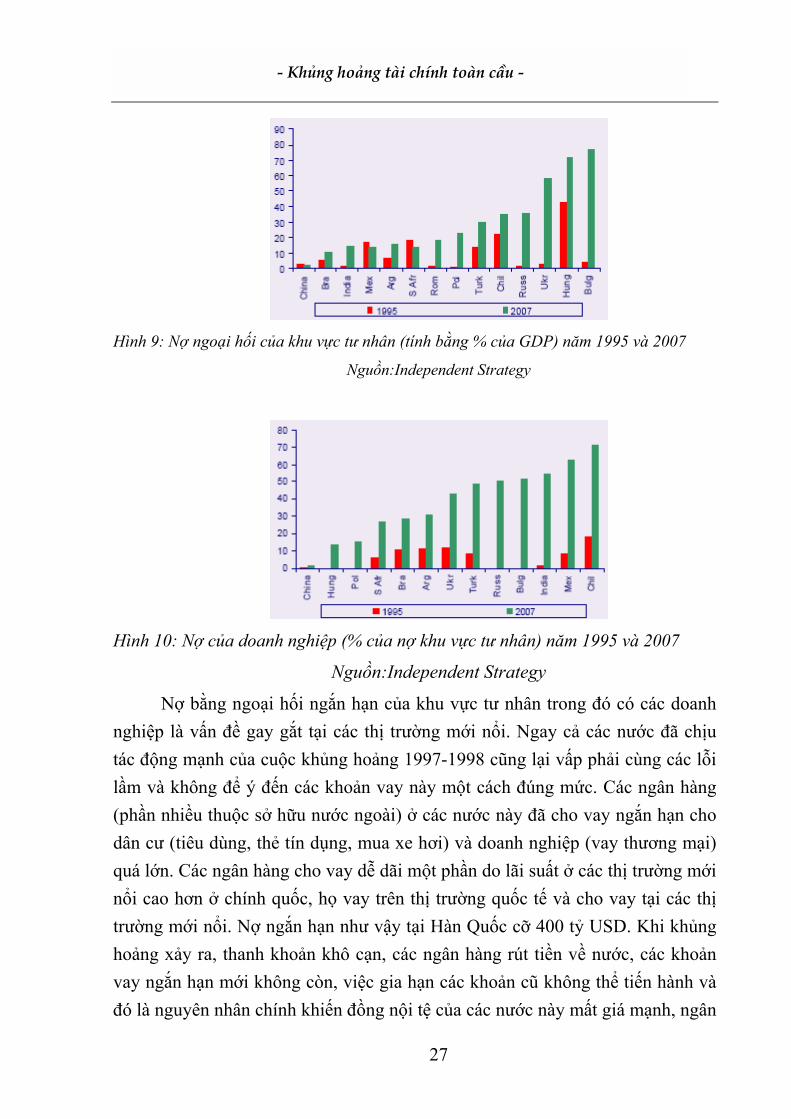

Tình hình của các nước châu Âu, Châu Mỹ Latin cũng vậy. Cuộc khủng hoảng đã lan ra các nền kinh tế mới nổi và có ảnh hưởng hết sức nặng nề. Trung Quốc cũng bị ảnh hưởng mạnh với gần 100 ngàn nhà máy bị đóng cửa và chính phủ đã phải đưa ra gói kích thích khổng lồ và dự đoán tăng trưởng năm 2008 chỉ còn ở mức 9,4%, dự báo cho 2009 chỉ còn 7,5%. Các thị trường mới nổi bị ảnh hưởng nặng, nhất là các nước dựa nhiều vào xuất khẩu và mở cửa thị trường tài chính ngân hàng. Tại một số trong các nước này nợ quốc gia dài hạn có thể vẫn ở mức không lớn (thí dụ dưới 33% GDP), tuy nhiên khu vực tư nhân mà chủ yếu là khu vực doanh nghiệp lại có nợ ngắn hạn bằng ngoại tệ khá lớn (phần nhiều do các ngân hàng nước ngoài hoạt động tại đó tài trợ).

27

- Khủng hoảng tài chính toàn cầu -

Hình 9: Nợ ngoại hối của khu vực tư nhân (tính bằng % của GDP) năm 1995 và 2007

Nguồn:Independent Strategy

Hình 10: Nợ của doanh nghiệp (% của nợ khu vực tư nhân) năm 1995 và 2007

Nguồn:Independent Strategy

Nợ bằng ngoại hối ngắn hạn của khu vực tư nhân trong đó có các doanh nghiệp là vấn đề gay gắt tại các thị trường mới nổi. Ngay cả các nước đã chịu tác động mạnh của cuộc khủng hoảng 1997-1998 cũng lại vấp phải cùng các lỗi lầm và không để ý đến các khoản vay này một cách đúng mức. Các ngân hàng (phần nhiều thuộc sở hữu nước ngoài) ở các nước này đã cho vay ngắn hạn cho dân cư (tiêu dùng, thẻ tín dụng, mua xe hơi) và doanh nghiệp (vay thương mại) quá lớn. Các ngân hàng cho vay dễ dãi một phần do lãi suất ở các thị trường mới nổi cao hơn ở chính quốc, họ vay trên thị trường quốc tế và cho vay tại các thị trường mới nổi. Nợ ngắn hạn như vậy tại Hàn Quốc cỡ 400 tỷ USD. Khi khủng hoảng xảy ra, thanh khoản khô cạn, các ngân hàng rút tiền về nước, các khoản vay ngắn hạn mới không còn, việc gia hạn các khoản cũ không thể tiến hành và đó là nguyên nhân chính khiến đồng nội tệ của các nước này mất giá mạnh, ngân

28

- Khủng hoảng tài chính toàn cầu -

hàng trung ương muốn cứu đồng nội tệ phải dùng dự trữ ngoại hối song khoản dự trữ lại hạn hẹp. Hệ thống ngân hàng lâm vào khó khăn và nhiều nước đã phải vay khẩn cấp IMF để ứng cứu như Ukraina (16,4 tỷ USD), Hungary (15,7 tỷ USD), nhiều nước đã ký các thỏa thuận hoán đổi với Cục dự trữ Liên Bang Hoa Kỳ để có thể vay USD khi cần thiết (Hàn Quốc, Singapore, Brazil, Mexico).

4.2. Ảnh hưởng đến Việt Nam

Giả như không có khủng hoảng tài chính toàn cầu thì nền kinh tế Việt Nam cũng đang phải đối mặt với những khó khăn to lớn: những bất ổn kinh tế vĩ mô (lạm phát cao, thâm hụt cán cân thương mại lớn, thâm hụt ngân sách lớn, đầu tư công kém hiệu quả, �). Thêm vào những khó khăn nội tại của nền kinh tế, khủng hoảng tài chính toàn cầu làm cho tình hình trầm trọng thêm, nhưng cũng tạo ra những cơ hội mà các thách thức ấy buộc chúng ta phải đứng trước lựa chọn quyết định: tiếp tục cải cách để có sự phát triển bền vững hay để cho những khó khăn kéo chúng ta lùi lại.

Việt Nam có nền kinh tế rất mở (tổng kim ngạch xuất nhập khẩu ~ 1,5 lần GDP) nên chắc chắn sẽ chịu ảnh hưởng không nhỏ của cuộc khủng hoảng tài chính toàn cầu này.

Trước tiên là ảnh hưởng đến xuất khẩu của Việt Nam. Các thị trường bị ảnh hưởng nhiều nhất gồm Mỹ, Châu Âu, Nhật Bản là các nước nhập khẩu nhiều của Việt Nam. Tiêu dùng của họ chậm lại, các nhà nhập khẩu khó tiếp cận đến tín dụng và điều đó ảnh hưởng trực tiếp đến xuất khẩu của ta. Tuy các mặt hàng xuất khẩu của chúng ta chủ yếu là các mặt hàng tiêu dùng (quần áo, dày dép, hải sản, �) và chúng có độ co dãn với thu nhập không cao, thậm chí khi khó khăn người ta thường thay các mặt hàng cao cấp bằng mặt hàng rẻ hơn như các hàng hóa xuất khẩu của Việt Nam (và nếu điều đó là đúng thì có thể gợi ý nhiều ý tưởng cho các nhà xuất khẩu Việt Nam nên làm gì), nhưng ảnh hưởng đến xuất khẩu đã có thể cảm nhận được qua số liệu thống kê:

29

- Khủng hoảng tài chính toàn cầu -

01000200030004000500060007000

T.7 T.8 T.9 T.10 T.11

M$

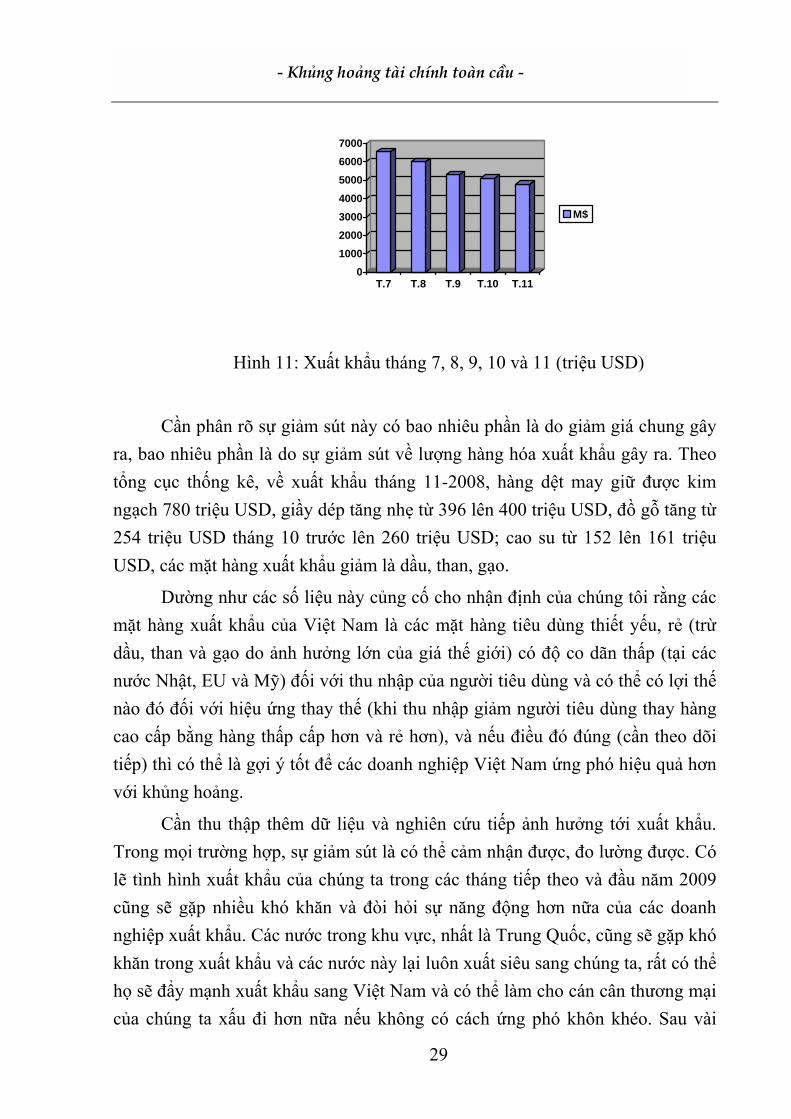

Hình 11: Xuất khẩu tháng 7, 8, 9, 10 và 11 (triệu USD)

Cần phân rõ sự giảm sút này có bao nhiêu phần là do giảm giá chung gây ra, bao nhiêu phần là do sự giảm sút về lượng hàng hóa xuất khẩu gây ra. Theo tổng cục thống kê, về xuất khẩu tháng 11-2008, hàng dệt may giữ được kim ngạch 780 triệu USD, giầy dép tăng nhẹ từ 396 lên 400 triệu USD, đồ gỗ tăng từ 254 triệu USD tháng 10 trước lên 260 triệu USD; cao su từ 152 lên 161 triệu USD, các mặt hàng xuất khẩu giảm là dầu, than, gạo.

Dường như các số liệu này củng cố cho nhận định của chúng tôi rằng các mặt hàng xuất khẩu của Việt Nam là các mặt hàng tiêu dùng thiết yếu, rẻ (trừ dầu, than và gạo do ảnh hưởng lớn của giá thế giới) có độ co dãn thấp (tại các nước Nhật, EU và Mỹ) đối với thu nhập của người tiêu dùng và có thể có lợi thế nào đó đối với hiệu ứng thay thế (khi thu nhập giảm người tiêu dùng thay hàng cao cấp bằng hàng thấp cấp hơn và rẻ hơn), và nếu điều đó đúng (cần theo dõi tiếp) thì có thể là gợi ý tốt để các doanh nghiệp Việt Nam ứng phó hiệu quả hơn với khủng hoảng.

Cần thu thập thêm dữ liệu và nghiên cứu tiếp ảnh hưởng tới xuất khẩu. Trong mọi trường hợp, sự giảm sút là có thể cảm nhận được, đo lường được. Có lẽ tình hình xuất khẩu của chúng ta trong các tháng tiếp theo và đầu năm 2009 cũng sẽ gặp nhiều khó khăn và đòi hỏi sự năng động hơn nữa của các doanh nghiệp xuất khẩu. Các nước trong khu vực, nhất là Trung Quốc, cũng sẽ gặp khó khăn trong xuất khẩu và các nước này lại luôn xuất siêu sang chúng ta, rất có thể họ sẽ đẩy mạnh xuất khẩu sang Việt Nam và có thể làm cho cán cân thương mại của chúng ta xấu đi hơn nữa nếu không có cách ứng phó khôn khéo. Sau vài

30

- Khủng hoảng tài chính toàn cầu -

tháng giảm, nhập khẩu đã tăng trở lại, tháng 10 giá trị nhập khẩu 5,8 tỷ USD so với 5,51 tỷ USD của tháng 9; liệu đây có phải là dấu hiệu xấu mà ta vừa nói đến?

Ảnh hưởng đến hệ thống ngân hàng tài chính. May là các ngân hàng của chúng ta chưa học được �các sản phẩm tiên tiến�, chưa tiến hành nhiều việc mua bán hay đầu tư vào các sản phẩm phái sinh trên thị trường thế giới nên ít bị dính trực tiếp vào cuộc khủng hoảng này. Tuy nhiên, các ngân hàng và doanh nghiệp Việt Nam sẽ khó tiếp cận đến nguồn vốn thương mại quốc tế hơn, nếu có tiếp cận được thì phải chịu các điều kiện khắt khe hơn. Thị trường chứng khoán Việt Nam chịu ảnh hưởng trực tiếp của diễn biến tình hình thế giới. Bong bóng chứng khoán và nhà đất ở ta đã xẹp, nhưng cuối năm 2008, quý 1 và nửa đầu 2009 nhiều khoản vay nhà đất sẽ đến hạn hay đến hạn điều chỉnh lãi suất. Chắc chắn lượng nợ quá hạn và nợ xấu của khu vực ngân hàng sẽ tăng lên và cần phải có các phương án ứng phó kịp thời từ bây giờ.

Khủng hoảng tài chính toàn cầu chắc sẽ ảnh hưởng không nhỏ đến FDI trong các tháng cuối năm và năm 2009. Nói đến FDI chúng ta chỉ nói đến vốn thực hiện, con số đăng ký dẫu có mang lại cho chúng ta niềm hứng khởi song thực ra không có mấy ý nghĩa. Không có nhà đầu tư nước ngoài nào không dùng vốn vay để đầu tư, sự co lại của tín dụng chắc chắn ảnh hưởng lớn đến họ. Hậu quả hiển nhiên là họ phải dãn tiến độ thực hiện, thậm chí hủy bỏ dự án. Vì thế tiến độ giải ngân thực hiện các dự án đầu tư đã và sẽ đăng ký có thể bị ảnh hưởng nặng. Song trong thời gian vừa qua có quá nhiều dự án có thể có tác động lan tỏa xấu đối với nền kinh tế (tiêu dùng quá nhiều năng lượng, gây ô nhiễm, chèn ép khu vực doanh nghiệp trong nước) và nếu vì khủng hoảng các dự án này có bị bỏ hay phải xem xét lại, thì là điều cũng không tồi cho nền kinh tế Việt Nam.

Ngoài ra cũng cần tính đến những ảnh hưởng khác đối với nền kinh tế Việt Nam.

4.3. Bài học

Cuộc khủng hoảng tài chính toàn cầu cho chúng ta nhiều bài học (và do khủng hoảng đang diễn tiến cần tiếp tục theo dõi và rút ra các bài học khác nữa).

31

- Khủng hoảng tài chính toàn cầu -

• Phải tăng cường kiểm soát (song không có nghĩa là thắt chặt) hệ thống tài chính tiền tệ, tăng cường năng lực của các cơ quan điều tiết tiền tệ và tài chính.

• Giám sát chặt tăng cung tiền và tăng tín dụng.

• Giám sát chặt việc dùng đòn bẩy tài chính.

• Học tập kỹ thuật phòng ngừa và trải rủi ro (song phải tránh lạm dụng).

• Hệ thống tiền tệ tài chính quốc tế sẽ có thay đổi lớn, chúng ta phải sẵn sàng để thích ứng.

• Khuyến khích các doanh nghiệp tự cứu mình (bằng cách hợp tác, mở rộng thị trường mới, chú trọng đến thị trường nội địa, tiết kiệm chi phí và nhà nước có các biện pháp hỗ trợ [tiếp cận tín dụng, hỗ trợ lãi suất, cung cấp thông tin, �]).

• Tình hình lạm phát đã được cải thiện. CPI tháng 9 (so với tháng 8) còn 0,18% và sang tháng 10 (so với tháng 9) là -0,19%, tháng 11 CPI giảm tiếp 0,67%. Bản thân khủng hoảng làm cho lạm phát dịu đi (đối với khu vực mới nổi ở Châu Á có thể giảm đến 2%), giá có xu hướng giảm13: dầu xuống dưới 50 USD/thùng, giá lương thực giảm, giá sắt thép giảm, �cũng tạo điều kiện cho sản xuất và tiêu dùng. Tháng 10 chúng tôi đề xuất �có lẽ đã đến lúc phải nghĩ tới kích cầu�. Mới đây Thủ tướng chính phủ đã khẳng định phải kích cầu: khi nền kinh tế phát triển chậm lại thì là lúc nên kích thích và khi nó tăng trưởng khá trở lại thì phải thôi kích thích (lỗi vừa qua là chúng ta đã �kích cầu� quá lâu). Tuy nhiên, nếu kích cầu được làm theo lối cũ, tức là tăng chi tiêu và đầu tư công, tăng đầu tư của các tập đoàn và doanh nghiệp nhà nước, thì sẽ rất nguy hiểm. Vẫn phải cắt giảm chi tiêu công và đầu tư công kém hiệu quả, dùng số tiền thực cắt đó hỗ trợ cho khu vực dân doanh, khu vực năng động tạo nhiều công ăn việc làm. Tăng chi tiêu công cho các dự án có hiệu quả, sắp kết thúc. Nói cách khác là phân bổ lại nguồn vốn cho khu vực hiệu quả nhất, giảm thâm hụt ngân sách, giảm thâm hụt cán cân thương mại, khôi phục sự ổn định kinh tế vĩ mô. Gói kích

13 Xem, IMF, World Economic Outlook 2008, October, 8, 2008

32

- Khủng hoảng tài chính toàn cầu -

cầu khoảng 100 ngàn tỷ đồng do chính phủ công bố gữa thánh 12 nếu được làm theo hướng đó, tạo cơ sở cho những cải cách sâu rộng thì sẽ tạo tiền đề cho giai đoạn phát triển mới của Việt Nam. Ngược lại nếu làm như cũ (mà chủ yếu là ưu ái cho các doanh nghiệp nhà nước, chi vào các dự án không hiệu quả) thì sẽ là tai họa.

• Khủng hoảng sẽ ảnh hưởng nhiều đến cuộc sống của những người nghèo, cần tiếp tục các biện pháp giúp họ vượt khó khăn để tự đứng dậy và cải thiện cuộc sống của mình.

Tình hình khủng hoảng tài chính toàn cầu còn đang diễn ra và có diễn biến phức tạp. Cần tỉnh táo theo dõi và cập nhật thông tin kịp thời, vạch ra nhiều kịch bản ứng phó và cập nhật, sửa đổi các kịch bản đó. Chuẩn bị càng tốt thì hậu quả có thể càng nhỏ14. Lợi dụng khủng hoảng để tiến hành cải cách triệt để, nhất là cải cách khu vực kinh tế nhà nước, để làm những người việc mà lúc bình thường rất khó làm, để biến các thách thức thành cơ hội. Đấy là cách ứng phó tích cực, tạo điều kiện cho sự phát triển bền vững trong tương lai. Ngược lại thì chúng ta rất dễ bị những khó khăn nội tại và những tác động của cuộc khủng hoảng tài chính toàn cầu này đẩy vào trì trệ. Phải có sự dũng cảm chính trị để lựa chọn và những người có quyền quyết định phải chịu trách nhiệm trước đất nước, dân tộc và lịch sử về các quyết định chính trị của mình.

14 Các doanh nghiệp, nhất là các tổ chức ngân hàng tài chính có thể học một số kỹ năng quản trị khủng

hoảng trong cuốn D. Barton, R. Newell, G. Wilson, Dangerous Markets: Managing in financial crisis, John Wiley & Sons, 2003.

PHỤ LỤC

DIỄN TIẾN KHỦNG HOẢNG

1.1 Diễn tiến từ 14-9 đến 24-10-2008

Tuần lễ từ 14 đến 20-9-2008 đã chứng kiến sự rối loạn chưa từng có trên thị trường tài chính thế giới.

Ngày 14-9 Merill Lynch, ngân hàng đầu tư có gần 100 năm lịch sử, 60 ngàn nhân viên, quản lý tổng tài sản 1,6 ngàn tỷ USD, đã bị Bank of America thâu tóm tránh được sự phá sản.

Ngày 15-9-2008, ngân hàng đầu tư lớn thứ tư của Mỹ, Lehman Brothers có 158 năm lịch sử, có vốn cổ phần khoảng 28 tỷ USD, có 26 ngàn nhân viên, quản lý lượng tài sản 600 tỷ USD, đã chính thức nộp đơn xin bảo hộ phá sản. Sự sụp đổ và nguy cơ sụp đổ của nhiều công ty tài chính Mỹ đã làm cho thị trường chứng khoán Mỹ lại trải qua một ngày thứ hai đen tối với sự sụt giảm 504 điểm (hơn 4%) và đã khiến các thị trường chứng khoán châu Âu và châu Á cũng giảm sút khoảng từ 3-5% trong một ngày (VN-index ngày 16-9 giảm 20,81 điểm, 4,36% cũng ở mức tương tự [do lệch thời gian nên diễn biến ở châu Á và châu Âu được tính cho giao dịch ngày hôm sau, 16-9]).

Ngày 16-9-2008: buổi sáng thị trường chứng khoán Mỹ tiếp tục giảm, nhưng đến chiều phục hồi lại và tăng 140 điểm khi đóng cửa do tác động của quyết định không thay đổi lãi suất của FED (ngân hàng trung ương Mỹ). Thị trường chứng khoán châu Á phục hồi chút ít, thị trường châu Âu vẫn giảm sút. Chiều thứ ba ngân hàng Anh Barclays thỏa thuận mua một số bộ phận của Lehman Brothers có giá trị khoảng 2 tỷ USD. Tối thứ ba (sáng thứ tư theo giờ Việt Nam) FED thông báo khoản vay 85 tỷ USD (đổi lại 79,9% cổ phần) để cứu AIG, công ty bảo hiểm lớn nhất Mỹ và thế giới, được thành lập từ 1919 tại Thượng Hải sau chuyển sang Mỹ và có tài sản 1,1 ngàn tỷ USD, 74 triệu khách hàng ở 130 nước trên thế giới và 116 ngàn nhân viên, khỏi bờ vực phá sản. Ngày 16-9 thị trường Nga ngừng giao dịch 1 giờ.

Ngày 17-9-2008, thị trường Mỹ tiếp tục tuột dốc, chỉ số Dow Jones mất thêm 449 điểm (4%) bất chấp (hay chính vì) thông báo cứu trợ AIG tối hôm trước. Sự hoảng loạn không dịu đi. Cổ phiếu của các ngân hàng đầu tư lớn như Goldman Sachs và Morgan Stanley giảm mạnh. Tại Singapore hàng trăm người mua bảo hiểm của AIG tại Singapore (mà công ty con ở châu Á gọi là AIA) đã

- Khủng hoảng tài chính toàn cầu -

34

- Phụ lục: Diễn biến khủng hoảng -

đổ xô đến AIG đòi hủy các hợp đồng bảo hiểm do lo ngại công ty phá sản (thực ra phần bảo hiểm thông thường như bảo hiểm nhân thọ của AIG, cũng được biết đến ở Việt Nam, là phần hoạt động tốt, song tâm lý khách hàng là vậy, ngay cả ở Singapore). Hiện tượng này khá giống hiện tượng với Northern Rock ở Anh đúng một năm trước. Thị trường chứng khoán Nga dừng hẳn giao dịch (cả 17 và 18-9) và chỉ mở cửa lại vào ngày thứ sáu 19-9. Rồi chính phủ Nga phải bơm vào hệ thống số tiền tương đương hàng chục tỷ USD. Thị trường hoảng loạn, các ngân hàng tích trữ tiền mặt, thanh khoản khô cạn đẩy lãi suất liên ngân hàng lên cao, khó khăn về thanh khoản diễn ra gay gắt. Tình hình nguy hiểm này đã buộc các nhà chức trách của các nước công nghiệp phối hợp hành động (FED thuyết phục các nhà chức trách tài chính của các nước công nghiệp, chắc vào suốt đêm thứ tư).

Ngày 18-9-2008: sáng sớm công bố tin FED cùng 5 ngân hàng trung ương của các nước phát triển (ECB của Châu Âu, Thụy Sỹ, Nhật, Anh, Canada) bơm thêm vào hệ thống 180 tỷ USD. AIG bị loại ra khỏi danh sách tính chỉ số DJ. Có tin đồn chính phủ Mỹ sẽ can thiệp mạnh với kế hoạch lập tổ chức mua lại nợ xấu của các ngân hàng. Tin này đã khiến các thị trường phục hồi mạnh mẽ: DJ tăng hơn 400 điểm (gần 4%), các thị trường châu Âu và châu Á cũng phục hồi (3-9%), Vnindex tăng 4,72%, thị trường Nga tăng trên 20% đến mức nhà chức trách lo ngại phải dừng hoạt động vài giờ đồng hồ (đã tính sang thứ sáu, 19-9). H. Paulson, Bộ trưởng Bộ Tài chính, Chủ tịch FED (Ngân hàng Trung ương), SEC (Ủy ban Giám sát Chứng khoán) đã họp với tổng thống Bush với các nhân vật chính trong quốc hội tới khuya ngày thứ năm (gần trưa thứ sáu 19-9 theo giờ Việt Nam) và dự tính biện pháp can thiệp dài hơi hơn với kế hoạch lập tổ chức mua nợ thế chấp xấu. Anh cấm short selling (bán non, bán khống), Mỹ điều tra các vụ bán non có nghi vấn.

Ngày 19-9-2008: Sáng thứ sáu SEC đã tạm thời cấm nghiệp vụ bán khống. H. Paulson Bộ trưởng Bộ Tài chính thông báo về cuộc làm việc với quốc hội và kế hoạch cứu trợ dài hơi. Sau đó tổng thống Bush họp báo lý giải việc cần phải hành động. Kế hoạch sẽ được quốc hội Mỹ thông qua ở dạng luật trong vài ngày tới. Do tác động của những can thiệp mạnh mẽ của chính quyền thị trường

- Khủng hoảng tài chính toàn cầu -

35

- Phụ lục: Diễn biến khủng hoảng -

chứng khoán Mỹ tăng mạnh và đóng cửa với mức tăng 369 điểm (3,3%), khi đó Châu Á và châu Âu đã vào ngày nghỉ thứ bảy.

Ngày 25-9-2008: JP Morgan thâu tóm Washington Mutual, ngân hàng tiết kiệm lớn nhất Mỹ với 119 năm tuổi, để tránh bị phá sản.

Ngày 29-9-2008:

- Hạ viện Mỹ bác bỏ kế hoạch cứu trợ 700 tỷ USD (để mua nợ xấu của các ngân hàng)

- Anh quốc hữu hóa Bradford & Bringley, ngân hàng cho vay thế chấp lớn ở Anh, phần kinh doanh tiết kiệm của BB được bán cho Santander của Tây Ban Nha.

- Chính phủ Đức và các ngân hàng cứu trợ Hypo Real Estate, ngân hàng cho vay thế chấp lớn thứ hai ở Đức.

- Hà Lan, Bỉ và Luxemburg đổ 11,2 tỷ � để cứu Fortis, ngân hàng khổng lồ của Bỉ (ngân hàng này đã mua lại ABN AMBRO và năm 2004 đã ký thỏa thuận tài trợ 200 triệu USD cho Vinashin)

- Citigroup nói sẽ mua Wachovia, ngân hàng lớn thứ tư ở Mỹ với khoản lỗ 42 tỷ USD

- Iceland gần như quốc hữu hóa Glitnir ngân hàng lớn nhất của nước này

Sự hoảng loạn ngự trị trên thị trường: Chỉ số Dow Jones giảm 777 điểm (7%) trong một phiên, Nikkei mất 4%

Ngày 30-9-2008:

- Pháp, Bỉ và Luxemburg đổ 6,4 tỷ � để cứu ngân hàng Bỉ Dexia

- Chính phủ Ireland bảo đảm an toàn cho các trái phiếu, các khoản vay và các khoản tiền gửi (bị nhiều nước lên án)

Ngày 1-10-2008: Thượng viện Mỹ thông qua kế hoạch cứu trợ 700 tỷ USD đã được sửa đổi

Ngày 3-10-2008:

- Hạ viện Mỹ thông qua kế hoạch cứu trợ 700 tỷ USD, Tổng thống Bush ký thành luật (để mua nợ xấu, sửa thêm: nâng hạn mức bảo hiểm tiền gửi

- Khủng hoảng tài chính toàn cầu -

36

- Phụ lục: Diễn biến khủng hoảng -

từ 100 ngàn lên 250 ngàn USD; hạn chế thu nhập của các TGĐ các ngân hàng được cứu trợ).

- Wells Fargo và Wachovia tuyên bố sẽ hợp nhất (cuộc tranh chấp với Citigroup bắt đầu).

- Chính phủ Hà Lan quốc hữu hóa bộ phận ngân hàng và bảo hiểm của Fortis

Ngày kết thúc giao dịch của tuần và trong tuần này DJ mất tổng cộng 818 điểm

Ngày 4/5-10-2008:

- Kế hoạch cứu trợ Hypo Real Estate sụp đổ

- Chính phủ Đức công bố kế hoạch mới cứu Hypo Real Estate (Ngân hàng trung ương Đức bỏ 20 tỷ � các ngân hàng bỏ 30 tỷ �).

- Thủ tướng Đức công bố đảm bảo cho các khoản tiền gửi

- Anh nâng mức bảo hiểm tiền gửi từ 35 ngàn bảng lên 50 ngàn bảng

- Nguyên thủ 4 nước lớn của EU, Pháp, Đức, Anh, Ý gặp nhau ở Paris bàn về khủng hoảng tài chính

- Ngân hàng BNP Paribas của Pháp mua 75% (14,5 tỷ �) của Fortis.

Ngày 6-10-2007: (thứ hai)

- Dow Jones có lúc mất đến 800 điểm nhưng lại lên và kết thúc ngày với mức sụt 370 điểm, xuống dưới mức 10.000 điểm lần đầu tiên kể từ 2004.

- Chính phủ Đan Mạch công bố kế hoạch đảm bảo 100% tiền gửi ngân hàng, Thụy Điển tăng mức bảo hiểm tiền gửi.

Ngày 7-10-2008:

Chính phủ Iceland quốc hữu hóa Landsbanski ngân hàng lớn thứ hai Iceland. Icesave ngân hàng internet của Landsbanski phong tỏa các tài khoản của khách hàng Vương quốc Anh.

Ngày 8-10-2008:

- Bộ Tài chính Anh phong tỏa các tài sản của Landsbanski tại Vương quốc Anh và dọa kiện.

- Khủng hoảng tài chính toàn cầu -

37

- Phụ lục: Diễn biến khủng hoảng -

- Bộ Tài chính Anh công bố gói giải cứu ngân hàng trị giá 50 tỷ bảng (88 tỷ USD) và khoản cho vay ngắn hạn 200 tỷ bảng (350 tỷ USD).

- FED, ECB, các Ngân Hàng Trung ương Anh, Canada, Thụy Điển và Thụy Sỹ phối hợp đồng loạt cắt lãi suất nửa phần trăm (Trung quốc cũng cắt).

Ngày 9-10-2008: Iceland quốc hữu hóa ngân hàng lớn nhất của mình, Kaupthing. Dow Jones mất 687 điểm (7,3%) xuống mức 8579 điểm (một năm trước ở mức trên 14 ngàn điểm), cổ phiếu của các công ty lớn sụt thảm hại (GM sụt 31%, Ford sụt 22%).

Ngày 10-10-2008: Ngày thứ sáu đen tối

- Các Bộ trưởng tài chính của các nước G7 họp tại Wasshington và đưa ra kế hoạch 5-điểm.

- Bất chấp việc rót vốn của các ngân hàng trung ương chỉ số Nikkei sụt 9,62% tất cả các thị trường châu Á và châu Âu đều sụt 6-8,85% (VnIndex sụt 5,5%), ngày thê thảm nhất kể từ 1987 .

Ngày 11 và 12-10-2008:

- Fed chấp nhận cho Wells Fargo mua Waachovia

- Lãnh đạo 15 nước EU gặp nhau khẩn cấp.

- Thủ tướng Anh Gordon Brown thúc các nguyên thủ quốc gia chấp nhận các biện pháp giống của Anh. Các nguyên thủ thống nhất bảo đảm cho các khoản vay liên ngân hàng cho đến cuối 2009 (nhằm tháo gỡ sự đóng băng vay liên ngân hàng: các ngân hàng không còn tin nhau và không dám cho nhau vay).

- Đức, Pháp, Ý sẽ thông báo các kế hoạch riêng vào thứ hai 13-10.

- Áo bảo đảm tiền gửi cho 3 năm.

- New Zealand đảm tiền gửi cho 2 năm.

- Lãnh đạo tài chính G7 và G20 găp nhau cùng IMF ở Whashington

Ngày 13-10-2008:

- Thị trường toàn thế giới lên ầm ầm: Chỉ số Dow Jones lên 976 điểm (11,1%) trong một ngày, mức tăng cao nhất trong lịch sử, chỉ số Nikkei tăng 13%, �. Thị trường EU tăng trở lại.

- Khủng hoảng tài chính toàn cầu -

38

- Phụ lục: Diễn biến khủng hoảng -

- Anh cứu 3 ngân hàng: RBS (Royal Bank of Scotland), HBOS, Lloyds TSB với chi phí 37 tỷ bảng (63 tỷ USD).

- Ngân hàng trung ương Anh cho Landsbanski vay 174 triệu USD để trả cho những người gửi tiền ở Anh.

Ngày 14-10-2008:

- Chính phủ Mỹ công bố kế hoạch phần một cứu các ngân hàng: thay cho mua nợ xấu, chính phủ Mỹ dùng 250 tỷ USD để mua cổ phần (bơm vốn) cho các ngân hàng cần cứu, theo kiểu Anh đã làm (và như kiến nghị của Soros và Stiglitz: nửa-quốc hữu hóa). Trong chín ngân hàng dự kiến được cứu có 4 ngân hàng lớn nhất nước Mỹ: Bank of America, Citigroup, JP Morgan Chase và Wells Fargo

- Iceland đàm phán với Nga vay khẩn cấp 5,44 tỷ USD sau khi hệ thống ngân hàng sụp đổ (nhưng đàm phán không thành công, sau đó tìm đến IMF).

Ngày 15-10-2008:

Một loạt các báo cáo kinh tế vẽ ra một bức tranh ảm đạm, cảnh báo nền kinh tế Mỹ có thể rơi vào suy thoái. Thị trường tụt dốc, chỉ số Dow Jones sụt 733 điểm (7,87%); thị trường châu Mỹ Latin cũng đồng loạt sụt trên 6%.

Ngày 16-10-2008:

- Thụy Sỹ tuyên bố bơm nhiều tỷ USD vào hệ thống ngân hàng, trong đó ngân hàng lớn nhất Thụy Sỹ, UBS, sẽ nhận được 59,2 tỷ USD.

- Lãi suất liên ngân hàng xuống chứng tỏ dấu hiệu sự can thiệp ồ ạt đã làm cho sự đóng băng của thị trường liên ngân hàng bắt đầu tan. Lãi suất liên ngân hàng cao làm cho thị trường liên ngân hàng tắc nghẽn, lãi suất thấp chứng tỏ thị trường trôi chảy hơn.

- Các thị trường châu Á và Châu Âu cũng tuột dốc: Nikkei sụt 11,41%, Hang Seng sụt 4,8%, thị trường Úc sụt hơn 6%, hầu hết các thị trường châu Âu giảm khoảng 5 đến gần 7%.

- Giá dầu thô giảm xuống còn 69,85 USD/thùng (so với mức 147,27 USD/thùng ngày 11 tháng Bảy thì giảm hơn một nửa).

- Khủng hoảng tài chính toàn cầu -

39

- Phụ lục: Diễn biến khủng hoảng -

- Khi đóng cửa Chỉ số Dow Jones tăng 401,35 điểm (4,68%) có lẽ do giá dầu giảm.

Ngày 17-10-2008:

- Ngành xây dựng Mỹ báo tin xấu: xây dựng nhà sụt xuống mức thấp nhất trong vòng 17 năm.

- Thượng viện Đức thông qua gói ổn định kinh tế 670,7 tỷ USD.

- Singapore hứa đảm bảo cho tổng số tiền gửi 150 tỷ S$ (102 tỷ USD) cho đến hết 2010.

Ngày 19-10-2008:

Sau khi lãnh đạo EU và Bush thống nhất tổ chức hội nghị thượng đỉnh thế giới để bàn về việc đối phó với khủng hoảng tài chính toàn cầu (sẽ tổ chức vào tháng 11 tới) Chính phủ Hàn Quốc công bố gói bảo lãnh và bơm vốn trị giá 130 tỷ USD.

Ngày 20 đến 22-10-2008:

Tình hình vẫn chưa được cải thiện mấy, các thị trường còn biến động lớn (Thị trường châu Âu giảm từ 3-5%, các thị trường châu Á và Úc giảm từ 3,8 đến 6,16%, Dow Jones mất 5,7%). Ngày 20-10-2008, Chủ tịch cục dự trữ liên bang Ben Bernanke nói có thể cần đến gói kích thích mạnh hơn nữa.

Ngày 23 đến 24-10-2008:

- Hội nghị thượng đỉnh ASEM tại Bắc Kinh với sự tham gia của 43 nguyên thủ quốc gia bàn về cách đối phó với khủng hoảng tài chính toàn cầu.

- Alan Greenspan điều trần trước Ủy ban Giám sát và Cải cách của Quốc hội Hoa Kỳ, ông nói bị �sốc� vì �đợt sóng thần tín dụng 100 năm mới xảy ra 1 lần� này, và không hiểu vì sao nó xảy ra.

- Các đại công ty bị ảnh hưởng nặng, nhất là ngành ô tô. Thông tin bất lợi về kết quả kinh doanh của Sony, nỗi lo sợ về suy thoái đã khiến thị trường chứng khoán Nhật Bản giảm gần 10%, kéo các thị trường châu Á giảm theo, các thị trường châu Âu cũng vậy.

- Khủng hoảng tỏ ra ngày càng trầm trọng

- Khủng hoảng tài chính toàn cầu -

40

- Phụ lục: Diễn biến khủng hoảng -

Ngày 9-11-2008: Trung quốc công bố gói kích thích 4 ngàn tỷ nhân dân tệ (586 tỷ USD

tương đương khoảng 17% GDP) để đầu tư hạ tầng, giáo dục, thủy lợi nhàm kích thích nền kinh tế.

Trong gói kích cầu 4.000 tỷ NDT, chính phủ chỉ đầu tư khoảng 1.180 tỷ (quý IV năm nay 100 tỷ, 500 tỷ năm 2009 và 580 tỷ năm 2010). Nguồn đầu tư này lấy từ nguồn thường xuyên của chính phủ và trái phiếu chính phủ sẽ phát hành. Đối với nông thôn chính phủ đầu tư 100% còn các dự án cơ sở hạ tầng chính phủ chỉ đầu tư �mồi� vài phần trăm như nêu trên. Mười giải pháp và các hạng mục đầu tư trong gói kích cầu 4.000 tỷ của Trung Quốc được phân định khá rạch ròi:

- 280 tỷ cho xây dựng nhà cho người có thu nhập thấp, cải tạo nhà ổ chuột, công trình định cư cho dân du mục, thí điểm cải tạo nhà xuống cấp nguy hiểm ở nông thôn.

- 370 tỷ cho các công trình khí sinh học, nước uống và đường sá ở nông thôn; lưới điện nông thôn; thủy lợi; xóa đói giảm nghèo.

- 1.800 tỷ cho đường sắt, đường bộ, sân bay, lưới điện (chính phủ chỉ đầu tư �mồi� như nêu trên).

- 40 tỷ cho y tế-văn hóa, giáo dục: mạng lưới y tế cơ sở, ký túc xá trường học ở nông thôn, miền Trung, miền Tây

- 350 tỷ cho môi trường sinh thái (xử lý rác và nước thải, rừng phòng hộ)

- 160 tỷ cho đầu tư điều chỉnh cơ cấu, tự chủ đổi mới (hỗ trợ công nghệ cao, phòng thí nghiệm, Internet, công nghệ mới).

- 1.000 tỷ cho tái thiết sau thiên tai (chủ yếu cho vùng chịu động đất ở Tứ Xuyên).

- Nâng cao thu nhập dân cư nông thôn và thành phố (trợ cấp nông cụ, hạt giống, trợ cấp vốn; tăng mức hưởng bảo hiểm xã hội cho những người có thu nhập thấp ở nông thôn và thành thị).

- Cải cách toàn diện hệ thống thuế (giảm gánh nặng thuế cho các doanh nghiệp cỡ 120 tỷ).

- Khủng hoảng tài chính toàn cầu -

41

- Phụ lục: Diễn biến khủng hoảng -

- Tăng cường hỗ trợ tài chính cho tăng trưởng kinh tế (chính sách lãi suất, kích tín dụng, bảo lãnh cho các doanh nghiệp vừa và nhỏ nhất là ở nông thôn).

Ngày 15-11-2008: Hội nghị thượng đỉnh G20 họp tại Washington, ra tuyên bố G20 về giải quyết khủng hoảng và sẽ họp lại vào 30-4-2009 tại London (xem báo cáo riêng).

Ngày 21/31-11-2008: Hội nghị thượng đỉnh APEC ủng hộ tuyên bố G20 và chủ yếu bần về các biện pháp đối phó với khủng hoảng.

Suy thái kinh tế đã xảy ra. Tại Mỹ, các nước EU, Nhật đã thực sự bước vào suy thoái, cả Singapore cũng công bố nước này đã bước vào suy thoái (tăng trưởng âm trong 2 quý liên tiếp). Giá dầu giảm xuống dưới 50 USD/thùng.

Citigroup lâm nguy, dù nó đã cắt giảm tổng cộng 75 ngàn việc làm trong năm nay để giảm lỗ, song tình hình vẫn ngày càng trầm trọng. Ngày 21-11-2008 giá cổ phiếu của Citigroup rớt xuống 3,77 USD (50 USD khoảng một năm trước) và Bộ Tài chính Mỹ đã phải cấp khoản giải cứu 20 tỷ USD và bảo lãnh tổng cộng 306 tỷ USD tài sản của Citi đối với các khoản lỗ lớn hơn 29 tỷ USD. Nếu không giải cứu thì ngân hàng lớn hàng nhất nước Mỹ, với tổng tài sản khoảng 3 ngàn tỷ USD, hoạt động ở hơn 100 nước, sẽ sụp đổ, và sự sụp đổ này có thể làm cho toàn bộ hệ thống tan hoang. Chính phủ Mỹ đã can thiệp, cổ phiếu của Citi và các ngân hàng đã tăng lên sau đó, song tình hình còn vô cùng rối ren và chưa rõ sẽ ra sao.

Ba công ty lớn trong ngành ô tô Mỹ trên bờ vực phá sản và phải xin chính phủ Mỹ cho vay cứu trợ khẩn cấp (cỡ 25 tỷ USD).

Tháng 12-2008: Khủng hoảng tiếp tục lan rộng và ảnh hưởng tới tất cả các nơi. 2-12-2008 Chính phủ Việt Nam công bố gói kích cầu có giá trị khoảng 1 tỷ USD, đến giữa tháng 12 công bố giá trị gói kích cầu lên đến khoảng 6 tỷ USD. Quốc hội Mỹ bàn cãi về giải cứu GM, Chrysler và Ford, Hạ viện thông qua song bị Thượng viện bác bỏ. Hàng loạt nhà máy của các công ty này phải đóng cửa. Tổng thống Bush miễn cưỡng cứu GM và Chrysler với gói vay cứu trợ trên 13 tỷ USD và có thể cho vay tiếp 4 tỷ vào đầu sang năm. Canada chi 4 tỷ $ Canada (3,3 tỷ USD) cứu các chi nhánh của các công ty này khỏi phá sản (19-12-2008). Sau các nước Mỹ, Nhật, Anh, các nước vùng Euro lâm vào suy

- Khủng hoảng tài chính toàn cầu -

42

- Phụ lục: Diễn biến khủng hoảng -

thoái các nền kinh tế mới nổi như Hàn Quốc, Đài Loan, Singapore cũng đã lâm vào suy thoái.

1. 2. Từ một năm trước

Thực ra, cuộc khủng hoảng tài chính đã bắt đầu xảy ra từ ngày 6-8-2007 khi American Home Mortgage [Thế chấp Nhà Mỹ] một trong những tổ chức cho vay thế chấp mua nhà lớn nhất của Mỹ làm đơn xin phá sản. Ba ngày sau ngân hàng BNP Paribas của Pháp đình chỉ 3 trong số các quỹ đầu tư của mình với lý do có vấn đề trong khu vực vay thế chấp dưới chuẩn [subprime] ở Mỹ. ECB, ngân hàng trung ương châu Âu, đã phải bơm 95 tỷ euro vào hệ thống ngân hàng vùng đó để làm dịu việc thu hẹp tín dụng do các vấn đề cho vay dưới chuẩn gây ra. Các ngân hàng trung ương Mỹ và Nhật cũng đã có phản ứng tương tự như ECB, cũng giống như mấy ngày vừa qua. Bốn ngày sau ECB lại phải bơm thêm 61 tỷ euro, rồi lại phải bơm tiếp 44,7 tỷ nữa vào ngày 13-8-2007. Đến tháng 9 Northern Rock ngân hàng cho vay thế chấp mua nhà lớn nhất của Anh trên bờ phá sản và chính tin chính phủ Anh sẽ cứu trợ nó càng khiến cho khách hàng thấy tương lai của ngân hàng này không ổn và đã gây ra cuộc đổ xô rút tiền theo kiểu cổ ở Anh suốt mấy trăm năm chưa từng có mà chúng ta đã chứng kiến trên bản tin của VTV một năm trước đây. Và cuối cùng chính phủ Anh đã phải can thiệp bằng cách quốc hữu hóa ngân hàng này, một hành động chưa từng có tiền lệ.

Bear Stearns một ngân hàng cho vay thế chấp ở Mỹ và hai tổ chức bảo lãnh thế chấp lớn nhất Mỹ, Fannie Mae and Freddie Mac, gặp khó khăn nghiêm trọng. Nửa cuối tháng 3 năm 2008 FED và JPMorgan đã cứu vớt Bear Stearns. Để cứu Fannie Mae and Freddie Mac quốc hội Mỹ đã phải thông qua luật Khôi phục Xây dựng nhà và Kinh tế [ Housing and Economic Recovery Act 2008] ngày 24-7-2008 và được tổng thống Mỹ ký thành luật ngày 30-7 để quốc hữu hóa hai công ty tư nhân được nhà nước hỗ trợ (Government Sponsored Enterprise: GSE) này. Hai tổ chức GSE này phát hành trái phiếu bán cho các nhà đầu tư để bảo lãnh cho các ngân hàng cho vay thế chấp nhà và lúc đó có khoản tồn đọng gồm các chứng khoán thế chấp và khoản nợ trên 5 ngàn tỷ USD.

- Khủng hoảng tài chính toàn cầu -

43

- Phụ lục: Diễn biến khủng hoảng -

Đấy là những diễn biến trước sự phá sản của Lehman Brothers ngày 14-9-2008 châm ngòi cho cuộc khủng hoảng đã âm ỷ từ lâu bùng phát.

1. 3. Từ 25-30 năm trước

Nếu nhìn lại từ các năm 1980, thế giới đã trải qua nhiều cuộc khủng hoảng.