Embed Size (px)

Citation preview

1

UNIVERSITÀ DEGLI STUDI DI PAVIAFACOLTÀ DI ECONOMIA

La trasformazione economicaLa trasformazione economica

Il calcolo economico. Il calcolo economico. Determinazione dei costi di Determinazione dei costi di

ProduzioneProduzioneCapitolo 5Capitolo 5

Chiara Demartini

EA BASE - PAVIA

2

CALCOLO ECONOMICO� La trasformazione economica è retta dal calcolo

economico.

� Calcolo economico ⇒ Il complesso delle determinazioni necessarie per conoscere i livelli di economicità.

� In particolare per:� calcolare i costi di produzione ,� fissare i prezzi di vendita,� correlare i costi con ricavi di vendita,� determinare i margini ed i risultati analitici di processo, di

prodotto, di area, di classe di cliente, ecc.� valutare i livelli di economicità e di redditività.

3

EA BASE - PAVIA

CONTROLLO ECONOMICO� Controllo economico ⇒ Il complesso delle operazioni

necessarie per controllare l’economicità.

� In particolare per:� controllare i costi di produzione, � controllare la qualità,� fissare/valutare i prezzi sulla base del costo per conseguire

obiettivi di redditività (ROI, ROE, ecc.),� programmare i volumi da produrre e da vendere,� programmare il mix dei processi produttivi,� controllare i magazzini.

4

EA BASE - PAVIA

DAL COST MEASUREMENT AL COST MANAGEMENT� Il cost measurement (calcolo) si basa sul presupposto

che il costo sia una variabile dipendente dalle specifiche del prodotto e dalle caratteristiche dei processi.

� Il cost management (controllo) si basa invece sul presupposto che il costo sia una variabile indipendentedalla quale dipende la rinegoziazione delle specifiche del prodotto, il ridisegno del prodotto e il reengineering dei processi.

� Le due tecniche di cost management sono l’ActivityBased Costing e il Target CostingNon fanno parte del programma. Solo cenni.

5

EA BASE - PAVIA

LA DEFINIZIONE DI BASE� Definiamo costo di produzione, C(QP), di una data

produzione P, da ottenersi per il volume QP, la somma dei valori degli N fattori, C(Fn,P) [o, meglio C(Fn,QP) ]che si ritengono «consumati produttivamente» per ottenere P.

N� C(P) = ∑ C(Fn, P).

n=1

La produzione P si denomina anche oggetto di costo.� I fattori Fn impiegati per ottenerla si indicano anche quali

elementi di costo.� I valori degli elementi di costo, C(Fn, P) [o anche C(Fn,QP)] si

denominano costi elementari (o, anch'essi, elementi di costo). 6

EA BASE - PAVIA

LA MATRICE F/P� Se supponiamo di calcolare i costi per M produzioni Pm e

supponiamo N fattori Fn allora possiamo pensare al calcolo dei costi come alla formazione di una matrice dei costi :

� La matrice F/P integrata con i prezzi e i ricavi di venta una matrice di COntabilità ANalitica (COAN).

7

QP1 QPm QPM totali

F1

Fn C(Fn, Pm) CFn = ∑ mC(Fn, Pm)

FN

totali C(QPm) =∑∑∑∑ nC(Fn, Pm)

EA BASE - PAVIA

MATRICE DI COAN – UN ESEMPIO

8

EA BASE - PAVIA

DALLA DEFINIZIONE AL SIGNIFICATO DEI COSTI� Indipendentemente dalla formula di calcolo, i costi di

produzione hanno due significati distinti anche se complementari:

1 - significato economico :� valore della produzione al costo, cioè valore dei fattori

produttivamente consumati per ottenere i volumi produttivi e limite inferiore al di sotto del quale i ricavi non dovrebbero scendere.

2 - significato finanziario :� misura dell'investimento attuato per produrre i volumi di

prodotto e da recuperare tramite i ricavi di vendita tramite prezzi opportuni.

9

EA BASE - PAVIA

ANALISI DEI COSTI ELEMENTARI� Gli elementi di costo si distinguono in:� fattori operativi , M, Serv. , L, cioè fattori a consumi variabili, denominati anche fattori a contatore,� diretti perché si attribuiscono direttamente a ciascuna produzione,� variabili perchè variano al variare di QPm

� fattori di struttura , macchinari, impianti, stampi, brevetti, lavoro di impiegati amministrativi, ecc., cioèfattori a capacità fissa,� indiretti perché si attribuiscono a ciascuna produzione per quote di imputazione o di riparto,� fissi perché non variano (in genere) al variare di QPmall’interno della capacità produttiva.

10

EA BASE - PAVIA

ALTRE CLASSIFICAZIONE DEI COSTI ELEMENTARI

� Costi controllabili vs. non controllabili

� Costi parametrici , discrezionali e vincolati

� Costi effettivi vs. ipotetici

Sono influenzabili da parte dell’organo preposto alla loro

realizzazione

NON sono influenzabili da parte dell’organo

preposto alla loro realizzazione

E’ determinabile a priori il fabbisogno unitario di fattore

Non si pos-sono adottare

parametri tecnici

Dipendono da scelte

strategiche

Corrispondono ad un effettivo impiego di

fattore

Si basano su ipotesi di gestione

11

EA BASE - PAVIA

ANALISI DEI COSTI OPERATIVI VARIABILI

QP1 QPm QPM totali

F1

Fi E’COSTO DIRET-TO SE

C(Fi, Pm) = = [qFi QPm] pFi = = [qFi pFi] QPm

CFi = ∑ mC(Fi, Pm)

FN

totali C(QPm) =∑∑∑∑ nC(Fn, Pm)

12

Si calcola per moltiplica-zione per ciascuna

produzione[qFi pFi] = cvFi rappresenta il (coefficiente unitario di) costo variabile del fattore Fi.

EA BASE - PAVIA

ESEMPIO DI ATTRIBUZIONE DIRETTA

13

EA BASE - PAVIA

ANALISI DEI COSTI FISSI DI STRUTTURA

QP1 QPm QPM totali

F1

Fj E’COSTO INDIRETTO SE

C(Fj, Pm) = = C(Fj,Pm) = CFi

%impCFj

CFn = ∑ mC(Fj, Pm)

FN

totali C(QPm) =∑∑∑∑ nC(Fn, Pm) 14

Si calcola per divisione tra

moltepliciproduzioni

La base di imputazione o costdriver è un parametro quantitativo cui proporzionare il riparto del costo del fattore sulle molteplici produzioni che lo utilizzano insieme

%impi = [basej/Σm basem] è la percentuale di imputazione del fattore Fi.

In alternativa si può determinare il coefficiente di imputazione: Cimpi = [CFi/Σibasei]

EA BASE - PAVIA

BASI DI IMPUTAZIONE� Per ogni costo da ripartire, scelto un criterio , occorre

specificare le basi di imputazione o cost drivers diretti (resource drivers)

� Si distingue tra:� 1- driver fisici o basi tecniche,� 2- driver a valore o basi economiche.

� I volumi di produzione QPm a cui si fa riferimento possono essere:� a) quantità effettive di produzione (calcoli ex post),� b) quantità normali di produzione (prezzi e flussi),� c) quantità programmate di produzione (budget o commesse).

15

EA BASE - PAVIA

SCELTA DELLE BASI� Per facilitare l'imputazione si possono applicare

contemporaneamente diversi resource drivers o mix diversi di basi per gruppi di fattori differenti.

� In relazione al numero delle basi contemporaneamente utilizzate si ha:� imputazione a base unica� imputazione a base multipla

� In relazione alla gamma di basi si ha:� imputazione a base uniforme� imputazione a base variata

16

EA BASE - PAVIA

ESEMPIO DI RIPARTO A BASE VARIATA

17

EA BASE - PAVIA

IL PROBLEMA DEI COST DRIVERS� In presenza di costi comuni (fissi, solitamente) il

problema più delicato è quello della scelta dei costdrivers e dei criteri per il loro utilizzo.

� In generale occorre risolvere il problema seguente:

� Le quote C(Fn,P1) e C(Fn,P2) sono congetturate .� Si calcolano sulla base di qualche ipotesi finzione che si

pone per scindere il costo comune sulla base di qualche parametro di utilità che si denomina criterio di imputazione .

� Non esiste il costo vero , ma solo il costo opportunoper non sbagliare il calcolo dei prezzi o l’accettazione di una commessa.

18

CFn

Fattore

C(Fn, P1)

C(Fn, P2)

Ipotesi finzione

Utilità

erogata

Utilità

assorbita da P1

Utilità

assorbita da P2

CFn

Fattore

C(Fn, P1)

C(Fn, P2)

Ipotesi finzione

Utilità

erogata

Utilità

assorbita da P1

Utilità

assorbita da P2

EA BASE - PAVIA

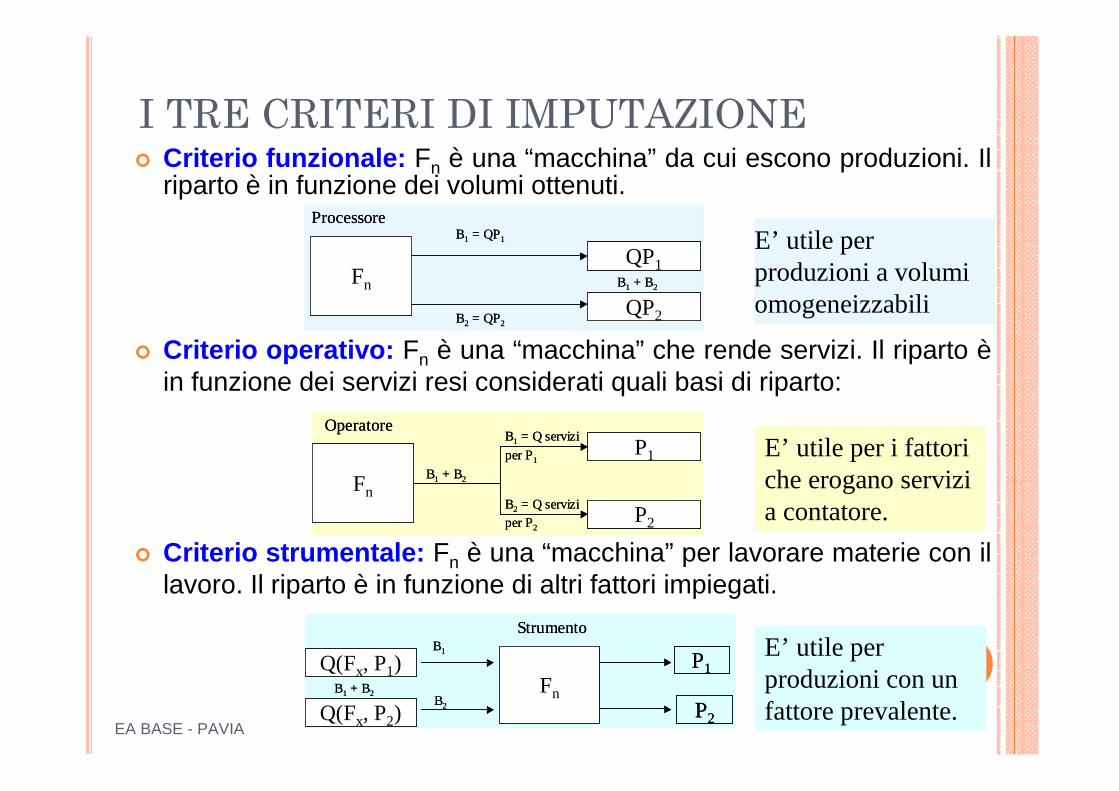

I TRE CRITERI DI IMPUTAZIONE� Criterio funzionale: Fn è una “macchina” da cui escono produzioni. Il

riparto è in funzione dei volumi ottenuti.

� Criterio operativo: Fn è una “macchina” che rende servizi. Il riparto èin funzione dei servizi resi considerati quali basi di riparto:

� Criterio strumentale: Fn è una “macchina” per lavorare materie con il lavoro. Il riparto è in funzione di altri fattori impiegati.

19

Fn

Operatore

P1

P2

B1 = Q servizi

per P1

B2 = Q servizi per P2

B1 + B2Fn

Operatore

P1

P2

B1 = Q servizi

per P1

B2 = Q servizi per P2

B1 + B2

Fn

Processore

QP1

QP2

B1 = QP1

B2 = QP2

B1 + B2Fn

Processore

QP1

QP2

B1 = QP1

B2 = QP2

B1 + B2

Fn

Strumento

Q(Fx, P1)

Q(Fx, P2)

B1

B2

B1 + B2

P1

P2

Fn

Strumento

Q(Fx, P1)

Q(Fx, P2)

B1

B2

B1 + B2

P1

P2

E’ utile per i fattori che erogano servizi a contatore.

E’ utile per produzioni a volumi omogeneizzabili

E’ utile per produzioni con un fattore prevalente.

EA BASE - PAVIA

ANALISI SOSTANZIALE DEI COSTI DEI FATTORI� Per il calcolo dei costi di produzione occorre determinare

con la massima accuratezza :

� con calcoli teorici,� con calcoli su prototipi,� con stime statistiche su base storica,� con previsioni,

� i volumi di riferimento QP,� i consumi unitari qF dei fattori diretti,� i valori unitari pP di tutti i fattori (prezzi o valori medi di

consumo),� le basi di imputazione per i fattori indiretti.

20

EA BASE - PAVIA

IL CRITERIO DI CONGRUITÀ –ABSORBTION COSTING� Nella scelta del criterio e dei resource drivers non c'è una

regola fissa, ma solo 2 vincoli:� scegliere in relazione al tipo di fattore e al tipo di produzioni,� scegliere ricercando la massima congruità dei risultati

valutando il significato del costo ottenuto in relazione al grado di assorbimento da parte delle produzioni.

� Ricordiamo che il costo di produzione deve essere recuperato dai ricavi di vendita delle produzioni.

� Deve pertanto essere determinato in misura tale da indicare il volume dei costi dei fattori che devono essere assorbiti dai ricavi.

21

EA BASE - PAVIA

LA SCELTA DEI COST DRIVERS� La ricerca dei cost drivers non deve tenere conto solo del

criterio dell’adeguatezza del parametro prescelto ad esprimere la relazione tra causa del costo (fattore, centro, attività) e suo contributo al processo di ottenimento dei prodotti finiti, ma deve considerare anche i criteri di:� semplicità� misurabilità� oggettività� disponibilità di dati,

22

EA BASE - PAVIA

ANALISI DEI COSTI. I FATTORI DI PRODUZIONE

23

Analisi per natura- costi di materie:• materie prime• componenti• materiali accessori

-costi di energie e servizi-costi di macchinari diretti-costi di impianti indiretti-costi per brevetti-costi per la manodopera-provvigioni e sconti-costo del capitale-imposte (servizi pubblici)

Analisi per destinazione-costi di fabbricazione o industriali-costi commerciali-costi di stoccaggio-overhead costs-costi figurativi• interessi di computo sul capitale conferito• fitti di computo• costo del lavoro prestato dall'imprenditore • remunerazione per il rischio imprenditorialeEA BASE - PAVIA

ANALISI DEI COSTI. I COSTI ELEMENTARI

24

Analisi per variabilitàVARIABILI-costi di materie-costi di energie e servizi-provvigioni e sconti-mano d’opera diretta -costo capitale specificoCOSTI FISSI DIRETTI-costi di macchinari diretti -stampi-avviamento produzione-studi e ricerche particolari-costi per brevetti

rispetto ai volumi QP

COSTI FISSI INDIRETTI-costi di impianti indiretti-costi per la manodopera-costi amministrativi -costi generali-costo capitale generico

-imposte (servizi pubblici)

EA BASE - PAVIA

CONFIGURAZIONI DI COSTO(IMPRESE INDUSTRIALI)� Definiamo configurazione di costo ogni raggruppamento

significativo di elementi di costo relativi a un dato oggetto di costo e a un determinato stadio del processo produttivo .

25

+costo del lavoro diretto +costo delle materie dirette

=costo primo diretto+costi dei macchinari diretti e indiretti+altri costi indiretti industriali

=costo di fabbricazione +costi commerciali

=costo della prod. approntata per la vendita+costi generali amministrativi

=costo totale di produzione+costi figurativi

=costo economico-tecnico+mark up desiderato (obiettivo di risultato)

=prezzo di vendita EA BASE - PAVIA

CONFIGURAZIONE TIPICA NELLE IMPRESE INDUSTRIALI

26

EA BASE - PAVIA

DALLA CONFIGURAZIONE AI MARGINI TIPICI� Se si dispongono anche i ricavi si possono determinare

tipici margini.

Imprese industriali

27

Ricavo di vendita

Costo materie Valore aggiunto

Costo lavoro Margine di contribuzione

RO

I e IT RN

(Costi commerciali e amministrativi)

Altri costi industriali M.O.L.

(Income Taxes e Interessi passivi)

C. Comm. Amm.

Ricavo di vendita

Costo materie Valore aggiunto

Costo lavoro Margine di contribuzione

RO

I e IT RN

(Costi commerciali e amministrativi)

Altri costi industriali M.O.L.

(Income Taxes e Interessi passivi)

C. Comm. Amm.

EA BASE - PAVIA

MARGINI TIPICI IN UNA IMPRESA INDUSTRIALE

28

EA BASE - PAVIA

I TRADIZIONALI OBIETTIVI DI CALCOLO DEI COSTI� 1 – assumere decisioni:

� accettare un pP proposto da un potenziale cliente� fissare il pP per il mercato� decisioni di “make or buy”

� sono a preventivo , tengono conto di previste future condizioni produttive,

� QP è un volume previsto (commessa, lotto) o è una variabile di produzione (processo, come nella BEA o nel DCM)

� 2 – effettuare il controllo dei processi� sono a preventivo e fondati su condizioni standard in quanto

fungono da parametri� sono calcolati a consuntivo, ma in tempo reale per individuare e

correggere gli scostamenti

� 3 – attuare le valutazioni di costruzioni in economia , ecc.

� sono di norma a consuntivo29

EA BASE - PAVIA

PROCESSO DI COSTING PER PRICING (CENNO)

Figura 5.4 – Il processo di calcolo dei costi per determinare ilprezzo

30

Specifiche del prodotto

Product design e specifica componenti

Stima dei prezzi dei materiali e dei componenti

Process design e specifica delle lavorazioni (attività)

Stima del costo per il prodotto con quel processo

Analisi della domanda

Costo troppo alto?

Produzione

Stima del prezzo

Cost control and reduction

nosi

Revisione C

osto

Specifiche del prodotto

Product design e specifica componenti

Stima dei prezzi dei materiali e dei componenti

Process design e specifica delle lavorazioni (attività)

Stima del costo per il prodotto con quel processo

Analisi della domanda

Costo troppo alto?

Produzione

Stima del prezzo

Cost control and reduction

nosi

Revisione C

ostoEA BASE - PAVIA

COST-PLUS-PRICING

n fattori prodotto prodotto totali

Fn Borse=P1 Scarpe=P2

QP1= 1.000 QP2 = 2.000

(1) (2) (3) (4) (5)

1 materia:pelle 10.000 20.000 30.000

2 materia: cuoio 8.000 12.000 20.000

3 lavoro 7.000 5.000 12.000

4 taglierini 4.000 4.000 8.000

5 cucitrici 6.000 4.000 10.000

6 energie 2.000 3.000 5.000

7 trasporti 500 1.000 1.500

8 totale Costi Industriali 37.500 49.000 86.500

9 cum 37,5 24,5

10 ROC* 22,70% 8,16% 14,45%

11 prezzo 46 26,5

12 ricavi 46.000 53.000 99.000

13 risultati analitici 8.500 4.000 12.500

31

IL TARGET COSTING PROCESS

32

Individuazione del target price

Calcolo del(i) target cost(s)

Stima dei prezzi massimi dei materiali e dei componenti

Process design e specifica delle lavorazioni (attività)

Verifica del target cost per il prodotto con quel processo

Analisi della domanda

Target rispettato

?Produzione

Stima del prezzo

Continuous

Cost

control and reduction

no si

Obiettivo di profitto

Stima dei costi massimi di lavorazione

Revisione specifiche

prodotto e processo e prezzi com

ponenti

EA BASE - PAVIA

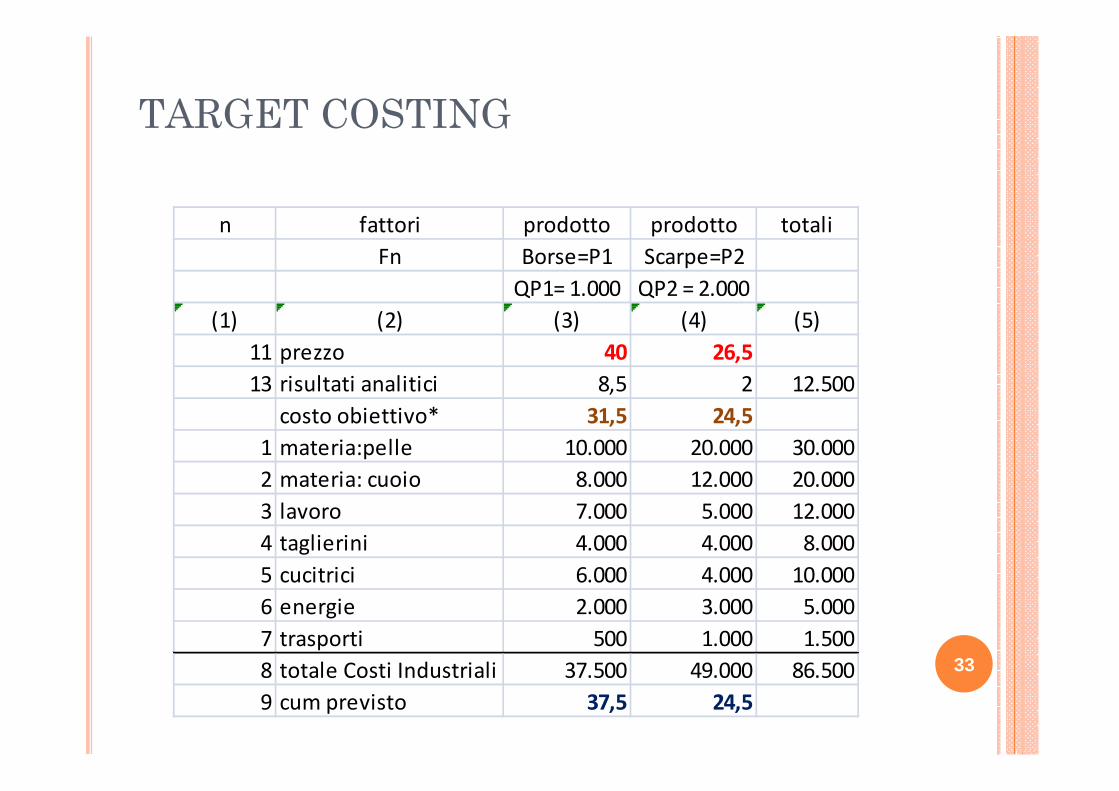

TARGET COSTING

n fattori prodotto prodotto totali

Fn Borse=P1 Scarpe=P2

QP1= 1.000 QP2 = 2.000

(1) (2) (3) (4) (5)

11 prezzo 40 26,5

13 risultati analitici 8,5 2 12.500

costo obiettivo* 31,5 24,5

1 materia:pelle 10.000 20.000 30.000

2 materia: cuoio 8.000 12.000 20.000

3 lavoro 7.000 5.000 12.000

4 taglierini 4.000 4.000 8.000

5 cucitrici 6.000 4.000 10.000

6 energie 2.000 3.000 5.000

7 trasporti 500 1.000 1.500

8 totale Costi Industriali 37.500 49.000 86.500

9 cum previsto 37,5 24,5

33

COSTING SYSTEMS: COME TRASFERIRE I COSTI DEI FATTORI SUI VOLUMI DI PRODUZIONE

� Si definisce sistema di costing lo schema logicoutilizzato per attribuire i costi elementari agli oggetti di costo, cioè per realizzare la Matrice F/P.

� Tre sono i sistemi fondamentali:

34

Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo

a) Il problema fondamentale

Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo

FattoriATTRIBUZIONE DIRETTA

O IMMEDIATA Prodotti

b) Il sistema dell’attribuzione diretta one-step

FattoriATTRIBUZIONE DIRETTA

O IMMEDIATA ProdottiFattori Prodotti

Fattori ProdottiCentri operativiLOCALIZZAZIONE

c) Il sistema dell’attribuzione indiretta mediante localizzazione

Fattori ProdottiCentri operativiLOCALIZZAZIONE

Fattori ProdottiCentri operativiLOCALIZZAZIONE ATTRIBUZIONE

Fattori ProdottiCentri operativiIMPUTAZIONE

c) Il sistema dell’attribuzione indiretta mediante Activity Based Costing

Fattori ProdottiCentri operativiIMPUTAZIONE IMPUTAZIONE

Fattori ProdottiAttività e processiIMPUTAZIONE

Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo

a) Il problema fondamentale

Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo Elementi di costo CORRELARE AGLI

(ATTRIBUIRE O IMPUTARE AGLI)

Oggetti di costo

FattoriATTRIBUZIONE DIRETTA

O IMMEDIATA Prodotti

b) Il sistema dell’attribuzione diretta one-step

FattoriATTRIBUZIONE DIRETTA

O IMMEDIATA ProdottiFattori Prodotti

Fattori ProdottiCentri operativiLOCALIZZAZIONE

c) Il sistema dell’attribuzione indiretta mediante localizzazione

Fattori ProdottiCentri operativiLOCALIZZAZIONE

Fattori ProdottiCentri operativiLOCALIZZAZIONE ATTRIBUZIONE

Fattori ProdottiCentri operativiIMPUTAZIONE

c) Il sistema dell’attribuzione indiretta mediante Activity Based Costing

Fattori ProdottiCentri operativiIMPUTAZIONE IMPUTAZIONE

Fattori ProdottiAttività e processiIMPUTAZIONE

EA BASE - PAVIA

LA LOGICA DELLA LOCALIZZAZIONE� Ipotesi di base : i costi dei fattori sono sostenuti non per

ottenere le QP ma per il funzionamento dei centri operativi, diretti e di supporto, che forniscono i servizi necessari per ottenere le QP.

� Procedura : � suddividere i processi produttivi in centri operativi e calcolare

i costi di funzionamento di tali centri;� calcolare il costo di produzione di QP come somma dei costi

dei servizi dei vari centri utilizzati nel processo produttivo.

35

EA BASE - PAVIA

PROCEDURA DELLA LOCALIZZAZIONE� Con la localizzazione i costi sono accumulati su centri di

costo opportunamente individuati e poi da questi trasferitialle produzioni.

� I centri di costo fanno riferimento ai centri operativi e possono essere:� centri produttivi , o diretti , o operativi� centri di servizio , o indiretti , o strumentali� centri fittizi , o di comodo , o nominali.

� I costi dei centri fittizi e dei centri di servizio concorrono alla formazione del costo dei centri produttivi tramite l'operazione di ribaltamento .

36

EA BASE - PAVIA

TIPOLOGIA DI CENTRI DI COSTO� Un centro operativo diretto è un’unità operativa così

caratterizzata:� Produce servizi necessari per il processo produttivo � Ha una dotazione autonoma di fattori strumentali� Ha una dotazione autonoma di lavoratori� Impiega solitamente materie e materiali tipici� Produce servizi o di lavorazioni in unità misurabili� La gestione del centro è affidata ad un responsabile.

� Un centro operativo indiretto è un’unità operativa i cui servizi sono necessari per il funzionamento dei centri operativi diretti (deve presentare le caratteristiche precedenti)

� Un centro fittizio è una finzione contabile per accumulare i costi non altrimenti localizzabili. 37

EA BASE - PAVIA

I TRE STADI DELLA LOCALIZZAZIONE� Il calcolo dei costi con la localizzazione si sviluppa in tre

stadi e si conformano tre matrici di costo:

1 – matrice della localizzazione o MATRICE F/C

2 – matrice dei ribaltamenti o MATRICE C/C

3 – matrice delle imputazioni finali o MATRICE C/P

38

EA BASE - PAVIA

GERARCHIA DI CENTRI DI COSTO� La mappa – o piano - dei centri di costo descrive i centri di

costo, distinti per livelli, e i legami che li collegano.

� Il costo di ogni centro è dato dalla somma dei costi direttamente localizzati a tale centro + le quote dei costi ribaltate dagli altri centri.Costi localizzati al centro ALFA+ quote di costo ribaltate da altri centri= Costo di centro ALFA

� Se ALFA è centro terminale (ultimo livello), imputa il costo alle produzioni, con i cost drivers più coerenti.

� I centri di livello inferiore ribaltano i loro costi ai centri di livello superiore. Sono centri intermedi (a monte). 39

EA BASE - PAVIA

IL FLUSSO DEI VALORI NELLA LOCALIZZAZIONE� Ecco come si sviluppa il flusso dei valori nella

localizzazione.

40

Fattori produttivi

Fattori produttivi

Produzioni terminali

Produzioni terminali

Costi fattori direttiCosti fattori diretti

Product drivers

MATRICE C/P

Product driversProduct drivers

MATRICE C/P

MATRICE F/C

Resource drivers

MATRICE F/C

Resource driversResource drivers

Centri di costofittizilocalizzazione

Centri di costo di servizilocalizzazione

Centri di costo di servizilocalizzazione

Centri di costofittizilocalizzazione

Centri di costo terminalilocalizzazione

Centri di costo terminalilocalizzazione

ribaltamentoprimo primo

ribaltamento

secondoribaltamento

secondoribaltamento

attribuzioneattribuzione

MATRICE C/C

Activity drivers

MATRICE C/C

Activity driversActivity drivers

EA BASE - PAVIA

COSTI PER COMMESSA E PER PROCESSO� Il calcolo dei costi può svilupparsi:

� a - per commessa, quando l’oggetto di costo è una produzione in quantità predeterminata e con specifiche descritte dal cliente che fissa anche il prezzo.

� b - per processo, quando la produzione è un flusso di unità e le specifiche sono individuate dal produttore che fissa il prezzo per il mercato.

41

EA

BA

SE

-P

AV

IA

EA BASE - PAVIA

COSTI PER COMMESSA (JOB ORDER, CONSTRUCTION, BATCH)� Procedura:

� 1 - identificazione delle distinte commesse� 2 - predisposizione scheda di commessa

� 3 - quantificazione costi elementari e loro imputazione diretta o indiretta alle commesse

� 4 - somma dei costi elementari relativi alla commessa.

42

EA BASE - PAVIA

COSTI PER PROCESSO (FLOW)� Procedura:

� 1 - si fissa un periodo di riferimento, T� 2 - si attribuiscono i costi dei fattori consumati nel periodo T

alle diverse linee produttive, risolvendo il problema dell’imputazione (localizzazione)

� 3 – se tutti i costi sono comuni, si calcola un costo complessivo e si imputa ai diversi prodotti in base a un criterio di imputazione

43

EA BASE - PAVIA

44

EA

BA

SE

-P

AV

IA