Embed Size (px)

Citation preview

LAVALUTAZIONEDELLEAZIENDEUniversitàdiBresciaDott.AndreaMariani

StudioRoccoAssociati-Milano

Lavalutazionedelleaziende

MASTER

GOVERNANCEDELPATRIMONIOEPASSAGGIOGENERAZIONALE

UNIVERSITA’DIBRESCIA

10–11FEBBRAIO2017

LAVALUTAZIONEDELLEAZIENDE–RELATORE:DOTT.ANDREAMARIANI

2Dott.AndreaMariani

Relatore

Dott.AndreaMariani

DottoreCommercialista

RevisoreLegale

ConsulenteTecnicodelTribunale

SeniorPartner

StudioRoccoAssociati–Milano

Attivitàpubblicistica

• Autoredellapubblicazione“LeSocietàFiduciarie”,Esselibri,Simone

• Autoredellapubblicazione“SocietàFiduciariaecontrattoFiduciario”,Esselibri,Simone

• Autoredellapubblicazione“Lascissionedellasocietà”ed.EsselibriSimone

• Coautoredellapubblicazione“OperazioniStraordinarie,ilManualeCompleto”n.2,Esselibri

• Coautoredellapubblicazione“OperazioniStraordinarie,ilManualeCompleto”n.1,Esselibri

• CoautoredellaIIEdizione“OperazioniStraordinarie”EsselibriSimone

• Autoredellapubblicazione“Lascissionedellasocietà”ed.EsselibriSimone

• Autoredellapubblicazione“Latrasformazionedellesocietà”EsselibriSimone

• Coautoredellapubblicazione“Operazionistraordinarie”EsselibriSimone

• Autorediarticoliemonografiesurivistespecializzate.

3Dott.AndreaMariani

Sommario

• VALUTAREUN’AZIENDA

• OIVePIV

• GLIAMBITIOPERATIVIDELLAVALUTAZIONED’AZIENDA

• IMETODIDIVALUTAZIONE

• CASIPRATICI

4Dott.AndreaMariani

Indice

• VALUTAZIONED’AZIENDA:SIGNIFICATO

• OIVEPIV

-L’ORGANISMOITALIANODIVALUTAZIONE

- IPRINCIPIITALIANIDIVALUTAZIONE(PIV):

Profili

Struttura

Comportamentodelperito

IlContenutodell’incarico

Letipologiedivalutazione

Leinformazionieleassunzioni

Lemetodologie

Lafiscalità

5Dott.AndreaMariani

Indice

• Gliambitioperatividellavalutazioned’azienda

-Ambitodellestimediperformanceperiodica

-Ambitodellestrategiedisviluppo,diintegrazione,diristrutturazione

-AmbitodellaformazionedelBilancio

-Ambitodellegaranziesocietarie

-Ambitodelleoperazionistraordinarie

-Ambitodeipassaggigenerazionali

-Individuazionedel«TargetPrice»dapartedeglianalistifinanziari

-Ambitofiscale

6Dott.AndreaMariani

Indice

• IMetodidivalutazione

-Valutazioniassolute

-Valutazionirelative

-Metodibasatisugrandezzeflusso

-Premessaaimetodiredditualiefinanziari:gliapprocci

-Itassidiattualizzazione:KeeWACC

-CostomedioponderatodelcapitaleeTerminalValue

-IMetodireddituali

-IMetodiFinanziarielaDCFanalysis

-IMetodiPatrimoniali

-IMetodiMisti

-IlMetododeiMultipli

7Dott.AndreaMariani

Indice

• CASIPRATICI

-MetododeimultiplidiEBITDA

-MetodoDCFeMultipli

-MetodoPatrimoniale/Reddituale

-ProgettodiinvestimentodiPrivateEquityesuccessivoconferimentoinsocietàquotata

-Valutazioneda«Impairment»

-Calcolovalutativoper«PutOptions»

-Valutazionedeglianalistifinanziari

8Dott.AndreaMariani

VALUTAZIONE:

Giudizioragionatoemotivatochesifondasustime,nonèmaiilrisultatodiunmerocalcolomatematico.

Qualsiasivalutazionerichiedeunadosesignificativadigiudiziodapartedell’esperto.Talegiudiziodeveessere

formulatoobbiettivamenteenondevesovraosottostimareilrisultatodellavalutazione.

Obiettivodellavalutazioneècheilrisultatosiaragionevolmentecondivisibiledaaltriespertiindipendenti.

(PrincipiItalianidiValutazione1,1,1)

9Dott.AndreaMariani

L’OrganismoItalianodiValutazione(OIV)

Fondatonel2011,siproponecomestandardsetternazionaleinmateriadivalutazioneepersegueiseguentiscopiprincipali:

• Predisporre un corpus di principi per la valutazione di aziende, distrumentifinanziariedattivitàreali(inrealtàlineeguida);

• Costruireunriferimentoperglistakeholder, inparticolarepergliespertidivalutazione,gliutilizzatoridellevalutazioni,leautoritàdivigilanzaedillegislatore;

• Partecipare al processo di formazione dei principi di valutazioneinternazionali

• SiispiranoagliIVS(InternationalValuationStandards)maconmaggioredettaglio

10Dott.AndreaMariani

L’OrganismoItalianodiValutazione(OIV)

• OIV

• Fondazioneistituitanel2011promossadaAIAF(analistifinanziari),ANDAF (direttori amministrativi finanziari), ASSIREVI, BORSAITALIANA,CNDCEC,UNIVERSITA’BOCCONI

• Scopodidivenirelostandardsetteritalianointemadivalutazione

• Guidadaapplicarsifacoltativamente

11Dott.AndreaMariani

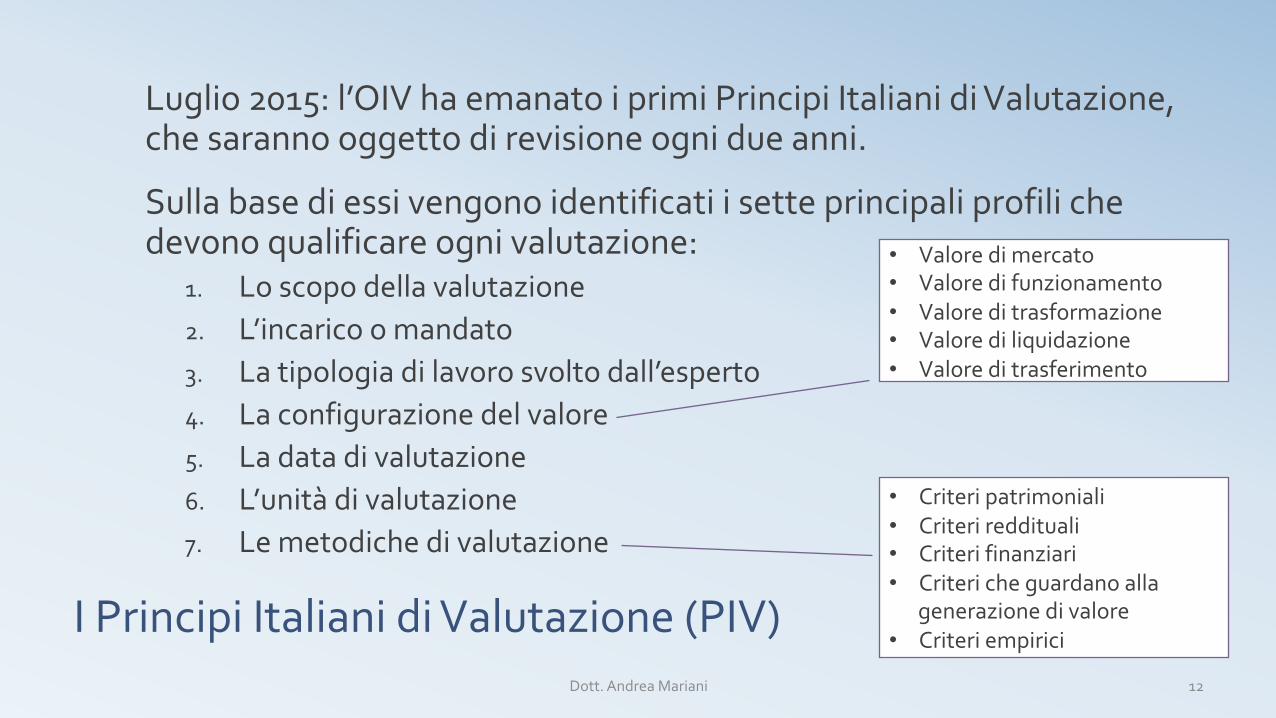

IPrincipiItalianidiValutazione(PIV)

Luglio2015:l’OIVhaemanatoiprimiPrincipiItalianidiValutazione,chesarannooggettodirevisioneognidueanni.

Sullabasediessivengonoidentificatiisetteprincipaliprofilichedevonoqualificareognivalutazione:

1. Loscopodellavalutazione2. L’incaricoomandato3. Latipologiadilavorosvoltodall’esperto4. Laconfigurazionedelvalore5. Ladatadivalutazione6. L’unitàdivalutazione7. Lemetodichedivalutazione

• Valoredimercato• Valoredifunzionamento• Valoreditrasformazione• Valorediliquidazione• Valoreditrasferimento

• Criteripatrimoniali• Criterireddituali• Criterifinanziari• Critericheguardanoalla

generazionedivalore• Criteriempirici

12Dott.AndreaMariani

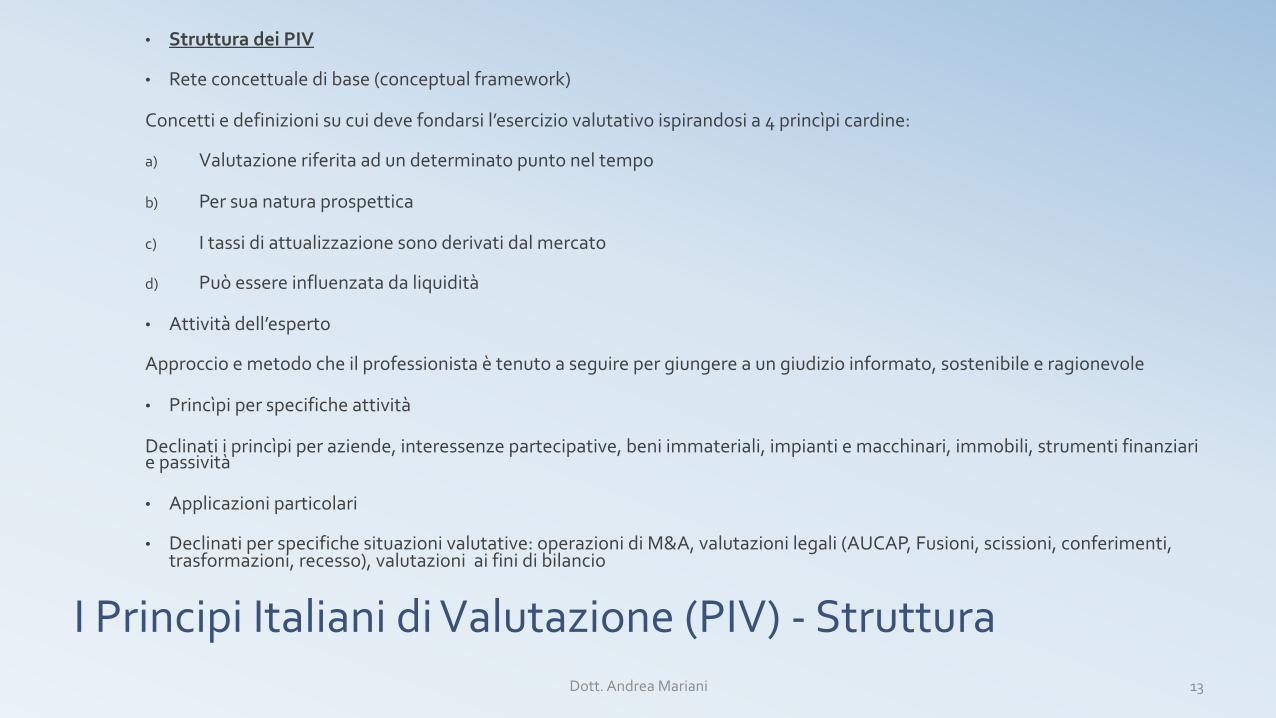

IPrincipiItalianidiValutazione(PIV)-Struttura

• StrutturadeiPIV

• Reteconcettualedibase(conceptualframework)

Concettiedefinizionisucuidevefondarsil’eserciziovalutativoispirandosia4princìpicardine:

a) Valutazioneriferitaadundeterminatopuntoneltempo

b) Persuanaturaprospettica

c) Itassidiattualizzazionesonoderivatidalmercato

d) Puòessereinfluenzatadaliquidità

• Attivitàdell’esperto

Approccioemetodocheilprofessionistaètenutoaseguirepergiungereaungiudizioinformato,sostenibileeragionevole

• Princìpiperspecificheattività

Declinatiiprincìpiperaziende,interessenzepartecipative,beniimmateriali,impiantiemacchinari,immobili,strumentifinanziariepassività

• Applicazioniparticolari

• Declinatiperspecifichesituazionivalutative:operazionidiM&A,valutazionilegali(AUCAP,Fusioni,scissioni,conferimenti,trasformazioni,recesso),valutazioniaifinidibilancio

13Dott.AndreaMariani

PIV–Comportamentodelperito

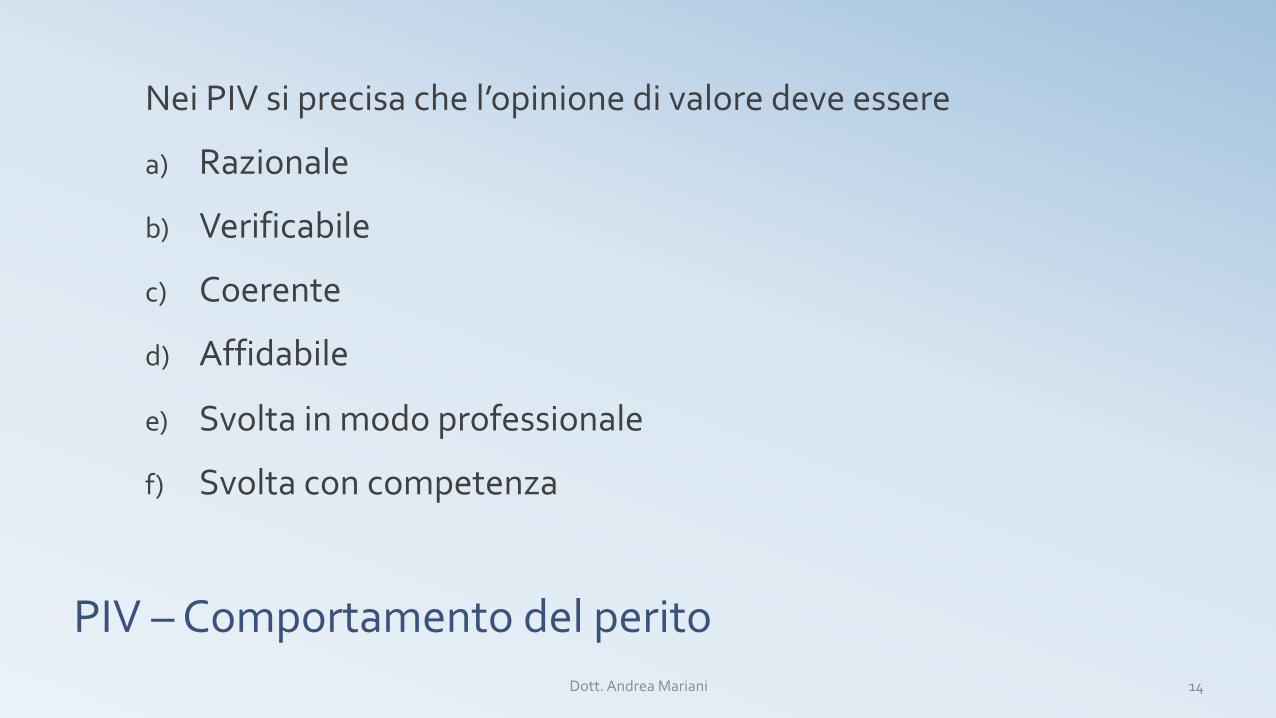

NeiPIVsiprecisachel’opinionedivaloredeveessere

a) Razionale

b) Verificabile

c) Coerente

d) Affidabile

e) Svoltainmodoprofessionale

f) Svoltaconcompetenza

14Dott.AndreaMariani

PIV–Ilcontenutodell’incarico

• L’incarico:ilcontenuto

• Datadiconferimentodell’incarico

• Identitàdell’esperto

• Identitàdelcommittente

• Destinataridellavalutazionediversidacommittente

• Oggettoefinalitàdell’incarico

• Profilodicompetenzedell’esperto

• Naturadelgiudiziochesièrichiestidiformulare

• Configurazionedivalorechesièchiamatiadeterminare

• Datadiriferimentodellavalutazione

• Modalitàdiacquisizionedelleinformazioni

• Eventualilimitiall’attività

• Modalitàdicircolazionee/opubblicazionedellaperizia

• Corrispettiviriconosciuti

• Tempoassegnatoperlaredazionedell’elaborato

15Dott.AndreaMariani

PIV-Valutazione:Tipologia

• Tipologiadivalutazione

• Valutazione(obbligatoriopergaranziesocietarie)

• ParereValutativo(expertopinion,valuationopinion,expertreport)inpresenzadilimitazionidaprecisare

• Pareredicongruità(giudiziosurisultatogiàcomunicatoall’esperto;es.2501sexiesc.c.)

• CalcoloValutativo

• RevisionediValutazionedialtroesperto

16Dott.AndreaMariani

PIV:Leinformazionieleassunzioni

• Informazioniedassunzioni

• Importanteladisponibilitàdiunabaseinformativaragionevolmenteobiettivaecompleta,accuratamenteesaminataconspiritocritico

• Lemiglioribasiinformativesonoquellerelativeaperizieprecedutedaduediligence

• Inputinformativiclassificabilirispettoa:

• Iltempo:informazionestorica,corrente,prospettica

• Datadivalutazioneediredazione

• Accessibilità:privataepubblica

• Fonte:internaedesterna

• Completezza:completaoparziale

• L’informazioneprospetticasibasasuipotesi(assumptions)chedevonoessereragionevoliedadeguatamentegiustificate–estremadelicatezzadelle«assumptions»

• Sel’espertonellavalutazionenonutilizzaunpianodifonteaziendaleesiimpegnadirettamentenellaprevisionedeiflussifuturi,deveindicareconchiarezza lanatura ipoteticadelleelaborazionieprecisare le ipotesi sucui sibasano,segnalandoneglielementidi sostegno (Tipicasituazionedeglianalistifinanziariedeicasidiimpresechenondispongonodisistemidicontrollodigestione–ImportanzadelControllodiGestione)

17Dott.AndreaMariani

PIV:Leassunzioni

Nell’attività di apprezzamento dell’informazione prospettica l’esperto deve sempremettereinevidenzaquattroprincipalitipologiediipotesi:

• Situazioni ipotetiche (hypotetical assumption), quelle di cui non è necessariamenteattesalamanifestazione,masonocoerenticonl’obbiettivodivalutazione.Esempioèil caso di una start-up con disponibilità di capitale limitate ma si può supporre unaumentodiquest’ultimoinfuturo.(Valutazionepost-money)

• Un’ ipotesi speciale (special assumption) è quella che un normale operatore nonformulerebbe alla data di valutazione. Queste ipotesi devono essere rilevanti,realisticheefondate.(es.scenariomacroeconomicononcoerenteconquellofornitodafontiindipendenti)

• Un’ipotesièconsideratarilevante(keyassumption)sehaunpesoelevatosulrisultatofinaledivalutazione,adesempio l’ipotesidi invarianzadelloscenarioregolamentarediunapublicutility.

• Sottoinsieme delle ipotesi rilevanti sono le ipotesi sensibili (sensitive assumption),lequali oltre ad avere effetto significativo sul risultato finale della stima, presentanoun’elevataprobabilitàdisubirevariazioninel tempo.L’aliquotafiscaleapplicabilesuiflussiattesi,peresempio,èsensibileinquantopuòpresentarecambiamentiinfuturo.

18Dott.AndreaMariani

PIV:Limitazionieconseguenze

• Limitazionieconseguenze

• Partendodalpresuppostochel’espertodevedisporrediunabaseinformativaragionevolmenteobiettiva,devonoessereesplicitatiglielementiaiqualinonha avuto accesso e le conseguenti limitazioni dei risultati della stima,esprimendosisulleragionipercuiritienecomunqueaffidabilelavalutazioneeilparerevalutativo.

• Incasodilimitazionigravil’espertodeverinunciareall’incarico

• Costituisce una limitazione al lavoro dell’esperto, da esplicitarsi, anchel’incapacità di esprimersi sulla ragionevolezza delle analisi condotte da altrispecialistiechecostituisconouninputdellastima

• Nelle valutazioni legali devono essere indicate le difficoltà di valutazione(devonocomunqueesserevalutazionienonparerivalutativi)

19Dott.AndreaMariani

Assunzioniecondizionilimitative

L’ American Institute of Certified Public Accountants (AICPA) ha stilato una lista diassunzioni e condizioni limitative per la valutazione di un business, questo è unestrapolato:

1) Lastimadelvaloreèvalidasoloperlefinalitàstabiliteeperladatadiriferimento;

2) Il bilancio e le altre informazioni fornite dalla Società sono accettate senza verifica comepienamenterispettantilecondizionidelbusinessedirisultatiottenutinelperiododiriferimento;

3) Leinformazionidicaratteregeneralesulsettoreequelledinaturastatisticasono stateottenutedafontiattendibili.Nonsièprocedutoallaverificadellestesse;

4) Nonsifornisconogaranziesull’effettivaraggiungibilitàdeirisultatifuturiprevistidallaSocietà;

5) Leconclusionidellaperiziasifondanosull’assunzionechevengamantenutounmanagementdellaqualitàattuale,echeilcarattereel’integritàdell’impresanonmutiinmanierasignificativa

6) Larelazioneelastimadivaloreacuisiarrivasonodiusoesclusivodelcommittente;

7) Ildocumentononpuòessereutilizzatoafinipromozionalisenzaconsensoscritto

…

20Dott.AndreaMariani

PIV:Lemetodologie

• Metodichedibase:

• Metodicadimercato

• Metodicadeiflussidirisultatoattesi

• Metodicadelcosto

• Valutazionidiaziende:

• Criteripatrimoniali

• Criteriredditualiefinanziari

• Critericomparatividimercato

• Critericheesplicanolacreazionedivalore(mistipatrimoniali-reddituali)

• Scelte:

• Motivateinrelazioneallecaratteristichedell’azienda

• Evitareaggregazionedimetodichenonesprimonounrazionalepercorsovalutativo(esempiomediatra2metodi)

• Utile,nonobbligatorio,ilriferimentoaunmetodoprincipaleaccompagnatodaunoopiùmetodidicontrollo

21Dott.AndreaMariani

PIV:Lafiscalitànelladeterminazionedelvalore

• La fiscalità rappresenta normalmente un elemento importante nelladeterminazionedellastimadelvaloreaziendale

• E’importanteconoscerelasituazionetributariastoricaeprospettica

• Occorrono:

-opportuneverifiche

-adeguatecompetenze

-affidabilitàdelleinformazioni

-metodoforfetariononsemprerappresentativodellarealtà

§ OpportunitàdiintegrazionePivinmeritoallafiscalità

22Dott.AndreaMariani

PIV:Lafiscalitànelladeterminazionedelvalore

• Fondamentaleconoscerelafiscalitàdelpaesediriferimento

• Importanzainterazione,neigrandigruppi,conilTaxDirector

• Esplicarenellarelazionedistimailpercorsoseguitoneldeterminarelavariabilefiscale

• Metodipatrimoniali(indirettamenteancheneglialtri)èimportanteindividuarelepassivitàpotenziali

• Metodologie reddituali: tassazione ed aliquota non semplicemente nominale, bensì consideraredifferenzetemporaneeepermanenti– StesseconsiderazioniperilrisultatooperativoinapproccioAssetside

• Metodologie finanziarie: attenzione allo «scudo fiscale» degli interessi passivi, occorre considerarnel’effettivadeducibilità(es.limitedel30%delROL=VP-CP+amm.ti+canonileasing)

• Metodiempirici:criticitàdellacomparabilitàfiscale,importantecapiresepuòessereunaspettorilevante

• FareattenzionealrischioPaese!Unsistematributariocomequello italiano,chenonfunziona, influiscesulcoefficientedirischiosità.

23Dott.AndreaMariani

Gliambitioperatividellavalutazioned’azienda

Perchésivalutaun’azienda

La necessità di individuazione di un valore per un’azienda scaturisce da molteplici ambitioperativi:

• AmbitodellestimediperformanceperiodicaPeravereunastimadelvalorecreatoenonsolodiunrisultatocontabile

• Ambitodellestrategiedisviluppo,diintegrazione,diristrutturazione

à«valuebasedplanning»(ES.FCA)

• Ambito della formazione del bilancio (Fair–Value; es. Ias 36 Avviamento (ValoreContabile>ValoreRecuperabile(MaxFairValue;Valored’uso=actflussi));Ias39attivitàAFS)

• Ambitodellegaranziesocietarie

• Ambitodioperazionistraordinarie(fusioni,scissioni,ecc.)Giuridicamente ed opportunamente necessario il ricorso a soggetti terzi nell’individuazione del valore delle aziendeinteressate

• Ambitodeipassaggigenerazionali

• Individuazione«TargetPrice»dapartedeglianalistifinanziari

• Ambitofiscale

25Dott.AndreaMariani

Perchésivalutaun’azienda–mergers&acquisitions

• Evitare acquisizioni che abbiano un prezzo eccessivo rispetto aquantosiaequo.

• Realistica misurazione del valore realizzabile dalle sinergieottenibiliconunapotenzialeacquisizione.àdefinizionediunprezzolimite

• Evitaredicaderevittimediaggressiveoperazionidiacquisizionedapartedisocietàsottovalutatesulmercatoborsistico.

• Determinareilrapportodiconcambionelcasodisocietàcoinvolteinoperazionidifusione.Operazionedisciplinatadall’art.2501-sexies

26Dott.AndreaMariani

Perchésivalutaun’azienda–mergers&acquisitions

Articolo2501-quinquies:Relazionedell’Organ0Amministrativo

«La Relazione deve indicare i criteri di determinazione del rapporto di cambio. Nella Relazione devonoesseresegnalateleeventualidifficoltàdivalutazione»

Articolo2501-sexies:Relazionesullacongruitàdelrapportodicambio

«Uno o più esperti per ciascuna società redigono una relazione sulla congruità del rapporto di cambio delleazioniodellequote, indicando:a) imetodi seguitie l’importanza relativaattribuitaaciascunodiessi […]e ivalori risultanti;b) ledifficoltàdivalutazione.Larelazionedevecontenere inoltreunpareresull’adeguatezzadeimetodiseguiti»

Inparticolare,

• perles.r.l.espertodesignatotraisoggettidicuiart.2409-bis:revisorelegaleosocietàdirevisione

• selasocietàincorporanteolasocietàrisultantedallafusioneèunasocietàperazionio inaccomanditaperazioni,sonodesignatidaltribunaledelluogoincuihasedelasocietà.

• Selasocietàèquotatainmercatiregolamentati, l'espertoèsceltotralesocietàdirevisionesottoposteallavigilanzadellaCommissioneNazionaleperleSocietàelaBorsa(CONSOB)

27Dott.AndreaMariani

Perchésivalutaun’azienda–conferimento

Conferimento: atto mediante il quale i partecipanti a un soggetto collettivoattribuiscono a quest’ultimo le risorse patrimoniali necessarie per ilperseguimentodell’oggettosociale

• Relazionedistimadisciplinatada:– Art2343c.c.perles.p.a:«Chiconferiscebeniinnaturaocreditidevepresentarelarelazione

giurata di un esperto designato dalTribunale […] contenente la descrizione dei beni e deicrediticonferiti,l’attestazionecheillorovaloreèalmenopariaquelloadessiattribuitoaifinidelladeterminazionedelcapitalesocialeedell’eventualesovrapprezzo[…]»

– Art2465c.c.per les.r.l:«Chiconferiscebeni innaturaocreditidevepresentarelarelazionegiuratadiunrevisorelegaleodiunasocietàdirevisionelegaleiscrittinell’appositoregistro,larelazione[…]deveessereallegataall’attocostitutivo»

• Garantire il rispetto del principio dell’integrità e dell’effettività del capitalesociale

• Criticitànelcasoincuioggettodivalutazionesiaunoopiùramid’aziendaopiùaziende

• Necessitàdivalutazione:– Puntuale:individuarel’esattovaloreattribuibileall’aziendaodunsuoramo– Prudenziale:neicasiincuisiprocedaalconferimentodiunbeneinnaturainunasocietàdi

capitali

28Dott.AndreaMariani

Perchésivalutaun’azienda–aumentidicapitale

Aumentidicapitaleconesclusioneolimitazionedeldirittodiopzione:

• Correttobilanciamentodelleposizionideisocivecchienuovi

• Art.2441c.c.commi4e5(S.p.a.)

• Art.2481-bis(s.r.l.):dirittodirecessoex2473cc(seStatutoprevedeAucapmedianteoffertaquotedinuoveemissioneaterzi)

• Azionidaliberareconconferimentoinnatura

• Perquotatestatutopuòprevedereesclusionenellimite10%c.s.(prezzo=v.m.azioni)

• Quandol’interessedellasocietàloesigeildirittodiopzionepuòessereescluso olimitatoconladeliberazionediaumentodicapitale

• Intalcasolepropostediaumentodicapitaledevonoessereillustratedagliamministratoriconappositarelazionecomunicataalcollegiosindacaleoalconsigliodisorveglianza.

• PareredicongruitàdelCollegioSindacale(xquotatemktregolamentati:soc.Revisione)

• Ladeliberazionedetermina ilprezzodiemissionedelleazioni inbasealvaloredelPatrimonioNetto, tenendoconto,per leazioniquotateinmercatiregolamentati,anchedell’andamentodellequotazionidell’ultimosemestre

• LavalutazionedelPNdeveessereeffettuatainprospettiva«pre-money»(PIV)

29Dott.AndreaMariani

Aumentidicapitale–unesempio

Deiss, leaderinItaliadelletecnologie2D-3DdiVisualEnterprisehamanifestatol’interesse a sottoscrivere 50.000 azioni di nuova emissione Engi, pertanto, ilconsigliodiamministrazionediEngis.p.a.deliberaunaumentodicapitaleconesclusionedeldirittodiopzioneaisensidell’art.2441comma5C.C.

I benefici di quest’operazione sono il sostegno della strategia di crescita dellasocietàelacreazionedisinergie,quali:

• AccessoalletecnologieDeissLink;

• AccessoallerelazioniDeisscongrandiclienti.

Il prezzodi emissionedelleazioniordinarieè stabilito inEuro4,00perazione,per un controvalore complessivo di Euro 200.000,00. Tale prezzo è statocalcolato comemedia arrotondata per difetto delle valutazioni prodotte daglianalisti di Integrate SIM e KT&P (4,15 per SIM e 3,98 per KT&P); valutazionicondotteconmetodologieDCFemultipli.

30Dott.AndreaMariani

Perchésivalutaun’azienda-scissione

Scissione: trasferimentodipatrimoniodiunasocietà,totaleopartediesso,afavoredisocietàpreesistentiodinuovacostituzione.

– ScissioneTotalevScissioneParziale– ScissioneperincorporazionevScissioneinsensostretto– Asecondadellaproporzionalità con cui lequotedelle societàbeneficiariesiano assegnate ai soci della società scissa si parla di ScissioneProporzionaleoNonProporzionale

Obbiettividiscissione:– Decentramento o spin off (esternalizzazione attività non strategiche/nuoveaggregazioni)

– Concentrazione(economiediscala/vantaggicompetitivi)– Ristrutturazioneeriorganizzazione(suddivisionediverselineedibusiness)– Risoluzionedidissiditraisoci– Gestionepassaggigenerazionali

31Dott.AndreaMariani

Scissione

• Scissionetotaleafavoredisocietàgiàesistenti:concambio

• Scissioneparzialeafavoredisocietàgiàesistenti:concambio

• Scissione totale a favore di neo-costituite: no concambio, se nonproporzionalecomunquegaranziadiequadistribuzione

• Scissione parziale a favore di neo-costituite: come puntoprecedente

32Dott.AndreaMariani

Perchésivalutaun’azienda-scissione

Aspetticriticisucuifocalizzarsi:

• Identificazioneedinventariazionedegliassetoggettodiscissione

• Valutazionedeicapitalieconomici

• Inalcunicasi relazioneexart.2343c.c. (es.AUCAPconconferimentobeni innaturaocreditiinscissionedasocietàdipersoneasocietàdicapitali)

• Determinazione del rapporto di concambio, ovvero l’indice di quante azionidellasocietàbeneficiariadevonoessereattribuiteaisocidellasocietàscissainbasealleazionioquotedaglistessipossedute.(art2501-sexiesc.c.)

• Indicazione del valore effettivo dei patrimoni trasferiti nella Relazione degliAmministratori al fine di identificare il limite della responsabilità solidale diciascunasocietàbeneficiariaperleobbligazioniassuntedallasocietàscissa

33Dott.AndreaMariani

Perchésivalutaunazienda-trasformazione

Trasformazione: operazione straordinaria con cui una società cambia la sua vestegiuridicaperadeguarlaalleesigenzedell’impresa.

• Art. 2500-ter c.c. «[…] la trasformazione di società di persone in società di capitali èdecisaconilconsensodellamaggioranzadeisocideterminatasecondolaparteattribuitaa ciascunonegli utili; inogni casoal socio chenonha concorsoalladecisione spetta ildirittodirecesso»

• IlCapitaledellaSocietàrisultantedallatrasformazionedeveesseredeterminatosullabase dei valori attuali degli elementi dell’attivo e del passivo e deve risultare dallarelazionedistimaexart.2343c.c.

• Tuteladelleparticheintendonoasseverarelarealeentitàdelpatrimoniosocialeecheessononsiainferioreailimitidileggeperlesocietàdicapitali

• Evitarel’annacquamentodelpatrimoniodellasocietàdicapitalicherisulteràaseguitodellatrasformazione

• Riduzioneproporzionaledelcapitalesocialeaisensidell’art.2343c.c.

• Mantenereinalteratiirapportitrasoci

34Dott.AndreaMariani

Latrasformazionedellesocietà–ildirittodirecesso

• La trasformazione rientra tra le cause di recesso inderogabili (art2437c.c.)

• Ilsociohadirittoallaliquidazionedelleazioniperlequaliesercitailrecesso.

• Perlaliquidazionedellaquotasidovràfarriferimento:– per le s.p.a: oltre alla consistenza patrimoniale, anche alle prospettiveredditualieall’eventualevaloredimercato(art2437terc.c.)

– Per le s.r.l: «in proporzione al patrimonio sociale determinato tenendoconto del suo valore di mercato al momento della dichiarazione direcesso»(art2473c.c.)

• Ilfineèquellodigarantireunamaggiortuteladelsociouscente

35Dott.AndreaMariani

Valutazioneaifinideldirittodirecesso

• Novitàdopolariformadirittosocietariodel2003

• Nonpiùriferimentoabilancioevaloristoricibensì:

-consistenzapatrimoniale

-prospettivereddituali

-eventualevaloredimercato

-possibilideroghestatutarie

• Perquotate:valorediborsaoderogastatutariamanoninferioreaborsa

36Dott.AndreaMariani

Valutazioneaifinideldirittodirecesso

• Finalitàunitaria:

-VALOREATTUALE(Senzascontarepotenzialitàfuture)

-VALOREEQUO(Perevitareindebititrasferimentidiricchezzatraisoci)

Daevitare:

-neimetodipatrimonialicriterichestimanoibenialvaloredicessione

-metodifinanziariconDCFalungotermine

-multipliditransazionicomparabili

• Discussoindottrina:media,ponderazione,confrontodeimetodi

• L’aiutodeiPIV

37Dott.AndreaMariani

Perchésivalutaun’azienda–passaggiogenerazionale

Nellospecificodelpassaggiogenerazionale,fissareilvalorediun’aziendapuòservireaprenderedecisioniriguardoeventuali:

• Riassettoazionariointrafamiliare– Scorporo/scissioni(Possibilitàdidedicareidiversiramiaunaspecificaaread’affari)

– Familybuyout(acquistodapartediunfamigliareoramo;permettedimantenereilcontrollodell’aziendadifamigliaeliquidareilramochevuoleuscire)

• Quotazioniinborsa(rafforzarestrutturapatrimonialesenzaperderecontrollo,miglioriopportunitàM&A,possibilitàdimonetizzareparzialmenteinfaseIPOopost,migliorareratingetc.)(maggioririgiditàcompliance)

• PrivateEquity– Capitaliperlosviluppo–minoranza(growthcapital)– Cessionemaggioranza(buyout)(esperienzeavoltenegativeperassenzasinergieoperativedelsociodimaggioranza)

• Partnershipindustriale(supportiorganizzativi/distributivi/manageriali/finanziaridelpartner)

• Fusioneconaltra/esocietà(sinergieoperativecomplete;rischiocultureaziendali)

• Cessione

• CreazionediHolding(governancedelpassaggiogenerazionale);esigenzavalutativanelconferimentopartecipazionisocietàoperative

38Dott.AndreaMariani

Passaggiogenerazionale:fattoridaconsiderare

• FattoriAziendali

-Attrattività dell’azienda: posizionamento, modello di business,competenzedistintive(es.intangibles)

-Performancestoriche:crescita,cashflowgenerato,redditività

-Performance prospettiche: prospettive di crescita, business plan,fabbisognofinanziario

-Management

-Fiscalità

39Dott.AndreaMariani

Passaggiogenerazionale:fattoridaconsiderare

• FattoriFamiliari

-Composizionedellafamiglia

-Obiettivi

-Competenzeecapacitàdeimembri

-Possibiliruolinell’azienda

-Qualitàdellerelazioni

-Patrimoniocomplessivodellafamiglia

-Fiscalità

40Dott.AndreaMariani

Passaggiogenerazionale:fattoridaconsiderare

• Fattoriesterni

-Situazionemacroeconomica

-Mercatodiriferimentoepotenzialitàdicrescita

-IntensitàM&Anelsettore

-Eventualeregolamentazionedelsettore

41Dott.AndreaMariani

Holding

• Accentramentodellepartecipazioniinsocietàoperative

• Gestionemarchidelgruppo

• Possibilitàdientratadisocidiminoranzaodimaggioranza

• PossibilitàdiquotazionedellaHolding

• Maggiorefacilitàdireperimentonuovicapitaliasupportocrescita

• MiglioregestioneGovernancedelGruppoconpossibileassunzionenuoviManager

• GovernancedelpassaggiogenerazionalepreservandolavalorizzazionedelGruppoedevitandoframmentazioninellacompaginedellesocietàoperative

• Miglioreaccessoalcreditoattraversocanalebancario,obbligazionario,

• ElasticitànelladistribuzionedirisorsefinanziarietralesocietàdelGruppo

• Accentramentodialcunefunzionioservizicomuni

• Possibileopzionetassazioneconsolidata(dal2018GruppoIva)

• Tematichevalutativenell’operazionediconferimentodellepartecipazioni

42Dott.AndreaMariani

Perchésivalutaun’azienda–passaggiogenerazionale

Tuttociòasupportodeiprincipaliobbiettiviperlafamiglia,ovvero:

• Mantenerel’integritàdell’azienda

• Attuarelasuccessionenellaguidadell’azienda

• Darecontinuitàalla«filosofiaimprenditoriale»

• Evitaretensioniinfamiglia

• Tenereinsicurezzailvaloreeconomicodell’azienda

• Daretranquillitàfinanziariaallafamiglia

43Dott.AndreaMariani

Perchésivalutaunazienda–l’ambitofiscale

La legge di Bilancio 2017 ha nuovamente riaperto i termini per larideterminazione del costo o valore d’acquisto delle partecipazioni nonnegoziateinmercatiregolamentatiedeiterreniconaliquotaunicaperleimpostesostitutivepariall’8%.

Tale riapertura consente di rivalutare il costo o valore di acquisto dellepartecipazioninonquotateedeiterreniposseduti,alladatadel1°gennaio2017,affrancandointuttooinparteleplusvalenzeconseguite.

La rivalutazione mantiene i propri effetti anche a seguito di eventualioperazioni di scissione e/o donazione (non in caso di successionemortiscausa)

44Dott.AndreaMariani

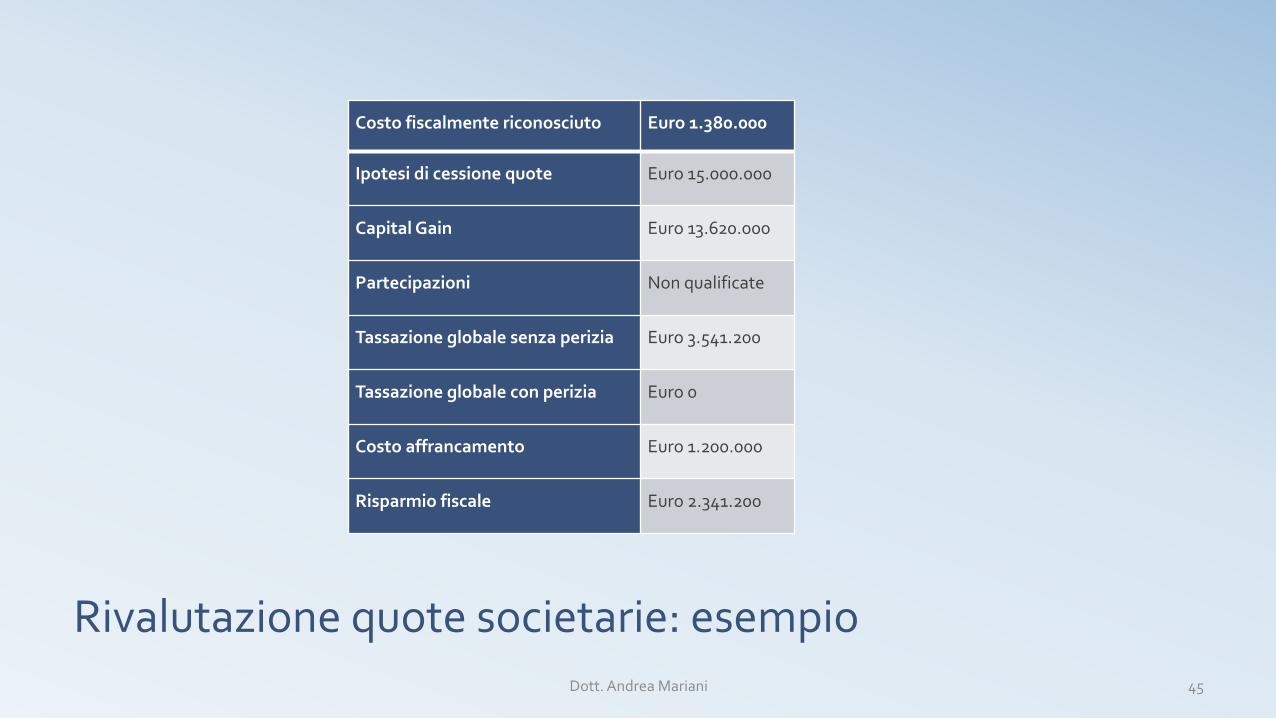

Rivalutazionequotesocietarie:esempio

Costofiscalmentericonosciuto Euro1.380.000

Ipotesidicessionequote Euro15.000.000

CapitalGain Euro13.620.000

Partecipazioni Nonqualificate

Tassazioneglobalesenzaperizia Euro3.541.200

Tassazioneglobaleconperizia Euro0

Costoaffrancamento Euro1.200.000

Risparmiofiscale Euro2.341.200

45Dott.AndreaMariani

Oggettodell’analisi:ilcapitale

q CAPITALEDICOSTITUZIONE

q CAPITALEDIFUNZIONAMENTOODIGESTIONE

q CAPITALEECONOMICO

q CAPITALEDILIQUIDAZIONE

46Dott.AndreaMariani

Oggettodell’analisi:ilcapitale

Il capitale economico rappresenta la configurazione a cui si fariferimento quando si pone il problema di stimare il valoredell’azienda.

Valutareilcapitaleeconomicodiun’aziendasignificastimareilvalorecheessahaperidetentoridelcapitaledirischio,indipendentementeda un suo trasferimento o dalle possibilità soggettive di eventualiterzipotenzialmenteinteressatiaunaprospettataacquisizione.

47Dott.AndreaMariani

IMETODIDIVALUTAZIONE

Unaprimaclassificazionedeimetodidivalutazione:

• Valutazioni assolute: si basano sumodelli e formule. Privilegianoun’ottica interna e si arriva al valore dell’azienda tramite la suacapacitàdiprodurreflussi.

• Valutazionirelative:sifondanosuinformazionidimercato.

L’adozione di più metodi può fornire dati meno discrezionali epermettere l’individuazione di un intervallo di valori anziché unvalorepuntuale

48Dott.AndreaMariani

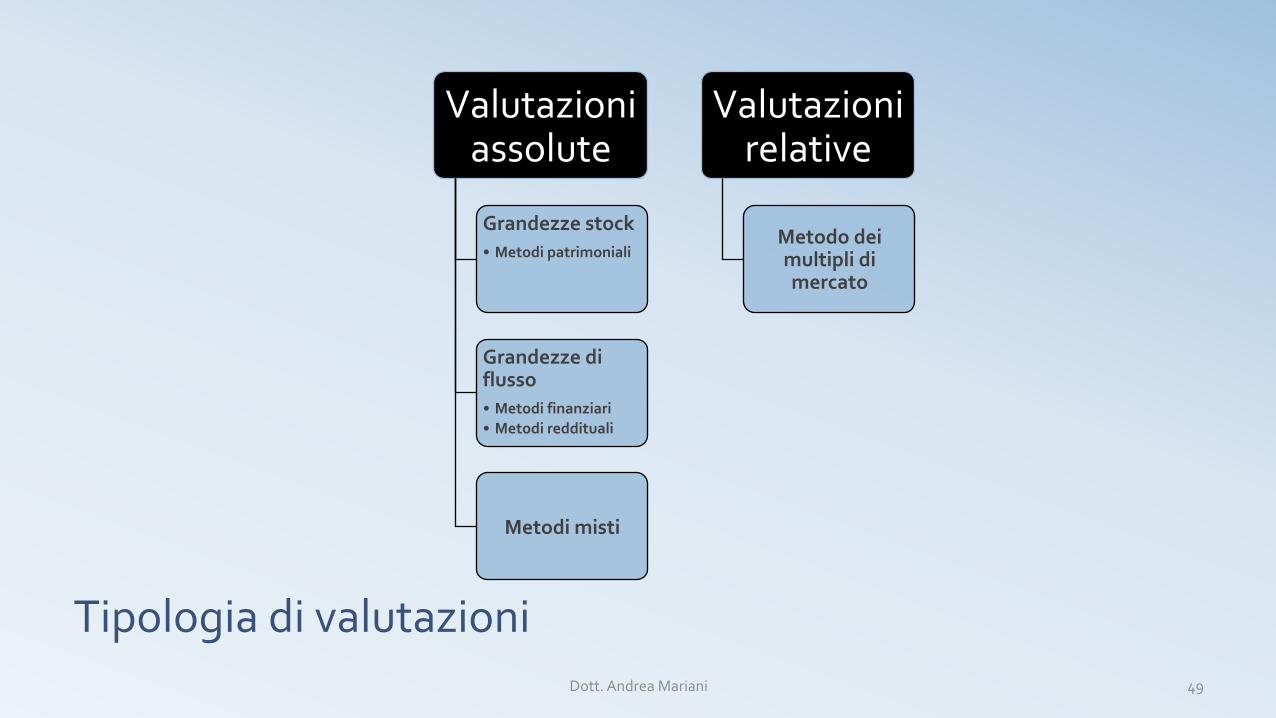

Tipologiadivalutazioni

Valutazioniassolute

Grandezzestock• Metodipatrimoniali

Grandezzediflusso• Metodifinanziari• Metodireddituali

Metodimisti

Valutazionirelative

Metododeimultiplidimercato

49Dott.AndreaMariani

Imetodibasatisugrandezzediflusso

Questimetodisibasanosullacapacitàoperativadell’azienda:

• MetodiredditualiPongonoinprimopianolaredditivitàfutura

• MetodifinanziariAttribuisconoprimariaimportanzaaiflussifinanziaridisponibiliinfuturoperl’investitore

50Dott.AndreaMariani

Premessaaimetodiredditualiefinanziari:Iflussi

Tenendocontoomenodellagestionefinanziaria,sipossonodistinguereduetipidiflussi:

• Flussi lordi (unlevered): Flussi determinati al lordo della gestione finanziaria,cioè trascurandoleentrateeleuscitemonetariericonducibili– Allesceltefinanziariediindebitamento– Alleremunerazionispettantiaiterzicreditoriodicompetenzadell’impresa

• Flussinetti (levered):Flussidicassageneratidallagestioneoperativa,alnettodellemovimentazionimonetarierelativeallagestionefinanziaria

Entrambidaconsiderarealnettodelleimposte

51Dott.AndreaMariani

Premessaaimetodiredditualiefinanziari:gliapprocci

Sonoduegliapproccichepossonoessereadottatiaifinidellavalutazionedelvalore:

• Ilmodelloequityside(levered),checomerendimentoprospetticoutilizza– IlRedditoNettoperilmetodoreddituale(NOPAT–Onerifinanziari–Imposte)

– Ilflussodicassanettodisponibileperisoci,seutilizzoilmodellofinanziario(FreeCashFlowtoEquity)

• Ilmodelloassetside(unlevered),secondoilqualeilrendimentoprospetticoassumelaconfigurazionedel:– Risultatoeconomicodellagestioneoperativapermetodoreddituale

(N.B:NOPAT=EBIT–tassesulRedditoOperativo)

– Flussodicassadellagestioneoperativapermetodofinanziario(FreeCashFlowfromOperations)

52Dott.AndreaMariani

Lediversemetodologieapplicative

• Metodi analitici: si fondano sulla definizione puntuale dei flussimonetari,annoperanno.Talemetodologiasiapplicaragionevolmentenellevalutazioniconorizzontetemporaledefinito.

• Metodi sintetici: utilizzano un flusso monetario atteso medio-normalecostante,oppurevaloridiflussovariabilecalcolatisullabasedialcunecostanti,qualiiltassodicrescita’’g’’

• Metodi analitici con terminal value: la previsione dei flussi monetari èoperata,perunperiododitempolimitato,tramitelastimapuntualedeiflussimonetariannualieperilrestanteperiododivitadell’impresatramiteunastimasinteticachedeterminailcosiddettovalorefinale(terminalvalue).

53Dott.AndreaMariani

Approccietassi

ApproccioEquityside

• Valutazione basata su f luss idisponibiliperlaproprietàaziendale.

• Utilizzo il tasso di remunerazionenormale del capitale di proprietàdetto anche costo del capitale diproprietà:Ke

ApproccioAssetSide

• Valutazione con oggetto flussimonetarioperativiunlevered.

• Utilizzoilcostomedioponderatodelcapitale: WACC (Weighted AverageCost of Capital) quale sommatoriadel costo del capitale proprio ed ilcostodelcapitalediterzi.

54Dott.AndreaMariani

ItassidiattualizzazioneKeeWACC

Il tasso di attualizzazione esprime la cifra della rischiosità dei fruttiderivanti dalla detenzione dell’investimento. In particolare è lostrumentochepermettedipassaredaflussiesigibiliadatefutureinflussiesigibilialladatadistima,ovveroavaloreattuale.

LalogicaCAPM(CapitalAssetPricingModel)stimailrischiointerminidi variabilità dei rendimenti aziendali rispetto a quelli del mercatoazionario,iltassorisultantetienecontodiduefattori:

• La remunerazione per il differimento temporale, ovvero laricompensa per la rinuncia al consumo nell’immediato di quelladisponibilitàliquida

• Laremunerazioneperilrischio,ovveroilfruttodell’investimento

56Dott.AndreaMariani

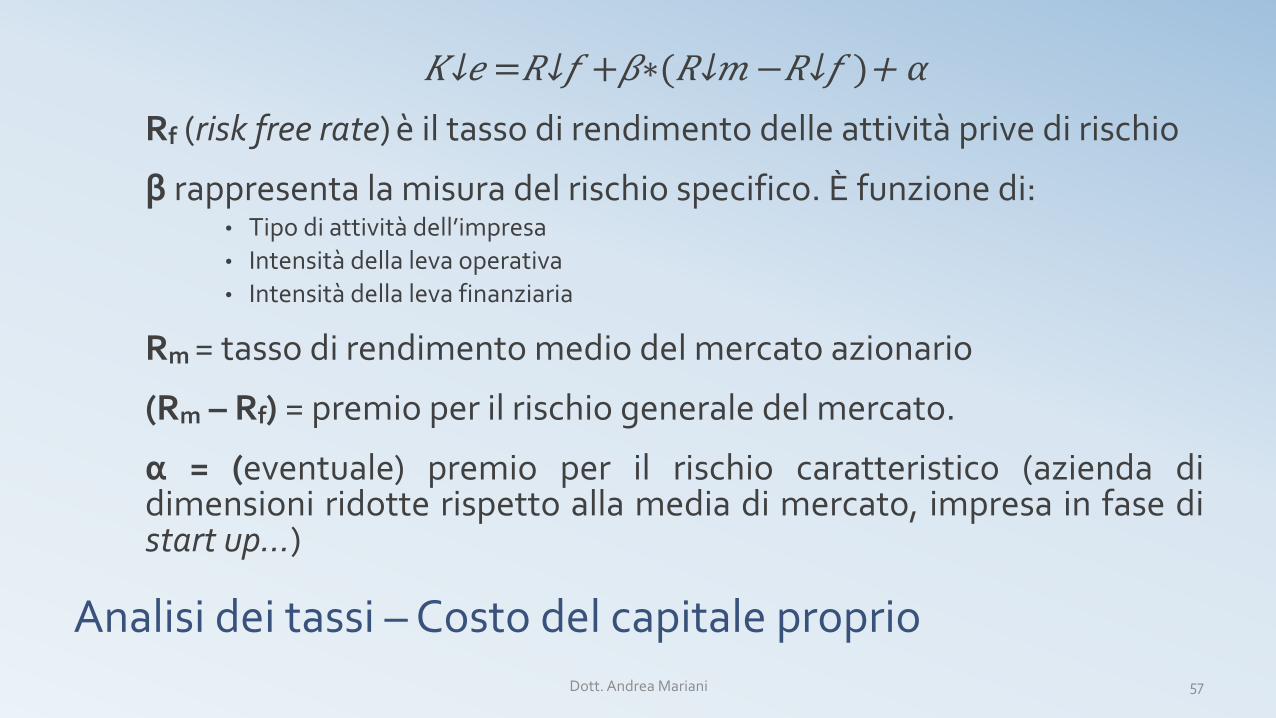

Analisideitassi–Costodelcapitaleproprio

𝐾↓𝑒 = 𝑅↓𝑓 +𝛽∗( 𝑅↓𝑚 − 𝑅↓𝑓 )+ α Rf(riskfreerate)èiltassodirendimentodelleattivitàprivedirischio

βrappresentalamisuradelrischiospecifico.Èfunzionedi:• Tipodiattivitàdell’impresa• Intensitàdellalevaoperativa• Intensitàdellalevafinanziaria

Rm=tassodirendimentomediodelmercatoazionario

(Rm–Rf)=premioperilrischiogeneraledelmercato.

α = (eventuale) premio per il rischio caratteristico (azienda didimensioniridotterispettoallamediadimercato,impresainfasedistartup…)

57Dott.AndreaMariani

Analisideitassi–Beta

β viene chiamato coefficiente di variabilità o di rischiosità sistematicadell’azienda.

Ilbetastimatoperun’attivitàmisurailrischioaggiuntodataleattivitàadunportafogliodiversificato.Possoosservareiseguentirisultati:

– β > 1 à Azienda esposta in maniera elevata al rischio di mercato

– β < 1 à Rischiosità inferiore a quella di un portafoglio moltodifferenziato

– β=1

Le impresechepresentanounamaggiorsensibilità (ovveroβpiùelevati)sono:

– Impresecicliche– Impreseconelevaticostifissi– ImpreseconaltoindebitamentoESEMPIOPRASSI:Betamedianistoricia2Annidicampionesettoriale

58Dott.AndreaMariani

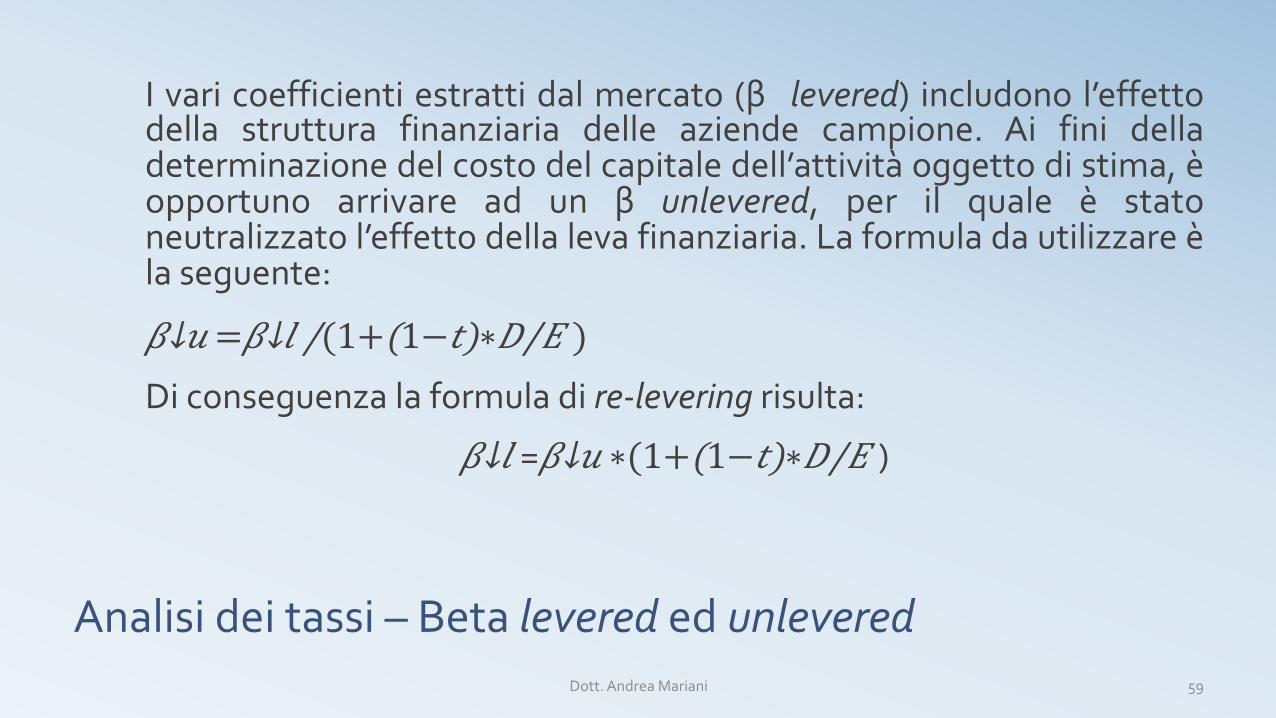

Analisideitassi–Betaleverededunlevered

Ivaricoefficientiestrattidalmercato(β levered) includonol’effettodella struttura finanziaria delle aziende campione. Ai fini delladeterminazionedelcostodelcapitaledell’attivitàoggettodistima,èopportuno arrivare ad un β unlevered, per il quale è statoneutralizzatol’effettodellalevafinanziaria.Laformuladautilizzareèlaseguente:

𝛽↓𝑢 = 𝛽↓𝑙 /(1+(1−𝑡)∗𝐷/𝐸 ) Diconseguenzalaformuladire-leveringrisulta:

𝛽↓𝑙 =𝛽↓𝑢 ∗(1+(1−𝑡)∗𝐷/𝐸 )

59Dott.AndreaMariani

Analisideitassi–Costomedioponderatodelcapitale

Il WACC rappresenta il costo che l’azienda deve sostenere perraccoglierelerisorsefinanziariesiadeisocisiadaiterzifinanziatori.

Èunamediaponderatatrailcostodelcapitaleproprioeilcostodeldebito i cui fattori di ponderazione sono determinati in base alleverage.

60Dott.AndreaMariani

Analisideitassi–Costomedioponderatodelcapitale

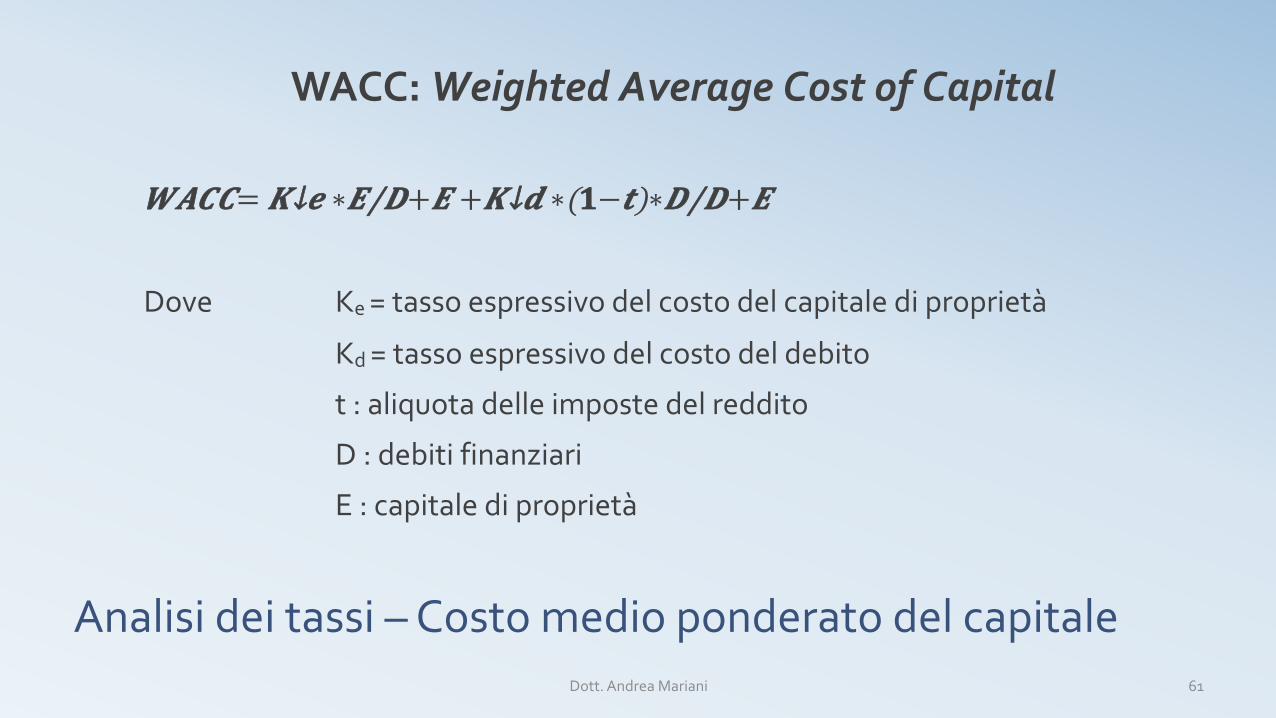

WACC:WeightedAverageCostofCapital

𝑾𝑨𝑪𝑪= 𝑲↓𝒆 ∗𝑬/𝑫+𝑬 + 𝑲↓𝒅 ∗(𝟏−𝒕)∗𝑫/𝑫+𝑬

Dove Ke=tassoespressivodelcostodelcapitalediproprietà

Kd=tassoespressivodelcostodeldebito

t:aliquotadelleimpostedelreddito

D:debitifinanziari

E:capitalediproprietà

61Dott.AndreaMariani

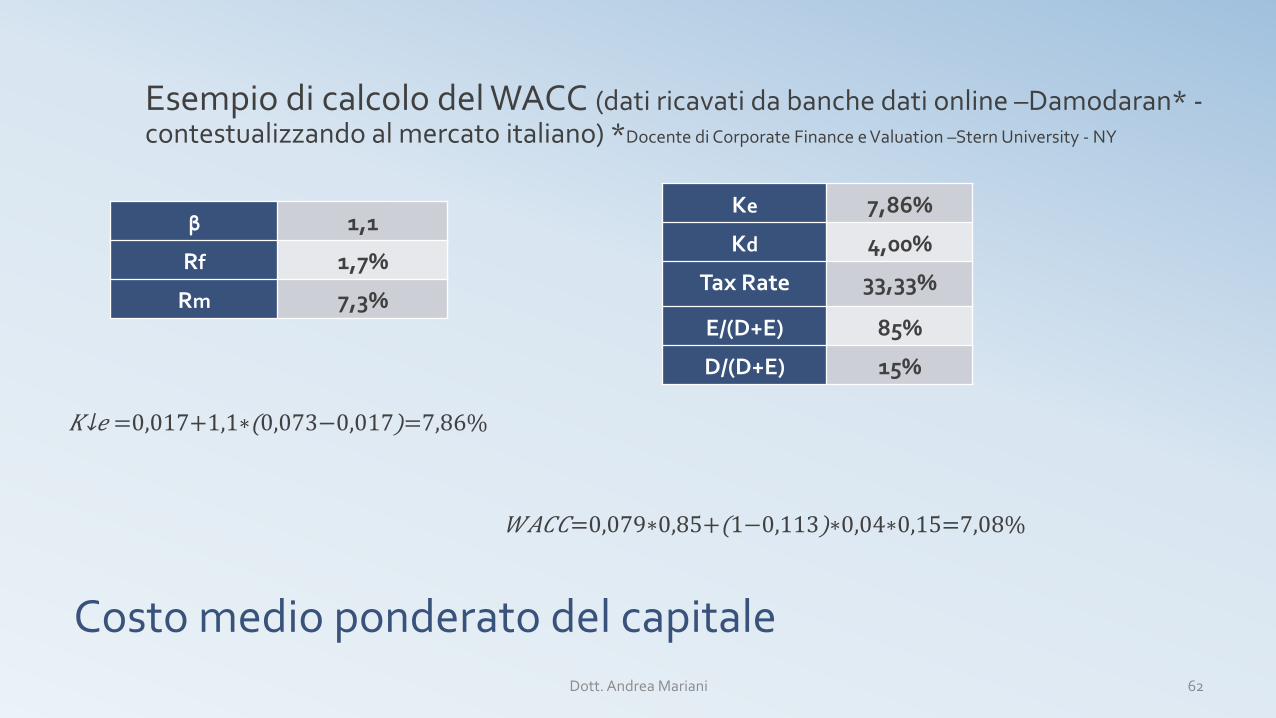

Costomedioponderatodelcapitale

EsempiodicalcolodelWACC(datiricavatidabanchedationline–Damodaran*-contestualizzandoalmercatoitaliano)*DocentediCorporateFinanceeValuation–SternUniversity-NY

Ke 7,86%

Kd 4,00%

TaxRate 33,33%

E/(D+E) 85%

D/(D+E) 15%

𝑊𝐴𝐶𝐶=0,079∗0,85+(1−0,113)∗0,04∗0,15=7,08%

β 1,1

Rf 1,7%

Rm 7,3%

𝐾↓𝑒 =0,017+1,1∗(0,073−0,017)=7,86%

62Dott.AndreaMariani

IlTerminalValue

Il terminal value rappresenta la stima sintetica del valore dei flussisuccessiviall’annon-esimo.Questorappresentaunpesovariabilesulvalore del capitale economico dell’azienda, nella pratica haun’incidenzadicircail70%sulvalore.

Per stimare il terminal value (TV) possono essere utilizzati variprocedimentiedindicatori:

– Valoreattualedelflussomonetario– Valoreattualedelflussoreddituale– Modellodicomparazionediretta

63Dott.AndreaMariani

IlTerminalValue

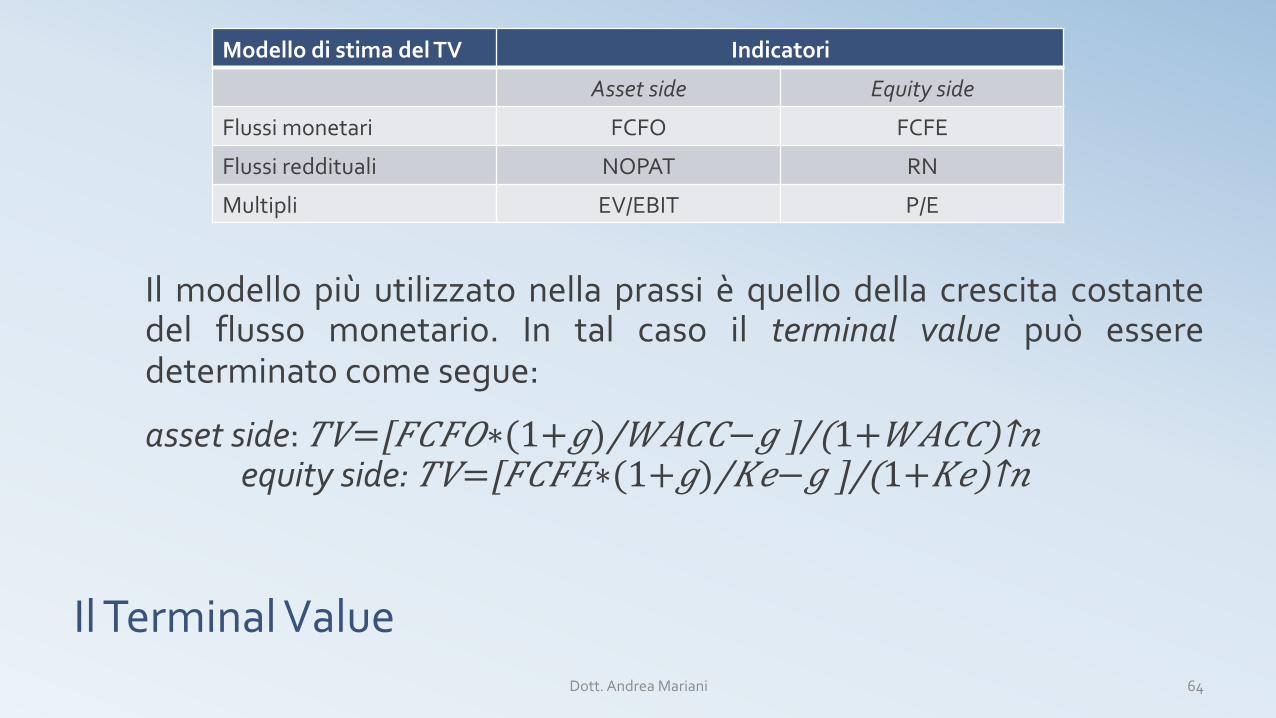

Ilmodello più utilizzato nella prassi è quello della crescita costantedel flusso monetario. In tal caso il terminal value può esseredeterminatocomesegue:

assetside:𝑇𝑉= [𝐹𝐶𝐹𝑂∗(1+𝑔)/𝑊𝐴𝐶𝐶−𝑔 ]/(1+𝑊𝐴𝐶𝐶)↑𝑛 equityside:𝑇𝑉= [𝐹𝐶𝐹𝐸∗(1+𝑔)/𝐾𝑒−𝑔 ]/(1+𝐾𝑒)↑𝑛

ModellodistimadelTV Indicatori

Assetside Equityside

Flussimonetari FCFO FCFE

Flussireddituali NOPAT RN

Multipli EV/EBIT P/E

64Dott.AndreaMariani

Ilterminalvalueeilfattoredicrescita

La dimensione del terminal value dipende anche dal tasso di crescita alungotermineipotizzato,dettofattoredicrescitag.

Questo tasso dovrebbe riflettere la specificità dell’azienda oggetto divalutazionee,secondolaprassi,nondovrebbesuperareiltassodicrescitaattesodell’economia.

Dato l’impatto del fattore g sul valore finale dell’azienda, la prassivalutativa è solita mantenersi prudente. È molto diffusa la prassi diidentificaregsemplicementeconiltassoattesod’inflazione.

Occorreprestareattenzioneaitassidicrescitasettorialichenontengonoconto delle peculiari caratteristiche dell’azienda; il fattore g andrebbenormalizzato in base ad andamento storico di alcune variabili aziendali:Ricavi/Ebit/Ebitda

65Dott.AndreaMariani

Iltassodicrescita

gèconseguenzadiunacrescitaanalogadell’impresaintuttelesuecomponenti(utili,attivi,debiti,flussidicassa,ecc.)

Inparticolare,gpuòassumereiseguentivalori:

g=0 incuinonc’ècrescita

g=k ovverosihacrescitacostante

{█𝑔↓1 = 𝐾↓1 𝑑𝑎 𝑡↓0 𝑎 𝑡↓1 � 𝑔↓2 = 𝐾↓2 𝑑𝑎 𝑡↓1 𝑎 𝑡↓2 intalcasosiparladicrescitadifferenziata

Ivaloripiùfrequentementeutilizzati,soprattuttonellevalutazionirecenti,siposizionanotralo0%eil2%

66Dott.AndreaMariani

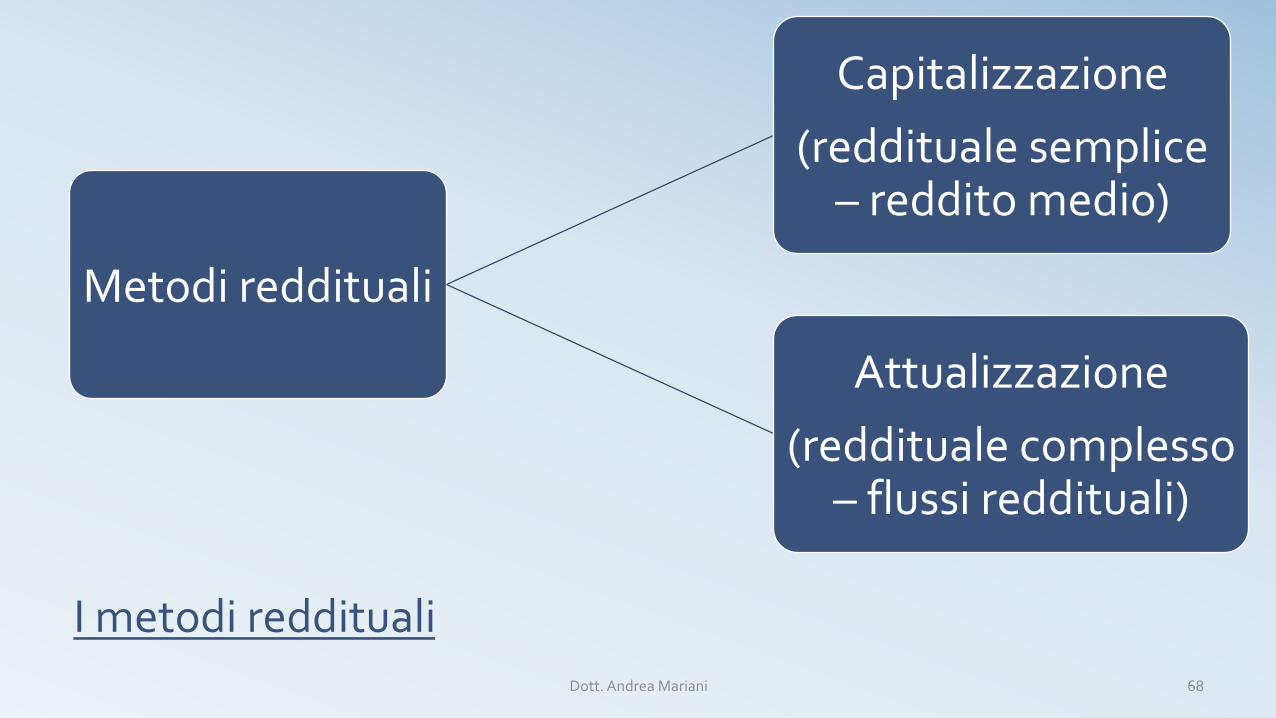

IMETODIREDDITUALI

Metodireddituali

Capitalizzazione(redditualesemplice–redditomedio)

Attualizzazione(redditualecomplesso

–flussireddituali)

Imetodireddituali68Dott.AndreaMariani

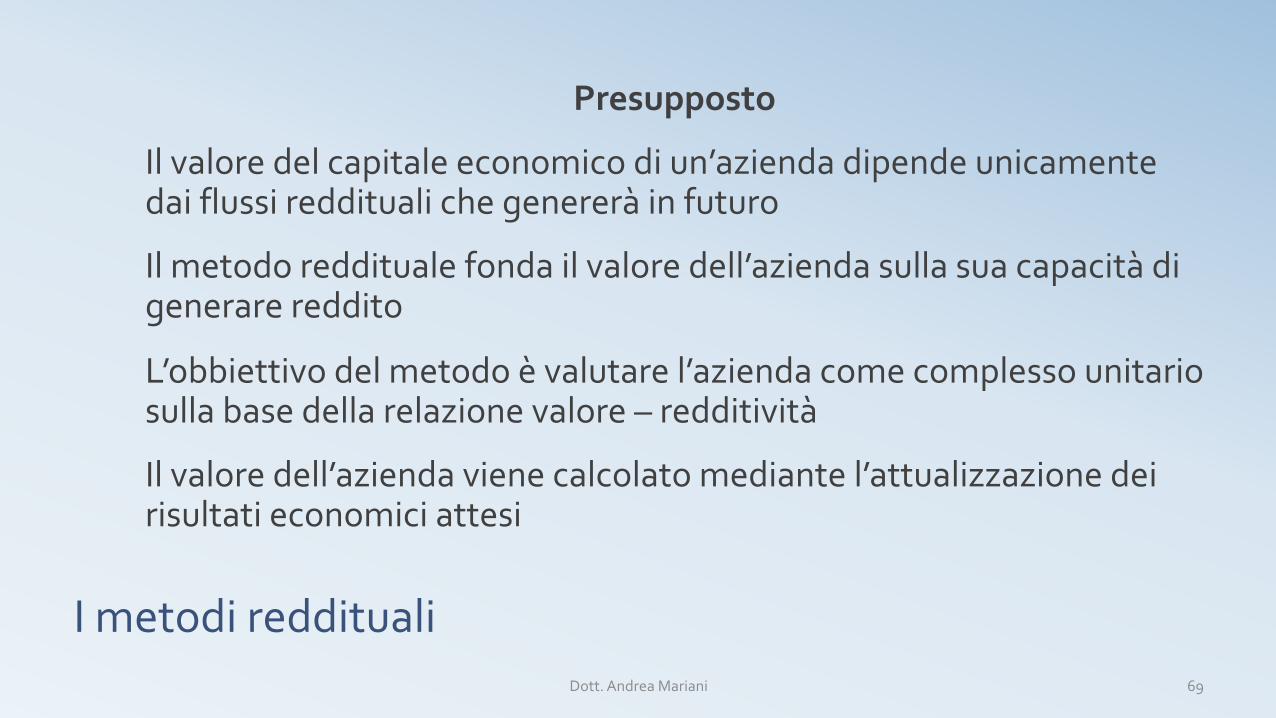

Imetodireddituali

Presupposto

Ilvaloredelcapitaleeconomicodiun’aziendadipendeunicamentedaiflussiredditualichegenereràinfuturo

Ilmetodoredditualefondailvaloredell’aziendasullasuacapacitàdigenerarereddito

L’obbiettivodelmetodoèvalutarel’aziendacomecomplessounitariosullabasedellarelazionevalore–redditività

Ilvaloredell’aziendavienecalcolatomediantel’attualizzazionedeirisultatieconomiciattesi

69Dott.AndreaMariani

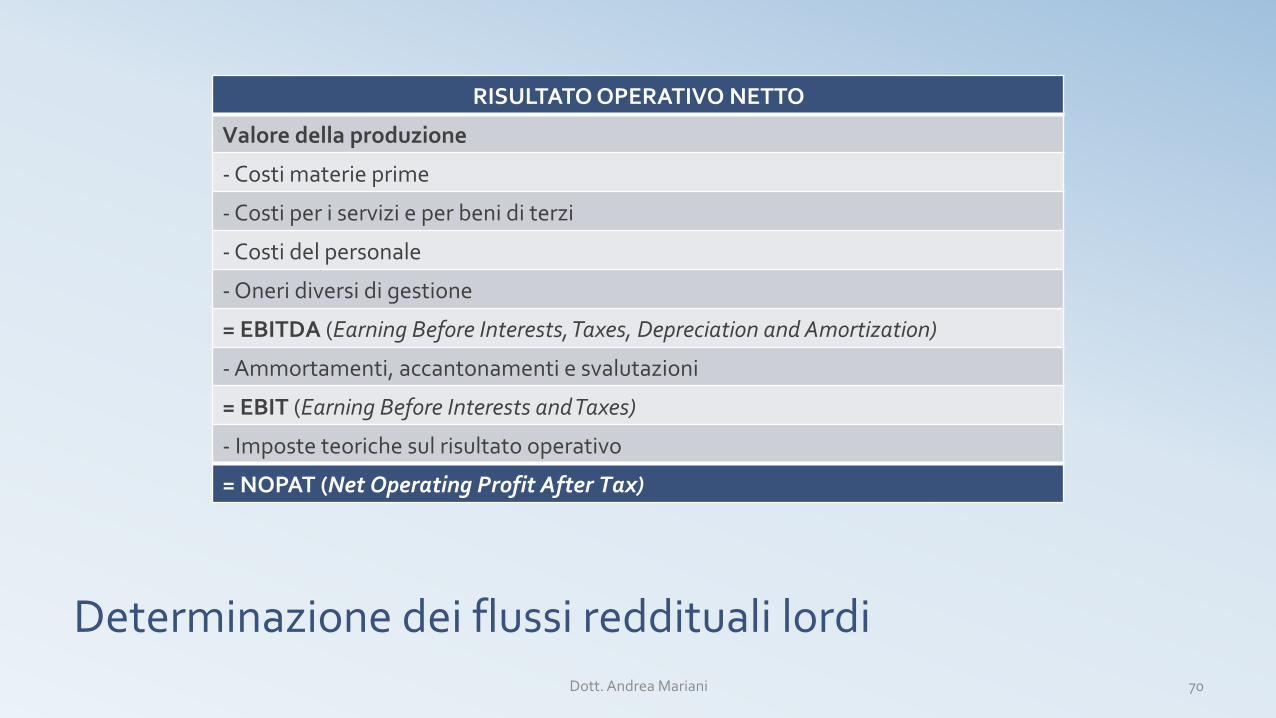

Determinazionedeiflussiredditualilordi

RISULTATOOPERATIVONETTO

Valoredellaproduzione

-Costimaterieprime

-Costiperiservizieperbeniditerzi

-Costidelpersonale

-Oneridiversidigestione

=EBITDA(EarningBeforeInterests,Taxes,DepreciationandAmortization)

-Ammortamenti,accantonamentiesvalutazioni

=EBIT(EarningBeforeInterestsandTaxes)

-Imposteteorichesulrisultatooperativo

=NOPAT(NetOperatingProfitAfterTax)

70Dott.AndreaMariani

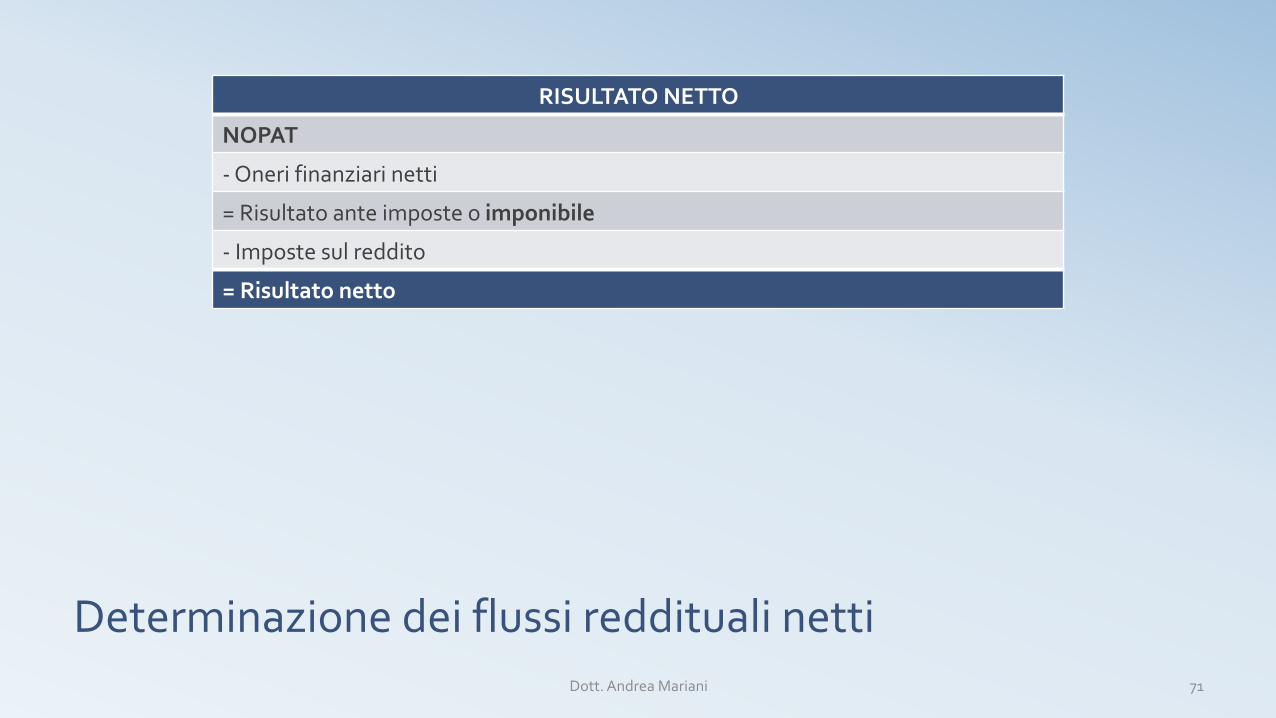

Determinazionedeiflussiredditualinetti

RISULTATONETTO

NOPAT

-Onerifinanziarinetti

=Risultatoanteimposteoimponibile

-Impostesulreddito

=Risultatonetto

71Dott.AndreaMariani

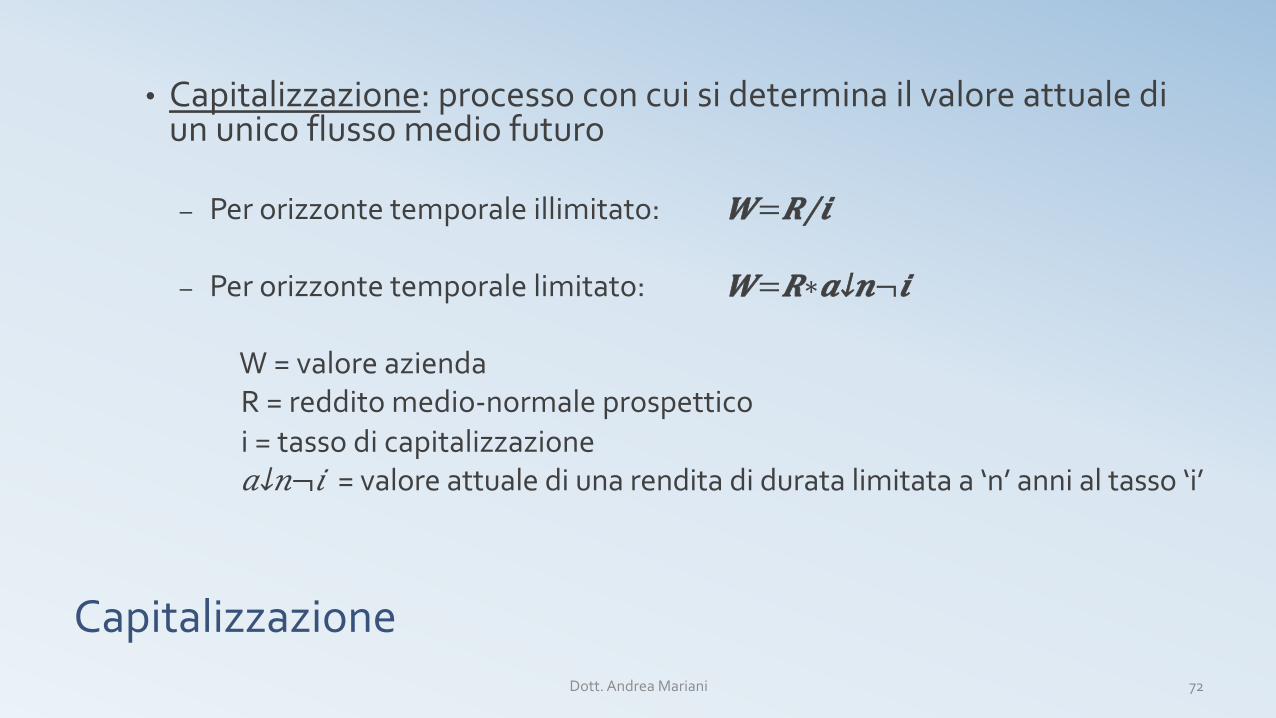

Capitalizzazione

• Capitalizzazione:processoconcuisideterminailvaloreattualediununicoflussomediofuturo

– Perorizzontetemporaleillimitato: 𝑾= 𝑹/𝒊

– Perorizzontetemporalelimitato: 𝑾=𝑹∗𝒂↓𝒏¬𝒊 W=valoreaziendaR=redditomedio-normaleprospetticoi=tassodicapitalizzazione𝑎↓𝑛¬𝑖 =valoreattualediunarenditadiduratalimitataa‘n’annialtasso‘i’

72Dott.AndreaMariani

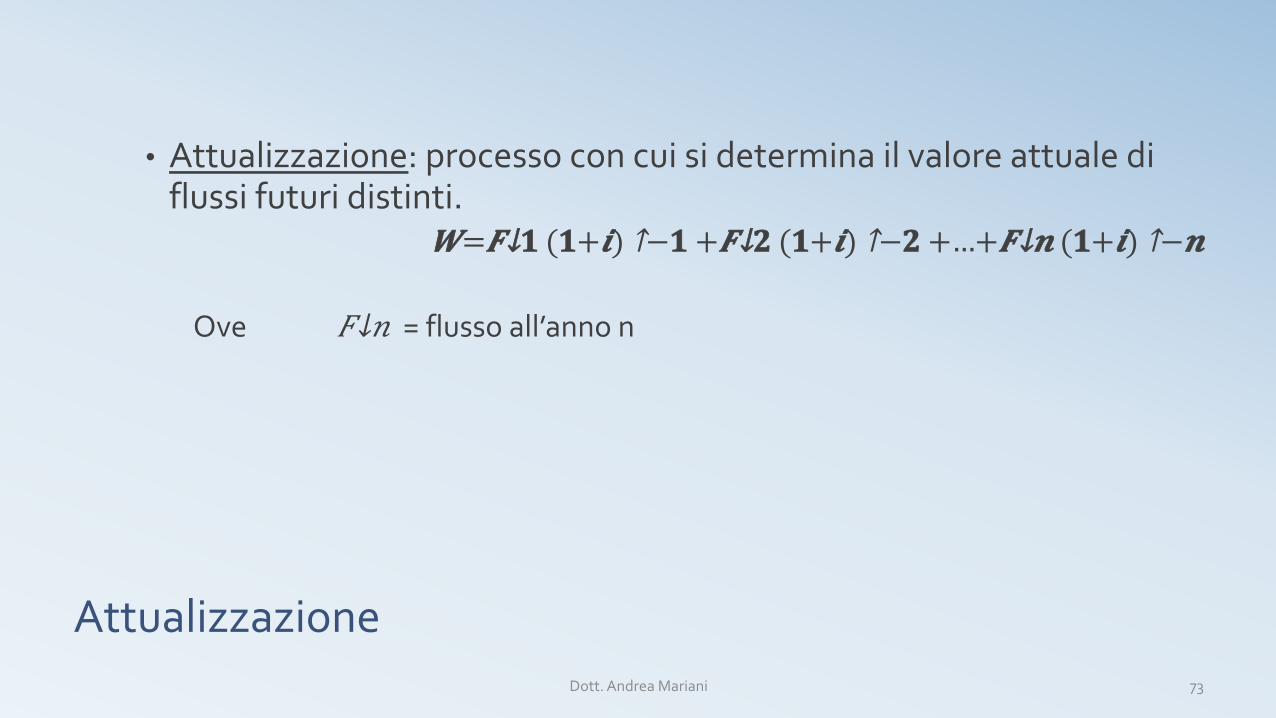

Attualizzazione

• Attualizzazione:processoconcuisideterminailvaloreattualediflussifuturidistinti.

𝑾= 𝑭↓𝟏 (𝟏+𝒊) ↑−𝟏 + 𝑭↓𝟐 (𝟏+𝒊) ↑−𝟐 +…+𝑭↓𝒏 (𝟏+𝒊) ↑−𝒏

Ove 𝐹↓𝑛 =flussoall’annon

73Dott.AndreaMariani

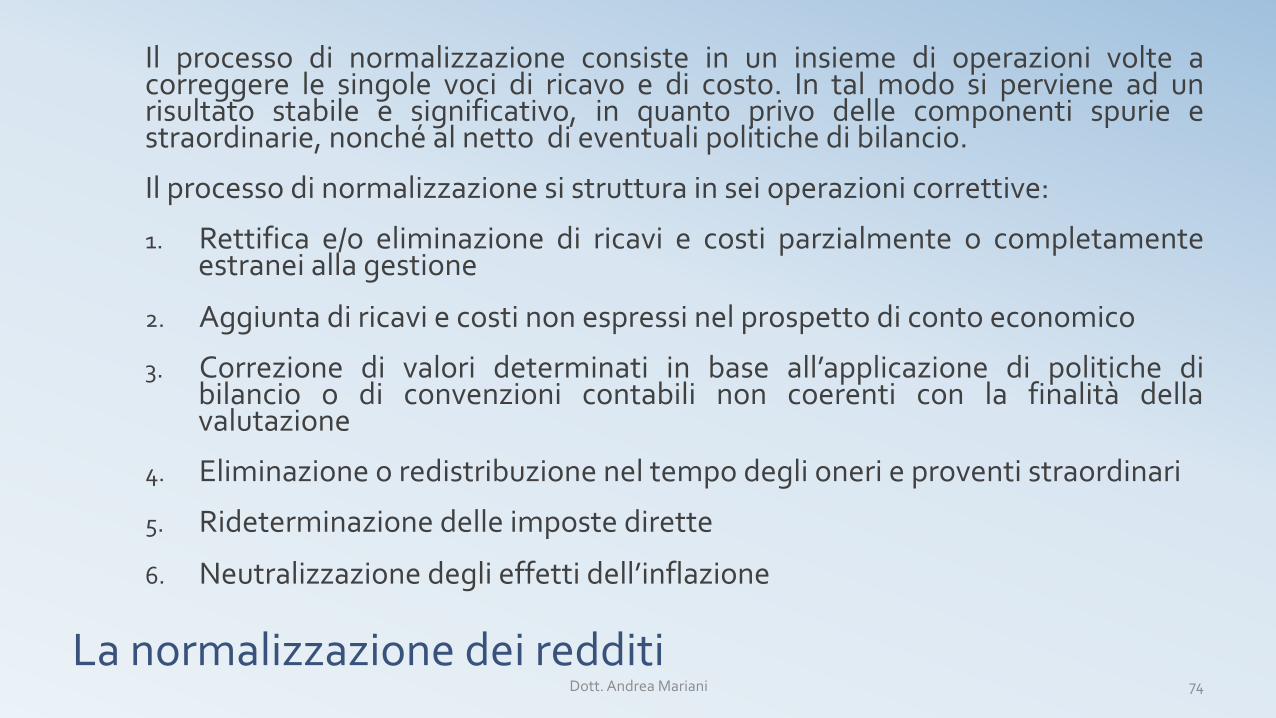

Lanormalizzazionedeiredditi

Il processo di normalizzazione consiste in un insieme di operazioni volte acorreggere le singole voci di ricavo e di costo. In tal modo si perviene ad unrisultato stabile e significativo, in quanto privo delle componenti spurie estraordinarie,nonchéalnettodieventualipolitichedibilancio.

Ilprocessodinormalizzazionesistrutturainseioperazionicorrettive:

1. Rettifica e/o eliminazione di ricavi e costi parzialmente o completamenteestraneiallagestione

2. Aggiuntadiricaviecostinonespressinelprospettodicontoeconomico

3. Correzione di valori determinati in base all’applicazione di politiche dibilancio o di convenzioni contabili non coerenti con la finalità dellavalutazione

4. Eliminazioneoredistribuzioneneltempodeglionerieproventistraordinari

5. Rideterminazionedelleimpostedirette

6. Neutralizzazionedeglieffettidell’inflazione

74Dott.AndreaMariani

1)Rettificae/oeliminazionediricaviecostiparzialmenteocompletamenteestraneiallagestione

Operazioneriferitaaduediversetipologiediricaviecosti:

• Ricavi e costi che non hanno attinenza con la gestione caratteristica (es. eccessocompensiamministratori)

• Ricaviecostiperiqualinonsiriscontraalcunautilitàcedutaoacquisitadall’azienda,otaleutilitànonrisultacongrua

Considerato che il processo di valutazione si pone l’obbiettivo di assegnare un valoreall’aziendadeterminatoconriferimentoalsuocorebusiness,talicomponentiaccessoriedevonoessereoggettodicorrezione,chepuòattuarsi:

1. Eliminando tali componenti accessorie al fine di giungere ad un reddito normalerappresentativodellagestionecaratteristica,enonanchediquellapatrimoniale

2. Sostituendoilflussoredditualegeneratodallecomponentiaccessorieconunflussoallineatoalrendimentodimercato.Sitrattaovveroditradurreilrisultatodellagestioneaccessoriainliquidità.

Esempio: possesso di una partecipazione azionaria destinata alla vendita o di unimmobilenonutilizzatoaifinidellaproduzione.

75Dott.AndreaMariani

2)Aggiuntadiricaviecostinonespressi,oparzialmenterilevati,nelprospettodicontoeconomico

Situazioneoppostaaquellaprecedente:inquestocasoilprospettodiconto economico deve essere integrato con dei ricavi e costi dicompetenza.

Taleoperazioneèrichiestainquantol’aziendanonharilevato(olohafatto solo parzialmente) in contabilità un flusso reddituale relativoall’utilizzodibenioallaprestazionediservizi.

Esempio: compensi di amministratori di piccole emedie imprese aconduzionefamiliarechespessosonodigranlungainferioririspettoallavoroprestato.

76Dott.AndreaMariani

3)Correzionedivalorideterminatiinbaseall’applicazionedipolitichedibilancioodiconvenzionicontabilinoncoerenticonlafinalitàdellavalutazione

Categoriapiùnumerosanell’ambitodelprocessodinormalizzazione.Sitrattadirivedere tutte levocidi ricavoedicostoedi rettificarequellecomponentichenon permettono una chiara, veritiera e corretta rappresentazione del risultatod’esercizio.

Le poste maggiormente critiche sono quelle oggetto di stima, tra cuiammortamenti(es.ridotti/accellerati),accantonamenti,rimanenze,ecc.

Inoltre devono essere rettificate tutte quelle componenti economiche il cuivaloreèstatodeterminatoinbaseanormefiscali.

Infine devono essere rettificate le componenti di reddito che non sonoespressive di una valutazione a valori correnti degli asset aziendali, come lequotediammortamento.Esempio: i valori delle rimanenze devono essere rettificati in modo da rappresentare i prezzicorrenti di mercato; i lavori in corso su ordinazione vanno valutati secondo il criterio dellapercentualedicompletamento;beniinleasingvannoconsideratiallastreguadifinanziamenti.èMetodofinanziario:attività–cespite/passività–quotacapitaledovuta/costidiproduzione–quotaammortamento/proventieonerifinanziari–quotainteressi

77Dott.AndreaMariani

4)Eliminazioneoredistribuzioneneltempodeglionerieproventistraordinari

Gli oneri e proventi straordinari rappresentano voci di costo o diricavo non ripetibili, in quanto tali devono essere eliminati dalprospetto di conto economico al fine di determinare un risultatonormale.

Tuttavia,moltospessoiproventieglioneristraordinarisiriferisconoad eventi ripetibili, i cui effetti si distribuiscono nel tempo. In talecircostanza, piuttosto che eliminarli, si deve procedere allaredistribuzione in proporzione al tempo di tali voci di costo e diricavo.

Esempio di onere straordinario sono le perdite di beni a seguito didanneggiamento,maanchescioperiprolungati.

78Dott.AndreaMariani

5)Rideterminazionedelleimpostedirette

Ilvalutatore,unavoltadefinitounrisultatoeconomiconormale,devecalcolare gli oneri tributari di competenza dei diversi esercizi chedifferisconodaquellipagatidall’azienda.

Si deve perciò tener conto della normativa fiscale, che consente larilevazionedellec.d.imposteanticipateedifferite,percuiilrisultatonormalizzato deve essere modificato al fine di giungere alladeterminazionediunredditonormaleimponibile.

79Dott.AndreaMariani

6)Neutralizzazionedeglieffettidell’inflazione

Taleoperazionedeveessereattuataquandoglieffettidell’inflazionepossonoprovocarelarilevazionediutilioperditefittizie.

Questo vuol dire omogeneizzare i risultati economici, ovveroriportarlituttialvaloreodierno,rivalutandoiredditistoriciinbasealtassod’inflazioneedeflazionandoquelliprospettici inbaseal tassod’inflazionestimatoperilperiodofuturoindagato.

80Dott.AndreaMariani

MetodoREI

Colmaalcunelacunedelmetodoreddituale

Labasedipartenzaèilredditonormale.Conilprocessodiintegrazionesiintegratale risultato con quei valori che non sono stati oggetto di rilevazione e checoncorronoalconseguimentodiunadeterminatacapacitàdireddito.

L’applicazione di tale procedura permette la definizione del c.d. RisultatoEconomicoIntegrato(REI):

𝑅𝐸𝐼=𝐸+∆𝐵𝐼+∆𝑃𝐿E=redditonormalizzatonelperiodo;

∆BI= variazione del valore degli intangibili nel periodo (i quali non compaiononelloSP);

∆PL= variazione del valore delle plusvalenze e delleminusvalenze latenti sulleimmobilizzazioni, crediti e debiti nel periodo (anch’esse non rilevatecontabilmente).

81Dott.AndreaMariani

Leformuledelmetodoreddituale

• Redditomedioatteso,orizzontetemporaleinfinito

𝑊= 𝑟 /𝑖 • Redditomedioatteso,orizzontedinanni

𝑊= 𝑟 ∗𝑎↓𝑛¬𝑖 • Determinazioneanaliticadeiredditiattesipernanni

𝑊=∑𝑗=1↑𝑛▒𝑟↓𝑗 /(1+𝑖)↑𝑗 • Determinazioneanaliticadeiredditiattesipernannieidentificazionediunvaloreterminaleall’n-esimoanno

𝑊=∑𝑗=1↑𝑛▒𝑟↓𝑗 /(1+𝑖)↑𝑗 + 𝑇𝑉/(1+𝑖)↑𝑛

82Dott.AndreaMariani

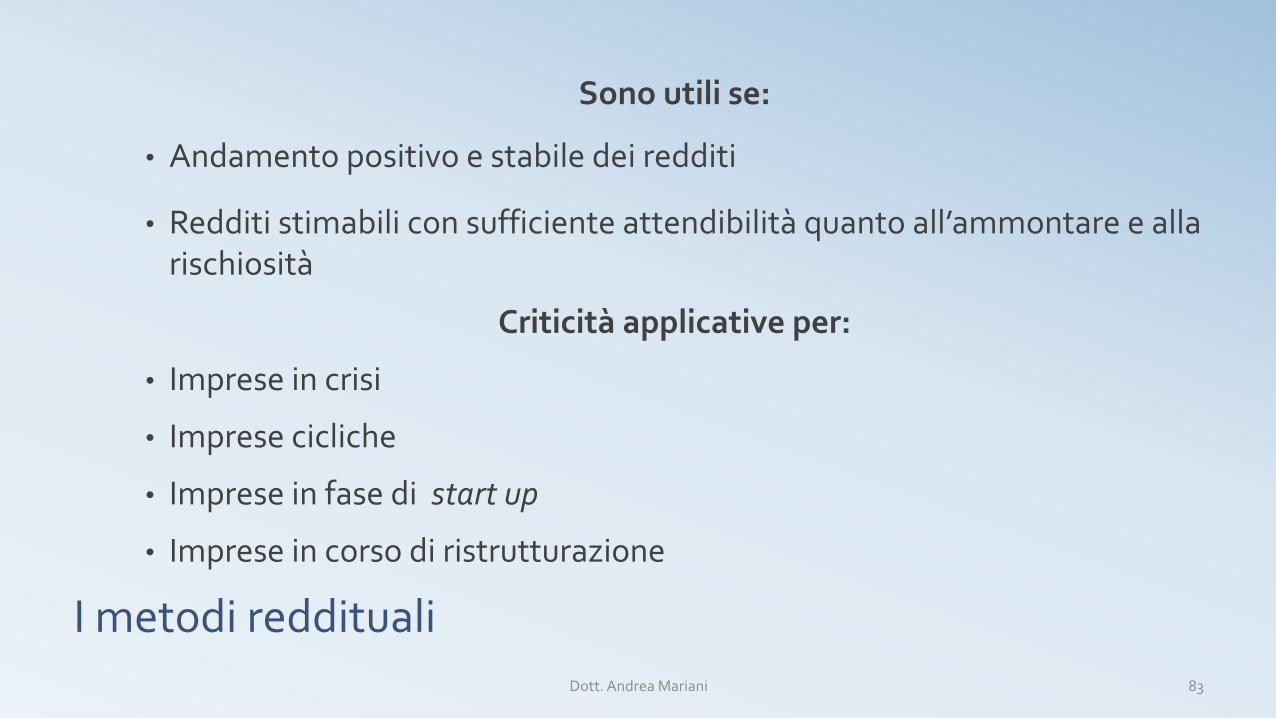

Imetodireddituali

Sonoutilise:

• Andamentopositivoestabiledeiredditi

• Redditistimabiliconsufficienteattendibilitàquantoall’ammontareeallarischiosità

Criticitàapplicativeper:

• Impreseincrisi

• Impresecicliche

• Impreseinfasedistartup

• Impreseincorsodiristrutturazione

83Dott.AndreaMariani

IMETODIFINANZIARI

Ilmetodifinanziari

Imetodifinanziari

Finanziariosintetico

(capitalizzazione)

PerpetualFlowMethod

PerpetualGrowRateMethod

Finanziarioanalitico

(attualizzazione)

Aunostadio

Aduestadi

85Dott.AndreaMariani

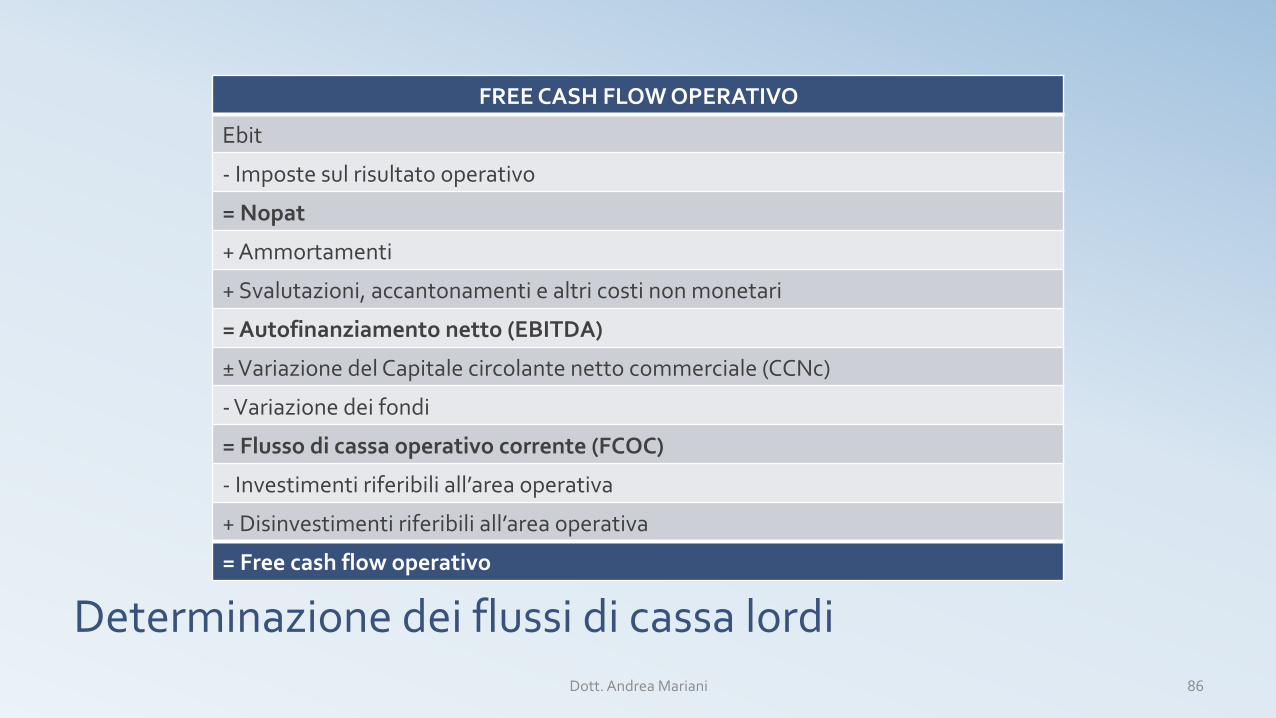

Determinazionedeiflussidicassalordi

FREECASHFLOWOPERATIVO

Ebit

-Impostesulrisultatooperativo

=Nopat

+Ammortamenti

+Svalutazioni,accantonamentiealtricostinonmonetari

=Autofinanziamentonetto(EBITDA)

±VariazionedelCapitalecircolantenettocommerciale(CCNc)

-Variazionedeifondi

=Flussodicassaoperativocorrente(FCOC)

-Investimentiriferibiliall’areaoperativa

+Disinvestimentiriferibiliall’areaoperativa

=Freecashflowoperativo

86Dott.AndreaMariani

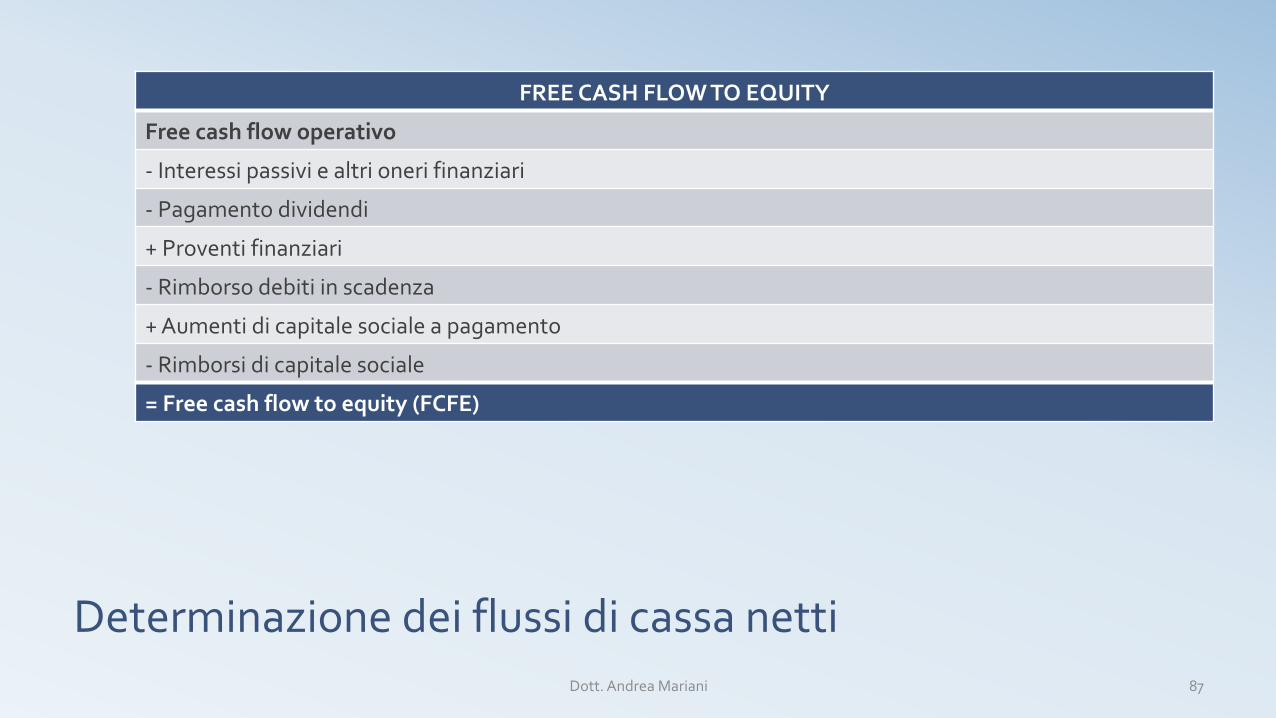

Determinazionedeiflussidicassanetti

FREECASHFLOWTOEQUITY

Freecashflowoperativo

-Interessipassiviealtrionerifinanziari

-Pagamentodividendi

+Proventifinanziari

-Rimborsodebitiinscadenza

+Aumentidicapitalesocialeapagamento

-Rimborsidicapitalesociale

=Freecashflowtoequity(FCFE)

87Dott.AndreaMariani

IlPerpetualFlowMethod

• Fapartedellevalutazionicosiddette«sintetiche»,scarsamenteapplicatenellapratica, ma permettono di semplificare notevolmente il processo divalutazione.

• Ipotesi fondamentale del Perpetual Flow Method è che l’azienda opera insituazionestazionaria:

• Ricaviecosticostanti• Investimentipariagliammortamenti• Nessunavariazionedelcapitalecircolante• Rapportodiindebitamentocostante

Sottoquesteipotesiilvaloredell’aziendavienecalcolatocome:

𝑊= 𝐹𝐶𝐹/𝑖 Dove il flusso può essere il FreeCash Flow to Equity e il tasso il Ke se stiamooperando secondo l’approccio Equity Side oppure il Free Cash Flow fromOperationeilWACCnelcasodiapproccioAssetSide

88Dott.AndreaMariani

IlPerpetualGrowRateMethod

• Altra versione delle valutazioni sintetiche, in tal caso si suppone lacrescita in perpetuità del flusso di cassa. La crescita (g) nella praticavienefattacorrisponderealtassod’inflazione.

• Ilvaloredell’aziendaverràcosìdeterminato:

𝑊= 𝐹𝐶𝐹/𝑖−𝑔 Ancheintalcasoilflussoeiltassocambierannoasecondadell’approcciovalutativoscelto.

Aspetto critico su cui focalizzarsi è la corretta valutazione del tasso dicrescita, poiché unaminima variazione del tasso di capitalizzazione puòportareadunarilevantevariazionedelcapitaledell’impresa.

89Dott.AndreaMariani

IlmetodofinanziarioanaliticoAunostadio

Presupposto

• Ipotizzaunorizzontedivitadell’aziendalimitato

• Si applica ad aziende che generano flussi di cassa per un numerolimitato di anni e poi cessano l’attività senza che si abbia valoreresiduodiliquidazione

Esempio: aziende in concessione, quali quelle che sfruttano giacimenti minerari;aziendecreateperlarealizzazionediunospecificoprogetto.

90Dott.AndreaMariani

IlmetodofinanziarioanaliticoAduestadi

Valoredell’aziendarisultantedaduecomponenti:

1. Valoreattualizzatodeiflussidicassachel’aziendasaràingradodigenerarenelperiododellaprevisioneanalitica

2. Valoreattualizzatodelterminalvalue– Stimatoipotizzandounorizzontetemporalelimitato– Stimatoipotizzandounorizzontetemporaleillimitato

Dinormaèpiùdiffuso,particolarmentenellavarianteunlevered

91Dott.AndreaMariani

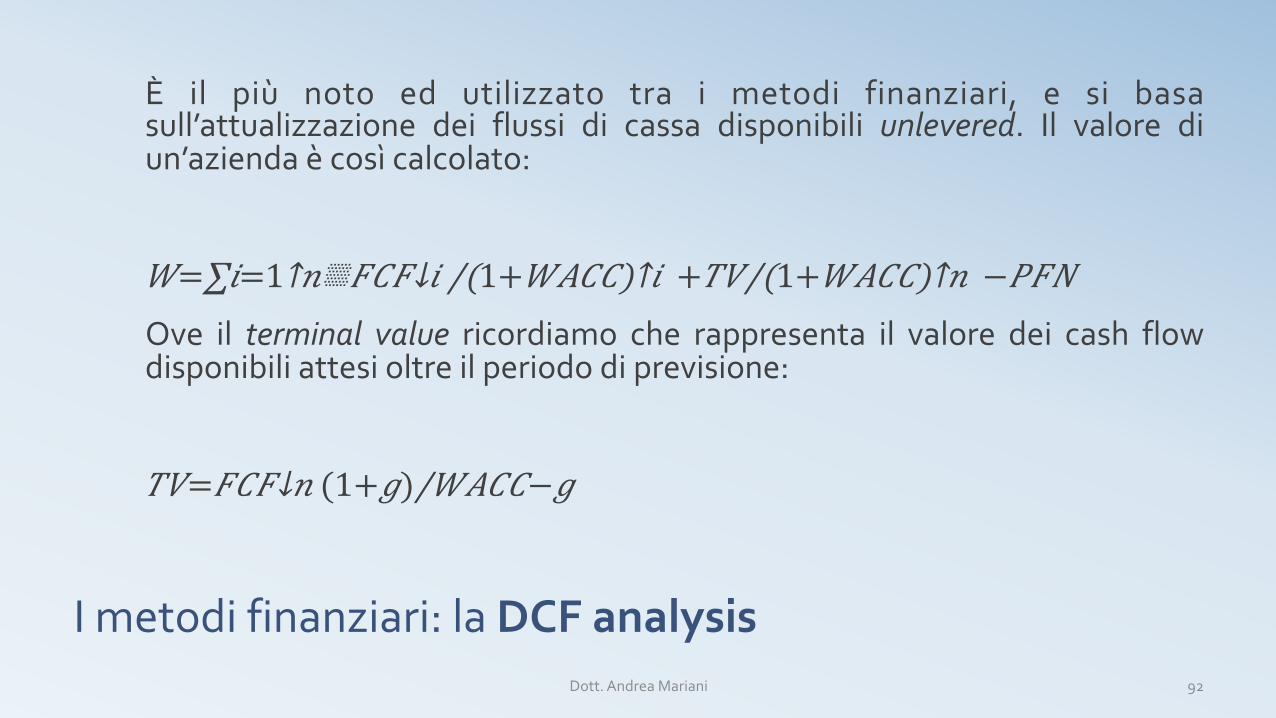

Imetodifinanziari:laDCFanalysis

È il più noto ed utilizzato tra i metodi finanziari, e si basasull’attualizzazione dei flussi di cassa disponibili unlevered. Il valore diun’aziendaècosìcalcolato:

𝑊=∑𝑖=1↑𝑛▒𝐹𝐶𝐹↓𝑖 /(1+𝑊𝐴𝐶𝐶)↑𝑖 + 𝑇𝑉/(1+𝑊𝐴𝐶𝐶)↑𝑛 −𝑃𝐹𝑁 Ove il terminal value ricordiamo che rappresenta il valore dei cash flowdisponibiliattesioltreilperiododiprevisione:

𝑇𝑉= 𝐹𝐶𝐹↓𝑛 (1+𝑔)/𝑊𝐴𝐶𝐶−𝑔

92Dott.AndreaMariani

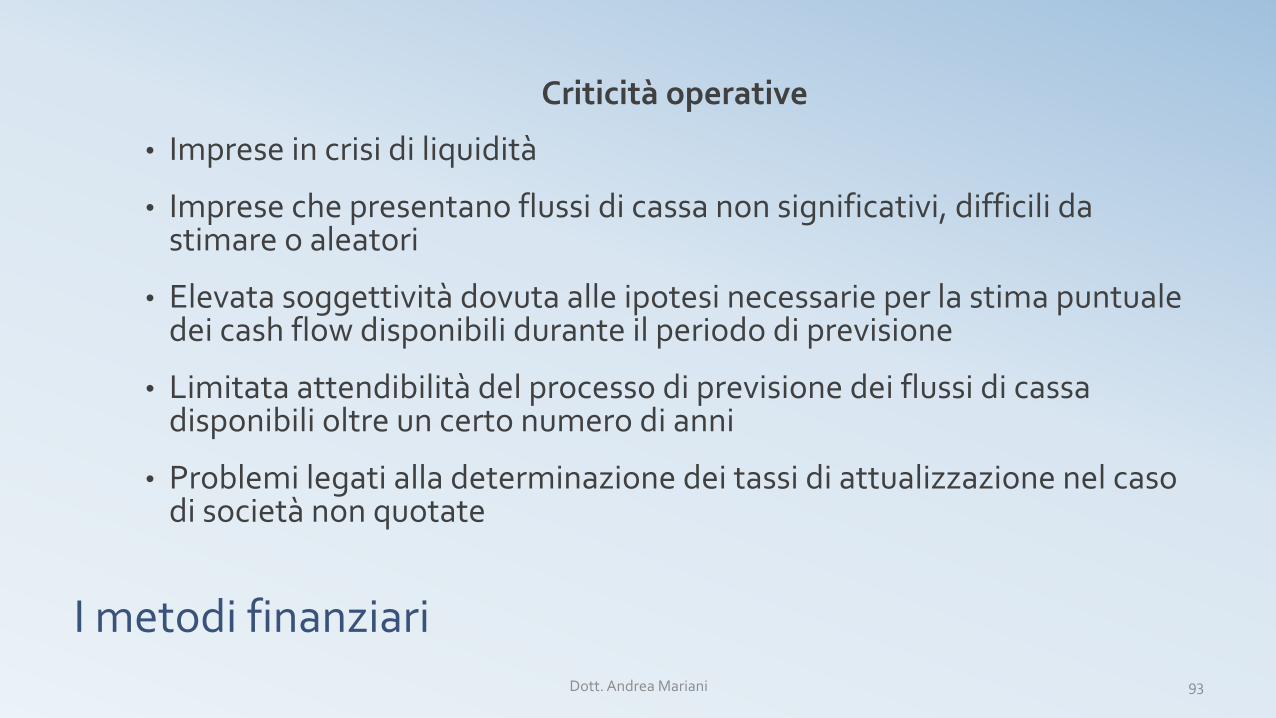

Imetodifinanziari

Criticitàoperative

• Impreseincrisidiliquidità

• Impresechepresentanoflussidicassanonsignificativi,difficilidastimareoaleatori

• Elevatasoggettivitàdovutaalleipotesinecessarieperlastimapuntualedeicashflowdisponibiliduranteilperiododiprevisione

• Limitataattendibilitàdelprocessodiprevisionedeiflussidicassadisponibilioltreuncertonumerodianni

• Problemilegatialladeterminazionedeitassidiattualizzazionenelcasodisocietànonquotate

93Dott.AndreaMariani

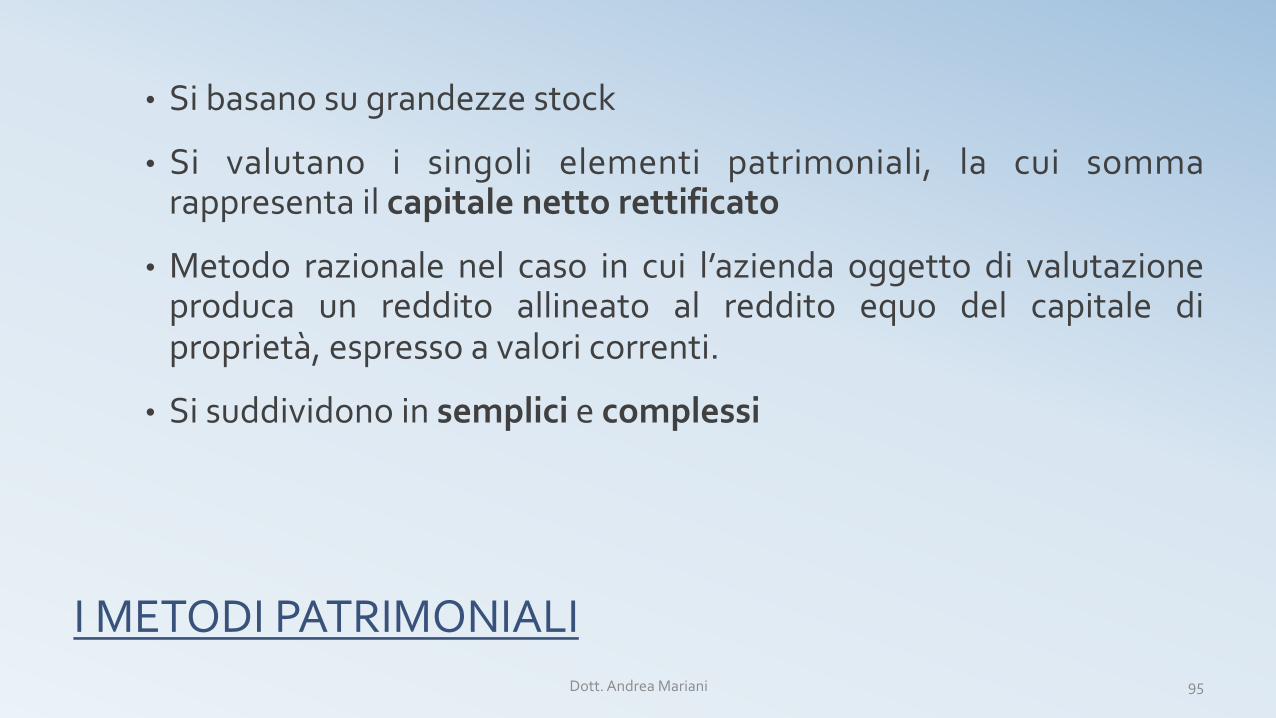

IMETODIPATRIMONIALI

IMETODIPATRIMONIALI

• Sibasanosugrandezzestock

• Si valutano i singoli elementi patrimoniali, la cui sommarappresentailcapitalenettorettificato

• Metodo razionale nel caso in cui l’azienda oggetto di valutazioneproduca un reddito allineato al reddito equo del capitale diproprietà,espressoavaloricorrenti.

• Sisuddividonoinsempliciecomplessi

95Dott.AndreaMariani

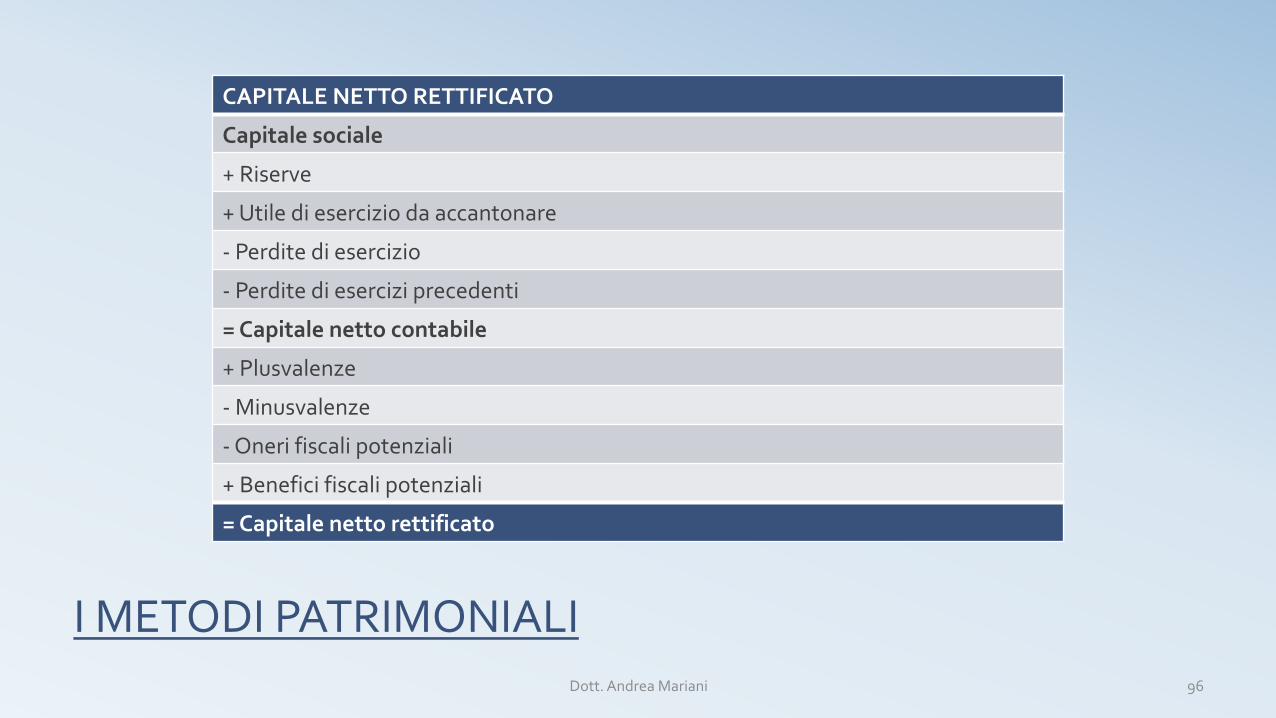

IMETODIPATRIMONIALI

CAPITALENETTORETTIFICATO

Capitalesociale

+Riserve

+Utiledieserciziodaaccantonare

-Perditediesercizio

-Perditedieserciziprecedenti

=Capitalenettocontabile

+Plusvalenze

-Minusvalenze

-Onerifiscalipotenziali

+Beneficifiscalipotenziali

=Capitalenettorettificato

96Dott.AndreaMariani

Patrimonialesemplice

• Puntodipartenzaèilbilanciod’esercizio,manonbasta,poichéleposteinessocontenutesonoespresseavaloristoriciattuali.Occorreunarielaborazioneadhocdeidatiinessocontenuti.

• In primis si devono identificaregli elementi attivi e quelli passivi del capitaledell’aziendavalutanda.

• Eliminati i beni non direttamente afferenti al core business, si procede alladeterminazionedelCapitaleNettoContabile, formatodallasommaalgebricadi:– Capitalesociale– Versamentieffettuatidaisoci– Riserve– Risultatoeconomicodiesercizio,alnettodelleimposte,deidividendidistribuitiedell’utile

destinatoariserve– le perdite riportate dagli esercizi precedenti, che vanno sottratte alla sopraelencata

sommatoria

97Dott.AndreaMariani

Patrimonialesemplice

Distinzionefraelementiattiviepassivi:

• per i primi esistono due criteri finalizzati alla riespressione a valoricorrenti– Ilcriteriodelvaloredipresuntorealizzo,perbenidestinabilialloscambio– il criterio del valore di sostituzione o di riacquisto, per gli elementi a realizzo

indiretto

• Perglielementipassivisifariferimentoalvaloredipresuntaestinzione

Questovalepersommicapi,infattiacausadellepeculiaritàpropriediognisingoloelemento,occorreanalizzareciascunodiessiinseparatasede.

98Dott.AndreaMariani

Rettifichepatrimonialiecriteridaadottare

• Immobilizzazioni materiali – Valore di mercato, in alternativa vannorettificatialcostodiriproduzione

• Beniinleasing–criteriofinanziario

• Partecipazioni–Valored’uso(valoreattualeflussifinanziari)

• Scorte–ValorecorrenteoFIFO

• Crediticommerciali–Valoredipresumibilerealizzo

• Creditiedebitifinanziari- Rettificatisullabasedellospreadd’interessetratassoeffettivoedimercato

• Titoli – se quotati, media degli ultimi mesi; se non quotati, valorenominale adeguato allo spread di interesse tra tasso effettivo e dimercato

99Dott.AndreaMariani

MetodoPatrimonialeComplesso

All’interno della complessa realtà aziendale stanno assumendo sempremaggiore rilevanza ibeni immateriali.Siponedunque ilquesitodicometener conto del differenziale chemisura la variazione di valore dei beniinvisibili,duesonolevieindicatedalladottrina:

• Quella contabile, introducendo nel sistema dei conti i valori dei beniimmateriali

• Quella extra-contabile, attraverso una comunicazione basata sustrumentidinaturaquantitativaodinaturadescrittiva

I principali elementi a cui si sta facendo riferimento sono il Know-how,portafogliolavori,organizzazioneumana,marchi,licenze…

100Dott.AndreaMariani

MetodoPatrimonialeComplesso

La formula che esprime da un punto di vista quantitativo il valore delcapitale economico, applicando il metodo patrimoniale complesso, è laseguente:

𝑊=𝐾+𝐼DoveKèilvaloredelcapitalenettorettificato,Ièilvaloredeicomponentiimmateriali non contabilizzati.Questi dovranno però rispondere a dellebenprecisecaratteristicheindividuatedalladottrina:• Devonoessereoggettodicosto• Devonoesserefontediutilità• Devonoesserefonteditrasferibilità

101Dott.AndreaMariani

MetodoPatrimonialeComplesso

Sidistinguonotrefamigliedimetodivalutativipergliintangiblespecifici:

• Metodi basati sui costi – impiegati principalmentequando si trattadi risorsechedebbanoancorarivelare il loropotenzialeeconomico (brevettiespesediR&S).

• Metodibasatisurisultatidifferenziali–giudicatipiùrazionaliecompletidalladottrina, manifestano i benefici della risorsa immateriale in questione.Tra ipochilimitiannoverabilic’èl’incertezzariguardantelaproiezionedeiflussi.Laloroapplicazionecaratteristicariguardailmarchio.

• Metodiempirici:– Multipliomoltiplicatori,chesarannoapprofonditiabreve;– Transazioni comparabili, il cui presupposto essenziale è la disponibilità didatabaseaccurati di operazioni già definite di transazioni comparabili perdimensionidell’aziendaeprofilidirischio,ecc.

102Dott.AndreaMariani

Metododelcostostoricoresiduale

Conilmetododelcostostoricoresidualeilvaloreattribuitoadunbeneècalcolatoinbaseall’analisideicostichestoricamentesonostatinecessariperlarealizzazioneditalebene.

Ilprocessosisvolgeintalmodo:1. Accertandoicosticheeffettivamentesonostaticonseguitiperlarealizzazione

delbene;hoottenutoil«costostorico»2. (eventualmente)Rivalutandoilcostostorico pertenercontodell’inflazione;ho

ottenutoil«costostoricorivalutato»3. (eventualmente) Riducendo il costo storico per tener conto dell’utilità residua

delbene.Sonogiuntoal«costostoricoresiduale»

Limiteprincipaleditalemetodoèlascarsasignificativitàcheinalcunicasipossoavereicostieffettivamentenecessariperlarealizzazionediundatobeneimmateriale.

103Dott.AndreaMariani

Metododelcostodiriproduzione

Ilmetododelcostodiriproduzioneconsentedistimareilvalorediunbeneimmaterialeattraversol’analisideicosticheoccorrerebbesostenereperlarealizzazioneadoggiditalebene.

Lastimaèeffettuatasecondoiseguentipassaggi:1. Accertando icostieffettivamentenecessariper la riproduzionedi talebene, le

metodologieutilizzabilisono:a) Metodologiaanalitica: individuando le risorsenecessariealla realizzazionedelbenee il

costodiognisingolarisorsab) Metodologia empirica:moltiplicando con opportuni coefficienti i costi sostenuti per la

realizzazionediundatobenec) Utilizzandocongiuntamenteleprecedentimetodologie

2. Riducendoilcostodiriproduzionepertenercontodellostatod’usodelbene.

104Dott.AndreaMariani

Attualizzazionedeirisultatidifferenziali

Il metodo di attualizzazione dei risultati differenziali consente distimare il valore attribuibile ad un determinato bene immaterialeattraverso l’analisi del risultato economico differenziale checaratterizza l’azienda rispetto a situazioni di concorrenti che nonutilizzanotalebene.

Il risultatodifferenzialedeveessereopportunamenteattualizzato inbaseallasuadurataprevista.

105Dott.AndreaMariani

Tassidiroyaltycomparabili

Ilmetododei«tassidiroyaltycomparabili»consentedistimareilvalorediundeterminatobeneimmaterialeattraversol’analisidelleroyaltyderivantidallacessioneinusoaterziditalebene.

Ilvaloreattribuibilealbeneèdeterminatoattraversounadelleseguentiformule:

𝐵𝐼=∑𝑖=1↑𝑛▒𝑟∗𝑆↓𝑖 ∗𝑣↑𝑖

𝐵𝐼=∑𝑖=1↑𝑛▒(𝑟∗𝑆↓𝑖 − 𝐶↓𝑖 ) 𝑣↑𝑖

r=tassodiroyalty;

S=venditeatteseinbaseadundatotassodicrescita;

C=costonecessariopermantenereilvaloredelbene(costodiconservazione);

v=coefficientediattualizzazionecalcolatoinbasealtassodiopportunitàperinvestimentidiparirischio.

106Dott.AndreaMariani

IlMetodoPatrimoniale-conclusioni

Laprassivalutativaconcordanelnonconsiderare ilmetodopatrimonialeancorarilevanteperlavalutazioneaziendale.

Vantaggi:relativasemplicitàapplicativa,dimostrabilitàericostruibilitàdeirisultati;

Svantaggi: fornisceuna visioneanaliticadell’azienda, in contrasto con ladimensionedelcapitaleeconomicodiessa;

Il contributo di tale metodologia appare imprescindibile per unavalutazione completa dell’azienda, ponendosi come condizionenecessaria,manonsufficiente.

Si ritiene, infatti, talemetodopiùunpuntodi partenza, chedi arrivo,diunavalutazionetotale.

107Dott.AndreaMariani

IMETODIMISTI

IMETODIMISTI

• Sibasanosull’osservazionesiadellastrutturapatrimonialesiadellacapacitàredditualedell’impresa.

Imetodimisti

Metodomistoconstimaautonomadell’avviamento

Redditodifferenzialedidurataillimitata

Redditodifferenzialediduratalimitata

Metododelvaloremedio

EVA(EconomicValueAdded)

109Dott.AndreaMariani

IMETODIMISTIMetodoconstimaautonomadell’avviamento

• Avviamento=condizione(oinsiemedicondizioni)ondeun’aziendapuòdirsiattaafruttarenelfuturounsovraprofitto.Puòessere:– Positivo o goodwill: il capitale economico risulterà superiore al capitalenettorettificato

– Negativoobadwill:capitaleeconomicoinferiorealcapitalenettorettificato

• Viene stimato,oggi, con riferimentoalla redditività ipotizzataperglieserciziavenire

110Dott.AndreaMariani

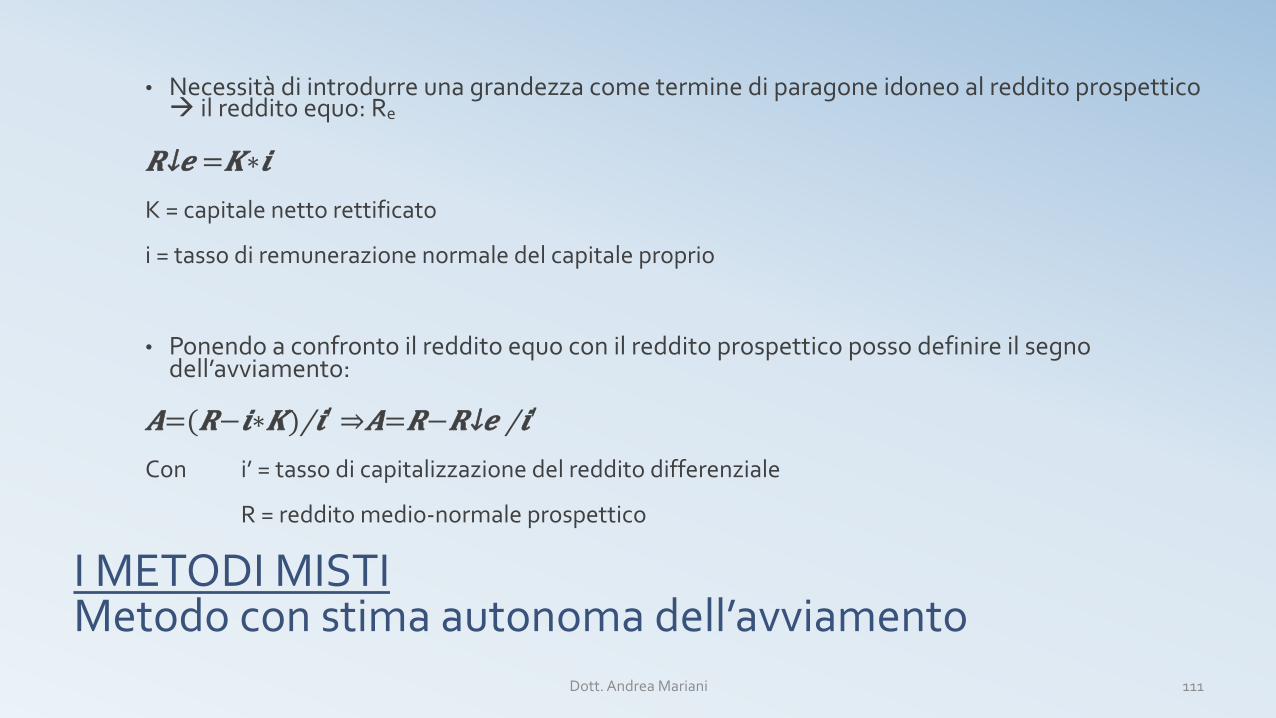

IMETODIMISTIMetodoconstimaautonomadell’avviamento

• Necessitàdiintrodurreunagrandezzacometerminediparagoneidoneoalredditoprospetticoàilredditoequo:Re

𝑹↓𝒆 =𝑲∗𝒊K=capitalenettorettificato

i=tassodiremunerazionenormaledelcapitaleproprio

• Ponendoaconfrontoilredditoequoconilredditoprospetticopossodefinireilsegnodell’avviamento:

𝑨= (𝑹−𝒊∗𝑲)/𝒊′ ⇒𝑨= 𝑹− 𝑹↓𝒆 /𝒊′ Con i’=tassodicapitalizzazionedelredditodifferenziale

R=redditomedio-normaleprospettico

111Dott.AndreaMariani

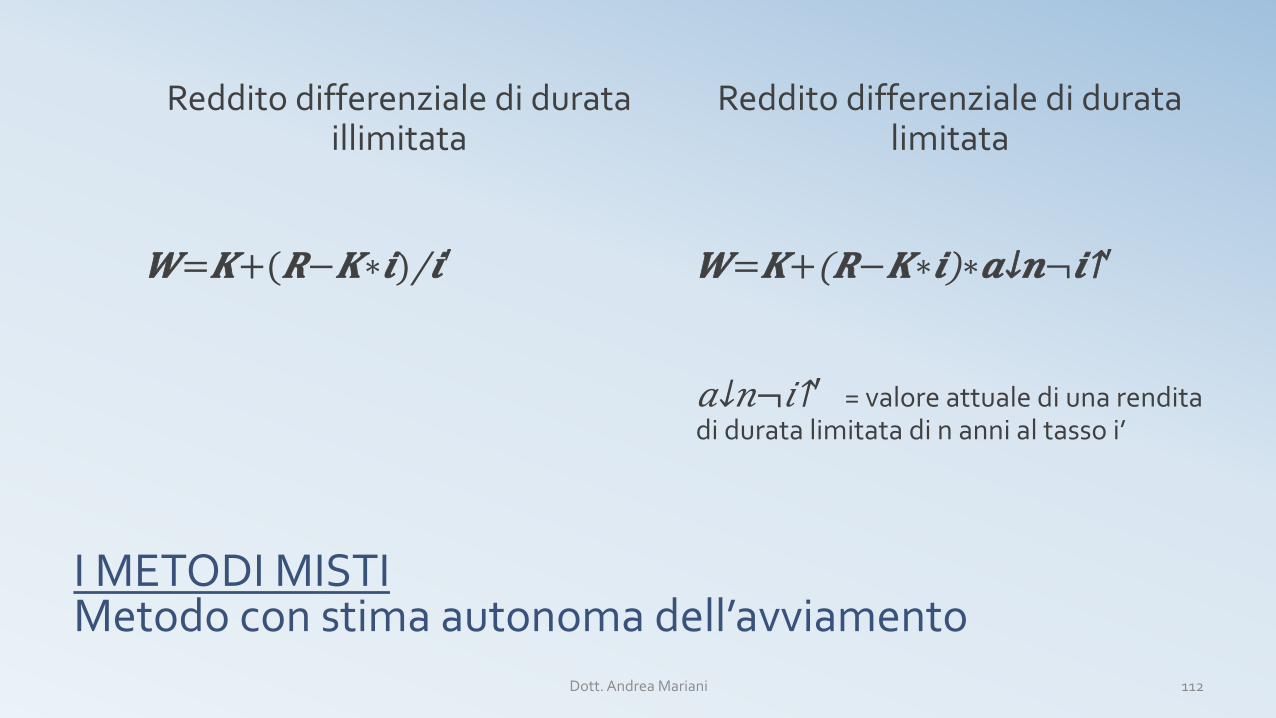

IMETODIMISTIMetodoconstimaautonomadell’avviamento

Redditodifferenzialedidurataillimitata

𝑾=𝑲+ (𝑹−𝑲∗𝒊)/𝒊′

Redditodifferenzialediduratalimitata

𝑾=𝑲+(𝑹−𝑲∗𝒊)∗𝒂↓𝒏¬ 𝒊↑′

𝑎↓𝑛¬ 𝑖↑′ =valoreattualediunarenditadiduratalimitatadinannialtassoi’

112Dott.AndreaMariani

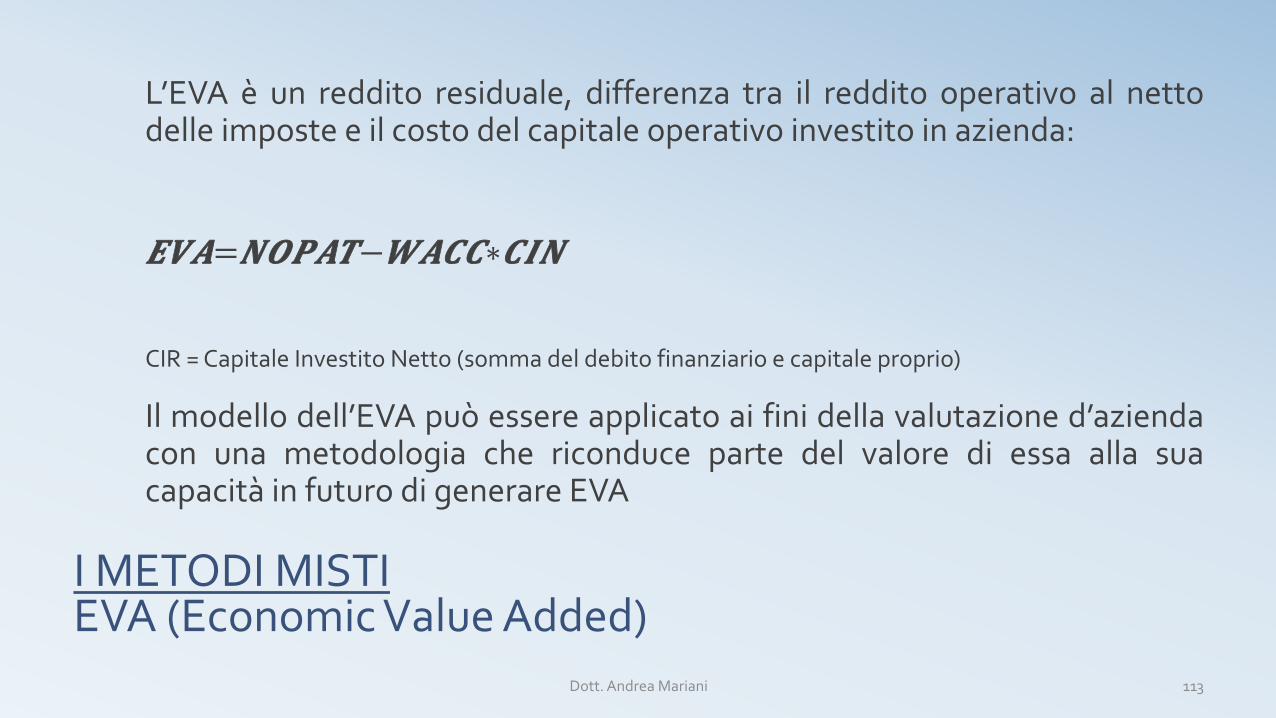

IMETODIMISTIEVA(EconomicValueAdded)

L’EVA è un reddito residuale, differenza tra il reddito operativo al nettodelleimposteeilcostodelcapitaleoperativoinvestitoinazienda:

𝑬𝑽𝑨=𝑵𝑶𝑷𝑨𝑻−𝑾𝑨𝑪𝑪∗𝑪𝑰𝑵

CIR=CapitaleInvestitoNetto(sommadeldebitofinanziarioecapitaleproprio)

Ilmodellodell’EVApuòessereapplicatoaifinidellavalutazioned’aziendacon una metodologia che riconduce parte del valore di essa alla suacapacitàinfuturodigenerareEVA

113Dott.AndreaMariani

IMETODIMISTIEVA(EconomicValueAdded)

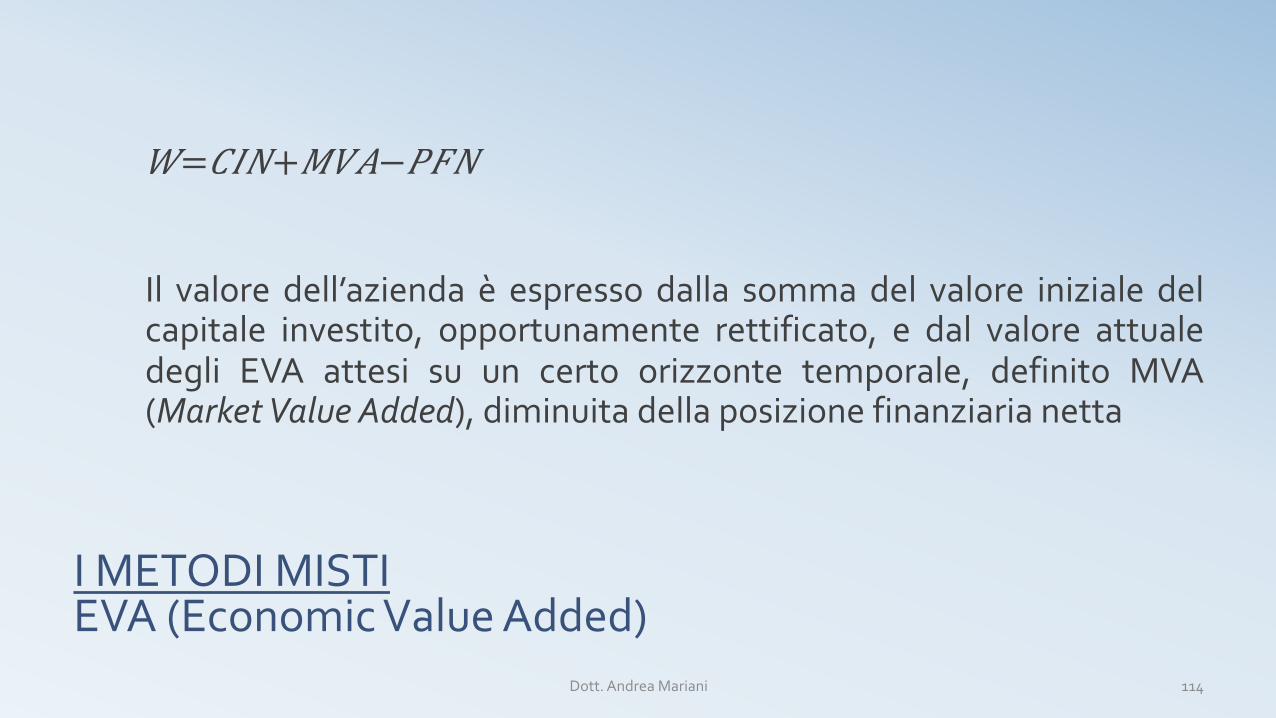

𝑊=𝐶𝐼𝑁+𝑀𝑉𝐴−𝑃𝐹𝑁

Il valore dell’azienda è espresso dalla sommadel valore iniziale delcapitale investito, opportunamente rettificato, e dal valore attualedegli EVA attesi su un certo orizzonte temporale, definito MVA(MarketValueAdded),diminuitadellaposizionefinanziarianetta

114Dott.AndreaMariani

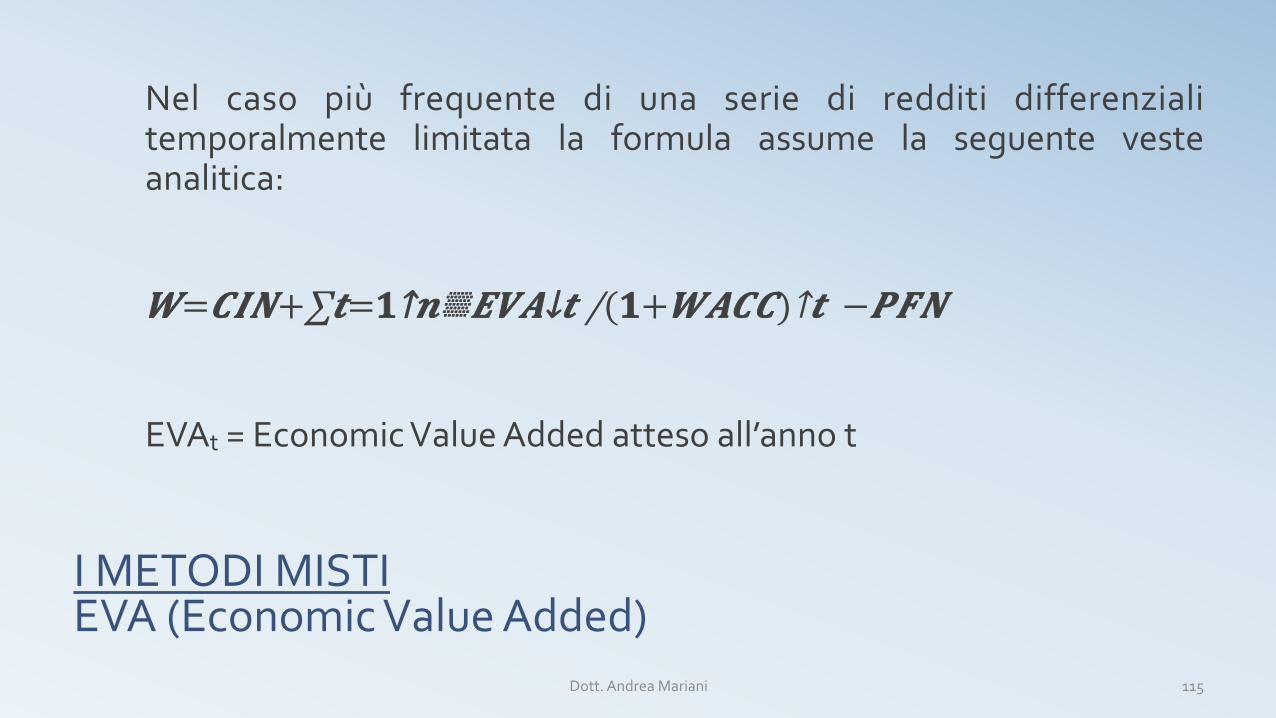

IMETODIMISTIEVA(EconomicValueAdded)

Nel caso più frequente di una serie di redditi differenzialitemporalmente limitata la formula assume la seguente vesteanalitica:

𝑾=𝑪𝑰𝑵+∑𝒕=𝟏↑𝒏▒𝑬𝑽𝑨↓𝒕 /(𝟏+𝑾𝑨𝑪𝑪)↑𝒕 −𝑷𝑭𝑵

EVAt=EconomicValueAddedattesoall’annot

115Dott.AndreaMariani

ILMETODODEIMULTIPLI

ILMETODODEIMULTIPLI

• Metodo«quickanddirty»

• Utilizzarapportideiprezzidimercatodeititolidellesocietàcomparabiliegrandezzeeconomiche,finanziarieopatrimoniali

• Presuppostocheiprezzinegoziatisulmercatopersocietàcomparabilisianovalidiperstimareilvalorediun’azienda

• Metodologiatantopiùvalidaquantopiùsonoefficientiimercatidacuisiattingonoidati

117Dott.AndreaMariani

ILMETODODEIMULTIPLI

• Sicostruisceuncampionedisocietàquotatesimiliaquellaoggettodivalutazione

• Sistimailmultiploricercato

• Si fa una media dei rapporti calcolata per ciascuna societàcampione

• Ottenutoilmultiplomediocampionelosiapplicaallasocietàtarget

118Dott.AndreaMariani

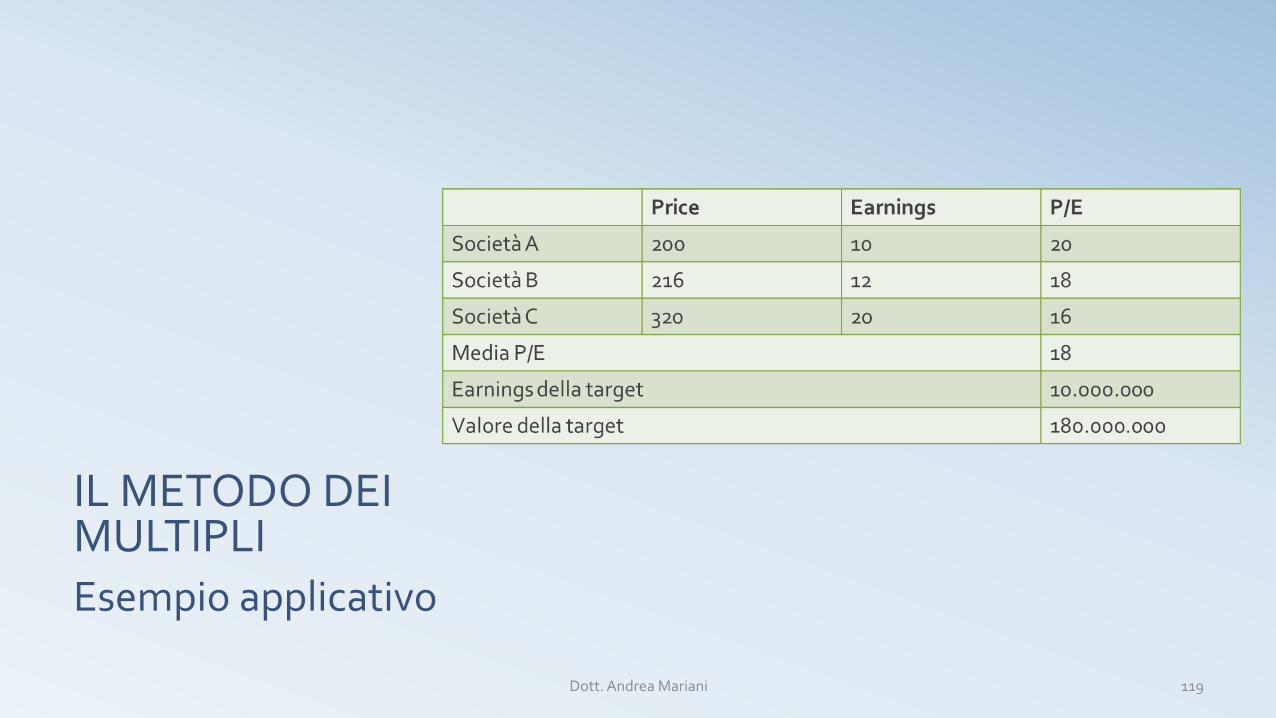

ILMETODODEIMULTIPLIEsempioapplicativo

119Dott.AndreaMariani

ILMETODODEIMULTIPLIPrimocriteriodiscriminante

• Multiplidiborsa:ricavatidamercatiregolamentati

• Multipliditransazionicomparabili:ricavatidatransazioniprivate,avvenutealdifuoridellaborsa

120Dott.AndreaMariani

ILMETODODEIMULTIPLIsecondocriteriodiscriminante

• Multiplicurrent: rapportotraprezzicorrentierisultatiultimoannodiesercizio.

• Multipli trailing: rapporto tra prezzi correnti e risultati relativi 12mesiprecedenti

• Multipli leading: rapporto tra prezzi correnti e risultati attesi nelfuturo

121Dott.AndreaMariani

ILMETODODEIMULTIPLITerzocriteriodiscriminante

• Multipliassetside:permettonodistimarel’EnterpriseValue

• Multipliequityside:permettonodistimarel’EquityValue

122Dott.AndreaMariani

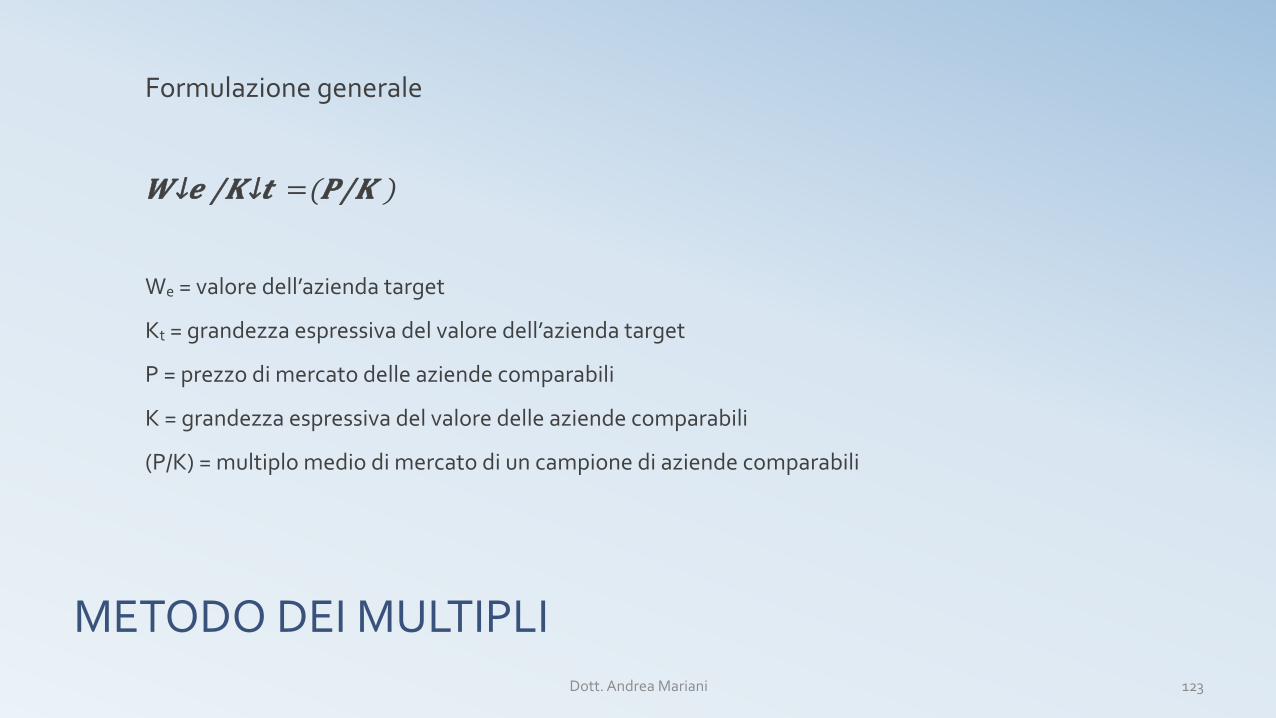

METODODEIMULTIPLI

Formulazionegenerale

𝑾↓𝒆 /𝑲↓𝒕 =(𝑷/𝑲 )

We=valoredell’aziendatarget

Kt=grandezzaespressivadelvaloredell’aziendatarget

P=prezzodimercatodelleaziendecomparabili

K=grandezzaespressivadelvaloredelleaziendecomparabili

(P/K)=multiplomediodimercatodiuncampionediaziendecomparabili

123Dott.AndreaMariani

METODODEIMULTIPLI

LIMITI

• Difficoltà di individuazione società omogenee/comparabili rispetto aquelladavalutare

• Quotazioniborsistichesoggetteacomponentinonrazionali

• Eventualenecessitàdiapportarerettifichepermiglioraresignificatività

• Assuntocheilvaloredelcapitalediun’aziendapossaesserespiegatodaunasolagrandezzasintetica

• Metodoutilizzatocomemetododiconfrontoocontrollo,disupportoadunmetodoprincipale

124Dott.AndreaMariani

METODODEIMULTIPLI

• MultiploP/E(PriceEarnings)

-Prezzo/Utilenetto

-Necessitàdiomogeneizzazioneprincipicontabiliutilizzati(Ias/Oic)

-Rettificadivaloridinaturastraordinaria

-ConsigliatocalcoloPrice/EarningUnlevereddellecomparabiliconsuccessivocorrettivoinbaseastrutturafinanziariaazienda

125Dott.AndreaMariani

METODODEIMULTIPLI

• MultiploP/BV(Price/BookValue)

• Rapportotraprezzodimercatoepatrimonionettocontabile

• Risentedellasoggettivitàdivalutazionedialcunepostedibilancio

• Risentedellaadozionedidifferentiprincipicontabili

• Poco significativo per aziende industriali con consistentiinvestimentiimmobilizzazionimaterialieimmateriali

• Piu’utilizzatopervalutazioneBancheeAssicurazioni

126Dott.AndreaMariani

METODODEIMULTIPLI

• EV/EBIT

• Multiplo«Assetside»

• Utilizzailredditooperativocomemisuradiperformance(indipendentementedacomesonofinanziatigliinvestimentioperativi)

• Risentedegliammortamentieaccantonamentiedelloromarginedisoggettività

127Dott.AndreaMariani

METODODEIMULTIPLI

• EV/EBITDA

• Maggiormenteutilizzato

• Capacità di generare valore dallo svolgimento della gestionecaratteristicacorrente

• In chiave finanziaria rappresenta il flussodi cassapotenzialedellagestionecaratteristicacorrente(senzatenerecontodellevariazionidiCCN)

• Att.ne: EBITDA Adjusted (in particolare con eliminazione AreaStraordinariadelBilancio)

128Dott.AndreaMariani

METODODEIMULTIPLI

• EV/Sales

• Facilecalcolo

• Noninfluenzatodapolitichecontabili

• Ilfatturatononètuttaviamisuradiperformance

• Rischiodiutilizzoperaziendeconrisultatioperativinegativi

129Dott.AndreaMariani

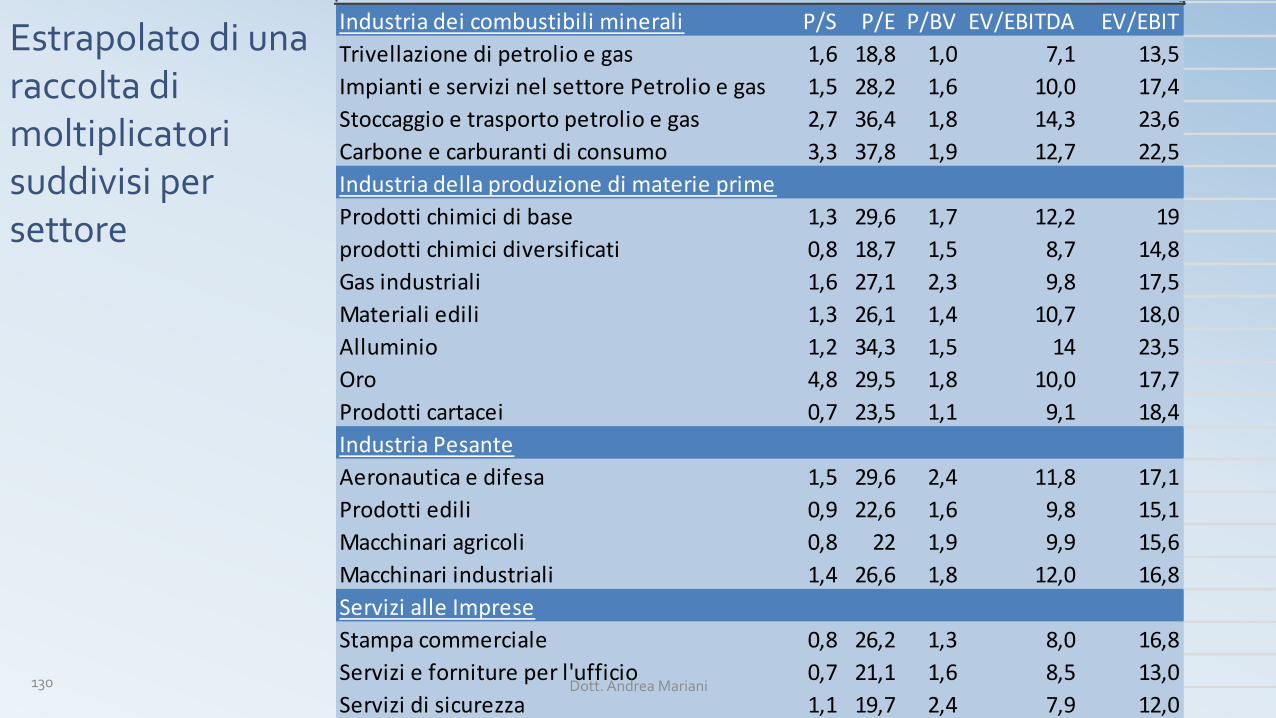

Industriadeicombustibiliminerali P/S P/E P/BV EV/EBITDA EV/EBITTrivellazionedipetrolioegas 1,6 18,8 1,0 7,1 13,5ImpiantieservizinelsettorePetrolioegas 1,5 28,2 1,6 10,0 17,4Stoccaggioetrasportopetrolioegas 2,7 36,4 1,8 14,3 23,6Carboneecarburantidiconsumo 3,3 37,8 1,9 12,7 22,5IndustriadellaproduzionedimaterieprimeProdottichimicidibase 1,3 29,6 1,7 12,2 19prodottichimicidiversificati 0,8 18,7 1,5 8,7 14,8Gasindustriali 1,6 27,1 2,3 9,8 17,5Materialiedili 1,3 26,1 1,4 10,7 18,0Alluminio 1,2 34,3 1,5 14 23,5Oro 4,8 29,5 1,8 10,0 17,7Prodotticartacei 0,7 23,5 1,1 9,1 18,4IndustriaPesanteAeronauticaedifesa 1,5 29,6 2,4 11,8 17,1Prodottiedili 0,9 22,6 1,6 9,8 15,1Macchinariagricoli 0,8 22 1,9 9,9 15,6Macchinariindustriali 1,4 26,6 1,8 12,0 16,8ServizialleImpreseStampacommerciale 0,8 26,2 1,3 8,0 16,8Serviziefornitureperl'ufficio 0,7 21,1 1,6 8,5 13,0Servizidisicurezza 1,1 19,7 2,4 7,9 12,0

Estrapolatodiunaraccoltadimoltiplicatorisuddivisipersettore

130 Dott.AndreaMariani

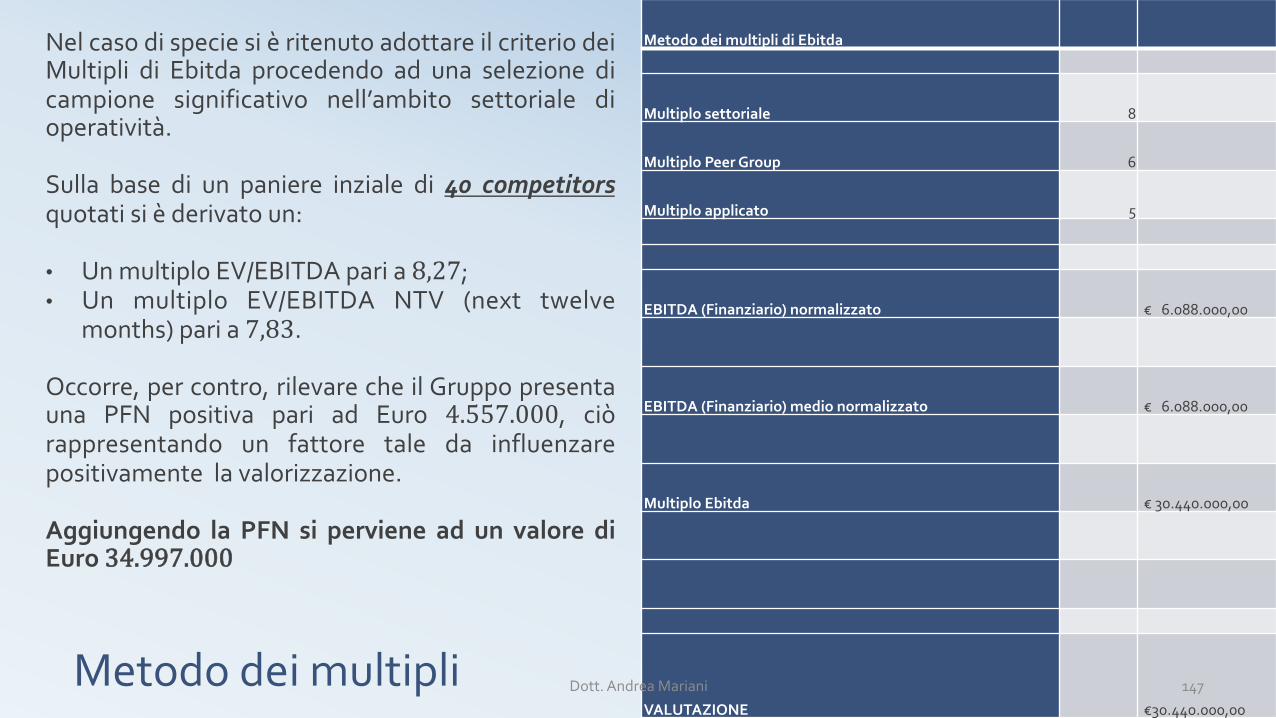

CasopraticoXyZS.p.AMetododeimultiplidiEbitda

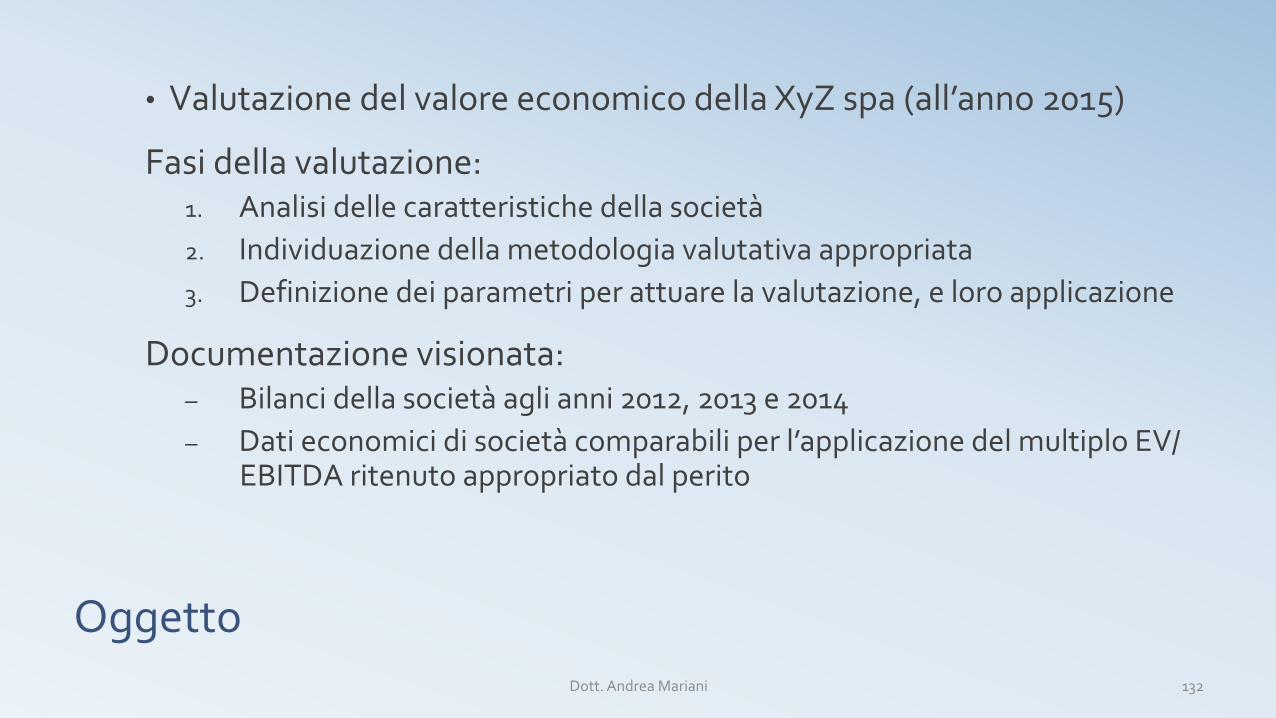

Oggetto

• ValutazionedelvaloreeconomicodellaXyZspa(all’anno2015)

Fasidellavalutazione:1. Analisidellecaratteristichedellasocietà2. Individuazionedellametodologiavalutativaappropriata3. Definizionedeiparametriperattuarelavalutazione,eloroapplicazione

Documentazionevisionata:– Bilancidellasocietàaglianni2012,2013e2014– Datieconomicidisocietàcomparabiliperl’applicazionedelmultiploEV/

EBITDAritenutoappropriatodalperito

132Dott.AndreaMariani

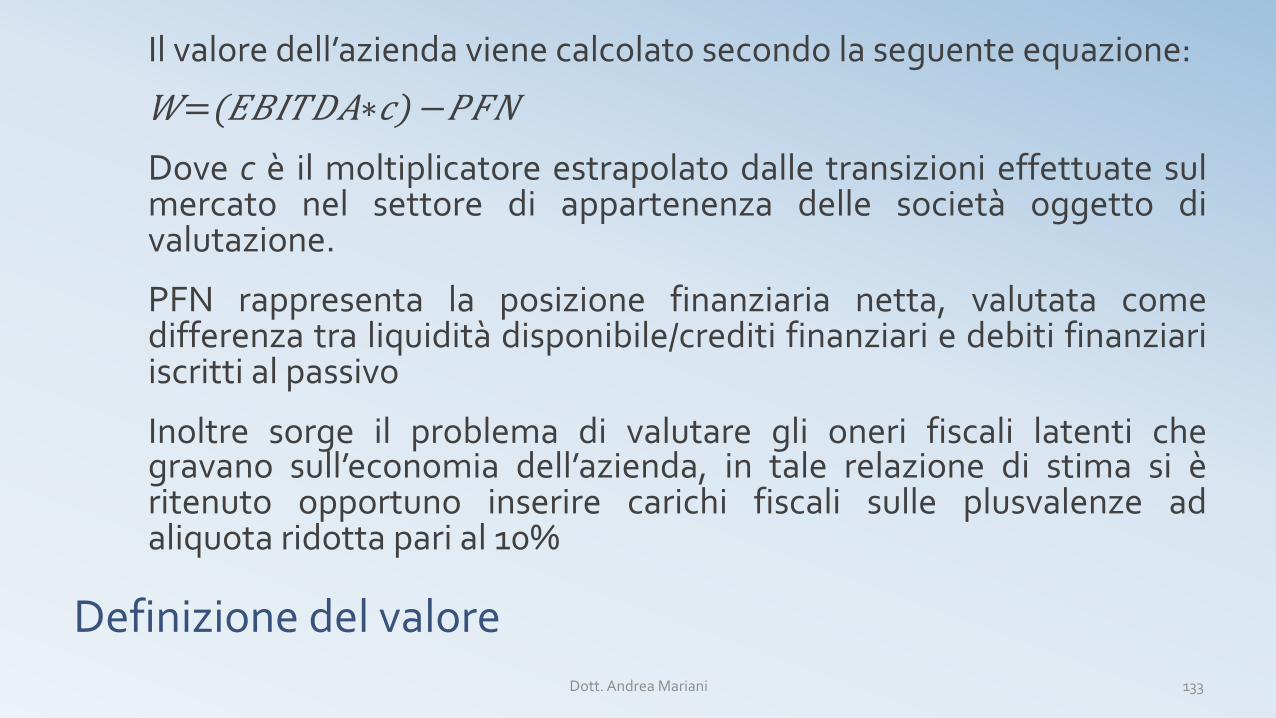

Definizionedelvalore

Ilvaloredell’aziendavienecalcolatosecondolaseguenteequazione:

𝑊=(𝐸𝐵𝐼𝑇𝐷𝐴∗𝑐) −𝑃𝐹𝑁

Dovecè ilmoltiplicatoreestrapolatodalle transizionieffettuatesulmercato nel settore di appartenenza delle società oggetto divalutazione.

PFN rappresenta la posizione finanziaria netta, valutata comedifferenzatraliquiditàdisponibile/creditifinanziariedebitifinanziariiscrittialpassivo

Inoltre sorge il problema di valutare gli oneri fiscali latenti chegravano sull’economia dell’azienda, in tale relazione di stima si èritenuto opportuno inserire carichi fiscali sulle plusvalenze adaliquotaridottaparial10%

133Dott.AndreaMariani

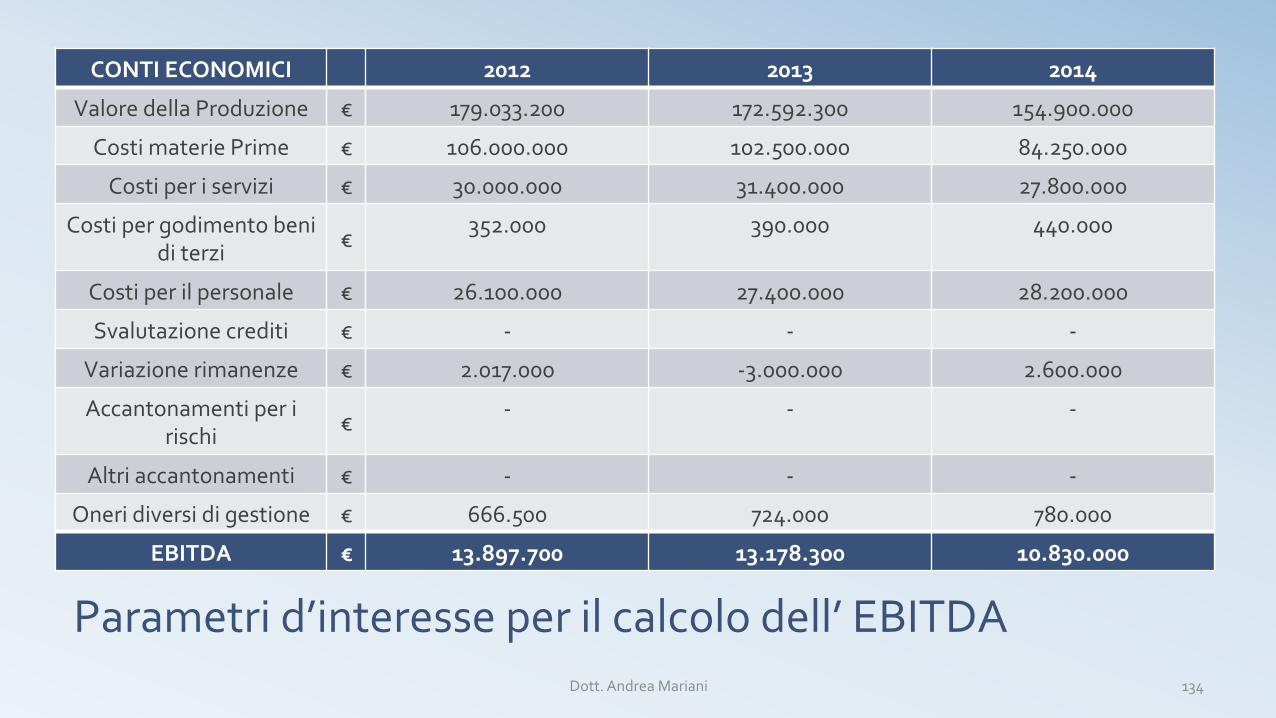

Parametrid’interesseperilcalcolodell’EBITDA

CONTIECONOMICI 2012 2013 2014

ValoredellaProduzione € 179.033.200 172.592.300 154.900.000

CostimateriePrime € 106.000.000 102.500.000 84.250.000

Costiperiservizi € 30.000.000 31.400.000 27.800.000

Costipergodimentobeniditerzi €

352.000 390.000 440.000

Costiperilpersonale € 26.100.000 27.400.000 28.200.000

Svalutazionecrediti € - - -

Variazionerimanenze € 2.017.000 -3.000.000 2.600.000

Accantonamentiperirischi €

- - -

Altriaccantonamenti € - - -

Oneridiversidigestione € 666.500 724.000 780.000

EBITDA € 13.897.700 13.178.300 10.830.000

134Dott.AndreaMariani

Procedura

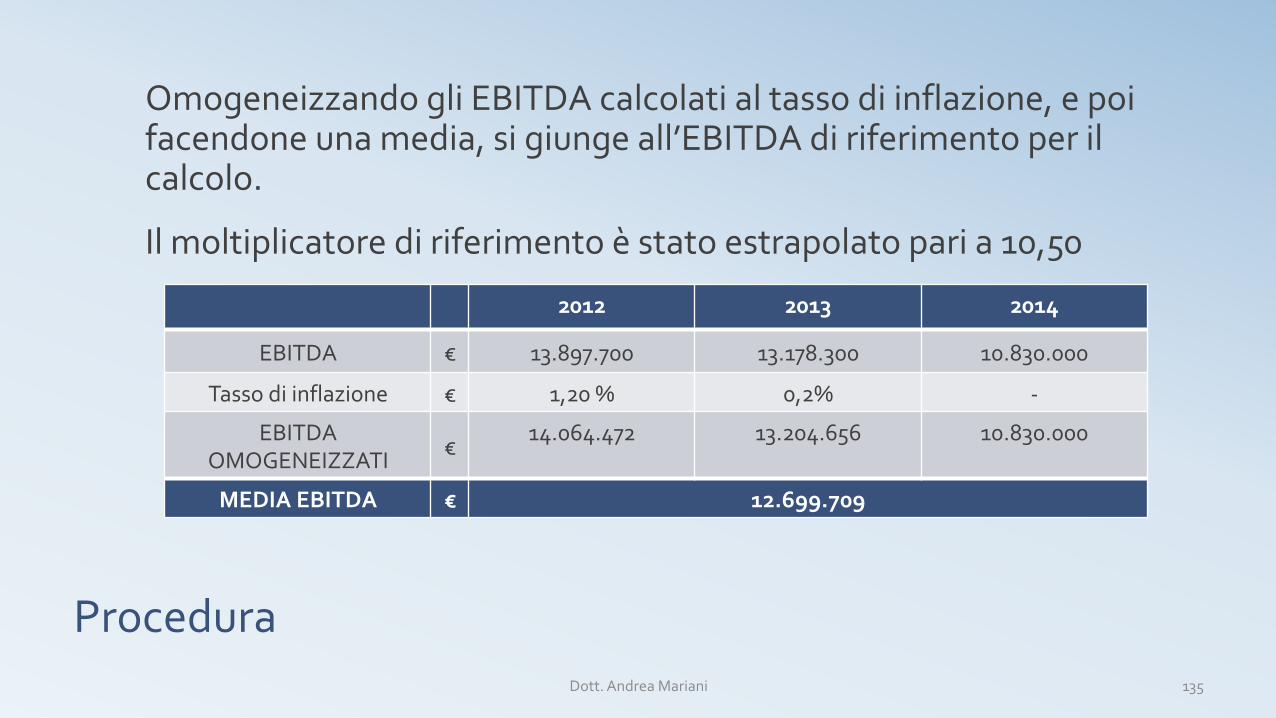

OmogeneizzandogliEBITDAcalcolatialtassodiinflazione,epoifacendoneunamedia,sigiungeall’EBITDAdiriferimentoperilcalcolo.

Ilmoltiplicatorediriferimentoèstatoestrapolatoparia10,50

2012 2013 2014

EBITDA € 13.897.700 13.178.300 10.830.000

Tassodiinflazione € 1,20% 0,2% -

EBITDAOMOGENEIZZATI €

14.064.472 13.204.656 10.830.000

MEDIAEBITDA € 12.699.709

135Dott.AndreaMariani

Procedura

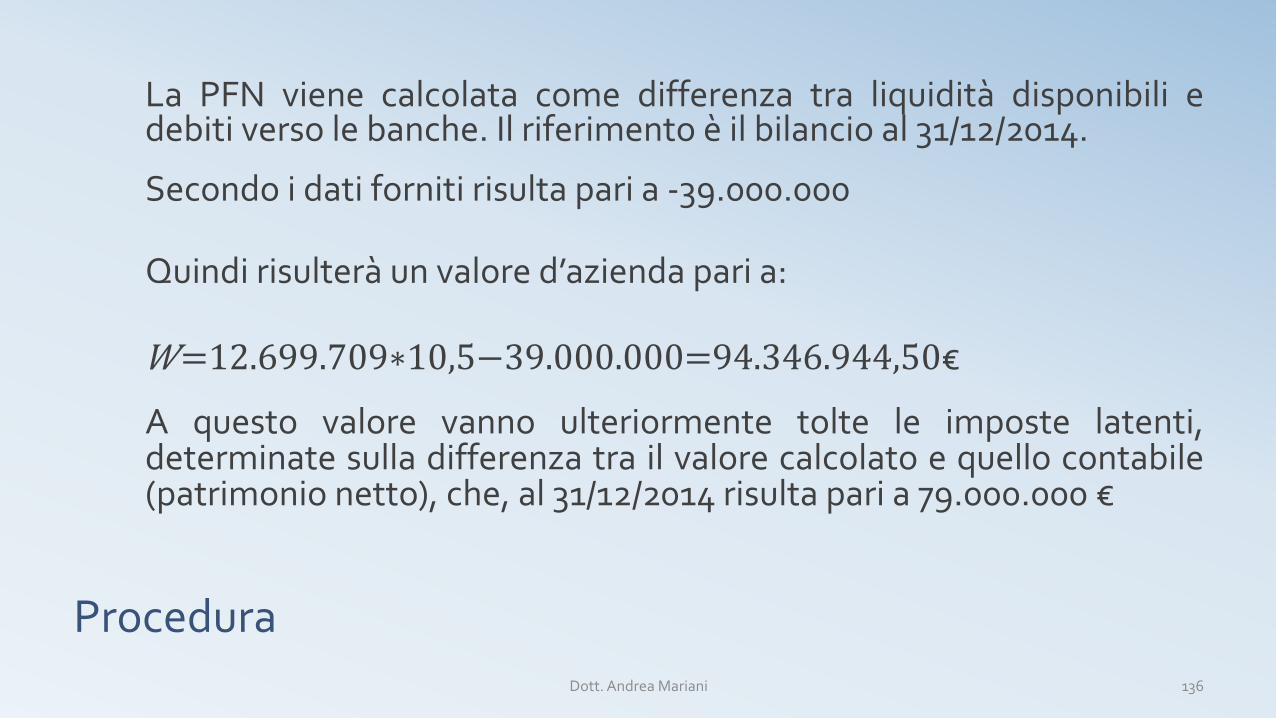

La PFN viene calcolata come differenza tra liquidità disponibili edebitiversolebanche.Ilriferimentoèilbilancioal31/12/2014.

Secondoidatifornitirisultaparia-39.000.000

Quindirisulteràunvalored’aziendaparia:

𝑊=12.699.709∗10,5−39.000.000=94.346.944,50€

A questo valore vanno ulteriormente tolte le imposte latenti,determinatesulladifferenzatrailvalorecalcolatoequellocontabile(patrimonionetto),che,al31/12/2014risultaparia79.000.000€

136Dott.AndreaMariani

Conclusione

Quindirisulterannodelleimposteparia:

(94.346.944,5−79.000.000)€∗0,1=1.534.694,45€

Inconclusione,ilvaloredelleazionirappresentantiil100%delcapitalesocialedellasocietàèparia:

94.346.944,5€−1.534.694,45€≊92.812.250€

137Dott.AndreaMariani

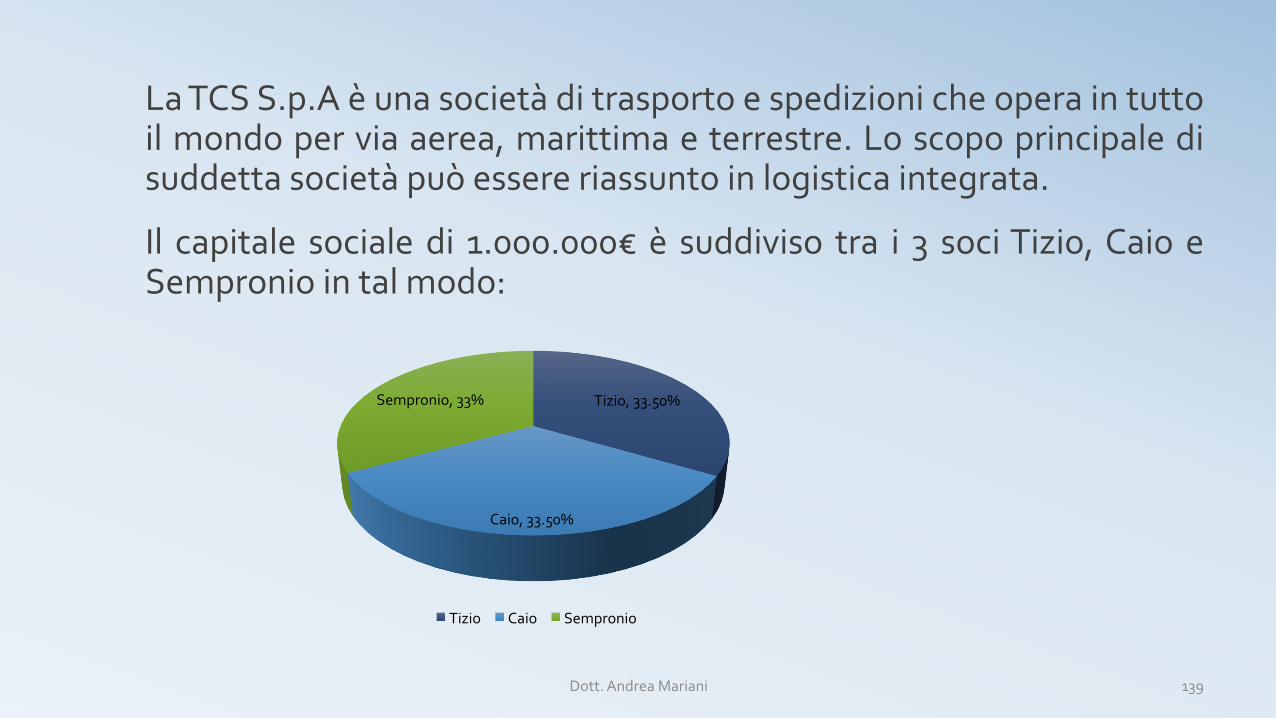

CasopraticoTiCiEsseS.p.ADCFeMultipli

LaTCSS.p.Aèunasocietàditrasportoespedizionicheoperaintuttoilmondoperviaaerea,marittimaeterrestre.Loscopoprincipaledisuddettasocietàpuòessereriassuntoinlogisticaintegrata.

Il capitale socialedi 1.000.000ۏ suddiviso tra i 3 sociTizio,Caio eSemproniointalmodo:

Tizio,33.50%

Caio,33.50%

Sempronio,33%

Tizio Caio Sempronio

139Dott.AndreaMariani

Pereseguirelaperizia,vengonoesaminatiiseguentidocumenti:

• bilancidegliultimitreesercizidelgruppoTiCiEsse(consolidata+societàcontrollate)

• Visuracameraleaggiornata

• Notiziestorichesullasocietàedocumentazioneprobante

• Analisidellecomponentipatrimonialiedeconomiche

• Analisigestionaliestrategiche

• Periziadistimarelativaagliimmobilidiproprietà

• Analisidellaclientelaedeicontratticonessa

• Analisideicontrattidiacquisto

• Documentazionesulpersonale

140Dott.AndreaMariani

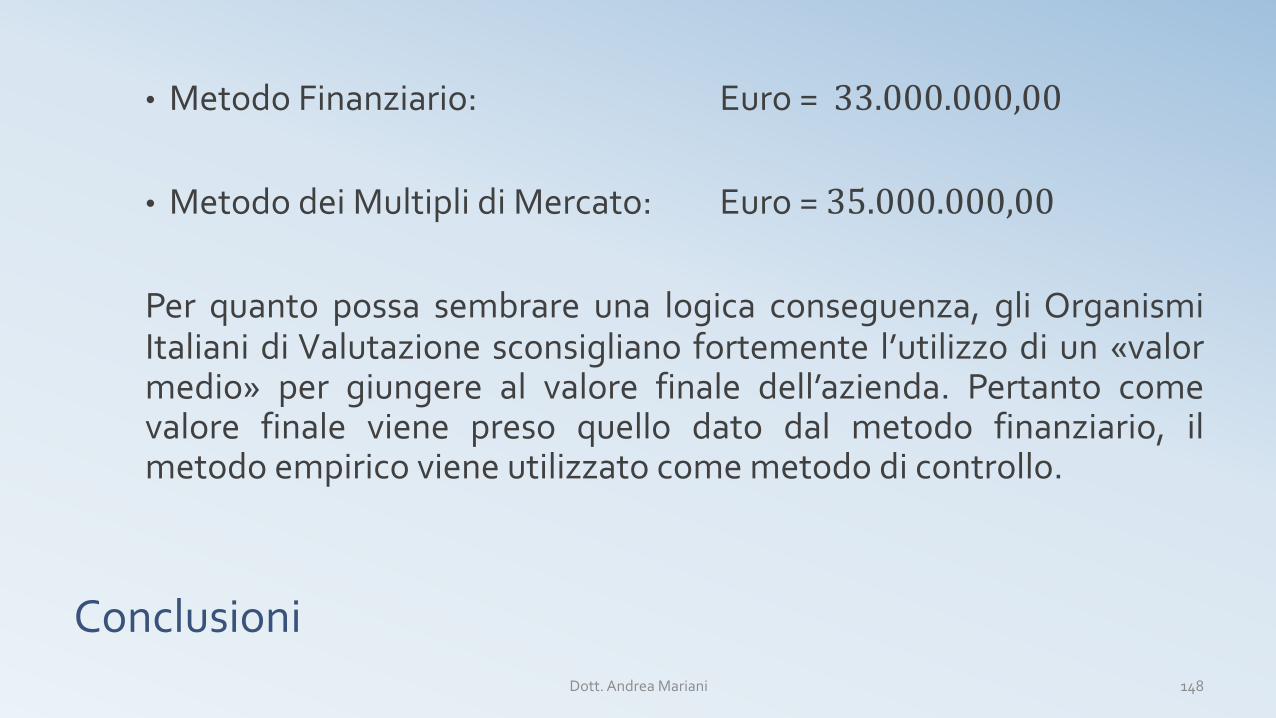

Perilcasoinesamesièadottatoilmetodofinanziario,nellaformuladi Unlevered Discounted Cash Flow quale criterio principale,affiancato dal metodo dei multipli di mercato come metodo dicontrollo.

Diseguitovengonovisualizzatitrecalcoli,basatisullostessomodellodi valutazione, in cui si denota come, cambiando le assunzioni, equindi i valori delle relative variabili, si giunga a differenti valoridell’aziendatarget

141Dott.AndreaMariani

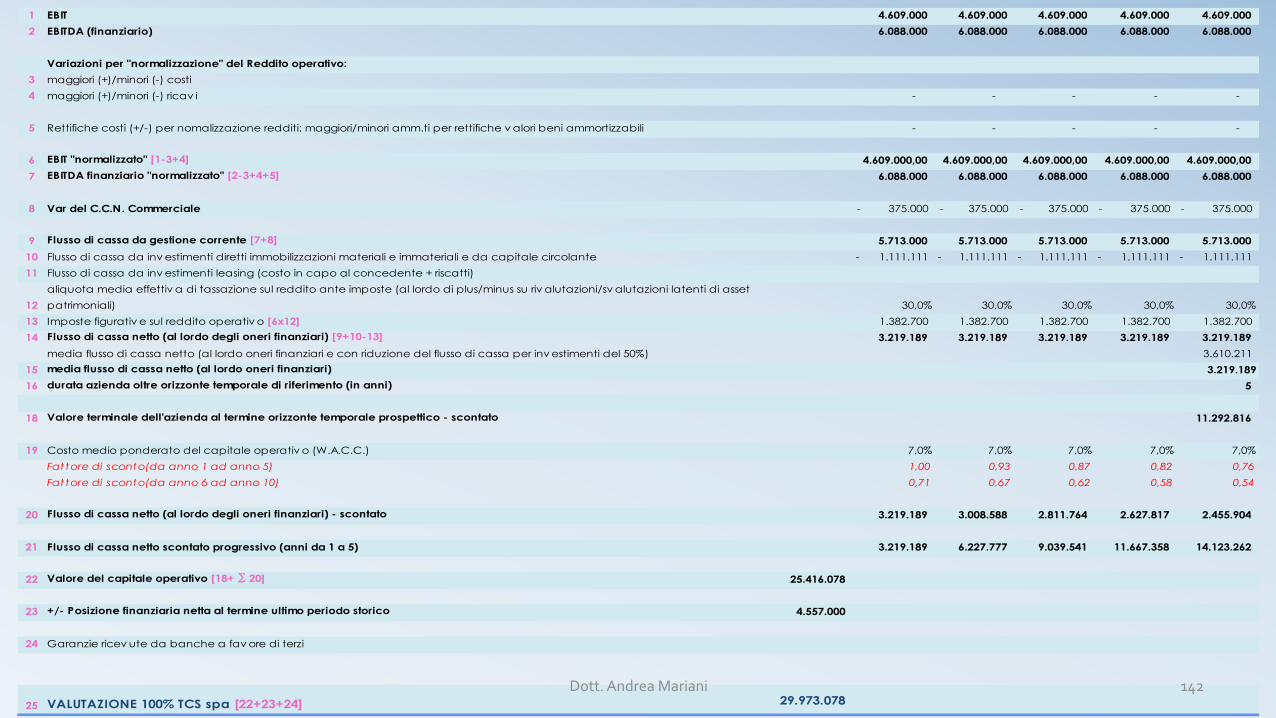

2014 2015 2016 2017 2018 2019

1 EBIT 4.609.000 4.609.000 4.609.000 4.609.000 4.609.000

2 EBITDA (finanziario) 6.088.000 6.088.000 6.088.000 6.088.000 6.088.000

Variazioni per "normalizzazione" del Reddito operativo:

3 maggiori (+)/minori (-) costi

4 maggiori (+)/minori (-) ricav i - - - - -

5 Rettifiche costi (+/-) per nomalizzazione redditi: maggiori/minori amm.ti per rettifiche v alori beni ammortizzabili - - - - -

6 EBIT "normalizzato" [1-3+4] 4.609.000,00 4.609.000,00 4.609.000,00 4.609.000,00 4.609.000,00

7 EBITDA finanziario "normalizzato" [2-3+4+5] 6.088.000 6.088.000 6.088.000 6.088.000 6.088.000

8 Var del C.C.N. Commerciale 375.000- 375.000- 375.000- 375.000- 375.000-

9 Flusso di cassa da gestione corrente [7+8] 5.713.000 5.713.000 5.713.000 5.713.000 5.713.000

10 Flusso di cassa da inv estimenti diretti immobilizzazioni materiali e immateriali e da capitale circolante 1.111.111- 1.111.111- 1.111.111- 1.111.111- 1.111.111-

11 Flusso di cassa da inv estimenti leasing (costo in capo al concedente + riscatti)

12

aliquota media effettiv a di tassazione sul reddito ante imposte (al lordo di plus/minus su riv alutazioni/sv alutazioni latenti di asset

patrimoniali) 30,0% 30,0% 30,0% 30,0% 30,0%

13 Imposte figurativ e sul reddito operativ o [6x12] 1.382.700 1.382.700 1.382.700 1.382.700 1.382.700

14 Flusso di cassa netto (al lordo degli oneri finanziari) [9+10-13] 3.219.189 3.219.189 3.219.189 3.219.189 3.219.189

media flusso di cassa netto (al lordo oneri finanziari e con riduzione del flusso di cassa per inv estimenti del 50%)

15 media flusso di cassa netto (al lordo oneri finanziari)

16 durata azienda oltre orizzonte temporale di riferimento (in anni) 5

18 Valore terminale dell'azienda al termine orizzonte temporale prospettico - scontato 11.292.816

19 Costo medio ponderato del capitale operativ o (W.A.C.C.) 7,0% 7,0% 7,0% 7,0% 7,0%

Fattore di sconto(da anno 1 ad anno 5) 1,00 0,93 0,87 0,82 0,76

Fattore di sconto(da anno 6 ad anno 10) 0,71 0,67 0,62 0,58 0,54

20 Flusso di cassa netto (al lordo degli oneri finanziari) - scontato 3.219.189 3.008.588 2.811.764 2.627.817 2.455.904

21 Flusso di cassa netto scontato progressivo (anni da 1 a 5) 3.219.189 6.227.777 9.039.541 11.667.358 14.123.262

22 Valore del capitale operativo [18+ ∑ 20] 25.416.078

23 +/- Posizione finanziaria netta al termine ultimo periodo storico 4.557.000

24 Garanzie ricev ute da banche a fav ore di terzi

25 VALUTAZIONE 100% TCS spa [22+23+24] 29.973.078

MAIN ASSUMPTIONS

238

10

16

19

23

24

METODO DEI FLUSSI DI CASSA SCONTATI (METODO UNLEVERED CASH FLOW)

3.219.189

3.610.211

142Dott.AndreaMariani

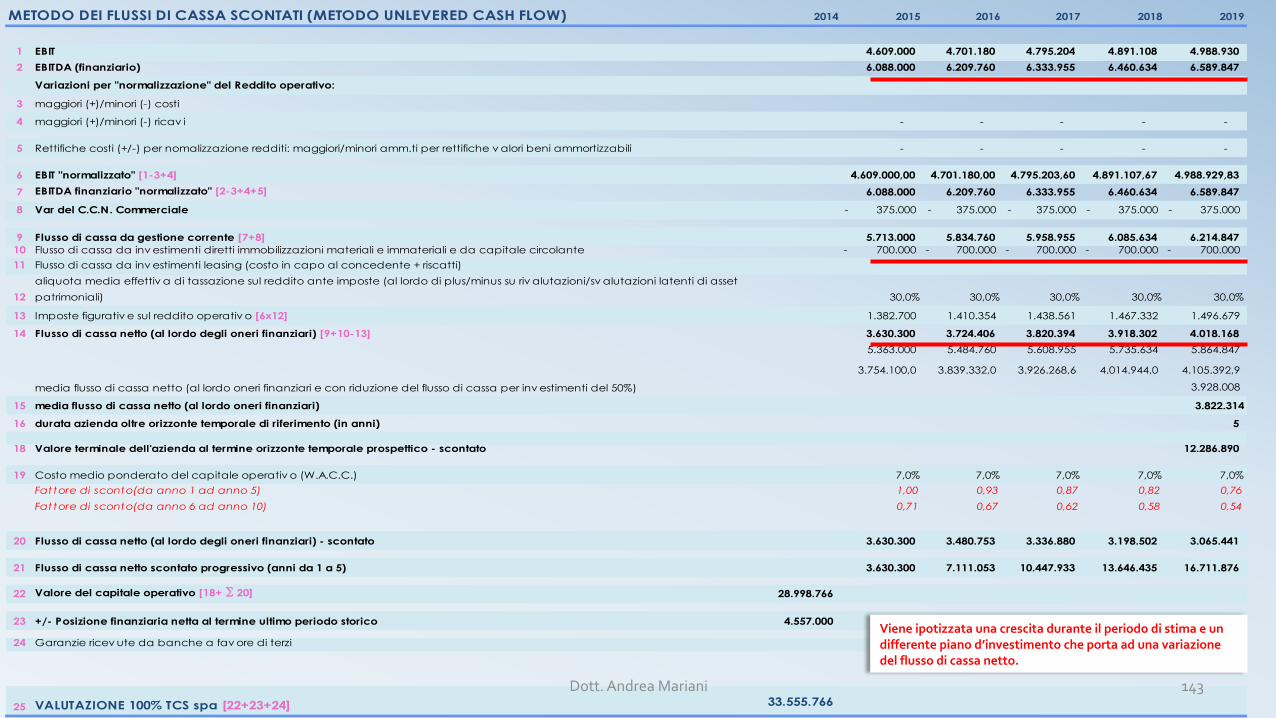

2014 2015 2016 2017 2018 2019

1 EBIT 4.609.000 4.701.180 4.795.204 4.891.108 4.988.930

2 EBITDA (finanziario) 6.088.000 6.209.760 6.333.955 6.460.634 6.589.847

Variazioni per "normalizzazione" del Reddito operativo:

3 maggiori (+)/minori (-) costi

4 maggiori (+)/minori (-) ricav i - - - - -

5 Rettifiche costi (+/-) per nomalizzazione redditi: maggiori/minori amm.ti per rettifiche v alori beni ammortizzabili - - - - -

6 EBIT "normalizzato" [1-3+4] 4.609.000,00 4.701.180,00 4.795.203,60 4.891.107,67 4.988.929,83

7 EBITDA finanziario "normalizzato" [2-3+4+5] 6.088.000 6.209.760 6.333.955 6.460.634 6.589.847

8 Var del C.C.N. Commerciale 375.000- 375.000- 375.000- 375.000- 375.000-

9 Flusso di cassa da gestione corrente [7+8] 5.713.000 5.834.760 5.958.955 6.085.634 6.214.847 10 Flusso di cassa da inv estimenti diretti immobilizzazioni materiali e immateriali e da capitale circolante 700.000- 700.000- 700.000- 700.000- 700.000-

11 Flusso di cassa da inv estimenti leasing (costo in capo al concedente + riscatti)

12

aliquota media effettiv a di tassazione sul reddito ante imposte (al lordo di plus/minus su riv alutazioni/sv alutazioni latenti di asset

patrimoniali) 30,0% 30,0% 30,0% 30,0% 30,0%

13 Imposte figurativ e sul reddito operativ o [6x12] 1.382.700 1.410.354 1.438.561 1.467.332 1.496.679

14 Flusso di cassa netto (al lordo degli oneri finanziari) [9+10-13] 3.630.300 3.724.406 3.820.394 3.918.302 4.018.168

5.363.000 5.484.760 5.608.955 5.735.634 5.864.847

3.754.100,0 3.839.332,0 3.926.268,6 4.014.944,0 4.105.392,9

media flusso di cassa netto (al lordo oneri finanziari e con riduzione del flusso di cassa per inv estimenti del 50%)

15 media flusso di cassa netto (al lordo oneri finanziari)

16 durata azienda oltre orizzonte temporale di riferimento (in anni) 5

18 Valore terminale dell'azienda al termine orizzonte temporale prospettico - scontato 12.286.890

19 Costo medio ponderato del capitale operativ o (W.A.C.C.) 7,0% 7,0% 7,0% 7,0% 7,0%

Fattore di sconto(da anno 1 ad anno 5) 1,00 0,93 0,87 0,82 0,76

Fattore di sconto(da anno 6 ad anno 10) 0,71 0,67 0,62 0,58 0,54

20 Flusso di cassa netto (al lordo degli oneri finanziari) - scontato 3.630.300 3.480.753 3.336.880 3.198.502 3.065.441

21 Flusso di cassa netto scontato progressivo (anni da 1 a 5) 3.630.300 7.111.053 10.447.933 13.646.435 16.711.876

22 Valore del capitale operativo [18+ ∑ 20] 28.998.766

23 +/- Posizione finanziaria netta al termine ultimo periodo storico 4.557.000

24 Garanzie ricev ute da banche a fav ore di terzi

25 VALUTAZIONE 100% TCS spa [22+23+24] 33.555.766

MAIN ASSUMPTIONS

238

10

16

19

23

24

METODO DEI FLUSSI DI CASSA SCONTATI (METODO UNLEVERED CASH FLOW)

3.822.314

3.928.008

143

Vieneipotizzataunacrescitaduranteilperiododistimaeundifferentepianod’investimentocheportaadunavariazionedelflussodicassanetto.

Dott.AndreaMariani

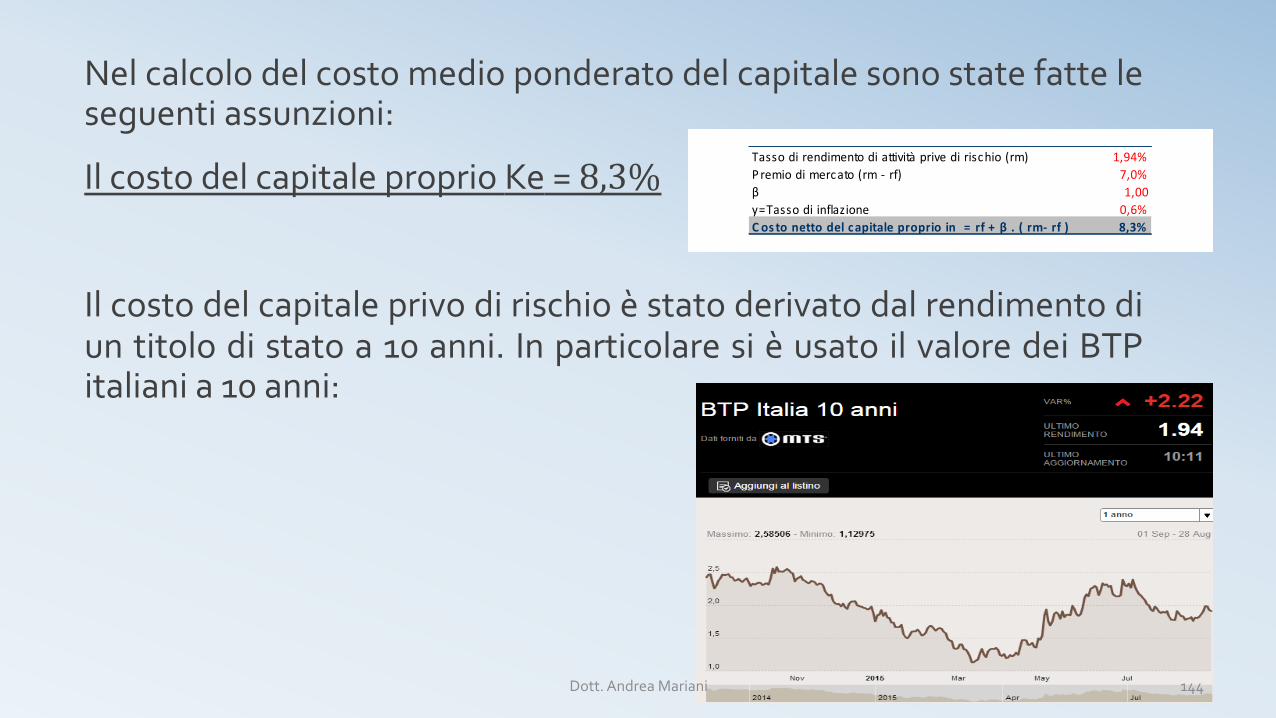

Nelcalcolodelcostomedioponderatodelcapitalesonostatefatteleseguentiassunzioni:

IlcostodelcapitaleproprioKe=8,3%

Ilcostodelcapitaleprivodirischioèstatoderivatodalrendimentodiuntitolodistatoa10anni.InparticolaresièusatoilvaloredeiBTPitaliania10anni:

Tassodirendimentodiattivitàprivedirischio(rm) 1,94%Premiodimercato(rm-rf) 7,0%β 1,00y=Tassodiinflazione 0,6%C os tonettodelcapitaleproprioin=rf+β.(rm-rf) 8,3%

144Dott.AndreaMariani

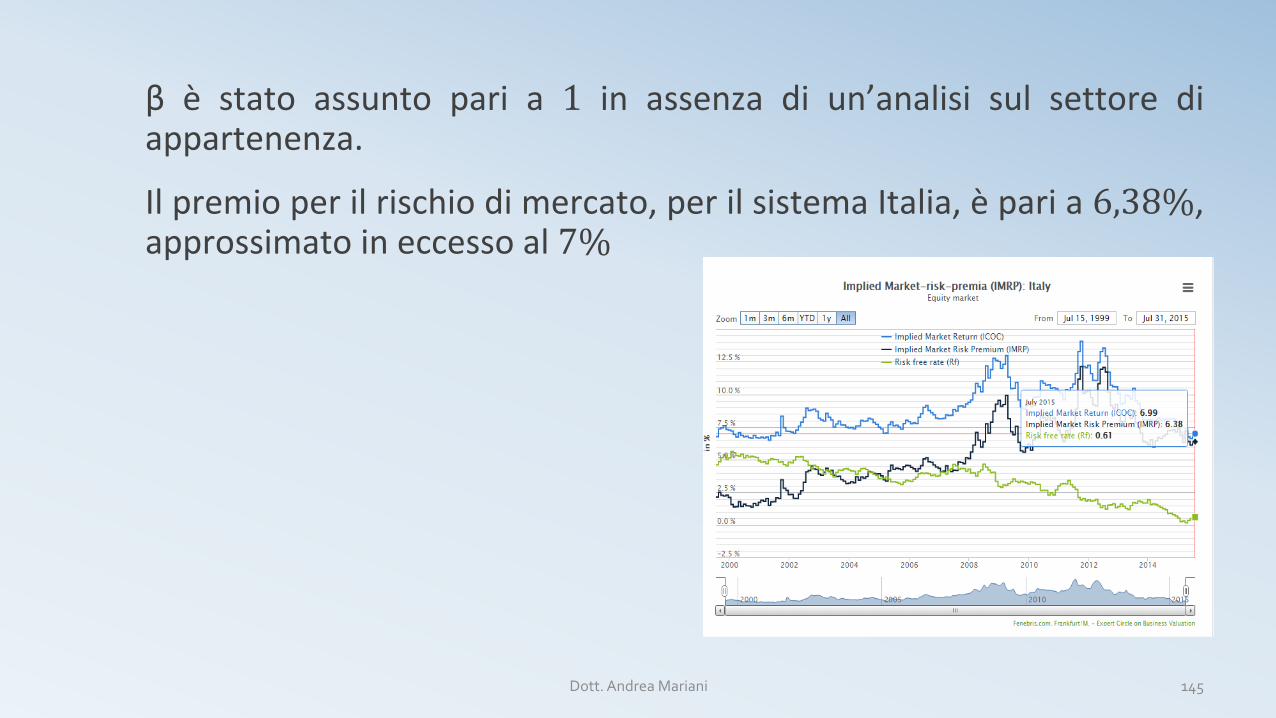

β è stato assunto pari a 1 in assenza di un’analisi sul settore diappartenenza.

Ilpremioperilrischiodimercato,perilsistemaItalia,èparia6,38%,approssimatoineccessoal7%

145Dott.AndreaMariani