Embed Size (px)

Citation preview

Kantor Wilayah Provinsi Kepulauan Riau Direktorat Jenderal Perbendaharaan Kementerian Keuangan

Laporan Evaluasi Pelaksanaan Anggaran Semester II 2015

Ruang Lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Kepulauan Riau

1 | Evaluasi Pelaksanaan Anggaran Triwulan III-2015

Kantor Wilayah Provinsi Kepulauan Riau Direktorat Jenderal Perbendaharaan Kementerian Keuangan

Laporan

Evaluasi Pelaksanaan Anggaran Triwulan IV 2015

Ruang Lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Kepulauan Riau

i | daftar EPA

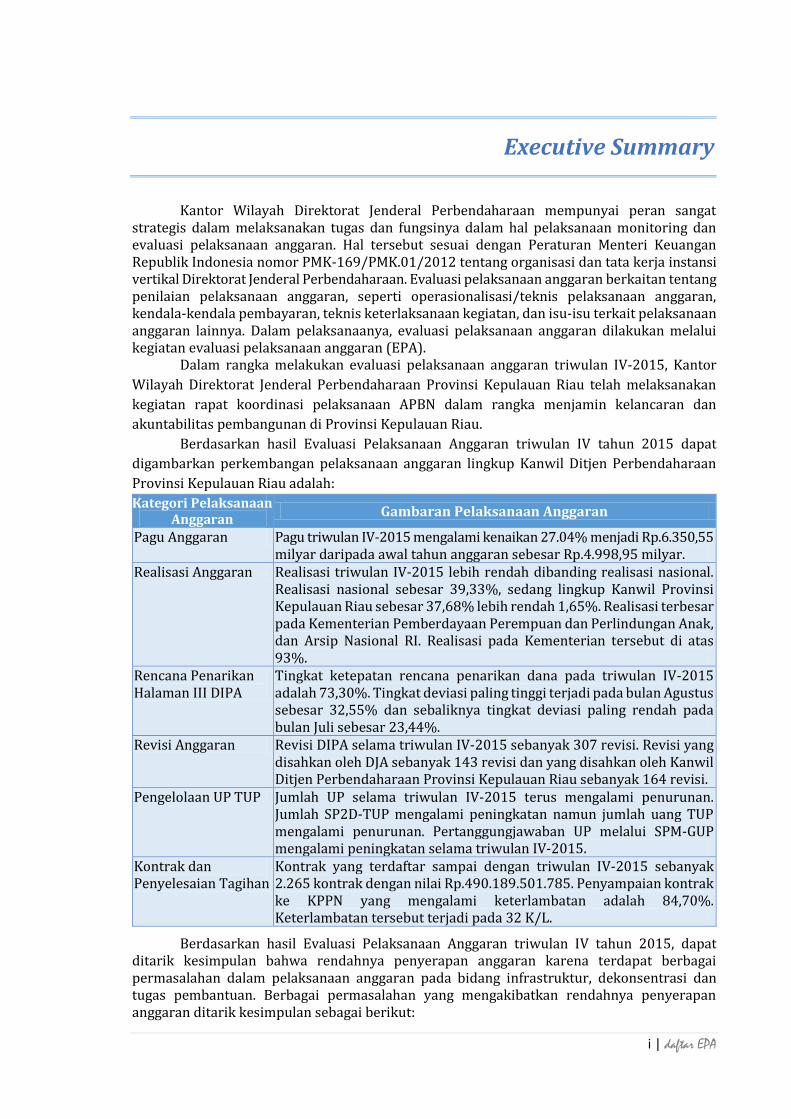

Executive Summary

Kantor Wilayah Direktorat Jenderal Perbendaharaan mempunyai peran sangat strategis dalam melaksanakan tugas dan fungsinya dalam hal pelaksanaan monitoring dan evaluasi pelaksanaan anggaran. Hal tersebut sesuai dengan Peraturan Menteri Keuangan Republik Indonesia nomor PMK-169/PMK.01/2012 tentang organisasi dan tata kerja instansi vertikal Direktorat Jenderal Perbendaharaan. Evaluasi pelaksanaan anggaran berkaitan tentang penilaian pelaksanaan anggaran, seperti operasionalisasi/teknis pelaksanaan anggaran, kendala-kendala pembayaran, teknis keterlaksanaan kegiatan, dan isu-isu terkait pelaksanaan anggaran lainnya. Dalam pelaksanaanya, evaluasi pelaksanaan anggaran dilakukan melalui kegiatan evaluasi pelaksanaan anggaran (EPA). Dalam rangka melakukan evaluasi pelaksanaan anggaran triwulan IV-2015, Kantor

Wilayah Direktorat Jenderal Perbendaharaan Provinsi Kepulauan Riau telah melaksanakan

kegiatan rapat koordinasi pelaksanaan APBN dalam rangka menjamin kelancaran dan

akuntabilitas pembangunan di Provinsi Kepulauan Riau.

Berdasarkan hasil Evaluasi Pelaksanaan Anggaran triwulan IV tahun 2015 dapat

digambarkan perkembangan pelaksanaan anggaran lingkup Kanwil Ditjen Perbendaharaan

Provinsi Kepulauan Riau adalah:

Kategori Pelaksanaan Anggaran

Gambaran Pelaksanaan Anggaran

Pagu Anggaran Pagu triwulan IV-2015 mengalami kenaikan 27.04% menjadi Rp.6.350,55 milyar daripada awal tahun anggaran sebesar Rp.4.998,95 milyar.

Realisasi Anggaran Realisasi triwulan IV-2015 lebih rendah dibanding realisasi nasional. Realisasi nasional sebesar 39,33%, sedang lingkup Kanwil Provinsi Kepulauan Riau sebesar 37,68% lebih rendah 1,65%. Realisasi terbesar pada Kementerian Pemberdayaan Perempuan dan Perlindungan Anak, dan Arsip Nasional RI. Realisasi pada Kementerian tersebut di atas 93%.

Rencana Penarikan Halaman III DIPA

Tingkat ketepatan rencana penarikan dana pada triwulan IV-2015 adalah 73,30%. Tingkat deviasi paling tinggi terjadi pada bulan Agustus sebesar 32,55% dan sebaliknya tingkat deviasi paling rendah pada bulan Juli sebesar 23,44%.

Revisi Anggaran Revisi DIPA selama triwulan IV-2015 sebanyak 307 revisi. Revisi yang disahkan oleh DJA sebanyak 143 revisi dan yang disahkan oleh Kanwil Ditjen Perbendaharaan Provinsi Kepulauan Riau sebanyak 164 revisi.

Pengelolaan UP TUP Jumlah UP selama triwulan IV-2015 terus mengalami penurunan. Jumlah SP2D-TUP mengalami peningkatan namun jumlah uang TUP mengalami penurunan. Pertanggungjawaban UP melalui SPM-GUP mengalami peningkatan selama triwulan IV-2015.

Kontrak dan Penyelesaian Tagihan

Kontrak yang terdaftar sampai dengan triwulan IV-2015 sebanyak 2.265 kontrak dengan nilai Rp.490.189.501.785. Penyampaian kontrak ke KPPN yang mengalami keterlambatan adalah 84,70%. Keterlambatan tersebut terjadi pada 32 K/L.

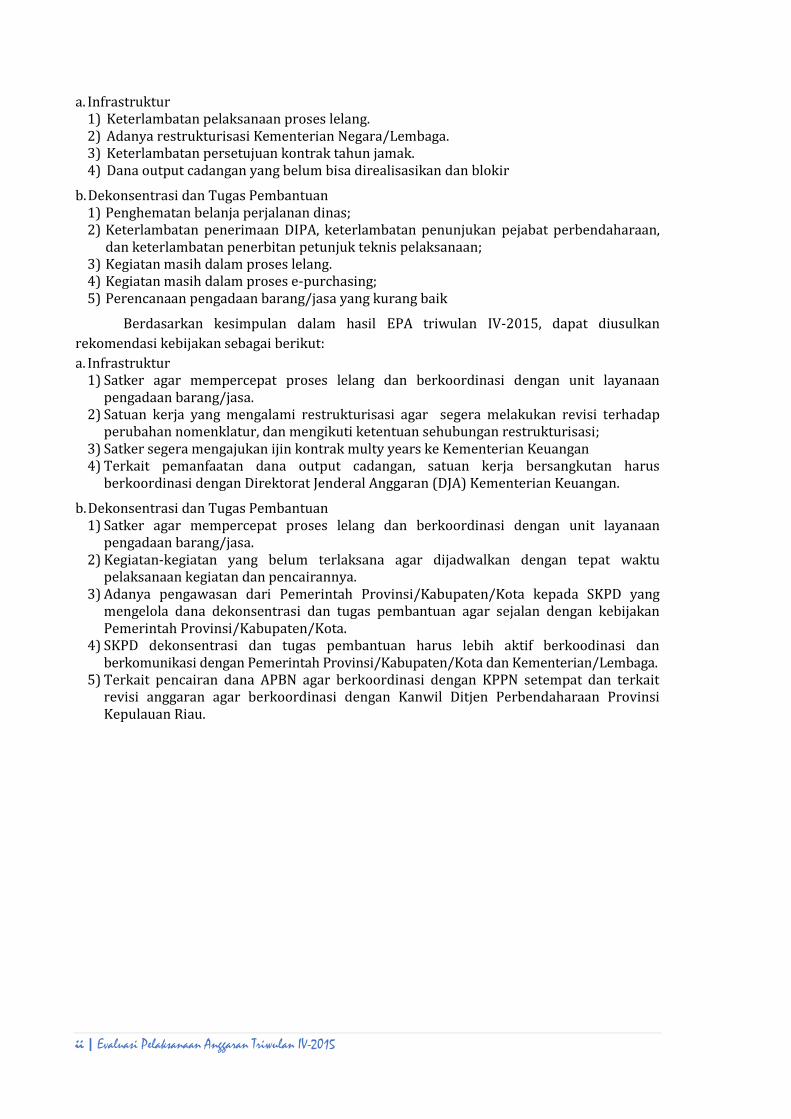

Berdasarkan hasil Evaluasi Pelaksanaan Anggaran triwulan IV tahun 2015, dapat ditarik kesimpulan bahwa rendahnya penyerapan anggaran karena terdapat berbagai permasalahan dalam pelaksanaan anggaran pada bidang infrastruktur, dekonsentrasi dan tugas pembantuan. Berbagai permasalahan yang mengakibatkan rendahnya penyerapan anggaran ditarik kesimpulan sebagai berikut:

ii | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

a. Infrastruktur 1) Keterlambatan pelaksanaan proses lelang. 2) Adanya restrukturisasi Kementerian Negara/Lembaga. 3) Keterlambatan persetujuan kontrak tahun jamak. 4) Dana output cadangan yang belum bisa direalisasikan dan blokir

b. Dekonsentrasi dan Tugas Pembantuan 1) Penghematan belanja perjalanan dinas; 2) Keterlambatan penerimaan DIPA, keterlambatan penunjukan pejabat perbendaharaan,

dan keterlambatan penerbitan petunjuk teknis pelaksanaan; 3) Kegiatan masih dalam proses lelang. 4) Kegiatan masih dalam proses e-purchasing; 5) Perencanaan pengadaan barang/jasa yang kurang baik

Berdasarkan kesimpulan dalam hasil EPA triwulan IV-2015, dapat diusulkan

rekomendasi kebijakan sebagai berikut:

a. Infrastruktur 1) Satker agar mempercepat proses lelang dan berkoordinasi dengan unit layanaan

pengadaan barang/jasa. 2) Satuan kerja yang mengalami restrukturisasi agar segera melakukan revisi terhadap

perubahan nomenklatur, dan mengikuti ketentuan sehubungan restrukturisasi; 3) Satker segera mengajukan ijin kontrak multy years ke Kementerian Keuangan 4) Terkait pemanfaatan dana output cadangan, satuan kerja bersangkutan harus

berkoordinasi dengan Direktorat Jenderal Anggaran (DJA) Kementerian Keuangan.

b. Dekonsentrasi dan Tugas Pembantuan 1) Satker agar mempercepat proses lelang dan berkoordinasi dengan unit layanaan

pengadaan barang/jasa. 2) Kegiatan-kegiatan yang belum terlaksana agar dijadwalkan dengan tepat waktu

pelaksanaan kegiatan dan pencairannya. 3) Adanya pengawasan dari Pemerintah Provinsi/Kabupaten/Kota kepada SKPD yang

mengelola dana dekonsentrasi dan tugas pembantuan agar sejalan dengan kebijakan Pemerintah Provinsi/Kabupaten/Kota.

4) SKPD dekonsentrasi dan tugas pembantuan harus lebih aktif berkoodinasi dan berkomunikasi dengan Pemerintah Provinsi/Kabupaten/Kota dan Kementerian/Lembaga.

5) Terkait pencairan dana APBN agar berkoordinasi dengan KPPN setempat dan terkait revisi anggaran agar berkoordinasi dengan Kanwil Ditjen Perbendaharaan Provinsi Kepulauan Riau.

iii | daftar EPA

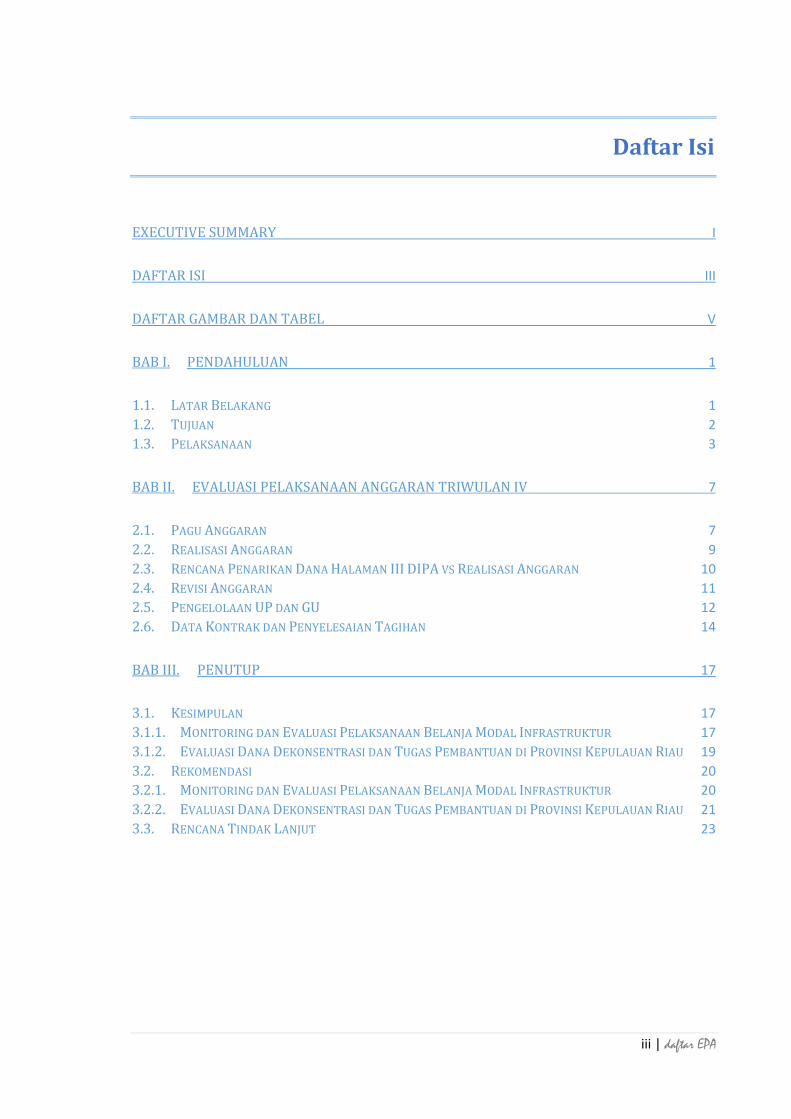

Daftar Isi

EXECUTIVE SUMMARY I

DAFTAR ISI III

DAFTAR GAMBAR DAN TABEL V

BAB I. PENDAHULUAN 1

1.1. LATAR BELAKANG 1

1.2. TUJUAN 2

1.3. PELAKSANAAN 3

BAB II. EVALUASI PELAKSANAAN ANGGARAN TRIWULAN IV 7

2.1. PAGU ANGGARAN 7

2.2. REALISASI ANGGARAN 9

2.3. RENCANA PENARIKAN DANA HALAMAN III DIPA VS REALISASI ANGGARAN 10

2.4. REVISI ANGGARAN 11

2.5. PENGELOLAAN UP DAN GU 12

2.6. DATA KONTRAK DAN PENYELESAIAN TAGIHAN 14

BAB III. PENUTUP 17

3.1. KESIMPULAN 17

3.1.1. MONITORING DAN EVALUASI PELAKSANAAN BELANJA MODAL INFRASTRUKTUR 17

3.1.2. EVALUASI DANA DEKONSENTRASI DAN TUGAS PEMBANTUAN DI PROVINSI KEPULAUAN RIAU 19

3.2. REKOMENDASI 20

3.2.1. MONITORING DAN EVALUASI PELAKSANAAN BELANJA MODAL INFRASTRUKTUR 20

3.2.2. EVALUASI DANA DEKONSENTRASI DAN TUGAS PEMBANTUAN DI PROVINSI KEPULAUAN RIAU 21

3.3. RENCANA TINDAK LANJUT 23

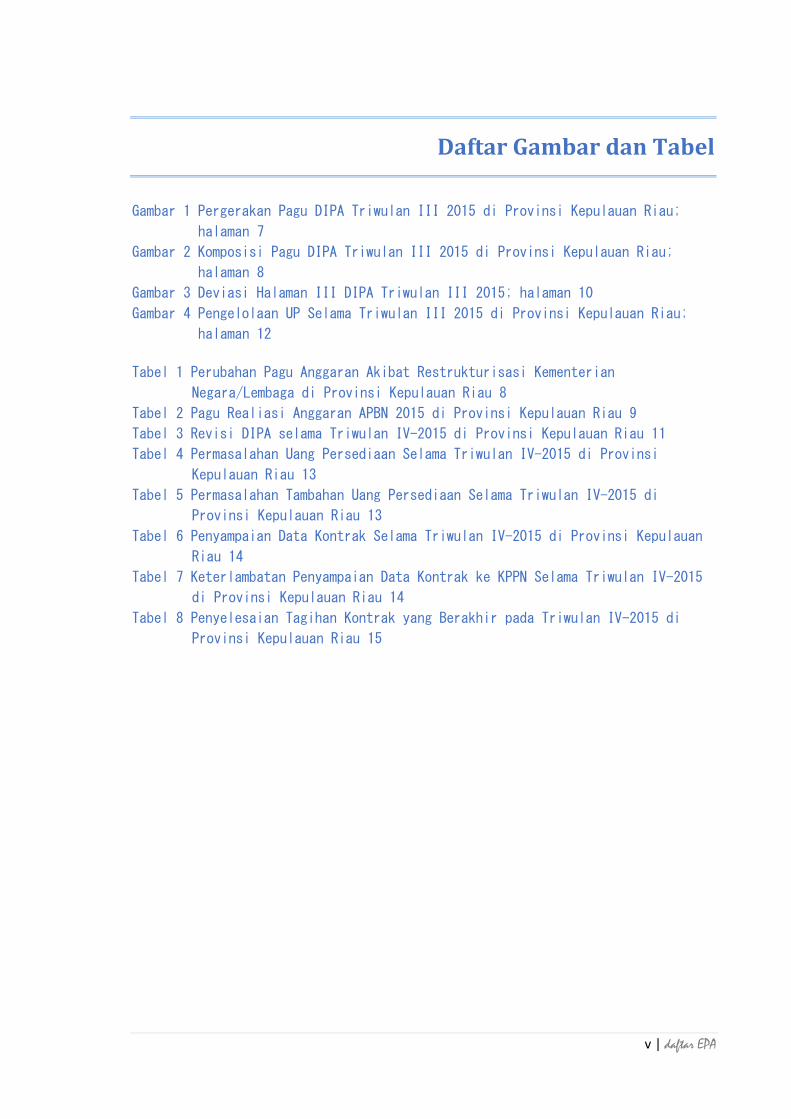

v | daftar EPA

Daftar Gambar dan Tabel

Gambar 1 Pergerakan Pagu DIPA Triwulan III 2015 di Provinsi Kepulauan Riau;

halaman 7

Gambar 2 Komposisi Pagu DIPA Triwulan III 2015 di Provinsi Kepulauan Riau;

halaman 8

Gambar 3 Deviasi Halaman III DIPA Triwulan III 2015; halaman 10

Gambar 4 Pengelolaan UP Selama Triwulan III 2015 di Provinsi Kepulauan Riau;

halaman 12

Tabel 1 Perubahan Pagu Anggaran Akibat Restrukturisasi Kementerian

Negara/Lembaga di Provinsi Kepulauan Riau 8

Tabel 2 Pagu Realiasi Anggaran APBN 2015 di Provinsi Kepulauan Riau 9

Tabel 3 Revisi DIPA selama Triwulan IV-2015 di Provinsi Kepulauan Riau 11

Tabel 4 Permasalahan Uang Persediaan Selama Triwulan IV-2015 di Provinsi

Kepulauan Riau 13

Tabel 5 Permasalahan Tambahan Uang Persediaan Selama Triwulan IV-2015 di

Provinsi Kepulauan Riau 13

Tabel 6 Penyampaian Data Kontrak Selama Triwulan IV-2015 di Provinsi Kepulauan

Riau 14

Tabel 7 Keterlambatan Penyampaian Data Kontrak ke KPPN Selama Triwulan IV-2015

di Provinsi Kepulauan Riau 14

Tabel 8 Penyelesaian Tagihan Kontrak yang Berakhir pada Triwulan IV-2015 di

Provinsi Kepulauan Riau 15

1 | isi EPA

Bab I. Pendahuluan

1.1. Latar Belakang

Salah satu keberhasilan dalam mengoptimalkan Anggaran Pendapatan dan Belanja

Negara (APBN) dapat dinilai dari pelaksanaan anggaran yang berjalan dengan baik. Hal

tersebut mendorong penyelesaian tingkat capaian kinerja yang dihasilkan dan realisasi

anggaran berjalan lancar sesuai dengan rencana yang telah ditetapkan sebelumnya.

Berbagai kebijakan reformasi dalam pengelolaan Keuangan Negara telah dilaksanakan.

Kebijakan dengan tujuan agar pengelolaan Keuangan Negara dapat berjalan dengan

sebaik-baiknya dan akuntabel. Sistem penganggaran berbasis kinerja, perencanaan kas

yang lebih baik, pelaksanaan lelang secara elektronik, perbaikan sistem yang mendukung

kelancaran pencairan merupakan berbagai reformasi pengelolaan Keuangan Negara yang

dibangun untuk mendukung keberhasilan pengelolaan keuangan negara yang akuntabel.

Dalam pelaksanaannya, masalah-masalah pelaksanaan anggaran yang terjadi saat

ini masih relatif sama dengan periode-periode tahun anggaran sebelumnya. Berbagai

masalah pelaksanaan anggaran yang masih sering terjadi hingga saat ini antara lain:

a) penumpukan penyerapan anggaran pada akhir tahun;

b) keterlambatan penunjukan pejabat perbendaharaan;

c) keterlambatan pelaksanaan lelang;

d) keterbatasan pengetahuan para pejabat perbendaharaan/pengelola keuangan;

e) keterlambatan petunjuk teknis pelaksanaan kegiatan;

f) penundaan penyelesaian pekerjaan dan masalah pelaksanaan anggaran lainnya.

Dalam rangka mengantisipasi permasalahan-permasalahan tersebut dan untuk

mendukung peningkatan efektivitas dan efisiensi belanja Pemerintah maka diperlukan

suatu proses pengendalian. Salah satu proses pengendalian dilakukan melalui kegiatan

evaluasi pelaksanaan anggaran pada satuan kerja penerima APBN. Evaluasi pelaksanaan

anggaran sangat penting untuk melihat perkembangan pelaksanaan anggaran dalam

periode yang telah ditetapkan. Dalam evaluasi tersebut akan dilakukan suatu penilaian

dan pengukuran terhadap pelaksanaan aggaraan dan diikuti dengan identifikasi serta

analisis terhadap permasalahan-permasalahan dalam pelaksanaan anggaran. Evaluasi

pelaksanaan anggaran ini sangat penting dilakukan sehingga perkembangan pelaksanaan

anggaran dapat terlihat dan permasalahan yang timbul dapat teridentifikasi.

Kantor Wilayah Direktorat Jenderal Perbendaharaan mempunyai peran sangat

strategis dalam melaksanakan tugas dan fungsinya dalam hal pelaksanaan monitoring dan

evaluasi pelaksanaan anggaran. Hal tersebut sesuai dengan Peraturan Menteri Keuangan

2 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

Republik Indonesia nomor PMK-169/PMK.01/2012 tentang organisasi dan tata kerja

instansi vertikal Direktorat Jenderal Perbendaharaan. Berbagai evaluasi yang dilaksanakan

terkait pelaksanaan anggaran adalah terkait penilaian pelaksanaan anggaran, seperti

operasionalisasi/teknis pelaksanaan anggaran, kendala-kendala pembayaran, teknis

keterlaksanaan kegiatan, dan isu-isu terkait pelaksanaan anggaran lainnya.

Dalam pelaksanaanya, pelaksanaan evaluasi pelaksanaan anggaran dilakukan

melalui kegiatan pelaksanaan evaluasi pelaksanaan anggaran (EPA). Kegiatan EPA serta

pelaporan hasil pelaksanaannya dilaksanakan setiap triwulan. Penyusunan EPA secara

Triwulanan dilaksanakan agar dapat mengidentifikasi permasalahan-permasalahan yang

terjadi dengan lebih cepat. Fokus utama EPA terutama EPA Triwulan IV adalah melakukan

identifikasi permasalahan-permasalahan dalam pelaksanaan anggaran yang terjadi pada

Triwulan IV-2015.

1.2. Tujuan

Evaluasi pelaksanaan anggaran memiliki beberapa tujuan. Tujuan utama dalam

penyusunan evaluasi tersebut antara lain:

a. Identifikasi isu-isu pelaksanaan anggaran yang terjadi hingga tingkat satuan kerja;

b. Identifikasi permasalahan-permasalahan yang terjadi terkait pelaksanaan anggaran;

c. Menilai pelaksanaan anggaran. Penilaian mencakup apakah telah dilaksanakan dengan

baik, mencapai target keluarannya, memenuhi tujuannya, memberikan dampak seperti

yang diharapkan, dan hal-hal lainnya.

d. Memberikan rekomendasi kebijakan, strategi implementasi, mekanisme pelaksanaan

anggaran yang bersifat teknis dan aplikatif;

e. Merumuskan tindak lanjut perbaikan pelaksanaan anggaran untuk periode berikutnya;

Selain tujuan tersebut, evaluasi pelaksanaan anggaran disusun untuk kepentingan

manajerial. Kepentingan manajerial tersebut berkaitan dalam pengambilan kebijakan

yang berhubungan dengan APBN, antara lain:

a. bagi Kementerian Keuangan, sebagai masukan bagi pengambilan kebijakan anggaran;

b. bagi Direktorat Jenderal Perbendaharaan, sebagai bahan perumusan regulasi, strategi

pembinaan dalam rangka memperbaiki kinerja pelaksanaan anggaran;

c. bagi Kementerian Negara/Lembaga dan satuan kerjanya, sebagai bahan masukan

untuk memperbaiki kinerja pelaksanaan anggaran beserta dengan persiapan-

persiapan dalam perencanaan dan penganggaran di waktu yang akan datang;

d. bagi Pemerintah Daerah terkait, K/L maupun satker yang menjadi tanggung jawabnya,

untuk mengidentifikasi, menganalisis, dan merumuskan hal-hal teknis pelaksanaan

keuangan pusat dan daerah sehingga dapat digunakan untuk mengharmonisasikan

kebijakan fiskalnya;

e. bagi masyarakat umum, sebagai alat kontrol pelaksanaan APBN yang diwujudkan

melalui kegiatan-kegiatan pemerintah;

f. bagi pihak Swasta, sebagai informasi terkait keikutsertaan dalam aktivitas pemerintah.

3 | isi EPA

1.3. Pelaksanaan

Evaluasi pelaksanaan anggaran yang dilakukan pada triwulan IV tahun 2015

dilaksanakan beberapa tahapan pelaksanaan. Berbagai kegiatan evaluasi pelaksanaan

anggaran dengan satuan kerja dengan metode rapat koordinasi yakni Rapat Koordinasi

Pelaksanaan APBN dalam rangka menjamin kelancaran dan akuntabilitas pembangunan

di Provinsi Kepulauan Riau pada bulan Oktober 2015. Kegiatan dilaksanakan pada hari

Selasa, 13 Oktober 2015 di aula Kantor Kejaksaan Tinggi Kepulauan Riau. Kegiatan

dihadiri 83 satuan kerja di Provinsi Kepulauan Riau.

Latar Belakang: Pelaksanaan dan pertangungjawaban kegiatan pembangunan

infrastruktur dan pengendalian pelaksanaan proyek-proyek strategis di Provinsi

Kepulauan Riau.

Maksud: mengetahui perkembangan pelaksanaan kegiatan pembangunan infrastruktur

dan kendala pelaksanaan kegiatan di Provinsi Kepulauan Riau.

Tujuan: mengidentifikasi permasalahan-permasalahan yang timbul dalam pelaksanaan

kegiatan pembangunan dan memberikan langkah-langkah strategis dan tepat

dalam kegiatan pelaksanaannya.

Peserta:

Satuan Kerja Mahkamah Agung: 1) Pengadilan Negeri Ranai 2) Pengadilan Agama Natuna 3) Pengadilan Agama Batam

Satuan Kerja Kementerian Hukum dan HAM RI:

1) Kanwil Hukum dan HAM Provinsi Kepulauan Riau 2) Kantor Imigrasi Batam 3) Lembaga Pemasyarakatan Batam 4) Lembaga Pemasyarakatan Tanjungpinang 5) Rumah Tahanan Negara Batam 6) Rumah Tahanan Negara Tanjungpinang 7) Cabang Rumah Tahanan Negara Tanjung Balai Karimun

Satuan Kerja Kementerian Keuangan:

1) Kanwil Khusus DJBC Provinsi Kepulauan Riau 2) Kantor Pelayanan Utama Bea Cukai Batam 3) Pangkalan Sarana Operasi DJBC Batam 4) Pangkalan Sarana Operasi DJBC Tanjung Balai Karimun 5) Kantor Pelayanan Pajak Pratama Batam

Satuan Kerja Kementerian Pekerjaan Umum:

1) Perencanaan dan Pengawasan Jalan Nasional Provinsi Kepulauan Riau 2) Pelaksanaan Jalan Nasional Wilayah I Provinsi Kepulauan Riau 3) Pengembangan Air Minum dan Sanitasi Provinsi Kepulauan Riau 4) Pelaksanaan Jaringan Sumber Air Sumatera IV Provinsi Kepulauan Riau. 5) Pelaksanaan Jaringan Pemanfaatan Air Sumatera IV Provinsi Kepulauan Riau

Satuan Kerja Kementerian ESDM :

1) Listrik Perdesaan Kepulauan Riau

4 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

Satuan Kerja Kementerian Perhubungan: 1) Distrik Navigasi Tanjungpinang 2) Bandar Udara Dabo Singkep 3) Bandar Udara Sei Bati 4) Kantor Kesyahbandaran dan Otoritas Pelabuhan Tanjungpinang 5) Kantor Kesyahbandaran dan Otoritas Pelabuhan Kijang 6) Unit Penyelenggaran Pelabuhan Tarempa 7) Pangkalan Penjagaan Laut dan Pantai Tanjung Uban. 8) Pengembangan LLAJ Kepulauan Riau 9) Pengembangan LLASDP Kepulauan Riau

Satuan Kerja Kementerian Pendidikan dan Kebudayaan:

1) LPMP Provinsi Kepulauan Riau Satuan Kerja Kementerian Kesehatan:

1) Kantor Kesehatan Pelabuhan Tanjungpinang Satuan Kerja Kementerian Agama:

1) Kanwil Kementerian Agama Provinsi Kepulauan Riau 2) Kantor Kementerian Agama Kota Batam 3) Madrasah Aliyah Negeri Kota Batam

Satuan Kerja Kementerian Kelautan dan Perikanan:

1) Balai Perikanan Budidaya Laut Batam Satuan Kerja Kementerian Pekerjaan Umum dan Perumahan Rakyat:

1) Perencanaan dan Pengawasan Jalan Nasional Provinsi Kepulauan Riau 2) Pelaksanaan Jalan Nasional Wilayah I Provinsi Kepulauan Riau 3) Pengembangan Kawasan Permukiman dan Penataan Bangunan Provinsi

Kepulauan Riau 4) Pengembangan Air Minum dan Sanitasi Provinsi Kepulauan Riau 5) Balai Wilayah Sungai Sumatera IV 6) Pelaksanaan Jaringan Sumber Air Sumatera IV Provinsi Kepulauan Riau 7) Pelaksanaan Jaringan Pemanfaatan Air Sumatera IV Provinsi Kepulauan Riau

Satuan Kerja Kementerian Riset, Teknologi dan Pendidikan Tinggi:

1) Universitas Maritim Raja Ali Haji 2) Politeknik Negeri Batam

Satuan Kerja Badan Pusat Statistik:

1) Badan Pusat Statistik Provinsi Kepulauan Riau Satuan Kerja Kementerian Agraria dan Tata Ruang/BPN:

1) Kanwil Kementerian Agraria dan Tata Ruang/BPN Provinsi Kepulauan Riau Satuan Kerja Badan Kependudukan dan Keluarga Berencana Nasional:

1) BKKBN Provinsi Kepulauan Riau Satuan Kerja Badan Pengawasan Keuangan dan Pembangunan:

1) BPKP Perwakilan Provinsi Kepulauan Riau

5 | isi EPA

Satuan Kerja Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam

1) Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam

Satuan Kerja Perangkat Daerah Dekonsentrasi: 1) Dinas Pekerjaan Umum Provinsi Kepulauan Riau 2) Dinas Kependudukan dan Pencatatan Sipil Provinsi Kepulauan Riau 3) Dinas Pertanian, Kehutanan, dan Peternakan Provinsi Kepulauan Riau 4) Dinas Perindustrian dan Perdagangan Provinsi Kepulauan Riau 5) Dinas Koperasi dan UKM Provinsi Kepulauan Riau 6) Dinas Pertambangan dan Energi Provinsi Kepulauan Riau 7) Dinas Pendidikan Provinsi Kepulauan Riau 8) Dinas Pemuda dan Olahraga Provinsi Kepulauan Riau 9) Dinas Kebudayaan dan Pariwisata Provinsi Kepulauan Riau 10) Dinas Kesehatan Provinsi Kepulauan Riau 11) Dinas Tenaga Kerja dan Transmigrasi Provinsi Kepulauan Riau 12) Dinas Sosial Provinsi Kepulauan Riau 13) Dinas Kelautan dan perikanan Provinsi Kepulauan Riau 14) Satker Dekonsentrasi Bidang Perumahan Dinas Pekerjaan Umum Provinsi

Kepulauan Riau 15) Badan Pemberdayaan Masyarakat Provinsi Kepulauan Riau 16) Badan Ketahanan Pangan Provinsi Kepulauan Riau 17) Badan Lingkungan Hidup Provinsi Kepulauan Riau

Satuan Kerja Perangkat Daerah Tugas Pembantuan:

1) Dinas Pertanian, Kehutanan, dan Peternakan Provinsi Kepulauan Riau 2) RSUD Provinsi Kepulauan Riau 3) Dinas Kelautan dan Perikanan Provinsi Kepulauan Riau 4) Dinas Kesehatan Kabupaten Bintan 5) Dinas Tenaga Kerja Kabupaten Bintan 6) Dinas Kelautan dan Perikanan Kabupaten Bintan 7) Dinas Kebudayaan dan Pariwisata Kabupaten Bintan 8) Dinas Kependudukan dan Pencatatan Sipil Kabupaten Karimun 9) Dinas Kesehatan Kabupaten Karimun 10) Dinas Kesehatan Kabupaten Natuna 11) Dinas Kelautan dan Perikanan Kabupaten Natuna 12) Dinas Kesehatan Kabupaten Lingga 13) Dinas Kelautan dan Perikanan Kabupaten Lingga 14) Dinas Kesehatan Kabupaten Kepulauan Anambas 15) Dinas Kelautan dan Perikanan Kabupaten Kepulauan Anambas 16) Dinas Kependudukan dan Pencatatan Sipil Kota Batam 17) RSUD Batu Haji 18) Dinas Kesehatan Kota Batam 19) Dinas Tenaga Kerja Kota Batam 20) Dinas Kelautan, Perikanan, Pertanian, dan Kehutanan Kota Batam 21) Dinas Kelautan, Perikanan, Pertanian, Kehutanan dan Energi Kota Tanjung

pinang

7 | isi EPA

Bab II. Evaluasi Pelaksanaan Anggaran Triwulan IV

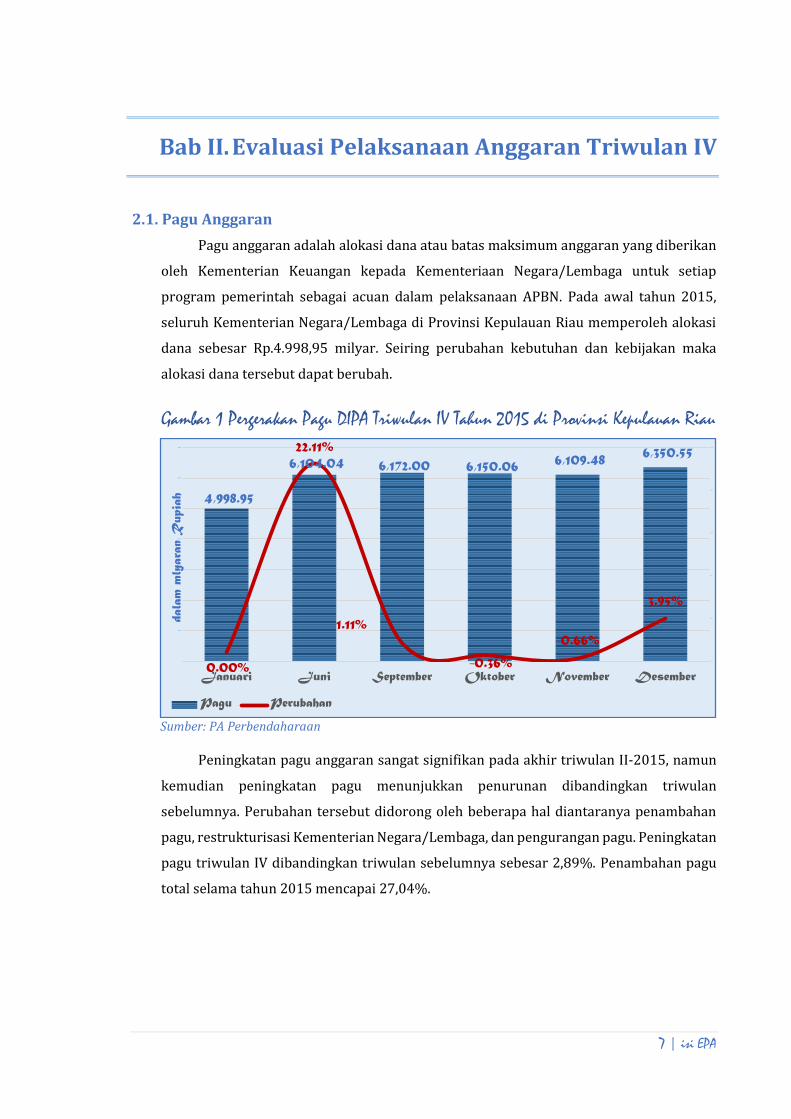

2.1. Pagu Anggaran

Pagu anggaran adalah alokasi dana atau batas maksimum anggaran yang diberikan

oleh Kementerian Keuangan kepada Kementeriaan Negara/Lembaga untuk setiap

program pemerintah sebagai acuan dalam pelaksanaan APBN. Pada awal tahun 2015,

seluruh Kementerian Negara/Lembaga di Provinsi Kepulauan Riau memperoleh alokasi

dana sebesar Rp.4.998,95 milyar. Seiring perubahan kebutuhan dan kebijakan maka

alokasi dana tersebut dapat berubah.

Gambar 1 Pergerakan Pagu DIPA Triwulan IV Tahun 2015 di Provinsi Kepulauan Riau

Sumber: PA Perbendaharaan

Peningkatan pagu anggaran sangat signifikan pada akhir triwulan II-2015, namun

kemudian peningkatan pagu menunjukkan penurunan dibandingkan triwulan

sebelumnya. Perubahan tersebut didorong oleh beberapa hal diantaranya penambahan

pagu, restrukturisasi Kementerian Negara/Lembaga, dan pengurangan pagu. Peningkatan

pagu triwulan IV dibandingkan triwulan sebelumnya sebesar 2,89%. Penambahan pagu

total selama tahun 2015 mencapai 27,04%.

4,998.95

6,104.04 6,172.00 6,150.06 6,109.48

6,350.55

0.00%

22.11%

1.11%

-0.36%

-0.66%

3.95%

-1%

4%

9%

14%

19%

24%

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Januari Juni September Oktober November Desember

dala

m m

lyara

n R

upia

h

Pagu Perubahan

8 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

Tabel 1 Perubahan Pagu Anggaran Akibat Restrukturisasi Kementerian Negara/Lembaga di Provinsi Kepulauan Riau

BA Kementerian Negara/Lembaga Perubahan

Pagu

042 Kementerian Riset, Teknologi dan Pendidikan TinggI 277,999,461,000

043 Kementerian Lingkungan Hidup (1,599,999,990)

067 Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi 14,306,067,000

111 Badan Nasional Pengelola Perbatasan 750,000,000

999 Bendahara Umum Negara 70,412,519,000

Sumber: PA Perbendaharaan

Terdapat 26 Kementerian Negara/Lembaga yang mendapat penambahan pagu

dengan penambahan yang sangat signifikan seperti pada Kementerian Perhubungan dan

Badan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam yang

mencapai Rp.483,51 milyar. Pengurangan pagu terjadi pada 10 Kementerian Negara/

Lembaga dengan pengurangan terbesar pada Badan Pengawasan Keuangan dan

Pembangunan mencapai Rp.16,31 milyar. Sedangkan perubahan karena restrukturisasi

Kementerian Negara/Lembaga terjadi pada lima Kementerian Negara/Lembaga. Terdapat

penambahan empat Kementerian Negara/Lembaga dan penghapusan satu Kementerian

Negara.

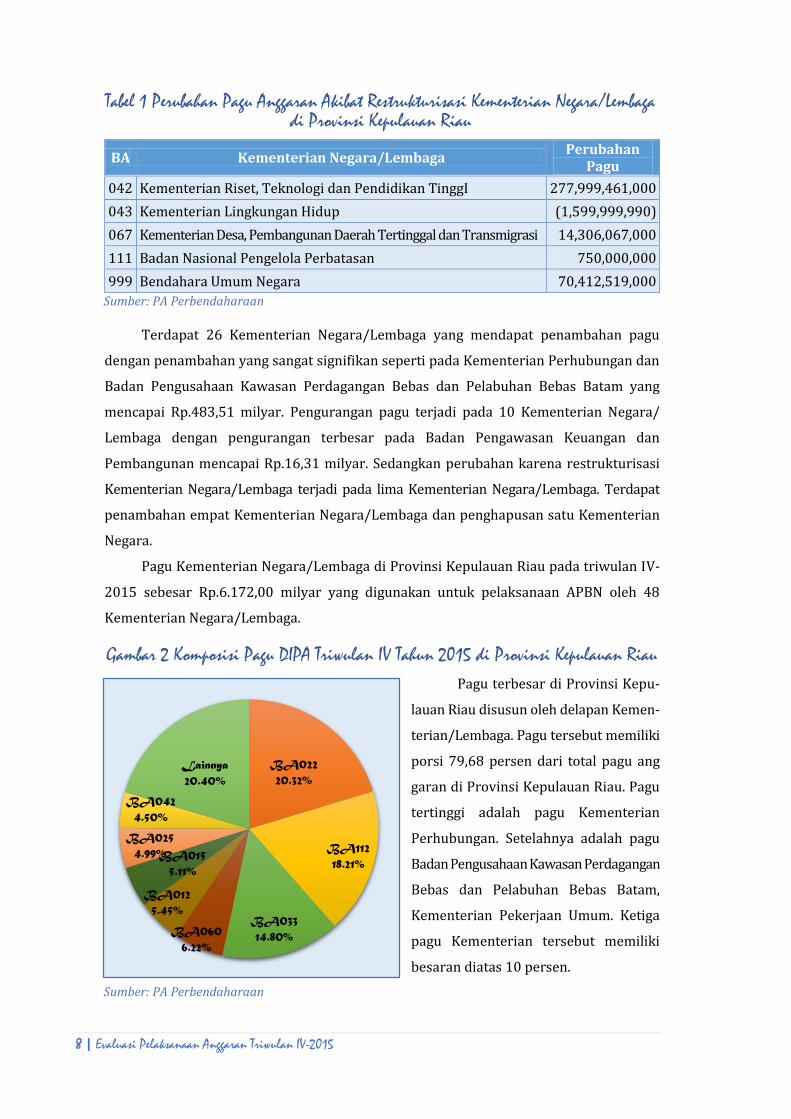

Pagu Kementerian Negara/Lembaga di Provinsi Kepulauan Riau pada triwulan IV-

2015 sebesar Rp.6.172,00 milyar yang digunakan untuk pelaksanaan APBN oleh 48

Kementerian Negara/Lembaga.

Gambar 2 Komposisi Pagu DIPA Triwulan IV Tahun 2015 di Provinsi Kepulauan Riau

Pagu terbesar di Provinsi Kepu-

lauan Riau disusun oleh delapan Kemen-

terian/Lembaga. Pagu tersebut memiliki

porsi 79,68 persen dari total pagu ang

garan di Provinsi Kepulauan Riau. Pagu

tertinggi adalah pagu Kementerian

Perhubungan. Setelahnya adalah pagu

Badan Pengusahaan Kawasan Perdagangan

Bebas dan Pelabuhan Bebas Batam,

Kementerian Pekerjaan Umum. Ketiga

pagu Kementerian tersebut memiliki

besaran diatas 10 persen.

Sumber: PA Perbendaharaan

BA022

20.32%

BA112

18.21%

BA033

14.80%BA060

6.22%

BA012

5.45%

BA015

5.11%

BA025

4.99%

BA042

4.50%

Lainnya

20.40%

9 | isi EPA

2.2. Realisasi Anggaran

Dalam rangka melaksanakan tugas dan fungsinya, Kementerian Negara/Lembaga

melakukan realisasi anggaran untuk membiayai pelaksanaan pekerjaan/kegiatannya. Di

Provinsi Kepulauan Riau, pelaksanaan kegiatan yang dibiayai oleh APBN dilakukan oleh

satuan-satuan kerja dibawah 47 Kementerian Negara/Lembaga.

Realisasi anggaran hingga triwulan IV-2015 di Provinsi Kepulauan Riau masih lebih

rendah dibandingkan dengan realisasi anggaran secara nasional. Realisasi triwulan IV di

Provinsi Kepulauan Riau lebih besar dibandingkan realisasi triwulan-triwulan sebelumnya

dengan realisasi mencapai 37,68 persen. Realisasi triwulan IV sangat dipengaruhi oleh

realisasi Kementerian Perhubungan, Kementerian Pekerjaan Umum dan Perumahan

Rakyat, dan BP Batam. Hingga triwulan IV-2015, realisasi terbesar dilakukan oleh

Kementerian Pemberdayaan Perempuan dan Perlindungan Anak dan Arsip Nasional

Republik Indonesia dengan realisasi di atas 93 persen. Sebanyak 27 Kementerian

Negara/Lembaga di Provinsi Kepulauan Riau memiliki realisasi di atas realisasi nasional.

Tabel 2 Pagu Realiasi Anggaran APBN 2015 di Provinsi Kepulauan Riau

K/L (BA)

Pagu Realisasi

Oktober Novembr Desembr Triw.IV tdk

aku Triw. IV akumult

004 16,895,542,000 9.91% 5.88% 10.73% 26.51% 92.38% 005 72,238,940,000 7.80% 11.15% 10.96% 29.91% 88.17% 006 63,545,004,000 6.99% 7.78% 8.97% 23.74% 79.62% 010 16,197,180,000 8.36% 26.09% 25.53% 59.98% 77.33% 012 370,756,843,000 7.94% 7.93% 9.38% 25.25% 96.55% 013 132,000,424,000 7.72% 7.95% 14.52% 30.19% 89.66% 015 340,397,612,000 7.05% 11.53% 18.96% 37.55% 93.05% 018 55,751,476,000 11.69% 10.57% 9.95% 32.21% 84.53% 019 3,000,000,000 11.06% 11.60% 21.20% 43.86% 89.52% 020 65,004,376,000 11.93% 25.54% 18.19% 55.66% 93.97% 022 1,262,941,268,000 8.55% 5.57% 26.47% 40.59% 72.24% 023 72,011,760,000 6.36% 15.94% 24.67% 46.96% 88.01% 024 149,532,708,000 5.99% 7.52% 27.49% 41.00% 71.72% 025 302,482,119,000 8.44% 13.21% 14.27% 35.92% 83.52% 026 13,774,294,000 11.45% 11.11% 23.61% 46.16% 65.78% 027 13,147,311,000 4.61% 33.18% 8.05% 45.84% 96.06% 029 31,065,140,000 8.68% 14.07% 29.13% 51.88% 82.33% 032 66,740,532,000 8.79% 9.28% 18.10% 36.16% 82.22% 033 904,277,911,000 13.31% 13.76% 20.87% 47.94% 89.77% 040 3,082,820,000 34.94% 3.81% 38.60% 77.34% 90.56% 042 294,834,367,000 8.92% 3.99% 58.41% 71.31% 89.93% 044 6,738,743,000 18.34% 5.60% 19.16% 43.11% 89.76% 047 500,000,000 9.98% 53.85% 33.75% 97.58% 97.58% 054 44,041,488,000 7.04% 10.60% 13.76% 31.40% 93.02% 055 955,291,000 25.48% 5.24% 10.89% 41.61% 84.50% 056 51,999,633,000 8.56% 8.70% 16.79% 34.05% 82.16% 057 338,877,000 0.00% 0.00% 19.36% 19.36% 99.63%

10 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

K/L (BA)

Pagu Realisasi

Oktober Novembr Desembr Triw.IV tdk

aku Triw. IV akumult

059 10,563,464,000 5.37% 4.01% 16.70% 26.08% 65.79% 060 413,738,913,000 8.77% 7.85% 11.82% 28.44% 105.22% 063 12,900,109,000 9.94% 10.11% 27.56% 47.61% 88.07% 065 863,366,000 5.77% 11.46% 5.66% 22.88% 85.72% 066 10,434,476,000 9.42% 8.08% 19.14% 36.64% 88.15% 067 14,306,067,000 5.17% 7.95% 21.03% 34.14% 41.24% 068 31,570,684,000 2.92% 15.14% 20.37% 38.43% 80.84% 075 10,918,991,000 8.92% 13.64% 5.54% 28.10% 91.56% 076 144,672,622,000 0.84% 0.83% 52.49% 54.16% 60.16% 087 183,690,000 12.55% 75.02% 5.92% 93.50% 93.50% 089 32,586,901,000 5.94% 13.71% 33.05% 52.70% 94.46% 090 2,004,319,000 9.39% 17.23% 11.57% 38.20% 95.78% 092 9,848,516,000 7.75% 20.48% 22.56% 50.78% 83.31% 104 5,584,785,000 6.65% 10.49% 11.24% 28.38% 78.22% 107 20,311,721,000 8.45% 7.79% 16.40% 32.64% 85.90% 111 750,000,000 49.21% 0.00% 39.83% 89.04% 95.71% 112 1,123,728,355,000 4.49% 1.73% 17.28% 23.50% 64.03% 115 64,131,418,000 0.41% 0.24% 1.57% 2.22% 5.79% 116 16,785,414,000 8.14% 12.23% 10.34% 30.71% 93.32% 999 70,412,519,000 8.93% 22.91% 29.32% 61.16% 80.02%

47 BA 6,172,000,272,000 8.07% 7.98% 21.63% 37.68% 80.40% Sumber: PA Perbendaharaan

2.3. Rencana Penarikan Dana Halaman III DIPA vs Realisasi Anggaran

Hal III DIPA memuat informasi rencana penarikan yang dibuat oleh satuan kerja dan

atau Kementerian Negara/Lembaga yang seharusnya dijadikan dasar atau standar dalam

realisasi dana belanja. Deviasi atas besaran rencana ini akan menjadi indikator buruknya

perencanaan anggaran dan tidak disiplinnya satuan kerja dan atau Kementerian Negara/

Lembaga dalam pelaksanaan anggaran.

Gambar 3 Deviasi Halaman III DIPA Triwulan IV Tahun 2015 di Provinsi Kepulauan Riau

Sumber: PA Perbendaharaan

622.94

752.22

1,240.64

18.79%

34.93%

-8.66%-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

200

400

600

800

1,000

1,200

1,400

1,600

Oktober November Desember

dala

m m

lyara

n R

upia

h

Pagu Realisasi Deviasi

11 | isi EPA

Berdasarkan perbandingan antara perencanaan penarikan dana yang dibuat dan

realisasi pencairan dana yang dilaksanakan pada triwulan IV tahun 2015, diperoleh rata-

rata tingkat ketepatan antara rencana penarikan dana perbulan dengan realisasi berkisar

73,30 persen. Tingkat deviasi paling tinggi terjadi pada bulan November 2015 yaitu

sebesar 34,93 persen dan sebaliknya tingkat deviasi paling rendah terjadi pada bulan

Desember 2015 yaitu 8,66 persen. Terjadinya deviasi ini mengindikasikan bahwa rencana

yang dibuat belum sesuai dalam pelaksanaannya.

2.4. Revisi Anggaran

Implementasi penganggaran berbasis kinerja masih belum optimal diterapkan di

Indonesia. Hal tersebut dapat dilihat dari perencanaan anggaran yang masih kurang

berkualitas sehingga dalam pelaksanaan anggaran sering terjadi revisi anggaran (DIPA).

Mayoritas revisi DIPA disebabkan oleh perencanaan satuan kerja dan atau Kementerian

Negara/Lembaga yang belum baik, walaupun tidak tertutup kemungkinan terjadi karena

sebab yang lain. Perencanaan anggaran yang baik akan mendorong pelaksanaan anggaran

yang baik. Oleh karena itulah perencanaan merupakan salah satu indikator kualitas dan

kinerja pelaksanaan anggaran. Indikator tersebut menunjukkan apakah satuan kerja dan

atau Kementerian Negara/Lembaga serius dan bekerja dengan baik jauh sebelum

pelaksanaan anggaran dilaksanakan.

Revisi anggaran oleh pergeseran antar program/kegiatan/output/jenis belanja/

dan lain-lain menunjukkan adanya ketidaksesuaian perencanaan terhadap kebutuhan

anggaran yang sebenarnya diperlukan. Oleh karena itu perlu usaha lebih untuk

peningkatan kualitas perencanaan Kementerian Negara/Lembaga. Dengan melihat

jumlah revisi yang cukup besar akan mempengaruhi pelaksanaan kegiatan.

Tabel 3 Revisi DIPA selama Triwulan IV-2015 di Provinsi Kepulauan Riau

Revisi 2014 2015 Peningkatan

Okt Nov Des Okt Nov Des Okt Nov Des

Kanwil 3 57 33 27 46 91 900% 80.70% 275.76%

DJA 118 10 58 53 84 6 44.92% 840% 10.34%

Total 121 67 91 80 130 97 66.12% 194.03% 106.59%

Sumber: Kanwil DJPB Prov.Kepri

Selama triwulan IV-2015 telah terjadi revisi sebanyak 307 revisi. Jumlah tersebut

menunjukkan peningkatan sebesar 14,69 persen lebih banyak dibandingkan triwulan

yang sama tahun sebelumnya. Peningkatan revisi terjadi pada bulan November dan

Desember yang mencapai 94,03 persen dan 6,59 persen. Revisi di tingkat Kanwil Ditjen

Perbendaharaan terjadi pada bulan Oktober dan Desember sedangkan bulan November

12 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

mengalami penurunan dibandingkan bulan yang sama pada tahun sebelumnya. Untuk

revisi DJA peningkatan hanyan terjadi pada bulan November, selain itu mengalami

penurunan. Dari total revisi yang telah disetujui, 57,42 persen merupakan revisi

kewenangan Kanwil Ditjen Perbendaharaan.

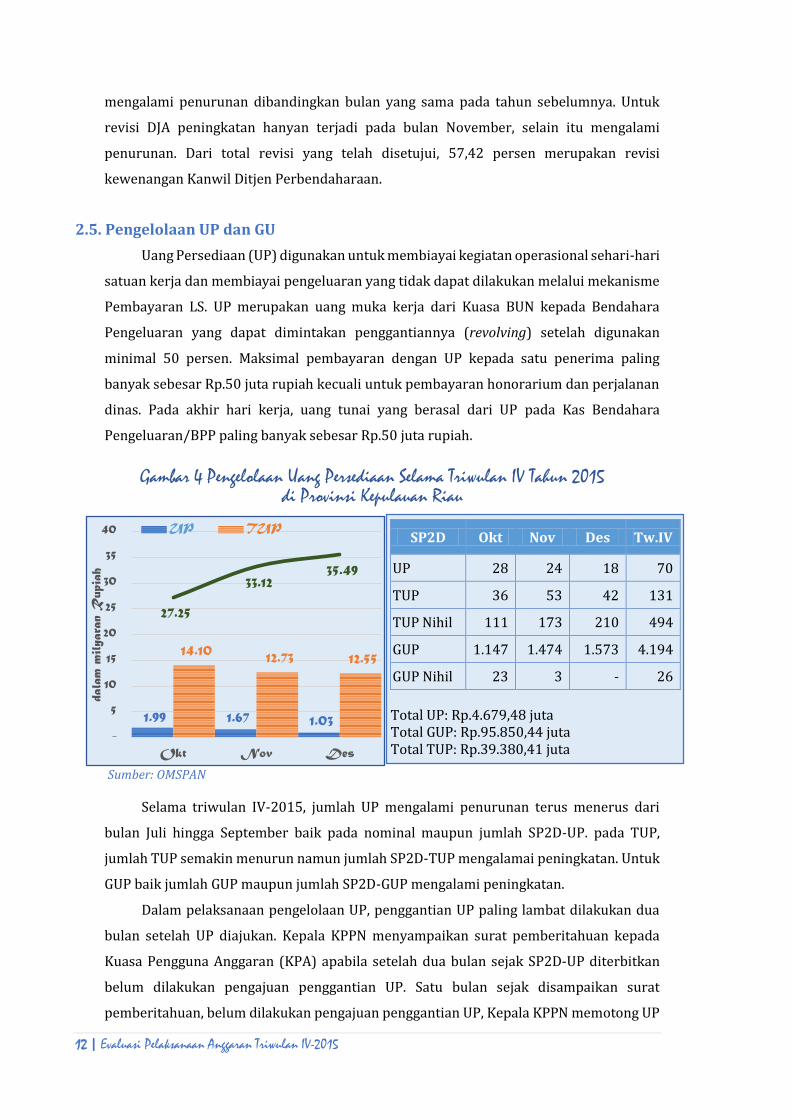

2.5. Pengelolaan UP dan GU

Uang Persediaan (UP) digunakan untuk membiayai kegiatan operasional sehari-hari

satuan kerja dan membiayai pengeluaran yang tidak dapat dilakukan melalui mekanisme

Pembayaran LS. UP merupakan uang muka kerja dari Kuasa BUN kepada Bendahara

Pengeluaran yang dapat dimintakan penggantiannya (revolving) setelah digunakan

minimal 50 persen. Maksimal pembayaran dengan UP kepada satu penerima paling

banyak sebesar Rp.50 juta rupiah kecuali untuk pembayaran honorarium dan perjalanan

dinas. Pada akhir hari kerja, uang tunai yang berasal dari UP pada Kas Bendahara

Pengeluaran/BPP paling banyak sebesar Rp.50 juta rupiah.

Gambar 4 Pengelolaan Uang Persediaan Selama Triwulan IV Tahun 2015 di Provinsi Kepulauan Riau

Sumber: OMSPAN

Selama triwulan IV-2015, jumlah UP mengalami penurunan terus menerus dari

bulan Juli hingga September baik pada nominal maupun jumlah SP2D-UP. pada TUP,

jumlah TUP semakin menurun namun jumlah SP2D-TUP mengalamai peningkatan. Untuk

GUP baik jumlah GUP maupun jumlah SP2D-GUP mengalami peningkatan.

Dalam pelaksanaan pengelolaan UP, penggantian UP paling lambat dilakukan dua

bulan setelah UP diajukan. Kepala KPPN menyampaikan surat pemberitahuan kepada

Kuasa Pengguna Anggaran (KPA) apabila setelah dua bulan sejak SP2D-UP diterbitkan

belum dilakukan pengajuan penggantian UP. Satu bulan sejak disampaikan surat

pemberitahuan, belum dilakukan pengajuan penggantian UP, Kepala KPPN memotong UP

1.99 1.67 1.03

14.10 12.73 12.55

27.25

33.12 35.49

-

5

10

15

20

25

30

35

40

Okt Nov Des

dala

m m

ilyara

n R

upia

h

UP TUPSP2D Okt Nov Des Tw.IV

UP 28 24 18 70

TUP 36 53 42 131

TUP Nihil 111 173 210 494

GUP 1.147 1.474 1.573 4.194

GUP Nihil 23 3 - 26

Total UP: Rp.4.679,48 juta Total GUP: Rp.95.850,44 juta Total TUP: Rp.39.380,41 juta

13 | isi EPA

sebesar 25 persen. Satu bulan berikutnya jika belum dilakukan pengajuan penggantian

UP, Kepala KPPN memotong UP sebesar 50 persen. Pemotongan dana UP dilakukan

dengan cara: memperhitungkan potongan UP dalam SPM dan/atau menyetorkan ke Kas

Negara.

Tabel 4 Permasalahan Uang Persediaan Selama Triwulan IV-2015 di Provinsi Kepulauan Riau

Kementerian Negara/Lembaga (BA) Jumlah UP Keterangan

Kementerian Pendidikan dan Kebudayaan (023) Rp.492.271.000,- Potong 25%

Kementerian Kelautan dan Perikanan (032) Rp.105.460.000,- Potong 25%

Kementerian Agraria dan Tata Ruang (056) Rp. 21.500.000,- Pemberitahuan KPA (2 satker)

Sumber: OMSPAN

Terdapat dua satuan kerja yang mendapat sanksi pemotongan UP sebesar 25 persen

karena terlambat mengajukan penggantian UP selama satu bulan. Kedua satuan kerja

tersebut adalah Dinas Pendidikan, Pemuda dan Olahraga Provinsi Kepulauan Riau, dan

Dinas Kelautan dan Perikanan Kabupaten Bintan. Sedangkan satuan kerja yang

mendapatkan surat pemberitahuan dari Kepala KPPN adalah Kantor Pertanahan Kota

Batam, dan Kantor Pertanahan Kabupaten Lingga Provinsi Kepulauan Riau.

Tambahan Uang Persediaan (TUP) adalah uang muka yang diberikan kepada

Bendahara Pengeluaran untuk kebutuhan yang sangat mendesak dalam satu bulan

melebihi pagu UP yang telah ditetapkan. TUP harus dipertanggungjawabkan dalam waktu

satu bulan dan dapat dilakukan secara bertahap. Sisa TUP yang tidak habis digunakan

harus disetor ke Kas Negara paling lambat dua hari kerja setelah batas waktu.

Tabel 5 Permasalahan Tambahan Uang Persediaan Selama Triwulan IV-2015 di Provinsi Kepulauan Riau

Kementerian Negara/Lembaga (BA) Jumlah UP Keterangan

Kementerian Dalam Negeri (010) Rp.253.929.000,- Terlambat

Kementerian Agama (025) Rp.105.460.000,- Terlambat (2 satker)

Sumber: OMSPAN

Terdapat tiga satuan kerja yang mengalami keterlambatan pertanggungjawaban

TUP. Ketiga satuan kerja tersebut adalah Kantor Kementerian Agama Kota Tanjungpinang,

Madrasah Ibtidaiyah Negeri Tanjungpinang, dan Satuan Polisi Pamong Praja Kepulauan

Riau.

14 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

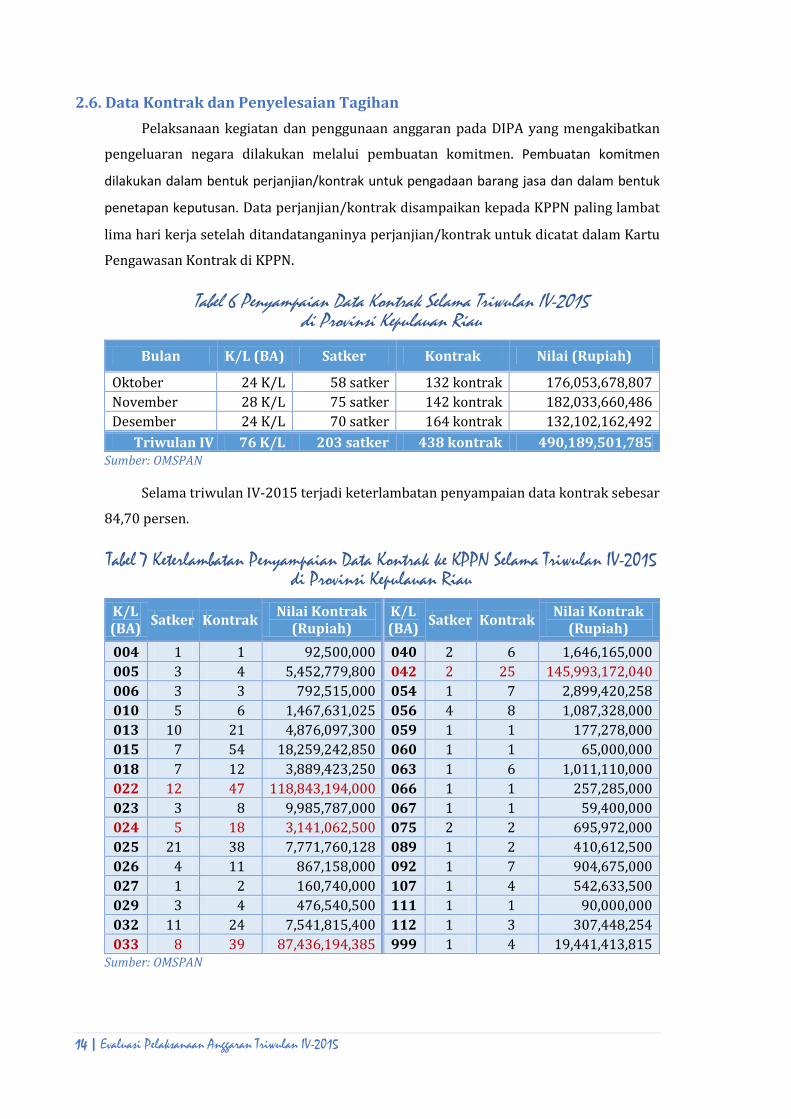

2.6. Data Kontrak dan Penyelesaian Tagihan

Pelaksanaan kegiatan dan penggunaan anggaran pada DIPA yang mengakibatkan

pengeluaran negara dilakukan melalui pembuatan komitmen. Pembuatan komitmen

dilakukan dalam bentuk perjanjian/kontrak untuk pengadaan barang jasa dan dalam bentuk

penetapan keputusan. Data perjanjian/kontrak disampaikan kepada KPPN paling lambat

lima hari kerja setelah ditandatanganinya perjanjian/kontrak untuk dicatat dalam Kartu

Pengawasan Kontrak di KPPN.

Tabel 6 Penyampaian Data Kontrak Selama Triwulan IV-2015 di Provinsi Kepulauan Riau

Bulan K/L (BA) Satker Kontrak Nilai (Rupiah)

Oktober 24 K/L 58 satker 132 kontrak 176,053,678,807

November 28 K/L 75 satker 142 kontrak 182,033,660,486

Desember 24 K/L 70 satker 164 kontrak 132,102,162,492

Triwulan IV 76 K/L 203 satker 438 kontrak 490,189,501,785 Sumber: OMSPAN

Selama triwulan IV-2015 terjadi keterlambatan penyampaian data kontrak sebesar

84,70 persen.

Tabel 7 Keterlambatan Penyampaian Data Kontrak ke KPPN Selama Triwulan IV-2015 di Provinsi Kepulauan Riau

K/L (BA)

Satker Kontrak Nilai Kontrak

(Rupiah) K/L (BA)

Satker Kontrak Nilai Kontrak

(Rupiah)

004 1 1 92,500,000 040 2 6 1,646,165,000

005 3 4 5,452,779,800 042 2 25 145,993,172,040

006 3 3 792,515,000 054 1 7 2,899,420,258

010 5 6 1,467,631,025 056 4 8 1,087,328,000

013 10 21 4,876,097,300 059 1 1 177,278,000

015 7 54 18,259,242,850 060 1 1 65,000,000

018 7 12 3,889,423,250 063 1 6 1,011,110,000

022 12 47 118,843,194,000 066 1 1 257,285,000

023 3 8 9,985,787,000 067 1 1 59,400,000

024 5 18 3,141,062,500 075 2 2 695,972,000

025 21 38 7,771,760,128 089 1 2 410,612,500

026 4 11 867,158,000 092 1 7 904,675,000

027 1 2 160,740,000 107 1 4 542,633,500

029 3 4 476,540,500 111 1 1 90,000,000

032 11 24 7,541,815,400 112 1 3 307,448,254

033 8 39 87,436,194,385 999 1 4 19,441,413,815 Sumber: OMSPAN

15 | isi EPA

Total data kontrak yang mengalami keterlambatan penyampaian adalah 371

kontrak. Keterlambatan tersebut terjadi pada 32 Kementerian Negara/Lembaga.

Berdasarkan satuan kerja, terdapat 126 satuan kerja yang terlambat menyampaikan data

kontrak ke KPPN. Nilai kontrak yang mengalami keterlambatan penyampaian datanya

adalah Rp.446,64 milyar.

Ketepatan penyelesaian tagihan mengindikasikan bahwa satuan kerja dan atau

Kementerian Negara/Lembaga melaksanakan tugasnya sesuai ketentuan. Ketepatan

tersebut dapat digunakan sebagai alat dalam mengukur kinerja pelaksanaan anggaran.

Ketepatan penyelesaian tagihan SPM menggunakan tolak ukur tagihan SPM-LS non-

belanja pegawai. Hal tersebut dikarenakan SPM-LS tersebut berhubungan dengan tagihan

pihak ketiga yang langsung berpengaruh terhadap masyarakat. Sesuai Peraturan Menteri

Keuangan nomor 190/PMK.05/2012, batas penyelesaian tagihan SPM-LS non-belanja

pegawai adalah 17 hari kerja. Namun masih ditemukannya tagihan yang melewati jangka

waktu tersebut. Hal tersebut tentunya akan menurunkan kualitas dan kinerja pelaksanaan

anggaran serta mengurangi manfaat belanja pemerintah kepada masyarakat.

Tabel 8 Penyelesaian Tagihan Kontrak yang Berakhir pada Triwulan IV-2015 di Provinsi Kepulauan Riau

Bulan Total Kontrak Kontrak Selesai Kontrak Belum

Selesai (Rupiah) Nilai (Rupiah) Jml Nilai (Rupiah) Jml

Oktober 131.867.618.871 250 131.867.618.871 250 -

November 313.546.725.892 363 313.219.175.140 361 327.550.852

Desember 1.964.940.559.659 736 1.945.391.302.626 726 19.549.257.033

Triwulan IV 2.410.354.904.422 1.349 2.390.478.096.637 1.337 19.876.807.785

Sumber: OMSPAN

Penyelesaian tepat waktu adalah penyelesaian tagihan dalam jangka waktu yang

telah ditentukan yakni 17 hari kerja, sedangkan keterlambatan adalah sebaliknya. Selama

triwulan IV-2015 masih terdapat kontrak yang belum diselesaikan. Nilai kontrak yang

belum selesai ditagihkan sebesar 0,82 persen dari total nilai kontrak yang harus

diselesaikan pada triwulan IV. Jumlah kontrak yang sudah diselesaikan pelaksanaannya

dan ditagihkan sebesar 99,18 persen.

17 | isi EPA

Bab III. Penutup

3.1. Kesimpulan

3.1.1. Monitoring dan Evaluasi Pelaksanaan Belanja Modal Infrastruktur

Perkembangan umum penyerapan alokasi belanja modal khususnya pembangunan

infrastruktur hingga triwulan IV-2015 di Satuan Kerja lingkup Kementerian Pekerjaan

Umum dan Perumahan Rakyat, Kementerian Energi dan Sumber Daya Mineral, dan

Kementerian Perhubungan serta Kementerian yang memiliki belanja modal gedung-

bangungan dan peralatan-mesin di Provinsi Kepulauan Riau relatif masih rendah. Oleh

karena itu Kanwil Ditjen Perbendaharaan Provinsi Kepulauan Riau mengingatkan kepada

satuan kerja lingkup Kementerian tersebut untuk segera melakukan realisasi terhadap

pekerjaan-pekerjaan yang sudah dikontrakkan dan berkoordinasi dengan KPPN serta

Kanwil Ditjen Perbendaharaan Provinsi Kepulauan Riau jika terdapat permasalahan-

permasalahan yang dihadapi.

Dalam FGD tersebut, masing-masing Satuan Kerja menyampaikan permasalahan-

permasalahan yang dihadapi yang mengakibatkan rendahnya penyerapan anggaran

untuk kegiatan belanja modal sebagai berikut:

Jalan dan Jembatan, Sumber Daya Air, dan Listrik Perdesaan

a) Keterlambatan pelaksanaan proses lelang dikarenakan adanya perubahan paket.

Keterlambatan proses lelang terjadi pada satuan kerja Pelaksanaan Jalan Nasional

Wilayah I Provinsi Kepulauan Riau, satuan kerja Perencanaan Pengawasan Jalan

Nasional Provinsi Kepulauan Riau, dan satuan kerja Badan Pengusahaan Kawasan

Perdagangan Bebas Batam (BP Batam). Proses lelang baru dimulai bulan Februari

karena perubahan pemaketan kegiatan sehingga kontrak baru dapat dimulai pada

akhir bulan April sampai awal Juli 2015.

b) Adanya paket yang masih dalam proses sanggah. Terdapat satu paket (Pembangunan

Fly Over Simpang Kabil dan Pemeliharaan Jambatan Nara Singa Cs) yang batal lelang

pada satuan kerja Pelaksanaan Jalan Nasional Wilayah I Provinsi Kepulauan Riau.

c) Adanya restrukturisasi Kementerian Negara/Lembaga yang mengakibatkan terjadinya

perubahan nomenklatur, perubahan pejabat perbendaharaan, dan lain-lain. Perubahan

terjadi pada satuan kerja Pengembangan Air Minum dan Sanitasi Provinsi Kepulauan

Riau, satuan kerja Pelaksanaan Jaringan Pemanfaatan Air Sumatera IV Provinsi

Kepulauan Riau, dan satuan kerja BP Batam.

18 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

d) Adanya likuidasi Satuan Kerja di Kementerian Pekerjaan Umum dan Perumahan

Rakyat.

e) Keterlambatan persetujuan kontrak tahun jamak dikarenakan Peraturan Menteri

Keuangan yang berlaku saat ini belum mengatur pengusulan kontrak tahun jamak pada

pertengahan pelaksanaan tahun anggaran berjalan. Hal ini terjadi pada satuan kerja BP

Batam.

f) Penyediaan lahan untuk pembangunan infrastruktur belum diselesaikan dan belum

tercatat sebagai aset daerah oleh Pemerintah Daerah setempat. Permasalahan ini

terjadi pada satuan kerja Pelaksanaan Jaringan Sumber Air Sumatera IV Provinsi

Kepulaun Riau.

g) Keterlambatan pengiriman material ke lokasi pekerjaan. Hal tersebut merupakan

imbas pelaksanaan pekerjaan yang dilakukan di daerah pulau-pulau dan merupakan

daerah sulit akan alat transportasi. Permasalahan ini terjadi pada satuan kerja

Pelaksanaan Jaringan Sumber Air Sumatera IV Provinsi Kepulaun Riau, dan satuan

kerja Listrik Perdesaan.

Pelabuhan Laut dan Pelabuhan Udara

Pekerjaan lanjutan pembangunan fasilitas pelabuhan laut belum dikontrakan

dikarenakan anggaran masih dalam status blokir. Permasalah ini terjadi pada satuan kerja

Kantor Kesyahbandaran dan Otoritas Pelabuhan Tanjungpinang.

Pekerjaan Gedung dan Bangunan/Peralatan dan Mesin

a) Keterlambatan proses lelang pengadaan alat-alat berat akibat tidak sesuai antara

perencanaan yang sudah dianggarkan dengan dilapangan jadi perlu adanya revisi

anggaran kembali. Permasalahan ini terjadi pada satuan kerja Pangkalan Sarana

Operasi Ditjen Bea dan Cukai Tanjung Balai Karimun.

b) Pembatalan pekerjaan pembangunan gedung. Permasalahan ini terjadi pada satuan

kerja BKKBN Provinsi Kepulauan Riau dan satuan kerja Pengadilan Negeri

Tanjungpinang.

c) Adanya restrukturisasi Kementerian Negara/Lembaga yang berakibat terjadinya

perubahan nomenklatur, dan perubahan pejabat perbendaharaan. Permasalahan ini

terjadi pada satuan kerja Universitas Maritim Raja Haji dan satuan kerja Politeknik

Batam.

d) DIPA belum dapat direalisasikan menunggu revisi tahap II karena adanya restrukturisasi

Kementerian Negara/Lembaga, Permasalahan ini terjadi pada satuan kerja LPMP

Provinsi Kepulauan Riau.

19 | isi EPA

e) Terdapat kontrak mengenai renovasi gudang lama dan mess yang belum direalisasikan

dikarenakan tempat kegiatan yang berbeda-beda. Permasalahan ini terjadi pada

satuan kerja KPP Pratama Batam.

f) Pekerjaan telah dilakukan proses lelang namun masih terdapat proses sanggah,

Permasalahan ini terjadi pada satuan kerja Kementerian Agama Kota Batam.

g) Pengulangan pekerjaan proses lelang akibat moratorium. Permasalahan ini terjadi

pada satuan kerja BPKP Perwakilan Provinsi Kepulauan Riau.

3.1.2. Evaluasi Dana Dekonsentrasi dan Tugas Pembantuan di Provinsi Kepulauan Riau

Tingkat Penyerapan Satuam Kerja Pemerintah Daerah (SKPD) yang mengelola dana

Dekonsentrasi dan Tugas Pembantuan lingkup Kementerian Kesehatan di Provinsi

Kepulauan Riau secara umum masih rendah. Masih terdapat SKPD yang mengelola dana

Dekonsentrasi dan Tugas Pembantuan lingkup Kementerian Kesehatan di Wilayah

Provinsi Kepulauan Riau yang belum melakukan penyerapan atau realisasi 0 persen.

Jumlah satuan kerja tersebut sebanyak 9 dari 21 SKPD sampai dengan akhir September

2015.

Dalam rakor tersebut, masing-masing SKPD menyampaikan permasalahan-

permasalahan yang dihadapi yang mengakibatkan rendahnya penyerapan anggaran

sebagai berikut:

SKPD Lingkup Kementerian Kesehatan

a) Permasalahan pada satuan kerja Dinas Kesehatan Provinsi Kepulauan Riau adalah

dengan adanya kebijakan penghematan belanja perjalanan dinas yang memotong 30

persen alokasi sehingga ada beberapa kegiatan yang tidak bisa dilaksanakan,

kekurangan sumber daya manusia, dan adanya perangkapan pekerjaan.

b) Permasalahan pada satuan kerja RSUD Provinsi Kepulauan Riau adalah DIPA baru di

terima bulan Juni 2015 dan Surat penetapan Pejabat Perbendaharaan baru diterima

bulan Agustus 2015. Oleh sebab itu, kegiatan pengadaan alat kesehatan rujukan rumah

sakit regional sebesar Rp.11,8 milyar secara e-purchasing dan lelang sehingga kontrak

dan lelang menjadi tertunda.

c) Permasalahan pada satuan kerja Dinas Kesehatan Kabupaten Bintan adalah:

DIPA diterima Juli 2015 sedangkan penyelesaian kelengkapan administrasi dan

proses pelelangan memakan waktu 1 bulan sehingga tersisa <6 bulan (perkiraan

penyelesaian 6 bulan). Akibatnya kegiatan PUKD (belanja Modal 2 Kapal Motor

Puskesmas Keliling Air senilai Rp.2,4 Milyar) tersebut tidak dapat dilakukan.

Pembukaan blokir dana Kegiatan Penyehatan Lingkungan pada bulan Agustus 2015

sehingga (waktu tersisa <4 bulan) tidak mencukupi untuk pembangunan Konstruksi

Sarana Air Minum, yaitu pembangunan 3 unit Tower Air senilai Rp.966 Juta.

20 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

d) Permasalahan pada satuan kerja Dinas Kesehatan Kota Batam adalah masih terdapat

blokir dana hingga September 2015 pada kegiatan Alat Kesehatan/Kedokteran, dan

keterbatasan SDM pengelola keuangan dan pejabat pengadaan barang dan jasa.

e) Permasalahan pada satuan kerja RSUD BATU HAJI adalah kegiatan masih dalam proses

epurchasing.

f) Permasalahan pada satuan kerja Dinas Kesehatan Kabupaten Natuna adalah

pelaksanaan pengadaan alat–alat kesehatan sampai saat ini masih dalam tahap proses

lelang.

SKPD Non Kementerian Kesehatan

a) Permasalahan pada satuan kerja Dinas Kependudukan dan Pencatatan Sipil Provinsi

Kepulauan Riau adalah kegiatan masih dalam proses lelang.

b) Permasalahan pada satuan kerja Dinas Kelautan, Perikanan, Pertanian, dan Kehutanan

(KP2K) Kota Batam adalah terdapat kegiatan kontraktual pada belanja barang untuk

diserahkan kepada masyarakat/Pemda sebesar Rp.6,5 milyar tidak dapat dicairkan

karena kegiatan ditunda.

3.2. Rekomendasi

3.2.1. Monitoring dan Evaluasi Pelaksanaan Belanja Modal Infrastruktur

Berdasarkan permasalahan yang terjadi dalam pelaksanaan belanja modal terkait

infrastruktur, maka Kanwil Ditjen Perbendaharaan Provinsi Kepulauan Riau memberikan

beberapa rekomendasi kepada satuan kerja di lingkup Kementerian terkait. Rekomendasi

tersebut adalah:

Jalan dan Jembatan, dan Sumber Daya Air

a) Terkait keterlambatan proses lelang, Kanwil menugaskan Kepala KPPN untuk

memberitahukan kepada satuan kerja agar secara tertib segera menyampaikan data

kontrak ke KPPN paling lambat 5 (lima) hari kerja setelah kontrak ditandatangani.

b) Terkait paket yang masih dalam proses sanggah, satuan kerja diharapkan segera

berkoordinasi dengan unit pengadaan dan unit perencanaan, terkait kendala yang

dihadapi.

c) Terkait perubahan nomenklatur dan likuidasi, menghimbau satuan kerja bersangkutan

untuk segera melakukan revisi terhadap perubahan nomenklatur, dan melaksanakan

ketentuan/persyaratan bagi satuan kerja yang mengalami likuidasi.

d) Terkait kontrak tahun jamak, pengajuan izin kontrak-kontrak untuk tahun jamak agar

segera diajukan ke Kementerian Keuangan terkait penerbitan Peraturan Menteri

Keuangan yang mengatur kondisi pekerjaan tersebut.

21 | isi EPA

e) Terkait keterlambatan material untuk pekerjaan, satuan kerja bersangkutan dapat

berkoordinasi dengan instansi terkait agar pengiriman material ke lokasi bisa sampai

tepat waktu.

Pelabuhan Laut dan Pelabuhan Udara

Terkait belum dikontrakkannya pekerjaan lanjutan, satuan kerja bersangkutan harus

melengkapi dokumen yang dipersyaratkan seperti analisis amdal, DED, Studi Kelayakan,

dan dokumen lainnya.

Pekerjaan Gedung dan Bangunan/Peralatan dan Mesin

a) Terkait keterlambatan proses lelang, satuan kerja bersangkutan harus segera

melakukan revisi dan berkoordinasi dengan pihak terkait agar pengadaannya bisa

terealisasi.

b) Terkait pembatalan, satuan kerja bersangkutan agar segera berkoordinasi dengan unit

pengadaan dan unit perencanaan terkait kendala yang dihadapi.

c) Terkait restrukturisasi, satuan kerja bersangkutan untuk segera melakukan revisi

terhadap perubahan nomenklatur, dan melaksanakan ketentuan/persyaratan bagi

satuan kerja yang mengalami likuidasi.

d) Terkait revisi tahap II, satuan kerja bersangkutan agar segera berkoordinasi dengan

unit pengadaan dan unit perencanaan, terkait kendala yang dihadapi.

e) Terkait kontrak dengan kegiatan yang berbeda-beda, satuan kerja bersangkutan agar

segera berkoordinasi dengan unit pengadaan dan unit perencanaan, terkait kendala

yang dihadapi.

f) Terkait paket yang masih dalam proses sanggah, satuan kerja bersangkutan diminta

segera menyelesaikan dengan segera agar tidak terjadi keterlambatan dalam

pencairannya.

g) Terkait pengulangan lelang, satuan kerja bersangkutan diminta segera melaksanakan

mengingat sudah saat ini udah memasuki semester II.

3.2.2. Evaluasi Dana Dekonsentrasi dan Tugas Pembantuan di Provinsi Kepulauan Riau

Berdasarkan permasalahan yang terjadi dalam pelaksanaan belanja terkait dana

dekonsentrasi dan tugas pembantuan, maka Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau memberikan beberapa rekomendasi kepada satuan kerja di lingkup

Kementerian terkait. Rekomendasi tersebut adalah:

22 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

SKPD Lingkup Kementerian Kesehatan

a) Untuk SKPD dekonsentrasi dan tugas pembantuan yang kegiatannya diserahkan pada

masing-masing SKPD, perencanaan kegiatan yang akan dilaksanakan harus dijadwalkan

waktu pencairannya dan disinkronisasikan dengan kebijakan Pemerintah Provinsi/

Kabupaten/Kota untuk menghindari penumpukan pekerjaan diakhir tahun.

b) Pemerintah Provinsi/Kabupaten/Kota agar lebih aktif dalam pengawasan dan evaluasi

terhadap kegiatan-kegiatan berupa bantuan sosial sampai dengan akhir tahun.

c) Dalam proses perencanaan agar SKPD diikutsertakan sehingga tidak terkendala dalam

pelaksanaan di lapangan.

d) Dengan waktu yang tinggal 3 bulan, SKPD dekonsentrasi dan tugas pembantuan harus

lebih aktif berkoodinasi dan komunikasi dengan Pemerintah Provinsi/Kabupaten/

Kota dan Kementerian/ Lembaga terkait hal sebagai berikut :

Ketepatan dan kecukupan alokasi anggaran;

Kesiapan petunjuk pelaksanaan;

Kesiapan pelaksanaan kegiatan;

Ketepatan waktu pelaksanaan kegiatan dan penyerapan anggaran; dan

Optimalisasi pencapaian kinerja kegiatan

e) Terkait pencairan dana APBN agar berkoordinasi dengan KPPN setempat dan terkait

revisi anggaran agar berkoordinasi dengan Kanwil Ditjen Perbendaharaan Provinsi

Kepulauan Riau.

SKPD Non Kementerian Kesehatan

a) SKPD yang mengelola dana dekonsentrasi atau tugas pembantuan agar lebih aktif

berkoordinasi dengan Pemerintah Provinsi/Kabupaten/Kota dan Kementerian/Lembaga.

b) Kegiatan-kegiatan yang belum terlaksana agar di jadwalkan dengan tepat waktu

pelaksanaan kegiatan dan pencairannya dengan memperhatikan hal-hal sebagai

berikut:

Ketepatan dan kecukupan alokasi anggaran;

Kesiapan petunjuk pelaksanaan;

Kesiapan pelaksanaan kegiatan;

Ketepatan waktu pelaksanaan kegiatan dan penyerapan anggaran; dan

Optimalisasi pencapaian kinerja kegiatan.

c) Untuk kegiatan-kegiatan yang sifatnya fisik atau kegiatan-kegiatan untuk mencapai

sasaran tertentu/target kinerja perlu adanya kehatian-hatian dalam pelaksanaan

kegiatan dan pencairan dananya mengingat waktu yang tersisa hanya sekitar 3 bulan.

d) Adanya pengawasan dari Pemerintah Provinsi/Kabupaten/Kota kepada SKPD yang

mengelola dan Dekonsentrasi dan Tugas Pembantuan agar sejalan dengan kebijakan

Pemerintah Provinsi/Kabupaten/Kota.

23 | isi EPA

e) Untuk menghindari penumpukan kegiatan dan pencairan dana pada KPPN diakhir

Tahun agar SKPD yang mengelola dana Dekonsentrasi dan Tugas Pembantuan agar

lebih efektif dan selektif dalam melaksanakan kegiatan.

f) Untuk permasalahan terkait pencairan dana dan revisi anggaran agar SKPD

Dekonsentrasi dan Tugas Pembantuan lebih aktif berkoordinasi dengan KPPN dan

Kanwil Ditjen Perbendahaharaan Provinsi Kepulauan Riau.

3.3. Rencana Tindak Lanjut

Berdasarkan permasalahan dan rekomendasi di atas, Kanwil Ditjen

Perbendaharaan Provinsi Kepulauan Riau akan melakukan tindak lanjut sebagai berikut:

a) Terhadap dana yang masih status blokir dikarenakan belum lengkapnya data

pendukung, maka Kanwil menganjurkan satuan kerja untuk berkoordinasi dengan

pihak terkait atau Pemerintah daerah setempat untuk memperoleh dan melengkapi

data-data pendukung yang diperlukan.

b) Kanwil menghimbau kepada satuan-satuan kerja untuk segera menyampaikan data

kontrak ke KPPN dalam waktu 5 (lima) hari kerja setelah kontrak ditandatangani

terhadap pekerjaan-pekerjaan yang telah dikontrakan.

c) Kanwil menghimbau kepada satuan-satuan kerja pada Kementerian yang mengalami

likuidasi, perubahan nomenklatur atau perubahan pejabat perbendaharaan, untuk

segera mengajukan revisi agar tidak terhambat dalam pencairan dananya di KPPN.

d) Untuk menghindari penyerapan anggaran yang relatif menumpuk pada waktu tertentu

maka kanwil menganjurkan kepada satuan–satuan kerja untuk merealisasikan

kontrak-kontrak belanja infrastruktur yang sudah selesai pekerjaannya, tanpa

menunggu batas akhir tahun.

e) Pejabat Perbendaharaan pada satuan kerja diminta untuk selalu berkoordinasi dengan

KPPN dan Kantor Wilayah Ditjen Perbendaharaan Provinsi Kepulauan Riau jika

ditemui kendala dan permasalahan terkait penyampaian data kontrak ataupun proses

pencairan anggaran.

f) SKPD yang mengelola dana dekonsentrasi atau tugas pembantuan dihimbau agar lebih

aktif berkoordinasi dengan Pemerintah Provinsi/Kabupaten/Kota dan Kementerian/

Lembaga dan dengan KPPN dan Kanwil Ditjen Perbendahaharaan Provinsi Kepulauan

Riau terkait pencairan dana dan revisi anggaran.

g) Kegiatan-kegiatan yang belum terlaksana agar dijadwalkan dengan tepat waktu

pelaksanaan kegiatan dan pencairannya dengan memperhatikan hal-hal berikut:

Ketepatan dan kecukupan alokasi anggaran;

Kesiapan petunjuk pelaksanaan;

Kesiapan pelaksanaan kegiatan;

24 | Evaluasi Pelaksanaan Anggaran Triwulan IV-2015

Ketepatan waktu pelaksanaan kegiatan dan penyerapan anggaran; dan

Optimalisasi pencapaian kinerja kegiatan.

h) Untuk kegiatan-kegiatan yang sifatnya fisik atau untuk mencapai sasaran tertentu/target

kinerja perlu adanya kehatian-hatian dalam pelaksanaan kegiatan dan pencairan

dananya mengingat waktu yang tersisa.

i) Adanya pengawasan dari Pemerintah Provinsi/Kabupaten/Kota kepada SKPD yang

mengelola dana Dekonsentrasi dan Tugas Pembantuan agar sejalan dengan kebijakan

Pemerintah Provinsi/Kabupaten/Kota.

j) Untuk menghindari penumpukan kegiatan dan pencairan dana pada KPPN diakhir

tahun, Kanwil menghimbau agar SKPD yang mengelola dana Dekonsentrasi dan Tugas

Pembantuan lebih efektif dan selektif dalam melaksanakan kegiatan.