Embed Size (px)

DESCRIPTION

Â

Citation preview

UNISEMINAR

Technik des betrieblichen Rechnungswesens

München, Oktober 2012

Technik d. betr. Rechnungswesens

Inhaltsverzeichnis

uniseminar

Technik d. betr. Rechnungswesens

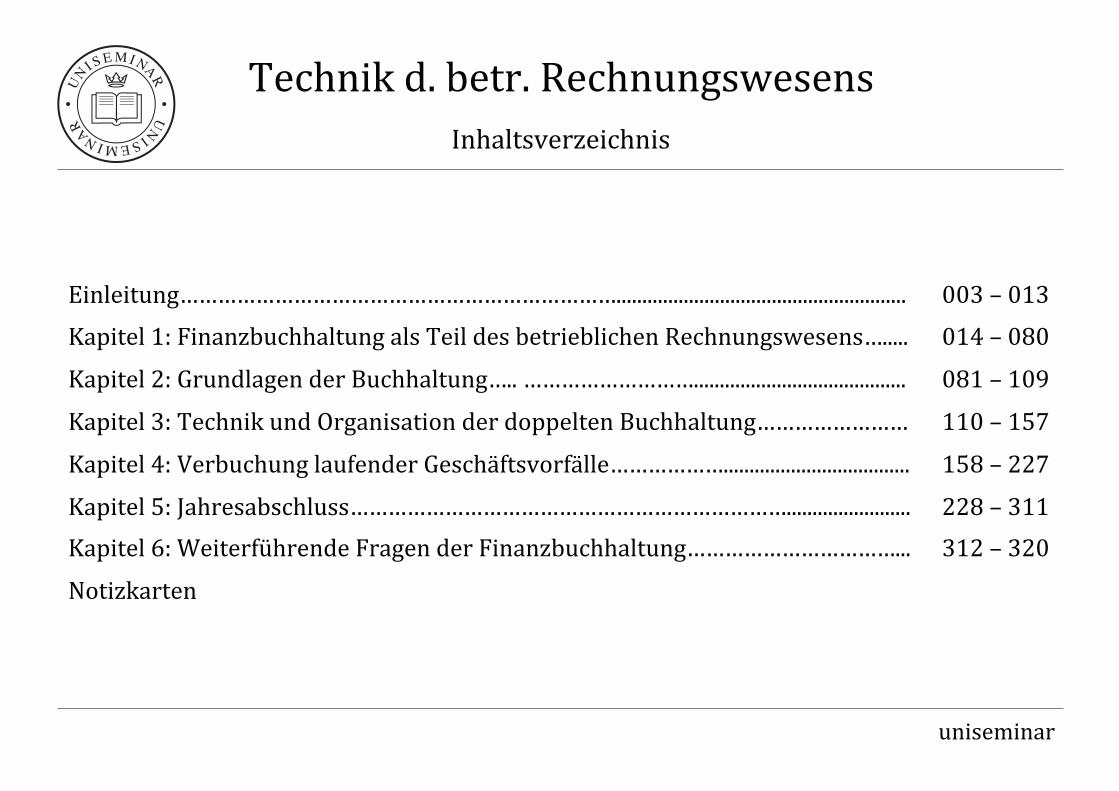

Einleitung……………………………………………………………........................................................ 003 – 013 Kapitel 1: Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens…..... 014 – 080

Kapitel 2: Grundlagen der Buchhaltung….. ………………………......................................... 081 – 109

Kapitel 3: Technik und Organisation der doppelten Buchhaltung…………………… 110 – 157

Kapitel 4: Verbuchung laufender Geschäftsvorfälle……………….................................... 158 – 227

Kapitel 5: Jahresabschluss……………………………………………………………........................ 228 – 311 Kapitel 6: Weiterführende Fragen der Finanzbuchhaltung……………………………... 312 – 320

Notizkarten

Inhaltsverzeichnis

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

Was versteht man unter dem BBeeggrriiffff ddeess RReecchhnnuunnggsswweesseennss?

-‐ De�inition -‐

15 / 320

uniseminar

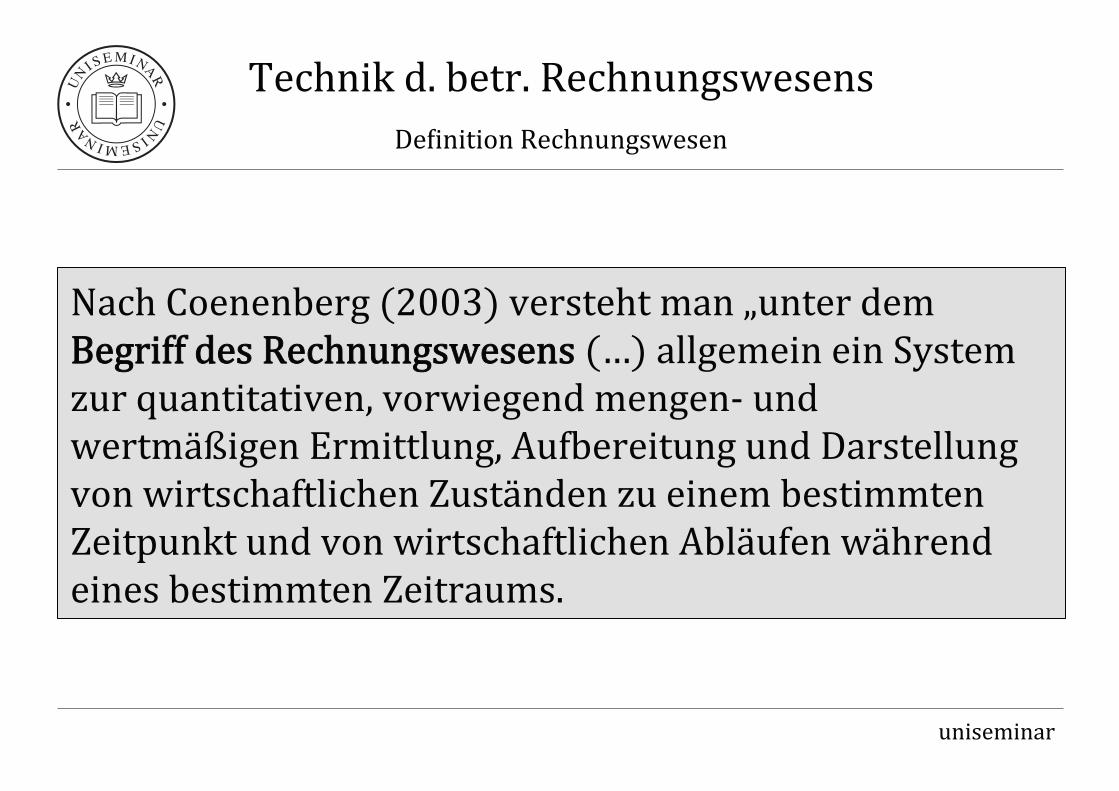

Technik d. betr. Rechnungswesens De�inition Rechnungswesen

Nach Coenenberg (2003) versteht man „unter dem BBeeggrriiffff ddeess RReecchhnnuunnggsswweesseennss (…) allgemein ein System zur quantitativen, vorwiegend mengen-‐ und wertmäßigen Ermittlung, Au�bereitung und Darstellung von wirtschaftlichen Zuständen zu einem bestimmten Zeitpunkt und von wirtschaftlichen Abläufen während eines bestimmten Zeitraums.

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

BBeettrriieebblliicchheess RReecchhnnuunnggsswweesseenn ist das Rechnungswesen (RW) von

erwerbswirtschaftlichen Einheiten, die weder rechtlich verselbstständigt sind noch unter

wirtschaftlichen Gesichtspunkten ein abgegrenztes Ganzes darstellen.

-‐ Richtig / Falsch -‐

16 / 320

uniseminar

Technik d. betr. Rechnungswesens Betriebliches Rechnungswesen

FFaallsscchh.. BBeettrriieebblliicchheess RReecchhnnuunnggsswweesseenn ist das Rechnungswesen (RW) von erwerbswirtschaftlichen Einheiten, die entweder rechtlich verselbstständigt sind oder unter wirtschaftlichen Gesichtspunkten ein abgegrenztes Ganzes darstellen.

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

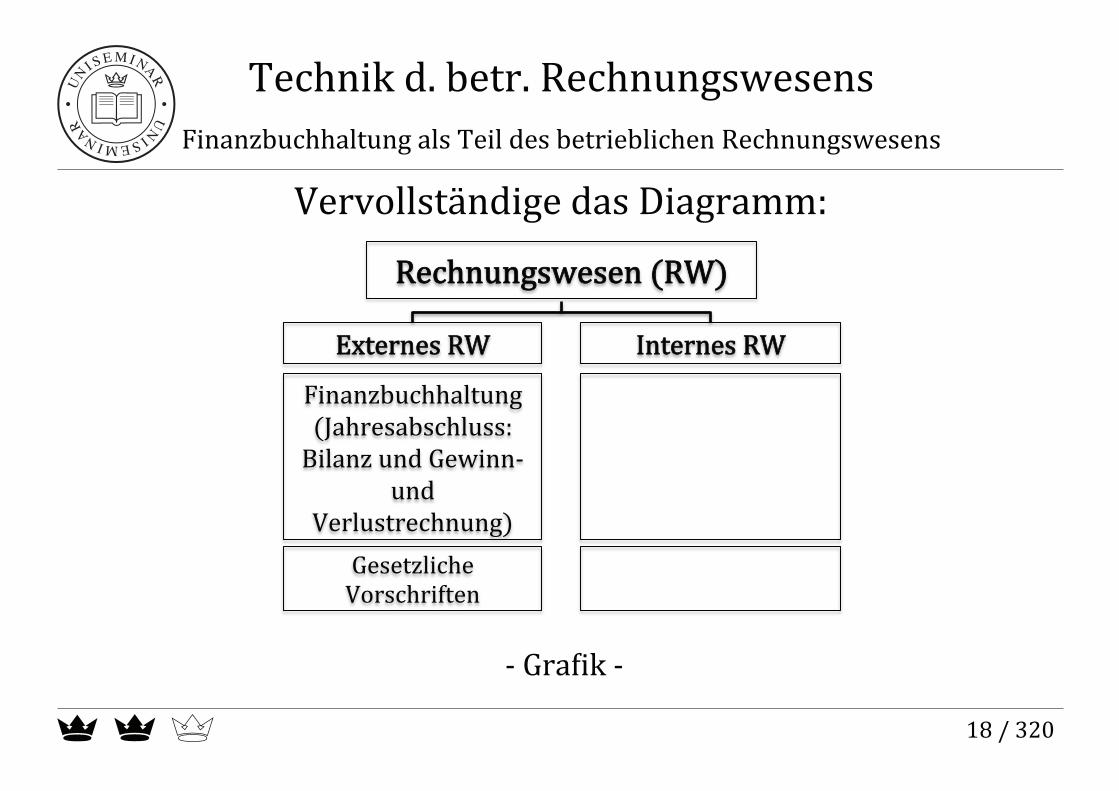

Vervollständige das Diagramm:

-‐ Gra�ik -‐

RReecchhnnuunnggsswweesseenn ((RRWW))

EExxtteerrnneess RRWW IInntteerrnneess RRWW

Finanzbuchhaltung (Jahresabschluss: Bilanz und Gewinn-‐

und Verlustrechnung)

Gesetzliche Vorschriften

18 / 320

uniseminar

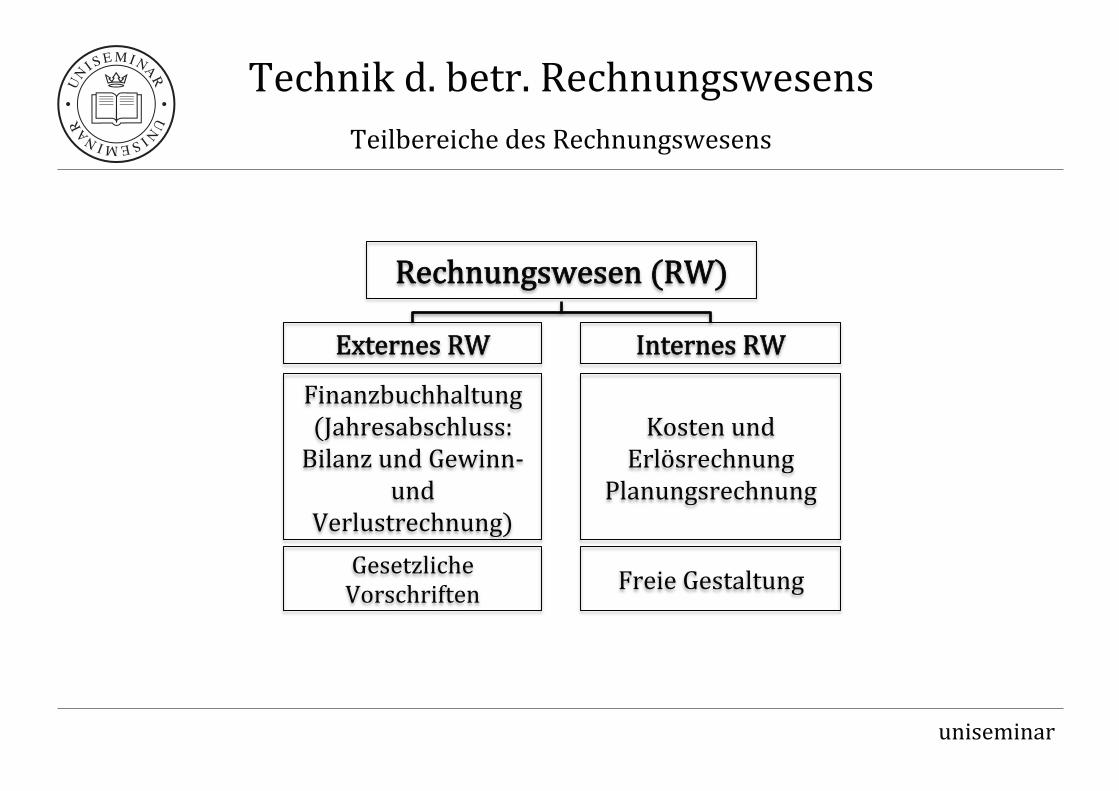

Technik d. betr. Rechnungswesens Teilbereiche des Rechnungswesens

RReecchhnnuunnggsswweesseenn ((RRWW))

Freie Gestaltung

EExxtteerrnneess RRWW IInntteerrnneess RRWW

Finanzbuchhaltung (Jahresabschluss: Bilanz und Gewinn-‐

und Verlustrechnung)

Kosten und

Erlösrechnung Planungsrechnung

Gesetzliche Vorschriften

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

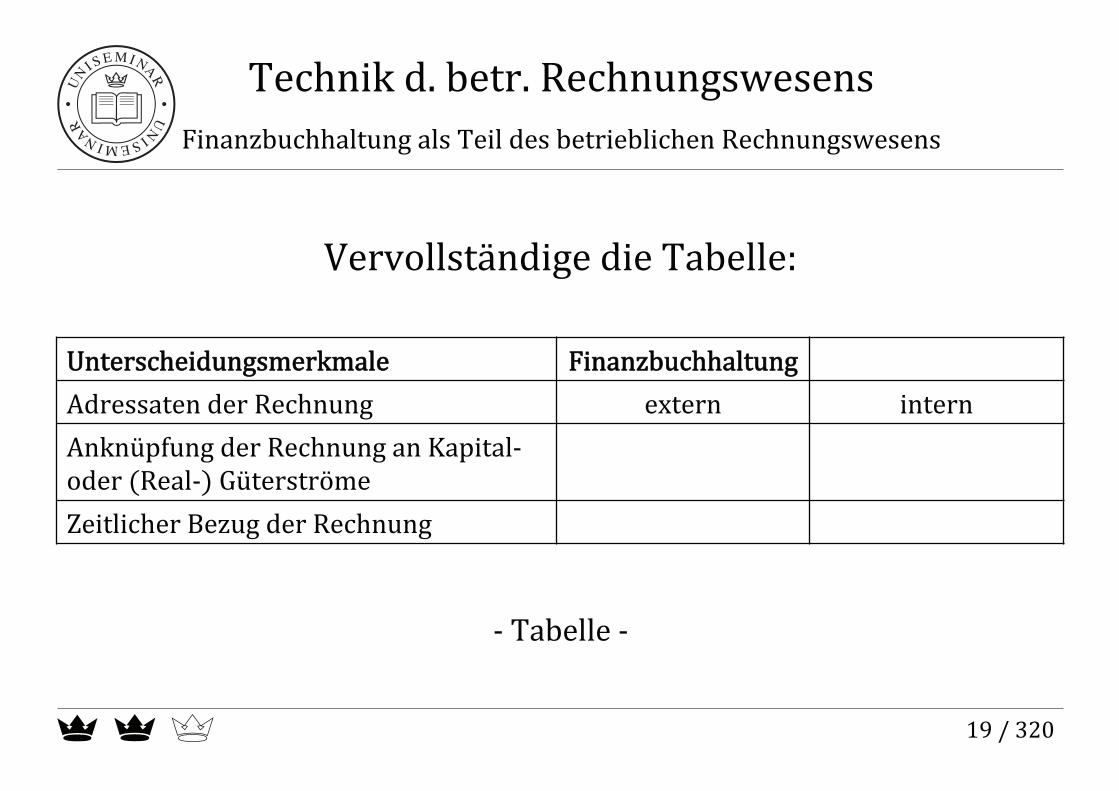

Vervollständige die Tabelle:

-‐ Tabelle -‐

UUnntteerrsscchheeiidduunnggssmmeerrkkmmaallee FFiinnaannzzbbuucchhhhaallttuunngg Adressaten der Rechnung extern intern Anknüpfung der Rechnung an Kapital-‐ oder (Real-‐) Güterströme Zeitlicher Bezug der Rechnung

19 / 320

uniseminar

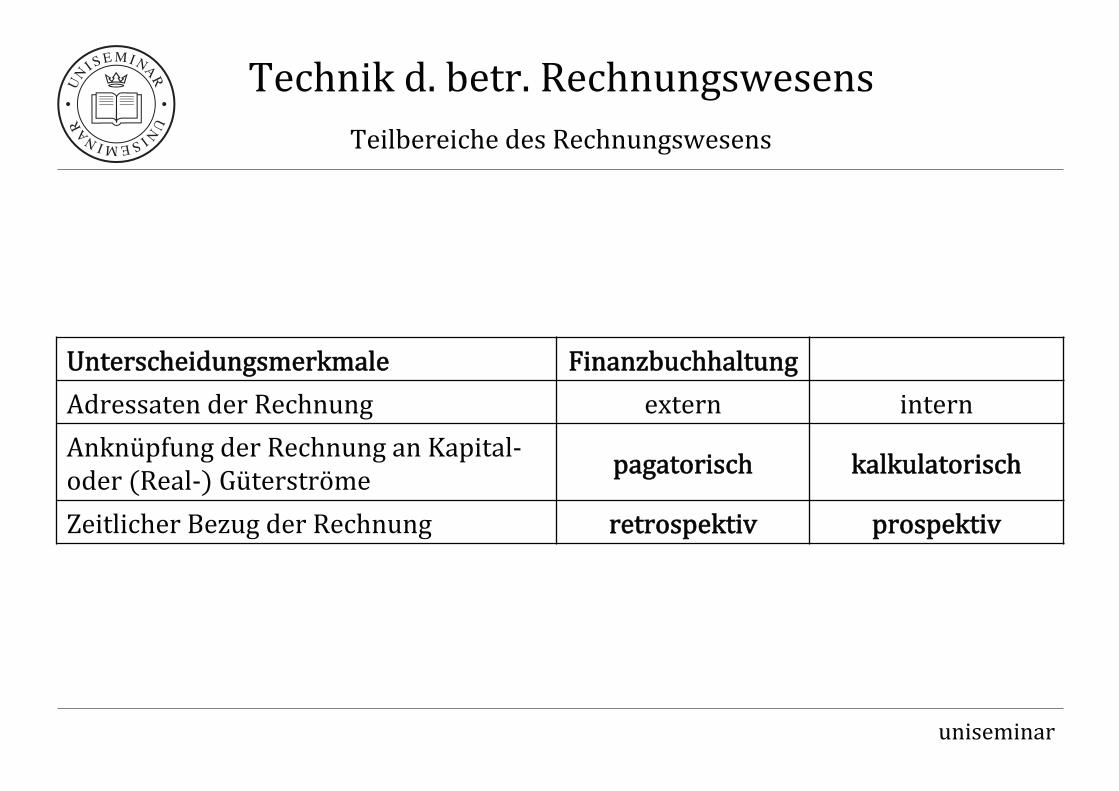

Technik d. betr. Rechnungswesens Teilbereiche des Rechnungswesens

UUnntteerrsscchheeiidduunnggssmmeerrkkmmaallee FFiinnaannzzbbuucchhhhaallttuunngg Adressaten der Rechnung extern intern Anknüpfung der Rechnung an Kapital-‐ oder (Real-‐) Güterströme ppaaggaattoorriisscchh kkaallkkuullaattoorriisscchh

Zeitlicher Bezug der Rechnung rreettrroossppeekkttiivv pprroossppeekkttiivv

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

IInntteerrnneess RReecchhnnuunnggsswweesseenn ist an Unternehmensinterne gerichtet. Es dient den

Führungspersonen im Unternehmen, insbesondere der Unternehmensleitung, durch die Abbildung der wirtschaftlichen Vorgänge im Unternehmen als Entscheidungsgrundlage zur ____, ____ und ____ des Unternehmensprozesses.

-‐ 3 Wörter -‐

20 / 320

uniseminar

Technik d. betr. Rechnungswesens Internes Rechnungswesen

IInntteerrnneess RReecchhnnuunnggsswweesseenn ist an Unternehmensinterne gerichtet. Es dient den Führungspersonen im Unternehmen, insbesondere der Unternehmensleitung, durch die Abbildung der wirtschaftlichen Vorgänge im Unternehmen als Entscheidungsgrundlage zur PPllaannuunngg, SStteeuueerruunngg und KKoonnttrroollllee des Unternehmensprozesses.

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

Ein selbstständiger Handwerksmeister (Ein-‐Mann-‐Betrieb) hat einen Umsatz aus einem Auftrag von 1.000€. Seine Materialkosten

belaufen sich auf 200€ und er braucht für die Verrichtung des Auftrags 5 Meisterstunden, die er mit 120€ pro Stunde veranschlagt. Wie hoch ist sein „Gewinn“ bei ppaaggaattoorriisscchheerr RReecchhnnuunngg, wie hoch bei kkaallkkuullaattoorriisscchheerr RReecchhnnuunngg?

-‐ Rechnung -‐

35 / 320

uniseminar

Technik d. betr. Rechnungswesens Pagatorische vs. Kalkulatorische Rechnung

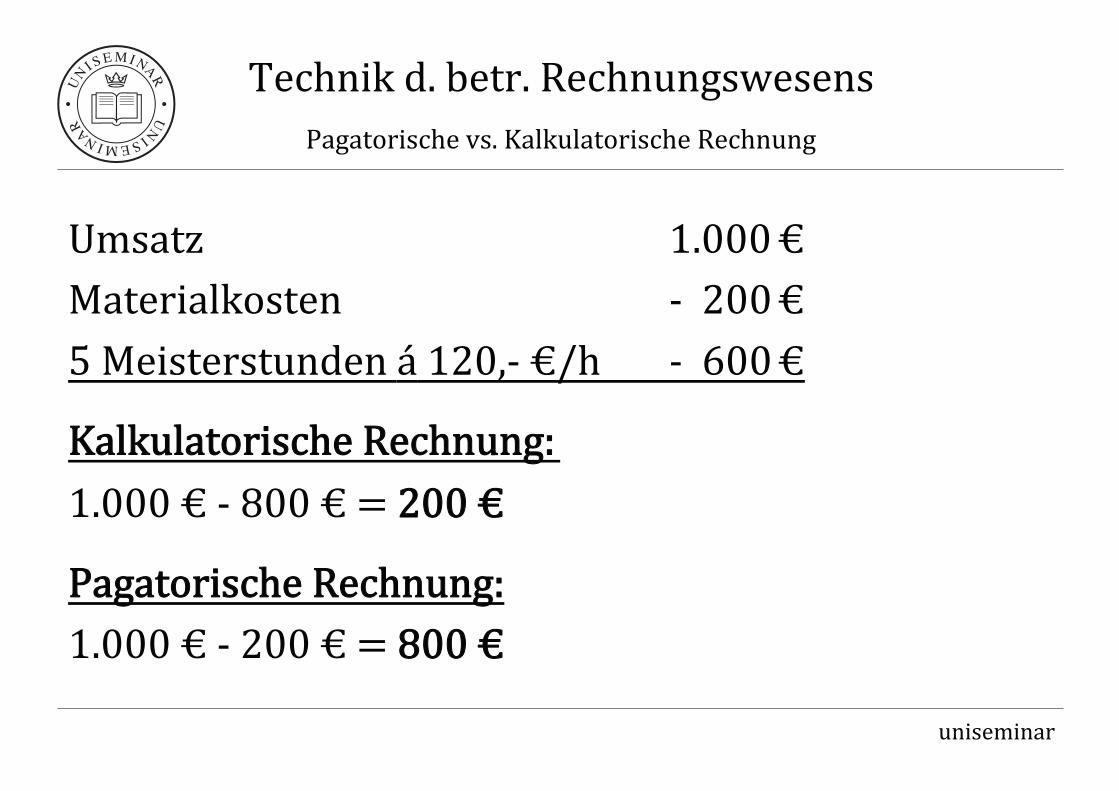

Umsatz 1.000 € Materialkosten -‐ 200 € 5 Meisterstunden á 120,-‐ €/h -‐ 600 €

KKaallkkuullaattoorriisscchhee RReecchhnnuunngg:: 1.000 € -‐ 800 € = 220000 €€

PPaaggaattoorriisscchhee RReecchhnnuunngg:: 1.000 € -‐ 200 € = 880000 €€

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

Die Buchführung (extern wie intern) stellt eine ZZeeiittrreecchhnnuunngg dar. Dabei wird zwischen der

Zeitpunktrechnung und der Zeitraumrechnung unterschieden. Die Zeitraumrechnung bezieht

sich dabei auf einen Bestand, die Zeitpunktrechnung befasst sich mit der

Ermittlung von Stromgrößen!

-‐ Richtig / Falsch -‐

43 / 320

uniseminar

Technik d. betr. Rechnungswesens Zeitrechnung

FFaallsscchh.. ZZeeiittppuunnkkttrreecchhnnuunngg: Ermittlung von Bestandsgrößen an einem bestimmten Stichtag

ZZeeiittrraauummrreecchhnnuunngg: Ermittlung von Stromgrößen, die zu einer Änderung von Bestandsgrößen innerhalb eines bestimmten Abrechnungszeitraumes führen

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

Was versteht man unter einer BBeessttaannddssggrröößßee?

-‐ 1 De�inition -‐

44 / 320

uniseminar

Technik d. betr. Rechnungswesens De�inition Bestandsgröße

Mit einer BBeessttaannddssggrröößßee wird der in einem bestimmten Zeitpunkt (z.B. 31.12.2010) vorhandene Bestand eines Gutes (z.B. Kassenbestand, Sachanlagevermögen, Vorräte) gemessen.

AAnnffaannggssbbeessttaanndd = Bestand zu Beginn einer Periode / eines Abrechnungszeitraums

EEnnddbbeessttaanndd = Bestand am Ende einer Periode / eines Abrechnungszeitraums

à

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

Was versteht man unter einer SSttrroommggrröößßee?

-‐ 1 De�inition -‐

45 / 320

uniseminar

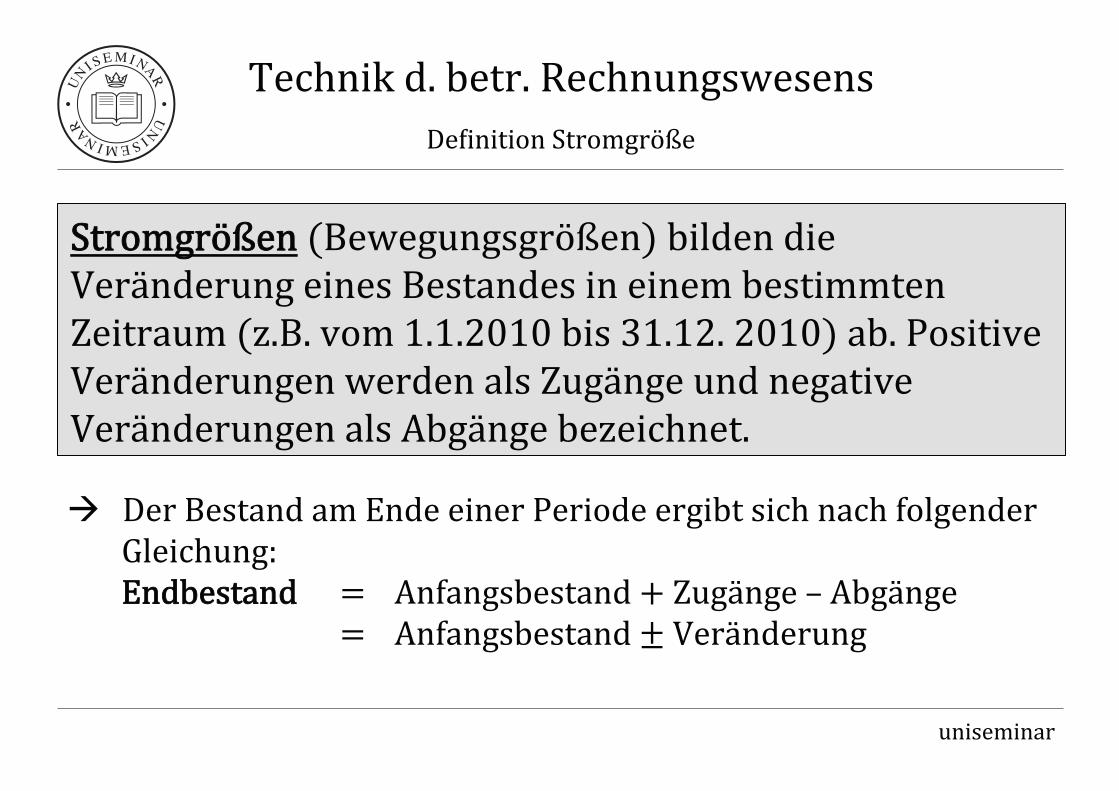

Technik d. betr. Rechnungswesens De�inition Stromgröße

SSttrroommggrröößßeenn (Bewegungsgrößen) bilden die Veränderung eines Bestandes in einem bestimmten Zeitraum (z.B. vom 1.1.2010 bis 31.12. 2010) ab. Positive Veränderungen werden als Zugänge und negative Veränderungen als Abgänge bezeichnet.

à Der Bestand am Ende einer Periode ergibt sich nach folgender Gleichung: EEnnddbbeessttaanndd = Anfangsbestand + Zugänge – Abgänge = Anfangsbestand ± Veränderung

Technik d. betr. Rechnungswesens Finanzbuchhaltung als Teil des betrieblichen Rechnungswesens

72 / 320

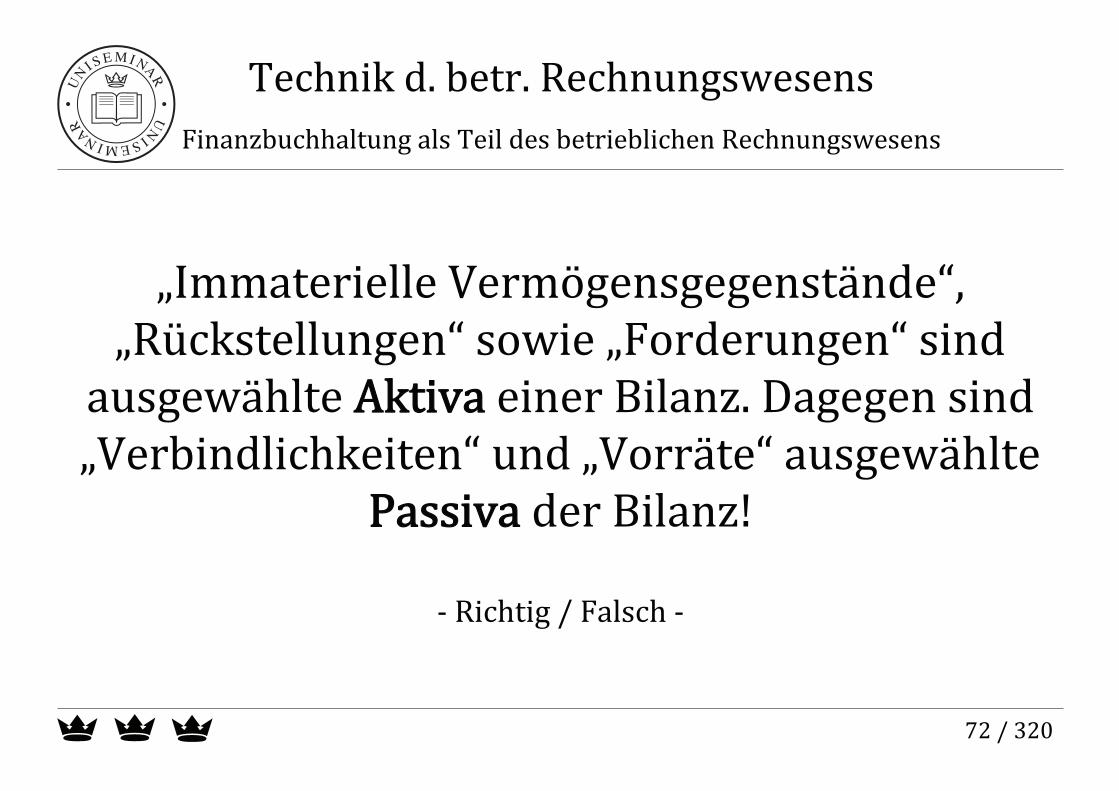

„Immaterielle Vermögensgegenstände“, „Rückstellungen“ sowie „Forderungen“ sind

ausgewählte AAkkttiivvaa einer Bilanz. Dagegen sind „Verbindlichkeiten“ und „Vorräte“ ausgewählte

PPaassssiivvaa der Bilanz!

-‐ Richtig / Falsch -‐

uniseminar

Technik d. betr. Rechnungswesens Aktiva und Passiva der Bilanz

FFaallsscchh..

Ausgewählte AAkkttiivvaa Ausgewählte PPaassssiivvaa Immaterielle Vermögensgegenstände

Sachanlagen Finanzanlagen Vorräte Forderungen Flüssige Mittel

Eigenkapital Rückstellungen Verbindlichkeiten

Technik d. betr. Rechnungswesens Technik und Organisation der doppelten Buchhaltung

Welche BBüücchheerr ddeerr ddooppppeelltteenn BBuucchhhhaallttuunngg werden unterschieden?

-‐ 3 Punkte -‐

154 / 320

uniseminar

Technik d. betr. Rechnungswesens Bücher der doppelten Buchhaltung

Folgende BBüücchheerr ddeerr ddooppppeelltteenn BBuucchhhhaallttuunngg werden unterschieden:

GGrruunnddbbuucchh (= Journal) Aufzeichnung der Geschäftsvorfälle in zeitlicher Reihenfolge

HHaauuppttbbuucchh Das Hauptbuch besteht aus den im Kontenplan verzeichneten Sachkonten (Bestands-‐ und Erfolgskonten)

NNeebbeennbbüücchheerr Dienen der Ergänzung der Sachkonten

Technik d. betr. Rechnungswesens Technik und Organisation der doppelten Buchhaltung

Was versteht man unter einem KKoonntteennrraahhmmeenn?

-‐ 1 De�inition -‐

155 / 320

uniseminar

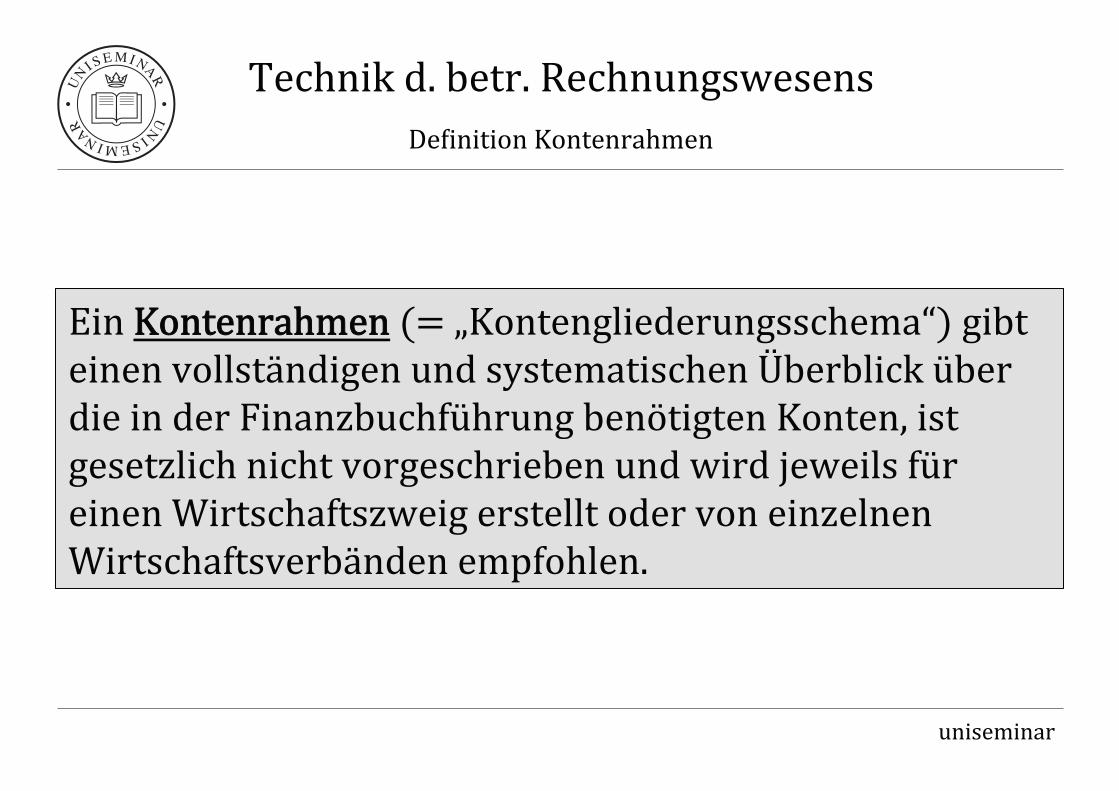

Technik d. betr. Rechnungswesens De�inition Kontenrahmen

Ein KKoonntteennrraahhmmeenn (= „Kontengliederungsschema“) gibt einen vollständigen und systematischen Überblick über die in der Finanzbuchführung benötigten Konten, ist gesetzlich nicht vorgeschrieben und wird jeweils für einen Wirtschaftszweig erstellt oder von einzelnen Wirtschaftsverbänden empfohlen.

Technik d. betr. Rechnungswesens Technik und Organisation der doppelten Buchhaltung

In Bezug auf Kontenrahmen und Kontenplan unterscheidet man verschiedene

GGlliieeddeerruunnggsspprriinnzziippiieenn. Welche sind es?

-‐ 2 Punkte -‐

156 / 320

uniseminar

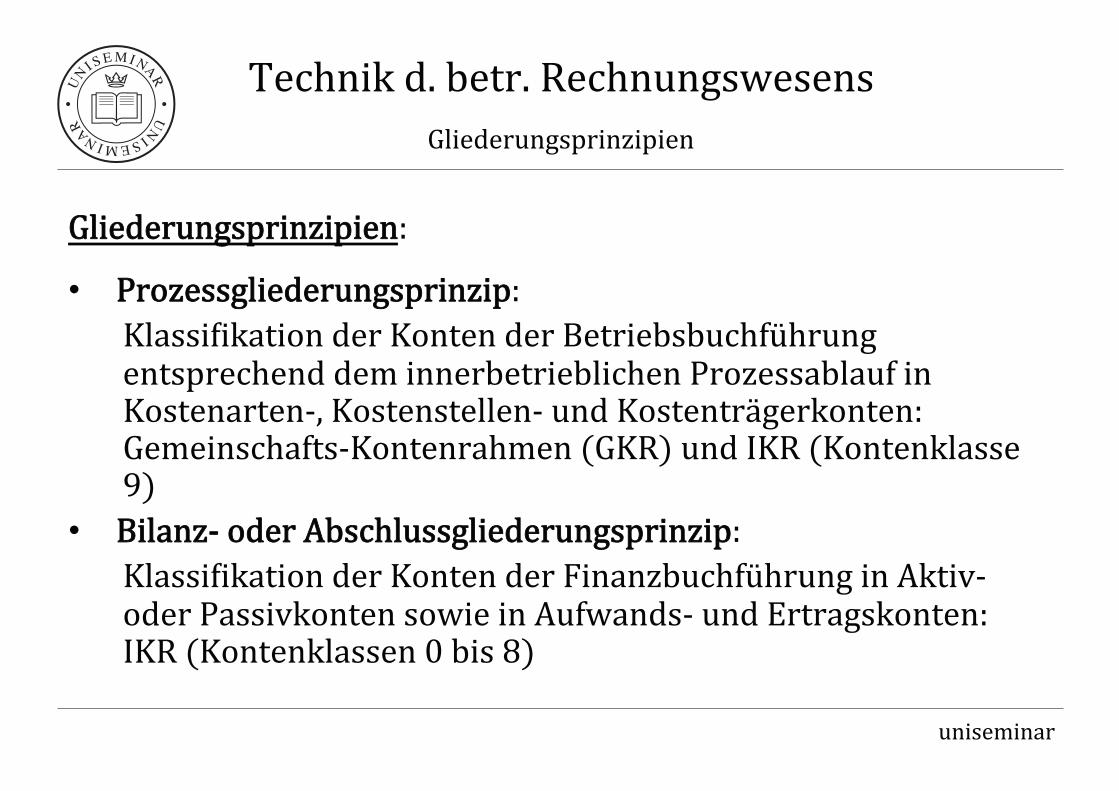

Technik d. betr. Rechnungswesens Gliederungsprinzipien

GGlliieeddeerruunnggsspprriinnzziippiieenn:

PPrroozzeessssgglliieeddeerruunnggsspprriinnzziipp: Klassi�ikation der Konten der Betriebsbuchführung entsprechend dem innerbetrieblichen Prozessablauf in Kostenarten-‐, Kostenstellen-‐ und Kostenträgerkonten: Gemeinschafts-‐Kontenrahmen (GKR) und IKR (Kontenklasse 9)

BBiillaannzz-‐-‐ ooddeerr AAbbsscchhlluussssgglliieeddeerruunnggsspprriinnzziipp: Klassi�ikation der Konten der Finanzbuchführung in Aktiv-‐ oder Passivkonten sowie in Aufwands-‐ und Ertragskonten: IKR (Kontenklassen 0 bis 8)

Technik d. betr. Rechnungswesens Verbuchung laufender Geschäftsvorfälle

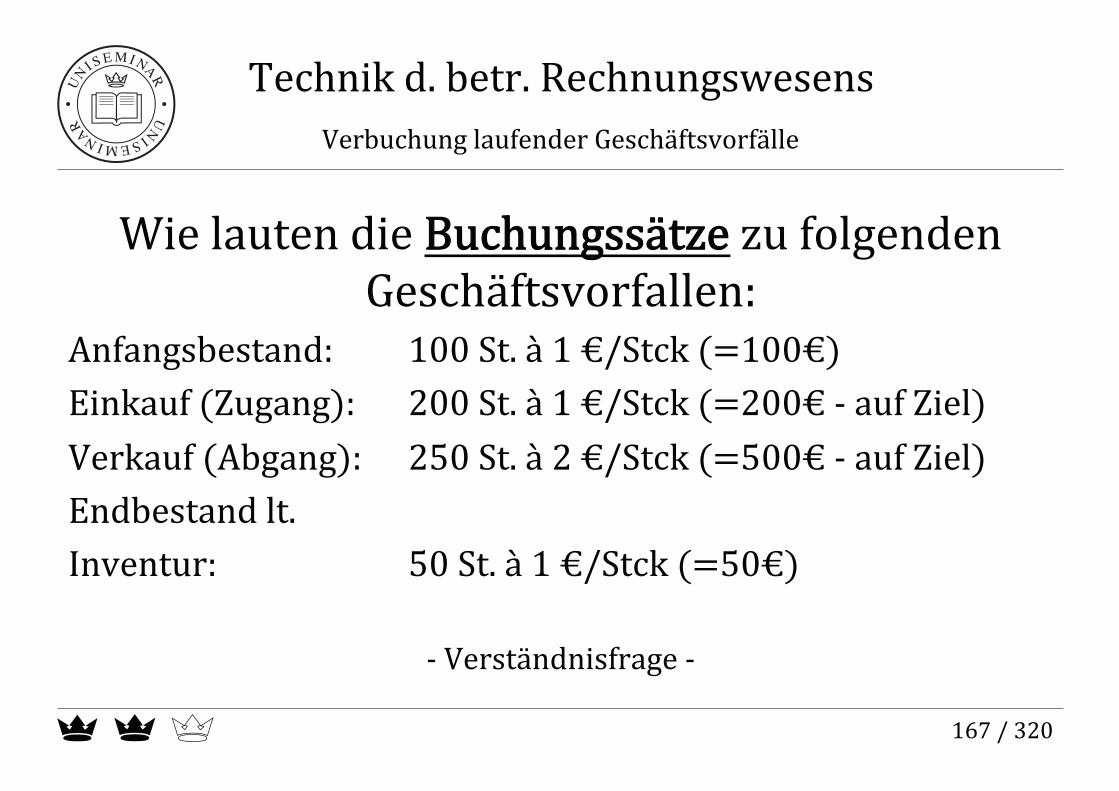

Wie lauten die BBuucchhuunnggssssäättzzee zu folgenden Geschäftsvorfallen:

Anfangsbestand: 100 St. à 1 €/Stck (=100€) Einkauf (Zugang): 200 St. à 1 €/Stck (=200€ -‐ auf Ziel) Verkauf (Abgang): 250 St. à 2 €/Stck (=500€ -‐ auf Ziel) Endbestand lt. Inventur: 50 St. à 1 €/Stck (=50€)

-‐ Verständnisfrage -‐

167 / 320

uniseminar

Technik d. betr. Rechnungswesens Getrennte Warenkonten

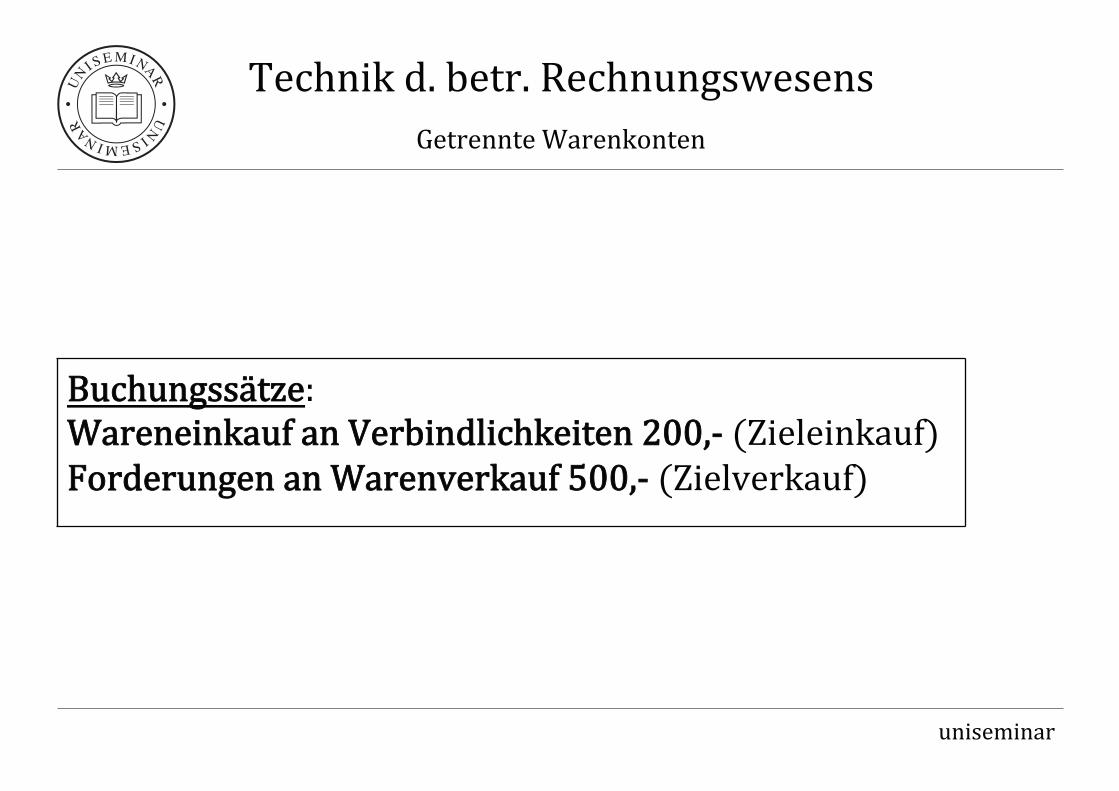

BBuucchhuunnggssssäättzzee: WWaarreenneeiinnkkaauuff aann VVeerrbbiinnddlliicchhkkeeiitteenn 220000,,-‐-‐ (Zieleinkauf) FFoorrddeerruunnggeenn aann WWaarreennvveerrkkaauuff 550000,,-‐-‐ (Zielverkauf)

Technik d. betr. Rechnungswesens Verbuchung laufender Geschäftsvorfälle

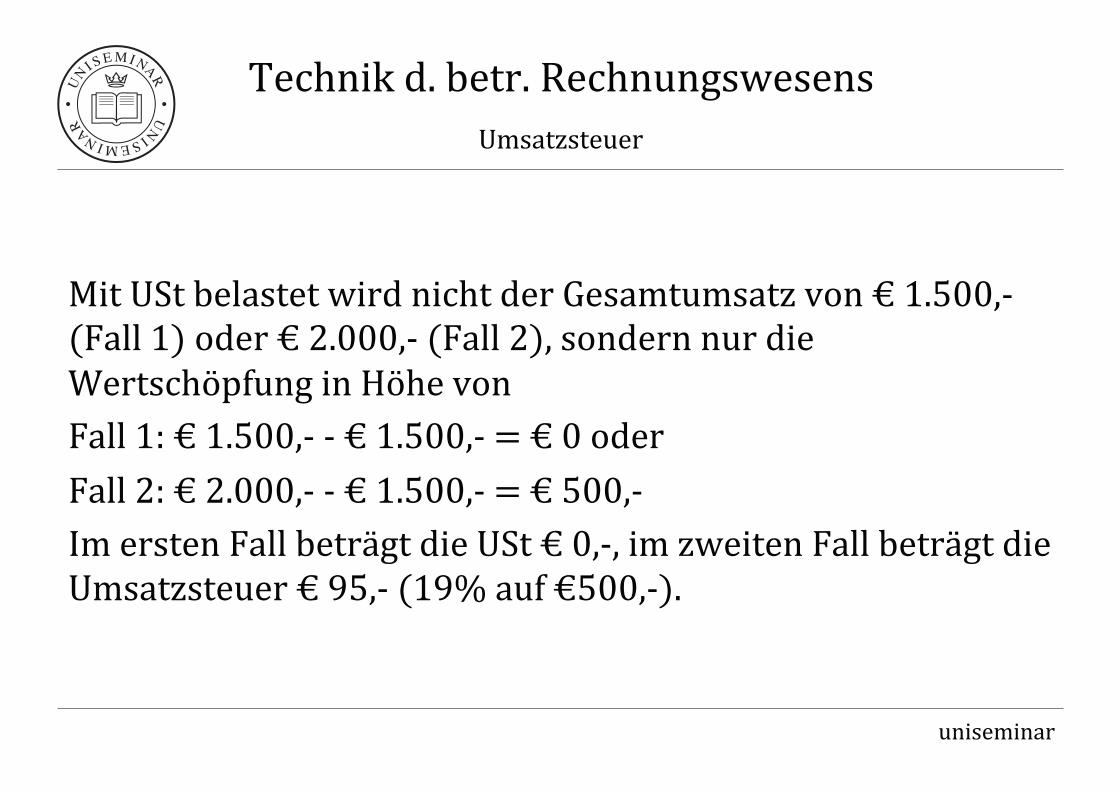

Ein Schuster kauft Leder und Nägel für € 1.500,-‐ zzgl. € 285,-‐ USt (19%), stellt damit Schuhe her

und verkauft diese für Fall 1: ohne Gewinnaufschlag

Fall 2: mit Gewinnaufschlag (€ 2.000,-‐) Wie hoch ist in beiden Fällen die UUSStt-‐-‐ZZaahhllllaasstt?

-‐ Verständnisfrage -‐

179 / 320

uniseminar

Technik d. betr. Rechnungswesens Umsatzsteuer

Mit USt belastet wird nicht der Gesamtumsatz von € 1.500,-‐ (Fall 1) oder € 2.000,-‐ (Fall 2), sondern nur die Wertschöpfung in Höhe von Fall 1: € 1.500,-‐ -‐ € 1.500,-‐ = € 0 oder Fall 2: € 2.000,-‐ -‐ € 1.500,-‐ = € 500,-‐ Im ersten Fall beträgt die USt € 0,-‐, im zweiten Fall beträgt die Umsatzsteuer € 95,-‐ (19% auf €500,-‐).

Technik d. betr. Rechnungswesens Verbuchung laufender Geschäftsvorfälle

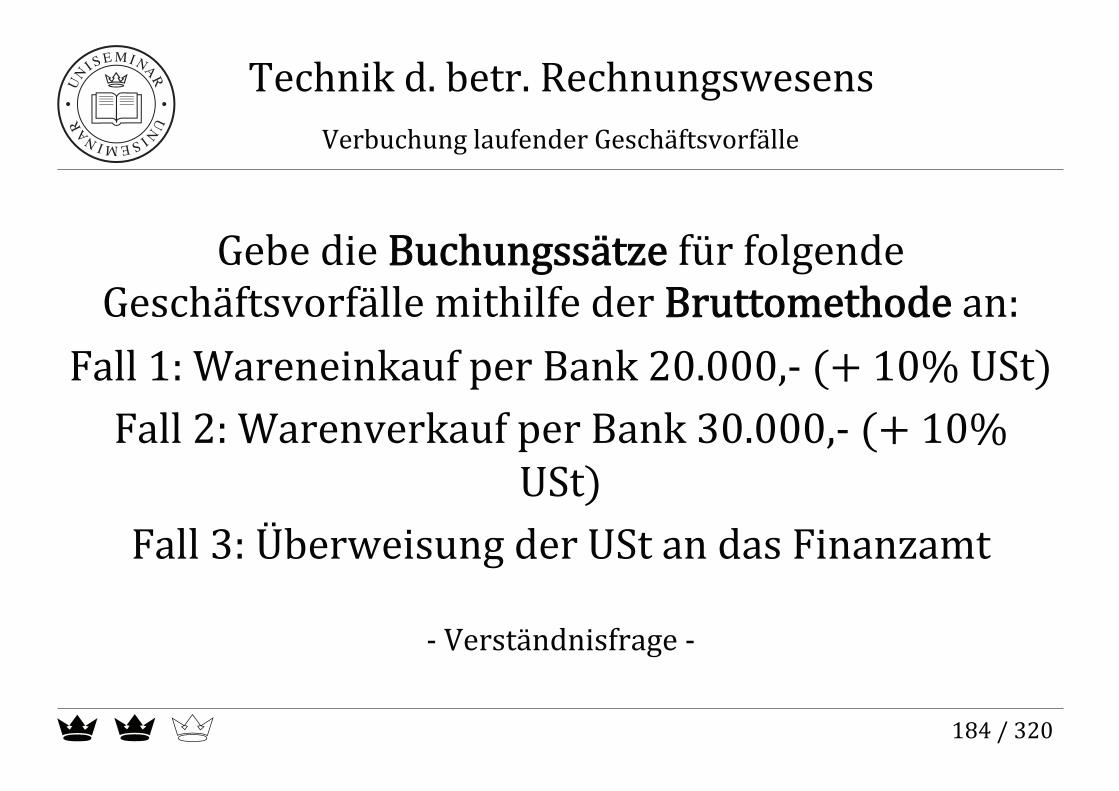

Gebe die BBuucchhuunnggssssäättzzee für folgende Geschäftsvorfälle mithilfe der BBrruuttttoommeetthhooddee an:

Fall 1: Wareneinkauf per Bank 20.000,-‐ (+ 10% USt) Fall 2: Warenverkauf per Bank 30.000,-‐ (+ 10%

USt) Fall 3: Überweisung der USt an das Finanzamt

-‐ Verständnisfrage -‐

184 / 320

uniseminar

Technik d. betr. Rechnungswesens Verbuchung der Umsatzsteuerlast

FFaallll 11:: Wareneinkauf 20.000,-‐ an Bank 22.000,-‐ Vorsteuer 2.000,-‐ FFaallll 22:: Bank 33.000,-‐ an Warenverkauf 30.000,-‐ Berechnete USt 3.000,-‐

FFaallll 33:: Ust-‐Verrechnung an Vorsteuer 2.000,-‐ Berechnete USt an USt-‐Verrechnung 3.000,-‐ USt-‐Verrechnung an Bank 1.000,-‐

Technik d. betr. Rechnungswesens Verbuchung laufender Geschäftsvorfälle

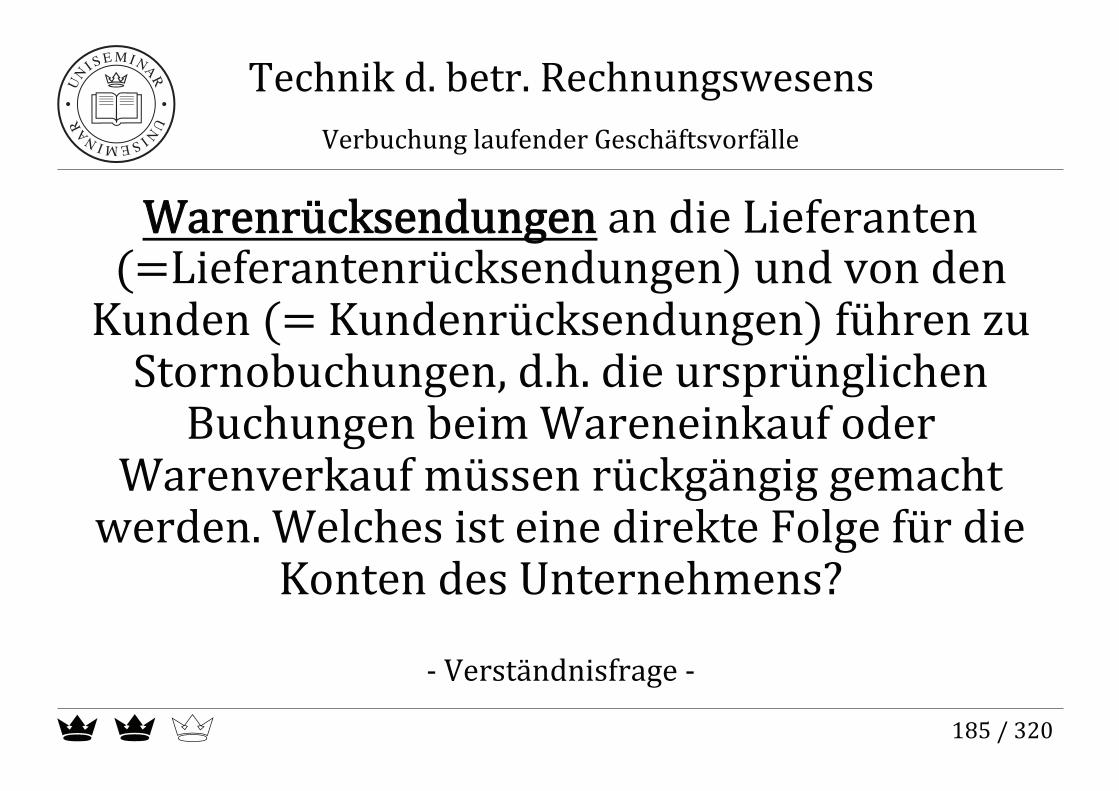

WWaarreennrrüücckksseenndduunnggeenn an die Lieferanten (=Lieferantenrücksendungen) und von den Kunden (= Kundenrücksendungen) führen zu Stornobuchungen, d.h. die ursprünglichen

Buchungen beim Wareneinkauf oder Warenverkauf müssen rückgängig gemacht werden. Welches ist eine direkte Folge für die

Konten des Unternehmens?

-‐ Verständnisfrage -‐

185 / 320

uniseminar

Technik d. betr. Rechnungswesens Warenrücksendungen

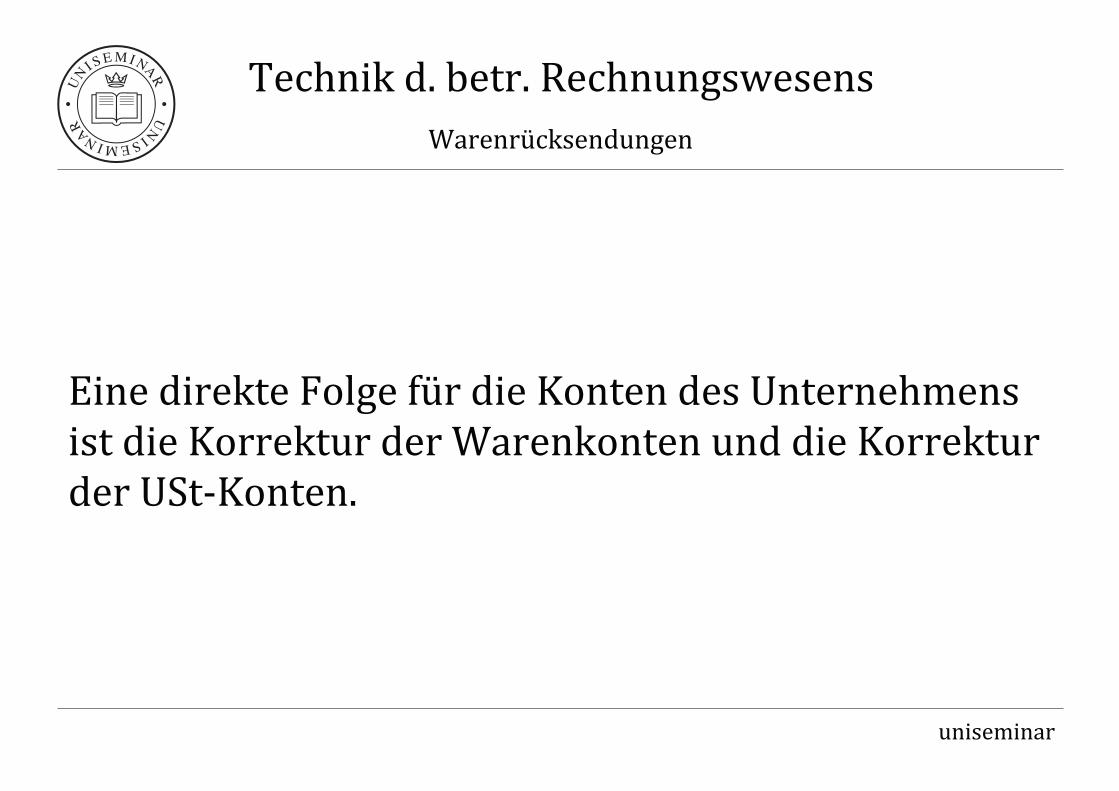

Eine direkte Folge für die Konten des Unternehmens ist die Korrektur der Warenkonten und die Korrektur der USt-‐Konten.

Technik d. betr. Rechnungswesens Jahresabschluss

Eine maschinelle Anlage mit Anschaffungskosten von 100.000,-‐ € (netto) soll planmäßig auf 8 Jahre linear abgeschrieben werden. Am Ende der vierten Periode (t4) beträgt der Restbuchwert nach planmäßiger

Abschreibung 50.000,-‐ €. Ihr Marktwert beläuft sich dagegen nur noch auf 40.000 €. In t4 wird neben der planmäßigen Abschreibung von 12.500,-‐ € zusätzlich noch eine außerplanmäßige Abschreibung (10.000,-‐ €)

verrechnet. Wie lauten die Buchungssätze in t4?

-‐ Beispiel -‐ 287 / 320

uniseminar

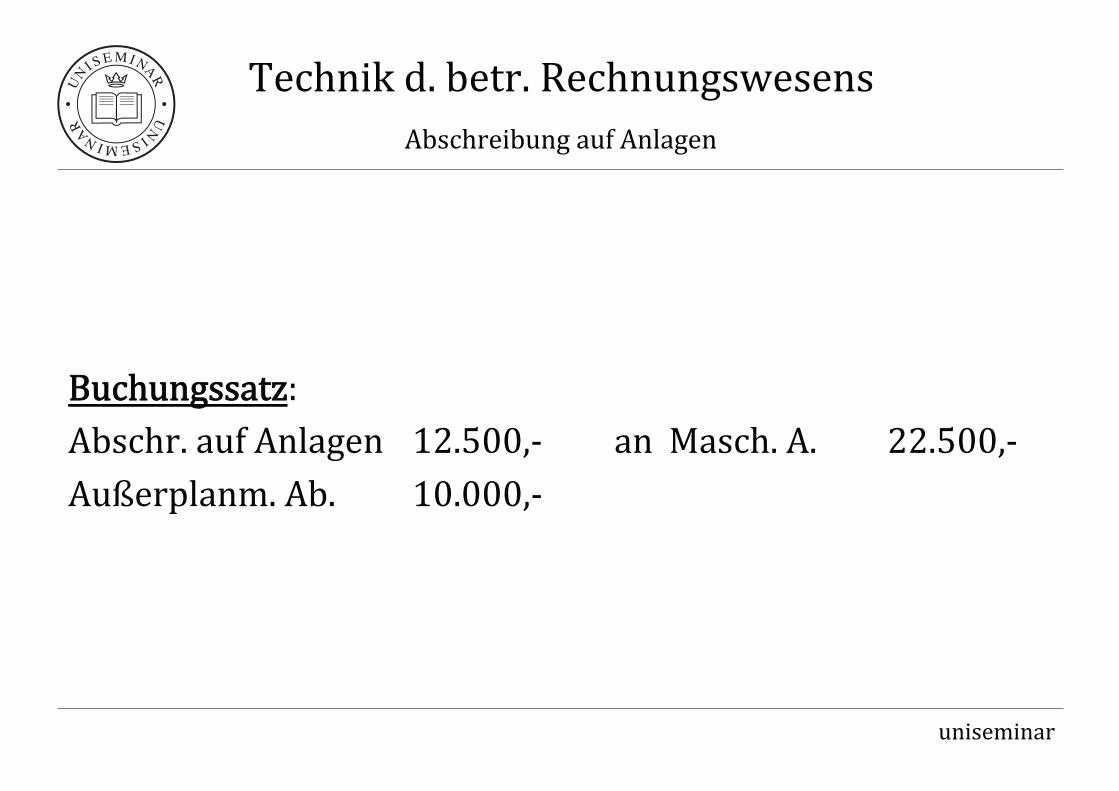

Technik d. betr. Rechnungswesens Abschreibung auf Anlagen

BBuucchhuunnggssssaattzz: Abschr. auf Anlagen 12.500,-‐ an Masch. A. 22.500,-‐ Außerplanm. Ab. 10.000,-‐

Technik d. betr. Rechnungswesens Jahresabschluss

Eine maschinelle Anlage mit Anschaffungskosten von 100.000,-‐ € (netto) soll planmäßig auf 8 Jahre linear abgeschrieben werden. Am Ende der vierten Periode (t4) beträgt der Restbuchwert nach planmäßiger

Abschreibung 50.000,-‐ €. Ihr Marktwert beläuft sich dagegen nur noch auf 40.000 €. In t4 wird neben der planmäßigen Abschreibung von 12.500,-‐ € zusätzlich noch eine außerplanmäßige Abschreibung (10.000,-‐ €)

verrechnet. Wie lautet der alte und der neue Abschreibungsplan?

-‐ Beispiel -‐

288 / 320

uniseminar

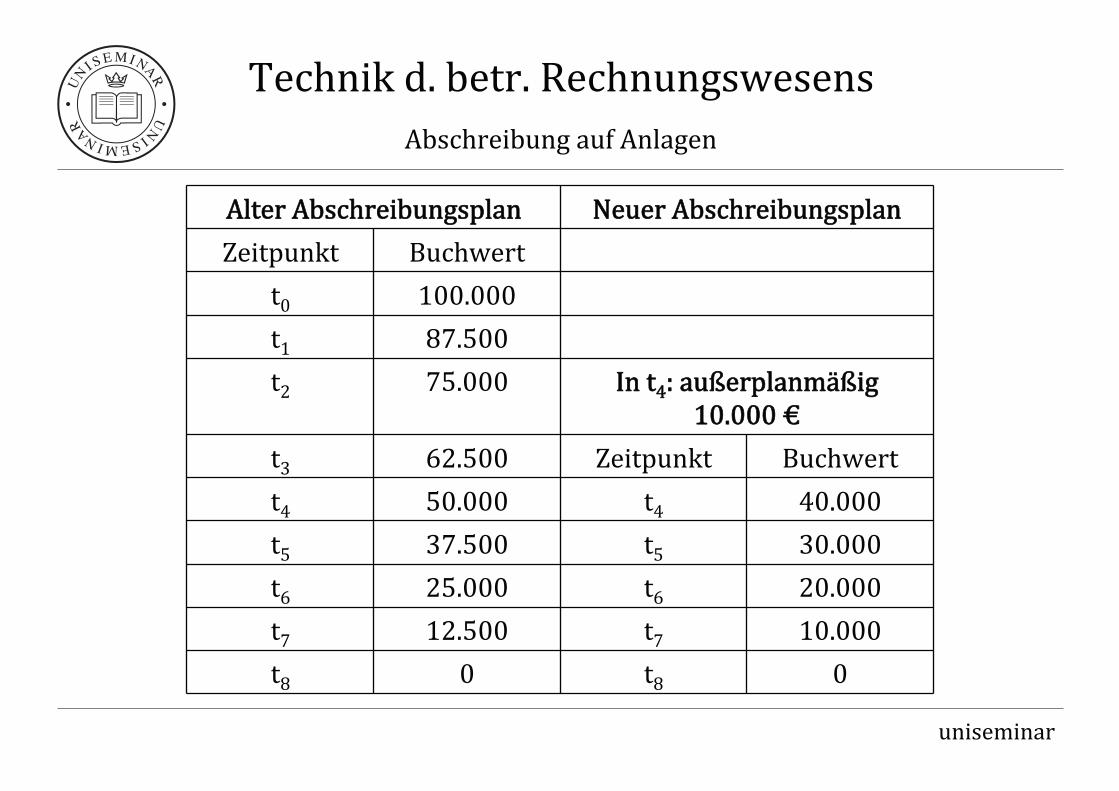

Technik d. betr. Rechnungswesens Abschreibung auf Anlagen

AAlltteerr AAbbsscchhrreeiibbuunnggssppllaann NNeeuueerr AAbbsscchhrreeiibbuunnggssppllaann Zeitpunkt Buchwert

t0 100.000 t1 87.500 t2 75.000 IInn tt44:: aauußßeerrppllaannmmääßßiigg��

1100..000000 €€ t3 62.500 Zeitpunkt Buchwert t4 50.000 t4 40.000 t5 37.500 t5 30.000 t6 25.000 t6 20.000 t7 12.500 t7 10.000 t8 0 t8 0