Embed Size (px)

Citation preview

MANAJEMEN

BIAYA

PROYEK

MUHAMMAD TAUFIQ

Proses Perencanaan, penyusunan, pengolahan, dan pengendalian seluruh

biaya yang digunakan dalam proyek, mulai dari persiapan sampai perawatan, kemudian dinilai terhadap nilai manfaat

yang didapat untuk menentukan kelayakan suatu proyek pengembangan

sistem

Sebelum Pembahasan Lebih Lanjut Tentang Manajemen Biaya Proyek, Coba Kerjakan Kasus Berikut Ini:

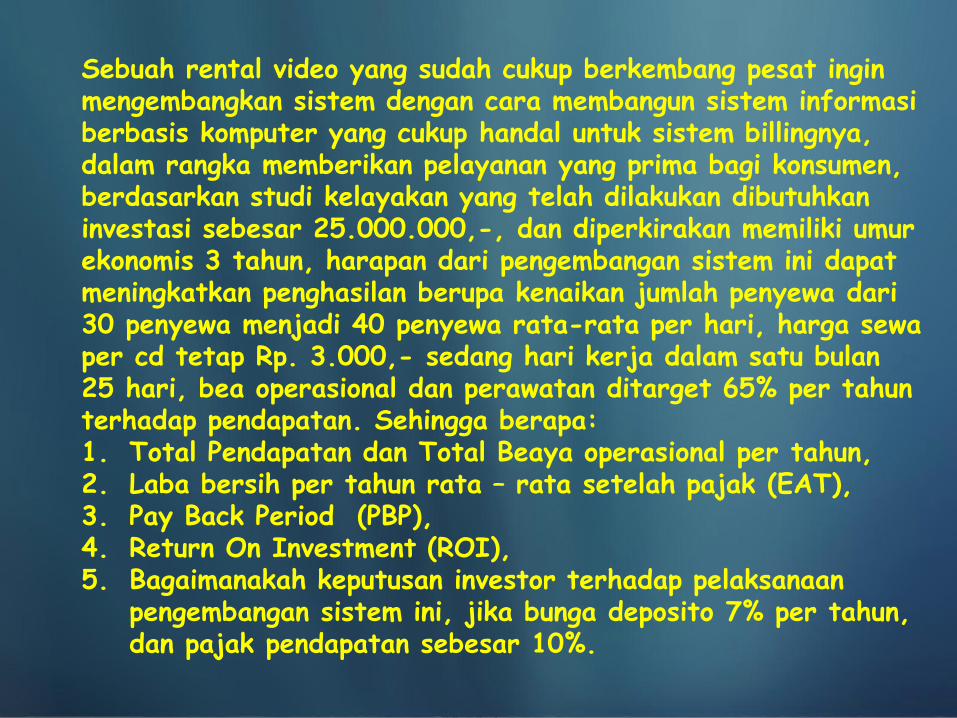

Sebuah rental video yang sudah cukup berkembang pesat ingin mengembangkan sistem dengan cara membangun sistem informasi berbasis komputer yang cukup handal untuk sistem billingnya, dalam rangka memberikan pelayanan yang prima bagi konsumen, berdasarkan studi kelayakan yang telah dilakukan dibutuhkan investasi sebesar 25.000.000,-, dan diperkirakan memiliki umur ekonomis 3 tahun, harapan dari pengembangan sistem ini dapat meningkatkan penghasilan berupa kenaikan jumlah penyewa dari 30 penyewa menjadi 40 penyewa rata-rata per hari, harga sewa per cd tetap Rp. 3.000,- sedang hari kerja dalam satu bulan 25 hari, bea operasional dan perawatan ditarget 65% per tahun terhadap pendapatan. Sehingga berapa: 1. Total Pendapatan dan Total Beaya operasional per tahun, 2. Laba bersih per tahun rata – rata setelah pajak (EAT), 3. Pay Back Period (PBP), 4. Return On Investment (ROI), 5. Bagaimanakah keputusan investor terhadap pelaksanaan

pengembangan sistem ini, jika bunga deposito 7% per tahun, dan pajak pendapatan sebesar 10%.

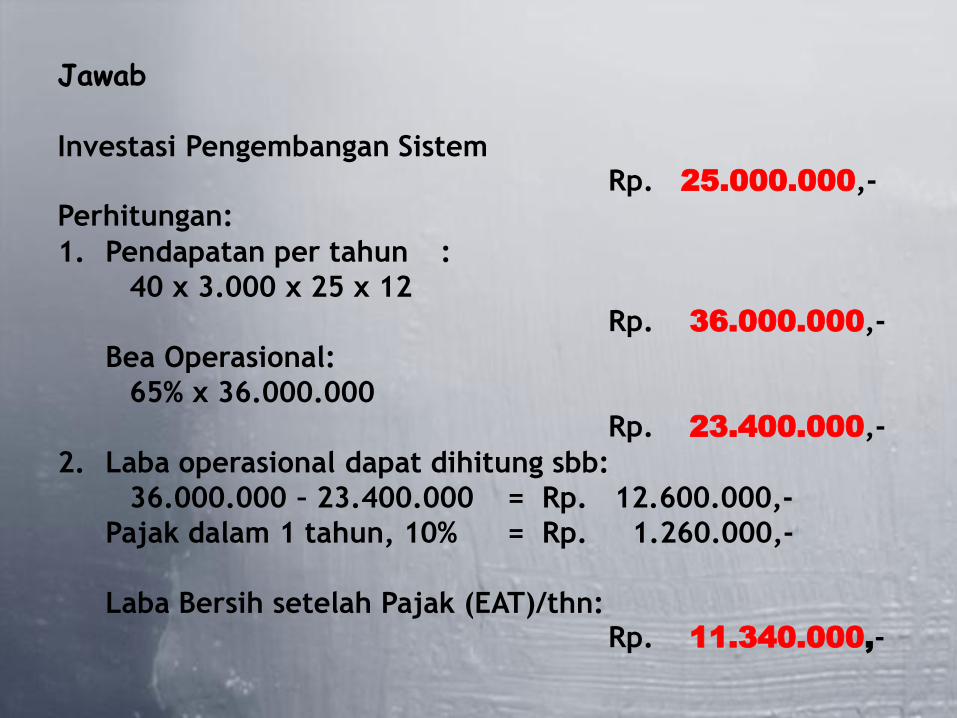

Jawab Investasi Pengembangan Sistem Rp. 25.000.000,- Perhitungan: 1. Pendapatan per tahun :

40 x 3.000 x 25 x 12 Rp. 36.000.000,-

Bea Operasional:

65% x 36.000.000 Rp. 23.400.000,-

2. Laba operasional dapat dihitung sbb:

36.000.000 – 23.400.000 = Rp. 12.600.000,-

Pajak dalam 1 tahun, 10% = Rp. 1.260.000,-

Laba Bersih setelah Pajak (EAT)/thn: Rp. 11.340.000,-

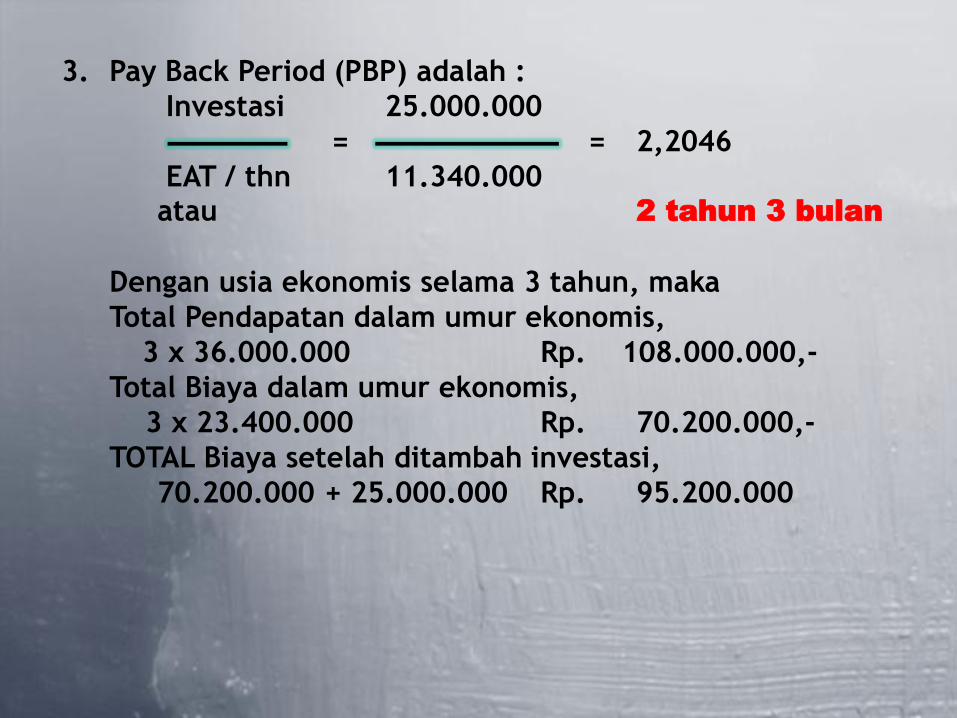

3. Pay Back Period (PBP) adalah :

Investasi 25.000.000

= = 2,2046

EAT / thn 11.340.000 atau 2 tahun 3 bulan

Dengan usia ekonomis selama 3 tahun, maka

Total Pendapatan dalam umur ekonomis,

3 x 36.000.000 Rp. 108.000.000,-

Total Biaya dalam umur ekonomis,

3 x 23.400.000 Rp. 70.200.000,-

TOTAL Biaya setelah ditambah investasi,

70.200.000 + 25.000.000 Rp. 95.200.000

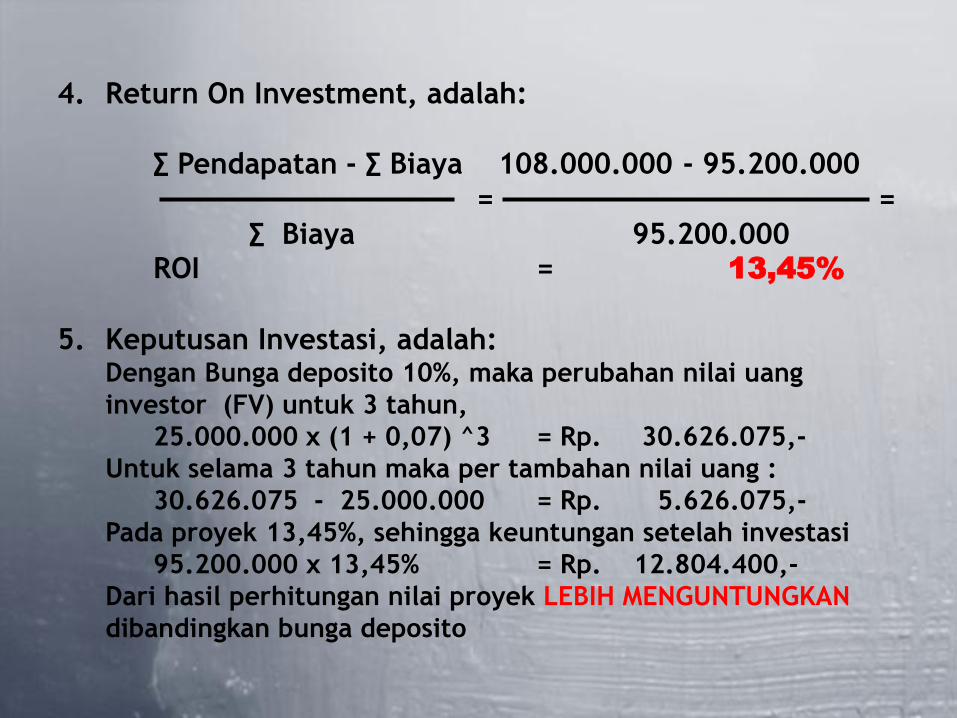

4. Return On Investment, adalah:

∑ Pendapatan - ∑ Biaya 108.000.000 - 95.200.000

= =

∑ Biaya 95.200.000 ROI = 13,45%

5. Keputusan Investasi, adalah: Dengan Bunga deposito 10%, maka perubahan nilai uang

investor (FV) untuk 3 tahun,

25.000.000 x (1 + 0,07) ^3 = Rp. 30.626.075,-

Untuk selama 3 tahun maka per tambahan nilai uang :

30.626.075 - 25.000.000 = Rp. 5.626.075,-

Pada proyek 13,45%, sehingga keuntungan setelah investasi

95.200.000 x 13,45% = Rp. 12.804.400,-

Dari hasil perhitungan nilai proyek LEBIH MENGUNTUNGKAN

dibandingkan bunga deposito

Dapat Dikerjakan Dengan Tabulasi

Berikut Ini (Excel)

KASUS DIATAS

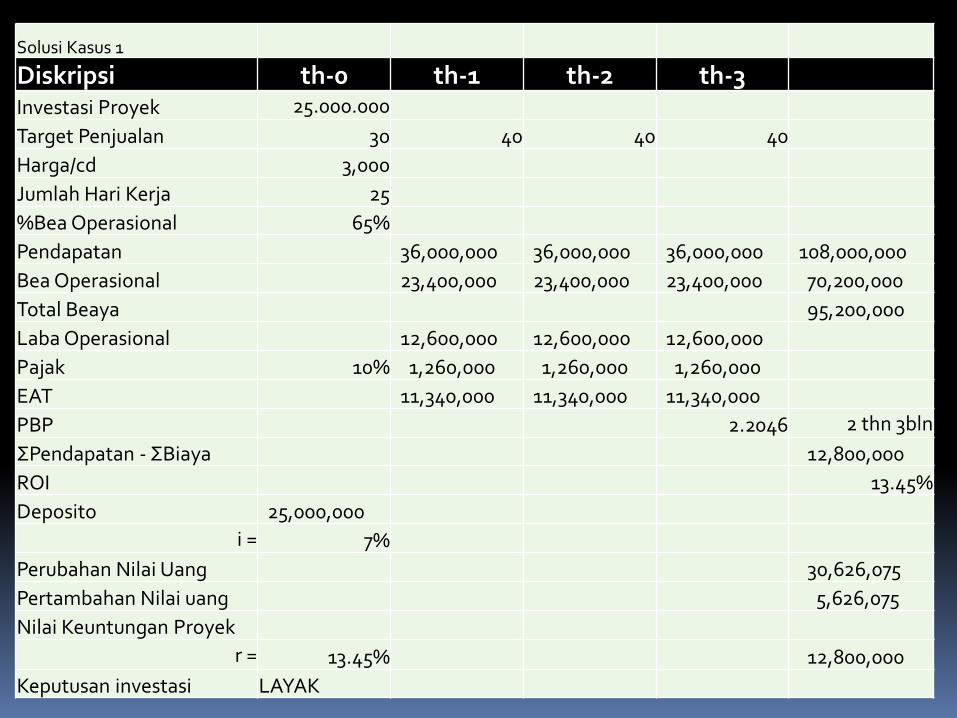

Solusi Kasus 1

Diskripsi th-0 th-1 th-2 th-3 Investasi Proyek 25.000.000

Target Penjualan 30 40 40 40

Harga/cd 3,000

Jumlah Hari Kerja 25

%Bea Operasional 65%

Pendapatan 36,000,000 36,000,000 36,000,000 108,000,000

Bea Operasional 23,400,000 23,400,000 23,400,000 70,200,000

Total Beaya 95,200,000

Laba Operasional 12,600,000 12,600,000 12,600,000

Pajak 10% 1,260,000 1,260,000 1,260,000

EAT 11,340,000 11,340,000 11,340,000

PBP 2.2046 2 thn 3bln

ΣPendapatan - ΣBiaya 12,800,000

ROI 13.45%

Deposito 25,000,000

i = 7%

Perubahan Nilai Uang 30,626,075

Pertambahan Nilai uang 5,626,075

Nilai Keuntungan Proyek

r = 13.45% 12,800,000

Keputusan investasi LAYAK

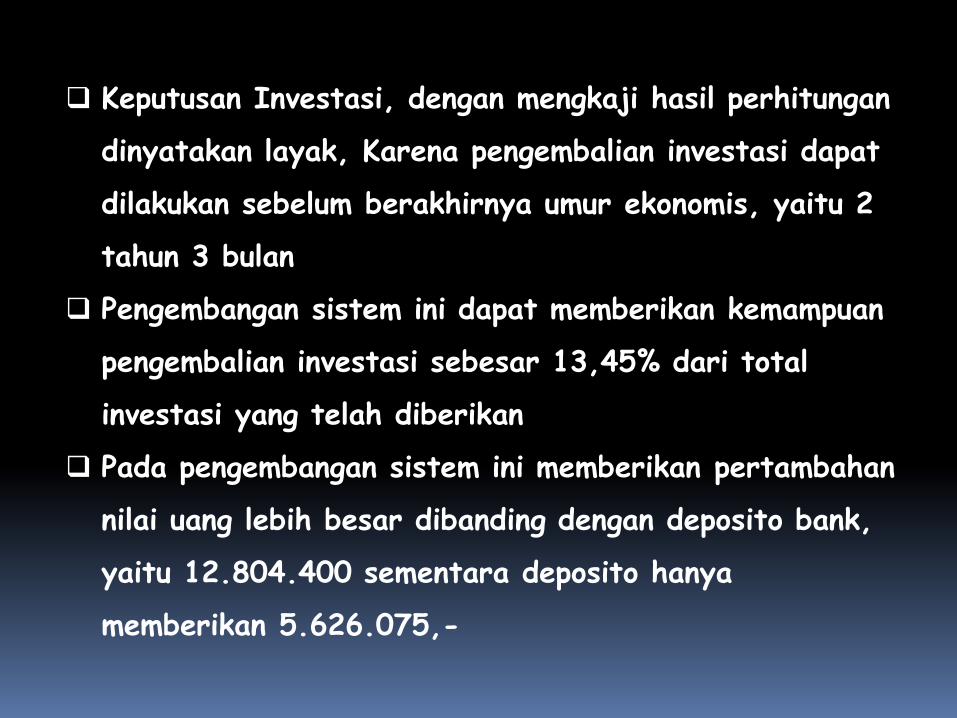

Keputusan Investasi, dengan mengkaji hasil perhitungan

dinyatakan layak, Karena pengembalian investasi dapat

dilakukan sebelum berakhirnya umur ekonomis, yaitu 2

tahun 3 bulan

Pengembangan sistem ini dapat memberikan kemampuan

pengembalian investasi sebesar 13,45% dari total

investasi yang telah diberikan

Pada pengembangan sistem ini memberikan pertambahan

nilai uang lebih besar dibanding dengan deposito bank,

yaitu 12.804.400 sementara deposito hanya

memberikan 5.626.075,-

PENGGUNAAN ATAU SEJUMLAH DANA / MODAL KEDALAM BENTUK AKTIVA (PROYEK) YANG DIHARAPKAN AKAN

MEMBERIKAN NILAI MANFAAT (BENEFITS) DI MASA YANG AKAN

DATANG

M A N A J E M E N B I A Y A P R O Y E K

ALOKASI INVESTASI & BIAYA TERHADAP WAKTU PROYEK

1. MASA PELAKSANAAN PROYEK A. PROCUREMENT, START-UP, PROJECT

COSTs B. WAKTU: JATUH PADA TAHUN KE NOL

(INITIAL COST) C. PELAKSANAAN : DARI PLANNING SAMPAI

IMPLEMENTASI

M A N A J E M E N B I A Y A P R O Y E K

2. MASA PASCA IMPLEMENTASI PROYEK A. PERHITUNGAN ESTIMASI PENDAPATAN (CASH IN) B. PERHITUNGAN ESTIMASI BIAYA OPERASIONAL

(CASH OUT) C. PERHITUNGAN EBT (EARNING BEFORE TAX), PAJAK,

DAN EAT (EARNING AFTER TAX) D. PERHITUNGAN ESTIMASI CASH FLOW (TABULASI) E. WAKTU: JATUH PADA TAHUN KE 1 SAMPAI UMUR

EKONOMIS F. PELAKSANAAN: DARI PASCA IMPLEMENTASI

SAMPAI UMUR EKONOMIS

ALOKASI INVESTASI & BIAYA TERHADAP WAKTU PROYEK

M A N A J E M E N B I A Y A P R O Y E K

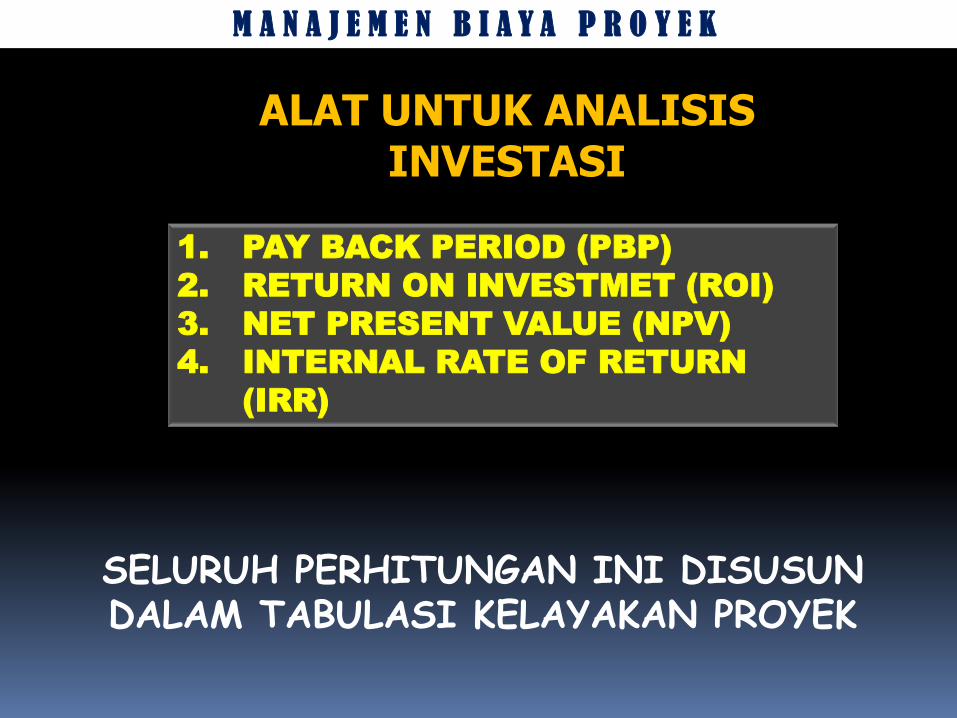

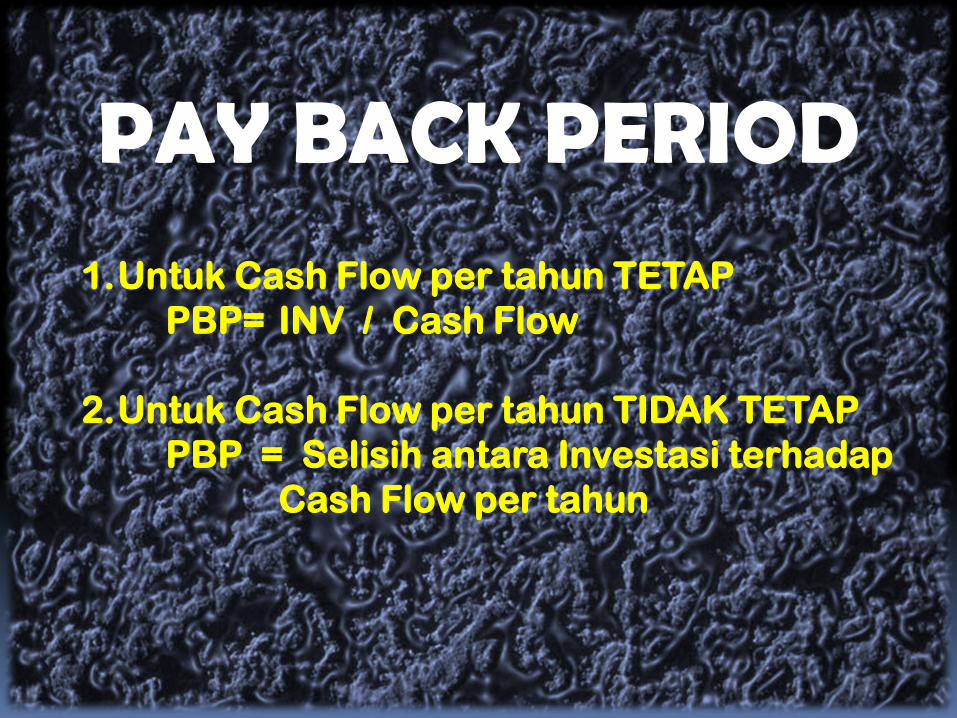

1. PAY BACK PERIOD (PBP)

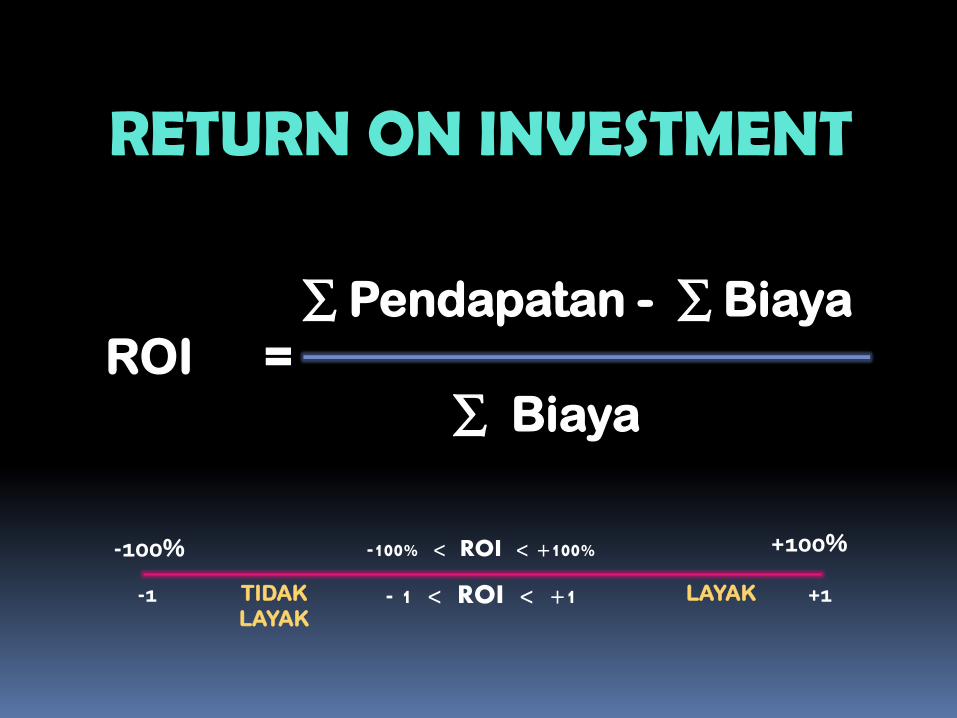

2. RETURN ON INVESTMET (ROI)

3. NET PRESENT VALUE (NPV)

4. INTERNAL RATE OF RETURN

(IRR)

ALAT UNTUK ANALISIS INVESTASI

SELURUH PERHITUNGAN INI DISUSUN DALAM TABULASI KELAYAKAN PROYEK

M A N A J E M E N B I A Y A P R O Y E K

1.Untuk Cash Flow per tahun TETAP

PBP= INV / Cash Flow

2.Untuk Cash Flow per tahun TIDAK TETAP

PBP = Selisih antara Investasi terhadap

Cash Flow per tahun

PAY BACK PERIOD

∑ Pendapatan - ∑ Biaya

ROI =

∑ Biaya

RETURN ON INVESTMENT

-100% < ROI < +100% -100% +100%

-1 +1 - 1 < ROI < +1 TIDAK

LAYAK

LAYAK

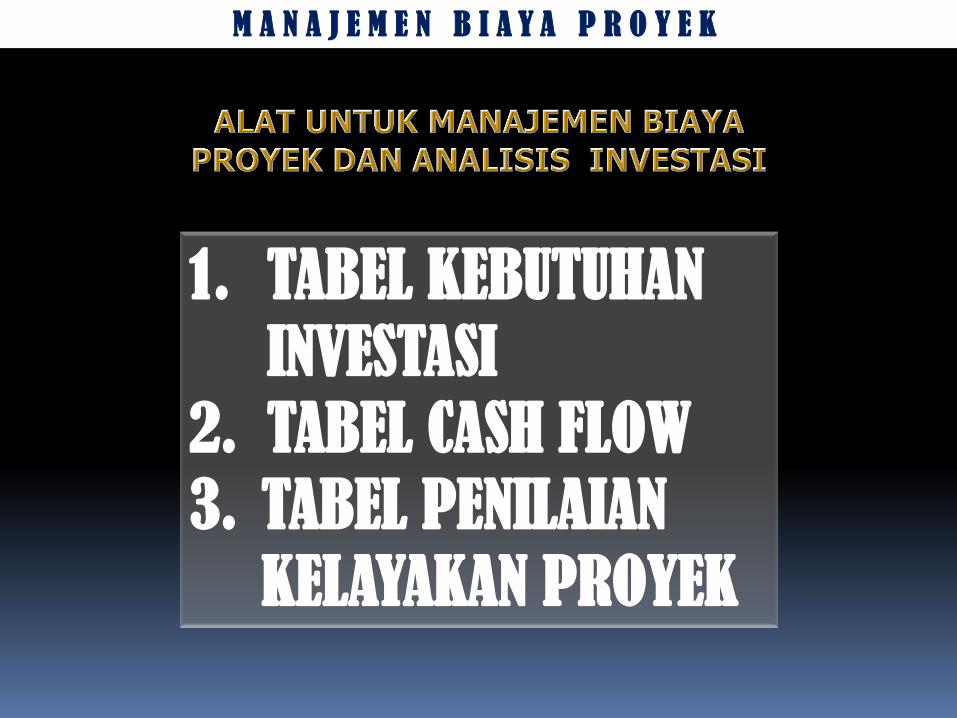

1. TABEL KEBUTUHAN

INVESTASI

2. TABEL CASH FLOW

3. TABEL PENILAIAN

KELAYAKAN PROYEK

M A N A J E M E N B I A Y A P R O Y E K

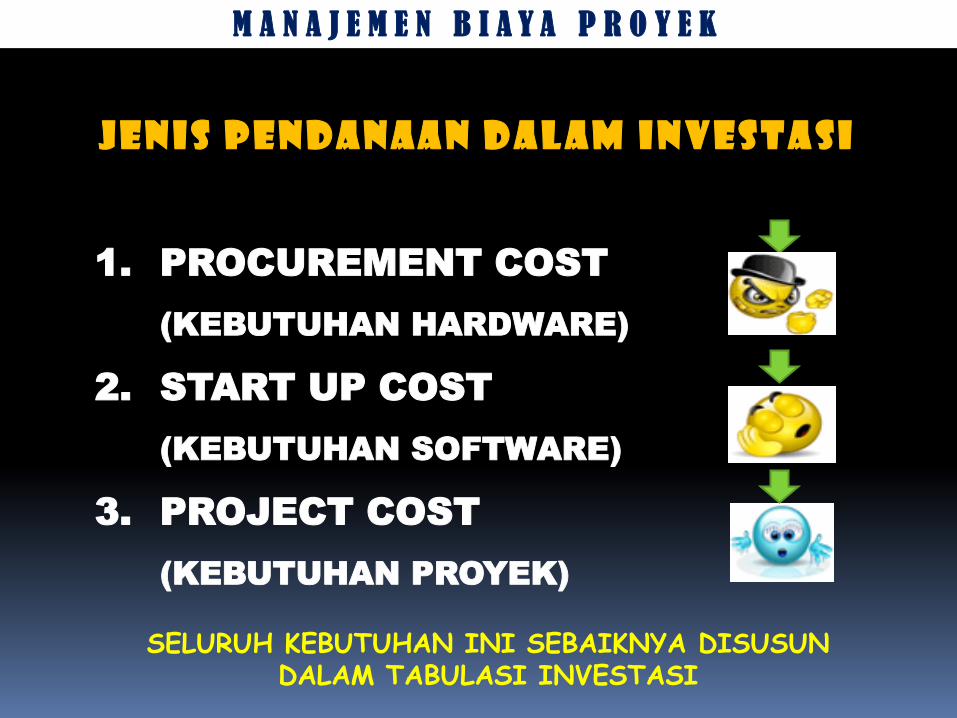

J E N I S P E N D A N A A N D A L A M i N V E S T A S I

1. PROCUREMENT COST

(KEBUTUHAN HARDWARE)

2. START UP COST

(KEBUTUHAN SOFTWARE)

3. PROJECT COST

(KEBUTUHAN PROYEK)

SELURUH KEBUTUHAN INI SEBAIKNYA DISUSUN DALAM TABULASI INVESTASI

M A N A J E M E N B I A Y A P R O Y E K

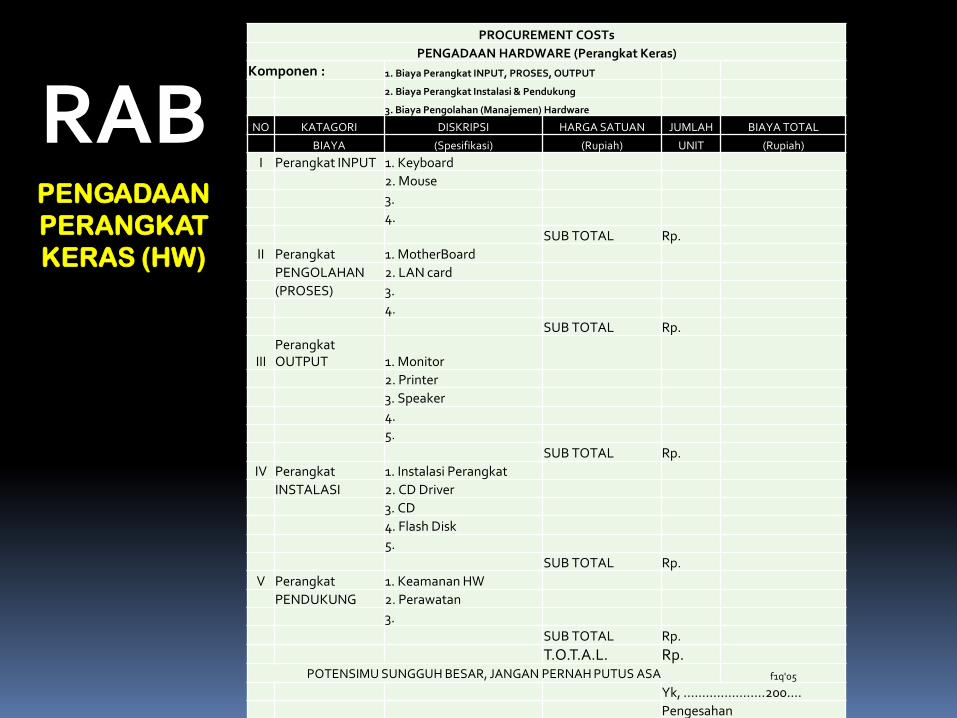

PROCUREMENT COSTs

PENGADAAN HARDWARE (Perangkat Keras)

Komponen : 1. Biaya Perangkat INPUT, PROSES, OUTPUT

2. Biaya Perangkat Instalasi & Pendukung

3. Biaya Pengolahan (Manajemen) Hardware

NO KATAGORI DISKRIPSI HARGA SATUAN JUMLAH BIAYA TOTAL

BIAYA (Spesifikasi) (Rupiah) UNIT (Rupiah)

I Perangkat INPUT 1. Keyboard

2. Mouse

3.

4.

SUB TOTAL Rp.

II Perangkat 1. MotherBoard

PENGOLAHAN 2. LAN card

(PROSES) 3.

4.

SUB TOTAL Rp.

III Perangkat OUTPUT 1. Monitor

2. Printer

3. Speaker

4.

5.

SUB TOTAL Rp.

IV Perangkat 1. Instalasi Perangkat

INSTALASI 2. CD Driver

3. CD

4. Flash Disk

5.

SUB TOTAL Rp.

V Perangkat 1. Keamanan HW

PENDUKUNG 2. Perawatan

3.

SUB TOTAL Rp.

T.O.T.A.L. Rp. POTENSIMU SUNGGUH BESAR, JANGAN PERNAH PUTUS ASA f1q'05

Yk, ………………….200….

Pengesahan

RAB PENGADAAN

PERANGKAT

KERAS (HW)

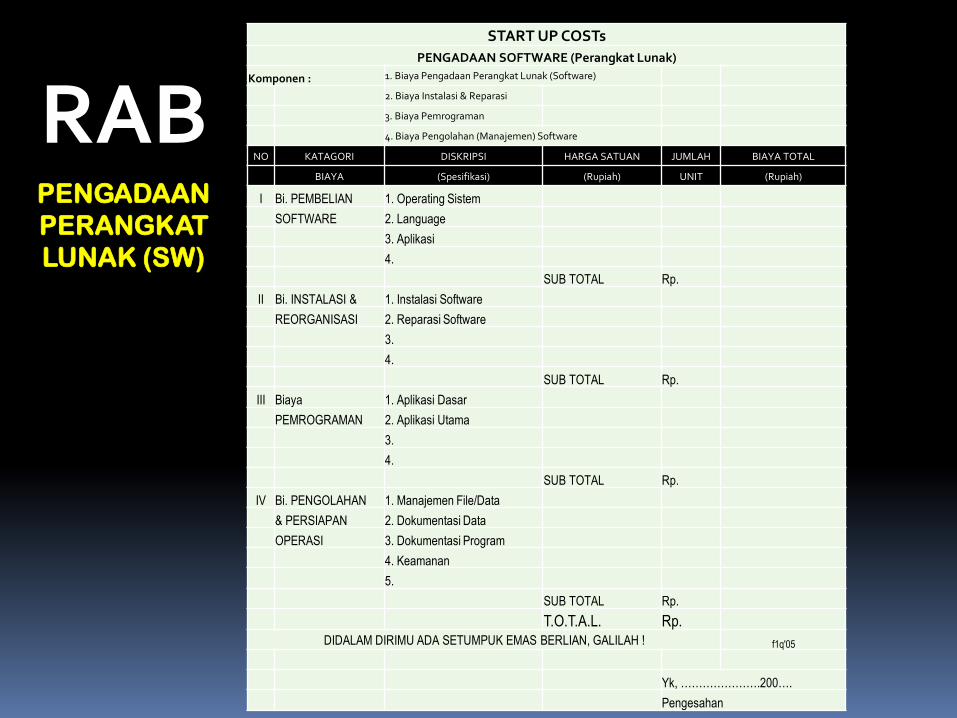

START UP COSTs

PENGADAAN SOFTWARE (Perangkat Lunak)

Komponen : 1. Biaya Pengadaan Perangkat Lunak (Software)

2. Biaya Instalasi & Reparasi

3. Biaya Pemrograman

4. Biaya Pengolahan (Manajemen) Software

NO KATAGORI DISKRIPSI HARGA SATUAN JUMLAH BIAYA TOTAL

BIAYA (Spesifikasi) (Rupiah) UNIT (Rupiah)

I Bi. PEMBELIAN 1. Operating Sistem

SOFTWARE 2. Language

3. Aplikasi

4.

SUB TOTAL Rp.

II Bi. INSTALASI & 1. Instalasi Software

REORGANISASI 2. Reparasi Software

3.

4.

SUB TOTAL Rp.

III Biaya 1. Aplikasi Dasar

PEMROGRAMAN 2. Aplikasi Utama

3.

4.

SUB TOTAL Rp.

IV Bi. PENGOLAHAN 1. Manajemen File/Data

& PERSIAPAN 2. Dokumentasi Data

OPERASI 3. Dokumentasi Program

4. Keamanan

5.

SUB TOTAL Rp.

T.O.T.A.L. Rp.

DIDALAM DIRIMU ADA SETUMPUK EMAS BERLIAN, GALILAH ! f1q'05

Yk, ………………….200….

Pengesahan

RAB PENGADAAN

PERANGKAT

LUNAK (SW)

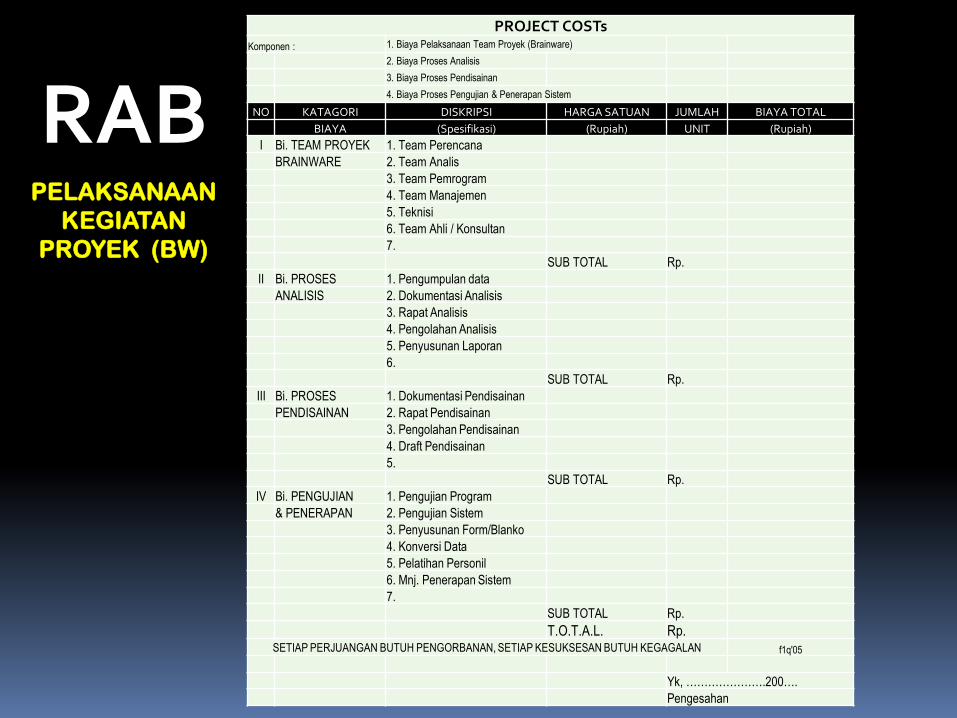

PROJECT COSTs Komponen : 1. Biaya Pelaksanaan Team Proyek (Brainware)

2. Biaya Proses Analisis

3. Biaya Proses Pendisainan

4. Biaya Proses Pengujian & Penerapan Sistem

NO KATAGORI DISKRIPSI HARGA SATUAN JUMLAH BIAYA TOTAL

BIAYA (Spesifikasi) (Rupiah) UNIT (Rupiah)

I Bi. TEAM PROYEK 1. Team Perencana

BRAINWARE 2. Team Analis

3. Team Pemrogram

4. Team Manajemen

5. Teknisi

6. Team Ahli / Konsultan

7.

SUB TOTAL Rp.

II Bi. PROSES 1. Pengumpulan data

ANALISIS 2. Dokumentasi Analisis

3. Rapat Analisis

4. Pengolahan Analisis

5. Penyusunan Laporan

6.

SUB TOTAL Rp.

III Bi. PROSES 1. Dokumentasi Pendisainan

PENDISAINAN 2. Rapat Pendisainan

3. Pengolahan Pendisainan

4. Draft Pendisainan

5.

SUB TOTAL Rp.

IV Bi. PENGUJIAN 1. Pengujian Program

& PENERAPAN 2. Pengujian Sistem

3. Penyusunan Form/Blanko

4. Konversi Data

5. Pelatihan Personil

6. Mnj. Penerapan Sistem

7.

SUB TOTAL Rp.

T.O.T.A.L. Rp.

SETIAP PERJUANGAN BUTUH PENGORBANAN, SETIAP KESUKSESAN BUTUH KEGAGALAN f1q'05

Yk, ………………….200….

Pengesahan

RAB PELAKSANAAN

KEGIATAN

PROYEK (BW)

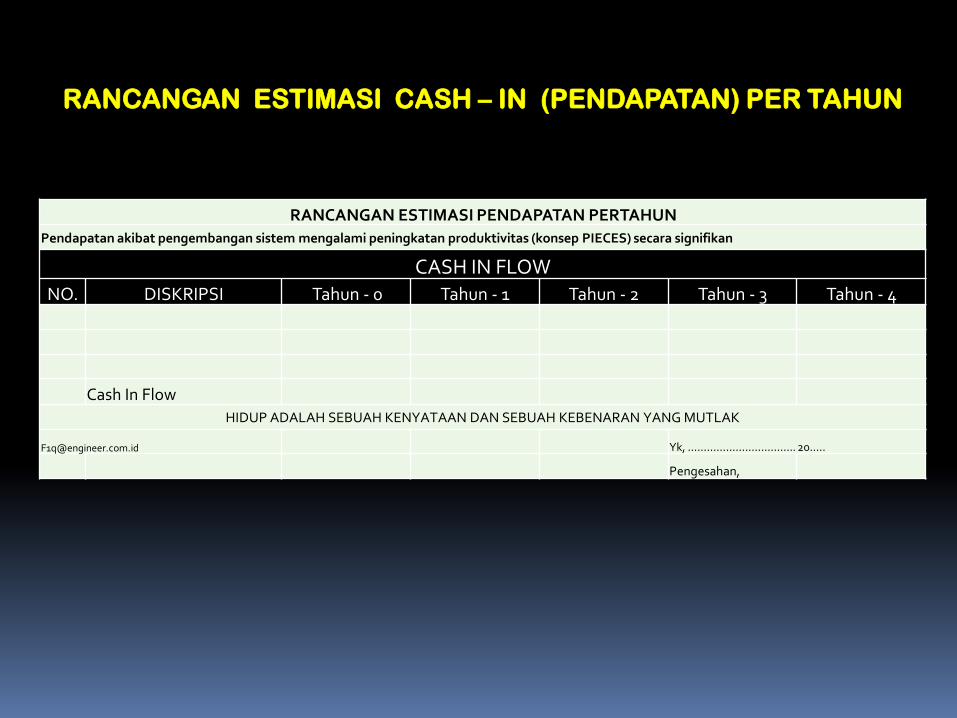

RANCANGAN ESTIMASI PENDAPATAN PERTAHUN

Pendapatan akibat pengembangan sistem mengalami peningkatan produktivitas (konsep PIECES) secara signifikan

CASH IN FLOW

NO. DISKRIPSI Tahun - 0 Tahun - 1 Tahun - 2 Tahun - 3 Tahun - 4

Cash In Flow

HIDUP ADALAH SEBUAH KENYATAAN DAN SEBUAH KEBENARAN YANG MUTLAK

[email protected] Yk, ……………………………. 20…..

Pengesahan,

RANCANGAN ESTIMASI CASH – IN (PENDAPATAN) PER TAHUN

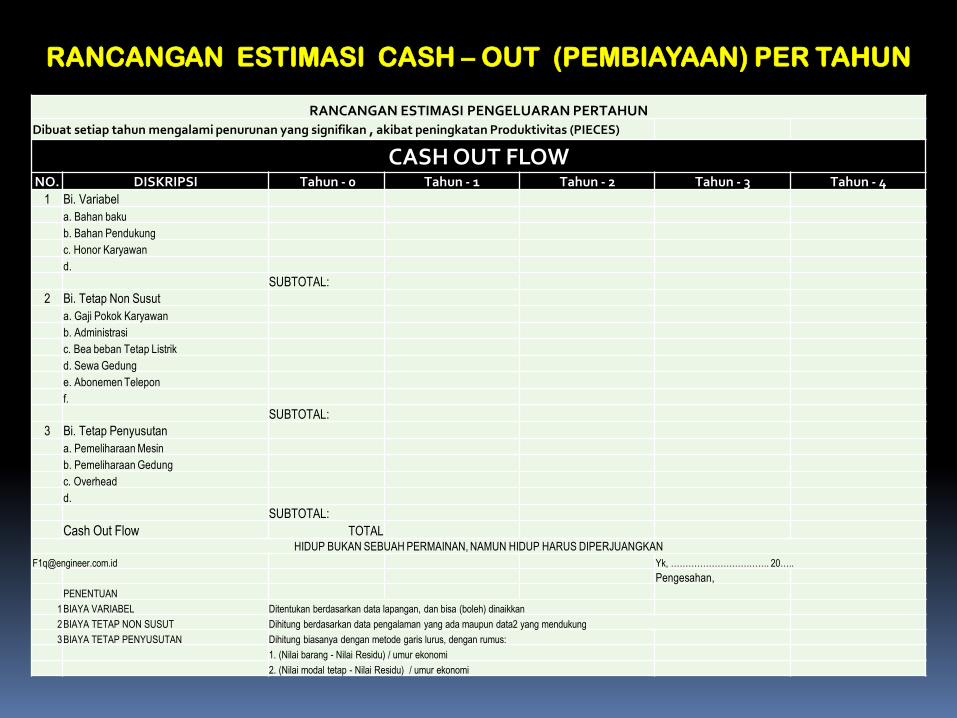

RANCANGAN ESTIMASI PENGELUARAN PERTAHUN

Dibuat setiap tahun mengalami penurunan yang signifikan , akibat peningkatan Produktivitas (PIECES)

CASH OUT FLOW NO. DISKRIPSI Tahun - 0 Tahun - 1 Tahun - 2 Tahun - 3 Tahun - 4

1 Bi. Variabel

a. Bahan baku

b. Bahan Pendukung

c. Honor Karyawan

d.

SUBTOTAL:

2 Bi. Tetap Non Susut

a. Gaji Pokok Karyawan

b. Administrasi

c. Bea beban Tetap Listrik

d. Sewa Gedung

e. Abonemen Telepon

f.

SUBTOTAL:

3 Bi. Tetap Penyusutan

a. Pemeliharaan Mesin

b. Pemeliharaan Gedung

c. Overhead

d.

SUBTOTAL:

Cash Out Flow TOTAL

HIDUP BUKAN SEBUAH PERMAINAN, NAMUN HIDUP HARUS DIPERJUANGKAN

[email protected] Yk, ……………………………. 20…..

Pengesahan,

PENENTUAN

1 BIAYA VARIABEL Ditentukan berdasarkan data lapangan, dan bisa (boleh) dinaikkan

2 BIAYA TETAP NON SUSUT Dihitung berdasarkan data pengalaman yang ada maupun data2 yang mendukung

3 BIAYA TETAP PENYUSUTAN Dihitung biasanya dengan metode garis lurus, dengan rumus:

1. (Nilai barang - Nilai Residu) / umur ekonomi

2. (Nilai modal tetap - Nilai Residu) / umur ekonomi

RANCANGAN ESTIMASI CASH – OUT (PEMBIAYAAN) PER TAHUN

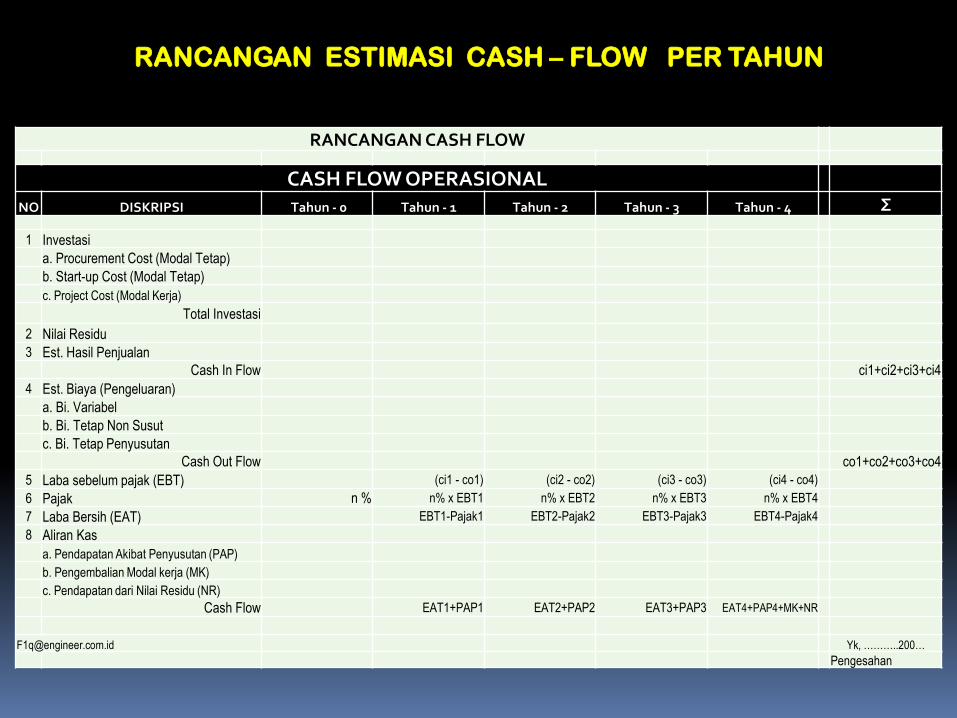

RANCANGAN CASH FLOW

CASH FLOW OPERASIONAL NO DISKRIPSI Tahun - 0 Tahun - 1 Tahun - 2 Tahun - 3 Tahun - 4 Σ

1 Investasi

a. Procurement Cost (Modal Tetap)

b. Start-up Cost (Modal Tetap)

c. Project Cost (Modal Kerja)

Total Investasi

2 Nilai Residu

3 Est. Hasil Penjualan

Cash In Flow ci1+ci2+ci3+ci4

4 Est. Biaya (Pengeluaran)

a. Bi. Variabel

b. Bi. Tetap Non Susut

c. Bi. Tetap Penyusutan

Cash Out Flow co1+co2+co3+co4

5 Laba sebelum pajak (EBT) (ci1 - co1) (ci2 - co2) (ci3 - co3) (ci4 - co4)

6 Pajak n % n% x EBT1 n% x EBT2 n% x EBT3 n% x EBT4

7 Laba Bersih (EAT) EBT1-Pajak1 EBT2-Pajak2 EBT3-Pajak3 EBT4-Pajak4

8 Aliran Kas

a. Pendapatan Akibat Penyusutan (PAP)

b. Pengembalian Modal kerja (MK)

c. Pendapatan dari Nilai Residu (NR)

Cash Flow EAT1+PAP1 EAT2+PAP2 EAT3+PAP3 EAT4+PAP4+MK+NR

[email protected] Yk, ………..200…

Pengesahan

RANCANGAN ESTIMASI CASH – FLOW PER TAHUN

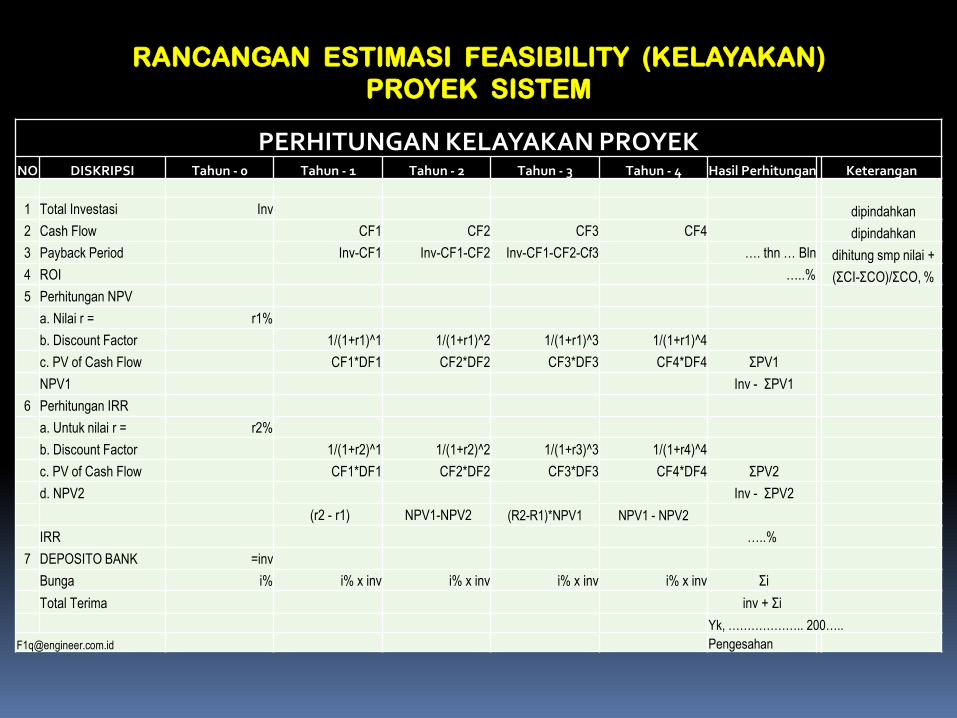

PERHITUNGAN KELAYAKAN PROYEK NO DISKRIPSI Tahun - 0 Tahun - 1 Tahun - 2 Tahun - 3 Tahun - 4 Hasil Perhitungan Keterangan

1 Total Investasi Inv dipindahkan

2 Cash Flow CF1 CF2 CF3 CF4 dipindahkan

3 Payback Period Inv-CF1 Inv-CF1-CF2 Inv-CF1-CF2-Cf3 …. thn … Bln dihitung smp nilai +

4 ROI …..% (ΣCI-ΣCO)/ΣCO, %

5 Perhitungan NPV

a. Nilai r = r1%

b. Discount Factor 1/(1+r1)^1 1/(1+r1)^2 1/(1+r1)^3 1/(1+r1)^4

c. PV of Cash Flow CF1*DF1 CF2*DF2 CF3*DF3 CF4*DF4 ΣPV1

NPV1 Inv - ΣPV1

6 Perhitungan IRR

a. Untuk nilai r = r2%

b. Discount Factor 1/(1+r2)^1 1/(1+r2)^2 1/(1+r3)^3 1/(1+r4)^4

c. PV of Cash Flow CF1*DF1 CF2*DF2 CF3*DF3 CF4*DF4 ΣPV2

d. NPV2 Inv - ΣPV2

(r2 - r1) NPV1-NPV2 (R2-R1)*NPV1 NPV1 - NPV2

IRR …..%

7 DEPOSITO BANK =inv

Bunga i% i% x inv i% x inv i% x inv i% x inv Σi

Total Terima inv + Σi

Yk, ……………….. 200…..

[email protected] Pengesahan

RANCANGAN ESTIMASI FEASIBILITY (KELAYAKAN)

PROYEK SISTEM

Gunakan Tabulasi Untuk Memudahkan Pekerjaan Perhitungan

DENGAN KASUS YANG

SAMA PADA KASUS – 1

1. Hitung NPV

2. Hitung IRR

3. Layakkah Proyek ini

Sebuah rental video yang sudah cukup berkembang pesat ingin mengembangkan sistem dengan cara membangun sistem informasi berbasis komputer yang cukup handal untuk sistem billingnya, dalam rangka memberikan pelayanan yang prima bagi konsumen, berdasarkan studi kelayakan yang telah

dilakukan dibutuhkan investasi sebesar 25.000.000,-, dan diperkirakan memiliki umur ekonomis 3 tahun, harapan dari pengembangan sistem ini dapat meningkatkan penghasilan berupa kenaikan jumlah penyewa dari 30 penyewa menjadi 40 penyewa rata-rata per hari, harga sewa per cd tetap Rp. 3.000,- sedang hari kerja dalam satu bulan 25 hari, bea operasional dan perawatan ditarget 65% per tahun terhadap pendapatan. Bunga Deposito 7%, sedangkan pajak 10%

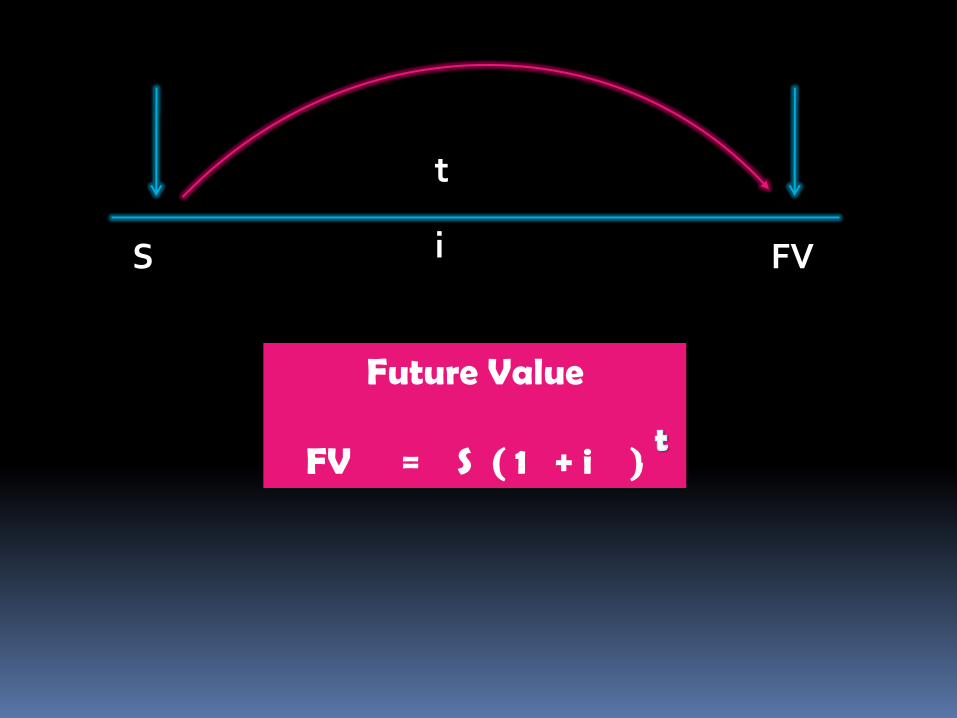

Future Value

FV = S ( 1 + i )

t

i FV S

t

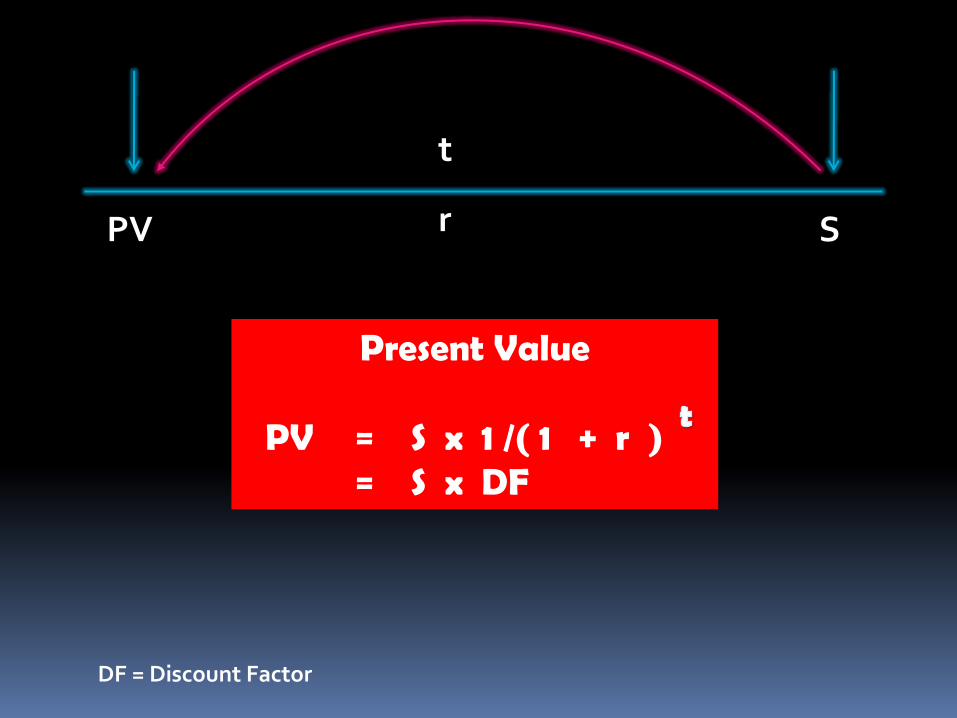

r S PV

Present Value

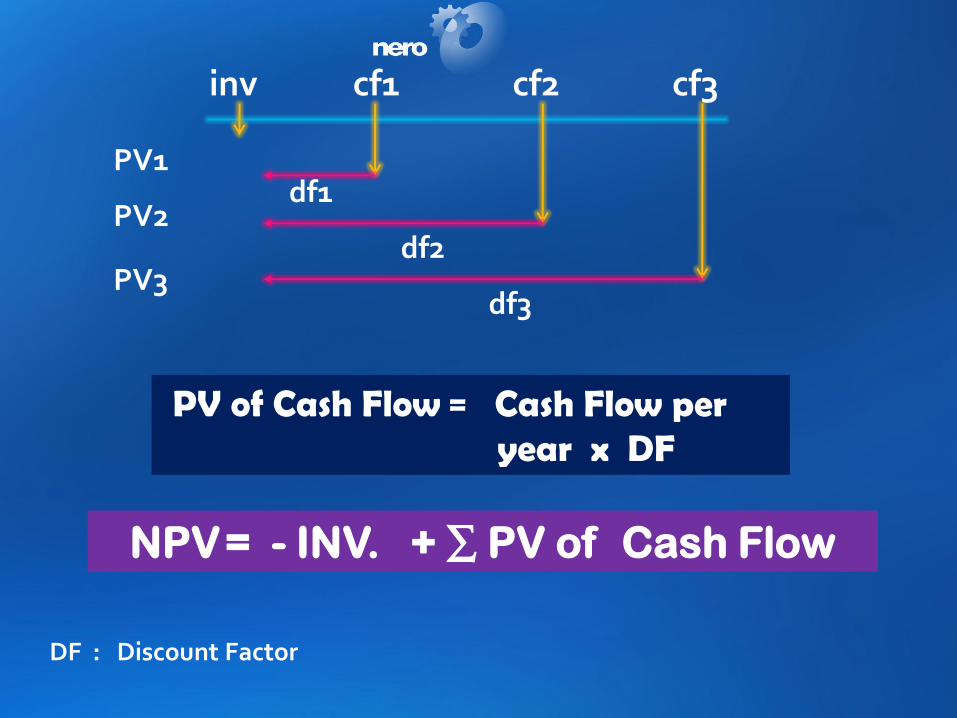

PV = S x 1 /( 1 + r ) = S x DF

DF = Discount Factor

PV of Cash Flow = Cash Flow per year x DF

NPV = - INV. + ∑ PV of Cash Flow

DF : Discount Factor

cf1 cf2 cf3 inv

PV1

PV2

PV3 df3

df1

df2

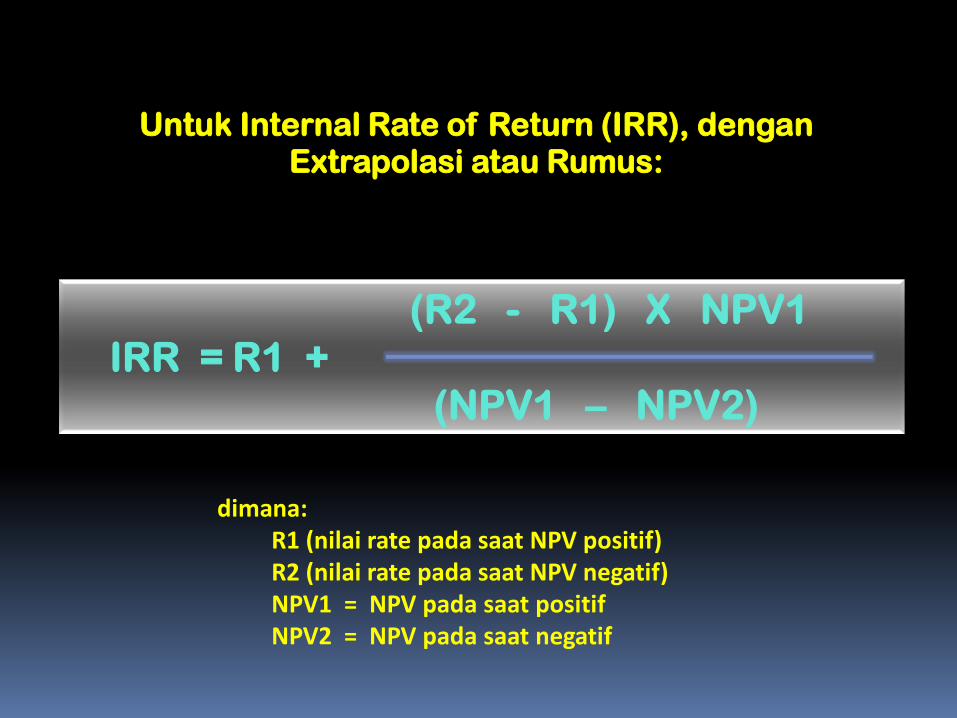

(R2 - R1) X NPV1

IRR = R1 +

(NPV1 – NPV2)

dimana: R1 (nilai rate pada saat NPV positif) R2 (nilai rate pada saat NPV negatif) NPV1 = NPV pada saat positif NPV2 = NPV pada saat negatif

Untuk Internal Rate of Return (IRR), dengan Extrapolasi atau Rumus:

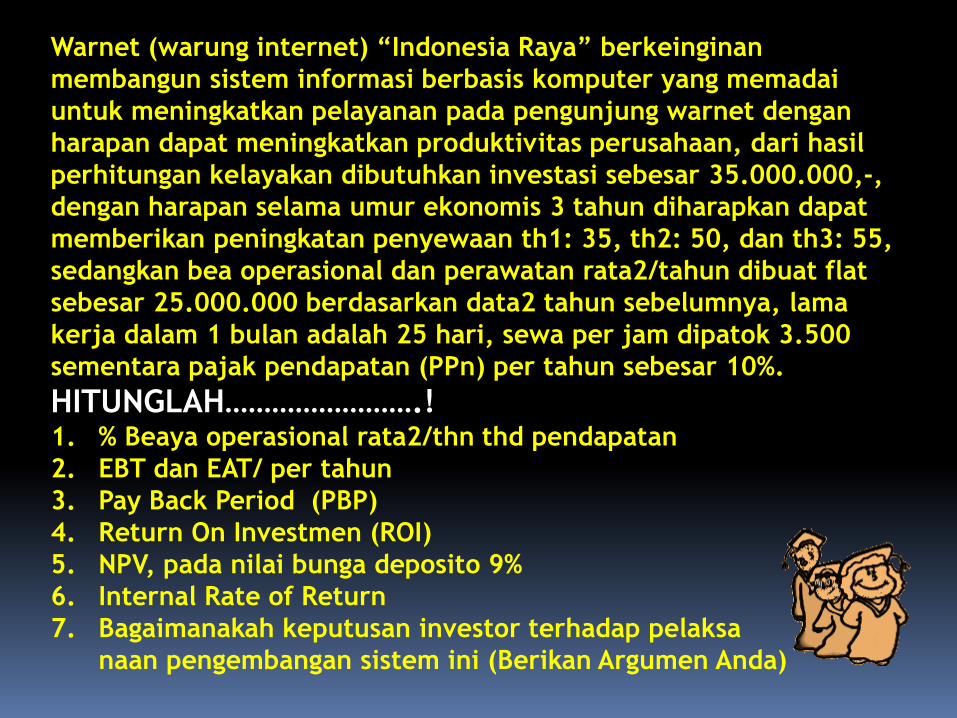

Warnet (warung internet) “Indonesia Raya” berkeinginan

membangun sistem informasi berbasis komputer yang memadai

untuk meningkatkan pelayanan pada pengunjung warnet dengan

harapan dapat meningkatkan produktivitas perusahaan, dari hasil

perhitungan kelayakan dibutuhkan investasi sebesar 35.000.000,-,

dengan harapan selama umur ekonomis 3 tahun diharapkan dapat

memberikan peningkatan penyewaan th1: 35, th2: 50, dan th3: 55,

sedangkan bea operasional dan perawatan rata2/tahun dibuat flat

sebesar 25.000.000 berdasarkan data2 tahun sebelumnya, lama

kerja dalam 1 bulan adalah 25 hari, sewa per jam dipatok 3.500

sementara pajak pendapatan (PPn) per tahun sebesar 10%.

HITUNGLAH…………………….! 1. % Beaya operasional rata2/thn thd pendapatan

2. EBT dan EAT/ per tahun

3. Pay Back Period (PBP)

4. Return On Investmen (ROI)

5. NPV, pada nilai bunga deposito 9%

6. Internal Rate of Return

7. Bagaimanakah keputusan investor terhadap pelaksa

naan pengembangan sistem ini (Berikan Argumen Anda)

Sebuah Perusahaan ingin membangun sistem

informasi berbasis komputer, dari hasil perhitungan

kelayakan dibutuhkan investasi utk procurement cost:

17.000.000,-, start-up cost: 7.000.000, dan project

cost: 11.000.000,- dengan umur ekonomis 3 thn

diharapkan dapat memberikan peningkatan

penyewaan th1: 35 unit, th2: 40 unit, dan th3: 45

unit, dimana bea variabel berupa bea operasional

rata2/tahun dibuat th1: 25%, th2:30%, th3:35% dan

beban HR karyawan dibuat tetap rata2 15% dari

pendaptan /thn berjalan, bea tetap non susut adl flat

sebesar 15.000.000/thn, sedang bea tetap

penyusutan dibuat dlm metode grs.lurus lama kerja

dalam 1 bulan adalah 25 hari, sewa per jam dipatok 3.500, maka hitunglah:

1. Cash in, Cash-out, dan EAT

2. Cash Flownya

3. Pay Back Period (PBP)

4. Return On Investmen (ROI)

5. Net Present Value

6. Internal Rate of Return

7. Bagaimanakah keputusan investor terhadap

pelaksanaan pengembangan sistem ini, jika bunga

deposito 9% per tahun, sementara pajak pendapatan

(PPn)per tahun sebesar 10%. Dan Nilai residu yang

diperkirakan sekitar Rp 500.000,-

BUATLAH DALAM TABULASI PERHITUNGAN

INFORMASI PENTING

1. Kuliah hari Selasa – Kamis, tgl 14-16 Mei 2013, ditiadakan dan sebagai pengganti kuliah adalah Pekerjaan Tugas

2. Tugas dikumpulkan pada pekan depan, saat masuk kuliah pada hari masing – masing kelas

3. Tugas dikerjakan dalam bentuk tabulasi (excel), cukup dalam print – out

4. Tugas disertai prosedur, rumus – rumus atau fungsi – fungsi yang digunakan, bukan hanya hasil saja

5. Sebaiknya dikerjakan perorangan, dan dikumpulkan perorangan pada saat masuk kelas disertai presensi manual yang disediakan

HASIL COPAS TIDAK DIPERHATIKAN

TUGAS ROEMAH TUGAS ROEMAH Bukanlah sebuah beban ataupun tekanan TUGAS ROEMAH adalah sebuah kewajiban pendidikan TUGAS ROEMAH merupakan pengasahan khasanah TUGAS ROEMAH, titian menuju harapan TUGAS ROEMAH, wujud dari sebuah pengabdian TUGAS ROEMAH, gerbang harapan yang haqiqi TUGAS ROEMAH, jangan jadikan kegelisahan TUGAS ROEMAH, jadikan untuk melihat cahaya kehidupan TUGAS ROEMAH, jadikan tempat mewujudkan cita – cita (f1q-2013)

TUGAS ROEMAH BUKAN SEBUAH NILAI, NAMUN WUJUD DARI SEBUAH KEMAMPUAN UNTUK BERPRESTASI (f1q-2013)

SELAMAT BEKERJA

RAIHLAH KEMENANGAN ABADI, BUKAN KEMENANGAN FATAMORGANA

(F1Q-2013)