Embed Size (px)

Citation preview

13/10/2015

1

Gestión del riesgo operativo y de los

seguros como mecanismo de

tratamiento

Libardo Polanco Cruz

Administrador de Empresas Universidad Militar Nueva Granada, Especialización en Seguros dela Universidad Externado de Colombia. Formación en riesgos con Risk and InsuranceManagement Society Inc. RIMS USA. Certificado como suscriptor de seguros para USA por elAmerican Institute For Chartered Property Casualty Underwriters AICPCU 1999. certificadoentrenador y experto en ISO 31000 por G31000 París

Laboralmente se desempeñó entre 1986 y 1988 como suscriptor de Seguros en Seguros Fenix(hoy Royal Sun Alliance) Luego se vincula con las firmas Corredoras de seguros Colcordes yGuianza hasta 2000 y en 2001 funda la organización SesColombia SAS KBPO, firma desde lacual ha prestado sus servicios a 134 instituciones, como consultor para adquisición yoptimización de seguros, concursos de méritos, gestión de riesgos en contratación y en

proyectos.

Se destacan sus asesorías en Banco de la República, Agencia Nacional de Infraestructura,Ministerio TIC, Agencia Defensa Jurídica, FONADE, instituciones financieras y bancarias enColombia, Ecuador, Panamá y Bolivia

Actualmente se desempeña como Profesor en materia de riesgos y Seguros en: Universidaddel Rosario, Externado de Colombia, INS -Fasecolda, Universidad de la Sabana, Universidadde los Andes, Pontificia Universidad Javeriana, Pontificia Universidad Bolivariana, InvitadoINCAE Business School

Integrante del comité de revisión y redacción de la norma de riesgos NTC ISO 31000 ICONTEC

www.sescolombia.com [email protected] Celular 3105743030

13/10/2015

2

Incertidumbre … …he ahí el problema!

•¿Cómo garantizar que un envío de valores jamás se perderá en el trasporte?

•¿Qué puedo hacer para tener la seguridad de que mi pareja nunca me será infiel?

•¿Cuál es la forma de tener la certeza de que un contrato no fracasará?

NUNCA lo despache

NUNCA Inicie una relación

NUNCA Contrate

Definición de riesgo en estándares internacionales COSO/ BIS/ ISO 31000

13/10/2015

3

Riesgo Estratégico

Referentes:

WEF,

Entrevistas WE

Informes de coyuntura autoridades

Diagnósticos sectoriales

Objetivos par agregar valor:

-Crecimiento

-Rentabilidad

-Innovación

-Gobernanza

Riesgo procesos y operación

Referentes:

Mapa de macro procesos y procesos,

Metas de departamento

Manuales funciones

Objetivos

- Compras

- Ventas

- RRHH

- Jurídica

- Producción / Planta

- Control Interno

- Unidades

Riesgo Actividades

Referentes:

Diagramas, Flujo de subproceso, tareas…

Objetivos:

- Contrataciones

- Almacén

- Transportes

- Pagos

- Cobranza

- Garantías

- (…)

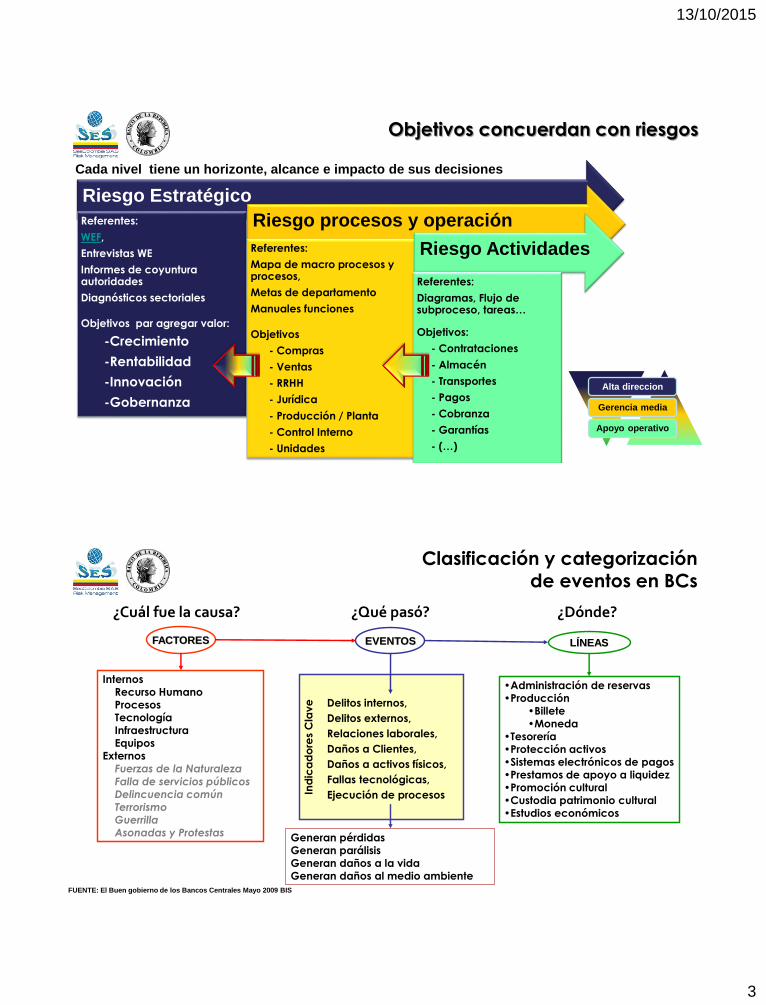

Objetivos concuerdan con riesgos

Alta direccion

Gerencia media

Apoyo operativo

Cada nivel tiene un horizonte, alcance e impacto de sus decisiones

Clasificación y categorización

de eventos en BCs

Ind

ica

do

res

Cla

ve

InternosRecurso HumanoProcesosTecnologíaInfraestructuraEquipos

ExternosFuerzas de la Naturaleza

Falla de servicios públicosDelincuencia común

TerrorismoGuerrillaAsonadas y Protestas

Delitos internos,

Delitos externos,

Relaciones laborales,

Daños a Clientes,

Daños a activos físicos,

Fallas tecnológicas,

Ejecución de procesos

FACTORES EVENTOS LÍNEAS

Generan pérdidas Generan parálisisGeneran daños a la vidaGeneran daños al medio ambiente

•Administración de reservas•Producción

•Billete•Moneda

•Tesorería•Protección activos•Sistemas electrónicos de pagos•Prestamos de apoyo a liquidez•Promoción cultural

•Custodia patrimonio cultural•Estudios económicos

¿Qué pasó?¿Cuál fue la causa? ¿Dónde?

FUENTE: El Buen gobierno de los Bancos Centrales Mayo 2009 BIS

13/10/2015

4

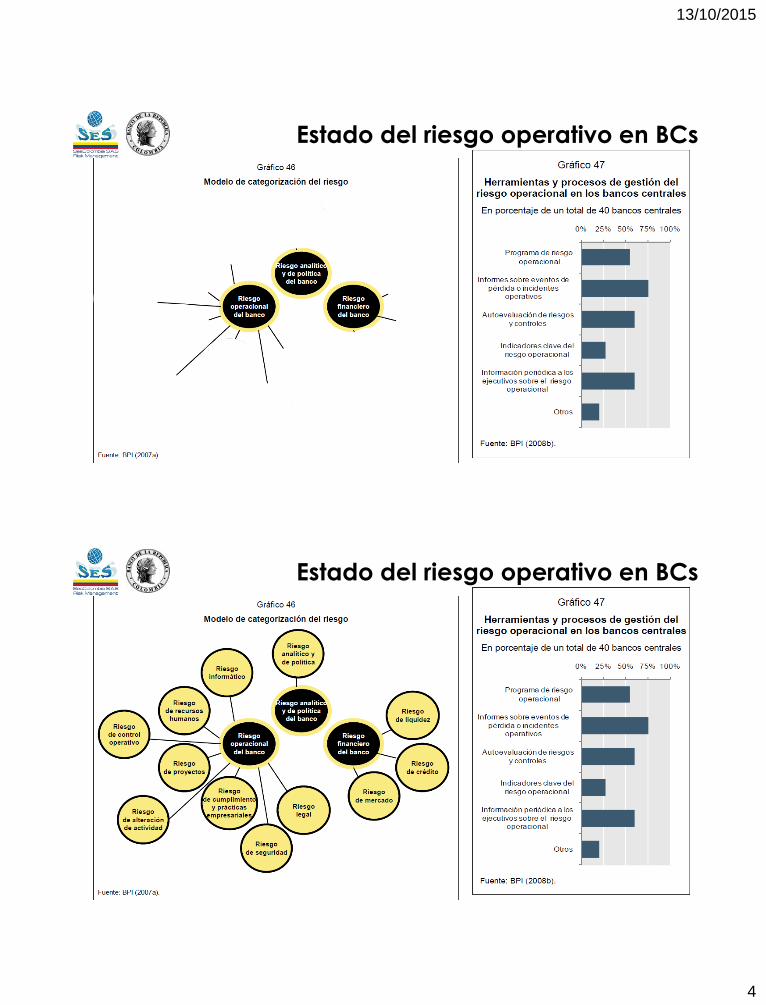

Estado del riesgo operativo en BCs

Estado del riesgo operativo en BCs

13/10/2015

5

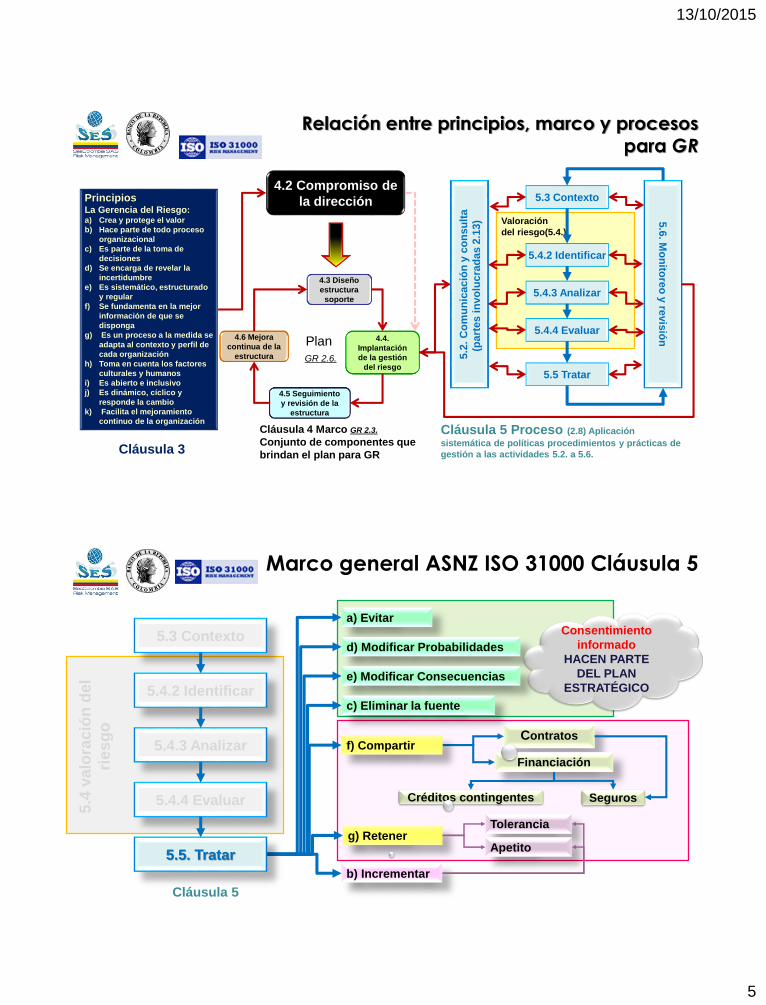

Relación entre principios, marco y procesos para GR

Valoración

del riesgo(5.4.)

5.3 Contexto

5.4.2 Identificar

5.4.3 Analizar

5.4.4 Evaluar

5.5 Tratar

PrincipiosLa Gerencia del Riesgo:a) Crea y protege el valor

b) Hace parte de todo proceso

organizacional

c) Es parte de la toma de

decisiones

d) Se encarga de revelar la

incertidumbre

e) Es sistemático, estructurado

y regular

f) Se fundamenta en la mejor

información de que se

disponga

g) Es un proceso a la medida se

adapta al contexto y perfil de

cada organización

h) Toma en cuenta los factores

culturales y humanos

i) Es abierto e inclusivo

j) Es dinámico, cíclico y

responde la cambio

k) Facilita el mejoramiento

continuo de la organización

4.2 Compromiso de

la dirección

4.3 Diseño

estructura

soporte

4.5 Seguimiento

y revisión de la

estructura

4.4.

Implantación

de la gestión

del riesgo

4.6 Mejora

continua de la

estructura

Cláusula 3

Cláusula 4 Marco GR 2.3.

Conjunto de componentes que

brindan el plan para GR

Cláusula 5 Proceso (2.8) Aplicación

sistemática de políticas procedimientos y prácticas de

gestión a las actividades 5.2. a 5.6.5.2

. C

om

un

icació

n y

co

ns

ult

a

(pa

rtes i

nv

olu

cra

da

s 2

.13) 5

.6. M

on

itore

o y

revis

iónPlan

GR 2.6.

Marco general ASNZ ISO 31000 Cláusula 5

Tolerancia

Contratos

a) Evitar

d) Modificar Probabilidades

e) Modificar Consecuencias

g) RetenerApetito

Financiación

b) Incrementar

f) Compartir

c) Eliminar la fuente

SegurosCréditos contingentes

Consentimiento

informado

HACEN PARTE

DEL PLAN

ESTRATÉGICO

Cláusula 5

5.4

va

lora

ció

n d

el

rie

sg

o

5.3 Contexto

5.4.2 Identificar

5.4.3 Analizar

5.4.4 Evaluar

5.5. Tratar

13/10/2015

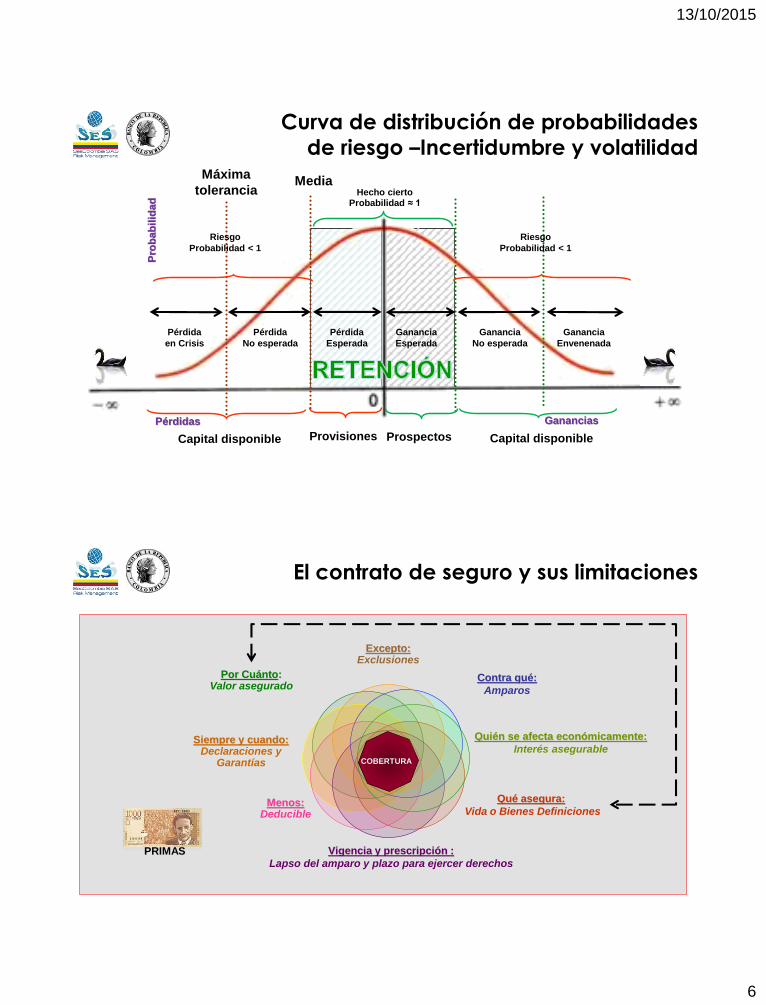

6

MediaMáxima

tolerancia

Pérdida

No esperada

Pérdida

Esperada

Pérdida

en Crisis

Provisiones

Pérdidas

Pro

bab

ilid

ad

Riesgo

Probabilidad < 1

Capital disponible

Hecho ciertoProbabilidad ≈ 1

Ganancias

Ganancia

Esperada

Ganancia

No esperada

Ganancia

Envenenada

Curva de distribución de probabilidades

de riesgo –Incertidumbre y volatilidad

Prospectos Capital disponible

Riesgo

Probabilidad < 1

El contrato de seguro y sus limitaciones

Por Cuánto: Valor asegurado

Contra qué:

Amparos

Siempre y cuando:Declaraciones y

Garantías

Quién se afecta económicamente:

Interés asegurable

Menos:Deducible

Qué asegura:

Vida o Bienes Definiciones

Vigencia y prescripción :

Lapso del amparo y plazo para ejercer derechos

Excepto:Exclusiones

COBERTURA

PRIMAS

13/10/2015

7

Efecto del seguro para reducir valor RO

BIS

•Encuesta realizada en 2002 entre 89 bancos de 19 países, con operaciones globales.

•El 75% de los encuestados descartó todo evento menor a un umbral de €10.000,

•Solo se consideraron indemnizaciones hubiesen sido pagadas dentro del año siguiente a la fecha de la pérdida.

•Se reportaron 936 eventos con reclamaciones de seguros documentadas

•746 eventos con indemnizaciones diferentes a 0 (cero),

•5632 eventos con fuentes de recuperación catalogadas como “otras”

•dificultades para relacionar los datos de valores recuperados con los eventos sufridos. Esta dificultad fue común a todos los encuestados, por lo tanto los resultados obtenidos pueden haber subestimado la frecuencia y el nivel de las recuperaciones

Fuente: “Convergencia internacional de medidas y normas de capital - Marco revisado” BIS, Junio de 2004 Página 148 párrafos 677 y 678

Seguros como factor de mitigación de RO

1. Máximo podrá descontarse un 20% del monto de riesgo.

2. La cláusula de aviso de revocación debe contemplar un periodo mínimo de 90

días de preaviso.

3. La cobertura no puede tener limitaciones ante el advenimiento de una intervención

o liquidación, para eventos ocurridos antes de la intervención oficial o declaratoria

de liquidación.

4. El asegurador debe ser un tercero ajeno a los accionistas del banco, tampoco es

válido que la cobertura sea lograda a través de aseguradoras cautivas.

5. La calificación de capacidad de pago del asegurador debe ser mínimo A o su

equivalente.

Fuente: “Convergencia internacional de medidas y normas de capital - Marco revisado” BIS, Junio de 2004 Página 148 párrafos 677 y 678

13/10/2015

8

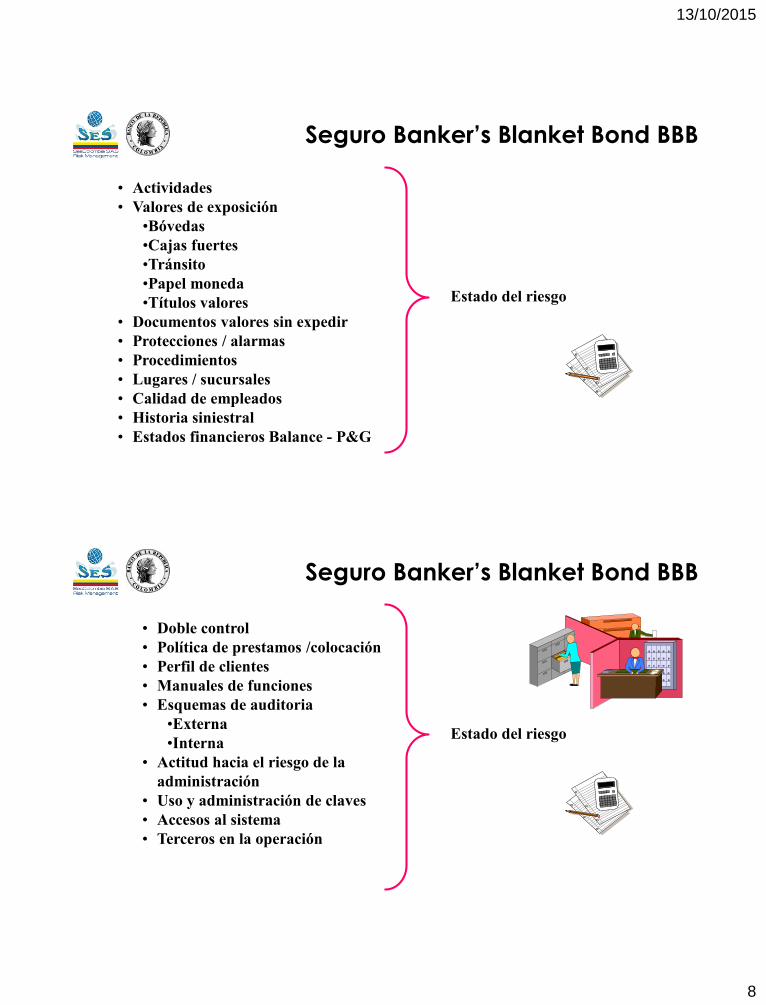

Seguro Banker’s Blanket Bond BBB

• Actividades

• Valores de exposición

•Bóvedas

•Cajas fuertes

•Tránsito

•Papel moneda

•Títulos valores

• Documentos valores sin expedir

• Protecciones / alarmas

• Procedimientos

• Lugares / sucursales

• Calidad de empleados

• Historia siniestral

• Estados financieros Balance - P&G

Estado del riesgo

Seguro Banker’s Blanket Bond BBB

Estado del riesgo

• Doble control

• Política de prestamos /colocación

• Perfil de clientes

• Manuales de funciones

• Esquemas de auditoria

•Externa

•Interna

• Actitud hacia el riesgo de la

administración

• Uso y administración de claves

• Accesos al sistema

• Terceros en la operación

13/10/2015

9

BBB – CoberturasBanco de la Republica

Clausulado propio

Basado en DHP, negociado

Recomendación : haga su póliza,

no siga las practicas comerciales

Sea cual sea tu rol en la organización o la familia: Recuerda que se trabaja para un objetivo y no para cumplir con un indicador

Mamanadie va vestido así a la escuela

epidemia

de gripe

13/10/2015

10

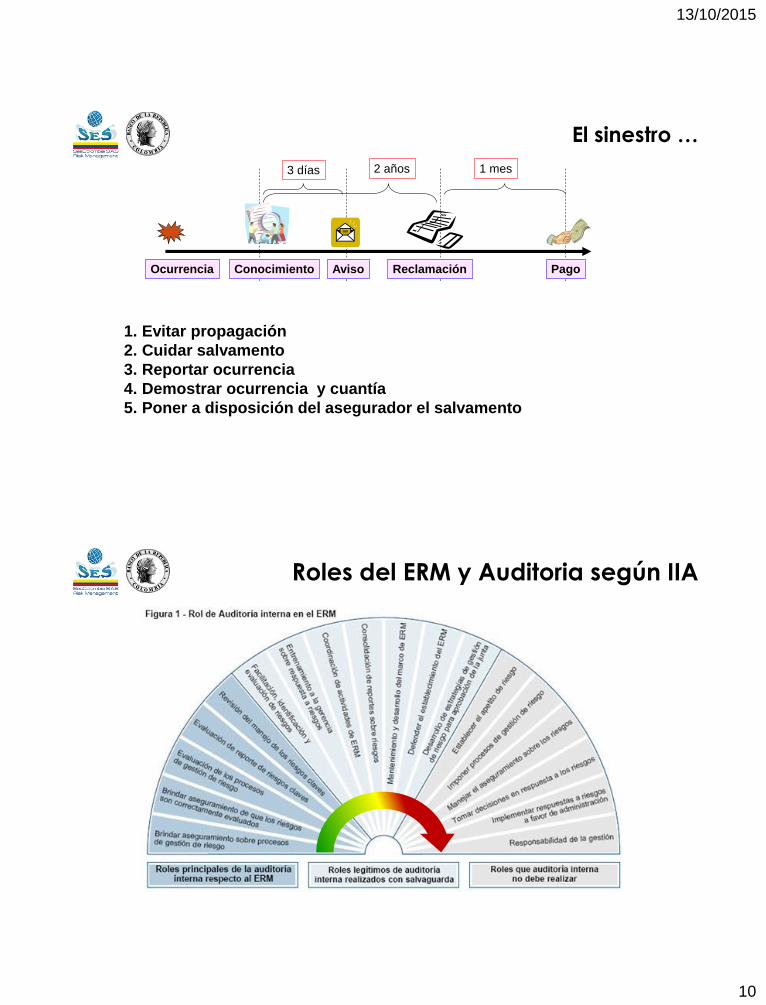

El sinestro …

1. Evitar propagación

2. Cuidar salvamento

3. Reportar ocurrencia

4. Demostrar ocurrencia y cuantía

5. Poner a disposición del asegurador el salvamento

2 años 1 mes

AvisoOcurrencia

3 días

PagoReclamaciónConocimiento

Roles del ERM y Auditoria según IIA