Embed Size (px)

Citation preview

Merenje adminstrativnih troškova u Republici Srbiji

Branko Radulović

• Model standardnog troška (holandski ili standard cost model) predstavlja jednostavan način merenja administrativnih troškova i administrativnog opterećenja nametnutog propisima– razlaže procedure (informacione zahteve) nametnute

regulisanim subjektima na neophodne administrativne aktivnosti koje regulisani subjekti moraju obaviti

– na osnovu podataka o potrebnom vremenu da se administrativne aktivnosti obave, kao i podataka o troškovima koje one stvaraju, MST meri administrativne troškove i nepоtrebno administrativno opterećenje

Model standardnog troška

Troškovi prilagođavanja regulativi

Troškovi prilagođavanja

regulativi

Finansijski troškovi (porezi, carine, itd.)

Strukturni troškovi primene propisa - izmena proizvodnog procesa ili proizvoda kako bi se usaglasili sa regulatornim

zahtevom

Administrativni troškovi

Administrativni troškovi nastali aktivnostima

preduzeća koje bi ono činilo i bez postojanja propisa

BAU COSTS

Administrativno opterećenje administrativni

troškovi nastali usled postojanja propisa

Finansijski troškovi• Finansijski troškovi nastaju po

osnovu plaćanja poreza i doprinosa, naknada, administrativnih taksa itd.

– uobičajeno se ne tretiraju kao administrativni troškovi

– naknada za usluge koje pruža država

– kada nema stvarne usluge?– Ipak, ako se izmenom propisa,

odnosno nepotrebnog zahteva ukida i plaćanje npr. administrativne takse, uključujemo u uštede koje je ostvario privatni sektor

Strukturni troškovi• Strukturni troškovi se odnose se

na proizvodni proces ili na same proizvode i usluge preduzeća

– troškovi koji nastaju priispunjavanju obaveze

• ugrađivanja filtara radi smanjenjazagađenja

• poštovanja određenih standardaproizvodnje

• zapošljavanja radnika saspecifičnim znanjima

• prilagođavanja radnog mestalicima sa invaliditetom itd.

Informacioni zahtevi• obuhvataju prikupljanje, dostavljanje ili čuvanje

informacija u formi i na način propisan zakonom, uredbom, pravilnikom, ...– ne samo prikupljanje i dostavljanje podataka u određenoj

formi, već i čuvanje informacija u cilju davanja na uvid inspekcijskim organima ili njihovo prosleđivanje po dobijenom zahtevu

• mogu se odnositi na obaveze prema državi ili obaveze prema trećim licima

• ispunjavanje svakog informacionog zahteva podrazumeva sprovođenje različitih administrativnih aktivnosti, npr. prikupljanja podataka, upoznavanje sa propisom, itd.

Standardni informacioni zahtevi

RB Standardni zahtevi

1 Obaveštenje o aktivnosti ili događaju

2 Podnošenje izveštaja

3 Informacije (etiketiranje ) za treća lica

4 Druge informacije namenjene trećim licima

5 Zahtev za pojedinačne dozvole ili odobrenja

6 Zahtev za opštu autorizaciju ili odobrenje

7 Registracija

8 Sertifikacija proizvoda ili procesa

9 Inspekcija državnih organa

10 Saradnja sa inspekcijama i čuvanje dokumenata

11 Zahtev za subvenciju ili bespovratna sredstva i sl.

12 Ostalo

Odnos informacionog zahteva i zahteva za specifičnim podacima

Propis

Informacioni zahtev 1

Informacioni zahtev 2

Informacioni zahtev 3

Zahtev za specifičnim podacima 1

Zahtev za specifičnim podacima 2

Zahtev za specifičnim podacima 3

adm. aktivnost 1

adm. aktivnost 2

adm. aktivnost 3

P*Q

Standardne administrativne aktivnostiRB Standardna aktivnost

1 Упознавање са информационим захтевом

2 Обука запослених у вези са информационим захтевом

3 Прикупљање потребних информација на основу постојећих података

4 Прилагођавање постојећих података

5 Припрема нових података и документације

6 Припрема информационог материјала (нпр. припрема огласа и сл.)

7 Достављање формулара

8 Одржавање састанака (интерних и са трећим лицима)

9 Провера (укључује и помоћ инспекцијским огранима)

10 Копирање, прављење ознака и сл.

11 Достављање информација

12 Попуњавање информација

13 Набавка информационе технологије и залиха

14 Друго

Standardizovan način primene propisa

Izveštaji, dozvole, odobrenja, sertifikati, registracije

Zakon, uredba, pravilnik,...Propis

Informacioni zahtevi i specifični podaci

Vreme(H)

Učestalost(F)

Tarifa(T)

Dodatni troškovi(A)

Broj regulisanih subjekata(N)

Troškovi pojedinačne administrativne aktivnosti (P) Broj adm. aktivnosti na godišnjem nivou(Q)

Administrativni troškovi = P x Q

Administrativne aktivnosti

x + x

Parametri merenja administrativnih troškova

• Četiri osnovna parametra– Troškovi po jedinici vremena– Vreme– Učestalost– Broj regulisanih subjekata

• Dodatni troškovi

Trošak po jedinici vremena

• Obavljanje administrativnih aktivnosti podrazumeva angažovanje zaposlenih ili lica van regulisanog subjekta

• Troškovi nastali po tom osnovu obračunavaju se na osnovu vremena koje lica zaposleno u regulisanom subjektu provede obavljajući administrativnu aktivnost

• Tarifa je cena angažovanog lica u jedinici vremena (npr. satnica) koje to lice provede obavljajući administrativnu aktivnosti

• Razlikujemo internu i eksternu tarifu

Interna tarifa

• Po pravilu pretpostavljamo da se administrativna aktivnost obavlja od strane samog regulisanog subjekta, odnosno njegovih zaposlenih

• Koja će se interna tarifa koristiti zavisi od– Kompleksnosti administrativnih aktivnosti i kvalifikacija

zaposlenih koji te aktivnosti obavljaju– Sektora privrede na koje se informaciona obaveza

Interna tarifa

• Interna tarifa za određene administrativne aktivnosti može se razlikovati prema stepenu kvalifikacije zaposlenih neophodnih za njihovo obavljanje

• U slučaju zahteva koji se odnosi na više sektora koristi se prosečna zarada – Bruto satnica u 2012. godini 341.8 dinar

• U slučaju da se zahtev odnosi na određeni sektor privrede koristi se prosečna zarada tog sektora

Eksterna tarifa

• U slučaju kada se radi ispunjavanja informacionog zahteva, odnosno obavljanja određenih administrativnih aktivnosti angažuju lica van regulisanog subjekta (advokati, računovođe, poreski savetnici, i sl.) tarifa treba da se bazira na prosečnoj ili najučestalijoj ceni koju ta lica naplaćuju za obavljanje posmatranih usluga

• Direktni intervjui sa licima koja vrše usluge + formiranje prosečne cene usluge na osnovu prikupljanja podataka

Fiksni i operativni troškovi poslovanja

• Primena MST u većini zemalja podrazumeva i obračun fiksnih i operativnih troškova poslovanja, koji se u određenom procentu dodaju na izračunate troškove angažovanja lica

• Ipak, dodavanje fiksnih i operativnih troškova poslovanja (grejanje, telefon, komunalije, itd) na administrativne troškove je problematično jer po pravilu ne postoji direktna veza između administrativne aktivnosti i fiksnih troškova, odnosno fiksni troškovi postoje bez obzira da li se administrativna aktivnost obavlja ili ne

• Praksa se razlikuje od zemlje do zemlje• Dajemo i sa i bez obračuna fiksnih i operativnih troškova

Dodatni troškovi

• Troškovi nabavke opreme (trošak akvizicije)– Trošak nabavke posebne opreme, u slučaju kada je ona

neophodna zbog specifičnog administrativnog zahteva – Prelazak na kablovski internet, kako bi regulisani subjekt

brže i efikasnije ispunjavao određeni administrativni zahtev se ne obračunava, jer se kablovski internet i za druge poslovne svrhe

– Primer – nova fiskalizacija u Srbiji

• Troškovi kopiranja, kupovine formulara, itd.

Vreme

• Parametar vreme predstavlja trajanje u satima ili minutima administrativnih aktivnosti potrebnih da bi se ispunio informacioni zahtev– npr. vreme potrebno da se popuni prijava– intervjui

Učestalost

• Učestalost podrazumeva broj ispunjavanja informacione obaveze na godišnjem nivou – Broj je često određen propisom

Broj regulisanih subjekata

• Broj regulisanih subjekata može se u zavisnosti od okolnosti odrediti na nekoliko načina

– Ako se zahtev odnosi na sve regulisane subjekte i ako je učestalost navedena u propisu, u obzir se uzimaju svi aktivni regulisani subjekti, a broj se utvrđuje prema raspoloživim podacima iz registara ili drugih evidencija

– Ako se zahtev odnosi na sve regulisane subjekte, pri čemu neki subjekti imaju veće obaveze jer broj zahteva zavisi npr. od broja poslovnih jedinica regulisanih subjekata ili broja putničkih automobila u vlasništvu subjekata, onda se koristi taj broj, tj. broj koji odgovara ukupnom broju informacionih zahteva koje treba obaviti na godišnjem nivou

– Ako broj informacionih zahteva zavisi od broja subjekata koji su preduzeli određene aktivnosti, npr. podnošenje zahteva za dobijanje dozvole, i sl. Onda se broj dobija na osnovu broja podnetih zahteva iz proteklog perioda

Šta se ne meri?• troškovi

– po osnovu plaćanja, poreza, carina, naknada,kazni,...

– prilagođavanja tehničkim/tehnološkim zahtevima i standardima

– sticanja profesionalnih zvanja– čekanja na dobijanje dozvola,

odobrenja, i sl.– žalbi i sudskih postupaka– “gubitka živaca”

Šta se meri?• nacionalni nivo

• Nisu uzete u obzir procedure u vezi građevinskih dozvola

• sektor privrede – ne adm.troškovi fizičkih lica

• administrativne takse su po pravilu uključene, ali ne i naknade

Dobro– Detaljan, jednostavan i

razumljiv– Što se može meriti, može

se i ostvariti– Lako se prilagođava i može

se korigovati

Loše– Nije statistički

reprezentativan– Odgovori na malom uzorku

mogu znatno da se razlikuju

– Problemi u oceni ušteda• Da li bi izgubljeno vreme

bilo produktivno iskorišćeno?

• Da li se propisi zaista primenjuju?

Ciljevi

• Uporedivost – sa drugim zemljama (ograničena) zbog različitih odluka

prilikom merenja– sa prethodnim merenjem

• Identifikovanje novih mogućnosti za smanjenjetroškova

“Regulatorni cunami” je prošao

NOVI USVOJENI IZMENJENI2011 2012 Do juna 2013 2011 2012 Do juna 2013

ZAKONI 43 14 12 59 57 32UREDBE 131 119 62 61 69 20

PRAVILNICI 159 146 118 56 73 81UKUPNO 333 279 192 176 199 133

0100200300400500600700800900

2009 2010 2011 2012 Jun-13

pravilniciuredbezakoni

Kako su se birale procedure?

• SCM snimanje stanja podrazumeva angažovanje značajnih resursa– Iznaći način kako sa ograničenim resursima obuhvatiti što

veći i najznačajniji deo

• Osnovni kriterijumi – obuhvat, učestalost, troškovi – Fokus konkretan zahtev, a ne propis u kome se nalaze

zahtevi

• Konačno nešto manje od 800 administrativnih zahteva

• Korišćeno pravilo 20 – 80• Nisu obuhvaćene neke potencijalno zahtevne

procedure

Akoposlujem

stvaramotpad iliemisije

koristim

imam poslovni prostor

zapošljavamdruge

I imam fiskalnu

kasu

u sistemu sam PDV-a i prodajem

potrošačima

duvan

prijavljujemradnika

Muzičke uređaje

učestvujem u javnoj nabavci

izdajem hartije od vrednosti

turističke aranžmane

i uvozim ili izvozim

imam vozilo

Proizvodimili prodajem

lekove

Bavim se stečajnim

postupcima

Poslovnabanka

Posećuju me

inspekcije

Prikupljeni podaci i obračuni

• Problemi sa pristupom podacima i merenjem• Dostupnost podataka varira

– Carina, APR veliki broj podataka dostupan– PU gotovo nijedan podatak, veoma otežano pribavljanje

podataka• Broj fiskalnih kasa, pdv obveznika – 1m i 3m, ...

• SCM nije statistički reprezentativan, mali uzorak velika odstupanja

• Ukupno razmatrano 188 postupaka – zbirno preko 270 zahteva sa oko 320 kalkulacija

• 2010. godine 155 postupaka sa oko 230 zahteva i oko 280 kalkulacija

PRIMERI

• INSPEKCIJE• REVIZIJA• REGISTRACIJA APR

Za inspekcije korišćena je anketa BEP-a

Is your company a business organization or you belong to group of entrepreneurs?

Turnover of your business for the year 2012

Turnover of your business for the year 2012

Total value of assets of your business in the year 2012

Total value of assets of your business in the year 2012

Employees -Total workforce -In your business, how many are there, in total…

How much time (in hours) did your entire management spend on dealing with inspections in 2012?

How much time (in hours) did your entire management spend on dealing with inspections in 2012?

And how much time (in hours) did the rest of the employees spend on dealing with inspections in 2012?

And how much time (in hours) did the rest of the employees spend on dealing with inspections in 2012?

Year 2012 -How many visits by inspectors your company had in...

Year 2012 -How many visits by inspectors your company had in... Year 2013

What was the most frequent inspection in 2012 in your company?

Business organization 50000000

Between €100,000 and €500,000 21600000

Between €100,000 and €500,000 344 103 to 10 hours 2

Up to 2 hours 1Once Once Market inspection

Business organization 999000

Less than €10,000 635000

Less than €10,000 22 30More than 10 hours 00 hours 1Once Once Market inspection

Business organization 65350

Less than €10,000 54780

Less than €10,000 14

I cannot estimate I can't estimate

I cannot estimate

I can't estimate 1Once None Market inspection

Business organization 2172218.2

Between €10,000 and €30,000 857272.73

Less than €10,000 13 43 to 10 hours 2

Up to 2 hours 1Once Once Market inspection

Business organization 15000

Less than €10,000 7000

Less than €10,000 12 83 to 10 hours 83 to 10 hours 1Once None Market inspection

Business organization 17391

Less than €10,000 12433

Less than €10,000 12 53 to 10 hours 53 to 10 hours 1Once None Market inspection

Business organization 70000

Less than €10,000 35000

Less than €10,000 11

I cannot estimate I can't estimate

I cannot estimate

I can't estimate 1Once None Market inspection

Business organization 484654.55

Less than €10,000 651681.82

Less than €10,000 11 15More than 10 hours 33 to 10 hours 1Once Once Market inspection

Business organization 9000

Less than €10,000 40000

Less than €10,000 10 2Up to 2 hours 33 to 10 hours 1Once None Market inspection

Entrepreneur 5000Less than €10,000 1000000

Less than €10,000 10 53 to 10 hours 103 to 10 hours 1Once Once Market inspection

Business organization 415181

Less than €10,000 396772

Less than €10,000 9

I cannot estimate I can't estimate

I cannot estimate

I can't estimate 1Once Once Market inspection

Business organization 150000

Less than €10,000 100000

Less than €10,000 9 43 to 10 hours 43 to 10 hours 1Once Once Market inspection

Entrepreneur 676601Less than €10,000 149765

Less than €10,000 9 2Up to 2 hours 53 to 10 hours 1Once Once Market inspection

Business organization 1237209.1

Between €10,000 and €30,000 3498245.5

Between €30,000 and €50,000 9

I cannot estimate I can't estimate

I cannot estimate

I can't estimate 1Once None Market inspection

Business organization 903290

Less than €10 000 294500

Less than €10 000 8 24More than 10 hours 83 to 10 hours 1Once None Market inspection

Називинформационеобавезе

Надлежниорган

Називпрописакојимјеинформационизахтевнаметнут

Активности које је потребно обавити

Време потребно по поступ

ку

Број годишњ

их поступа

ка (процед

ура)

Укупан администр

ативни трошак

Административно оптерећење

Тржишна инспекција

трговина на мало (контрола укупне

искоришћене стопе марже, рок

плаћања, коришћење ремитенде)

Министарство спољне и унутрашње трговине и

телекомуникација

Закон о трговини („ Слу- жбени гласник “, РС “, бр .53/10) Чл .

46. Уредба о посебним условима промета одређене

робе („ Службени гласник РС ”, бр . 102/2011), Уредба о

посебним условима промета одређене робе („ Службени гласник РС ”, бр . 36/2012),

Припремаинформационогматеријала (нпр.

припрема огласа и сл.) , Одржавање састанака(интерних и са трећим

лицима)

4,5 сати

13.229

Тржишна инспекција трговина на

велико (контрола укупне

искоришћене стопе марже, рок

плаћања, коришћење ремитенде)

Министарство спољне и унутрашње трговине и

телекомуникација

Закон о трговини („ Слу- жбени гласник “, РС “, бр .53/10) Чл .

46. Уредба о посебним условима промета одређене

робе („ Службени гласник РС ”, бр . 102/2011), Уредба о

посебним условима промета одређене робе („ Службени гласник РС ”, бр . 36/2012),

Припремаинформационогматеријала (нпр.

припрема огласа и сл.) , Одржавање састанака(интерних и са трећим

лицима)

18 сати

77

Тржишна инспекција -

Контрола поштовања

привремених мера које су

прописане ради спречавања и

отклањања поре-мећаја на тржишту

(закључци и уредбе Владе РС)

Министарство спољне и унутрашње трговине и

телекомуникација

Закон о трговини („ Слу- жбени гласник “, РС “, бр .53/10) Чл .

46. Уредба о посебним условима промета одређене

робе („ Службени гласник РС ”, бр . 102/2011), Уредба о

посебним условима промета одређене робе („ Службени гласник РС ”, бр . 36/2012),

Припремаинформационогматеријала (нпр.

припрема огласа и сл.) , Одржавање састанака(интерних и са трећим

лицима)

4,5 сати

2.747

Revizija

Revizor Cena u evrima VelicinaBaker Tilly 1500Fima Invest a.d. Fin maloBaker Tilly 2000Fima SEE Activist IF Fin maloBaker Tilly 2000Fima ProACTIVE IF Fin maloKPMG 46957Galenika VelikoKonsultant Revizija 2900Novosti VelikoPrivredni Savetnik 2300Iritel SrednjeRang 1700Ravnaja SrednjeBDO 5000Energoprojekt-industrija SrednjeVizura 1400Backa a.d. SrednjeMDM Revizija 2000Trgovina 22 MaloPKF 2900Radijator VelikoGrant Thornton 2736Geosonda fundiranje SrednjePKF 3000Montinvest VelikoAuditor 1700UTP Morava SrednjePKF 3200Intereuropa SrednjeMoore Stephens 2800Intereuropa SrednjeDeloitte 18000Aerodrom VelikoIEF 1300Doža Đerđ Srednje

Logička kontrola – prihodi prema podacima APR

Registracija

• Tačni podaci (kupljeni od APR) i jednostavniji intervjui ili metod štoperice

• Poznat broj registracija• Procedura relativno jednostavna

Standardno preduzeće

• Standardno preduzeće je trgovinska firma koja ima 5 zaposlenih. • Preduzeće ima sedište u Beogradu i jedan prodajni objekat. • Procene su dobijene na osnovu intervjua preduzeća i knjigovodstvenih

agencija ili uvidom u cenovnike agencija. • Ukoliko samo preduzeće obavlja aktivnosti u vezi sa administrativnim

zahtevom korišćena je satnica dobijena na osnovu prosečne vrednosti bruto plata u poslednjih 12 meseci.

• Razlog zašto smo se opredelili za društvo sa ograničenom odgovornošću i sektor trgovine je učestalost ovih preduzeća u ukupnom broju registrovanih privrednih subjekata.

• Razlog zašto smo se opredelili za Beograd je što i metodologija Svetske banke Doing Business u svojim studijama slučaja koristi preduzeće koje posluje u glavnom gradu.

• Obveznik PDV – tri meseca

Standardno preduzeće• Obuhvata vođenje računovodstvenih evidencija po principu dvojnog

knjigovodstva (glavne knjige, svih analitičkih knjigovodstava (kupci, dobavljači, avansi i osnovna sredstva) i robnomaterijalnog knjigovodstva. Računovodstvene agencije u cenu uobičajeno uključuju i PDV i druge poreske evidencije.

Standardno preduzećeNAZIV ADMINISTRATIVNE OBAVEZE Administrativni

trošak2010

Administrativni trošak2012

Vođenjeposlovnihknjigaisastavljanjefinansijskihizveštaja (završnogračuna) za DOO u PDV 185625

195.338

Uplatapazara 12659 13.332Tehnički pregled fiskalnih kasa i fiskalizacija 5853 6.381Registracija finansijskih izveštaja za pravna lica koja nisu obveznici revizije 3839 3.541Prijava, promena i odjava radnika na obavezno socijalno osiguranje 3654 2.998Knjigadnevnihizveštaja - EDI 10,038 10.255Prijavačlanovaporodicenazdravstveno 3,494 3925Registracijapromenepodataka u APR 6186 6.438IzradaipredajaM-4/M-4K 1310 4.046Vođenje KEPU knjige 16,858 19.017Overa zdravstvenih knjižica 1622 1.708Dostava PP OPJ i PP OD obrazaca Poreskoj upravi 8952 11.623Podnošenjeporeskeprijave PDV (tromesečno) 1,994 2,344Popis 58,862 62,862Izdavanje faktura 6,003 6,601

UKUPNI TROŠKOVI 326949 350409

• Nije bilo značajnijih reformi ali su administrativni troškovi smanjeni izraženi kao % BDP-a

• Izvršena je korekcija rezultata za 2010. godinu– Nešto bolji rezultat

• Pad za 6,5% u odnosu na 2010 odnosno smanjenje za ¼ procentnog poena

Administrativnitroškovi

kao % BDPPretpostavka

nižih plata

Pretpostavkaviših plata i

troškova (x1.2)

Fiksni troškovi (x1.2)

20/80 pravilo

2010 2.18% 2.62% 3.14% 3,93%

2012 2.04% 2.44% 2.93% 3,67%

Dva razloga

• Prosečna satnica rasla sporije od BDP-a u stvarnim cenama – Pad realnih plata

• BDP u stalnim cenama uvećan za 17%*podaci za 2012. godinu još uvek procen

• Prosečna plata korišćena u obračunu povećana samo za 5,3%• Trošak sprovođenja adm. aktivnosti niži

– Pad ekonomske aktivnosti• Broj prodavnica pao sa 90,6 and 84 hiljade• Manje posla – manje birokratije• Efekat sive ekonomije

– U sivoj ekonomiji nema administrativnog opterećenja

Najskuplji administrativni zahtevi2010 2012

Vođenje poslovnih knjiga 27.432.590.141Popis imovine i obaveza 7.081.702.749Uvoz robe i carinjenje 3.612.397.443Revizija 2.588.024.328Knjiga dnevnih izveštaja 2.198.290.714Vođenje KEPU knjige 2.125.127.476Uplata pazara 1.940.657.550Opšti postupak javnih nabavki 1.285.771.954Prijava radnika na obavezno socijalno osiguranje 1.269.598.788Priprema i dostava PP OPJ i PP OD obrazaca 1.082.112.970Izdavanje računa 1.071.122.519Servisiranje fiskalnih kasa 944.215.893Оdjava radnika na obavezno socijalno osiguranje 928.752.320Prijava porodiljskog odsustva 578.155.190

Najznačajnija stvarna smanjenja

• Prema obračunu prijava i odjava radnika (ali, problemi u praksi• Ukinuto izveštavanje i oglašavanje privrednih društava u

dnevnim listovima• Do smanjenja troškova u značajnom broju slučajeva došlo zbog

smanjenja broja privrednih subjekata ili obveznika

• Nove uštede predstoje sa primenom novih propisa u oblasti računovodstva i revizije

• E-porezi• Neke preporuke i lake uštede još uvek nisu ostvarene –

trudnice, KEPU knjiga,

Case study - Poresko uverenje

• Poresko uverenje se poreskom obvezniku izdaje istog dana, a najkasnije u roku od 15 dana (!) od dana podnošenja zahteva (član 161. stav 3. Zakona o opštem upravnom postupku).

• Godišnje se podnese veliki broj zahteva za izdavanje poreskog uverenja o izmirenim porezima i doprinosima (min. 500 hiljada). – Uverenje je potrebno radi: overa zdravstvenih knjižica,

naknade za vreme porodiljskog, trudničkog, dečijeg dodatka, upisa u vrtić, dobijanja kredita, lizinga, učestvovanja javnimnabavkama, upisa radnog staža, mirovanja radnog staža i td.

Case study - Poresko uverenje

• Često je veoma važno dobiti uverenje ODMAH kako to i sam zakon kaže, međutim– Iako je poreski obveznik izmirio sve svoje obaveze (nema

dugovanja) mora da ode dva puta do PU;– svi intervjuisani izjavili da im se NIKADA nije desilo da poresko

uverenje dobiju ODMAH iako nemaju dugovanja već u periodu od 5-10 deset dana (mora da ga potpiše „ŠEF“)

– Pojedini intervjuisani su izjavili da u pojedinim PU(Čukarica, Rakovica), službenici neće da prime zahtev ako to nije zahtev njihove filijale (koji se npr, razlikuje u fontu i veličini slova od druge filijale) (npr. zahtev pisan rukom, ili zahtev neke druge filijale), iako nije propisan zvaničan obrazac (tako da obveznici moraju da se vraćaju i popunjavaju i pečatiraju te obrazce ponovo);

Case study - Poresko uverenje

• Poreska uverenja se izdaju sa datumom kada su zahtevi predati, iako se izdaju posle 5-10 dana. Ovo je poseban problem kod zatvaranja radnji, jer prema članu 29. stav 6. Zakona o poreskom postupku i poreskoj administraciji „Organ, organizacija ili drugo lice nadležno za upis u propisani registar lica koja obavljaju određenu delatnost ne može brisati lice iz propisanog registra bez dokaza o prestanku poreskih obaveza koji izdaje nadležni poreski organ, ne starijeg od pet dana u momentu podnošenja zahteva za brisanje iz propisanog registra. Dakle, ovo uverenje ne važi i pre nego što ga izda PU,

• Ako obveznik duguje makar i 1 din, NE MOŽE da dobije uverenje, već prvo mora da se izvrši uplata duga, pa da se sačeka da se to proknjiži ili obveznik nosi službeniku na uvid, pa se tek onda podnosi zahtev. I naravno od tog trenutka ponovo čeka 5-10 ili 15 dana.

Case study - Poresko uverenje MOGUĆE REŠENjE• Imajući u vidu da ne postoje zakonske prepreke već

se ovo uverenje može izdavati ODMAH– omogućiti poreskim službenicima da se obveznicima koji

nemaju nikakvo dugovanje izdaju uverenja odmah, stavljanjem faksimila nadležnog lica

– ovo već postoji i odlično funkcioniše u APR– Operateri u APR imaju faksimil registratora i npr. izvod iz

registra se dobija odmah prilikom podnošenja zahteva.

Preporuke

• Foksu na najskuplje procedure

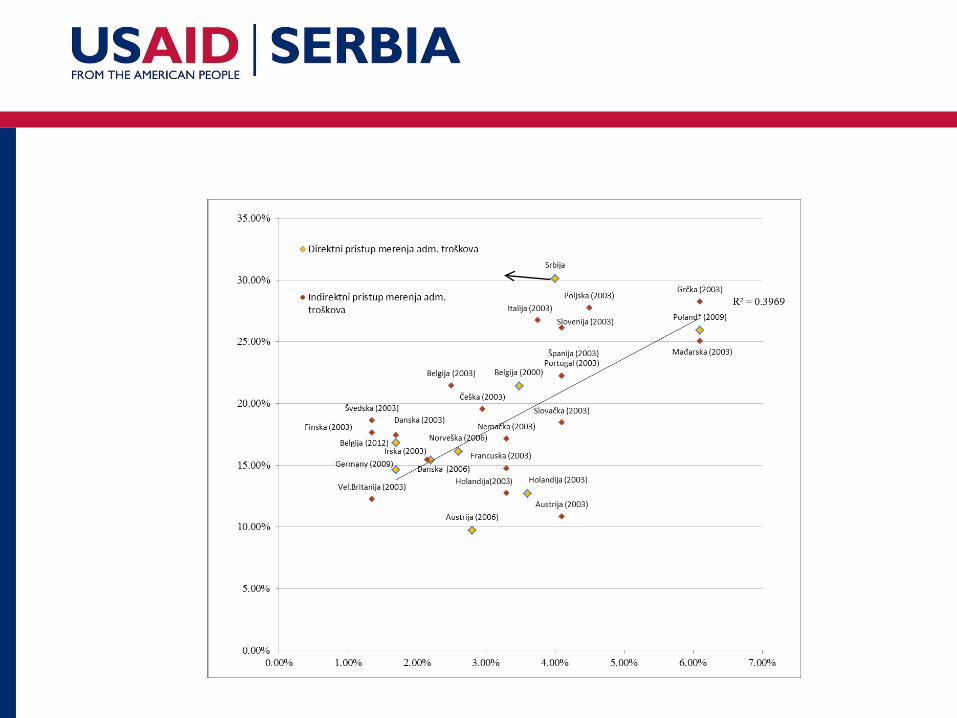

Poređenje sa drugim zemljama

• Administrativno opterećenje u Austrija 2,8%, Češka 2,9%, Danska 2,1%, Holandija 1,7%

• Srbija je počela sa smanjenjima, ali ima još puno posla– zemljama EU je trebalo više godina da ostvare cilj od 25%