Embed Size (px)

Citation preview

TÀI CHÍNH QUỐC TẾ

TÓM TẮT:

MỐI QUAN HỆ GIỮA LÃI SUẤT VÀ TỶ GIÁ

NHÓM FLAPPY TEAM– DH28NH07

NỘI DUNG CHÍNH:• Quan hệ Ngang bằng lãi suất có bảo hiểm rủi ro

tỷ giá (CIP).• Arbitrage lãi suất có bảo hiểm (CIA).• Các quan hệ ngang bằng trên thị trường hiện

hữu.• Tổng quan các quan hệ Parity.

PHỤ LỤC:• Thuật ngữ.• Mở rộng.

CẤU TRÚC

QUAN HỆ NGANG BẰNG LÃI SUẤT CÓ BẢO HIỂM RỦI RO TỶ

GIÁ (CIP)

QUAN HỆ NGANG BẰNG LÃI SUẤT CÓ BẢO HIỂM RỦI RO TỶ GIÁ (CIP)

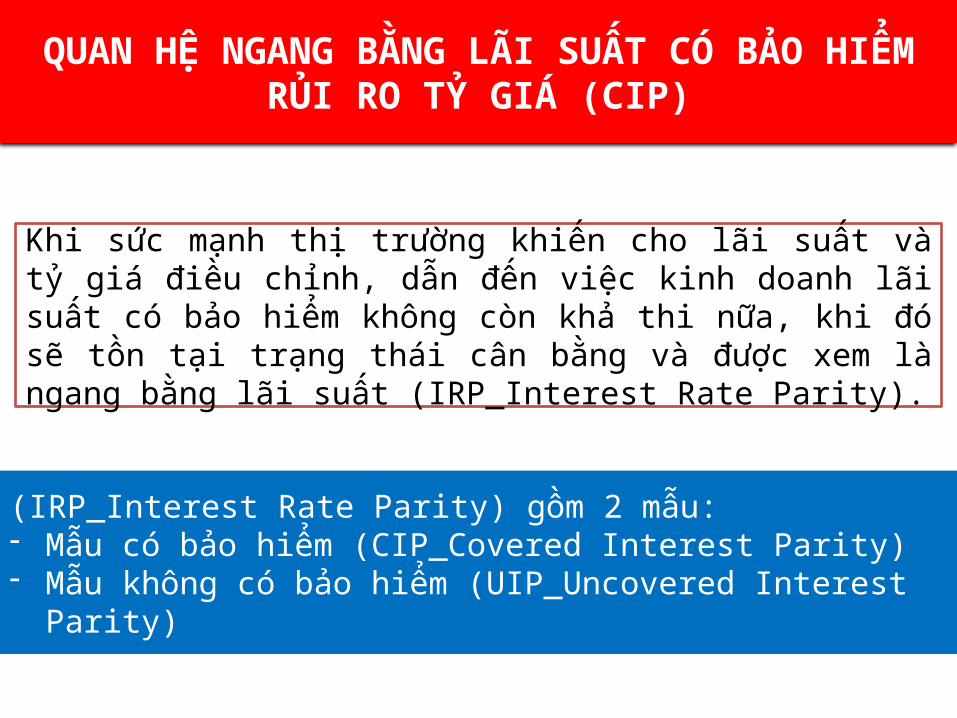

Khi sức mạnh thị trường khiến cho lãi suất và tỷ giá điều chỉnh, dẫn đến việc kinh doanh lãi suất có bảo hiểm không còn khả thi nữa, khi đó sẽ tồn tại trạng thái cân bằng và được xem là ngang bằng lãi suất (IRP_Interest Rate Parity).

(IRP_Interest Rate Parity) gồm 2 mẫu:- Mẫu có bảo hiểm (CIP_Covered Interest Parity)- Mẫu không có bảo hiểm (UIP_Uncovered Interest Parity)

QUAN HỆ NGANG BẰNG LÃI SUẤT CÓ BẢO HIỂM RỦI RO TỶ GIÁ (CIP)

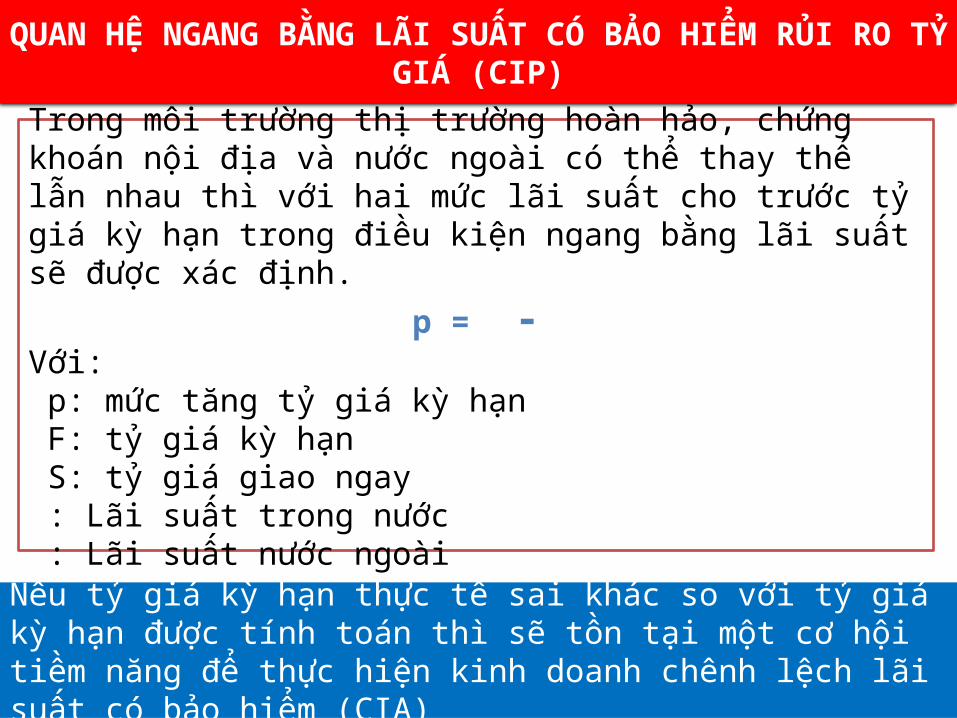

Trong môi trường thị trường hoàn hảo, chứng khoán nội địa và nước ngoài có thể thay thế lẫn nhau thì với hai mức lãi suất cho trước tỷ giá kỳ hạn trong điều kiện ngang bằng lãi suất sẽ được xác định.

p = -Với: p: mức tăng tỷ giá kỳ hạn F: tỷ giá kỳ hạn S: tỷ giá giao ngay : Lãi suất trong nước : Lãi suất nước ngoài

Nếu tỷ giá kỳ hạn thực tế sai khác so với tỷ giá kỳ hạn được tính toán thì sẽ tồn tại một cơ hội tiềm năng để thực hiện kinh doanh chênh lệch lãi suất có bảo hiểm (CIA)

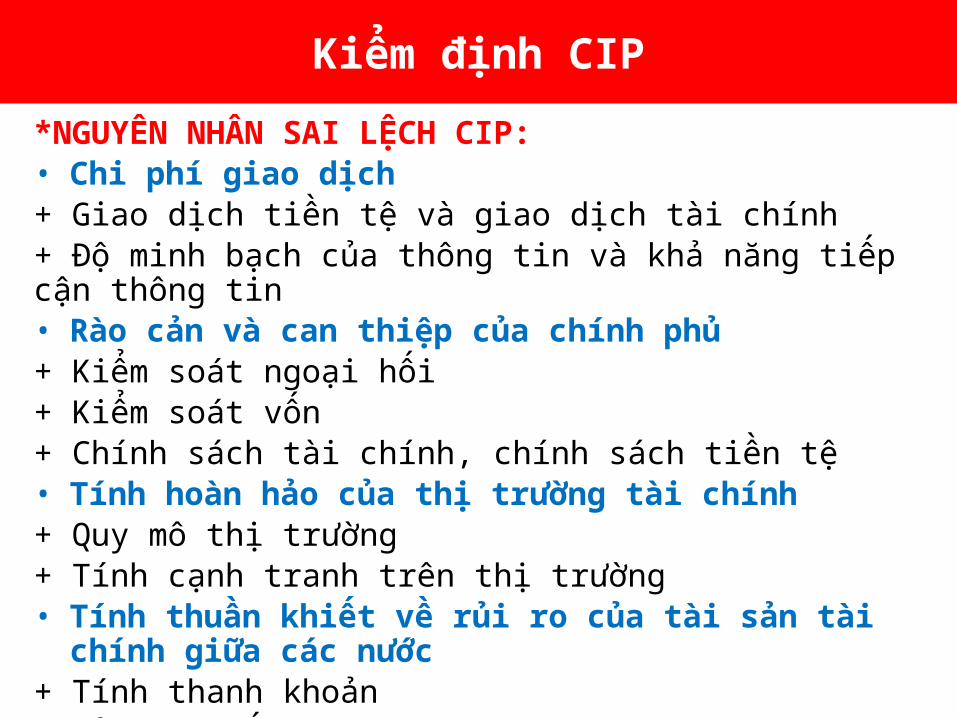

*NGUYÊN NHÂN SAI LỆCH CIP:• Chi phí giao dịch+ Giao dịch tiền tệ và giao dịch tài chính+ Độ minh bạch của thông tin và khả năng tiếp cận thông tin• Rào cản và can thiệp của chính phủ+ Kiểm soát ngoại hối+ Kiểm soát vốn+ Chính sách tài chính, chính sách tiền tệ• Tính hoàn hảo của thị trường tài chính+ Quy mô thị trường+ Tính cạnh tranh trên thị trường• Tính thuần khiết về rủi ro của tài sản tài chính giữa các nước+ Tính thanh khoản+ Rủi ro quốc gia

Kiểm định CIP

HỆ QUẢ CIP – NGANG BẰNG LÃI SUẤT CÓ BẢO HIỂM

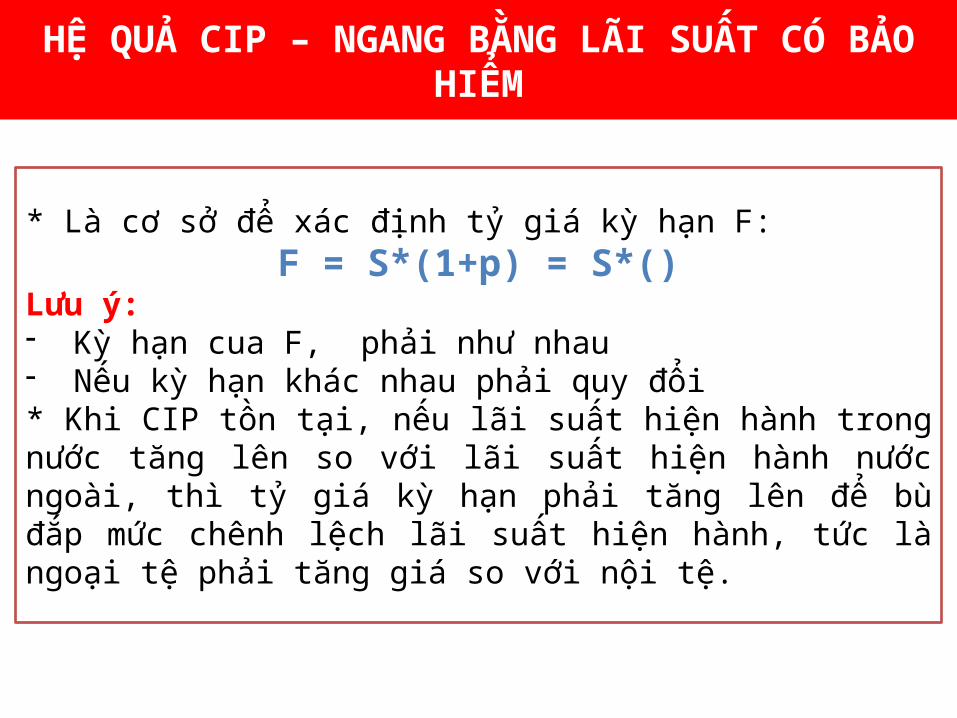

* Là cơ sở để xác định tỷ giá kỳ hạn F:F = S*(1+p) = S*()

Lưu ý:- Kỳ hạn cua F, phải như nhau- Nếu kỳ hạn khác nhau phải quy đổi* Khi CIP tồn tại, nếu lãi suất hiện hành trong nước tăng lên so với lãi suất hiện hành nước ngoài, thì tỷ giá kỳ hạn phải tăng lên để bù đắp mức chênh lệch lãi suất hiện hành, tức là ngoại tệ phải tăng giá so với nội tệ.

ARBITRAGE LÃI SUẤT CÓ BẢO HIỂM (CIA)

CIA_Covered Interest Arbitrage

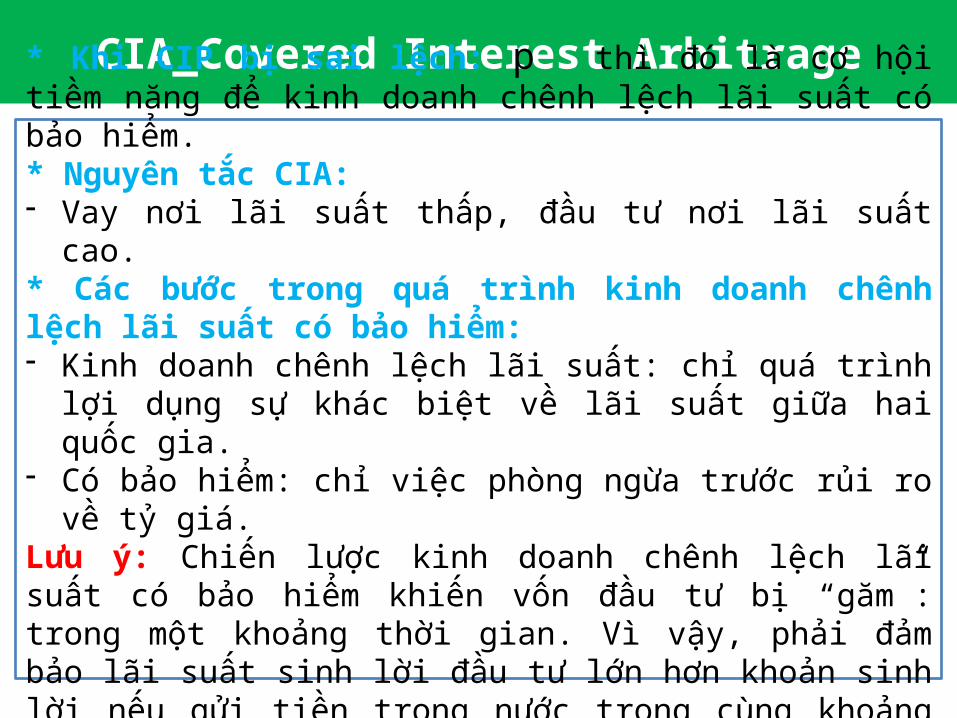

* Khi CIP bị sai lệch: p thì đó là cơ hội tiềm năng để kinh doanh chênh lệch lãi suất có bảo hiểm.* Nguyên tắc CIA:- Vay nơi lãi suất thấp, đầu tư nơi lãi suất cao. * Các bước trong quá trình kinh doanh chênh lệch lãi suất có bảo hiểm:- Kinh doanh chênh lệch lãi suất: chỉ quá trình lợi dụng sự khác biệt

về lãi suất giữa hai quốc gia.- Có bảo hiểm: chỉ việc phòng ngừa trước rủi ro về tỷ giá.Lưu ý: Chiến lược kinh doanh chênh lệch lãi suất có bảo hiểm khiến vốn đầu tư bị “găm”: trong một khoảng thời gian. Vì vậy, phải đảm bảo lãi suất sinh lời đầu tư lớn hơn khoản sinh lời nếu gửi tiền trong nước trong cùng khoảng thời gian.

Các hướng đầu tư CIA

𝑖𝑓

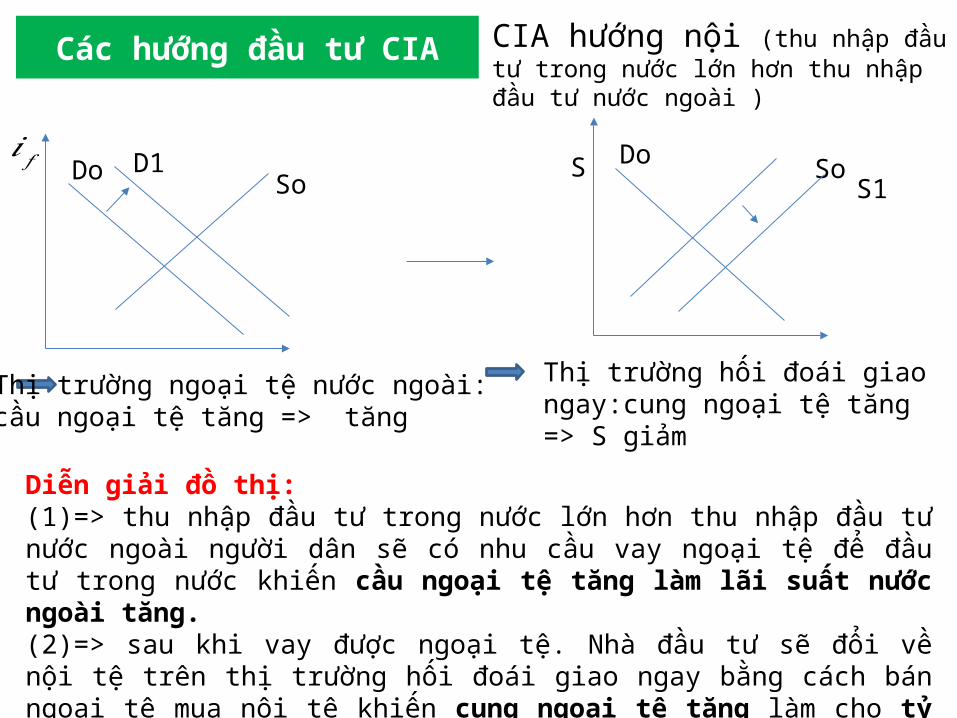

CIA hướng nội (thu nhập đầu tư trong nước lớn hơn thu nhập đầu tư nước ngoài )

Diễn giải đồ thị:(1)=> thu nhập đầu tư trong nước lớn hơn thu nhập đầu tư nước ngoài người dân sẽ có nhu cầu vay ngoại tệ để đầu tư trong nước khiến cầu ngoại tệ tăng làm lãi suất nước ngoài tăng.(2)=> sau khi vay được ngoại tệ. Nhà đầu tư sẽ đổi về nội tệ trên thị trường hối đoái giao ngay bằng cách bán ngoại tệ mua nội tệ khiến cung ngoại tệ tăng làm cho tỷ giá giao ngay giảm.

Thị trường ngoại tệ nước ngoài: cầu ngoại tệ tăng => tăng

Do D1So

Thị trường hối đoái giao ngay:cung ngoại tệ tăng => S giảm

DoS1

SoS

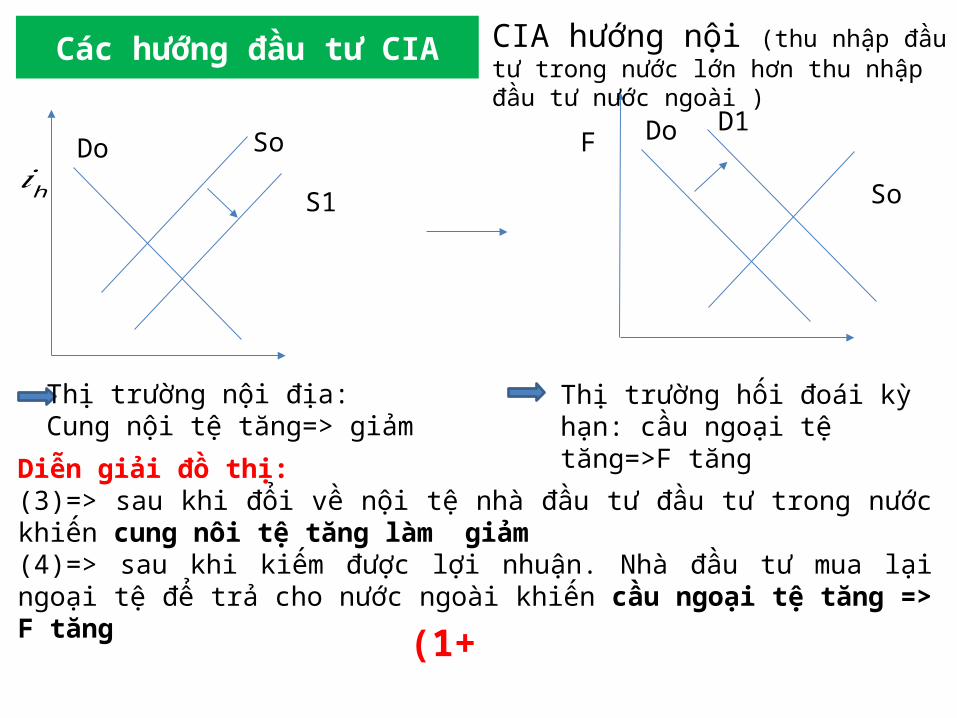

Diễn giải đồ thị:(3)=> sau khi đổi về nội tệ nhà đầu tư đầu tư trong nước khiến cung nôi tệ tăng làm giảm (4)=> sau khi kiếm được lợi nhuận. Nhà đầu tư mua lại ngoại tệ để trả cho nước ngoài khiến cầu ngoại tệ tăng => F tăng

Thị trường nội địa: Cung nội tệ tăng=> giảm

Do So

𝑖h S1

Thị trường hối đoái kỳ hạn: cầu ngoại tệ tăng=>F tăng

Do

So

FD1

Các hướng đầu tư CIA CIA hướng nội (thu nhập đầu tư trong nước lớn hơn thu nhập đầu tư nước ngoài )

(1+

Các hướng đầu tư CIA

𝑖h S

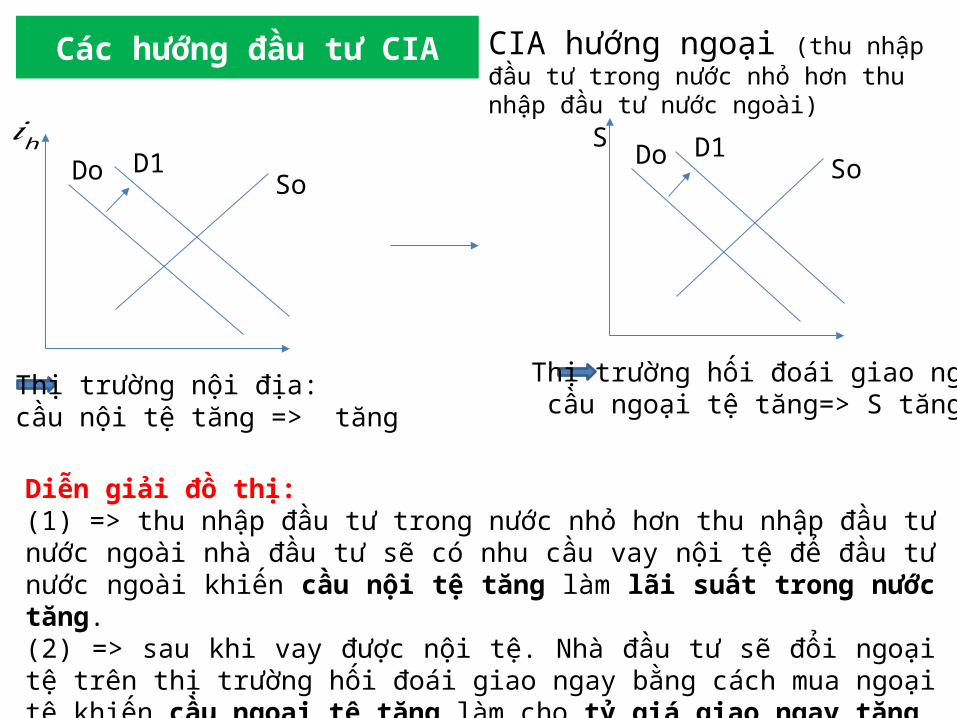

CIA hướng ngoại (thu nhập đầu tư trong nước nhỏ hơn thu nhập đầu tư nước ngoài)

Thị trường nội địa: cầu nội tệ tăng => tăng

Do D1So

Thị trường hối đoái giao ngay: cầu ngoại tệ tăng=> S tăng

Do D1So

Diễn giải đồ thị:(1) => thu nhập đầu tư trong nước nhỏ hơn thu nhập đầu tư nước ngoài nhà đầu tư sẽ có nhu cầu vay nội tệ để đầu tư nước ngoài khiến cầu nội tệ tăng làm lãi suất trong nước tăng.(2) => sau khi vay được nội tệ. Nhà đầu tư sẽ đổi ngoại tệ trên thị trường hối đoái giao ngay bằng cách mua ngoại tệ khiến cầu ngoại tệ tăng làm cho tỷ giá giao ngay tăng.

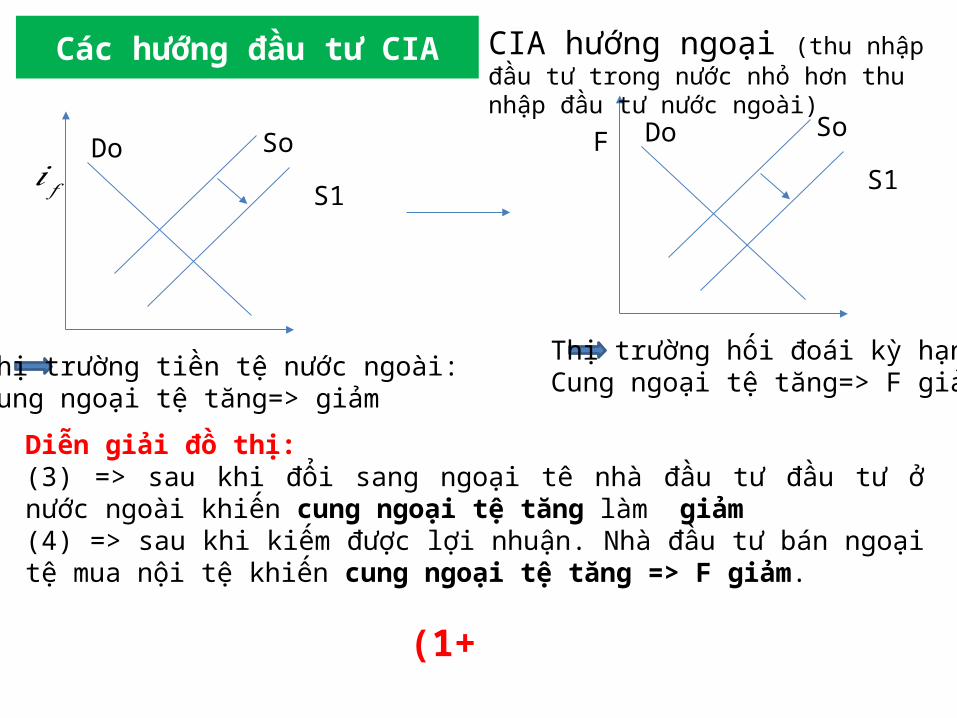

Thị trường tiền tệ nước ngoài: Cung ngoại tệ tăng=> giảm

Do So𝑖𝑓 S1

Thị trường hối đoái kỳ hạn: Cung ngoại tệ tăng=> F giảm

Do SoF

S1

Diễn giải đồ thị:(3) => sau khi đổi sang ngoại tê nhà đầu tư đầu tư ở nước ngoài khiến cung ngoại tệ tăng làm giảm (4) => sau khi kiếm được lợi nhuận. Nhà đầu tư bán ngoại tệ mua nội tệ khiến cung ngoại tệ tăng => F giảm.

Các hướng đầu tư CIA CIA hướng ngoại (thu nhập đầu tư trong nước nhỏ hơn thu nhập đầu tư nước ngoài)

(1+

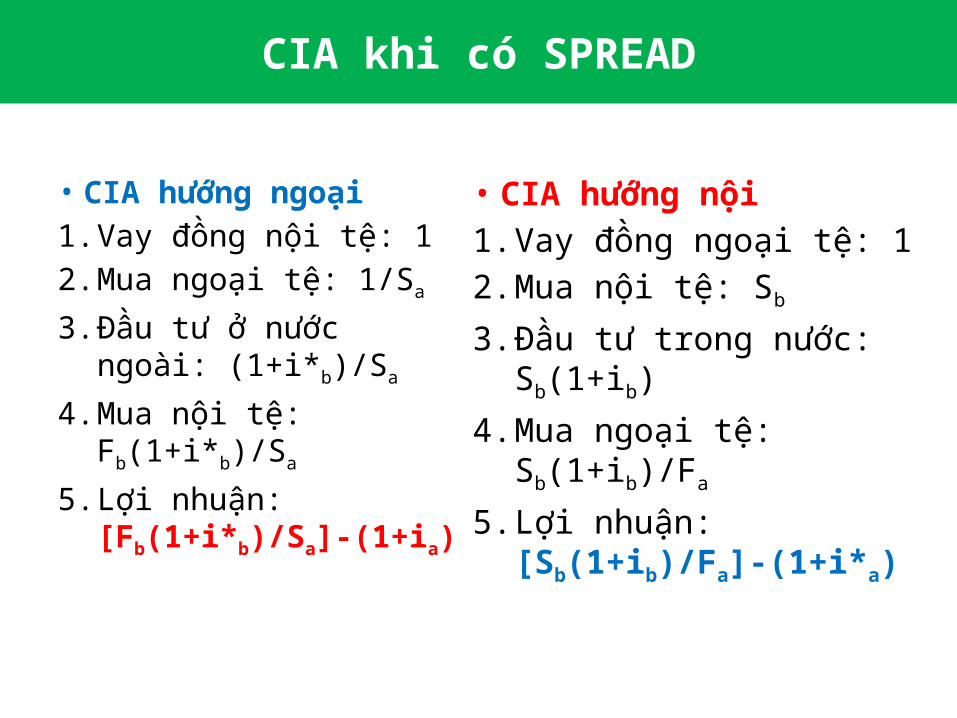

• CIA hướng ngoại

1. Vay đồng nội tệ: 1

2. Mua ngoại tệ: 1/Sa

3. Đầu tư ở nước ngoài: (1+i*b)/Sa

4. Mua nội tệ: Fb(1+i*b)/Sa

5. Lợi nhuận: [Fb(1+i*b)/Sa]-(1+ia)

• CIA hướng nội

1. Vay đồng ngoại tệ: 1

2. Mua nội tệ: Sb

3. Đầu tư trong nước: Sb(1+ib)

4. Mua ngoại tệ: Sb(1+ib)/Fa

5. Lợi nhuận: [Sb(1+ib)/Fa]-(1+i*a)

CIA khi có SPREAD

CÁC QUAN HỆ NGANG BẰNG TRÊN THỊ TRƯỜNG HIỆN HỮU

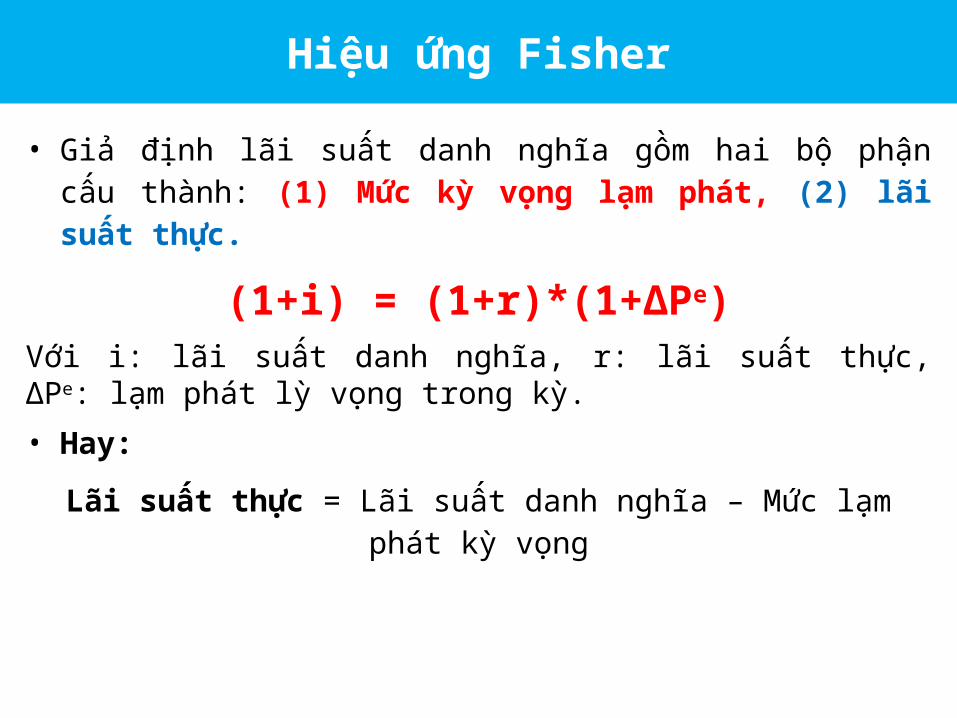

• Giả định lãi suất danh nghĩa gồm hai bộ phận cấu thành: (1) Mức kỳ vọng lạm phát, (2) lãi suất thực.

(1+i) = (1+r)*(1+∆Pe)Với i: lãi suất danh nghĩa, r: lãi suất thực, ∆Pe: lạm phát lỳ vọng trong kỳ.

• Hay:

Lãi suất thực = Lãi suất danh nghĩa – Mức lạm phát kỳ vọng

Hiệu ứng Fisher

Hiệu ứng Fisher Quốc tế

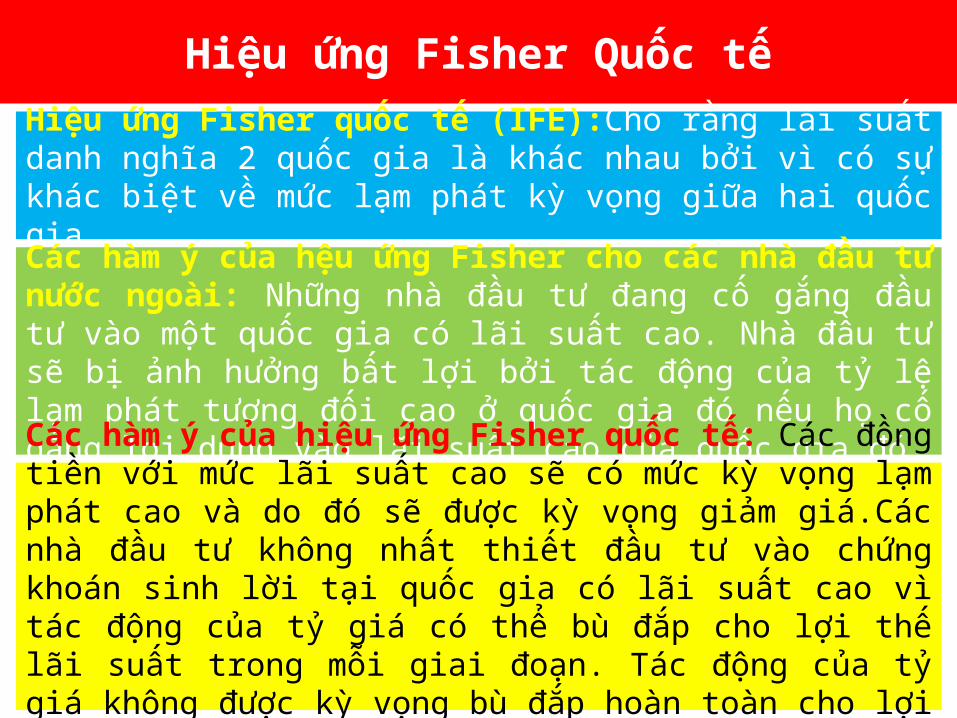

Hiệu ứng Fisher quốc tế (IFE):Cho rằng lãi suất danh nghĩa 2 quốc gia là khác nhau bởi vì có sự khác biệt về mức lạm phát kỳ vọng giữa hai quốc gia.

Các hàm ý của hệu ứng Fisher cho các nhà đầu tư nước ngoài: Những nhà đầu tư đang cố gắng đầu tư vào một quốc gia có lãi suất cao. Nhà đầu tư sẽ bị ảnh hưởng bất lợi bởi tác động của tỷ lệ lạm phát tương đối cao ở quốc gia đó nếu họ cố gắng lợi dụng vào lãi suất cao của quốc gia đó.

Các hàm ý của hiệu ứng Fisher quốc tế: Các đồng tiền với mức lãi suất cao sẽ có mức kỳ vọng lạm phát cao và do đó sẽ được kỳ vọng giảm giá.Các nhà đầu tư không nhất thiết đầu tư vào chứng khoán sinh lời tại quốc gia có lãi suất cao vì tác động của tỷ giá có thể bù đắp cho lợi thế lãi suất trong mỗi giai đoạn. Tác động của tỷ giá không được kỳ vọng bù đắp hoàn toàn cho lợi thế lãi suất trong mỗi giai đoạn.

Hiệu ứng Fisher Quốc tế

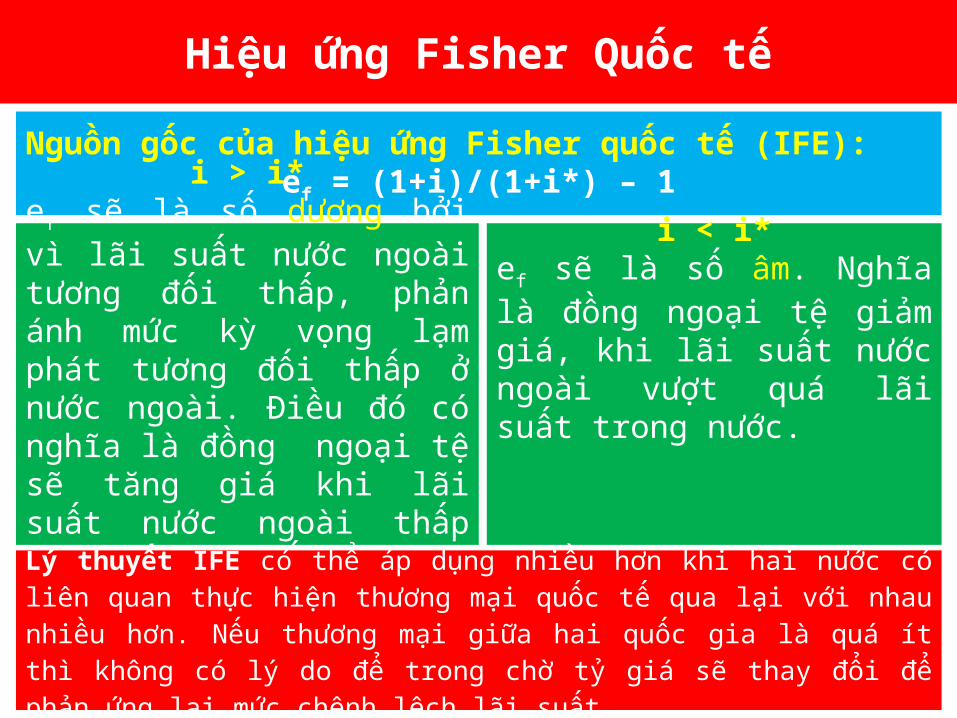

Nguồn gốc của hiệu ứng Fisher quốc tế (IFE):ef = (1+i)/(1+i*) – 1

i < i*ef sẽ là số âm. Nghĩa là đồng ngoại tệ giảm giá, khi lãi suất nước ngoài vượt quá lãi suất trong nước.

i > i*ef sẽ là số dương bởi vì lãi suất nước ngoài tương đối thấp, phản ánh mức kỳ vọng lạm phát tương đối thấp ở nước ngoài. Điều đó có nghĩa là đồng ngoại tệ sẽ tăng giá khi lãi suất nước ngoài thấp hơn lãi suất trong nước.

Lý thuyết IFE có thể áp dụng nhiều hơn khi hai nước có liên quan thực hiện thương mại quốc tế qua lại với nhau nhiều hơn. Nếu thương mại giữa hai quốc gia là quá ít thì không có lý do để trong chờ tỷ giá sẽ thay đổi để phản ứng lại mức chênh lệch lãi suất.

Hiệu ứng Fisher Quốc tế

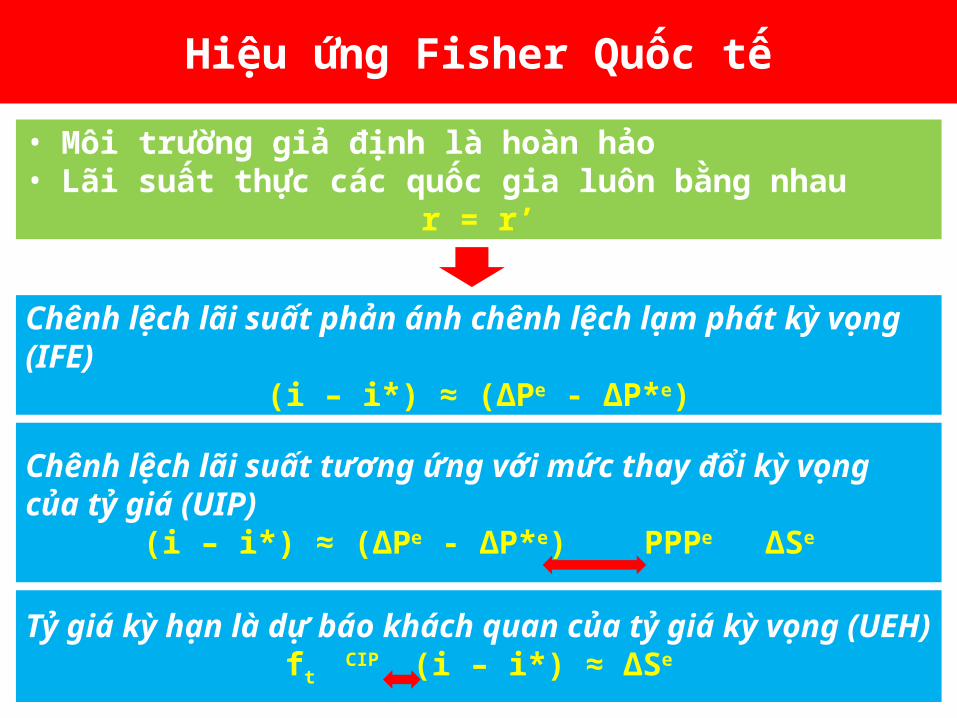

• Môi trường giả định là hoàn hảo• Lãi suất thực các quốc gia luôn bằng nhau

r = r’

Chênh lệch lãi suất phản ánh chênh lệch lạm phát kỳ vọng (IFE)(i – i*) ≈ (∆Pe - ∆P*e)

Chênh lệch lãi suất tương ứng với mức thay đổi kỳ vọng của tỷ giá (UIP)

(i – i*) ≈ (∆Pe - ∆P*e) PPPe ∆Se

Tỷ giá kỳ hạn là dự báo khách quan của tỷ giá kỳ vọng (UEH)ft CIP (i – i*) ≈ ∆Se

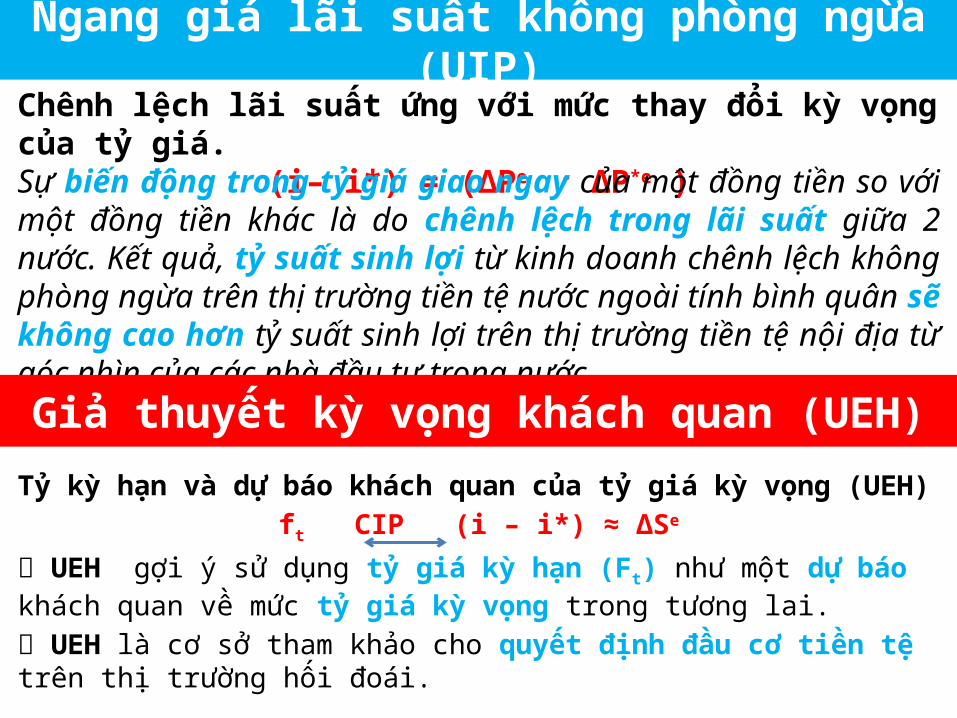

Ngang giá lãi suất không phòng ngừa (UIP)

Chênh lệch lãi suất ứng với mức thay đổi kỳ vọng của tỷ giá.(i– i*) = (∆Pe - ∆P*e )

Sự biến động trong tỷ giá giao ngay của một đồng tiền so với một đồng tiền khác là do chênh lệch trong lãi suất giữa 2 nước. Kết quả, tỷ suất sinh lợi từ kinh doanh chênh lệch không phòng ngừa trên thị trường tiền tệ nước ngoài tính bình quân sẽ không cao hơn tỷ suất sinh lợi trên thị trường tiền tệ nội địa từ góc nhìn của các nhà đầu tư trong nước.

Giả thuyết kỳ vọng khách quan (UEH)

Tỷ kỳ hạn và dự báo khách quan của tỷ giá kỳ vọng (UEH)

ft CIP (i – i*) ≈ ∆Se

UEH gợi ý sử dụng tỷ giá kỳ hạn (Ft) như một dự báo khách quan về mức tỷ giá kỳ vọng trong tương lai.

UEH là cơ sở tham khảo cho quyết định đầu cơ tiền tệ trên thị trường hối đoái.

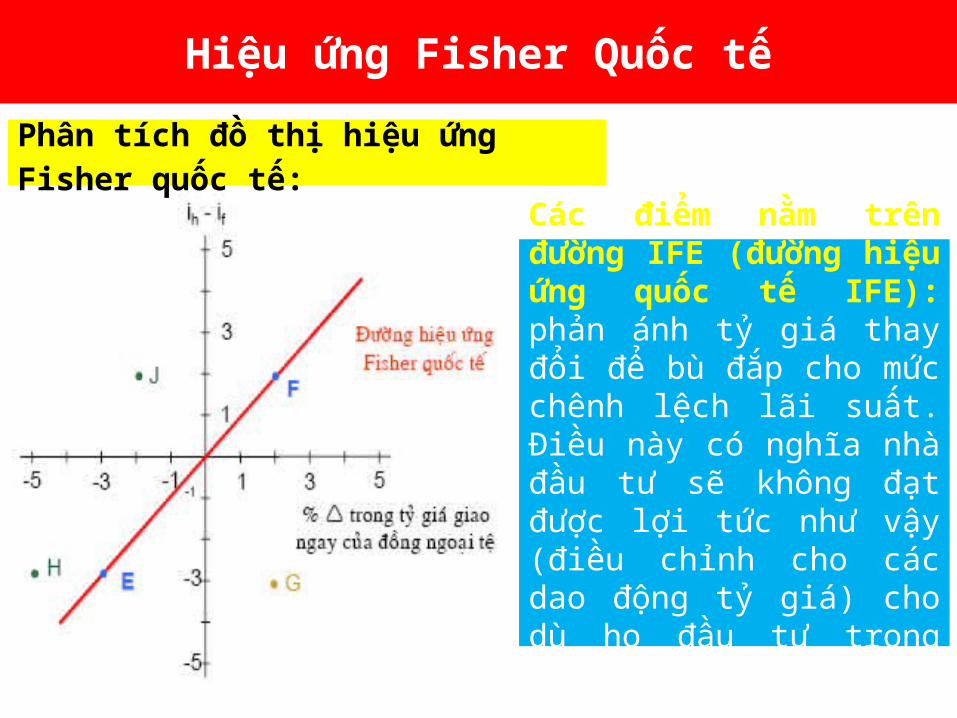

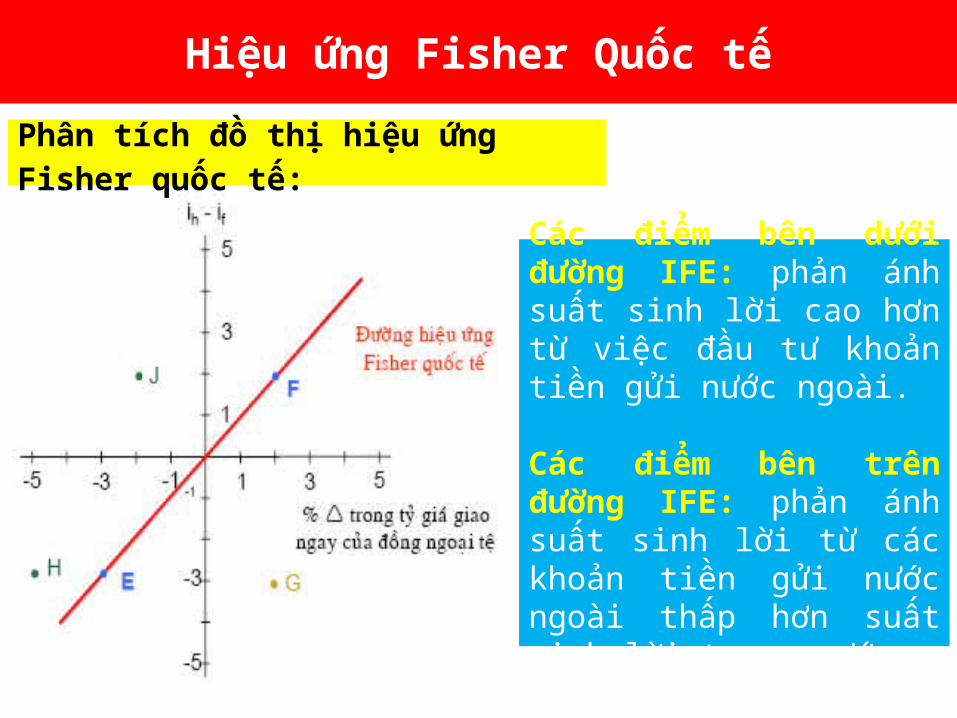

Phân tích đồ thị hiệu ứng Fisher quốc tế:

Hiệu ứng Fisher Quốc tế

Các điểm nằm trên đường IFE (đường hiệu ứng quốc tế IFE): phản ánh tỷ giá thay đổi để bù đắp cho mức chênh lệch lãi suất. Điều này có nghĩa nhà đầu tư sẽ không đạt được lợi tức như vậy (điều chỉnh cho các dao động tỷ giá) cho dù họ đầu tư trong nước hay nước ngoài.

Phân tích đồ thị hiệu ứng Fisher quốc tế:

Hiệu ứng Fisher Quốc tế

Các điểm bên dưới đường IFE: phản ánh suất sinh lời cao hơn từ việc đầu tư khoản tiền gửi nước ngoài.

Các điểm bên trên đường IFE: phản ánh suất sinh lời từ các khoản tiền gửi nước ngoài thấp hơn suất sinh lời trong nước.

Hiệu ứng Fisher Quốc tế

Hiệu ứng Fisher có được duy trì/ tồn tại không?

Một số mâu thuẫn:

Quốc gia có lãi suất cao có thể thu hút được nhiều hơn các dòng vốn đầu tư và do đó làm cho giá trị đồng nội tệ mạnh lên.

Ngân hàng trung ương có thể cố gắng tăng lãi suất như thế nào để thu hút nguồn vốn và làm cho giá trị đồng nội tệ mạnh lên.

Kết luận hữu ích của lý thuyết: Những công ty đa quốc gia đang cố gắng để đầu tư tiền của mình vào nơi có lãi suất cao hơn ít nhât cần phải cân nhắc kỹ khả năng là lãi suất cao hơn có thể phản ánh mức lạm phát kỳ vọng cao hơn, có thể làm cho đồng tiền đó giảm giá.

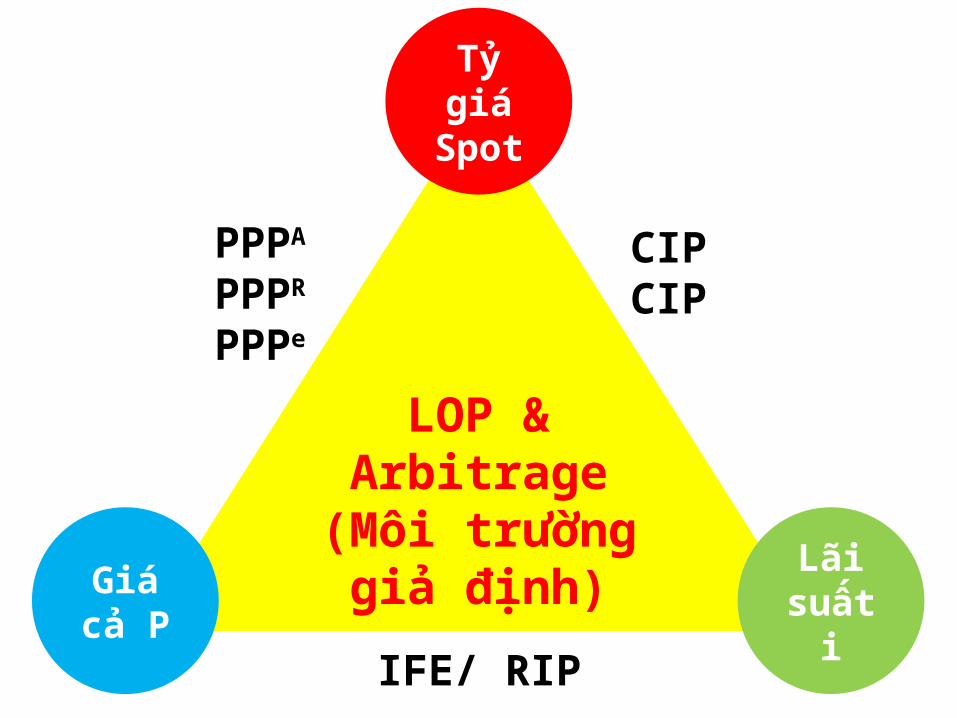

TỔNG QUAN CÁC QUAN HỆ PARITY

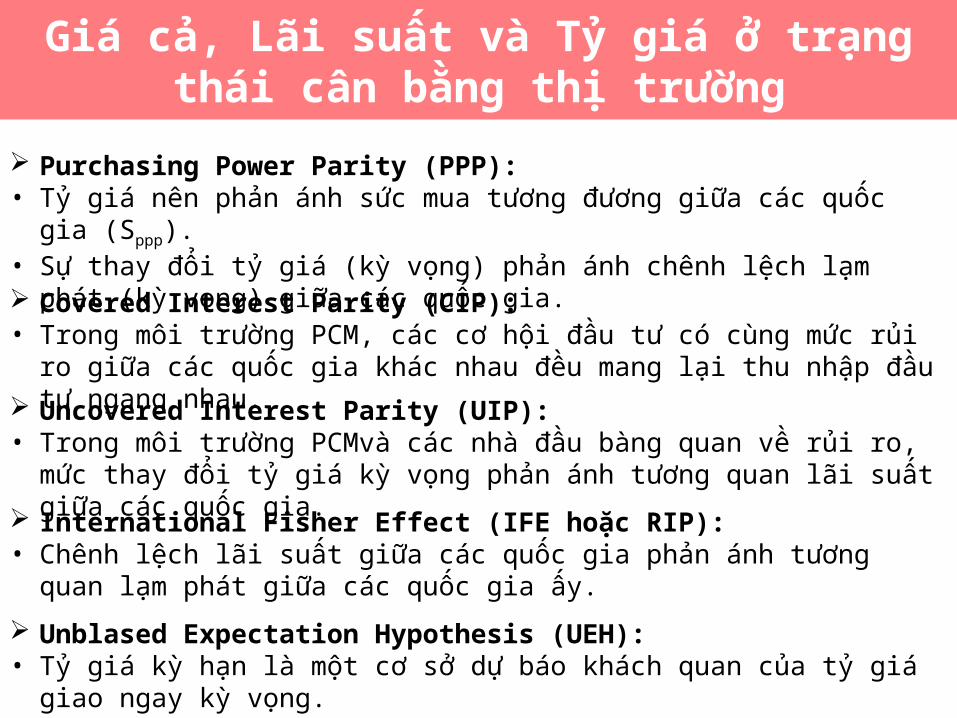

Giá cả, Lãi suất và Tỷ giá ở trạng thái cân bằng thị trường

Purchasing Power Parity (PPP):• Tỷ giá nên phản ánh sức mua tương đương giữa các quốc gia (Sppp).• Sự thay đổi tỷ giá (kỳ vọng) phản ánh chênh lệch lạm phát (kỳ vọng) giữa các quốc

gia. Covered Interest Parity (CIP):• Trong môi trường PCM, các cơ hội đầu tư có cùng mức rủi ro giữa các quốc gia

khác nhau đều mang lại thu nhập đầu tư ngang nhau.

Uncovered Interest Parity (UIP):• Trong môi trường PCMvà các nhà đầu bàng quan về rủi ro, mức thay đổi tỷ giá kỳ

vọng phản ánh tương quan lãi suất giữa các quốc gia.

International Fisher Effect (IFE hoặc RIP):• Chênh lệch lãi suất giữa các quốc gia phản ánh tương quan lạm phát giữa các quốc

gia ấy.

Unblased Expectation Hypothesis (UEH):• Tỷ giá kỳ hạn là một cơ sở dự báo khách quan của tỷ giá giao ngay kỳ vọng.

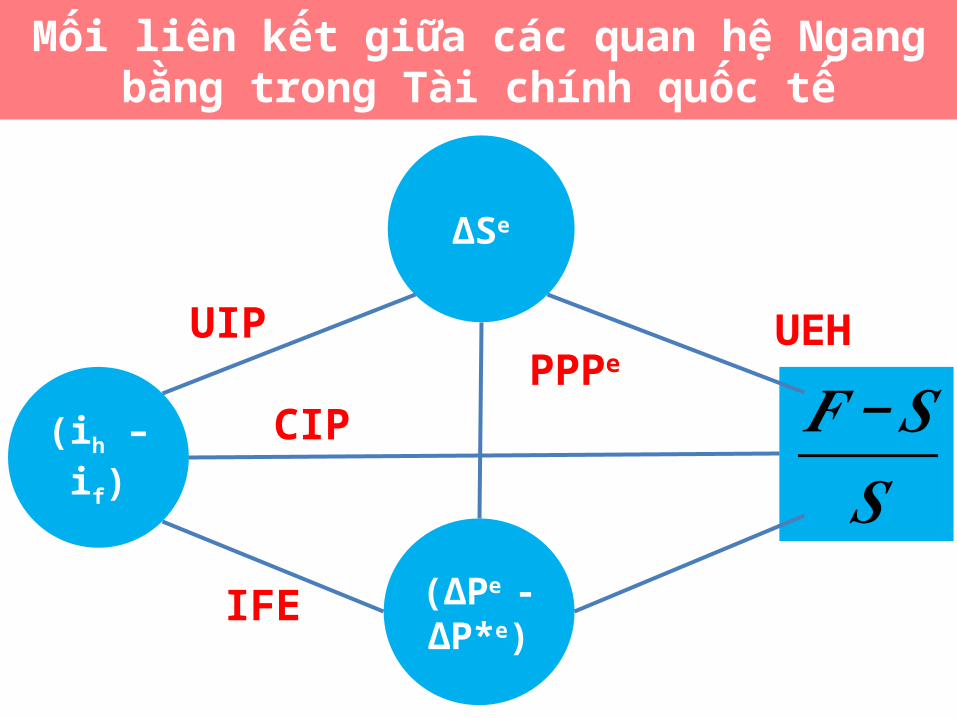

Mối liên kết giữa các quan hệ Ngang bằng trong Tài chính quốc tế

(∆Pe - ∆P*e)

𝑭 −𝑺𝑺

∆Se

(ih – if)

UIP

CIP

IFE

UEH PPPe

LOP & Arbitrage (Môi

trường giả định)Giá cả

PLãi

suất i

Tỷ giá Spot

PPPA

PPPR

PPPe

CIP CIP

IFE/ RIP

PHỤ LỤC

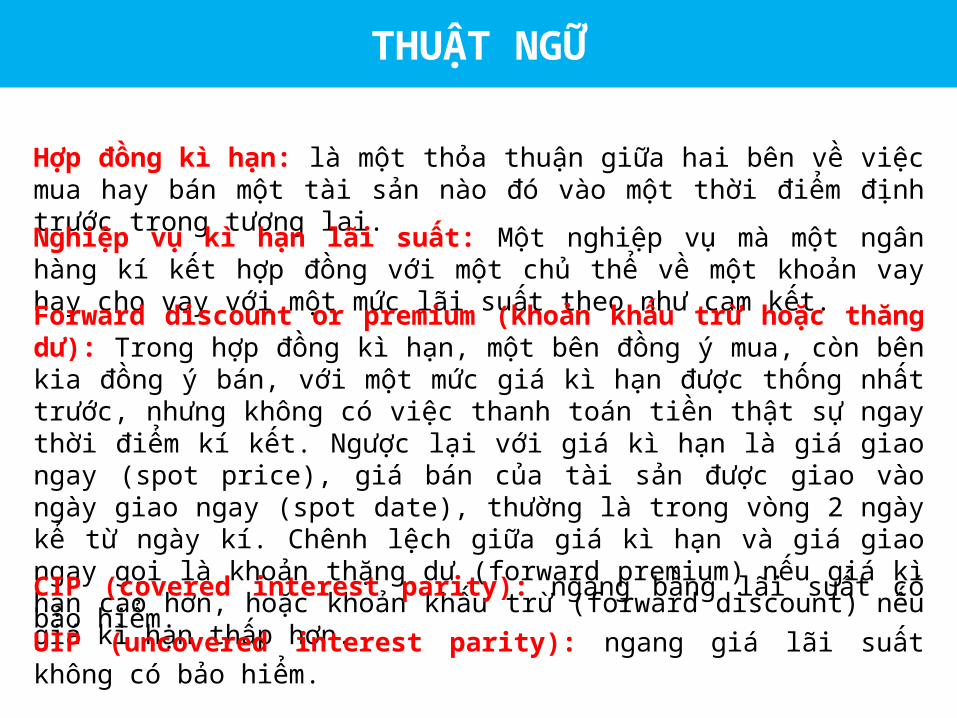

THUẬT NGỮ

Hợp đồng kì hạn: là một thỏa thuận giữa hai bên về việc mua hay bán một tài sản nào đó vào một thời điểm định trước trong tương lai.

Nghiệp vụ kì hạn lãi suất: Một nghiệp vụ mà một ngân hàng kí kết hợp đồng với một chủ thể về một khoản vay hay cho vay với một mức lãi suất theo như cam kết.

Forward discount or premium (khoản khấu trừ hoặc thăng dư): Trong hợp đồng kì hạn, một bên đồng ý mua, còn bên kia đồng ý bán, với một mức giá kì hạn được thống nhất trước, nhưng không có việc thanh toán tiền thật sự ngay thời điểm kí kết. Ngược lại với giá kì hạn là giá giao ngay (spot price), giá bán của tài sản được giao vào ngày giao ngay (spot date), thường là trong vòng 2 ngày kể từ ngày kí. Chênh lệch giữa giá kì hạn và giá giao ngay gọi là khoản thặng dư (forward premium) nếu giá kì hạn cao hơn, hoặc khoản khấu trừ (forward discount) nếu giá kì hạn thấp hơn.

CIP (covered interest parity): ngang bằng lãi suất có bảo hiểm.

UIP (uncovered interest parity): ngang giá lãi suất không có bảo hiểm.

Giả thuyết kỳ vọng khách quan - UEH (Unbiased Epectation Hypothesis): gợi ý dùng tỷ giá kỳ hạn như một dự báo khách quan về mức tỷ giá kỳ vọng trong tương lai.

Hiệu ứng Fisher - FE (Fisher Effect): cho biết mối quan hệ một – một giữa tỷ lệ lạm phát và lãi suất danh nghĩa.

THUẬT NGỮ

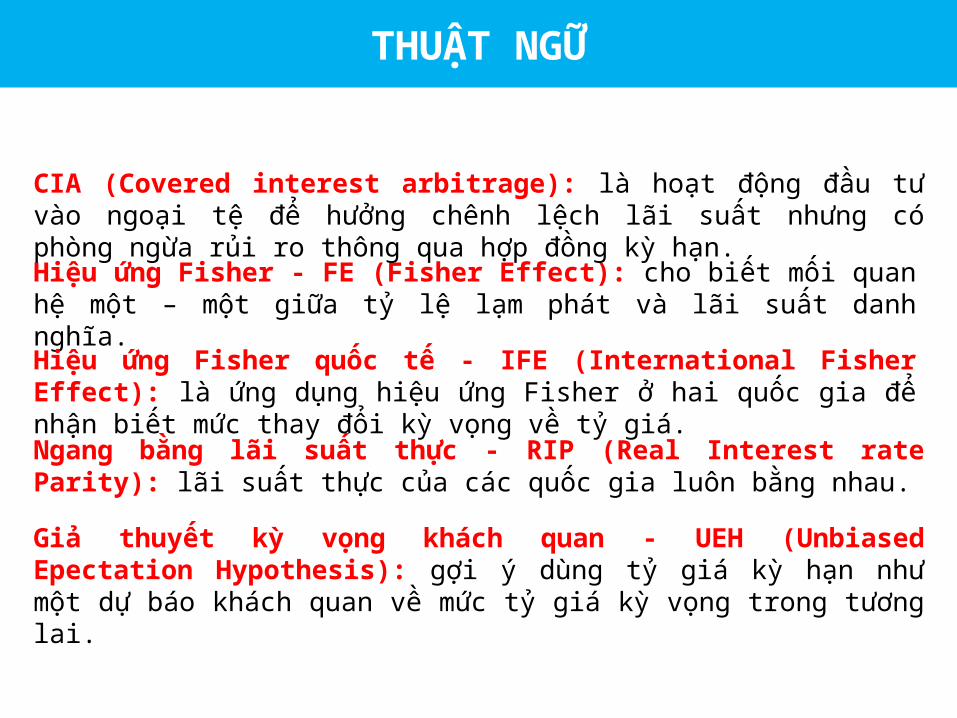

Hiệu ứng Fisher quốc tế - IFE (International Fisher Effect): là ứng dụng hiệu ứng Fisher ở hai quốc gia để nhận biết mức thay đổi kỳ vọng về tỷ giá.

CIA (Covered interest arbitrage): là hoạt động đầu tư vào ngoại tệ để hưởng chênh lệch lãi suất nhưng có phòng ngừa rủi ro thông qua hợp đồng kỳ hạn.

Ngang bằng lãi suất thực - RIP (Real Interest rate Parity): lãi suất thực của các quốc gia luôn bằng nhau.

Kỳ vọng lãi suất Mỹ và khuynh hướng của nhà đầu tư

Sau khi kết thúc cuộc họp đầu tiên dưới sự chủ trì của

tân chủ tịch Janet Yellen, Fed quyết định cắt giảm

thêm 10 tỷ USD chương trình mua trái phiếu hàng

tháng xuống còn 55 tỷ USD đồng thời cho biết lần

tăng lãi suất đầu tiên sẽ diễn ra khoảng 6 tháng sau khi

chương trình nới lỏng định lượng kết thúc.

Dự kiến lần nâng lãi suất đầu tiên của FED có thể diễn ra vào khoảng giữa năm 2015

sớm hơn so với kỳ vọng của thị trường vào cuối năm. Về mức tăng lãi suất chuẩn, các

nhà hoạch định chính sách dự báo, lãi suất sẽ tăng từ mức hiện tại là cận 0 lên ít nhất

1% vào cuối năm 2015, cao hơn so với dự báo đưa ra trong tháng 12/2013. Sau phát

biểu của chủ tịch Fed về khả năng tăng lãi suất vào năm 2015 đã khiến các nhà

đầu tư đổ xô mua USD.

Việt Nam: Tỷ giá USD/VND dao động trong biên độ 21.095 – 21.105, và hầu hết

các ngày trong tuần chỉ giao dịch quanh mốc 21.095 -21.096. Đầu tuần, nguồn VND

dư thừa, cùng với lãi suất VND liên ngân hàng thấp. Thị trường đón nhận hạ mức trần

lãi suất huy động VND từ 7% xuống còn 6% đã khiến cho lãi suất VND LNH tiếp tục

duy trì ở mức thấp so với cuối tuần trước. Lãi suất VND chỉ tăng mạnh trở lại vào

những ngày giữa tuần đối với hầu hết các kỳ hạn (các kỳ hạn từ O/N cho đến 1 tháng

thì có mức tăng mạnh hơn).

Lãi suất đã suy giảm trở lại sau khi thị trường đón nhận thông tin CPI tháng 3 của

TP.HCM giảm 0,46% so với tháng trước (trước đó Hà Nội cũng vừa công bố thông tin

CPI tháng 3 trên địa bàn tỉnh giảm 0,15%).

Tính tới thời điểm 21/03/2014, lãi suất áp dụng để tính tỷ giá kỳ hạn giao dịch

trong biên độ 1,4% - 1,8% đối với kỳ hạn 0/N – 1 tuần.

Kỳ vọng lãi suất Mỹ và khuynh hướng của nhà đầu tư

Lãi suất bình quân liên ngân hàng đối với các giao dịch bằng VND trên thị

trường có xu hướng giảm ở hầu hết các kỳ hạn. Cụ thể, lãi suất bình quân các kỳ

hạn từ qua đêm đến 6 tháng dao động trong khoảng 1,44% - 5,42%/năm với mức giảm

từ 0,07 - 0,76%/năm.

Lãi suất bình quân liên ngân hàng bằng USD có xu hướng tăng, đặc biệt ở các

kỳ hạn từ 1 tháng trở lên. Cụ thể, lãi suất bình quân các kỳ hạn từ 1 tháng đến 6

tháng dao động trong khoảng 0,66% - 2,05%/năm với mức tăng từ 0,12 - 1,05%/năm.

Các nhà đầu tư tiếp tục mua USD trên thị trường liên ngân hàng, cùng với lãi suất

VND hiện tại khá thấp khiến nguồn vốn đầu tư đã đổ vào các thị trường mới nổi trước

đây có xu hướng bị rút bớt và quay trở lại Mỹ. Với kỳ vọng lãi suất Mỹ tăng, các nhà

đầu tư sẽ tăng cường đầu tư vào.

Kỳ vọng lãi suất Mỹ và khuynh hướng của nhà đầu tư

Tham khảo: http://gafin.vn/20140327120653338p0c34/lai-suat-binh-quan-lien-ngan-hang-bang-vnd-giam-bang-usd-tang.htmhttp://

gafin.vn/2014032707481111p32c81/usd-giam-gia-so-voi-yen-do-cang-thang-dia-chinh-tri-leo-thang-sau-bai-phat-bieu-cua-obama.htm

Đồng Việt Nam lên giá so với đồng USD nhìn từ ngang giá lãi suất (2000 -2007)

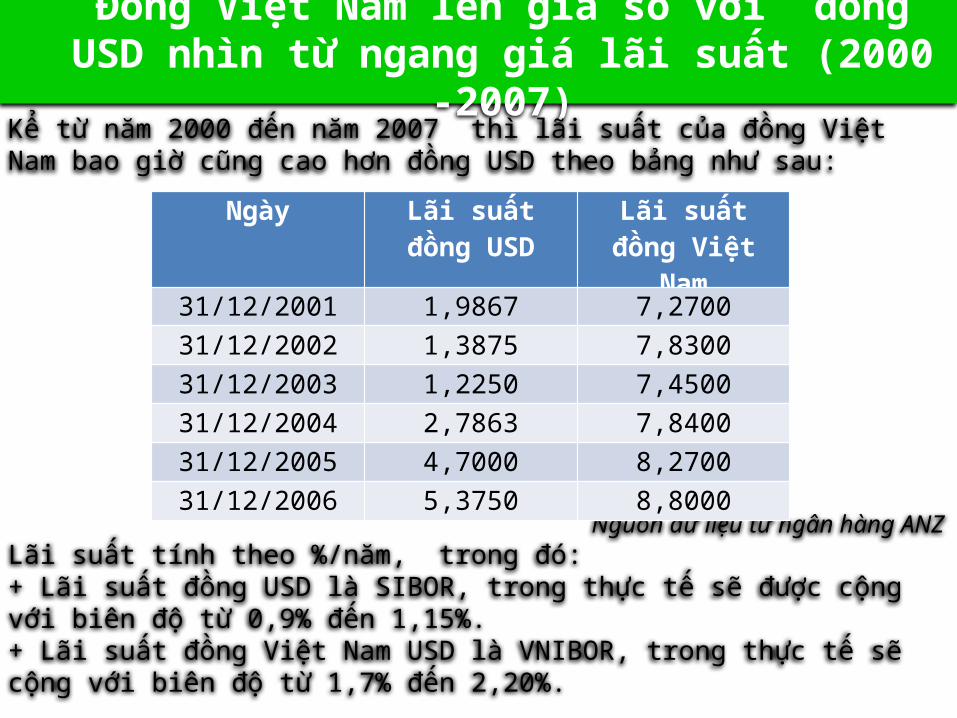

Kể từ năm 2000 đến năm 2007 thì lãi suất của đồng Việt Nam bao giờ cũng cao hơn đồng USD theo bảng như sau:

Nguồn dữ liệu từ ngân hàng ANZLãi suất tính theo %/năm, trong đó: + Lãi suất đồng USD là SIBOR, trong thực tế sẽ được cộng với biên độ từ 0,9% đến 1,15%.+ Lãi suất đồng Việt Nam USD là VNIBOR, trong thực tế sẽ cộng với biên độ từ 1,7% đến 2,20%.

Ngày Lãi suất đồng USD

Lãi suất đồng Việt Nam

31/12/2001 1,9867 7,2700

31/12/2002 1,3875 7,8300

31/12/2003 1,2250 7,4500

31/12/2004 2,7863 7,8400

31/12/2005 4,7000 8,2700

31/12/2006 5,3750 8,8000

Trong 6 tháng đầu năm 2007, với vốn đầu tư trực tiếp cũng như gián tiếp tiếp tục

chảy vào Việt Nam, Ngân hàng Nhà nước đã mua vào khoảng 7 tỷ USD (tương đương

112.700 tỷ đồng Việt Nam). Do áp lực của việc kiểm soát lạm phát, mà Nhà nước đã

ngưng việc mua USD, (giảm kênh cung tiền) cùng với các biện pháp khác nhằm chống

cơn sốt giá.

Nếu lạm phát trong vòng kiểm soát và Nhà nước vẫn cam kết thực thi chính sách

tỷ giá “cố định-có điều chỉnh” với mục tiêu là đồng Việt Nam sẽ mất giá trong khoảng

1% năm so với đồng USD như nhiều quan chức Chính phủ đã tuyên bố, trong khi dòng

ngoại tệ vẫn tiếp tục chảy vào thì chuyện gì sẽ xảy ra nếu nhìn dưới góc độ lý thuyết

Ngang giá lãi suất.

Đồng Việt Nam lên giá so với đồng USD nhìn từ ngang giá lãi suất (2000 -2007)

Trong khi trên thị trường tiền tệ thế giới đồng USD có xu hướng mất giá so với các đồng

tiền khác, lãi suất đồng USD đang có xu hướng giảm thì lãi suất của đồng Việt Nam vẫn đang ở

mức cao nên các nhà đầu tư nước ngoài đã tranh thủ đầu tư vào Việt Nam qua nhiều kênh, đặc

biệt là kênh đầu tư gián tiếp và hệ quả của nó là: đồng USD tiếp tục mất giá so với đồng nội tệ,

các nhà đầu tư nước ngoài tiếp tục hưởng lợi từ việc tận dụng được chênh lệch lãi suất.

Lãi suất huy động tiền gởi định kỳ 6 tháng của đồng Việt Nam là 8,88%/năm, trong khi lãi

tiền vay kỳ hạn 6 tháng USD của HSBC hàng 24/10/2007 là 5,728%/năm. Như vậy mức chênh

lệch là 3,15% năm. Một tỷ lệ đáng kể trong khi Nhà nước vẫn duy trì chính sách tỷ giá “tiền

đồng mất giá 1% năm” và không loại trừ “khả năng sẽ duy trì một đồng nội tệ tăng giá nhẹ. Như

vậy nếu lấy mức chênh lệch lãi suất 3,15% trừ đi 1% mất giá của đồng Việt Nam, doanh nghiệp

đầu tư nước ngoài vẫn còn 2,152%/năm. Nếu đồng nội tệ “tăng giá nhẹ” có nghĩa là không bị

mất giá 1% so với USD thì nhà đầu tư nước ngoài càng có lợi hơn. Do vậy mà vay đồng ngoại tệ

và đặt cọc đồng Việt Nam ở ngân hàng đang là mốt của các doanh nghiệp đầu tư nước ngoài vào

thời điểm đó. Tham khảo: http://www.saga.vn/Dong_Viet_Nam_len_gia_so_voi_dong_USD_nhin_tu_ly_thuyet_ngang_gia_lai_suat/21874.saga

Đồng Việt Nam lên giá so với đồng USD nhìn từ ngang giá lãi suất (2000 -2007)

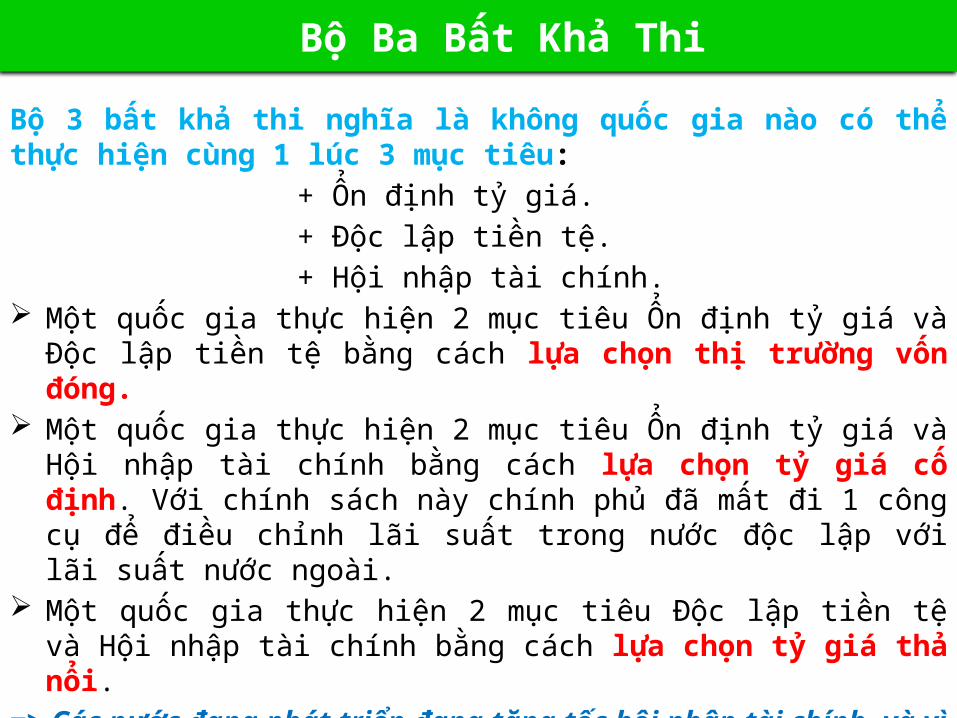

Bộ 3 bất khả thi nghĩa là không quốc gia nào có thể thực hiện cùng 1 lúc 3 mục tiêu:

+ Ổn định tỷ giá.

+ Độc lập tiền tệ.

+ Hội nhập tài chính. Một quốc gia thực hiện 2 mục tiêu Ổn định tỷ giá và Độc lập tiền tệ bằng

cách lựa chọn thị trường vốn đóng. Một quốc gia thực hiện 2 mục tiêu Ổn định tỷ giá và Hội nhập tài chính

bằng cách lựa chọn tỷ giá cố định. Với chính sách này chính phủ đã mất đi 1 công cụ để điều chỉnh lãi suất trong nước độc lập với lãi suất nước ngoài.

Một quốc gia thực hiện 2 mục tiêu Độc lập tiền tệ và Hội nhập tài chính bằng cách lựa chọn tỷ giá thả nổi.

=> Các nước đang phát triển đang tăng tốc hội nhập tài chính, và vì thế các nước này hoặc phải chọn ổn định tỷ giá và từ bỏ độc lập tiền tệ hoặc chọn độc lập tiền tệ và từ bỏ ổn định tỷ giá.

Bộ Ba Bất Khả Thi

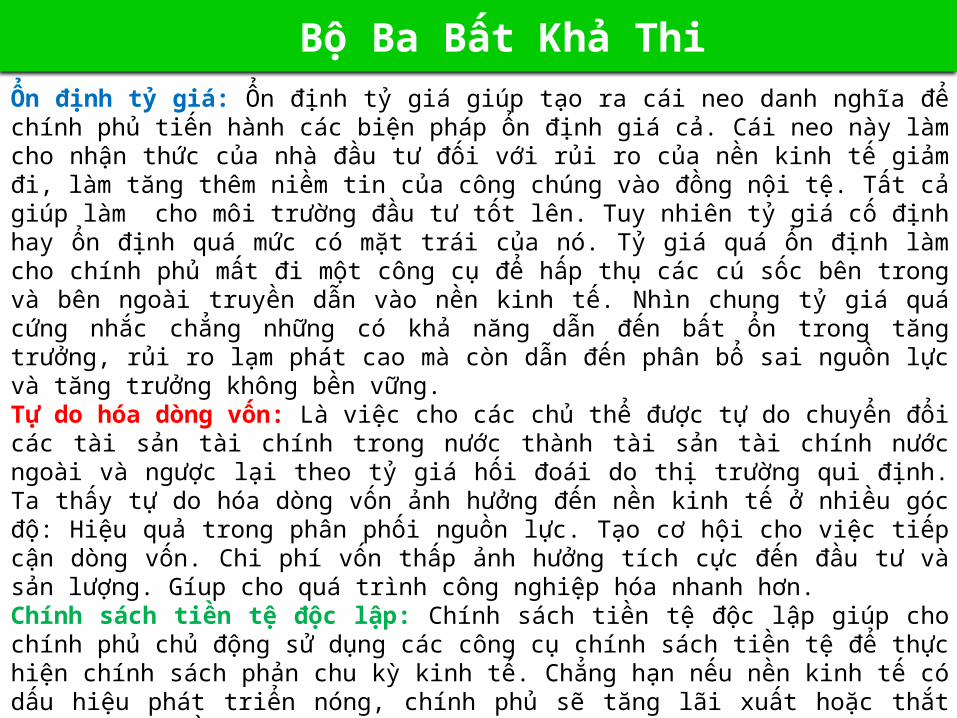

Ổn định tỷ giá: Ổn định tỷ giá giúp tạo ra cái neo danh nghĩa để chính phủ tiến hành các biện pháp ổn định giá cả. Cái neo này làm cho nhận thức của nhà đầu tư đối với rủi ro của nền kinh tế giảm đi, làm tăng thêm niềm tin của công chúng vào đồng nội tệ. Tất cả giúp làm cho môi trường đầu tư tốt lên. Tuy nhiên tỷ giá cố định hay ổn định quá mức có mặt trái của nó. Tỷ giá quá ổn định làm cho chính phủ mất đi một công cụ để hấp thụ các cú sốc bên trong và bên ngoài truyền dẫn vào nền kinh tế. Nhìn chung tỷ giá quá cứng nhắc chẳng những có khả năng dẫn đến bất ổn trong tăng trưởng, rủi ro lạm phát cao mà còn dẫn đến phân bổ sai nguồn lực và tăng trưởng không bền vững.Tự do hóa dòng vốn: Là việc cho các chủ thể được tự do chuyển đổi các tài sản tài chính trong nước thành tài sản tài chính nước ngoài và ngược lại theo tỷ giá hối đoái do thị trường qui định. Ta thấy tự do hóa dòng vốn ảnh hưởng đến nền kinh tế ở nhiều góc độ: Hiệu quả trong phân phối nguồn lực. Tạo cơ hội cho việc tiếp cận dòng vốn. Chi phí vốn thấp ảnh hưởng tích cực đến đầu tư và sản lượng. Gíup cho quá trình công nghiệp hóa nhanh hơn.Chính sách tiền tệ độc lập: Chính sách tiền tệ độc lập giúp cho chính phủ chủ động sử dụng các công cụ chính sách tiền tệ để thực hiện chính sách phản chu kỳ kinh tế. Chẳng hạn nếu nền kinh tế có dấu hiệu phát triển nóng, chính phủ sẽ tăng lãi xuất hoặc thắt chặt cung tiền và ngược lại.Trong các trường hợp này chính phủ không quan tâm đến tỷ giá tăng hay giảm và các biến số kinh tế vĩ mô khác. Chính vì sự độc lập tiền tệ này mà nhiều nhà kinh tế tin rằng chúng sẽ giúp nền kinh tế tăng trưởng ổn định hơn. Tuy nhiên vấn đề là trong một thế giới mà giá cả và tiền lương tương đối cứng nhắc, chính sách tiền tệ độc lập quá mức có thể là một cái cớ để chính phủ lạm dụng thực hiện các chiến lược tăng trưởng méo mó trong ngắn hạn. Độc lập tiền tệ nhiều hơn vì vậy dễ dẫn đến bất ổn định trong tăng trưởng và tiềm ẩn nguy cơ lạm phát cao

Bộ Ba Bất Khả Thi

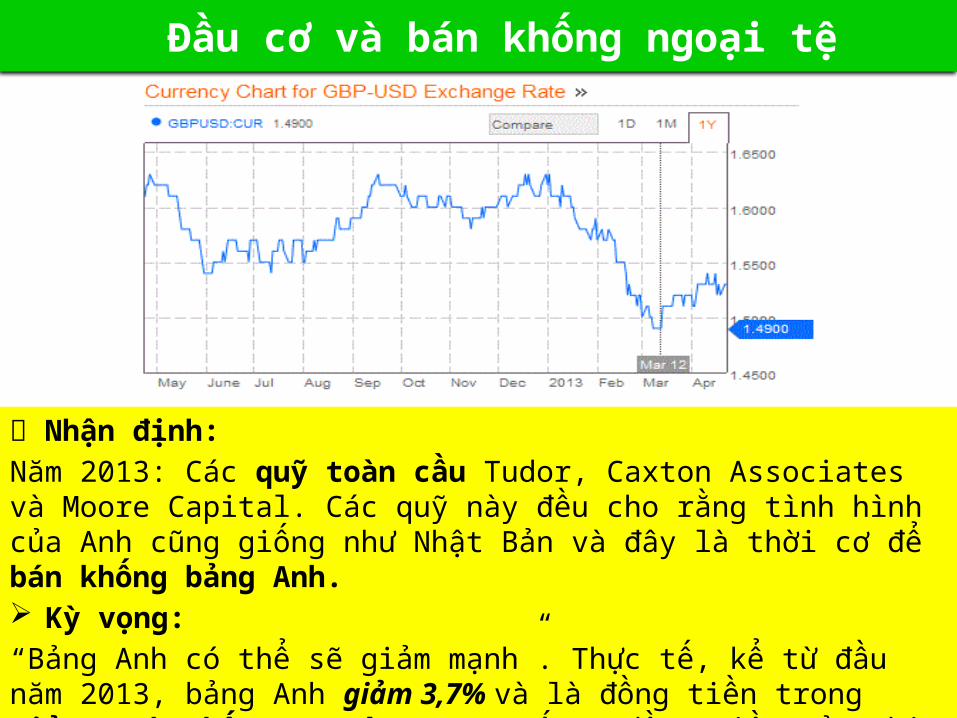

Nhận định:

Năm 2013: Các quỹ toàn cầu Tudor, Caxton Associates và Moore Capital. Các quỹ này đều cho rằng tình hình của Anh cũng giống như Nhật Bản và đây là thời cơ để bán khống bảng Anh. Kỳ vọng:

“Bảng Anh có thể sẽ giảm mạnh”. Thực tế, kể từ đầu năm 2013, bảng Anh giảm 3,7% và là đồng tiền trong giảm mạnh nhất sau yên trong số 10 đồng tiền của thị trường phát triển. Trong khi đó, USD tăng 3,3%, euro tăng 2%.

Đầu cơ và bán khống ngoại tệ

Tại sao đây là thời điểm tốt để bán khống bảng Anh?• Giới đầu tư dự đoán, lạm phát của Anh sẽ cao hơn 3,2% trong

10 năm tới và là tỷ lệ lạm phát cao nhất trong số các nền kinh tế lớn. Những dự đoán này càng có cơ sở hơn khi ông Mark Carney sắp được bổ nhiệm làm thống đốc BOE thay Mervyn King. Ông này chủ trương cho phép lạm phát của Anh cao hơn so với dưới thời người tiền nhiệm. Ủy ban chính sách tiền tệ của BOE trong báo cáo hồi tháng 2 cũng ủng hộ mục tiêu lạm phát cao hơn.

• Nỗ lực đưa lạm phát về mục tiêu sớm hơn bằng việc ngừng kích thích tiền tệ nhanh hơn dự báo của thị trường tài chính sẽ ảnh hưởng đến đà phục hồi kinh tế và mục tiêu lạm phát trung hạn”.

Tham khảo: http://www.baomoi.com/George-Soros-lai-sap-khuynh-dao-thi-truong-bang-ban-khong-bang-Anh/126/10874258.epi

Đầu cơ và bán khống ngoại tệ

THE END