Embed Size (px)

Citation preview

2 MONETARNA KRETANJA

61Monetarna kretanja

Kretanja u 2009. godini

Globalna finansijska kriza, negativan privredni rast i problemi u realnom sektoru, potpomognuti ranijom prezaduženošću privrede i stanovništva, doprinijeli su da se stanje u bankarskom sektoru dodatno pogorša tokom 2009. godine.

Ključne bilansne pozicije: ukupna aktiva, krediti, depoziti i pozajmice, zabilježile su pad. Na nivou sistema ostvaren je negativan finansijski rezultat, ali je kriza povjerenja uzrokovana odlivom depozita zaustavljena. Odnos kredita i depozita je poboljšan. Problemi sa rastom nekvalitetnih kredita ublaženi su poboljšanjem ka-pitalne osnove banaka i rastom rezervacija za kreditne gubitke. Pozajmice su smanjene, što možda ukazuje na manju potrebu za finansijskom podrškom od strane matičnih banaka, ali i manju bazu za kreditiranje. Po-kazatelji poslovanja (likvidnosti i solventnosti, izuzimajući profitabilnost) pojedinačnih banaka su zadovolja-vajući, tako da je stabilnost sistema očuvana.

Osim jasnog cilja očuvanja stabilnosti i sigurnosti sistema, CBCG je, tokom 2009. godine, kao regulator mo-rala voditi računa i o tome da ne podstiče prociklično okruženje, odnosno da regulativom koju donosi, ne daje povod bankama da smanjuju kreditnu aktivnost u ekonomskom padu više nego što to promjene u kreditnoj sposobnosti dužnika omogućavaju, ne narušavajući pritom ostvarenje osnovnog cilja - finansijske stabilnosti.

Radi poboljšanja likvidnosti i solventnosti banaka i obezbjeđivanja viših standarda poslovanja i upravljanja rizicima, CBCG je tokom 2009. godine, dva puta revidirala politiku obavezne rezerve16 i izmijenila više ključ-nih propisa kojima je regulisano poslovanje banaka17.

Dok je u cilju „relaksiranja“ bankarskih potraživanja i podrške oživljavanju kreditne aktivnosti, usvojila set mjera (privremenog karaktera)18 čijom primjenom se omogućavaju povoljniji uslovi za restrukturiranje kre-dita, klasifikaciju aktive i niži obračun rezervacija za kreditne gubitke.

Do kraja 2009. godine na snazi su bile i ranije donijete (2008. god.) mjere zaštite bankarskog sektora od po-sljedica svjetske finansijske krize: Zakon o mjerama za zaštitu bankarskog sistema i odluke koje je skladu sa

16 Odluka o izmjenama i dopunama Odluke o obaveznoj rezervi banka kod CBCG, Odluka o izmjeninama i dopunama Odluke o korišćenju obavezne rezerve banaka kod CBCG na period duži od jednog dana; Službeni list CG, br. 15/09.

17 Odluka o minimalnim standardima za upravljanje kreditnim rizikom u bankama, Odluka o adekvatnosti kapitala banaka, Odluka o minimalnim standardima za upravljanje rizicima u mikrokreditnim finansijskim institrucijama, kao i donijela novu Odluka o izvještajima koji se dostavljaju CBCG u skladu sa Zakonom o bankama, Službeni list CG br. 41/09.

18 Odluka o privremenim mjerama za upravljanje kreditnim rizikom „Službeni list CG“, br.64 /09 i 87/09.

62 Godišnji izvještaj glavnog ekonomiste • 2009

ovim zakonom donijela Centralna banka - Odluka o korišćenju obavezne rezerve banaka kod Centralne ban-ke Crne Gore na period duži od jednog dana i Odluka o odobravanju kratkoročnih pozajmica bankama.

Tržišna koncentracija u bankarskom sektoru se tokom 2009. godine smanjila što donekle ukazuje na pojača-nu konkurenciju u ovom segmentu crnogorske privrede.

Boks 2.1 - Mjere kojima je regulisano poslovanje banaka u 2009. godini (osim politike obavezne rezerve)

Intenzivno prilagođavanje pravnog okvira poslovanju banaka u kriznim uslovima nastavljeno je i u 2009. godini. Osnovni cilj monetarne politike bio je vraćanje povjerenja u bankarski sistem, relaksiranje obaveza banaka po osnovu obavezne rezerve i rezervacija za kreditne gubitke, ublažavanje gubitka vrijednosti aktive, povećanje kapitalizovanosti crnogorskih banaka i podspješivanje njihove kreditne aktivnosti.

Izmjenama Odluke o minimalnim standardima za upravljanje kreditnim rizikom u bankama usvojenim u aprilu 2009. godine, izvršeno je relaksiranje banaka po pitanju izdvajanja rezervacija za potencijalne kreditne gubitke po osnovu kriterijuma „kašnjenjenje u otplati“. Granica od 60 dana kašnjenja, nakon koje potraživanje prelazi u kategoriju nekvalitetne aktive, povećana je na 90 dana. Takođe, povećana je i krajnja granica kašnjenja za klasifikovanje stavki aktive u kategoriju gubitak, sa 180 dana na 270 dana. Sa navedenim izmjenama izvršeno je usaglašavanje Odluke o izvještajima koji se dostavljaju Centralnoj banci Crne Gore u skladu sa Zakonom o bankama i Odluke o adekvatnosti kapitala banaka, u dijelu pomijeranja roka kašnjenja u otplati duga sa 60 na 90 dana, nakon čijeg isteka dužnik stiče status neurednog dužnika. Navedenim izmjenama obezbijeđene su povoljnosti bankama pri izračunavanju rizikom ponderisane aktive za kreditni rizik.

U avgustu 2009. godine, u cilju ublažavanja efekata globalne finansijske krize, Savjet CBCG je usvojio set mjera privremenog karaktera, čijom primjenom se omogućavaju povoljniji uslovi za restrukturiranje kredita, klasifikaciju aktive i niži obračun rezervacija za kreditne gubitke.

Donesena je Odluka o privremenim mjerama za upravljanje kreditnim rizikom u bankama kojom se omogućava bankama da, pod određenim uslovima, klasifikuju u povoljniju klasifikacionu grupu restrukturirane kredite od 1. januara 2009. godine, ukoliko ta aktivnost neće negativno uticati na likvidnost banke, a restrukturiranjem se obezbjeđuje uredno servisiranje duga u budućnosti. Takođe, ovom odlukom se bitno olakšava položaj zajmoprimalaca banke – pravnih i fizičkih lica koja su pod uticajem globalne krize zapala u docnju. Isto tako, ovom odlukom je, pod određenim uslovima, bankama omogućeno da vrše povoljniju klasifikaciju kredita obezbijeđenih kolateralom u vidu stambenih i poslovnih nepokretnosti.

Cilj donošenja ovih odluka bio je zaustavljanje tj. ublažavanje pada kvaliteta aktive, pospješivanje kreditne aktivnost i stimulisanje banaka da aktivnije rade na privlačenju novih i vraćanju ranije povučenih depozita.

Krajem decembra, Centralna banka je usvojila izmjene i dopune Odluke o privremenim mjerama za upravljanje kreditnim rizikom u bankama19, koje podrazumijevaju određene olakšica za banke, sa ciljem pokretanja kreditne aktivnosti. Novim mjerama smanjene su rezervacije za određene klasifikacione grupe. Takođe, predviđeno je da banke kod procjene kreditne sposobnosti zajmoprimca mogu izuzeti pokazatelje poslovanja za 2009. godinu. Pored toga, bankama je omogućeno da klasifikaciju kredita

19 „Službeni list CG“, br. 87/09

63Monetarna kretanja

odobrenih za ulaganja u razvojne projekte vrše analizom rentaibilnosti projekta, a ne procjenom kreditne sposobnosti dužnika. Novinu predstavlja i to da se olakšice za restrukturiranje kredita mogu primijeniti na kredite koji kasne sa otplatom do 180 dana (umjesto dosadašnjih 90 dana).

Očekivanja za 2010. godinu

U 2010. godini, banke će i dalje biti izložene brojnim spoljnim i unutrašnjim rizicima.

Slika 2.1Glavni rizici za crnogorski bankarski sistem

Globalna tržišta su, pored prvih znakova oporavka, još uvijek krhka. Prezaduženost i ugrožena održivost fis-kalnih pozicija država je evidentna. U takvim uslovima izvori sredstava sa inotržišta neće biti jeftini i biće u ograničenoj mjeri raspoloživi tokom 2010. godine. Očekuje se da će i referentne stope (Euribor i Libor) laga-no rasti tokom 2010. godine, iz dva razloga: jer su najvjerovatnije dotakle svoje istorijsko dno i jer se evrop-ska privreda lagano oporavlja.

S druge strane, domaća privreda je opterećena restrukturiranjima, viškovima radne snage, padom produk-tivnosti, rastom uzajamnih potraživanja, visokim nivoom duga prema bankama, nelikvidnošću. Bonitet kli-jenata banaka je značajno opao tokom krize, pa će banke prilikom odobravanja novih kredita, kako privre-di tako i fizičkim licima, morati biti oprezne. Pored detaljne analize poslovanja svakog pojedinačnog klijen-ta, biće poželjno da banke analiziraju i stanje u pojedinim granama ekonomije, uzimajući u obzir srednjoroč-ne perspektive poslovanja, a izuzimajući iz analize pokazatelje poslovanja iz prethodne godine. Nove kredi-

64 Godišnji izvještaj glavnog ekonomiste • 2009

te fizičkim licima banke će takođe opreznije odobravati: uz gotovinsko učešće, provjeru kolaterala i novčanih primanja.

Kako bi i same bile rentabilne, banke moraju obavaljati svoju kreditnu djelatnost. Stoga se u 2010. godini može očekivati kreditni rast, ali vrlo umjeren. Posebna odgovornost biće na menadžmentu banaka i banka-rima zaposlenim u analizama i upravljnju rizicima. Njima će biti potrebna sofisticirana znanja za procjenu boniteta klijenata, procjenu budućih makro i mikroekonomskih kretanja, upravljanje rizicima i likvidnošću, kao i o stresnom testiranju. Najveći izazov za banke biće, naplata spornih potraživanja i poboljšanje kredit-nog portfolija. U cilju smanjenja gubitaka poslovanja, očekuje se da će banke, u narednoj godini izvršiti i ra-cionalizacije opštih i ostalih troškova.

Konkurencija među bankama će zato i tokom 2010. godine biti izražena, što će se prevashodno ogledati kroz razlike u kreditnoj politici (prije svega u politici kamatnih stopa, što će im omogućiti trenutni različiti nivoi izloženosti pojedinih banaka rizicima i različit nivo raspoloživih rezervacija i kapitala za pokriće istih). Naj-vjerovatnije je da značajnijeg smanjenja aktivnih kamatnih stopa neće biti, zbog ukalkulisanih rizika i zbog potrebe za nadoknadom gubitaka. Što se tiče pasivnih stopa, može se očekivati njihov blagi pad, jer je kriza povjerenja prošla. Pad pasivnih stopa, ipak bi mogao uticati na neznatno smanjenje aktivnih stopa.

Očekuje se da će tokom 2010. godine banke, u skladu sa međunarodnim i nacionalnim standardima, spro-vesti dodatne dokapitalizacije, kao mjere osiguranja od postojećih i neočekivanih rizika, kako bi doprinijele jačanju povjerenja u stabilnost i razvoj bankarskog sistema.

Spoljne kreditne linije MFI (poput EFSE, EIB i KFW) će najvjerovatnije biti mnogo atraktivnije za banke i one će ih tokom 2010. godine radije koristiti. Takođe, očekuje se da će oslonac u vidu kreditne podrške ma-tičnih banaka biti prisutan u potrebnoj mjeri.

Tokom 2010. godine će vjerovatno biti usvojeni novi Zakon o Centralnoj banci, izmjene i dopune Zakona o bankama, izmjene i dopune Zakona o stečaju i likvidaciji banaka i izmjene i dopune Zakona o zaštiti depozita.

2.1. Likvidnost banaka

Od januara 2009. godine, na snazi je Odluka o minimalnim standardima likvidnosti20, kojom je propisana obaveza banaka za održavanjem minimalnih koeficijenata likvidnosti21 na dnevnoj (0,9%) i dekadnoj osno-vi (1,0%).

Tokom 2009. godine koeficijent likvidnosti na dnevnoj i dekadnoj osnovi za bankarski sistem u cjelini bio je iznad propisanog minimuma (tabela 2.1). Posmatrano po bankama, tokom prvih osam mjeseci 2009. godine i u prve dvije dakade septembra, jedna banka je imala konstantno niže dnevne i dekadne koeficijente livid-nosti. Od treće dekade septembra pa do kraja 2009. godine, dnevni i dekadni koeficijenti likvidnosti kod svih banaka bili su iznad propisanog minimuma.

20 „Sl. List crne Gore“ br. 60/0821 Odnos likvidnih sredstava banaka i dospjelih obaveza za kredite i pozajmice.

65Monetarna kretanja

Tabela 2.1Agregatni pokazatelj likvidnosti, kraj mjeseca

Opis/Period2009.

I II III IV V VI VII VIII IX X XI XIIPokazatelj likvidnosti (Likvidna sredstva banaka/Dospjele obaveze za kredite i pozajmice)

1,34 1,33 1,23 1,24 1,41 1,42 1,57 1,56 1,66 1,72 1,79 1,93

Izvor: Dnevni izvještaji banaka

Struktura likvidnih sredstava na kraju 2009. go-dine pokazuje dominantno učešće likvidnih sredstava u zemlji (61,6%), dok sredstva banaka u inostranstvu čine preostalih 38,4% likvidnih sredstava.

Likvidnost bankarskog sistema na kraju 2009. godine karakteriše poboljšanje nekih osnovnih pokazatelja likvidnosti u odnosu na kraj 2008. godine. Likvidna aktiva banaka22 na kraju de-cembra 2009. godine iznosila je 461,5 miliona eura, i u odnosu na kraj 2008. godine povećana je za 26,4% (grafik 2.1).

Učešće likvidne u ukupnoj aktivi na kraju 2009. godine iznosilo je 15,3% i u odnosu na kraj pre-thodne godine povećano je za 4,2 procentna po-ena. Koeficijent kredita u odnosu na depozite po-boljšan je u odnosu na kraj 2008. godine (tabe-la 2.2).

Tabela 2.2 Odabrani pokazatelji likvidnosti banaka, stanje na kraju perioda

Opis/period2008. 2009.

III VI IX XII III VI IX XII

Krediti/Depoziti 1,15 1,20 1,23 1,41 1,52 1,50 1,35 1,31

Likvidna aktiva*/Ukupna aktiva 14,40 14,17 12,81 11,03 10,49 11,71 15,97 15,26

* Likvidna aktiva za 2008. godinu izračunata radi upoređenja u skladu sa novom Odlukom o upravljanju rizikom likvidnosti.

22 Likvidnu aktivu, shodno novoj Odluci o upravljanju rizikom likvidnosti, čine novčana sredstva i depoziti kod depozitarnih in-stitucija umanjena za 50% izdvojene obavezne rezerve.

Grafik 2.1 Likvidna aktiva banaka, prosjek po mjesecima

Izvor: Dnevni izvještaji banaka

66 Godišnji izvještaj glavnog ekonomiste • 2009

Tokom prvih pet mjeseci 2009. godine tri banke su koristile sredstva izdvojene obavezne rezerve za likvid-nost na period duži od jednog dana. U preostalom dijelu godine nije bilo korišćenja obavezne rezerve za lik-vidnost, ali je jedna banka od juna do septembra 2009. godine imala niži nivo izdvojene obavezne rezerve od propisanog.

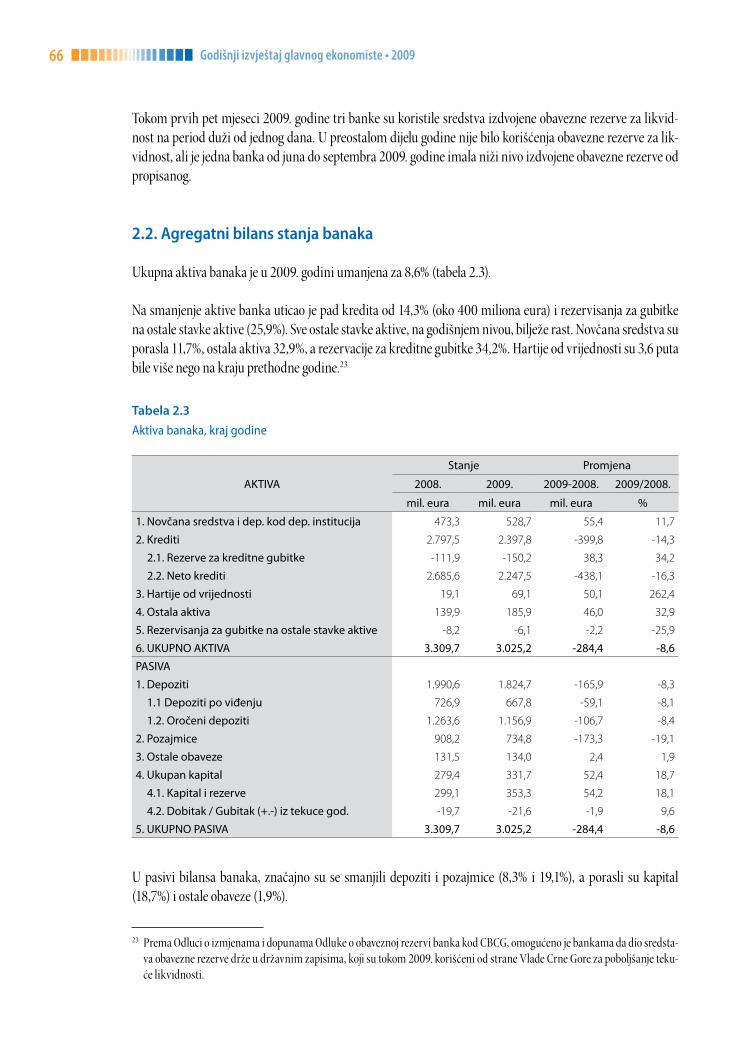

2.2. Agregatni bilans stanja banaka

Ukupna aktiva banaka je u 2009. godini umanjena za 8,6% (tabela 2.3).

Na smanjenje aktive banka uticao je pad kredita od 14,3% (oko 400 miliona eura) i rezervisanja za gubitke na ostale stavke aktive (25,9%). Sve ostale stavke aktive, na godišnjem nivou, bilježe rast. Novčana sredstva su porasla 11,7%, ostala aktiva 32,9%, a rezervacije za kreditne gubitke 34,2%. Hartije od vrijednosti su 3,6 puta bile više nego na kraju prethodne godine.23

Tabela 2.3 Aktiva banaka, kraj godine

AKTIVA

Stanje Promjena

2008. 2009. 2009-2008. 2009/2008.

mil. eura mil. eura mil. eura %

1. Novčana sredstva i dep. kod dep. institucija 473,3 528,7 55,4 11,7

2. Krediti 2.797,5 2.397,8 -399,8 -14,3

2.1. Rezerve za kreditne gubitke -111,9 -150,2 38,3 34,2

2.2. Neto krediti 2.685,6 2.247,5 -438,1 -16,3

3. Hartije od vrijednosti 19,1 69,1 50,1 262,4

4. Ostala aktiva 139,9 185,9 46,0 32,9

5. Rezervisanja za gubitke na ostale stavke aktive -8,2 -6,1 -2,2 -25,9

6. UKUPNO AKTIVA 3.309,7 3.025,2 -284,4 -8,6

PASIVA

1. Depoziti 1.990,6 1.824,7 -165,9 -8,3

1.1 Depoziti po viđenju 726,9 667,8 -59,1 -8,1

1.2. Oročeni depoziti 1.263,6 1.156,9 -106,7 -8,4

2. Pozajmice 908,2 734,8 -173,3 -19,1

3. Ostale obaveze 131,5 134,0 2,4 1,9

4. Ukupan kapital 279,4 331,7 52,4 18,7

4.1. Kapital i rezerve 299,1 353,3 54,2 18,1

4.2. Dobitak / Gubitak (+.-) iz tekuce god. -19,7 -21,6 -1,9 9,6

5. UKUPNO PASIVA 3.309,7 3.025,2 -284,4 -8,6

U pasivi bilansa banaka, značajno su se smanjili depoziti i pozajmice (8,3% i 19,1%), a porasli su kapital (18,7%) i ostale obaveze (1,9%).

23 Prema Odluci o izmjenama i dopunama Odluke o obaveznoj rezervi banka kod CBCG, omogućeno je bankama da dio sredsta-va obavezne rezerve drže u državnim zapisima, koji su tokom 2009. korišćeni od strane Vlade Crne Gore za poboljšanje teku-će likvidnosti.

67Monetarna kretanja

Finansijski rezultat, na nivou sistema, je pogoršan za 9,6% u odnosu na prethodnu godinu. Više rezervacije za kreditne i gubitke na ostale stavke aktive, zbog većih kreditnih rizika tokom 2009. godine, djelimično su do-prinijele iskazivanju lošijeg finansijskog rezultata. Ostvaren je gubitak od 21,6 miliona eura.

Posmatrano po bankama, na kraju 2009. godine, osam banaka bilježi porast aktive koji se kretao od 1,58% do 33,9%, dok tri banke bilježe smanjenje od 6,7% do 25,9%.

Koeficijent ROA, prinos na prosječnu aktivu, iznosio je -0,70% na kraju 2009. godine (0,62 na kraju 2008. go-dine), dok je koeficijent prinosa na prosječnu prihodonosnu aktivu iznosio -0,78%. Prihodonosna aktiva je či-nila 81,9% ukupne aktive (88,2% na kraju 2008. godine).

Dobra aktiva (A) činila je 48,4% (na kraju 2008. god. 59,5%), a nekvalitetna (C, D, E) 11,4% ukupne aktive, od-nosno 69,7% kapitala uvećanog za rezervisanja za gubitke na kraju 2009. godine.

Boks 2.2 - Veličina i profitabilnost bankarskih sistema regiona

Veličina finansijskog sektora ze malja okruženja, prikazana je kroz odnos bilansne sume banaka i BDP. Prema podacima, ukupna bilansna suma hrvatskih banaka premašuje BDP. Potom je po veličini najveća bilansna suma CG, BIH, pa ostalih zemalja, redom.

Najveći prinos na aktivu ostvaren je u 2009. godini u Hrvatskoj, potom u Srbiji, Makedoniji, Albaniji i BIH, dok je prinos na aktivu crnogorskog bankarskog sistema imao negativan predznak.

Posmatrano kroz prinos na akcijski kapital, najprofitabilniji je ponovo bio hrvatski i srbijanski bankarski sistem, zatim makedo nski, bosanski i albanski, dok je je di no crnogorski sistem zabilježio gubitke i imao negativan prinos na prosječan akcijski kapital (7,98%).

Tabela 1Profitabilnost bankarskog sektora, kraj 2009. godine

Zemlja HR SR BIH MK AL CG

Aktiva, %BDP 112,2 79,3 84,6 77,3 77,3 100,7

ROA 1,4 1,1 0,2 0,7 0,2 -0,7

ROE 8,1 4,8 2,1 6 1,8 -8,0

Izvor: Sajtovi nacionalnih centralnih banaka

Grafik 1Aktiva, depoziti i krediti, % BDP, kraj 2009. godine

Izvor: Sajtovi nacionalnih centralnih banaka

68 Godišnji izvještaj glavnog ekonomiste • 2009

2.2.1. Struktura bilansa stanja banaka

Na kraju 2009. godine struktura bilansa stanja banaka je izmijenjena u odnosu na kraj 2008. godine. Učešće, rezervi za kreditne gubitke i gubitke na ostale stavke aktive je, u aktivi, povećano (1,6 i 0,1 procentnih poena, redom). Povećano je i učešće: novčanih sredstava za 3,2 p. p, hartija od vrijednosti za 1,7 p.p. i ostale aktive za 1,9 p.p, dok je učešće kredita smanjeno za 5,2 procentna poena.

Na strani pasive smanjeno je učešće pozajmica za 3,1 procentna poena, a povećano učešće kapitala za 2,5 p.p, ostalih obaveza za 0,4 p.p. i depozita za 0,2 procentna poena (tabela 2.4).

Tabela 2.4 Struktura bilansa stanja banaka, %, kraj godine

2008. 2009. Razlika, pp

AKTIVA

1. Novčana sredstva i dep. kod dep. institucija 14,3 17,5 3,2

2. Krediti 84,5 79,3 -5,2

3. Hartije od vrijednosti 0,6 2,3 1,7

4. Ostala aktiva 4,2 6,1 1,9

5. Rezervisanja 3,6 5,2 1,6

6. UKUPNO AKTIVA 100,0 100,0 0,0

PASIVA

1. Depoziti 60,1 60,3 0,2

2. Pozajmice 27,4 24,3 -3,1

3. Ostale obaveze 4,0 4,4 0,4

4. Ukupan kapital 8,5 11,0 2,5

5. UKUPNO PASIVA 100,0 100,0 0,0

2.2.2. Pokazatelji koncentracije

Na kraju 2009. godine, svi pokazatelji koncentracije crnogorskog bankarskog sistema (mjereni prema aktivi, depozitima i kreditima) su se bitno smanjili.

Hiršman-Herfindalov (HH) indeks mjeren prema aktivi je na kraju 2009. godine iznosio 1.636 poena, što je za 275 poena niže nego na kraju 2008. godine (tabela 2.5). Mjeren prema kreditima, bio je niži za 260, a pre-ma depozitima za 523 poena.

Tabela 2.5 HH indeks koncentracije, krajevi perioda

HH Indeks 2003. 2004. 2005. 2006. 2007. 2008. 2009.

Prema aktivi 1.531 1.641 2.296 2.042 1.918 1.911 1.636

Prema depozitima 1.892 1.991 2.898 2.350 2.298 2.465 1.943

Prema kreditima 1.526 1.699 2.336 2.126 1.917 1.959 1.699

69Monetarna kretanja

Koeficijent koji mjeri tržišno učešće prema aktivi četiri najveće banke (C4), na kraju 2009. godine je iznosio 73,7%, što je niže nego na kraju 2008. godine (77,7%). Mjeren prema depozitima i kreditima, koeficijent C4 je imao istu vrijednost i iznosio je 76,6%. Tako je C4 prema kreditima bio malo ispod prošlogodišnjeg nivoa, dok je u odnosu na depozite bio znatno niži nego na kraju 2008. godine kada je iznosio 83,1%.

Nivo HH indeksa na kraju 2009. godine, ukazuje na veću koncentraciju depozita, nego aktive i kredita. Iako vrijednosti HH indeksa na kraju 2009. godine ukazuju na značajan pad koncentracije, vrijednosti koeficije nta C4 za aktivu, kredite i depozite govore o, i dalje, visokoj koncentraciji bankarskog sistema, što i jeste karakte-ristika malih ekonomija kakva je crnogorska.24

U poređenju sa zemljama regiona, bankarski sektor Crne Gore je visoko koncentrisan. HH indeks mjeren pre-ma aktivi je, prema posljednjim raspoloživim podacima25 u Hrvatskoj i Srbiji iznosio 654 i 1.360 poena, što je značajno ispod HH indeksa aktive u Crnoj Gori. U Makedoniji je ovaj indeks bio nešto niži nego u Crnoj Gori i iznosio je 1610.

2.2.3. Kreditna aktivnost banaka

Iako je tražnja za kreditima bila visoka, nije mogla bitnije uticati na nivo odobrenih kredita, tokom 2009. go-dine. Bonitet klijenata, kako pravnih, tako i fizičkih lica, opao je pa su banke, pažljivije upravljajući kreditnim rizikom, značajno smanjile ponudu kredita. Ukupno odobreni krediti na kraju 2009. godine bili su za oko 400 miliona eura, ili 14,3%, niži nego na kraju 2008. godine. Prosječni mjesečni pad kredita iznosio je 1,3%. To-kom godine samo je u martu i novembru zabilježen neznatan rast. Ipak, na nivou sistema, na godišnjem ni-vou, šest banaka je zabilježilo kreditni rast koji se kretao od 1,4% do 39,7%. Ključ ni problem je odsustvo kre-ditne aktivnosti kod većine sistemski važnih banaka.

Krediti privredi i stanovništvu činili su 94,7% ukupnih kredita na kraju 2009. godine. Privre-di je, u 2009. godini, odobreno manje kredita za 18,1%, a stanovništvu za 11,4% (ukupno 417,4 mi-liona eura). Manje kredita odobreno je i finansijs-kim institucijama (70,1%), dok je duplo više kredi-ta nego prošle godine odobreno Opštoj Vladi. To je uobičajeno pomjeranje kreditnog portfolija bana-ka, u vrijeme krize, ka investicijama iza kojih, kao garant, stoji država. Rast kredita je zabilježen i kod kategorije „ostalo“ za 8,5% (tabela 2.6).

U ročnoj strukturi ukupnih kredita, na kraju 2009. godine, dominiraju dugoročni krediti sa 74,8%, što je ne-što veće učešće ovih kredita nego prošle godine (72,3%) (tabela 2.7).

24 Hirschman Herfindahl Index(HHI) – nivo indeksa do 1000 označava da ne postoji koncentracija; nivo indeksa od 1000 do 1800 označava postojanje umjerene koncentracije; nivo indeksa iznad 1800 označava postojanje značajne koncentracije. Vri-jednosti C4 indeksa preko 60% ukazuju na značajan nivo koncentracije.

25 Septembar 2009. godine.

2008/2007. 2009/2008.

Finansijske institucije 35,2 -70,1

Privreda 19,3 -18,1

Stanovništvo 30,7 -11,4

Opšta Vlada (Vlada, opštine, fondovi) -9,8 100,4

Ostalo 35,7 8,5

Ukupno 24,6 -14,3

Tabela 2.6Rast kredita, %

70 Godišnji izvještaj glavnog ekonomiste • 2009

Posmatrano po djelatnostima, najveći korisni-ci kredita bili su: sektor stanovništva (38,3%), tr-govina (22,8%), kategorija „ostalo“ (9,1%), uslu-ge, turizam i ugostiteljstvo (7,5%), građevinar-stvo (7,8%) i trgovina nekretninama (4,4%). Osta-tak odobrenih kredita (10,1%) odnosio se na: transport, skladištenje, ptt i komunikacije, admi-nistraciju i druge javne usluge, finansije, rudar-stvo, energetiku, poljoprivredu, lov i ribolov.

Dominantno učešće i ročna struktura odobrenih kredita sektoru usluga ukazuju na potrebu strukturalnih prilagođavanja crnogorske privrede, u cilju obezbjeđivanja održivog razvoja, u srednjem i dugom roku.

Posmatrano po namjeni, najviše kredita odobreno je za: likvidnost (19,0%), izgradnju i adaptaciju građevin-skih objekata, kao i nabavku osnovnih sredstava (16,9%), stambene (14,6%) i gotovinske kredite (14,4%) i ka-tegoriju „ostalo“ (11,1%). Značajno manje sredstava banaka, tokom 2009. godine, iskorišćeno je putem: over-drafta, kreditnih kartica, potrošačkih kredita, za pripremu turističke sezone, kupovinu automobila, refinan-siranje obaveza prema drugim bankama i kupovinu hartija od vrijednosti.

U valutnoj strukturi ukupnih kredita, na kredi-te u stranoj valuti odnosilo se 4,0%. Kako su de-poziti u stranoj valuti činili 3,4% ukupnih depo-zita, a pozajmice bankama u stranoj valuti 14,7% ukupnih pozajmica, devizni rizik crnogorskih banaka je zanemarljiv.

U protekloj godini, zabilježen je rast učešća ne-kvalitetnih i kredita koji kasne sa naplatom u ukupnim kreditima. Nekvalitetni krediti (C, D, E) su činili 13,5% ukupnih kredita, učešće kredi-ta koji kasne sa naplatom iznosilo 22,9%, a učešće rezervacija za kreditne gubitke 6,3% (tabela 2.8).

Tabela 2.7Ročna struktura ukupnih kredita, %

XII 2008. XII 2009.

Do tri mjeseca 9,1 8,4

Od tri mjeseca do jedne godine 18,7 16,9

Od jedne do tri godine 21,4 23,0

Preko tri godine 50,9 51,8

Ukupno 100,0 100,0

Opis/Period XII 2008.

XII 2009.

Nekvalitetni krediti (C, D, E)/Ukupni krediti 7,20 13,5

Krediti koji kasne sa naplatom/Ukupni krediti 11,50 22,9

Rezervisanja za kreditne gubitke/Ukupni krediti -4,0 -6,3

Restrukturirani krediti/ Ukupni krediti - 9,3

Tabela 2.8Osnovni pokazatelji kreditne aktivnosti banaka, %

Boks 2.3 - Kartičarstvo, bankomati, POS terminali, elektronsko bankarstvo

Bankarski servisi koji se odnose na kartičarstvo, bankomate, POS terminale i elektronsko bankarstvo, tokom 2009. godine, bilježe dalje unapređenje.

U 2009. godini izdato je neznatno više kartica nego u 2008. godini (185), ali je broj izvršenih transfera i vrijednost ostvarenog prometa putem karica značajno porastao (64% i 25% respektivno), što je posljedica smanjenja kreditne aktivnosti banaka i nedostatka likvidnih sredstava klijenata za podmirenje tekućih obaveza.

71Monetarna kretanja

2.2.4. Depoziti

Ukupni depoziti su na godišnjem nivou zabilježili pad od 8,3%, ili 165,9 miliona eura. Prosječni mjesečni pad na godišnjem nivou iznosio je 0,6%, dok je u prva četiri mjeseca iznosio 3,5%. Početak godine obilje-žen je značajnim pritiskom na stani agregatne tražnje, što je zbog pada kreditne aktivnost kompenzirano

Što se tiče tipova kartica, u Crnoj Gori su prisutne debitne (sa mogućnošću prekoračenja limita, tj. kreditiranja) i kreditne kartice.

Na kraju 2009. u Crnoj Gori postoji 375,8 hiljada platnih kartica, od čega je 318,8 hiljada debitnih, a 56,9 hiljada kreditnih kartica. Tokom godine je karticama izvršeno 5,3 miliona transakcija, pri čemu je ostvarena vrijednost transakcija 303,5 miliona eura (tabela 1).

Tabela 1 Osnovni podaci o platnim karticama

2006. 2007. 2008. 2009.

Ukupan broj platnih kartica 203.171 300.234 373.780 375.810

Debitne kartice 187.045 254.625 321.183 318.875

Kreditne kartice 16.126 45.609 52.597 56.935

Broj izvršenih transakcija 1.029.976 2.067.578 3.252.972 5.326.505

Vrijednost izvršenih transakcija 53.224.095 138.361.946 242.107.482 303.478.387

Izvor: Platni promet CBCG

Relativni pokazatelji, ove vrste bankarskih servisa, govore sljedeće:

Tokom 2009. godine je, u prosjeku, realizovano 14,2 transakcije po kartici, nasuprot 8,5 iz 2008, 6,9 iz 2007. i 5,1 iz 2006. godine. Prosječno plaćanje po kartici, u toku 2009. godine, bilo je više nego prethodnih godina. Po kartici je, u toku 2009. godine, ostvareno plaćanje u prosjeku od 807,53 eura, nasuprot 647,7 eura u 2008, 460,8 eura iz 2007. i 262,0 eura iz 2006. godine. Prosječna vrijednost transakcije je u odnosu na uporedne podatke iz prethodne dvije godine smanjena. Prosječna vrijednost transakcije u 2009. godini iznosila je 56,97 eura, u 2008 76,6 eura, u 2007 66,9 eura i 51,7 eura u 2006. godini.

Tabela 2 Broj bankomata, POS terminala i korisnika ebankinga

2006. 2007. 2008. 2009.

Broj bankomata 124 201 275 295

Broja POS terminala 1.973 3.713 5.888 7.202

Broj korisnika e-bankinga 4.852 8.577 12.566 18.155

Izvor: Platni promet CBCG

72 Godišnji izvještaj glavnog ekonomiste • 2009

povlačenjem depozita. Usljed psihološkog pritis-ka uzrokovanog svjetskom finansijskom krizom, loših iskustava iz prošlosti sa sigurnošću depozita kod banaka, kao i problema sa likvidnošću u jed-noj banci, osjetna je bila i kriza povjerenja. Od-liv depozita s početka godine, zaustavljen je za-hvaljujući, garancijama na ukupne depozite koje je dala država, ponudom većih kamatnih stopa na štednju od strane banaka, a takođe i prilivom sredstava od prodaje akcija Elektroprivrede Crne Gore.26 Na kraju 2009. godine depoziti su iznosi-li 1.824,7 miliona eura i bili su na nivou iz avgus-ta 2007. godine (grafik 2.2).

Za razliku od 2008. godine kada su depoziti sek-tora privrede, stanovništva i Opšte Vlade zabilje-žili pad, u 2009. godini, su svi sektori zabilježili pad. Najveći pad, u apsolutnom iznosu (79,4 mil.eura) bilježe depoziti privrede (tabela 2.9).

U strukturi depozita, posmatrano po sektori-ma, odnosno djelatnostima, najveći dio depozi-ta se odnosio na depozite sektora stanovništva (46,2%), što nije povoljno sa aspekta izloženosti banaka prema pojedinim sektorima. Zatim, veći dio depozita potiče i iz: finansija (11,3%), katego-

26 Najprije depozitima investicionih fondova (prihodovanim od prodaje akcija EPCG iz njihovih portfelja, u maju), a kasnije proda-jom državnog i dijela paketa akcija manjinskih akcionara Elektroprivrede Crne Gore (u septembru i novembru 2009. godine).

Tabela 2.9 Rast depozita, %

2008/2007. 2009/2008.

Finansijske institucije 87,8 -4,2

Privreda -13,1 -13,5

Stanovništvo -16,0 -1,5

Opšta vlada (Vlada, opštine, fondovi) -6,5 -17,7

Ostalo 165,4 -17,2

Ukupno -4,8 -8,3

Grafik 2.2Depoziti, u milionima eura

Boks 2.4 - Prodaja udijela u kapitalu Elektroprivreda Crne Gore italijanskom partneru

Crnogorska energetska kompanija Elektroprivreda Crne Gore, je tokom 2009. godine dobila strateškog partnera u italijanskoj kompaniji A2A koja je postala vlasnik 43,7% njenih akcija. Kompanija A2A je najprije, u maju (blok transakcijom) kupila 17,4 odsto kapitala EPCG od privatizacionih fondova, za 122,7 miliona eura. Potom su Italijani za 11,46 miliona državnih akcija i dokapitalizaciju kompanije, Vladi i Elektroprivredi uplatili po 96 miliona eura i na kraju su kroz blok transakciju kupili 85% (12,02 miliona akcija) akcija manjinskih akcionara za ukupno 100,98 miliona eura. Dakle, manjinski akcionari su od prodaje dobili 100,98 mil eura, EPCG i Vlada po 96 miliona eura, a crnogorski investicioni fondovi 122,7 miliona eura. Prilivi sredstava po osnovu prodaje akcija EPCG evidentni su kroz značajnije mjesečne stope rasta depozita tokom 2009. godine.

73Monetarna kretanja

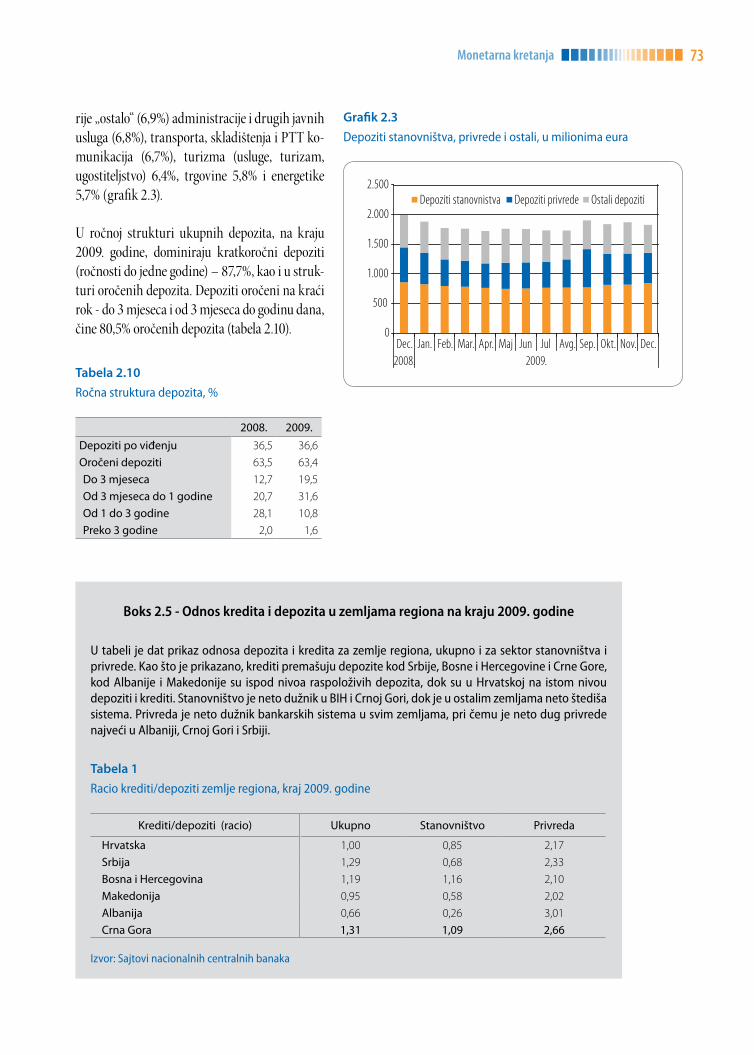

rije „ostalo“ (6,9%) administracije i drugih javnih usluga (6,8%), transporta, skladištenja i PTT ko-munikacija (6,7%), turizma (usluge, turizam, ugostiteljstvo) 6,4%, trgovine 5,8% i energetike 5,7% (grafik 2.3).

U ročnoj strukturi ukupnih depozita, na kraju 2009. godine, dominiraju kratkoročni depoziti (ročnosti do jedne godine) – 87,7%, kao i u struk-turi oročenih depozita. Depoziti oročeni na kraći rok - do 3 mjeseca i od 3 mjeseca do godinu dana, čine 80,5% oročenih depozita (tabela 2.10).

Grafik 2.3Depoziti stanovništva, privrede i ostali, u milionima eura

Tabela 2.10 Ročna struktura depozita, %

2008. 2009.Depoziti po viđenju 36,5 36,6

Oročeni depoziti 63,5 63,4

Do 3 mjeseca 12,7 19,5

Od 3 mjeseca do 1 godine 20,7 31,6

Od 1 do 3 godine 28,1 10,8

Preko 3 godine 2,0 1,6

Boks 2.5 - Odnos kredita i depozita u zemljama regiona na kraju 2009. godine

U tabeli je dat prikaz odnosa depozita i kredita za zemlje regiona, ukupno i za sektor stanovništva i privrede. Kao što je prikazano, krediti premašuju depozite kod Srbije, Bosne i Hercegovine i Crne Gore, kod Albanije i Makedonije su ispod nivoa raspoloživih depozita, dok su u Hrvatskoj na istom nivou depoziti i krediti. Stanovništvo je neto dužnik u BIH i Crnoj Gori, dok je u ostalim zemljama neto štediša sistema. Privreda je neto dužnik bankarskih sistema u svim zemljama, pri čemu je neto dug privrede najveći u Albaniji, Crnoj Gori i Srbiji.

Tabela 1Racio krediti/depoziti zemlje regiona, kraj 2009. godine

Krediti/depoziti (racio) Ukupno Stanovništvo Privreda

Hrvatska 1,00 0,85 2,17

Srbija 1,29 0,68 2,33

Bosna i Hercegovina 1,19 1,16 2,10

Makedonija 0,95 0,58 2,02

Albanija 0,66 0,26 3,01

Crna Gora 1,31 1,09 2,66

Izvor: Sajtovi nacionalnih centralnih banaka

74 Godišnji izvještaj glavnog ekonomiste • 2009

2.2.5 Strana aktiva i pasiva banaka

Strana aktiva banaka27 je tokom 2009. godine oscilirala i na kraju godine dostigla iznos za 31,1% viši u odno-su na kraj 2008. godine (tabela 2.11). U strukturi strane aktive dominantno učešće zabilježili su depoziti ba-naka u inostranstvu (70,3%), zatim gotovina28 (17,5%) i krediti nerezidentima (12,2%).

Strana pasiva banaka29 je na kraju 2009. godine bila za 17,3% niža nego na kraju prethodne godine (tabela 2.12). U strukturi strane pasive banaka, većinsko učešće zabilježili su krediti banaka/finansijskih institucija iz inostranstva (66,9%) i depoziti (32,6%), dok se na obaveze po emitovanim dužničkim hartijama od vrijed-nosti odnosi neznatan dio strane pasive banaka (0,4%) .

Tabela 2.11 Strana aktiva, kraj perioda, u 000 EUR

Opis/Period 2004. 2005. 2006. 2007. 2008. 2009.

Strana aktiva, ukupno 61.974 165.934 284.689 342.028 250.010 327.802

Depoziti 44.242 135.871 231.384 243.426 159.959 230.591

Gotovina (EUR i druge strane valute) 16.639 27.877 44.620 71.471 48.404 57.292

Krediti 1.093 2.186 3.185 27.131 41.647 39.919

Hartije od vrijednosti, bez akcija - - 5.500 - - -

Tabela 2.12 Strana pasiva, kraj perioda, u 000 EUR

Opis/Period 2004. 2005. 2006. 2007. 2008. 2009.

Strana pasiva, ukupno 80.629 123.689 315.459 798.923 1.257.419 1.039.624

Krediti (pozajmice) 52.266 72.113 156.506 513.208 829.538 695.603

Depoziti 28.363 51.576 158.953 281.138 423.294 339.422

Hartije od vrijednosti, bez akcija 0 0 0 4.577 4.587 4.599

Pozajmice iz inostranstva su na kraju 2009. godine iznosile 695,6 miliona eura, i u odnosu na kraj 2008. go-dine smanjile su se za 16,1%. Pad pozajmica iz inostranstva bilježi se od aprila 2009. godine, kada su dostigle i svoju maksimalnu vrijednost od 943,7 miliona eura (grafik 2.4).

Da je poslušana preporuka CBCG i zaključen aranžman sa MMF-om, Crna Gora bi bila dio Bečke inicijative i ova kreditna podrška se ne bi smanjila i nivo kreditne aktivnosti bi najvjerovatnije bio viši.

Pozajmice iz inostranstva je tokom 2009. godine koristilo deset banaka, a najveći iznos pozajmica odnosio se na pozajmice od Hypo Alpe Adria Bank AG, Societe Generale banke, OTP banke Mađarska, EFSE i KFW-a.

27 Potraživanja banaka prema nerezidentima.28 Gotovina u eurima i drugim stranim valutama29 Obaveze banaka prema nerezidentima.

75Monetarna kretanja

U ročnoj strukturi pozajmica iz inostranstva do-miniraju dugoročne pozajmice (96,7%). Valut-na struktura pozajmica iz inostranstva pokazu-je da se banke najvećim dijelom zadužuju u eu-rima (84,5%).

Neto strana aktiva iznosila je -711,8 miliona eura na kraju 2009. godine (na kraju 2008. go-dine neto strana aktiva iznosila je -1.007,4 mili-ona eura). Ostvareni nivo neto strane aktive na kraju 2009. godine rezultat je porasta depozita u stranim bankama (44,2%) i gotovine u trezorima (18,4%), kao i smanjenja depozita (19,8%) i zadu-ženja banaka u inostranstvu (16,1%).

Na osnovu odnosa strane pasive i ukupne bilans-ne sume, zaključujemo da nerezidenti finansira-ju 34,4% aktive banaka. S druge strane, 10,8% ak-tive banaka odnosi se na potraživanja prema ne-rezidentima. Jaz između strane aktive i pasive smanjen je na kraju 2009. godine i iznosio 23,5 procentnih poena (grafik 2.5).

U poređenju sa zemljama iz okruženja, zaklju-čujemo da su bankarski sistemi većine zemalja, neto dužnici prema nerezidentima (tabela 2.13). Međutim, iako je evidentan pad neto duga pre-ma inostranstvu, bankarski sistem Crne Gore još uvijek prednjači u odnosu na ostale zemlje okru-ženja.

Tabela 2.13 Neto strana aktiva kao procenat bilansne sume, kraj perioda

Zemlja 2004. 2005. 2006. 2007. 2008. 2009.

Hrvatska -7,8 -12,4 -12,2 -5,6 -6,9 -8,3

Bosna i Hercegovina -7,9 -12,3 -11,6 -8,3 -15,3 -13,4

Makedonija 18,01 13,56 11,07 5,76 0,01 0,50

Srbija -3,0 -13,6 -19,8 -11,2 -12,0 -14,4

Albanija 16,5 14,5 11,5 8,2 0,7 3,3

Crna Gora -4,2 6,1 -2,1 -15,3 -30,4 -23,5

Grafik 2.4Pozajmice iz inostranstva, 000.000 EUR

Grafik 2.5Učešće strane aktive i pasive u bilansnoj sumi, crnogorski bankarski sektor, %

76 Godišnji izvještaj glavnog ekonomiste • 2009

2.2.6. Sektor stanovništva

Krediti sektoru stanovništva bilježili su pad tokom cijele 2009. godine. Prosječni mjesečni pad kredita izno-sio je 1%. Na godišnjem nivou, krediti odobreni stanovništvu su pali za 118,3 miliona eura, ili 11,4%, i na kra-ju 2009. godine, iznosili su 919,3 miliona eura.

Kako se radi o ranije odobrenim, najvećim dijelom dugoročnim kreditima (89,3%, u kojima dominiraju kre-diti ročnosti preko 3 godine), najveće učešće imaju namjenski krediti, i to stambeni i krediti za adaptaciju stambenog ili poslovnog prostora (83,7% namjenskih kredita). Hipotekarni krediti su takođe imali značajno učešće od 17,3% u ukupnim kreditima.

Na kraju godine, kreditno zaduženih fizičkih lica kod domaćih banaka bilo je 117.045 (16,9 hiljada klijena-ta manje nego u 2008. godini). Prosječna zaduženost stanovništva, mjerena odnosom duga ovog sektora na kraju godine i broja kreditno zaduženih građana (klijenata banaka), iznosila je 7.854 eura, dok je dug „po gla-vi stanovnika“ iznosio 1.459 eura.30 Dug po klijentu se povećao u odnosu na prethodnu godinu kada je izno-sio (7.745 eura), dok je u isto vrijeme, dug „per capita“ niži za 200 eura. Manji broj klijenata imao je značajan iznos duga po osnovu kredita, što govori o rastu koncentracije duga stanovništva.

Iako je neto dug stanovništva smanjen u 2009. godini, 27,3% ukupnih kredita koji kasne s naplatom odnosi se na kredite fizičkih lica i kredite po osnovu zaduženja na tekućem računu i kreditnim karticama. U odsu-stvu tradicionalnog kreditiranja, kreditiranje putem platnih kartica stanovništva je posebno uzelo maha po-četkom 2009. godine.

30 Broj stanovnika u Crnoj Gori u 2009. godini iznosio je 630.095.

Boks 2.6 - Zaduženost po glavi stanovnika, region, kraj 2009. godine

Prema podacima nacionalnih centralnih banaka na kraju 2009. godine, najviše su bili zaduženi Hrvati, Crnogorci i Bosanci. Dug po glavi stanovnika u Hrvatskoj je iznosio 3.647 eura. Svaki Crnogorac je u prosjeku bio dužan bankama 1.459 eura, Bosanac 1.397 eura. Prosječna zaduženost po stanovniku u Srbiji je iznosila 594 eura, a u Makedoniji 574 eura. Najmanji dug prema bankama, u regionu, imali su Albanci, s prosječnim dugom per capita od svega 339 eura.

Izvor: Sajtovi nacionalnih centralnih banaka

Grafik 1Zaduženost po glavi stanovnika u eurima, zemlje regiona,kraj 2009. god.

77Monetarna kretanja

Depoziti sektora stanovništva su prvih pet mjese-ci 2009. godine padali, a od šestog mjeseca bilje-že konstantni postepeni rast, što je posebno zna-čajno sa aspekta vraćanje povjerenja u bankarski sistem. Najveći rast depozita stanovništva ostva-ren je u oktobru (5,7%), kada je najveći dio pri-hoda stanovništva od prodaje akcija EPCG pre-tvoren u štednju. Na kraju 2009. godine, depoziti stanovništa su dostigli iznos za 1,5% niži nego na kraju 2008. godine (grafik 2.6).

Ročna struktura depozita stanovništva na kraju godine nije baš najpovoljnija i pored veoma sti-mulativnih kamata na štednju. Na kratkoroč-ne depozite (do jedne godine) odnosi se 87,2% ukupnih depozita stanovništva, dok preostali dio (12,8%) predstavljaju dugoročni depoziti, u kojima dominiraju depoziti ročnosti od jedne do tri godine.

Koeficijent krediti/depoziti za sektor stanovništva iznosio je 1,09 na kraju godine što je povoljniji odnos nego na kraju 2008. godine kada je iznosio 1,41. Racio krediti/depoziti od maja bilježi poboljšanje, što se odrazi-lo na smanjenje neto duga stanovništva koji je na kraju 2009. godine iznosio 75,4 milion eura (grafik 2.7).

Štednja po glavi stanovnika u protekloj godini bila je najveća u Hrvatskoj (4.310 €), Crnoj Gori (1.339€), Albaniji (1.279€) i BIH (1.201€). Prosječna štednja po glavi stanovnika u Makedniji je iznosila 994€, a u Srbiji 875€. Ipak u nominalnom iznosu, štednja per capita, bila je viša od duga per capita u svim zemljama osim u Bosni i Hercegovini i Crnoj Gori.

Izvor: Sajtovi nacionalnih centralnih banaka

Grafik 2Štednja po glavi stanovnika u eurima, zemlje regiona, kraj 2009. god.

Grafik 2.6Depoziti stanovništva, milioni eura (lijeva skala) i mjesečni rast, % (desna skala), mil. eur.

78 Godišnji izvještaj glavnog ekonomiste • 2009

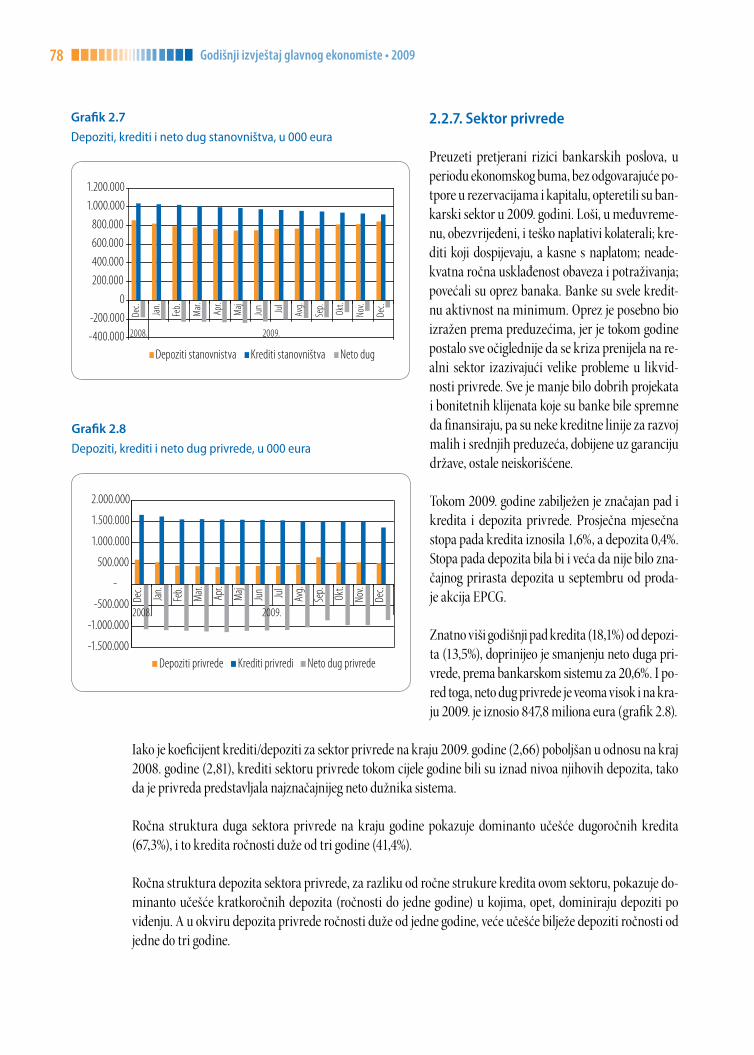

2.2.7. Sektor privrede

Preuzeti pretjerani rizici bankarskih poslova, u periodu ekonomskog buma, bez odgovarajuće po-tpore u rezervacijama i kapitalu, opteretili su ban-karski sektor u 2009. godini. Loši, u međuvreme-nu, obezvrijeđeni, i teško naplativi kolaterali; kre-diti koji dospijevaju, a kasne s naplatom; neade-kvatna ročna usklađenost obaveza i potraživanja; povećali su oprez banaka. Banke su svele kredit-nu aktivnost na minimum. Oprez je posebno bio izražen prema preduzećima, jer je tokom godine postalo sve očiglednije da se kriza prenijela na re-alni sektor izazivajući velike probleme u likvid-nosti privrede. Sve je manje bilo dobrih projekata i bonitetnih klijenata koje su banke bile spremne da finansiraju, pa su neke kreditne linije za razvoj malih i srednjih preduzeća, dobijene uz garanciju države, ostale neiskorišćene.

Tokom 2009. godine zabilježen je značajan pad i kredita i depozita privrede. Prosječna mjesečna stopa pada kredita iznosila 1,6%, a depozita 0,4%. Stopa pada depozita bila bi i veća da nije bilo zna-čajnog prirasta depozita u septembru od proda-je akcija EPCG.

Znatno viši godišnji pad kredita (18,1%) od depozi-ta (13,5%), doprinijeo je smanjenju neto duga pri-vrede, prema bankarskom sistemu za 20,6%. I po-red toga, neto dug privrede je veoma visok i na kra-ju 2009. je iznosio 847,8 miliona eura (grafik 2.8).

Iako je koeficijent krediti/depoziti za sektor privrede na kraju 2009. godine (2,66) poboljšan u odnosu na kraj 2008. godine (2,81), krediti sektoru privrede tokom cijele godine bili su iznad nivoa njihovih depozita, tako da je privreda predstavljala najznačajnijeg neto dužnika sistema.

Ročna struktura duga sektora privrede na kraju godine pokazuje dominanto učešće dugoročnih kredita (67,3%), i to kredita ročnosti duže od tri godine (41,4%).

Ročna struktura depozita sektora privrede, za razliku od ročne strukure kredita ovom sektoru, pokazuje do-minanto učešće kratkoročnih depozita (ročnosti do jedne godine) u kojima, opet, dominiraju depoziti po viđenju. A u okviru depozita privrede ročnosti duže od jedne godine, veće učešće bilježe depoziti ročnosti od jedne do tri godine.

Grafik 2.7Depoziti, krediti i neto dug stanovništva, u 000 eura

Grafik 2.8Depoziti, krediti i neto dug privrede, u 000 eura

79Monetarna kretanja

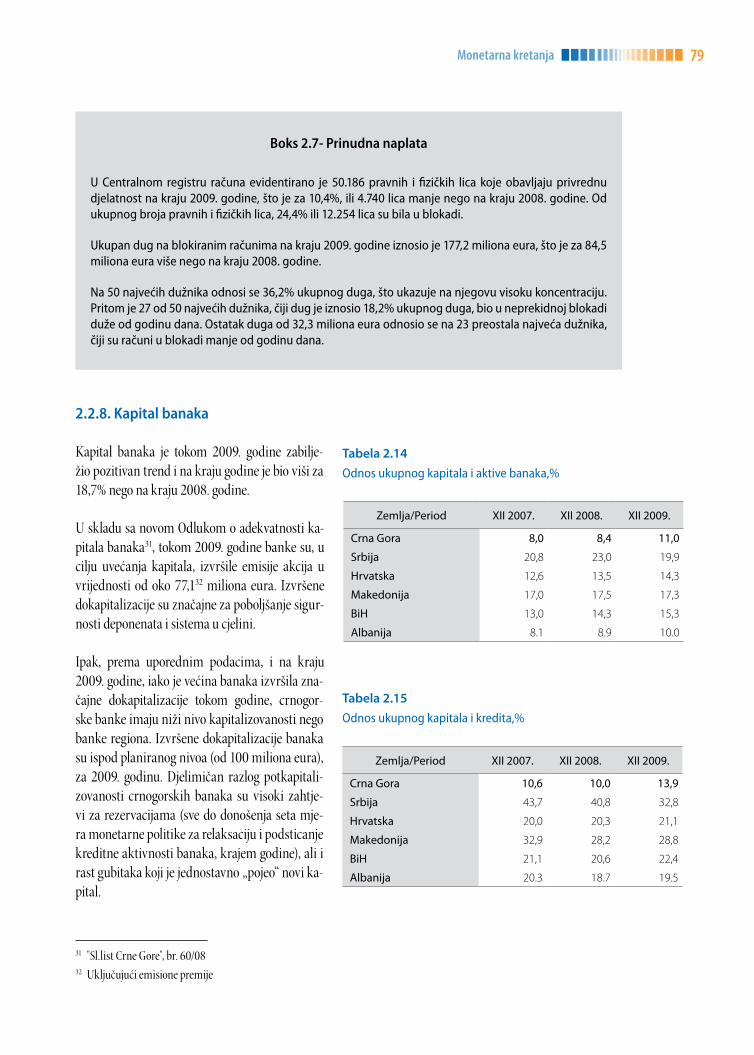

2.2.8. Kapital banaka

Kapital banaka je tokom 2009. godine zabilje-žio pozitivan trend i na kraju godine je bio viši za 18,7% nego na kraju 2008. godine.

U skladu sa novom Odlukom o adekvatnosti ka-pitala banaka31, tokom 2009. godine banke su, u ci lju uvećanja kapitala, izvršile emisije akcija u vrijednosti od oko 77,132 miliona eura. Izvršene dokapitalizacije su značajne za poboljšanje sigur-nosti deponenata i sistema u cjelini.

Ipak, prema uporednim podacima, i na kraju 2009. godine, iako je većina banaka izvršila zna-čajne dokapitalizacije tokom godine, crnogor-ske banke imaju niži nivo kapitalizovanosti nego banke regiona. Izvršene dokapitalizacije banaka su ispod planiranog nivoa (od 100 miliona eura), za 2009. godinu. Djelimičan razlog potkapitali-zovanosti crnogorskih banaka su visoki zahtje-vi za rezervacijama (sve do donošenja seta mje-ra monetarne politike za relaksaciju i podsticanje kreditne aktivnosti banaka, krajem godine), ali i rast gubitaka koji je jednostavno „pojeo“ novi ka-pital.

31 "Sl.list Crne Gore", br. 60/0832 Uključujući emisione premije

Boks 2.7- Prinudna naplata

U Centralnom registru računa evidentirano je 50.186 pravnih i fizičkih lica koje obavljaju privrednu djelatnost na kraju 2009. godine, što je za 10,4%, ili 4.740 lica manje nego na kraju 2008. godine. Od ukupnog broja pravnih i fizičkih lica, 24,4% ili 12.254 lica su bila u blokadi.

Ukupan dug na blokiranim računima na kraju 2009. godine iznosio je 177,2 miliona eura, što je za 84,5 miliona eura više nego na kraju 2008. godine.

Na 50 najvećih dužnika odnosi se 36,2% ukupnog duga, što ukazuje na njegovu visoku koncentraciju. Pritom je 27 od 50 najvećih dužnika, čiji dug je iznosio 18,2% ukupnog duga, bio u neprekidnoj blokadi duže od godinu dana. Ostatak duga od 32,3 miliona eura odnosio se na 23 preostala najveća dužnika, čiji su računi u blokadi manje od godinu dana.

Tabela 2.14Odnos ukupnog kapitala i aktive banaka,%

Zemlja/Period XII 2007. XII 2008. XII 2009.

Crna Gora 8,0 8,4 11,0

Srbija 20,8 23,0 19,9

Hrvatska 12,6 13,5 14,3

Makedonija 17,0 17,5 17,3

BiH 13,0 14,3 15,3

Albanija 8.1 8.9 10.0

Tabela 2.15Odnos ukupnog kapitala i kredita,%

Zemlja/Period XII 2007. XII 2008. XII 2009.

Crna Gora 10,6 10,0 13,9

Srbija 43,7 40,8 32,8

Hrvatska 20,0 20,3 21,1

Makedonija 32,9 28,2 28,8

BiH 21,1 20,6 22,4

Albanija 20.3 18.7 19.5

80 Godišnji izvještaj glavnog ekonomiste • 2009

Indeks kapitalizacije i u odnosu na aktivu i u odnosu na kredite je najniži u regionu. Tako je npr. u odnosu na kredite indeks kapitalizacije skoro dva do tri puta niži u odnosu na ostale zemlje regiona. (Tabela 2.14 i 2.15). Stoga će dalji proces dokapitalizacije biti nužan tokom 2010. godine kako bi banke poslovale na sigurnim osnovama i bile sposobne da upravljaju svim rizicima poslovanja, internim i eksternim.

Koeficijent solventnosti na agregatnom nivou iznosio je 15,75%33 i bio je viši u odnosu na vrijed-nost s kraja 2008. (15,04%) i iznad je nivoa (10%) propisanog Zakonom o bankama (tabela 2.16).

U strukturi ukupnog kapitala, učešće države iznosilo je svega 2,6%, učešće domaćeg privatnog kapitala - 16,08%, dok je kapital koji potiče iz ino izvora iznosio 81,33%.

Boks 2.8 - Rejting i pozicija „matičnih banaka“ crnogorskih banaka

Tokom 2009. godine, tri vodeće rejting agencije, Standard & Poors, Moody`s i Fitch, su nekim matičnim banakama crnogorskih banaka smanjile rejting, a nekima je ostao nepromijenjen (tabela 1).

Tabela 1 Dugoročni rejting odabranih matičnih banaka crnogorskih banaka

Moody S&P Fitch

NLB Stabilan A1 (pogoršan sa Aa3)

Nema rejting Stabilan A-

OTP Negativan Baa1 (pogoršan sa A3)

BB+ (pogoršan sa BBB)

n.a.

Societe Generale Negativan Aa2 (nepromijenjen)

Stabilan A+ (pogoršan sa AA-)

Stabilan A+ (pogoršan sa AA-)

Hypo Alpe Adria Negativan Baa2 (pogoršan sa Baa1)

Nema rejting Nema rejting

Erste Group Bank AG Negativan Aa3 (nepromijenjen)

Negativan A (nepromijenjen)

Stabilan A (nepromijenjen)

EBRD (25% Komercijalne Banke ad Beograd)

Stabilan Aaa (nepromijenjen)

Stabilan AAA (nepromijenjen)

Stabilan AAA (nepromijenjen)

Od strane Moody’s agencije, Atlasmont Banka je u 2009. godini dobila rejting ocjenu B1 (neinvesticioni rejting), kao i potvrdu o stabilnom outlooku. Prema Moody’su ocjena odslikava istorijsku finansijsku osnovu ove banke, dobru solventnost, likvidnost i profitabilne bilanse uspjeha u proteklih šest godina.

33 Izračunavanje koeficijenta solventnosti vršilo se po novoj Odluci o adekvatnosti kapitala, pa podaci nisu potpuno uporedivi sa prethodnom godinom.

Tabela 2.16Koeficijent adekvatnosti kapitala po zemljama, kraj 2009. god

Zemlja Koeficijent solventnosti

Hrvatska 15,9

Srbija 21,3

Bosna i Hercegovina n.a.

Makedonija 16,5

Albanija 16,7

Crna Gora 15,8

81Monetarna kretanja

Matične banke su i u 2009. godini značajnu podršku dale svojim bankama – subsidijarnim licima u Crnoj Gori. Kroz pozajmice34 i dokapitalizacije, one su doprinijele stabilnosti crnogorskog bankarskog sistema i zaštiti i sigurnosti deponenata obezbjeđujući rast likvidnosti i solventnosti subsidijarnih lica banaka u Crnoj Gori.

Tabela 2 Dokapitalizacije banaka izvršene tokom 2009. godine, mil. eura

1. Hypo alpe adria banka15.0

32.0

2. OTP CKB 15.0

3. Podgorička banka, Societe General 10,1

4. NLB Montenegro banka 5,0

UKUPNO 77,1

Boks 2.9 - Akvizicija i nacionalizacija

Erste&Steirmarkishe banka d.d. Rijeka- akvizicija Opportunity banke Crna Gora

U januaru 2009. godine Savjet Centralne banke je izdao odobrenje, Erste & Steirmarkishe banci d.d. Rijeka, članici Erste group banke AG iz Beča, za kupovinu 100% kapitala Opportunity banke AD Podgorica. Podaci o njenom poslovanju iz 2009. godine pokazuju da je: prinos na aktivu (ROA) iznosio 1,3%; prinos na kapital (ROE) 11,4%. Porast aktive je u prošloj godini iznosio 7,4%, depozita 7%, a kredita 7,5%. Samo je neto dobit bila niža za 22,9%, zbog većih rezervacija za gubitke.

Nacionalizacija Hypo banke u Austriji

Zbog loših plasmana i nagomilanih problema usljed lošeg upravljanja rizicima Hypo Group Alpe Adria je tokom 2009. godine zapala u probleme usljed kojih joj je prijetio stečaj. Iako šesta banka po tržišnom učešću u Austriji, proglašena je sistemskom bankom čiji bi slom imao dugoročne posljedice po bankarski sistem Austrije, ali i drugih evropskih zemalja. Zato je u decembru 2009. godine Republika Austrija nacionalizovala Hypo banku finansijski osiguravajući njene deponente.

Prodaja banke državi Austriji, dosadašnje vlasnike (Bavarska Pokrajinska banka 67%, osiguravajući zavod Grawe iz Gratza 20,5% i austrijska pokrajina Koruška 12,5%) je skupo koštala. Oni su kao „spas“ banci morali izdvojiti 1,5 milijardi eura: najveći vlasnik Bayern LB je morao isplatiti 825 miliona eura, koruške vlasti 200 miliona, osiguravajuća kuća Grawe 30 miliona eura, a država Austrija 450 miliona eura. Ovim Hypo banka dobija dodatni kapital od ukupno 1,5 milijardi eura, čime će njena solventnost porasti na 8%. HAAG će od dosadašnjih vlasnika dobiti injekciju likvidnosti u visini 3,4 milijarde eura. Prema procjenama uprave banka će 2009. godinu završiti sa gubitkom od 1,45 milijardi eura.

34 Od ukupnog iznosa pozajmica (734 miliona eura na kraju 2009. god.) na pozajmice iz inostranstva se odnosilo 94,8%, pritom se preko 85% odnosilo na pozajmice „banki majki“.

82 Godišnji izvještaj glavnog ekonomiste • 2009

Preuzimanjem Hypo AlpeAdria banke od strane austrijske države, obezbijediće se dokapitalizacija, stabilizacija i uspješniji nastavak poslovanja banke, što može biti od koristi i za inostrane banke – zavisna lica, uključujuči i banku koja, kao samostalno pravno lice, posluje u Crnoj Gori.

Gubitak na nivou bankarskog sistema na kraju 2009. godine je iznosio 21,6 miliona eura. Ostvareni negativ-ni rezultat, vjerovatno bi bio i viši da CBCG nije „rasteretila“ klasifikaciju aktive za formiranje rezervi za po-tencijalne gubitke izmjenom Odluke o minimalnim standardima za upravljanje kreditnim rizikom u banka-ma, krajem 2009. godine. Osim toga, dvije sistemske banke su „izmjestile“ 180 miliona eura potraživanja po osnovu kredita kroz prodaju matičnim bankama. Time je smanjen kreditni i sistemski rizik, ublažen gubitak na nivou sistema, i poboljšana adekvatnost kapitala.

Boks 2.10 - Procikličnost- izazov za kreatore (monetarne) politike

Makroekonomija raste ili pada tokom vremena serijom ponavljajućih ekspanzija i kontrakcija. Jedan biznis ciklus, počinje periodom ekspanzije, a nastavlja se kontrakcijom. Biznis ciklus se ne ponavlja periodično u regularnim vremenskim intervalima. Svaki biznis ciklus je jednistven na poseban način, po dužini trajanja, dubini dna i visini vrha koji dostiže.

Procikličnost35 predstavlja sredstvo pretjeranog poboljšanja ili pogoršanja cikličnih tendencija agregatne ekonomske aktivnosti. Procikličnost je nepoželjna jer stvara neizvjesnost. Posebno je to izraženo u finansijskom sistemu.

Kreatori ekonomske politike treba da teže da ublaže vrhove i jazove uobičajenih biznis ciklusa kroz prudencionu regulativu, računovodstvene standarde, praksu mjerenja rizika i vođenje monetarne politike. Cilj je stvaranje sistema koji je manje procikličan i koji čini finansijski sistem manje osjetljivim na snažne šokove (bilo da je riječ o bumu ili negativnom šoku, ekspanziji ili kontrakciji).

Pažljivo praćenje procikličnih efekata mora biti nadgledano, kako ne bi došlo do pretjeranog kreditnog stezanja u fazi pada, niti kreditnog labavljenja u fazi rasta. Banke treba podsticati da daju ekonomski isplative kredite koji su zasnovani na realnim zajmovnim uslovima i kvalitetnim procjenama kreditne sposobnosti dužnika.

Pitanje prisutne procikličnosti nije, međutim, jednostavno i njegovo razmatranje zahtijeva pažljivo balansiranje važnih interesa javne politike. Prije svega, kreatori politike treba da urade reviziju postojećih pravila, mjera i standarda kako bi odredili koja od njih treba da se modifikuju kako bi se, smanjila mogućnost da daju prociklične efekte, a omogućilo ostvarivanje ciljeva koji se njima žele postići.

35 Neke ekonomske kategorije (BDP, proizvodnja, zarade, krediti...) su pozitivno korelisane, kreću se u istom smjeru sa kretanjem ukupne ekonomije (rastom-padom). Za takve ekonomske kategorije kažemo da su prociklične. Za ekonomsku veličinu koja je negativno korelisana sa kretanjem agregatne ekonomije kažemo da je kontraciklična. Postoje i kategorije koje se kreću neza-visno od ukupnog stanja ekonomije, one su aciklične.

83Monetarna kretanja

2.3. Aktivne kamatne stope

Na kraju 2009. godine aktivne kamatne stope su bile na gotovo istom nivou kao i u decembru 2008. Na kre-tanje visine kamatnih stopa uticalo je mnogo faktora. Rast globalne likvidnosti, usljed enormnog upumpa-vanje novčanih sredstava od strane centralnih banaka, iskorišćen je za pokriće troškova i gubitaka sopstvenih sistema, tako da je manji nivo ino pozajmica bio na raspolaganju crnogorskim bankama tokom 2009. godi-ne (133,9 miliona eura manje nego na kraju 2008. godine). Pored toga, premija rizika je porasla, usljed pada kvaliteta kreditnog portfelja domaćih banaka. Na unutrašnjem nivou, na rast premije rizika uticala je nelik-vidnost i problemi sa naplatom potraživanja od preduzeća i fizičkih lica. Ostvareni gubici u imovini i rast ne-naplaćenih potraživanja, pogoršali su finansijski rezultat, koji je dao dodatan „otpor“ smanjenju kamata na odobrene kredite.36

Tabela 2.17 Očekivani uticaji na kamatne stope u 2010. godini

Očekivani rast referentnih stopa

(euribor, libor)=>

Rast(visok nivo)

cijena kredita=>

Povećanje gubitaka zbog nenaplativih

plasmana

Rast premije rizika(unutrašnje)

=>

Rast(visok nivo)

cijena kredita

Rast cijena ino-izvora finansiranjaVisoka

premija rizika(globalni nivo)

Pad prinosa na kapital

Aktivne prosječno ponderisane efektivne kamat-ne stope, su tokom čitave 2009. godine (osim zna-čajnijeg pada u januaru), bilježile postepeni bla-gi rast gotovo se izjednačavajući sa nivoom koji su imale na kraju 2008. godine. U decembru je APPEKS iznosila 9,38% i bila je niža za svega 0,02 p.p. u odnosu na kraj prethodne godine (grafik 2.9).

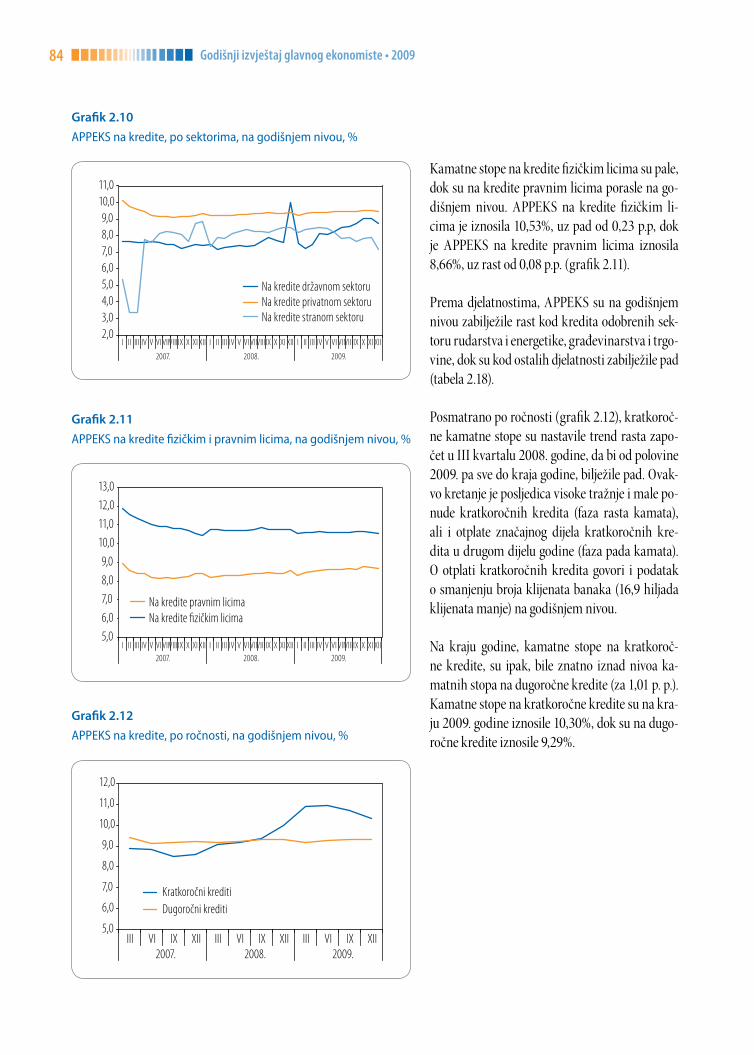

Posmatrano po sektorima (privatni, državni, strani), blagi rast su zabilježile kamatne stope na kredite privatnom sektoru koje su iznosile 9,45% na kraju 2009. godine i bile za 0,05 p.p. više nego na kraju 2008. godine (9,40%). U ostala dva sek-tora zabilježen je pad aktivnih kamatnih stopa, na kredite državi za 1,30 p.p, a na kredite stra-nom sektoru za 1,33 p.p. (grafik 2.10), tako da su na kraju decembra 2009. godine iznosile 8,72%, odnosno 7,18%.

36 Ovakvo kretanje u pokazateljima kamatnih stopa je dosta pod uticajem metodologije ponderisanja i učešća već odobrenih kre-dita iz prethodnog perioda koji u značajnoj mjeri učestvuju u strukturi odobrenih kredita tako da rast aktivnih kamatnih sto-pa, naročito na nove kredite može biti značajniji u praksi nego što ih metodologija prikazuje.

Grafik 2.9Aktivne kamatne stope na nivou sistema, godišnji nivo, %

84 Godišnji izvještaj glavnog ekonomiste • 2009

Kamatne stope na kredite fizičkim licima su pale, dok su na kredite pravnim licima porasle na go-dišnjem nivou. APPEKS na kredite fizičkim li-cima je iznosila 10,53%, uz pad od 0,23 p.p, dok je APPEKS na kredite pravnim licima iznosila 8,66%, uz rast od 0,08 p.p. (grafik 2.11).

Prema djelatnostima, APPEKS su na godišnjem nivou zabilježile rast kod kredita odobrenih sek-toru rudarstva i energetike, građevinarstva i trgo-vine, dok su kod ostalih djelatnosti zabilježile pad (tabela 2.18).

Posmatrano po ročnosti (grafik 2.12), kratkoroč-ne kamatne stope su nastavile trend rasta zapo-čet u III kvartalu 2008. godine, da bi od polovine 2009. pa sve do kraja godine, bilježile pad. Ovak-vo kretanje je posljedica visoke tražnje i male po-nude kratkoročnih kredita (faza rasta kamata), ali i otplate značajnog dijela kratkoročnih kre-dita u drugom dijelu godine (faza pada kamata). O otplati kratkoročnih kredita govori i podatak o smanjenju broja klijenata banaka (16,9 hilja da klijenata manje) na godišnjem nivou.

Na kraju godine, kamatne stope na kratkoroč-ne kredite, su ipak, bile znatno iznad nivoa ka-matnih stopa na dugoročne kredite (za 1,01 p. p.). Kamatne stope na kratkoročne kredite su na kra-ju 2009. godine iznosile 10,30%, dok su na dugo-ročne kredite iznosile 9,29%.

Grafik 2.10APPEKS na kredite, po sektorima, na godišnjem nivou, %

Grafik 2.11APPEKS na kredite fizičkim i pravnim licima, na godišnjem nivou, %

Grafik 2.12APPEKS na kredite, po ročnosti, na godišnjem nivou, %

85Monetarna kretanja

Tabela 2.18 APPKS na kredite pravnim licima, po djelatnostima, na godišnjem nivou, %

Djelatnost Stopa2007. 2008. 2009.

XII XII III VI IX XII

1. Poljoprivreda, lov, ribolovNom: 6,92 6,92 7,11 6,05 5,94 6,98

Efek: 7,25 7,70 7,65 6,62 6,63 6,47

2. RudarstvoNom: 7,47 7,77 7,91 8,38 8,89 9,13

Efek: 8,32 8,26 9,50 9,07 9,88 9,77

3. ProizvodnjaNom: 7,71 8,22 8,33 8,18 8,17 8,25

Efek: 8,49 8,72 8,67 8,64 8,79 8,69

4. EnergetikaNom: 7,02 7,49 7,54 8,32 8,57 8,69

Efek: 7,65 8,36 8,36 9,15 9,31 9,48

5. GrađevinarstvoNom: 7,74 8,17 8,13 8,39 8,49 8,74

Efek: 8,69 8,46 8,26 8,86 8,73 8,97

6. TrgovinaNom: 7,66 7,96 8,26 8,25 8,29 8,70

Efek: 8,06 8,34 8,76 8,88 8,91 9,25

7. Usluge, turizam, ugostiteljstvoNom: 8,34 8,12 7,75 7,69 7,70 7,73

Efek: 9,39 8,55 8,31 8,33 8,41 8,17

8. Transport, skladištenje, pttNom: 7,73 8,34 8,25 8,28 8,37 8,29

Efek: 8,37 8,84 8,63 8,86 8,83 8,63

9. FinansijeNom: 7,19 8,23 8,00 7,81 7,91 7,78

Efek: 8,21 8,60 8,24 8,78 7,98 8,20

10. Trgovina nekretninamaNom: 7,74 8,23 7,77 7,33 7,47 7,48

Efek: 8,72 8,67 8,09 8,12 8,21 7,84

11. Administr. I dr. javne uslugeNom: 7,48 8,41 8,35 8,25 8,37 8,59

Efek: 7,79 11,23 8,66 8,80 9,30 9,01

12. OstaloNom: 7,30 7,36 8,01 7,38 6,80 6,25

Efek: 9,61 7,28 7,84 7,71 6,98 6,61

Boks 2.11 - Kamatne stope

Ekspanzivna kreditna politika najuticajnijih centralnih banaka tokom 2009. godine, bila je praćena padom referentnih kamatnih stopa, ali i padom kamatnih stopa po kojima su vodeće (evropske) banke bile raspoložene da pozajmljuju sredstva jedne drugima na međubankarskom (evropskom i londonskom) tržištu. Naše banke neke od ovih stopa koriste kod kalkulacije varijabilnih kamatnih stopa. Najčešće se koristi 3 mjesečni i 6 mjesečni EURIBOR, a jedna banka koristi i 3 mjesečni LIBOR (CHF).

86 Godišnji izvještaj glavnog ekonomiste • 2009

Sve tri ove stope su krajem 2009. godine dostigle najniže istorijske vrijednosti. Zbog toga se s vremena na vrijeme čuju mišljenja da u vremenima jakih poremećaja tržišta, ove stope gube kvalitet kao indikator koji bi trebalo da dobro reprezentuje situaciju na tržištu duga, finansijskim tržištima uopšte, i realnoj ekonomiji. Vodeće banke su, po ovim stopama, spremne da pozajmljuju jedne drugima, ali ne i ostalima.

Ipak, sa aspekta komercijal nih banaka, naročito kod dugoročnih kredita, varijabilne stope (koje sadrže EURIBOR ili LIBOR plus fiksnu maržu) su otpornije na kamatni rizik, posebno ako se uzme u obzir njihov trenutno najniži nivo i potencijalni rast u budućnosti.

U nastavku su dati grafici kretanja prosječnih aktivnih kamatnih stopa na neke vrste kredita bankarskih sektora Bosne i Hercegovine, Hrvatske, Makedonije i Srbije u periodu 20082009. godina.37 Kamatne stope na kredite u domaćoj valuti su bile znatno iznad kamatnih stopa na kredite odobrene u domaćoj valuti sa valutnom klauzulom, kao i na devizne kredite (Bosna i Hercegovina, Hrvatska, i Makedonija). Monetizacija duga izazvanog krizom, stvorila je pritisak na devalvacije domaćih valuta, povećala rizik pozajmljivanja u

domaćim valutama, što se posledično odrazilo na nivo kamatnih stopa. Prikazana kretanja kamatnih stopa na izabrane kredite, tokom 2009. godine, su bila pretežno stabilna, bez nekih većih fluktuacija.

U 2010. godini, „najviše“ što se može očekivati jeste stagnacija aktivnih kamatnih stopa, a nerealno je očekivati njihov značajniji pad.

37 Grafički prikaz daje samo uvid u kretanje trenda kamatnih stopa, jer je iz metodoloških razloga nemoguće porediti kamatne stope između zemalja.

Izvor: Britanska bankarska asocijacija

Grafik 1Kretanje 3 mjesečnog LIBORa ( CHF)

Izvor: Rojters (Evropska bankarska federacija)

Grafik 2Kretanje šestomjesečnog i tromjesečnog Euribora, 2008 2009. godina

87Monetarna kretanja

Izvor: Centralna banka Bosne i Hercegovine

Grafik 3Odabrane kamatne stope u Bosni i Hercegovini, 2008 2009. godina

Izvor: Hrvatska narodna banka

Grafik 4Odabrane kamatne stope u Hrvatskoj, 20072009. godina

88 Godišnji izvještaj glavnog ekonomiste • 2009

Izvor: Narodna banka Makedonije

Grafik 5Odabrane kamatne stope u Makedoniji, 2008 2009. godina

Izvor: Narodna banka Srbije

Grafik 6 Odabrane kamatne stope u Srbiji, 2008 2009. godina

Na primjeru Srbije uočava se tendencija pada kako dugoročnih, tako i kratkoročnih kamatnih stopa na dinarske kredite, kao i viši nivo kamatnih stopa na dugoročne kredite, koje su (osim u maju i junu) sve vrijeme, tokom 2009. godine, bile iznad nivoa kamatnih stopa na kratkoročne kredite.

89Monetarna kretanja

2.4. Pasivne kamatne stope

Tokom 2009. godine, pasivne kamatne stope su opadale do septembra, kada su dostigle najniži nivo (3,64%), nakon čega su, postepeno rasle da bi na kraju decembra, PPPEKS iznosila 3,87%. U odnosu na decembar 2008. godine PPPEKS na nivou sistema, bila je niža za 0,24 p.p. (grafik 2.13).

Pozitivna kretanja vezana za zaustavljanje odliva depozita i konstantni mjesečni rast depozita sta-novništva od jula 2009. godine, poboljšala su lik-vidnosnu poziciju banaka i stvorila mogućnost za smanjenje pasivnih kamatnih stopa.

Na kraju 2009. godine kamatni spred (razlika iz-među aktivnih i pasivnih kamata) je iznosio 5,51 p.p., dok je krajem 2008. godine iznosio 5,30 p.p. (grafik 2.14). Posmatrano po zemljama okruže-nja kamatna marža crnogorskih banaka je na ni-žem nivou nego kod srbijanskih i hrvatskih bana-ka, a višem nego kod albanskih i makedonskih. Spred će zbog pada boniteta klijenata ostati pri-lično visok i naredne godine.

PPPEKS na depozite fizičkih lica iznosila je 4,50% (porast za 0,20 p.p. u odnosu na decembar 2008.), dok je na depozite pravnih lica iznosila 3,32% (smanjenje od 0,63 p.p. u odnosu na decembar 2008.). Spred kamatnih stopa na kredite odobre-ne fizičkim licima iznosio je 6,03 p.p. (6,46 p.p u decembru 2008. godine), dok je na kredite odob-rene pravnim licima iznosio 5,34 p.p. (4,63 p.p. u decembru 2008. godine).

Posmatrano po ročnosti, na kraju 2009. godine PPPEKS je iznosila: 0,89% na depozite po viđenju; 4,97% na depozite ročnosti do tri mjeseca; 5,86% na depozite ročnosti od tri mjeseca do jedne godi-ne, 5,85% na depozite ročnosti od jedne do tri go-dine, 5,80% na depozite ročnosti od tri do pet go-dina i 5,83% na depozite ročnosti preko pet go-dina. U odnosu na kraj prethodne godine PPEKS je opala na ukupne depozite, depozite oročene do 3 mjeseca i depozite oročene do 3 godine, dok je na sve ostale depozite bila viša nego godinu dana ranije.

Grafik 2.13PPPEKS, kraj mjeseca, %

Grafik 2.14Spred* zemlje regiona, kraj mjeseca, %**

* Razlika između efektivnih prosječno ponderisanih, aktivnih i pasivnih kamatnih stopa, na ukupne kredite i depozite sistema.

** Poslednji raspoloživi podaci.

90 Godišnji izvještaj glavnog ekonomiste • 2009

2.5. Obavezna rezerva banaka

Centralna banka Crne Gore je tokom 2009. godine značajno izmijenila politiku obavezne rezerve. Izmjene propisa38 kojima se reguliše primjena instrumenta obavezne rezerve izvršene su u februaru i junu 2009. go-dine.

Kao rezultat izvršenih izmjena u politici obavezne rezerve i kretanja depozita, izdvojena obavezna rezerva na dan 31.12.2009. godine iznosila je 172,8 miliona eura, i smanjena je za 43,8 miliona eura ili 20,2%, u odno-su na kraj 2008. godine (tabela 2.19).

Tabela 2.19 Izdvojena obavezna rezerva, depoziti, pozajmice, u 000 000 eura

2008. 2009.

III VI IX XII III VI IX XIIIzdvojena obavezna rezerva 278,8 283,2 287,6 216,6 202,2 180,4 168,2 172,8

Ukupni depoziti 2.140,1 2.275,2 2.326,0 1.990,6 1.761,3 1.757,1 1.900,2 1.824,7

Ukupne pozajmice 618,7 742,2 777,8 908,2 990,5 971,3 874,4 734,8

Učešće izdvojene obavezne rezerve u ukupnim depozitima banaka je smanjeno sa 10,9%, koliko je iznosilo na kraju 2008. godine, na 9,5% na kraju 2009. godine (tabela 2.20).

Tabela 2.20 Odnos obavezne rezerve i ukupnih depozita i pozajmica banaka,%

Opis/Period2008. 2009.

III VI IX XII III VI IX XIIObavezna rezerva/ukupni depoziti 13,0 12,4 12,4 10,9 11,5 10,3 8,9 9,5

Obavezna rezerva/(ukupni depoziti+pozajmice) 10,1 9,4 9,3 7,5 7,3 6,6 6,1 6,8

Tabela 2.21 pokazuje da je odnos izdvojene obavezne rezerve i ukupnih depozita, odnosno aktive banaka u Crnoj Gori među nižim u regionu.

Tabela 2.21 Odnos obavezne rezerve i ukupnih depozita i aktive banaka na kraju 2009,%

Obavezna rezerva/Depoziti Obavezna rezerva/AktivaBosna i Hercegovina 24,4% 14,3%

Crna Gora 9,5% 5,7%

Hrvatska 11,2 7,6

Makedonija 13,9% 8,5%

Srbija 10,1% 4,8%

38 Odluka o obaveznoj rezervi banaka kod Centralne banke Crne Gore („Sl. list CG“ br. 9/07, 05/08, 15/09, 41/09) i Odluka o ko-rišćenju obavezne rezerve banaka kod Centralne banke Crne Gore na period duži od jednog dana („Sl. list CG“ br. 65//08, 15/09, 41/09)

91Monetarna kretanja

Struktura izdvojene obavezne rezerve značajno je izmijenjena u odnosu na 2008. godinu, jer je u 2009. godini osam banaka koristilo mogućnost da dio obavezne rezerve izdvoje u obliku državnih zapisa. Na kraju 2009.godine banke su imale izdvojeno 38,4 milona eura obavezne rezerve u obliku državnih zapisa ili 22,2 % ukup-no izdvojene obavezne rezerve. Na račun obavezne rezerve u zemlji izdvojeno 65,9%, a na računu Centralne banke u inostranstvu 11,9% obračunate obavezne rezerve (tabela 2.22).

Tabela 2.22 Struktura izdvojene rezerve, %

Opis/period2008. 2009.

III VI IX XII III VI IX XII

Račun obavezne rezerve u zemlji 15,7 19,6 47,2 60,0 50,5 55,6 56,2 65,9

Izdvojeno u državnim zapisima 15,8 16,3 17,8 22,2

Obavezna rezerva na računu CB u inostranstvu 84,3 80,4 52,8 40,0 33,7 28,1 26,0 11,9

U prvih pet mjeseci 2009. godine, tri banke su koristile obaveznu rezervu za likvidnost u skladu sa Odlukom o korišćenju obavezne rezerve banaka kod CBCG na period koji je duži od jednog dana. Od juna pa do kra-ja 2009. godine nije bilo korišćenja obavezne rezerve za likvidnost, ali je jedna banka u periodu jun-septem-bar 2009. godine bilježila niži nivo obavezne rezerve od propisanog. Na kraju 2009. godine sve banke su ima-le izdvojen propisani nivo obavezne rezerve.

Boks 2.12 – Izmjene u politici obavezne rezerve u 2009. godini

Krajem februara 2009. godine, CBCG je izvršila izmjene propisa kojima je regulisana primjena instrumenta obavezne rezeve. Izvršenim izmjenama, bankama je ponovo omogućeno da dio obavezne rezerve, do 20%, mogu držati u državnim zapisima koje je emitovala Crna Gora. Novinu je predstavljala i zamjena diferencirane stope obavezne rezerve (19% i 2%) jedinstvenom stopomu visini od 11% na sve depozite kod banaka. Takođe je bio produžen i period korišćenja obavezne rezerve za likvidnost za period duži od jednog dana, sa sedam na deset radnih dana. Pored navedenih izmjena, smanjena je i kamatna stopa na korišćenje obavezne rezerve za likvidnost sa 5% na 4% i kamatna stopa za kašnjenje u vraćanju korišćenih sredstava sa 11% na 9 %. Stopa po kojoj je CBCG plaćala kamatu na 30% ukupno izdvojenih sredstava obavezne rezerve banaka je 1% na godišnjem nivou.

Centralna banka je, krajem juna 2009. godine ponovo izmijenila politiku obavezne rezerve. Izvršenim izmjenama, banke su oslobođene izdvajanja obavezne rezerve na rast depozita ostvaren u odnosu na prvi obačunski period iz juna 2009. godine, a bankama je omogućeno da do 25% obavezne rezerve mogu držati u državnim zapisima. Stopa obavezne rezerve smanjena je sa 11% na 10%, a kamatna stopa na korišćenje obavezne rezerve za likvidnost za period duži od jednog dana utvrđena je prema godišnjoj kamatnoj stopi ECBa za glavne operacije refinansiranja uvećanoj za 0,5 procentnih poena. Kamatna stopa na kašnjenje u vraćanju korišćenog iznosa obavezne rezerve za likvidnost utvrđena je na nivou od 7%. Stopa po kojoj CBCG plaća kamatu na 25% ukupno izdvojenih sredstava obavezne rezerve banaka je i dalje 1% na godišnjem nivou.

92 Godišnji izvještaj glavnog ekonomiste • 2009

2.6. Mikrokreditne finansijske institucije

Bilansna suma mikrokreditnih finansijskih institucija (MFI) je na kraju 2009. godine iznosila 75,4 miliona eura i smanjena je za 3,7 miliona eura ili 4, 7% u odnosu na kraj 2008. godine (tabela 2.23).

Tabela 2.23 Bilansna suma MFI, tromjesečje, 000 eura

Opis/Period2008. 2009.

III VI IX XII III VI IX XII

Aktiva MFI 62.034 69.432 69.974 79.124 77.312 77.667 75.549 75.430

Koncentracija u sektoru MFI je jako izražena. Tako se na jednu MFI odnosi 69,2% aktive MFI, 71,8% ukupnih kredita, i 73% ukupnih pozajmica.

U aktivi MFI na kraju 2009. godine dominiraju bruto krediti (87,3%), a na strani pasive pozajmice (71,1%).

Ukupni krediti su na kraju 2009. godine iznosili 65,8 miliona eura ili oko 10 miliona (13,2%) manje nego na kraju 2008. godine (tabela 2.24). Rezervisanja za kreditne gubitke činila su 5,5% ukupnih kredita.

Tabela 2.24 Ukupni krediti MFI, tromjesečje, 000 eura

Opis/Period2008. 2009.

III VI IX XII III VI IX XII

Krediti MFI 58.163 65.782 68.990 75.823 74.630 72.320 68.661 65.834

Fizičkim licima je izdato 99% kredita. U struk-turi kreditnog portfolija MFI po djelatnostima, i dalje su dominirali krediti poljoprivredi sa 60,1% svih kredita, a zajedno sa sektorom usluga, ugos-titeljstva i turizma činili su 83,3% ukupnih kredi-ta (Grafik 2.15).

U ročnoj strukturi kredita, najviše je bilo dugo-ročnih kredita (95,5%). Krediti koji kasne s napla-tom su predstavlajli 10,57% ukupnih kredita na kraju 2009. godine.

Na ukupne obaveze39 MFI odnosilo se 73,4% pasive. Najveći izvor finansiranja MFI je bio preko pozajmica od čega je 94,9% sredstava uzeto od nerezidenata.

39 Obaveze po uzetim kreditima i pozajmicama, kondicioni grantovi, subordinisani dugovi i ostale obaveze.

Grafik 2.15MFI krediti po djelatnostima, kraj 2009, %

93Monetarna kretanja

Kapital je na kraju 2009. godine iznosio 20,1 miliona eura odnosno 26,6% ukupne pasive. Od iznosa ukupnog kapitala, 70,2% se odnosilo na kapital iz donacije, a 28,9% na neraspoređenu dobit. Na agregatnom nivou, na kraju 2009. godine, MFI su godinu završile sa dobitkom od 0,6 miliona eura.

Kamatne stope MFI

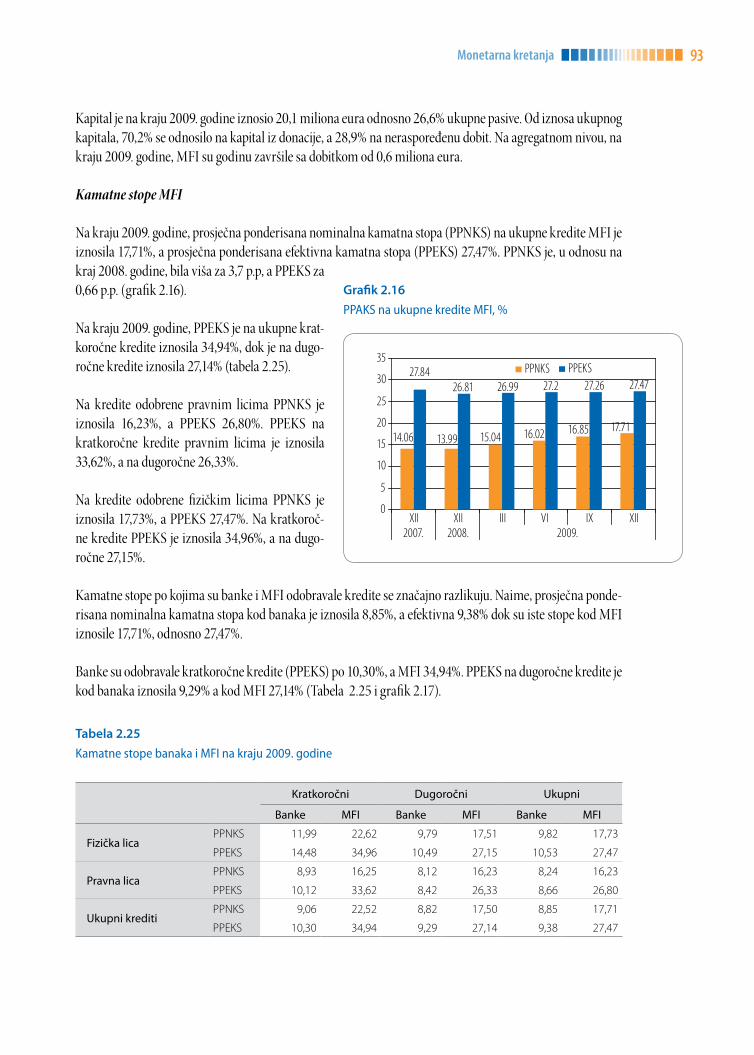

Na kraju 2009. godine, prosječna ponderisana nominalna kamatna stopa (PPNKS) na ukupne kredite MFI je iznosila 17,71%, a prosječna ponderisana efektivna kamatna stopa (PPEKS) 27,47%. PPNKS je, u odnosu na kraj 2008. godine, bila viša za 3,7 p.p, a PPEKS za 0,66 p.p. (grafik 2.16).

Na kraju 2009. godine, PPEKS je na ukupne krat-koročne kredite iznosila 34,94%, dok je na dugo-ročne kredite iznosila 27,14% (tabela 2.25).

Na kredite odobrene pravnim licima PPNKS je iznosila 16,23%, a PPEKS 26,80%. PPEKS na kratkoročne kredite pravnim licima je iznosila 33,62%, a na dugoročne 26,33%.

Na kredite odobrene fizičkim licima PPNKS je iznosila 17,73%, a PPEKS 27,47%. Na kratkoroč-ne kredite PPEKS je iznosila 34,96%, a na dugo-ročne 27,15%.

Kamatne stope po kojima su banke i MFI odobravale kredite se značajno razlikuju. Naime, prosječna ponde-risana nominalna kamatna stopa kod banaka je iznosila 8,85%, a efektivna 9,38% dok su iste stope kod MFI iznosile 17,71%, odnosno 27,47%.

Banke su odobravale kratkoročne kredite (PPEKS) po 10,30%, a MFI 34,94%. PPEKS na dugoročne kredite je kod banaka iznosila 9,29% a kod MFI 27,14% (Tabela 2.25 i grafik 2.17).

Tabela 2.25 Kamatne stope banaka i MFI na kraju 2009. godine

Kratkoročni Dugoročni Ukupni

Banke MFI Banke MFI Banke MFI

Fizička licaPPNKS 11,99 22,62 9,79 17,51 9,82 17,73

PPEKS 14,48 34,96 10,49 27,15 10,53 27,47

Pravna licaPPNKS 8,93 16,25 8,12 16,23 8,24 16,23

PPEKS 10,12 33,62 8,42 26,33 8,66 26,80

Ukupni kreditiPPNKS 9,06 22,52 8,82 17,50 8,85 17,71

PPEKS 10,30 34,94 9,29 27,14 9,38 27,47

Grafik 2.16PPAKS na ukupne kredite MFI, %

94 Godišnji izvještaj glavnog ekonomiste • 2009

Grafik 2.17Kamatne stope banaka i MFI, %